III. RÉGIMEN FINANCIERO Y PATRIMONIAL DEL ESTADO. A. LOS INGRESOS DEL ESTADO

19

III. RÉGIMEN FINANCIERO Y PATRIMONIAL DEL ESTADO. Al término de la unidad, el personal discente, reconocerá el régimen financiero y patrimonial del Estado, mediante la exposición de sesiones impartidas por el docente, citando como los procesos administrativos se apegan a lo estipulado dentro del derecho financiero. A. LOS INGRESOS DEL ESTADO 1 . Indicará por medio de exposiciones de cinco minutos, formando grupos de cinco discentes, cuales son los ingresos del Estado, para implementar servicios públicos y cubrir sus necesidades. Esta materia y la regulación que exige, forman parte de una sección del derecho administrativo que, por su importancia y por sus especiales relaciones con la economía, tiende a segregarse constituyendo el derecho financiero o derecho de las finanzas públicas como una rama especial y autónoma del derecho público. La actividad financiera del Estado está íntimamente vinculada con el desarrollo de las funciones públicas y como la forma que la propia actividad reviste la coloca principalmente dentro de la competencia del Poder Administrativo, no podemos prescindir de estudiarla aunque sea a grandes rasgos. La Constitución Política de los Estados Unidos Mexicanos, establece en su artículo 31, entre las obligaciones de los mexicanos, la de contribuir para los gastos públicos, así de la Federación como del Estado y Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes. ¿Cuáles son los aspectos de la actividad financiera del Estado? a) Ingresos del Estado. b) Gastos del mismo. c) La contabilidad pública y el control sobre la actividad financiera. El Código Fiscal de la Federación, establece en su artículo 1, que: “Las personas físicas y las morales, están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas. 1 FRAGA. Gabino. Derecho Administrativo. Ed. Porrúa. 48ª. Edición. México 2012.Págs.311-322.

Transcript of III. RÉGIMEN FINANCIERO Y PATRIMONIAL DEL ESTADO. A. LOS INGRESOS DEL ESTADO

III. RÉGIMEN FINANCIERO Y PATRIMONIAL DEL ESTADO.

Al término de la unidad, el personal discente, reconocerá el régimen financiero y patrimonial del Estado, mediante la exposición de sesiones impartidas por el docente, citando como los procesos administrativos se apegan a lo estipulado dentro del derecho financiero.

A. LOS INGRESOS DEL ESTADO1.

Indicará por medio de exposiciones de cinco minutos, formando grupos de cinco discentes,

cuales son los ingresos del Estado, para implementar servicios públicos y cubrir sus

necesidades.

Esta materia y la regulación que exige, forman parte de una sección del derecho

administrativo que, por su importancia y por sus especiales relaciones con la economía,

tiende a segregarse constituyendo el derecho financiero o derecho de las finanzas públicas

como una rama especial y autónoma del derecho público.

La actividad financiera del Estado está íntimamente vinculada con el desarrollo de las

funciones públicas y como la forma que la propia actividad reviste la coloca principalmente

dentro de la competencia del Poder Administrativo, no podemos prescindir de estudiarla

aunque sea a grandes rasgos.

La Constitución Política de los Estados Unidos Mexicanos, establece en su artículo 31,

entre las obligaciones de los mexicanos, la de contribuir para los gastos públicos, así de la

Federación como del Estado y Municipio en que residan, de la manera proporcional y

equitativa que dispongan las leyes.

¿Cuáles son los aspectos de la actividad financiera del Estado?

a) Ingresos del Estado. b) Gastos del mismo. c) La contabilidad pública y el control sobre la actividad financiera.

El Código Fiscal de la Federación, establece en su artículo 1, que:

“Las personas físicas y las morales, están obligadas a contribuir para los gastos públicos

conforme a las leyes fiscales respectivas.

1 FRAGA. Gabino. Derecho Administrativo. Ed. Porrúa. 48ª. Edición. México 2012.Págs.311-322.

¿Cómo podemos contribuir las personas físicas y morales al gasto público?

A través de impuestos, aportaciones de seguridad social, derechos, aprovechamientos y

contribuciones de mejoras.

Fuentes de ingresos.

Los ingresos del Estado se originan normalmente por los impuestos que decreta.

Para la expedición de la Ley de ingresos se requiere un estudio de las condiciones

económicas del país y de las posibilidades que haya de satisfacer la carga del impuesto.

El Código Fiscal de la Federación, en su artículo 2, establece que las contribuciones se

clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y

derechos, las que se definen de la siguiente manera:

Impuestos.- Son las contribuciones establecidas en ley que deben pagar las personas físicas y morales.

Aportaciones de seguridad social.- Son las contribuciones establecidas en ley a cargo de personas que son sustituidas por el Estado en el cumplimiento de obligaciones fijadas por la ley en materia.

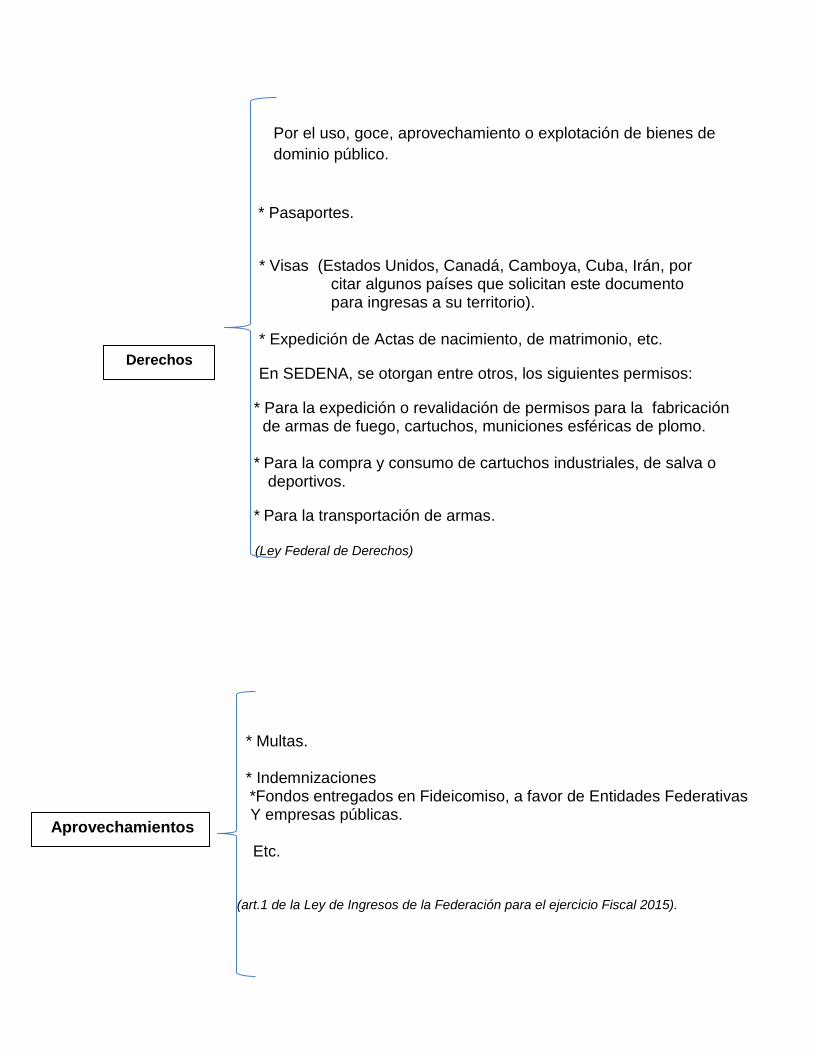

Derechos.- Son las contribuciones establecidas en la Ley Federal de Derechos, por el uso o aprovechamiento de los bienes del dominio público de la Nación, así como por recibir servicios que presta el Estado en sus funciones de derecho público.

Aprovechamientos.- Los ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal.

Contribuciones de mejoras.- Son las establecidas en Ley a cargo de las personas físicas y morales que se beneficien de manera directa por obras públicas.

Ejemplos:

* Impuesto sobre la renta (ISR) (No es un derecho)

* Impuestos sobre la producción, el consumo y transacciones:

-Impuesto al Valor Agregado (IVA)- Gasolina, diésel

-Impuesto especial sobre producción y servicios- Bebidas

Alcohólicas, Tabacos, bebidas saborizadas etc.

Juegos con apuestas y sorteos.

* Impuesto sobre automóviles nuevos.

* Impuesto al comercio exterior (importación y exportación).

(art.1 de la Ley de Ingresos de la Federación para el ejercicio Fiscal 2015).

* Aportaciones para Fondos de Vivienda. -Aportaciones y abonos retenidos a trabajadores por patrones para el Fondo Nacional de la Vivienda para los trabajadores. * Cuotas para el Seguro Social. -A cargo de trabajadores y patrones. * Cuotas de Ahorro para el retiro. -A cargo de patrones. * Otras Cuotas y Aportaciones para la Seguridad Social. -Cuotas para el Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas a cargo de los militares . (art.1 de la Ley de Ingresos de la Federación para el ejercicio Fiscal 2015).

Impuestos

Aportaciones de

Seguridad

Social

* Pasaportes.

* Visas (Estados Unidos, Canadá, Camboya, Cuba, Irán, por citar algunos países que solicitan este documento para ingresas a su territorio). * Expedición de Actas de nacimiento, de matrimonio, etc.

En SEDENA, se otorgan entre otros, los siguientes permisos:

* Para la expedición o revalidación de permisos para la fabricación de armas de fuego, cartuchos, municiones esféricas de plomo. * Para la compra y consumo de cartuchos industriales, de salva o

deportivos.

* Para la transportación de armas.

(Ley Federal de Derechos)

* Multas. * Indemnizaciones

*Fondos entregados en Fideicomiso, a favor de Entidades Federativas Y empresas públicas. Etc. (art.1 de la Ley de Ingresos de la Federación para el ejercicio Fiscal 2015).

Por el uso, goce, aprovechamiento o explotación de bienes de

dominio público.

Derechos

Aprovechamientos

* Por obras públicas de infraestructura hidráulica *No comprendidas en la Ley de Ingresos, causados en ejercicios Fiscales anteriores pendientes de liquidación o de pago

(art.1 de la Ley de Ingresos de la Federación para el ejercicio Fiscal 2015).

La ley de Ingresos enumera las diversas contribuciones que deben cubrirse durante el año.

En materia de impuestos, existen dos clases de disposiciones:

1.- Las que fijan el monto del impuesto, los sujetos del mismo y las formas de causarse y

recaudarse, y

2.-Las que enumeran anualmente cuáles impuestos deben causarse; de modo que la ley

general que anualmente se expide con el nombre de Ley de Ingresos, no contiene por regla

general sino un catálogo de los impuestos que han de cobrarse en un año fiscal. Al lado de

ella existen leyes especiales que regulan los impuestos que ésta enumera y que no se

reexpiden cada año cuando la primera conserva el mismo concepto del impuesto.

El artículo 73, Constitucional, fracción VII, faculta al Congreso para imponer las

contribuciones necesarias a cubrir el Presupuesto.

B. LOS EGRESOS DEL ESTADO2.

Indicará por medio de exposiciones de cinco minutos, formando grupos de cinco

discentes, cuales son los egresos del Estado, para proceder a la inversión de sus

ingresos.

El Presupuesto de Egresos de la Federación es el que aprueba la Cámara de Diputados a

iniciativa del Ejecutivo para gastar durante el período de un año a partir del 1 de enero, las

actividades, las obras y los servicios públicos que respectivamente correspondan al Poder

Legislativo, al Poder Judicial, a la Presidencia de la República, a las Secretarías de Estado,

a los Departamentos Administrativos, a la Procuraduría General de la República, a los

2 2 FRAGA. Gabino. Derecho Administrativo. Ed. Porrúa. 48ª. Edición. México 2012.Págs.323-329.

Contribuciones

de mejora

organismos descentralizados, empresas de participación estatal mayoritaria y fideicomisos

que se determine incluir en dicho presupuesto.

Por lo mismo, la inversión de los fondos públicos no debe quedar al arbitrio de la

Administración, ya que si así se procediera vendría un desorden perjudicial a la eficaz

atención de los servicios que aquélla tiene encomendados. Para evitar esas consecuencias

debe sujetarse a un programa determinado que prevea todas las necesidades que

reclamen satisfacción y muy claros a la disposición del artículo 126 de la Constitución

Federal, según el cual "no podrá hacerse pago alguno que no esté comprendido en el

presupuesto o determinado por ley posterior”.

El presupuesto, la contabilidad y el gasto público federal se norman y regulan por las

disposiciones de la Ley de Presupuesto, Contabilidad y Gasto Público Federal, la que será

aplicada por el Ejecutivo Federal a través de la Secretaría de Programación y Presupuesto.

El artículo 74 Constitucional, fracción IV, establece como facultades exclusivas de la

Cámara de Diputados:

[…]

IV. Aprobar anualmente el Presupuesto de Egresos de la Federación, previo examen,

discusión y, en su caso, modificación del Proyecto enviado por el Ejecutivo Federal, una

vez aprobadas las contribuciones que, a su juicio, deben decretarse para cubrirlo.

Asimismo, podrá autorizar en dicho Presupuesto las erogaciones plurianuales para

aquellos proyectos de inversión en infraestructura que se determinen conforme a lo

dispuesto en la ley reglamentaria; las erogaciones correspondientes deberán incluirse en

los subsecuentes Presupuestos de Egresos.

El ejercicio de los recursos federales aprobados en cada Presupuesto de Egresos para ser

transferidos a las entidades federativas y, por conducto de éstas, a los municipios y a las

demarcaciones territoriales del Distrito Federal, así como el de los recursos federales que

se ejerzan de manera concurrente con recursos de dichos órdenes de gobierno, se sujetará

a las disposiciones legales aplicables, al principio de anualidad y demás disposiciones

aplicables. (Art.7 de la Ley de Presupuesto de Egresos de la Federación para el Ejercicio

fiscal 2015).

C. EJECUCIÓN DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE

EGRESOS3.

Conocerá que instancia ejecuta la Ley de Ingresos y del Presupuesto de Egresos, así

como sus operaciones fundamentales, mediante la exposición del docente, citando el

organismo y la totalidad de las operaciones fundamentales antes escritas.

La ejecución de la Ley de Ingresos y del Presupuesto de Egresos se lleva a cabo por la

Secretaría de Hacienda y Crédito Público y por la Tesorería de la Federación.

La ejecución de la ley de ingresos se descompone en varias operaciones fundamentales, a

saber: la determinación de los créditos fiscales, su recaudación, cobro coactivo y

concentración.

La determinación y liquidación de los créditos fiscales corresponde a los causantes, salvo

disposición expresa en contrario.

En caso de que no se satisfaga el crédito fiscal, las oficinas recaudadoras administrativas

proceden, después del emplazamiento y requerimiento de pago, al embargo, al remate y a

la aplicación del producto, actos que constituyen el procedimiento administrativo de

ejecución.

Ese procedimiento administrativo es el que en nuestra legislación constituye el ejercicio de

la llamada facultad económico-coactiva.

El requerimiento de pago también constituye un acto netamente administrativo, que aun en

el dominio de las relaciones civiles no exige la intervención judicial, sino que puede llevarse

a cabo por medio de un notario o de un corredor o simplemente ante dos testigos.

Finalmente, la Tesorería realiza la concentración de los ingresos una vez que han sido

recaudados.

Como la recaudación se verifica en distintas partes del territorio, es necesario hacer la

concentración para formar un fondo común, a fin de poder atender los desembolsos

autorizados por el presupuesto de egresos.

Ley del Servicio de Tesorería de la Federación4 establece la obligación de las oficinas de

las dependencias y entidades de la administración pública federal, establecidas en el

extranjero, que recauden fondos a favor del Gobierno Federal, o que reciban valores

propiedad o al cuidado de éste, los concentrarán en la Tesorería, en la forma y plazos que

establezca el Reglamento de esta Ley o en su defecto la propia Tesorería. (art.33), y obliga

3 FRAGA. Gabino. Derecho Administrativo. Ed. Porrúa. 48ª. Edición. México 2012.Pág.330-337

4 Esta Ley regula los servicios de tesorería de la Federación, conforme a la Ley de Ingresos y al Presupuesto de Egresos

de la Federación y a las demás disposiciones aplicables.

a la misma Tesorería para depositar diariamente los fondos recaudados y concentrados en

el Banco de México, para que los abone a su cuenta general de cheques. (art35).

Por lo que hace al procedimiento de ejecución del presupuesto de egresos, la ley establece

un procedimiento complicado en el que da intervención, para cada erogación, a autoridades

de diversa naturaleza, de tal manera que esa complicación de procedimiento y esa

diversidad de autoridades constituye un control para evitar desembolsos indebidos.

En términos generales debe decirse que el pago se ordena por la autoridad o dependencia

considerados en cada ramo del presupuesto; se autoriza por la Secretaría de Programación

y Presupuesto, siempre que la orden esté documentada de acuerdo con la ley y el

reglamento, que el funcionario que lo ha ordenado sea competente, y que el pago no sea

violatorio de las disposiciones presupuestales o sobre manejo de fondos públicos en vigor.

En caso de irregularidades se suspende la tramitación de la orden de pago, mientras

aquéllas no se corrijan.

Expedida la orden y autorizado el pago en los términos anteriores, éste debe efectuarse por

las oficinas pagadoras, dependientes de la Tesorería de la Federación.

Para garantizar la regularidad de las operaciones financieras de la Administración pública

no es suficiente que se prevenga que ellas deben sujetarse a las disposiciones de la Ley de

Ingresos y a las autorizaciones del Presupuesto de Egresos, sino que es indispensable

establecer un régimen de control administrativo que sea eficaz para evitar las

irregularidades que pretendan cometerse, reprimir las que se hayan cometido y en su caso,

fincar las responsabilidades por los daños y perjuicios que sufra la Hacienda Pública, en

cuyo caso aplicará la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

La Ley General de Contabilidad Gubernamental, previene que cada entidad debe llevar su

propia contabilidad de acuerdo con los catálogos de cuentas y demás instrucciones

aprobados por la citada Secretaría y que esta consolidará las contabilidades parciales y

será responsable de formular la cuenta anual de la Hacienda Pública para su presentación

a la Comisión Permanente del Congreso de la Unión en los términos del artículo 74

constitucional dentro de los 10 primeros días de junio del año siguiente al que corresponda.

El propósito de la ley ha sido que la cuenta pública vaya .acompañada de una información

integral y oportuna que permita ejercer de una manera más completa la revisión que

constitucionalmente realiza la Cámara de Diputados.

El sistema constitucional establece un control legislativo sobre el manejo que la

Administración realiza de los ingresos y egresos que autorizan las leyes y presupuestos así

como en general sobre la actividad financiera y patrimonial durante cada año fiscal. Como

se mencionó en párrafos anteriores la Cámara de Diputados tiene entre sus facultades

exclusivas la de revisar la Cuenta Pública Anual (art. 74, Constitucional frac. IV).

Esta facultad la realiza la Cámara por medio del órgano que la misma Constitución

establece: la Contaduría Mayor de Hacienda (art. 73, Constitucional, frac. XXIV).

“Aprobar anualmente el Presupuesto de Egresos de la Federación, previo examen,

discusión y, en su caso, modificación del Proyecto enviado por el Ejecutivo Federal, una

vez aprobadas las contribuciones que, a su juicio, deben decretarse para cubrirlo.

Asimismo, podrá autorizar en dicho Presupuesto las erogaciones plurianuales para

aquellos proyectos de inversión en infraestructura que se determinen conforme a lo

dispuesto en la ley reglamentaria; las erogaciones correspondientes deberán incluirse en

los subsecuentes Presupuestos de Egresos

El Ejecutivo Federal hará llegar a la Cámara la Iniciativa de Ley de Ingresos y el Proyecto

de Presupuesto de Egresos de la Federación a más tardar el día 8 del mes de septiembre,

debiendo comparecer el secretario de despacho correspondiente a dar cuenta de los

mismos. La Cámara de Diputados deberá aprobar el Presupuesto de Egresos de la

Federación a más tardar el día 15 del mes de noviembre”. (Art. 74, Constitucional, frac. IV).

En el caso de aparecer irregularidades que den lugar a presumir la existencia de hechos o

conductas que causen daño perjuicio a la Hacienda Pública Federal o al patrimonio de los

entes públicos o entidades paraestatales federales, la Auditoria Superior de la Federación

procederá a determinar tales daños o perjuicios y a fincar directamente las

responsabilidades resarcitorias por medio de indemnizaciones y sanciones, sin perjuicio de

promover ante las autoridades competentes el fincamiento de otras responsabilidades, y de

las acciones de responsabilidad a que se refiere el Título Cuarto de la Constitución Federal,

así como presentar las denuncias y querellas penales, a que haya lugar discrepancias

entre las partidas gastadas y las partidas de los presupuestos respectivos, o no existiere

exactitud o justificación de los gastos hechos se determinarán y fincarán las

responsabilidades consiguientes.

D. BIENES DE DOMINIO PÚBLICO Y DE DOMINIO PRIVADO DE LA

FEDERACIÓN5.

Registrará mediante una tabla empleando el pizarrón, el conjunto de bienes materiales

que de modo directo o indirecto sirven al estado para realizar sus atribuciones,

conformando dos equipos con la totalidad del personal discente.

El conjunto de bienes materiales que de modo directo o indirecto sirven al Estado para

realizar sus atribuciones constituye el dominio o patrimonio del propio Estado.

La Ley que regula los bienes de dominio público y de dominio privado es la Ley General de

Bienes Nacionales (D. O. F. 20 de mayo de 2004. Última reforma publicada DOF 07 de

junio de 2013), la cual establece como se compone el patrimonio nacional.

Los bienes nacionales estarán sujetos al régimen de dominio público (o a la regulación

específica que señalen las leyes respectivas) o bienes de dominio privado.

5 FRAGA. Gabino. Derecho Administrativo. Ed. Porrúa. 48ª. Edición. México 2012.Págs.339-347.

I.- Los bienes señalados en los artículos 27, párrafos cuarto, quinto y octavo; 42, fracción

IV, y 132 de la Constitución Política de los Estados Unidos Mexicanos;

II.- Los bienes de uso común a que se refiere el artículo 7 de esta Ley;

III.- Las plataformas insulares en los términos de la Ley Federal del Mar y, en su caso, de

los tratados y acuerdos internacionales de los que México sea parte;

IV.- El lecho y el subsuelo del mar territorial y de las aguas marinas interiores;

V.- Los inmuebles nacionalizados a que se refiere el Artículo Decimoséptimo Transitorio

de la Constitución Política de los Estados Unidos Mexicanos;

VI.- Los inmuebles federales que estén destinados de hecho o mediante un ordenamiento jurídico a un servicio público y los inmuebles equiparados a éstos conforme

a esta Ley;

VII.- Los terrenos baldíos, nacionales y los demás bienes inmuebles declarados por la ley

inalienables e imprescriptibles;

VIII.- Los inmuebles federales considerados como monumentos arqueológicos, históricos o

artísticos conforme a la ley de la materia o la declaratoria correspondiente;

Los terrenos ganados natural o artificialmente al mar, ríos, corrientes, lagos, lagunas o la declaratoria correspondiente. IX.- Los terrenos ganados natural o artificialmente al mar, ríos, corrientes, lagos, lagunas o esteros de propiedad nacional;

X.- Los inmuebles federales que constituyan reservas territoriales, independientemente de

la forma de su adquisición;

XI.- Los inmuebles que formen parte del patrimonio de los organismos descentralizados de

carácter federal;

XII.- Los bienes que hayan formado parte del patrimonio de las entidades que se extingan,

disuelvan o liquiden, en la proporción que corresponda a la Federación;

XIII.- Las servidumbres, cuando el predio dominante sea alguno de los anteriores;

XIV.- Las pinturas murales, las esculturas y cualquier obra artística incorporada o adherida

permanentemente a los inmuebles sujetos al régimen de dominio público de la Federación;

XV.- Los bienes muebles de la Federación considerados como monumentos históricos o

artísticos conforme a la ley de la materia o la declaratoria correspondiente;

XVI.- Los bienes muebles determinados por ley o decreto como monumentos

arqueológicos;

XVII.- Los bienes muebles de la Federación al servicio de las dependencias, la

Procuraduría General de la República y las unidades administrativas de la Presidencia de

la República, así como de los órganos de los Poderes Legislativo y Judicial de la

Federación;

XVIII.- Los muebles de la Federación que por su naturaleza no sean normalmente

sustituibles, como los documentos y expedientes de las oficinas, los manuscritos, etc.

Bienes de Dominio

Público

XIX.- Los meteoritos o aerolitos y todos los objetos minerales, metálicos pétreos o de

naturaleza mixta procedentes del espacio exterior caídos y recuperados en el territorio

mexicano en términos del reglamento respectivo;

XX.- Cualesquiera otros bienes muebles e inmuebles que por cualquier vía pasen a formar

parte del patrimonio de la Federación, con excepción de los que estén sujetos a la

regulación específica de las leyes aplicables, y

XXI.- Los demás bienes considerados del dominio público o como inalienables e

imprescriptibles por otras leyes especiales que regulen bienes nacionales.

(Art. 6 de la Ley General de Bienes Nacionales).

Por su parte el Código Civil Federal, clasifica a los bienes de acuerdo a la persona a la que

pertenecen.

Son bienes de dominio del poder público los que pertenecen a la Federación, a los Estados

o a los Municipios.

Los bienes de dominio del poder público se regirán por las disposiciones de este Código en

cuanto no esté determinado por leyes especiales. (Arts. 764 y 765 Código Civil Federal)

1.- Bienes de uso común

*2.-Bienes destinados a un servicio público, y

3.- Bienes propios.

(Art. 767 del Código Civil Federal)

Bienes de dominio

público

1.- Bienes de uso común.

I.- El espacio aéreo situado sobre el territorio nacional, con la extensión y modalidades

que establezca el derecho internacional;

II.- Las aguas marinas interiores, conforme a la Ley Federal del Mar;

III.- El mar territorial en la anchura que fije la Ley Federal del Mar;

IV.- Las playas marítimas, entendiéndose por tales las partes de tierra que por virtud de

la marea cubre y descubre el agua, desde los límites de mayor reflujo hasta los límites

de mayor flujo anuales;

V.- La zona federal marítimo terrestre;

VI.- Los puertos, bahías, radas y ensenadas;

VII.- Los diques, muelles, escolleras, malecones y demás obras de los puertos, cuando

sean de uso público;

VIII.- Los cauces de las corrientes y los vasos de los lagos, lagunas y esteros de

propiedad nacional;

IX.- Las riberas y zonas federales de las corrientes;

X.- Las presas, diques y sus vasos, canales, bordos y zanjas, construidos para la

irrigación, navegación y otros usos de utilidad pública, con sus zonas de protección y

derechos de vía, o riberas en la extensión que, en cada caso, fije la dependencia

competente en la materia, de acuerdo con las disposiciones legales aplicables;

XI.- Los caminos, carreteras, puentes y vías férreas que constituyen vías generales de

comunicación, con sus servicios auxiliares y demás partes integrantes establecidas en

la ley federal de la materia;

XII.- Los inmuebles considerados como monumentos arqueológicos conforme a la ley

de la materia;

XIII.- Las plazas, paseos y parques públicos cuya construcción o conservación esté a

cargo del Gobierno Federal y las construcciones levantadas por el Gobierno Federal en

lugares públicos para ornato o comodidad de quienes los visiten, y

XIV.- Los demás bienes considerados de uso común por otras leyes que regulen

bienes nacionales.

(Art. 7 de la Ley General de Bienes Nacionales).

Todos los habitantes de la República pueden usar los bienes de uso común, sin más

restricciones que las establecidas por las leyes y reglamentos administrativos.

Bienes de Uso Común

Para aprovechamientos especiales sobre los bienes de uso común, se requiere concesión,

autorización o permiso otorgados con las condiciones y requisitos que establezcan las

leyes. (Art.8 de la Ley General de Bienes Nacionales).

Los bienes de uso común son inalienables e imprescriptibles. Pueden aprovecharse de

ellos todos los habitantes, con las restricciones establecidas por la ley; pero para

aprovechamientos especiales se necesita concesión otorgada con los requisitos que

prevengan las leyes respectivas.

Los que estorben el aprovechamiento de los bienes de uso común, quedan sujetos a las

penas correspondientes, a pagar los daños y perjuicios causados y a la pérdida de las

obras que hubieren ejecutado.

Los de dominio público, son un conjunto de bienes que están destinados a satisfacer

necesidades colectivas, de tal manera que, si el régimen que les fuera aplicable permitiera

su libre enajenación como cuando se trata de una propiedad que sólo satisface

necesidades particulares de su titular, se haría imposible la satisfacción de los intereses

colectivos.

La satisfacción de tales intereses constituye una de las atribuciones del Estado, la

propiedad que a éste se reconoce sobre los bienes de dominio público debe estar sujeta a

un régimen adecuado a su finalidad, y que sólo estableciendo la prohibición de enajenar se

puede impedir que el Estado deje de cumplir eficazmente sus atribuciones.

2.- Bienes destinados a un servicio público.

Corresponden a esta clase de bienes todos los inmuebles afectados al uso de oficinas

públicas y sus dependencias; los predios rústicos utilizados directamente por los servicios

de la Federación; los establecimientos fabriles del Gobierno Federal; los inmuebles de

propiedad federal destinados al servicio de los Estados y Municipios dentro de sus

respectivas jurisdicciones; los que constituyan el patrimonio de los organismos públicos

creados por la ley federal, y los otros adquiridos por medios de derecho público salvo los

nacionalizados.

Los bienes destinados a un servicio público y los bienes propios, pertenecen en pleno

dominio a la Federación, a los Estados o a los Municipios; pero los primeros son

inalienables e imprescriptibles, mientras no se les desafecte del servicio público a que se

hallen destinados.

Los bienes destinados a un servicio público y los bienes propios, pertenecen en pleno

dominio a la Federación, a los Estados o a los Municipios; pero los primeros son

inalienables e imprescriptibles, mientras no se les desafecte del servicio público a que se

hallen destinados.

3.- Bienes de Dominio Privado.

Los inmuebles de dominio privado están sujetos en todo lo no previsto por la Ley General

de Bienes Nacionales, al Código Civil Federal y en las materias que dicho Código no

regule, a las disposiciones de policía, de urbanismo, así como a las referentes al plano

regulador, vigentes en el lugar de su ubicación. De todas maneras, estos inmuebles son

inembargables y aunque pueden adquirirse por prescripción, ésta sólo se completa

duplicando los términos establecidos por el Código Civil Federal.

El Código Civil Federal, establece en sus artículos 772 y 773, respectivamente que son

bienes de propiedad de los particulares todas las cosas cuyo dominio les pertenece

legalmente, y de las que no puede aprovecharse ninguno sin consentimiento del dueño o

autorización de la ley. .

El artículo 27 Constitucional, de la fracción I a la VII, establece la capacidad para adquirir el

dominio de las tierras y aguas de la Nación. En su fracción VIII, incisos a), b) y c), establece

los casos en los que es nulo el dominio público de bienes propiedad del Estado.

E. BIENES DE PROPIEDAD ORIGINARIA Y DE DOMINIO DIRECTO6.

Determinará los bienes que se encuentran fuera de los bienes regulados estipulados

dentro de la ley de bienes nacionales y que están sujetos a legislación especial,

mediante una exposición de diez minutos como máximo formando grupos de cinco

discentes.

Bienes de propiedad originaria.

El párrafo primero del artículo 27 establece que la propiedad de las tierras y aguas

comprendidas dentro de los límites del territorio nacional, corresponde originariamente a la

Nación, la cual ha tenido y tiene el derecho de transmitir el dominio de ellas a los

particulares, constituyendo la propiedad privada.

6 FRAGA. Gabino. Derecho Administrativo. Ed. Porrúa. 48ª. Edición. México 2012.Págs.348-361

Bienes de dominio directo.

Ahora nos vamos a ocupar de la determinación de los caracteres jurídicos que reúne otro

de los elementos del patrimonio del Estado el dominio directo que el artículo 27 establece

en favor de la Nación, respecto de las sustancias minerales, incluyendo en éstas los

carburos de hidrógeno.

El párrafo cuarto de dicho precepto establece:

“Corresponde a la Nación el dominio directo de todos los recursos naturales de la

plataforma continental y los zócalos submarinos de las islas; de todos los minerales o

substancias que en vetas, mantos, masas o yacimientos, constituyan depósitos cuya

naturaleza sea distinta de los componentes de los terrenos, tales como los minerales de los

que se extraigan metales y metaloides utilizados en la industria; los yacimientos de piedras

preciosas, de sal de gema y las salinas formadas directamente por las aguas marinas; los

productos derivados de la descomposición de las rocas, cuando su explotación necesite

trabajos subterráneos; los yacimientos minerales u orgánicos de materias susceptibles de

ser utilizadas como fertilizantes; los combustibles minerales sólidos; el petróleo y todos los

carburos de hidrógeno sólidos, líquidos o gaseosos; y el espacio situado sobre el territorio

nacional, en la extensión y términos que fije el Derecho Internacional”.

El concepto del dominio directo que utiliza la Constitución, se desprende que nuestro

sistema legislativo puede colocarse dentro de la categoría de legislaciones que adoptan la

intervención del Estado, asignándole a éste una propiedad regida por el derecho público.

F. LA CONCESIÓN DE EXPLOTACIÓN DE BIENES DEL ESTADO7.

Examinará el régimen de concesiones, mediante la presentación de diapositivas

realizada por el docente, distinguiendo las concesiones de explotación de las

concesiones de servicio público.

En la concesión de explotación sólo se producen relaciones entre el Estado y el

concesionario, en tanto que en la de servicio público existe un tercer elemento, los usuarios

del servicio. Tal diferencia proviene de la diversidad de los objetos de cada una de las dos

clases de concesión, puesto que una se limita a autorizar la explotación de una riqueza

pública y la otra la instalación y gestión de un servicio público.

7 FRAGA. Gabino. Derecho Administrativo. Ed. Porrúa. 48ª. Edición. México 2012.Págs.362-369.

El artículo 27 de la Constitución, en su párrafo sexto, establece que el dominio de la Nación

es inalienable e imprescriptible y la explotación, el uso o el aprovechamiento de los

recursos de que se trata, por los particulares o por sociedades constituidas conforme a las

leyes mexicanas, no podrá realizarse sino mediante concesiones, otorgadas por el

Ejecutivo Federal, de acuerdo con las reglas y condiciones que establezcan las leyes, salvo

en radiodifusión y telecomunicaciones, que serán otorgadas por el Instituto Federal de

Telecomunicaciones. Las normas legales relativas a obras o trabajos de explotación de los

minerales y substancias a que se refiere el párrafo cuarto, regularán la ejecución y

comprobación de los que se efectúen o deban efectuarse a partir de su vigencia,

independientemente de la fecha de otorgamiento de las concesiones, y su inobservancia

dará lugar a la cancelación de éstas.

Ejemplos:

Las concesiones de explotación organizadas por la ley minera, en su artículo 16 establece

(Diario Oficial de la Federación el 26 de junio de 1992) que: La cancelación de la

asignación y la celebración de uno o más concursos para el otorgamiento de concesiones

mineras sobre la totalidad o parte del terreno, así como la libertad del terreno que en su

caso se abandone.

La concesión de uso y aprovechamiento de aguas nacionales, compete al Ejecutivo

Federal, entre sus facultades se encuentra la de expedir por causas de utilidad pública o

interés público, declaratorias de rescate, en materia de concesiones para la explotación,

uso o aprovechamiento de Aguas Nacionales, de sus bienes públicos inherentes, en los

términos establecidos en la Ley General de Bienes Nacionales.

Que el derecho que otorga la concesión no está establecido en interés exclusivo del

beneficiario es fácil e inmediatamente perceptible si se tiene en cuenta que la propiedad del

Estado sobre los bienes concesionados, que la llamada nacionalización de tales bienes ha

obedecido a la importancia que tiene para la vida económica del país la explotación

efectiva de esos bienes lo cual sólo puede lograrse evitando que un régimen de propiedad

privada deje al arbitrio del propietario tal explotación. En tales condiciones, sólo la

intervención del Estado puede ser una garantía de que la explotación se lleve a cabo en las

mejores condiciones y con el mayor rendimiento que exigen los intereses colectivos.

Siendo esto así, al autorizar al particular para que explote los bienes de que se trata, el

Estado se mueve no en vista del interés del concesionario, porque entonces volvería al

régimen de propiedad privada, sino en vista de ese interés colectivo primordial que es

compatible con la apropiación que el concesionario haga de los productos.

Lo que el Estado persigue al otorgar la concesión es procurar la explotación de riquezas

que benefician a la colectividad y de que esa explotación se lleve a cabo en la forma más

efectiva y dé mejores rendimientos, entonces, al crear el derecho para el concesionario de

explotar, le impone la explotación como un deber a su cargo. Tal es el sentido del requisito

establecido por las disposiciones legales a que nos hemos referido, para la subsistencia del

derecho, a saber, el de que el concesionario realice trabajos regulares de explotación.

De aquí se desprende que si por un motivo legal o de hecho deja de cumplirse con la

obligación de explotar, dejará de existir concomitantemente el derecho para apropiarse de

los productos.

Tratando de determinar la naturaleza jurídica de ]os efectos producidos por el acto de

concesión, encontramos que en nuestro sistema jurídico se ha sostenido que la concesión

produce dos clases de situaciones jurídicas: unas entre el concesionario y el Poder público,

que son las que ya antes dejamos estudiadas y las cuales se rigen exclusivamente por

disposiciones de derecho administrativo; otras, entre el concesionario respecto a

particulares ajenos a la concesión, en virtud de que esta constituye un bien patrimonial,

susceptible de diversos contratos y de ser transmitido a los herederos, y que desde ese

punto de vista la concesión es un bien de derecho civil, y que tanto éste como las

relaciones que con motivo de él se originan, se rigen por la legislación civil ordinaria u

común que corresponda.

G. LA EXPROPIACIÓN POR CAUSA DE UTILIDAD PÚBLICA8.

Determinará mediante la elaboración de un resumen de diez cuartillas, citando el

carácter de la expropiación, sus bases legales y las modalidades de la propiedad

privada.

La expropiación es, un medio por el cual el Estado impone a un particular la cesión de su

propiedad por existir una causa de utilidad pública y mediante la compensación que al

particular se le otorga por la privación de esa propiedad.

Aunque la expropiación como el impuesto constituye un acto de soberanía para cuya

ejecución no se requiere el consentimiento del afectado, sin embargo existen entre la

primera y el segundo diferencias sustanciales, pues mientras que en el impuesto, según lo

dejamos indicado antes, el particular no recibe contraprestación especial por la parte de

riqueza con que contribuye a los gastos públicos, en la expropiación sí existe una

compensación de la propiedad de que se priva al particular.

Es que la expropiación no constituye, como el impuesto, una carga que se distribuya

proporcional y equitativamente entre todos los individuos.

En la expropiación el Estado hace recaer todo el gravamen sobre una persona y la priva de

su propiedad sin que a los demás individuos, en situaciones semejantes, los afecte en la

misma forma.

Por otra parte, mientras que con la expropiación se priva a un particular de sus bienes en

tanto que esto es necesario al Estado.

8 FRAGA. Gabino. Derecho Administrativo. Ed. Porrúa. 48ª. Edición. México 2012.Págs.370-384.

El Gobierno Federal podrá expropiar las cosas que pertenezcan a los particulares y que se

consideren como notables y características manifestaciones de nuestra cultura nacional, de

acuerdo con la ley especial correspondiente.

Quienes actualmente sean propietarios de las cosas anteriormente mencionadas, no

podrán enajenarlas o gravarlas, ni alterarlas (en forma que pierdan sus características,) sin

autorización del C. Presidente de la República, concedida por conducto de la Secretaría de

Educación Pública.

Las bases legales de la expropiación las encontramos en el artículo 27 Constitucional,

párrafo segundo, establece que:

“Las expropiaciones sólo podrán hacerse por causa de utilidad pública y mediante

indemnización”.

El párrafo decimoquinto del mismo artículo establece que:

"las leyes de la Federación y de los Estados en sus respectivas jurisdicciones determinarán

los casos en que sea de utilidad pública la ocupación de la propiedad privada, y de acuerdo

con dichas leyes, la autoridad administrativa hará la declaración correspondiente. El precio

que se fijará como indemnización a la cosa expropiada, se basará en la cantidad que como

valor fiscal de ella figure en las oficinas catastrales o recaudadoras, ya sea que este valor

haya sido manifestado por el propietario o simplemente aceptado por él de un modo tácito

por haber pagado sus contribuciones con esta base.

Los apartados marcados con los números X y XIV del propio artículo 27, previenen la

expropiación por cuenta del Gobierno Federal del terreno que baste a satisfacer las

necesidades de núcleos de población que carezcan de ejidos o no puedan lograr su

restitución, consignando como único derecho de los propietarios la facultad de acudir al

Gobierno Federal dentro de un año a partir de la resolución respectiva para que les sea

pagada la indemnización correspondiente.

Finalmente, en el apartado XVII, se determina que si el propietario de una finca rústica se

opusiere al fraccionamiento de los excedentes de la extensión máxima que pueda ser

conservada de acuerdo con las leyes respectivas en cada entidad, se llevará a cabo dicho

fraccionamiento por el Gobierno local, mediante la expropiación, quedando obligados los

propietarios a recibir Bonos de la Deuda Agraria local para garantizar el pago de la

propiedad expropiada.

Algunas causas de utilidad pública son las siguientes:

I.- El establecimiento, explotación o conservación de un servicio público;

II.- La apertura, ampliación o alineamiento de calles, la construcción de calzadas, puentes,

caminos y túneles para facilitar el tránsito urbano y suburbano;

III.- El embellecimiento, ampliación y saneamiento de las poblaciones y puertos, la

construcción de hospitales, escuelas, parques, jardines, campos deportivos o de aterrizaje,

construcciones de oficinas para el Gobierno Federal y de cualquier obra destinada a prestar

servicios de beneficio colectivo.

…

V.- La satisfacción de necesidades colectivas en caso de guerra o trastornos interiores; el

abastecimiento de las ciudades o centros de población, de víveres o de otros artículos de

consumo necesario, y los procedimientos empleados para combatir o impedir la

propagación de epidemias, epizootias, incendios, plagas, inundaciones u otras calamidades

públicas;

VI.- Los medios empleados para la defensa nacional o para el mantenimiento de la paz

pública.

(Art. 1 de la Ley de Expropiación)

Causas de

utilidad pública