Fuzzy models and artificial neural networks in enterprise management [pp. 82-92

11

̲ÆÍÀÐÎÄÍÈÉ ÍÀÓÊÎÂÈÉ ÆÓÐÍÀË «ÅÊÎÍÎ̲×ÍÀ ʲÁÅÐÍÅÒÈÊÀ» 86 Êîìï’þòåðí³ ñèñòåìè é ³íôîðìàö³éí³ òåõíîëî㳿 â åêîíîì³ö³ Компьютерные системы и информационные технологии в экономике Computer systems and informational technology in economics УДК 33:007, 519.86 Ю. Г. Лысенко чл.-корр. НАН Украины, д-р экон. наук, профессор университет Е. Е. Бизянов канд. техн. наук, доцент Донбасский государственный технический университет А. Г. Хмелев канд. техн. наук, доцент Донецкий нацинальный университет НЕЧЕТКИЕ МОДЕЛИ И ИСКУССТВЕННЫЕ НЕЙРОННЫЕ СЕТИ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ Современные условия функционирования отечественных предприятий отличаются высокими темпами изменения условий внешней среды. При управлении предприятием ме- неджерам необходимо принимать множество решений, связанных с поставками сырья, про- изводством, сбытом продукции, обеспечением кадрами и финансами и др. с учетом тактиче- ских и стратегических целей и планов, руководствуясь прошлыми и текущими показателями работы, состоянием внешней среды. Принятие решений обеспечивается анализом текущего состояния производственной и финансовой систем, прогнозированием и планированием [1]. Источниками данных при принятии решений являются планы предприятия, бухгал- терская и управленческая отчетность, техническая и технологическая документация, ин- формация, хранящаяся на электронных носителях, результаты маркетинговых исследова- ний, результаты анализа внешних факторов и другие. На высшем уровне управления пре- валирует качественная информация, которая, по мере продвижения на нижние уровни, переходит в количественную форму. Одной из существенных проблем при принятии управленческих решений является наличие неопределенности, источниками которой вы- ступают внешние и внутренние факторы: изменение цен на ресурсы и условий хозяйст- вования, изменения на рынках, неточность или невозможность измерений результатов деятельности, наличие лагов в управлении и др. [1–4]. Совершенствование системы управления предприятия опирается на идеи, сфор- мулированные еще в трудах С. Бира, которые получили дальнейшее развитие, в том числе и в работах донецкой школы экономической кибернетики [2]. Важными аспекта- ми данного направления экономической науки являются исследования в области ком- плексной оптимизации и модернизации управления предприятием, что подтверждают многочисленные успехи практического применения соответствующих концепций управления, зарекомендовавших себя в менеджменте развитых стран: CANBAN, Just-In- Time, Total Quality Management, Business Process Reengineering, MRP и MRP-II, ERP, Balanced Scorecard и др. [1]. Перспективной концепцией управления, представляющей собой комбинацию выше рассмотренных, является маркетинг-ориентированное управ- ление тянущего типа, при котором управленческие решения формируются исходя из те- кущих запросов потребителей [3]. Многообразие существующих подходов говорит, с одной стороны, о важности проблемы, а с другой стороны — указывает на то, что она еще не решена полностью. Ю. Г. Лысенко, Е. Е. Бизянов, А. Г. Хмелев, 2011

Transcript of Fuzzy models and artificial neural networks in enterprise management [pp. 82-92

̲ÆÍÀÐÎÄÍÈÉ ÍÀÓÊÎÂÈÉ ÆÓÐÍÀË «ÅÊÎÍÎ̲×ÍÀ ʲÁÅÐÍÅÒÈÊÀ»

86

Êîìï’þòåðí³ ñèñòåìè é ³íôîðìàö³éí³ òåõíîëî㳿 â åêîíîì³ö³ Компьютерные системы и информационные технологии в экономике

Computer systems and informational technology in economics

УДК 33:007, 519.86 Ю. Г. Лысенко чл.-корр. НАН Украины, д-р экон. наук, профессор

Донецкий нацинальный университет

Е. Е. Бизянов канд. техн. наук, доцент

Донбасский государственный технический университет

А. Г. Хмелев канд. техн. наук, доцент

Донецкий нацинальный университет

НЕЧЕТКИЕ МОДЕЛИ И ИСКУССТВЕННЫЕ НЕЙРОННЫЕ СЕТИ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Современные условия функционирования отечественных предприятий отличаются высокими темпами изменения условий внешней среды. При управлении предприятием ме-неджерам необходимо принимать множество решений, связанных с поставками сырья, про-изводством, сбытом продукции, обеспечением кадрами и финансами и др. с учетом тактиче-ских и стратегических целей и планов, руководствуясь прошлыми и текущими показателями работы, состоянием внешней среды. Принятие решений обеспечивается анализом текущего состояния производственной и финансовой систем, прогнозированием и планированием [1].

Источниками данных при принятии решений являются планы предприятия, бухгал-терская и управленческая отчетность, техническая и технологическая документация, ин-формация, хранящаяся на электронных носителях, результаты маркетинговых исследова-ний, результаты анализа внешних факторов и другие. На высшем уровне управления пре-валирует качественная информация, которая, по мере продвижения на нижние уровни, переходит в количественную форму. Одной из существенных проблем при принятии управленческих решений является наличие неопределенности, источниками которой вы-ступают внешние и внутренние факторы: изменение цен на ресурсы и условий хозяйст-вования, изменения на рынках, неточность или невозможность измерений результатов деятельности, наличие лагов в управлении и др. [1–4].

Совершенствование системы управления предприятия опирается на идеи, сфор-мулированные еще в трудах С. Бира, которые получили дальнейшее развитие, в том числе и в работах донецкой школы экономической кибернетики [2]. Важными аспекта-ми данного направления экономической науки являются исследования в области ком-плексной оптимизации и модернизации управления предприятием, что подтверждают многочисленные успехи практического применения соответствующих концепций управления, зарекомендовавших себя в менеджменте развитых стран: CANBAN, Just-In-Time, Total Quality Management, Business Process Reengineering, MRP и MRP-II, ERP, Balanced Scorecard и др. [1]. Перспективной концепцией управления, представляющей собой комбинацию выше рассмотренных, является маркетинг-ориентированное управ-ление тянущего типа, при котором управленческие решения формируются исходя из те-кущих запросов потребителей [3]. Многообразие существующих подходов говорит, с одной стороны, о важности проблемы, а с другой стороны — указывает на то, что она еще не решена полностью.

Ю. Г. Лысенко, Е. Е. Бизянов, А. Г. Хмелев, 2011

¹ 4-6(70-72)’2011

87

Для контроля текущего и прогнозирования будущего состояния предприятия ис-пользуют показатели его финансово-хозяйственной деятельности (ФХД), полный пе-речень которых включает более 150 факторов [4]. Анализ такого количества показате-лей достаточно сложен, поэтому чаще используют небольшую группу ключевых пока-зателей производства (КПП) [5], состав и количество которых определяется типом (тактическое, стратегическое) и объектом (производство, сбыт, финансы, кадры и пр.) управления.

При решении управленческих задач часть исходных данных может быть представ-лена в точной числовой форме: «начисления на фонд заработной платы составляют 33,6 %»; часть — в виде интервала: «рентабельность продукции должна лежать в преде-лах от 10 до 15 %», или в лингвистической форме: «прибыль должна быть максималь-ной», «проект характеризуется низким риском». Менеджменту предприятия обычно удобнее манипулировать качественными и лингвистическими данными при постановке задач, что предполагает использование нечеткой математики для преобразования исход-ных данных в числовые значения, которые затем можно обработать с помощью компью-терных программ.

Переход от качественной к количественной мере возможен с помощью шкали-рования, экспертных оценок, теории нечетких множеств. Для прогнозирования эко-номических показателей используют эконометрические модели, временные ряды, когнитивные модели, искусственные нейронные сети (ИНС) и др. Наибольшую гиб-кость при приемлемой точности обеспечивают ИНС, которые, по сравнению с обще-принятой практикой раздельного расчета КПП, дают ряд преимуществ: одновремен-ный расчет всех показателей, заложенная в структуре нейросети взаимосвязь и взаи-мообусловленность переменных, гибкая настраиваемая нелинейность, формализо-ванные процедуры обучения, многообразие архитектур для различных практических задач [6–9].

Проанализируем методы и модели нечеткой математики и нечеткой логики, кото-рые целесообразно использовать для решения задач управления современным предпри-ятием.

Прямые вычисления. Использование прямых вычислений предполагает наличие расчетных формул для КПП. Исходные данные обычно представляют в виде треугольных нечетких чисел или нечетких интервалов [10]. Рассмотрим пример расчета коэффициента автономии по формуле [4]:

АВТ

Собственные средстваК

Сумма баланса . (1)

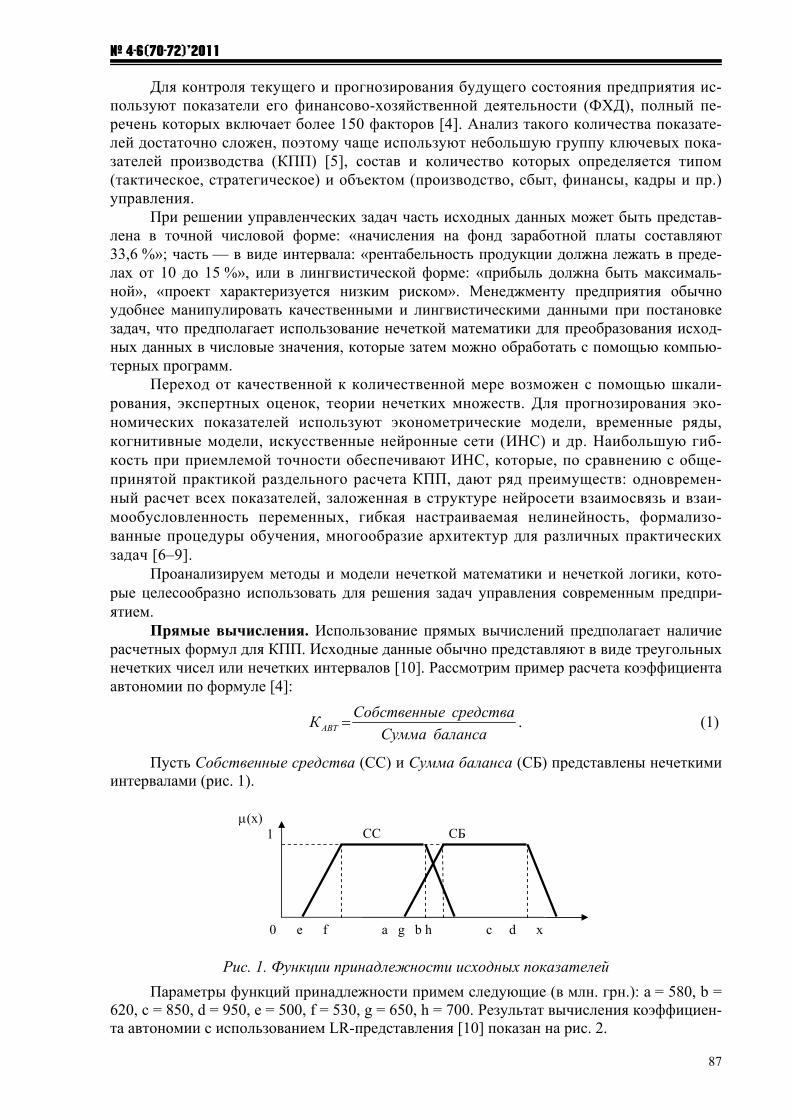

Пусть Собственные средства (СС) и Сумма баланса (СБ) представлены нечеткими интервалами (рис. 1).

Рис. 1. Функции принадлежности исходных показателей

Параметры функций принадлежности примем следующие (в млн. грн.): a = 580, b = 620, c = 850, d = 950, e = 500, f = 530, g = 650, h = 700. Результат вычисления коэффициен-та автономии с использованием LR-представления [10] показан на рис. 2.

(x) 1

0 e f a g b h c d x

СC СБ

̲ÆÍÀÐÎÄÍÈÉ ÍÀÓÊÎÂÈÉ ÆÓÐÍÀË «ÅÊÎÍÎ̲×ÍÀ ʲÁÅÐÍÅÒÈÊÀ»

88

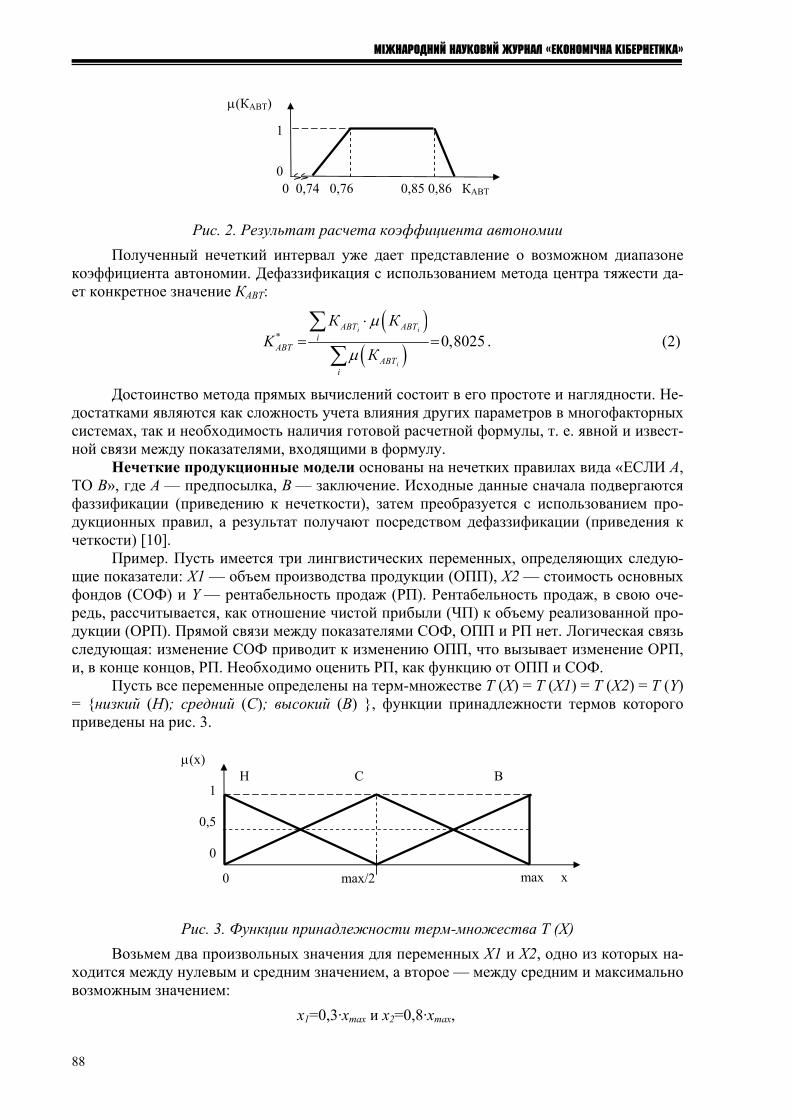

Рис. 2. Результат расчета коэффициента автономии

Полученный нечеткий интервал уже дает представление о возможном диапазоне коэффициента автономии. Дефаззификация с использованием метода центра тяжести да-ет конкретное значение КАВТ:

* 0,8025

i i

i

АВТ АВТi

АВТ

АВТi

К КK

К

. (2)

Достоинство метода прямых вычислений состоит в его простоте и наглядности. Не-достатками являются как сложность учета влияния других параметров в многофакторных системах, так и необходимость наличия готовой расчетной формулы, т. е. явной и извест-ной связи между показателями, входящими в формулу.

Нечеткие продукционные модели основаны на нечетких правилах вида «ЕСЛИ А, ТО В», где А — предпосылка, В — заключение. Исходные данные сначала подвергаются фаззификации (приведению к нечеткости), затем преобразуется с использованием про-дукционных правил, а результат получают посредством дефаззификации (приведения к четкости) [10].

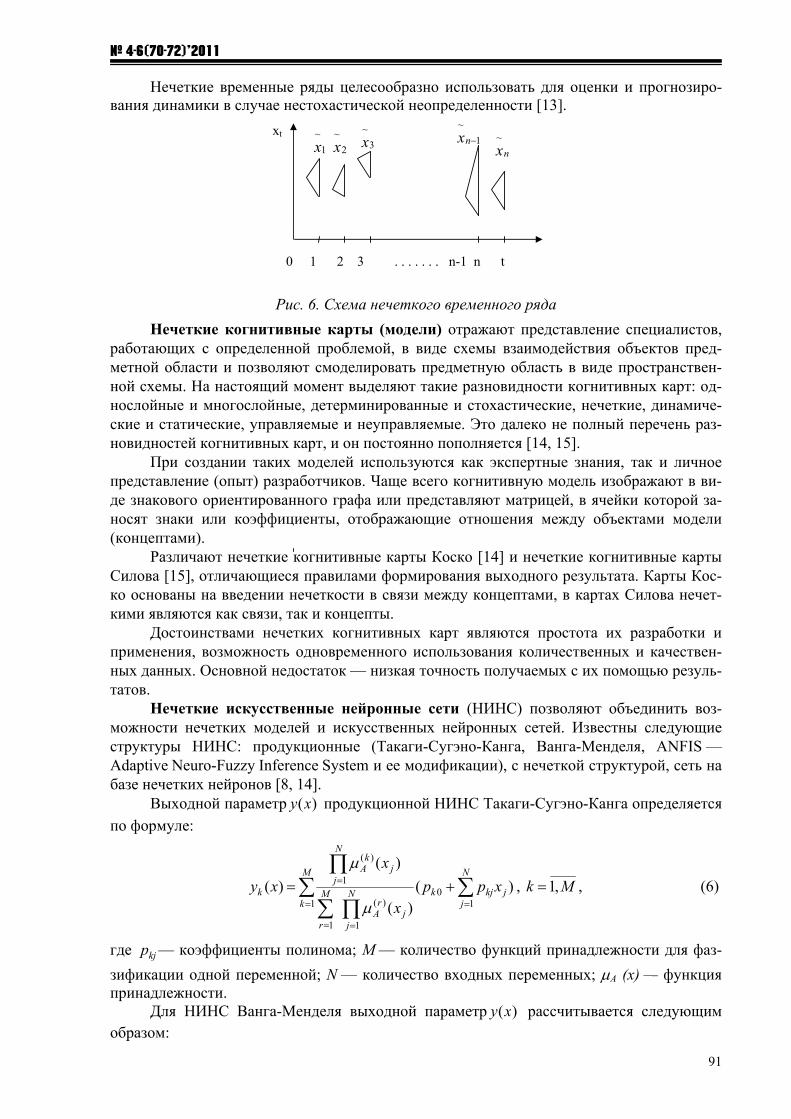

Пример. Пусть имеется три лингвистических переменных, определяющих следую-щие показатели: Х1 — объем производства продукции (ОПП), Х2 — стоимость основных фондов (СОФ) и Y — рентабельность продаж (РП). Рентабельность продаж, в свою оче-редь, рассчитывается, как отношение чистой прибыли (ЧП) к объему реализованной про-дукции (ОРП). Прямой связи между показателями СОФ, ОПП и РП нет. Логическая связь следующая: изменение СОФ приводит к изменению ОПП, что вызывает изменение ОРП, и, в конце концов, РП. Необходимо оценить РП, как функцию от ОПП и СОФ.

Пусть все переменные определены на терм-множестве T (X) = T (X1) = T (X2) = T (Y) = {низкий (Н); средний (С); высокий (В) }, функции принадлежности термов которого приведены на рис. 3.

Рис. 3. Функции принадлежности терм-множества T (X)

Возьмем два произвольных значения для переменных X1 и X2, одно из которых на-ходится между нулевым и средним значением, а второе — между средним и максимально возможным значением:

x1=0,3·xmax и x2=0,8·xmax,

(x)

1

0,5

0

max x 0 max/2

Н В С

(КАВТ)

1

0 0 0,74 0,76 0,85 0,86 КАВТ

¹ 4-6(70-72)’2011

89

где х — это X1 или X2, xmax — их максимальные значения, и определим, в каком случае рентабельность продаж максимальная.

Для продуцирования значения Y (РП) используем правило вывода Мадмани [10]:

П1: ЕСЛИ ОПП низкий И СОФ низкая, ТО РП низкая;

П2: ЕСЛИ ОПП низкий И СОФ средняя, ТО РП низкая;

П3: ЕСЛИ ОПП низкий И СОФ высокая, ТО РП средняя;

П4: ЕСЛИ ОПП средний И СОФ низкая, ТО РП средняя; (3)

П5: ЕСЛИ ОПП средний И СОФ средняя, ТО РП средняя;

П6: ЕСЛИ ОПП средний И СОФ высокая, ТО РП высокая;

П7: ЕСЛИ ОПП высокий И СОФ низкая, ТО РП средняя;

П8: ЕСЛИ ОПП высокий И СОФ средняя, ТО РП высокая;

П9: ЕСЛИ ОПП высокий И СОФ высокая, ТО РП высокая.

Соответствующие x1, x2 степени принадлежности следующие:

Н (x1) = 0,4; С (x1) = 0,6; В (x1) =0; Н (x2) = 0; С (x2) = 0,45; В (x2) = 0,55.

После выполнения операции нечеткого произведения получаем:

Н (x1) · С (x2) = 0,4·0,45 = 0,18; Н (x1) · Н (x2) = 0,4·0,0 = 0;

Н (x1) · В (x2) = 0,4·0,55 = 0,22; С (x1) ·Н (x2) = 0,6 0 = 0;

С (x1) · С (x2) = 0,6·0,45 = 0,27; С (x1) · В (x2) = 0,6·0,55 = 0,33;

В (x1) · Н (x2) = 0·0 = 0; В (x1) · С (x2) = 0·0,45 = 0;

В (x1) · В (x2) = 0·0,55 = 0.

Использование непараметризованной s-нормы максимума дает:

MAX ( (x1)· (x2)) = С (x1)·В (x2) = 0,33.

Этому результату в (3) соответствует правило П6. Применив оператор импликации Мадмани, получим нечеткое число, показанное на рис. 4.

Рис. 4. Результат нечеткого вывода

Дефаззификация с использованием центра тяжести дает:

РП = 0,88·РПmax,

где maxРП — принятое максимальное значение рентабельности продаж. К достоинствам продукционных моделей относятся: использование числовых и

лингвистических данных, возможность получения оценки в случае математически несвя-занных исходных данных. Недостатком следует считать многообразие способов нечетко-го вывода и дефаззификации, что требует наличие определенного опыта и специальных знаний у разработчика моделей.

(РП)

0,33

0 0 0,5·РПmax РПmax РП

̲ÆÍÀÐÎÄÍÈÉ ÍÀÓÊÎÂÈÉ ÆÓÐÍÀË «ÅÊÎÍÎ̲×ÍÀ ʲÁÅÐÍÅÒÈÊÀ»

90

Нечеткие эконометрические модели базируются на уравнениях регрессии [11, 12] и используются для получения прогнозных значений КПП в диапазоне возможных значе-ний факторов. Уравнения множественной регрессии обычно записывается в виде:

,...

.........

;...

;...

422110

242222121202

141212111101

NNMNNNN

M

M

eXaXaXaaY

eXaXaXaaY

eXaXaXaaY

. (4)

где iY — зависимые переменные; jX — независимые переменные; jia — оценки регрес-

сии; ie — ошибки оценивания; MN , — количество независимых и зависимых перемен-

ных соответственно;

MjNi ..1;..1 .

Представление коэффициентов jia треугольными симметричными нечеткими чис-

лами вида jiC

jiC

jijiC

jiji baabaa ,, , где Cjia — центр нечеткого числа, jib — половина

носителя нечеткого числа, позволяет представить зависимость )(XY в виде «коридора»

возможных значений [11], как показано на рис. 5. Для получения оценок модели используют метод наименьших квадратов, интер-

вальную оценку [11], нечеткую кластеризацию [12]. В отличие от регрессии с четкими коэффициентами, нечеткая регрессия позволяет

получить диапазон возможных значений, что является достоинством метода.

Рис. 5. Гипотетические кривые при четких и нечетких коэффициентах регрессии

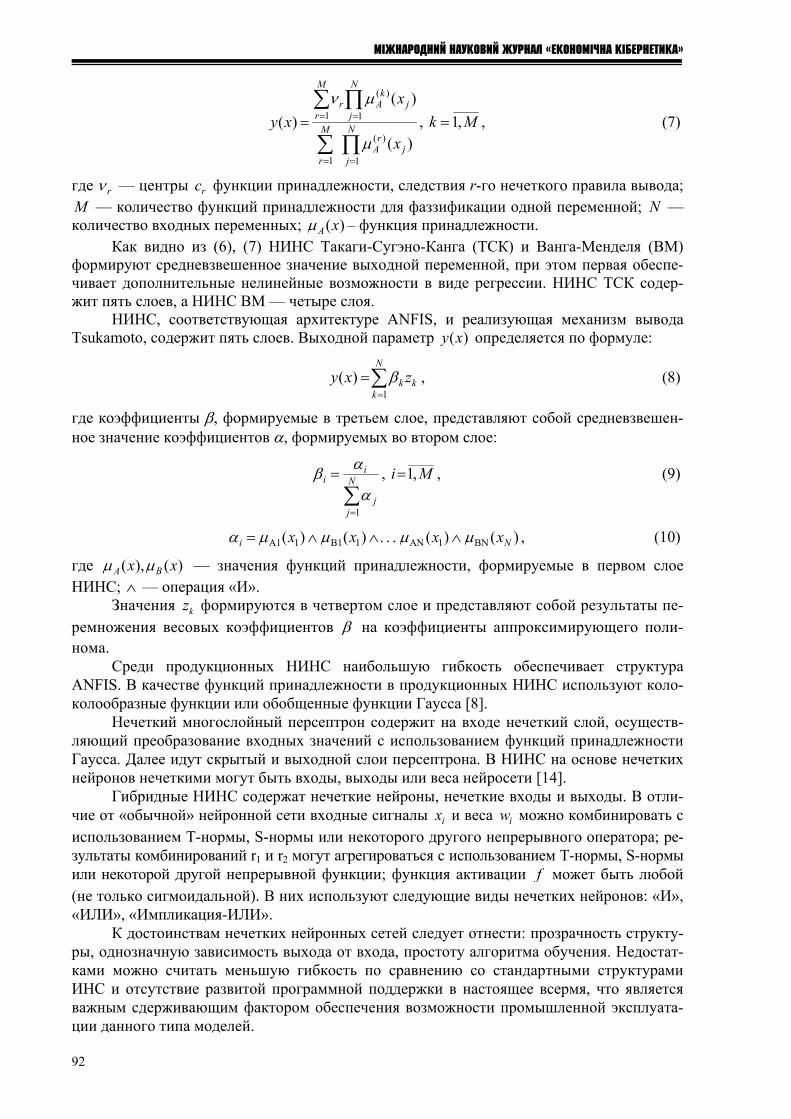

Нечеткие временные ряды представляют собой дискретный набор нечетких ме-ток [13], которые формируются экспертом или получаются на основании исходного вре-менного ряда, и определены следующим образом:

i

xi xwFuzzyx

i

),(~

~

, (5)

где ~~~

, XXxi — множество нечетких меток; w — носитель нечеткой метки wxx ii ,~

; ]1,0[)(~ w

ix — функция принадлежности нечеткой метки, обычно треугольной формы.

В качестве примера на рис. 5 приведен гипотетический нечеткий временной ряд.

X

Y

0

четкие коэффициенты

нечеткие коэффициенты

точки данных

¹ 4-6(70-72)’2011

91

Нечеткие временные ряды целесообразно использовать для оценки и прогнозиро-вания динамики в случае нестохастической неопределенности [13].

Рис. 6. Схема нечеткого временного ряда

Нечеткие когнитивные карты (модели) отражают представление специалистов, работающих с определенной проблемой, в виде схемы взаимодействия объектов пред-метной области и позволяют смоделировать предметную область в виде пространствен-ной схемы. На настоящий момент выделяют такие разновидности когнитивных карт: од-нослойные и многослойные, детерминированные и стохастические, нечеткие, динамиче-ские и статические, управляемые и неуправляемые. Это далеко не полный перечень раз-новидностей когнитивных карт, и он постоянно пополняется [14, 15].

При создании таких моделей используются как экспертные знания, так и личное представление (опыт) разработчиков. Чаще всего когнитивную модель изображают в ви-де знакового ориентированного графа или представляют матрицей, в ячейки которой за-носят знаки или коэффициенты, отображающие отношения между объектами модели (концептами).

Различают нечеткие когнитивные карты Коско [14] и нечеткие когнитивные карты Силова [15], отличающиеся правилами формирования выходного результата. Карты Кос-ко основаны на введении нечеткости в связи между концептами, в картах Силова нечет-кими являются как связи, так и концепты.

Достоинствами нечетких когнитивных карт являются простота их разработки и применения, возможность одновременного использования количественных и качествен-ных данных. Основной недостаток — низкая точность получаемых с их помощью резуль-татов.

Нечеткие искусственные нейронные сети (НИНС) позволяют объединить воз-можности нечетких моделей и искусственных нейронных сетей. Известны следующие структуры НИНС: продукционные (Такаги-Сугэно-Канга, Ванга-Менделя, ANFIS — Adaptive Neuro-Fuzzy Inference System и ее модификации), с нечеткой структурой, сеть на базе нечетких нейронов [8, 14].

Выходной параметр )(xy продукционной НИНС Такаги-Сугэно-Канга определяется

по формуле:

M

k

N

jjkjkN

jj

rA

M

r

N

jj

kA

k xppx

x

xy1 1

0

1

)(

1

1

)(

)()(

)(

)(

, Mk ,1 , (6)

где kjp — коэффициенты полинома; M — количество функций принадлежности для фаз-

зификации одной переменной; N — количество входных переменных; A (x) — функция принадлежности.

Для НИНС Ванга-Менделя выходной параметр )(xy рассчитывается следующим образом:

0 1 2 3 . . . . . . . n-1 n t

xt 1

~

x 2

~

x 3

~

x 1

~

nx nx

~

̲ÆÍÀÐÎÄÍÈÉ ÍÀÓÊÎÂÈÉ ÆÓÐÍÀË «ÅÊÎÍÎ̲×ÍÀ ʲÁÅÐÍÅÒÈÊÀ»

92

N

jj

rA

M

r

N

jj

kA

M

rr

x

x

xy

1

)(

1

1

)(

1

)(

)(

)(

, Mk ,1 , (7)

где r — центры rc функции принадлежности, следствия r-го нечеткого правила вывода; M — количество функций принадлежности для фаззификации одной переменной; N — количество входных переменных; )(xA – функция принадлежности.

Как видно из (6), (7) НИНС Такаги-Сугэно-Канга (ТСК) и Ванга-Менделя (ВМ) формируют средневзвешенное значение выходной переменной, при этом первая обеспе-чивает дополнительные нелинейные возможности в виде регрессии. НИНС ТСК содер-жит пять слоев, а НИНС ВМ — четыре слоя.

НИНС, соответствующая архитектуре ANFIS, и реализующая механизм вывода Tsukamoto, содержит пять слоев. Выходной параметр )(xy определяется по формуле:

N

kkk zxy

1

)( , (8)

где коэффициенты , формируемые в третьем слое, представляют собой средневзвешен-ное значение коэффициентов , формируемых во втором слое:

N

jj

ii

1

, _____

,1 Mi , (9)

)()(...)()( BN1AN1B11A1 Ni xxxx , (10)

где )(),( xx BA — значения функций принадлежности, формируемые в первом слое НИНС; — операция «И».

Значения kz формируются в четвертом слое и представляют собой результаты пе-ремножения весовых коэффициентов на коэффициенты аппроксимирующего поли-нома.

Среди продукционных НИНС наибольшую гибкость обеспечивает структура ANFIS. В качестве функций принадлежности в продукционных НИНС используют коло-колообразные функции или обобщенные функции Гаусса [8].

Нечеткий многослойный персептрон содержит на входе нечеткий слой, осуществ-ляющий преобразование входных значений с использованием функций принадлежности Гаусса. Далее идут скрытый и выходной слои персептрона. В НИНС на основе нечетких нейронов нечеткими могут быть входы, выходы или веса нейросети [14].

Гибридные НИНС содержат нечеткие нейроны, нечеткие входы и выходы. В отли-чие от «обычной» нейронной сети входные сигналы ix и веса iw можно комбинировать с использованием T-нормы, S-нормы или некоторого другого непрерывного оператора; ре-зультаты комбинирований r1 и r2 могут агрегироваться с использованием T-нормы, S-нормы или некоторой другой непрерывной функции; функция активации f может быть любой (не только сигмоидальной). В них используют следующие виды нечетких нейронов: «И», «ИЛИ», «Импликация-ИЛИ».

К достоинствам нечетких нейронных сетей следует отнести: прозрачность структу-ры, однозначную зависимость выхода от входа, простоту алгоритма обучения. Недостат-ками можно считать меньшую гибкость по сравнению со стандартными структурами ИНС и отсутствие развитой программной поддержки в настоящее всермя, что является важным сдерживающим фактором обеспечения возможности промышленной эксплуата-ции данного типа моделей.

¹ 4-6(70-72)’2011

93

На основании проведенного обзора нечетких моделей можно рекомендовать ис-пользовать аппарат нечеткой математики для фаззификации и дефаззификации данных представленных в числовой, лингвистической или интервальной формах. При этом мож-но выделить некоторые ограничения сферы применения, в частности: расчетные, продук-ционные модели и НИНС целесообразно использовать на этапе анализа КПП; нечеткие эконометрические модели, нечеткие временные ряды и нечеткие когнитивные карты — как при анализе, так и при прогнозировании.

При практическом моделировании наступает этап, когда данные уже представлены непосредственно в числовой форме, а именно, получены в результате дефаззификации или непосредственно из баз данных предприятия. На этом шаге целесообразно применять те модели, которые наилучшим образом решают поставленную задачу. С этой точки зре-ния целесообразно для расчета КПП использовать периодически переобучаемые динами-ческие ИНС, а рассмотренные нечеткие модели и методы использовать при анализе и ин-терпретации оцененных значений. Однако следует заметить, что при подобном подходе к процедурам формирования ИНС предъявляются особые требования: они должны быть строго формализованы.

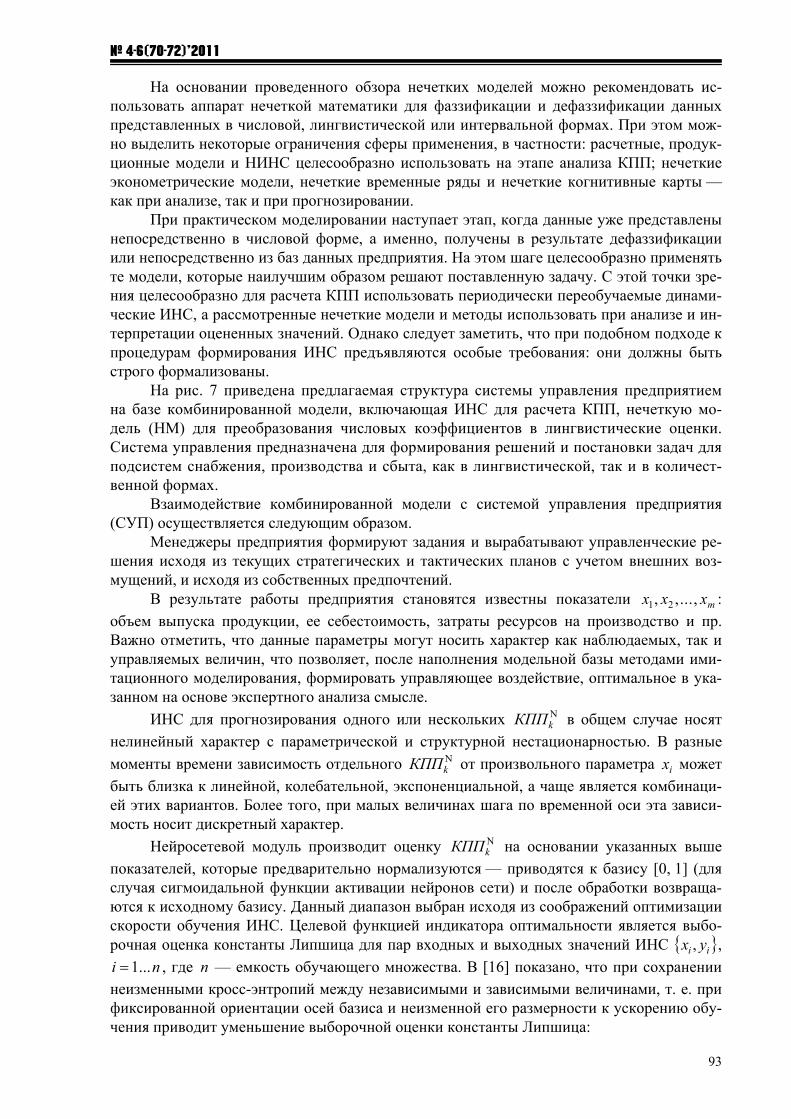

На рис. 7 приведена предлагаемая структура системы управления предприятием на базе комбинированной модели, включающая ИНС для расчета КПП, нечеткую мо-дель (НМ) для преобразования числовых коэффициентов в лингвистические оценки. Система управления предназначена для формирования решений и постановки задач для подсистем снабжения, производства и сбыта, как в лингвистической, так и в количест-венной формах.

Взаимодействие комбинированной модели с системой управления предприятия (СУП) осуществляется следующим образом.

Менеджеры предприятия формируют задания и вырабатывают управленческие ре-шения исходя из текущих стратегических и тактических планов с учетом внешних воз-мущений, и исходя из собственных предпочтений.

В результате работы предприятия становятся известны показатели mxxx ,...,, 21 :

объем выпуска продукции, ее себестоимость, затраты ресурсов на производство и пр. Важно отметить, что данные параметры могут носить характер как наблюдаемых, так и управляемых величин, что позволяет, после наполнения модельной базы методами ими-тационного моделирования, формировать управляющее воздействие, оптимальное в ука-занном на основе экспертного анализа смысле.

ИНС для прогнозирования одного или нескольких NkКПП в общем случае носят

нелинейный характер с параметрической и структурной нестационарностью. В разные

моменты времени зависимость отдельного NkКПП от произвольного параметра ix может

быть близка к линейной, колебательной, экспоненциальной, а чаще является комбинаци-ей этих вариантов. Более того, при малых величинах шага по временной оси эта зависи-мость носит дискретный характер.

Нейросетевой модуль производит оценку NkКПП на основании указанных выше

показателей, которые предварительно нормализуются — приводятся к базису [0, 1] (для случая сигмоидальной функции активации нейронов сети) и после обработки возвраща-ются к исходному базису. Данный диапазон выбран исходя из соображений оптимизации скорости обучения ИНС. Целевой функцией индикатора оптимальности является выбо-рочная оценка константы Липшица для пар входных и выходных значений ИНС ii yx , ,

ni ...1 , где n — емкость обучающего множества. В [16] показано, что при сохранении

неизменными кросс-энтропий между независимыми и зависимыми величинами, т. е. при фиксированной ориентации осей базиса и неизменной его размерности к ускорению обу-чения приводит уменьшение выборочной оценки константы Липшица:

̲ÆÍÀÐÎÄÍÈÉ ÍÀÓÊÎÂÈÉ ÆÓÐÍÀË «ÅÊÎÍÎ̲×ÍÀ ʲÁÅÐÍÅÒÈÊÀ»

94

Рис. 7. Структура системы управления предприятием на базе комбинированной модели

ji

ji

xxji xx

yyL

ji

,max . (11)

Так как формирование ИНС должно выполняться строго формализованными мето-дами, то целесообразным является использование аппарата ансамблей ИНС с поиском оптимальной структуры и емкости сети на основе генетического алгоритма (ГА), поэтому для настройки искусственной нейронной сети и нечеткого модуля целесообразно исполь-зовать алгоритм обучения, предложенный в [9], а также генетические алгоритмы [7]. Предлагается следующий процесс построения и обучения ИНС.

На первом этапе формируется обучающая выборка iiii yxyx ,},{ 000 по ста-

тистическим данным анализируемого производственного объекта. Источником дан-ных для этого этапа является информационная система предприятия. К обучающей выборке предъявляется ряд требований, среди которых важнейшими являются сле-дующие: выборка должна быть непротиворечивой, собранные данные должны отра-

жать динамику исследуемых величин, а именно, NkКПП , емкость выборки определя-

ется степенью обусловленности в ней генеральной совокупности. Из особенностей следует отметить разделение выборки на три неравные части: обучающая, тестовая, валидационная.

Для формализованного обучения нейронной сети технологически обоснованным яв-ляется использование ГА с grid-реализацией (обучение выполняется в вычислительном кластере), целью применения которого является автоматическое определение базовых па-раметров: размерности нейросети, стратегии ее обучения, типа нейронов. Существует зна-чительное количество конструктивных алгоритмов формирования ИНС, однако каждый из них требует участия эксперта, т. е. такие методы нельзя отнести к автоматическим. Пред-ложенный подход не имеет такого недостатка. Для решения поставленной задачи форми-руется нейропопуляция (ансамбль нейросетей), каждая особь которой является многослой-

¹ 4-6(70-72)’2011

95

ной нейросетью прямого распространения и обучается по сформированной обучающей выборке. Параметрами (фенотипом) особи являются не только емкость и структура нейро-сети, но также и параметры определяющие скорость градиентного спуска при обучении методом обратного распространения ошибки (ОРО) или более современными методами Левенберга-Марквардта и L-BFGS алгоритмом [6], причем обучение каждой отдельной особи выполняется в независимом вычислительном потоке. Таким образом, каждый эле-мент вычислительного кластера может одновременно обучать от 1 до 4 особей ГА, в зави-симости от числа ядер процессора. Важным моментом является также факт, что вычисли-тельные мощности используемых на предприятии персональных ЭВМ редко задействова-ны выше, чем на 2–3%. Это позволяет их использовать в качестве элементов вычислитель-ного кластера (для обеспечения такой возможности достаточно наличия локальной сети) и дает необходимые возможности для масштабирования вычислительной среды.

После обучения по тестовой выборке ГА производит отбор наиболее удачных осо-бей ансамбля и на их основе формирует новый ансамбль ИНС с мутацией каждой особи. Процесс итерационно повторяется до момента стабилизации ошибки аппроксимации ан-самбля по тестовой части обучающей выборки 0

00 },{ ii yx . Полученный ансамбль NK0 является первым приближением.

В ходе описанной процедуры установлено, что удовлетворительной точности про-гноза достичь удается далеко не всегда. Т. е NK0 в общем случае может оказаться лишь частично валидным. Причина состоит в том, что в общем случае производство носит дис-кретно-непрерывный характер, в то время как ИНС — универсальный аппроксиматор не-прерывной гиперповерхности. В этой связи предлагается повтор процедуры обучений на данных подвыборки 1

11 },{ ii yx (в нее входят те элементы выборки 000 },{ ii yx , для кото-

рых удовлетворительной точности аппроксимации достичь не удалось). В итоге будет получен ансамбль NK1. Поскольку, по-прежнему, нет гарантии, что однократного выде-ления подвыборки будет достаточно для получения приемлемой точности прогнозирова-ния, то процесс итерационно повторяется до тех пор, пока не будут исчерпаны все нева-лидные данные. После завершения процесса обучения, сформированные наборы данных j

ijij yx },{ используются для обучения управляющей нейросети-классификатора NU.

Таким образом, для решения поставленной задачи формируется ассоциативная ней-ромашина смешивания мнений [6], которая представляет собой совокупность ансамблей NK0, NK1 … NKn, вес решения каждого из которых определяется классификатором NU. Основное отличие от решения, предложенного в [6], состоит в применении нейропопуляции с ГА обучения вместо одиночной нейросети с классическим методом ОРО, что позволяет полностью формализовать процесс формирования ансамблей ассоциативной нейромашины.

Полученная ассоциативная нейромашина обладает нестационарной структурой и динамически изменяющимися параметрами, поскольку при поступлении новых данных (в среднем раз в месяц) всякий раз производится ее переобучение или дообучение. Вне периода обучения или переобучения с ее помощью можно получить прогноз N

kКПП с по-следующим принятием управленческих решений. Поскольку вычислительная нагрузка для расчета N

kКПП в уже обученной ИНС чрезвычайно мала, существуют широкие воз-можности проведения вычислительных экспериментов методами имитационного моде-лирования для определения оптимальной стратегии предприятия.

Полученные значения NkКПП используются в нечетком модуле, где производится по-

следовательное преобразование: фаззификация-вывод-дефаззификация. База правил нечетко-го вывода и бизнес-правил предприятия формируется предварительно экспертами. Эксперты на рис. 6 вынесены за условные границы предприятия, так как это могут быть как специали-сты, работающие на предприятии, так и привлеченные (сторонние) специалисты.

В результате на выходе нечеткого модуля получаем лингвистические и числовые

оценки N

kКПП~

, которые сравниваются с полученными ранее заданиями от СУП в модуле

̲ÆÍÀÐÎÄÍÈÉ ÍÀÓÊÎÂÈÉ ÆÓÐÍÀË «ÅÊÎÍÎ̲×ÍÀ ʲÁÅÐÍÅÒÈÊÀ»

96

лингвистического сравнения. Результаты сравнения в виде числовых значений и реко-мендаций в лингвистической форме, поступают в систему управления.

Предложенную модель можно использовать для: 1. Анализа и мониторинга текущего состояния предприятия. 2. Прогнозирования и планирования. 3. Оперативного и стратегического управления предприятием. 4. Имитационного моделирования с целью получения возможных сценариев развития. Последнее направление представляет особый интерес при антикризисном управле-

нии предприятием. Как известно, наибольшей проблемой в антикризисном управлении является прогнозирование состояния предприятия на заданном временном интервале. Ва-риация задач и решений, генерируемых системой управления, в совокупности с прису-щей ИНС нелинейностью и заложенной в нечеткой модели «размытостью», позволяет получить множество траекторий развития, из которых менеджмент предприятия может выбирать приемлемые на текущий момент.

Литература

1. Чейз Ричард Б., Эквилайн Николас, Дж. Якобс, Роберт Ф. Производственный и операционный менеджмент / Ричард Б. Чейз, Эквилайн Николас, Дж. Якобс, Ф. Роберт ; пер. с англ. — 8-е изда-ние. — М. : Издательский дом «Вильямс», 2004. — 704 с. : ил. — Парал. тит. англ.

2. Методология моделирования жизнеспособных систем в экономике : монография / [Ю. Г. Лысенко, В. Н. Тимохин, Р. А. Руденский и др.]. — Донецк : Юго-Восток, 2009. — 350 с. — (Сер. : Жизнеспособные системы в экономике = Життєздатні системи в економіці).

3. Котлер Ф. Маркетинг-менеджмент / Ф. Котлер. — СПб. : Питер Ком, 1999. — 896 с. : ил. (Серия «Теория и практика менеджмента).

4. Економіка підприємства : пiдручник / за заг. ред. д-pa екон. наук, проф. С. Ф. Покропивноrо. — К : КНЕУ, 2003. — 608 с.

5. Лысенко Ю. Г. Определение финансово-хозяйственного состояния предприятия / Ю. Г. Лысенко, В. Л. Петренко, Р. Н. Лепа и др.— Донецк : Институт экономики промышленности НАН Украи-ны, 1995. — 46 с.

6. Хайкин Саймон. Нейронные сети : полный курс / Саймон Хайкин ; пер. с англ. — 2-е изд., испр. — М. : «И. Д. Вильямс», 2006. — 1104 с.: ил. — Парал. тит. англ.

7. Лысенко Ю. Г. Нейронные сети и генетические алгоритмы : учебное пособие / Ю. Г. Лысенко, Н. Н. Иванов, А. Ю. Минц. — Донецк : Юго-Восток, 2003. — 265 с.

8. Осовский С. Нейронные сети для обработки информации / С. Осовский ; пер. с польского И. Д. Рудинского. — М. : Финансы и статистика 2004. — 344 с.: ил.

9. Хмелев А. Г. Нейросетевые модели идентификации и оптимизации системы бюджетирования крупных промышленных предприятий / А. Г. Хмелев, Л. А. Лютянская. — Научный информаци-онный журнал «Бизнес информ». — № 2 (1). — 2010, (361). — С. 103–106.

10. Пегат А. Нечеткое моделирование и управление / А. Пегат ; пер. с англ. — М. : БИНОМ. Лабора-тория знаний, 2011. — 798 с.: ил. — (Адаптивные и интеллектуальные системы).

11. Бирюков А. Н. Нечеткая регрессионная прогнозная многофакторная модель для решения эконо-мической прикладной задачи / Бирюков А. Н. // Управление экономическими системами: элект-ронный научный журнал, 2010. — № 2 (22). — № гос. рег. статьи 0421000034/0010. [Электрон-ный ресурс]. — Режим доступа к журналу: http://uecs. mcnip. ru.

12. Multiple regression with fuzzy data / Andrzej Bargielaa, Witold Pedryczb, Tomoharu Nakashimac / Fuzzy Sets and Systems 158 (2007). — pp. 2169 — 2188.

13. Ярушкина Н. Г. Интеллектуальный анализ временных рядов : учебное пособие / Н. Г. Ярушкина, Т. М. Афанасьева, И. Г. Перфильева. — Ульяновск, УлГТУ, 2010. — 320 с.

14. Борисов В. В. Нечеткие модели и сети / В. В. Борисов, В. В. Круглов, А. С. Федулов. — М. : Го-рячая линия-Телком, 2007. — 284 с.: ил.

15. Силов В. Б. Принятие стратегических решений в нечеткой обстановке / В. Б. Силов. — М. : ИН-ФО-ПРЕС, 1995. — 228 с.

16. Царегородцев В. Г. Оптимизация предобработки признаков выборки данных: критерии оптималь-ности / Царегородцев В. Г. // Нейрокомпьютеры: разработка, применение. 2005. — № 4 — C. 65–71.