Caracterización de las fuentes de financiamiento de los gobiernos ...

INFORME COMPLETO

Javier Martínez Larrea Pablo Curat Isidro Adúriz

Esteban Font Guido

Buenos Aires, Argentina Noviembre 2010

Financiamiento a Microemprendedores en el Conurbano Bonaerense

ANDARES – Fundación para el desarrollo de las Microfinanzas

NUESTRA VISIÓN

Una sociedad sin excluidos: que todos tengan las mismas oportunidades y accedan a los servicios financieros que les permitan realizarse dignamente.

NUESTRA MISIÓN

Contribuir a la erradicación de la pobreza y la exclusión social apoyando el desarrollo del sector de las microfinanzas.

OBJETIVOS

Fortalecer las instituciones de microfinanzas a nivel institucional y operativo. Impulsar el desarrollo de los recursos humanos de las microfinanzas. Generar espacios de diálogo entre los distintos actores del sector.

QUIENES SOMOS CONSEJO DE ADMINISTRACIÓN

Alfonso Prat-Gay, Presidente Gabriel Castelli, Vicepresidente Pedro Lacoste, Tesorero Sebastián Reynal, Secretario Luis Cedrola, Vocal

EQUIPO ANDARES

Dirección Ejecutiva Pablo Caride, Director Ejecutivo Fortalecimiento a IMFs Joaquín Lizaso, Director Lorene Dubois, Coordinadora Comunicación Soledad Gutiérrez Zaldívar Desarrollo Institucional María Florencia Munareto

Viamonte 634, 2° Piso, (C1053 ABN) CABA / Tel: Fax: 011 4393-2266 / 2289 /[email protected] www.fundacionandares.org

EQUIPO DE INVESTIGACIÓN Javier Martínez Larrea , es Licenciado en Economía por la Universidad de Buenos Aires (1985). Desde 1991 es socio de Curat, Martínez Larrea & Asociados, Consultores de Bancos y Empresas. Durante más de 20 años se ha desempeñado como consultor financiero de empresas e instituciones, tanto públicas como privadas. Dentro de su área de especialidad ha realizado para diversas empresas análisis de proyectos de inversión, valuaciones, operaciones de fusiones y adquisiciones, gestión crediticia ante entidades financieras y reestructuración de deudas entre otros temas de finanzas de corto, mediano y largo plazo. Asimismo, ha realizado diversos trabajos de investigación para instituciones relacionados a temas bursátiles, de financiamiento, PyMEs y microfinanzas, entre otros.

Pablo Curat, es socio co-fundador de Curat, Martínez Larrea & Asociados, Consultores de Bancos y Empresas, desde 1991. Consultor de bancos privados y públicos y de organismos internacionales en materia de negocios, regulación y supervisión bancaria. Fue asesor del Presidente del Banco Central de la República Argentina (2002-2004). Es Licenciado en Economía de la Universidad de Buenos Aires (1985) y ha realizado programas ejecutivos de Finanzas Corporativas y Negociación (Universidad de Harvard) y de Mercados de Futuros y Opciones (MIT).

Isidro Adúriz , es sociólogo de la Universidad de Buenos Aires. Actualmente es director de proyectos de MFG Consultores. Desde 1996 ha realizado trabajos de investigación como director de proyectos, teniendo a su cargo el diseño metodológico y la dirección técnica general de diversas investigaciones sociales, económicas, políticas y de estudios de mercado. Ha participado del “Estudio de Evaluación Social del Plan Nacional de Desarrollo Local y Economía Social, Manos a la Obra”, Ministerio de Desarrollo Social de la Nación. También en investigaciones dedicadas al estudio de pobreza, capital social, impacto de la crisis y consumo en los hogares argentinos para el Banco Mundial. En UNICEF Argentina, Save The Children, UNESCO y FIDA, fue consultor en tareas vinculadas a la investigación social y el análisis de datos estadísticos. Esteban Font Guido, es sociólogo de la Universidad de Buenos Aires y maestrando (cursada finalizada) en Economía Política con mención en Economía Argentina de FLACSO. Desde 1999 ha realizado trabajos de investigación como director de proyectos en empresas, ONGs y organismos públicos dedicados a la investigación social cualitativa y cuantitativa, estando a cargo del diseño metodológico y la coordinación general de las tareas de campo en investigaciones cuantitativas de alcance nacional e internacional, coordinación de grupos focales e indagación operativa, implementación de entrevistas en profundidad, diseño y elaboración de herramientas de relevamiento, procesamiento y análisis de datos, redacción de informes finales y presentación de resultados. Ha participado en el desarrollo del “Estudio de Evaluación Social del Plan Nacional de Desarrollo Local y Economía Social, Manos a la Obra”, Ministerio de Desarrollo Social de la Nación. Asimismo, es autor del libro “Guía para diseñar y procesar encuestas en organismos públicos” publicado por la Subsecretaría de la Gestión Pública, 2007.

Los autores del presente trabajo han participado en numerosos estudios sobre microfinanzas: "Las fuentes de financiamiento de las Instituciones de Microfinanzas en

Argentina"; Curat P. y Martínez Larrea J.; Fundación Andares 2007. "Microfinanzas en Argentina y en América Latina: Regulaciones, Instituciones y Políticas Públicas"; Curat P., Lupano J. y Gineste L.; Fundación Andares 2007. "Demanda Potencial de Microcrédito en el Conurbano Bonaerense"; Curat P., Lupano J. y Adúriz I.; Fundación Andares 2006. "Microfinanzas en Argentina: oferta actual y necesidades de asistencia técnica, financiera, regulatoria e institucional"; Curat P., Lupano J., Munaretto F.; Fundación Andares 2006. "Microfinanzas: el subdesarrollado caso argentino a la luz de la experiencia latinomaericana"; Curat P., Lombardi J. y Lupano J.; Planet Finance Argentina 2005.

INDICE

1. PRESENTACION .................................................................... 1 2. ETAPA I: ENTREVISTAS CON IMFs ...................................... 3

2.1 Objetivos y metodología ................................................................. 3

2.2 Algunas conclusiones de las entrevistas ............................................ 4

3. ETAPA II: ENCUESTA A MICROEMPRENDEDORES ............... 6

3.1 Objetivos y metodología ................................................................. 6

3.2 Perfil de los microemprendedores encuestados. ................................ 8 3.3. Acceso a financiamiento de los microemprendedores ..................... 15 3.4 Origen de los creditos según oferente ............................................ 19 3.5 Conocimiento de las IMFs .............................................................. 23

3.6 Características de los créditos ........................................................ 28

3.7 Estimación del mercado actual de crédito ....................................... 32

4. RESUMEN Y CONCLUSIONES ............................................ 37

Anexo A: Entrevistas con directivos de IMFs y Cuestionario

Anexo B: Metodología de la encuesta a microemprendedores

1

1. PRESENTACION El presente trabajo tiene su origen en las dificultades que presenta el sector de las instituciones de microfinanzas (IMFs) en Argentina para desarrollarse de manera similar a otras experiencias en América Latina. Tanto las propias IMFs como otros estudios del sector de las microfinanzas1 tenían hace algunos años expectativas de crecimiento y desarrollo mucho más importantes que las efectivamente verificadas. Si bien en los últimos tres años las IMFs lograron incrementar en forma importante la cantidad de prestatarios activos, en el año 2007 los directivos de las principales IMFs estimaban que para el presente año la cartera de clientes total del sector ascendería aproximadamente a 310 mil clientes2. Teniendo en cuenta que hoy se estiman 80/90 mil clientes a nivel país queda claro que dichas expectativas finalmente no se consumaron. Ante esta realidad, uno de los factores que podría estar influenciando en el lento desarrollo del sector en la Argentina es la presencia de un gran número de actores, ajenos al sector de las IMFs, que otorgan crédito a los microemprendedores. En este contexto, el presente trabajo tiene por objeto profundizar el conocimiento de la forma en que los microemprendedores se financian. Y en esta etapa se circunscribe geográficamente al Conurbano Bonaerense, que es la zona del país en donde se concentra la mayor cantidad de microemprendedores. Esta investigación tratará de determinar el perfil de los microemprendedores, el acceso de los mismos a las distintas formas de crédito y financiamiento, conocer quiénes son los otorgantes de esos créditos y cuáles son las características de los mismos, entre otras cuestiones. Asimismo, también se realizará una estimación de volumen actual de crédito a microemprendedores en el Conurbano Bonaerense. Para lograr estos objetivos, en una primera etapa se entrevistó a directivos y asesores de crédito de varias IMFs que operan en el Conurbano Bonaerense para conocer su visión sobre el sector y con el fin específico de diseñar el cuestionario que luego se utilizaría para la encuesta a los microemprendedores. En las entrevistas se trató de profundizar en las características del crédito a los microemprendedores para poder realizar el cuestionario y, asimismo, obtener interesantes comentarios sobre la actividad. Una vez diseñado el cuestionario, se llevó a cabo la encuesta a más de 800 microemprendedores del Conurbano Bonaerense.

1 Microfinanzas en la Argentina (PNUD, 2005) estimaba la demanda potencial en 1,31 millones de microemprendedores.

Estudio de demanda potencial (Andares, 2006) estimaba 440 mil clientes potenciales sólo en GBA. Argentina financial sector assessment (United Nations Advisor Groups on Inclusive Financial Sectors, 2008) estimaba en 1,5 millones la demanda potencial. 2 Previsiones en base a los planes de negocios de las principales IMFs consignadas en Las fuentes de financiamiento de las IMFs en Argentina. (ANDARES, 2007).

2

En las páginas que siguen, se describen las dos etapas en las que se dividió esta investigación: la primera etapa consistió en las entrevistas con las IMFs y la segunda etapa abarcó la encuesta a los microemprendedores. Luego se presenta el resumen y las conclusiones de la investigación. Finalmente, en los anexos se puede ver el detalle tanto de las entrevistas con los directivos de las IMFs como la metodología utilizada en la encuesta a los microemprendedores del Conurbano Bonaerense.

3

2. PRIMERA ETAPA DE INVESTIGACION: ENTREVISTAS CON IMFs 2.1 Objetivos y metodología primera etapa (Fase Cualitativa) El objetivo de esta etapa es diseñar el cuestionario que luego se utilizará en la etapa siguiente: la encuesta a los microemprendedores. Con este objetivo general se realizaron entrevistas a directivos de IMFs para: - Explorar, identificar e indagar la visión que poseen los directivos de las IMFs sobre la dinámica del mercado microfinanciero en el país y particularmente en el Conurbano Bonaerense. - Específicamente se intenta distinguir el mercado de los microemprendedores, las características de los productos ofertados y la visión que los actores poseen sobre la competencia, tanto la existente al interior del sector como con las de otras entidades de crédito. La metodología de la primera etapa de investigación se inscribe dentro de la lógica del enfoque cualitativo. Para ello, entre el 7 y el 17 de junio de 2010 se realizaron diez entrevistas en profundidad a directivos de IMFs. Los entrevistados fueron seleccionados intencionalmente conforme a un primer criterio de carácter excluyente: las instituciones a las que ellos representan requerían tener presencia en el mercado de microfinanzas del Conurbano Bonaerense. La elección de ese territorio se justifica y corresponde con la alta concentración de sucursales de IMFs existente en el área geográfica en cuestión.

También fue evaluada la zona geográfica de influencia de cada una de las instituciones, buscando abarcar IMFs activas en las zonas norte, oeste, sur y centro del Conurbano Bonaerense. En el relevamiento se incluyeron entidades enroladas en distintos status jurídicos. Esta preferencia, más allá de representar una distinción de tipo puramente legal y regulatoria, constituye una de las formas mediante las cuales es posible captar la diversidad de fines, perfiles y objetivos institucionales presentes en las IMFs. La entrevista fue conducida mediante la administración de una guía de pautas amplia que permitió la exposición a todos y cada uno de los respondientes a preguntas -estímulos uniformes. La flexibilidad en la administración del instrumento habilitó la posibilidad de reconocer e identificar en los relatos de los directivos consultados potenciales ejes de análisis no contemplados a priori. Las entrevistas tuvieron una duración promedio aproximada de 90 minutos.

4

2.2 Algunas conclusiones sobre las entrevistas De las entrevistas realizadas con los directivos de las IMFs se pueden sacar las siguientes conclusiones (en el Anexo A se muestra el detalle de las entrevistas):

• El crédito para capital de trabajo y/o capital de inversión de emprendimientos productivos y comerciales concentra la oferta de productos de las IMFs. Nueve de los diez entrevistados manifiesta como política crediticia institucional el otorgamiento de créditos destinados a tales fines.

• Los directivos de IMFs mencionan la presencia de una fuerte demanda potencial de

microcréditos, aunque no necesariamente se trate de una demanda insatisfecha. Existen diversas modalidades crediticias que también otorgan créditos a la población objetivo de las IMFs.

• En los entrevistados se verifica una renuencia a ubicar a la competencia en otras

IMFs. Se argumenta que dada las características de un sector “en desarrollo”, el objetivo de consolidar un mercado microfinanciero debe primar sobre la pugna entre las IMFs. Sin embargo, en plazas donde las IMFs de mayor escala del sector han focalizado sus operaciones se observa el comienzo de una pugna por los clientes.

• La mayoría de los entrevistados alude al “pago diario” como un importante actor en

el mercado del crédito. Esta percepción se fortalece en IMFs activas en zonas periféricas a los centros comerciales, en aquellas que otorgan un crédito menor al promedio del sector o en instituciones que operan como fundaciones o asociaciones civiles.

• En la visión de los dirigentes de IMFs, los bancos comerciales no representan una

fuerte competencia. Los bajos niveles de bancarización de los clientes habituales de IMFs son explicados por razones como dificultades de acceso, elevadas exigencias de requisitos, calificación riesgosa y montos de crédito bajos para el promedio bancario.

• Existen dos visiones relativas a la competencia de las “financieras”. Las IMFs que

apelan a clientes de mayor escala y/o de nacionalidad boliviana no advierten una competencia significativa. En cambio, aquellas IMFs que otorgan créditos promedio menores y/o que focalizan su cartera de clientes en prestatarios de nacionalidad argentina manifiestan que tales entidades son un actor altamente competitivo.

• Los proveedores de bienes y servicios de los clientes de las instituciones de

microfinanzas no constituyen un competidor del sector de IMFs según la percepción de la mayoría de los entrevistados.

• Los directivos aportaron su visión respecto a las fortalezas y debilidades de las

IMFs. Entre las primeras se destacan la capacidad de acceso a clientes que no representan sujetos de crédito en otras modalidades crediticias, la cercanía con el cliente por medio de la labor del asesor de crédito, la flexibilidad de los productos ofertados y los montos bajos operados. Entre las segundas, se mencionan una

5

carencia vocacional microemprendedora de clientes y potenciales clientes, dificultad de fondeo a tasas bajas y problemas en la gestión de los recursos humanos.

• Se menciona una carencia de “cultura emprendedora” entre algunos de los clientes

y potenciales clientes de microfinanzas que habitan en el Conurbano Bonaerense. Conforme a esta descripción, se asume al emprendimiento como una modalidad de empleo circunstancial y transitorio en la medida que no se posea un trabajo bajo relación de dependencia.

• La gestión de los recursos humanos constituye una de las dificultades mencionadas

por la mayoría de los entrevistados para el desarrollo del mercado microfinanciero. Se manifiesta una baja oferta de recursos humanos especializado en microfinanzas, las altas tasas de rotación del plantel de empleados, las remuneraciones comparativamente más bajas respecto a sectores afines y la baja productividad por empleado.

6

3. SEGUNDA ETAPA: ENCUESTA A MICROEMPRENDEDORES 3.1 Objetivos y metodología segunda etapa (Fase Cuantitativa) En base al cuestionario diseñado en la etapa anterior se llevó cabo la encuesta a los microemprendedores del Conurbano Bonaerense con los siguientes objetivos específicos: - Identificar, cuantificar, describir y analizar la dinámica del mercado de crédito y de financiamiento destinado a los microemprendedores con residencia en el Conurbano Bonaerense. - Estimar la cartera, volumen y destino del financiamiento otorgado por las IMFs y las restantes modalidades a los microemprendedores con residencia en el Conurbano Bonaerense. La metodología de esta segunda etapa del análisis del sector microfinanciero se ajusta a la lógica del enfoque cuantitativo. El universo de estudio abarcó a la totalidad de trabajadores cuentapropistas mayores a 18 años, no profesionales y dueños o socios de empresas o emprendimientos que posean de 1 a 20 empleados a cargo, que residen en el Conurbano Bonaerense y que hayan sido usuarios de alguna modalidad de crédito y/o financiamiento al menos una vez en los últimos tres años. De las anteriores características sobre la población comprendida se desprenden los tres requisitos estipulados para ser incluido en la muestra:

1) Residir en alguno de los Partidos del Conurbano Bonaerense. 2) Desarrollar una actividad por cuenta propia no profesional o ser dueño o socio de una empresa o emprendimiento que posea de 1 a 20 empleados a cargo. 3) Haber utilizado algún tipo de crédito o financiamiento al menos una vez en los últimos tres años. La muestra se correspondió con un diseño probabilístico con selección aleatoria de las unidades de análisis. En virtud de aquello, los resultados advertidos para el subconjunto poblacional abordado en el presente estudio podrán ser extrapolados al total del universo de acuerdo con los parámetros conocidos. Fueron contactados 1.104 potenciales respondentes, de los cuales 279 no satisficieron la condición de utilizar alternativas financieras durante los últimos tres años. A los restantes 825 se les aplicó la totalidad del cuestionario. Del total de los 825 entrevistados, 83 correspondieron a una sub-muestra de inmigrantes provenientes de países limítrofes.

7

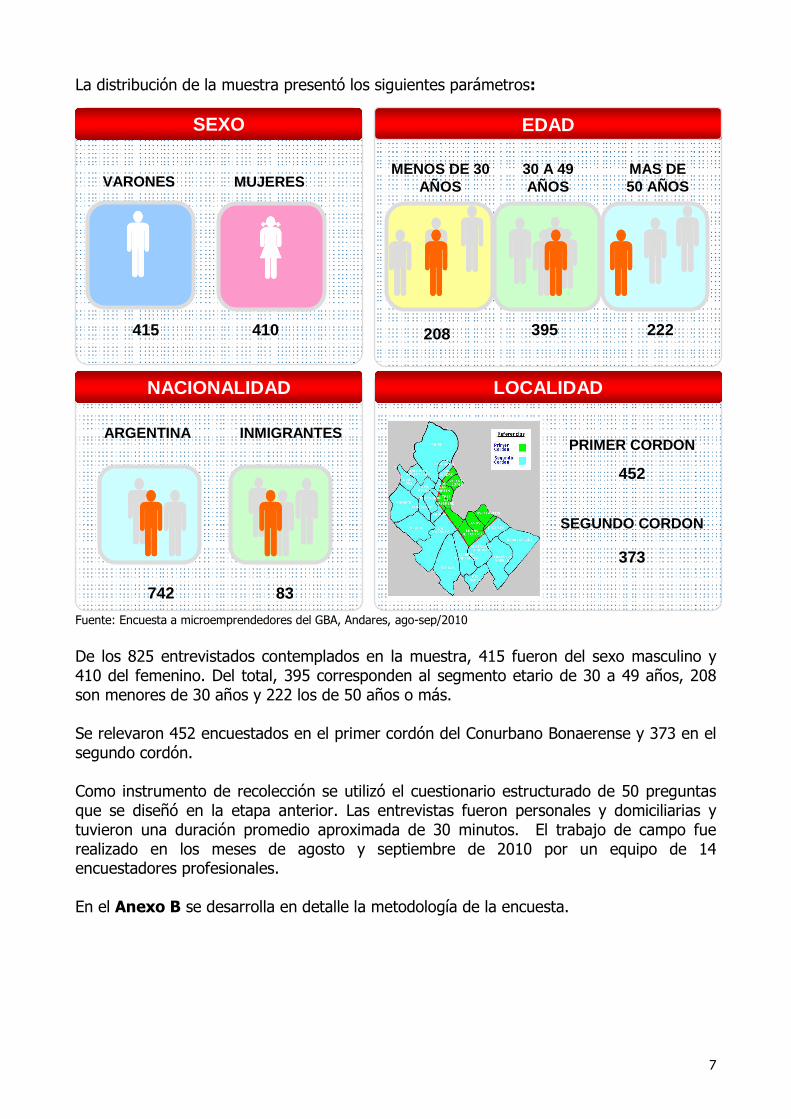

La distribución de la muestra presentó los siguientes parámetros:

Fuente: Encuesta a microemprendedores del GBA, Andares, ago-sep/2010

De los 825 entrevistados contemplados en la muestra, 415 fueron del sexo masculino y 410 del femenino. Del total, 395 corresponden al segmento etario de 30 a 49 años, 208 son menores de 30 años y 222 los de 50 años o más. Se relevaron 452 encuestados en el primer cordón del Conurbano Bonaerense y 373 en el segundo cordón. Como instrumento de recolección se utilizó el cuestionario estructurado de 50 preguntas que se diseñó en la etapa anterior. Las entrevistas fueron personales y domiciliarias y tuvieron una duración promedio aproximada de 30 minutos. El trabajo de campo fue realizado en los meses de agosto y septiembre de 2010 por un equipo de 14 encuestadores profesionales. En el Anexo B se desarrolla en detalle la metodología de la encuesta.

����

SEXO

VARONES MUJERES

���� ���� 410 415

EDAD

30 A 49 AÑOS

MAS DE 50 AÑOS

222 395

���� ���� ���� ���� ���� ���� MENOS DE 30

AÑOS

208

���� ���� ���� ���� ���� ���� ���� ���� LOCALIDAD

PRIMER CORDON

452

373

SEGUNDO CORDON

NACIONALIDAD

ARGENTINA

742

���� ���� ���� 83

���� ���� ���� ���� INMIGRANTES

8

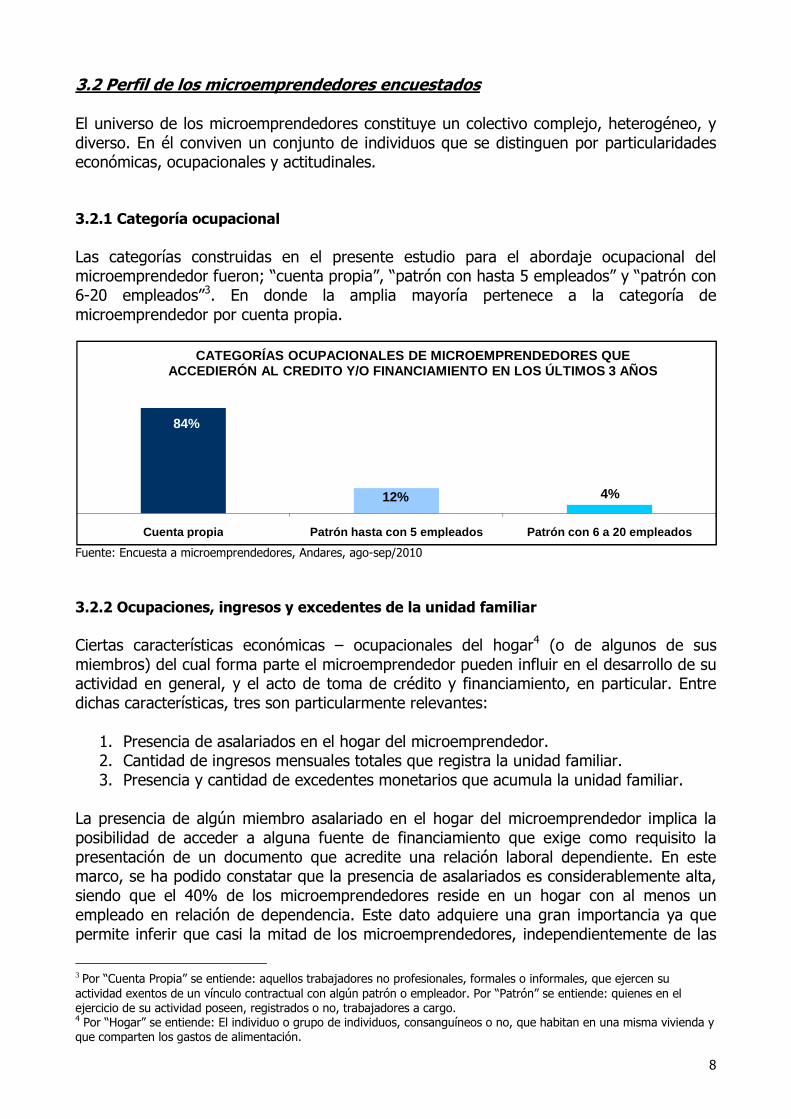

3.2 Perfil de los microemprendedores encuestados El universo de los microemprendedores constituye un colectivo complejo, heterogéneo, y diverso. En él conviven un conjunto de individuos que se distinguen por particularidades económicas, ocupacionales y actitudinales. 3.2.1 Categoría ocupacional Las categorías construidas en el presente estudio para el abordaje ocupacional del microemprendedor fueron; “cuenta propia”, “patrón con hasta 5 empleados” y “patrón con 6-20 empleados”3. En donde la amplia mayoría pertenece a la categoría de microemprendedor por cuenta propia.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

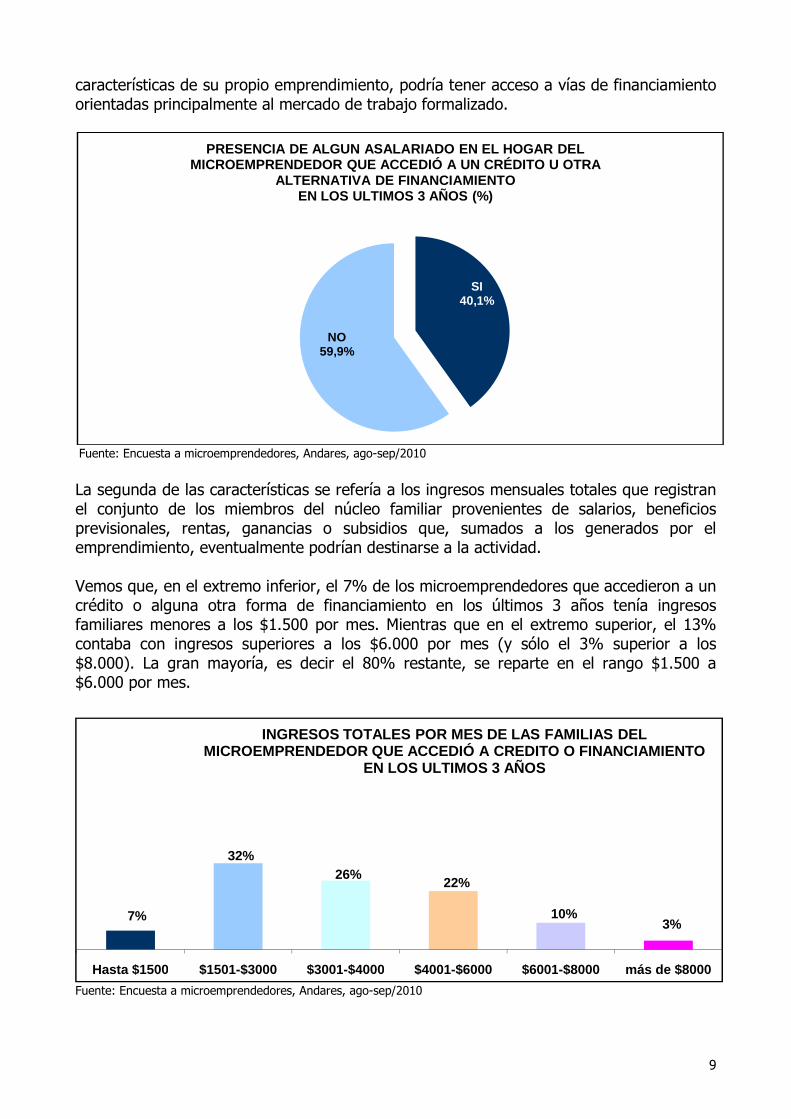

3.2.2 Ocupaciones, ingresos y excedentes de la unidad familiar Ciertas características económicas – ocupacionales del hogar4 (o de algunos de sus miembros) del cual forma parte el microemprendedor pueden influir en el desarrollo de su actividad en general, y el acto de toma de crédito y financiamiento, en particular. Entre dichas características, tres son particularmente relevantes:

1. Presencia de asalariados en el hogar del microemprendedor. 2. Cantidad de ingresos mensuales totales que registra la unidad familiar. 3. Presencia y cantidad de excedentes monetarios que acumula la unidad familiar.

La presencia de algún miembro asalariado en el hogar del microemprendedor implica la posibilidad de acceder a alguna fuente de financiamiento que exige como requisito la presentación de un documento que acredite una relación laboral dependiente. En este marco, se ha podido constatar que la presencia de asalariados es considerablemente alta, siendo que el 40% de los microemprendedores reside en un hogar con al menos un empleado en relación de dependencia. Este dato adquiere una gran importancia ya que permite inferir que casi la mitad de los microemprendedores, independientemente de las

3 Por “Cuenta Propia” se entiende: aquellos trabajadores no profesionales, formales o informales, que ejercen su actividad exentos de un vínculo contractual con algún patrón o empleador. Por “Patrón” se entiende: quienes en el ejercicio de su actividad poseen, registrados o no, trabajadores a cargo. 4 Por “Hogar” se entiende: El individuo o grupo de individuos, consanguíneos o no, que habitan en una misma vivienda y que comparten los gastos de alimentación.

84%

12% 4%

Cuenta propia Patrón hasta con 5 empleados Patrón con 6 a 20 empleados

CATEGORÍAS OCUPACIONALES DE MICROEMPRENDEDORES QUE ACCEDIERÓN AL CREDITO Y/O FINANCIAMIENTO EN LOS ÚLT IMOS 3 AÑOS

9

características de su propio emprendimiento, podría tener acceso a vías de financiamiento orientadas principalmente al mercado de trabajo formalizado.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

La segunda de las características se refería a los ingresos mensuales totales que registran el conjunto de los miembros del núcleo familiar provenientes de salarios, beneficios previsionales, rentas, ganancias o subsidios que, sumados a los generados por el emprendimiento, eventualmente podrían destinarse a la actividad. Vemos que, en el extremo inferior, el 7% de los microemprendedores que accedieron a un crédito o alguna otra forma de financiamiento en los últimos 3 años tenía ingresos familiares menores a los $1.500 por mes. Mientras que en el extremo superior, el 13% contaba con ingresos superiores a los $6.000 por mes (y sólo el 3% superior a los $8.000). La gran mayoría, es decir el 80% restante, se reparte en el rango $1.500 a $6.000 por mes.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

SI40,1%

NO59,9%

PRESENCIA DE ALGUN ASALARIADO EN EL HOGAR DEL MICROEMPRENDEDOR QUE ACCEDIÓ A UN CRÉDITO U OTRA

ALTERNATIVA DE FINANCIAMIENTOEN LOS ULTIMOS 3 AÑOS (%)

7%

32%26%

22%

10%3%

Hasta $1500 $1501-$3000 $3001-$4000 $4001-$6000 $6001-$8000 más de $8000

INGRESOS TOTALES POR MES DE LAS FAMILIAS DEL MICROEMPRENDEDOR QUE ACCEDIÓ A CREDITO O FINANCIAMI ENTO

EN LOS ULTIMOS 3 AÑOS

10

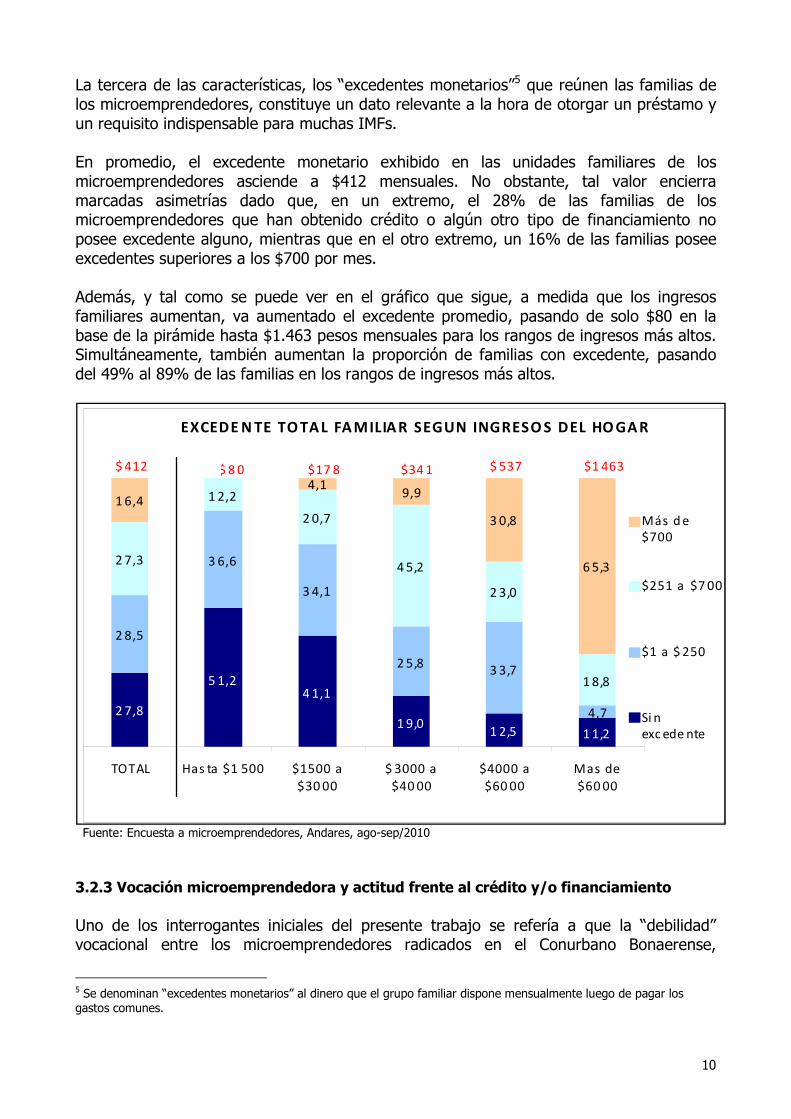

La tercera de las características, los “excedentes monetarios”5 que reúnen las familias de los microemprendedores, constituye un dato relevante a la hora de otorgar un préstamo y un requisito indispensable para muchas IMFs. En promedio, el excedente monetario exhibido en las unidades familiares de los microemprendedores asciende a $412 mensuales. No obstante, tal valor encierra marcadas asimetrías dado que, en un extremo, el 28% de las familias de los microemprendedores que han obtenido crédito o algún otro tipo de financiamiento no posee excedente alguno, mientras que en el otro extremo, un 16% de las familias posee excedentes superiores a los $700 por mes. Además, y tal como se puede ver en el gráfico que sigue, a medida que los ingresos familiares aumentan, va aumentado el excedente promedio, pasando de solo $80 en la base de la pirámide hasta $1.463 pesos mensuales para los rangos de ingresos más altos. Simultáneamente, también aumentan la proporción de familias con excedente, pasando del 49% al 89% de las familias en los rangos de ingresos más altos.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

3.2.3 Vocación microemprendedora y actitud frente al crédito y/o financiamiento Uno de los interrogantes iniciales del presente trabajo se refería a que la “debilidad” vocacional entre los microemprendedores radicados en el Conurbano Bonaerense,

5 Se denominan “excedentes monetarios” al dinero que el grupo familiar dispone mensualmente luego de pagar los gastos comunes.

EXCEDE N TE TO TA L FA MILIA R SEGUN INGRESO S DEL HO GA R

2 7,8

5 1,24 1,1

1 9,01 2,5 1 1,2

2 8,5

3 6,6

3 4,1

2 5,83 3,7

4,7

2 7,3

1 2,2

2 0,7

4 5,2

2 3,0

1 8,8

1 6,4

4,19,9

3 0,8

6 5,3

TOTAL Has ta $1 500 $1500 a

$30 00

$ 3000 a

$40 00

$4000 a

$60 00

Mas de

$60 00

Más d e

$700

$251 a $7 00

$1 a $ 250

Si n

exc ede nte

$ 412 $ 8 0 $17 8 $34 1 $ 537 $1 463

11

manifestada por varias de las IMFs entrevistadas, podía ser una de las potenciales razones que motivaban el lento crecimiento del sector. Con este fin, se le planteó a los entrevistados la siguiente pregunta referida a su vocación: “Independientemente de su empleo actual, respecto al trabajo, ¿Cuál es su aspiración para el futuro? ¿Conseguir un empleo en relación de dependencia o crecer con el negocio o emprendimiento propio?”. La respuesta fue que más de 8 de cada 10 entrevistados desea crecer en su emprendimiento, por lo que se constató una fuerte vocación emprendedora.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

A diferencia de la valoración positiva del hecho de ser microemprendedor, la valoración del crédito se encuentra dividida casi por mitades entre los que lo consideran como positivo y aquellos que lo ven como algo negativo, tal como surge de las respuestas a la pregunta: “¿Usted cree que tener la posibilidad de acceder a un crédito es valioso porque permite desarrollarse, crecer en su actividad o hacer mejoras en su casa o más bien diría que acceder al crédito es algo que se vive como inevitable como consecuencia de problemas económicos o financieros?”.

Desea un empleoen relación de dependencia

17%

Desea crecer como

emprendedor83%

ASPIRACIONES DE LOS MICROEMPRENDEDORES QUE HAN OBTE NIDO UN CRÉDITO U OTRA ALTERNATIVA DE FINANCIAMIENTO EN LOS

ULTIMOS 3 AÑOS

12

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

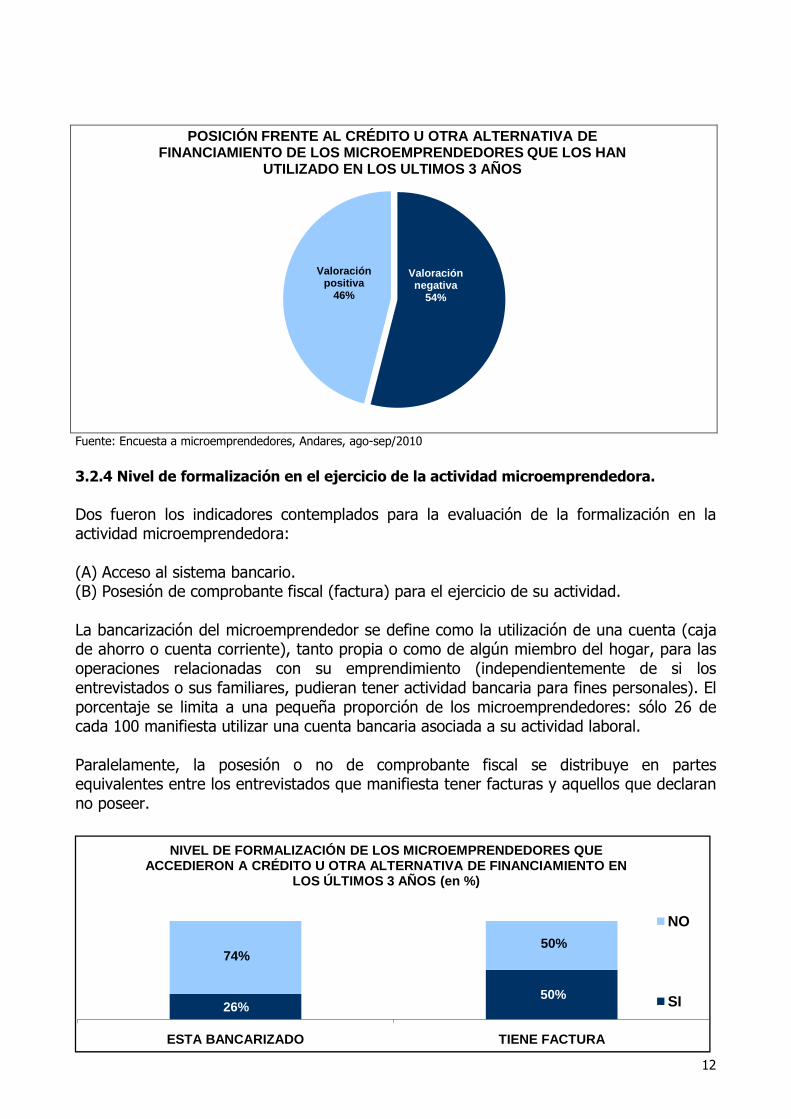

3.2.4 Nivel de formalización en el ejercicio de la actividad microemprendedora. Dos fueron los indicadores contemplados para la evaluación de la formalización en la actividad microemprendedora: (A) Acceso al sistema bancario. (B) Posesión de comprobante fiscal (factura) para el ejercicio de su actividad. La bancarización del microemprendedor se define como la utilización de una cuenta (caja de ahorro o cuenta corriente), tanto propia o como de algún miembro del hogar, para las operaciones relacionadas con su emprendimiento (independientemente de si los entrevistados o sus familiares, pudieran tener actividad bancaria para fines personales). El porcentaje se limita a una pequeña proporción de los microemprendedores: sólo 26 de cada 100 manifiesta utilizar una cuenta bancaria asociada a su actividad laboral. Paralelamente, la posesión o no de comprobante fiscal se distribuye en partes equivalentes entre los entrevistados que manifiesta tener facturas y aquellos que declaran no poseer.

Valoraciónnegativa

54%

Valoraciónpositiva

46%

POSICIÓN FRENTE AL CRÉDITO U OTRA ALTERNATIVA DE FINANCIAMIENTO DE LOS MICROEMPRENDEDORES QUE LOS HA N

UTILIZADO EN LOS ULTIMOS 3 AÑOS

26%50%

74%50%

ESTA BANCARIZADO TIENE FACTURA

NIVEL DE FORMALIZACIÓN DE LOS MICROEMPRENDEDORES QU E ACCEDIERON A CRÉDITO U OTRA ALTERNATIVA DE FINANCIA MIENTO EN

LOS ÚLTIMOS 3 AÑOS (en %)

NO

SI

13

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

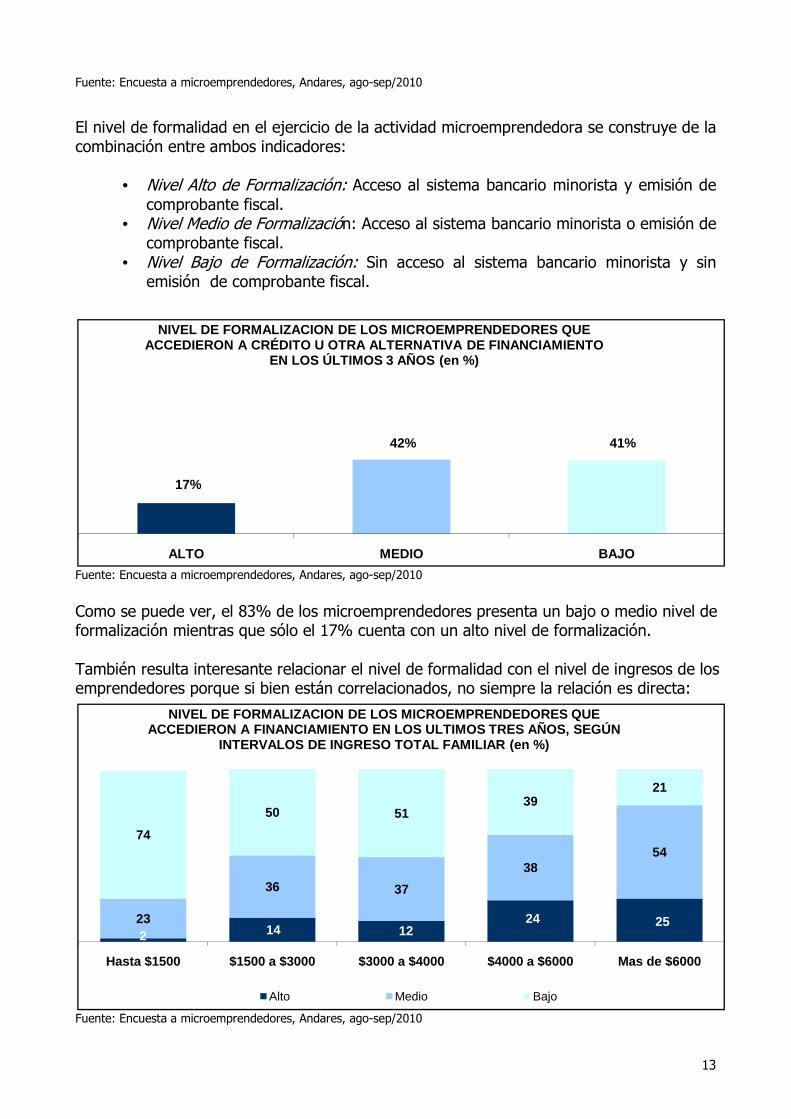

El nivel de formalidad en el ejercicio de la actividad microemprendedora se construye de la combinación entre ambos indicadores:

• Nivel Alto de Formalización: Acceso al sistema bancario minorista y emisión de comprobante fiscal.

• Nivel Medio de Formalización: Acceso al sistema bancario minorista o emisión de comprobante fiscal.

• Nivel Bajo de Formalización: Sin acceso al sistema bancario minorista y sin emisión de comprobante fiscal.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

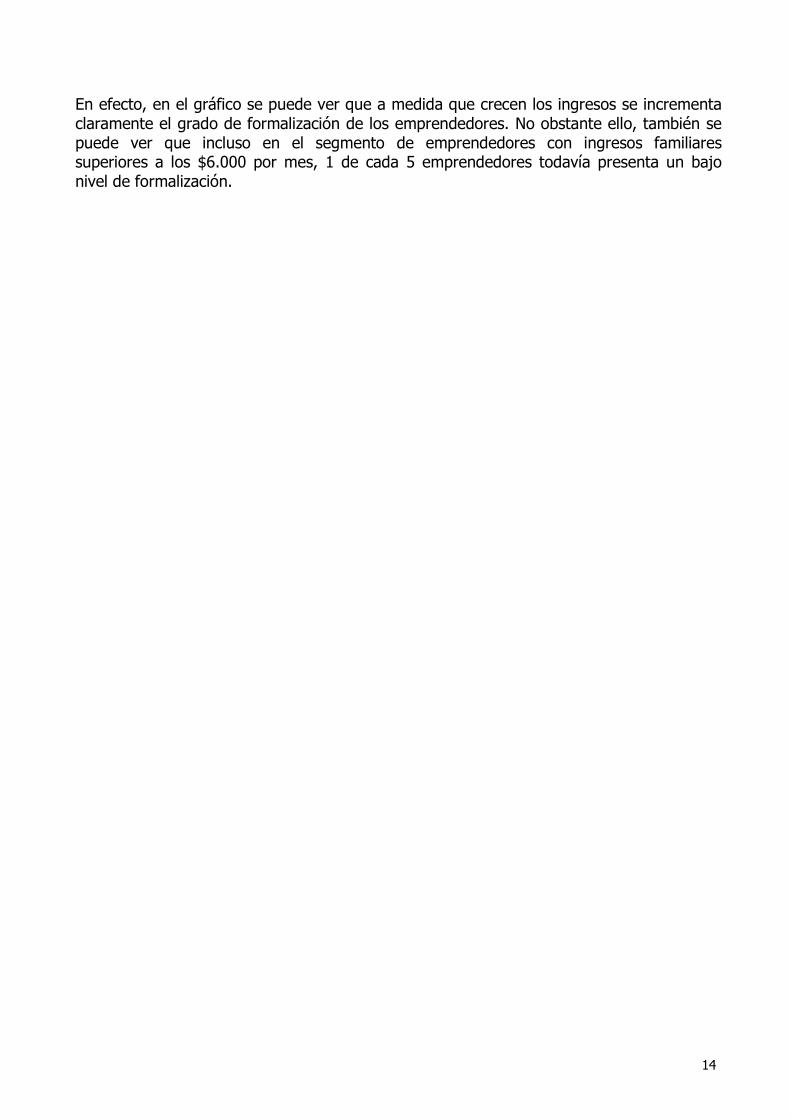

Como se puede ver, el 83% de los microemprendedores presenta un bajo o medio nivel de formalización mientras que sólo el 17% cuenta con un alto nivel de formalización. También resulta interesante relacionar el nivel de formalidad con el nivel de ingresos de los emprendedores porque si bien están correlacionados, no siempre la relación es directa:

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

17%

42% 41%

ALTO MEDIO BAJO

NIVEL DE FORMALIZACION DE LOS MICROEMPRENDEDORES QU E ACCEDIERON A CRÉDITO U OTRA ALTERNATIVA DE FINANCIA MIENTO

EN LOS ÚLTIMOS 3 AÑOS (en %)

2 14 1224 2523

36 37

3854

74

50 5139

21

Hasta $1500 $1500 a $3000 $3000 a $4000 $4000 a $6000 Mas de $6000

NIVEL DE FORMALIZACION DE LOS MICROEMPRENDEDORES QU E ACCEDIERON A FINANCIAMIENTO EN LOS ULTIMOS TRES AÑO S, SEGÚN

INTERVALOS DE INGRESO TOTAL FAMILIAR (en %)

Alto Medio Bajo

14

En efecto, en el gráfico se puede ver que a medida que crecen los ingresos se incrementa claramente el grado de formalización de los emprendedores. No obstante ello, también se puede ver que incluso en el segmento de emprendedores con ingresos familiares superiores a los $6.000 por mes, 1 de cada 5 emprendedores todavía presenta un bajo nivel de formalización.

15

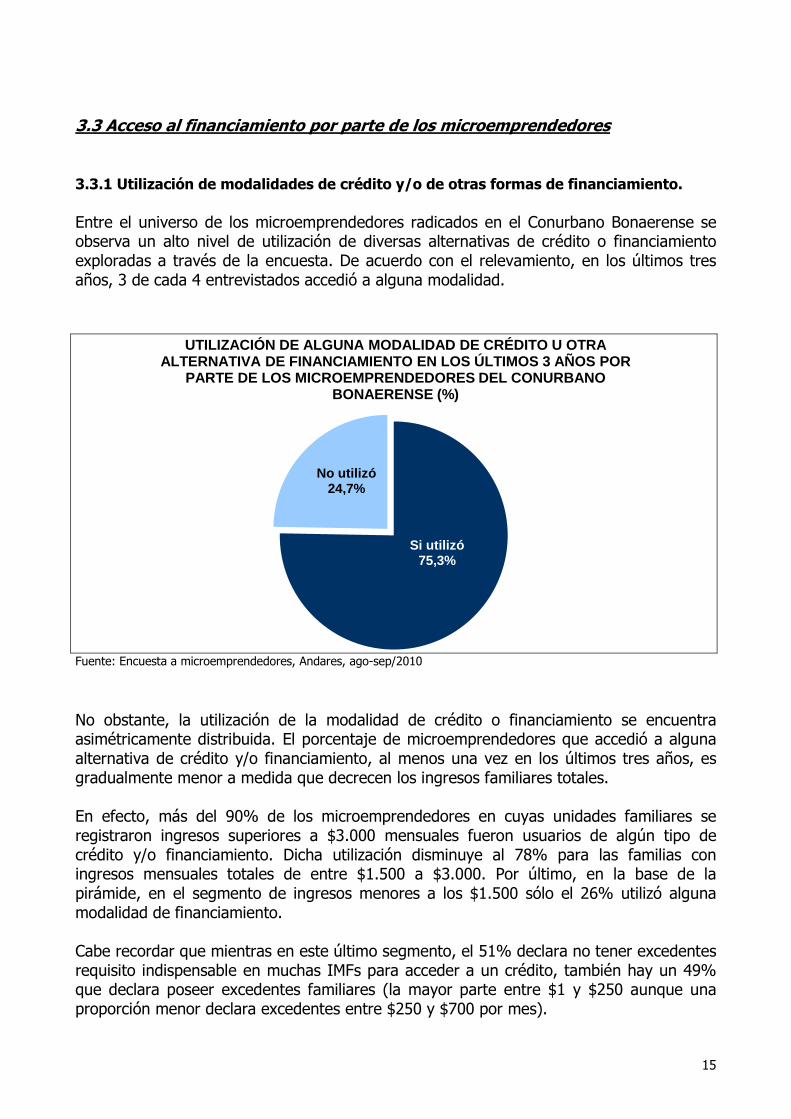

3.3 Acceso al financiamiento por parte de los microemprendedores 3.3.1 Utilización de modalidades de crédito y/o de otras formas de financiamiento. Entre el universo de los microemprendedores radicados en el Conurbano Bonaerense se observa un alto nivel de utilización de diversas alternativas de crédito o financiamiento exploradas a través de la encuesta. De acuerdo con el relevamiento, en los últimos tres años, 3 de cada 4 entrevistados accedió a alguna modalidad.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

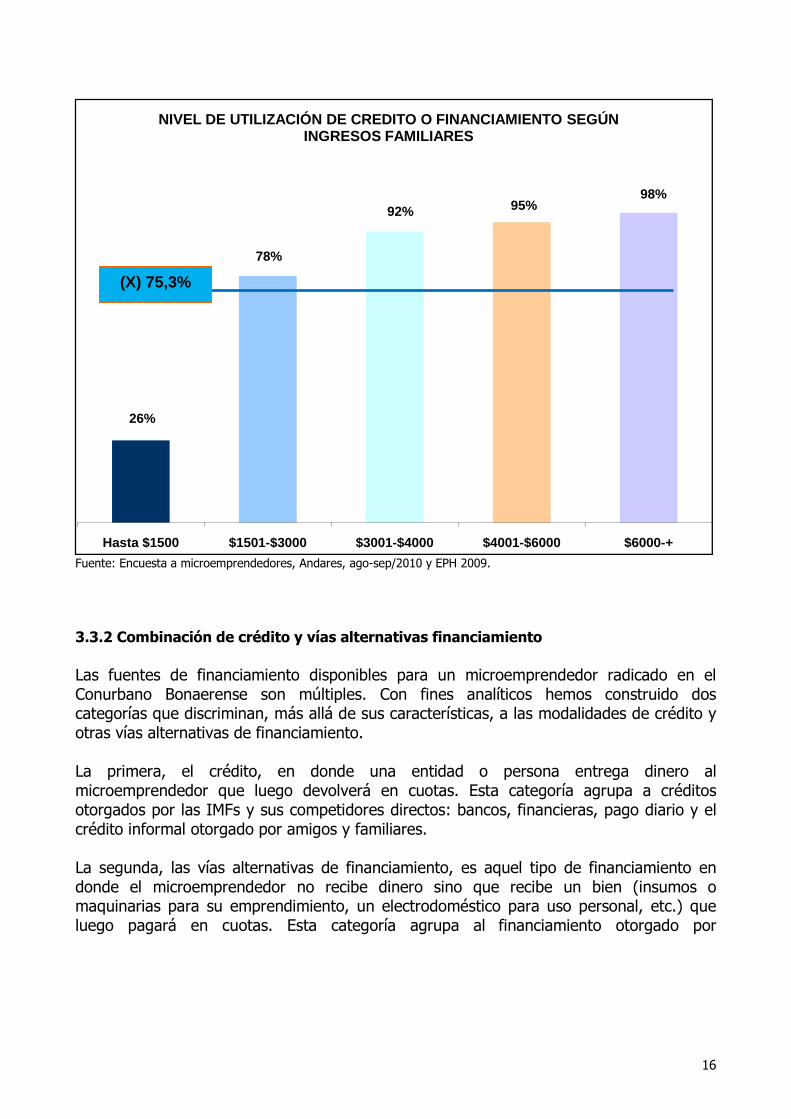

No obstante, la utilización de la modalidad de crédito o financiamiento se encuentra asimétricamente distribuida. El porcentaje de microemprendedores que accedió a alguna alternativa de crédito y/o financiamiento, al menos una vez en los últimos tres años, es gradualmente menor a medida que decrecen los ingresos familiares totales. En efecto, más del 90% de los microemprendedores en cuyas unidades familiares se registraron ingresos superiores a $3.000 mensuales fueron usuarios de algún tipo de crédito y/o financiamiento. Dicha utilización disminuye al 78% para las familias con ingresos mensuales totales de entre $1.500 a $3.000. Por último, en la base de la pirámide, en el segmento de ingresos menores a los $1.500 sólo el 26% utilizó alguna modalidad de financiamiento. Cabe recordar que mientras en este último segmento, el 51% declara no tener excedentes requisito indispensable en muchas IMFs para acceder a un crédito, también hay un 49% que declara poseer excedentes familiares (la mayor parte entre $1 y $250 aunque una proporción menor declara excedentes entre $250 y $700 por mes).

Si utilizó75,3%

No utilizó24,7%

UTILIZACIÓN DE ALGUNA MODALIDAD DE CRÉDITO U OTRA ALTERNATIVA DE FINANCIAMIENTO EN LOS ÚLTIMOS 3 AÑOS POR

PARTE DE LOS MICROEMPRENDEDORES DEL CONURBANO BONAERENSE (%)

16

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010 y EPH 2009.

3.3.2 Combinación de crédito y vías alternativas financiamiento Las fuentes de financiamiento disponibles para un microemprendedor radicado en el Conurbano Bonaerense son múltiples. Con fines analíticos hemos construido dos categorías que discriminan, más allá de sus características, a las modalidades de crédito y otras vías alternativas de financiamiento. La primera, el crédito, en donde una entidad o persona entrega dinero al microemprendedor que luego devolverá en cuotas. Esta categoría agrupa a créditos otorgados por las IMFs y sus competidores directos: bancos, financieras, pago diario y el crédito informal otorgado por amigos y familiares. La segunda, las vías alternativas de financiamiento, es aquel tipo de financiamiento en donde el microemprendedor no recibe dinero sino que recibe un bien (insumos o maquinarias para su emprendimiento, un electrodoméstico para uso personal, etc.) que luego pagará en cuotas. Esta categoría agrupa al financiamiento otorgado por

26%

78%

92% 95%98%

Hasta $1500 $1501-$3000 $3001-$4000 $4001-$6000 $6000-+

NIVEL DE UTILIZACIÓN DE CREDITO O FINANCIAMIENTO SE GÚN INGRESOS FAMILIARES

(X) 75,3%

17

competidores indirectos6 de las IMFs: proveedores, tarjetas de crédito, tarjetas de comercios y los pagos en cuotas a firma en comercios.

CRÉDITO (competidores directos)

VIAS ALTERNATIVAS DE FINANCIAMIENTO

(competidores indirectos)

Bancos IMFs

Financieras Pago Diario

Amigos / familiares

Proveedor Tarjeta de crédito

Tarjeta de comercio o Pago en cuotas a firma en comercio

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

Del universo de emprendedores radicados en el Conurbano Bonaerense que en los últimos tres años accedieron al menos una vez a algún tipo de crédito o financiamiento, 8 de cada diez adoptaron exclusivamente una sola, mientras que 2 de cada 10 combinaron ambas opciones.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

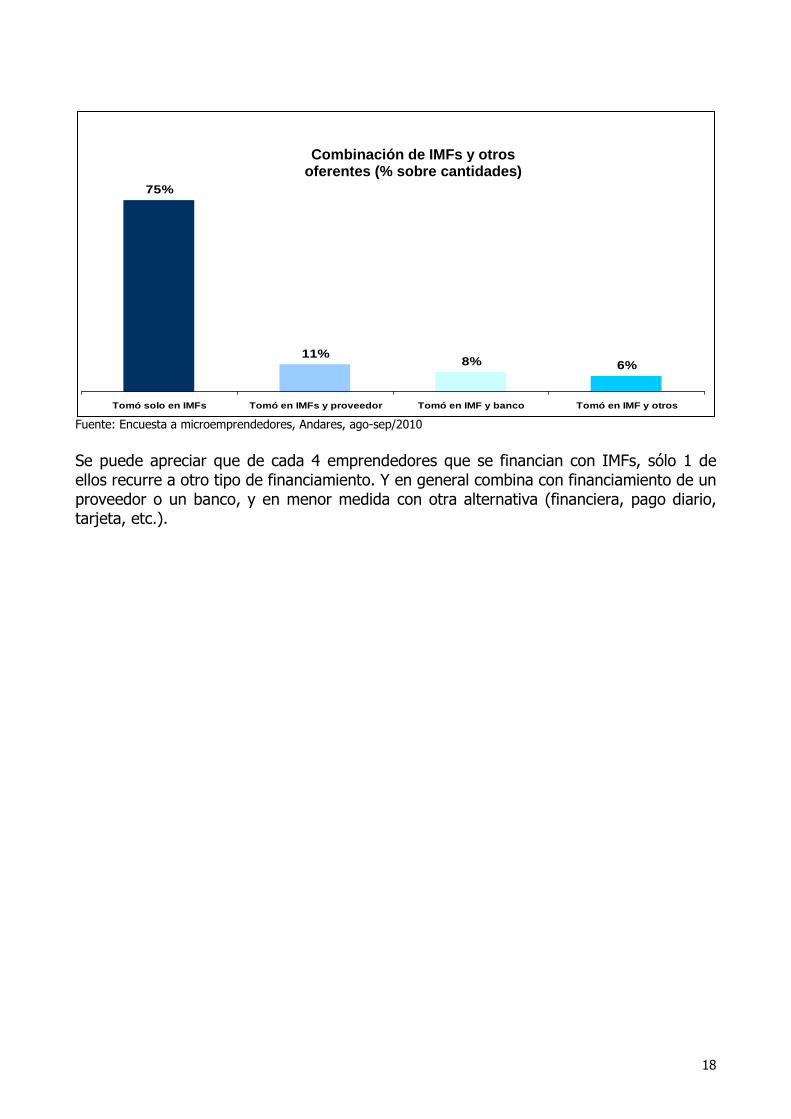

3.3.3 Combinación IMFs y otras alternativas de crédito o financiamiento Se ha verificado que los microemprendedores en general son muy activos a la hora de tomar créditos u otras alternativas de financiamiento. En este punto, se trata de analizar en qué medida combinan su financiamiento los microemprendedores que obtuvieron crédito en las IMFs con otras alternativas:

6 Se los denomina competidores indirectos porque si bien no otorgan préstamos en dinero, pueden reemplazar al crédito

otorgado por una IMF (por ejemplo, un microemprendedor puede gestionar un crédito en una IMF para pagar sus insumos en efectivo o recibir los mismos con financiamiento de su proveedor).

41%37%

22%

SOLO CRÉDITO (Banco, financiera, pago diario, IMFs o amigos/familiares)

SOLO OTRA VIA DE FINANCIAMIENTO (proveedor, tarjeta de crédito, tarjeta de

comercio o pago en cuotas a firma en un comercio)

TOMARON CREDITO Y OTRA VIA DE FINANCIAMIENTO

UTILIZACIÓN DE CREDITO Y ALTERNATIVAS DE FINANCIAMI ENTO EN MICROEMPRENDEDORES (En %)

18

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

Se puede apreciar que de cada 4 emprendedores que se financian con IMFs, sólo 1 de ellos recurre a otro tipo de financiamiento. Y en general combina con financiamiento de un proveedor o un banco, y en menor medida con otra alternativa (financiera, pago diario, tarjeta, etc.).

6%8%11%

75%

Tomó solo en IMFs Tomó en IMFs y proveedor Tomó en IM F y banco Tomó en IMF y otros

Combinación de IMFs y otros oferentes (% sobre cantidades)

19

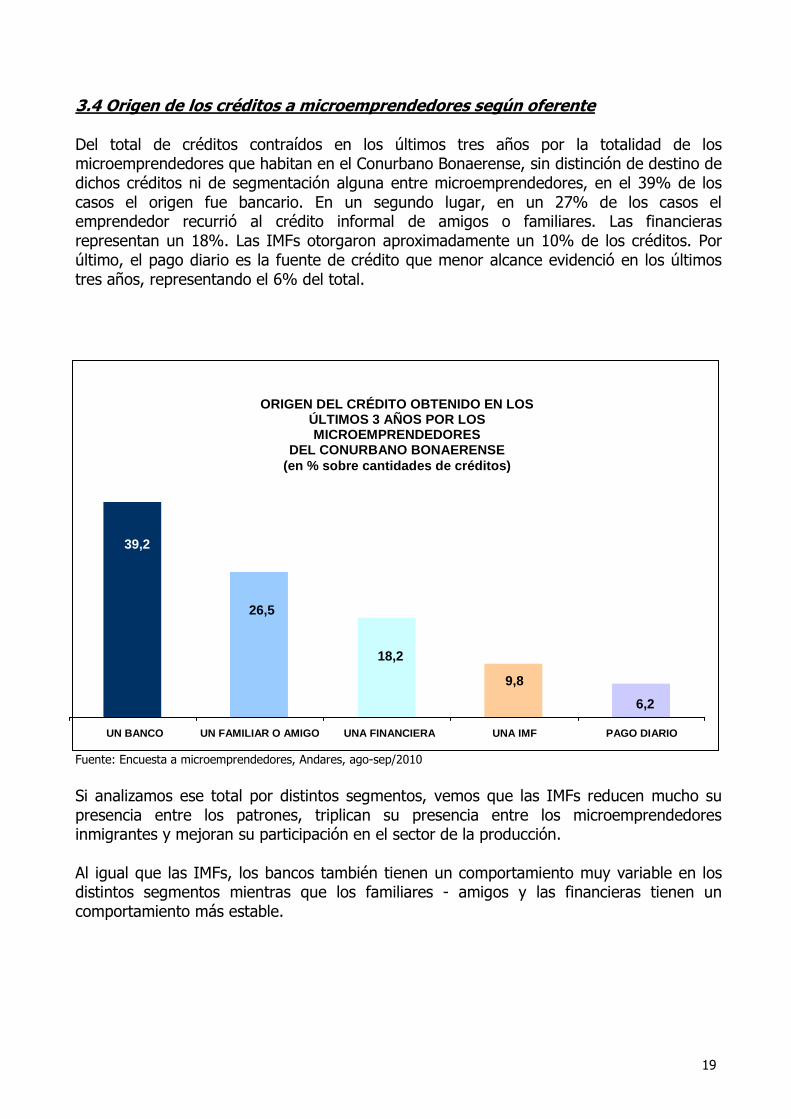

3.4 Origen de los créditos a microemprendedores según oferente Del total de créditos contraídos en los últimos tres años por la totalidad de los microemprendedores que habitan en el Conurbano Bonaerense, sin distinción de destino de dichos créditos ni de segmentación alguna entre microemprendedores, en el 39% de los casos el origen fue bancario. En un segundo lugar, en un 27% de los casos el emprendedor recurrió al crédito informal de amigos o familiares. Las financieras representan un 18%. Las IMFs otorgaron aproximadamente un 10% de los créditos. Por último, el pago diario es la fuente de crédito que menor alcance evidenció en los últimos tres años, representando el 6% del total.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

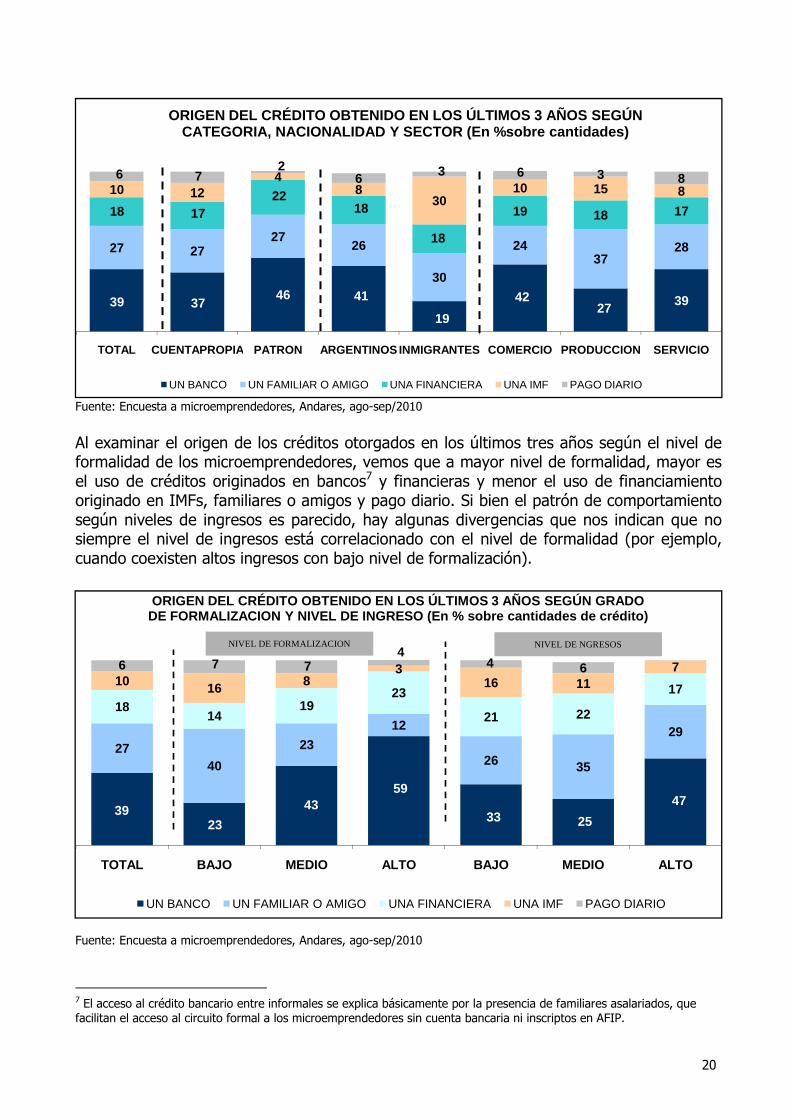

Si analizamos ese total por distintos segmentos, vemos que las IMFs reducen mucho su presencia entre los patrones, triplican su presencia entre los microemprendedores inmigrantes y mejoran su participación en el sector de la producción. Al igual que las IMFs, los bancos también tienen un comportamiento muy variable en los distintos segmentos mientras que los familiares - amigos y las financieras tienen un comportamiento más estable.

ORIGEN DEL CRÉDITO OBTENIDO EN LOS ÚLTIMOS 3 AÑOS POR LOS MICROEMPRENDEDORES

DEL CONURBANO BONAERENSE (en % sobre cantidades de créditos)

6,2

26,5

9,8

18,2

39,2

UN BANCO UN FAMILIAR O AMIGO UNA FINANCIERA UNA IMF PAGO DIARIO

20

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

Al examinar el origen de los créditos otorgados en los últimos tres años según el nivel de formalidad de los microemprendedores, vemos que a mayor nivel de formalidad, mayor es el uso de créditos originados en bancos7 y financieras y menor el uso de financiamiento originado en IMFs, familiares o amigos y pago diario. Si bien el patrón de comportamiento según niveles de ingresos es parecido, hay algunas divergencias que nos indican que no siempre el nivel de ingresos está correlacionado con el nivel de formalidad (por ejemplo, cuando coexisten altos ingresos con bajo nivel de formalización).

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

7 El acceso al crédito bancario entre informales se explica básicamente por la presencia de familiares asalariados, que facilitan el acceso al circuito formal a los microemprendedores sin cuenta bancaria ni inscriptos en AFIP.

39 3746 41

19

4227 39

27 2727

26

30

2437

28

18 1722

18

18

19 18 17

10 124

830

10 15 86 7

26 3 6 3 8

TOTAL CUENTAPROPIA PATRON ARGENTINOS INMIGRANTES COMERCIO PRODUCCION SERVICIO

ORIGEN DEL CRÉDITO OBTENIDO EN LOS ÚLTIMOS 3 AÑOS S EGÚN CATEGORIA, NACIONALIDAD Y SECTOR (En %sobre cantida des)

UN BANCO UN FAMILIAR O AMIGO UNA FINANCIERA UNA IMF PAGO DIARIO

3923

4359

33 25

47

2740

23

12

26 35

29

1814

1923

21 22

1710 16 8

316 11

76 7 74

4 6

TOTAL BAJO MEDIO ALTO BAJO MEDIO ALTO

ORIGEN DEL CRÉDITO OBTENIDO EN LOS ÚLTIMOS 3 AÑOS S EGÚN GRADO DE FORMALIZACION Y NIVEL DE INGRESO (En % sobre can tidades de crédito)

UN BANCO UN FAMILIAR O AMIGO UNA FINANCIERA UNA IMF PAGO DIARIO

NIVEL DE FORMALIZACION NIVEL DE NGRESOS

21

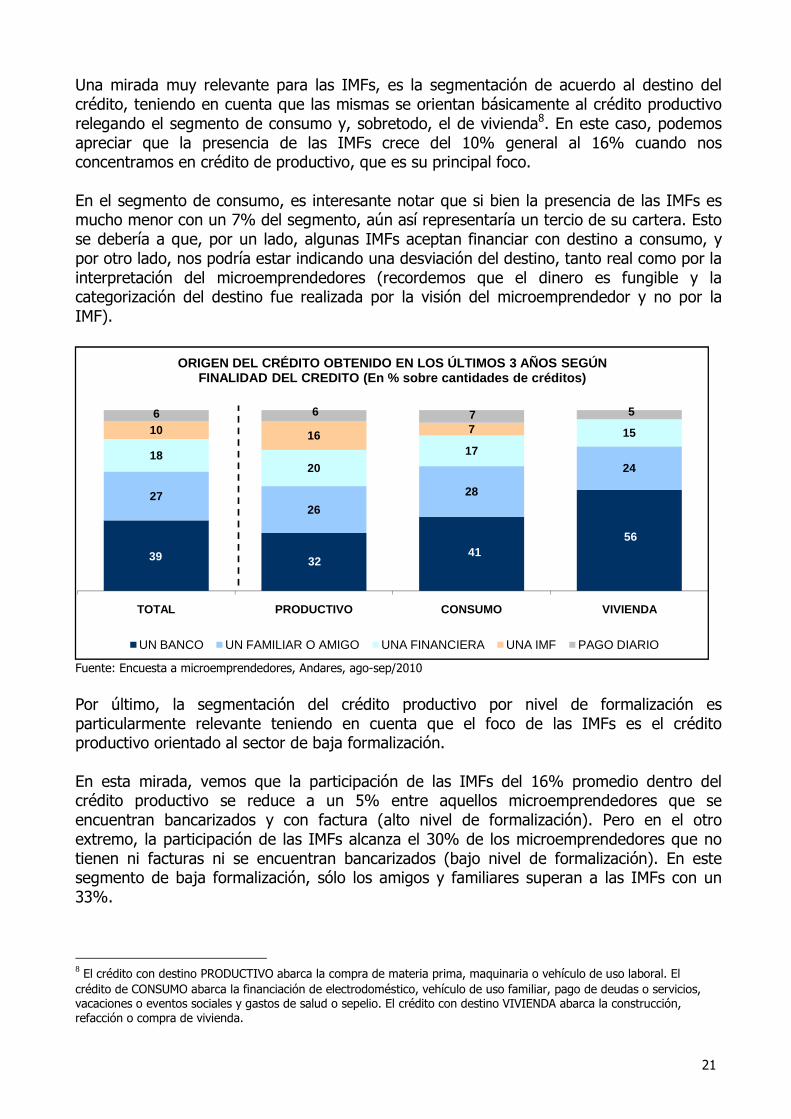

Una mirada muy relevante para las IMFs, es la segmentación de acuerdo al destino del crédito, teniendo en cuenta que las mismas se orientan básicamente al crédito productivo relegando el segmento de consumo y, sobretodo, el de vivienda8. En este caso, podemos apreciar que la presencia de las IMFs crece del 10% general al 16% cuando nos concentramos en crédito de productivo, que es su principal foco. En el segmento de consumo, es interesante notar que si bien la presencia de las IMFs es mucho menor con un 7% del segmento, aún así representaría un tercio de su cartera. Esto se debería a que, por un lado, algunas IMFs aceptan financiar con destino a consumo, y por otro lado, nos podría estar indicando una desviación del destino, tanto real como por la interpretación del microemprendedores (recordemos que el dinero es fungible y la categorización del destino fue realizada por la visión del microemprendedor y no por la IMF).

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

Por último, la segmentación del crédito productivo por nivel de formalización es particularmente relevante teniendo en cuenta que el foco de las IMFs es el crédito productivo orientado al sector de baja formalización. En esta mirada, vemos que la participación de las IMFs del 16% promedio dentro del crédito productivo se reduce a un 5% entre aquellos microemprendedores que se encuentran bancarizados y con factura (alto nivel de formalización). Pero en el otro extremo, la participación de las IMFs alcanza el 30% de los microemprendedores que no tienen ni facturas ni se encuentran bancarizados (bajo nivel de formalización). En este segmento de baja formalización, sólo los amigos y familiares superan a las IMFs con un 33%.

8 El crédito con destino PRODUCTIVO abarca la compra de materia prima, maquinaria o vehículo de uso laboral. El

crédito de CONSUMO abarca la financiación de electrodoméstico, vehículo de uso familiar, pago de deudas o servicios, vacaciones o eventos sociales y gastos de salud o sepelio. El crédito con destino VIVIENDA abarca la construcción, refacción o compra de vivienda.

39 3241

56

2726

28

2418

2017

1510 16 76 6 7 5

TOTAL PRODUCTIVO CONSUMO VIVIENDA

ORIGEN DEL CRÉDITO OBTENIDO EN LOS ÚLTIMOS 3 AÑOS S EGÚN FINALIDAD DEL CREDITO (En % sobre cantidades de cré ditos)

UN BANCO UN FAMILIAR O AMIGO UNA FINANCIERA UNA IMF PAGO DIARIO

22

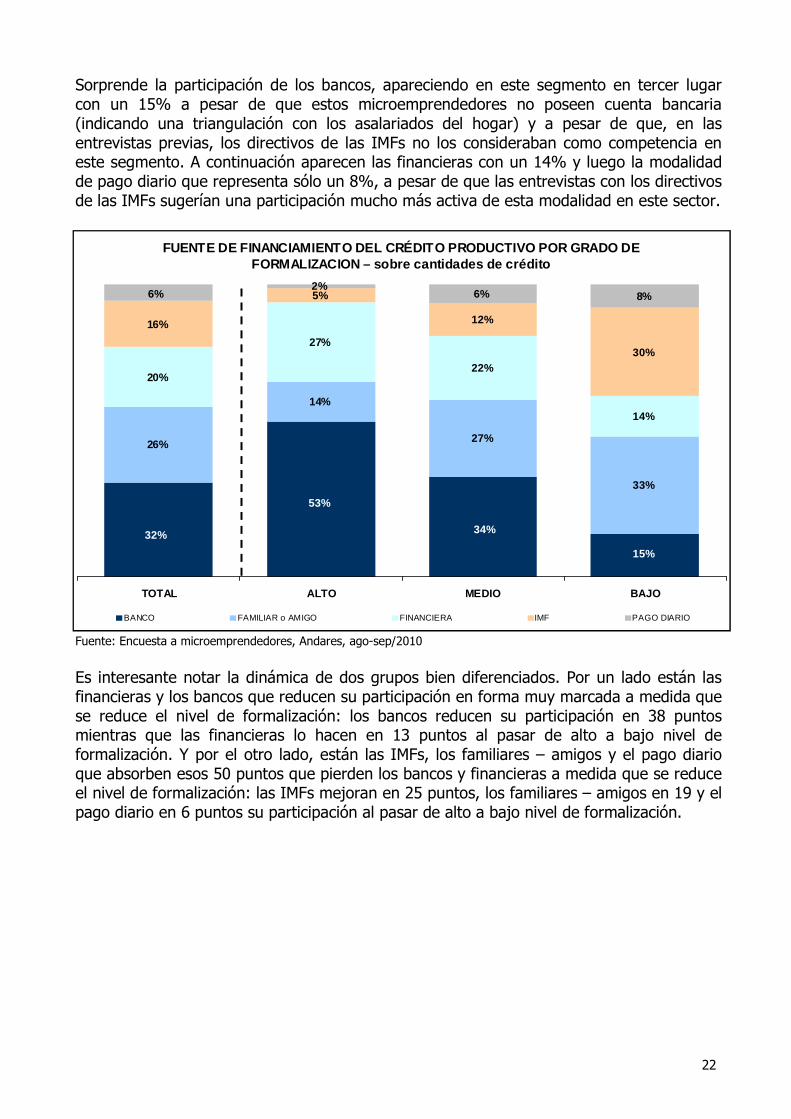

FUENTE DE FINANCIAMIENTO DEL CRÉDITO PRODUCTIVO POR GRADO DE FORMALIZACION – sobre cantidades de crédito

53%

15%

34%32%

33%

27%

14%

26%

14%

22%

27%

20%

30%

12%

5%

16%

8%6% 6%2%

TOTAL ALTO MEDIO BAJO

BANCO FAMILIAR o AMIGO FINANCIERA IMF PAGO DIARIO

Sorprende la participación de los bancos, apareciendo en este segmento en tercer lugar con un 15% a pesar de que estos microemprendedores no poseen cuenta bancaria (indicando una triangulación con los asalariados del hogar) y a pesar de que, en las entrevistas previas, los directivos de las IMFs no los consideraban como competencia en este segmento. A continuación aparecen las financieras con un 14% y luego la modalidad de pago diario que representa sólo un 8%, a pesar de que las entrevistas con los directivos de las IMFs sugerían una participación mucho más activa de esta modalidad en este sector.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

Es interesante notar la dinámica de dos grupos bien diferenciados. Por un lado están las financieras y los bancos que reducen su participación en forma muy marcada a medida que se reduce el nivel de formalización: los bancos reducen su participación en 38 puntos mientras que las financieras lo hacen en 13 puntos al pasar de alto a bajo nivel de formalización. Y por el otro lado, están las IMFs, los familiares – amigos y el pago diario que absorben esos 50 puntos que pierden los bancos y financieras a medida que se reduce el nivel de formalización: las IMFs mejoran en 25 puntos, los familiares – amigos en 19 y el pago diario en 6 puntos su participación al pasar de alto a bajo nivel de formalización.

23

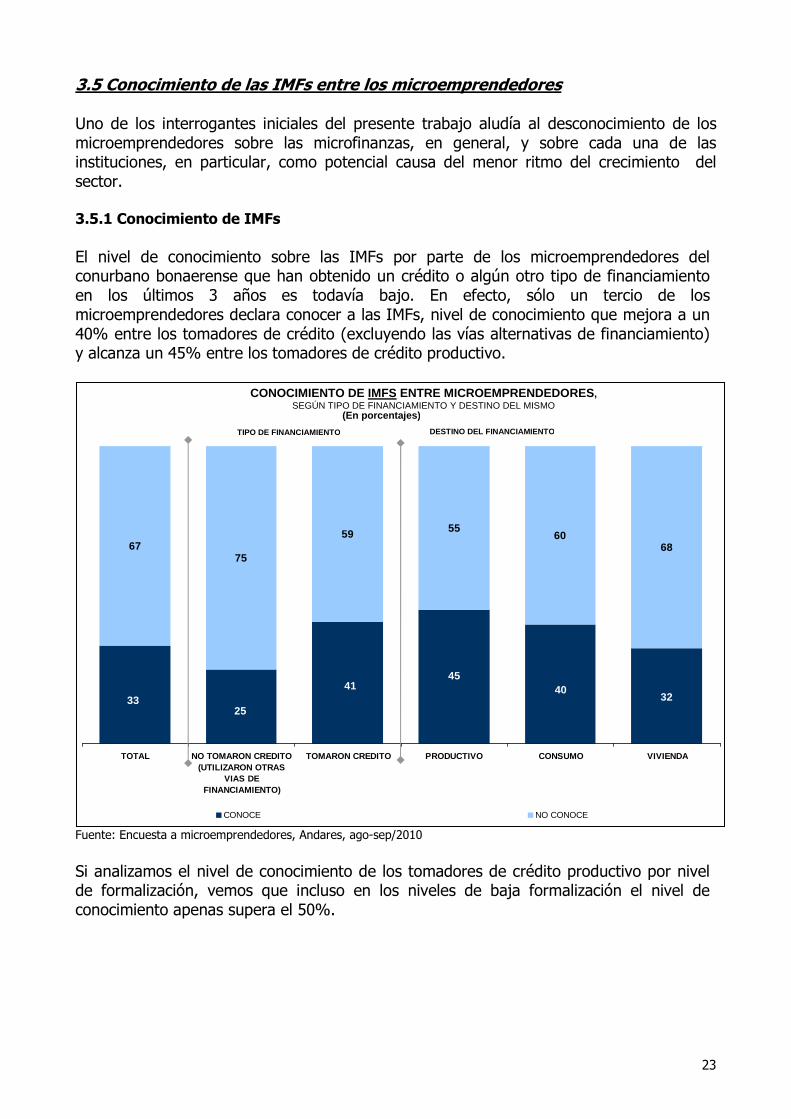

3.5 Conocimiento de las IMFs entre los microemprendedores Uno de los interrogantes iniciales del presente trabajo aludía al desconocimiento de los microemprendedores sobre las microfinanzas, en general, y sobre cada una de las instituciones, en particular, como potencial causa del menor ritmo del crecimiento del sector. 3.5.1 Conocimiento de IMFs El nivel de conocimiento sobre las IMFs por parte de los microemprendedores del conurbano bonaerense que han obtenido un crédito o algún otro tipo de financiamiento en los últimos 3 años es todavía bajo. En efecto, sólo un tercio de los microemprendedores declara conocer a las IMFs, nivel de conocimiento que mejora a un 40% entre los tomadores de crédito (excluyendo las vías alternativas de financiamiento) y alcanza un 45% entre los tomadores de crédito productivo.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

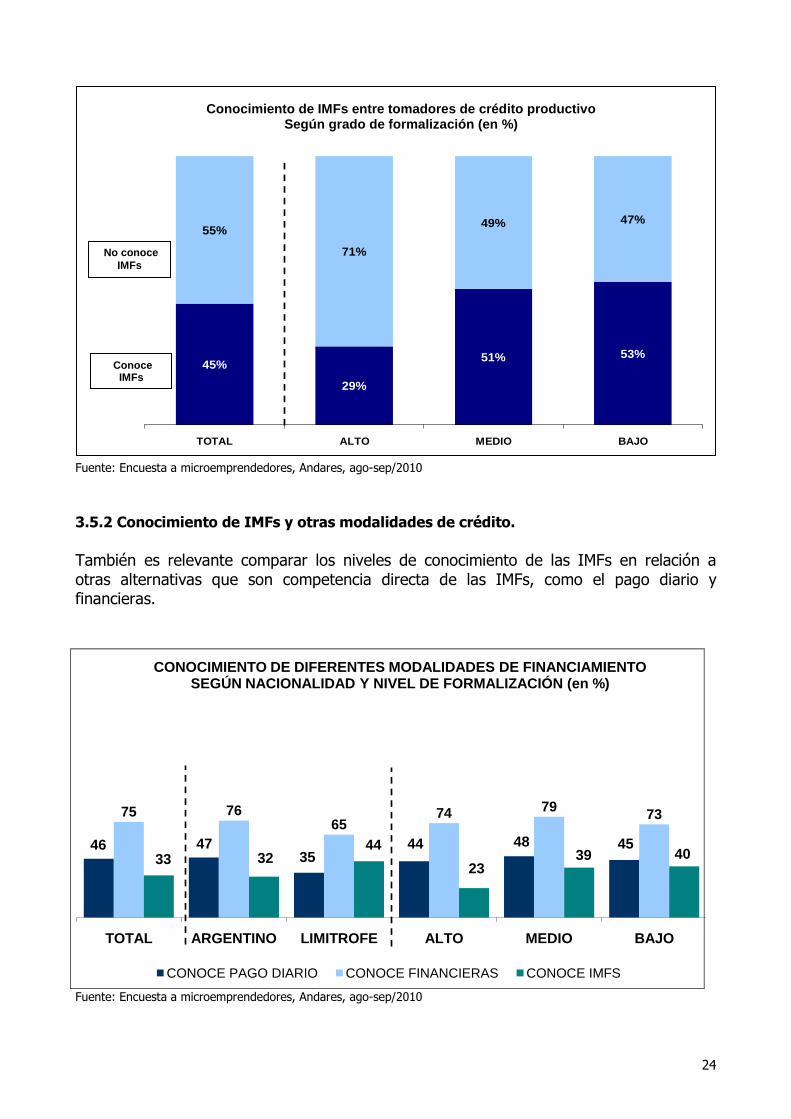

Si analizamos el nivel de conocimiento de los tomadores de crédito productivo por nivel de formalización, vemos que incluso en los niveles de baja formalización el nivel de conocimiento apenas supera el 50%.

6775

59 5560

68

3240

25

4541

33

TOTAL NO TOMARON CREDITO(UTILIZARON OTRAS

VIAS DEFINANCIAMIENTO)

TOMARON CREDITO PRODUCTIVO CONSUMO VIVIENDA

CONOCE NO CONOCE

CONOCIMIENTO DE IMFS ENTRE MICROEMPRENDEDORES, SEGÚN TIPO DE FINANCIAMIENTO Y DESTINO DEL MISMO

(En porcentajes)

TIPO DE FINANCIAMIENTO DESTINO DEL FINANCIAMIENTO

24

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

3.5.2 Conocimiento de IMFs y otras modalidades de crédito. También es relevante comparar los niveles de conocimiento de las IMFs en relación a otras alternativas que son competencia directa de las IMFs, como el pago diario y financieras.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

46 4735

44 48 45

75 7665

74 79 73

33 3244

2339 40

TOTAL ARGENTINO LIMITROFE ALTO MEDIO BAJO

CONOCIMIENTO DE DIFERENTES MODALIDADES DE FINANCIAM IENTO SEGÚN NACIONALIDAD Y NIVEL DE FORMALIZACIÓN (en %)

CONOCE PAGO DIARIO CONOCE FINANCIERAS CONOCE IMFS

45%

29%

51% 53%

55%

71%

49% 47%

TOTAL ALTO MEDIO BAJO

Conocimiento de IMFs entre tomadores de crédito pro ductivo Según grado de formalización (en %)

Conoce IMFs

No conoce IMFs

25

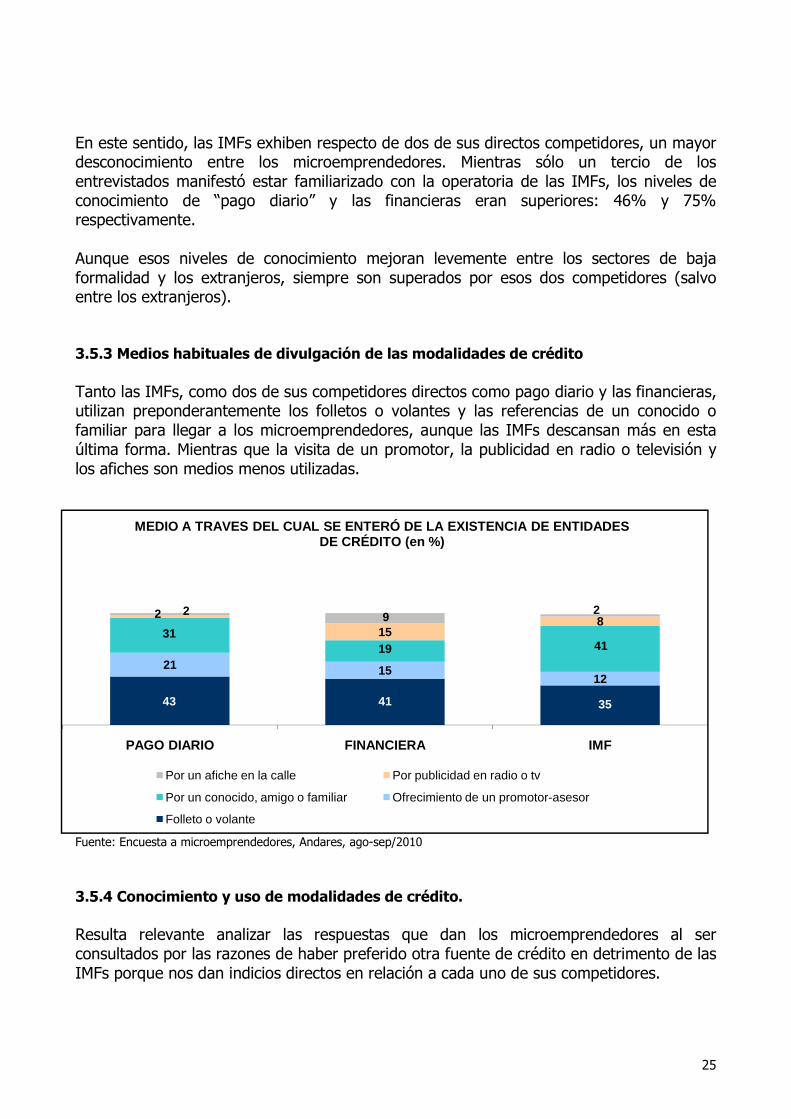

En este sentido, las IMFs exhiben respecto de dos de sus directos competidores, un mayor desconocimiento entre los microemprendedores. Mientras sólo un tercio de los entrevistados manifestó estar familiarizado con la operatoria de las IMFs, los niveles de conocimiento de “pago diario” y las financieras eran superiores: 46% y 75% respectivamente. Aunque esos niveles de conocimiento mejoran levemente entre los sectores de baja formalidad y los extranjeros, siempre son superados por esos dos competidores (salvo entre los extranjeros). 3.5.3 Medios habituales de divulgación de las modalidades de crédito Tanto las IMFs, como dos de sus competidores directos como pago diario y las financieras, utilizan preponderantemente los folletos o volantes y las referencias de un conocido o familiar para llegar a los microemprendedores, aunque las IMFs descansan más en esta última forma. Mientras que la visita de un promotor, la publicidad en radio o televisión y los afiches son medios menos utilizadas.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

3.5.4 Conocimiento y uso de modalidades de crédito. Resulta relevante analizar las respuestas que dan los microemprendedores al ser consultados por las razones de haber preferido otra fuente de crédito en detrimento de las IMFs porque nos dan indicios directos en relación a cada uno de sus competidores.

43 41 35

21 1512

3119 41

2

158

2 92

PAGO DIARIO FINANCIERA IMF

MEDIO A TRAVES DEL CUAL SE ENTERÓ DE LA EXISTENCIA DE ENTIDADES DE CRÉDITO (en %)

Por un afiche en la calle Por publicidad en radio o tv

Por un conocido, amigo o familiar Ofrecimiento de un promotor-asesor

Folleto o volante

26

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

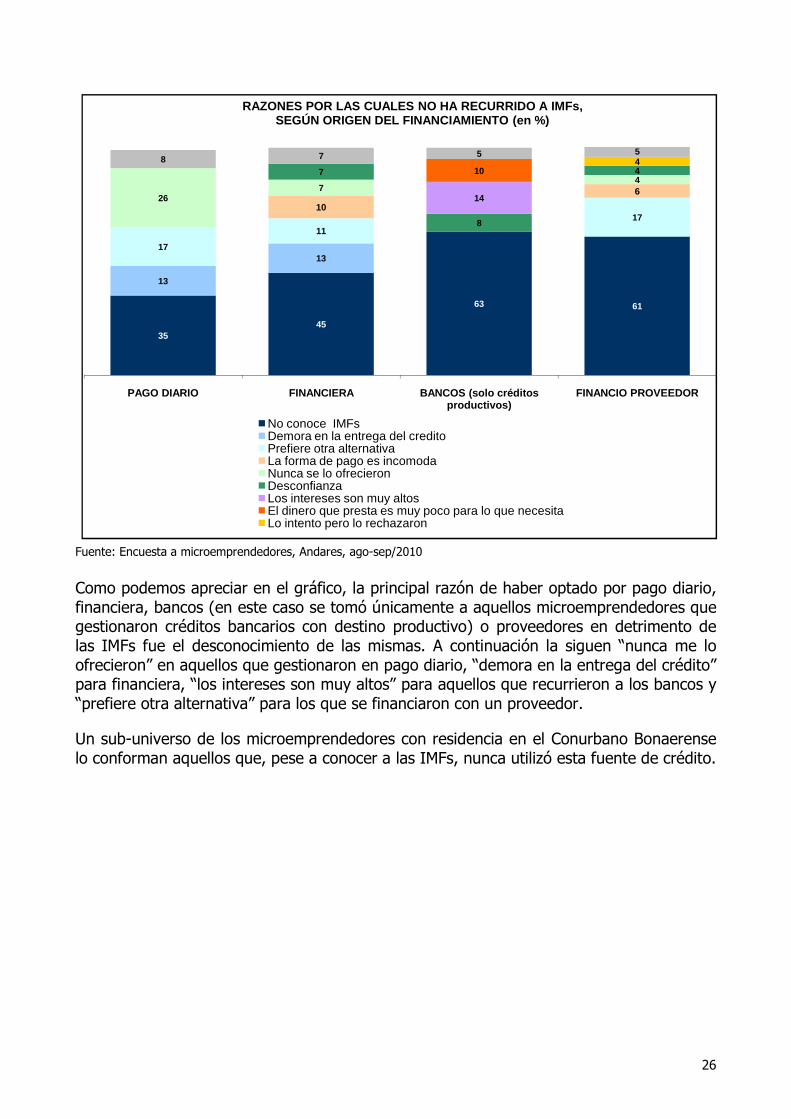

Como podemos apreciar en el gráfico, la principal razón de haber optado por pago diario, financiera, bancos (en este caso se tomó únicamente a aquellos microemprendedores que gestionaron créditos bancarios con destino productivo) o proveedores en detrimento de las IMFs fue el desconocimiento de las mismas. A continuación la siguen “nunca me lo ofrecieron” en aquellos que gestionaron en pago diario, “demora en la entrega del crédito” para financiera, “los intereses son muy altos” para aquellos que recurrieron a los bancos y “prefiere otra alternativa” para los que se financiaron con un proveedor.

Un sub-universo de los microemprendedores con residencia en el Conurbano Bonaerense lo conforman aquellos que, pese a conocer a las IMFs, nunca utilizó esta fuente de crédito.

3545

63 61

13

1317

11

1710

626

74

7

8

4

14

1048 7 5 5

PAGO DIARIO FINANCIERA BANCOS (solo créditos productivos)

FINANCIO PROVEEDOR

RAZONES POR LAS CUALES NO HA RECURRIDO A IMFs, SEGÚN ORIGEN DEL FINANCIAMIENTO (en %)

No conoce IMFsDemora en la entrega del creditoPrefiere otra alternativaLa forma de pago es incomodaNunca se lo ofrecieronDesconfianzaLos intereses son muy altosEl dinero que presta es muy poco para lo que necesitaLo intento pero lo rechazaron

27

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

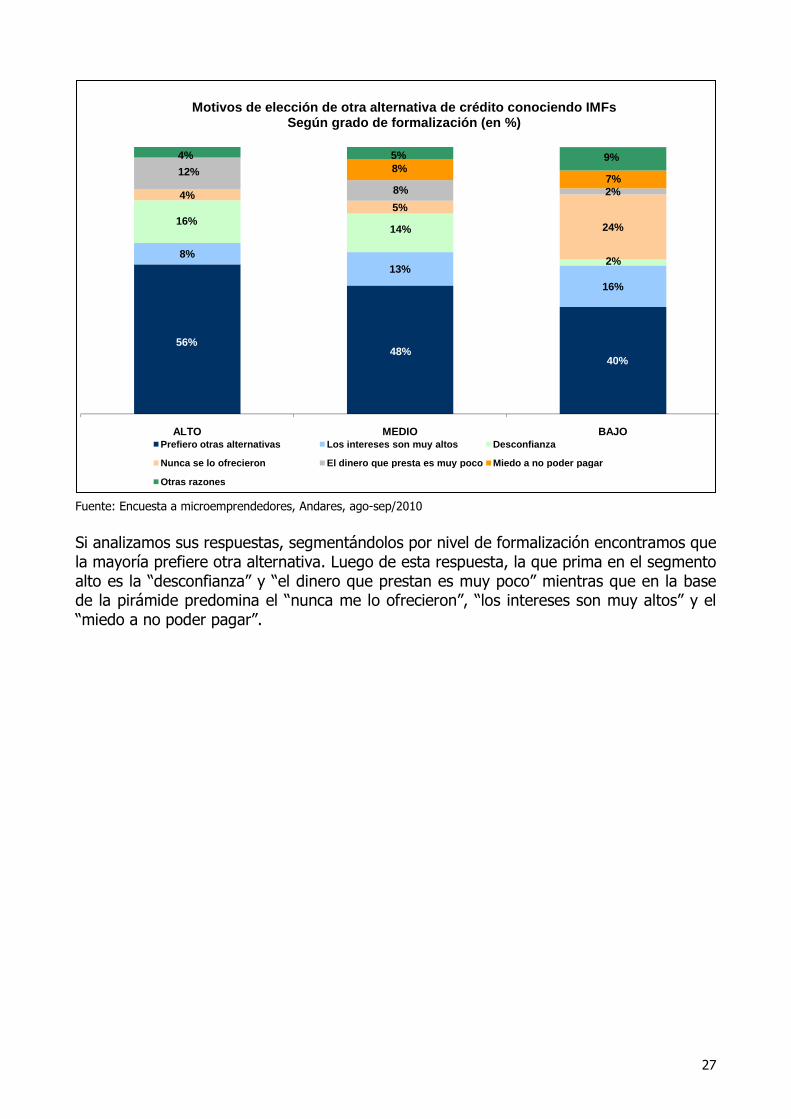

Si analizamos sus respuestas, segmentándolos por nivel de formalización encontramos que la mayoría prefiere otra alternativa. Luego de esta respuesta, la que prima en el segmento alto es la “desconfianza” y “el dinero que prestan es muy poco” mientras que en la base de la pirámide predomina el “nunca me lo ofrecieron”, “los intereses son muy altos” y el “miedo a no poder pagar”.

56%48%

40%

8%13%

16%

16%14%

2%

4%5%

24%

12%

8% 2%

8%7%

4% 5% 9%

ALTO MEDIO BAJOPrefiero otras alternativas Los intereses son muy altos Desconfianza

Nunca se lo ofrecieron El dinero que presta es muy poco Miedo a no poder pagar

Otras razones

Motivos de elección de otra alternativa de crédito conociendo IMFs Según grado de formalización (en %)

28

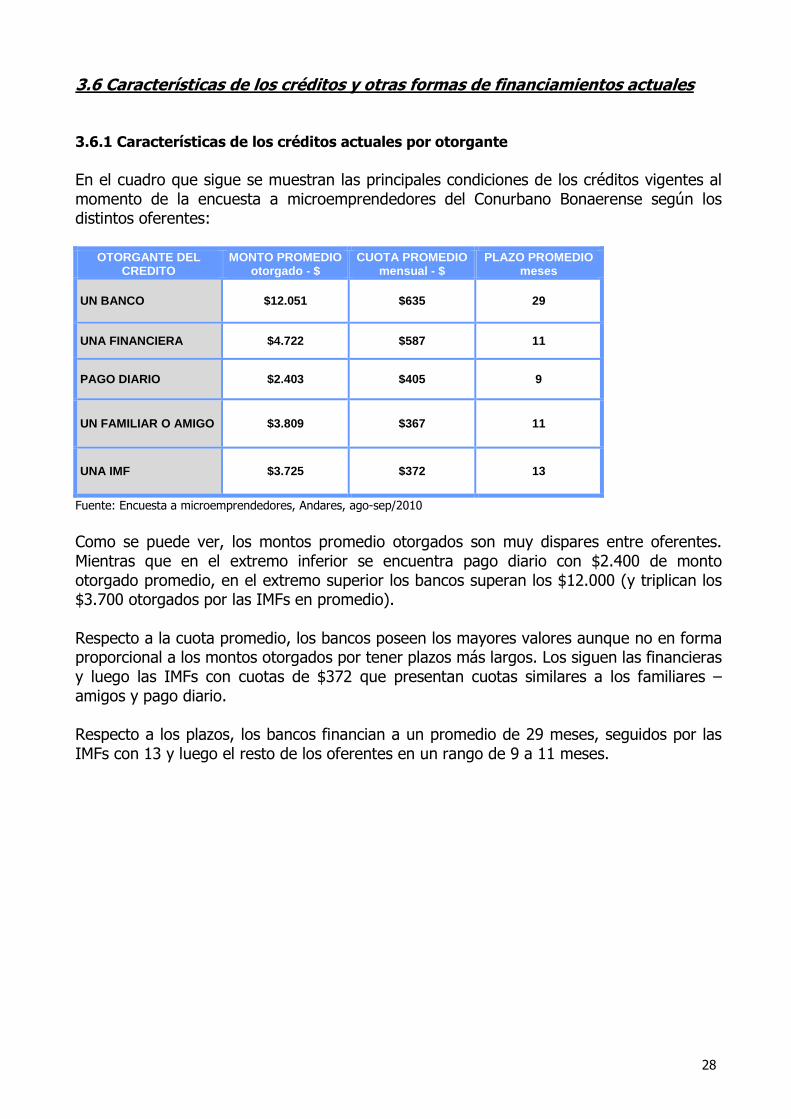

3.6 Características de los créditos y otras formas de financiamientos actuales 3.6.1 Características de los créditos actuales por otorgante En el cuadro que sigue se muestran las principales condiciones de los créditos vigentes al momento de la encuesta a microemprendedores del Conurbano Bonaerense según los distintos oferentes:

OTORGANTE DEL CREDITO

MONTO PROMEDIO otorgado - $

CUOTA PROMEDIO mensual - $

PLAZO PROMEDIO meses

UN BANCO $12.051 $635 29

UNA FINANCIERA $4.722 $587 11

PAGO DIARIO $2.403 $405 9

UN FAMILIAR O AMIGO $3.809 $367 11

UNA IMF $3.725 $372 13

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

Como se puede ver, los montos promedio otorgados son muy dispares entre oferentes. Mientras que en el extremo inferior se encuentra pago diario con $2.400 de monto otorgado promedio, en el extremo superior los bancos superan los $12.000 (y triplican los $3.700 otorgados por las IMFs en promedio). Respecto a la cuota promedio, los bancos poseen los mayores valores aunque no en forma proporcional a los montos otorgados por tener plazos más largos. Los siguen las financieras y luego las IMFs con cuotas de $372 que presentan cuotas similares a los familiares – amigos y pago diario. Respecto a los plazos, los bancos financian a un promedio de 29 meses, seguidos por las IMFs con 13 y luego el resto de los oferentes en un rango de 9 a 11 meses.

29

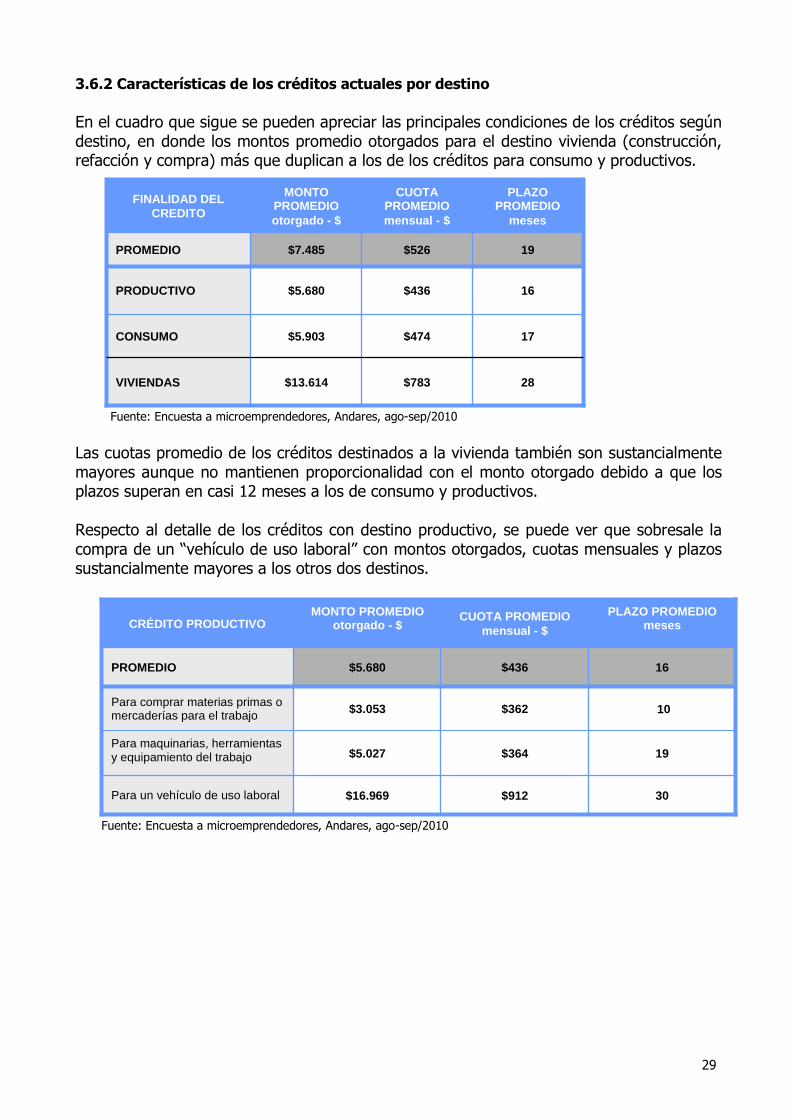

3.6.2 Características de los créditos actuales por destino En el cuadro que sigue se pueden apreciar las principales condiciones de los créditos según destino, en donde los montos promedio otorgados para el destino vivienda (construcción, refacción y compra) más que duplican a los de los créditos para consumo y productivos.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010 Las cuotas promedio de los créditos destinados a la vivienda también son sustancialmente mayores aunque no mantienen proporcionalidad con el monto otorgado debido a que los plazos superan en casi 12 meses a los de consumo y productivos. Respecto al detalle de los créditos con destino productivo, se puede ver que sobresale la compra de un “vehículo de uso laboral” con montos otorgados, cuotas mensuales y plazos sustancialmente mayores a los otros dos destinos.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

19 $526 $7.485 PROMEDIO

28 $783 $13.614 VIVIENDAS

17 $474 $5.903 CONSUMO

16 $436 $5.680 PRODUCTIVO

PLAZO PROMEDIO

meses

CUOTA PROMEDIO mensual - $

MONTO PROMEDIO otorgado - $

FINALIDAD DEL CREDITO

16 $436 $5.680 PROMEDIO

30 $912 $16.969 Para un vehículo de uso laboral

19 $364 $5.027 Para maquinarias, herramientas y equipamiento del trabajo

10 $362 $3.053 Para comprar materias primas o mercaderías para el trabajo

PLAZO PROMEDIO meses

CUOTA PROMEDIO mensual - $

MONTO PROMEDIO otorgado - $

CRÉDITO PRODUCTIVO

30

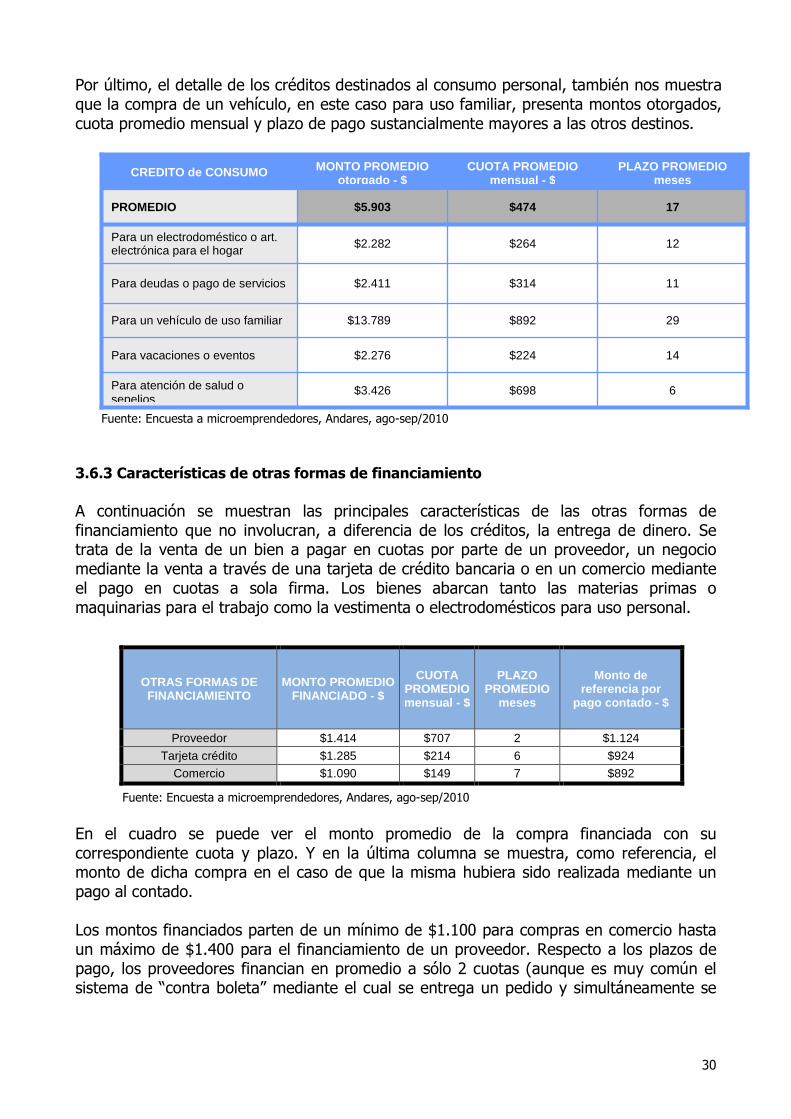

Por último, el detalle de los créditos destinados al consumo personal, también nos muestra que la compra de un vehículo, en este caso para uso familiar, presenta montos otorgados, cuota promedio mensual y plazo de pago sustancialmente mayores a las otros destinos.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

3.6.3 Características de otras formas de financiamiento A continuación se muestran las principales características de las otras formas de financiamiento que no involucran, a diferencia de los créditos, la entrega de dinero. Se trata de la venta de un bien a pagar en cuotas por parte de un proveedor, un negocio mediante la venta a través de una tarjeta de crédito bancaria o en un comercio mediante el pago en cuotas a sola firma. Los bienes abarcan tanto las materias primas o maquinarias para el trabajo como la vestimenta o electrodomésticos para uso personal.

Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010

En el cuadro se puede ver el monto promedio de la compra financiada con su correspondiente cuota y plazo. Y en la última columna se muestra, como referencia, el monto de dicha compra en el caso de que la misma hubiera sido realizada mediante un pago al contado. Los montos financiados parten de un mínimo de $1.100 para compras en comercio hasta un máximo de $1.400 para el financiamiento de un proveedor. Respecto a los plazos de pago, los proveedores financian en promedio a sólo 2 cuotas (aunque es muy común el sistema de “contra boleta” mediante el cual se entrega un pedido y simultáneamente se

OTRAS FORMAS DE FINANCIAMIENTO

MONTO PROMEDIO FINANCIADO - $

CUOTA PROMEDIO mensual - $

PLAZO PROMEDIO

meses

Monto de referencia por

pago contado - $

Proveedor $1.414 $707 2 $1.124

Tarjeta crédito $1.285 $214 6 $924

Comercio $1.090 $149 7 $892

6 $698 $3.426 Para atención de salud o sepelios

14 $224 $2.276 Para vacaciones o eventos

17 $474 $5.903 PROMEDIO

29 $892 $13.789 Para un vehículo de uso familiar

11 $314 $2.411 Para deudas o pago de servicios

12 $264 $2.282 Para un electrodoméstico o art. electrónica para el hogar

PLAZO PROMEDIO meses

CUOTA PROMEDIO mensual - $

MONTO PROMEDIO otorgado - $

CREDITO de CONSUMO

31

cobra el anterior) mientras que los comercios que financian la venta a través de tarjetas de crédito y aquellos que lo hacen en cuotas a sola firma financian a 6-7 meses. Nótese que los montos involucrados en este tipo de financiamiento son sustancialmente menores a los de los créditos. En efecto, mientras este tipo de financiamiento maneja montos en el rango de $ 1.100 a $1.400, los montos de los créditos parten de un mínimo de $2.300 para algunas líneas de créditos de consumo hasta un máximo de $17.000 para la compra de vehículos.

32

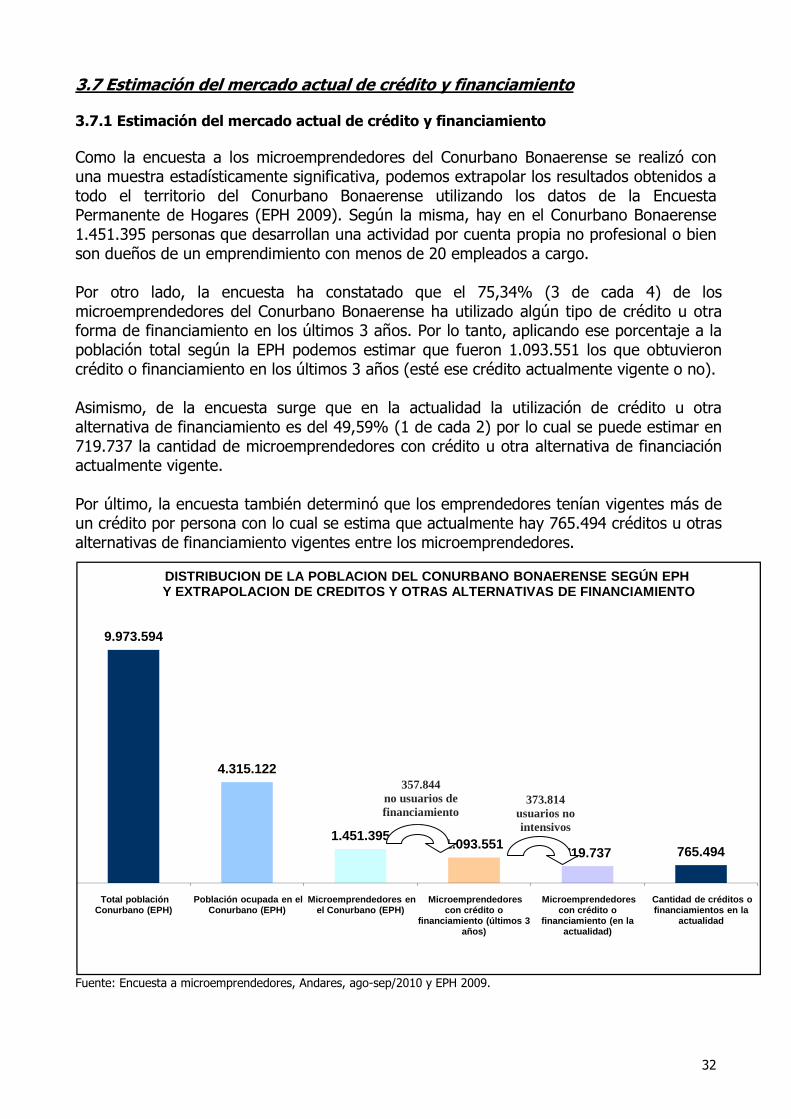

3.7 Estimación del mercado actual de crédito y financiamiento 3.7.1 Estimación del mercado actual de crédito y financiamiento Como la encuesta a los microemprendedores del Conurbano Bonaerense se realizó con una muestra estadísticamente significativa, podemos extrapolar los resultados obtenidos a todo el territorio del Conurbano Bonaerense utilizando los datos de la Encuesta Permanente de Hogares (EPH 2009). Según la misma, hay en el Conurbano Bonaerense 1.451.395 personas que desarrollan una actividad por cuenta propia no profesional o bien son dueños de un emprendimiento con menos de 20 empleados a cargo. Por otro lado, la encuesta ha constatado que el 75,34% (3 de cada 4) de los microemprendedores del Conurbano Bonaerense ha utilizado algún tipo de crédito u otra forma de financiamiento en los últimos 3 años. Por lo tanto, aplicando ese porcentaje a la población total según la EPH podemos estimar que fueron 1.093.551 los que obtuvieron crédito o financiamiento en los últimos 3 años (esté ese crédito actualmente vigente o no). Asimismo, de la encuesta surge que en la actualidad la utilización de crédito u otra alternativa de financiamiento es del 49,59% (1 de cada 2) por lo cual se puede estimar en 719.737 la cantidad de microemprendedores con crédito u otra alternativa de financiación actualmente vigente. Por último, la encuesta también determinó que los emprendedores tenían vigentes más de un crédito por persona con lo cual se estima que actualmente hay 765.494 créditos u otras alternativas de financiamiento vigentes entre los microemprendedores. Fuente: Encuesta a microemprendedores, Andares, ago-sep/2010 y EPH 2009.

9.973.594

4.315.122

1.451.3951.093.551

719.737 765.494

Total población Conurbano (EPH)

Población ocupada en el Conurbano (EPH)

Microemprendedores en el Conurbano (EPH)

Microemprendedores con crédito o

financiamiento (últimos 3 años)

Microemprendedores con crédito o

financiamiento (en la actualidad)

Cantidad de créditos o financiamientos en la

actualidad

DISTRIBUCION DE LA POBLACION DEL CONURBANO BONAEREN SE SEGÚN EPHY EXTRAPOLACION DE CREDITOS Y OTRAS ALTERNATIVAS DE FINANCIAMIENTO

373.814 usuarios no intensivos

357.844 no usuarios de financiamiento

33

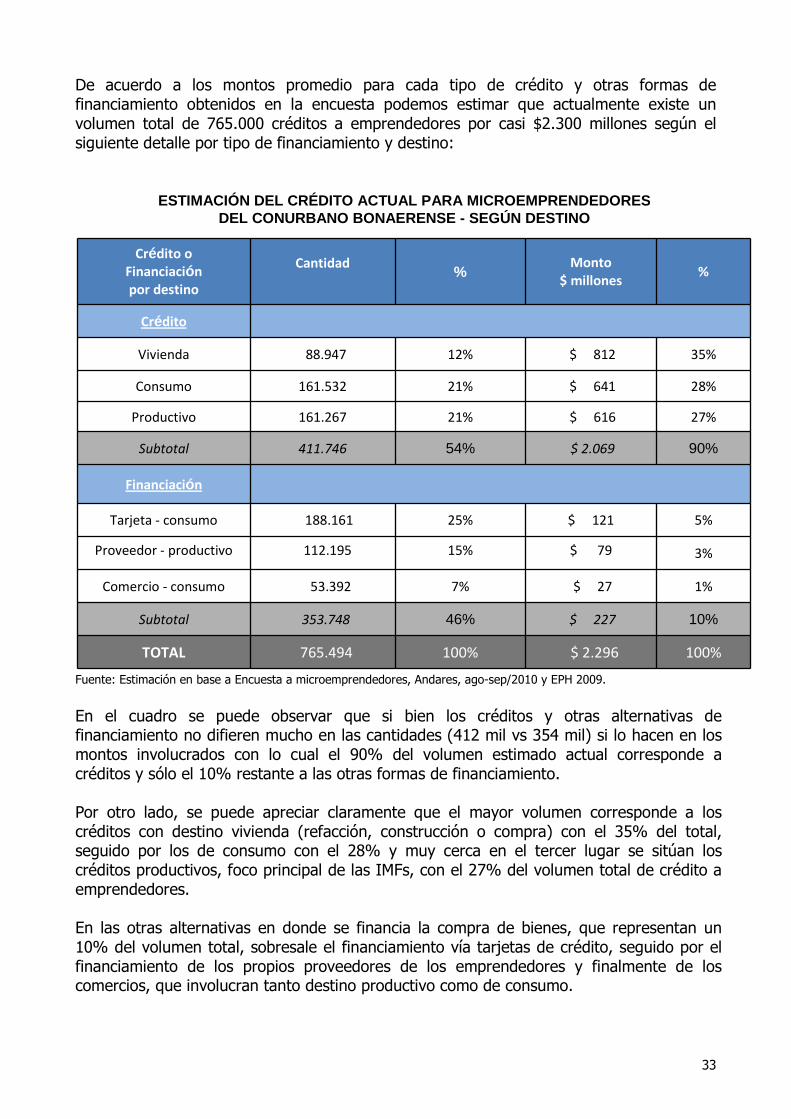

De acuerdo a los montos promedio para cada tipo de crédito y otras formas de financiamiento obtenidos en la encuesta podemos estimar que actualmente existe un volumen total de 765.000 créditos a emprendedores por casi $2.300 millones según el siguiente detalle por tipo de financiamiento y destino: Fuente: Estimación en base a Encuesta a microemprendedores, Andares, ago-sep/2010 y EPH 2009.

En el cuadro se puede observar que si bien los créditos y otras alternativas de financiamiento no difieren mucho en las cantidades (412 mil vs 354 mil) si lo hacen en los montos involucrados con lo cual el 90% del volumen estimado actual corresponde a créditos y sólo el 10% restante a las otras formas de financiamiento. Por otro lado, se puede apreciar claramente que el mayor volumen corresponde a los créditos con destino vivienda (refacción, construcción o compra) con el 35% del total, seguido por los de consumo con el 28% y muy cerca en el tercer lugar se sitúan los créditos productivos, foco principal de las IMFs, con el 27% del volumen total de crédito a emprendedores. En las otras alternativas en donde se financia la compra de bienes, que representan un 10% del volumen total, sobresale el financiamiento vía tarjetas de crédito, seguido por el financiamiento de los propios proveedores de los emprendedores y finalmente de los comercios, que involucran tanto destino productivo como de consumo.

ESTIMACIÓN DEL CRÉDITO ACTUAL PARA MICROEMPRENDEDORES DEL CONURBANO BONAERENSE - SEGÚN DESTINO

Crédito o Financiación

por destino

Cantidad

% Monto

$ millones %

Crédito

Vivienda 88.947 12% $ 812 35%

Consumo 161.532 21% $ 641 28%

Productivo 161.267 21% $ 616 27%

Subtotal 411.746 54% $ 2.069 90%

Financiación

Tarjeta - consumo 188.161 25% $ 121 5%

Proveedor - productivo

112.195

15%

$ 79

3%

Comercio - consumo 53.392 7% $ 27 1%

Subtotal 353.748 46% $ 227 10%

TOTAL 765.494 100% $ 2.296 100%

34

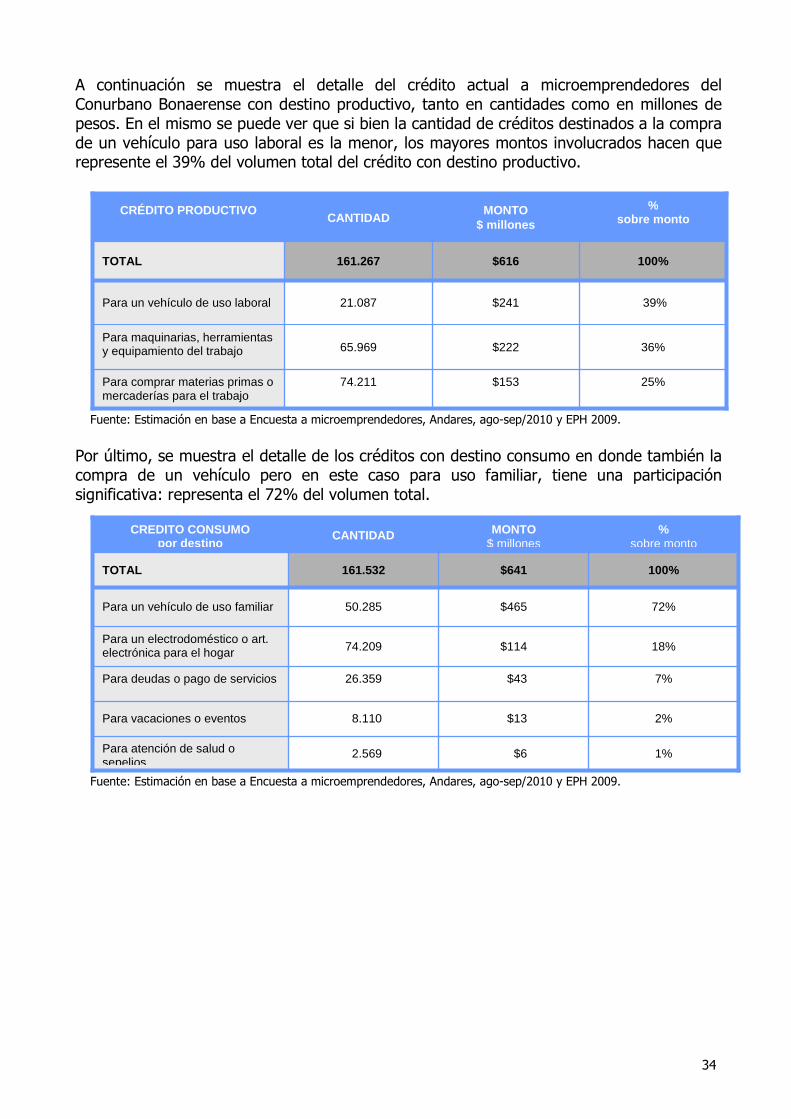

A continuación se muestra el detalle del crédito actual a microemprendedores del Conurbano Bonaerense con destino productivo, tanto en cantidades como en millones de pesos. En el mismo se puede ver que si bien la cantidad de créditos destinados a la compra de un vehículo para uso laboral es la menor, los mayores montos involucrados hacen que represente el 39% del volumen total del crédito con destino productivo.

Fuente: Estimación en base a Encuesta a microemprendedores, Andares, ago-sep/2010 y EPH 2009.

Por último, se muestra el detalle de los créditos con destino consumo en donde también la compra de un vehículo pero en este caso para uso familiar, tiene una participación significativa: representa el 72% del volumen total.

Fuente: Estimación en base a Encuesta a microemprendedores, Andares, ago-sep/2010 y EPH 2009.

100% $616 161.267 TOTAL

25%

$153

74.211

Para comprar materias primas o mercaderías para el trabajo

36% $222 65.969 Para maquinarias, herramientas y equipamiento del trabajo

39% $241 21.087 Para un vehículo de uso laboral

% sobre monto

MONTO $ millones CANTIDAD

CRÉDITO PRODUCTIVO

1% $6 2.569 Para atención de salud o sepelios

2% $13 8.110 Para vacaciones o eventos

100% $641 161.532 TOTAL

7%

$43

26.359

Para deudas o pago de servicios

18% $114 74.209 Para un electrodoméstico o art. electrónica para el hogar

72% $465 50.285 Para un vehículo de uso familiar

% sobre monto

MONTO $ millones

CANTIDAD CREDITO CONSUMO por destino

35

3.7.2 Estimación del mercado de “no usuarios” de crédito También es relevante estimar la cantidad de microemprendedores que no han utilizado crédito o financiamiento en los últimos 3 años y están excluidos de todo tipo de financiación. En efecto, recordemos que según la EPH había en el Conurbano Bonaerense 1.451.395 personas que desarrollan una actividad por cuenta propia no profesional o bien son dueños de un emprendimiento con menos de 20 empleados a cargo. Y de acuerdo a la encuesta se estimó que fueron 1.093.551 los microemprendedores que obtuvieron crédito o financiamiento en los últimos 3 años. Lo cual nos indica que hay 358 mil emprendedores que no han accedido a ninguna forma de crédito o alternativa de financiamiento en los últimos 3 años. En el cuadro que sigue se muestra la estimación de la distribución de esa población que no ha utilizado ninguna forma de financiamiento según los rangos de ingresos:

Fuente: Estimación en base a Encuesta a microemprendedores, Andares, ago-sep/2010 y EPH 2009.

Como se puede ver en los primeros 2 rangos, estimamos que hay 320 mil microemprendedores que se encuentran en los sectores más vulnerables de la base de la pirámide, con bajos ingresos, con escasos o nulos excedentes y que no han accedido a ninguna forma de financiamiento en los últimos 3 años. Y dentro de este grupo hay 220 mil que ganan menos de $1.500 por mes para todo el grupo familiar.

CANTIDAD DE MICROEMPRENDEDORES SEGUN INTERVALO DE I NGRESOS TOTALES FAMILIARES

145.064

352.093

237.852

281.084

77.458

147.164

249.717

304.758

451.957

297.799

Hasta $1500 $1500-$3000 $3000-$4000 $4000-$6000 $6000 o +

MICROEMPRENDEDORES CON ALGUN TIPO DE FINANCIAMIENTO(CREDITOS/VIAS ALTERNATIVAS) 1.093.551

TOTAL DE MICROEMPRENDEDORES EN EL CONURBANO BONAERENSE(EPH 2009) 1.451.395

26%

78%

92%

95%

98%

Porcentaje de microemprendedores que poseen algún tipo de financiamiento en cada intervalo de ingresos totales familiares

36

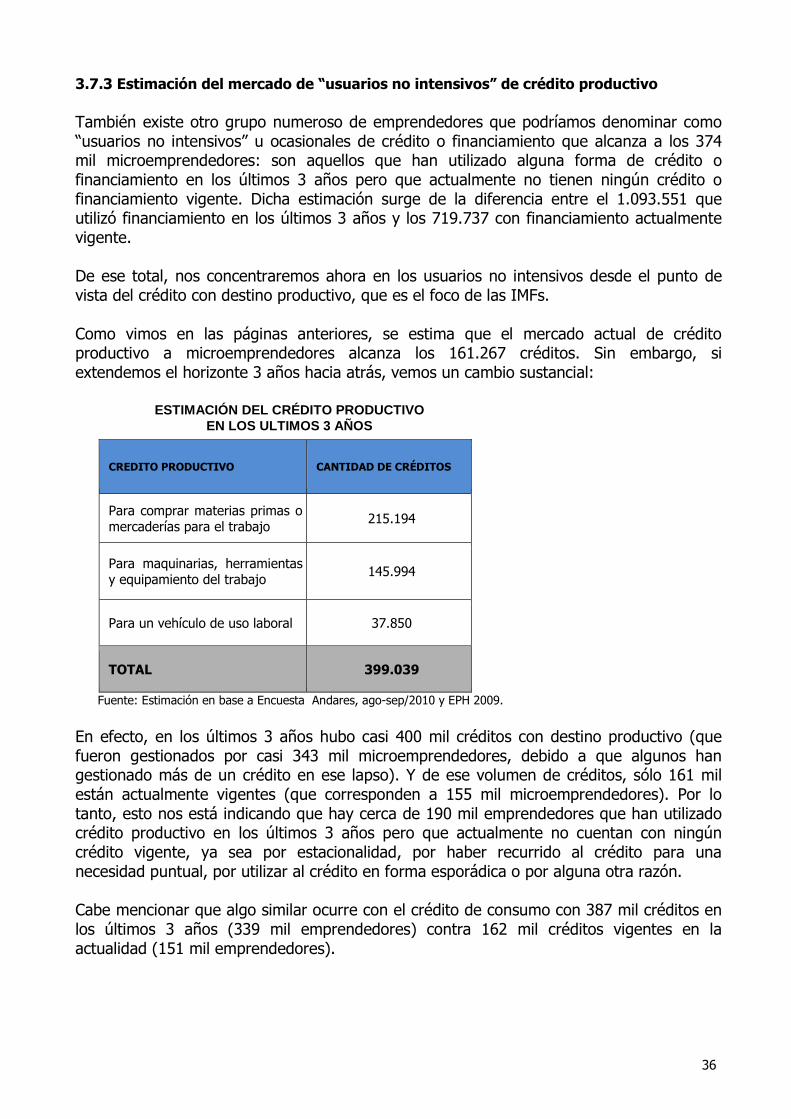

3.7.3 Estimación del mercado de “usuarios no intensivos” de crédito productivo También existe otro grupo numeroso de emprendedores que podríamos denominar como “usuarios no intensivos” u ocasionales de crédito o financiamiento que alcanza a los 374 mil microemprendedores: son aquellos que han utilizado alguna forma de crédito o financiamiento en los últimos 3 años pero que actualmente no tienen ningún crédito o financiamiento vigente. Dicha estimación surge de la diferencia entre el 1.093.551 que utilizó financiamiento en los últimos 3 años y los 719.737 con financiamiento actualmente vigente. De ese total, nos concentraremos ahora en los usuarios no intensivos desde el punto de vista del crédito con destino productivo, que es el foco de las IMFs. Como vimos en las páginas anteriores, se estima que el mercado actual de crédito productivo a microemprendedores alcanza los 161.267 créditos. Sin embargo, si extendemos el horizonte 3 años hacia atrás, vemos un cambio sustancial:

CREDITO PRODUCTIVO CANTIDAD DE CRÉDITOS

Para comprar materias primas o mercaderías para el trabajo

215.194

Para maquinarias, herramientas y equipamiento del trabajo

145.994

Para un vehículo de uso laboral 37.850

TOTAL 399.039

Fuente: Estimación en base a Encuesta Andares, ago-sep/2010 y EPH 2009.

En efecto, en los últimos 3 años hubo casi 400 mil créditos con destino productivo (que fueron gestionados por casi 343 mil microemprendedores, debido a que algunos han gestionado más de un crédito en ese lapso). Y de ese volumen de créditos, sólo 161 mil están actualmente vigentes (que corresponden a 155 mil microemprendedores). Por lo tanto, esto nos está indicando que hay cerca de 190 mil emprendedores que han utilizado crédito productivo en los últimos 3 años pero que actualmente no cuentan con ningún crédito vigente, ya sea por estacionalidad, por haber recurrido al crédito para una necesidad puntual, por utilizar al crédito en forma esporádica o por alguna otra razón. Cabe mencionar que algo similar ocurre con el crédito de consumo con 387 mil créditos en los últimos 3 años (339 mil emprendedores) contra 162 mil créditos vigentes en la actualidad (151 mil emprendedores).

ESTIMACIÓN DEL CRÉDITO PRODUCTIVO EN LOS ULTIMOS 3 AÑOS

37

4. RESUMEN Y CONCLUSIONES DE LA INVESTIGACIÓN Objetivos El objetivo de la presente investigación tiene como disparador el lento desarrollo de las microfinanzas en la Argentina, cuya evolución no ha cumplido las expectativas de muchas de las Instituciones de Microfinanzas (IMFs) ni de diversos estudios de especialistas del sector: mientras en 2007 se esperaban demandas potenciales que deberían superar los 300 mil clientes en las estimaciones más conservadoras, hoy se estima que el sector cuenta con sólo 80-90 mil clientes. Con este disparador, se trazó como objetivo profundizar en la dinámica del financiamiento de los microemprendedores del Conurbano Bonaerense, eligiéndose este territorio por ser la zona con la mayor concentración del país. Concretamente se trataba de conocer el volumen y las características de dicho financiamiento: con quiénes se financiaban los microemprendedores, qué destino le daban a los créditos y en qué condiciones obtenían el financiamiento, entre otras cuestiones. Para ello se entrevistó en una primera etapa a los directivos y asesores de créditos de varias IMFs que operan en el Conurbano Bonaerense con el objetivo de conocer su visión del sector y de diseñar el cuestionario que luego se utilizó para realizar una encuesta a 825 microempresarios. Perfil de los microemprendedores encuestados

La población objetivo de la encuesta fueron los cuentapropistas no profesionales y patrones con hasta 20 empleados argentinos e inmigrantes de países limítrofes, que residen en el Conurbano Bonaerense.

El perfil de los microemprendedores residentes en el Conurbano Bonaerense que han accedido a créditos u otro tipo de financiamiento en los últimos tres años responde a las siguientes características:

1. Mayoría de cuentapropistas: 84% de cuentapropistas vs. 16% de patrones empleadores (el 96% es cuentapropista o tiene menos de 5 empleados).

2. Significativa presencia de asalariados en el hogar: el 40% de los hogares de los microemprendedores cuenta con por lo menos un asalariado. Este dato es muy relevante porque esta situación le permite a los emprendedores con bajo nivel de formalización acceder en forma indirecta al mercado de crédito formal a través de un familiar en relación de dependencia laboral.

38

3. Ingresos familiares mensuales medianos-bajos: el 87% de los hogares de los microemprendedores cuenta con ingresos mensuales menores a los $6.000 (y casi la mitad de esos hogares tienen ingresos familiares menores a los $3.000 por mes).

4. Excedentes monetarios familiares mensuales aproximados de $400 en promedio

para todos los microemprendedores, partiendo de menos de $100 en el rango de ingresos familiares de hasta $1.500 (49% de las familias con excedentes) hasta cerca de $1.500 para el rango de ingresos mayores a $6.000 mensuales (89% de las familias con excedentes).

5. Fuerte vocación microemprendedora: el 83% de los microemprendedores

encuestados desea crecer como tal y sólo el 17% restante desea un trabajo en relación de dependencia. Esto contrasta con algunos comentarios de las entrevistas previas con las IMFs que hablaban de una vocación emprendedora mucho más débil.

6. Valoración dividida frente al crédito: casi la mitad de los microemprendedores tiene

una valoración positiva del crédito, considerándolo como una oportunidad que le permite progresar, mientras que la otra mitad tiene una visión más negativa y preferiría evitarlo.

7. Medianos- bajos niveles de formalidad en el ejercicio de su actividad: el 83% de los emprendedores tiene medio o bajo nivel de formalización. El 41% de los microemprendedores presenta un bajo nivel de formalización al no utilizar cuenta bancaria ni facturas y otro 42% tiene un nivel de formalización media (tiene cuenta bancaria o factura). El restante 17% muestra alta formalización (cuenta bancaria y factura).

Acceso al crédito o financiamiento La encuesta detectó un alto nivel de utilización de financiamiento: 3 de cada 4 microemprendedores (75%) han utilizado crédito en dinero (proveniente de bancos, financieras, familiares-amigos, IMFs o pago diario) o algún otro tipo de financiamiento en la compra de bienes (otorgado por proveedores, tarjetas de crédito o financiación en comercios) en los últimos 3 años. Sin embargo, este promedio contiene asimetrías: mientras en los segmentos de ingresos mayores a $3.000 mensuales el nivel de utilización de crédito o financiamiento es superior al 90%, se reduce al 78% para ingresos de $1.500 a $3.000 y alcanza a sólo un 26% de los microemprendedores de ingresos familiares menores a los $1.500 por mes. Esto nos indica que las IMFs que apuntan a los microemprendedores con niveles de ingresos y excedentes más altos deberán necesariamente desplazar a otros financiadores que ya operan activamente en ese segmento para poder crecer. En cambio, en la base de la pirámide todavía hay muchísimos emprendedores sin acceso a ninguna forma de crédito o financiamiento, lo que constituye un desafío para aquellas IMFs que apuntan a este segmento. Estimamos que hay más de 300 mil

39

microemprendedores con ingresos menores a los $3.000 mensuales sin acceso a financiamiento, a pesar de que más de la mitad de los mismos posee excedentes. Origen de los créditos a microemprendedores según oferente Tomando a toda la población de microemprendedores y sin hacer segmentación alguna, los bancos otorgaron el 39% de los créditos en los últimos 3 años seguidos por los familiares / amigos con un 27%, las financieras con un 18%, las IMFs con un 10% y el pago diario con un 6%. No obstante ello, al analizar la participación de las IMFs teniendo en cuenta el destino de los créditos, vemos que las mismas otorgan el 16% de los créditos a microemprendedores con destino productivo, el 7% con destino consumo y que no tienen participación en el segmento vivienda. De esta forma vemos que la participación general del 10% mejora al 16% en el crédito productivo, que es el foco principal de las IMFs. Llama la atención la alta proporción de los créditos otorgados por las IMFs que los emprendedores destinan a consumo (cerca de un tercio del total otorgado por ellas) en relación a los comentarios recibidos en las entrevistas previas con los directivos de las IMFs (en general manifestaban enfocarse en productivo). Eso se debería a una mayor incursión en este segmento por parte de algunas IMFs o a desvíos de destino en forma directa o indirecta (vía la fungibilidad del dinero). Por último, el destino construcción, refacción o compra de vivienda es todavía un segmento inexplorado para las IMFs, lo que constituye un dato relevante para aquellas IMFs que deseen crecer desarrollando otros productos. Si nos concentramos en el crédito con destino productivo, y además, en el segmento de baja formalidad vemos que las IMFs asisten al 30% de los microemprendedores y sólo son superados en este segmento por los familiares y amigos con un 33% (con créditos en condiciones comparativamente ventajosas). Los bancos se sitúan en este segmento en tercer lugar con un 15% vía triangulación con familiares bancarizados, situación que contrasta con los comentarios en las entrevistas previas con las IMFs en donde no los consideraban como competencia en este segmento. Por último, se encuentran los dos competidores directos mencionados en las entrevistas: las financieras con 14% y el pago diario con un 8% (con una participación menor a la esperada, ya que en este caso las IMFs lo consideraban un competidor más fuerte). Conocimiento de las IMFs por parte de los microemprendedores Las IMFs presentan un bajo nivel de conocimiento entre los microemprendedores ya que dos de cada tres no las conoce. Es más, sus niveles de conocimiento están bastante por debajo de dos de sus directos competidores: las financieras y el pago diario. Incluso dentro de los microemprendedores

40

tomadores de crédito productivo de medio-bajo nivel de formalización, la mitad tampoco las conoce. Esto nos indicaría que todavía sigue siendo un gran desafío dar a conocer la propuesta de las IMFs entre los microemprendedores. Y esto es válido tanto para los segmentos de alta como de baja formalización. Profundizando en las razones de no financiarse en IMFs incluso en aquel tercio de microemprendedores que si las conoce y no las elige, encontramos como respuesta que la mayoría prefiere otra alternativa sin especificar razones puntuales. Dejando de lado esta respuesta, es interesante mencionar que aquellas IMFs que apuntan a los segmentos de mayor formalización deberán lidiar con la “desconfianza” y “el dinero que prestan es muy poco” como respuesta por parte de los emprendedores que no las eligen. En cambio, en la base de la pirámide predomina el “nunca me lo ofrecieron”, “los intereses son muy altos” y el “miedo a no poder pagar”, que son demostrativos de lo vulnerable que se siente este sector. Estimación del mercado actual Extrapolando los resultados de la encuesta al total de la población de cuentapropistas no profesionales con hasta 20 empleados del Conurbano Bonaerense según la Encuesta Permanente de Hogares (EPH 2009) podemos estimar que el mercado actual de financiamiento a los microemprendedores es de 765.494 créditos y otras formas de financiamiento por un total de $2.296 millones. De ese volumen total de financiamiento, la mayor proporción corresponde a los créditos con destino vivienda con el 35%, seguidos por los de consumo con el 28% y en tercer lugar, se sitúan los créditos productivos con el 27% del volumen total de crédito a microemprendedores. El restante 10% corresponde a otras alternativas de financiamiento (proveedores, tarjetas y comercios) que alternan destino productivo y consumo. Estos valores nos muestran claramente que las IMFs, con su foco principal en el crédito productivo, apuntan a satisfacer sólo el 27% de la demanda total de financiamiento de los microemprendedores, mientras que el 73% restante corresponde a consumo, vivienda y otras formas de financiamiento. Asimismo, se detectó una presencia importante de “usuarios no intensivos” u ocasionales de crédito que alcanza a los 374 mil emprendedores. Y dentro del segmento productivo, el foco de las IMFs, se estima que hay cerca de 190 mil microemprendedores que han obtenido un crédito en los últimos 3 años pero que actualmente no tienen ningún crédito vigente.

41

Comentario final A modo de conclusión, y retomando el disparador de la investigación, podemos mencionar que dentro de las causas del lento desarrollo del sector de las IMFs en la Argentina, sobretodo para aquellas que apuntan a los microemprendedores del segmento de ingresos medio y alto se encuentran:

- mercado amplio pero con presencia significativa de usuarios no intensivos de crédito o financiamiento,

- alta competencia de otros oferentes de crédito y financiamiento,

- bajos niveles de conocimiento entre los microemprendedores acerca de las IMFs y

- bajo desarrollo en las IMFs de productos de consumo y vivienda demandados por los microemprendedores.

Y para terminar, hay que mencionar que en las estimaciones surge que quedaron excluidos más de 320 mil microemprendedores que pertenecen a la base de la pirámide y que cuentan con bajos ingresos y escasos o nulos excedentes y que no han accedido a ningún tipo de financiamiento en los últimos tres años (ni de IMFs ni de ningún otro oferente). Y aquí es donde reside el desafío de inclusión para aquellas IMFs con vocación de atender este segmento más vulnerable.

Copyright © 2022 FDOKUMEN