Exploring an Islamic Corporate Social Responsibility Disclosure Framework for Iranian Banking...

10

1 ی کشوری نظام بانکمی براعی اسجتما مسئولیت افشایرچوب ائه چا ارا سحر سپاسی* 1 ن راهداری ، امیر حسی1 چکیده درجتماعی حوزه مسئولیت ا، سازمانعهدات دارای ت تنهاا نه ه قانونیقتصادی و ا در قبالمداران سها هستند خود، که مسئولیت بل مشخصی های نیز در قبال جامعه دارا می باشندو، سرمایه . از این رایل به سرمایه گذاران تمری در سازمان گذااعی توجه می اجتمارند که به مقوله مسئولیتی د هایمایند. نفشای اجتماعی مسئولیت ا، یمن را در تصمده و آناخابره نموفعان خود م به ذینقی سازمانی اخوص پاسخگوی قابل توجهی در خصعات اطری گی رهن شان م و ن می سازد.فشای اجتماعی مسئولیت امی اسمیی اس نیز در کشورها ج هتی سازمان پاسخگویفعان و جامعه درا به ذین هیم تصمری گیقیی اخ هامی اسه است. گرفتارد توجه قر مور برای ائه چارچوبییق ارا هدف این تحقمی درعی اسجتما مسئولیت ا فشایی کشور است. جهت ارائ نظام بانکعاترچوب، اطین چا ه ا مربوط بهفشای انهرشات سایق و گزا تحقدبیاتمی از اعی اسجتما مسئولیت ا بانک های کشور، جمعیلرد تجزیه و تحل مو آوری وده ازستفا ا گرفت. باار قریل محتوا روش تجزیه و تحل، دهمعی اسجتما مسئولیت افشایرچوب ای چا بعد برای کشور بدست ی نظام بانک آمد. در سه سطحه بعد این د کلی« اهبرییستم ر س سازمانی» ، « مینکداری اس خدمات با» و« سرمایهمی گذاری اس» طبقهپس بانکید. سی گرد بند های عدارق بهارس اورا ضو بواس تهران بر اس این چارچوبمیعی اسجتماه مسئولیت از نظر جایگا و ای کشور در نظام بانک شان مورد رتبه گرفتند.ار بندی قر واژهدی: کلی هایجتماعی، مسئولیت افشاء، نظام بانکی ا ، چارچوب1 س، تهران، ایرانبیت مدرنشگاه ترد، داقتصاانشکده مدیریت و ا دترونیک:: پست الکویسنده مسئول ن* modares.ac.ir sepasi@

Transcript of Exploring an Islamic Corporate Social Responsibility Disclosure Framework for Iranian Banking...

1

ارائه چارچوب افشای مسئولیت اجتماعی اسالمی برای نظام بانکی کشور

1، امیر حسین راهداری1*سحر سپاسی

چکیده

در نیز های مشخصیبلکه مسئولیت ،خود هستند سهامداران در قبالاقتصادی و قانونی ها نه تنها دارای تعهداتسازمان ،حوزه مسئولیت اجتماعیدر

افشای نمایند.هایی دارند که به مقوله مسئولیت اجتماعی توجه میگذاری در سازمانگذاران تمایل به سرمایه. از این رو، سرمایهباشندمیدارا قبال جامعه

ن ومشان رهنگیریاطالعات قابل توجهی در خصوص پاسخگویی اخالقی سازمان به ذینفعان خود مخابره نموده و آنان را در تصمیم ،مسئولیت اجتماعی

های اخالقی گیریتصمیم ها به ذینفعان و جامعه درپاسخگویی سازمان هتج نیز در کشورهای اسالمی اسالمی مسئولیت اجتماعیافشای سازد. می

مورد توجه قرار گرفته است. اسالمی

مربوط به ه این چارچوب، اطالعاتنظام بانکی کشور است. جهت ارائ فشای مسئولیت اجتماعی اسالمی درهدف این تحقیق ارائه چارچوبی برای ا

قرار گرفت. با استفاده از آوری و مورد تجزیه و تحلیلکشور، جمعهای بانکمسئولیت اجتماعی اسالمی از ادبیات تحقیق و گزارشات ساالنه افشای

کلی این ده بعد در سه سطح. آمد ی نظام بانکی کشور بدستبعد برای چارچوب افشای مسئولیت اجتماعی اسالم ده ،روش تجزیه و تحلیل محتوا

ضو بورس اوراق بهادار های عبندی گردید. سپس بانکطبقه «گذاری اسالمیسرمایه»و «خدمات بانکداری اسالمی»، «سازمانی سیستم راهبری»

بندی قرار گرفتند.مورد رتبه شان در نظام بانکی کشورو از نظر جایگاه مسئولیت اجتماعی اسالمی چارچوباین تهران بر اساس

، چارچوبافشاء، نظام بانکیمسئولیت اجتماعی، های کلیدی:واژه

دانشکده مدیریت و اقتصاد، دانشگاه تربیت مدرس، تهران، ایران1

@modares.ac.irsepasi* نویسنده مسئول: پست الکترونیک:

2

Exploring an Islamic Corporate Social Responsibility Disclosure

Framework for Iranian Banking Industry

1, Amir H. Rahdari*1Sahar Sepasi

Abstract

In Corporate Social Responsibility (CSR) context, the corporation has not only economic and legal

obligations, but certain responsibilities to society which extend beyond these obligations. Though,

investors interest in businesses that engage in CSR activities. CSR disclosure plays an important role

in society because it provides information in demonstrating the organization's ethical accountability to

its stakeholders to aid them in their decision making. Islamic CSR disclosure tends to demonstrates

organization's accountability to the stakeholders and society in their Islamic ethical decision making.

The main objective of this study is to provide a framework which objectively measures Islamic CSR

disclosures of banking industry. In order to explore the framework, information contained in literature

and annual reports of Islamic banks were synchronized and analyzed. Using content analysis, Islamic

Corporate Social Responsibility Disclosure Framework resulted in ten dimensions that can be

categorized into three broad category of "corporate governance", "Islamic banking services" and

"Islamic investments". Then, TSE banks were ranked based on this framework and according to

Islamic CSR.

Keywords: corporate social responsibility (CSR), disclosure, banking industry, framework

1 Faculty of Management & Economics, Tarbiat Modares University, Tehran, Iran

* Correspondence author: email: [email protected]

3

مقدمه

ورد تأکید بیشتری قرار گرفته است. ی تجاری و عمومی مهافعالیتزیست محیطی برای در دو دهه اخیر، گزارشگری با رویکرد اجتماعی و

تری به اهم کند و نیاز گستردهرویکرد فررای این تواند اطالعات کافی بنمی تقاد بر گزارشگری مالی وارد است کههمچنین این ان

ای به حرفه های دانشگاهی وهای اخیر، توجه نهاددر سال .شودمیها احساس ها و سازمانشرکتدر رویکرد اجتماعی گزارشگری با

مسئولیت با مقوله در حال مواجهه هاشرکتو ، جهان تجارت. از این روطور روز افزون افزایش یافته است این حوزه به در گزارشگری

ها و نظریات نگرش .دنشواز بعد اجتماعی ترغیب و تشویق میپذیری به مسئولیت هاشرکتوسیعی از ها هستند و دامنهاجتماعی شرکت

ی اجتماعی اثر بسیار کمی هانگرش ها وهنجار 1011ی هاقبل از سال .اردسابقه چندانی ند هااجتماعی سازمان مسئولیتمربوط به

گذار این بحثبنیان .گرددمیبر1593ی هاادمیک به سالت آکاجتماعی به صور مسئولیتشروع مقوله .داشته استهای مدیران عالیتف

.باشدمیاجتماعی بازرگانان مسئولیتار کتاب شانت با 1وارد بونها

یی را در این زمینه ارائه هاملل و اتحادیه اروپا، استاندارد سازمانی مانند لهای بین الملاز اهمیت برخوردار است که سازمان راین موضوع آنقد

های ی از ارزشرا به عنوان یک هاشرکتاجتماعی مسئولیتها، مدل الگوی تعالی خود برای سازماندر 2بنیاد مدیریت کیفیت اروپا .اندداده

از طریق مراوده باز با هاها قرار دارد. این شرکتلیت سازمانامروزه در سرلوحه فعااجتماعی مسئولیت. کرده استهشتگانه خود معرفی

ر ها ضمن توجه به مدیریت ریسک، دروند. این سازماناز آن فراتر میذینفعان، انتظارات و مقررات محلی و جهانی را درک و رعایت کرده و

نفعان به سازمان باشد. و برانگیزنده و نگهبان اعتماد ذی سویه داشته هایی با جامعه هستند که منافع دوهایی برای تعریف پروژهپی فرصت

ئیرات نامطلوب سازمان بر جامعه را به حداقل برسانند. ی دارند و سعی بر این دارند که تأئیرات حال و آینده سازمان بر جامعه آگاهتأ آنها از

ها را به افزایش نقش شرکت هاو دولتع مخیر توجه جواهای ادر سال و تخریب محیط زیست این کره زمین، تولید گازهای گلخانهگرم شد

: ارتند ازکارگیری این مفهوم در سازمان، عبایش داده است. مزایای ناشی از بدوستدار محیط زیست و محصول سبز افز اتدر زمینه تولید

تر، مدیریت تر و بهداشتیمالی، محیط کار ایمن، دسترسی بیشتر به منابع تأمین بهبود تصویر سازمان در جامعه، افزایش ارزش نام تجاری

های گذشته مشتری، افزایش اعتماد ذینفعان به سازمان. طی سالبه تر، دسترسی تر، کارکنان با انگیزهو ساختار حاکمیتی قویریسک

ی جمعیتی کارکنان، هاویژگی به صورت داوطلبانه در مورد هاکیفیت و کمیت گزارشگری مسئولیت اجتماعی افزایش بسیار داشته و شرکت

دهند.میهای زیست محیطی و کنترل آلودگی خود گزارش ی بالعوض به جامعه، سیاستهاکمک ایمنی محصول،

ثیر فعالیت ه طور مشخص این مفهوم به بررسی تأو جامعه سروکار دارد و ب هاها با روابط بین شرکتشرکتاجتماعی مسئولیتبه طور کلی

ها را باز کتراجتماعی دست مدیران اجرایی ش مسئولیتمنتقدان اشاره دارند که مفهوم پردازد. برخیجامعه میافراد و روی هاشرکت

های مالی قدان، به رسواییدیگری از منت دسته. نمایندن یست خود تعیعی شرکت را با توجه به نظر و خواشته است تا تعهدات اجتمااگذ

ها ثابت پذیری شرکتی، این رسواییمسئولیت فزاینده مقولهکنند که به رغم رشد و بیان می دکارم اشارهها بزرگی چون انرون و ورشرکت

ها و مدیران آنها تنها فکر سود خود هستند و مسئولیت اجتماعی شرکتی تنها یک نمایش است. این در حالی است که شرکتد که نکنمی

قتصادی ، زیرا مؤسسات اشودبه صورت داوطلبانه انجام می دانند کهاز الزامات قانونی می حرکتی فراتر هااکثریت، مسئولیت اجتماعی شرکت

تواند منجر به بهبود جایگاه شرکت و کنند. به این ترتیب، کارکرد درونی مسئولیت اجتماعی میمدت خود تلقی میآن را از زمره منافع بلند

مدت آنان گردد.بلنده و سودآوری و سرانجام بقای در نهایت افزایش بازد

1 Howard Bowen 2 EFQM

4

که فعالیت آنها بر به نحویباشد دانند که بر عهده مؤسسات خصوصی میای میاجتماعی را وظیفه مسئولیت( 1551) 1فرنچ و ساورد

ض قائل نشدن ه نکردن محیط زیست، تبعیداین دو محقق از جمله این وظایف، آلو .اثر سوء نگذارد ،ن به فعالیت مشغولندکه در آ یاجتماع

مصرف کننده از کیفیت محصوالت و مشارکت مثبت در زندگی افراد جامع ، مطلع کردناخالقیی غیرهافعالیتدر استخدام، نپرداختن به

.شمارندمیبر

دهد مینشان . نتایجاجتماعی پرداختند مسئولیتبه هاشرکتبه بررسی عوامل موثر بر گرایش یا عدم گرایش (2114) 2فامبران و فاس

کارگیری به تدوین و ب هابه نحوی که مدیران شرکت اهمیت فراوانی قائل هستند، هااعی شرکتبه مقوله مسئولیت اجتمنسبت ذینفعان

.کید داردذینفعان تأمسئولیت اجتماعی به عنوان شاخص مورد توجه ی هااستیس

اسی ی؛ و اقتصادی سپردازد: نئولیبرال؛ نئوکینزیمیاجتماعی سئولیتم( به ارائه سه رویکرد عمده در ادبیات نظری مفهوم 2112) 3هیل

در .دگیرمیه عنوان یکی از عناصر کوچک استراتژی شرکت در نظر اجتماعی را فقط ب مسئولیت، مفهوم در دیدگاه نئولیبرال .رادیکال

اعی گردد، بر جنبه ت اجتمثیر منفی بگذارد و باعث مشکالتأ توانند بر روی جامعمیدیدگاه نئوکینزی ، با قبول این واقعیت که رفتار شرکت

مسئولیتدر هاشرکت گذاریسرمایهفعالیت و خر،کند. در دیدگاه آمیکید جتماعی تأا مسئولیتی از اصول داوطلبانه و اختیاری بودن پیرو

. دهندمیداند و اثربخشی آن را مورد تردید قرار میتماعی را نوعی حرکت سیاسی اج

رویکرد کالسیک و رویکرد اجتماعی وجود دارد: هاشرکتاجتماعی مسئولیت( معتقدند که دو رویکرد عمده در مورد 2112) 4رابینز و کالتر

سازی سود یعنی استفاده از منابع وعبارت است از حداکثر هااجتماعی مدیریت سازمان مسئولیتتنها ،در رویکرد کالسیک .اقتصادی

فراتر از چیزی هاسازمان مسئولیت ،در رویکرد دوم .اندداران طراحی شدهیی که جهت افزایش سود و ثروت سهامهافعالیتگیری آن در بکار

شود و شامل حفاظت از رفاه جامعه و بهبود آن است. در این رویکرد اعتقاد بر این است که تنها میگرفته سازی سود در نظرحداکثر

یی در قبال جامعه نیز دارند.هادر قبال سهامداران نیست و آنها مسئولیت اهمسئولیت سازمان

گیری مسئولیت اجتماعی اسالمی برای کشورهای مسلمان ای نه چندان دور در ادبیات اسالمی دارد و باعث شکلمسئولیت اجتماعی پیشینه

مسئولیت اجتماعی مبناهایی ریعت اسالمی اشاره دارد. در این نوع شده است. مسئولیت اجتماعی اسالمی به مسئولیت اجتماعی با تأکید بر ش

6( پیشنهاد به گزارشگری اجتماعی اسالمی2112) 5حنیفاگیرد. قرار میچون عدل، انصاف، مساوات و برابری مبنای گزارشگری اسالمی

از .دهدمیگری را افزایش نیاز به شفافیت در گزارش د متعالخداوندر نهایت و هبه جامع هاپاسخگویی سازمان نماید. از نظر وی اهمیتمی

ت ای شریعبر مبنو هاشرکتگری اسالمی ترین تصمیم را بر اساس گزارشگان مسلمان حق دارند که اثربخشگیرندنظر وی تصمیم

.اسالمی اتخاذ نمایند

نتایج وی نشان .پردازدمیونزی اند یهامالی بانکی های اسالمی به بررسی صورتهارزش( با اهداف بررسی افشای ا2113) 7اراهابه

تنها خود را ملزم به افشای در های اسالمی وجود ندارد و بانکهای اجتماعی توسط بانکهامسئولیتدهد هیچ الزامی به افشای می

.نمایندمیرات موجود رمق و چوب قوانینچار

هاشرکتی مالی ساالنه هاکرد مالی در صورتکامل مسایل اجتماعی در کنار عمل که افشای کنندمی( اذعان 2114) 1حدیبحنیفا و

.دهد تا بتوانند تصمیمات اقتصادی دینی بهتری را اخذ کنندمیذیفعان مسلمان اطالعات مربوط و قابل اتکایی به

1 French & Saverd 2 Fombrun & Foss 3 Hill 4 Robins & Colter 5 Haniffa 6 Islamic Social Reporting 7 Harahap

9

دهد میزان مینتایج نشان .پردازندمیی پذیرفته شده در بورس مالزی هاکترگری اجتماعی در ش( به بررسی گزارش2111) 2تای تمن ووا

ن رفاهمیعدالت و تأ ،از قبیل مساوات میی اسالهاارزش در حداقل قرار دارد و در خصوص افشای هاشرکتگزارشگری اجتماعی در این

.شفافیت الزم وجود ندارد ،اجتماعی

عان فدر قبال ذین هاسازمان مسئولیت، کافی نیست و چیزی از گردندمیت اسالمی اداره تحت شریع هاشرکتدر اسالم، این حقیقت که

آنان باید اطمینان .باشندمیول ئدینی( مس یدارآنان )امانت گذاریسرمایهاظت از در حف فعانگان ذیندمدیران به عنوان نماین .کاهدمین

شفاف عان به صورت کامال فمندی ذینعالقه نموده و به دنبال افزایش ثروت و گذارییهسرمای مشروع و حالل هافعالیتدر هایابند، سازمان

.ات و احسان باشندوی اسالمی عدل، مساهایابی به معیارو در راستای دست

عان بازی فاخالقی سازمان نسبت به ذین یگویخئه اطالعات در خصوص پاسااجتماعی نقش مهمی در ار مسئولیتاز سوی دیگر افشای

مسئولیتی اسالمی در راستای مقوله افشای ها. امروزه اکثر سازمانعان قرار خواهد گرفتفگیری ذینم. این اطالعات مبنای تصمیکنندمی

های فراوانی که بر ی مالی هستند. با وجود تأکیدهاملکرداجتماعی به دنبال افشای عملکرد اجتماعی و زیست محیطی خود عالوه بر ع

.(2111)اوتمن و تای اندپرداختهاجتماعی اسالمی خود مسئولیتی کمی به افشای هااجتماعی شده است، سازمان مسئولیته افشای مقول

ی هامسئولیترود که میند انتظار که تحت شریعت اسالمی به فعالیت مشغول هست هابانک ی اسالمی خصوصا هادر این میان از سازمان

اجتماعی اسالمی در نظام مسئولیتاز این رو، هدف این تحقیق بررسی افشای .ت اسالمی افشا نمایندیعشر کید بربا تأاجتماعی خود را

اجتماعی مسئولیت. جهت تعیین میزان افشای باشدمیی اصلی با رویکرد اسالمی بدون ربا در کشور هاظامبانکی به عنوان یکی از ن

سیستم راهبری »چوب شامل سه سطح کلی اریات تحقیق طراحی شده است. این چنی نظری و ادبارچوبی با استفاده از مبااسالمی چ

.باشدمیو ده بعد زیر مجموع «اسالمی گذاریسرمایه»و «داری اسالمیخدمات بانک»، «سازمانی

شناسی تحقیقروش

از روش تجزیه و تحلیل محتوا استفاده شده است. از این روش جهت هابانک اسالمی افشای مسئولیت اجتماعی چارچوب جهت تعیین

ی کشور استفاده شده است. روش تجزیه و تحلیل محتوا از هاتجزیه و تحلیل اطالعات اسالمی گزارش شده در گزارشات ساالنه بانک

سان وها ،2112 3اوساما و فاطیما ،2113اراهاپ باشد )همی هادر آزمون مطالب موجود در گزارشات ساالنه سازمان هاترین روشمتداول

مرور وسیعی از مبانی نظری و ادبیات تحقیق صورت پذیرفت تا چارچوب افشای مسئولیت اجتماعی اسالمی بدست (.2111 4راهاپها

بر اساس این چارچوب مورد ارزیابی صاحبان سهام عمومی سالیانه شامل گزارش هیأت مدیره به مجمع هاسپس گزارشات ساالنه بانک آید.

صادرات، پاسارگاد، تجارت، پارسیان، انصار، یهای عضو بورس اوراق بهادار تهران شامل بانکهاتمامی بانکو تجزیه و تحلیل قرار گرفت.

ده بعد حقیق و ادبیات موضوع، در نتیجه بررسی مبانی نظری ت. اندو اقتصاد نوین هدف تحقیق حاضر بودهملت، سینا، پست بانک کارآفرین،

، «سیستم راهبری سازمانی»برای چارچوب افشای مسئولیت اجتماعی اسالمی نظام بانکی کشور بدست آمد. این ده بعد در سه سطح کلی

بندی گردید. طبقه 1به شرح جدول « گذاری اسالمیسرمایه»و « خدمات بانکداری اسالمی»

1 Haniffa & Hudaib 2 Othman & Thai 3 Ousama & Fatima 4 Hasan & Harahap

2

. چارچوب افشای مسئولیت اجتماعی اسالمی طراحی شده برای نظام بانکی کشور1 جدول

عنوان بعد شماره بعد سطوح کلی

اسالمی بانکداری خدمات

توسعه روابط با مشتریان و ذینفعان 1

امنیت الکترونیکی 2

ارائه گزارش تجزیه و تحلیل ریسک 3

حاکمیت شرکتی قوی 4 سازمانی راهبری سیستم

توجه به امور کارکنان 9

گزارش عملکرد اجتماعی 2

ی اجتماعیهاتصریح بر پایبندی به مسئولیت 2

در امور اجتماعی گذاریسرمایه 0 اسالمی گذاریسرمایه

انجام امور خیریه 5

توجه به مسایل زیست محیطی 11

ی عضو بورس اوراق هاتمامی بانک حبان سهامعمومی سالیانه صا از گزارش هیأت مدیره به مجمع عمدتا جهت تجزیه و تحلیل اطالعات

. هماهنگ با استفاده گردید هااری و استخراج دادهروش تجزیه و تحلیل محتوا جهت کدگذو از 1351اسفند 31بهادار تهران منتهی به

.همه ابعاد وزن مساوی داده شد(، در تحقیق حاضر نیز به 2112حنیفا و هدیب ) هابرخی تحقیقات پیشین مبنی بر اهمیت یکسان شاخص

ی عضو بورس اوراق بهادار کشور از شاخص زیر استفاده شده است:هابندی جایگاه مسئولیت اجتماعی اسالمی بانکجهت رتبه

(1معادله )

𝐶𝐷𝐼𝑗𝑖 =∑ 𝑋𝑗𝑖𝑛𝑖=1

N

که در آن،

CDIjt ابعاد چارچوب،برای یاجتماعی اسالممسئولیت افشای ص = شاخ

jiX ،ابعاد چارچوب افشای مسئولیت اجتماعی اسالمی =

N باشد.می= تعداد ابعاد

ده افشای بیشتر و دهنی قرار گرفتند. شاخص باالتر نشانبندهران بر اساس این شاخص مورد رتبهی عضو بورس اوراق بهادار تهابانک

ی مسئولیت های با شاخص باالتر ابعاد بیشتری از شاخصهابه عبارت دیگر، بانکدهنده افشای کمتر خواهد بود. شاخص کمتر نشان

.انداجتماعی را در گزارشات ساالنه خود افشا نموده

2

ی تحقیقهایافته

( مورد استفاده قرار 1اسالمی )جدول تجزیه و تحلیل محتوا جهت تعیین وجود ده بعد طراحی شده در چارچوب افشای مسئولیت اجتماعی

و از نظر جایگاه مسئولیت اجتماعی (1ء )معادله شاخص میزان افشاهای عضو بورس اوراق بهادار تهران بر اساس سپس بانک گرفته است.

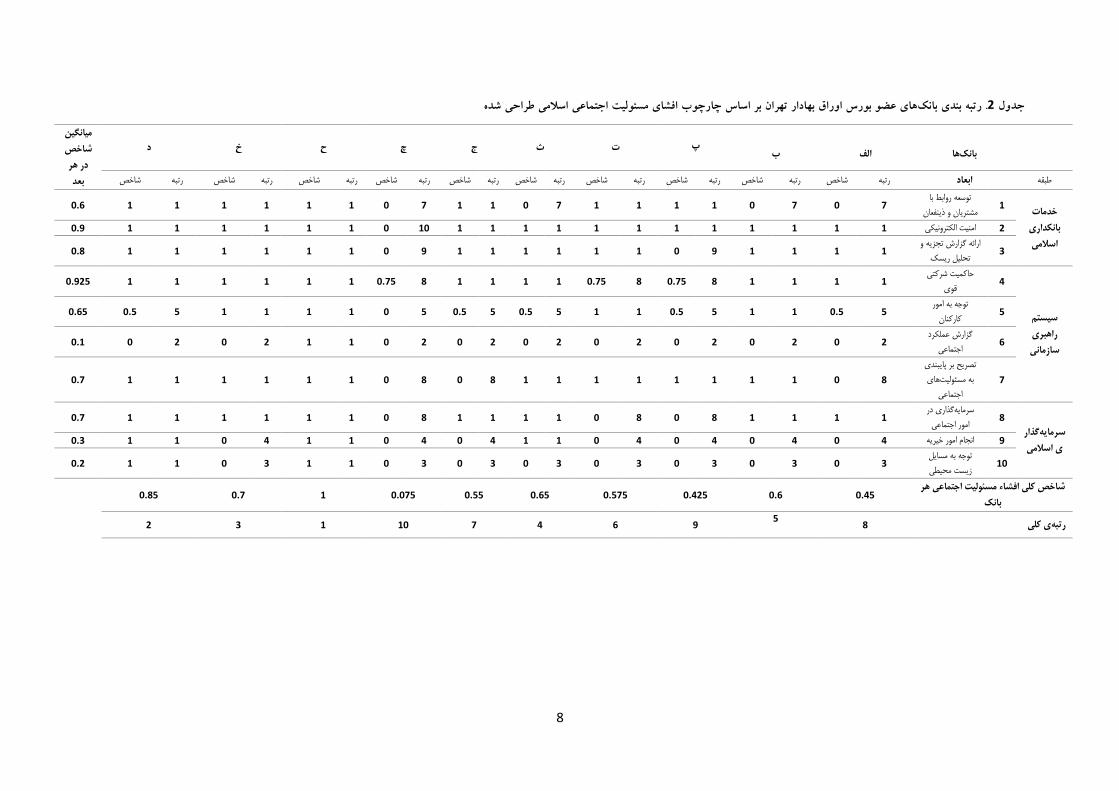

آمده است. 2در جدول هانتایج تجزیه و تحلیل داده بندی قرار گرفتند.شان در نظام بانکی کشور مورد رتبهاسالمی

در حالی است که باشد. این می «ح» گردد باالترین شاخص افشای مسئولیت اجتماعی اسالمی متعلق به بانکمیهمانطور که مالحظه

دارای تمامی ابعاد تعریف شده در چارچوب افشای مسئولیت اجتماعی « ح»بانک باشد.میترین شاخص افشا دارای پایین «چ»بانک

دارای باالترین میزان ابعاد افشا شده در گزارشات ساالنه خود به طور خاص گزارش « خ»و « د»ی هابعد از آن بانک بوده است. اسالمی

، «الف»ی هادهد که به جز بانکمینشان هانتایج تجزیه و تحلیل داده د.نباشمیهیأت مدیره به مجمع عمومی سالیانه صاحبان سهام

که نشان دهنده وضعیت خوب نظام بانکی کشور در افشای اندپنجاه درصد شاخص شده امتیاز موفق به کسب ،هابانکسایر « چ»و « پ»

باالترین « امنیت الکترونیکی»و « حاکمیت شرکتی قوی»در میان ابعاد چارچوب طراحی شده، ابعاد شان است.میمسئولیت اجتماعی اسال

حاکمیت شرکتی و امنیت الکترونیکی دارد. جهت تعیین حاکمیت به مقوله هااهمیت قائل شدن بانک که نشان از اندرا کسب نمودهامتیاز

تعداد جلسات »و « دوشغله نبودن مدیر عامل»، «کمیته حسابرسی»، «اعضای غیرموظف هیأت مدیره»شرکتی قوی از چهار شاخص

خدمات »هد از میان سه طبقه چارچوب مسئولیت اجتماعی، طبقه دمیهمچنین نتایج نشان استفاده شده است. « سالیانه هیأت مدیره

خدمات به بهبود و بسط نظام بانکیباالترین میانگین شاخص را به خود اختصاص داده است که نشان از توجه باالی « بانکداری اسالمی

مسئولیت ی هاکه یکی از شاخصه . در خصوص گزارش عملکرد اجتماعیباشدمداری میو مشتریبانکداری بر مبنای شریعت اسالمی

. انددارای این گزارش بوده« د»و « ح» اجتماعی است، تنها دو بانک

0

ی عضو بورس اوراق بهادار تهران بر اساس چارچوب افشای مسئولیت اجتماعی اسالمی طراحی شدهها. رتبه بندی بانک2جدول

هابانک

الف

ب

پ

د خ ح چ ج ث ت

میانگین

شاخص

هر در

شاخص رتبه شاخص رتبه شاخص رتبه شاخص رتبه شاخص رتبه شاخص رتبه شاخص رتبه شاخص رتبه شاخص رتبه شاخص رتبه ابعاد طبقه بعد

خدمات

بانکداری

اسالمی

1 توسعه روابط با مشتریان و ذینفعان

7 0 7 0 1 1 1 1 7 0 1 1 7 0 1 1 1 1 1 1 0.0

0.0 1 1 1 1 1 1 0 10 1 1 1 1 1 1 1 1 1 1 1 1 الکترونیکیامنیت 2

3 ارائه گزارش تجزیه و

تحلیل ریسک1 1 1 1 0 0 1 1 1 1 1 1 0 0 1 1 1 1 1 1 0.0

سیستم

راهبری

سازمانی

4 حاکمیت شرکتی

قوی1 1 1 1 0 0.70 0 0.70 1 1 1 1 0 0.70 1 1 1 1 1 1 0.020

0 توجه به امور کارکنان

0 0.0 1 1 0 0.0 1 1 0 0.0 0 0.0 0 0 1 1 1 1 0 0.0 0.00

0 گزارش عملکرد

اجتماعی2 0 2 0 2 0 2 0 2 0 2 0 2 0 1 1 2 0 2 0 0.1

7

تصریح بر پایبندی ی هابه مسئولیت اجتماعی

0 0 1 1 1 1 1 1 1 1 0 0 0 0 1 1 1 1 1 1 0.7

گذارسرمایه

اسالمی ی

0 در گذاریسرمایه

امور اجتماعی1 1 1 1 0 0 0 0 1 1 1 1 0 0 1 1 1 1 1 1 0.7

0.3 1 1 0 4 1 1 0 4 0 4 1 1 0 4 0 4 0 4 0 4 انجام امور خیریه 0

10 توجه به مسایل زیست محیطی

3 0 3 0 3 0 3 0 3 0 3 0 3 0 1 1 3 0 1 1 0.2

هر اجتماعی مسئولیت افشاء کلی شاخص

بانک0.40 0.0 0.420 0.070 0.00 0.00 0.070 1 0.7 0.00

0 کلی یرتبه0

0 0 4 7 10 1 3 2

5

نتیجه گیری

های تنها دارای تعهدات اقتصادی و قانونی در قبال سهامداران خود هستند، بلکه مسئولیتها نه در حوزه مسئولیت اجتماعی، سازمان

هایی دارند که به مقوله مسئولیت گذاری در سازمانگذاران تمایل به سرمایهباشند. از این رو، سرمایهمشخصی نیز در قبال جامعه دارا می

طالعات قابل توجهی در خصوص پاسخگویی اخالقی سازمان به ذینفعان خود مخابره نمایند. افشای مسئولیت اجتماعی، ااجتماعی توجه می

سازد. افشای مسئولیت اجتماعی اسالمی نیز در کشورهای اسالمی جهت پاسخگویی شان رهنمون میگیرینموده و آنان را در تصمیم

به خصوص هامدیران ارشد سازمان قرار گرفته است.های اخالقی اسالمی مورد توجه گیریها به ذینفعان و جامعه در تصمیمسازمان

نیاز دارند که تحت شریعت اسالمی اطالعات مورد نیاز سهامداران و ذینفعان را در قالب افشای عمومی فراهم آورند. هابانک

این چارچوب، اطالعات هدف این تحقیق ارائه چارچوبی برای افشای مسئولیت اجتماعی اسالمی در نظام بانکی کشور است. جهت ارائه

آوری و مورد تجزیه و تحلیل قرار های کشور، جمعمربوط به افشای مسئولیت اجتماعی اسالمی از ادبیات تحقیق و گزارشات ساالنه بانک

آمد. گرفت. با استفاده از روش تجزیه و تحلیل محتوا، ده بعد برای چارچوب افشای مسئولیت اجتماعی اسالمی نظام بانکی کشور بدست

بندی گردید. ده طبقه« گذاری اسالمیسرمایه»و « خدمات بانکداری اسالمی»، «سیستم راهبری سازمانی»این ده بعد در سه سطح کلی

( ارائه گزارش تجزیه و تحلیل 3( امنیت الکترونیکی، )2( توسعه روابط با مشتریان و ذینفعان، )1بعد شناسایی شده در چارچوب شامل )

ی ها( تصریح بر پایبندی به مسئولیت2( گزارش عملکرد اجتماعی، )2( توجه به امور کارکنان، )9میت شرکتی قوی، )( حاک4ریسک، )

باشد که تحت سه سطح می( توجه به مسایل زیست محیطی، 11( انجام امور خیریه و )5در امور اجتماعی، ) گذاریسرمایه( 0اجتماعی، )

های عضو بورس اوراق بهادار تهران بر اساس این سپس بانکدهد. میعی اسالمی را تشکیل چارچوب مسئولیت اجتما ،کلی ذکر شده

دهد که بندی قرار گرفتند. نتایج پژوهش نشان میشان در نظام بانکی کشور مورد رتبهچارچوب و از نظر جایگاه مسئولیت اجتماعی اسالمی

باشند.اعی اسالمی میمشای مسئولیت اجتی افهادارای باالترین شاخص« ج»و « د»، «ح»ی هابانک

به نحوی که هفت بانک از ،اندی خوبی را برداشتههادر اهمیت دادن به مسئولیت اجتماعی خود گام هادهد که بانکمینتایج تحقیق نشان

دهد که تنها دو میهستند. البته نتایج نشان ای میانگین شاخص افشایی باالی پنجاه درصدده بانک عضو بورس اوراق بهادار کشور دار

دهنده . این مهم نشاننمایندمیبانک گزارش عملکرد اجتماعی تهیه نموده و در گزارش هیأت مدیره به مجمع عمومی صاحبان سهام افشا

ان شاخصه مهم افشا به ذینفعان به عنو« گزارش عملکرد اجتماعی»علیرغم توجه به مقوله مسئولیت اجتماعی به هاآن است که هنوز بانک

افشای هر چه بیشتر مقوله مسئولیت اجتماعی با تأکید بر شریعت اسالمی توسط نظام . امید است در آینده نزدیک شاهداندروی نیاورده

رهای حاکمیتش شرکتی بانکی کشور باشیم. در کنار آن نباید نقش بارز سازمان بورس اوراق بهادار تهران را در الزامی نمودن برخی سازوکا

اشاره به این موضوع دارد. همه این « حاکمیت شرکتی قوی»را نادیده گرفت. اختصاص گرفتن باالترین میانگین از میان ده بعد به بعد

گردد.میبر که از ارکان فرامین اسالمی است،موارد به شفافیت و پاسخگویی بیشتر

توانند با الزامی نمودن افشای مسئولیت می.. .ن رسمی ایران، بورس اوراق بهادار تهران ومراجع استانداردگذار از قبیل جامعه حسابدارا

دگذاران و ذینفعان اجتماعی، سهم بزرگی در اشاعه فرهنگ گزارشگری اجتماعی داشته باشند. همچنین محققین، متخصصین، استاندار

شود تحقیق حاضر در پیشنهاد می ی آنان ارزش افزوده ایجاد نماید.و تحقیق حاضر برا توانند هدف تحقیق حاضر قرار گرفتهمی مسلمان

های عضو بورس اوراق بهادار تهران انجام گردد. همچنین نظرخواهی چارچوب بدست آمده با متخصصین، پژوهشگران و تمامی شرکت

تواند مورد توجه محققین قرار گیرد.می تواند هدف تحقیقات آتی قرار گیرد. افزودن سایر ابعاد به چارچوب حاضر نیزها میایحرفه

11

منابع

.51-00ص (، 52) 4 ،ماهنامه صنعت خودرو. "هامسئولیت اجتماعی شرکت"(. 1352. )جوانروح، س

،"ها در ایرانپذیری اجتماعی شرکتبندی عوامل مؤثر بر مسئولیتشناسایی عوامل و اولویت"(. 1351. )، حیدریان، ب. صنوبر، ن

.05-21ص شماره اول، ،شناسی اقتصاد و توسعهامعهفصلنامه ج

Harahap, S.S. (2003). “The disclosure of Islamic Values-Annual Report”, Managerial Finance, 29(7), pp 70-89. Hassan, A. , Harahap, S.S. (2111). “Corporate Social responsibility Disclosure”, International Journal of Islamic and Middle East Finance & Management”, 3 (3), pp 203-227. Othman, R. , Thai, A.M. (2010).” Islamic Social Reporting of Listed Companies in Malaysia”, International Business & Economics Research Journal, 9 (4), pp 135-144.