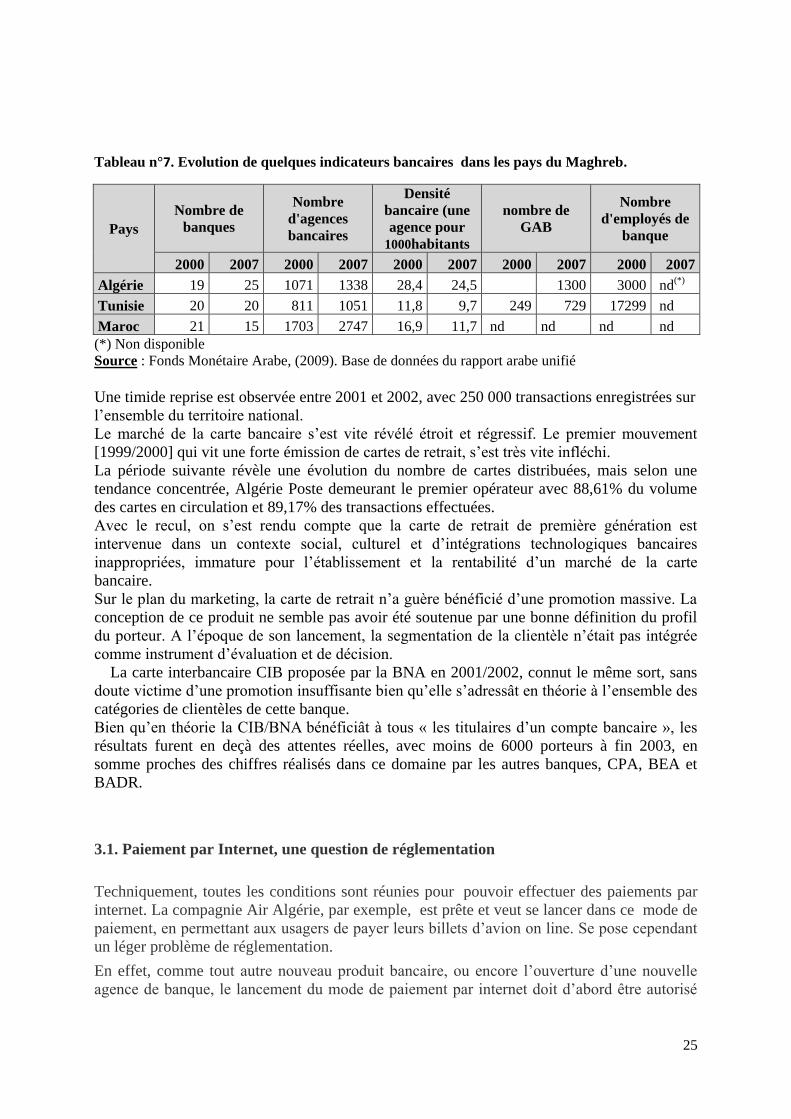

Evolution du système bancaire en Algérie 2000-2010

47

1 L’Evolution du système bancaire en Algérie 2000-2010 Par Khaled MENNA 1 1 Chargé de recherche –CREAD- Alger e-mail :[email protected]

Transcript of Evolution du système bancaire en Algérie 2000-2010

1

L’Evolution du

système bancaire en

Algérie 2000-2010

Par Khaled MENNA 1

1 Chargé de recherche –CREAD- Alger e-mail :[email protected]

2

L’Evolution du système bancaire en Algérie 2000-2010

Par Khaled MENNA

Chargé de recherche –CREAD-

Introduction

La mutation du système bancaire algérien dans la dernière décennie (2000-2010) semble obéir

à deux objectifs : préservation de la solidité du système bancaire et intensification de

l’utilisation des nouvelles technologies de l’information, pour pallier aux dysfonctionnements

« humains » des banques algériennes. Ces dernières ont pu échapper aux effets désastreux de

la crise mondiale de 2008 « grâce » à la non implication de ces banques dans le système

financier international.

Le premier objectif était du ressort de l’Etat, détenteur des capitaux des banques publiques

sous le contrôle de la Banque d’ Algérie. Il s’agissait de la consolidation du bilan des banques

publiques qui détiennent plus de 87,9% de la part de marché en 2009 (Banque d’Algérie,

2010). Plusieurs scandales, d’ordre financier ont secoué au moins deux banques publiques

(BNA et BADR)(1)

, sans toute fois remettre en cause la solidité du système, grâce notamment,

aux opérations de sauvetage financier dont ont bénéficié ces banques. Quant au deuxième

objectif de modernisation du système bancaire par l’introduction des nouvelles technologies

de l’information, il s’est avéré qu’il est plus que nécessaire, au moins pour deux raisons

objectives. Le premier réside dans la volonté des autorités publiques de diminuer l’utilisation

de la monnaie fiduciaire dans les transactions commerciales. Le deuxième objectif réside

dans l’espoir de faire baisser les coûts d’exploitation dans les banques par la généralisation de

ces outils technologiques et l’amélioration des services offerts à la clientèle.

Si le premier objectif est dans une nécessité absolue vu la crise de liquidité qu’a connu

l’Algérie depuis août 2010, le deuxième objectif risque, de ne pas se concrétiser. Les

réformes engagées depuis l’adoption de la loi sur la monnaie et le crédit de 1990 n’ont pas

aboutit à une amélioration réelle de la qualité des services. Même l’introduction des banques

étrangères n’a pas eu l’effet escompté sur le niveau de la concurrence, de la qualité des

services et les produits bancaires proposés à la clientèle des banques.

Notre travail se veut un essai de compréhension des dernières évolutions du système bancaire

algérien de 2000 jusqu’au 2010. Pour ce faire on aborde trois grandes idées qu’on va traiter

tout au long de ce travail. La première idée concerne l’évolution du système bancaire algérien

dans son volet opérationnel (distribution des crédits et ressources collectées). La deuxième

idée concerne l’introduction de la monétique en Algérie, son évolution et les perspectives de

son développement. Quant à la troisième idée, elle essaye de tirer les enseignements de la

crise financière mondiale de 2008 et son impact sur le système bancaire algérien. Un petit

(1) La BADR (Banque de l’Agriculture et de Développement Rural) à elle seule a octroyé 64 milliards DA à une

entreprise familiale spécialisée dans la fabrication de papier (Tonic). Etant incapable de rembourser sa dette,

l’entreprise est mise en faillite judicaire puis nationalisée par l’Etat en 2011. Quant à la BNA (Banque Nationale

d’Algérie) une affaire de l’octroi de plus de 32 milliards DA à une entreprise qui a utilisé le montant de crédit

pour des fins non économiques a causé un grand préjudice pour la banque qui souffre jusqu’à maintenant de ses

effets.

3

regard sera consacré au rôle du marché financier qui pourra être une bonne alternative de

financement du secteur bancaire traditionnel.

I. Evolution de l’activité opérationnelle des banques algériennes.

La décennie 2000-2010 a connu plusieurs événements qui ont marqué le système bancaire en

Algérie. On peut citer au moins trois grands événements qui ont eu un impact plus au moins

significatif sur l’activité bancaire en Algérie. Il s’agit tout d’abord de la disparition du secteur

privé national du système bancaire algérien après la mise en liquidation des deux grandes

banques algériennes privées : El Khalifa Bank et la BCIA. Le deuxième événement a trait

directement à la gouvernance des banques publiques. Plusieurs affaires de corruption et de

malversation des crédits distribués à des entreprises qui n’ont pas le profil (des entreprises

familiales) avec des sommes astronomiques (64 milliards DA pour Tonic emballage (BADR

Bank) et 32 milliards DA pour la BNA). Le dernier événement concerne la crise financière

mondiale de 2008. Il semble que le système bancaire algérien a été épargné de ce désastre

financier mondial mais sans toutefois, laisser des traces. Les statistiques disponibles sur la

collecte des ressources montrent une diminution sensible dû essentiellement à la contraction

de recettes pétrolières, affectées par la chute du prix du pétrole sur le marché international.

Dans ce qui suit nous allons aborder l’activité de la collecte des ressources et les crédits

distribués à l’économie

I.1. La collecte des ressources

L’activité de collecte des ressources se distingue par deux traits. La prédominance des

banques publiques sur les banques privées et les dépôts du secteur privé et des ménages par

rapport les dépôts du secteur public.

I.1.1. les dépôts à vue et les dépôts à terme

La collecte des ressources (dépôts à vue) est dominée par les banques publiques. Pour l’année

2009, sur un total de 2502,9 Milliards DA, qui représentent le total sommes collectées, les

banques publiques ont collecté 2241,9 Milliards DA soit 89% de l’ensemble des dépôts à vue.

Le reste, 261 Milliards DA soit 11 %, est du ressort des banques privées. L’année 2004, a

connu une augmentation de l’ordre de 56% par rapport à l’année 2003 (1127,92 milliards da

en 2004 contre 718,905 en 2003). L’année 2009 a connu une baisse des dépôts à vue de

l’ordre de 15% (2502,9 milliards DA) par rapport à l’année 2008 (2946,9 milliards DA).

Cette baisse est imputée directement aux baisses des recettes pétrolières qui a affecté d’une

manière sensibles les dépôts des banques publiques. Pour la même période, les dépôts à vue

des banques privées n’ont pas connu une baisse, mais continuent son évolution « linéaire

normale ». Sauf pour les années 2002 et 2003 où les dépôts des banques privées ont enregistré

une baisse sensible de l’ordre de 25%. Cette baisse est justifiée par la disparition des deux

banques privées nationales (El Khalifa Bank et la BCIA) mises en liquidation judiciaire après

de graves dysfonctionnements au niveau de la gestion des crédits, et surtout des dossiers liés

au commerce extérieur. En dehors de ces deux années, l’évolution des dépôts en moyenne

était de 7 % pour l’année 2009, 26% pour l’année 2008, 51% pour l’année 2007, 8,4% en

2006, 7% en 2005, 54% en 2004. (Tableau n°.1).

4

Les dépôts à terme n’échappent pas à cette règle : la domination du secteur public sur la

nature des dépôts à terme. Les banques privées n’assurent que 149,9 milliards DA soit 6%

seulement de l’ensemble des dépôts à terme estimé en 2009 à 2228,9 milliards DA. Une chute

de ces dépôts en 2003 est expliquée par la disparition des deux banques privées nationales,

comme c’était le cas des dépôts à vue. Elles passent de 172,229 milliards DA en 2002 à

67,475 milliards DA soit une baisse de l’ordre de 60% en une année. La reprise de la

croissance des dépôts à terme dans les banques privées à commencé à partir 2006 (65,3

milliards DA) pour atteindre 149,9 milliards DA en 2009.

La part des banques publiques dans l’ensemble des ressources collectées se stabilise autour de

90% en 2009 contre 10% pour les banques privées. Ces parts ont connu quelques

modifications, sans toute fois, exercer un changement radical dans le paysage bancaire

algérien. Hormis l’année 2003, où la part des banques privées a connu une chute de l’ordre de

5,6% contre 12,5% en 2002. Les autres années (2004 jusqu’au 2009) ont connu une

croissance stable de la part des banques privées dans la collecte des ressources en Algérie.

Tableau n°1. Les Ressources collectées (2002-2009) (Milliards DA)

2002 2003 2004 2005 2006 2007 2008 2009

Dépôts à vue 642,168 718,905 1127,92 1224,4 1750,4 2560,8 2946,9 2502,9

Banques publiques 548,13 648,775 10119,89 1108,3 1597,5 2369,7 2705,1 2 241,9

Banque privées 94,038 70,13 108,025 116,1 125,9 191,1 241,8 261,0

Dépôts à terme 1485,19 1742,04 1577,46 1632,9 1649,8 1761 1991 2 228,9

Banque publiques 1312,962 1656,568 1509,556 1575,3 1584,5 1671,5 1870,3 2 079,0

dont : dép en

devises (139,461) (152,702) (201,847) (209,1) (210,3) (207,1) (224,3) (238,3)

Banques privées 172,229 67,475 67,9 57,6 65,3 89,5 120,7 149,9

dont : dép en

devises (29,297) (18,095) (17,048) (16,9) (25) (22,4) ((26,9) (27,3)

Dépôts en

garantie

préalables à

l'import

103,3 116,3 195,5 223,9 414,9

Banques publiques

79 85,6 162,9 185,1 311,1

dont : dép en

devises

(1,6) (1) (0,8) (2,1) (1,6)

Banques privées

24,3 30,7 32,6 38,8 103,8

dont: dép en

devises

(4,1) (4,5) (3,6) (4,4) (3,4)

Total ressources

collecté 2127,36 2442,95 2705,37 2960,6 3516,50% 4517,30% 5161,8 5 146,7

Part banques

publiques 87,50% 94,40% 93,50% 93,30% 92,90% 93,10% 92,20% 90,0%

Part banques

privées 12,50% 5,60% 6,50% 6,70% 7,10% 6,90% 7,80% 10,0%

Source : Banque d’Algérie. (2006, 2011). Situation économique et monétaire en Algérie. Différents

rapports

Les explications de cette situation sont différentes selon l’angle dont lequel est traitée cette

question. Si les dépôts des banques publiques obéissent à la logique de la rente pétrolière, les

5

dépôts des banques privées elles, expriment une politique délibérée de la part de la Banque

d’Algérie, drapée d’une certaine méfiance envers les banques privées, (devenues toutes

étrangères) après les déboires du secteur privé national.

Une des raisons qui peuvent soutenir cette analyse est le nombre d’autorisations accordées

pour ouvrir une agence bancaire de la part des banques étrangères installées en Algérie. Fin

2010, on estimait que l’Algérie compte environ 1400 agences bancaires soit une agence pour

25 000 habitants contre une pour 12.000 habitants au Maroc et une pour 9.000 habitants en

Tunisie. Jusqu’à 2010, les trois quarts des nouvelles agences inaugurées étaient à l’enseigne

des banques privées. BNP Paribas et la Société Générale sont les plus en vue dans ce domaine

avec pour chacune d’entre elles plus de 70 agences opérationnelles comme objectif

l’ouverture d’une dizaine par an. Plusieurs banques à capitaux arabes ne sont pas en reste.

L’une des plus dynamiques est Algeria Gulf Bank, filiale du holding koweitien KIPCO qui

compte porter son réseau à 30 unités d’ici la fin 2011. Même la filiale locale de HSBC,

installée depuis seulement 2 ans et plutôt portée vers la clientèle haut de gamme, a inauguré

une agence à Oran, quelques mois après celle de Hydra et affiche l’objectif d’une douzaine

d’ouvertures à moyen terme.

Beaucoup de banques privées s’étaient plaintes du frein constitué par les lenteurs de la

procédure d’autorisation d’ouverture de nouvelles agences par la Banque d’Algérie. Certaines

banques se sont retrouvées, au début de l’année 2011, avec une vingtaine d’agences dans

l’attente de l’autorisation de la Banque centrale. La Gulf Bank avait également au début de

cette année une dizaine d’agences entièrement équipées et le personnel recruté en attente d’un

agrément depuis près de 2 ans pour certaines d’entre elles.

Ces retards sont perçus comme la traduction de la volonté de la Banque d’Algérie d’exercer

un contrôle plus strict sur la croissance du réseau de ces banques. Les agréments ne seront

plus, à l’avenir, délivrés automatiquement. Ce contrôle devrait concerner non seulement

l’agrément des nouvelles agences mais également la possibilité pour ces agences d’opérer

dans le domaine du commerce extérieur qui donne lieu à une autorisation spécifique.

Un pilotage plus fin de la Banque d’Algérie, se dessine, qui s’inspire de la volonté des

autorités algériennes de rééquilibrer le développement des réseaux en faveur des banques

publiques. Une correspondance récente adressée par le premier ministère à la Banque

d’Algérie demandait explicitement à cette dernière d’accélérer la délivrance des agréments en

faveur des banques publiques. A travers cette démarche, les objectifs poursuivis par les

autorités financières semblent viser globalement à maintenir les banques privées au dessous

du seuil d’environ 20%.de part de marché. Un autre aspect de ce rééquilibrage concerne la

nature des activités privilégiée par les banques.

Le financement des opérations du commerce extérieur toujours aussi florissant, reste plus que

jamais, l’un des piliers de la profitabilité des banques privées. On estime qu’elles réalisent

dans ce domaine plus de 30% de part de marché. Une performance qui est attribuée à la

célérité qui caractérise l’exécution des opérations. Les banques privées ont très bien assimilé

l’obligation de recourir au crédit documentaire introduite l’été 2009. Le traitement des lettres

de crédit a été multiplié par dix, dans certains établissements qui se sont adaptés rapidement à

la nouvelle réglementation en renforçant les effectifs et en formant du personnel. Un retour à

la normale en matière de délais de traitement a été enregistré dans la plupart des

établissements au début de l’année 2010 et la plupart des banques privées sont aujourd’hui

capables d’ouvrir une lettre de crédit en 24 heures tandis que le règlement des opérations est

bouclé dans un maximum de 10 jours. Le succès des banques privées dans le domaine du

6

commerce extérieur est également dû à des coûts très compétitifs, notamment dans le cas des

succursales des grandes banques comme la BNP Paribas, City Bank ou HSBC qui peuvent

s’appuyer sur un réseau international permettant de réduire les coûts de confirmation.

En attribuant de façon plus sélective l’autorisation d’exercer dans le domaine du commerce

extérieur, la Banque d’Algérie, pourrait ainsi rééquilibrer la part des deux secteurs en faveur

des banques publiques dans une activité qui est généralement considérée comme

particulièrement rentable.

I.1.2. la répartition des dépôts par secteur juridique.

Contrairement aux dépôts à vue et à terme ont la prédominance des banques publiques est

nettement plus perceptible (90% comme part de marché), la nature juridique des dépôts

diffère selon que les dépôts sont de nature publique ou privée.

Les dépôts à vue sont dominés par le secteur public. L’année 2009 a enregistré 2502,9

milliards DA comme dépôts à vue dont 1426,8 est d’origine public le reste est d’origine

privée (903,6 milliards DA). Cette tendance n’a pas changé depuis une décennie. 69% pour

2008, 71% en 2007, 66% en 2006, 63% en 2005, 61% en 2004 et 53% en 2003 (Tableau n°

2). Le début de la décennie 2000 a vu l’augmentation de la part du secteur privé dans les

dépôts à vue grâce notamment au développement des banques privées nationales. Cette

dynamique a été brutalement arrêtée après la dissolution des deux grandes banques privées

algériennes (El Khalifa Bank et la BCIA). Craignant un mouvement de panique de retrait

massif des dépôts de la part des épargnants, les autorités monétaires, ont préféré la solution la

plus facile : liquider les banques privées à capitaux nationaux que de chercher une autre

solution. Le spectre d’une crise bancaire générale planait mais pas au point de menacer la

stabilité du système entier. Ce dernier, constitué dans sa majorité des banques publiques, n’a

jamais connu une crise d’une telle ampleur. Il parait que la motivation des autorités

monétaire à « étouffer » ce scandale, devenu après une mini-crise bancaire, est de se

débarrasser le plus vite possible même avec des pertes financières énormes.(*)

Tableau n°2. Répartition des dépôts par secteur juridique (2003-2009) (Milliards DA)

2003 2004 2005 2006 2007 2008 2009

Dépôts à vue 718,905 1127,92 1224,4 1750,43 2560,8 2946,9 2502,9

Secteur public 387,331 697,423 773,903 1163,93 1831,7 2056,4 1426,8

Secteur privé 232,346 273,903 321,294 442,418 563,3 720,8 903,6

Autres (*) 99,228 156,59 129,206 144,086 165,8 169,7 172,5

Dépôts à terme 1724,04 1577,46 1736,16 1766,11 1761 1991 2228,9

Secteur public 513,972 254,102 365,818 364,543 350,6 394 499,2

Secteur privé et ménages 1102,22 1189,19 1232,82 1271,36 1395,9 1572,9 1722,6

Autres 107,854 134,167 137,531 13,9 14,5 24,1 7,1

Dépôts en garantie (import,

cautions) (**)

116,3 195,5 223,9 414,9

Total 2442,95 2705,37 2960,57 3516,54 4517,3 5161,8 5146,7

Part des dépôts à vue (***) 29,40% 41,70% 41,40% 47,10% 52,70% 51,70% 42,30%

part des dépôts à terme (***) 70,60% 58,30% 58,60% 52,90% 47,30% 48,30% 57,70% (*) Opérations en cours passées en comptes de la clientèle

(*)

Ahmed Ouyahia, Chef du Gouvernement à l’époque, a annoncé qu’El Khalifa Bank a coûté 100 milliards de

dinars (environ 1,2 USD) au Trésor public (déclaration à la presse nationale)

7

(**) Les dépôts reçus en garantie (importation, cautions) ne sont pas suivis par secteur (***) Part du secteur dans le total de dépôts repartis par secteurs (public et privé)

Source : Banque d’Algérie. (2006, 2011). Situation économique et monétaire en Algérie. Différents

rapports

La Banque d’Algérie, a essayé de se justifier, pour la non prise en charge à temps des

défaillances enregistrées à banque El Khalifa. Elle a estimé qu’elle a été handicapée, ainsi

que la Commission Bancaire, dans l’exercice de leur mission de contrôle et de supervision du

fait de l’absence d’arrêté et d’adoption des comptes annuels des exercices 1999, 2000 et 2001

par les organes sociaux de la banque El Khalifa (conseil d’administration et assemblée

générale) et des rapports de certification des commissaires aux comptes (Banque d’Algérie,

2004). L’inexistence de ces documents, il n’est pas à mettre sur le compte d’une défaillance

de contrôle des services de la Banque d’Algérie. El-Khalifa Bank a obtenu, par voie de

justice, des reports successifs de la tenue des Assemblées générales devant statuer sur les

comptes sociaux.(*)

Cette explication, tente de minimiser l’ampleur de la crise d’une part, et

de porter « le chapeau » à la banque défaillante et non pas aux services de la Banque

d’Algérie. En réalité, la responsabilité est partagée entre les deux parties. Le système de

surveillance, peu performant de la Banque d’Algérie amplifié par le climat ambiant dans

lequel évoluait cette banque. Cette dernière, a été considérée comme un « bien-faiseur

national ». L’accuser de fraudes et d’irrégularités c’est ternir l’image qu’une expérience d’un

privé algérien qui aurait su réussir dans une Algérie qui essayait de se remettre sur les pieds.

Pourtant, il s’est avéré que cette banque et les autres, au moins sur le plan bancaire, a commis

beaucoup d’irrégularités et a démontré une incompétence managériale avérée. Cet épisode a

fermé une parenthèse qui s’est ouverte pour permettre l’émergence d’un secteur bancaire

algérien capable de prendre le relais des banques publiques nationales.

Les dépôts à terme constituent 57,70% de l’ensemble des dépôts en 2009 alors qu’ils en

constituaient 70,60% en 2003(Tableau n°2). Les autres années (entre 2004 et 2008) ont vu un

déclin de la part des dépôts à terme au profit des dépôts à vue. Les dépôts à terme du secteur

privé et des ménages sont plus importants que ceux du secteur public. Par exemple, en 2009,

les dépôts à terme du secteur privé et ménages ont représenté 77% de l’ensemble des dépôts à

terme. A part l’année 2003, où cette proportion était de 63%, la moyenne était entre 71 et

75% (79% en 2008, 79% en 2007, 71% en 2006, 71% en 2005, 75% en 2004). Les dépôts à

terme du secteur privé et des ménage représentaient l’épargne privé. Ce dernier doit

constituer la principale source des banques commerciales dans un système bancaire donné.

Par définition, la banque c’est un intermédiaire entre des épargnants (ceux qui ont un surplus)

et des entreprises ou des demandeurs de crédits (ceux qui accusent un déficit). Par le jeu du

taux d’intérêt, la banque joue son rôle d’intermédiaire, la collecte de l’épargne et l’octroi de

crédits.

Les banques commerciales peuvent proposer à leur clientèle des produits bancaires qu’elles

jugent attirants de l’épargne. Cette activité est règlementée par des Règlements de la Banque

d’Algérie. Le dernier en date celui de 2009(1)

fixe les règles générales en matière de

(*) Il s’agit, en effet, d’un usage abusif du code de commerce de la part de Khalifa auprès de la justice qui, en se

référant probablement à l’article 676, donnait droit au report de ses assemblées générales. (1) Règlement n° 09-03 du 20 mai 2009 fixant les règles générales en matière de conditions de banque applicables

aux opérations de banque.

8

conditions de banque, applicables aux opérations des banques et des établissements

financiers. Le règlement autorise Les banques et établissements financiers de proposer à leur

clientèle des produits bancaires spécifiques. Toutefois, dans le souci d’une meilleure

évaluation des risques afférents aux nouveaux produits et en vu d’assurer l’harmonisation

entre les instruments, la mise sur le marché de tout nouveau produit spécifique doit faire

l’objet d’une autorisation préalable délivrée par la Banque d’Algérie. Les taux d'intérêt

créditeurs et débiteurs ainsi que les taux et niveaux des commissions applicables aux

opérations de banque sont librement fixés par les banques et établissements financiers.

Mais la Banque d’Algérie peut fixer un taux d'intérêt excessif. Les taux d'intérêt effectifs

globaux sur les crédits distribués par les banques et établissements financiers ne doivent en

aucun cas dépasser le taux d’intérêt excessif. Les dates de valeur sur les opérations de banque

restent réglementées. Elles sont précisées par des Instruction de la Banque d’Algérie.

Ainsi, Les banques et établissements financiers sont tenus de respecter scrupuleusement les

conditions applicables aux opérations de banque déterminées, dans la limite du taux d'intérêt

excessif fixé par la Banque d’Algérie.

Outre les obligations énumérées ci-dessus, les banques et établissements financiers sont tenus

de porter à la connaissance de leur clientèle et du public les conditions de banque qu’ils

pratiquent au titre des opérations de banque qu’ils effectuent et plus particulièrement les taux

d’intérêt nominaux et les taux d’intérêt effectifs globaux sur ces opérations.

I.2. Distribution de crédits

Dans cette rubrique nous allons discuter les différents crédits distribués à l’économie

nationale. Ces crédits peuvent être répartis selon leur maturité (court et long terme) et selon le

secteur juridique (privé et public).

I.2.1. les crédits à l’économie par maturité

Les crédits par maturité sont classés selon qu’ils soient à court terme (crédit d’exploitation) et

à long terme (crédit d’investissement).

A. Crédits à court terme

En 2009, les crédits de moyen et long terme distribués par les banques algériennes ont

représentés 57,2% de l’ensemble de crédits distribués. Le reste (42,8%) a été t distribué sous

forme de crédits à court terme. La prédominance des crédits à long terme par rapport aux

crédits à court terme (presque deux tiers) illustre un retour à l’effort d’investissement dans les

entreprises (publiques et privées). Ce retour à l’investissement, s’explique encore, par le

lancement de grands chantiers de l’infrastructure de base dans le cadre des programmes

publics d’investissement. (*)

Ces programmes ont mobilisé l’appareil productif national et

même étranger.

Le plus grand effort de crédit est de ressort des banques publiques. Chose logique,

puisqu’elles occupent 90% du marché bancaire. La croissance moyenne des crédits à court

terme est de l’ordre de 11% en dehors de l’année 2006 où elle a enregistré une baisse de

l’ordre de -0,8%. L’année 2003 a enregistré une croissance de l’ordre de 23% en 2003, tandis

que l’année 2005 la croissance des crédits à court terme a été de l’ordre de 15%.

Les banques publiques continuent de dominer le marché bancaire du crédit à court terme. La

moyenne de la part des banques publiques dans les crédits à court terme est de l’ordre de

88,62%, entre 2002 et 2009. Le reste est du ressort des banques privées. La chute de la part

(*) En effet, il s’agit de trois programmes d’équipement public : le premier programme de relance économique

(2001-20004) (7 milliards US$), le deuxième programme d’appui à la croissance économique (2005-2005) (150

milliards US$). Le troisième programme en cours (2010-2014) (286 milliards US$) vise essentiellement, avec

les deux autres programmes, à mettre à niveau l’infrastructure de base (routes, université, hôpitaux …etc.)

lentement délaissée et dégradée durant la décennie précédente (années 90).

9

de banques privée entre 2002 (20%) et 2003 (5%) s’explique par la disparition des deux

banques à capitaux nationaux (El khalifa Bank et la BCIA).

Les crédits à court terme représentaient en 2002, 49, 60% de l’ensemble des crédits distribués

(Tableau n°3). Cette proportion s’est accrue entre 2003 et 2005 pour atteindre 51,90%. Pour

se stabiliser autour de 45,5% en 2008 et 42,8% en 2008. Cette augmentation au début de la

décennie s’explique par l’augmentation des activités des importations des biens et services,

puisque la majeure partie des crédits à court terme est destinés à couvrir les importations

(crédit documentaire, transfert libre, lettre de crédit...etc.). En effet, depuis 2007, on constate

un retour progressif des financements issus des banques privées. En 2007, ces financements

étaient de l’ordre de 28%, en 2008, 32%. Pour l’année 2009, la croissance s’est régressée pour

se stabiliser autour de 9%. Cette croissance est justifiée par l’implantation de nouvelles

banques étrangères en Algérie qui s’est traduite par l’ouverture de plusieurs agences de ces

banques (la plupart sont françaises et un degré moindre arabes).

Tableau n°3. Les crédits à l’économie des banques par maturité (2002-2009) (Milliards

DA)

2002 2003 2004 2005 2006 2007 2008 2009

Crédits à court terme 627,98 773,568 828,337 923,3 915,7 1026,1 1189,4 1 320,5

Banques publiques 508,524 736,561 779,741 852,9 819,3 902,5 1025,8 1 141,3

Banques privées 119,456 37,007 48,596 70,4 96,4 123,6 163,6 179,2

Crédits à moyen et long

terme 638,063 605,905 706,051 855,6 988,4 1177,6 1424,7 1 764,6

Banques publiques 576,267 542,673 645,84 794 907,2 1048,8 1261,2 1 570,7

Banques privées 61,796 63,232 60,211 61,6 81,2 128,8 163,5 193,9

Total des crédits

distribués 1266,042 1379,473 1534,388 1778,9 1904,1 2203,7 2614,1 3 085,1

Par crédits à court terme 49,60% 56,10% 54,00% 51,90% 48,10% 46,60% 45,50% 42,8 %

Par des crédits à MLT 50,40% 43,90% 46,00% 48,10% 51,90% 53,40% 54,90% 57,2 %

Source : Banque d’Algérie. (2006, 2010). Situation économique et monétaire en Algérie. Différents

rapports

B. Crédits à long terme

Après un recul eEn 2003, de l’ordre de -5,8%, les crédits à long terme distribués par les

banques publiques algériennes se sont stabilisés en moyenne autour de 12,75% comme taux

de croissance entre 2004 et 2007. En 2008, les crédits à long terme, ont connu un

rebondissement de l’ordre de 20%. Cette tendance s’est poursuivie en 2009 pour atteindre

les 24%. La hausse depuis 2007, des crédits à long terme s’explique par la mise en œuvre des

programmes nationaux d’équipement publics ainsi que l’effort de ces banques à financer des

secteurs hautement capitalistique (les hydrocarbures et l’hydraulique)(*)

.

Les banques publiques algériennes continuent, à elles seules, de prendre en charge l’effort de

la nouvelle politique industrielle envers le secteur public.

Malgré un effort à ne pas négliger, la réalité de terrain est tout à fait différente. Selon une

enquête réalisée par la Banque Mondiale auprès des entreprises au second semestre 2007 en

(*) Beaucoup de projets sont financés entre 2004 et 2010 dans le domaine de l’énergie (usines de dessalement

d’eau de mer en particulier et les centrales électriques) après la décision du gouvernement, en 2004, de ne plus

recourir à l’endettement extérieur pour financer les grands projets.

10

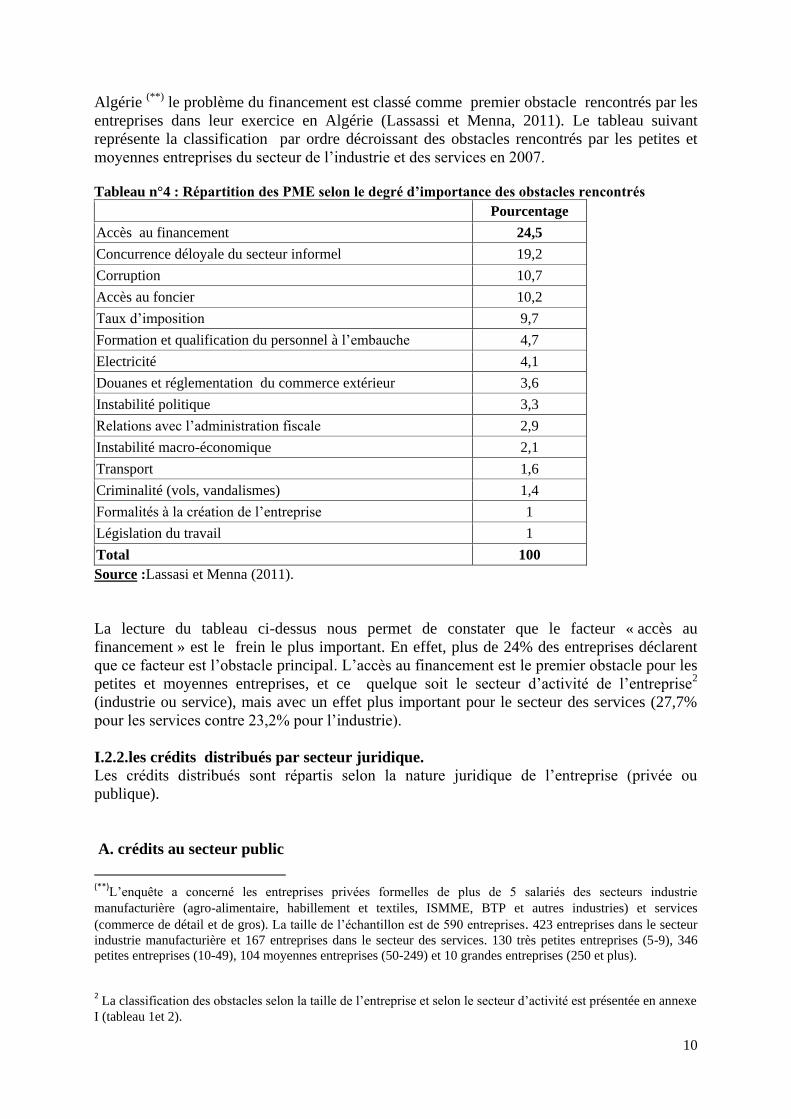

Algérie (**)

le problème du financement est classé comme premier obstacle rencontrés par les

entreprises dans leur exercice en Algérie (Lassassi et Menna, 2011). Le tableau suivant

représente la classification par ordre décroissant des obstacles rencontrés par les petites et

moyennes entreprises du secteur de l’industrie et des services en 2007.

Tableau n°4 : Répartition des PME selon le degré d’importance des obstacles rencontrés

Pourcentage

Accès au financement 24,5

Concurrence déloyale du secteur informel 19,2

Corruption 10,7

Accès au foncier 10,2

Taux d’imposition 9,7

Formation et qualification du personnel à l’embauche 4,7

Electricité 4,1

Douanes et réglementation du commerce extérieur 3,6

Instabilité politique 3,3

Relations avec l’administration fiscale 2,9

Instabilité macro-économique 2,1

Transport 1,6

Criminalité (vols, vandalismes) 1,4

Formalités à la création de l’entreprise 1

Législation du travail 1

Total 100

Source :Lassasi et Menna (2011).

La lecture du tableau ci-dessus nous permet de constater que le facteur « accès au

financement » est le frein le plus important. En effet, plus de 24% des entreprises déclarent

que ce facteur est l’obstacle principal. L’accès au financement est le premier obstacle pour les

petites et moyennes entreprises, et ce quelque soit le secteur d’activité de l’entreprise2

(industrie ou service), mais avec un effet plus important pour le secteur des services (27,7%

pour les services contre 23,2% pour l’industrie).

I.2.2.les crédits distribués par secteur juridique.

Les crédits distribués sont répartis selon la nature juridique de l’entreprise (privée ou

publique).

A. crédits au secteur public

(**)

L’enquête a concerné les entreprises privées formelles de plus de 5 salariés des secteurs industrie

manufacturière (agro-alimentaire, habillement et textiles, ISMME, BTP et autres industries) et services

(commerce de détail et de gros). La taille de l’échantillon est de 590 entreprises. 423 entreprises dans le secteur

industrie manufacturière et 167 entreprises dans le secteur des services. 130 très petites entreprises (5-9), 346

petites entreprises (10-49), 104 moyennes entreprises (50-249) et 10 grandes entreprises (250 et plus).

2 La classification des obstacles selon la taille de l’entreprise et selon le secteur d’activité est présentée en annexe

I (tableau 1et 2).

11

La croissance des crédits distribués au secteur public nous renseigne sur la situation dont

laquelle se trouve le secteur de l’industrie en Algérie. Les chiffres disponibles montrent une

certaine instabilité dans les taux de croissance des crédits accordés au secteur public. Par

exemple, ce taux était de 10 % en 2003, de 8% en 2004, de 2,6% en 2005, pour baisser

jusqu’au -3,8 % en 2006. Après ce déclin, ce taux reprend, une hausse est enregistrée pour

atteindre les 16% en 2007, 21% en 2008 et 23% en 2009.

Ce résultat n’est pas étranger et la réalité de l’économie nationale. Au lieu d’évoquer la

productivité et sa part dans le PIB, l’industrie algérienne nous plonge dans un registre

nostalgique. Fruit d’un effort d’investissement délibéré soutenu dans les années 70, le

secteur industriel algérien ne présente actuellement que 5,3% du PIB (ONS, 2011). Les

différentes tentatives pour le faire renaitre de ses cendres n’ont pas aboutit à des résultats

probants. Malgré les autorités semblent décider de rééditer le même schéma de sauvetage :

injecter des fonds frais dans les entreprises publiques mais, cette fois ci, d’une manière très

ciblée.

Selon Mohamed Ould Mohammedi, directeur du développement industriel au ministère de

l'Industrie et de la Promotion des investissements, le plan de restructuration de l'industrie dans

le secteur public marchand avance bien(1)

. Un autre plan et d’autres questions qui se posent

sur la fiabilité de tels programmes de sauvetage. Pour le gouvernement, il a engagé des

études qui sont en cours pour reconfigurer les 16 SGP(*)

que détient le ministère de l'Industrie.

10 dossiers sont déjà examinés et validés par le Conseil des participations de l'Etat (CPE). Le

gouvernement ambitionne de porter à 10% à l'horizon 2014 la part de la contribution de

l'industrie au PIB et de générer 15 milliards de dollars de valeur ajoutée à moyen terme grâce

à ce secteur. Mais reste un vœu pieu certes et ambitionne de sortir d’industrie algérienne de

sa léthargie actuelle.

Les autorités publiques ont commencé par les entreprises de ciment, pour souder ce plan

semble-t-il. Ce dernier commence à se concrétise peu à peu et à prendre forme. Le Groupe

industriel des ciments d'Algérie (GICA) vient de recevoir 140 milliards de dinars (dont 64

milliards assurés par le Fonds national de l'investissement -FNI -, le reste étant pris en charge

par le Trésor public). L'argent sera consacré au financement du plan de développement de ce

groupe.

De sa part, Le CPE a aussi validé le financement du plan de développement du groupe Saïdal

(spécialisé dans l’industrie pharmaceutique). Ce dernier bénéficiera d'un financement à taux

bonifié du FNI de 16 milliards de DA. Le CPE a également approuvé les plans de

développement de Cosider (*)

, de la SNTA(**)

et d’Air Algérie. Les dossiers de la SNVI

(industrie mécanique) et de l’ENIE (industrie électronique) ont été examinés par le CPE en

2009.

Ces décisions viennent les déclarations d’un ancien ministre de l’industrie et de la promotion

de l’investissement et de Hamid Temmar(1)

, en novembre 2009 qui a commencé à parler d’un

(1) Déclaration à la chaine III de la radio nationale algérienne le 29 novembre 2010. (*) Société de Gestion de Participation (*) Groupe public spécialisé créé le 1er janvier 1979 sous forme de société d’économe mixte par la société

national de sidérurgie (S.N.S) et le groupe danois Christiani et Nielsen groupe danois Christiani et Nielsen.

Aujourd’hui, COSIDER-GROUPE SPA au capital social de 4 335 000 000 DA, est organisé en un groupe de

sociétés détenant 100% du capital de dix (10) filiales. (**) Société Nationale de Tabacs et Allumettes (1) Il a occupé ensuite le poste de Ministre de la prospective et des statistiques jusqu’au août 2012.

12

tel programme. Beaucoup n’ont pas cru à ce programme, ou même à la faisabilité de cette

stratégie ce qui explique en partie son départ pour un autre ministère, celui de la prospective

et des statistiques. Il a évoqué l’opération de regroupement des entreprises publiques de

ciment pour créer un champion national qui concurrençait le français Lafarge sur ses parts de

marché et se développera par la suite à l’étranger. Le holding investirait 180 milliards de

dinars (1,7 milliards euro) dans le but de, quasiment, doubler la production annuelle du ciment

au cours des trois prochaines années. A l’heure actuelle, les 12 entreprises publiques du

ciment algériennes produisent 11,5 millions de tonnes de ciment par an et contrôlent 67% du

marché national, le reste étant occupé par Lafarge. Le plan du gouvernement avait pour but de

créer, selon Temmar, un leader national pour l’industrie du ciment et les autres matériaux de

construction. Ce nouveau géant industriel, peut, au premier stade, contrôler entre 75% et 80%

du marché intérieur, avant d’étendre ses activités vers le marché international.

Le programme actuel de « sauvetage » des entreprises publiques, vient dans un contexte où

les caisses de l’Etat sont pleines et donc la capacité de financier autant de programmes ne

pose pas problème. Mais à quelle est la différence entre ce programme et les anciennes

opérations d’assainissement ?

Il faut reconnaitre que le programme d’industrialisation des années 70 obéissait à un schéma

plus ambitieux de développement du pays. La stratégie dite « Industrie industrianlisante »

avait pour but de créer atour de l’industrie lourde, nœud où toutes les autres industries

oscillent. Cette stratégie a été financée essentiellement sur des fonds publics et à recours à

l’endettement. Les résultats restent mitigés au début, avant de sombrer dans un tableau noir

caractérisé par une désindustrialisation de tous les secteurs industriels. La part dans le PUB

de la valeur ajoutée de l’industrie, hors hydrocarbures, décroît négativement, depuis une

décennie et ne représente plus, en 2005, que 5,3% du PIB.

Des taux de croissance de plus de 5% du PIB sont, en effet, couplés à des croissances très

faibles, de moins de 1 point, voire négatives pour certaines branches, de l’industrie

manufacturière. Ces taux ne sont manifestement pas en ligne avec les moyennes régionales.

Dans l’ensemble des pays en développement, l’industrie manufacturière représente en

moyenne 14% du PIB. (Cette part est de 17% au Maroc, de 18% en Tunisie et de 19% en

Egypte).

L’actuel programme qui veut cibler des industries qui comportent des « espoirs » de sortie de

crise serait presque le même, comme les autres plans, mais avec deux nouveautés :

l’importance donnée à la ressource humaine par la création de centres de formation adéquats.

Dans un rapport de l’Office national des statistiques ayant touché un échantillon de chefs

d’entreprises publiques et privées fait ressortir toute la difficulté que ces derniers ont à

recruter. l’ONS(1)

précise que près de 83% des industriels publics et 82% des privés jugent

qu’en embauchant du personnel supplémentaire, les entreprises ne vont pas produire

davantage. Aussi, près de 10% des chefs d’entreprises du public et 20% de ceux du privé

déclarent, d’autre part, trouver des difficultés à recruter surtout le personnel d’encadrement et

de maîtrise. Quelque 27% des patrons publics et près de 30% des privés jugent que le niveau

de qualification du personnel « est insuffisant », selon l’enquête de l’ONS.

Les fonds prêtés sont d’origine publique, certes, mais une partie vient du Fonds national de

l’investissement avec un taux d’intérêt bonifié et sur des périodes longues, pouvant aller

(1) L’office national des statistiques

13

jusqu’à 20 ans. Les secteurs concernés commencent être connus et l’opération peut prendre

plusieurs mois ou même des années.

Les résultats escomptés de cette aide est sans doute, de mettre ces industries sur les rails de

la compétitivité et de reconquérir un marche qui leur a été enlevé par la politique de

libéralisation des années 90. Pour retrouver son niveau de contribution au PIB, de 15%

environ durant la moitié de la décennie 80, le secteur industriel manufacturier nécessite une

croissance moyenne de plus de 10,3% au cours des dix années à venir. C’est un effort

considérable, difficile à imaginer à l’heure actuelle, compte tenu de l’état général de

l’industrie. Un effort qui parait herculéen pour un état d’industrie pareil.

Depuis les années 70 le monde a beaucoup changé et les politiques d’accompagnement des

industries doivent s’y adapter. La mondialisation, l’innovation technologique, la rareté de la

ressource humaine compétente, l’ouverture commerciale, les styles de management

innovants, le décloisonnement des marchés, les impératifs écologiques sont tous des

impératifs que toute politique de redynamisation de l’industrie doit être pris en considération.

Avant ce programme, l’industrie, on ne perçoit en revanche aucun intérêt en termes

d’investissement venant des pouvoirs publics ou du secteur privé pouvant exercer à terme un

effet rééquilibrant sur la structure sectorielle du PIB. L’investissement, hors investissement

budgétaire, reste le fait majeur de Sonatrach et des ménages. Malgré le dynamisme qu’on lui

prête, le secteur privé n’a pas été en mesure de contrebalancer la désindustrialisation du

secteur public. Le taux de croissance du secteur privé a été respectivement de 3,7% et 3,4% en

2008 et 2009, soit à un niveau plus faible que celui du PIB hors hydrocarbures. En 2009,

l’industrie privée ne croît qu’à 1,8%. L’industrie pourra-t-elle relever les défis avec cette

nouvelle aide ? Il serait difficile de répondre à cette question tant qu’un temps suffisant doit

être observé pour constater les premiers obstacles qui ne manquent pas en Algérie !

B. crédits au secteur privé

Le secteur privé se plaint toujours des difficultés à l’accès au financement. Le patronat privé a

fait de l’allègement des procédures et de l’accès au financement son cheval de bataille. Les

crédits à l’économie ont enregistré un taux de croissance annuel moyen de 8,4 % sur la

période 2000-2009, dont 21,2 % pour les crédits au secteur privé, avec un taux de couverture

de 135,3 % par les dépôts, issus en grande partie des ressources des hydrocarbures. Le secteur

public continue de bénéficier des crédits malgré les insuffisances enregistrées les 20 dernières

années. Le dernier plan de sauvetage des entreprises publiques (le quatrième en 20 ans)

illustre bien la volonté de rééditer le scénario de l’assainissement dans les années 90.

B.1. Les difficultés des entreprises privées à l’accès au financement.

Depuis l’engagement de l’Algérie dans un processus de réformes économiques, la question

du financement des entreprises (publiques et surtout privées) se pose avec acuité. Si les

entreprises publiques, ont un statut particulier, vu l’histoire économique du pays, l’accès au

crédit pour les entreprises privées, reste toujours problématique. Les deux parties

« antagonistes » (entreprises privées et banques) se jettent la balle dans le camp de l’autre.

Pour les banques, le durcissement des conditions d’accès au crédit est régi par une

réglementation stricte qu’elles ne peuvent enfreindre. De leur coté, les entreprises privées

regardent d’un mauvais œil ces conditions d’autant plus que les banques ne veulent pas

prendre du risque lequel est inhérent à tout projet d’investissement. Cette situation est

14

accentuée depuis l’effondrement des banques privées nationales à partir de 2003. Les

banques publiques continuent à prêter aux entreprises publiques et tant bien que mal aux

entreprises privées. Les banques étrangères, de leur part, se sont met à une activité plus

lucrative, le crédit à la consommation. Mais la suspension de ce crédit en 2009, a réduit la

marge de manœuvre de ces banques. Désormais, elles doivent se tourner vers les créneaux

peu rentables et trop risqué comme l’investissement.

Au cours de la période 2005-2009, la disponibilité de ressources bancaires a permis le

financement des investissements dans le reste de l’économie à hauteur de 49,1 %, le reste du

financement s’étant effectué sur ressources propres (46,8 %) et par le biais d’émissions sur le

marché obligataire (4,1 %). La part relative des investissements cumulés de l’économie par

rapport à l’investissement brut total a représenté 27,8 % pour les années 2005-2009, avec un

fort rythme de progression des investissements en 2008 (19,4 %) et 2009 (11,5 %). (Voir

tableau 4). Tableau 4. Evolution de l’activité de crédit à l’économie des banques (2002-2009) (Milliards DA)

2002 2003 2004 2005 2006 2007 2008 2009

Crédits au secteur

public 715,834 791,694 859,657 882,5 848,4 989,3 1202,2 1 485,9

Banques publiques 715,834 791,495 856,976 881,6 847,3 987,3 1200,3 1 484,9

Crédits directs 881,3 751,7 900,1 1112,3 1 400,3

Achat d'obligations 70,3 95,6 87,2 88,1 84,6

Banques privées 0 0,199 2,681 0,9 1,1 2 1,9 1,0

Crédits directs 0,4 0 0,1 0 0,1

Achat d'obligations 0,5 1,1 1,9 1,9 0,9

Crédits au secteur privé 550,208 587,78 674,731 896,4 1055,7 1214,4 1411,9 1 599,2

Banques publiques 368,956 487,74 568,605 765,3 879,2 964 1086,7 1 227,1

Crédits directs 765,3 874,7 959,6 1081,7 1 216,4

Achat d'obligations 4,5 4,4 5 10,7

Banques privées 181,252 100,04 106,126 131,1 176,5 250,4 325,2 372,1

Crédits directs 131,1 176,4 250,3 325,1 371,9

Achat d'obligations 0,1 0,1 0,1 0,2

Total des crédits

distribués 1266,04 1379,47 1534,39 1778,9 1904,1 2203,7 2614,1 3 085,1

Part des banques

publiques 85,70% 92,70% 92,90% 92,60% 90,70% 88,50% 87,50% 87,9 %

Part des banques

privées 14,30% 7,30% 7,10% 7,40% 9,30% 11,50% 12,50% 12,1 %

Source : Banque d’Algérie. (2006, 2011). Situation économique et monétaire en Algérie. Différents

rapports

En 2009, l’évolution des crédits distribués par les banques y inclus le rachat des créances non

performantes, est proche de celle enregistrée en 2008. Selon le rapport de la Banque d’Algérie

sur l’évolution économique et monétaire en Algérie en 2009, le total des crédits distribués, la

part des banques privées est restée stable par rapport à fin 2008. Bien que lente, la progression

des crédits distribués directement par les banques privées ou par les achats d’obligations sur le

marché financier est appréciable et porte, exclusivement, sur le financement des entreprises

privées et ménages. (Voir tableau 4).

15

Le total des crédits des banques, hors rachat de créances non performantes par le Trésor

effectué en 2009 (54,525 milliards de dinars), est passé de 2 614,1 milliards de dinars à fin

2008 à 3 139,7 milliards de dinars à fin 2009 correspondant à un accroissement de 20,1 %

contre 18,6 % en 2008.

Après déduction des rachats de créances non performantes, effectués en 2009, l’accroissement

des crédits des banques s’établit à 18 % en 2009 ; les crédits au secteur privé s’accroissant de

13,3 % contre 16,3 % en 2008 et les crédits au secteur public de 23,6 % contre 21,5 % en

2008. La part des crédits aux entreprises privées et aux ménages, dans l'encours total des

crédits distribués par les banques, après déduction des rachats de créances non performantes,

s’établit à 51,8 % contre 54 % en 2008.

L'encours des crédits distribués au secteur public (crédits rachetés par le Trésor déduits) reste

important, e représentent 48,2 % du total des crédits à l'économie, soit 45,4 % en crédits

directs et 2,8 % en achat d’obligations émises par les entreprises publiques, contre 46 % en

2008 (42,6 % en crédits directs et 3,4 % en achat d’obligations).

Les banques publiques assurent la totalité du financement du secteur public, alors même que

leur part dans le financement du secteur privé demeure importante, soit 76,7 % contre 77 %

en 2008. Au cours de l'année 2009, le flux des crédits des banques publiques a bénéficié plus

aux entreprises publiques (284,6 milliards de dinars) qu’aux entreprises privées et ménages

(140,4 milliards de dinars) ; les banques publiques finançant notamment les grands projets

d’investissement des entreprises publiques dans les secteurs de l’énergie et de l’eau.

La structure de l’encours de crédits distribués par les banques à fin 2009 (après déduction des

créances rachetées par le Trésor public) montre que les crédits à moyen et long terme

représentent 57,2 % de l’encours des crédits distribués contre 42,8 % pour les crédits à court

terme. Il s’agit d’une nouvelle tendance amorcée en 2006 et due, notamment, à la progression

des crédits à long terme distribués pour financer les investissements dans les secteurs de

l’énergie et de l’eau. L’augmentation des crédits hypothécaires et des crédits de financement

d’autres biens durables aux ménages a contribué à cette tendance haussière des crédits à

moyen et long terme. En ce qui concerne les crédits hypothécaires, leur encours passe de 109

milliards de dinars à fin 2007 à plus de 125 milliards de dinars à fin 2008 et à 146,3 milliards

de dinars en 2009, soit un accroissement de 17 % en 2009 contre 14,7 % en 2008.

A fin 2009, les crédits à moyen et long termes distribués par les banques publiques

représentent 57,9 % du total de leurs crédits contre 55,1 % à fin 2008. En ce qui concerne les

banques privées, leur part des crédits à moyen et long terme a atteint un niveau appréciable

(52 % du total de leurs crédits contre 50 % à fin 2008). Ce niveau de crédits à moyen et long

terme est dû à l’effort de distribution des crédits d’investissement aux entreprises privées et

des crédits pour l’acquisition de logements et autres biens durables aux ménages. En ce qui concerne l’évolution à fin 2009 des créances des banques sur l'Etat, la part des

banques privées est restée relativement modeste. Leurs créances sur l'Etat sont représentées

par les bons du trésor acquis, les obligations de rachat de créances non performations acquises

sur le marché secondaire (3,8 milliards de dinars) et par les avoirs détenus en comptes

courants au Trésor et aux Centres des Chèques Postaux. Les créances sur l’Etat des banques

publiques sont largement plus importantes du fait des différentes opérations d’assainissement

patrimonial effectuées par l’Etat par émissions de titres et des acquisitions de bons du trésor.

Au cours de l’année 2009, le Trésor public a procédé aux remboursements, dont une partie par

anticipation, des obligations émises en contrepartie du rachat de « créances non

performantes » des entreprises publiques pour un montant de 214 milliards de dinars. De ce

fait, l’encours net des créances que les banques publiques détiennent sur le Trésor public au

titre des rachats de créances non performantes, y compris les nouveaux rachats en 2009, sur

les entreprises publiques est en forte baisse, à savoir 145,7 milliards de dinars contre 270,6

16

milliards de dinars à fin 2008. Les banques publiques détiennent aussi des créances sur le

Trésor sous forme de titres participatifs (56,2 milliards de dinars) ou encore sous forme de

bons du trésor (387,1 milliards de dinars contre 216,7 milliards de dinars à fin 2008). Leurs

créances au titre des autres opérations s’élèvent à 108,6 milliards de dinars à fin 2009 contre

72,7 milliards de dinars à fin 2008.

Selon une enquête menée par le Centre de Recherches en Economie Appliquée pour le

développement en 2003, qui a touché 800 entreprises (publiques et privées) sur le territoire

national. Le degré de recours aux financements bancaires était de 35% pour une activité

d’exploitation et 47% pour une activité d’investissement. Le crédit d’exploitation n’entre qu’à

concurrence de 24,5% dans l’activité d’exploitation si l’on ne considère que les entreprises

qui ont déclaré leurs effectifs. Mais 27% des entreprises déclarent ne pas recourir au crédit

d’exploitation.

En effet, pour le financement, 5% d’entre elles y recourent dans une fourchette allant de 1 à

10%, Par contre 49% des entreprises ayant répondu à la question déclarent utiliser le crédit

d’exploitation selon une proportion supérieure à 10%. Pour 16% d’entre elles seulement, le

crédit d’exploitation entre pour 50% et plus dans l’activité d’exploitation.

La taille semble jouer un rôle déterminant dans le recours au financement bancaire. Plus

l’entreprise est grande, plus elle a tendance à demander du crédit. Nous constatons

paradoxalement que les entreprises de 01 à 10 salariés ont relativement plus recours au crédit

d’exploitation que les entreprises de 11 à 100 salariés. La tendance ne s’inverse qu’à partir de

la taille immédiatement supérieure. L’explication la plus plausible consisterait dans le fait que

les entreprises de 01 à 10 salariés activent dans les secteurs des services en général et ceux

liés à l’importation. Il très probable que leur solvabilité au sens bancaire est plus importante ;

ce qui leur donne un meilleur accès au crédit.

Les PME-PMI semblent être les plus vulnérables dans l’environnement bancaire algérien. Il

s’agit d’un résultat paradoxal compte tenu de la volonté affichée par les pouvoirs publics de

promouvoir ce type d’entreprises. Cela est d’autant plus paradoxal que les banques peuvent

accompagner plus facilement les PME –PMI compte tenu du volume de leurs investissements

tant sur le plan du financement que du délai de récupération et donc du remboursement.

L’analyse par secteur juridique montre que le secteur public a plus recours au financement

bancaire que le secteur privé. Les chiffres s’y rapportant sont de 38,5% pour l’exploitation et

de 50% pour l’investissement dans le premier cas et de 332% et 41% dans le second. Ces

résultats sont conformes à la répartition des crédits à l’économie entre secteurs privé et public.

Il est de plus en plus difficile de parler d’ un effet d’éviction.

La situation ne semble pas changer depuis 2003, pour le premier on enregistre des

injonctions du « politique » pour faciliter l'accès aux crédits pour une partie des entreprises

privées, dont une partie des crédits est constituée des crédits Ansej,Cnac et Angem (des

dispositifs d’aide à la création des entreprises). Mais il reste toujours à souligner que le problème du financement des entreprises algériennes contredit une bonne partie le discours

officiel sur la mise à niveau des entreprises algériennes. Il est nécessaire d’améliorer non plus

les conditions d’accès au crédit pour les entreprises privées mais aussi, assainir

l’environnement des affaires tant décrié par ces entreprises que par les organismes

internationaux.

B.2. la faible pénétration du secteur privé algérien dans l’industrie

Le secteur privé algérien ne participe à l’effort d’investissement national qu’à concurrence

de 1,9% de l’ensemble des investissements réalisés en Algérie. Ce qui représente la somme

modique d’un milliard de dollars US. Une des solutions proposées par les autorités publiques

pour renforcer le poids du privé national est la création d’un fonds d’investissement. Ce

17

dernier agissant en tant que bras financier de l’Etat disposerait d’un montant initial de 150

milliards de DA et pouvant lever des fonds pouvant atteindre 1500 milliards de DA.

Cette faible participation est relativisée par rapport aux importants investissements publics

réalisés ces dernières années. Le dernier plan quinquennal s’élève à lui seul à 21.214 milliards

DA (ou l’équivalent de 286 milliards de dollars). Le privé n’investit que dans le bâtiment et

les travaux publics, essentiellement dans les services et très peu dans l’industrie. La part du

secteur privé algérien dans l’investissement industriel est de 0,10 %. Le ministère de

l’Industrie, de la PME et de la promotion de l'investissement prépare un nouveau plan pour

relancer le secteur industriel. Le paradoxe le plus frappant dans le paysage économique

algérien est la perpétuelle plainte des entreprises algériennes de manque de crédits sur la place

d’Alger. En contre partie, les banques algériennes ne savent pas comment utiliser, les

surliquidités dont elles disposent, de crainte que les entreprises ne remboursent par les

crédits.

En dépit d’une surliquidité bancaire en Algérie qui a atteint 1.100 milliards de DA à fin juin

2010, soit le même niveau enregistré à fin 2009 les entreprises algériennes souffrent de

manque de financements adéquats à leur activité. Plusieurs raisons sont avancées pour

justifier cette situation plus au moins paradoxale : des banques qui « souffrent » d’une

surliquidité historique et des entreprises qui ne trouvent pas de financement. Parmi les

justificatifs, on trouve la non adéquation des projets présentés par les entreprises et la taille

des ces dernières, la notion de risques qui n’est pas prise d’une manière adéquate par les

banques et la demande excessive de garanties, souvent supérieures au montant de crédit

demandé.

C’est dans ce contexte qu’est crée un Fonds national d’investissement qui a doté l’Etat d’un

véritable instrument de mobilisation de l’épargne publique selon des règles économiques.

Doté d’un capital de 150 milliards DA et étant en mesure de mobiliser plus de 1500 milliards

DA de crédits, ce Fonds est déjà opérationnel. Il a réalisé en partenariat avec la Banque

extérieure d’Algérie et le groupe français AXA une joint-venture qui permettra au numéro

un mondial de l’assurance de s’installer en Algérie dans le cadre des nouvelles règles

régissant l’investissement étranger

L’effort entrepris de venir en aide aux entreprises algériennes dans le volet de financement,

surtout pour les moyennes et les petites entreprises, est renforcé par la création d’un fonds

d’investissement local au niveau de chaque wilaya, doté de 1 milliard DA. Ces fonds dont la

gestion est confiée aux banques, doivent faciliter la mobilisation du capital des PME, grâce à

une participation temporaire. Ce qui permettrait à ces entreprises, structurellement

vulnérables, et de surcoût évincées du circuit bancaire, de trouver des financements adéquats à

leurs besoins.

Dans le même contexte, la décision de création par les banques publiques de sociétés de

capital investissement, et de sociétés de leasing rentre dans cette logique. Ces entités auront à

gérer à travers des filiales locales, les fonds d’investissements des wilayas. En parallèle, trois

sociétés de leasing destinées à accompagner et à faciliter la commercialisation de produits

locaux, ont déjà été créées avec des partenaires étrangers. Cette approche sera généralisée à

toutes les banques publiques et déployée à travers tout le territoire national.

Ajoutons à ce mécanisme, la mobilisation de la ressource publique, notamment à travers

l’octroi de la garantie du Trésor aux interventions de la Caisse de garanties de crédits

d’investissements, aux petites et moyennes entreprises, et le relèvement du seuil maximal des

18

prêts garantis de 50 à 250 millions DA. Cela permettrait dans un certain sens de minimiser la

frilosité des banques à octroyer des crédits.

Pour les investissements de long terme, le gouvernement a mis à la disposition des banques

publiques un montant de 100 milliards DA de ressources à long terme. Ce montant est

renouvelable selon le besoin pour améliorer la capacité de réponse bancaire à des demandes

de crédits sur une longue durée. Une bonification par le Trésor public, des intérêts sur les

crédits destinés à l’investissement de création ou d’extension d’entreprise à hauteur de 0,25%

dans les wilayas d’Alger, Oran, et Annaba (fortement attractives pour les investissements) ; de

1,50% dans les wilayas du Sud et des Hauts plateaux ; et de 1% dans toutes les autres wilayas

du pays.

Un soutien financier plus important aux investissements des micros entreprises est

envisageable puisque les ressources existent. Cet effort est consenti grâce au relèvement de

seuils des prêts non rémunérés selon les filières d’investissement et les zones géographiques,

pouvant aller jusqu’à 25%. Une autre action qui vise le renforcement des bonifications

publiques sur les intérêts des crédits bancaires qui s’appuie sur une même approche de filières

et de région, et qui peut atteindre 95% du loyer du prêt bancaire.

B.3. L’aide financière généralisée pour le secteur privé

Après les entreprises publiques, c’est le rôle des entreprises privées de bénéficier d’un soutien

financier. Ce dernier consiste essentiellement de possibilité de rééchelonner les créances des

entreprises en difficultés et une bonification des taux d’intérêt. La cerise sur le gâteau revient

à l’allègement du crédit documentaire tant décrié par le patronat privé.

A l’issue da la tripartite économique (30 mai 2011) le gouvernement a décidé de mettre sa

main dans la poche pour soutenir cette fois, l’entreprise privée. Si le mode diffère, puisqu’il

s’agit des entreprises privées et pas publiques, le but reste le même : soutenir des entreprises

« nationales » pour plus d’emploi et de croissance économique. Si cet objectif est louable et

personne ne peut le contester le doute plane toujours sur les résultats. Pour le seul volet de la

défiscalisation des entreprises dans le cadre des exonérations fiscales pour les jeunes

entrepreneurs et les investissements réalisés dans le cadre de l’ANDI (Agence Nationale de

Développement de l’Investissement) le gouvernement supporte un manque à gagner de plus

de 450 milliards DA (chiffre rapporté par le premier ministre Ahmed Ouyahia lors de sa

dernière conférence de presse). Ce chiffre représente la moitié de la fiscalité ordinaire en

2009. C’est pour dire combien le sacrifice que la communauté nationale supporte pour booster

une croissance économique tant attendu hors hydrocarbures. Une responsabilité morale doit

guider les entreprises privées dans leur gestion des affaires pour promouvoir l’emploi et la

production. C’est une logique de gagnant-gagnant que les opérateurs économiques doivent

adopter : le gouvernement par la collecte de plus de ressources fiscales et les entreprises par

plus de profits réalisés.

B.3.1.Allégement des contraintes liées à l’application du crédit documentaire

Désormais, les entreprises de production de biens et de services pourront importer leurs

équipements, intrants et autres produits destinés à la production, en ayant recours à la remise

documentaire. En cas d’importations urgentes du même genre, ces mêmes entreprises

pourront recourir au paiement libre dans la limite maximale de 4 millions DA au lieu de 2

19

millions DA. Mais Les importations destinées à la revente en l’état demeurent soumises au

paiement par crédit documentaire.

L’obligation de recourir systématiquement au crédit documentaire pour le paiement des

importations a quasiment bloqué la machine économique. Les banques ont reçu 60.000

demandes de crédoc en cinq mois (fin 2010) alors qu’elles traitaient en moyenne 5.000

demandes par an. Le ministre des Finances, Karim Djoudi a défendu cette décision qui a fait

reculer, selon lui, la facture d’importation. Mais la facture d’importation a baissé parce le

volume des importations a baissé à cause du crédoc. Beaucoup d’entreprises n’arrivent pas à

acheter à l’étranger. Pour ouvrir une lettre de crédit, il faut compter un à deux mois. C’est

beaucoup de temps pour les entreprises.

Le Crédoc, qui donne néanmoins plus de garanties, coûte plus cher que le Remise

documentaire. Ce coût est multiplié par la lourdeur bureaucratique de la gestion des ports et

des banques. C’est ainsi les grandes entreprises, courent le risque d’avoir des surstocks ce qui

engendre des surcoûts surtout pour les PMI/PME. Etant contraintes de mobiliser le montant

de la transaction au niveau de la banque qui garantit le paiement pour le fournisseur, la grande

majorité des entreprises ne pouvant mobiliser de grands montants, d'où les risques de rupture

des stocks pour les entreprises n'ayant pas de fonds de roulements importants. Mais en

l'absence d'une plus grande moralisation de la société, d'une visibilité et cohérence dans la

politique socioéconomique, de mécanismes de régulation claire (corruption généralisée)

renvoyant à la bonne gouvernance, le Crédoc ne garantit en rien la fin des fraudes. Avec un

transfert libre, ou de remise documentaire, il y a déjà domiciliation à la clé de la même façon

que la lettre de crédit et donc enregistrement sur les livres comptables avec transfert et

assainissement dans les six mois par la Banque centrale, la lettre de crédit n'étant pas

l'antidote du transfert libre, car dans les deux cas de figure des, circuits bancaires sont utilisés,

connus et répertoriés par les banques.

B.3.2. Rééchelonnement des dettes et bonification des taux d’intérêt

Le gouvernement a cédé sur un autre registre mais d’une manière différente. Le patronat

privé n’a pas cessé de déplorer le soutien unilatéral du gouvernement pour les entreprises

publiques. Les entreprises privées sont « oubliées » de ce soutien, ce qui a aggravé davantage

le climat des affaires en Algérie. Si une certaine logique conduit cet oubli : les entreprises

publiques sont la propriété de l’Etat et c’est tout à fait logique qu’elles reçoivent l’aide, les

entreprises privées relèvent du domaine privé et doivent subir les aléas du marché et de la

concurrence. Cette logique ne pouvait plus tenir la route. La crise économique qui a secoué la

monde depuis 2008 a bouleversé beaucoup des idéaux concernant le rôle de l’Etat et son

intervention dans l’économie. Les USA, le temple du capitalisme, ont été contraints de

soutenir des banques privée pour préserver la stabilité financière du pays. Et si ça marché aux

USA pour quoi pas en Algérie, où une tradition des entreprises publiques et l’intervention

étatique s’est installée depuis plus de 40 ans.

Dans ce sillage, les petites et moyennes entreprises confrontées à des difficultés de

remboursement de leurs dettes bancaires, cette question est fondamentalement régie par une

relation contractuelle entre l’entreprise concernée et sa banque. Cependant, le gouvernement

marque son accord pour participer au rééchelonnement des créances en défaillance, étant

entendu que les créances définitivement compromises sont de la responsabilité exclusive de la

banque et de son débiteur. Il s’agit entre autres, d’encourager les banques à rééchelonner les

créances des entreprises en difficultés, avec un différé de trois années durant lesquelles le

Trésor public prendra en charge les intérêts. Ainsi, et conformément à la réglementation

20

pertinente, la banque créancière procédera à l’annulation des agios réservés pour l’entreprise

bénéficiaire du rééchelonnement. Le ministère des Finances, la banque d’Algérie et

l’Association des banques et établissement financiers prendront chacun en ce qui le concerne,

les dispositions nécessaires à cet effet.

En outre, le gouvernement donne son accord pour une participation du Trésor public à la

bonification des crédits d’investissement aux petites et moyennes entreprises. Le

gouvernement encourage les banques de la place à préserver le taux d’intérêts de 5,5%

qu’elles appliquent pour les crédits à l’investissement. En contre partie, le Trésor public

prendra en charge une bonification de 2% sur cet intérêt applicable aux crédits bancaires

d’investissement aux petites et moyennes entreprises. A cette occasion les banques de la

place peuvent accorder un différé sur les crédits aux petites et moyennes entreprises

exclusivement destinés à l’investissement. Ce différé sera de trois années sur les crédits

d’investissements à moyen et long terme (5 à 7 ans), et de 5 années sur les crédits à long

terme (plus de 7 ans). Le Trésor public prendra en charge les intérêts intercalaires de ces

périodes de différé. Ce dispositif de soutien public aux crédits d’investissements destiné aux

petites et moyennes entreprises entrera en vigueur dès le mois de juillet 2011.

En plus, le gouvernement marque son accord pour une couverture des risques de change. A

cet effet, il invite la Banque d’Algérie à mettre en place dans les meilleurs délais, un

dispositif opérationnel de couverture des risques de change.

Peut-on espérer un retour de croissance économique hors hydrocarbures après l’application de

ces mesures incitatives au profit des entreprises privées ? Une question légitime qui doit

trouver une réponse immédiate au moins pour expliquer au contribuable que cet effort

consenti par le gouvernement va se traduire par plus d’emplois créés et par plus de valeur

ajoutée réalisées pour l’économie.

Il faut reconnaitre que les nouvelles dispositions, si les PME peuvent en profiter réellement et

d’une manière concrète, le problème de l’accès au financement sera, en partie résolu. Cette

fois ci, il s’agit de la gestion d’un passif des entreprises qui ont contracté des dettes qu’elles

ne peuvent pas rembourser. Le taux de non remboursement des crédits des PME s’élève à

23%. Par cette mesure de rééchelonnement, les entreprises peuvent rembourser plus

facilement, leurs crédits et prétendre à d’autres crédits.

La bonification des taux d’intérêt entre dans le même sens. Surtout que la différence est

supportée par le Trésor public. Le fardeau des frais financiers est de l’ordre de 3,5%, un peu

moins que l’inflation, ce qui rend l’acte d’investir plus facile et peut être attrayant !

Cet effort ne doit pas occulter l’obligation que c’est une aide pour un but plus « noble » : la

création d’emploi et la croissance économique. Une sorte d’un contrat social et moral qui doit

lier le gouvernement avec les PME privées s’impose. Pour quoi pas ?!

II. Rentabilité des banques algériennes et structure du marché bancaire

L’analyse des performances bancaires, notamment en termes de rentabilité, est d’un grand

intérêt, ne serait-ce que pour permettre aux banques de mieux appréhender les facteurs qui

agissent sur leur rentabilité et de leur offrir ainsi de meilleurs leviers d’action, de contrôle et

de prévision.

La littérature économique et financière nous renseigne sur deux indicateurs clés qui ont été

avancés pour mesurer la rentabilité bancaire. Il s’agit de la profitabilité des actifs et de la

marge d’intérêt. Néanmoins, le consensus est loin d’être pleinement réuni autour de la

question de l’impact de certaines variables sur la rentabilité bancaire telle qu’elle est mesurée.

21

Alors que l’effet prédit de certains facteurs a trouvé une certaine unanimité au sein du cercle

des économistes, des controverses demeurent au niveau de l’impact attendu d’autres variables.

(Mansouri et Afroukh, 2008).

De nombreuses études se sont penchées sur la question des déterminants de rentabilité des

banques. [Ryan (1972)] a analysé les banques de taille moyenne. [Short (1979)] s'intéressa à

la relation entre le profit des banques commerciales et la concentration au Canada, en Europe

de l'Est et au Japon. Quant à [Bourke (1989)] et [Molyneux and Thornton (1992)], ils se sont

penchés sur le cas des banques de grande taille. Avec les nouvelles évolutions mondiales

plusieurs éléments caractéristiques ont pu profondément varier depuis les estimations de

[Short (1979)], de [Bourke (1988)] ou de [Molyneux and Thornton (1992)].

Dans ce qui suit nous nous intéresserons d’abord au niveau de rentabilité des banques

commerciales en Algérie, ensuite, on abordera la question de la structure du marché.

II.1. Rentabilité des banques commerciales algériennes.

Au cours de la période 2002-2009, la rentabilité des fonds propres (Return On Equity (ROE))

des banques commerciales en Algérie se situe en général à un niveau relativement élevé si on

la compare par rapport à la moyenne relative en Afrique où elle se situe à 20,1%.

Néanmoins, l’évolution du ROE est assez contrastée entre le groupe des banques publiques et

celui des banques à participation étrangère. En effet, le ratio ROE des banques publiques,

progresse régulièrement pour s'établir à 23,6% en 2007. En 2008 et 2009 ce taux s’élève à

25,01% et 25,93% respectivement. (Tableau 5) Tableau n°5.Indicateurs de la rentabilité des banques algériennes (publiques et privées) (2003-

2009).

2003 2004 2005 2006 2007 2008 2009

Banques publiques y compris la

caisse d'épargne

ROE(*) 6,24% 3,38% 5,63 17,41% 23,64% 25,01% 25,93%

ROE (avant provisions) 25,84% 23,11% 41,40% 42,93% 26,42% 33,26% 29,28%

ROA (**) 0,37% 0,19% 0,30% 0,75% 0,87% 99,00% 1,16%

Levier financier (***) 17 17 18 23 27 25 22

Ratio de couverture des charges

par les produits 98% 97,90% 96,80% 77,14% 69,24% 60,03% 54,74%

Banques privées en activité fin

2009

ROE 12,57% 23,48% 25,43% 23,40% 28,01% 25,60% 21,84%

ROE (avant provisions) 32,81% 32,78% 29,66% 32,60% 32,73% 30,43% 22,58%

ROA 0,91% 1,72% 2,38% 2,31% 3,21% 3,27% 3,28%

Levier financier 14 14 11 9 9 8 7

Ratio de couverture des charges

par les produits 86,00% 76,00% 73,00% 71,47% 61,60% 61,37% 64,43% (*)ROE : résultats/fonds propres moyens, (**)ROA : résultats/total moyen de bilans, (***)Levier financier : total moyen des actifs/fonds propres moyens

Source : Banque d’Algérie. (2006, 2011). Situation économique et monétaire en Algérie. Différents

rapports

En revanche, le ROE des banques privées à participation étrangères est en progression plus

forte par rapport à celle des banques publiques pour se situer en 2007 à 28%. Entre 2008 et

2009 ce taux est passé de 25,60% à 21,84%. Il est d’ailleurs plus élevé que celui réalisé en

22

moyenne par les banques étrangères installées en Afrique, lesquelles enregistrent un ROE de

26,7% (Honohan & Beck (2007)). La baisse constatée du taux de rentabilité des deux

dernières années (2008 et 2009) est liée principalement à la suppression des crédits à la

consommation et à l’obligation de recourir au crédit documentaire pour le paiement des

importations. Même avec cette baisse, ce ratio, est plus élevé que celui de 8,6% réalisé par

les banques à participation étrangère, installées dans le reste du monde. En d’autres termes,

les banques en Algérie réalisent un niveau de rentabilité trois fois plus élevé que celui réalisé

par leurs confères opérant dans le reste du monde. Il faut attendre les années à venir pour

pouvoir s’exprimer d’une manière précise sur l’attractivité du marché bancaire algérien et le

niveau de la concurrence.

A. Rendement des actifs

L'amélioration de la rentabilité des actifs des banques publiques provient principalement du

taux de rendement de leurs actifs productifs. Ce dernier, mesuré par le ratio, résultat/total des

actifs (ROA), est en nette progression comme le montre le tableau 6. Cette dernière met en

exergue la plus forte performance des banques privées à participation étrangère (avec une

moyenne de 2,05%), en termes de rendement de leurs actifs productifs, que celle des banques

publiques réalisant un ratio moyen de 0,51%. La rentabilité des actifs des banques en Algérie

demeure faible par rapport à la moyenne en Afrique qui est de 2,1%. La faible rentabilité des

actifs des banques publiques doit être imputée plutôt au taux élevé du ratio des crédits non

performants qu’à une faible marge d’intermédiation à cause du taux débiteur faible.

Au cours de la période 2002-09, les marges bancaires des banques, privées et publiques, de

niveau inégal, ont évolué en sens inverse. Celle des banques privées, en constante

progression, a continué d’évoluer favorablement enregistrant un taux moyen de 5%. Celle des

banques publiques est beaucoup plus faible se situant autour d’une moyenne de 2,8%. L’écart

dans les marges bancaires ne cesse de se creuser entre les deux groupes de banques. De 0,6

point en 2002, il est passé à 4,4 points en 2007. La faiblesse de la marge bancaire des banques

publiques est dûe principalement à la faible performance au niveau de la marge

d’intermédiation. En ce qui concerne les banques privées, leur marge bancaire s’améliore

grâce à une amélioration de la marge d’intermédiation Tableau n°6. Rendement des actifs des banques algériennes (2003-2009)

2003 2004 2005 2006 2007 2008 2009

Banques publiques y compris

la caisse d'épargne

A- ROA 0,37% 0,19% 0,30% 0,75% 87,00% 99,00% 1,16%

B-Marge bancaire (*) 2,70% 2,58% 2,82% 2,79% 2,61% 2,47% 2,41%