Entorno Económico 2014

50

Entorno Económico 2014 Carlos Parodi Trece Universidad del Pacífico Centro de Investigación

Transcript of Entorno Económico 2014

Entorno Económico 2014

Carlos Parodi Trece

Universidad del Pacífico

Centro de Investigación

Introducción

- Resultados macroeconómicos razonables, pero, : ¿son sostenibles? ¿cuáles son los riesgos de corto plazo de la economía peruana? ¿y lo social? - ¿Cómo podemos estar bien si la economía mundial no está bien? Economía Peruana: pequeña (0.39% del PBI mundial) y está abierta al mundo). ¿contagio de la desaceleración mundial? - ¿Enfriamiento? Desde 2010, crecimiento más lento. - Estrategia económica se mantiene desde 1990. Libre mercado y apertura hacia el exterior. Falta conectar “lo económico” con “lo social”. - Democracia sin partidos políticos.

PIB como % del PIB mundial 2013

- Economías Avanzadas (36): 49.6% - Economías Emergentes (153): 50.4 % - Estados Unidos: 19.3% - China: 15.4% - Eurozona: 13.1% - América Latina (20): 8.6% - India: 5.8% - Brasil: 2.8% - México: 2.1% - Perú: 0.39%

Perú es una economía pequeña y abierta al exterior. Estados Unidos, China y la Eurozona producen el 47.8% del mundo.

América Latina es poco importante.

Fuente: FMI

47.8%

Desaceleración Económica Mundial 2010 2011 2012 2013 2014

Mundo 5.2 3.9 3.2 3.0 3.6

Avanzadas 3.0 1.7 1.4 1.3 2.2

Emergentes 7.5 6.3 5.0 4.7 4.9

USA 2.5 1.8 2.8 1.9 2.8

Eurozona 2.0 1.6 -0.7 -0.5 1.2

Japón 4.7 -0.5 1.4 1.5 1.4

China 10.4 9.3 7.7 7.7 7.5

India 10.3 6.6 4.7 4.4 5.4

América Latina 6.0 4.6 3.1 2.7 2.5

Brasil 7.5 2.7 1.0 2.3 1.8

México 5.1 4.0 3.9 1.1 3.0

Perú 8.8 6.9 6.3 5.0 5.5

Fuente: FMI (abril 2014) Tasas de variación del PIB

Crecimiento América Latina

(variación porcentual del PIB) 2010 2011 2012 2013 2014

Argentina 9.2 8.9 1.9 4.3 0.5

Bolivia 4.1 5.2 5.2 6.8 5.1

Brasil 7.5 2.7 1.0 2.3 1.8

Chile 5.7 5.7 5.4 4.2 3.6

Colombia 4.0 6.6 4.2 4.3 4.5

México 5.1 4.0 3.9 1.1 3.0

Panamá 7.5 10.9 10.8 8.0 7.2

Perú 8.8 6.9 6.3 5.0 5.5

Venezuela -1.5 4.2 5.6 1.0 -0.5

América Latina 6.0 4.6 3.1 2.7 2.5

Fuente: FMI (abril 2014)

Entorno Internacional adverso

Economía mundial en problemas desde 2008. ¿Por qué? Crisis financiera en las economías avanzadas. ¿Qué es una crisis financiera? Una crisis de sobreendeudamiento, que puede estar originada en: - Boom crediticio al sector privado que se refleja en burbujas de precios de viviendas. Ejemplos: USA, España, Irlanda, Reino Unido. - Exceso de gasto sobre ingresos del sector público. Ejemplos: Grecia, Italia, Portugal y América Latina en la década de los ochenta.

¿Lección aprendida? NADIE PUEDE GASTAR POR ENCIMA DE SUS INGRESOS DE MANERA INDEFINIDA.

Entorno Internacional adverso

Mientras dura el boom crediticio, sensación de optimismo, complacencia. “Aquí no pasa nada y todo está bien”. Eso le pasó a las economías avanzadas entre 2002 y 2008, época de “auge” de la economía mundial. Entonces: Boom crediticio lleva a burbuja en el precio de algún activo (acciones y/o viviendas) y cuando colapsa, estalla la crisis financiera. Los deudores no pueden pagar y el sistema financiero deja de funcionar. Los gobiernos diseñan programas de estímulo económico: Mayor gasto público y rescate a bancos. Inyección de liquidez de USA y Japón (abenomics).

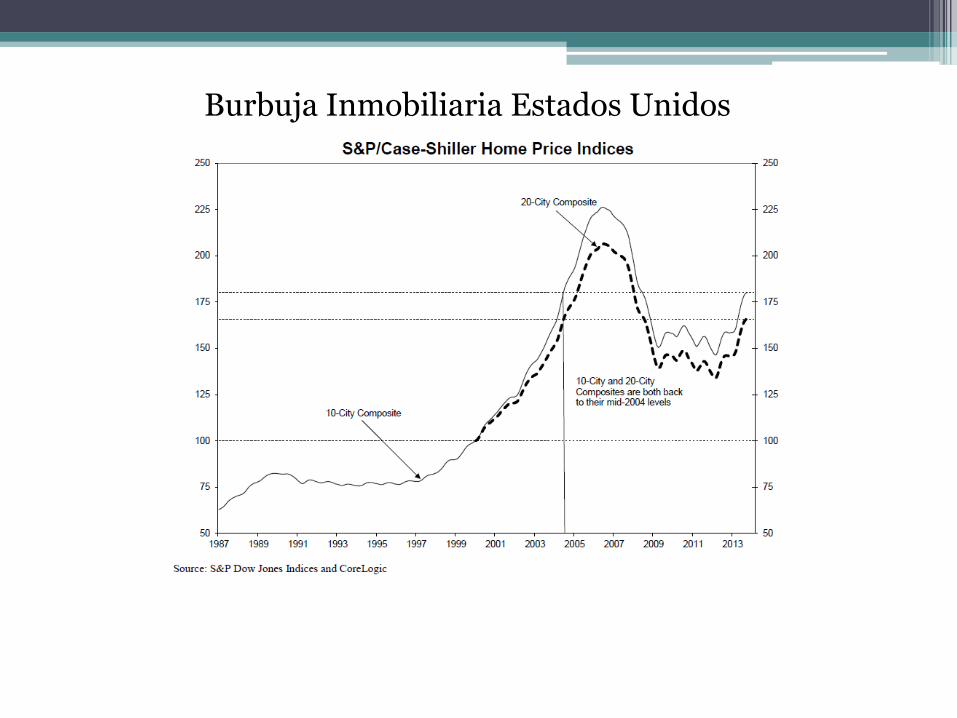

BURBUJA INMOBILIARIA EN ESTADOS UNIDOS

Burbuja Inmobiliaria Estados Unidos

Burbujas Inmobiliarias: USA. España, RU e Irlanda

La crisis frenó el crecimiento.

Recesión sincronizada en 2009. Producto Bruto Interno, 2000 - 2012

(en var. %)

* Estimado Fuente: FMI Elaboración: Propia

-10

-5

0

5

10

15

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Brasil Chile

China Grecia

Irlanda Italia

Perú Portugal

España Estados Unidos

Correlación: las economías avanzadas

y las emergentes se mueven igual

* Estimado Fuente: FMI Elaboración: Propia

Producto Bruto Interno, 2000 - 2012 (en var. %)

-6

-4

-2

0

2

4

6

8

10

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Economías Avanzadas

Economías Emergentes

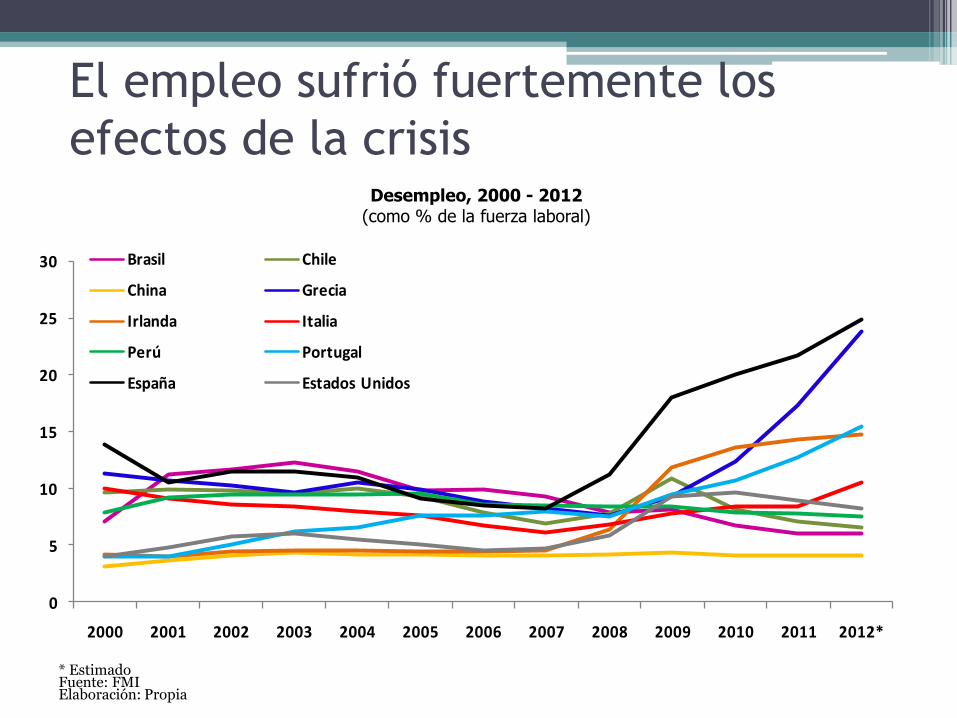

El empleo sufrió fuertemente los

efectos de la crisis

* Estimado Fuente: FMI Elaboración: Propia

Desempleo, 2000 - 2012 (como % de la fuerza laboral)

0

5

10

15

20

25

30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Brasil Chile

China Grecia

Irlanda Italia

Perú Portugal

España Estados Unidos

Los gobiernos trataban de reactivar la

economía expandiendo el gasto Brecha Fiscal, 2005 - 2012

(como % del PBI)

* Estimado para el 2011 ** Estimado Fuente: FMI Elaboración: Propia

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

2005 2006 2007 2008 2009 2010 2011 2012**

Brasil Chile

China Grecia*

Irlanda Italia

Perú Portugal*

España* Estados Unidos*

Deuda Bruta del Gobierno General, 2000 - 2012

(como % del PBI)

* Estimado Fuente: FMI Elaboración: Propia

0

20

40

60

80

100

120

140

160

180

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Grecia Irlanda

Italia Perú

Portugal España

Generando crecientes niveles de

deuda en las economías avanzadas

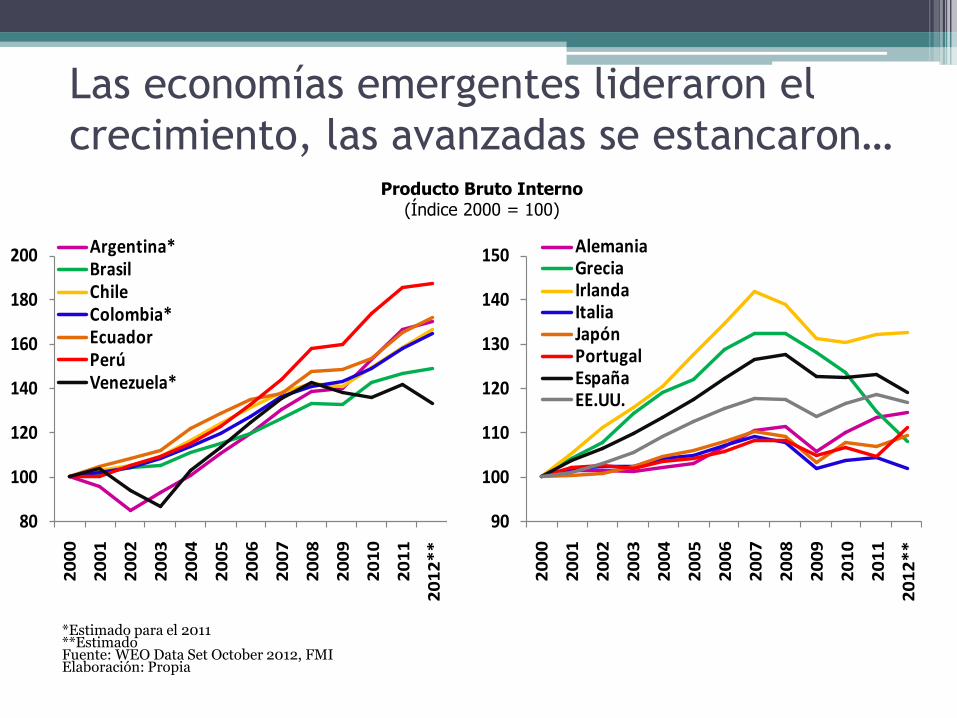

Las economías emergentes lideraron el

crecimiento, las avanzadas se estancaron… Producto Bruto Interno

(Índice 2000 = 100)

*Estimado para el 2011 **Estimado Fuente: WEO Data Set October 2012, FMI Elaboración: Propia

80

100

120

140

160

180

200

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

**

Argentina*BrasilChileColombia*EcuadorPerúVenezuela*

90

100

110

120

130

140

150

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

**

AlemaniaGreciaIrlandaItaliaJapónPortugalEspañaEE.UU.

“Nueva Normalidad” de Economías

Avanzadas post 2010

• Abundante liquidez producto de los programas de estímulo económico (inyección de liquidez en USA y Japón).

• Crecimiento mediocre y problemas fiscales.

• Alta deuda pública

• Problema central: Incertidumbre frente a medidas de la FED (“tapering”)y desaceleración china.

Nexo: Avanzadas/China/Perú

• USA y las economías avanzadas con problemas de sobreendeudamiento, de las familias y de los gobiernos.

• Prefieren pagar deudas que consumir. ¿Y a quién le compraban? A China, la “fábrica del mundo”.

• Entonces, China se desacelera (7.7% de crecimiento en 2013) y demanda menos materias primas.

• Perú exporta menos productos mineros más menores exportaciones no tradicionales por el tipo de cambio poco competitivo.

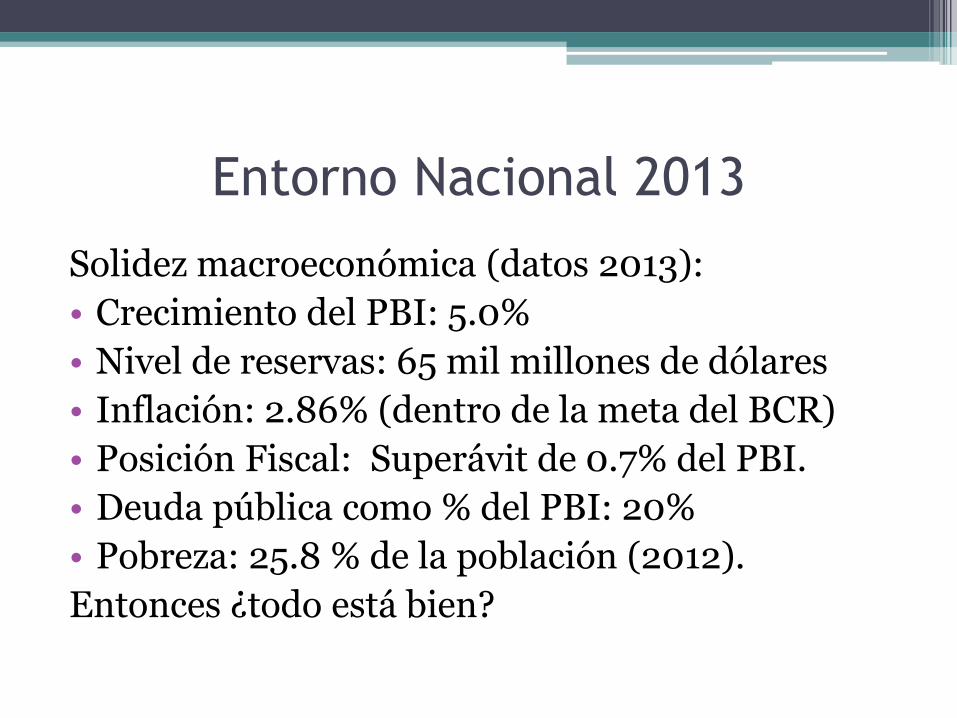

Entorno Nacional 2013

Solidez macroeconómica (datos 2013):

• Crecimiento del PBI: 5.0%

• Nivel de reservas: 65 mil millones de dólares

• Inflación: 2.86% (dentro de la meta del BCR)

• Posición Fiscal: Superávit de 0.7% del PBI.

• Deuda pública como % del PBI: 20%

• Pobreza: 25.8 % de la población (2012).

Entonces ¿todo está bien?

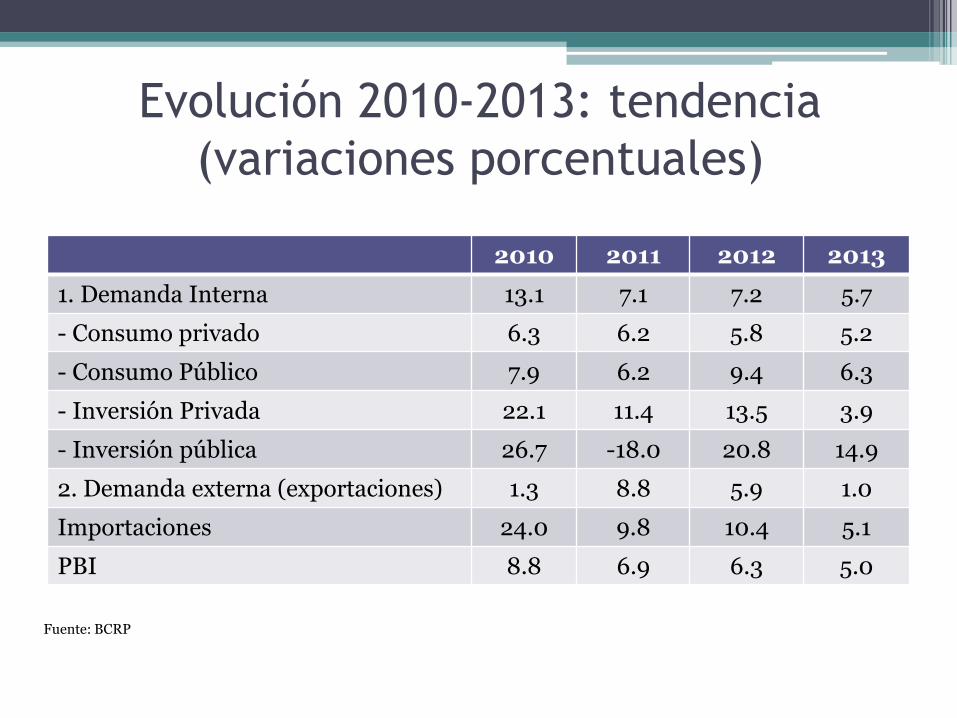

Evolución 2010-2013: tendencia

(variaciones porcentuales)

2010 2011 2012 2013

1. Demanda Interna 13.1 7.1 7.2 5.7

- Consumo privado 6.3 6.2 5.8 5.2

- Consumo Público 7.9 6.2 9.4 6.3

- Inversión Privada 22.1 11.4 13.5 3.9

- Inversión pública 26.7 -18.0 20.8 14.9

2. Demanda externa (exportaciones) 1.3 8.8 5.9 1.0

Importaciones 24.0 9.8 10.4 5.1

PBI 8.8 6.9 6.3 5.0

Fuente: BCRP

Desaceleración 2013

• Desaceleración en 2013 debido a dos factores: entorno externo desfavorable (caída de precios de metales) y reducción de la confianza interna debido a problemas políticos.

• Inflación de 2.86% , dentro de la meta del BCR.

• Brecha externa debido a la caída de las exportaciones y aumento de las importaciones.

Información Externa 2010-2013

2010 2011 2012 2013

Exportaciones (millones de US $) 35 565 46 268 46 228 41 826

Importaciones (millones de US $) 28 815 36 967 41 113 42 191

Balanza Comercial (millones de US $) 6750 9302 5115 -365

Brecha externa (% del PBI) -2.5 -1.9 -3.3 -4.9

Términos de Intercambio (variación porcentual)

17.9 5.4 -4.9 -4.7

Fuente: BCRP

Información Externa 2010-2013

• Exportaciones mineras representaron el 55.1% del total exportado.

• Las exportaciones mineras cayeron en 14% en 2013 (comparado con 2012). El precio del cobre cayó en 8.0% y el del oro en 15.5%.

• Las exportaciones de oro y cobre representan el 42% del total exportado y en 2013 cayeron en 9% y 18.1%, respectivamente.

• China es el primer comprador de cobre mundial.

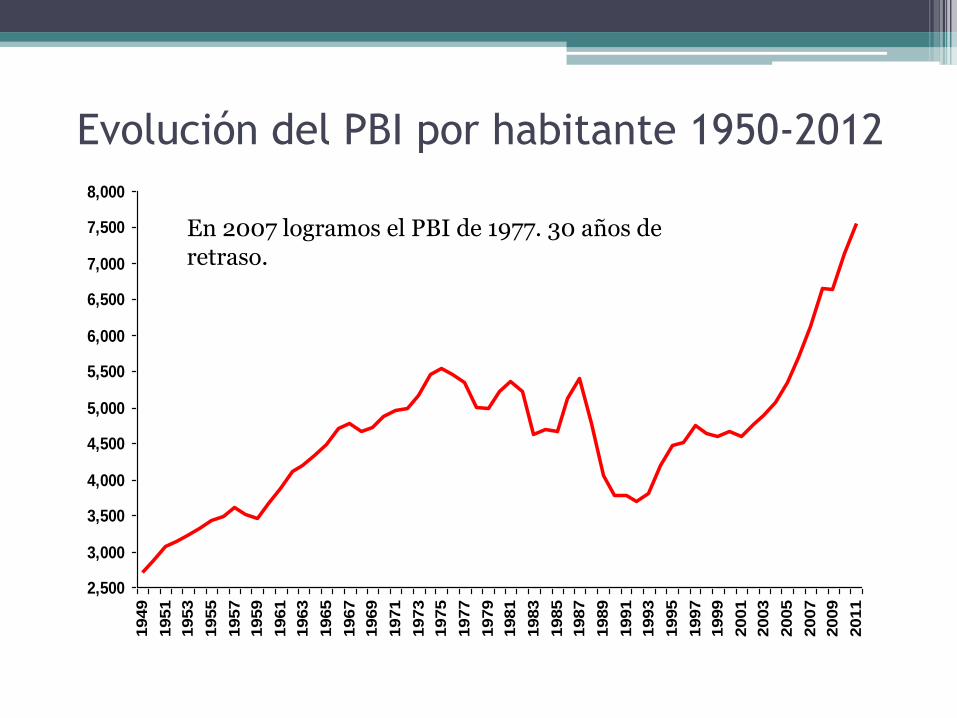

Evolución del PBI por habitante 1950-2012

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

7,000

7,500

8,000

1949

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

En 2007 logramos el PBI de 1977. 30 años de retraso.

Crecimiento Económico Perú

-14

-10

-6

-2

2

6

10

14

19

51

19

55

19

59

19

63

19

67

19

71

19

75

19

79

19

83

19

87

19

91

19

95

19

99

20

03

20

07

20

11

Crecimiento Promedio Anual 1950-59 5.2% 1960-69: 5.9% 1970-79: 3.5% 1980-89: -1.0% 1990-99: 4.0% 2000-10 5.7%

Fuente: BCRP

-

2

4

6

8

10

12

14

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012p

Corea del Sur

Chile

China

Perú

Brasil

26

PBI real per cápita, 1950-2012 (en miles de dólares de 2005 ajustados por paridad de poder de compra)

Fuente: University of Pennsylvania/Penn World Tables

Corea del Sur 2012: US$ 29,380 de 2005

Mientras Perú perdía dos décadas, el mundo crecía….

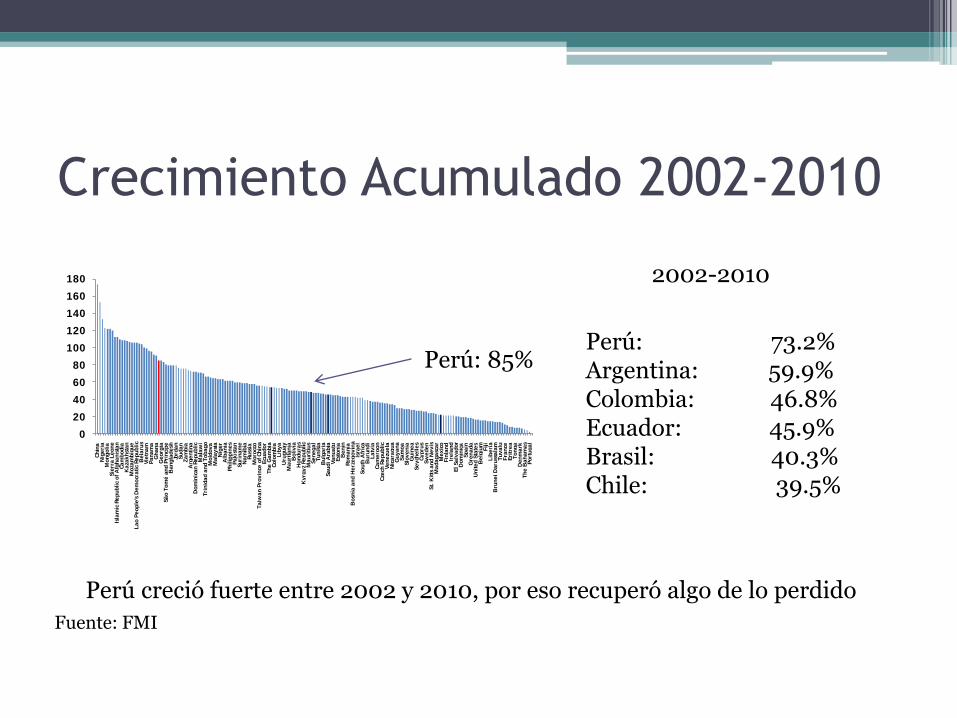

Crecimiento Acumulado 2002-2010

0

20

40

60

80

100

120

140

160

180

Ch

ina

Nig

eri

aM

on

go

lia

Sie

rra

Le

on

eIs

lam

ic R

ep

ub

lic

of

Afg

ha

nis

tan

Ca

mb

od

iaK

aza

kh

sta

nM

oza

mb

iqu

eL

ao

Pe

op

le's

De

mo

cra

tic

Re

pu

bli

cB

ela

rus

Vie

tna

mP

an

am

aG

ha

na

Ge

org

iaS

ão

To

mé

an

d P

rín

cip

eB

an

gla

de

shJo

rda

nS

ud

an

Za

mb

iaA

rge

nti

na

Do

min

ica

n R

ep

ub

lic

Ma

law

iT

rin

ida

d a

nd

To

ba

go

Mo

ldo

va

Ma

lay

sia

Nig

er

Alb

an

iaP

hil

ipp

ine

sP

ak

ista

nS

uri

na

me

Na

mib

iaR

uss

iaM

oro

cco

Ta

iwa

n P

rov

ince

of

Ch

ina

Ecu

ad

or

Th

e G

am

bia

Co

lom

bia

Lib

ya

Uru

gu

ay

Ma

uri

tan

iaB

oli

via

Ho

nd

ura

sK

yrg

yz

Re

pu

bli

cM

au

riti

us

Se

ne

ga

lT

un

isia

Bu

lga

ria

Sa

ud

i A

rab

iaV

an

ua

tuE

sto

nia

Be

nin

Ro

ma

nia

Bo

snia

an

d H

erz

eg

ov

ina

Isra

el

So

uth

Afr

ica

Bu

run

di

La

tvia

Ca

me

roo

nC

zech

Re

pu

bli

cV

en

ezu

ela

Nic

ara

gu

aG

uy

an

aS

am

oa

Slo

ve

nia

Gu

ine

aS

ey

che

lle

sC

yp

rus

Sw

ed

en

St.

Kit

ts a

nd

Ne

vis

Ma

da

ga

sca

rM

ex

ico

Fin

lan

dIr

ela

nd

El

Sa

lva

do

rD

om

inic

aS

pa

inG

ren

ad

aU

nit

ed

Sta

tes

Be

lgiu

mF

iji

Lib

eri

aB

run

ei

Da

russ

ala

mT

uv

alu

Fra

nce

Eri

tre

aT

on

ga

De

nm

ark

Th

e B

ah

am

as

Po

rtu

ga

l

Perú: 85%

Fuente: FMI

Perú: 73.2% Argentina: 59.9% Colombia: 46.8% Ecuador: 45.9% Brasil: 40.3% Chile: 39.5%

2002-2010

Perú creció fuerte entre 2002 y 2010, por eso recuperó algo de lo perdido

Perú: Evolución Trimestral del PBI

2008-2012: el impacto de la crisis

10.3

11.7 10.9

6.5

1.9

-1.2 -0.6

3.4

6.2

10.0 9.6

9.2 8.8

6.9 6.7

5.5 6.0

1T.082T.083T.084T.081T.09 2T.093T.094T.09 1T.10 2T.10 3T.10 4T.10 1T.11 2T.11 3T.11 4T.11 1T.12

PBI : 2008 – 2012 (variaciones porcentuales)

América Latina: Inflación promedio

2002-2011

24,0

11,0

6,75,1

4,43,2

2,5

0

5

10

15

20

25

Venezuela Argentina Brasil Colombia México Chile Perú

Fuente: Cepal

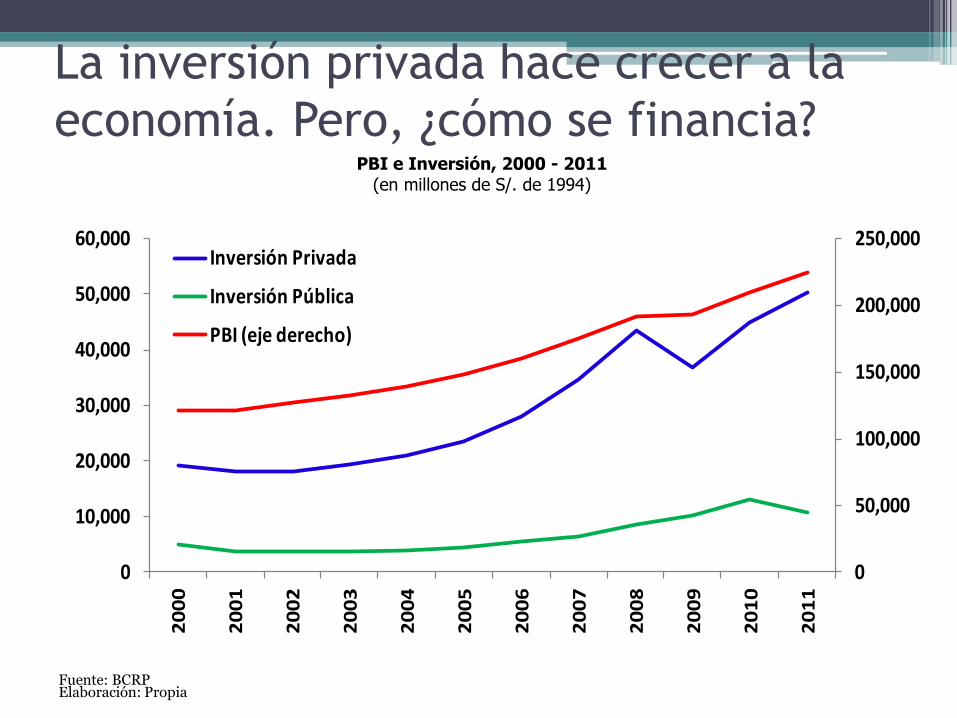

La inversión privada hace crecer a la

economía. Pero, ¿cómo se financia?

Fuente: BCRP Elaboración: Propia

PBI e Inversión, 2000 - 2011 (en millones de S/. de 1994)

0

50,000

100,000

150,000

200,000

250,000

0

10,000

20,000

30,000

40,000

50,000

60,000

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Inversión Privada

Inversión Pública

PBI (eje derecho)

Fuente: INEI

Perú: Nivel de pobreza y pobreza extrema, 2004–2011

(en porcentaje de la población)

Reducción de la pobreza y pobreza extrema 2004-2011

27.8

30.8

49.1

42.4

37.333.5

58.7

55.6

6.37.6

10.911.213.8

15.816.4

9.5

0

10

20

30

40

50

60

70

2004 2005 2006 2007 2008 2009 2010 2011

Pobreza

Pobreza Extrema

32

Fuente: INEI

Crecimiento del ingreso real anual de los hogares, 2004-2011 (por quintiles, en var. %)

Quintil con menor ingreso

Quintil con mayor ingreso

100

106 101

89

66

80

0

10

20

30

40

50

60

70

80

90

100

110

1 2 3 4 5 Total

Todos los niveles de ingreso se han beneficiado…

Pobreza en el Perú

Pobreza, 2004 - 2011 (en % de la población)

58,555,6

49,1

42,437,3

33,530,8

27,8

0

10

20

30

40

50

60

70

2004

2005

2006

2007

2008

2009

2010

2011

Fuente: INEI Elaboración: Propia

Pobreza 2012: 25.8%

Pobreza en América Latina

* Dato correspondiente al año 2009 Fuente: CEPAL Elaboración: Propia

Pobreza, 2010 (en % de la población)

24,9

11,5

44,339,2

36,330,8

27,831,4

05

101520253035404550

Bra

sil*

Ch

ile

*

Co

lom

bia

Ecu

ad

or

Mé

xico

Pe

rú

Ve

ne

zue

la

Am

éri

ca L

ati

na

Los departamentos en la costa y sierra tienden

a tener mayor incidencia de la pobreza Pobreza por departamentos, 2011

(en porcentaje)

Fuente: INEI

Inferior Superior

Apurímac

Cajamarca

Huancavelica

Huánuco

Ayacucho

Loreto

Amazonas

Pasco

Puno

Piura

San Martín

Lambayeque

Cusco

La Libertad

Áncash

Junín

24% 31%

Grupo DepartamentoLímites

53% 57%

35% 48%

3

2

1Inferior Superior

Tacna

Lima

Tumbes

Ucayali

Arequipa

Ica

Moquegua

6 Madre de Dios 2% 6%

16% 17%

11% 14%

Grupo DepartamentoLímites

5

4

Perú: distribución de ingresos

0,5250,53

0,5

0,4760,469

0,458

0,42

0,44

0,46

0,48

0,50

0,52

0,54

20

01

20

03

20

07

2008

20

09

20

10

Índice de Gini, 2001-2010

Fuente: CEPAL Elaboración: Propia

Fuente: INEI, PUCP

Perú: Coeficiente de Gini, 2005–2010 (índice donde 0 es igualdad)

La desigualdad de ingresos se ha reducido

0.60

0.48

0.69

0.67

0.63

0.640.64

0.49

0.52

0.49

0.510.51

0.40

0.45

0.50

0.55

0.60

0.65

0.70

2005 2006 2007 2008 2009 2010

Estimación Waldo Mendoza

INEI

Var. % 2010-2005:

-12.0%

Var. % 2010-2005:

-5.9%

América Latina: distribución de

ingresos

0,509

0,5760,524

0,578

0,495 0,481 0,458

0,394

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

Arg

en

tin

a

Bra

sil*

Ch

ile*

Co

lom

bia

Ecu

ado

r

Mé

xico

Per

ú

Ve

ne

zue

la

Índice de Gini, 2010

* Dato correspondiente al año 2009 Fuente: CEPAL Elaboración: Propia

Perú: Gasto público social Gasto público social per cápita, 2000-2010

(en dólares de 2005)

Fuente: CEPAL Elaboración: Propia

222246

266 279

332

378

0

50

100

150

200

250

300

350

40020

00-2

001

2002

-200

3

2004

-200

5

2006

-200

7

2008

-200

9

2010

América Latina: Gasto público social

1266

539

1224

1876

314

943

378

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Ch

ile

Co

lom

bia

Co

sta

Ric

a

Cu

ba

Ecu

ado

r

Méx

ico

Per

ú

Gasto público social per cápita, 2010 (en dólares de 2005)

Fuente: CEPAL Elaboración: Propia

América Latina: gasto social en

educación

356

124

399

842

175

317

118

0

100

200

300

400

500

600

700

800

900

Ch

ile

Co

lom

bia

Co

sta

Ric

a

Cu

ba

Ecu

ado

r

Mé

xico

Pe

rú

Gasto público social per cápita en educación, 2010 (en dólares de 2005)

Fuente: CEPAL Elaboración: Propia

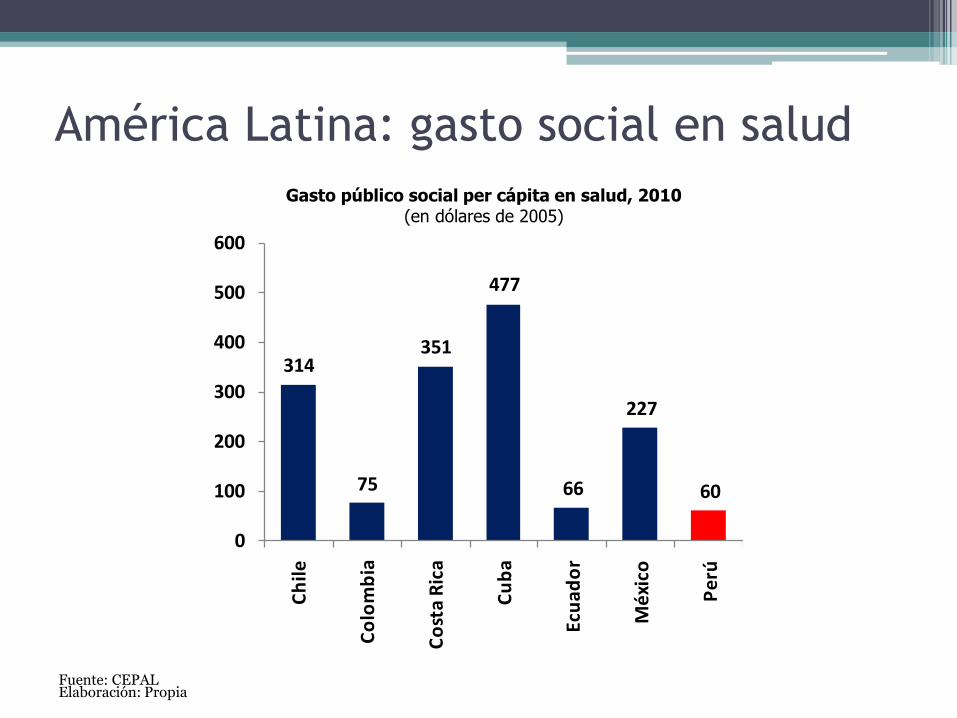

América Latina: gasto social en salud

314

75

351

477

66

227

60

0

100

200

300

400

500

600

Ch

ile

Co

lom

bia

Co

sta

Ric

a

Cu

ba

Ecu

ado

r

Mé

xico

Pe

rú

Gasto público social per cápita en salud, 2010 (en dólares de 2005)

Fuente: CEPAL Elaboración: Propia

Competitividad en el Perú 2012

• IPE publicó Índice de Competitividad Regional. • Regiones más competitivas: Lima, Arequipa,

Moquegua, Tacna, Ica, Tumbes, Lambayeque. • Regiones menos competitivas: Loreto,

Huancavelica, Huánuco, Apurímac, Ayacucho, Puno. Cajamarca en el puesto 16.

• Costa versus Sierra o menos pobres versus más pobres.

• A mayor competitividad, mayor PBI y menor pobreza.

Riesgos de la economía peruana 2014

1. Volatilidad cambiaria Caída en el tipo de cambio hasta 2012. ¿Por qué? Fuerte ingreso de capitales por la emisión de dólares de USA para reactivar su economía desde 2008. Altos precios de los metales por demanda de China. - ¿Cómo afectó? Aumentó importaciones y desincentivó exportaciones no tradicionales. - Favoreció a los que tenían deudas en dólares pero ganaban en soles.

¿Por qué subió el tipo de cambio en 2013?

• Dos razones centrales:

• 1. Desaceleración exportaciones. Al caer los precios de los productos mineros, las exportaciones caen e ingresan menos dólares. En 2013 las exportaciones cayeron -9.0%.

• 2. Anuncio de la FED de la suspensión de su programa de inyección de liquidez. Reducción del estímulo desde diciembre 2013.

• 3. Expectativas. La historia importa.

¿Y el tipo de cambio en 2014?

• Difícil hacer pronósticos.

• Si la situación externa se mantiene, entonces tendencia hacia el aumento (salvo BCR venda US $).

• Proyección de crecimiento de China: 7.5%, la menor en 15 años.

• Crecimiento mediocre de Eurozona y USA.

• Reducción del estímulo económico en USA.

• Volatilidad cambiaria por elecciones municipales en octubre 2014 y presidenciales en 2016. Agregan incertidumbre.

Riesgos de la economía peruana

2. Boom crediticio. ¿Existe burbuja inmobiliaria?

- En un contexto de debilidad económica mundial,

el boom crediticio interno “tapa” el problema.

El BCR controla la emisión pero no el crédito.

- Morosidad tiende a aumentar.

Crédito crece más que el PBI

Boom crediticio en el sistema bancario 2003- 2010

Clave de largo plazo

• Reforma del Estado. El estado, en sus tres niveles no sabe cómo gastar los recursos que genera el crecimiento económico. Por eso muchos sectores “no sienten el crecimiento”.

• Acceso a servicios básicos de calidad: educación y salud pública, infraestructura rural, seguridad.

• Aumentar la productividad. • De no hacerlo el crecimiento no puede

sostenerse. No hay capital humano ni mercado una vez que se regule el auge crediticio.

Ideas Finales

• Crecimiento económico mundial en desaceleración. Incertidumbre.

• Perú no escapa a la tendencia mundial.

• Normalización monetaria en USA.

• Desaceleración China e India.

• Acostumbrarnos a crecer a tasas en torno de 5% anual.

• Volatilidad cambiaria por anuncios de la FED y evolución de China.