Análisis del Ciclo Económico Mexicano en Base a la Curva de Phillips; 2000-2014

26

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES ACATLÁN DIVISIÓN DE CIENCIAS SOCIOECONÓMICAS PROGRAMA DE ECONOMÍA Análisis del Ciclo Económico Mexicano en Base a la Curva de Phillips; 2000-2014 Gabriel Himelfarb Mustri ABSTRACT Este trabajo de investigación expone un acercamiento teórico y empírico sobre el ciclo económico mexicano en base a la Curva de Phillips, mediante un marco teórico que justifica el planteamiento de la NAIRU y dos modelos econométricos que muestran la relación entre la inflación y el desempleo así como una estimación de la NAIRU del 2000 al 2014. Así mismo se presenta un breve análisis impulso respuesta que permite observar la relación tanto del proceso inflacionario mexicano y el desempleo con el comportamiento del reloj cíclico publicado por el INEGI. The following paper exposes a theoretical and empirical approach to the Mexican Economic cycle, based on the Phillip´s Curve, under first a theoretical intercourse that justifies the NAIRU exposure and two econometric models that describe the relationship between inflation and unemployment, including an NAIRU estimation from 2000 to 2014. Also in this paper, an impulse-response is exposed in orther to observe the relation of causality that the inflation and unemployment have to the economic cycle clock published by the INEGI. Keywords: Inflación, desempleo, NAIRU, Expectativas Racionales, Ciclo Económico, Curva de Phillips, Política Monetaria, Macroeconomía, Estabilidad de Precios, monetarismo, Banco Central, Econometría, Series de Tiempo, Teoría Monetaria Metas Inflacionarias.

Transcript of Análisis del Ciclo Económico Mexicano en Base a la Curva de Phillips; 2000-2014

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES ACATLÁN

DIVISIÓN DE CIENCIAS SOCIOECONÓMICAS PROGRAMA DE ECONOMÍA

Análisis del Ciclo Económico Mexicano en

Base a la Curva de Phillips; 2000-2014

Gabriel Himelfarb Mustri

ABSTRACT

Este trabajo de investigación expone un acercamiento teórico y empírico sobre el ciclo económico

mexicano en base a la Curva de Phillips, mediante un marco teórico que justifica el planteamiento

de la NAIRU y dos modelos econométricos que muestran la relación entre la inflación y el

desempleo así como una estimación de la NAIRU del 2000 al 2014. Así mismo se presenta un breve

análisis impulso respuesta que permite observar la relación tanto del proceso inflacionario

mexicano y el desempleo con el comportamiento del reloj cíclico publicado por el INEGI.

The following paper exposes a theoretical and empirical approach to the Mexican Economic cycle,

based on the Phillip´s Curve, under first a theoretical intercourse that justifies the NAIRU exposure

and two econometric models that describe the relationship between inflation and unemployment,

including an NAIRU estimation from 2000 to 2014. Also in this paper, an impulse-response is

exposed in orther to observe the relation of causality that the inflation and unemployment have to

the economic cycle clock published by the INEGI.

Keywords: Inflación, desempleo, NAIRU, Expectativas Racionales, Ciclo Económico, Curva de

Phillips, Política Monetaria, Macroeconomía, Estabilidad de Precios, monetarismo, Banco Central,

Econometría, Series de Tiempo, Teoría Monetaria Metas Inflacionarias.

Introducción

Las fluctuaciones del ciclo económico han sido una gran fuente de investigación dentro de

las distintas escuelas económicas, donde se ha mostrado el ímpetu de los economistas

teóricos por analizar las variables que someten al comportamiento cíclico a diversas

fluctuaciones bajo el esquema de distintas corrientes de política económica. La teoría

monetaria así como la política monetaria, han mostrado una causalidad directa en las

fluctuaciones y el análisis del comportamiento de los ciclos económicos, más preciso aún,

las variables que muestran los grandes agregados económicos desde la visión monetaria

de México nos dan una pauta para la investigación del ciclo económico Mexicano como

una variable del tipo de series de tiempo. Tanto la inflación como el desempleo, son dos

grandes agregados económicos que han intervenido en la fluctuación cíclica de la

economía Mexicana, donde bajo el esquema teórico de la curva de Phillips han mostrado

una intensa causalidad de las fluctuaciones cíclicas en México. Por su parte, la curva

NAIRU es un punto de partida para el análisis del comportamiento del ciclo económico

que en forma más directa nos permite observar en distintas etapas y fluctuaciones tanto

el desempeño de la economía mexicana así como la política que se ha tomado en función

de las fluctuaciones cíclicas, siendo esta la tasa natural de desempleo. La curva de Phillips

como tal, nos muestra la relación económica de las variables inflación y desempleo, que

dependiendo de cada etapa del ciclo, dichas variables e han movido y ajustado a la

situación tanto económica como política de México, así mismo, la NAIRU nos permite

observar la decisión de política pública que la Banca Central y las autoridades económicas

han tomado a manera de tratar de suavizar los choques económicos del ciclo mexicano.

Por una parte podemos observar mediante el ajuste de una recta entre inflación y

desempleo, el comportamiento del mercado laboral, permitiéndonos tener una visión más

objetiva sobre el desempeño de la economía real de México. Así mismo, por otra parte, el

comportamiento de la inflación nos permite dar pie a un análisis crítico de la cuestión

financiera y su relación con la economía mexicana, dando pie a un análisis teórico y

empírico que incorpora tanto la parte real de la economía, como la parte financiera y la

evolución de ambas a través del horizonte temporal del 2000 al 2014, pasando por

diversos choques tanto internos como externos. Tanto la causalidad del sector externo en

materia de balanza comercial así como la deuda y el reajuste de esta misma bajo un

cambio estructural en el modelo económico y monetario basado en el nuevo consenso

macroeconómico, y la formación de la autonomía del Banco Central Mexicano o el Banco

de México y su adopción del modelo de metas inflacionarias y expectativas racionales. La

claridad que estas variables (Inflación y Desempleo) nos muestran las condiciones en las

que la economía mexicana ha tenido que ajustar su política económica, donde la visión

crítica o el punto de análisis recaen de nuevo sobre la NAIRU. En sí, la complejidad de la

economía mexicana ha mostrado una fuerte dependencia tanto al sector real y al sector

financiero así como a las presiones internacionales y a los choques externos, por lo que la

decisión de política incurre en un carácter de alto criterio en base a las variables de

inflación y desempleo por lo que de nuevo nuestro análisis recae sobre la propia Curva de

Phillips y su comportamiento comparativo con el PIB.

La investigación económica sobre la fluctuación y comportamiento del ciclo económico en

México se ha visto muy nutrida por las diversas investigaciones y métodos utilizados. Sin

embargo, la medición macroeconómica del ciclo económico de México se ha centrado

principalmente en el análisis y estudio del PIB real, mostrando un riguroso esfuerzo por

concretar y observar las fluctuaciones cíclicas. El uso del PIB real como un instrumento de

medición ha mostrado a manera muy general el comportamiento del ciclo a través del

tiempo, pero carece de un análisis y un nivel de abstracción más profundo que enfatice en

si las variables macroeconómicas que ocasionan las fluctuaciones del PIB de manera

endógena. La propia teoría de los ciclos económicos planteadas bajo la escuela de la

Economía Política Ortodoxa, mantiene una riqueza teórica bajo un nivel de abstracción

que va de lo general a lo particular, es decir, expone las causas estilizadas y concretas a

manera teórica sobre las fluctuaciones del ciclo económico llegando así de las variables

particulares hacia el análisis del comportamiento general, evitando el sesgo y la perdida

de información en el proceso de abstracción.

El objetivo de este trabajo se basa en el estudio de las fluctuaciones y comportamiento del

ciclo económico mexicano a manera de análisis estadístico y econométrico, basado en dos

variables macroeconómicas; inflación y desempleo, formando como tal la Curva de

Phillips. Con ello se plantea utilizar la NAIRU como un punto crítico de observación y

análisis, es decir un punto de partida para observar y analizar la convergencia y el efecto

que dichas variables tienen sobre el ciclo económico. Debido a la dinamización de dichas

variables, es posible observar las distintas fases del ciclo basándonos en el

comportamiento de la inflación y el desempleo, tomando como punto de partida la curva

NAIRU en sus distintas fases históricas desde el año 2000 hasta el 2014. En sí, el trabajo

presenta una metodología de investigación empírica que muestra bajo esquemas y

métodos econométricos la relación entre la causalidad del ciclo económico y las variables

inflación y desempleo dado que las variaciones y comportamientos de dichas variables

muestran fuertemente una expresión de cada fase del ciclo económico de México. Que en

sí, de manera teórica, diversos autores como Keynes, Roberts, Hansen, Mitchell, Kautsky,

Lucas, etc. Han manifestado una abstracción de la causalidad de las fluctuaciones de los

ciclos económicos, por lo que a manera empírica, en este trabajo se trata de dar un

acercamiento al análisis teórico derivado de diversos autores que tratan de exponer la

coyuntura del estudio del ciclo económico, dando aquí una muestra aplicada al caso

mexicano.

Como tal el análisis del ciclo económico se puede plantear de una manera distinta a la

propia superficialidad del estudio del PIB real como una serie de tiempo. Sino que este

trabajo se centra en observar las causas macroeconómicas y endógenas del sistema que

ocasionan las fluctuaciones del ciclo económico, en base a las variables inflación y

desempleo, que en conjunto nos conforman un argumento teórico conocido como la

Curva de Phillips. De igual modo el punto de partida para analizar las oscilaciones cíclicas

de la economía, es el NAIRU como un punto crítico que según cada oscilación del ciclo.

Utilizando varias técnicas y modelos econométricos, es posible determinar así como

analizar el comportamiento y las distintas fases del ciclo económico en México.

La inflación y la tasa de desempleo son causas y efectos de las oscilaciones cíclicas de la

economía bajo el esquema teórico, dado que dichas variables denotan según su momento

las distintas fases del ciclo económico, mostrando así en conjunto con el carácter histórico

de la economía mexicana la contraposición de ambas variables macroeconómicas

conjunto al desarrollo y comportamiento del ciclo económico para el caso mexicano.

En la primera parte de este trabajo se expone a manera teórica la perspectiva

macroeconómica Neoclásica y Ortodoxa sobre el comportamiento del proceso

inflacionario y su relevancia con el desempleo. Posteriormente se expone un

planteamiento teórico que justifica el análisis de la NAIRU como tasa natural de

desempleo y como variable de estudio para el ciclo económico. Así mismo, en el apartado

siguiente, se muestra una evidencia estadística sobre el comportamiento del proceso

inflacionario analizando el comportamiento del INPC y de la Tasa de Desempleo, ambos

desde el año 2000 hasta el 2014. Por último se da un análisis empírico mostrando

evidencia estadística y econometría sobre el comportamiento del INPC relacionado con el

desempleo, mediante primero un análisis estático que indica la relación de ambos y la

determinación del desempleo sobre el proceso inflacionario, y posteriormente se da un

análisis dinámico mediante el uso de la econometría de series de tiempo para poder

observar r el comportamiento del inflación y desempleo incorporando un horizonte

temporal y la variación evolutiva de ambas variables, para poder incorporar el impacto de

las expectativas racionales sobre el comportamiento de las variables estudiadas, así

mismo se incluye un análisis impulso-respuesta donde se busca ver los efectos de ambas

variables bajo distintas líneas de causalidad.

Marco Teórico; La Curva de Phillips; Perspectiva Ortodoxa y Neo-

Keynesiana

Comúnmente, las series de tiempo que nos permiten analizar la perspectiva teórica sobre

el comportamiento de los ciclos económicos, fluctúan en torno a una tendencia temporal,

comúnmente creciente a largo plazo debido al desarrollo de las fuerzas productivas, lo

que nos permite establecer que no existe dentro de las fluctuaciones económicas, un

estado estacionario. La teoría convencional del crecimiento, nos plantea que la propia tasa

de crecimiento decrece con el tiempo en un horizonte temporal de largo plazo, teniendo

una relación capital trabajo inferior al nivel del supuesto estado estacionario, aunque por

otra parte, las teorías de crecimiento endógeno nos sugieren que la tasa de progreso

técnico puede variar con la actividad innovadora endógena de las empresas (Birch, Peter

Sorensen. 2009: 10). Siendo así, pues, la propia innovación empresarial así como otros

factores incluyentes en la fluctuaciones económicas pueden generar tanto una atracción o

repulsión de fuerza de trabajo, generando así un aumento o disminución del consumo y la

inversión, lo que nos da distintas fluctuaciones en corto y largo plazo de los ciclos

económicos. Por otra parte, las variables del tipo monetarias representan también un alto

grado de influencia sobre el comportamiento general de la economía, siendo pues la

inflación una de las variables más impactantes e influentes en las oscilaciones cícilas.

Después de la segunda guerra mundial, los economistas llegaron a una concepción donde

sí se deseaba lograr una menor inflación, se tendría que aceptar un desempleo

permanente, y viceversa. La noción de la relación entre inflación y desempleo fue

planteada por A. W. Phillips en 1958, donde según evidencia estadística, dio a conocer la

relación inversa entre inflación y desempleo, dos variables mutuamente excluyentes

durante las distintas fases del ciclo económico. Donde según la ortodoxia, en periodos de

auge, la inflación está presente por lo que según el enfoque monetarista, se debe

controlar la oferta monetaria mediante la tasa de interés como ancla de control

monetario para prevenir los choques inflacionarios, mientras que por otra parte, la

corriente heterodoxa plantea que durante periodos de auge se debe de aplicar una

política fiscal contractiva que reduzca el gasto o aumente los impuestos con el fin de

contraer a un nivel óptimo la demanda agregada con el fin de prevenir choques

inflacionarios. Así mismo, la controversia entre las escuelas heterodoxa y ortodoxa

también presenta un choque teórico en las fases de depresión. Por una parte, la ortodoxia

plantea una expansión monetaria que permita un aumento de la masa monetaria que a su

vez genere un incremento en la inversión y en la ocupación, mientras que la heterodoxia

se enfoca más en una expansión fiscal mediante aumento del gasto yo reducción de

impuestos.

Ahora bien, ¿Qué relación existe entre las variables involucradas en la Curva de Phillips y

el Ciclo económico? Si partimos de un contexto histórico, la crisis del Petróleo en la

década de los 70, se vio caracterizada por un fenómeno que incluyo tanto inflación y

desempleo, bajo el mismo margen de ocurrencia. Como tal, la coexistencia de inflación y

desempleo puso fin al paradigma Keynesiano, el cual no se concebía bajo un contexto de

estanflación (Alonso Neira, Miguel A. Bagus, Philip. Rallo Julián, Juan Ramón. 2011: 77). La

concepción monetarista centrada bajo la conducción de Friedman (1968), conforme al

comportamiento de la Curva de Phillips y el manejo del paro, se centraron en dos puntos

importantes; en primer lugar, la propia expansión monetaria es la influencia directa sobre

la actividad económica real a corto plazo, pero a su vez, a largo plazo, la propia producción

real y el empleo terminan por regresar a sus niveles naturales que en sí, son únicamente

afectados a largo plazo por factores reales. Por otra parte, Friedman asume que es en sí, el

factor dinero lo que genera las oscilaciones a corto y largo plazo de la producción y

empleo convergiendo y divergiendo entorno a sus valores naturales (Ídem. 2011: 78),

siendo pues, tanto la inflación como el desempleo, causantes directos de las oscilaciones

del ciclo económico entorno a su producto potencial, así mismo, las variaciones en dichas

variables son claramente congruentes a las fases del ciclo económico.

Siguiendo pues la línea de causalidad del análisis de la Curva de Phillips y el ciclo

económico, los cambios en las tasas salariales se vinculan en sí, con la tasa de inflación así

como en los cambios del PIB real. Por otra parte. Robert Lucas (1976) planteo un enfoque

innovador al análisis de Phillips con respecto al crecimiento económico bajo el esquema

de inflación y desempleo. En sí, Lucas identifico el movimiento del ciclo económico en

movimientos cointegrados mediante la producción, los precios, la tasa de interés a corto

plazo, la oferta monetaria, la velocidad del dinero, la demanda efectiva y los beneficios y

expectativas de las empresas. Según el planteamiento de Lucas, una economía en la que

existen alteraciones en los niveles de precios, más en específico, una subida general del

nivel de precios, los agentes que componen la economía observaran el fenómeno del alza

de precios. Por un lado, los agentes pueden percibir dicho cambio de manera específica

sobre un bien, lo interpretaran como un cambio relativo y transitorio, haciendo que

aumente durante es periodo la jornada laboral en dicho momento haciendo que aumente

la cantidad de producto disponible. Por otro lado, existe la situación donde el cambio

específico en el nivel de precios se percibe como un efecto permanente, lo que generará

por una parte una variación minima en el trabajo de forma decreciente y a su vez un

aumento de la inversión. En sí, la elevación general de los precios genera movimientos

conjuntos en los movimientos de los precios, los salarios, producción e inversión, donde el

resto del ciclo económico se produce a partir de estos movimientos. En sí, la fase de

expansión cíclica, según Lucas, se originó por un incremento general en los precios que los

productores percibieron como específicos, sin embargo, cuando los productores se dan

cuenta que el alza de precios se dio por un alza generalizada y no por un incremento en la

demanda, concientizan que han invertido y producido una cantidad excesiva y por tanto,

comienzan a contraer la producción y a reducir la inversión, con el fin de situar de nuevo

su stock de capital y mercancías en inversiones más rentables o en un proceso de

acumulación y capital ocioso. Esto a su vez, causa la caída en la producción y en la

inversión, donde al disminuir la demanda, también se reducirán los precios, causando así

la fase descendiente del ciclo como una evolución del modelo (McCandless, George. T. Jr.

1993: 180-182).

El trabajo de Phillips desde mucho antes que la innovación teórica de Lucas, presentó un

enfoque orillado a la corriente keynesiana acerca del efecto estabilizador y estimulante de

la política monetaria anti cíclica, donde se planteaba su propio efecto a largo plazo. Sin

embargo, uno de los procesos que se opusieron a la hipótesis de Phillips, fue el

surgimiento de la estanflación que rompió con el trade off entre inflación y desempleo

(Raiver, Adrián. 2010: 3-4). Por tanto, regresando a la visión de los nuevos monetaristas,

se concluyó que la curva de Phillips bajo supuestos keynesianos solo se cumplía de forma

efectiva a corto plazo, siempre y cuando la tasa de inflación no sea en sí, anticipada por

los agentes económicos, dado que si este contexto se cumplía, la política monetaria

expansiva seria inefectiva debido a los efectos de las expectativas adaptativas, haciendo

pues que la Curva de Phillips llegase a un nivel vertical o más aun a un nivel natural de

desempleo (Ídem. 2010: 6), esto quiere decir que en el largo plazo, los agentes crearan

expectativas más acertadas sobre la inflación por lo que cualquier movimiento de la Curva

de Phillips no tendrá efecto alguno en el desempleo más que en una medida natural, salvo

que los agentes sean sorprendidos con choques inflacionarios inesperados o sorpresas

monetarias.

Por otra parte, este modelo no considera aun la participación o la injerencia que los

monopolios empresariales ejercen sobre el nivel de empleo ni los precios “viciosos”. Para

ello, en la década de los 80 como respuesta a la doctrina de pensamiento Neoclásica, más

en específico a la Nueva Macroeconomía Clásica o el Nuevo Monetarismo, surgió la Nueva

Economía Keynesiana como una respuesta al desajuste teórico que presentaba la teoría

de Lucas y Friedman. La Nueva Economía Keynesiana plantea entre otros modelos, una

nueva Curva de Phillips, que incorpora las rigideces de los precios y salarios al análisis de la

inflación y el desempleo. La Nueva Curva de Phillips y la especificación tradicional

destacan tres diferencias de suma importancia; En primer lugar, la Nueva Curva de

Phillips, el comportamiento empresarial de fijación de precios es producto de un proceso

de optimización de las empresas bajo competencia entre monopolios, las cuales están

sujetas a limitaciones en cuanto a la frecuencia con la que pueden ajustar su precio. En

segundo lugar, la especificación tradicional de la Curva de Phillips, la inflación se define

bajo el supuesto de que los agentes tienen expectativas adaptativas, mientras que en la

Nueva Curva de Phillips, los agentes mantienen expectativas racionales. Por último, en la

Nueva Curva de Phillips, el indicador óptimo de la actividad económica está representado

por los costos marginales reales (Ramos Francia, Manuel. Torres García, Alberto. 2006: 7),

esto se debe al resultado del proceso de optimización de las empresas monopólicas que

determinan sus precios. Por otra parte, la inflación dentro del contexto de la Nueva

Economía Keynesiana y bajo el marco analítico de la Nueva Curva de Phillips, la inflación

como tal, es función de dos factores; por una parte depende de la inflación esperada en el

próximo período, lo cual se basa en las expectativas racionales de los agentes, en segundo

lugar, se encuentra la brecha entre el nivel de precios optimo y el nivel de precios actual

(Liquitaya Briceño, José D. 2010: 11) lo que hace una referencia a la propia Regla de Taylor

, así mismo, otra vez podemos mencionar que la propia inflación depende en este caso del

costo marginal real. En sí, tanto la inflación y el desempleo fluctúan en base a las fases del

ciclo económico, por una parte, la brecha entre el nivel de precios optimo y el nivel

observado, se agudizará en un sentido u otro, según la fase del ciclo, siendo que al

encontrarse en auge, los precios observados son mayores que el nivel de precios optimo,

esto se debe a la presencia de inflación causada por el exceso de liquidez en el mercado y

los altos niveles de consumo. Por otra parte, durante la fase de crisis, el nivel de precios

observado cae por debajo del nivel óptimo de precios, esto se debe a una sobre oferta de

bienes y a una acumulación de inventarios lo que genera una crisis de realización y da pie

al inicio de una fase recesiva o depresiva de la economía. Así mismo, los costos marginales

reales nos exponen de cierta manera las expectativas de inversión, dado que a mayor

costo marginal, mayor será el costo de expandir la producción por lo que las expectativas

de inversión se verán afectadas. Según esta línea de análisis, podemos comparar la fase de

los ciclos económicos con el indicador de los costos marginales y las expectativas de

inversión. Por una parte, durante una fase de auge, los costos marginales se reducen

haciendo que exista de uno u otro modo, expectativas óptimas para incrementar la

inversión. Por otra parte, durante la fase de depresión, como ya se ha mencionado, los

costos marginales aumentan por lo que las expectativas empresariales para invertir y

expandir la capacidad instalada no son favorables ni atractivas. Estos dos argumentos se

cumplen siempre y cuando ya exista una capacidad instalada.

Tanto el desempleo y la inflación, son dos causas y consecuencias de las oscilaciones del

ciclo económico, por lo que el marco analítico de la Curva de Phillips, tanto en el esquema

tradicional como en el esquema Neo Keynesiano, dan pauta a la observancia y al análisis

del comportamiento del ciclo económico, por una parte, la inflación, como parte del

marco analítico de la Nueva Economía Keynesiana, y bajo el esquema de la Curva de

Phillips es posible analizar la importancia del componente retrospectivo backward-looking

frente al prospectivo (Ramos Francia, Manuel. Torres García, Alberto. 2006: 4), pudiendo

incorporar al análisis del ciclo económico, las expectativas de los agentes sobre la

estabilidad de precios. Por otra parte, el nivel de empleo indica tanto la expansión o

contracción de la inversión y del consumo, por lo que las variaciones y/o oscilaciones de

dichas variables siguen la misma dinámica que el comportamiento del ciclo económico,

por lo que en las secciones posteriores de este trabajo, se mostrará la relación entre la

inflación y el desempleo con las oscilaciones del ciclo económico de México.

La Curva NAIRU como Punto de Partida al Análisis del Ciclo

Económico

Antes de tratar de utilizar la curva NAIRU como punto de partida para la observación de

las oscilaciones del ciclo económico, primero se debe definir que es la NAIRU. Como tal, la

NAIRU (Non-acelerating inlfation rate of unemployment), es la tasa natural de desempleo

inelástica al cualquier cambio en la tasa de interés. La tasa natural de desempleo es la tasa

que prevalece cuando las expectativas de inflación han sido confirmadas por los agentes.

Esta tasa natural, no es inmutable, sino que puede presentar grandes variaciones a través

del tiempo, según la ciclicidad de la economía, esto es debido a que tanto la tasa natural

de desempleo y los choques de la oferta representan cambios en el trade-off entre la

inflación y el desempleo. En sí, la propia tasa natural de desempleo nos permite ver el

nivel de coincidencia entre la oferta de mano de obra y la disponibilidad de plazas

laborales (Ball, Laurence y Mankiw, Gregory N. 2002: 118), la cual va a moverse conforme

cambian las fases del ciclo económico. Sin embargo, una implicación de este análisis, es

que el valor de la NAIRU está muy ligado al tipo de régimen monetario. Si una economía

tiene una inflación muy parecida a un ruido blanco, las fasces del ciclo por tanto serian

completamente estocásticas, y basadas más en expectativas racionales de incertidumbre

radical, rompiendo el esquema de las expectativas adaptativas, así mismo se considera la

existencia de Histéresis¹ en el nivel de empleo, como causa de estancamiento económico.

La propia NAIRU es una herramienta tanto de análisis como de proyección. Cuando el

desempleo está por debajo de la NAIRU, se espera que la inflación se incremente, lo que

puede definirse de cierto modo como una fase de auge, siempre y cuando la inflación sea

causada por un incremento en el consumo y exceso de liquidez en el mercado, y no por

factores distintos a estos. Por otra parte, cuando la inflación está por encima de la NAIRU,

se espera que esta se reduzca (Ídem. 2002: 121), lo que puede dar paso a una fase de

crisis, siempre y cuando la reducción de los precios sea agresiva y causada por problemas

de realización de la producción así como acumulación de inventarios. Como tal, la NAIRU

nos permite el nivel natural de desempleo e inflación, por lo que en este trabajo la

tomaremos como un punto de partida para el análisis de las fases del ciclo económico. A

manera teórica, el movimiento rápido de las variables inflación y desempleo en distintos

momentos, así como su brecha con la NAIRU vertical, es un reflejo de la fase cíclica en la

que se encuentra la economía.

Inflación y Desempleo; El Caso Mexicano, Descomposición de la

Serie de Tiempo

La economía mexicana se ha caracterizado por un dinamismo macroeconómico que ha

sido influenciado por la política interna a lo largo del siglo XX y XXI. Los procesos

inflacionarios en México han sido característicos de crisis económicas que han reducido el

nivel de actividad económica, presentándose como momentos de estanflación, lo que de

una u otra manera ha llegado a romper los supuestos de la Curva de Phillips en el corto

plazo. Sin embargo, la cuestión de las expectativas ha ido muy ligada al ritmo de

crecimiento de la economía mexicana. Dado que los costos de la inflación pueden dividirse

entre aquellos que provienen de la inflación anticipada y aquellos que se originan por la

inflación no anticipada (Schwartz, Moisés J. Pérez López, Alejandro. 2000: 167), siendo

pues que las expectativas tanto adaptativas y racionales, han jugado un papel

fundamental en la inversión y con ello en las distintas fases del ciclo económico mexicano.

En la siguiente grafica podemos observar el comportamiento del ciclo económico en

ondas cortas de 3 a 5 años, partiendo del año 2000 al 2014;

Figura 1: Indicador del Ciclo Económico Según el INEGI

Elaboración propia en base a datos obtenidos del INEGI, Reloj de Ciclo Económico. Datos del 2000 al 2015

98

99

100

101

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

En síntesis, podemos observar en la gráfica anterior el comportamiento de 3 ondas cortas

del ciclo económico mexicano. La primera va del 2000 al 2003, donde se muestra una

desaceleración económica, llegando a su punto más bajo en 2003. Así mismo a partir del

2003 hasta el 2008 se observa una recuperación de la economía mexicana. Por último, a

partir del 2008 se vuelve a presentar un des aceleramiento de la economía mexicana que

llega a su punto más bajo en 2009 y alcanza una recuperación lenta hasta 2012. La caída

en 2008 se observa de forma rápida, en un período de menos de un año, por otra parte su

recuperación se da sino hasta casi tres años después, hasta mediados del 2012, donde

nuevamente alcanza su auge y posteriormente se observa de nuevo otro declive, de

menor magnitud a la depresión o cresta del 2009.

Sin embargo, podemos comparar el movimiento cíclico de la economía mexicana con el

comportamiento de la inflación y el desempleo, en la gráfica siguiente se muestra de

manera conjunta el reloj de ciclo económico del INEGI conjunto al desempleo y al proceso

inflacionario (INPC).

Figura 2: Ciclo Económico, Inflación y Desempleo

Elaboración propia en base a datos obtenidos del INEGI y el Banco de México. Datos del 2000 al 2014.

96

98

100

102

104

00 01 02 03 04 05 06 07 08 09 10 11 12 13

CIEC

2

3

4

5

6

7

00 01 02 03 04 05 06 07 08 09 10 11 12 13

40

60

80

100

120

00 01 02 03 04 05 06 07 08 09 10 11 12 13

Inflación

(INPC)

Desempleo

Podemos observar que en el periodo del 2000 al 2003, se cumplen las características de

una crisis. Dado que el desempleo mantiene un comportamiento o tendencia creciente al

mismo tiempo que la inflación también muestra una tendencia creciente. Así mismo, el

periodo de 2003 a 2008 muestra un desempleo estable o natural, pero aún se observan

choques inflacionarios. Sin embargo, para este periodo, el indicador de ciclos económicos

nos muestra una recuperación económica. Por último, en el periodo de 2008 a 2012, se

muestra claramente un alza significativa en el desempleo y un proceso inflacionario

continuamente creciente. Así mismo, el indicador del ciclo económico nos muestra de

nuevo una caída en la actividad económica, debido a los efectos absorbidos por la crisis de

2008 en E.U.A. lo que generó una contracción de la economía mexicana.

Por otra parte, si analizamos el comportamiento cíclico de la inflación y el desempleo,

mediante un filtro Hodrick-Prescot (HP), podemos observar las oscilaciones periódicas en

cada una de las variables.

Figura 3: Componentes Cíclicos del Desempleo

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

Podemos observar que el desempleo se agudiza en 2002 y en el periodo de 2008-2010,

debido a la desaceleración económica causada primero por la crisis de las empresas dot

com, y en el segundo periodo, por la crisis de 2008 en E.U.A. El comportamiento del

desempleo tiene una periodicidad muy corta en comparación con su tendencia y

comportamiento a largo plazo. Así mismo, a manera general, el ciclo del desempleo

muestra una estacionariedad seria con picos estocásticos altos causados principalmente

por choques externos y cambios estructurales de política interna en México.

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2000 2002 2004 2006 2008 2010 2012

Figura 4: Tendencia y Ciclo del Desempleo (2000-2014)

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

Al igual que la gráfica 3, la gráfica 4 muestra el alza del desempleo de manera cíclica

conforme la tendencia. Del año 2000 al año 2005, se observa una tendencia creciente del

desempleo causada por un alza del componente cíclico de la misma. Del mismo modo

para el año 2006 al 2008, el desempleo muestra picos alcistas que generan una tendencia

creciente en el desempleo para el mismo periodo. A sí mismo, el desempleo se estabiliza a

partir del 2012 pero no disminuye sino que se mantienen estables en un nivel alto. Esto

sugiere como causa la recesión continua de la economía mexicana que hasta hoy en día se

mantiene, con pequeñas disminuciones a partir del 2013.

Por otra parte, el comportamiento de la inflación en comparación al movimiento cíclico de

la economía mexicana muestra otro tipo de padecimientos.

Figura 5: Tendencia y Ciclo de la Inflación (2000-2014)

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

00 01 02 03 04 05 06 07 08 09 10 11 12 13

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

1.6

00 01 02 03 04 05 06 07 08 09 10 11 12 13

El proceso inflacionario en México ha mostrado desde el año 2000 una tendencia

creciente. Aunque en el componente cíclico se muestran valles, la tendencia a largo plazo

es creciente, debido a que existe un proceso inflacionario creciente y continuo que ha sido

controlado por la Banca Central. Sin embargo, los picos más altos de inflación se observan

en los mismos periodos de altos márgenes de desempleo (Ver grafica 2 y 4). Siendo pues

la inflación otro componente que genera oscilaciones en el ciclo económico mexicano.

Por otra parte, tanto la Inflación como el desempleo presentan un componente

estacionario, Seasonality, conforme evoluciona la onda corta del ciclo económico

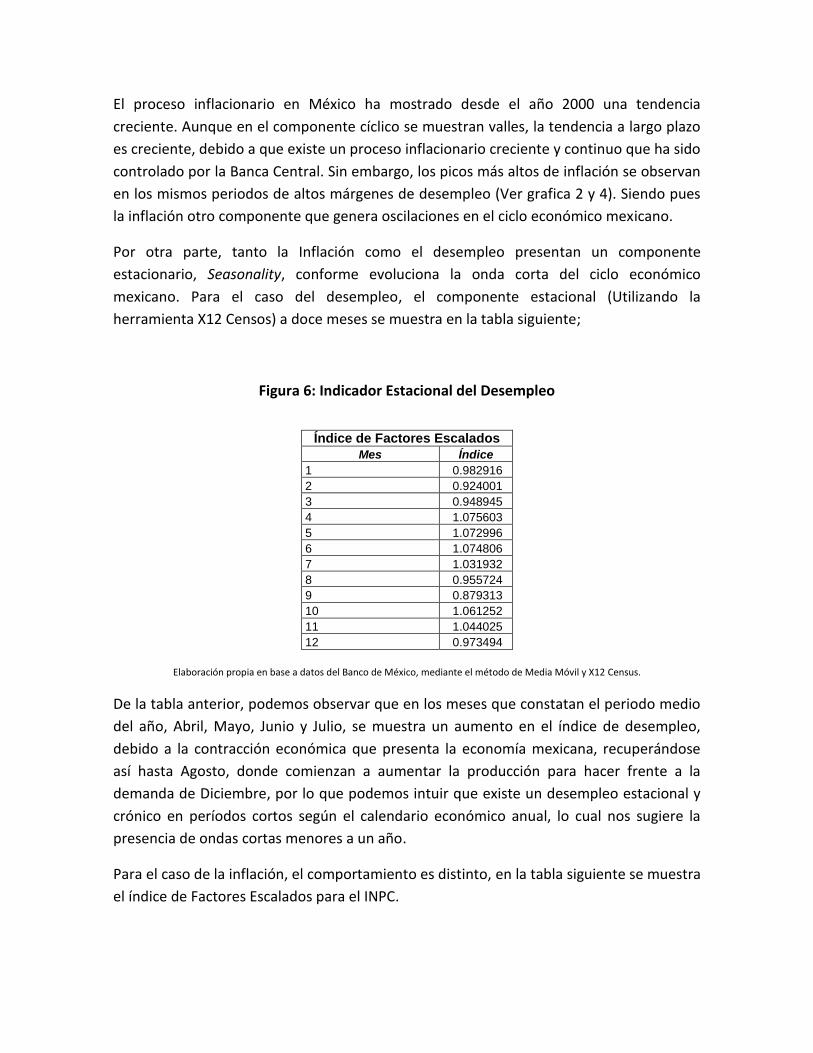

mexicano. Para el caso del desempleo, el componente estacional (Utilizando la

herramienta X12 Censos) a doce meses se muestra en la tabla siguiente;

Figura 6: Indicador Estacional del Desempleo

Índice de Factores Escalados

Mes Índice

1 0.982916

2 0.924001

3 0.948945

4 1.075603

5 1.072996

6 1.074806

7 1.031932

8 0.955724

9 0.879313

10 1.061252

11 1.044025

12 0.973494

Elaboración propia en base a datos del Banco de México, mediante el método de Media Móvil y X12 Census.

De la tabla anterior, podemos observar que en los meses que constatan el periodo medio

del año, Abril, Mayo, Junio y Julio, se muestra un aumento en el índice de desempleo,

debido a la contracción económica que presenta la economía mexicana, recuperándose

así hasta Agosto, donde comienzan a aumentar la producción para hacer frente a la

demanda de Diciembre, por lo que podemos intuir que existe un desempleo estacional y

crónico en períodos cortos según el calendario económico anual, lo cual nos sugiere la

presencia de ondas cortas menores a un año.

Para el caso de la inflación, el comportamiento es distinto, en la tabla siguiente se muestra

el índice de Factores Escalados para el INPC.

Figura 6: Indicador Estacional de la Inflación

Índice de Factores Escalados

Mes Índice

1 1.005366

2 1.004608

3 1.005573

4 1.003401

5 0.996957

6 0.994976

7 0.994339

8 0.994367

9 0.996779

10 0.998042

11 1.002101

12 1.003602

Elaboración propia en base a datos del Banco de México, mediante el método de Media Móvil y X12 Census.

Podemos observar de la tabla anterior, que el comportamiento del proceso inflacionario

muestra índices altos en los primeros meses del año, debido al comportamiento de las

expectativas adaptativas de los agentes, donde en enero se dan los incrementos salariales.

Sin embargo, tanto la inflación y el desempleo presentan choques externos que generan

irregularidades en el comportamiento de ambas variables.

Figura 7: Componentes Irregulares de la Inflación y el Desempleo

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

0.994

0.996

0.998

1.000

1.002

1.004

00 02 04 06 08 10 12

INPC IR

0.8

0.9

1.0

1.1

1.2

1.3

00 02 04 06 08 10 12

Desempleo IR

De la gráfica anterior podemos observar para el caso de la inflacion, tres choques

prominentes (resaltados en gris), el primero correspondiente a finales del año 2000 y

principios del 2002. Este choque se debe a diversos factores; como el rezago del factor de

cambio estructural de la Banca Central o Banco de México de regimen cambiario y

monetario, adoptando el esquema del Nuevo Consenso Macroeconomico y el esquema de

Metas Inflacionarias. El segundo choque es el menos prominente de los tres resaltados,

Este parte de finales del 2004 a principios del 2006, este choque se debe principalmente a

un cambio estructural en la politica mexicana, siendo pues el final del sexenio de Vicente

Fox y el inicio de Felipe Claderon, aquí podemos incluir las preciones politicas como

contexto que desarmonizaron las espectativas de los inversionistas haciendo que aumente

la demanda de liquidez. Por ultimo, el tercer choque se observa desde finales de 2009 e

inicios del 2010, podemos asumir qu este choque inflacionario es concecuencia tanto del

rezago de la crisis ocurrida en E.U.A. en 2008 asi como la reaccion de la Banca Central

Mexicana ante la Crisis norteamericana, dond el Banco de Mexico, disminuyó la tasa de

interés.

Por parte del desempleo, los choques han sido mas suaves que en el caso del proceso

inflacionario, debido a que el aparato productivo mexicano ha estado estancado sin

cambios significativos mas que choques temporales y/o estacionales. El choque mas

prominente del desempleo se observa entre finales del año 2000 y mediados del año

2001. Este choque se debe a un cambio estructural en la politica mexicana debido al

cambio de regimen politico que se dio en el año 2000, lo cual la incertidumbre sobre el

nuevo régimen contrajo la ocupacion por un periodo breve. El comportamiento del

desempleo se ha mostrado mas estacionario que el comportamiento del proceso

inflacionario, donde el segundo ha mostrado choques estocasticos causados tanto por

externanlidades como por cambios estructurales y coyunturales. En si, podemos observar

que el desempleo no ha tenido choques irregulares constantes ni repetitivos por lo que

según indica su componente irregular, ha tenido variaciones minimas en base a choques

estocasticos y externalidades o fuerzas exogenas ajenas al comportamiento del sistema

economico mexicano.

Análisis Empírico Para el Caso Mexicano; 2000-2014

Metodología

La metodología utilizada para medir y analizar el comportamiento de las variables se

divide en dos análisis;

1. Análisis Estático: Este consiste en una comparación de las variables inflación y

desempleo mediante un modelo estático Log-Linear que nos permite ver la

asociación y la dependencia de ambas variables así como una estimación de un

modelo que nos permita analizar el comportamiento inflacionario y el desempleo

en México.

2. Análisis Dinámico: Este consiste en un modelo de series de tiempo que nos

permite generar una NAIRU en base a la descomposición del índice de desempleo,

utilizando su tendencia como desempleo potencial, o tasa natural (Loria, Eduardo,

Márquez, Juan Carlos y Ramírez, Jorge. 2008: 633). Y Por último, se incorpora un

análisis impulso respuesta para observar los efectos de la inflación y el desempleo.

Análisis Estático de La Curva de Phillips

Especificación del Modelo

Variables Utilizadas:

INPC logaritmizado, como la variable que define la inflación. Publicada por el Banco de

México

Desempleo, la tasa mensual de desempleo publicada por el INEGI.

Ambas variables son de carácter mensual, de enero del 2000 a mayo del 2014.

Análisis de Correlación

Las variables anteriores se encuentran bajo un coeficiente de correlación lineal de 0.8411,

en retrospectiva a una relación positiva entre ambas, siendo pues que el desempleo sigue

un crecimiento natural, al igual que el proceso inflacionario mexicano presenta un

crecimiento natural dentro de los objetivos fijados por el Banco de México, de 3.5 % (+/-

.5% de variación o bondad).

Figura 8: Matriz de Correlación y Diagrama de Dispreción

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

Desempleo

Linpc

2 4 6

4

4.5

5

Matriz de Correlación entre Inflación y Desempleo

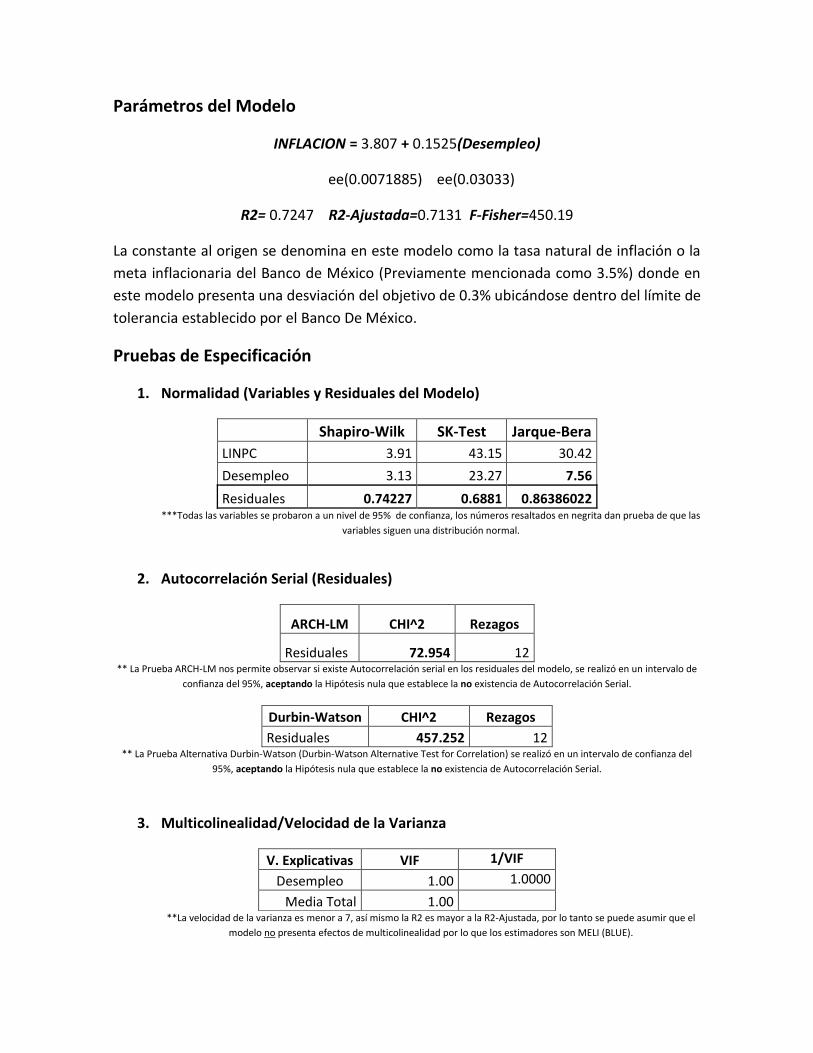

Parámetros del Modelo

INFLACION = 3.807 + 0.1525(Desempleo)

ee(0.0071885) ee(0.03033)

R2= 0.7247 R2-Ajustada=0.7131 F-Fisher=450.19

La constante al origen se denomina en este modelo como la tasa natural de inflación o la

meta inflacionaria del Banco de México (Previamente mencionada como 3.5%) donde en

este modelo presenta una desviación del objetivo de 0.3% ubicándose dentro del límite de

tolerancia establecido por el Banco De México.

Pruebas de Especificación

1. Normalidad (Variables y Residuales del Modelo)

Shapiro-Wilk SK-Test Jarque-Bera

LINPC 3.91 43.15 30.42

Desempleo 3.13 23.27 7.56

Residuales 0.74227 0.6881 0.86386022 ***Todas las variables se probaron a un nivel de 95% de confianza, los números resaltados en negrita dan prueba de que las

variables siguen una distribución normal.

2. Autocorrelación Serial (Residuales)

ARCH-LM CHI^2 Rezagos

Residuales 72.954 12 ** La Prueba ARCH-LM nos permite observar si existe Autocorrelación serial en los residuales del modelo, se realizó en un intervalo de

confianza del 95%, aceptando la Hipótesis nula que establece la no existencia de Autocorrelación Serial.

Durbin-Watson CHI^2 Rezagos

Residuales 457.252 12 ** La Prueba Alternativa Durbin-Watson (Durbin-Watson Alternative Test for Correlation) se realizó en un intervalo de confianza del

95%, aceptando la Hipótesis nula que establece la no existencia de Autocorrelación Serial.

3. Multicolinealidad/Velocidad de la Varianza

V. Explicativas VIF 1/VIF

Desempleo 1.00 1.0000

Media Total 1.00 **La velocidad de la varianza es menor a 7, así mismo la R2 es mayor a la R2-Ajustada, por lo tanto se puede asumir que el

modelo no presenta efectos de multicolinealidad por lo que los estimadores son MELI (BLUE).

4. Heterocedasticidad/Homosedasticidad (Residuales)

Breusch-Pagan CHI^2 Prob>CHI^2

Residuales 11.38 0.0007 **Según la Prueba Breusch-Pagan, el modelo no presenta una varianza homosedastica, la prueba se realizó con un 95% de confianza

Breusch-Godfrey CHI^2 df Prob>CHI^2

Residuales 122.258 12 0.000 **La prueba conjunta Breusch-Godfrey LM, nos indica que no existe homosedasticidad en la varianza del modelo. Esta Prueba se realizó

a un nivel de 95% de confianza.

Análisis Dinámico: Comportamiento de la NAIRU

Variables:

LINPC; va variable INPC logaritmizada.

LINPCt-1; Primer rezago del INPC logaritmizado, equivalente a la inercia del pasado de la

variable, lo que representa las expectativas adaptativas en la economía mexicana.

Ddes; Es el diferencial entre el desempleo observado y su tasa natural (NAIRU) o

tendencia filtrada con el filtro Hodrick-Presscott. (Desempleo-Tendencia del desempleo).

ɛ; Término de perturbación estocástico.

Modelo Teórico

INPC = ß0 + ß1 (INPCt-1) + ß2(Desempleo-Tendencia del desempleo)+ ɛt

NAIRU (INPC) = ß0 + ß1(INPCt-1) + ß2(Ddes) + ɛt

Dentro del modelo teórico podemos establecer a ß0 como la tasa natural de crecimiento

del proceso inflacionario mexicano, que en conjunto con el primer rezago del INPC, ß1,

representa la inercia del pasado sobre el comportamiento inflacionario y la formación de

expectativas de los agentes, es decir, el impacto de las expectativas racionales que tienen

los agentes tanto de la información pasada como del proceso racional de información que

influye en la formación de expectativas. ß2, por su parte representa la influencia directa

del desempleo sobre el proceso inflacionario, lo que retoma tanto la información y las

expectativas sobre el empleo como la realización de dichas expectativas de manera real,

es decir, la diferencia entre el valor observado y el pronosticado, donde dicha brecha

tendrá un impacto en el análisis de la efectividad de la política pública (principalmente la

política monetaria y la política fiscal) sobre el comportamiento del ciclo económico.

Modelo Estimado

INPC = 0.23771 + 0.9899(INPCt-1) – 0.1529(DINPC)

ee(0.13171) ee(0.001525) ee(0.04913)

R2= 0.997 R2-Ajustada= 0.985 AIC= -1467.749

Del modelo estimado podemos observar que el pasado o la formación de expectativas

tienen una influencia muy amplia en el proceso inflacionario, en forma muy directa y en

un plazo muy corto. Así mismo, la tasa de crecimiento de la inflación a largo plazo se ha

mantenido baja, es decir de 23% (0.23) a largo plazo, siendo menor al parámetro

considerado de alta pérdida de poder adquisitivo a largo plazo de 50% que establece el

Banco de México (Antonio Murillo, José y Sánchez-Romeu, Paola. 2012: 14). Por último, el

parámetro que indica la relación dependiente del proceso inflacionario, INPC con el

desempleo tiene un signo negativo, por lo que dicha relación inversa demuestra que la

Curva de Phillips si se cumple para el caso mexicano.

Figura 9: Comportamiento del Desempleo y su Tasa Natural (NAIRU)

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

Podemos observar en la gráfica anterior que el desempleo tiene un comportamiento

oscilatorio sobre la tasa natural (NAIRU) sim embargo su tendencia se muestra hacia la

alza, siguiendo la dirección de la línea de tendencia de la tasa natural de desempleo

(NAIRU). Así mismo, podemos observar que del 2000 al 2009, el desempleo muestra un

bajo crecimiento a largo plazo, y a partir del 2009, da un salto creciente, debido a la

23

45

6

2000m1 2005m1 2010m1 2015m1t

NAIRU Desempleo

reducción de la actividad económica causada por los efectos de la crisis de E.U.A.,

principalmente debido a la disminución de las exportaciones mexicanas a E.U.A.

Figura 10: Desempleo Observado y Diferencial

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

De igual modo, en la figura 10, se observa el comportamiento del desempleo a largo plazo

donde este muestra una tendencia creciente a largo plazo, teniendo un pico creciente a

finales del 2009 e inicios del 2010, donde posteriormente este se estabiliza a mediados del

2010 mostrando leves perturbaciones crecientes en su tendencia. Por otra parte, el

diferencial del desempleo sigue la misma tendencia que la variable original, mostrando

una variación a la alza en 2010.

Figura 11: LINPC y LINPC con NAIRU

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

-20

24

6

2000m1 2005m1 2010m1 2015m1t

Diferencial (Des-Tendencia) Desempleo

44.

24.

44.

64.

8

2000m1 2005m1 2010m1 2015m1t

Modelo Estimado Tendencia del INPC (Logaritmizado)

Por último, en la figura 11, se observa que el comportamiento del modelo estimado es de

carácter oscilatorio sobre la tendencia a largo plazo del proceso inflacionario (INPC), con

mínimas perturbaciones oscilantes a la alza y a la baja, La tendencia del INPC mantiene un

crecimiento natural de 23% (0.23 de la constante al origen del modelo), y a su vez, el

movimiento oscilatorio es de carácter creciente siguiendo la tendencia natural del proceso

inflacionario

Pruebas de Especificación

1. Normalidad (Variables y Residuales del Modelo)

Shapiro-Wilk SK-Test Jarque-Bera

LINPC 0.00005 0.0000 9.7344

Ddes 0.00670 0.0113 10.7050

Y Estimada 0.00006 0.0000 9.6801

Residuales 0.17649 0.1692 3.0810 ***Todas las variables se probaron a un nivel de 95% de confianza, los números resaltados en negrita dan prueba de que las

variables siguen una distribución normal.

2. Autocorrelación Serial (Residuales)

ARCH-LM CHI^2 Rezagos

Residuales 0.359 12 ** La Prueba ARCH-LM nos permite observar si existe Autocorrelación serial en los residuales del modelo, se realizó en un intervalo de

confianza del 95%, rechazando la Hipótesis nula que establece la no existencia de Autocorrelación Serial, por lo que el rezago es

estadísticamente significativo.

Durbin-Watson CHI^2 Rezagos

Residuales 121.282 12 ** La Prueba Alternativa Durbin-Watson (Durbin-Watson Alternative Test for Correlation) se realizó en un intervalo de confianza del

95%, rechazando la Hipótesis nula que establece la no existencia de Autocorrelación Serial, , por lo que el rezago es estadísticamente

significativo.

3. Multicolinealidad/Velocidad de la Varianza

V. Explicativas VIF 1/VIF

DINPC 1.00 0.999448

INPCt-1 1.00 0.999448

Media Total 1.00 1.00 **La velocidad de la varianza es menor a 7, así mismo la R2 es mayor a la R2-Ajustada, por lo tanto se puede asumir que el

modelo no presenta efectos de multicolinealidad por lo que los estimadores son MELI (BLUE).

4. Heterocedasticidad/Homosedasticidad (Residuales)

Breusch-Pagan CHI^2 Prob>CHI^2

Residuales 3.21 0.00734 **Según la Prueba Breusch-Pagan, el modelo no presenta una varianza homosedastica, la prueba se realizó con un 95% de confianza

Breusch-Godfrey CHI^2 df Prob>CHI^2

Residuales 74.962 12 0.000 **La prueba conjunta Breusch-Godfrey LM, nos indica que no existe homosedasticidad en la varianza del modelo. Esta Prueba se realizó

a un nivel de 95% de confianza.

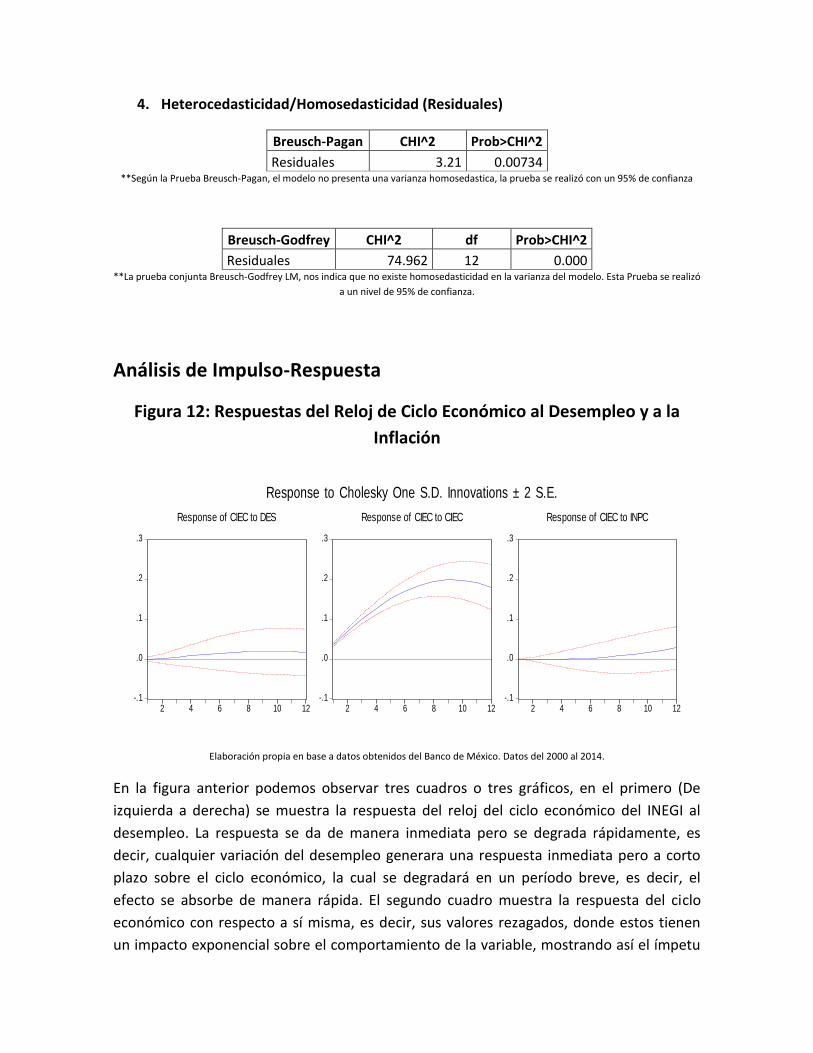

Análisis de Impulso-Respuesta

Figura 12: Respuestas del Reloj de Ciclo Económico al Desempleo y a la

Inflación

Elaboración propia en base a datos obtenidos del Banco de México. Datos del 2000 al 2014.

En la figura anterior podemos observar tres cuadros o tres gráficos, en el primero (De

izquierda a derecha) se muestra la respuesta del reloj del ciclo económico del INEGI al

desempleo. La respuesta se da de manera inmediata pero se degrada rápidamente, es

decir, cualquier variación del desempleo generara una respuesta inmediata pero a corto

plazo sobre el ciclo económico, la cual se degradará en un período breve, es decir, el

efecto se absorbe de manera rápida. El segundo cuadro muestra la respuesta del ciclo

económico con respecto a sí misma, es decir, sus valores rezagados, donde estos tienen

un impacto exponencial sobre el comportamiento de la variable, mostrando así el ímpetu

-.1

.0

.1

.2

.3

2 4 6 8 10 12

Response of CIEC to DES

-.1

.0

.1

.2

.3

2 4 6 8 10 12

Response of CIEC to CIEC

-.1

.0

.1

.2

.3

2 4 6 8 10 12

Response of CIEC to INPC

Response to Cholesky One S.D. Innovations ± 2 S.E.

de las expectativas racionales sobre las propias expectativas de los agentes sobre el

comportamiento de la economía. Cuando las expectativas llegan a un punto máximo de

crecimiento, se genera un declive o encorvamiento de la respuesta a sus rezagos. Por

último, el ciclo económico responde de manera creciente al proceso inflacionario de

manera retardada. Este crecimiento se puede atribuir al propio proceso de alza de precios

lo que da una “ilusión” monetaria del crecimiento del ingreso nominal, dado por la

inflación, aunque este se degrada cuando los agentes perciben el alza de los precios, por

lo que solo su ingreso nominal aumento, pero el real permaneció constante.

Conclusión

El ciclo económico mexicano es en sí una fuente de análisis para las variables

macroeconómicas, debido a la forma en la que estas determinan su comportamiento en

distintos horizontes temporales. La inflación por una parte representa las expectativas de

los inversionistas, las cuales dependen de la propia formación de estas en base a

información pasada y a un proceso racional (Lucas 1972), lo que determinará el monto de

inversión en el período siguiente, así como por parte del Banco Central, se determinarán

las decisiones de política monetaria pertinentes para suavizar las fluctuaciones cíclicas

ocasionadas por el sector financiero que se transmiten por el canal inflacionario hacia el

desempeño de la economía real. Por otra parte, el desempleo representa como tal el

sector real, en palabras más Keynesianas, este es el nivel de ocupación que determina el

consumo y con ello la inversión. Tanto la inflación como el desempleo son parte

fundamental del desempeño económico y la formación de expectativas, por lo que las

fluctuaciones cíclicas se ven afectadas por el movimiento de dichas variables, así como la

gravedad o suavidez del choque económico de cada fase del ciclo. Ambas variables

presentan una estrecha relación inversa lo que permite establecer que la Curva de Phillips

se cumple a largo plazo para el caso mexicano, debido a que en el corto plazo, existen

ciertas externalidades y cambios estructurales que modifican el comportamiento del ciclo

económico mexicano.

En sí, la economía mexicana es una economía mixta muy diversificada y muy orientada a

una alta dependencia del sector externo, tanto en materia de extracción de hidrocarburos

como en manufactura, por lo que mantener una buena estabilidad de precios, es una

cuestión primordial para el equilibrio y la estabilidad macroeconómica. Así mismo, en

cuestiones internas, el desempleo es una variable muy importante que se debe de regular

con el fin de mantener una producción continua satisfecha por un consumo óptimo,

aunque lejos del pleno empleo.

Por último, ambos modelos econométricos reflejan la relación del proceso inflacionario

mexicano con el desempleo, donde ambas contribuyen a la formación de expectativas lo

que es una cuestión clave en la determinación de las fases del ciclo económico mexicano.

Como tal, la inflación y el desempleo son dos determinantes macroeconómicos de las

fluctuaciones cíclicas, dado que estas variables muestran en conjunto el desempeño de la

economía real y la percepción de los agentes ante las fluctuaciones, dando pauta de

manera bilateral al comportamiento del ciclo económico mexicano.

Bibliografía

McCandless, George T. Jr. (1993). Teoría Macroeconómica. Prentice-Hall International (UK) Ltd. Hemel Hempstead, Hertfordshire, U.K.

Birch Sorensen, Peter y Jorgen Witta-Jacobsen, Hans (2009). Introducción a la Macroeconomía Avanzada. Vol. II: Ciclos Económicos. McGraw-Hill. Copenhague, Dinamarca.

Raiver, Adrián (2010). La Curva de Phillips de Pendiente Positiva y la Crisis de 2008. Revista Europea de Economía Política. Vol. VII, N°1, pp. 71-121, Madrid, España.

Schwartz, Moisés J. y Pérez López, Alejandro (2000). Crecimiento Económico e Inflación: El Caso de México. Working Papers en Economía Mexicana. Nueva Época, vol. IX, núm. 2, Banco de México, México D.F., pp. 165-188.

Ramos Francia, Manuel y Torres García, Alberto (2006). Dinámica de la Inflación en México: Una Caracterización Utilizando la Nueva Curva de Phillips. Working Papers, N°2006-15, Banco de México. México, D.F.

Ball, Laurence y Mankiw, Gregory N. (2002). The NAIRU in Theory and Practice. Journal of Economic Perspectives, Vol. XVI, N°4. Harvard University. Massachusetts, E.U.A., pp. 115-136.

Liquitaya Briseño, José D. (2010). La Curva de Phillips en la Nueva Economía Keynesiana: Una Revisión Crítica. Revista Nacional de Estudios Económicos, UAM Iztapalapa. Vol. V, N°2, México D.F., pp. 59-83.

Bardsen, Oyvind Eitrheim y Nymoen, Ragnar. (2005). The Econometrics of Macroeconomic Modelling. Oxford University Press. New York, U.S.A.

Antonio Murillo, José y Sánchez-Romeu, Paola. (2012). Evaluación del Poder de Predicción de las Expectativas de Inflación de los Consumidores en México. Working Papers, N° 2012-13, Banco de México, México, D.F.

Chiarella, Carl. Flaschel, Peter. Franke, Reiner y Semmler, Willi (2009). Financial Markets and the Macroeconomy. Routledge International Studies in Money and Banking. Routledge, Taylor & Francis Group. London U.K.

Krugman, Paul (2008). Economía Internacional. 9° edición. Maurice Obstfeld Editors. Barcelona, España.

Bårdsen, Gunnar. Eitrheim, Øyvind. Jansen, Eilev y Nymoen, Ragnar (2005). The Econometrics of Macroeconomic Modeling. Oxford University Press, Advanced Texts in Econometrics. Oxford, U.K.

Lucas, Robert Jr. (1972). Expectations and the Neutrality of Money. En Journal of

Economic Theory. Vol 4, N°2. Graduate School of Industrial Administration,

Carnegie-Mellon University, Pittsburg, Pennsylvania, U.S.A, pp. 103-124.

Datos: Base de Datos del Banco de México. Del 2000 al 2014 y Reloj de Ciclos Económicos,

INEGI del 2000 al 2014. www.banxico.org.mx; www.inegi.org.mx

Nota: La bibliografía se realizó en formato A.P.A. (American Psychological Association), en

base al manual 2009.