El catastro de Ensenada 1749-1759. Trabajo sobre las Respuestas Generales de la Villa de Alozaina

23

Métodos y técnicas de investigación histórica I El catastro de Ensenada 1749-1759 Trabajo sobre las Respuestas Generales de la Villa de Alozaina Manuel Robles Sánchez-Fortún – 4º - B 10-02-2011

Transcript of El catastro de Ensenada 1749-1759. Trabajo sobre las Respuestas Generales de la Villa de Alozaina

Métodos y técnicas de investigación histórica I

El catastro de Ensenada 1749-1759

Trabajo sobre las Respuestas Generales de la Villa de Alozaina

Manuel Robles Sánchez-Fortún – 4º - B

10-02-2011

Página 2 de 23

INDICE

El catastro de Ensenada. 1749-1753.

Trabajo sobre las Respuestas Generales de la Villa de Alozaina

Introducción 1.- Proceso Catastral. Respuestas Generales.

2.- Tablas-resumen de las Respuestas Generales del catastro de Ensenada de la villa de Alozaina.

Conclusiones

● Conclusiones del trabajo.

Bibliografía

Página 3 de 23

El catastro de Ensenada (1749-1759). Villa de Alozaina.

Introducción

Desde 1749 se realizó, en los 15.000 lugares con que contaba la Corona de Castilla (entre los que no se cuentan los de las provincias vascas, por estar exentas de impuestos), una minuciosa averiguación a gran escala de sus habitantes, propiedades territoriales, edificios, ganados, oficios, rentas, incluyendo los censos; incluso de las características geográficas de cada población para conocer, registrar y evaluar los bienes, rentas y cargas de los que fuesen titulares sus moradores, debiendo quedar éstos también formalmente registrados, así como sus familias, criados y dependientes. Dicha averiguación se realizó entre abril de 1750 y el mismo mes de 1756 -salvo la Villa y Corte, que se termina en la primavera de 1757- y su finalidad expresa consistía en obtener información para sobre ella modificar el sistema impositivo vigente, que, de estar basado principalmente sobre determinados géneros de consumo y sobre las ventas y trueques de tierras, frutos agrarios y otros bienes, se pretendía fundar sobre los bienes raíces y sobre las rentas anuales sólidamente establecidas, ya fuesen de origen comercial, industrial o financiero.

Fue ordenada por el rey Fernando VI a propuesta de su ministro el Marqués de la Ensenada y recibe hoy el nombre de Catastro de Ensenada. Casi todos los aspectos de la sociedad del XVIII dejaron su huella en el Catastro de Ensenada.

El que a la averiguación llevada a cabo se la conozca como “de Ensenada” se debe a haberse realizado bajo el impulso político y la dirección inicial de don Zenón de Somodevilla y Bengoechea (1702-1781), I marqués de la Ensenada, título napolitano que le otorgó en 1736 el infante Don Carlos (futuro Carlos III).

A comienzos de la primavera de 1743 muere en Madrid el ministro de Hacienda, José del Campillo, siendo llamado a la Corte don Zenón para sustituirle. Ensenada es designado Secretario de Estado y del Despacho Universal de Hacienda en 1743, cartera a la que agregó, al igual que su predecesor, las de Guerra-Marina e Indias. Entre los logros de su largo ministerio (1743-1754) existe unanimidad en señalar como uno de los más señeros la realización del Catastro, pues la documentación que generó ha ido acrecentando su importancia con los años, constituyendo hoy, sin duda, la base documental más importante para el estudio pormenorizado de la Corona de Castilla en el Antiguo Régimen. Y es que los fondos documentales del Catastro fueron y todavía son ingentes, a pesar de haberse perdido una parte muy considerable. Cuando en 1759 se cierre la primera etapa de las averiguaciones catastrales, se ordenará hacer inventario, resultando haber quedado todo registrado en 78.527 volúmenes, distribuidos en las Contadurías de Única Contribución, establecidas en las capitales de las 22 provincias que entonces formaban la Corona de Castilla.

Por su parte, en la sede madrileña de la Real Junta de Única Contribución, órgano central que dirigió las averiguaciones, quedaron otros 2.289 libros y legajos, 2.047 de los cuales pasarían un siglo después al Archivo Universal de Simancas, depositándose

Página 4 de 23

el resto en el Ministerio de Hacienda y posteriormente en el Archivo Histórico Nacional.

El hecho de que la única contribución no fuera implantada fue determinante para que, paulatinamente, tan impresionante volumen de papeles y de información fuese quedando sepultado, aunque no totalmente olvidado.

Correspondería a Antonio Matilla Tascón –archivero del Ministerio de Hacienda– dar a conocer, con su obra La Única Contribución y el Catastro de la Ensenada (1947), cuál fuera la génesis del Proyecto de Única Contribución, dando paso de ese modo a que diversos estudiosos empezasen a investigar los fondos del Catastro. Pues bien, antes de entrar en el Catastro mismo es obligado referirse a las circunstancias que llevaron a Ensenada a proponer al monarca Fernando VI la realización de unas averiguaciones catastrales que, de partida, iban a ser frontalmente denostadas por la cúpula de la alta Administración, bien asentada en los diversos Consejos de la Corona.

Ensenada, ignorante del estado y entresijos enmarañados de la Hacienda cuando asume el cargo en 1743, se ocupó en los primeros años de su gobierno de conocer en profundidad todo lo que ignoraba, conocimiento en el que avanzó lentamente, debiendo ocuparse sobre todo de las urgencias del día a día, pues no en balde la Real Hacienda se hallaba sumamente postrada tras la declaración de bancarrota cuatro años atrás, en 1739. El sostenimiento de las guerras que proseguían en Italia consumía el grueso de los caudales, el atraso en los pagos era crónico y todavía irremediable, a la vez que algunas medidas adoptadas para salir de la quiebra (imposición de la décima a los legos y de la octava de los beneficios a los eclesiásticos, valimiento o incautación de la mitad de las rentas de los bienes de propios de todos los municipios) habían merecido una fuerte impopularidad, pues fueron miles los pueblos que debieron tomar dinero a censo para hacer frente a la décima y para poder pagar las partidas a las que venían haciendo frente con las rentas de propios incautadas.

Bastó un año en el nuevo gobierno para que Ensenada comenzase a elaborar programas de reforma y regeneración de los ramos puestos a su cargo, que siguieron siendo los de Hacienda, Guerra, Marina e Indias. Estos programas irán siendo expuestos al monarca en las hoy famosas y muy consultadas representaciones del ministro, todavía básicas para desentrañar el “proyecto” de Ensenada.

Para entonces, 1747, Ensenada tiene tiradas las grandes líneas de su proyecto, líneas que por lo que se refiere al Catastro ya habían sido planteadas a Felipe V, pues en el mismo año de su muerte, 1746, ya estaba en marcha en la provincia de Guadalajara una averiguación catastral a modo de experimento, lo que es clara demostración de que ya había hecho Ensenada de la única contribución uno de los puntos centrales de su proyecto de reforma.

La transición sucesoria debió retrasar algo sus planes, que retoma en su representación del 47, no cejando ya hasta ver estampada la firma del rey en el decreto que pondría en marcha las averiguaciones, en octubre de 1749. Atento a su tiempo, y abierto a cuantas ideas se exponían aquí y allá sobre los males de la Hacienda y sus remedios, Ensenada debió rumiar en esos sus primeros años lo que había sabido del catastro de Cataluña, implantado por quien había sido su “descubridor” y primer protector, el ministro José Patiño, pidiendo papeles de todo ello para un mejor conocimiento.

Página 5 de 23

Debió de sistematizar también lo que había sabido sobre el catastro establecido en Saboya en los años 30, experiencia que vivió directamente, y sobre los trabajos de catastración llevados a cabo en Milán entre 1718 y 1733.

Había constituido un equipo de hombres íntegros y capaces a los que colocó al cargo de las direcciones generales de rentas y de las contadurías y tesorerías generales de valores, de juros y de distribución, en cuyas covachuelas se comenzó a trabajar a mayor ritmo, a minorar los retrasos seculares en el cierre de las cuentas, a elaborar regularmente presupuestos anuales de ingresos y gastos, a recobrar rentas y derechos cuyo disfrute paraba en terceros con dudoso título de pertenencia y, desde luego, a preparar estados de rentas de percepción clara e inmediata, así como informes de cada una de ellas, con propuestas pragmáticas de mejora. Con todo ello, no tardó mucho Ensenada en tener sobre su mesa una radiografía, una analítica, un diagnóstico y algunas recetas. El objetivo central será sanear la Hacienda pública, lo que requería, desde luego, un notable e inmediato incremento de los ingresos. Entre tanto, resultaba indispensable adecuar cuanto antes los gastos a dichos ingresos, estableciendo también mecanismos de control eficaces que impidiesen la enquistada malversación y el despilfarro. Para lo primero no era dable pensar en un incremento de la presión fiscal, pues eran muchos los indicadores de que se había alcanzado techo. La única salida consistía, pues, en abandonar de una vez el sistema tradicional de arrendamiento de la recaudación, asumiendo directamente la Real Hacienda dicha función, con cuya medida se estimó que los ingresos se elevarían entre un 20 y un 30 por ciento.

Otra vía habría de ser la reducción de la deuda, materializada en buena parte en el pago anual que había que realizar de los intereses y situados de los juros o títulos de deuda que desde siglos atrás se habían venido utilizando para financiarse, títulos que, a razón de entre un 3 y 5 por ciento, venían rentando a sus poseedores desde cien, ciento cincuenta e incluso doscientos años atrás, con lo que los capitales iniciales facilitados a la Corona se habían amortizado no se sabe cuántas veces. Otra vía por la que se habían sangrado las arcas públicas era la de la enajenación de derechos de la Real Hacienda.

De lo expuesto debe deducirse que la única vía de acrecentamiento a corto plazo era la recaudación y administración directa de las rentas. Las otras dos vías, reducción de juros y recuperación de rentas enajenadas, no podían ser sino objetivos a medio y largo plazo, pues serían ingentes los caudales precisos para recobrar tales derechos, aunque cupiera ir liberando algunos.

En el análisis efectuado se puso sobre la mesa otra vía de acrecentamiento de los ingresos, de enorme potencial pero no dependiente de la exclusiva voluntad del monarca y de su Administración: la contribución de los eclesiásticos.

Este delicado asunto presentaba al menos dos frentes, uno de los cuales parecía de más fácil atajo. Las alcabalas por ventas de tierras y casas seguían siendo una fuente básica para la Real Hacienda. Resultaba, sin embargo, que, por seculares disposiciones, las tierras y casas que iban pasando a propiedad de la iglesia, lo mismo que las que pertenecían a los mayorazgos, adquirían de inmediato el carácter de manos muertas, no pudiendo venderse ni enajenarse, por lo que quedaban apartadas del circuito comercial, reduciéndose paulatinamente por ello la renta de alcabalas. Por

Página 6 de 23

consiguiente, la reforma debía disponer de una estrategia que permitiese acabar con ese estado de cosas.

El Catastro va a tener como objeto principal modificar radicalmente una parte del sistema fiscal.

Conviene señalar que las vías de reforma de la Hacienda propiciadas por Ensenada no se puede decir que fueran novedosas, pues todas ellas formaban parte de discursos reiterados desde hacía más de un siglo. Lo novedoso estriba en la determinación de Ensenada de ponerlas en marcha.

Proceso Catastral. Respuestas Generales.

Vistas estas ideas generales sobre el estado de cosas que Ensenada considera preciso reformar, detallo a continuación como se realizaba el proceso catastral.

Las respuestas generales de los pueblos al interrogatorio de 40 preguntas del Catastro (que se tabularon y verificaron con todas las prevenciones posibles para evitar las ocultaciones o desviaciones que podían imaginarse, y que aún así sin duda se produjeron) proporcionan un volumen de documentación abrumador, que sigue dando oportunidad a los historiadores para analizar, a través de una excelente radiografía, la economía, la sociedad, la práctica del régimen señorial e incluso el estado del medio ambiente; y es desde luego la mejor estadística disponible en el contexto europeo del Antiguo Régimen, que podemos considerar pre-estadístico.

La Única Contribución propuesta por el marqués de la Ensenada era un impuesto sobre la renta en su doble modalidad: sobre los haberes y sobre el trabajo personal. En una economía agraria, como la del Antiguo Régimen, con un peculiar reparto de la propiedad la medida iba a ser altamente perjudicial para las clases cuya existencia estaba basada en la apropiación de los excedentes —las privilegiadas— y liberalizadora para los que, produciéndolos, no eran beneficiarios finales de los mismos.

Para Ensenada, únicamente el sector agrícola producía excedentes materiales porque contaba con el factor tierra, con el “don gratuito”, que devolvía más cantidad de producto que el que se había sembrado. Ensenada creía que había que establecer el impuesto sobre la renta, pero sobre “su peculiar tipo de renta” —el de la tierra—, que implicaba que los demás sectores (manufactura y comercio) no la producían.

No obstante, Ensenada tenía un concepto más avanzado de renta e intentó gravar todo beneficio y utilidad. El impuesto recaería sobre el destinatario de la renta, tuviera ésta la forma que fuese: de la tierra, de alquileres de casas, de réditos de censos o de juros, o de la percepción de impuestos enajenados.

Ello suponía atacar a los estamentos privilegiados “improductivos” y liberar a la clase “productiva” agrícola, arrendataria, que originaba esa renta; era incitar al empresario a crear riqueza, a aquel que se caracterizaba por tener unos gastos fijos y unos ingresos inciertos, que se movía de acuerdo con su interés individual y gracias a su inteligencia podía ir formando un capital.

No se intentaba, pues, con la Única Contribución, gravar la propiedad en cuanto tal sino la propiedad de la renta; la distinción, a primera vista, puede parecer ociosa. Pero si no, ¿cómo entender que grandes extensiones de tierras de particulares fueran reguladas por la cantidad de su arrendamiento, o que las extensiones de los pueblos

Página 7 de 23

aparecieran con nula producción o que a molinos y otros artefactos, cuando figuraban como inactivos, no se les asignase ninguna valoración? No era un impuesto sobre el bien inmueble sino sobre la renta de ese bien.

¿Por qué se operó, entonces, en la tierra con el producto bruto? Fue, más bien, una pretendida forma de proceder o, si se quiere, la única posible para llegar a saber la verdadera riqueza. Lo que reflejan las Respuestas Particulares con respecto a las tierras cultivadas, y no otras, era el primer paso para acceder a la propiedad de la renta y, por tanto, no el último. Al propietario de la tierra se le exigía la declaración de sus parcelas y su contenido (extensión, calidad y dedicación) pero nada más, ni siquiera un cálculo de su producto bruto anual en dinero. Escribir éste al margen de cada parcela era labor de oficina de los empleados de acuerdo con los datos que obraban en su poder por el Interrogatorio General.

Siempre resultaría más difícil para el propietario eludir la existencia de una superficie, que era visible para todos que el producto logrado y, por supuesto, la renta. Luego, otras normas indicarían el modo de convertir dicho producto bruto en neto.

Que el Proyecto estaba destinado a los propietarios de renta lo entendieron enseguida los futuros contribuyentes que se apresuraron a declarar menos —no bienes inmuebles sino producto, rebajando la calidad de la tierra o subiendo los gastos— o a incrementar los arrendamientos para paliar los efectos de aquél.

Donde sí aparece una cierta confusión entre producto bruto y neto es en la regulación del trabajo personal. Figuraban los salarios como utilidades, como productos netos, al igual que las ganancias provenientes de los negocios, siendo como eran productos brutos que sólo después de haber efectuado con ellos los gastos pertinentes para la subsistencia podrían convertirse en netos. Pero esta confusión no invalida el plan de Ensenada: todavía faltaban años para que se perfilaran los conceptos de trabajo y salario en la economía. En el aún planteamiento mercantilista, el salario por trabajar a cuenta ajena era un líquido que añadía el individuo a su haber y un gasto deducible del producto bruto del que lo pagaba, y siempre un ahorro para el que trabajaba por su cuenta.

El proceso catastral viene especificado con todo detalle en la Instrucción que acompaña al R.D. de 10 de octubre de 1749. Se inicia con: carta, pregón y bando. El Intendente de la Provincia enviaba una carta a la Justicia (alcalde) del pueblo con traslado de la orden del rey y le anunciaba la fecha de su llegada y la obligación de pregonar y exponer el bando que se enviaba junto con la carta.

Elección de representantes del concejo y peritos. Simultáneamente, el alcalde y los regidores debían elegir los miembros del ayuntamiento (concejo) que habrían de responder al Interrogatorio de 40 preguntas; además, debían elegir dos o más peritos entre las personas que mejor conociesen las tierras, frutos y, en general, todo lo referente al lugar (su población, sus ocupaciones, sus utilidades, ganados, etc.)

Llegada del equipo catastrador (o audiencia) y primeras diligencias. El Intendente o en representación suya un Juez-subdelegado, iba acompañado de un asesor jurídico, un escribano y los operarios, agrimensores, escribientes y demás dependientes que considere necesarios para acudir a cada pueblo de la provincia. Mandaba citar al alcalde, regidores y peritos y cura párroco para un día, hora y lugar determinados.

Página 8 de 23

Si lo consideraba oportuno, el Intendente podía designar otros peritos, generalmente forasteros, que debían expresar su conformidad o disconformidad acerca de los rendimientos o utilidades que los peritos del pueblo declarasen. Se les tomaba juramento, con el párroco como mero testigo.

Respuestas al Interrogatorio. Llegado el momento, se daba comienzo al Interrogatorio, recogiendo el escribano las respuestas literales (“a la letra”) dadas por el concejo y los peritos. Si los representantes del municipio carecían de datos para responder alguna pregunta, el acto podía suspenderse un tiempo, a condición de hacerlo con reserva, justificación y brevedad. Las autoridades y testigos firman el documento, a excepción del cura párroco.

El resultado de este acto daría lugar al documento llamado Respuestas Generales, que quedaba en manos del Intendente. Si a lo largo del proceso catastral posterior se encontraban datos que corregían o ampliaban la información dada en los primeros días, se le añadían notas aclaratorias finales. A veces el acta tiene una segunda parte con rectificaciones a las preguntas más o menos amplias hechas por el Contador, una vez examinados todos los autos, asientos, verificaciones y notas; es el caso de Oviedo.

Consta que la operación piloto de Madrid hecha en Fuenlabrada en 1750, se repite completa incluidas las Respuestas Generales en 1753. Las graves deficiencias detectadas en Murcia obligan a repetir todo el Catastro; todas las Respuestas Generales, excepto la operación-piloto de Caudete (de mayo de 1750), se vuelven a recoger entre mayo de 1755 y enero de 1756.

Poco se ha estudiado sobre el proceso de formación del Catastro, pero tal empresa requería todo un esquema organizativo que no es posible pasar por alto.

En cada una de las provincias, la operación comenzó por la elección de un pueblo que reuniese los mayores requisitos posibles; sobre lo que en él se hiciese se irían dictando los procedimientos convenientes para los demás. La dirección del recuento la llevó personalmente el Intendente.

A este pueblo se aplicaron todos los puntos de la Instrucción y Órdenes dadas por la Real Junta y desde ella salieron las disposiciones a seguir para los núcleos poblados (más los despoblados que fueron objeto de más de un conflicto).

La villa elegida se convertía, a la vez, en el centro de organización administrativa: desde ella se iban cursando y repartiendo títulos a los comisionados para que lo fueran realizando en partidos y pueblos.

Tres momentos aparecen en el proceso: el primero, de formación de cuadernos relativos a los diferentes datos que se pretendían obtener; el segundo, la puesta en limpio de aquéllos, tras su verificación, o las Respuestas Particulares; el tercero, los resúmenes generales de los diferentes apartados, previa la elaboración de los individuales por pueblos.

Con respecto al primer momento, el principal, la precisión requerida era evidente. En el cuaderno n.° 1 había que referir los autos generales. Debían constar, por un lado, las diligencias que han de preceder para iniciar la operación. Por otro lado, las diligencias finales de la operación y la cuenta de gastos de la misma. Sobre los demás cuadernos (hasta ocho) se señalaban las líneas de procedimiento.

Página 9 de 23

Pero permanecían unas líneas generales aplicables a todos: era necesario anotar en el acto los posibles defectos que se encontraran porque así se lograría por este medio la brevedad que tanto se deseaba, con el conocido ahorro del Real Erario.

En esta misma línea de ahorro se indicaba que no haría falta volver a repetir las relaciones que hubieran hecho los vecinos. Pero era claro que lo primero que había que exigir era que los vecinos hicieran relaciones claras y precisas con lo que al tiempo del reconocimiento será más fácil el encontrar lo que se trata de comprobar. Sin embargo, el desarrollo de las concretas operaciones fue, en muchos casos, complicado y largo, pese a la premura que se quería dar al asunto.

Debían éstos dar, razón de los componentes de su familia y de sus bienes muebles e inmuebles. Además debían detallar las cargas y censos que tuviesen las tierras y casas y se aplicaba para todo tipo de ocultación de bienes la pena de 200 ducados. Junto con el Edicto se enviaba una notificación a los Corregidores, gobernadores, alcaldes mayores, ordinarios y demás ministros en la que se les hacía responsables del cumplimiento de aquél, y si no serían responsables de los daños y perjuicios advirtiéndoles, además, que lo debían hacer en razón de su oficio, “mediante la naturaleza de la ley” sin esperar percibir maravedí alguno por ello.

Un segundo Edicto, enviado a los diez días del primero, no cumplía otro fin que el de apremiar.

Y un tercer Edicto “ante la contumacia en que perseveran muchos de los vecinos legos, comunidades y estado eclesiástico...”. Sin embargo, el trato para unos y otros no era igual: para los legos se impondría la pena de doce ducados “con ejecución y ocho días de cárcel a cada uno de los inobedientes, aplicados a la Real Hacienda para gastos”. Por “lo tocante a las mencionadas comunidades y estado eclesiástico, páseseles por el presente escribano recado de atención dándoles a entender que en el caso de no cumplir en el prefinido término (de ocho días), se dará cuenta a la superioridad...”. Aunque venimos llamando “operación” a todo el proceso de formación del Catastro, aquella no empezaba, según se recoge en las fuentes, de una forma propiamente dicha hasta que no se tuvieran las relaciones de los vecinos seglares y eclesiásticos. En ese punto, se nombraban los funcionarios que la llevarían a cabo: reunir las relaciones, contabilizarlas, sacar los productos, pasarlas a limpio, esto era, registrarlas (de ahí los dos tipos de libros: de relaciones y de registro o de Respuestas Particulares).

Se nombraban el escribano, el oficial mayor, los amanuenses, el ministro del juzgado. Entonces se hace la reunión en la Audiencia para responder a las preguntas generales, siendo convocada por el escribano de la Única y la preside el Subdelegado. Y comparecen: los párrocos; dos regidores, uno por cada estado, nombrados por el Ayuntamiento; el síndico procurador general y el escribano, dos veedores “de las cosas del campo” y dos alarifes, los cuatro como peritos nombrados por parte de la Real Hacienda y Ayuntamiento. A todos ellos el subdelegado les recibe juramento.

Se hacen los reconocimientos y comprobaciones del vecindario y luego comprueban los censos y cargas. A continuación se procede a la comprobación de las tierras. En carta al máximo responsable, el Ministro Comisionado de las diligencias de Única Contribución, preguntaba el Subdelegado si había que hacer el reconocimiento parcela por parcela, porque era el caso que había dueños de pequeñas piezas que no

Página 10 de 23

sabían precisar sus linderos y que las comunidades, capellanías, obras pías y señores “con sus criados, administradores y mayordomos estaban equivocando”. En todo ello se hacía principal referencia a los bienes de forasteros.

Fue la respuesta que habría que hacerlo en los casos convenientes y, en especial, sobre las parcelas de forasteros, sobre las que los vecinos tenían en los términos colindantes y sobre aquellas que estaban imprecisas en las lindes de un término y otro.

Con los forasteros, en general, la actuación era la siguiente: en caso de que los peritos del término no supieran exactamente lo que aquellos tenían, se enviaba una carta al lugar de origen solicitando la presencia de dos peritos (de la vecindad de la que fueran dichos forasteros) que con los del término reconocieran las propiedades. Esto retrasaba mucho la finalización de la operación; máxime, porque algunos forasteros ocultaban sus propiedades en otras villas.

Por otra parte, había que cuidar dos tipos de averiguaciones: la de parcelas sin dueños declarados y la de relaciones de vecinos sobre el terreno para comprobar “la legitimidad de sus dueños”. También sucedía que el asunto podía no ser una falta de declaración de los propietarios sino desconocimiento de los peritos.

A los eclesiásticos que ocultaban se les mandaba la oportuna notificación para que presentaran los motivos que habían tenido para ocultar, lo reconociesen legítimamente y acrecentaran sus relaciones con dichas posesiones.

Se señalaba un día para que se diera lectura a los mismos en la plaza pública con asistencia de los Capitulares del Ayuntamiento. Luego se procedía a elaborar los resúmenes de los productos y alquileres, de las clases de tierra, el número de medidas, etc., quedando para el final la recopilación de las copias de los privilegios de las Rentas Enajenadas de la Corona.

La masa de datos resultante era copiosa y los gastos de elaboración elevados según se desprenden de la documentación consultada. Y ello pese a las estrictas disposiciones de los Intendentes que pretendían eliminar todo lo que se considera superfluo.

Hubo, una general lentitud en el proceso de elaboración que no tenía por qué venir de la entrega de las relaciones de los vecinos. Y en cuanto al proceso burocrático de reunir, copiar etc., alargaba aún más el proceso.

A veces aparecen quejas de que los comisionados no se apresuraban a acabar para seguir cobrando el sueldo y permanecía el problema de la lentitud en el finalizar, con notable gasto para el Erario. El Intendente dispuso, que oficiales y escribientes trabajaran en la oficina cuatro horas por la mañana y cuatro por la tarde. Se preveía darles descanso los domingos, jueves por la tarde “y las de los días clásicos”.

Cierto era que, por contra, las oficinas apelaban a la escasez de personal y de sueldos. Muchos documentos de Galicia señalan lo mismo: los oficiales y escribientes se quejaban del gran trabajo, por ser pocos, y de los bajos sueldos.

La preocupación de la Real Junta era que se redujeran los excesivos gastos de escritorio y que se mantuvieran solamente los empleados indispensables, exigiéndoles la asistencia y que se acabara cuanto antes lo emprendido. Así se pasó de tener que dar cuenta cada mes a los Intendentes de cómo marchaban las operaciones de los

Página 11 de 23

pueblos a tener que avisar semanalmente desde las oficinas a Madrid el número de hojas que se habían copiado. Y todo ello porque la elaboración del Catastro había resultado una fuente de empleo y de salarios a cuenta de Hacienda.

Pero a favor de los elaboradores del Catastro hay que hacer referencia a las múltiples dificultades concretas que tuvieron que solventar para dar unidad a lo dispuesto.

El esfuerzo de la elaboración de un Catastro desde arriba no se volvería a repetir. Las Comprobaciones de 1760 y 1770 hubieron de hacerse a cargo de los presupuestos municipales por no poder Hacienda hacer frente a los gastos. Y ahí empezaron las contradicciones del reformismo ilustrado porque la Única Contribución no entraría nunca en vigor.

En lo referente a la utilización demográfica del Catastro de Ensenada, la documentación primaria recogida para la elaboración de la Única Contribución constituye una fuente fundamental para el conocimiento de la población castellana a mediados del siglo XVIII. Aunque determinados aspectos del régimen demográfico queden fuera de nuestro alcance, el Catastro de Ensenada permite establecer, fuera de toda duda, la trayectoria demográfica de la época, así como ciertos comportamientos básicos, la estructura del hogar y de la familia.

El Catastro del marqués de la Ensenada, ordenado en 1749, debía de servir de base para el establecimiento de una Única Contribución. La reforma del complejo sistema fiscal castellano nunca se llevó a cabo, pero la ingente documentación recabada por la administración borbónica constituye ahora una fuente excepcional para el conocimiento de la población y de la realidad económica de la Corona de Castilla a mediados del siglo XVIII. Desde un punto de vista estrictamente demográfico, la encuesta llevada a cabo sobre la población de los reinos castellanos peninsulares cuenta con el general beneplácito. Con las lógicas cautelas, sus estimaciones vienen siendo aceptadas por la mayoría de los investigados. Por otro lado, la importancia de los datos del Catastro se acrecienta si tenemos en consideración que para encontrar una fuente demográfica anterior de semejante calidad y extensión habría que remontarse al vecindario de Tomás González, en los años finales del siglo XVI.

La determinación del número de habitantes puede realizarse en el Catastro de dos maneras diferentes. Dado el nivel de precisión de las fuentes demográficas de etapas protoestadísticas, ambas deben ser consideradas como meras aproximaciones al volumen real de población de las diferentes localidades a mediados del siglo XVIII. La primera aparece reseñada en la respuesta número 21 del Libro de Respuestas Generales, que fija la población de la ciudad y sus barrios.

El segundo procedimiento supone el enojoso recuento de las personas que aparecen mencionadas en los Libros de Personal de Eclesiásticos y Seglares. El cómputo resulta complicado por cuanto el Catastro no es un recuento de habitantes agrupados por familias al estilo de un padrón municipal, sino una relación de propietarios en la que quedan estipulados los bienes que poseen y la mano de obra que utilizan con el ulterior fin de fijar su contribución al fisco. Al primar la relación laboral sobre la de residencia, el Catastro incurre en la doble inclusión de

Página 12 de 23

determinadas personas. En concreto, el servicio doméstico puede aparecer mencionado tanto en su propia declaración como unidad familiar como en el memorial de su empleador.

Desgraciadamente, el catastro no permite una aproximación detenida a los comportamientos demográficos básicos de la población. Para ello, sería necesario disponer de un recuento capaz de distribuir a la población por sexo, edad, estado civil y cruzar sus datos con las series vitales, es decir, los registros parroquiales de bautismo, matrimonios y defunciones.

En definitiva, los núcleos urbanos siempre mostraron unos comportamientos distintos del medio rural, su menor natalidad y su mayor mortalidad, explican la debilidad de su crecimiento natural, cuando no su carácter regresivo durante largos periodos de tiempo.

Desde que en 1966, Pierre Vilar publicara un artículo en el que mostraba las posibilidades del Catastro de Ensenada para el estudio de la productividad de la tierra, muchos han sido los historiadores que han usado esta fuente para indagar en sus estudios regionales o locales sobre los rendimientos agrícolas a mediados del siglo XVIII.

En las Respuesta Generales del Catastro de Ensenada, las preguntas números doce y trece dan noticia de la producción por unidad de superficie sembrada, según los tipos de tierras y sus calidades, para los cereales, el viñedo, el olivar y, con menos frecuencia, para las leguminosas, lo cual ha permitido obtener una productividad media de cada una de las especies en los lugares para los cuales se había localizado el correspondiente Cuaderno General de la Riqueza. En cuanto al grado de fiabilidad del Catastro de Ensenada, Camarero Bullón defiende que, considerado globalmente, “es plenamente fiable y veraz”, opinión que es compartida por otros historiadores, aunque su fiabilidad no puede generalizarse a todos y cada uno de sus documentos, niveles, operaciones y datos.

Página 13 de 23

Tablas-resumen de las Respuestas Generales del catastro de Ensenada de la villa de Alozaina.

Tablas resumen de las Respuestas Generales del Catastro de Ensenada correspondientes a la villa de Alozaina que tienen contenido útil:

2.- Tipo de villa (realengo o señorío), derechos que percibe y cuanto produce.

Derechos que percibe de Realengo 33.438 reales y 31 maravedís

Tipo de impuesto Importe anual

Sisas, cientos y alcabalas 14.400 reales

1/4 del jabón 600 reales

Consumo 214 fanegas de sal 5.457 reales

Baño de agua 361 + 10 = 371 reales

Utensilio 1.537 + 26 = 1.563 reales

Paja 1.132 + 18 = 1.150 reales

Vestuario Regimiento milicias de Ronda 746 + 3.124 + 20 = 3.890 reales

4.- Tipos de tierra y periodos de utilidad.

Tipos de tierra y periodos de utilidad

Tierra de riego Tierra de secano Hortaliza, viñas, olivares y montes

Una cosecha de maíz al año Un año sí y otro no Todos los años

6.- Arbolado en las tierras que llevan derecho.

Tipo de arbolado en las tierras que llevan derecho

Olivos Nogales Higueras Quejigos Encinas Algarrobos

Página 14 de 23

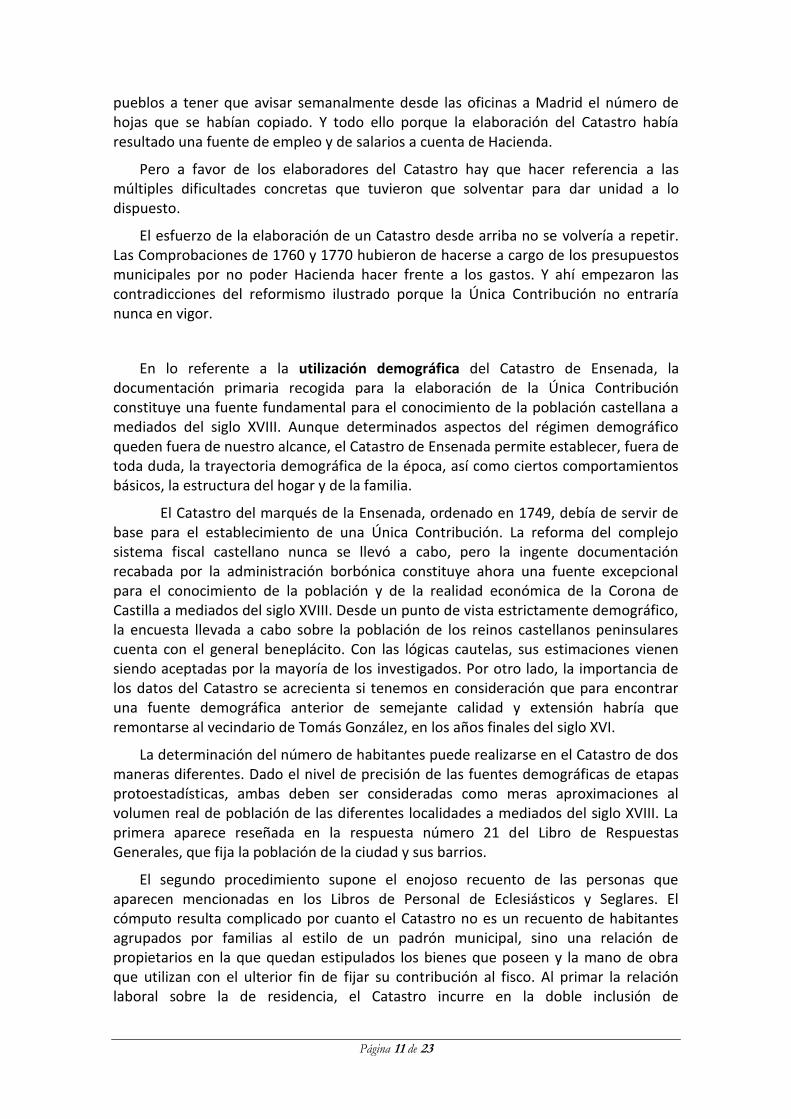

9.- Medida de tierra de la villa y cantidad de siembra por tipo de tierra y de cultivo.

Medida de tierra de la villa

Fanega de 12 celemines por fanega de tierra

Varas de que se compone cada una: 60 varas Circunferencia: 280

Cantidad de siembra por tipo de tierra y de cereal

Tierra de riego Tierra de secano Viñas

1 celemín de maíz 1 fanega de trigo y

1 y ¼ cebada 2000 cepas

10.- Medidas de tierra, especie y calidad.

Cantidad/Medidas de tierra

Calidad de la tierra

Buena Mediana Inferior

2011 / fanegas de secano 350 fanegas 628 fanegas 633 fanegas

12 / fanegas de regadío 4 hortalizas 8 sembradura de maíz

150 / obradas de viñas 20 obradas 30 obradas 100 obradas

200 / fanegas de olivares 50 fanegas 50 fanegas 100 fanegas

14 fanegas de monte alto

136 fanegas de bosques inútiles

11.- Tipos de frutos.

Tipos de frutos

Hortaliza Maíz Trigo Cebada Aceite Pasa de sol

Pasa de Lexia Higos Seda Bellotas Algarrobas Zumaque

Página 15 de 23

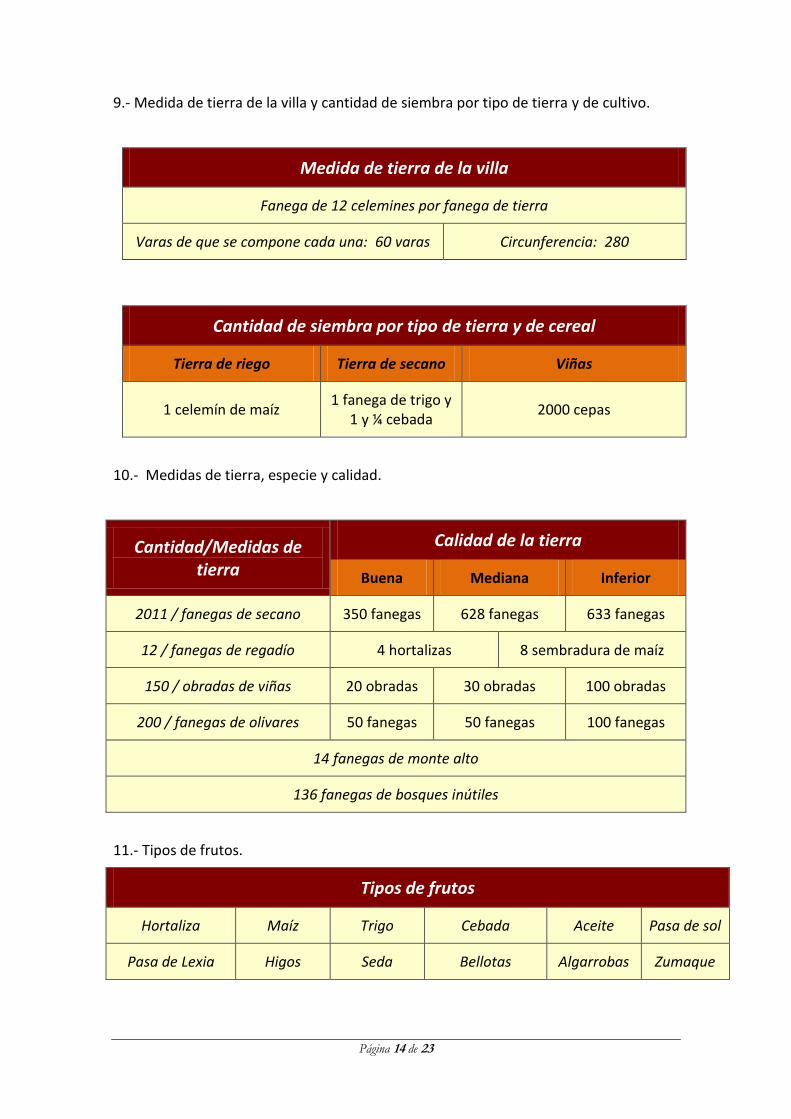

12.- Cantidad de frutos por año por género con medida y calidad de tierra.

Producción por año

Tipo de cultivo y fruto Calidad de la tierra

Secano Buena Mediana Inferior

Trigo 9 7 4

Cebada 8 6 4

Regadío Buena Mediana Inferior

1 obrada de vina 25@ pasa larga 6@ pasa larga 2@ pasa larga

Maíz (1 celemín por fanega) 50 áreas de maíz

Especie Producción por año

1 fanega de hortaliza 200 reales de vellón / año

1 almud de tierra de Zumacales, higueras y olivos

1 almud =2 @ / año

13.- Cantidad de productos y valor por unidad de tierra. No facilitan número de árboles por fanega de tierra. Alegan que están dispersos y no disponer de práctica para contarlos. (Posible ocultación). Suministran rentabilidad por cada 25 árboles.

Número de árboles por fanega desconocido

Rendimiento cada 25 olivos

Olivos 1ª marca 2ª marca 3ª marca

6´50 @ aceite 3´25 @ aceite 1 @ aceite

Higueras

Rendimiento cada 25 higueras

1ª marca 2ª marca 3ª marca

130 @ higos 60 @ higos 3 @ higos

Algarrobos Rendimiento cada 10 algarrobos

20 a 150 @ de algarrobas 2 OZ semillas 4 £ seda

Encinas 2 cabezas de cerda 2 ducados

Quejigos 2 cabezas de cerda 2 ducados

Página 16 de 23

14.- Valor de los frutos por unidad de tierra y año.

Tipo de fruto por fanega de tierra

Valor anual de los frutos

trigo 22 reales

cebada 10 reales

maíz 2 reales

aceite 2 reales

higos 3 reales

pasas Pasa larga Pasa redonda Pasa de Zumaque

6 reales 3 reales 2 reales

algarrobos Lo consumen los ganados

15.- Tipos de impuestos y derechos de propiedad de los mismos.

Impuestos y derechos sobre las tierras de Término

Tipo de impuesto Derechos de propiedad

Diezmos Santísima Iglesia de Málaga

Primicias Curas

Voto de Santiago Santísima Iglesia de Santiago

Censo de población Real Hacienda

16.- Importe y percepción de los derechos al año.

Impuesto / Especie Importe de los derechos por año

Diezmo / trigo, cebada y maíz ( Santísima Iglesia)

Diezmo / aceite y pasa redonda 2.500 reales

Página 17 de 23

Diezmo de minucias 2.500 reales

Voto de Santiago ( Santísima Iglesia)

Censo de población 54 + 17 reales

Primicia 60 fanegas trigo

20 fan. cebada 15 reales maíz

17.- Valor de las infraestructuras.

Infraestructura mecánica

Valor (utilidad)

Molino 1 Molino 2 Molino 3 Molino 4

Molinos de aceite 720 reales 720 reales 720 reales 720 reales

Molinos de harina 630 reales 730 reales 100 ducados+36 reales

365 reales

18.- Número de cabezas de ganado y valor del mismo por cabeza y año.

Ganado Número de cabezas Valor por cabeza y año

Ovino 500 5´50 reales

Caprino 400 4 reales

19.- Número de colmenas y valor anual.

Colmenas Valor (utilidad) por año

300 5 reales

20.- Especies de ganado. Solo facilitan número de cabezas de ovino y caprino. Del resto del ganado, solo suministran los datos de utilidad anual. (Posible ocultación).

Página 18 de 23

Tipo de ganado Valor (utilidad) por año

Vacuno 25 reales

Lanar 5´50

Cabrío 4

De Cerda No se vende / consumo particular

Yeguar 50

Mular 20

Caballar 20

Jumentos 15

Jumentales 15

21.- Población rural y urbana.

Población urbana Población rural

400 vecinos 0

22.- Número de casas, cuantas arruinadas y si tienen cargas.

Número de casas Número de casas arruinadas

390 sin cargas 40

23.- Propios del común y producto anual.

Descripción propios del común

Extensión Producto anual

Dehesa de Ardite 362 fanegas encinas

Bajos 42 fanegas olivos

Página 19 de 23

25.- Gastos del común.

Gastos del común Pagos

4 Fiestas Salario de Justicia Real hacienda

100% del gasto 6 % 88 reales

26.- Oficios de la villa con cargo a la Real Hacienda.

Oficios de la villa con cargo a la Real Hacienda

Sereno principal

4 alcaldes honorarios

Tesorero principal

Alguacil

Alcalde de Hermandad

29.- Cuántas tabernas, mesones, tiendas, panaderías, carnicerías, puentes, barcas sobre ríos, mercados, etc. hay en la población y término, a quién pertenecen y qué utilidad se regula puede dar al año cada uno.

Tipo de instalación Valor anual (utilidad)

Mesón 466 dinares

Carnicería propia 400 dinares (cazador)

30, 32, 33.- Instalaciones de la villa y profesionales con valor anual.

Tipo de instalación o profesional

Valor anual (utilidad)

Hospital desconocido

Médico 150 ducados

Página 20 de 23

Boticario 150 ducados

Escribano 150 ducados

Recovero 100 ducados

Albañil 100 ducados

Carpintero 100 ducados

Herrador 60 ducados

Zapateros (2) 150 ducados

Barbero 1800 reales

Barbero No se regulan

Herradores (2) No se regulan

TOTAL GASTO PROFESIONALES …….……………. 960 ducados y 1.800 reales

35.- Número de jornaleros y precio del jornal diario.

Número de jornaleros

Precio del jornal diario Tiempo de trabajo

250 3 dinares 2/3 del año

Labrantines 3 dinares Todo el año

36.- Pobres de solemnidad, y 38.- clérigos presbíteros y menores.

Pobres de solemnidad Presbíteros Clérigos menores

50 8 2

Página 21 de 23

CONCLUSIONES

Alozaina, es una villa enclavada en la comarca de la Sierra de las Nieves a una altitud de 386 metros sobre el nivel del mar. A mediados del siglo XVIII, época en que se realizó el Catastro de Ensenada, tenía una población de 400 vecinos pecheros, sobre los que, utilizando el índice 4.5, resultarían unos 1800 habitantes. Se trata de una población sin núcleos rurales, urbana en su totalidad. Curiosamente, el gentilicio correspondiente a la población es el de “pecheros”. Resulta asimismo anecdótico que en el presente, la población de esta villa es de 2.200 habitantes, poco más de los que había en el periodo objeto de este estudio.

Villa de Realengo, en la que, entre el 85 y el 90% de la población parecen ser jornaleros todo el año o dos tercios del mismo. El resto de actividades institucionales, comerciales, profesionales y de servicios de la villa la desempeñan unas veinte personas, más diez personas pertenecientes al clero. Mantiene además, una población de pobres de solemnidad de cincuenta personas.

Pagaban una serie de tributos a la Hacienda Real y a la Iglesia, en unos casos en metálico, y en otros, mediante porcentajes de la producción de determinados productos.

Su economía está basada en la agricultura y la ganadería. Disponen de tierras del común para la financiación del municipio. La mayor parte de las tierras de esta villa son de mediana o alta calidad. Las instalaciones e infraestructuras mecánicas para la transformación del cereal y el aceite pertenecen a particulares, que en algunos casos los mantienen arrendados a otros a cambio de renta en metálico o bien de productos.

En lo referente a las posibles ocultaciones de datos. Se producen en esta villa en lo que tiene relación con la rentabilidad de los productos hortofrutícolas, aunque no dispongo de medios para poder calcular si la rentabilidad que declaran es la correcta, o está desinflada. Solo se muestra evidente la ocultación de la rentabilidad del hospital; del número total de árboles, alegando la dispersión e irregularidad para su contabilización; y la ocultación del número de cabezas de ganado, exceptuando el ovino y caprino. Alegan sobre esta última circunstancia, la explotación a título privado de estos animales para consumo privado, labranza o transporte. En todos los casos aportan la rentabilidad anual de una pequeña fracción de estos bienes, pero obviamente, al no disponer del número total de estos, no podemos calcular la rentabilidad anual real.

El planteamiento de mi trabajo lo he estructurado conservando, en principio, el orden de las preguntas y extrayendo, extractando y plasmando los datos en tablas de Word, con lo cual, no solo resulta más fácil visualizarlos para sacar conclusiones superficiales, sino que, lo que en realidad pretendo, es establecer un método estadístico de trabajo, mediante la exportación de esos datos a tablas de Excel, y procesarlos, para extraer: totales, medias aritméticas de producción en relación con la población, porcentajes de población por actividad, calidad de las tierras y rentabilidad de los productos, etc. Asimismo, y disponiendo de los datos correspondientes a otras villas o a otras zonas geográficas, podemos extrapolarlos y compararlos con estas para calcular los niveles de vida en las villas de régimen señorial o de realengo, tipos de impuestos que se pagan en unas y otras, propiedad de las tierras e instalaciones comunes, porcentajes de pobres, cantidad y utilidad de las infraestructuras, etc.

Página 22 de 23

Con respecto al comentario del trabajo, y sin haber tenido oportunidad de contrastar más que los datos que pude escuchar cuando se presentaron los trabajos en clase, he podido constatar que en lo referente a la carga fiscal, las villas de realengo soportan una menor carga, además de percibir ciertos derechos de parte de la Corona; en las de señorío, no perciben derechos de la Corona y deben soportar la carga añadida de las rentas de los señores.

La propiedad de la tierra y de las infraestructuras de transformación agrícola suelen ser de los vecinos en mayor proporción que en las villas de señorío, que en una gran parte pertenecen a la nobleza, aunque en ambos casos, la rentabilidad y/o la propiedad de algunas de ellas pertenece a la iglesia. No obstante, y en relación con esto, habría que tener en cuenta que en lo referente a la rentabilidad de las tierras, parece ser que la villa de Alozaina, además de disponer de un buen porcentaje de tierras de regadío, la proporción de tierras de mediana y buena calidad, tanto de secano como de regadío, es mayor que en Teba y Conil, y difícil de comparar con Cartagena y Archena, por las características particulares de estas dos últimas ciudades (faltan datos económicos).

Por otra parte he observado menor proporción de pobres de solemnidad en relación con las villas o pueblos de señorío que he podido contrastar en los datos de loa trabajos de mis compañeros. Asimismo, de las villas estudiadas, coincide que en Alozaina se celebran cuatro fiestas anuales con cargo al común, no ocurre así con las villas de señorío que, o bien, tenían menos fiestas o eran financiadas por los señores o los propios vecinos.

Por último, en lo que se refiere a las posibles ocultaciones, en el resto de las villas estudiadas, aunque difícil de detectar, subyacen parecidas ocultaciones de bienes, tanto privados como públicos, alegando la falta de medios técnicos para cuantificar el arbolado en tierras del común, y la justificación de la desviación del ganado para el trabajo y el consumo privado.

Página 23 de 23

Bibliografía

CAMARERO BULLÓN, C., Madrid y su provincia en el Catastro de Ensenada. I. La Villa y Corte. 1750-1759, Madrid, 2001.II. Los pueblos de Madrid, Madrid, 2006.

GURRÍA GARCÍA, P.A., “La utilización demográfica del Catastro de Ensenada: el caso de Calahorra”, Kalakorikos, 8, Logroño, 2003, págs., 127-140.

LÓPEZ ONTIVEROS, A. “El catastro de Ensenada y las medidas de tierra en Andalucía”, Revista de Estudios regionales, 53, Córdoba, 1999, págs. 191-204.

Recursos de Internet

FERRER RODRIGUEZ, A., “La documentación del Catastro de Ensenada y su empleo en la reconstrucción cartográfica”, Universidad de Granada, Diciembre 2002.

CAMARERO BULLÓN, C., “El catastro de Ensenada. 1749-1756”, Universidad

Autónoma de Madrid, 2002.

CAMARERO BULLÓN, C., “El Catastro de Ensenada, 1749-1759: diez años de intenso

trabajo y 80.000 volúmenes manuscritos”, Universidad Autónoma de Madrid, 2002.

(Este trabajo se ha realizado a partir de los titulados “Vasallos y pueblos castellanos ante una averiguación más allá de lo fiscal: el Catastro de Ensenada, 1749-1756”, publicado en Durán Boo, I. y Camarero Bullón, C. (2002) (dir.): El Catastro de Ensenada.

Magna averiguación fiscal para alivio de los Vasallos y mejor conocimiento de los

Reinos. Madrid, Dirección General de Catastro, Ministerio de Hacienda, pp. 113-387, y “Averiguarlo todo de todos: el Catastro de Ensenada”, en Estudios Geográficos,

248/249, pp. 493-531).

![Marriages of Princess Anne County, Virginia : [1749-1821]](https://static.fdokumen.com/doc/165x107/6334e066a6138719eb0b4446/marriages-of-princess-anne-county-virginia-1749-1821.jpg)