Eje 2 Con cos

10

Nombre: Jorge Uriel Federico García Ortega Matrícula: 2740901 Nombre del curso: Contabilidad y costos Nombre del profesor: Oscar David Gonzales Regalado Módulo: 1 Actividad: Conceptos de contabilidad Fecha: 23/02/15 Bibliografía: En esta actividad solo conoceremos un poco de nuestra vida y capacidades

-

Upload

universidadtecmilenio -

Category

Documents

-

view

1 -

download

0

Transcript of Eje 2 Con cos

Nombre: Jorge Uriel Federico García Ortega Matrícula: 2740901

Nombre del curso:

Contabilidad y costos

Nombre del profesor:

Oscar David Gonzales Regalado

Módulo:

1

Actividad:

Conceptos de contabilidad

Fecha: 23/02/15

Bibliografía:

En esta actividad solo conoceremos un poco de nuestra vida y

capacidades

1. Contabilidad financieraEn si es llevar la economía oficial de una empresa, así tanto losregistros pasados, para poder tomar las decisiones a futuro, quese elimina que se queda que se vuelve utilizar el objetivo esreducir costos.

1. Contabilidad administrativaTambién es ayudada con la contabilidad financiera así pueden ver los resultados de cuentas antiguas para ver los libros contables, observando los requisitos oficiales estableciendo programas de acción en la compañíaPara proporcionarles información para la planeación y control de la empresa.

1. Contabilidad de costosEs el sistema de información para registrar, acumular, controlar y analizar la información de loscostos de la producción, su administración y financiamiento, para el uso interno de los directivos de dicha empresa, para desarrollar sus funciones de planeación y control en la toma de decisiones.

1. Ecuación contableEs la igualdad que consta de 3 variables “ACTIVOS, PASIVOS, PATRIMONIO”

ACTIVO: es la representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados, de cuya utilización se espera que fluyan a la empresa beneficios económicos futuros

PASIVO: una obligación presente del ente económico, derivada de eventos pasados, en virtud de la cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios a otros entes.

PATRIMONIO: es el valor residual de los activos del ente económico, después de deducir todos sus pasivos

1.¿Cuál es la relación entre la contabilidad de costos, la contabilidad financiera y la contabilidadadministrativa?, ¿son lo mismo?, ¿se aplican igual?,¿qué distingue a cada una?

1-.Ambas se apoyan en el mismo sistema contable de información: las dos parten del mismo banco de datos(sería ilógico e incosteable mantener un sistema de captación de datos diferentes para cada área). Cabe aclarar que cada uno agrega o modifica ciertos

datos, dependiendo de las necesidades específicas que se quieran cubrir.

2.- Otra similitud es que ambas exigen responsabilidad sobre laadministración de los recursos puestos en manos de los administrativos

“No son lo mismo cada una tiene su propio trabajo enla empresa”

“si se aplican igual al momento de ver viejas cuentas o documentos para que la compañía tome decisiones sobre ello”

“distuingue que cada una tiene un trabajo que cumplir en la empresa

COMO POR EJEMPLO Contabilidad de Costos

Sistema de información que clasifica, acumula, controla y asignalos costos para determinar los costos y facilitar la toma de decisiones, la planeación y el control administrativo.

Contabilidad Financiera Sistema de información orientada a proporcionar información a terceras personas relacionadas con laempresa, como accionistas, instituciones de crédito, inversionistas, etc. a fin de facilitar sus decisiones.

Contabilidad Administrativa Sistema de información al servicio de las necesidades de la administración, con orientación pragmática destinada a facilitar las funciones de planeación, control, y toma de decisiones. Relaciones entre la Contabilidad Financiera y la Administrativa Similitudes

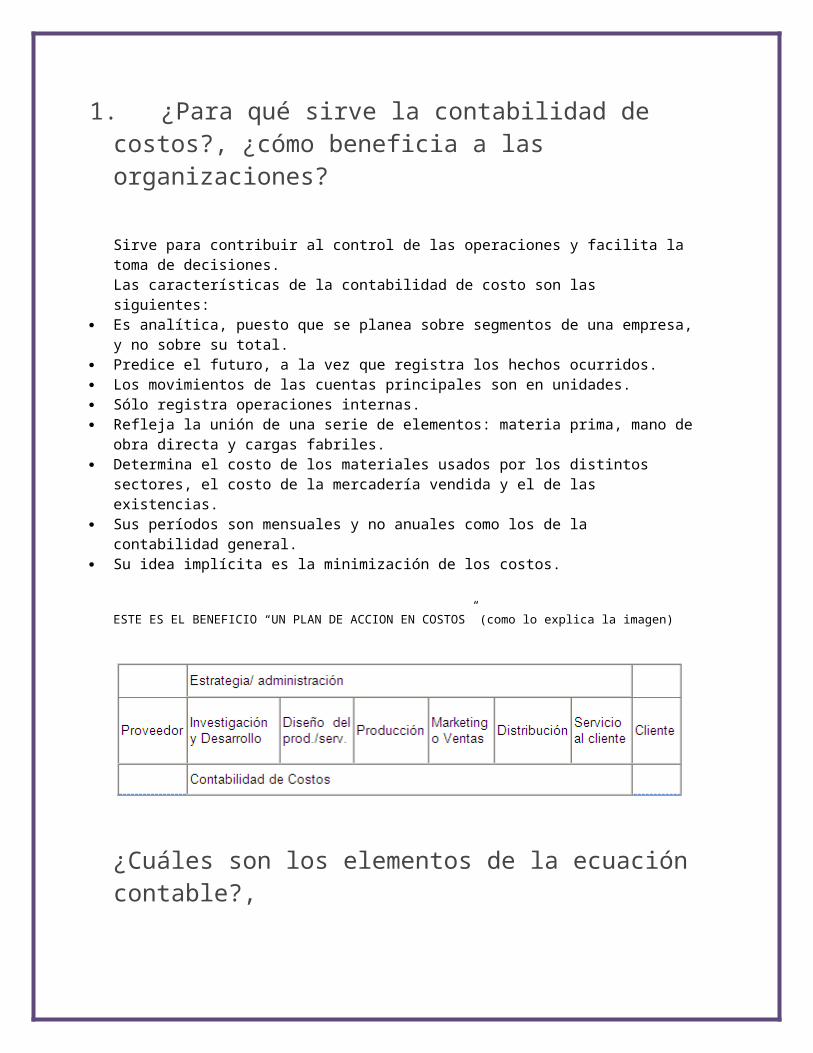

1. ¿Para qué sirve la contabilidad de costos?, ¿cómo beneficia a las organizaciones?

Sirve para contribuir al control de las operaciones y facilita la toma de decisiones.Las características de la contabilidad de costo son las siguientes:

Es analítica, puesto que se planea sobre segmentos de una empresa,y no sobre su total.

Predice el futuro, a la vez que registra los hechos ocurridos. Los movimientos de las cuentas principales son en unidades. Sólo registra operaciones internas. Refleja la unión de una serie de elementos: materia prima, mano de

obra directa y cargas fabriles. Determina el costo de los materiales usados por los distintos

sectores, el costo de la mercadería vendida y el de las existencias.

Sus períodos son mensuales y no anuales como los de la contabilidad general.

Su idea implícita es la minimización de los costos.

ESTE ES EL BENEFICIO “UN PLAN DE ACCION EN COSTOS” (como lo explica la imagen)

¿Cuáles son los elementos de la ecuacióncontable?,

¿Cómo se relacionan estos con el balancegeneral y el estado de resultados?Presenta un panorama general de los activos de la empresa, elpasivo y el patrimonio neto. También está dividido entre losactivos y pasivos corrientes y de largo plazo.

El estado de resultados se divide en tres secciones que serelacionan con el tipo de activo que se utiliza. Las ventasmenos el costo de los bienes vendidos es igual a la utilidadbruta y esta menos los gastos operacionales es igual a lautilidad de operación.

1. Llena la siguiente tabla con la información necesaria.

Razón Fórmula Definición Relación con el ciclo contable

Liquidez 27,138 = 1.06 (106%)

Es hacer los pagos a

El pago totaly estar

25,565 corto plazo. totalmente limpio de deudas.

Apalancamiento 90,082 = 1.91 47, 058

Es el endeudamiento para financiar una inversión.

Es la forma como se va solventando dicha inversión de la deuda poco a poco por cierto número de años o meses.

Cobertura 4,626 = 1.3 3,332

Es el pago anual que semide para noproducir un endeudamiento.

Es mantener un orden cada mes para preparar una cobertura de los pagos.

Actividad 173,139 = 10.6 16,294

Es el gradodeficiencia en el cobro de las cuentas.

Mide el ingreso total de actividad.

Rentabilidad 87,785 = .50 16,294

Es la manera que la compañía invierte consus fondos para generaringresos.

Son los límites económicos de toda empresa el beneficio que es la rentabilidad yla seguridad que es el ciclo contable.

Método Dupont 80,398 173,139 *

173,139 27,138*

Es el más importante del razonamientofinanciero, identificand

Es la manera en la cual se puede encontrar un método efectivo que

27,138 47,058 =

46 * 6.37 *.57= 1.67

o a través de la rentabilidadcual son susfuertes y debilidades.

funcione para cada empresa através del contable.

Elabora un escrito (mínimo 2 cuartillas) dondedescribas cuáles son los elementos que integran el proceso de negocio y expliques cómo se relacionan las razones financieras y el ciclo contable con dicho proceso.SOLUCION.-

RazónFormulaDefiniciónRelación con el ciclo contable LiquidezRatio de liquidez = Activo circulante / Pasivo a corto plazoEsta nos ayuda a obtener la solvencia en un plazo corto. Así mismonos muestra el grado en el cual los derechos te todo acreedor acorto plazo, y como es que se cubre y son transformados losactivos en efectivo dentro del plazo que es similar o igual al delvencimiento de las obligaciones. Esto sirve para calcular si la empresa está en condiciones deliquidar sus obligaciones en el corto plazo, para enfrentar lasobligaciones más exigibles. Apalancamiento.