Développement des fonctions exécutives de l’enfant prématuré

ECONOMIE

Chapitre 0 : Introduction générale

Chapitre 1 : Monnaie : Fonctions et formes

Chapitre 2 : Masse monétaire et ses contreparties

Chapitre 3 : Création monétaire

Chapitre 4 : Crédit

Chapitre 5 : Inflation et mesures de désinflation

Chapitre 6 : Institutions financières et financement

de l’économie

Chapitre 7 : Politique monétaire et du crédit

Chapitre 8 : Notions de système et de planification

économique

Chapitre 9 : Systèmes économiques contemporains :

capitalismes et socialisme

Chapitre 10 : Notion de croissance et de développement

économique

Chapitre 11 : Inégalités du développement : sous-

développement

Chapitre 12 : Fondements théoriques du commerce

international

Chapitre 13 : Balances relatives aux échanges

internationaux

Chapitre 14 : Politiques d’ajustement de la balance

des paiements

Chapitre 15 : Intégration économique

Chapitre 16 : Tiers monde face à la dynamique de la

mondialisation

Chapitre 17 : Système monétaire international

SOCIOLOGIE

Chapitre 0 : Généralités sur la sociologie

Chapitre 1 : D2finition et différentes formes de bien

social

Chapitre 2 : Maintien du bien social : régulation

Chapitre 3 : Rupture du bien social

Chapitre 4 : Du conflit à l’action collective

Chapitre 5 : Stabilité et échanges sociaux : rôle du

conflit

Chapitre 6 : Valeurs et changement social

Chapitre 7 : Evolution des valeurs dans le changement

social

CHAPITRE 0 : INTRODUCTION GENERALE

I- Définition, objet et méthodologie de la science

économique

Activité 01 (Figure à inserer)

La science économique ou économie politique

étudie la production, la redistribution et la

consommation des biens et services pour la

satisfaction des besoins humains. Son objet principal

est la lutte contre la rareté.

La méthodologie de la science économique passe

par l’observation des faits économiques, leur

interprétation et leur formulation en théorie.

II- Notion de déséquilibre économique

Un déséquilibre économique est une inégalité entre

l’offre et la demande en prévision. Les principaux

déséquilibres économiques sont liés aux biens et

services, au travail (ou à l’emploi) et à la monnaie.

III-Notion de politique économique

La politique économique est l’ensemble des

interventions des pouvoirs publics dans l’économie

caractérisé par la hiérarchie des objectifs poursuivis

et le choix des instruments mis en œuvre pour les

atteindre.

IV- Notion de fluctuation économique

L’évolution d’une économie n’est pas linéaire car

elle connait des bas et des hauts appelés fluctuations

économiques.

L’ensemble des fluctuations économiques constituent

des cycles économiques composés de quatre phases

successives : expansion, crise, dépression et relance.

SCHEMA A INSERER

CHAPITRE 1 : MONNAIE : Fonctions et formes

I- Définition

La monnaie est un bien (rare et utile) d’échange au

sein d’une communauté de payement. Dans Larousse :

« La monnaie est un moyen de règlement ou un pouvoir

d’achat qui permet au porteur de se procurer des biens

ou services, ou de rembourser une dette ».

II- Rôles de la monnaie

La monnaie joue le rôle économique, social,

politique et culturel pour le développement d’une

communauté. Ce rôle peut s’expliquer à travers ses

différentes fonctions :

II-1. Fonctions de la monnaie

1.Fonctions essentielles

Appelés encore fonctions traditionnelles ou

fondamentales ou conceptuelles, les fonctions

essentielles de la monnaie sont au nombre de trois

(03) et à chaque fonction correspond un caractère :

Fonction d’intermédiaire ou d’intermédiation des

échanges : facilite l’échange des biens et

services ou l’annulation d’une dette (caractère

d’acquisitions générales ou d’universalité) ;

Fonction d’unité de compte ou d’étalon de

valeur : permet de donner un prix à chaque bien

ou services (caractère indéterminé) ;

Fonction de réserve de valeur : permet

l’utilisation différée de la monnaie grâce à

l’épargne (caractère de conservation de valeur).

2.Fonctions cachées

Elles découlent des fonctions traditionnelles

énumérées ci-dessus :

La fonction politique ou de domination ;

La fonction de communication sociale ;

La fonction de cohésion sociale ;

LA fonction de résolution des conflits.

3.Limites

Toutes les fonctions de la monnaie décrites ci-

dessus sont remplies de manière partielle :

La fonction de transactions : la monnaie est

limitée à un espace géographique (national ou

régional) ;

La fonction de réserve de valeur : certains

phénomènes économiques (dévaluation, inflation…)

ne permettent pas à la monnaie de remplir

correctement cette fonction ;

L’existence des domaines où la monnaie

n’intervient pas dans les échanges.

II.2. Neutralité de la monnaie

Deux (02) tendances s’affrontent sur la neutralité de

la monnaie :

Les classiques ou les libéraux : la monnaie est

un voile qui cache la réalité, un lubrifiant qui

facilite les échanges donc elle est neutre.

C’est-à-dire ne jouant pas un rôle dans

l’activité économique à travers ses fonctions

traditionnelles.

Les keynésiens : Ils estiment que la monnaie

occupe une place de choix dans l’activité

économique à travers les explications qu’ils

donnent aux différentes fonctions de la monnaie.

III-Différentes formes de la monnaie

III-1. Formes historiques de la monnaie

1.Monnaie – marchandise

Elle est la monnaie représentée par un bien marchand

(sel, poisson séché, bétail, etc…)

2.Monnaie métallique

Elle est constituée des métaux précieux (notamment or

et argent) servant comme moyens de paiement. LA

circulation à la fois de l’or et e l’argent

(bimétallisme) crée des déséquilibrés économiques qui

ont conduit à la démonétisation de l’argent

(monométallisme or). La monnaie métallique a connu

plusieurs formes : la monnaie métallique pesée, la

monnaie métallique comptée et la monnaie métallique

frappée).

III-2. Formes modernes de la monnaie

Dans le souci d’avoir une monnaie plus sécurisé, plus

commode et de plus en plus dématérialisée, de

nouvelles formes de monnaie ont été créées.

1.Monnaie – papier ou billets de banque

1.1.Origine

De certificat de dépôt appelé monnaie de papier

(convertible en or) aux billets de banque (non-

convertibles en or), la monnaie papier a acquis :

Le pouvoir libératoire : la capacité d’une

monnaie à éteindre une dette ;

Le cours légal : l’obligation faite par la loi

d’accepter la monnaie dans les échanges comme

moyen de payement ;

Le cours forcé : l’inconvertibilité de la monnaie

en or.

1.2.Conceptions en matière d’émission

Conception de banking school (conception

française)

Principe : l’émission des billets de banque

doit être couverte par la production des

biens et services de l’économie.

Avantage : Faciliter le financement de

l’économie et incitation à la croissance

économique.

Inconvénient : Source d’inflation en cas de

création excessive des billets de banque.

Conception de currency school (conception

anglaise)

Principe : L’émission des billets de banque

doit se faire rigoureusement en fonction des

réserves en or détenues par les banques.

Avantage : Réduction des tensions

inflationnistes

Inconvénient : source de récession économique

car l’émission de la monnaie ne tient pas

compte des besoins de l’économie.

2.Monnaie divisionnaire ou pièces métalliques

Elle est constituée d’un alliage de métaux jouant

le rôle d’appoint dans les échanges monétaires. Son

pouvoir libératoire est limité pour éviter de

fastidieuses et coûteuses manipulations.

NB: La monnaie-papier et la monnaie divisionnaire sont

appelées monnaies fiduciaires c’est-à-dire basées sur

la confiance car leur valeur nominale (valeur

inscrite) est supérieure à la valeur de la matière qui

les a constituée.

3.Monnaie scripturale ou monnaie écriture

Elle est constituée des avoirs en compte à vue

(dépôt à vue) dans les institutions bancaires ou

postales. Contrairement aux autres formes de monnaie,

elle a besoin de support pour assurer sa circulation

dans l’économie. Il s’agit par exemple : du chèque,

des effets de commerce, des virements, des cartes

bancaires, des avis de prélèvement.

NB : Ne pas confondre les moyens électroniques et

informatiques de mobilisation de la monnaie

structurale et la monnaie électronique qui est la

dernière forme de monnaie en expérimentation.

CHAPITRE 2 : Masse monétaire et ses contreparties

I- Masse monétaire

I-1. Définition

La masse monétaire est l’ensemble des moyens depaiement dans une économie à un moment donné etsusceptibles d’être contrôlés par la banque centrale.

I-2. Agrégats monétaires

Les actifs monétaires sont regroupés selon leurdegré de liquidité au sein de trois (03) essentielsagrégats :

La masse monétaire au sens strict : M1=MF+MSMF : Monnaie fiduciaireMS : Monnaie scripturale

La masse monétaire au sens large : M2=M1+QMQM : Quasi monnaieLa quasi monnaie est l’ensemble des actifsfinanciers qui peuvent rapidement se transformeren monnaie.

Les liquidités de l’économie : M3=M2+APLCTAPLCT= Autre Placement Liquide à Court TermeAussi : M3= M1+QM+APLCT=M1+ELCTELCT=Epargne Liquide à Court Terme

Dans l’UEMOA, les ratios monétaires sont calculés àbase de M2 :

Le degré de liquidité de l’économie dl :

Le taux de liquidité de l’économie Tl :

La vitesse de circulation Vc :

NB : La masse monétaire est liée aux besoins del’économie en moyens de paiement.

II- Contrepartie de la masse monétaire

Les variations de la masse monétaire sont liées àcelles des opérations appelées Contrepartie de lamasse monétaire.

Ces derniers sont :

Les créances sur l’extérieur (or et devises) Les créances sur l’Etat : prêts et avances

accordés par la banques à l’Etat, les dépôts àvue au CCP (Compte Courant Postal ou Centre desChèques Postaux).

Les créances sur l’économie : crédit auxentreprises et aux ménages, titres de placementet billets de trésorerie.

NB : Les créances sur l’Etat et les créances surl’économie constituent les crédits internes.

CHAPITRE 3 : Création monétaire

I- Définition et voies de création monétaire

La création monétaire est la transformation d’unactif non-monétaire en moyen de payement immédiatementdisponible.

Elle peut être aussi définie comme un accroissement dela quantité de monnaie détenue par l’ensemble desagents non-financiers.

Les lois par lesquelles elle peut se réaliser sont lescontreparties de la masse monétaire :

Les créances sur l’extérieur : or et devises Les créances sur l’Etat : bons de trésor,

obligations cautionnées, avances directes par lesbanques ;

Les créances sur l’économie : crédits auxentreprises et aux ménages, titres, billets àordre, lettre de change, warrant.

I-1. Création monétaire par la banque centrale

La Banque centrale crée très peu de monnaiescripturale parce qu’elle n’est pas directement enrelation avec les agents non-bancaires.

Elle intervient dans la création monétaire par :

L’émission de la monnaie fiduciaire (billets debanque et monnaie divisionnaire) dont elle a lemonopole ;

Le rachat des devises et or ; La création de monnaie centrale qui correspond

aux avoirs en compte détenus par les institutionsfinancières auprès de la banque centrale (lamonnaie est créée lors des opérations deréescompte : refinancement des banques).

Ces occasions de création de la monnaie scripturalepar la banque centrale sont suffisantes pour garantirun financement sain et optimale de l’économie afind’éviter le recours à la « «jjjj » c’est-à-dire lacréation de monnaie fiduciaire sans contrepartie enbien et services.

I-2. Création monétaire par les banquescommerciales

1.Mystère de création monétaire

Pour assurer le besoin de financement de l’économie,les banques commerciales peuvent intervenir par :

L’avance en compte : le découvert L’escompte d’effets de commerce : lettre de

change, billets à ordre L’octroi de prêts : crédits accordé aux agents

économiques (Etat, entreprise, ménage).

Pour ces opérations, les banques commercialesn’utilisent pas de la monnaie préexistence qui seraitdéposée. Elles se contentent d’inscrire le montant dechacune de ces opérations sur le compte du client etde l’autoriser à engager des dépenses dans la limitede ce montant. Les banques créent alors de la monnaiescripturale. Le crédit accordé se transformeautomatiquement en dépôts, d’abord dans les banques duclient puis dans d’autres au fur et à mesure del’utilisation des fonds prêtés : on dit alors que lescrédits font les dépôts.

La création de monnaie scripturale fait courir auxbanques trois majeurs risques :

l’insolvabilité de l’emprunteur ; l’illiquidité des banques ; le refinancement par la banque centrale.

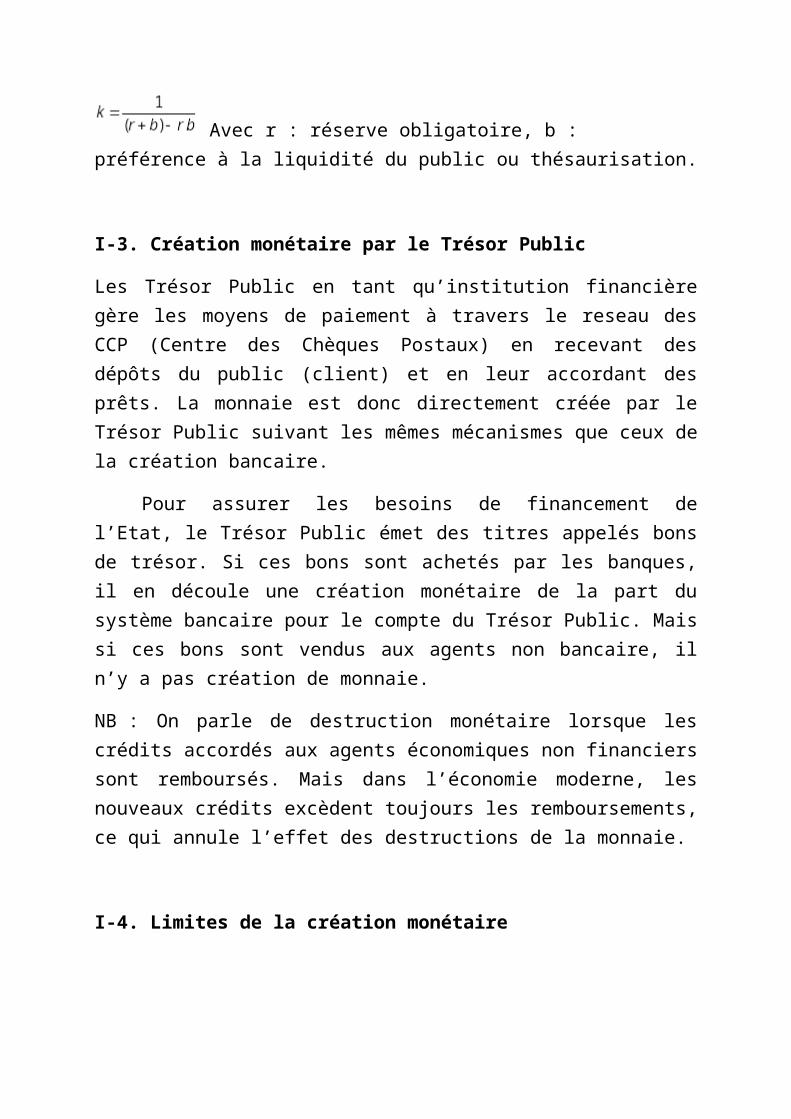

2.Multiplicateur de crédit (k)

Le multiplicateur de crédit est un coefficient qui mesure la capacité du système bancaire à créer la monnaie scripturale.

Avec r : réserve obligatoire, b : préférence à la liquidité du public ou thésaurisation.

I-3. Création monétaire par le Trésor Public

Les Trésor Public en tant qu’institution financièregère les moyens de paiement à travers le reseau desCCP (Centre des Chèques Postaux) en recevant desdépôts du public (client) et en leur accordant desprêts. La monnaie est donc directement créée par leTrésor Public suivant les mêmes mécanismes que ceux dela création bancaire.

Pour assurer les besoins de financement del’Etat, le Trésor Public émet des titres appelés bonsde trésor. Si ces bons sont achetés par les banques,il en découle une création monétaire de la part dusystème bancaire pour le compte du Trésor Public. Maissi ces bons sont vendus aux agents non bancaire, iln’y a pas création de monnaie.

NB : On parle de destruction monétaire lorsque lescrédits accordés aux agents économiques non financierssont remboursés. Mais dans l’économie moderne, lesnouveaux crédits excèdent toujours les remboursements,ce qui annule l’effet des destructions de la monnaie.

I-4. Limites de la création monétaire

La création monétaire ne peut être illimitée carelle subit des contraintes que pèsent sur la demandeet l’offre de crédit.

1.Contraintes liés à la demande de crédit

La volonté d »emprunté des agents économiques estfavorisée ou limitée par différents facteurs : lesrevenus, taux d’intérêts, taux d’endettement, niveaud’équipement.

2.Contraintes liés à l’offre de crédit

Elles sont liées au secteur bancaire et proviennentdes règles de gestion propres à la banque, del’existence du circuit monétaire concourent et de larèglementation en vigueur.

CHAPITRE 4 : Crédit

I- Définition d’instruments de crédit

Le crédit est une opération d’échange d’un bien ou d’une quantité de monnaie contre une promesse de remboursement à terme, majorée ou non d’intérêts.

L’octroi d’un crédit passe par certains instruments qui sont des supports matériels tels que :

les effets privés, les effets publics, les comptes courants et les valeurs mobilières.

Parmi ces instruments de crédit, seuls les effets peuvent être cédés avant l’échéance par l’opération d’escompte.

II- Différents types de crédit

Les critères sur lesquels se repose le crédit sont sescaractéristiques.

Ainsi nous avons :

Crédit selon la destination : crédit à la production, crédit à la consommation.

Crédit selon la durée : crédit à court terme, crédit à moyen terme et crédit à long terme

Crédit selon la garantie : crédit réel et crédit personnel

III-Rôle du crédit

Le crédit joue un triple rôle économique, social etpolitique dans une nation.

En effet, il est indispensable dans le financementde l’économie moderne qui nécessite d’importantscapitaux. Il permet d’équilibrer l’offre et la demandequelle que soit la conjoncture c’est-à-direl’expansion ou la récession économique

Sur le plan social, l’amélioration du niveau et dela qualité de vie des agents économiques est loin deseffets positifs du crédit. Ce dernier soutenant lepouvoir d’achat, est alors un facteur de réduction de

la pauvreté, des tensions sociales et concoure à lacréation d’emplois.

Sur le plan politique, le crédit aide à travers lefinancement du budget de l’Etat à la réalisation desobjectifs de développement du gouvernement(Construction des routes, des écoles, des hôpitaux,des marchés, etc…)

Remarque: Les effets d’entrainement (accélérateur etmultiplicateur d’investissement) attendus du crédit nesont possibles que si l’économie est suffisammentintégrée (forte interdépendance des secteurs). Ce quin’est pas le cas des pays sous-développés qui sontextravertis et désarticulés.

Les effets d’entrainement se réalisent àl’extérieur plutôt qu’à l’intérieur de ces économiessous-développées.

CHAPITRE 5 : Inflation et mesures de désinflation

I- Inflation

I-1. Définition et différentes formes d’inflation

L’inflation est un processus de hausse continueet auto-entretenue du niveau général des prix. Elleprésente trois formes liées au rythme de hausse deprix.

L’inflation rampante (creeping-inflation)caractérisée par une hausse des prix inférieure à5% indisponible en période d’expansion.

L’inflation ouverte (open inflation) :préoccupante pour les économies car elle peutêtre source de stagflation (une stagnation de laproduction suivie d’inflation. La hausse des prixest comprise entre 5% et 20% ;

L’inflation galopante (hyper inflation) : haussedes prix supérieurs à 20% nuisible à l’économiepar l’importance de ses effets négatifs. Elleannonce généralement la faillite d’une économie.

Remarque :

La désinflation est le ralentissement de lahausse des prix

La déflation est un processus cumulatif de baissedes prix dont les effets atteignent toutel’économie.

I-2. Causes de l’inflation

1.Causes essentielles Inflation par la demande : c’est l’inflation

qu’on observe lorsque la demande exprimée excèdel’offre des biens et services des entreprises.Elle est causée par une certaine évolution de lademande due à une certaine pénurie ou à unengagement.

Inflation par les coûts : L’augmentation descoûts de production peut être répercutée sur leprix de revient du produit, d’où l’inflation parles coûts.

Inflation monétaire : Elle s’explique par unecréation excessive de monnaie dans l’économieentrainant un déséquilibre entre les flux réel etmonétaire.NB : En réalité, les trois causes essentielles dela monnaie sont étroitement liées ets’interfèrent les unes aux autres.

2.Autres causes Inflation structurelle : elle s’explique par

l’absence de concurrence réelle sur le marché desbiens et services. Les marchés de monopole etd’oligopole encouragent l’inflation.

Inflation sociologique : s’explique parl’accroissement des salaires suite à la lutte desclasses sociales dans le partage du revenunational est source d’accroissement de la demandequi favorise l’inflation appelée l’inflationsociologique

Inflation psychologique : les anticipations desagents économiques, en différant leurs demandesfutures sur elles actuelle rend cette dernièreexcessive par rapport à l’offre actuelle. Ce quiaugmente le niveau des prix, d’où l’inflationpsychologique. Ce qui augmente le niveau des prixd’où l’inflation psychologique.

I-3. Conséquences de l’inflation

Selon le rythme d’accroissement de l’inflation sesconséquences peuvent être favorables ou défavorables.

1.Avantages de l’inflation

D’une façon générale, l’inflation avantage lesdébiteurs au détriment des créanciers. L’inflationmodérée présente les avantages suivants :

La diminution du coût réel des charges desentreprises : la capacité d’investissement desentreprises s’accroît ainsi que la production

Le plein emploi des facteurs de production dû àl’accroissement de la production ;

L’augmentation des recettes fiscales et ladiminution des dettes de l’Etat.

LA compétitivité de l’économie sur le planinternational, source de la balance commerciale ;

Accroissement de la consommation à travers lecrédit : amélioration du niveau de vie despopulations.

2.Inconvénients de l’inflation

L’inflation forte (ouverte ou galopante) présentecertains inconvénients :

Le découragement de l’épargne intérieur La fuite des capitaux vers l’extérieur. La baisse des investissements, source de

récession économique, de chômage. L’incompétitivité de l’économie sur le plan

international, source de déficit de la balancecommerciale ;

Le renforcement des inégalités et des injustices Le renforcement des tensions politiques.

II- Mesures de désinflation

En période de forte inflation, le gouvernement disposed’un ensemble de moyens pour lutter contre elle. Ils’agit de :

Politique monétaire : pour réduirel’accroissement de la masse monétaire source del’accroissement du pouvoir d’achat et parconséquent de la demande.

Politique des revenus de la concurrence : parl’information suffisante des consommateurs, leblocage des prix et la maîtrise de la hausse dessalaires.

Politique structurelle : par l’accroissement del’offre.

Toutes ces mesures doivent être harmonieusementcombinées pour réduire sensiblement l’inflation, carson éradication est impossible à cause des effetsfastes de l’inflation modérée, indispensable enpériode d’expansion économique.

Remarque :

Plusieurs facteurs limitent les moyens de lutte contrel’inflation mis en œuvre par le gouvernement :

LA contradiction entre l’objectif de la politiquemonétaire et l’objectif de la politiqueéconomique du gouvernement.

Les revenus mixtes et l’informel sontdifficilement touchés.

Les insuffisances des instruments monétaires L’hostilité des syndicats face au gel de leurs

salaires, source de diminution de leur pouvoird’achat.

Le caractère désarticulé de l’économie La contraction drastique de la masse monétaire,

source de récession économique de chômage etd’instabilité socio-économique.

CHAPITRE 6 : Institutions financières et financement de l’économie

I- Institutions financières

I-1. Définition et rôles

Une institution financière est un organisme qui participe au financement de l’économie. Elle s’interpose entre les agents à capacité de financement

et ceux à besoin de financement d’où son nom d’intermédiaire financier.Cette médiation dans l’économie se fait par trois (03)modes :

La transmission directe des moyens de paiement : mise en contact des agents à capacité de fianancement et ceux à besoin de financement*

L’allongement des termes : transformation des créances de court terme en créances de moyen ou long terme

Le raccourcissement des termes : transformation des créances de long terme en des créances de moyenne et courte durée.

I-2. Institutions financières bancaires

Elles sont composées du système bancaire et du Trésor Public.

II-2.1. Système bancaire

Le système bancaire est un ensemble organisé de banques pour la création et la gestion de la monnaie et dont le chef de file est la banque centrale.

1.Banque Centrale

Elle est la plus grande institution financière et assure un certain nombre de fonctions spécifiques :

Emission de la monnaie fiduciaire Opération de règlement inter-bancaire par le jeu

de la compensation Refinancement des banques par le réescompte d’où

son nom de banque des banques

Accord des avances à l’Etat en crédiatant les comptes du Trésor Public ; d’où son nom de banquede l’Etat.

Défense de la valeur de la monnaie à l’intérieur comme à l’extérieur de l’économie et pilote de lapolitique monétaire du pays d’où son nom de la banque de la Nation.

2.Banques commerciales

Appelées banques de dépôt, les banques commerciales ont pour activité :

De collecter les dépôts à vue et parfois recevoirdes dépôts à moyen terme ;

D’accorder des crédits à court terme et parfois àmoyen et long terme

De créer de la monnaie scripturale ; D’offrir d’autres produits à la clientèle : le

virement, le change, le conseil de placement et d’investissement. Elles sont les plus nombreuses.

3.Banques de développement

Appelées banque d’affaires, les banques de développement ont pour mission principale d’accorder des crédits à moyen et long terme et si possible participer au capital social des entreprises. Dans lespays en voie de développement, elles participent également au financement des infrastructures socio-économiques (hôpitaux, écoles, routes, marchés). Ellestirent leurs ressources de trois origines :

Les depôts à long terme et les fonds propres ;

Les dotations publiques, fonds alloués par l’Etat ;

Les ressources d’emprunt extérieur au près des institutions financières internationales (BOAD, FMI, BIRD, BAD, …)

4.Le Trésor Public

Il finance les déficits de l’Etat en émettant des titres appelés bons de trésor qui sont source de création de monnaie auprès des banques souscriptrices de ces bons. Il exerce des activités semblables à celles des banques en créant la monnaie scripturale à travers les crédits accordés aux clients des CCP (Centre des Chèques Postaux).

I-3.

Copyright © 2022 FDOKUMEN