Die Betekenis daarvan vir die Finansiele Instelling

295

COPYRIGHT AND CITATION CONSIDERATIONS FOR THIS THESIS/ DISSERTATION o Attribution — You must give appropriate credit, provide a link to the license, and indicate if changes were made. You may do so in any reasonable manner, but not in any way that suggests the licensor endorses you or your use. o NonCommercial — You may not use the material for commercial purposes. o ShareAlike — If you remix, transform, or build upon the material, you must distribute your contributions under the same license as the original. How to cite this thesis Surname, Initial(s). (2012) Title of the thesis or dissertation. PhD. (Chemistry)/ M.Sc. (Physics)/ M.A. (Philosophy)/M.Com. (Finance) etc. [Unpublished]: University of Johannesburg. Retrieved from: https://ujdigispace.uj.ac.za (Accessed: Date).

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of Die Betekenis daarvan vir die Finansiele Instelling

COPYRIGHT AND CITATION CONSIDERATIONS FOR THIS THESIS/ DISSERTATION

o Attribution — You must give appropriate credit, provide a link to the license, and indicate if changes were made. You may do so in any reasonable manner, but not in any way that suggests the licensor endorses you or your use.

o NonCommercial — You may not use the material for commercial purposes.

o ShareAlike — If you remix, transform, or build upon the material, you must distribute your contributions under the same license as the original.

How to cite this thesis

Surname, Initial(s). (2012) Title of the thesis or dissertation. PhD. (Chemistry)/ M.Sc. (Physics)/ M.A. (Philosophy)/M.Com. (Finance) etc. [Unpublished]: University of Johannesburg. Retrieved from: https://ujdigispace.uj.ac.za (Accessed: Date).

PROJEKFINANSIERING

E IS \0

DIE BETEKENIS DAARVAN VIR DIE FINANSIELE INSTELLING

deur

JOHAN CHRISTlAAN HATTINGH

PROEFSKRIF

voorgele ter vervulling van die vereistesvir die graad

DOKTOR IN DIE EKONOMIESE EN BESTUURSWETENSKAPPE (D.COM.)

in

BEDRYFSEKONOMIE

in die

FAKULTEIT EKONOMIESE EN BESTUURSWETENSKAPPE

aan die

RANDSE AFRlKAANSE UNIVERSITEITPROMOTOR : PROF. W.F. RADEMEYER

NOVEMBER 1984

VOORWOORD

Die studie sou nie rooontlik gewees het nie sonder die kennis, insig en onder

steuning wat ek ontvang het van persone en instansie hieronder genoem nie.

Teresa vir haar volgehoue ondersteuning oor 'n tydperk van jare.

l-1y ouers wat dit in die eerste plek moontlik gemaak het.

Prof. Rademeyer verbonde aan die Randse Afrikaanse Universiteit vir sy lei

ding en begrip.

Gerrit Bezuidenhout vir sy besonderse bystand, asook Mike Adendorff, Pieter

du Toit, Roger Grindy, Paul Miles, Neil Thomas en Pieter van Huyssteen vir

hulle bereidwilligheid om behulpsaam te wees met die verbetering van hoof

stukke.

Hill Samuel Merchant Bank wat my die geleentheid gebied het om plaaslik en

in die buitekend die studie te kon voltooi.

Liz Balaam vir die professionele wyse waarop die tikwerk verrig is.

RESUME

A clear distinction should be made between the straightforward financing of a

project and project finance itself. In short, project finance can be defined as

the financing of a particular economic unit with the aim of the financial struc

turing to be such that there is as little recourse as possible to the sponsor of

the project and the lender is thus satisfied to look at the cash flows and earn

ings as the source of repayment and the assets of the project as security. Usual

ly, project finance would incorporate all or some of the following characteristics

namely, off balance sheet financing, recourse limited to the pre-commissioning

stage, an element of fixed rate debt, utilisation of tax allowances, optimisation

of tax position, long term finance and some degree of foreign exchange activity.

If the project is sponsored by an existing company, it will be looking to maximise

debt, minimise recourse and group tax liability, optimise financial costs and

retain or improve financial ratios after consolidation of the project. However,

the degree of project financing appropriate for any project depends on what len

ders are prepared to accept and what sponsors are prepared to provide in order to

let the project become a reality.

The project financier's role is to formulate financial structures, assess finan

cial feasibility, develop funding proposals, secure sources of finance and to man

age the financing facilities once they are in place. A project sponsor employs a

project financier because the latter is objective, impartial, has access to requ

ired information and is able to process it into a professional presentation to the

financial community, has the experience and expertise to advise on the most appro

priate and cost effective financing structure and is best equipped to perform a

thorough project financial analysis.

This study has been undertaken to point out the differences between project fin

ance and finance for a project, to identify the role of project financier and is

as such largely concentrated on the financial side of a project. The goal was to

discuss the importance of project finance from the financial institutions' view

point and to identify those aspects that would be important to a project advisor

or lender.

Although relatively little has been published on project finance, it is a multi

disciplinary subject and references have been used wherever available. The

author's attendance at seminars on the subject, as well as discussions with inter

national project financiers and bankers have also contributed to the understanding

of the subject. In addition to an in-depth exposure to project finance in South

Africa, several months have been spent with an international bank's project

finance division in London.

HOOFSTUK

(i)

INHOUDSOPGAWE

BLADSY

DIE DOEL EN BESTEK VAN DIE STUDIE

DIE ONTWIKKELING EN ROL VAN PROJEKFINANSIERING IN DIE

WERELD- EN DIE SUID-AFRlKAANSE EKONOMIE

VERWYSINGS

1.2 Die. rol van die banke in die Verenigde State

van Amerika

DOELWITTE EN KENMERKE VAN PROJEKFINANSIERING.

2

3

1•.

2.

3.

4.

1.

1.1

1.3

1.4

~D1.6

/"2. )'-..../"

3.

1.

2.

2.1

2.2

2.3

2.4

2.4.1

2.4.2

2.4.3

3.

3.1

3.2

3.3

3.4

INLEIDING

DIE DOEL VAN DIE STUDIE

DIE METODES VAN ONDERSOEK

In OORSIG OOR DIE HELE STUDIE

ALGEMEEN

Ontstaan van projekfinansiering

Die rol van ander lande se banke

Die tipe banke betrokke by projekfinansiering

Projekfinansiering in,die Republiek van Suid-Afrika

Die groeipotensiaal

BEGRIPSOMSKRYWING VAN PROJEKFINANSIERING

SAMEVATTING

INLEIDING

DOELWITTE

Die voorkeure van die lener /ondernemer

Die uitlener of adviseur

Die leierbank

Strukturering

Die maksimering van langtermynfasiliteite

Die bepaling van vaste rentekoerse

Die minimisering van die herfinansieringsrisiko

KENMERKE

Kredietr isiko

Blootstelling van die uitiener

Die tegniese lewensvatbaarheid van die projek

Finansiele Iewensvatbaarheid

1

1

3

4

5

8

8

8

10

11

11

12

12

13

15

17

18

18

18

18

18

19

19

19

20

20

20

20

21

22

23

HOOFSTUK

3

(ii)

VERWYSINGS

BLADSY

23

24

26

26

27

27

28

28

30

FINANSIERINGSVORME EN BRONNE VAN FONDSE VIR PROJEKFINANSIERING

4.1.4.1 Koperkrediet

4.1.4.2 Verskafferkrediet

4

1•

2.

2.1

2.2

2.3

3.

3.1

3.2

3.3

3.4

3.5

4.

4.1

4.1.1

4.1.2

4.1.3

4.1.4

4.1.5

4.2

4.3

4.4

4.5

4.5.1

4.5.2

INLEIDING

KAPITAAL

Gewone aandele

Voorkeuraandele

Skuldbr iewe

KORI'TERMYNBANKKREDIET

Bankieraksepte

Handelswissels

Promesses

New York bankieraksepte

Oortrokke bankfasiliteit

MEDIUMTERMYNKREDIET

Internasionale uitvoerfinansiering

Uitvoerkredietskemas

Tipes uitvoerkrediet

Nadele van uitvoerkrediet

Voorbeelde van uitvoerkredietskemas

Uitvoer vanuit Suid-Afrika

Projekwissels

Oorbruggingsobligasies

Lenings

Bruikhuur

Tipe kruikhuurkontrakte

Die voordele van finansiEHe bruikhuur

31

31

31

33

34

36

38

38

41

42

43

45

46

46

46

49

50

52

54

56

57

58

59

59

60

62

64

VERWYSINGS

DIE FINANSIELE STRUKTURERING VAN 'N PROJEK

HOOFSTUK

4

5

4.5.3

4.5.4

5.

5.1

5.2,6.

6.1

6.2

6.3

6.4

6.5

6.6

7.

7.1

7.2

7.3

7.4

8.

1-

2.

3.

3.1

3.2

3.3

3.4

3.5

3.6

4.

4.1

4.1.1

4.1.2

4.2

4.2.1

4.2.2

(iii)

Die nadele van finansiele bruikhuur

Rekeningkundige aspekte

LANGTERMYNKREDIET

Ontwikkelingsinstansies

Kliente

DIE EUROMARK

Die ontstaan van die Eurodollarmark

Groe! van die Eurodollarmark

Wat is Eurodollars?

Euro-obligasies

Euromarkgeldeenhede

Leningsindikasie

NUWE ONTWIKKELINGE IN DIE INTERNASIONALE GELDMARKTE

Europese geldeenheid ("EeU")

Wisselende koers uitgifte ("FRN")

Rente- en geldeenheidruil ("SWAPS")

Rentekoers en vreemde valuta opsies

SAMEVATTING

INLEIDING

DIE ROL VAN GELD

DIE TEGNIEKE VAN PROJEKFINANSIERING

Finansiele beleid van 'n onderneming

Eienaarskap van 'n projek

Projekrisiko' s

Invloed op die onderneming se balansstaat

Nie-verbonde projekte

Ander oorweginge

ONDERNEMINGSVORME WAT OORWEEG MOET WORD

'n Maatskappy

Voordele van die maatskappyvorm

Nadele van die maatskappyvorm

'n Vennootskap

Die voordele van die vennootskapvorm

Die nadele van die vennootskapvorm

BLADSY

65

66

67

67

73

74

74

77

78

80

82

87

89

89

90.

90

91

92

93

99

99

100

103

104

104

104

105

105

105

109

111

111

111

112

112

113

5.1 Die rol en belangr ikheid van belasting

5.2 Die Suid-Afrikaanse inkomstebelastingwet

5.2.1 Toegewings op grond en geboue

5.2.2 Toegewings beskikbaar op aanlegte en toerusting

5.3 Die belangrikheid van dubbelbelastingtransaksies

6. UITLEENSEKURITEIT

7. DIE VERSEKERINGSASPEK BY PROJEKTE

8. SAMEVATTING

VERWYSINGS

HOOFSTUK

5 4.3

4.3.1

4.3.2

4.4

5 ..

(iv)

Gesamentlike ondernemings

Voordele van In gesamentlike onderneming

Nadele van In gesamentlike onderneming

In Trust

DIE ROL WAT BELASTING SPEEL BY PROJEKFINANSIERING

BLADSY

113

114

114

114

115

115

117

117

118

124

126

127

129

131

6 FINANSIELE OORWEGINGS BY PROJEKFINANSIERING

1. INLEIDING

2. -BLOOTSTELLING VIR FINANSIELE INSTELLINGS

3. KREDIETINWERKING OP DIE BESTAANDE ONDERNEMING SE

FINANSIELE STATE EN DIE INVLOED OP AANDEELPRYSE

3.1 Verdienste per aandeel

3.2 Dividendbeleid

3.3 Kontantvloei

3.4 In Onderneming se belastingbasis

3.5 In Onderneming se leningsmagte

4. REKENINGKUNDIGE BELEID

4.1 Voorraadwaarderingsmetodes

4.2 Inkomstebelasting

4.3 Die aantoon van bates

5. ANDER BESTUURSBESLUITE

5.1 Die invloed van die ekonomie op projekte

5.2 Politieke implikasies

5.3 Die beskikbaarheid van produksiefaktore en

vestiging

5.4 Mededinging

5.5 Vakunies

5.6 wetlike implikasies

134

134

134

140

143

145

146

147

148

149

149

150

151

151

152

153

155

156

158

158

(v)

HOOFSTUK BLADSY

VERWYSINGS

6 5.7

6.

Bestuurstalent

SAMEVATTING

159

160

162

DIE EVALUERING VAN FINANSIERINGSPAKKETTE7

1.

2.

INLEIDING

VOORBEREIDING VAN DIE FINANSIERINGSPAKKET

164

164

164

166

167

168

169

Die bedryfs- en finansiele risiko

Die bedryfsrisiko

Die finansiele risiko

3. ELEMENTEVAN FINANSIELE BESTUUR WAARAAN DIE

ADVISEUR/FINANSIERDER AANDAG MOET SKENK(1\~~/

3.1.1

VERWYSINGS

3.2 Die risikomaatstawwe en opbrengskoerse wat

toepassing het op ~ojekte

4.

4.1

4.2

4.3

4.4

4.5

5.

5.1

5.2

5.2.1

5.2.2

5.2.3

6.

7.

8.

9.

10.

Die waarskynlikheidsbenadering

Die meting van risiko volgens die mark~ys

waarderingsmodel

DIE KOSTE VAN KAPITAAL

Die koste van aandelekapitaal in 'n markopset

Die koste van vreemde kapitaal

Die koste van voorkeuraandele

Die koste van ander finansieringsvorme

Die geweegde gemiddelde koste van kapitaal

EVALUERINGSMETODES VAN FINANSIERINGSPAKKETTE

Terugverdienper iodemetode

Die verdiskonteerde kontantvloeimetodes ("DCF")

Die interne rentabiliteitsmetode

Die netto teenswoordige waardemetode

Aanbeveling oar watter metode om te gebruik

'N VERDISKONTERINGSBELEID

INFLASIE

DIE BELANGRIKHEID VAN RENTEKOERSE (KOSTE VAN FONDSE)

RISlKO EN ONSEKERHEID

SAMEVATTING

172

173

174

180

180

182

183

184

186

193

194

196

196

200

207

207

208

209

211

213

215

8 REGSASPEKTE VAN PROJEKFINANSIERING 218

HOOFSTUK

8 1.

2.

3.

3.1

3.2

3.2.1

3.2.2

3.2.8

4.

5.

6.

(vi)

INLEIDING

DIE REGSPRAKTISYN

REGSASPEKTE

Toepaslike reg

Risiko's

Befondsingstekorte

Wanbalans tussen kapitaalinvloei enersyds en

kontraktuele bestedingsverpligtinge andersyds

Oorskryding van geprojekteerde en begrote besteding

Kontrakbreuk, onderbroke of vertraagde prestasie

en ander vorms van wanprestasie onder finansierings-,

voarsienings- en ander kontrakte, insluitende

onmoontlikwording van ~estasie weens omstandighede

buite die betrokke partye se beheer

Gebrek aan grondstowwe vir vervaardigingsbedrywe

Gebrek aan voldoende mark vir vervaardigde goedere

of ander produkte

Gebrek aan doeltreffende produksie- en bedryfs

tegnologie en bestuur

Nasionalisering, oar log, burgerlike opstand en ander

faktore

Wisselkoersverskuiwings

WETGEWING

Die partye

Vreemde valuta

Inkomstebelasting

Afdwinging

OOKUMENTASIE

SAMEVATTING

BLADSY

218

218

219

219

220

220

221

221

221

222

222

222

222

223

223

223

224

224

224

225

227

9 ANDER OORWEGINGE BY PROJEKFINANSIERING

1. INLEIDING

2. LEWENSVATBAARHEID

3. PROJEKBESTUUR

4. DESENTRALISASIE

4.1 Langer termyn voardele

228

228

228

232

236

236

VERWYSINGS

PROJEKFINANSIERING IN DIE PRAKTYK

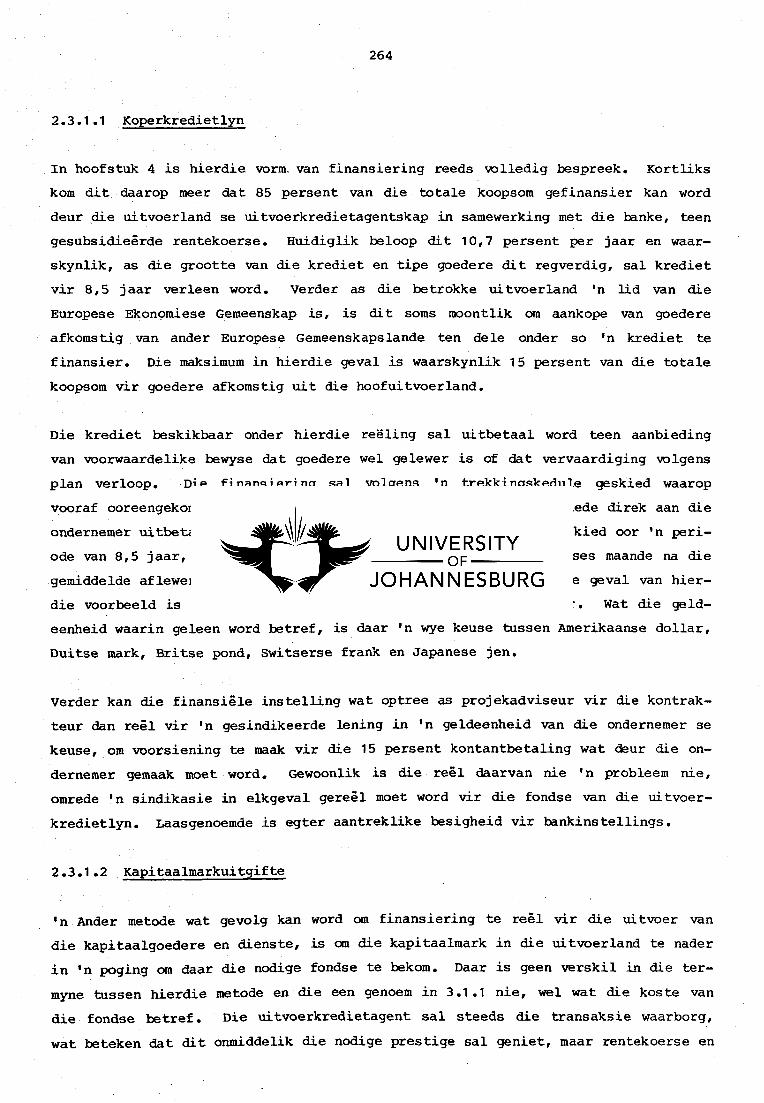

2.3.1.1 Koperkredietlyn

2.3.1.2 Buitelandse kapitaalmarkuitgifte

HOOFSTUK

9

10

4.2

5.

6.

7.

8.

9.

10.

1.

1• 1

1.2

1.3

1.4

1.5

1.5.1

1.5.2

1. 5.3

1.5.4

1.5.5

1.5.6

1.6

1.7

2.

2.1

2.2

2.3

2.3.1

2.3.2

2.3.3

2.4

3.

(vii)

Korttermynfinansieringsprobleme

DIE ONAFHANKLIKE NASIONALE STATE

STAATSPROJEKTE

LANDBOUPROJEKTE

STRUKTURERING VAN •N PROJEKA

MULTI-DISSIPLINERE AARD VAN PROJEKTE

SAMEVATTING

PROJEKFINANSIERING IN DIE PRIVAATSEKTOR

Inleiding

Die onderneming

Finansiele state

Grafiese voorstelling van finansiele verhoudings

Die projek

Koste-ontleding

Grafiese voorstelling van finansiele verhoudings

Konsolidasie

Doelstellings van die onderneming

Benader ing tot die projek

Sensiwiteitsanalise

Eerste finansieringsvoorstel

Finale finansieringsvoorstel

PROJEKFINANSIERING IN DIE PUBLIEKE SEKTOR

Inleiding

Besonderhede van die projek

Finansieringsvoorstelle

Ingevoerde element

Plaaslike element

Ander tersaaklike finansieringsaspekte

Opsomming

SAMEVATTING

BLADSY

237

238

240

242

243

243

244

245

246

246

246

246

247

248

250

250

251

252

254

254

255

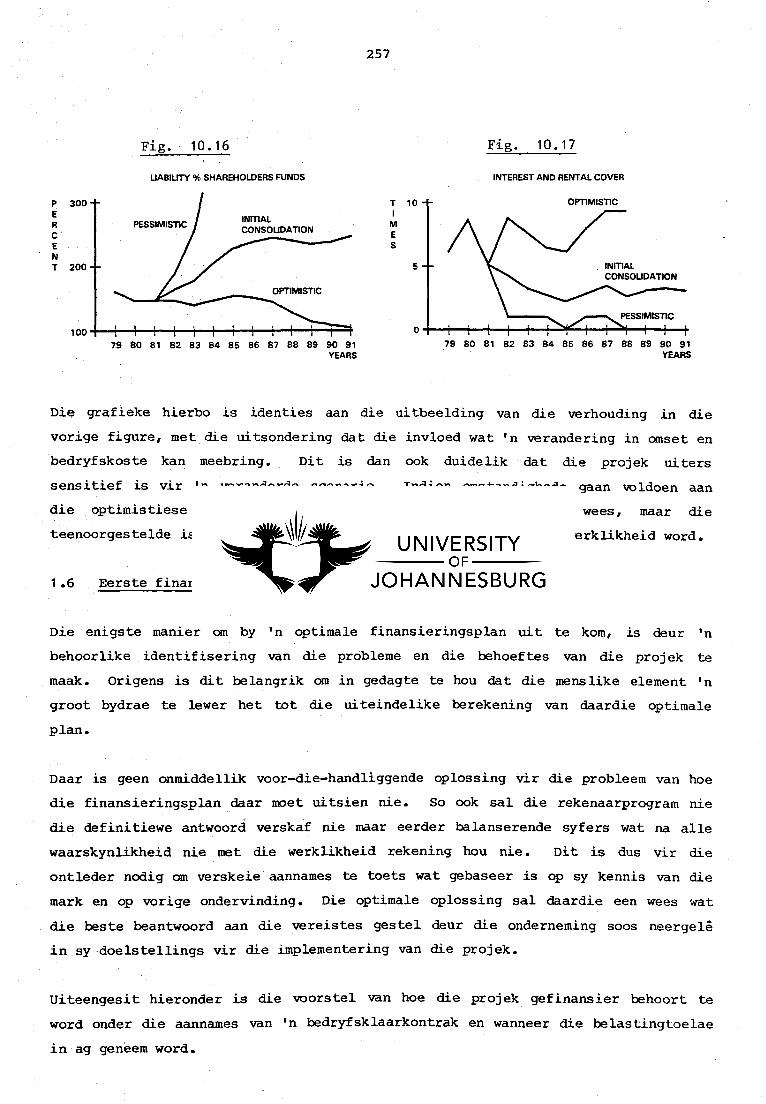

257

259

262

262

263

263

263

264

264

265

266

267

267

HOOFSTUK

(viii)

BLADSY

GEVOLGTREKKINGS EN AANBEVELINGS

2. HOOFREDES WAAROM VAN PROJEKFINANSIERING GEBRUIK

GEMAAK WORD

11

1.

GJJ2.2

2.3

2.4

3.

~3.2

3.3

3.4

3.5

3.6

4.

5.

INLEIDING

Verkryging van krediet

Gewaarbargde beskikbaarstelling

Beskerming van bestaande bates

Leningsbevoegdheid bly ongeskonde

BELANGRIKSTE DOELWITTE VAN PROJEKFlNANSIERING

Maksimering van skuld

Minimisering van verhaalbaarheid

Maksimering van belastingvoardele

KOnsolidasie van finansiele state

Projekbeheer

Iaags IOOontlike koste

nrs TAKE VAN IN PROJEKFINANSIERDER

Beoardeling vanlewensvatbaarheid

Finansiele strukturering

Befondsing van die projek

Verkryging van die kapitaal

Projekevaluering

Die finansieringsplan

AANBEVELINGS

268

268

268

268

268

269

269

269

269

270

270

271

272

272

272

273

273

273

274

274

274

275

BIBLIOGRAFIE 277

NOMMER

TABELLE

7.1

(ix)

LYS VAN TABELLE EN FIGURE

TITEL

Huidige begroting van energie leningsprogramme

vir 1981 - 1985

Interne rentabiliteit versus netto teenswoardige

waarde

Investerings- en aanvangstoelae in die Republiek

van Bophuthatswana

BLADSY

69

205

239

10.1

FIGURE

ABC Beperk Finansiele state en vooruitskattings 248

10.1

10.2

10.3

10.4

10.5

Koste van kapitaal

Invloed van skuld op die markwaarde van die

onderneming

Grafiese voarstelling van finansiele verhoudinge

Verdienste per aandeel

Voar belaste wins as 'n persentasie van omset

Groei in anset versus die groei in die totale mark

Skuld as 'n persentasie van aandeelhouersfondse

Rente- en huur dekking

189

192

249

249

249

249

249

249

Grafiese voorstelling van enkele belangrike verhoudings 251

10.6

10.7

Verdienste per lOOedermaatskappy aandeel

Projek se omset

251

251

FIGURE

10.8

10.9

10.10

10.11

10.12

10.13

10.14

10.15

10.16

10.17

(x)

TITEL

Finansieringskoste versus bedryfskoste

Kumulatiewe netto finansieringsbehoefte

Grafiese voorstelling van finansiele verhoudings

met en sonder die projek

Verdienste per aandeel

Fondse (bedryfskoste uitgesluit) as 'n persentasie

van skuld

Skuld as 'n persentasie van aandeelhouersfondse

Rente- en huurdekking

Grafieke van sensitiwiteitsanalise

Verdienste Per aandeel

Fondse (bedryfskoste uitgesluit) as 'n persentasie

van skuld

Skuld as 'n persentasie van aandeelhouersfondse

Rente- en huur dekking

BLADSY

252

252

253

253

253

253

253

256

256

256

257

257

Grafiese voarstelling van die eerste finansieringsvoorstel 259

10.18

10.19

10.20

10.21

Verdienste per aandeel

Fondse (bedryfskoste uitgesluit) as 'n persentasie

van skuld

Skuld as 'n persentasie van aandeelhouersfondse

Rente- en huurdekking

259

259

259

259

FIGURE

(xi)

TITEL BLADSY

Grafiese voorstelling van finale finansieringsvoorstelle 260

10.22

10.23

10.24

10.25

Verdienste per aandeel

Fondse (bedryfskoste uitgesluit) as In persentasie van

skuld

Skuld as In persentasie van aandeelhouersfondse

Rente- en huur dekking

260

260

260

260

1

HOOFSTUK 1

DIE DOEL EN BESTEK VAN DIE STUDIE

1• INLEIDING

Oar die afgelope vyf jaar het die begrip "projekfinansiering" met mening in die

Suid-Afrikaanse finansiEHe wereld posgevat, soveel so dat dit vandag as 'n eie

soortige en selfstandige afdeling in die bankwese beskou ward met terminologie wat

eie is daaraan ,

Sommige bank- en ander finansiiHe instellings het hierdie nuwe "aankomeling" as 'n

modegier of iets van verbygaande aard beakou, Ander weer, het projekfinansiering

as 'n potensifHe prestige afdeling van hul onderneming gesien en enorme bedrae

geld gespandeer net om oak in "tel" te wees. Laasgenoemde is waarskynlik die rede

waarom sommige van die instellings wat hul projekfinansieringsafdelings met 'n

groot basuin aangekondig het, die afdelings sedertdien weer ongedaan gemaak het

met die verskoning dat 'n afsonderlike afdeling vir die hantering van pt"ojek

finansiering nie werklik nodig is nd e , oeesdae word projekfinansiering in die

algemeen gevolglik deur wie oakal daarvoor kans sien, gehanteer.

Projekfinansiering is nie 'n metode om bategroei aan te help nie, in elk geval nie

vanuit 'n bank se oagpunt gesien nie, maar behels essensieel die verskaffing van

deskundige advies oar 'n wye spektrum van finansHne en ander pt"aktiese gebiede

en, in gegewe gevalle, die reel van investeerders asook befondsing wat sal beant

woord aan die spesifieke behoeftes van 'n projek. Projekfinansiering is in die

verlede dikwels verkeerdelik geassosieer met die uitleen van reuse bedrae vir

bruikhuurtransaksies of die reel van uitvoerkredietfinansiering, terwyl beide

slegs maar elemente uitmaak van projekfinansiering.

Die dwaling ten opsigte van wat projekfinansiering presies behels, is egter nie

eie aan finansiele instellings aIleen nie. Ondernemings en entrepreneurs het met

die koms van projekfinansiering vir hulself die moontlikheid gesien om projekte

aan te pak wat nie werklik ekonomies lewensvatbaar is nie of dan slegs marginaal

van aard is. nit Ie egter nie op die pad van die projekadviseur an 'n nie

lewensvatbare projek deur middel van projekfinansiering lewensvatbaar te maak nie

- dit sou neerkom op 'n verkragting van die beginsels van projekfinansier ing.

Hopelik ward die indruk oak nie geskep deur hierdie studie dat In projek vele

2

miljoene r'ande moet beloop voordat daar projekfinansier ing ter sprake is nfe ,

Projekfinansiering gaan slegs daarom om deskundige advies te lewer oar die finan

siele strukturering en finansiering van 'n projek, wat vanwee die gespesialiseerde

aard daarvan moontlik tot gevolg kan he dat 'n projek meer ekonomies sal wees of

andersins dalk nooit van die grond sou kom nie. Verder beteken dit oak dat die

voorsiening van kapitaal projekgerig is en nie vir ander doeleindes aangewend kan

word ·nie.

Projekfinansiering kom ter sprake wanneer 'n onderneming of entrepreneur besluit

om 'n kapitaaluitbreidingsprogram te onderneem. So 'n besluit kan geneem ward

omrede die bestaande aanleg tegnologies verouder is, of omrede laasgenoemde ten

volle benut word en die onderneming sy markaandeel slegs sou kon vergroot deur

nuwe of addisionele kapasiteit by te voeg. Oit mag ook wees dat die ondernemers

van die projek heeltemal buite die beoogde aktiwiteitsveld staan en die projek dus

neerkom op 'n besluit om te diversifiseer.

Oie rol van projekfinansierders is dan om die ondernemers van die projek te advi

seer oar die ekonomiese lewensvatbaarheid van die projek. Vanwee die lang voor

looptyd van projekte is dit raadsaam dat die projekadviseurs reeds in die begin

stadium betrokke raak en wetklik nou saamwerk met die tegniese personeel wat die

verantwoordelikheid het om die tegniese lewensvatbaarheidstudie op te stel. Op

hierdie wyse kan daar seker gemaak ward dat aIle tegniese gegewens wat belangrik

is vir die finansiele adviseur, soos byvoarbeeld die bepaling van die kwaliteit en

hoeveelhede van die gasreserwes in die geval van 'n gasontwikkelingsprojek,

geredelik tot sy beskikking sal wees sodat 'n ekonomiese lewensvatbaarheidstudie

opgestel kan word. Heel dikwels sal die f LnansLd Le projekadviseur dan oak

ingenieurs in sy span he om 'n professionele produk te kan lewer. Indien die

projekadviseur nie reeds in hierdie stadium by die projek se ontwikkeling betrokke

was nie, sal hy van konsultante gebruik maak om die ekonomiese lewensvatbaarheid

studie wat deur die projekondernemer tot sy beskikking gestel word, te evalueer.

Oaar sal gevind word dat indien daar genoegsame sekuriteit ander dan die

projekbates beskikbaar is vir uitleners van fondse, projekadviseurs nie so intens

gemoeid sal raak by die projek nf.e ,

Oie volgende stadia is dan waar die ·lewensvatbaarheidstudies afgehandel is en

kontantvloei ontledings en pro forma inkomste- en balansstate opgestel IOOet word.

Weer eens is dit die taak van die projekadviseur en al sou die f Lnarrs Le Le perso

neel van ondernemers ditself voorberei het, is dit nogtans sy taak om seker te

maak dat hierdie uiters belangrike voorbereidende dokumente karrek opgestel is.

3

Indien voorgaande dan tot almal se tevredenheid afgehandel is, kan die stel doku

mente voorberei word wat beskikbaar gestel lIOet word aan potensH!le investeerders

en beleggers. Dit is dan hierdie laasgenoemde stel dokumente, sogenaamde "bank

able documents" wat in die vorm van In soort prospektus, aan banke en ander finan

siEne instellings beskikbaar gestel word as In uitnodiging .om deel te neem aan die

finansiering van die projek.

Hierna is dit dan die projekadviseur se taak om die aangebode finansH!le pakkette

te evalueer en met inagneming van die ondernemer se doelwitte en In optimaIe kapi

taalstruktuur vir die projek, aan te beveel watter finansiine strukturering die

optimaIe een is met inagneming van aIle tersaaklike omstandighede.

2. DIE DOEL VAN DIE STUDIE

Die oogmerk met hierdie studie is om die belangrike rol wat projekfinansiering by

die aangaan van kapitaalprojekte te speel het asook die onderskeid wat getref

behoort te word tussen die projekadviseur en die uitlener van fondse, veral waar

beide deur dieselfde finansiine instelling verteenwoordig word, toe te lig. Ver

der word die belangrikste aspekte van projekfinansiering uitgelig gesien vanuit

die oogpunt van die projekfinansierder. Daar IOOet egter te aIle tye in gedagte

gehou word dat verskeie faktore waarby die finansiine instelling nie belang het

nie, weI vir die projekondernemer, projekbestuurder of kontrakteur belangr ik is en

dat hulle dus weI daarvan IOOet kennis he en neem.

Daar lIOet In onderskeid getref word tussen projekfinansiering en finansiering vir

In projek. In laasgenoemde geval is dit slegs belangrik om finansiering op so In

wyse te reel dat dit die behoefte van die ondernemer sal bevredig. Wanneer

projekfinansiering betrokke is, meet In optimaIe finansieringsstruktuur bepaal

word met behulp van korrekte strukturering sodat dit uiteindelik beide die uit

leners van kapd.tiaaL en die promotors van die projek sal bevredig. Indien die

promotor van die p:ojek In bestaande onderneming is, moet laasgenoemde se kort- en

langtermyndoelwitte sowel as die kapitaalstruktuur in aanmerking geneem word. Dit

is veral belangrik waar die bestaande onderneming die sekuriteit verskaf vir die

beoogde projek of waar daar beoog word om die projek na inbedryfstelling te kon

solideer met die bestaande onderneming.

Alhoewel projekfinansiering dus handel oar die strukturering en finansiering van

projekte verkieslik op In nie-verhaalbare basis, moet die beginsels van finansiele

bestuur, veral by die evalueringsproses, nog steeds toegepas word.

4

Opsommenderwys kan daar gese word dat die doel met die studie is an eerstens aan

te toon dat projekfinansiering weI In selfstandige afdeling behoort te vorm van In

finansHHe instelling. Tweedens, dat die finansHHe strukturering van uiterste

belang is vir die finansHHe prestasie van die projek en indien die inisHHe

strukturering nie optimaal is nie, dit bykans onmoontlik is an in latere jare die

nodige regstellende stappe te neem. om hierdie rede behoort die promotor profes

sionele projekadviseurs en finansierders aan te ste!. Derdens is dit belangrik an

te onderskei tussen die take van die projekadviseur en finansierder. Dit is ook

nie gewens om In instansie wat as projekadviseur opgetree het, aan te stel om ook

die finansiering te behartig nie. In die laaste instansie, om In praktiese oorsig

te gee van presies wat projekfinansiering behels gesien vanuit die oogpunt van die

finansiele instelling.

3. DIE METODE VAN ONDERSOEK

Die metode van ondersoek wat in hierdie studie gevolg is, het uit die volgende

bestaan:

(a) In literatuurstudie oor die ontwikkeling van projekfinansiering asook die

menings wat van tyd tot tyd daaroor uitgespreek word. Daar bestaan weinig lite

ratuur cor die inhoudelikke van projekfinansiering as onderwerp, maar anrede

projekfinansiering multi-dissipliner van aard is, is daar tog literatuur wat

handel met sekere aspekte daarvan;

(b) bywoning van seminare wat gehandel het cor projekfinansiering of aspekte

daarvan,beide plaaslik en in die buiteland. Onderhoude is ook gevoer met persone

en instansies wat betrokke is by projekfinansiering;

(c) gedurende In opleidingstydperk in die buiteland wat gestrek het cor maande,

is praktiese ondervinding opgedoen in die projekfinansieringsafdeling van In

finansiele instelling; en

(d) ervaring wat ocr die afgelope vier jaar opgedoen is in die werksituasie, is

aangewend om die studie die lig te laat s.Len ,

Die benadering wat hier gevolg is, is om die studie prakties van aard te maak

sodat dit van nut kan wees vir die persoon wat nog nie veel kennis gernaak het met

die onderwerp nie, terwyl daar tog gepoog is om die belangrike aspekte wat van

teoretiese belang is, nie agter wee te laat nie.

5 .,

4. 'n OORSIG OOR DIE HELE STUDIE

In hoofstuk 2 word daar 'n bespreking gevoer oor die ontwikkeling en rol van

projekfinansiering, beide in Suid-Afrika en elders, asook oor toekomsvooruitsigte

op die gebied. 'n Volledige begripsomskrywing van projekfinansiering word ook

verskaf .

Hoofstuk 3 behels die doelwitte waarna met projekfinansiering gestreef behoort te

word asook 'n beskrywing van die tipiese kenmerke van 'n projek wat volgens die

beginsels van projekfinansiering gefinansier word. Uit die bespreking sal dit dan

ook duidelik blyk dat die klem geplaas word op die besondere beskouings van die

finansierder van 'n projek.

Aangesien die klem in hierdie studie geplaas word op die rol wat die projek

adviseur/uitlener speel, word enkele finansieringsvorme en bronne van fondse wat

tot die beskikking van projekfinansiering is, volledig bespreek en weI in hoofstuk

4. Uit die bespreking sal oak afgelei kan word watter finansieringsvorme meer

toepaslik is as ander , Daar moet egter besef word dat in 'n vinnig veranderende

wereld geldinstrumente en finansieringsvorme kom en gaan soos die behoefte daar

voor ontstaan en verdwyn. Dit sal ook noodwendig waar wees dat sekere buitelandse

kapitaalmarkte vir Suid-Afrika meer geskik en toeganklik sal wees as ander. Van

wee die feit dat sekere markte vinniger ontwikkel as andere, is dit noodsaaklik

dat die finansiele instelling betrokke by projekfinansiering, op hoogte sal wees

met hierdie ontwikkelinge en kennis lka van die wyse waarop die finansieringsvorme

wat so ontstaan, aangewend kan word.

In hoofstuk 5 word daar verduidelik hoe belangrik die finansiele strukturering van

'n projek is asook wat dit beheLs , Aandag ward hier geskenk aan die doelwitte van

die bestaande onderneming wat 'n projek onderneem. Verder is daar 'n bespreking

van die projekrisiko's wat moontlik kan opduik en die behoefte aan voldoende voor

siening vir versekering. Dan word daar ook besondere aandag geskenk aan die Suid

Afrikaanse Inkomstebelastingwetgewing en die uitwerking daarvan op projekfinansie

ring. Daar word egter uitgewys dat die dwaling bestaan dat projekfinansiering

slegs bestaan uit die gebruikmaking van belastingtoegewings ten op sigte van

investering. weliswaar maak belasting 'n belangrike element uit van projek

finansiering vanwee die uitwerking wat dit kan he op die netto kontantvloei van

die projek of/en die promotor se bestaande onderneming. In hierdie hoofstuk is

daar dan ook 'n bespreking van d;ie moontlike ondernemingsvorme wat gebruik kan

word vir die projek wat onderneem word.

6

Die finansiele oarwegings wat aandag behoart te geniet by FCojekfinansiering, ward

in hoofstuk 6 bespreek, waar dit in hoofsaak gaan oar die finansiele blootstelling

van finansiele instellings (waarborge), die kredietuitwerking van In projek op In

bestaande onderneming se f'Lnans Le Le state asook die rekeningkundige beleid wat

gevolg behoort te ward. Die belangrikheid van byvoorbeeld watter voorraadwaarde

ringsmetode gebruik word asook die wenslikheid om projekfinansieringstransaksies

op In behoorlike en verstaanbare wyse, veral vir die voordeel van aandeelhouers en

finansiele instellings wat kapitaaltransaksies met die bestaande onderneming mag

he, te rapparteer ward breedvoerig bespreek. Enkele bestuursbesluite wat belang

rik mag wees met betrekking tot pro j ekfLnartsLer Lnq , word kortliks aangeraak.

Een van die belangrikste take van die projekadviseur is om te adviseer oor die

finansieringsvoorstelle wat deur die ondernemer ontvang ward en an uitsluitsel te

gee oar die mees gepaste finansieringsstruktuur wat slegs gedoen sou kon ward

indien daar wetenskaplik te werk gegaan word. In hoofstuk 7 is daar dus In

bespreking van teoretiese aard, van die maatstawwe wat vir evaluering toegepas

behoort te word asook voarkeure wat bestaan oar die metode wat gebruik ward in die

proses. Die bedryfs- en finansiele risiko waarvan slegs melding gemaak is in

hoofstuk 5, ward breedvoerig bespreek sowel as die tearie wat handel met die koste

van kapitaal. Dit is noodsaaklik om die geweegde gemiddelde koste van kapitaal

sowel as die vereiste opbrengskoers te bepaal, om die pr o jekadvf.seur in staat te

stel om In optimaIe kapitaalstruktuur uit te werk vir die projek en indien In

bestaande onderneming betrokke is, vir die gekonsolideerde situasie.

Alhoewel hierdie studie meerendeels oar die finansieringsaspek van FCojekfinansie

ring handel, sou dit onvolledig wees sonder vermelding van die belangrike rol wat

regsaangeleenthede en dokumentasie speel. Hoofstuk 8 gee In uiteensetting van die

rol wat die regsgeleerde behoort te vervul asook die regsaspekte wat aandag ver

dien.

In hoofstuk 9 word In aantal oorwegings wat nie sonder meer onder faktore voorheen

bespreek geplaas kan word nie, maar wat tog van wesenlike belang is, bespreek.

Dit handel oar die lewensvatbaarheid van In projek, projekbestuur, die voordele

van desentralisasie, projekfinansiering in die Nasionale State van Suider-Afrika,

staatsprojekte, die belangrikheid van landbouprojekte in Afrika en die rnulti

dissiplinere aard van projekfinansiering.

Dit is oak nodig geag om voorbeelde, alhoewel eenvoudig, van hoe projekfinansie

ring in die privaat- en publieke sektor daar uitsien, te verskaf. Hoofstuk 10

7

bring danook elemente na vore waarop gelet lOOet word wanneer daar oor projek

finansiering besin ward. Deur na die voorbeelde te kyk sal daar besef word dat

projekfinansiering ewe belangrik is in beide sektore, maar dat daar tog belangrike

klemverskille voarkom. As voorbeeld kan geneem ward die feit dat in die privaat

sektor, die uitwerking van die projek op die bestaande onderneming se finansiE!le

verhoudings van uiterse belang is. In die publieke sektor is daar nie aandeel

houers nie en sal daar in hierdie geval waarskynlik gekonsentreer word slegs op

die koste aspek met die inagneming van sekere politieke oorwegings. Slegs vanwee

die feit dat daar klemverskille en dus oak teoretiese verskille is, mag nie bete

ken dat die kwaliteit van die strukturering en evaluering wat gedoen word vir pro

jekte,minderwaardig is nie.

In hoofstuk 11, die slothoofstuk, ward gevolgtrekkings gemaak aangaande die hoof

redes waarom daar van projekfinansiering gebruik gemaak word, die belangrikste

doelwitte van projekfinansiering en die take van die p:-ojekfinansierder. Laastens

word dan enkele aanbevelings oar projekfinansiering bespreek.

8

HOOFSTUK 2

DIE ONTWIKKELING EN ROL VAN PROJEKFINANSIERING IN DIE wERELD- EN DIE SUID

AFRIKAANSE EKONOMIE

1. ALGEMEEN

1.1 Ontstaan van projekfinansiering

Projekfinansiering vloei voort ui t die vraagstuk van hoe kan da.ar tred gehou word

met die bevrediging van internasionale finansieringsbehoeftes.

Die lang geskiedenis van noue verbintenisse tussen die nywerhede en banke het die

ontwikkeling van tegniese vaardighede in banke verseker. Alhoewel sekere banke,

veral die in die Verenigde State van Amerika, grootskaalse kennis en vaardighede

in die myn- en energiewese opgebou het vanwee hul betrokkenheid by daardie sektore

van die ekonomie, het die groeiende kompleksiteit rondom die problematiek van

finansiering en die risiko's wat daarmee saam gaan by groot projekte, te veel

geword vir die klassieke wyse om daarmee te handel. Dit het galei tot die ontwik

keling van gespesialiseerde finansieringsmetodes en -tegnieke, wat nie aIleen die

banke se vermoe om te begryp, toets nie, maar oak an die finansiele probleme te

identifiseer en an oplossings te vind vir vraagstukke inherent aan •n projek en

projekfinansiering. Daar kan dus tot die gevolgtrekking gekom word cht projek

finansiering ontstaan het vanwee die kapitaalbehoeftes en ekonomiese risiko's ver

bonde aan die skepping van infrastruktuur en nywerheidsinvestering waarvan die

omvang so geweldig groot is da.t die tradisionele metodes van finansiering nie meer

voldoende is nie.

Nie aIleen het die begrip projekfinansiering toepassing in die reeds ontwikkelde

Westerse Wereld nie, maar word dit oak aangetref in die ontwikkelende Iande ,

Indien die wereldbank se aktiwiteite van naderby bekyk word, sal char gevind word

datsy hooffunksie is an finansiering te verskaf vir spesifieke projekte wat

omsigtig geselekteer en voorberei, deeglik geevalueer en geanaliseer is. 1)

(Finance and Development. 1978 : 10) Sedert sy ontstaan in 1946 het die wereld

bank (insluitende die International Bank for Reconstruction and Development en die

International Development Association) tot en met 1977 meer as 58 biljoen dollar

ontwikkelingslenings toegestaan waarvan minstens 90 persent vir spesifieke

projekte was. nit is gadoen an te verseker:

9

" ••••that Bank funds are invested in sound, productive projects that contri

bute to the development of the borrowing country's economy as well as to its

capacity to repay the loan.,,2) (Finance and Development. 1978 : 10).

Daar noet egter in gedagte gehou word dat die wereldbank poog om met behulp van

projekfinansiering die cordrag van bronne te bewerkstellig sodat die ontwikkelde

wereld se hulpverlening nie gesien word as 'n bodemlose put waarin hulle fondse

verdwyn rrie ,

Deur melding te maak van beide die ontwikkelde en ontwikkelende wereld is daar

gepoog omaan te toon dat projekfinansiering vir verskillende IlOtieweaangewend

kan word, hoofsaaklik omrede die kapitaalbehoefte so groot is en uitleners fisies

kan waarneem watvan hulle fondse word.

Meningsverskil bestaan egter oor presies wanneer projekfinansiering ontstaan het.

Ha113) (The Banker. 1976 71) se die stigting van die Suez-kanaalrnaatskappy in

18S6 om die Suez-kanaal te bou, kan beskou word as een van die heel eerste voor

beeIde van projekfinansiering. In die dertigerjare het die begrip egter sy groot

beslag gekry met die finansiering van onafhanklike olieswendelaars. Baie van die

Texas en Oklahoma- swendelaars het gewoonlik nie genoegsame kapitaal gehad am die

oliebronne te ontwikkel me, of anders was die balansstaat nie sterk genoeg an

daarop die nodige fondse te 1een me. Daardie tyd was die banke die enigste bron

van fondse en is die begrip produksie-betaling-finansiering gebore. As sekuri

teit het die banke die olie en grond geneem terwyl die ondernemer sy inkomste uit

die olie gebruik het om. sy 1ening te delg. Volgens Hall was dit die eerste

werklike voorbeeld van projekfinansiering.

Skeepsfinansiering4) (The Banker. 1976 73) is nog 'n metode van finansiering

wat waarskynlik kan dien as 'n voorbeeld van die vroee jare van projekfinansie

ring. Baie van die skeepseienaars, meestal van Griekse, Chinese en Skandinawiese

oorsprong, het nie cor die nodige kapitaal wat vereis word beskik me; die

risikoelement was te groot en hulle was me in staat an genoegsame fondse te bekom

nd.e , Vanwee die beperkte leningsbevoegdheid het die banke verbande oor die skepe

geneem as sekuriteit en is langterrnynvragooreenkomste aangegaan waar betalings

daarvan direk aan die bank gedoen is. Sodoende is die 1enings dan af gelos •

As bogenoemde twee voorbeelde dan beskou word as 'n vorm van projekfinansiering,

beteken dit dat die begrip al vir minstens veertig jaar met ons is. Tog is daar

ook diegene soos Clarke en MartinS) (Euromoney. 1980 234) wat van mening is

10

dat projekfinansiering eers sedert 1970 'n redelike groot omvang aangeneem het,

veral wat die rol van banke aanbetref. Die rede wat aangevoer word waarom banke

al hoe meer hierin. belangstel, is eerstens die groei in banklikiditeit en tweedens

die verkleining van winsmarges op gewone tipe lenings.

Volgens Hal16 ) (The Banker _ 1976 : 73) is daar nou 'n groei in projekfinansie

ring vir dieselfde redes as toentertyd, naamlik dat groot multi-nasionale onder

nemings nou gekonfronteer word met dieselfde finansieringsprobleme as waarmee die

olie en skeepseienaars mee te kampe gehad het, dit wil se waar behoeftes die kapa

siteit van plaaslike markte en die onderneming se eie vermoe ver oorskry.

Uit die voorbeelde wat hieronder van melding gemaak word, is dit duidelik dat

sekere projekte selfs te groot geword het vir multi-nasionale ondernemings en

regerings om die projekte aIleen te finansier. Terselfdertyd het die verhouding

van langtermynskuld op maatskappye se balansstate die afgelope aantal jare so

stelselmatig toegeneem dat dit beperkend inwerk op die vermoe van die maatskappy

om die tradisionele skuldverhoudings te verhoog. Vanwee die beperking en selfs

afwesigheid van nuwe aandelekapitaal om nuwe projekte mee te finansier, is dit dan

duidelik waarom projekfinansiering so gewild geraak het.

1.2 Die rol van die banke in die Verenigde State van Amerika

As daar net In oomblik stilgestaan word by die oorsprong van projekfinansiering,

wil di t blyk asof die banke in die Verenigde State van Amerika hierdie metode van

finansiering oorheers het en dit in In mate nog steeds doen , Genoemde banke se

voorsprong is waarskynlik gelee in die feit dat hulle projekfinansieringstegnieke

ontwikkel het tydens projekte wat in die Verenigde State van Amerika aangepak is

en dit toe kon toepas op soortgelyke projekte elders. Selfs al word daar net na

die banke in die Verenigde State van Amerika gekyk, is dit duidelik dat daar ver

skillende "k Lasse" bestaan. Waarskynlik is die Bank of America, Chase Manhatten,

Citicorp en Morgan Guaranty die aktiefste in die projekfinansieringsmark. Of is

di t net 'n geval van die grotes wat nog groter word?

Dit is ook natuurlik grootliks In saak van prestige. om byvoorbeeld as In leier

bank aangewys te word, beteken baie vir 'n bank, nie net vanwee die prestige en

reklamewaarde daaraan verbonde nie, maar ook vir die ondervinding wat in die

proses opgedoen word. OWe Janke van Chemical Bank stel di t soos volg:

11

"The guy who's lead-managed deals obviously has a leg-up. You get much m::>re

in-depth knowledge from leading a transaction than through just providing

some of the money, Being the lead-manager is a great tool for educating

your own people. And who pays for the education? The borrower. ,,7)

(Euromoney. 19S0 : 234).

1.3 Die rolvan ander lande se banke

Kanadese en Britse banke het egter oak alreeds 'n deel van die mark verkry. Maar

soos Peter MorganS) (Euromoney. 19S0 237) van Barclays Bank International

dit stel:

"The US banks have been in the oil business since they have had oil in the

US but the UK banks have only begun to be involved•••

have had greater experience and tend to lead the way."

The big US banks

Dit is egter so dat die ontwikkeling van die Noordsee-olie oneindig baie beteken

het vir die Britse banke , Die spesifieke probleme en onsekerhede van die Noord

see olie-ontwikkeling het aanleiding gegee tot verbeeldingryke finansHUe struk

ture wat veel beteken het vir die Britse banke , Alhoewel banke van die Verenigde

State van Amerika betrokke was, is meeste van die lenings gestruktureer en gead

ministreer deur die Britse banke. Die Forties-veld wat deur BP ontwikkel is teen

In koste van meer as SOO miljoen dollar is gereel deur Lazards en National West

minster in samewerking met Morgan Guaranty.9) (The Banker. 1975 : 75)

Die 75 miljoen pond vir die Thristle-veld in 1977 is deur Barclays Bank Interna

tional gereel wat in 1975, tesame met Rothschilds, 'n verdere 60 miljoen sterling

pond gereel het vir dieselfde veld. Maar slegs vanwee hul grootte, het die

Verenigde State Van Amerika nag steeds In voorsprong wat lOOeilik ingehaal sal kan

word.

1.4 Die tipe banke betrokke by projekfinansiering

Wat die tipe banke betref wat betrokke is by projekfinansiering, kan daar net

genoem word dat die Britse handelsbanke tradisioneel die enigstes is wat toegelaat

was an fondse te verskaf onder die koperskredietooreenkomste. Daarom kon hulle

laer fooie vra om koperskrediet te administreer. Die instelling van buitelandse

12

geld-denominasie koperskrediet vir die Verenigde Koninkryk in 1977 het egter die

veld vir die aksepbanke wyd oopqemaak , Sedert Apr il 1978 kan enige lank wat

gemagtig is deur die Bank van Engeland fondse verskaf vir beide 'n ster ling pond

of buitelal'ldse geldeenheidlening. Omrede krediet wat verskaf word deur skemas

soos die ECGD 'n belangrike rol speel in projekfinansiering, het dit die daur vir

aksepbanke geopen om amper op gelyke voet met handelsbanke mee te ding in projek

finansieringstransaksies.

1.5 Projekfinansiering in die R~publiek van Suid-Afrika

Wat projekfinansiering in die Republiek van Suid-Afrika betref, wil dit voorkom

asof dit 'n begrip is wat sy ontstaan te danke het aan die onlangse ver Le de • Alec

Hogg l O) (Finance Week. 1981 : 561) beweer

"One of the most significant innovations in banking is the sector's <rive

into the project finance field. It is only really over the past five years

or so that this has become important to every major banking group."

Projekfinansiering is waarskynlik ingelui in die Republiek van Suid-Afr ika gedur

ende die vorige dekade met die ontwikkeling van die Grootgelukkoolmyn. Daarna

het verskeie groot projekte gevolg soos Atlantis Diesel Engines, Karbochem se

rubberaanleg l Sappi se Ngodwana-ontwikkeling en Mondi se papieraanleg by

Richardsbaai, om maar enkeles te noem.

1.6 Die groeipotensiaal

Betreffende die groeipotensiaal van projekfinansiering kan daar genoem word dat

die voorsitter van Chase Manhattan, Williard Butcher, 11) (Euromoney. 1982

30) voorspel dat 2,7 triljoen cbllar benodig sal word oar die volgende 10 jaar vir

die ontwikkeling 'van net die olie- en gasnywerhede. Dit beteken 'n jaarlikse

aanvraag van 100 biljoen dollar op die wereld se geld- en kapitaalmarkte.

Hierdie behoefte sluit nie eers die ander energiebedrywe, naamlik steenkool,

sintetiese brandstof en atoomkrag, in nie. Die mark vir projekfinansiering in

die Republiek van Suid-Afrika is tans sowat R15 biljoen en

ongeveer R70 biljoen benodig sal word tot en met 1990.

behoefte wat so groot is, bly die aantal banke

projekfinansieringpakket kan aanbied, relatief min.

daar word voorspel dat

Nieteenstaande die

wat 'n professionele

Die groter banke in die Verenigde State van Amerika het die voorsprong opgebou

13

gedurende die vyftigerjare en behou di t nog steeds. Ian Beith beweer:

"Being able to understand an explanation of somebody else Is structure is one

thing, but being able to devise a package requires a different set of

skills. You can have somebody perfectly competent at analysing somebody

elsels deal but not able to structure one themselves. 12) (Euromoney.

1982 : 38)

Die redes waarom daar In groot groeipotensiaal bestaan vir projekfinansiering is

waarskynlik soos volg :

a) maatskappye waarvan die verhouding van vreemde kapitaal tot eie kapitaal nie

te gunstig is nie, sal dit aantreklik vind om op In wyse te finansier wat nie op

die balansstaat hoef aangetoon te word nie;

b) ontwikkelingskoste vir In groot projek kan die bronne van In onderneming

heeltemal oorskadu; en

c) dat genoegsame fondse me altyd binne In land beskikbaar is nie en daar na

die wereld se geld- en kapitaalmarkte gegaan IOOet word.

Met bogenoemde bespreking in gedagte, behoort dit nou montlik te wees om projek

finansiering nouer te omskryf.

2. BEGRIPSOMSKRYWING VAN PROJEKFINANSIERING

Die begrip "projekfinansiering" duik orals in gesprekke oor korporatiewe finansie

ring Ope Dit sal ook me verkeerd wees om te se dat in verskillende markte die

begrip verskillende betekenisse het me. Soos hierbo genoem het die term sy

ontstaan in Noord-Amerika waarskynlik te danke aan die gebruik van produksie- en

betalingsfinansie"ring van die olievelde. In Europa is daar egter gepraat van

finansiering vir projekte. Laasgenoemde siening is waarskynlik meer korrek

omrede dit as In investering beskou kan word en daarom eerstens voldoen met word

aan die kriteria vir investerings en tweedens op verskillende wyses gefinansier

kan word met verskillende finansieringsvorme en -bronne.

Die verskil in siening van projekfinansiering tussen die twee kontinente maak dit

nie enigsins makliker om te definieer me. In Amerikaanse bankier het projek

finansiering vergelyk met mederskap: "Everyone supports it, revers it, hides

behind it and adores it."13) (The Banker. 1976 71) Alhoewel die opmerk-

14

ing 'n aantal jare gelede gemaak is, het die omstandighede en sieninge daaromtrent

nog geensins verander nie.

Soveel personewat in gesprek is, soveel verskillende definisies sal waarskynlik

aangebied word. Leners is egter oortuig van die feit dat dit die beste metode

van finansiering is andat dit die goedkoopste IOOet wees en anrede verhaalbaarheid

gewoonlik beperk is. Uitvoerders van kapitaalgoedere sien groot IOOontlikhede vir

uithreiding omrede goedere op 'n projekbasis aangekoop word. Banke hou d:larvan,

want die prestige en opbrengskoers daarvan ter syde gestel, bied dit hulle die

geleentheid om beheer te behou oar wat met die fondse gedoen word.

In 'n internehandleiding van die Bank of America word die klassieke definisie van

projekfinansiering soos volg gegee:

"The financing of a specific independent economic unit in which a lender is

satisfied to look primarily to the expected cash flows of the economic unit

as the source of funds from which the loan will be repaid, additionally to a

variety of direct and indirect credit supports depending on the risks

associated with the realisation of these cash flows, and to the assets of

the economic unit as collateral for the loan."

Die einddoel van projekfinansiering is an 'n projek so te struktureer dat die

banke uitsluitlik op die kontantvloei reken an die kapitaal en rente terug te

ontvang, dit wil se, met die minste IOOontlike verhaal na die l.ener. Hierdie

strukturering volg na aanleiding van die ondervinding wat banke opgedoen het met

die ontwikkeling van olievelde. Die optrede het al selfs uitgebrei na die Euro

pese banke na die ondervinding met die Noordsee-olie episode. In die woorde van

'n b:mkier: "We may be more willing to take risks now in the North Sea but that's

not to say we are willing to pick them up everywhere." 14) (Euromoney. 1982

38) Curtin voorspel egter " •••project financing without the full panoply of

sponsor and production guarantees is likely to be the order of the day. 1115)

(Euromoney. 1982 38) Roger Byatt16) (Euromoney. 1982 35) van National

Westminister Bank se kommentaar oar die hele aangeleentheid van risiko is:

"If we sign a loan that says it is nonrecourse, then it's non-recourse. We

expect the full technical reserves of the company to be used to make the

project work ••• then the risk is the bank's."

Daar IOOet egter in gedagte gehou word dat hierdie houding slegs voorkom in die

15

energie-sektor. In die ander sektore van die ekonomie is strukturering van

projekte deur banke nie so liberalisties nie en alhoewel daar In beweging in die

rigting van nie-verhaal na leners/onderskrywers is, selfs in die Republiek van

Suid-Afrika, sal waarskynlik nog heelwat water in die see moet loop voordat dit In

algemene verskynsel sal wees vir aIle projekte, want daar moet in gedagte gehou

word dat die finansiEne instellings nie entrepreneurs is nie, slegs beleggers, en

daarom oak nie die vergoeding ontvang wat entrepreneurs toekom nie.

In die wyer sin van die woord, kan projekfinansiering dan soos volg gedefinieer

word;

Projekfinansiering is die finansiering van In ekonomiese eenheid wat teg

nies-, kommersieel- en finansieel lewensvatbaar is, waarvan die toekomstige

netto kontantinvloeiing beoordeel word as an genoegsaam te wees an rret

veiligheid die bedryfskoste, kapitaalsom en rente af te los, asook an In

"genoegsame opbrengskoers op hierdie be leggings te verseker. 17) (The

Banker. 1980 : 89)

Alhoewel projekfinansiering in BY suiwerste vorm, dit wil se waar daar geen ver

haal na die lener .is nie, nog nie so gerede lik voorkom nie, is di t ooglopend da t

projekfinansiering selfs in afgewaterde vorm nog steeds voordelig is vir beide die

lener en die uitlener.

Aan die hand van die definisie soos uiteengesit hierbo, sal die doelwitte en ken

merke van projekfinansiering in hoofstuk 3 bespreek word.

3~ SAMEVATTING

Alhoewel daar meningsverskil bestaan oar presies wanneer projekfinansiering werk

lik BY beslag gekry het, wil dit voorkom asof dit in werklikheid die banke in die

Verenigde State van Amerika is, wat rret die finansiering van die energieprojekte

projekfinansiering finaal gevestig het as In besondere finansieringstegniek. Daar

bestaan wyd uiteenlopende definisies van projekfinansiering en dit is belangrik om

daarop te let dat interpretasies van presies wat die begrip beteken, verskil van

kontinent tot kontinent.

In die Suid-Afrikaanse situasie kan projekfinansiering waarskynlik gedefinieer

word as die finansiering van In ekonomiese eenheid wat tegnies-, kommersieel- en

finansieel lewensvatbaar is en waarvan die toekomstige netto kontantinvloeiing

16

genoegsaam moet wees om die skuldsom en rente af te los, asook die verskaffing van

bykomende sekuriteit vir die uitleners van die vreemde kapitaal.

Die voorsprong wat banke in die Verenigde State van Amerika opgebou het in projek

finansiering, vloei voort uit hulle ondervinding van die finansiEHe strukturering

van energieprojekte, maar banke in die Verenigde Koninkryk is vinnig besig om

hierdie voorsprong te laat krimp op ander gebiede. Banke en finansiEHe

instellings in Suid-Afrika het nog In groot agterstand wat projekfinansiering

betref, en ten spyte van die feit dat daar diegene is in Suid-Afrika wat glo dat

die projekfinansieringskonsep uitgedien is, kan daar met sekerheid geskryf word

dat die konsep het nog nie eers behoor lik vlam gevat ru,e ,

17

VERWYSINGS HOOFSTUK 2

1) Baurn, W.C., "The World Bank Project Cycle", Finance and Development, vol. 15,

nr. 4, Desember 1978, bl. 10.

2) Baurn, W.C., a.w., bl. 10.

The Banker, vol. 126,3) Hall, W., "The Fashionable World of Project Finance",

nr. 599, Januarie 1976, bl. 7!.

4) Hall, W., a.w., bl. 73.

5) Clarke, P. en Martin, S., "The Big Swing to Project Finance", Euromoney,

Finance Week, vol. 18, nr. 4, Desember 1981, bl.

Hall, W. , a. w. , bl. 7!.

Curtin, D. , a.w. , bl. 38.

Curtin, D. , a. w. , bl. 38.

Curtin, D. , a. w., bl. 35.

Oktober 1980, bl. 234.

6) Hall, W., a.w., bl. 73.

7) Clarke, P. en Martin, S., a.w., bl. 234.

8) Clarke, P. en Martin, S., a.w., bl. 237.

9) Leeper, R., "Project Finance - a term to conjure with", The Banker, vol. 128,

nr. 630, Augustus 1978, bl. 75.

10) Hogg, A., "Project Finance",

56!.

11) Curtin, D., "The Risk Explosion in Energy Financing", Euromoney, Januarie 1982,

bl. 30.

12) Curtin, D., a.w., bl. 38.

13)

14)

15)

16)

17) Kyk Sarmet, M., "International project Financing - The European Approach"

The Banker, vol. 130, nr. 654, Augustus 1980, bl. 89.

18

HOOFSTUK 3

DOELWITTE EN KENMERKE VAN PROJEKFINANSIERING

1. INLEIDING

Projekfinansiering is nie die vooropgesette oplossing vir probleme of finansiele

strukturering ni.e , Dit is oak nie die oplossing vir die finansiering van

projekte wat andersins nie kredietwaardig sou wees nie. Laastens is dit oak nie

'n metode om alle ontwikkelingsrisiko's op die banke of finansiele instellings af

te wentel ni.e , Weliswaar word elke projek op sy eie meriete, met inagneming van

die doelwitte van die lener of die onderskrywer en die vereistes van die uitlener,

beoordeel en daarvolgens word 'n unieke struktuur ui tgewerk wat dan aan die eise

van die spesifieke omstandighede voldoen.

2. DOELWITTE

Omrede daar waarskynklik met alle projekte deur die volgende stadia gegaan word,

naamlik die inisiele entoesiasme, ontnugtering, paniek, soek na 'n skuldige party,

straf van die onskuldige en 'n lourierkrans vir die onbetrokkene, moet daar deeg

lik besin word oar die doelwitte van projekfinansiering.

2.1 Die voorkeure van die lener/ondernemer

Die eerste, en waarskynlik die mees komplekse taak van die bankier, is om presies

vas te stel wat die voorkeure en vereistes van die lener behels. Die lener self

is dikwels nie bewus van die teenstrydighede wat voorkom in sy behoeftes en

vereistes nie en moet daar gepoog word om so 'n struktuur te bewerkstellig wat vir

die lener tot hulp sal wees om hierdie doelwitte wat hy in die oog het, ten beste

te bereik.

2.2 Die uitlener of adviseur

Dit is baie belangrik vir 'n bank om te besluit of hy die rol van ui tlener of van

adviseur of beide wil vervul. Daar sal dikwels opgemerk word dat aksepbanke ver

kies om die rol van adviseur te speel, want alhoewel enige bank vandag ver kan

vorder deur slegs die struktuur ui t te werk, sindikaat- en ui tvoerkredietlenings

te reel, te sorg vir die vind van vennote as onderskrywers ~f eienaars en uitgifte

19

te doen namens die ontwikkelingsonderneming, het di t deesdae nodig geword vanwee

die omvang van projekte om self 'n deel van die projek te befonds.

Die funksies van die uitlener en adviseur is natuurlik nie wedersyds ui tslui tend

nf.e , Baie banke wat as adviseurs optree behou hulle self die reg voor om ook as

uitlener te tender. Laasgenoemde is so omrede baie banke die mening toegedaan is

datindien hulle nie tender vir die befondsing nie, hulle geloofwaardigheid sal

verloor. Dan is daar ook die banke wat ooet tender vir die befondsing omrede die

fooi wat hulle kwoteer om as adviseurs op te tree, nie hulle koste ten volle dek

ni.e , Om as adviseurs op te tree kos baie in terme van man-ure en personeel.

2.3 Die leierbank

In die Engelse lektuur word daar gewoonlik verwys na die "lead manager", maar

omrede dit 'n bank is wat meestal die rol vervul, kan daarna verwys word as die

leierbank.

Die keuse van leierbank word deur die lener gemaak en weI in 'n vroee stadium van

die projek. Nadat die detail en verskillende studies van die projek tot die

beskikking van die banke gestel word, word voorlopige voorstelle deur die banke

voorgele en daardie voorstelle wat die doelstellings van die 1ener sowel as die

risiko's van die uitlener die beste kan rekonsilieer met inagneming van die finan

SiEne en regstegnieke, word aangewys as die 1eierbank.

2.4 Strukturering

Strukturering is 'n baie belangrike aspek van projekfinansiering. Die bankier

moet in noue samewerking met die lener die strukture ontwerp sodat daar vir al die

wetlike-, fiskale-, rekeningkundige-, finansiele-, politieke- en vele ander oorwe

ginge, toegelaat word.

2.4.1 Die maksimering van langtermynfasiliteite

Die lewensvatbaarheid van groot kapitaalintensiewe projekte reflekteer groter

sensitiwiteit vir netto kontantinvloeiing as vir rentekoerse. Daarom is die

betaling van hoer rentekoerse, in teens telling met die verkryging van langtermyn

fondse, minder belangrik omrede laasgenoemde die netto kontantinvloeiing en renta

biliteit positief kan belnvloed.

20

Die rede hiervoor is dat die rentekoste maar een element uitmaak van uitgawes

terwyl die ui twerking daarvan klein word deur belastingaftrekkingsmoontlikhede

asook belastingtoegewings wat beskikbaar is vir kapitaaluitbreidingsprogramme.

In teens telling hiermee is die invloei van kontant van groot belang indien daar

gebruik gemaak wil word van belastingtoegewings reeds in die eerste jaar van

inbedryfstelling.

2.4.2 Die bepaling van vaste rentekoerse

Vanwee die groot skommeling in die rentekoerspatrone die afgelope twee jaar, is

dit wenslik om so te struktureer dat die grootste deel van die rentekoste 'n vaste

komponent van die finansieringskoste uitmaak sodat begrotings met redelike seker

heid opgestel kan word.

2.4.3 Die minimisering van die herfinansieringsrisiko

Gevalle kom al hoe meer· voor waar die looptye van finansierinsinstrumente te kort

was vanwee vertragings en koste-oorskrydings. Om dit te bekamp moet eerstens

gepoog word om fasiliteite te reel vir die maksimum termyn, en tweedens om

"tranche finansiering" te doen , Laasgenoemde is waar die projek tegnies in een-

hede opgerig, gefinansier en in gebruik geneem kan word. Vir banke beteken dit

'n verspreiding van die befondsingslas asook die risiko. Dit is egter oie altyd

moontlik nie, byvoorbeeld met die ontwikkeling van 'n olieveld of 'n papierfabriek

is dit moontlik, maar nie met 'n LNG projek nie. 1)

Dit is dan wat die doelwitte aanbetref.

merke.

3 • KENMERKE2 )

Daar sal nou gekyk word na die ken-

Daar is sekere basiese kenmerke wat by aIle ekonomiese entiteite, wat aansoek om

projekfinansiering doen, aangetref word.

3.1 Kredietrisiko

Soos reeds vermeld hierbo,3) gaan dit vir die finansierder eerder om 'n kre

dietrisiko as om 'n aandelerisiko. Oi t is nie bankwese se funksie om enigsins

anders dan as op 'n leningsgrondslag by projekfinansiering betrokke te raak ni.e ,

21

Die risiko rooet deur die ondernemer geneem word wat dienooreenkomstig vergoed

behoort te word, en die projek se lewensvatbaarheid moet van so 'n aard wees dat

die projek self genoegsame sekuriteit bied vir die finansierder sou daar probleme

ontstaan•.

3.2 Blootstelling van die uitlener

Nieteenstaande die feit da.t projekfinansiering in sy suiwerste vorm gaan an die

nie-verhaalbaarheid ten opsigte van die lener, is dit tog belangrik an te kyk hoe

die blootstelling van banke en ander finansiele instellings wat betrokke mag wees

by die verskaffing van fondse, verminder kan word.

Vereers kan oop waarborge van die leners verkry word waar Jaasgenoemde se krediet

waardigheid van so 'n aard is dat dit aanvaarbaar is. Vanwee die anvang van

groot kapitaalprojekte, is hierdie waarborge gewoonlik nie beskikbaar nie. Daar

moet da.n eerstens gekyk word na 'n voltooiingswaarborg. Laasgenoemde is belang

rik vir 'n bank omrede die nie-voltooiing van 'n projek die verlies aan 'n

kontantvloei kan beteken waarmee die skuld afgelos sou word indien da.ar

nie-verhaling na die lener is. Tweedens, na die voltooiing van 'n aanleg kan

tegniese- en ekonomiese probleme opduik wat die uitleners se fondse in gevaar kan

stel en da.arom is dit nie ongewoon an leners te versoek an hierdie risiko in 'n

beperkende mate te waarborg nie. Derdens is koste-oorskryding 'n verdere element

wat heel dikwels voorkom ·en word da.ar hiervoor voorsiening gemaak <leur die 1ener

te versoek om deur middel van aandelekapitaaldekking voorsiening te maak vir

koste waarvoor daar nie begroot is nie. Andersins sal die koste van addisionele

fondse onderhandelbaar wees op die tydstip wat dit benodig word.

Die tweede lOOontlikheid, indien waarborge nie beskikbaar of nie moontlik is nie,

is om van die onderstaande reelings gebruik te maak:

a) Verkoopkontrakte, waar die terugbetaling van die 1ening onderworpe is aan

die opbrengs van die verkope van die produk, Die produk moet dus geproduseer sowel

as verkoop word.

b) 'n Neem-of-betaalkontrak, wat ook sorns na verwys word as "hell-or-high-water

contract." Hier word 'n kontrak aangegaan waar die koper betaling moet maak vir

die ontvangs van produkte oor 'n periode. Betaling sal gemaak word op sekere

aangeduide tydstippe, hetsy die produk geneem (en verkoop) word, al dan nf.e , Dit

kan 'n baie aantreklike ooreenkoms wees aangesien die koper van die produk : basies

22

die krediet verskaf en skommelinge in die markprys en -vraag nie In invloed kan

uitoefen nie.

c) In Neem-en-betaalkontrak, waar die koper van die produkte slegs verplig is

am te betaal by die ontvangs van die produk.

d) Voorskotbetalings kom voor waar daar gewoonlik In kritieke tekort bestaan in

die aanbod van In produk , Vooruitbetalings word dan gemaak deur die koper van

die produk ten behoewe van die ontwikkelaar. Die presiese vorm wat hierdie

ooreenkomste aanneem verskil grootliks.

e) In Toevoerkontrak, waar die lener/ondernemer ooreenkom am die produk te koop

en verkoop teen In sekere prysverskil sodat sy koste en skuldbetalings genoegsaam

gedek word. Die sekuriteit hier is natuurlik die vermoe van die lener om te kan

lewer.

f) Verhuring van toerusting teen sekere ooreengekome tariewe kan help om die

finansiering van die toerusting te dek. Hier kan byvoorbeeld gedink word aan die

konstruksie van spesiale toerusting wat verhuur word aan die onderneming wat

eindelik die nut daarvan het.

g) Finansiele bruikhuur het In wye toepassing as In finansieringsvorm. As

voorbeeld hier kan die geval van vragskepe geneem word waar, vir die bou daarvan,

langtermynkontrakte gesluit word wat die finansiering sal verseker.

h) Produksiebetalings, wat In gespesialiseerde finansieringswyse is waar die

lening gedelg word ui t die inkomste van die verkoop van die produk, soos en wan

neer dit geproduseer word.

i) Gerusstellingsbriewe. Die betekenis hiervan is meerendeels moreel van aard.

Dit is waar In onderneming deur die lener gegee word dat indien dinge verkeerd sou

loop, die persoon of regspersoon wat di t verskaf het, die aangeleentheid sal oor-

weeg. Regsaksie kan gewoonlik nie op grand hiervan geneem word nie.

3.3 Die tegniese lewensvatbaarheid van die projek

Daar moet seker gemaak word dat al die tegniese aspekte van die voorgestelde

projek in orde is. om die rede word groat tegniese afdelings by internasionale

banke wat met projekfinansiering gemoeid is, aangetref. Dit is dan oak net hier-

23

die tipe banke wat ingenieursafdelings kan bekostig veral gesien in die lig van

ekonomiese skommelinge. Kleiner banke wat ook betrokke is by projekfinansiering

sal waarskynlik eerder van konsultante gebruik maak soos en wanneer hulle benodig

word.

Dit kan oak netgemeld worddat waar 'n nuwe tegnologiese proses gebruik gaan

word, daar seker gemaak rooet word dat hierdie nuwe proses wei tegnies sowel as

andersins lewensvatbaar is. Projekfinansiering is nie om proeflopies te finansier

nie.

3.4 Finansiele lewensvatbaarheid

Waar die tegniese personeel of konsultante kommentaar lewer oor produksiemetodes,

tyd wat in beslag geneem sal word deur oprigting, die bedryfskoste, die

beskikbaarheid van grondstowwe of reserwes en dit op so 'n wyse doen dat dit

konserwatief voorkom in vergelyking met die van die leners, is di t die taak van

die bankier om die ekonomiese en finansiele lewensvatbaarheid te ondersoek.

Hier sal direkte en indirekte aanspreeklikhede, 1OO0ntlikhede van koste

oorskryding, vermeerdering in bedryfskoste, neiging in die pryspatroan van pro

dukte, sikliese neigings en wetlike- en belastingaspekte in oenskou geneem nnet

word.

Wat natuurlik hier belangrik is, is die uitwerking van voorgenoemde op die

netto kontantinvloeiing. Aile aannames wat gemaak word vir 'n projek nnet

weerspieel word in die netto kontantinvloeiing, en om laasgenoemde realisties te

hou, moet dit verdiskonteer word teen 'n koers, se maar die verwagte rentekoers

oor die periode van die lening, terwyl gereelde aanpassings om voorsiening te maak

vir veranderings wat plaasvind, gedoen nnet word.

In hoofstuk 6 is 'n meer volledige bespreking van die kontantvloei van 'n projek.

3.5 Kollaterale sekuriteit

Alhoewel daar reeds gesien is dat kollaterale sekuriteit hoofsaaklik net voorkom

in die klassieke definisie van projekfinansiering, is dit tog so dit die eiendom

en toerusting wat gefinansier word waarde as kollaterale sekuriteit nnet he. Hier

kan aan die voorbeeld gedink word waar daar geen verhaal na die lener is nie en

wanbetaling vind plaas. Indien dit wat gefinansier word geen finansiele waarde

24

as sulks het nie, sal dit beteken dat die uitlener aIle geld wat in die projek

gestort is, sal verbeur.

3.6 Politieke risiko

Die omvang van politieke risiko's kan 'n belangrike invloed uitoefen op die wens

likheid en gewilligheid van uitleners an 'n projek te steun al dan ni.e , Terself

dertyd sal leners poog om die politieke risiko's verbonde aan 'n projek te probeer

afskuif op die uitleners •

Daar is hoofsaaklik drie tipes situasies wat polities 'n invloed kan uitoefen.

a) Eerstens, waar die gevaar bestaan van nasionalisasie en dit is nie

vergesog indien die voorbeelde van die onlangse verlede in Afrika in gedagte gehou

word nie - deur die plaaslike regering van die land waarin die projek onderneem

word of· selfs dalk van die lener wat waarborg se bates. Dan kan ook onteiening

of vervreemding plaasvind van eiendom en bates indien daar deur die parlement

besluit sou word om sekere grondgebiede aan 'n ander staat oar te dra. Net an

die persone wat houtgerus is oar die Westerse wereld en van mening is dat hierdie

gevalle .slegs in die Derde wereld voorkom, te ontsenu, kan die voorbeeld van wat

in Frankryk gebeur het, genoem word. Gevalle kan oak voorkom waar regulasies

geskep word om dieoardrag van geld na die buiteland te keer wat natuurlik beteken

.dat .lenings vir die projek nie terugbetaal kan word nie.

b) Tweedens is daar oak die politieke optredes wat die rentabiliteit van 'n

projek kan beinvloed. Hier kan gedink word aan die verhoging van die belasting

koers, of soos in die geval van die Republiek van Suid-Afrika, waar die Belasting

wet so verander word dat dit vanwee terugwerkende krag groot invloed sal uitoefen

op projekte saos die Atlantis Diesel Engines in Kaapland•

. Ook moet die geval genoem word van beheerde pryse. Hier kan gedink word aan die

beoogte R650 miljoen Sentrachem projek wat in 1982 afgestel is vanwee die feit dat

die Regering slegs 'n 10 persent verhoging in die prys van kunsmis wou toelaat in

plaas van 15 persentsoos gevra is. Sou hierdie projek waarvan die netto kon

tantvloeiingop pryse van 15 persent verhoging gebaseer was, reeds 'n aanvang

geneem het, kon dit katastrofiese gevolge gehad het.

Daar kan oak gevalle voorkom waar die regering besluit om ~voorbeeld uitvoer te

verminder wat 'n inkorting van produksie tot gevolg sal he met die nadelige

25

invloed daarvan op die projek.

c) Laastens kan die risiko's die vorm van dwang aanneem. Dit is waar ekono

miese sanksies voorkom, soos wat die geval was met Zimbabwe gedurende die onaf

hanklikheidstryd asook die Europese Ekonomiese Gemeenskapsmark se sanksies teen

Argentinie in April 1982 tydens die Falklandeilande beslag.

Burgeroorlog kan oak uitbreek, oarlog verklaar word of In land aangeval word.

Blokkades kan oak voorkom soos in die geval met die Suez-kanaal sonder dat die

landewat ter sprake is, daarby betrokke is. Ekonomies kan dit egter verreikende

gevolge he vir 'n spesifieke projek waar die produkte of produksie uitgevoer lOOet

word na die buiteland.

Dit is natuurlik so dat waar dit 1OO0ntlik is am die politieke risiko te kwantifi

seer, die banke of uitleners meer bereid mag wees am die risikols te loop.

Waar dit byvoorbeeld In geval is van die uitstel van rente of/en kapitaalbeta

lings, is dit meer aanvaarbaar as sou dit In geval wees van die verbeuring

daarvan. Waar politieke risikols redelik groot is, sal die uitleners meer

pessimisties begroot - veral wat die kontantvloei aanbetref, sal die vereiste

winsmarges groter wees, sal die lener self In redelik groot risiko moet aanvaar en

sal die uitleners waarskynlik verlang dat die regering heel 1OO0ntlik In eis am

terugbetaling uit die inkomste van die projek reeds aan die begin stadium erken.

Daar lOOet aangeneem word dat politieke risikols in enige stadium van die projek

ontwikkeling kan voorkom. Dit kan oak gebeur dat In projek as sodanig nie geraak

word nie,maar weI die posisie van die lener beinvloed. Die wyse waarop hierdie