Đề tài: KHẢ NĂNG CẠNH TRANH CỦA HÀNG NÔNG SẢN VIỆT NAM TRONG NHỮNG NĂM QUA VÀ...

89

BỘ TÀI CHÍNH TRƢỜNG ĐẠI HỌC TÀI CHÍNH - MARKETING KHOA THƢƠNG MẠI - o0o - NGUYỄN THỊ PHƢƠNG NHUNG Lớp:11DKQ1 Khóa:08 BÁO CÁO THỰC HÀNH NGHỀ NGHIỆP LẦN 2 Đề tài: KHẢ NĂNG CẠNH TRANH CỦA HÀNG NÔNG SẢN VIỆT NAM TRONG NHỮNG NĂM QUA VÀ GIẢI PHÁP THÚC ĐẨY KHẢ NĂNG CẠNH TRANH CỦA HÀNG NÔNG SẢN VIỆT NAM ĐẾN NĂM 2020 Chuyên ngành: KINH DOANH QUỐC TẾ GVHD: Ths. KHƢU MINH ĐẠT TP. HCM, 2014

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Đề tài: KHẢ NĂNG CẠNH TRANH CỦA HÀNG NÔNG SẢN VIỆT NAM TRONG NHỮNG NĂM QUA VÀ...

BỘ TÀI CHÍNH

TRƢỜNG ĐẠI HỌC TÀI CHÍNH - MARKETING

KHOA THƢƠNG MẠI

- o0o -

NGUYỄN THỊ PHƢƠNG NHUNG

Lớp:11DKQ1 Khóa:08

BÁO CÁO THỰC HÀNH NGHỀ NGHIỆP LẦN 2

Đề tài:

KHẢ NĂNG CẠNH TRANH CỦA HÀNG NÔNG SẢN VIỆT NAM

TRONG NHỮNG NĂM QUA VÀ GIẢI PHÁP THÚC ĐẨY

KHẢ NĂNG CẠNH TRANH CỦA HÀNG NÔNG SẢN VIỆT NAM

ĐẾN NĂM 2020

Chuyên ngành: KINH DOANH QUỐC TẾ

GVHD: Ths. KHƢU MINH ĐẠT

TP. HCM, 2014

BỘ TÀI CHÍNH

TRƢỜNG ĐẠI HỌC TÀI CHÍNH - MARKETING

KHOA THƢƠNG MẠI

- o0o -

NGUYỄN THỊ PHƢƠNG NHUNG

Lớp:11DKQ1 Khóa:08

BÁO CÁO THỰC HÀNH NGHỀ NGHIỆP LẦN 2

Đề tài:

KHẢ NĂNG CẠNH TRANH CỦA HÀNG NÔNG SẢN VIỆT NAM

TRONG NHỮNG NĂM QUA VÀ GIẢI PHÁP THÚC ĐẨY

KHẢ NĂNG CẠNH TRANH CỦA HÀNG NÔNG SẢN VIỆT NAM

ĐẾN NĂM 2020

Chuyên ngành: KINH DOANH QUỐC TẾ

GVHD: Ths. KHƢU MINH ĐẠT

TP. HCM, 2014

Nhận xét của giáo viên hƣớng dẫn

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

TP.Hồ Chí Minh, ngày……tháng…..năm………..

LỜI NÓI ĐẦU ............................................................................................................. 1

CHƢƠNG 1.CƠ SỞ LÝ LUẬN ................................................................................... 4

1.1. Cơ sở lý luận về cạnh tranh hàng hóa trên thị trƣờng ....................................... 4

1.1.1. Khái niệm về cạnh tranh ........................................................................... 4

1.1.2. Vai trò của cạnh tranh ............................................................................... 6

1.1.2.1. Vai trò của cạnh tranh đối với nền kinh tế quốc dân: .......................... 6

1.1.2.2. Vai trò của cạnh tranh đối với ngƣời tiêu dùng: .................................. 7

1.1.2.3. Vai trò của cạnh tranh đối với doanh nghiệp: ..................................... 7

1.1.3. Các yếu tố ảnh hƣởng đến cạnh tranh hàng hóa trên thị trƣờng ................. 9

1.1.3.1. Các đối thủ cạnh tranh hiện tại. .......................................................... 9

1.1.3.2. Các đối thủ cạnh tranh tiềm ẩn. ........................................................ 10

1.1.3.3. Khách hàng (Ngƣời mua). ................................................................ 12

1.1.3.4. Ngƣời cung ứng. .............................................................................. 13

1.1.3.5. Sản phẩm thay thế. ........................................................................... 14

1.1.3.6. Các nhân tố bên trong. ...................................................................... 14

1.1.4. Tính tất yếu của nâng cao sức cạnh tranh ................................................ 17

1.2. Giới thiệu tổng quan về sản xuất nông sản tại Việt Nam ................................ 18

1.2.1. Sự hình thành và phát triển ngành nông nghiệp Việt Nam ....................... 18

1.2.2. Năng lực sản xuất hiện tại nền nông nghiệpViệt Nam ............................. 26

1.2.2.1. Nông nghiệp ..................................................................................... 26

1.2.2.2. Lâm nghiệp ...................................................................................... 27

1.2.2.3. Thủy sản .......................................................................................... 28

1.3. Bài học kinh nghiệm về năng lực cạnh tranh của các nƣớc trên thế giới ........ 30

1.4. Bài học rút ra cho Việt Nam .......................................................................... 31

1.5. Tóm tắt chƣơng 1 .......................................................................................... 34

CHƢƠNG 2.TỔNG QUAN VỀ THỊ TRƢỜNG NÔNG SẢN .................................... 35

2.1. Phân tích tình hình thị trƣờng ........................................................................ 35

2.1.1. Tình hình cung cầu các mặt hàng nông sản trên thế giới qua các năm ..... 35

2.1.1.1. Nguồn cung nông sản chính trên thế giới .......................................... 35

2.1.1.2. Nhu cầu nông sản tại các thị trƣờng chính trên thế giới .................... 37

2.1.2. Tình hình cạnh tranh hàng nông sản Việt Nam trên thị trƣờng thế giới ... 39

2.2. Các quy định pháp lý đối với hàng nông sản xuất khẩu trên thị trƣờng thế giới

41

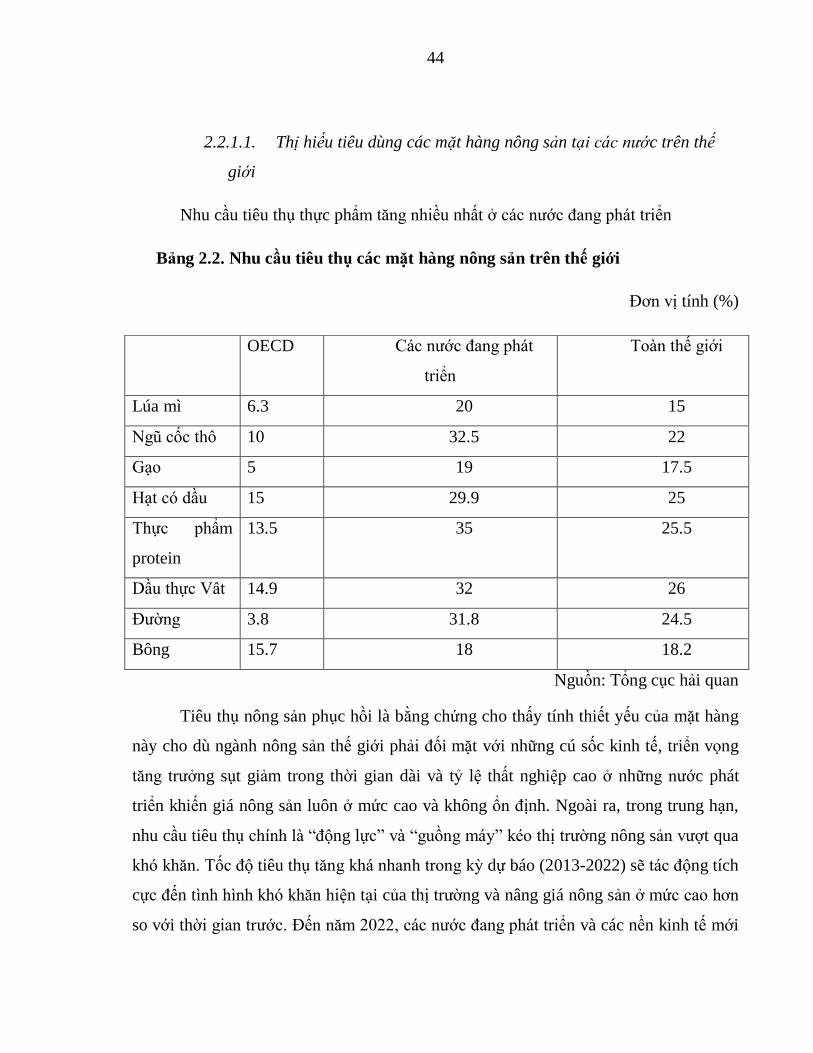

2.2.1.1. Thị hiếu tiêu dùng các mặt hàng nông sản tại các nƣớc trên thế giới. 44

2.3. Giới thiệu tổng quan về hàng nông sản Việt Nam .......................................... 46

2.3.1. Lực lƣợng lao động trong ngành nông nghiệp tại Việt Nam .................... 46

2.3.2. Quy mô sản xuất hàng nông sản Việt Nam những năm qua..................... 47

2.4. Thực trạng xuất khẩu nông sản Việt Nam những năm qua ............................. 51

2.4.1. Kim ngạch xuất khẩu .............................................................................. 51

2.4.1.1. Tổng kim ngạch xuất khẩu nông sản qua các năm ............................ 51

2.4.1.2. Tổng kim ngạch xuất khẩu từng mặt hàng nông sản chủ yếu ............ 53

2.4.2. Cơ cấu thị trƣờng xuất khẩu .................................................................... 59

2.4.3. Khả năng cạnh tranh của hàng nông sản Việt Nam trên thị trƣờng thế giới

61

2.4.4. Những lợi thế, điều kiện thuận lợi ảnh hƣởng đến hoạt động xuất khẩu

nông sản Việt Nam .............................................................................................. 66

2.4.4.1. Hoạt động xúc tiến thƣơng mại: ....................................................... 66

2.4.4.2. Việt Nam có thế mạnh về sự đa dạng hóa các mặt hàng nông sản ..... 66

2.4.5. Đánh giá các rủi ro, trở ngại liên quan đến hoạt động xuất khẩu nông sản

67

2.4.6. Đánh giá khả năng cạnh tranh của nông sản Việt Nam ............................ 69

CHƢƠNG 3.CÁC GIẢI PHÁP THÚC ĐẨY KHẢ NĂNG CẠNH TRANH CỦA

NÔNG SẢN VIỆT NAM ........................................................................................... 72

3.1. Cơ sở đề ra giải pháp ..................................................................................... 72

3.2. Xu hƣớng của thế giới ................................................................................... 76

3.3. Các giải pháp cụ thể ...................................................................................... 77

3.4. Tóm tắt chƣơng 3 .......................................................................................... 80

KẾT LUẬN ................................................................................................................ 81

TÀI LIỆU THAM KHẢO .......................................................................................... 82

DANH MỤC BẢNG

Bảng 2.1. Chi tiết tiêu chuẩn gạo Xuất khẩu ............................................................... 42

Bảng 2.2. Nhu cầu tiêu thụ các mặt hàng nông sản trên thế giới ................................. 44

Bảng 2.3. Lực lƣợng lao động Việt Nam qua các năm ................................................ 46

Bảng 2.4. Quy mô sản xuất hàng nông sản giai đoạn 2011 – 2013 .............................. 47

Bảng 2.5. Kim ngạch xuất khẩu nông sản giai đoạn 2011 – 9 tháng 2014 ................... 51

Bảng 2.6. Kim ngạch xuất khẩu các mặt hàng nông sản giai đoạn 2011 – 2014 .......... 53

Bảng 2.7. Nhập khẩu gạo của một số nƣớc Châu Phi năm 2013.................................. 64

1

LỜI NÓI ĐẦU

0.1. Lý do chọn đề tài

Ngày nay, trong xu hƣớng toàn cầu hóa, các quốc gia luôn phải cạnh tranh với

nhau để tự khẳng định mình cũng nhƣ để có đủ khả năng tồn tại và phát triển trong

điều kiện kinh tế khốc liệt và khó khăn nhƣ hiện nay

Việt Nam là một nƣớc nông nghiệp có những điều kiện tự nhiên thuận lợi cho

phát triển ngành nông nghiệp nói chung cũng nhƣ sản xuất ra nhiều loại nông sản có

giá trị lớn. Xuất khẩu nông sản từ lâu đã đóng vai trò quan trọng đối với nền kinh tế

nƣớc ta, là một trong những nguồn thu quan trọng của ngân sách nhà nƣớc, tạo ra nhiều

công ăn việc làm và thu nhập cho ngƣời dân. Hơn nữa, xuất khẩu nông sản còn thúc

đẩy sự phát triển của ngành công nghiệp chế biến, tạo động lực quan trọng cho việc

phát triển các mối quan hệ kinh tế đối ngoại khác phát triển, đẩy mạnh thực hiện công

nghiệp hóa – hiện đại hóa đất nƣớc. Vì vậy đẩy mạnh xuất khẩu nông sản là một trong

những mũi nhọn nhằm phát triển kinh tế, xã hội của đất nƣớc

Trong bối cảnh hiện nay xu thế hội nhập hóa thƣơng mại đang diễn ra mạnh mẽ

trong mỗi khu vực và trên toàn thế giới. Cùng với xu thế đó, những năm gần đây Việt

Nam cũng đang tích cực hội nhập với các nƣớc trong khu vực và trên thế giới. Quá

trình hội nhập vào nền kinh tế toàn cầu đã và sẽ đem lại nhiều cơ hội cho nƣớc ta

nhƣng chúng ta cũng sẽ gặp phải những thách thức lớn hơn. Việt Nam muốn hội nhập

nhanh chóng vào nền kinh tế trong khu vực và trên thế giới thì tất yếu phải đƣa ra

những sản phẩm có năng lực cạnh tranh hay có lợi thế so sánh đối với các mặt hàng

nông sản khác từ các quốc gia trên thế giới

Vì vậy việc nghiên cứu, đánh giá năng lực cạnh tranh hàng Việt Nam , đặc biệt

là hàng nông sản để tăng năng lực xuất khẩu nông sản từ Việt Nam với các nƣớc khác

là vấn đề mà tác giả đề cập trong bài viết này. Trên cơ sở phân tích đặc điểm thị trƣờng

2

nông sản thế giới nói chung cũng nhƣ khả năng cạnh tranh của hàng nông sản Việt

Nam nhằm đƣa ra các đánh giá, những giải pháp nâng cao hơn nữa khả năng canh

tranh của hàng nông sản Việt Nam, đồng thời góp phần tích cực vào sự phát triển kinh

tế toàn cầu

Hàng nông sản của Việt Nam rất đa dạng và phong phú, trong phạm vi đề tài tác

giả tìm hiểu đề tài: ―khả năng cạnh tranh của hàng nông sản Việt Nam trong

những năm qua và các giải pháp thúc đẩy khả năng cạnh tranh của nông sản Việt

Nam đến năm 2020”

0.2. Mục đích nghiên cứu

Nghiên cứu một cách có hệ thống những vấn đề lý luận chung về cạnh tranh và

sức cạnh tranh của hàng nông sản, làm rõ sự cần thiết phải nâng cao khả năng cạnh

tranh của hàng nông sản Việt Nam trong bối cảnh hội nhập chung với nền kinh tế toàn

cầu. Trên cơ sở đó phân tích và đánh giá khả năng cạnh tranh của một số mặt hàng

nông sản chủ yếu, chỉ rõ những điểm mạnh, yếu so với các đối thủ cạnh tranh và

nguyên nhân gây những điểm yếu đó, đồng thời đề ra những giải pháp góp phần thúc

đẩy khả năng cạnh tranh của hàng nông sản Việt Nam

0.3. Đối tƣợng, phạm vi nghiên cứu

Đối tƣợng nghiên cứu: tập trung chủ yếu vào phân tích năng lực, khả năng cạnh

tranh của hàng nông sản Việt Nam trên thị trƣờng thế giới

Phạm vi nghiên cứu: nghiên cứu thực trạng năng lực cạnh tranh của hàng nông

sản Việt Nam trên thị trƣờng thế giới giai đoạn 2011 – 6 tháng đầu năm 2014 để đƣa ra

các giải pháp cho khả năng cạnh tranh của hàng nông sản Việt Nam đến năm 2020;

trong đó tập trung đánh giá năng lực cạnh tranh của một số sản phẩm chủ yếu là gạo,

chè, cà phê, điều, hồ tiêu, cao su

3

0.4. Phƣơng pháp nghiên cứu

- Sử dụng phƣơng pháp phân tích tổng hợp, nhằm đƣa ra cái nhìn khách quan về

ngành nông nghiệp Việt Nam, cụ thể ở đây là nông sản

- Phƣơng pháp thống kê, so sánh và phân tích để thu thập những thông tin, phân

tích những yếu tố tác động đến khả năng cạnh tranh của hàng nông sản Việt

Nam

- Phân tích kết hợp với lý luận và thực tiễn để đƣa ra các giải pháp nhằm đẩy

mạnh khả năng cạnh tranh của nông sản Việt Nam trong thời gian tới

0.5. Bố cục của đề tài

Bố cục đề tài gồm 3 chƣơng

CHƢƠNG 1: CƠ SỞ LÝ LUẬN

CHƢƠNG 2: TỔNG QUAN VỀ THỊ TRƢỜNG NÔNG SẢN

CHƢƠNG 3: CÁC GIẢI PHÁP THÚC ĐẨY KHẢ NĂNG CẠNH TRANH CỦA

HÀNG NÔNG SẢN VIỆT NAM

KẾT LUẬN

TÀI LIỆU THAM KHẢO

4

CHƢƠNG 1. CƠ SỞ LÝ LUẬN

1.1. Cơ sở lý luận về cạnh tranh hàng hóa trên thị trƣờng

1.1.1. Khái niệm về cạnh tranh

Có rất nhiều quan điểm khác nhau về cạnh tranh hàng hóa trên thị trƣờng

Khả năng cạnh tranh của sản phẩm, của doanh nghiệp là khả năng của doanh

nghiệp đó có thể sản xuất đƣợc sản phẩm với chi phí biến đổi trung bình của nó thấp

hơn các sản phẩm cùng loại trên thị trƣờng.

Theo cách hiểu này thì doanh nghiệp nào có khả năng sản xuất ra sản phẩm

tƣơng tự sản phẩm của doanh nghiệp khác trên thị trƣờng thì có khả năng cạnh tranh

cao hơn

Năng lực cạnh tranh của sản phẩm chính là yếu tố đảm bảo sự tồn tại của sản

phẩm trên thị trƣờng, đặt biệt là sự phát triển của một quốc gia trên thị trƣờng thế giới.

Sản phẩm có sức cạnh tranh tức sản phẩm có thể đứng vững khi có mức giá thấp hơn

hoặc khi cung cấp các sản phẩm tƣơng tự với chất lƣợng hay mức giá cân bằng. sản

phẩm có sức cạnh tranh sẽ tạo đƣợc mặt vƣợt trội hơn về giá cả, chất lƣợng và cơ chế

vận hành của nó trên thị trƣờng, tạo nên sức hấp dẫn đối với khách hàng trong quá

trình sử dụng

Theo Randall: khả năng cạnh tranh là khả năng giành đƣợc và duy trì thị phần

trên thị trƣờng với lợi nhuận nhất định

Cạnh tranh là sự ganh đua, giành giật để chiếm lĩnh thị phần, thị trƣờng và

khách hàng giữa các đối thủ với nhau

Cạnh tranh là việc sử dụng các mƣu mô, thủ đoạn, chiến lƣợc, chiến thuật để đạt

đƣợc ƣu thế cao hơn so với đối thủ

5

Cạnh tranh đối với một quốc gia là mức độ mà ở đó dƣới các điều kiện thị

trƣờng tự do và công bằng có thể sản xuất các hàng hóa và dịch vụ đáp ứng

đƣợc các đòi hỏi của các thị trƣờng quốc tế, đồng thời duy trì và mở rộng thu

nhập thực tế của nhân dân nƣớc đó

Cạnh tranh kinh tế là sự ganh đua giữa các chủ thể kinh tế (nhà sản xuất, nhà

phân phối, bán lẽ, ngƣời tiêu dùng, thƣơng nhân…) nhằm giành lấy những vị

thế tạo nên lợi thế tƣơng đối trong sản xuất, tiêu thụ hay tiêu dùng hàng hóa,

dịch vụ hay các lợi ích về kinh tế, thƣơng mại khác để thu đƣợc nhiều lợi ích

nhất cho mình.

Cạnh tranh có thể xảy ra giữa những nhà sản xuất, phân phối với nhau hoặc có

thể xảy ra giữa ngƣời sản xuất với ngƣời tiêu dùng khi ngƣời sản xuất muốn bán hàng

hóa, dịch vụ với giá cao, ngƣời tiêu dùng lại muốn mua đƣợc với giá thấp. Cạnh tranh

của một doanh nghiệp là chiến lƣợc của một doanh nghiệp với các đối thủ trong cùng

một ngành…

Có nhiều biện pháp cạnh tranh: cạnh tranh giá cả (giảm giá) hoặc cạnh tranh phi

giá cả (khuyến mãi, quảng cáo) Hay cạnh tranh của một doanh nghiệp, một ngành, một

quốc gia là mức độ mà ở đó, dƣới các điều kiện về thị trƣờng tự do và công bằng có thể

sản xuất ra các sản phẩm hàng hóa và dịch vụ đáp ứng đƣợc đòi hỏi của thị trƣờng,

đồng thời tạo ra việc làm và nâng cao đƣợc thu nhập thực tế.

Cạnh tranh kinh tế là một quy luật kinh tế của sản xuất hàng hoá vì nó xuất phát

từ quy luật giá trị của sản xuất hàng hoá. Trong sản xuất hàng hoá, sự tách biệt tƣơng

đối giữa những ngƣời sản xuất, sự phân công lao động xã hội tất yếu dẫn đến sự cạnh

tranh để giành đƣợc những điều kiện thuận lợi hơn nhƣ gần nguồn nguyên liệu, nhân

công rẻ, gần thị trƣờng tiêu thụ, giao thông vận tải tốt, khoa học kỹ thuật phát triển...

nhằm giảm mức hao phí lao động cá biệt thấp hơn mức hao phí lao động xã hội cần

6

thiết để thu đƣợc nhiều lãi. Khi còn sản xuất hàng hoá, còn phân công lao động thì còn

có cạnh tranh.

Cạnh tranh cũng là một nhu cầu tất yếu của hoạt động kinh tế trong cơ chế thị

trƣờng, nhằm mục đích chiếm lĩnh thị phần, tiêu thụ đƣợc nhiều sản phẩm hàng hoá để

đạt đƣợc lợi nhuận cao nhất. Câu nói cửa miệng của nhiều ngƣời hiện nay "thƣơng

trƣờng nhƣ chiến trƣờng", phản ánh phần nào tính chất gay gắt khốc liệt đó của thị

trƣờng cạnh tranh tự do.

1.1.2. Vai trò của cạnh tranh

Cạnh tranh có vai trò quan trọng trong nền sản xuất hàng hóa nói riêng, và trong

lĩnh vực kinh tế nói chung, là động lực thúc đẩy sản xuất phát triển, góp phần vào

sự phát triển kinh tế.

1.1.2.1. Vai trò của cạnh tranh đối với nền kinh tế quốc dân:

Canh tranh là động lực phát triển kinh tế nâng cao năng suất lao động xã hội.

Một nền kinh tế mạnh là nền kinh tế mà các tế bào của nó là các doanh nghiệp phát

triển có khả năng cạnh tranh cao. Tuy nhiên ở đây cạnh tranh phải là cạnh tranh hoàn

hảo, cạnh tranh lành mạnh, các doanh nghiệp cạnh tranh nhau để cùng phát triển, cùng

đi lên thì mới làm cho nền kinh tế phát triển bền vững. Còn cạnh tranh độc quyền sẽ

ảnh hƣởng không tốt đến nền kinh tế, nó tạo ra môi trƣờng kinh doanh không bình

đẳng dẫn đến mâu thuẫn về quyền lợi và lợi ích kinh tế trong xã hội, làm cho nền kinh

tế không ổn định. Vì vậy, Chính phủ cần ban hành lệnh chống độc quyền trong cạnh

tranh, trong kinh doanh để tạo môi trƣờng cạnh tranh lành mạnh. Cạnh tranh hoàn hảo

sẽ đào thải các doanh nghiệp làm ăn không hiệu quả. Do đó buộc các doanh nghiệp

phải lựa chọn phƣơng án kinh doanh có chi phí thấp nhất, mang lại hiệu quả kinh tế cao

nhất. Nhƣ vậy cạnh tranh tạo ra sự đổi mới mang lại sự tăng trƣởng kinh tế.

7

1.1.2.2. Vai trò của cạnh tranh đối với người tiêu dùng:

Trên thị trƣờng cạnh tranh giữa các doanh nghiệp càng diễn ra gay gắt thì ngƣời

đƣợc lợi nhất là khách hàng. Khi có cạnh tranh thì ngƣời tiêu dùng không phải chịu

một sức ép nào mà còn đƣợc hƣởng những thành quả do cạnh tranh mang lại nhƣ: chất

lƣợng sản phẩm tốt hơn, giá bán thấp hơn, chất lƣợng phục vụ cao hơn... Đồng thời

khách hàng cũng tác động trở lại đối với cạnh tranh bằng những yêu cầu về chất lƣợng

hàng hoá, về giá cả, về chất lƣợng phục vụ... Khi đòi hỏi của ngƣời tiêu dùng càng cao

làm cho cạnh tranh giữa các doanh nghiệp ngày càng gay gắt hơn để giành đƣợc nhiều

khách hàng hơn.

1.1.2.3. Vai trò của cạnh tranh đối với doanh nghiệp:

Sự cạnh tranh buộc ngƣời sản xuất phải năng động, nhạy bén, nắm bắt tốt hơn

nhu cầu của ngƣời tiêu dùng, tích cực nâng cao tay nghề, thƣờng xuyên cải tiến kỹ

thuật, áp dụng những tiến bộ, các nghiên cứu thành công mới nhất vào trong sản xuất,

hoàn thiện cách thức tổ chức trong sản xuất, trong quản lý sản xuất để nâng cao năng

xuất, chất lƣợng và hiệu quả kinh tế. Ở đâu thiếu cạnh tranh hoặc có biểu hiện độc

quyền thì thƣờng trì trệ và kém phát triển.

Cạnh tranh là điều bất khả kháng đối với mỗi doanh nghiệp trong nền kinh tế thị

trƣờng. Cạnh tranh có thể đƣợc coi là cuộc chạy đua khốc liệt mà các doanh nghiệp

không thể tránh khỏi mà phải tìm mọi cách vƣơn nên để chiếm ƣu thế và chiến thắng.

Cạnh tranh buộc các doanh nghiệp luôn tìm cách nâng cao chất lƣợng sản phẩm, dịch

vụ, thay đổi kiểu dáng mẫu mã đáp ứng nhu cầu của khách hàng. Cạnh tranh khuyến

khích các doanh nghiệp áp dụng các công nghệ mới, hiện đại , tạo sức ép buộc các

doanh nghiệp phải sử dụng có hiệu quả các nguồn lực của mình để giảm giá thành,

nâng cao chất lƣợng, cải tiến mẫu mã, tạo ra các sản phẩm mới khác biệt có sức cạnh

tranh cao.

8

Cạnh tranh khốc liệt sẽ làm cho doanh nghiệp thể hiện đƣợc khả năng ― bản lĩnh‖

của mình trong quá trình kinh doanh. Nó sẽ làm cho doanh nghiệp càng vững mạnh và

phát triển hơn nếu nó chịu đƣợc áp lực cạnh tranh trên thị trƣờng.

Chính sự tồn tại khách quan và sự ảnh hƣởng của cạnh tranh đối với nền kinh tế

nói chung và đến từng doanh nghiệp nói riêng nên việc nâng cao khả năng cạnh tranh

của doanh nghiệp là một đòi hỏi tất yếu khách quan trong nền kinh tế thị trƣờng.

Cạnh tranh là quy luật khách quan của kinh tế thị trƣờng, mà kinh tế thị trƣờng

là kinh tế TBCN. Kinh tế thị trƣờng là sự phát triển tất yếu và Việt Nam đang xây dựng

một nền kinh tế hàng hoá nhiều thành phần theo định hƣớng XHCN có sự quản lý vĩ

mô của nhà nƣớc, lấy thành phần kinh tế nhà nƣớc làm chủ đạo. Dù ở bất kỳ thành

phần kinh tế nào thì các doanh nghiệp cũng phải vận hành theo qui luật khách quan của

nền kinh tế thị trƣờng. Nếu doanh nghiệp nằm ngoài quy luật vận động đó thì tất yếu sẽ

bị loại bỏ, không thể tồn tại. Chính vì vậy chấp nhận cạnh tranh và tìm cách để nâng

cao khả năng cạnh tranh của mình chính là doanh nghiệp đang tìm con đƣờng sống cho

mình.

Ngoài mặt tích cực, cạnh tranh cũng đem lại những hệ quả không mong muốn

về mặt xã hội. Nó làm thay đổi cấu trúc xã hội trên phƣơng diện sở hữu của cải, phân

hóa mạnh mẽ giàu nghèo, có những tác động tiêu cực khi cạnh tranh không lành mạnh,

dùng các thủ đoạn vi phạm pháp luật hay bất chấp pháp luật. Vì lý do trên cạnh tranh

kinh tế bao giờ cũng phải đƣợc điều chỉnh bởi các định chế xã hội, sự can thiệp của nhà

nƣớc.

Cạnh tranh cũng có những tác động tiêu cực thể hiện ở cạnh tranh không lành

mạnh nhƣ những hành động vi phạm đạo đức hay vi phạm pháp luật (buôn lậu, trốn

thuế, tung tin phá hoại,...) hoặc những hành vi cạnh tranh làm phân hóa giàu nghèo, tổn

hại môi trƣờng sinh thái.

9

Trong xã hội, mỗi con ngƣời, xét về tổng thể, vừa là ngƣời sản xuất đồng thời

cũng là ngƣời tiêu dùng, do vậy cạnh tranh thƣờng mang lại nhiều lợi ích hơn cho mọi

ngƣời và cho cộng đồng, xã hội.

1.1.3. Các yếu tố ảnh hƣởng đến cạnh tranh hàng hóa trên thị trƣờng

1.1.3.1. Các đối thủ cạnh tranh hiện tại.

Sự hiểu biết về các đối thủ cạnh tranh có một ý nghĩa quan trọng vì các đối thủ

cạnh tranh sẽ quyết định tính chất và mức độ tranh đua. Nếu các đối thủ này yếu doanh

nghiệp có cơ hội để tăng giá bán và kiếm đƣợc nhiều lợi nhuận hơn. Ngƣợc lại,khi các

đối thủ cạnh tranh hiện tại mạnh thì sự cạnh tranh về giá là không đáng kể, mọi cuộc

cạnh tranh về giá cả đều dẫn tới tổn thƣơng.

Bàn về cạnh tranh giữa các doanh nghiệp trong một ngành sản xuất ta thƣờng

nói tới những nội dung chủ yếu nhƣ: cơ cấu cạnh tranh ngành, thực trạng cầu của

ngành và các hàng rào lối ra.

Cơ cấu cạnh tranh của ngành dựa vào số liệu và khả năng phân phối sản phẩm

của doanh nghiệp trong ngành sản xuất. Cơ cấu cạnh tranh thay đổi từ ngành sản xuất

phân tán tới ngành sản xuất tập trung. Bản chất và mức độ cạnh tranh đối với các

ngành tập trung là rất khó phân tích và dự đoán.

Tình trạng cầu của một ngành là một yếu tố quyết định khác về tính mãnh liệt

trong cạnh tranh nội bộ ngành. Thông thƣờng, cầu tăng tạo cho doanh nghiệp một cơ

hội lớn để mở rộng hoạt động. Ngƣợc lại, cầu giảm dẫn đến cạnh tranh khốc liệt để các

doanh nghiệp giữ đƣợc phần thị trƣờng đã chiếm lĩnh.

Hàng rào lối ra là mối đe doạ cạnh tranh nghiêm trọng khi cầu của ngành giảm

mạnh. Đó là kinh tế, chiến lƣợc và là quan hệ tình cảm giữ doanh nghiệp trụ lại. Nếu

hàng rào lối ra cao, các doanh nghiệp có thể bị khoá chặt trong một ngành sản xuất

10

không ƣa thích. Hàng rào lối ra thƣờng bao gồm: Đầu tƣ nhà xƣởng và thiết bị, chi phí

trực tiếp cho việc rời bỏ ngành là cao, quan hệ chiến lƣợc giữa các đơn vị chiến lƣợc

kinh doanh, hay đó là chi phí xã hội khi thay đổi nhƣ khó khăn về sự sa thải nhân công,

chi phí đào tạo lại ...

Do vậy nhiệm vụ của mỗi doanh nghiệp là tìm kiếm thông tin, phân tích đánh

giá chính xác khả năng của những đối thủ cạnh tranh, đặc biệt là những đối thủ chính

để xây dựng cho mình chiến lƣợc cạnh tranh thích hợp với môi trƣờng chung.

1.1.3.2. Các đối thủ cạnh tranh tiềm ẩn.

Các đối thủ cạnh tranh tiềm ẩn là các doanh nghiệp hiện tại chƣa cạnh tranh

trong cùng một ngành sản xuất, nhƣng có khả năng cạnh tranh nếu họ lựa chọn và

quyết định gia nhập ngành. Đây là đe dọa cho các doanh nghiệp hiện tại. Các doanh

nghiệp hiện tại cố gắng ngăn cản các đối thủ tiềm ẩn muốn ra nhập ngành vì càng

nhiều doanh nghiệp có trong một ngành sản xuất thì cạnh tranh càng khốc liệt hơn. Với

sự mong muốn chiếm lĩnh một thị phần nào đó các đối thủ mới có thể làm giá bán bị

kéo xuống hoặc chi phí của các công ty đi trƣớc có thể bị tăng lên và kết quả làm giảm

mức lợi nhuận. Sự xâm nhập vào một ngành, với dự định xây dựng một vị trí trên thị

trƣờng kiểu đó có lẽ cần đƣợc coi nhƣ một sự nhập cuộc của đối thủ mới. Việc tạo ra

hàng rào hợp pháp ngăn cản sự xâm nhập từ bên ngoài hoặc sự phản ứng khôn khéo

của các doanh nghiệp đang cạnh tranh sẽ làm giảm bớt mối hiểm hoạ hoặc do doanh

nghiệp mới xâm nhập gây ra. Những rào cản chủ yếu đƣợc xác định là:

Những ƣu thế tuyệt đối về chi phí: Có thể đó là ƣu thế về các sáng chế, việc làm

chủ một công nghệ riêng đặc thù hoặc có một nguồn nhân lực chuyên tinh, làm chủ

đƣợc nguồn nguyên vật liệu cũng nhƣ kinh nghiệm cho phép có đƣợc các chi phí thấp

hơn. Hoặc đó có thể là lợi thế về chi phí cố định vì các đối thủ cạnh tranh hiện tại

thƣờng có những lợi thế chi phí mà các đối thủ mới không thể nào có đƣợc, lợi thế này

11

không phụ thuộc vào quy mô doanh nghiệp nhƣ: Bản quyền về công nghệ và sản phẩm,

lợi thế về nguồn cung cấp nguyên vật liệu, lợi thế về vị trí địa lý, hay kinh nghiệm và

kĩ năng trong sản xuất.

Ngoài ra có thể kể đến những loại chi phí khác nhƣ chi phí đặt cọc, tiền cƣợc.

Đây là một khoản tiền lúc đầu buộc khách hàng mua sản phẩm của một doanh nghiệp

lúc đầu phải trả nếu họ không mua sản phẩm của ngành đó nữa và chuyển sang mua

sản phẩm của một doanh nghiệp khác hay là chi phí phạt do thay đổi hãng hợp đồng

tiêu thụ hoặc cung cấp vật tƣ. Hầu hết các khách hàng đều phải thực hiện việc bồi

thƣờng trừ phi các nhà cung cấp mới những cải tiến có lợi về chi phí và thực hiện.

Sự khác biệt hoá của sản phẩm khiến cho khách hàng trung thành với nhãn hiệu

sản phẩm của các doanh nghiệp có vị thế uy tín vững vàng hoặc đã đứng vững.Thƣờng

các doanh nghiệp này có ƣu thế cạnh tranh về chất lƣợng sản phẩm, về dịch vụ hậu mãi

hoặc về khả năng chuyên biệt hoá sản phẩm... Sự trung thành với nhãn hiệu là nguồn

rào cản khiến cho các doanh nghiệp mới tham gia khó lòng giành giật thị phần trên

thƣơng trƣờng. Các doanh nghiệp có tiềm năng hẳn phải tốn kém rất nhiều để bẻ gãy

lòng ƣu ái đã đƣợc củng cố của khách hàng với các nhãn hiệu đã có uy tín trƣớc đó.

Kinh tế quy mô hay còn gọi là kinh tế bậc thang: Các chi phí về sản xuất, phân

phối, bán, quảng cáo, dịch vụ nghiên cƣú sẽ giảm bớt với sự gia tăng của số lƣợng bán.

Hay nói cách khác số lƣợng sản xuất và bán tăng lên thì chi phí cho một đơn vị sản

phẩm càng giảm đi.

Kênh phân phối chủ yếu đã đƣợc thiết lập của các doanh nghiệp hiện tại cũng là

một vật cản đối với các doanh nghiệp muốn nhảy vào chia sẻ thị trƣờng. Để tham gia

vào mạng lƣới phân phối đã đƣợc thiết lập các doanh nghiệp mới thông thƣờng phải

chia sẻ các chi phí quảng cáo hoặc hỗ trợ bán hàng. Mọi chi phí này sẽ làm giảm lợi

nhuận của các đối thủ mới; Trong khi đó các đối thủ cạnh tranh hiện tại có thể giữ chặt

12

các các kênh phân phối dựa trên cơ sở các mối quan hệ lâu dài, chất lƣợng phục vụ

cao ... Nhƣ vậy buộc doanh nghiệp mới phải tạo ra một mạng lƣới phân phối mới và đó

là một cản trở đáng kể.

Phản ứng lại của các doanh nghiệp hiện tại trong lĩnh vực kinh doanh. Nếu việc

phản ứng lại tích cực và khôn khéo một lối vào trong lĩnh vực đó là có thể đƣợc.

Nhƣng nếu phản ứng lại bằng một cuộc chiến tranh giá cả thì cái giá phải trả là quá đắt

để nhập ngành bởi các đối thủ cạnh tranh hiện tại phản ứng quyết liệt, liên kết lại với

nhau để đối phó.

1.1.3.3. Khách hàng (Người mua).

Khách hàng hay ngƣời mua hàng là một bộ phận không thể tách rời trong môi

trƣờng cạnh tranh. Khách hàng tác động đến doanh nghiệp thể hiện mối tƣơng quan về

thế lực nếu nghiêng về phía nào thì phía đó có lợi. Các doanh nghiệp cần phải làm chủ

mối tƣơng quan này, thiết lập đƣợc mối quan hệ với khách hàng để giữ khách hàng

(thông qua số lƣợng, chất lƣợng, giá cả, điều kiện giao nhận và dịch vụ sau bán hàng).

Khách hàng có ƣu thế là có thể làm cho lợi nhuận của ngành hàng giảm bằng cách ép

giá xuống hoặc đòi hỏi chất lƣợng cao hơn và phải làm nhiều công việc dịch vụ hơn.

Khách hàng có thể đƣợc xem nhƣ một sự đe dọa cạnh tranh khi họ buộc doanh

nghiệp phải giảm giá hoặc có nhu cầu chất lƣợng cao và dịch vụ tốt hơn. Ngƣợc lại khi

ngƣời mua (khách hàng) yếu sẽ mang đến cho doanh nghiệp cơ hội để tăng giá kiếm

đƣợc lợi nhuận nhiều hơn. Ngƣời mua gồm: Ngƣời tiêu dùng cuối cùng, các nhà phân

phối (bán buôn, bán lẻ) và các nhà mua công nghiệp. áp lực của họ thƣờng đƣợc thể

hiện trong những trƣờng hợp sau:

o Nhiều nhà cung ứng có quy mô vừa và nhỏ trong ngành cung cấp. Trong khi đó

ngƣời mua là số ít và có quy mô lớn, nó cho phép ngƣời mua chi phối các công

ty cung cấp.

13

o Khách hàng mua một khối lƣợng lớn sản phẩm hàng hoá của doanh nghiệp và

sử dụng đó làm lợi thế để mặc cả cho sự giảm giá không hợp lý.

o Khách hàng có thể vận dụng chiến lƣợc liên kết dọc, tức là họ có xu hƣớng

khép kín sản xuất, tự sản xuất, gia công các bộ phận chi tiết, bán sản phẩm cho

mình.

o Khách hàng có đầy đủ các thông tin về thị trƣờng nhƣ nhu cầu, giá cả của các

nhà cung cấp thì áp lực mặc cả của họ càng lớn.

Để nâng cao khả năng cao khả năng cạnh tranh thì doanh nghiệp phải giảm tối

đa sức ép trên và tạo môi trƣờng với các khách hàng qua các chính sách giá, chất lƣợng

sản phẩm, dịch vụ, biến họ trở thành ngƣời cộng tác tốt.

1.1.3.4. Người cung ứng.

Đó là những nhà cung cấp nguyên vật liệu, máy móc thiết bị, tiền vốn,lao động

đôi khi gây đe doạ khi họ có khả năng tăng giá bán đầu vào hoặc giảm chất lƣợng các

sản phẩm dịch vụ mà họ cung cấp. Qua đó làm giảm lợi nhuận của doanh nghiệp. Họ

thƣờng gây sức ép trong những tình huống nhƣ:

o Họ độc quyền cung cấp vật tƣ.

o Khi các vật tƣ đƣợc cung cấp không có khả năng thay thế

o Không có điều khoản ràng buộc hoặc bảo đảm trong các hợp đồng kinh tế đã kí

kết

o Khi vật tƣ đó quan trọng, quyết định trong sản xuất kinh doanh của doanh

nghiệp

o Khi họ có khả năng khép kín sản xuất.

14

Vì vậy doanh nghiệp cần thiết lập quan hệ lâu dài với các nhà cung cấp và đƣa ra các

biện pháp ràng buộc với nhà vật tƣ để giảm bớt các ràng buộc họ có thể gây nên với

mình.

1.1.3.5. Sản phẩm thay thế.

Sự ra đời của các sản phẩm thay thế là một tất yếu nhằm đáp ứng sự biến động

của nhu cầu thị trƣờng theo hƣớng ngày càng đa dạng hơn, phong phú và cao cấp hơn,

và chính nó lại làm giảm khả năng cạnh tranh của các sản phẩm bị thay thế.

Một doanh nghiệp có thể hoạt động thu đƣợc nhiều lợi nhuận khi trong ngành

kinh doanh đó có các các cản trở xâm nhập cao, mức độ cạnh tranh giữa các doanh

nghiệp hiện có là thấp, không có sản phẩm thay thế, thế lực khách hàng yếu và thế lực

nhà cung cấp cũng yếu. Ngƣợc lại, một doanh nghiệp tiến hành kinh doanh trong một

ngành hàng có các cản trở xâm nhập thấp, cạnh tranh mạnh mẽ, có một số sản phẩm

thay thế, thế lực và của khách hàng và nhà cung cấp mạnh thì kinh doanh của doanh

nghiệp sẽ chật vật và lợi nhuận thấp. Các nhà quản lý cần phải phân tích và hiểu rõ

đƣợc các thế lực trong môi trƣờng cạnh tranh, từ đó tận dụng cơ hội và tìm vị trí có lợi

nhất cho doanh nghiệp trong môi trƣờng cạnh tranh của doanh nghiệp.

1.1.3.6. Các nhân tố bên trong.

Nguồn nhân lực:

Nguồn nhân lực đƣợc coi là vấn đề có ý nghĩa sống còn với mọi tổ chức trong

tƣơng lai. Nguồn nhân lực trong doanh nghiệp đƣợc chia làm 3 cấp:

o Quản trị viên cấp cao: Gồm ban giám đốc và các trƣởng phó phòng ban. Đây là

đội ngũ có ảnh hƣởng rất lớn đến kết quả sản xuất kinh doanh. Nếu họ có trình

độ quản lý cao, có nhiều kinh nghiệm kinh doanh trên thƣơng trƣờng, có khả

15

năng đánh giá và quan hệ đối ngoại tốt thì doanh nghiệp đó sẽ có sức cạnh tranh

cao và ngƣợc lại.

o Quản trị viên cấp trung gian: Đây là đội ngũ trực tiếp quản lý phân xƣởng sản

xuất sản phẩm đòi hỏi phải có có kinh nghiệm công tác, khả năng ra quyết định

và diều hành công tác.

o Đội ngũ quản trị viên cấp cơ sở: Khả năng cạnh tranh của doanh nghiệp phần

nào cũng chịu sự chi phối của đội ngũ này thông qua các yếu tố nhƣ: năng suất

lao động, trình độ tay nghề, ý thức trách nhiệm, kỷ luật lao động và sự sáng tạo

của họ... bởi vì các yếu tố này chi phối việc nâng cao chất lƣợng sản phẩm, hạ

giá thành sản phẩm cũng nhƣ tạo thêm tính ƣu việt, độc đáo mới lạ của sản

phẩm.

Nguồn lực về tài chính.

Khả năng tài chính có ảnh hƣởng rất lớn tới sức cạnh tranh của doanh nghiệp

trên thị trƣờng. Khả năng tài chính đƣợc hiểu là quy mô tài chính của doanh nghiệp và

tình hình hoạt động, các chỉ tiêu tài chính hàng năm nhƣ tỷ lệ thu hồi vốn, khả năng

thanh toán...Nếu một doanh nghiệp có tình trạng tài chính tốt, khả năng huy động vốn

là lớn sẽ cho phép doanh nghiệp có nhiều vốn để mở rộng sản xuất kinh doanh, đổi mới

công nghệ và máy móc thiết bị, đồng thời tăng khả năng hợp tác đầu tƣ về liên doanh

liên kết.Tình hình sử dụng vốn cũng sẽ quyết định chi phí về vốn của doanh nghiệp so

với đối thủ cạnh tranh.

Nguồn lực về vật chất kỹ thuật:

Thông thƣờng nguồn lực vật chất kỹ thuật thể hiện ở:

o Trình độ kỹ thuật công nghệ hiện tại của doanh nghiệp và khả năng có đƣợc các

công nghệ tiên tiến.

16

o Quy mô và năng lực sản xuất: Quy mô và năng lực sản xuất lớn giúp doanh

nghiệp tạo ra khối lƣợng sản phẩm lớn hơn, nhờ đó hạ đƣợc giá thành sản phẩm,

hơn nữa nó tạo ra nhiều cơ hội tiếp xúc với khách hàng hơn,giúp doanh nghiệp

hiểu rõ khách hàng từ đó có thể chiếm lĩnh hoặc giữ vững thị trƣờng trên nhiều

lĩnh vực khác nhau, tránh sự xâm nhập của đối thủ cạnh tranh.

Tuy nhiên để đạt hiệu quả cao trong sản xuất kinh doanh thì doanh nghiệp phải

có quy mô sản xuất và mức sử dụng công suất ít nhất phải gần bằng công suất thiết kế.

Nếu sử dụng công suất thấp sẽ gây lãng phí và lúc đó chi phí cố định vào giá thành sản

phẩm cao làm cho khả năng cạnh tranh của doanh nghiệp giảm.

Trình độ tổ chức quản lý

Trình độ tổ chức quản lý đƣợc thể hiện thông qua cơ cấu tổ chức, bộ máy quản

trị, hệ thống thông tin quản lý, bầu không khí và đặc biệt là nề nếp hoạt động của

doanh nghiệp.

Một doanh nghiệp biết tập hợp sức mạnh đơn lẻ của các thành viên và biến

thành sức mạnh tổng hợp thông qua tổ chức doanh nghiệp đó sẽ tận dụng đƣợc những

lợi thế tiềm ẩn của tổ chức mình. Đây là một đòi hỏi đối vớic các nhà quản trị cấp cao.

Không thể nói doanh nghiệp có đƣợc một cấu trúc tốt nếu không có một sự nhất quán

trong cách nhìn nhận về cơ cấu doanh nghiệp.

Một cơ cấu tốt đồng nghĩa với việc có đƣợc một cơ cấu phòng ban hợp lý,

quyền hạn và trách nhiệm đƣợc xác định rõ ràng. Bên cạnh đó ở mỗi phòng ban việc

thực hiện tốt nề nếp tổ chức cũng ảnh hƣởng rất lớn tới phƣơng thức thông qua quyết

định của nhà quản trị, quan điểm của họ đối với các chiến lƣợc và điều kiện môi trƣờng

của doanh nghiệp. Một nề nếp tốt có thể dẫn dắt mọi ngƣời tích cực hơn trong công

việc và lôi cuốn họ vào quá trình đạt tới những mục tiêu chung của doanh nghiệp.

17

Hoạt động Marketing.

Ngày nay Marketing là một hoạt động không thể thiếu cho sự tồn tại và phát

triển của mỗi doanh nghiệp. ở đây nhiệm vụ chính là phân tích các nhu cầu thị hiếu,

nhu cầu thị trƣờng và hoạch định các chiến lƣợc hữu hiệu về sản phẩm, giá cả, giao

tiếp và phân phối phù hợp với thị trƣờng mà doanh nghiệp đang vƣơn tới từ đó xây

dựng mạng lƣới phân phối với số lƣợng, phạm vi và mức độ kiểm soát phù hợp đƣa sản

phẩm đến tay ngƣời tiêu dùng nhanh nhất. Có thể nói để tạo ra sức cạnh tranh của

doanh nghiệp trên thị trƣờng hoạt động Marketing là một yếu tố không thể thiếu.

1.1.4. Tính tất yếu của nâng cao sức cạnh tranh

Ở nƣớc ta trƣớc đây với cơ chế tập trung bao cấp, nhà nƣớc giữ vai trò chủ đạo

trong tất cả mọi vấn đề, từ cấp vốn, nguyên vật liệu cho tới phân phối và tiêu thụ. Nhƣ

vậy các doanh nghiệp Nhà nƣớc không phải lo cạnh tranh với một đối thủ nào bởi khi

đó các thành phần kinh tế khác chƣa đƣợc phát triển rộng raĩ. Vì các nguyên nhân trên

mà trong thời kỳ bao cấp cạnh tranh hầu nhƣ không có, các doanh nghiệp Nhà nƣớc thì

rất thụ động. Chuyển sang nền kinh tế thị trƣờng cùng với sự phát triển sản xuất kinh

doanh, mọi thành phần kinh tế đều bình đẳng với nhau trƣớc pháp luật thì phần lớn các

doanh nghiệp này đều không thích nghi nổi với môi trƣờng mới, không cạnh tranh nổi

với các thành phần kinh tế, làm ăn thua lỗ và đi vào phá sản. Điều này cho thấy khi

bƣớc sang một cơ chế mới: cơ chế thị trƣờng thì các doanh nghiệp ở mọi thành phần

kinh tế đều phải tìm mọi cách để cạnh tranh nhằm tồn tại. Có thể nói cạnh tranh là một

tất yếu của nền kinh tế thị trƣờng, là áp lực buộc các doanh nghiệp phải tìm giải pháp

để nâng cao năng suất lao động, đƣa ra thị trƣờng những sản phẩm có chất lƣợng và giá

cả hợp lý. Do đó cạnh tranh giữa các doanh nghiệp sẽ ngày càng mạnh mẽ và khốc liệt

hơn.

18

Và trong cơ chế thị trƣờng, cùng với việc các quốc gia trên thế giới đang dần

khẳng định vị thế của mình trên trƣờng quốc tế thì sự cạnh tranh giữa các quốc gia lại

càng diễn ra khốc liệt hơn. Các nƣớc trên thế giới phải tìm cách nâng cao năng lực

cạnh tranh của quốc gia mình với các quốc gia trên thế giới, điều này đƣợc thể hiện

trong việc các quốc gia nâng cao năng lực xuất khẩu của mình qua các sản phẩm, mặt

hàng xuất khẩu chủ lực của quốc gia mình. Và cạnh tranh là một tất yếu khách quan.

Mỗi doanh nghiệp hay một quốc gia khi tham gia vào thị trƣờng cần phải chấp

nhận cạnh tranh, tuân theo quy luật cạnh tranh cho dù đôi khi cạnh tranh cũng trở thành

con dao hai lƣỡi. Một mặt nó đào thải không thƣơng tiếc các doanh nghiệp có chi phí

cao, chất lƣợng sản phẩm tồi, tổ chức tiêu thụ kém, mặt khác nó buộc các doanh nghiệp

phải không ngừng phấn đấu giảm chi phí để giảm giá bán sản phẩm, hoàn thiện giá trị

sử dụng của sản phẩm, tổ chức hệ thống tiêu thụ sản phẩm.

Đặc biệt trong giai đoạn hiện nay, khoa học kỹ thuật phát triển, kinh tế phát

triển trên nhu cầu tiêu dùng nâng lên ở mức cao hơn rất nhiều, để đáp ứng kịp thời nhu

cầu này các doanh nghiệp phải không ngừng nâng cao năng lực cạnh tranh thông qua

các yếu tố trực tiếp nhƣ giá cả, chất lƣợng, uy tín ... Hay các yếu tố gián tiếp nhƣ hoạt

động quảng cáo, hội chợ, các dịch vụ sau bán... Hơn nữa trong một nền kinh tế mở nhƣ

hiện nay các đối thủ cạnh tranh không chỉ là các doanh nghiệp trong nƣớc mà còn là

các doanh nghiệp, công ty nƣớc ngoài có vốn đầu tƣ cũng nhƣ trình độ công nghệ cao

hơn hẳn thì việc nâng cao năng lực cạnh tranh của các doanh nghiệp Việt Nam là một

tất yếu khách quan cho sự tồn tại và phát triển.

1.2. Giới thiệu tổng quan về sản xuất nông sản tại Việt Nam

1.2.1. Sự hình thành và phát triển ngành nông nghiệp Việt Nam

Sản xuất nông lâm, là lĩnh vực sản xuất quan trọng nhất đối với sự phát triển của

Việt Nam, nhiều biến đổi thăng trầm từ những năm tháng thống nhất đất nƣớc vào năm

19

1975. Sự tăng trƣởng mạnh đƣợc ghi nhận vào năm 1976—tăng đến 10% so với năm

1975—nhƣng sản xuất lại giảm khoảng đến còn 95% trong những năm 1976, 1977 và

1978 và sự phục hồi đáng kể trong năm 1979

Trồng trọt và chăn nuôi đã bù đắp lại sự thiếu hụt của nông nghiệp trong thời kỳ

này. Ví dụ, khoảng 8% tăng trong sản lƣợng gia súc trong năm 1977 làm cân bằng 8%

sụt giảm của sản lƣợng cây trồng (chủ yếu là kết quả của 1 triệu tấn sụt gạo giảm trong

các vụ mùa). Trong năm 1978 kết quả đã đảo ngƣợc: hiện tƣợng sản lƣợng gia súc sụt

giảm mạnh đi với dấu hiệu sản lƣợng của thóc lúa bắt đầu tăng. Giá trị sản lƣợng cây

trồng đã vƣợt hơn gấp bốn lần so với sản lƣợng gia súc lúc bấy giờ

Trên hết vấn đề khó khăn nhất đối với ngành nông nghiệp Việt Nam là thời tiết

thất thƣờng, nhƣ trận hạn hán diễn ra năm 1977 và những trận bão và lũ lụt trong

những năm 1978. Trận hạn hán làm lƣợng nƣớc vƣợt quá tiêu chuẩn cần thiết cây trồng,

điều đó làm chúng chết dần. Và thêm những trận lũ lụt giảm số lƣợng gia súc xuống tới

20%. Các thống kê của Việt Nam không đƣợc công bố rộng rãi về báo cáo số lƣợng gia

súc giảm cho với mục tiêu chỉ định đặt ra những năm 1978 và 1980. Qua những kế

hoạch sai lầm nghiêm trọng vào khoảng cuối năm 1970s đã làm chậm và suy giảm

ngành nông nghiệp. Và còn vấn đề phân bón hoá học, thuốc trừ sâu, và một số dụng cụ

cơ khí vẫn còn thiếu ở Việt Nam

Bỏ mặc sự thiếu lƣơng thực lẫn vật liệu trong những thời kỳ đầu chính phủ vẫn

quyết định thi hành những chính sách đã dự kiến, với niềm hy vọng sản xuất lƣơng

thực đủ để dùng (đủ lƣơng thực cho cần thiết cho mỗi ngƣời) không đƣợc khả thi cho

lắm trong những thập niên 1980. Năm 1980, dự kiến sẽ đạt khoảng trên 15 tấn nhƣng

không quá 21 triệu tấn, nhƣng sản lƣợng đã không đạt đƣợc nhƣ mong muốn

Chính sách nông nghiệp đƣợc công bố từ năm 1976 đến 1980 đã có những kết

quả tốt, xấu. Dựa trên tiêu chuẩn khuyến khích trồng trọt thêm những loại cây lƣơng

20

thực có năng suất cao nhƣ (cà chua, sắn, đậu, và bắp) dẫn tới số lƣợng tăng trƣởng thấp

hơn 10% trong năm 1975 và tiếp tục tăng đến thêm 20% vào cuối thập niên 1970.

Những kế hoạch khuyến khích nông nhân trong những năm 1978 và 1979 bao gồm cố

gắng tăng số lƣợng ngƣời tiêu dùng vật phẩm trong các vùng nông thôn và cố gắng

năng giá thành. Chính phủ đã thi hành chính sách bằng cách lập nhiều hợp đồng hứa

hẹn chắc chắn có lợi nhuận cho những ngƣời tham gia sản xuất đầu tƣ nông nghiệp.

Tuy nhiên, các quan chức cao không có khả năng và còn thiếu nguồn cung cấp cho

nông nghiệp nên chính sách đã bị thất bại

Thất bại từ việc không thể hợp nhất nông nghiệp dẫn tới phƣơng án mới là dùng

vũ lực để cƣỡng ép nông dân phải hợp tác.Chính sách đó dƣờng nhƣ làm phản tác dụng.

Vào cuối những năm 1978 và 1979 những nhà lãnh đạo chính quyền đã làm chủ đƣợc

tình hình nông nghiệp dẫn tới tăng sản lƣợng còn thiếu

Trong miền Bắc, dạng làm việc chung (hợp tác) bởi các nông dân đã đƣợc hình

thành vào khoảng năm 1959 và 1960, và vào năm 1965 khoảng 90% tài sản của nông

dân đã trở thành của chung. Năm 1975, hơnn 96% tài sản của nông dân đã thuộc về

chính quyền nhà nƣớc dùng để chia đều cho ngƣời dân, đồng nghĩa nông dân đã đóng

góp đất, của cải, đồ dùng,gia súc để có đƣợc thu nhập.

Khoảng năm 1976 và 1980, chính sách nông nghiệp ở miền Bắc đƣợc thi hành

bởi chính quyền mới trong sự nỗ lực làm chủ kế hoạch trồng trọt và nông nghiệp. Sự

kiểm soát không chặt chẽ của các chính sách trong những năm chiến tranh đã dẫn tới

sự chặt chẽ hơn để nhằm tăng số lƣợng nhân công để nhận làm các nghĩa vụ khác. Dẫn

tới năng suất nhân công giảm. Một ngƣời Việt ở nƣớc ngoài khảo sát 10 hợp tác xã sản

xuất gạo thì thấy rằng, mặc dù tăng nhân công và diện tích gieo trồng trong những năm

75, 76 và 77, nhƣng sản lƣợng lại giảm trong khi chi phí lại tăng so với những các năm

72 đến 74. Mặc dù không tính đến thời tiết và các yếu tố khác, nhƣng những phát hiện

21

trên phù hợp với những kết luận của những ngƣời nghiên cứu về những ảnh hƣởng của

mô hình tập thể hóa ở các quốc gia khác.

Vốn đầu tƣ từ quốc gia cho nông nghiệp trong năm thứ ba của kế hoạch 5 năm

vẫn ở mức độ thấp, và các quận huyện gặp phải khó khăn lớn trong thời gian kế hoạch

5 năm và cho đến những 1986 và 1987. Chỉ có duy nhất thóc tăng 5% hàng năm. Tuy

số lƣợng lƣơng thực đủ để đáp ứng nhu cầu tăng dân số 2,3% trong những năm của

thập niên 1980, nó vẫn không đủ để tăng số lƣợng trung bình tiêu thụ mỗi năm cho

từng ngƣời là cao hơn nhiều so với số lƣợng 300 kg. Theo nguồn của chính quyền Việt

Nam vào năm 1986 các gia đình nông dân phải cống hiến 80% thu nhập của họ để đổi

lấy lƣơng thực họ cần.

Kết luận năm thứ ba trong quá trình kế hoạch 5 năm, sản lƣợng nông nghiệp vẫn

còn thấp hơn mức cần thiết vì thế chính quyền Việt Nam chuyển sang hƣớng khai thác

các tài nguyền khác để hỗ trợ thêm cho công nghiệp. Trong năm 1986, nông nghiệp thu

nhập vững ở khoảng 44% của lợi tức quốc gia (số tiền dùng để cho tăng trƣởng quốc

gia cần gần tới 10%). Nền nông nghiệp chiếm khoảng 66% nhân công toàn nƣớc—cao

hơn những năm 1976 và 1980. Tệ nhất vẫn là sản lƣợng trung bình mỗi nông nhân

(thuộc nông nghiệp) sụt giảm trong thời gian đổi mới, xuống thấp hơn nhiều so với sự

tăng trƣởng của công nhân (thuộc công nghiệp).

Đến nay, nền nông nghiệp Việt Nam đã có những bƣớc tiến đáng kể. Cụ thể:

Sản lƣợng lúa cả năm 2013 ƣớc tính đạt 44,1 triệu tấn, tăng 338,3 nghìn tấn so

với năm trƣớc (Năm 2012 tăng 1,3 triệu tấn so với năm 2011), trong đó diện tích gieo

trồng ƣớc tính đạt 7,9 triệu ha, tăng 138,7 nghìn ha, năng suất đạt 55,8 tạ/ha, giảm 0,6

tạ/ha. Nếu tính thêm 5,2 triệu tấn ngô thì tổng sản lƣợng lƣơng thực có hạt năm nay

ƣớc tính đạt 49,3 triệu tấn, tăng 558,5 nghìn tấn so với năm trƣớc (Năm 2012 tăng 1,5

triệu tấn so với năm 2011).

22

Trong sản xuất lúa, diện tích gieo trồng lúa đông xuân đạt 3140,7 nghìn ha, tăng

16,4 nghìn ha so với vụ đông xuân trƣớc; sản lƣợng đạt 20,2 triệu tấn, giảm 54,4 nghìn

tấn do năng suất đạt 64,4 tạ/ha, giảm 0,5 tạ/ha. Diện tích gieo trồng lúa hè thu đạt

2146,9 nghìn ha, tăng 15,1 nghìn ha so với vụ trƣớc; sản lƣợng đạt 11,2 triệu tấn, giảm

81,6 nghìn tấn do năng suất chỉ đạt 52,2 tạ/ha, giảm 0,8 tạ/ha.

Một số địa phƣơng có sản lƣợng lúa hè thu giảm nhiều là: Sóc Trăng giảm 86,4

nghìn tấn; Trà Vinh giảm 16,7 nghìn tấn; Bến Tre và Thừa Thiên - Huế cùng giảm 17,3

nghìn tấn; Quảng Trị giảm 10,7 nghìn tấn; Cà Mau giảm 9,8 nghìn tấn; An Giang giảm

8,9 nghìn tấn. Riêng vụ thu đông 2013 ở vùng Đồng bằng sông Cửu Long tăng cả về

diện tích, năng suất và sản lƣợng. Diện tích gieo trồng đạt 626,4 nghìn ha, tăng 99

nghìn ha, năng suất đạt 51,7 tạ/ha, tăng 1,3 tạ/ha; sản lƣợng đạt 3,2 triệu tấn, tăng 578,8

nghìn tấn.

Diện tích gieo trồng lúa mùa đạt 1985,4 nghìn ha, tăng 7,6 nghìn ha so với vụ

mùa năm 2012 nhờ chủ động trong luân canh trồng lúa. Tuy nhiên, sản lƣợng lúa mùa

ƣớc tính đạt gần 9,4 triệu tấn, giảm 104,4 nghìn tấn do năng suất chỉ đạt 47,3 tạ/ha,

giảm 0,7 tạ/ha. Sản lƣợng lúa mùa của các địa phƣơng phía Bắc đạt 5677,2 nghìn tấn,

giảm 181,3 nghìn tấn; năng suất đạt 47,9 tạ/ha, giảm 1,6 tạ/ha. Sản lƣợng lúa mùa của

các địa phƣơng phía Nam đạt 3706,3 nghìn ha, tăng 76,9 nghìn tấn, riêng vùng Đồng

bằng sông Cửu Long tăng 67,6 nghìn tấn.

Sản xuất cây vụ đông ở các tỉnh phía Bắc tăng so với năm trƣớc, trong đó lạc

đạt 492,6 nghìn tấn, tăng 5,2%; vừng đạt 33,2 nghìn tấn, tăng 9,9%; rau các loại đạt

14,6 triệu tấn, tăng 5,2%, chỉ có đậu tƣơng đạt 168,4 nghìn tấn, giảm 3%.

Cây công nghiệp lâu năm tiếp tục phát triển theo hƣớng sản xuất hàng hóa phục

vụ tiêu dùng trong nƣớc và xuất khẩu nên cơ cấu cây trồng đƣợc thay đổi phù hợp với

điều kiện canh tác của từng vùng. Diện tích cho sản phẩm và sản lƣợng một số cây chủ

23

yếu tăng so với năm 2012, trong đó diện tích chè ƣớc tính đạt 114,1 nghìn ha, bằng

cùng kỳ năm trƣớc, sản lƣợng đạt 921,7 nghìn tấn, tăng 1,3%; cà phê diện tích đạt

584,6 nghìn ha, tăng 2,1%, sản lƣợng đạt 1289,5 nghìn tấn, tăng 2,3%; cao su diện tích

đạt 545,6 nghìn ha, tăng 7%, sản lƣợng đạt 949,1 nghìn tấn, tăng 8,2%; hồ tiêu diện

tích đạt 51,1 nghìn ha, tăng 6%, sản lƣợng đạt 122,1 nghìn tấn, tăng 5,3%.

Sản lƣợng một số cây ăn quả đạt khá, trong đó sản lƣợng cam năm 2013 ƣớc

tính đạt 530,9 nghìn tấn, tăng 1,7% so với năm 2012; chuối đạt 1,9 triệu tấn, tăng 5,6%;

bƣởi đạt 449,3 nghìn tấn, tăng 2,2%. Tuy nhiên, một số cây khác do ảnh hƣởng của

thời tiết và một phần diện tích đang đƣợc cải tạo, chuyển đổi nên sản lƣợng giảm nhƣ:

Sản lƣợng vải, chôm chôm đạt 641,1 nghìn tấn, giảm 1,1% so với năm 2012; quýt đạt

177,7 nghìn tấn, giảm 2,4%.

Chăn nuôi gia súc, gia cầm những tháng cuối năm cũng có những mặc thuận lợi

về thị trƣờng tiêu thụ do giá bán các sản phẩm có xu hƣớng tăng nhƣng nhìn chung tình

hình chăn nuôi chƣa thật ổn định. Đàn trâu cả nƣớc năm 2013 có 2,6 triệu con, giảm

2,6% so với năm 2012; đàn bò có 5,2 triệu con, giảm 0,7%, riêng nuôi bò sữa vẫn phát

triển, tổng đàn bò sữa năm 2013 của cả nƣớc đạt 186,3 nghìn con, tăng 11,6%; đàn lợn

có 26,3 triệu con, giảm 0,9%; đàn gia cầm có 314,7 triệu con, tăng 2,04%, trong đó đàn

gà 231,8 triệu con, tăng 3,6%. Sản lƣợng thịt hơi các loại năm 2013 ƣớc tính đạt 4,3

triệu tấn, tăng 1,5% so với năm trƣớc, trong đó sản lƣợng thịt trâu giảm 3,5%; sản

lƣợng thịt bò giảm 2,9%; sản lƣợng thịt lợn tăng 1,8%; sản lƣợng thịt gia cầm tăng

2,4%.

Tính đến ngày 18/12/2013 cả nƣớc không còn địa phƣơng nào có dịch lợn tai

xanh và dịch lở mồm long móng chƣa qua 21 ngày, dịch cúm gia cầm chƣa qua 21

ngày còn có ở tỉnh Hòa Bình.

24

Lâm nghiệp

Diện tích rừng trồng tập trung năm 2013 ƣớc tính đạt 205,1 nghìn ha, tăng 9,7%

so với năm 2012. Một số địa phƣơng có diện tích rừng trồng mới tập trung nhiều là:

Nghệ An 15,3 nghìn ha; Yên Bái 14,9 nghìn ha; Tuyên Quang 13,2 nghìn ha; Quảng

Nam 12 nghìn ha; Bắc Kạn 11,4 nghìn ha; Thanh Hóa 10,7 nghìn ha. Số cây lâm

nghiệp trồng phân tán đạt 182,2 triệu cây, tăng 1,6% so với năm trƣớc.

Sản lƣợng gỗ khai thác cả năm đạt 5608 nghìn m3, tăng 6,8% so với năm 2012.

Nguyên nhân chủ yếu do tiêu thụ sản phẩm gỗ nguyên liệu năm nay có nhiều thuận lợi,

kim ngạch xuất khẩu gỗ vả sản phẩm gỗ tăng khá. Sản phẩm gỗ tiêu thụ tăng một mặt

giải quyết đƣợc lƣợng gỗ thƣơng phẩm đến kỳ khai thác của ngƣời sản xuất, mặt khác

góp phần thúc đẩy hoạt động trồng rừng phát triển tại nhiều địa phƣơng.

Một số địa phƣơng có sản lƣợng gỗ khai thác lớn và tăng nhiều so với năm

trƣớc là: Quảng Nam 410 nghìn m3, tăng 81%; Yên Bái 390 nghìn m

3, tăng 15,5%;

Quảng Ninh 348,5 nghìn m3, tăng 16,3%; Quảng Ngãi 310 nghìn m

3, tăng 42,7%;

Quảng Trị 295,3 nghìn m3, tăng 77%; Thanh Hóa 278 nghìn m

3, gấp hai lần; Quảng

Bình 251,2 nghìn m3, tăng 21,7%; Hà Tĩnh 224,3 nghìn m

3, tăng 36,9%. Sản lƣợng củi

khai thác đạt 28 triệu ste, tăng 2,2%.

Thủy sản

Sản lƣợng thuỷ sản năm 2013 ƣớc tính đạt 5918,6 nghìn tấn, tăng 3,2% so với

cùng kỳ năm trƣớc, trong đó cá đạt 4400 nghìn tấn, tăng 1,3%; tôm đạt 704 nghìn tấn,

tăng 11,7%. Diện tích nuôi trồng thủy sản đạt 1037 nghìn ha, giảm 0,2% so với năm

2012, trong đó diện tích nuôi cá tra 10 nghìn ha, giảm 7,2%; diện tích nuôi tôm 637

nghìn ha, tăng 1,6%.

25

Sản lƣợng thuỷ sản nuôi trồng cả năm ƣớc tính đạt 3210 nghìn tấn, tăng 3,2% so

với năm trƣớc, trong đó cá 2407 nghìn tấn, tăng 0,2%; tôm 544,9 nghìn tấn, tăng 15%.

Diện tích nuôi tôm thẻ chân trắng có xu hƣớng phát triển mạnh thay cho nuôi tôm sú vì

loại tôm này cho năng suất cao, thời gian nuôi ngắn và ít bị bệnh hơn. Năm 2013, diện

tích thả nuôi tôm thẻ chân trắng là 65,2 nghìn ha, gấp gần 2 lần so với năm trƣớc; sản

lƣợng đạt 230 nghìn tấn, tăng 56,5%.

Sản lƣợng cá tra cả năm ƣớc tính đạt 1170 nghìn tấn, giảm 6% so với năm 2012.

Sản lƣợng cá tra giảm do sản xuất gặp khó khăn trong thời gian dài do giá bán cá tra

nguyên liệu giảm trong khi giá chi phí đầu vào tăng. Tuy nhiên, nuôi cá tra đang có

những chuyển dịch khá mạnh theo hƣớng tăng diện tích thả nuôi ở khu vực doanh

nghiệp và giảm diện tích thả nuôi ở khu vực hộ gia đình.

Diện tích nuôi cá tra của các doanh nghiệp tại một số địa phƣơng nhƣ sau: Bến

Tre 1823 ha, tăng 50% so với năm trƣớc; Đồng Tháp 1080 ha, tăng 20%; An Giang

538 ha, tăng 70%; Tiền Giang 127 ha, tăng 40%. Nhiều cơ sở nuôi cá tra đang từng

bƣớc nâng cao kỹ thuật, áp dụng các quy trình chuẩn nuôi thủy sản an toàn nhằm tạo ra

sản phẩm đảm bảo chất lƣợng, nâng cao giá trị xuất khẩu. Nuôi cá và các loài thủy sản

khác phát triển mạnh, tập trung vào các loài đặc sản có giá trị kinh tế cao, phục vụ nhu

cầu tiêu dùng trong nƣớc nhƣ: Cá diêu hồng, rô phi, trắm đen, cá sấu, ba ba, nghêu...

Thời tiết không thuận lợi, nhiều mƣa bão, giá xăng dầu tăng làm ảnh hƣởng lớn

đến hoạt động khai thác thủy sản. Tuy nhiên, đƣợc sự quan tâm, tạo điều kiện của

chính quyền địa phƣơng nên sản lƣợng thủy sản khai thác năm nay vẫn tăng, ƣớc tính

đạt 2709 nghìn tấn, tăng 3,3% so với năm trƣớc, trong đó khai thác biển đạt 2519

nghìn tấn, tăng 3,5%. Sản lƣợng khai thác cá ngừ đại dƣơng có xu hƣớng giảm nhiều,

chỉ đạt 13 nghìn tấn, giảm 15% so với năm 2012, chủ yếu do chất lƣợng cá không đạt

tiêu chuẩn xuất khẩu và giá tiêu thụ giảm mạnh.

26

1.2.2. Năng lực sản xuất hiện tại nền nông nghiệpViệt Nam

1.2.2.1. Nông nghiệp

Diện tích gieo cấy lúa đông xuân cả nƣớc năm nay ƣớc tính đạt 3116,3 nghìn ha,

tăng 10,7 nghìn ha và bằng 100,3% vụ đông xuân năm 2013, trong đó các địa phƣơng

phía Bắc đạt 1161,4 nghìn ha, bằng 100,3%; các địa phƣơng phía Nam đạt 1954,9

nghìn ha, bằng 100,4%. Theo báo cáo sơ bộ, năng suất lúa đông xuân cả nƣớc năm nay

ƣớc tính đạt 66,9 tạ/ha, tăng 2,4 tạ/ha so với vụ đông xuân năm trƣớc; sản lƣợng đạt

20,8 triệu tấn, tăng 812,2 nghìn tấn.

Tính đến ngày 15/6, các địa phƣơng phía Bắc thu hoạch đƣợc 995,3 nghìn ha

lúa đông xuân, mặc dù chỉ bằng 91,5% so với cùng kỳ năm trƣớc nhƣng nhờ năng suất

ƣớc tính đạt 62,6 tạ/ha, tăng 0,8 tạ/ha nên sản lƣợng đạt 7,3 triệu tấn, tăng 119,5 nghìn

tấn. Riêng vùng đồng bằng sông Hồng do diện tích gieo cấy giảm và chịu ảnh hƣởng

của thời tiết nên năng suất lúa ƣớc tính đạt 65,7 tạ/ha, bằng cùng kỳ năm trƣớc; sản

lƣợng đạt 3,6 triệu tấn, giảm 24 nghìn tấn. Các địa phƣơng phía Nam đã cơ bản thu

hoạch xong lúa đông xuân, sản lƣợng ƣớc tính đạt 13,6 triệu tấn, tăng 692,7 nghìn tấn

so với vụ đông xuân 2013, riêng vùng trọng điểm lúa đồng bằng sông Cửu Long đạt

khá với 11,2 triệu tấn, tăng 546 nghìn tấn.

Cùng với việc thu hoạch vụ đông xuân, tính đến trung tuần tháng Sáu, các địa

phƣơng trên cả nƣớc đã xuống giống đƣợc 1977,9 nghìn ha lúa hè thu, bằng 103,3%

cùng kỳ năm trƣớc, trong đó vùng đồng bằng sông Cửu Long đạt 1876,3 nghìn ha,

bằng 98%. Diện tích lúa hè thu sớm đƣợc thu hoạch đạt 205,6 nghìn ha, bằng 63,9%

cùng kỳ năm trƣớc.

Một số cây trồng khác của vụ đông xuân năm nay đã cơ bản thu hoạch xong. Do

ảnh hƣởng của thời tiết không thuận lợi nên sản lƣợng giảm: Sản lƣợng ngô đạt 2,5

triệu tấn, giảm 28,8 nghìn tấn so với năm trƣớc; khoai lang đạt 843 nghìn tấn, giảm

27

27,8 nghìn tấn; đậu tƣơng đạt 83,6 nghìn tấn, giảm 7 nghìn tấn; lạc đạt 351,9 nghìn tấn,

giảm 32 nghìn tấn.

Theo báo cáo sơ bộ của các địa phƣơng, sản lƣợng thu hoạch một số cây lâu

năm và cây ăn quả đạt khá so với cùng kỳ năm trƣớc: Sản lƣợng chè tăng 5%; cao su

tăng 1,2%; hồ tiêu tăng 7%; cam tăng 5,1%; chuối tăng 4,1%; đặc biệt sản lƣợng nho

năm nay đạt khá cao với 11,7 nghìn tấn, tăng 10,7%.

1.2.2.2. Lâm nghiệp

Trong 6 tháng đầu năm, diện tích rừng trồng mới tập trung ƣớc tính đạt 71,4

nghìn ha, tăng 4,8% so với cùng kỳ năm trƣớc. Một số tỉnh có diện tích rừng trồng mới

tập trung đạt cao: Tuyên Quang 10,8 nghìn ha, tăng 13,4% so với cùng kỳ năm trƣớc;

Yên Bái 10,4 nghìn ha, tăng 15,6%; Quảng Ninh 10,1 nghìn ha, tăng 12,8%; Phú Thọ

6,2 nghìn ha, tăng 16,8%.

Khai thác lâm sản tăng khá so với cùng kỳ năm trƣớc. Sản lƣợng gỗ khai thác 6

tháng đạt 2616 nghìn m3, tăng 8,5% so với cùng kỳ năm 2013; củi đạt 15,4 triệu ste,

tăng 3,2%. Một số địa phƣơng có sản lƣợng gỗ khai thác tăng cao: Quảng Ngãi đạt 296

nghìn m3, tăng 41%; Quảng Nam đạt 240 nghìn m

3, tăng 14,3%; Bình Định đạt 176

nghìn m3, tăng 19,8%; Phú Thọ đạt 164,7 nghìn m

3, tăng 11,5%; Nghệ An đạt 152

nghìn m3, tăng 18,8%; Quảng Bình đạt 130 nghìn m

3, tăng 66,6%. Sản lƣợng gỗ khai

thác tăng do nguồn cung và thị trƣờng tiêu thụ trong và ngoài nƣớc ổn định. Kim ngạch

xuất khẩu gỗ và sản phẩm gỗ 6 tháng đầu năm tăng 16% so với cùng kỳ năm 2013.

Thời tiết trong năm có những diễn biến phức tạp gây nguy cơ cao cho cháy rừng.

Thủ tƣớng Chính phủ đã có Chỉ thị số 04/CT-TTg ngày 05/3/2014 về việc tăng cƣờng

các biện pháp phòng cháy, chữa cháy rừng. Các địa phƣơng đã tích cực, chủ động triển

khai công tác phòng cháy, chữa cháy rừng ngay từ đầu năm. Tuy nhiên, trong kỳ do

thời tiết nắng nóng và khô hạn kéo dài nên tại nhiều vùng trên cả nƣớc đã xảy ra tình

28

trạng cháy rừng, nhất là các tỉnh vùng Trung bộ và Trung du miền núi phía bắc. Trong

6 tháng đầu năm, diện tích rừng thiệt hại trên cả nƣớc là 2154 ha, tăng 59% so với cùng

kỳ năm trƣớc, trong đó diện tích rừng bị cháy 1734 ha, gấp 2 lần; diện tích rừng bị chặt

phá 420 ha, giảm 17,6%. Một số địa phƣơng có diện tích rừng bị cháy nhiều: Yên Bái

692,2 ha; Lai Châu 171 ha; Nghệ An 115 ha; Quảng Trị 99,3 ha. Một số địa phƣơng có

diện tích rừng bị chặt phá nhiều: Đắk Nông 89,3 ha; Bắc Giang 89,2 ha; Lâm Đồng

56,7 ha; Kon Tum 54,8 ha.

1.2.2.3. Thủy sản

Sản lƣợng thủy sản 6 tháng đầu năm ƣớc tính đạt 2866,5 nghìn tấn, tăng 4,4%

so với cùng kỳ năm 2013, trong đó cá đạt 2128,3 nghìn tấn, tăng 1,9%, tôm đạt 312,9

nghìn tấn, tăng 20,8%.

Diện tích nuôi trồng thủy sản trong kỳ ƣớc tính đạt 933 nghìn ha, tăng 1,4% so

với cùng kỳ năm trƣớc, trong đó diện tích nuôi cá đạt 286 nghìn ha, xấp xỉ cùng kỳ;

diện tích nuôi tôm đạt 601 nghìn ha, tăng 1,1%. Sản lƣợng thủy sản nuôi trồng 6 tháng

ƣớc tính đạt 1453 nghìn tấn, tăng 3,4% so với cùng kỳ năm trƣớc, trong đó cá đạt

1090,3 nghìn tấn, giảm 1%; tôm đạt 229,5 nghìn tấn, tăng 26,2%; thủy sản nuôi trồng

khác đạt 133 nghìn tấn, tăng 9,2%.

Nuôi cá tra tiếp tục gặp khó khăn do giá thức ăn tăng cao, giá tiêu thụ sản phẩm

giảm, các thị trƣờng xuất khẩu lớn nhƣ: Mỹ, EU bị thu hẹp. Diện tích nuôi thả cá tra

công nghiệp tại vùng Đồng bằng sông Cửu Long đến giữa tháng Sáu ƣớc tính đạt 3500

ha, giảm 6,1% so với cùng kỳ năm trƣớc. Sản lƣợng cá tra thu hoạch 6 tháng ƣớc tính

đạt 55 nghìn tấn, giảm 1,6%, trong đó một số tỉnh giảm nhiều: Cần Thơ đạt 57 nghìn

tấn, giảm 7,5%; An Giang đạt 126 nghìn tấn, giảm 3,6%; Vĩnh Long 51 nghìn tấn,

giảm 1,7%.

29

Nuôi tôm tiếp tục chuyển dịch mạnh cơ cấu từ nuôi tôm sú sang nuôi tôm thẻ

chân trắng do tôm thẻ chân trắng có thời gian nuôi ngắn, năng suất cao nên hiệu quả

kinh tế hơn. Diện tích thu hoạch tôm sú 6 tháng ƣớc tính đạt 495 nghìn ha, giảm 10%

so với cùng kỳ năm trƣớc; sản lƣợng đạt 106 nghìn tấn, giảm 5,5%. Trong khi đó, tôm

thẻ chân trắng có diện tích và sản lƣợng tăng mạnh với diện tích đạt 53 nghìn ha, tăng

111% và sản lƣợng ƣớc đạt 117 nghìn tấn, tăng 105% so với cùng kỳ năm 2013. Một

số tỉnh có sản lƣợng tôm thẻ chân trắng tăng cao: Bến Tre đạt 18,3 nghìn tấn, tăng 9,7

nghìn tấn; Trà Vinh 8,9 nghìn tấn, tăng 7,9 nghìn tấn; Bạc Liêu 8,2 nghìn tấn, tăng 7,1

nghìn tấn; Tiền Giang 5,3 nghìn tấn, tăng 3,7 nghìn tấn. Tuy nhiên, do sự chuyển dịch

cơ cấu còn mang tính tự phát ở hầu hết các địa phƣơng, cùng với việc không tuân thủ

đúng lịch thả nuôi và điều kiện kỹ thuật nên dịch bệnh phát sinh, dẫn đến một số địa

phƣơng phải thu hoạch sớm khi tôm chƣa đạt chất lƣợng thƣơng phẩm. Trong thời gian

tới, cần có kế hoạch đầu tƣ cụ thể và khoa học đối với loại tôm thẻ chân trắng tại các

địa phƣơng để tránh tình trạng nguồn cung dƣ thừa, dẫn đến giá giảm và thua lỗ. Nuôi

thủy sản trên biển phát triển khá với chủng loại ngày càng đa dạng, sản lƣợng 6 tháng

ƣớc tính đạt 170 nghìn tấn, tăng 9% so với cùng kỳ năm trƣớc.

Sản lƣợng thuỷ sản khai thác 6 tháng ƣớc tính đạt 1413,5 nghìn tấn, tăng 5,5%

so với cùng kỳ năm 2013, trong đó sản lƣợng khai thác biển đạt 1328,7 nghìn tấn, tăng

5,6%. Sản lƣợng khai thác tăng cao chủ yếu do thời tiết trong 6 tháng đầu năm tƣơng

đối thuận lợi cho hoạt động khai thác hải sản, các loại cá nổi trong vụ cá Bắc xuất hiện

nhiều nên ngƣ dân tranh thủ ra khơi đánh bắt. Nghề câu cá ngừ đại dƣơng ở một số địa

phƣơng hiện nay chƣa đạt hiệu quả cao. Nguyên nhân do ngƣ dân khai thác chƣa áp

dụng đúng kỹ thuật nên chất lƣợng cá không đạt tiêu chuẩn xuất khẩu, dẫn đến giá bán

ở mức thấp và sản lƣợng khai thác giảm. Sản lƣợng cá ngừ đại dƣơng trong 6 tháng

ƣớc tính đạt 10,4 nghìn tấn, giảm 16% so với cùng kỳ năm 2013, trong đó Bình Định

30

đạt 5,7 nghìn tấn, giảm 12,3%; Phú Yên 3,2 nghìn tấn, giảm 22,1%; Khánh Hòa 1,5

nghìn tấn, giảm 21%...

1.3. Bài học kinh nghiệm về năng lực cạnh tranh của các nƣớc trên thế

giới

Gạo

Là một trong những nƣớc xuất khẩu nông sản hàng đầu thế giới, đặc biệt là xuất

khẩu gạo, Thái Lan đã có những biện pháp gia tăng khả năng cạnh tranh của mặt hàng

gạo trên thị trƣờng:

- Trong lĩnh vực sản xuất: Thái Lan đầu tƣ khá mạnh vào quá trình sản

xuất, đầu tƣ trang thiết bị, công nghệ hiện đại giúp nâng cao hiệu quả sản xuất lúa mà

vẫn đạt hiệu quả chất lƣợng cao, nâng cao năng suất cũng nhƣ chất lƣợng gạo phục vụ

cho việc xuất khẩu

- Hiệp hội các nhà xuất khẩu Thái Lan là bộ phận tƣ nhân làm việc để giúp

đỡ và ủng hộ những nhà xuất khẩu gạo của Thái Lan. Nhiệm vụ chính của Hiệp hội

này là nghiên cứu và thu thập dữ liệu và thông tin liên quan đến xuất khẩu gạo và gởi

cho các thành viên của Hiệp hội. Do những tin tức, thời sự và thông tin thay đổi nhanh

chóng về các sản phẩm hàng hóa nhƣ gạo. Nhà kinh doanh gạo Thái lan cấn cập nhật

thƣơng mại lúa gạo ở cả lĩnh vực trong nƣớc và tất cả các nƣớc trên thế giới ở mọi thời

điểm. Do vậy, Thái Lan luôn cập nhật đƣợc những thông tin về tình hình gạo trên thế

giới để có hƣớng phát triển phù hợp

- Chiến lƣợc áp dụng cho việc kinh doanh xuất khẩu cần sự hợp tác giữa

Bộ Thƣơng mại với Bộ Nông nghiệp và Hợp tác xã. Hai Bộ này sẽ giúp đỡ nghiên cứu

và triển khai để tìm giải pháp nhằm hạ chi phí, giảm giá thành sản xuất lúa và gia tăng

năng suất trên đơn vị diện tích. Và làm thế nào để giảm chi phí hậu cần xuất khẩu gạo,

31

chẳng hạn nhƣ thay thế chi phí cao do vận chuyển bằng xe tải thay bằng tàu thủy sẽ rẻ

hơn nhiều.

- Việc giảm chi phí nói chung sẽ giúp các nhà xuất khẩu của Thái Lan dẽ

dàng cạnh tranh trên thị trƣờng thế giới. Vì thế Thái Lan không thắc mắc các nƣớc

khác cũng phát triển chiến lƣợc để cạnh tranh với gao Thái Lan trên thị trƣờng thế giới.

Trong những năm gần đây, cuộc khủng hoảng lƣơng thực dẫn đên không ổn định sản

xuất lƣơng thực thế giới và tạo sự gia tăng giá gạo cao hơn trƣớc đây. Kết quả làm cho

nhiều nƣớc khác cũng muốn gia tăng gieo trồng nhiều lúa gạo cho xuất khẩu ra thị

trƣờng thế giới. Vì thế Thái Lan cần phát triển một cách nghiêm ngặt chiến lƣợc của

mình để duy trì là một nƣớc xuất khẩu gạo hàng đầu thế giới.

Cà phê:

Brazin có thế mạnh về khí hậu cũng nhƣ điều kiện đất đai để có ddieuf kiện gia

tăng sản xuất, nâng cao năng suất, góp phần tăng sản lƣợng cà phê xuất khẩu. ngoài ra

Brazin còn có các tổ chức tƣ nhân hoạt động hiệu quả và cạnh tranh (cảng, hợp tác xã,

máy móc công nghiệp hiện đại) góp phần tăng năng suất cũng nhƣ chất lƣợng cho cà

phê xuất khẩu

Brazin cũng áp dụng công nghệ nông tô tiên tiến phục vụ sản xuất nông nghiệp

1.4. Bài học rút ra cho Việt Nam

Là một nƣớc nông nghiệp, Việt Nam vẫn là quốc gia xuất khẩu chủ yếu các sản

phẩm từ nông nghiệp, gạo cũng là một trong những mặt hàng xuất khẩu chủ lực của

Việt Nam. Từ những kinh nghiệm rút ra từ Thái Lan ta rút ra đƣợc những bài học cho

xuất khẩu gạo Việt Nam trong quá trình thâm nhập vào thị trƣờng thế giới

Nông nghiệp Việt Nam vừa qua có một bƣớc tiến bộ nhƣ tăng trƣởng về diện

tích, qui mô, sản lƣợng, .v..v… thậm chí nhiều nông dân đã làm ra các nông sản xuất

32

khẩu sang thị trƣờng các nƣớc nhƣng về cơ bản thì các cơ cấu nông nghiệp Việt Nam

vẫn chƣa đổi về chất, nông dân ta vẫn xuất khẩu dƣới dạng thô hoặc sơ chế, hàm lƣợng

dinh dƣỡng thấp, giá trị hàng hóa vẫn còn bị thua thiệt. Do vậy, bài học là tới đây

chúng ta cần phải chuyển dịch cơ cấu theo hƣớng nông nghiệp công nghệ cao, giá trị

cao, cần phải chú trọng đầu tƣ nghiên cứu và khuyến khích chuyền giao sử dụng các

kết quả khoa học công nghệ trong nông nghiệp, nhất là công nghệ sinh học (Thái Lan

làm rất tốt hƣớng hỗ trợ này).

Để thực hiện bài học này thì chính phủ, bộ và các ngành có liên quan

phải hổ trợ nông dân cách sử dụng công nghệ sinh học từ những nguyên liệu sẵn có

nhƣ mía, sắn, ngô, khoai dùng cho công nghệ sinh học, thậm chí là các chất tƣởng nhƣ

bỏ đi cũng có thể dùng vi sinh vật tạo ra năng lƣợng rơm, rạ, lau sậy, mùn cƣa, .v..v...

Trƣớc mắt chúng ta cần tập trung nghiên cứu chọn lọc và hoàn thiện bộ

giống chuẩn quốc gia về các cây lƣợng thực chủ yếu nhƣ lúa cao sản, ngắn ngày, các

giống cây ăn trái Nam bộ, chè, cao su, càfê và thủy hải sản thế mạnh của Việt Nam. Ở

đây chính phủ có trách nhiệm chuẩn bị tốt tri thức nhiều mặt để nông dân bắt kịp với

nền nông nghiệp hiện đại.

Chính phủ phải có bƣớc đột phá về thị trƣờng và nâng cao sức cạnh tranh của

hàng hóa nông sản, hoàn thiện thể chế lƣu thông, nhất là lƣu thông hàng nông sản: lúa

gạo,cà phê, cao su, hồ tiêu,…

Việc gia nhập WTO là thách thức lớn nhất với nông dân và hàng hóa

nông sản Việt Nam. Ở đây, phƣơng thức canh tác nông nghiệp còn lạc hậu, năng xuất

thấp và chi phí cao, chất lƣợng và qui cách sản phẩm không đồng đều, .v..v… đang là

khó khăn cho việc cạnh tranh của hàng nông sản Việt Nam. Để khắc phục tình trạng

trên Việt Nam cần có bƣớc đột phá thị trƣờng để xa thƣơng hiệu, quảng bá sản phẩm,

chiếm lĩnh thị phần ở thị trƣờng EU, Úc, Nhật, Hoa Kỳ, .v..v… Trách nhiệm này

33

không thề phó thác cho nông dân hay một doanh nghiệp cụ thế nào mà đó phải là trách

nhiệm của chính phủ và các bộ chuyên nghành, các cơ quan hoạch định chiến lƣợc

quốc gia cùng chung tay phối hợp thực hiện thì mới đem lại hiệu quả đƣợc.

Cú sốc giá lúa gạo vừa qua đã cho ta thấy hệ thống các thể chế điều hành

vĩ mô và điều hành thể chế thƣơng mại cần thiết của chúng ta còn rất yếu và thiếu,

chƣa bắt kịp yêu cầu hội nhập thị trƣờng hiện đại. Chính sách và phản ứng còn thiếu

nhạy bén và thiếu chính xác từ chính phủ đã gây tổn thất nặng nề cho nông dân, chúng

ta đã chậm chạp và lạc hậu trƣớc diễn biến của thị trƣờng.

Không điều hành thống nhất đƣợc kênh thu mua phân phối thâm chí bỏ trống

cho tƣ thƣơng lũng đoạn, tùy tiện gây bất lợi cho nông dân là ngƣời sản xuất, họ là

―gốc‖ nhƣng luôn phải chịu thiệt thòi và rủi ro. Điều đáng chú ý hiện nay là đầu cơ,

lạm phát và chỉ số CPI tăng cao trong thời gian qua đã và đang tác động mạnh đến các

hộ nông dân nghèo, thu nhập thấp, họ chịu thiệt thòi nhất bởi nhóm hàng lƣơng thực,

thực phẩm tăng khá cao chiếm tới 70% cơ cấu tiêu dùng của các hộ nông dân nghèo.

Mặt khác, tăng giá bình quân đầu vào của các vật tƣ sản xuất nông nghiệp cao hơn đầu

ra của sản phẩm nông sản từ 20 đần 25% đang đặt ra bài toán cho chính sách hỗ trợ

nông dân hiện nay nhƣ thế nào?

Nông dân trồng lúa, cà phê nên tƣơng tác với nhau trong quá trình thu mua nông

sản để điều hành, kiểm soát sản lƣợng nông sản đáp ứng nhu cầu xuất khẩu nông sản

cũng nhƣ mức sinh lợi cho nông dân

Sau khi xác định tƣ duy sản xuất theo nhu cầu thị trƣờng, nhà nƣớc và doanh

nghiệp phối hợp trên cơ sở nguồn vốn chủ động từ các ngân hàng nhằm giúp nông dân

tìm đƣợc sự an tâm trong sản xuất. Áp dụng các giải pháp ứng dụng giảm thiểu hao phí

trong thu hoạch cho từng sản phẩm cụ thể. Khuyến khích doanh nghiệp tƣ nhân tham

34

gia đầu tƣ và phát triển nông sản với quy mô lớn để đủ đảm bảo nhu cầu thị trƣờng, đặc

biệt là thị trƣờng mục tiêu cho từng loại sản phẩm cả trong và ngoài nƣớc.

1.5. Tóm tắt chƣơng 1

Việt Nam vẫn là còn một nƣớc nông nghiệp và các hoạt động sản xuất từ nông

nghiệp vẫn là chủ yếu. Từ những điều kiện tự nhiên thuận lợi, Việt Nam có thế mạnh

sản xuất các mặt hàng nông sản phục vụ nhu cầu trong nƣớc và xuất khẩu nên đặc biệt

là các sản phẩm nhƣ gạo, cà phê, điều, cao su, hồ tiêu. Các mặt hàng nông sản Việt

Nam xuất khẩu đang ngày càng nâng cao vị thế cạnh tranh của mình so với các nƣớc

trong khu vực và trên thế giới

Tuy nhiên, việc xuất khẩu các mặt hàng nông sản Việt Nam vẫn còn gặp phải

nhiều khó khăn, rào cảng từ các yếu tố bên ngoài nhƣ kinh tế, văn hóa, công nghệ, các

yếu tố kỹ thuật lẫn các yếu tố bên trong nhƣ con ngƣời, tiềm lực tài chính, trình độ

quản lý , cơ sở vật chất và các hoạt động nâng cao năng suất, chất lƣợng nông sản xuất

khẩu. Do đó các doanh nghiệp Việt Nam cần chú trọng đầu tƣ, phát triển các hoạt động

sản xuất, học hỏi kinh nghiệm từ các nƣớc đi trƣớc, xây dựng và phát triển thƣơng hiệu

cho các mặt hàng nông sản Việt Nam. Cần đánh giá cụ thể sức cạnh tranh của từng loại

nông sản chủ yếu để có biện pháp khắc phục những yếu kém, bảo đảm nông sản của

nƣớc ta chiếm lĩnh thị trƣờng trong nƣớc (kể cả tiêu dùng và chế biến), bƣớc vƣơn

mạnh ra thị trƣờng quốc tế. Trong đó, chú trọng các giải pháp đồng bộ về kỹ thuật và

kinh tế làm cho sản phẩm thích ứng với thị trƣờng. Xác định rõ chủng loại và thị

trƣờng xuất khẩu chủ yếu, bảo đảm giống tốt cho cây trồng xuất khẩu, xây dựng một

danh mục hàng hóa nông sản cho xuất khẩu nhằm nâng cao chất lƣợng các loại nông

sản xuất khẩu để từng bƣớc nâng cao vị thế, tăng cƣờng khả năng cạnh tranh trên

trƣờng quốc tế.

35

CHƢƠNG 2. TỔNG QUAN VỀ THỊ TRƢỜNG NÔNG SẢN

2.1. Phân tích tình hình thị trƣờng

2.1.1. Tình hình cung cầu các mặt hàng nông sản trên thế giới qua các năm

2.1.1.1. Nguồn cung nông sản chính trên thế giới

- Cà phê

Theo số liệu của tổ chức cà phê thế giới (ICO) cập nhật vào tháng 7/2014 thì

Brazil đang tạm dẫn đầu danh sách các nƣớc xuất khẩu cà phê lớn nhất thế giới. Trong

năm 2013 Brazil xuất khẩu đƣợc 49,152 triệu bao cà phê (tƣơng đƣơng với gần 3 triệu

tấn cà phê)

Tiếp sau đó vị trí á quân thuộc về Việt Nam, nƣớc sản xuất cà phê Robusta hàng

đầu thế giới với 27,500 triệu bao (gần 1,7 triệu tấn)

- Gạo:

Việt Nam và Thái Lan là 2 quốc gia xuất khẩu gạo lớn nhất thế giới

8 tháng đầu năm 2014, xuất khẩu gạo Thái Lan đạt 6,59 triệu tấn, trong khi xuất

khẩu gạo Việt Nam đạt 4,243 triệu tấn.

Theo số liệu của Hiệp hội Xuất khẩu Gạo Thái Lan (TREA), 8 tháng đầu năm

2014, xuất khẩu gạo của nƣớc này đạt 6,59 triệu tấn, tăng 60% so với cùng kỳ năm

ngoái,

Kim ngạch xuất khẩu gạo 8 tháng đầu năm đạt 105,83 tỷ baht, tăng 22,4% so

với cùng kỳ năm 2013. Tính theo USD, kim ngạch xuất khẩu gạo đạt 3,27 tỷ USD,

tăng 14% so với 2,88 tỷ USD cùng kỳ năm ngoái. 8 tháng 2013 xuất khẩu gạo của Thái

Lan chỉ đạt 4,14 triệu tấn, trị giá 86,47 tỷ baht.

36

Riêng tháng 8, Thái Lan xuất khẩu đƣợc 975.023 tấn gạo, tăng 3,5% so với

941.691 tấn tháng 7/2014 và tăng 86% so với 522.955 tấn tháng 8/2013. Trong đó, gạo

trắng chiếm 344.179 tấn (khoảng 35% tổng khối lƣợng xuất khẩu tháng 8), gạo Hom

Mali 95.166 tấn (chiếm 10%), gạo tấm 114.599 tấn (chiếm 12%), gạo nếp 11.172 tấn

(chiếm 1%), gạo đồ 405.716 tấn (chiếm 42%) và gạo lức 4.191 tấn (chiếm 0,4%).

Trong khi đó, theo số liệu của Hiệp hội Lƣơng thực Việt Nam (VFA), 8 tháng

đầu năm 2014, xuất khẩu gạo của Việt Nam đạt 4,243 triệu tấn, giảm 9,3% so với

4,678 triệu tấn tháng 8/2013. Kim ngạch xuất khẩu gạo 8 tháng đầu năm đạt 1,831 tỷ

USD (FOB), giảm 8,7% so với 2,005 tỷ USD cùng kỳ năm ngoái. Riêng tháng 8, xuất

khẩu gạo của Việt Nam đạt 627.089 tấn, tăng 1,1% so với 620.532 tấn tháng 8/2013.

Về chủng loại gạo xuất khẩu trong tháng 8/2014, gạo 15% tấm chiếm tỷ trọng lớn nhất

với 33%, tiếp đến gạo 5% tấm 26%, gạo thơm jasmine 15%.

Mặc dù tỷ trọng xuất khẩu sang châu Á và châu Phi không đổi so với tháng

trƣớc, nhƣng tỷ trọng xuất khẩu sang châu Mỹ và Australia giảm đáng kể trong tháng 8.

Tuy nhiên, xuất khẩu gạo sang châu Âu và các nƣớc CIS tháng 8 tăng đáng kể.

Trong tháng 8, châu Á là thị trƣờng lớn nhất của gạo Việt Nam, chiếm khoảng

77% tổng lƣợng gạo xuất khẩu, tiếp đến châu Phi 19%, châu Âu và CIS 3%, và châu

Mỹ 1%.

Tính đến 14/10, giá gạo 5% tấm của Thái Lan có giá 430-440 USD/tấn, trong

khi giá gạo cùng loại của Việt Nam là 435-445 USD/tấn, Ấn Độ 415-425 USD/tấn và

Pakistan 400-410 USD/tấn

- Chè:

Với hơn 111.000 hecta đất phục vụ cho việc trồng chè, Kenya hiện đứng đầu

trong danh sách các nhà xuất khẩu chè lớn nhất thế giới. Đóng góp từ 17 đến 20% tổng

37

doanh thu xuất khẩu các loại hàng hóa của quốc gia này. Hàng năm Kenya xuất khẩu

396.641 tấn chè ra thị trƣờng thế giới, con số này đã tăng đến 39% so với một thập kỷ

trƣớc. 80% tổng lƣợng chè sản xuất ở Kenya là đến từ các nông dân với quy mô nhỏ lẻ,

chỉ có 20% là đến từ các nhà sản xuất với quy mô lớn. Sản phẩm đƣợc thu mua, xử lý

và tinh chế rồi xuất khẩu đạt giá trị khoảng 858.250.000 USD, đóng góp 28% tổng

lƣợng chè xuất khẩu trên toàn cầu.

Hiện Sri Lanka đƣợc coi là quốc gia sản xuất chè lớn thứ 4 trên thế giới và đứng

thứ 2 trong danh sách các nhà xuất khẩu lớn nhất thế giới. Hàng năm quốc gia này sản

xuất đƣợc 327.500 tấn chè trong đó 318.329 tấn đƣợc xuất khẩu sang cộng đồng quốc

tế, đạt mức giá trị 1.48 tỷ USD/năm. Hai mƣơi ba phần trăm tổng lƣợng chè đƣợc xuất