Đ TÀI : N CÔNG VÀ TÌNH HÌNH N CÔNG C A VI T NAM NGUY N HOÀNG ANH HÀ N I 2013

27

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Đ TÀI : N CÔNG VÀ TÌNH HÌNH N CÔNG C A VI T NAM NGUY N HOÀNG ANH HÀ N I 2013

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNGKHOA SAU ĐẠI HỌC

-------------

TIỂU LUẬN MÔN TÀI CHÍNH QUỐC TẾ

ĐỀ TÀI :

NỢ CÔNG VÀ TÌNH HÌNH NỢ CÔNG CỦA VIỆT NAM

GIÁO VIÊN HƯ ỚNG DẪN: TS. MAI THU HIỀN

NHÓM THỰ C HIỆN: NHÓM 13, LỚP : 19A-TCNH

DANH SÁCH NHÓM:

STT3263543456482

HỌ VÀ TÊNNGUYỄN HOÀNG ANHPHẠM THỊ HẢI HẬUNGUYỄN THỊ THU HƯ ỜNGTRẦN THÙY LINHĐÀO THỊ LOANNGUYỄN THU PHƯƠNGBÙI THỊ THU T RANG

HÀ NỘI 2013

Tiểu luận môn Tài chính quốc tê

MỤC LỤCMỤC LỤC .............................................................................................................................1LỜI M Ở ĐẦU.......................................................................................................................2CHƯƠNG I NỢ CÔNG VÀ NHỮNG VẤN ĐỀ LIÊN QU

AN ......................................31.1 Tổng quan chung ............................................................................................................31.1.1 Khái niệm .................................................................................................................31.1.2 Đặc điểm của nợ công ............................................................................................31.1.3 Phân loại nợ công....................................................................................................51.1.4 Các hình thứ c vay nợ của chính phủ.....................................................................61.1.5 Các vấn đề gặp phải khi tính toán nợ công ..........................................................71.1.6 Tác động của nợ công .............................................................................................71.2. Tình hình nợ công trên thế

giới ...................................................................................81.2.1 Toàn cảnh nợ công thế giới....................................................................................81.2.2 Nợ công ở các nước châu Âu.................................................................................91.2.3 Nợ công các nư ớc Châu Á và khu vự c ............................................................... 10

CHƯƠNG II TÌNH HÌNH QUẢN LÝ NỢ CÔNG Ở VIỆT NAM................................ 132.1 Thực trạng nợ công & quản lý nợ công ở Việt Nam ............................................... 132.1.1 Thực trạng nợ công giai đoạn 2006-2012 .......................................................... 132.1.2 Thực trạng về quản lý nợ công giai đoạn 2006-2012 ....................................... 14

2.2 Đánh giá về quản lý nợ công ở Việt Nam từ 2006 đến 2012 ................................ 162.2.1 Những t hành công trong công tác quản lý nợ công .......................................... 162.2.2 Một số vấn đề tồn t ại trong công tác quản lý nợ công ở Việt Nam ................ 16

2.3 Khuyến nghị về quản lý nợ công của tổ chứ c IMF................................................. 17CHƯƠNG III CÁC GIẢI PHÁP ỨNG PHÓ NỢ

CÔNG................................................ 183.1 Giải pháp ứng phó của các nư ớc phát triển và bài học cho Việt Nam ................. 183.2 Giải pháp cho nợ công của Việt Nam ........................................................................ 23KẾT

LUẬN............................................................................................................................ 25TÀI LIỆU THAM KHẢO..................................................................................................... 26Nhóm 13 – Lớp 19A-TCNH 1

Tiểu luận môn Tài chính quốc tê

LỜI MỞ ĐẦU

Trong bối cảnh nền kinh t ế thế giới phát triển mạnh m ẽ và có nhiều chuyển biếnkhó lường, điển hình là khủng hoảng kinh tế toàn cầu xảy ra từ cuối năm

2008, đầunăm 2 009, khủng hoảng nợ công ở Hy Lạp đang lan sang m ột số nước ChâuÂu thì nợcông và quản lý n ợ công trở thành vấn đề nóng được các nhà lãnh đạo các quốc giatrên t hế giới đặc biệt quan tâm. Chính vì lẽ đó việc nghiên cứu vấn đềNợ công trên thếgiới và bài học kinh nghiệm quản lý ở Việt Nam trở nên hết sứ c quan trọng và có m ộtvai trò vô cùng to lớn. Được sự giúp đỡ nhiệt tình của cô giáo T S M aiThu Hiền, nhóm13 xin được lự a chọn đề tài Nợ công và tình hình quản lý nợ công ở Việt Nam đểnghiên cứu. Đề tài được bố cục thành ba phần :-

-

-

Chương I: Nợ công và những vấn đề liên quanChương II: Tình hình quản lý nợ công ở ViệtNamChương III: Các giải pháp ứng phó nợ công

Trong phạm vi hẹp của một đề tài tiểu luận không tránh khỏi nhữngt hiếu sót vềnội dung, rất mong nhận được sự quan tâm góp ý của cô giáo và các bạn đọc.Xin trân trọng cảm ơn!

Nhóm 13 – Lớp 19A-TCNH 2

Tiểu luận môn Tài chính quốc tê

CHƯƠNG I NỢ CÔNG VÀ NHỮNG VẤN ĐỀ LIÊN QUAN

1.1 Tổng quan chung

1.1.1 Khái niệm Khái niệm nợ công là một khái niệm tương đối phức tạp. Tuy nhiên,hầu hếtnhững cách tiếp cận hiện nay đều cho rằng, nợ công là khoản nợ mà Chínhphủ củamột quốc gia phải chịu trách nhiệm trong việc chi trả khoản nợ đó. Tuy nhiên, nợ cônghoàn toàn khác với nợ quốc gia. N ợ quốc gia là toàn bộ khoản nợ phải trả của m ộtquốc gia, bao gồm hai bộ phận là nợ của Nhà nư ớc và nợ của tư nhân (doanh nghiệp,tổ chức, cá nhân). Như vậy, nợ công chỉ là một bộ phận của nợ quốc gia.

Theo cách t iếp cận của Ngân hàng Thế giới, nợ công được hiểu là nghĩa vụ nợcủa bốn nhóm chủ thể b ao gồm : (1) nợ của Chính phủ trung ương và các Bộ, ban,ngành trung ương; (2) nợ của các cấp chính quyền địa phư ơng; (3) nợ của N gân hàngtrung ương; và (4) nợ của các tổ chức độc lập m à Chính phủ sở hữ u trên 50% vốn,hoặc việc quyết lập ngân sách phải đư ợc sự phê duyệt của Chính phủ hoặc Chính phủlà người chịu trách nhiệm trả nợ trong trư ờng hợp tổ chức đó vỡ nợ. Cách định nghĩanày cũng tương tự như quan niệm của Hệ thống quản lý nợ và phân tích tài chính củaHội nghị của Liên hiệp quốc về thương mại và phát triển (UNCTAD).

Theo quy định của pháp luật Việt Nam, Nợ công, còn gọi là Nợ chính phủ hoặcNợ quốc gia, là tổng giá trị các khoản tiền mà chính phủ thuộc mọi cấp từ trung ươngđến địa phương đi vay. M ột cách khái quát nhất, có thể hiểu nợ chính phủ, nợ công hoặcnợ quốc gia làtổng giá trị các khoản tiền mà chính phủ th uộc mọi cấp từ trung ư ơng đến địa phươngđi vay nhằm tài trợ cho các khoản thâm hụt ngân sách. Việc đi vay này là nhằm t ài trợcho các khoản thâm hụt ngân sách nên nói cách khác, nợ chính phủ là thâm hụt ngânsách luỹ kế đến một thời điểm nào đó. Để dễ hình dung quy mô của nợ chính phủ,người ta thư ờng đo xem khoản nợ này bằng bao nhiêu phần trăm so với Tổng sảnphẩm quốc nội (GDP).

1.1.2 Đặc điểm của nợ cônga) Đặc trưng của nợ công Tuy có nhiều cách tiếp cận rộng hẹp khác nhau về nợ công, nhưng vềcơ bản,nợ công có những đặc trưng sau đây:- Nợ công là khoản nợ ràng buộc trách nhiệm trả nợ của Nhà nước Khác với các khoản nợ thông thường, nợ công đư ợc xác định là m ột khoản nợmà Nhà nư ớc (bao gồm các cơ q uan nhà nước có thẩm quyền) có trách nhiệm trảkhoản nợ ấy. Tr ách nhiệm trả nợ của Nhà nước được thể hiện dư ới hai góc độ trự c tiếpvà gián tiếp. Trực t iếp đư ợc hiểu là cơ quan nhà nước có thẩm quy ền sẽ là ngư ời vayvà do đó, cơ quan nhà nư ớc ấy sẽ chịu trách nhiệm trả nợ khoản vay (vídụ: Chính phủ

Nhóm 13 – Lớp 19A-TCNH 3

Tiểu luận môn Tài chính quốc tê

Việt Nam hoặc chính quy ền địa phương). Gián tiếp là trong trường hợp cơ quan nhànước có thẩm quy ền đứng ra bảo lãnh để một chủ thể trong nư ớc vay nợ,trong trườnghợp bên vay không trả đư ợc nợ t hì trách nhiệm trả nợ sẽ thuộc về cơ quan đứng ra bảolãnh (ví dụ: Chính phủ bảo lãnh để N gân hàng Phát triển Việt Nam vay vốn nư ớcngoài).

- Nợ công được quản lý theo quy trình chặt chẽ với sự tham gia của cơ quan nhà nư ớccó thẩm quyền Việc quản lý nợ công đòi hỏi quy trình chặt chẽ nhằm đảm b ảo haimục đích:một là, đảm bảo khả năng tr ả nợ của đơn vị sử d ụng vốn vay và cao hơnnữ a là đảmbảo cán cân thanh toán vĩ mô và an ninh tài chính quốc gia; hai là, để đạt đư ợc nhữngmục tiêu của quá trình sử dụng vốn. Bên cạnh đó, việc quản lý nợ công một cách chặtchẽ còn có ý nghĩa quan trọng về m ặt chính trị và xã hội. Th eo quy định của pháp luậtViệt Nam, nguyên tắc quản lý nợ công là Nhà nư ớc quản lý thống nhất, toàn diện nợcông từ việc huy động, phân bổ, sử dụng vốn vay đến việc trả nợ để đảm bảo hai m ụctiêu cơ bản như đã nêu trên.

- Mục tiêu cao nhất trong việc huy động và sử dụng nợ công là phát triển kinh tế - xãhội vì lợi ích chung Nợ công được huy động và sử dụng không phải để thỏa mãn những lợiích riêngcủa bất kỳ cá nhân, tổ chức nào, mà vì lợi ích chung của đất nước. Xuấtphát từ bảnchất của Nhà nước là t hiết chế để phục vụ lợi ích chung của xã hội, Nhà nư ớc là củadân, do dân và vì dân nên đương nhiên các khoản nợ công đư ợc quyết định phải dựatrên lợi ích của nhân dân, m à cụ thể là để phát triển kinh t ế - xã hội của đất nư ớc vàphải coi đó là điều kiện quan trọng nhất.

b) Bản chất kinh tế của nợ công Xét về bản chất kinh t ế, khi Nhà nư ớc mong muốn hoặc bắt buộc phải chi tiêuvượt quá khả năng th u của mình (khoản thuế, p hí, lệ phí và các khoản thu khác) thìphải vay vốn và điều đó làm phát sinh nợ công. Như vậy, nợ công là hệ quả của việcNhà nước tiến hành vay vốn và Nhà nước phải có trách nhiệm hoàn trả. Trong lĩnh vực tài chính công, một nguyên tắc q uan trọng của ngân sách nhànước đư ợc các nhà kinh tế học cổ điển hết sức coi trọng và hiện nay vẫn được ghi nhậntrong pháp luật ở h ầu hết các quốc gia, đó là nguyên tắc ngân sách thăng bằng. Theonghĩa cổ điển, ngân sách t hăng bằng được hiểu là một ngân sách mà ở đó, số chi bằngvới số th u. Về ý nghĩa kinh tế, điều này giúp Nhà nước tiết kiệm chi tiêu hoang phí,còn về ý nghĩa chính trị, nguyên tắc này sẽ giúp hạn chế tình trạng Chính phủ lạm thuthông qua việc quyết định các khoản thuế.

Các nhà kinh tế học cổ điển như A .Sm ith, D.Ricardo, J.B.Say là những ngư ờikhởi xư ớng và ủng hộ triệt để nguy ên t ắc này trong quản lý tài chínhcông. Và chính vìthế, các nhà kinh tế học cổ điển không đồng tình với việc Nhà nư ớc có thể vay nợ đểchi tiêu.Nhóm 13 – Lớp 19A-TCNH 4

Tiểu luận môn Tài chính quốc tê

Ngư ợc lại với các nhà kinh tế học cổ điển, một nhà kinh tế học được đánh giá làcó ảnh hưởng mạnh mẽ nhất ở nửa đầu thế kỷ XX là John M.Keynes (1883-1946) vànhững người ủng hộ mình (gọi là trư ờng phái Keynes) lại cho rằng, trong nhiều trườnghợp, đặc biệt là khi nền kinh tế suy thoái dẫn đến việc đầu tư của tư nhân giảm thấp,thì Nhà nước cần ổn định đầu tư bằng cách vay tiền (tức là cố ý tạo ra thâm hụt ngânsách) và tham gia vào các dự án đầu tư công cộng như đường xá, cầu cốngvà trườnghọc, cho đến khi nền kinh t ế có mức đầu tư tốt trở lại. Học thuyết củaKeynes (cùngvới sự chỉnh sử a nhất định từ những đóng góp cũng như phản đối của mộtsố nhà kinhtế học sau này là M ilton Friedman và Paul Samuelson) được hầu hết các Chính phủ ápdụng để vượt qua khủng hoảng và tình trạng trì trệ của nền kinh tế.

Hiện nay trên thế giới, m ặc dù tài chính công vẫn dự a trên nguyên tắc ngânsách thăng bằng, như ng khái niệm thăng bằng không còn đư ợc hiểu một cách cứngnhắc như quan niệm của các nhà kinh tế học cổ điển, mà đã có sự uyển chuyển hơn. Vídụ, theo quy định của pháp luật Việt Nam, các khoản chi thư ờng xuy ên không đư ợcvượt quá các khoản thu từ thuế, phí và lệ phí; nguồn thu từ vay nợ chỉ để dành cho cácmục tiêu phát triển.

1.1.3 Phân loại nợ công Có nhiều tiêu chí để phân loại nợ công, mỗi t iêu chí có một ý nghĩa khác nhautrong việc quản lý và sử dụng nợ công.- Theo tính chất nợ, Luật Quản lý Nợ công số 29/2009/QH12, Nợ công đư ợc quy định trong Luật này bao gồm N ợ chính phủ, Nợ đư ợc Chính phủ bảo lãnh và Nợ chính quyền địa phương. Trong đó:+ Nợ chính phủ là khoản nợ phát sinh từ các khoản vay trong nước, nước ngoài, đư ợcký kết, phát hành nhân danh Nhà nư ớc, nhân danh Chính phủ hoặc các khoản vay khácdo Bộ Tài chính ký kết, phát hành, uỷ quyền phát hành theo quy định củapháp luật.Nợ chính phủ không bao gồm khoản nợ do N gân hàng Nhà nư ớc Việt Nam phát hànhnhằm thực hiện chính sách tiền tệ trong từng thời kỳ.

+ Nợ đư ợc Chính phủ bảo lãnh là khoản nợ của doanh nghiệp, tổ chức tàichính, tíndụng vay trong nước,nước ngoài được Chính phủ bảo lãnh.+ Nợ chính quyền địa phương là khoản nợ do Ủy ban nhân dân tỉnh, thành phố trựcthuộc trung ương (sau đây gọi chung là Ủy ban nhân dân cấp tỉnh) ký kết, phát hànhhoặc uỷ quyền phát hành.- Theo t iêu chí nguồn gốc địa lý của vốn vay, nợ công gồm có hai loại:nợ trong nư ớcvà nợ nư ớc ngoài. Nợ trong nước là nợ công mà b ên cho vay là cá nhân,tổ chức ViệtNam. Nợ nư ớc ngoài là nợ công mà bên cho vay là Chính phủ nư ớc ngoài,vùng lãnhthổ, t ổ chức tài chính quốc tế, tổ chứ c và cá nhân nư ớc ngoài. Như vậy, theo pháp luậtViệt Nam, nợ nước ngoài không đư ợc hiểu là nợ mà bên cho vay là nước ngoài, mà làtoàn bộ các khoản nợ công không phải là nợ trong nước.Nhóm 13 – Lớp 19A-TCNH 5

Tiểu luận môn Tài chính quốc tê

Việc phân loại nợ trong nư ớc và nợ nước n goài có ý nghĩa quan trọng trongquản lý nợ. Việc phân loại này về mặt thông tin sẽ giúp xác định chính xác hơn t ìnhhình cán cân th anh toán quốc tế. Và ở một số khía cạnh, việc quản lý nợ nư ớc ngoàicòn nhằm đảm bảo an ninh t iền tệ của Nhà nước Việt Nam, vì các khoản vay nư ớcngoài chủ yếu bằng ngoại tệ tự do chuyển đổi hoặc các phư ơng t iện thanh toán quốc tếkhác.

- Theo thời hạn nợ: Nợ ngắn hạn (từ 1 năm trở xuống), nợ trung hạn (từ trên 1 năm đến 10 năm) và nợ dài hạn (trên 10 năm).- Theo phư ơng thứ c huy động vốn, thì nợ công có hai loại là nợ công từ thỏa thuận trực tiếp và nợ công từ công cụ nợ.+ Nợ công từ thỏa thuận trực tiếp là khoản nợ công xuất phát từ những thỏa thuận vay trực tiếp của cơ quan nhà nước có thẩm quyền với cá nhân, tổ chức chovay. Phương thức huy động vốn này xuất phát từ những hợp đồng vay, hoặc ở tầm quốc gia là các hiệp định, thỏa thuận giữa Nhà nước Việt Nam với bên nước ngoài.+ Nợ công từ công cụ nợ là khoản nợ công xuất phát từ việc cơ quan nhà nước có thẩm quyền phát hành các công cụ nợ để vay vốn. Các công cụ nợ này có t hời hạn ngắn hoặc dài, thư ờng có tính vô danh và khả năng chuy ển như ợng trên thị trường tài chính19 .- Theo t ính chất ưu đãi của khoản vay làm phát sinh nợ công thì nợ côngcó ba loại là nợ công từ vốn vay ODA, nợ công từ vốn vay ư u đãi và nợ thương m ại thông thường.- Theo trách nhiệm đ ối với chủ nợ t hì nợ công đư ợc phân loại thành nợ công phải trả và nợ công bảo lãnh. Nợ công phải trả là các khoản nợ m à Chính phủ, chính quyền địa phư ơng có nghĩa vụ trả nợ. Nợ công bảo lãnh là khoản nợ mà Chínhphủ có trách nhiệm bảo lãnh cho người vay nợ, nếu bên vay không trả đư ợc nợ thì Chính phủ sẽ có nghĩa vụ trả nợ.

- Theo cấp quản lý nợ thì nợ công được phân loại thành nợ công của trung ư ơng và nợ công của chính quyền địa phư ơng. Nợ công của trung ư ơng là các khoản nợ của Chính phủ, nợ do Chính phủ bảo lãnh. Nợ công của địa phương là khoản nợ công mà chính quy ền địa phư ơng là bên vay nợ và có nghĩa vụ trực tiếp trả nợ. T heo quy định của Luật Ngân sách nhà nư ớc năm 2002 thì những khoản vay nợ của chính quyền địa phương được coi là nguồn t hu ngân sách và đư ợc đưa vào cân đối, nênvề bản chất nợ công của địa phư ơng được Chính phủ đảm bảo chi trả thông qua khả năng bổ sung từ ngân sách trung ương.

Nợ công rất quan trọng đối với bất kỳ quốc gia nào vì nó nguồn tài chính quantrọng cho sự p hát triển kinh tế. Bên cạnh đó, các nhà đ ầu tư cũng sẽ xem xét đến nợcông khi quyết định đầu tư vốn.1.1.4 Các hình thức vay nợ của chính phủPhát hành trái phiếu công

Nhóm 13 – Lớp 19A-TCNH 6

Tiểu luận môn Tài chính quốc tê

Chính phủ có thể phát hành T rái phiếu chính phủ để vay từ các tổchứ c, cá nhân.Trái p hiếu chính phủ phát hành bằng nội tệ được coi là không có r ủi r o t ín d ụng vìChính phủ có thể tăng thuế thậm chí in thêm tiền để thanh toán cả gốc lẫn lãi khi đáohạn. Trái phiếu chính phủ phát hành bằng ngoại t ệ (thường là các ngoại t ệ mạnh có cầulớn) có rủi ro tín dụng cao hơn so với khi phát hành bằng nội tệ vì chính phủ có thểkhông có đủ ngoại tệ để thanh toán và ngoài ra còn có rủi ro về tỷ giá hối đoái.

Vay trực tiếp Chính phủ cũng có thể vay tiền trực tiếp từ các ngân hàng thư ơng mại, các thểchế t ài chính quốc tế, các thể chế siêu quốc gia (ví dụ: Quỹ Tiền tệ Quốc tế)… Hìnhthức này thường đư ợc Chính phủ của các nước có độ tin cậy tín dụng t hấp áp dụng vìkhi đó khả n ăng vay nợ bằng hình t hức phát hành trái phiếu chính phủ của h ọ khôngcao.

1.1.5 Các vấn đề gặp phải khi tính toán nợcôngLạm phát

Chỉ tiêu thâm hụt ngân sách khi tính to án thư ờng không điều chỉnh ảnh hưởngcủa lạm phát vì trong tính toán chi tiêu của Chính phủ, người ta tính toán các khoản trảlãi vay theo lãi suất danh nghĩa trong khi đáng lẽ chỉ tiêu này ch ỉ nên t ính theo lãi suấtthực tế. Do lãi suất danh nghĩa bằng lãi suất thực tế cộng với tỷ lệ lạm phát, nên thâmhụt ngân sách đã bị ph óng đại. Trong những thời kỳ lạm p hát ở mức caovà nợ chínhphủ lớn thì ảnh hưởng của yếu tố này rất lớn.

Tài sản đầu tư Nhiều nhà kinh tế cho rằng t ính toán nợ chính phủ cần phải trừ đi tổng giá trịcủa tài sản chính phủ. Điều này cũng đơn giản như khi xử lý tài s ản của cá nhân: khimột cá nhân vay tiền để m ua nhà thì không thể tính anh ta đã t hâm hụtngân sách bằngsố tiền đã vay mà p hải trừ đi giá trị của căn nhà. Tuy nhiên khi tính toán theo phươngpháp này lại gặp phải vấn đề những gì nên coi là t ài sản của chính phủvà tính toán giátrị của chúng như thế nào, ví dụ: đường quốc lộ, kho vũ khí hay chi tiêu cho giáodục…

Các khoản nợ tiềm tàng

Nhiều nhà kinh tế lập luận rằng tính toán nợ chính phủ đã bỏ qua các khoản nợtiềm tàng như tiền trợ cấp hưu trí, các khoản bảo hiểm xã hội m à chínhphủ sẽ phải chitrả cho người lao động hay các khoản mà chính phủ sẽ phải chi trả khi đứng ra bảođảm cho các khoản vay của người có thu nhập thấp mà trong tương lai họ không cókhả năng thanh toán…

1.1.6 Tác động của nợ côngNhững tác động tích cực chủ yếu của nợ công baogồm:- Nợ công làm gia tăng nguồn lực cho Nhà nư ớc, từ đó tăng cư ờng nguồn

vốn để phátNhóm 13 – Lớp 19A-TCNH 7

Tiểu luận môn Tài chính quốc tê

triển cơ sở h ạ tầng và tăng khả năng đầu tư đồng bộ của Nhà nư ớc. Việt Nam đangtrong giai đoạn tăng tốc phát triển nền kinh tế thị trư ờng theo định hư ớng xã hội chủnghĩa, trong đó cơ sở hạ t ầng là yếu tố có tính chất quyết định. Muốn phát triển cơ sởhạ tầng nhanh chóng và đồng bộ, vốn là y ếu tố quan trọng nhất. Với chính sách huyđộng nợ công hợp lý, nhu cầu về vốn sẽ từng bước được giải quyết để đầutư cơ sở hạtầng, từ đó gia tăng năng lực sản xuất cho nền kinh tế.

- Huy động nợ công góp phần t ận dụng đư ợc nguồn tài chính nhàn rỗi trong dân cư.M ột bộ phận dân cư trong xã hội có các khoản tiết kiệm, thông qua việcNhà nư ớc vaynợ m à những khoản tiền nhàn rỗi này được đư a vào sử dụng, đem lại hiệu quả kinh tếcho cả khu vực công lẫn khu vực tư.- Nợ công sẽ t ận dụng đư ợc sự hỗ trợ từ nước ngoài và các tổ chứ c tài chính quốc tế.Tài trợ quốc t ế là một trong những hoạt động kinh t ế - ngoại giao quan trọng của cácnước phát triển muốn gây ảnh hư ởng đến các quốc gia nghèo, cũng như muốn hợp t áckinh tế song phương. Nếu Việt Nam biết tận dụng tốt những cơ hội này, thì sẽ có thêmnhiều nguồn vốn ư u đãi để đầu tư phát triển cơ sở hạ tầng, trên cơ sở t ôn trọng lợi íchnước bạn, đồng thời giữ vữn g độc lập, chủ quyền và chính sách nhất quán của Đảng vàNhà nước.

Bên cạnh những tác động tích cực nêu trên, nợ công cũng gây ra nhữ ng t ácđộng tiêu cự c nhất định. N ợ công sẽ gây áp lự c lên chính sách tiền tệ, đặc biệt là từ cáckhoản tài trợ ngoài nư ớc. Nếu kỷ luật tài chính của Nhà nước lỏn g lẻo, nợ công sẽ tỏ rakém hiệu quả và tình trạng tham nhũng, lãng p hí sẽ tràn lan nếu thiếu cơ chế giám sátchặt chẽ việc sử dụng và quản lý nợ công.

1.2. Tình hình nợ công trên thế giới1.2.1 Toàn cảnh nợ công thế giới Theo số liệu do “The Economist” cập nhật tính đến đầu tháng 3/2013, tổng nợcông toàn cầu hiện đã lên tới hơn 50.731 tỷ USD, tăng khoảng 5,6% so với năm 2012.Nợ công tập trung chủ yếu ở Nhật Bản, Trung Quốc, Ấn Độ, Bắc M ỹ, Brazil, Australiavà khu vực đồng euro. Trong đó, Nhật Bản là nước có số nợ công khổng lồ nhất, lên t ớihơn 12,5nghìn tỷ USD (tương đương 226,1% GDP), tiếp theo là Mỹ nợ hơn 11,8 nghìn tỷ USD(tương đương 75,2% GD P). Nhiều quốc gia trong khối sử dụng đồng tiền chung châuÂu cũng đang có m ức nợ công hàng nghìn tỷ USD như Đức nợ gần 2,7 nghìntỷ USD(tương đương 83% GDP), It aly nợ trên 2,4 nghìn tỷ USD (tư ơng đư ơng 120,8% GDP),Pháp nợ hơn 2,3 nghìn tỷ USD (tương đư ơng 90,5% GDP), A nh nợ h ơn 2,2nghìn tỷUSD (tương đương 91,4% GDP), … Hy Lạp, “tâm bão” nợ công của châu Âu hiện nợgần 395 tỷ USD (tương đương 157,5% GD P).

Trung Quốc cũng đang là nước có mứ c nợ công cao trên thế giới. Tổngmức nợcông của Trung Quốc tính tới cuối năm 2 010 là gần 1,03 tỷ nghìn tỷ USD, như ng nợcông cũng chỉ chiếm có 17% GD P của Trung Quốc.Nhóm 13 – Lớp 19A-TCNH 8

Tiểu luận môn Tài chính quốc tê

Châu Phi có số quốc gia mắc nợ ít nhất thế giới. Nước nợ nhiều nhất ở đây làAi Cập với 224 tỷ USD. Việt Nam hiện nằm trong nhóm nư ớc có mức nợ công trung bình của thế giới.Tổng mức nợ công của Việt Nam hiện vào khoảng 71,6 tỷ USD, tương đương 49,4%GDP, tăng 12,7% so với năm trư ớc. Mức nợ công bình quân đầu ngư ời củaViệt Namđang là 798,92 USD.1.2.2 Nợ công ở các nước châu Âu Cuộc khủng hoảng nợ công châu Âu bắt đầu từ nửa sau năm 2009 vớisự giatăng mứ c nợ công của nhóm PIIGS (Bồ Đào Nha, Ai-len, I-ta-li-a, Hy Lạpvà Tây BanNha). Hy Lạp là quốc gia đầu tiên bước vào vòng xoáy này, với mứ c thâmhụt ngânsách đạt tới 13,6% GDP. Nợ công Hy Lạp cũng lên t ới 236 tỷ Ơ-rô, bằng khoảng115% GDP của Hy Lạp vào năm 2009. Vào tháng 11-2010, Ai-len chính thức trởthành nạn nhân thứ hai của cơn bão khủng hoảng nợ công khi phải cầu viện Liên minhchâu Âu (EU) và Quỹ Tiền tệ quốc tế ( IM F). Bước sang năm 2011, Bồ ĐàoNha tiếptục là quốc gia thứ ba rơi vào khủng hoảng khi tuyên bố mức thâm hụt ngân sách đãlên tới 8,5% GDP, cùng với đó, nợ công cũng đã vư ợt quá 90% GDP. I-ta-li-a và TâyBan Nha mặc dù chư a thực sự rơi vào khủng hoảng, nhưng cũng ở trong vòng nguyhiểm.Thâm hụt ngân sách của I-ta-li-a v ào năm 2011 mới chỉ ở mức 5% GDP, nhưngnợ công đã xấp xỉ 120% GDP.Tây Ban Nha nợ công ở mức 72% GDP, trong khithâmhụt ngân sách lại rất cao, gần 9% GDP.

Cộng đồng chung châu Âu (EC) dự báo tỷ lệ thất nghiệp tại Eurozone sẽ t ănglên mức kỷ lục 12% trong năm 2013 và 11% trên to àn EU, trong đó Tây BanNha làquốc gia có tỷ lệ t hất nghiệp ở m ức báo động (- 27%) trong khi tỷ lệ này t ại Áo chỉ là4,7%. N goài dự báo ảm đạm về tình hình kinh t ế Euroz one, EC cho biết năm 2013,kinh tế Pháp và Cộng hòa Síp đều rơi vào suy thoái, trong đó Pháp sẽ tăng trưởng âm0,1% trong năm 2013 và tỷ lệ thất nghiệp sẽ tăng từ 10,6% trong năm nay lên mức10,9% trong năm 2014. Thâm hụt ngân sách của nền kinh tế lớn thứ hai trong khu vựcEuroz one này cũng đư ợc dự báo sẽ tăng từ 3,9% GD P trong năm nay lên 4,2% GDPtrong năm 2014. Cộng hoà Síp cũng rơi vào suy tho ái trầm trọng khi GDP đư ợc dựđoán giảm 12,6% trong vòng 2 năm tới (8,7% trong năm nay và 3,9% trong năm 2014).Trong khi đó, Tây Ban N ha cũng đư ợc dự báo chưa thể thoát khỏi cuộc khủng hoảngdo bong bóng nhà đất kéo dài suốt một thập kỷ tại nư ớc này gây ra. EC dự đoán kinhtế nư ớc này sẽ giảm 1,5% trong năm 2013 trư ớc khi có thể đạt mức tăng trư ởng 1,4%trong năm 2014. Tuy nhiên, theo báo cáo trên, Hy Lạp sẽ lần đầu tiên đạttăng trưởngsau 6 năm suy thoái liên tiếp. EC dự báo có thể quốc gia thành viên Eurozone này sẽđạt mức tăng trưởng 0,6% trong năm 2014 sau khi tăng trưởng âm 4,2% trong nămnay.

Nguy ên nhân chính của cuộc khủng hoảng nợ công châu Âu là do chính sách tàikhóa thiếu bền vữ ng và sự m ất cân đối trong việc vay nợ của các quốc gia. Điển hìnhlà Hy Lạp, kể từ khi gia nhập khối đồng tiền chung ch âu Âu (Euroz one)vào năm 2001Nhóm 13 – Lớp 19A-TCNH 9

Tiểu luận môn Tài chính quốc tê

cho đến khủng hoảng tài chính năm 2008, mức thâm hụt ngân sách đư ợc công bố trungbình vào khoảng 5% mỗi năm, trong khi con số này của cả khối Eurozone chỉ làkhoảng 2% (IM F, 2009). Chính vì thế, Hy Lạp đã không thể duy trì đư ợcnhữ ng chỉ sốtheo chuẩn của Ủy ban Kinh tế và Tiền tệ của EU (EMU), với mứ c trần thâm hụt n gânsách là 3% và nợ nước ngoài là 60% GDP. Tuy nhiên, Hy Lạp không phải làquốc giaduy nhất, bởi có đến 25/27 thành viên EU không đạt đư ợc cam kết này. Hy Lạp cònđược báo chí nhắc đến rất nhiều về nạn trốn thuế, khi t ăng trưởng GDP danh nghĩatrong giai đoạn 2000 - 2007 đạt mứ c trung bình 8,25%, t hì mức tăng vềthu thuế chỉ là7%. Ngoài mứ c chi tiêu công thông thường, Hy Lạp còn phải trả cho khoản đầu tưcông khổng lồ cho Ô-lim-píc 2004. Để bù đắp cho khoản thâm hụt kép này,H y Lạp đãđi vay trên t hị trư ờng vốn quốc tế và trong suốt một thập kỷ, trư ớc k hi diễn ra cuộckhủng hoảng tài chính toàn cầu năm 2008, nước này đã trở thành “con nợ”, với tổng sốnợ nư ớc ngoài lên tới 115% GD P (năm 2009). Đến năm 2010, báo cáo của Tổ chứcHợp tác và Phát triển kinh t ế (OECD) cho thấy, nợ công của Hy Lạp đã lên tới con số330 tỷ Ơ-rô, tương đương với 147,8% GDP.

M ột nguyên nhân nữ a d ẫn đến cuộc khủng hoảng nợ công châu Âu là sự hạnchế trong cơ chế phối hợp điều hành trong khu vự c sử dụng đồng t iền chung(Eurozone), nhất là giữa tiền tệ v à t ài khóa. Các quốc gia trong khu vực chủ yếu hợptác trong các chính sách tiền t ệ, nhằm bảo đảm duy trì giá trị đồng Ơ-rô, trong khi cácchính sách tài khóa lại chư a có được một sự đồng thuận và hài hòa tươngứ ng. Rõ ràng,mặc dù đã có nhữ ng quy định cụ t hể về mức thâm hụt ngân sách cũng như nợ công,nhưng lại không có một cơ chế giám sát và quản lý h iệu quả đối với từ ng quốc giathành viên. Chính vì vậy, sự kiện vỡ nợ tại một quốc gia là Hy Lạp đã kéo theo khủnghoảng niềm tin lan sang các quốc gia có chính sách tài khóa lỏng lẻo khác.

Bên cạnh đó, nguyên nhân khác khiến cuộc khủng hoảng lan rộng vàcó nguycơ trầm trọng hơn chính là việc thiếu cơ chế phối hợp ứng phó giữ a cácquốc gia trongkhu vực. Hầu hết các quốc gia đều cố gắng thực hiện những chính sách của riêng mìnhvà khi không thể giải cứu đư ợc nền kinh tế m ới nhờ đến sự viện trợ của EU và IM F,mà không hề có những cảnh báo sớm với một chiến lược xử lý về dài hạn được đưa ra.

1.2.3 Nợ công các nước Châu Á và khu vực Theo The Econom ist, Nhật Bản vẫn là nước nặng nợ nhất thế giới với hơn12.513 tỷ USD, dù đã giảm nhẹ so với năm ngoái. Nợ công trên GDP của quốc gia nàycũng dẫn đầu với 229% và n ợ b ình quân trên 99.000 U SD. Dù vậy, đây không phảivấn đề quá lo ngại tại nước này khi 95% do nhà đầu tư nội địa nắm giữ.

Tại Châu Á, Trung Quốc là quốc gia có tổng nợ lớn thứ hai với trên 1.415 tỷUSD, theo sau là Ấn Độ với khoảng 1.076 tỷ USD. Theo báo cáo từ chính phủ TrungQuốc, tính đến cuối năm 2012, nợ chính phủ do chính quyền trung ương phát hànhhiện ở mức 8.400 tỷ nhân dân tệ (tương đư ơng 1.400 tỷ USD), bằng 16% GDP. So vớicác tiêu chuẩn phư ơng Tây, đây thự c sự là một con số đáng mơ ước. Tuynhiên, vấn đềnằm ở các chính quyền địa phương và các bộ ngành. Do đó, tính toán con số nợ công

Nhóm 13 – Lớp 19A-TCNH 10

Tiểu luận môn Tài chính quốc tê

chính xác là m ột nhiệm vụ rất phức t ạp và khó khăn. Lo ngại rằng hoạtđộng vaymượn có thể vư ợt ra ngoài t ầm kiểm soát, lãnh đạo Tr ung Quốc đã yêu cầu Văn phòngkiểm toán quốc gia (NAO) thực hiện kiểm toán toàn thể nợ tại địa phương. Nhiều tổchức quốc tế cũng đã ư ớc tính về nợ của T rung Quốc, trong đó IMF đưa ra con số thấpnhất (46%) và ngân hàng Standard Chartered đưa ra con số cao nhất (78% ). TrungQuốc có một lợi thế rất lớn so với các nước láng giềng như Hàn Quốc và I ndonesiavốn là những nước bị ảnh hư ởng nặng nề bởi khủng hoảng t ài chính châuÁ năm 1997.Nợ của Trung Quốc không được n iêm yết bằn g ngoại t ệ hoặc có chủ nợ nước ngoài.Theo Andrew Batson – chuyên gia đ ến từ hãng nghiên cứu Dragonom ics, điều này cónghĩa là khủng hoảng nợ theo kiểu Hy Lạp sẽ không xảy ra. Dragonomics dự báo nợcủa Trung Quốc chiếm 60% GD P.

Biểu đồ nợ công các nước Đông Nam Á.

Nhóm 13 – Lớp 19A-TCNH 11

Tiểu luận môn Tài chính quốc tê

So với các nước trong khu vực Đông Nam Á (trừ Lào, Campuchia và Myanmardo thiếu số liệu), tổng nợ công và nợ bình quân Việt Nam vẫn ở mứ c thấp nhất. ViệtNam cũng xếp vào nhóm những nư ớc có nợ công ở mứ c trung bình, khá thấp so vớicác nước khu vực Đông N am Á như Indonesia (231 tỷ USD), Thái Lan (185 tỷ USD),hay Malaysia (175 tỷ USD). Tuy nhiên, nợ công Việt Nam lại chiếm tới 49,4% GD P,xếp hàng cao nhất trong châu Á. Đứng đầu khu vực là Singapore với khối nợ trên 278tỷ USD, theo sau là Indonesia với hơn 237 tỷ USD. Singapore cũng là nước có nợ trênGDP lớn nhất (95,9%). Thấp nhất lại là Indonesia với chỉ 25%

Nhóm 13 – Lớp 19A-TCNH 12

Tiểu luận môn Tài chính quốc tê

CHƯƠN G II TÌNH HÌNH QUẢN LÝ NỢ CÔNG Ở VIỆT NAM2.1 Thực trạng nợ công & quản lý nợ công ở Việt Nam2.1.1 Thực trạng nợ công giai đoạn 2006-2012 Giai đoạn từ 2006 - 2012, xu hư ớng vốn vay nợ công tăng: năm 2006 là 91.757tỷ đồng (22,7%) đến năm 2 012 là 989.300 tỷ đồng (41,1%); riêng năm 2008, do ảnhhưởng của khủng hoảng kinh tế nên nợ công xuống thấp (23,7%). Đa phần vốn vay nợcông chiếm một tỷ lệ rất quan trọng trong vốn vay đầu tư phát triển. Về p hân bổ, sử dụng vốn vay: thứ nhất, chúng t a vay để bù đắp bội chi ngânsách. Tỷ lệ bình quân bội chi ngân sách tính cả giai đoạn 2006 - 2012 là 5%. Thứ hai,vay để đầu tư từ TPCP cho y t ế, giáo dục, giao t hông, thủy lợi... Thứba, vay để chovay lại, chủ yếu đối với các công trình trọng điểm quốc gia đ ang cần huy động vốn;trong đó nguồn vay này chủ yếu từ nguồn vốn OD A.

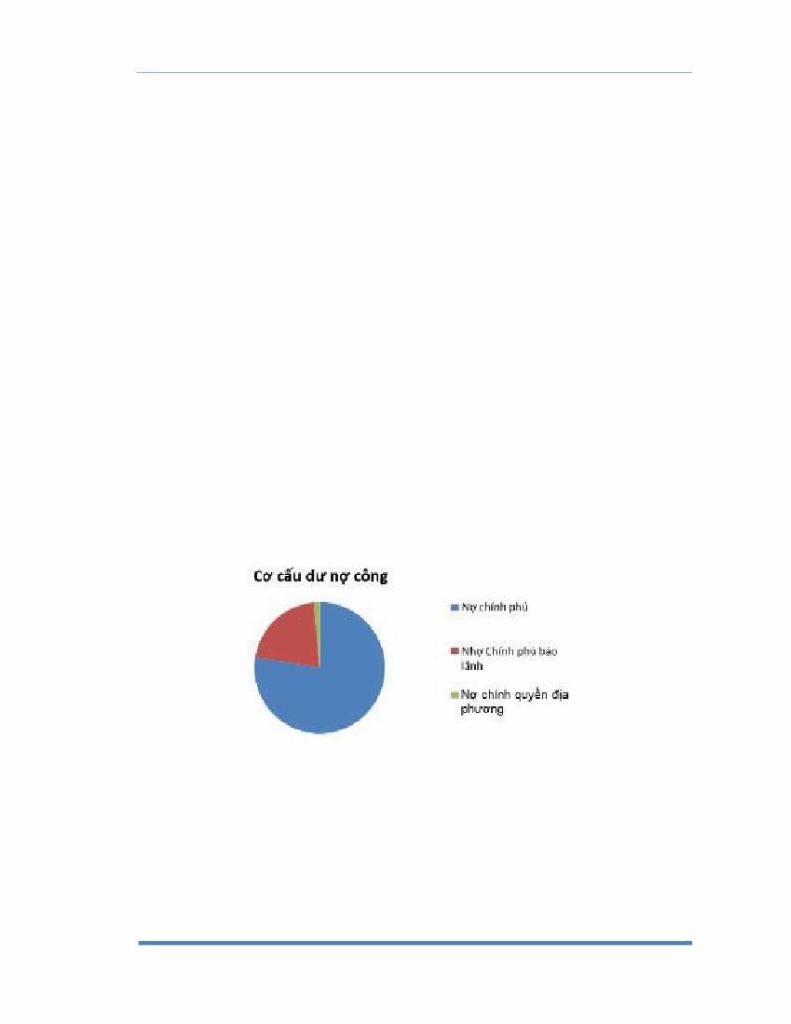

Về thực hiện nghĩa vụ trả n ợ công giai đoạn 2006 - 2012: Con số trả n ợ choChính phủ là rất cao (từ 42.440 tỷ đồng/2006 - 108.186 tỷ đồng/2012). Tỷ lệ bình quântrả nợ Chính phủ, thu NSNN chiếm khoảng 15%. Về thực trạng nợ công giai đoạn 2006 - 2012: nếu tính chỉ số nợ công/ GDP thìgiai đoạn 2006 — 2012 nợ công đã tăng đán g kề, từ 41,5% (404.556 tỷ đồng) năm2006 lên 55,6% (1.641.296 tỷ đồng) năm 2012. Cơ cấu dư nợ công tính đến 31/12/2012 thì nợ Chính phủ chiếm 77,6%, nợChính phủ bảo lãnh chiếm 20,9% và nợ chính quyền địa phương chiếm 1,5%.

Nợ chính phủNợ Chính phủ bảo lãnhNợ chính quyền địa phương

77.60%20.90%1.50%

Nguồn: Cục quản lý nợ công & tài chính – Bộ tàichính Nếu cơ cấu dư nợ công chia theo chủ nợ:Nợ công ở nư ớc ta chủ yếu

được vaybằng Việt Nam đồng, đồng yên, đồng đô la, điều này cũng đồng nghĩa với việc rủi roNhóm 13 – Lớp 19A-TCNH 13

Tiểu luận môn Tài chính quốc tê

về tỷ giá, lãi suất. Vay nư ớc ngoài lớn nhất chủ yếu là vay Nhật Bản 17%; thứ hai làvay World Bank (WB) thông qua n guồn vốn đặc biệt 13% ; thứ ba là vay của Ngânhàng phát triển Châu Á (ADB) 8%. Vay trong nước thì chủ yếu là đầu tư trái phiếu28%, bảo hiểm xã hội 5%, vay tạm ứng tồn ngân kho bạc 9%, vay khác là 20%. Nhưvậy, cơ cấu dư nợ công chia theo chủ nợ thì sẽ liên quan nhiều tới tỷ giá, lãi suất.

Vay Nhật BảnVay World Bank

Vay NH phát t riển Châu ÁĐầu tư trái phiếuBảo hiểm xã hộiVay tạm ứng tồn ngân kho bạcVay khác

17%13%

8%28%5%9%20%

Nguồn: Cục quản lý nợ công & tài chính – Bộ tàichính

Nợ công nhìn dưới góc độ chỉ số tín nhiệm quốc gia: Nợ công của Việt Nam bắtđầu tham gia vào bảng xếp hạng t ín n hiệm quốc gia từ năm 2005. Giai đoạn 2005 -2007, chúng ta đã thăng hạng, từ 2007 - 2011 đi xuống và năm 2011 - 2012 lại đilên.Chỉ số xếp hạng quốc gia đánh giá thực trạng khả năng trả nợ quốc gia và đánh giámức độ uy tín quốc gia.Nếu đư ợc xếp hạng cao, chúng t a sẽ đi vay trênthị trườngquốc tế với lãi suất và chi phí thấp hơn. Mức nợ công của Việt Nam hiệnnay theođánh giá của các tổ chức Moody’s, S&P, Fitch đều ở mức ổn định. Nếu so sánh vớicác nước trong khu vực như Indonesia, Philippin, M ông Cổ, Sri Lanka, thì chỉ số tínnhiệm của chúng ta cao hơn.

2.1.2 Thực trạng về quản lý nợ công giai đoạn 2006-2012a. Thực trạng về hệ thống các văn bản quản lý nợ công ở Việt Nam

Nhóm 13 – Lớp 19A-TCNH 14

Tiểu luận môn Tài chính quốc tê

Đối với vay nợ nước ngoài, văn bản pháp lý cao nhất hiện nay làNghịđịnh134/2005/NĐ-CP của Chính phủ ngày 1/11/2005 ban hành về quy chế quản lý vayvà trả nợ nư ớc ngoài, và nghị định 131/2006/NĐ-CP ngày 9/11/2006 của Chính phủban hành quy chế quản lý v à sử dụng nguồn hỗ trợ phát triển chính thức, căn cứ vàocác nghị định này, Thủ tướng Chính phủ đã ban hành các quy chế hướng dẫn cụ thể vềquy trình, thủ tục đối với từng nghiệp vụ quản lý n ợ nư ớc ngoài như cấp và quản lýbảo lãnh chính phủ, cho vay lại từ nguồn vay, viện trợ nước ngoài của Chính phủ, xâydựng hệ thống chỉ tiêu đánh giá, giám sát tình trạng và b áo cáo thông t in nợ. Nhìnchung, các văn bản quy phạm pháp luật điểu chỉnh hoạt động vay nợ nước ngoài làtương đối đầy đủ và đồng bộ, đã thể hiện những quan điểm đổi mới trong quản lý nợcủa Chính phủ, phù hợp luật Ngân sách nhà nước năm 2002, đồng thời cập nhật nhữngkhái niệm, phư ơng pháp luận quản lý nợ hiện đại. Khuôn khổ pháp luật và thể chế choquản lý nợ công ở nư ớc ta đ ã có bư ớc cải thiện đáng kể từ khi Luật Quản lý n ợ côngvà N ghị định 79/2012/NĐ -CP hướng dẫn nghiệp vụ quản lý nợ công ban hành và cóhiệu lực vào 1/1/2010. Vai trò của các thiết chế chủ y ếu như Quốc Hội,C hính phủ,Thủ tướng, Bộ Tài chính, Bộ Kế hoạch & Đầu tư, Ngân hàng nhà nước….đều đư ợcquy định rõ từ khâu hoạch định chủ trương đến các khâu cụ thể của quá trình quản lýnợ. Đặc biệt, Luật đã quy định Bộ tài chính có vai trò trách nhiệm nòngcốt trong quátrình quản lý nợ.Điều này đã khắc phục đư ợc những hạn chế của nhữ ng năm trước làvai trò và m ối quan hệ của Chính phủ và các cơ quan chính phủ như Bộ Tài chính, BộKế hoạch và Đ ầu tư, Ngân hàng nhà nước đ ều chưa rõ. Hơn nữa việc thành lập Cụcquản lý nợ và tài chính trực thuộc Bộ Tài chính là một bước tiến lớn vềmặt thiết chếquản lý, đư a Việt Nam tiến sát với các nư ớc có khuôn khổ pháp lý và thể chế quản lývững mạnh trên thế giới.

b. Thực trạng về tuyên truyền và phổ biến pháp luật liên quan đến quảnlý nợ công

Về công khai thông t in về tài chính, đây là một n guyên tắc cănbản hàng đầu vàphổ biến trên thế giới trong quản trị công nói chung, quản trị tài khoávà đặc biệt làtrong quản trị nợ công. T heo Hư ớng dẫn quản lý nợ công của IM F (2003) cũng nhưCẩm nang tính minh bạch tài khoá (2007).Tuy nhiên, thực tế công t ác này chưa đ ạtyêu cầu.Thứ nhất, xác định rõ vai trò và trách nhiệm t ài khoá của các cơ quan chínhphủ vẫn còn nhiều tiêu chí chưa rõ ràng. Đây là yêu cầu thiết yếu để đ ảm bảo tráchnhiệm giải trình trong việc hoạch định và thự c thi chính sách. Thứ hai, khu vực chínhphủ chư a được tách bạch rõ ràng ra khỏi phần còn lại của khu vự c côngvà phần cònlại của nền kinh tế; chính sách và vai trò quản lý của khu vự c công chư rõ ràng vàcông bố công khai. Thứ ba, về quản lý nợ, pháp luật quản lý nợ chưa giao trách nhiệmrõ ràng cho một cá nhân đứng đầu: lựa chọn các công cụ cần thiết cho việc vay nợ; xâydựng chiến lược quản lý nợ; xác định giới hạn nợ luật không quy định rõràng.

Về cải cách thủ tục hành chính, việc cải cách hành chính nhà nướcchưa đư ợcthực hiện trên t ất cả các nội dung: Thể chế; tổ chức bộ m áy; xây dựngvà nâng caochất lượng đội ngũ cán bộ, công chức…Trong đó, chư a có đủ cơ chế giám sát củanhân dân đối với hoạt động của cơ quan nhà nước, làm rõ thẩm quy ền, trách nhiệm của

Nhóm 13 – Lớp 19A-TCNH 15

Tiểu luận môn Tài chính quốc tê

cơ quan hành chính trong giải quy ết khiếu nại của nhân dân, thực hiện tốt việc tiếpnhận ý kiến, phản hồi của người dân. Bên cạnh đó, thủ tục hành chính còn phức tạpchưa đư ợc đơn giản hoá và thông tin công bố chưa đầy đủ trên cổng thông tin điện tửcủa bộ, địa phương. Về hiệu quả hoạt động kiểm toán nhà nước, hoạt động kiểm toán còn chưamang tính chất độc lập và đ áng tin cậy, nhiều hoạt động chưa cụ thể vào các chỉ tiêuquan trọng các hoạt động quản lý nợ hàng năm, chư a thực hieenjtieeu chuẩn hoá cánbộ tín dụng và kiên quyết loại bỏ, thuyên chuy ển sang các bộ phận khácnhữ ng cán bộyếu về tư cách đạo đức, thiếu trung thực, những cán bộ tín dụng thiếu chuyên mô nnghiệp vụ.

2.2 Đánh giá về quản lý nợ công ở Việt Nam từ 2006 đến 20122.2.1 Những thành công trong công tác quản lý nợ công Thứ nhất, đáp ứng đư ợc nhu cầu bổ sung vốn cho đầu tư phát triểnvà cân đốiNSNN. Nợ công giai đoạn 2006 - 2012 là 2 3%, bù đắp bội chi NSNN khoảng5%GDP. N goài ra, nhiều dự án cơ s ở hạ tầng, các chương trình xóa đói giảm nghèo, cảithiện môi trường, giải quy ết việc làm, an sinh xã hội, các dự án t ăngtrọng quốc gia...đều được đầu tư bằng nguồn vốn vay công.

Thứ hai, các chỉ số nợ công hiện nay nếu theo chiến lư ợc dài hạn và chươngtrình nợ công trung hạn thì đang trong giới hạn an toàn. Thứ ba, các khoản vay nư ớc ngoài của Chính phủ có kỳ hạn dài, lãi suất cố địnhvà ưu đãi; Chẳng hạn như các dự án của WB hay ADB thường khoảng 20 - 30năm,thậm chí có dự án 40 năm; thời gian ngắn hạn từ 5 đến 10 năm; lãi suất 11 - 12%.Thực tế khoảng 80% khoản vay của chúng ta là khoản vay ưu đãi nên áp lực nợ côngkhông lớn lắm và có thể nói là nằm trong tầm kiểm soát được.

Thứ tư, cơ cấu đồng t iền vay đa dạng; đặc biệt những năm gần đây tỷ giá đồngViệt Nam và đồng đô la tương đối ổn định; Nhật Bản nới lỏng chính sách tiền t ệ nênđồng yên yếu đi, chúng ta sẽ có lợi rất nhiều trong chính sách tỷ giá, giảm thiểu rủi ro. Thứ năm, xu hướng giảm tỷ trọng nước ngoài trong cơ cấu Chính phủ với tiêuchí: tỷ trọng hàng năm là nợ trong nước tăng lên và nợ nước ngoài giảm đi. Thứ sáu, hình thức huy động vốn ngày càng đa dạng, linh hoạt: không chỉ vaytừ các t ổ chức tài chính m à hiện nay vay rất nhiều từ các dịch vụ phái sinh và các vănphòng tài chính khác. Thứ bảy, thể chế chính sách dần được h oàn thiện, công t ác quản lý nợ ngàycàng tốt hơn và tiếp cận được thông lệ quốc tế.2.2.2 Một số vấn đề tồn tại trong công tác quản lý nợ công ởViệt NamThứ nhất, nhu cầu vốn của Việt Nam rất lớn như ng khả năng ngân

sách không

Nhóm 13 – Lớp 19A-TCNH 16

Tiểu luận môn Tài chính quốc tê

đủ do đoa bắt buộc chúng ta phải đi vay nên đã tạo sứ c ép rất lớn, thúc đẩy tăng nợcông. Thứ hai, thị trư ờng tr ái phiếu trong nư ớc cũng chưa phát triển, huy động vốntrong nước còn hạn chế, tính thanh khoản thấp. Thứ ba, hiệu quả sử dụng vốn ODA và các chính sách sử dụng vốn ODA chưađược cao và chưa gắn với chính sách huy động vốn đối ứng. Thứ tư, các chỉ tiêu nợ trong tầm kiểm soát nhưng một số rủi ro thị trư ờng chưađược tính toán kỹ càng; rủi ro tín dụng chưa đư ợc phản ánh trong phí cho vay lại vàphí bảo lãnh của Chính phủ. Thứ năm, cơ chế cảnh báo sớm còn hạn chế, chẳng hạn như trư ờng hợp củaVinashin, Vinaline... là một bài học lớn cho chúng ta. Thứ sáu, quyền hạn của các cơ quan còn chồng chéo, phân tán. Chẳng hạn, đốivới cấp Bộ, ngành: Theo Luật Ọuản lý nợ công thì Bộ Tài chính (BTC) giúp Chínhphủ thống nhất quản lý Nhà nư ớc về nợ công (bao gồm t ất cả các khâu từ xây dựngmục tiêu, định hư ớng huy dộng, quản lý và sử dụng vốn vay và quản lý nợ công)nhưng trên thự c tế, Bộ Kế hoạch và Đầu tư lại đư ợc Chính phù giao choviệc huy độngvốn ODA và vốn đô la. Tuy nhiên khâu huy động lại không gắn kết với nguồn trả nợ,không gắn với mục đích sử d ụng... Mặt khác, BTC là đơn vị chủ trì xây dự ng hạn mứcvay nước ngoài, bao gồm cả hạn mức tự vay, tự trả của doanh nghiệp như ng điều hànhcụ thể lại do NHNN. N hư vậy, rõ ràng từ kênh huy động, trả nợ, sử dụngvẫn còn chưathống nhất với nhau.

2.3 Khuyến nghị về quản lý nợ công của tổ chức IMF - Thứ nhất, tỷ lệ đầu tư công và nợ có bảo lãnh chính phủ/GDP đã giảm từ năm2011 nhưng vẫn còn những nguy cơ đối với triển vọng nợ. - Thứ hai, tiến độ thự c hiện giải pháp đối với khu vự c tài chính bởi NHNN cònchậm, khu vực tài chính vẫn còn dễ đổ vỡ và còn nhiều rủi ro xuất phát từ các khoảncho vay DNNN. Có thể n ói, Đoàn đánh giá rất e ngại về nợ xấu trong NHNN.N hữngbiện pháp của NHNN hiện nay chư a đủ mạnh, những rủi ro, phát sinh từ nợ xấu củaNHNN còn tiềm ẩn.Ngoài ra, nghĩa vụ nợ dự phòng phát sinh từ nợ xấu củaNHNN vànợ của các DNNN là chúng ta không đánh giá được, còn rủi ro rất lớn.

Khuyến nghị của IMF là Việt Nam phải giảm nợ công xuống 43% GD P vàonăm 2 017, tiếp tục giảm sau đó và tiếp tục duy trì ở mức này trong giai đoạn tiếp theo.IMF cũng đưa ra dự báo chỉ số kinh tế vĩ mô dựa trên cơ sở dữ liệu của chúng t a nhưcán cân thanh toán, nợ trên yếu tố giả định kinh t ế vĩ mô là: Phải tăng nguồn thu ngoàidầu m ỏ như thuế thu nhập cá nhân; Kiểm soát chi thư ờng xuyên và đầu tư xây dựng cơbản; cần ước t ính nhữ ng nghĩa vụ nợ dự phòng, nhất là các khoản vay đư ợc Chính phủbảo lãnh; Công tác thanh tra giám sát về kiểm toán cần đư ợc tăng cư ờng; Các chuẩnmực kế toán, cụ thể là liên quan đến phân loại nợ và trích lập dự phòngrủi ro cần đư ợcđiều chỉnh theo các chuẩn mực báo cáo tài chính quốc tế.

Nhóm 13 – Lớp 19A-TCNH 17

Tiểu luận môn Tài chính quốc tê

CHƯƠ NG III CÁC GIẢI PHÁP ỨNG PHÓ NỢ CÔNG3.1 Giải pháp ứng phó của các nước phát triển và bài học cho Việt Nam Thứ nhất, xây dựng chiến lư ợc quản lý nợ công. Tại Hội nghị Thượng đỉnhchâu Âu (26/10/2011), các nước thành viên khu vự c đồng euro đã đạt được đồng thuậnvề kế hoạch chống khủng hoảng để đảm b ảo cho sự t ồn tại của khu vự c.Kế hoạch baogồm 4 điểm chính: 1) xóa 50% nợ công của Hy Lạp ; 2) tăng vốn cho các ngân hàngchâu Âu; 3) nâng khả năng can thiệp của Quỹ bình ổn tài chính châu Âu (EFSF) lênthành 1000 tỷ euro thay vì 440 tỷ như hiện nay; 4) gia tăng các biện pháp giới hạn bộichi ngân sách của các thành viên trong khối sử dụng đồng tiền chung châu Âu.

Trước t hực trạng khủng hoảng nợ công, EU và Quỹ tiền tệ quốc t ếIMF đã t hiếtlập Quỹ chống khủng hoảng (tháng 5/2010) với số tiền lên tới 750 tỷ euro. Ngay lậptức, Quỹ chống khủng hoảng đã trợ cấp cho Hy Lạp gói cứu trợ 110 tỷ euro và tiếp tụcgói cứu trợ thứ hai 85 tỷ euro (tháng 12/2010). Năm 2013, Quỹ sẽ bắt đầu hoạt độngvới tên mới là Cơ chế phát triển bền vững của Liên minh châu Âu.

Thiết lập cơ chế “ European Sem ester” (Học kỳ châu Âu) để liên kết phối hợpchặt chẽ giữ a các thành viên châu Âu về kinh t ế đ ể tránh tái diễn khủng hoảng nợtương tự. M ục tiêu của cơ chế là giám sát mạnh mẽ để kiểm soát kinh t ế vĩ mô, kiểmsoát chi tiêu ngân sách, thâm hụt tài chính. Cùng với việc hỗ trợ về t ài chính, EU thắtchặt hơn các n guyên t ắc về việc chi tiêu ngân sách, tăng cường các biện pháp trừngphạt đối với những nư ớc thành viên vi phạm nguyên tắc này; kiên quyết và chấm dứtcác gói kích thích kinh tế, cắt giảm chi tiêu công và tăng thuế nhằm giảm bớt thâm hụtngân sách; củng cố chính sách tài khóa. Xuất khẩu tiếp tục đư ợc coi làđộng lực quantrọng nhằm thúc đẩy tăng trưởng kinh tế EU.

Thứ hai, thành lập Quỹ bình ổn tài chính châu Âu (EFSF) (hay còngọi là Quỹcứu trợ khẩn cấp tạm thời) và thành lập Quỹ hỗ trợ thường trực. Quỹ bình ổn tài chínhchâu Âu và Quỹ hỗ trợ thư ờng trực sẽ do N gân hàng Trung ương châu Âu (ECB) quảnlý. Các Quỹ này đư ợc xây dựng nhằm giúp đỡ các t hành viên gặp khó khăn. Việc giảingân sẽ được thông qua với 85% phiếu thuận.

M ở rộng Quỹ bình ổn tài chính châu Âu (EFSF) được coi là một trong các biệnpháp quan trọng nhằm ngăn chặn khủng hoảng nợ lan rộng. Liên minh châu Âu quyếtđịnh cho phép các doanh nghiệp tư nhân và các nước mới nổi trỗi dậy đầutư vàoEFSF. Phương thứ c hoạt động của Quỹ là cho các quốc gia lâm nợ như Italia và T âyBan Nha vay lên tới hàng trăm, thậm chí hàng nghìn tỷ USD bằng cách cung cấp chocác quốc gia n ày một loại bảo hiểm để đảm bảo trái phiếu quốc gia hấp dẫn các nhàđầu tư. N hật Bản hiện là chủ nợ chính của khu vự c đồng euro, nắm giữ đến 20% trongtổng số 440 tỷ euro vốn của EFSF.

Trung Quốc – nư ớc giữ 60% dự trữ ngoại hối của thế giới (khoảng 3.200 tỷ

Nhóm 13 – Lớp 19A-TCNH 18

Tiểu luận môn Tài chính quốc tê

USD sẵn sàng đóng góp tài chính cho Quỹ bình ổn t ài chính châu Âu. Tr ung Quốc sẽcó lợi khi Liên minh châu Âu và Euroz one thoát khỏi khủng hoảng bởi châu Âu là thịtrường xuất khẩu hàng đầu của T rung Quốc (khoảng 20%) và hiện đang nắmgiữ 600tỷ euro dự trữ ngoại hối. Không chỉ có đư ợc lợi ích về kinh t ế thư ơng mại, tham giacứu trợ châu Âu cũng là lý do địa chính trị của Trung Quốc nhằm duy trìchâu Âu nhưmột đối t ác tầm cỡ trên trường quốc t ế để giữ thế giới được ổn định. Trung Quốc cóthể sẽ đầu tư 35 – 70 tỷ euro, thậm chí hơn nữa vào EFSF

Cơ chế bình ổn châu Âu trong tương lai sẽ là một công cụ chủ yếu để bảo vệtính ổn định tài chính ở châu Âu. Cuộc họp thượng định (21/7/2011) quyết định trangbị cho cơ ch ế này quyền đư ợc mua các trái phiếu tr ên thị trường thứ yếu, quyền canthiệp nếu cần thiết để giúp đỡ các nước đang gặp khó khăn. Thứ ba, ban hành chính sách tiết kiệm, tăng nguồn thu và cắt giảm các khoảnchi tiêu thông qua kế hoạch “thắt lưng buộc bụng”. Để tránh bị rơi sâu vào khủnghoảng nợ và cứ u vãn nền kinh t ế khỏi sụp độ, Chính phủ các nư ớc châuÂu đã phảithực hiện hàng loạt biện pháp với trọng t âm là các chính sách “thắt lưng buộc bụng”,giảm lư ơng công chức (kể cả lư ơng hưu), cắt giảm chi tiêu (gồm cả n hững chươngtrình an sinh xã hội, an ninh, quốc p hòng), đẩy mạnh tiết kiệm , tăng cường kiểm soátthu chi, t ích cự c chống tham nhũng và trốn thuế, tăng một số sắc thuếvà các nguồn thukhác. Châu Âu thắt chặt chi tiêu sẽ giúp giảm b ớt hàng nhập khẩu, giảmbớt gánh nặngthâm hụt thư ơng m ại. Thắt chặt chi tiêu sẽ có lợi cho các quốc gia vàduy trì được mứctiêu thụ hàng trong nước sản xuất.

Thứ tư, củng cố và cải tổ hệ thống tài chính – ngân hàng. Thực tế, các ngânhàng châu Âu đã bị khủng hoảng từ trư ớc đó. Năm 2009, Ngân hàng T rungư ơng châuÂu cho các ngân hàng vay 450 tỷ euro (hơn 540 tỷ USD) để vượt qua khủnghoảng.Song thự c tế, tình trạng đó không những không đư ợc cải thiện mà ngày càng thêmnguy ngập. Hệ thống ngân hàng châu Âu gặp khó khăn là do: Một là, sự rađời củađồng euro (năm 1999) và khả năng đi vay rất rẻ nhờ xương sống của đồng t iền này lànền kinh tế Đức, các ngân hàng ồ ạt bơm t ín dụng và tạo lên bong bóng địa ốc lớn hơnbong bóng địa ốc ở M ỹ (như m iền Nam nước Anh và Hy Lạp); Hai là, một số quốcgia châu Âu đem tiền từ nơi có lãi suất thấp đến đầu tư vào nơi có lãi suất cao hơn.Nhờ vậy, đồng euro tràn vào các nước Đông Âu và T rung Âu đang chuyển đỏi và đangtrong cơn sốt tái thiết; Ba là, nhiều ngân hàng của các nư ớc có quy môtrung bình,thậm chí là kém như Hy Lạp cũng trút tiền vào các dự án ở Đông Âu và bịđọng vốn ởđó; Bốn là, làn gió độc từ cuộc khủng hoảng tài chính Mỹ năm 2008. Hệ thống ngânhàng châu Âu vốn có nhiều khuyết tật ngay bên trong nội tạng khó m à thoát khỏikhủng hoảng;Năm là, yếu tố khách quan như tình trạng già hóa dân số, tỉtrọng ngư ờigià ngày càng cao.

Liên minh châu Âu có sự thống nhất về kinh tế mà không có sự thống nhất vềchính trị. N gân hàng T rung ương châu Âu cũng trong tình trạng tư ơng tự. Nghĩa là, cóthể bơm tiền cho các ngân hàng vay để m ua trái phiếu chính phủ cho từng quốc giaNhóm 13 – Lớp 19A-TCNH 19

Tiểu luận môn Tài chính quốc tê

nhằm trợ giúp cho các mục chi tiêu công, như ng lại không có thẩm quyềncần thiết đểép các ngân hàng vì m ọi quyết định phải có sự đồng ý của t ất cả. K hác với M ỹ, nơidoanh nghiệp chủ động tìm vốn trên th ị trường chứng khoán, các doanh nghiệp châuÂu lệ thuộc vào hệ thống ngân hàng nhiều hơn. Vì vậy, nếu ngân hàng sụpđổ thìnhiều doanh nghiệp khốn đốn và kinh tế châu Âu không chỉ bị suy trầm m à còn bị suythoái, tức là nặng hơn, sâu hơn và rộng hơn. Khủng hoảng nợ công xảy rakh6ong chỉtrong phạm vi 17 nước của khu vực đồng euro hay 27 nư ớc của Liên minh châu Âu màlan ra toàn cầu.

Tổng mức nợ xấu mà các ngân hàng châu Âu đan g bị kẹt tại 5 quốc gia khủnghoảng nợ công (Hy Lạp, Ai Len, Bồ Đào Nha, T ây Ban Nha, It alia) đã lên t ới 2100 tỷUSD (tháng 9/2011), trong đó Hy lạp, Ai Len và B ồ Đào Nha đã n hận cứutrợ củaIMF và Quỹ EFSF của EU. N ếu Hy Lạp phá sản, các ngân hàng s ẽ bị mất từ 50 – 60%tổng giá trị trái phiếu các quốc gia mà họ nắm trong tay, chỉ số t ín dụng quốc gia bịgiảm, giá trị của các trái phiếu cũng bị giảm theo, tài chính của ngân hàng bị thất thoátnhiều hơn, nguy cơ khủng hoảng tín dụng lan rộng. Điều này càng làm nhấn chìm nềnkinh tế đang bị suy thoái của châu Âu.

Tuy nhiên, để thuyết phục các ngân hàng chấp nhận khoản cắt giảmnợ 50% sốnợ Hy Lạp tránh nguy cơ sụp đổ của đồng euro gặp nhiều khó khăn. Yêu cầu này vấpphải sự p hản đối của một số ngân hàng và các nhà đầu tư tư nhân, bởi theo họ: 1) sẽlàm cho các ngân hàng bị hụt v ốn; 2) sẽ t ạo tiền đề nguy hiểm về việc“ xóa nợ công”cho các quốc gia khủng hoảng. T heo đánh giá, việc xóa một phần nợ không có nghĩa làxóa trắng, m à còn có thể t ạo cơ hội cứ u vãn phần nợ còn lại, nếu không, một khi HyLạp sụp đổ thì việc mất trắng là khó tránh khỏi, t hiệt hại sẽ trầm trọng hơn, với mứccắt giảm 50% nợ trong giai đoạn trước mắt sẽ giúp Hy Lạp có thể tự đứ ng vững tạmthời và tránh khủng hoảng nợ lan rộng đe dọa làm suy thoái kinh tế toànchâu Âu. Đểthực hiện động thái cắt giảm nợ, các ngân hàng châu Âu đư ợc y êu cầu tăng cường huyđộng vốn trên thị trường để tạm thời bù đắp vào khoản thâm hụt vốn do giảm nợ, mứccụ th ể là 150 tỷ USD. Bên cạnh đó, kêu gọi các Chính phủ châu Âu hỗ trợ ngân hàngtrong việc tìm nguồn vốn hoạt động. Các ngân hàng châu Âu có đặc điểm là phụ thuộcvào các khoản vay ngắn hạn, từ đó t ạo ra rủi ro cao dễ dẫn đến phá sảnm ột khi nguồnhuy động vốn ngắn hạn đó không ổn định và thậm chí bị thu hẹp. Để tránhnguy cơnày xảy ra, kế hoạch của EU là yêu cầu N gân hàng Trung ương Châu Âu cùng các cơquan liên quan nhanh chóng xây dự ng hệ thống cung cấp vốn m ới nhằm giúp các ngânhàng chấm dứt tình trạng huy động vốn ngắn hạn. Biện pháp an toàn bảo đảm đó là đòihỏi các ngân hàng dành ra 9% (tháng 6/2012) giá trị tài sản để làm nguồn vốn dựphòng (tăng gần gấp đôi so với tỷ lệ 5% hiện t ại). Nhằm tránh việc giảm giá trị tổng tàisản để dễ dàng đạt đư ợc tỉ lệ 9%, các nhà quản lý cần tăng cường kiểm tra, kiểm soátđối với các ngân hàng.

Ngân hàng Trung ư ơng châu Âu là cơ quan có đầy đủ thẩm quyền và khả năngđể làm hạ nhiệt lãi suất tín dụng cấp cho những thành viên y ếu kém nhất trong khu vựcđồng euro. ECB có thể đơn phư ơng can thiệp hoặc phối hợp cùng với EFSFđể bảo vệNhóm 13 – Lớp 19A-TCNH 20

Tiểu luận môn Tài chính quốc tê

đồng euro một cách lâu dài. Các ngân hàng nên giữ lãi suất ở mức thấp để khuyếnkhích tiêu thụ và đầu tư. Bên cạnh đó, môi trường kinh tế cần phải đư ợc cải thiện,củng cố niềm tin của khu vực tư nhân và người tiêu dùng. Thứ năm, tái cấu trúc nền k inh tế. Tính cấp thiết củ a t ái cấutrúc nền kinh tếđược thể hiện t hông qua các nhân tố sau: 1) Cuộc khủng hoảng nợ công cho thấy chiếnlược hư ớng ra t hị trường quá mức có thể đưa t ới những khó khăn nghiêm trọng khi thịtrường nước n goài chao đảo. Do đó, trong thời gian tới trên thế giới sẽ diễn ra xu thếcơ cấu lại nền kinh tế và thị trường theo hư ớng cân bằng hơn giữa thị trường trongnước và nước ngoài, đặc biệt ở các nền kinh t ế có dung lư ợng thị trường nội địa lớn; 2)Cuộc cách mạng khoa h ọc công nghệ hiện đại với nội dung chủ yếu là cách mạngtrong lĩnh vực công nghệ thông tin, công nghệ s inh học, công nghệ vật liệu m ới, cóđặc trưng nổi bật là sự thâm nhập nhanh của tri thức và công nghệ cao vào tất cả cácngành, các lĩnh vực k inh tế, và quyết định xu hư ớng hình thành cơ cấukinh tế m ớiđang tác động rất mạnh mẽ đến các n ền kinh tế trên thế giới. Nền kinh tế đư ợc gọibằng những khái niệm khác nhau như nền kinh tế kỹ thuật số (digital economy), kinhtế thông tin (inform ation economy), kinh t ế mạng (network economy); 3) Cơ sở cho táicấu trúc nền kinh t ế dựa trên: i) mật độ kinh tế cao hơn thể hiện thông qua mức độ tậptrung của hoạt động kinh tế hay tổng sức mua trên m ột đơn vị diện tíchbề mặt, ví dụnhư GD P trên một km 2; ii) khoảng cách ngắn hơn để tiếp cận thị trường; iii) ít sự chiacắt hơn để tranh thủ lợi thế quy mô và chuy ên môn hóa; 4) Xu hướng toàn cầu hóangày càng gia t ăng. Kinh tế toàn cầu sẽ đư ợc cơ cấu lại, trong đó cácngành, các sảnphẩm tiết kiệm năng lượng thân thiện với môi trường sẽ được quan tâm hơn… Đặcđiểm nổi bật của toàn cầu hóa kinh tế là t ính tùy thuộc lẫn nhau giữ acác nền kinh tếngày càng gia tăng.

Thành công của các nền kinh tế đang cất cánh của châu Á cho thấyrõ một điềulà châu Âu sẽ cần phải trải qua một thời kỳ khắc khổ để phục hồi kinh tế. Châu Âu đãđưa ra chiến lư ợc kinh t ế 10 năm (2010 – 2020) thay cho chiến lư ợc Lisbon (2000 –2010) với m ục tiêu thúc đẩy phát triển kinh tế châu Âu dựa vào tri thức và đổi mới,ngăn chặn nguy cơ tái xuất hiện khủng hoảng nợ công, tạo việc làm v à duy trì đà t ăngtrưởng kinh tế.

Theo đánh giá của ông Olli Rehn – Ủy viên kinh t ế châu Âu – t ái cấu trúc kinhtế có thể giúp nền kinh tế EU tăng trư ởng trên 2% trong thập kỷ tới, tạo thêm hơn 10triệu việc làm và giảm tỉ lệ thất nghiệp xuống còn 3% năm 2020. M ột trong nhữngbiện pháp cải cách này là việc m ở cửa thị trường, xóa bỏ rào cản đối với các công ty tưnhân và cá nhân đầu tư vào khối. Hy Lạp, Ai Len cần phải tái cấu trúc cao bởi Đức,Áo, Hà Lan đã không thể v à không muốn nuôi những con nợ không còn hy vọng trảđược nợ. Việc t ái cơ cấu lại các khoản tín dụng là cần thiết bởi vì bấtkỳ tiền lệ khôngtrả đư ợc khoản nợ công ở khu vực đồng euro đều sẽ kéo theo những hậu quả nặng nề.Việc thành lập Quỹ tiền tệ của riêng EU (với số vốn ban đầu là 750 triệueuro) đư ợccoi là bư ớc đầu tiên của tiến trình cải cách. Quỹ tiền tệ EU s ẽ là mộtt ổ chức đủ mạnhvới nguồn lực có thể can thiệp nhanh vào những thành viên gặp khó khăn. Bên cạnh đó,

Nhóm 13 – Lớp 19A-TCNH 21

Tiểu luận môn Tài chính quốc tê

Cơ chế “ học kỳ ch âu Âu” (European Semest er) được thiết lập nhằm phối hợp liên kếtchặt chẽ giữ a các thành viên châu Âu về kinh t ế để tránh tái diễn khủng hoảng nợtương tự. M ục tiêu của cơ chế n ày là giám s át mạnh mẽ để kiểm soát kinh tế vĩ mô,kiểm soát chi tiêu ngân sách, thâm hụt tài chính.. Tiếp theo đưa Quỹ khủng hoảng tạmthời của châu Âu trở thành Quỹ thư ờng xuy ên (do các thành viên EU và IMF góp vốn).

Hy Lạp cam kết sẽ “tái cấu trúc” nền kinh tế để thoát khỏi cuộc khủng hoảng nợ,thông qua m ột kế hoạch t ới năm 2015 nhằm cắt gỉam ngân sách và b án tài sản. M ụctiêu giảm chi ngân sách từ mức 53% GDP năm 2009 xuống 44% GDP vào năm 2015.Trước mắt, Hy Lạp sẽ tiết kệm 23 tỷ euro từ các chính sách cắt giảm chi tiêu giai đoạn2012 – 2015 và tiết kiệm 3 tỷ euro khác t hông qua các biện pháp “sửa chữa” tài chínháp dụng ngay tr ong năm 2011. Ngoài ra, Hy Lạp cũng sẽ bán tài sản quốc gia trị giá 15tỷ euro, đồng thời tư nhân hóa vài tập đoàn quốc doanh như công ty điện lực côngcộng (Public P ower Comp any – PPC) và t ập đoàn viễn thông OTE nhằm giảm “n úinợ” khổng lồ. Mục tiêu của Hy Lạp là sẽ đạt được ít nhất 50 tỷ euro (khoảng 71,22 tỷđôla) thông qua chương trình tư nhân hóa trong 4 năm (2010 – 2014) nhằm cắt giảmnợ. Theo m ục tiêu mới đây nhất, Hy Lạp sẽ phấn đấu đạt đư ợc 15 tỷ euro(khoảng21,36 tỷ đôla) cho tới năm 2013. Hy Lạp đã chỉ định nhóm các nhà tư vấn cho 15 dựán tư nhân hóa, trogn đó có dự án bán 34% cổ phần trong công ty cung cấpdịch vụ cácược OPAP, một trong số ít ỏi các công ty làm ăn có lãi. Việc tư nhân hóa một p hầnhay to àn bộ khoảng 30 doanh nghiệp nhà nước, từ lĩnh vực vận t ải (xe lửa, cảng và sânbay) đến năng lượng với công ty điện lự c q uốc gia, đến lĩnh vự c giải trí (xổ số, cácược) hay quản lý nư ớc có thể m ang lại thêm 15 tỷ euro cho Hy Lạp. Tuynhiên, việcbán phần bất động sản do nhà nước sở hữu, đư ợc xem là mang lại nhiều tiền nhất,khoảng 35 tỷ euro. Yêu cầu của các chủ nợ (Ủy ban châu Âu, IMF và N gân hàngTrung ương châu Âu) đặt Hy Lạp dưới sự giám sát chặt chẽ nên chương t rình tư nhânhóa của Hy Lạp không phải chỉ có mình Nhà nước Hy Lạp quản lý. M ột cơ quan quảnlý độc lập và chuyên nghiệp được thiết lập để triển khai giám sát chươngtrình tư nhânhóa của Hy Lạp.

Hy Lạp giải quyết cuộc khủng hoảng nợ bằng biện pháp “tái cấu trúc kinh t ế”chứ không phải là “t ái cơ cấu nợ” bởi vì “tái cơ cấu nợ” có t hể p há hủy lòng tin củacác nhà đầu tư đối với Hy Lạp. Hy Lạp không nên tái cơ cấu nợ (tức là cho m iễn trả lãitrong một thời gian hoặc đẩy lùi thời điềm thanh toán nợ) vì giải pháp này không giảiquyết được những khó khăn kinh tế của Hy Lạp, trái lại sẽ gây thiệt hạicho khu vựcEuroz one. T ái cấu trúc nợ khổng lồ của Hy Lạp sẽ không giúp gì nước này bởi Chínhphủ Hy Lạp cần phải t ập trung vào thúc đẩy nền kinh t ế. Theo Chuyên gia kinh t ế caocấp của Ngân hàng Trung ương châu Âu – ông Juergen Stark đánh giá: Nếu một quốcgia trong khu vực đồng t iền chung châu Âu phải tái cấu trúc lại nợ, cuộc khủng hoảngngân hàng s ẽ xảy ra, và trong trường hợp xấu nhất có thể gây ra nhữ ngt ác động dâychuyền tồi tệ hơn với sự sụp đổ của n gân hàng Lehman Brothers (Mỹ). Theo ông: 1)một quốc gia nợ nần nhiều cần phải cố gắng đạt thặng dư ngân sách. T áicấu trúc nợ sẽkhông th ay đổi đư ợc cán cân ngân sách; 2) cần phải tăng nhanh hơn nữatăng trưởng

Nhóm 13 – Lớp 19A-TCNH 22

Tiểu luận môn Tài chính quốc tê

kinh tế. Tái cấu trúc nợ sẽ không giúp gì cho thúc đẩy tăng trưởng kinh tế. Kế hoạch cải cách của Italia là sẽ bán các tài sản công trị giá 2 1 tỷ euro, nângđộ tu ổi về hưu từ 65 tuổi (năm 2011) lên 67 tuổi (năm 2026), tăng thuếVAT và giánhiên liệu, ngừ ng t ăng lương ở k hu vự c nhà nước đ ến năm 2014, cải cách thị trườnglao động, miễn giảm thuế cho các dự án, xây dựng cơ sở hạ tầng và nhữngcông ty sửdụng lao động trẻ

3.2 Giải pháp cho nợ công của Việt Nam Chính phủ cần kiểm soát chặt chẽ hơn tốc độ tăng và hiệu quả sử dụng nợ công,trên cơ sở kiểm soát thâm hụt ngân sách hợp lý và có chiến lược cụ thể về huy động vàsử dụng hiệu quả nợ công trong trung hạn vì mặc dù tỷ lệ nợ công và nợ nước ngoàitrên GD P của VN chưa quá cao (thấp hơn 50%) nhưng trong điều kiện mức tín nhiệmtín dụng quốc tế thấp, chỉ cần một cú sốc tài chính nhỏ, các nhà đầu tưrút vốn, có thểbiến các khoản nợ dài hạn ngay lập tức thành nợ ngắn hạn như khuyến cáotrước đó.

Một là, hoàn thiện thể chế chính sách và các công cụ quản lý nợ công. Hai là, nâng cao hiệu quả huy động và sử dụng vốn vay: đặc biệt

trong sử dụngvốn OD A, chúng ta phải khắc phục bất hợp lý và phải gắn kết từ khâu huy động đếnkhâu trả nợ; Xây dựng chư ơng trinh đầu tư công trên cơ sở rà soát lại các chư ơng trìnhmục tiêu quốc gia, chương trình/dự án trọng điểm để làm căn cứ cho việchuy động,phân bổ nguồn vốn phù hợp; Tranh thủ nguồn vốn vay ODA , vay ưu đãi ở mứ c hợp lý,tiếp tục hài hòa hóa thủ tục vay nợ/viện trợ.

Ba là, t ăng cường công tác giám s át và quản lý rủi ro về nợ công: trư ớc hết lànghiên cứu, xây dựng và triển khai phư ơng án xử lý rủi ro. Trư ớc đây nợ công chúngta huy động nhiều nhưng giờ đây cách t iếp cận chuyển hư ớng sang việc thay vì chỉ huyđộng nhiều, mục tiêu là chúng ta phải giám sát và quản lý rủi ro. Chúngta có nhữngbài học từ nợ xấu, cần phải xây dựng những phương án, khuôn khổ, thể chế để chuyểnđổi nợ thành viện trợ/đầu tư, mua bán nợ, hoán đổi nợ, phải chủ động trích lập, bố trínguồn dự phòng vì rủi ro rất lớn.

Bốn là, kiểm soát chặt chẽ việc cấp và quản lý bảo lãnh Chính phủ. Có nhiều dựán, chẳng hạn trước đây như Vinashin do Chính phủ bảo lãnh, hiện nay một số dự ánvề điện, xi măng, cơ sở hạ tầng, giao thông, giấy... còn khó khăn tronglĩnh vực trả nợ. Năm là, tăng cường phát triển thị trường trái phiếu trong nước: Phát triển thịtrường trái phiếu sơ cấp là ư u tiên hàng đầu; Phát triển thị trư ờng thứ cấp nhằm t ăngcường tính thanh khoản và minh bạch của t hị trư ờng trái phiếu; Xây dựng đư ờng conglãi suất trái phiếu Chính phủ. Sáu là, chú trọng công t ác quản lý nợ chính quyền địa phư ơng. Hiện nay, nợchính quyền địa phương theo hai khuôn khổ: nợ công và phát hành trái phiếu chínhquyền địa phư ơng, ngoài ra còn theo luật ngân sách. Vì thế, chúng t a phải hoàn thiệncơ chế huy động vốn vay và trả nợ vốn vay chính quy ền địa phư ơng; Đ adạng hóa hìnhNhóm 13 – Lớp 19A-TCNH 23

Tiểu luận môn Tài chính quốc tê

thức huy động vốn đầu tư phát triển: phát hành trái phiếu chỉnh quyền địa phương,BOT, BTO BT, PPP,.. Bảy là, xây dựng, hoàn thiện mô hình cơ quan quản lý nợ công theo hư ớng hiệnđại hóa và từng bư ớc phù hợp với t hông lệ quốc tế; Tăng cường công t ác kiểm toánnội bộ, giám sát rủi ro hoạt động, tự đánh giá công tác quản lý đ ối chiếu với các tiêuchuẩn quốc tế; Đào tạo và nâng cao năng lực đội ngũ cán bộ quản lý nợ. Tám là, tiếp tục từng bước tăng cư ờng cập nhật và công khai minh bạch hoáthông tin về nợ công thông qua việc xây dựng hệ thống thông tin t heo dõi, giám sát vàđánh giá bền vững nợ công. Chín là, đẩy mạnh cải cách thủ tục hành chính, hiện đại hóa và n âng cao hiệuquả cơ quan quản lý nợ. Mười là, đẩy mạnh quan hệ hợp tác quốc tế và nghiên cứu để từng bước cảithiện hệ số tín nhiệm quốc gia.

Nhóm 13 – Lớp 19A-TCNH 24

Tiểu luận môn Tài chính quốc tê

KẾT LUẬN

Thông qua đề t ài này chúng em mong m uốn được gử i đến bạn đọc một cái nhìntổng quan nhất về vấn đề Nợ công, các cuộc khủng hoảng Nợ công đang

diễn ra trênthế giới, cách ứ ng phó của các nước và bài học cho Việt Nam, đồng thờinghiên cứusâu về vấn đề Nợ công ở Việt Nam, tình hình quản lý và các biện pháp đối phó vànâng cao hiệu quả quản lý. Cuộc khủng hoảng nợ công ở Châu Âu đang diễnbiếnphức tạp và lan nhanh ảnh hưởng rất lớn đến nền kinh tế, xã hội Châu Âunói riêng và

nền kinh tế toàn cầu nói chung mà hệ lụy của nó là nạn thất nghiệp và biểu tình phảnđối chính sách thắt lưng buộc bụng của Chính phủ là những hệ quả thấy rõ trước m ắt.Nên việc n ghiên cứu lý luận của Nợ công, các biện pháp đối phó của cácnước pháttriển, bài học kinh nghiệm cho Việt Nam để nâng cao hiệu quả quản lý Nợcông là vấnđề thực sự rất hữu dụng.

Nhóm 13 – Lớp 19A-TCNH 25

Tiểu luận môn Tài chính quốc tê

TÀI LIỆU THAM KHẢO

- Tạp chí phát triển và hội nhập số 11 – Tháng 7-8/2013- Tạp chí tài chính: tapchitaichinh.vn- Phạm Thị Thanh Bình (cb) – Vấn đề nợ công ở một số nước trên th ế giới và hàm ýchính sách đối với Việt Nam – NXB KHX H 2013- AD B Key Indicators for Asia and The Pacific- Ủy ban Kinh tế (2013). Nợ công v à tính bền vững của Việt Nam: Quá khứ, hiện tạivà tương lai, Nxb Tri thức, Hà Nội- Bộ Tài chính Bản tin Nợ nước ngoài-http://vfpress.vn/threads/no-cong-viet-nam-thuc-trang-va-he-luy.41123/#ixzz2f8Bx2mjX- Don P. Clark, “FDI, T echnology Sp illovers, Growth, and Incom e Inequality: ASelective Survey”, Global Economy Journal, Volume 11, Issue, 2011.- Eiteman, D., K, Arthur I. Stonehill, and Micheal H. Multinational Business Finance.12th . Boston, Massachusetts: Prentice Hall, 2010.- Gonzales. H, Brenda, “Investors’ Risk Appetite and Global Financial MarketConditions,” IMF Working Pap er 08/85 (Washington: International Monet ary Fund),2008.- Jaimovich. D and Panizza. U, “Public debt around the world: a new data set ofcentral government debt”, Applied Economics Letters, 2010.- Madura, J. International Corporat e Finance. 9th . Mason, Ohio: South-Western, a p artof Cengage Learning, 2008.- Shapiro. C, “Multinational Financial M anagement ”, Sixt h Edition, Prentice Hall,1999.

Nhóm 13 – Lớp 19A-TCNH 26