CURS CONTABILITATE FINANCIARĂ COMPUTERIZATĂ ŞI FISCALITATE

57

CURS CONTABILITATE FINANCIARĂ COMPUTERIZATĂ ŞI FISCALITATE

Transcript of CURS CONTABILITATE FINANCIARĂ COMPUTERIZATĂ ŞI FISCALITATE

CURSCONTABILITATE

FINANCIARĂ

COMPUTERIZATĂ ŞI

FISCALITATE

DEFINIŢIA CONTABILITĂŢII: este o activitate specializată în măsurarea,

evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi

capitalurilor proprii, precum şi a rezultatelor obţinute din activele

persoanelor juridice şi fizice.

Contabilitatea trebuie să asigure înregistrarea cronologică şisistematizată, prelucrarea, publicarea şi păstrarea informaţiilor cuprivire la poziţia financiară, performanţa financiară şi fluxurile detrezorerie atât pentru cerinţele interne ale persoanelor juridice câtşi în relaţiile cu investitorii prezenţi şi potenţiali creditorifinanciari şi comerciali, clienţi, instituţii publice şi alţiutilizatori.

Acte normative care reglementează contabilitatea : - legea 82/1991 legea contabilităţii - OMFP 3055/2009 cu aplicabilitate 01.01.2010 - 31/1990 legea societăţilor comerciale

Contabilitatea se ţine în limba română şi în moneda naţională.Contabilitatea operaţiunilor efectuate în valută se ţine atât în monedanaţională cât şi în valută, potrivit reglementărilor elaborate în acestsens.Pentru necesităţile proprii de informare, persoanele juridice pot optapentru întocmirea situaţiilor financiare şi într-o altă monedă.Persoanele juridice au obligaţia să conducă contabilitatea în partidădublă şi să întocmească situaţii financiare anuale.

2

Categoriile de persoane care pot ţine contabilitatea în partidă simplăse stabilesc prin ordin al ministrului finanţelor.Reglementările contabile conforme cu Directiva IV a comunitaţiloreconomice europene se aplică urmatoarelor entităţi:

Societăţi pe acţiuni Societăţi cu răspundere limitată Companii naţionaleRegii autonomeSocietăţi în comandită simplă Instituţii naţionale de cercetare – dezvoltareAlte persoane juridice care în baza legilor de organizare

functionează pe principiile societaţilor comerciale.Conform Ordinului 3055/2009 societăţile trebuie să întocmească situaţiifinanciare anual.Societăţile comerciale care îndeplinesc 2 din următoarele 3 criterii:

- total active 3.650.000. E } - cifra de afaceri 7.300.000 E }- nr. mediu de salariaţi 50 } întocmesc următoarele

situaţii financiare: bilanţ cont profit şi pierdere situaţia modificărilor capitalului propriu situaţia fluxului de trezorerie note explicative ale situaţiilor financiare anualePersoanele care la data situaţiilor nu depăşesc 2 dintre criteriilede mărime enumerate mai sus anterior – întocmesc situaţii financiare simplificate care cuprind: Bilanţul contabil Contul de profit şi pierdere Note explicative la situaţiile financiare anuale simplificate

Notele explicative se referă la: - active imobilizate;- provizioane;- repartizarea profitului- analiza rezultatului din exploatare - situatia creantelor si datoriilor

3

- principii politice si monetare - participanti si surse de finantare - informatii privind salariatii si membrii organizatiilor de

administrare, conducere si supraveghere - analiza principalilor indicatori economici- alte informatii:

Orice operatiune economico – financiara efectuata se consemneaza inmomentul efectuarii ei intr-un document care sta la bazainregistrarilor in contabilitate dobandind calitatea de documentjustificativ.Documentele justificative care stau la baza inregistrarilor incontabilitate angajeaja raspunderea persoanelor care le-auintocmit, vizat si aprobat precum si a celor care le-au inregistratin contabilitate.

BILANTUL CONTABIL Se prezinta sub forma unui tablou cu 2 parti: - partea stanga reprezinta activul bilantier . - partea dreapta reprezinta pasivul bilantier .

ACTIV

I . ACTIVE IMOBILIZATE

IMOBILIZARI NECORPORALE a) CHELTUIELI DE CONSTITUIRE b) CHELTUIELI DE CERCETARE – DEZVOLTARE BREVETE , LICENTE, CONCESIUNI c) AVANSURI SI IMOBILIZARI NECORPORALE IN CURS DE EXECUTIE d) FONDURI COMERCIALE

2. ACTIVE CORPORALE (IMOBILIZARI CORPORALE) a) TERENURI SI CONSTRUCTII b) INSTALATII TEHNICE SI MASINI c) UTILAJE SI MOBILIER d) AVANSURI SI IMOBILIZARI CORPORALE IN CURS DE EXECUTIE

4

3. IMOBILIZARI FINANCIARE a) ACTIUNI DETINUTE LA SOCIETATI COMERCIALE AFILIATE b) IMPRUMUTURI ACORDATE SOCITATILOR AFILIATE c) INVESTITII DETINUTE CA IMOBILIZARI d) IMPRUMUTURI ACORDATE SOCIETATILOR DECARE ESTE LEGATA PRIN INTERESE DE PARTICIPARE

ACTIVE CIRCULANTE :

STOCURILE – STOCURI DE MATERII PRIME SI MATERIALE CONSUMABILE PRODUCTIE IN CURS DE EXECUTIE AVANSURI PENTRU CAUMPARARI DE STOCURI 2. CREANTE - CREANTE COMERCIALE ( CLIENTI ) - SUME DE INCASAT DE LA SOCIETATI AFILIATE - ALTE CREANTE ( CU PERSONALUL CU BUGEGETUL DE STAT ) 3. CASA SI CONTURILE LA BANCI

CHELTUIELI IN AVANS

PASIV

I . IMPRUMUTURI SI DATORII CARE TREBUISC PLATITE INTR-O PERIOADA DE PANA LA 1 AN - IMPRUMUTURI DIN EMISIUNEA DE OBLIGATIUNI - SUME DATORATE INSTITUTIILOR DE CREDIT - AVANSURI INCASATE IN CONTUL COMENZILOR ( PRIMITE DE LA CLIENTI ) - DATORII COMERCIALE ( FURNIZORI ) - EFECTE DE COMERT DE PLATIT - SUME DATORATE ENTITATILOR AFILIATE - ALTE DATORII INCLUSIV DATORIILE FISCALE SI DATORIILE PRIVIND ASIGURARILE SOCIALE

II . DATORII CARE TREBUIESC PLATITE INTR-O PERIOADA MAI MARE DE 1 AN

5

III. PROVIZIOANE: - PENTRU IMPOZITE - PENTRU PENSII SI OBLIGATII SIMILARE - ALTE PROVIZIOANE

IV . CAPITAL SI REZERVE :- CAPITAL SUBSCRIS - PRIME DE CAPITAL- REZERVE DIN REEVALUARE - REZERVE LEGALE , STATUTARE , ALTE REZERVE - PROFIT SAU PIERDERE REPORTATA - PROFITUL SAU PIERDEREA EXERCITIULUI FINANCIAR -

CONTUL DE PROFIT SI PIERDERE

VENITURILE SI CHELTUIELILE sunt de 3 categorii : • EXPLOATARE → activitate curenta • FINANCIARA → operatiile cu dobanzi si diferentele din curs valutar • EXTRAORDINARE → generate de evenimentele extraordinare (calamitati)

I. - VENITURI DIN EXPLOATARE :cifra neta de afaceri → veniturile din activitatea de baza a

societati (vanzarea produselor)variatia stocurilor de produse finite si a productiei in curs

de executie productia realizata de societate pentru scopurile propriialte venituri din exploatare (venituri din amenzi,

despagubiri)- CHELTUIELI DIN EXPLOATARE :

- cheltuieli cu materii prime si materiale consumabile - cheltuieli ci obiecte de iventar si cu materiale nestocate - cheltuieli cu personalul (salariile si asig. sociale)- cheltuieli cu amortizarile - alte cheltuieli de exploatare (cu amenzi despagubiri

donatii) Rezultatul din exploatare = Venitul din exploatare - Cheltuieli din exploatare Rexp. = Vexp. – CHEexp

II. - VENITURI FINANCIARE:venituri din dobanzi incasate si din diferentele de curs

valutar 6

- CHELTUIELI FINANCIARE - dobanzi de platit si diferente nefavorabile de curs valutar

Rezultatul financiar = Venitil financiar - Cheltuieli finananciare Rfin = Vfin – CHEfin

III. – VENITURI EXTRAORDINARE venituri din subventii primate de societate in urma pagubelor

produse de calamitati naturale - CHELTUIELI EXTRAORDINARE - scoaterea din evidenta a bunurilor distruse in urma calamitatilor

Rezultatul extraordinar = Venitul extraordinar - Cheltuieli extraordinar

Rextr = Vextr - CHEextr

Rexpl + Rfin + Rextr = Rezultatul brut

/ PROFIT VENIT > CHELTUIELIRbrut = \ PIERDERE CHELTUIELI > VENIT

Rezultatul Brut - Cheltuieli cu Impozitul = Rezultatul NET

PLANUL DE CONTURI

Reprezinta sintaxa intregului mecanism de reprezentare si calcul alsituatiei patrimoniale si al rezultatului obtinut si cuprinde 9 clasede conturi dupa cum urmeaza: I . CONTURI DE CAPITAL II. CONTURI DE ACTIVE IMOBILIZATE III. CONTURI DE STOCURI SI PRODUCTIE IN CURS DE EXECUTIE IV. CONTURI DE TERTI V . CONTURI DE TREZORERIE

VI. CONTURI DE CHELTUIELI VII. CONTURI DE VENITURIVIII. CONTURI SPECIALE IN AFARA BILANTULUIIX. CONTURI DE GESTIUNE ( CALCUL DE COSTURI )

7

In planul de conturi vom intalni conturi sintetice cu 3 cifre carese numesc conturi sintetice de gradul 1 si conturi simbolizate cu 4cifre care se numesc conturi sintetice de gradul 2

ABC - cont sintetic Gr. 1ABCD - cont sintetic Gr. 2 A = clasa in care se gaseste clasa I - IX B = grupa C = sintetic Gr. 1 D = sintetic Gr. 2

Exemplu : 512 - Conturi curente la banca (512 Gr. 1 din 3 cifre ABC) 5121– Gr 2 5124 – Gr 2 512 = 5121 conturi la banci in lei (sintetic Gr. 2) = 5124 conturi la banci in valuta (sintetic Gr. 2)

5121 01 analitic conturi la banci in lei BCR5121 02 analitic conturi la banci in lei BRD

5121 01 01 analitic conturi la BCR in € 5121 01 02 analitic conturi la BCR in $

5121 02 01 analitic conturi la BRD in €5121 02 02 analitic conturi la BRD in $

Daca in cadrul unei grupe conturile sintetice de gradul 1 nu subt deaceeasi functie (active – pasiv ) separarea se face prin ultima cifraa simbolului astfel:

prin cifrele de la 1-8 sunt codificate conturile prin cifra 9 conturile exceptie

- clienti (A) │││

418 - CLIENTI FACTURI DE INTOCMIT ( A ) 419 - CLIENTI CREDITORI SAU AVANSURI PRIMITE DE LA CLIENTI (P)

FURNIZORI (P)│

8

404 FURNIZORI DE IMOBILIZARI (P)│408 FURNIZORI FACTURI NEINCASATE (P)│FURNIZORI DEBITORI SAU AVANSURI ACORDATE FURNIZORILOR (A)

CONTUL

Definitie : - este un instrument de baza al contabilitatii , cu ajutorul caruia sereflecta in expresie baneasca si sub dublul aspect, existenta simiscarea unui mijloc economic sau a unei grupe omogene de mijloaceeconomice in toate fazele circuitului economic. - este un mijloc de calcul contabil pentru stabilirea soldului finalpe baza soldului initial si a modificarilor successive ale unui elementde A sau de P in cursul unei perioade de timp. STRUCTURA CONTULUI : 1. – DENUMIREA SAU TITLUL CONTULUI - pentru a fi identificatfiecere cont are o denumire stabilita cat mai aproape sau daca esteposibil sa se identifice cu denumirea elementelor patrimoniale pentrucare se deschide .

2. - EXPLICATIA OPERATIILOR ECONOMICE - inregistrata in cont ,- aceasta se face discriptiv prin explicatia pe scurt a operatieieconomice inregistrate in contabilitate si inscriindu-se in dreptulfiecarei sume inregistrate in cont simbolul contului corespondent .

3. DEBITUL SI CREDITUL DEBITUL - este partea sau situatia din stanga oricarui cont CREDITUL - este situatia din partea dreapta a oricarui cont Continutul economic al debitului sa creditului este diferit in functiede continutului economic al contului .Daca conturile sunt deschise pentru active si cheltuieli, Debitulreprezinta existentele si cresterile de active si cheltuieli, iarCreditul reprezinta micsorarile de active si cheltuieli pe o anumitaperioada de timp.

Daca conturile sunt deschise pentru pasive si venituri, Debitulreprezinta micsorari de passive si venituri iar Creditul reprezintaexistentele si cresterile de passive si venituri peo perioada de timp.

9

A inscrie sau a scrie o suma in D unui cont inseamna a debita acel cont.A inscrie sau a scrie o suma in C unui cont insemna a credita contul.

4. RULAJUL CONTULUI :

Totalitatea sumelor inregistrate in cont intr-o perioada de timp faraexistentele initiale (sold initial) formeaza rulajul contului.

5. TOTAL SUME TS Reprezinta totalitatea sumelor inscrise in cont intr-o perioada de timpformata din existentele initiale si rulaje: astfel intocmim: - totalsume debitoare TSD - total sume creditoare TSC

6. SOLDUL Reprezinta diferenta dintre TS la un anumit interval de timp .1. TSD > TSC = SOLD DEBITOR Sd2. TSC > TSD = SOLD CREDITOR Sc 3. TSD = TSC = Ø SOLD ZERO Ø

Contul se balanseaza sau se soldeaza .

CONTURILE DE ACTIV POT PREZENTA NUMAI SOLD DEBITOR SAU Ø CONTURILE DE PASIV POT PREZENTA NUMAI SOLD CREDITOR SAU Ø

D___CONTUL DE ACTIV __C D___CONTUL DE PASIV ___C Sold | | Sold initial existent | | initial existent Rulaj ,,+ “ | Rulaj ,,-“ Rulaj ,,+” | Rulaj ,, - “ TSD | TSC TSD | TSC Sfd sau ø | | Sfc sau ø

10

Conturile care se supun numai unei singure reguli sunt de A suu P se numesc conturi monofunctionale.In sistemul contabil exista si conturi care NU se supun uneia dintre cele 2 reguli : acestea incepand sa functioneze fie prin debitare fieprin creditare si pot prezenta fie sold debitor fie sold creditor . -acestea se numesc conturi bifunctionale .

FORMULA CONTABILA Dubla inregistrare este considerate un principiu de baza al contabilitatii care presupune inregistrarea unei operatii economice oricat de simpla este ea in cel putin 2 conturi .1 cont care se debiteaza 1 cont care se crediteaza Legatura care exista intre conturi a fost denumita corespondenta conturilor . Corespondenta conturilor redactata intr-un anumit fel se numeste farmula contabila Formula contabila reprezinta egalitatea valorica a sumelor inscrise in conturile respective si cuprinde urmatoarele componente : - cont corespondent debitor - inscris intotdeauna in stanga egalitatii - cont corespondent creditor - inscris intotdeauna in dreapta egalitatii .

Semnul “ = “ care reprezinta egalitatea valorica dintre sumele inscrise in conturi .Sumele inscrise in conturile corespondente .

1.000 lei marfuri = furnizori 1.000 lei

Daca la elementele formulei contabile se mai adauga si alte componente cum sunt data la care a avut loc operatia economica , documentul care a stat la baza operatiei si explicatia descriptive obtinem ARTICOLUL CONTABIL

CLASIFICAREA FORMULELOR CONTABILE :

- acestea se pot clasifica din 2 puncte de vedere :1. - d.p.d.v. al nr. Conturilor corespondente avem : - formule contabile simple care se intocmesc ori de cate ori se inregistreaza in contabilitate operatii economice care se genereazain numai 2 elemente patrimoniale A marfuri = furnizori P

11

- formule contabile complexe ( compuse) care se intalnesc atuncicand se inregistraza in contabilitate operatii economice care genereaza modificari in mai mullt decat 2 elemente patrimoniale . Acestea pot avea 1 cont debitor si 2 sau mai multe conturi creditoare sau 1 cont creditor si 2 sau mai multe conturi debitoare .

2. d.p.d.v. al scopului pentru care se intocmesc : - formule contabile intocmite conform normelor si instructiunilor de aplicare al planului de conturi care se numesc formule contabile normale sau corecte - formulele contabile de stornare sau corectare care pot fi : formule contabile de stornare in negru ce presupune inregistratrea formulei contabile eronat intocmite si intocmirea formulei contabile corecte .

Formulele contabile de stornare in rosu care presupine intocmirea unei formule contabile eronate dar uc sumele scrise cu culoare rosie sau in chenar .

Formula contabila eronata : Marfuri = furnizori 1.000Storno in rosu Marfuri = furnizori - 1.000Formula contabila corecta Materii prime = furnizori 1.000

(A) (P) (A)D marfuri C D furnizori C D materii prime C 1.000 | ø ø | 1.000 1.000 | ø - 1.000 | | - 1.000 | Rc = ø |Rc=ø | 1.000 Rd = 1.000| RC = ø Rd = ø | Rc= 1.000 Sfc = 1.000 | Sfc = 1.000

12

CLASIFICAREA CONTURILOR 1 . Dupa fiunctia contabila conturile se clasifica in conturi de A siconturi de P - dupa sfera de cuprindere - conturi sintetice - conturi analitice - dupa continutul economic - conturi deschise pentru A - conturi deschisepentru P - conturi deschisepentru venituri - conturi deschisepentru cheltuieli - conturi de gestiune - conturi in afarabilantului Conturile deschise pentru Asi P se numesc conturi bilantiere , deoarece soldurile lor la finele unei perioade de gestiune ofera posibilitatea intocmirii bilantului contabil ( situatiei contabile).Contuirle de venituri si cheltuieli se mai numesc si conturi de rezultate deoarece pe baza datelor inscrise in aceasta la finele uinei periode de gestiune se determina rezultatul financiar .

REGISTRELE OBIGATORII DIN CONTABILITATE

Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si astfel incat completate sa permita in orice moment identificarea si controlul operatiunilor contabile efectuate .REGISTRE OBLIGATORII :

REGISTRUL INVENTAR : in care se inregistreaza toate elementele de active si pasiv grupate in functie de natural or , inventariate decatre societate .

se cmpleteaza pe baza inventarierii faptice a fiecarui cont . se completeaza intr-un singur exempemplar .

REGISTRUL JURNAL : in acesta se inregistreaza in mod cronologictoate operatiunile economico financiare .

- Operatiunile de aceeasi natura realizate in acelasi loc de activitate pot fi recapitulate intr-un document centralizatornumit registrul jurnal auxiliar .

- secompleteaza intr-un singur exemplar.

13

REGISTRUL CARTEA MARE : este un registru obligatoriu in carese inregistreazea ….Prin regruparea conturilor miscarea si existenta tuturor elementelor deactive si pasiv la un moment dat .

- acesta este un document contabil de sinteza si sistemetizare si cotine simbolul contulurilor debitoare si creditoare , rulaj debit si rulaj credit precum si soldul conturilor pentru fiecare luna a anului current .

- cartea mare sta la baza intocmirii balantei de verificare - editatarea acesteia se va efectua numai la cererea organelor

de control sau in functie de necesitatile societatii BALANTA DE VERIFICARE : serveste la verificarea exactitatiiinregistrarilor la controlui concordantei dintre contabilitatea sintetica si analitica , precum si la intocmirea situatiei financiare anuale .

- se intocmeste intr-un singur exemplar , cel putin annual , la incheierea exertitiului financiar sau la terminile de intocmire a situatiilor financiare periodice , precum si la alte perioade prevazute de actele normative in vigoare .

Balanta de verificare cuprinde pentru toate conturile unitatii urmatoarele elemente:

- simbolul si denumirea conturilor in ordinea din planul de conturi aplicabil

- solduri initiale - rulaje curente dibitoare si creditoare - total sume debitoare si creditoare - solduri finale debitoare si creditoare

ARHIVAREA registrelor document in contabilitate si a documentelor justificative .

- aceasta se pastreaza in arhiva persoanelor juridice timp de 10 ani cu incepere de la data incheierii exercitiului financiar in cursul caruia au fost intocmite ., cu exceptia statelor de salariii care se pastreaza timp de 50 de ani.

- In caz de pierdere , sustragere sau distrugere a unor documente contabile se vor lua masuri de reconstituire a acestora in termen de max 30 de zile de la constatare potrivit reglementarilor emise in acest scop .

CLASA II DE CONTURI

CONTURI DE IMOBILIZARI :ACTIVE IMOBILIZATE : sunt activele generatoare de beneficii si

detinute pe o perioada mai mare de 1 an .14

- se evalueaza la costul de achizitie sau la costul de productie .

- prin durata de utilizare economica se intelege durata deviata utila a unui activ .

IMOBILIZARI NECORPORALE :sunt active identificabile nemonetare fara support material si detinute pentru utilizare in procesul de productie sau furnizare de bunuri sau de servicii pentru a fi inchimate tertilor si pentru scopuri administrative

- 1. CHELTUIELI DE CONSTITUIRE : - sunt cheltuieli ocazionale de infiintare sau de dezvoltare a societatii (taxe , cheltuieli deinscriere a societatii la registrul comertului, cheltuieli privind emisiunea si vanzarea de actiuni si obligatiuni).

- 2. CHELTUIELI DE CERCETARE DEZVOLTARE : - sunt generate de aplicarea rezultatelor cercetarii sau a altor cunostinte in scopul realizarii de produse sau servicii noi sau imbunatatite substantial , inaintea stabilirii productiei de serie sau utilizarii (proiectarea, constructia si testarea productiei intermediare sau folosirea prototipelor si modelelor, proiectarea uneltelor si matritelor care implica tehnologie noua .

- 3.CONCESIUNILE: se refera la imobilizari necorporale atunci cand contractul de concesiune stabileste o durata si o valoare determinate pentru concesiune .

- 4. FONDUL COMERCIAL : apare de regula la consolidare si reprezintadiferenta dintre costul de achizitie si valoarea la data tranzactiei.

- 5.AVANSURILE PENTRU IMOBILIZARI NECORPORALE : reprezinta platile acordate in avans furnizorilor de imobilizari necorporale .

- 6 .IMOBILIZARI NECORPORALE IN CURS DE EXECUTIE : reprezinta imobilizarile necorporale neterminate pana la sfarsitul perioadei evaluate la costul de productie sau la costul de achizitie dupa caz .

IMOBILIZARI CORPORALE :-sunt active identificabile nemonetare cu supor material detinute pentru a fi utilizate in procesul de productie prestari de servicii inchiriate tertilior pentru a fi folosite in scopuri administrative si sunt utilizate pe parcursul unei perioade maimare de1 an. Potrivit codului fiscal (legea 571 / 2003) mijlocul fix reprezinta orice imobilizare corporala care are o durata de viata mai mare de 1 ansi o valoare mai mare care limita este de 2500 lei fata tva conform HOTĂRÂRE nr. 276/2013 privind stabilirea valorii de intrare a mijloacelor fixe

15

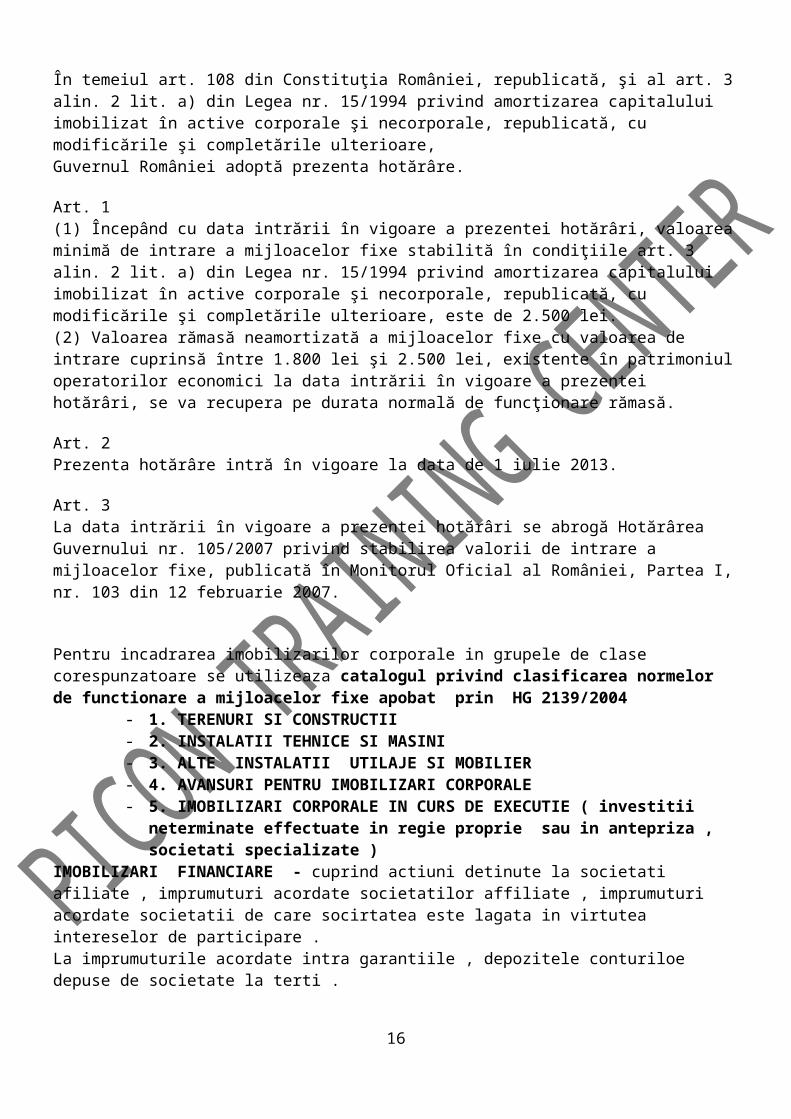

În temeiul art. 108 din Constituţia României, republicată, şi al art. 3alin. 2 lit. a) din Legea nr. 15/1994 privind amortizarea capitalului imobilizat în active corporale şi necorporale, republicată, cu modificările şi completările ulterioare,Guvernul României adoptă prezenta hotărâre.

Art. 1(1) Începând cu data intrării în vigoare a prezentei hotărâri, valoareaminimă de intrare a mijloacelor fixe stabilită în condiţiile art. 3 alin. 2 lit. a) din Legea nr. 15/1994 privind amortizarea capitalului imobilizat în active corporale şi necorporale, republicată, cu modificările şi completările ulterioare, este de 2.500 lei.(2) Valoarea rămasă neamortizată a mijloacelor fixe cu valoarea de intrare cuprinsă între 1.800 lei şi 2.500 lei, existente în patrimoniuloperatorilor economici la data intrării în vigoare a prezentei hotărâri, se va recupera pe durata normală de funcţionare rămasă.

Art. 2Prezenta hotărâre intră în vigoare la data de 1 iulie 2013.

Art. 3La data intrării în vigoare a prezentei hotărâri se abrogă Hotărârea Guvernului nr. 105/2007 privind stabilirea valorii de intrare a mijloacelor fixe, publicată în Monitorul Oficial al României, Partea I,nr. 103 din 12 februarie 2007.

Pentru incadrarea imobilizarilor corporale in grupele de clase corespunzatoare se utilizeaza catalogul privind clasificarea normelor de functionare a mijloacelor fixe apobat prin HG 2139/2004

- 1. TERENURI SI CONSTRUCTII - 2. INSTALATII TEHNICE SI MASINI- 3. ALTE INSTALATII UTILAJE SI MOBILIER - 4. AVANSURI PENTRU IMOBILIZARI CORPORALE - 5. IMOBILIZARI CORPORALE IN CURS DE EXECUTIE ( investitii

neterminate effectuate in regie proprie sau in antepriza , societati specializate )

IMOBILIZARI FINANCIARE - cuprind actiuni detinute la societati afiliate , imprumuturi acordate societatilor affiliate , imprumuturi acordate societatii de care socirtatea este lagata in virtutea intereselor de participare .La imprumuturile acordate intra garantiile , depozitele conturiloe depuse de societate la terti .

16

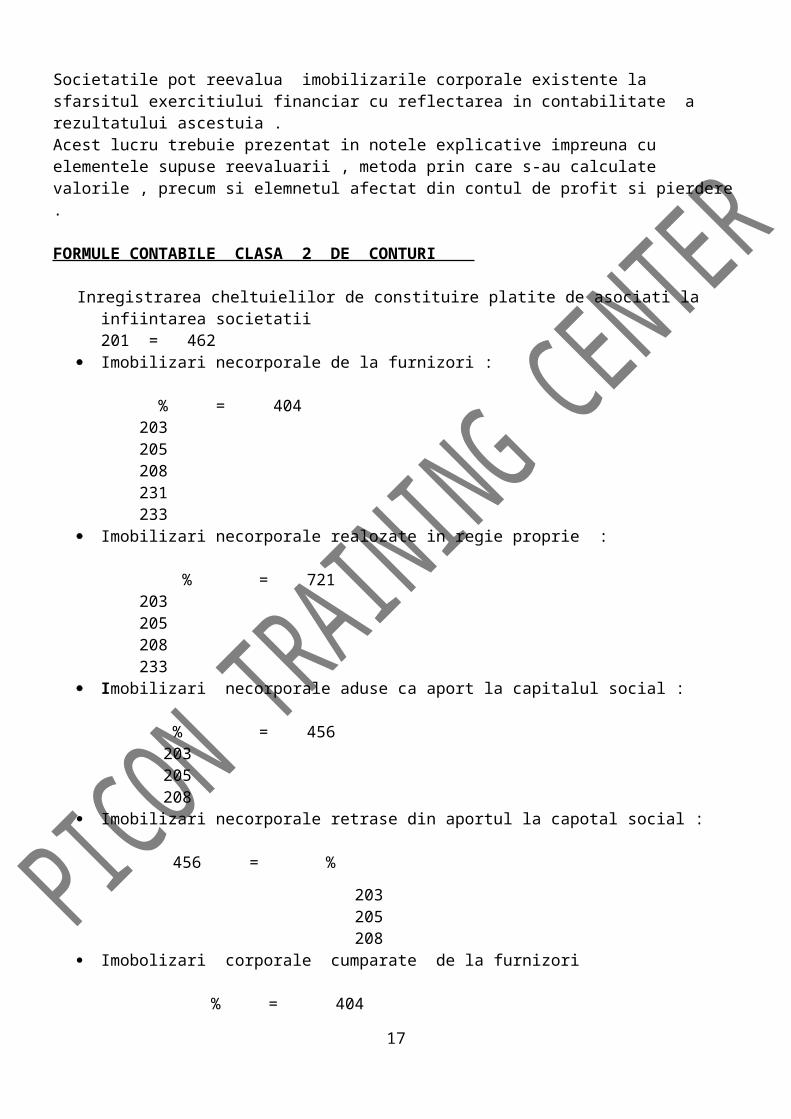

Societatile pot reevalua imobilizarile corporale existente la sfarsitul exercitiului financiar cu reflectarea in contabilitate a rezultatului ascestuia .Acest lucru trebuie prezentat in notele explicative impreuna cu elementele supuse reevaluarii , metoda prin care s-au calculate valorile , precum si elemnetul afectat din contul de profit si pierdere.

FORMULE CONTABILE CLASA 2 DE CONTURI

Inregistrarea cheltuielilor de constituire platite de asociati la infiintarea societatii 201 = 462

Imobilizari necorporale de la furnizori :

% = 404 203 205 208 231 233

Imobilizari necorporale realozate in regie proprie :

% = 721 203 205 208 233

Imobilizari necorporale aduse ca aport la capitalul social :

% = 456 203 205 208 Imobilizari necorporale retrase din aportul la capotal social :

456 = %

203 205 208 Imobolizari corporale cumparate de la furnizori % = 404

17

211 212 213 214 231

Imobilizari corporale aduse ca aport la capitalul social

% = 456 211 212 213 214 231

Imobilizari corporale retrase din aportul la capital social :

456 = % 211 212 213 214 231 Imobilizari corporale primate in regim de leasing financiar

% = 167 211 212 213 Imobilizari corporale predate in regim de leasing financiar 267 = % 211 212 213 214 Inregistrarea cresterii de valoare in urma reevaluarii : % = 105 211 212 213 214

18

Inregistrarea reducerii de valoare in urma reevaluarii : 105 = % 211 212 213 214 Imobilizari corporale primite prin subventie : % = 131 211 212 213 214

Imobilizari corporale primate cu titlu gratuit (donatie)

% = 133 211 212 213 214

Imobilizari corporale constatate cu ,, +” la inventar

% = 134 211 212 213 214 Inregistrarea amenajarilor de terenuri

2112 = 722 Imobilizari corporale realizate in regie proprie :

% = 722 212 213 214 231 Receptionarea imobilizarilor corporale care au trecut prin faza

de investitie in curs de executie 19

% = 231 211 212 213 214 Facturarea de catre furnizor a avansurilor pentru imobilizari % = 404 232 234 Scoaterea din evidenta a imobilizarilor corporale distruse in urma

calamitatilor

671 = % 211 212 213 214 Plata din casa a cheltuielilor de constituire : 201 = 5311 Terenuri cumparate de la personae fizice :

211 = 462 Vanzari de imobilizari

461 = 7583

AMORTIZAREA - este reglementata de legea 15/1994 privind amortizarea capitalului imobilizat in active corporale si necorporale .

calcularea amortizarii se stabileste prin aplicarea cotelor de amortizare anuale la valoarea de intrare a mijloacelor fixe si se include in cheltuieli de exploatare .

amortizarea mijloacelor fixe se calculeaza incepand cu luna urmatoare punerii in functiune pana la recuperarea integrala a valorii de intrare conform duratelor

de functionare stabilite prin catalogul privind clasificarea si

duratele normale de functionere a mijcolului fix. (HG 2139 / 2004) Deductibilitate cheltuieli amortizare autoturisme – 2013

20

De la inceputul lunii februarie, cheltuielile cu amortizarea fiscala numai sunt deductibile integral pentru autovehiculele achizitionate pefirma. Prin modificarile aduse Codului fiscal, autovehiculele cu celmult 9 scaune de pasageri, incluzand si scaunul soferului, pot fiamortizate in limita a 1500/lei luna.

OG nr. 8/2013, actul normativ care a modificat Codul fiscal la finalullunii ianuarie, a stabilit ca, de la 1 februarie, cheltuielile cuamortizarea autovehiculelor sunt deductibile partial, numai in limita a1500 de lei/luna.

Aceasta reglementare se aplica pentru toate mijloacele de transportpersoane din categoria M1.

Potrivit Ordinului ministrului lucrarilor publice, transporturilor silocuintei nr. 211/2003 care aproba Reglementarile privind omologarea detip si eliberarea cartii de identitate a vehiculelor rutiere, precum siomologarea de tip a produselor utilizate la acestea, vehiculele dincategoria M1 sunt vehicule avand cel putin patru roti, concepute siconstruite pentru transportul de pasageri, care au, in afara scaunuluiconducatorului, cel mult opt locuri pe scaune.

Asadar, noua reglementare fiscala se aplica pentru toate autovehiculelecare au cel mult 9 locuri, incluzand scaunul soferului.

Mai mult decat atat, pentru aceste mijloace de transport nu se aplicaprevederile art. 24 alin. (11) lit. f) din Codul fiscal, astfel caaceste autovehicule nu pot fi amortizate si in functie de numarul dekilometri sau numarul de ore de functionare prevazut in cartiletehnice.

Vechile reguli permiteau firmelor amortizarea autovehiculelor peo perioada de maxim 6 ani, indiferent de valoarea lor, cheltuielilefiind deductibile integral din punct de vedere fiscal.

De la 1 februarie, insa, Guvernul a limitat deductibilitatea pana la1500 de lei/luna, astfel ca fiecare agent economic isi poata deducelunar numai aceasta suma pentru fiecare autovehicul achizitionat. Nouareglementare se aplica inclusiv pentru autoturismele cumparate inaintede 1 februarie 2013, pentru cheltuielile cu amortizarea stabilite inbaza valorii fiscale ramase neamortizate la aceasta data, astfel ca dinfebruarie orice suma care depaseste plafonul de 1500 de lei va ficonsiderata nedeductibila.

Ce solutie au contribuabilii?21

Limitarea deductibilitatii cheltuielilor cu amortizarea autovehiculelenu poate fi o veste buna pentru contribuabili, mai ales cand regulilesunt schimbate intr-un timp foarte scurt (OG nr. 8/2013 a fostpublicata in 24 ianuarie si s-a aplicat de la 1 februarie).

Totusi, pentru a beneficia de deducerea integrala a cheltuielilor cuamortizarea, agentii economici pot alege sa isi achizitionezeautoturisme care nu costa mai mult de 108.000 de lei (6 ani x 1500 delei/luna). La un curs mediu anual al euro, care in 2012 a fost de 4,45lei/euro (conform BNR) inseamna ca firmele isi pot achizitionaautoturisme de aproximativ 24.000 de euro, aceasta fiind valoareaoptima, care permite firmelor sa isi deduca in totalitate cheltuielilede amortizare.

In luna ianuarie, cand Ministerul Finantelor a lansat in dezbaterepublica proiectul OG nr. 8/2013, oficialii MFP explicau: “Am limitatcheltuielile cu deducerea amortizarii pentru autoturismele pestevaloarea de 18.000 de euro. Pana la aceasta valoare, cheltuiala cuamortizarea este deductibila fiscal. Daca de exemplu se cumpara omasina de 120.000 de euro cu o valoare de amortizare este 1000 delei/luna iar la una de 18.000 de euro sa zicem ca e 300 de lei/luna.Diferenta de 700 de lei nu este deductibila fiscal. Am lasatdeductibila doar cheltuiala amortizarii pentru masini de pana la 18.000de euro”.

Tot ei precizau: “Plafonul de 18.000 de euro a fost stabilit pentru caexista deja plafonul acesta pentru achizitiile de institutiile publiceau dreptul de a achizitiona masini pana la aceasta valoare si am doritsa existe un comportament similar fata de institutiile publice.Amortizarea se calculeaza pe an pe masina la un interval de amortizaremediu de 5 ani. In mod normal, un autoturism se amortizeaza intre 4 si6 ani”.

REGIMURI DE AMORTIZARE: LINEARA, DEGRESIVA SI ACCELERATA AMORTIZAREA LINEARA: - se calculeaza prin aplcarea cotei de amortizare anuale la valoarea de intrare a mijlocului fix si se realizaza prin includerea uniforma in cheltuieli de exploatare unor sume fixe stabilite proportional cu nr. de ani ai duratei normale de utilizare a mijlocului fix .

22

Amortizarea anuala (Aa ) este egala cu valoarea de intrare impartita la nr. de ani . Aa = Vi : nr.de aniAmortizarea lunara este egala cu amortizarea anuala impartita la 12 luni . Al = Aa : 12 ( nr. de luni )AMORTIZAREA DEGRESIVA : - consta in multiplicarea cotelor de amortizare lineara cu unul dinter coeficientii urmatori : a ) cu 1,5 daca durata normala de utilizare a mijlocului fix este intre 2 si 5 ani . b ) cu 2 daca durata normala de amortizare a mijlocului fix este intre 1 si 5 ani. c ) cu 2,5 daca durata normala de amortizarea este < de10 ani .AMORTIZAREA ACCELERATA : - consta in includerea in primul an functionare in cheltuieli de exploatare a unei amortizari de pana la 50% din valoarea de intrare a unui mijlocului fix respectiv .Amortizarile anuale pentru exercitiile urmatoare sunt calculate la valoarea ramasa de amortizat dupa regimul linear prin raportarea la numarul de ani de utilizare ramasi . De obicei se foloseste AMORTIZAREA LINEARA .Cheltuielile de constituire precum si cheltuielile de de cercetare dezvoltare se amortizeaza intr-o perioada de cel mult 5 ani .Brevetele , licentele , marcile de fabrica si comert se amortizeaza pe durata prevazuta pentru utilizarea lor de catre agentul economic care le detine . Programele informatice se amortizeaza in functie de durata posibila de utilizare ce nu poate depasi o perioada de 5 ani .

TERENURILE NU SE AMORTIZEAZA .FORMULE CONTABILE PENTRU AMORTIZARE Iregistrarea amortizarii lunare :

6811 = % 280 281Scoaterea din evidenta a imobilizarilor nocorporale complet amortizate :

280 = % 201 203 205 208

23

Scoaterea din evidenta a imobilizarilor corporale complet amortizate 281 = % 211 213 214Scoaterea din evidenta a imobilizarilor necorporale partial amortizate

% = 201; 203; 205; 208 - valoarea de scoatere din evidenta 280 - valoarea amortizata 6583 - valoarea ramasade amortizatScoaterea din evidenta a imobilizarilor corporale partial amortizate

% = 212;213;214; - valoarea de scoatere din evidenta 281 - valoarea amortizata 6583 - valoarea ramasa de amortizatInregistrarea cotei parti a subventiei pentru investitii trecuta la venituri concomitant cu amortizarea 131 = 7584

CLASA I DE CONTURI

CONTURILE DE CAPITALURI

IMPRUMUTIRI DIN EMISIUNILE DE OBLIGATIUNI - reprezinta contravaloarea obligatiunilor emise potrivit legii

In cadrul acestora trebuie evidentiate distinct imprumuturile din emisiune de obligatiuni convertite.

PROVIZIOANELE – un provision este o datorie cu exigibilitate sau valoare incerta .- Un provizion va fi recunoscut numai in momentul in care o

entitate are o obligatie curenta generat de un eveniment anterior .

24

- Este posibil ca o iesire de resurse sa fie necesara pentru a onora obligatia respective

- Poate fi realizata o estimare credibila a valorii obligatiei .Daca aceste conditii nu sun tindeplinite provizionul nu poate fi recunoscut.Provizioanele se constituie pentru elemente cum sunt : - litigii , amenzi sau penalitati , cheltuieli legate de service in perioada de garantie , actiuni de restructurare , pensii si obligatii similar , impozite si alte provizioane in functie de natura , scopul , sau obiectul pentru care au fost constituite .

SUBVENTIILE - in categioria acestora intra subventiile aferante activelor si subventiile aferenta veniturilor Acestea pot fi primite de la guvern , agentii guvernamentale alte institutii similare nationale si internationale In cadrul subventiei se reflecta distinct :

- subventiile guvernamentale - imprumuturile neguvernamentale cu character de subventie - alte sume primite cu caracter de subventie .

Subventiile aferente activelor reprezinta - subventii pentru acordareacarora principal conditie este ca entitatea beneficiara sa cumpere , saconstruiasca sau sa achizitioneze active imobilizate .Subventiile aferente veniturilor – cuprind toate subventiile altele decat cele pentru active .

CAPITALURILE PROPRII – cuprind aporturile la capital , primele de capital , rezervele , rezultatul reportat, rezultatul exercitiului financiar .

CAPITALUL SUBSCRIS SI VARSAT se inregistreaza distinct in caontabilitate pe baza actelor de constituire a persoanelor juridice sia documentelor justificative privind varsamintele de capital .Contabilitatea analitica a capitalului social se tine pe actionari sau sociatati . Principalele operatii care se inregistraza in contabilitate cu privire la majorarea capitalului sunt :

- subcsrierea si emisiunea de noi actiuni .- incorporarea rezervelor si alte operatii.

Operatiunile cu privire la micsorarea capitalului social sunt : - reducerea numarului de actiuni sau parti sociale , sau diminuarea valorii nominale a acestora ca urmare a retragerii unor actionari sau asociati .- acoperirea pierderilor contabile din anii precedenti .

25

PRIMELE DE CAPITAL – reprezinta excedentul dintre valoarea de emisiunesi valoarea nominala a actiunilor sau partilor sociale .

REZERVELE DIN REEVALUARE - reprezinta ,,+ “ sau ,,- “ rezultat din reevaluarea imobilizarilor corporale , acestea se tin in contabilitate pe categorii de rezerve si anume: - rezervele legalese constituie anual din profitul societatii in cotele si limitele prevazute de lege , nu mai mult de 20 % din capitalul social .

- rezervele statutare – sau contractuale se constituie annual din profitul net al sociatatii potrivit prevederilor din actul constitutiv al societatii .

- alte rezerve pot fi constituite facultative pr seama profituluinet pentru acoperire pierderilor contabile sau in alte scopuri potrivit hotararii AGA .

In contabilitate prifitul sau piederea se stabilesc cumulat de la inceputul exercitiului financiar , rezultatul definit stabilindu-se la incheierea exercitiului financiar si reprezinta : soldul final al contului de profit si pierdere (121) Pierderea contabila reportata se aproba din profitul exercitiului financiar sic el reportat din reserve si capital social potirvit AGA .

FORMULE CONTABILE : CLASA 1 DE CONTURI

1.Constituirea societatii ( inscrierea capitalului social subscris nevarsat ).

456 = 10112.Trecerea de la capitalul subscris si nevarsat la capitalul subscris si varsat . 1011 = 1012 ( se fac concomitant )3.Varsarea capitalului social % = 456 205 208 211 212 213 214 512 531 Cls 3 4. Subscrierea capitalului social suplimentat cu prima de capital 456 = % 1011 valoarea nominala a actiunilor 104 prima de capital

26

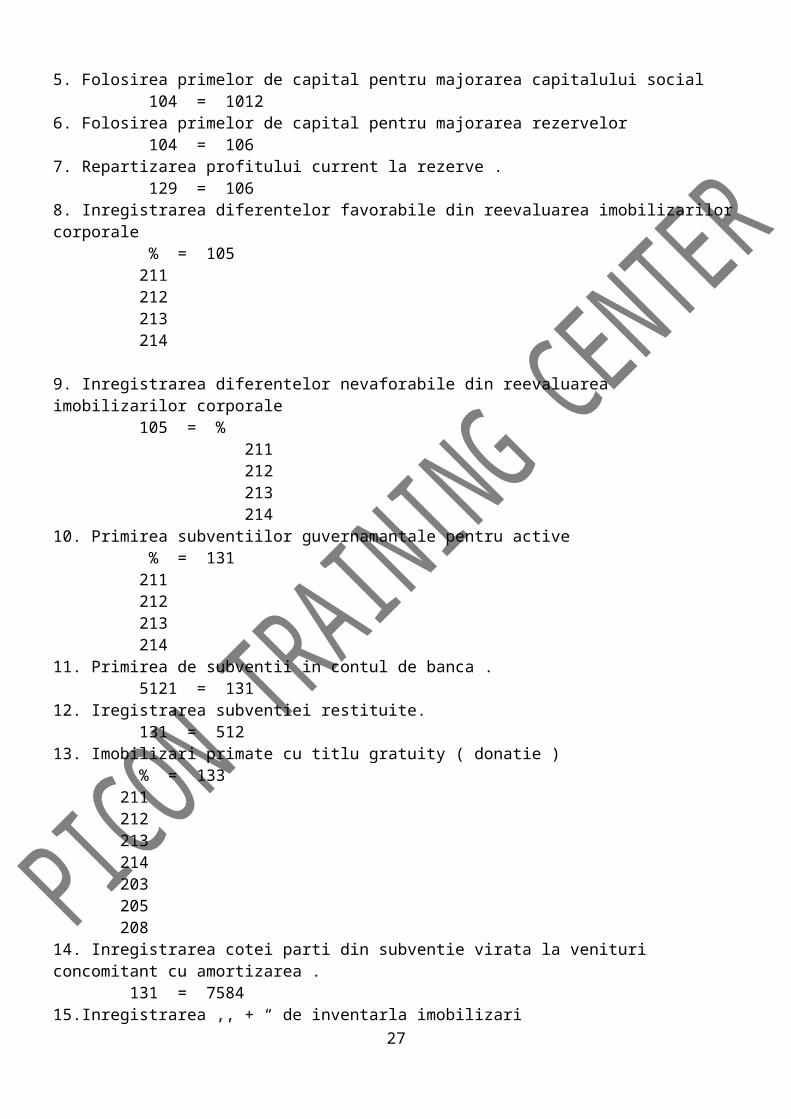

5. Folosirea primelor de capital pentru majorarea capitalului social 104 = 10126. Folosirea primelor de capital pentru majorarea rezervelor 104 = 1067. Repartizarea profitului current la rezerve . 129 = 106 8. Inregistrarea diferentelor favorabile din reevaluarea imobilizarilorcorporale % = 105 211 212 213 214

9. Inregistrarea diferentelor nevaforabile din reevaluarea imobilizarilor corporale 105 = % 211 212 213 21410. Primirea subventiilor guvernamantale pentru active % = 131 211 212 213 21411. Primirea de subventii in contul de banca . 5121 = 13112. Iregistrarea subventiei restituite. 131 = 51213. Imobilizari primate cu titlu gratuity ( donatie ) % = 133 211 212 213 214 203 205 20814. Inregistrarea cotei parti din subventie virata la venituri concomitant cu amortizarea . 131 = 758415.Inregistrarea ,, + “ de inventarla imobilizari

27

% = 134 211 212 213 214 203 205 20816.Primirea imprumuturilor (credite pe termen lung ) in contul de banca . 512 = 16817.inregistrarea in avans a valorii totale a dobanzilor conform contractelor de credit si leasing financiar . 471 = 16818.Inregistrarea dobanzilor lunare datorate unui credit . 666 = 16819.Plata dobanzilor din contul de banca . 168 = 51220. Rambursarea creditelor pe termen lung. 1621 = 51221. Primirea bunurilor in regim de leasing financiar . % = 167 212 21322. Inregistrarea facturii primita de la societatile de leasing . % = 404 167 valoarea ratei de capital 168 valoarea dobanzii23.Inchiderea conturilor de vanituri . % = 121 Cls 724. Inchiderea conturilor de cheltuieli. 121 = % Cls 625. Inchiderea contului de profit si pierdere la 01.01. a anului urmator in cazul in care avem profit. 121 = 12926. Inchiderea contului de profit si pierdere la 01.01. a anului in cazul in care avem pierdere. 117 = 12127. Acoperirea pierderilor contabile din exercitiile precedente . 1012 = 11728. Acoperirea piederilor contabile aferente exercitiilor anterioare derezerve .

28

106 = 117

CLASELE 6 SI 7 DE CONTURI

CLASA 6 DE CONTURI

Conturile de cheltuieli sunt conturi cu functie de activ.In cursul lunii se colecteaza pe debit cheltuieli dupa natura lor, iar la sfarsitul lunii soldul acestor conturi (se crediteaza) se transforma in debitul contului de profit si pierdere .

FORMULE CONTABILE :

1. Consum de materii prime . 601 = 301

2. Inregistrarea consumului de materiale consumabile . 602 = 302

3. Inregistrarea consumului de materiale de natura obiectelor de inventar .

603 = 3034. Inregistrarea facturilor primite de la furnizor.

% = 401 604 605 611 612 622 623 626 628 4426 ( TVA deductibil )

5. Plata furnizorilor . 401 = % 512 531 403 ( efecte de plata )

6. Plata furnizorilor de imobilizari . 404 = %

512 531

40529

7. Inregistrarea cheltuielilor cu deplasari, detasari , transferuri (decont) 625 = 542

8. Inregistrarea comosionului bancar. 627 = 512

9. Plata amenzilor , penalitatilor, despagubirilor direct din contul de banca sau casierie . 6581 = % 5121 5311

10. Inregistrarea amenzilor si penalitatilor de platit . 6581 = 4481

11. Inregistrarea diferentelor nefavorabile de curs valutar . 665 = % 401 404 162

12. Retinerea de catre banca a dobanzii la credit direct din contul curent . 666 = 512

13. Descarcarea gestiuniide marfurile vandute . 607 = 371

14. Consum de ambalaje .608 = 381609

15. Facturarea avansurilor catre furnizori . % = 401 409 4426

16. Facturarea avansurilor pentru imobilizari . % = 404 232 234 4426

17. Inchiderea conturilor decheltuieli la sfarsitul lunii . 121 = % Cls 6

CLASA 7 DE CONTURI30

Conturile de vanituri sunt conturi de pasiv cu excaptia contului 711 care este cont bifunctional.In cursul lunii vaniturile se colecteaza pe credit iar la sfarsitul lunii se inchid prin contul de profit si pierdere debitanduse .

FORMULE CONTABILE :

1. Sume facturate pentru clienti . 4111 = % 701 702 703 704 705 706 707 708 4427

2. Incasarea clientilor. % = 4111 512 531 413

3. Incasarea efectelor comerciale in contul de baca . 413=411 la primirea efectului ( FilaCEC,Bilet la Ordin,Cambie )

512 = 413 la incasarea disponibilului in contul bancar

4. Inregistraea productiei in curs de executie .

% = 711 331 332

5. Reluarea productiei in curs de executie a inceputul lunii urmatoare .

711 = % 331 332

6. Inregistraea productieirealizate de societate . % = 711

31

345 346

7. Descarcarea gestiunii de productia vanduta . 711 = % 345 3468. Incasarea in numerar .

5311 = % 701 702 703 704 705 706 707 708 4427

9. Vanzari de active (imobilizari). 461 = % 7583 4427

10. Penalitati facturate clientilor . 4111 = 7581

11. Imputatii pentru lipsa in gestiune sau alte pagube . 461 = % 7588 4427

12. Inregistrarea diferentelor vaforabile de curs valutar pentru creantele in valuta . 4111 = 765

13. Inregistrarea dobanzii primite la disponibiliu de banca . 5121 = 766

14. Regularizarea facturilor de intocmit . 4111 = 418 4428 = 4427

15. Facturarea avansurilor catra clienti . 4111 = % 419 4427

16. Inregistrarea bunurilor si serviciilor pentru care s-au intocmit facturi ( aviz de expeditie ). 418 = % 701 702

32

703 704 705 706 707 708 4428 ( TVA exigibila )

17. Inchiderea conturilor de vanituri la sfarsitul lunii .

% = 121 Cls 7

T.V.A. - TAXA PE VALOARE ADAUGATA

- este un impozit indirect datorat la bugetul statului , care se colecteaza . - Acesta nu afecteaza entitatea,societatea,afecteaza consumatorul final (adica Populatia)- TVA se regaseste in codul fiscal aprobat prin legea 571 / 2003Valoarea adaugata = marja comerciala + productia exercitiului -

consumuri intermediare- Exigibilitatea TVA - reprezintadata la care o persoana are obligatia de a plati taxa la bugetul statului .- plata se realizeaza pana la data de 25 ale luni urmatoare .- Rambursarea se realizeaza doar in cazul in care contribuabilul solicita acest lucru .TIPURI DE T.V.A.T.V.A. DEDUCTIBILA (4426 ) - aplicata asupra achizitiilor .T.V.A. COLECTATA (4427 ) - aplicata asupra vanzarilor T.V.A.LA INCASARE (4428 TI/ 4428 TP ) TVA la incasare (taxa pe valoare adaugata la incasare) presupune colectarea TVA-ului in momentul in care sunt platite facturile, nu atunci cand sunt emise. Regula principala a sistemului de TVA la incasare, este aceea ca exigibilitatea taxei intervine la momentul incasarii contravalorii livrarilor/prestarilor efectuate sau, in cazul facurilor neincasate, in cea de-a 90 a zi calendaristica de la data emiterii facturilor. TVA la incasare a intrat in vigoare la 1 ianuarie2013 dar, nu se va putea aplica pentru toate operatiunile care implica plata taxei pe valoarea adaugata.

TVA la incasare nu poate fi ales de oricine, trebuie indeplinite urmatoarele conditii: sa ai cifra de afaceri mai mica de 2.250.000 RON si sa nu fii in primul

33

an de activitate.

Incepand cu 1 ianuarie 2014 sistemul de TVA la incasare a devenit optional, contribuabilii care aplicau acest sistem avand la dispozitie doua variante: sa continue aplicarea TVA la incasare, daca indeplinesc conditiile de eligibilitate (in aceasta situatie nu trebuie sa depuna nicio notificare); sa solicite sa nu mai aplice sistemul TVA la incasare (prin depunerea unei notificari la Fisc pentru a fi radiati din Registrul persoanelor impozabile care aplica sistemul TVAla incasare).

T.V.A. DE RECUPERAT (4424) - diferenta pozitiva dintre TVA D si TVA C (creanta fiscala)T.V.A. DE PLATA (4423 ) - diferenta pozitiva dintre TVA C si TVA D (datorie fiscala) REGULARIZAREA T.V.A . – operatiune care se realizeaza la sfarsitul fiecarei luni si consta in inchiderea conturilor 4426 si 4427 .pentru a stabili suma de RECUPERAT / PLATIT catre stat .Este considerata persoana impozabila - orice persoana care desfasoara de o maniera independenta , si indiferent de loc , activitati economicecum ar fi : activitatile producatorilor , comerciantilor sau prestatorilor de servicii , activitatea profesiilor libere sau asimilate acestora .Operatiuni impozabile :– livrarea de bunuri : - orice transfer al dreptului de proprietate asupra bunurilor de la proprietar catre o alta persoana direct sau prinpersoane care actioneaza in numele acestora .- prestarea de sevicii : orice operatiune care nu constituie livrare de bunuri . - schimburi de bunuri sau sevicii - importul de bunuri .

- Baza de impozitare a TVA – ului - Vanzari de bunuri si prestari de servicii .- Pretul de achizitie - Suma cheltuielilor efectuate de persoana impozabila pentru executarea prestarilor de servicii.- Impozite si taxe daca prin lege nu se prevede altfel .- Comosioane , asigurari ,cheltuieli de transport , cheltuieli ambalare .

- Cotele de T.V.A.

34

- Cota standard este de 24% si se aplica asupra bazei de impozitare pentru operatiunile impozabile care nu sunt scutite de taxa sau care nu sunt supuse cotelor reduse .- Cota redusa de 9 % se aplica bazei de impozitare pentru urmatoarele prestari si sau livrari de bunuri sau servicii constand in :

- permiterea accesului la castele , muzee , case memoriale , monumente istorice , de arhitectura , arheologice, gradini zoologice si botanice

, targuri , expozitii , cinematografe . TVA redusă de 9% pentru produse și specialități de panificație începând cu 1 septembrie 2013În data de 2 august 2013 a fost publicată in Monitorul Oficial, Ordonanta Guvernului nr. 16 pentru modificarea şi completarea Legii nr.571/2003 privind Codul fiscal şi reglementarea unor măsuri fiscal-� ��bugetare.Conform ordonanței, începând cu data de 1 septembrie 2013 se va aplica o cotă redusă de TVA de 9% la livrarea următoarelor produse :- toate sortimentele de pâine, precum şi următoarele specialităti de � �panificație: cornuri, chifle, batoane, covrigi, minibaghete, franzeluteși împletituri, care se încadrează în grupa produse de brutărie la � �codul CAEN/CPSA 1071;- făină albă de grâu, făină semialbă de grâu, fÄină neagră de grâu și � � � � � � � � �făină de secară, care se încadrează la codul CAEN/CPSA 1061;� � � �- triticum spelta, grâu comun și meslin, care se încadrează la codul NC�1001 99 00, și secară, care se încadreazÄ la codul NC 1002 90 00, � �prevăzute în anexa I la Regulamentul (CEE) nr. 2.658/87 al Consiliului �din 23 iulie 1987 privind Nomenclatura tarifară și statistică și � �Tariful Vamal Comun, astfel cum a fost modificată prin Regulamentul de �punere în aplicare (UE) nr. 927/2012 al Comisiei din 9 octombrie 2012.

- livrare de manuale scolare , carti , reviste , cu exceptia celor destinate exclusiv sau in principal publcitatii .- livrarea de proteze si accesorii ale acestora cu exceptia protezelor dentare .- livrare de produse ortopedice .- livrarea de medicamente pentru uz uman si veterinar .- cazarea in cadrul sectorului hetelier sau a sectoarelor cu functie similara , inclusiv inchirierea terenurilor , amenajate pentru chemping.

35

- Cota redusa de 5 % - se aplica bazei de impozitare pentru livrarea locuintlor ca parte a politicii sociale inclusiv a terenului pe cere sunt construite .- Operatiuni scutite de T.V.A. - spitalizarea si ingrijirile medicale - prestari de servicii efectuate in cadrul profesiilor stomatologice si tehnica dentara, activitatea de invatamant prevazuta de legea 84 / 1995 - prestari de servicii legate de protectia copiilor si a tinerilor efectuate de institutii publice .- prestari de servicii legate de practicarea sportului si educatiei fizice .- prestari de servicii culturale . - servicii financiare si bancare - operatiuni de asigurare si sau reasigurare ,- lucrari de constructii , amenajari , reparatii si intertinere la monumentele ce comemoreaza victime ale razboaielor .

PERIOADA FISCALA - este luna calendaristica .Prin derogare de la acest lucru sunt persoanele impozabile care nu au depasit in cursul anului precedent o cifra de afaceri de 100.000 euro la cursul de schimb valutar din ultima zi lucratoare a anului precedent, perioada fiscala pentru acestia fiind trimestru.Documente utilizate in legatura cu T.V.A. - Jurnal de vanzari- Jurnal de cumparaturi- Facturi fiscalePentru calculul TVA se depune declaratia 300 pespectiv declaratia privind TVA .Pentru platitorii cu perioada fiscala luna urmatoare termenul de depunere este 25 a lunii urmatoare Pentru platitorii cu perioada fiscala trimestriala termenul de depunereeste 25 din prima luna a trimestrului urmator . Termenul de plata esteacelasi ca si termenul de depunere a declaratiei privind TVA .Masuri de simplificare :

Aplicarea masurilor de simplificarea TVA - taxarea inversa Aplicarea masurilor de simplificare � taxarea inversa In baza prevederilor art. 160 Cod fiscal si Normelor metodologice, asa cum

36

acestea au fost modificate prin O.U.G. nr. 106/ 2007, respectiv H.G. ...

In baza prevederilor art. 160 Cod fiscal si Normelor metodologice, asa cum acestea aufost modificate prin O.U.G. nr. 106/ 2007, respectiv H.G. nr. 1.579/2007, in cazul incare atat furnizorul/prestatorul, cat si beneficiarul sunt persoane inregistrate inscopuri de TVA, sunt in mod obligatoriu aplicabile masurile de simplificare incalculul taxei pe valoarea adaugata pentru urmatoarele bunuri si servicii:

● deseurile si materiile prime secundare, rezultate din valorificarea acestora;

● bunurile si/sau serviciile livrate ori prestate de sau catre persoanele pentru cares-a deschis procedura de insolventa, cu exceptia bunurilor livrate in cadrulcomertului cu amanuntul;

● materialul lemnos.

In detalierea operatiunilor carora li se aplica masurile de simplificare, precizamca:

● deseurile si materiile prime secundare rezultate din valorificarea acestora sunt cele definite de Ordonanta deurgenta a Guvernului nr. 16/2001 (republicata in Monitorul Oficial nr. 104 din 7 februarie 2002) privind gestionareadeseurilor industriale reciclabile, republicata, cu modificarile ulterioare;

● notiunea de material lemnos implica, conform recentelor modificari ale Normelor metodologice de aplicare aCodului fiscal, masa lemnoasa pe picior, precum si materialul lemnos stabilit prin ordin al ministrului economiei sifinantelor.

Asadar, din analiza acestor prevederi legale rezulta faptul ca, pentru anul 2008, dinsfera operatiunilor carora li se aplicau masurile de simplificare � taxarea inversain anul anterior, au fost pastrate doar livrarile de deseuri, de material lemnos,precum si livrarile/prestarile efectuate de/catre persoanele pentru care s-a deschisprocedura de insolventa.

Cu privire la aceasta ultima categorie de activitati apreciem ca marirea numarului depersoane carora masurile de simplificare le sunt aplicabile (prin eliminareaconditiei existentei unei hotarari judecatoresti definitive si irevocabile de intrarein faliment) este in concordanta cu adevaratul scop al acestora � scaderea risculuide a nu recupera taxa pe valoarea adaugata.

Pe de alta parte, consideram ca eliminarea masurilor de simplificare pentru livrarilede imobile si pentru executarea lucrarilor de constructii-montaj nu are ca principalmotiv asa-zisele dificultati ale agentilor economici, ci, dimpotriva, faptul caaceste activitati au crescut in mod impresionant numarul cererilor de rambursare ataxei deductibile depuse de societatile aflate in ultima sau penultima veriga alantului de TVA.

37

Normele metodologice de aplicare a Codului fiscal, asa cum acestea au fost modificateprin H.G. nr. 1.579/2007, trateaza situatiile particulare datorate contractelorincheiate sub auspiciile vechilor reglementari si nefinalizate, astfel:

● imobilele pentru care au fost incasate avansuri si/sau au fost emise facturi pentruvaloarea totala sau partiala in regim de taxare inversa pana la data de 31 decembrie2007 inclusiv, dar formalitatile legale pentru transferul titlului de proprietate dela vanzator la cumparator sunt indeplinite dupa data de 1 ianuarie 2008 inclusiv,regimul normal de taxa se va aplica doar pentru diferenta dintre valoarea livrarii sivaloarea avansurilor incasate/sumelor facturate ;

● imobilele pentru care conditiile legale pentru transferul titlului de proprietatesunt indeplinite in perioada cuprinsa intre data de 1 ianuarie 2005 si cea de 31decembrie 2007 inclusiv, taxarea inversa se aplica, indiferent daca factura esteemisa dupa data de 1 ianuarie 2008 sau daca pretul va fi platit in rate si dupaaceasta data;

● contractele de vanzare de imobile, cu plata in rate, incheiate valabil anteriordatei de 31 decembrie 2006 inclusiv, pentru care exigibilitatea taxei pe valoareaadaugata intervine la fiecare din datele specificate in contract pentru plataratelor, taxa aferenta ratelor a caror scadenta intervine dupa data de 1 ianuarie2008 se inregistreaza in contul 4428 in corespondenta cu contul de clienti, respectivfurnizori, urmand ca la fiecare data stipulata in contract pentru plata ratelor sa secolecteze si, respectiv, sa se deduca taxa pe valoarea adaugata aferenta fiecareirate;

● lucrarile de constructii-montaj pentru care au fost incasate avansuri si/sau aufost emise facturi pentru valoarea totala sau partiala in regim de taxare inversapana la data de 31 decembrie 2007 inclusiv, dar faptul generator de taxa intervine inanul 2008 (data la care sunt emise situatii de lucrari si/sau sunt acceptate debeneficiari) se aplica regimul normal de taxa numai pentru diferenta dintre valoarealucrarilor pentru care faptul generator de taxa intervine in anul 2008 (si urmatorii)si valoarea avansurilor incasate/sumelor inscrise in facturi emise pana la data de 31decembrie 2007 inclusiv.

38

● in cazul lucrarilor de constructii-montaj realizate intre 1 ianuarie 2007 pana la31 decembrie 2007, inclusiv, dar pentru care nu au fost emise situatii de lucrari sauacestea nu au fost acceptate si nu au fost emise nici facturi partiale sau pentruavansuri, se va aplica regimul normal de taxa la data emiterii facturilor aferenteacestor lucrari dupa 1 ianuarie 2008.

Furnizorii si beneficiarii livrarilor/prestarilor supuse regimului simplificat altaxarii inverse au urmatoarele obligatii:

■ furnizorul va inscrie obligatoriu pe factura mentiunea �taxare inversa�, fara ainscrie taxa aferenta, si o inregistreaza in jurnalul pentru vanzari pe coloanaexpresa pentru bunuri si servicii cu �taxare inversa�, pentru evidenta fiscala aoperatiunilor supuse acestei taxari, iar in contabilitate nu se face nici oinregistrare in conturile 4426 si 4427 � aceasta revenind doar in sarcinabeneficiarului;

■ in cazul facturilor pentru avansuri, furnizorul emite factura fara taxa, facementiunea �taxare inversa� si inregistrarile corespunzatoare in contabilitate aavansului acordat;

■ beneficiarul este obligat: � sa inscrie pe factura primita mentiunea de �taxare inversa� din proprieinitiativa, daca nu a fost facuta mentiunea de furnizor. Totodata, trebuie sa inscrievaloarea aferenta taxei colectate si deductibile, inregistrand factura in jurnalulpentru cumparari, in functie de continutul facturii la achizitii de bunuri siservicii din tara taxabile, si n jurnalul pentru vanzari, la livrari de bunuri siprestari de servicii taxabile, pe coloana bunuri si servicii cu taxare inversa�.Taxa pe valoarea adaugata nu face obiectul platii acesteia catre furnizor/prestator;

- sa inregistreze in contabilitate, in conturile de taxa pe valoarea adaugatacorespunzatoare, pe baza formulei contabile 4426 = 4427, sumele de taxa aferenteoperatiunilor la care se aplica masurile de simplificare. Inregistrarea evidentiazacolectarea taxei pe valoarea adaugata la nivelul celei deductibile, fiind asimilatacu plata catre furnizor/prestator, operatiunea fiind cunoscuta sub termenul deautolichidare a taxei pe valoarea adaugata;

atat furnizorul cat si beneficiarul au si obligatia de a raporta in decont detaxa pe valoarea adaugata taxa inregistrata in documentele cu caracter fiscal,jurnalul pentru cumparari si jurnalul pentru vanzari, astfel:

Persoanele impozabile cu regim mixt, care sunt obligate sa aplice masurile desimplificare, trateaza taxa pe valoarea adaugata astfel:

beneficiarii vor deduce taxa in decontul de taxa pe valoarea adaugata inlimitele si in conditiile stabilite prin reglementarile legale cu privire lapersoanele impozabile cu regim mixt;

39

furnizorii/prestatorii vor lua in calculul pro-rata, ca operatiuni taxabile �valoarea livrarilor/prestarilor pentru care au aplicat taxarea inversa.

Aplicarea masurilor de simplificare pentru operatiunile supuse sistemuluitaxarii inverse este obligatorie. Sanctiunea pentru neaplicarea acestor masurieste aplicata de catre organele fiscale si consta in obligareafurnizorilor/prestatorilor la rectificarea operatiunilor si la aplicareataxarii inverse.

Taxarea inversa

. Pe scurt, taxarea inversa inseamna ca un cumparator nu poate deduce TVA-ul, iar vanzatorul nu are drept de a colecta TVA. Pe factura trebuie specificat clar "taxare inversa".

In ceea ce priveste aplicarea masurilor de simplificare, acestea functioneaza numai pentru livrarile de bunuri sau prestarile de servicii in interiorul tarii. Pe facturile emise in aceste situatii, furnizorii/prestatorii nu inscriu taxa colectata aferenta. Pentru ca taxa inversa sa poata fi aplicata, atat furnizorul, cat si beneficiarultrebuie sa fie inregistrati in scopuri de TVA conform art. 153 din CF. Taxa aferenta va fi determinata de beneficiari si va fi evidentiata in decontul de TVA ca taxa colectata, dar si ca taxa deductibila. Dreptul de deducere a taxei se stabileste in limitele si in conditiile stabilite la art. 145 - 147 indice 1 din CF. Inregistrarea taxei in decontul de taxa poarta denumirea de autolichidarea taxei pe valoarea adaugata, iar colectarea de TVA la nivelul taxei deductibile este asimilata cu plata taxei de catre furnizor/prestator

FORMULE CONTABILE: T.V.A.

1.Evidentierea cumpararilor de imobilizari cu TVA . % = 404 205 208 212 214 4426

2. Cumparari de bunuri si servicii .% = 401 cls 3 cls 6 4426

40

3. Vanzari de bunuri si servicii .4111 = % cls 7 44274. Vanzari de bunuri si servicii catre populatie in cazul in care agentul economic foloseste casa de marcat (vanzare cu amanuntul) 5311 = % valoare vanzare conf. Raportului cls 7 diferenta 4427 valoarea vanzarii x 24 % : 124 sau x 9 % : 109 5. Cumparari de la furnizor pentru care nu s-a primit factura ( aviz deexpeditie ) % = 408 cls 3 44286. Inregistrarea TVA aferanta facturilor de intocmit catre clienti .418 = % cls 7 4428. 7. Trecerea de la TVA neexigibil la TVA deductibil in momentul primiriifacturii .4426 = 4428408 = 401

8. Trecerea de la TVA neexigibil la TVA colectat in momentul emiterii facturii .4428 = 44274111 = 418

9. Inregistrarea TVA neexigibil aferent marfurilor din unitatile cu vanzare cu amanuntul . 371 = 4428Descarcarea gestiunii de marfurile vandute la unitatile cu vanzare cu amanuntul .4428 = 371

10. Inchiderea conturilor de TVA la sfarsitul lunii.

41

a) 4427 > 4426 = 4423 TVA de plata

4427 = % Total TVA din jurnalul de vanzari 4426 Total TVA din jurnalul de cumparari 4423 Diferenta

b) 4426 > 4427 = 4424 TVA de recuperat % = 4426 Total TVA din jurnalul de cumparari 4427 Total TVA din jurnalul de vanzari 4424 Diferenta

11. Inregistrarea sumelor TVA in cazul utilizarii masurii de simplificat . 4426 = 4427

Plata TVA din contul de la banca 4423 = 5121

12. Inregistrarea sumelor primite de la bugetul statului reprezentand TVA de recuperat .5121 = 4424

13. Compensarea TVA de recuperat cu TVA de plata . 4423 = 4424

IMPOZITUL PE VENIT AL MICROINTEPRINDERILOR .O microinteprindere este o persoana juridica romana care indeplineste cumulativ urmatoarele conditii la data de 31.12. a anului fiscal precedent .

- Realizeaza venituri altele decat cele din consultatii si management in proportie de peste 50 % din veniturile totale .

- Are de la 1 la 9 salariati inclusiv .- A realizat venituri care nu au depasit achivalentul a 100.000 Euro

.- Capitalul social al persoanei juridice este detinut de persoane

altele decat statul , autoritati locale si institutii publice .O persoane juridica ramana nou infiintata poate opta sa plateasca impozit pe venitul microinteprinderii incepand cu primul an fiscal ,

42

daca in termen de 60 zile , de la data infiintarii angajeaza salariati .Anul fiscal este considerat anul calendaristic iar cota de impozit lanivelul anului 2011 este de 3% .Baza impozabila a impozitului pe venitul microinteprinderilor o constituie veniturile din orice sursa din care se scad .

- Veniturile din variatia stocurilor (cont 711)- Veniturile din productia de imobilizari corp si necorporale

(721-722)- Veniturile din expoatare reprezentand cota parte a subventiilor

pentru investitii preluati la venituri ( 7584) - Venituri din provizioane ( 781 - 786 )- Venituri rezultate din anularea datoriilor, despagubirilor,

majorarilor .(7581)Plata impozitului se efectueaza trimestrial pana la data de 25 inclusivalunii urmatoare trimestrului pentru care se calculeaza impozitul .

Microinteprinderile au ob;igatia de a depune pana la termenul de plata

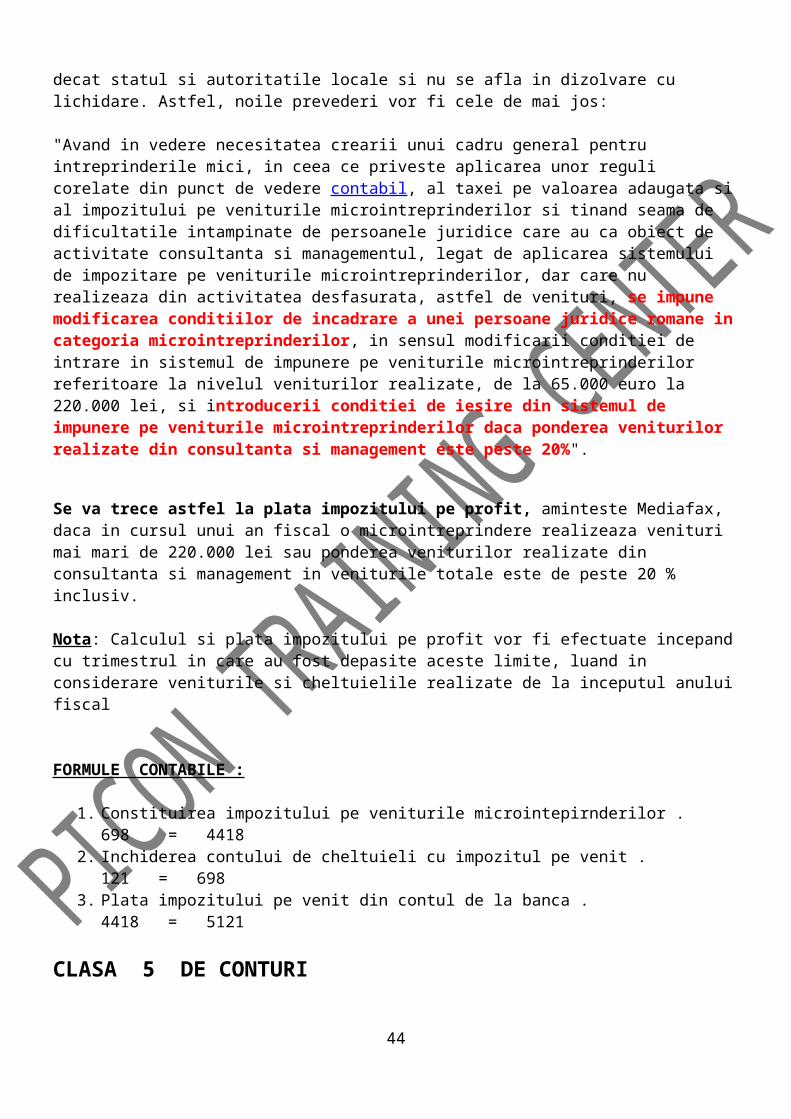

al impozitu;lui , declaratia de impozit pe venit . Din 2014se reduce limita veniturilor pentrumicrointreprinderi

Potrivit Executivului, incepand cu anul 2014, se va aplica o noua limita a veniturilor pentru microintreprinderi. Astfel, de la 65.000 euro, se trece la limita de venituri de 220.000 lei (aproximativ 50.000euro).

Peste acest nivel, potrivit legislatiei, firmele trec la regimul de plata a impozitului pe profit, reglementare care se va aplica incepand cu 2014, aminteste Mediafax.

Se modifica, de asemenea, incadrarea in categoria microintreprinderilor, fiind incluse si societatile care inregistreaza cel mult 20% dn venituri din activitati de consultanta si management, se arata in proiectul de ordonanta de uregenta, categorie exclusa in prezent.

In plus, se modifica si prevederile care stabilesc ca o firma este microintreprindere daca veniturile realizate nu depasesc echivalentul in lei a 65.000 euro, capitalul social este detinut de alte persoane

43

decat statul si autoritatile locale si nu se afla in dizolvare cu lichidare. Astfel, noile prevederi vor fi cele de mai jos:

"Avand in vedere necesitatea crearii unui cadru general pentru intreprinderile mici, in ceea ce priveste aplicarea unor reguli corelate din punct de vedere contabil, al taxei pe valoarea adaugata sial impozitului pe veniturile microintreprinderilor si tinand seama de dificultatile intampinate de persoanele juridice care au ca obiect de activitate consultanta si managementul, legat de aplicarea sistemului de impozitare pe veniturile microintreprinderilor, dar care nu realizeaza din activitatea desfasurata, astfel de venituri, se impune modificarea conditiilor de incadrare a unei persoane juridice romane incategoria microintreprinderilor, in sensul modificarii conditiei de intrare in sistemul de impunere pe veniturile microintreprinderilor referitoare la nivelul veniturilor realizate, de la 65.000 euro la 220.000 lei, si introducerii conditiei de iesire din sistemul de impunere pe veniturile microintreprinderilor daca ponderea veniturilor realizate din consultanta si management este peste 20%".

Se va trece astfel la plata impozitului pe profit, aminteste Mediafax, daca in cursul unui an fiscal o microintreprindere realizeaza venituri mai mari de 220.000 lei sau ponderea veniturilor realizate din consultanta si management in veniturile totale este de peste 20 % inclusiv.

Nota: Calculul si plata impozitului pe profit vor fi efectuate incepandcu trimestrul in care au fost depasite aceste limite, luand in considerare veniturile si cheltuielile realizate de la inceputul anuluifiscal

FORMULE CONTABILE :

1. Constituirea impozitului pe veniturile microintepirnderilor .698 = 4418

2. Inchiderea contului de cheltuieli cu impozitul pe venit .121 = 698

3. Plata impozitului pe venit din contul de la banca .4418 = 5121

CLASA 5 DE CONTURI

44

CONTURILE DE TREZORERIE

Contabilitatea trezoreriei asigura evidenta si miscarea disponibilitatilor in conturi la banci sau din casierie, creditelor bancare pe termen scurt si a altor imprumururi . Conturile la banci cuprind valori de incasat cum sunt : cecurile si efectele comerciale depuse la banci , disponibilitatile in lei si valuta , credite bancare pe termen scurt sau lung .Conturile curente la banci se dezvolta in analitic pe fiecare banca .Operatiunile privind incasarile si platile in valuta se inregistreaza in contabilitate la cursul zilei comunicat de BNR .Operatiunile de vanzare – cumparare de valuta se inregistreaza in contabilitate la cursul utilizat de banca comerciala la care se efectueaza licitatia cu valuta , fara ca aceasta sa generaze diferenta de curs valutar in contabilitate .O datorie pe termen scurt este denumita si datorie curenta si este exigibila in termen de 12 luni de la data bilantului .Efecte de incasat si de plata :

- Cambia- Biletul la ordin - Cecul

FORMULE CONTABILE: pentru CONTURILE DE TREZORERIE.

Primirea unui cec de la un client .5121 = 4111Incasarea cecului in contul de la banca .5121 = 5112Depunure de numerar la banca .5121 = 581 - extras de cont 581 = 5311 - foaie de varsamant / registru de casa Ridicarea de numerar de la banca .581 = 5121 - extras de cont 5311 = 581 - cec sau / registru de casa Incasari in contul de la banca .512 = % 4111 4551 456 162 5191 4424

45

461 462Primirea unui credit pe termen scurt .512 = 5191

Inregistrarea la sfarsitul anului a diferentelor nefavorabile de curs valutar .665 = 5124

Cumparare de alte valori .542 = 401 (timbre fiscale si postale )

Plati din contul de la banca .% = 5124014044051162519144234418622627666Incasari in numerar .531 = % 4111 542 4551Plati prin casa .% = 5314014044551457542

Consum de timbre fiscale si postale .626 = 5321

Justificarea avansurilor acordate salariatilor .625 = 542

IMPOZITUL PE VENIT AL MICROINTEPRINDERILOR .46

O microinteprindere este o persoana juridica romana care indeplineste cumulativ urmatoarele conditii la data de 31. 12. A anului fiscal precedent .

- Realizeaza venituri altele decat cele din consultatii si management in proportie de peste 50 % din veniturile totale .

- Are de la 1 la 9 salariati inclusiv .- A realizat venituri care nu au depasit achivalentul a 100.000 Euro

.- Capitalul social al persoanei juridice este detinut de persoane

altele decat statul , autoritati locale si institutii publice .O persoane juridica ramana nou infiintata poate opta sa plateasca impozit pe venitul microinteprinderii incepand cu primul an fiscal, daca in termen de 60 zile, de la data infiintarii angajeaza salariati.Anul fiscal este considerat anul calendaristic iar cota de impozit lanivelul anului 2011 este de 3% .Baza impozabila a impozitului pe venitul microinteprinderilor o constituie veniturile din orice sursa din care se scad .

- Veniturile din variatia stocurilor (cont 711)- Veniturile din productia de imobilizari corp si necorporale

(721-722)- Veniturile din expoatare reprezentand cota parte a subventiilor

pentru investitii preluati la venituri (7584) - Venituri din provizioane (781 - 786)- Venituri rezultate din anularea datoriilor, despagubirilor,

majorarilor.(7581)Plata impozitului se efectueaza trimestrial pana la data de 25 inclusiva lunii urmatoare trimestrului pentru care se calculeaza impozitul .Microinteprinderile au ob;igatia de a depune pana la termenul de plata al impozitu;lui , declaratia de impozit pe venit .

FORMULE CONTABILE :

1. Constituirea impozitului pe veniturile microintreprinderilor .698 = 4418

2. Inchiderea contului de cheltuieli cu impozitul pe venit .121 = 698

3. Plata impozitului pe venit din contul de la banca .4418 = 5121

SALARIILE47

Veniturile din salarii sunt considerate toate veniturile in bani, in natura obtinute de o persoana fizica ce desfasoara o activitate in baza unui statut special, prevazut de lege indifferent de perioada la care se refera .In vederea impunerii sunt asimilate salariilor :

- Indemnizatiile din activitati desfasurate ca urmare a unei functiide demnitate publica stabilita conform legii .

- Drepturi de solda lunara , indemnizatii , prime , premii , sporuri si alte drepturi ale personalului militar acordate potrivit legii .

- Indemnizatiile administratorilor precum si suma din profitul net cuvenit administratorilor societatilor comerciale potrivit actului constitutiv sau stabilite de adunarea generala a actionarilor .

- Tichetele de masa si drepturile de hrana acordate de angajator angajatilor .

NU sunt incluse in veniturile salariale si nu sunt impozitate urmatoarele :- Ajutor de inmormantare - Ajutoare pentru pirderi produse in gospodariile proprii ca urmare

a calamitatilor naturale - Ajutoare pentru boli grave si incurabile- Ajutoare de nastere- Contravaloarea cheltuielilor de deplasare pentru transporturi

intre localitatile in care angajatii isi au domiciliul si localitatea unde unde se afla locul de munca al acestora .

Forma de angajare a muncii si de salarizare .

- In regie saui dupa timp - In acord - Pe baza de tarife sau cote procentuale din venitul realizat - Alte forme specifice societatii Organizarea muncii si salarizarea in acord pot avea loc intr-una dinurmatoarele forme .- Acord direct- Acord progresiv- Acord indirect Acordul se poate aplica individual sau colectiv .Formele de organizare a muncii si de salarizare ce urmeaza sa se aplice fiecarei activitati se stabilesc prin contract colectiv de munca la nivel de societate .

48

Salariul de baza minim brut pe tara garantat este de 900 lei incepand cu luna Iulie 2014.

Salariul cuprinde: - salariul de baza Indemnizatii Sporuri Alte adaosuriSporurile se acorda numai la locurile de munca unde acestea nu bsunt cuprinse in salariul de baza.Sporurile minime care se acorda sunt :

- Sporuri pentru conditii deosebite de munca grele , periculoase sau penibile – 10% din salariul de baza .

- Sporuri pentru conditii nocive de munca 10 % di salariul minim negociat la nivel de societate .

- Sporuri pentru ore suplimentare si pentru ore lucrate in zile libere si de sarbatori legale 100% din salariul de baza

- Sporuri pentru vechime in munca care se calculeaza din salariul debaza : 5% pentru 3 ani 10% pentru 3 – 10 ani 15 % pentru 10 – 15 ani 20 % pentru 15 – 20 ani 25 % peste 20 de ani

Salariul pentru lucru in timpul noptii 25 % din salariul de baza .

Sarariul brut efectiv realizat = salariu brut + sporuri permanente + alte sporuri + avantaje in natura +alte drepturi . Contributiile salariale : o parte sunt suportate de catre salariati si o parte de societatile care efectueaza cheltuieli cu salariile .Contributiile pentru asigurarile sociale (CAS) 31,3 % - pentru conditii sociale de munca din care 10,5 % datorate de angajati si 20,8 % datorate de angajatori .33,3 % - pentru conditii deosebite de munca din care 10,5 % datorate de angajati si 15, 8 % datorate de angajatori .41,3 % pentru conditii deosebite de munca din care 10,5 % datorate de angajat si 30,8 % datorate de catre angajatori .Contributiile pentru asigurarile pentru somaj 0,5 % datorate de angajat0,5 % datorate de angajator Contributiile datorate de angajator la fondul de garantare pentru platacreantelor salariale -0,25%Contributia de asigurari de sanatate datorate de angajati 5,5 % .Contributia de asigurari de sanatate datorate de angajator 5,2 % .

49

Contributia de concedii medicale si indemnizatii 0,85 % datorate de angajator .Contributia datorata de angajator privind asigurarea pentru accidentelede munca si boli profesionale in functie de clasa de risc specificatade codul CAEN ( 0,15 % - 0, 85 %)

Impozitul pe salarii ( venit ) Baza de calcul = salariul brut – contributiile obligatorii lunare ( CAS 10,5 %, CASS 5,5 %, somaj 0,5%) - deducerea personala - cotizatii sindicale – cantributiile la fondul de pensii facultative

Conform ordinului 1016 / 2005 privind aprobarea declaratiilor personalelunare pentru contribuabilii care realizeaza venituri din salarii, la functia de baza avem urmatoarele deduceri personale :

Venit brut lunar | fara persoane | cu 1 persoana | cu 2 persoane | cu 3 persoane | cu 4 sau mai | In intretinere | in intretinere | in intretinere | in intretinere | multe persoanePana la 1.000 lei| 250 | 350 | 450 | 550 | 650 Intre 250*[1 – (venit brut lunr – 1.000)] | 350 * [( ............)] | 450 * [( ........)] | 550 * [( ........)] | 650 * [( ........)] 1.000 – 3.000 2.000

Peste 3.000 lei | 0 | 0 | 0 | 0 | 0

Deducerea personala se acorda numai la locul de unde se afla functiade baza .Cota de impozit este de 16 % .Declaratiile ce se depun :

- Declaratia 112 cu termen de depunere pana la 25 ale lunii urmatoare .

- Anual se depun fise fiscala pana la data de 28 februarie a anuluiurmator .

Inregistrarea contributiilor pentru angajator .

6451 = 4311 CAS 20,8 % 6452 = 4371.1 SOMAJ 0,5%

50

6452 = 4371.2 FOND CREANTE SALARIALE 0,25 %

6452 = % 4371.1 4371.2

6453 = 4313.1 CASS 5,2 % 6453 = 4313.2 CM SI INDEMNIZATII 0,85 % 6453 = % 4313.1 4313.2

6458 = 4315 FOND RISC SI BOLI PROFESIONALE ( 0,15 % - 0,85 % )

IMPOZITE SI TAXE LOCALE

Impozitul pe cladiri – orice persoana care are in proprietate o cladire situate in Romania datoreaza anual impozit pe acea cladire .In cazul persoanelor juridice pe cladiri se calculeaza prin plicareaunei cote de impozitare asupra valorii de inventar a cladirii .Cota se stabileste prin hotararea consiliului local si poate fi cuprinsa intre 0,25 5 si 1,5 % .Plata impozitului se face in 2 transe egale : - pana la 31 martie , respectiv pana la 31 septembrie.Impozitul pe teren – se stabileste luand in calcul nr. De mp . de teren , rangul localitatii in care este amplasat terenul si categoriade folosinta . a terenului .Terenurile sunt impartite in : - intravilan pe zone - extravilan pe categorii - arabil - pasuni - paduriPlata se face esalonat in 2 rate pana la 31.03 respectiv 30.09 iar cota se stabileste prin hotararea consiliului local .Taxa asupra mijloacelor de transport se stabileste si se calculeaza in functie de tipul mijloacelor auto .

51

- Pentru autovahicule se calculeaza in functie de capacitatea cilindrica prin inmultirea fiecarei grupe de 200 cm³ sau fractiune din aceasta cu suma stabilita de consiliul local .

- In functie de faptul ca are sau nu are remorca .- Plata se face in 2 rate 31.03 si 30.09

Taxa pentru afisaj in scop de reclama si publicitate .Orice persoana care utilizaza un panou , afisaj sau structura de afisaj , reclama si publicitate intr-un loc public datoreaza taxe .Valoarea taxei se calculeaza anual prin inmultirea nr . de mp . sau a fractiunii de mp . a suprafetei afisajului cu suma stabilita de consiliul local .Taza se plateste trimestrial astfel : 05.03 – 15.06 – 15.09. – 15.11 Txa pentru servicii de reclama si publicitate se calculeaza prin aplicarea cotei la valoarea serviciilor de reclama si publicitate .Taxa se varsa la bugetul local lunar pana la data de 10 a lunii urmatoare celui care a intrat in vigoare contractul de prestari servicii si publicitate .Evidenta contabila se tine cu ajutorul contului . 446 alte impozitetaxe si varsaminte asimilate .

Formule contabile :1. Constituirea impozitului si taxelor locale .

635 = 4462. Plata impozitelor si taxelor locale .

446 = % 5121 5311

3. Plata taxei privind reclamele .623 R = 5121 ( 5311 )

CLASA 3 DE CONTURISTOCURILE

- Sunt active circulate detinute pentru a fi vandute pe parcursul desfasurarii activitatii , in curs de executie in vederea vanzarii si se regasesc sub forma de materii prime , material si alte consumabile care urmeaza sa fie folosite in procesul de productie sau pentru prestari de servicii .

In cadrul stocurilor se cuprind :- Marfuri: bunuri care societatea le cumpara in vederea revanzarii

sau produse predate spre vanzare in magazinele proprii .

52

- Materii prime: care participa direct la fabricarea produselor si se regasesc in produsul finit integral sau partial, fie in starea initiala fie transformat .

- Materiile consumabile: se impart in: matariale auxiliare, combustibil, materiale pentru ambalat, piese de schimb, alte matariale consumabile.Acestea participa sau ajuta procesul de fabricatie sau de exploatare, fara a se regasi de regula in produsele finite.

- Materiale de natura obiectelor de inventar : sunt acele bunuri cenu indeplinesc conditiile unui mijloc fix adica au o valoare utilade viata de maxim 1 an .

- Produsele: se impart in:- Semifabricate - prin care se inteleg produsele al caror proces

tehnologic a fost terminat intr-o sectie si care trec in continuare in procesul tehnologic al altei sectii sau se livreaza tertilor .

- Produsele finite - sunt acele produse care au parcurs in intergime fazele procesului de productie si nu mai au nevoie de prelucrari ulterioere in cadrul societatii puteand fi depozitate in vederea livrarii sau expediate direct clientilor ( tetilor ) .

- Ambalajele – se includ - ambalajele refolosibile achizitionate sau febricate distinct , produsele vandute si care in mod temporar pot fi pastrate la terti cu obligativitatea restituirii .

- Bunurile aflate in custodie – pentru prelucrare sau in consignatiela terti , care se inregistreaza distinct in contabilitate pe categorii de stocuri .

- Costurile stocurilor trebuie sa cuprinda toate costurile aferente achizitiei si prelucrarii precum si alte costuri suportate pentru a aduce stourile in forma si locul unde se gasesc .