Credit rating agencies and criminal law

21

Prof. Avv. Giuseppe Losappio Associato diritto penale – Università degli studi di Bari «Aldo Moro» Presidente del Master di II livello in diritto penale dell’impresa (UNIBA) SCUOLA DI DOTTORATO IN DIRITTO AGENZIE DI RATING E PROFILI DI RESPONSABILITA’ BARI 12 DICEMBRE 2013 CORSO ITALIA, 23 Agenzie di rating e profili di responsabilità penale

Transcript of Credit rating agencies and criminal law

Prof. Avv. Giuseppe Losappio

Associato diritto penale – Università degli studidi Bari «Aldo Moro»

Presidente del Master di II livello in dirittopenale dell’impresa (UNIBA)

SCUOLA DI

DOTTORATO IN

DIRITTO

AGENZIE DI RATING

E PROFIL I D I

RESPONSABI L I TA’

B A R I

1 2 D I C E M B R E 2 01 3

C OR S O I TA L I A , 2 3

Agenzie di rating e profili

di responsabilità penale

Tutela penale delle funzioni

L’art . 2638 c.c.

Agenzie di rating e vigilanza

La «vigilanza» sulle agenzie di rating nei regolamenti UE 1060/2009 e

462/2013

La «vigilanza» sulle agenzie di rating e l’art. 2638 c.c.

MAPPA CONCETTUALE

La tutela penale delle funzioni

Tema controverso

Parte della dottrina penalistica ritiene che le funzioni non abbiano lecaratteristiche del «bene giuridico»

Afferrabilità (percepibilità sensoriale, es. la vita, l’integrità fisica, il patrimonio ecc.)

Menomabilità (la lesione delle funzioni, a differenza, per esempio, della vita, è sempre «relativa» nelsenso che non comporta mai la distruzione definitiva)

Per tale ragione, secondo gli stessi autori le funzioni non dovrebbero esseretutelate dal diritto penale, ma con sanzioni amministrative

Altri autori e la giurisprudenza invece ritengono che non sussistano ostacoli allaconfigurabilità della tutela penale delle funzioni

La necessità dell’intervento penale, volto a prevenire (e reprimere) le offese alla «libertà» e alla «legalitàdell’esercizio» delle funzioni pubbliche (di tutte le pubbliche funzioni, quale che sia il loro “scopo”), è«ovviamente, fuori discussione» PULITANÒ D., Diritto penale, IV ed., Giappichelli, 2011, p. 121.

LA TUTELA PENALE DELLE FUNZIONI

UN TEMA CONTOVERSO

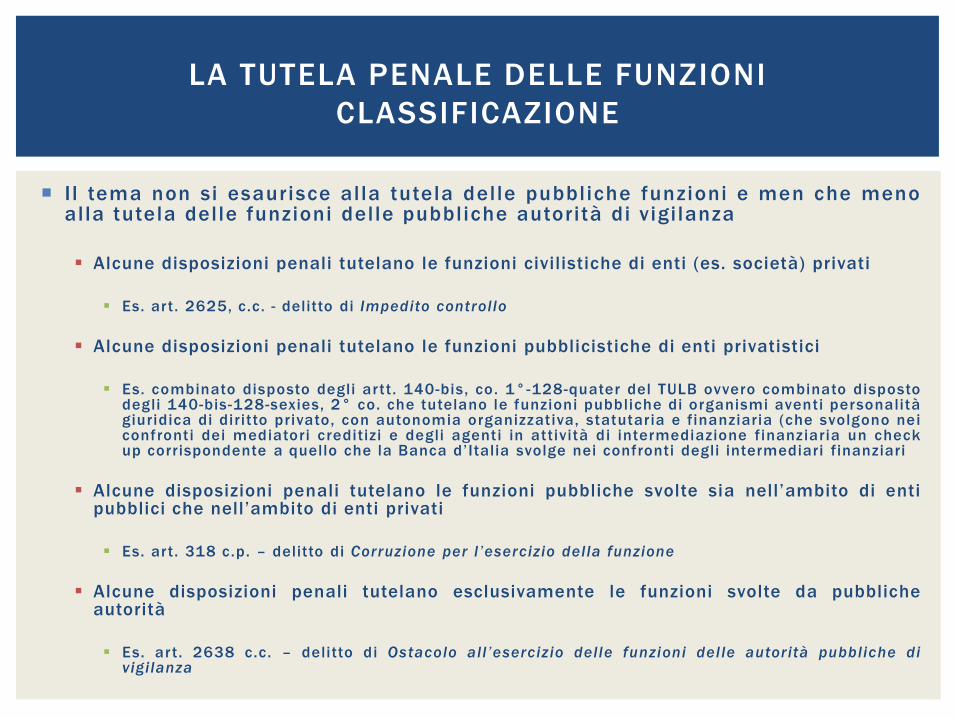

I l tema non si esaurisce alla tutela delle pubbliche funzioni e men che menoalla tutela delle funzioni del le pubbliche autorità di vigi lanza

Alcune disposizioni penali tutelano le funzioni civilistiche di enti (es. società) privati

Es. art. 2625, c.c. - delitto di Impedito controllo

Alcune disposizioni penali tutelano le funzioni pubblicistiche di enti privatistici

Es. combinato disposto degli artt. 140-bis, co. 1°-128-quater del TULB ovvero combinato dispostodegli 140-bis-128-sexies, 2° co. che tutelano le funzioni pubbliche di organismi aventi personalitàgiuridica di diritto privato, con autonomia organizzativa, statutaria e finanziaria (che svolgono neiconfronti dei mediatori creditizi e degli agenti in attività di intermediazione finanziaria un checkup corrispondente a quello che la Banca d’Italia svolge nei confronti degli intermediari finanziari

Alcune disposizioni penali tutelano le funzioni pubbliche svolte sia nell’ambito di entipubblici che nell’ambito di enti privati

Es. art. 318 c.p. – delitto di Corruzione per l ’esercizio della funzione

Alcune disposizioni penali tutelano esclusivamente le funzioni svolte da pubblicheautorità

Es. art. 2638 c.c. – delitto di Ostacolo all’esercizio delle funzioni delle autorità pubbliche divigilanza

LA TUTELA PENALE DELLE FUNZIONI

CLASSIFICAZIONE

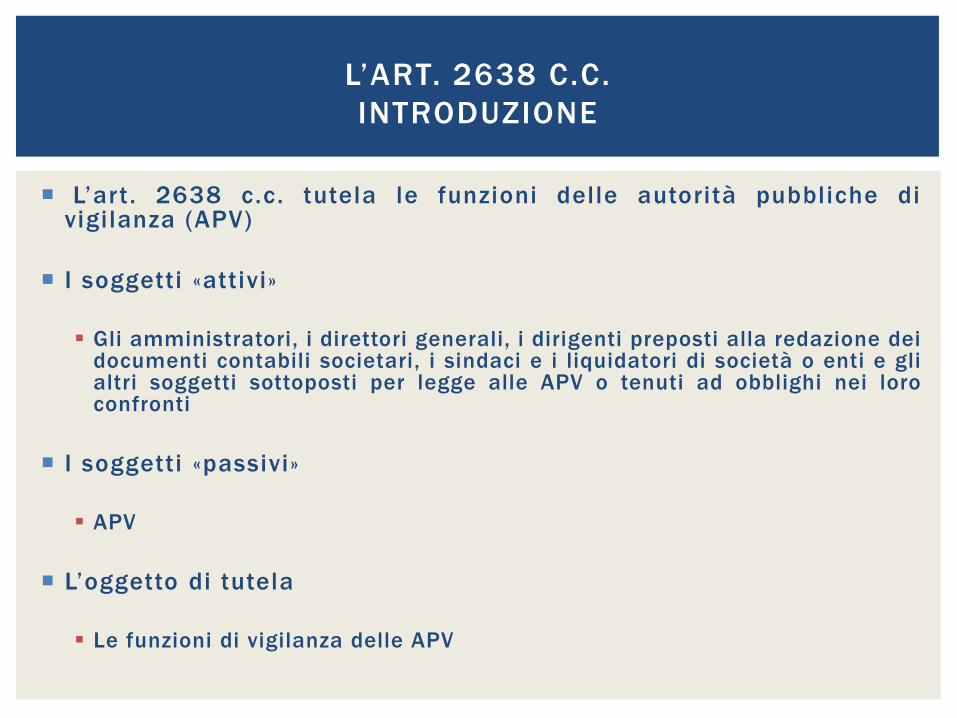

L’art . 2638 c.c. tutela le funzioni delle autorità pubbliche divigilanza (APV)

I soggetti «attivi»

Gli amministratori, i direttori generali, i dirigenti preposti alla redazione deidocumenti contabili societari, i sindaci e i liquidatori di società o enti e glialtri soggetti sottoposti per legge alle APV o tenuti ad obblighi nei loroconfronti

I soggetti «passivi»

APV

L’oggetto di tutela

Le funzioni di vigilanza delle APV

L’ART. 2638 C.C.

INTRODUZIONE

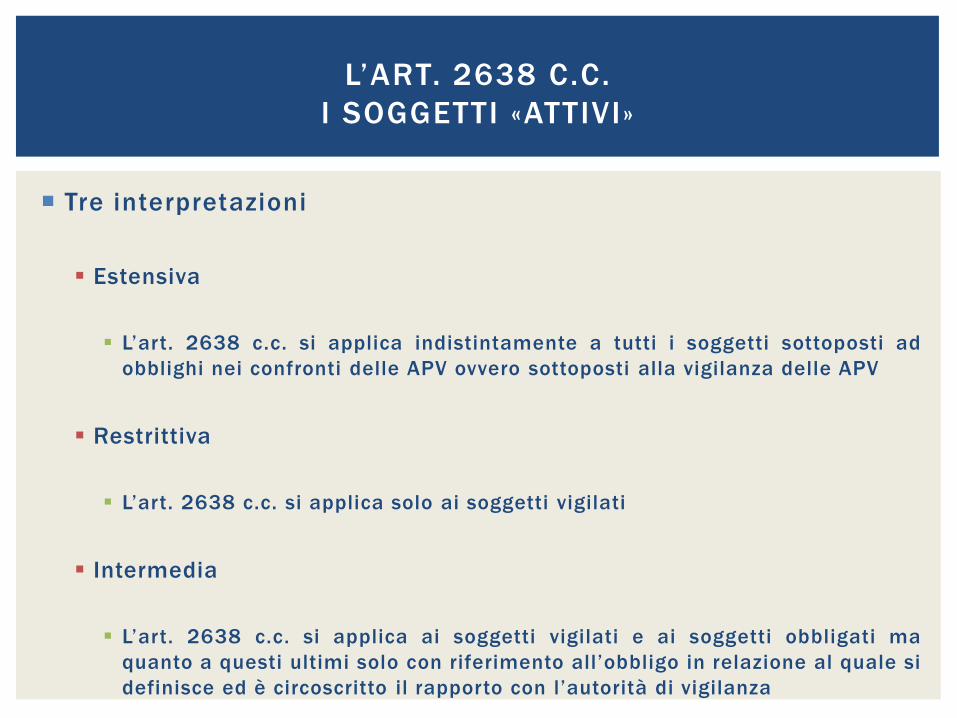

Tre interpretazioni

Estensiva

L’art. 2638 c.c. si applica indistintamente a tutti i soggetti sottoposti ad

obblighi nei confronti delle APV ovvero sottoposti alla vigilanza delle APV

Restrittiva

L’art. 2638 c.c. si applica solo ai soggetti vigilati

Intermedia

L’art. 2638 c.c. si applica ai soggetti vigilati e ai soggetti obbligati ma

quanto a questi ultimi solo con riferimento all’obbligo in relazione al quale si

definisce ed è circoscritto il rapporto con l’autorità di vigilanza

L’ART. 2638 C.C.

I SOGGETTI «ATTIVI»

Secondo questa let tura ogni sogget to obb l igato ne i confront i d i un’APV, r ient rando (per c iòso lo) nel l ’ambi to di assogget tamento a l la v ig i lanza , r isponde( rebbe) del l ’ar t . 2638 c .c .(anche ) se rea l i z zasse false d ic h iaraz ion i ovvero comunque ostaco lasse le funz ion i d iv ig i lanza con r i fe r imento ad un atto est raneo al l ’obb l igo

Obiez ioni . L’equaz ione obbl igo=v ig i lanza è infondata

I l TULB e il TUF in particolare conoscono numerosi obblighi che non si r iferiscono di sicuro a soggetti vigi lati(dunque l ’ordinamento conosce situazioni di soggetti obbligati ma sicuramente non vigi lati )

Può fars i r i fer imento, al r iguardo, a l le ipotes i prev is te dagl i art t . 97, comma 4, 102, comma 4, nonché dal l ’ar t .187-oct ies TUF, concernent i i l potere de l la Consob di r ich iedere la comunicazione di dat i e not iz ie o latrasmiss ione di at t i e document i da una lato , agl i acquirent i e ai sottoscr i t tor i de i prodott i f inanziar i oggetto disol lec i taz ione nonché agl i aderent i ad un’OPA, in caso di fondato sospetto di v io lazioni d i norme, e, dal l ’a l tro, achiunque possa essere informato su fat t i d i abuso di informazioni pr iv i leg iate o di manipolaz ione dei cors i (art .187-oct ies TUF) , ovvero sul la non correttezza del le informazioni forn ite al pubbl ico da società quotate o daemittent i t i to l i ogget to di so l lec itaz ione al l ’ invest imento o al d is invest imento (O. Capol ina – R. D’Ambros io, Latutela penale del la vigi lanza , in Quaderni di Ricerca Giuridica del la Consulenza Legale , 2009 (67), p. 88

Ma si pens i anche al la p iù comune situaz ione del profess ionis ta (nota io, avvocato ecc.) tenuto ad effet tuare unasegnalaz ione di una operaz ione sospetta (a presc indere dal la c i rcostanza che pr ima del l ’ incorporaz ione nel laBanca d’Ital ia secondo la giur isprudenza l ’UIC – oggi UIF – non rientrava nel per imetro delle AAPPVV)

Esistono poi situazione dubbie

È i l caso del t i to lare d i una partec ipaz ione r i levante oppure del soggetto che ha chiesto l ’autor izzaz ione bancar iaoppure ancora del c .d. esponente di fatto

L’ART. 2638 C.C.

SEGUE: LA LETTURA ESTENSIVA.

OBIEZIONI. L’EQUAZIONE OBBLIGO=VIGILANZA È INFONDATA

La lettura estensiva non consente di distinguere l ’ambito di applicazionedell ’ar t . 2638 c.c. dall ’ambito di applicazione dell ’ar t . 170-bis (TUF)

Art. 170-bis (Ostacolo alle funzioni di vigi lanza della Banca d'Ital ia edella Consob) Fuori dai casi previsti dall 'ar ticolo 2638 del codice civile,chiunque ostacola le funzioni di vigilanza attribuite alla Banca d'Ital ia ealla CONSOB è punito con la reclusione fino a due anni e con la multa daeuro diecimila ad euro duecentomila

È proprio a questa disposizione che si col lega la tesi restritt iva

A sostegno della stessa lettura altresì si osserva che il comportamento del soggettosottoposto alla vigilanza è più grave del comportamento del soggetto meramenteobbligato.

La falsità o la condotta ostativa del primo integrano una vera e propria ipotesi diinfedeltà (che non è configurabile nel comportamento del secondo)

Quest’ultimo argomento vale anche contro la tesi intermedia

L’ART. 2638 C.C.

SEGUE: IL CONFRONTO TRA L’ART. 2638 E L’ART. 170 -BIS TUF

Due interpretazioni

Le funzioni delle APV

Secondo questo orientamento l’art. 2638 c.c. tutelerebbe tutte le attività

svolte dalle APV

Le funzioni di vigilanza delle APV

L’oggetto di tutela è circoscritto alla vigilanza in senso tecnico (informativa,

ispettiva, in prevalenza) e sempre che non si tratti di valutazioni di carattere

esclusivamente giuridico (oppure di moral suasion o di compiti para-

giurisdizionali)

L’ART. 2638 C.C.

L’OGGETTO DI TUTELA

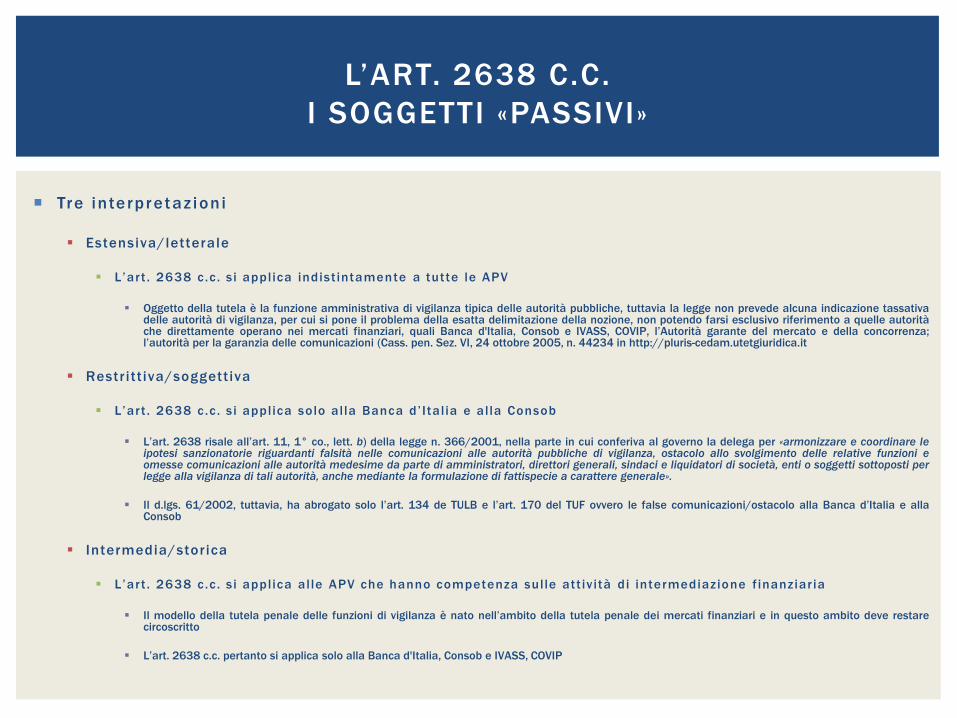

Tre interpretaz ion i

Estensiva/letterale

L’art . 2638 c.c . s i applica indist intamente a tutte le APV

Oggetto della tutela è la funzione amministrativa di vigilanza tipica delle autorità pubbliche, tuttavia la legge non prevede alcuna indicazione tassativadelle autorità di vigilanza, per cui si pone il problema della esatta delimitazione della nozione, non potendo farsi esclusivo riferimento a quelle autoritàche direttamente operano nei mercati finanziari, quali Banca d'Italia, Consob e IVASS, COVIP, l’Autorità garante del mercato e della concorrenza;l’autorità per la garanzia delle comunicazioni (Cass. pen. Sez. VI, 24 ottobre 2005, n. 44234 in http://pluris-cedam.utetgiuridica.it

Restritt iva/soggettiva

L’art . 2638 c.c . s i applica solo alla Banca d’Ital ia e alla Consob

L’art. 2638 risale all’art. 11, 1° co., lett. b) della legge n. 366/2001, nella parte in cui conferiva al governo la delega per «armonizzare e coordinare leipotesi sanzionatorie riguardanti falsità nelle comunicazioni alle autorità pubbliche di vigilanza, ostacolo allo svolgimento delle relative funzioni eomesse comunicazioni alle autorità medesime da parte di amministratori, direttori generali, sindaci e liquidatori di società, enti o soggetti sottoposti perlegge alla vigilanza di tali autorità, anche mediante la formulazione di fattispecie a carattere generale».

Il d.lgs. 61/2002, tuttavia, ha abrogato solo l’art. 134 de TULB e l’art. 170 del TUF ovvero le false comunicazioni/ostacolo alla Banca d’Italia e allaConsob

Intermedia/storica

L’art . 2638 c.c . s i applica alle APV che hanno competenza sulle att iv ità di intermediazione finanziar ia

Il modello della tutela penale delle funzioni di vigilanza è nato nell’ambito della tutela penale dei mercati finanziari e in questo ambito deve restarecircoscritto

L’art. 2638 c.c. pertanto si applica solo alla Banca d'Italia, Consob e IVASS, COVIP

L’ART. 2638 C.C.

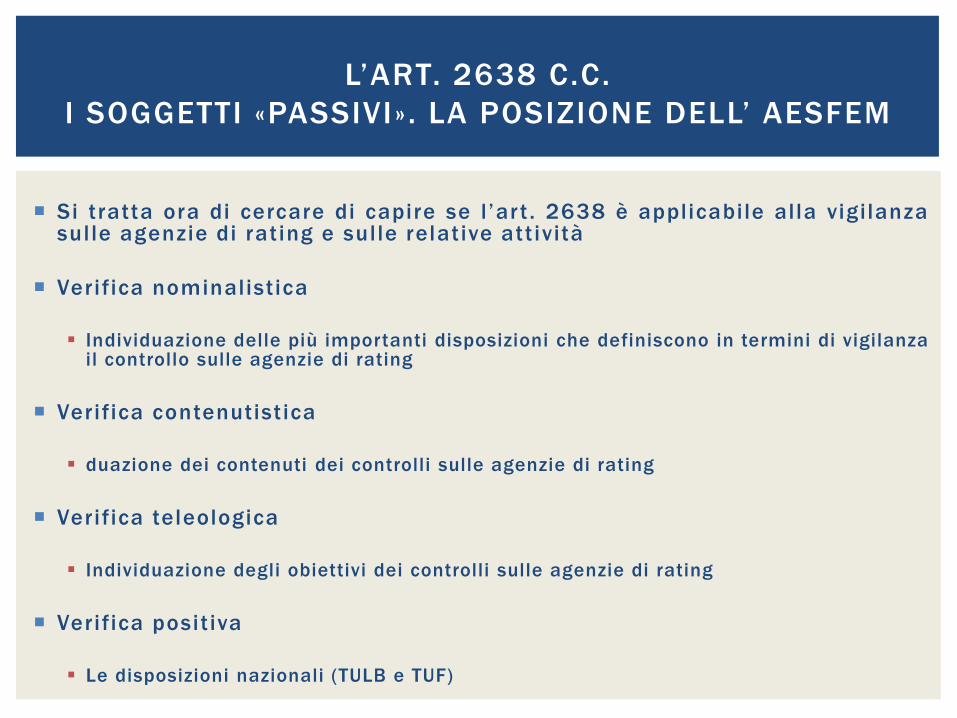

I SOGGETTI «PASSIVI»

Si tratta ora di cercare di capire se l ’ar t . 2638 è applicabile alla vigilanzasulle agenzie di rating e sulle relative att ività

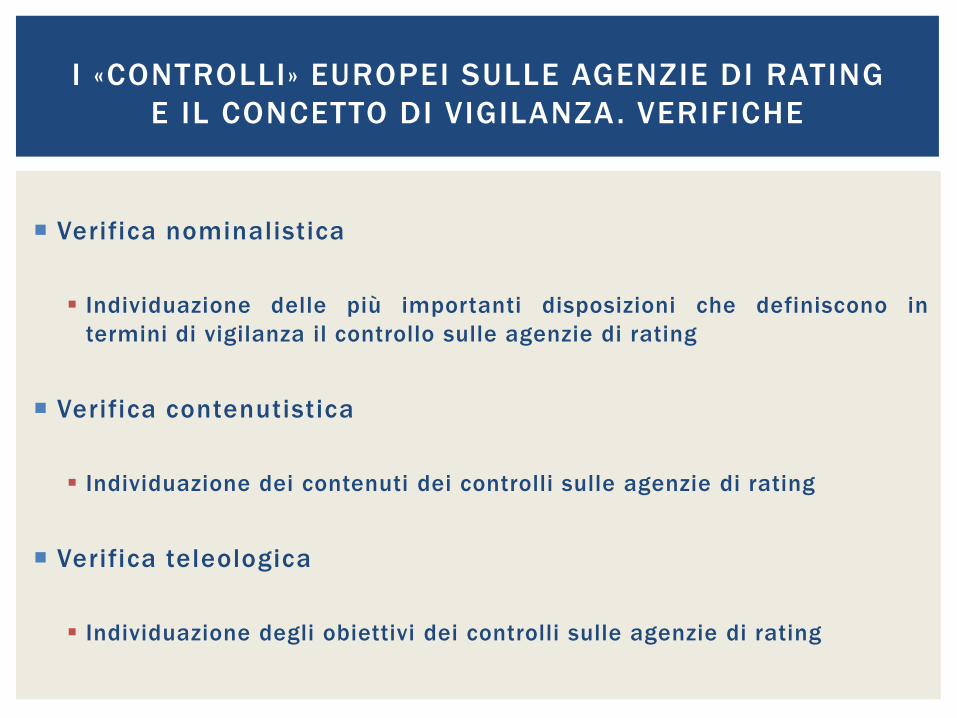

Verifica nominalistica

Individuazione delle più importanti disposizioni che definiscono in termini di vigilanzail controllo sulle agenzie di rating

Verifica contenutist ica

duazione dei contenuti dei controlli sulle agenzie di rating

Verifica teleologica

Individuazione degli obiettivi dei controlli sulle agenzie di rating

Verifica posit iva

Le disposizioni nazionali (TULB e TUF)

L’ART. 2638 C.C.

I SOGGETTI «PASSIVI». LA POSIZIONE DELL’ AESFEM

Verifica nominalistica

Individuazione delle più importanti disposizioni che definiscono in

termini di vigilanza il controllo sulle agenzie di rating

Verifica contenutistica

Individuazione dei contenuti dei controlli sulle agenzie di rating

Verifica teleologica

Individuazione degli obiettivi dei controlli sulle agenzie di rating

I «CONTROLLI» EUROPEI SULLE AGENZIE DI RATING

E IL CONCETTO DI VIGILANZA. VERIFICHE

Regolamento UE 2009/1069

Regolamento UE 2010/1095

Regolamento UE 2011/513

Regolamento UE 2013/462

- reg. CE n. 272/2012

- reg. CE n. 446/2012

- reg. CE n. 447/2012

- reg. CE n. 448/2012

- reg. CE n. 449/2012

- reg. CE n. 946/2012

I «CONTROLLI» EUROPEI SULLE AGENZIE DI RATING

INDICE DEL TESSUTO DISPOSITIVO

VERIFICA NOMINALISTICA

I l reg . UE 2009/1060 cont iene 65 r i fer iment i a l la v ig i lanza

Si registrano tuttavia alcune variazioni semantiche

§ 35 il termine vigi lanza è adottato con riferimento all ’att ivi tà all ’osservazione delle agenzie sull ’enti tàoggetto del giudizio

Nei §§ 55 e 58 il termine vigi lanza è adottato con riferimento ai rating e non alle agenzie

I l reg . UE 2010/1095 cont iene ben 281 ri fer iment i al la v ig i lanza (var iamente r i fer ib i l ia l le at t i v i tà d i v ig i lanza e al le autor i tà d i v ig i lanza)

Particolarmente significativa è la «considerazione» dei §§ 3, 5 e 9 dove si prospetta lacostruzione di un Sistema europeo delle autorità di vigilanza finanziaria (SEVIF) , comprendentetre autorità europee di vigilanza, una per il settore bancario, una per il settore degli strumentifinanziari e una per il settore delle assicurazioni e delle pensioni aziendali e professionali

Altrettanto significativa è la considerazione del 5 sulla necessità che le autorità europee divigilanza dispongano di poteri di vigilanza anche in relazione alle agenzie di rating del credito

I l reg . UE 2011/513 cont iene 99 ri fer iment i a l la v ig i lanza (var iamente r i fer ib i l i a l leat t i v i tà d i v ig i lanza, a l le autor i tà d i v ig i lanza, al l ’uso del rat ing)

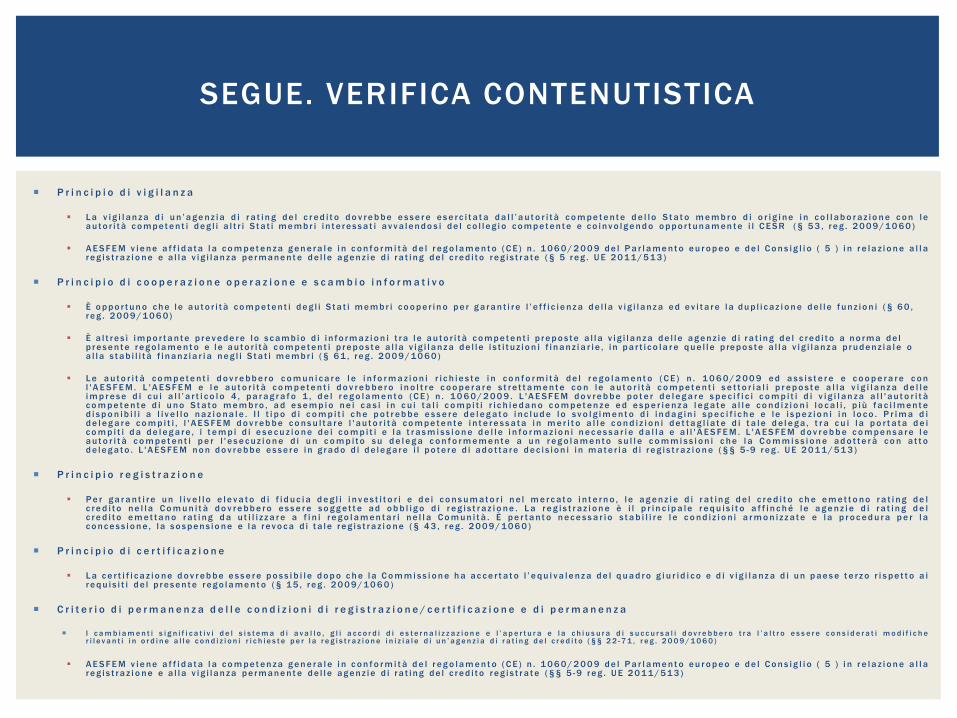

SEGUE. VERIFICA NOMINALISTICA

P r i n c i p i o d i v i g i l a n z a

L a v i g i l a n z a d i u n ’ a g e n z i a d i r a t i n g d e l c r e d i t o d o v r e b b e e s s e r e e s e r c i t a t a d a l l ’ a u t o r i t à c o m p e t e n t e d e l l o S t a t o m e m b r o d i o r i g i n e i n c o l l a b o r a z i o n e c o n l ea u t o r i t à c o m p e t e n t i d e g l i a l t r i S t a t i m e m b r i i n t e r e s s a t i a v v a l e n d o s i d e l c o l l e g i o c o m p e t e n t e e c o i n v o l g e n d o o p p o r t u n a m e n t e i l C E S R ( § 5 3 , r e g . 2 0 0 9 / 1 0 6 0 )

A E S F E M v i e n e a f f i d a t a l a c o m p e t e n z a g e n e r a l e i n c o n f o r m i t à d e l r e g o l a m e n t o ( C E ) n . 1 0 6 0 / 2 0 0 9 d e l P a r l a m e n t o e u r o p e o e d e l C o n s i g l i o ( 5 ) i n r e l a z i o n e a l l ar e g i s t r a z i o n e e a l l a v i g i l a n z a p e r m a n e n t e d e l l e a g e n z i e d i r a t i n g d e l c r e d i t o r e g i s t r a t e ( § 5 r e g . U E 2 0 1 1 / 5 1 3 )

P r i n c i p i o d i c o o p e r a z i o n e o p e r a z i o n e e s c a m b i o i n f o r m a t i v o

È o p p o r t u n o c h e l e a u t o r i t à c o m p e t e n t i d e g l i S t a t i m e m b r i c o o p e r i n o p e r g a r a n t i r e l ’ e f f i c i e n z a d e l l a v i g i l a n z a e d e v i t a r e l a d u p l i c a z i o n e d e l l e f u n z i o n i ( § 6 0 , r e g . 2 0 0 9 / 1 0 6 0)

È a l t r e s ì i m p o r t a n t e p r e v e d e r e l o s c a m b i o d i i n f o r m a z i o n i t r a l e a u t o r i t à c o m p e t e n t i p r e p o s t e a l l a v i g i l a n z a d e l l e a g e n z i e d i r a t i n g d e l c r e d i t o a n o r m a d e l p r e s e n t e r e g o l a m e n t o e l e a u t o r i t à c o m p e t e n t i p r e p o s t e a l l a v i g i l a n z a d e l l e i s t i t u z i o n i f i n a n z i a r i e , i n p a r t i c o l a r e q u e l l e p re p o s t e a l l a v i g i l a n z a p r u d e n z i a l e o a l l a s t a b i l i t à f i n a n z i a r i a n e g l i S t a t i m e m b r i ( § 6 1 , r e g . 2 0 0 9 / 1 0 6 0 )

L e a u t o r i t à c o m p e t e n t i d o v r e b b e r o c o m u n i c a r e l e i n f o r m a z i o n i r i c h i e s t e i n c o n f o r m i t à d e l r e g o l a m e n t o ( C E ) n . 1 0 6 0 / 2 0 0 9 e d a s s i s t e r e e c o o p e r a r e c o nl ' A E S F E M. L ' A E S F E M e l e a u t o r i t à c o m p e t e n t i d o v r e b b e r o i n o l t r e c o o p e r a r e s t r e t t a m e n t e c o n l e a u t o r i t à c o m p e t e n t i s e t t o r i a l i p r e p o s t e a l l a v i g i l a n z a d e l l ei m p r e s e d i c u i a l l ’ a r t i c o l o 4 , p a r a g r a f o 1 , d e l r e g o l a m e n t o ( C E ) n . 1 0 6 0 / 2 0 0 9 . L ' A E S F E M d o v r e b b e p o t e r d e l e g a r e s p e c i f i c i c o m p i t i d i v i g i l a n z a a l l ' a u t o r i t àc o m p e t e n t e d i u n o S t a t o m e m b r o , a d e s e m p i o n e i c a s i i n c u i t a l i c o m p i t i r i c h i e d a n o c o m p e t e n z e e d e s p e r i e n z a l e g a t e a l l e c o n d i z i o n i l o c a l i , p i ù f a c i l m e n t ed i s p o n i b i l i a l i v e l l o n a z i o n a l e . I l t i p o d i c o m p i t i c h e p o t r e b b e e s s e r e d e l e g a t o i n c l u d e l o s v o l g i m e n t o d i i n d a g i n i s p e c i f i c h e e l e i s p e z i o n i i n l o c o . P r i m a d id e l e g a r e c o m p i t i , l ' A E S F E M d o v r e b b e c o n s u l t a r e l ' a u t o r i t à c o m p e t e n t e i n t e r e s s a t a i n m e r i t o a l l e c o n d i z i o n i d e t t a g l i a t e d i t a l e d e l e g a , t r a c u i l a p o r t a t a d e ic o m p i t i d a d e l e g a r e , i t e m p i d i e s e c u z i o n e d e i c o m p i t i e l a t r a s m i s s i o n e d e l l e i n f o r m a z i o n i n e c e s s a r i e d a l l a e a l l ' A E S F E M . L ' A E S F E M d o v r e b b e c o m p e n s a r e l ea u t o r i t à c o m p e t e n t i p e r l ' e s e c u z i o n e d i u n c o m p i t o s u d e l e g a c o n f o r m e m e n t e a u n r e g o l a m e n t o s u l l e c o m m i s s i o n i c h e l a C o m m i s s i o n e a d o t t e r à c o n a t t od e l e g a t o . L ' A E S F E M n o n d o v r e b b e e s s e r e i n g r a d o d i d e l e g a r e i l p o t e r e d i a d o t t a r e d e c i s i o n i i n m a t e r i a d i r e g i s t r a z i o n e ( § § 5 - 9 r e g . U E 2 0 1 1 / 5 1 3 )

P r i n c i p i o r e g i s t r a z i o n e

P e r g a r a n t i r e u n l i v e l l o e l e v a t o d i f i d u c i a d e g l i i n v e s t i t o r i e d e i c o n s u m a t o r i n e l m e r c a t o i n t e r n o , l e a g e n z i e d i r a t i n g d e l c r e d i t o c h e e m e t t o n o r a t i n g d e lc r e d i t o n e l l a C o m u n i t à d o v r e b b e r o e s s e r e s o g g e t t e a d o b b l i g o d i r e g i s t r a z i o n e . L a r e g i s t r a z i o n e è i l p r i n c i p a l e r e q u i s i t o a f f i n c h é l e a g e n z i e d i r a t i n g d e lc r e d i t o e m e t t a n o r a t i n g d a u t i l i z z a r e a f i n i r e g o l a m e n t a r i n e l l a C o m u n i t à . È p e r t a n t o n e c e s s a r i o s t a b i l i r e l e c o n d i z i o n i a r m o n i z z a t e e l a p r o c e d u r a p e r l ac o n c e s s i o n e , l a s o s p e n s i o n e e l a r e v o c a d i t a l e r e g i s t r a z i o n e ( § 4 3 , r e g . 2 0 0 9 / 1 0 6 0 )

P r i n c i p i o d i c e r t i f i c a z i o n e

L a c e r t i f i c a z i o n e d o v r e b b e e s s e r e p o s s i b i l e d o p o c h e l a C o m m i s s i o n e h a a c c e r t a t o l ’ e q u i v a l e n z a d e l q u a d r o g i u r i d i c o e d i v i g i l a n z a d i u n p a e s e t e r z o r i s p e t t o a ir e q u i s i t i d e l p r e s e n t e r e g o l a m e n t o ( § 1 5 , r e g . 2 0 0 9 / 1 0 6 0 )

C r i t e r i o d i p e r m a n e n z a d e l l e c o n d i z i o n i d i r e g i s t r a z i o n e / c e r t i f i c a z i o n e e d i p e r m a n e n z a

I c a m b i a m e n t i s i g n i f i c a t i v i d e l s i s t e m a d i a v a l l o , g l i a c c o r d i d i e s t e r n a l i z z a z i o n e e l ’ a p e r t u r a e l a c h i u s u r a d i s u c c u r s a l i d o v r e b b e r o t r a l ’ a l t r o e s s e r e c o n s i d e r a t i m o d i f i c h er i l e v a n t i i n o r d i n e a l l e c o n d i z i o n i r i c h i e s t e p e r l a r e g i s t r a z i o n e i n i z i a l e d i u n ’ a g e n z i a d i r a t i n g d e l c r e d i t o ( § § 2 2 - 7 1 , r e g . 2 0 0 9 / 1 0 6 0 )

A E S F E M v i e n e a f f i d a t a l a c o m p e t e n z a g e n e r a l e i n c o n f o r m i t à d e l r e g o l a m e n t o ( C E ) n . 1 0 6 0 / 2 0 0 9 d e l P a r l a m e n t o e u r o p e o e d e l C o n s i g l i o ( 5 ) i n r e l a z i o n e a l l ar e g i s t r a z i o n e e a l l a v i g i l a n z a p e r m a n e n t e d e l l e a g e n z i e d i r a t i n g d e l c r e d i t o r e g i s t r a t e ( § § 5 - 9 r e g . U E 2 0 1 1 / 5 1 3 )

SEGUE. VERIFICA CONTENUTISTICA

Interessi degli investitori (§ 58, reg. 2009/1060)/Proteggere i

cittadini (§ 3, reg. 2010/1095)

Stabilità dei mercati (§ 58, reg. 2009/1060)/ridurre il rischio e

la gravità di crisi finanziarie future (§ 3, reg. 2010/1095)

Ripristinare la fiducia (§ 3, reg. 2010/1095)

Migliorare il funzionamento del mercato interno/interesse

economia (§ 3, reg. 2010/1095)

SEGUE. VERIFICA TELEOLOGICA

Art. 1 , lett. h-bis, n. 3 del d.lgs. 381/1993 cita, nell’ambito delle

definizioni del Sistema europeo di vigilanza finanziaria («SEVIF»), l ’

Autorità europea degli strumenti finanziari e dei mercati, ma nel

resto del testo non compare alcun riferimento alla AESFEM

L’art . 6 (Rapporti con il diritto dell’Unione europea e integrazione

nel SEVIF), tuttavia, sancisce che La Banca d’Italia, nell ’esercizio

delle funzioni di vigilanza, è parte del SEVIF e partecipa alle attività

che esso svolge, tenendo conto della convergenza degli strumenti e

delle prassi di vigilanza in ambito europeo (comma 2)

L’art . 7 prescrive infine che La Banca d’Italia collabora, anche

mediante scambio di informazioni , con le autorità e i comitati che

compongono il SEVIF, al fine di agevolare le rispettive funzioni .

VERIFICA POSITIVA

LA DISCIPLINA ITALIANA (TULB)

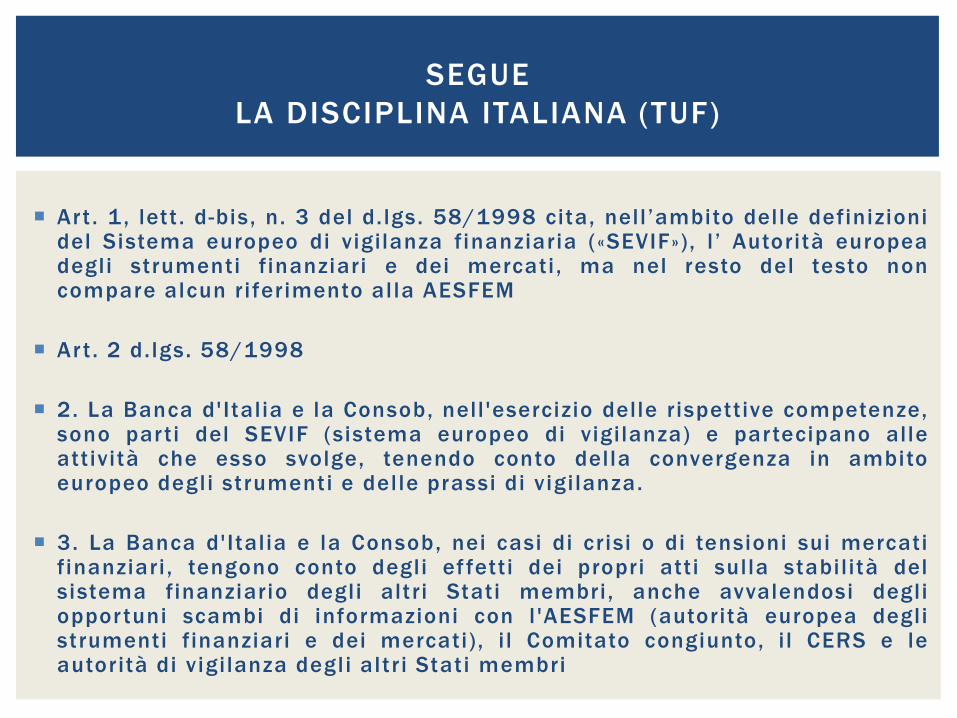

Art. 1 , lett . d-bis, n. 3 del d. lgs. 58/1998 cita, nell ’ambito delle definizionidel Sistema europeo di vigilanza finanziaria («SEVIF»), l ’ Autorità europeadegli strumenti finanziari e dei mercati , ma nel resto del testo noncompare alcun riferimento alla AESFEM

Art. 2 d.lgs. 58/1998

2. La Banca d'Italia e la Consob, nell 'esercizio delle rispettive competenze,sono parti del SEVIF (sistema europeo di vigilanza) e partecipano alleattività che esso svolge, tenendo conto della convergenza in ambitoeuropeo degli strumenti e delle prassi di vigilanza.

3. La Banca d'Italia e la Consob, nei casi di crisi o di tensioni sui mercatifinanziari , tengono conto degli ef fetti dei propri atti sulla stabil ità delsistema finanziario degli altri Stati membri , anche avvalendosi degliopportuni scambi di informazioni con l 'AESFEM (autorità europea deglistrumenti finanziari e dei mercati) , i l Comitato congiunto, i l CERS e leautorità di vigilanza degli altr i Stati membri

SEGUE

LA DISCIPLINA ITALIANA (TUF)

Art. 4 d.lgs. 58/1998

2. La Consob a Banca d'Italia e la Consob collaborano, anchemediante scambio di informazioni, con le autorità e i comitati checompongono il SEVIF al fine di agevolare le rispettive funzioni . Neicasi e nei modi stabiliti dalla normativa europea adempiono agliobblighi di comunicazione nei confronti di tali soggetti e delle altreautorità e istituzioni indicate dalle disposizioni dell 'Unione europea.

2-ter. La Consob è il punto di contatto per la ricezione dellerichieste di informazioni provenienti da autorità competenti di Statimembri dell’Unione europea in materia di servizi e attività diinvestimento svolti da soggetti abilitati e di mercati regolamentati .La Consob interessa la Banca d’Italia per gli aspetti di competenzadi questa ultima. La Banca d’Italia trasmette le informazionicontestualmente all’autorità competente dello Stato membrodell’Unione europea che le ha richieste e alla Consob

SEGUE

LA DISCIPLINA ITALIANA

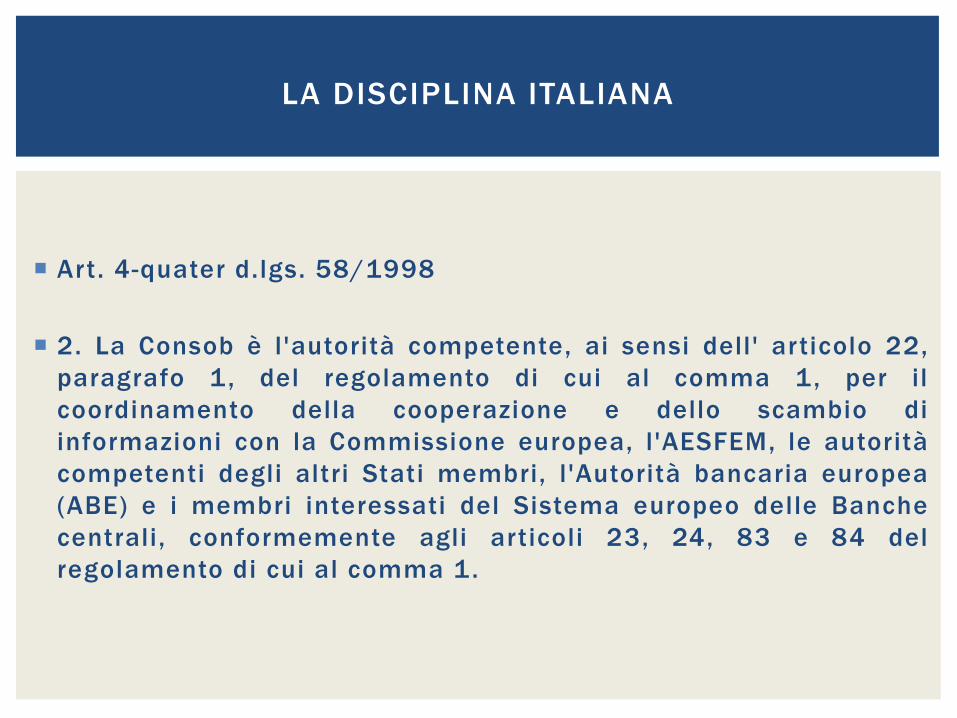

Art. 4-quater d.lgs. 58/1998

2. La Consob è l'autorità competente, ai sensi dell' articolo 22,

paragrafo 1, del regolamento di cui al comma 1, per il

coordinamento della cooperazione e dello scambio di

informazioni con la Commissione europea, l'AESFEM, le autorità

competenti degli altri Stati membri, l'Autorità bancaria europea

(ABE) e i membri interessati del Sistema europeo delle Banche

centrali, conformemente agli articoli 23, 24, 83 e 84 del

regolamento di cui al comma 1.

LA DISCIPLINA ITALIANA

La verifica nominalistica, contenutistica e teleologica

consentono di concludere che quella esercitata nei confronti

delle agenzie di rating e delle relative attività è una vera e

propria forma di vigilanza in senso tecnico

La verifica positiva, tuttavia, non consente di ritenere che l ’

AESFEM sia un’autorità pubblica di vigilanza. Alle funzioni da

essa espletate, di conseguenza, non è applicabile l ’art . 2638

c.civ.

Questa conclusione potrebbe non valere per le funzioni che

l ’AESFEM deleghi alle autorità di vigilanza italiana in relazione

alle disposizioni illustrate nei paragrafi precedenti

CONCLUSIONI