CONCILIA O E AN LISE RECICLE CONDENSADA RECICLE 1

39

FUNDAMENTOS FUNDAMENTOS DO SISTEMA CONTÁBIL DO SISTEMA CONTÁBIL & & ANÁLISE E CONCILIAÇÃO ANÁLISE E CONCILIAÇÃO DAS CONTAS CONTABEIS DAS CONTAS CONTABEIS

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of CONCILIA O E AN LISE RECICLE CONDENSADA RECICLE 1

FUNDAMENTOS FUNDAMENTOS DO SISTEMA CONTÁBILDO SISTEMA CONTÁBIL

&&ANÁLISE E CONCILIAÇÃO ANÁLISE E CONCILIAÇÃO DAS CONTAS CONTABEISDAS CONTAS CONTABEIS

PARTE A

A MISSÃO MODERNA DAS A MISSÃO MODERNA DAS ORGANIZAÇÕESORGANIZAÇÕES

ORGANIZAÇÕESORGANIZAÇÕESPodem ser entendidas como sendo uma pessoa, ou um grupo de pessoas, exercendo controle sobre:

Obtenção de capital ( próprio e de terceiros ) ;

Investimento inicial;Investimento inicial; Geração de margem de caixa operacional;Geração de margem de caixa operacional;

Devolução e remuneração do capital de terceiros;Devolução e remuneração do capital de terceiros; Reinvestimentos eReinvestimentos e Distribuição de dividendosDistribuição de dividendos (somente nas organizações com fins lucrativos)(somente nas organizações com fins lucrativos)

A Missão Moderna das OrganizaçõesA Missão Moderna das Organizações

“ “Ganhar Dinheiro”Ganhar Dinheiro”

Capital próprioCapital terceiros

RECURSOS

GASTOS

DESPESAS

RECEITAS

RESULTADOCAIXA

ESTOQUES ATIVOS

CUSTOS

Fluxogramade

Apuração do Resultado Caixa

01.01. Montar Montar o o projetoprojeto02. 02. EstabelecerEstabelecer o negócioo negócio

03. 03. Atrair Atrair capital própriocapital próprio04. 04. BuscarBuscar capital de terceiroscapital de terceiros05. 05. Implantar Implantar o empreendimentoo empreendimento

06. 06. Fazer a Gestão Fazer a Gestão do empreendimentodo empreendimento07. 07. Gerar Gerar margem operacional positiva de caixamargem operacional positiva de caixa08. 08. RemunerarRemunerar e devolver e devolver capital de terceiroscapital de terceiros

09.09. Reinvesti Reinvestir r para crescimentopara crescimento10. 10. DistribuirDistribuir dividendos (com finalidade lucrativa)dividendos (com finalidade lucrativa)

As Organizações sob o aspecto de FinançasAs Organizações sob o aspecto de Finanças

FASE PRÉ-OPERACIONAL

FASEOPERACIONAL

FOR NEC

EDO RES

FORN

E CEDOR

E SO NEGÓCIOO NEGÓCIO

RecursosRecursosHumanosHumanos

Materiais eMateriais eEquipamentosEquipamentos

CapitalCapital

AcionistAcionistasas

Atividade deAtividade deInvestimentoInvestimento

ss

EmpregadosEmpregados

Edificações

OutrosImobilizados

AtivosAtivosIntangíveisIntangíveis

ATIV

OSAT

IVOS

GOVERNOGOVERNOMEIO AMBIENTEMEIO AMBIENTE

GOVERNOCOMUNIDADECOMUNIDADE

Serviços e Serviços e ConstruçãoConstrução

FORN

ECE DOR

ESFOR N

ECEDOR

E SO NEGÓCIOO NEGÓCIO

RecursosRecursosHumanosHumanos

MateriaisMateriais

ServiçosServiços

OutrosOutrosRecursosRecursos

AcionistAcionistasas

AtividadeAtividadeOperacionOperacion

alal

EmpregadosEmpregados

ProdutosProdutos

ServiçosServiços

MercadoriasMercadoriasde revendade revenda

CLIENT

ESCL

IENT

ES

GOVERNOGOVERNOMEIO AMBIENTEMEIO AMBIENTE

GOVERNOGOVERNOCOMUNIDADECOMUNIDADE

Maximizar Resultados

Minimizar Despesas

Maximizar Receitas

Maximização de ResultadosMaximização de Resultados((Balanced ScorecardBalanced Scorecard))

META:META:Lucrar Gerando Lucrar Gerando

LiquidezLiquidez

Maximização de ResultadosMaximização de Resultados

Estratégias para Aumentar Estratégias para Aumentar ReceitaReceita

Estratégia para aumentar Estratégia para aumentar ProdutividadeProdutividade

Incrementar Incrementar Unidades de Unidades de NegócioNegócio

Aumentar Aumentar valor para valor para o clienteo cliente

Melhorar a Melhorar a Estrutura Estrutura de Custosde Custos

Melhorar a Melhorar a Utilização Utilização dos Ativosdos Ativos

““Melhorar qualidade dos produtos Melhorar qualidade dos produtos e serviços compreendendo às e serviços compreendendo às necessidades do cliente e necessidades do cliente e

diferenciando-nos com base nisso” diferenciando-nos com base nisso” (Kaplan)(Kaplan)

““Maximizar a Utilização dos Maximizar a Utilização dos Ativos Existentes e integrar o Ativos Existentes e integrar o negócio para reduzir o custo negócio para reduzir o custo

total repassado”total repassado”(Kaplan)(Kaplan)

Missão ( Meta )Missão ( Meta ) Lucrar Gerando LiquidezLucrar Gerando Liquidez

CrescerCrescer ConsolidarConsolidar

CompartilharCompartilhar

PARTE B

SISTEMAS,SISTEMAS,PROCESSOS,T.I. e O&MPROCESSOS,T.I. e O&M

Teoria de SistemasTeoria de Sistemas

sistemas

processos

O&Mtecnologia

deinformação

fluxogramas normas programas máquinas

PROCESSOSPROCESSOS Processos & Relação Cliente Processos & Relação Cliente FornecedorFornecedor

1 2 3 4 5

SISTEMASSISTEMASimplantação e manutençãoimplantação e manutenção

fatores críticos de sucessofatores críticos de sucesso

PODER DE DELIBERAÇÃO – PODER DE DELIBERAÇÃO – identificaçãoidentificação ORGANOGRAMA – ORGANOGRAMA – clareza dos cargos e funçõesclareza dos cargos e funções HIERARQUIA - HIERARQUIA - respeitorespeito NORMAS & PROCEDIMENTOS - NORMAS & PROCEDIMENTOS - conformidadeconformidade DELEGAÇÃO DE AUTORIDADE & COBRANÇA DE DELEGAÇÃO DE AUTORIDADE & COBRANÇA DE RESPONSABILIDADE - RESPONSABILIDADE - disciplinadisciplina

RELAÇÃO CLIENTES X FORNECEDORES RELAÇÃO CLIENTES X FORNECEDORES INTERNOS INTERNOS - - agilidade dos processosagilidade dos processos

A MISSÃO MODERNA DAS ORGANIZAÇÕESA MISSÃO MODERNA DAS ORGANIZAÇÕESE A CONTROLADORIAE A CONTROLADORIA

1.1. A MISSÃO MODERNA DAS A MISSÃO MODERNA DAS ORGANIZAÇÕESORGANIZAÇÕES2. PLANEJAMENTO ESTRATÉGICO

3. PLANEJAMENTO, GESTÃO & CONTROLE4. CONTROLADORIA

PARTE CPARTE C

SISTEMA SISTEMA DE DE

CONTROLES INTERNOSCONTROLES INTERNOS

SISTEMAS DE CONTROLES INTERNOSSISTEMAS DE CONTROLES INTERNOS

SISTEMA DE

CONTROLES INTERNOS

SEGREGAÇÃO DE FUNÇÕES

NORMAS E PROCEDIMENTOS

VALIDAÇÃODA DOCUMENTAÇÃODOS PROCESSOS

CONTROLES DEVERIFICAÇÃOINDEPENDENTE

SISTEMAS DE CONTROLES INTERNOSSISTEMAS DE CONTROLES INTERNOS

NORMAS E PROCEDIMENTOS

VALIDAÇÃODA DOCUMENTAÇÃODOS PROCESSOS

LIMITES DE ALÇADA

CADASTRO DE ASSINATURAS

SISTEMAS DE CONTROLES INTERNOSSISTEMAS DE CONTROLES INTERNOS

NORMAS E PROCEDIMENTOS

CONTROLE DE VERIFICAÇÃOINDEPENDENTE

ANÁLISE DASCONTAS CONTÁBEIS

AUDITORIA CONTAGENS FÍSICAS

PARTE EPARTE EFUNDAMENTOS FUNDAMENTOS

DEDECONTABILIDADECONTABILIDADE

FUNDAMENTOS DE CONTABILIDADEFUNDAMENTOS DE CONTABILIDADE

PRINCÍPIO CONTÁBEISPRINCÍPIO CONTÁBEIS ENTIDADEENTIDADE CONTINUIDADECONTINUIDADE CUSTO HISTÓRICOCUSTO HISTÓRICO DENOMINADOR COMUM MONETÁRIODENOMINADOR COMUM MONETÁRIO REALIZAÇÃO DA RECEITAREALIZAÇÃO DA RECEITA COMPETÊNCIA DO EXERCÍCIOCOMPETÊNCIA DO EXERCÍCIO

FUNDAMENTOS DE CONTABILIDADEFUNDAMENTOS DE CONTABILIDADE

CONVENÇÕES CONTÁBEISCONVENÇÕES CONTÁBEIS MATERIALIDADEMATERIALIDADE OBJETIVIDADEOBJETIVIDADE PRUDÊNCIA (CONSERVADORISMO)PRUDÊNCIA (CONSERVADORISMO) UNIFORMIDADE (CONSISTÊNCIA)UNIFORMIDADE (CONSISTÊNCIA)

FUNDAMENTOS DE CONTABILIDADEFUNDAMENTOS DE CONTABILIDADE

SISTEMA CONTÁBIL - PROCESSOSSISTEMA CONTÁBIL - PROCESSOS CONTABILIZAÇÃOCONTABILIZAÇÃO ESCRITURAÇÃO CONTÁBIL & BALANCETES DE ESCRITURAÇÃO CONTÁBIL & BALANCETES DE VERIFICAÇÃOVERIFICAÇÃO

ANÁLISE DAS CONTAS CONTÁBEISANÁLISE DAS CONTAS CONTÁBEIS DEMONSTRAÇÕES CONTÁBEIS DEMONSTRAÇÕES CONTÁBEIS (EVIDENCIAÇÃO)(EVIDENCIAÇÃO)

FUNDAMENTOS DE CONTABILIDADEFUNDAMENTOS DE CONTABILIDADE

SISTEMA CONTÁBIL – SISTEMA CONTÁBIL – PLANO DE CONTASPLANO DE CONTAS

SISTEMA CONTÁBIL – SISTEMA CONTÁBIL – MANUAL DE MANUAL DE ROTINAS E LANÇAMENTOS CONTÁBEISROTINAS E LANÇAMENTOS CONTÁBEIS

PARTE FPARTE FSISTEMA CONTÁBILSISTEMA CONTÁBIL(DETALHAMENTO)(DETALHAMENTO)

SISTEMA CONTÁBILSISTEMA CONTÁBIL

PROCESSOS CONTÁBEISPROCESSOS CONTÁBEIS

PreparaçãoPreparação RECEPÇÃO DA DOCUMENTAÇÃO RELATIVA AOS FATOS RECEPÇÃO DA DOCUMENTAÇÃO RELATIVA AOS FATOS CONTÁBEIS CONTÁBEIS

TRATAMENTO DA DOCUMENTAÇÃOTRATAMENTO DA DOCUMENTAÇÃO

ContabilizaçãoContabilização CLASSIFICAÇÃO CONTÁBIL (débito / crédito)CLASSIFICAÇÃO CONTÁBIL (débito / crédito) ELABORAÇÃO DOS LANÇAMENTOS CONTÁBEISELABORAÇÃO DOS LANÇAMENTOS CONTÁBEIS CONFERÊNCIA DOS LANÇAMENTOS CONTÁBEISCONFERÊNCIA DOS LANÇAMENTOS CONTÁBEIS

SISTEMA CONTÁBILSISTEMA CONTÁBIL

PROCESSOS CONTÁBEISPROCESSOS CONTÁBEIS Escrituração contábilEscrituração contábil

ELABORAÇÃO DOS BALANCETES PRÉVIOS ELABORAÇÃO DOS BALANCETES PRÉVIOS (soma dos débitos = soma dos créditos)(soma dos débitos = soma dos créditos)

REGISTRO DOS LANÇAMENTOS NO DIÁRIO E RAZÃOREGISTRO DOS LANÇAMENTOS NO DIÁRIO E RAZÃO

LEVANTAMENTO DO BALANCETE DE VERIFICAÇÃO LEVANTAMENTO DO BALANCETE DE VERIFICAÇÃO (soma dos saldos devedores = soma dos saldos (soma dos saldos devedores = soma dos saldos credores)credores)

AJUSTES RELATIVOS AO FECHAMENTO DOS RESULTADOSAJUSTES RELATIVOS AO FECHAMENTO DOS RESULTADOS E AO ATENDIMENTO DOS CRITÉRIOS DE AVALIAÇÃOE AO ATENDIMENTO DOS CRITÉRIOS DE AVALIAÇÃO

SISTEMA CONTÁBILSISTEMA CONTÁBIL

PROCESSOS CONTÁBEISPROCESSOS CONTÁBEIS

Análise (& Conciliação) das Contas Análise (& Conciliação) das Contas ContábeisContábeis

EXECUÇÃO DOS PROCESSOS DE ANÁLISE E CONCILIAÇÃOEXECUÇÃO DOS PROCESSOS DE ANÁLISE E CONCILIAÇÃO AJUSTES, ESTORNOS E RECLASSIFICAÇÕESAJUSTES, ESTORNOS E RECLASSIFICAÇÕES

EvidenciaçãoEvidenciação ELABORAÇÃO DOS BALANCETES DE VERIFICAÇÃO FINALELABORAÇÃO DOS BALANCETES DE VERIFICAÇÃO FINAL ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEISELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

SISTEMA CONTÁBILSISTEMA CONTÁBIL

PROCESSOS CONTÁBEISPROCESSOS CONTÁBEIS

Elaboração das Demonstrações ContábeisElaboração das Demonstrações Contábeis Demonstrações para fins legais e Demonstrações para fins legais e societários.societários.

Demonstrações analíticas para fins de Demonstrações analíticas para fins de prestação de contas e de auditoria prestação de contas e de auditoria interna e externa.interna e externa.

Relatórios Gerenciais e apresentação de Relatórios Gerenciais e apresentação de resultadosresultados..

PARTE EPARTE EANÁLISEANÁLISE

(& CONCILIAÇÃO)(& CONCILIAÇÃO)

DAS CONTAS CONTÁBEISDAS CONTAS CONTÁBEIS

ANÁLISE DAS CONTAS CONTÁBEISANÁLISE DAS CONTAS CONTÁBEIS

ANÁLISE DAS

CONTAS CONTÁBEIS

CONCILIAÇÃODO

RAZÃO CONTÁBIL

MONTAGEMDO

SALDO DAS CONTAS

CONFERÊNCIA DO

SALDO DAS CONTAS

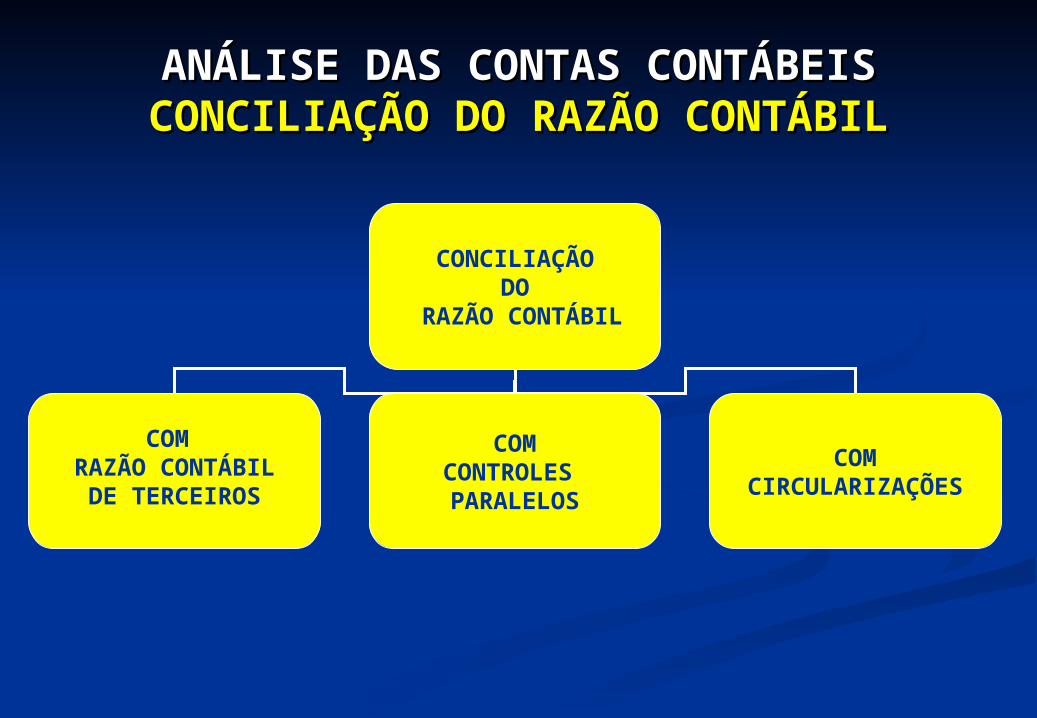

ANÁLISE DAS CONTAS CONTÁBEISANÁLISE DAS CONTAS CONTÁBEISCONCILIAÇÃO DO RAZÃO CONTÁBILCONCILIAÇÃO DO RAZÃO CONTÁBIL

CONCILIAÇÃODO

RAZÃO CONTÁBIL

COM RAZÃO CONTÁBILDE TERCEIROS

COMCONTROLES PARALELOS

COMCIRCULARIZAÇÕES

ANÁLISE DAS CONTAS CONTÁBEISANÁLISE DAS CONTAS CONTÁBEISMONTAGEM DO SALDO CONTÁBILMONTAGEM DO SALDO CONTÁBIL

MONTAGEM DO

SALDO CONTÁBIL

RAZÃO SINTÉTICOX

RAZÃO AUXILIAR

COMPOSIÇÃOPOR

DOCUMENTO E POR IDADE DO SALDO

DEMONSTRAÇÃO DO

SALDO CONTÁBIL

ANÁLISE DAS CONTAS CONTÁBEISANÁLISE DAS CONTAS CONTÁBEISCONFERÊNCIA DO SALDO CONTÁBILCONFERÊNCIA DO SALDO CONTÁBIL

CONFERÊNCIADO

SALDO CONTÁBIL

RAZÃO SINTÉTICOX

RAZÃO AUXILIAR

COM DOCUMENTAÇÃOCOMPROBATÓRIA

COM CIRCULARIZAÇÕES E

CONTROLES PARALELOS

COMPETÊNCIAS COMPETÊNCIAS DO CONCILIADOR E DO ANALISTADO CONCILIADOR E DO ANALISTA

POSICIONAMENTO NO ORGANOGRAMAPOSICIONAMENTO NO ORGANOGRAMA

ASPECTOS COMPORTAMENTAISASPECTOS COMPORTAMENTAIS

HABILIDADE NO RELACIONAMENTOHABILIDADE NO RELACIONAMENTO

CONHECIMENTO DA “MISSÃO” E DO “NEGÓCIO”CONHECIMENTO DA “MISSÃO” E DO “NEGÓCIO”

COMPETÊNCIAS COMPETÊNCIAS DO CONCILIADOR E DO ANALISTADO CONCILIADOR E DO ANALISTA

CONHECIMENTO DAS NORMAS E PROCEDIMENTOS CONHECIMENTO DAS NORMAS E PROCEDIMENTOS (E FLUXOGRAMAS(E FLUXOGRAMAS

CONHECIMENTO DO SISTEMA DE CONTROLES CONHECIMENTO DO SISTEMA DE CONTROLES INTERNOSINTERNOS

PREPARAÇÃO TÉCNICA-CONTÁBILPREPARAÇÃO TÉCNICA-CONTÁBIL

DOMÍNIO DO PROCESSAMENTO CONTÁBILDOMÍNIO DO PROCESSAMENTO CONTÁBIL

MÉTODOS DE MÉTODOS DE ANÁLISE E CONCILIAÇÃO DAS CONTAS CONTÁBEISANÁLISE E CONCILIAÇÃO DAS CONTAS CONTÁBEIS

CONCILIAÇÃO E ANÁLISE EM TEMPO REALCONCILIAÇÃO E ANÁLISE EM TEMPO REAL

TÉCNICAS OPERACIONAIS DE CONCILIAÇÃO E TÉCNICAS OPERACIONAIS DE CONCILIAÇÃO E ANÁLISEANÁLISE

TIPOS DE ERROS DE LANÇAMENTOTIPOS DE ERROS DE LANÇAMENTO

TIPOS DE PENDÊNCIASTIPOS DE PENDÊNCIAS

MÉTODOS DE MÉTODOS DE ANÁLISE E CONCILIAÇÃO DAS CONTAS CONTÁBEISANÁLISE E CONCILIAÇÃO DAS CONTAS CONTÁBEIS

PESQUISA DOCUMENTAL E RASTREAMENTO DA PENDÊNCIAPESQUISA DOCUMENTAL E RASTREAMENTO DA PENDÊNCIA

CONSULTAS PESSOAISCONSULTAS PESSOAIS

EMISSÃO DE RELATÓRIOS (AUTO –AUDITORIA)EMISSÃO DE RELATÓRIOS (AUTO –AUDITORIA) PROCEDIMENTOS PARA SOLUÇÃO DAS PENDÊNCIASPROCEDIMENTOS PARA SOLUÇÃO DAS PENDÊNCIAS

COBRANÇA DOS RESPONSÁVEIS PELA SOLUÇÃO DAS COBRANÇA DOS RESPONSÁVEIS PELA SOLUÇÃO DAS PENDÊNCIASPENDÊNCIAS