CLASE 08 Titulizacion

23

Titulización de Activos Profesora: Ivanna Fabiola Loncharich Profesora: Ivanna Fabiola Loncharich

Transcript of CLASE 08 Titulizacion

Titulización de Activos

Profesora: Ivanna Fabiola LoncharichProfesora: Ivanna Fabiola Loncharich

Agenda Aspectos Básicos Titulización en el Perú Formas de Titulización Principios Básicos Casos Peruanos

Aspectos Básicos Antecedentes Concepto:

Titulización es el proceso mediante el cual se constituye un patrimonio.

Se realiza una transferencia de los activos al referido patrimonio y la emisión de los respectivos valores.

El propósito es respaldar el pago de los derechos conferidos a los titulares de los valores emitidos con cargo a dicho patrimonio.

El riesgo de los valores emitidos dependerá del riesgo de los activos transferidos y las garantías adicionales.

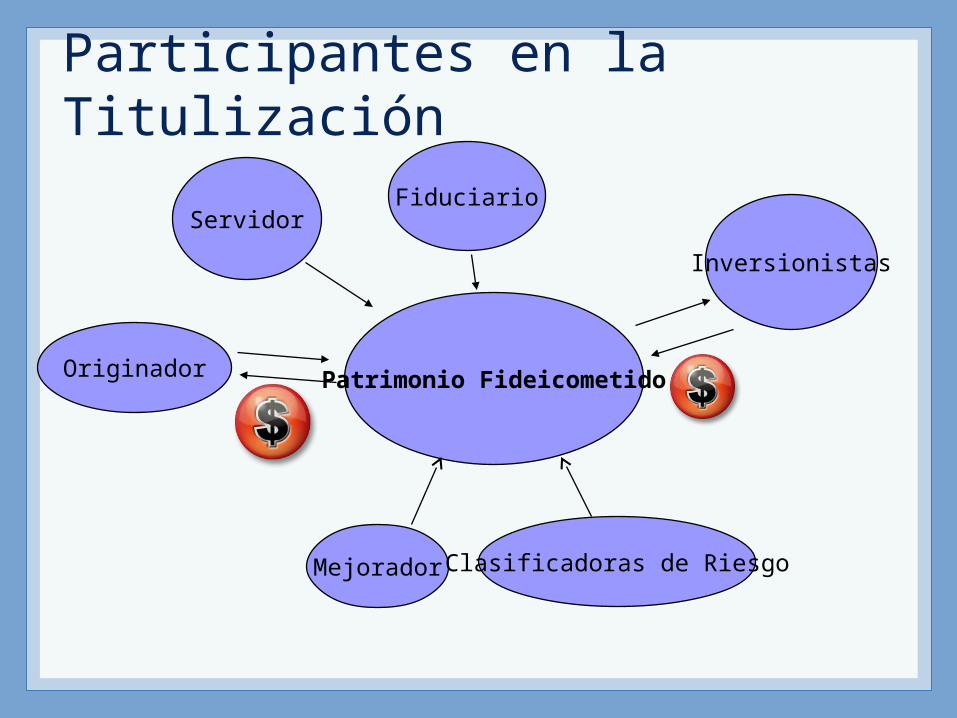

Participantes en la Titulización

Originador Patrimonio Fideicometido

Inversionistas

Mejorador

Fiduciario

Clasificadoras de Riesgo

Servidor

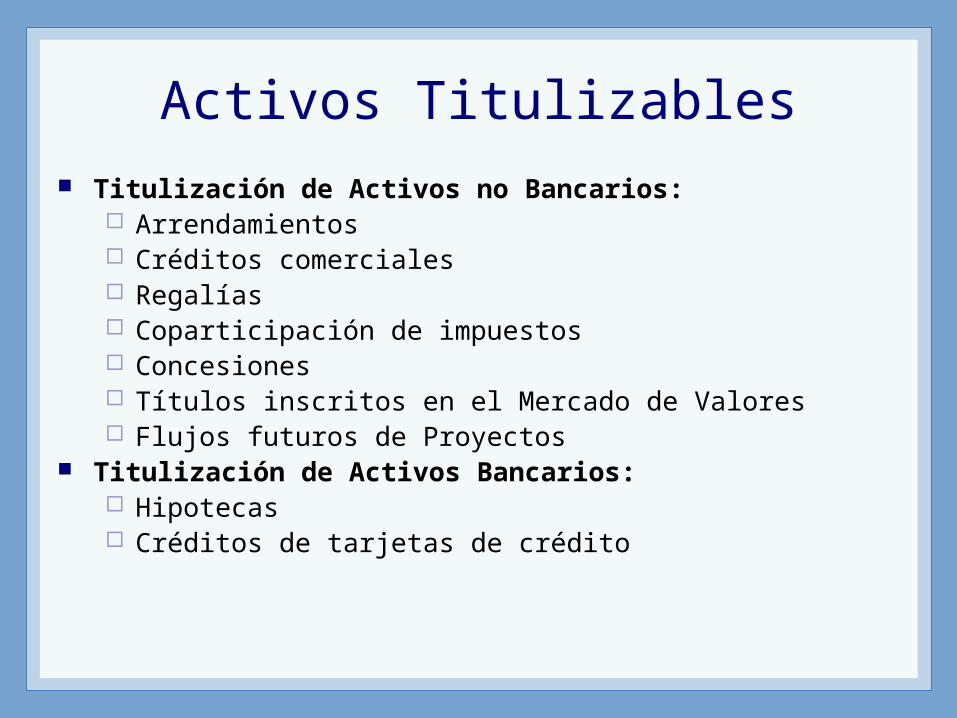

Activos Titulizables Titulización de Activos no Bancarios:

Arrendamientos Créditos comerciales Regalías Coparticipación de impuestos Concesiones Títulos inscritos en el Mercado de Valores Flujos futuros de Proyectos

Titulización de Activos Bancarios: Hipotecas Créditos de tarjetas de crédito

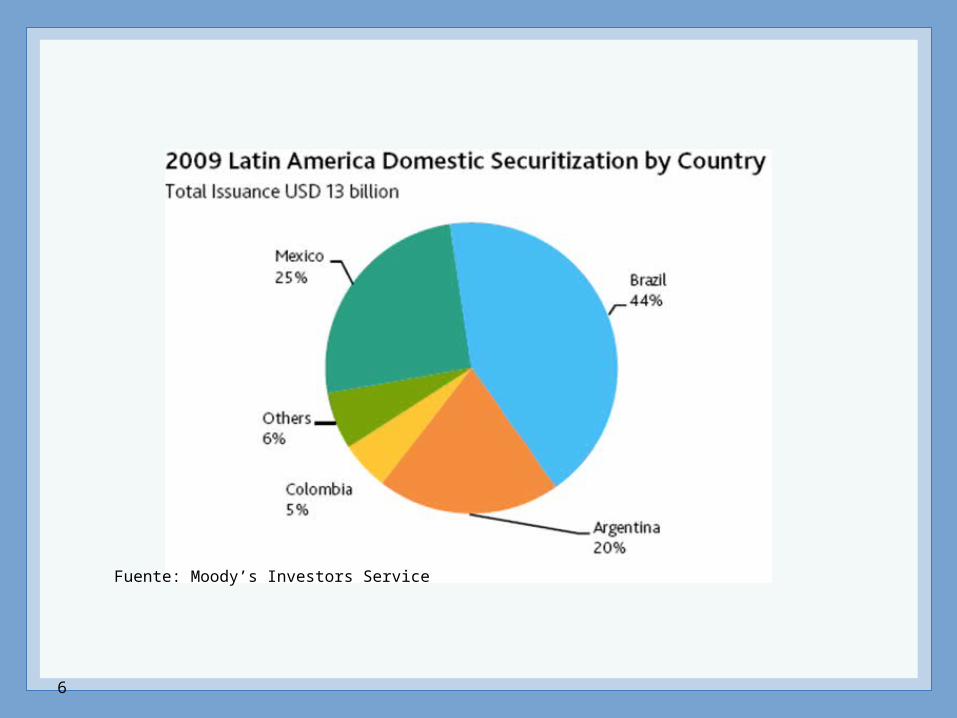

6

Fuente: Moody’s Investors Service

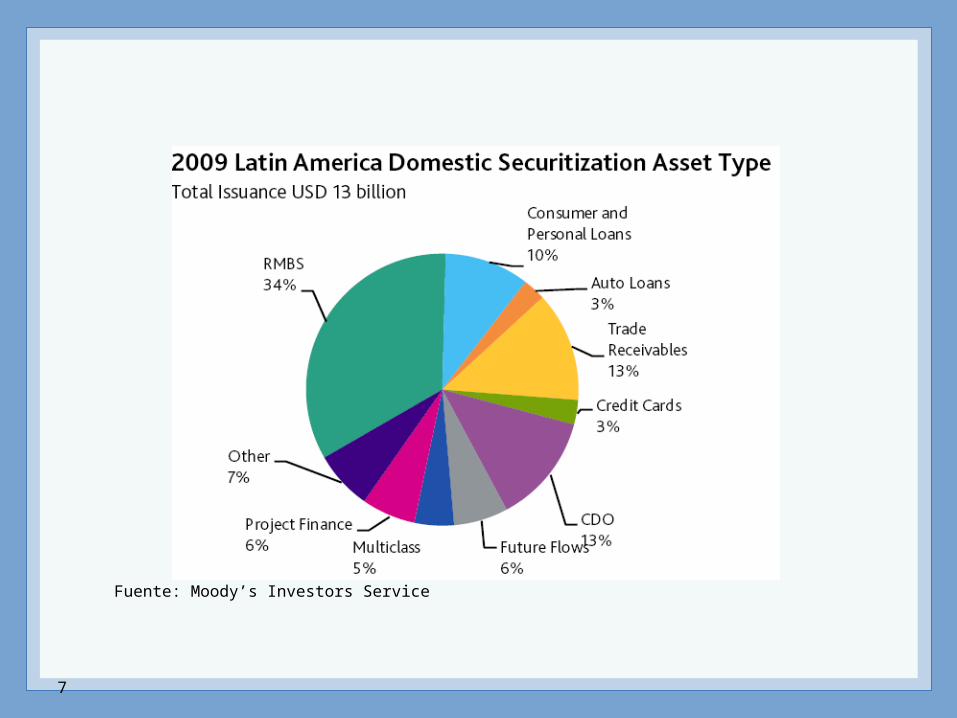

7

Fuente: Moody’s Investors Service

Titulización en el Perú Marco Legal:

Ley del Mercado de Valores, Decreto Legislativo Nº 861.

Reglamento de los Procesos de Titulización de Activos, Resolución CONASEV Nº 001-97-EF/94.10.

Definición : Titulización es el proceso mediante el cual se constituye un patrimonio, cuyo propósito exclusivo es respaldar el pago de los derechos conferidos a los titulares de valores emitidos con cargo a dicho patrimonio. Comprende asimismo, la transferencia de los activos al referido patrimonio y la emisión de los respectivos valores.

¿Cómo se constituye un fideicomiso?.

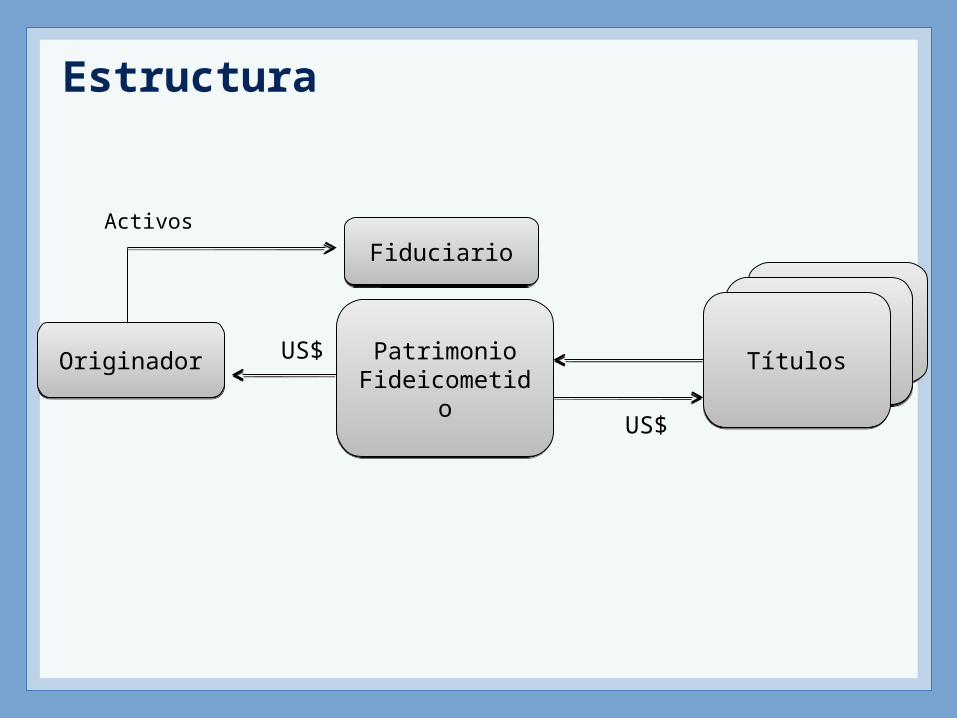

Estructura

Originador PatrimonioFideicometid

oTítulos

FiduciarioActivos

US$

US$

Titulización en el Perú ¿Cómo se transfieren los activos? ¿Qué activos pueden ser titulizados? Valores emitidos. Factor Fiduciario y Comisión Administradora.

Obligaciones de la sociedades titulizadoras.

Cesación del dominio fiduciario: Renuncia. Disolución y liquidación. Remoción.

Titulización en el Perú Autorizaciones de Organización y Funcionamiento: Organización: Automática. (1 año) Funcionamiento: Manuales, directores, personal, etc. (indefinida)

Organismos reguladores: CONASEV (órgano supervisor). SBS (Si es subsidiaria).

Capital Mínimo: S/. 750,000. Valor constante (actualizado al IPM)

Impedimentos.

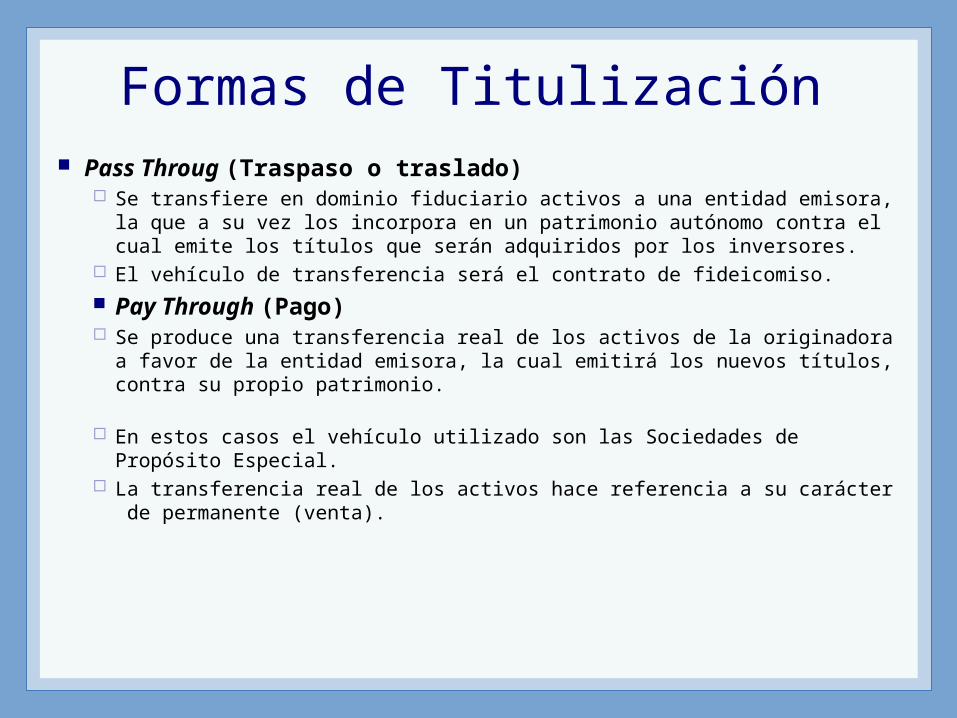

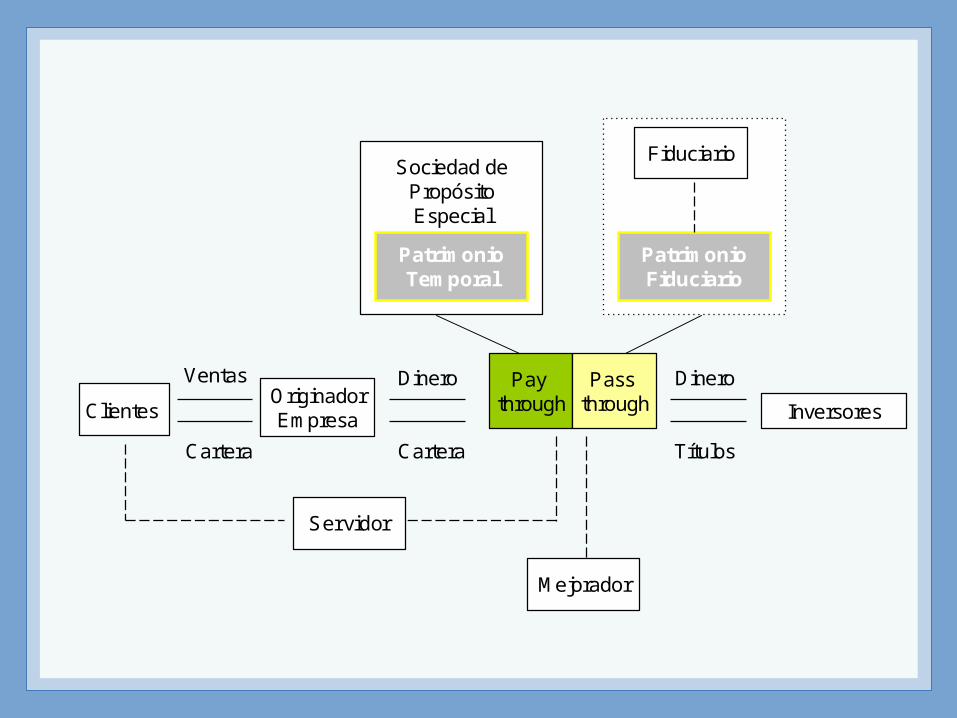

Formas de Titulización Pass Throug (Traspaso o traslado)

Se transfiere en dominio fiduciario activos a una entidad emisora, la que a su vez los incorpora en un patrimonio autónomo contra el cual emite los títulos que serán adquiridos por los inversores.

El vehículo de transferencia será el contrato de fideicomiso. Pay Through (Pago) Se produce una transferencia real de los activos de la originadora a favor de la entidad emisora, la cual emitirá los nuevos títulos, contra su propio patrimonio.

En estos casos el vehículo utilizado son las Sociedades de Propósito Especial.

La transferencia real de los activos hace referencia a su carácter de permanente (venta).

Clientes OriginadorEm presa

Patrim onioFiduciario

InversoresVentas

TítulosCarteraCartera

Fiduciario

Dinero Dinero

M ejorador

Sociedad de PropósitoEspecial

Servidor

Patrim onioTem poral

Pay through

Pass through

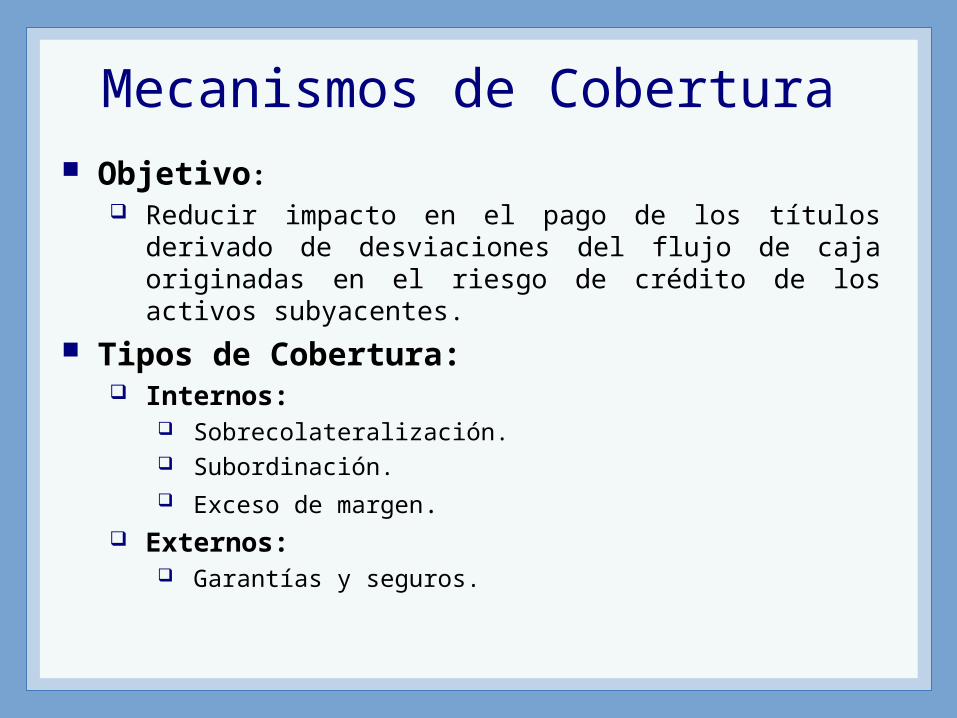

Mecanismos de Cobertura Objetivo:

Reducir impacto en el pago de los títulos derivado de desviaciones del flujo de caja originadas en el riesgo de crédito de los activos subyacentes.

Tipos de Cobertura: Internos:

Sobrecolateralización. Subordinación. Exceso de margen.

Externos: Garantías y seguros.

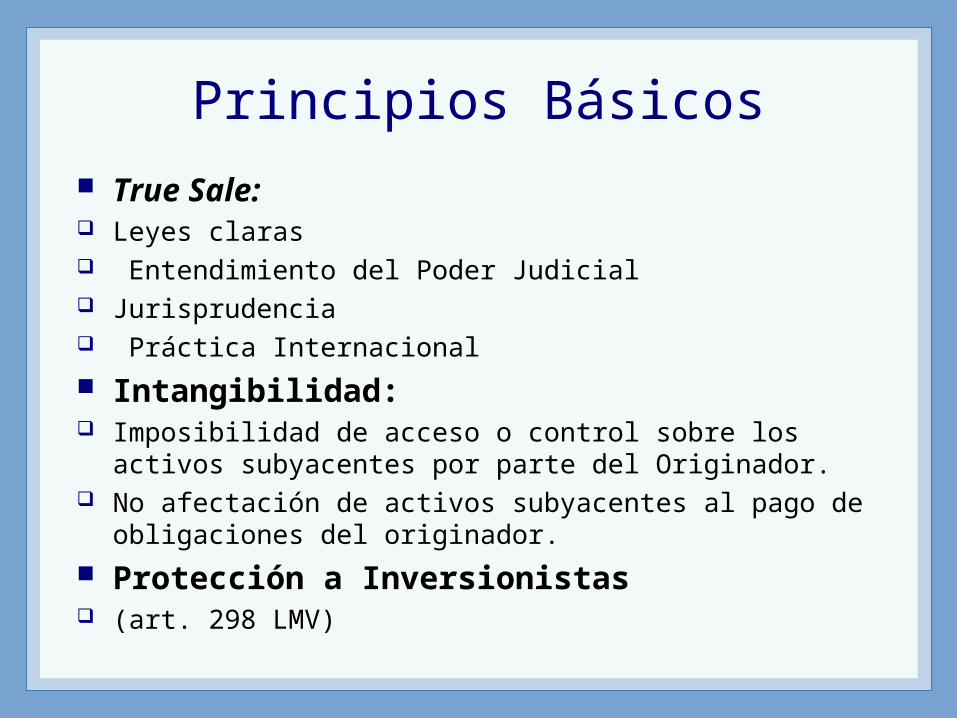

Principios Básicos True Sale: Leyes claras Entendimiento del Poder Judicial Jurisprudencia Práctica Internacional Intangibilidad: Imposibilidad de acceso o control sobre los

activos subyacentes por parte del Originador. No afectación de activos subyacentes al pago de

obligaciones del originador. Protección a Inversionistas (art. 298 LMV)

0

2

4

6

8

10

12

0

50

100

150

200

250

300

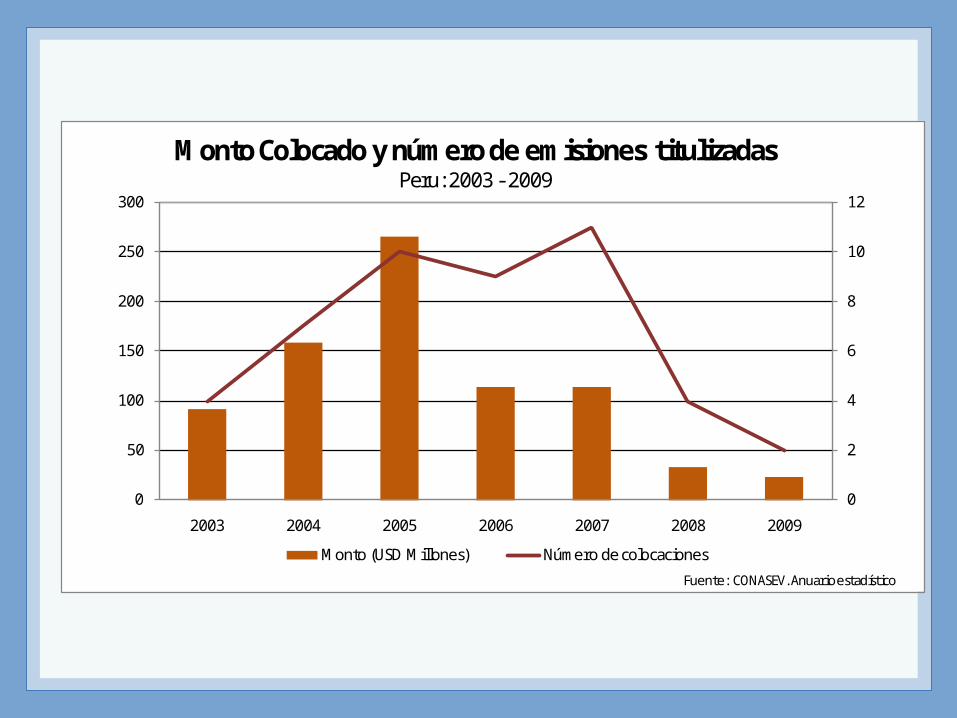

2003 2004 2005 2006 2007 2008 2009

M onto Colocado y núm ero de em isiones titulizadasPeru: 2003 -2009

M onto (USD M illones) Número de colocacionesFuente:CONASEV. Anuario estadístico

CASOS PERUANOS

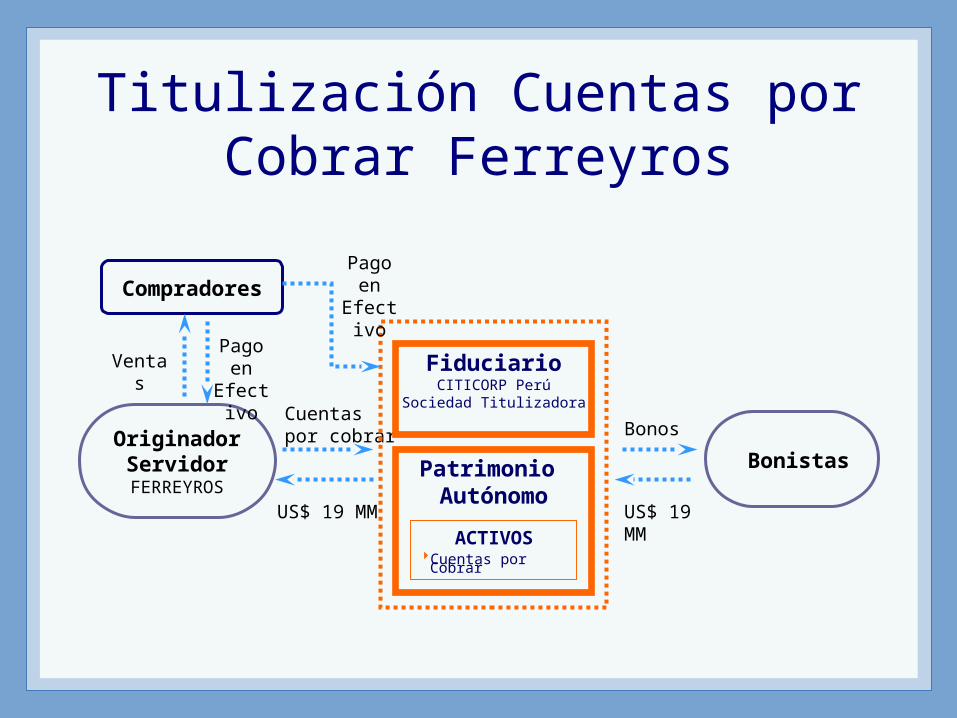

OriginadorServidorFERREYROS

Bonistas

Compradores

Cuentas por cobrar

US$ 19 MM US$ 19 MM

Pago en

Efectivo

Bonos

Ventas

ACTIVOSCuentas por Cobrar

Patrimonio Autónomo

FiduciarioCITICORP Perú

Sociedad Titulizadora

Pago en

Efectivo

Titulización Cuentas por Cobrar Ferreyros

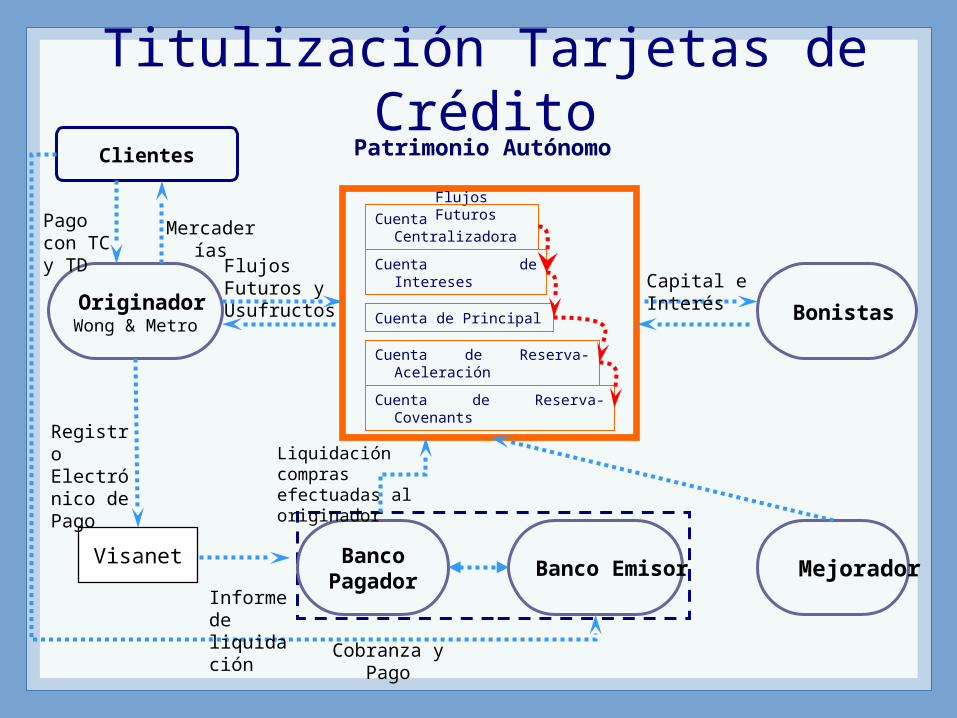

Visanet

OriginadorWong & Metro Bonistas

Banco Emisor Banco Pagador Mejorador

Clientes

Mercaderías

Pago con TC y TD

Cobranza y Pago

Informe de liquidación

Registro Electrónico de Pago

Liquidación compras efectuadas al originador

Flujos Futuros y Usufructos

Capital e Interés

Flujos Futuros

Cuenta de Principal

Cuenta de Intereses

Cuenta de Reserva-Aceleración

Cuenta Centralizadora

Patrimonio Autónomo

Cuenta de Reserva-Covenants

Titulización Tarjetas de Crédito

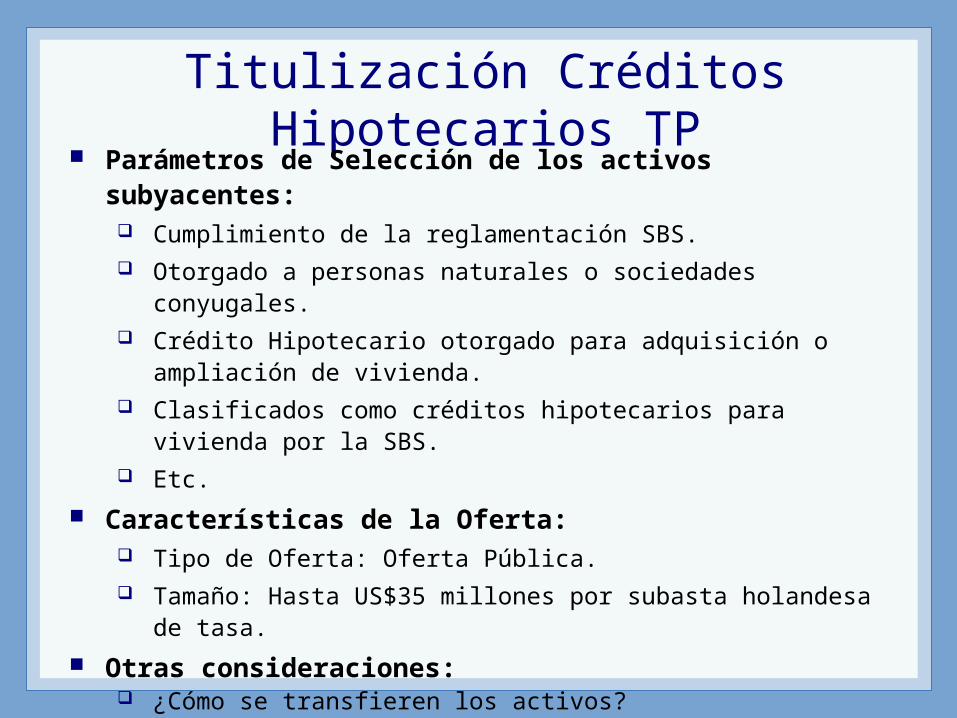

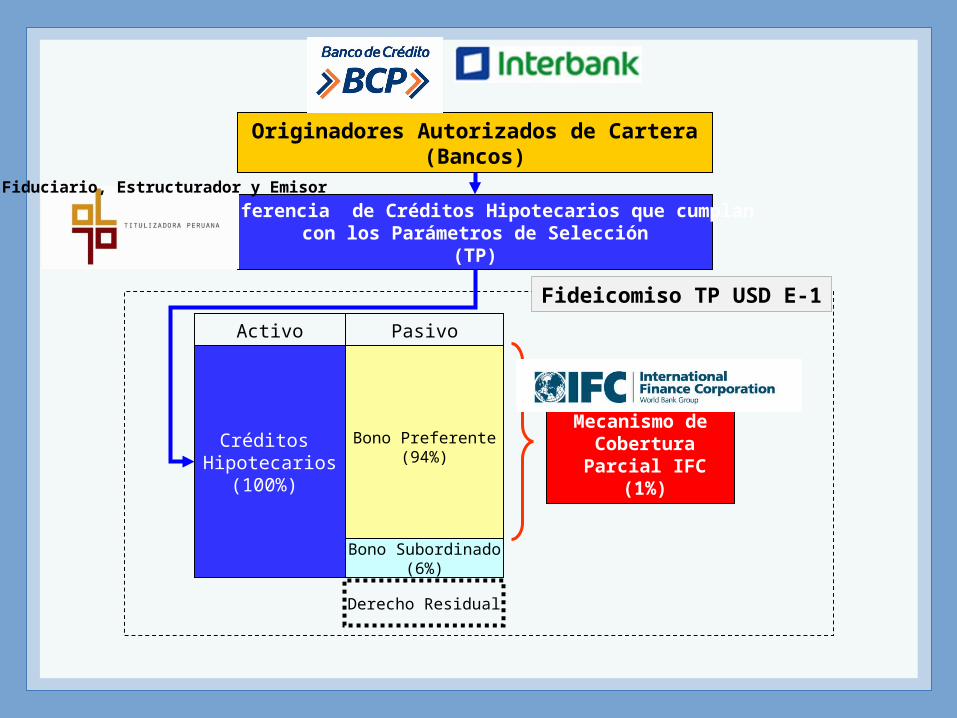

Titulización Créditos Hipotecarios TP

Parámetros de Selección de los activos subyacentes: Cumplimiento de la reglamentación SBS. Otorgado a personas naturales o sociedades

conyugales. Crédito Hipotecario otorgado para adquisición o

ampliación de vivienda. Clasificados como créditos hipotecarios para

vivienda por la SBS. Etc.

Características de la Oferta: Tipo de Oferta: Oferta Pública. Tamaño: Hasta US$35 millones por subasta holandesa

de tasa. Otras consideraciones:

¿Cómo se transfieren los activos? Garantía sábana / Procedimiento Especial de

Sustitución. Temas tributarios.

Activo Pasivo

Originadores Autorizados de Cartera (Bancos)

Transferencia de Créditos Hipotecarios que cumplan con los Parámetros de Selección

(TP)

Mecanismo de Cobertura

Parcial IFC (1%)

Bono Preferente(94%)

Bono Subordinado(6%)

Créditos Hipotecarios

(100%)

Derecho Residual

Fideicomiso TP USD E-1

Fiduciario, Estructurador y Emisor

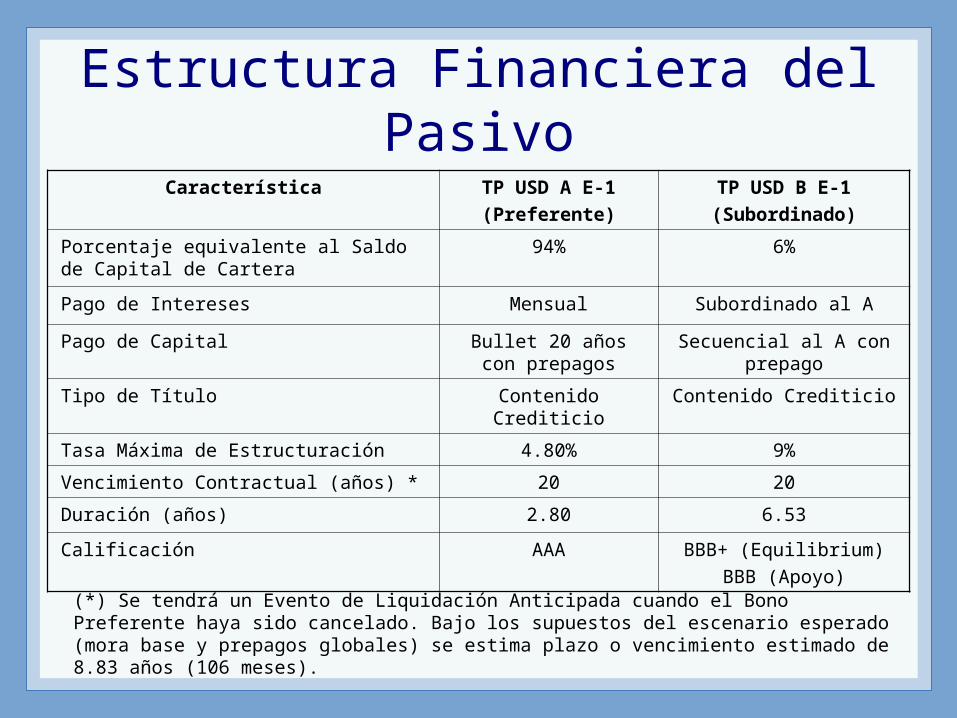

Estructura Financiera del Pasivo

Característica TP USD A E-1(Preferente)

TP USD B E-1(Subordinado)

Porcentaje equivalente al Saldo de Capital de Cartera

94% 6%

Pago de Intereses Mensual Subordinado al APago de Capital Bullet 20 años

con prepagosSecuencial al A con

prepagoTipo de Título Contenido

CrediticioContenido Crediticio

Tasa Máxima de Estructuración 4.80% 9%Vencimiento Contractual (años) * 20 20Duración (años) 2.80 6.53Calificación AAA BBB+ (Equilibrium)

BBB (Apoyo)(*) Se tendrá un Evento de Liquidación Anticipada cuando el Bono Preferente haya sido cancelado. Bajo los supuestos del escenario esperado (mora base y prepagos globales) se estima plazo o vencimiento estimado de 8.83 años (106 meses).

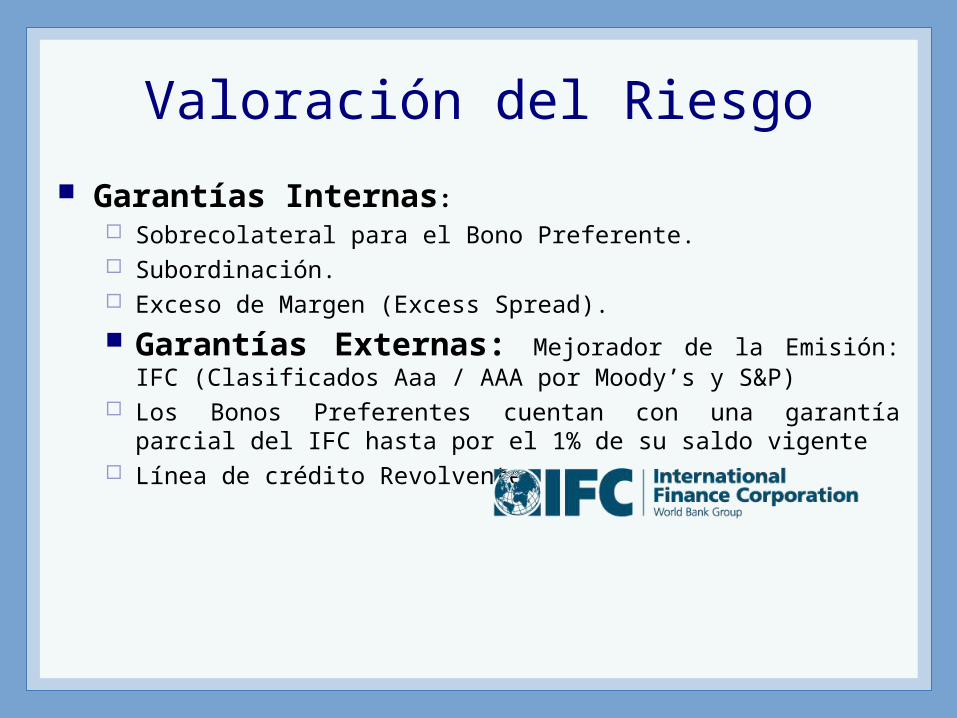

Valoración del Riesgo Garantías Internas:

Sobrecolateral para el Bono Preferente. Subordinación. Exceso de Margen (Excess Spread). Garantías Externas: Mejorador de la Emisión:

IFC (Clasificados Aaa / AAA por Moody’s y S&P) Los Bonos Preferentes cuentan con una garantía

parcial del IFC hasta por el 1% de su saldo vigente Línea de crédito Revolvente.