Thgc hiQn K6t luAn sO tSg-ftlTlJ, ngay 291612021 cua Ban ...

Upload

independentCategory

view

1download

0

MỤC LỤC

LỜI MỞ ĐẦU.....................................1

CHƯƠNG 1: NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ TÍN DỤNGVÀ CHẤT LƯỢNG TÍN DỤNG CỦA NGÂN HÀNG THƯƠNG MẠI4

1.1. TÍN DỤNG NHTM...............................4

1.1.1. Khái niệm về tín dụng ngân hàng.......4

1.1.2. Đặc trưng của tín dụng ngân hàng......5

1.1.3. Phân loại tín dụng....................6

1.1.4. Vai trò của tín dụng trong nền kinh tếthị trường...................................8

1.2. CHẤT LƯỢNG TÍN DỤNG TRONG KINH DOANH NHTM. .11

1.2.1. Quan niệm về chất lượng tín dụng ngânhàng........................................11

1.2.2. Sự cần thiết phải nâng cao chất lượngtín dụng ngân hàng..........................12

1.2.3. Chỉ tiêu đánh giá chất lượng tín dụngngân hàng...................................13

1.3. CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN CHẤT LƯỢNG TÍN DỤNG................................................20

1.3.1. Các nhân tố từ phía ngân hàng........20

1.3.2. Các nhân tố từ phía khách hàng.......22

1.3.3. Các nhân tố khác.....................23

1.4. THỰC TIỄN QUỐC TẾ VỀ BIỆN PHÁP NÂNG CAO CHẤTLƯỢNG TÍN DỤNG VÀ GỢI Ý CHO CÁC NHTM VIỆT NAM.. .24

1.4.1. Thực tiễn tại các NHTM ở một số nướctrên thế giới...............................24

1.4.2. Bài học kinh nghiệm và một số gợi ý chocác NHTM Việt Nam...........................25

CHƯƠNG 2: THỰC TRẠNG CHẤT LƯỢNG TÍN DỤNG TẠIAGRIBANK CHI NHÁNH HÀ NỘI.....................27

2.1 KHÁI QUÁT VỀ AGRIBANK CHI NHÁNH HÀ NỘI......27

2.1.1. Quá trình hình thành và phát triển củachi nhánh...................................27

2.1.2. Cơ cấu tổ chức của Agribank Hà Nội...28

2.1.3. Khái quát hoạt động kinh doanh củaAgribank Hà Nội.............................30

2.1.4. Kết quả hoạt động kinh doanh củaAgribank Hà Nội.............................35

2.2. THỰC TRẠNG CHẤT LƯỢNG TÍN DỤNG CỦA AGRIBANKHÀ NỘI..........................................36

2.2.1. Nhóm chỉ tiêu định lượng.............36

2.2.2. Nhóm chỉ tiêu định tính..............53

2.3. ĐÁNH GIÁ CHẤT LƯỢNG TÍN DỤNG TẠI AGRIBANK HÀNỘI.............................................55

2.3.1. Những kết quả đạt được và nguyên nhân 55

2.3.2. Những hạn chế và nguyên nhân.........58

CHƯƠNG 3: GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG TÍN DỤNGTẠI AGRIBANK CHI NHÁNH HÀ NỘI.................64

3.1. PHƯƠNG HƯỚNG HOẠT ĐỘNG TÍN DỤNG TRONG NĂM2013 CỦA AGRIBANK CHI NHÁNH HÀ NỘI..............64

3.2. GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG TÍN DỤNG TẠIAGRIBANK CHI NHÁNH HÀ NỘI.......................65

3.2.1. Giải pháp nâng cao chất lượng công tácthẩm định...................................65

3.2.2. Giải pháp thực hiện chính xác việc raquyết định cho vay..........................68

3.2.3. Giải pháp tăng cường quản lý khoản vay............................................68

3.2.4. Tăng cường quản lý thu nợ và xử lý mónvay có vấn đề...............................69

3.2.5. Giải pháp thiết lập mối quan hệ tốt vàlâu bền với khách hàng......................71

3.2.6. Giải pháp nâng cao trình độ cán bộ côngnhân viên, coi trọng công tác đào tạo và bồidưỡng nguồn nhân lực........................72

3.2.7. Giải pháp tăng cường kiểm soát nội bộngân hàng...................................74

3.2.8. Các biện pháp hỗ trợ khác............74

3.3. MỘT SỐ KIẾN NGHỊ NHẰM NÂNG CAO CHẤT LƯỢNG TÍNDỤNG TẠI CHI NHÁNH..............................78

3.3.1. Kiến nghị đối với chính phủ..........78

3.3.2. Kiến nghị đối với Ngân hàng Nhà nước. 78

3.3.3. Kiến nghị đối với Agribank Việt Nam. .79

3.3.4. Kiến nghị đối với Agribank Hà Nội....81

KẾT LUẬN......................................83

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Đất nước ta hiện nay đang trong tiến trình thực hiệncông cuộc công nghiệp hoá và hiện đại hoá đất nước. Mụctiêu của công nghiệp hoá và hiện đại hoá là xây dựng đấtnước ta thành một nươc công nghiệp có cơ sở vật chất kỹthuật hiện đại, cơ cấu kinh tế hợp lý, quan hệ sản xuất phùhợp sự phát triển của lực lượng sản xuất, đời sống vật chấtvà tinh thần cao, quốc phòng an ninh vững chắc, dân giàunước mạnh. Để thực hiện được công nghiệp hoá, hiện đại hoáđất nước là trách nhiệm của nhiều ngành kinh tế trong đó cóngành Ngân hàng.

Ngày nay ngành Ngân hàng được coi là ngành kinh tếhuyết mạch, có tầm quan trọng đặc biệt góp phần thúc đẩytăng trưởng kinh tế đất nước, để thực hiện tốt nhiệm vụtrọng tâm mà Đảng và Nhà nước giao cho, một trong những vấnđề cấp bách đặt ra đối với ngành ngân hàng là phải xây dựngđược hệ thống đủ mạnh trên tất cả các lĩnh vực: năng lựchoạch định, thực thi chính sách, năng lực điều hành, quảnlý, kinh doanh, trình độ công nghệ, kỹ thuật hiện đại thíchứng với cơ chế thị trường. Nền kinh tế hàng hoá vận hànhtheo cơ chế thị trường đòi hỏi sự luân chuyển vốn nhanh. Vìvậy, đi đôi với việc đổi mới cơ chế tổ chức, về nghiệp vụngành ngân hàng đã tập trung cải tiến nâng cao chất lượngtín dụng trong toàn ngành.

Xuất phát điểm từ một nền kinh tế thuộc các nước kém

1

phát triển, Việt Nam đang trong giai đoạn phát triển mạnhmẽ, vì vậy nhu cầu về vốn của nền kinh tế là rất lớn. Cùngvới sự phát triển của thị trường vốn, hoạt động tín dụngngân hàng trong giai đoạn này vẫn là hoạt động chủ yếu củacác NHTM Việt Nam và cho vay vẫn giữ chức năng kinh tế hàngđầu của các NHTM. Hoạt động cho vay của ngân hàng có quanhệ mật thiết với tình hình phát triển kinh tế của khu vựcmà ngân hàng đó hoạt động, cho vay thúc đẩy tăng trưởnghoạt động của các doanh nghiệp tạo sức sống cho nền kinhtế. Thực tế cho thấy dư nợ cho vay của các NHTM hiện vẫnchiếm một tỷ trọng rất lớn trong tổng tài sản của ngân hàng(dao động từ 65% đến 80%) do đó chất lượng tín dụng có tínhchất quyết định rất lớn tới kết quả, hiệu quả kinh doanh vàquyết định đến giá trị của ngân hàng. Mặc dù vậy, chấtlượng tín dụng của các NHTM nói chung và của chi nhánh Ngânhàng Nông nghiệp và Phát triển Nông thôn Hà Nội nói riêngcòn nhiều hạn chế.

Để nâng cao sức cạnh tranh, đảm bảo đứng vững trên thịtrường thì việc nâng cao chất lượng tín dụng của các NHTMnói chung và Ngân hàng Nông nghiệp và Phát triển Nông thônHà Nội nói riêng là hết sức cần thiết. Xuất phát từ thựctiễn đó nên em chọn đề tài “Giải pháp nâng cao chất lượng tín dụngtại Ngân hàng Nông nghiệp và Phát triển Nông thôn Hà Nội” cho khóaluận của mình.

2. Mục đích nghiên cứu của đề tài

- Nghiên cứu hệ thống lý luận về chất lượng tín dụngcủa NHTM.

2

- Đánh giá thực trạng chất lượng tín dụng của AgribankHà Nội.

- Đề xuất các giải pháp, biện pháp nâng cao chất lượngtín dụng của Agribank Hà Nội.

3. Đối tượng và phạm vi nghiên cứu của đề tài

Đối tượng nghiên cứu của đề tài là chất lượng tín dụngtại Ngân hàng Nông nghiệp và Phát triển Nông thôn Hà Nội.

Phạm vi nghiên cứu của đề tài là phân tích, đánh giáchất lượng tín dụng tại Ngân hàng Nông nghiệp và Phát triểnNông thôn Hà Nội, giai đoạn 2010 - 2012.

4. Phương pháp nghiên cứu

* Phương pháp thu thập dữ liệu:

- Sử dụng số liệu thứ cấp:

+ Sử dụng tư liệu các giáo trình, sách về hoạtđộng của NHTM; chuẩn mực kế toán Việt Nam và quốc tế quyđịnh về chất lượng tín dụng và xếp hạng tín dụng.

+ Số liệu thực tế trên các báo cáo thường niên,báo cáo tài chính, báo cáo phân loại nợ xấu của các NHTM cóliên quan.

- Thu thập số liệu sơ cấp thông qua việc quan sát,trao đổi, thảo luận trực tiếp với các cán bộ ngân hàng.

* Phương pháp xử lý: Phân tích, so sánh và tổng hợp.

5. Ý nghĩa khoa học và thực tiễn của đề tài

Đề tài có ý nghĩa khoa học và thực tiễn đối với Hoạt

3

động tín dụng của các ngân hàng thương mại nói chung vàNgân hàng Nông nghiệp và Phát triển Nông thôn Hà Nội nóiriêng.

6. Kết cấu của đề tài

Ngoài phần mở đầu, kết luận và danh mục tài liệu thamkhảo, khóa luận được chia thành 3 chương:

- Chương 1: Những vấn đề chung về tín dụng và chất lượng tín dụngcủa NHTM.

- Chương 2: Thực trạng chất lượng tín dụng của Ngân hàng Nôngnghiệp và Phát triển Nông thôn Hà Nội.

- Chương 3: Giải pháp nâng cao chất lượng tín dụng tại Ngân hàngNông nghiệp và Phát triển Nông thôn Hà Nội.

4

CHƯƠNG 1

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ TÍN DỤNG VÀ CHẤTLƯỢNG TÍN DỤNG CỦA NGÂN HÀNG THƯƠNG MẠI

1.1. TÍN DỤNG NHTM

1.1.1. Khái niệm về tín dụng ngân hàng

Để hiểu được nội dung khái niệm về tín dụng, trước hếtta tìm hiểu ý nghĩa của bản thân từ “tín dụng”. Xuất pháttừ chữ la tinh – credo, tín dụng có nghĩa là sự tin tưởng,tín nhiệm. Trong giới tài chính, một người được xem là cóuy tín khi người khác tin tưởng và sẵn sàng ký thác tiềnbạc hoặc tài sản cho anh ta. Tuy nhiên, trong thực tế cuộcsống, thuật ngữ tín dụng lại được hiểu theo rất nhiều nghĩakhác nhau, nó phản ánh các hành vi kinh tế như: bán chịuhàng hóa, cho vay, chiết khấu, bảo lãnh, ký thác, phát hànhgiấy bạc. Do đó, cũng rất khó cho chúng ta để có thể đưa rađược một định nghĩa rõ ràng về tín dụng. Vì vậy, tùy theotừng góc độ nghiên cứu mà ta hiểu nội dung của thuật ngữnày cho phù hợp.

Trong quan hệ tài chính, tín dụng có thể hiểu theo cácnghĩa sau:

- Xét trên góc độ chuyển dịch quỹ cho vay từ chủ thể

5

thặng dư tiết kiệm sang chủ thể thiếu hụt tiết kiệm thì tíndụng được coi là phương pháp chuyển dịch quỹ từ người chovay sang người đi vay.

- Trong một quan hệ tài chính cụ thể, tín dụng là mộtgiao dịch về tài sản trên cơ sở có hoàn trả giữa hai chủthể. Phổ biến là giao dịch giữa ngân hàng và các tổ chứctài chính khác với các doanh nghiệp và cá nhân thể hiệndưới hình thức cho vay, tức là ngân hàng cấp tiền ngay chobên đi vay và sau một thời hạn nhất định người đi vay phảithanh toán vốn gốc và lãi.

- Trong một số ngữ cảnh cụ thể, thuật ngữ tín dụngđồng nghĩa với thuật ngữ “cho vay”. Nếu xem xét tín dụngnhư là một chức năng cơ bản của ngân hàng, thì tín dụngđược hiểu như sau:

Tín dụng là một giao dịch về tài sản (tiền hoăc hànghóa) giữa bên cho vay (ngân hàng và các định chế tài chínhkhác) và bên đi vay (cá nhân, doanh nghiệp và các chủ thểkhác), trong đó bên cho vay chuyển giao tài sản cho bên đivay sử dụng trong một thời hạn nhất định theo thỏa thuận,bên đi vay có trách nhiệm hoàn trả vô điều kiện vốn gốc vàlãi cho bên cho vay khi đến hạn thanh toán.

Với chức năng kinh doanh tiền tệ, các NHTM tham giavào quan hệ tín dụng với hai tư cách: Là người đi vay khinó thực hiện các nghiệp vụ huy động vốn của xã hội và làngười cho vay khi nó dùng nguồn vốn huy động được tài trợcho các chủ thể trong nền kinh tế. Vì tính phcs tạp củahoạt động tín dụng mà khi nói đến tín dụng, người ta chỉ

6

chú ý đến hoạt động “cho vay” mà bỏ quên mặt thứ hai của nólà “đi vay”. Quan hệ tín dụng mà ngân hàng đóng vai trò làngười cho vay gọi là tín dụng ngân hàng.

Như vậy, tín dụng ngân hàng là quan hệ vay mượn về vốn tiền tệ giữahai ngân hàng và các đơn vị kinh tế, các cơ quan nhà nước, các tổ chức xã hộivà các tầng lớp dân cư theo nguyên tắc có hoàn trả.

1.1.2. Đặc trưng của tín dụng ngân hàng

Từ khái niệm trên, ta có thể thấy được những đặc trưngcơ bản của tín dụng ngân hàng:

- Thứ nhất, là sự tín nhiệm:

Tín dụng thực chất là sự cung cấp một lượng giá trịtrên cơ sở lòng tin. Ở đây người cho vay luôn tin tưởngngười đi vay sẽ sử dụng vốn đúng mục đích và có hiệu quả,có khả năng trả nợ và có thiện chí trả nợ cho ngân hàngtrong tương lai khi hợp đồng tín dụng đến hạn.

- Thứ hai, là sự chuyển nhượng một lượng giá trị có thời hạn:

Trong bất kỳ một hợp đồng tín dụng nào cũng đều phảiquy định thời hạn cho vay. Thời hạn cho vay dài hay ngắnphụ thuộc vào rất nhiều yếu tố khác nhau như chu kỳ sảnxuất kinh doanh, chu kỳ luân chuyển vốn, thời hạn thu hồivốn của dự án đầu tư, khả năng trả nợ của khách hàng vànguồn vốn ngân hàng sử dụng để cho vay. Tức là, thời hạncho vay phải phù hợp với chu kỳ luân chuyển vốn của kháchhàng vay thì khi đó người vay mới có khả năng trả nợ chongân hàng. Nếu thời hạn cho vay của ngân hàng ngắn hơn chukỳ luân chuyển vốn, khi đó, hợp đồng vay vốn đã đến hạn

7

trong khi khách hàng chưa có nguồn thu. Điều nay gây khókhăn rất lớn cho khách hàng vay. Ngược lại, nếu dài hơn sẽtạo cơ hội cho người vay sử dụng vốn sai mục đích, không cónguồn trả nợ trong tương lai. Tuy nhiên nếu khách hàng cónguồn thu khác để có thể trả nợ thì thời hạn vay có thểngắn hơn chu kỳ luân chuyển vốn.

- Thứ ba, là tính hoàn trả:

Trong quan hệ tín dụng ngân hàng, tiền vay được cấptrên cơ sở cam kết hoàn trả vô điều kiện cả gốc và lãi. Giátrị hoàn trả thông thường phải lớn hơn giá trị lúc cho vay,hay nói cách khác, người đi vay phải trả thêm phần lãingoài phần vốn gốc. Vì vốn vay là nguồn vốn ngân hàng huyđộng từ vốn tạm thời nhàn rỗi của dân cư, sau một thời giannhất định thì ngân hàng phải trả lại cho họ kèm thêm lãisuất được hưởng theo thỏa thuận. Thêm vào đó, trong quátrình hoạt động của mình, ngân hàng phải bỏ ra các chi phícho khấu hao tài sản cố định, chi phí trả lương cho cán bộnhân viên... Để bù đắp cho các chi phí này và tạo lợi nhuậncho ngân hàng thì ngân hàng phải thu của khách hàng mộtkhoản tiền lãi.

1.1.3. Phân loại tín dụng

1.1.3.1. Căn cứ vào thời hạn tín dụng

Căn cứ vào tiêu thức này, người ta chia tín dụng ralàm 3 loại:

- Tín dụng ngắn hạn: Là loại tín dụng có thời hạn dướimột năm và được sử dụng để bổ sung sự thiếu hụt tạm thời về

8

vốn lưu động của doanh nghiệp và phục vụ các nhu cầu sinhhoạt của các cá nhân. Với loại tín dụng này, ít có rủi rocho ngân hàng vì trong thời gian ngắn ít có biến động xảyra và nếu có xảy ra thì ngân hàng có thể dự tính được.

- Tín dụng trung hạn: Là loại tín dụng có thời hạn từ 1năm đến 5 năm và chủ yếu được sử dụng để mua sắm tài sản cốđịnh, cải tiến và đổi mới kỹ thuật, mở rộng sản xuất và xâydựng các công trình nhỏ, có thời hạn thu hồi vốn nhanh.Loại tín dụng này có mức độ rủi ro không cao vì ngân hàngcó khả năng dự đoán được những biến động có thể xảy ra.

- Tín dụng dài hạn: Là loại tín dụng có thời hạn trên 5năm, được sử dụng để cấp vốn cho xây dựng cơ bản, đầu tưxây dựng các xí nghiệp mới, các công trình thuộc cơ sở hạtầng (đường xá, bến cảng, sân bay...), cải tiến và mở rộngsản xuất với quy mô lớn. Loại tín dụng này có mức độ rủi rorất lớn vì trong thời gian dài, những biến động xảy rakhông lường trước được.

1.1.3.2. Căn cứ vào mục đích sử dụng vốn vay

Dựa vào tiêu thức này, tín dụng được chia thành cácloại sau:

- Cho vay bất động sản: Là loại cho vay liên quan đến việcmua sắm và xây dựng bất động sản như: nhà ở, đất đai, bấtđộng sản trong lĩnh vực công nghiệp, thương mại, dịch vụ.Đây là loại cho vay đòi hỏi lượng đầu tư vốn lớn, thời gianthu hồi vốn dài và chứa đựng nhiều rủi ro, do đó, lãi suất

9

trong lĩnh vực này thường cao, lợi nhuận thu được cũngtương đối lớn.

- Cho vay công nghiệp và thương mại: Là loại cho vay ngắnhạn để bổ sung vốn lưu động cho các doanh nghiệp trong lĩnhvực công nghiệp và thương mại. Đây là loại phổ biến vàchiếm tỷ trọng lớn, thu hút được nhiều đối tượng có nhu cầuvề vốn.

- Cho vay nông nghiệp: Là loại cho vay để trang trải cáckhoản chi phí như phân bón, thuốc trừ sâu, giống cây trồng,thức ăn gia súc... Đối tượng vay chủ yếu là các hộ nôngdân, hợp tác xã... Cho vay nông nghiệp mang tính thời vụ.

- Cho vay các định chế tài chính: Bao gồm cấp tín dụng cho cácngân hàng, công ty tài chính, công ty cho thuê tài chính,công ty bảo hiểm, quỹ tín dụng và các định chế tài chínhkhác. Loại cho vay này chiếm tỷ trọng nhỏ trong tổng doanhsố cho vay của các ngân hàng.

1.1.3.3. Căn cứ vào mức độ tín nhiệm đối với khách hàng

Căn cứ vào tiêu thức này, tín dụng được chia làm hailoại:

- Tín dụng có bảo đảm: Là loại tín dụng dựa trên cơ sởcác bảo đảm như thế chấp, cầm cố, hoặc có sự bảo lãnh củangười thứ ba. Ngân hàng nắm giữ tài sản của người vay để xửlý thu hồi nợ khi người vay không thực hiện được các nghĩavụ đã được cam kết trong hợp đồng tín dụng. Hình thức nàyđược áp dụng đối với những khách hàng không có uy tín cao.Mặc dù là có tài sản đảm bảo nhưng hình thức tín dụng này

10

vẫn có đội rủi ro cao vì tài sản có thể bị mất giá hayngười bảo lãnh không thực hiện nghĩa vụ của mình.

- Tín dụng không có bảo đảm: Là loại tín dụng không có tàisản thế chấp, cầm cố, hoặc không có sự bảo lãnh của ngườithứ ba. Việc cấp tín dụng chỉ dựa vào uy tín của bản thânkhách hàng. Muốn vậy, ngân hàng phải đánh giá hiệu quả sửdụng tiền vay của người vay, khách hàng không được phépgiao dịch với bất kỳ ngân hàng nào khác. Mặc dù không cótài sản đảm bảo những đây là một loại tín dụng ít rủi rocho ngân hàng vì khách hàng có uy tín rất lớn và khả năngtrả nợ rất cao thì mới được cấp tín dụng mà không cần đảmbảo.

1.1.3.4. Căn cứ vào phương pháp hoàn trả

- Tín dụng trả góp: Là hình thức tín dụng, theo đó ngânhàng cho phép khách hàng trả gốc làm nhiều lần trong thờihạn tín dụng đã thỏa thuận. Đây là loại hình cho vay có rủiro cao do khách hàng thường thế chấp bằng hàng hóa mua trảgóp, vì vậy nên lãi suất cho vay trả góp thường là lãi suấtcao nhất trong khung lãi suất cho vay của ngân hàng.

- Tín dụng phi trả góp: Là loại tín dụng được thanh toánmột lần theo kỳ hạn đã thỏa thuận, thường áp dụng đối vớicho vay vốn lưu động.

- Tín dụng hoàn trả theo yêu cầu: Là loại tín dụng không cóthời hạn cụ thể, Ngân hàng có thể yêu cầu hoặc người đi vaycó thể tự nguyện trả nợ bất cứ lúc nào khi có thu nhập,nhưng phải báo trước một thời gian hợp lý, thời gian này có

11

thể được thỏa thuận trong hợp đồng.

1.1.3.5. Căn cứ vào xuất xứ tín dụng

- Tín dụng trực tiếp: Là hình thức cấp tín dụng trong đóngân hàng trực tiếp cấp vốn cho người có nhu cầu, đồng thờingười đi vay trực tiếp hoàn trả nợ vay cho Ngân hàng. Trongtín dụng trực tiếp, rủi ro của ngân hàng thấp hơn vì ngânhàng trực tiếp gặp gỡ với khách hàng từ đó có cái nhìn trựcquan hơn về khách hàng, đánh giá được uy tín, khả năng tàichính của khách hàng đưa ra quyết định đúng đắn.

- Tín dụng gián tiếp: Đây là hình thức cho vay thông quacác tổ chức trung gian. Cho vay gián tiếp thường được ápdụng đối với thị trường có nhiều món vay nhỏ, người vayphân tán, cách xa ngân hàng. Thông qua hình thức này nhằmgiảm bớt rủi ro, chi phí của ngân hàng.

1.1.4. Vai trò của tín dụng trong nền kinh tế thịtrường

1.1.4.1. Đối với bản thân mỗi ngân hàng

Đối với hầu hết các ngân hàng, nghiệp vụ tín dụngchiếm quá nửa tổng giá trị tài sản và tạo ra nguồn thu từ1/2 đến 2/3 tổng thu nhập của ngân hàng. Như vậy, nghiệp vụtín dụng đóng một vai trò quan trọng, quyết định tới sự tồntại và phát triển của ngân hàng. Trong nền kinh tế thịtrường, các NHTM cung cấp các dịch vụ ngày càng phong phúvà đa dạng nhưng không vì thế mà tín dụng đánh mất đi vaitrò của mình, ngược lại, vai trò của nó càng được nâng caođể tạo nền móng thúc đẩy các nghiệp vụ khác của ngân hàng.

12

Đó là công cụ để tạo nên lợi nhuận và phòng chống rủi rocho ngân hàng. Trong quá trình hoạt động của ngân hàng, cácnhà quản trị ngân hàng luôn phải quan tâm đến các vấn đề:“Phải tạo được nguồn thu để bù đắp được những chi phí nhưchi phí vốn, chi phí quản lý, chi phí trả lương... Mặtkhác, phải đảm bảo khả năng thanh khoản của ngân hàng”. Tíndụng có thể giúp các nhà quản trị giải quyết vấn đề này.

1.1.4.2. Đối với khách hàng

Với khách hàng, tín dụng giúp cho họ thỏa mãn được nhucầu cấp bách ngay cả khi họ chưa có đủ tiền. Chẳng hạn, chovay tiêu dùng giúp khách hàng thỏa mãn nhu cầu mua xe ô tô,mua nhà ở..., còn cho vay doanh nghiệp giúp họ giải quyếtnhu cầu về vốn cho các dự án đầu tư, cho việc đổi mới trangthiết bị, nhà xưởng... Rõ ràng, tín dụng là chức năng hàngđầu của các NHTM để tài trợ cho mọi nhu cầu thiếu hụt vốncủa mọi chủ thể trong nền kinh tế. Nhờ có tín dụng mà cáckhách hàng được đáp ứng nhu cầu về vốn mới có khả năng thựchiện việc sản xuất kinh doanh một cách liên tục, tránh tìnhtrạng ngừng trệ, tránh được những tổn thất không mong muốn,đem lại thu nhập nhờ đó mà mức sống của dân cư được nângcao. Hơn nữa, thông qua hoạt động tín dụng, thị trường sẽcó thêm thông tin về chất lượng tín dụng của từng kháchhàng và nhờ đó giúp cho họ có khả năng nhận thêm các khoảntín dụng mới từ các nguồn khách với chi phí thấp hơn.

1.1.4.2. Đối với nền kinh tế

- Tín dụng ngân hàng góp phần thúc đẩy sự tăng trưởng và phát triểnkinh tế.

13

Hoạt động tín dụng của NHTM có mối quan hệ mật thiếtvới tình hình phát triển kinh tế nói chung và tại vùng ngânhàng phục vụ nói riêng. Thông qua hoạt động tín dụng, NHTMđã giúp cho quá trình sản xuất kinh doanh của các doanhnghiệp được liên tục và ổn định, góp phần duy trì sự ổnđịnh của nền kinh tế. Với vị thế là một trung gian tàichính, các NHTM đã tập trung nguồn vốn tạm thời nhàn rỗicủa các chủ thể trong nền kinh tế để đầu tư cho quá trìnhmở rộng sản xuất, thúc đẩy lưu thông hàng hóa, tăng tốc độchu chuyển vốn cho xã hội, tạo điều kiện thuận lợi cho nềnkinh tế bền vững.

Không những thế, hoạt động tín dụng còn là công cụ tàitrợ cho những ngành kinh tế mũi nhọn. Các ngân hàng luônbám sát nhu cầu về vốn của từng ngành kinh tế cụ thể trongtừng giai đoạn để đáp ứng nguồn vốn kịp thời và đầy đủ, tạođà phát triển cho các ngành kinh tế mũi nhọn.

- Góp phần hỗ trợ các chiến lược kinh tế và các chính sách tiền tệ.

Khi các NHTM mở rộng tín dụng sẽ dẫn đến tình trạngkhối lượng tiền mặt trong lưu thông tăng lên, việc làm nàycủa NHTM có tác dụng rất lớn khi nền kinh tế đang trongtình trạng giảm phát. Ngược lại, khi nền kinh tế rơi vàotình trạng lạm phát, lượng tiền trong lưu thông nhiều vượtquá nhu cầu của nền kinh tế thì chính sách thắt chặt tíndụng của các NHTM lại có vai trò đặc biệt quan trọng bởiviệc thu hẹp khối lượng tín dụng sẽ làm giảm khối lượngtiền trong lưu thông giúp cho nền kinh tế thoát khỏi tìnhtrạng lạm phát cao.

14

- Tín dụng ngân hàng thúc đẩy các doanh nghiệp tăng cường chế độhạch toán kinh doanh, giúp các doanh nghiệp khai thác mọi tiềm lực kinhdoanh của mình.

Áp lực trả nợ cho ngân hàng là yếu tố thúc đẩy cácdoanh nghiệp tăng cường chế độ hạch toán kinh doanh và khaithác mọi tiềm lực kinh doanh của mình. Để có thể hoàn trảgốc và lãi vay đúng thời hạn, các đơn vị kinh tế khi sửdụng vốn vay của ngân hàng phải đặc biệt quan tâm đến hiệuquả hoạt động sản xuất kinh doanh của mình sao cho kết quảkinh doanh phải bù đắp được chi phí bỏ ra và có lãi. Điềuđó đã thúc đẩy các doanh nghiệp khai thác triệt để mọi tiềmnăng, năng lực của mình, tiết kiệm chi phí, tăng lợi nhuận.Các doanh nghiệp phải hạch toán cụ thể, đầy đủ, chi tiếpcác nghiệp vụ phát sinh trong kinh doanh, đảm bảo tính minhbạch, tránh thất thoát nguồn vốn... Có như vậy, kết quảkinh doanh đạt được mới cao.

- Hoạt động tín dụng còn góp phần thúc đẩy quá trình mở rộng mốiquan hệ giao lưu kinh tế quốc tế.

Hoạt động tín dụng ngân hàng góp phần thúc đẩy tăngtrưởng và phát triển kinh tế, ổn định giá trị tiền tệ, nângcao cơ sở hạ tầng xã hội tạo điều kiện thuận lợi để thu hútvốn của các nhà đầu tư trong và ngoài nước. Đặc biệt là khinền kinh tế đang tiến tới toàn cầu hóa thì cơ hội cho cácnước mở rộng quan hệ với nước ngoài là hoàn toàn có thể. Cácđơn vị cần vốn không chỉ có thể vay vốn ở các tổ chức tíndụng trong nước mà còn có thể vay từ các tổ chức tín dụngnước ngoài. Như vậy, tín dụng ngân hàng tạo điều kiện mở rộng

15

quan hệ kinh tế quốc tế, là cầu nối giao lưu kinh tế với nướcngoài và là phương tiện để thắt chặt mối quan hệ kinh tế vớicác nước trong khu vực và trên thế giới.

Để đánh giá hoạt động tín dụng của một NHTM có tốt haykhông, chúng ta cần xem xét đến chất lượng tín dụng.

1.2. CHẤT LƯỢNG TÍN DỤNG TRONG KINH DOANH NHTM

1.2.1. Quan niệm về chất lượng tín dụng ngân hàng

Chất lượng, giá cả và lượng hàng hóa là ba chỉ tiêuquan trọng để đánh giá sức mạnh và khả năng của doanhnghiệp. Để có thể đứng vững trong hoạt động kinh doanh thìviệc cả thiện chất lượng là điều tất yếu. Các nhà kinh tếquan niệm chất lượng theo nhiều các: Chất lượng là “sự phùhợp với mục đích và sử dụng”, là “một trình độ dự kiếntrước về độ đồng đều và độ tin cậy với chi phí thấp và phùhợp với thị trường” hay “chất lượng là năng lực của một sảnphẩm hoặc của một dịch vụ nhằm thỏa mãn những nhu cầu củangười sử dụng”.

Trong nền kinh tế thị trường, một sản phẩm, dịch vụ cóchất lượng khi nó phù hợp với những tiêu chuẩn về kỹ thuậtvà quan trọng hơn cả là nó phải đáp ứng được nhu cầu củangười tiêu dùng và được người tiêu dùng chấp nhận. Chấtlượng thường được đánh giá thông qua tiêu chuẩn ISO. Tổchức quốc tế về tiêu chuẩn ISO định nghĩa “Chất lượng làtổng thể các đặc điểm và đặc tính của một sản phẩm hoặcdịch vụ có ảnh hưởng đến khả năng của nó thỏa mãn đượcnhững nhu cầu nêu ra”.

16

Từ những quan niệm chung về chất lượng kết hợp với cácđặc điểm, tính chất của hoạt động tín dụng ngân hàng, ta cóthể thấy chất lượng tín dụng là một khái niệm vừa trừutượng, vừa cụ thể, nó phản ánh khả năng thỏa mãn nhu cầucủa chủ thể tham gia vào quan hệ tín dụng ngân hàng. Cácchủ thể đó là: Khách hàng, ngân hàng cấp tín dụng và nềnkinh tế.

- Đối với khách hàng của ngân hàng: Chất lượng tín dụng đượcthể hiện ở chỗ số tiền mà ngân hàng cấp cho khách hàng phảicó lãi suất và kỳ hạn hợp lý, thủ tục đơn giản, nhanhchóng, kịp thời, giải ngân đúng tiến độ, quy mô tín dụngđáp ứng nhu cầu sử dụng... Một giao dịch tín dụng đảm bảođược đầy đủ các yếu tố trên mới được coi là chất lượng.

- Đối với bản thân ngân hàng: Chất lượng tín dụng được thểhiện ở phạm vi, mức độ, giới hạn tín dụng phải phù hợp vớithực lực của bản thân ngân hàng và đảm bảo được tính cạnhtranh trên thị trường với nguyên tắc hoàn trả đúng hạn vàcó lãi.

- Đối với nền kinh tế: Hoạt động tín dụng có chất lượng khinó thực hiện được các mục tiêu, chính sách của nhà nước nhưcân bằng cung cầu tiền tệ, phục vụ sản xuất lưu thông hànghóa, giải quyết công ăn việc làm cho người lao động, khaithác khả năng tiềm tàng trong nền kinh tế, giải quyết tốtmối quan hệ giữa tăng trưởng tín dụng với tăng trưởng kinhtế...

Trong phạm vi nghiên cứu của mình, khóa luận tập trungnghiên cứu vấn đề chất lượng tín dụng dưới góc độ của ngân

17

hàng thương mại.

1.2.2. Sự cần thiết phải nâng cao chất lượng tín dụngngân hàng

Ngân hàng thường được coi là một doanh nghiệp đặcbiệt, là hệ thần kinh, là trái tim của một nền kinh tế. Sởdĩ như vậy vì ngân hàng mạnh thì nền kinh tế sẽ mạnh, ngượclại, ngân hàng yếu thì nền kinh tế sẽ yếu kém. Thậm chí nếungân hàng đổ vỡ thì nền kinh tế sẽ lâm vào sụp đổ. Hoạtđộng tín dụng lại là hoạt động quan trọng nhất của ngânhàng, nó tạo ra nguồn thu lớn và cũng đem lại không ít rủiro cho các ngân hàng. Vì vậy, việc nâng cao chất lượng tíndụng có ý nghĩa vô cùng to lớn trong việc giữ vững chỗ đứngcũng như nâng cao uy tín cho ngân hàng.

Đất nước ta đang trong quá trình công nghiệp hóa –hiện đại hóa đất nước và phấn đấu để đạt được mục tiêu trởthành một nước công nghiệp vào năm 2020. Vì vậy, nền kinhtế đòi hỏi vốn lớn. Đây chính là cơ sở cho nghiệp vụ tíndụng của các NHTM phát triển nhưng đồng thời cũng tạo ranhiều thách thức cho các ngân hàng trong công tác nâng caochất lượng tín dụng.

Thêm vào đó, trong một bối cảnh hội nhập, cạnh tranhthì sự đảm bảo hài hòa giữa tăng trưởng tín dụng và chấtlượng tín dụng là thách thức lớn đối với ngân hàng. Nókhông chỉ phản ánh khả năng đáp ứng vốn cho các doanhnghiệp mà còn thể hiện kết quả kinh doanh của bản thân ngânhàng. Đảm bảo chất lượng tín dụng sẽ đem lại lợi ích cho cảkhách hàng, ngân hàng và nền kinh tế.

18

Xét riêng về phía ngân hàng, việc nâng cao chất lượngtín dụng sẽ đem lại những lợi ích sau:

- Một là, nâng cao chất lượng tín dụng làm tăng khả năng sinh lời từcác sản phẩm dịch vụ ngân hàng: Khi ngân hàng tạo được niềm tincho khách hàng, tạo được mối quan hệ tốt với khách hàng thìsẽ thu hút được họ sử dụng thêm các sản phẩm dịch vụ khácmà ngân hàng mình cung cấp khi họ có nhu cầu. Như vậy, hoạtđộng tín dụng của ngân hàng có chất lượng tốt không chỉ làmtăng lợi nhuận ngân hàng trong lĩnh vực tín dụng mà còntăng lợi nhuận của ngân hàng trong các hoạt động dịch vụkhác.

- Hai là, việc nâng cao chất lượng tín dụng sẽ đảm bảo an toàntrong kinh doanh ngân hàng: Hoạt động tín dụng đem lại nhiều lợinhuận nhưng rủi ro cũng rất cao. Việc nâng cao chất lượngtín dụng sẽ giảm thiểu rủi ro và tăng tính an toàn cho hoạtđộng kinh doanh của ngân hàng, đảm bảo ngân hàng phát triểnbền vững trong tương lai.

- Ba là, nâng cao chất lượng tín dụng tạo uy tín cho bản thân ngânhàng: Một ngân hàng hoạt động tín dụng có chất lượng tốtthì lợi nhuận đạt được của ngân hàng đó sẽ cao, vốn tự cótăng nhanh, đảm bảo được khả năng thanh khoản, tạo điềukiện áp dụng công nghệ mới, hiện đại nhờ đó mà hình ảnh củangân hàng được nâng cao. Đối với bất kỳ một đơn vị kinhdoanh nói chung và đặc biệt đối với một ngân hàng nói riêng– là doanh nghiệp kinh doanh dựa trên uy tín thì uy tín làcái vô cùng quan trọng và đáng giá, “uy tín là vàng”. Nhờcó uy tín, mà ngân hàng lại thu hút thêm được nhiều khách

19

hàng đến với mình và sử dụng những sản phẩm do mình cungcấp, góp phần tăng nguồn thu nhập cho ngân hàng.

Có thể nói, việc nâng cao chất lượng tín dụng là vôcùng cần thiết đối với mỗi ngân hàng. Chính vì lẽ đó mà vấnđề này luôn được các ngân hàng quan tâm đặt ra những biệnpháp cụ thể để làm tốt công tác này.

1.2.3. Chỉ tiêu đánh giá chất lượng tín dụng ngân hàng

Chất lượng tín dụng là một chỉ tiêu tổng hợp, nó phản

ánh mức độ thích nghi của NHTM với sự thay đổi của môi

trường bên ngoài, nó thể hiện sức mạnh của một ngân hàng

trong quá trình cạnh tranh để tồn tại và phát triển. Xu

hướng thay đổi chuyển từ cho vay khách hàng truyền thống,

ổn định mở rộng sang thị trường mới kém ổn định và nhiều

rủi ro hơn, do đó việc đánh giá chất lượng tín dụng đối với

một ngân hàng là hết sức quan trọng, nó giúp cho ngân hàng

có những điều chỉnh hợp lý.

Để đánh giá chất lượng tín dụng, ta chia thành hainhóm chỉ tiêu: Nhóm chỉ tiêu định lượng và nhóm chỉ tiêuđịnh tính.

1.2.3.1. Nhóm chỉ tiêu định lượng

a. Tỷ lệ nợ quá hạn:

Tỷ lệ nợ quáhạn =

Nợ quáhạn x 10

0Tổng dưnợ

20

Nợ quá hạn là hiện tượng phát sinh từ mối quan hệ tíndụng không hoàn hảo khi người đi vay không thực hiện đượcnghĩa vụ trả nợ của mình cho ngân hàng đúng hạn. Nó làkhoản nợ mà một phần hoặc toàn bộ nợ gốc và (hoặc) lãi đãquá hạn.

Chỉ tiêu tỷ lệ nợ quá hạn phản ánh tỷ lệ phần trămgiữa khoản dư nợ tín dụng được cấp ra nhưng không thu hồiđược một phần hoặc toàn bộ nợ gốc và (hoặc) nợ lãi khi đếnhạn so với tổng dư nợ tín dụng ngân hàng tại một thời điểmnhất định, thường là cuối tháng, cuối quý, cuối năm.

Tỷ lệ nợ quá hạn tỷ lệ nghịch với chất lượng tín dụng.Có nghĩa là tỷ lệ này càng thấp thì chất lượng tín dụng củangân hàng đó càng cao và ngược lại, tỷ lệ này càng cao thìngân hàng càn gặp khó khăn trong kinh doanh vì sẽ có nguycơ mất vốn, mất khả năng thanh toán và giảm lợi nhuận. Dovậy, các ngân hàng luôn đặt ra mục tiêu là không có nợ quáhạn. Tuy nhiên trong thực tế thì điều này là không thể. Khisử dụng chỉ tiêu này để đánh giá, các ngân hàng phải thậntrọng trong việc xác định kỳ hạn như thế nào được coi là nợquá hạn.

Tại Việt Nam, theo quyết định 493/2005/QĐ-HNN, nợ quáhạn chỉ bao gồm các khoản nợ từ nhóm 2 đến nhóm 5 nhưngtheo thông tư 02/2013/TT-NHNN ban hành ngày 21 tháng 01 năm2013, thì nợ nhóm 1 cũng có thể được coi là nợ quá hạn. Cụthể, các nhóm nợ được phân chia như sau:

- Nợ nhóm 1 (Nợ đủ tiêu chuẩn) bao gồm:

21

+ Các khoản nợ trong hạn mà tổ chức tín dụng đánh giálà có khả năng thu hồi đầy đủ cả gốc và lãi đúng hạn.

+ Các khoản nợ quá hạn dưới 10 ngày và được đánh giálà có khả năng thu hồi đầy đủ cả gốc và lãi bị quá hạn vàthu hồi đầy đủ gốc và lãi đúng thời hạn còn lại.

- Nợ nhóm 2 (Nợ cần chú ý) bao gồm:

+ Các khoản nợ đã quá hạn từ 10 đến 90 ngày.

+ Các khoản nợ điều chỉnh kỳ hạn trả nợ lần đầu.

- Nợ nhóm 3 (Nợ dưới tiêu chuẩn) bao gồm:

+ Các khoản nợ quá hạn từ 91 đến 180 ngày.

+ Các khoản nợ được gia hạn nợ lần đầu.

+ Các khoản nợ được miễn hoặc giảm lãi do khách hàngkhông đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng.

+ Các khoản nợ thuộc một trong các trường hợp sau:

1) Nợ của khách hàng hoặc bên bảo đảm là tổ chức,cá nhân thuộc đối tượng mà tổ chức tín dụng, chi nhánh ngânhàng nước ngoài không được cấp tín dụng theo quy định củapháp luật;

2) Nợ được bảo đảm bằng cổ phiếu của chính tổchức tín dụng hoặc công ty con của tổ chức tín dụng hoặctiền vay được sử dụng để góp vốn vào một tổ chức tín dụngkhác trên cơ sở tổ chức tín dụng cho vay nhận tài sản bảođảm bằng cổ phiếu của chính tổ chức tín dụng nhận vốn góp;

3) Nợ không có bảo đảm hoặc được cấp với điều

22

kiện ưu đãi hoặc giá trị vượt quá 5% vốn tự có của tổ chứctín dụng, chi nhánh ngân hàng nước ngoài khi cấp cho kháchhàng thuộc đối tượng bị hạn chế cấp tín dụng theo quy địnhcủa pháp luật;

4) Nợ cấp cho các công ty con, công ty liên kếtcủa tổ chức tín dụng hoặc doanh nghiệp mà tổ chức tín dụngnắm quyền kiểm soát có giá trị vượt các tỷ lệ giới hạn theoquy định của pháp luật;

5) Nợ có giá trị vượt quá các giới hạn cấp tíndụng, trừ trường hợp được phép vượt giới hạn, theo quy địnhcủa pháp luật;

6) Nợ vi phạm các quy định của pháp luật về cấptín dụng, quản lý ngoại hối và các tỷ lệ bảo đảm an toànđối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

7) Nợ vi phạm các quy định nội bộ về cấp tíndụng, quản lý tiền vay, chính sách dự phòng rủi ro của tổchức tín dụng, chi nhánh ngân hàng nước ngoài.

+ Các khoản nợ đang thu hồi theo kết luận thanh tra.

- Nợ nhóm 4 (Nợ nghi ngờ) bao gồm:

+ Các khoản nợ quá hạn từ 181 – 360 ngày.

+ Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quáhạn dưới 90 ngày theo thời hạn trả nợ được cơ cấu lại lầnđầu.

+ Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

23

+ Các khoản nợ phải thu hồi theo kết luận thanh tranhưng đã quá thời hạn thu hồi đến 60 ngày mà vẫn chưa thuhồi được.

- Nợ nhóm 5 (Nợ có khả năng mất vốn) bao gồm:

+ Các khoản nợ quá hạn trên 360 ngày.

+ Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quáthời hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơcấu lại lần đầu.

+ Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ haiquá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai.

+ Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ batrở lên, kể cả chưa bị quá hạn hoặc đã quá hạn.

+ Các khoản nợ phải thu hồi theo kết luận thanh tranhưng đã quá thời hạn thu hồi trên 60 ngày mà vẫn chưa thuhồi được.

+ Các khoản nợ của khách hàng là tổ chức tín dụng đượcNgân hàng Nhà nước công bố đặt vào tình trạng kiểm soát đặcbiệt, chi nhánh ngân hàng nước ngoài bị phong tỏa vốn vàtài sản.

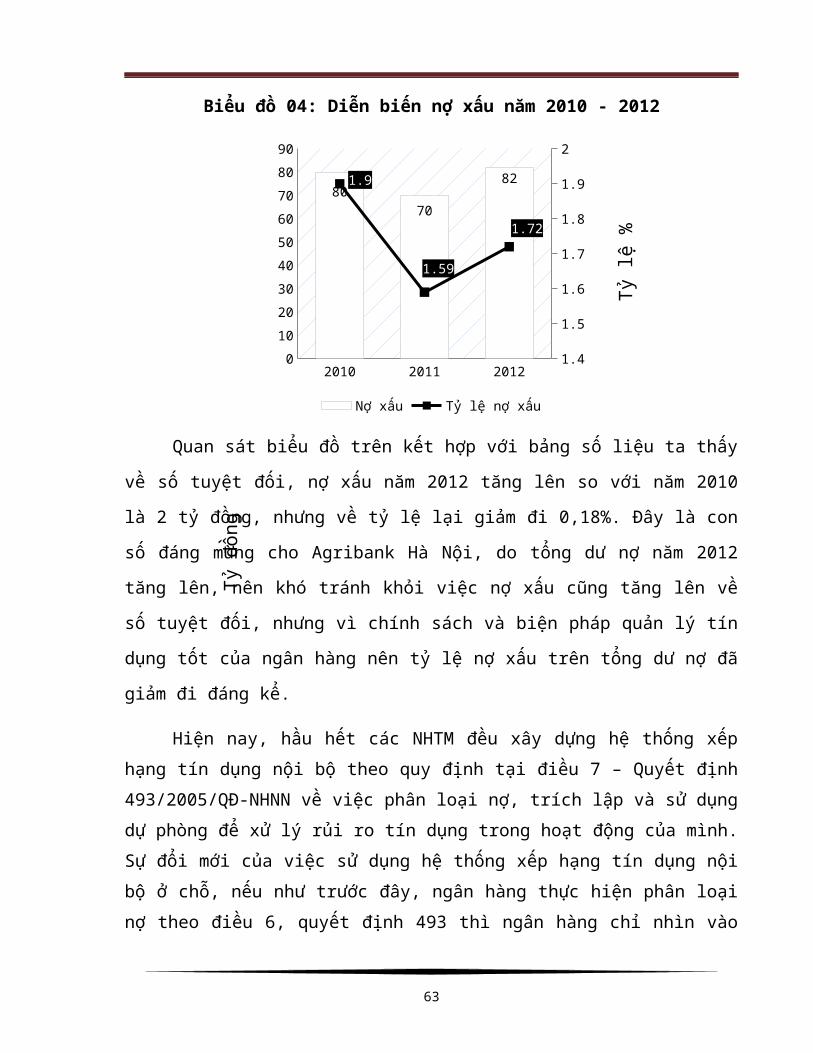

b. Tỷ lệ nợ xấu:

Tỷ lệ nợxấu =

Nợ xấux 10

0Tổng dưnợ

Nợ xấu của ngân hàng bao gồm các khoản nợ từ nhóm 3đến nhóm 5. Đối với các khoản nợ này, thì khả năng thu hồivốn của ngân hàng là tương đối khó, do đó có thể nói rủi ro

24

đối với các khoản nợ xấu của ngân hàng là rất cao. Tỷ lệ nợxấu phản ánh phần trăm nợ xấu trong tổng dư nợ tín dụng.Một ngân hàng có tỷ lệ nợ xấu cao thì chứng tỏ chất lượngtín dụng của ngân hàng này là rất thấp. Ngân hàng cần phảixem xét lại hoạt động tín dụng của mình để có những biệnpháp điều chỉnh thích hợp, kịp thời nhằm tránh được nguy cơtổn thất. Tỷ lệ nợ xấu là chỉ tiêu vô cùng quan trọng đểđánh giá chất lượng tín dụng của một ngân hàng.

c. Tỷ lệ nợ không có khả năng thu hồi:

Tỷ lệ nợ không có khả năng thuhồi =

Nợ nhóm5 x 10

0Tổng dưnợ

Nợ không có khả năng thu hồi là nợ nhóm 5. Tỷ lệ nợnhóm 5 trên tổng dư nợ cho thấy trong tổng dư nợ tín dụngcủa ngân hàng có bao nhiêu phần trăm có thể bị mất vốn. Bấtkỳ một ngân hàng nào, trong quá trình hoạt động của mìnhcũng đều đặt ra mục tiêu không có nợ có khả năng mất vốn.

Tuy nhiên thực hiện được điều này là vô cùng khó khănvì hoạt động của ngân hàng luôn tiềm ẩn rủi ro mà ngân hàngkhông lường trước được. Tỷ lệ này càng cao thì chất lượngtín dụng càng thấp, nguy cơ ngân hàng không thu hồi đượckhoản tín dụng đã cấp càng lớn gây ra tổn thất với ngânhàng càng cao.

d. Chỉ tiêu vòng quay vốn tín dụng:

Vòng quay vốn tíndụng

= Doanh số thunợ

25

Dư nợ bìnhquân

Đây là chỉ tiêu thường được các ngân hàng thương mạitính toán hàng năm để đánh giá khả năng tổ chức quản lý vốntín dụng và chất lượng tín dụng trong việc đáp ứng nhu cầuvốn của khách hàng.

Chỉ tiêu này phản ánh tốc độ luân chuyển vốn tín dụngcủa một ngân hàng. Vốn tín dụng quay được một vòng tức làtính từ lúc cấp tín dụng đến thời điểm thu hồi đầy đủ cảgốc và lãi khi đến hạn như trong hợp đồng. Vòng quay vốntín dụng càng cao chứng tỏ nguồn vốn vay của ngân hàng đãluân chuyển nhanh, tham gia vào nhiều chu kỳ sản xuất vàlưu thông hàng hóa. Tức là, với một số vốn nhất định, nhưngdo vòng quay vốn tín dụng nhanh nên ngân hàng đã đáp ứngđược nhu cầu vốn cho các doanh nghiệp, mặt khác, ngân hàngcó vốn để tiếp tục đầu tư vào lĩnh vực khác. Như vậy, hệ sốnày càng cao chứng tỏ khả năng vốn tín dụng cũng như chấtlượng tín dụng của ngân hàng tốt.

e. Chỉ tiêu tỷ lệ trích lập dự phòng rủi ro tín dụng:

Tỷ lệ trích lập DPRRTD =

Số tiền trích dự phòngRRTD x 10

0Tổng dư nợDự phòng rủi ro là khoản tiền được trích lập để dự

phòng cho những tổn thất có thể xảy ra do khách hàng của tổchức tín dụng không thực hiện được nghĩa vụ theo cam kết.Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vàochi phí hoạt động của tổ chức tín dụng. Dự phòng rủi ro tín

26

dụng bao gồm: Dự phòng chung và dự phòng cụ thể.

Trong đó:

* Dự phòng chung: Là khoản tiền được trích lập để dựphòng cho những tổn thất chưa xác định được trong quá trìnhphân loại nợ và trích lập dự phòng cụ thể và trong cáctrường hợp khó khăn về tài chính của tổ chức tín dụng khichất lượng các khoản nợ suy giảm. Các tổ chức tín dụng thựchiện trích lập và duy trì dự phòng chung bằng 0,75% tổnggiá trị của các khoản nợ từ nhóm 1 đến nhóm 4, giá trị cáckhoản bảo lãnh và các cam kết cho vay không hủy ngang vàcác cam kết chấp nhận thanh toán cho khách hàng.

* Dự phòng cụ thể: Là khoản tiền được trích lập trêncơ sở phân loại cụ thể các khoản nợ để dự phòng cho nhữngtổn thất có thể xảy ra. Tỷ lệ trích lập dự phòng cụ thể đốivới nhóm nợ từ 1 đến 5 lần lượt là: Nhóm 1 (0%); nhóm 2(5%), nhóm 3 (20%), nhóm 4 (50%), và nhóm 5 (100%). Riêngđối với các khoản nợ đang chờ chính phủ xử lý thì đượctrích lập dự phòng cụ thể theo khả năng tài chính của tổchức tín dụng.

Tỷ lệ trích lập quỹ phòng ngừa rủi ro của ngân hàngcàng cao hay số tiền trích lập quỹ dự phòng rủi ro càngchiếm tỷ lệ lớn trong tổng dư nợ của ngân hàng chứng tỏchất lượng tín dụng của ngân hàng càng thấp vì tỷ lệ tríchlập dự phòng cụ thể chỉ tính dựa trên dư nợ từ nhóm 2 đếnnhóm 5. Nhóm nợ càng cao thì tỷ lệ được trích lập càng lớn.Một ngân hàng có dự phòng rủi ro càng cao thì chi phí hoạtđộng của ngân hàng này càng lớn, giảm khả năng sinh lời của

27

ngân hàng từ hoạt động dự phòng.

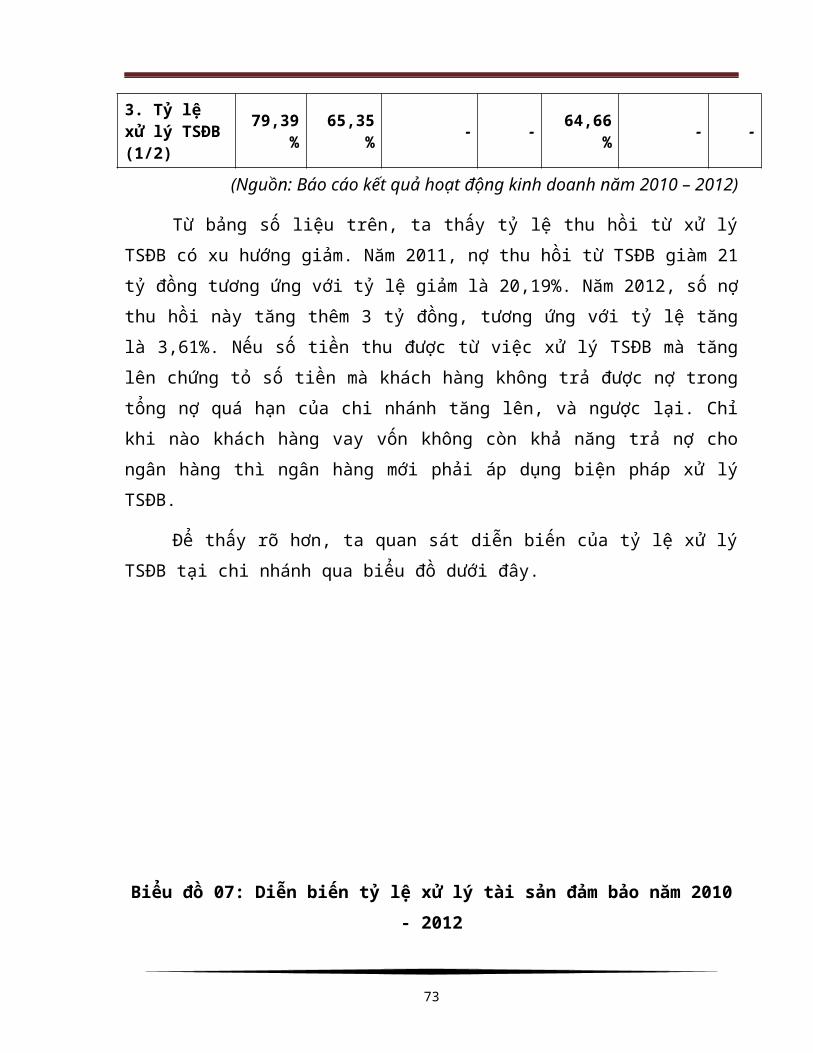

f. Tỷ lệ xử lý tài sản đảm bảo:

Tỷ lệ xử lýTSĐB =

Tỷ lệ thu hồi từ xử lýTSĐB x 10

0Nợ quá hạnTỷ lệ xử lý tài sản đảm bảo phản ánh phần trăm nợ thu

hồi từ xử lý tài sản đảm bảo so với tổng nợ quá hạn củangân hàng. Tỷ lệ này càng cao cho thấy nợ thu hồi từ xử lýtài sản đảm bảo trên tổng nợ quá hạn của ngân hàng càngcao, điều này chứng tỏ chất lượng tín dụng của ngân hàngcàng thấp bởi tài sản đảm bảo chỉ là nguồn thu nợ thứ haibổ sung khi khách hàng không có khả năng trả nợ cho ngânhàng. Ngược lại, nếu tỷ lệ xử lý tài sản đảm bảo của ngânhàng càng thấp thì chất lượng tín dụng của ngân hàng càngcao.

Ngoài ra, người ta còn sử dụng chỉ tiêu tỷ lệ dư nợ cóđảm bảo:

Tỷ lệ dư nợ có đảmbảo =

Dư nợ có đảmbảo x 10

0Tổng dư nợKhi có dư nợ có đảm bảo chiếm tỷ trọng lớn trong tổng

dư nợ của ngân hàng thì tỷ lệ dư nợ có tài sản đảm bảo củangân hàng đó sẽ cao. Điều này chứng tỏ hoạt động tín dụngcủa ngân hàng tương đối an toàn, chất lượng tín dụng củangân hàng càng cao. Ngược lại, khi dư nợ có đảm bảo trongtổng dư nợ chiếm tỷ trọng nhỏ thì tỷ lệ dư nợ có tài sảnđảm bảo thấp, rủi ro tín dụng cao, chất lượng tín dụng củangân hàng tương đối thấp.

28

1.2.3.2. Nhóm chỉ tiêu định tính

Trong quá trình đánh giá chất lượng tín dụng ngoàinhững chỉ tiêu định lượng đã nêu trên là những chỉ tiêu cóthể lượng hoá được, thì còn có rất nhiều yếu tố mà khôngthể lượng hoá được, gọi là các chỉ tiêu định tính. Các chỉtiêu định tính được thể hiện qua quy chế, chế độ tín dụng,đặc biệt là qua quy trình tín dụng của ngân hàng và qua độtín nhiệm và hài lòng của khách hàng đối với sản phẩm củangân hàng đó.

Quy trình tín dụng là trình tự các bước mà ngân hàngphải thực hiện khi cấp tín dụng đối với khách hàng. Quytrình tín dụng phản ánh nguyên tắc cho vay, phương pháp chovay, trình tự giải quyết các công việc, thủ tục hành chínhvà thẩm quyền giải quyết các vấn đề liên quan đến hoạt độngtín dụng. Quy trình tín dụng là quy định bắt buộc với bấtkỳ ngân hàng nào và được in thành văn bản hay sổ tay nhằmhướng dẫn cán bộ tín dụng trong việc thực hiện thống nhấtcác nghiệp vụ tín dụng. Quy trình tín dụng có ý nghĩa rấtlớn quyết định chất lượng tín dụng của ngân hàng. Một ngânhàng có quy trình tín dụng đơn giản, hợp lý sẽ vừa tiếtkiệm được thời gian và chi phí, lại vừa đảm bảo chất lượngtín dụng cho ngân hàng. Đồng thời, dựa vào quy trình tíndụng, ngân hàng sẽ thiết lập các thủ tục hành chính phù hợpvới những quy định cả luật pháp và đảm bảo an toàn tronghoạt động kinh doanh. Mặt khác, quy trình tín dụng còn làcơ sở để ngân hàng kiểm soát tiến trình cấp tín dụng vàđiều chỉnh chính sách tín dụng cho phù hợp với thực tiễn.

29

Sự tín nhiệm và hài lòng của khách hàng cũng thể hiệnngân hàng đó có uy tín hay không, chất lượng tín dụng cótốt hay không, bởi trong thời kỳ kinh tế thị trường, ngânhàng cũng là một loại hình doanh nghiệp, nếu một ngân hàngkhông có chất lượng tín dụng tốt thì khách hàng hoàn toàncó quyền lựa chọn quan hệ với ngân hàng khác.

1.3. CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN CHẤT LƯỢNG TÍN DỤNG

1.3.1. Các nhân tố từ phía ngân hàng

1.3.1.1. Chính sách tín dụng của ngân hàng

Chính sách tín dụng được hiểu là đường lối, chủ trươngđảm bảo cho hoạt động tín dụng đi đúng quỹ đạo, liên quanđến việc mở rộng hay thu hẹp tín dụng. Nội dung của chínhsách bao gồm: Hạn mức tín dụng, kỳ hạn của các khoản vay,lãi suất cho vay và mức lệ phí, các hình thức cho vay đượcthực hiện. Các điều khoản của chính sách tín dụng được xâydựng dựa trên nhiều yếu tố khác nhau như các điều kiện kinhtế, chính sách tiền tệ của ngân hàng nhà nước, khả năng vềvốn của ngân hàng và nhu cầu tín dụng của khách hàng. Khicách yếu tố này thay đổi, chính sách tín dụng cũng thay đổitheo. Một chính sách tín dụng đúng đắn sẽ thu hút đượcnhiều khách hàng, tăng khả năng sinh lời từ hạt động tíndụng, hạn chế rủi ro tín dụng, từ đó nâng cao chất lượngtín dụng của ngân hàng. Ngược lại, mọt chính sách tín dụngkhông phù hợp sẽ gây ra rủi ro rất lớn cho ngân hàng, điềuđó cũng đồng nghĩa với chất lượng tín dụng của ngân hàng bịgiảm sút.

30

1.3.1.2. Quy trình tín dụng

Quy trình tín dụng bao gồm: những quy định phải thựchiện trong quá trình cho vay, thu nợ nhằm đảm bảo an toànvốn tín dụng. Nó được bắt đầu từ khi chuẩn bị cho vay, pháttiền vay, kiểm tra quá trình cho vay cho đến khi thu hồinợ. Chất lượng tín dụng có đảm bảo hay không tùy thuộc vàoviệc thực hiện tốt các quy định ở từng bước, với sự phốihợp chặt chẽ, nhịp nhàng giữa các bước trong quy trình tíndụng sẽ tạo điều kiện cho vốn tín dụng được luân chuyểnbình thường, theo đúng kế hoạch đã định, nhờ đó đảm bảochất lượng tín dụng.

1.3.1.3. Công tác tổ chức của ngân hàng

Tổ chức của ngân hàng phải sắp xếp một cách khoa học,đảm bảo sự phối hợp chặt chẽ nhịp nhàng giữa các phòng bantrong từng ngân hàng, trong toàn hệ thống ngân hàng cũngnhư giữa ngân hàng với các tổ chức khác như tài chính, pháplý... sẽ tạo điều kiện đáp ứng kịp thời yêu cầu của kháchhàng, giúp ngân hàng theo dõi, quản lý sát sao các khoảncho vay, các khoản huy động vốn. Đây là cơ sở để tiến hànhcác nghiệp vụ tín dụng lành mạnh và quản lý có hiệu quả cáckhoản vốn tín dụng.

1.3.1.4. Phẩm chất và trình độ của cán bộ

Đây là một nhân tố quan trọng. Sự thành công tronghoạt động tín dụng phụ thuộc vào năng lực, trách nhiệm củacán bộ tín dụng, họ là người trực tiếp quản lý toàn bộ sốvốn từ khi đầu tư cho đến khi kết thúc hợp đồng tín dụng.

31

Cán bộ tín dụng mà không có đạo đức nghề nghiệp, làm việcthiếu tinh thần trách nhiệm, cố ý làm trái pháp luật... sẽlàm ảnh hưởng đến chất lượng tín dụng. Trình độ chuyên mônnghiệp vụ cũng quyết định đến sự thành công của công táctín dụng. Cán bộ tín dụng có kỹ năng, có kinh nghiệm đánhgiá chính xác tính khả thi của dự án, xác định được tínhtrung thực của các báo cáo tài chính, phát hiện hành vi cốý lừa đào của khách hàng... từ đó phân tích được khả năngquản lý và năng lực thực sự của khách hàng để ra quyết địnhcho vay,

1.3.1.5. Kiểm soát nội bộ

Thông qua kiểm soát nội bộ giúp cho các nhà lãnh đạongân hàng nắm được tình hình hoạt động kinh doanh đang diễnra, phát hiện những thuận lợi, khó khăn, sai trái từ đó đềra các biện pháp giải quyết kịp thời.

Chất lượng tín dụng phụ thuộc vào việc chấp hành nhữngquy định, thể lệ, chính sách và mức độ phát hiện kịp thờicác sai sót cũng như nguyên nhân dẫn đến những sai lệch đótrong quá trình thực hiện một khoản tín dụng. Để kiểm soátnội bộ có hiệu quả, ngân hàng cần có cơ cấu tổ chức hợp lý,cán bộ kiểm tra phải giỏi nghiệp vụ, trung thực và có chínhsách thưởng phạt nghiêm minh.

1.3.1.6. Trang thiết bị phục vụ cho hoạt động tín dụng

Các thiết bị tiên tiến phù hợp với khả năng tài chính,phạm vị, quy mô hoạt động sẽ giúp cho ngân hàng:

- Phục vụ kịp thời yêu cầu của khách hàng về tất cả

32

các mặt dịch vụ, phục vụ (nhận tiền gửi, cho vay, thunợ...) với chi phí cả hai bên cùng chấp nhận được.

- Giúp cho các cấp quản lý của ngân hàng kịp thời nắmbắt tình hình hoạt động tín dụng, để điều chỉnh kịp thờicho phù hợp với tình hình thực tế, nhằm thỏa mãn nhu cầungày càng cao của khách hàng.

1.3.2. Các nhân tố từ phía khách hàng

Khách hàng là người lập phương án, dự án xin vay vàsau khi được ngân hàng chấp nhận, khách hàng là người trựctiếp sử dụng vốn vay để kinh doanh. Vì vậy, khách hàng cũnglà nhân tố ảnh hưởng đến chất lượng tín dụng.

1.3.2.1. Năng lực của khách hàng

Năng lực của khách hàng là nhân tố quyết định đến việckhách hàng sử dụng vốn vay có hiệu quả hay không.

Nếu năng lực của khách hàng yếu kém, thể hiện ở việckhông dự đoán được những biến động lên xuống của nhu cầuthị trường, không hiểu biết nhiều trong việc sản xuất, phânphối và khuếch trương sản phẩm... thì rất dễ bị thất bạitrong kinh doanh. Từ đó gây ảnh hưởng tới khả năng trả nợngân hàng, chất lượng tín dụng của ngân hàng bị ảnh hưởng.Ngược lại, năng lực của khách hàng càng cao thì khả năngcạnh tranh trên thị trường càng lớn, vốn vay càng được sửdụng hiệu quả.

1.3.2.2. Sự trung thực của khách hàng

Nếu các doanh nghiệp vay vốn ngân hàng không cung cấp

33

số liệu trung thực, vi phạm chế độ kế toán thống kê đã đượcban hành thì sẽ gây khó khăn cho ngân hàng trong việc nắmbắt tình hình sản xuất kinh doanh, cũng như việc quản lývốn vay của khách hàng để qua đó có thể đưa ra quyết địnhcho vay đúng đắn.

Nếu khách hàng sử dụng vốn vay ngân hàng không đúngđối tượng kinh doanh, không đúng với phương án, mục đíchkhi xin vay thì sẽ không trả nợ đúng hạn.

1.3.2.3. Rủi ro trong kinh doanh của khách hàng

Rủi ro là thuật ngữ chỉ những biến cố (sự kiện) xảy rangoài mong muốn và đem lại hậu quả xấu. Rủi ro phát sinhmuôn màu muôn vẻ và là hệ quả của những nhân tố khách quanhay chủ quan, nhưng chủ yếu là những nhân tố khách quanngoài ý muốn, ngoài dự đoán của doanh nghiệp.

Trong kinh doanh, rủi ro phát sinh dưới nhiều hìnhthái khách nhau: do thiên tai, hỏa hoạn, do năng lực sảnxuất kinh doanh yếu kém, là nạn nhân của sự thay đổi chínhsách của nhà nước, do bị lừa đảo, trộm cắp...

Những rủi ro này gây ra nhiều hậu quả xấu cho hoạtđộng kinh doanh của các khách hàng vay vốn, và do đó ảnhhưởng rất lớn tới công tác trả nợ của khách hàng cho ngânhàng.

1.3.3. Các nhân tố khác

1.3.3.1. Môi trường kinh tế

Các biến số kinh tế vĩ mô như lạm phát, khủng hoảng sẽ

34

gây ảnh hưởng rất lớn tới chất lượng tín dụng. Một nền kinhtế ổn định tỷ lệ lạm phát vừa phải sẽ tạo điều kiện cho cáckhoản tín dụng có chất lượng cao. Tức là các doanh nghiệphoạt động trong một môi trường ổn định thì khả năng tạo ralợi nhuận cao hơn, từ đó mà có thể trả số gốc và lãi vaycho ngân hàng, ngược lại khi nền kinh tế không ổn định sẽgây khó khăn cho hoạt động kinh doanh của các doanh nghiệp,từ đó ảnh hưởng tới khả năng thu nợ của ngân hàng.

Chu kỳ kinh tế có tác động không nhỏ tới hoạt động tíndụng. Trong thời kỳ suy thoái, sản xuất vượt nhu cầu thịtrường dẫn tới hàng tồn kho lớn, hoạt động tín dụng gặpnhiều khó khăn do các doanh nghiệp không phát triển được.Ngược lại, trong thời kỳ hưng thịnh, tốc độ tăng trưởngcao, các doanh nghiệp có xu hướng mở rộng sản xuất kinhdoanh, nhu cầu tín dụng tăng lên và giảm rủi ro, do đó chấtlượng tín dụng cũng tăng lên. Tuy nhiên trong giai đoạnnày, cũng có những khoản vay vượt quá quy mô sản xuất cũngnhư khả năng quản lý của khách hàng nên những khoản vay nàyvẫn gặp rủi ro.

1.3.3.2. Môi trường xã hội

Quan hệ tín dụng được thực hiện trên cơ sở lòng tin.Nó là cầu nối giữa ngân hàng với khách hàng. Đạo đức xã hộiảnh hưởng tới chất lượng tín dụng. Hơn nữa, trình độ dântrí chưa cao, kém hiểu biết về hoạt động ngân hàng cũng sẽlàm giảm chất lượng tín dụng.

1.3.3.3. Môi trường tự nhiên

35

Những biến động bất khả kháng xảy ra trong môi trườngtự nhiên như thiên tai (hạn hán, lũ lụt, động đất...), hỏahoạn làm ảnh hưởng tới hoạt động sản xuất kinh doanh củakhách hàng, đặc biệt là trong các ngành nghề thuộc lĩnh vựcnông nghiệp, thủy sản, hải sản. Vì vậy, khi môi trường tựnhiên không thuận lợi thì doanh nghiệp sẽ gặp khó khăn, từđó làm giảm chất lượng tín dụng của NHTM.

1.3.3.4. Những nhân tố thuộc về quản lý vĩ mô của nhà nước

Các chính sách của nhà nước ổn định hay không cũng tácđộng đến chất lượng tín dụng. Khi các chính sách này khôngổn định sẽ gây khó khăn cho doanh nghiệp trong hoạt độngsản xuất kinh doanh, gây trở ngại cho ngân hàng khi thu hồinợ và ngược lại.

Hệ thống pháp luật là cơ sở để điều tiết các hoạt độngtrong nền kinh tế. Nếu hệ thống pháp luật không đồng bộ,hay thay đổi sẽ làm cho hoạt động kinh doanh gặp khó khăn.Ngược lại, nếu nó phù hợp với thực tế khách quan sẽ tạo môitrường pháp lý cho hoạt động sản xuất kinh doanh tiến hànhthuận lợi và đạt kết quả tốt.

Trên đây là những nhân tố chính tác động tới chấtlượng tín dụng của NHTM. Để nâng cao chất lượng tín dụng,chúng ta cần nghiên cứu và nhận thức đúng đắn và các yếu tốtrên, cùng với kết quả hoạt động thực tiễn của các NHTM, đểtừ đó đưa ra các biện pháp khắc phục có tính khả thi cao.

36

1.4. THỰC TIỄN QUỐC TẾ VỀ BIỆN PHÁP NÂNG CAO CHẤTLƯỢNG TÍN DỤNG VÀ GỢI Ý CHO CÁC NHTM VIỆT NAM

1.4.1. Thực tiễn tại các NHTM ở một số nước trên thếgiới

1.4.1.1. Thực tiễn tại Trung Quốc

Tập trung vào nâng cao tiêu chuẩn an toàn tín dụng,như đánh giá cho vay với kỳ vọng tài sản hình thành từ vốnvay sẽ tạo ra lợi nhuận an toàn, hơn là có giá trị cao (lýdo là tình trạng sốt và giảm giá nhà đất nghiêm trọng ởThượng Hải thời gian gần đây làm cho sự kỳ vọng vào tài sảncó giá trị cao trở nên vô nghĩa, giá bất động sản sụt mạnh,thanh khoản kém, nguy cơ không trả được nợ là rất lớn).

Hạn chế cho vay đảm bảo bằng chính cổ phiếu ngân hàngmình. Văn bản hóa thỏa thuận cụ thể về mục đích và cách sửdụng khoản vay, kế hoạch nguồn trả nợ.

Giám sát chặt chẽ sau giải ngân. Thu thập, xác minh vàphân tích các báo cáo tài chính trong suốt kỳ hạn hiệu lựckhoản vay.

Nâng cao tiêu chuẩn về trình độ chuyên môn của cán bộtín dụng.

1.4.1.2. Thực tiễn tại Nhật Bản

Lập tổ chức dịch vụ tài chính (The Financial ServiceAgency) đóng vai trò thúc ép các ngân hàng thực hiện côngtác dự phòng cần thiết cũng như xử lý những khoản nợ xấu màtrước đây đã từng gây ra các khoản lỗ lớn kéo dài trong

37

nhiều năm đối với hầu hết các ngân hàng. Thành công của cácngân hàng tại Nhật Bản đã đạt được rất rõ rệt: xử lý thànhcông các vấn đề liên quan đến tài sản không thu hồi được.

1.4.1.3. Thực tiễn tại Mỹ

Nuôi dưỡng một mối quan hệ lâu dài và tổng hợp với bênđi vay và phục vụ mọi nhu cầu về tài chính của họ. Khi đónhững người cho vay sẽ hiểu nhiều hơn về tình hình tàichính của khách hàng và có được lợi nhuận khi bán các sảnphẩm tài chính đa dạng, trong khi đó bên vay sẽ có được mộtnguồn hỗ trợ lâu dài cùng với dịch vụ tín dụng.

Nhấn mạnh việc thẩm định khoản vay hơn là việc kiểmsoát khoản vay, việc cho vay các khoản nợ có rủi ro sẽkhông đáng nếu tính đến khối lượng công việc phải thực hiệnđể khoản vay không quá hạn.

Tránh sử dụng những đơn vị môi giới, vì các đơn vị môigiới không có động cơ để đem lại các khoản vay có chấtlượng cao hơn do họ được trả lương không căn cứ vào chấtlượng khoản vay.

Yêu cầu cán bộ cho vay phải có trách nhiệm với khoảnvay mà họ cho vay, do đa số các đơn vị cho vay đều tin vàotrách nhiệm của cán bộ cho vay.

1.4.2. Bài học kinh nghiệm và một số gợi ý cho cácNHTM Việt Nam

Bất động sản trên thế giới đang trong giai đoạn khủnghoảng, nhất là tại Trung Quốc, và Việt Nam cũng không phảingoại lệ, các nhà đầu tư khó có thể đẩy giá bất động sản

38

lên cao nhằm sinh lời lớn, thậm chí khi giá nhà đất sụtgiảm, vẫn không có nhiều giao dịch về bất động sản trongthời điểm này, dẫn đến việc trả nợ cho ngân hàng gặp nhiềukhó khăn. Các NHTM Việt Nam nên học theo Trung Quốc, tậptrung đánh giá tiêu chuẩn an toàn tín dụng của một món vayhơn là tập trung vào lợi nhuận lớn mà món vay đó mang lại.

Thành lập tổ chức giống như tổ chức tài chính của NhậtBản có khả năng thúc ép các ngân hàng thực hiện công tác dựphòng cần thiết cũng như xử lý những khoản nợ xấu.

Tập trung vào thẩm định khoản vay hơn là tập trung vàokiểm soát khoản vay, như các NHTM tại Mỹ, do việc kiểm soátkhoản vay thường sẽ tạo ra khối lượng công việc lớn, và chiphí để trả cho khối lượng công việc này nhiều khi tốn kémmà lại không hiệu quả bằng việc đánh giá, thẩm định khoảnvay.

Kết luận chương 1

Chương 1 đã nghiên cứu những vấn đề cơ bản về NHTM,tín dụng và chất lượng tín dụng của NHTM. Đặc biệt là cácchỉ tiêu, nhân tố ảnh hưởng và sự cần thiết phải nâng caochất lượng tín dụng của NHTM nói chung. Qua đó, trang bịnhững kiến thức cơ bản, những cơ sở lý luận chung giúp choviệc nhìn nhận và đánh giá một cách đầy đủ, chính xác vềthực trạng chất lượng tín dụng của Agribank Hà Nội được đềcập trong chương 2 của khóa luận. Đồng thời, tạo tiền đềcho việc đề xuất những giải pháp phù hợp, mang tính khả thi

39

cao góp phần nhằm nâng cao chất lượng tín dụng, đảm bảo chongân hàng kinh doanh ổn định, phát triển bền vững và cóhiệu quả.

CHƯƠNG 2

THỰC TRẠNG CHẤT LƯỢNG TÍN DỤNG TẠI

AGRIBANK CHI NHÁNH HÀ NỘI

2.1 KHÁI QUÁT VỀ AGRIBANK CHI NHÁNH HÀ NỘI

2.1.1. Quá trình hình thành và phát triển của chinhánh

2.1.1.1. Giai đoạn từ khi thành lập đến 1991

Được thành lập theo quyết định số 51-QĐ/NHNN ngày27/6/1988 của Tổng giám đốc Ngân hàng Nhà nước Việt Nam(nay là Thống đốc Ngân hàng Nhà nước Việt Nam). Cơ sở vậtchất ban đầu của chi nhánh rất sơ sài. Tổng số 1.182 laođộng và 16 tỷ đồng dư nợ, hầu hết dư nợ tập trung đầu tưcho khối các xí nghiệp quốc doanh, các hợp tác xã Nôngnghiệp, hợp tác xã mua bán, Hợp tác xã thủ công nghiệp, tổsản xuất… và hầu hết số dư nợ này đều trở thành nợ tồnđọng.

Thực hiện định hướng kinh doanh của Agribank Việt Namtrong giai đoạn đầu thành lập là phục vụ thị trường Nông

40

nghiệp, nông thôn, nông dân nhiệm vụ trọng tâm cho cácthành phần kinh tế trước hết là Nông nghiệp góp phần đổimới nông thôn ngoại thành Hà Nội. Chi nhánh Agribank Hà Nộixác định đối tượng khách hàng trong giai đoạn này chủ yếulà Hộ sản xuất tại địa bàn các huyện ngoại thành.

2.1.1.2. Giai đoạn 1991-2008

Theo quyết định của Chính phủ về phân định lại địagiới hành chính Thành phố Hà Nội, tháng 9/1991, Chi nhánhđã bàn giao 07 Ngân hàng huyện thị: Mê Linh, Hoài Đức, ĐanPhượng, Thạch Thất, Ba Vì, Phúc Thọ, Thị xã Sơn Tây về tỉnhVĩnh Phú và Hà Tây. Tháng 10/1995, Agribank Việt Nam chủtrương tăng cường chỉ đạo trực tiếp đến từng chi nhánh giảmbớt các khâu trung gian, đồng thời tăng cường thêm vai tròcủa các chi nhánh trực thuộc, 05 chi nhánh ngoại thành(Ngân hàng Sóc Sơn, Đông Anh, Thanh Trì, Từ Liên, Gia Lâm)được nâng cấp thành chi nhánh cấp I trực thuộc AgribankViệt Nam.

Trong giai đoạn này kinh tế Thủ Đô phát triển mạnh mẽ,một số Quận được hình thành Cầu Giấy, Thanh Xuân, Tây Hồ,Hoàng Mai, Long Biên. Trên địa bàn Hà Nội đã hình thành xuhướng phát triển mạng lưới của các ngân hàng thương mạikhác.

Cùng với sự phát triển của kinh tế Thủ Đô, nhu cầu vềvốn để phục vụ cho quá trình phát triển của Thủ Đô cũngtăng cao, đời sống của nhân dân được cả tiện, thu nhập cũngdần ổn định, ngoài việc lo đủ cho cuộc sống hàng ngày,người dân cũng đã có tiền cất dành.

41

Thực hiện chủ trương trên, trong giai đoạn (1994-2005), Agribank Hà Nội đã thành lập 10 chi nhánh cấp 2 và21 phòng giao dịch.

Từ năm 2004-2008 bàn giao 07 chi nhánh trực thuộcAgribank Việt Nam.

Ngày 01/04/2008 chuyển các chi nhánh cấp hai thànhphòng giao dịch.

2.1.1.3. Giai đoạn 2008 – nay

Giai đoạn này mô hình bộ máy tổ chức chi nhánhAgribank Hà Nội đã tương đối ổn định gồm 8 phòng nghiệp vụvà 15 phòng giao dịch trực thuộc. Tuy nhiên đây là giaiđoạn có nhiều biến động nhất của nền kinh tế thế giới ảnhhưởng đến nền kinh tế Việt Nam đặc biệt là trên thị trườngtiền tệ. Trong điều kiện kinh doanh rất khó khăn nhưngAgribank Hà Nội kiên quyết thực hiện đổi mới trong cáchnghĩ, cách làm, công tác chỉ đạo điều hành kinh doanh chútrọng đến chất lượng. Agribank Hà Nội xác định lấy kháchhàng làm trung tâm, định hướng kinh doanh của chi nhánhtrong giai đoạn này rất linh hoạt phù hợp với những biếnđộng của thị trường, mục tiêu hoàn thành kế hoạch kinhdoanh góp phần ổn định chung trong toàn hệ thống.

Agribank Hà Nội với lợi thế khách hàng lớn, đa dạngtriển khai có hiệu quả các sản phẩm dịch vụ của AgribankViệt Nam đến từng đối tượng khách hàng thông qua việc phânloại khách hàng đồng thời Agribank Hà Nội cũng chú trọng mởrộng về số lượng và nâng cao chất lượng các sản phẩm dịch

42

vụ mạng lại nhiều tiện ích cho khách hàng.

2.1.2. Cơ cấu tổ chức của Agribank Hà Nội

Mô hình tổ chức của Agribank Hà Nội được xây dựng theomô hình hiện đại hóa ngân hàng, theo hướng đổi mới tiêntiến, phù hợp với quy mô và hoạt động của chi nhánh.

* Sơ đồ tổ chức của Agribank Hà Nội

Sau đây là nhiệm vụ của một số phòng kinh doanh tạiAgribank Hà Nội:

- Phòng Kế hoạch tổng hợp: Trực tiếp quản lý cân đối nguồnvốn đảm bảo các cơ cấu về kỳ hạn, loại tiền tệ, loại tiềngửi... và quản lý các hệ số an toàn theo quy định. Tham mưu

43

cho giám đốc chi nhánh điều hành nguồn vốn và chịu tráchnhiệm đề xuất khách hàng, chiến lược huy động vốn và giảipháp phát triển nguồn vốn. Tổng hợp, phân tích hoạt độngkinh doanh hàng quý, hàng năm.

- Phòng Tín dụng: Có nhiệm vụ thẩm định và đề xuất cho vaycác dự án tín dụng theo phân cấp ủy quyền, trực tiếp làmdịch vụ ủy thác nguồn vốn thuộc chính phủ, bộ ngành kháchvà các tổ chức kinh tế cá nhân trong và ngoài nước, xâydựng và thực hiện các mô hình tín dụng thí điểm, thử nghiệmtrong địa bàn đồng thời theo dõi, đánh giá, sơ tổng kết, đềxuất cho phép nhân rộng; thường xuyên phân loại dư nợ, phântích dư nợ quá hạn, tìm nguyên nhân và đề xuất hướng kháchphục; giúp giám đốc chi nhánh chỉ đạo, kiểm tra hoạt độngtín dụng của các phòng giao dịch trực thuộc trên địa bàn.

- Phòng Dịch vụ và Marketing: Làm nhiện vụ xây dựng và thựchiện các chương trình quảng cáo nhằm khuếch trương hìnhảnh, uy tín của ngân hàng; giới thiệu sản phẩm dịch vụ mớitới khách hàng; mở rộng quan hệ khách hàng...

- Phòng Kinh doanh ngoại hối: Thực hiện công tác mua, bán,trao đổi... ngoại tệ thông qua các giao dịch với các kháchhàng.

2.1.3. Khái quát hoạt động kinh doanh của Agribank HàNội

2.1.3.1. Tình hình huy động vốn

Thời gian qua, Agribank Hà Nội đã có nhiều biện pháptích cực trong công tác huy động vốn, tạo nguồn để tăng

44

trưởng và mở rộng tín dụng. Cụ thể kết quả huy động vốn tạichi nhánh như sau:

Bảng 01: Tình hình huy động vốn các năm 2010 – 2012

Đơn vị: Tỷ đồng

Chỉ tiêu

2010 2011 2012

Sốtiền

Sốtiền

So sánh2011/2010 Số

tiền

So sánh2012/2011

Tăng/giảm ± % Tăng/

giảm ± %

Tổng nguồn vốn 10.956

11.602 +646 +5,9 12.0

76 +474 +4,03

Phân theo tiềntệ- VNĐ- Ngoại tệ (Quy đổi VNĐ)

9.663

1.293

10.674

928

+1.011-365

+10,46

-28,23

10.880

1.196

+206+268

+1,93+28,8

8

Phân theo kỳ hạn- Không kỳ hạn- Kỳ hạn < 12 tháng- Kỳ hạn > 12 tháng

2.476

4.437

4.043

2.761

5.743

3.098

+285+1.306

-945

+11,51

+29,43

-23,37

2.294

5.869

3.913

-467+126+815

-16,91+2,19+26,3

1

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Tổng nguồn vốn huy động đều tăng qua các năm, đến năm2012, nguồn vốn đạt 12.076 tỷ VNĐ. Lượng vốn huy động dồidào này đã đáp ứng một phần nhu cầu vốn sản xuất, kinhdoanh, dịch vụ của các tổ chức kinh tế và người dân trênđịa bàn Thủ đô và một phần chuyển về trung tâm điều hành

45

Trung Ương để cân đối nguồn vốn. Vốn huy động bằng VNĐ năm2012 tăng thêm 1.120 tỷ đồng so với năm 2010. Vốn huy độngbằng ngoại tệ năm 2012 tăng thêm 268 tỷ đồng so với năm2011 nhưng lại giảm đi 97 tỷ đồng so với năm 2010. Nguyênnhân là do chênh lệch lãi suất giữa VNĐ và USD tương đốilớn, tâm lý “nắm giữ” ngoại tệ giảm đáng kể.

Phân theo kỳ hạn thì năm 2011, tiền gửi có kỳ hạn dưới12 tháng tăng thêm 1.591 tỷ đồng so với năm 2010, nhưng đếnnăm 2012, tiền gửi có kỳ hạn dưới 12 tháng lại giảm đi 341tỷ đồng so với năm 2011. Nguyên nhân là do khoảng năm 2010và 2011, lãi suất ngân hàng biến động thường xuyên, dânchúng rất nhạy cảm với lãi suất nên họ thường chọn kì hạnngắn hơn để dễ chuyển đổi khi có biến động. Điều này gâykhó khăn cho việc huy động nguồn vốn trung, dài hạn. Nhưngđến năm 2012, lãi suất ngân hàng đã dần ổn định khiến dânchúng tin tưởng hơn để chọn kì hạn dài hơn cho việc gửitiết kiệm. Bằng chứng là tỉ lệ tiền gửi kì hạn trên 12tháng trong năm 2012 đã tăng lên đáng kể (tăng thêm 26,31%so với năm 2011).

Đạt được kết quả trên là do Agribank Hà Nội đã thựchiện đa dạng hóa các hình thức huy động vốn và nhiều sảnphẩm dịch vụ tiện ích đối với khách hàng gửi tiền như: tiếtkiệm dự thưởng, tiết kiệm khuyến mãi, Bảo hiểm thân thể…với nhiều hình thức trả lãi tháng, quý, năm, trả lãi trước.Việc đa dạng hóa sản phẩm dịch vụ của ngân hàng đã đem lạicho người dân nhiều sự lựa chọn và nhiều tiện ích hơn trongviệc sử dụng dịch vụ ngân hàng. Chi nhánh đã chủ động điều

46

chỉnh lãi suất huy động một cách linh hoạt, phù hợp với lãisuất của các TCTD trên địa bàn theo từng thời điểm và theosự biến động của giá cả góp phần nâng cao chất lượng và sốlượng vốn huy động từ dân chúng. Chất lượng dịch vụ vàphong cách phục vụ của đội ngũ nhân viên không ngừng đượcnâng cao.

2.1.3.2. Tình hình tín dụng

a. Khái quát về công tác tín dụng tại Agribank Hà Nội

Trong những năm đầu thành lập, từ chỗ chỉ đáp ứng nhucầu vốn phục vụ cho phát triển nông nghiệp là chủ yếu, đếnnay Agribank Hà Nội đã mở rộng cho vay đối với mọi thànhphần kinh tế. Ngoài đối tượng khách hàng truyền thống làcác DNQD, ngân hàng cũng chú trọng tới việc cho vay cácthành phần kinh tế khác như doanh nghiệp ngoài quốc doanh,cá thể, hộ gia đình… Vốn đầu tư tập trung chủ yếu cho cácphương án, dự án thực sự có hiệu quả, không phân biệt thànhphần kinh tế đã tạo điều kiện cho các doanh nghiệp thuộccác thành phần kinh tế khác nhau làm ăn có hiệu quả, nângcao khả năng cạnh tranh hàng hóa và sản phẩm của mình trongcơ chế thị trường.

Chất lượng tín dụng luôn được chú trọng và nâng cao,tỷ lệ nợ xấu trong tầm kiểm soát. Tổng dư nợ toàn chi nhánhbình quân qua các năm đạt trên 4.000 tỷ đồng.

Tại NHNo Hà Nội, công tác trích lập dự phòng và xử lýrủi ro được thực hiện nghiêm túc hàng quí, phân loại nợđúng đối tượng theo chuẩn Quốc tế, trích dự phòng đủ để đảm

47

bảo cho các khoản nợ. Xử lý và thu hồi nợ đã xử lý rủi rođược phân công giao trách nhiệm cụ thể đến từng cán bộ, kếtquả thu hồi nợ làm căn cứ trả lương và xếp loại thi đua.

b. Diễn biến quy mô cho vay

Bảng 02: Diễn biến quy mô cho vay năm 2010 - 2012

Đơn vị: Tỷ đồng

Chỉ tiêu

2010 2011 2012

Sốtiền

Sốtiền

So sánh2011/2010 Số

tiền

So sánh2012/2011

Tăng/giảm ± % Tăng/

giảm ± %

DSCV 8.034 8.549 +515 +6,41 10.028 +1.479 +17,3

DSTN 7.842 8.364 +522 +6,66 9.669 +1.305 +15,6

Tổng dư nợ 4.221 4.406 +185 +4,38 4.765 +359 +8,15

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Số liệu trong bảng trên cho thấy quy mô cho vay trongcác giai đoạn 2010 – 2012 của chi nhánh có xu hướng tănglên về doanh số cho vay, doanh số thu nợ và dư nợ: Doanh sốcho vay năm 2012 so với năm 2010 tăng thêm 1.994 tỷ đồng,tương ứng với tỷ lệ tăng 24,82%. Doanh số thu nợ năm 2012tăng so với năm 2010 là 1.827 tỷ đồng, với tỷ lệ tăng23,3%. Và tổng dư nợ tín dụng năm này cũng tăng thêm 544 tỷđồng so với năm 2010, với tỷ lệ tăng 12,89%.

Năm 2012 đạt tốc độ tăng nhanh cả về số tương đối lẫntuyệt đối. Có được kết quả này là do Agribank Hà Nội đã chỉđạo các đơn vị, các phòng giao dịch trực thuộc chi nhánh

48

thực hiện đúng các quy trình nghiệp vụ cho vay, mở rộngquyền chủ động cho khách hàng, tạo điều kiện cho khách hàngsử dụng vốn hiệu quả hơn. Thường xuyên theo dõi sát sao cáckhoản nợ, phân tích nguyên nhân để có biện pháp xử lý kịpthời.

c. Tình hình tín dụng cụ thể tại Agribank Hà Nội

* Dư nợ tín dụng phân theo thời hạn

Bảng 03: Cơ cấu dư nợ tín dụng phân theo thời hạn năm 2010– 2012

Đơn vị: Tỷ đồng

Kỳ hạn2010 2011 2012

Số tiền % Số tiền % Số tiền %

Tổng dư nợ 4.221 100 4.406 100 4.765 100

- Ngắn hạn 2.573 60,93 2.914 66,14 3.009 63,15

- Trung, dài hạn 1.648 39,07 1.492 33,86 1.756 36,85

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Theo bảng cơ cấu dư nợ tín dụng trên, có thể nhận thấydư nợ cho vay ngắn hạn là chủ yếu, chiếm khoảng 60-67% tổngdư nợ, tỷ trọng tăng đều qua các năm. Tỷ lệ dư nợ cho vaytrung, dài hạn nhìn chung có giảm nhưng không đáng kể. Tỷlệ cho vay trung, dài hạn luôn nằm trong giới hạn dư nợ tốiđa cho phép là 45%. Điều này phù hợp với xu thế phát triểnchung và định hướng kinh doanh của ngân hàng. Đó là do cácdự án đầu tư trung, dài hạn có hiệu quả thường đem lại thunhập cao và ổn định cho ngân hàng nhưng cũng chứa đựng

49

nhiều rủi ro do thời hạn khoản vay khá dài. Nhiều yếu tốthay đổi có thể dẫn tới rủi ro cho ngân hàng mà chủ yếu làrủi ro lãi suất. Hơn thế nữa, ngân hàng còn phải đối mặtvới rủi ro thanh khoản khi thiếu nguồn vốn cho vay trung,dài hạn. Nguồn vốn ngắn hạn chỉ được sử dụng cho vay trung,dài hạn theo một giới hạn nhất định (30%), nếu cho vay vượtquá khả năng nguồn vốn sẽ dẫn tới mất khả năng thanh toán.Chính vì vậy, xu hướng chung hiện nay của ngân hàng là giảmdần tỉ lệ cho vay trong dài hạn trong tổng dư nợ và khốngchế ở một tỷ lệ nhất định nhằm đảm bảo an toàn cho hoạtđộng kinh doanh.

* Dư nợ tín dụng phân theo thành phần kinh tế

Bảng 04: Cơ cấu dư nợ tín dụng phân theo thành phần kinh tếnăm 2010 – 2012

Đơn vị: Tỷ đồng

Loại hình2010 2011 2012

Số tiền % Số tiền % Số tiền %

Tổng dư nợ 4.221 100 4.406 100 4.765 100

- DNQD 2.640 62,54 2.654 60,24 2.687 56,39

- DNNQD 768 18,19 889 20,18 969 20,34

- Hộ, cá 813 19,27 863 19,58 1.109 23,27

50

thể(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Theo quan sát bảng cơ cấu trên, nhận thấy tỷ lệ chovay doanh nghiệp ngoài quốc doanh và hộ cá thể có xu hướngtăng lên qua các năm. Một phần là do chủ trương của Đảng vàNhà nước khuyến khích phát triển mọi thành phần kinh tếnhằm huy động mọi nguồn lực trong xã hội cho việc pháttriển kinh tế. Ngân hàng hướng tới đối tượng khách hàng nàyvì tiềm năng lớn, các doanh nghiệp này trong quá trình pháttriển rất cần vốn cho sản xuất kinh doanh, mở rộng sảnxuất, đầu tư mua sắm công nghệ, thiết bị… Thêm vào đó làviệc đa dạng hóa đối tượng khách hàng giúp ngân hàng tăngthu nhập, tránh rủi ro tập trung vốn vào một số đối tượngkhách hàng là DNQD.

Xu hướng chung hiện nay của ngân hàng là tăng dần tỉtrọng cho vay đối với thành phần kinh tế tư nhân, giảm dầntỉ trọng cho vay đối với DNQD. Đối tượng khách hàng là DNQDthì Agribank Hà Nội chỉ tập trung đầu tư vốn cho nhữngdoanh nghiệp làm ăn hiệu quả, có lãi, tiến tới chấm dứtquan hệ tín dụng với những khách hàng làm ăn thua lỗ, khônghiệu quả.

51

c. Cân đối nguồn vốn huy động với dư nợ

Bảng 05: Tỷ lệ sử dụng vốn năm 2010 – 2012

Đơn vị: Tỷ đồng

Chỉ tiêu

2010 2011 2012

Sốtiền

Sốtiền

So sánh2011/2010 Số

tiền

So sánh2012/2011

Tăng/giảm ± % Tăng/

giảm ± %

1. Tổng VHĐ 10.956 11.602 +646 +5,9 12.076 +474 +4,09

2. Tổng dưnợ 4.221 4.406 +185 +4,38 4.765 +359 +8,15

3. Tỷ lệ (1/2)

38,53%

37,98% - - 39,46

% - -

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Năm 2011, tổng vốn huy động và tổng dư nợ đều tăng lênso với năm 2010, nhưng tỷ lệ sử dụng vốn lại giảm đi 0,55%,con số không đáng kể ảnh hưởng không nhiều tới hiệu quả sửdụng vốn của Agribank Hà Nội.

Năm 2012, tỷ lệ sử dụng vốn tăng lên 39,46% (tăng1,48% so với năm 2011), đây là con số không cao, chứng tỏtính ổn định trong việc sử dụng vốn của Agribank Hà Nội,điều này tránh được rủi ro cho ngân hàng bởi nếu tỷ lệ tăngquá cao sẽ rất khó khăn cho việc quản lý các khoản vay, nếuquản lý không tốt sẽ ảnh hưởng rất lớn tới khả năng thanhkhoản của ngân hàng.

52

2.1.4. Kết quả hoạt động kinh doanh của Agribank HàNội

Bảng 06: Kết quả hoạt động kinh doanh năm 2010 – 2012

Đơn vị: Tỷ đồng

Chỉtiêu

2010 2011 2012

Số tiền Số tiền

So sánh2011/2010 Số

tiền

So sánh2012/2011

Tăng/giảm ± % Tăng/

giảm ± %

Tổng thu nhập

612,208 620,064 +7,856 +1,28 621,029 +0,965 +0,16

Tổng chi phí 521,843 519,865 -1,978 -0,38 508,66

2 -11,203 -2,15

Lợi nhuận trước thuế

90,365 100,199 +9,834 +10,88

112,367 +12,168 +12,1

4

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Trong 3 năm qua, lợi nhuận của Agribank Hà Nội khá ổnđịnh và tăng đều qua các năm, năm 2011 tăng 10,88% so vớinăm 2010, năm 2012 tăng 12,14% so với năm 2011. Tổng thunhập của ngân hàng tăng lên và tổng chi phí giảm đi theotừng năm. Đây là kết quả đạt được rất cao của Agribank HàNội bởi nền kinh tế khó khăn từ 2010 kéo theo rất nhiều khókhăn trên thị trường tài chính cả trong nước lẫn quốc tế.

2.2. THỰC TRẠNG CHẤT LƯỢNG TÍN DỤNG CỦA AGRIBANK HÀNỘI

Trên đây ta đã phân tích khái quát tình hình hoạt động

53

kinh doanh của chi nhánh những năm trở lại đây, đặc biệt làhoạt động tín dụng. Nhìn chung chi nhánh hoạt động tươngđối ổn định, đạt mức tăng trưởng tín dụng tương đối cao.Tuy nhiên đó mới chỉ là mặt lượng.

Để đánh giá được thực trạng tình hình chất lượng tíndụng tại Agribank Hà Nội một cách chi tiết và cụ thể, khóaluận sẽ đi sâu vào phân tích, đánh giá thông qua hệ thốngcác chỉ tiêu sau đây:

2.2.1. Nhóm chỉ tiêu định lượng

2.2.1.1. Chỉ tiêu tỷ lệ nợ quá hạn

Nói đến kinh doanh không thể không nói đến rủi ro màngành ngân hàng được biết đến như một ngành có nhiều rủi ronhất. Rủi ro này có thể do nhiều nguyên nhân gây ra như rủiro về kỳ hạn, rủi ro về đạo đức khách hàng, rủi ro về tỷgiá... và các yếu tố khách quan. Vì vậy, tình hình nợ quáhạn là không thể tránh khỏi, vấn đề đặt ra đối với ngânhàng là giảm tối đa các khoản nợ quá hạn để vừa tránh khỏirủi ro, vừa đảm bảo lợi nhuận. Do đó, nợ quá hạn luôn làmối quan tâm của mọi ngân hàng. Trong những năm qua, bêncạnh những kết quả đáng khích lệ đã đạt được cũng giống nhưcác ngân hàng khác, Agribank Hà Nội cũng rơi vào tình trạngnợ quá hạn cao. Tình hình diễn biến nợ quá hạn và tỷ lệ nợquá hạn của chi nhánh được thể hiện cụ thể qua bảng số liệusau:

54

Bảng 07: Tỷ lệ nợ quá hạn năm 2010 – 2012

Đơn vị: Tỷ đồng

Chỉtiêu

2010 2011 2012

Số tiền Số tiền

So sánh2011/2010

Số tiền

So sánh2012/2011

Tăng/giảm ± % Tăng/

giảm ± %

1. NQH 131 127 -4 -3,05 133 +6 +4,72

2. Tổngdư nợ 4.221 4.406 +185 +4,3

8 4.765 +359 +8,15

3. Tỷ lệ NQH (1/2)

3,1 % 2,88 % - - 2,79 % - -

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Trong 3 năm qua, tỷ lệ nợ quá hạn của Agribank Hà Nộiqua các năm có xu hướng giảm; từ 3,1% (năm 2010) xuống còn2,79% (năm 2012). Để có thể giảm dần tỷ lệ nợ quá hạn, chinhánh đã thực hiện quy trình tín dụng khá đầy đủ và hiệuquả.

Để thấy rõ hơn tình hình thay đổi của nợ quá hạn cũngnhư tỷ lệ nợ quá hạn trong tổng dư nợ trong 3 năm qua, taquan sát biểu đồ dưới:

Biểu đồ 01: Diễn biến nợ quá hạn năm 2010 – 2012

55

Tỷ đồn

g

Tỷ lệ %

2010 2011 20120

20

40

60

80

100

120

140

160

2.6

2.7

2.8

2.9

3

3.1

3.2

131 127133

3.1

2.882.79

Nợ quá hạn Tỷ lệ NQH

Qua biểu đồ trên, ta có thể nhận thấy tuy nợ quá hạncủa Agribank đến năm 2012 tăng lên so với năm 2010, nhưngtỷ lệ nợ quá hạn trên tổng dư nợ đều giảm dần.

Năm 2012, nợ quá hạn của Agribank Hà Nội ở mức 133 tỷđồng (chiếm 2,79% tổng dư nợ), con số này đã tăng 6 tỷ đồngso với thời điểm năm 2011, nguyên nhân là do lãi suất chovay vẫn duy trì ở mức khá cao đã gây ra rất nhiều khó khăntrong hoạt động bán hàng cũng như thu hồi nợ của các doanhnghiệp trong nước khiến các doanh nghiệp này không đủ khảnăng trả nợ.

Tuy vậy, nếu số nợ này bị chuyển nhóm nợ mà trở thànhnợ khó đòi hoặc nợ xấu thì sẽ ảnh hưởng rất lớn tới hoạtđộng kinh doanh của ngân hàng. Khi đó, tình hình tài chínhcủa ngân hàng chắc chắn sẽ gặp thêm nhiều khó khăn do nợ bịchiếm dụng, lại phải giữ một khối tài sản khổng lồ đối vớinhững khoản vay có tài sản đảm bảo mà giá trị cứ giảm dần

56

theo thời gian. Vốn không thu hồi được, trong khi ngân hàngvẫn phải thanh toán đầy đủ các khoản lãi huy động từ dân cưvà các nguồn khác, vẫn phải chi cho các hoạt động quản lý,tiền lương... Đặc biệt, ngân hàng còn phải cần thêm mộtkhoản chi phí cho việc trông coi, quản lý, bảo quản các tàisản đó. Chính vì vậy, chi nhánh cần phải xem xét lại quytrình tín dụng của mình trong tất cả các khâu, từ việc phântích thẩm định tín dụng, kiểm tra giám sát quá trình chovay và tổ chức thu hồi nợ vay... để hoàn thiện hơn nữa quytrình tín dụng của mình.

* Phân tích nợ quá hạn theo thời hạn vay

Bảng 08: Diễn biến dư nợ quá hạn theo thời hạn vay năm 2010– 2012

Đơn vị: Tỷ đồng

Chỉ tiêu

2010 2011 2012

Sốtiền

Sốtiền

So sánh2011/2010 Số

tiền

So sánh2012/2011

Tăng/giảm ± % Tăng/

giảm ± %

Tổng NQH 131 127 -4 -3,05 133 +6 +4,72

- Ngắn hạn 92 113 +21 +22,83 102 -11 -9,73

- Trung, dài hạn 39 14 -25 -64,10 31 +17 +121,4

3

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Năm 2010, NQH ngắn hạn là 92 tỷ đồng về tuyệt đối,tương ứng chiếm tỷ trọng 70,23%. Đến năm 2011, tổng NQHgiảm 4 tỷ đồng nhưng NQH ngắn hạn lại tăng thêm 21 tỷ đồng,

57

tương ứng là tăng 22,83%, nguyên nhân là do trong thời điểmnày, ngân hàng tập trung vào cho vay ngắn hạn.

Đến năm 2012, NQH trung-dài hạn tăng thêm 17 tỷ đồngso với năm 2011, tương ứng là tăng thêm 121,43%. Tuy vậy,NQH ngắn hạn vẫn chiếm tỷ trọng lớn hơn nhiều so với NQHtrung-dài hạn, nguyên nhân là do rủi ro lãi suất khi chovay trung, dài hạn. Để đảm bảo an toàn kinh doanh, ngânhàng tập trung chủ yếu vào cho vay ngắn hạn.

Biểu đồ dưới đây sẽ cho thấy rõ hơn về cơ cấu nợ quá hạntheo thời hạn:

Biểu đồ 02: Cơ cấu nợ quá hạn theo thời hạn vay năm 2010 -2012

TDH29,77%

NH70,23%

TDH11,02%

NH88,98%

TDH23,31%

NH76,69%

Năm 2010 Năm 2011 Năm 2012

Có thể dễ dàng nhận thấy tỷ trọng NQH ngắn hạn lớn hơnrất nhiều so với tỷ trọng NQH trung-dài hạn, mặc dù cho vaytrung, dài hạn có lợi nhuận cao hơn cho ngân hàng, nhưng nó

58

cũng chứa nhiều rủi ro, để nâng cao được chất lượng tíndụng, chi nhánh cần có những giải pháp hệ thống quản lýchặt chẽ hơn nữa trong việc ra quyết định cho vay đối vớinhững món vay trung và dài hạn. Thời hạn của một khoản vaycàng dài thì việc phân tích, dự đoán tình hình kinh tế ngàycàng trở nên quan trọng, chi nhánh cần liên tục theo dõi,xem xét các thay đổi các thông tin về nhịp độ kinh tế trongnước và quốc tế ở các ngành nghề mà mình cho vay.

* Phân tích nợ quá hạn theo thành phần kinh tế

Bảng 09: Diễn biến nợ quá hạn theo thành phần kinh tế năm2010 - 2012

Đơn vị: Tỷ đồng

Chỉ tiêu

2010 2011 2012

Sốtiền

Sốtiền

So sánh2011/2010 Số

tiền

So sánh2012/2011

Tăng/giảm ± % Tăng/

giảm ± %

Tổng NQH 131 127 -4 -3,05 133 +6 +4,72

- DNQD 5,3 4,9 -0,4 -7,55 5 +0,1 +2,04

- DNNQD 122 119, -2,8 -2,30 125 +5,8 +4,87

59

2- Hộ, cá thể 3,7 2,9 -0,8 -21,62 3 +0,1 +3,45

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2010 – 2012)

Nhìn vào bảng số liệu trên, ta thấy số NQH của DNNQDlà rất lớn, cả 3 năm đều trên dưới 120 tỷ đồng, trong khiđó NQH của DNQD chỉ chiếm trên dưới 5 tỷ đồng. Còn NQH củacác món cho vay của hộ, cá thể chiếm tỷ lệ nhỏ, không đángkể, chỉ chiếm tỷ trọng trên dưới 2% mỗi năm.

Để nhận thấy rõ hơn về sự biến động tỷ trọng NQH củatừng thành phần trong tổng NQH của chi nhánh, ta xem biểuđồ dưới đây:

Biểu đồ 03: Cơ cấu nợ quá hạn theo thành phần kinh tế năm2010 - 2012

93,13%

4,05% 2,82%

93,86%

3,86% 2,28%

93,98%

3,76% 2,26%

Năm 2010 Năm 2011 Năm 2012

Nhận thấy không có sự khác biệt nhiều về cơ cấu NQHgiữa các thành phần kinh tế qua các năm. NQH của thành phầnkinh tế ngoài quốc doanh chiếm tỷ trọng chủ yếu của toànchi nhánh, thấp nhất là 93,13% (năm 2010) và cao nhất lànăm 2012 với tỷ trọng 93,98%. Đây cũng là điều dễ hiểu bởi

60