Cajamarca, Puno, Cusco y Áncash presentan alto riesgo de ...

687

Retiro de fondos de AFP y alternativas de inversión La crisis internacional manifestada en una desaceleración de la economía china y los temores de una estanflación en Estados Unidos vienen afectando el desempeño de las bolsas de valores en la región y, por ende, la rentabilidad de la cartera del Sistema Privado de Pensiones (SPP), en manos de las Administradoras de Fondos de Pensiones (AFP). Así, en los últimos doce meses se ha observado una caída en la rentabilidad de los distintos tipos de fondos. El comparativo entre la rentabilidad anual obtenida en el periodo abril 2020-abril 2022 (dos años) versus abril 2021- abril 2022 (1 año) ha decrecido. Los resultados publicados por la Superintendencia de Banca, Seguros y AFP (SBS) muestran que, en el caso del Fondo 0, la rentabilidad bajó de 1,7% a 1,3%, el Fondo 1 pasó de 5,4% a -4,6%, mientras que el Fondo 2 donde, se encuentra el 91% de afiliados activos, pasó de 12,4% a 0,6%; y el Fondo 3, de 24,8% a 12,9%.

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of Cajamarca, Puno, Cusco y Áncash presentan alto riesgo de ...

Retiro de fondos de AFP yalternativas de inversiónLa crisis internacional manifestada en una desaceleración dela economía china y los temores de una estanflación en EstadosUnidos vienen afectando el desempeño de las bolsas de valoresen la región y, por ende, la rentabilidad de la cartera delSistema Privado de Pensiones (SPP), en manos de lasAdministradoras de Fondos de Pensiones (AFP). Así, en losúltimos doce meses se ha observado una caída en larentabilidad de los distintos tipos de fondos.

El comparativo entre la rentabilidad anual obtenida en elperiodo abril 2020-abril 2022 (dos años) versus abril 2021-abril 2022 (1 año) ha decrecido. Los resultados publicados porla Superintendencia de Banca, Seguros y AFP (SBS) muestranque, en el caso del Fondo 0, la rentabilidad bajó de 1,7% a1,3%, el Fondo 1 pasó de 5,4% a -4,6%, mientras que el Fondo 2donde, se encuentra el 91% de afiliados activos, pasó de 12,4%a 0,6%; y el Fondo 3, de 24,8% a 12,9%.

El SPP cuenta con 8´387.918 afiliados activos (trabajadores),quienes se encuentran incorporados al SPP y que no recibenninguna pensión de jubilación. Por otro lado, los cotizantes,es decir quienes vienen aportando mensualmente a su cuentaindividual de capitalización, suman 3´311.032 trabajadores,nivel que se ubica alrededor del registrado previo a lapandemia.

La cartera administrada por las AFP asciende a S/ 132.214millones a marzo 2022 disminuyendo respecto a marzo 2021 en17,4% como resultado de la menor rentabilidad y los cincoretiros que fueron autorizados desde el inicio de la pandemia.

Liberación de fondosComo se recordará, del total de retiros de fondos, dos fuerondirigidos a todos los afiliados al SPP. La Ley 31017, del 6 deabril 2020, autorizaba a retirar hasta el 25% del total defondos acumulados con un tope de 3 unidades impositivastributarias (UIT) y un mínimo de 1 UIT; y la Ley 31192, del 6de mayo 2021, autorizaba retirar hasta 4 UIT.

Los tres retiros restantes fueron focalizados. El DU 034-2020del 1 de abril 2020 autorizaba el retiro de S/ 2.000 aaquellos afiliados que no hayan aportado a su fondo en losúltimos seis meses; el DU 038-2020, dirigido a aquellostrabajadores en suspensión laboral perfecta y que podríanretirar hasta S/ 2.000; y, finalmente, la Ley 31068, del 4 denoviembre 2020, que autorizaba el retiro de 4 UIT a aquellostrabajadores que no acreditaban aportes por al menos docemeses consecutivos.

Según la SBS, los cinco retiros de fondos de las AFP´s,alcanzaron los S/ 66.000 millones, lo que equivale a un 7% delPBI.

La reciente medida aprobada por el Congreso permite un sextoretiro de hasta 4 UIT o su equivalente de S/ 18.400, loscuales se podrán efectuar en tres cuotas con intervalos de 30días.

Al ser los recursos del fondo de pensiones fruto del ahorro delas personas, si es que el afiliado opta por retirarlos esrecomendable guardar ese dinero en alguna alternativa que

ofrezca una atractiva rentabilidad y de un similar o menorriesgo al que tenía en el fondo de pensiones.

Si el dinero es utilizado para pagar deudas, se debe empezarcancelando o pre cancelando aquellas que tienen una mayor tasade interés.

Es cierto también que en nuestro país la cultura de ahorro esbaja, como en otros países de la región. Un estudio del BancoInternamericano de Desarrollo (BID) del año 2016 señalaba quees difícil cambiar dicho patrón, enumerando rasgossicológicos, genes y el propio lenguaje que podrían dar lucessobre esa incapacidad. Asimismo, en un estudio para Brasil,México y Perú, se encontró que un tercio de la poblaciónurbana son personas cuyas elecciones de consumo hoy revelanmayor impaciencia que sus elecciones en el futuro.

Alternativas en el mercadoPara evaluar las alternativas que ofrece el sistema financieropara los fondos disponibles resultado del sexto retiro se hatomado en cuenta la información de la SBS que publica la Tasade Rendimiento Efectivo Anual (TREA) para depósitos a plazoofrecido por las instituciones financieras.

Sin embargo, es importante advertir que la SBS toma en cuentala tasa mínima aplicable para cada producto. En el caso de losdepósitos a plazo desde S/ 5.000, se encontró que en el casode Bancos las tasas fluctúan entre 0,2% y 6,5%. En lo querespecta a Financieras las tasas se ubican entre 2% y 7%. Y encuanto a microfinancieras las Cajas municipales pagan entre2,6% y 4,8% y las Cajas rurales entre 4,6% y 4%.

En el caso los depósitos sean de S/ 20.000 las mejoras entasas son mínimas en microfinancieras y financieras.

Si bien las tasas que publica la SBS son las mínimas queofrecen las entidades financieras por los depósitos a plazos,es decir son referenciales, es importante dedicar tiempoexplorando información en cada entidad financiera buscando lamejor combinación de rentabilidad y confianza sea en banco,financiera, caja municipal o caja rural.

Otra alternativa de inversión la constituyen los aportesvoluntarios sin fin previsional a las AFP. A diferencia de losaportes con fin previsional, estos pueden ser incrementados oretirados en cualquier momento.

Si bien las AFP han registrado resultados bajos o negativos enel último año dependiente el tipo de Fondo, es totalmentecierto que estas inversiones se recuperan en el tiempo. Bastaver que la rentabilidad promedio en los tres últimos años parael Fondo 2, ha sido de 6,3% anual, por lo que se prevé quepara los próximos meses la rentabilidad pérdida en los últimosdoce meses se recupere.

Sí hay que tener en cuenta que para el caso de los aportes sinfin previsional al ser retirados de la AFP pagan un impuestode 5%. Es decir, si el fondo tuvo una rentabilidad de 8%,entonces la rentabilidad neta será de 7,6%.

Sistemas de pensiones alternativosA propósito del anuncio de una reforma del sistema depensiones en el Perú anunciado por el Poder Ejecutivo, resultainteresante identificar cuáles son los mejores sistemas depensiones en el mundo.

Para ello tomaremos como referencia el Índice de PensionesMundiales de Melbourne Mercer 2021 en donde Islandia, PaísesBajos y Dinamarca fueron calificados como los mejores sistemasde pensiones por poseer un sistema de ingresos de jubilaciónrobusto y de primera clase que ofrece buenos beneficios, essostenible y tiene un alto nivel de integridad.

En el caso de Islandia, destacó por una aceptable pensiónpública financiada con impuestos, a lo que se suma una pensiónobligatoria laboral que le permite obtener una pensiónequivalente al 56% de su ingreso promedio laboral.

Los trabajadores acceden a este derecho por haber aportado un15,5% de su ingreso laboral, de los cuales el 11,5% lo paga elempleador y 4% el trabajador. Y lo importante es que laparticipación en un fondo de pensiones es obligatoria tantopara los trabajadores dependientes e independientes.

De los siete países latinoamericanos analizados, seis deAmérica del Sur y México; destacó Chile (16°), por su sistemade capitalización individual obligatorio; Uruguay (20°), conuna pensión estatal en función de los ingresos y sistemas depensiones privados obligatorios; y Colombia (25°). Los paísespeor calificados fueron México (37°) y Argentina (42°).

Cusco, Arequipa, Cajamarca yÁncash concentran el 51% deproyectos en Obras porImpuestosEl Instituto de Economía y Desarrollo Empresarial (Iedep) dela Cámara de Comercio de Lima (CCL) informó que las regionesCusco, Arequipa, Cajamarca y Áncash concentran el 51% de lacartera Obras por Impuestos (Oxl), con un monto total deinversiones valorizado en S/ 6.226 millones.

Las Obras por Impuestos (OXI) son una modalidad de inversiónque facilita el trabajo conjunto de los sectores público yprivado, permitiendo disminuir la brecha de infraestructuradel país mediante la suscripción de un convenio.

Desde su creación en 2009 hasta abril de este año, lasinversiones Obras por Impuestos vienen acumulando montos porS/ 11.927 millones que corresponde a una cartera de 963proyectos, que incluye obras concluidas, en ejecución,adjudicadas y en promoción. Este último es el que tieneproyectos con más presencia en esta cartera (52%) con 502proyectos valorizados en S/ 5.675 millones.

Entre 2009 al 2022, Cusco lidera el mayor número de Obras porImpuestos con 213 proyectos valorizados en S/ 2.279 millones,le siguen Arequipa con 102 (S/ 1.522 millones), Cajamarca 93

(S/ 586 millones) y Áncash 84 (S/ 1,457 millones).

Cabe resaltar que el posicionamiento de las regiones Cusco yCajamarca como líderes de esta modalidad se debe a su recienteapuesta por este mecanismo, pues cada una de estas regionesviene promoviendo 157 y 73 proyectos, respectivamente. En elcaso de ambas regiones principalmente se explica por lapromoción que realizan sus respectivos Gobiernos Regionales.

El IEDEP de la CCL también ha identificado otras regiones conimportantes alcances de estas inversiones como son La Libertad(64), Piura (63) y Lima (56) con S/ 530 millones, S/ 969millones y S/ 828 millones, respectivamente.

64 proyectos con buena pro En tanto, solo para el 2022 la cartera de proyectos OxIasciende a S/ 180 millones con un total de 19; no obstante, elIEDEP estima que al finalizar el año 64 obras valorizadas enS/ 800 millones podrían recibir la buena pro bajo estemecanismo, convirtiéndose en el tercer monto más alto desde laexistencia de esta modalidad en 2009; siendo sectores de mayorimportancia Educación (18), Orden Público (11) y Transporte(10). Destaca el proyecto Mejoramiento de los servicioseducativos de la I.E. La Victoria de Ayacucho ubicado enHuancavelica por S/ 81 millones.

Cabe enfatizar que, dada la coyuntura económica actual conpocos factores que impulsen el crecimiento, hoy se debegarantizar la continuidad de los megaproyectos y promover elingreso de nuevos, para así dotar a las entidades de mayores

recursos y capacidad presupuestaria para el desarrollo de lasOXI.

Gobierno no prioriza gastoeficiente en salud yeducaciónEl panorama internacional de incremento de precios dealimentos, desaceleración continua de nuestros principalessocios comerciales –tanto Estados Unidos como China–, y laelevada inflación que se registra mes a mes obligan a laautoridad monetaria a incrementar su tasa de referencia,encareciendo de esta manera el costo del créditopaulatinamente.

En estas circunstancias, se hace necesario que los recursosfiscales sean correctamente direccionados, priorizando lainfraestructura para la reactivación económica y la educacióny salud, para recuperar el capital humano tan afectado durantela crisis sanitaria.

Calidad del gasto afecta el capitalhumanoLa falta de estándares en la oferta de servicios públicos,como en educación y salud, es una de las causas deldescontento social y de los crecientes conflictos activos y

latentes en el Perú. En ese contexto, las iniciativaslegislativas dirigidas a facilitar la inversión pública entodas las actividades económicas con un Estado que oriente laactividad productiva son, para el IEDEP, irracionales.

Ello debido a que el Estado no cuenta con los recursosnecesarios para invertir. Hay que recordar que, por cada solque invierte el sector público, el privado invierte S/ 4,5. Y,con los recursos con los que el Estado dispone no alcanza paraofrecer ni salud ni educación de calidad, sobre todo en lasáreas rurales del país. Cabe señalar, por otro lado, que eltamaño del Estado lo obliga a priorizar el gasto corriente endesmedro del gasto de capital.

Así las cosas, la ejecución presupuestal del 2021 cerró con ungasto total de S/ 198.509 millones, con una participación desalud y educación del 17% y 14%, respectivamente, unequivalente a S/ 60.328 millones para atender los gastos delcapital humano. No obstante, una de las razones por la quepersiste la crisis de la enseñanza y la salud es la bajacalidad en el destino de dichos recursos.

Una manera de apreciar esta problemática es analizando elgasto corriente del gasto de capital, destacándose laadquisición de activos no financieros, lo que es inversiónpública propiamente dicha.

Al considerar solo el gasto de capital en educación y saluddurante el 2021, se observa que la participación presupuestalse reduce drásticamente de un 31% a un 5% (3% en el caso deeducación y 2% en salud). Es decir, S/ 9.312 millones se

destinaron para crear activos duraderos a favor del capitalhumano, recursos insuficientes para cerrar la brecha social.

Menor gasto de capital en educacióny salud

Entre enero y abril del 2022, el gasto en inversiones paraadquisición, mejora y reparación de los bienes de capital eneducación se contrajo en S/ 58,8 millones respecto a similarperiodo del 2021. Esto es algo que no se entiende tomando encuenta la reanudación de las clases escolares y la necesidadde garantizar las mejores condiciones en las institucioneseducativas.

En tanto, la pérdida de inversión fue mayor en el sectorsalud. Comparado con similar periodo del año anterior, lareducción fue de S/ 260,2 millones para adquirir nuevosactivos en salud e ir cerrando brechas, sobre todo en zonasrurales del país.

Es importante señalar que los contratos G2G ejecutados por laAutoridad para la Reconstrucción con Cambios (ARCC) en materiade salud y educación amortiguó la caída del gasto en capital.

En otras palabras, la situación pudo ser peor si no sehubieran ejecutado los avances del presupuesto que, al mes deabril, se ubicaron en torno al 49% para ambos sectores. Conello, el gasto en educación ejecutado por ARCC sumó S/ 376millones en el desarrollo de los 74 proyectos de

infraestructura y de S/ 373 millones en los 18 proyectos dereconstrucción de centros de salud y mejoramiento de serviciosde salud.

Nuevos riesgosLos anuncios del Ejecutivo por retomar el tema de la AsambleaConstituyente pueden afectar el interés privado por invertiren infraestructura y mobiliario educativo. Entre ellos, laadjudicación de cinco proyectos en manos de Proinversión,cuatro de ellos para colegios en riesgo en Lima Metropolitanapor un valor de US$ 547 millones y un proyecto COAR Centro porUS$ 58 millones.

Por su parte, el buen funcionamiento y promoción de proyectosG2G se pueden ver afectados si el Gobierno no esclarece lasreglas del juego en materia institucional para su promoción.

En este contexto es importante advertir que los proyectos deeducación suscritos bajo la modalidad G2G han acumulado unaejecución superior a los S/ 900 millones desde mediados del2020, fecha en que se suscribió el contrato con el Gobiernobritánico. Sin nuevos anuncios de proyectos es de esperar queel flujo del gasto en capital empiece a descender a mediadosdel 2023.

Es importante que el gasto en educación sea una prioridad enlos próximos años y dichos esfuerzos se pueden canalizar enparte a través del Plan Nacional de Infraestructura para laCompetitividad (PNIC).

En ese sentido, el IEDEP considera importante que el ProyectoEspecial Escuelas Bicentenario sea incluido en la próximaactualización del PNIC.

Cabe recordar, que dicho proyecto, a través de un contratoEstado-Estado, está recibiendo la asistencia técnica delGobierno Británico para los procesos de procura de 75 escuelaspor valor de S/ 2.803 millones distribuidas en Lima (61), Puno(6), Junín (3), Ucayali (1), Lambayeque (1), La Libertad (1),Cusco (1) y Cajamarca (1).

Proyectos de ley que frenanel crecimiento del PerúLa coyuntura actual de desaceleración en la economía mundiales una mala noticia para el comercio exterior peruano. Segúnlas recientes publicaciones de crecimiento del Fondo MonetarioInternacional (FMI), las proyecciones de crecimiento denuestros dos principales socios comerciales, como son China yEstados Unidos se redujeron entre octubre 2021 y abril 2022.

En el caso de China, las estimaciones de crecimiento económicopasaron de 5,6% a 4,4%; mientras que, en el caso de EstadosUnidos, pasó de 5,2% a 3,7%. Ello, significará unadesaceleración del crecimiento de las exportaciones peruanas,tanto de productos tradicionales como no tradicionales.Incluso, esta tendencia puede reducir los altos términos deintercambio que nos favorecieron en el 2021.

A esto se suma el afán de los poderes Ejecutivo y Legislativode reactivar la economía a través del desahorro del sectorprivado, como el retiro de parte de los fondos privados depensiones (AFP) y la libre disponibilidad de la Compensaciónpor Tiempo de Servicios (CTS); así como el otorgamiento losbonos del Gobierno para la población vulnerable. Todas ellasmedidas cortoplacistas y que no garantizan lo que requiere elpaís: un crecimiento económico sostenido.

En esa dirección, el Semáforo Legislativo de la Cámara deComercio de Lima (CCL) identificó un grupo de 17 proyectos deley del Congreso de la República que van en contra de lainstitucionalidad, la inversión y el mercado laboral y que

cuyo efecto será inevitablemente frenar el potencial decrecimiento del país.

Proyectos que afectan laInstitucionalidadExisten nueve proyectos (PL 01641, 01642, 01653, 01660, 01675,01680, 01681, 01682 y 01699) que van dirigidos a modificar losartículos 58, 59 y 60 de la Constitución Política del país.Estos, en resumen, buscan cambiar el régimen económicoretornando a experiencias negativas de la década de los 80 conun Estado empresario, que afectaron las cuentas fiscales y laestabilidad macroeconómica.

Peor aún, las propuestas legislativas presentadas por elCongreso plantean que el Estado oriente la actividadproductiva, lo que restringe o limita toda iniciativa privada.

De otro lado, los proyectos 01710 y 01705, presentados por elPoder Ejecutivo, pretenden modificar el artículo 61 de laConstitución prohibiendo los monopolios y oligopolios.

Uno de los argumentos en la propuesta de la Ley Antimonopolioses que la falta de competencia y la existencia de monopolios yoligopolios genera abusos en los mercados generando incrementode precios y una mayor inflación.

Sin embargo, en los últimos 22 años (2000-2021), el Perú es elpaís que ha registrado la menor inflación acumulada en la

región llegando al 83%, por debajo de países como Chile (107%)y Bolivia (143%).

Luego, está el PL 1016, que busca, a través de una AsambleaConstituyente, la reforma total de la Constitución, lo que, enla actual coyuntura, es uno de los factores que vieneafectando las expectativas empresariales –que se encuentran enel tramo pesimista, según el Banco Central de Reserva del Perú(BCRP)–, perjudicando las perspectivas de inversión tannecesarias para alcanzar un mayor crecimiento económico.

Iniciativas en contra de laInversiónLa inversión es la principal fuente de la generación deempleo, necesaria si consideramos que anualmente se incorporanun promedio de 286.000 personas al mercado laboral. Sinembargo, hay tres proyectos de ley que afectarían la inversiónactual y futura.

Una de las modalidades de inversión son los contratos Estado aEstado (G2G). En dicha modalidad existen, a la fecha, cincosuscritos para la asistencia técnica en la gestión de losproyectos: Nueva Carretera Central y Vía Expresa Santa Rosa(Francia), Plan Integral de la Reconstrucción con Cambios(Reino Unido), Hospitales Lorena y Sergio Bernales (Francia),Aeropuerto de Chinchero (Corea) y el Proyecto Especial deInversión Pública Escuelas Bicentenario (Reino Unido).

Se trata de S/ 26.724 millones en inversiones acompañadas por

la asistencia técnica de las Oficinas de Gestión de Proyectos(PMO, por sus siglas en inglés) e implementadas por dichospaíses. Dichos PMO son constituidos por empresas públicas y/oprivadas del país ganador.

El proyecto de ley 1389 propone que, para futuros proyectos,se adicione al procedimiento de selección del país quebrindará la asistencia técnica, estipulado en el Texto ÚnicoOrdenado (TUO) de la Ley de Contrataciones del Estado, un“estudio de mercado que evidencie que no existen proveedoresdomiciliados en el país con la capacidad de cumplir con dichorequerimiento”.

En ese sentido, el IEDEP considera que la iniciativa es unprocedimiento adicional y una carga gubernamental incongruentecon este tipo de contrataciones, considerando que lo que sebusca es un Estado con experiencia en la construcción y/uoperación de proyectos que pueda asesorar al país en lagestión del proyecto, permitiendo ahorrar presupuesto ycumpliendo plazos.

Por otro lado, la Autoridad para la Reconstrucción con Cambios(ARCC), creada de manera excepcional y temporal, es laencargada de implementar el Plan Integral de la Reconstruccióncon Cambios ascendente a S/ 25.655 millones.

En febrero de 2021, la Contraloría General de la República(CGR) informó que, durante el periodo 2017-2020, se habíaejecutado el 52,8% del presupuesto asignado en ese periodo yque equivale a un avance del 31,6% del total del Plan.

Ante esos resultados, el proyecto de ley 1265 proponedesactivar la ARCC y transferir directamente los pliegospresupuestales de las obras en el estado que se encuentren alos gobiernos regionales y locales, según corresponda, einclusive señala que las obras a cargo de ministerios deberánser transferidas a los gobiernos regionales donde se ubique laobra.

Para el IEDEP, esta es una iniciativa contraproducente para elavance del Plan considerando que los gobiernos subnacionalesson los de menor ejecución presupuestal (en 2021 ejecutaron el64% de su presupuesto asignado en comparación al 78% delGobierno Nacional), debido a sus débiles capacidades y que latransferencia planteada no garantiza la resolución de losproblemas que enfrenta la ARCC como, por ejemplo,incumplimientos que retrasan las intervenciones en lascarteras de educación y salud.

Afectando también la inversión, el proyecto de ley 800 buscaderogar la Ley N° 27623 que dispone la devolución del ImpuestoGeneral a las Ventas (IGV) e Impuesto de Promoción Municipal alos titulares de la actividad minera durante la fase deexploración, así como su prórroga hasta el 31 de diciembre de2022 (D.U. N° 021-2019).

Desde el IEDEP, se considera que esta medida desalentará lainversión en la actividad exploratoria que involucra fuertesdesembolsos de dinero y son altamente riesgosas. Estapropuesta puede afectar 63 proyectos de exploración mineracuyo costo asciende a US$ 586 millones, sobre todo teniendo encuenta que recientemente el Instituto FRASER reportó, en suencuesta 2021, la pérdida de atractivo del Perú como plazapara inversiones mineras, situando a nuestro país en el puesto

42° entre 84 jurisdicciones.

Proyectos en materia LaboralEn materia laboral, el PL 01420/2021-CR busca igualar laremuneración de los trabajadores de la empresa tercerizadoracon el percibido por los trabajadores de la empresa principal,además del derecho a participar en las utilidades tanto en laempresa principal como en su empresa empleadora.

Lo que hay que precisar es que la empresa tercerizadora está acargo del trabajador y que pretender cobrar utilidades enambas empresas provoca una mayor brecha de desigualdad en lamedida que trabajar para terceros genera un privilegio derecibir doble utilidad.

Por otro lado, el PL 01588 contempla establecer laremuneración mínima vital (RMV) en relación a la UnidadImpositiva Tributaria (UIT) desvirtuando las bases técnicasdel cálculo de la RMV en detrimento de variables que síreflejan características propias del salario como laproductividad y la inflación.

En todo caso, el IEDEP reitera que debe ser la ComisiónTécnica de Productividad y Salario Mínimo la que establezca elmecanismo de reajuste y su periodicidad. Las consecuencias dedichas propuestas ya son sabidas, un menor empleo formal y unreacomodo de los trabajadores hacia una oportunidad de empleoen el sector informal.

Leyes que afectarían a lasPensionesLos PL 01056, 01181 y 01405 plantean trasladar los fondosprevisionales a cualquier producto del sistema financiero queles asegure rentabilidad y liquidez. Esto muestra undesconocimiento del objetivo de los fondos de pensiones que esun horizonte de inversiones de largo plazo que aseguren unabuena pensión de jubilación.

Pero, para que este sistema funcione, se necesita que existanaportantes activos, lo que no ocurre en nuestro país, dondelos trabajadores se van trasladando de un empleo formal ainformal y viceversa y, como consecuencia, el número de añosde aporte es muy reducido y que no les permite acceder a unapensión importante.

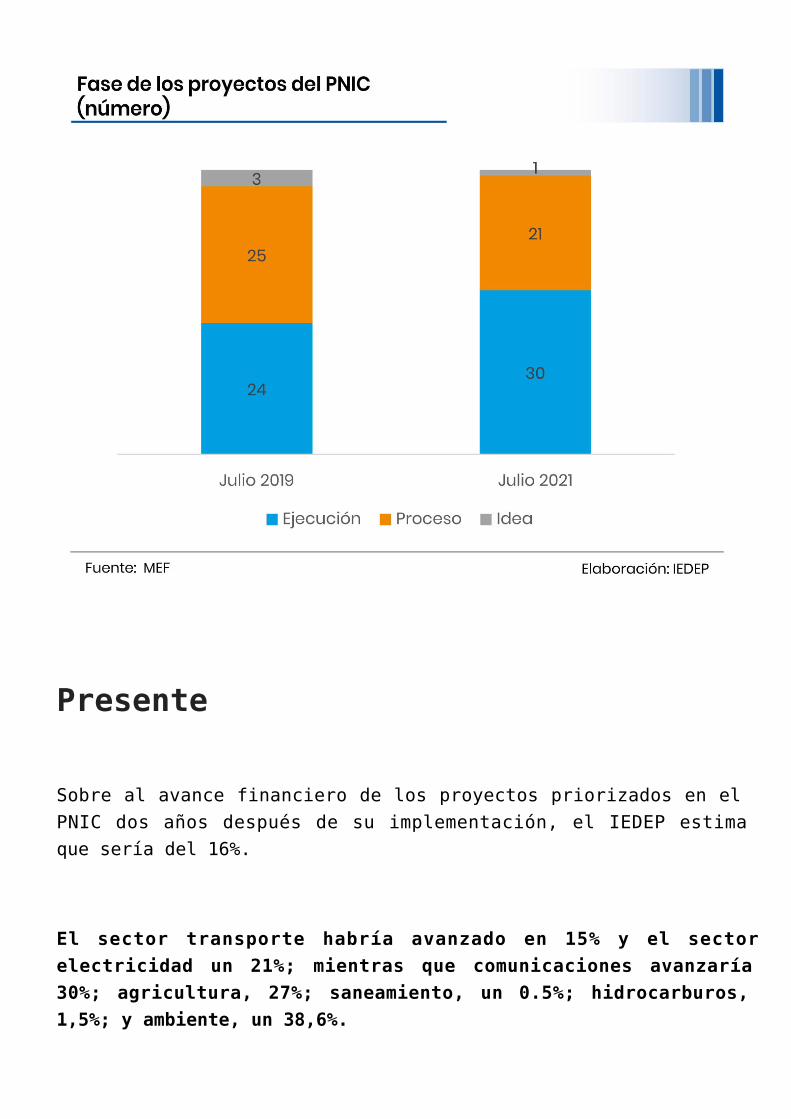

Plan Nacional deInfraestructura avanzó 20% acasi 3 años de suimplementaciónA marzo del presente año, el Plan Nacional de Infraestructurapara la Competitividad (PNIC), que comprende 52 proyectos,solo ha logrado un avance del 20% luego de casi tres años desu implementación, informó el Instituto de Economía yDesarrollo Empresarial (IEDEP) de la Cámara de Comercio deLima (CCL).

“En la actualidad, el valor de la cartera del PNIC asciende auna inversión de S/ 112.823 millones, donde 24 proyectoscuentan con presupuestos públicos asignados para el año 2022de S/ 2.889 millones, debido a que son obras públicas o APPcofinanciadas en ejecución”, manifestó el jefe del IEDEP de laCCL, Óscar Chávez.

Cabe mencionar que de los 52 proyectos del PNIC, 31 pertenecenal sector transporte y comunicaciones (S/ 95.361 millones), 11a energía (S/ 6.330 millones), cuatro al sector saneamiento(S/ 5.414 millones), cuatro al sector agro (S/ 5.646 millones)y dos al sector ambiente (S/72 millones).

Proyectos en ejecuciónConforme al avance financiero por modalidad, hay 11 proyectosde obra pública con contratista valorizados en S/ 9.259

millones cuyo avance financiero alcanzó el 23,6%. Lo conformancinco proyectos del sector transporte, dos de medio ambiente,dos de agricultura, uno de comunicaciones y uno desaneamiento.

En este grupo, cuatro obras del sector transporte mejoraron sunivel de avance en comparación a última actualizaciónrealizada por el IEDEP en diciembre 2021 (en adelante líneabase); estos son la Carretera Oyón-Ambo, Aeropuerto Chinchero;Puente Santa Rosa y el programa Proregión.

En tanto en APP adjudicadas autofinanciadas se ha logrado unavance financiero de 50,4% pues cuenta con 12 proyectos cuyoscostos ascienden a S/ 18.337 millones. Lo conforman sieteproyectos del sector transporte, cuatro del sectorelectricidad y uno del sector saneamiento. Cabe precisar que,por ser autofinanciadas, no reciben recursos del presupuestopúblico.

Se observa que, en esta modalidad, los proyectos del sectortransporte como el Aeropuerto Jorge Chávez, el Muelle Norte yel Puerto de San Martín no han logrado mejorar su avance encomparación a la línea base. Por el contrario, el Puerto deSalaverry, el Muelle Sur, la Red Vial N° 04 y la Autopista delSol mejoraron su ejecución financiera.

En cuanto a APP adjudicadas cofinanciadas, el avancefinanciero fue de 34,9%. Hay siete proyectos cofinanciados queascienden a S/ 31.025 millones. Está conformado por cuatroproyectos del sector transporte, dos del sector agricultura yuno del sector saneamiento.

En esta modalidad se registró mejoras en el avance de la Línea2 del Metro de Lima en comparación a la línea base, entretantolos proyectos Chavimochic y Majes-Siguas no lo hicieron.

Respecto a los proyectos en activos adjudicados se haejecutado el 27,4%. En esta modalidad hay seis proyectosvalorizados en S/ 4.002 millones. Lo conforman cuatro delsector comunicaciones, uno de hidrocarburos y uno deelectricidad. Para este caso se tiene que el proyecto BandaAncha Lima no ha logrado avances.

Proyectos en esperaEn relación a obra pública sin contratista, hay seis obrascuyo costo asciende a S/ 29.255 millones y que, si bien yacuentan con expediente técnico, aún no se ha seleccionado alcontratista que la construirá, por lo que el avance financieroes nulo o mínimo. La conforman cinco proyectos del sectortransporte y uno del sector electricidad.

“En transporte figuran el Antepuerto del Callao, cuya buenapro se espera para los próximos meses; la Carretera puenteRicardo Palma-La Oroya; la Carretera Ciudad de Dios-Cajamarca;Puente Los Ángeles-Ricardo Palma; y la Línea 3 del Metro deLima”, comentó Chávez.

En relación a APP sin adjudicar, hay 10 obras (seisautofinanciadas y cuatro cofinanciadas) que Proinversión vienepromocionando para ser adjudicadas. La cartera asciende a S/

20.945 millones y la conforman cinco proyectos del sectortransporte, dos proyectos del sector electricidad, dos delsector hidrocarburos y uno del sector saneamiento.

“Estas 10 obras han recibido S/ 8 millones de presupuestopúblico para financiar estudios u otros afines durante 2022,de las cuales solo se ha ejecutado el 13%”, refirió Chávez.

Con este panorama, el IEDEP anotó que el avance del PNIC, planque será actualizado en julio por el Ministerio de Economía yFinanzas (MEF), debe ser ejecutado con prontitud, para unmayor desarrollo económico y social de la población, puesadvierte que, sin una infraestructura adecuada, el país dejaráde ser competitivo y será menos eficiente.

Las energías renovables van apaso lento en el PerúUna de las consecuencias más evidentes del enfrentamientoentre Rusia y Ucrania es la nueva mirada a las energíasrenovables no convencionales como un mecanismo de escape paralograr superar la dependencia energética de Rusia. Planesanunciados como REPower EU en Europa hablan de un mayor ritmode transición de energía limpia para adicionar 900 gigavatioshasta el 2030.

Como se sabe las energías renovables son una fuente limpia yde bajo costo que permitiría sustituir a la industria de

combustibles fósiles. La Unión Europea (UE) importa el 90% delgas que consume, siendo Rusia quien abastece más del 45% dedichas compras. En ese sentido, REPower EU apunta adiversificar el suministro de gas, intensificar el empleo degases renovables y sustituir el gas en la calefacción y lageneración de electricidad.

Esto, sin duda, hace atractivo el mercado europeo para lasempresas que dominan el mercado mundial de energías limpias.China es el mayor proveedor de infraestructura solar y, alcierre 2021, el 40% de sus exportaciones solares tuvieron comodestino Europa, lo que podría incrementarse a razón del 15%durante el resto de la década.

Perú en carrera lenta por energíaslimpiasPor su parte, en la región nuestros aliados comerciales Chiley Colombia vienen logrando destacados avances en materia deenergía limpia de alta tecnología. En el caso de Chile, en el2011 las energías renovables contaban con capacidad instaladade 540 megawatts (MW) y hoy dicha cifra ha aumentado más de 10veces.

A esto se suma que, en el 2020, dicho país alcanzó el 20% dela participación de energía limpia en su matriz energética,cifra que supuso alcanzaría recién en el 2025. Actualmente, laparticipación de las plantas de energías renovables noconvencionales equivalente al 26%. De ellos, más del 7,2%corresponde a la energía eólica.

A la par, Colombia está emprendiendo una revolución deenergías renovables, las que ya superan el 16% de la matrizenergética. El objetivo al 2023 es que la energía renovableno convencional alcance una participación por encima del 20%.Solo en febrero pasado Colombia inauguró dos centrales ypriorizará 6 proyectos en su plan de expansión de la red depoliductos.

En contraste, la participación de las energías renovables noconvencionales en el Perú equivale solo al 1,3% en el caso dela energía solar y 2,7% en eólica.

A febrero del 2022, la producción de energía eléctrica en elPerú generó 4.686 GWh, es decir, una tasa de crecimiento de5,4% respecto a similar periodo del año anterior.

De acuerdo con estadísticas oficiales del Ministerio deEnergía y Minas (Minem), la principal fuente de producción esla hidráulica con 65% de participación, seguida de la térmicacon 31% y compuesta por gas, diésel y carbón; y en menormedida las energías eólicas y solares con una participaciónconjunta de 5,1%.

Estos incrementos de la producción, alentados por lareactivación de diversos sectores, han permitido que el PBI deElectricidad y agua crezca 3,1% en enero del presente año yacumule once meses en terreno positivo.

Proyectos de inversión eléctricosEl IEDEP ha identificado 97 megaproyectos en el sectorelectricidad para el periodo 2022-2028, con un compromiso deejecución por US$ 14.850 millones. Es importante señalar que89 de dichos proyectos corresponden a fuentes de energíaconvencionales. Entre ellos, 56 proyectos se desarrollarán encentrales hidroeléctricas, seguido de 20 proyectos entreenlace y línea de transmisión, cuatro en electrificación ruraly dos centrales termoeléctricas.

Destaca la baja inversión en energías renovable noconvencionales presentes en cinco centrales solares y trescentrales eólicas que representan US$ 930 millones, vale decirel 6,3% de la inversión total.

Según la modalidad de inversión, 80 proyectos fueronadjudicados e integran la cartera vigente de Osinergmin, endonde 60 de ellos no cuentan con ejecución presupuestal,

empezando por la paralización de los dos mayores proyectos enhidroeléctricas, ambos diseñadas en el río Marañón.

Estos son los proyectos Chacín II y Veracruz. Ambas represasestán cerca de cumplir 8 años desde la firma del contrato deejecución y llevan un avance físico de obras del 0%. Seesperaba que en el corto plazo generaran 600 MW y 635 MW,respectivamente, para las regiones de Cajamarca y Amazonas.

Un tercer megaproyecto Huallaga I (US$ 988 millones), aún sinejecución, se encuentra dentro de los plazos e iniciaría obrasen marzo 2023. Toda la cartera de 80 proyectos adjudicadospresenta a febrero un nivel de avance acumulado del 7,2%.

En el segundo grupo están las APP, proyectos a la espera deser adjudicados. Entre los tres principales sobresalen EnlaceHuánuco-Tocache-Celendín-Trujillo (US$ 586 millones), Enlace500 kV Celendín – Piura, ampliaciones y subestacionesasociadas (US$ 282 millones). Ambos enlaces tienen lafinalidad de reforzar y mejorar la capacidad de transmisión enla zona norte.

Adicionalmente, en el proyecto de interconexión Perú-Ecuador,se ubica el proyecto Transmisión 500 kV Subestación PiuraNueva-Frontera (US$ 177 millones), que enlazará la SubestaciónChorrillos en Ecuador con la Subestación La Niña en Perú.

Finalmente, el tercer grupo lo conforman los proyectos deinversión pública. Entre los más importantes se encuentran elPrograma de ampliación de la frontera eléctrica III etapa-

PAFE III, en Cajamarca, con una inversión de US$ 114 millones,así como el proyecto Instalación del sistema deelectrificación rural de las cuencas de los ríos Cenepa,Comaina, Numpatkay y Santiago, distritos fronterizos delCenepa, Imaza y río Santiago, región Amazonas por US$ 35,6millones. En esta categoría el avance representa apenas el9,6% de la inversión total.

En síntesis, las iniciativas de inversión son muy atractivos yprometedoras en papeles, pero resultan muy endebles en eltrayecto y culminación de obras.

Se necesitan mejorar aspectos estructurales como elfortalecimiento de instituciones para gestión, fiscalización yrápidas soluciones para el destrabe de proyectos. Entretanto,se continuarán mellando los beneficios sociales y económicosde una mayor cobertura y capacidad de energía.

Aumento del salario mínimopone en riesgo más de 1,3millones de empleos formalesLa Cámara de Comercio de Lima (CCL) advirtió que la medida delGobierno de incrementar la remuneración minina vital (RMV) deS/ 930 a S/ 1.025, la que regirá desde el 1 de mayo, dejaríasin empleo a más de un millón trecientos mil trabajadores.

“Esta fuerza laboral corre el riesgo de que sus contratos detrabajo no se renueven debido a que las empresas,especialmente micro y pequeñas (Mypes), no podrán asumir talescostos en un contexto de crisis económica”, sostuvo el jefedel Instituto de Economía y Desarrollo Empresarial de la CCL(IEDEP), Oscar Chávez.

Precisó que este universo de trabajadores se explica a partirdel informe mensual del empleo formal privado del Ministeriode Trabajo y Promoción de Empleo, donde, a noviembre del 2021,se registraron un total de 1.054.000 trabajadores que cuentancon un ingreso laboral de hasta S/ 930.

“Estos son trabajadores mayormente contratados bajo lamodalidad de plazo fijo, principalmente intermitentes, inicioo incremento de actividad, para obra determinada o servicioespecífico, necesidades de mercado, entre otros. Ellosrepresentan el 27% del empleo formal privado total, es decir,se pone en juego la estabilidad laboral de estos puestos detrabajadores”, refirió Chávez.

De igual manera, están en esa misma situación unos 121.894trabajadores que ganan entre S/ 930 y S/ 1.025, los quetambién podrían ser perjudicados por esta medida del Gobierno.

Sectores y empleo

Asimismo, el IEDEP identificó que los sectores económicos másafectados con esta disposición serían aquellos con una baja

productividad laboral tales como Comercio -que concentra el15,8% del empleo formal-, así como Agricultura (12,1%) yAlojamiento y Restaurantes (3,6%), que en conjunto concentranmás del 30% del empleo formal.

“Lo dispuesto por el gobierno promoverá mayor informalidad ydesempleo, tema que no ha sido tratado con responsabilidad,sin ningún tipo de criterio técnico ni participación delConsejo Nacional del Trabajo (CNT). Ello solo afectaráirreversiblemente a las empresas micro, pequeñas y medianas,importantes generadores del empleo formal”, anotó Chávez.

Plan Nacional deInfraestructura para lacompetitividad a paso lentoA puertas de culminar el primer trimestre de 2022, el IEDEP hacuantificado el avance financiero acumulado del Plan Nacionalde Infraestructura para la Competitividad (PNIC) encomparación a lo registrado al 20 de diciembre 2021 (enadelante línea base). Asimismo, se cuantificó el avancefinanciero del presupuesto público para los proyectos a losque les corresponde recibirlo debido a su modalidad de

contratación.

Un primer hallazgo es que el avance financiero acumulado delPNIC alcanzó el 20,7% al 30 de marzo de este año, ligeramentepor encima del 19,5% alcanzado en la línea base. Por su parte,un segundo hallazgo es que solo se ha ejecutado el 5,7% delpresupuesto público 2022 asignado a 24 proyectos del PNIC a lamisma fecha de corte.

Obra pública con contratistaSon 11 proyectos valorizados en S/9.259 millones cuyo avancefinanciero acumulado alcanzó el 23,6%. Lo conforman cincoproyectos del sector transporte, dos de medio ambiente, dos deagricultura, uno de comunicaciones y uno de saneamiento.

En el sector transporte, cuatro obras mejoraron su nivel deavance en comparación a la línea base (Carretera Oyón-Ambo,Aeropuerto Chinchero, Puente Santa Rosa y el programaProregión). Además, cabe recordar que la Carretera Casma-Jircán ya había sido culminada. La ejecución del presupuesto2022 de estas obras alcanza el 6,5%.

En el sector medio ambiente se registró mejora en el nivel deavance financiero del paquete de dos proyectos Residuossólidos Tumbes y Sechura. Sin embargo, el paquete de tresproyectos Residuos sólidos Puno, Juliaca, Coronel Portillomantuvo un nivel de avance similar al de la línea base. Soloel primer paquete de proyectos recibió presupuesto 2022, perono registra ejecución.

En el sector agricultura tampoco se registró mejora en elnivel de avance financiero de los proyectos Presa Ancascocha yVilavilani II, pues se mantuvieron estancados de formarespectiva en sus niveles de la línea base. En ambos casosrecibieron presupuesto 2022, pero solo el segundo proyectoregistró avance de 7,2%.

En los sectores comunicaciones (Banda Ancha Cajamarca) ysaneamiento (Saneamiento Puno, Juliaca, Pucallpa) tampoco seregistró mejora en el nivel de avance financiero encomparación a la línea base. Por su parte, ambos recibieronpresupuesto 2022. El primero de ellos ejecutó el 16,1% y elsegundo 0,1%.

Obra pública sin contratistaSon seis obras cuyo costo asciende a S/ 29.255 millones y que,si bien ya cuentan con expediente técnico, aún no se haseleccionado al contratista que la construirá por lo que elavance financiero es nulo o mínimo. La conforman cincoproyectos del sector transporte y uno del sector electricidad.

En el sector transporte figuran el Antepuerto del Callao, cuyabuena pro se espera para el 12 de abril; la Carretera puenteRicardo Palma-La Oroya; la Carretera Ciudad de Dios-Cajamarca;Puente Los Ángeles-Ricardo Palma; y la Línea 3 del Metro deLima.

En el sector electricidad figura un paquete de doce proyectos

a cargo del Fondo Nacional de Financiamiento de la ActividadEmpresarial del Estado (Fonafe), de los cuales, al estarexcluidos del Sistema Nacional de Programación Multianual yGestión de Inversiones, no se dispone de información públicapara saber su nivel de avance.

Estos proyectos también recibieron S/ 92 millones delpresupuesto público para contratación de servicios yconsultorías, pero siguen sin ser desembolsados.

APP adjudicadas autofinanciadasEl costo de los 12 proyectos autofinanciados asciende a S/18.337 millones y registran un avance financiero del 50,4%. Loconforman siete proyectos del sector transporte, cuatro delsector electricidad y uno del sector saneamiento. Cabeprecisar que, por ser autofinanciadas, no reciben recursos delpresupuesto público.

En el sector transporte, el Aeropuerto Jorge Chávez como elMuelle Norte y el Puerto de San Martín no mejoraron su avanceen comparación a la línea base. Por el contrario, el Puerto deSalaverry, el Muelle Sur, la Red Vial N° 04 y la Autopista delSol mejoraron sus avances financieros en comparación a lalínea base.

En el sector electricidad, los cuatro proyectos mejoraron ensus avances financieros en comparación con la línea base:Enlace 500 Kv Mantaro-Carapongo; Enlace Pariñas-Nueva Tumbes,obtuvo un avance del 9,4%; Enlace La Niña-Piura; y EnlaceTingo María-Aguaytía.

En el sector saneamiento no se dispone de información de losavances en la PTAR La Chira, según lo último que informó elMinisterio de Economía y Finanzas (MEF), a fines de 2020, esque seguía trabajando en modificaciones contractuales.

APP adjudicadas cofinanciadasEl costo de los siete proyectos cofinanciados asciende a S/31.025 millones y registran un avance financiero del 34,9%. Loconforman cuatro proyectos del sector transporte, dos delsector agricultura y uno del sector saneamiento.

En el sector transporte se registró mejora en el avancefinanciero de la Línea 2 del Metro de Lima en comparación a lalínea base. Sin embargo, la Longitudinal de la Sierra T2 y laHidrovía Amazónica se quedaron estancados en sus niveles deavance de diciembre 2021. De los aeropuertos de Piura yTrujillo no se dispone de información. En cuanto a laejecución presupuestaria, la Línea 2 ejecutó el 8,2% y laLongitudinal de la Sierra T2 el 3,9%.

En el sector agricultura, los proyectos Chavimochic y Majes-Siguas tampoco avanzaron. En cuanto a su ejecuciónpresupuestal 2022, el primero ejecutó el 13,5% y el segundo el0,2%.

Por su parte, en el sector saneamiento no se dispone deinformación sobre el avance financiero acumulado del proyectoPTAR Titicaca. Sin embargo, la ejecución del presupuesto 2022alcanzó el 8,9%.

APP sin adjudicarSon 10 obras (seis autofinanciadas y cuatro cofinanciadas) lasque Proinversión viene promocionando para ser adjudicadas a unconcesionario que se encargará, entre otras funciones, de suconstrucción y operación. La cartera asciende a S/ 20.945millones y la conforman cinco proyectos del sector transporte,dos proyectos del sector electricidad, dos del sectorhidrocarburos y uno del sector saneamiento.

En el sector transporte, los dos proyectos cofinanciados quese espera sean adjudicados en el año 2022 son el Anillo VialPeriférico y la Longitudinal de la Sierra T4. En tanto, aúnsin fecha de adjudicación, figuran dos proyectos cofinanciadosTercer grupo de aeropuertos y Ferrocarril Huancayo-Huancavelica y uno autofinanciado (Carretera Canta-Huayllay-Unish).

En el sector electricidad figura el proyecto LT Piura-NuevaFrontera, que se espera sea adjudicado en 2022). Sin embargo,aún no se tiene fecha de adjudicación para la LT Carabayllo,Chimbote y Trujillo. Ambos proyectos son autofinanciados.

En el sector hidrocarburos figuran dos proyectosautofinanciados aún sin fecha de adjudicación prevista. Setrata de la Masificación del gas en 7 regiones y SIT-GAS. ElEjecutivo evalúa que el primero de ellos pueda convertirse enuna obra pública. De otro lado, en el sector saneamiento, elproyecto autofinanciado Obras de cabecera, ubicado en Lima, seespera que sea adjudicado en 2022.

Estas 10 obras han recibido S/ 8 millones de presupuestopúblico para financiar estudios u otros afines, de los cualessolo se ha ejecutado el 13%.

Proyectos en activo adjudicadosSon seis proyectos (cuatro del sector comunicaciones, uno dehidrocarburos y uno de electricidad) valorizados en S/4.002millones y cuyo avance financiero alcanzó el 27,4%. Loconforman, en comunicaciones, los proyectos Banda ancha LaLibertad, Banda ancha Amazonas y Banda ancha Piura, quemejoraron sus niveles de avance en comparación a la líneabase. Sin embargo, el nivel de avance financiero del proyectoBanda ancha Lima se mantuvo paralizado. La ejecuciónpresupuestaria 2022 de estos proyectos alcanzó el 0,5%.

En hidrocarburos no se dispone de avance del proyecto Red deductos Piura. En electricidad, la CH San Gabán mejoró su nivelde avance en comparación a la línea base. En ambos casos, nose les asignó presupuesto.

Como puede verse, en general, el avance del PNIC no se ejecutade acuerdo a lo proyectado. Ello, sin duda, perjudica eldesarrollo económico y social de todos los peruanos, pues sinuna infraestructura adecuada no somos competitivos y muchomenos eficientes.

Tasas de interés al alzaEl crédito a los hogares o familias se clasifican de dostipos, el crédito de consumo y el crédito hipotecario. Elprimero es más costoso y tiene un menor plazo en comparaciónal segundo que se pacta a una menor tasa y es de un horizontede años mucho mayor.

Estos tipos de créditos son importantes en la economía puespermiten financiar el consumo privado que representa alrededordel 63% del PBI. Durante el 2021, a medida que se fuenormalizando el funcionamiento de la economía, los créditos ahogares también retomaron su dinamismo, impulsando la demandainterna y el PBI.

Según cifras del Banco Central de Reserva del Perú (BCRP), aenero del 2022, los créditos a hogares otorgados por elsistema financiero ascendieron a S/ 136.730 millones. La tasainteranual de crecimiento de dicho mes, que fue de 6,7%, seconstituyó en la mayor registrada en los últimos 21 meses. Hayque precisar que el crédito a hogares se contrajo entre agosto2020 y junio 2021 y recién a partir de julio se fuerecuperando siendo la tasa de enero 2022 la más alta.

Son varios los factores que explican este desempeño, talescomo la reactivación económica, la recuperación del empleo yla reanudación paulatina de actividades en los sectorescomercio y servicios que dependen del consumo privado. Ademásde un “efecto rebote” en el uso de tarjetas de crédito amedida que se fueron levantando las medidas de contencióncontra la COVID-19.

Créditos de consumoLos créditos de consumo representan un promedio del 57% de loscréditos a hogares. A enero del 2022, estos ascendieron a S/78.485 millones, los que casi en su totalidad (94%) fueronotorgados en moneda nacional.

Este tipo de créditos fueron los más afectados por lapandemia, pues entre julio 2020 y octubre 2021 registrarontasas anuales negativas. La tendencia se revierte a partir denoviembre creciendo 1,7%, diciembre en 3,8% y enero en 6,3%,la tasa más alta desde abril 2020. Sin embargo, como total,aún se mantiene por debajo de los niveles de pre pandemia.

Cabe precisar que la recuperación del uso de tarjetas decrédito aún es incipiente, registrándose en enero del 2022 unmonto de créditos aproximadamente del 57% del contabilizado en

enero 2020.

Además, hay que tomar en cuenta las medidas de desahorroimplementadas el 2021, como retiros de AFP y CTS lo que hanpermitido reducir las necesidades de endeudamiento o inclusola cancelación de todo tipo de créditos.

También es relevante destacar que la tasa de morosidad decréditos de consumo es de apenas 2,6% y en el caso de tarjetasde crédito de 3%.

Un componente importante de este tipo de operaciones es elcrédito vehicular, el cual durante pandemia tuvo drásticascaídas. De acuerdo con el BCRP, a enero del 2022 llegó a S/2.495 millones, alcanzado un crecimiento de 10,2% y unamorosidad de 3,7%.

Créditos hipotecariosDurante la crisis sanitaria, los créditos hipotecariosmostraron una dinámica totalmente distinta. Este tipo decréditos mantuvo su crecimiento durante y después de lacrisis, con tasas promedios anuales de 3,6% entre junio 2020 ymarzo 2021, para luego acelerarse a 7,4% entre abril 2021 yenero 2022, fecha en que alcanzaron los S/ 58.444 millones.

Esta evolución contribuyó con la reactivación económica y elcrecimiento del sector construcción. Los créditoshipotecarios, al igual que los de consumo, se encuentranexpresados mayormente en moneda nacional alcanzando alrededor

del 90% del total.

Dentro de este tipo de operaciones, destaca el programaMiVivienda, que acumuló créditos por S/ 8.878 millones yrepresenta un 15% del total de préstamos hipotecarios. Através de los programas Mivivienda y Techo Propio, durante el2021, se otorgaron viviendas a 60.467 familias.

Por su parte, la morosidad de créditos hipotecarios es de 3% yespecíficamente en los créditos MiVivienda llega a 4,1%,reduciéndose ambas respecto a los niveles registrados en enero2021.

Tasas de interésLa tasa de interés bancaria de crédito de consumo alcanzó unpico en enero 2021, llegando a 53,6% anual, y a partir dedicho periodo fue disminuyendo hasta octubre a 38,4%, paraluego mostrar una ligera tendencia alcista y ubicarse enfebrero del 2022 en 40%.

Por su parte, la tasa de crédito hipotecario expresada tambiénen moneda nacional se redujo sostenidamente de 7,4% a 6,6% enel mismo periodo analizado.

Si bien la tendencia de las tasas de interés ha sido a la bajadurante el 2021, se espera que en los próximos meses suban,encareciéndose así el costo de los créditos, tanto parahogares como para empresas.

Un primer elemento que explica estos cambios esperados es elaccionar del BCRP, entidad que ha incrementado su tasa dereferencia desde julio del 2021 de un nivel de 0,25% hastallegar al 4% en marzo del 2022. Estos cambios se reflejarán enun mayor costo del crédito de empresas y de hogares.

Un segundo elemento es el reciente incremento de la tasa de laReserva Federal de Estados Unidos (FED) de 25 puntos y conotros seis programados en lo que resta del año hasta ubicarlaen torno a 1,5%, con el objetivo de controlar la inflación ysin sacrificar puntos de crecimiento para el presente año.Cabe señalar que los cambios de la tasa de la FED mueven todaslas tasas de interés en el mundo.

Un tercer elemento que sumaría a esta tendencia de incrementosesperados de tasas de interés es la reciente rebaja decalificación de cinco bancos peruanos (BCP, BBVA, Interbank,Scotiabank y Mibanco) y de dos financieras estatales (COFIDE yel Fondo Mivivienda).

Esta rebaja encarecería el financiamiento que estas entidadespueden captar del exterior, el cual trasladarían al costo delcrédito que otorguen.

Y un cuarto elemento es la inflación global por los mayoresprecios de los commodities agrícolas y de energía que afectantambién a nuestro país, y cuyo impacto también se traslada alas tasas de interés.

Ante esta situación, el IEDEP recomienda al Poder Ejecutivo

tomar medidas para que los choques políticos no afecten lasexpectativas y confianza de los inversionistas.

Por su lado, BCRP, a través de su tasa de referencia, deberácontrolar expectativas inflacionarias para que este fenómenomundial sea transitorio y se pueda volver al rango meta ainicios del próximo año.

En suma, el panorama para los próximos meses es de mayorestasas de interés tanto para el crédito a hogares como aempresas, afectando el dinamismo del consumo e inversiónprivada.

Inflación a escala globalLa economía mundial viene sufriendo una serie de shocks queimpactarán directa o indirectamente en la evolución de losprecios, acelerando la inflación que ya en el 2021 alcanzó el5,8%, luego de una deflación de 3,2% en 2020. Como respuesta,la gran mayoría de las economías del mundo vienen retirandosus estímulos monetarios e incrementando sus tasas dereferencia.

La pandemia ha infligido diversos daños en la economía conefectos directos en la inflación global. Para empezar lacrisis de los contenedores que restringieron la movilidad deproductos entre los principales mercados del mundo, elevandolos precios de los fletes y, por ende, un incremento en susprecios.

Otros factores son las paralizaciones en la cadena desuministros por falta de transportistas, personal para carga ydescarga y la administración en aduanas, el encarecimiento dematerias primas, la crisis de semiconductores, o el exceso dedemanda impulsado por la política monetaria expansiva aplicadaen todas las economías y la menor capacidad de respuesta de laoferta por las medidas de control de la pandemia.

A esto se suma el incremento en el precio del gas natural ydel petróleo que al 9 de marzo se ubicó en US$ 109,6 elbarril, incrementándose en 45% en lo que va del año, y en13,1% en el mes de marzo ante la posición de Estados Unidos deprohibir la importación del crudo proveniente de Rusia a raízde su conflicto bélico con Ucrania.

Y los factores se siguen sumando: la generación de energíarenovable disminuyó en Estados Unidos y Brasil a causa de lassequías, lo que redujo la producción hidroeléctrica, y, porparte del norte de Europa, la causa fue la menor generacióneólica.

La inflación es un problema común entre la primera economíadel mundo y América Latina, Estados Unidos registró en febreropasado una inflación acumulada anual de 7,9%, la más altadesde 1982, impulsada por los precios de la energía, en uncontexto en el que el precio del barril de petróleo creció en43,6% en los últimos doce meses; los alimentos; y la vivienda.Entretanto la región terminó el año con un incremento deprecios de 11,8%.

Para el Fondo Monetario Internacional (FMI), la crisis desuministros seguirá generando fuertes presiones en Europahasta el 2023. Además, los conflictos recientes ante lainvasión de Ucrania por parte de Rusia, amenazan con agravarla inflación energética y alimentaria mundial.

Mayor inflación por alza de preciode alimentosLos precios de los alimentos iniciaron una senda alcista desdeel segundo semestre del 2020 y alcanzaron un nuevo máximohistórico en febrero de este año a causa de la alta demanda, ylos elevados costes de los insumos y el transporte.

Hay que tener presente que las consecuencias son más severasen las economías en desarrollo, donde existe un mayorporcentaje de población en situación de pobreza ovulnerabilidad. En estos países, el presupuesto destinado alconsumo de alimentos representa un tercio del gasto familiar,a diferencia de economías avanzadas en donde significa apenasla séptima parte.

El Índice de Precios de los Alimentos de la OrganizaciónMundial para la Alimentación y la Agricultura (FAO),construido a partir de los precios de los cinco productosbásicos más consumidos en el mundo (carnes, lácteos, cereales,aceite y azúcar), mostró en febrero de este año un nivel de140,7, es decir, un incremento de 3,9% respecto a enero y de20,7% respecto a febrero 2020. Según la FAO el resultado fueconsecuencia del aumento de las cotizaciones del aceitevegetal (8,5%) y los productos lácteos (6,4%) en el últimomes.

Conflicto entre Rusia y Ucraniaincrementa la persistencia de lainflaciónEl conflicto entre Rusia y Ucrania es perjudicial para laeconomía mundial y la magnitud de dicho efecto dependerá de laduración del conflicto y del número de países que termineninvolucrados en él.

Ambos países poseen un importante peso en la cadena desuministro agrícola. Según la FAO, son 50 países los quedependen en alrededor del 30% o más de su suministro de trigoproveniente de Rusia y Ucrania, en mayor medida países menosdesarrollados de África del Norte, Asia y Oriente Medio.

En conjunto, ambas economías suministran al mundo el 19% deltotal de cebada que se produce a nivel global, el 14% deltrigo y el 4% del maíz. Asimismo, representan más de un terciode las exportaciones mundiales de cereales. Por tanto, elconflicto bélico genera una presión al alza en los precios dedichos productos, que en algunos casos como el precio deltrigo aumento en 31% a lo largo del 2021.

La FAO también resalta la posición de Rusia como principalproductor mundial de fertilizantes para la agricultura, lo quelo ha convertido en proveedor del 50% de este producto anumerosos países de Europa y Asia Central. La volatilidad delos precios del gas natural también ha impulsado el costo delos fertilizantes, como es el caso de la urea, un fertilizantenitrogenado esencial cuyo precio aumentó más del 300% en losúltimos 12 meses.

Ante estos hechos, la Organización de Naciones Unidas (ONU)advirtió que el 2022 sería un año crítico para la seguridadalimentaria y que alrededor de 44 millones de personas en 38países se hallarían al borde de la hambruna.

Es importante resaltar que el panorama para la región y elPerú no es favorable. En el caso de nuestro país, dada la

coyuntura internacional descrita, se hace difícil retornar alrango meta de inflación en el presente año. En el programamonetario de marzo, el Banco Central de Reserva del Perú (BCR)anunció que dicho objetivo se lograría en el primer semestredel próximo año.

Se espera que la autoridad monetaria continúe con losincrementos en la tasa de referencia para el control de lainflación y de las expectativas inflacionarias, traduciéndoseen una reducción del gasto privado.

Si bien el crecimiento 2021 de 13,3% ha significado unarecuperación de la caída del produto bruto interno (PBI)nacional en 2020, aún hay catorce departamentos que noalcanzan su nivel de producto del año 2019.

Por otra parte, el incremento paulatino de la tasa ReservaFederal de Estados Unidos llevará a una presión devaluatoriade las monedas latinoamericanas y a un encarecimiento delfinanciamiento internacional.

PBI de seis departamentosseguiría por debajo del nivelprepandemiaEl Instituto de Economía y Desarrollo Empresarial (IEDEP) dela Cámara de Comercio de Lima identificó a seis departamentos

del país que no lograrían recuperar su nivel de actividadeconómica previo a la pandemia para el presente año 2022.

Es el caso de Madre de Dios, que en el bienio 2020-2021,registra una caída acumulada de 18,1%. Le siguen Apurímac(-8,4%), Cusco (-6,8%), Arequipa (-4,9%), Tumbes (-4,8%) yPasco (-4,2%).

“Estas regiones necesitan crecer muy por encima del PBI globalproyectado para este año que es de alrededor de 3,1%”, sostuvoel jefe del IEDEP de la CCL, Óscar Chávez.

Rebote insuficiente

Estos resultados se deberían al rebote estadístico del 2021que no fue lo suficientemente elevado para contrarrestar lacaída del 2020 en dichos departamentos.

“En el caso de Madre de Dios, Apurímac y Cusco lasperformances negativas se explicarían por la reducción de laproducción minera, además de la desaceleración e incluso lacaída del sector construcción, como en Pasco durante el cuartotrimestre del año. En general, la recuperación del sectorservicios en estos departamentos ha sido lenta”, expresó.

Cabe mencionar que, al cierre del 2021, el Instituto Nacionalde Estadística e Informática (INEI) publicó el PBI de 24departamentos del país, en donde se observa que en 14 de

ellos, especialmente los seis en mención, no lograron superarla caída del año 2020, es decir, que su nivel de productotodavía está por debajo del nivel de prepandemia (2019).

Departamentos con recuperación delPBI

No obstante, el IEDEP de la CCL ha identificado un bloqueimportante de ocho departamentos que sí podrán recuperar sunivel de producto (PBI) previo a la crisis.

De este grupo, cinco no tendrán dificultad en lograrlo, talescomo Ucayali, Amazonas, Cajamarca, Huancavelica y Puno, dondeel crecimiento necesario para la meta tiene un rango mínimoentre 0,5% y 1,7%.

En tanto, los departamentos de Ayacucho, Huánuco y Loretonecesitarán un crecimiento entre 2,7% y 3,6% acorde con lo quese proyecta con el PBI global.

Por otro lado, el gremio empresarial destacó la buenaperformance de los departamentos de Ica, Áncash, Moquegua yLambayeque; los que acumularon en el periodo 2020-2021 uncrecimiento igual o superior al 7%.

Luego le siguen La Libertad (3,6%), Junín (3,5%) y San Martín(3,4%) los que alcanzaron un crecimiento importante durante el

2021 logrando superar la recesión del año anterior.

Finalmente, cierran el grupo los departamentos con uncrecimiento acumulado mínimo como Piura (1,2%), Lima (0,8%) yTacna (0,5%).

El 45,9% de trabajadores enel Perú son subempleadosLa población subempleada se refiere a aquellos trabajadorescon un empleo inadecuado, sea porque su ingreso laboral esbajo, porque el número de horas trabajadas es menor al de unajornada laboral o bien porque el empleo no corresponde con lascalificaciones del trabajador.

Lamentablemente, el subempleo ha sido una característicaconstante en Latinoamérica que, paulatinamente, se fuereduciendo año a año debido al crecimiento económico.

No obstante, como consecuencia de la crisis de la pandemia dela COVID-19, se ha observado un repunte en el número detrabajadores subempleados en detrimento de los adecuadamenteempleados, sobre todo en aquellos negocios de menor tamaño,formal o informal, y por trabajadores que no podíandesempeñarse en modo virtual o porque desempeñaban actividadesde baja productividad.

Subempleo en Lima MetropolitanaEn el caso peruano, el Instituto Nacional de Estadística eInformática (INEI) mide dos tipos de subempleo. El primero esel subempleo invisible, que se define como aquellostrabajadores que laboran 35 horas semanales y percibensalarios menores al Ingreso Mínimo Referencial (S/ 972,8 al2018).

El segundo es el subempleo visible, que cuantifica lostrabajadores que involuntariamente laboran menos que unajornada normal de trabajo y que buscan o están disponiblespara trabajar más horas.

Las cifras más recientes para Lima Metropolitana muestran unapoblación subempleada al trimestre móvil noviembre-diciembre2021-enero2022 de 2’201.900 trabajadores, lo que

representa el 41,4% de la población económicamente activa.Este subempleo es en su mayoría invisible (72,7%).

Como rasgos generales, el trabajador subempleado se concentraentre los 25 y 44 años (41,8%), con nivel secundaria (59,5%),en mujeres (59,4%), se ocupan en negocios de 1 a 10trabajadores (84,1%) y mayormente en el sector servicios(48,6%).

Estos resultados muestran que el subempleo se concentra en unapoblación joven con poca formación de capital humano que sedesempeña en microempresas que pueden ser formales oinformales y en el sector terciario de la economía donde losnegocios tienen una baja inversión en maquinarias y equipos loque conlleva a una reducida productividad de los trabajadores.

Pese al repunte en el número de trabajadores subempleados porla crisis sanitaria, en un horizonte de mediano plazo seobserva que a partir del 2009 se logró que la poblaciónadecuadamente empleada superara en número a la subempleadacomo fruto del crecimiento económico sostenido de dichos años.

Esta brecha positiva fue creciendo sostenidamente hasta lallegada de la pandemia. En el año 2020 debido a la crisissanitaria y la falta de oportunidades laborales, la poblacióneconómicamente inactiva (PEI), es decir, los que no trabajan yno buscan trabajo creció en 31,5% llegando a los 8,7 millonesde peruanos y como consecuencia reduciéndose drásticamente laPEA (-17,4%), lo mismo que el empleo adecuado (-36,8%) yexpandiéndose los subempleados (1,9%).

En el reciente informe de empleo para Lima Metropolitana deltrimestre móvil noviembre-diciembre2021-enero2022 se observanmejoras en 11,7% y 7% en el empleo adecuado y subempleo,respectivamente. A pesar de todos estos resultados se hamantenido la supremacía del primero respecto al segundo.

Subempleo urbano nacionalEl análisis a nivel del mercado laboral nacional reflejatendencias similares. Las cifras en el año móvil octubre 2020-setiembre 2021 muestra que la PEA urbana nacional ascendió a13.039.200 trabajadores, de los cuales se considera comosubempleados un total de 5’985.500 (45,9%).

No obstante ello, es preciso señalar que las mejorescondiciones de empleo gracias al crecimiento económico no solose reflejaron en Lima Metropolitana, sino también a nivelnacional.

Así, las cifras del INEI muestran que, a partir del año 2012,los trabajadores con empleo adecuado superaron en número a lossubempleados, manteniéndose esta tendencia creciente hasta elaño móvil abril 2020-marzo 2021, periodo que coincide con elinició de la pandemia.

La drástica caída del PBI como de la demanda interna y lasmedidas de confinamiento aplicadas durante el segundotrimestre del 2020 llevó a que el empleo en general se reduzcay dada las características de la crisis, los subempleadosllegarían a 5’604.700, superando a los adecuadamente empleadosde 5’451.000 trabajadores, algo que no ocurría desde

aproximadamente 9 años.

La recuperación económica y el crecimiento del 2021 (11,1%)han llevado a que en el área urbana nacional, tanto el empleoadecuado como los subempleados se incrementen, creciendo en9,3% y 19,6%, respectivamente.

Si bien en la actualidad registramos una mayor poblaciónadecuadamente empleada en Lima Metropolitana y a nivelnacional, es claro que es insuficiente para mejorar la calidadde vida de la población.

Esta realidad no cambia a partir de decretos que determinenlos salarios de los trabajadores, debido a que estos no se vana cumplir porque o bien los trabajadores son informales o bienporque la remuneración no corresponde a la productividad deltrabajador.

Sabiendo que alrededor del 84,1% de los trabajadoressubempleados están ocupados en microempresas, se deben dirigirpolíticas de mejora en productividad a dicho segmentoempresarial.

Asimismo, si alrededor del 59,5% de dichos trabajadores tienenun grado de instrucción solo hasta secundaria, se les puedebrindar oportunidades de empleo temporal que les permitanganar una mayor capacitación y productividad que a la largaredundará en mayores remuneraciones.

Mejora de las cuentasfiscales en 2021 fuecoyunturalLas finanzas públicas mejoraron en todos los países de laregión durante el 2021 con la excepción de Chile, resultado deun mayor PBI y la consiguiente mejora en la recaudacióntributaria. Brasil y Perú lograron las mejores performancesdisminuyendo su déficit fiscal en 9,2 y 6,3 puntosporcentuales, respectivamente.

En el caso peruano, mientras el 2020 termina como la cuartaeconomía con el mayor déficit, en 2021 es la segunda con elmenor déficit. Sin duda, además del crecimiento económico, lamejora en los términos de intercambio y el pago de importantesdeudas tributarias posibilitaron estos resultados.

Sin embargo, estos resultados no nos deben confundir. Estamosen una etapa de precios de minerales al alza y una aceleradareactivación económica que ha favorecido nuestras finanzaspúblicas, pero no estamos haciendo lo necesario para sosteneruna importante tasa de crecimiento y los conflictos socialesestán poniendo trabas para un mayor provecho de este periodode precios de commodities altos.

Ingresos fiscalesEn 2021, los ingresos corrientes fueron de S/ 183.311millones, superando en 43,3% y 20,6% lo registrado en 2020 y2019, respectivamente. Con este resultado, estos ingresosalcanzan el 21,1% del PBI, con aportes tributariosequivalentes al 16,5% y los no tributarios al 4,6% del PBI.

Por el lado de los ingresos tributarios, lo recaudado a travésdel Impuesto a la Renta (IR) y el Impuesto General a lasVentas (IGV) tuvo una expansión durante el 2021 superior al40%.

La recaudación por IR ascendió a S/ 54.876 millones, es decir,un incremento de 43,8% respecto al 2020 en donde confluyeronel mayor empleo formal, la recuperación en la mayoría desectores económicos y los elevados precios de minerales queimpulsaron la recaudación por renta de tercera categoría(65,1%) y quinta categoría (11,5%).

En lo que respecta a la regularización del IR, según Sunat, elincremento de 96,7% se explica por pagos extraordinarios deempresas mineras y acciones de fiscalización de Sunat.

En el caso del IGV, se recaudaron S/ 78.099 millones. Pororigen interno, la recaudación ascendió a S/ 42.608 millones(30,3% respecto al 2020) por la mejora en las ventas de lasactividades económicas, y por importaciones, se recaudóS/35,490 millones (53%) ante el incremento del tipo de cambioy el mayor precio internacional de muchos productosimportados.

Las mismas características descritas se han observado duranteel primer mes del 2022. Los ingresos tributarios másimportantes, Renta e IGV se han expandido por encima del 20%en cada caso, con lo cual la presión tributaria, es decir, losingresos tributarios como porcentaje del PBI alcanzó el 16,6%respecto al 13,2% registrado en enero 2021.

Gasto públicoEl gasto no financiero del gobierno, es decir, excluyendo elservicio de deuda pública, alcanzó los S/ 194.046 millones un

equivalente al 22,3% del PBI, creciendo casi en la quintaparte en comparación a los ingresos corrientes.

Este menor crecimiento se explica porque los recursos gastadosdurante el último trimestre del año fueron comparativamentemenores a los registrados en 2020 debido a las menoresexigencias para enfrentar la emergencia sanitaria debido albajo contagio por la pandemia y a las transferencias a hogaresque se otorgaron en menores cantidades. Así, los gastoscorrientes crecieron en 3,6%, con incremento en remuneraciones(2,2%), bienes y servicios (18,7%) y reducción entransferencias (-12,7%).

En enero 2022, los gastos corrientes han crecido 6,9%principalmente en bienes y servicios en los tres niveles de

gobierno, entre lo que destaca el proceso de vacunación y lacontratación de personal CAS.

En lo que respecta a la inversión pública, en 2021 alcanzó losS/ 36.734 millones, creciendo 36,1% respecto al 2020. La basede comparación es importante para entender por qué la mayorexpansión sucedió durante los tres primeros trimestres delaño, en donde la inversión pública estaba paralizada,disminuyendo en el último trimestre pues en dicho periodo del2020 ya se había reiniciado la ejecución de los proyectos deinversión.

La inversión pública cerró el año 2021 en 4,2% del PBI ydurante enero 2022 tuvo una expansión de 2,2%, sobre todo porla mayor ejecución del gobierno nacional (9,1%) y gobiernosregionales (0,2%), a pesar de la caída en gobiernos locales(-9%).

Base tributariaSe necesitan más recursos para cubrir las brechas deinfraestructura física y social, así como un Estado que tengala capacidad de ofrecer servicios públicos de calidad tanto enzonas urbanas como rurales. Una de las vías para mejorar lapresión tributaria es ampliar el número de contribuyentes, esdecir, la base tributaria.

A enero de 2022 dicha cifra llegó a casi los 11 millones deinscritos, incrementándose en 510.756 respecto a enero de2021, un crecimiento de alrededor del 5%. De acuerdo a laactividad económica en que se desempeñan, el 78,9% se

encuentra en Servicios, 13% en Comercio, 4,6% en Construcción,2,6% en Manufactura y 0,9% en el resto de sectores.

Se espera una relación entre el ritmo de crecimiento económicoy el incremento en el número de contribuyentes. En periodos decrecimiento sostenido, como entre los años 2002 y 2008, cuandoel PBI alcanzó una tasa promedio de 6,6%, el número decontribuyentes lo hacía en 10,2%.

Algo similar se dio entre los años 2010 y 2013, pues mientrasel PBI crecía en un promedio de 6,7%, los contribuyentes lohicieron en 9,1%. Estas cifras nos indican la importancia delcrecimiento en la salud fiscal, ampliando la base tributaria auna mayor velocidad, impactando positivamente en larecaudación, además de logrando una mayor formalización de laeconomía.

Finalmente, es importante también priorizar la inversiónpública, pues en la actualidad por cada sol empleado eninversión se destina S/ 3,4 a gasto corriente. Unarecomposición del gasto público puede tener un impactopositivo no solo en corto, sino también en el largo plazo,constituyéndose en un motor del crecimiento.

Cajamarca, Puno, Cusco y

Áncash presentan alto riesgode exclusión digitalSi bien la pandemia de la COVID-19 aceleró la transformacióndigital en el país y en el resto del mundo, todavía algunosterritorios no cuentan con cobertura de internet o presentanuna lenta red 2G. En esta situación se encuentran Cajamarca,Puno, Cusco y Áncash, que fueron identificadas como lasregiones más propensas a sufrir los efectos de la exclusióndigital, la misma que postula a ser la nueva cara de ladesigualdad mundial, informó el Instituto de Economía yDesarrollo Empresarial (IEDEP) de la Cámara de Comercio deLima (CCL).

En este grupo también están Huancavelica y Huánuco, las querequieren de infraestructura básica en telecomunicaciones.Según el jefe de IEDEP de la CCL, Óscar Chávez, a nivelnacional existen 1.408 distritos y 5.445 localidades con altoriesgo de ser excluidos de los beneficios del desarrollodigital.

“La población de estos territorios no tendrá acceso y uso delos servicios financieros de calidad (inclusión financiera),educación en línea, servicios públicos digitales y demásfacilidades que otorga la era del internet de las cosas; portanto, se requiere de estrategias del Gobierno para alcanzaruna mayor conectividad a nivel nacional”, manifestó.

► Hay mucho por hacer en conectividad

► Mercado móvil en Perú sumó más de 3,7 millones de líneas en

el 2021

► Osiptel: Osiptel: Líneas móviles en Perú llegarán a 44millones este año

Brecha en telecomunicaciones

Cabe precisar que el 45% de hogares no tiene acceso a internety la brecha de infraestructura básica en telecomunicacionesasciende a S/ 12.500 millones.

Pero si el objetivo principal es avanzar hacia latransformación digital, la brecha de calidad resulta ser muchomás costosa, S/ 28.200 millones para llegar a nivel de paísesde similares características económicas al Perú en la región,y S/ 106.000 millones para alcanzar los niveles de calidad deinfraestructura de la Organización para la Cooperación y elDesarrollo Económicos (OCDE).

Exclusión digital

A la fecha, cuatro regiones son las propensas a ser excluidasde la digitalización en primer lugar Cajamarca con 198distritos de baja e inexistente cobertura; en Puno, Cusco yÁncash, los distritos identificados suman 141, 124 y 106,respectivamente.

Según Óscar Chávez, estas cuatro regiones guardan una relaciónimportante como fuente de turismo de aventura o vivencial, porlo cual “es necesario implementar planes multisectoriales conlos ministerios comprometidos, al ser la digitalización unfactor ampliamente valorado por los turistas”. A estasregiones se suman Huánuco, con 98 distritos; y Huancavelica,con 89 distritos.

En un segundo grupo, considerado como riesgo medio alto, seencuentran Ayacucho, Junín, La Libertad, Apurímac, Loreto yPiura, con un rango de entre 50 y 80 distritos. Le siguen lasregiones de Lima, Amazonas, San Martín, Arequipa, Pasco,Ucayali y Lambayeque, con un riesgo medio bajo.

En tanto, son cinco las regiones con un riesgo bajo dedesigualdad en digitalización y conectividad. Entre ellas, dosson regiones fronterizas en las zonas norte y sur del país;Tumbes (4 distritos) y Tacna (9 regiones), acompañadas deMoquegua (5 distritos), Madre de Dios (7 distritos) e Ica (9distritos).

Nueve proyectos de banda anchaPara reducir los impactos de esta problemática, el Perú cuentacon 9 proyectos de inversión pública de banda ancha estimadosen S/ 2.216 millones. Según estimaciones del IEDEP, la puestaen marcha de esta cartera de proyectos revertirá la situaciónde cobertura en 437 distritos, es decir, reducirán en 38% eltotal de distritos en riesgos de ser expuestos a la exclusióndigital.

“Estos proyectos se van a desplegar en las regiones de Lima,Arequipa, Cusco, Huánuco, San Martín, Piura, Pasco, Ica yLambayeque los que representan un esfuerzo para mejorar yalcanzar estándares adecuados de calidad, velocidad deinformación e interconectividad”, precisó Óscar Chávez.

En relación a su avance, tres están más próximos a suculminación, entre ellos el proyecto de instalación de bandaancha para la conectividad integral y desarrollo social de laregión Cusco, cuyo avance financiero es de 98,8%, seguido delproyecto de instalación de banda ancha para la región deLambayeque (95,5%) y el correspondiente para la región de Lima(90,2%).

Hay aún mucho por hacer enconectividadLa pandemia provocada por la COVID-19 viene acelerando latransformación digital en cada región del mundo. Así, en unaño, la digitalización avanzó lo que en otras circunstanciashubiera demorado muchos más años, acrecentándose suimportancia en los procesos productivos.

Por ello, es primordial avanzar en la conectividad digital yel cierre de brechas, más aún cuando el Fondo MonetarioInternacional (FMI) señala que el 53% del mundo en desarrollose encuentra actualmente sin conexión a internet.

En el caso peruano, el 45% de hogares no tiene acceso ainternet y la brecha de infraestructura básica entelecomunicaciones asciende a S/ 12.500 millones, según unestudio de la Universidad de Pacífico y el BancoInteramericano de Desarrollo (BID).

► Pautas para actualizar el Plan Nacional de Infraestructura

► Osiptel: Líneas móviles en Perú llegarán a 44 millones esteaño