Cadenas de Markov

76

Cadenas de Markov

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Cadenas de Markov

Cadenas de Markov

El análisis de Markov es un método de analizar la conducta actual de alguna variable en un esfuerzo de predecir la conducta futura de esa misma variable. Este procedimiento fue desarrollado por el matemático ruso, Andrei A. Markov a principios del siglo anterior. Primero lo usó para describir y pronosticar el comportamiento de partículas de gas en un recipiente cerrado. Como una arma gerencial, el análisis de Markov ha sido aplicado exitosamente a una amplia variedad de situaciones de decisión. Quizá su uso más amplio está en examinar y pronosticar la conducta de consumidores en términos de su lealtad a la marca y su cambio de una marca a otra. Otra aplicación interesante del análisis de Markov, ha sido el estudio de la vida de las suscripciones a los periódicos. Una aplicación más reciente de esta técnica ha sido el estudio del comportamiento de las cuentas por cobrar, esto es, al estudio de los clientes conforme cambian de “cuenta corriente”, a través de “vencido a más de 30 días”, a “vencido a más de 60 días” y después a “cliente moroso”. En cada una de estas aplicaciones, la gerencia está interesada en pronosticar lo que el futuro traerá (número de clientes morosos, por ejemplo, en la aplicación a cuentas por cobrar) al analizar lo que es el comportamiento actual (la tendencia de los clientes de moverse de cuentas corrientes a diversas categorías de vencido).

1- Introducción al Análisis de Cambio de Marcas

Los principios del análisis de Markov se demuestran mejor con un problema de cambio de marcas. Hay tres lecherías en una comunidad que abastecen toda la leche consumida: Lechería Abbot, Compañía de productos lecheros Branch y Productos de Leche Carter, S.A.Por sencillez, de ahora en adelante refirámonos a ellas como A, B y C. Cada una de las lecherías sabe que los consumidores cambian de una lechería a otra a causa de los anuncios, insatisfacción con el servicio y otras razones. Si las tres lecherías mantienen registros del número de sus clientes y de la lechería de la cual obtuvieron cada cliente nuevo, tenemos todos los ingredientes necesarios para la aplicación de esta herramienta gerencial.Adicionalmente supongamos que la tabla 1 ilustra el movimiento de clientes de una lechería a otra sobre un período de observación de 1 mes. Para simplificar aún más las matemáticas necesarias, supongamos que ningún cliente nuevo entró al mercado y ningún cliente viejo dejó el mercado durante este período.

una observación casual podría sugerir que un total de 20 clientes cambiaron durante el mes: 10 de B a A y 10 de C a A. Sin embargo, una inspección más detallada puede no soportar esta inferencia inicial. Supongamos por ejemplo, que la tabla 2 es la verdadera explicación del intercambio de clientes entre las tres lecherías. De ella podemos ver que los 20 clientes fueron ganados por la lechería A en movimiento algo complejo de clientes que involucró a las tres lecherías, un movimiento que algunas veces se conoce en mercadeo como cambio de marcas.Cada lechería necesita detalles sobre el cambio de marcas si es que va a hacer el mejor trabajo posible de mercadeo. Si, por ejemplo, diseñamos una campaña promocional bajo la impresión de que la lechería B es la única lechería que pierde clientes y que los está perdiendo sólo en bien de la lechería A, B está operando bajo una suposición falsa.

Lechería

Número de clientes

Junio 1

Julio 15

A 200 220

B 500 490

C 300 290Tabla 1

De hecho, la lechería B no sólo está perdiendo 10 clientes al mes; más bien cada mes está ganando 40 clientes nuevos de las otras dos lecherías y perdiendo 50 clientes viejos con las otras dos lecherías.En forma similar, supongamos que la lechería A, al notar que está ganando 20 clientes nuevos cada mes, se concentra exclusivamente en sus esfuerzos de atraer adicionales, quitándoselos a sus competidores. Lo que la lechería A está dejando de ver es su propia pérdida de 40 clientes al mes. Quizá algún intento de reducir su pérdida de 40 clientes por mes sería tan efectiva monetariamente como esfuerzos de capturar clientes adicionales de B y C.El resultado de todo este asunto es que el simple análisis en términos de ganancias netas o pérdidas netas de clientes, es inadecuado para una administración inteligente.

Lechería Clientes de Junio 1º

Cambios en junio Clientes de julio

1º Ganancia

Pérdida

A 200 60 40 220

B 500 40 50 490

C 300 35 45 290Tabla 2

Lo que la gerencia necesita es un análisis más detallado respecto a las tasas de ganancia y pérdida con todos los competidores. Con tales datos la gerencia puede hacer esfuerzos para:

1. Pronosticar la participación de mercado que los vendedores tendrán en algún tiempo futuro.

2. Pronosticar la velocidad a la que los vendedores ganarán o perderán las participaciones en el mercado en el futuro.

3. Analizar los esfuerzos promocionales de un vendedor en términos de exactamente qué efectos están teniendo sobre la ganancia o pérdida de participación de mercado.

El análisis de Markov nos ofrece exactamente tal herramienta para el análisis de mercado. Al emplear esta herramienta de administración podemos sacar conclusiones más precisas sobre nuestra posición en el mercado, tanto para el presente como para el futuro. Sin ella, tendemos a estar en la posición de la lechería A cuando A sabía que ganaba 20 clientes al mes pero no sabía que esta ganancia era el resultado neto de un intercambio de clientes entre lecherías.Para movernos más allá de este análisis simple y al uso de análisis de Markov, tendremos que calcular las probabilidades de transición para nuestras tres lecherías. Las probabilidades de transición no es nada más que las probabilidades de un cierto vendedor (en este ejemplo, una lechería) retendrá, ganará o perderá clientes.

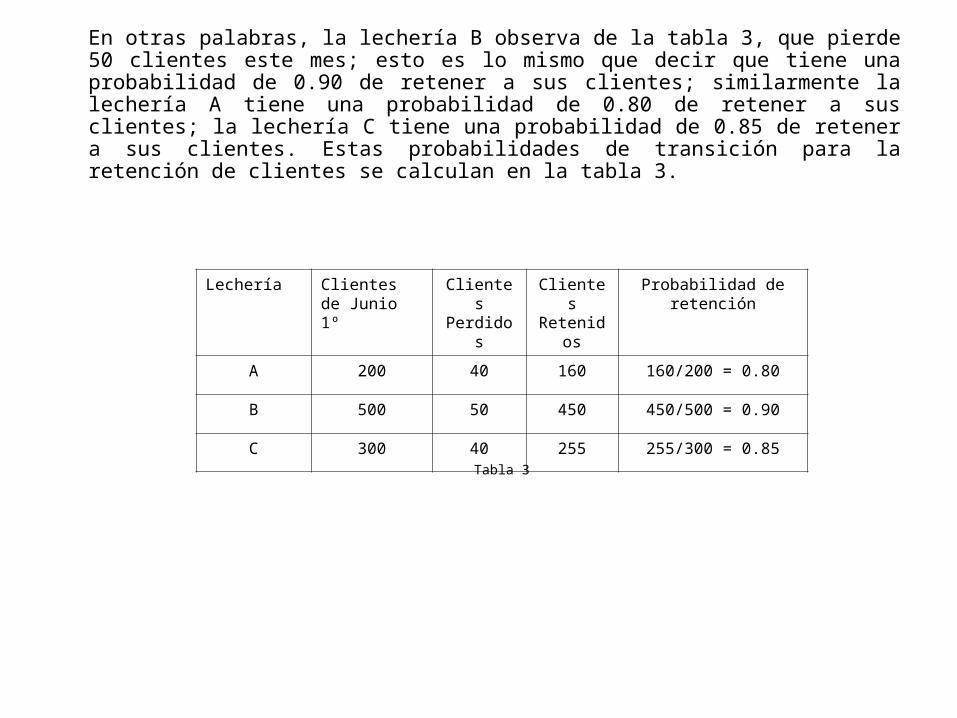

En otras palabras, la lechería B observa de la tabla 3, que pierde 50 clientes este mes; esto es lo mismo que decir que tiene una probabilidad de 0.90 de retener a sus clientes; similarmente la lechería A tiene una probabilidad de 0.80 de retener a sus clientes; la lechería C tiene una probabilidad de 0.85 de retener a sus clientes. Estas probabilidades de transición para la retención de clientes se calculan en la tabla 3.

Lechería Clientes de Junio 1º

Clientes

Perdidos

Clientes

Retenidos

Probabilidad de retención

A 200 40 160 160/200 = 0.80

B 500 50 450 450/500 = 0.90

C 300 40 255 255/300 = 0.85Tabla 3

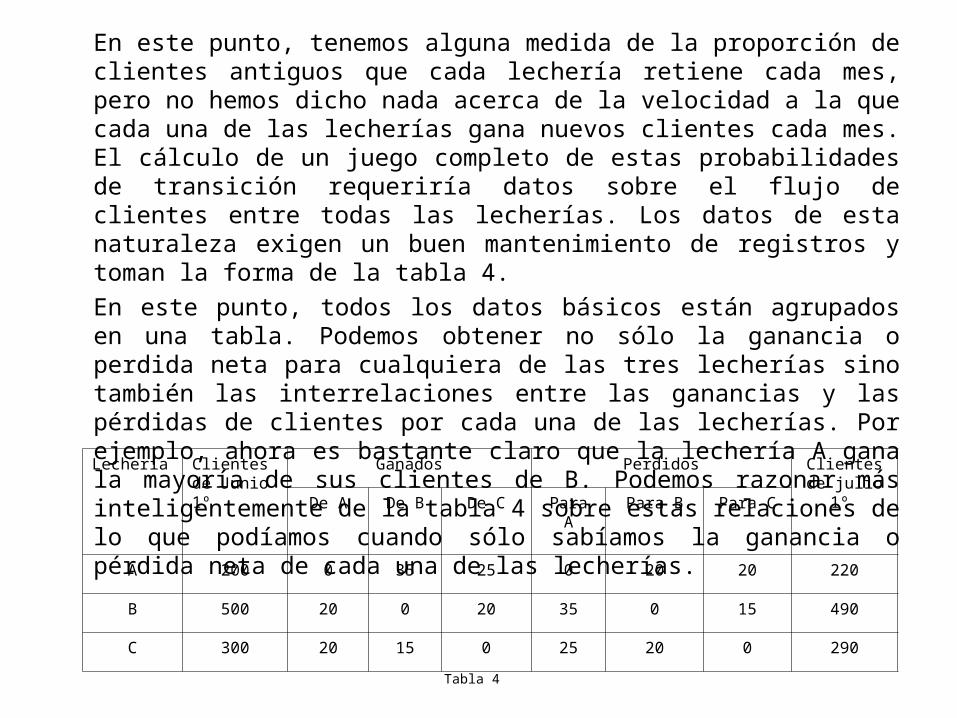

En este punto, tenemos alguna medida de la proporción de clientes antiguos que cada lechería retiene cada mes, pero no hemos dicho nada acerca de la velocidad a la que cada una de las lecherías gana nuevos clientes cada mes. El cálculo de un juego completo de estas probabilidades de transición requeriría datos sobre el flujo de clientes entre todas las lecherías. Los datos de esta naturaleza exigen un buen mantenimiento de registros y toman la forma de la tabla 4.En este punto, todos los datos básicos están agrupados en una tabla. Podemos obtener no sólo la ganancia o perdida neta para cualquiera de las tres lecherías sino también las interrelaciones entre las ganancias y las pérdidas de clientes por cada una de las lecherías. Por ejemplo, ahora es bastante claro que la lechería A gana la mayoría de sus clientes de B. Podemos razonar más inteligentemente de la tabla 4 sobre estas relaciones de lo que podíamos cuando sólo sabíamos la ganancia o pérdida neta de cada una de las lecherías.

Lechería Clientes de Junio 1º

Ganados Perdidos Clientes de julio

1º De A De B De C Para A

Para B Para C

A 200 0 35 25 0 20 20 220

B 500 20 0 20 35 0 15 490

C 300 20 15 0 25 20 0 290Tabla 4

2- Ilustración matricial de la probabilidad de transición

En el siguiente paso en la aplicación del análisis de Markov es convertir la tabla 4 a una forma más concisa de donde todas las ganancias y pérdidas sean convertidas en probabilidades de transición. Las probabilidades de transición se despliegan en un patrón llamado una matriz; por consiguiente en este punto es necesario introducir algún material llamado algebra matricial que le permitirá proceder con el material del análisis de Markov que sigue.

Matrices

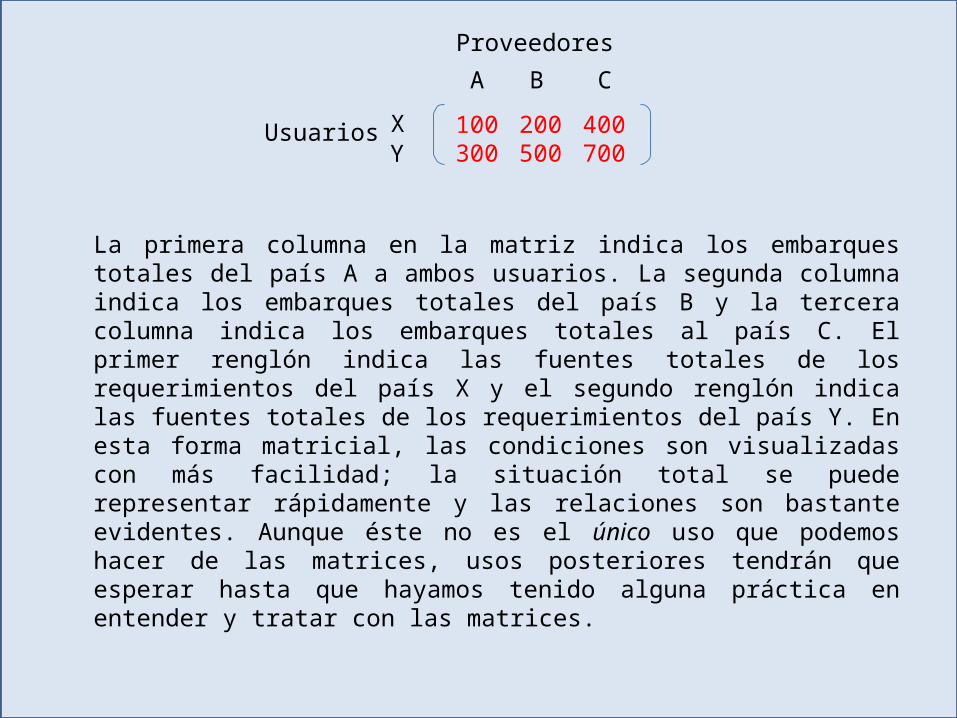

Se puede definir una matriz como un arreglo de números ordenados en renglones y columnas. Una matriz, tomada como un todo, no tiene un valor numérico. Sin embargo, los números en una matriz pueden representar datos comerciales útiles. Cuando son vistos como una unidad completa, tales datos pueden ser de ayuda considerable en la solución de ciertos problemas. He aquí una matriz con dos renglones y tres columnas:

Se conocería como una matriz 2 x 3 (el número de renglones siempre precede al número de columnas cuando se describen las dimensiones de una matriz).Para ilustrar un uso gerencial de las matrices, supongamos una condición sencilla en comercio internacional; esto es, los países X y Y importan acero de los países A, B y C. El país X recibe 100 toneladas anualmente de A, 200 toneladas anualmente de B y 400 toneladas anualmente de C. Y recibe 300 toneladas anualmente de A, 500 toneladas anualmente de B y 700 toneladas anualmente de C. En esta forma escrita, es difícil visualizar el flujo de acero de proveedores a usuarios, pero si las condiciones se expresan en forma matricial, el flujo de acero se indica fácilmente como sigue:

1 2 4

3 5 6

columnas

renglones

La primera columna en la matriz indica los embarques totales del país A a ambos usuarios. La segunda columna indica los embarques totales del país B y la tercera columna indica los embarques totales al país C. El primer renglón indica las fuentes totales de los requerimientos del país X y el segundo renglón indica las fuentes totales de los requerimientos del país Y. En esta forma matricial, las condiciones son visualizadas con más facilidad; la situación total se puede representar rápidamente y las relaciones son bastante evidentes. Aunque éste no es el único uso que podemos hacer de las matrices, usos posteriores tendrán que esperar hasta que hayamos tenido alguna práctica en entender y tratar con las matrices.

100300

200500

400700

A B CXY

Proveedores

Usuarios

He aquí algunas matrices diferentes con el tamaño indicado junto a cada una.

13

46

63

24

16

24

2 46

79

245

2 x 2

2 x 1

1 x 3

2 x 4

3 x 1

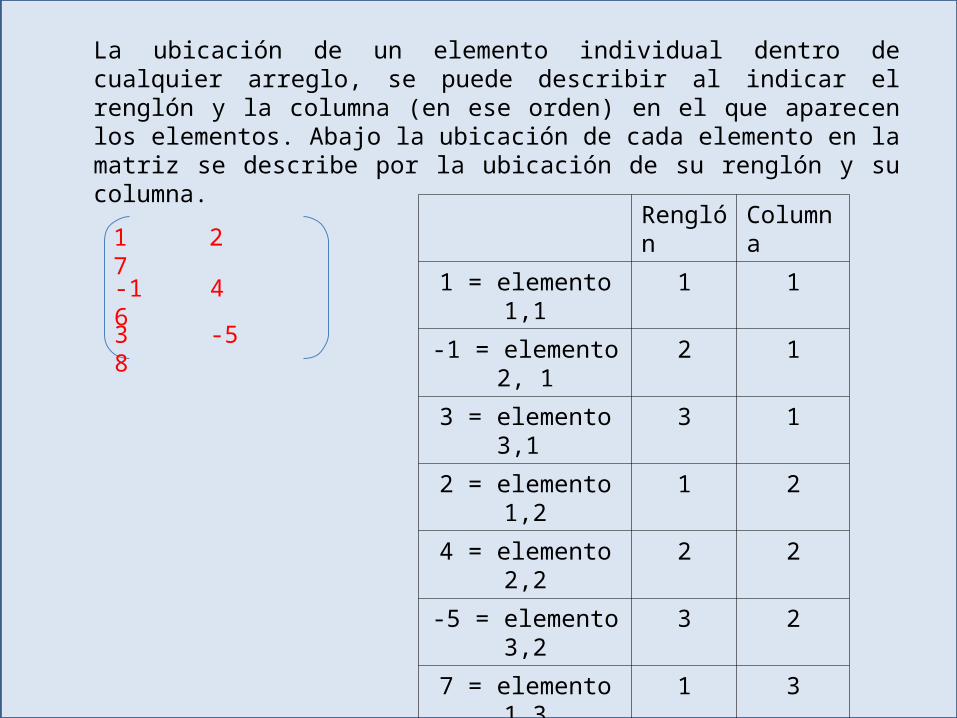

La ubicación de un elemento individual dentro de cualquier arreglo, se puede describir al indicar el renglón y la columna (en ese orden) en el que aparecen los elementos. Abajo la ubicación de cada elemento en la matriz se describe por la ubicación de su renglón y su columna.1 27-1 463 -58

Renglón

Columna

1 = elemento 1,1

1 1

-1 = elemento 2, 1

2 1

3 = elemento 3,1

3 1

2 = elemento 1,2

1 2

4 = elemento 2,2

2 2

-5 = elemento 3,2

3 2

7 = elemento 1,3

1 3

6 = elemento 2,3

2 3

8 = elemento 3,3

3 3

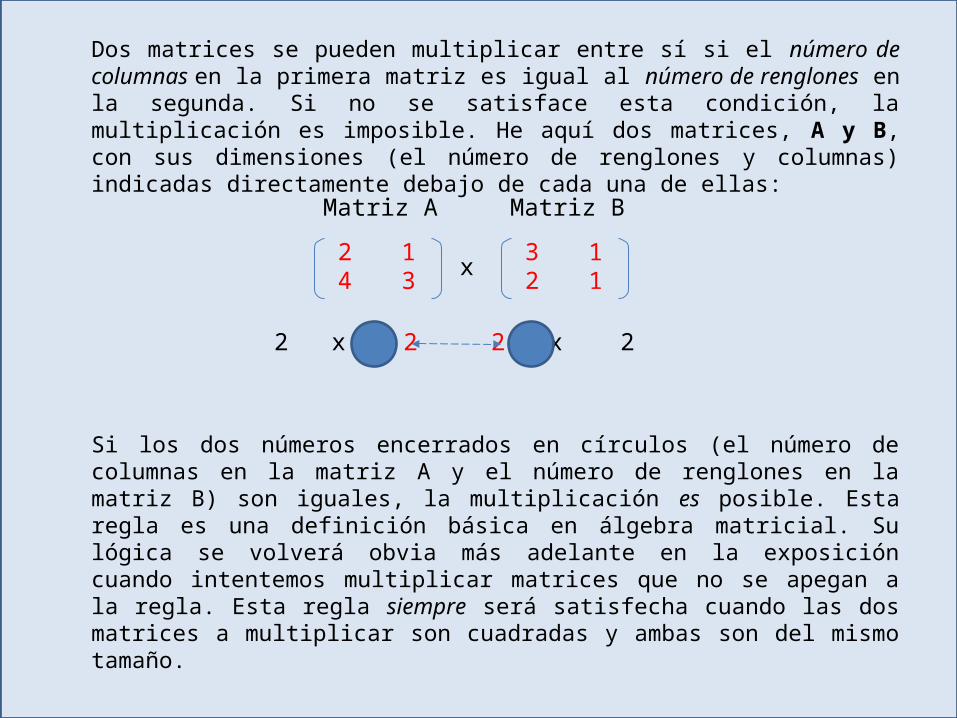

Multiplicación de Matrices

Dos matrices se pueden multiplicar entre sí si el número de columnas en la primera matriz es igual al número de renglones en la segunda. Si no se satisface esta condición, la multiplicación es imposible. He aquí dos matrices, A y B, con sus dimensiones (el número de renglones y columnas) indicadas directamente debajo de cada una de ellas:

Si los dos números encerrados en círculos (el número de columnas en la matriz A y el número de renglones en la matriz B) son iguales, la multiplicación es posible. Esta regla es una definición básica en álgebra matricial. Su lógica se volverá obvia más adelante en la exposición cuando intentemos multiplicar matrices que no se apegan a la regla. Esta regla siempre será satisfecha cuando las dos matrices a multiplicar son cuadradas y ambas son del mismo tamaño.

24

13 x 3

211

Matriz A Matriz B

2 x 2 2 x 2

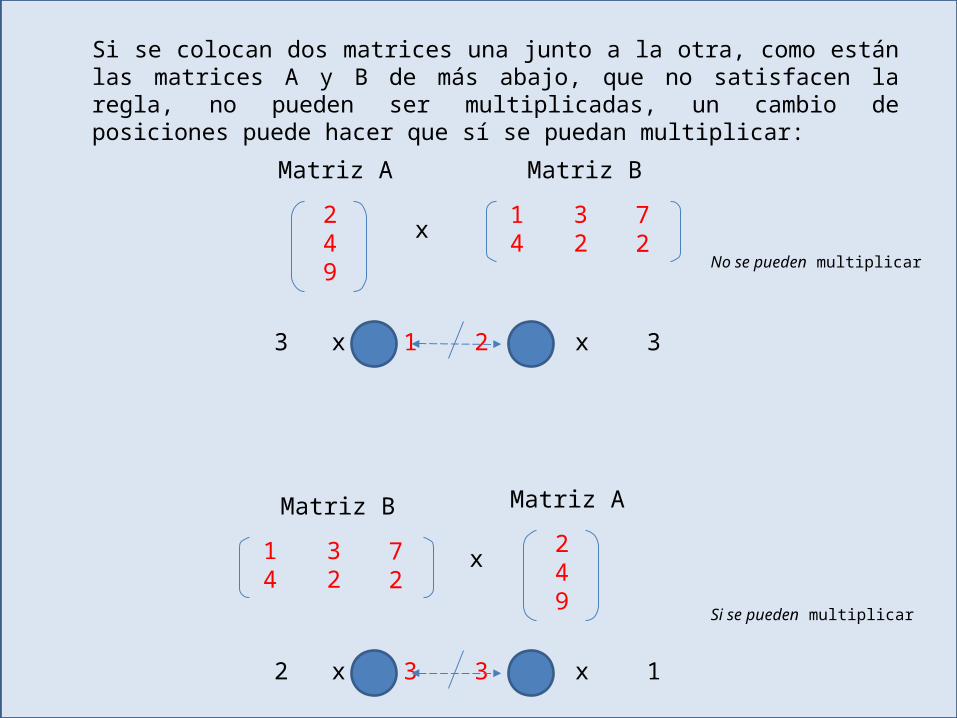

Si se colocan dos matrices una junto a la otra, como están las matrices A y B de más abajo, que no satisfacen la regla, no pueden ser multiplicadas, un cambio de posiciones puede hacer que sí se puedan multiplicar:

249

x 14

32

Matriz A Matriz B

3 x 1 2 x 3

72

14

32

Matriz B72

No se pueden multiplicar

249

x

Matriz A

2 x 3 3 x 1

Si se pueden multiplicar

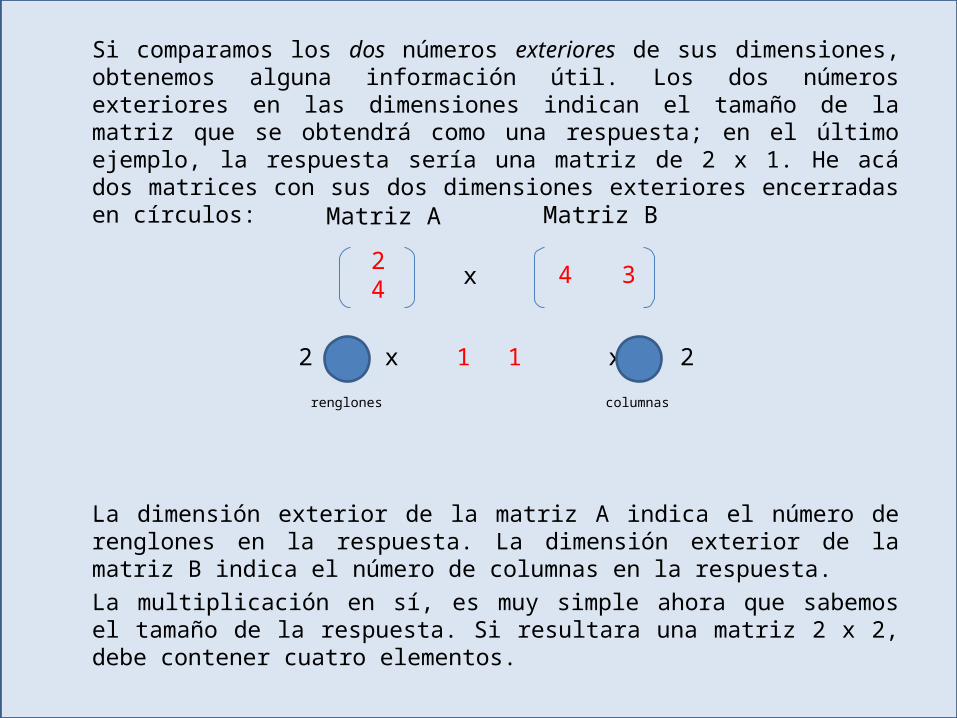

Si comparamos los dos números exteriores de sus dimensiones, obtenemos alguna información útil. Los dos números exteriores en las dimensiones indican el tamaño de la matriz que se obtendrá como una respuesta; en el último ejemplo, la respuesta sería una matriz de 2 x 1. He acá dos matrices con sus dos dimensiones exteriores encerradas en círculos:

La dimensión exterior de la matriz A indica el número de renglones en la respuesta. La dimensión exterior de la matriz B indica el número de columnas en la respuesta.La multiplicación en sí, es muy simple ahora que sabemos el tamaño de la respuesta. Si resultara una matriz 2 x 2, debe contener cuatro elementos.

24 x 4 3

Matriz A Matriz B

2 x 1 1 x 2renglones columnas

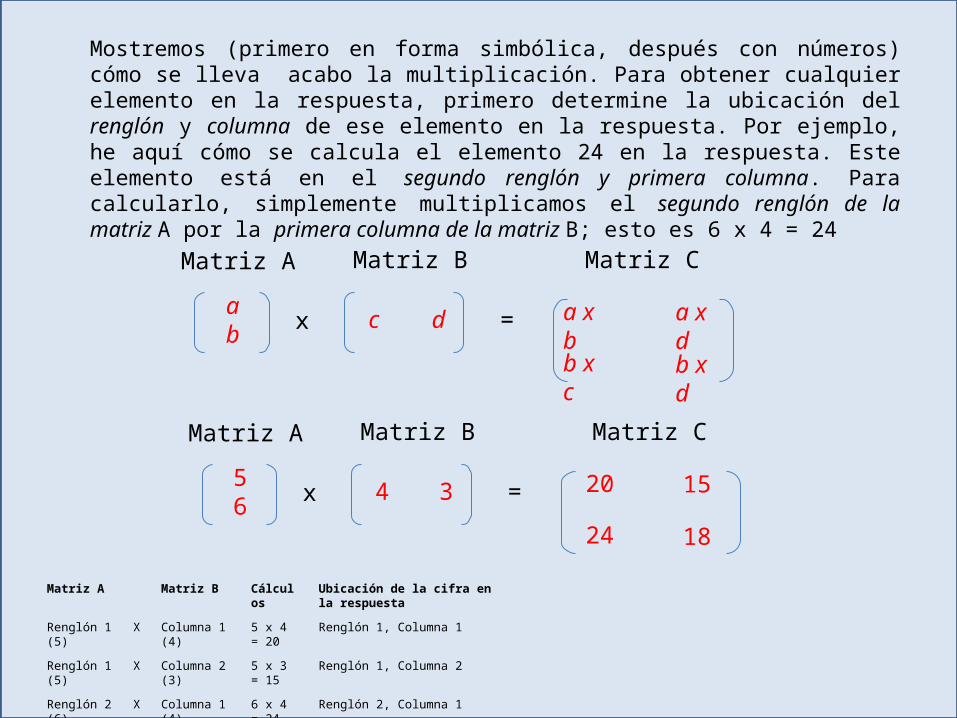

Mostremos (primero en forma simbólica, después con números) cómo se lleva acabo la multiplicación. Para obtener cualquier elemento en la respuesta, primero determine la ubicación del renglón y columna de ese elemento en la respuesta. Por ejemplo, he aquí cómo se calcula el elemento 24 en la respuesta. Este elemento está en el segundo renglón y primera columna. Para calcularlo, simplemente multiplicamos el segundo renglón de la matriz A por la primera columna de la matriz B; esto es 6 x 4 = 24

ab x c d

Matriz A Matriz B

=

Matriz C

a x b

a x d

b x c

b x d

56 x 4 3

Matriz A Matriz B

=

Matriz C

20 15

24 18Matriz A Matriz B Cálcul

osUbicación de la cifra en la respuesta

Renglón 1 (5)

X Columna 1 (4)

5 x 4 = 20

Renglón 1, Columna 1

Renglón 1 (5)

X Columna 2 (3)

5 x 3 = 15

Renglón 1, Columna 2

Renglón 2 (6)

X Columna 1 (4)

6 x 4 = 24

Renglón 2, Columna 1

Renglón 2 (6)

X Columna 2 (3)

6 x 3 = 18

Renglón 2, Columna 2

¿Qué hay de la multiplicación de dos matrices A y B donde el producto contiene un solo elemento? Su ubicación es 1, 1 (renglón 1 y columna 1). El proceso de multiplicación involucra la multiplicación del primer (y único) renglón de la matriz A por la primera (y única) columna de la matriz B. En ésta y todas las multiplicaciones de matrices en cada paso, siempre estamos multiplicando algún renglón de la primera matriz por alguna columna de la segunda matriz:

En este caso el renglón y la columna involucradas contienen ambas, tres elementos. La multiplicación se ilustra primero con símbolos, después por números

456

3 26

x

Matriz A Matriz B

= respuesta

a b c x def

ad + be + cf= respuesta

(3 x 4) + (2 x 5) + (1 x 6) = 28

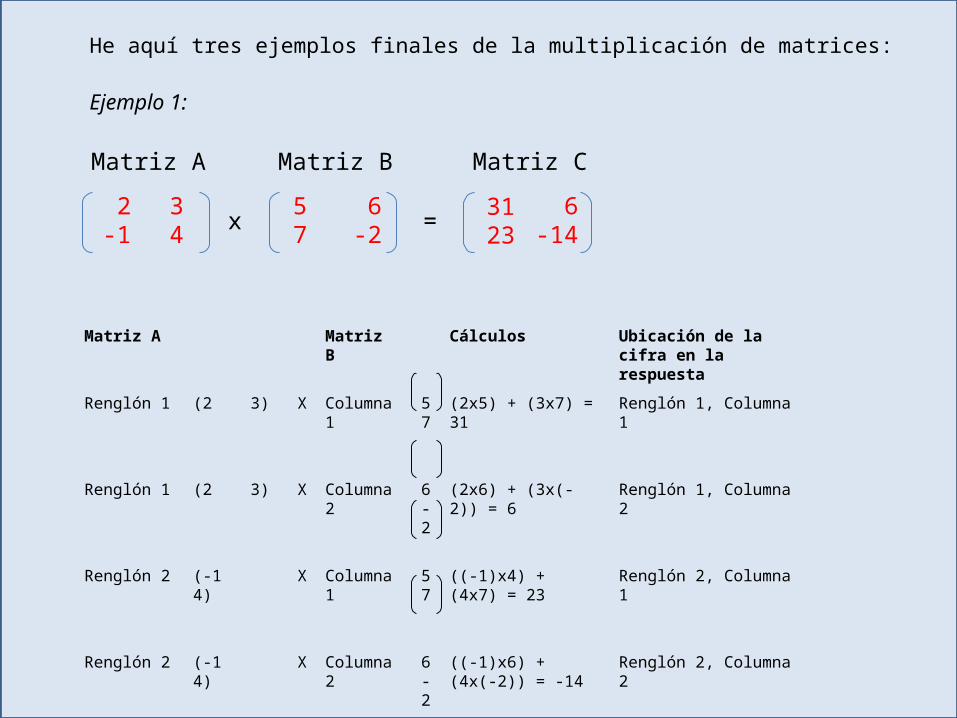

He aquí tres ejemplos finales de la multiplicación de matrices:

Ejemplo 1:

2-1

34 x 5

76-2

Matriz A Matriz B

= 6-14

Matriz C3123

Matriz A Matriz B

Cálculos Ubicación de la cifra en la respuesta

Renglón 1 (2 3) X Columna 1

57

(2x5) + (3x7) = 31

Renglón 1, Columna 1

Renglón 1 (2 3) X Columna 2

6-2

(2x6) + (3x(-2)) = 6

Renglón 1, Columna 2

Renglón 2 (-1 4)

X Columna 1

57

((-1)x4) + (4x7) = 23

Renglón 2, Columna 1

Renglón 2 (-1 4)

X Columna 2

6-2

((-1)x6) + (4x(-2)) = -14

Renglón 2, Columna 2

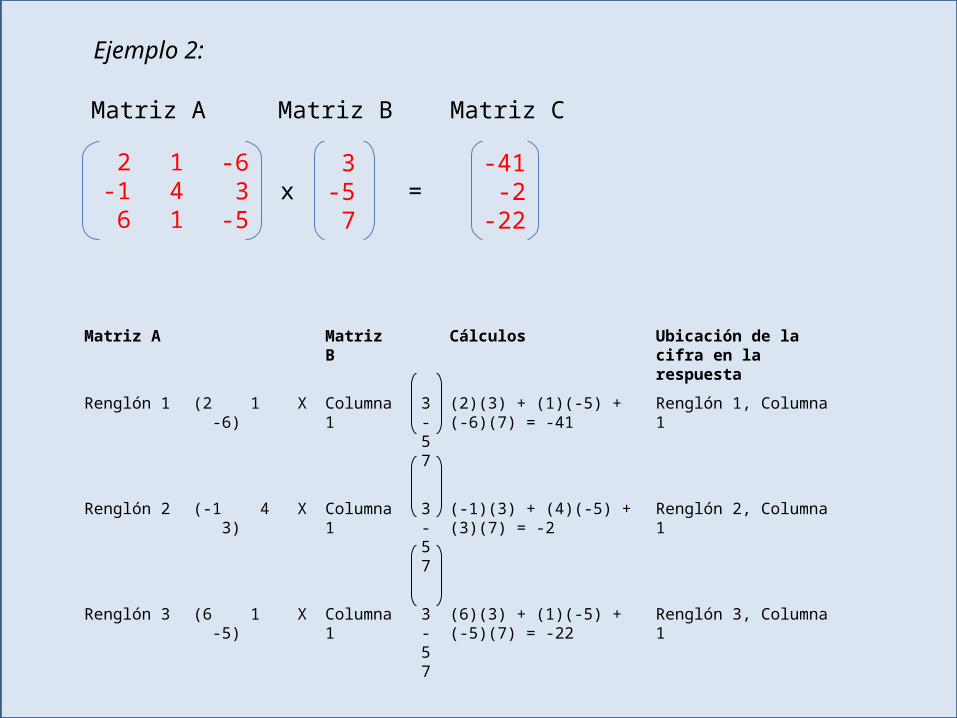

Ejemplo 2:

2-16

141

x 3

-57

Matriz A Matriz B

=

Matriz C

-41-2

-22

Matriz A Matriz B

Cálculos Ubicación de la cifra en la respuesta

Renglón 1 (2 1 -6)

X Columna 1

3-57

(2)(3) + (1)(-5) + (-6)(7) = -41

Renglón 1, Columna 1

Renglón 2 (-1 4 3)

X Columna 1

3-57

(-1)(3) + (4)(-5) + (3)(7) = -2

Renglón 2, Columna 1

Renglón 3 (6 1 -5)

X Columna 1

3-57

(6)(3) + (1)(-5) + (-5)(7) = -22

Renglón 3, Columna 1

-63

-5

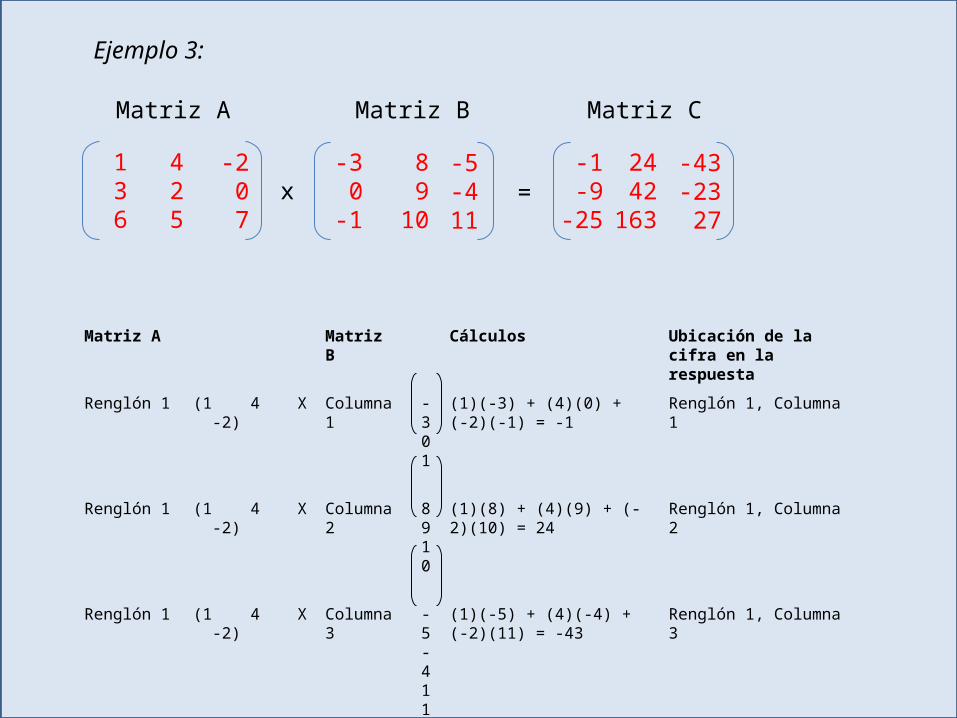

Ejemplo 3:

136

425

x

Matriz A Matriz B

Matriz A Matriz B

Cálculos Ubicación de la cifra en la respuesta

Renglón 1 (1 4 -2)

X Columna 1

-301

(1)(-3) + (4)(0) + (-2)(-1) = -1

Renglón 1, Columna 1

Renglón 1 (1 4 -2)

X Columna 2

8910

(1)(8) + (4)(9) + (-2)(10) = 24

Renglón 1, Columna 2

Renglón 1 (1 4 -2)

X Columna 3

-5-411

(1)(-5) + (4)(-4) + (-2)(11) = -43

Renglón 1, Columna 3

-207

-30-1

8910

-5-411

=-1-9

-25

2442

163

-43-2327

Matriz C

Matriz A Matriz B

Cálculos Ubicación de la cifra en la respuesta

Renglón 2 (3 2 0)

X Columna 1

-301

(3)(-3) + (2)(0) + (0)(-1) = -9

Renglón 2, Columna 1

Renglón 2 (3 2 0)

X Columna 2

8910

(3)(8) + (2)(9) + (0)(10) = 42

Renglón 2, Columna 2

Renglón 2 (3 2 0)

X Columna 3

-5-411

(3)(-5) + (2)(-4) + (0)(11) = -23

Renglón 2, Columna 3

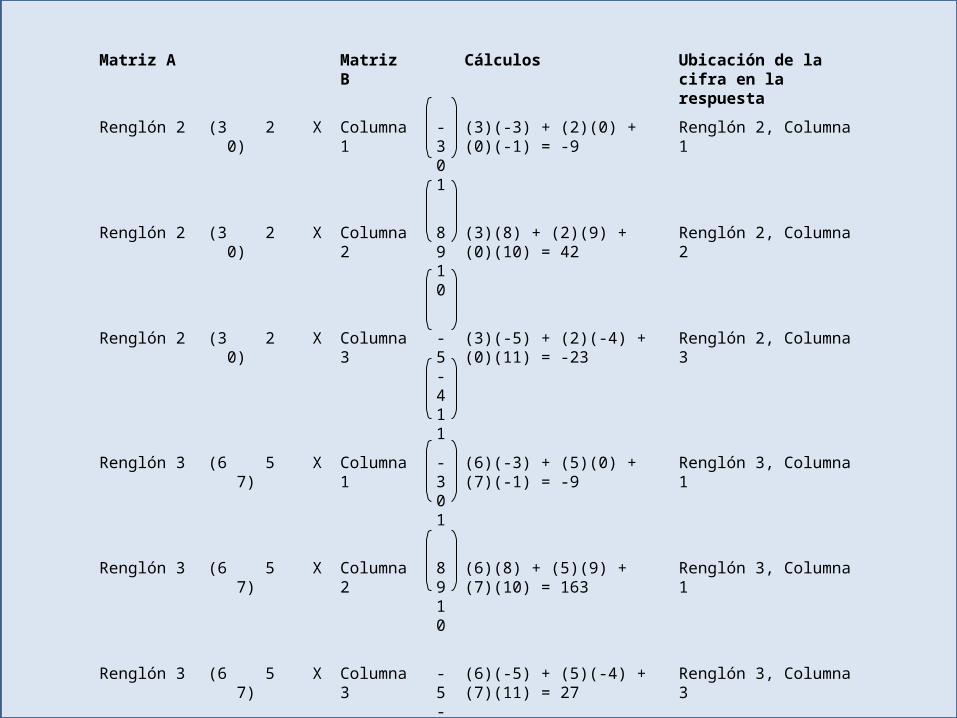

Renglón 3 (6 5 7)

X Columna 1

-301

(6)(-3) + (5)(0) + (7)(-1) = -9

Renglón 3, Columna 1

Renglón 3 (6 5 7)

X Columna 2

8910

(6)(8) + (5)(9) + (7)(10) = 163

Renglón 3, Columna 1

Renglón 3 (6 5 7)

X Columna 3

-5-411

(6)(-5) + (5)(-4) + (7)(11) = 27

Renglón 3, Columna 3

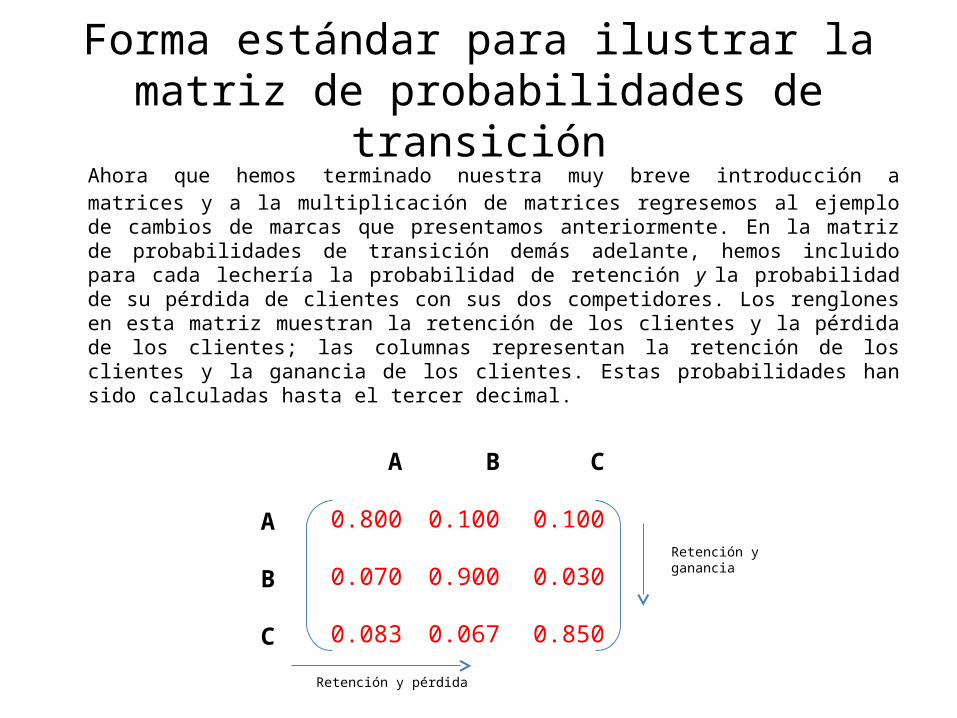

Forma estándar para ilustrar la matriz de probabilidades de

transiciónAhora que hemos terminado nuestra muy breve introducción a matrices y a la multiplicación de matrices regresemos al ejemplo de cambios de marcas que presentamos anteriormente. En la matriz de probabilidades de transición demás adelante, hemos incluido para cada lechería la probabilidad de retención y la probabilidad de su pérdida de clientes con sus dos competidores. Los renglones en esta matriz muestran la retención de los clientes y la pérdida de los clientes; las columnas representan la retención de los clientes y la ganancia de los clientes. Estas probabilidades han sido calculadas hasta el tercer decimal.

A

0.800

0.070

0.083

B

0.100

0.900

0.067

C

0.100

0.030

0.850

Retención yganancia

Retención y pérdida

A

B

C

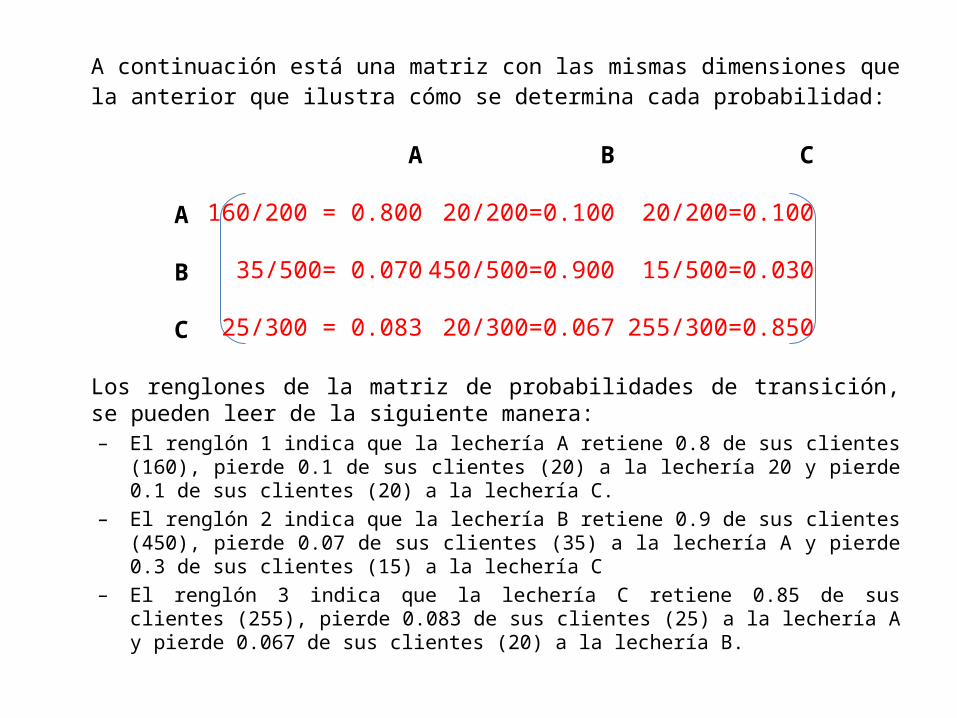

A continuación está una matriz con las mismas dimensiones que la anterior que ilustra cómo se determina cada probabilidad:

Los renglones de la matriz de probabilidades de transición, se pueden leer de la siguiente manera:– El renglón 1 indica que la lechería A retiene 0.8 de sus clientes

(160), pierde 0.1 de sus clientes (20) a la lechería 20 y pierde 0.1 de sus clientes (20) a la lechería C.

– El renglón 2 indica que la lechería B retiene 0.9 de sus clientes (450), pierde 0.07 de sus clientes (35) a la lechería A y pierde 0.3 de sus clientes (15) a la lechería C

– El renglón 3 indica que la lechería C retiene 0.85 de sus clientes (255), pierde 0.083 de sus clientes (25) a la lechería A y pierde 0.067 de sus clientes (20) a la lechería B.

A

160/200 = 0.800

35/500= 0.070

25/300 = 0.083

B

20/200=0.100

450/500=0.900

20/300=0.067

C

20/200=0.100

15/500=0.030

255/300=0.850

A

B

C

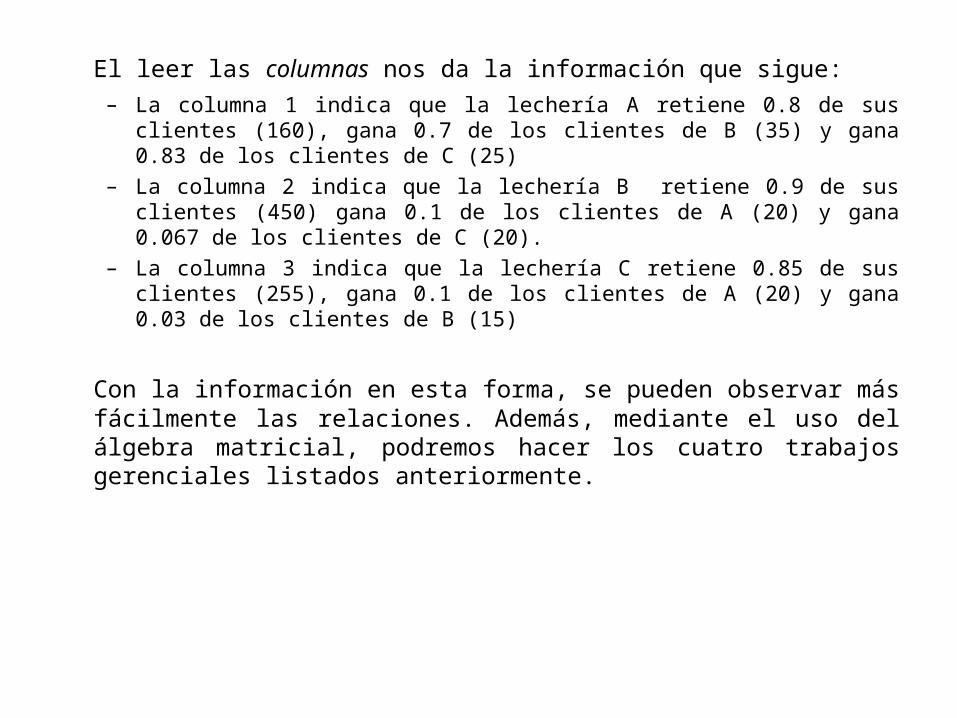

El leer las columnas nos da la información que sigue:– La columna 1 indica que la lechería A retiene 0.8 de sus

clientes (160), gana 0.7 de los clientes de B (35) y gana 0.83 de los clientes de C (25)

– La columna 2 indica que la lechería B retiene 0.9 de sus clientes (450) gana 0.1 de los clientes de A (20) y gana 0.067 de los clientes de C (20).

– La columna 3 indica que la lechería C retiene 0.85 de sus clientes (255), gana 0.1 de los clientes de A (20) y gana 0.03 de los clientes de B (15)

Con la información en esta forma, se pueden observar más fácilmente las relaciones. Además, mediante el uso del álgebra matricial, podremos hacer los cuatro trabajos gerenciales listados anteriormente.

Estabilidad de la matriz de probabilidades de transición

El análisis de Markov estudia las decisiones de patrocinio de los consumidores; involucra la cantidad de consumidores que compran de cada lechería. Una suposición básica es que los consumidores no cambian su patrocinio de lechería a lechería a lechería aleatoriamente; en vez de ello, suponemos que las elecciones de lecherías de las cuales comprar en el futuro reflejan elecciones hechas en el pasado.Un proceso Markov del primer orden se basa en la suposición de que la probabilidad del siguiente evento (en este caso, la elección de los clientes sobre los proveedores del próximo mes) depende de los resultados del último evento (las elecciones de los clientes este mes) y para nada sobre su conducta previa de compras. Un proceso de Markov de segundo orden supone que las elecciones de los clientes para el siguiente mes puede depender de sus elecciones durante los dos meses inmediatos anteriores (u otro período de compra, si no se usan meses). A su vez, un proceso de tercer orden se basa sobre la suposición de que la conducta de los clientes se pronostica mejor al tomar en consideración su conducta durante los 3 últimos meses (u otro período apropiado de compras).

Las matemáticas de los procesos de primer orden no es difícil. Sin embargo, en los procesos de segundo y tercer orden los cálculos se vuelven más complicados y difíciles. Los estudios sugieren que el usar las suposiciones del primer orden para fines de pronóstico, no son invalidados, particularmente si los datos parecen indicar que las elecciones de los clientes siguen un patrón suficientemente estable, esto es, si la matriz de probabilidades de transición permanece estable. Ya que han demostrado ser pronosticadores confiables de la conducta futura, limitaremos nuestro tratamiento a procesos del primer orden.

3- Predicción del porcentaje de participación en el mercado para

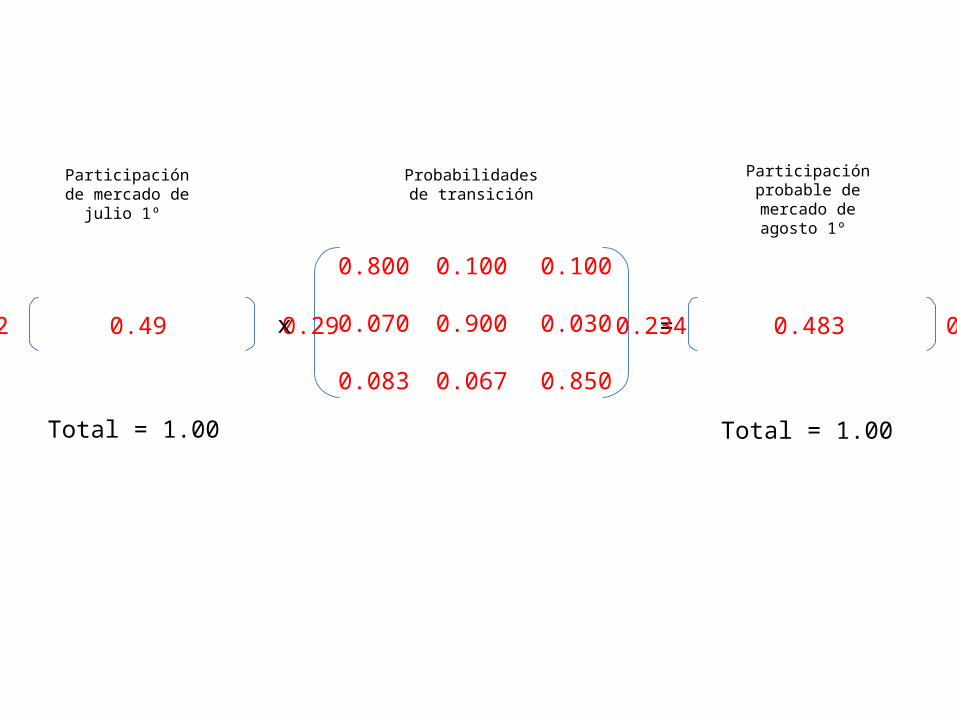

períodos futurosRegresemos a nuestras tres lecherías y supongamos que la matriz de probabilidades de transición permanece bastante estable y que las participaciones del mercado al primero de julio son éstas: A = 22%, B= 49%, C=29%. Los gerentes de las tres lecherías se beneficiarán, por supuesto, al conocer las participaciones de mercado que ocurrirían en algún período futuro.Para calcular la participación probable del mercado total que probablemente tendrá cada una de las lecherías en agosto 1 (el mes es nuestro período básico de recopilación de datos), simplemente armaríamos nuestros porcentajes de participación como una matriz y multiplicaríamos esta matriz por la matriz de probabilidades de transición como sigue:

0.800

0.070

0.083

0.100

0.900

0.067

0.100

0.030

0.850

0.22 0.49 0.29

Participación de mercado de

julio 1º

Probabilidades de transición

x

Participación probable de mercado de agosto 1º

=0.234 0.483 0.283

Total = 1.00 Total = 1.00

La participación probable de mercado el primero de septiembre, también se puede calcular elevando al cuadrado la matriz de probabilidades de transición y multiplicando la matriz al cuadrado por las participaciones de mercado del 1º de julio:

o al multiplicar la matriz de probabilidad de transición por las participaciones del mercado el 1º de agosto:

0.800

0.070

0.083

0.100

0.900

0.067

0.100

0.030

0.850

0.22 0.49 0.29x

2

0.800

0.070

0.083

0.100

0.900

0.067

0.100

0.030

0.850

0.234 0.483 0.283x

Método 1

Método 2

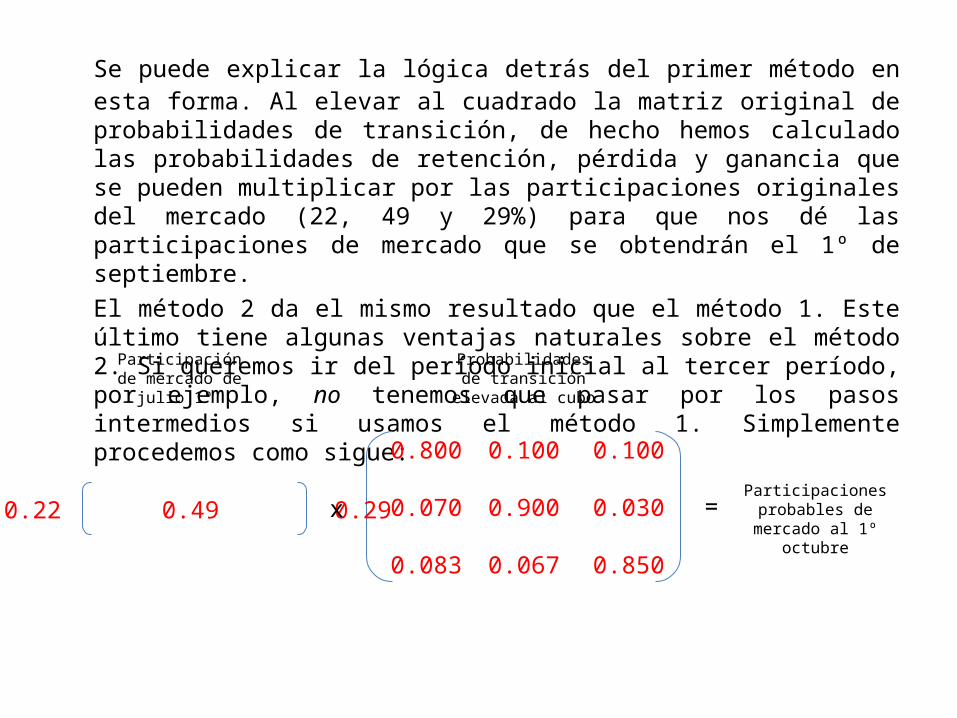

Se puede explicar la lógica detrás del primer método en esta forma. Al elevar al cuadrado la matriz original de probabilidades de transición, de hecho hemos calculado las probabilidades de retención, pérdida y ganancia que se pueden multiplicar por las participaciones originales del mercado (22, 49 y 29%) para que nos dé las participaciones de mercado que se obtendrán el 1º de septiembre.El método 2 da el mismo resultado que el método 1. Este último tiene algunas ventajas naturales sobre el método 2. Si queremos ir del período inicial al tercer período, por ejemplo, no tenemos que pasar por los pasos intermedios si usamos el método 1. Simplemente procedemos como sigue: 0.800

0.070

0.083

0.100

0.900

0.067

0.100

0.030

0.850

0.22 0.49 0.29

Participación de mercado de

julio 1º

Probabilidades de transición

elevada al cubo

x = Participaciones probables de mercado al 1º

octubre

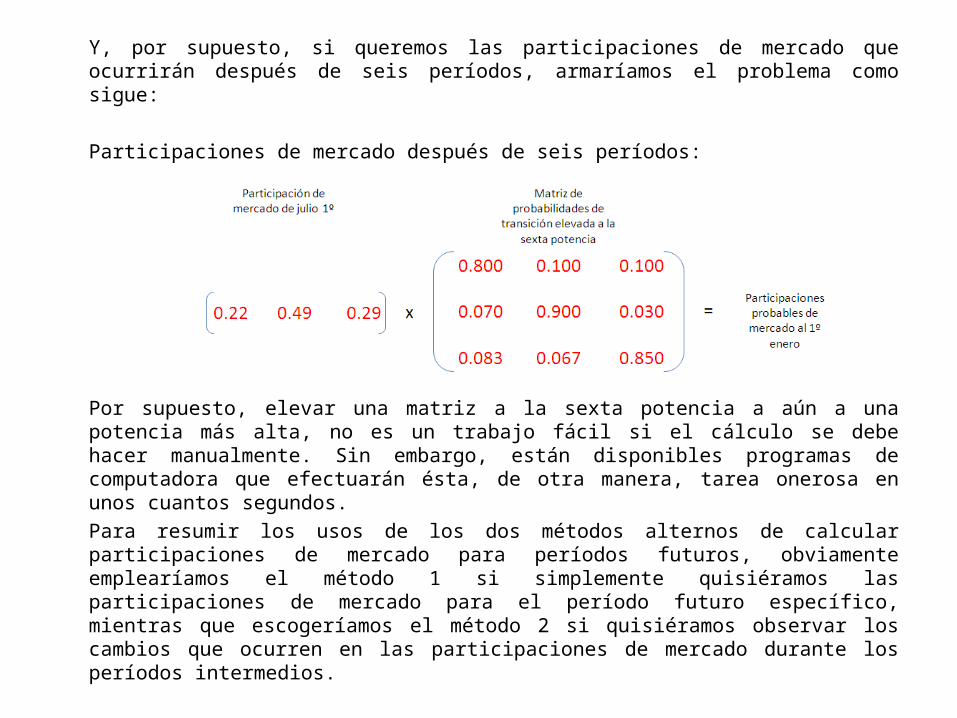

Y, por supuesto, si queremos las participaciones de mercado que ocurrirán después de seis períodos, armaríamos el problema como sigue:

Participaciones de mercado después de seis períodos:

Por supuesto, elevar una matriz a la sexta potencia a aún a una potencia más alta, no es un trabajo fácil si el cálculo se debe hacer manualmente. Sin embargo, están disponibles programas de computadora que efectuarán ésta, de otra manera, tarea onerosa en unos cuantos segundos.Para resumir los usos de los dos métodos alternos de calcular participaciones de mercado para períodos futuros, obviamente emplearíamos el método 1 si simplemente quisiéramos las participaciones de mercado para el período futuro específico, mientras que escogeríamos el método 2 si quisiéramos observar los cambios que ocurren en las participaciones de mercado durante los períodos intermedios.

4- Condiciones de equilibrio

Es bastante razonable suponer en nuestros problemas de lechería, que se podría llegar a un estado de equilibrio en el futuro con respecto a participaciones de mercado; esto es, el intercambio de clientes bajo condiciones de equilibrio sería tal que de continuar, congelaría las tres participaciones de mercado que se obtendrían al momento que se alcanzara el equilibrio. Por supuesto, el equilibrio, sólo puede resultar si ninguna lechería toma acciones que alteran la matriz de probabilidades de transición. Desde el punto de vista de mercadeo, queremos responder a la pregunta: “¿cuáles serían las tres participaciones finales o de equilibrio?”

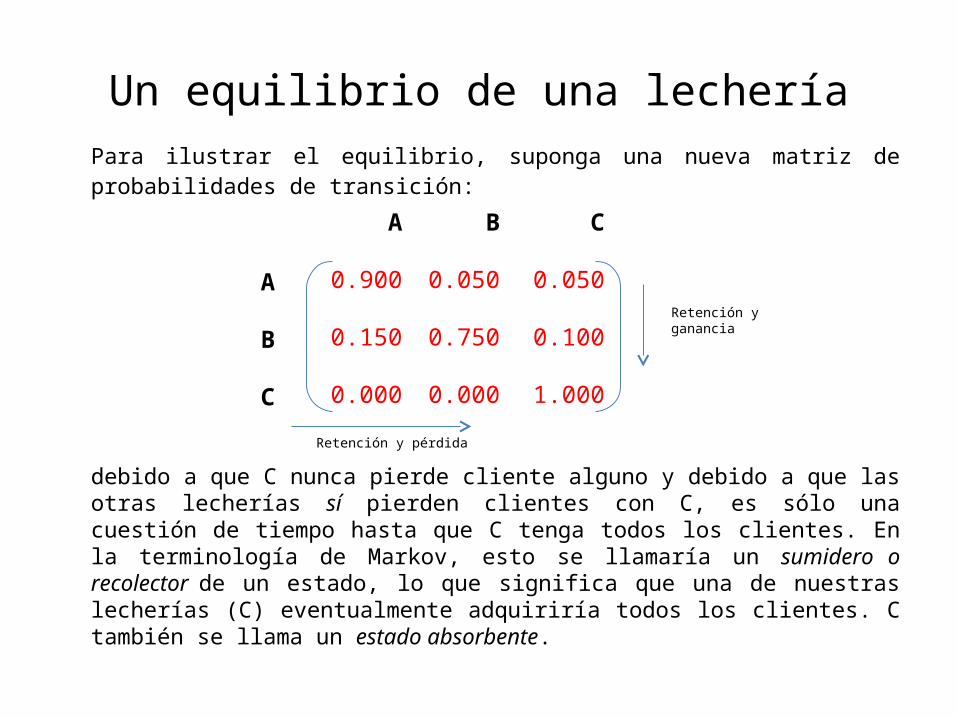

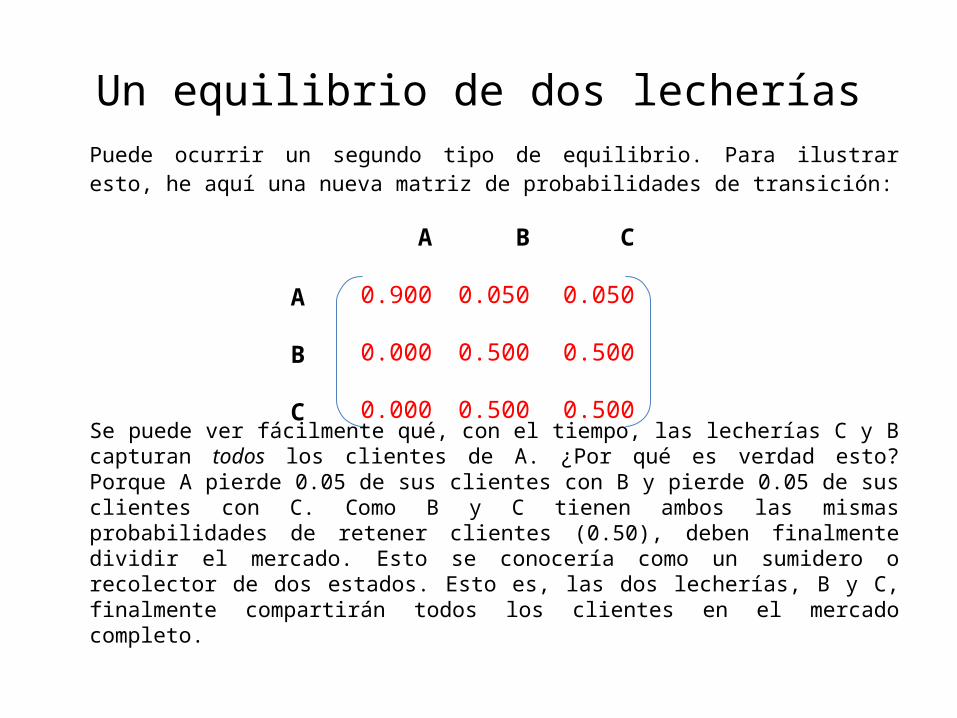

Un equilibrio de una lecheríaPara ilustrar el equilibrio, suponga una nueva matriz de probabilidades de transición:

debido a que C nunca pierde cliente alguno y debido a que las otras lecherías sí pierden clientes con C, es sólo una cuestión de tiempo hasta que C tenga todos los clientes. En la terminología de Markov, esto se llamaría un sumidero o recolector de un estado, lo que significa que una de nuestras lecherías (C) eventualmente adquiriría todos los clientes. C también se llama un estado absorbente.

A

0.900

0.150

0.000

B

0.050

0.750

0.000

C

0.050

0.100

1.000

Retención yganancia

Retención y pérdida

A

B

C

Un equilibrio de dos lecheríasPuede ocurrir un segundo tipo de equilibrio. Para ilustrar esto, he aquí una nueva matriz de probabilidades de transición:

Se puede ver fácilmente qué, con el tiempo, las lecherías C y B capturan todos los clientes de A. ¿Por qué es verdad esto? Porque A pierde 0.05 de sus clientes con B y pierde 0.05 de sus clientes con C. Como B y C tienen ambos las mismas probabilidades de retener clientes (0.50), deben finalmente dividir el mercado. Esto se conocería como un sumidero o recolector de dos estados. Esto es, las dos lecherías, B y C, finalmente compartirán todos los clientes en el mercado completo.

A

0.900

0.000

0.000

B

0.050

0.500

0.500

C

0.050

0.500

0.500

A

B

C

Un equilibrio de tres lecheríasPor supuesto, podríamos tener un tipo de equilibrio en que no existiera sumidero o recolector. En este caso ninguna lechería obtendría todos los clientes – ni dos lecherías cualquiera capturarían todo el mercado. Pero se desarrolla alguna condición final o de equilibrio y continúa, en la que las participaciones en el mercado no cambiarán en tanto la matriz de probabilidades de transición permanezca igual. Nuestro problema original de tres lecherías ilustra este tercer tipo de equilibrio. Para encontrar si las participaciones finales o de equilibrio del mercado estarán con nuestro problema original, procedamos de la siguiente manera:

A

0.800

0.070

0.083

B

0.100

0.900

0.067

C

0.100

0.030

0.850

Matriz original de probabilidades de transición

Ahora, la participación de A en el mercado en equilibrio (identifiquemos este período futuro como el período eq.) es igual a 0.800 por la participación que A tenía en el período (eq. – 1) (el período inmediatamente precedente al equilibrio).

+0.070 por la participación que B tenía en el período (eq. – 1)+0.830 por la participación que C tenía en el período (eq. – 1)

Podemos escribir esta relación como una ecuación:

Aeq = 0.800 Aeq-1 + 0.070Beq-1 + 0.083Ceq-1 (Ec 1)

Y por supuesto, podemos escribir dos ecuaciones más que ilustran las participaciones de mercado que B y C tendrán en el período de equilibrio

Beq = 0.100 Aeq-1 + 0.900Beq-1 + 0.067Ceq-1 (Ec 2)Ceq = 0.100 Aeq-1 + 0.030Beq-1 + 0.850Ceq-1 (Ec 3)

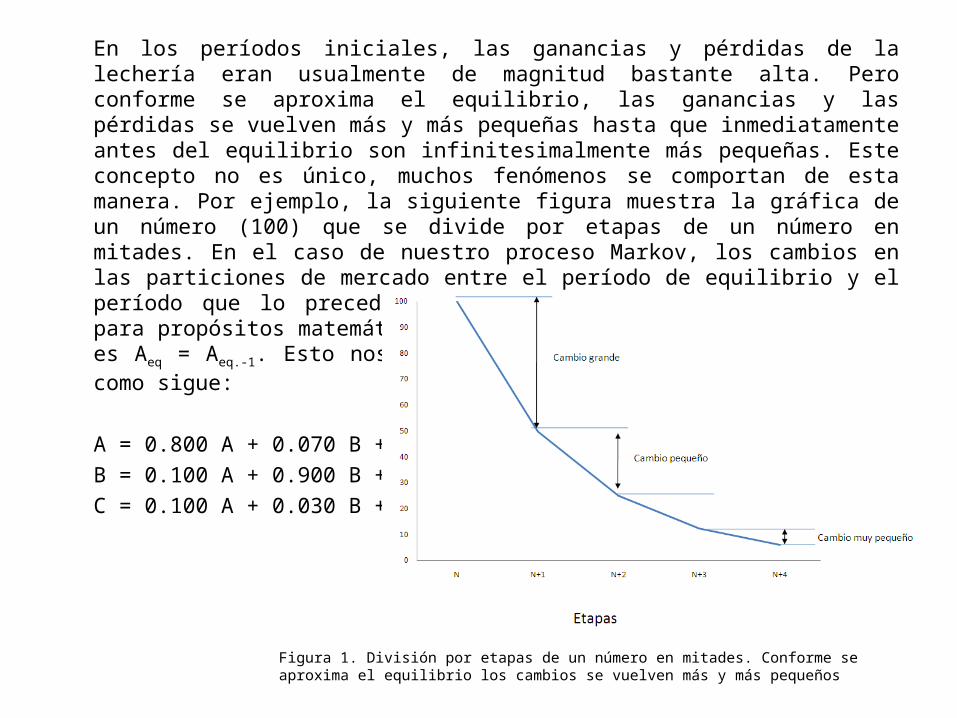

En los períodos iniciales, las ganancias y pérdidas de la lechería eran usualmente de magnitud bastante alta. Pero conforme se aproxima el equilibrio, las ganancias y las pérdidas se vuelven más y más pequeñas hasta que inmediatamente antes del equilibrio son infinitesimalmente más pequeñas. Este concepto no es único, muchos fenómenos se comportan de esta manera. Por ejemplo, la siguiente figura muestra la gráfica de un número (100) que se divide por etapas de un número en mitades. En el caso de nuestro proceso Markov, los cambios en las particiones de mercado entre el período de equilibrio y el período que lo precede inmediatamente, son tan pequeñas que para propósitos matemáticos se pueden tratar como iguales; esto es Aeq = Aeq.-1. Esto nos permite reescribir las tres ecuaciones como sigue:

A = 0.800 A + 0.070 B + 0.083 CB = 0.100 A + 0.900 B + 0.067 CC = 0.100 A + 0.030 B + 0.850 C

Figura 1. División por etapas de un número en mitades. Conforme se aproxima el equilibrio los cambios se vuelven más y más pequeños

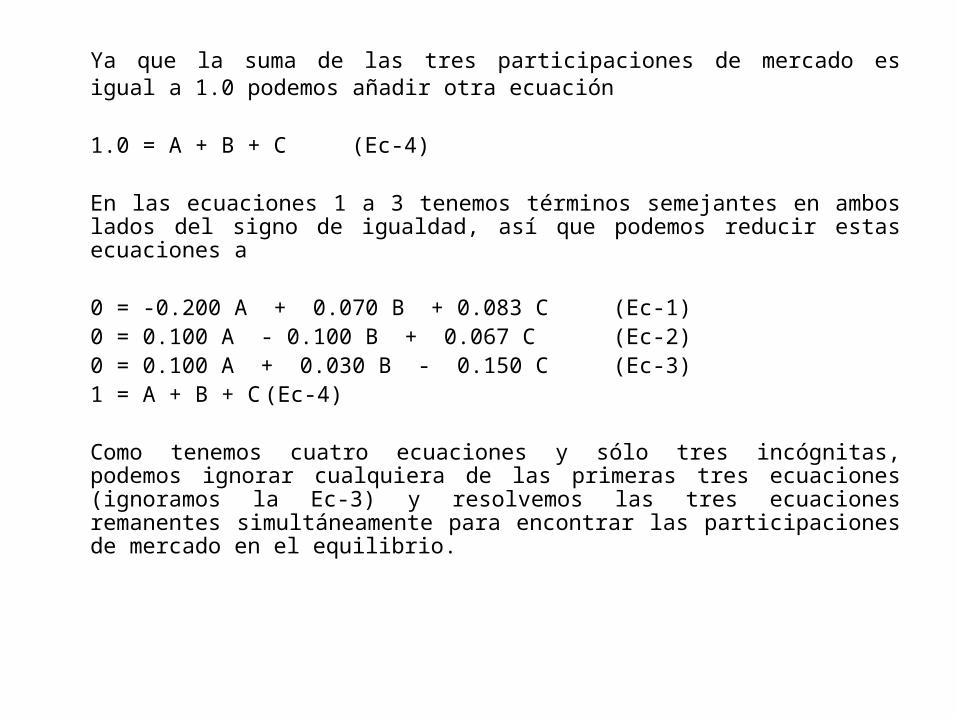

Ya que la suma de las tres participaciones de mercado es igual a 1.0 podemos añadir otra ecuación

1.0 = A + B + C (Ec-4)

En las ecuaciones 1 a 3 tenemos términos semejantes en ambos lados del signo de igualdad, así que podemos reducir estas ecuaciones a

0 = -0.200 A + 0.070 B + 0.083 C (Ec-1)0 = 0.100 A - 0.100 B + 0.067 C (Ec-2)0 = 0.100 A + 0.030 B - 0.150 C (Ec-3)1 = A + B + C(Ec-4)

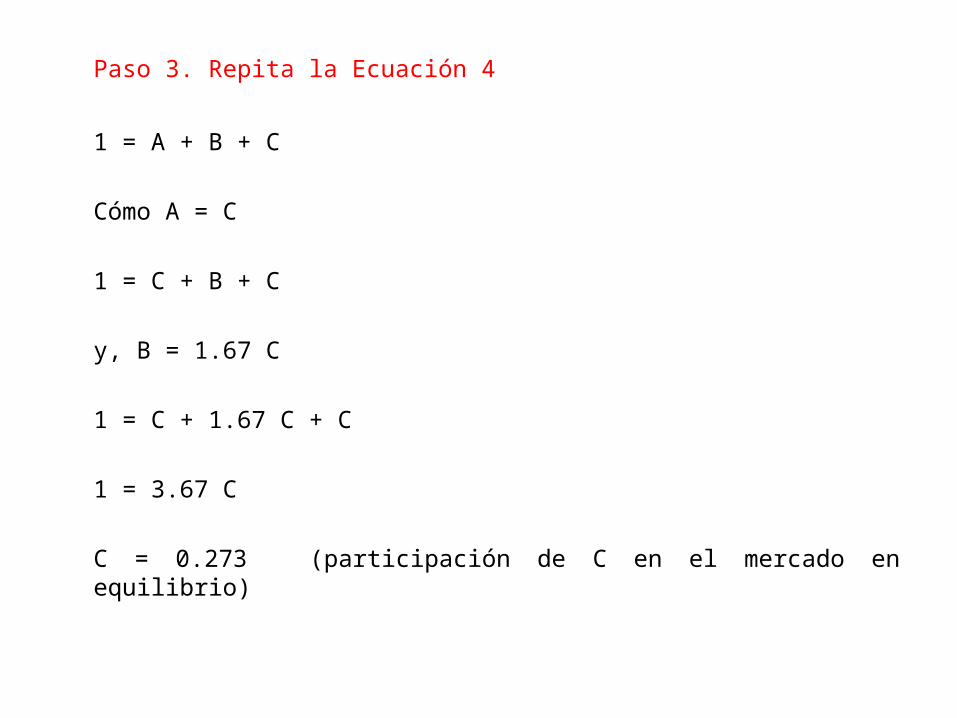

Como tenemos cuatro ecuaciones y sólo tres incógnitas, podemos ignorar cualquiera de las primeras tres ecuaciones (ignoramos la Ec-3) y resolvemos las tres ecuaciones remanentes simultáneamente para encontrar las participaciones de mercado en el equilibrio.

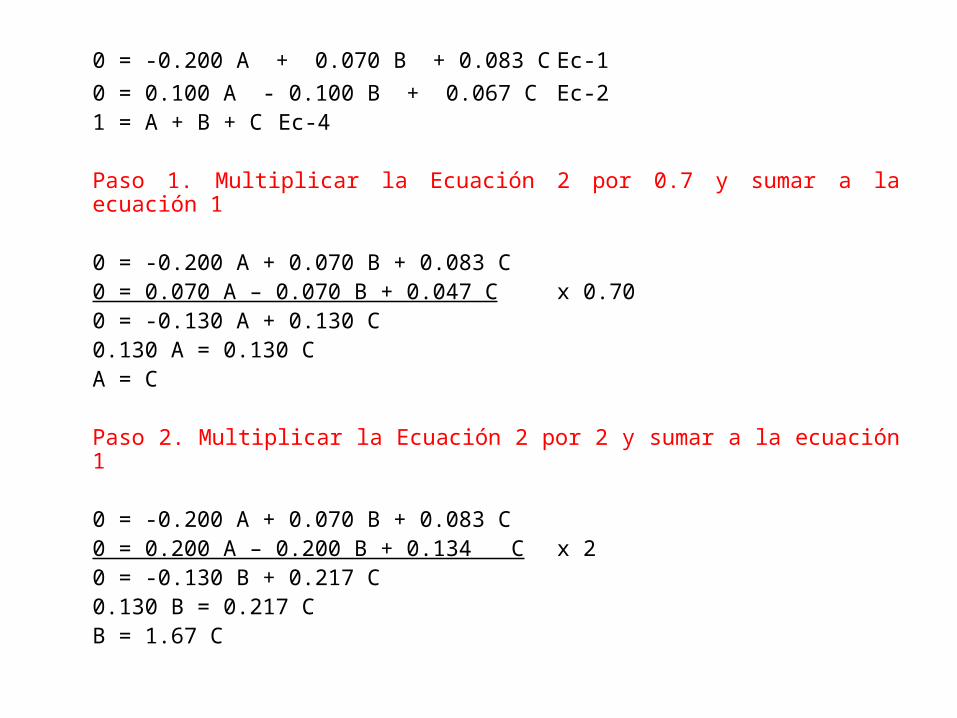

0 = -0.200 A + 0.070 B + 0.083 C Ec-10 = 0.100 A - 0.100 B + 0.067 C Ec-21 = A + B + C Ec-4

Paso 1. Multiplicar la Ecuación 2 por 0.7 y sumar a la ecuación 1

0 = -0.200 A + 0.070 B + 0.083 C0 = 0.070 A – 0.070 B + 0.047 C x 0.700 = -0.130 A + 0.130 C0.130 A = 0.130 CA = C

Paso 2. Multiplicar la Ecuación 2 por 2 y sumar a la ecuación 1

0 = -0.200 A + 0.070 B + 0.083 C0 = 0.200 A – 0.200 B + 0.134 C x 20 = -0.130 B + 0.217 C0.130 B = 0.217 CB = 1.67 C

Paso 3. Repita la Ecuación 4

1 = A + B + C

Cómo A = C

1 = C + B + C

y, B = 1.67 C

1 = C + 1.67 C + C

1 = 3.67 C

C = 0.273 (participación de C en el mercado en equilibrio)

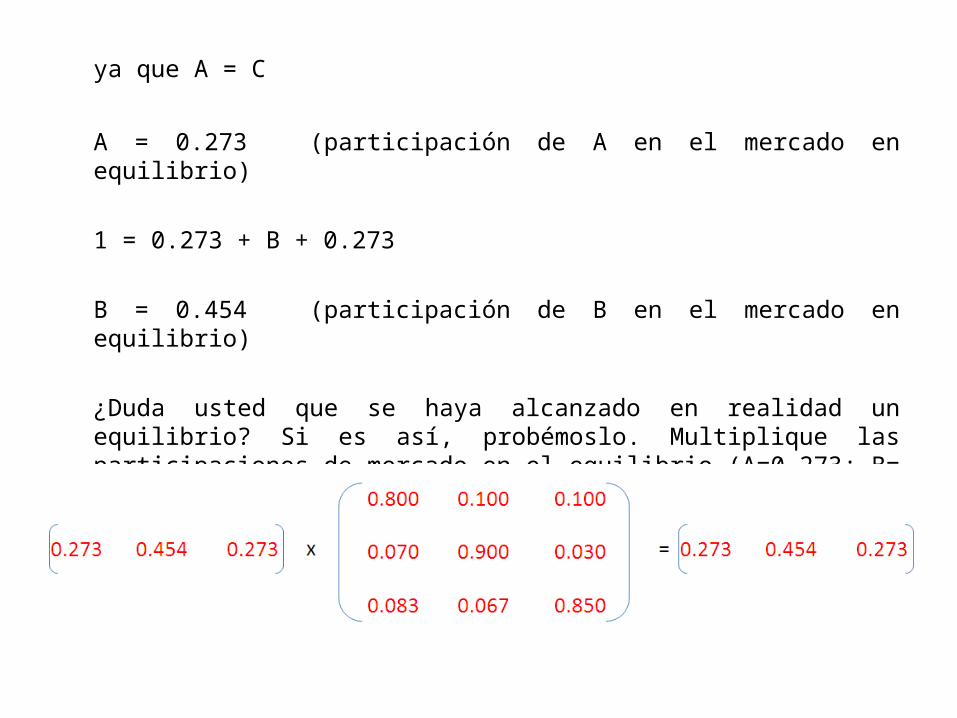

ya que A = C

A = 0.273 (participación de A en el mercado en equilibrio)

1 = 0.273 + B + 0.273

B = 0.454 (participación de B en el mercado en equilibrio)

¿Duda usted que se haya alcanzado en realidad un equilibrio? Si es así, probémoslo. Multiplique las participaciones de mercado en el equilibrio (A=0.273; B= 0.454; C=0.273) por la matriz de probabilidades de transición:

Sólo una palabra sobre las participaciones de mercado en el equilibrio que hemos calculado. Se basan sobre la suposición de que la matriz de probabilidades de transición permanece fija, que la propensión de todas las tres lecherías a rentar, perder y ganar clientes no cambia con el tiempo. En algunos casos esto puede ser en cierto modo invalidado, pero ni aún así se causa daño. Para el período durante el cual las probabilidades de transición son estables, podemos calcular un equilibrio que resultará. Después, si tenemos buenas razones para creer que las probabilidades de transición ciertamente han cambiado, debido a alguna acción de la gerencia, podemos usar las nuevas probabilidades de transición y calcular las participaciones de mercado que resultarán en el equilibrio. De esta forma, estamos usando esencialmente, el análisis de Markov como herramienta a corto plazo y a plazo intermedio.

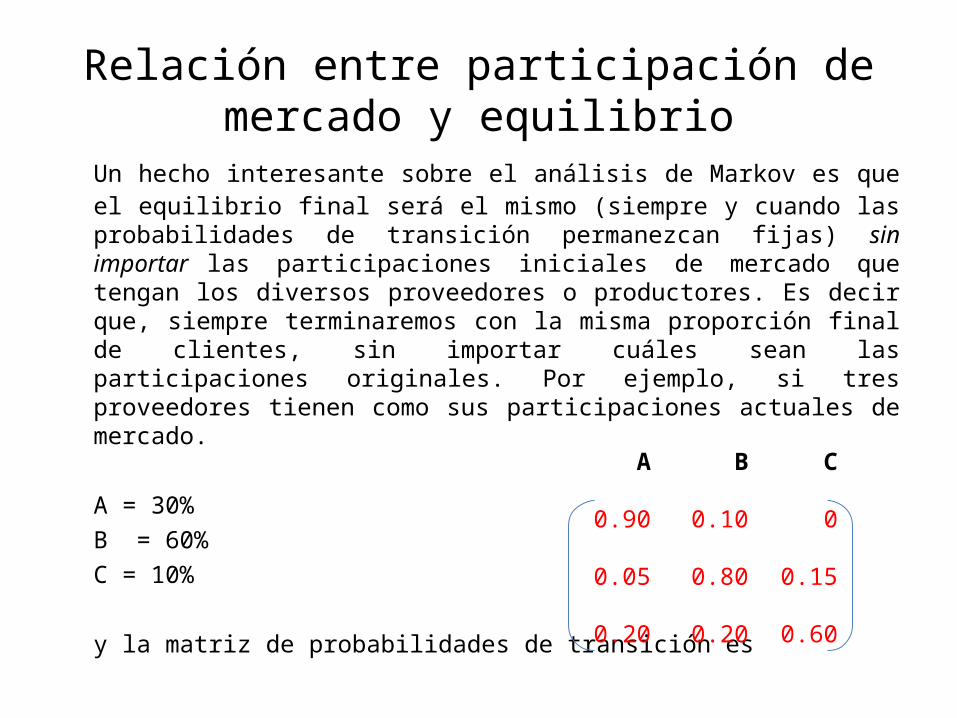

Relación entre participación de mercado y equilibrio

Un hecho interesante sobre el análisis de Markov es que el equilibrio final será el mismo (siempre y cuando las probabilidades de transición permanezcan fijas) sin importar las participaciones iniciales de mercado que tengan los diversos proveedores o productores. Es decir que, siempre terminaremos con la misma proporción final de clientes, sin importar cuáles sean las participaciones originales. Por ejemplo, si tres proveedores tienen como sus participaciones actuales de mercado.

A = 30%B = 60%C = 10%

y la matriz de probabilidades de transición es

A

0.90

0.05

0.20

B

0.10

0.80

0.20

C

0

0.15

0.60

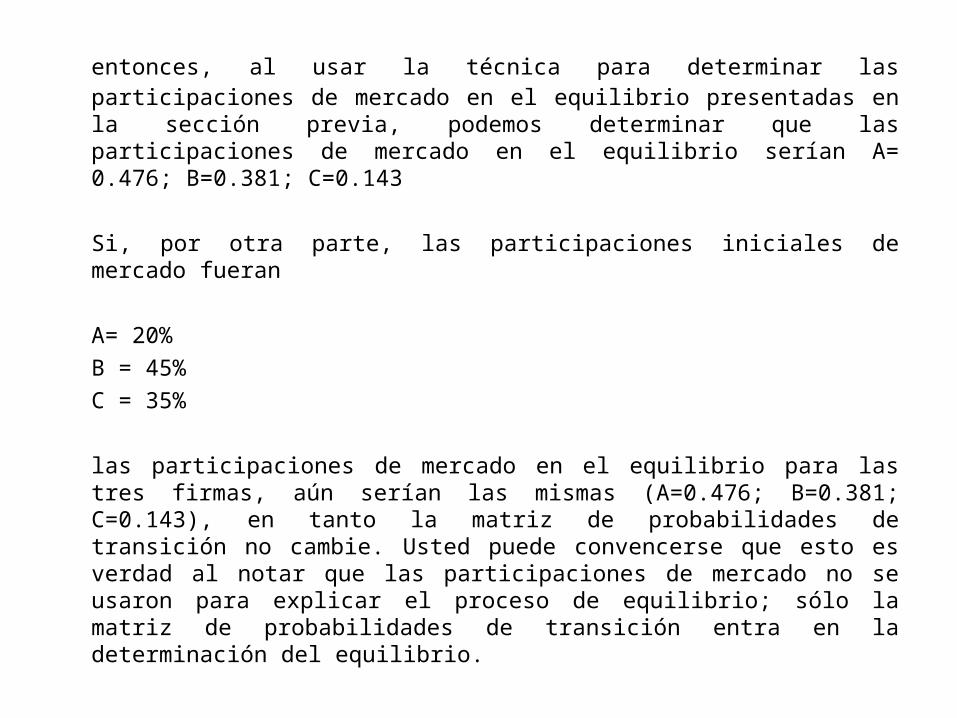

entonces, al usar la técnica para determinar las participaciones de mercado en el equilibrio presentadas en la sección previa, podemos determinar que las participaciones de mercado en el equilibrio serían A= 0.476; B=0.381; C=0.143

Si, por otra parte, las participaciones iniciales de mercado fueran

A= 20%B = 45%C = 35%

las participaciones de mercado en el equilibrio para las tres firmas, aún serían las mismas (A=0.476; B=0.381; C=0.143), en tanto la matriz de probabilidades de transición no cambie. Usted puede convencerse que esto es verdad al notar que las participaciones de mercado no se usaron para explicar el proceso de equilibrio; sólo la matriz de probabilidades de transición entra en la determinación del equilibrio.

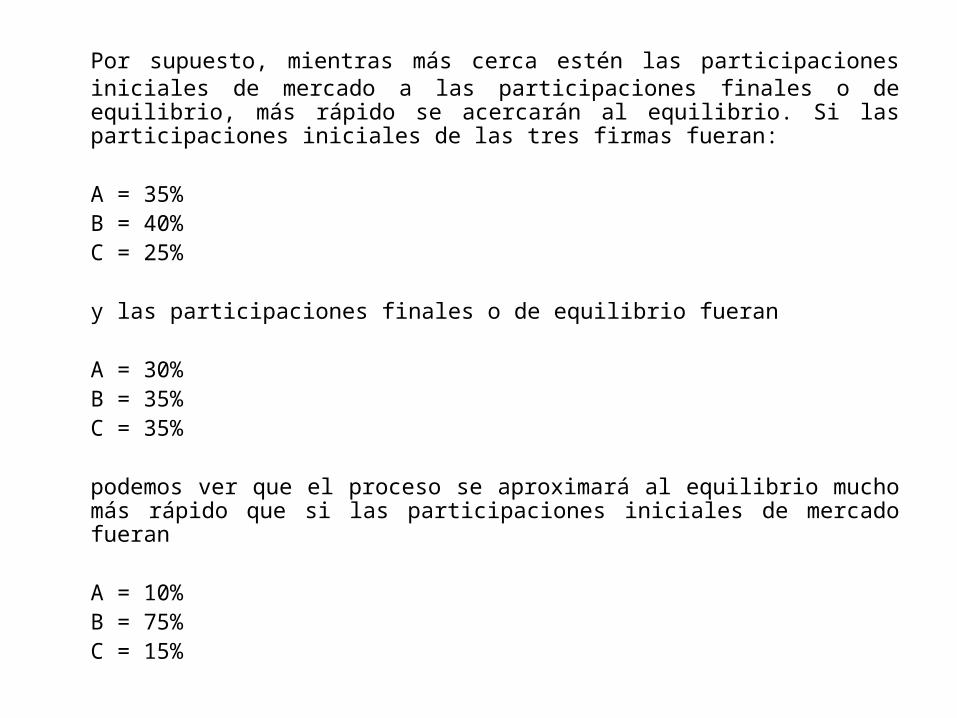

Por supuesto, mientras más cerca estén las participaciones iniciales de mercado a las participaciones finales o de equilibrio, más rápido se acercarán al equilibrio. Si las participaciones iniciales de las tres firmas fueran:

A = 35%B = 40%C = 25%

y las participaciones finales o de equilibrio fueran

A = 30%B = 35%C = 35%

podemos ver que el proceso se aproximará al equilibrio mucho más rápido que si las participaciones iniciales de mercado fueran

A = 10%B = 75%C = 15%

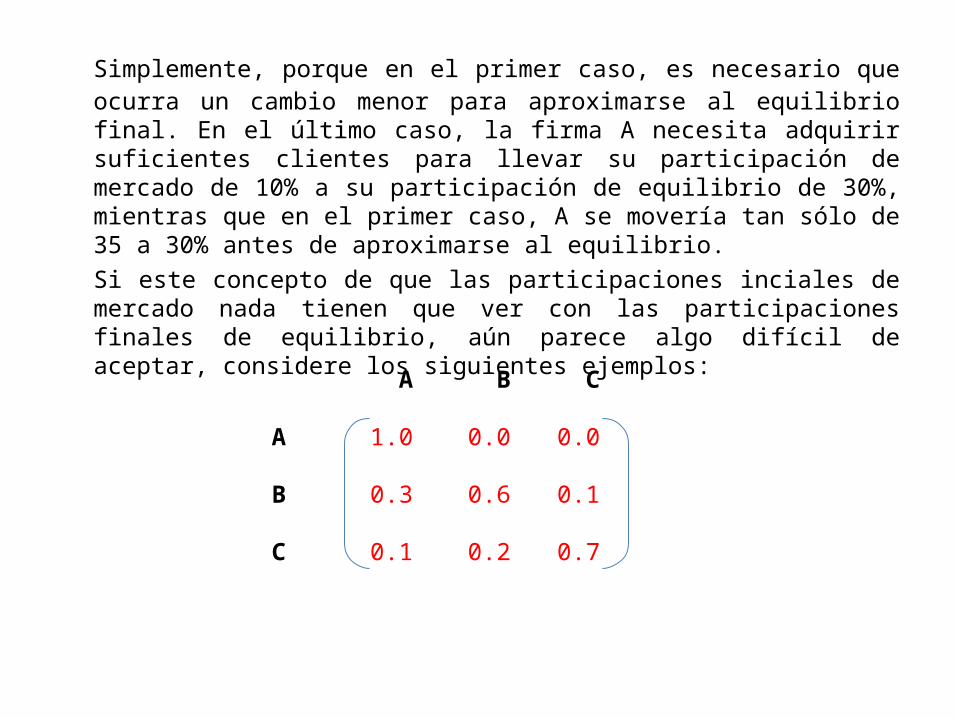

Simplemente, porque en el primer caso, es necesario que ocurra un cambio menor para aproximarse al equilibrio final. En el último caso, la firma A necesita adquirir suficientes clientes para llevar su participación de mercado de 10% a su participación de equilibrio de 30%, mientras que en el primer caso, A se movería tan sólo de 35 a 30% antes de aproximarse al equilibrio.Si este concepto de que las participaciones inciales de mercado nada tienen que ver con las participaciones finales de equilibrio, aún parece algo difícil de aceptar, considere los siguientes ejemplos:A

1.0

0.3

0.1

B

0.0

0.6

0.2

C

0.0

0.1

0.7

A

B

C

Uno puede ver inmediatamente que sin importar la participación inicial tenida por cada una de estas tres firmas, la firma A finalmente tendrá todos los clientes: A no pierde ninguno de sus clientes que gana de B o C. Así, aunque empiece sólo con 5% de los clientes, A finalmente tendrá 100% de los clientes. Por supuesto, mientras más alto sea el porcentaje inicial de clientes que tiene la firma A, más rápido se aproximará al equilibrio.

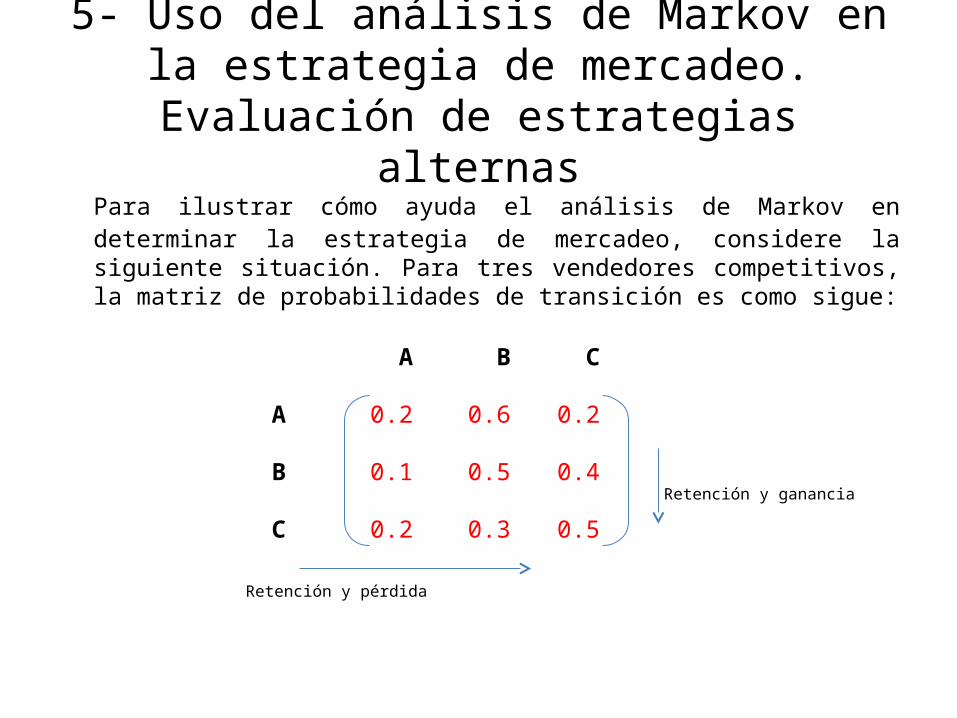

5- Uso del análisis de Markov en la estrategia de mercadeo. Evaluación de estrategias

alternasPara ilustrar cómo ayuda el análisis de Markov en determinar la estrategia de mercadeo, considere la siguiente situación. Para tres vendedores competitivos, la matriz de probabilidades de transición es como sigue:

A

0.2

0.1

0.2

B

0.6

0.5

0.3

C

0.2

0.4

0.5

A

B

CRetención y ganancia

Retención y pérdida

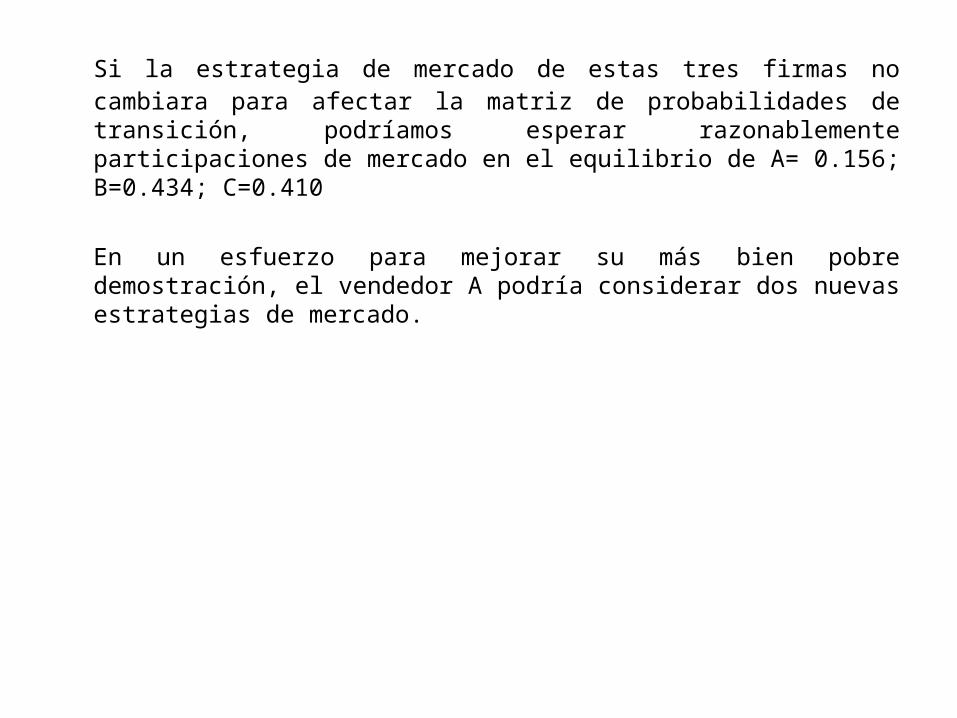

Si la estrategia de mercado de estas tres firmas no cambiara para afectar la matriz de probabilidades de transición, podríamos esperar razonablemente participaciones de mercado en el equilibrio de A= 0.156; B=0.434; C=0.410

En un esfuerzo para mejorar su más bien pobre demostración, el vendedor A podría considerar dos nuevas estrategias de mercado.

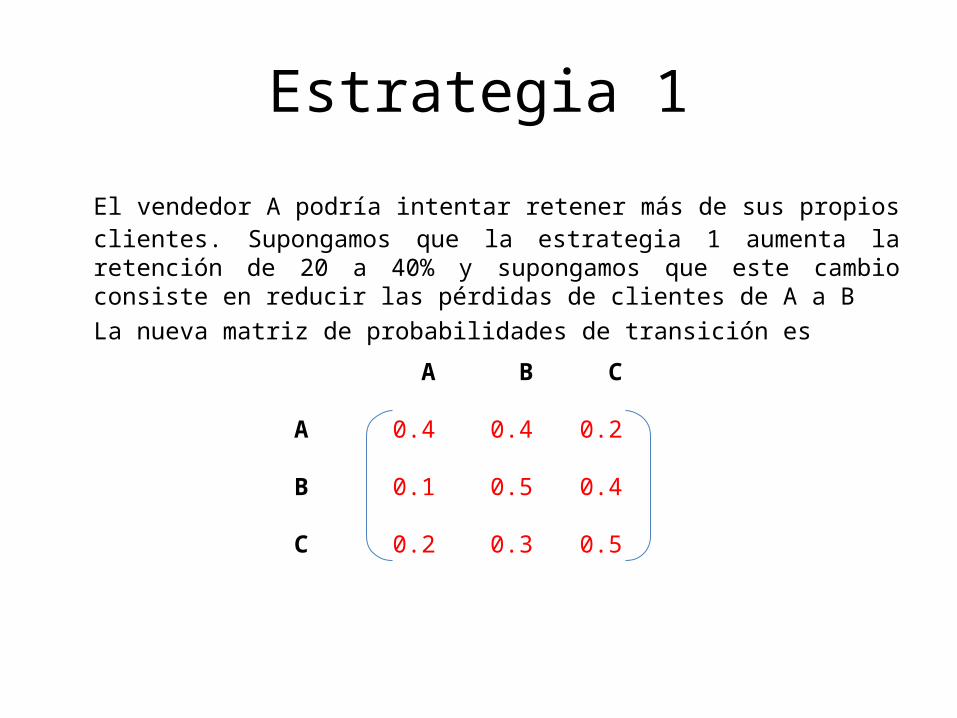

Estrategia 1El vendedor A podría intentar retener más de sus propios clientes. Supongamos que la estrategia 1 aumenta la retención de 20 a 40% y supongamos que este cambio consiste en reducir las pérdidas de clientes de A a BLa nueva matriz de probabilidades de transición es

A

0.4

0.1

0.2

B

0.4

0.5

0.3

C

0.2

0.4

0.5

A

B

C

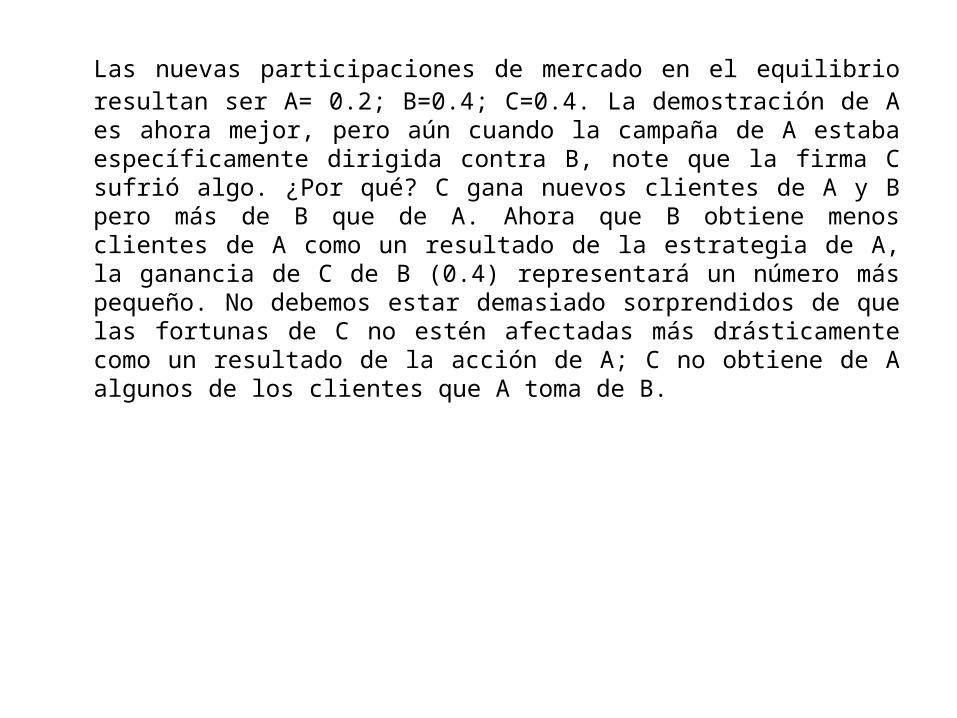

Las nuevas participaciones de mercado en el equilibrio resultan ser A= 0.2; B=0.4; C=0.4. La demostración de A es ahora mejor, pero aún cuando la campaña de A estaba específicamente dirigida contra B, note que la firma C sufrió algo. ¿Por qué? C gana nuevos clientes de A y B pero más de B que de A. Ahora que B obtiene menos clientes de A como un resultado de la estrategia de A, la ganancia de C de B (0.4) representará un número más pequeño. No debemos estar demasiado sorprendidos de que las fortunas de C no estén afectadas más drásticamente como un resultado de la acción de A; C no obtiene de A algunos de los clientes que A toma de B.

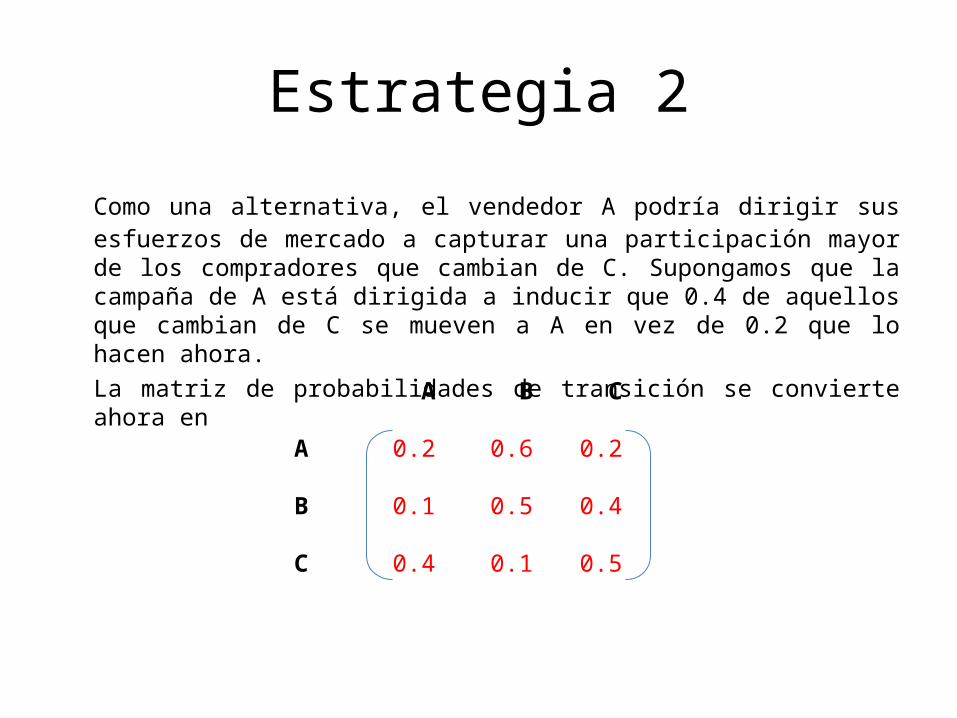

Estrategia 2Como una alternativa, el vendedor A podría dirigir sus esfuerzos de mercado a capturar una participación mayor de los compradores que cambian de C. Supongamos que la campaña de A está dirigida a inducir que 0.4 de aquellos que cambian de C se mueven a A en vez de 0.2 que lo hacen ahora.La matriz de probabilidades de transición se convierte ahora en

A

0.2

0.1

0.4

B

0.6

0.5

0.1

C

0.2

0.4

0.5

A

B

C

Si calculamos las participaciones de mercado en equilibrio que resultarían de este tipo de estrategia, encontramos que son A=0.233; B=0.391 y C=0.376De este ejemplo concluimos que si los costos de las dos estrategias fueran los mismos, la estrategia 2 es claramente la mejor. Una vez más en el caso de la estrategia 2, note que aún cuando los esfuerzos de usurpación no estaban dirigidos contra B para nada, B sufre una pérdida de clientes como un resultado del programa de mercadeo de A dirigido contra C. ¿Por qué? B acostumbra obtener 0.3 de sus clientes cada mes de C. Ahora que los esfuerzos de A han tenido éxito en obtener 0.4 de los clientes de C, la participación de los que cambian de B se reduce a 0.1 Otra vez, no debemos sorprendernos tanto al ver que la participación de C no se reduce drásticamente; con el tiempo, B obtendrá de A algunos de los nuevos clientes que A tuvo éxito en quitarle a C.

Suposiciones que hemos hecho

Al armar nuestro problema de lecherías al principio de este tema, supusimos, para simplificar las matemáticas, que ningún cliente viejo salía del mercado y que ningún nuevo cliente entraba al mercado durante el período de tiempo involucrado. Sabemos que esto rara vez durante el período de tiempo involucrado. Sabemos que esto rara vez sucede. ¿Qué hay entonces de la experiencia más realista, en la que los nuevos clientes entran y comienzan a favorecer alguna lechería y los antiguos desaparecen del mercado o se salen? En estas circunstancias, los efectivos de las adiciones y de las pérdidas sobre (1) las participaciones de mercado obtenidas en períodos futuros inmediatos y (2) las participaciones de mercado en el equilibrio, dependerían de tres variables:1. La lechería de la cual empieza a comprar el recién llegado2. La lechería de la cual dada consumidor estaba comprando en el momento

que él o ella dejó de ser un cliente3. El grado en el cual la lealtad a la marca de cada recién llegado

difiera del patrón de lealtad a la marca obtenida en el momento de su entrada al mercado como un cliente.

Fuentes de informaciónQuizá se ha estado preguntando cómo las firmas a las que nos hemos estado refiriendo pueden obtener los datos necesarios para la aplicación del análisis de Markov a sus problemas de mercadeo. Una solución es que la firma contrate los servicios de una organización de investigación de mercados. Algunas de estas organizaciones reúnen información acerca de la lealtad a la marca y cambio de marcas de sus clientes. Por ejemplo, la Market Research Corporation of America ha establecido una muestra de las familias de los Estados Unidos que registran y reportan todas las compras de ciertos productos con marca MRCA. Ya que las unidades de compra que constituyen este panel de consumidores revela qué marcas compran, los datos de MRCA se pueden usar en el análisis de Markov. Algunos vendedores individuales deberían estar en una posición de reunir información sobre preferencia de marca que cada uno necesitaría para hacer uso del análisis de Markov.

Otros usos del análisis de Markov

Nuestra presentación del análisis de Markov ha estado limitada a su uso en el análisis de participación de marcas y predicción. Concedido, que este es un uso principal de la técnica; hay, sin embargo, otras áreas en las que la aplicación del análisis de Markov ha producido contribuciones importantes. Examinaremos algunas de éstas.

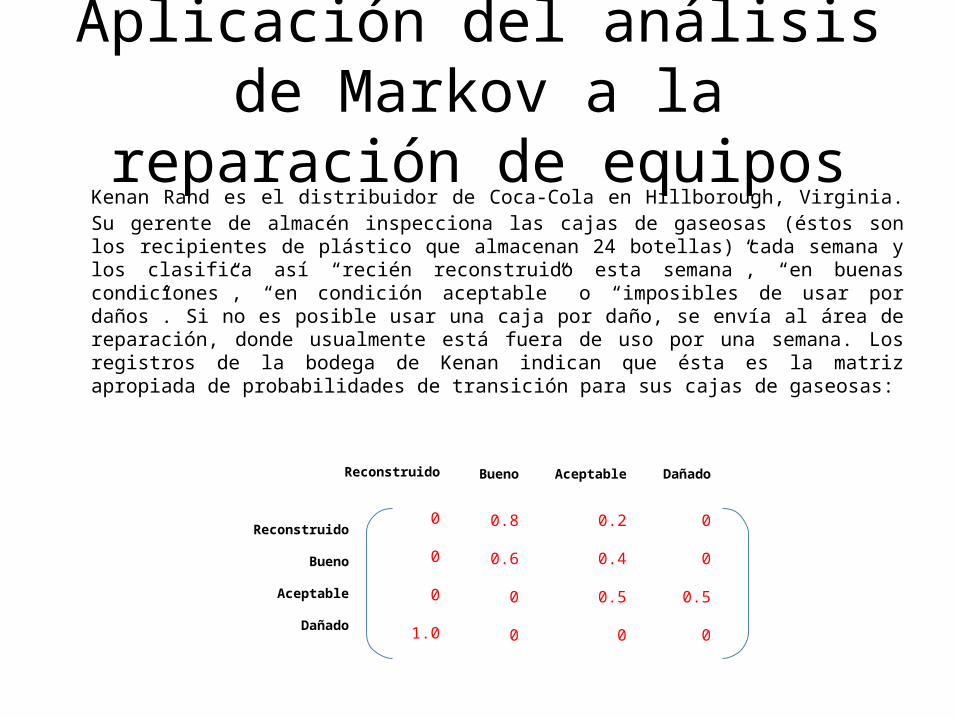

Aplicación del análisis de Markov a la

reparación de equiposKenan Rand es el distribuidor de Coca-Cola en Hillborough, Virginia. Su gerente de almacén inspecciona las cajas de gaseosas (éstos son los recipientes de plástico que almacenan 24 botellas) cada semana y los clasifica así “recién reconstruido esta semana”, “en buenas condiciones”, “en condición aceptable” o “imposibles de usar por daños”. Si no es posible usar una caja por daño, se envía al área de reparación, donde usualmente está fuera de uso por una semana. Los registros de la bodega de Kenan indican que ésta es la matriz apropiada de probabilidades de transición para sus cajas de gaseosas:

Reconstruido

0

0

0

1.0

Bueno

0.8

0.6

0

0

Aceptable

0.2

0.4

0.5

0

Dañado

0

0

0.5

0

Reconstruido

Bueno

Aceptable

Dañado

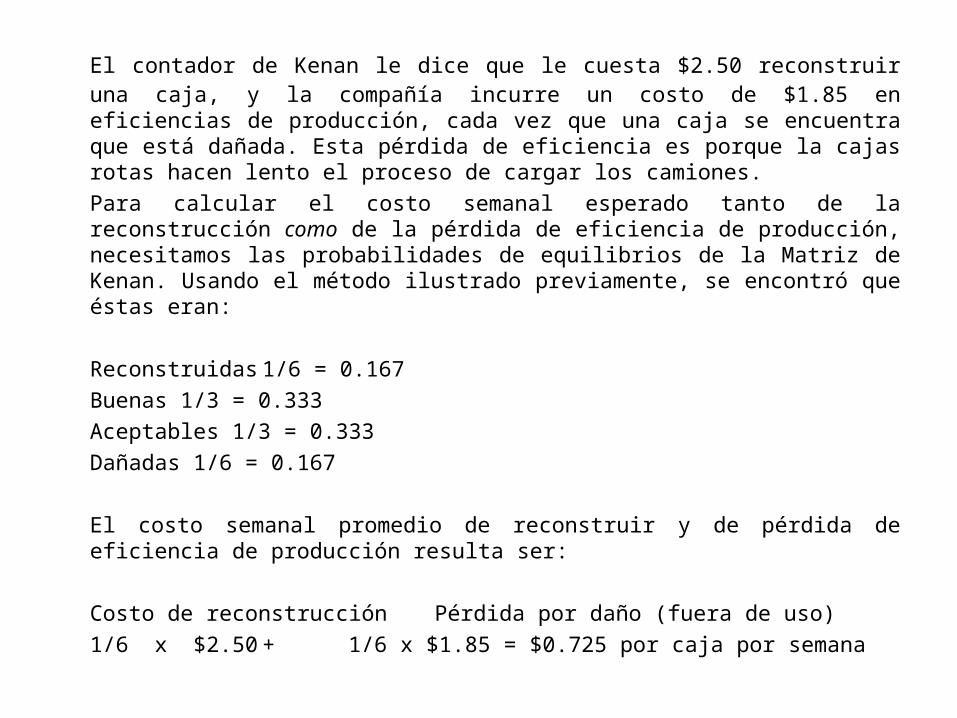

El contador de Kenan le dice que le cuesta $2.50 reconstruir una caja, y la compañía incurre un costo de $1.85 en eficiencias de producción, cada vez que una caja se encuentra que está dañada. Esta pérdida de eficiencia es porque la cajas rotas hacen lento el proceso de cargar los camiones.Para calcular el costo semanal esperado tanto de la reconstrucción como de la pérdida de eficiencia de producción, necesitamos las probabilidades de equilibrios de la Matriz de Kenan. Usando el método ilustrado previamente, se encontró que éstas eran:

Reconstruidas 1/6 = 0.167Buenas 1/3 = 0.333Aceptables 1/3 = 0.333Dañadas 1/6 = 0.167

El costo semanal promedio de reconstruir y de pérdida de eficiencia de producción resulta ser:

Costo de reconstrucción Pérdida por daño (fuera de uso)1/6 x $2.50 + 1/6 x $1.85 = $0.725 por caja por semana

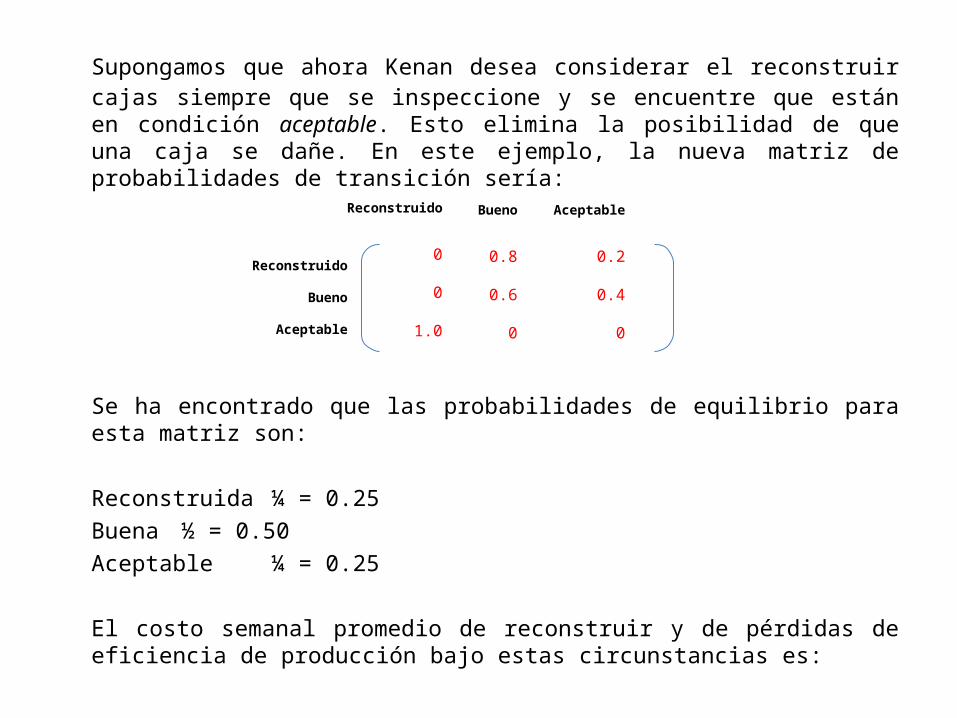

Supongamos que ahora Kenan desea considerar el reconstruir cajas siempre que se inspeccione y se encuentre que están en condición aceptable. Esto elimina la posibilidad de que una caja se dañe. En este ejemplo, la nueva matriz de probabilidades de transición sería:

Se ha encontrado que las probabilidades de equilibrio para esta matriz son:

Reconstruida ¼ = 0.25Buena ½ = 0.50Aceptable ¼ = 0.25

El costo semanal promedio de reconstruir y de pérdidas de eficiencia de producción bajo estas circunstancias es:

Reconstruido

0

0

1.0

Bueno

0.8

0.6

0

Aceptable

0.2

0.4

0

Reconstruido

Bueno

Aceptable

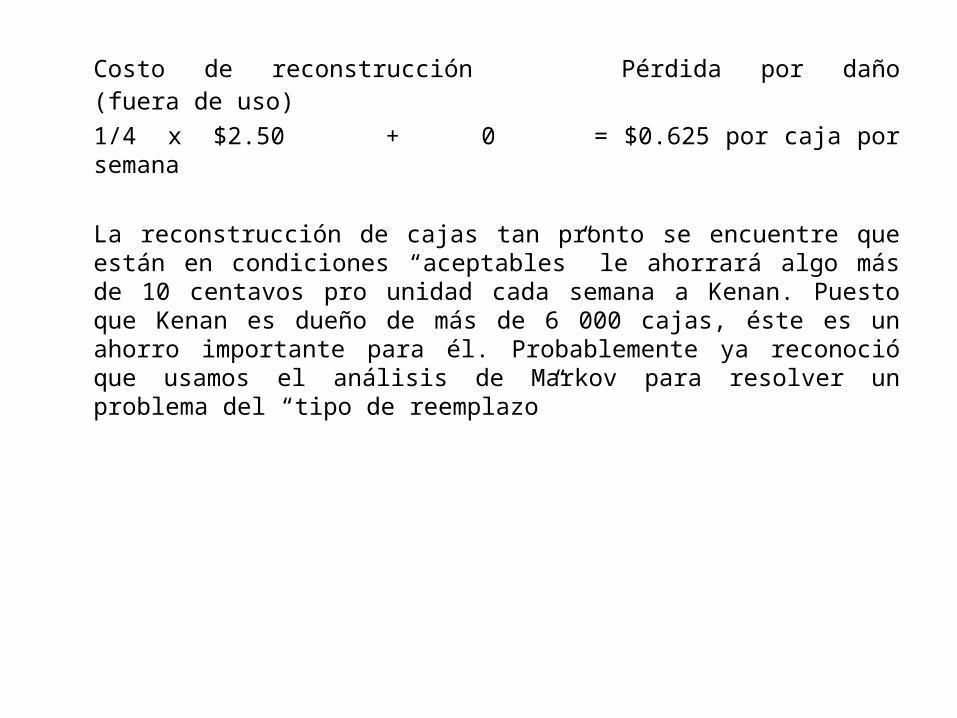

Costo de reconstrucción Pérdida por daño (fuera de uso)1/4 x $2.50 + 0 = $0.625 por caja por semana

La reconstrucción de cajas tan pronto se encuentre que están en condiciones “aceptables” le ahorrará algo más de 10 centavos pro unidad cada semana a Kenan. Puesto que Kenan es dueño de más de 6 000 cajas, éste es un ahorro importante para él. Probablemente ya reconoció que usamos el análisis de Markov para resolver un problema del “tipo de reemplazo”

Aplicación del análisis de Markov a la

productividad de empleadosUnited Industries, un fabricante de ropa de dormir para mujer, clasifica a sus

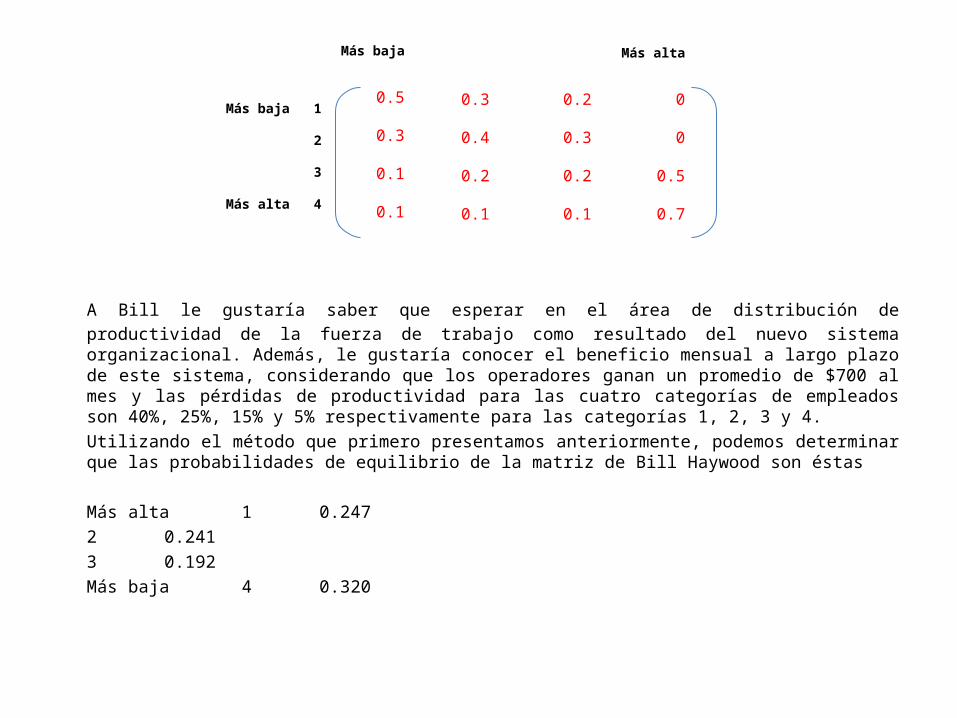

operadores de máquinas de coser en cuatro categorías, dependiendo de su productividad durante el mes precedente; 1 es la categoría más baja y 4 es la categoría más alta. Históricamente, la fuerza de trabajo de cosido se ha distribuido entre las cuatro categorías como sigue: 1 = 30%; 2=35%; 3=25%; 4=10%. Hace siete meses, United introdujo un nuevo sistema organizacional en su planta en Mt.Gilead, una de sus unidades más grandes, con 450 operadores. El nuevo sistema agrupa a los operadores en unidades voluntarias de trabajo que no sólo eligen a sus propios supervisores sino que también determinan sus propios horarios de trabajo. Los registros de producción mantenidos desde que se adoptó el nuevo plan le han permitido a Bill Haywood, Gerente de la Planta, construir esta matriz de probabilidades de transición que ilustra los cambios mes a mes de la productividad de los empleados.

A Bill le gustaría saber que esperar en el área de distribución de productividad de la fuerza de trabajo como resultado del nuevo sistema organizacional. Además, le gustaría conocer el beneficio mensual a largo plazo de este sistema, considerando que los operadores ganan un promedio de $700 al mes y las pérdidas de productividad para las cuatro categorías de empleados son 40%, 25%, 15% y 5% respectivamente para las categorías 1, 2, 3 y 4.Utilizando el método que primero presentamos anteriormente, podemos determinar que las probabilidades de equilibrio de la matriz de Bill Haywood son éstas

Más alta 1 0.2472 0.2413 0.192Más baja 4 0.320

Más baja

0.5

0.3

0.1

0.1

0.3

0.4

0.2

0.1

0.2

0.3

0.2

0.1

Más alta

0

0

0.5

0.7

Más baja 1

2

3

Más alta 4

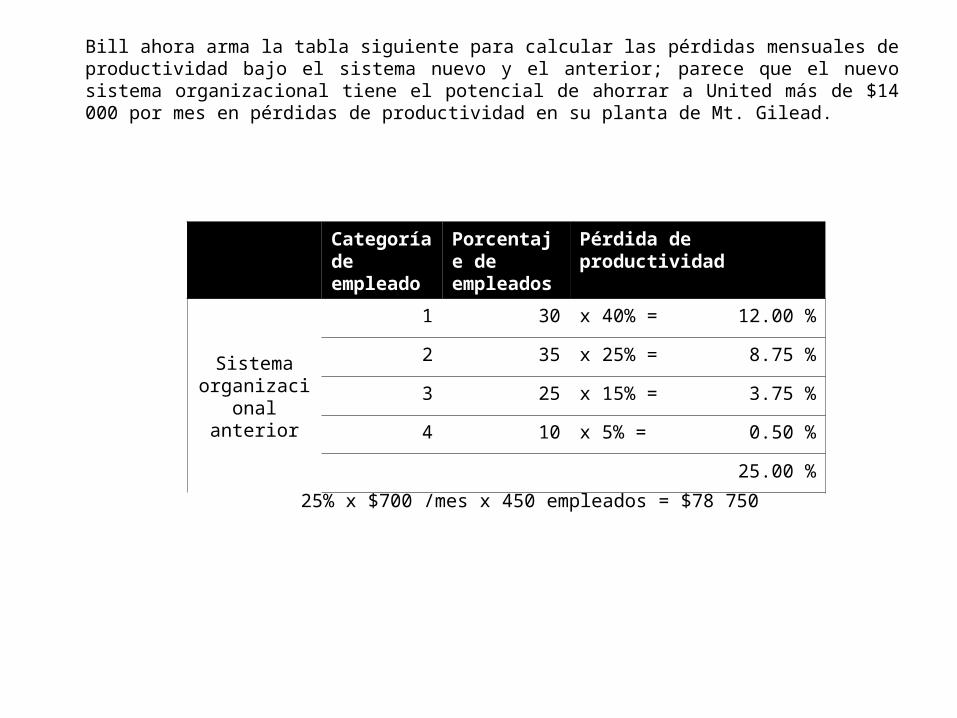

Bill ahora arma la tabla siguiente para calcular las pérdidas mensuales de productividad bajo el sistema nuevo y el anterior; parece que el nuevo sistema organizacional tiene el potencial de ahorrar a United más de $14 000 por mes en pérdidas de productividad en su planta de Mt. Gilead.

Categoría de empleado

Porcentaje de empleados

Pérdida de productividad

Sistema organizaci

onal anterior

1 30 x 40% = 12.00 %

2 35 x 25% = 8.75 %

3 25 x 15% = 3.75 %

4 10 x 5% = 0.50 %

25.00 %25% x $700 /mes x 450 empleados = $78 750

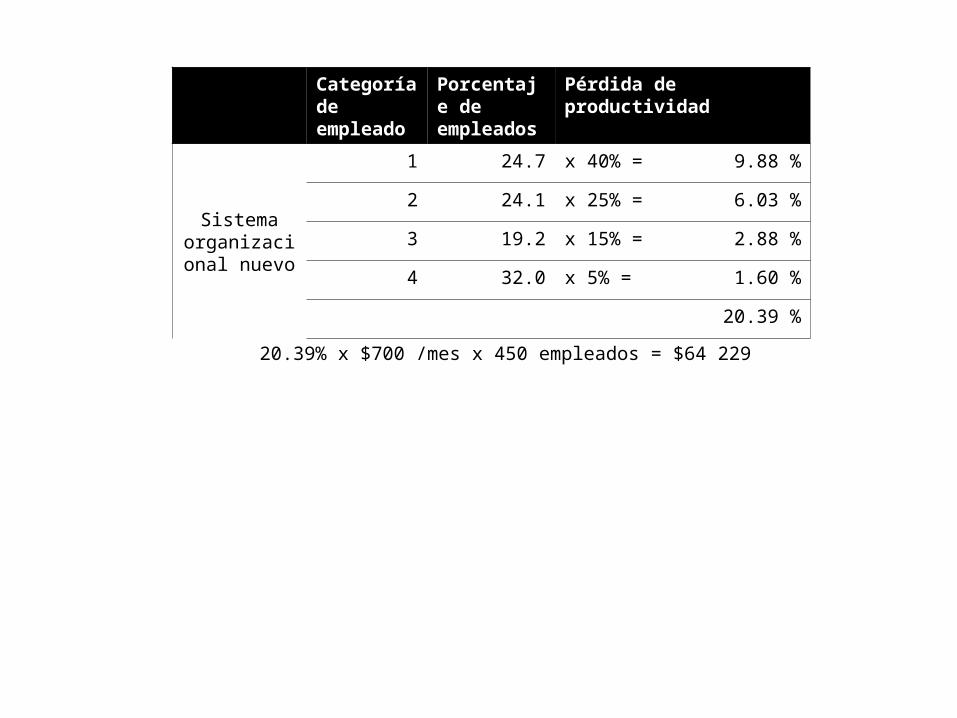

20.39% x $700 /mes x 450 empleados = $64 229

Categoría de empleado

Porcentaje de empleados

Pérdida de productividad

Sistema organizacional nuevo

1 24.7 x 40% = 9.88 %

2 24.1 x 25% = 6.03 %

3 19.2 x 15% = 2.88 %

4 32.0 x 5% = 1.60 %

20.39 %

Aplicación del análisis de Markov a las cuentas

por cobrarEl análisis de Markov se ha aplicado exitosamente al análisis de cuentas por cobrar, específicamente a la estimación de esa porción de las cuentas por cobrar que finalmente se volverán incobrables (serán más los deudores). Podemos ilustrar esta aplicación al considerar a Milton’s Clothing Cupboard, un almacén de ropa que atiende estudiantes universitarios. Milton divide sus cuentas por cobrar en dos clasificaciones: 0-60 y 61-180 días de antigüedad. Las cuentas que tienen más de 180 días de antigüedad son canceladas por Milton (al considerarlas como malos deudores), Milton sigue la práctica general de clasificar una cuenta por cobrar de un cliente, de acuerdo a la factura pendiente de cobrar más antigua en la cuenta (esto se conoce en contabilidad como el método del “saldo total” de mostrar antigüedad de las cuentas porque la totalidad del saldo del cliente se clasifica en la categoría de antigüedad que corresponde a la factura más antigua sin pagar por el cliente).

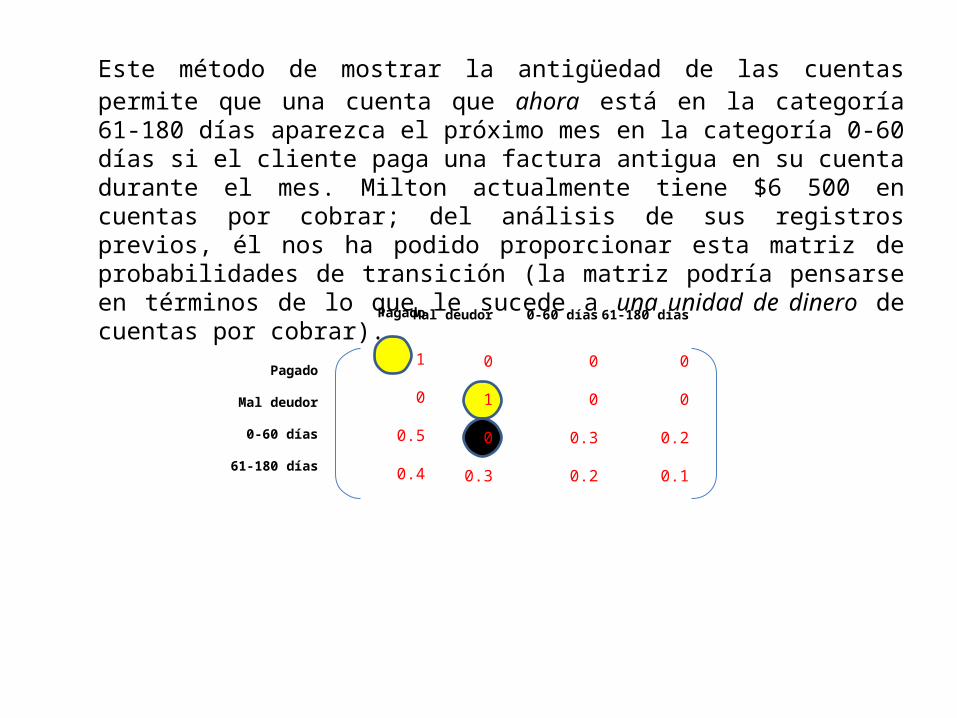

Este método de mostrar la antigüedad de las cuentas permite que una cuenta que ahora está en la categoría 61-180 días aparezca el próximo mes en la categoría 0-60 días si el cliente paga una factura antigua en su cuenta durante el mes. Milton actualmente tiene $6 500 en cuentas por cobrar; del análisis de sus registros previos, él nos ha podido proporcionar esta matriz de probabilidades de transición (la matriz podría pensarse en términos de lo que le sucede a una unidad de dinero de cuentas por cobrar).

Pagado

1

0

0.5

0.4

Mal deudor

0

1

0

0.3

0-60 días

0

0

0.3

0.2

61-180 días

0

0

0.2

0.1

Pagado

Mal deudor

0-60 días

61-180 días

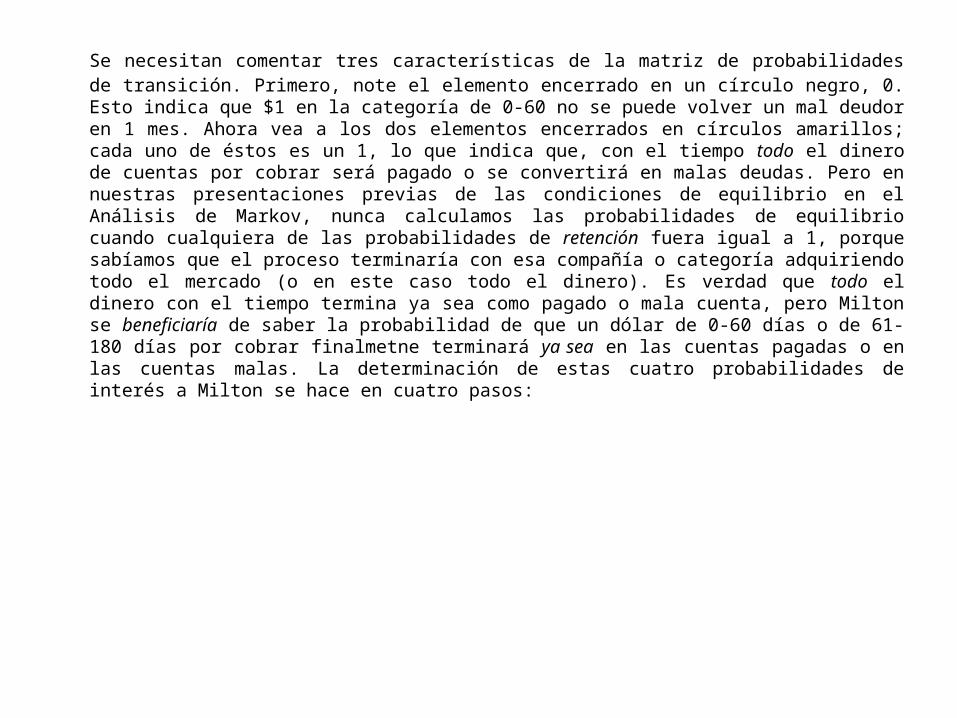

Se necesitan comentar tres características de la matriz de probabilidades de transición. Primero, note el elemento encerrado en un círculo negro, 0. Esto indica que $1 en la categoría de 0-60 no se puede volver un mal deudor en 1 mes. Ahora vea a los dos elementos encerrados en círculos amarillos; cada uno de éstos es un 1, lo que indica que, con el tiempo todo el dinero de cuentas por cobrar será pagado o se convertirá en malas deudas. Pero en nuestras presentaciones previas de las condiciones de equilibrio en el Análisis de Markov, nunca calculamos las probabilidades de equilibrio cuando cualquiera de las probabilidades de retención fuera igual a 1, porque sabíamos que el proceso terminaría con esa compañía o categoría adquiriendo todo el mercado (o en este caso todo el dinero). Es verdad que todo el dinero con el tiempo termina ya sea como pagado o mala cuenta, pero Milton se beneficiaría de saber la probabilidad de que un dólar de 0-60 días o de 61-180 días por cobrar finalmetne terminará ya sea en las cuentas pagadas o en las cuentas malas. La determinación de estas cuatro probabilidades de interés a Milton se hace en cuatro pasos:

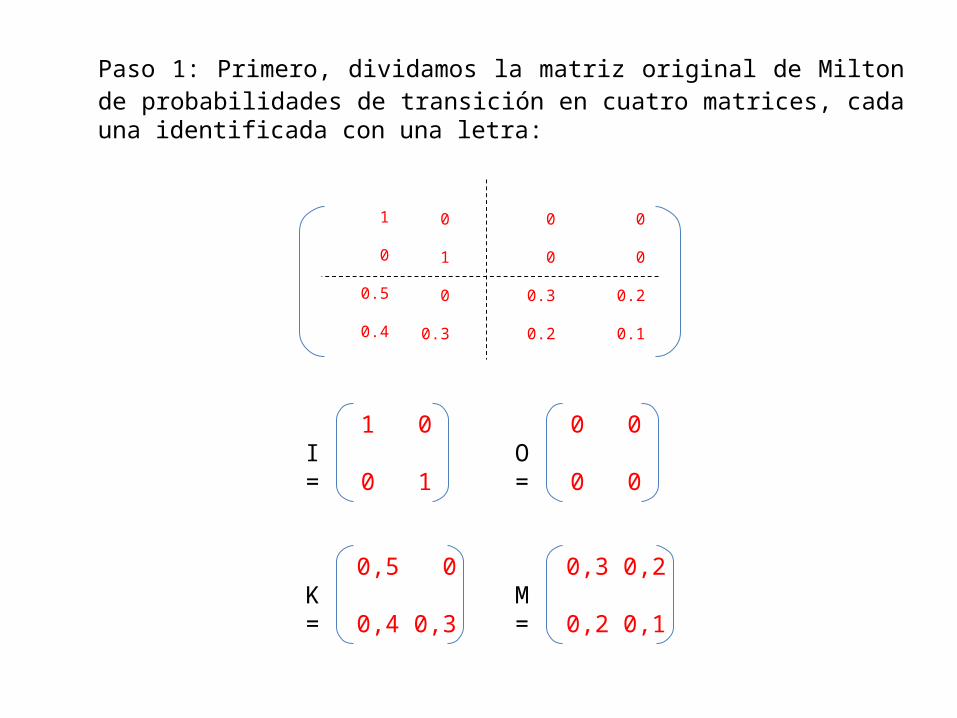

Paso 1: Primero, dividamos la matriz original de Milton de probabilidades de transición en cuatro matrices, cada una identificada con una letra:

1

0

0.5

0.4

0

1

0

0.3

0

0

0.3

0.2

0

0

0.2

0.1

1

0

0

1I =

0

0

0

0O =

0,5

0,4

0

0,3K =

0,3

0,2

0,2

0,1M =

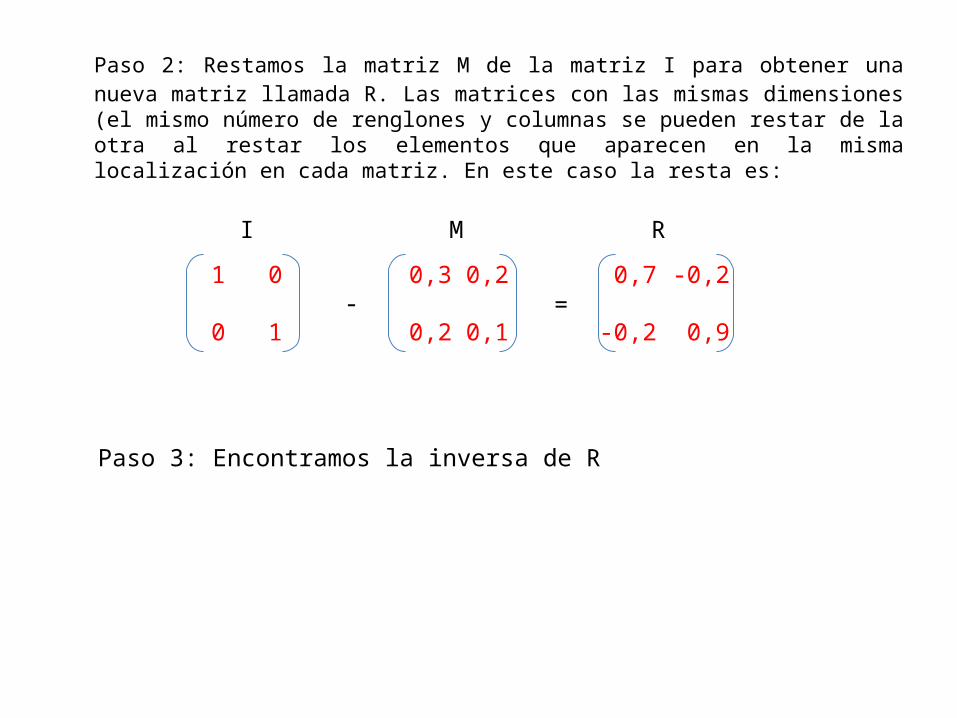

Paso 2: Restamos la matriz M de la matriz I para obtener una nueva matriz llamada R. Las matrices con las mismas dimensiones (el mismo número de renglones y columnas se pueden restar de la otra al restar los elementos que aparecen en la misma localización en cada matriz. En este caso la resta es:

1

0

0

1

I0,3

0,2

0,2

0,1-

M

=0,7

-0,2

-0,2

0,9

R

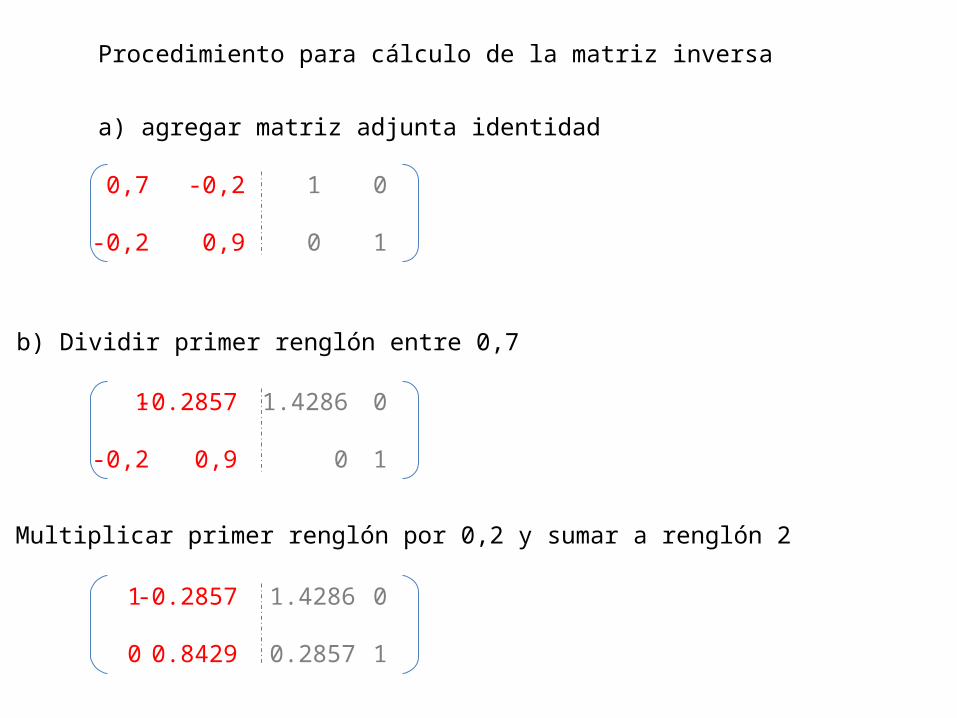

Paso 3: Encontramos la inversa de R

Procedimiento para cálculo de la matriz inversa

a) agregar matriz adjunta identidad

0,7

-0,2

-0,2

0,9

1

0

0

1

b) Dividir primer renglón entre 0,7

1

-0,2

-0.2857

0,9

1.4286

0

0

1

c) Multiplicar primer renglón por 0,2 y sumar a renglón 2

1

0

-0.2857

0.8429

1.4286

0.2857

0

1

e) Multiplicar segundo renglón por 0,2857 y sumar a renglón 1

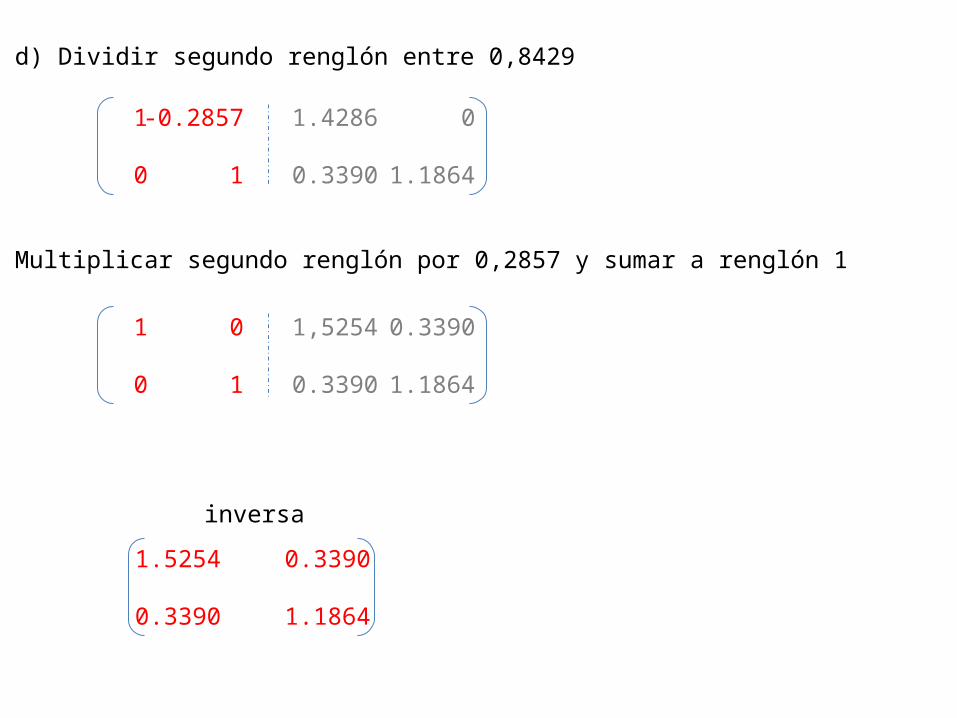

1

0

-0.2857

1

1.4286

0.3390

0

1.1864

d) Dividir segundo renglón entre 0,8429

1

0

0

1

1,5254

0.3390

0.3390

1.1864

1.5254

0.3390

0.3390

1.1864

inversa

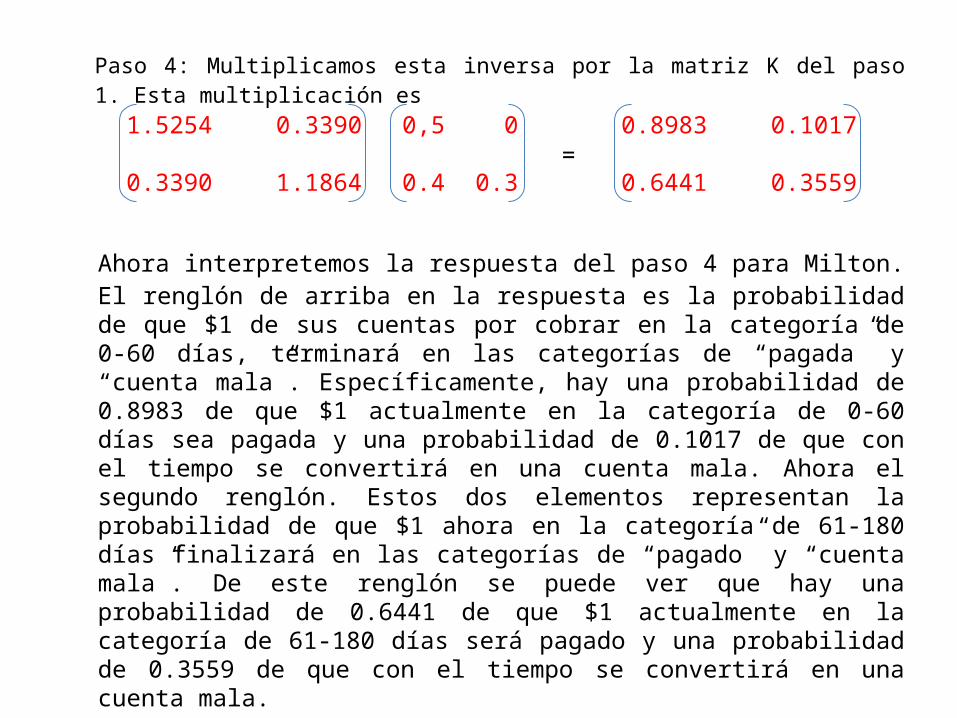

Paso 4: Multiplicamos esta inversa por la matriz K del paso 1. Esta multiplicación es

0,5

0.4

0

0.3

1.5254

0.3390

0.3390

1.1864=

0.8983

0.6441

0.1017

0.3559

Ahora interpretemos la respuesta del paso 4 para Milton. El renglón de arriba en la respuesta es la probabilidad de que $1 de sus cuentas por cobrar en la categoría de 0-60 días, terminará en las categorías de “pagada” y “cuenta mala”. Específicamente, hay una probabilidad de 0.8983 de que $1 actualmente en la categoría de 0-60 días sea pagada y una probabilidad de 0.1017 de que con el tiempo se convertirá en una cuenta mala. Ahora el segundo renglón. Estos dos elementos representan la probabilidad de que $1 ahora en la categoría de 61-180 días finalizará en las categorías de “pagado” y “cuenta mala”. De este renglón se puede ver que hay una probabilidad de 0.6441 de que $1 actualmente en la categoría de 61-180 días será pagado y una probabilidad de 0.3559 de que con el tiempo se convertirá en una cuenta mala.

0.8983

0.6441

0.1017

0.3559

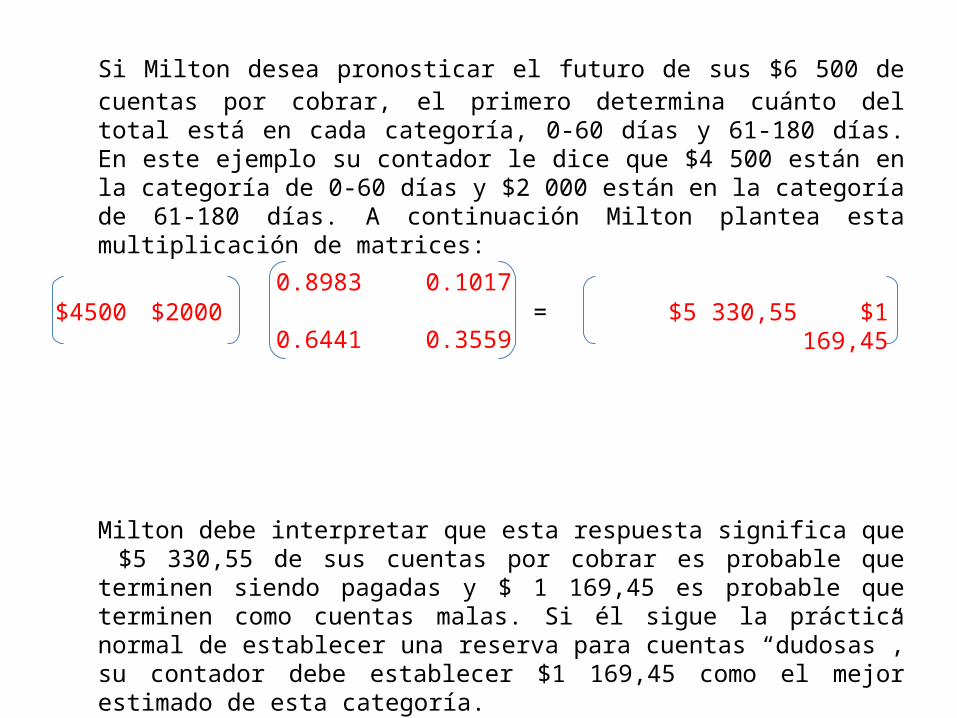

Si Milton desea pronosticar el futuro de sus $6 500 de cuentas por cobrar, el primero determina cuánto del total está en cada categoría, 0-60 días y 61-180 días. En este ejemplo su contador le dice que $4 500 están en la categoría de 0-60 días y $2 000 están en la categoría de 61-180 días. A continuación Milton plantea esta multiplicación de matrices:

Milton debe interpretar que esta respuesta significa que $5 330,55 de sus cuentas por cobrar es probable que terminen siendo pagadas y $ 1 169,45 es probable que terminen como cuentas malas. Si él sigue la práctica normal de establecer una reserva para cuentas “dudosas”, su contador debe establecer $1 169,45 como el mejor estimado de esta categoría.

$4500 $2000 $5 330,55 $1 169,45

=