BMT

15

BAITUL MAL WA TAMWIL Oleh: Mirsad Akbar Rasibo (20100730091) Arya Nanda (20100730050) Gita Rahayu K (20120730022) Reni Nur Hidayah (20120730033) Anisa Kumala Dewi (20120730038) Ella Rizkya Aisah (20120730028) Hanifah Imtihana (20120730023)

Transcript of BMT

BAITUL MAL WA TAMWIL

Oleh:Mirsad Akbar Rasibo (20100730091)

Arya Nanda (20100730050)Gita Rahayu K (20120730022)

Reni Nur Hidayah (20120730033)Anisa Kumala Dewi (20120730038)Ella Rizkya Aisah (20120730028)Hanifah Imtihana (20120730023)

“Kalau mau melihat pemberdayaan ekonomi rakyat dalam arti sebenarnya, tengoklah

kiprah BMT (Baitul Mal wa Tamwil)”(M. Luthfi Hamidi: 2003)

“Mereka hampir tanpa publikasi, tapi penetrasi dalam peran ekonomi ke masyarakat menegah bawah

begitu dalam”(M. Luthfi Hamidi: 2003)

BMT adalah singkatan dari istilah Baitul Mal wa Tamwil. Bait al-mal merupakan lembaga pengumpulan dana

masyarakat yang disalurkan tanpa tujuan profit. Bait at-tamwil merupakan lembaga pengumpulan dana

(uang) guna disalurkan dengan orientasi profit dan komersial.

BMT merupakan salah satu jenis lembaga keuangan bukan bank yang bergerak dalam skala mikro sebagaimana koperasi simpan pinjam (KSP)

Definisi

BMT ada di Indonesia dimulai tahun 1984

dikembangkan mahasiswa ITB di Masjid Salman yang mencoba menggulirkan lembaga pembiayaan berdasarkan syari’ah bagi usaha kecil.

Pada perkembangannya, menurut Ketua Umum Asosiasi BMT Seluruh Indonesia (Absindo), Aries Muftie, saat ini setidaknya terdapat sekitar 3.000-4.000 BMT di seluruh Tanah Air.

BMT di Indonesia

BMT berasaskan Pancasila dan Undang-

undang Dasar 1945 serta berlandaskan syariah Islam, keimanan, keterpaduan (kaffah), kekeluargaan/ koperasi, kebersamaan, kemandirian, dan profesionalisme.

Secara hukum BMT berpayung pada koperasi, tetapi sistem operasionalnya tidak jauh berbeda dengan Bank Syariah.

Azaz dan badan hukum BMT

BMT harus tunduk pada Undang-undang Nomor 25

tahun 1992 tentang Perkoperasian dan PP Nomor 9 tahun 1995 tentang pelaksanaan usaha simpan pinjam oleh koperasi.

juga dipertegas oleh KEP. MEN Nomor 91 tahun 2004 tentang Koperasi jasa keuangan Syari’ah. Undang-undang tersebut sebagai payung berdirinya BMT (Lembaga Keuangan Mikro Syari’ah).

Lanjutan...

Dalam menjalankan kegiatannya, peraturan

operasional BMT sama halnya dalam bank syari’ah yaitu berdasarkan undang-undang Perbankan Nomor 7 tahun 1992 dengan ketentuan pelaksanaannya seperti PP Nomor 71 tahun 1992 tentang BPR serta PP Nomor 72 tahun 1992 yang mengatur mengenai bank dengan prinsip bagi hasil.

Undang-undang Nomor 7 tahun 1992 kemudian diganti dengan Undang-undang Nomor 10 tahun 1998.

Lanjutan...

Struktur Organisasi dan

Mekanisme Operasional

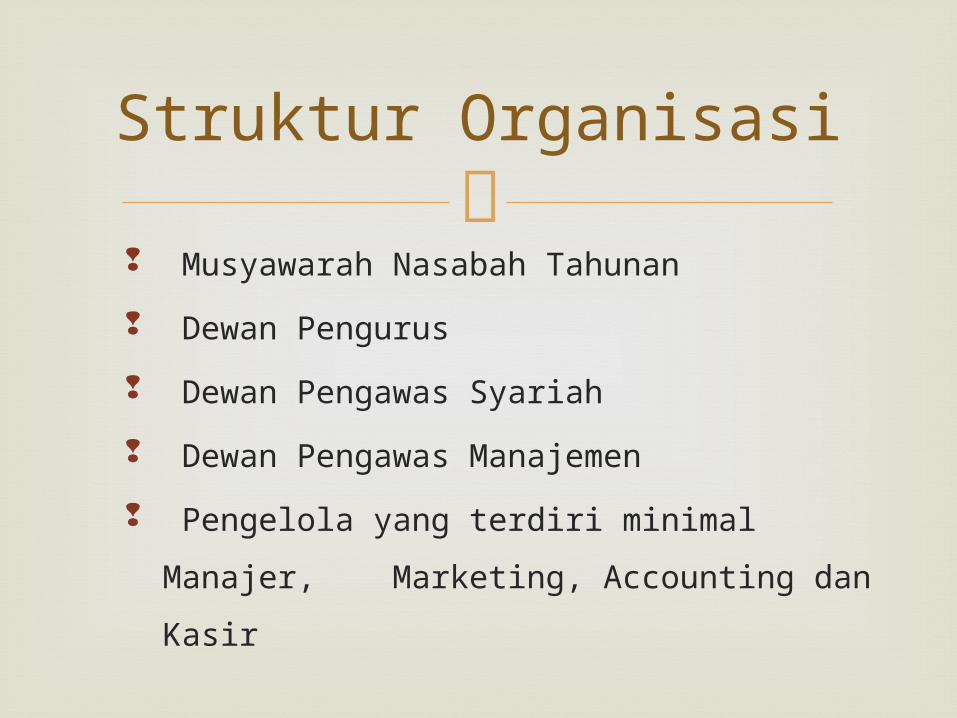

Musyawarah Nasabah Tahunan Dewan Pengurus Dewan Pengawas Syariah Dewan Pengawas Manajemen Pengelola yang terdiri minimal Manajer, Marketing, Accounting dan Kasir

Struktur Organisasi

Struktur Organisasi

MusyawarahNasabah Tahunan

Dewan Pengurus Dewan PengawasSyariah

PengawasManajemen

Manajer/Direksi

Accounting TellerMarketing

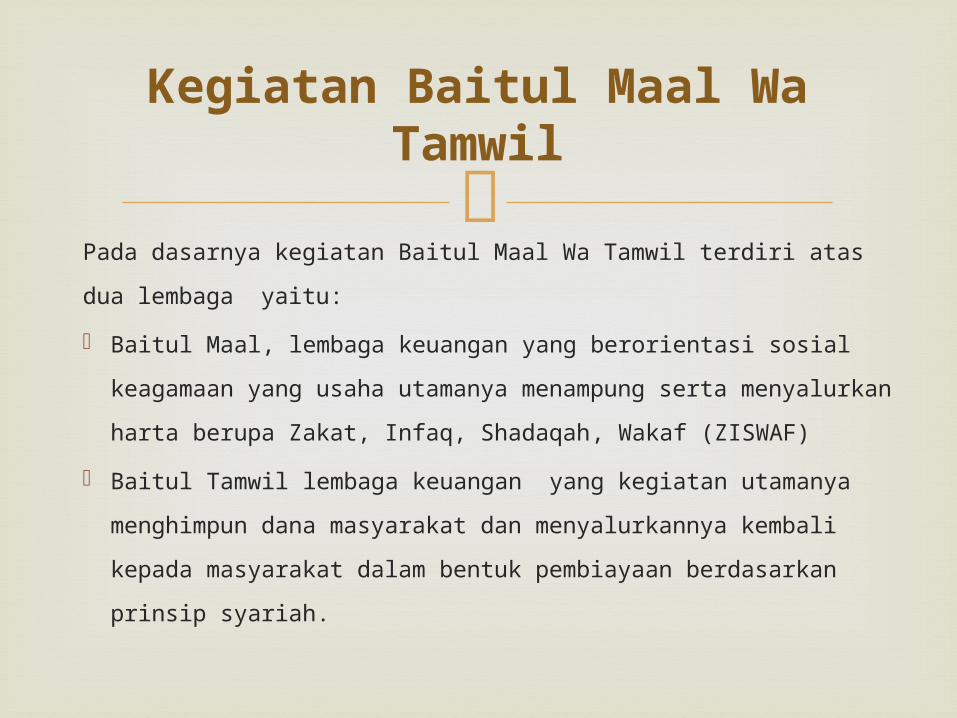

Pada dasarnya kegiatan Baitul Maal Wa Tamwil terdiri atas dua lembaga yaitu: Baitul Maal, lembaga keuangan yang berorientasi sosial

keagamaan yang usaha utamanya menampung serta menyalurkan harta berupa Zakat, Infaq, Shadaqah, Wakaf (ZISWAF)

Baitul Tamwil lembaga keuangan yang kegiatan utamanya menghimpun dana masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk pembiayaan berdasarkan prinsip syariah.

Kegiatan Baitul Maal Wa Tamwil

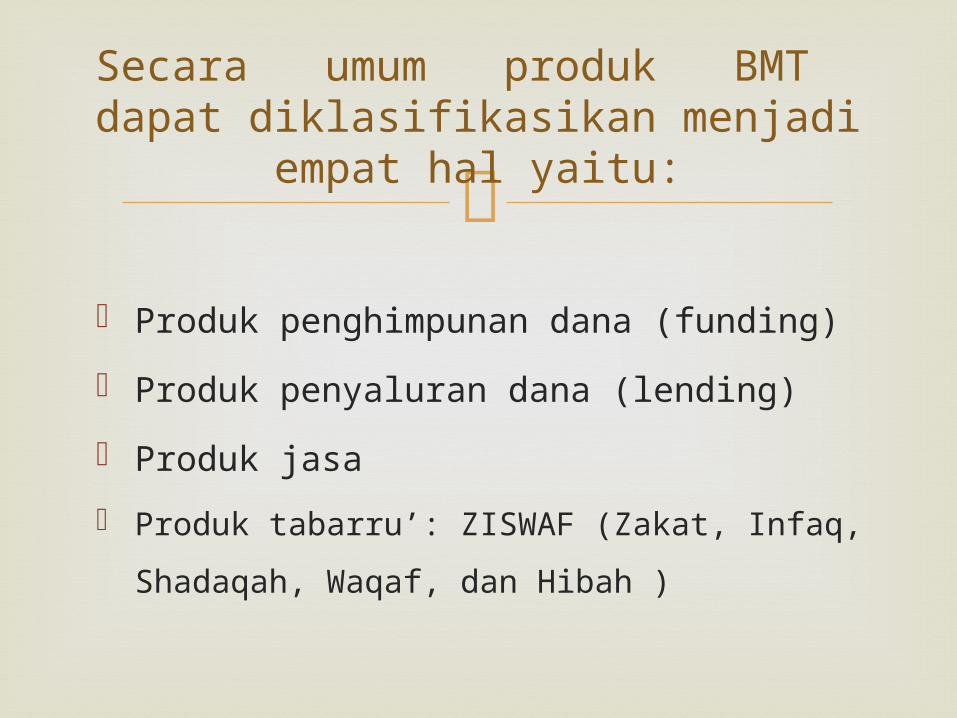

Produk penghimpunan dana (funding) Produk penyaluran dana (lending) Produk jasa Produk tabarru’: ZISWAF (Zakat, Infaq, Shadaqah, Waqaf, dan Hibah )

Secara umum produk BMT dapat diklasifikasikan menjadi

empat hal yaitu:

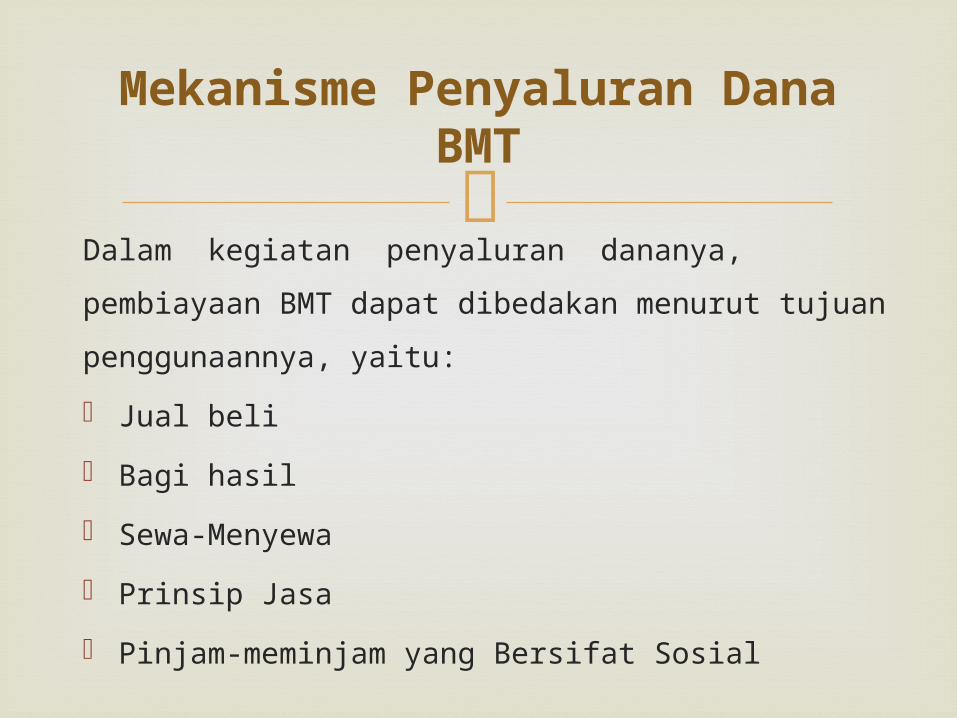

Dalam kegiatan penyaluran dananya, pembiayaan BMT dapat dibedakan menurut tujuan penggunaannya, yaitu: Jual beli Bagi hasil Sewa-Menyewa Prinsip Jasa Pinjam-meminjam yang Bersifat Sosial

Mekanisme Penyaluran Dana BMT

Status hukum Bank Syariah sudah berbentuk perseroan

dan tunduk di bawah Undang-Undang tentang Perbankan Syariah. Sedangkan BMT masih menginduk pada perundang-undangan koperasi walaupun secara mekanisme kerja berbeda.

Pada nisbah bagi hasil produk tabungan, BMT menentukan nisbah yang lebih kecil bagi nasabah (penabung)

Pada produk pembiayaan, BMT tidak menentukan nisbah tertentu.

Perbedaan Sistem antara BMT dan Bank Syariah

Modal

Kredit Macet

Likuiditas

Problematika BMT