BAO CAO VAN PHONG CHO THUE HCM

32

BÁO CÁO VĂN PHÒNG CHO THUÊ TẠI TP HỒ CHÍ MINH Le Nhi Chi nhanh NCIEF tai TP Ho chi Minh 178 Nguyen dinh Chieu. Q3 I. THỜI KỲ TRƯỚC NĂM 2013 1. NGUỒN CUNG TRƯỚC NĂM 2013 Thị trường văn phòng cho thuê được các nhà đầu tư chú ý đến từ năm 2005. Số liệu thống kê về văn phòng cho thuê tại TP Hồ chí Minh của các tổ chức nghiên cứu thị trường như Jones Lang LaSalle, Savill, CBRE… đều khác nhau, tuy nhiên nhận định chung đều cho rằng nguồn cung mới văn phòng tăng liên tục từ năm 2006, nhất là thời kỳ từ năm 2008 đến 2012 mặc dù thời kỳ này thị trường bất động sản chuyển qua giai đoạn đóng băng với những giao dịch hạn chế. Thống kê của tổ chức nghiên cứu thị trường DTZ cho thấy thời kỳ 2006 đến 2012 diện tích văn phòng đã tăng với tốc độ bình quân khoảng 23-24%/ năm. Giai đoạn tăng mạnh nhất từ 2008 đến 2011 với tốc độ tăng bình quân 28,5%/năm. 1

Transcript of BAO CAO VAN PHONG CHO THUE HCM

BÁO CÁO VĂN PHÒNG CHO THUÊ TẠI TP HỒ CHÍ MINH

Le NhiChi nhanh NCIEF tai TP Ho chi Minh178 Nguyen dinh Chieu. Q3 I. THỜI KỲ TRƯỚC NĂM 2013 1. NGUỒN CUNG TRƯỚC NĂM 2013

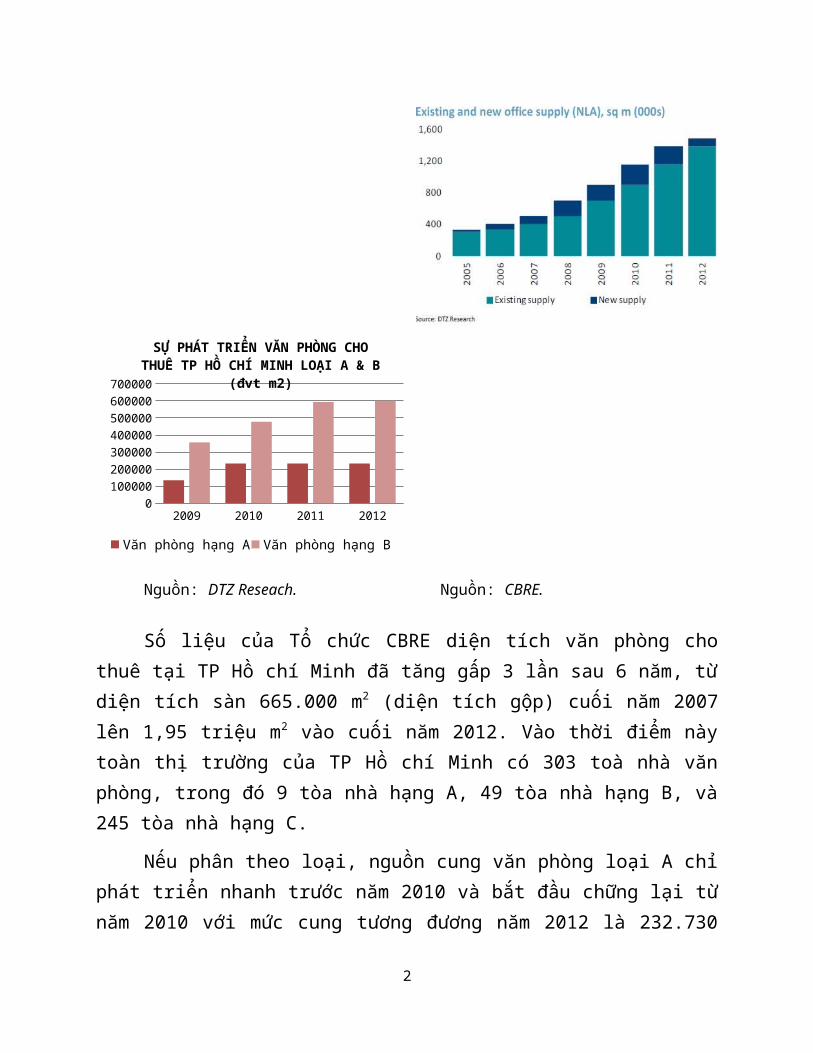

Thị trường văn phòng cho thuê được các nhà đầu tưchú ý đến từ năm 2005. Số liệu thống kê về văn phòngcho thuê tại TP Hồ chí Minh của các tổ chức nghiên cứuthị trường như Jones Lang LaSalle, Savill, CBRE… đềukhác nhau, tuy nhiên nhận định chung đều cho rằng nguồncung mới văn phòng tăng liên tục từ năm 2006, nhất làthời kỳ từ năm 2008 đến 2012 mặc dù thời kỳ này thịtrường bất động sản chuyển qua giai đoạn đóng băng vớinhững giao dịch hạn chế.

Thống kê của tổ chức nghiên cứu thị trường DTZ chothấy thời kỳ 2006 đến 2012 diện tích văn phòng đã tăngvới tốc độ bình quân khoảng 23-24%/ năm. Giai đoạn tăngmạnh nhất từ 2008 đến 2011 với tốc độ tăng bình quân28,5%/năm.

1

2009 2010 2011 20120

100000200000300000400000500000600000700000

SỰ PHÁT TRIỂN VĂN PHÒNG CHO THUÊ TP HỒ CHÍ MINH LOẠI A & B

(đvt m2)

Văn phòng hạng A Văn phòng hạng B

Nguồn: DTZ Reseach. Nguồn: CBRE.

Số liệu của Tổ chức CBRE diện tích văn phòng chothuê tại TP Hồ chí Minh đã tăng gấp 3 lần sau 6 năm, từdiện tích sàn 665.000 m2 (diện tích gộp) cuối năm 2007lên 1,95 triệu m2 vào cuối năm 2012. Vào thời điểm nàytoàn thị trường của TP Hồ chí Minh có 303 toà nhà vănphòng, trong đó 9 tòa nhà hạng A, 49 tòa nhà hạng B, và245 tòa nhà hạng C.

Nếu phân theo loại, nguồn cung văn phòng loại A chỉphát triển nhanh trước năm 2010 và bắt đầu chững lại từnăm 2010 với mức cung tương đương năm 2012 là 232.730

2

m2. Trong khi đó nguồn cung văn phòng loại B vẫn tăngnhẹ và đạt diện tích 601.300 m2 vào năm 2012. Mặc dù áplực về vốn các năm trước đã hạn chế tiến độ cung trongnăm 2012, nhưng đến thời điểm này tỷ trọng nguồn cungvăn phòng của 2 loại A và B đã được cải thiện so vớinhững năm trước đó.

Cơ cấu văn phòng cho thuê phân theo hạng:

CBREKnightFrank

2009 2012 2012Văn phòng hạng A 10.7% 12% 10%Văn phòng hạng B 28.5% 31% 48%Văn phòng hạng C 60.8% 57% 42%

CỌNG 1250000m2

1950000m2

1300000m2

2.CÁC YẾU TỐ LIÊN QUAN ĐỘNG THÁI CUNG VĂN PHÒNG CHOTHUÊ TẠI TP HỒ CHÍ MINH TRƯỚC NĂM 2013

Nguồn cung văn phòng tại TP Hồ chí Minh tăng trongbối cảnh kinh tế vĩ mô có những thuận chiều và tráichiều

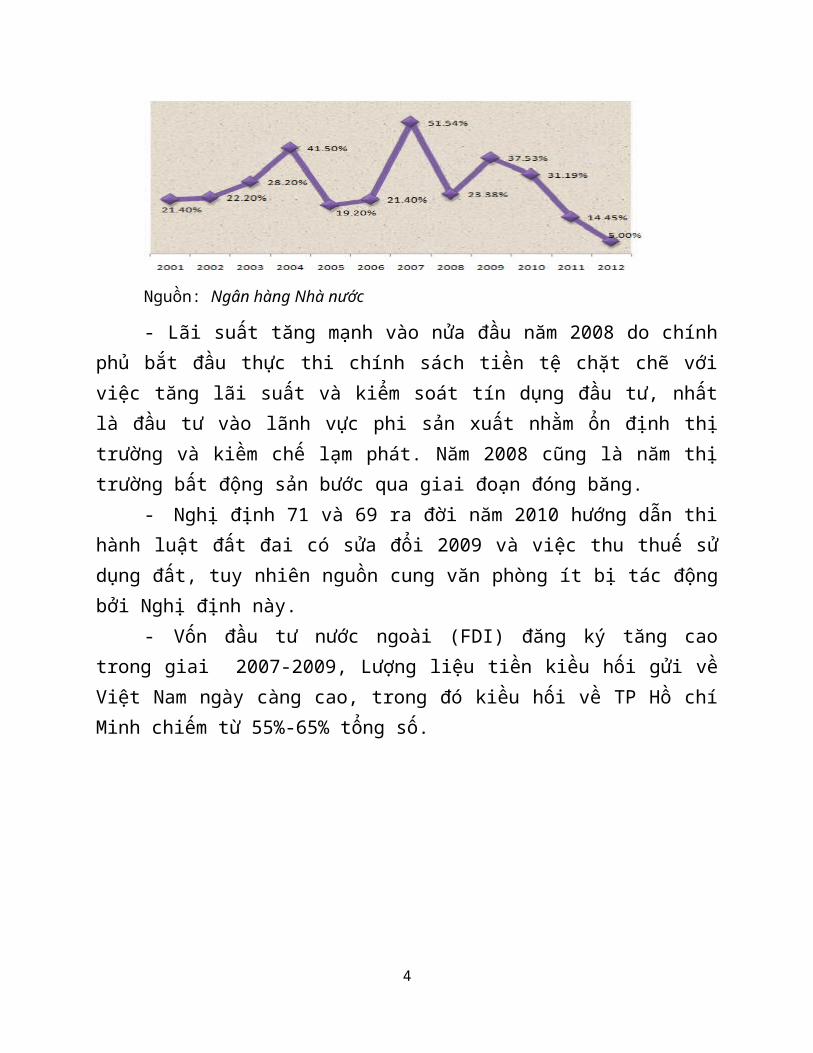

- Tăng trưởng tín dụng cuả toàn hệ thống ngân hàngkhá cao trong giai đoạn 2007-2010 và sau đó giảm dần.Dư nợ bất động sản tại TP Hồ chí Minh giai đoạn này ướctính từ 12%-30% tổng dư nợ .

3

Nguồn: Ngân hàng Nhà nước

- Lãi suất tăng mạnh vào nửa đầu năm 2008 do chínhphủ bắt đầu thực thi chính sách tiền tệ chặt chẽ vớiviệc tăng lãi suất và kiểm soát tín dụng đầu tư, nhấtlà đầu tư vào lãnh vực phi sản xuất nhằm ổn định thịtrường và kiềm chế lạm phát. Năm 2008 cũng là năm thịtrường bất động sản bước qua giai đoạn đóng băng.

- Nghị định 71 và 69 ra đời năm 2010 hướng dẫn thihành luật đất đai có sửa đổi 2009 và việc thu thuế sửdụng đất, tuy nhiên nguồn cung văn phòng ít bị tác độngbởi Nghị định này.

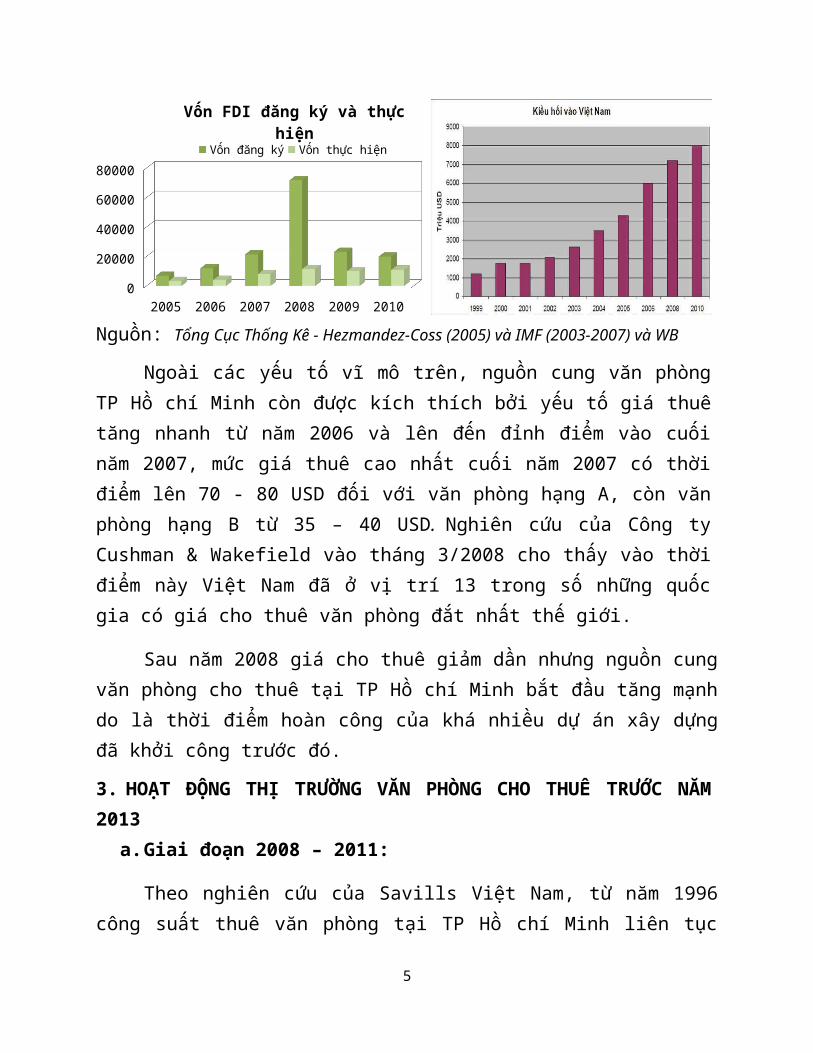

- Vốn đầu tư nước ngoài (FDI) đăng ký tăng caotrong giai 2007-2009, Lượng liệu tiền kiều hối gửi vềViệt Nam ngày càng cao, trong đó kiều hối về TP Hồ chíMinh chiếm từ 55%-65% tổng số.

4

2005 2006 2007 2008 2009 20100

20000

40000

60000

80000

Vốn FDI đăng ký và thực hiện

Vốn đăng ký Vốn thực hiện

Nguồn: Tổng Cục Thống Kê - Hezmandez-Coss (2005) và IMF (2003-2007) và WB

Ngoài các yếu tố vĩ mô trên, nguồn cung văn phòngTP Hồ chí Minh còn được kích thích bởi yếu tố giá thuêtăng nhanh từ năm 2006 và lên đến đỉnh điểm vào cuốinăm 2007, mức giá thuê cao nhất cuối năm 2007 có thờiđiểm lên 70 - 80 USD đối với văn phòng hạng A, còn vănphòng hạng B từ 35 – 40 USD. Nghiên cứu của Công tyCushman & Wakefield vào tháng 3/2008 cho thấy vào thờiđiểm này Việt Nam đã ở vị trí 13 trong số những quốcgia có giá cho thuê văn phòng đắt nhất thế giới.

Sau năm 2008 giá cho thuê giảm dần nhưng nguồn cungvăn phòng cho thuê tại TP Hồ chí Minh bắt đầu tăng mạnhdo là thời điểm hoàn công của khá nhiều dự án xây dựngđã khởi công trước đó.

3. HOẠT ĐỘNG THỊ TRƯỜNG VĂN PHÒNG CHO THUÊ TRƯỚC NĂM2013

a.Giai đoạn 2008 – 2011:

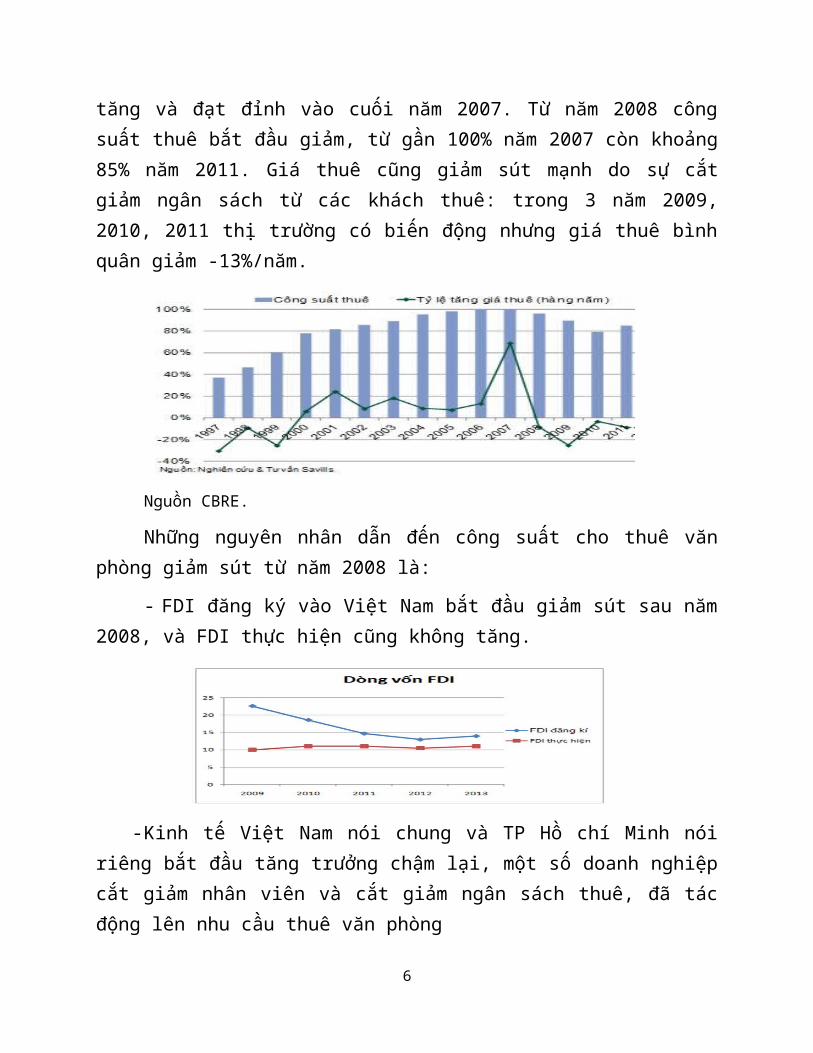

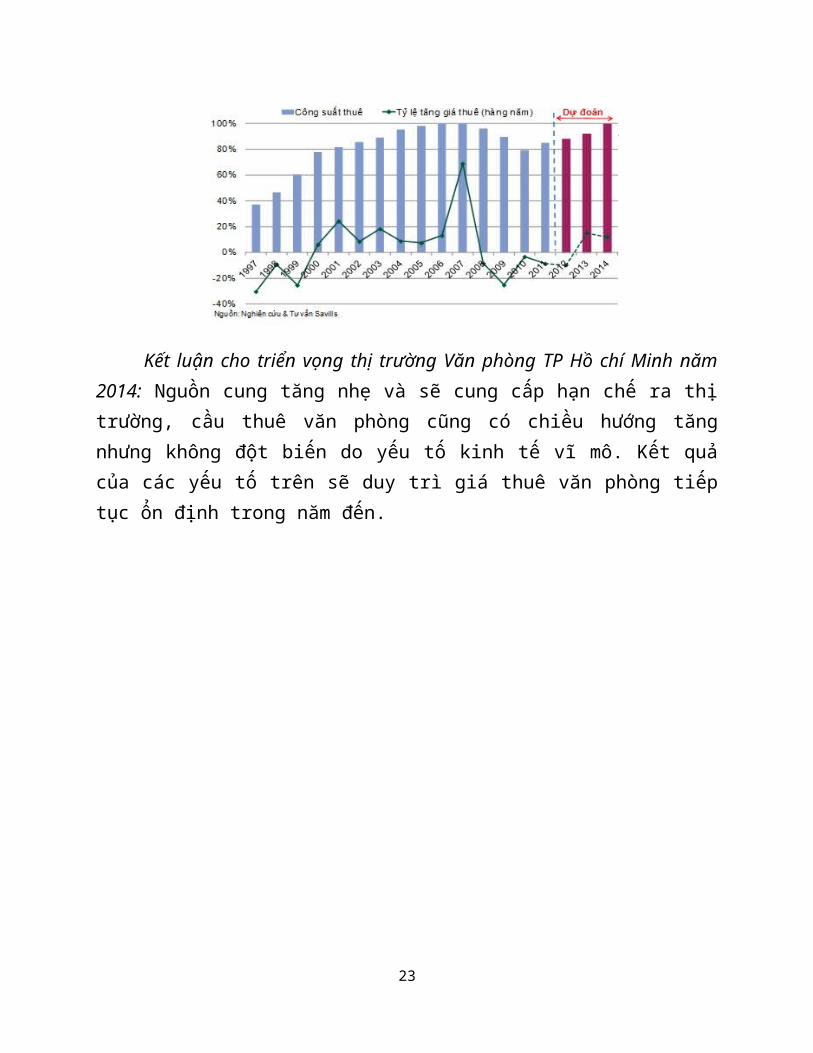

Theo nghiên cứu của Savills Việt Nam, từ năm 1996công suất thuê văn phòng tại TP Hồ chí Minh liên tục

5

tăng và đạt đỉnh vào cuối năm 2007. Từ năm 2008 côngsuất thuê bắt đầu giảm, từ gần 100% năm 2007 còn khoảng85% năm 2011. Giá thuê cũng giảm sút mạnh do sự cắtgiảm ngân sách từ các khách thuê: trong 3 năm 2009,2010, 2011 thị trường có biến động nhưng giá thuê bìnhquân giảm -13%/năm.

Nguồn CBRE.

Những nguyên nhân dẫn đến công suất cho thuê vănphòng giảm sút từ năm 2008 là:

- FDI đăng ký vào Việt Nam bắt đầu giảm sút sau năm2008, và FDI thực hiện cũng không tăng.

-Kinh tế Việt Nam nói chung và TP Hồ chí Minh nóiriêng bắt đầu tăng trưởng chậm lại, một số doanh nghiệpcắt giảm nhân viên và cắt giảm ngân sách thuê, đã tácđộng lên nhu cầu thuê văn phòng

6

- Một vài tổ chức tư vấn nhận định không đúng chorằng sẽ thiếu hụt lớn nguồn cung văn phòng tại TP Hồchí Minh dẫn đến việc đầu tư văn phòng tăng nhanh.

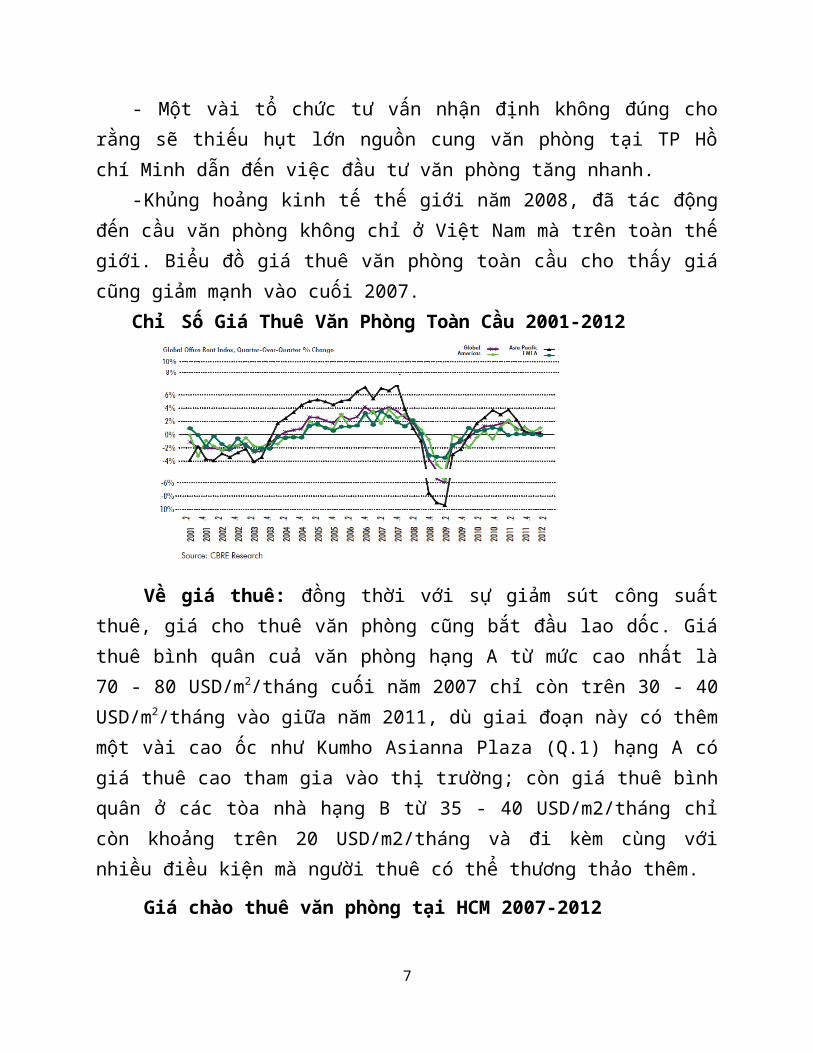

-Khủng hoảng kinh tế thế giới năm 2008, đã tác độngđến cầu văn phòng không chỉ ở Việt Nam mà trên toàn thếgiới. Biểu đồ giá thuê văn phòng toàn cầu cho thấy giácũng giảm mạnh vào cuối 2007.

Chỉ Số Giá Thuê Văn Phòng Toàn Cầu 2001-2012

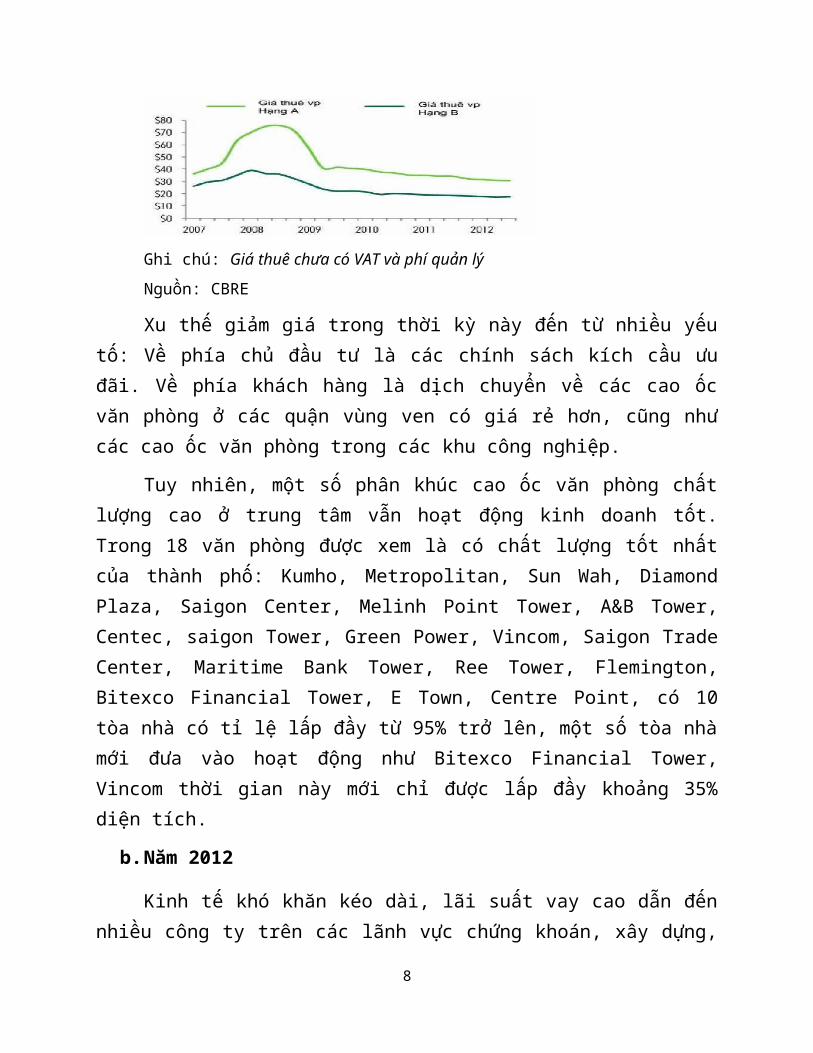

Về giá thuê: đồng thời với sự giảm sút công suấtthuê, giá cho thuê văn phòng cũng bắt đầu lao dốc. Giáthuê bình quân cuả văn phòng hạng A từ mức cao nhất là70 - 80 USD/m2/tháng cuối năm 2007 chỉ còn trên 30 - 40USD/m2/tháng vào giữa năm 2011, dù giai đoạn này có thêmmột vài cao ốc như Kumho Asianna Plaza (Q.1) hạng A cógiá thuê cao tham gia vào thị trường; còn giá thuê bìnhquân ở các tòa nhà hạng B từ 35 - 40 USD/m2/tháng chỉcòn khoảng trên 20 USD/m2/tháng và đi kèm cùng vớinhiều điều kiện mà người thuê có thể thương thảo thêm.

Giá chào thuê văn phòng tại HCM 2007-2012

7

Ghi chú: Giá thuê chưa có VAT và phí quản lý

Nguồn: CBRE

Xu thế giảm giá trong thời kỳ này đến từ nhiều yếutố: Về phía chủ đầu tư là các chính sách kích cầu ưuđãi. Về phía khách hàng là dịch chuyển về các cao ốcvăn phòng ở các quận vùng ven có giá rẻ hơn, cũng nhưcác cao ốc văn phòng trong các khu công nghiệp.

Tuy nhiên, một số phân khúc cao ốc văn phòng chấtlượng cao ở trung tâm vẫn hoạt động kinh doanh tốt.Trong 18 văn phòng được xem là có chất lượng tốt nhấtcủa thành phố: Kumho, Metropolitan, Sun Wah, DiamondPlaza, Saigon Center, Melinh Point Tower, A&B Tower,Centec, saigon Tower, Green Power, Vincom, Saigon TradeCenter, Maritime Bank Tower, Ree Tower, Flemington,Bitexco Financial Tower, E Town, Centre Point, có 10tòa nhà có tỉ lệ lấp đầy từ 95% trở lên, một số tòa nhàmới đưa vào hoạt động như Bitexco Financial Tower,Vincom thời gian này mới chỉ được lấp đầy khoảng 35%diện tích.

b.Năm 2012

Kinh tế khó khăn kéo dài, lãi suất vay cao dẫn đếnnhiều công ty trên các lãnh vực chứng khoán, xây dựng,

8

dịch vụ tư vấn và cả một số công ty thương mại kinhdoanh không hiệu quả phải đóng cửa văn phòng, hoặc cắtgiảm chi phí thuê, đã dẫn đến sự cạnh tranh tranh khốcliệt hơn trên thị trường cho thuê văn phòng tại TP Hồchí Minh.

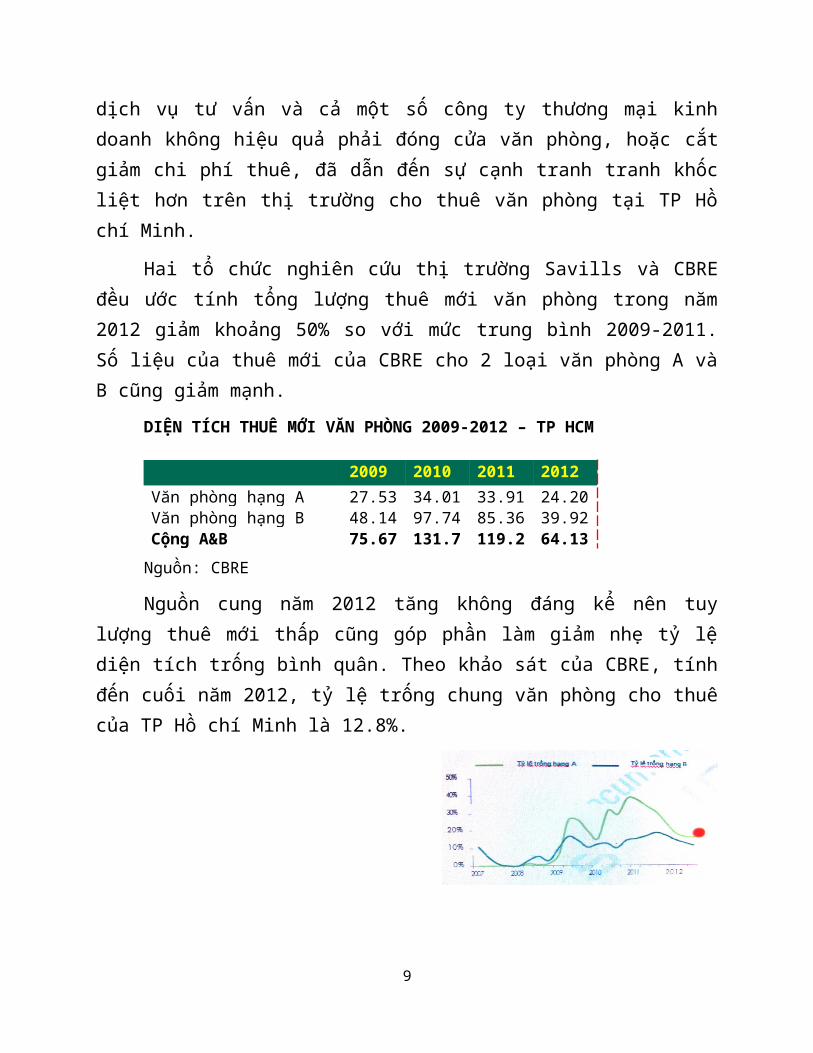

Hai tổ chức nghiên cứu thị trường Savills và CBREđều ước tính tổng lượng thuê mới văn phòng trong năm2012 giảm khoảng 50% so với mức trung bình 2009-2011.Số liệu của thuê mới của CBRE cho 2 loại văn phòng A vàB cũng giảm mạnh.

DIỆN TÍCH THUÊ MỚI VĂN PHÒNG 2009-2012 – TP HCM

2009 2010 2011 2012Văn phòng hạng A 27.53 34.01 33.91 24.20Văn phòng hạng B 48.14 97.74 85.36 39.92Cộng A&B 75.67 131.7 119.2 64.13Nguồn: CBRE

Nguồn cung năm 2012 tăng không đáng kể nên tuylượng thuê mới thấp cũng góp phần làm giảm nhẹ tỷ lệdiện tích trống bình quân. Theo khảo sát của CBRE, tínhđến cuối năm 2012, tỷ lệ trống chung văn phòng cho thuêcủa TP Hồ chí Minh là 12.8%.

9

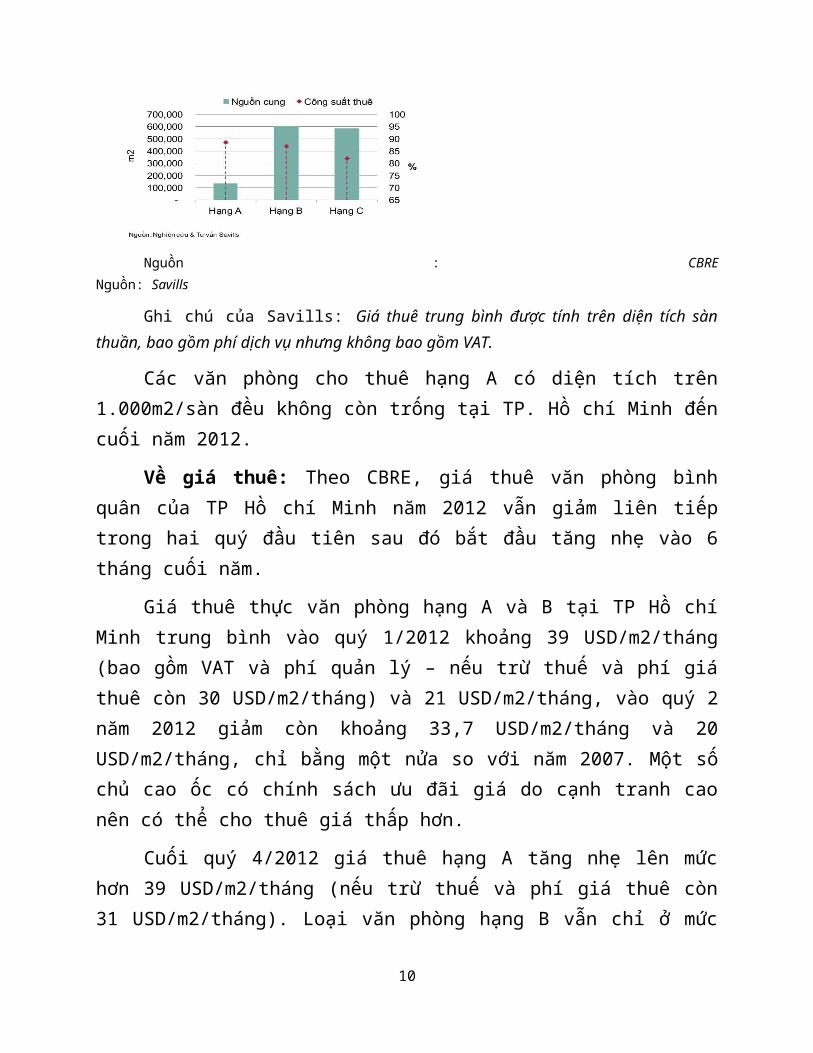

Nguồn : CBRENguồn: Savills

Ghi chú của Savills: Giá thuê trung bình được tính trên diện tích sànthuần, bao gồm phí dịch vụ nhưng không bao gồm VAT.

Các văn phòng cho thuê hạng A có diện tích trên1.000m2/sàn đều không còn trống tại TP. Hồ chí Minh đếncuối năm 2012.

Về giá thuê: Theo CBRE, giá thuê văn phòng bìnhquân của TP Hồ chí Minh năm 2012 vẫn giảm liên tiếptrong hai quý đầu tiên sau đó bắt đầu tăng nhẹ vào 6tháng cuối năm.

Giá thuê thực văn phòng hạng A và B tại TP Hồ chíMinh trung bình vào quý 1/2012 khoảng 39 USD/m2/tháng(bao gồm VAT và phí quản lý – nếu trừ thuế và phí giáthuê còn 30 USD/m2/tháng) và 21 USD/m2/tháng, vào quý 2năm 2012 giảm còn khoảng 33,7 USD/m2/tháng và 20USD/m2/tháng, chỉ bằng một nửa so với năm 2007. Một sốchủ cao ốc có chính sách ưu đãi giá do cạnh tranh caonên có thể cho thuê giá thấp hơn.

Cuối quý 4/2012 giá thuê hạng A tăng nhẹ lên mứchơn 39 USD/m2/tháng (nếu trừ thuế và phí giá thuê còn31 USD/m2/tháng). Loại văn phòng hạng B vẫn chỉ ở mức

10

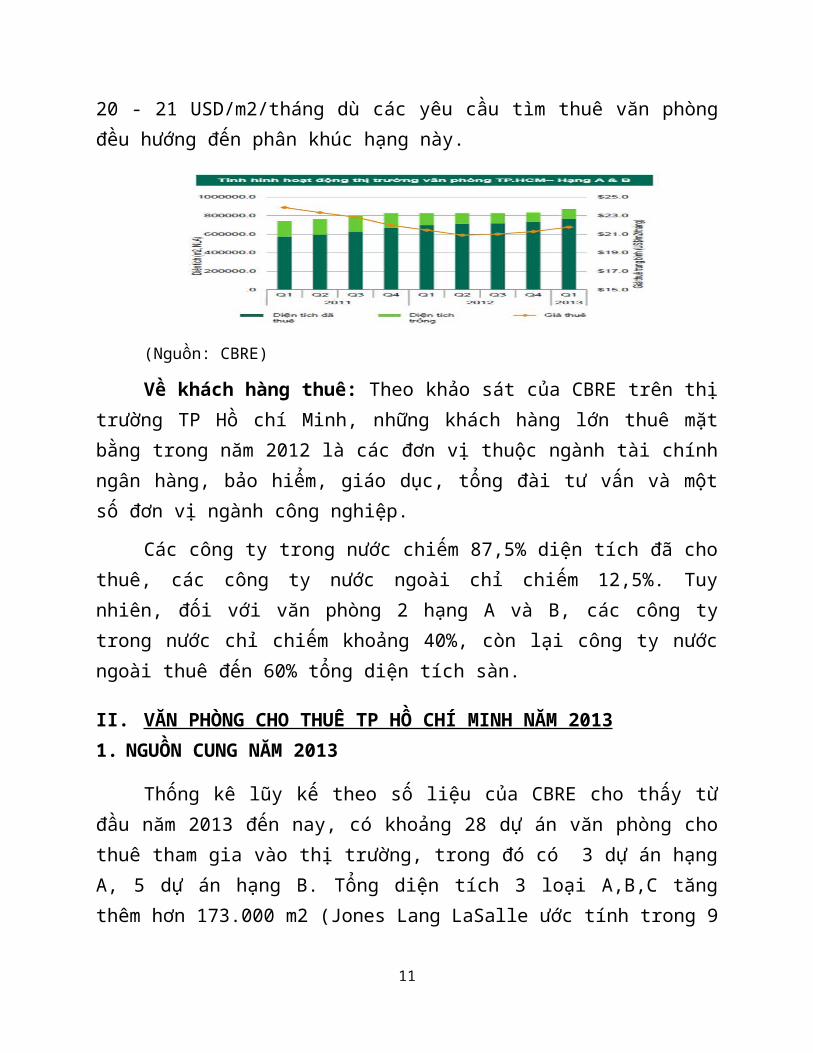

20 - 21 USD/m2/tháng dù các yêu cầu tìm thuê văn phòngđều hướng đến phân khúc hạng này.

(Nguồn: CBRE)

Về khách hàng thuê: Theo khảo sát của CBRE trên thịtrường TP Hồ chí Minh, những khách hàng lớn thuê mặtbằng trong năm 2012 là các đơn vị thuộc ngành tài chínhngân hàng, bảo hiểm, giáo dục, tổng đài tư vấn và mộtsố đơn vị ngành công nghiệp.

Các công ty trong nước chiếm 87,5% diện tích đã chothuê, các công ty nước ngoài chỉ chiếm 12,5%. Tuynhiên, đối với văn phòng 2 hạng A và B, các công tytrong nước chỉ chiếm khoảng 40%, còn lại công ty nướcngoài thuê đến 60% tổng diện tích sàn.

II. VĂN PHÒNG CHO THUÊ TP HỒ CHÍ MINH NĂM 2013 1. NGUỒN CUNG NĂM 2013

Thống kê lũy kế theo số liệu của CBRE cho thấy từđầu năm 2013 đến nay, có khoảng 28 dự án văn phòng chothuê tham gia vào thị trường, trong đó có 3 dự án hạngA, 5 dự án hạng B. Tổng diện tích 3 loại A,B,C tăngthêm hơn 173.000 m2 (Jones Lang LaSalle ước tính trong 9

11

tháng đầu năm 2013 cung văn phòng tăng thêm chỉ khoảng110.700 m2). Những dự án này hình thành do đã được khởicông từ những năm trước đây.

Đến hết tháng 11/2013, thống kê của CBRE công bốthị trường văn phòng ở TP Hồ chí Minh có tất cả 11 tòanhà hạng A; 54 tòa nhà hạng B và 266 dự án hạng C. Tổngcộng 331 tòa nhà văn phòng với tổng diện tích gộp2.123.086m2.

Tuy nhiên, số liệu về diện tích sàn văn phòng củacác tổ chức tư vấn ở Việt Nam công bố rất khác nhau:Đến hết quý 3/2013, thống kê của Jones Lang LaSalletổng diện tích sàn 1.516.000m2, còn của các tổ chức nhưSavill, Cushman & Wakefield và Knight Frank Việt Namthấp hơn, từ 1,3 đến 1,5 triệu m2.

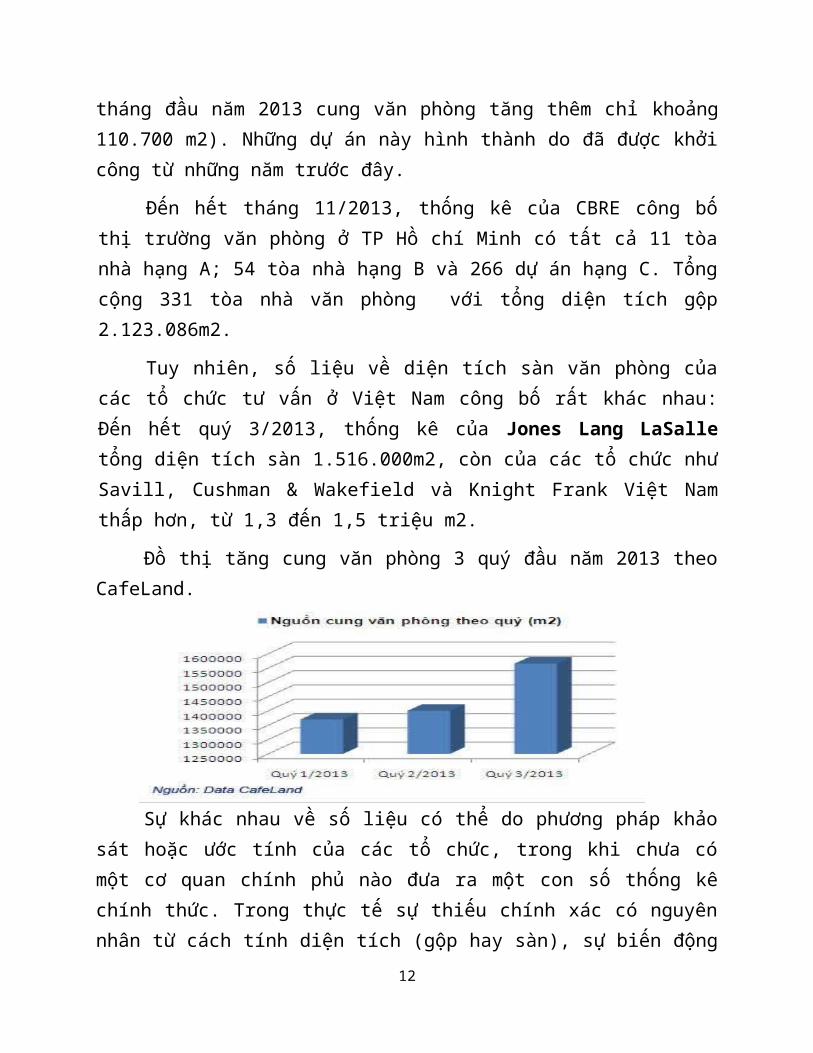

Đồ thị tăng cung văn phòng 3 quý đầu năm 2013 theoCafeLand.

Sự khác nhau về số liệu có thể do phương pháp khảosát hoặc ước tính của các tổ chức, trong khi chưa cómột cơ quan chính phủ nào đưa ra một con số thống kêchính thức. Trong thực tế sự thiếu chính xác có nguyênnhân từ cách tính diện tích (gộp hay sàn), sự biến động

12

do một số văn phòng cho thuê đã đóng cửa hoặc do đượcchuyển đổi công năng, bên cạnh đó là những ước tínhdiện tích sử dụng khác nhau ở các dự án có công năngphức hợp bao gồm hoạt động khách sạn, trung tâm bán lẻvà cho thuê văn phòng.

Tổng nguồn cung văn phòng tính đến 11/2013

Chỉ số nguồn cung /nguồn cầu

Hạng A Hạng B Hạng CVùngven

Tổng

Theo CBRE (m2) 329931 881718 911437 02123086

Theo Jones LangLaSalle (m2) 221000 355000 464000 476000

1516000

Trong quý 4/2013, theo CBRE và Knight Frank, khảnăng chỉ một dự án duy nhất là MB Sunny Tower, với diệntích gộp 16.000 m2 ở khu trung tâm Quận 1 được kỳ vọngkịp hoàn thiện để tham gia vào thị trường.

Về quy mô văn phòng : Theo nghiên cứu của CBRE phầnlớn diện tích văn phòng ở TP Hồ chí Minh được thiết kếtheo quy mô diện tích sàn trung bình, đáp ứng nhu cầuhiện nay của khách thuê với diện tích sàn khoảng từ 250- 300 m2.

Với diện tích sàn từ 1000 m2 trở lên, chỉ có 8 tòanhà (gồm 5 tòa nhà hạng A và 3 tòa hạng B) ở khu vựctrung tâm thành phố có thể cung cấp tại các tầng liênkế nhau và có 4 tòa nhà (gồm cả hạng A và B) tạitrung tâm có thể cung cấp trên 1 tầng sàn.

13

Với quy mô như trên, thị trường văn phòng TP Hồchí Minh đang đáp ứng những nhu cầu thuê với diện tíchnhỏ và trung bình nhưng thiếu nguồn cung là những tòanhà thương mại lớn có chất lượng đạt tiêu chuẩn quốctế.

2.HOẠT ĐỘNG THỊ TRƯỜNG VĂN PHÒNG CHO THUÊ NĂM 2013:a.Tình hình thị trường 6 tháng đầu năm 2013:

Thị trường văn phòng cho thuê của thành phố vẫn duytrì được sự tăng trưởng của khách hàng thuê từ cuối năm2012 sang năm 2013. Một trong những nguyên nhân là mứcgiá thấp hợp lý cùng với việc đưa vào kinh doanh của cáctòa nhà văn phòng mới có thiết kế hiệu quả và bền vữnghơn.

Báo cáo của công ty CBRE, quý đầu tiên năm 2013 diệntích thực thuê mới của 2 hạng A và B tăng gần gấp đôi so vớiquý trước, từ hơn 17.000 m2 của quý IV/2012, lên gần32.000 m2 trong quý I/2013, đặc biệt là tại các cao ốcvừa hoàn thành hoặc tại các dự án bước vào giai đoạnhoàn thiện. Tuy nhiên tỷ lệ trống cũng tăng lên dù côngsuất hoạt động tốt hơn do một số cao ốc mới được đưavào sử dụng.

Nhu cầu cho thuê văn phòng tiếp tục được cải thiệntrong trong quý 2. Tính toán theo CBRE, quý 2 diện tíchvăn phòng cho thuê mới thêm khoảng 4000m2 hạng A và19.000m2 hạng B. Số liệu thuê mới tuy giảm so quý trướcnhưng cải thiện một phần tỷ lệ trống văn phòng. TheoCBRE, tỷ lệ trống của hạng A trong quý 2 khoảng 20%,

14

hạng B là 18% và hạng C là 15%, còn theo Savill thì tỷlệ trống thời điểm này tại các tòa văn phòng hạng A chỉ12,1%, có thể chưa cập nhật thêm những văn phòng mới.

Giá chào thuê cũng nhẹ từ quý 1 nhưng giảm nhẹ trongquý 2, giá giảm tại 2 phân khúc văn phòng hạng A và B. Cónhận định cho rằng giá đã qua mức đáy và giá chào thuêthể hiện chính sách giá linh hoạt của các chủ quản lýnhằm giảm nhanh tỷ lệ trống các tòa nhà.

Động thái tăng trưởng của thị trường văn phòng chothuê từ đầu năm 2013 không xuất phát từ các yếu tố kinhtế vĩ mô. Theo CBRE, lực cầu diện tích văn phòng tănglên chủ yếu là do các khách hàng cũ mong muốn nâng cấphoặc mở rộng hơn. Trong bối cảnh kinh tế TP Hồ chí Minhvà cả nước còn khó khăn, chưa có lượng khách thuê mớigia nhập thị trường. Một số công ty đã dịch chuyển từvăn phòng hạng A sang hạng B để tiết kiệm chi phí,nhưng các văn phòng hạng A với vị trí đắc địa của mìnhluôn vẫn được nhiều khách hàng quan tâm.

b. Tình hình 6 tháng cuối năm 2013

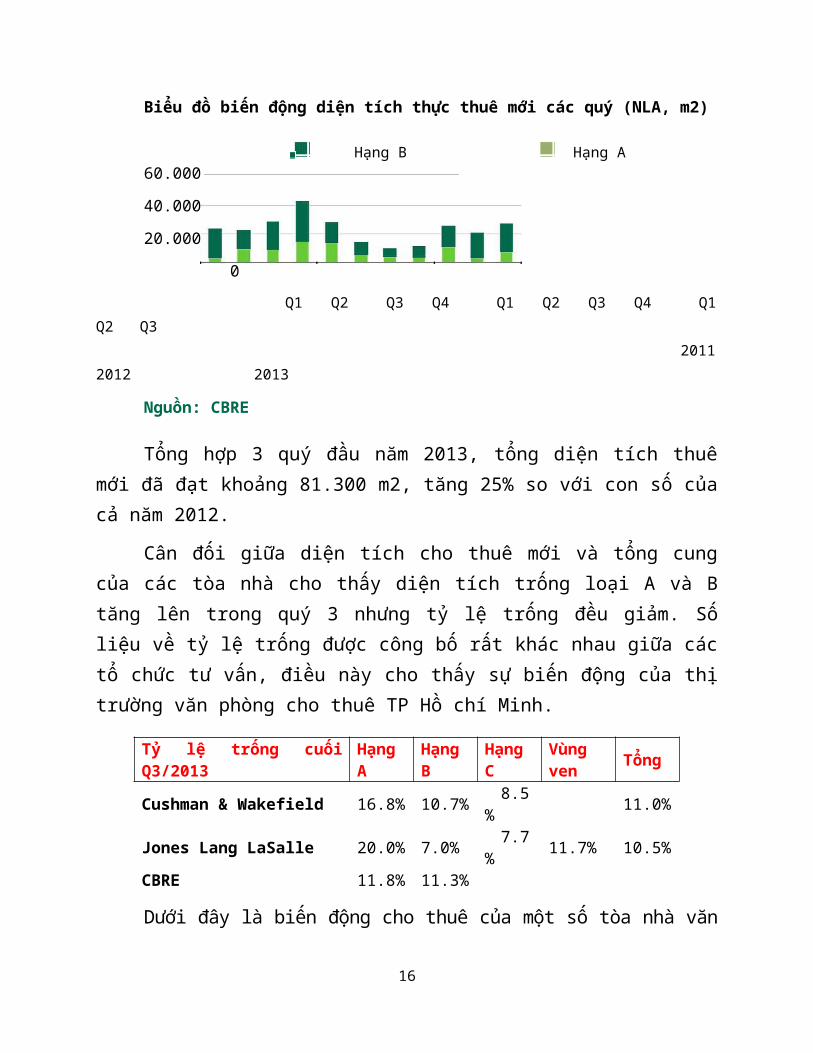

Từ quý 3/2013, thị trường văn phòng cho thuê TP Hồchí Minh càng khởi sắc hơn với những hợp đồng giao dịchnhất là trên các tòa nhà mới. Khảo sát của CBRE chothấy diện tích thực thuê mới của văn phòng hạng A là12.000 m2 trong quý III-2013, tăng 207,2% so với quýtrước và tăng 104,1% theo năm, còn diện tích văn phònghạng B được thuê mới trong quý là 20.802 m2, tăng 10,1%so với quý trước và tăng 220,1% theo năm.

15

Biểu đồ biến động diện tích thực thuê mới các quý (NLA, m2)

Hạng B Hạng A60.000

40.000

20.000

0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

Q2 Q3 2011

2012 2013

Nguồn: CBRE

Tổng hợp 3 quý đầu năm 2013, tổng diện tích thuêmới đã đạt khoảng 81.300 m2, tăng 25% so với con số củacả năm 2012.

Cân đối giữa diện tích cho thuê mới và tổng cungcủa các tòa nhà cho thấy diện tích trống loại A và Btăng lên trong quý 3 nhưng tỷ lệ trống đều giảm. Sốliệu về tỷ lệ trống được công bố rất khác nhau giữa cáctổ chức tư vấn, điều này cho thấy sự biến động của thịtrường văn phòng cho thuê TP Hồ chí Minh.

Dưới đây là biến động cho thuê của một số tòa nhà văn

16

Tỷ lệ trống cuốiQ3/2013

HạngA

HạngB

HạngC

Vùngven Tổng

Cushman & Wakefield 16.8% 10.7% 8.5% 11.0%

Jones Lang LaSalle 20.0% 7.0% 7.7% 11.7% 10.5%

CBRE 11.8% 11.3%

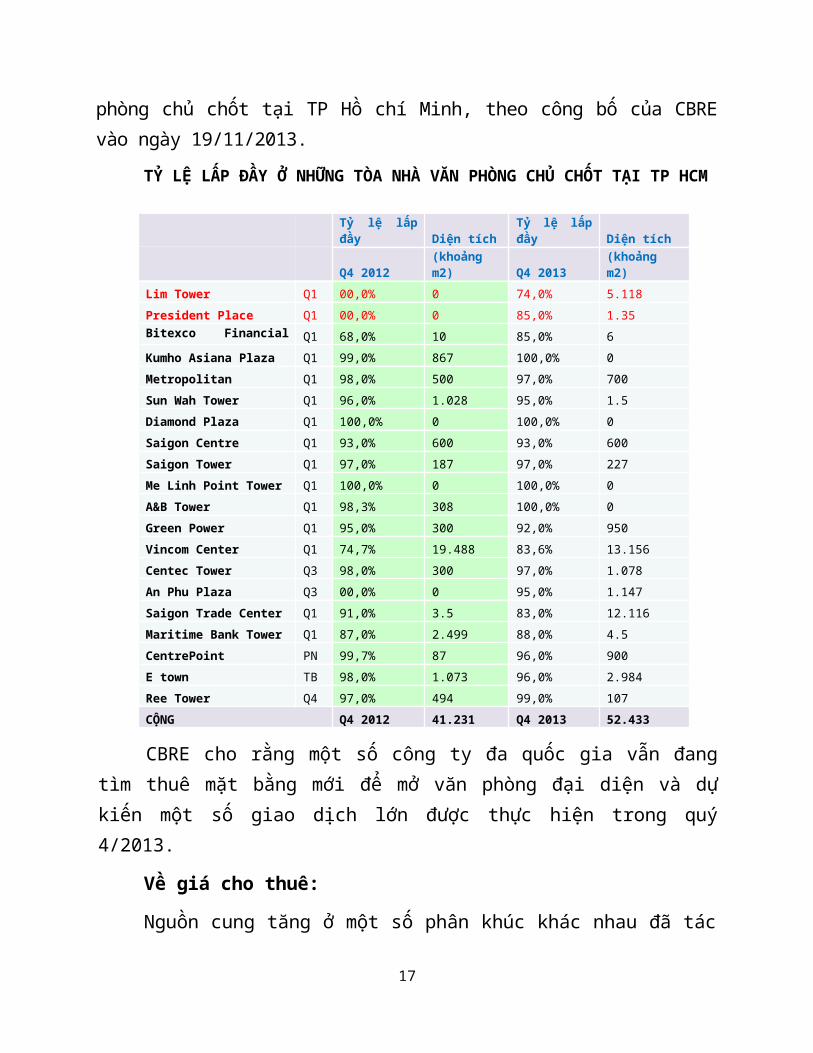

phòng chủ chốt tại TP Hồ chí Minh, theo công bố của CBREvào ngày 19/11/2013. TỶ LỆ LẤP ĐẦY Ở NHỮNG TÒA NHÀ VĂN PHÒNG CHỦ CHỐT TẠI TP HCM

CBRE cho rằng một số công ty đa quốc gia vẫn đangtìm thuê mặt bằng mới để mở văn phòng đại diện và dựkiến một số giao dịch lớn được thực hiện trong quý4/2013.

Về giá cho thuê:

Nguồn cung tăng ở một số phân khúc khác nhau đã tác

17

Tỷ lệ lấpđầy Diện tích

Tỷ lệ lấpđầy Diện tích

Q4 2012(khoảngm2) Q4 2013

(khoảngm2)

Lim Tower Q1 00,0% 0 74,0% 5.118President Place Q1 00,0% 0 85,0% 1.35Bitexco FinancialTower

Q1 68,0% 10 85,0% 6Kumho Asiana Plaza Q1 99,0% 867 100,0% 0Metropolitan Q1 98,0% 500 97,0% 700Sun Wah Tower Q1 96,0% 1.028 95,0% 1.5Diamond Plaza Q1 100,0% 0 100,0% 0Saigon Centre Q1 93,0% 600 93,0% 600Saigon Tower Q1 97,0% 187 97,0% 227Me Linh Point Tower Q1 100,0% 0 100,0% 0A&B Tower Q1 98,3% 308 100,0% 0Green Power Q1 95,0% 300 92,0% 950Vincom Center Q1 74,7% 19.488 83,6% 13.156Centec Tower Q3 98,0% 300 97,0% 1.078An Phu Plaza Q3 00,0% 0 95,0% 1.147Saigon Trade Center Q1 91,0% 3.5 83,0% 12.116Maritime Bank Tower Q1 87,0% 2.499 88,0% 4.5CentrePoint PN 99,7% 87 96,0% 900E town TB 98,0% 1.073 96,0% 2.984Ree Tower Q4 97,0% 494 99,0% 107CỘNG Q4 2012 41.231 Q4 2013 52.433

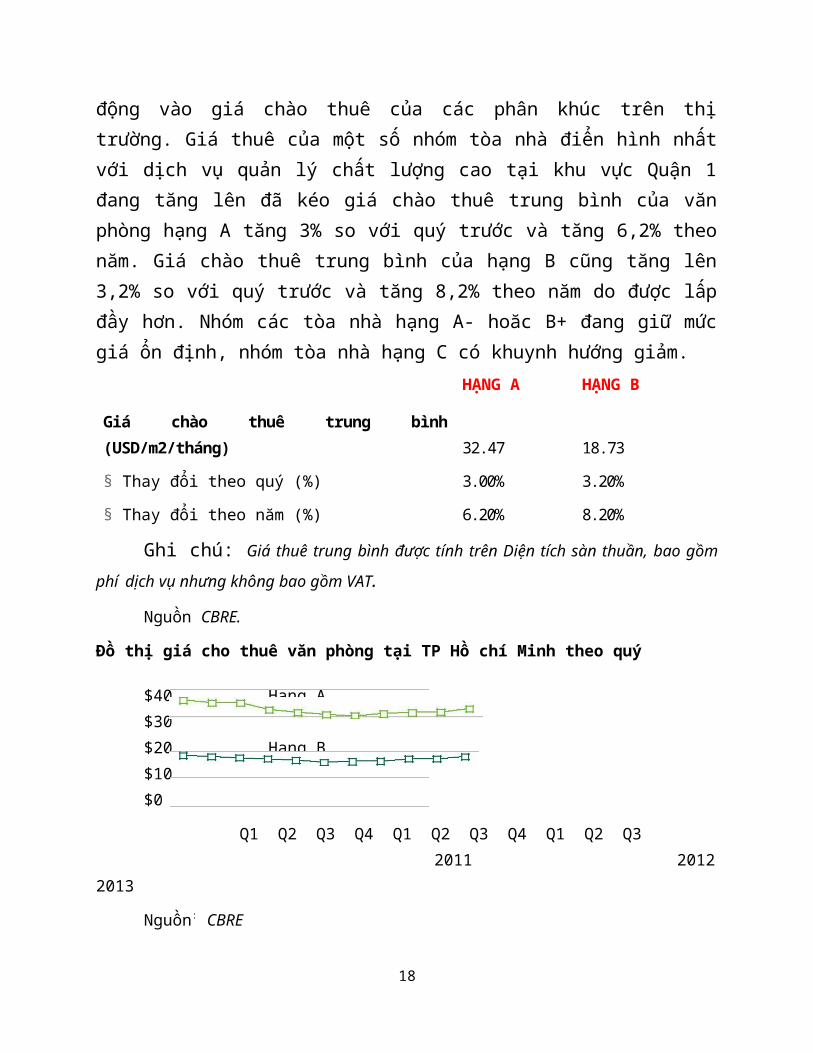

động vào giá chào thuê của các phân khúc trên thịtrường. Giá thuê của một số nhóm tòa nhà điển hình nhấtvới dịch vụ quản lý chất lượng cao tại khu vực Quận 1đang tăng lên đã kéo giá chào thuê trung bình của vănphòng hạng A tăng 3% so với quý trước và tăng 6,2% theonăm. Giá chào thuê trung bình của hạng B cũng tăng lên3,2% so với quý trước và tăng 8,2% theo năm do được lấpđầy hơn. Nhóm các tòa nhà hạng A- hoăc B+ đang giữ mứcgiá ổn định, nhóm tòa nhà hạng C có khuynh hướng giảm.

HẠNG A HẠNG B

Giá chào thuê trung bình(USD/m2/tháng) 32.47 18.73

§ Thay đổi theo quý (%) 3.00% 3.20%

§ Thay đổi theo năm (%) 6.20% 8.20%

Ghi chú: Giá thuê trung bình được tính trên Diện tích sàn thuần, bao gồm

phí dịch vụ nhưng không bao gồm VAT.

Nguồn CBRE.

Đồ thị giá cho thuê văn phòng tại TP Hồ chí Minh theo quý

$40 Hạng A$30$20 Hạng B $10$0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 2011 2012

2013

Nguồn: CBRE

18

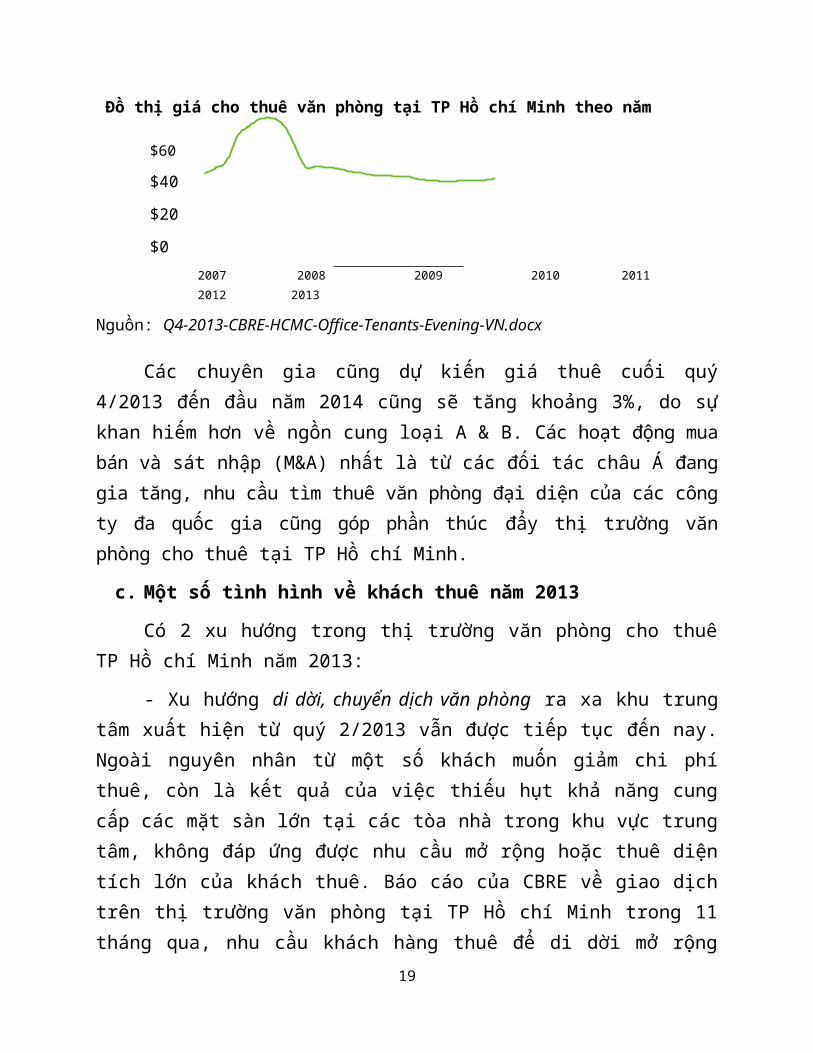

Đồ thị giá cho thuê văn phòng tại TP Hồ chí Minh theo năm

$60

$40

$20

$02007 2008 2009 2010 20112012 2013

Nguồn: Q4-2013-CBRE-HCMC-Office-Tenants-Evening-VN.docx

Các chuyên gia cũng dự kiến giá thuê cuối quý4/2013 đến đầu năm 2014 cũng sẽ tăng khoảng 3%, do sựkhan hiếm hơn về ngồn cung loại A & B. Các hoạt động muabán và sát nhập (M&A) nhất là từ các đối tác châu A đanggia tăng, nhu cầu tìm thuê văn phòng đại diện của các côngty đa quốc gia cũng góp phần thúc đẩy thị trường vănphòng cho thuê tại TP Hồ chí Minh.

c. Một số tình hình về khách thuê năm 2013

Có 2 xu hướng trong thị trường văn phòng cho thuêTP Hồ chí Minh năm 2013:

- Xu hướng di dời, chuyển dịch văn phòng ra xa khu trungtâm xuất hiện từ quý 2/2013 vẫn được tiếp tục đến nay.Ngoài nguyên nhân từ một số khách muốn giảm chi phíthuê, còn là kết quả của việc thiếu hụt khả năng cungcấp các mặt sàn lớn tại các tòa nhà trong khu vực trungtâm, không đáp ứng được nhu cầu mở rộng hoặc thuê diệntích lớn của khách thuê. Báo cáo của CBRE về giao dịchtrên thị trường văn phòng tại TP Hồ chí Minh trong 11tháng qua, nhu cầu khách hàng thuê để di dời mở rộng

19

chiếm 44%, thuê mới chiếm 35%, tái ký đạt 18% và chuyểnnhượng đạt 8%.

- Xu hướng hợp nhất các văn phòng thành viên được thựchiện bởi khách thuê nước ngoài lẫn trong nước. Từ đónhu cầu thuê văn phòng với diện tích lớn tăng lên.Trong năm 2013 nhiều giao dịch đã được thực hiện vớiquy mô diện tích thuê từ 1.000 - 6.000 m2, khác vớinhững giao dịch trước đây chủ yếu có diện tích thuê nhỏhơn 1.000 m2.

Trong cơ cấu khách thuê, các doanh nghiệp ngành kỹthuật chiếm 20%, ngành sản xuất 17%, lãnh vực tài chính13%, giáo dục 6%, bán lẻ 5%, dược 4%, còn lại là cácngành khác. Các công ty trong lĩnh vực kỹ thuật, côngnghệ, tài chính… có nhu cầu di dời và mở rộng văn phòngnhiều hơn.

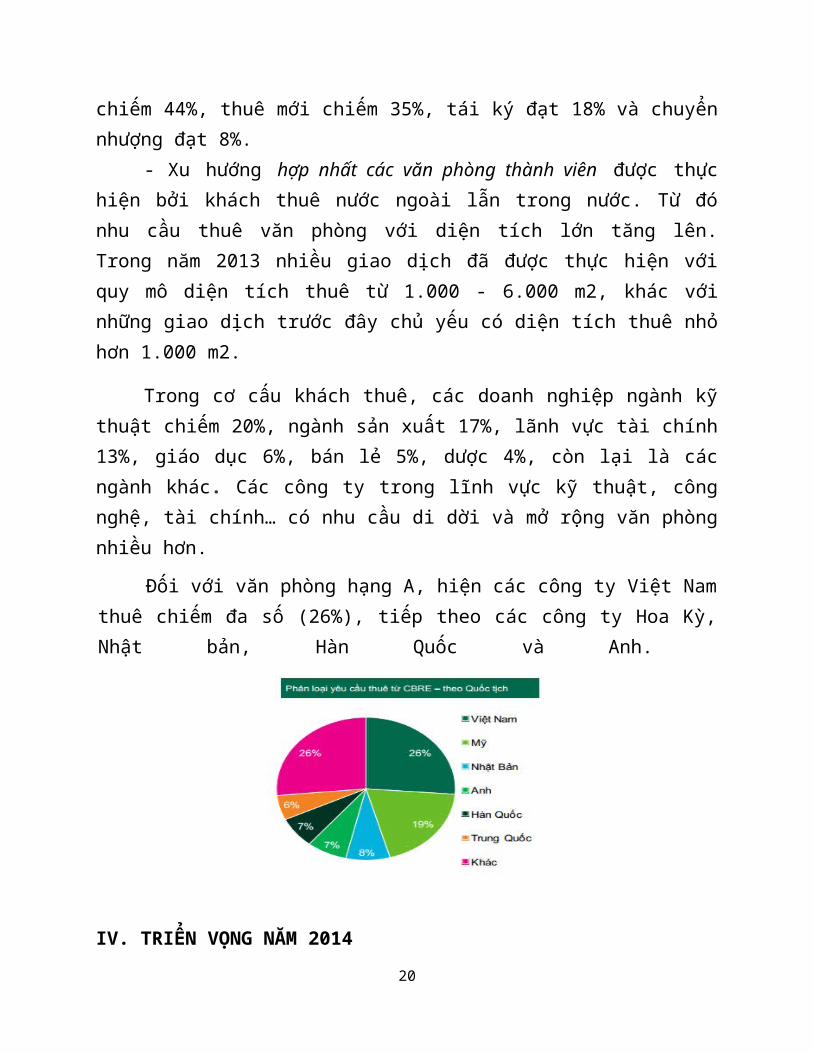

Đối với văn phòng hạng A, hiện các công ty Việt Namthuê chiếm đa số (26%), tiếp theo các công ty Hoa Kỳ,Nhật bản, Hàn Quốc và Anh.

IV. TRIỂN VỌNG NĂM 201420

1.Triển vọng về nguồn cung :

Khảo sát của CBRE về các công trình đang được xâydựng hiện nay (khoảng 175 công trình) cho biết nhiều côngtrình đang xây dựng là của các công ty nhà nước (ngànhngân hàng, truyền thông, viễn thông…) và chủ đầu tư sẽsử dụng 50% mặt bằng cho nhu cầu nội bộ của mình. Cáccông ty tư vấn như Jones Lang LaSalle, CBRE đều cho rằngnguồn cung văn phòng năm 2014 cho 2 hạng A và B ra thịtrường sẽ rất hạn chế, nhất là nguồn cung có diện tíchmột sàn hoặc hai sàn liên kế từ 700m2 trở lên.

Riêng trong năm 2014 có 5 dự án hạng A và B cungcấp mới khoảng 183.000 m2 ra thị trường, trong đó 1 dựán khả năng hoàn thành vào cuối năm 2013 (dự án MBSunny Tower). Năm dự án đó là:

- SGGP Tower 21.700 m2 diện tích gộp, đường Nguyễnthị Minh Khai Q3

- Vietcombank Tower 55.000 m2 diện tích gộp, Khutrung tâm

- Vietin Bank Tower 24.315 m2 diện tích gộp, Khutrung tâm

- Viettel Tower 65.971 m2 diện tích gộp, Cách mạngtháng 8, Q3

- MB Sunny Tower 16.000 m2 diện tích gộp, Khu trungtâm.

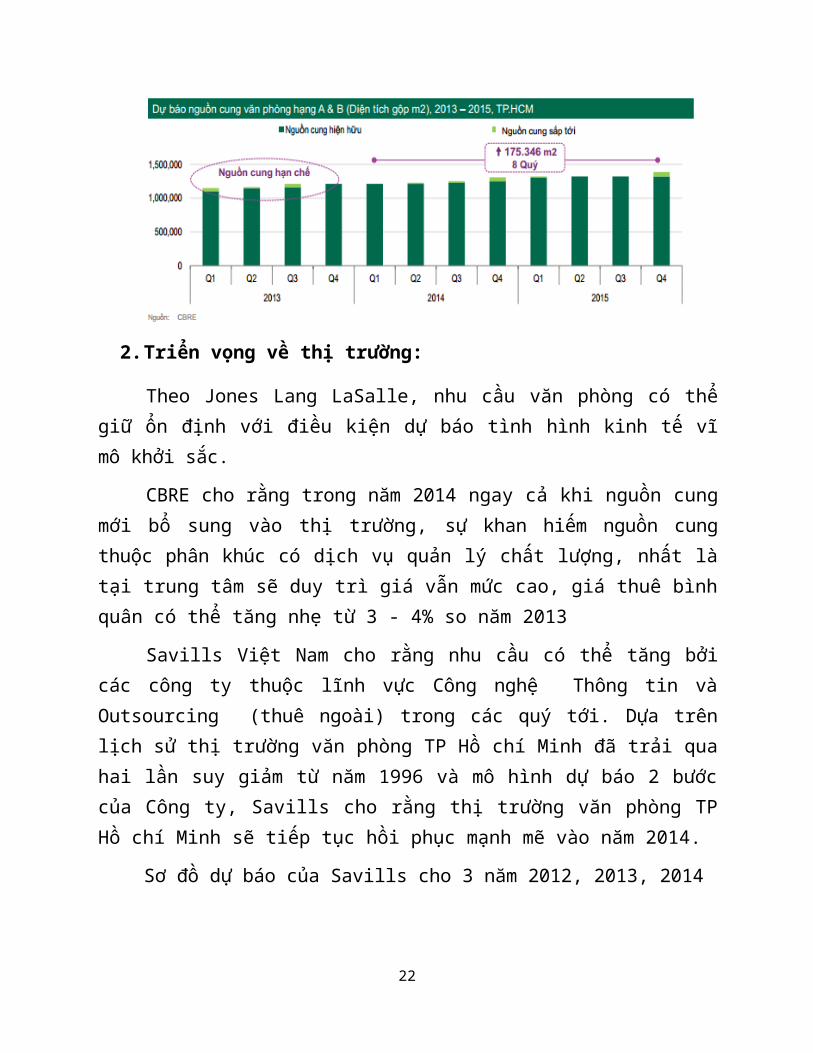

CBRE Dự báo nguồn cung văn phòng hạng A & B, 2013 –2015, TP HỒ CHÍ MINH. Đơn vị tính m2 (diện tích gộp)

21

2.Triển vọng về thị trường:

Theo Jones Lang LaSalle, nhu cầu văn phòng có thểgiữ ổn định với điều kiện dự báo tình hình kinh tế vĩmô khởi sắc.

CBRE cho rằng trong năm 2014 ngay cả khi nguồn cungmới bổ sung vào thị trường, sự khan hiếm nguồn cungthuộc phân khúc có dịch vụ quản lý chất lượng, nhất làtại trung tâm sẽ duy trì giá vẫn mức cao, giá thuê bìnhquân có thể tăng nhẹ từ 3 - 4% so năm 2013

Savills Việt Nam cho rằng nhu cầu có thể tăng bởicác công ty thuộc lĩnh vực Công nghệ Thông tin vàOutsourcing (thuê ngoài) trong các quý tới. Dựa trênlịch sử thị trường văn phòng TP Hồ chí Minh đã trải quahai lần suy giảm từ năm 1996 và mô hình dự báo 2 bướccủa Công ty, Savills cho rằng thị trường văn phòng TPHồ chí Minh sẽ tiếp tục hồi phục mạnh mẽ vào năm 2014.

Sơ đồ dự báo của Savills cho 3 năm 2012, 2013, 2014

22

Kết luận cho triển vọng thị trường Văn phòng TP Hồ chí Minh năm

2014: Nguồn cung tăng nhẹ và sẽ cung cấp hạn chế ra thịtrường, cầu thuê văn phòng cũng có chiều hướng tăngnhưng không đột biến do yếu tố kinh tế vĩ mô. Kết quảcủa các yếu tố trên sẽ duy trì giá thuê văn phòng tiếptục ổn định trong năm đến.

23

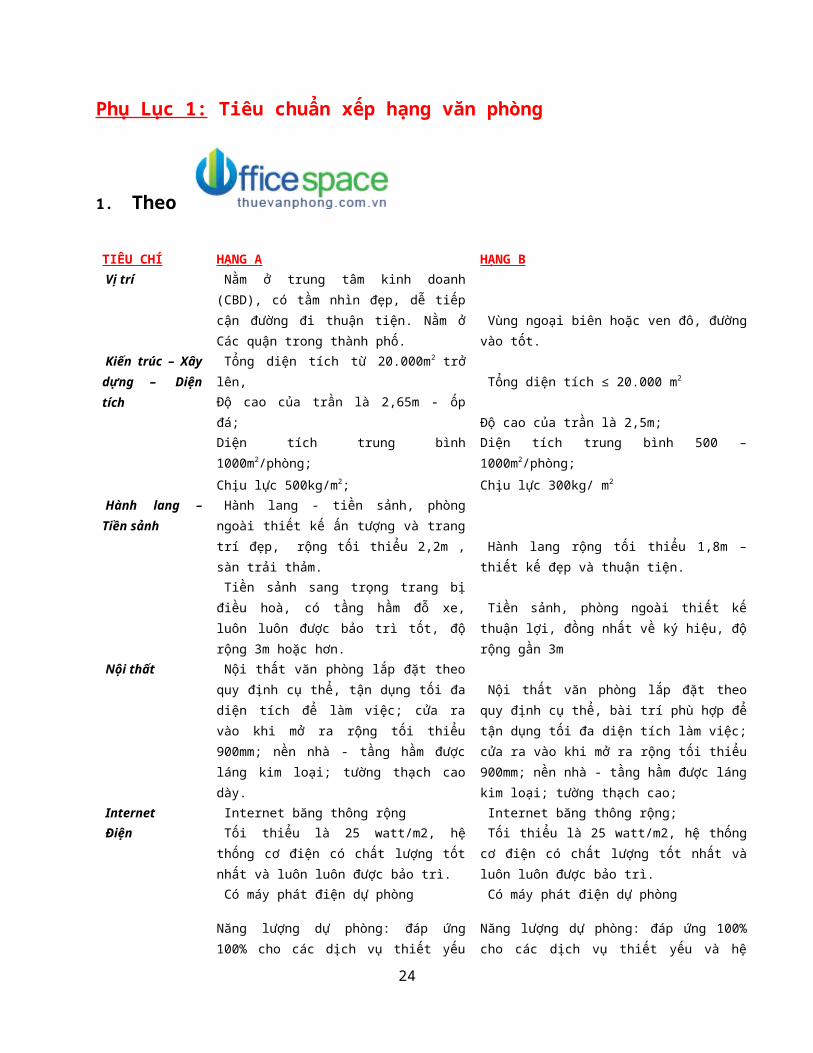

Phụ Lục 1: Tiêu chuẩn xếp hạng văn phòng

1. Theo TIÊU CHÍ HẠNG A HẠNG B Vi tri Nằm ở trung tâm kinh doanh

(CBD), có tầm nhìn đẹp, dễ tiếpcận đường đi thuận tiện. Nằm ởCác quận trong thành phố.

Vùng ngoại biên hoặc ven đô, đườngvào tốt.

Kiên truc – Xâydưng – Diêntich

Tổng diện tích từ 20.000m2 trởlên, Tổng diện tích ≤ 20.000 m2

Độ cao của trần là 2,65m - ốpđá; Độ cao của trần là 2,5m;Diện tích trung bình1000m2/phòng;

Diện tích trung bình 500 –1000m2/phòng;

Chịu lực 500kg/m2; Chịu lực 300kg/ m2

Hanh lang –Tiên sanh

Hành lang - tiền sảnh, phòngngoài thiết kế ấn tượng và trangtrí đẹp, rộng tối thiểu 2,2m ,sàn trải thảm.

Hành lang rộng tối thiểu 1,8m –thiết kế đẹp và thuận tiện.

Tiền sảnh sang trọng trang bịđiều hoà, có tầng hầm đỗ xe,luôn luôn được bảo trì tốt, độrộng 3m hoặc hơn.

Tiền sảnh, phòng ngoài thiết kếthuận lợi, đồng nhất về ký hiệu, độrộng gần 3m

Nôi thât Nội thất văn phòng lắp đặt theoquy định cụ thể, tận dụng tối đadiện tích để làm việc; cửa ravào khi mở ra rộng tối thiểu900mm; nền nhà - tầng hầm đượcláng kim loại; tường thạch caodày.

Nội thất văn phòng lắp đặt theoquy định cụ thể, bài trí phù hợp đểtận dụng tối đa diện tích làm việc;cửa ra vào khi mở ra rộng tối thiểu900mm; nền nhà - tầng hầm được lángkim loại; tường thạch cao;

Internet Internet băng thông rộng Internet băng thông rộng; Điên Tối thiểu là 25 watt/m2, hệ

thống cơ điện có chất lượng tốtnhất và luôn luôn được bảo trì.

Tối thiểu là 25 watt/m2, hệ thốngcơ điện có chất lượng tốt nhất vàluôn luôn được bảo trì.

Có máy phát điện dự phòng Có máy phát điện dự phòng

Năng lượng dự phòng: đáp ứng100% cho các dịch vụ thiết yếu

Năng lượng dự phòng: đáp ứng 100%cho các dịch vụ thiết yếu và hệ

24

và hệ thống thông gió, 50% chothắp sáng và thang máy.

thống thông gió, 50% cho thắp sángvà

Điên thoai Đường dây điện thoại IDD Đường dây điện thoại IDD Thang may Thang máy tối thiểu có sức chứa

16 người, tốc độ nhanh – Thờigian chờ không quá 25;

Thang máy có sức chứa 12 – 16người; tốc độ nhanh – thời gian chờngắn,

Có phân chia thang vận chuyểnvà thang cho khách; tối thiểu là1 thang máy/4 tầng

Tối thiểu 1 thang máy/4 tầng, làsản phẩm nổi tiếng.

Thang máy có chất lượng cao vàcó tiếng ồn thấp, phải là sảnphẩm nổi tiếngÍt nhất có một thang riêng vậnchuyển hàng hoá.

Bao vê Điểm đỗ xe thuận tiện và có bảovệ 24h

Điểm đỗ xe thuận tiện và có bảo vệ24h

WC WC theo tiêu chuẩn 5 sao WC theo tiêu chuẩn 4 sao ĐHKK Hệ thống điều hòa không khí

hiện đại, Hệ thống điều hòa không khí hiệnđại.

Hệ thống thông hơi thay đổitheo từng giờ

Anh sang Có chất lượng tốt nhất. Mức độánh sáng 400 lu-xơ hoặc hơn.Tổng trọng lượng tịnh 70 – 75%.

Mức độ ánh sáng 400 lu-xơ; tổngtrọng lượng tịnh 70 – 75%. Tổngtrọng lượng tịnh 70 – 75%.

Dich vu côngnghê

Hệ thống lò sưởi, thông gió vàđiều hoà: tổng diện tích xấp xỉ70m2 với 25 watt/m2 cho thiếtbị. có hệ thống làm lạnh bổsung, ngưng hơi nước tự động Không yêu cầu.

Thuevanphong.com.vn

2. Theo DiaOcOnlineVăn phòng loại A (giá thuê trung bình từ 30 –

36USD/m2/tháng):

+ Những nguyên nhân làm cho tỷ lệ thuê văn phòng loại A luônở mức cao:

● Nằm ở những vị trí tốt nhất.

25

● Đây là loại văn phòng đạt tiêu chuẩn quốc tế về trangthiết bị lẫn chất lượng các dịch vụ, tiện ích bên trong.

● Đáp ứng tốt nhất mọi nhu cầu của khách hàng, nhất là cáccông ty đa quốc gia có tầm cỡ lớn trên toàn thế giới.

Văn phòng loại B (giá thuê từ 20– 29USD/m2/tháng):

- Với tỷ lệ cho thuê trên có thể được giải thích như sau:

+ Trước đây, hầu hết những đối tượng thuê những văn phòngđạt tiêu chuẩn quốc tế chủ yếu là các công ty nước ngoài nên vớilượng văn phòng loại A tương đối đã đáp ứng đủ nhu cầu thị trường

+ Theo đà phát triển kinh tế hiện nay, các doanh nghiệptrong nước ngày càng gia tăng số lượng và lớn mạnh về quy mô nêncần phải nâng cao năng lực cạnh tranh, tạo lập uy tín hơn nữa mànơi làm việc, địa chỉ công ty để giao tiếp khách hàng là mộttrong những yếu tố đầu tiên tạo lòng tin cho đối tác.

+ Việt Nam đã gia nhập WTO nên một lượng lớn các công tynước ngoài vào đầu tư và nhu cầu về văn phòng họat động là tấtyếu.

+ Các tiện ích như nguồn điện ổn định, hệ thống lạnh trungtâm, hạ tầng viễn thông, nhà giữ xe, lực lượng an ninh chuyênnghiệp bảo vệ tòa nhà 24/24 giờ, hệ thống thang máy nhanh - êm,vệ sinh cẩn thận, hệ thống PCCC bảo đảm… bảo đảm phục vụ 24/24giờ. Các chi phí này nếu tính chi tiết sẽ rẻ hơn nhiều so vớiviệc Cty tự trang bị.

+ Có nhiều loại diện tích và hình thức thuê (có thể thuê dàihạn hoăc ngắn hạn)

+ Môi trường làm việc chuyên nghiệp, đạt tiêu chuẩn quốc tế,nâng cao năng suất trong công việc và tạo hình ảnh tốt hơn trongmắt đối tác.

+ Giá thuê không đắt hơn bao nhiêu so với thuê nhà riêng.

26

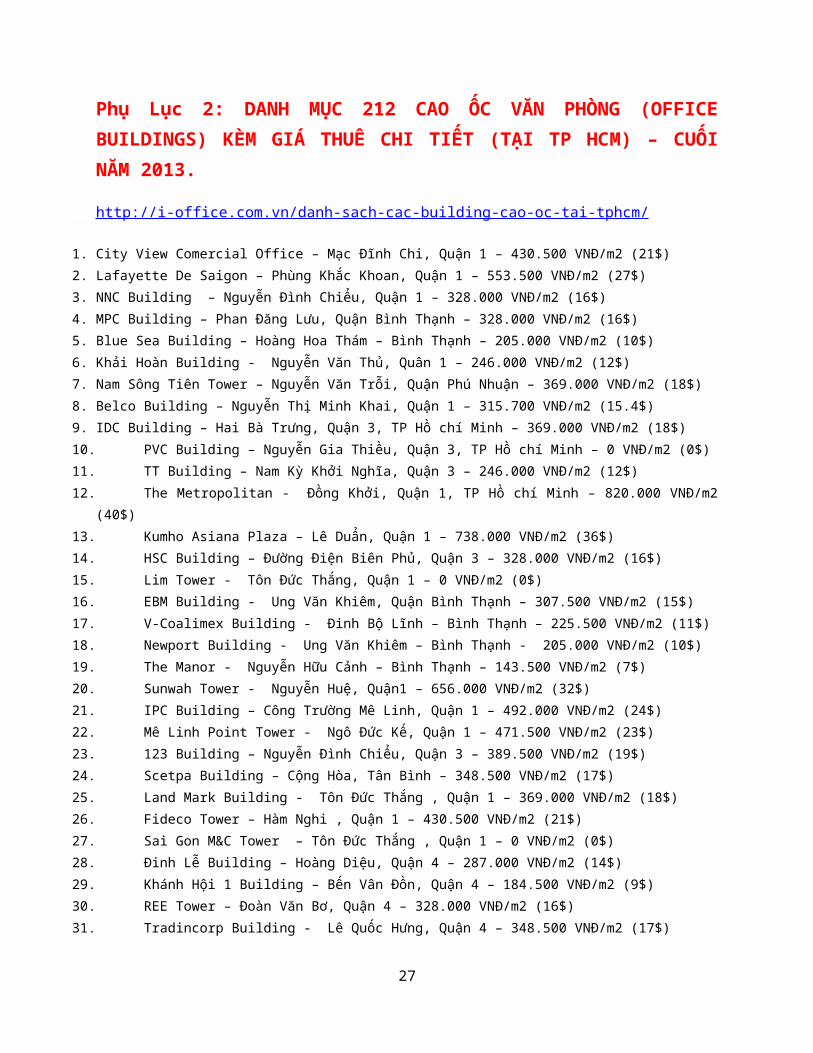

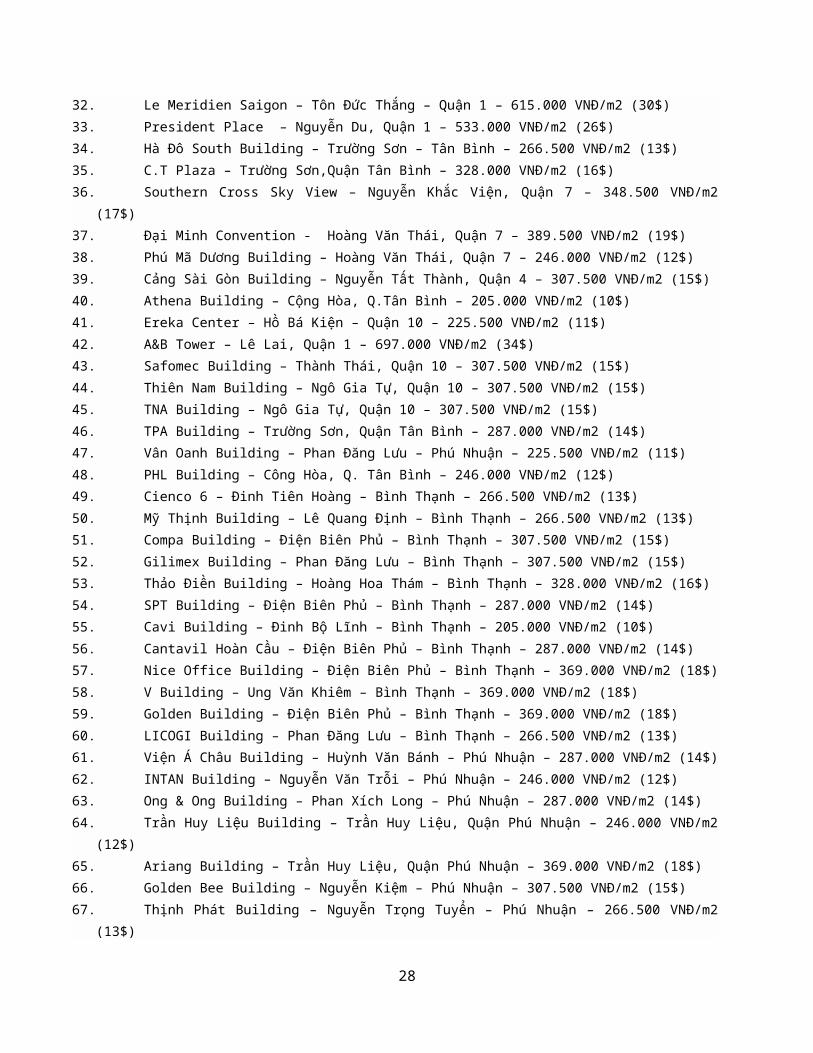

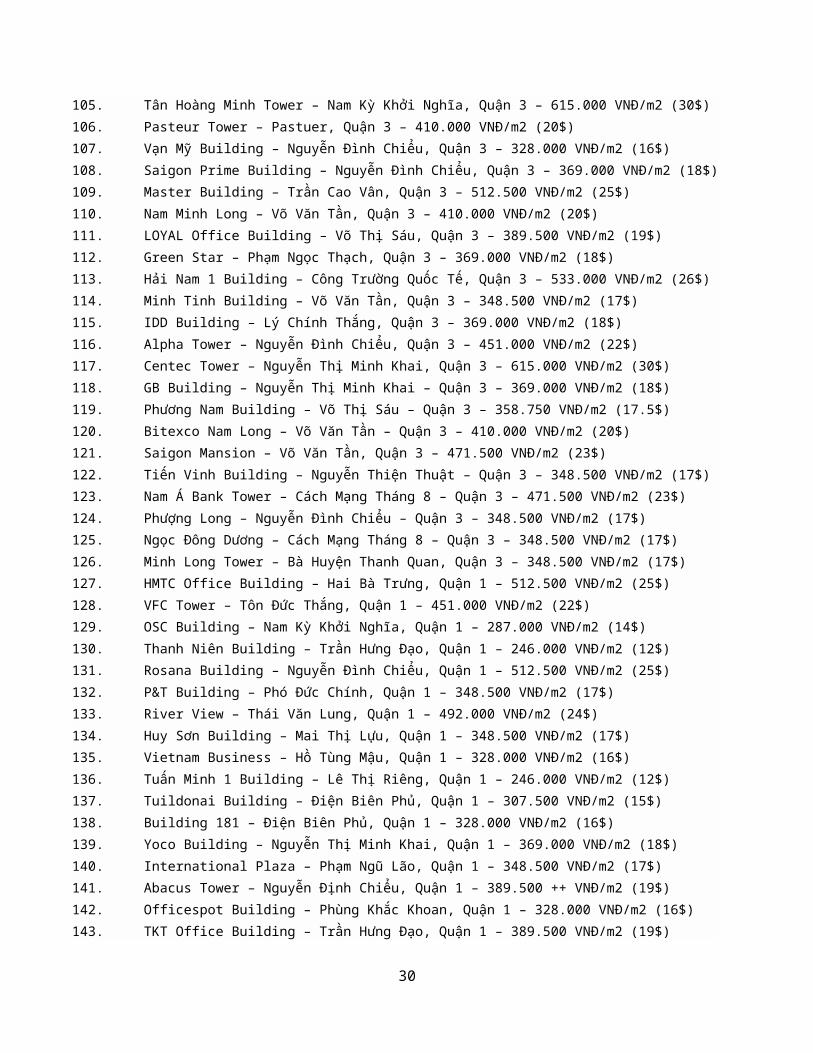

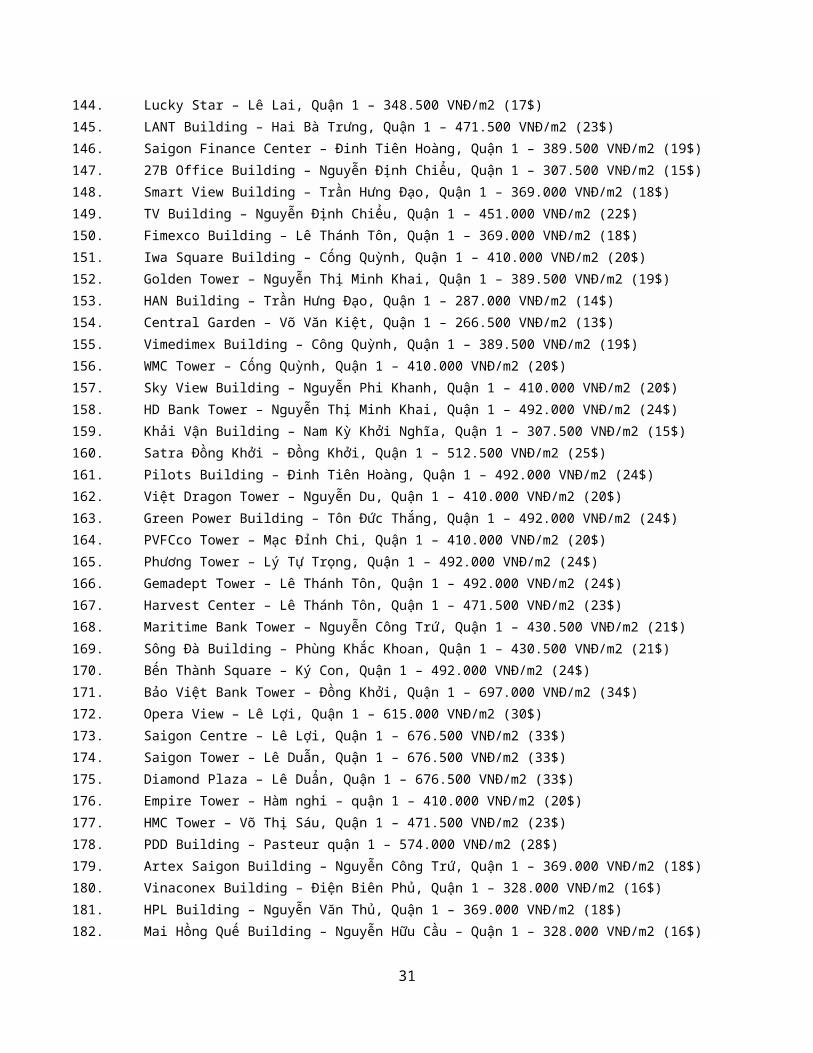

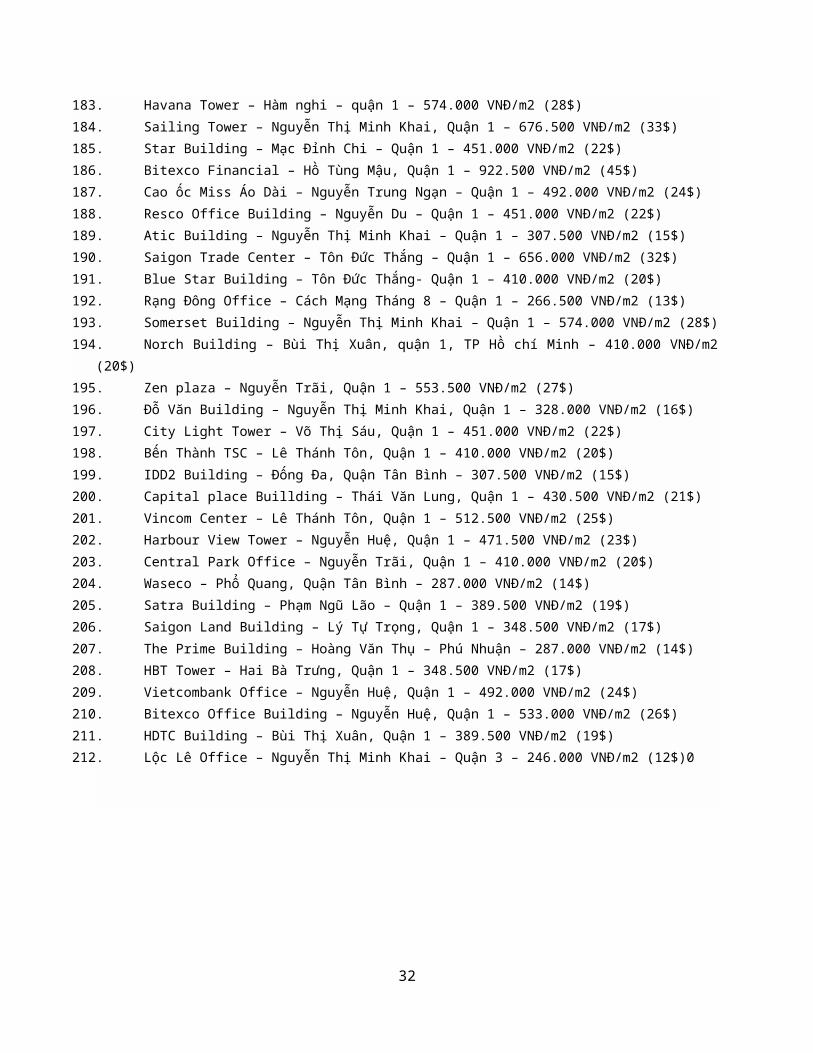

Phụ Lục 2: DANH MỤC 212 CAO ỐC VĂN PHÒNG (OFFICEBUILDINGS) KÈM GIÁ THUÊ CHI TIẾT (TẠI TP HCM) – CUỐINĂM 2013.

http://i-office.com.vn/danh-sach-cac-building-cao-oc-tai-tphcm/

1. City View Comercial Office – Mạc Đĩnh Chi, Quận 1 – 430.500 VNĐ/m2 (21$)2. Lafayette De Saigon – Phùng Khắc Khoan, Quận 1 – 553.500 VNĐ/m2 (27$)3. NNC Building – Nguyễn Đình Chiểu, Quận 1 – 328.000 VNĐ/m2 (16$)4. MPC Building – Phan Đăng Lưu, Quận Bình Thạnh – 328.000 VNĐ/m2 (16$)5. Blue Sea Building – Hoàng Hoa Thám – Bình Thạnh – 205.000 VNĐ/m2 (10$)6. Khải Hoàn Building - Nguyễn Văn Thủ, Quân 1 – 246.000 VNĐ/m2 (12$)7. Nam Sông Tiên Tower – Nguyễn Văn Trỗi, Quận Phú Nhuận – 369.000 VNĐ/m2 (18$)8. Belco Building – Nguyễn Thị Minh Khai, Quận 1 – 315.700 VNĐ/m2 (15.4$)9. IDC Building – Hai Bà Trưng, Quận 3, TP Hồ chí Minh – 369.000 VNĐ/m2 (18$)10. PVC Building – Nguyễn Gia Thiều, Quận 3, TP Hồ chí Minh – 0 VNĐ/m2 (0$)11. TT Building – Nam Kỳ Khởi Nghĩa, Quận 3 – 246.000 VNĐ/m2 (12$)12. The Metropolitan - Đồng Khởi, Quận 1, TP Hồ chí Minh – 820.000 VNĐ/m2

(40$)13. Kumho Asiana Plaza – Lê Duẩn, Quận 1 – 738.000 VNĐ/m2 (36$)14. HSC Building – Đường Điện Biên Phủ, Quận 3 – 328.000 VNĐ/m2 (16$)15. Lim Tower - Tôn Đức Thắng, Quận 1 – 0 VNĐ/m2 (0$)16. EBM Building - Ung Văn Khiêm, Quận Bình Thạnh – 307.500 VNĐ/m2 (15$)17. V-Coalimex Building - Đinh Bộ Lĩnh – Bình Thạnh – 225.500 VNĐ/m2 (11$)18. Newport Building - Ung Văn Khiêm – Bình Thạnh - 205.000 VNĐ/m2 (10$)19. The Manor - Nguyễn Hữu Cảnh – Bình Thạnh – 143.500 VNĐ/m2 (7$)20. Sunwah Tower - Nguyễn Huệ, Quận1 – 656.000 VNĐ/m2 (32$)21. IPC Building – Công Trường Mê Linh, Quận 1 – 492.000 VNĐ/m2 (24$)22. Mê Linh Point Tower - Ngô Đức Kế, Quận 1 – 471.500 VNĐ/m2 (23$)23. 123 Building – Nguyễn Đình Chiểu, Quận 3 – 389.500 VNĐ/m2 (19$)24. Scetpa Building – Cộng Hòa, Tân Bình – 348.500 VNĐ/m2 (17$)25. Land Mark Building - Tôn Đức Thắng , Quận 1 – 369.000 VNĐ/m2 (18$)26. Fideco Tower – Hàm Nghi , Quận 1 – 430.500 VNĐ/m2 (21$)27. Sai Gon M&C Tower – Tôn Đức Thắng , Quận 1 – 0 VNĐ/m2 (0$)28. Đinh Lễ Building – Hoàng Diệu, Quận 4 – 287.000 VNĐ/m2 (14$)29. Khánh Hội 1 Building – Bến Vân Đồn, Quận 4 – 184.500 VNĐ/m2 (9$)30. REE Tower – Đoàn Văn Bơ, Quận 4 – 328.000 VNĐ/m2 (16$)31. Tradincorp Building - Lê Quốc Hưng, Quận 4 – 348.500 VNĐ/m2 (17$)

27

32. Le Meridien Saigon – Tôn Đức Thắng – Quận 1 – 615.000 VNĐ/m2 (30$)33. President Place – Nguyễn Du, Quận 1 – 533.000 VNĐ/m2 (26$)34. Hà Đô South Building – Trường Sơn – Tân Bình – 266.500 VNĐ/m2 (13$)35. C.T Plaza – Trường Sơn,Quận Tân Bình – 328.000 VNĐ/m2 (16$)36. Southern Cross Sky View – Nguyễn Khắc Viện, Quận 7 – 348.500 VNĐ/m2

(17$)37. Đại Minh Convention - Hoàng Văn Thái, Quận 7 – 389.500 VNĐ/m2 (19$)38. Phú Mã Dương Building – Hoàng Văn Thái, Quận 7 – 246.000 VNĐ/m2 (12$)39. Cảng Sài Gòn Building – Nguyễn Tất Thành, Quận 4 – 307.500 VNĐ/m2 (15$)40. Athena Building – Cộng Hòa, Q.Tân Bình – 205.000 VNĐ/m2 (10$)41. Ereka Center – Hồ Bá Kiện – Quận 10 – 225.500 VNĐ/m2 (11$)42. A&B Tower – Lê Lai, Quận 1 – 697.000 VNĐ/m2 (34$)43. Safomec Building – Thành Thái, Quận 10 – 307.500 VNĐ/m2 (15$)44. Thiên Nam Building – Ngô Gia Tự, Quận 10 – 307.500 VNĐ/m2 (15$)45. TNA Building – Ngô Gia Tự, Quận 10 – 307.500 VNĐ/m2 (15$)46. TPA Building – Trường Sơn, Quận Tân Bình – 287.000 VNĐ/m2 (14$)47. Vân Oanh Building – Phan Đăng Lưu – Phú Nhuận – 225.500 VNĐ/m2 (11$)48. PHL Building – Công Hòa, Q. Tân Bình – 246.000 VNĐ/m2 (12$)49. Cienco 6 – Đinh Tiên Hoàng – Bình Thạnh – 266.500 VNĐ/m2 (13$)50. Mỹ Thịnh Building – Lê Quang Định – Bình Thạnh – 266.500 VNĐ/m2 (13$)51. Compa Building – Điện Biên Phủ – Bình Thạnh – 307.500 VNĐ/m2 (15$)52. Gilimex Building – Phan Đăng Lưu – Bình Thạnh – 307.500 VNĐ/m2 (15$)53. Thảo Điền Building – Hoàng Hoa Thám – Bình Thạnh – 328.000 VNĐ/m2 (16$)54. SPT Building – Điện Biên Phủ – Bình Thạnh – 287.000 VNĐ/m2 (14$)55. Cavi Building – Đinh Bộ Lĩnh – Bình Thạnh – 205.000 VNĐ/m2 (10$)56. Cantavil Hoàn Cầu – Điện Biên Phủ – Bình Thạnh – 287.000 VNĐ/m2 (14$)57. Nice Office Building – Điện Biên Phủ – Bình Thạnh – 369.000 VNĐ/m2 (18$)58. V Building – Ung Văn Khiêm – Bình Thạnh – 369.000 VNĐ/m2 (18$)59. Golden Building – Điện Biên Phủ – Bình Thạnh – 369.000 VNĐ/m2 (18$)60. LICOGI Building – Phan Đăng Lưu – Bình Thạnh – 266.500 VNĐ/m2 (13$)61. Viện A Châu Building – Huỳnh Văn Bánh – Phú Nhuận – 287.000 VNĐ/m2 (14$)62. INTAN Building – Nguyễn Văn Trỗi – Phú Nhuận – 246.000 VNĐ/m2 (12$)63. Ong & Ong Building – Phan Xích Long – Phú Nhuận – 287.000 VNĐ/m2 (14$)64. Trần Huy Liệu Building – Trần Huy Liệu, Quận Phú Nhuận – 246.000 VNĐ/m2

(12$)65. Ariang Building – Trần Huy Liệu, Quận Phú Nhuận – 369.000 VNĐ/m2 (18$)66. Golden Bee Building – Nguyễn Kiệm – Phú Nhuận – 307.500 VNĐ/m2 (15$)67. Thịnh Phát Building – Nguyễn Trọng Tuyển – Phú Nhuận – 266.500 VNĐ/m2

(13$)

28

68. Inthanhnien Building – Trần Huy Liệu – Phú Nhuận – 328.000 VNĐ/m2 (16$)69. Tuổi Trẻ Tower – Hoàng Văn Thụ – Phú Nhuận – 369.000 VNĐ/m2 (18$)70. M-Star Building – Phan Đăng Lưu – Phú Nhuận – 307.500 VNĐ/m2 (15$)71. H&H Building – Hoàng Văn Thụ – Phú Nhuận – 307.500 VNĐ/m2 (15$)72. Elilink Building – Phan Xích Long – Phú Nhuận – 287.000 VNĐ/m2 (14$)73. Nhật Ngữ Office – Phan Xích Long, Quận Phú Nhuận – 389.500 VNĐ/m2 (19$)74. Vietsky Office Building – Nguyễn Văn Trỗi, Quận Phú Nhuận – 328.000

VNĐ/m2 (16$)75. SONATA Building – Trương Quốc Dung – Phú Nhuận – 246.000 VNĐ/m2 (12$)76. Sogetraco Building – Đặng Văn Ngữ – Phú Nhuận – 246.000 VNĐ/m2 (12$)77. Vinalines Building – Nguyễn Văn Trỗi – Phú Nhuận – 369.000 VNĐ/m2 (18$)78. Nhất Nghệ Building – Hoàng Văn Thụ – Phú Nhuận – 164.000 VNĐ/m2 (8$)79. Pearl Tower – Đào Duy Anh – Phú Nhuận – 307.500 VNĐ/m2 (15$)80. LA Building – Nguyễn Văn Trỗi – Phú Nhuận – 246.000 VNĐ/m2 (12$)81. 294 Building – Huỳnh Văn Bánh – Phú Nhuận – 266.500 VNĐ/m2 (13$)82. Nam Giao 1 Building – Phan Xích Long – Phú Nhuận – 348.500 VNĐ/m2 (17$)83. Minh Phúc Building – Phan Đăng Lưu – Phú Nhuận – 287.000 VNĐ/m2 (14$)84. Hà Phan Building – Phan Xích Long – Phú Nhuận – 205.000 VNĐ/m2 (10$)85. Lutaco Tower – Nguyễn Văn Trỗi – Phú Nhuận – 348.500 VNĐ/m2 (17$)86. Center Point – Nguyễn Văn Trỗi – Phú Nhuận – 471.500 VNĐ/m2 (23$)87. ACB Building – Cách Mạng Tháng 8, Quận 3 – 348.500 VNĐ/m2 (17$)88. MB Bank Tower – Cách Mạng Tháng 8, Quận 3 – 307.500 VNĐ/m2 (15$)89. Estar Building – Võ Văn Tần, Quận 3 – 410.000 VNĐ/m2 (20$)90. OSC Viet Nam – Võ Văn Tần, Quận 3 – 307.500 VNĐ/m2 (15$)91. Sông Đà Tower – Kỳ Đồng, Quận 3 – 328.000 VNĐ/m2 (16$)92. VCCI Building – Võ Thị Sáu, Quận 3 – 369.000 VNĐ/m2 (18$)93. Qunimex Building – Nguyễn Thị Diệu, Quận 3 – 410.000 VNĐ/m2 (20$)94. KONIA Building – Trương Định, Quận 3 – 307.500 VNĐ/m2 (15$)95. D.C Tower – Lý Chính Thắng, Quận 3 – 389.500 VNĐ/m2 (19$)96. PVV Tower – Nguyễn Đình Chiểu, Quận 3 – 369.000 VNĐ/m2 (18$)97. Thiên Sơn Building – Nguyễn Gia Thiều, Quận 3 – 328.000 VNĐ/m2 (16$)98. Agrex Tower – Võ Văn Tần, Quận 3 – 348.500 VNĐ/m2 (17$)99. Jabes 2 Building – Cách Mạng Tháng 8, Quận 3 – 328.000 VNĐ/m2 (16$)100. ENDOVINA Tower – Nguyễn Đình Chiểu, Quận 3 – 410.000 VNĐ/m2 (20$)101. Sơn Linh Tower – Điện Biên Phủ, Quận 3 – 430.500 VNĐ/m2 (21$)102. M&N Tower – Nam Kỳ Khởi Nghĩa, Quận 3 – 451.000 VNĐ/m2 (22$)103. Thảo Nguyên Building – Bà Huyện Thanh Quan, Quận 3 – 307.500 VNĐ/m2

(15$)104. COMECO Building – Điện Biên Phủ, Quận 3 – 389.500 VNĐ/m2 (19$)

29

105. Tân Hoàng Minh Tower – Nam Kỳ Khởi Nghĩa, Quận 3 – 615.000 VNĐ/m2 (30$)106. Pasteur Tower – Pastuer, Quận 3 – 410.000 VNĐ/m2 (20$)107. Vạn Mỹ Building – Nguyễn Đình Chiểu, Quận 3 – 328.000 VNĐ/m2 (16$)108. Saigon Prime Building – Nguyễn Đình Chiểu, Quận 3 – 369.000 VNĐ/m2 (18$)109. Master Building – Trần Cao Vân, Quận 3 – 512.500 VNĐ/m2 (25$)110. Nam Minh Long – Võ Văn Tần, Quận 3 – 410.000 VNĐ/m2 (20$)111. LOYAL Office Building – Võ Thị Sáu, Quận 3 – 389.500 VNĐ/m2 (19$)112. Green Star – Phạm Ngọc Thạch, Quận 3 – 369.000 VNĐ/m2 (18$)113. Hải Nam 1 Building – Công Trường Quốc Tế, Quận 3 – 533.000 VNĐ/m2 (26$)114. Minh Tinh Building – Võ Văn Tần, Quận 3 – 348.500 VNĐ/m2 (17$)115. IDD Building – Lý Chính Thắng, Quận 3 – 369.000 VNĐ/m2 (18$)116. Alpha Tower – Nguyễn Đình Chiểu, Quận 3 – 451.000 VNĐ/m2 (22$)117. Centec Tower – Nguyễn Thị Minh Khai, Quận 3 – 615.000 VNĐ/m2 (30$)118. GB Building – Nguyễn Thị Minh Khai – Quận 3 – 369.000 VNĐ/m2 (18$)119. Phương Nam Building – Võ Thị Sáu – Quận 3 – 358.750 VNĐ/m2 (17.5$)120. Bitexco Nam Long – Võ Văn Tần – Quận 3 – 410.000 VNĐ/m2 (20$)121. Saigon Mansion – Võ Văn Tần, Quận 3 – 471.500 VNĐ/m2 (23$)122. Tiến Vinh Building – Nguyễn Thiện Thuật – Quận 3 – 348.500 VNĐ/m2 (17$)123. Nam A Bank Tower – Cách Mạng Tháng 8 – Quận 3 – 471.500 VNĐ/m2 (23$)124. Phượng Long – Nguyễn Đình Chiểu – Quận 3 – 348.500 VNĐ/m2 (17$)125. Ngọc Đông Dương – Cách Mạng Tháng 8 – Quận 3 – 348.500 VNĐ/m2 (17$)126. Minh Long Tower – Bà Huyện Thanh Quan, Quận 3 – 348.500 VNĐ/m2 (17$)127. HMTC Office Building – Hai Bà Trưng, Quận 1 – 512.500 VNĐ/m2 (25$)128. VFC Tower – Tôn Đức Thắng, Quận 1 – 451.000 VNĐ/m2 (22$)129. OSC Building – Nam Kỳ Khởi Nghĩa, Quận 1 – 287.000 VNĐ/m2 (14$)130. Thanh Niên Building – Trần Hưng Đạo, Quận 1 – 246.000 VNĐ/m2 (12$)131. Rosana Building – Nguyễn Đình Chiểu, Quận 1 – 512.500 VNĐ/m2 (25$)132. P&T Building – Phó Đức Chính, Quận 1 – 348.500 VNĐ/m2 (17$)133. River View – Thái Văn Lung, Quận 1 – 492.000 VNĐ/m2 (24$)134. Huy Sơn Building – Mai Thị Lựu, Quận 1 – 348.500 VNĐ/m2 (17$)135. Vietnam Business – Hồ Tùng Mậu, Quận 1 – 328.000 VNĐ/m2 (16$)136. Tuấn Minh 1 Building – Lê Thị Riêng, Quận 1 – 246.000 VNĐ/m2 (12$)137. Tuildonai Building – Điện Biên Phủ, Quận 1 – 307.500 VNĐ/m2 (15$)138. Building 181 – Điện Biên Phủ, Quận 1 – 328.000 VNĐ/m2 (16$)139. Yoco Building – Nguyễn Thị Minh Khai, Quận 1 – 369.000 VNĐ/m2 (18$)140. International Plaza – Phạm Ngũ Lão, Quận 1 – 348.500 VNĐ/m2 (17$)141. Abacus Tower – Nguyễn Định Chiểu, Quận 1 – 389.500 ++ VNĐ/m2 (19$)142. Officespot Building – Phùng Khắc Khoan, Quận 1 – 328.000 VNĐ/m2 (16$)143. TKT Office Building – Trần Hưng Đạo, Quận 1 – 389.500 VNĐ/m2 (19$)

30

144. Lucky Star – Lê Lai, Quận 1 – 348.500 VNĐ/m2 (17$)145. LANT Building – Hai Bà Trưng, Quận 1 – 471.500 VNĐ/m2 (23$)146. Saigon Finance Center – Đinh Tiên Hoàng, Quận 1 – 389.500 VNĐ/m2 (19$)147. 27B Office Building – Nguyễn Định Chiểu, Quận 1 – 307.500 VNĐ/m2 (15$)148. Smart View Building – Trần Hưng Đạo, Quận 1 – 369.000 VNĐ/m2 (18$)149. TV Building – Nguyễn Định Chiểu, Quận 1 – 451.000 VNĐ/m2 (22$)150. Fimexco Building – Lê Thánh Tôn, Quận 1 – 369.000 VNĐ/m2 (18$)151. Iwa Square Building – Cống Quỳnh, Quận 1 – 410.000 VNĐ/m2 (20$)152. Golden Tower – Nguyễn Thị Minh Khai, Quận 1 – 389.500 VNĐ/m2 (19$)153. HAN Building – Trần Hưng Đạo, Quận 1 – 287.000 VNĐ/m2 (14$)154. Central Garden – Võ Văn Kiệt, Quận 1 – 266.500 VNĐ/m2 (13$)155. Vimedimex Building – Công Quỳnh, Quận 1 – 389.500 VNĐ/m2 (19$)156. WMC Tower – Cống Quỳnh, Quận 1 – 410.000 VNĐ/m2 (20$)157. Sky View Building – Nguyễn Phi Khanh, Quận 1 – 410.000 VNĐ/m2 (20$)158. HD Bank Tower – Nguyễn Thị Minh Khai, Quận 1 – 492.000 VNĐ/m2 (24$)159. Khải Vận Building – Nam Kỳ Khởi Nghĩa, Quận 1 – 307.500 VNĐ/m2 (15$)160. Satra Đồng Khởi – Đồng Khởi, Quận 1 – 512.500 VNĐ/m2 (25$)161. Pilots Building – Đinh Tiên Hoàng, Quận 1 – 492.000 VNĐ/m2 (24$)162. Việt Dragon Tower – Nguyễn Du, Quận 1 – 410.000 VNĐ/m2 (20$)163. Green Power Building – Tôn Đức Thắng, Quận 1 – 492.000 VNĐ/m2 (24$)164. PVFCco Tower – Mạc Đỉnh Chi, Quận 1 – 410.000 VNĐ/m2 (20$)165. Phương Tower – Lý Tự Trọng, Quận 1 – 492.000 VNĐ/m2 (24$)166. Gemadept Tower – Lê Thánh Tôn, Quận 1 – 492.000 VNĐ/m2 (24$)167. Harvest Center – Lê Thánh Tôn, Quận 1 – 471.500 VNĐ/m2 (23$)168. Maritime Bank Tower – Nguyễn Công Trứ, Quận 1 – 430.500 VNĐ/m2 (21$)169. Sông Đà Building – Phùng Khắc Khoan, Quận 1 – 430.500 VNĐ/m2 (21$)170. Bến Thành Square – Ký Con, Quận 1 – 492.000 VNĐ/m2 (24$)171. Bảo Việt Bank Tower – Đồng Khởi, Quận 1 – 697.000 VNĐ/m2 (34$)172. Opera View – Lê Lợi, Quận 1 – 615.000 VNĐ/m2 (30$)173. Saigon Centre – Lê Lợi, Quận 1 – 676.500 VNĐ/m2 (33$)174. Saigon Tower – Lê Duẫn, Quận 1 – 676.500 VNĐ/m2 (33$)175. Diamond Plaza – Lê Duẩn, Quận 1 – 676.500 VNĐ/m2 (33$)176. Empire Tower – Hàm nghi – quận 1 – 410.000 VNĐ/m2 (20$)177. HMC Tower – Võ Thị Sáu, Quận 1 – 471.500 VNĐ/m2 (23$)178. PDD Building – Pasteur quận 1 – 574.000 VNĐ/m2 (28$)179. Artex Saigon Building – Nguyễn Công Trứ, Quận 1 – 369.000 VNĐ/m2 (18$)180. Vinaconex Building – Điện Biên Phủ, Quận 1 – 328.000 VNĐ/m2 (16$)181. HPL Building – Nguyễn Văn Thủ, Quận 1 – 369.000 VNĐ/m2 (18$)182. Mai Hồng Quế Building – Nguyễn Hữu Cầu – Quận 1 – 328.000 VNĐ/m2 (16$)

31

183. Havana Tower – Hàm nghi – quận 1 – 574.000 VNĐ/m2 (28$)184. Sailing Tower – Nguyễn Thị Minh Khai, Quận 1 – 676.500 VNĐ/m2 (33$)185. Star Building – Mạc Đỉnh Chi – Quận 1 – 451.000 VNĐ/m2 (22$)186. Bitexco Financial – Hồ Tùng Mậu, Quận 1 – 922.500 VNĐ/m2 (45$)187. Cao ốc Miss Ao Dài – Nguyễn Trung Ngạn – Quận 1 – 492.000 VNĐ/m2 (24$)188. Resco Office Building – Nguyễn Du – Quận 1 – 451.000 VNĐ/m2 (22$)189. Atic Building – Nguyễn Thị Minh Khai – Quận 1 – 307.500 VNĐ/m2 (15$)190. Saigon Trade Center – Tôn Đức Thắng – Quận 1 – 656.000 VNĐ/m2 (32$)191. Blue Star Building – Tôn Đức Thắng- Quận 1 – 410.000 VNĐ/m2 (20$)192. Rạng Đông Office – Cách Mạng Tháng 8 – Quận 1 – 266.500 VNĐ/m2 (13$)193. Somerset Building – Nguyễn Thị Minh Khai – Quận 1 – 574.000 VNĐ/m2 (28$)194. Norch Building – Bùi Thị Xuân, quận 1, TP Hồ chí Minh – 410.000 VNĐ/m2

(20$)195. Zen plaza – Nguyễn Trãi, Quận 1 – 553.500 VNĐ/m2 (27$)196. Đỗ Văn Building – Nguyễn Thị Minh Khai, Quận 1 – 328.000 VNĐ/m2 (16$)197. City Light Tower – Võ Thị Sáu, Quận 1 – 451.000 VNĐ/m2 (22$)198. Bến Thành TSC – Lê Thánh Tôn, Quận 1 – 410.000 VNĐ/m2 (20$)199. IDD2 Building – Đống Đa, Quận Tân Bình – 307.500 VNĐ/m2 (15$)200. Capital place Buillding – Thái Văn Lung, Quận 1 – 430.500 VNĐ/m2 (21$)201. Vincom Center – Lê Thánh Tôn, Quận 1 – 512.500 VNĐ/m2 (25$)202. Harbour View Tower – Nguyễn Huệ, Quận 1 – 471.500 VNĐ/m2 (23$)203. Central Park Office – Nguyễn Trãi, Quận 1 – 410.000 VNĐ/m2 (20$)204. Waseco – Phổ Quang, Quận Tân Bình – 287.000 VNĐ/m2 (14$)205. Satra Building – Phạm Ngũ Lão – Quận 1 – 389.500 VNĐ/m2 (19$)206. Saigon Land Building – Lý Tự Trọng, Quận 1 – 348.500 VNĐ/m2 (17$)207. The Prime Building – Hoàng Văn Thụ – Phú Nhuận – 287.000 VNĐ/m2 (14$)208. HBT Tower – Hai Bà Trưng, Quận 1 – 348.500 VNĐ/m2 (17$)209. Vietcombank Office – Nguyễn Huệ, Quận 1 – 492.000 VNĐ/m2 (24$)210. Bitexco Office Building – Nguyễn Huệ, Quận 1 – 533.000 VNĐ/m2 (26$)211. HDTC Building – Bùi Thị Xuân, Quận 1 – 389.500 VNĐ/m2 (19$)212. Lộc Lê Office – Nguyễn Thị Minh Khai – Quận 3 – 246.000 VNĐ/m2 (12$)0

32