Báo cáo sửa ngày 7t5

170

Mục lục PHẦN I ĐẶT VẤN ĐỀ 2 1.1 Tính cấp thiết của đề tài. 2 1.2 Mục tiêu nghiên cứu. 2 1.2.1 mục tiêu chung 2 1.2.2 Mục tiêu cụ th 2 1.3 Đi tưng phm vi nghiên cứu 2 1.3.1 Đi tưng nghiên cu 2 1.3.2 Phm vi nghiên cu 2 Phn II CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN VỀ SỬ DỤNG VỐN TÍN DỤNG 2 2.1 Cơ sở lý luận 2 2.1.1 Một s khái niệm 2 2.1.2 Đặc trưng vn tín dụng nông thôn 2 2.1.3 Vai trò vn tín dụng đi với nông thôn 2 2.1.4 Phân loi vn tín dụng nông thôn 2 2.1.5 Hiệu quả sử dụng vn tín dụng 2 2.1.6 Các yếu t ảnh hưởng đến hiệu quả sử dụng vn tín dụng. 2 2.2 Cơ sở thực tiễn 2 2.2.1 Thực trng sử dụng vn tín dụng ở một s nước trên thế giới 2 2.2.2 Thực trng sử dụng vn tín dụng ở Việt Nam 2 2.2.3 Bài hc kinh nghiệp rt ra. 2 2.2.4 Một s công trnh nghiên cứu c liên quan 2

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Báo cáo sửa ngày 7t5

Mục lụcPHẦN I ĐẶT VẤN ĐỀ 2

1.1 Tính cấp thiết của đề tài. 2

1.2 Mục tiêu nghiên cứu. 2

1.2.1 mục tiêu chung 2

1.2.2 Mục tiêu cụ thê 2

1.3 Đôi tương pham vi nghiên cứu 2

1.3.1 Đôi tương nghiên cưu 2

1.3.2 Pham vi nghiên cưu 2

Phân II CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN VỀ SỬ DỤNG VỐN TÍN DỤNG2

2.1 Cơ sở lý luận 2

2.1.1 Một sô khái niệm 2

2.1.2 Đặc trưng vôn tín dụng nông thôn 2

2.1.3 Vai trò vôn tín dụng đôi với nông thôn 2

2.1.4 Phân loai vôn tín dụng nông thôn 2

2.1.5 Hiệu quả sử dụng vôn tín dụng 2

2.1.6 Các yếu tô ảnh hưởng đến hiệu quả sử dụng vôn tín dụng.

2

2.2 Cơ sở thực tiễn 2

2.2.1 Thực trang sử dụng vôn tín dụng ở một sô nước trên thế giới

2

2.2.2 Thực trang sử dụng vôn tín dụng ở Việt Nam

2

2.2.3 Bài hoc kinh nghiệp rut ra. 2

2.2.4 Một sô công trinh nghiên cứu co liên quan 2

Phân III Đặc Điêm Đia Bàn Nghiên Cứu 2

3.1 Đặc điêm điều kiện tự nhiên 2

3.1.1 Đặc điêm vi trí đia lý 2

3.1.2 Điều kiện khí hậu, thủy văn 2

3.2 Đặc điêm kinh tế - xã hội 2

3.2.1 Đất đai và tình hình sử dụng đất đai

2

3.2.2 Dân sô lao động 2

3.2.3 Tình hình phát triên kinh tế xã Giao Hà

2

3.2.4 Cơ sở ha tầng 2

3.3 Phương pháp nghiên cứu 2

3.3.1 Phương pháp tiếp cận 2

3.3.2 Phương pháp chọn điêm, chọn mẫu nghiên cưu

2

3.3.3 Phương pháp thu thập sô liệu. 2

3.3.4 Phương pháp xử lí sô liệu 2

3.3.5 Phương pháp phân tích 2

3.4 Hệ thông các chi tiêu nghiên cứu 2

Phân IV Kết Quả nghiên cứu và thảo luận 2

4.1 Thực trang cho vay vôn ở xã Giao Hà 2

4.1.1 Hệ thông tín dụng chính thưc xã Giao Hà

2

4.1.2 Tinh hinh cho vay vôn của hệ thông tín dụng chính thức

2

4.2 Thực trang cơ bản các hộ điều tra 2

4.2.1 Tinh hinh cơ bản các hộ điều tra 2

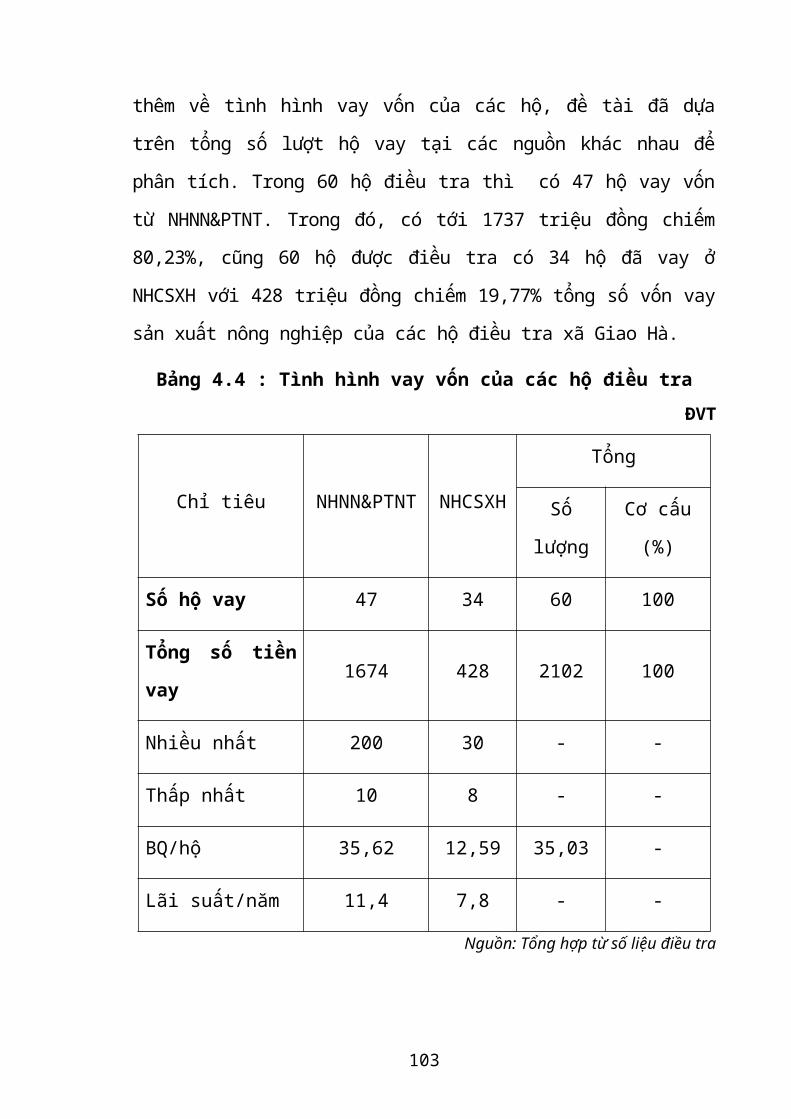

4.2.2 Tình hình vay vôn các hộ điều tra 2

4.3 Thực trang sử dụng vôn tín dụng của các hộ nông dân

2

4.3.1 Thực trang sử dụng vôn cho trồng trọt

2

4.3.2 Thực trang sử dụng vôn cho chăn nuôi

2

4.4 Các yếu tô ảnh hưởng đến hiệu quả sử dụng vôn tín dụng

2

4.4.1 Các yếu tô ngoai sinh 2

4.4.2 Các yếu tô nội sinh 2

4.5 Đinh hướng mục tiêu và Giải pháp 2

4.5.1 Đinh hướng mục tiêu 2

4.5.2 Đinh hướng giải pháp 2

Phân V Kết Luận Và Kiến Nghi 2

5.1 Kết Luận 2

5.2 Kiến Nghi 2

PHIẾU ĐIỀU TRA HỘ NÔNG DÂN 2

I. Thông tin chung về phỏng vấn 2

II. Thông tin về tín dụng: Tình hình vay vôn của hộ từ

nguồn tín dụng chính thưc 2

III. Lương vôn đầu tư cho sản xuất 2

VI: Kết quả sản xuất của hộ 2

V.Kết quả sử dụng vôn vay 2

PHIẾU ĐIỀU TRA CÁN BỘ TÍN DỤNG 2

PHIẾU ĐIỀU TRA LÃNH ĐẠO 2

DANH SÁCH CÁC TỪ VIẾT TẮT

Chữ viết tắt Nghĩa đầy đủADB Ngân hàng phát triển Châu ÁBQ Bình quânCC Cơ cấuCN – XD Công nghiệp - xây dựngCNH – HĐH Công nghiệp hóa – hiện đại hóaGDP Tổng sản phẩm quốc dânHTX Hợp tác xãIMF Quỹ tiền tệ quốc tếLĐNLN Lao động Nông – Lâm – Ngư LĐNN Lao động nông nghiệpNTTS Nuôi trồng thủy sảnNHCSXH Ngân hàng chính sách xã hộiNHNN&PTNT Ngân hàng nông nghiệp và phát

triển nông thônNHTM Ngân hàng thương mạiNLN Nông – Lâm – Ngư NN Nông nghiệpODA Vốn đầu tư nước ngoàiQTDND Quỹ tín dụng nhân dânSL Số lượngSX Sản xuấtTCTD Tổ chức tín dụngTDCT Tín dụng chính thức

THCS Trung học cơ sởTHPT Trung học phổ thôngUBND Ủy ban nhân dânWB Ngân hàng thế giới

PHẦN I ĐẶT VẤN ĐỀ

1.1 Tính cấp thiết của đề tài.

Nước ta là một nước nông nghiệp, với hơn 70% dân

số sống ở nông thôn, thu nhập chính từ sản xuất

nông nghiệp. Mặc dù trong những năm qua nền nông

nghiệp và kinh tế nông thôn nước ta đã có những bước

tiến đáng kể, song nhìn chung đời sống người dân

nông thôn gặp nhiều khó khăn, thu nhập còn thấp, nền

nông nghiệp lạc hậu, năng suất lao động chưa cao,

thị trường chưa phát triển, hiệu quả sử dụng vốn còn

thấp, cơ cấu kinh tế nông thôn chuyển đổi chậm, công

nghiệp nông thôn chưa phát triển, các ngành nghề

tiểu thủ công nghiệp thiếu thị trường và vốn. Trước

tình hình đó Đảng và Chính Phủ đã chỉ rõ công cuộc

Công nghiệp hóa- Hiện đại hóa đất nước với mục tiêu

“dân giàu, nước mạnh, xã hội công bằng dân chủ văn

minh” được bắt đầu bằng việc phát triển kinh tế ở

khu vực nông thôn.

Từng bước nhanh chóng hình thành đầy đủ hệ thống

đồng bộ các thị trường trong nông nghiệp nông thôn,

gồm thị trường cung cấp các yếu tố đầu vào cho sản

xuất và thị trường tiêu thụ sản phẩm, trong đó quan

trọng nhất là thị trường vốn, thị trường dịch vụ kỹ

thuật và thị trường tiêu thụ sản phẩm.

Trong nền kinh tế thị trường hiện đại, thị trường

vốn là thị trường quan trọng nhất của hệ thống thị

trường nông nghiệp nông thôn. Sự hoạt động có hiệu

quả và ổn định của thị trường vốn có ý nghĩa đặc

biệt to lớn trong việc thúc đẩy sự phát triển của

nông nghiệp và giải quyết những vấn đề xã hội trong

nông thôn. Với việc đổi mới ngành Ngân hàng và xây

dựng hệ thống ngân hàng chuyên ngành trong nông

thôn.

Từ khi thực hiện công cuộc đổi mới kinh tế,

Chính phủ đã ban hành nhiều chính sách nhằm tăng

cường, khả năng tiếp cần tín dụng của hộ nông dân

như nghị định số 14/1993/NĐ-CP ngày 2-3-1993 về cho

vay đến hộ nông dân để phát triển sản xuất nông –

lâm- Ngư – diêm nghiệp và kinh tế nông thôn và nghị

đinh số 41/2010/NĐ- CP ngày 12/4/2010 về chính sách

tín dụng phục vụ phát triển nông nghiệp, nông

thôn... Nhờ đó hoạt động tín dụng cho nông nghiệp

nông thôn thời gian gần đây đã có những bước phát

triển đáng kể. Hiện nay nguần tín dụng cho nông

nghiệp nông thôn nước ta bao gồm tín dụng chính

thức, tín dụng bán chính thức, tín dụng phi chính

thức, trong đó tín dụng chính thức ngày càng phát

triển, thể hiện ở tính đa dạng , nhiều thành phần sở

hữu và có tính đa dạng và mở rộng về quy mô. Mạng

lưới tín dụng chính thức cho vay đến nông nghiệp,

nông thôn không chỉ các Ngân hàng thương mại như

Ngân hàng nông nghiệp và phát triển nông thôn

(NHNN&PTNT), Ngân hàng Chính sách (NHCSXH), qũy tín

dụng nhân dân (QTDND), mà còn cả các tổ chức chính

trị - xã hội và đoàn thể. Nguồn vốn, doanh số cho

vay và dư nợ tín dụng trong những năm gần đây ngày

càng tăng, đối tượng tiếp cận và sử dụng nguồn vốn

cũng ngày càng được mở rộng. Mặc dù đã có những

thành công nhất định, song so với mức tín dụng chung

của cả nền kinh tế, mức tín dụng cho lĩnh vực nông

nghiệp – nông thôn còn thấp, chưa đáp ứng được nhu

cầu và mục tiêu phát triển. Nông dân vẫn gặp khó

khăn trong việc tiếp cận và sử dụng vốn tín dụng

chính thức.

Trong những năm gần đây cùng chuyển đổi nền kinh

tế của xã có nhiều hộ trong xã đã sử dụng vốn vay để

phát triển kinh tế nhằm thoát nghèo. Tuy nhiên một

thực tế cho thấy, hiện nay trên địa bàn nghiên cứu

việc vay vốn của hộ nông dân còn gặp phải nhiều khó

khăn: Các tổ chức tín dụng chưa đáp ứng đủ nhu cầu

vốn tín dụng ở khu vực kinh tế nông thôn, tạo điều

kiện cho “tín dụng đen” tồn tại và ngày càng nghiêm

trọng ở vùng nông thôn. Điều đó làm cho hiệu quả

đồng vốn vay thấp, tình trạng dư nợ vẫn còn. Hộ nông

dân vay vốn như thế nào? Thời gian, lãi suất bao

nhiêu? Thời điểm nào thì hộ có nhu cầu vay cao nhất?

Hộ sử dụng vốn như thế nào? Và hiệu quả sử dụng vốn

đó đến đâu? Các yếu tố ảnh hưởng tới nguần vốn tín

dụng của hộ nông dân trong sản xuất nông nghiệp ? và

các giải pháp để nâng cao hiệu quả sử dụng vốn của

hộ nông dân?

Xuất phát từ các vấn đề đã nêu trên, chúng tôi tiến

hành thực hiện đề tài nghiên cứu: “Hiệu quả sử dụng

vôn tín dụng chính thưc của hộ nông dân trên địa bàn

xã Giao Hà huyện Giao Thủy tỉnh Nam Định”

1.2 Mục tiêu nghiên cưu.

1.2.1 mục tiêu chung

Dựa Trên cơ sở khảo sát thực trạng thị trường

vốn tín dụng nông thôn và sử dụng vốn tín dụng chính

thức của hộ nông dân vùng nghiên cứu, từ đó có căn

cứ khoa học cho việc đề xuất giải pháp nâng cao hiệu

quả sử dụng vốn tín dụng của các hộ nông dân trong

quá trình phát triển sản xuất nông nghiệp góp phần

phát triển bền vững nông thôn mới.

1.2.2 Mục tiêu cụ thê

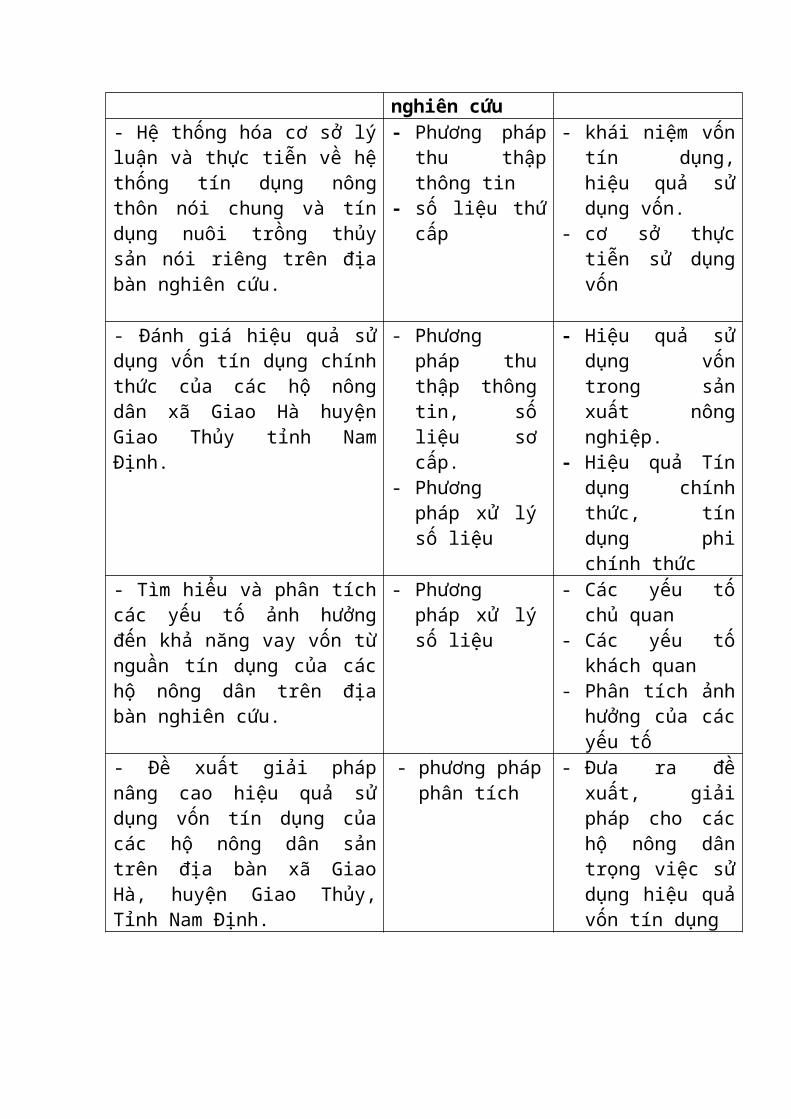

- Hệ thống hóa cơ sở lý luận và cơ sở thực tiên về

hệ thống tín dụng nông thôn nói chung và tín dụng

nông nghiệp nói riêng trên địa bàn nghiên cứu.

- Đánh giá hiệu quả sử dụng vốn tín dụng chính

thức của các hộ nông dân xã Giao Hà huyện Giao Thủy

tỉnh Nam Định.

- Tìm hiểu và phân tích các yếu tố ảnh hưởng đến

hiệu quả sử dụng vốn tín dụng của các hộ nông dân

trên địa bàn nghiên cứu.

- Đề xuất giải pháp nâng cao hiệu quả sử dụng vốn

tín dụng của các hộ nông dân trên địa bàn xã Giao Hà

huyện Giao Thủy Tỉnh Nam Định.

1.3 Đôi tương pham vi nghiên cưu

1.3.1 Đôi tương nghiên cưu

Chủ thể : Các hộ nông dân vay vốn tín dụng phát

triển nông nghiệp trên địa bàn xã Giao Hà huyện Giao

Thủy tỉnh Nam Định.

Khách thể : Nhóm các ngân hàng chính sách, nhóm các

ngân hàng thương mại, các tổ chứ chính trị – xã

hội, các đoàn thể...

1.3.2 Pham vi nghiên cưu

Phạm vi nội dung : Đề tài tập chung đánh giá hiệu

quả sử dụng vốn từ nguần tín dụng chính thức của hộ

nông dân trong quá trình sản xuất và phát triển nông

nghiệp trên địa bàn xã Giao Hà huyện Giao thủy tỉnh

Nam Định.

Phạm vi không gian : Đề tài được thực hiện tại xã

Giao Hà huyện Giao Thủy tỉnh Nam Định

Phạm vi thời gian : Thu thập tài liệu liên quan

đến đề tài trong 3 năm gần đây ( 2011-2013). Thời

gian thực hiện khóa luận từ tháng 1/2014 đến tháng

5/2014

Phần II CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN VỀ SỬ DỤNG VỐN TÍN

DỤNG

2.1 Cơ sở lý luận

2.1.1 Một sô khái niệm

2.1.1.1 Khái niệm về vôn tín dụng và tín dụng hộ nông dân Vôn

Cho đến nay đã có nhiều khái niệm về vốn ở những

góc độ khác nhau. Về bản chất “vốn” bao gồm toàn bộ

các nguồn lực kinh tế được đưa vào chu chuyển như:

tiền, lao động, tài nguyên, vật tư, máy móc, thiết

bị, ruộng đất, giá trị của những tài sản vô hình

như: vị trí đất đai, công nghệ, quyền phát minh,

sáng chế, thương hiệu,…

Trong nền kinh tế thị trường thì tài sản vô hình

ngày càng có vai trò quan trọng trong cơ cấu vốn.

Ngoài ra đối với các nhà kinh tế “vốn” là một

trong ba yếu tố đầu vào phục vụ cho sản xuất (lao

động, đất đai và vốn ), là yếu tố thứ ba của sản

xuất được kết hợp lại để sản xuất hàng hóa dịch vụ.

Các Mác cũng đã nghiên cứu vốn thông qua phạm trù

“tư bản” và đã đi đến kết luận: vốn là phạm trù kinh

tế. Ngày nay cùng với sự phát triển, vốn không những

là yếu tố quan trọng đối với quá trình sản xuất kinh

doanh của các nước có nền kinh tế phát triển mà còn

là yếu tố khan hiếm đối với các quốc gia đang và kém

phát triển trên thế giới. Vì vậy, phạm trù “vốn”

luôn được các nhà kinh tế học hiện đại quan tâm

nghiên cứu và họ đã đưa ra những khái niệm về vốnnhư:

- “Vốn” là một loại nhân tố “đầu vào” đồng thời bản

thân nó lại là kết quả “đầu ra” của hoạt động kinh

tế.

- “Vốn” là tiền bỏ ra lúc đầu, dung trong sản xuất

kinh doanh nhằm sinh lời.

Ngoài ra vốn còn được định nghĩa là khoản tích

lũy, tức là một phần thu nhập chưa được sử dụng và

vốn cũng bao gồm các khoản máy móc, thiết bị, nhà

xưởng, các công trình hạ tầng, các loại nguyên liệu,

các sản phẩm trung gian, các thành phẩm,… Các loại

vốn vô hình ( các bằng phát minh, sánh chế, vị trí

kinh doanh, thương hiệu,…) không tồn tại dưới dạnh

vật chất nhưng có giá trị kinh tế và cũng là yếu tố

vốn cần thiết cho quá trình phát triển. Tóm lại,

chúng ta có thể cho rằng “vốn” là khoản tiền được

đưa ra trong quá trình sản xuất kinh doanh dưới dạng

tài sản nhằm sinh lời, góp phần đẩy mạnh tăng trưởng

và phát triển kinh tế. Trong quá trình hoạt động của

nền kinh tế, vốn luôn vận động và chuyển hóa về hình

thái vật chất cũng như từ hình thái vật chất này

sang hình thái tiền tệ và ngược lại.

Tín dụng

Xuất phát từ chữ Latinh Creditum, thuật ngữ “tín

dụng” có nghĩa là tin tưởng, tín nhiệm, trong tiếng

Anh gọi là Credit. Theo ngôn ngữ dân gian Việt Nam

tín dụng có nghĩa là có sự vay mượn có tín nhiệm,

tin tưởng nhất định.

Tín dụng là một phạm trù kinh tế và nó cũng là sản

phẩm của nền kinh tế hàng hóa, phản ánh mối quan hệ

vay mượn giữa các chủ thể trong nền kinh tế theo

nguyên tắc có hoàn trả cả gốc và lãi đúng thời hạn,

có mục đích và bảo đảm tiền vay. Tín dụng ra đời tồn

tại qua nhiều hình thái kinh tế - xã hội. Khi chế độ

tư hữu hóa về tư liệu sản xuất xuất hiện, đồng thời

xuất hiện quan hệ trao đổi hàng hóa. Thời kỳ này,

tín dụng được thực hiện dưới hình thức vay mượn bằng

hiện vật- hàng hóa. Về sau, tín dụng đã chuyển sanh

hình thức vay mượn bằng tiền tệ.

Theo đại từ điển kinh tế thị trường thì “tín dụng

là những hành động vay vốn bán chịu hàng hóa giữa

những người sở hữu khác nhau. Tín dụng không phải là

hành động vay tiền đơn giản mà là họat động vay tiền

có điều kiện, tức là phải có bồi hoàn và thanh toán

lợi ích. Tín dụng là hình thức đặc thù vận động giá

trị khác với lưu thông hàng hóa đơn thuần. Vận động

giá trị dẫn đến phương thức mượn tài khoản bồi hoàn

và quá trình thanh toán”.

Tín dụng tồn tại và hoạt động là yếu tố khách quan

và cần thiết cho sự phát triển mạnh mẽ, với các mối

quan hệ cung cầu về tiền vốn như một dòi hỏi cần

thiết khách quan của nền kinh tế. Tín dụng là một

hiện tượng kinh tế nảy sinh trong điều kiện sản xuất

hàng hóa. Sự ra đời và phát triển của tín dụng không

chỉ nhằm thỏa mãn nhu cầu điều hòa vốn trong xã hội

mà còn là một động lực thúc đẩy tăng trưởng phát

triển kinh tế.

Nghiên cứu tín dụng trong phương thức sản xuất tư

bản chủ nghĩa, Các Mác đã chỉ rõ bản chất của tín

dụng:

Một là: Xuất hiên sự chuyển nhượng quyền sử dụng

một lượng giá trị từ chủ thể cung tín dụng sang chủ

thể cầu tín dụng.

Hai Là : sự chuyển nhượng quền sử dụng một lượng

giá trị trong khoảng thời gian xác định và mang tính

tạm thời.

Ba là : chủ thể cầu tín dụng phải hoàn trả gốc và

lãi cho chủ thể cung tín dụng.

Biểu hiện ra trên bề mặt xã hội của quan hệ tín

dụng là sự vận động của lượng giá trị vốn tín dụng,

qua các giai đoạn phân phối vốn tín dụng, sử dụng

vốn tín dụng và hoàn trả vốn tín dụng. Sự vận động

của lượng giá trị tín dụng khi quay về điểm xuất

phát luôn đảm bảo giá trị và giá trị gia tăng thêm,

dưới hình thức lợi tức, thông qua cơ chế điều tiết

lãi suất. Tính hoàn trả của tín dụng là cơ sở khoa

học để phân biệt pham trù tín dụng với phạm trù kinh

tế khác.

Tín dụng hộ nông dân

Theo nhà khoa học Lê Đinh Thắng (1993): Hộ nông

dân là tế bào kinh tế xã hội, là hình thức kinh tế

cơ sở trong nông nghiệp và nông thôn.

Theo giáo trình “Kinh tế hộ nông dân”, nhà xuất

bản Nông nghiệp, 1996: Hộ gia đình nông dân (hộ nông

dân) là đơn vị xã hội làm cơ sở cho phân tích kinh

tế, các nguồn lực (đất đai, tư liệu sản xuất, vốn

sản xuất, sức lao động,…) được góp vốn chung, cùng

chung một ngân sách, cùng chung sống dưới một mái

nhà, ăn chung, mọi người đều hướng phần thu thập và

mọi quyết định đều dựa trên ý kiến chung của các

thành viên là người lớn trong hộ gia đình.

Tác giả Đào Thế Tuấn (1997) cho rằng: Hộ nông

dân là những hộ chủ yếu hoạt động nông nghiệp theo

nghĩa rộng, bao gồm cả nghề rừng, nghề cá và hoạt

động phi nông nghiệp ở nông thôn.

Theo những khái niệm và quan điểm trên đây của

các tác giả, chúng tôi nhận thức rằng:

Hộ nông dân là những hộ gia đình sống ở nông

thôn, là một đơn vị kinh tế cơ sở, cùng chung tài

sản và các điều kiện sản xuất, chủ yếu hoạt động

nông nghiệp theo nghĩa rộng và hoạt động phi nông

nghiệp ở nông thôn;

Để đáp ứng nhu cho nhu cầu sản xuất kinh doanh

theo hướng hàng hóa quy mô lớn hầu hết các hộ nông

dân đều có nhu cầu vay vốn tín dụng. vốn tín dụng

của hộ nông dân bao gồm vốn tín dụng chính thức bán

chính thức và phi chính thức.

Tín dụng hộ nông dân là mối quan hệ giữa các

tổ chức tín dụng và hộ nông dân, tổ chức tín dụng

sẽ cung cấp vốn cho khách hàng (hộ nông dân) để

hoạt động sản xuất kinh doanh nếu khách hàng hội

đủ được các điều kiện của tổ chức tín dụng và

thỏa mãn các điều kiện được kí kết trong hợp đồng

kí kết giữa hai bên.

2.1.1.2. Nguồn vôn tín dụng chính thức

Khái niệmNguồn vốn tín dụng chính thức là hệ thống tín

dụng thường thấy giữa các cá nhân và các tổ chức tín

dụng được pháp luật thừa nhận và hoạt động dưới sự

quản lý của pháp luật.

Nguồn vôn tín dụng chính thưc

Hiện nay nguồn cung tín dụng cho nông nghiệp,

nông thôn nước ta bao gồm tín dụng chính thức (TDCT)

và tín dụng phi chính thức, trong đó TDCT ngày càng

phát triển, thể hiện ở tính đa dạng, nhiều thành

phần sở hữu, và mở rộng về quy mô. Mạng lưới TDCT

bao gồm: Ngân hàng Nông nghiệp và Phát triển nông

thôn (NHNN&PTNT), Ngân hàng Phục vụ người nghèo (nay

đổi tên là Ngân hàng Chính sách Xã hội), Quỹ tín

dụng nhân dân (QTDND), Ngân hàng Thương mại Cổ phần

Nông nghiệp, Ngân hàng Đầu tư và Phát triển. Song tổ

chức tín dụng chủ lực vẫn là NHNN&PTNT, Ngân hàng

Chính sách (NHCSXH), QTDND. Đây là những chủ thể gắn

bó với nông dân, nông nghiệp, nông thôn; có bề dày

kinh nghiệm trong hoạt động huy động và cho vay tín

dụng phát triển kinh tế ở khu vực này.

Ngân hàng Nông nghiệp và Phát triên Nông thôn

NHNN&PTNT được thành lập theo pháp lệnh ngân

hàng tháng 11/1990 đây là tổ chức tín dụng chủ yếu

hoạt động ở khu vực nông thôn NHNN&PTNT có mạng lưới

rộng (cuối quý III/2004, có gần 200 chi nhánh và

phòng giao dịch trong phạm vi toàn quốc, có thị

trường và khách hàng truyền thống đó là thị trường

nông thôn, với đối tượng phục vụ là trên 10 triệu hộ

sản xuất và hàng vạn doanh nghiệp trên khắp mọi miền

đất nước). Hiện nay với vai trò là một ngân hàng

quốc doanh lớn ở Việt Nam, NHNN&PTNT thực hiện cung

cấp các dịch vụ của một ngân hàng hiện đại, đa năng,

đặc biệt trong lĩnh vực nông nghiệp nông thôn. Trong

những năm qua với những nỗ lực hết mình, NHNN&PTNT

Việt Nam đã vươn lên trở thành một kênh hoạt động và

đầu tư chủ yếu trong lĩnh vực nông nghiệp, nông thôn,

đóng góp một phần quan trọng đưa nền nông nghiệp nước

ta đạt được những thành tựu vượt bậc.

Ngân hàng phục vụ người nghèo (nay đổi tên thành Ngân

hàng chính sách xã hội).

Ngân hàng phục vụ người nghèo được thành lập theo

quyết định số 525/QĐTTG ngày 31/08/1995 của thủ tướng

chính phủ và quyết định số 230/QĐ ngày 01/09/1995 của

Thống đốc Ngân hàng Nhà nước Việt Nam. Đến đầu năm

2003, Ngân hàng phục vụ người nghèo đổi tên thành

Ngân hàng chích sách xã hội (NHCSXH). NHCSXH có trung

tâm điều hành ở các tỉnh, huyện, các bộ phận chuyên

trách của NHNN&PTNT làm dịch vụ cho NHCSXH. Việc xét

duyệt cho vay và thu hồi vốn được thực hiện thông qua

ban xóa đói giảm nghèo ở địa phương, Hội nông dân,

Hội phụ nữ,… mức vốn cho một hộ vay khoảng từ 1 – 5

triệu đồng, lãi suất 0,5%/tháng. Lượng vốn hàng năm

NHCSXH đã cho 3,77 triệu lượt hộ nghèo vay vốn, với

tổng số tiền là 4,98 ngàn tỷ đồng. Nhờ đó nhiều hộ

nghèo đã có vốn để mua sắm vật tư, phương tiện sản

xuất tăng, thu nhập ổn định cuộc sống.

2.1.2 Đặc trưng vôn tín dụng nông thôn

Trải ra trên địa bàn rộng lớn, số lượng khách

hàng đông đảo vừa thúc đẩy quá trình huy động, cho

vay vốn, vừa cản trở quá trình này.

Chủ thể tham gia hoạt động cung vốn trên thị

trường tín dụng nông thôn là trung gian tài chính,

các tổ chức tín dụng trên địa bàn nông thôn, song

chủ lực vẫn là NHNN&PTNT, NHCSXH; chủ thể cầu vốn

tín dụng chủ yếu là nông dân, một phần là các chủ

thể sản xuất kinh doanh ngành nghề phi nông nghiệp.

Lãi suất đa dạng, phong phú; vừa tuân thủ lãi

suất kinh doanh theo mục tiêu lợi nhuận vừa tuân thủ

lãi suất ưu đãi của Chính phủ dẫn đến cơ chế điều

hành lãi suất tín dụng trên thị trường tín dụng nông

thôn không đồng nhất.

Đối tượng vay vốn trên thị trường tín dụng nông

thôn đa số là hộ gia đình sản xuất nông nghiệp, được

phân chia theo vùng, tiểu vùng, địa phương, tùy từng

loại đất,… dẫn đến số lượng khoản vay vốn tín dụng

lớn, nhưng vốn vay nhỏ; thủ tục cho vay rườm rà,

phức tạp và nhiều tầng nấc.

Hoạt động của thị trường tín dụng nông thôn

không tách rời hoạt động của thị trường tài chính,

chịu sự chi phối của hàng loạt các chính sách điều

tiết vĩ mô; tuân thủ theo pháp luật.

2.1.3 Vai trò vôn tín dụng đôi với nông thôn

Góp phần đẩy nhanh quá trình tích tụ và tập trung vốn, tư liệu

sản xuất, công nghệ để phát triển kinh tế nông thôn.

Tại khu vực nông thôn hiện nay, số hộ dân khá

đang giàu lên chiếm tỷ lệ ngày càng cao do có trình

độ sản xuất kinh doanh, tiếp thu được tiến bộ khoa

học kỹ thuật, họ có vốn là điều thiết yếu ban đầu

cho quá trình sản xuất và nắm bắt nhanh nhạy thị

trường, họ quyết định được sản xuất cái gì, sản xuất

cho ai và sản xuất như thế nào, để mang lại hiệu quả

cao nhất, ngược lại, có những hộ không có kinh

nghiệm, kinh doanh không có hiệu quả dẫn đến lỗ,

hoặc có ruộng đất quá ít so với nhu cầu của hộ hoặc

thiếu vốn cho quá trình sản xuất. Trong mọi trường

hợp, đồng vốn tín dụng của ngân hàng giúp hộ có khả

năng giải quyết được khó khăn trong sản xuất kinh

doanh và góp phần tăng thu nhập cho hộ. Quy mô sản

xuất của hộ càng lớn, thì càng có khả năng đững vững

hơn trong cạnh tranh, Bởi lẽ kho có vốn, người nông

dân có thể áp dụng các biện pháp khoa học kỹ thuật

để tăng năng suất, tăng sản lượng, tăng tỷ trọng

hàng hóa và hạ giá thành sản phẩm. Trên cơ sở đó, họ

có khẳ năng dê dàng trong việc tích tụ và tập trung

vốn.

Tạo cho người dân không ngừng nâng cao trình độ sản xuất,

tăng cường hoạch toán kinh tế, lập kế hoạch sản xuất.

Hộ gia đình là đơn vị kinh tế tự chủ, sản xuất

kinh doanh lời ăn lỗ chịu. Do vậy bắt buộc bản thân

hộ gia đình muốn phát triển thì phải đáp ứng được

những yêu cầu mới. Trong thời đại cách mạng khoa học

kỹ thuật phát triển đòi hỏi người nông dân phải

không ngừng nâng cao trình độ của mình.Kết quả cuối

cùng đã ảnh hưởng trực tiếp đến bản thân và gia đình

họ. Vì vậy ngoài việc hăng say lao động, họ phải áp

dụng những quy trình kỹ thuật mới vào sản xuất để

đem lại hiệu quả kinh tế cao nhất.

Tín dụng góp phần tiết kiệm chi phí lưu thông đẩy

nhanh tốc độ lưu thông hàng hóa, đẩy nhanh các giai

đoạn biến hóa hình thái của hàng hóa sản phẩm. Đẩy

nhanh tốc độ lưu thông của tiền, giảm bớt khối lượng

tiền tệ cần thiết cho lưu thông, giảm bớt dự trữ

bằng tiền mặt, đẩy nhanh được quá trình tái sản xuất

nói chung.

Chuyển dịch cơ cấu kinh tế nông thôn

Kinh tế nông thôn là một hệ thống nhất của 3

ngành: nông nghiệp, công nghiệp - tiểu thủ công

nghiệp và dịch vụ. Ba ngành kết hợp với nhau và có

mối quan hệ qua lại chặt chẽ tạo thành cơ cấu kinh

tế nông thôn. Theo quan điểm hệ thống thì bất cứ một

hệ thống nào cũng luôn thay đổi từ trạng thái này

sang trạng thái khác thể hiện thông qua sự biến đổi

về lượng dẫn đến sự thay đổi về chất. Đối với cơ cấu

kinh tế nông thôn, sự chuyển dịch hay thay đổi của 3

ngành trên theo chiều hướng khác nhau sẽ làm cho cơ

cấu kinh tế thay đổi. Một sự thay đổi cơ cấu kinh tế

hợp lý sẽ tạo ra động lực cho nền kinh tế phát

triển. Để tạo ra sự thay đổi hợp lý đó, tín dụng có

vai trò rất quan trọng. Vai trò của tín dụng thể

hiện theo hai chiều hướng:

- Theo hướng thứ nhất: Việc tăng đầu tư các

nguồn vốn trong đó có tín dụng vào lĩnh vực công

nghiệp - tiều thủ công nghiệp và dịch vụ sẽ làm cho

bản thân hai ngành đó phát triển, nó sẽ thúc đẩy cho

nông nghiệp phát triển theo xu hướng sản xuất hàng

hoá. Nông nghiệp hàng hóa phát triển lại thúc đẩy

công nghiệp - tiểu thủ công nghiệp và dịch vụ phát

triển hơn nữa. Khi đầu tư tăng, giá trị của cả ba

ngành trên đều tăng, nhưng trong nông nghiệp đất đai

chỉ có giới hạn, khả năng tăng năng suất sinh học

cũng chỉ có giới hạn nên nông nghiệp có xu hướng

phát triển chậm hơn so với 2 ngành còn lại. Kết quả

là cơ cấu kinh tế nông thôn đã được thay đổi theo

chiều hướng tăng tương đối giá trị của ngành công

nghiệp - tiểu thủ công nghiệp và dịch vụ và giảm

tương đối giá trị của ngành nông nghiệp.

- Theo hướng thứ hai: Nếu tăng các nguồn vốn đầu

tư, trong đó có nguồn vốn tín dụng vào lĩnh vực nông

nghiệp theo hướng phát huy thế mạnh của tổng vùng,

tổng loại cây trồng vật nuôi theo hướng tăng năng suất

và hiệu quả kinh tế sẽ dẫn đến cơ cấu ngành nông

nghiệp thay đổi. Cơ cấu ngành nông nghiệp thay đổi sẽ

là cơ sở cho việc chuyển dịch cơ cấu kinh tế nông thôn

hợp lý.

Trong giai đoạn hiện nay, việc dẩy nhanh quá

trình chuyển dịch cơ cấu kinh tế nhằm phát triển

nông thôn nông nghiệp theo hướng công nghiệp hoá,

hiện đại hoá, hợp tác hoá và dân chủ hoá là một

trong những chủ trương của Đảng và Nhà nước ta,

“phát triển nông - lâm - ngư nghiệp gắn với công

nghiệp chế biến, phát triển toàn diện kinh tế nông

thôn và xây dung nông thôn mới là nhiệm vụ quan

trọng hàng đầu để ổn định kinh tế xã hội”.

Xét trên quy mô cả nước thì cơ cấu về giá trị

sản xuất nông nghiệp trong những năm qua thay đổi

ít, trồng trọt và chăn nuôi chiếm 78%, thuỷ sản

chiếm 15%, lâm nghiệp chiếm 7%. Như vậy, sản xuất

lâm nghiệp chưa phát triển phù hợp với quỹ đất đai

vốn có của nó.

Trong nông thôn, mặc dù sự chuyển dịch cơ cấu

kinh tế vẫn còn nhiều điểm bất hợp lý, nhưng bằng

các chính sách về tín dụng của Nhà nước và sự đầu

tư từ các nguồn vốn khác đã góp phần làm cho cơ cấu

nông thôn nói chung và cơ cấu nông nghiệp nói riêng

thay đổi theo hướng tích cực. Thể hiện như tỷ trọng

GDP trong nông nghiệp giảm từ 38,7% xuống 25%, công

nghiệp tăng từ 22,7% lên đến 43,5%, dịch vụ tăng từ

38,6% lên đến 40,5% năm 2004.

Xây dựng cơ sở hạ tầng nông thôn

Trong phát triển kinh tế nông thôn, vấn đề xây

dựng cơ sở hạ tầng nông thôn có một ý nghĩa rất

lớn. Thực tế đã kiểm nghiệm, nơi nào có cơ sở hạ

tầng phát triển thì nơi đó có nền kinh tế phát

triển. Do đó việc đầu tư để xây dung cơ sở hạ tầng

nông thôn phải đi trước một bước so với các lĩnh

vực khác. Trong những năm qua, bằng nguồn vốn của

Chương trình 135 của Nhà nước xã được đầu tư để

xây dựng các cơ sở hạ tầng như đường giao thông,

hệ thống thuỷ lợi, điện, hệ thống thông tin liên

lạc, trụ sở làm việc chính của chính quyền, trạm y

tế,… Đây là những tiền đề quan trọng cho địa

phương xây dựng chiến lược và thực hiện kế hoạch

phát triển kinh tế xã hội của huyện trong dài hạn.

Giải quyết tình trạng đói nghèo

Trong giải quyết vấn đề đói nghèo ở nông thôn,

giải pháp tín dụng được coi như một “cái phao”,

một trong những cách tốt nhất giúp cho người nghèo

có thể cải thiện được điều kiện cuộc sống, có thể

thoát khỏi tình trạng nghèo đói. Có rất nhiều

nguyên nhân dẫn đến tình trạng nghèo đói ở nông

thôn: thiếu ruộng đất, thiếu kinh nghiệm và kỹ

thuật sản xuất, thiếu vốn, lười lao động, hoặc gặp

phải rủi ro thiên tai, bệnh tật…nhưng một trong

những nguyên nhân chủ yếu dẫn đến nghèo đói là do

thiếu vốn, thiếu hiểu biết làm ăn. Nếu có vốn

người nghèo có thể đầu tư vào các yếu tố sản xuất

như: Phân bón, thuốc trừ sâu, công cụ sản xuất,

giống vật nuôi cây trồng tốt, thức ăn chăn nuôi,

xây dung chuồng trại chăn nuôi…tất cả những điều

kiện trên sẽ tạo cho người nghèo có thể mở rộng

được quy mô sản xuất, sử dụng các nguồn lực trong

gia đình hiệu quả hơn, tạo việc làm và tăng thu

nhập cải thiện cuộc sống, các điều kiện về ăn,

mặc, ở, chăm sóc y tế cũng được nâng cao, con cái

họ và chính họ có điều kiện học tập tốt hơn. Đó là

những cơ sở giúp cho người nghèo tiếp cận được với

những tiến bộ khoa học kỹ thuật và áp dụng chúng

vào cuộc sống, nâng cao hiệu quả sản xuất.

Vai trò của tín dụng đối với sự phát triển văn hoá, y tế, giáo dục

Tín dụng và các nguồn đầu tư cho nông thôn còn

bao gồm các khoản đầu tư cho giáo dục, y tế, văn

hoá. Đây là chiến lược đúng đắn nhằm phát triển

nguồn nhân lực nông thôn cả về thể lực và trí lực

phục vụ tốt cho công cuộc công nghiệp hoá, hiện đại

hoá nông nghiệp nông thôn. Trong những năm qua, Đảng

và Nhà nước ta đã đầu tư rất nhiều ngân sách cho

phát triển cơ sở hạ tầng của giáo dục, y tế, văn hóa

bằng các hoạt động cụ thể như: Kiên cố hoá trường

lớp, trạm y tế, xoá mù chữ, đẩy mạnh các hoạt động

chăm sóc y tế, các hoạt động văn hoá thể thao,… Sự

đầu tư cho các lĩnh vực này sẽ gián tiếp thúc đẩy

kinh tế nông thôn phát triển

2.1.4 Phân loai vôn tín dụng nông thôn

Có nhiều cách phân loại tín dụng khác nhau tùy

vào góc độ xem xét, tuy vậy cách phân loại dựa theo

thời gian, mục đích, tính chất và nguồn gốc cung cấp

tín dụng là những cách phân loại tín dụng phổ biến

nhất đặc biệt là trong tín dụng nông thôn.

Theo thời han tín dụngNếu chú ý đến thời hạn của khoản nợ thì tín dụng

có thể được phân thành tín dụng ngắn hạn, tín dụng

trung hạn và tín dụng dài hạn.

Theo quy định hiện hành, nội dung cụ thể của

phân loại tín dụng trong kinh doanh nông nghiệp và

phát triển nông thôn về thời hạn là:

- Tín dụng ngắn hạn: Là những khoản tín dụng có thời

hạn trong vòng 1 năm như tín dụng theo tháng ( 0 – 3

tháng), theo vụ ( 3 – 9 tháng)…

Tín dụng ngắn hạn dùng để bổ sung vốn lưu động,

chi phí sản xuất; thời hạn cho vay theo chu kỳ sản

xuất, lưu thông, dịch vụ…

-Tín dụng trung hạn (1 – 3 năm): Thường là những

khoản vay để nuôi đại gia súc, trồng cây lưu gốc,

đổi mới công nghệ sản xuất, áp dụng tiến bộ khoa học

vào sản xuất….

-Tín dụng dài hạn: Thời hạn của tín dụng dài hạn là

trên 3 năm. Tín dụng dài hạn trong nông nghiệp dùng

để trồng và chăm sóc cây dài ngày, cây lâm nghiệp,

chăn nuôi gia súc cơ bản, mua sắm tàu thuyền, máy

móc thiết bị sản xuất, chế biến nông – lâm – thủy

hải sản, mở rộng cơ sở sản xuất….

Theo mục đích của khoản nơ

Căn cứ vào mục đích của nợ cũng có những điểm

giống như thời hạn vay. Tín dụng ngắn hạn nói chung

được dùng để cung cấp “đầu vào” cho sản xuất hàng

năm. Tín dụng trung hạn dùng bổ sung tư liệu sản

xuất nhỏ, còn tín dụng dài hạn để mua sắm tài sản cố

định hoặc thuê hay mua bất động sản. Mục đích tín

dụng thường có quan hệ chặt chẽ với thời hạn tín

dụng.

Đây là cách phân loại dê hiểu nhất vì mỗi khoản

vay đều được gắn cho một loại mục đích sử dụng.

Những mục đích thông thường là:

- Vay sản xuất (ngắn hạn, trung hạn): Là những khoản

vay để mua các yếu tố “đầu vào” cho sản xuất, trang

trải chi phí sản xuất, đổi mới công nghệ sản xuất,

áp dụng tiến bộ kỹ thuật vào sản xuất, nuôi đại gia

súc….

- Vay để hình thành tài sản cố định (dài hạn): Là

những khoản vay để mua máy móc, thiết bị, trồng cây

lâu năm, nuôi gia súc cơ bản…. Đây là những khoản

vay nhằm tạo ra tài sản cố định trong các cơ sở kinh

doanh nông nghiệp.

Cách phân loại này có tác dụng trong phân tích lợi

nhuận của những loại tín dụng hoặc theo từng món nợ

cũng như cung cấp các thông tin khác trong đánh giá

tài chính.

Theo mục đích sử dụng vôn vay

Tín dụng sản xuất, lưu thông hàng hóa: Đây là

những khoản vay để phục vụ cho sản xuất nông nghiệp,

sản xuất công nghiệp hay trong lưu thông hàng hóa

như buốn bán dịch vụ và thương mại.

Tín dụng tiêu dùng: Là những khoản vay dùng để xây

dựng nhà cửa mua sắm…

Qua mục địch sử dụng vốn có thể đánh giá được

hiểu quả của từng loại tín dụng.

Theo tính chất mức độ tín nhiệm

Nếu căn cứ vào tính chất bảo đảm an toàn của

khoản vay, có thể chia tín dụng thành 2 loại:

- Tín dụng có bảo đảm an toàn là loại vay dựa trên

cơ sở các đảm bảo cho tiền vay như thế chấp, cầm cố

hoặc bảo lãnh của một bên thứ ba

- Tín dụng không có tài sản đảm bảo: Là loại vay

không có tài sản thế chấp, cầm cố hoặc bảo lãnh của

bên thứ 3 mà chỉ dựa vào uy tín của bản thân khách

hàng để quyết định việc vay mượn.

Khi có bảo đảm, chúng được thế chấp bằng một

lượng tài sản có thể chuyển đối thành tiền như máy

móc, gia súc, sản phẩm…. Đối với những khoản nợ dài

hạn chúng thường được bảo đảm bằng bất động sản. Khi

thế chấp, các giấy tờ của tài sản thế chấp được giao

cho người cho vay trong thời hạn bảo đảm khoản tiền

vay.

Theo hinh thức biêu hiện vôn vay

- Tín dụng bằng tiền: Là những khoản vay bằng tiền.

- Tín dụng bằng hiện vật: Là những khoản vay bằng

hiện vật như vật tư phục vụ sản xuất nông nghiệp,

cho bảo vệ thực vật….

Phân loại theo hình thức này đa dạng hơn, thuận

tiện hơn theo từng mục đích sử dụng vốn vay, phù hợp

hơn với hộ nông dân.

Theo chủ thê quan hệ tín dụng

Tín dụng thương mại: Là quan hệ tín dụng giữa các

nhà doanh nghiệp dưới hình thức mua bán chịu hàng

hóa.

Tín dụng ngân hàng: Là quan hệ tín dụng giữa Nhà

nước với các tổ chức tín dụng khác với các nhà doanh

nghiệp và cá nhân.

Tín dụng Nhà nước: Là quan hệ tín dụng giữa Nhà

nước với các tầng lớp dân cư hoặc với các tổ chức

kinh tế - xã hội.

Tín dụng tư nhân, cá nhân: Là quan hệ tín dụng

giữa cá nhân và tư nhân cho vay nặng lãi hoặc giữa

cá nhân với nhau.

Tín dụng thuê mua: Là quan hệ tín dụng giữa các

doanh nghiệp với các tổ chức tín dụng thuê mua, được

áp dụng với các khoản đầu tư vào tài sản cố định.

Theo phương diện tổ chức

Tín dụng chính thống: Là hình thức huy động vốn

và cho vay vốn thông qua các tổ chức tài chính tín

dụng chính thống có đăng ký hoạt động công khai theo

pháp luật, hoặc chịu sự quản lý và giám sát của

chính quyền nhà nước các cấp. Các tổ chức tín dụng

chính thống bao gồm hệ thống ngân hàng, kho bạc Nhà

nước, hệ thống quỹ tín dụng nhân dân, các công ty

tài chính, các tổ chức đoàn thể xã hội, các tổ chức

quốc tế, các tổ chức phi chính phủ trong và ngoài

nước, các chương trình, các dự án được thực hiện

bằng nguồn vốn tín dụng của chính phủ và các tổ chức

tài chính tiền tệ quốc tế như: Quỹ tiền tệ quốc tế

(IMF), Ngân hàng thế giới (WB), Ngân hàng phát triển

Châu á (ADB)…

Tín dụng không chính thống: Là tổ chức tín dụng

cho các tổ chức, các cá nhân nằm ngoài các tổ chức

chính thống. Hiện nay có nhiều quan điểm khác nhau

xung quanh vấn đề này. Các nhà kinh tế Đức cho rằng

tín dụng không chính thống là : “Việc huy động các

nguồn không thuộc ngân hàng giám sát như bạn bè, họ

hàng, hụi họ…., việc cung ứng vốn phi chính thống

không chịu sự quản lý của Nhà nước nhưng vẫn theo

nguyên tắc nhất định”. Hầu hết các nghiên cứu về tín

dụng không chính thống rất phổ biến ở các nước Châu

á. Các nhà kinh tế Inđônêxia cho rằng tín dụng không

chính thống là hình thức tín dụng chưa được thể chế

hóa. Ở Việt Nam có tác giả cho rằng tín dụng không

chính thống là hình thức tín dụng hoạt động ngoài

khuôn khổ luật định. Tuy nhiên, hình thức tín dụng

này có ý nghĩa to lớn trong việc cung ứng bổ sung

vốn đầu tư cho nền kinh tế, nhất là ở trong nông hộ

khi thị trường vốn chính thống chưa đủ mạnh. Hình

thức này bao gồm việc cho vay nặng lãi, chơi hụi họ,

vay mượn bạn bè, người thân….

2.1.5 Hiệu quả sử dụng vôn tín dụng

Trong điều kiện sản xuất và kinh doanh theo cơ

chế thị trường, để tồn tại và phát triển đòi hỏi sản

xuất kinh doanh phải có lãi. Để đạt được kết quả cao

nhất trong hoạt động sản xuất kinh doanh, các hộ

nông dân cần phải đưa ra phương hướng mục tiêu trong

đầu tư, biện pháp sử dụng các điều kiện có sẵn về

các nguồn như: vốn, nguồn nhân tài, vật lực... Muốn

vậy, các hộ nông dân cần nắm được các nhân tố ảnh

hưởng, mức độ và xu hướng tác động của từng nhân tố

đến kết quả sản xuất. Điều này chỉ thực hiện được

trên cơ sở phân tích và sử dụng hợp lý các nguồn sẵn

có trong hoạt động sản xuất.

Mọi hoạt động kinh tế của hoạt động sản xuất đều

nằm trong thế liên hoàn với nhau. Bởi vây, chỉ có

tiến hành phân tích hoạt động sản xuất nông nghiệp

một cách toàn diện mới có thể giúp cho các hộ nông

dân đánh giá đầy đủ và sâu sắc trong hoạt động kinh

tế trong trạng thái thực của chúng. Trên cơ sở đó,

nêu lên một cách tổng hợp về trình độ hoàn thành các

mục tiêu nó được biểu hiện bằng các chỉ tiêu kinh

tế- kỹ thuật- tài chính của các hộ nông dân. Từ đó,

có thể đánh giá đầy đủ mặt mạnh, mặt yếu trong việc

lập kế hoạch sản xuất nông nghiệp theo hướng sản

xuất hàng hóa.

2.1.6 Các yếu tô ảnh hưởng đến hiệu quả sử dụng vôn tín dụng.

2.1.6.1 Các yếu tố ngoại sinh.

- Điều kiện tự nhiên

Vị trí địa lý: Vị trí địa lí của vùng nông thôn

chủ yếu là ở xã trung tâm, xã đường giao thông,… do

vậy làm hạn chế việc chủ thể sử dụng vốn tiếp cận

được nguồn vốn và cũng làm khó khăn cho chủ thể

cung vốn tới người cần vốn.

Địa hình: Địa hình có ảnh hưởng trực tiếp đến

sản xuất như: đồi, núi cao, dốc hoặc bằng phẳng, gần

nguồn nước hay xa nguồn nước có ảnh hưởng đến việc

đầu tư vốn vào sản xuất trong nông nghiệp.

- Cơ chế chính sách

Chính sách của Nhà nước về TDCT là một nhân tố ảnh

hưởng trực tiếp và khá rõ nét đối với sự tiếp cận

TDCT của hộ nông dân. Bởi vì từ khi có chính sách

tín dụng ưu đãi, tín dụng hỗ trợ phát triển cho các

hộ nông dân thì người nông dân mới có cơ hội để vay

vốn đầu tư sản xuất kinh doanh và mở rộng quy mô sản

xuất nhằm nâng cao thu nhập và năng suất lao động

cho người lao động trong nông thôn và từ đó chất

lượng cuộc sống của người nông dân dần được cải

thiện. Chính vì vậy mà Nhà nước ngày càng có những

chính sách tín dụng phù hợp hơn cho người dân và đặc

biệt là ưu tiên nguồn vốn cho phát triển nông nghiệp

– nông thôn.

- Pháp luật

Phát triển thị trường tín dụng nông thôn phải dựa

trên cở sở pháp luật của Nhà nước, đặc biệt là luật

các tổ chức tín dụng. Nhà nước quản lý xã hội bằng

pháp luật, vì thế mọi hoạt động xã hội đều phải dựa

trên cơ sở hệ thống pháp luật của Nhà nước. Trong

lĩnh vực tín dụng, Nhà nước đã ban hàng luật các tổ

chức tín dụng được Quốc hội thông qua ngày 12 tháng

12 năm 1997 đã quy định rõ về tổ chức, điều hành,

nội dung hoạt động quyền lợi, nghĩa vụ và trách

nhiệm của các tổ chức tín dụng, quản lý Nhà nước đối

với các tổ chức tín dụng. Chính vì thế pháp luật đã

góp phần giúp cho các chính sách tín dụng của Nhà

nước được triển khai tốt hơn và có hiệu quả hơn.

Từng bước đẩy mạnh hoạt động cho vay và sử dụng

vốn vay có hiệu quả nguồn vốn vay trong các hộ nông

dân nói riêng và trong nông nghiệp, nông thôn nói

chung.

2.1.6.2 Các yếu tố nội sinh

- Trình độ văn hóa của chủ hộ

Trình độ văn hóa của người dân là một yếu tố quan

trọng tác động tới sự tiếp cận nguồn TDCT của người

nông dân. Khi người nông dân có văn hóa càng cao

thì nhận thức về việc vay vốn đầu tư phát triển sản

xuất và sử dụng vốn của họ chắc chắn sẽ càng tốt. Từ

đó họ sẽ có những tính toán, lập dự án sản xuất cụ

thể và đi đến quyết định vay vốn để sản xuất. Ngược

lại, với những hộ nông dân còn hạn chế về trình độ

văn hóa thì họ sẽ rất khó khăn trong việc tiếp cận

với nguồn vốn tín dụng đặc biệt là nguồn vốn TDCT

vì để vay được vốn từ các tổ chức này thì các hộ cần

phải làm các thủ tục xin vay vốn, phải hiểu, viết và

ký một số giấy tờ cần thiết. Ngoài ra, các hộ có

trình độ văn hóa thấp thường không tự tin, không dám

mạo hiểm đầu tư sản xuất, luôn sợ rủi ro.

- Giới tính của chủ hộ

Chủ hộ là nam thường mạnh dạn hơn những chủ hộ là

nữ. Nam giới quyết đoán và mạo hiểm hơn, dám làm dám

chịu. Nữ giới thận trọng hơn và có quan điểm lấy

công làm lãi, không dám mạo hiểm mở rộng sản xuất.

Đặc biệt là trong nông thôn hiện nay ở một số nơi

vẫn còn tồn tại tư tưởng “trọng nam khinh nữ” nên

người phụ nữ trong gia đình không được coi trọng

trong nhiều lĩnh vực, họ không có quyền quyết định

có nên vay vốn hay không để sản xuất. Như vậy chủ hộ

là nữ thường khó khăn hơn trong việc tiếp cận nguồn

vốn TDCT so với những chủ hộ là nam.

- Điều kiện kinh tế của hộ

Những hộ giàu và trung bình thường vay vốn nhiều

hơn hộ nghèo thậm chí họ còn thường xuyên vay vốn để

sản xuất kinh doanh. Với những hộ có điều kiện kinh

tế, họ có tài sản giá trị để thế chấp vay vốn. Ngược

lại với những hộ đã nghèo phần vì không có tài sản

thế chấp giá trị để vay thì họ sẽ không được vay

vốn. Mặc khác các hộ nghèo thường hay mặc cảm, họ sợ

vay vốn mà không làm ăn được sẽ không trả được nợ.

2.2 Cơ sở thực tiễn2.2.1 Thực trạng sử dụng vốn tín dụng ở một số nước trên thế giới

Vốn là yếu tố đầu vào quan trọng giúp người nghèo

vượt khó bằng cách nuôi sống các hoạt động tạo thu

nhập. Trong nhiều thập niên qua chiến lược phát

triển của các nước đang phát triển dành nhiều ưu

tiên cho các chương trình xóa đói giảm nghèo, đặc

biệt là ở khu vực nông thôn. Một trong nội dung

chính là cung cấp dịch vụ tài chính có chi phí phù

hợp với kỹ năng của người nông dân nông thôn để tăng

sản xuất, tăng thu nhập và nhờ đó vượt ra khỏi vòng

đói nghèo .

Bangladesh

Chỉ có Grameem bank là tổ chức tín dụng duy nhất

làm dịch vụ Ngân hàng ở nông thôn. Hoạt động của

Grameen Bank được quốc hội Bangladesh thông qua

thành một bộ luật riêng. Giấy phép hoạt động do ngân

hàng nhà nước cấp theo quy chế riêng, không áp dụng

quy chế của các ngân hàng thương mại ở Bangladesh.

Về mạng lưới hoạt động Grameen Bank có trụ sở

chính đặt tại thủ đô datka và các văn phong đại

diện, các chi nhánh tại các bang, vùng, mỗi chi

nhánh phục vụ từ 12 đến 22 làng với số nhân viên

toàn hệ thống 13000 người.

Về vốn điều lệ có 150 triệu kata (3.75 triệu USD)

trong đó vốn góp cổ phần của nhà nước 18 triệu Kata,

phần còn lại là vốn cổ phần của các cổ đông và phát

hành trái phiếu.

Người vay vốn tự nguyện tập hợp nhóm 5 người và

tự quyết định cho 2 người vay, 2 người trả xong nợ

đến 2 người tiếp theo. Trưởng nhóm vay cuối cùng khi

các thành viên trả xong nợ. Các nhóm hoạt đọng trong

khuân khổ một trung tâm mỗi trung tâm tối đa 10

nhóm. Hàng tuần trưởng trung tâm chủ trì cuộc họp để

phổ biến thực hiện các vấn đề xã hội: Xóa mù chữ kế

hoạch gia đình, vệ sinh môi trường … Nhân viên

Grameen Bank sẽ tiến hành các giao dịch cho vay, thu

nợ và huy động tiết kiệm tại các cuộc họp này. Việc

cho vay không đòi hỏi phải có tài sản thế chấp và

trả góp nên rất phù hợp với các hộ nghèo ở cùng nông

thôn Bangladesh.

Trung Quôc

Trung Quốc hiện nay có 1,3 tỷ dân, trong đó số

dân sống ở các vùng nông thôn rất đông chiếm khoảng

70% dân số. Vì vậy, nông nghiệp đóng một vai trò hết

sức quan trọng và đóng góp lớn vào sự phát triển

kinh tế - xã hội của Trung Quốc. Sau 30 năm cùng với

tiến trình cải cách mở cửa (1978 – 2008), nền nông

nghiệp Trung Quốc đã có nhiều thay đổi, phát triển

theo hướng hiện đại hóa và bền vững. Trước tình

trạng giá lương thực trong nước leo thang, khoảng

cách giàu nghèo giữa khu vực thành thị và nông thôn

ngày càng lớn, Trung Quốc đang tạo điều kiện thuận

lợi cho các tổ chức tín dụng tham gia vào hoạt động

cấp vốn cho nông dân… Chính phủ Trung Quốc thực hiện

những nỗ lực đưa vốn đến vùng nông thôn trong lúc

lạm phát ở nước này đang chạm mức 8,5%, cao nhất

trong vong 12 năm qua, mà nguyên nhân chính là do

giá lương thực leo thang. Tháng 4/2008 giá lương

thực ở Trung Quốc tăng 22% so với năm 2007. Mặt

khác, việc Trung Quốc chuyển bốn ngân hàng quốc

doanh lớn thành ngân hàng thương mại trong những năm

gần đây đã buộc các ngân hàng này phải tập trung cắt

giảm chi phí, tăng lợi nhuận và giảm bớt sự hỗ trợ

tài chính cho các doanh nghiệp nhỏ ở nông thôn.

Người nông dân phải lệ thuộc rất nhiều vào nguồn vốn

vay từ các hợp tác xã tín dụng nông thôn. Các tổ

chức này hiện đang chiếm khoảng 10% trong tổng số

tiền gửi 42.900 tỷ nhân dân tệ trong các ngân hàng

và các định chế tài chính ở Trung Quốc và chủ yếu

cung cấp các khoản vay nhỏ có giá trị từ 500 –

20.000 nhân dân tệ cho các hộ nông dân. Giải pháp

này giúp khoảng 700 triệu nông dân Trung Quốc có thể

tiếp cận các nguồn vay dê dàng hơn, từ đó đẩy mạng

sản xuất, gia tăng sản lượng nông nghiệp và tạo thêm

động lực cho nền kinh tế vốn đang tăng trưởng nhanh

của nước này. Tính đến năm 2006, nông nghiệp cùng

với các ngành kinh tế chủ lực khác như lâm nghiệp,

chăn nuôi chiếm gần 12% tổng sản phẩm trong nước

(GDP) của Trung Quốc. Việc nông dân có thể tiếp cận

vốn vay dê dàng hơn cũng sẽ giúp hạn chế tình trạng

lao động trẻ từ nông thôn di chuyển ra thành thị để

tìm việc làm khiến các vùng nông thôn càng bị tụt

lại phía sau so với các thành phố lớn do thiếu vốn

đầu tư và lao động.

Trung Quốc đã bắt đầu cho phép các công ty nướcngoài và các nhà đầu tư trong nước được thành lậpngân hàng và công ty cho vay ở nông thôn từ tháng 12– 2006. Tuy nhiên, các ngân hàng nước ngoài vẫn phảigiám sát hoạt động của các đơn vị kinh doanh nàythông qua pháp nhân nước ngoài với các nhóm làm việcđộc lập cho từng đơn vị. Việc thay đổi luật lệ đã

tạo điều kiện cho các ngân hàng nước ngoài hoạt độngthông qua một đơn vị kinh doanh duy nhất hay mộtcông ty con được đăng ký pháp nhân ở Trung Quốc.Điều này sẽ giúp các ngân hàng nước ngoài cắt giảmchi phí và giải quyết khó khăn trong việc tìm kiếmđội ngũ các giám đốc quản lý chi nhánh có kinhnghiệm. Năm 2006, Chính phủ Trung Quốc cũng đã mởrộng một kế hoạch thử nghiệm thành lập bảy công tycho vay nhỏ ở một số tỉnh nông nghiệp như Sơn Tây,Tứ Xuyên. Đến này, số công ty cho vay nhỏ ở các tỉnhnày đã tăng lên đến khoảng 300. Ủy ban Pháp chế ngânhàng của Trung Quốc (CBRC) và Ngân hàng Nhân dânTrung Quốc (PBoC) đã ban hành một số hướng dẫn nhằmbỏ bớt một số rào cản xung quanh việc xác định loạihình công ty cho vay ở nông thôn, các nguồn vốn huyđộng của các tổ chức này và các vấn đề khác như quytrình xử lý tình trạng phá sản chẳng hạn. Theo cáchướng dẫn mới này, các công ty cho vay nhỏ có thểhuy động vốn từ hai ngân hàng trở lên bên cạnh cáckênh huy động truyền thống như cổ đông và các nguồnviện trợ. Để khuyến khích các công ty cho vay nhỏ ấnđịnh lãi suất cho vay phù hợp với rủi ro tín dụng,Chính phủ Trung Quốc cũng cho phép các công ty nàycó thể thu lãi cho vay cao hơn chi phí huy động đếnbốn lần và tối thiểu bằng 0,9 lần mức lãi suất chovay thời hạn một năm do PBoC ấn định (hiện nay là

7,47%, mức cao nhất trong chín năm trở lại đây). Nhờđó, UA Easy Lenders, một trong những công ty cho vaynhỏ thử nghiệm đầu tiên ở Trung Quốc, hiện đang chovay với lãi suất 27,6% năm. Thái Lan

Ngân hàng nhà nước và hợp tác xã tín dụng (BAAC –Bank for agriculture And Agriculture Cooperative) làngân hàng thương mại quốc doanh do chính phủ bổnhiệm hội đồng quản trị, bộ trưởn bộ tài chính làchủ tịch.

Về vốn : Chính phủ cấp 100% vốn tự có, các ngânhàng thương mại khác phải dành 20% số dư tiền gửi đểcho vay nông nghiệp vốn huy động của BAAC chiếm 90%tổng nguần vốn. Ngoài ra BAAC còn được hưởng cáckhoản vay ưu đãi đặc biệt do chính phủ ký hiệp địnhvới nước ngoài,do tổ chức ngân hàng, tài chính quốctế World Bank(WB), Asian Development Bank(ADB),Ovesea Economic corporation fund (OECF) cấp lãi suấtthấp. Trong tổng dư nợ của BAA có 30% cho vay trunghạn 70% cho vay dài hạn (gồm 87% cho vay trực tiếp,13% cho vay qua nhóm hộ hợp tác xã)

Hoạt động tín dụng của BAAC gồm hỗ trợ phát triểnnông nghiệp nông thôn thực hiện kiểm soát tín dụngthuộc nguần voón chính phủ cấp cho nông nghiệp, chovay hoạt động sản xuất, tiêu thụ nông sản và hoạtđộng liên quan nông nghiệp.

Philippin

Hệ thống TDCT cung cấp vốn tín dụng cho khu vựcnông nghiệp nông thôn ở Philippin bao gồm các ngânhàng thương mại và các ngân hàng đặc biệt của Chínhphủ. Hệ thống các ngân hàng nông thôn, ngân hàngtiết kiệm và ngân hàng thương mại bao gồm của Nhànước và của tư nhân có các chi nhánh xuống tận làngxã ở khắp cả nước. Trong đó, ngân hàng nông thôn làtổ chức TDCT lớn nhất, trong tổng số dư tiền cho vaycủa ngân hàng nông thôn thì có tới 97% là cho vaynông nghiệp. Chính phủ Philippin đã có những chínhsách tín dụng phục vụ cho phát triển nông nghiệpnông thôn như bắt buộc tất cả các ngân hàng thươngmại phải dành tối thiểu 25% quỹ tiền vay của họ chonông nghiệp, chính phủ có một ngân hàng đặc biệtcung cấp tín dụng cho nông nghiệp nông thôn lớn nhấtđó là ngân hàng đất đai của Philippin. Ngân hàng nàyđã dành tới 60% số vốn huy động để cho vay pháttriển nông nghiệp nông thôn. Đặc biệt ở Philippincũng có những ngân hàng, những công ty được coi làthành công trong việc cho hộ nông dân nghèo vay vốn.Đó là công ty TulayPag-unlad (TSPI), ngân hàngPhilippin (BPI-Bank of the Philipines Islands). Côngty này đã đi thẳng đến người nghèo với những khoảntín dụng nhỏ khoảng 20-80 đôla, cho những phụ nữnghèo và các chủ doanh nghiệp nhỏ vay những vốn nhỏ

để mở rộng sản xuất. Đối với những phụ nữ nghèo,nông dân nghèo, Công ty TulayPag-unlad cũng tổ chứcthành mạng lưới mang những khoản tiền vay đến tận tayhọ. Với lãi suất tối thiểu bằng trên thị trường40%/năm. Ngoài ra, ngân hàng BPI-Bank of thePhilipines Islands cũng đã cung cấp một khoản tín dụnglớn cho người nghèo vay.

Như vậy, ở Philippin không chỉ các hộ khá đượctiếp cận đầy đủ với nguồn vốn TDCT mà ngay cả các hộnghèo cũng rất được quan tâm cho vay vốn để yên tâmsản xuất.2.2.2 Thực trang sử dụng vôn tín dụng ở Việt Nam2.2.2.1 Đồng bằng sông Hồng

Tính đến hết tháng 6/2006 tổng nguồn vốn huy độngcủa hệ thống ngân hàng và của các tổ chức tín dụngkhác tại vùng Đồng bằng sông Hồng khoảng 230.000 tỷđồng. NHNN&PTNT huy động khoảng 170.000 tỷ đồng.Hình thức huy động tín dụng chủ yếu là tiết kiệmkhông kỳ hạn, tiết kiệm xây dựng nhà ở, tiền gửitiết kiệm có đảm bảo bằng vàng ... Riêng giai đoạn2004 – 2006, NHNN&PTNT huy động số vốn là 94.010 tỷđồng, cao nhất so với 7 vùng kinh tế khác. Các chinhánh NHNN&PTNT ở các địa phương vùng Đồng bằng sôngHồng, do làm tốt các công tác tổ chức, tiếp thị … đãhuy động vốn với số lượng cao nhất là: Hà Nội, HàTây, Nam Định. Hà Nam là một tỉnh nghèo, mới tái

lập, số vốn huy động là rất nhỏ bé. Phần lớn số vốnhuy động từ dân cư. NHCSXH huy động vốn từ nhiềunguồn, song chủ lực là từ ngân sách Trung ương, ngânsách địa phương, vốn ủy thác của Ngân hàng thươngmại nông nghiệp, vốn tài trợ. Năm 2003, huy độngđược 7.015 tỷ đồng. Năm 2004 tăng lên 15.345 tỷ đồngvà năm 2005 là 20.109 tỷ đồng. QTDND toàn vùng huyđộng lượng vốn không lớn. Năm 2001 là 803.284 triệuđồng, năm 2005 là 2.263.205 triệu đồng, tức trên 2tỷ đồng.

Tình hình cung ứng vốn trên thị trường tín dụngnông thôn ở Đồng bằng sông Hồng tính đến hết năm2004, dư nợ cho vay của NHNN&PTNT khoảng 32.540 tỷđồng, năm 2005 là 38.482 tỷ đồng và đến tháng6/2006 là 40.450 tỷ đồng, cao gấp trên 1,3 lầnvùng Đồng bằng Sông cửu Long. Trong đó, cho vayvốn tín dụng ngắn hạn chiếm 59 – 63%; cho vaytrung hạn và dài hạn khoảng 31 – 37%. NHCSXH cũngcó đóng góp ngày càng tích cực vào phục vụ côngnghiệp hóa, hiện đại hóa nông thôn vùng Đồng bằngsông Hồng thông qua việc cung ứng tín dụng nôngthôn. Dư nợ tín dụng của NHCSXH có xu hướng tăngtừ 1.335 tỷ đồng (2002) lên 1.514 tỷ đồng (2003),1.999 tỷ đồng (2004) và 2.3882 tỷ đồng (2005),đứng thứ tư trên 8 vùng kinh tế. Cung vốn tín dụngngắn hạn là chủ yếu, chiếm 59 – 60%, tín dụng

trung hạn và dài hạn chỉ chiếm 39 -40%. Lãi suấtcủa NHCSXH là thấp, để phù hợp với điều kiện pháttriển kinh tế khu vực nông thôn vùng Đồng bằngsông Hồng. QTDND vùng Đồng bằng sông Hồng cung ứngvốn phục vụ nông thôn có xu hướng tăng lên. Năm2002, QTDND toàn vùng chỉ cho vay khoảng trên 1 tỷđồng, đến năm 2005 tăng lên trên 2 tỷ đồng. Cơ cấuvốn tín dụng cho vay trên 90% là vốn ngắn hạn; lãisuất cho vay là cao nhất so với các định chế tíndụng khác ở vùng Đồng bằng sông Hồng.

2.2.1.2Đồng bằng Sông cửu Long

Khu vực Đồng bằng Sông cửu Long (ĐBSCL) ngoàihai ngân hàng đã có thời gian hoạt động khá lâutrong lĩnh vực nông nghiệp, nông thôn – đó làAgribank và Ngân hàng Chính sách Xã hội, thì hai banăm gần đây, một số ngân hàng thương mại (NHTM) khácđã mở rộng phạm vi hoạt động vào khu vực này. Cùngvới quá trình phát triển các kênh phân phối, cácNHTM đã từng bước chú ý đến việc đa dạng hóa sảnphẩm, dịch vụ ngân hàng nhằm đáp ứng nhu cầu ngàycàng cao của các doanh nghiệp và dân cư.

Một số các ngân hàng khác như: Lienviet Bank vớiđề án “Đầu tư phát triển tín dụng nông nghiệp, nôngthôn vùng ĐBSCL giai đoạn 2010 – 2013”, theo đó ngânhàng sẽ dành ra một khoản tín dụng từ 3.000 – 5.000

tỷ đồng cho vay. Một trong nhưng ngân hàng có tổngsố dư nợ cho vay lĩnh vực nông nghiệp, nông thôn vớitỷ trọng lớn – Lienvietpostbank với 4000 tỷ đồng chovay khu vực nông nghiệp nông thôn trong đó trên20.000 hộ nông dân ở ĐBSCL được hưởng lợi gián tiếptừ đề án này. Ngoài ra còn có các ngân hàng nhưViettin Bank, ngân hàng phát triển nhà ĐBSCL,…

2.2.1.3 Miền núi

Trong những năm qua, thực hiện chủ trương pháttriển kinh tế xã hội khu vực nông nghiệp, nông thônđặc biệt là các địa bàn vùng khó khăn, Chính phủ đãban hành nhiều chính sách tín dụng ưu đãi đối vớivùng khó khăn như: giảm 15% lãi suất cho vay khu vựcII miền núi, giảm 30% lãi suất cho vay khu vực IIImiền núi, hải đảo, vùng đồng bào khơ me tập trung vàcác xã đặc biệt khó khăn thuộc chương trình 135,giảm lãi suất cho vay 20% đối với thương nhân vayvốn để dự trữ, bán lẻ các mặt hàng thiết yếu, thumua hàng nông, lâm sản ở khu vực II, III miền núi,hải đảo, vùng đồng bào dân tộc. Để tiếp tục thựchiện chủ trương của Đảng và Nhà nước trong việc pháttriển vùng khó khăn và tách bạch tín dụng chính sáchra khỏi hoạt động tín dụng thông thường của các ngânhàng thương mại, thì ngoài cơ chế tín dụng đối vớihộ nghèo và các đối tượng chính sách được quy địnhtại Nghị định số 78/2002/NĐ-CP đang được Ngân hàngChính sách xã hội (NHCSXH) triển khai, Bộ Tài chínhphối hợp với các Bộ: Kế hoạch và đầu tư; Nông nghiệpvà phát triển nông thôn; Uỷ ban dân tộc và miền núi;và một số Uỷ Ban nhân dân tỉnh có địa bàn vùng khókhăn xây dựng và trình Chính phủ chính sách tín dụngđối với hộ sản xuất, kinh doanh tại vùng khó khăn vàđề nghị giao NHCSXH thực hiện cho vay đối tượng này.

Địa bàn vùng khó khăn bao gồm khu vực II, III, miềnnúi, vùng hải đảo; vùng đồng bào Khơ me sống tậptrung; các xã đặc biệt khó khăn thuộc chương trình135, vùng bãi ngang ven biển và hải đảo.

Chính sách tín dụng đối với hộ sản xuất kinhdoanh tại vùng khó khăn là việc Nhà nước sử dụng cácnguồn lực tài chính của mình để cho vay ưu đãi đốivới các hộ gia đình nhằm phát triển kinh tế, cảithiện đời sống, giúp các hộ gia đình ở vùng khó khăntừng bước hòa nhập và phát triển đồng đều với cácvùng trong cả nước thông qua đó thực hiện chươngtrình mục tiêu quốc gia về xóa đói, giảm nghèo. Tínhưu đãi của chính sách tín dụng này được thể hiệnthông qua các nội dung như: Nhà nước đảm bảo nguồnvốn cho dân vay; nâng mức vốn vay cho phù hợp vớiyêu cầu phát triển sản xuất kinh doanh; hỗ trợ vềlãi suất, điều kiện vay, thủ tục và trình tự vayvốn.

Chính sách tín dụng đối với hộ sản xuất kinhdoanh tại vùng khó khăn được thiết kế phù hợp vớikhả năng tài chính của Nhà nước, tránh việc sử dụngtín dụng ưu đãi như một kênh bao cấp của Ngân sáchNhà nước tạo tâm lý trông chờ ỷ lại vào sự hỗ trợcủa Nhà nước; đồng thời việc xây dựng cơ chế tíndụng cho vùng khó khăn phải đảm bảo không làm xáo trộnthị trường tín dụng tại khu vực này, vừa phải đảm bảo

sự tồn tại phát triển hài hoà giữa hoạt động tín dụngthương mại với hoạt động tín dụng chính sách trên cùngđịa bàn.

Hiện nay, NHCSXH đang cho vay hộ nghèo và cácđối tượng chính sách theo phương thức uỷ thác bánphần qua các tổ chức chính trị - xã hội (Hội Nôngdân, Hội phụ nữ, Hội cựu chiến binh, Đoàn thanhniên), do vậy phương thức cho vay đối với các hộ sảnxuất, kinh doanh tại vùng khó khăn cũng tương tự nhưphương thức cho vay hộ nghèo. Lãi suất cho vay cóthể thấp hơn lãi suất cho vay thương mại nhưng caohơn lãi suất cho vay hộ nghèo trên địa bàn. Do đốitượng được vay vốn là các hộ gia đình (không phải hộnghèo) thực hiện hoạt động sản xuất, kinh doanhtrong đó xu hướng chủ yếu vẫn là chuyên môn hóa vừađa dạng hóa, trong đó xu hướng chủ yếu vẫn là chuyênmôn hóa trồng trọt và chăn nuôi hình thành các môhình kinh tế trang trại sản xuất hàng hóa với quy mônhỏ là chiinhs và đang từng bước hình thành các vùngkinh tế chuyên canh phục vụ CNH- HĐH nông nghiệp,nông thôn đối với khu vực miền núi2.2.3 Bài hoc kinh nghiệp rút ra.

Bài học 1: Ở những khu vực vùng sâu vùng xa bị chiacắt, tiếp cận thị trường khó khăn, sản xuất mangtính đặc trưng chủ yếu tự cung tự cấp, năng suấtthâó, hộ nông dân luôn là cơ sở kinh tế có sức mạnh

mẽ nhất. tuy nhiên trong bối cảnh nền kinh tế tiếnlên sản xuất hàng hóa, liên kết kinh tế phát triển,công nghiệp chế biến phát triển tạo điều kiện côngnghiệp gắn kết với nông nghiệp, liên kết giữa cácthị trường phát triển, hội nhập kinh tế quốc tế diênra cạnh tranh, công nghệ lạc hậu, sản xuất manh múngiá thành cao, chất lượng thấp … Phát triển cần cósự phối hợp giữa các cá nhân đơn lẻ theo mô hình hợptác đồng thời các nguần vốn đầu tư cho phát triểnkinh tế phải được phân bổ và sử dụng hợp lý hiệuquả.Bài học 2: Trong giai đoạn đầu của quá trình pháttriển, các hoạt động sản xuất nông nghiệp là độnglực quan trọng ban đầu để phát triển nông thôn. Tuynhiên về lâu dài, chỉ thúc đẩy hoạt động phát triểnđơn thuần sẽ không đủ sức tạo lên chuyển đổi căn bảncho khu vực nông thôn. Phát triển các hoạt động phinông nghiệp, đặc biệt là các doanh nghiệp côngnghiệp nông thôn là hướng đi hiệu quả trong việcgiải quyết việc làm, tăng thu nhập cho người dânnông thôn và có thể tạo nên một động lực thúc đẩykhu vực nông thôn phát triển, làm thay đổi bộ mặt vàđẩy mạnh đô thị hóa nông thôn một các sâu sắc và bềnvững.

2.2.4 Một số công trình nghiên cưu có liên quan

Vi đức (2008) đã nghiên cứu đề tài “phân tíchhiệu quả sử dụng vốn vay của hộ nghèo tại tỉnh hậugiang”, luận văn thạc sỹ. Đại học cần thơ. Đề tàinghiên cứu các yếu tố tác động đến tín dụng nôngthôn và quy mô vay vốn. Các mô hình phân tích logicvà tobit được sử dụng để phân tích mối quan hệ giữacác đặc tính của hộ và khả năng tiếp cận vốn vay làmtăng thu nhập, chi tiêu của hộ.

Thanh Hà (2001) đã nghiên cứu những nhân tố ảnhhưởng đến tiếp cận vốn vay của nông hộ ở Đồng BằngSông Hồng, Việt Nam. Mô hình probit và mô hình OLSđã được sử dụng để phân tích và chỉ ra rằng giá trịtài sản của nông hộ tỉ lệ thuận với nhau.

Một nghiên cứu của Ngân và Minh (2005) Nghiên cứuvề những nhân tố quyết định đến việc tiếp cận tíndụng chính thức của hộ nông dân ở Đồng Bằng Sông CửuLong. Đề tài nghiên cứu nguyên nhân tại sao một sốhộ nông dân sử dụng tín dụng chính thức, còn một sốkhác thì không sử dụng. Đề tài sử dụng mô hình haibước Heckman, kết quả chỉ ra rằng những nhân tố ảnhhưởng đến khẳ năng tiếp cận tín dụng chính thức củahộ nông dân và phát hiện ra một số trở ngại trongviệc quyết định mức vay mà các hộ nông hộ vay từ cáctổ chức tín dụng.

Thanh Hương (2002) nghiên cứu về đề tài phân tíchcác hoạt động tài chính doanh nghiệp chính thức vàkhông chính thức của vùng nông thôn nghèo ở ViệtNam, luận văn thạc sỹ, dự án Việt Nam- Hà Lan, TPHCM

Bài phân tích của Quách, Mulineux và murinde(2005) ở trường đại học Birmingham họ đã áp dụng môhình hai bước để phân tích ảnh hưởng tín dụng nôngthôn đến hộ nghèo ở Việt Nam. Họ đã tìm hiểu khảnăng của quỹ chính thức và phi chính thức ở xómlàng, tiết kiệm tài chính và phi tài chính, số ngườitrong hộ diện tích đất và nếu hộ là hộ nông dân sẽảnh hưởng đến việc cấp tín dụng chính thức.Phần III Đăc Điêm Địa Bàn Nghiên Cưu3.1 Đăc điêm điều kiện tự nhiên3.1.1 Đăc điểm vị trí địa ly

Gao Hà nằm ở phía nam của huyện Giao Thủy, cáchtrung tâm huyện khoảng 3 km, tổng diện tích đất tựnhiên 629,46 ha có vị trí tiếp giáp như sau:

- Phía Bắc giáp với thị trấn Ngô Đồng Và HoànhSơn

- Phía nam giáp với xã Giao Hải, Giao Xuân- Phía đông giáp với xã Bình Hòa- Phía tây giáp với xã Giao Nhân

Giao hà là một xã đồng bằng ven biển , địa hìnhtương đối bằng phẳng, hướng dốc đốc dần từ phía đông

bắc xuống tây nam, cốt đất chênh cao trung bìnhkhông quá 0,5 m Xã có các hệ thống sông như: Sông Cồn Nhất chạy quaphía bắc, sông Diêm điềm, Sông CN-7, CN -9… kết hợpvới hệ thống kênh mương nội đồng cung cấp nước ngọtcho hoạt động sản xuất nông nghiệp và sinh hoạt củangười dân trong xã.Hệ thống tưới tiêu chủ yếu là tự chảy, phần lớn diệntích được tưới tiêu chủ động dưới sự điều hành củahợp tác xã nông nghiệp.3.1.2Điều kiện khí hậu, thủy văn Khí hậuXã Giao Hà nằm trong khí hậu nhiệt đới gió mùa củavùng Đông Bắc Bộ.Là khu vực nhiệt đới gió mùa, nóng ẩm, mưa nhiều, có4 mùa rõ rệt.- Nhiệt đỗ trung bình hằng năm từ 23-240C- Mùa đông nhiệt độ trunh bình là 18,90C- Mùa hạ nhiệt độ trung bình 270C- Độ ẩm : Độ ẩm không khí tương đối cao trung bìnhtừ 80-85%- Chế độ mưa: Lượng mưa trung bình trong năm từ1700-1800mm, lượng mưa phân bố không đồng đều trongcả năm ảnh hưởng tới việc gieo trồng cây vụ đông vàmưa sớm ảnh hưởng đến việc thu hoạch vụ chiêm xuân.

- Nắng : hàng năm trung bình có tới 250 ngày nắng,tổng số giờ nắng từ 1650 đến 1700giờ. Mùa hè có sốgiờ nắng khoảng 1100-1200giờ chiếm 70% số giờ nắng- Gió hướng gió thịnh hành thay đổi theo mùa, tốc độgió trung bình cả năm 2-2.3m/s.Mùa đông hướng gió thịnh hành là gió đông bắc vớitần suất 60-70% tốc độ gió trung bình 2,4- 2,6m/sMùa hè hướng gió thịnh hành là gió đông nam, tầnsuất 50-70%, tốc độ gió trung bình 1.9-2.2m/s. tốcđộ gió cực đại khi có bão là 40m/s, đầu mùa hạthường xuất hiện các đợt gió Tây khô nóng gây tácđộng xấu tới hộ cây trồng.Bão : Nằm trong vùng Vịnh Bắc Bộ, giáp biển nên hàngnăm thường chịu sự ảnh hưởng của gió bão hoặc ápthấp nhiệt đới, bình quân từ 4-6 trận/năm.Nhìn trung khí hậu Giao Hà khá thuận lợi cho môitrường sống, sự phát triển của hệ sinh thái động ,thực vật. Việc phát triển sản xuất nông nghiệp, đặcbiệt là gieo trồng có thể tiến hành quanh năm, ruộngđồng mỗi năm canh tác 2-3 vụ. Thủy văn

Chế độ thủy văn chịu ảnh hưởng của Sông Hồng vàchế độ thủy triều. các sông trong đồng đều chảy theohướng nghiêng của địa hình là Tây Bắc- Đông Nam vàđều bắt nguần từ các cống ở các đê sông, dòng chảy

các con sông này đều do con người điều khiển theoyêu cầu sản xuất.

Thủy triều là loại nhật triều, biên độ trung bìnhtừ 1,0-1,5 m, lớn nhất là 2,3m nhỏ nhất là 0,1m. Dogần biển nên nước sông bị ảnh hưởng của thủy triều.Mỗi chu kỳ thủy triều từ 13 tới 14 ngày, Mùa hanhnhất là từ tháng giêng đến tháng tư hàng năm thủytriều đã gây nhiêm mặn, ảnh hưởng tới đồng ruộng ,đất bị nhiêm mặn thông qua hệ thống sông ngòi, kênhmương, chế độ nhật triều đã dúp quá trình thau chuarửa mặn trên đồng ruộng.3.2 Đăc điêm kinh tế - xã hội3.2.1 Đất đai và tình hình sử dụng đất đai

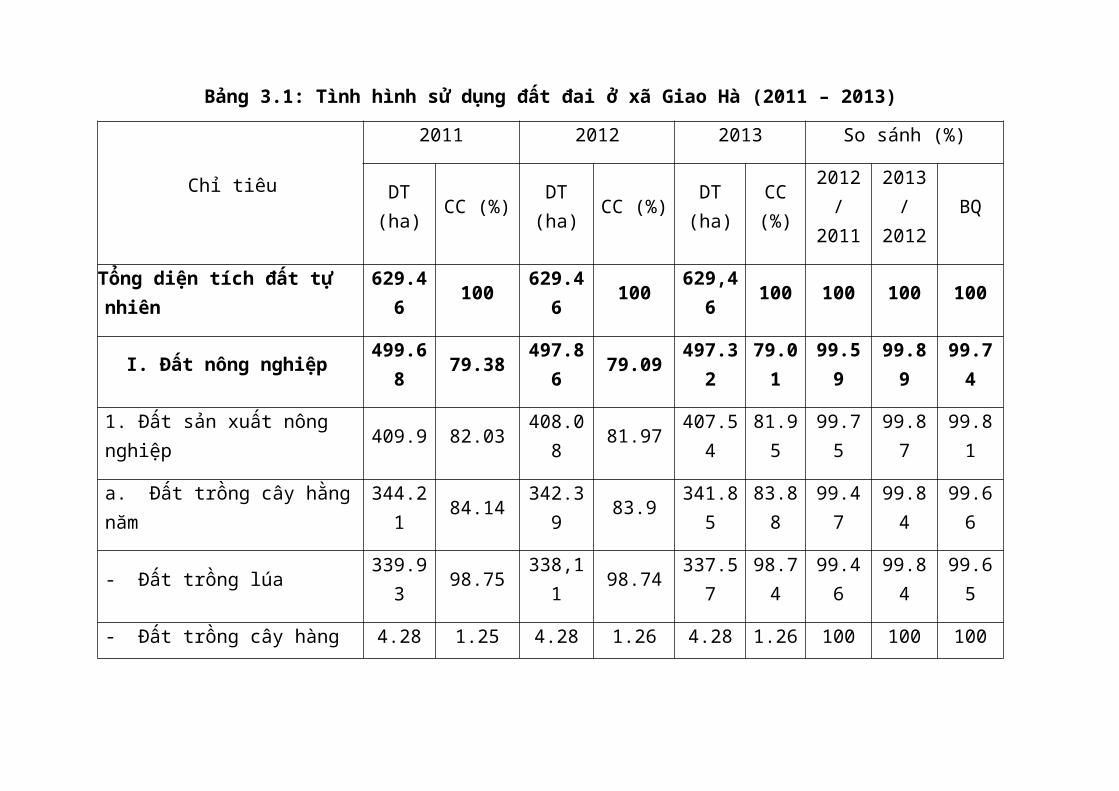

Đất đai là điều kiện chung đối với mọi quá trìnhsản xuất của tất cả các ngành kinh tế tai địa phươngvà hoạt động của con người. Đất đai là tài nguyên vôcùng quý giá, là tư liệu sản xuất đặc biệt và không thểthay thế được, là nhân tố quan trọng để tiến hành quátrình sản xuất. Với tổng số diện tích đất tự nhiên là629,46 ha trong đó diện tích đất nông nghiệp giảm xuốngtừ 79,38% năm 2011 và sau khi có chính sách quy hoạchtừ năm 2013 thì còn là 79%. Mặt khác, trong tương laivẫn tiếp tục có xu hướng giảm do quá trình công nghiệphóa. Vì vậy trong sử dụng đất đai cần có hướng sử dụngmột cách hợp lý, đầy đủ đem lại hiệu quả kinh tế cao.

Xã Giao Hà có diện tích đất nông nghiệp chiếm tỷ

trọng lớn trong tổng diện tích đất tự nhiên. Đây là

một lợi thế đối với xã Giao Hà, một xã mà chủ yếu thu

nhập dựa vào sản xuất nông nghiệp.

Qua bảng số liệu 3.1 ta thấy cơ cấu đất của xã qua

3 năm trở lại đây có sự chuyển đổi do chuyển đổi mục

đích sử dụng đất từ 2011 sang năm 2013 có sự chuyển

dịch chậm. từ năm 2011 đến năm 2013, trong cơ cấu đất

tự nhiên diện tích đất nông nghiệp giảm do chuyển sang

đất phi nông nghiệp làm cho diện tích đất phi nông

nghiệp năm 2013 tăng 0,38 %, trung bình 3 năm tăng

0,9%, trong khi đó diện tích đất chưa sử dụng còn lại

không nhiều cho thấy việc khai thác có hiệu quả đất

cần trú trọng nhiều trong quá trình sản xuất phát

triển nông thôn.

Qua bảng ta cũng thấy được xu hướng chuyển đổi mục đích của xã khá phù hợp với xu hướng chung của cả nước. Diện tích đất sản xuất nông nghiệp đã giảm dần qua các năm ( giảm từ 79,38% năm 2011 xuống 79,01% năm2013) và diện tích đất phi nông nghiệp đang được sử dụng tăng lên nhưng còn chậm (tăng từ 20,58% năm 2011

lên 20,95% năm 2013).

Bảng 3.1: Tình hình sử dụng đất đai ở xã Giao Hà (2011 – 2013)

Chỉ tiêu

2011 2012 2013 So sánh (%)

DT(ha) CC (%) DT

(ha) CC (%) DT(ha)

CC(%)

2012/

2011

2013/

2012BQ

Tông diện tích đất tự nhiên

629.46 100 629.4

6 100 629,46 100 100 100 100

I. Đất nông nghiệp 499.68 79.38 497.8

6 79.09 497.32

79.01

99.59

99.89

99.74

1. Đất sản xuất nông nghiệp 409.9 82.03 408.0

8 81.97 407.54

81.95

99.75

99.87

99.81

a. Đất trồng cây hằngnăm

344.21 84.14 342.3

9 83.9 341.85

83.88

99.47

99.84

99.66

- Đất trồng lúa 339.93 98.75 338,1

1 98.74 337.57

98.74

99.46

99.84

99.65

- Đất trồng cây hàng 4.28 1.25 4.28 1.26 4.28 1.26 100 100 100

năm khác

b. Đất trồng cây lâu năm 65.69 16.02 65.69 16.1 65.69 16.1

2 100 100 100

2. Đất mặt nước nuôi trồng thủy sản 89.78 17.97 89.78 18.03 89.78 18.0

5 100 100 100

II. Đất phi nôngnghiệp

129.54 20.58 131.3

6 20.87 131.9 20.95

101.41

100.38

100.9

1. Đất ở 51.65 39.87 51.65 39.32 52.15 39.54 100 100.

97100.49

2. Đất chuyên dùng 70.44 54.38 72.26 55.01 72.3 54.81

102.58

100.06

101.32

3. Đất tôn giáo, tín ngưỡng 2.33 1.8 2.33 1.77 2.33 1.77 100 100 100

4. Đất nghĩa trang, nghĩa địa 5.01 3.87 5.01 3.82 5.01 3.8 100 100 100

5. Đất sông, mặt nước 0.01 0 0.01 0 0.01 0 100 100 100

6. Đất phi nông nghiệpkhác 0.1 0.08 0.1 0.08 0.1 0.08 100 100 100

III. Đất chưa sử dụng 0.24 0.04 0.24 0.04 0.24 0.04 100 100 100

(Nguần: phòng thống kê xã Giao Hà)

3.2.2 Dân số lao động

Lao động là nhân tố quan trọng trong quá trình

hoạt động sản xuất tạo ra của cải cho xã hội, lao

động là đội ngũ tạo ra thu nhập cơ bản cho các hộ

sản xuất và các đơn vị trong xã. Dân số và lao động

có mối liên quan khăng khít với nhau, số lao động tỷ

lệ thuận với quy mô dân số tính tới tháng 12 năm

2013 trong xã có tổng số 10362 người, số lao động

của xã là 5269 trong đó có tới 3706 người làm nông

nghiệp chiếm 70.34 % cho thấy nông nghiệp vẫn là

sinh kế của người dân trong xã.

Qua bảng ta thấy, tổng dân số của xã qua 3 năm có

biển đổi không đồng đều trong năm 2012 số hộ gia

đình của xã giảm 0.2% so với năm 2011 nhưng số dân

lại tăng 0.81% do có sự dịch chuyển số hộ dân thay

đổi thường chú nhưng việc gia tăng trong các hộ gia

đình về tỷ lệ sinh tăng mà tỷ lệ tử giảm dân tới

việc dân số tăng nhưng số hộ giảm. Năm 2013 số hộ

tiếp tục giảm 1.96% việc các hộ chuyển địa bàn cư

chú và việc chủ hộ mất là nguyên nhân chính tạo ra

sự giảm số hộ và đồng thời số dân giảm theo.

Dân số và lao động được cải thiện cả về chất

lượng và số lượng. Tuy nhiên về lĩnh vực nông nghiệp

vẫn chiếm số lượng đông đảo. Có xu hướng giảm dần

nhưng chậm. Bảng 3.2 cho ta thấy tổng số lao động

nông nghiệp năm 2011 là 3730 đến năm 2012 là 3706

giảm 0.32% số lao động nông nghiệp. cho thấy số

lượng người phụ thuộc nông nghiệp khá cao, trong khi

đó các ngành nghề trong xã ít gây khó khăn cho việc

chuyển dịch cơ cấu lao động trong các ngành sản xuất

của xã. Do đó các vấn đề đặt ra cho địa phương là

phải sử dụng lao động một cách có hiệu quả và hợp lý

nhất là trong lĩnh vực nông nghiệp nông thôn. Và cần

có sự điều chỉnh hợp lý.

Việc số dân qua từng năm không tăng lên nhiều có

ảnh hưởng không nhỏ của việc thiếu việc làm trong

nông thôn hiện nay dẫn tới việc di dân gây tác động

lớn đến cơ cấu dân số giữa các vùng nếu không có các

biện pháp khắc phục tạo việc làm cho người lao động

nông thôn.

Dân số, lao động có quan hệ chặt chẽ và tác động

qua lại với sự phát triển kinh tế xã hội, đặc biệt

với nguy cơ bùng nổ dân số rất cao ở các vùng nông

thôn nước ta sẽ ảnh hưởng không ít tới sự phát triển

kinh tế của các hộ. Do đó để phát triển được kinh tế

xã hội ở nông thôn thì phải quan tâm giải quyết vấn

đề này và ngược lại phát triển kinh tế xã hội có tác

động mạnh mẽ tới sự nâng cao dân trí và giải quyết

vấn đề dân số.

Vậy để nâng cao thu nhập cho người lao động cần

hỗ trợ vốn, nâng cao trình độ chuyên môn, khoa học

kỹ thuật, chuyển dịch cơ cấu cây trổng vật nuôi, đưa

những giống có năng suất chất lượng tốt, tạo việc

làm giải quyết lao động lúc nông nhàn.

Bảng 3.2: Tình hình dân sô và lao động xã Giao Hà (2011–2013)

Chỉ tiêu ĐVT2011 2012 2013 So sánh (%)

SL CC(%) SL CC

(%) SL CC (%)

2012/2011

2013/2012 BQ

1. Tông sô hộ Hộ 3023 100 3017 100 2958 100 99.8 98.04 98.92

1.1 Hộ nông nghiệp Hộ 2150 71.12 2134 70.

73 2041 69 99.26 95.64 97.45

1.2 Hộ phi nông nghiệp Hộ 873 28.

88 883 29.27 917 31 101.15 103.85 102.

5

2. Tông dân sô Người

10365 100 1044

9 100 10362 100 100.81 99.17 99.9

9

2.1 Nam Người 4783 46.

15 4816 46.09 4820 46.

52 100.68 100.08 100.38

2.2 Nữ Người 5582 53.

85 5633 53.91 5542 53.

48 100.91 98.38 99.65

3. Tông sô lao động Người 5262 100 5275 100 5269 100 99.87 99.89 99.8

83.1 Lao động nông nghiệp

Người 3730 70.

89 3725 70.62 3706 70.

34 99.87 99.49 99.68

3.2 Lao động phi nông Ngườ 1532 29. 1550 29. 1563 29. 101.18 100.83 101.

nghiệp i 11 38 66 014. Các chỉ tiêu4.1 Diện tích đất NN/người

0.048 - 0.04

8 - 0.048 - 100 100 100

4.2 Diện tích đất NN/LĐNN 0.13 - 0.13 - 0.13 - 100 100 100

4.3 Diện tích đất NN/ hộ nông nghiệp 0.23 - 0.23 - 0.24 - 100 104.35 102.

18 (Nguồn: Phòng Thống kê xã Giao Hà)

3.2.3 Tình hình phát triển kinh tế xã Giao Hà

Trồng trọt là ngành sản xuất chính trong nền kinh

tế của xã nên rất được quan tâm chú trọng. Trong

thời kỳ quy hoạch chuyển đổi mạnh cơ cấu cây trồng,

mùa vụ theo hướng đa dạng hóa cây trồng, mở rộng

diện tích những cây trồng có hiệu quả kinh tế cao.

Cải tạo vườn tạp trong dân cư, lựa chọn những vùng

trồng cây cảnh, cây ăn quả phù hợp, vùng đất có cốt

đất cao phù hợp xây dựng trang trại, vườn cây sinh

thái. Hình thành các vùng sản xuất hàng hóa tập

trung, thực hiện đầu tư thâm canh, sử dụng các giống

có năng suất, chất lượng cao, phát triển sản xuất

lương thực trên cơ sở ổn định quỹ đất trồng lúa,

chọn tạo phổ biến giống mới có năng suất chất lượng

cao. Mặc dù diện tích đất trồng trồng trọt giảm

nhưng giá trị sản xuất ngành trồng trọt 2011 đến

2013 vẫn tăng bình quân 0.8% năm và đạt 78336.5triệu

đồng năm 2013 chiếm tới 72.04% tổng giá trị sản xuất

của ngành nông nghiệp.

chăn nuôi phát triển theo hướng gia trại, trang

trại theo vùng tập trung, chăn nuôi lợn, gia cầm là

chính. Qua 3 năm 2011 đến 2013 có sự thay đổi khá

lớn về giá trị sản xuất trong ngành chăn nuôi trong

đó việc giảm số đầu con trên toàn xã do các dịch

bệnh và sự rủi ro trong quá trình chăn nuôi và rủi

ro về giá nguyên liệu đầu vào, giá đầu ra đã ảnh

hưởng trực tiếp tới số lượng đàn con. Qua bảng 3.3

ta thấy giá trị sản xuất giảm từ 17800 năm 2011

xuống còn 17038.5 triệu đồng năm 2013 trung bình mỗi

năm giảm 1.85%.

Thủy sản tập trung khai thác tốt tiềm năng các

vùng nược, phát triển thủy sản theo hướng sản xuất

hàng hóa. Lựa chọn giống nuôi có giá trị kinh tế

cao, nuôi đa loài, mặc dù diện tích đất nuôi trồng

thủy sản không tăng nhưng cho thấy giá trị sản xuất

thủy sản tăng khá nhanh 15980.84 triệu đồng năm 2011

lên tới 17956 triệu đồng năm 2013 bình quân mỗi năm

tăng 6.12% năm. Tăng cao nhất trong các ngành sản

xuất nông nghiệp xã.

Bảng 3.3: Kết quả SXKD của xã Giao Hà (2011-2013)

ĐVT: Triệu Đồng

Chỉ tiêu

2011 2012 2013 So sánh (%)

Giá trị

(trđ)CC(%)

Giátrị

(trđ)

CC(%)

Giátrị

(trđ)

CC(%)

2012/2011

2013/2012 BQ

I. Tông giá trịsản xuất

116847 100 117466 100 120482 100 100.52 102.6 101.58

1. Nông nghiệp110895 94.9 110986 94.48 113332 94.07 100.09 102.11 101.

1

a. Trồng trọt77114.5 69.5

378745.

4 70.95 78336.5 69.12 102.12 99.48 100.

8

b. Chăn nuôi17800 16.0

5 16080 14.49 17039.5 15.04 90.34 105.97 98.1

5

c. Thủy sản15980.5 14.4

216160.

6 14.56 17956 15.84 101.13 111.11 106.12

2. xây dựng 5952 5.1 6480 5.52 7150 5.93 108.87 110.33 109.6

II. Các chỉ tiêu1. Giá trị SX/ 38.65 - 38.95 - 40.73 - 100.77 104.57 102.

hộ 672. Giá trịSXNN/ hộ NN

54.35 - 55.05 - 59.03 - 101.28 107.23 104.26

3. Giá trịSXNN/LĐ NN

31.33 - 31.54 - 32.51 - 100.67 103.07 101.87

(Nguần : Phòng thống kê xã Giao Hà)

Cơ cấu kinh tế :

Nông nghiệp chiếm 59%

Công nghiệp tiểu thủ công nghiệp 13,3%

Dịch vụ chiếm 27,7%

3.2.4 Cơ sở hạ tầng

Bảng 3.4: Tình hình cơ sở ha tầng nông thôn xã Giao

Hà 2013

TT Chỉ tiêuĐơn vịtính

Số lượng

1 Giao thông Km1.1

Đường trục xã, liênxã Km

12

1.2

Đường trục thônliên thôn Km

24

1.3

Đường trục chínhnội đồng Km

20

2 Thủy Lơi2.1

Hệ thống kênh mươngloại 3 km

53

3 Điện3.1 Trạm biến áp Trạm

4

3.2 Đường dây cao thế km

18

3.3 Đường dây hạ thế Km

68

3.4 Số hộ dùng điện %

100

4 Công trình phúc lơi4. Trạm y tế xã, thị Trạm 1

1 trấn4.2 Trường THCS Trường

1

4.3 Trường tiểu học Trường

1

4.4

Trường mẫu giáo,mầm nom Trường

3

4.5

Cơ sở vật chất vănhóaNhà văn hóathôn,xóm Cái

12

Nhà văn hóa xã cái 1(Nguồn: Phòng Thống kê xã giao Hà)

Giao thông vận tải

Tính đến thời điểm hiện tại, trên địa bàn xã tổngdiện tích đất giao thông 25,29 ha bao gồm đường vànhđai, đường trục xã… Mạng lưới giao thông của xãtrong những năm qua đã có những bước phát triển vượtbậc, đến nay đa số thôn xóm đã có đường láng nhựađan xen với việc bê tong hóa từng ngõ xóm.

Nhìn chung hệ thống giao thông trên địa bàn xã đượcphân bố khá hợp lý, thuận lợi về hướng, tuyến tạođiều kiện cho việc giao lưu hàng hóa và hội nhập nềnkinh tế thị trường với các xã lân cận.

Hệ thông thủy lơi

Xã có các hệ thống sông như: Sông cồn nhất chạyqua phía bắc, sông CN-5 , Sông CN-7 , CN-9 … kết hợpvới hệ thống kênh mương nội đồng cung cấp nước ngọtcho hoạt động sản xuất nông nghiệp và sinh hoạt củangười dân trong xã.

Hệ thống tưới tiêu cho sản xuất nông nghiệp chủyếu do tự chảy, phần lớn diện tích được tưới tiêuchủ động dưới sự điều hành của hợp tác xã nôngnghiệp.

Năng lương

Hệ thống điện của xã được xây dựng từ những năm1990 bằng vốn nguần ngân sách xã và của ngân nhân