BAB III Metodologi Penelitian A

11

31 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Manajemen sumber daya manusia memiliki peranan yang penting terhadap keberhasilan audit dalam melaksanakan tanggung jawabnya. Program pengembangan SDM yang cermat dan terarah dapat dilakukan untuk meningkatkan kinerja SDM, dalam hal ini adalah auditor BPK, sehingga mampu melaksanakan seluruh tanggung jawabnya. Peningkatan kinerja pegawai akan meningkatkan kinerja lembaga secara keseluruhan. Kinerja itu sendiri dapat diartikan sebagai prestasi kerja atau hasil kerja baik secara kualitas maupun kuantitas yang dicapai pegawai persatuan periode waktu dalam melaksanakan tugas kerjanya sesuai dengan tanggung jawab yang diberikan. Auditor yang memiliki kualifikasi tinggi serta kompetensi yang sesuai dengan penempatan pada pekerjaan atau jabatannya, mampu menghasilkan tingkat keberhasilan kinerja yang tinggi. Penelitian dikhususkan dalam melihat kompetensi dari auditor di BPK. Auditor BPK harus memiliki kompetensi yang sesuai untuk melakukan pekerjaannya agar mampu menghasilkan kinerja yang baik. Kompetensi yang dimiliki oleh auditor harus dikelola dengan baik untuk menghasilkan kinerja berbasis kompetensi sehingga BPK memiliki sumber daya manusia khususnya auditor yang berkualitas. Hal tersebut sesuai dengan kebijakan Menteri Negara Pendayagunaan Aparatur Negara (Menpan), yang antara lain menegaskan bahwa kompetensi merupakan persyaratan dan pertimbangan penting dalam penataan pegawai negeri sipil (PNS) (Moeheriono, 2007). Manajemen sumber daya aparatur Negara harus berbasis kompetensi, yang mencakup pada semua aspek dalam pengelolaan manajemen sumber daya manusia, yang meliputi antara lain: rekrutmen, seleksi, pengangkatan, penempatan, pelatihan dan pengembangan pegawai. BPK sejak 2007 telah menyusun standar kompetensi. Salah satunya adalah Standar Kompetensi Perilaku Pegawai BPK yang telah ditetapkan dalam Keputusan Sekretaris Jenderal Nomor 380/K/X-XIII.2/10/2009.

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of BAB III Metodologi Penelitian A

31

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Manajemen sumber daya manusia memiliki peranan yang penting

terhadap keberhasilan audit dalam melaksanakan tanggung jawabnya.

Program pengembangan SDM yang cermat dan terarah dapat dilakukan untuk

meningkatkan kinerja SDM, dalam hal ini adalah auditor BPK, sehingga

mampu melaksanakan seluruh tanggung jawabnya.

Peningkatan kinerja pegawai akan meningkatkan kinerja lembaga

secara keseluruhan. Kinerja itu sendiri dapat diartikan sebagai prestasi kerja

atau hasil kerja baik secara kualitas maupun kuantitas yang dicapai pegawai

persatuan periode waktu dalam melaksanakan tugas kerjanya sesuai dengan

tanggung jawab yang diberikan. Auditor yang memiliki kualifikasi tinggi

serta kompetensi yang sesuai dengan penempatan pada pekerjaan atau

jabatannya, mampu menghasilkan tingkat keberhasilan kinerja yang tinggi.

Penelitian dikhususkan dalam melihat kompetensi dari auditor di BPK.

Auditor BPK harus memiliki kompetensi yang sesuai untuk melakukan

pekerjaannya agar mampu menghasilkan kinerja yang baik. Kompetensi yang

dimiliki oleh auditor harus dikelola dengan baik untuk menghasilkan kinerja

berbasis kompetensi sehingga BPK memiliki sumber daya manusia

khususnya auditor yang berkualitas. Hal tersebut sesuai dengan kebijakan

Menteri Negara Pendayagunaan Aparatur Negara (Menpan), yang antara lain

menegaskan bahwa kompetensi merupakan persyaratan dan pertimbangan

penting dalam penataan pegawai negeri sipil (PNS) (Moeheriono, 2007).

Manajemen sumber daya aparatur Negara harus berbasis kompetensi, yang

mencakup pada semua aspek dalam pengelolaan manajemen sumber daya

manusia, yang meliputi antara lain: rekrutmen, seleksi, pengangkatan,

penempatan, pelatihan dan pengembangan pegawai.

BPK sejak 2007 telah menyusun standar kompetensi. Salah satunya

adalah Standar Kompetensi Perilaku Pegawai BPK yang telah ditetapkan

dalam Keputusan Sekretaris Jenderal Nomor 380/K/X-XIII.2/10/2009.

32

Standar Kompetensi Perilaku ini berlaku umum bagi seluruh pegawai BPK

sesuai dengan posisi dalam Keluarga Jabatannya masing-masing.

Standar Kompetensi Teknis Pemeriksa, secara khusus, disusun dan

diperuntukkan bagi pemeriksa guna mendukung pelaksanaan tugas

pemeriksaan yang berbeda dengan pelaksanaan tugas-tugas lain yang ada di

BPK. Standar Kompetensi Teknis Pemeriksa, secara khusus, disusun dan

diperuntukkan bagi pemeriksa guna mendukung pelaksanaan tugas

pemeriksaan yang berbeda dengan pelaksanaan tugas-tugas lain yang ada di

BPK. Dasar hukum yang melandasi Standar Kompetensi Teknis Pemeriksa

BPK adalah Surat Keputusan Ketua Badan Pemeriksa Keuangan Nomor

7/K/I-XIII/12/2010 tanggal 17 Desember 2010 tentang Rencana Strategis

BPK 2011-201, Surat Keputusan Sekretaris Jenderal Nomor 456/K/X-

XIII.2/12/2009 tanggal 14 Desember 2009 tentang Human Resources

Management Plan dan Peraturan Menteri Negara Pemberdayaan Aparatur

Negara dan Reformasi Birokrasi Nomor 17 Tahun 2010 tanggal 2 September

2010 tentang Jabatan Fungsional Pemeriksa dan Angka Kreditnya.

Berdasarkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan

Pemeriksa Keuangan (BPK) Pasal 9 ayat (1) huruf h, BPK berwenang

membina Jabatan Fungsional Pemeriksa (JFP). Untuk melaksanakan amanat

UU tersebut terutama dalam Pasal 12 dan Pasal 34, BPK telah menetapkan

Peraturan Badan Pemeriksa Keuangan Nomor 4 Tahun 2010 tentang JFP

yang diundangkan dalam Lembaran Negara Nomor 136 Tahun 2010 pada

tanggal 17 Desember. Sebelum diundangkan, peraturan tersebut telah

dikonsultasikan dengan Pemerintah. Pemerintah juga telah menetapkan JFP di

lingkungan BPK dengan menetapkan Peraturan Menteri Pendayagunaan

Aparatur Negara dan Reformasi Birokrasi (Permenpan) No. 17 Tahun 2010

tentang JFP dan Angka Kreditnya. Selanjutnya, Sekretaris Jenderal BPK

bersama dengan Kepala BKN menetapkan Petunjuk Pelaksanaan JFP sebagai

pedoman pelaksanaan kedua peraturan tersebut dalam Peraturan Bersama

Sekretaris Jenderal BPK dan Kepala BKN Nomor 1/PB/X-XIII.2/12/2010 dan

Nomor 24 Tahun 2010 tentang Petunjuk Pelaksanaan JFP dan Angka

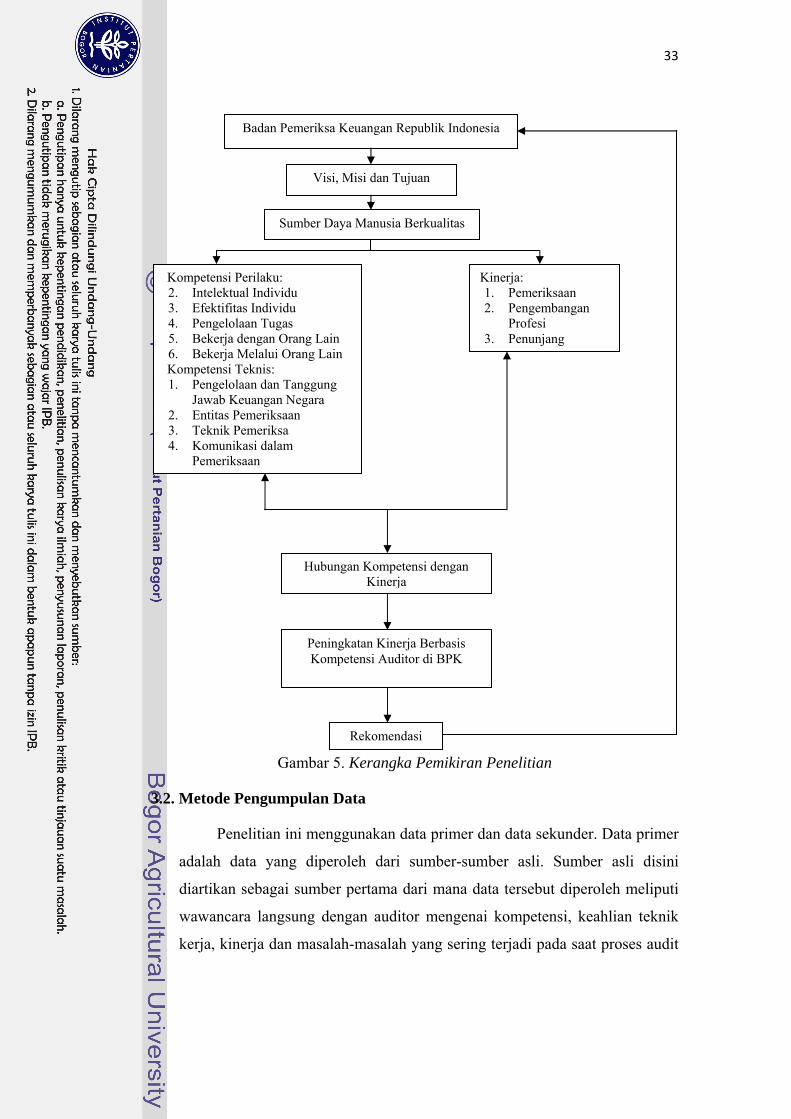

Kreditnya. Kerangka pemikiran dapat dilihat pada Gambar 5.

33

Gambar 5. Kerangka Pemikiran Penelitian

3.2. Metode Pengumpulan Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer

adalah data yang diperoleh dari sumber-sumber asli. Sumber asli disini

diartikan sebagai sumber pertama dari mana data tersebut diperoleh meliputi

wawancara langsung dengan auditor mengenai kompetensi, keahlian teknik

kerja, kinerja dan masalah-masalah yang sering terjadi pada saat proses audit

Peningkatan Kinerja Berbasis Kompetensi Auditor di BPK

Hubungan Kompetensi dengan Kinerja

Badan Pemeriksa Keuangan Republik Indonesia

Visi, Misi dan Tujuan

Kinerja: 1. Pemeriksaan 2. Pengembangan

Profesi 3. Penunjang

Kompetensi Perilaku: 2. Intelektual Individu 3. Efektifitas Individu 4. Pengelolaan Tugas 5. Bekerja dengan Orang Lain 6. Bekerja Melalui Orang Lain

Kompetensi Teknis: 1. Pengelolaan dan Tanggung

Jawab Keuangan Negara 2. Entitas Pemeriksaan 3. Teknik Pemeriksa 4. Komunikasi dalam

Pemeriksaan

Sumber Daya Manusia Berkualitas

Rekomendasi

34

dan kuisioner penilaian keahlian kerja berisi daftar pertanyaan kepada pihak-

pihak terkait yang berkaitan dengan kompetensi.

Data Sekunder adalah data yang didapat tidak secara langsung dari

objek penelitian. Peneliti mendapatkan data yang sudah jadi yang

dikumpulkan oleh pihak lain dengan berbagai cara atau metode baik secara

komersial maupun non komersial. Peneliti menggunakan data statistik hasil

riset dari data dan informasi internal BPK.

3.3. Pengambilan Sampel dan Analisis Data

Ukuran minimum sampel yang diambil sebagai responden untuk

kuesioner, ditentukan berdasarkan pendapat Slovin yang dikutip oleh Umar

(2004) didapat menggunakan rumus:

n = ukuran sampel

N = ukuran populasi

E = persen kelonggaran katidak telitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir

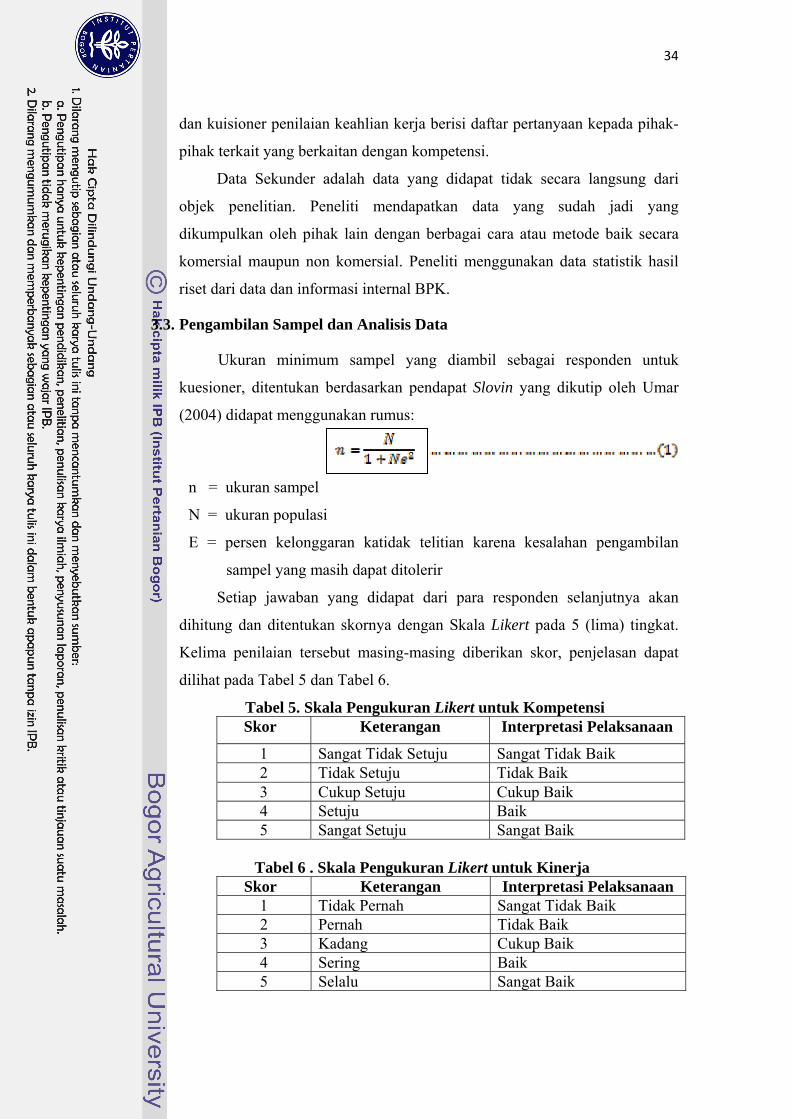

Setiap jawaban yang didapat dari para responden selanjutnya akan

dihitung dan ditentukan skornya dengan Skala Likert pada 5 (lima) tingkat.

Kelima penilaian tersebut masing-masing diberikan skor, penjelasan dapat

dilihat pada Tabel 5 dan Tabel 6.

Tabel 5. Skala Pengukuran Likert untuk Kompetensi Skor Keterangan Interpretasi Pelaksanaan

1 Sangat Tidak Setuju Sangat Tidak Baik 2 Tidak Setuju Tidak Baik 3 Cukup Setuju Cukup Baik 4 Setuju Baik 5 Sangat Setuju Sangat Baik

Tabel 6 . Skala Pengukuran Likert untuk Kinerja

Skor Keterangan Interpretasi Pelaksanaan 1 Tidak Pernah Sangat Tidak Baik 2 Pernah Tidak Baik 3 Kadang Cukup Baik 4 Sering Baik 5 Selalu Sangat Baik

35

Setelah jumlah sampel ditentukan, selanjutnya pengambilan sampel

akan dilakukan secara non-probabilitas. Menggunakan cara ini, semua elemen

populasi belum tentu memiliki peluang yang sama untuk dipilih menjadi

anggota sampel karena misalnya ada bagian tertentu secara sengaja tidak

dimasukkan dalam pemilihan untuk mewakili populasi. Cara

pengambilan sampel yang digunakan dengan cara ini adalah

Convinience Sampling (Umar, 2005). Convinience Sampling adalah teknik

penentuan sampel yang dilakukan karena peneliti memiliki kebebasan untuk

memilih auditor yang mereka temui.

3.3.1 Uji Validitas

Uji Validitas dilakukan agar kuisioner mampu memperoleh

informasi yang relevan dengan cukup tinggi kesahihannya. Uji

tersebut berfungsi untuk menunjukkan sampai dimana ketepatan dan

kecermatan alat ukur melakukan fungsi pengukurannya.dimana

ketepatan dan kecermatan alat ukur melakukan fungsi

pengukurannya.

Kuesioner yang telah diisi oleh responden selanjutnya harus

melalui uji validitas untuk mengetahui kelayakan butir-butir dalam

suatu daftar (konstruk) pertanyaan atau pertanyaan dalam

mendefinisikan suatu variabel. Daftar pertanyaan tersebut berupa

pernyataan yang pada umumnya mendukung suatu kelompok dalam

variabel tertentu.

Nilai validitas terhadap suatu butir pertanyaan atau pernyataan

dapat diketahui dengan melihat dari output SPSS (Statistic Program

adn Solution Services) yang terdapat dalam tabel dengan judul Item-

Total Statistics. Masing-masing butir pertanyaan atau pernyataan

dapat dinilai kevalidannya dengan melihat nilai yang dihasilkan

dalam kolom Corrected Item-Total Correlation. Pertanyaan atau

pernyataan yang dikatakan valid adalah butir pertanyaan atau

pernyataan yang memiliki nilai r-hitung yang terdapat pada kolom

Corrected Item-Total Correlation>r-tabel.

36

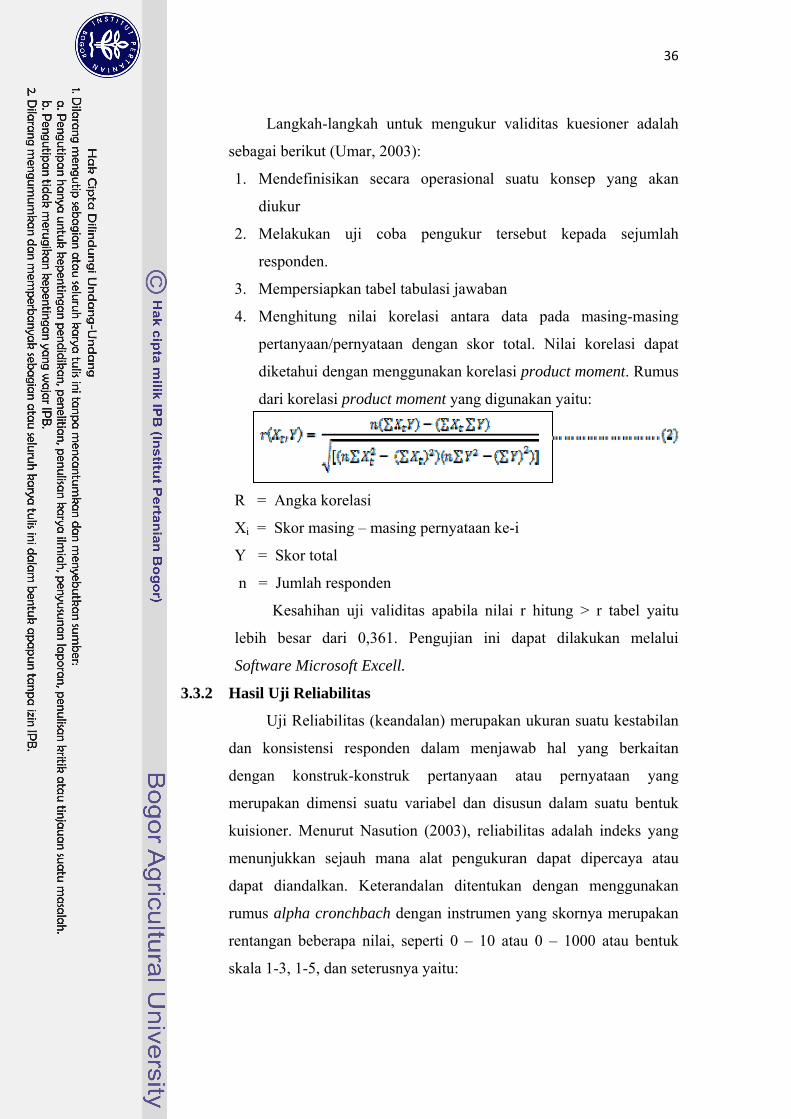

Langkah-langkah untuk mengukur validitas kuesioner adalah

sebagai berikut (Umar, 2003):

1. Mendefinisikan secara operasional suatu konsep yang akan

diukur

2. Melakukan uji coba pengukur tersebut kepada sejumlah

responden.

3. Mempersiapkan tabel tabulasi jawaban

4. Menghitung nilai korelasi antara data pada masing-masing

pertanyaan/pernyataan dengan skor total. Nilai korelasi dapat

diketahui dengan menggunakan korelasi product moment. Rumus

dari korelasi product moment yang digunakan yaitu:

R = Angka korelasi

Xi = Skor masing – masing pernyataan ke-i

Y = Skor total

n = Jumlah responden

Kesahihan uji validitas apabila nilai r hitung > r tabel yaitu

lebih besar dari 0,361. Pengujian ini dapat dilakukan melalui

Software Microsoft Excell.

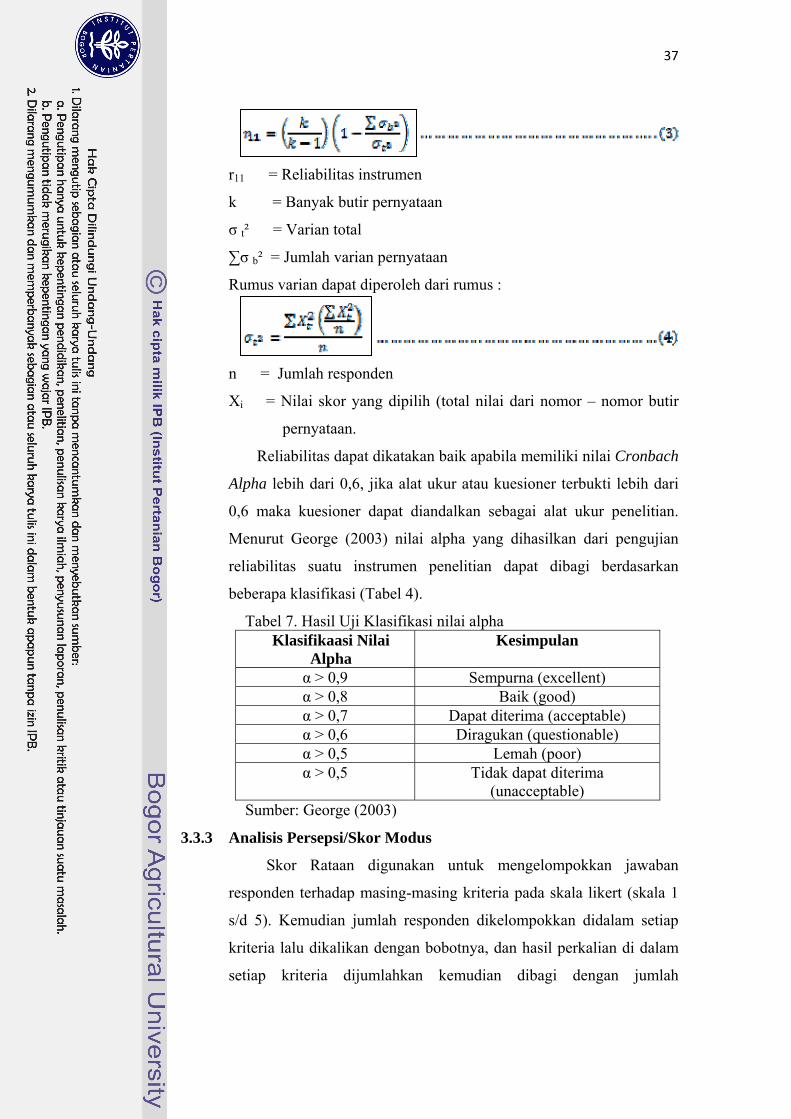

3.3.2 Hasil Uji Reliabilitas

Uji Reliabilitas (keandalan) merupakan ukuran suatu kestabilan

dan konsistensi responden dalam menjawab hal yang berkaitan

dengan konstruk-konstruk pertanyaan atau pernyataan yang

merupakan dimensi suatu variabel dan disusun dalam suatu bentuk

kuisioner. Menurut Nasution (2003), reliabilitas adalah indeks yang

menunjukkan sejauh mana alat pengukuran dapat dipercaya atau

dapat diandalkan. Keterandalan ditentukan dengan menggunakan

rumus alpha cronchbach dengan instrumen yang skornya merupakan

rentangan beberapa nilai, seperti 0 – 10 atau 0 – 1000 atau bentuk

skala 1-3, 1-5, dan seterusnya yaitu:

37

r11 = Reliabilitas instrumen

k = Banyak butir pernyataan

σ t² = Varian total

∑σ b² = Jumlah varian pernyataan

Rumus varian dapat diperoleh dari rumus :

n = Jumlah responden

Xi = Nilai skor yang dipilih (total nilai dari nomor – nomor butir

pernyataan.

Reliabilitas dapat dikatakan baik apabila memiliki nilai Cronbach

Alpha lebih dari 0,6, jika alat ukur atau kuesioner terbukti lebih dari

0,6 maka kuesioner dapat diandalkan sebagai alat ukur penelitian.

Menurut George (2003) nilai alpha yang dihasilkan dari pengujian

reliabilitas suatu instrumen penelitian dapat dibagi berdasarkan

beberapa klasifikasi (Tabel 4).

Tabel 7. Hasil Uji Klasifikasi nilai alpha Klasifikaasi Nilai

Alpha Kesimpulan

α > 0,9 Sempurna (excellent) α > 0,8 Baik (good) α > 0,7 Dapat diterima (acceptable) α > 0,6 Diragukan (questionable) α > 0,5 Lemah (poor) α > 0,5 Tidak dapat diterima

(unacceptable) Sumber: George (2003)

3.3.3 Analisis Persepsi/Skor Modus

Skor Rataan digunakan untuk mengelompokkan jawaban

responden terhadap masing-masing kriteria pada skala likert (skala 1

s/d 5). Kemudian jumlah responden dikelompokkan didalam setiap

kriteria lalu dikalikan dengan bobotnya, dan hasil perkalian di dalam

setiap kriteria dijumlahkan kemudian dibagi dengan jumlah

38

respondennya, sehingga diperoleh suatu nilai skor rataan yang berada

pada skala 1 s/d 5 (Umar, 2003). Cara menghitung Skor Rataan

adalah sebagai berikut:

Keterangan:

x = Skor rataan terbobot

ƒi = Frekuensi pada kategori ke – i

wi = Bobot untuk kategori ke – i (1, 2,3,4, dan 5)

Hasil dari nilai skor rataan kemudian ditentukan rentang skala (1 s/d

5), yaitu sebagai berikut:

Keterangan:

m = Jumlah alternatif jawaban tiap item

0,8 = Nilai maksimum dalam rentang Skala Likert yang digunakan

Dimana : 1 x 1,8 = Sangat Tidak baik (STS)

1,8 x 2,6 = Tidak baik (TS)

2,6 x 3,4 = Cukup baik (CS)

3,4 x 4,2 = Baik (S)

4,2 x 5 = Sangat baik (SS)

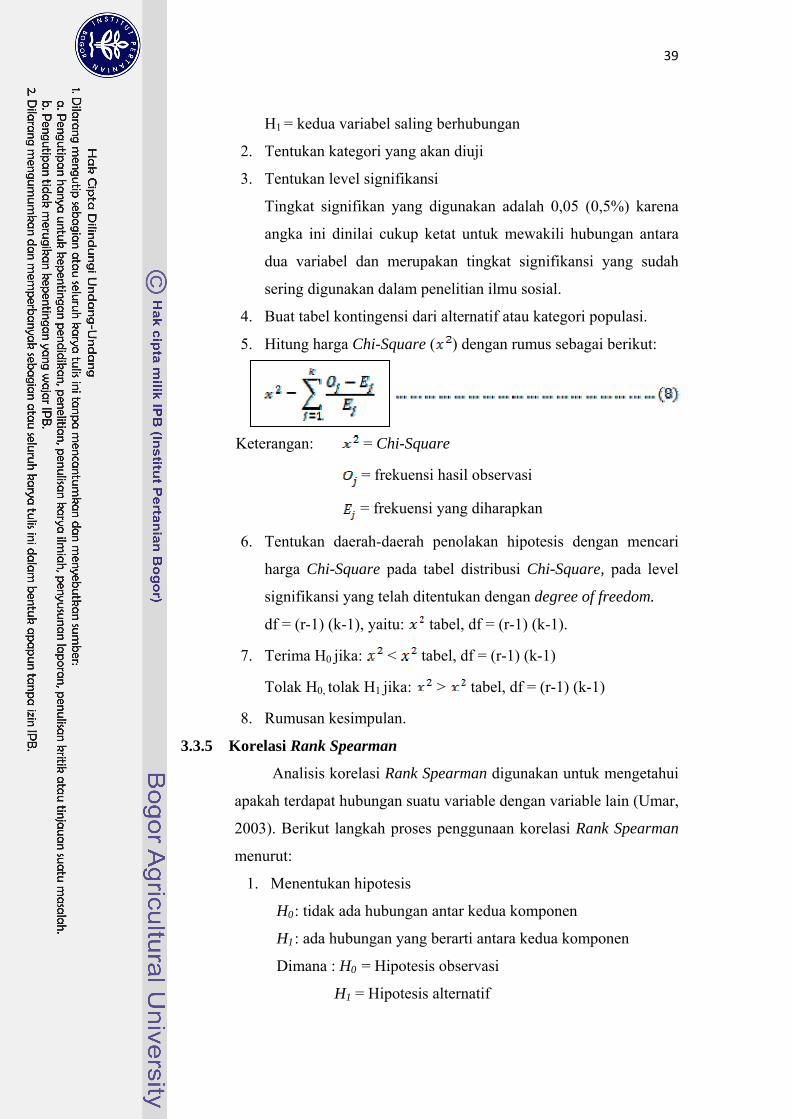

3.3.4 Asosiasi Chi-Square

Uji Chi-Square merupakan salah satu uji statistik non

parametrik. Uji Chi-Square digunakan untuk menguji apakah ada

hubungan antara beberapa variabel. Dalam penelitian ini, dilakukan

Uji Chi-Square untuk mengetahui apakah ada hubungan antara

kompetensi dan kinerja karyawan dengan karakteristik karyawan

seperti lama bekerja, tingkat pendidikan, dan lama bekerja. Prosedur

Uji Chi-Square ( ) adalah sebagai berikut:

1. Rumuskan Hipotesa:

H0 = kedua variabel saling bebas

39

H1 = kedua variabel saling berhubungan

2. Tentukan kategori yang akan diuji

3. Tentukan level signifikansi

Tingkat signifikan yang digunakan adalah 0,05 (0,5%) karena

angka ini dinilai cukup ketat untuk mewakili hubungan antara

dua variabel dan merupakan tingkat signifikansi yang sudah

sering digunakan dalam penelitian ilmu sosial.

4. Buat tabel kontingensi dari alternatif atau kategori populasi.

5. Hitung harga Chi-Square ( ) dengan rumus sebagai berikut:

Keterangan: = Chi-Square

= frekuensi hasil observasi

= frekuensi yang diharapkan

6. Tentukan daerah-daerah penolakan hipotesis dengan mencari

harga Chi-Square pada tabel distribusi Chi-Square, pada level

signifikansi yang telah ditentukan dengan degree of freedom.

df = (r-1) (k-1), yaitu: tabel, df = (r-1) (k-1).

7. Terima H0 jika: < tabel, df = (r-1) (k-1)

Tolak H0, tolak H1 jika: > tabel, df = (r-1) (k-1)

8. Rumusan kesimpulan.

3.3.5 Korelasi Rank Spearman

Analisis korelasi Rank Spearman digunakan untuk mengetahui

apakah terdapat hubungan suatu variable dengan variable lain (Umar,

2003). Berikut langkah proses penggunaan korelasi Rank Spearman

menurut:

1. Menentukan hipotesis

H0 : tidak ada hubungan antar kedua komponen

H1 : ada hubungan yang berarti antara kedua komponen

Dimana : H0 = Hipotesis observasi

H1 = Hipotesis alternatif

40

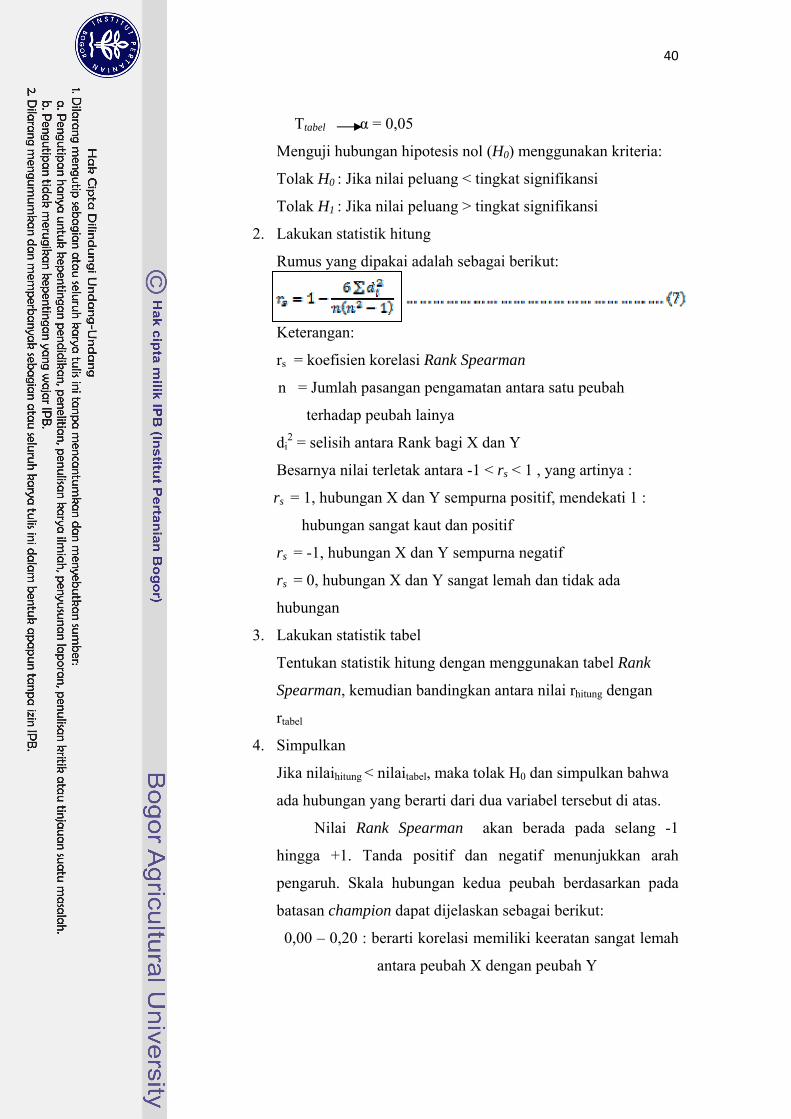

Ttabel α = 0,05

Menguji hubungan hipotesis nol (H0) menggunakan kriteria:

Tolak H0 : Jika nilai peluang < tingkat signifikansi

Tolak H1 : Jika nilai peluang > tingkat signifikansi

2. Lakukan statistik hitung

Rumus yang dipakai adalah sebagai berikut:

Keterangan:

rs = koefisien korelasi Rank Spearman

n = Jumlah pasangan pengamatan antara satu peubah

terhadap peubah lainya

di2 = selisih antara Rank bagi X dan Y

Besarnya nilai terletak antara -1 < rs < 1 , yang artinya :

rs = 1, hubungan X dan Y sempurna positif, mendekati 1 :

hubungan sangat kaut dan positif

rs = -1, hubungan X dan Y sempurna negatif

rs = 0, hubungan X dan Y sangat lemah dan tidak ada

hubungan

3. Lakukan statistik tabel

Tentukan statistik hitung dengan menggunakan tabel Rank

Spearman, kemudian bandingkan antara nilai rhitung dengan

rtabel

4. Simpulkan

Jika nilaihitung < nilaitabel, maka tolak H0 dan simpulkan bahwa

ada hubungan yang berarti dari dua variabel tersebut di atas.

Nilai Rank Spearman akan berada pada selang -1

hingga +1. Tanda positif dan negatif menunjukkan arah

pengaruh. Skala hubungan kedua peubah berdasarkan pada

batasan champion dapat dijelaskan sebagai berikut:

0,00 – 0,20 : berarti korelasi memiliki keeratan sangat lemah

antara peubah X dengan peubah Y

41

0,21 – 0,40 : berarti korelasi memiliki keeratan lemah antara

peubah X dengan peubah Y

0,41 – 0,70 : berarti korelasi memiliki keeratan kuat antara

peubah X dengan peubah Y

0,71 – 0,90 : berarti korelasi memiliki keeratan sangat kuat

antara peubah X dengan peubah Y

0,91 – 0,99 : berarti korelasi memiliki keeratan sangat kuat

sekali antara peubah X dengan peubah Y

1 : korelasi sempurna