AUDITORIA DE ESTADOS CONTABLES PROCEDIMIENTOS GASTOS DE ADMINISTRACIÓN Y OPERACIÓN

13

AUDITORIA DE ESTADOS CONTABLES PROGRAMA DE AUDITORIA POR CLASE Y GRUPO CLASE 5 GASTOS Cuentas representativas de los recursos utilizados por el ente público, en la adquisición de bienes o servicios necesarios para su operación y funcionamiento, así como las transferencias de recursos a los diferentes entes públicos. GRUPO 51 ADMINISTRACIÓN Cuentas representativas de los valores causados para el funcionamiento en desarrollo de actividades que sin tener relación directa con el cometido estatal del ente público, sirven de apoyo para el cumplimiento de la misión. Incluye los gastos de administración de los entes públicos que desarrollan actividades productivas y manejen costos. En este grupo deben registrarse además, los valores correspondientes a la disminución gradual de los activos diferidos, siempre que se trate de gastos de administración, con el propósito de reconocer y causar el gasto económico. GRUPO 52 DE OPERACIÓN Cuentas representativas de los valores causados para el funcionamiento en desarrollo de actividades que tienen relación directa con la operación básica o cometido estatal del ente público. En este grupo deben registrarse además, los valores correspondientes a la disminución gradual de los activos diferidos, siempre que se trate de gastos de operación, con el propósito de reconocer y causar el gasto económico. PROCEDIMIENTOS GASTOS DE ADMINISTRACIÓN Y OPERACIÓN

-

Upload

uautonoma-co -

Category

Documents

-

view

7 -

download

0

Transcript of AUDITORIA DE ESTADOS CONTABLES PROCEDIMIENTOS GASTOS DE ADMINISTRACIÓN Y OPERACIÓN

AUDITORIA DE ESTADOS CONTABLES

PROGRAMA DE AUDITORIA POR CLASE Y GRUPO

CLASE 5 GASTOS

Cuentas representativas de los recursos utilizados por el entepúblico, en la adquisición de bienes o servicios necesarios parasu operación y funcionamiento, así como las transferencias derecursos a los diferentes entes públicos.

GRUPO 51 ADMINISTRACIÓN

Cuentas representativas de los valores causados para elfuncionamiento en desarrollo de actividades que sin tener relacióndirecta con el cometido estatal del ente público, sirven de apoyopara el cumplimiento de la misión. Incluye los gastos deadministración de los entes públicos que desarrollan actividadesproductivas y manejen costos.

En este grupo deben registrarse además, los valorescorrespondientes a la disminución gradual de los activosdiferidos, siempre que se trate de gastos de administración, conel propósito de reconocer y causar el gasto económico.

GRUPO 52 DE OPERACIÓN

Cuentas representativas de los valores causados para elfuncionamiento en desarrollo de actividades que tienen relacióndirecta con la operación básica o cometido estatal del entepúblico.

En este grupo deben registrarse además, los valorescorrespondientes a la disminución gradual de los activosdiferidos, siempre que se trate de gastos de operación, con elpropósito de reconocer y causar el gasto económico.

PROCEDIMIENTOS GASTOS DE ADMINISTRACIÓN Y OPERACIÓN

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

El auditor con su equipo detrabajo discutirá losobjetivos del programa deauditoría elaborados por elgrupo a su cargo y seasegurará que los mismos hansido comprendidoscorrectamente. Elabore planilla sumaria quemuestre los saldos del grupopara el período examinado ycompare con las cifras delanterior período.Prepare subcédulas quedescompongan los saldos degastos de Administración yoperación a la fecha deexamen, determine lavariación absoluta y relativay cruce contra los registrosauxiliares.Analice, cruce y verifique lainformación del Estado deActividad Financiera,Económica y Social con losdemás Estados Contablesbásicos.Solicite la relación delpersonal de planta ycontratado medianteprestación de serviciosvinculado a la entidad ycrúcela con la nómina,registros contables, pactoscolectivos, Ley deautorización de la planta depersonal y demás normatividadvigente.

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

Verifique que el saldo de lacuenta gastos por serviciospersonales corresponda en sutotalidad al personalvinculado en la plantaaprobada legalmente. Compare las nóminas deadministración y operación,verifique que losfuncionarios sólo figuren enuna de ellas.Seleccione una nómina yanalice: La correcta liquidación delos pagos efectuados ycrúcelos con los decretos deasignación salarial. La adecuada liquidación delas deducciones efectuadas. El oportuno pago de lasdeducciones dentro de losparámetros establecidos.Que el personal relacionadoen la muestra esté vinculadoal entidad.El reporte oportuno de lasnovedades de personal. Las fechas establecidas parael pago.Compruebe al seleccionar unanómina de personal porcontrato de prestación deservicios lo siguiente: Que el personal contratado seajuste a las necesidades dela entidad.Que para dichos pagos existala disponibilidadcorrespondiente.

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

El cumplimiento de las normasestablecidas para laseguridad social, fondo depensiones y otras que afectendirectamente a todo elpersonal vinculado a laentidad. La constitución de laspólizas de cumplimiento. La entrega de informes encumplimiento al objeto yplazo de los contratos. La correcta liquidación depagos y deducciones.Obtenga la base sobre la cualse realizaron los cálculosactuariales y verifíqueloscontra registros contables.Investigue las causas quegeneraron el pago deindemnizaciones laborales. Investigue las causas quegeneraron la pérdida debienes o derechos de laentidad.Evalúe que los gastosocasionados por capacitaciónestén de acuerdo con la labordesempeñada por elfuncionario y su perfilprofesional. Compruebe las políticas de laentidad concernientes aBienestar Social y evalúe suejecución. Verifique la entrega dedotación a los funcionariosque tiene derecho a ella.Verifique si los gastos por

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

concepto de viáticos, gastosde viaje y comisiones seajustan a las políticasestablecidas por la entidad.Verifique el cálculo yregistro del ajuste porinflación de acuerdo al PAAGdel mes correspondiente. Seleccione algunasdependencias y verifique queel personal que allí labora,sea el asignado y si existemanual de funciones darlo aconocer al funcionario yverificar el ejercicio dedichas funciones.Verifique que laclasificación de los gastoscorrespondan a la establecidaen el Plan General deContabilidad Pública. Verifique que el cálculo dela provisión paraprestaciones sociales, sehaya realizado conforme a lasnormas establecidas yconstate el registrocontable. Evalúe si en el plan decompras que utiliza laentidad, están incluidos loselementos necesarios para eldesarrollo de las laboresadministrativas y operativas.Verifique que en laamortización de los cánonesde arrendamiento: Causación mensual. Pago oportuno.

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

Propiedad.Cuantifique su valor anual ycompárelo frente al posiblecosto del bien.Evalúe y analice lossubsidios por concepto deestudios otorgados a losfuncionarios a través deentidades educativas y si seajustan a las políticas de laentidad. Verifique que las notas a losEstados Contables revelen lainformación adicionalnecesaria que corresponda alas explicaciones que lascomplementan, y crúcelas conlos Estados ContablesBásicos. Desarrolle otrosprocedimientos que considerenecesarios dentro delejercicio de la auditoría.Examine en mesa de trabajolos hallazgoscorrespondientes.

GRUPO 53 PROVISIONES, AGOTAMIENTO, DEPRECIACIONES YAMORTIZACIONES

Cuentas representativas de los gastos estimados de caráctereconómico, en que incurre el ente público, para cubrircontingencias de pérdidas, obligaciones de cuantía indeterminada yreflejar el valor causado por el uso, consumo o pérdida decapacidad operacional de los bienes.

PROCEDIMIENTOS

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

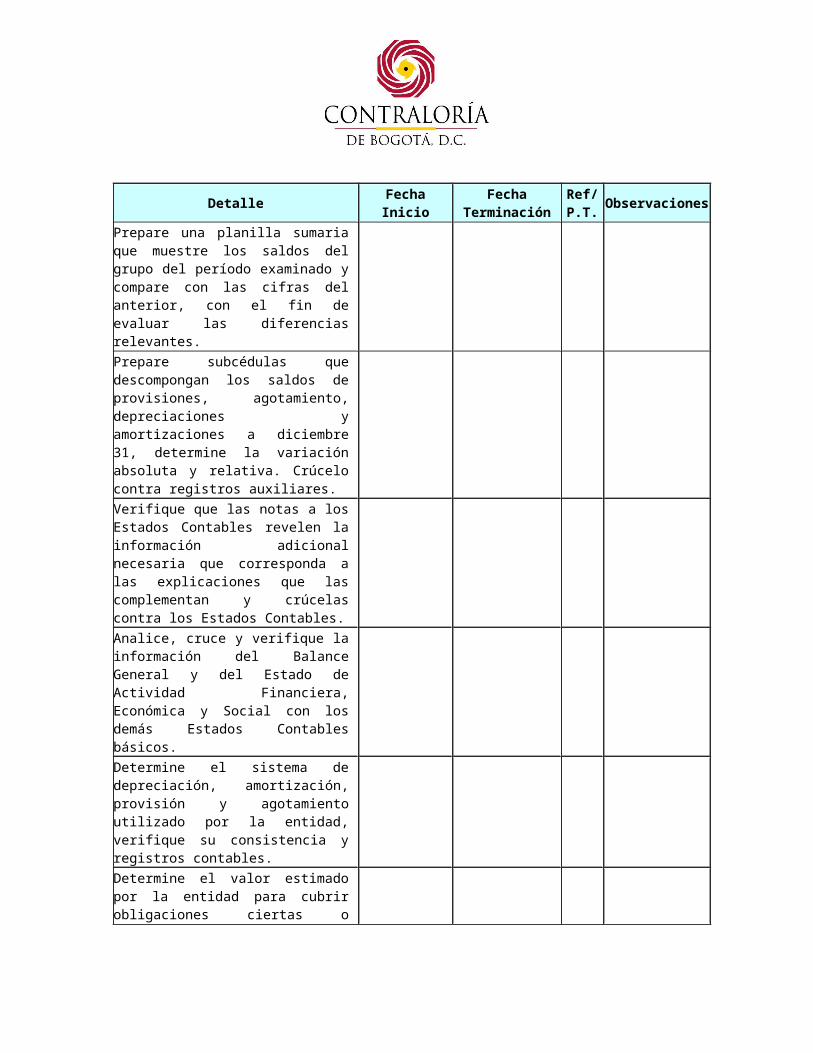

Prepare una planilla sumariaque muestre los saldos delgrupo del período examinado ycompare con las cifras delanterior, con el fin deevaluar las diferenciasrelevantes. Prepare subcédulas quedescompongan los saldos deprovisiones, agotamiento,depreciaciones yamortizaciones a diciembre31, determine la variaciónabsoluta y relativa. Crúcelocontra registros auxiliares. Verifique que las notas a losEstados Contables revelen lainformación adicionalnecesaria que corresponda alas explicaciones que lascomplementan y crúcelascontra los Estados Contables.Analice, cruce y verifique lainformación del BalanceGeneral y del Estado deActividad Financiera,Económica y Social con losdemás Estados Contablesbásicos. Determine el sistema dedepreciación, amortización,provisión y agotamientoutilizado por la entidad,verifique su consistencia yregistros contables. Determine el valor estimadopor la entidad para cubrirobligaciones ciertas o

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

probables en cuantíaindeterminada que deban sercanceladas en el futuro yverifique el registrocontable. Constate que los métodosutilizados para el cálculo deprovisiones, agotamiento,depreciación y amortización,se hayan ajustado a loestipulado en la ResoluciónNo. 011 de 1996 y verifiquelos registros contables. Con base en los listados dePropiedad Planta y Equiposuministrados por la entidadevalúe selectivamente, elcálculo de depreciación y losajustes por inflaciónrealizados en el período. Desarrolle otrosprocedimientos que considerenecesarios dentro delejercicio de la auditoría. Examine en mesa de trabajolos hallazgoscorrespondientes.

GRUPO 54 TRANSFERENCIAS

Cuentas representativas de los recursos causados por el entepúblico, de acuerdo con la asignación establecida en elpresupuesto, sin contraprestación.

PROCEDIMIENTOS

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

Prepare planilla sumaria quemuestre los saldos del grupopara el período que seexamina y compare con lascifras del anterior. Prepare subcédulas quedesagregue los saldos delgrupo de transferencias a lafecha de examen, determine lavariación absoluta y relativay cruce contra los registrosauxiliares. Analice, cruce y verifique lainformación del Estado deActividad Financiera,Económica y Social con losdemás Estados Contablesbásicos. Verifique que las notas a losEstados Contables revelen lainformación adicionalnecesaria y que correspondana las explicaciones que lascomplementan y comparancontra los Estados ContablesBásicos. Determine el valor de lastransferencias giradas alsector privado durante lavigencia fiscal y verifiqueque estén contempladas en lascláusulas de los convenios yregistradas. Compruebe que lastransferencias giradas alsector público esténdebidamente presupuestadas yanalice su registro. Verifique el cumplimiento de

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

los porcentajes establecidosen la Ley 60/93 en cuanto alsituado fiscal (Art.356 y 357de la Constitución Nacional).Compruebe que lastransferencias giradas alexterior cumplan con loestablecido en los conveniosy que estén aprobados por elCongreso y verifique suregistro.Compruebe el porcentaje departicipación en los ingresoscorrientes de la Nación, quele corresponde al DistritoCapital, de acuerdo a lacategorización que establecela Ley 136/94 y coteje suregistro. Examine que los registrosefectuados por concepto deoperaciones de enlace esténcontabilizados de acuerdo alPlan General de ContabilidadPública. Determine que los recursostransferidos se efectúenentre entes públicos delmismo nivel a excepción delas donaciones. Desarrolle otrosprocedimientos que considerenecesarios dentro delejercicio de la auditoría. Examine en mesa de trabajolos hallazgoscorrespondientes.

GRUPO 58 OTROS GASTOS

Valor de los gastos por intereses originados en la obtención derecursos necesarios para el financiamiento de las actividades uoperaciones del ente público.

La contrapartida corresponde a las subcuentas del pasivo queregistren la obligación por concepto de intereses.

PROCEDIMIENTOS

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

Prepare planilla sumaria quedescomponga los diferentesconceptos de este grupo,comparándolos con los saldosde la vigencia anterior.Prepare subcédula quedesagregue los saldos deGastos y Cierre de Ingresos,Costos y Gastos a la fecha deexamen y determine lavariación absoluta yrelativa. Cruce contraregistros auxiliares. Verifique que las notas a losEstados Contables revelen lainformación adicionalnecesaria que correspondan alas explicaciones que lascomplementan y crúcelas conlos Estados ContablesBásicos.Analice, cruce y verifique lainformación del BalanceGeneral y del Estado deActividad Financiera,Económica y Social con losdemás Estados Contablesbásicos.

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

Verifique que lascorrecciones y ajustes deerrores contables de períodosanteriores se hayanregistrado correctamente yevalúe sus soportes. Compruebe que los registroscorrespondientes a gastosfinancieros estén acorde conlos parámetros establecidosen los contratos y soportadosdebidamente. Examine que los gastosextraordinarios esténdebidamente autorizados yjustificados dentro de losobjetivos y procedimientoscon que cuenta la entidad yverifique su registrocontable y presupuestal.Determine el correctoregistro de las cuentas deingresos, gastos y costosafectadas para obtener elresultado de las operacionesrealizadas en el períodocontable. Establezca la debidacontabilización de los gastosque ocasionen el servicio dela deuda pública (interna yexterna) en cumplimiento delas cláusulas de loscontratos de empréstitos. Desarrolle otrosprocedimientos que considerenecesarios dentro delejercicio de la actividad dela auditoría.

Detalle FechaInicio

FechaTerminación

Ref/P.T. Observaciones

Examine en mesa de trabajolos hallazgoscorrespondientes.