Apunte de Macroeconomía Parte I, II III y IV_final (feb

36

1 Macroeconomía en Economías Emergentes Pequeñas y Abiertas Guillermo Le Fort Varela Doctor en Economía Universidad de California, Los Ángeles Profesor Titular Facultad de Economía y Negocios Universidad de Chile 1 1 Agradezco los valiosos comentarios de Carlos Massad a una versión anterior de este trabajo aún en proceso. También debo agradecer el eficiente trabajo y sustantivos aportes de Esteban Verdugo al desarrollo de las Partes I, III y IV, y de Pamela Searle a la Partes II y de David Contreras al Capítulo XX sobre el ciclo y en la presentación general del texto. Agradezco también el trabajo de mis ex ayudantes Gonzalo Escobar, Daniela Luengo, Mariel Siravegna, Beatriz Salinas, y Agustín Hurtado que hicieron numerosas revisiones. Desde luego que todos los errores y limitaciones remanentes son de mi exclusiva responsabilidad.

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Apunte de Macroeconomía Parte I, II III y IV_final (feb

1

Macroeconomía

en Economías Emergentes Pequeñas y Abiertas

Guillermo Le Fort Varela

Doctor en Economía Universidad de California, Los Ángeles Profesor Titular Facultad de Economía y Negocios

Universidad de Chile1

1 Agradezco los valiosos comentarios de Carlos Massad a una versión anterior de este trabajo aún en proceso. También debo agradecer el eficiente trabajo y sustantivos aportes de Esteban Verdugo al desarrollo de las Partes I, III y IV, y de Pamela Searle a la Partes II y de David Contreras al Capítulo XX sobre el ciclo y en la presentación general del texto. Agradezco también el trabajo de mis ex ayudantes Gonzalo Escobar, Daniela Luengo, Mariel Siravegna, Beatriz Salinas, y Agustín Hurtado que hicieron numerosas revisiones. Desde luego que todos los errores y limitaciones remanentes son de mi exclusiva responsabilidad.

2

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

Índice

ÍNDICE ................................................................................................................................................ 2

PREFACIO ........................................................................................................................................... 6

1. MACROECONOMÍA: INTRODUCCIÓN Y CONCEPTOS BÁSICOS. ......................................................................... 9 1.1. El Objeto de estudio de la Macroeconomía. ......................................................................... 10 1.2. El Flujo Circular del Producto, Ingreso y Gasto. .................................................................... 13 1.3. Variables Nominales y Reales. .............................................................................................. 19 1.4. Nivel de Precios e Inflación. .................................................................................................. 23 1.5. La Tasa de Desocupación Involuntaria. ................................................................................ 25 1.6. Estadística del Sector Externo. .............................................................................................. 28 1.7. El Sistema Financiero. ........................................................................................................... 32 Ejercicios para el Capítulo Introductorio ........................................................................................... 35

PARTE I: EL EQUILIBRIO MONETARIO-MACROECONÓMICO BAJO NEUTRALIDAD. ................................ 37

2. EL DINERO Y SU OFERTA ....................................................................................................................... 38 2.1. El Dinero Mercancía. ............................................................................................................. 39 2.2. Dinero fiduciario y agregados monetarios. .......................................................................... 43 2.3. Base Monetaria y Operaciones Monetarias. ........................................................................ 47 2.4. Bancos Comerciales y Multiplicador. .................................................................................... 49

3. LA PREFERENCIA POR LIQUIDEZ O DEMANDA PRIVADA DE DINERO. ............................................................... 56 3.1. Preferencia por la Liquidez y Costo de Transacciones........................................................... 57 3.2. Preferencia por la Liquidez como Actitud frente al Riesgo. .................................................. 59 3.3. Servicios No pecuniarios del Dinero: Saldos reales en la Función de Utilidad....................... 64 3.4. Demanda por Dinero en la Práctica. ..................................................................................... 69

4. LA INFLACIÓN COMO FENÓMENO PURAMENTE MONETARIO ........................................................................ 74 4.1. La Inflación Bajo Neutralidad. .............................................................................................. 75 4.2. Señoreaje e Impuesto Inflación. ............................................................................................ 79 4.3. Inflación Óptima y Costos de la Inflación. ............................................................................. 88

5. EL RÉGIMEN CAMBIARIO Y EL EQUILIBRIO MONETARIO ............................................................................... 93 5.1. Tipo de cambio Nominal y Régimen Cambiario. ................................................................... 93 5.2. Ajuste Monetario bajo tipo de cambio fijo: EMBP. ............................................................... 96 5.3. Ajuste Monetario bajo tipo de cambio flotante: EMTC. ....................................................... 99 Ejercicios para la Parte I ................................................................................................................... 102

PARTE II: LA DEMANDA AGREGADA EN ECONOMÍA ABIERTA. ........................................................... 109

6. LAS FUNCIONES DETRÁS DEL EQUILIBRIO MACROECONÓMICO DE DEMANDA AGREGADA .................................. 111 6.1. La función Consumo. ........................................................................................................... 112 6.2. La inversión privada. ........................................................................................................... 120 6.3. La Absorción o Gasto Agregado Doméstico ........................................................................ 124 6.4. Las Exportaciones netas o Balanza comercial real ............................................................ 125 6.5. La función IS de equilibrio en el gasto. ................................................................................ 127 6.5. El equilibrio monetario-financiero: La función LM. ............................................................. 129 6.6. El equilibrio externo o en balance de pagos: La función BP. ............................................... 132 6.7. El equilibrio macroeconómico IS-LM-BP. ............................................................................ 137

7. DEMANDA AGREGADA CON TIPO CAMBIO FIJO ....................................................................................... 140 7.1. Solución con tipo de cambio fijo y movilidad imperfecta de capitales externos. ................ 141

3

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

7.2. Análisis de choques con tipo de cambio fijo y movilidad Imperfecta. ................................. 146 7.3. Perfecta Movilidad de Capitales y Tipo de Cambio fijo. ...................................................... 154 7.4. La pendiente de la Demanda agregada bajo Tipo de cambio fijo ...................................... 158

8. LA DEMANDA AGREGADA BAJO FLOTACIÓN CAMBIARIA. .......................................................................... 161 8.1. Flotación con Meta Monetaria y Movilidad Imperfecta de Capitales................................. 161 8.2. La pendiente de la Demanda agregada bajo Tipo cambio flotante y meta monetaria ...... 164 8.3. Flotación con fijación de tasa de interés y movilidad imperfecta de capitales. .................. 166 8.4. Análisis de choques con flotación y movilidad imperfecta de capitales. ............................ 170 8.5. Intervención y Controles de Capital .................................................................................... 178 8.6. Flotación y Perfecta Movilidad de Capitales. ...................................................................... 180 8.7. La pendiente de la Demanda Agregada bajo flotación y LM horizontal ............................. 187 8.8. Comentarios finales sobre Demanda Agregada. ................................................................ 187 Ejercicios para la Parte II .................................................................................................................. 189

PARTE III: EQUILIBRIO MACROECONÓMICO DE CORTO PLAZO SIN NEUTRALIDAD.............................. 194

9. LA OFERTA AGREGADA BAJO RIGIDECES NOMINALES. ............................................................................... 194 9.1. El PIB tendencial y la brecha del PIB. .................................................................................. 196 9.2. Oferta agregada con salarios rígidos.................................................................................. 200 9.3. Equilibrio Oferta-Demanda Agregadas de Corto y Mediano Plazo..................................... 206

10. EQUILIBRIO MACROECONÓMICO OA-DA DE CORTO Y MEDIANO PLAZO BAJO DISTINTOS REGÍMENES CAMBIARIOS. 210 10.1. Equilibrio macroeconómico con tipo de cambio fijo. .......................................................... 210 10.2. Proceso de Ajuste con tipo de cambio fijo. ......................................................................... 217 10.3. Equilibrio macroeconómico con flotación. .......................................................................... 223 10.4. Proceso de Ajuste con cambio flotante. .............................................................................. 229 10.5. El Tipo de Cambio Real “de Equilibrio de mediano plazo OA-DA”. ..................................... 239

11. INFLACIÓN Y CURVA DE PHILLIPS-PHELPS. .............................................................................................. 242 11.1. La Curva de Phillips-Phelps. .............................................................................................. 243 11.2. Interpretación Lucasiana. ................................................................................................... 244 11.3. Curva de Phillips-Phelps general para una EEPA. ............................................................ 247 11.4. Inflación y “equilibrio” macroeconómico sin ancla. ......................................................... 251

12. INFLACIÓN BAJO TIPO DE CAMBIO FIJO ................................................................................................. 254 12.1. La inflación bajo tipo de cambio fijo. ................................................................................. 255 12.2. La solución de Mediano a Largo Plazo. ............................................................................. 257 12.3. El equilibrio de Corto Plazo bajo regla cambiaria. ........................................................... 258 12.4. El atraso cambiario y el ajuste macroeconómico. .............................................................. 261 12.5. La efectividad de la política fiscal para la estabilización macroeconómica. ..................... 265

13. INFLACIÓN CON META MONETARIA CUANTITATIVA. ................................................................................. 269 13.1. Demanda Agregada y Regla de Política Monetaria con meta cuantitativa........................ 270 13.2. La solución de Mediano a Largo Plazo. ............................................................................. 274 13.3. El equilibrio de corto plazo. ............................................................................................... 276 13.4. Estabilización y recesión con meta monetaria. .................................................................. 279

14. INFLACIÓN CON FLOTACIÓN Y META DE INFLACIÓN .................................................................................. 284 14.1. Curva de Phillips y Demanda Agregada con RPM de meta de inflación. .......................... 285 14.2. El mediano-largo plazo con meta de inflación. .................................................................. 288 14.3. El corto plazo bajo meta de inflación. ................................................................................ 290 14.4. Las varianzas de corto plazo del PIB y de la inflación. ..................................................... 294 14.5. Estabilización gradual con meta de inflación. ................................................................... 296 14.6. Comentarios a la Tercera Parte. ......................................................................................... 301 Ejercicios para la Parte III ................................................................................................................. 303

4

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

PARTE IV: EL TIPO DE CAMBIO REAL Y SU EQUILIBRIO. ..................................................................... 312

15. EL TIPO DE CAMBIO REAL Y EL EQUILIBRIO MACROECONÓMICO INTERNO. ................................................... 313 15.1. Tipo de cambio real y paridad del poder de compra. ......................................................... 313 15.2. El tipo de cambio real y el precio relativo transables-no transables. ................................. 317 15.3. El tipo de cambio real y el cambio tecnológico. .................................................................. 321 15.4. El tipo de cambio real y el equilibrio interno de LP usando HOV. ....................................... 323 15.5. El tipo de cambio real y el equilibrio interno bajo factores específicos, la NN. .................. 327

16. EL TIPO DE CAMBIO REAL Y EL EQUILIBRIO MACROECONÓMICO EXTERNO Y GENERAL. ................................... 333 16.1. La posición externa neta de la Economía y su Sustentabilidad........................................... 333 16.2. El tipo de cambio real y el equilibrio externo, la BC. ........................................................... 335 16.3. El tipo de cambio real y el equilibrio general la NN y BC. ................................................... 337 16.4. El tipo de cambio real y el equilibrio interno y externo bajo rigideces de Salarios. ............ 339

17. TIPOS DE CAMBIO, ARBITRAJES FINANCIEROS Y DERIVADOS. ...................................................................... 344 17.1. La paridad internacional descubierta de tasas de interés. ................................................. 344 17.2. Los forward y la paridad internacional cubierta de tasas de interés. ................................. 346 17.3. La paridad de tasas de interés nominales y reajustables y los forward de inflación. ......... 348 17.4. El precio de distintos tipos de bonos. .................................................................................. 349 17.5. La estructura temporal de las tasas de interés y los forwards de tasa. .............................. 350 17.6. Los swaps de monedas y de riesgo país. ............................................................................. 353

18. EL TIPO DE CAMBIO REAL Y LOS FLUJOS DE CAPITALES FINANCIEROS. .......................................................... 359 18.1. El modelo NN-BC con arbitrajes financieros. ...................................................................... 359 18.2. La volatilidad de los flujos de capitales y los “surges” o entradas masivas. ....................... 363 18.3. Volatilidad II de los flujos de capitales: los “sudden-stops” o reversiones. ......................... 366 18.4. El encaje como regulación a los influjos de capitales. ........................................................ 368

PARTE V: CRECIMIENTO ECONÓMICO, CICLO Y CRISIS. ..................................................................... 373

19. CRECIMIENTO ECONÓMICO SOSTENIDO: ................................................................................................ 374 19.1 Crecimiento Económico y Desarrollo: ............................................................................... 374 19.2 El Crecimiento Económico en la Práctica: ........................................................................ 380 19.3 Modelando el Crecimiento Económico. .............................................................................. 385 19.4 Ahorro, Acumulación de Capital y Crecimiento: ............................................................... 390 19.5 Convergencia y Crecimiento: ............................................................................................. 395 19.6 El Ahorro y la Regla Dorada: ............................................................................................ 397 19.7 Modelo de Solow con Crecimiento de la Población y Progreso Tecnológico:................... 400 19.8 Sobre las Fuentes del Progreso Tecnológico y la acumulación. ........................................ 408

20. LAS FLUCTUACIONES CÍCLICAS: (CO-AUTOR DAVID CONTRERAS) ................................................................ 411 20.1 La capacidad productiva o PIB natural. .............................................................................. 411 20.2 La brecha del PIB y el ciclo en Chile..................................................................................... 412 20.3 Antecedentes - Teoría de Fluctuaciones ............................................................................. 416 20.4 Modelando el ciclo económico real .................................................................................... 418 20.5 Discusión: contribuciones y críticas .................................................................................... 422

21. LAS CRISIS ECONÓMICAS Y FINANCIERAS: ............................................................................................... 425 21.1 Los Costos de las Crisis. ....................................................................................................... 425 21.2 Tipologías de Crisis.............................................................................................................. 430 21.3 Modelos de Crisis Financieras. ............................................................................................ 439 21.4 Deuda Pública Insostenible y Crisis. .................................................................................... 441 21.5 Déficit Externo Insostenible y Crisis. ................................................................................... 446

PARTE VI: ANEXOS .......................................................................................................................... 453

5

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

22. APÉNDICE MATEMÁTICO. ................................................................................................................... 454 22.1 Demanda con tipo de cambio fijo y movilidad imperfecta de capitales. ............................ 454 22.2 Demanda con tipo de cambio fijo y perfecta movilidad de capitales. ................................ 455 22.3 Demanda agregada con flotación, meta monetaria, y movilidad imperfecta de capitales. (simplificado)..................................................................................................................................... 457 22.4 Demanda con flotación LM horizontal y movilidad imperfecta de capitales. ..................... 458 22.5 Demanda con flotación y perfecta movilidad de capitales. ................................................ 460 22.6 Demanda con tipo de cambio fijo. ...................................................................................... 461 22.7 Oferta y Demanda con tipo de cambio fijo. ........................................................................ 463 22.8 Demanda Agregada con flotación. ..................................................................................... 464 22.9 Oferta y Demanda Agregada con Flotación. ...................................................................... 465 22.10 Inflación y actividad con tipo de cambio fijo. ..................................................................... 466 22.11 Inflación y actividad con tipo de cambio flotante y meta monetaria. ................................ 467 22.12 Inflación y actividad con tipo de cambio flotante y meta de inflación. .............................. 469

23. BIBLIOGRAFÍA ................................................................................................................................... 471

6

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

Prefacio

Desde sus orígenes como una rama especializada de la ciencia económica la Macroeconomía, ha sido la disciplina encargada de estudiar el comportamiento de los agregados económicos que afectan la vida de las sociedades humanas. Entre las variables que son objeto de su estudio están los grandes agregados económicos: el nivel y las fluctuaciones del ingreso y del producto nacional, el nivel de empleo, de la demanda por consumo e inversión, el nivel general de precios y la inflación. Con el tiempo se ha extendido su campo de estudio a los aspectos internacionales o de economía abierta, tales como el balance externo, comercial en cuenta corriente y financiero, las fluctuaciones cambiarias, el tipo de cambio real y sus determinantes de corto y mediano plazo, y todas las potenciales relaciones que se establecen entre estas variables. Así, la Macroeconomía ha buscado responder preguntas como: ¿por qué países crecen más rápido que otros, o son más estables que otros, tienen menor tasa de desempleo o menor tasa de inflación?, o ¿qué impacto tienen sobre las variables macroeconómicas domésticas choques externos como un aumento del precio del cobre, del petróleo o en la tasa de interés externa, o choques internos como incrementos de gasto público, expansiones monetarias u otras acciones de política?. En definitiva, el estudio de los agregados, nos permite interpretar y entender los mecanismos en que los distintos fenómenos macroeconómicos ocurren. De esa forma, uno de los objetivos de este texto es presentar herramientas para el estudio de estos fenómenos macroeconómicos a un nivel intermedio de pre grado.

Convencionalmente, el análisis económico o de la escasez se basa en el estudio de los equilibrios de precios y cantidades transadas en un mercado específico, las cuales vienen determinadas por las funciones de comportamiento de consumidores (demanda) y productores (oferta). La Macroeconomía por su parte, estudia el fenómeno de la escasez en el agregado de estas relaciones; así en el texto estudiaremos la Oferta y Demanda Agregada en cuanto ellas afectan el funcionamiento de la sociedad o economía como un todo. Como se trata de enfocar el análisis a economías próximas a nuestra realidad, nuestro foco como objeto de análisis estará en una economía emergente, pequeña y abierta (EEPA), que es la descripción a la que mejor se aproxima Chile y la mayor parte de las economías latinoamericanas.

Se entiende por una economía abierta aquella que está integrada al mundo global por medio del comercio de bienes y servicios y también por el posicionamiento y las transacciones internacionales en activos y pasivos financieros e inversiones directas o reales. Si esta economía es además pequeña, ella enfrenta condiciones internacionales dadas que no puede modificar, incluyendo entre estas los precios de bienes y activos, las tasas de interés y los niveles de actividad que rigen en los mercados internacionales o globales, de forma que sus ajustes internos no generan efectos repercusión a nivel internacional. Por último, la economía objeto de nuestro análisis es emergente en el sentido que sus mercados financieros no están suficientemente desarrollados, y los flujos de capitales son volátiles pasando de períodos de fuertes entradas de capitales externos (surges) a períodos de repentina restricción crediticia e iliquidez en moneda extranjera (sudden stops). Además, sus exportaciones están poco diversificadas, concentradas en algunos “commodities”2 con precios muy variables lo que resulta en una alta volatilidad de sus términos del 2 Los “commodities” son mercancías homogéneas y estandarizadas que se transan en mercados internacionales, incluyendo materias primas con distintos grados de elaboración como cátodos de cobre, petróleo crudo, trigo y otros granos, o leche en polvo. El término “mercancías” representa un conjunto mucho más amplio de bienes que incluyen

7

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

intercambio y por tanto de sus ingresos reales. Una economía emergente es objeto de choques externos tanto financieros como comerciales que se dan con alguna frecuencia y llegan a ser de gran magnitud. Estos choques transmiten contagio por medio de una oferta de capitales externos que pasa de la abundancia de influjos financieros a la sequía, y por demanda externa y términos del intercambio muy volátiles que en períodos originan grandes flujos de ingresos desde el exterior y en otros llevan a la inopia.

Este texto, derivado de las clases de macroeconomía realizadas a lo largo de los últimos treinta años en varias instituciones en el país y el extranjero, pero particularmente en la Facultad de Economía de la Universidad de Chile está organizado en tres partes3. Estas son precedidas por un capítulo introductorio en el que se revisan conceptos básicos de la macroeconomía y se presentan las principales variables y los métodos estadísticos utilizados para obtenerlas. La primera parte está enfocada en el equilibrio macroeconómico bajo condiciones de neutralidad, dónde rige el postulado clásico de separabilidad de lo nominal y lo real y dónde el análisis se concentra en el mercado monetario. La segunda parte considera el equilibrio de corto plazo de oferta y demanda agregada, dónde no hay neutralidad y las variables nominales y reales son interdependientes entre si y el dinero tiene efectos reales sobre el producto y el empleo. Y en la tercera parte nos enfocamos en tópicos asociados a equilibrios o desequilibrio de largo plazo.

En la Primera Parte se desarrolla el mercado monetario con oferta de dinero mercancía y oferta de dinero fiduciario, considerando además el efecto multiplicador generado por la interacción del público con el sistema bancario y los inversionistas institucionales. Además en esta parte se revisan diversos modelos para la demanda por dinero, incluyendo el de comportamiento frente al riesgo y con dinero en la función de utilidad. También en la primera parte se estudia a la inflación como un fenómeno puramente monetario y sin causas ni efectos reales, y se analiza el equilibrio monetario bajo distintos regímenes cambiarios.

En la Segunda Parte, se levanta el supuesto de neutralidad y se define un modelo de equilibrio macroeconómico de demanda agregada. El modelo para la demanda agregada de una economía abierta es del tipo desarrollado originalmente por Mundell y Fleming en la década de los 60 y que busca determinar el nivel de gasto y producto agregado para un nivel de precios dado. Además se considerarán las ampliaciones propuestas por Rudiger Dornbusch en los 70 y 80 en lo que a equilibrio cambiario respecta. En este marco, se analizarán los efectos de las distintas políticas de demanda agregada, bajo distintos esquemas cambiarios, movilidad de capitales y horizontes temporales.

En la tercera parte se presenta la especificación de la Oferta Agregada de corto plazo, la que se realiza con precios y salarios rígidos y permite relacionar el nivel de precios con los distintos niveles de actividad, empleo o grado de uso de la capacidad instalada. De ellas se deriva la curva de Phillips Phelps o aumentada por expectativas, que relaciona inflación, expectativas de inflación y desempleo o brecha del PIB, agregando además la contribución a la inflación de distintos

además a manufacturas diferenciadas como los automóviles, los electrónicos o el vestuario. En aras de la brevedad usaremos el anglicismo “commodities” en lugar de mercancías homogéneas y estandarizadas. 3 Entre 1976 y 1985 hice clases en la Universidad de Chile, posteriormente dejé de hacerlas por casi diez años retomándolas en 1993. A partir de entonces y hasta 2009 hice clases en varias universidades del país incluyendo la misma Universidad de Chile, la Universidad Finis Terrae, la Universidad Adolfo Ibáñez, y la Universidad Alberto Hurtado; en el extranjero enseñé en la George Washington University y en el Instituto del Fondo Monetario Internacional. Desde 2010 me he concentrado en la Facultad de Economía y Negocios dela Universidad de Chile.

8

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

mecanismos de formación de precios propios de una economía abierta. Con oferta y demanda se busca determinar el equilibrio macroeconómico de corto y mediano plazo para el PIB y los precios o inflación, dónde subyace la interpretación Keynesiana “a la Leijonhufvud” de que las cantidades se ajustan antes que los precios. La exploración se realiza para distintos esquemas cambiarios y de manejo de política monetaria.

En la Cuarta Parte se presentan tópicos asociados a los determinantes del tipo de cambio real a distintos plazos. En esta parte se incluye dos capítulos de análisis del tipo de cambio real como precio relativo, el primero sobre sus determinantes de equilibrio interno y el segundo sobre sus determinantes de equilibrio externo o sustentabilidad. Además esta parte incluye un análisis de instrumentos y equilibrios financieros que afectan el tipo de cambio real y un capítulo final que integra los determinantes reales y financieros del tipo de cambio real incluyendo los efectos de los flujos de capitales y de variaciones en las condiciones de oferta de los mismos.

En la quinta parte se presenta una serie de tópicos asociados con el crecimiento económico, el ciclo y sus disrupciones. Entre ellos está el análisis del crecimiento económico tanto sobre base empírica estudiando temas como la convergencia, como sobre base teórica derivando y presentando del modelo neoclásico tradicional de Solow. Además se considera el ciclo económico y modelos de ciclos reales que lo explican en consistencia con el paradigma neo clásico. Por último, se presenta un capítulo cobre las fluctuaciones cíclicas abruptas que significan las crisis económico-financieras. Se presentan y analizan diversos tipos de crisis incluyendo las bancarias, las cambiarias o de balanza de pagos, las de deuda pública y las de solvencia privada, todas asociadas a distintos tipos de fricciones financieras que no están plenamente reconocidas en los modelos macroeconómicos regulares.

9

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

1. Macroeconomía: Introducción y Conceptos Básicos.

La humanidad a lo largo de toda su existencia ha debido enfrentar aquello que se reconoce como el problema económico o una búsqueda por alcanzar fines y satisfacer necesidades, que son múltiples y pueden ser jerarquizados, empleando para ello medios o recursos con uso alternativo y que por esencia son limitados o escasos. Esta es la definición clásica del problema económico de Lionel Robbins (1962) utilizada ampliamente en los cursos de introducción a la economía. Pero para Jack Hirshleifer el dominio de la economía es más amplio: existe una sola ciencia social que se refiere al comportamiento humano en la toma de decisiones racionales en interés propio o de su grupo de referencia: “La economía inter secta con las otras ciencias sociales y es recíprocamente intersectada por ellas… Hay solo una ciencia social, pero lo que le da a la economía su poder característico son sus categorías analíticas, escasez, costo, preferencias, oportunidad que son verdaderamente universales en su aplicación”4.

Convengamos que es la elección racional frente a la escasez lo que define el problema económico con el cual se ha enfrentado la humanidad ayer, de hoy y siempre: existía escasez cuando nuestros antepasados prehistóricos se organizaban en pequeños grupos familiares con la pretensión de subsistir, viviendo en cavernas y de lo que cazaban o recolectaban como grupo con la constante amenaza a su supervivencia, lo que exigía toma de decisiones racionales; y existe escasez también hoy día en plena sociedad de la información. Ahora la supervivencia para la parte sustantiva de la población mundial que vive en sociedades modernas y organizadas parece casi asegurada hasta edades cada vez más avanzadas. A pesar de ello, siguen existiendo necesidades insatisfechas; para algunos segmentos de la población estas son todavía básicas, alimentación educación, salud, mientras que para otros estas se tornan cada vez más complejas y sofisticadas. Con el progreso económico, el grado de escasez se puede volver menos apremiante, ya las decisiones racionales no enfrentan situaciones límites que amenazan la supervivencia, como el hambre o la peste, pero si a otras que simplemente limitan el grado de bienestar alcanzable como vestir a la moda o viajar, la disponibilidad del último modelo de teléfono celular o de un Tablet, la asistencia al último concierto de una banda de rock o a la ópera. El menor apremio de la necesidad que se alcanza con el progreso material se reconoce en el postulado de que el bienestar marginal que genera un mayor ingreso, riqueza, o disponibilidad de bienes, es siempre positivo pero decreciente, lo que reconoce que el bienestar adicional logrado al superar la pobreza extrema es mayor que el que se obtiene a niveles de satisfacción más elevados.

A priori señalaremos que aquella rama de la economía identificada como macroeconomía corresponde al estudio de las decisiones económicas y sus resultados en su agregado, a nivel de sociedad o incluso a nivel internacional, regional o global. Así, preguntas como ¿Qué motivan los ciclos económicos?, ¿Cuál es el origen a partir del cual emana la inflación?, ¿Por qué ciertas economías son ricas y otras pobres? o ¿Por qué existen alzas y bajas en el crecimiento o en la tasa de desempleo? son cuestionamientos usuales y elementales dentro del estudio macroeconómico. A lo largo de este texto se pretenden plantear y desarrollar aquellas principales teorías que actúan

4 La cita se refiere a su trabajo sobre el contenido de la ciencia económica: J. Hirshelifer (1985). Jack Hirshleifer fue un brillante Profesor de Microeconomía en UCLA y tuve el privilegio de ser su ayudante. Autor de útiles textos y famosos trabajos en microeconomía, economía inter-temporal y de la incertidumbre y socio-biología.

10

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

como una primera aproximación de lo que sería una respuesta sobre una amplia variedad de interrogantes.

1.1. El Objeto de estudio de la Macroeconomía.

Con el desarrollo de la sociedad humana viene el intercambio lo que crea relaciones en actividades económicas complejas entre sus integrantes, actividades que consiguen elevar los niveles de vida de la sociedad por medio de la especialización en la producción y la diversificación en el consumo. Para esclarecer cuál es el objetivo de estudio de la macroeconomía definiremos lo que se entiende por distintas actividades macroeconómicas.

Producción es la actividad económica que consiste en transformar materiales o insumos en bienes y servicios capaces de satisfacer necesidades o en bienes capaces de producir otros bienes. Esta transformación se realiza mediante el empleo de trabajo y capital, los factores productivos, usando tecnología o conocimiento de cómo producir. La especialización hace a la producción más eficiente, incrementando lo producido con la misma cantidad de factores productivos, esto es mejorando la tecnología.

Consumo es la actividad económica que consiste en utilizar bienes y servicios para la satisfacción de necesidades. Con diversificación del consumo es posible atender a una mayor cantidad de necesidades y se consigue un nivel de bienestar más alto para el mismo nivel de consumo total. Por ejemplo, consiguiendo una mejor alimentación al ingerir alimentos que aportan distintos nutrientes, o complementar la alimentación con vestuario cómodo y adecuado al clima, vivienda segura para hacer frente a los elementos y tener privacidad, entretención y comunicación para distraerse y apreciar la creación de otros.

Lo que hace posible la especialización en producción y la diversificación en consumo es el intercambio voluntario de bienes y servicios entre los agentes que realizan distintas funciones. El intercambio voluntario consiste en que una parte o agente vende u ofrece un bien o servicio y la otra compra o demanda el mismo a un precio convenido entre ambos, de manera que el bienestar de ambas partes se incrementa con esta acción de intercambio. El desarrollo del intercambio voluntario crea relaciones de interdependencia cada vez más complejas y, por tanto, necesidades de coordinación. De estas relaciones de especialización e intercambio surgen sinergias que potencian las capacidades de unos con las de otros, las que implican que una sociedad o economía es mucho más que la suma de sus partes, lo que se hace patente cuando la sociedad se descompone ante crisis o conflictos o cuando la descoordinación resulta en crisis macroeconómicas. De hecho el crecimiento económico se acelera cuando las relaciones de intercambio se amplifican, por ejemplo en períodos de auge del comercio a nivel nacional e internacional y decae cuando estas se dificultan o interrumpen.

El crecimiento económico requiere de la acumulación de factores productivos que incrementa la capacidad de producción de la economía, lo que se realiza mediante el proceso de ahorro e inversión. El ahorro consiste en la postergación del consumo presente para períodos futuro, liberando así recursos para que pueden ser invertidos o usados para producir bienes de capital. La inversión es el gasto que se realiza para incrementar el capital físico en la economía, construyendo máquinas, instalaciones, herramientas, o infraestructura. En un sentido más amplio la inversión puede incluir la acumulación de capital humano, que se realiza por medio de la

11

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

educación y capacitación. En el proceso ahorro inversión participan los consumidores que ahorran, los emprendedores que invierten y el sistema financiero que realiza el intercambio.

La concepción de lo que es la Macroeconomía moderna se desarrolla básicamente a partir de Keynes y su Teoría general5. Si bien es posible encontrar autores que estudiaran previamente fenómenos macroeconómicos, es John Maynard Keynes y su estudio acerca de la Gran Depresión y el problema de insuficiencia en demanda agregada donde se genera el gran impulso para el desarrollo de esta rama. Esta básicamente es la disciplina que estudia mediante métodos científicos el comportamiento de los grandes agregados económicos, los cuales miden el funcionamiento de actividades tales como la producción, el consumo y la acumulación. Naturalmente esto es inclusivo a los distintos aspectos del proceso de ahorro-inversión que será revisado luego. El desempeño de estas actividades económicas será mejor o peor de acuerdo a como los agentes económicos den solución a los problemas de información y coordinación existente entre ellos.

El método científico se aplica en el sentido de que el conocimiento avanza formulando

teorías e hipótesis macroeconómicas que luego son cotejadas con la evidencia empírica relevante; afirmando algunas, rechazando otras, o modificando en algún sentido a terceras teorías. La limitante esencial en el estudio macroeconómico corresponde a que, tal como ocurre en otras ciencias sociales, esta no posee laboratorios en los cuales experimentar, es decir, no es posible realizar repetidos experimentos controlados para así lograr generar datos que permitan verificar empíricamente y más allá de toda duda razonable las teorías e hipótesis planteadas. En macroeconomía los datos son estadísticas sacados de la realidad histórica de los países, regiones y del mundo en general, y, por lo tanto, sujetas a limitaciones asociadas a los métodos de obtención y recopilación, a las condiciones no observadas y no registradas que las acompañan y a que las series de datos son relativamente “cortas” en el tiempo implicando tamaños muestrales insuficientes para conclusiones “robustas”. Todo esto dificulta obtener conclusiones de aceptación general y, por lo tanto, permite que se genere espacio para diferentes interpretaciones de los resultados.

Entre los principales datos empleados en macroeconomía tradicionalmente encontramos a

aquellos reconocidos como macro-magnitudes, los cuales corresponden a los que se definen dentro del sistema de contabilidad nacional. También es posible agregar a ello el índice de precios al consumidor, que pretende revelar la situación en los precios agregados de la economía, y la tasa de desempleo que se obtiene de encuestas de situación laboral y las tasas de interés, que salen de estadísticas del sistema financiero. Todos estos son elementos que usualmente se consideran dentro de este selecto grupo, pero puede haber otros datos relevantes.

En la macro-economía es posible distinguir distintos grupos de agentes con cualidades y funciones particulares. Una de las principales agrupaciones corresponde a los hogares o familias, cuya actividad principal es el consumo y otro tipo de actividades de producción ligadas al autoconsumo. Eventualmente también desarrollan actividades de producción aportando factores productivos a las firmas las que básicamente corresponden al aporte de ahorro y trabajo por el cual perciben retornos o cierta remuneración. Por otro lado, otro grupo de suma relevancia corresponde a las firmas cuya actividad esencial es la producción. Estas además del proceso productivo también participan en la acumulación e inversión financiada ya sea con ahorros internos (propios) o externos (prestados), y son quienes emplean el capital y trabajo puesto a disposición por los hogares. Entre

5 Keynes, John M. 1936.

12

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

los grupos de principal relevancia se encuentra el gobierno o sector público, quien se preocupa de la provisión de los bienes públicos, incluidas las políticas económicas, y de la recaudación de impuestos como medida correctora de fallas de mercado. Por su parte, el sistema financiero participa activamente en las transacciones, facilitando su materialización mediante la intermediación de fondos y el aseguramiento de riesgo y por lo tanto promocionando el proceso de ahorro-inversión. Finalmente es posible categorizar a todo el sector externo de la economía como el resto del mundo, sector con el cuál se establecen relaciones comerciales y financieras mediante el intercambio de bienes, servicios y financiamiento.

Existe amplio consenso acerca de que son tres los pulsos vitales que posibilitan medir el desempeño de la macroeconomía, estos corresponden a la tasa de crecimiento de la producción agregada, la tasa de desempleo y la tasa de inflación.

La variable de Producto Interno Bruto (���) mide la producción de bienes y servicios finales, para un período de tiempo bien definido (mes, trimestre, año), que se genera al interior de las fronteras de una economía, ya sea esta una región, toda una nación, o la economía global.

La tasa de desempleo involuntario mide el grado en que el factor productivo trabajo disponible no es utilizado. Se representa como aquella proporción de personas que queriendo trabajar no encuentran como hacerlo. Tanto las amplias fluctuaciones como el alto nivel en la tasa de desempleo son nocivas e inevitablemente generan conflictos o problemas sociales. Algunos sectores de la población dejan de percibir los ingresos a los que están habituados o que simplemente son necesarios para satisfacer necesidades básicas y acorde al nivel de bienestar alcanzado en la sociedad en la que viven. Amplias oscilaciones en la tasa de desempleo usualmente se relacionan con amplias fluctuaciones de la actividad económica, las que en períodos en que se alcanza las partes bajas del ciclo pueden implicar la materialización de grandes problemas sociales como el incremento de la pobreza y la marginalidad, problemas que tienden a generar efectos persistentes sobre el bienestar de los grupos más vulnerables de la sociedad.

La tasa de inflación representa el ritmo de crecimiento del nivel general de precios de la economía. Empíricamente, cuánto más alta sea esta tasa ella tiende a ser más volátil o inestable, lo que genera diversos costos de carácter social, incluyendo amplias y cuasi-arbitrarias trasferencias de recursos. El nivel general de precios es una especie de promedio de los precios monetarios de la economía y se mide por un índice construido de acuerdo a metodologías estandarizadas y reconocidas internacionalmente.

Los flujos de intercambio entre los distintos agentes se emplean como medida capaz de representar el desempeño de la macroeconomía en sus distintas dimensiones, entre las que se comprende a la actividad real, la estabilidad nominal y el grado de uso de los recursos disponibles en la economía. El crecimiento de la producción, el consumo y la inversión está relacionado con incrementos en el bienestar de las sociedades, y por lo tanto, caída en estas variables se traducen en disminuciones en el nivel de bienestar. Naturalmente estas caídas se hacen máximas en períodos de depresión económica. Cabe señalar que para que estos flujos logren relacionarse con cierto nivel de bienestar, estos deben estar expresados en términos reales o medidos en cantidades de bienes y servicios, lo que se conoce como quantums.

El nivel de bienestar social se define también en función del incremento de los precios o valores unitarios de los bienes y servicios de la economía. Mientras que la inflación alta torna sumamente inestable al sector nominal y genera incertidumbre y mal uso de recursos en el sector real, y, por lo

13

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

tanto, se asocia con pérdidas de bienestar social; una tasa de inflación baja y, por tanto, estable y predecible, implica la conclusión opuesta.

1.2. El Flujo Circular del Producto, Ingreso y Gasto.

Es necesario aclarar cierta taxonomía empleada en las variables relevantes para la macroeconomía. Por una parte se definen variables de flujo, las que se definen para un período de tiempo, y, por otra, variables de stock, las que se definen para un momento en el tiempo. Las variables de flujo incluyen a la renta o ingreso, al producto, al consumo y a la inversión, entre otras, y pueden definirse con frecuencia mensual, trimestral o anual según la forma en que sea construida la serie. Las variables de stock, que se definen para un momento particular, representan niveles acumulados de las variables hasta ese punto: por ejemplo, el parque automotriz, el número de televisores, el stock de capital, la deuda externa, la riqueza, o la cantidad de dinero existentes en un momento dado en el país. Algunos flujos contribuyen a la acumulación de stock y así el cambio en ese stock representa el flujo. Por ejemplo la inversión neta es el flujo que genera el cambio en el stock de capital y el ahorro representa el flujo que modifica la riqueza.

Es posible expresar la medición de los flujos agregados de la macroeconomía en distintos términos. Entre ellos encontramos el valor monetario o nominal, el quantum o valor real, y el valor unitario, medido por un índice de precios o por el deflactor implícito de la variable correspondiente. Si se trata del valor monetario de la producción, llamado también el Valor Bruto de Producción Nominal (����) o a precios corrientes, este es simplemente el precio monetario multiplicado por la cantidad producida de cada uno de los bienes y servicios. Naturalmente esto en el agregado de cada uno de los distintos sectores de la economía, lo cual es posible dada la existencia de una unidad de medida idéntica en la economía y asociada a unidades monetarias. Los cambios en un indicador nominal no necesariamente se encuentran ligados a cambios en las cantidades producidas, sino que también pueden ser reflejo de alteraciones en el precio nominal de los productos considerados. Por ello es importante definir una versión real de esta variable. En relación a ello, el agregado que mejor representa el quantum de producción real no puede ser obtenido simplemente agregando las cantidades producidas por los distintos sectores, esto naturalmente debido a que cada una de ellas representa cosas distintas o se encuentra medida en distintas unidades. Para solucionar este problema, el procedimiento empleado es relativamente de mayor complejidad. Se elige un año particular, denominado como año base y usualmente denotado como año 0. Para construir indicadores se valoran las cantidades producidas en cada sector en cada año por su precio en el año base. Así el Valor Bruto de Producción Real (���) de la economía en el año 1 será la suma de las cantidades producidas en cada sector en el año uno valoradas a los precios de cada sector vigentes en el año 0. Al comparar el ��� del año 1 con aquel propio del año 0, naturalmente la diferencia existente solo se explicará por las variaciones en las cantidades producida de bienes. Ello debido a que los precios considerados se han mantenido constantes entre ambos periodos.

����� = ��,� × �,����� ; ����� = ��,� × �,��

��� (�. �) El Valor Bruto de Producción Nominal para el periodo � (�����) puede ser representado

como la multiplicación o ponderación de la cantidad �,� de cada bien � por su precio corriente �,�, tal como lo expresa la ecuación (1.1). Es decir, para el valor bruto de producción nominal se

14

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

consideran cantidades y precios corrientes. Mientras que por su parte, el Valor Bruto de Producción Real considera las cantidades vigentes valoradas al precio de dicho bien en el año base (�,�).

Pero el Valor Bruto de Producción Real, o a precios constantes, no es capaz de medir adecuadamente el flujo de bienes y servicios producidos en una economía durante un período determinado. Ello debido a que este indicador contabiliza en más de una ocasión la producción de sectores que generan bienes utilizados como insumos en la producción de otros bienes y servicios. Así, por ejemplo, consideremos el caso de una economía en la cual conviven sólo dos sectores productivos: el primero centrado en el cultivo de frutas, mientras que el segundo en el procesamiento de la fruta para jugo y pulpa en conservas. El primer sector vende frutas al segundo sector que las utiliza como insumo. El VBP contabilizará doblemente a la fruta empleada en la producción de jugos: la contabilizará primeramente al ser cultivada y luego al ser empleada en la producción del jugo y pulpa. Para evitar este error de medición se utiliza para medir producto sectorial al indicador que se conoce como el valor agregado sectorial. Este se define como el valor bruto de producción sectorial menos el valor de los insumos intermedios utilizados en el proceso productivo del sector. Por lo tanto, el valor de las frutas empleadas como insumo en la producción de jugo y pulpa será descontado del valor agregado de ese sector. Consecuentemente, la suma de los valores agregados sectoriales corresponderá al valor agregado en la economía no contiene doble contabilidad y representa al Producto Interno Bruto de la economía en general. El PIB al igual que el VBP puede medir tanto en términos nominales o a precios corrientes, como en términos reales o a precios constantes.

���,� = ����,� −�����,�,����� = ����,� × (1 −�!"�,�,��

��� )(�. #) Tal como lo expresa la ecuación (1.2), el valor agregado para cada sector " en el periodo � se

define como la diferencia existente entre el VBP asociado a este sector en particular (����,�) y su uso total de insumos intermedios ����,�,�, los que representan el uso de insumos proveniente del sector $ por parte del sector i. Naturalmente todo esto para un periodo � bien definido. Esto mismo puede expresarse como el VBP ponderado por uno menos la suma de coeficientes unitarios de insumos intermedios !"�,�,�. Cada uno de estos coeficientes indica la intensidad de uso de insumos intermedio proveniente del sector $ por cada una unidad de VBP generado por el sector ". Si el sector i no usara insumos intermedios, todos los !"�,�,� y su suma serían iguales a cero, de manera que el VBP y el VA del sector i coinciden. Por el contrario, mientras mayores son los !"�,�,� y su suma mayor es la diferencia entre VBP y VA para el sector i,

En una economía más compleja que la del ejemplo inicial, los insumos empleados por cada sector i pueden provenir de � distintos sectores. Los coeficientes de insumos intermedios componen entonces aquello que se conoce como la matriz de insumo-producto, la cual alcanza dimensiones de � × �. Dicha matriz posee importantes usos en la confección de las cuentas nacionales y en la planificación productiva, indica cuánto de la producción de cada sector es empleada como insumo intermedio en el proceso productivo de otros sectores y, por lo tanto, permite separar el valor de las compras intermedias del VBP de cada sector.

���� =����,����� (�. %)

15

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

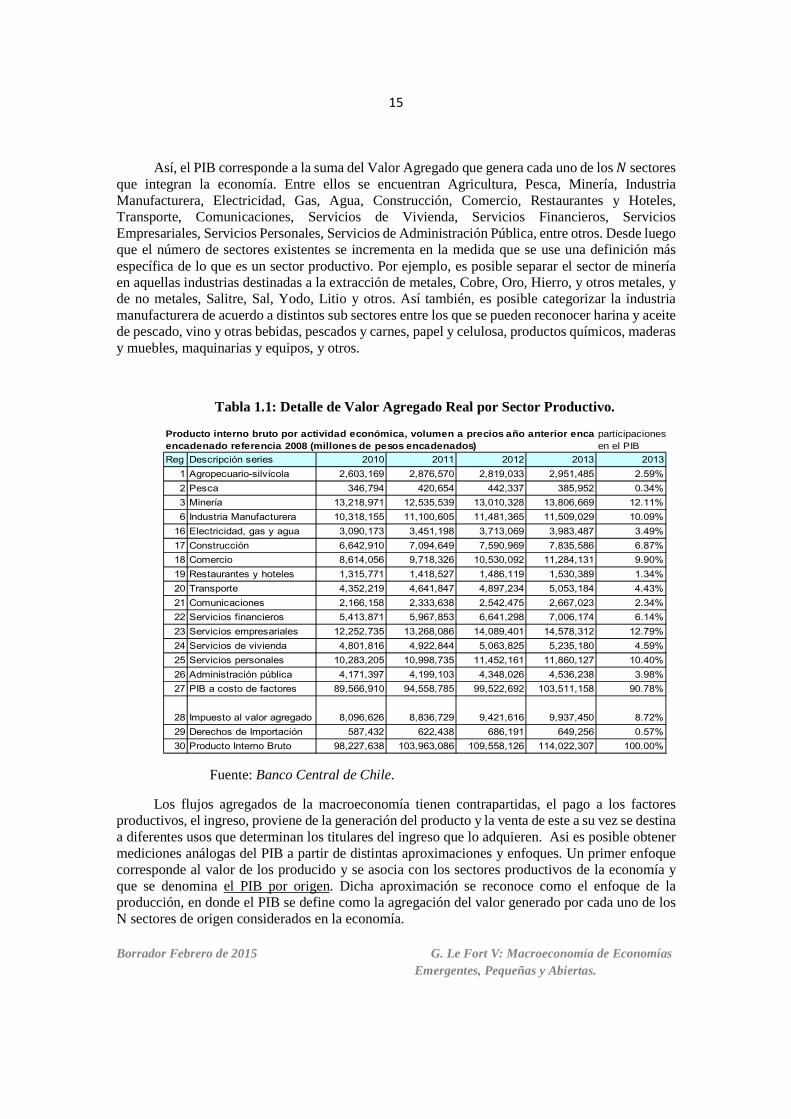

Así, el PIB corresponde a la suma del Valor Agregado que genera cada uno de los � sectores que integran la economía. Entre ellos se encuentran Agricultura, Pesca, Minería, Industria Manufacturera, Electricidad, Gas, Agua, Construcción, Comercio, Restaurantes y Hoteles, Transporte, Comunicaciones, Servicios de Vivienda, Servicios Financieros, Servicios Empresariales, Servicios Personales, Servicios de Administración Pública, entre otros. Desde luego que el número de sectores existentes se incrementa en la medida que se use una definición más específica de lo que es un sector productivo. Por ejemplo, es posible separar el sector de minería en aquellas industrias destinadas a la extracción de metales, Cobre, Oro, Hierro, y otros metales, y de no metales, Salitre, Sal, Yodo, Litio y otros. Así también, es posible categorizar la industria manufacturera de acuerdo a distintos sub sectores entre los que se pueden reconocer harina y aceite de pescado, vino y otras bebidas, pescados y carnes, papel y celulosa, productos químicos, maderas y muebles, maquinarias y equipos, y otros.

Tabla 1.1: Detalle de Valor Agregado Real por Sector Productivo.

Producto interno bruto por actividad económica, vol umen a precios año anterior encadenado,participacionesencadenado referencia 2008 (millones de pesos encad enados) en el PIB

Reg Descripción series 2010 2011 2012 2013 20131 Agropecuario-silvícola 2,603,169 2,876,570 2,819,033 2,951,485 2.59%2 Pesca 346,794 420,654 442,337 385,952 0.34%3 Minería 13,218,971 12,535,539 13,010,328 13,806,669 12.11%6 Industria Manufacturera 10,318,155 11,100,605 11,481,365 11,509,029 10.09%

16 Electricidad, gas y agua 3,090,173 3,451,198 3,713,069 3,983,487 3.49%17 Construcción 6,642,910 7,094,649 7,590,969 7,835,586 6.87%18 Comercio 8,614,056 9,718,326 10,530,092 11,284,131 9.90%19 Restaurantes y hoteles 1,315,771 1,418,527 1,486,119 1,530,389 1.34%20 Transporte 4,352,219 4,641,847 4,897,234 5,053,184 4.43%21 Comunicaciones 2,166,158 2,333,638 2,542,475 2,667,023 2.34%22 Servicios financieros 5,413,871 5,967,853 6,641,298 7,006,174 6.14%23 Servicios empresariales 12,252,735 13,268,086 14,089,401 14,578,312 12.79%24 Servicios de vivienda 4,801,816 4,922,844 5,063,825 5,235,180 4.59%25 Servicios personales 10,283,205 10,998,735 11,452,161 11,860,127 10.40%26 Administración pública 4,171,397 4,199,103 4,348,026 4,536,238 3.98%27 PIB a costo de factores 89,566,910 94,558,785 99,522,692 103,511,158 90.78%

28 Impuesto al valor agregado 8,096,626 8,836,729 9,421,616 9,937,450 8.72%29 Derechos de Importación 587,432 622,438 686,191 649,256 0.57%30 Producto Interno Bruto 98,227,638 103,963,086 109,558,126 114,022,307 100.00%

Fuente: Banco Central de Chile.

Los flujos agregados de la macroeconomía tienen contrapartidas, el pago a los factores productivos, el ingreso, proviene de la generación del producto y la venta de este a su vez se destina a diferentes usos que determinan los titulares del ingreso que lo adquieren. Asi es posible obtener mediciones análogas del PIB a partir de distintas aproximaciones y enfoques. Un primer enfoque corresponde al valor de los producido y se asocia con los sectores productivos de la economía y que se denomina el PIB por origen. Dicha aproximación se reconoce como el enfoque de la producción, en donde el PIB se define como la agregación del valor generado por cada uno de los N sectores de origen considerados en la economía.

16

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

Gráfico 1.1: Flujo Circular de la Renta y Distintos Enfoques de Medición del PIB.

Por otro lado, el producto total por definición debe ser igual al ingreso total de la economía, esto debido a que lo que se obtenga del proceso productivo será repartido entre los participantes de este. Por lo tanto, el PIB también puede ser concebido como la suma de los pagos realizados a los factores productivos en el conjunto de los sectores de origen. Ello contempla a la renta del capital definida como las utilidades operativas o excedente de explotación (&'�) y a la remuneración al factor trabajo, incluyendo sueldos y salarios (()(�). Pero lo que se reparte como ingreso es el PIB a costo de factores, esto es descontados los impuestos indirectos y subsidios. Por otra parte también es necesario descontar la depreciación del capital (*+�) como una forma de asignar parte de lo producido a la reposición del capital deteriorado. Cabe señalar que el ingreso incluye el pago residual al factor que realiza la función empresarial en cada una de las firmas, dirigiendo la actividad productiva y recibiendo a cambio el resultado de sus decisiones en la forma de ingreso residual, excedente o utilidades. En la economía capitalista esta puede ser concebida como parte del factor capital, los aportantes de capital propio o de capital de riesgo, son los que ejercen la función empresarial y reciben el excedente, de manera que las utilidades operativas incluyen intereses al capital y excedente. Todo lo anterior queda bien representado por la especificación (1.4) presente luego. El PIB a costo de factores se obtiene sustrayéndoles al PIB, medido a precios de mercado, los impuestos indirectos y subsidios (��(�). ���� = &'� + ()(� + *+� + ��(� ⇒ ����./ = ���� − ��(� = &'� + ()(� + *+� (�. 0)

17

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

Finalmente, para definir el Producto Interno en términos Netos (����) basta restar al PIB a costo de factores la depreciación. El Producto Interno Neto a costo de factores (����./) o calculado según el enfoque del ingreso, incluye a la renta al capital y la remuneración al factor trabajo, de cuya composición se obtiene la distribución funcional del ingreso, siendo 1� la participación del capital en el ingreso nacional. ����./ = ����./ −*+� = &'� + ()(�; 1� = &'�/����./ (�. 3) La tercera aproximación para medir el PIB o la actividad agregada corresponde al enfoque del gasto o destino del producto. Esto es posible debido a que el gasto total de la economía debe ser igual al ingreso total de la economía, complementado ello con la igualdad entre ingreso y producto ya establecida previamente. Es decir, todo lo que una economía produce tiene un destino o se gasta, incluso si ello ocurre con algun rezago en el tiempo. En términos de cuentas nacionales y si consideramos el caso de una economía abierta el gasto agregado se compone del gasto interno o doméstico y el gasto externo o exportaciones netas. El gasto local o absorción doméstica considera el gasto realizado en consumo de bienes y servicios finales domésticos por parte de los hogares e instituciones sin fines de lucro (4�), también a la inversión pública y privada realizada en bienes finales de capital, a lo que se agrega la variación de inventarios de bienes intermedios y finales, ya sean producidos localmente o importados, todo esto suma la inversión interna o geográfica bruta (��). Finalmente el último comoponente del gasto interno es el gasto público en consumo de bienes y servicios finales (5�). Por su parte, el gasto externo se compone simplemente de las exportaciones de bienes y servicios locales netas de importaciones de bienes y servicios externos, o lo que se conoce también como la balanza comercial de la economía (6� − �7�). Así, la agregación de las cuentas de gasto interno y gasto externo definen el gasto total de la economía. Las distintas definiciones del PIB aparecen identificadas en el flujo circular de la renta, presentada en el Gráfico 1.1.

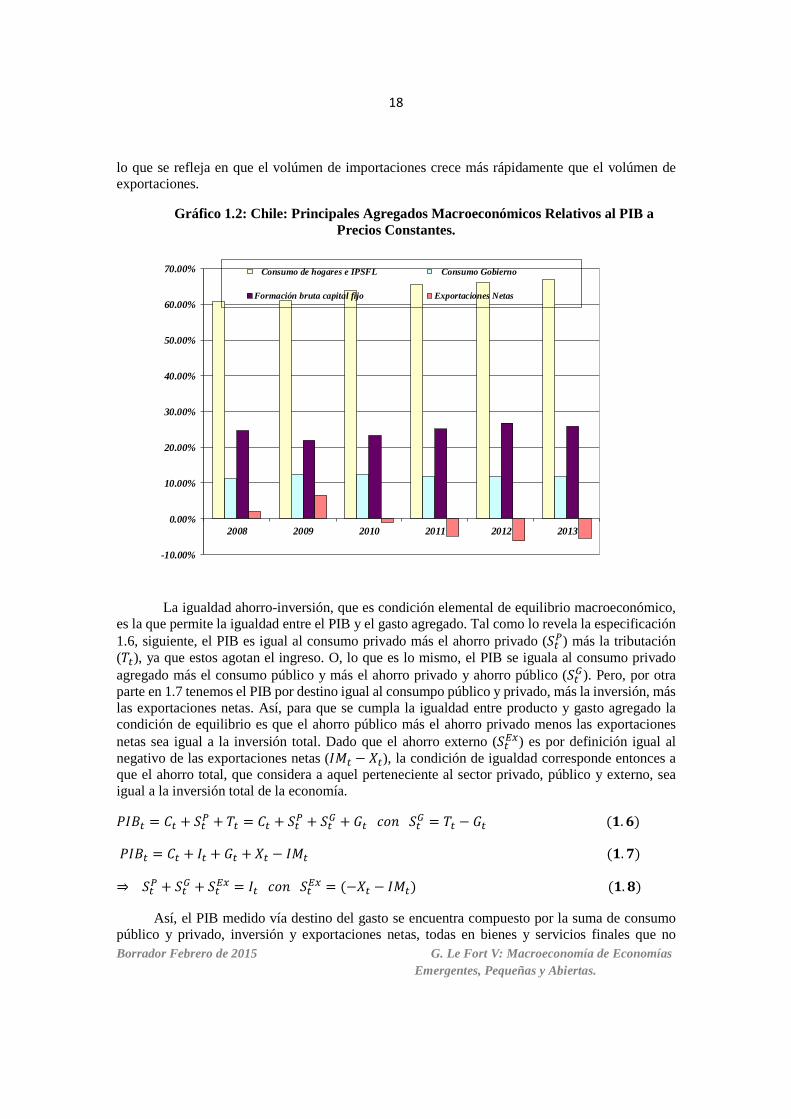

Para dar una idea de las magnitudes relativas de los componentes del PIB se presentan sus participaciones en el Gráfico 1.2, construido según datos del Banco Central de Chile y a precios constantes del año anterior encadenados. Tal como es posible apreciar visualmente, la variable de consumo privado es usualmente la que representa la mayor proporción del gasto total en la economía, alcanzando en torno a 65% del PIB en el período comrprendido entre los años 2008 y 2013, incluyendo tanto consumo de servicios como de bienes durables y no durables. La segunda magnitud en importancia para el PIB por el destino del gasto es la formación bruta de capital fijo, los bienes de capital destinados a expandir el proceso productivo, la que fluctúa en torno al 25% del PIB. Esta incluye tanto obras de construcción como la formación de capital en maquinaria y equipo. Por su parte, el consumo o público representa alrededor de un décimo del PIB. Cabe señalar que esta variable contempla sólo gasto en sueldos y salarios e insumos para la producción de bienes y servicios realizados por el gobierno, incluyendo electricidad, gas, agua, papel y otros. Por su parte, el gasto de capital forma parte de la formación bruta de capital fijo ya presentada, y las transferencias directas al sector privado, como las transferencias monetarias incluyendo bonos y pensiones, no son contemplados en esta categoría sino que son considerados ingresos privados y pueden aparecer en el gasto indirectamente vía consumo privado o ahorro de sus beneficiarios. Su magnitud es similar a la del consumo público. Finalmente la cuenta restante corresponde a las exportaciones netas o balanza comercial real, cuyo saldo ha pasado de positivo a fines de la década pasada a negativo en 2013, llegando casi al equivalente de -7 puntos porcentuales del PIB. Dicho deterioro se explica esencialmente por un incremento más rápido en el gasto interno que en el PIB

18

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

lo que se refleja en que el volúmen de importaciones crece más rápidamente que el volúmen de exportaciones.

Gráfico 1.2: Chile: Principales Agregados Macroeconómicos Relativos al PIB a Precios Constantes.

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

2008 2009 2010 2011 2012 2013

Consumo de hogares e IPSFL Consumo Gobierno

Formación bruta capital fijo Exportaciones Netas

La igualdad ahorro-inversión, que es condición elemental de equilibrio macroeconómico, es la que permite la igualdad entre el PIB y el gasto agregado. Tal como lo revela la especificación 1.6, siguiente, el PIB es igual al consumo privado más el ahorro privado ((�8) más la tributación (9�), ya que estos agotan el ingreso. O, lo que es lo mismo, el PIB se iguala al consumo privado agregado más el consumo público y más el ahorro privado y ahorro público ((�:). Pero, por otra parte en 1.7 tenemos el PIB por destino igual al consumpo público y privado, más la inversión, más las exportaciones netas. Así, para que se cumpla la igualdad entre producto y gasto agregado la condición de equilibrio es que el ahorro público más el ahorro privado menos las exportaciones netas sea igual a la inversión total. Dado que el ahorro externo ((�;<) es por definición igual al negativo de las exportaciones netas (�7� − 6�), la condición de igualdad corresponde entonces a que el ahorro total, que considera a aquel perteneciente al sector privado, público y externo, sea igual a la inversión total de la economía. ���� = 4� + (�8 + 9� = 4� + (�8 + (�: + 5� !=>(�: = 9� − 5� (�. ?) ���� = 4� + �� + 5� +6� − �7�(�. @) ⇒ (�8 + (�: + (�;< = �� !=>(�;< = (−6� − �7�)(�. A)

Así, el PIB medido vía destino del gasto se encuentra compuesto por la suma de consumo público y privado, inversión y exportaciones netas, todas en bienes y servicios finales que no

19

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

requieren más transformación dado que están siendo utilizados en su destino ya final. Pero si el PIB por origen incluye algunos bienes intermedios que no alcanzaron a ser convertidos en bienes finales, ¿podría esto significar que el PIB por origen posea entonces un valor mayor que el PIB por destino? La respuesta es no. Esto debido a que se considera como parte de la inversión la variación de existencias o inventarios de bienes no utilizados aún, pudiendo estos ser bienes intermedios o finales. Así cualquier bien aún no terminado o cualquier bien final que por cualquier razón no ha sido consumido, invertido o exportado, necesariamente pasa a ser contabilizado como parte de la acumulación de inventarios y, por lo tanto, cae en la categoría de inversión. Según esta misma lógica, es posible entonces que también se produzca des acumulación de inventarios, esto es que se consuman, inviertan o exporten bienes que fueron producidos en períodos anteriores pero que formaban parte de las existencias disponibles en la economía.

Finalmente, se presenta en el cuadro 1.2 información acerca de las cuentas nacionales medidas a precios corrientes para el período 2009-2013. Claramente las conclusiones entregadas al analizar las cifras en términos nominales son similares a aquellas expuestas en base a cifras reales. La principal diferencia radica en la magnitud de la balanza comercial o exportaciones netas. Mientras que a precios constantes del año 2003 se observa un saldo negativo relevante de las exportaciones netas en 2009 y 2010, en términos nominales se presenta un leve superávit para ambos años. Ello se explica naturalmente por la mejoría en los términos de intercambio que experimentó Chile y varios otros países de América Latina a partir del año 2004, lo que no se registra en las magnitudes reales a precios de 2008, pero si en las magnitudes nominales.

Cuadro 1.2: Detalle de Gasto Total por Cuenta Nacional a Precios Corrientes del año 2008 para Chile.

Gasto del producto interno bruto, a precios corrien tes, referencia 2008 (millones de pesos)

Reg Descripción series 2009 2010 2011 2012 20131 Demanda Interna 89.139.716 104.016.024 117.566.900 129.529.394 137.684.4723 Consumo de hogares e IPSFL 57.357.843 65.522.805 74.091.660 81.327.256 87.872.0917 Consumo Gobierno 12.219.859 13.645.227 14.690.610 15.679.467 16.994.6128 Formación bruta capital fijo 21.026.612 23.406.703 27.132.032 31.093.307 32.394.540

11 Variación de Existencias -1.464.598 1.441.289 1.652.597 1.429.364 423.229Exportaciones Netas 7.304.045 6.991.861 3.835.922 71.397 -472.408

12 Exportación Bienes y Servicios 35.849.025 42.245.984 46.162.810 44.374.880 44.672.54720 Importación Bienes y Servicios 28.544.979 35.254.122 42.326.888 44.303.483 45.144.95526 Producto Interno Bruto 96.443.761 111.007.886 121.402.822 129.600.791 137.212.064

Fuente: Banco Central de Chile.

1.3. Variables Nominales y Reales.

Tal como ha sido señalado anteriormente, los principales flujos agregados que miden la actividad económica pueden medirse tanto en términos nominales o a precios corrientes, como en términos reales o a precios constantes. Desde luego que la tasa de incremento del PIB nominal naturalmente tiende a ser superior a la tasa de expansión del PIB real, esto debido a que la primera

20

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

considera el cambio en el nivel de precios de los distintos agregados y el cambio en las cantidades totales de los agregados, mientras que la segunda sólo contempla el cambio en las cantidades.

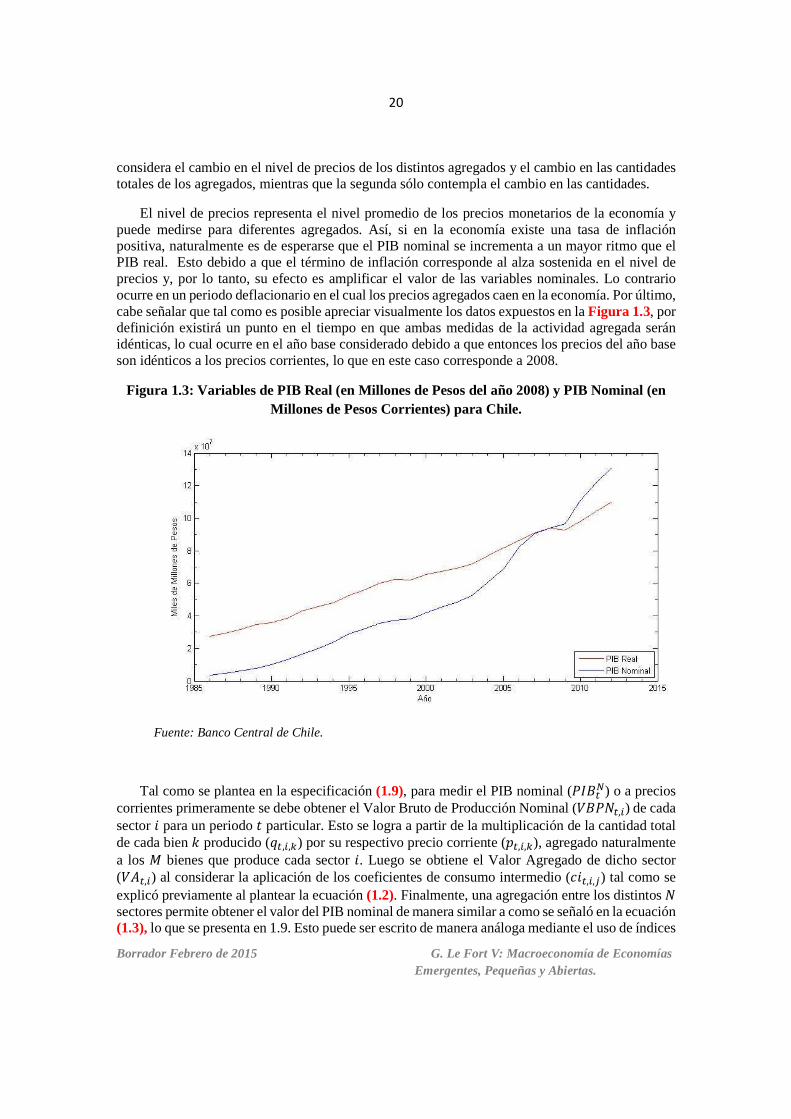

El nivel de precios representa el nivel promedio de los precios monetarios de la economía y puede medirse para diferentes agregados. Así, si en la economía existe una tasa de inflación positiva, naturalmente es de esperarse que el PIB nominal se incrementa a un mayor ritmo que el PIB real. Esto debido a que el término de inflación corresponde al alza sostenida en el nivel de precios y, por lo tanto, su efecto es amplificar el valor de las variables nominales. Lo contrario ocurre en un periodo deflacionario en el cual los precios agregados caen en la economía. Por último, cabe señalar que tal como es posible apreciar visualmente los datos expuestos en la Figura 1.3, por definición existirá un punto en el tiempo en que ambas medidas de la actividad agregada serán idénticas, lo cual ocurre en el año base considerado debido a que entonces los precios del año base son idénticos a los precios corrientes, lo que en este caso corresponde a 2008.

Figura 1.3: Variables de PIB Real (en Millones de Pesos del año 2008) y PIB Nominal (en Millones de Pesos Corrientes) para Chile.

Fuente: Banco Central de Chile.

Tal como se plantea en la especificación (1.9), para medir el PIB nominal (�����) o a precios corrientes primeramente se debe obtener el Valor Bruto de Producción Nominal (�����,�) de cada sector " para un periodo � particular. Esto se logra a partir de la multiplicación de la cantidad total de cada bien � producido ( �,�,�) por su respectivo precio corriente (�,�,�), agregado naturalmente a los 7 bienes que produce cada sector ". Luego se obtiene el Valor Agregado de dicho sector (���,�) al considerar la aplicación de los coeficientes de consumo intermedio (!"�,�,�) tal como se explicó previamente al plantear la ecuación (1.2). Finalmente, una agregación entre los distintos � sectores permite obtener el valor del PIB nominal de manera similar a como se señaló en la ecuación (1.3), lo que se presenta en 1.9. Esto puede ser escrito de manera análoga mediante el uso de índices

21

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

de quantum sectoriales (B�,�) e índices de Precios Sectoriales (��,�), para cada sector productivo ", tal como lo propone la ecuación (1.10).

����� = ����,������ = �C�����,� × (1 −�!"�,�,��

��� )D���� = �E��,�,� × �,�,��

��� × C1 −�!"�,�,����� DF�

��� (�. G)

����� =�E��,�,� × �,�,����� × C1 −�!"�,�,��

��� DF���� �E��,� ×B�,� × C1 −�!"�,�,��

��� DF���� (�. �H)

Por su parte, la forma tradicional de medir el PIB real (����I,�) se inicia al elegir un año base bien definido denotado como año 0. Es decir, el valor de esta variable depende del año 0 escogido como año base. Luego se procede a calcular la magnitud del Valor Bruto de Producción (����,�) de cada sector " de manera similar al cálculo del Valor Bruto de Producción Nominal, es decir, se pondera la cantidad total de cada bien � producido ( �,�,�) ahora por su precio observado en el año base (�,�,�), esto agregado naturalmente a los 7 bienes que produce este sector ". Luego se obtiene el Valor Agregado real de este sector " (���,�I ) mediante la aplicación de los coeficientes de consumo intermedio observados en el año base (!"�,�,�). Así, en lugar de usar los precios corrientes para medir la actividad agregada, se utilizan los precios observados en el año 0 o año base. Además, los coeficientes de insumo producto también representan valores obtenidos el año base. Lo anterior queda bien representado en la especificación 1.11.

����I,� = ����,�I���� = �C����,� × (1 −�!"�,�,��

��� )D����

= �E��,�,� × �,�,����� × C1 −�!"�,�,��

��� DF���� (�. ��)

����I,� = �E��,�,� × �,�,����� × C1 −�!"�,�,��

��� DF����

= �E��,� × B�,� ×C1 −�!"�,�,����� DF�

��� (�. �#) Bajo esta forma tradicional de medir el PIB real las ponderaciones de los sectores que

integran el PIB no cambian cuando los precios relativos de los distintos sectores se modifican, lo que culmina en cierta distorsión en la medición del PIB real. La tasa de variación real del PIB en un año � corresponde al promedio ponderado de las tasas de crecimiento de los quantums sectoriales, siendo los ponderadores la participación del sector " en el PIB real medido a precios

22

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

del año cero (��,� × B�K�,�/����K�I,� ). De manera que mientras más tiempo transcurre luego del año base, más probable es que los precios relativos hayan cambiado significativamente y que, por lo tanto, la medida del PIB real se encuentre notoriamente distorsionada al sub-ponderar en su cálculo a aquellos sectores cuyos precios relativos se han visto incrementados y sobre-ponderar los sectores cuyos precios han caído relativamente6.

���L �� = �C ��K�,� ×B�K�,�����K�I,� × *MN�K��,8OP × C1 −�!"�,�,����� D × (BQ�,� + �Q�,�)D�

��� (�. �%) ���L �I,� = �C��,� × B�K�,�����K�I,� × C1 −�!"�,�,��

��� D × BQ�,�D���� (�. �0)

Esto se aprecia con mayor claridad al calcular la tasa de variación del PIB nominal, dónde el ponderador del sector " naturalmente debe definirse en función de la relación producción sobre PIB real para el periodo � − 1 (B�K�,�/����K�I,� ) y precio sobre deflactor del PIB para el periodo � −1 en relación al año base (��K�,�/*MN�K��,8OP). Esta variable de deflactor representa a los precios promedio siendo su valor en el año base necesariamente igual a la unidad. Así, es posible comprobar que el ponderador del sector " en el PIB nominal será igual al ponderador del PIB real sólo si se cumple la igualdad ��,� = ��K�,�/*MN�K��,8OP. Esto equivale a decir que el precio relativo del sector " se haya mantenido constante entre el año base y el período � − 1. Pero si nos encontramos en el caso en que el precio relativo ha cambiado significativamente, entonces la ponderación del PIB real cambiará también de manera significativa. Por ejemplo, si el precio relativo del sector minero se duplica, la estimación de crecimiento del PIB real estará considerando una ponderación para este sector de la mitad de lo que corresponde. Así, si el sector minero u otro sector productivo crece a una tasa muy diferente a la del resto, necesariamente la estimación de crecimiento se encontrará distorsionada.

Esta distorsión podría ser evitada completamente si el año base se cambiara anualmente, pero claramente ello no es factible dado los costos asociados a la estimación de la matriz de insumo-producto y otros componentes de cuentas nacionales, los que necesariamente deben ser reestimados para cada año base. De esta manera, se ha implementado entonces una solución intermedia que consiste simplemente en encadenar los índices basando el cálculo en tasas de variación en lugar de niveles. Así, bajo el índice encadenado en que se consideran los precios del último año y no los del año base para ponderar, la tasa de variación del PIB real se calcula usando como ponderaciones las participaciones de los distintos sectores en el PIB nominal del año anterior. De esta forma es posible afirmar que este cálculo está libre de la distorsión creada por los cambios en los precios relativos. Se calculan luego los niveles del PIB y de los valores agregados sectoriales sobre la base de sus tasas de variación, expresándolos en unidades monetarias del año base, ello debido a que el PIB real de cada período se obtiene expandiendo el PIB real del año base. Pero a su vez esto genera un

6 Si consideramos por ejemplo el caso en que el sector minero pesa inicialmente un 15% en el PIB nominal, pero su precio relativo sube al doble y con ellos su ponderación se duplica al 30%, entonces la distorsión en la estimación del PIB dependerá de cuán diferente es el crecimiento del sector minero respecto del resto de los sectores. Si el crecimiento del quantum producido en el sector minero es del 3% y en el resto de la economía es del 6%, la estimación de crecimiento del PIB real con año base dará 5.5%, pero el crecimiento efectivo será de solo un 5.1%.

23

Borrador Febrero de 2015 G. Le Fort V: Macroeconomía de Economías Emergentes, Pequeñas y Abiertas.

problema ya que bajo el cálculo encadenado la suma de los valores agregados sectoriales no va a coincidir con el PIB total, queda una discrepancia residual (R�) por lo que se hace necesario dejar un sector como ajuste.

���L �I,STU = �C��K�,� × B�K�,�����K�� × C1 −�!"�,�,����� D× BQ�,�D�

��� (�. �3) ����I,STU = ����K�I,STU × V1 + ���L �I,STUW = ����,"�

"=1 + R� (�. �?)

1.4. Nivel de Precios e Inflación.