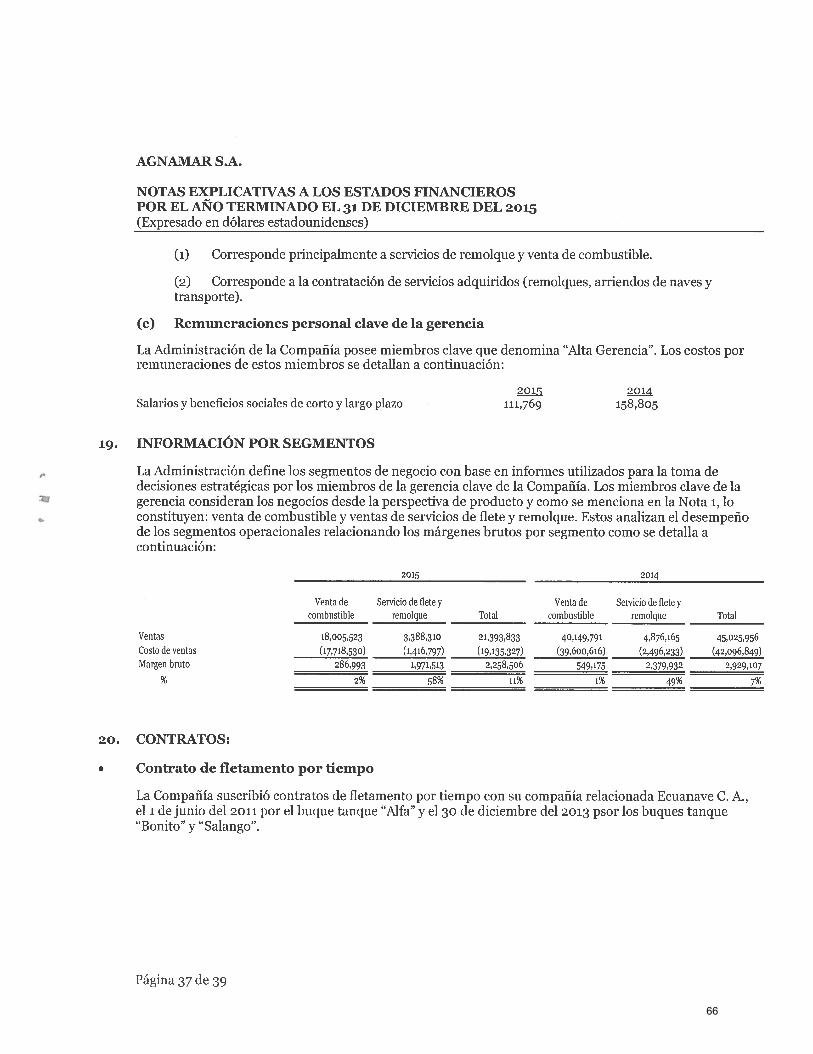

a qualidade do programa bolsa universidade da prefeitura ...

Upload

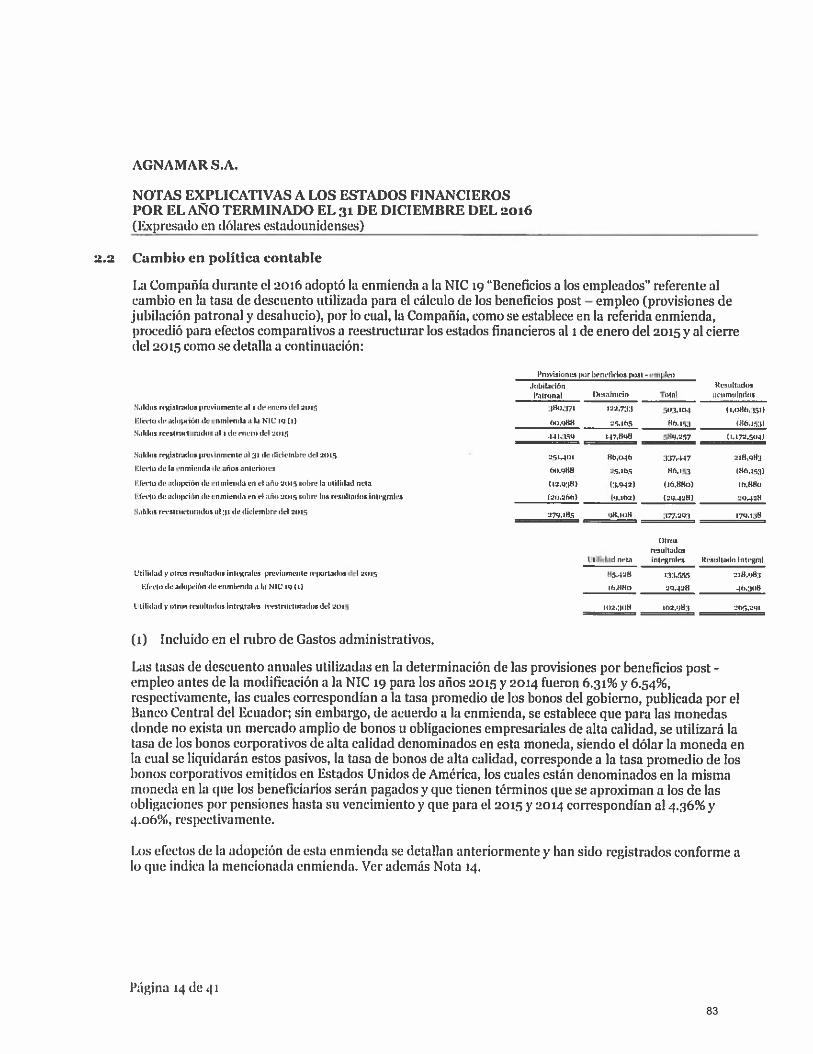

khangminh22Category

view

2download

0

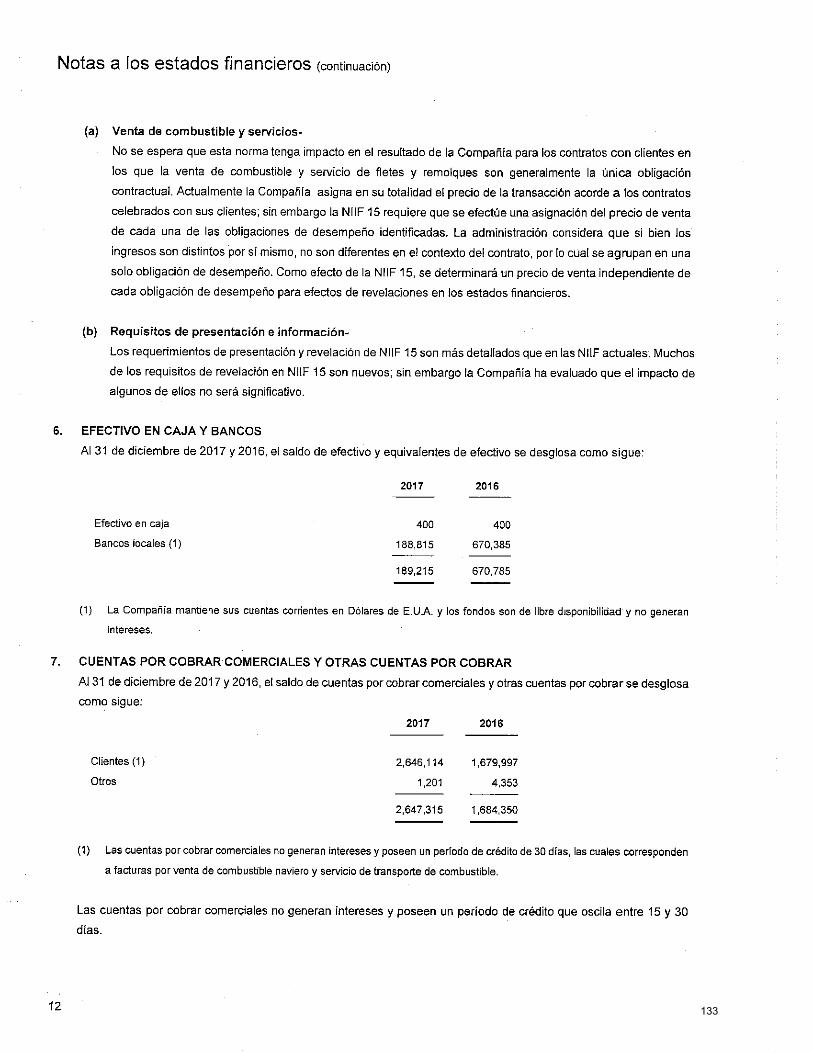

AA+

1

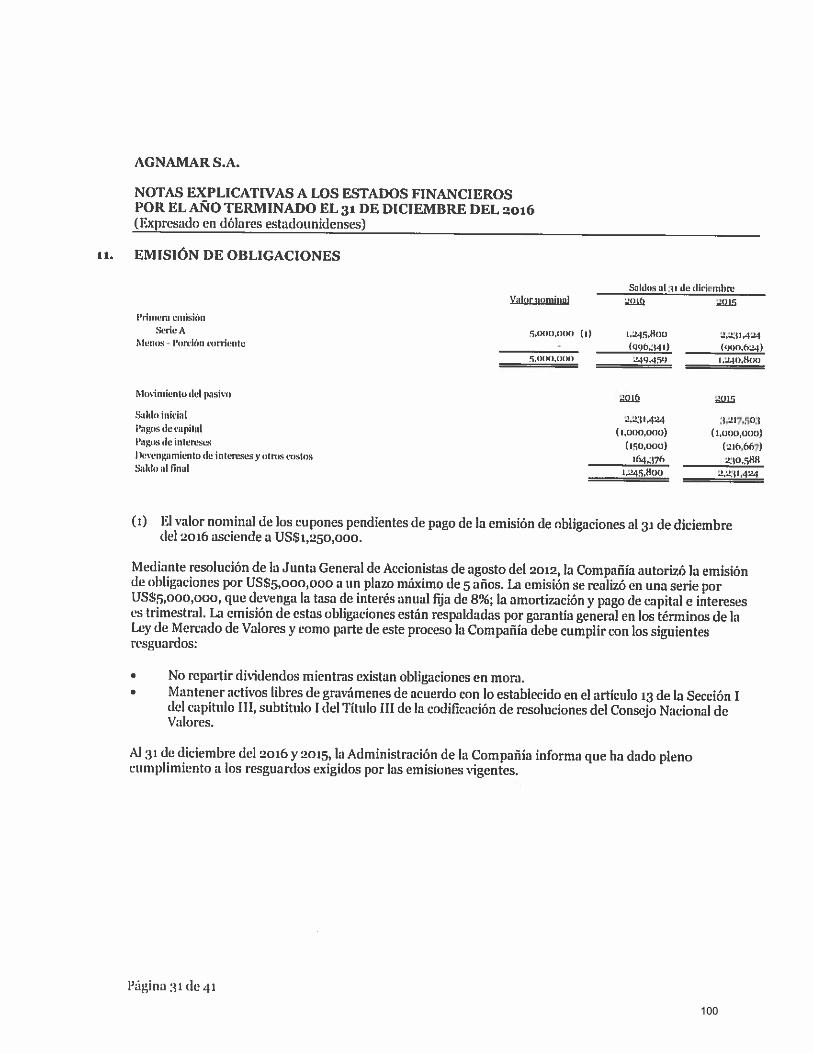

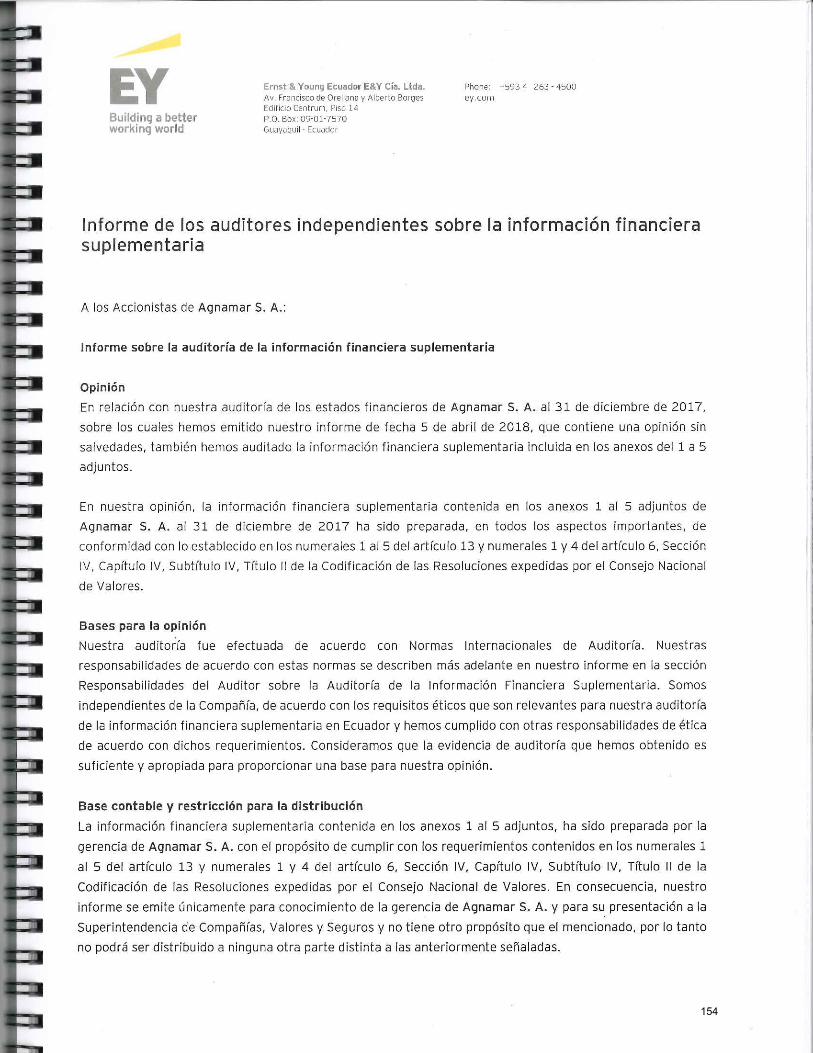

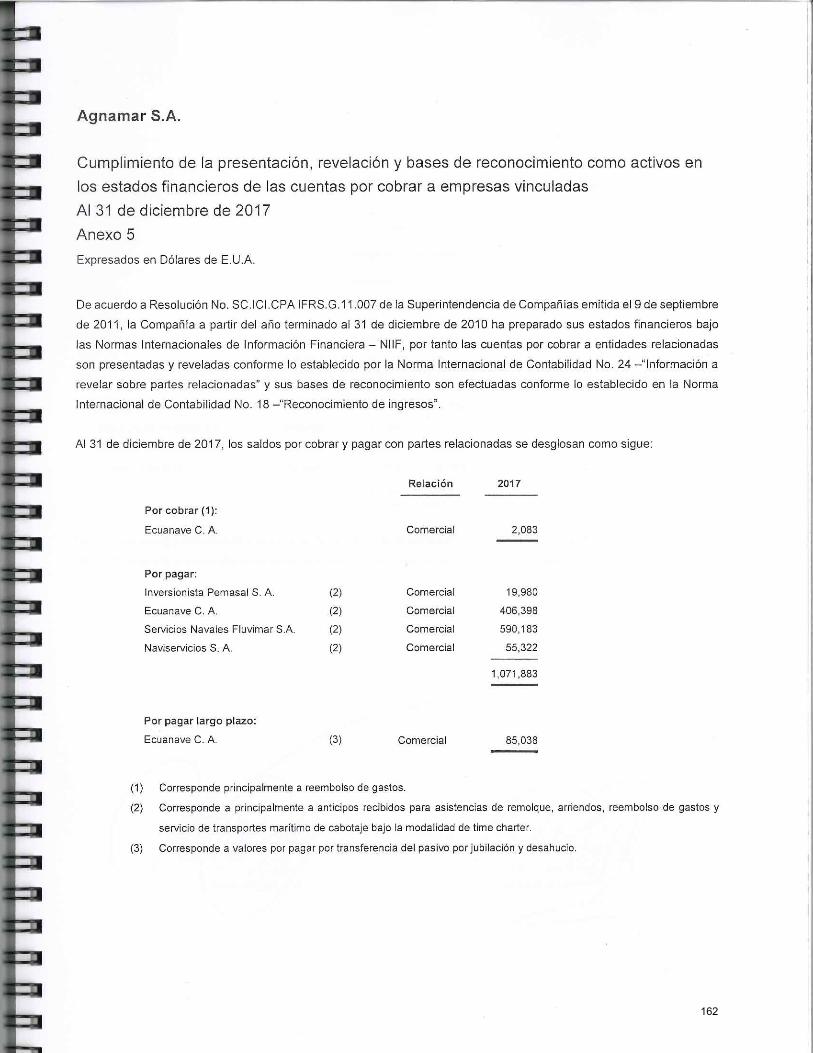

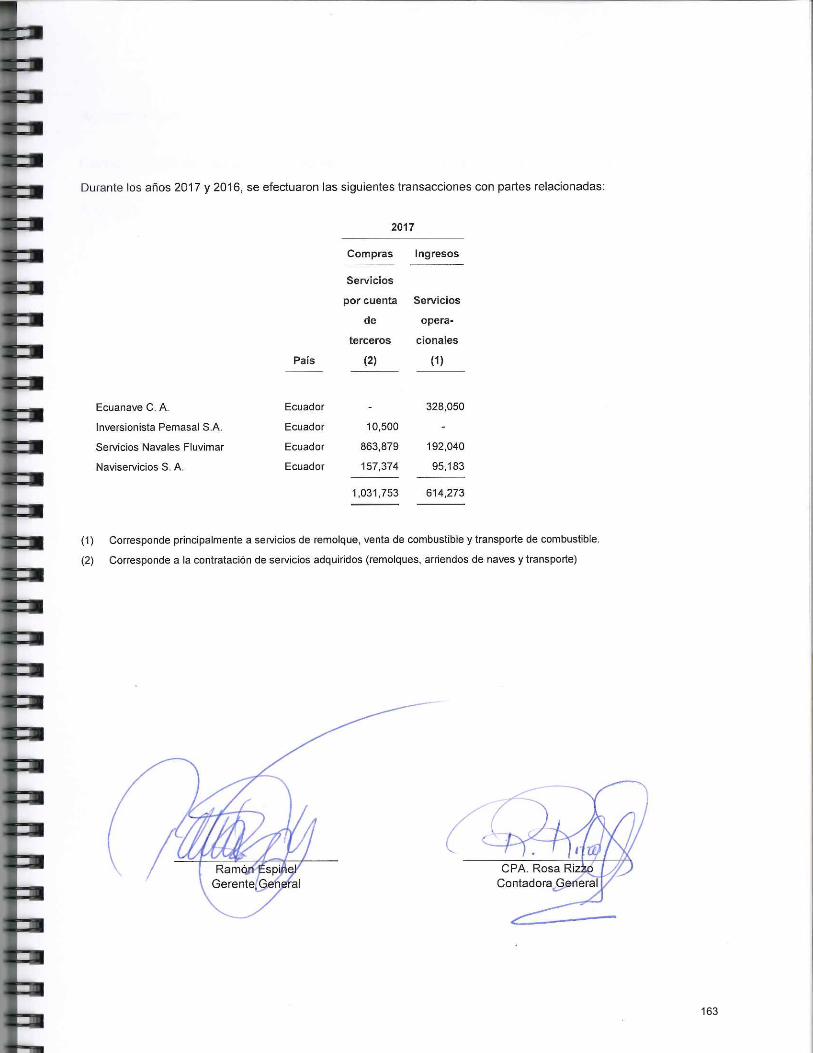

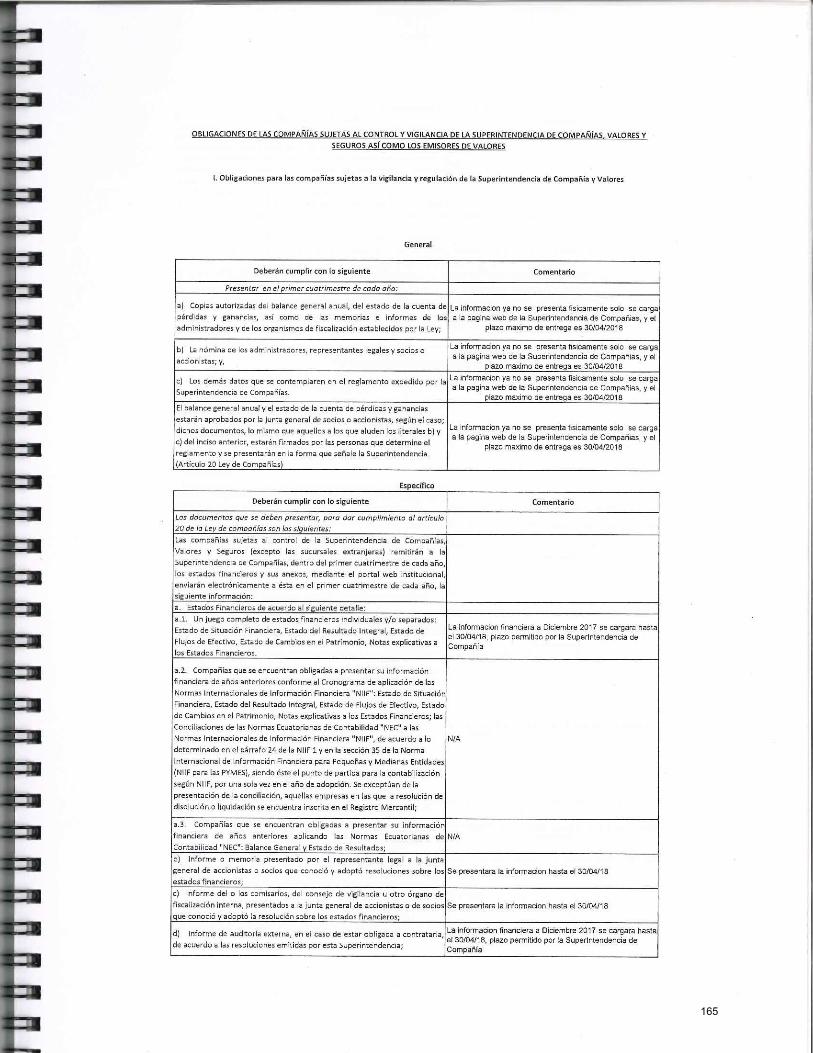

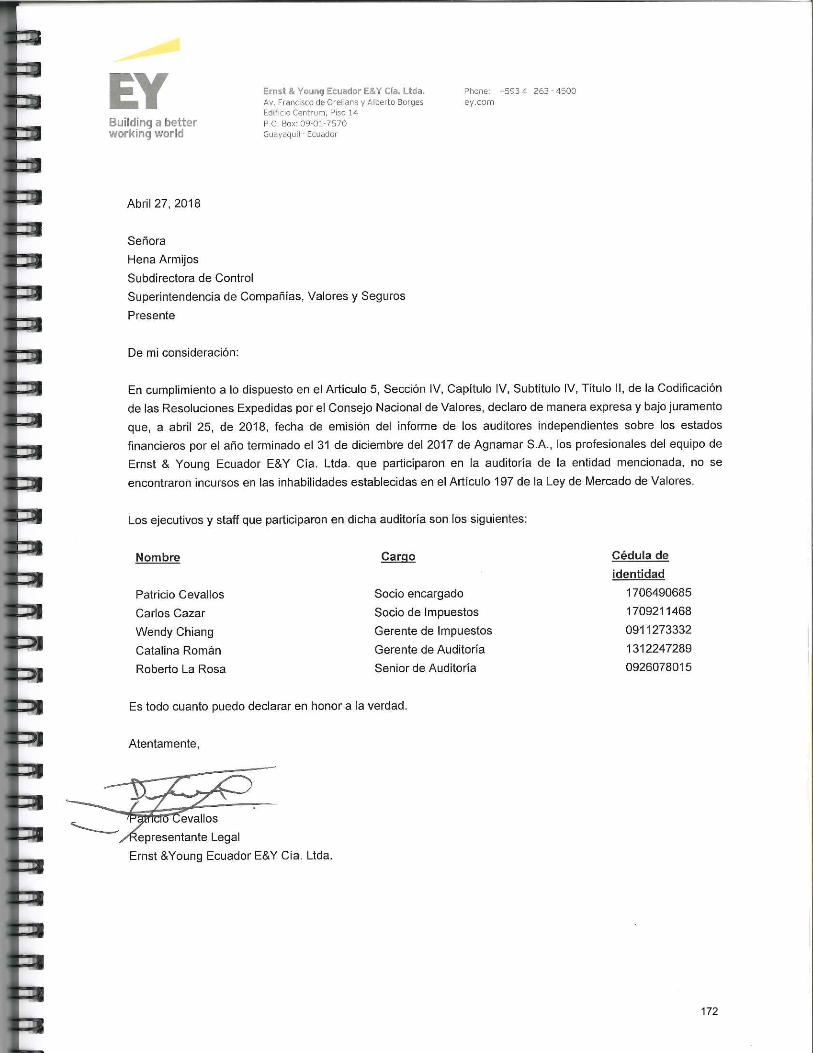

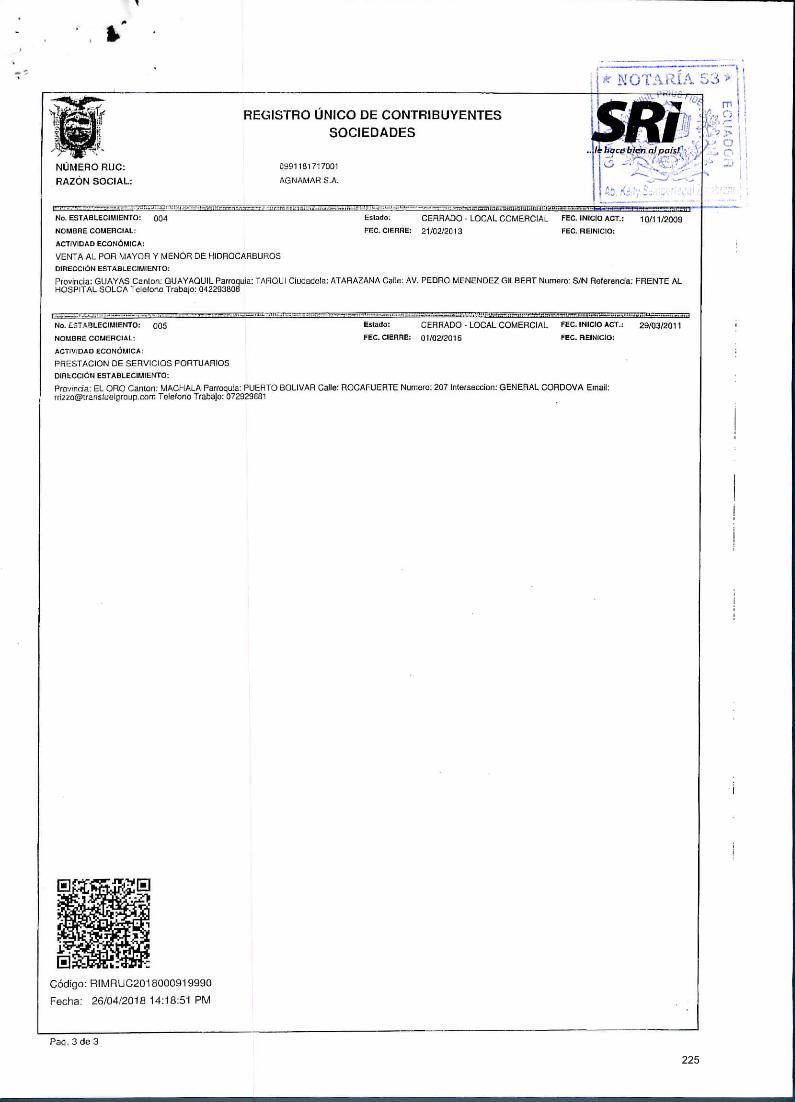

No. SCVS-INMV-DNAR-2018-0001002330 de octubre del 2018

2018.G.02.002403 de fecha 5 de noviembre de 20182013-2-01-00614 de fecha 21 de febrero de 2013

APROBADO

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

INDICE PROSPECTO OFERTA PÚBLICA

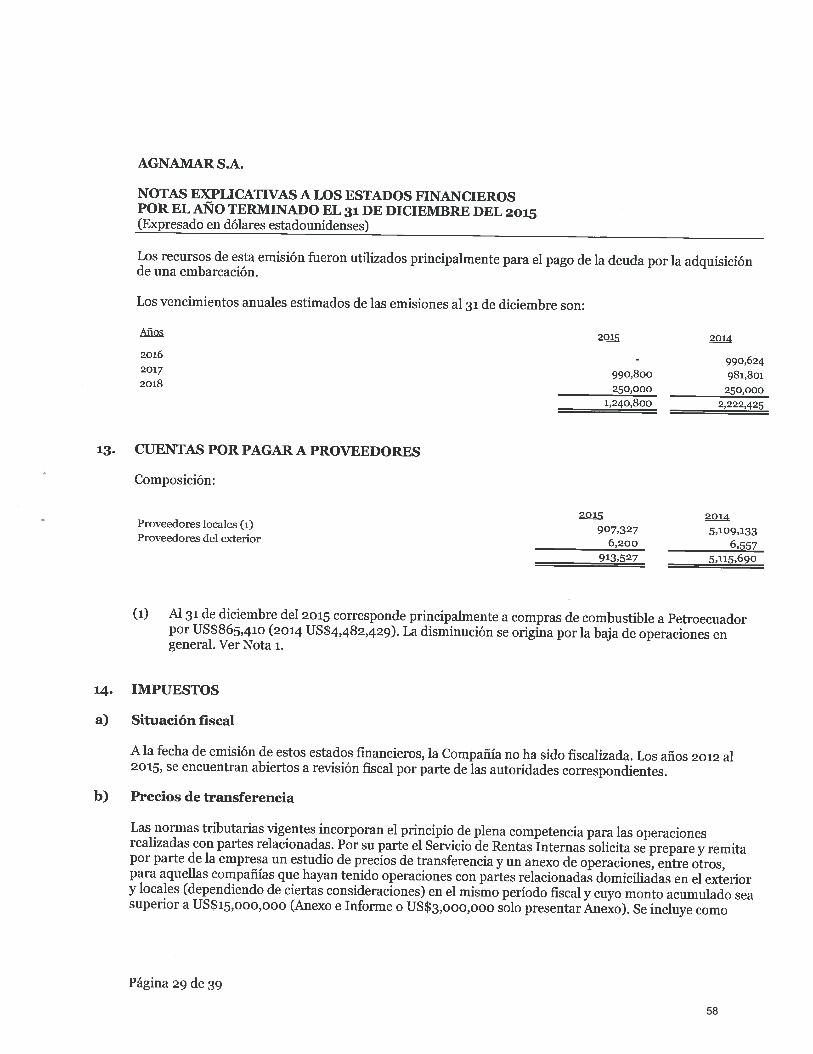

CONTENIDO PROSPECTO PAG NO.

2.- INFORMACIÓN GENERAL SOBRE EL EMISOR 3

3.- DESCRIPCIÓN DEL NEGOCIO DEL EMISOR 8

4.- CARACTERÍSTICAS DE LA EMISIÓN 15

5.- INFORMACIÓN ECONÓMICO – FINANCIERA DEL EMISOR 21

6.- DECLARACIÓN JURAMENTADA DEL REPRESENTANTE LEGAL 27

ANEXOS

NO. 1.- DECLARACIÓN REPRESENTANTE OBLIGACIONISTAS.

NO. 2.- ESTADOS FINANCIEROS AUDITADOS 2015, 2016 Y 2017

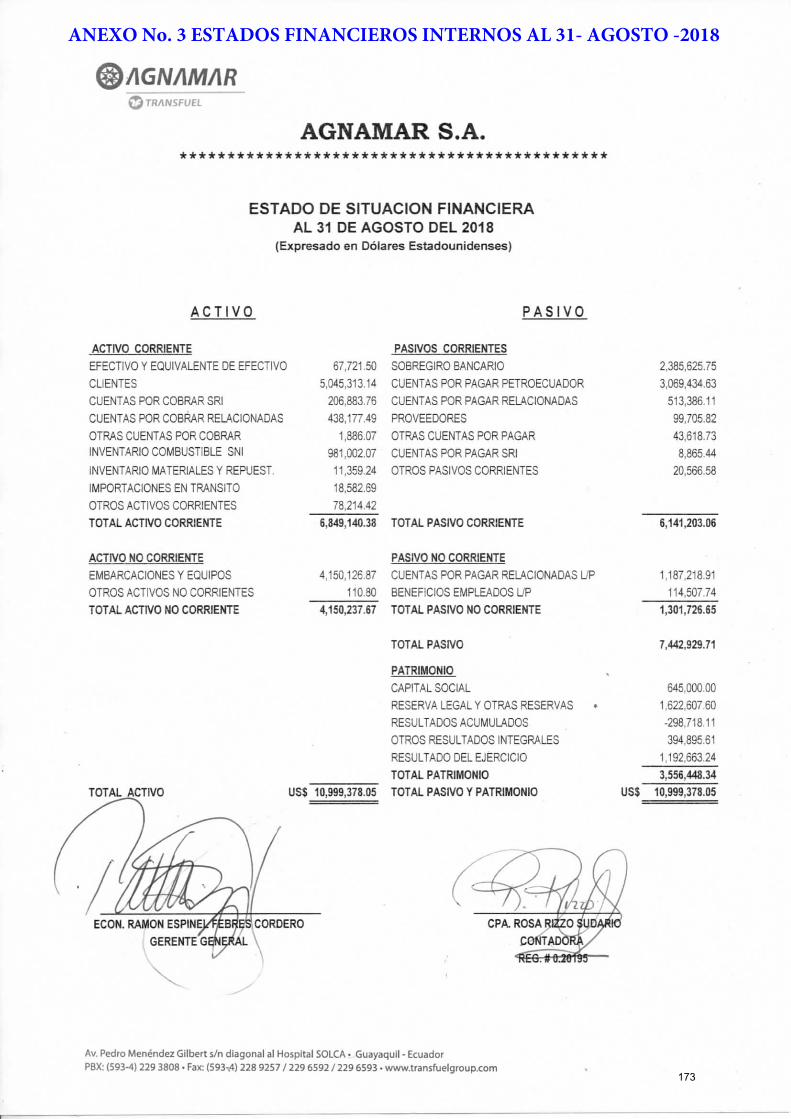

NO. 3.- ESTADOS FINANCIEROS INTERNOS AL 31/AGOSTO./2018

NO. 4.- CIFRAS E INDICADORES: ANÁLISIS VERTICAL Y HORIZONTAL.

NO. 5.- INVERSIONES, ADQUISICIONES Y ENAJENACIONES DE LOS ÚLTIMOS AÑOS.

NO. 6.- ACTIVOS PRODUCTIVOS E IMPRODUCTIVOS AL 31/AGOSTO./2018

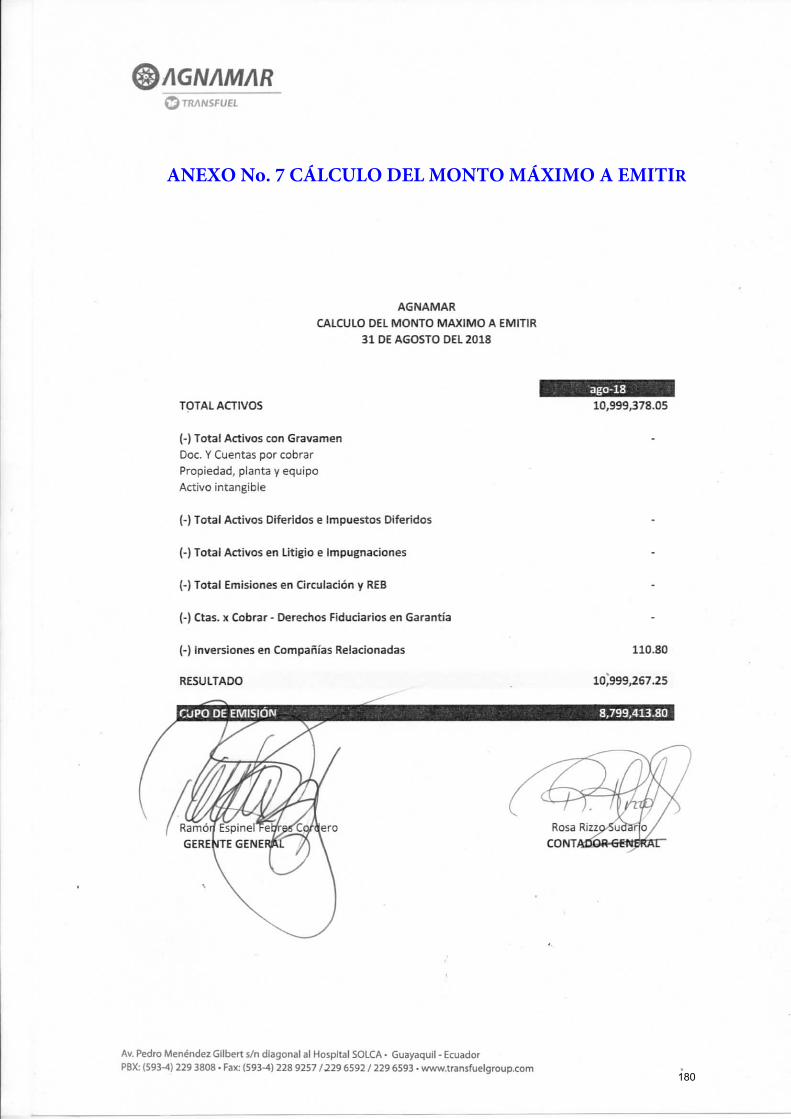

NO. 7.- CÁLCULO DEL MONTO MÁXIMO A EMITIR AL 31/AGOSTO/2018

APENDICE

NO. 1.- INFORME DE CALIFICACIÓN DE RIESGOS

NO. 2.- DECLARACIÓN JURAMENTADA DE ACTIVOS LIBRES DE GRAVAMEN

NO. 3.- ESTADOS DE RESULTADOS Y FLUJO DE EFECTIVO PROYECTADOS

28

29

173

175

178

179

180

181

221

234

2

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

2.- INFORMACIÓN GENERAL SOBRE EL EMISOR

1.- NOMBRE DEL EMISOR:AGNAMAR S.A.

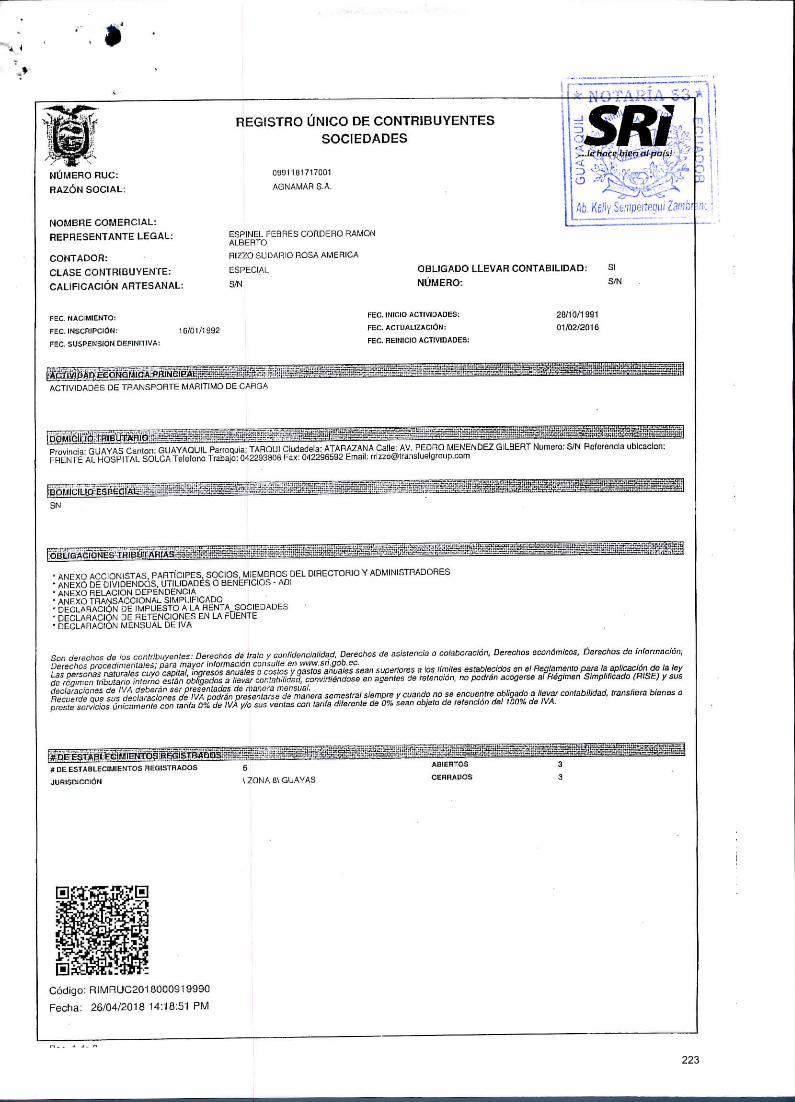

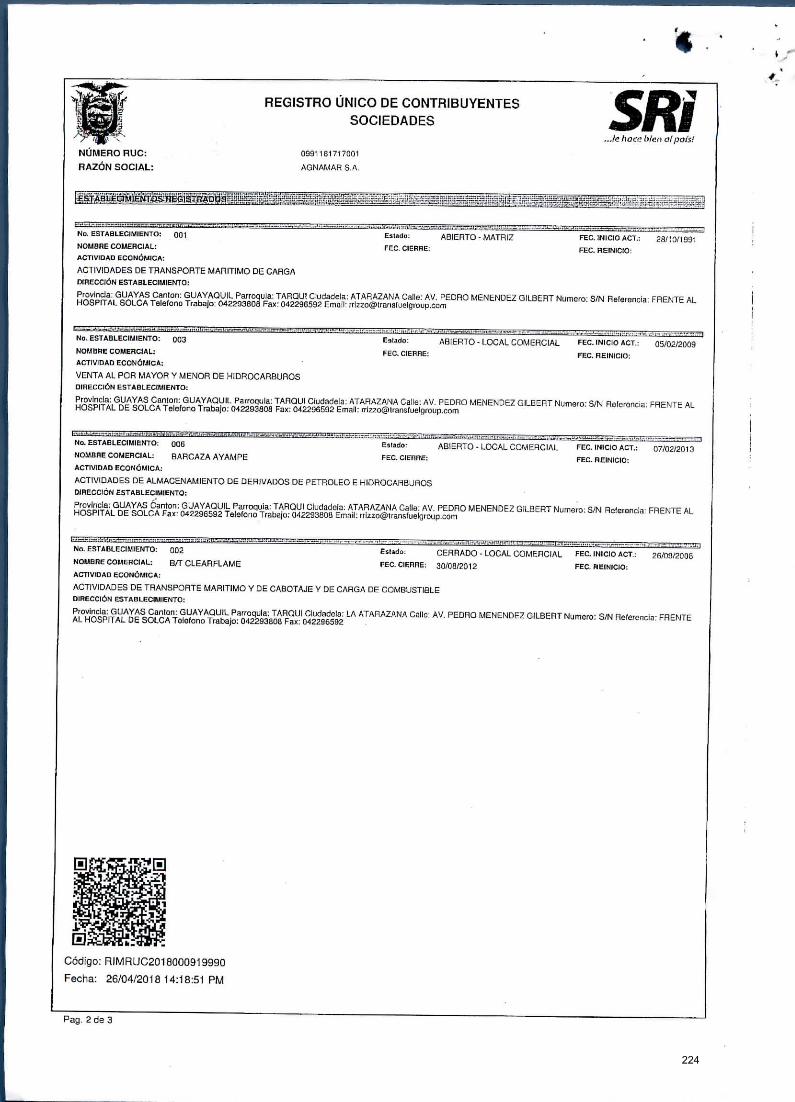

2.- NUMERO DE RUC:0991181717001

3.- DOMICILIO, DIRECCIÓN, TELEFONO, FAX Y CORREO ELECTRONICO DEL EMISOR Y DE SUS OFICINAS PRINCIPALES:

Matriz:Domicilio: Guayaquil, GuayasDirección: Av. Pedro Menendez Gilbert Mz. 7 Y Calle Marcos AguirreTeléfono: 04-2293808 Correo Elec.: [email protected]

4.- FECHAS DE OTORGAMIENTO DE LA ESCRITURA PÚBLICA DE CONSTITUCIÓN E INSCRIPCIÓN EN EL REGISTRO MERCANTIL:

Conforme consta en la escritura pública otorgada ante la Notaria Décima Tercera del Cantón Guayaquil, Doctora Norma Plaza de García, el 13 de septiembre de 1991 e inscrita en el Registro Mercantil del Cantón Guayaquil, el 28 de octubre de 1991 se constituyó la Compañía AGENCIA NAVIERA AGNAMAR S.A.

5.- PLAZO DE DURACIÓN:La empresa tiene una duración de 50 años a partir de la inscripción de la escritura de constitución en el Registro Mercantil. Su duración es hasta el 28 de octubre de 2041.

6.- OBJETO SOCIAL:

Se dedicará a Realizar las actividades de importación, compraventa, exportación de derivados de petróleo, petróleo crudo y toda clase de hidrocarburos. aceites vegetales o animales y productos químicos, a los sectores naviero nacional e internacional, pesquero, camaronero, industrial, energético, automotriz y público en general, así como a la prestación de servicio de transporte, transformación, almacenamiento, comercialización, distribución y exportación de dichos productos; b) Operar buques tanques y naves en general, propios o ajenos, bajo cualquier modalidad de contratación, inclusive la de flete, en tráfico marítimo y fluvial, para el transporte nacional e internacional de hidrocarburos y de carga.

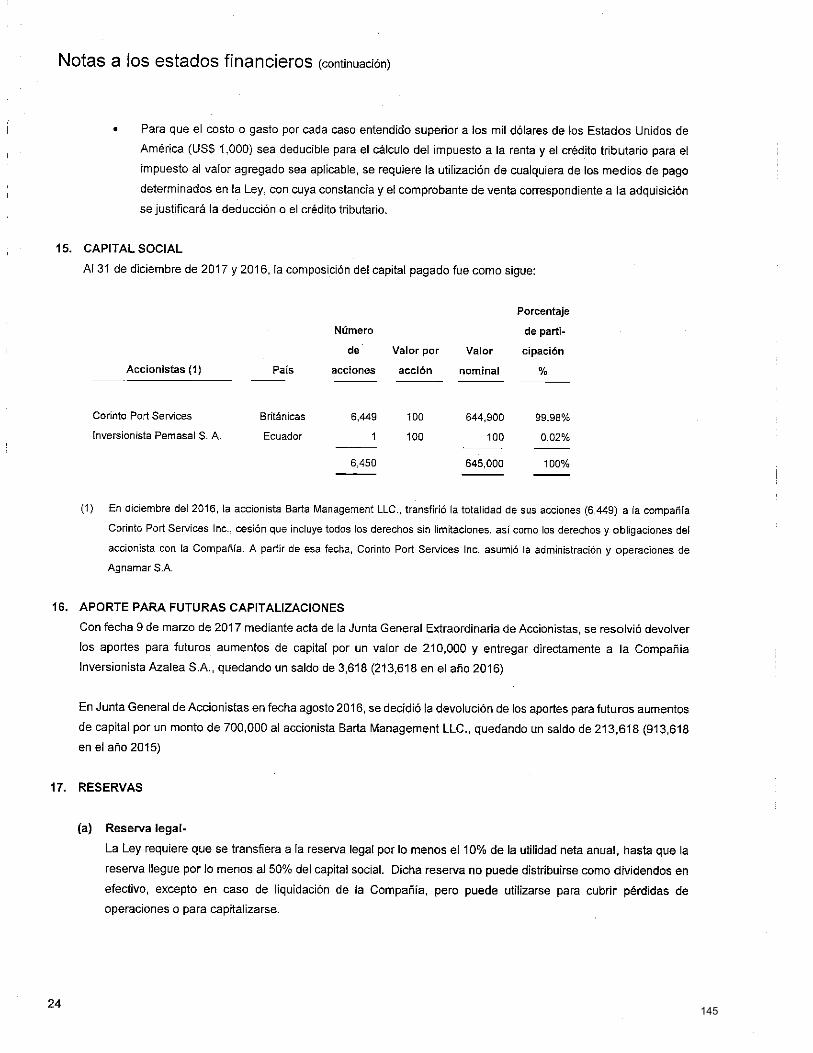

7.- CAPITAL SUSCRITO Y PAGADO:El capital suscrito y pagado al 31 de agostode 2018 es de US$ 645 000 Y el capital autorizado al 31 de agosto de 2018 es de US$

1.290.000

8.- NUMERO DE ACCIONES, CLASE Y VALOR NOMINAL DE CADA ACCION:Al 31 de agosto del 2018. Número de Acciones: 6.450 Clase: Ordinarias y Nominativas

3

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

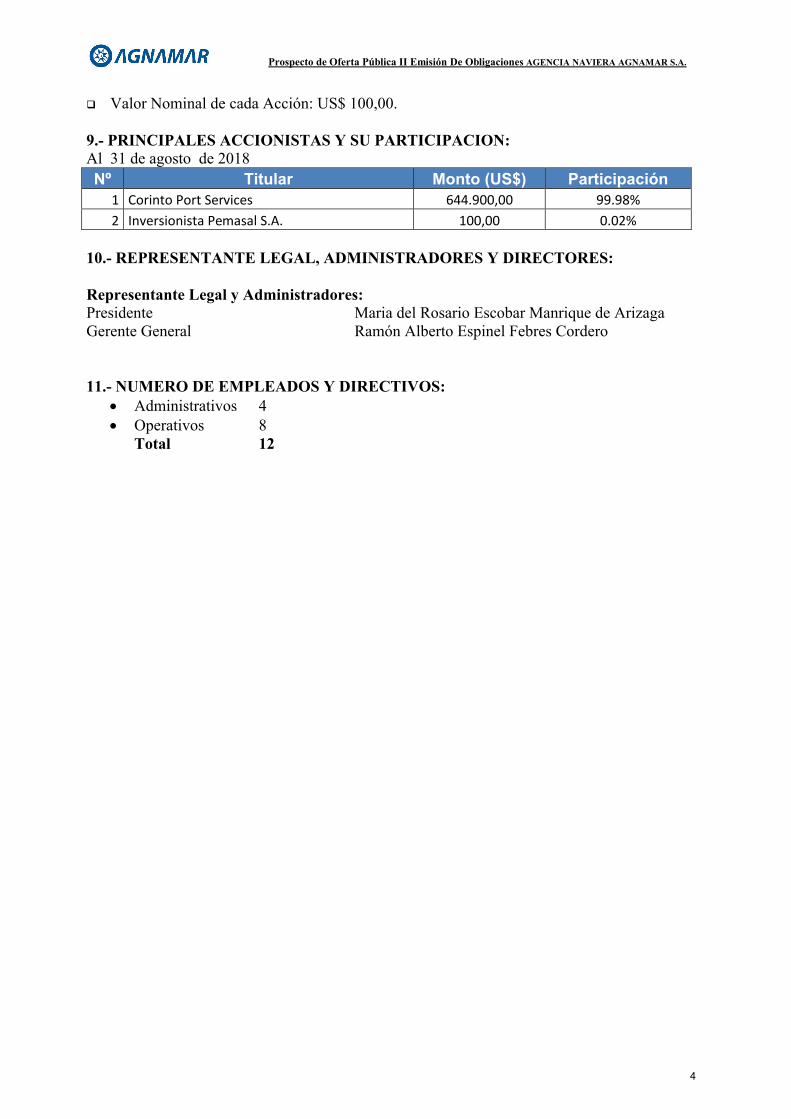

Valor Nominal de cada Acción: US$ 100,00.

9.- PRINCIPALES ACCIONISTAS Y SU PARTICIPACION:Al 31 de agosto de 2018Nº Titular Monto (US$) Participación

1 Corinto Port Services 644.900,00 99.98%2 Inversionista Pemasal S.A. 100,00 0.02%

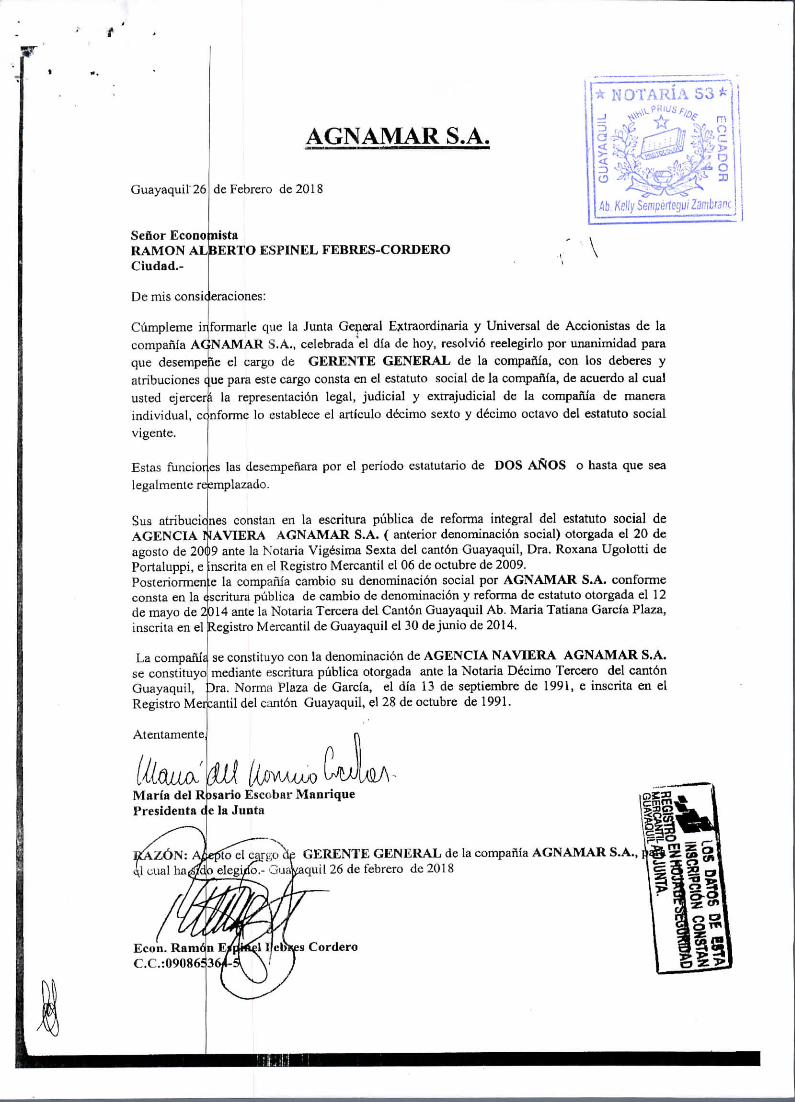

10.- REPRESENTANTE LEGAL, ADMINISTRADORES Y DIRECTORES:

Representante Legal y Administradores:Presidente Maria del Rosario Escobar Manrique de ArizagaGerente General Ramón Alberto Espinel Febres Cordero

11.- NUMERO DE EMPLEADOS Y DIRECTIVOS: Administrativos 4 Operativos 8

Total 12

4

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

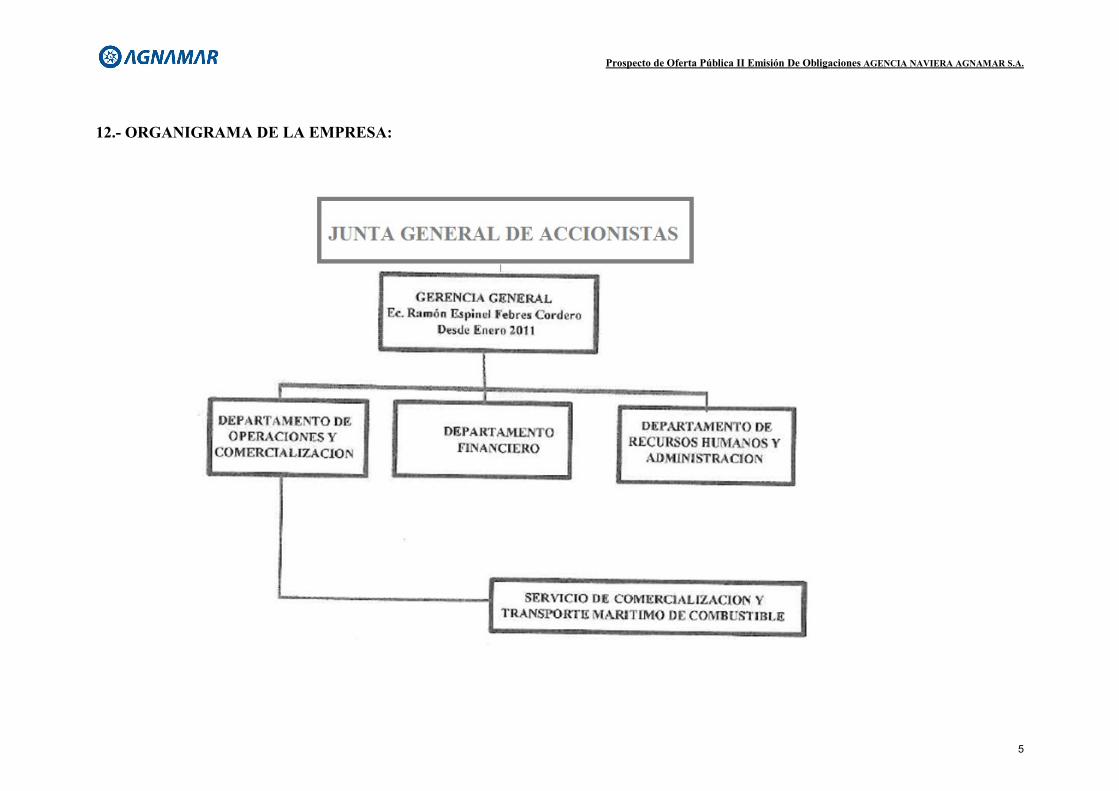

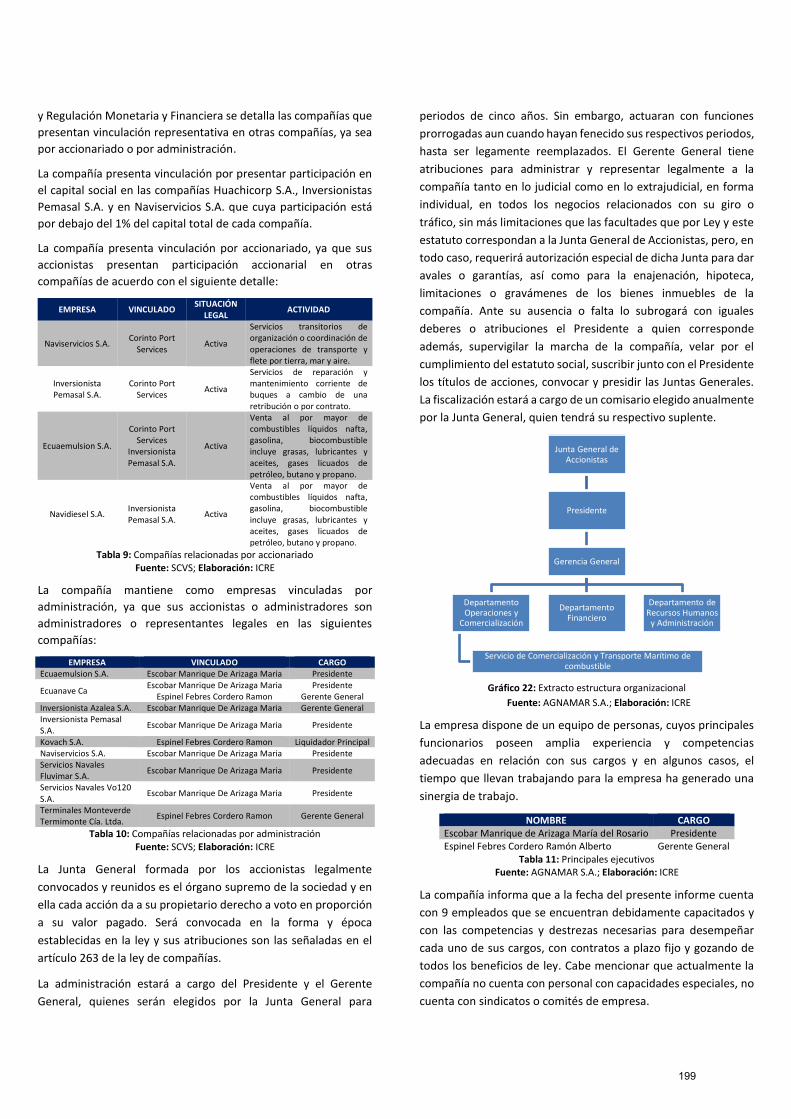

12.- ORGANIGRAMA DE LA EMPRESA:

5

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

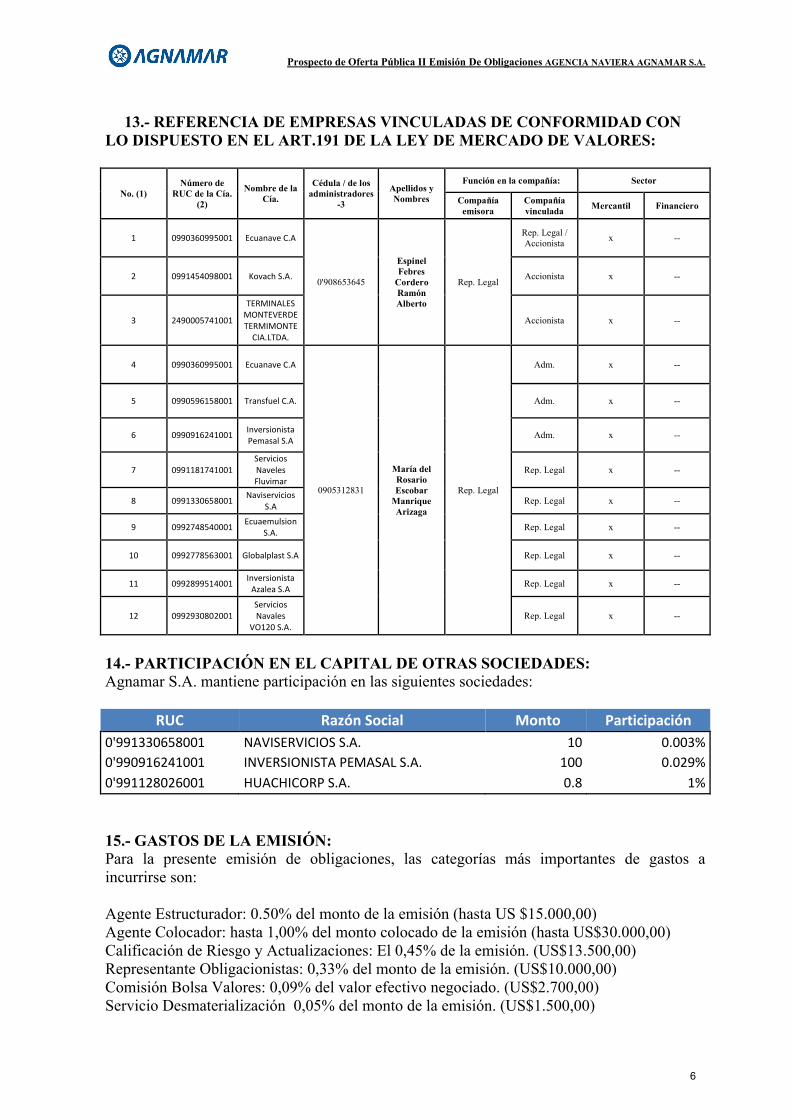

13.- REFERENCIA DE EMPRESAS VINCULADAS DE CONFORMIDAD CON LO DISPUESTO EN EL ART.191 DE LA LEY DE MERCADO DE VALORES:

No. (1)Número de

RUC de la Cía. (2)

Nombre de la Cía.

Cédula / de los administradores

-3

Apellidos y Nombres

Función en la compañía: Sector

Compañía emisora

Compañía vinculada

Mercantil Financiero

1 0990360995001 Ecuanave C.A

0'908653645

Espinel Febres

Cordero Ramón Alberto

Rep. Legal

Rep. Legal / Accionista

x --

2 0991454098001 Kovach S.A. Accionista x --

3 2490005741001

TERMINALES MONTEVERDE TERMIMONTE

CIA.LTDA.

Accionista x --

4 0990360995001 Ecuanave C.A

0905312831

María del Rosario Escobar

Manrique Arizaga

Rep. Legal

Adm. x --

5 0990596158001 Transfuel C.A. Adm. x --

6 0990916241001 Inversionista Pemasal S.A

Adm. x --

7 0991181741001Servicios Naveles Fluvimar

Rep. Legal x --

8 0991330658001Naviservicios

S.ARep. Legal x --

9 0992748540001Ecuaemulsion

S.A. Rep. Legal x --

10 0992778563001 Globalplast S.A Rep. Legal x --

11 0992899514001Inversionista

Azalea S.A Rep. Legal x --

12 0992930802001Servicios Navales

VO120 S.A.Rep. Legal x --

14.- PARTICIPACIÓN EN EL CAPITAL DE OTRAS SOCIEDADES:Agnamar S.A. mantiene participación en las siguientes sociedades:

RUC Razón Social Monto Participación0'991330658001 NAVISERVICIOS S.A. 10 0.003%0'990916241001 INVERSIONISTA PEMASAL S.A. 100 0.029%0'991128026001 HUACHICORP S.A. 0.8 1%

15.- GASTOS DE LA EMISIÓN:Para la presente emisión de obligaciones, las categorías más importantes de gastos a incurrirse son:

Agente Estructurador: 0.50% del monto de la emisión (hasta US $15.000,00)Agente Colocador: hasta 1,00% del monto colocado de la emisión (hasta US$30.000,00)Calificación de Riesgo y Actualizaciones: El 0,45% de la emisión. (US$13.500,00)Representante Obligacionistas: 0,33% del monto de la emisión. (US$10.000,00)Comisión Bolsa Valores: 0,09% del valor efectivo negociado. (US$2.700,00)Servicio Desmaterialización 0,05% del monto de la emisión. (US$1.500,00)

6

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

Gestión de Pago: 0,01% del monto de la emisión. (US$300,00) más US$1 por transferencia. Inscripción Catastro Mercado de Valores: 0,05% del monto emisión. (US$1.500,00)Inscripción y Mantenimiento en la Bolsa de Valores: 0,11% del patrimonio, pagadero anualmente durante el plazo de la emisión (Estimado US$3.337,00).Gastos Legales: 0,02% del monto de la emisión (US $500.00)

16.-NÚMERO Y FECHA DE LA RESOLUCIÓN EXPEDIDA POR LA SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS APROBANDO LA OFERTA PÚBLICA Y SU INSCRIPCIÓN EN EL CATASTRO PÙBLICO DEL MERCADO DE VALORES:

La oferta pública de obligaciones de la Compañía AGNAMAR S.A. fue aprobada por la Superintendencia de Compañías, Valores y Seguros mediante: Resolución No.: Con fecha:

Detalle de inscripción en el Catastro Público del Mercado de Valores y de la Información Pública: EL EMISOR bajo el No.: EL VALOR bajo el No.:

7

SCVS-INMV-DNAR-2018-0001002330 de octubre de 2018

2013-2-01-00614 de fecha 21 de febrero 2013 2018.G.02.002403 de fecha 5 de noviembre 2018

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

3.- DESCRIPCION DEL NEGOCIO DEL EMISOR

3.1.- DESCRIPCIÓN DEL ENTORNO ECONÓMICO EN QUE HA VENIDO DESARROLLANDO Y DESARROLLARÁ SUS ACTIVIDADES CON RESPECTO AL SECTOR AL QUE PERTENECE:

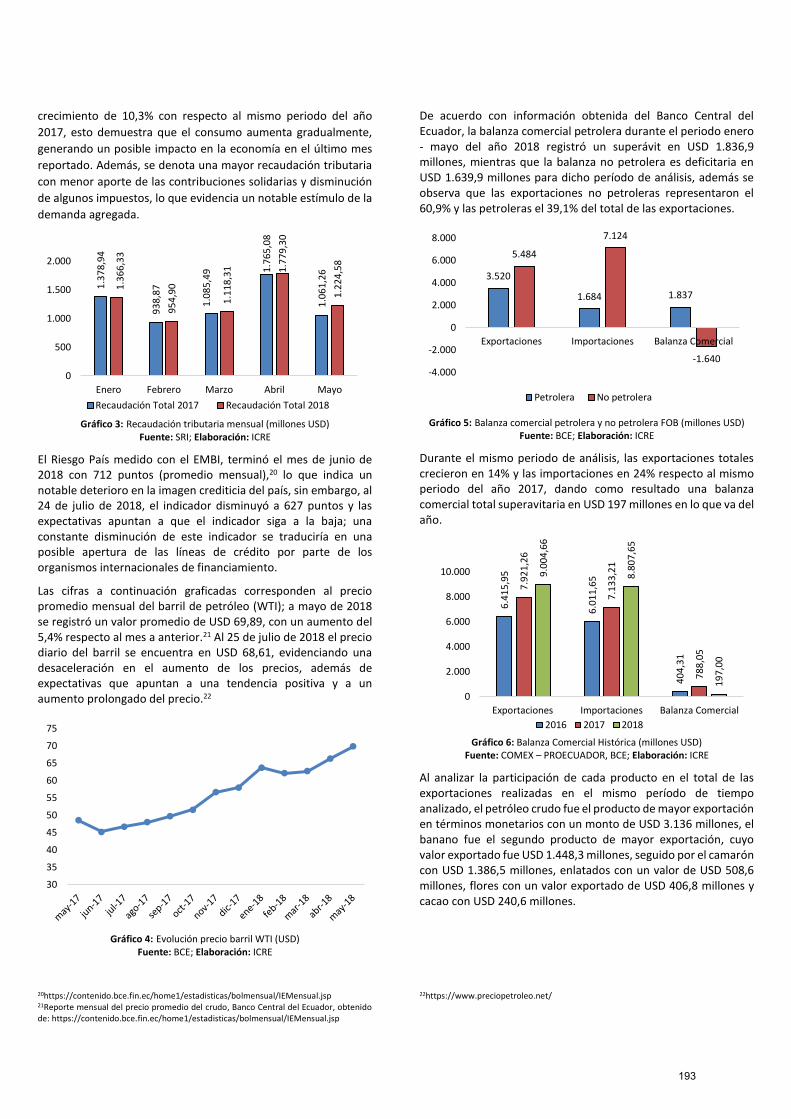

El Fondo Monetario Internacional (FMI) estima que en 2017 la economía creció 2,7% y que crecerá alrededor de 2,2% en 2018. Mientras, el Banco Central del Ecuador (BCE) mantiene que Ecuador habría crecido el 3% en 2017, y prevé un crecimiento del 2% del PIB para 2018. La reactivación económica de 2017 se debió principalmente a la parcial recuperación del precio del petróleo y al acceso a los mercados financieros internacionales.

Desde mayo del 2017 una nueva política por parte del actual gobierno de Lenín Moreno trata de diversificar sus motores económicos para mejorar sus fuentes de ingreso y la generación de empleo, a diferencia del gobierno anterior, en el que se centraron en la explotación hidrocarburífera, el de Moreno pretende alentar la explotación minera para que represente un 4% del PIB en 2021 (ahora apenas supera el 1%), y potenciar el turismo, entre otras estrategias. Detrás de la iniciativa está equilibrar la balanza de divisas y generar empleo de calidad.

El presidente Lenín Moreno presentó el 2 de abril del 2018, las líneas generales de su plan económico. El documento incluye 14 medidas que se tomarán para “reactivar la producción y generar empleo”. El Programa Económico de Estabilización Fiscal y Reactivación Productiva tiene cuatro ejes y 14 medidas, entre ellas la reducción del gasto público, nuevos tipos de contratos y no aumentar impuestos. Moreno manifestó que con el plan se busca “preservar los derechos de las grandes mayorías, estabilizar la economía del país, reactivar la producción y promover la generación de empleo, con eficiencia, transparencia y corresponsabilidad”.

Se espera recaudar US$810 millones hasta el 2021 gracias a controles contra la defraudación fiscal. Generar US$1.037 millones a través de la racionalización de cinco beneficios tributarios y además generar un incremento temporal de aranceles hasta el techo de la Organización Mundial del Comercio (OMC).

A continuación se muestra un gráfico en el que se puede observar la evolución del PIB desde 2001 (a precios constantes de 2007), y las tasas de variación históricas.

Fuente: Banco Central del Ecuador

-4

-2

0

2

4

6

8

10

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRODUCTO INTERNO BRUTO

PIB Constantes Tasa de Variación

8

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

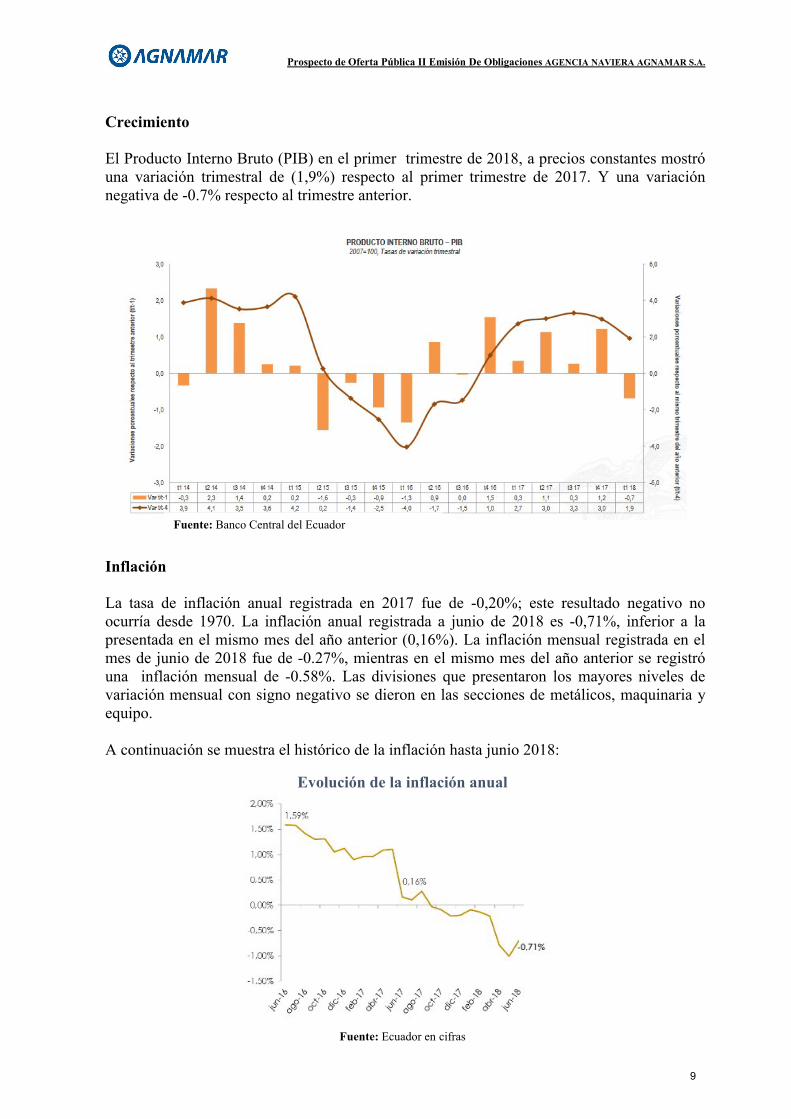

Crecimiento

El Producto Interno Bruto (PIB) en el primer trimestre de 2018, a precios constantes mostró una variación trimestral de (1,9%) respecto al primer trimestre de 2017. Y una variación negativa de -0.7% respecto al trimestre anterior.

Inflación

La tasa de inflación anual registrada en 2017 fue de -0,20%; este resultado negativo no ocurría desde 1970. La inflación anual registrada a junio de 2018 es -0,71%, inferior a la presentada en el mismo mes del año anterior (0,16%). La inflación mensual registrada en el mes de junio de 2018 fue de -0.27%, mientras en el mismo mes del año anterior se registró una inflación mensual de -0.58%. Las divisiones que presentaron los mayores niveles de variación mensual con signo negativo se dieron en las secciones de metálicos, maquinaria y equipo.

A continuación se muestra el histórico de la inflación hasta junio 2018:

Evolución de la inflación anual

Fuente: Ecuador en cifras

Fuente: Banco Central del Ecuador

9

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

Sector Monetario y Financiero

En 2017 las Reservas Internacionales registraron un saldo promedio de US$3.793 millones, lo que representó un incremento respecto al período del año anterior (US$3.548 millones). Al 30 de junio de 2018 se registró un saldo de US$3.166 millones.

La liquidez para el 2017 fue de US$50.791 millones y la oferta monetaria alcanzó los US$24.532 millones; lo que representó un incremento del 10% y 8,4% respectivamente. Las especies monetarias en circulación alcanzaron los US$14.860 millones, lo que representó una variación anual de 12,1%. Para junio de 2018, la liquidez total fue de US$51,389 millones, la oferta monetaria en circulación alcanzó los US$24.057, y las especies monetarias en circulación llegaron a US$14.910 presentando así una variación anual del 5.4%, 8% y 8,6% respectivamente.

Los depósitos de las empresas y los hogares en el sistema financiero en 2017 alcanzaron los US$35.732.7 millones (35,6% del PIB), lo que representa una tasa de crecimiento anual de 9,2%. La cartera por vencer al sector privado en junio alcanzó los US$33.260.6 millones. Los depósitos de empresas y hogares a abril 2018 alanzaron los US$36.053 millones, representando así una tasa de crecimiento anual de 7,9%.

Sector Fiscal

En el periodo de enero-abril 2018, se observó una mayor recaudación respecto al mismo periodo del año anterior en los ingresos del Sector Público No Financiero (SPNF), comprendido por el Presupuesto General del Estado, las Empresas Públicas no Financieras y el conjunto de instituciones del Resto del SPNF, es decir instituciones como IESS, gobiernos seccionales, universidades, entre otros. Los ingresos petroleros incrementaron 8,4%, mientras los ingresos no petroleros aumentaron 2,7%. Los ingresos que más disminuyeron fueron otros impuestos (-25,5%).

Los gastos disminuyeron -9,6% en el periodo enero-abril 2018, principalmente por la disminución de compras de bienes y servicios (-19%). El gasto corriente incrementó 3,7%.

Sector Externo

En el año 2017, la cuenta corriente mostró un déficit de -$348,7 millones, valor inferior al registrado en el año 2016 provocado debido al déficit acumulado que presentó la balanza de renta y servicios. El saldo positivo de la Balanza de transferencias corrientes y la balanza de bienes no alcanzó a cubrir el saldo negativo de la balanza de Rentas y Servicios.Las remesas de trabajadores recibidas durante el 2017 sumaron $2.840.2 millones, es decir, 9,2% más que el del valor registrado en el 2016. Se observa que los montos de las remesas recibidas tienden a mejorar.

A diciembre de 2017 la deuda externa pública ascendió US$31.750,1 millones, mientras que la deuda externa privada alcanzó los US$7.750,6 millones. El saldo de la deuda externa pública a mayo 2018 fue de US$34.380,7 millones, y el saldo de la deuda externa privada fue de US$7.338,6 millones; representando así variaciones del -0,3% y -1,7% respectivamente en relación al trimestre anterior.

10

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

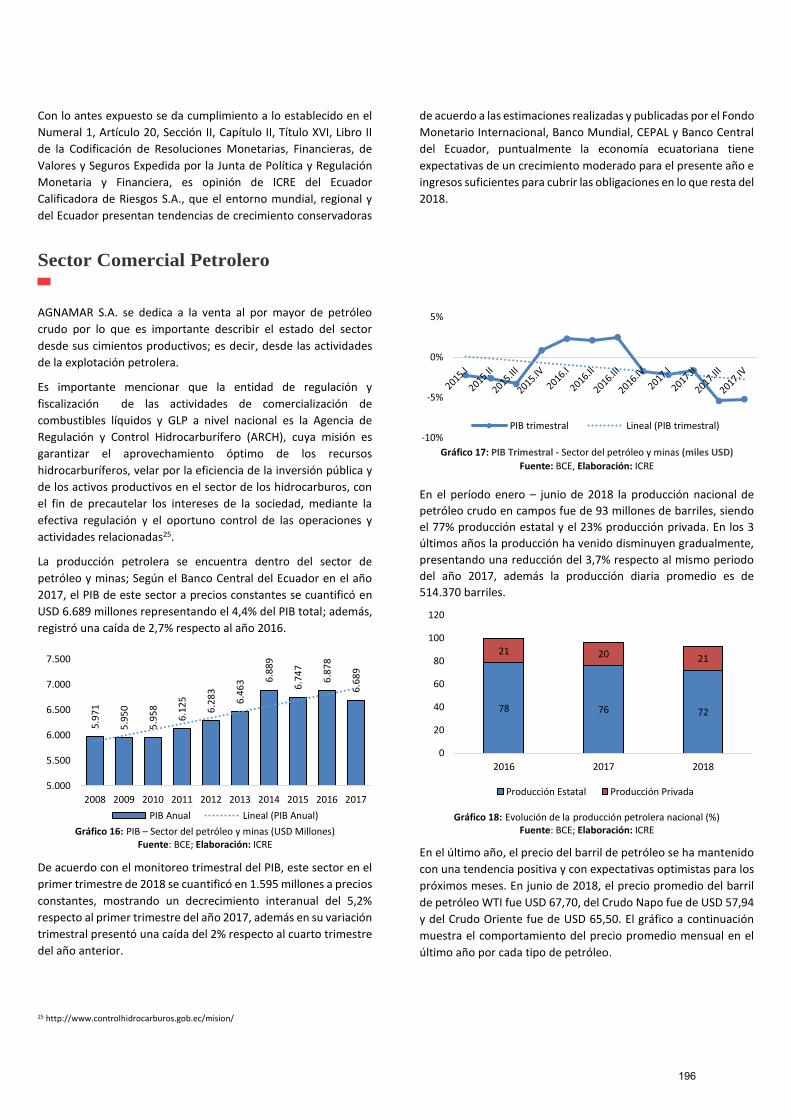

Análisis del Sector

El petróleo ha sido indudablemente el producto de mayor importancia en la economía y sociedad ecuatoriana.

En este escenario estratégico y frágil, las políticas petroleras del Estado tienen un rol fundamental, y su principal objetivo es generar las condiciones óptimas para revertir los recursos petroleros en una mejora sostenible de las condiciones de vida para la mayoría de los Ecuatorianos.

El Gobierno ecuatoriano prevé una inversión privada de unos $1.400 millones para los próximos cinco años en varios campos petroleros.

Ecuador tiene reservas petroleras por unos 2.695 millones de barriles de petróleo, y su producción promedio es de 516.000 barriles por día.

En lo que va del Gobierno del presidente Lenín Moreno, que asumió funciones el 24 de mayo de 2017, se han comprometido inversiones que superan los 2.200 millones de dólares para el sector petrolero.

Ecuador tiene suscritos para su sector petrolero unos 20 contratos con empresas privadas.

El Gobierno de Moreno planea licitar, a fines de este año o principios de 2019, un segundo grupo de intracampos, que demandarán inversiones de unos 1.200 millones de dólares.

11

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

DESEMPEÑO DE LA EMPRESA

Agencia Naviera Agnamar S.A., fundada el 13 de septiembre de 1991, es el primer proveedor privado de bunker del Ecuador. Su actividad principal es la comercialización y transporte de toda clase de hidrocarburos, principalmente aceites de Marine Diesel Oil - MDO y combustible, al sector naviero internacional.

La empresa abastece las necesidades de suministro de bunker en todos los puertos ecuatorianos, es decir, Guayaquil, Esmeraldas, Manta, Posorja y La Libertad; prestando un servicio conveniente y confiable.

Su misión es suministrar y transportar combustibles de manera competitiva y segura, entregando a sus clientes un valor agregado a través de una administración comprometida con la protección del medio ambiente, la seguridad de la vida humana en alta mar y la aplicación de prácticas de responsabilidad corporativa.

La visión de Agnamar es ser una empresa reconocida por su ética corporativa, su compromiso permanente con la sociedad y el medio ambiente, la excelencia de sus servicios y su orientación hacia la satisfacción de sus clientes.

Ser la mejor alternativa para el suministro de bunker en la costa occidental de América del Sur.

Mantener el liderazgo en el transporte costero de productos petroleros. Diversificar su portafolio a través de la innovación y mejora constante de sus

servicios y productos.

La compañía Agnamar S. A. es propietaria de la Barcaza Ayampe construida en USA con capacidad de carga 4.532 Toneladas Métricas.

La mayor parte de los ingresos de la empresa provienen de la venta y transporte de combustibles directamente a empresas del sector naviero internacional.

Adicionalmente, la empresa proporciona permanentemente charlas a las tripulaciones de los buques tanques y demás personal involucrado en las actividades de abastecimiento marítimo de los combustibles por razones de seguridad.

12

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

3.2.- PRINCIPALES LÍNEAS DE PRODUCTOS, SERVICIOS Y NEGOCIOS:

Entre los principales servicios de AGNAMAR S.A. encontramos los siguientes:

1. Abastecimiento de combustibleProvee el servicio de suministro de bunker en todos los puertos ecuatorianos en los sectores Naviero Nacional e Internacional. Prestando el servicio más conveniente y confiable. Los grados IFO ofrecidos son de 380 y 180, también están capacitados para proveer MGO bajo solicitud.

2. Fletes

Opera bajo 3 modalidades: Charter o flete por tiempo Voyage charter o flete por viaje. Flete por galón o T.M transportado

3.3.- DESCRIPCIÓN DE LAS POLÍTICAS DE INVERSIONES Y DE FINANCIAMIENTO, DE LOS ÚLTIMOS TRES AÑOS:

a.- Inversiones.- La Compañía revisa todas las transacciones de compras, verificando que se cumplan con la normativa externa, políticas y procedimientos internos, además de coordinar y elaborar el presupuesto anual e indicadores estratégicos controlando los recursos económicos asignados para el giro del negocio.

b.- Financiamiento.- La empresa financia sus operaciones a través de recursos propios y con sus proveedores. Actualmente, se desea obtener otro tipo de financiamiento externo, como el mecanismo propuesto por el mercado de valores, a través del cual se intenta obtener recursos.

3.4.- FACTORES DE RIESGO ASOCIADOS CON LA COMPAÑÍA, CON EL NEGOCIO Y CON LA OFERTA PÚBLICA:

Los factores que pudieran eventualmente afectar el desarrollo o la rentabilidad del negocio, según la evaluación realizada es:

Factores Internos: Los factores internos pueden resumirse en que se encuentra latente el riesgo de accidentes para los buques o de un derrame del combustible que se transporta, lo cual puede generar importantes egresos de recursos para reparar la contaminación y posibles demandas por parte de las localidades afectadas. Para ello la empresa exige que la flota con la que trabaja se encuentre asegurada y mantiene un plan de impacto ambiental y un manual de procedimientos adecuado.

13

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

Factores Externos: Como riesgo inherente de toda actividad empresarial se destaca el entorno macroeconómico del país, que abarca su situación económica política y legal.Al sector de hidrocarburos principalmente le afecta las posibles medidas y regulaciones de orden gubernamental sobre la actividad en que se desarrollan las operaciones, sin embargo ya que se trata de la principal fuente de ingresos del estado, éste vela por el desarrollo continuo de la industria.

3.5.- DESCRIPCIÓN SUCINTA DE LA ESTRATEGIA DE DESARROLLO DEL EMISOR EN LOS ÚLTIMOS TRES AÑOS:

Durante los tres últimos años, Agencia Naviera Agnamar S.A. se ha dedicado al abastecimiento de combustible para el sector Naviero Internacional, venta y servicio de flete.

Proveer un servicio confiable a sus clientes, a los cuales les otorga un crédito entre 15 y 30 días, previo análisis de la empresa para mantener cuentas por cobrar sanas.

14

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

4.- CARACTERÍSTICAS DE LA EMISIÓN

1.- FECHA DEL ACTA DE JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS QUE RESOLVIÓ LA EMISIÓN:La presente emisión de obligaciones fue aprobada en sesión de Junta General Extraordinaria de Accionistas celebrada el seis de agosto del año 2018.

2.- MONTO, TIPO, CLASES, PLAZO, MONEDA Y SERIE DE LA EMISIÓN:

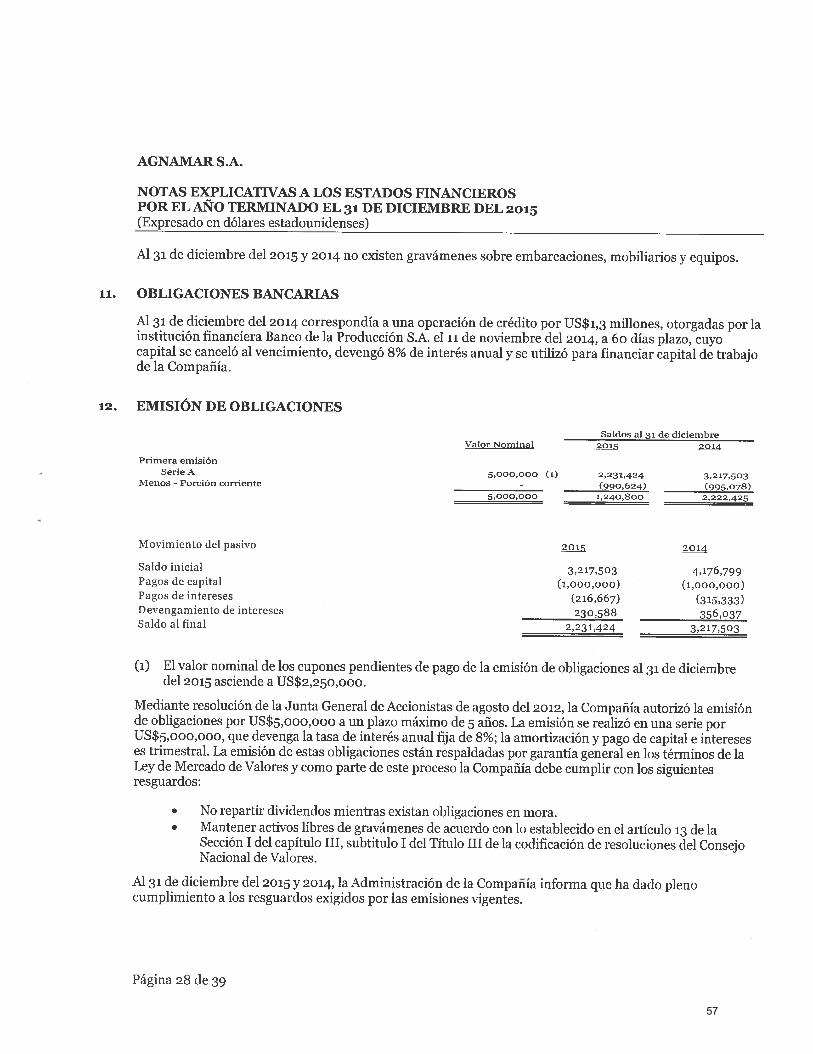

3.- NÚMERO Y VALOR NOMINAL DE LAS OBLIGACIONES SEGÚN SU CLASE:Se podrán emitir obligaciones desmaterializadas de valor nominal no menor a US$1.000,00.

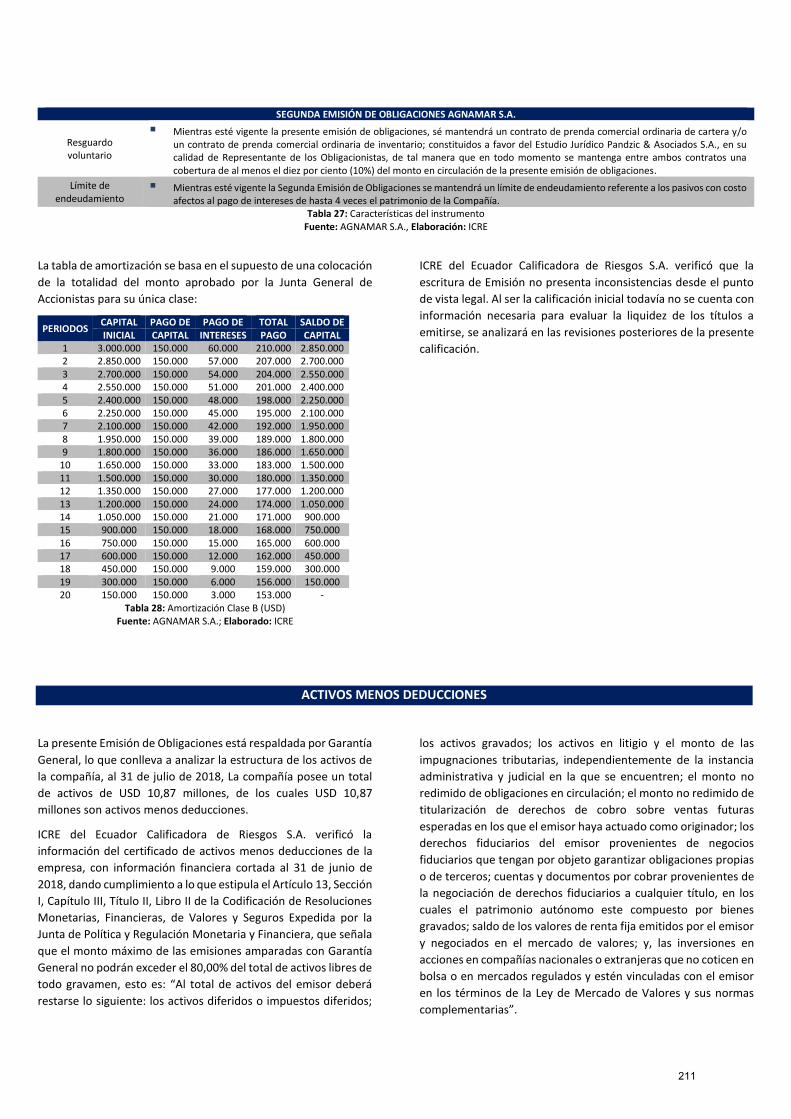

Los valores a un plazo de 1.800 días y con tasa fija anual del 8,00% corresponderán a la clase “B”.

4.- INDICACIÓN DE SI LAS OBLIGACIONES SERÁN A LA ORDEN O AL PORTADOR:En las obligaciones desmaterializadas no cabe la emisión al portador o a la orden de acuerdo al literal d del Art.164 (LMV). Aquellos valores estarán representados en cuenta y circularán a través de transferencia contable.

5.- TASA DE INTERÉS Y SU FORMA DE REAJUSTE, DE SER EL CASO:El interés compensatorio que las obligaciones a emitirse devengarán será la tasa de interés fija del ocho por ciento (8,00%) anual, considerándose una base comercial de trescientos sesenta (30/360) días por año.

6.- FECHA A PARTIR DE LA CUAL EL TENEDOR DE LAS OBLIGACIONES EMPEZARÁ A GANAR INTERESES:Será la fecha valor en que se realice la primera colocación de la emisión de obligaciones.

7.- PAGO DE INTERESES: INDICACIÓN DE SI LOS VALORES LLEVARÁN CUPONES PARA EL PAGO DE INTERESES. FORMA DE DETERMINARLO, FECHA DE VENCIMIENTO Y SERIE: Los valores clase “B” contendrán veinte (20) pagos de intereses. Los pagos serán con vencimientos sucesivos cada trimestre a ser determinado en función del saldo de capital existente sobre la tasa de interés anual correspondiente, considerándose una base comercial de 30/360 días por año.

Monto: US$ 3.000.000,00.Tipo: Desmaterializada no menor a US$1.000,00.Serie: No existirán series para cada claseClases: B

Clase B:Clase BPlazo 1.800 días. Tasa de interés Fija 8,00% anual

Valor Unitario: No menor a US$1.000,00.

Moneda: Dólares de los Estados Unidos de América.

15

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

8.- PAGO DE CAPITAL: PLAZO Y FORMA DE AMORTIZACIÓN: Los valores clase “B” contendrán veinte (20) pagos de capital. Dichos valores serán amortizados a su valor nominal durante el plazo de la emisión en 20 pagos iguales cada trimestre vencido equivalente cada pago a la vigésima parte del valor original de estas obligaciones.

9.- INDICACIÓN DEL AGENTE PAGADOR, LUGAR Y MODALIDAD DE PAGO: El Agente Pagador de la presente emisión de obligaciones será el Depósito Centralizado de Compensación y Liquidación de Valores DECEVALE S.A, ubicado en Pichincha 334 y Elizalde, Edificio del Comercio Guayaquil - Ecuador. Las Obligaciones serán pagadas a través de compensación mediante acreditación en la cuenta de cada beneficiario. En el caso que la fecha de pago ocurra en día no hábil, éste se hará el primer día hábil siguiente.

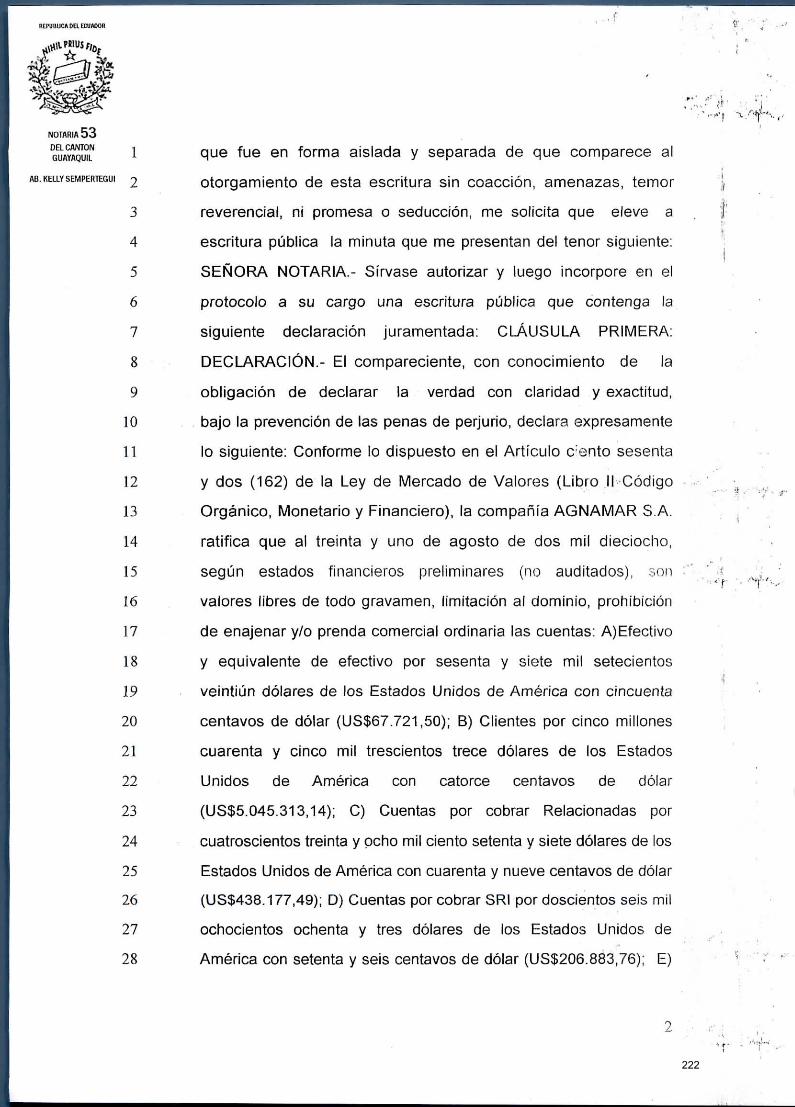

10.- CLASE DE GARANTÍA:La presente emisión cuenta con la Garantía General del EMISOR, es decir con todos sus activos no gravados, conforme lo dispone el artículo 162 de la Ley de Mercado de Valores.En el Apéndice No. 2 se incluye la declaración juramentada con el detalle de los activos libres de gravamen otorgada ante el Notario.

11.- RESGUARDOS:La presente emisión de obligaciones cuenta y cumplirá con todos los resguardos previstos en el artículo 11, Sección 1era, Capítulo III, Título II, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros.

1. Determinar al menos las siguientes medidas cuantificables en función de razones financieras, para preservar posiciones de liquidez y solvencia razonables del emisor:

Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno (1), a partir de la autorización de la oferta pública y hasta la rendición total de los valores.

Los activos reales sobre los pasivos exigibles deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

2. No repartir dividendos mientras existan obligaciones en mora.3. Mantener, durante la vigencia de la emisión, la relación activos libres de gravamen

sobre obligaciones en circulación según lo establecido en el artículo 13, sección I, capítulo III, título II, libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros. Con la aprobación de la Junta General de Accionistas, se establece que mientras

esté vigente la presente emisión de obligaciones, sé mantendrá adicionalmente un resguardo voluntario provisto a través de un contrato de prenda comercial ordinaria de cartera y/o un contrato de prenda comercial ordinaria de inventario; constituidos a favor del Estudio Jurídico Pandzic & Asociados S.A., en su calidad de Representante de los Obligacionistas, de tal manera que en todo momento se mantenga entre ambos contratos una cobertura de al menos el diez por ciento (10%) del monto en circulación de la presente emisión de obligaciones.

12.- SISTEMA DE CONVERSIÓN:La presente emisión de obligaciones no es convertible en acciones.

16

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

13.- REPRESENTANTE DE LOS OBLIGACIONISTAS:Nombre: Estudio Jurídico Pandzic& Asociados S.A.Dirección: V. M. Rendón No. 401 y General Córdova, Edif. Amazonas,

Piso No. 8, Oficinas No. 1 y 2. Guayaquil – Ecuador.Telefax: (04) 2303535 - 2305941.

14.- RESUMEN DEL CONVENIO DE REPRESENTANTE DE LOS OBLIGACIONISTAS: Cuarta: Obligaciones y Facultades del Representante de los Obligacionistas.- Son obligaciones y facultades de EL REPRESENTANTE:a) Verificar el cumplimiento por parte de LA EMISORA, de las cláusulas, términos y demás obligaciones contraídas en el contrato de emisión;b) Informar respecto del cumplimiento de cláusulas y obligaciones por parte de LA EMISORA a los obligacionistas y a la Superintendencia de Compañías, Valores y Seguros, con la periodicidad que ésta señale;c) Verificar periódicamente el uso de los fondos declarados por LA EMISORA, en la forma y conforme a lo establecido en el contrato de emisión;d) Velar por el pago equitativo y oportuno a todos los obligacionistas de los correspondientes intereses, amortizaciones y reajustes de las obligaciones sorteadas o vencidas;e) Acordar con LA EMISORA las reformas específicas al contrato de emisión que hubiera autorizado la asamblea de obligacionista;f) Elaborar el informe de gestión para ponerlo a consideración de la asamblea de obligacionistas;g) Actuar por el bien y defensa de los obligacionistas;h) Solicitar la conformación de un Fondo de Amortización;i) Demandar a LA EMISORA por incumplimiento de las condiciones acordadas para la emisión, en defensa de los intereses comunes de los obligacionistas;j) Convocar a la asamblea de los obligacionistas;k) Levantar o sustituir las garantías otorgadas, cumpliendo para ello con lo estipulado en el Art. 168 penúltimo inciso de la Ley de Mercado de Valores (Libro II del código orgánico, monetario y financiero);l) Solicitar información contable y financiera a la compañía emisora, con el propósito de verificar el cumplimiento de todas las obligaciones adquiridas por ésta, en el contrato de emisión;m)El cumplimiento de las demás funciones establecidas en la escritura de emisión.Quinta: Obligaciones de la Emisora.- LA EMISORA hasta el pago total del capital e intereses de la presente Emisión de Obligaciones se compromete a:1. Entregar al REPRESENTANTE, dentro de los cinco días hábiles siguientes al envío a la Superintendencia de Compañías, Valores y Seguros, su balance semestral condensado y anual revisado por un Auditor Externo, con la calificación de riesgo, así como la misma información financiera que debe remitir al Catastro Público del Mercado de Valores para mantener vigente su inscripción en dicho catastro, de conformidad con lo previsto en el Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Segurosexpedidas por la Junta de Política y Regulación Monetaria y Financiera;2. Presentar al REPRESENTANTE una declaración jurada semestral, de activos gravados, que le permita verificar la suficiencia de la garantía con relación al monto de las obligaciones en circulación no redimidas, de conformidad con el porcentaje establecido en la Ley de Mercado de Valores (Libro II del Código Orgánico, Monetario y Financiero) y en el Libro IIde la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros expedida

17

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

por la Junta de Política y Regulación Monetaria y Financiera, cuando la emisión está respaldada con garantía general;3. LA EMISORA reconoce y acepta expresamente que cualesquiera de los tenedores de las obligaciones, podrá exigir el pago íntegro y anticipado del capital no amortizado y de los intereses devengados, como si se tratara de una obligación de plazo vencido, si ocurre uno o cualesquiera de los siguientes eventos: 3.1.- Si LA EMISORA incurriere en mora en el pago de cualquier cuota de capital o intereses de obligaciones, sin perjuicio de los intereses de mora a que hubiere lugar, calculados de conformidad con lo establecido en la escritura pública de emisión de obligaciones; 3.2.- Si LA EMISORA incurriere en situación de quiebra; 3.3.- Si LA EMISORA se convirtiere en deudor o garante de obligaciones dinerarias respecto de entidades que tuvieren jurisdicción coactiva y mantuviere dichas obligaciones en mora; 3.4.- Si LA EMISORA suspendiere el trabajo a que se dedica actualmente y que constituye el giro de sus negocios y dicha suspensión demorase 30 días o más; 3.5.- Si entre LA EMISORA y sus trabajadores se produjere un conflicto laboral que pueda poner en riesgo la normal actividad de la mismas; 3.6.- Si LA EMISORA dejare de cumplir cualquier obligación patronal para con sus trabajadores y/o el Instituto Ecuatoriano de Seguridad Social; 3.7.- En el evento de que LA EMISORA infringiere una cualesquiera de las estipulaciones de este contrato o de la escritura pública de emisión de obligaciones o de leyes y reglamentos que fueren pertinentes; 3.8.- Cuando la emisión se realice con garantía general y LA EMISORA vendiere, enajenare o gravare los bienes que forman parte de la garantía general, incumpliendo el porcentaje establecido en el artículo 13 de la Sección I, Cap. III, Título II, del Libro II de laCodificación de Resoluciones Monetarias, Financieras, de Valores y Seguros expedidas por la Junta de Política y Regulación Monetaria y Financiera. 3.9.- Si LA EMISORA incumple con alguno de los resguardos establecidos en el art. 11 de la sección I, capítulo III, título II del Libro II de la Codificación de Resoluciones Monetarias, Financiera de Valores y Seguros expedidas por la Junta de Política y Regulación Monetaria y Financiera.4. Informar oportunamente al REPRESENTANTE sobre cualquier hecho o información relevante que pudiera afectar de alguna manera el pago de las obligaciones emitidas o la garantía de la emisión.5. Las demás establecidas en la ley y este contrato. Sexta. De las Deliberaciones e Instalación de la Asamblea.- La asamblea podrá deliberarválidamente, en primera convocatoria, con la presencia de obligacionistas que representen al menos 50% de las obligaciones en circulación y en este caso sus decisiones se tomarán por mayoría simple calculada en base a las obligaciones de circulación constitutiva del quórum, salvo aquellas que requieran de la resolución unánime de los obligacionistas de la clase y emisión correspondientes, para efectuar modificaciones que afecten las tasas de interés o su forma de reajuste, el plazo y forma de amortización de capital, el plazo y forma de pago de intereses, modificación de garantías o modalidad de pago, contempladas en el contrato original.

Si no hubiere quórum en la primera convocatoria, se deberá realizar una nueva convocatoria, siguiendo las mismas formalidades de la primera. En segunda convocatoria, la Asamblea se instalará con los obligacionistas presentes, y las decisiones se tomarán con el voto favorable de las dos terceras partes de las obligaciones en circulación, constitutivas del quórum.

18

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

En todo caso, para que la comunidad de obligacionistas pueda, en primera como en segunda convocatoria, resolver la remoción de su representante, requerirá del voto favorable de titulares del más del 50% de las obligaciones en circulación.Séptima: De la Asamblea de Obligacionistas y su Convocatoria.- La comunidad de Obligacionistas estará constituida por los tenedores de las obligaciones. La Asamblea de Obligacionistas es el organismo máximo de la comunidad de obligacionistas y un grupo de ellos que representen por lo menos el 20% del valor nominal de las obligaciones en circulación de la respectiva clase o emisión, podrá pedir AL REPRESENTANTE que convoque a Asamblea especificando en su petición los puntos a tratarse.La Superintendencia de Compañías, Valores y Seguros podrá convocar a la Asamblea de Obligacionistas o solicitar AL REPRESENTANTE de éstos que lo haga, cuando existan hechos graves que deban ser conocidos por los obligacionistas.La convocatoria a asamblea de Obligacionistas se hará mediante un aviso publicado con ocho días de anticipación a través de la página web de la Superintendencia de Compañías, Valores y Seguros, informando a los obligacionistas el lugar, fecha, hora y orden del día de la Asamblea. Para el cómputo de este plazo no se contará el día de la publicación, ni el de la celebración de la asamblea.Los obligacionistas podrán hacerse representar en la asamblea por otra persona, mediante poder otorgado ante Notario o por carta con su firma autógrafa.Con excepción de la remoción de EL REPRESENTANTE, la Asamblea sólo podrá tratar los puntos especificados en la convocatoria.

15.- DECLARACION JURAMENTADA DEL REPRESENTANTE DE LOS OBLIGACIONISTAS, DE NO ESTAR INCURSO EN LAS PROHIBICIONES DEL ART. 165 DE LA LEY DEL MERCADO DE VALORES:Se adjunta en el Anexo No. 1.

16.- SISTEMA DE COLOCACIÓN, AGENTE ESTRUCTURADOR Y COLOCADOR: El Sistema de Colocación se realizará de forma bursátil El Agente Estructurador y Colocador de emisión es Casa de Valores Advfin S.A.

17.- RESUMEN CONTRATO DE UNDERWRITING, DE EXISTIR: La presente emisión no tiene contrato de underwriting para su colocación.

18.- PROCEDIMIENTO DE RESCATES ANTICIPADOS: La presente emisión no tendrá rescates anticipados.

19.- DESTINO DE LOS RECURSOS A CAPTAR Y OBJETO DE LA EMISIÓN:El objeto de la emisión es financiarse a través del mercado de valores para obtener recursos líquidos, los cuales se destinarán 100% para capital de trabajo, principalmente para la compra de inventario y pago a proveedores, entre otros.

20.- LÍMITE DE ENDEUDAMIENTO:

El Emisor mientras esté vigente la presente emisión de Obligaciones limitará su endeudamiento de tal manera que no comprometa la relación de activos establecida en el artículo 162 de la Ley de Mercado de Valores y sus normas complementarias. Paralelamente se mantendrá un límite de endeudamiento referente a los pasivos con costo afectos al pago de intereses de hasta 4 veces el patrimonio de la Compañía.

19

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

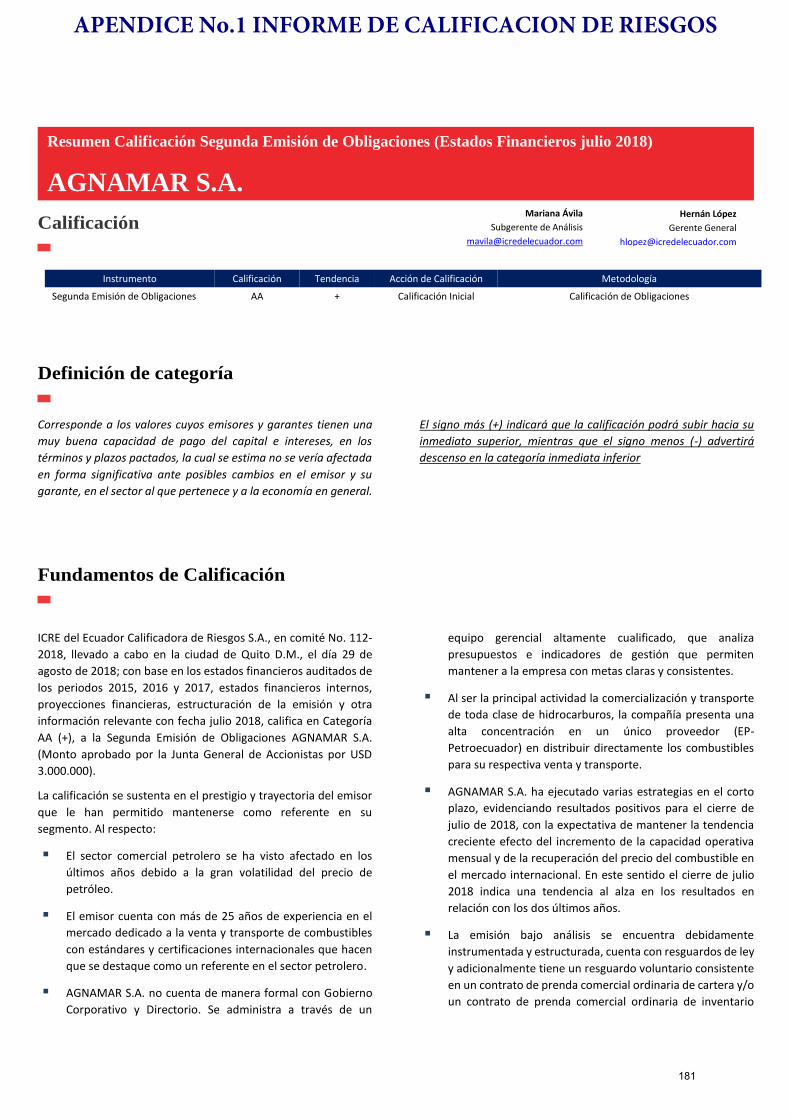

21.- CALIFICACIÓN DE RIESGO, INDICACIÓN DEL CALIFICADOR DE RIESGOS Y EXTRACTO DE LA CALIFICACION:La emisión fue calificada por la firma GLOBALRATINGS CALIFICADORA DE RIESGOS S.A.. y su calificación de riesgo es “AA+”. Se incluye la calificación de riesgo, sus anexos y el extracto en el Apéndice No. 1.

20

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

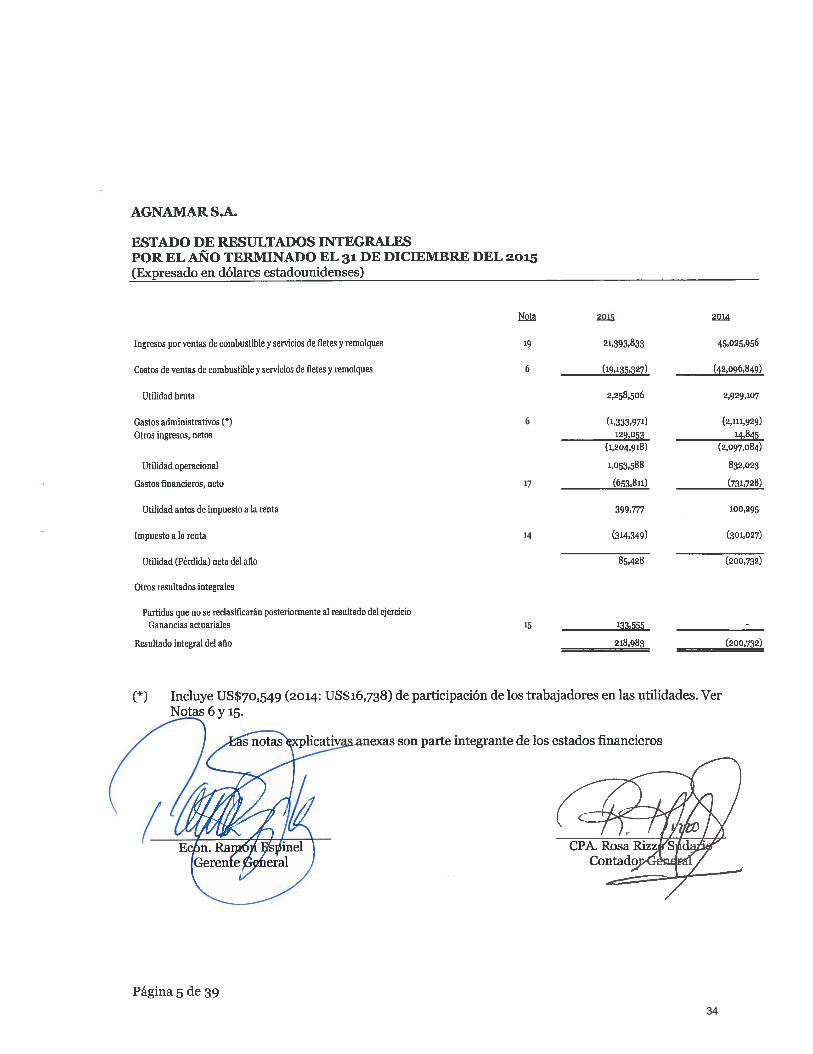

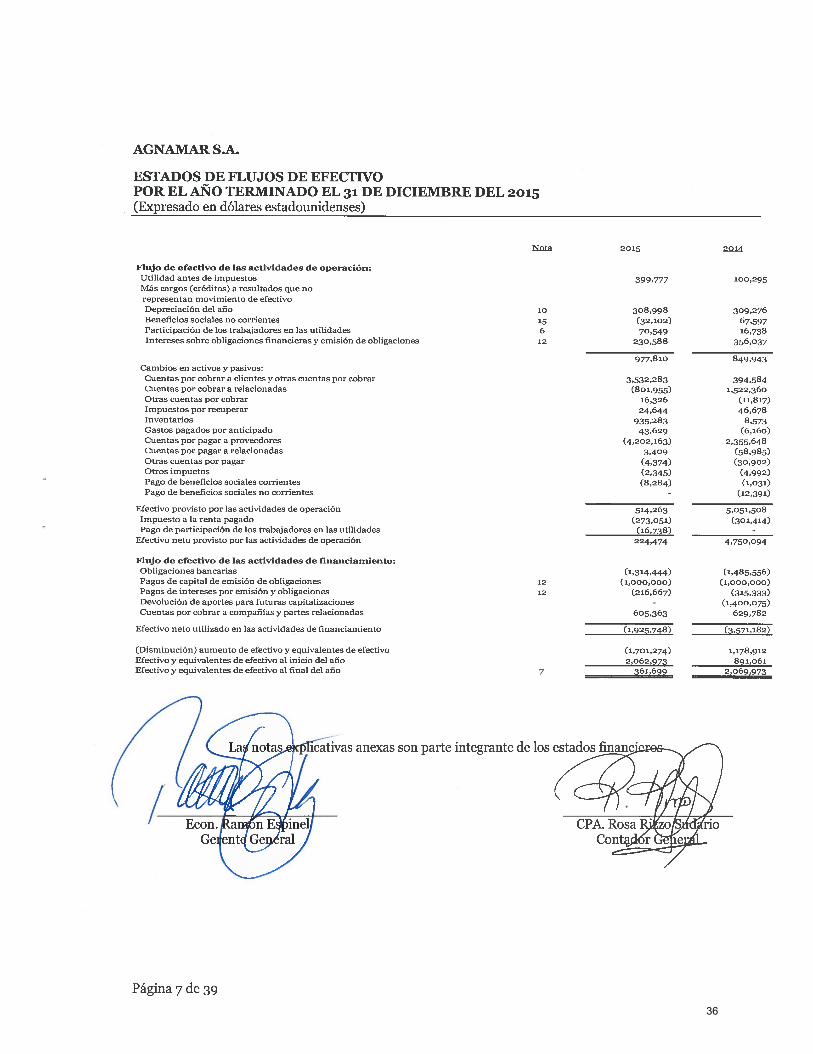

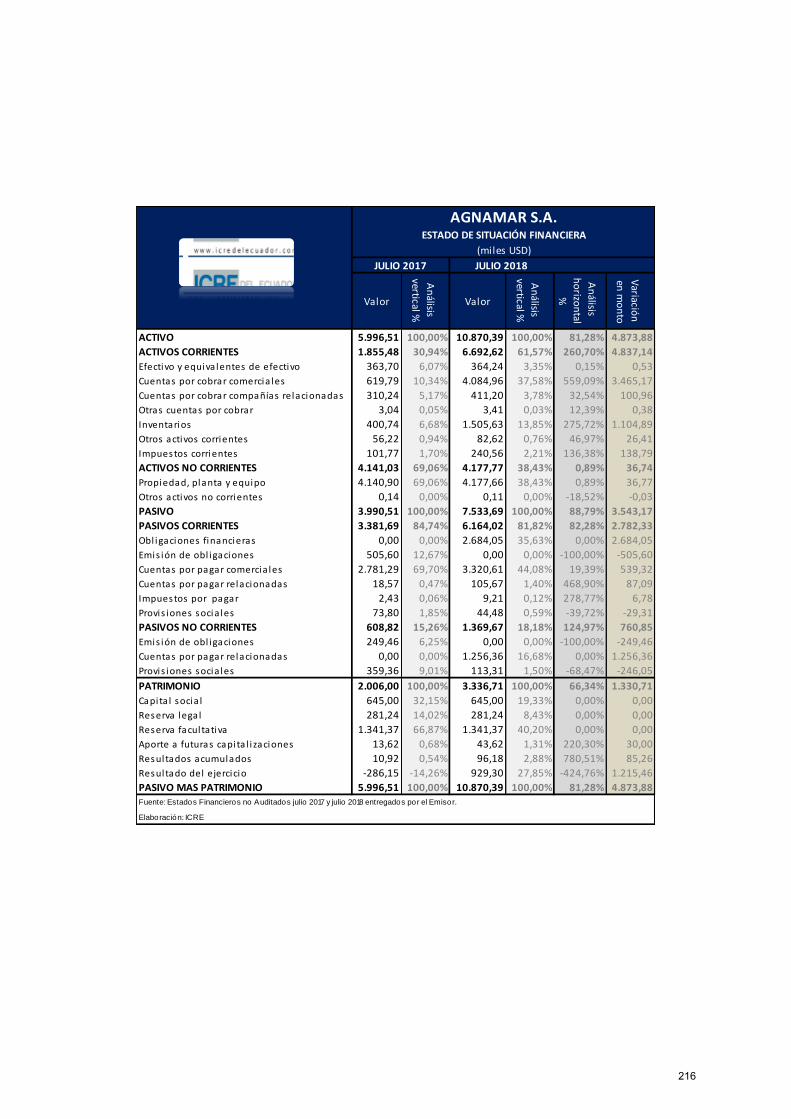

5.- INFORMACION ECONOMICO – FINANCIERA DEL EMISOR

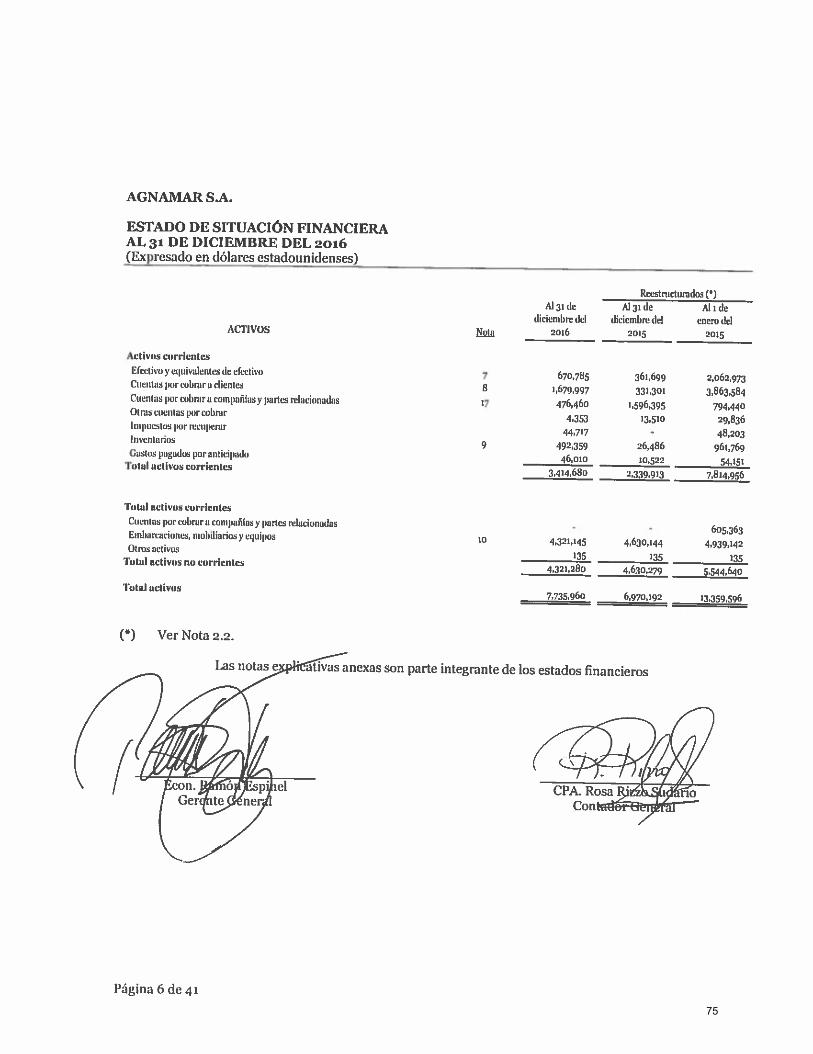

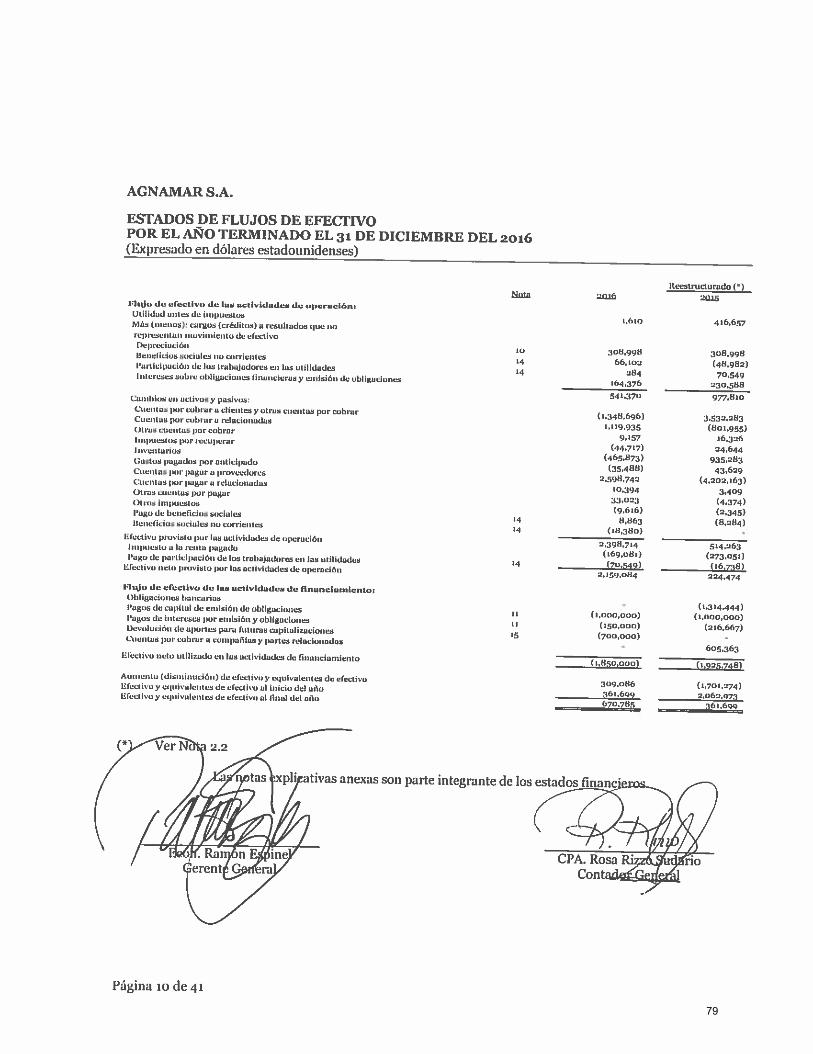

1.- INFORMACIÓN FINANCIERA COMPARATIVA DE LOS ÚLTIMOS TRES EJERCICIOS ECONÓMICOS:

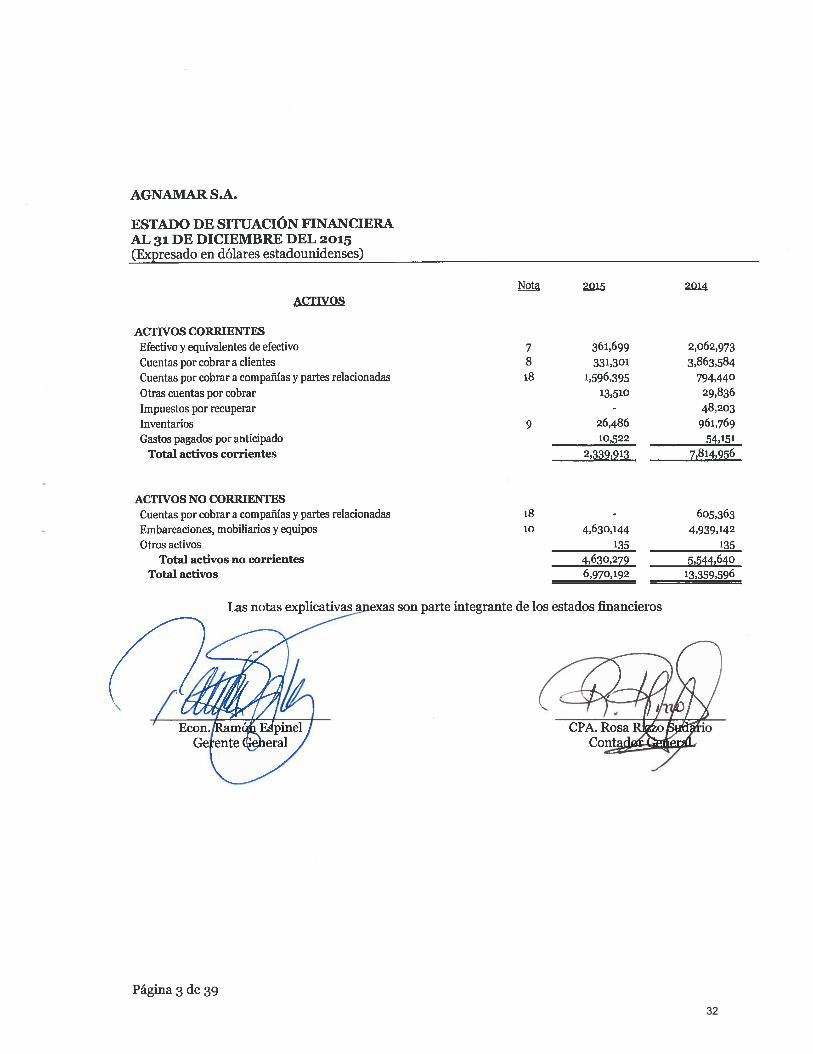

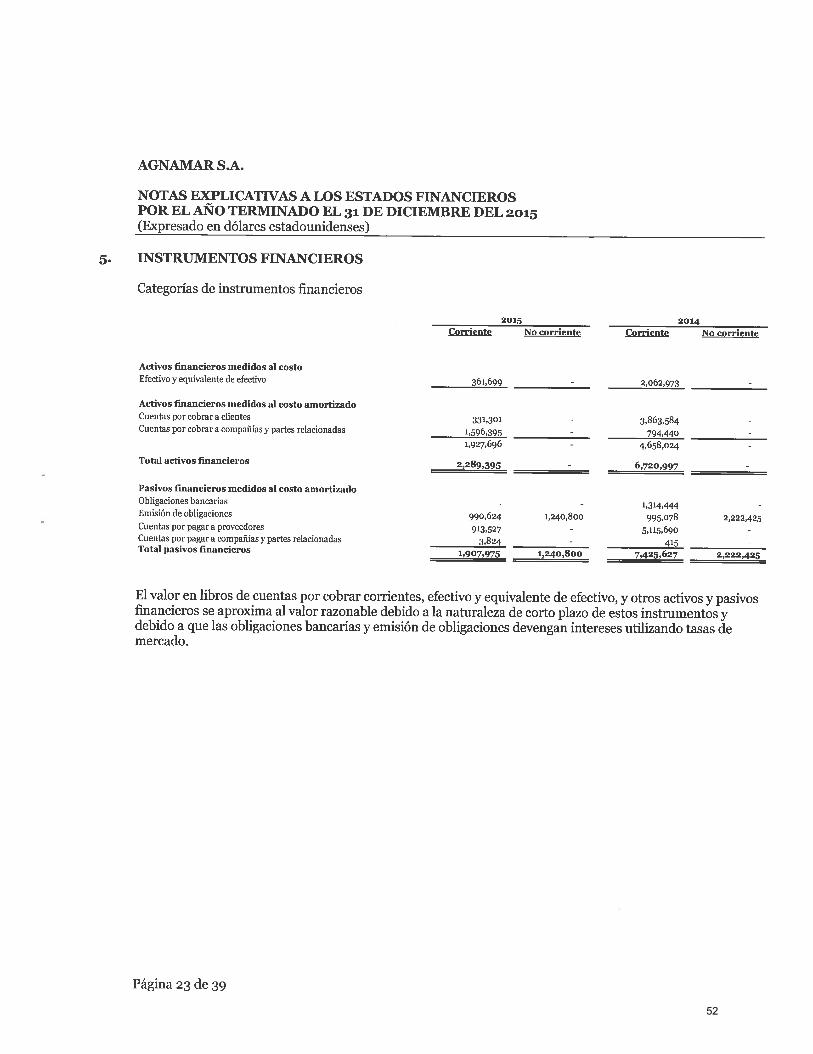

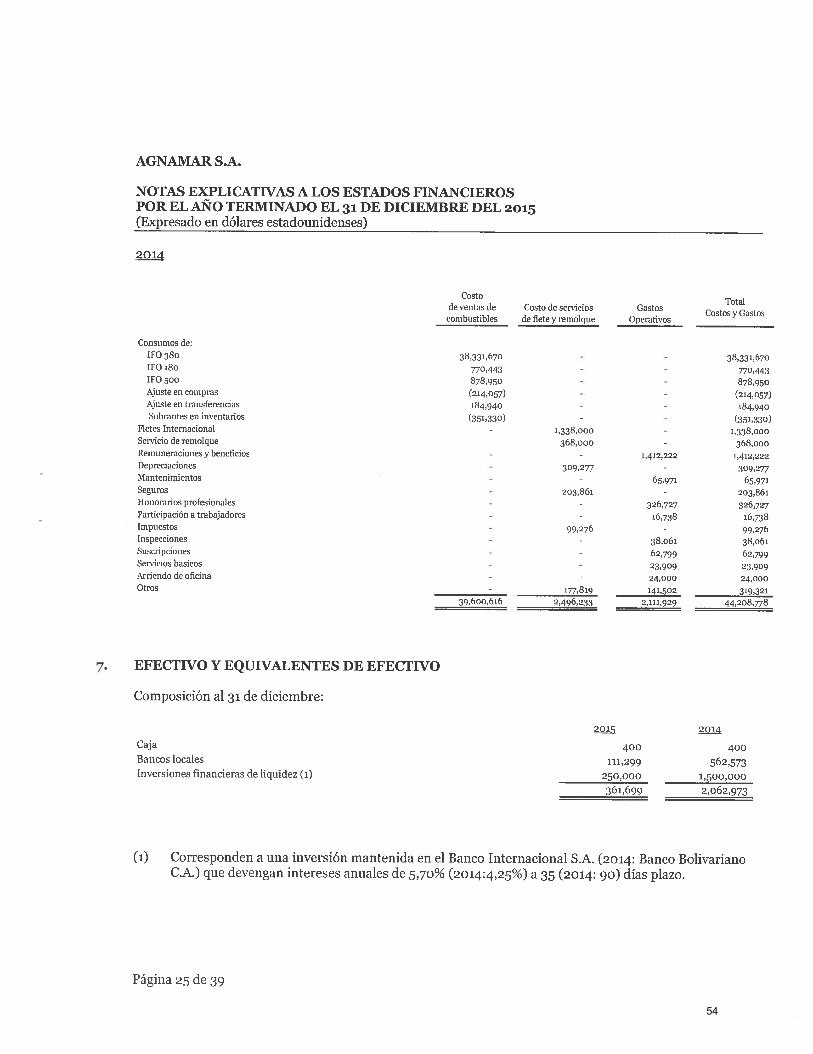

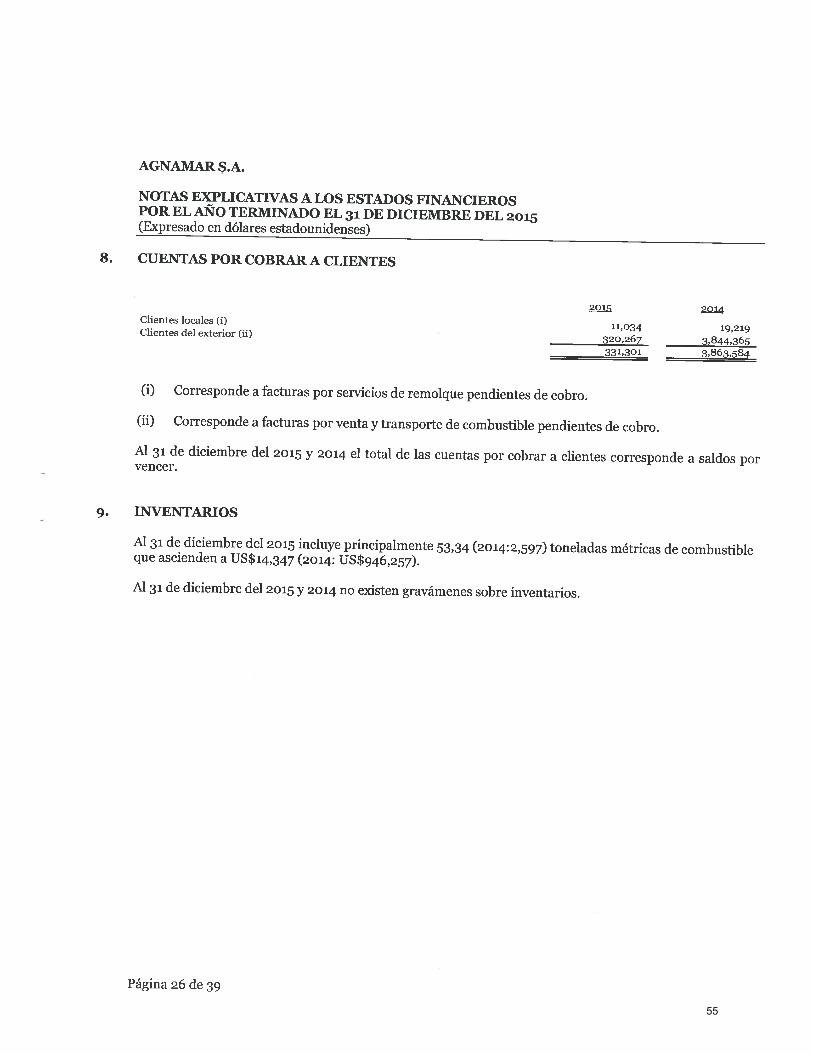

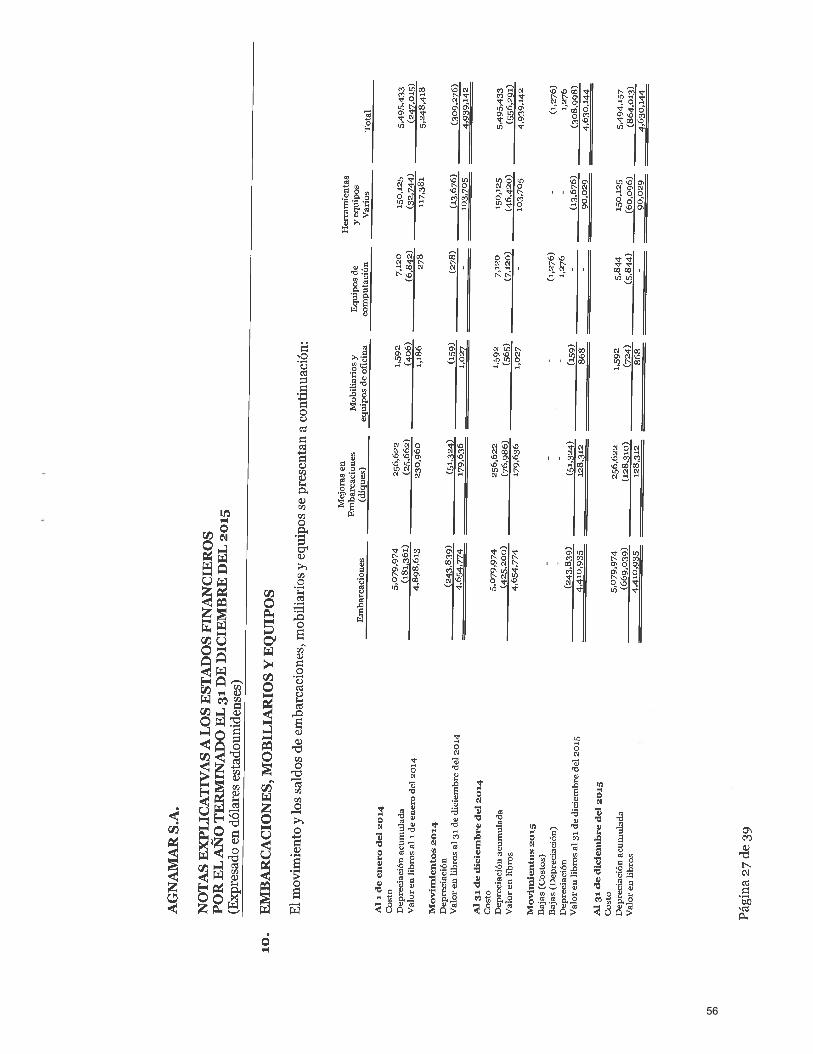

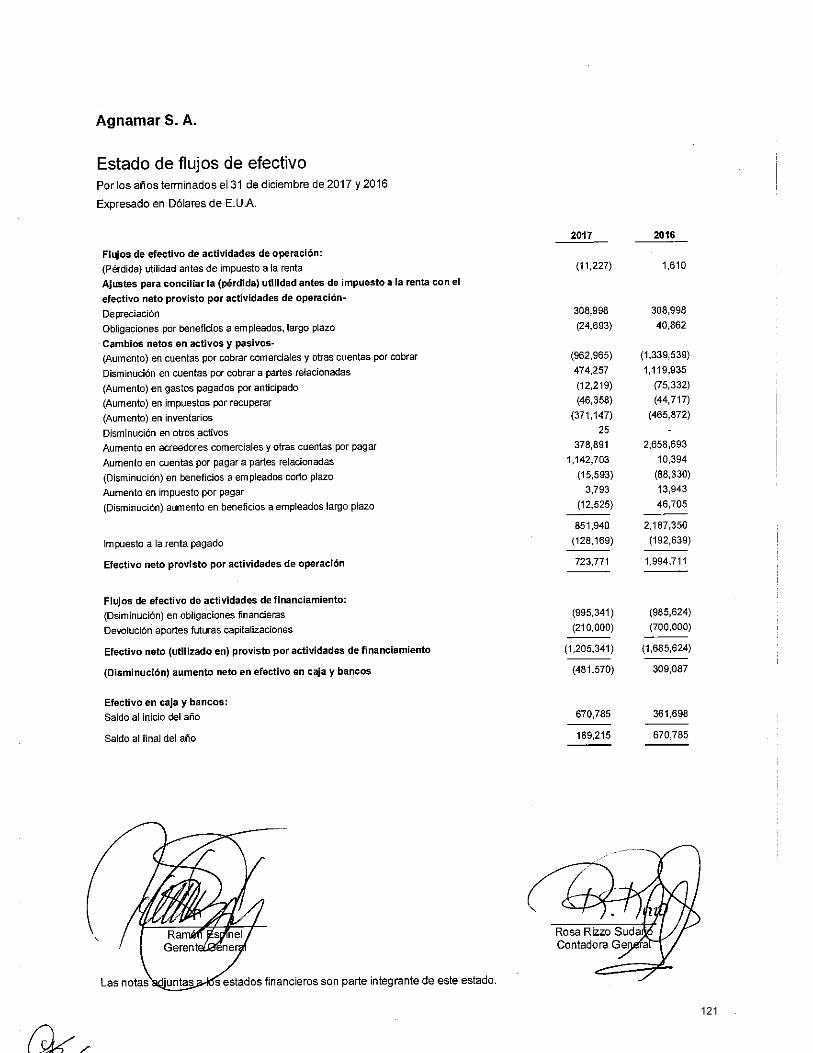

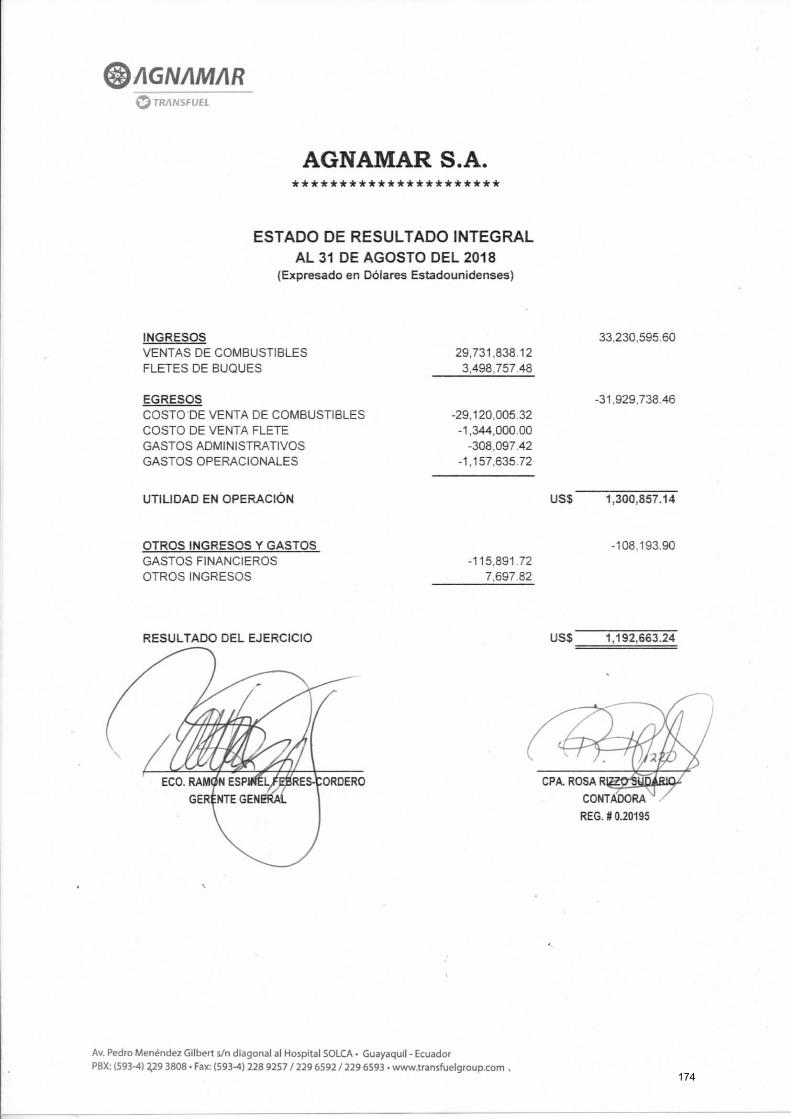

1.1.- ESTADOS FINANCIEROS AUDITADOS CON SUS RESPECTIVAS NOTAS:En el Anexo No. 2 se presenta la opinión y los estados financieros auditados por los años terminados al 31 de diciembre de 2015, 2016 y 2017, y en el Anexo No. 3 los estados financieros no auditados al 31 de agosto del 2018.

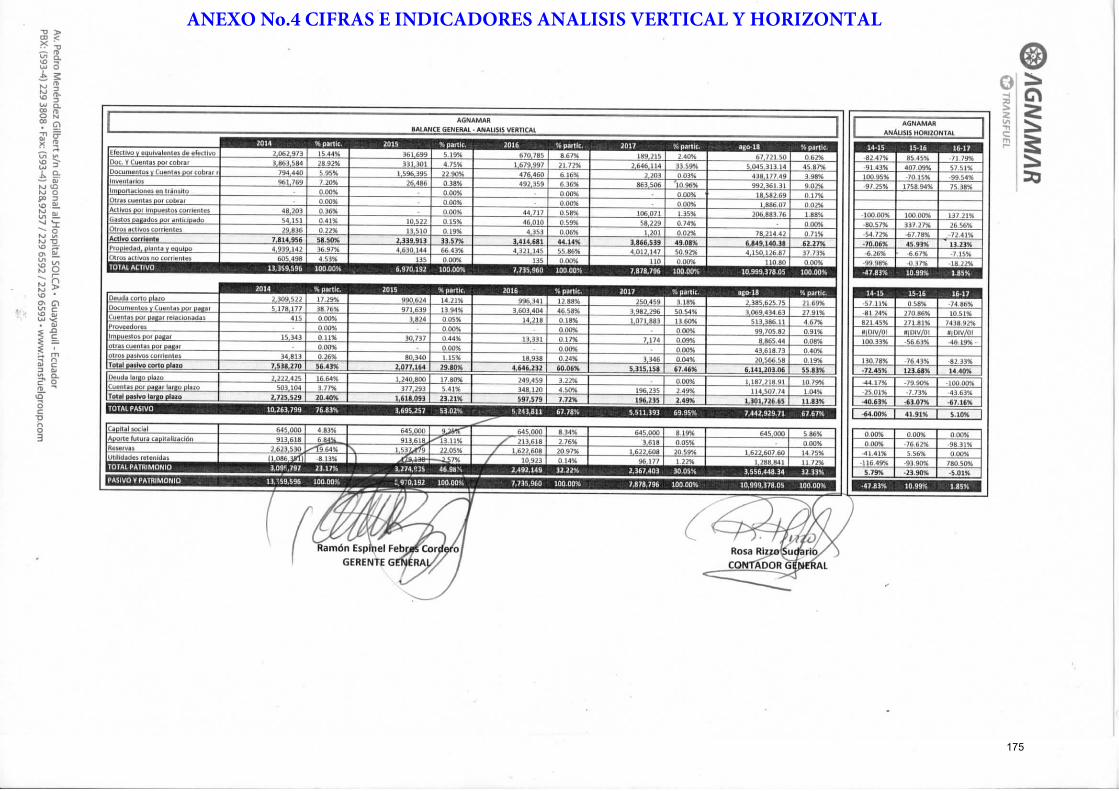

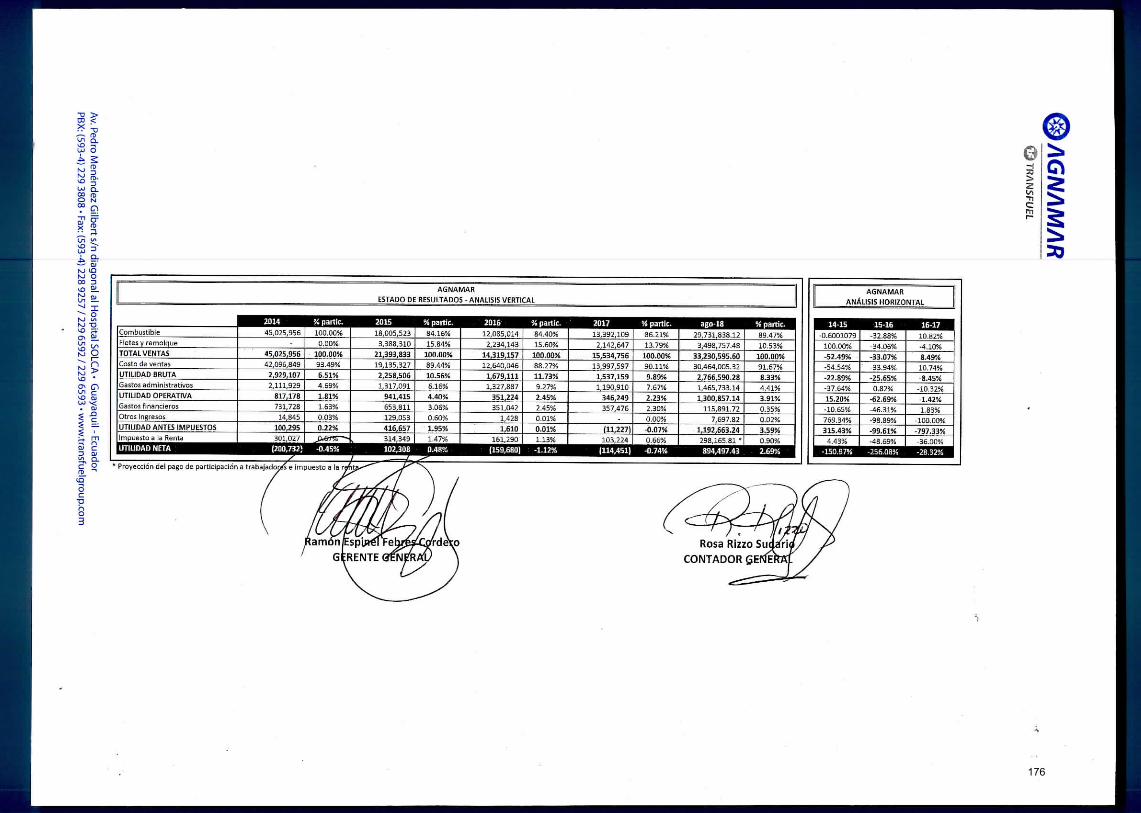

1.2.- ANÁLISIS HORIZONTAL Y VERTICAL DE LOS ESTADOS, CIFRAS E INDICADORES FINANCIEROS:En el Anexo No. 4 se presentan cuadros comparativos y sus principales indicadores de los años 2015, 2016, 2017 y al 31 de agosto del año 2018.

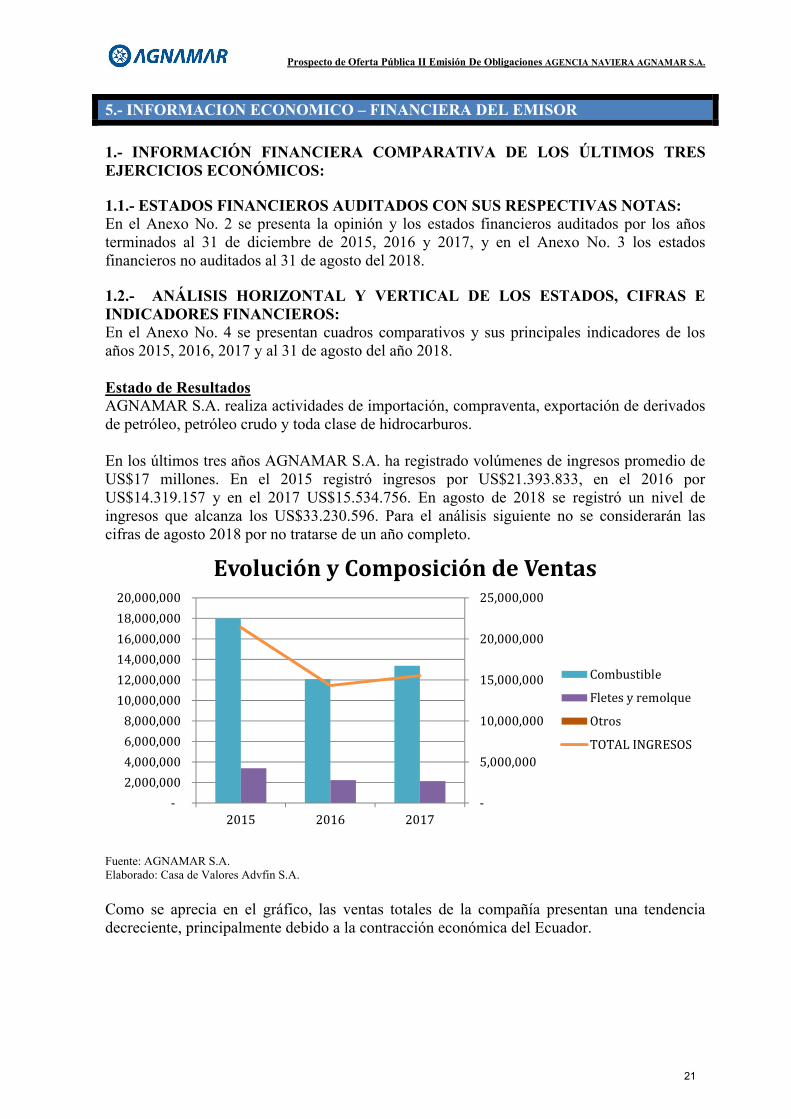

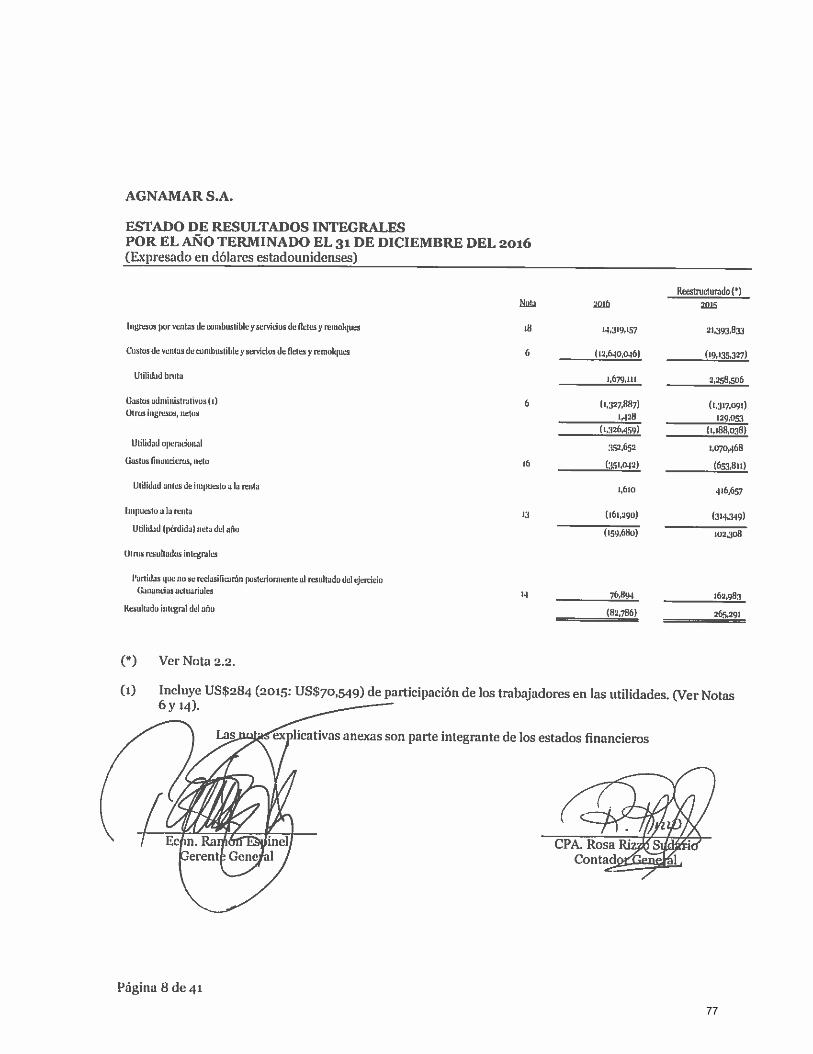

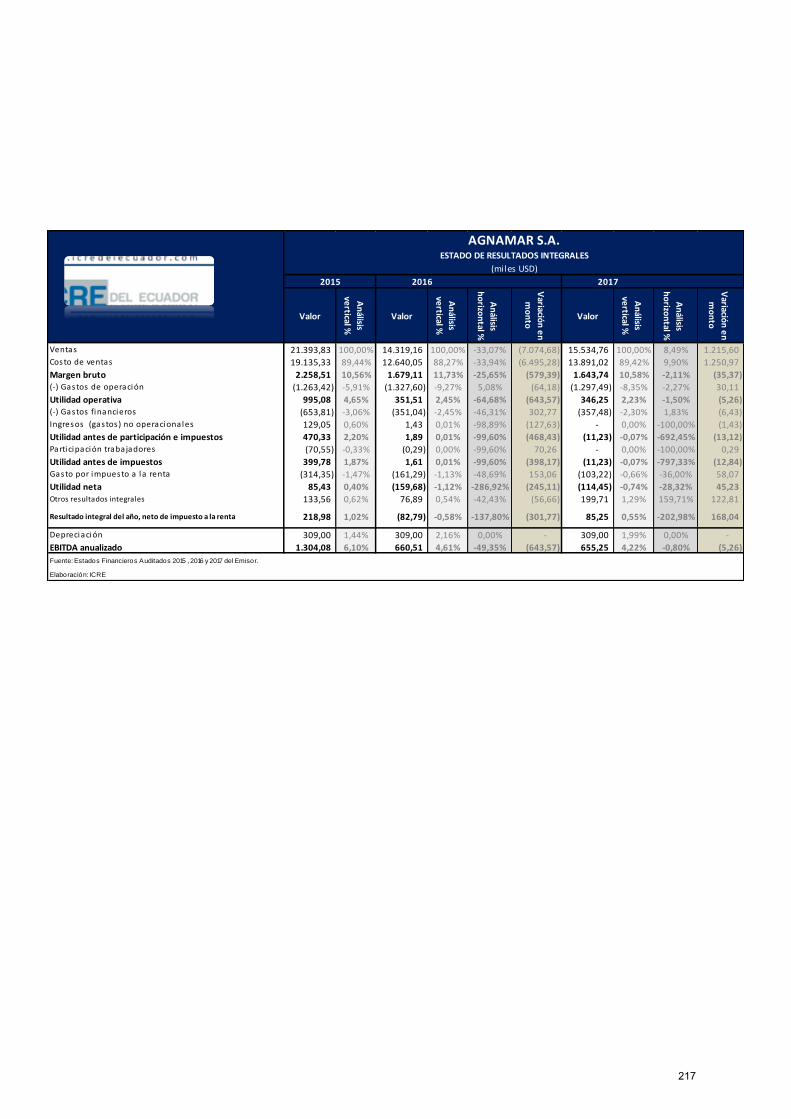

Estado de ResultadosAGNAMAR S.A. realiza actividades de importación, compraventa, exportación de derivados de petróleo, petróleo crudo y toda clase de hidrocarburos.

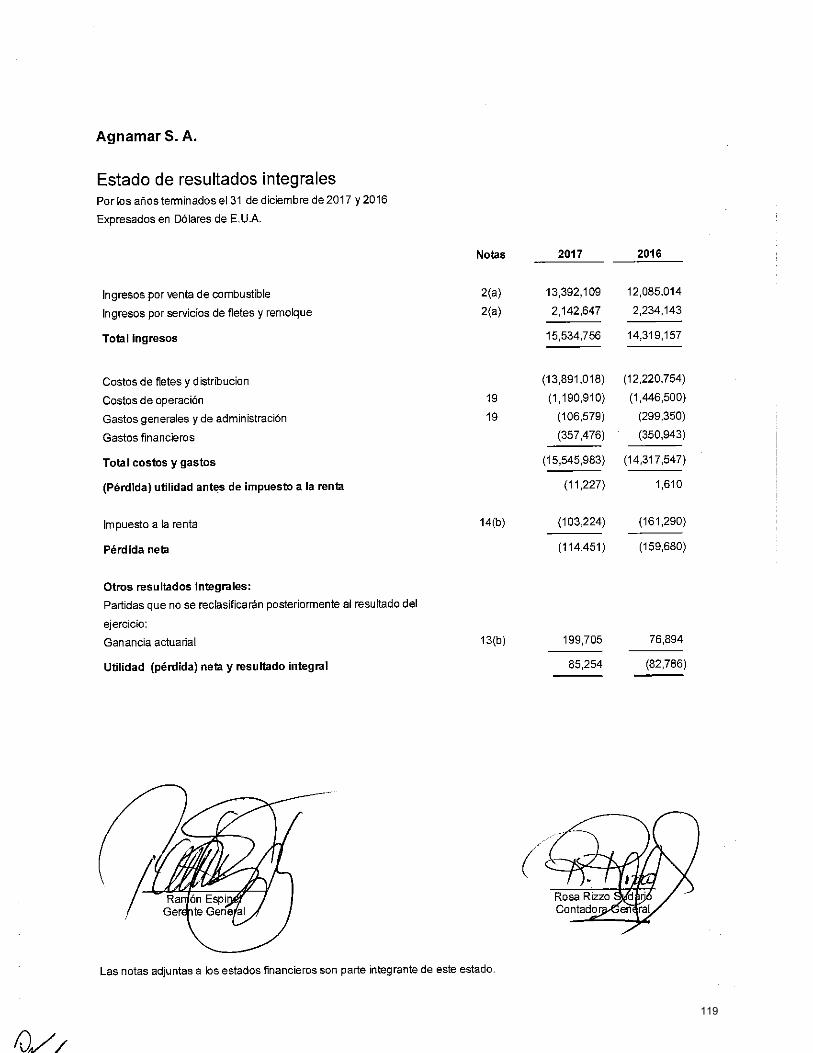

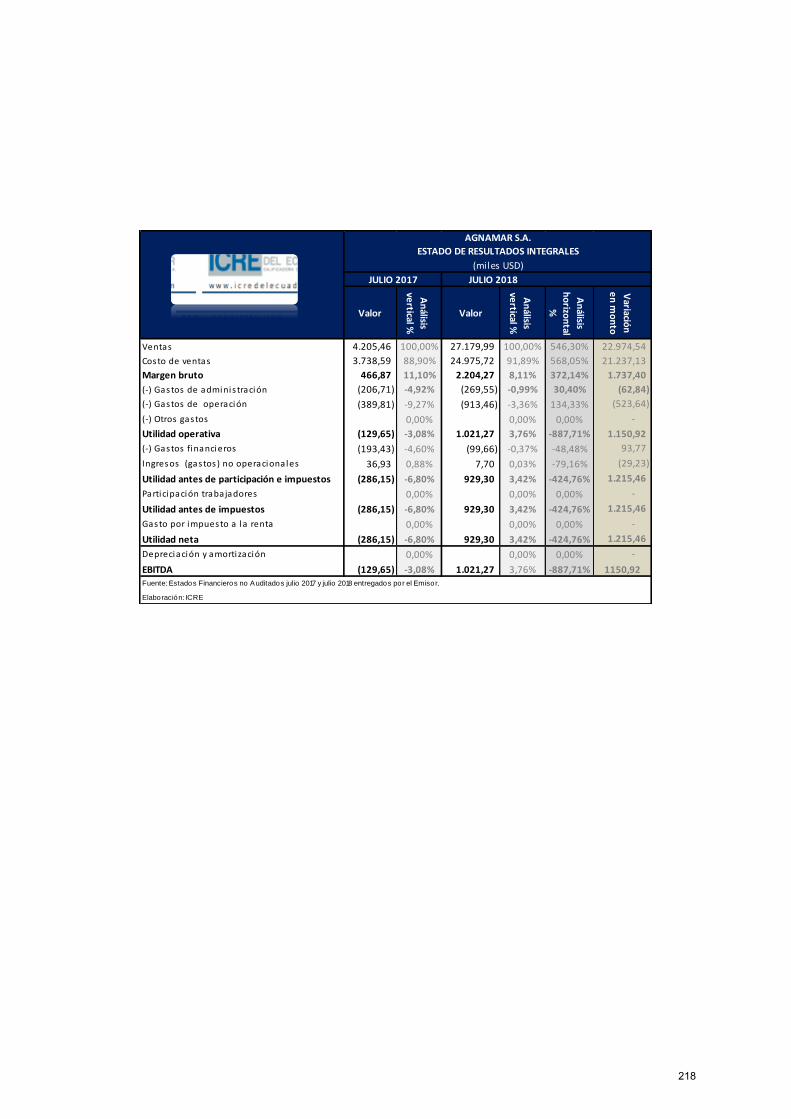

En los últimos tres años AGNAMAR S.A. ha registrado volúmenes de ingresos promedio de US$17 millones. En el 2015 registró ingresos por US$21.393.833, en el 2016 por US$14.319.157 y en el 2017 US$15.534.756. En agosto de 2018 se registró un nivel de ingresos que alcanza los US$33.230.596. Para el análisis siguiente no se considerarán las cifras de agosto 2018 por no tratarse de un año completo.

Fuente: AGNAMAR S.A.Elaborado: Casa de Valores Advfin S.A.

Como se aprecia en el gráfico, las ventas totales de la compañía presentan una tendencia decreciente, principalmente debido a la contracción económica del Ecuador.

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

18,000,000

20,000,000

2015 2016 2017

Evolución y Composición de Ventas

Combustible

Fletes y remolque

Otros

TOTAL INGRESOS

21

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

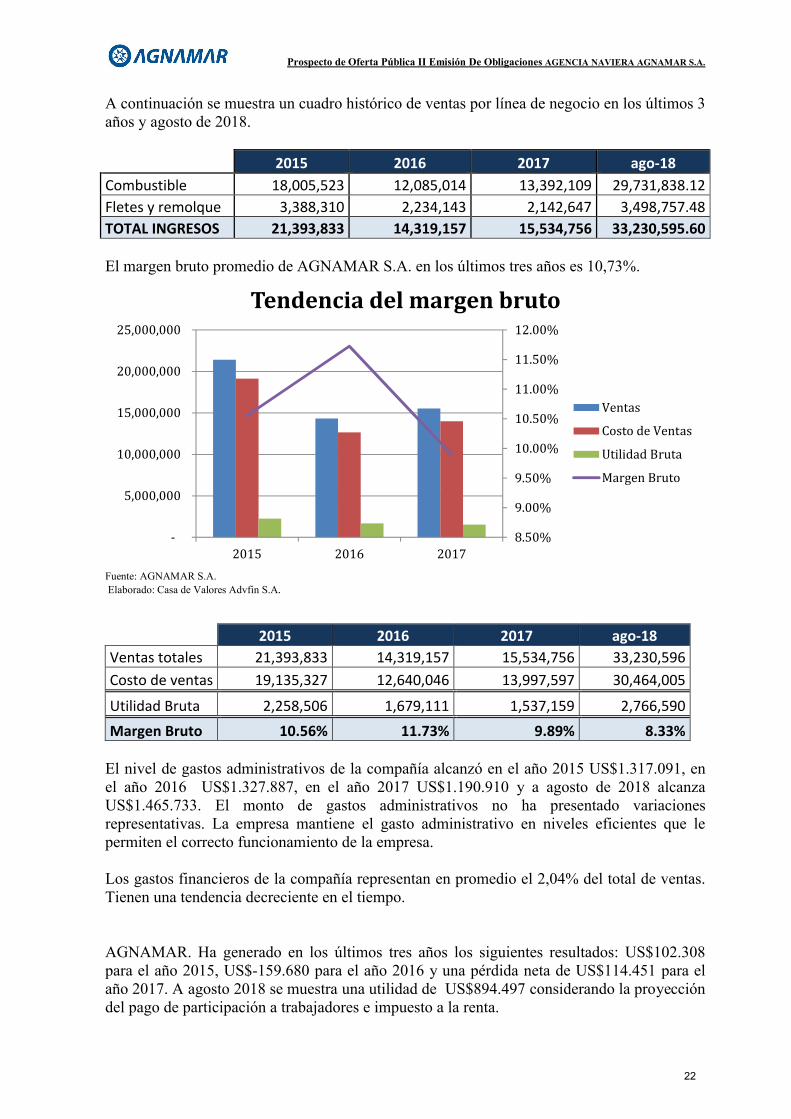

A continuación se muestra un cuadro histórico de ventas por línea de negocio en los últimos 3 años y agosto de 2018.

2015 2016 2017 ago-18Combustible 18,005,523 12,085,014 13,392,109 29,731,838.12 Fletes y remolque 3,388,310 2,234,143 2,142,647 3,498,757.48 TOTAL INGRESOS 21,393,833 14,319,157 15,534,756 33,230,595.60

El margen bruto promedio de AGNAMAR S.A. en los últimos tres años es 10,73%.

Fuente: AGNAMAR S.A.Elaborado: Casa de Valores Advfin S.A.

2015 2016 2017 ago-18Ventas totales 21,393,833 14,319,157 15,534,756 33,230,596 Costo de ventas 19,135,327 12,640,046 13,997,597 30,464,005

Utilidad Bruta 2,258,506 1,679,111 1,537,159 2,766,590

Margen Bruto 10.56% 11.73% 9.89% 8.33%

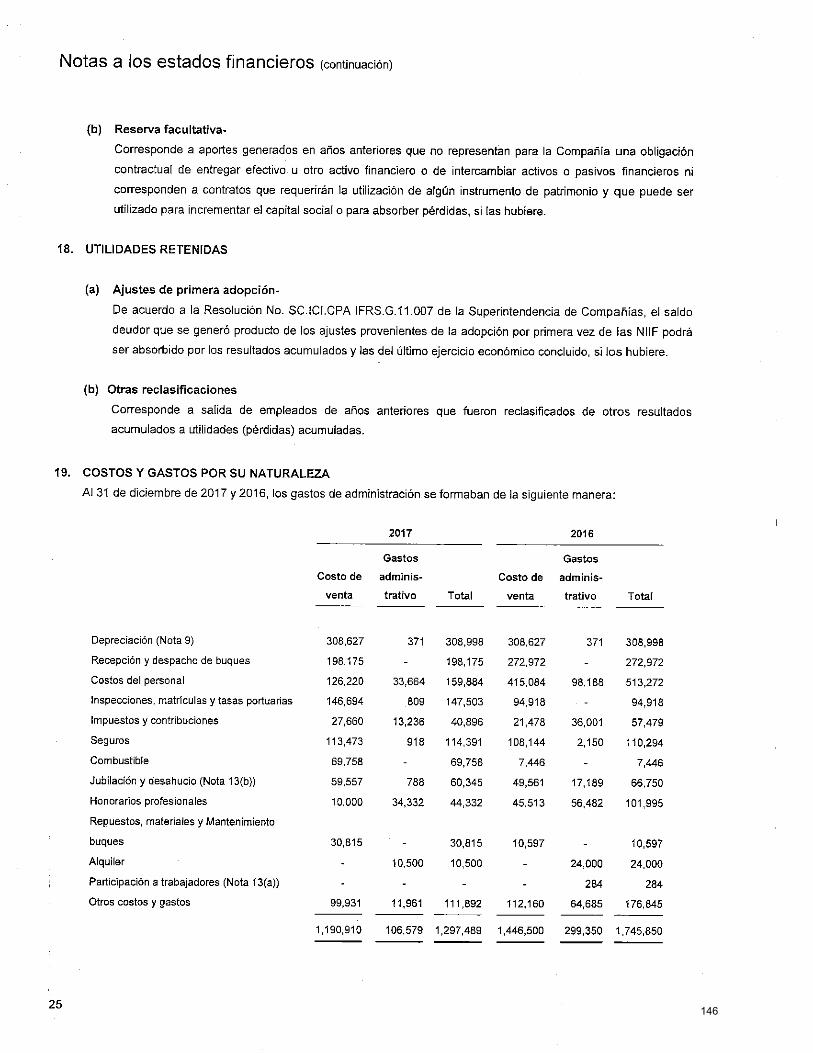

El nivel de gastos administrativos de la compañía alcanzó en el año 2015 US$1.317.091, en el año 2016 US$1.327.887, en el año 2017 US$1.190.910 y a agosto de 2018 alcanza US$1.465.733. El monto de gastos administrativos no ha presentado variaciones representativas. La empresa mantiene el gasto administrativo en niveles eficientes que le permiten el correcto funcionamiento de la empresa.

Los gastos financieros de la compañía representan en promedio el 2,04% del total de ventas. Tienen una tendencia decreciente en el tiempo.

AGNAMAR. Ha generado en los últimos tres años los siguientes resultados: US$102.308para el año 2015, US$-159.680 para el año 2016 y una pérdida neta de US$114.451 para el año 2017. A agosto 2018 se muestra una utilidad de US$894.497 considerando la proyección del pago de participación a trabajadores e impuesto a la renta.

8.50%

9.00%

9.50%

10.00%

10.50%

11.00%

11.50%

12.00%

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

2015 2016 2017

Tendencia del margen bruto

Ventas

Costo de Ventas

Utilidad Bruta

Margen Bruto

22

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

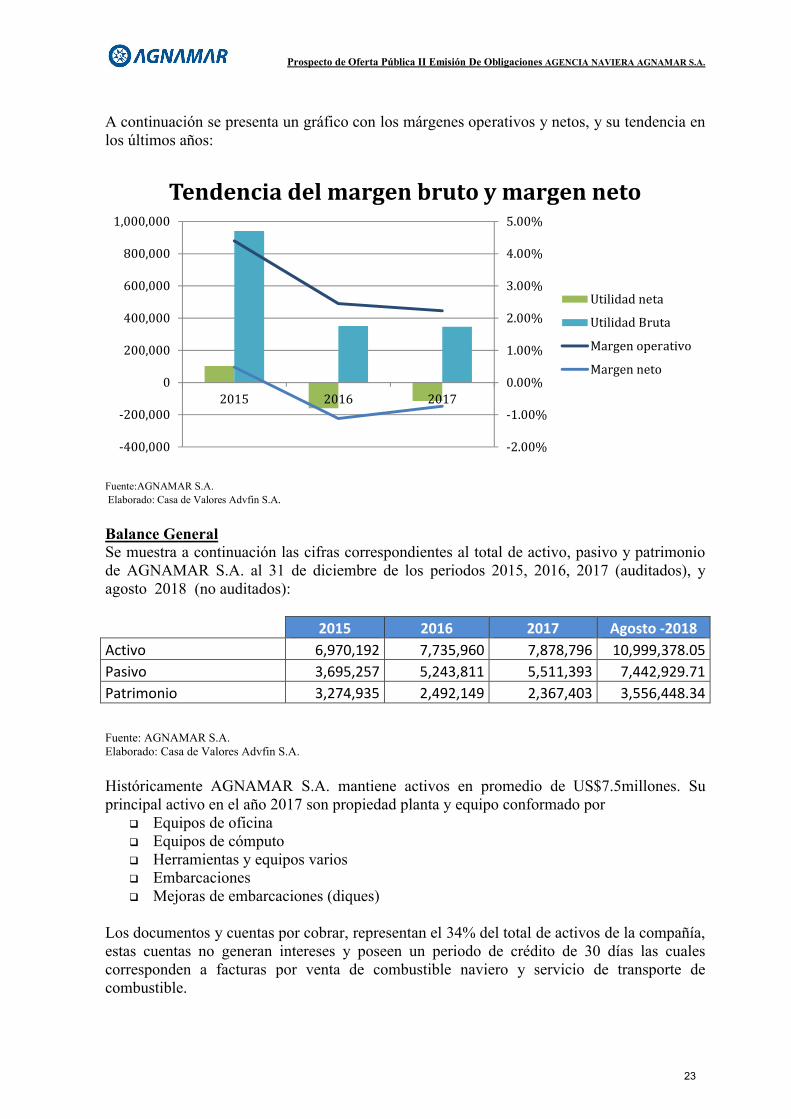

A continuación se presenta un gráfico con los márgenes operativos y netos, y su tendencia en los últimos años:

Fuente:AGNAMAR S.A.Elaborado: Casa de Valores Advfin S.A.

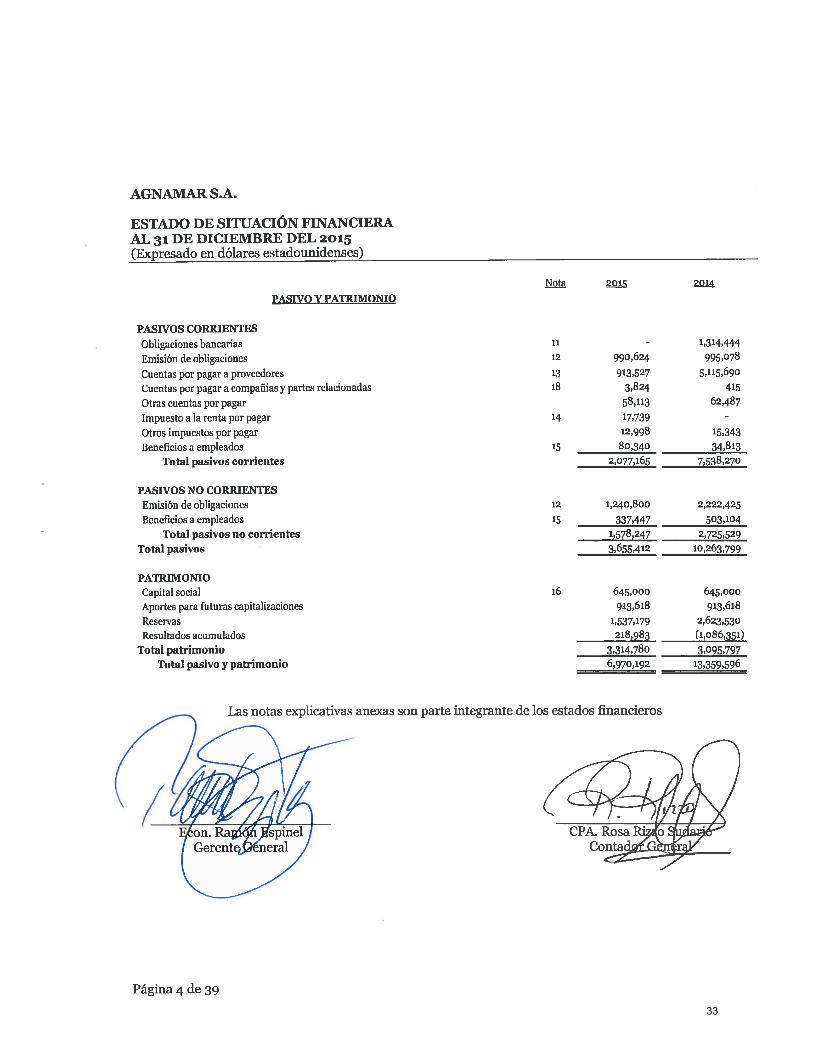

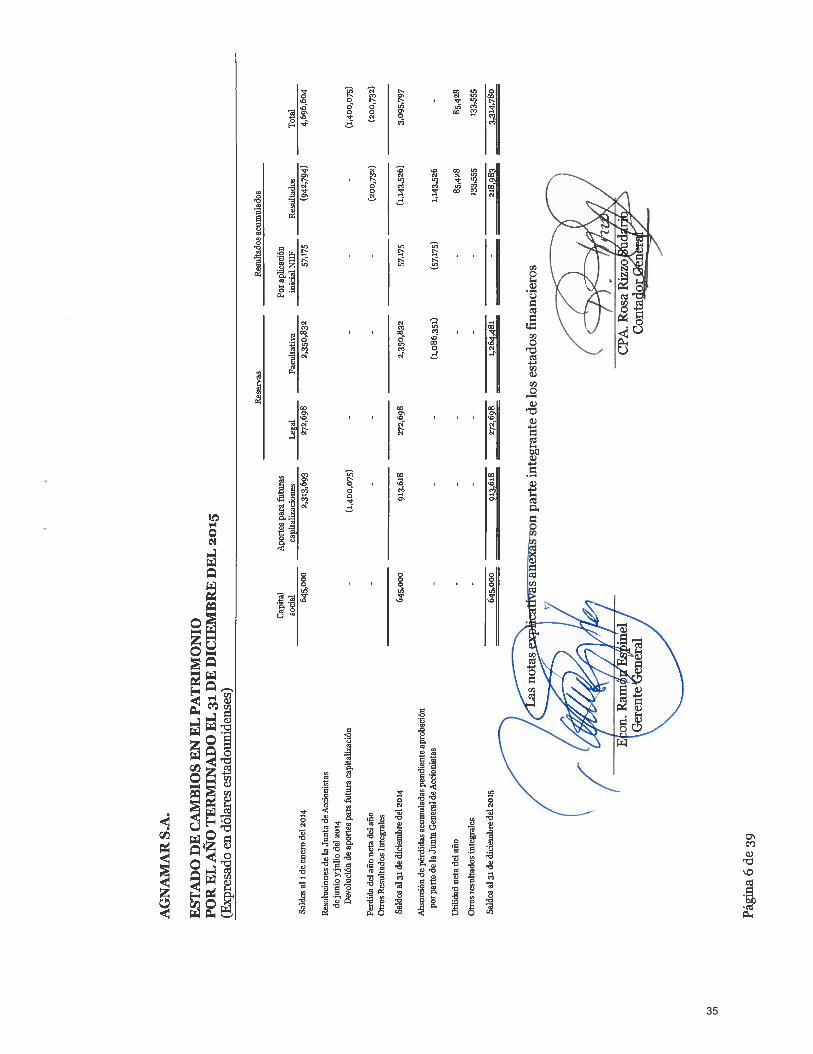

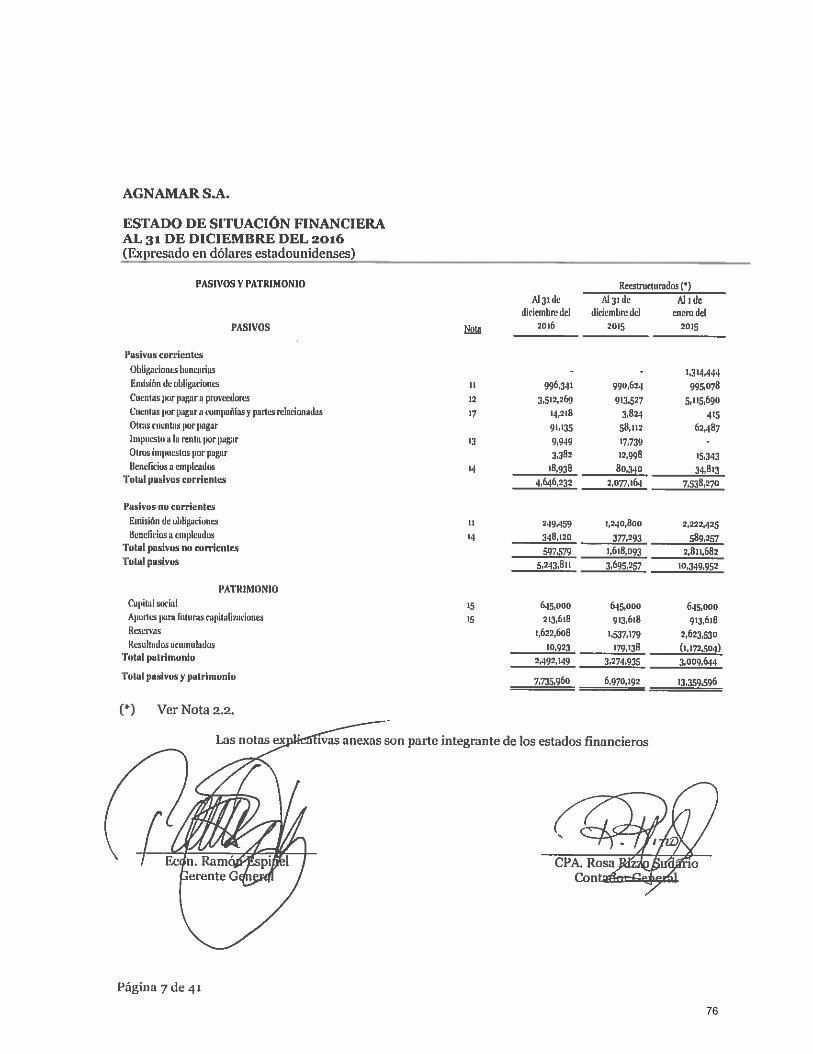

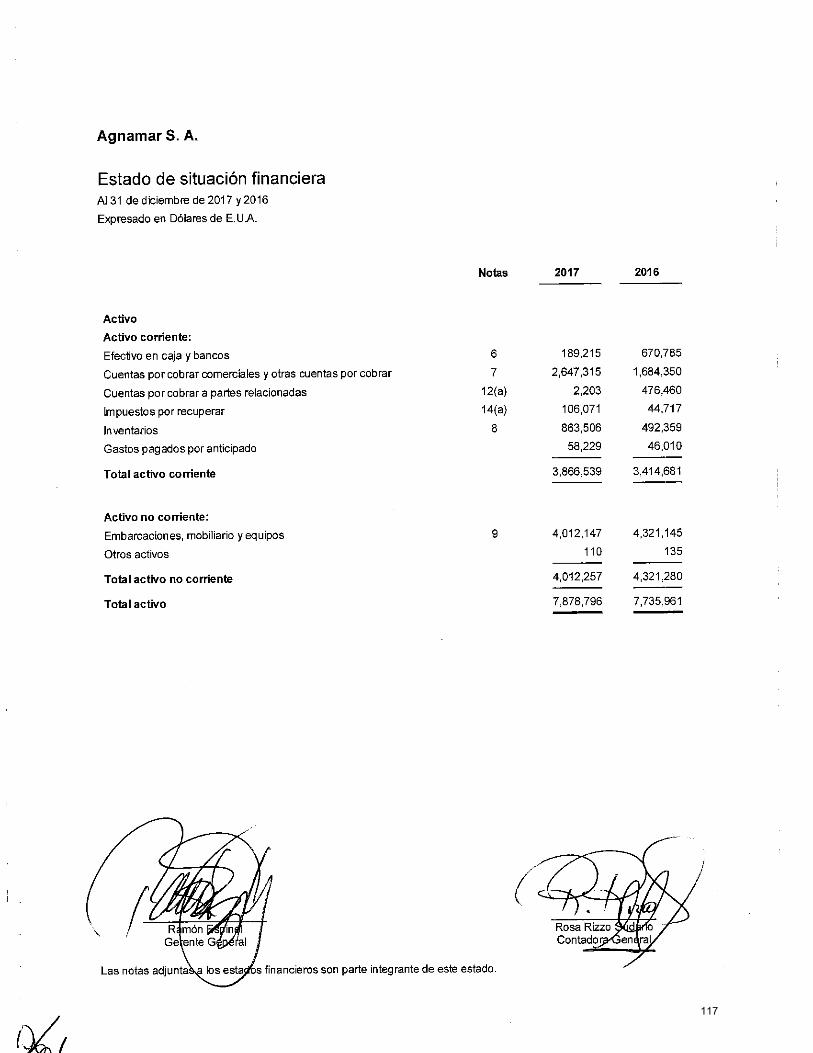

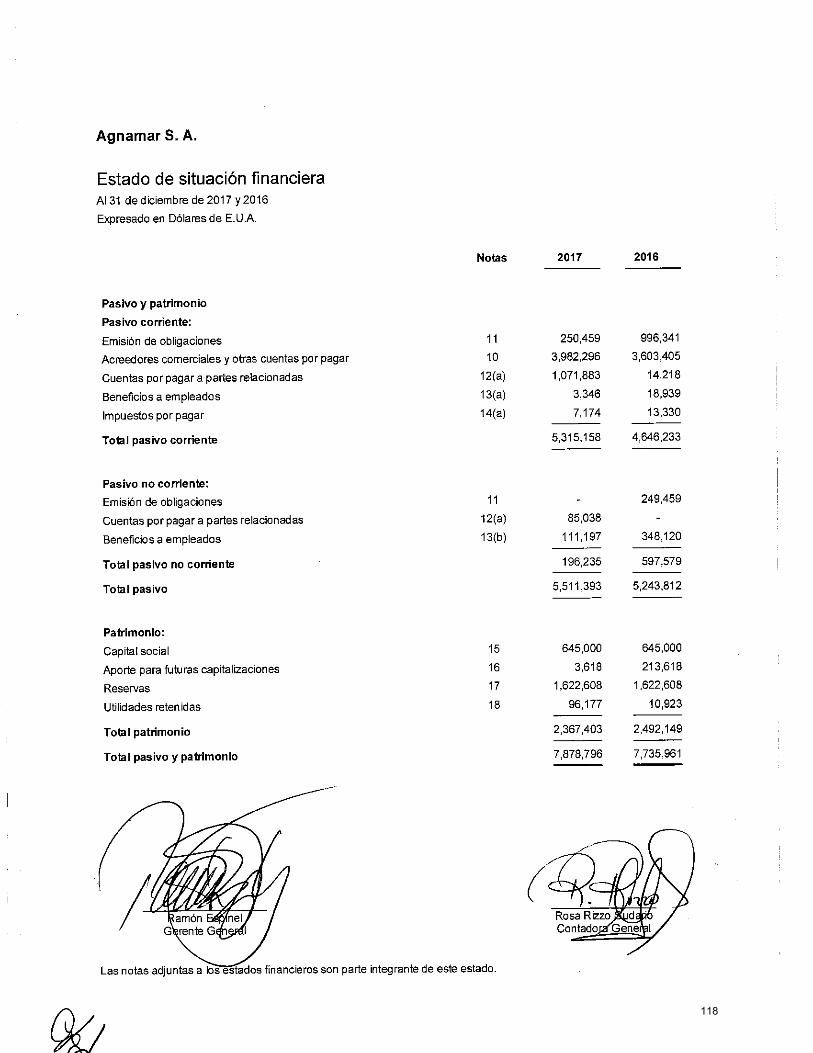

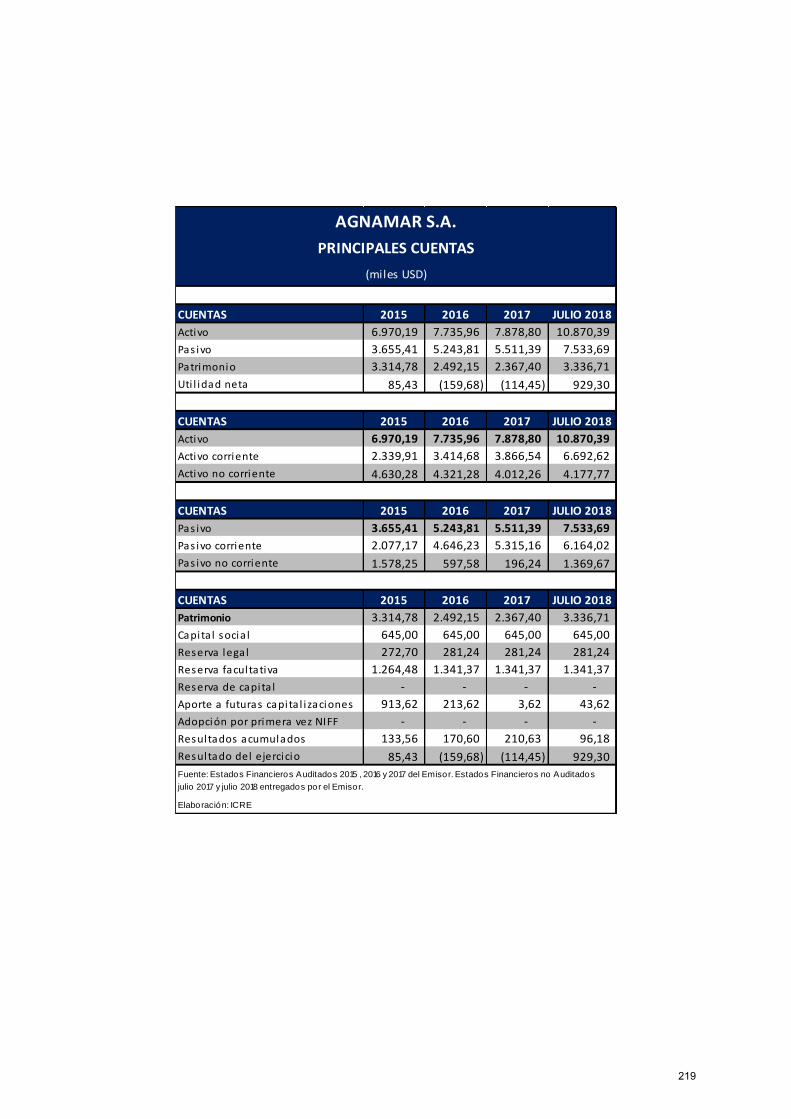

Balance GeneralSe muestra a continuación las cifras correspondientes al total de activo, pasivo y patrimonio de AGNAMAR S.A. al 31 de diciembre de los periodos 2015, 2016, 2017 (auditados), y agosto 2018 (no auditados):

2015 2016 2017 Agosto -2018Activo 6,970,192 7,735,960 7,878,796 10,999,378.05 Pasivo 3,695,257 5,243,811 5,511,393 7,442,929.71 Patrimonio 3,274,935 2,492,149 2,367,403 3,556,448.34

Fuente: AGNAMAR S.A.Elaborado: Casa de Valores Advfin S.A.

Históricamente AGNAMAR S.A. mantiene activos en promedio de US$7.5millones. Su principal activo en el año 2017 son propiedad planta y equipo conformado por

Equipos de oficina Equipos de cómputo Herramientas y equipos varios Embarcaciones Mejoras de embarcaciones (diques)

Los documentos y cuentas por cobrar, representan el 34% del total de activos de la compañía, estas cuentas no generan intereses y poseen un periodo de crédito de 30 días las cuales corresponden a facturas por venta de combustible naviero y servicio de transporte de combustible.

-2.00%

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

-400,000

-200,000

0

200,000

400,000

600,000

800,000

1,000,000

2015 2016 2017

Tendencia del margen bruto y margen neto

Utilidad neta

Utilidad Bruta

Margen operativo

Margen neto

23

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

A continuación se muestra la composición y evolución del activo desde el periodo 2015 al 31de agosto de 2018:

2015 2016 2017 ago-18

Efectivo y equivalentes de efectivo 361,699 670,785 189,215 67,721.50

Doc. Y Cuentas por cobrar 331,301 1,679,997 2,646,114 5,045,313.14

Documentos y Cuentas por cobrar relacionados 1,596,395 476,460 2,203 438,177.49

Inventarios 26,486 492,359 863,506 992,361.31

Importaciones en tránsito - - - 18,582.69

Otras cuentas por cobrar - - - 1,886.07

Activos por impuestos corrientes - 44,717 106,071 206,883.76

Gastos pagados por anticipado 10,522 46,010 58,229 -

Otros activos corrientes 13,510 4,353 1,201 78,214.42

Propiedad, planta y equipo 4,630,144 4,321,145 4,012,147 4,150,126.87

Otros activos no corrientes 135 135 110 110.80

Total activo 6,970,192 7,735,960 7,878,796 10,999,378

Fuente: AGNAMAR S.A.Elaborado: Casa de Valores Advfin S.A.

A continuación se muestra la composición del activo de la Compañía:

2%

34%

0%11%

0% 0%1%1%0%

51%

0%

Composición del Activo - 2017Efectivo y equivalentes deefectivoDoc. Y Cuentas por cobrar

Documentos y Cuentas porcobrar relacionadosInventarios

Importaciones en tránsito

Otras cuentas por cobrar

Activos por impuestos corrientes

Gastos pagados por anticipado

Otros activos corrientes

24

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

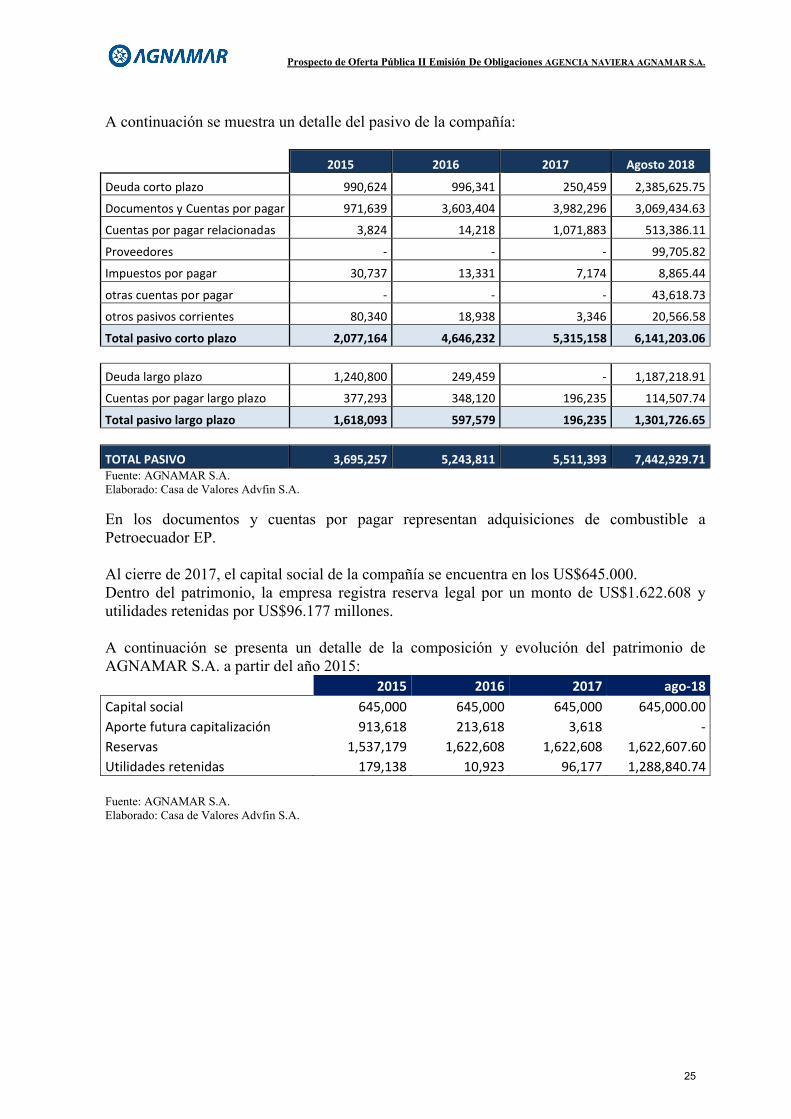

A continuación se muestra un detalle del pasivo de la compañía:

2015 2016 2017 Agosto 2018

Deuda corto plazo 990,624 996,341 250,459 2,385,625.75

Documentos y Cuentas por pagar 971,639 3,603,404 3,982,296 3,069,434.63

Cuentas por pagar relacionadas 3,824 14,218 1,071,883 513,386.11

Proveedores - - - 99,705.82

Impuestos por pagar 30,737 13,331 7,174 8,865.44

otras cuentas por pagar - - - 43,618.73

otros pasivos corrientes 80,340 18,938 3,346 20,566.58

Total pasivo corto plazo 2,077,164 4,646,232 5,315,158 6,141,203.06

Deuda largo plazo 1,240,800 249,459 - 1,187,218.91

Cuentas por pagar largo plazo 377,293 348,120 196,235 114,507.74

Total pasivo largo plazo 1,618,093 597,579 196,235 1,301,726.65

TOTAL PASIVO 3,695,257 5,243,811 5,511,393 7,442,929.71 Fuente: AGNAMAR S.A.Elaborado: Casa de Valores Advfin S.A.

En los documentos y cuentas por pagar representan adquisiciones de combustible a Petroecuador EP.

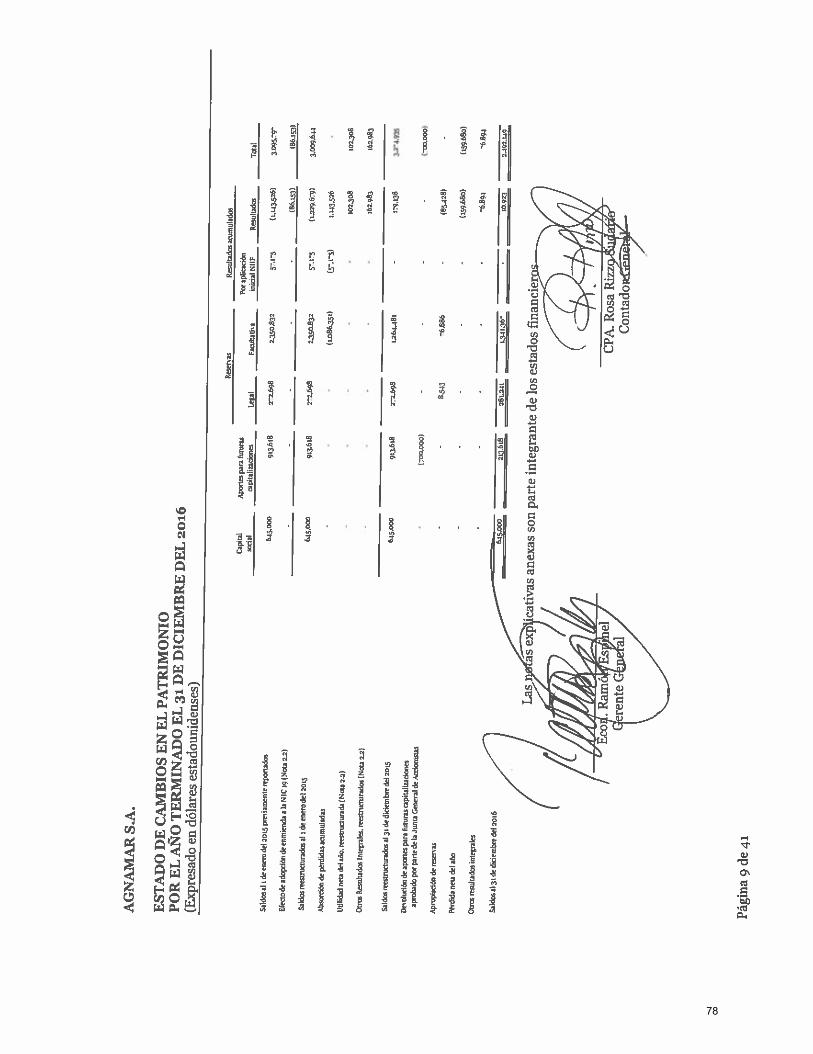

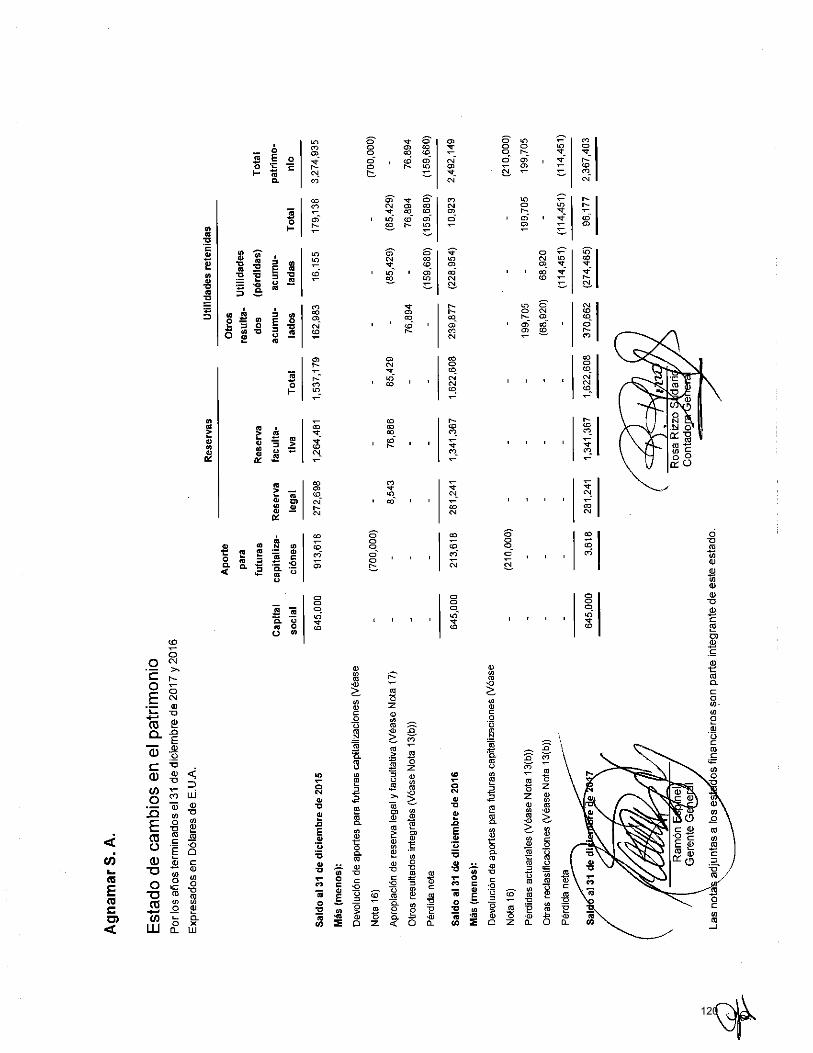

Al cierre de 2017, el capital social de la compañía se encuentra en los US$645.000.Dentro del patrimonio, la empresa registra reserva legal por un monto de US$1.622.608 y utilidades retenidas por US$96.177 millones.

A continuación se presenta un detalle de la composición y evolución del patrimonio de AGNAMAR S.A. a partir del año 2015:

2015 2016 2017 ago-18Capital social 645,000 645,000 645,000 645,000.00Aporte futura capitalización 913,618 213,618 3,618 -Reservas 1,537,179 1,622,608 1,622,608 1,622,607.60Utilidades retenidas 179,138 10,923 96,177 1,288,840.74

Fuente: AGNAMAR S.A.Elaborado: Casa de Valores Advfin S.A.

25

Prospecto de Oferta Pública II Emisión De Obligaciones AGENCIA NAVIERA AGNAMAR S.A.

26

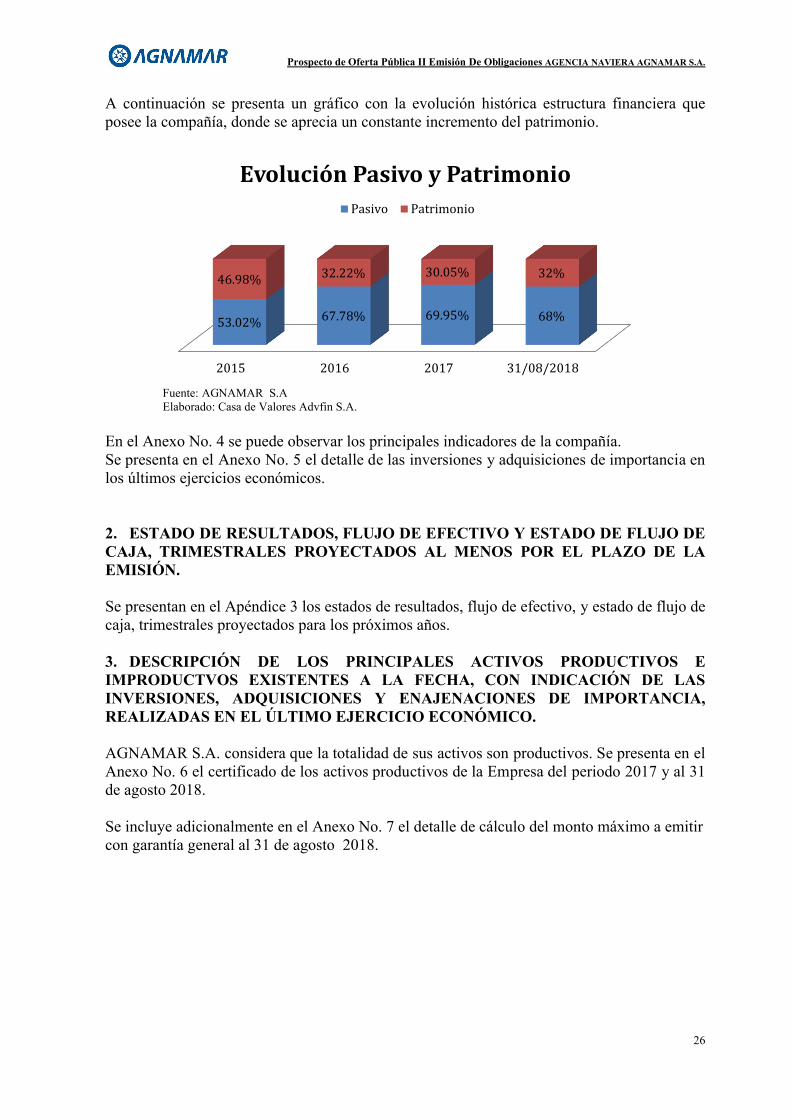

A continuación se presenta un gráfico con la evolución histórica estructura financiera que posee la compañía, donde se aprecia un constante incremento del patrimonio.

Fuente: AGNAMAR S.AElaborado: Casa de Valores Advfin S.A.

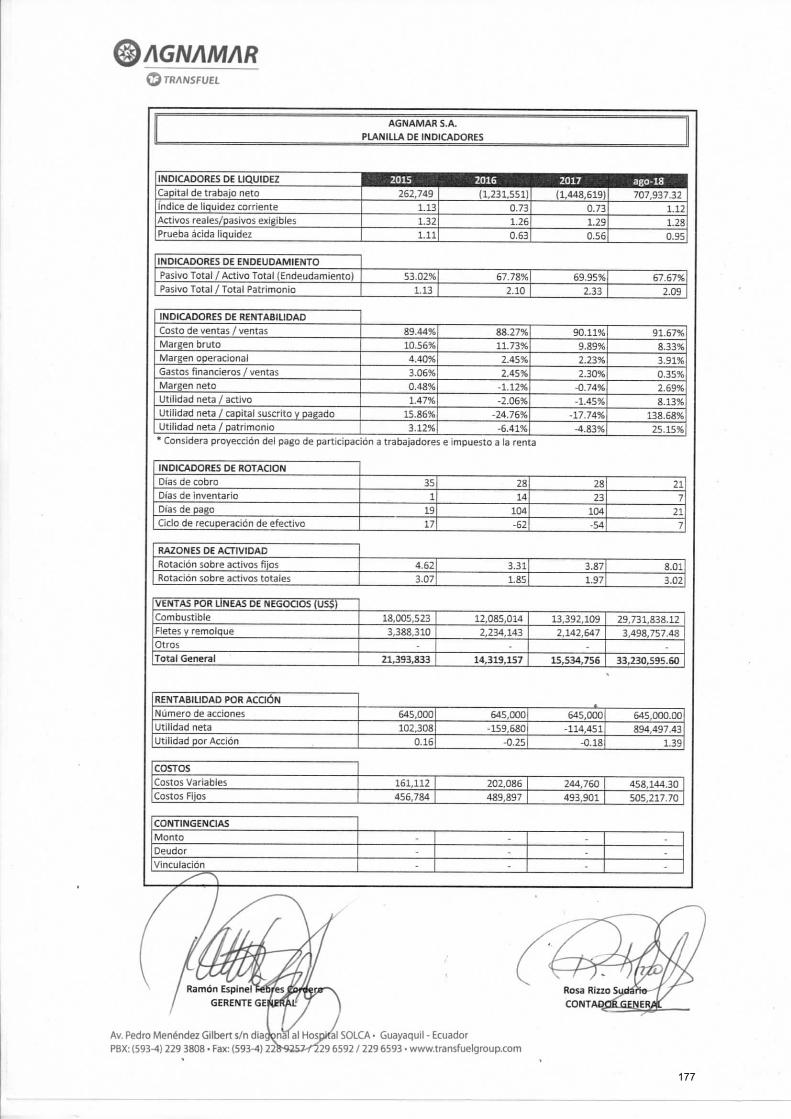

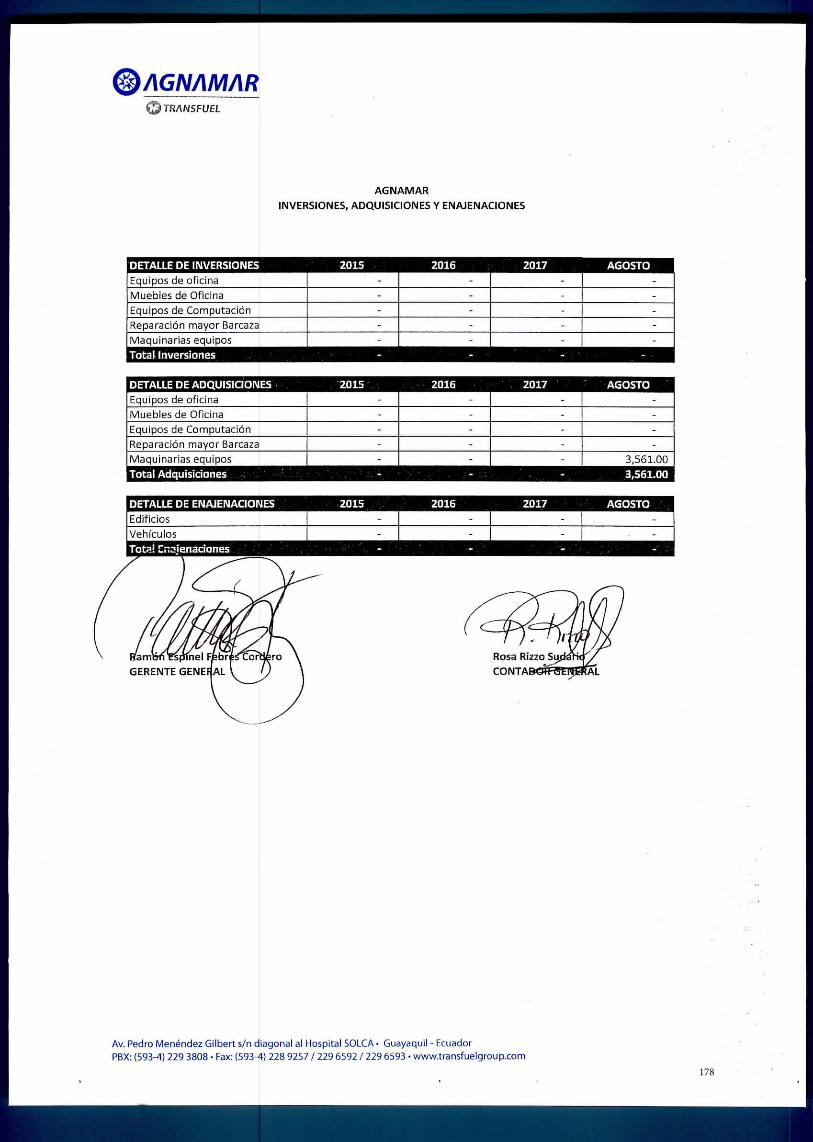

En el Anexo No. 4 se puede observar los principales indicadores de la compañía. Se presenta en el Anexo No. 5 el detalle de las inversiones y adquisiciones de importancia en los últimos ejercicios económicos.

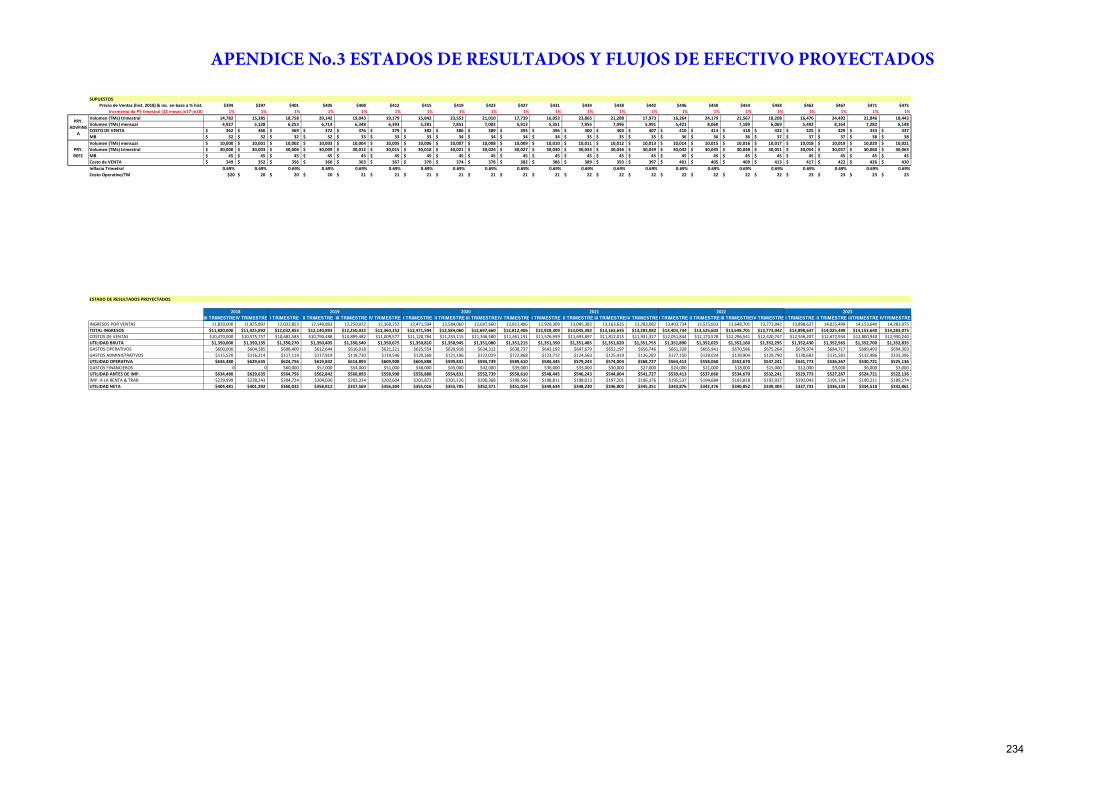

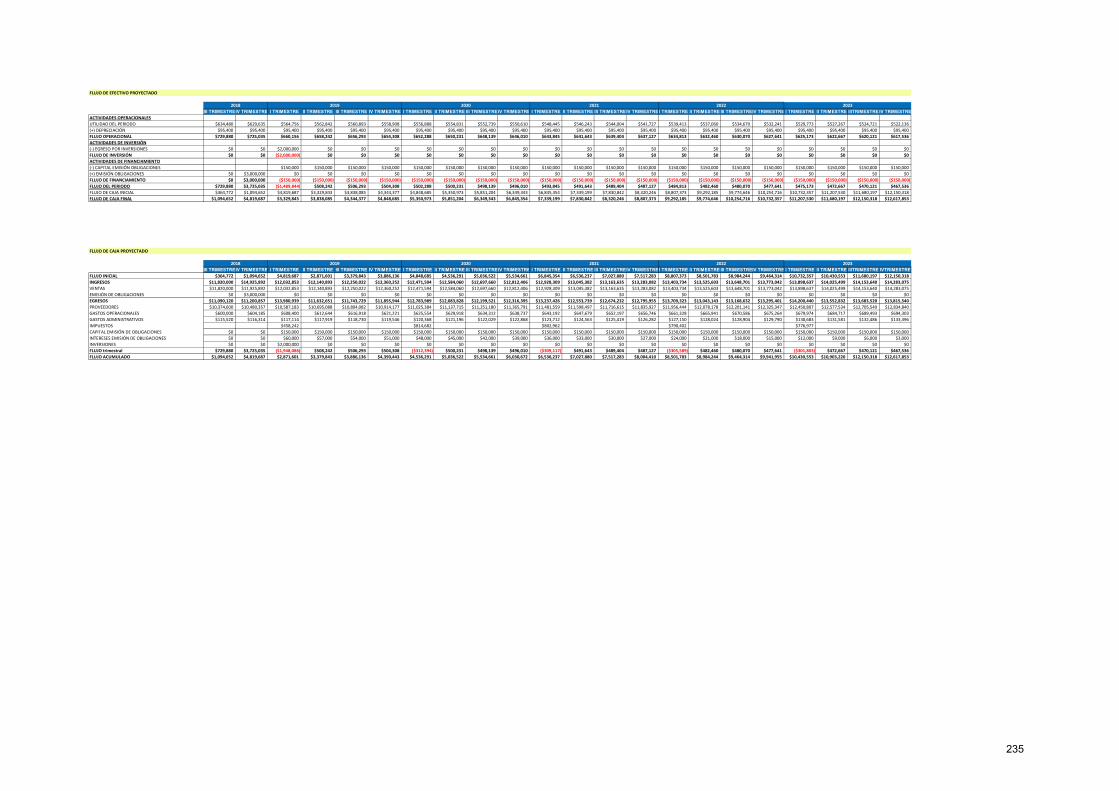

2. ESTADO DE RESULTADOS, FLUJO DE EFECTIVO Y ESTADO DE FLUJO DE CAJA, TRIMESTRALES PROYECTADOS AL MENOS POR EL PLAZO DE LA EMISIÓN.

Se presentan en el Apéndice 3 los estados de resultados, flujo de efectivo, y estado de flujo de caja, trimestrales proyectados para los próximos años.

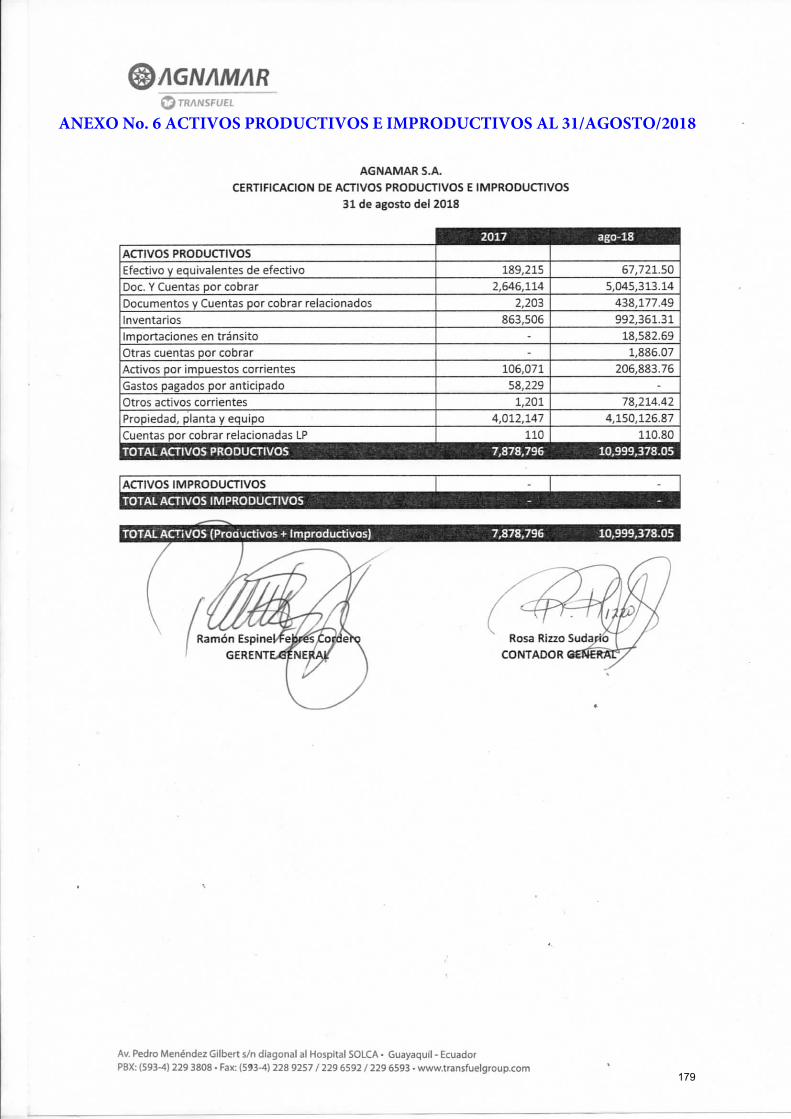

3. DESCRIPCIÓN DE LOS PRINCIPALES ACTIVOS PRODUCTIVOS E IMPRODUCTVOS EXISTENTES A LA FECHA, CON INDICACIÓN DE LAS INVERSIONES, ADQUISICIONES Y ENAJENACIONES DE IMPORTANCIA, REALIZADAS EN EL ÚLTIMO EJERCICIO ECONÓMICO.

AGNAMAR S.A. considera que la totalidad de sus activos son productivos. Se presenta en el Anexo No. 6 el certificado de los activos productivos de la Empresa del periodo 2017 y al 31de agosto 2018.

Se incluye adicionalmente en el Anexo No. 7 el detalle de cálculo del monto máximo a emitircon garantía general al 31 de agosto 2018.

2015 2016 2017 31/08/2018

53.02% 67.78% 69.95% 68%

46.98% 32.22% 30.05% 32%

Evolución Pasivo y PatrimonioPasivo Patrimonio

27

ANEXO No.1 DECLARACIÓN REPRESENTANTE OBLIGACIONISTAS

28

ANEXO No. 2 ESTADOS FINANCIEROS AUDITADOS 2015,2016 Y 2017

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

ANEXO No. 3 ESTADOS FINANCIEROS INTERNOS AL 31- AGOSTO -2018

173

174

ANEXO No.4 CIFRAS E INDICADORES ANALISIS VERTICAL Y HORIZONTAL

175

176

177

178

ANEXO No. 6 ACTIVOS PRODUCTIVOS E IMPRODUCTIVOS AL 31/AGOSTO/2018

179

ANEXO No. 7 CÁLCULO DEL MONTO MÁXIMO A EMITIR

180

Mariana Ávila

Subgerente de Análisis

Hernán López

Gerente General

Calificación

Instrumento Calificación Tendencia Acción de Calificación Metodología

Segunda Emisión de Obligaciones AA + Calificación Inicial Calificación de Obligaciones

Definición de categoría

Corresponde a los valores cuyos emisores y garantes tienen una

muy buena capacidad de pago del capital e intereses, en los

términos y plazos pactados, la cual se estima no se vería afectada

en forma significativa ante posibles cambios en el emisor y su

garante, en el sector al que pertenece y a la economía en general.

El signo más (+) indicará que la calificación podrá subir hacia su

inmediato superior, mientras que el signo menos (-) advertirá

descenso en la categoría inmediata inferior

Fundamentos de Calificación

ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 112-

2018, llevado a cabo en la ciudad de Quito D.M., el día 29 de

agosto de 2018; con base en los estados financieros auditados de

los periodos 2015, 2016 y 2017, estados financieros internos,

proyecciones financieras, estructuración de la emisión y otra

información relevante con fecha julio 2018, califica en Categoría

AA (+), a la Segunda Emisión de Obligaciones AGNAMAR S.A.

(Monto aprobado por la Junta General de Accionistas por USD

3.000.000).

La calificación se sustenta en el prestigio y trayectoria del emisor

que le han permitido mantenerse como referente en su

segmento. Al respecto:

▪ El sector comercial petrolero se ha visto afectado en los

últimos años debido a la gran volatilidad del precio de

petróleo.

▪ El emisor cuenta con más de 25 años de experiencia en el

mercado dedicado a la venta y transporte de combustibles

con estándares y certificaciones internacionales que hacen

que se destaque como un referente en el sector petrolero.

▪ AGNAMAR S.A. no cuenta de manera formal con Gobierno

Corporativo y Directorio. Se administra a través de un

equipo gerencial altamente cualificado, que analiza

presupuestos e indicadores de gestión que permiten

mantener a la empresa con metas claras y consistentes.

▪ Al ser la principal actividad la comercialización y transporte

de toda clase de hidrocarburos, la compañía presenta una

alta concentración en un único proveedor (EP-

Petroecuador) en distribuir directamente los combustibles

para su respectiva venta y transporte.

▪ AGNAMAR S.A. ha ejecutado varias estrategias en el corto

plazo, evidenciando resultados positivos para el cierre de

julio de 2018, con la expectativa de mantener la tendencia

creciente efecto del incremento de la capacidad operativa

mensual y de la recuperación del precio del combustible en

el mercado internacional. En este sentido el cierre de julio

2018 indica una tendencia al alza en los resultados en

relación con los dos últimos años.

▪ La emisión bajo análisis se encuentra debidamente

instrumentada y estructurada, cuenta con resguardos de ley

y adicionalmente tiene un resguardo voluntario consistente

en un contrato de prenda comercial ordinaria de cartera y/o

un contrato de prenda comercial ordinaria de inventario

Resumen Calificación Segunda Emisión de Obligaciones (Estados Financieros julio 2018)

AGNAMAR S.A.

APENDICE No.1 INFORME DE CALIFICACION DE RIESGOS

181

presentando una cobertura de al menos el 10% del monto

en circulación de la Emisión.

▪ El análisis de las proyecciones da como resultado un flujo

positivo al término del año 2023, demostrando recursos

suficientes para cumplir adecuadamente con las

obligaciones emanadas de la presente emisión y demás

compromisos financieros.

▪ El emisor presenta, de acuerdo con el análisis realizado de

sus estados financieros y flujos, una muy buena capacidad

de pago en las condiciones actuales.

Objetivo del Informe y Metodología

El objetivo del presente informe es entregar la calificación de la

Segunda Emisión de Obligaciones AGNAMAR S.A. como empresa

dedicada a la comercialización y transporte de toda clase de

hidrocarburos, principalmente aceites de Marine Diesel Oil - MDO

y combustible, al sector naviero internacional, a través de un

análisis detallado tanto cuantitativo como cualitativo de la

solvencia, procesos y calidad de cada uno de los elementos que

forman parte del entorno, de la compañía en sí misma y del

instrumento analizado.

ICRE del Ecuador Calificadora de Riesgos S.A. a partir de la

información proporcionada, procedió a aplicar su metodología de

calificación que contempla dimensiones cualitativas y

cuantitativas que hacen referencia a diferentes aspectos dentro

de la calificación. La opinión de ICRE del Ecuador Calificadora de

Riesgos S.A. respecto a éstas, ha sido fruto de un análisis realizado

mediante un set de parámetros que cubren: sector y posición que

ocupa la empresa, administración de la empresa, características

financieras de la empresa y garantías y resguardos que respaldan

la emisión.

Conforme el Artículo 12, Sección I, Capítulo II, Título XVI, Libro II

de la Codificación de Resoluciones Monetarias, Financieras, de

Valores y Seguros Expedida por la Junta de Política y Regulación

Monetaria y Financiera, la calificación de un instrumento o de un

emisor no implica recomendación para comprar, vender o

mantener un valor; ni una garantía de pago del mismo, ni la

estabilidad de su precio sino una evaluación sobre el riesgo

involucrado en éste. Es por lo tanto evidente que la ponderación

máxima en todos los aspectos que se analicen tiene que ver con

la solvencia del emisor para cumplir oportunamente con el pago

de capital, de intereses y demás compromisos adquiridos por la

empresa de acuerdo con los términos y condiciones del Prospecto

de Oferta Pública, de la respectiva Escritura Pública de Emisión y

de más documentos habilitantes. Los demás aspectos tales como

sector y posición de la empresa calificada en la industria,

administración, situación financiera y el cumplimiento de

garantías y resguardos se ponderan de acuerdo a la importancia

relativa que ellas tengan al momento de poder cumplir con la

cancelación efectiva de las obligaciones.

ICRE del Ecuador Calificadora de Riesgos S.A., guarda estricta

reserva de aquellos antecedentes proporcionados por la empresa

y que ésta expresamente haya indicado como confidenciales. Por

otra parte, ICRE del Ecuador Calificadora de Riesgos S.A. no se

hace responsable por la veracidad de la información

proporcionada por la empresa.

La información que se suministra está sujeta, como toda obra

humana, a errores u omisiones que impiden una garantía absoluta

respecto de la integridad de la información.

La información que sustenta el presente informe es:

▪ Entorno macroeconómico del Ecuador.

▪ Situación del sector y del mercado en el que se desenvuelve

el Emisor.

▪ Información cualitativa proporcionada por el Emisor.

▪ Información levantada “in situ” durante el proceso de

diligencia debida.

▪ Estructura del Emisor. (perfil de la empresa, estructura

administrativa, proceso operativo, líneas de productos,

etc.).

▪ Prospecto de Oferta Pública de la Emisión.

▪ Escritura Pública de la Emisión.

▪ Estados Financieros Auditados 2015 - 2017, con sus

respectivas notas.

▪ Estados Financieros no auditados con corte de máximo dos

meses anteriores al mes de elaboración del informe y los

correspondientes al año anterior al mismo mes que se

analiza.

▪ Detalle de activos y pasivos corrientes del último semestre.

▪ Depreciación y amortización anual del periodo 2014-2016.

▪ Depreciación y amortización hasta el mes al que se al que se

realiza el análisis.

▪ Declaración Juramentada de los activos que respaldan la

emisión con corte a la fecha del mes con el que se realiza el

análisis.

182

agosto 2018

Segunda Emisión de Obligaciones AGNAMAR S.A. icredelecuador.com 3

▪ Acta de Junta General de Accionistas Extraordinaria que

aprueba la Emisión

▪ Proyecciones Financieras.

▪ Reseñas de la compañía.

▪ Otros documentos que la compañía consideró relevantes

Con base a la información antes descrita, ICRE del Ecuador

Calificadora de Riesgos S.A. analiza lo descrito en el Artículo 19,

Sección II, Capítulo II, Título XVI, Libro II de la Codificación de

Resoluciones Monetarias, Financieras, de Valores y Seguros

Expedida por la Junta de Política y Regulación Monetaria y

Financiera:

▪ El cumplimiento oportuno del pago del capital e

intereses y demás compromisos, de acuerdo con los

términos y condiciones de la emisión, así como de los

demás activos y contingentes.

▪ Las provisiones de recursos para cumplir, en forma

oportuna y suficiente, con las obligaciones derivadas de

la emisión.

▪ La posición relativa de la garantía frente a otras

obligaciones del emisor, en el caso de quiebra o

liquidación de éstos.

▪ La capacidad de generar flujo dentro de las

proyecciones del emisor y las condiciones del mercado.

▪ Comportamiento de los órganos administrativos del

emisor, calificación de su personal, sistemas de

administración y planificación.

▪ Conformación accionaria y presencia bursátil.

▪ Consideraciones de riesgos previsibles en el futuro,

tales como máxima pérdida posible en escenarios

económicos y legales desfavorables.

▪ Consideraciones de riesgo cuando los activos que

respaldan la emisión incluyan cuentas por cobrar a

empresas vinculadas.

▪ Consideraciones sobre los riesgos previsibles de los

activos que respaldan la emisión y su capacidad para ser

liquidados.

Emisor

▪ La compañía fue constituida mediante escritura pública

otorgada el 13 de septiembre de 1991, ante la Notaria

Décima Tercera del cantón Guayaquil e inscrita en el

Registro Mercantil del cantón Guayaquil el 28 de octubre de

1991, bajo la denominación AGENCIA NAVIERA AGNAMAR

S.A. como el primer proveedor privado de bunker del

Ecuador.

▪ La actividad principal es la comercialización y transporte de

toda clase de hidrocarburos, principalmente aceites de

Marine Diesel Oil - MDO y combustible, al sector naviero

internacional.

▪ AGNAMAR S.A. mantiene dos accionistas en su composición

del capital social, Corinto Port Services con el 99,98% e

Inversionista Pemasal S.A. con el 0,02% de participación.

▪ Corinto Port Services es una compañía procedente de las

Islas Vírgenes Británicas y su composición accionarial es

extranjera siendo Admiservice (PTC) Limited in Trust for

Legacy Unit Trust su único accionista registrado en la

Superintendencia de Compañía, Valores y Seguros.

▪ AGNAMAR S.A a la fecha del presente informe, presenta

participación en el capital dentro de Inversionista Pemasal

S.A. con el 0,03% de participación, que a su vez registra una

participación del 0,02% en el capital social de AGNAMAR

S.A.

▪ La compañía presenta vinculación por presentar

participación en el capital social en las compañías

Huachicorp S.A., Inversionista Pemasal S.A. y en

Naviservicios S.A. que cuya participación está por debajo del

1% del capital total de cada compañía.

▪ La empresa dispone de un equipo de personas, cuyos

principales funcionarios poseen amplia experiencia y

competencias adecuadas en relación con sus cargos y en

algunos casos, el tiempo que llevan trabajando para la

empresa ha generado una sinergia de trabajo. Además

cuenta con 9 empleados que se encuentran debidamente

capacitados y con las competencias y destrezas necesarias

para desempeñar cada uno de sus cargos, con contratos a

plazo fijo y gozando de todos los beneficios de ley. Cabe

mencionar que actualmente la compañía no cuenta con

personal con capacidades especiales, no cuenta con

sindicatos o comités de empresa.

▪ AGNAMAR S.A. es la primera empresa privada de la industria

del sector naviero internacional del Ecuador en tener la

certificación ISO 9001 para el Transporte Marítimo de

Hidrocarburos y Venta de Combustible, certificación con la

183

que cuenta desde el año 2002 con Lloyd’s Register (LRQA).

Así mismo, la calidad del bunker que comercializa

«Intermediate Fuel Oil – IFO» cumple con la norma ISO 8217

y la certificación ambiental ISO 14001:2004 desde el 2012,

certificaciones que se encuentran en proceso de

renovación.

▪ La compañía cuenta con una embarcación denominada

Barcaza Ayampe con una capacidad de 3.800 toneladas

métricas, adicional a ésta, utiliza embarcaciones de

propiedad de sus compañías relacionadas y de terceros.

Todos los tanqueros que fletea la empresa e inclusive la de

su propiedad, se someten a rigurosas inspecciones y se

encuentran avalados por sociedades clasificadoras.

▪ Entre los principales servicios de AGNAMAR S.A.

encontramos los siguientes: Abastecimiento de combustible

IFO 308, IFO 180 y MGO y servicio de fletes.

▪ Al ser la principal actividad la comercialización y transporte

de toda clase de hidrocarburos, la compañía presenta una

alta concentración en un proveedor del gobierno (EP-

Petroecuador) al ser el único proveedor en distribuir

directamente los combustibles para su respectiva venta y

transporte.

▪ Los ingresos entre el 2015 y 2017 presentaron una

tendencia decreciente debido a la caída del precio del

petróleo en este periodo, sin embargo, entre el 2016 y 2017

las ventas se incrementaron en un 8,49% debido a que, la

compañía a partir de agosto de 2017 destinó un buque

adicional para la operación de venta y transporte de

combustible lo que le permitió incrementar su capacidad

operativa en alrededor del 70%, un segundo factor que

influenció en el incremento de las ventas fueron eficiencias

en los procesos internos que ayudaron a aumentar las

cargas dentro de cada mes.

▪ El costo de ventas a su vez presentó el mismo

comportamiento de las ventas ya que se encuentra

directamente relacionado alcanzando el valor de USD 13,89

millones, con una participación del 89,42% al cierre del 2017

(88,27% para el 2016 y 89,44% para el 2015).

▪ Las ventas entre julio 2017 y julio 2018 crecieron de manera

significativa al pasar de USD 4,20 millones a USD 27,17

millones en julio 2018. El costo de ventas se relaciona

directamente con el volumen de ventas por lo que, el

incremento en la participación del costo de ventas del 89%

en julio de 2017 a 92% en julio de 2018 ha sido causado por

el aumento de la capacidad de operación, lo que generó que

la compañía tenga que rentar más veces los buques para el

servicio de transporte.

▪ Los resultados de la compañía entre el 2015 y 2017 se

redujeron por efecto de la caída de los ingresos de la

compañía en este periodo, es así como el margen bruto,

entre el 2015 y 2017, disminuyó en 27,22%, pero se

mantiene estable entre el 2016 y 2017 alcanzando los USD

1,64 millones al cierre del 2017. Los gastos operativos y los

gastos financieros se han mantenido estables entre el 2016

y 2017 siendo de USD 1,29 millones y USD 357,48 mil para

el 2017 respectivamente, por lo que la utilidad operativa

muestra la misma estabilidad en este periodo, mientras que,

la utilidad antes de participación e impuestos se presentó

negativa en USD 11,23 mil y una pérdida neta por USD

114,45 mil.

▪ Para julio de 2018, la compañía registró mejores resultados

en el comparativo interanual presentado un margen bruto

de USD 2,20 millones producto del incremento sustancial de

las ventas. A pesar del incremento en el gasto operativo en

USD 586,48 mil, la utilidad operativa fue positiva e incluso

superó a la utilidad operativa registrada en el 2015

alcanzando los USD 1,02 millones. Los gastos financieros se

redujeron en un 48,48% debido a la cancelación total de la

emisión de obligaciones que mantenían vigente en el

mercado, obteniendo una utilidad antes de participación e

impuestos de USD 929,30 mil a julio 2018.

▪ Los activos totales de la compañía presentaron una

tendencia creciente entre el 2015 y 2017 incrementándose

en un 13,04%, mientras que permanecieron en valores

similares entre el 2016 y 2017 alcanzando los USD 7,87

millones para el 2017. Esta tendencia creciente se evidencia

en los activos corrientes que presentaron el mismo

comportamiento a diferencia de los activos no corrientes

que registraron una tendencia decreciente.

▪ Los activos corrientes crecieron en USD 451,86 mil entre el

2016 y 2017 debido al incremento en las cuentas por cobrar

comerciales y en los inventarios en USD 966,12 mil y USD

371,15 mil respectivamente; por el contrario, el efectivo y

sus equivalentes y las cuentas por cobrar con partes

relacionadas disminuyeron en USD 481,57 mil y USD 474,26

mil respectivamente.

▪ Los activos no corrientes decrecieron en USD 309,02 mil

entre el 2016 y 2017 producto de la depreciación normal de

la propiedad planta y equipo referente a las embarcaciones.

▪ Los activos totales a julio de 2018 crecieron en un 81,28% en

el comparativo interanual y en un 37,97% frente el 2017,

dicho crecimiento se dio en los activos corrientes en USD

4,83 millones, mientras que los activos no corrientes

permanecieron en valores similares.

▪ El crecimiento de los activos corrientes obedece al

incremento en las cuentas por cobrar comerciales en UDS

3,46 millones debido al aumento de las ventas a clientes del

exterior entre enero y julio de 2018, sin registrar

operaciones vencidas. Los inventarios crecieron USD 1,10

millones producto del abastecimiento de combustible y las

184

cuentas por cobrar con partes relacionadas aumentaron en

USD 100,96 mil.

▪ Los activos no corrientes se mantuvieron en valores

similares entre julio 2017 y julio 2018 alcanzado los USD 4,17

millones a julio 2018 siendo la propiedad planta y equipo la

cuenta de mayor participación.

▪ Los pasivos totales, presentaron una tendencia creciente

entre 2015 y 2017, sin embargo, entre el 2016 y 2017 los

pasivos totales registraron valores similares llegando a los

USD 5,51 millones al cierre del 2017.

▪ Los pasivos corrientes crecieron en USD 668,92 mil debido

al incremento en las cuentas por pagar comerciales en USD

394,85 mil por la compra de combustibles a EP-

Petroecuador por USD 3,81 millones en el 2017 y al aumento

en las cuentas por pagar con partes relacionadas en USD

1,05 millones, producto de anticipos entregados a la

compañía para asistencias de remolque, arriendos,

reembolsos de gastos y servicios de transporte marítimo de

cabotaje bajo la modalidad de time chárter.

Contrarrestando lo anteriormente mencionado, la emisión

de obligaciones disminuyó en USD 745,88 mil, producto de

la amortización normal de la Primera Emisión de

Obligaciones que mantenía vigente en el 2017.

▪ Los pasivos no corrientes disminuyeron en USD 401,34 mil

debido a la amortización normal de las obligaciones con el

Mercado de Valores mencionado en el párrafo anterior y al

decremento en las provisiones sociales en USD 236,92 mil,

por las pérdidas actuariales de USD 102,79 mil, beneficios

pagados por USD 12,53 mil, transferencia de empleados a

Ecuanave C.A. por USD 85,03 mil y reducciones y

liquidaciones anticipadas por USD 96,91 mil.

▪ Para julio de 2018 los pasivos totales se incrementaron en

USD 3,54 millones en el comparativo interanual y en USD

2,02 millones frente el 2017, siendo los pasivos no

corrientes los que presentaron un mayor incremento que los

pasivos corrientes.

▪ Los pasivos corrientes crecieron en USD 2,78 millones entre

julio 2017 y julio 2018 debido al incremento en las

obligaciones financieras en USD 2,68 millones, producto de

un sobregiro contratado con Banco Sabadell de Miami, EE.

UU. a una tasa del 3,34% y al aumento en las cuentas por

pagar comerciales de USD 539,32 mil, producto de la

compra de combustible a EP-Petroecuador por USD 3,19

millones en julio 2018. Contrarrestando estas variaciones, la

emisión de obligaciones disminuyó en USD 505,60 mil por

efecto de la amortización de la Primera Emisión de

Obligaciones que mantenía vigente en el Mercado de

Valores hasta marzo de 2018.

▪ Los pasivos no corrientes crecieron en USD 760,85 mil

debido al incremento en las cuentas por pagar con partes

relacionadas por USD 1,25 millones producto de nuevas

operaciones comerciales. A su vez, la emisión de

obligaciones y las provisiones sociales se redujeron en USD

249,46 mil y 246,05 mil respectivamente.

▪ Al cierre de julio 2018, la deuda financiera alcanzó el 35,63%

de los pasivos totales, de tal manera que los pasivos pasaron

a financiar el 69,30% de los activos de la compañía,

apalancándose en mayor medida con proveedores e

instituciones financieras.

▪ El patrimonio presentó un tendencia decreciente entre el

2015 y 2017, pasando de USD 3,31 millones en el 2015 a USD

2,49 millones en 2016, debido a una disminución de USD 700

mil en la cuenta de aportes para futuras capitalizaciones,

valor que fue devuelto a la accionista Barta Management

LLC, aprobado mediante Junta General de Accionistas en

agosto de 2016; y de USD 2,49 millones en 2016 a USD 2,36

millones en 2017 por una reducción de USD 210 mil, en esta

misma cuenta, valor que fue devuelto a la compañía

Inversionista Azalea S.A. aprobado mediante Junta General

de Accionistas el 9 de marzo de 2017.

▪ Para julio 2018, el patrimonio revierte la tendencia

decreciente alcanzando los USD 3,33 millones, USD 969,30

mil, superior al cierre del 2017 y USD 1,33 millones mayor a

julio 2017, este incremento ocurre por el aumento en los

resultados del ejercicio, obtenidos a julio 2018.

▪ La combinación de activos corrientes y pasivos corrientes

muestra que el capital de trabajo fue negativo para el 2016

y 2017 alcanzando un valor de menos USD 1,44 millones y

un índice de liquidez de 0,73 a diciembre de 2017, este

efecto se produce por la composición del balance de la

compañía, donde las cuentas por pagar comerciales

(principal cuenta del pasivo corriente) son superiores al

activo corriente. Conviene notar que la embarcación que

posee la compañía se registra en el activo no corriente,

como propiedad planta y equipo, y esta cuenta tiene una

participación significativa de 51% en los activos totales.

▪ Para julio de 2018, el escenario es diferente presentando un

capital de trabajo positivo por USD 529 mil y un índice de

liquidez de 1,09 gracias a la obtención de una obligación

financiera de corto plazo, lo cual mejora la capacidad para

cubrir las obligaciones financieras y no financieras.

▪ El índice de liquidez semestral entre febrero y julio 2018

presentó una tendencia creciente evidenciando una

recuperación de su liquidez y promedió el 1,04, siendo junio

de 2018 su punto más alto (1,14). La rentabilidad sobre los

activos y patrimonio presentó valores negativos entre el

2016 y 2017, debido a las pérdidas netas registradas en este

periodo, sin embargo, para julio 2018 este comportamiento

se revierte presentando valores positivos alcanzando un

ROA de 14,66% y un ROE de 47,74% producto de las

185

utilidades antes de participación de trabajadores e impuesto

a la renta.

▪ El grado de apalancamiento total fue de 232,80% a

diciembre 2017 y de 225,78% para julio 2018, es decir que

por cada dólar de patrimonio la compañía tiene USD 2,25 de

deuda con sus acreedores. Mientras que, el grado de

apalancamiento financiero fue de 10,58% en el 2017 y de

80,44% a julio de 2018 lo que se puede interpretar que, por

cada dólar de deuda financiera, la compañía respalda el

124,32% con fondos propios.

Instrumento

▪ En la ciudad de Guayaquil, provincia del Guayas, el 06 de

agosto de 2018, la Junta General Extraordinaria y

Universal de Accionistas de la compañía AGNAMAR S.A.

decide resolver y aprobar la Segunda Emisión de

Obligaciones por un monto de hasta USD 3.000.000,00

dividida en una sola clase.

▪ Según el siguiente detalle:

CLASE B Monto USD 3.000.000,00 Plazo 1.800 días Tasa interés 8,00% Valor nominal USD 1.000,00 Pago intereses Trimestral Pago capital Trimestral

La emisión está respaldada por una garantía general y amparada

por los siguientes resguardos:

GARANTÍAS Y RESGUARDOS

Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno, a partir de la autorización de la oferta pública y hasta la redención total de los valores. Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno, entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo. No repartir dividendos mientras existan obligaciones en mora Mantener durante la vigencia de la emisión, la relación activos libres de gravamen sobre obligaciones en circulación, según lo establecido en Artículo 13, Sección I, Capítulo III, Título II, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera.

RESGUARDO VOLUNTARIO Mientras esté vigente la presente emisión de obligaciones, se mantendrá un contrato de prenda comercial ordinaria de cartera y/o un contrato de prenda comercial ordinaria de inventario; constituidos a favor del Estudio Jurídico Pandzic & Asociados S.A., en su calidad de Representante de los Obligacionistas, de tal manera que en todo momento se mantenga entre ambos contratos una cobertura de al menos el diez por ciento (10%) del monto en circulación de la presente emisión de obligaciones.

LÍMITE DE ENDEUDAMIENTO

Mientras esté vigente la Segunda Emisión de Obligaciones se mantendrá un límite de endeudamiento referente a los pasivos con costo afectos al pago de intereses de hasta 4 veces el patrimonio de la Compañía.

La compañía con fecha 31 de julio de 2018, presentó un monto de

activos menos deducciones de USD 10,87 millones, siendo el

80,00% de los mismos la suma de USD 8,69 millones, adicional se

pudo evidenciar que el valor a emitirse para la Segunda Emisión

de Obligaciones de AGNAMAR S.A., así como de los valores que

mantiene en circulación representa el 44,95% del 200% del

patrimonio al 31 de julio de 2018 y el 89,91% del patrimonio,

cumpliendo así con lo determinado en la normativa.

Riesgos previsibles en el futuro

Según el Literal g, Numeral 1, Artículo 19, Sección II, Capítulo II,

Título XVI, Libro II de la Codificación de Resoluciones Monetarias,

Financieras, de Valores y Seguros Expedida por la Junta de Política

y Regulación Monetaria y Financiera., ICRE del Ecuador

Calificadora de Riesgos S.A. identifica como riesgos previsibles en

el futuro, tales como máxima pérdida posible en escenarios

económicos y legales desfavorables, los siguientes:

▪ Riesgo general del entorno económico, que afecta a todo el

entorno, y que se puede materializar cuando, sea cual fuere

el origen del fallo que afecte a la economía, el

incumplimiento de las obligaciones por parte de una

entidad participante provoca que otras, a su vez, no puedan

cumplir con las suyas, generando una cadena de fallos que

puede terminar colapsando todo el funcionamiento del

mecanismo, por lo que ante el incumplimiento de pagos

186

por parte cualquiera de la empresas se verían afectados los

flujos de la compañía. El riesgo se mitiga por un análisis

detallado del portafolio de clientes y con políticas de cobro

definidas a sus clientes.

▪ Promulgación de nuevas medidas impositivas, incrementos

de precios, restricciones u otras políticas gubernamentales

que afecten directamente al petróleo y sus derivados son

una constante permanente que genera incertidumbre para

el mantenimiento del sector. No obstante, dado que la

actividad hidrocarburífera es una de las principales fuentes

de ingresos del Ecuador, no se espera que el Estado