analisis pengaruh akuntansi sumber daya manusia

108

ANALISIS PENGARUH AKUNTANSI SUMBER DAYA MANUSIA TERHADAP KEPUTUSAN INVESTASI SUMBER DAYA MANUSIA PADA PT JASA MARGA (Persero) SKRIPSI Diajukan sebagat salah satu syarat dalam mencapai gelar Sarjana Ekonomi Jurusan AkuntansI pada Fakultas Ekonomi Universitas Pakuan Bogor Diajukan Oieh: DIAN NURCAHYATI NRP : 022197107 NIRM : 41043403970474 FAKULTAS EKONOMI UNIVERSITAS PAKUAN BOGOR 2002

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of analisis pengaruh akuntansi sumber daya manusia

ANALISIS PENGARUH AKUNTANSI SUMBER DAYA MANUSIATERHADAP KEPUTUSAN INVESTASI SUMBER DAYA

MANUSIA PADA PT JASA MARGA (Persero)

SKRIPSI

Diajukan sebagat salah satu syaratdalam mencapai gelar Sarjana Ekonomi Jurusan AkuntansI

pada Fakultas Ekonomi Universitas Pakuan Bogor

Diajukan Oieh:

DIAN NURCAHYATI

NRP : 022197107

NIRM : 41043403970474

FAKULTAS EKONOMI

UNIVERSITAS PAKUAN

BOGOR

2002

ANALISIS PENGARUH AKUNTANSI SUMBER DAYA MANUSIATERHADAP KEPUTUSAN INVESTASI SUMBER DAYA MANUSIA

PADA PT JASA MARGA (PERSERO)

SKRIPSI

Oiajukan sebagai salah satu syaratdalam mencapai gelar Sarjana Ekonomi Jurusan AkuntansI

pada Fakultas Ekonomi Universitas Pakuan, Bogor.

Menyetujui:

Dekan Fa^ltas Ekonomi,

_ (Ed^ty Mulyadi S, Drs.,Ak.,MM.)

Ketua Jurusan Akuntansi,

(Ketut Sunarta, Drs.,Ak.,MM.)

ANALISIS PENGARUH AKUNTANSI SUMBER DAYA MANUSIATERHADAP KEPUTUSAN INVESTASI SUMBER DAYA MANUSIA

PADA PT JASA MARGA (PERSERO)

SKRIPSI

Diajukan sebagai salah satu syaratdalam mencapai gelar Sarjana Ekonomi Jurusan Akuntansi

pada Fakultas Ekonomi Universitas Pakuan, Bogor.

Menyetujul:

Penguji, Pembimbing,

r j

(Hj. Fazariah Mahruzar, Dra.,Ak.,MM.) 1. (Ketut Sunarta, Di^.,Ak.,MM.)

2. (Satsangkaryon,Drs.,Ak.,MM.)

"Kesempatan emas hanya akan datang satu kali saja. sayangnya, kitatidak pernah mengetahui kesempatan yang datang ini mempakankesempatan emas, perak atau babkan perunggu. Dengan memasangtujuan yang jelas kita akan melihat kesempatan. Dengan berfUdrpositif akan timbul keberanian untuk menerkam kesempatansehingga kesuksesan akan semaldn mendekat. Dengan kitamengeluh, berarti kesempatan akan semakin tertutup rapat sehinggayang muncul banyalah kebingungan dan kegagalan. Untuk itu, agardiri idta memperoleh Tuntunan dari Allah disedap memulaipekerjaan "awalilah" dengan ungkapan "niat" yang kuat*'BismilIahhirrohmanninohhim" sebagai wujud pertanggunganjawab dalam mensyukuri nikmat Allah yang telah mengkaruniaikehidupan, kesehatan dan Kebahagiaan....!!!"(Pinasthika Sasura)

Dengan satu keberhasi/an yang dapat dicapai akan menimbulkankeyakinan dan keberanian untuk menentukan tujuan bani yang lebihtinggi, berarti keberbasilan yang lebih dnggi akan dapat dicapai pulasecara bertahap. Dimana ada Kemauan pasd ada jalan, Berdo'a danBerusaha adalah jalan mencapai tujuan. (Dian Nurcahyati)

"Kunci Keberbasilan telah berada dalam genggaman dirimusendiri..... dan ddak ada seorangpun didunia ini, yang mampumenolongDiri-mu .... Kecuali....Diri-mu Sendiri....!!!

Ciptakanlah Keberbasilan Betapapun Kecilnya.

Skripsi ini Kupersembahkan untuk orang yang sangat kucintai: Ayah,Mama, Novi, Eric dan Cecep.

ABSTRAK

• • * *

Di dalam' melakukan analisis tentang pengaruh Akuntansi Sumber

daya Mapusia terhadap keputusan investasi sumber daya manlisia yang

dilaksanakan. di .-PT Jasa- Marga (Persero), penulis bermaksud untuk

memperoleh data' dan' informasi dari . perusahaan tersebut untuk

dikembangkan sesuai pengetahuan yang dimiliki daiam rangka mencapai

gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi

Universitas pakuan Bogor. Seiain itu penelitian mengenai hal tersebut

dilaksanakan dengan tujuan untuk mengetahui pengaruh Akuntansi Sumber

Daya Manusia serta analisa pengaruh akuntansi sumber daya manusia

terhadap keputusan investasi sumber daya manusia.

Untuk mendapatkan data dan informasi yang diperlukan, maka daiam

penelitian ini penulis menggunakan mptode penelitian kepustakaan dan

penelitian lapangan yang dilaksanakan dengan observasi dan wawancara

dengan pihak yang berwenang di PT Jasa Marga (Persero).

Untuk pengambilan keputusan mengenai investasi sumber daya

manusia maka manajemen membutuhkan informasi yang iengkap dan

relevan mengenai sumber daya manusianya. Manajemen PT Jasa Marga

(Persero) menyadari arti pentingnya sumber daya manusia dalam suatu

organisasi. Hal tersebut terbukti dengan adanya Divisi Pengembangan

Sumber Daya Manusia pada struktur organisasinya.' Divisi ini berfurigsi untuk

mengadakan kegiatan-kegiatan yang bertujuan untuk meningkatkan sumber

daya manusia yang dimiliki perusahaan. Peningkatan kualitas sumber daya

manusia sangat berkaitan dengan masalah kelangsungan hidup perusahaan

karena sebagai faktor penentu dalam upaya meningkatkan produktivitas dan

kualitas pemsahaan.

Kegiatan pada Divisi Pengembangan Sumber daya manusia ini

antara lain adalah menyiapkan dan mengadakan program-program

pendidikan dan latihan untuk pegawainya. Pendidikan dan pelatihan sumber

daya manusia suatu perusahaan ini jelas mengakibatkan pengeluaran yang

tidak kecil. Oleh karena itu pihak manajemen hams melakukan pemikiran dan

pertimbangan yang tidak sederhana untuk mengadakan kegiatan ini.

Keharusan tersebut membuat pihak perusahaan membutuhkan informasi

yang tidak sederhana sebagai dasar pertimbangan dalam pengambilan

keputusan untuk pendidikan dan pelatihan sumber daya manusia dalam

suatu perusahaan.

Pembukuan dengan menggunakan pendekatan Akuntansi Sumber

Daya Manusia memang belum lazim diterapkan pada pemsahaan karena

belum diatur jelas dalam Standar Akuntansi Keuangan. Pendekatan

Akuntansi sumber Daya Manusia dapat memberikan gambaran atau

informasi yang lengkap mengenai sumber daya manusia yang dimiliki

pemsahaan, seperti jumlah pegawai yang mengikuti program pendidikan dan

latihan, biaya perekmtan untuk masing-masing pegawai, biaya

pengembangan untuk masing-masing pegawai dan penempatan tugas

pegawai setelah menyelesaikan program pendidikan dan latihan yang diikuti.

Pembukuan dengan menggunakan akuntansi konvensional dan dilengkapi

dengan informasi akuntansi sumber daya manusia akan memberikan

Informasi yang lebih lengkap sehingga dapat membantu manajemen dalam

pengambilan keputusan investasi sumber daya manusia.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena

atas berkat rahmat dan karunia-Nyalah penulis dapat menyelesalkan skripsi

in! dengan judul "ANALISIS PENGARUH AKUNTANSI SUMBER DAYA

MANUSIA TERHADAP KEPUTUSAN INVESTASI SUMBER DAYA

MANUSIA PADA PT JASA MARGA (PERSERO)."

Adapun tujuan dari penullsan skripsi ini adalah untuk memenuhi salah

satu syarat dalam mencapai gelar Sarjana Ekonorni pada Fakultas Ekonomi

Jurusan Akuntansi Universitas Pakuan Bogor.

Pada kesempatan ini tidak lupa penulis mengucapkan terimakasih

kepada semua pihak yang telah membantu sehingga skripsi ini dapat

terselesaikan, terutama kepada;

1. Yang tercinta Ayah, Mama yang telah membantu baik materiil maupun

spirituil serta doa restunya bagi penulis.

2. Bapak Eddy Mulyadi S, Drs.,Ak.,MM., selaku Dekan Fakultas Ekonomi

Universitas Pakuan Bogor.

3. Bapak Ketut Sunarta, Drs., Ak., MM., selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Pakuan, Bogor dan pembimbing penulis

dalam penyusunan skripsi ini.

4. Bapak Satsangkaryon, Drs.,Ak.,MM. selaku Co. Pembimbing.

5. Bapak Budhi Doyo, selaku Kepala Gerbang Tol Ramp.PGT yang telah

memberikan masukan dan data - data untuk penulisan skripsi ini.

Ill

6. Bapak Sri Pudhlarto, selaku Ka.Bag SDM pada PT Jasa Marga Cab. Jak -

Pek yang telah memberikan ijin untuk melakukan riset, dan seluruh staff

yang telah meluangkan waktu untuk memberikan data kepada penulis.

7. Novi dan Eric, kedua adik lelakiku tersayang yang telah memberikan

dorongan semangat kepada penulis.

8. Briptu Cecep saepudin, seseorang yang sangat berarti yang telah

memberikan semangat. waktu dan perhatiannya untuk penulis. Thanks...

9. Kiki, Ruroh, Wiwi, D-Wie, Ade, Ochi, Faisal, Imam, Dewi.M, Rekan

Merpati Putih, Nink, Last, dan rekan-rekan yang tidak dapat disebutkan

satu per satu, yang telah memberikan semangat dan bantuannya kepada

penulis.

Penulis menyadari bahwa penulisan skripsi ini masih banyak

kekurangan-kekurangan baik dalam hal materi, tata bahasa maupun dalam

hal penulisan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun dari pembaca demi kesempumaan makalah ini.

Akhir kata, dengan segala kerendahan hati penulis mengharapkan

kritik serta saran yang bersifat membangun dari pembaca atas kekurangan

makalah ini, penulis berharap semoga skripsi ini dapat bermanfaat bagi

pembaca sekalian dan terimakasih.

Bogor, April 2002

Penulis

IV

DAFTAR ISI

ABSTRAK : i

KATA PENGANTAR iii

DAFTAR ISI V

DAFTAR LAMPIRAN vli

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian 11.2. Maksud dan Tujuan Penelitian 41.3. Kegunaan Penelitian 51.4. Kerangka Pemikiran 51.5. Metodologi Penelitian 91.6. Lokasi Penelitian 101.7. Sistematika Pembahasan 10

BAB II TINJAUAN PUSTAKA2.1. Expenditure 13

2.1.1. Pengertian Capital Expenditure 132.1.2. Pengertian Revenue Expenditure 13

2.2. Akuntansi Sumber Daya Manusia 132.2.1. Pengertian Akuntansi Sumber Daya Manusia 132.2.2. Perkembangan Akuntansi Sumber daya manusia 152.2.3. Tujuan Akuntansi Sumber Daya Manusia 182.2.4. Asumsi-asumsi yang mendasari ASDM 18

2.3. Metode Pengukuran Aktiva Manusia dalam ASDM 192.3.1. Metode Pengukuran Moneter 192.3.2. Metode Pengukuran Non Moneter 21

2.4. Metode Pengukuran Biaya dalam SDM 232.4.1. Konsep Biaya Sumber Daya Manusia 23

2.4.1.1. Biaya Historis SDM 242.4.1.2. Biaya Pengganti SDM 24

2.4.2. Metode Pengukuran Biaya SDM 252.4.2.1. Metode Pengukuran Biaya Historis 25

2.4.3. Metode Pelaporan ASDM 262.5. Investasi Sumber Daya Manusia 28

2.5.1. Pengertian Investasi 282.5.2. Jenis-jenis Pengeluaran SDM 28

2.6. Analisis Pengaruh Akuntansi Sumber Daya ManusiaTerhadap Keputusan Investasi Sumber Daya Manusia 33

BAB III OBYEK DAN METODE PENELITIAN3.1. Obyek Penelitian 36

3.1.1. Tinjauan Umum 363.1.1.1. Sejarah Singkat Perusahaan 363.1.1.2. Struktur Organisasi dan Uraian Tugas 39

3.1.2. Tinjauan Khusus 423.1.2.1. Aktivitas Perusahaan 42

3.2. Metode Panel itian 453.2.1. Ruang Lingkup Penelltian 453.2.2. Jenis Data Yang Diperlukan 453.2.3 SumberData 463.2.4. Alat dan Teknik Pengumpulan Data 463.2.5. Teknik Penganallsisan Data 47

BAB IV HASIL DAN PEMBAHASAN4.1. Pengeluaran Blaya SDM pada PT Jasa Marga (Persero).... 48

4.1.1. SIstem Penerimaan Pegawal pada PT Jasa Marga(Persero) 50

4.1.2. Pendldikan dan Pelatihan yang DiselenggarakanPT Jasa Marga 54

4.2. Kebijakan AkuntansI atas Pengeluaran Blaya SDM padaPT Jasa Marga 57

4.3. Analisls Pengaruh AkuntansI Sumber Daya ManusiaTerhadap Keputusan InvestasI Sumber Daya ManusiaPada PT Jasa Marga (Persero) 70

BABV RANGKUMAN KESELURUHAN 75BAB VI SJMPULAN DAN SARAN

^.1. Simpulan 846.1.1. Simpulan Umum 846.1.2. Simpulan Khusus 85

6.2. Saran 89DAFTAR PUSTAKA vlll

VI

DAFTAR LAMPIRAN

LAMPIRAN 1 : STRUKTUR ORGANISASI

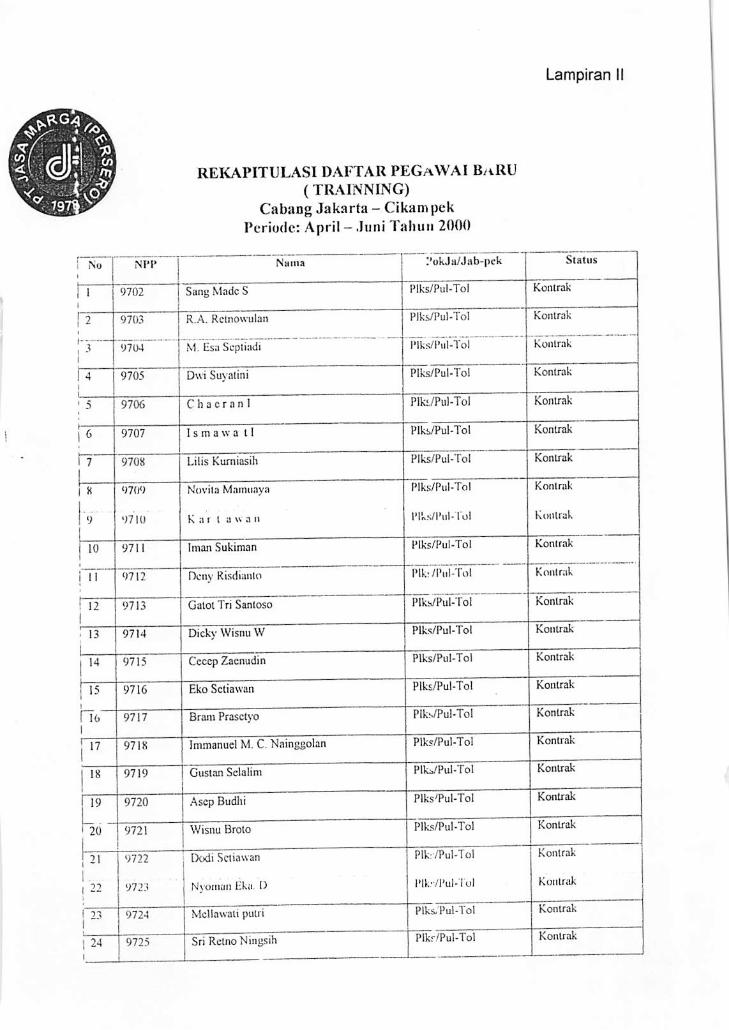

LAMPIRAN II : DAFTAR TRAINNING PEGAWAI 2000

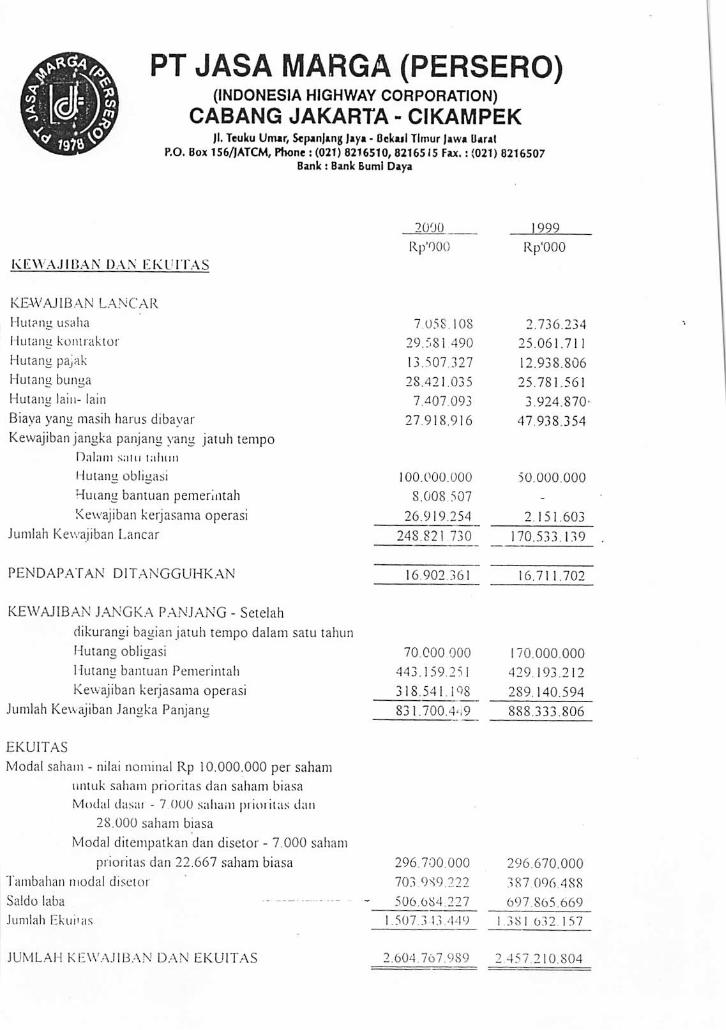

LAMPIRAN III ;NERACA

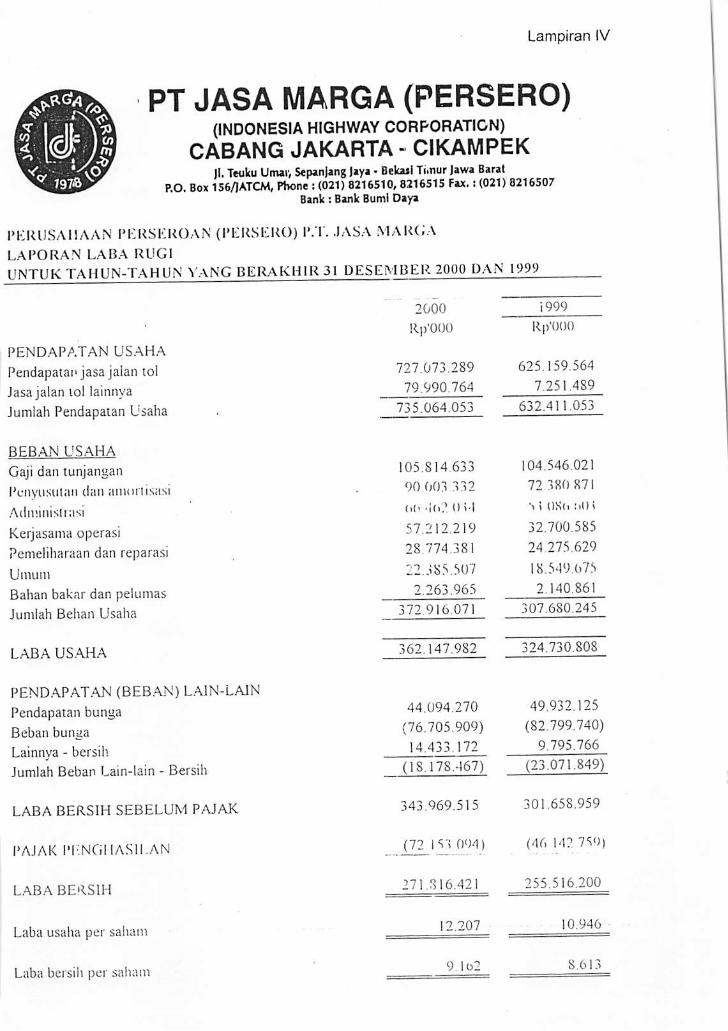

LAMPIRAN IV : LAPORAN RUGI LABA

LAMPIRAN V : SURAT KETERANGAN RISET

VII

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Suatu organisasi atau perusahaan pasti memiliki sumber daya

manusia, yaitu sekelompok orang yang memiliki keterampilan,

pengalaman dan pengetahuan untuk melaksanakan tujuan perusahaan.

Sumber daya manusia merupakan unsur terpenting bagi suatu

perusahaan atau organisasi yang ditujukan untuk mengelola atau

menggunakan sumber daya lainnya dalam rangka mencapai tujuan

perusahaan.

Organisasi yang baik harus mempunyai sumber daya manusia yang

berkualitas yaitu sumber daya yang mempunyai keahiian (skill) mengelola

sumber daya lainnya sesuai dengan bidangnya. Pengembangan sumber

daya manusia sangatlah diperlukan agar dalam pengelolaan sumber

daya lainnya dapat dilakukan secara efektif dan efisien. Selain itu

peningkatan dalam sumber daya manusia tersebut berguna untuk

menjaga kesinambungan perusahaan dan untuk menjaga kualitas dari

perusahaan. Sumber daya manusia ini dapat dikembangkan dengan

melaksanakan program pendidikan dan pelatihan yang bertujuan untuk

meningkatkan kualitas sumber daya manusia yang dimiliki perusahaan

karena sumber daya manusia yang berkualitas diharapkan mampu

menjalankan operasi perusahaan secara efisien, yang pada akhimya

dapat menghasilkan profit yang makslmal bag! perusahaan.

Untuk melaksanakan pendidlkan dan pelatihan sumber daya

manusia diperiukan pengorbanan yang tidak kecil. Oleh karena itu, dalam

melaksanakan program pendidlkan dan pelatihan manajemen harus

melakukan pertimbangan yang seksama agar pengorbanan tersebut

menjadi efisien dan efektif. Dengan demikian dalam membuat keputusan

tersebut perusahaan membutuhkan informasi yang tidak sederhana

sebagai dasar pertimbangan dalam mengambil keputusan untuk

pendidlkan dan pelatihan sumber daya manusia dalam suatu organisasi

perusahaan.

Umumnya yang digunakan dalam perusahaan adalah bentuk

akuntansi konvensional, maka pengeluaran-pengeluaran untuk sumber

daya manusia diperlakukan sebagai beban (expense) yang secara

langsung akan dibebankan pada penghasilan periode yang sedang

berjalan. Hal ini akan menyebabkan laporan yang disajikan menjadi

terdistorsi karena laba perusahaan yang dilaporkan terlalu rendah

sebagai akibat dari biaya operasi yang dilaporkan terlalu tinggi. Dengan

adanya pendidlkan dan pelatihan yang dilakukan, maka kualitas pegawai

akan semakin meningkat sehingga efisiensi perusahaan dapat

ditingkatkan dan laba perusahaan akan meningkat.

Dapat dilihat dengan jelas dari uraian diatas bahwa informasi

akuntansi sumber daya manusia dibutuhkan oleh pihak manajemen untuk

membantu dalam proses pengambilan keputusan tentang

pengembangan sumber daya manusia suatu perusahaan, terutama bagi

perusahaan yang berskala besar, mempekerjakan banyak pegawai dan

giat mengembangkan sumber daya pegawainya karena menganggap

bahwa pegawai itu vital dalam proses meningkatkan kinerja kerja

perusahaan.

PT Jasa marga adalah salah satu perusahaan yang

memperhatikan sumber daya manusia yang dimilikinya. Oleh karena itu

bagian Human Resource Development membuat sub bagian tersendiri

untuk urusan pengembangan sumber daya manusianya yaitu Divisi

Pengembangan Sumber Daya Manusia.

Guna memaksimalkan sumber daya manusia yang dimiliki, para

manajer mengalokasikan dana yang jumlahnya tidak sedikit untuk

mengadakan program pelatihan dan pengembangan SDM. PT Jasa

Marga sendiri belum menerapkan konsep Akuntansi Sumber daya

Manusia maka disini penulis akan menganalisis kemungkinan penerapan

ASDM pada PT Jasa Marga.

Dari hal tersebut, maka penulis mencoba untuk membahasnya

dalam karya tulis ini dengan judul;

"Analisis Pengaruh Akuntansi Daya Manusia Terhadap keputusan

Investasi Sumber Daya Manusia Pada PT Jasa Marga (Persero)".

Berdasarkan kondisi tersebut, penulis mengidentifikasikan

permasalahan yang akan diteliti dan dibahas pada bab hasil dan

pembahasan.

Identifikasi masalah tersebut adalah sebagai berikut;

1. Apa saja pengeluaran sumber daya manusia yang dilakukan oleh PT

Jasa Marga (Persero) ?

2. Bagaimana kebijakan akuntansi atas sumber daya manusia pada PT Jasa

Marga (Persero) ?

3. Bagaimana anallsis pengaruh atas diterapkannya akuntansi sumber daya

manusia terhadap keputusan investasi sumber daya manusia pada PT

Jasa Marga (Persero) ?

1.2. Maksud dan Tujuan Penelitian

Penelitian dilakukan dengan maksud untuk memperoleh informasi

sebagai bahan penyusunan skripsi guna memenuhi persyaratan dalam

menempuh ujian akhir saijana ekonomi pada Fakultas Ekonomi

Universitas Pakuan Bogor.

Adapun tujuan penelitian ini adalah;

1. Untuk mengetahui pengeluaran untuk mengembangkan sumber daya

manusia pada PT Jasa Marga.

2. Untuk mengetahui kebijakan akuntansi untuk mengembangkan sumber

daya manusia pada PT Jasa Marga.

3. Untuk mengetahui bagaimana pengaruh atas diterapkannya akuntansi

sumber daya manusia terhadap keputusan investasi sumber daya

manusia tersebut pada PT Jasa Marga.

1.3. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat dan berguna:

1. Bagi perusahaan, penelitian ini diharapkan dapat membantu perusahaan

dalam melaksanakan keputusan investasi sumber daya manusia dengan

menggunakan akuntansi sumber daya manusia.

2. Bagi penulis, dapat lebih memahami manfaat akuntansi sumber daya

manusia dengan membandingkan antara teori yang selama ini diperoleh

dengan kenyataannya.

1.4. Kerangka Pemiklran

Akuntansi sumber daya manusia merupakan pencatatan dan

pengkuantifikasian biaya-biaya yang menjadi input pengorganisasian

manusia seperti perekrutan, pelatihan, pengalaman dan perjanjian. Jadi

akuntansi sumber daya manusia merupakan sistem informasi akuntansi

yang mencakup pengolahan dan pemrosesan data yang berkaitan

dengan aktivitas dan eksistensi sumber daya manusia suatu organisasi

serta menginformasikannya secara kuantitatif kepada pihak yang

berkepentingan.

Pada perusahaan besar Human Resource Development (HRD)

telah menjadi baglan yang lazim ada dl perusahaan. Bagian Inl bertujuan

untuk mengembangkan sumber daya manusia yang ada di perusahaan,

dengan cara yang umum yaitu melakukan pendidikan dan pelatlhan

pegawai.

Tujuan utama darl pendidikan dan pelatlhan pegawai Itu adalah

untuk menlngkatkan pengetahuan keahllan (skill) dan pengalaman

sumber daya manusia perusahaan, yang diharapkan mampu

memberikan manfaat bagi perusahaan untuk masa sekarang dan yang

akan datang.

Perhatlan akan SDM Itu sendlrl semakin menlngkat sejalan dengan

perkembangan akuntansi manajemen, dan pemlklran akan kebutuhan

bagalmana mengelola sumber daya yang ada secara leblh efislen

termasuk didalamnya sumber daya manusia.

Penyajlan InformasI akuntansi Itu sendlrl sudah dirasakan perlu

dimasukkannnya InformasI mengenal sumber daya manusia (human

resource), karena dengan InformasI yang leblh lengkap tentang sumber

daya manusia maka dapat menghasllkan keputusan yang leblh balk atau

tepat. Akan tetapl banyak sekall ditemukan kesulltan dalam penllalan

sumber daya manusia Itu sendlrl, seperti menllal masa manfaat

seseorang, apakah sebanding dengan biaya yang dikeluarkan atau

megukur kinerja seseorang.

Dengan diterapkannya Akuntansi sumber daya manusia akan

memberikan informasi yang lebih lengkap kepada manager, dan para

manager akan menghasilkan keputusan yang tepat, dengan kata lain

kinerja manager menjadi lebih baik. Dengan kinerja manager yang baik,

yang terlihat dalam laporan keuangan maka akan memberikan informasi

kepada pihak ekstern dalam mengambil keputusan.

Sesuai dengan prinsip prinsip akuntansi yang berlaku umum, biaya-

biaya sumber daya manusia diperlakukan sebagai biaya (expense) pada

saat terjadi. Penganjur akuntansi sumber daya manusia mengemukakan

keberatan-keberatannya disebabkan kegagalan prinsip-prinsip akuntansi

memberikan kepada manajemen dan investor mengenai informasi yang

relevan, karena semua pengeluaran yang berkaitan dengan sumber daya

manusia dibukukan sebagai biaya padahal diantaranya ada yang

memberikan manfaat dimasa mendatang.

Penyajian informasi yang lebih lengkap dan layak akan lebih

bermanfaat bagi para pemakai informasi tersebut, karena informasi yang

demikian dapat memberikan gambaran yang lebih lengkap atas aktiva

yang dimiliki oleh perusahaan, sehingga keputusan yang akan diambil

dengan mendasarkan pada informasi tersebut benar-benar telah

mempertimbangkan semua masukan.

Tanpa informasi sumber daya manusia yang lengkap, manajer

mempunyai sedikit bahan untuk membuat keputusan mengenai investasi

total dalam sumber daya manusia, sehingga pertanyaan-pertanyaan

8

seperti berapa biaya perekrutan dalam perekayasaan, berapa biaya

pengembangan untuk seorang akuntan. berapa biaya perputaran

karyawan (mutasi), dapat terjawab.

Seiain Itu manajemen memerlukan data personel seperti banyaknya

data untuk material dan overhead, untuk perencanaan dan pengendalian

yang tepat. Penganjur-penganjur akuntansi sumber daya manusia

menyatakan bahwa manajer pada setiap tingkatan harus menyadari

kemampuan, keterampilan dan kreatifitas dari karyawan yang mereka

kendalikan.

Laporan keuangan merupakan alat untuk mengkomunikasikan

informasi keuangan kepada pihak yang berkepentingan, dimana bagi

manajemen biasanya berguna sebagai bentuk pertanggungjawaban atas

kepercayaan atau tugas yang dibebankan kepadanya dan bagi user

berguna untuk menilai performance manajemen yang kesimpulannya

akan berkaitan dengan keputusan yang dibuatnya. Atau dengan kata lain

akuntansi sumber daya manusia dapat meningkatkan kualitas keputusan

ekonomi yang dibuat baik oleh pihak eksternal maupun pihak internal

perusahaan (manajemen).

Berdasarkan uraian tersebut, penulis mencoba merumuskan

hipotesa sebagai berikut;

Dengan penyajian informasi yang lebih lengkap, layak dan

akurat maka informasi tersebut dapat mendukung manajemen dalam

mengukur dan mengkuantifikasian sumber daya manusia guna

pengambilan keputusan investasi sumber daya manusia.

1.5. MetodologI Penelltian

Dalam rangka mengumpulkan data-data yang diperlukan dalam

penyusunan skripsi ini, penulis menggunakan metode :

a. Penelitian kepustakaan (Library Research)

Penelltian Ini dimaksudkan untuk memperoieh data dengan mempelajarl

teorl-teori yang relevan dengan permasaiahan yang ditelltl.

b. Penelitian Lapangan (Field Ressearch)

Penelitian ini dilakukan dengan cara:

a. Observasi

Yaltu pengumpulan data dengan cara mengamati langsung keadaan

perusahaan dengan segala aspek yang berhubungan dengan

masalah yang ditellti.

b. Wawancara

Yaitu pengumpulan data dengan cara berdialog langsung dengan

pihak-pihak yang berkompeten dan relevan dengan penelltian.

c. Pengumpulan data-data

Yaltu pengumpulan data-data terutama prosedur-prosedur tertulls,

uraian tugas, kebljakan-kebljakan dan Iain-Iain yang berkaitan

dengan masalah yang ditellti.

10

1.6. Lokasi Penelitian

Dalam penelitian karya ilmiah inl dllakukan di PT Jasa Marga

(Persero) terletak di Plaza Tol Taman Mini Indonesia Indah, Jakarta

13550.

1.7. Sistematika Pembahasan

Sistematika pembahasan dimaksudkan agar susunan pembahasan

saling berkaitan dan mendukung satu sama lain, sehingga dapat

memberikan gambaran yang cukup jelas bagi pembaca. Adapun

sistematikanya sebagai berikut:

BAB I Pendahuluan

Pada bab ini diungkapkan mengenai ; Latar Belakang Penelitian,

yaitu menguraikan alasan yang menjadi dasar dari pemilihan

judul juga didalamnya termasuk pengidentifikasian masalah yang

akan diteliti. Maksud dan Tujuan Penelitian, yaitu perumusan

tentang apa yang hendak dituju dalam penelitian sejalan dengan

masalah yang telah diidentifikasi. Kegunaan Penelitian, yaitu

gambaran eksplisit dari manfaat penelitian baik manfaat langsung

maupun tak langsung dari hasil penelitian. Kerangka Pemikiran,

yaitu alasan logis terhadap upaya pembenaran ilmiah dalam

pelaksanaan penelitian. Metodologi Penelitian, yaitu teknik

II

pengumpulan data sebagal bahan analisa. Lokasi Penelitian dan

Sistematika pembahasan.

BAB II Tinjauan Pustaka

Merupakan bab yang berisikan landasan-landasan teoriotis yang

diperoleh dari penelitian secara kepustakaan serta relevan

dengan permasalahan yang diteliti. Teori-teori yang diungkapkan

dalam bab II ini antara lain mengenai expenditure, Capital

Expenditure, Revenue expenditure. Pengertian akuntansi sumber

daya manusia dan perkembangan akuntansi sumber daya

manusia, tujuan dan capitalisasi biaya SOM, metode pengukuran

akuntansi sumber daya manusia dan metode pelaporan

akuntansi sumber daya manusia, investasi Sumber daya

manusia, jenis-jenis pengeluaran SDM, Metode penilaian

Investasi serta Analisis pengaruh Akuntansi sumber daya

manusia terhadap keputusan investasi sumber daya manusia.

BAB III Obyek dan Metode Penelitian

Dalam bab ini diuraikan basil empiris yang berhubungan dengan

gambaran umum perusahaan yang diteliti antara lain ; Sejarah

singkat perusahaan, Struktur organisasi perusahaan dan Uraian

kerja. aktivitas Perusahaan serta Metode Penelitian yang

menguraikan mengenai ruang lingkup penelitian, jenis data,

sumber data dan teknik pengumpulan data.

12

BAB IV Hasil dan Pembahasan

Merupakan bab tempat penyajian hasil peneiitian dimana

dikemukakan analisis data yang telah digambarkan dan

digunakan untuk menunjang tercapainya simpuian darl

permasalahan yang telah dildentifikasi.

BAB V Rangkuman Keseluruhan

Merupakan bab yang menyajikan gambaran keseluruhan darl

proses yang telah dibahas.

BAB VI Simpuian dan Saran

Bab in! menyajikan simpuian dari hasil analisis yang dilakukan

dari bab hasil dan pembahasan serta menyajikan saran yang

diharapkan dapat bermanfaat bagi perusahaan dan pihak-pihak

yang berkepentingan.

Daftar Pustaka

Merupakan daftar literatur dari buku-buku yang digunakan sebagai

sumber data yang bersifat teoritis dan relevan dengan peneiitian.

Lampfran

Merupakan data-data atau informasi tambahan yang menunjang

peneiitian.

BAB II

TINJAUAN PUSTAKA

2.1. Expenditure

Menurut Drs. Abdul Halim, Mba.,Ak., dalam bukunya Dasar-dasar

Akuntansi Biaya, berdasarkan periode akuntansi atau pembukuan Biaya

digolongkan menjadi pengeluaran modal (Capital Expenditure) dan

pengeluaran penghasilan (Revenue Expenditure).

2.1.1. Pengertian Capital Expenditure

"Capital Expenditure adalah biaya-biaya yang dikeluarkan

yang manfaatnya dinikmati oleh lebih dari satu periode akuntansi

(biaya satu tahun)" (2:6)

2.1.2. Pengertian Revenue Expenditure

"Revenue Expenditure adalah biaya-biaya yang dikeluarkan

yang hanya bermanfaat dalam satu periode akuntansi (kurang/sama

dengan satu tahun)". (2:7)

2.2. Akuntansi Sumber daya Manusia

2.2.1. Pengertian akuntansi Sumber Daya Manusia

13

14

Amin Widjaja Tunggal dalam bukunya yang berjudul Akuntansi

Sumber Daya Manusia mendefinisikan Akuntansi Sumber Daya

Manusia sebagai berikut: " Akuntansi Sumber Daya Manusia

sebagai pencatatan, pengelolaan, pelaporan biaya personil". (3:6)

Sedangkan flamholtz dalam bukunya The Process of identifying

and measuring data about human resources and communicating

this information to interested parties. (AAA's Committee of HRA,

Report of the Committee on HRA, The Accounting Review

Supplement to Vol.XIVIII,1973) mendefinisikan Akuntansi Sumber

Daya Manusia adalah: "At least in part, arecognition that the skills,

experience and knowledge that people process are assets can be

termed as human capital". (5:11)

Menurut Theodorus. M. Tuanakotta dalam bukunya yang

berjudul Teori Akuntansi mendefinisikan Akuntansi Sumber Daya

Manusia sebagai berikut: "Proses pengidentifikasian dan

pengukuran data mengenai sumber daya manusia dan

pengkomunikasian informasinya kepada pihak yang

berkepentingan". (19:256)

Jadi dapat disimpulkan bahwa Akuntansi sumber Daya Manusia

adalah suatu proses pencatatan, pengelolaan pengukuran biaya

sumber daya manusia yang dimiliki perusahaan untuk tujuan

akuntansi manajerial maupun tujuan akuntansi keuangan.

15

2.2.2. Perkembangan ASDM

Peranan SDM dalam suatu organisasi semakin penting seiring

dengan perubahan ekonomi, yaitu ekonomi bercirikan agraris

menjadi ekonomi bercirikan informasi dan jasa. Selain itu juga

dengan berkembangnya kebutuhan akan informasi SDM,

berkembang pula bidang baru dalam ilmu akuntansi yaitu yang

disebut Akuntansi Sumber Daya Manusia. Perkembangan ASDM

telah menimbulkan perdebatan seru seputar pengakuan biaya-biaya

SDM, apakah diperlakukan sebagai beban seperti yang telah

dilaksanakan dalam praktek akuntansi konvensional atau

diperlakukan sebagaiaktiva seperti yang dianjurkan oleh para

penganjur akuntansi sumber daya manusia.

Pendapat yang diberikan salah satu penganjur ASDM

Eric.G.FIamholtz dalam bukunya Human Resource Accounting:

Are people assets? Stated differently, the question is:should people be reported as assets in financial statements?The essential issue is not whether people should be treated asassets in financial statements. People are not assets: theservices people are expected to provide to an organizationcomprise the asset. The treat people as an asset is to confusethe agent that provide services with the asset it self (theexpected services). (5:35)

Biaya-biaya sumber daya manusia merupakan investasi dalam

manusia atau bukan dalam bentuk benda (tangible asset) tetapi

intangibles assets. Investasi dalam manusia inilah yang akan

16

diperlakukan sebagai aktiva dengan alasan investasi tersebut

dianggap memenuhi karakteristik yang dimiliki suatu aktiva. Ikatan

Akuntansi Indonesia memberikan definisi sebagai berikut: "Aktiva

adalah sumber daya yang dikuasal oleh perusahaan sebagai akibat

dari peristiwa masa lalu dan dari masa manfaat ekonomi dimasa

depan diharapkan oleh perusahaan." (8:17)

Sedangkan menurut Eric G Flamholtz daiam bukunya Human

Resource Accounting yang dialih bahasakan oleh Amin Wijaya

Tunggal ada 5 tahap pengembangan akuntansi sumber daya

manusia ini yaitu:

- Tahap pertama (1960-1966)Tahap pertama ditandai dengan timbulnya minat terhadapASDM dan asal mula mengenai konsep-konsep dasar ASDMdan kerangka teori yang berhubungan. Dorongan mula-mulauntuk pengembangan ASDM berasal dari berbagai sumber,termasuk teori ekonomi mengenai modal manusia, perhatianahli jiwa organisasional terhadap efektifitas kepemimpinan,perspektif sumber daya manusia yang baru, dan suatuperhatian terhadap aktiva manusia sebagai komponen dangoodwill korporat.

- Tahap kedua (1966-1971)Tahap kedua dari pengembangan ASDM merupakan suatuperiode dari riset akademik dasar untuk mengembangkan danmenilai validitas dari model-model untuk pengukuran biayasumber daya manusia (balk biaya historis ataupun biayapengganti) dan nilai (balk moneter ataupun non moneter). Padasaat tersebut, riset didisain untuk memformuiasi penggunaansekarang dan potenial dari ASDM sebagai suatu alat untukprofesional sumber daya manusia, manajer lini, dan pemakaieksternal dari informasi keuangan korporat. Pada tahap keduaini, juga termasuk suatu aplikasi percobaan exploratif yang barutentang ASDM dalam organIsasi aktual.

- Tahap ketigaTahap ketiga pengembangan ASDM merupakan suatu periodedengan pertumbuhan yang cepat mengenai minat dalam ASDM.

17

Tahap ini mencakup banyak riset akademik diseluruh duniabarat dan Australia serta jepang. Tahap 3 ini merupakan suatuwaktu meningkatnya usaha untuk menerapkan ASDM dalamorganisasi usaha. Kebanyakan dari aplikasi ini dilakukan olehorganisasi wirausaha yang relatif kecil. Riset selama tahapketiga juga meliputi peniiaian pengaruh yang potensial dariinformasi ASDM atas keputusan oleh profesional sumber dayamanusia, manajer lini dan investor, la juga mencakuppengembangan yang kontinu mengenai konsep-konsepdanmodel-model untuk mengukur dan mempertanggungjawabkanbiaya dan nilai sumber daya manusia. Tahap ini bercirikansejumlah riset yang dipublikasikan dan dapat dipertimbangkan,yang berhubungan dengan ASDM, serta sejumlah aktivitasseminar. Selama tahap ketiga, American AccountingAssociayion membentuk Kommite Akuntansi Sumber DayaManusia pada tahun 1971-1972 dan 1972-1973. Komite inimenerbitkan laporan-laporan tentang pengembangan ASD. Danselama tahap ini (1974), edisi pertama kali buku Eric G.Flamholtz, dengan judul "Human Resource Accounting"diterbitkan, yang menyajikan "state of the art" dari ASDM.Tahap keempat (1976-1980)Tahap keempat dalam evolusi ASDM adalah suatu periodemenurunnya minat dalam akademis dan dalam dunia korporat.Salah satu alasan turunnya minat adalah kebanyakan risetpendahuluan yang relatif mudah telah diselesaikan; riset sisayang diperlukan untuk mengembangkan ASDM adalah rumit,yang hanya dapat diselesaikan oleh akademisi yang relatifsedikit, dan memerlukan kerjasama dengan organisasi yangingin memberi pelayanan sebagai tempat riset untuk studi risetterapan. Pada tahap ini ASDM tampaknya hanya merupakansebuah gagasan yang menjanjikan, akan tetapi tidak akandikembangkan lebih jauh. Namun, kecendrungan yang besardalam lingkungan mengubah semuanya ini hanya dalambeberapa tahun.Tahap kelima (1980-sekarang)Tahap pengembangan ASDM dari 1980 sampai dengansekarang mencakup awal kebangkitan minat dalam teori danpraktik ASDM. Walaupun minat dalam ASDM telah secara jelaslesu selama periode 1976 sampai dengan 1980, ASDM tidaksepenuhnya mati. Percikan pertama dari pembaruan terjadiselama 1980, dan sejhak waktu itu, terjadi peningkatansejumlah riset baru yang signifikan, yang berhubungan denganpengembangan dan aplikasi ASDM, dan juga meningkatnya(sekalipun relatif kecil) sejumlah usaha untuk menerapkanASDM oleh organisasi terkemuka. (3:7-11)

18

2.2.3. Tujuan Akuntansi Sumber Daya Manusia

Menumt Sofyan Syafri dalam bukunya Teori Akuntansi

mengemukakan tujuan darl Akuntansi Sumber daya Manusia

adalah: "Untuk memberikan informasi tentang sumber daya

manusia yang berguna bagi perusahaan." (17:278)

Sedangkan menurut Mc Rae seperti yang dikutip oleh Amin

Widjaja Tunggal Akuntansi Sumber Daya Manusia memiliki tujuan

dan manfaat, yaitu sebagai berikut:

1). Informasi KualitatifUntuk memberikan informasi kualitatif atas sumber daya

manusia dalam suatu organisasi yang dapat digunakan olehmanajemen dan investor dalam suatu proses pengambilankeputusan.

2). Metode PenilaianUntuk memberikan metode penilaian dalam utilisasi sumber

daya manusia.3). Teori dan Model

Untuk memberikan suatu teori dan variabel-variabel yangrelevan untuk menjelaskan nilai manusia terhadap organisasiformal, untuk mengidentifikasi variabel-variabel yang relevanuntuk mengembangkan model yang ideal untuk pengelolaansumber daya manusia. (3:12)

2.2.4. Asumsl-asumsi yang mendasari ASDM

Asumsi - asumsi yang mendasari Akuntansi sumber daya

Manusia menurut Davidson dan weil seperti yang dikutip oleh Amin

Widjaja Tunggal, adalah sebagai berikut:

1) Manusia adalah Sumber Daya Organisasi yang bernilaiAsumsi pertama dari akuntansi Sumber Daya Manusia adalahbahwa manusia adalah sumber Daya perusahaan yang bernilai.

19

Mereka memberikan jasa saat sekarang dan pada masa yangakan datang yang tidak dimiliki mesin-mesin dan material.Sumber daya yang diinvestasi dapat dipertanggungjawabkantanpa kepemilikan. Misainya suatu perusahaan dapatmengakumulasi biaya akuisisi dan biaya pengembangan danjuga biaya pengganti yang saling berhubungan. Data ASDMdapat disjikan sebagai material tambahan terhadap laporaneksternal yang konvensional. Faktor-faktor negatif seperti biayapengganti dapat disajikan sebagai penyisihan untuk perputaran(allowance for turn over) seperti yang disisihkan sebagaipenyisihan piutang ragu-ragu (allowance for uncollectibleAccounts) dalam akuntansi piutang dagang.

2) Pengaruh dari gaya manajemenAsumsi kedua dari ASDM adalah bahwa nilai dari sumber dayamanusia dapat dipengaruhi oleh cara-cara merekadikelola.Sikap atau gaya tertentu dari manajemen dapat meningkatkanmotivasi karyawan dan meningkatkan produktivitas, sedangkangaya manajemen yang lain mungkin menurunkan motivasi dandengan demikian menurunkan produktivitas.

3) Keperluan atas Informasi sumber Daya ManusiaAsumsi ketiga dari ASDM adalah bahwa informasi mengenaibiaya sumber daya manusia dan nilai-nilainya adalah perluuntuk pengelolaan manusia yang efektif dan efisien dalamberbagai aspek dari proses manajemen sumber daya manusia,termasuk perencanaan dan pengendalian dalam akuisisi,pengembangan, alokasi, komposisi, konservasi dan utilisasimanusia. Dalam hal ini, ASDM bermaksud sebagai suatukomponen dari sistem informasi akuntansi manajerial secarakeseluruhan. (3:14-15)

2.3. Metode Pengukuran Aktlva Manusia dalam ASDM

2.3.1. Metode Pengukuran Moneter

Menurut Amin Widjaja Tunggal dalam bukunya Akuntansi

Sumber Daya Manusia. Metode pengukuran aktiva manusia yang

didasarkan pada ukuran moneter antara lain:

20

1) Metode Biaya historis atau harga perolehanBiaya historis didefinisikan sebagai pengorbanan yang terjadi

untuk mendapatkan dan mengembangkan manusia. Dalammetode ini seluruh biaya yang terjadi dikapitalisasikan sepertipenerimaan tenaga kerja baru, penyeleksian, penggajian,pendidikan dan pelatihan. Kemudian dilakukan amortisasiterhadap biaya-biaya tersebut selama umur kegunaannya.Sama halnya dengan perlakuan akuntansi konvensionalterhadap aktiva lain, perlakuan seperti ini praktis dan obyektifdalam arti datanya dapat diuji kebenarannya.Namun terdapat beberapa keterbatasan dalam

mempergunakan ukuran tersebut. Pertama nilai ekonomi suatuaktiva yang berupa manusia tidak perlu sesuai dengan biayahistorisnya. Kedua, setiap depresiasi atau amortisasi apapunkemungkinan besar akan bersifat subyektif. Ketiga, oleh karenabiaya yang berkaitan dengan penerimaan tenaga kerja baru,penyeleksian, penggajian, pendidikan dan pelatihan,penempatan dan pengembangan karyawan dapat berbeda darisatu individual dengan individual lain dalam satu perusahaan.

2) Metode Biaya PenggantiMetode biaya pengganti terdiri dari penaksiran biaya

penggantian biaya sumber daya manusia yang sudah adadalam suatu perusahaan. Biaya-biaya tersetsut akan meliputiseluruh biaya penerimaan tenaga kerja baru, penyeleksian,penggajian, pendidikan dan pelatihan, penempatan danpengembangan karyawn baru untuk mencapai tingkatkecakapan karyawan yang sudah ada. Keuntungan utamametode biaya pengganti adalah metode ini merupakan suatupengganti yang baik bagi nilai ekonomi aktiva karena lebihmencerminkan nilai sekarang dari suatu aktiva.Namun bagaimanapun juga metode ini memiliki

keterbatasan-keterbatasan, yaitu;(a) Suatu perusahaan mungkin mempunyai seorang karyawan

tertentu yang nilainya lebih besar daripada biayapenggantinya yang relevan.

(b) Kemungkinan tidak ada pengganti yang sepadan bagi suatuaktiva yang berupa manusia tertentu.

3) Metode Biaya Kesempatan (Opportunity Cost Method)Mereka menyarankan nilai sumber daya ditetapkan melalui

suatu proses tawar menawar yang kompetitif (a competitivebidding process) dalam perusahaan, dengan mendasarkanpada konsep biaya "kesempatan". Lebih tegasnya denganpemakaian metode ini, para manajer pusat investasi akanmengajukan penawaran karyawan langka yang merekabutuhkan untuk direkrut. Karyawan langka ini seluruhnya

21

berasal dari dalam perusahaan dan hanya mencakup karyawanyang menjadi sasaran permohonan penarikan tenaga kerja barumenurut manajer pusat investasi. Dengan kata lain, karyawanyang tidak dianggap "iangka " tidak dimasukkan dalam dasaraktiva manusia suatu organisasl.Jelaslah, ada beberapa keterbatasan dalam mempergunakanmetode biaya kesempatan, yaitu;(1) dengan hanya memasukkan karyawan "Iangka" saja

kedalam dasar aktiva dapat ditafsirkan sebagai "diskriminasi"oleh karyawan lainnya.

(2) Pembagian yang kurang menguntungkan dapat dikatakantidak mampu menawarkan penarikan karyawan yang lebihbaik.

(3) Metode ini dirasa sebagai metode yang dibuat-buat(artificial) dan bahkan tidak bermoral.

4) Model Kompensasi (Compensation Method)Dengan adanya ketidakpastian dan kesulitan sehubungan

dengan penentuan nilai modal yang berupa manusia. Lev danSchwartz menyarankan penggunaan kompensasi sekarangdimasa mendatang sebagai suatu pengganti nilai mereka. Olehkarenanya "nilai modal yang berupa manusia yang terkandungdalam seseorang berumur adalah nilai tunai penghasilannyayang masih tersisa dimasa mendatang dari kerjanya". Relevansikonsep ini terletak pada pengukuran nilai seseorang yangdiproyeksikan sebagai expected value. Namun modelkompensasi ini mengalami kesulitan dalam hal penentuansubyektifitas, tingkat gaji di kemudian hari, lamanya orangbekerja dalam perusahaan dan tingkat diskontonya (discountrate). (3:69)

2.3.2. Metode Pengukuran Non Moneter

Sejarah akuntansi memang menunjukkan penggunaan uang

sebagai dasar pengukurannya, namun bukan berarti hanya uang

saja yang dapat dijadikan dasar pengukuran dalam akuntansi.

Pernyataan tersebut dikeluarkan oleh American Accounting

association committee yang telah memberikan arah baru dari ruang

79

lingkup akuntansi dimasa depan yang menggunakan metode

pengukuran non moneter selain pengukuran moneter.

Menurut Ahmed Belkaoui dalam bukunya human Resource

Accounting yang dialih bahasakan oleh Amin Wijaya Tunggal,

Pengukuran non meneter nilai manusia yang paling sering

digunakan adalah metode Likert, Bowers mengenai variabel-

variabel yang menentukan efektivitas organisasi manusia dalam

perusahaan. Suatu kuesioner berdasarkan model teoritis yang

disebut survei organisasi didisain untuk mengukur kondisi

organisasi. Hasil kuesioaner tersebut merupakan ukuran non

moneter manusia mengenai persepsi kerja akan suasana kerja

dalam perusahaan.

Pengukuran secara moneter memiliki beberapa manfaat:

1). Dapat digunakan dalam pengambilan keputusan yang tidak

membutuhkan pengukuran secara moneter.

2). Dapat juga digunakan sebagai pengganti pengukuran moneter

3). Dapat digunakan untuk menaksir pengukuran moneter.

Sedangkan menurut Amin Wijaya Tunggal dalam bukunya

Akuntansi Sumber daya Manusia, selain pengukuran secara

moneter terdapat beberapa pengukuran non moneter, yaitu:

(a) Skills InventorySalah satu teknik yang paling dasar untuk mengevaluasi

sumber daya manusia suatu perusahaan adalah kemampuanatau skills inventory. Yaitu perhitungan/pendaftaran kemampuanatau kesanggupan dari anggota organisasi. Mungkin teknik ini

23

mengidentifikasikan pendidikan, pengetahuan dan pengalamanyang menambah keahlian seseorang. Model inimengkiasifikasikan manusia sesuai dengan keahlian mereka.

(b) Performance Evaluation MethodMerupakan penllaian kinerja karyawan dengan cara rating

dan rangking. Rating adalah suatu metode penilaian kinerjaseseorang dikaitkan dengan sebuah skala, sedangkan rangkingadalah rating dalam bentuk urutan.

(c) Assessment of peopleModel ini dirancang untuk menentukan kapasitas seseorang

untuk berkembang dan mendapatkan promosi. Tujuannya adalahagar dapat mengukur jasa yang dapat diberikan kepadaorganisasi. Pendekatan yang digunakan disini adalah traitapproach yang mengidentifikasikan ciri-ciri atau sifat-sifat apasaja yang dibutuhkan seseorang untuk suatu jabatan danmenemukan siapa-siapa saja yang memiliki sifat tersebut.

(d) Attitude MeasurementDirancang untuk memperoleh informasi tentang tanggapan

karyawan terhadap beberapa obyek seperti kepuasan atauketidakpuasan karyawan terhadap pekeijaan, gaji, kondisi keijaatau organisasi secara keseluruhan.

(e) Subjective Expected UtilityKonsep ini mekombinasikandua pikiran yaitu utility atau

subjective probability. Utility adalah nilai sumber daya manusiayang dirasakan oleh pemakainya, sedangkan subjectiveprobability adalah perkiraan subyektif seseorang terhadapkemungkinan terjadinya suatu peristiwa.

Pengukuran secara non-moneter ini memiliki beberapamanfaat sebagai berikut:(1) dapat digunakan dalam mengambil keputusan yang tidak

membutuhkan pengukuran secara moneter.(2) Dapat juga digunakan sebagai pengganti pengukuran

moneter

(3) Dapat berguna untuk menaksir perhitungan moneter. (3 :72)

2.4. Metode Pengukuran Blaya dalam Sumber Daya Manusia

2.4.1. Konsep Blaya Sumber Daya Manusia

Pengertian "biaya sumber daya manusia" berasal dari konsep

umum biaya. Definisi biaya secara umum adalah pengorbanan yang

24

terjadi untuk mendapatkan jasa atau manfaat. Dan berdasarkan

definisi tersebut, pengertian Biaya sumber daya manusia adalah

biaya-biaya yang teqadi untuk mendapatkan dan mengganti

karyawan. Seperti biaya-biaya yang lain, biaya sumber daya

manusia mempunyai komponen "expense" dan "aktiva" atau mereka

mungkin terdiri dari komponen biaya yang dikeluarkan (outlay

Costs) maupun biaya peluang (Opportunity costs) atau mungkin

terdiri dari biaya langsung dan biaya tidak langsung.

2.4.1.1. Biaya Historis Sumber Daya Manusia

Biaya historis dari sumber daya manusia merupakanpengorbanan yang terjadi guna memperoleh danmengembangkan manusia. Biaya ini mencakup biayarekrutmen, seleksi, penerimaan, penempatan, orientasi danpelatihan ditempat kerja.

2.4.1.2. Biaya pengganti sumber Daya Manusia (Replacement

Costs)

Biaya pengganti dari sumber daya manusia adalahpengorbanan yang harus terjadi saat sekarang untukmenggantikan sumber daya manusia yang sekarangdipekerjakan. Yang termasuk dalam biaya ini adalah biayayang disebabkan oleh perputaran dari karyawan sekarang,dan juga biaya untuk mendapatkan dan mengembangkansuatu penggantian. Biaya penggantian ini terdiri dari biayalangsung dan tidak langsung, karena biaya ini bertujuanuntuk penggunaan manajerial, mereka seharusnya termasukbiaya peluang (Opportunity cost) dan juga biaya yangdikeluarkan (outlay cost).

Terdapat suatu pengertian ganda dari biaya pengganti,yaitu:1) Biaya pengganti posisional (positional replacement cost)

Adalah pengorbanan yang seharusnya terjadi saatsekarang untuk menggantikan seseorang yangdipekerjakan pada suatu posisi khusus, dengan suatu

25

substitusi yang mampu untuk memberikan sekumpulanjasa yang sama pada posisi yang diberikan tersebut.

2) Biaya pengganti pribadi (personal Replacement Cost)Adalah biaya untuk mengganti sekumpulan jasa yangdiberikan oleh seseorang dengan sekumpulan yangekuivalen, yang akan diberikan oleh orang lain. (3:55)

2.4.2. Metode Pengukuran biaya sumber daya manusia

2.4.2.1. Metode Pengukuran Biaya Historis

Biaya historis sumber daya manusia didefinisikan

sebagai pengorbanan yang terjadi untuk mendapatkan dan

mengembangkan manusia.

Biaya historis seperti yang disebutkan Flamholtz, terdiri

dari dua elemen yaitu biaya akuisisi dan biaya belajar.

(a) Biaya Akuisisi (Acquisition Cost)Biaya-biaya ini merupakan pengorbanan yang harusterjadi untuk "mendapatkan" seorang pemegang posisiyang baru. Biaya ini terdiri dari semua biaya langsungyaitu:Biaya Rekrutmen, adalah biaya yang terjadi untukmenarik anggota-anggota organisasi pada masa yangakan datang. Komponen utama dari biaya rekrutmenadalah advertensi, pengarahan disekolah, agen, dll.Biaya seleksi, adalah biaya yang terjadi untukmenentukan siapa yang ditawarkan pekerjaan,termasuk semua biaya yang terjadi dalam memilihmanusia untuk keanggotaan organisasi. Biaya ini terdiridari biaya wawancara, pengujian dan biaya administrasiuntuk pemrosesan pelamar.Biaya penerimaan dan penempatan, adalah biayapenerimaan termasuk tunjangan untuk perpindahan danperjalanan serta biaya lain yang berhubungan.Sedangkan biaya untuk penempatan termasuk berbagaibiaya administrasi yang terjadi untuk meneampatkanseseorang pada pekerjaan.

26

(b) Biaya Belajar (Learning Cost)Biaya ini merupakan pengorbanan yang harus terjadiuntuk meiatih seseorang dan membawa orang tersebutketingkat performa yang secara formal dapatdiharapkan dari seseorang dalam suatu posisi tertentu.Biaya ini terdiri dari biaya langsung seperti biaya untukprogram pelatihan formal meliputi gaji pelatih dan orangyang dilatih dan biaya tidak langsung seperti biayakinerja yang hilang dari orang yang dilatih .Biaya pelatihan formal dan orientasiMeliputi instruksi yang paling sederhana yangdiperlukan untuk menunjukkan bagaimana melakukansuatu pekerjaan yang dapat berlangsung berminggu-minggu bahkan bertahun-tahun. Orientasi meliputipemahaman atas kebijakan personil, produkperusahaan, fasilitas, dll.Biaya pelatihan ditempat kerja, adalah biaya untukpelatihan yang diadakan pada saat bekerja danditekankan pada pekerjaannya sendiri.Digunakan tidak hanya untuk pekerja produksi tapi jugaprofesional.Biaya Kehilangan Produktivitas selama pelatihan,adalah biaya kehilangan performa dari orang yangdilatih selama periode pelatihan. Contohnya kartyawanyang masih dalam tahap belajar lebih lama dalammenggunakan alat tertentu dibandingkan dengan yangsudah berpengalaman.Biaya waktu pelatih, adalah biaya yang dikeluarkanperusahaan untuk membayar gaji pelatih yangditugaskan memberikan pelatihan. Biasanya adalah gajipara pelatih untuk meiatih karyawan baru. (3:63)

2.4.3. Metode Pelaporan ASDM

Metode-metode pelaporan yang mungkin digunakan untuk

menyajikan investasi dalam aktiva manusia pada laporan keuangan

menurut Flamholtz adalah:

1) Surat DireksiMetode ini menyajikan informasi mengenai investasi SDMdalam surat direksi (President's Letter). Informasi-informasi

27

yang termasuk didalamnya adalah informasi mengenaipengeluaran-pengeluaran yang dilakukan sebagai investasidalam sumber daya manusia yang dianggap cukuppanjang/relatif lebih panting dibanding pengeluaran untuk aktivafislk.

2) Laporan Aktiva tak BerwujudMetode ini menyajikan informasi mengenai sumber dayamanusia dalam suatu laporan aktiva tak berwujud (a statementof intangibles). Metode ini mengklasifikasikan manusia dalamkelompok aktiva tak berwujud. Metode ini diusulkan oleh kantorAkuntan Arthur Anderson & Co, yang menyatakan pengeluaran-pengeluaran utama untuk aktiva tak berwujud harusmenunjukkan pengeluaran pada periode berjalan maupunperiode sebelumnya. Usulan ini dianggap menarik karena dapatmemberikan informasi kepada investor tentang investasi dalamSDM, tetapi tetap memiliki masalah bagaimana mengamortisasiaktiva tersebut. Keterbatasan utama dari usulan ini adalah

laporan keuangan masih terdistorsi. Neraca akan terdistorsikarena total aktiva perusahaan dinilai terlalu rendah(Understated). Pengukuran pendapatan akan terdistorsi karenaseluruh pengeluaran SDM dibebankan pada periode berjalan.Pengukuran hasil investasi perusahaanpun akan tetapterdistorsi.

3) laporan keuangan tambahan Proforma yang belum di auditMetode ini menyajikan informasi mengenai investasi SDMdalam suatu laporan keuangan tambahan pro forma yang belumdiaudit (Unaudited Pro forma Supplementary financialStatement). Berdasarkan konvensi ASDM yang diusulkan,perusahaan dapat menyusun laporan keuangan yangmenunjukkan investasi SDM dan memasukkannya sebagaiinformasi tambahan dalam laporan tahunan mereka. Laporan-laporan ini dipertimbangkan untuk disajikan terpisah darilaporan keuangan konvensional, tidak disusun sesuai denganstandar akuntansi yang berlaku sekarang dengan menyajikanrasionalitas manajemen untuk perlakuan akuntansi yangberbeda dan tidak diaudit.

4) Laporan Keuangan KonvensionalMetode ini menyajikan informasi mengenai investasi SDMdengan menginterpretasikannya dalam laporan keuangankonvensional (Conventional Financial Statement). Metode in!mencakup kapitalisasi investasi SDM dan amortisasi investasitersebut selama masa manfaat yang diharapkan. (3:45)

28

2.5. investasi sumber Daya Manusia

2.5.1. Pengertian Investasi

Kamaruddin Ahmad,SE dalam bukunya Dasar-Dasar

manajemen Investasi mendefinlsikan investasi sebagai berikut: "

Investasi adalah menempatkan uang atau dana dengan harapan

untuk memperoleh tambahan atau keuntungan tertentu atas uang

atau dana tersebut". (9:3)

Winardi, SE dalam bukunya Kamus ekonomi Indonesia

mendefinisikan investasi sebagai berikut: "Investasi adalah

penanaman modal untuk mendapatkan keuntungan". (20:427)

Dari definisi-definisi tersebut dapat disimpulkan bahwa investasi

adalah penggunaan sumber-sumber dana yang terbatas dimana

imbalan keuntungannya baru diperoleh dimasa yang akan datang.

2.5.2. Jenis-jenis pengeluaran SDM

Pengeluaran-pengeluaran yang dikeluarkan sehubungan

dengan persiapan sumber daya manusia dibagi menjadi dua bagian

utama, yaitu pengeluaran dalam rangka perolehan dan pengeluaran

opersional. Termasuk dalam pengeluaran adalah Initial Cost dan

Maturing Cost. Penjelasan dari maslng-masing pengeluaran

tersebut adalah:

29

(a) Initial Cost

Initial Cost merupakan pengeluaran-pengeluaran yang

dilakukan oleh perusahaan dalam rangka menyiapkan tenaga

sumber daya manusia (karyawan ) sampai dalam keadaan siap

kerja.

Pengeluaran yang masuk dalam kelompok ini adalah; biaya

rekrutmen, biaya latihan, biaya pendidikan, biaya hidup

karyawan selama pendidikan dan atau latihan dan tunjangan-

tunjangan selama masa persiapan.

(b) Maturing Cost

Istilah Maturing cost digunakan untuk pengeluaran-pengeluaran

atau biaya dalam bentuk lain, yang ditanggung oleh perusahaan

dalam membentuk karyawan menjadi karyawan yang matang

setelah menyelesaikan pendidikan formalnya. Keahlian

manajemen dibentuk tidak hanya dari pendidikan formal yang

diperolehnya saja. Manajerial skill diperoleh disamping dari

pendidikan formal juga dari pengalaman-pengalaman dalam

menerapkan berbagai teori yang diperoleh dari pendidikan

tersebut.

Jenis pengeluaran ini adalah berupa pengeluaran tunai untuk

memperoleh suatu pengalaman tertentu. Contohnya adalah

biaya menghadiri seminar, sarasehan, pertemuan ilmiah dan

prtemuan lain yang sejenis. Sedangkan elemen pengeluaran

30

lainnya adalah berupa kerugian yang ditanggung oleh

perusahaan untuk memperoleh pengalaman tertentu

(Opportuninity Cost).

Contohnya adalah kerugian karena karyawan (manajer) baru

belum mampu memanfaatkan kesempatan untuk menaikkan

laba atau menurunkan biaya, kegagalan dalam merealisasikan

perencanaan, kegagalan dalam merealisasikan perubahan

kondisi dimasa yang akan datang adalah merupakan contoh

dari kesalahan manajer tersebut. Dalam arti ekonomis,

kegagalan-kegagalan tersebut merupakan biaya bagi

perusahaan.

(c) Pengeluaran Operasional dan biaya pemeliharaan

Dalam mempekerjakan karyawan yang telah didiknya,

perusahaan harus mengeluarkan biaya rutin. Biaya-biaya ini

merupakan biaya operasional atas karyawan yang

bersangkutan. Contoh dari biaya operasional adalah biaya gaji,

uang makan dan uang transport.

Sedangkan contoh dari biaya pemeliharaannya adalah biaya

pengobatan, bonus, tantiem dan bentuk-bentunk intensif lainnya

yang ditujukan untuk memacu semangat kerja dan membentuk

loyalitas karyawan kepada perusahaan.

Penggolongan pengeluaran tersebut diperlukan agar bisa

membantu dalam mengidentifikasikan pengeluaran apa saja yang

32

sekelompok orang tertentu. Jasa seperti ini adalah aktivahanya bagi orang atau sekelompok orang tertentu . (6:239)

Sebagai sumber daya ekonomi, aktiva menggambarkan potensi

jasa atau hak atas manfaat yang mungkin diperoleh pada masa

yang akan datang.

Dari pengeluaran untuk menyiapkan sumber daya manusia

seperti biaya rekrutmen, biaya iatihan, biaya pendidikan dan atau

latihan, dan tunjangan-tunjangan lainnya selama masa persiapan

tersebut dapat dikategorikan sebagai biaya investasi karena dasar

pemikiran bahwa biaya tersebut dikeluarkan dalam rangka

menyiapkan karyawan yang mempunyai tingkat keterampilan yang

dibutuhkan oleh perusahaan sehingga baik secara langsung

ataupun tidak langsung memberikan manfaat bagi perusahaan,

selain itu juga karyawan akan bekerja pada perusahaan lebih dari

satu tahun yang seringkali pada saat perkembangan profesi

dilandasi dengan perjanjian hukum.

Sedangkan biaya operasional dan pemeliharaan atas karyawan

yang bersangkutan seperti halnya biaya gaji, uang makan dan

uang transport, biaya pengobatan, bonus, tantiem dan bentuk

insentif lainnya dapat langsung dibebankan sebagai biaya pada

saat terjadinya pengeluaran tersebut.

33

2.6. Analisis Pengaruh Akuntansi Sumber Daya Manusia Terhadap

Keputusan investasi Sumber Daya Manusia

Sumber daya manusia merupakan aktlva yang bemilai dalam suatu

organlsasi. Proses menjadl modal manusia tersebut merupakan

akumulasi biaya-biaya SDM telah dikeluarkan oleh perusahaan atau

organisasi untuk merekrut, memilih, melatih dan mengembangkan

sumber daya manusianya. Organisasi yang baik adalah organisasi yang

concern terhadap pengembangan sumber daya manusia.

Sumber daya manusia ini dapat dikembangkan dengan

melaksanakan program yang perlu direncanakan terlebih dahulu, seperti

program pendidikan dan pelatihan yang bertujuan untuk meningkatkan

nilai sumber daya yang dimiliki perusahaan sehingga perusahaan akan

memiliki nilai tambah.

Untuk penerapan sumber daya manusia sebagai asset yang akan

diperhitungkan sebagai suatu investasi, maka peranan ASDM akan

membantu memberikan informasi yang lebih lengkap mengenai asset

perusahaan dalam laporan keuangan perusahaan.

Perusahaan yang baik secara berkala akan menerbitkan laporan

keuangan guna menunjukkan performance usaha yang dilakukan apakah

telah mencapai suatu tingkat keberhasilan yang diharapkan. Seperti kita

ketahui bahwa laporan keuangan sangat dibutuhkan oleh banyak pihak

terutama pihak intern untuk membantu dalam proses pengambilan

34

keputusan guna mencapai tujuan perusahaan, dan selanjutnya pihak

ekstern perusahaan. Bagi pihak ekstern termasuk para investor yang

telah menanamkan modalnya kedalam perusahaan atau yang baru ingin

menanamkan modalnya harus mengetahui perkembangan perusahaan

melalui laporan keuangan perusahaan tersebut. Investor merupakan

pihak yang sangat berkepentingan atas kelangsungan usaha perusahaan

tentunya akan sangat memperhatikan bagaimana perusahaan dikelola

termasuk didalamnya pengembangan sumber daya manusianya.

Perusahaan yang telah melaporkan atau menilai sumber daya

manusianya sebagai asset perusahaan kedalam laporan keuangan akan

memberikan informasi tambahan bagi para investor.

Penerapan sumber daya manusia pada sebagai suatu asset atau

aktiva perusahaan tentunya akan sangat mempengaruhi investor baik

dilihat dari pemilik perusahaan maupun dari pihak luar (investor).

Investasi sumber daya manusia berbeda dengan investasi fisik yang

biasa dilakukan oleh perusahaan, dikarenakan penerapan terhadap

investasi sumber daya manusia mempunyai suatu spesifik dibandingkan

dengan investasi fisik lainnya.

Sumber daya manusia ini dapat dikembangkan dengan

melaksanakan program yang perlu direncanakan terlebih dahulu, seperti

program pendidikan dan pelatihan yang bertujuan untuk meningkatkan

nilai sumber daya yang dimiliki perusahaan sehingga perusahaan akan

memiliki nilai tambah.

35

Dalam laporan keuangan untuk aktiva manusia terdapat suatu

pertanyaan yang paling pokok: Biaya apa yang seharusnya dikapltalisir?:

"Cost" dapat diperlakukan sebagai biaya dalam periode apabila manfaat

sumber daya manusia dapat diperoleh. Apabila manfaat yang diharapkan

berkaitan dengan periode untuk masa yang akan datang, mereka

seharusnya diperlakukan sebagai aktiva. Apabila aktiva manusia telah

dikapltalisir, masalah akuntansi yang berikutnya adalah pengukuran dari

bagian masa manfaat yang dikonsumsi selama periode akuntansi. Untuk

aktiva fislk, seperli mesin-mesin, proses ini dikenal dengan depresiasi;

untuk aktiva yang tidak berwujud proses tersebut dikenal sebagai

amortisasi dari biaya yang dikapltalisir. Untuk aktiva manusia, dikenal

sebagai amortisasi.

BAB III

OBYEK DAN METODE PENELITIAN

3.1. Obyek Penelltian

3.1.1. Tinjauan Umum

3.1.1.1. Sejarah SIngkat Perusahaan

Sejak Pelita I pertumbuhan kota-kota di Indonesia cenderung

meningkat. Pertumbuhan in! menyebabkan meningkatnya kegiatan

sosial ekonomi masyarakat yang mendorong peningkatan volume

lalu lintas. Jalan arterl yang seharusnya digunakan untuk lalu lintas

jarak jauh telah bercampur fungsinya, balk dengan jalan kolektor

maupun jalan lokal. Keadaan seperti Itu menimbulkan kemacetan

lalu lintas dan menghambat roda ekonomi.

Hal inilah yang mendasari pertimbangan ekonomi untuk

membangun jalan arteri yang bertipe bebas hambatan (Tol). Untuk

mewujudkan jalan seperti ini dibutuhkan dana yang sangat besar,

sementara dana Anggaran Pendapatan dan Belanja Negara sangat

terbatas. Sehingga ditetapkan sistem tol pada jalan bebas

hambatan pertama di Indonesia yaitu mas Jakarta-Cibinong

sepanjang 27 Km yang merupakan bagian dari jalan tol Jagorawi.

Untuk mengoperasikan jalan tol tersebut, pada tanggal 01 Maret

1978 didirikanlah PT Jasa Marga (Persero) melalui Peraturan

36

37

Pemerintah No. 4 Tahun 1978. Kemudian berdasarkan Keppres No.

38 tahun 1981 FT Jasa Marga (Persero) ditugasi untuk

menyelenggarakan sembilan ruas jalan/Jembatan tol di Indonesia.

Pendlrian perusahaan didasarkan atas konsep bahwa Infrastruktur

jalan memegang peran panting dalam pengembangan wilayah,

prasarana penggerak roda ekonomi dan menyangkut hajat hidup

orang banyak.

Dalam perjalanan usahanya, sampai dengan tahun 1987

penyelenggaraan jalan tol dilaksanakan dengan dibiayai

sepenuhnya dari dana pemerintah dan emisi obligasi. Dana

pemerintah oleh Jasa Marga dijadikan sebagai penyertaan modal

kepada perusahaan serta dibiayai dengan pinjaman lunak luar

negeri (two-step loan) yang disalurkan pemerintah kepada Jasa

Marga. Mengingat keterbatasan dana pemerintah yang

diperuntukkan bagi pembangunan jalan tol, maka sejak 1987 kami

mengundang partisipasi swasta untuk dapat beketjasama dalam

penyelenggaraan jalan tol dengan sistem Build, Operate, Transfer

(BOT) disamping masih terdapat proyek-proyek jalan tol yang

dikerjakan oleh Jasa Marga sendiri. Dengan adanya default

terhadap investor proyek Lingkar Luar Jakarta (Jakarta Outer Ring

Road-JORR) dan dilanjutkan dengan pembatalan Perjanjian Kuasa

Penyelenggaraan (PKP) oleh BPPN, maka Jasa Marga bersama-

38

sama BPPN membentuk suatu perusahaan baru, yaitu PT Jalan Tol

Lingkar luar Jakarta (JLJ) untuk menangani kelanjutannya.

Dalam melakukan kerja sama penyelenggaraan jalan tol dengan

pihak swasta, Jasa Marga memberikan kuasa penyelenggaraan

kepada perusahaan-perusahaan patungan dalam suatu perjanjian

kuasa penyelenggaraan. Selain itu Jasa Marga juga ikut serta

dalam penyertaan modal dalam penyelenggaraan ruas tertentu.

Sampai dengan saat ini PT Jasa Marga mengelola 354 km (69%)

dari seluruh ruas Jalan tol yang beroperasi sepanjang 515 km,

sisanya dikelola oleh swasta.

Jalan tol yang tersebar di Indonesia membuat PT Jasa Marga

(Persero) dalam melaksanakan aktivitasnya membagi 2 tipe cabang

yaitu Tipe A dan Tipe B. Untuk kantor cabang bertipe A adalah jalan

tol yang memiliki ruas yang panjangnya lebih dari 20 KM dan

memiliki tenaga operasional lebih dari 500 orang, seperti; Cabang

Jagorawi, Cabang Padaleunyi dan Citarum, Cabang Jakarta-

Tangerang. Cabang Surabaya, Gempol & Mojokerto, Cabang

Jakarta-Cikampek, Cabang Cawang, Tomang Cengkareng (CTC).

Sedangkan Cabang Tipe B adalah jalan tol yang memiliki ruas yang

panjangnya kurang dari 20 KM, meliputi Cabang Semarang,

Cabang Belmera dan Cabang Palikanci.

Dalam penulisan karya ilmiah ini penulis mengambil obyek pada

Cabang Jakarta-Cikampek yang merupakan jalan tol dengan ruas

39

terpanjang dan cabang yang terbesar. Cabang Jakarta-Cikampek

memiliki ruas 73.5 KM dan diresmikan pada tanggal 19 November

1988, dengan Jumlah karyawan sampai saat ini 1.023 orang.

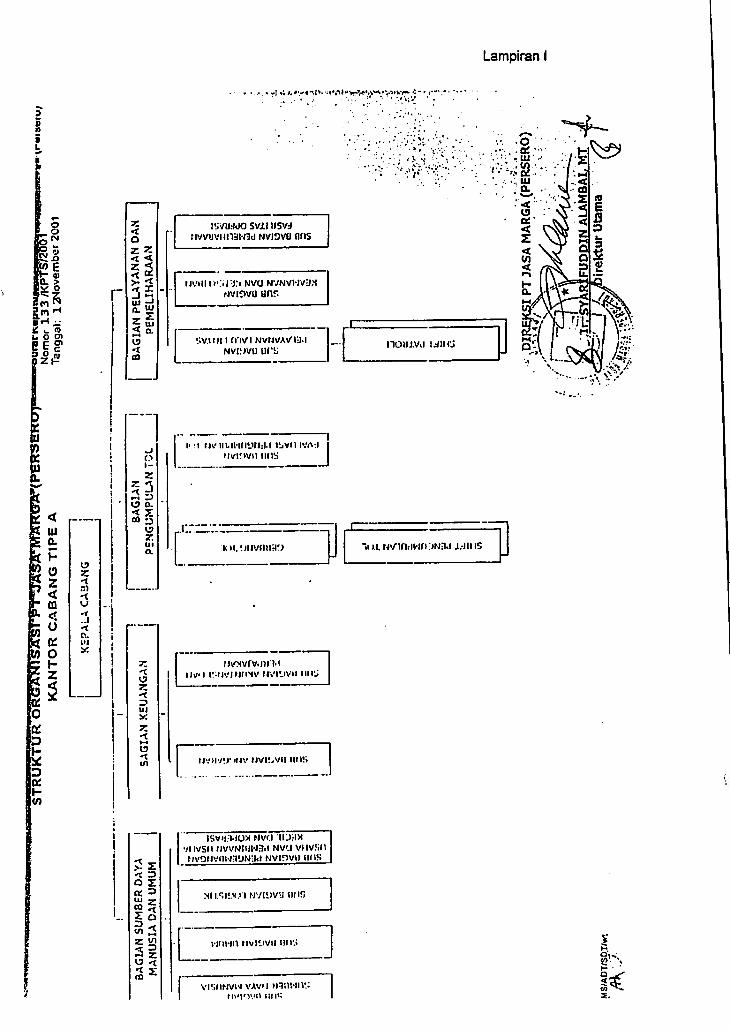

3.1.1.2. Struktur Organisasi dan Uraian Tugas

Menurut Keputusan Direksi PT Jasa Marga (Persero) Nomor

133/KPTS/2001 tentang struktur organisasi PT Jasa Marga

(Persero), yang dimaksud dengan Organisasi adaiah suatu sistem

dari sekelompok unsur yang saling berkaitan dan berinteraksi

dengan lingkungannya untuk mencapai tujuan perusahaan.

Untuk mencapai tujuan perusahaan perlu dibuat suatu struktur

organisasi. Dengan adanya struktur organisasi maka pembagian

tugas dan wewenang setiap bagian akan jelas, sehingga koordinasi

yang baik antara atasan dan bav/ahan maupun sesama karyavt/an

dapat tercapai.

Struktur organisasi yang baik dapat meningkatkan kerja sama

dalam organisasi dan memotivasi pegawai untuk melaksanakan

tugas dengan baik.

Bentuk struktur organisasi yang cocok bagi suatu perusahaan

belum tentu cocok bagi perusahaan yang lain. Hal tersebut

dikarenakan struktur organisasi perusahaan sangat dipengaruhi

oleh jenis kegiatan, luas, penyebaran daerah operasi dan jumlah

cabang perusahaan.

40

Struktur organisasi PT Jasa Marga (Persero) Cabang Jakarta

Cikampek dapat dilihat pada lampiran 1. Struktur organisasi kantor

cabang PT Jasa Marga (Persero) terdiri atas susunan sebagai

berikut:

a) Unit Organisasi Cabang, yang menyelenggarakan kegiatan

bidang-bidang pekerjaan yang menjadi tanggung jawabnya.

b) Unit Kerja Bagian, yang melaksanakan kegiatan bidang-bidang

pekerjaan yang menjadi tanggung Jawabnya.

c) Unit Kerja Sub Bagian/Gerbang To!, yang melakukan dan

mengarahkan kegiatan teknis bidang pekerjaan yang menjadi

tanggung jawabnya.

Seluruh unit kerja dalam susunan Organisasi Kantor Cabang

dipimpin oleh seorang Kepala. Secara garis besar uraian tugas tiap

jabatan yang tertera dalam struktur organisasi Kantor Cabang Tipe

A PT Jasa Marga (persero) adalah sebagai berikut:

1. Kepala Cabang

Kepala Cabang merupakan pemegang kekuasaan di cabang

perusahaan yang membawahi Bagian Sumber daya Manusia

dan Umum, Bagian Pengumpulan Tol, Bagian Pelayanan dan

Pemeliharaan. Bagian Keuangan. Kepala Cabang atau disebut

juga Pemimpin Unit Kerja harus menjalankan tugasnya yang

bersifat manajerial (Perencanaan, Pengarahan, Pengaturan dan

Pengawasan) maupun bersifat Teknis (administrasi dan teknis

41

operasional), sesuai dengan tugas dan wewenang serta

tanggung jawab jabatannya.

2. Bagian Pelayanan dan Pemeliharaan

Kepala Bagian pelayanan dan pemeliharaan merupakan

bagian yang mempunyai fungsi pokok:

a) Melaksanakan kegiatan pelayanan lalu lintas serta

keamanan dan ketertiban;

b) Melaksanakan program, pemantauan dan pengendalian

pemeliharaan fasilitas operasi, meliputi: jalan, jembatan,

bangunan sarana opersi dan transaksi serta fasilitas opersi

lainnya.

3. Bagian Sumber Daya Manusia dan Umum

Bagian sumber daya Manusia dan Umum merupakan bagian

yang mempunyai fungsi untuk melaksanakan kegiatan

pengelolaan Sumber daya Manusia, Ketatausahaan,

Pengadaan barang/jasa, pengembangan usaha serta

pembinaan usaha kecil dan kopersi dilingkungan cabang.

4. Bagian Keuangan

Bagian keuangan merupakan bagian yang mempunyai fungsi

untuk melaksanakan kegiatan bidang keuangan dan akuntansi

serta perpajakan untuk mendukung kelancaran operasional

cabang sesuai dengan tata laksana, peraturan dan tingkat

kewenangan yang telah ditetapkan.

42

5. Bagian Pengumpulan Tol

Bagian Pengumpulan Tol in! merupakan bagian yang

mempunyai fungsi untuk melaksanakan kegiatan dalam

pengendalian pendapatan tol untuk mendukung kelancaran

operasional pada setlap gerbang tol, sesuai dengan tata

laksana/prosedur operasional yang telah ditetapkan.

3.1.2. Tinjauan Khusus

3.1.2.1. Aktivitas Perusahaan

PT Jasa Marga (Persero) adalah Badan Usaha Milik Negara

yang bergerak di bidang jasa. Jasa yang disediakan adalah

merencanakan, membangun, mengoperasikan dan memelihara Jalan

tol serta menyediakan sarana kelengkapannya.

Untuk menunjang kegiatan operasional yang berfungsi 24 jam /

hari, PT Jasa Marga (Persero) banyak membutuhkan tenaga kerja

yang relatif muda, produktif dan sementara ini tidak terlalu

mempersyaratkan tingkat pendidikan yang terlalu tinggi. Oleh karena

itu PT Jasa Marga (persero) mempunyai komposisi 75,8% terdiri dari

tingkat lulusan SLTA, 18,2% setingkat SLTP, 1,7% setingkat Sarjana

Muda dan sebanyak 4,32% berpendidikan Strata 1 atau lebih tinggi.

Hal tersebut dikarenakan hampir 70% kegiatan PT Jasa Marga

dilaksanakan di lapangan sehingga membutuhkan tenaga

operasional seperti tol kolektor, patroli, petugas rescue dan Iain-Iain.

43

a) Kolektor, bagian ini bertugas untuk mengumpulkan pendapatan tol

dari setiap pemakai jalan yang kemudian diperiksa oleh Kepala

Shift (pengawas). Kemudian diserahkan kepada Kepala Gerbang

Tol untuk ditanda tangani kemudian diserahkan pada Bank yang

ditunjuk oleh masing-masing cabang.

b) Patroli, bagian ini bertugas untuk memberikan pelayanan kepada

pemakai jalan yang membutuhkan seperti kendaraan mogok,

kecelakaan dan sebagainya.

c) Petugas Rescue, bagian ini bertugas sebagai pertolongan

pertama pada pemakai jalan yang membutuhkan seperti

ambulance, pemadam kebakaran, petugas derek.

Karakteristik usaha PT jasa Marga (persero) memerlukan

banyak tenaga operasional lapangan, oleh karena itu dari 6.275

orang karyawan yang ada, 67,22% diantaranya bertugas di lapangan

dan berinteraksi langsung dengan pemakai jalan tol. Hal ini

menyebabkan komposisi bentuk organisasi PT Jasa Marga bagaikan

bentuk kubah mesjid dimana lebih kurang 6,77% pada posisi

manajerial dan 93,23% pada posisi non manajerial.

PT Jasa Marga adalah perusahaan yang bergerak dalam

bidang jasa, maka unsur sumber daya manusia merupakan unsur

yang sangat penting dalam menentukan keberhasilan perusahaan.

Oleh karena itu untuk dapat senantiasa memberikan pelayanan yang

sesuai dengan kehendak pemakai jalan, PT Jasa Marga mempunyai

44

bentuk pelatihan yang disebut dengan Pelayanan Prima (Service

Excelents). Sejak pertama kali dilaksanakan tahun 1997, sampai saat

ini telah lebih dari 120 angkatan pelatihan Pelayanan Prima yang

dilakukan dan melibatkan 3.600 peserta petugas operasional. Dari

jumlah angkatan ini, PT Jasa Marga telah mempunyai 40 fasilitator

dan 16 diantaranya adalah leader fasilitator. Potensi fasilitator ini

dimanfaatkan oleh instansi lain seperti Askes dan Pemerintah Daerah

Kabupaten Purworejo untuk memberikan pelatihan serupa yang

berorientasi pada Pelayanan Publik. Disamping itu program-program

lain berupa pelatihan ISO 9002 sampai pada pelatihan Purna Bhakti

juga dilaksanakan.

Dalam rangka menjalin hubungan dengan dunia

internasional, PT Jasa Marga yang telah terdaflar sebagai anggota

aktif Internasional, Bridge, Tunnel and Turnpike Association (IBTTA)

dan Road Engineering Association of asia and australia (REAAA)

aktif berpartisipasi dalam pertemuan-pertemuan tahunan. Selain itu

PT Jasa Marga juga menjalin kerja sama dengan Korean Highway

Corporation (KMC) dalam rangka tukar menukar informasi,

pengetahuan dan teknologi.

Berdasarkan hal tersebut terlihatlah bahwa PT Jasa Marga

(persero) benar-benar memperhatikan sumber daya manusia yang

dimilikinya dengan melaksanakan pendidikan dan pelatihan guna

mengoptimalisasikan pelayanan kepada konsumen. Dan untuk

45

melaksanakan pendidikan dan pelatihan sumber daya manusia itu

diperlukan pengorbanan yang tidak kecil. Oleh karena itu, dalam

melaksanakan program tersebut manajemen harus melakukan

pertlmbangan yang seksama agar pengorbanan tersebut menjadi

efisien dan efektif.

Selama ini PT Jasa Marga (Persero) beium menerapkan

akuntansi sumber daya manusia sehingga pengeluaran untuk

pendidikan dan pelatihan dicatat sebagai biaya dan dibebankan pada

periode berjalan padahal diantara pengeluaran tersebut ada yang

mempunyai masa manfaat dimasa yang akan datang.

3.2. Metode Penelitlan

3.2.1. Ruang LIngkup Peneiltian

Dalam penulisan skripsi ini dibutuhkan data yang sesuai

dengan masalah-masalah yang ada serta tujuan penelitlan,

sehingga dari data yang diperoleh dapat dikumpulkan analisa dan

penarikan kesimpulan. Penulis melakukan penelitlan dengan

menggunakan metode studi kasus, yaitu menggunakan aspek-

aspek tertentu secara lebih khusus untuk memperoleh data primer

dan data sekunder.

3.2.2. Jenis Data yang Diperlukan

46

Untuk menyusun skripsi ini diperlukan data kualitatif, yaitu data

yang tidak berbentuk angka yang terdiri dari sejarah perusahaan,

struktur organisasi dan aktivitas perusahaan, sistem penerimaan

pegawai, pendidikan dan pelatihan yang diselenggarakan pada PT

Jasa Marga (Persero).

3.2.3. Sumber Data

Sumber data yang diperoleh penulis adalah berupa:

1) Data Primer, yaitu data yang diperoleh dari wawancara langsung

dengan pihak-pihak yang berkepentingan dengan obyek

penelitian. Dalam hal ini penulis memperoleh data dari Bapak Sri

Pudhiarto selaku kepaia bagian SDM dan Umum serta dari

bapak Budhi Doyo selaku Ka. Bang Tol Ramp PGT.

2) Data Sekunder, yaitu data yang diperoleh dari buku-buku acuan,

karya tulis ilmiah, dan sumber-sumber lainnya diperpustakaan.

3.2.4. Alat dan Teknik Pengumpulan Data

Cara yang ditempuh dalam pengumpulan data adalah;

1) Observasi, yaitu mengadakan pengamatan langsung pada

obyek penelitian

2) Wawancara, yaitu tanya jawab dengan pimpinan maupun staff

yang berhubungan dengan masalah sumber daya manusia dan

pencatatannya.

47

3.2.5. Teknik Penganalisisan Data

Teknik Penganalisisan yang digunakan penulis adalah dengan

cara memperbandingkan teori dengan kenyataannya di

perusahaan.

BAB IV

HASIL DAN PEMBAHASAN

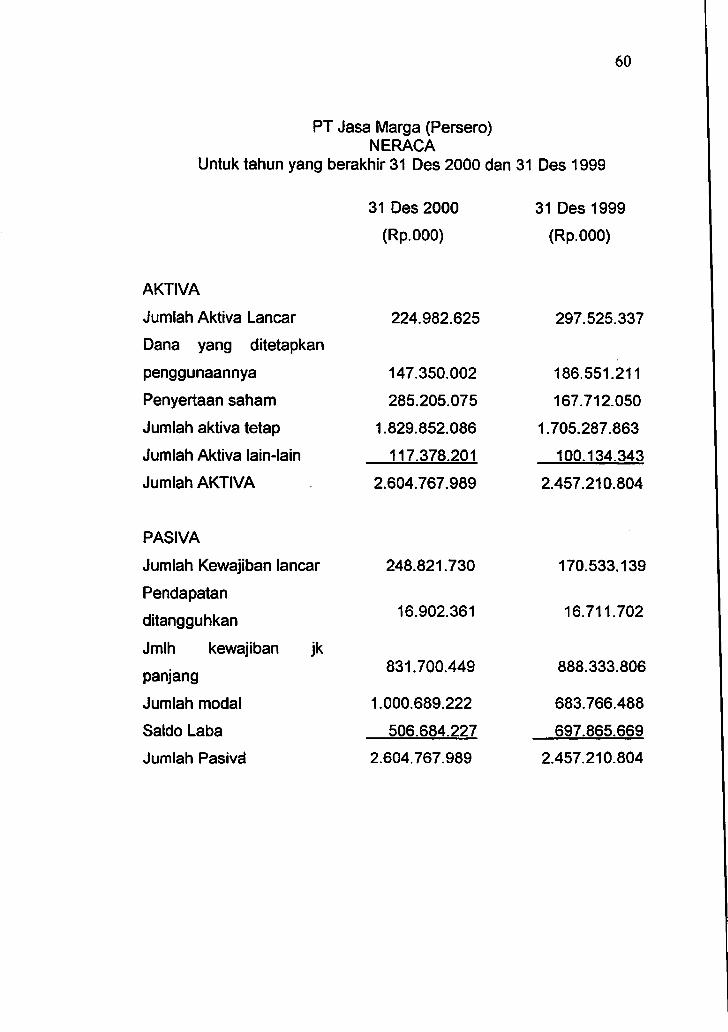

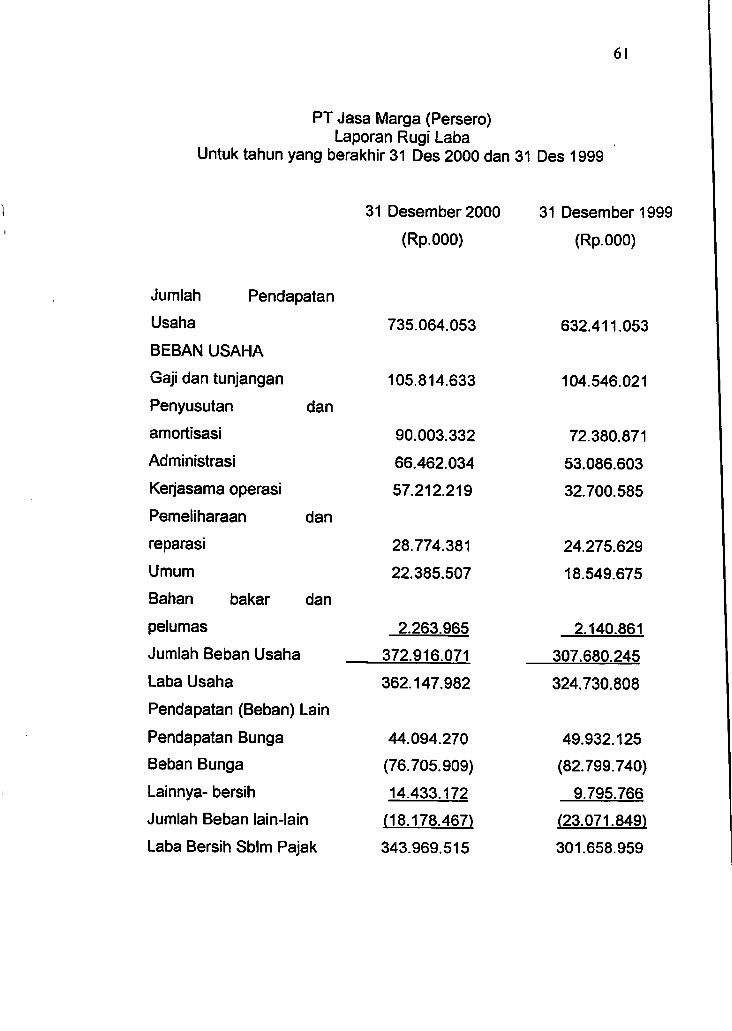

Dalam pembahasan ini penulis akan membandingkan hasil keputusan

manajemen yang berkaitan dengan investasi sumber daya manusia FT Jasa

Marga-(Persero) sebelum dan sesudah diterapkan Akuntansi Sumber Daya

Manusia, karena FT Jasa Marga belum menerapkan ASDM, maka penulis

mencoba melakukan simulasi terhadap laporan keuangan perusahaan

selama 2 tahun terakhir berdasarkan konsep dan metode ASDM yang telah

penulis kemukakan pada bab sebelumnya.

4.1. Pengeluaran Biaya Sumber Daya Manusia pada PT Jasa Marga

(Persero)

Manajemen PT Jasa Marga (Persero) menyadari betapa pentingnya

sumber daya manusia bagi perusahaan, bahkan menganggap sumber

daya manusia merupakan aset yang paling berharga yang ada di

perusahaan, karena karyawan semakin lama bekerja semakin lebih

berpengalaman, berwawasan lebih luas dan lebih terampil dalam

bertugas, sehingga tujuan perusahaan dapat di capai secara lebih

efisien.

Anggapan tersebut terlihat dari adanya program-program

peningkatan sumber daya manusia yang dilaksanakan secara

berkesinambungan.

48

49

Program-program tersebut antara lain berupa:

1. Pendidikan Manajemen untuk tingkat Kepala Shift keatas, Pendidikan

ini diutamakan kepada manajer lini dimana mereka membawahi

kegiatan operasional gerbang tol. Dengan pendidikan ini diharapkan

manajemen mampu menganalisa kualitas sumber daya manusia

yang ada dan kebutuhan serta penempatan sumber daya manusia

pada posisi tertentu. Pelatihan pegawal untuk setingkat ini disebut

Subject Metier Expert (SME). Kegiatan pendidikan dan latihan pada

suatu unit bagian dilakukan dengan skala prioritas yang mengacu

pada;

a). Difficulty, yaitu tingkat kesulitan

b). Important, yaitu tingkat kepentingan kegiatan tersebut

c). Frequency, yaitu kegiatan yang dilakukan tersebut sering atau

tidak dilakukan.

Dengan berdasarkan pada skala prioritas tersebut maka manajemen

PT Jasa Marga (Persero) dapat mengambil beberapa keputusan

pendidikan dan latihan yang akan dilakukan, misalnya Piogram

Pendidikan Manajemen dan Service Excelent bag! manajer lini (Ka.

Shift).

2. Pengembangan diri melalui Gugus Kendall Mutu (GKM). Gugus

Kendall Mutu ini adalah salah satu pendidikan non formal yang

dilakukan untuk perbaikan kualitas pada tugas-tugas operasional

maupun manajemen pada PT Jasa Marga (Persero) khususnya pada

50

masing-masing gerbang dimana GKM tersebut dilakukan. Program ini