analisis penerapan akad imbt (al-ijarah al- munthahiyah ...

86

ANALISIS PENERAPAN AKAD IMBT (AL-IJARAH AL- MUNTHAHIYAH BITTAMLIK) TERHADAP MINAT MASYARAKAT UNTUK MELAKUKAN TRANSAKSI PEMBIAYAAN DI BANK BNI SYARIAH KANTOR CABANG MAKASSAR SKRIPSI RUSLI SETIAWAN 105740006715 JURUSAN EKONOMI ISLAM FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR 2020

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of analisis penerapan akad imbt (al-ijarah al- munthahiyah ...

ANALISIS PENERAPAN AKAD IMBT (AL-IJARAH AL-MUNTHAHIYAH BITTAMLIK) TERHADAP MINAT

MASYARAKAT UNTUK MELAKUKAN TRANSAKSI PEMBIAYAAN DI BANK

BNI SYARIAH KANTOR CABANG MAKASSAR

SKRIPSI

RUSLI SETIAWAN

105740006715

JURUSAN EKONOMI ISLAM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

ANALISIS PENERAPAN AKAD IMBT (AL-IJARAH AL- MUNTHAHIYAH BITTAMLIK) TERHADAP MINAT

MASYARAKAT UNTUK MELAKUKAN TRANSAKSI PEMBIAYAAN DI BANK

BNI SYARIAH KANTOR CABANG MAKASSAR

Rusli Setiawan NIM: 105740006715

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi Strata Satu (S-1)

JURUSAN EKONOMI ISLAM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2020

iii

PERSEMBAHAN

Alhamdulillahirobbil’alamin, atas Ridho dan Rahmat Allah SWT,

skripsi ini dapat diselesaikan. Sebuah Karya Ilmiah sederhana ini penulis

persembahkan kepada:

1. Ayahanda dan Ibunda tercinta serta keluarga besar yang telah

banyak memberikan dukungan moril dan materil.

2. Kakak tersayang, yang tiada henti memberikan semangat dalam

penyelesaian studi.

3. Saudara-saudara seperjuangan semuanya tanpa terkecuali terima

kasih atas do’a dan motivasi yang diberikan kepada saya.

MOTTO

“Sebaik-baik manusia adalah yang paling bermanfaat bagi manusia”

(HR. Ahmad)

iv

v

vi

vii

KATA PENGANTAR

Syukur Alhamdullilah penulis panjatkan ke hadirat Allah SWT atas segala

rahmat dan hidayat yang tiada henti diberikan kepada hamba-Nya. Shalawat dan

salam tak lupa penulis kirimkan kepada Rasullulah Muhammad SAW beserta

para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada

ternilai manakala penulisan skripsi yang berjudul “Analisis Penerapan Akad IMBT

(Al-Ijarah Munthahiyah Bittamlik) Terhadap Minat Masyarakat Untuk Melakukan

Transaksi Pembiayaan Di Bank BNI Syariah Kantor Cabang Makassar”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama Penulis sampaikan ucapan terima kasih

kepada kedua orang tua penulis Ayahanda H. Tawil dan Ibunda Hj. Rusna yang

senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus

tanpa pamrih. Dan Saudara-saudaraku tercinta yang senantiasa mendukung dan

memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas

segala pengorbanan, dukungan dan doa restu yang telah diberikan demi

keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka

berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia

dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan

dengan hormat kepada :

1. Bapak Prof. Dr. H. Abd Rahman Rahim, SE.,MM., Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Ismail Rasullong,SE.,MM., Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

3. Ibu Agusdiwana Suarni,SE.,M.ACC., selaku Ketua Program Studi Ekonomi

Islam Universitas Muhammadiyah Makassar sekaligus Pembimbimbing II yang

senantiasa meluangkan waktunya membimbing dan mengarahkan penulis,

sehingga Skripsi selesai dengan baik

viii

4. Ibu muryani Arsal, SE.,M.M.,Ak.,CA selaku Pembimbing I yang senantiasa

meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi

selesai dengan baik.

5. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya

kepada penulis selama mengikuti kuliah.

6. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

7. Saudara-saudara saya di LEBIH DARI SAUDARA (LDS). Ikatan Saudara yang

terjalin tidak melalui darah dan garis keturunan tetapi persaudaraan yang

dibentuk oleh sang waktu melalui rentetang peristiwa dan kenangan. Kak

Fathonah, Kak Sudi, Anas, Akhsan, Uki, Nanda, Madang, Akbar, Nandar, Fauzi,

Anggi, Isti, Ismi, Syara, Suci, Risda, Rira, Dini, Gina dan Kiki yang selalu

memberikan semangat, dukungan dan motivasi.

8. Rekan-rekan Seperjuangan Mahasiswa Fakultas Ekonomi dan Bisnis Program

Studi Ekonomi Islam Angkatan 2015 serta Keluarga Besar HIMAKIS yang selalu

menjadi tempat untuk belajar dan memberikan dorongan dalam aktivitas studi

penulis.

9. Meli Amanda yang selalu menemani penulis, memberikan semangat serta

dukungan dalam penulisan skripsi.

10. Terima kasih teruntuk semua kerabat dan teman-teman yang tidak bisa saya

tulis satu persatu yang telah memberikan semangat,kesabaran, motivasi, dan

dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih

sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya

pada pembaca yang budiman, penulis senantiasa menghadapkan saran dan

kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi

semua pihak utamanya kepada Almamater Kampus Biru Universitas

Muhammadiyah Makassar

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Warahmatullahi

Wabarakatuh

Makassar, 10 Januari 2020

Penulis

ix

ABSTRAK

Rusli Setiawan. 2020. Analisis Penerapan Akad IMBT (Al-Ijarah Munthahiyah Bittamlik) Terhadap Minat Masyarakat Untuk Melakukan Transaksi Pembiayaan Di Bank BNI Syariah Kantor Cabang Makassar. Skripsi Program Studi Ekonomi Islam Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I Dr. Muryani Arsal, SE.,MM.,Ak.,CA dan pembimbing II Agusdiwana Suarni, SE.,M.Acc

Penelitian ini bertujuan untuk menganalisis penerapan akad IMBT (al-ijarah munthahiyah bittamlik) terhadap minat masyarakat untuk melakukan transaksi pembiayaan di bank bni syariah kantor cabang Makassar. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan data sekunder mengenai penerapan akad IMBT (al-ijarah munthahiyah bittamlik). Data yang diolah bersumber dari kuesioner yang dibagikan kepada nasabah bank bni syariah kantor cabang Makassar. Teknik analisis data dalam penelitian ini adalah analisis data regresi linier sederhana. Berdasarkan analisis data yang telah dilakukan dapat dikemukakan bahwa penerapan akad IMBT (al-ijarah munthahiyah bittamlik) di bank bni syariah kantor cabang Makassar telah di terapkan dan terdapat minat masyarakat untuk melakukan transaksi pembiayaan.

Kata Kunci : Al-Ijarah Munthahiyah Bittamlik. Minat Masyarakat

x

ABSTRACT

Rusli Setiawan. 2020. Analysis of the Implementation of the IMBT Agreement (Al-Ijarah Munthahiyah Bittamlik) Towards Public Interest in Conducting Financing Transactions at the BNI Syariah Bank Makassar Branch Office. Thesis of Islamic Economics Study Program, Faculty of Economics and Business, Muhammadiyah University, Makassar. Supervised by supervisor I Dr. Muryani Arsal, SE., MM., Ak., CA and supervisor II Agusdiwana Suarni, SE., M.Acc

This study aims to analyze the application of the IMBT contract (al-ijarah munthahiyah bittamlik) to the interests of the public to conduct financing transactions at the Islamic branch of the Makassar branch office. This type of research used in this study is quantitative research with secondary data regarding the application of the IMBT contract (al-ijarah munthahiyah bittamlik). The data processed were sourced from questionnaires distributed to BNI Syariah bank branch customers. The data analysis technique in this study is simple linear regression data analysis. Based on the analysis of the data that has been done, it can be stated that the application of the IMBT contract (al-ijarah munthahiyah bittamlik) at the BNI syariah bank Makassar branch office has been implemented and there is public interest in conducting financing transactions.

Keywords: Al-Ijarah Munthahiyah Bittamlik. Community Interest

xi

DAFTAR ISI

SAMPUL ............................................................................................................ i

HALAMAN SAMPUL ......................................................................................... ii

LEMBAR PERSEMBAHAN DAN MOTTO ....................................................... iii

LEMBAR PERSETUJUAN ................................................................................ iv

LEMBAR PENGESAHAN ................................................................................. v

SURAT PERNYATAAN ..................................................................................... vi

KATA PENGANTAR ......................................................................................... vii

ABSTRAK .......................................................................................................... ix

ABSTRACT ........................................................................................................ x

DAFTAR ISI ....................................................................................................... xi

DAFTAR TABEL ............................................................................................... xiii

DAFTAR GAMBAR ........................................................................................... xiv

BAB I PENDAHULUAN

A. Latar Belakang ................................................................................ 1

B. Rumusan Masalah .......................................................................... 4

C. Tujuan Penelitian ............................................................................ 4

D. Manfaat Penelitian .......................................................................... 5

BAB II TINJAUAN PUSTAKA

A. Landasan Teori ............................................................................... 6

B. Tinjauan Empiris ............................................................................. 16

C. Kerangka Pikir ............................................................................... 20

D. Hipotesis ......................................................................................... 22

BAB III METODOLOGI PENELITIAN

A. Jenis Penelitian .............................................................................. 23

B. Lokasi Dan Waktu Penelitian ......................................................... 23

C. Definisi Operasional Variable ......................................................... 24

D. Populasi Dan Sample ..................................................................... 25

E. Teknik Pengumpulan Data ............................................................. 26

F. Teknik Analisis ................................................................................ 28

BAB IV HASIL DAN PEMBAHASAN

A. Sejarah Geografis Penelitian .......................................................... 30

B. Hasil Penelitian ............................................................................... 34

xii

C. Pembahasan ................................................................................... 46

BAB V PENUTUP

A. Kesimpulan ..................................................................................... 49

B. Saran .............................................................................................. 49

DAFTAR PUSTAKA .......................................................................................... 51

LAMPIRAN ........................................................................................................ 53

xiii

DAFTAR TABEL

Nomor Halaman

4.1 Karakteristik Responden Menurut Umur ..................................................... 35

4.2 Karakteristik Responden Menurut Jenis Kelamin ....................................... 36

4.3 Karakteristik Responden Menurut pendidikan ............................................ 37

4.4 Hasil Interpretasi Responden Terkait Akad IMBT ....................................... 39

4.5 Tanggapan Responden Terkait Minat Masyarakat ..................................... 42

4.6 Hasil Uji Regresi Sederhana ........................................................................ 45

4.7 Hasil Uji T ..................................................................................................... 46

4.8 Hasil Uji Koefisien Determinasi ................................................................... 47

xiv

DAFTAR GAMBAR

Nomor Halaman

2.1. Skema Penerapan Akad IMBT ................................................................... 14

2.2. Kerangka Pikir ............................................................................................. 22

4.1 Struktur Organisasi ...................................................................................... 33

1

BAB I

PENDAHULUAN

A. Latar Belakang

Islam sebagai sebuah kepercayaan yang banyak dianut oleh masyarakat

Indonesia selalu memposisikan dirinya untuk tidak saja menjadi kepercayaan,

namun juga diterapkan dalam aktivitas kehidupan sehari-hari. Hidup Islami

merupakan dambaan setiap pribadi muslim yang taat dan beriman. Menjalani

kehidupan yang islami di berbagai aspek, termasuk ekonomi/ bisnis.

Ekonomi yang islami tidak hanya berbicara tentang perbankan yang

islami, melainkan semua hal yang terkait dengan kegiatan ekonomi yang

dilakukan sehari-harinya dalam hal pemenuhan kehidupan hidup. Untuk itu

lahirlah fiqh muamalah yang merupakan aturan atau tata cara yang bisa

dijadikan pedoman bagi manusia untuk berhubungan dengan manusia

lainnya dalam sebuah masyarakat. Segala tindakan manusia yang bukan

merupakan ibadah masuk kedalam kategori ini termasuk kegiatan

perekonomian masyarakat.

Oleh karena itu muncullah lembaga keuangan bank dan lembaga

keuangan non-bank, sebagai lembaga intermediasi antara dua golongan

masyarakat tersebut, agar keseimbangan dapat terjadi dalam memenuhi

kebutuhan hidup masing-masing masyarakat. Lembaga keuangan bank

dibagi menjadi Bank Konvensional dan Bank Syariah (Santoso. H dan Anik,

2015).

Pertumbuhan pesat perbankan syariah di Indonesia dalam beberapa

tahun terakhir ternyata belum cukup untuk menghambat laju dominasi

perbankan konvensional yang identik dengan praktik riba. Mayoritas

penduduk Indonesia yang beragama Islam bukanlah jaminan bank syariah

2

menjadi pilihan utama. Faktor sumber daya manusia yang kompeten dan

profesional masih belum optimal di perbankan syariah serta pemahaman

masyarakat terhadap perbankan syariah yang belum merata menjadi

penyebab terhambat pertumbahan ekonomi Islam.

Sejak diberlakukannya Undang-Undang Perbankan Syariah No.10 tahun

1998 sebagai pengganti Undang-Undang No. 7 tahun 1992 tentang bank

Indonesia, yang mengakomodasi dan mendorong kehadiran perbankan

syariah secara luas. Dengan diberlakukannya Undang-Undang No.10 tahun

1998 yang menetapkan sistem perbankan di Indonesia sebagai dual banking

system atau sistem perbankan ganda (konvensional dan syariah), di mana

mulai banyak bank-bank konvensional beroperasi dengan Unit Usaha

Syariah nya, dan mulai muncul Bank Umum Syariah (BUS), yang kini ada 11

BUS yang berdiri di Indonesia. Kemudian lahirlah Undang-Undang No. 21

Tahun 2008 tentang perbankan syariah. Dengan disahkannya Undang-

Undang No. 21 tahun 2008 tersebut maka landasan hukum tentang

perbankan syariah telah cukup jelas dan kuat, baik dari segi kelembagaan

maupun landasan operasionalnya. Selain itu juga terdapat aturan-aturan lain

terkait dengan perbankan syariah, seperti al-Qur’an, hadits, kaidah fiqh dan

lain-lain (Ulya, H.N, 2018).

Perkembangan bisnis syariah terutama yang diterapkan oleh

entitas-entitas syariah terus dikembangkan dan disesuaikan dengan prinsip-

prinsip syariah yang dimaknai sebagai dialektika ajaran normatif agama

dengan praktik bisnis yang dalam pelaksanaannya berusaha menghindari

adanya unsur riba, gharar dan maitsir. Dalam mengatasi riba, Islam

menggantinya dengan mekanisme bagi hasil, baik dalam perbankan syariah,

koperasi syariah, asuransi syariah dan lembaga syariah lainnya, disamping

itu Lembaga keuangan syariah dipandang sebagai sarana Ta’awun (tolong-

3

menolong untuk kebaikan) dan prinsip menghindari Al-Ikhtinaz yaitu

menahan uang dan membiarkannya menganggur tidak berputar untuk

transaksi yang bermanfaat bagi masyarakat (Graha, A.N dan Mudzakkir M.F,

2015).

Maka produk-produk yang di keluarkan oleh perbankan syariah dalam

memenuhi kebutuhan masyarakat dalam pembiayaan pun juga ikut

berkembang. Tidak hanya mempertahankan bentuk akad yang sudah ada

sejak zaman dulu, kini para cendekiawan dan para praktisi yang bergelut di

perbankan syariah juga mengembangkan berbagai macam model bentuk

akad baru. Berbagai model bentuk akad baru tersebut selain sebagai upaya

untuk mengembangkan perbankan syariah juga sebagai bentuk penyesuaian

perbankan syariah terhadap kemajuan perkembangan zaman.

Salah satu bentuk akad baru yang berhasil dikembangkan dalam dunia

lembaga keuangan syariah yangada saat ini adalah akad pembiayaan “Al-

Ijarah Al-Munthahiyah Bittamlik”. Akad ini telah marak dipraktikkan oleh

masyarakat dan dipandang banyak mendatangkan manfaat. Oleh karena itu,

harus dicarikan solusi agar transaksi ini tetap bisa dilaksanakan dan tidak

bertentangan dengan prinsip-prinsip syariah. Utamanya dengan prinsip

keharaman penggabungan dua transaksi menjadi satu transaksi. Upaya

inilah yang kemudian memunculkan konsep Al-Ijarah Al-Munthahiyah

Bittamlik (IMBT) atau Ijarah wa al-Iqtina‘ atau Ijarah Thumma al-Bay‘ (AITAB)

sebagai bentuk hybrid contract yang sesuai dengan prinsip-prinsip syariah.

IMBT adalah penggabungan antara akad ijarah dan bay’.Semakin jelas

dan kuat komitmen untuk membeli barang di awal akad, maka hakikat IMBT

pada dasarnya lebih bernuansa jual beli. Namun, apabila komitmen untuk

membeli barang di awal tidak begitu kuat dan jelas, maka hakikat IMBT lebih

bernuansa sewa. Dari sisi ijarah, perbedaan IMBT terletak dari adanya opsi

4

untuk membeli barang yang dimaksud pada akhir periode sewa. Sedangkan

dari sisi jual beli, perbedaan IMBT terletak pada adanya penggunaan manfaat

barang dimaksud terlebih dahulu melalui akad sewa, sebelum transaksi jual

beli dilakukan (Sarjana, S.A dan Hanifuddin, I, 2018).

Bank BNI Syariah sebagai salah satu perbankan yang beroperasi sesuai

dengan prinsip syariah, dimana salah satu akad yang digunakan dalam

pembiayaan yaitu akad IMBT. Oleh karena itu, penelitian ini bertujuan untuk

mengetahui penerapan akad IMBT (al-ijarah al-munthahiyah bittamlik)

terhadap minat masyarakat untuk melakukan transaksi pembiayaan di

bank bni syariah kantor cabang Makassar ?

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, rumusan masalah yang

angkat oleh peneliti dalam penelitian ini adalah bagaimana penerapan Akad

IMBT (Al-Ijarah Al-Munthahiyah Bittamlik) Terhadap Minat Masyarakat Untuk

Melakukan Transaksi Pembiayaan di Bank BNI Syariah Kantor Cabang

Makassar ?

C. Tujuan Penulisan

Penelitian ini bertujuan untuk melihat penerapan akad IMBT (Al-Ijarah Al-

Munthahiyah Bittamlik) di Bank BNI Syariah Kantor Cabang Makassar serta

minat masyarakat terhadap akad tersebut dalam melakukan transaksi

pembiayaan di Bank BNI Syariah.

5

D. Manfaat Penelitian

1. Manfaat Teoritis ialah dengan adanya penelitian dan kajian ini dapat

memberikan informasi serta memperluas pemahaman pengetahuan

dibidang Perbankan Syariah terkhususnya pada akad IMBT (Al-Ijarah Al-

Munthahiyah Bittamlik) sebagai salah satu produk perbankan syariah

dalam transaksi pembiayaan bank.

2. Manfaat Praktek Lapangan ialah dengan adanya kajian dan studi kasus

penelitian ini diharapkan mampu memberikan informasi kepada

masyarakat tentang produk perbankan syariah seperti Akad IMBT (Al-

Ijarah Al-Munthahiyah Bittamlik) pada penelitian ini, memberikan referensi

bagi para mahasiswa di Indonesia Khususnya Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar yang ingin meneliti atau

memulai kajian mengenai produk-produk perbankan syariah.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Pengertian Akad Ijarah Muntahiya Bittamlik

Al-Ijarah muntahiyah bittamlik (financial leasing with purchase option)

atau akad sewa menyewa yang berakhir dengan kepemilikan ini pada

dasarnya merupakan istilah modern yang tidak terdapat dikalangan

fuqaha terdahulu. Untuk mencari definisinya, maka kita harus mengurai

kata yang terkandung di dalamnya lalu (secara etimologi) lalu baru kita

dapat menyimpulkan defnisi secara keseluruhan (secara terminologi).

Dari susunan katanya, Ijarah muntahiya bittamlik memiliki susunan kata

yang terdiri dari “at-ta’jiir / al-ijarah (sewa)” dan “at-tamliik (kepemilikan)”.

At-ta’jiir menurut bahasa; diambil dari kata al-ajr,yaitu imbalan atas

sebuah pekerjaan, dan juga dimaksudkan dengan pahala. Adapun

alijarah: nama untuk upah, yaitu suatu yang diberikan berupa upah

terhadap pekerjaan (Nasrulloh Ali Munif, 2017).

Sedangkan al-ijarah dalam istilah para ulama ialah suatu akad yang

mendatangkan manfaat yang jelas lagi mubah berupa suatu dzat yang

ditentukan ataupun yang disifati dalam sebuah tanggungan, atau akad

terhadap pekerjaan yang jelas dengan imbalan yang jelas serta tempo

waktu yang jelas.

Sedangkan at-tamliik secara bahasa bermakna: menjadikan orang

lain memiliki sesuatu. Adapun menurut istilah ia tidak keluar dari

maknanya secara bahasa. Dan at-tamliik bisa berupa kepemilikan

terhadap benda, kepemilikan terhadap manfaat, bisa dengan ganti atau

tidak. Jika kepemilikan terhadap sesuatu terjadi dengan adanya ganti

7

maka ini adalah jual beli. Jika kepemilikan terhadap suatu manfaat

dengan adanya ganti maka disebut persewaan. Adapun menurut Habsi

Ramli, Ijarah mumtahiyah bittamlik adalah akad sewa menyewa antara

pemilik objek sewa dan penyewa untuk mendapatkan imbalan atas objek

sewa yang disewakannya dengan opsi perpindahan hak milik objek sewa

pada saat tertentu sesui dengan akad sewa (Nasrulloh Ali Munif, 2017).

Sementara itu Undang- Undang atau lembaga instansi yang ada di

Indonesia memberikan definisi Ijarah mumtahiyah bittamlik sebagai

berikut:

a. Pengertian Akad Pembiayaan Ijarah Munthahiyah Bittamlik

Berdasarkan Undang-Undang

Berdasarkan penjelasan pasal 19 ayat (1) UU Perbankan Syariah

Tahun 2008, yang dimaksud dengan akad Ijarah munthahiyah

bittamlik adalah akad penyediaan dana dalam rangka memindahkan

hak guna atau manfaat dari suatu barang atau jasa berdasarkan

transaksi sewa dengan opsi pemindahan kepemilikan barang.

Pembiayaan Ijarah munthahiyah bittamlik merupakan salah satu

bentuk kegiatan usaha bank syariah atau Lembaga Keuangan

Syariah yang dilaksanakan berdasarkan prinsip syariah.

b. Pengertian Akad Pembiayaan Ijarah Munthahiyah Bittamlik

Berdasarkan Ketentuan Bank Indonesia

Berdasarkan lampiran surat edaran Bank Indonesia No. 5/26/

BPS/2003 tentang Pedoman Akuntansi Perbankan Syariah Indonesia

halaman 111, yang dimaksud dengan Ijarah Muntahiya Bittamlik

adalah perjanjian sewa-menyewa suatu barang antara lessor/ muajjir

(pemberi sewa) dengan lessee/musta’jir (penyewa) yang diakhiri

dengan perpindahan hak milik objek sewa.

8

Berdasarkan Buku Kodifkasi Produk Perbankan Syariah, Lampiran

SEBI No. 10/31/ DPbS tanggal 7 Oktober 2008 Perihal Produk Bank

Syariah dan Unit Usaha Syariah PBI No. 10/17/PBI/2008 tanggal 25

September 2008, yang dimaksud dengan Ijarah Muntahiya Bittamlik

adalah transaksi sewa- menyewa antara pemilik objek sewa dan

penyewa untuk mendapatkan imbalan atas objek sewa yang

disewakan dengan opsi perpindahan hak milik objek sewa.

Dalam ketentuan butir III.7.d Surat Edaran Bank Indonesia No.

10/14/DPbS tanggal 17 Maret 2008 Perihal Pelaksanaan Prinsip

Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana

serta Pelayanan Jasa Bank Syariah ditegaskan bahwa pelaksanaan

pengaihan kepemilikan dan atau hak penguasaan objek sewa dapat

dilakukan setelah masa sewa yang disepakati oleh bank dan penyewa

selesai.

c. Pengertian Akad Pembiayaan Ijarah Muntahiya Bittamlik

Berdasarkan Fatwa Dewan Syariah Nasional

Berdasarkan fatwa Dewan Syariah Nasional No. 27/DSNMUI/

III/2002 tentang Al-Ijarah Muntahiyya Bittamlik, yang dimaksud

dengan sewa beli (al-ijarah munthahiyah bittamlik), yaitu perjanjian

sewa menyewa yang disertai opsi pemindahan hak milik atas benda

yang disewa, kepada penyewa, setelah selesai masa sewa.

d. Pengertian Akad Pembiayaan Ijarah Muntahiya Bittamlik

Berdasarkan PSAK No. 107 (Akuntansi Ijarah)

Berdasarkan Buku Kodifkasi Produk Perbankan Syariah, Lampiran

SEBI No. 10/31/ DPbS tanggal 7 Oktober 2008 Perihal Produk Bank

Syariah dan Unit Usaha Syariah PBI No. 10/17/PBI/2008 tanggal 25

September 2008, yang dimaksud dengan Ijarah munthahiyah bittamlik

9

adalah transaksi sewa- menyewa antara pemilik objek sewa dan

penyewa untuk mendapatkan imbalan atas objek sewa yang

disewakan dengan opsi perpindahan hak milik objek sewa.

Dalam ketentuan butir III.7.d Surat Edaran Bank Indonesia No.

10/14/DPbS tanggal 17 maret 2008 perihal pelaksanaan prinsip

syariah dalam Kegiatan Penghimpunan dana dan penyaluran dana

serta pelayanan jasa Bank Syariah ditegaskan bahwa pelaksanaan

pengaihan kepemilikan dan atau hak penguasaan objek sewa dapat

dilakukan setelah masa sewa yang disepakati oleh bank dan penyewa

selesai (Nasrulloh Ali Munif, 2017).

Berdasarkan ketentuan-ketentuan tersebut di atas dapat

disimpulkan bahwa:

1) Ijarah munthahiyah bittamlik adalah perjanjian sewa-menyewa

antara bank sebagai pemberi sewa dan nasabah sebagai

penyewa atas suatu barang yang menjadi objek sewa dalam

waktu tertentu melalui pembayaran sewa oleh nasabah kepada

bank, yang mengikat bank untuk mengalihkan kepemilikan objek

sewa kepada penyewa setelah selesai masa sewa.

2) Bank syariah wajib melaksanakan pembiayaan berdasarkan akad

Ijarah munthahiyah bittamlik sesuai prinsip syariah dan ketentuan-

ketentuan Bank Indonesia yang berlaku.

3) Dalam transaksi pembiayaan berdasarkan akad Ijarah

munthahiyah bittamlik tidak dimungkinkan barang yang dibiayai

dibalik nama atas nama nasabah sejak awal sebelum masa sewa

berakhir.

4) Resiko yang dihadapi bank syariah apabila pelaksanaan

pembiayaan dengan akad Ijarah munthahiyah bittamlik

10

bertentangan dengan hukum dan prinsp syariah adalah

pembatalan Ijarah munthahiyah bittamlik tersebut demi hukum.

2. Rukun dan Syarat Akad Ijarah Muntahiya Bittamlik

Adapun Rukun dan Syarat Akad Ijarah munthahiyah bittamlik adalah:

Rukun

a. Penyewa (musta’jir) atau dikenal dengan lesse, yaitu pihak yang

menyewa objek sewa. Dalam perbankan, penyewa adalah nasabah.

b. Pemilik barang (mua’ajjir), dikenal dengan lessor, yaitu pemilik barang

yang digunakan sebagai objek sewa.

c. Barang/objek sewa (ma’jur) adalah barang yang disewakan.

d. Harga sewa/ manfaat sewa (ujrah) adalah manfaat atau imbalan yang

diterima oleh mu’ajjir.

e. Ijab Kabul, adalah perjanjian serah terima barang.

Syarat

a. Kerelaan dari pihak yang melaksanakan akad.

b. Ma’jur memiliki manfaat dan manfaatnya dibenarkan dalam islam,

dapat dinilai atau diperhitugkan, dan manfaat atas transaksi Ijarah

munthahiyah bittamlik harus diberikan oleh lesse kepada lessor

(Nasrulloh Ali Munif, 2017).

3. Implementasi Akad Ijarah Munthahiyah Bittamlik

Akad-akad yang dipergunakan oleh lembaga keuangan syariah,

terutama perbankan syariah di Indonesia dalam operasinya merupakan

akad-akad yang tidak menimbulkan kontroversi yang disepakati oleh

sebagian besar ulama dan sudah sesuai dengan ketentuan syariah untuk

diterapkan dalam produk dan instrumen keuangan syariah. Akad-akad

tersebut meliputi akad-akad untuk pendanaan, pembiayaan, jasa produk,

jasa operasional, dan jasa investasi.

11

Produk pembiayaan perbankan syariah berdasarkan akad sewa-

menyewa terdiri dari sewa murni dan sewa yang diakhiri dengan

pemindahan hak kepemilikan atau dikenal dengan ijarah munthahiyah

bittamlik. Ijarah munthahiyah bittamlik (IMBT) pada dasarnya merupakan

perpaduan antara sewa menyewa dengan jual beli. Semakin jelas dan

kuat komitmen untuk membeli barang di awal akad, maka hakikat IMBT

pada dasarnya lebih bernuansa jual beli. Namun, apabila komitmen untuk

membeli barang di awal akad tidak begitu kuat dan jelas (walaupun opsi

membeli tetap terbuka), maka hakikat IMBT akan lebih bernuansa ijarah.

Dari sisi ijarah, perbedaan IMBT terletak dari adanya opsi untuk

membeli barang dimaksud pada akhir periode. Sedangkan dari sisi jual

beli, perbedaan IMBT terletak pada adanya penggunaan manfaat barang

dimaksud terlebih dahulu melalui akad sewa (ijarah), sebelum transaksi

jual beli dilakukan. Secara teknis, implementasi IMBT juga diatur dalam

Surat Edaran Bank Indonesia (SEBI) No. 10/14/DPBS pada tanggal 17

Maret 2008 yaitu:

a. Bank sebagai pemilik objek sewa juga bertindak sebagai pemberi janji

(wa`ad) untuk memberikan opsi pengalihan kepemilikan dan/atau hak

penguasaan objek sewa kepada nasabah penyewa sesuai

kesepakatan,

b. Bank hanya dapat memberikan janji (wa`ad) untuk mengalihkan

kepemilikan dan/atau hak penguasaan objek sewa setelah objek

sewa secara prinsip dimiliki oleh bank,

c. Bank dan nasabah harus menuangkan kesepakatan adanya opsi

pengalihan kepemilikan dan/atau hak penguasaan objek sewa dalam

bentuk tertulis,

12

d. Pelaksanaan pengalihan kepemilikan dan/atau hak penguasaan objek

sewa dapat dilakukan setelah masa sewa disepakati selesai oleh

Bank dan nasabah penyewa, dan

e. Dalam hal nasabah penyewa mengambil opsi pengalihan kepemilikan

dan/atau hak penguasaan objek sewa, maka bank wajib mengalihkan

kepemilikan dan/atau hak penguasaan objek sewa kepada nasabah

yang dilakukan pada saat tertentu dalam periode atau pada akhir

periode pembiayaan atas dasar akad IMBT (Santoso, Harun & Anik,

2015).

Sedangkan berdasarkan SOP yang disampaikan oleh Bank syariah,

tahapan pelaksanaan IMBT adalah sebagai berikut :

a. Adanya permintaan untuk menyewa beli barang tertentu dengan

spesifikasi yang jelas, oleh nasabah kepada bank syariah,

b. Wa‟ ad antara bank dan nasabah untuk menyewa beli barang dengan

harga sewa dan waktu sewa yang disepakati,

c. Bank Syariah mencari barang yang diinginkan untuk disewa beli oleh

nasabah,

d. Bank syariah membeli barang tersebut dari pemilik barang,

e. Bank syariah membayar tunai barang tersebut,

f. Barang diserahterimakan dari pemilik barang kepada bank syariah,

g. Akad antara bank dengan nasabah untuk sewa beli,

h. Nasabah membayar sewa di belakang secara angsuran,

i. Barang diserahterimakan dari bank syariah kepada nasabah, dan

j. Pada akhir periode, dilakukan jual beli antara bank syariah dan

nasabah.

13

Berikut ilustrasi dari penerapan IMBT dalam KPR Bank Syariah yang

digunakan dalam rangka memenuhi kebutuhan nasabah terhadap

kepemilikan rumah tinggal dan atau investasi property (Santoso, Harun &

Anik, 2015).

Pelaksanaan IMBT dengan Wakalah: Fatwa DSN Nomor:

04/DSNMUI/IV/2000 tanggal 01 April 2000 tentang Murabahah pada

ketetapan Pertama ayat 9 dinyatakan: “Jika LKS hendak mewakilkan

kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli

murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik

LKS.”Kalimat ”secara prinsip” yang ada di Fatwa DSN tersebut

diterjemahkan dalam tataran praktis dalam konteks penerapan IMBT

pada saat LKS membeli rumah yang akan dijadikan objek sewa dengan

pernyataan sebagai berikut: ”Pada saat, LKS menyetujui permohonan

nasabah untuk KPR secara IMBT, maka jika LKS telah melakukan

konfirmasi pembelian kepada developer, maka secara prinsip LKS telah

membeli rumah.

Walaupun secara akuntansi belum terdapat aliran dana kepada

Developer/penjual, LKS berkomitmen untuk melakukan pembayaran uang

pembelian rumah kepada developer yang diwakilkan kepada nasabah

dengan menggunakan akad wakalah. Setelah rumah tersebut dibeli oleh

LKS maka kemudian baru dapat dilakukan akad IMBT”

Penggunaan akad wakalah dimaksudkan untuk membutikan secara

hukum positif bahwa nasabah telah menerima pembiayaan dari LKS serta

nasabah telah mengetahui telah terjadi transaksi jual-beli antara LKS

dengan developer/penjual/suplier. Jika terjadi wanprestasi di kemudian

14

hari akan tertutup peluang nasabah akan mengingkari bahwa ia telah

menerima sejumlah pembiayaan dari LKS.

Gambar 2.1

Skema Penerapan AKad IMBT

Keterangan :

1. A: Rumah milik Developer PT. Makmur 1. B: Nasabah mengajukan permohonan pembiayaan untuk memiliki rumah kepada LKS dengan membawa semua berkasberkas yang dibutuhkan. Kemudian LKS melakukan proses analisa pembiayaan. 2. LKS telah menyetujui permohonan pembiayaan pemilikan rumah untuk nasabah, LKS melakukan Akad Wakalah dengan Nasabah untuk (transfer) pembayaran uang transaksi pembelian rumah sebesar Rp 450 juta atas nama LKS kepada Developer/penjual yang berasal dari rekening nasabah. Dalam contoh ini, nasabah telah melakukan pembayaran uang muka kepada LKS sebesar Rp 50 juta. 2. A: Rumah seluas xx m2 menjadi milik penuh LKS 3. LKS dan Nasabah melakukan Akad Pembiayaan berdasarkan Prinsip Ijarah (Muntahiya Bit Tamlik) selama 100 bulan untuk menyewa Rumah seluas xx m2 dengan uang sewa sebesar Rp 7 juta /bulan. 3. A: Nasabah menyewa Rumah seluas xx m2 milik LKS dan memperoleh manfaat dengan menempati rumah tersebut 4. Nasabah membayar uang sewa bulan pertama sebesar Rp 7 juta hingga 99 (sembilan puluh sembilan) bulan ke depan. 5. Pemindahan pemilikan dapat dilakukan dengan Akad Hibah bilamana perjanjian pembiayaan beratahan sampai dengan akhir masa sewa. Jika, dipertengahan masa sewa nasabah ingin melakukan pelunasan pembiayaan dipercepat, maka LKS akan menggunakan akad Ba‟ i (Santoso, Harun & Anik, 2015).

15

4. Pengertian Minat Masyarakat

Minat dalam Kamus Besar Bahasa Indonesia diartikan sebagai

kecenderungan hati yang tinggi terhadap sesuatu gairah, keinginan. Minat

adalah kecenderungan seseorang untuk memilih melakukan suatu

kegiatan tertentu diantara sejumlah kegiatan lain yang berbeda. Minat

merupakan kecenderungan afektif seseorang untuk membuat pilihan

aktivitas, kondisikondisi individual dapat merubah minat seseorang.

Sehingga dapat dikatakan minat itu tidak stabil sifatnya.

Secara istilah minat berarti suatu kecenderungan untuk memberikan

perhatian dan bertindak terhadap orang, aktivitas atau situasi yang

menjadi obyek dari minat tersebut dengan disertai perasaan senang.

Berdasarkan definisi minat tersebut terdapat beberapa hal mengenai

minat, yaitu : 1) Dalam minat terdapat pemusatan perhatian subyek

terhadap obyek minat; 2) Ada usaha dari subyek untuk mendekati atau

mengetahui atau memiliki atau menguasai ataupun berhubungan dengan

obyek yang dilakukan dengan perasaan senang; 3) Ada daya penarik dari

obyek. Pada dasarnya jika seseorang mempunyai minat pada sesuatu,

maka ia akan menyambut baik dan bersikap positif dalam berhubungan

dengan obyek atau lingkungan yang menjadi obyek minatnya. Dengan

demikian minat merupakan sebuah kecenderungan untuk memberikan

perhatian dan bertindak terhadap orang, aktivitas, dan situasi yang

menjadi obyek dari minat tersebut dengan disertai perasaan senang.

(Asep Suryanto : 2017)

Sesuai dengan pengertian di atas maka dapat disimpulkan bahwa

minat adalah fungsi kejiwaan atau sambutan yang sadar untuk tertarik

terhadap suatu objek baik berupa benda atau yang lain. Selain itu minat

16

dapat timbul karena ada gaya tarik dari luar dan juga datang dari hati

sanubari.

B. Tinjauan Empiris

Beberapa penelitian terdahulu yang relevan dan berkaitan dengan

penelitian yang akan dilakukan, khususnya mengenai akad IMBT dan akad

lain yang digunakan pada perbankan syariah dapat dilihat pada tabel 2.1

Perbedaan penelitian yang akan dijalankan dengan penelitian-penelitian

terdahulu terletak pada variable yang digunakan, yaitu pada penelitian

Iskandar, Ilhaamie Abdul Ghani Azmi, Azian Madun (2012), Achmad Farid

(2015), Husna Ni’matul Ulya (2018) hanya menggunakan salah satu akad

ijarah atau murabahah. Kemudian pada penelitian Mohammad Fakhruddin

Mudzakkir, Andi Nu Graha (2015) menggunakan kedua akad namun

objeknya pada perusahaan leasing.

Sedangkan penelitian yang akan dijalankan menggunakan 2 akad yaitu

akad ijarah dan murabahah. Objek pada penelitian ini adalah perbankan

syariah yang belum diteliti oleh beberapa peneliti terdahulu.

Iskandar, Ilhaamie Abdul Ghani Azmi dan Azian Madun vol. 07, No. 2

(2012). Judul penelitian “Pemahaman Nasabah Bank Muamalat Indonesia

Banda Aceh Terhadap Akad Mudharabah”. Kesimpulan dari penelitian ini

bahwasanya Pemahaman nasabah terhadap akad mudharabah dapat

mempengaruhi kepuasaan nasabah untuk tetap melakukan transaksi dengan

perbankan islam. Oleh karena itu, perbankan islam, terutama Bank Muamalat

Indonesia harus memberikan penjelasan yang baik kepada nasabah dan

tetap melakukan sosialisasi kepada nasabah dan masyarakat untun

meningkatkan kepercayaan masyarakat terhadap Bank Muamalat Indonesia.

17

Bagus Ahmadi vol. 7, No.2 (2012). Judul penelitian “Akad Bay, Ijarah Dan

Wadi’ah Perspektif Komplikasi Hukum Ekonomi Syariah (KHES)”.

Kesimpulan dari penelitian ini adalah Ijarah dalam komplikasi hukum ekonomi

syariah (KHES) dimaknai dengan sewa barang dalam jangla waktu tertentu

dengan pembayaran meliputi: rukun ijarah, syarat pelaksanaan dan

penyelesaian ijarah, uang ijarah dan cara pembayarannya, penggunaan

objek ijarah, pemeliharaan objek ijarah, tangung jawab kerusakan dan nilai

serta jangka waktu ijarah, harga dan jangka waktu ijarah, jenis barang yang

di-ijarah-kan dan pengembalian objek ijarah, pengembalian objek ijarah,

ijarah muntahiyah bi al-tamlik dan sunduq hifz ida’/safe deposit box.

Zainal Abidin vol 10, No. 2 (2013). Judul penelitian “Akad Derivatif Dalam

Transaksi Muamalah Kontemporer”. Kesimpulan dari penelitian ini adalah

Akad yang biasa dipakai dalam transaksi muamalah kontemporer yang lazim

dipakai dalam perbankan syariah ternyata merupakan gabungan dari

beberapa akad, dimana setiap akad antara yang satu dengan yang lain

sudah ada SOP yang jelas dan sudah sesuai dengan prinsip dasar sebuah

akad sehingga kodifikasinya sudah standar. Demikian juga dari keabsahan

dasar yang digunakan apalagi akad tersebut sudah digodok melalui proses

yang panjang. Akad derivative tersebut merupakn bukti konkret ijtihad jama”i

dalam ranah problematika kontemporer yang masih merujuk kepada

khazanah klasik sehingga akad yang dihasilkan bisa diberi label akad

derivative.

Achmad Farid vol. 6, No. 2 (2015). Judul penelitian “Pembiayaan Ijarah

Multijasa Pada Jasa Keuangan Di Ksu Syariah Usaha Mulia Probolinggo”.

Kesimpulan dari penelitian ini adalah Pembiayaan Multijasa hukumnya boleh

(jaiz) dengan menggunakan akad Ijarah atau Kafalah. Dalam kedua

pembiayaan multijasa tersebut, LKS dapat memperoleh imbalan jasa (ujrah)

18

atau fee. Besar ujrah atau fee harus disepakati di awal dan dinyatakan dalam

bentuk nominal bukan dalam prosentase.

Harun Santoso dan Anik vol. 01, No. 2, Juli (2015). Judul penelitian

“Analisis Pembiayaan Ijarah Pada Perbankan Syariah”. Hasil penelitian dari

penelitian ini dapat disimpulkan bahwa produk pembiayaan perbankan

syariah berdasarkan akad sewa-menyewa terdiri dari sewa murni dan sewa

yang diakhiri dengan pemindahan hak kepemilikan atau dikenal dengan

ijarah munthahiyah bittamlik. Ijarah muntahia bit tamlik (IMBT) pada dasarnya

merupakan perpaduan antara sewa menyewa dengan jual beli. Semakin jelas

dan kuat komitmen untuk membeli barang di awal akad, maka hakikat IMBT

pada dasarnya lebih bernuansa jual beli. Namun, apabila komitmen untuk

membeli barang di awal akad tidak begitu kuat dan jelas (walaupun opsi

membeli tetap terbuka), maka hakikat IMBT akan lebih bernuansa ijarah.

Mohammad Fakruddin Mudzakkir dan Andi Nu Graha vol. 01, No. 2

(2015). Judul penelitian “Tinjauan Syariah Tentang Penerapan Akad Ijarah

Al-Muntahiyah Bittamlik Di Perusahaan Leasing Syariah”. Hasil dari penelitian

ini dapat disimpulkan bahwa akad ijarah munthahiyah bittamlik yang

diterapkan pada produk pembiayaan antara perusahaan leasing syariah

dengan nasabah dengan berdasarkan pada hadist-hadist dan kutipan ahli

dibandingkan dengan penerapan akad di perusahaan pembiayaan syariah

maka dapat di simpulkan bahwa pelaksanaan pembiayaan belum sesuai.

Nasrulloh Ali Munif vol. 03, No. 2, April (2017). Judul penelitian “Analisis

Akad Ijarah Munthahiyah Bittamlik Dalam Perspektif Hukum Islam Dan

Hukum Positif Di Indonesia”. Hasil dari penelitian ini dapat disimpulkan

bahwa dalam prespektif hukum Islam IMBT (ijarah munthahiyah bittamlik)

telah memenuhi asas-asas, rukun dan tiga syarat akad. Sedangkan syarat

yang tidak terpenuhi yaitu syarat adanya kekuatan hukum karena pada Fatwa

19

DSN Nomor: 27/DSN-MUI/III/2002 terdapat ketentuan yang menimbulkan

penafsiran ganda pada angka 2 bagian kedua yang mengatur ketentuan

khusus dan Pasal 324 ayat (2) pada Kompilasi Hukum Ekonomi Syariah.

Para pakar ekonomi Islam baik itu pemikir ekonomi kontempore seperti

Adimarwan, Al-Mujamma’ Al-Fiqhi, dan ulama klasik seperti Hanabillah,

Malikiyah, Syaf’iyah dan Hanabalah, hukum akad IMBT adalah mubah

(boleh). Sementara itu IMBT jika ditinjau dari persepektif hukum positif

(KUHPerdata), IMBT merupakan perjanjian tidak bernama (Pasal 1319) yang

timbul dari asas kebebasan berkontrak (Pasal 1338) dan IMBT juga telah

memenuhi syarat-syarat sah dari perjanjian (Pasal 1320) serta unsur-unsur

perjanjian. Sedangkan akibat hukum yang ditimbulkan dari akad perjanjian

IMBT adalah adanya hak dan kewajiban bagi mereka yang melakukannya.

Husain Insawan vol. 02, No. 01 (2017). Judul penelitian “Al-Ijarah Dalam

Perspektif Hadis; Kajian Hadis Dengan Metode Maudhu’iy”. Hasil dari

penelitian ini adalah Kegiatan al-ijarah dapat dilakukan apabila telah

memenuhi ketentuan syara mengenai rukun dan syaratnya, sebaliknya akan

terjadi pembatalan (fasakh) jika terdapat pelanggaran dalam rukun dan

syaratnya. Memberdayakan sanak-keluarga atau karib-kerabat dalam

kegiatan al-ijarah jauh lebih utama dari pada orang lain dengan pertimbangan

bahwa harta tersebut adalah milik pribadi. Sangat berbeda jika harta

itu milik negara, ia mesti digunakan dan dikelola demi kepentingan

masyarakat umum dan masyarakat bisa berpartisipasi untuk

memberdayakannya.

Husna Ni’matul Ulya vol. 06, No. 01, Juni (2018). Judul penelitian

“Penerapan Akad Ijarah Muntahiya Bittamlik (IMBT) Pada Transaksi

Lembaga Keuangan Syariah”. Hasil dari penelitian ini adalah Ijarah

muntahiyah bittamlik (IMBT) berbeda dengan leasing, yaitu dalam pengalihan

20

kepemilikan obyek sewa. Dalam leasing kepemilikan pada akhir sewa

dengan membayar uang tebusan, sedangkan pada ijarah muntahiyah

bittamlik (IMBT) pengalihan obyek sewa dihibahkan kepada nasabah. Dalam

pelaksanaan kedua jenis ijarah ini, diharapkan dilaksanakan dengan

menganut prinsip syariah, sesuai dengan prinsip syariah di dalam perbankan

syariah, yaitu adanya transparansi, kejujuran, adil, dan lain-lain, sehingga

akan terjadi kepuasan dan kepercayaan antara kedua belah pihak, baik bank

maupun nasabah.

Sunan Autad Sarjana dan Iza Hanifuddin vol. 03, No. 01 (2018). Judul

penelitian “Ijarah Munthahiyah Bittamlik: Sebuah Alternatif Pemberdayaan

Tanah Wakaf”. Hasil pnelitian ini dapat disimpulkan bahwa akad ini sangat

cocok dan efektif diterapkan di Indonesia, mengingat tanah wakaf di sini

sangat banyak, akan tetapi sedikit sekali yang dikembangkan menjadi wakaf

produktif ataupun untuk tujuan bisnis. Karenanya pihak lembaga wakaf

sebagai nadlir yang didukung oleh kementerian Agama perlu mengambil

alternative pemberdayaan dengan akad Ijarah Munthahiyah bittamlik. Di

samping itu, pemerintah dalam hal ini kementerian agama perlu memberikan

stimulus kepada bank atau lembaga keuangan syariah untuk ikut andil dalam

investasi yang bisa mendorong pemberdayaan tanah wakaf.

C. Kerangka Pikir

Pesatnya perkembangan bank syariah Indonesia telah menjadi bukti

bahwa tren ekonomi syariah sudah mulai di kenal oleh kalangan masyarakat.

Bukan hanya untuk kaum muslim itu sendiri, namun agama-agama lainpun

diluar Islam sudah mulai menaruh kepercayaan pada sistem ekonomi yang

berbasis syariah.

21

Melihat perkembangan dan keinginan masyarakat untuk bertransaksi

pada bank syariah, menyebabkan banyaknya permintaan akan produk-

produk bank Syariah bagi memenuhi kebutuhan masyarakat yang semakin

meningkat. Bank BNI Syariah yang telah melakukan terobosan-terobosan

baru dengan menghadirkan akad-akad baru dalam memenuhi kebutuhan

masyarakat, salah satu akadnya adalah IMBT (Al-Ijarah Munthahiyah

Bittamlik).

Akad IMBT merupakan akad Hybrid yang menggabungkan 2 akad

antara akad Ijarah dan Murabahah. Akad sewa-menyewa barang yang

memiliki opsi pemindahan kepemilikan atas barang sewaan pada akhir akad.

Dengan adanya akad IMBT diharapkan mampu memenuhi kebutuhan

masyarakat dan menumbuhkan minat masyarakat sehingga masyarakat

mulai memusatkan perhatikan terhadap akad IMBT serta adanya usaha

dalam melakukan transaksi pembiayaan khusus di Bank BNI Syariah.

22

Gambar 2.2

Skema Kerangka Pikir

D. Hipotesis

Berdasarkan uraian diatas, maka diduga bahwa akad IMBT (Al-Ijarah Al-

Munthahiyah Bittamlik) telah diterapkan dan terdapat minat masyarakat untuk

melakukan transaksi pembiayaan di Bank BNI syariah kantor cabang

Makassar

Bank BNI Syariah

Akad IMBT (Al-Ijarah

Al-Munthahiyah

Bittamlik

Transaksi

Pembiayaan

1. Perhatian 2. Usaha 3. Daya Penarik

Minat Masyarakat

23

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Dalam melakukan suatu penelitian, pemilihan metode yang tepat sangat

berguna, karena dengan menggunakan metode yang tepat akan membantu

peneliti untuk dapat mencapai tujuan yang diinginkan. Metode adalah suatu

cara atau jalan yang harus ditempuh untuk mencapai suatu tujuan. Penelitian

ini bertujuan untuk mengungkapkan, menggambarkan dan menyimpulkan

data untuk memecahkan suatu permasalahan sesuai dengan prosedur

penelitian.

Dalam penelitian ini, penulis menggunakan metode deskriptif, yaitu

memecahkan suatu masalah dengan cara pencarian data-data mengenai

masalah yang diteliti. Menurut Arikunto (2010: 3) metode penelitian deskriptif

adalah “Penelitian yang dimaksudkan untuk menyelidiki keadaan, kondisi atau

hal lain-lain yang sudah disebutkan, yang hasilnya dipaparkan dalam bentuk

laporan.

B. Lokasi Dan Waktu Penelitian

Penelitian ini dilaksanakan di Bank BNI Syariah Kantor Cabang Makassar

selama kurang lebih satu bulan dari bulan agustus sampai September 2019.

Pemilihan lokasi penelitian karena lokasinya mudah dijangkau oleh peneliti.

Pada lokasi tersebut peneliti dapat melihat banyak masyarakat yang ingin

melakukan transaksi sehingga peneliti mudah mendapatkan data yag

dibutuhkan dalam penyelesaikan penelitian tersebut.

24

C. Definisi Operasional Variabel

Definisi operasional variabel adalah pengertian variabel (yang diungkap

dalam definisi konsep) tersebut, secara operasional, secara praktik, secara

nyata dalam lingkup obyek penelitian/obyek yang diteliti. Beberapa variabel

yang digunakan dalam penelitian ini adalah :

1. Akad IMBT (Al-Ijarah munthahiyah bittamlik) adalah penggabungan

antara akad ijarah dan bay’. Semakin jelas dan kuat komitmen untuk

membeli barang di awal akad, maka hakikat IMBT pada dasarnya lebih

bernuansa jual beli. Namun, apabila komitmen untuk membeli barang di

awal tidak begitu kuat dan jelas, maka hakikat IMBT lebih bernuansa

sewa. Dari sisi ijarah, perbedaan IMBT terletak dari adanya opsi untuk

membeli barang yang dimaksud pada akhir periode sewa. Sedangkan

dari sisi jual beli, perbedaan IMBT terletak pada adanya penggunaan

manfaat barang dimaksud terlebih dahulu melalui akad sewa, sebelum

transaksi jual beli dilakukan (Sunan Autad Sarjana, Iza Hanifuddin, 2018).

2. Minat Masyarakat. Secara istilah minat berarti suatu kecenderungan

untuk memberikan perhatian dan bertindak terhadap orang, aktivitas atau

situasi yang menjadi obyek dari minat tersebut dengan disertai perasaan

senang. Berdasarkan definisi minat tersebut terdapat beberapa hal

mengenai minat, yaitu : 1) Dalam minat terdapat pemusatan perhatian

subyek terhadap obyek minat; 2) Ada usaha dari subyek untuk mendekati

atau mengetahui atau memiliki atau menguasai ataupun berhubungan

dengan obyek yang dilakukan dengan perasaan senang; 3) Ada daya

penarik dari obyek. Pada dasarnya jika seseorang mempunyai minat

pada sesuatu, maka ia akan menyambut baik dan bersikap positif dalam

25

berhubungan dengan obyek atau lingkungan yang menjadi obyek

minatnya. Dengan demikian minat merupakan sebuah kecenderungan

untuk memberikan perhatian dan bertindak terhadap orang, aktivitas, dan

situasi yang menjadi obyek dari minat tersebut dengan disertai perasaan

senang (Asep Suryanto, 2017).

D. Populasi Dan Sampel

1. Populasi

Populasi adalah wilayah Generalisasi yang terdiri atas Objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh

peneliti untuk dipelajari kemudian di tarik kesimpuannya (Sugiyono, 2018

: 80)

Populasi adalah keseluruhan individu yang menjadi objek/subjek

atau sumber data penelitian.Populasi dalam penelitian ini adalah nasabah

Bank BNI Syariah Kantor Cabang Makassar yang melakukan transaksi

pembiayaan.

2. Sampel

Sampel adalah bagian atau jumlah dan karakteritik yang dimiliki oleh

populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi, misal karena keterbatasan

dana, tenaga dan waktu, maka peneliti akan mengambil sampel dari

populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan

diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi

harus betul-betul representative (Sugiyono, 2018 : 81) Adapun teknik

pengambilan sampel pada penelitian ini adalah purposive sampling.

26

Menurut Sugiyono (2014 : 122) Purposive sampling adalah teknik

penentuan sampel dengan pertimbangan tertentu.

Alasan pemilihan sampel dengan menggunakan teknik Purposive

Sampling adalah karena tidak semua sampel memiliki kriteria yang sesuai

dengan yang telah penulis tentukan. Oleh karena itu, penulis memilih

teknik Purposive Sampling dengan menetapkan pertimbangan bahwa

hanya nasabah yang mengambil pembiayaan yang akan menjadi sampel

pada penelitian ini adalah sebanyak 30 orang.

E. Teknik Pengumpulan Data

Dalam pengumpulan data, diperlukan adanya metode pengumpulan data

yang sesuai dengan masalah yang diteliti dan tujuan penelitian. Pada

penelitian ini penulis menggunakan teknik pengumpulan data kuesioner

(angket). Menurut Sugiyono (2018 : 142) “Kuesioner merupakan teknik

pengumpulan data dengan cara memberi seperangkat pertanyaan atau

pernyataan tertulis kepada responden untuk menjawabnya”. Daftar

pertanyaan mengenai gambaran umum dan pendapat responden mengenai

penerapan akad IMBT (Al-Ijarah munthahiyah bittamlik) terhadap minat

masyarakat untuk melakukan transaksi pembiayaan di Bank BNI Syariah

Kantor Cabang Makassar.

Penggunaan kuesioner tepat menurut Sugiyono (2018) bahwa ;

a) Responden (orang yang merespon atau menjawab pertanyaan) saling

berjauhan.

27

b) Melibatkan sejumlah orang di dalam proyek sistem, dan berguna bila

mengetahui berapa proporsi suatu kelompok tertentu yang menyetujui

atau tidak menyetujui suatu fitur khusu dari sistem yang diajukan.

c) Melakukan studi untuk mengetahui sesuatu dan ingin mencari seluruh

pendapat sebelum proyek sistem diberi petunjuk-petunjuk tertentu.

d) Ingin yakin bahwa masalah-masalah dalam sistem yang ada bisa

diidentifikasi dan dibicarakan dalam wawancara tindak lanjut.

Angket atau kuesioner yang digunakan adalah pertanyaan dalam bentuk

pilihan ganda atau bentuk-bentuk yang lain yang disebut closed-ended

question. Pertanyaan itu dapat digunakan untuk mengukur pendapat,

sikap, dan pengetahuan. Instrumen yang digunakan untuk mengukur

variable penelitian ini menggunakan skala likert. Skala Likert adalah suatu

skala psikometrik yang umum digunakan dalam kuesioner, dan merupakan

skala yang paling banyak digunakan dalam riset berupa survei. Sewaktu

menanggapi pertanyaan dalam skala Liket, responden menentukan tingkat

persetujuan mereka terhadap suatu pernyataan dengan memilih salah satu

dari pilihan yang tersedia.Ada dua bentuk pertanyaan yang menggunakan

Likert yaitu pertanyaan positif untuk mengukur minat positif , dan bentuk

pertanyaan negatif untuk mengukur minat negatif.

Pertanyaan positif diberi skor 5, 4, 3, 2, dan 1; sedangkan bentuk

pertanyaan negatif diberi skor 1, 2, 3, 4, dan 5. Biasanya disediakan lima

pilihan skala dengan format seperti:

1. Sangat Tidak Setuju (STS)

2. Tidak Setuju (TS)

3. Netral atau Biasa (B)

28

4. Setuju (S)

5. Sangat setuju (SS)

Penskalaan ini apabila dikaitkan dengan jenis data yang dihasilkan

adalah data Ordinal. Selain pilihan dengan lima skala liket, kadang digunakan

juga skala dengan tujuh atau sembilan tingkat. Suatu studi empiris

menemukan bahwa beberapa karakteristik statistik hasil kuesioner dengan

berbagai jumlah pilihan tersebut ternyata sangat mirip.

F. Teknik Analisis

Data yang dikumpulkan selanjutnya dianalisis menggunakan metode

analisis deskriptif kuantitatif.

1. Analisis deskriptif kuantitatif untuk melihat minat masyarakat dalam

melakukan transaksi pembiayaan di Bank BNI Syariah Kantor Cabang

Makassar dengan menggunakan akad IMBT (Al-Ijarah Munthahiyah

Bittamlik). Menurut Sugiyono (2014 : 206) Analisis deskriptif adalah

analisis statistik yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi. Jenis data yang digunakan

dalam penelitian ini adalah data kuantitatif yang dinyatakan dalam angka

dan dianalisis dengan teknik statistik.

2. Analisis dilaksanakan dengan menggunakan software SPSS versi 22 for

windoes. Uji yang digunakan adalah :

29

a) Analisis regresi linear sederhana dilakukan terhadap Akad IMBT (Al-

Ijarah al-munthahiyah bittamlik) dan minat masyarakat untuk

menentukan pengaruh antar variabel. Rumus yang digunakan

Y = a + bx

Keterangan :

a = itersep

b = koefisien arah atau koefisien beta

b) Uji t dilakukan untuk mengetahui apakah variabel bebas atau

independen X (minat masyarakat) secara parsial berpengaruh

terhadap variabel terikat atau dependen Y (akad al-ijarah

munthahiyah bittamlik).

c) Uji koefisien determinasa dilakukan untuk melihat sumbangan

pengaruh yang diberikan variabel bebas X (minat masyarakat)

terhadap variabel terikat Y (akad al-ijarah munthahiyah bittamlik).

Dengan kata lain, nilai koefisien determinasi ini berguna untuk

memprediksi dan melihat seberapa besar kontribusi pengaruh yang

diberikan variebel X (minat masyarakat) secara simultan terhadap

variabel Y (akad al-ijarah munthahiyah bittamlik).

30

BAB IV

HASIL DAN PEMBAHASAN

A. Sejarah geografis peneitian

1. Bank BNI Syariah

PT Bank BNI Syariah (selanjutnya disebut BNI Syariah atau

Perseroan) merupakan hasil proses spin off dari Unit Usaha Syariah

(UUS) PT Bank Negara Indonesia (Persero) Tbk yang telah beroperasi

sejak sejak 29 April 2000. Proses spin off dilandasi oleh terbitnya UU No.

21 tahun 2008 tentang Perbankan Syariah. BNI Syariah secara resmi

beroperasi pada 19 Juni 2010 setelah mendapat Surat Keputusan

Gubernur Bank Indonesia No. 12/41/KEP. GBI/2010 tanggal 21 Mei 2010,

setelah sebelumnya pendirian Perseroan telah ditetapkan berdasarkan

Akta No.160 dan telah disahkan melalui Surat Keputusan Menteri Hukum

& HAM Nomor: AHU-15574, AH.01.01 Tahun 2010, Tanggal 25 Maret

2010.

Dengan mengusung visi “Menjadi bank syariah pilihan masyarakat

yang unggul dalam layanan dan kinerja”, BNI Syariah terus tumbuh

menjadi penyedia layanan jasa perbankan syariah yang diperhitungkan di

Tanah Air. Pertumbuhan usaha Perseroan selalu berada di atas rata-rata

pertumbuhan industri perbankan syariah. Pada akhir tahun 2018, total

aset BNI Syariah telah mencapai Rp. 41,05 triliun dan menjadi salah satu

yang terbesar di dalam industri perbankan syariah nasional.

Agar dapat memberikan pelayanan yang unggul kepada nasabah,

Perseroan juga didukung oleh sistem teknologi informasi terdepan yang

31

telah tersertifkasi ISO 9001:2008, sehingga memungkinkan BNI Syariah

untuk menyajikan layanan perbankan yang sesuai dengan kebutuhan

nasabah. Pada Mei 2015, dalam rangka menunjang ekspansi bisnis dan

menjaga likuiditasnya, Perseroan menerbitkan Sukuk Mudharabah Bank

BNI Syariah I senilai Rp500 miliar dan mendapat peringkat idAA+(sy) dari

Pefndo.

Pada Mei 2018, Sukuk tersebut telah dilunasi oleh Perseroan. Tahun

2018, dalam rangka merespon tren dan tantangan industry perbankan ke

depan, BNI Syariah melakukan transformasi secara menyeluruh. Dengan

mengangkat tema “Leading Transformational Change” BNI Syariah

melakukan transformasi pada semua aspek, mulai dari niat/maksud,

strategi, proses hingga hasil yang hendak dicapai. Salah satu program

transformasi yang dijalankan BNI Syariah adalah transformasi digital. BNI

Syariah ingin menjadi pemimpin di bidang digital banking di industri

perbankan syariah di Indonesia. Untuk mewujudkan tujuan tersebut,

selain meningkatkan kapasitas sistem teknologi informasi, BNI Syariah

juga membentuk dua Divisi baru, yaitu Divisi Digital Banking dan Divisi

Transactional Banking.

Pada akhir tahun 2018, jaringan usaha BNI Syariah tersebar

mencapai 3 Kantor wilayah, 68 Kantor Cabang, 196 Kantor Cabang

Pembantu, 16 Kantor Kas, 23 Mobil Layanan Gerak, dan 52 Payment

Point. Selain itu, nasabah BNI Syariah juga dapat memanfaatkan jaringan

Kantor Cabang BNI Konvensional (Sharia Channelling Offce/SCO) yang

tersebar di 1.584 outlet di seluruh wilayah Indonesia dan akan terus

berkembang seiring dengan pertumbuhan aset.

32

2. Struktur organisasi

Stuktur organisasi dapat didefinisikan sebagai suatu susunan dan

hubungan antara bagian dengan komponen yang terdapat dalam suatu

instansi. Dengan adanya struktur maka pembagian kerja dapat

dispesifikasikan. Selain itu, struktur juga dapat menunjukkan fungsi dan

kegiatan yang berbeda antara satu bagian dengan bagian yang lainnya.

Struktur organisasi menunjukkan pengaturan antar hubungan

bagian-bagian dari komponen dan posisi dalam suatu organisasi atau

instansi. Struktur organisasi menspesifikasikan pembagian kerja dan

menunjukkan bagaimana fungsi-sungsi atau kegiatan yang saling terkait.

Disamping itu juga menunjukkan hirarki dan wewenang dan tata

hubungan laporan.

Struktur organisasi Bank BNI Syariah Kantor Cabang Makassar

sebagai berikut :

33

Gambar 4.1 Stuktur Perusahaan

34

3. Visi dan misi

Dalam menjalankan sejumlah pelayanan dan program unggulannya,

Bank BNI Syariah Kantor Cabang Makassar memiliki :

Visi

Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan

kinerja.

Misi

Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

Memberikan nilai investasi yang optimal bagi investor.

Menciptakan wahana terbaik sebagai tempat kebanggaan untuk

berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

Menjadi acuan tata kelola perusahaan yang amanah.

Visi dan Misi BNI Syariah telah disetujui oleh Direksi dan Dewan

Komisaris BNI Syariah pada tanggal 23 Desember 2010 berdasarkan SK

Direksi No.BNISy/DIR/403

B. Hasil Penelitian

Dalam pelaksanakan kegiata penelitian ini dengan metode kuantitatif,

responden di bagi sesuai karakteristik responden, agar interpretasi terhadap

hasil penelitian mengenai analisis penerapan akad IMBT (Al-Ijarah Al-

Munthahiyah Bittamlik) terhadap minat masyarakat untuk melakukan

transaksi pembiayaan di Bank BNI Syariah Kantor Cabang Makassar.

35

Responden atau informan dari penelitian adalah nasabah yang melakukan

akad pembiayaan IMBT (Al-Ijarah Al-Munthahiyah Bittamlik), hal ini

dimaksudkan agar penelitian ini memperolah hasil yang memenuhi standar

relevan dan kofeherensif. Penentuan jumlah responden oleh peneniti

ditetapkan dalam interpretasi pendekatan purposive sampling, dengan

pendekatan ini diperoleh responden sebanyak 30 responden.

Kegiatan penelitian ini, peneliti menetapkan karakterisik responden

sesuaai orientasi responden yaitu: karakteristik umur, jenis kelamin, dan

pendidikan. Hal ini dimaksudkan agar peneliti memperoleh gambaran

mengenai identitas dari responden yang menjadi sampel dan bagian objek

dalam kegiatan penelitian ini.

1. Umur Responden

Sebagaimana penetapan karakteristik responden, maka peneliti

menyajikan karakteristik ini dalam bentuk tabel sebagai berikut :

Tabel 4.1

Karakteristik Responden Menurut Umur

No Umur responden Frekuensi Responden Frekuensi %

1 21-29 Tahun 15 50 %

2 30-39 Tahun 10 33.3 %

3 40-49 Tahun 5 16.7 %

Jumlah 30 Responden 100 %

Sumber data Olahan Kuesioner 2019

Berdasarkan uraian tabel diatas maka diperoleh hasil dari karakteristik

responden dari segi umur yakni; responden yang berumur 21 – 29 tahun

berjumlah 15 responden (50%), sedang responden yang berumur 30 – 39

36

tahun berjumlah 10 responden (33.3 %) dan responden yang berumur 40

– 49 tahun berjumlah 5 responden (16.7 %). Maka dapat di

interpretasikan dalam perpekstif keilmuan bahwa rata-rata responden

yang berumur 21 – 29 tahun merupakan nasabah yang melakukan akad

IMBT di Bank BNI syariah kantor cabang Makassar.

2. Jenis kelamin responden

Karakteristik dari jenis kelamin responden dapat dikelompokkan

menjadi 2 yaitu; kelompok pria dan wanita dan agar lebih jelasnya maka

di sajikan dalam bentuk tabel sebagai berikut :

Tabel 4.2

Karakteristik Responden Menurut jenis Kelamin

No. Jenis Kelamin Responden Frekuensi Responden Frekuensi %

1. Pria 17 56.7 %

2. Wanita 13 43.3 %

Jumlah Responden 30 responden 100 %

Sumber Data Olahan Kuesioner 2019

Berdasarkan data diatas maka dapat di deskripsikan bahwa

karakteristik responden jenis kelamin pria mendominasi dalam melakukan

transaksi pembiayaan menggunakan akad IMBT (Al-Ijarah Al-

Munthahiyah Bittamlik), yang mana jenis kelamin pria berjumlah 17

responden (56.7 %), sedang jenis kelamin wanita berjumlah 13

responden (43.3%) atau berada pada posisi lebih sedikit dari jenis

kelamin pria.

37

3. Pendidikan Responden

Karakteristik responden dari segi pendidikan akan menggambarkan

latar belakang dari responden, sehingga dalam kegiatan ini dapat di

klarifikasikan sesuai dengan tingkat pendidikan responden yakni : D3, S1

dan S2, maka dari itu pengelompokkan karakteristik ini dapat di lihat dari

tabel sebagai berikut :

Tabel 4.3

Karakteristik Responden Menurut Pendidikan

No. Pendidikan terakhir Frekuensi responden Frekuensi %

1. Akademik (D3) 3 10 %

2. S1 19 63.3 %

3. S2 8 26.7 %

Jumlah 30 Responden 100 %

Sumber Data Olahan Kuesioner 2019

Secara seksama, data di atas dapat di analisa di mana karakteristik

responden di tingkat pendidikan sarjana mendominasi dimana tingkat

pendidikan ini berada pada angka 19 responden (63.3 %), sedang dari

tngkat pendidikan yang lain hanya tidak mencapai angka lebih dari angka

63.3 %, sehingga dapat di simpulkan bahwa responden tingkat

pendidikan sarjana lebih mendominasi melakukan transaksi pembiayaan

dengan akad IMBT (Al-Ijarah Al-Munthahiyah Bittamlik).

4. Analisis Deskriptif Variabel Penelitian

Dalam upaya meningkatkan jumlah nasabah pada bank bni syariah

kantor cabang Makassar, maka di pandang harus melakukan pendekatan

melalui metode interaktif dengan segala variabel yang berpengaruh

38

terhadap peningkatan jumlah nasabah di Bank Bni Syariah Kantor

Caabang Makassar. Dimana dalam suatu penelitian harus menggunakan

metode keilmuan agar di peroleh hasil yang relevan, maka untuk lebih

jelasnya peneliti mengarahkan objek pada akad IMBT (Al-Ijaarah

munthahiyah Bittamlik) dan Minat Masyarakat. Untuk lebih jelasnya maka

peneliti menyajikan interpretasi dari reponden terkait analisis penerapan

akad IMBT (Al-Ijarah Al-Munthahiyah Bittamlik) terhadap minat

masyarakat dalam melakukan transaksi pembiayaan di Bank BNI Syariah

Kantor Cabang Makassar, sebagai berikut :

a) Akad IMBT (Al-Ijarah Al-Munthahiyah Bittamlik)

Pada tabel 4.4 dibawah ini terdapat 7 pernyataan yang mengukur

responden terhadap variabel AKAD IMBT di Bank BNI Syariah Kantor

Cabang Makassar.

Akad IMBT merupakan penggabungkan 2 akad antara Ijarah dan

bay’. Sehingga dengan variabel Akad IMBT akan memenuhi

kebutuhan masyarakat akad produk-produk perbankan yang lebih

memudahkan masyarakat. Untuk memperoleh hasil yang relevan

berikut ini hasil interpretasi responden terkait variabel Akad IMBT,

sebagai berikut :

39

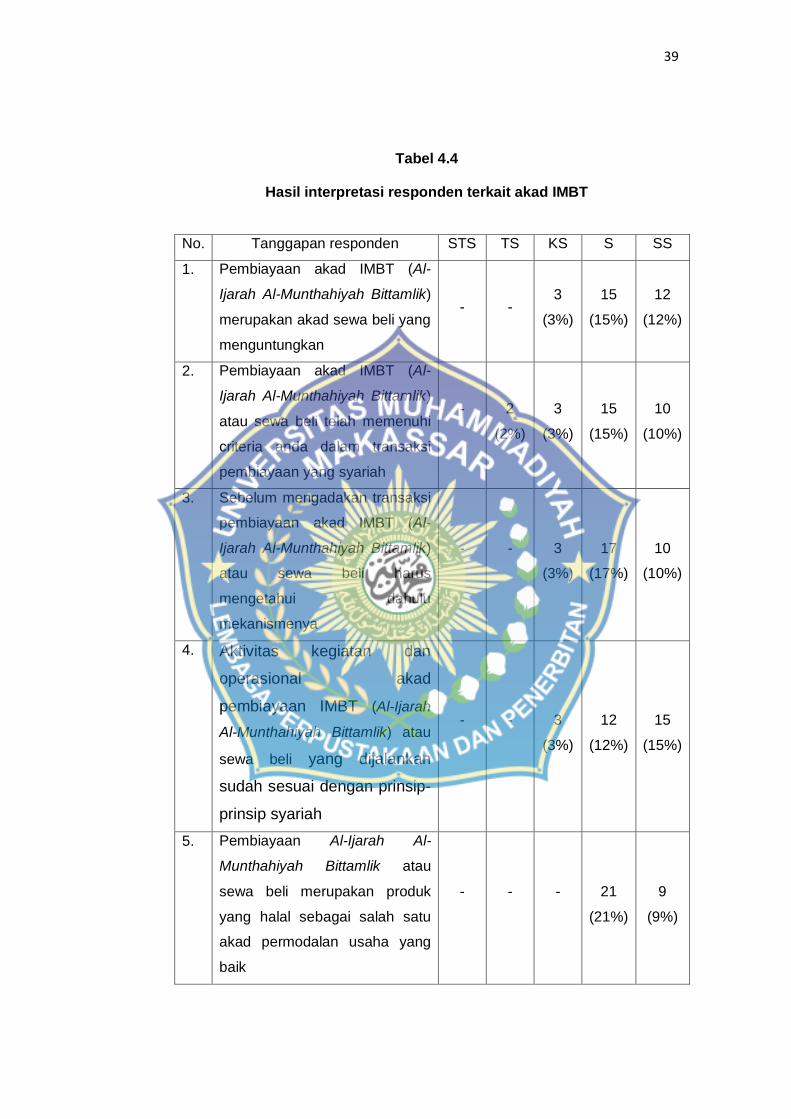

Tabel 4.4

Hasil interpretasi responden terkait akad IMBT

No. Tanggapan responden STS TS KS S SS

1. Pembiayaan akad IMBT (Al-

Ijarah Al-Munthahiyah Bittamlik)

merupakan akad sewa beli yang

menguntungkan

- - 3

(3%)

15

(15%)

12

(12%)

2. Pembiayaan akad IMBT (Al-

Ijarah Al-Munthahiyah Bittamlik)

atau sewa beli telah memenuhi

criteria anda dalam transaksi

pembiayaan yang syariah

-

2

(2%)

3

(3%)

15

(15%)

10

(10%)

3. Sebelum mengadakan transaksi

pembiayaan akad IMBT (Al-

Ijarah Al-Munthahiyah Bittamlik)

atau sewa beli harus

mengetahui dahulu

mekanismenya

-

-

3

(3%)

17

(17%)

10

(10%)

4. Aktivitas kegiatan dan

operasional akad

pembiayaan IMBT (Al-Ijarah

Al-Munthahiyah Bittamlik) atau

sewa beli yang dijalankan

sudah sesuai dengan prinsip-

prinsip syariah

-

-

3

(3%)

12

(12%)

15

(15%)

5. Pembiayaan Al-Ijarah Al-

Munthahiyah Bittamlik atau

sewa beli merupakan produk

yang halal sebagai salah satu

akad permodalan usaha yang

baik

-

-

-

21

(21%)

9

(9%)

40

6. Setelah melakukan pembiayaan

akad Al-Ijarah Al-Munthahiyah

Bittamlik atau sewa beli dapat

membantu masyarakat dalam

mengembangkan bisnis

usahanya

-

1

(1%)

3

(3%)

9

(9%)

17

(17%)

7. Informasi yang saudara

terima dari promosi berbagai

bank syariah membuat anda

memutuskan untuk

melakukan transaksi

pembiayaan Al-Ijarah Al-

Munthahiyah Bittamlik atau

akad sewa beli

-

1

(1%)

2

(2%)

9

(9%)

18

(18%)

Sumber Data Hasil olahan Kuesioner, 2019.

Pada tabel 4.4 mengukur responden terhadap variabel Akad

IMBT. Pada pernyataan pertama yaitu, pembiayaan akad IMBT (Al-

Ijarah Al-Munthahiyah Bittamlik) merupakan akad sewa beli yang

menguntungkan, sebanyak 3 responden (3%) memilih kurang setuju,

15 responden (15%) memilih setuju dan 12 responden (12%) memilih

sangat setuju. Pernyataan kedua yaitu, pembiayaan akad IMBT (Al-

Ijarah Al-Munthahiyah Bittamlik) atau sewa beli telah memenuhi

criteria anda dalam transaksi pembiayaan yang syariah, sebanyak 2

responden (2%) memilih tidak setuju, 3 responden (3%) memilih

kurang setuju, 15 responden (15%) memilih setuju dan 10 responden

(10%) memilih sangat setuju.

Pernyataan ketiga yaitu, sebelum mengadakan transaksi

pembiayaan akad IMBT (Al-Ijarah Al-Munthahiyah Bittamlik) atau

41

sewa beli harus mengetahui dahulu mekanismenya, sebanyak 3

responden (3%) memilih kurang setuju, 17 responden (17%) memilih

setuju dan 10 responden (10%) memilih sangat setuju. Pernyataan

keempat yaitu, aktivitas kegiatan dan operasional akad

pembiayaan IMBT (Al-Ijarah Al-Munthahiyah Bittamlik) atau sewa

beli yang dijalankan sudah sesuai dengan prinsip-prinsip

syariah, sebanyak 3 responden (3%) memilih kurang setuju, 12

responden (12%) memilih setuju dan 15 responden (15%)

memilih sangat setuju.

Pernyataan kelima yaitu, pembiayaan Al-Ijarah Al-Munthahiyah

Bittamlik atau sewa beli merupakan produk yang halal sebagai salah

satu akad permodalan usaha yang baik, sebanyak 21 responden

(21%) memilih setuju dan 9 responden (9%) memilih sangat setuju.

Pernyataan keenam yaitu, setelah melakukan pembiayaan akad Al-

Ijarah Al-Munthahiyah Bittamlik atau sewa beli dapat membantu

masyarakat dalam mengembangkan bisnis usahanya, sebanyak 1

responden (1%) memilih tidak setuju, 3 responden (3%) memilih

kurang setuju, 9 responden (9%) memilih setuju dan 17 responden

(17%) memilih sangat setuju.

Pernyataan ketujuh yaitu, informasi yang saudara terima dari

promosi berbagai bank syariah membuat anda memutuskan

untuk melakukan transaksi pembiayaan Al-Ijarah Al-

Munthahiyah Bittamlik atau akad sewa beli, 1 responden (1%)

memilih tidak setuju, 2 responden (2%) memilih kurang setuju, 9

42

responden (9%) memilih setuju dan 18 responden (18%)

memilih sangat setuju.

b) Minat Masyarakat

Pada tabel 4.5 dibawah ini terdapat 6 pernyataan yang mengukur

responden terhadap variabel Minat Masyarakat di Bank BNI Syariah

Kantor Cabang Makassar.

Minat masyarakat merupakan suatu kecenderungan untuk

memberikan perhatian terhadap suatu objek dengan perasaan

senang. Berikut hasil persepsi responden terkait variabel minat

masyarakat :

Tabel 4.5

Tanggapan Responden Terkait Minat Masyarakat

No. Tanggapan responden STS TS KS S SS

1. Bank BNI memiliki beragam

produk pembiayaan yang

menarik bagi Anda

-

-

-

21

(21%)

9

(9%)

2. Saya tertarik melakukan

transaksi pembiayaan di Bank

BNI syariah karena kepuasaan

pelayanan yang saya dapatkan

-

1

(1%)

3

(3%)

17

(17%)

9

(9%)

3. Beban angsuran yang harus

dibayar oleh penyewa

(musta’jir) masih terjangkau

atau sesuai.

-

1

(1%)

2

(2%)

17

(17%)

10

(10%)

4. Jangka waktu pembayaran

sewa yang ditawarkan Bank

BNI syariah membantu

meringankan beban angsuran

-

-

-

21

(21%)

9

(9%)

43

pembayaran anda

5. Sosialisasi pembiayaan akad

Al-Ijarah Al-Munthahiyah

Bittamlik di Bank BNI syariah

membuat anda ingin

mengetahui lebih jelas

bagaimana mekanisme akad

tersebut

-

1

(1%)

3

(3%)

17

(17%)

9

(9%)

6. Banyaknya cabang kantor bank

BNI syariah yang tersebar

membuat masyarakat mudah

menjangkau untuk melakukan

transaksi pembiayaan

-

1

(1%)

2

(2%)

17

(17%)

10

(10%)

Sumber Data Hasil olahan Kuesioner, 2019.

Pada tabel 4.5 mengukur responden terhadap variabel Minat

Masyarakat. Pada pernyataan pertama yaitu, bank BNI memiliki

beragam produk pembiayaan yang menarik bagi Anda sebanyak 21

responden (21%) memilih setuju dan 9 responden (9%) memilih

sangat setuju. Pernyataan kedua yaitu, saya tertarik melakukan

transaksi pembiayaan di Bank BNI syariah karena kepuasaan

pelayanan yang saya dapatkan, 1 responden (1%) memilih tidak

setuju, 3 responden (3%) memilih kurang setuju, 17 responden (17%)

memilih setuju dan 9 responden (9%) memilih sangat setuju.

Pernyataan ketiga yaitu, beban angsuran yang harus dibayar oleh

penyewa (musta’jir) masih terjangkau atau sesuai, sebanyak 1

responden (1%) memilih tidak setuju, 2 responden (2%) memilih

kurang setuju, 17 responden (17%) memilih setuju dan 10 responden

(10%) memilih sanngat setuju. Pernyataan keempat yaitu, jangka

44

waktu pembayaran sewa yang ditawarkan Bank BNI syariah

membantu meringankan beban angsuran pembayaran anda,

sebanyak 21 responden (21%) memilih setuju dan 9 responden (9%)

memilih sangat setuju.

Pernyataan kelima yaitu, sosialisasi pembiayaan akad Al-Ijarah Al-

Munthahiyah Bittamlik di Bank BNI syariah membuat anda ingin

mengetahui lebih jelas bagaimana mekanisme akad tersebut,

sebanyak 1 responden (1%) memilih tidak setuju, 3 responden (3%)

memilih kurang setuju, 17 responden (17%) memilih setuju dan 9

responden (9%) memilih sangat setuju. Pernyataan keenam yaitu,

banyaknya cabang kantor bank BNI syariah yang tersebar membuat

masyarakat mudah menjangkau untuk melakukan transaksi

pembiayaan, sebanyak 1 responden (1%) memilih tidak setuju, 2

responden (2%) memilih kurang setuju, 17 responden (17%) memilih

setuju dan 10 responden (10%) memilih sangat setuju.

5. Uji Instrument Penelitian

Suatu penelitian akan dikatakan valid apabila semua regulasi

dalam penelitian itu saling berkoferehensif, maka perlu dilakukan

sebuah pengujian dalam penelitian untuk membuktikannya hasil

penelitian. Karena itu, peneliti melakukan uji regresi sederhana, uji t

dan uji koefisien determinasi, sebagai berikut :

45

a. Uji regresi Sederhana

Uji resgresi sederhana penelitian dapat dilihat pada tabel 4.6

Tabel 4.6

Hasil Uji Regresi Sederhana

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.