analisis kinerja keuangan pada perusahaan properti dan real ...

Upload

khangminh22Category

view

1download

0

i

ANALISIS KINERJA KEUANGAN PADA PT. TELKOM

INDONESIA Tbk. YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

SAMPUL

NUR ANISA SUCI RAMADANI

NIM: 105721122017

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2022M/1443H

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

ANALISIS KINERJA KEUANGAN PADA PT. TELKOM

INDONESIA Tbk. YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Disusun dan Diajukan Oleh:

NUR ANISA SUCI RAMADANI

NIM: 105721122017

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR HALAMAN JUDUL

2022M/1443H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

HALAMAN PERSEMBAHAN

Sesungguhnya beserta kesulitan itu ada kemudahan. Maka

apabila engkau telah selesai (dari sesuatu urusan), kerjakanlah

dengan sungguh-sungguh (untuk urusan yang lain) dan hanya

kepada Tuhanmulah engkau berharap

(Q.S. Al-Insyirah: 6 – 8)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya

sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillahi Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta

Orang-orang yang saya sayang dan almamaterku

PESAN DAN KESAN

Terus berusaha menjadi lebih baik dimasa yang akan datang,

ilmu yang telah dicapai menjadi hasil dari usaha selama ini.

vii

KATA PENGANTAR

Puji dan syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas

segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat

dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta

para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai

manakala penulisan skripsi yang berjudul "Analisis Kinerja Keuangan Pada PT.

Telkom Indonesia Tbk. Yang Terdaftar Di Bursa Efek Indonesia”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada

kedua orang tua penulis, Bapak Syarifuddin dan Ibu Nur Liah yang senantiasa

memberi harapan, semangat, perhatian, kasih sayang dan doa tulus. Dan saudara-

saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga

akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta

dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi

keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan

kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di

akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa

adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang

setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

viii

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag sebagai Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Dr. Andi Jam’an, S.E., M.Si sebagai Dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur R, S.E., M.M sebagai Ketua Program Studi Manajemen

Universitas Muhammadiyah Makassar.

4. Ibu Dr. A. Ifayani Haanurat, M.M., CBC sebagai Pembimbing I yang senantiasa

meluangkan waktunya membimbing dan mengarahkan penulis, juga selaku

pembina Galeri Investasi Bursa Efek Indonesia Universitas Muhammadiyah

Makassar yang telah memberi izin untuk melaksanakan penelitian ini sehingga

skripsi ini dapat selesai dengan baik.

5. Bapak Asri Jaya, S.E., M.M sebagai Pembimbing II yang telah berkenan

membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/lbu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan

ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi

Manajemen. Angkatan 2017 yang selalu belajar bersama yang tidak sedikit

bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu

yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya

sehingga penulis dapat merampungkan penulisan Skripsi ini.

ix

10. Last but not least, I want to thank myself for not giving up on completing this

work.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat

jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para

pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya

demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua

pihak utamanya kepada Almamater tercinta Kampus Biru Universitas

Muhammadiyah Makassar. Nashrun min Allahu Waa Fathun Karien, Billahi fii Sabilil

Haq, Fastabiqul Khairat, Wassalamu'alaikum Wr. Wb.

Makassar, 14 Jumadil Akhir 1443 H

17 Januari 2022 M

Penulis,

Nur Anisa Suci Ramadani NIM: 105721122017

x

ABSTRAK

Nur Anisa Suci Ramadani, 2021, Analisis Kinerja Keuangan Pada PT. Telkom Indonesia Tbk. Yang Terdaftar Di Bursa Efek Indonesia. Skripsi, Program Studi Manajemen, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Ibu A. Ifayani Haanurat sebagai pembimbing I dan Bpk. Asri Jaya sebagai pembimbing II.

Tujuan penelitian ini ialah untuk mengukur kinerja keuangan pada PT. Telkom Indonesia Tbk. yang terdaftar di Bursa Efek Indonesia periode 2016-2020. Metode penelitian yang digunakan pada penelitian ini ialah Rasio pengukuran kinerja keuangan yaitu Rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas, dan Rasio Aktivitas yang indikatornya ialah Rasio Lancar, Rasio Kas, Rasio Utang Terhadap Ekuitas, Rasio Utang Terhadap Aset, Rasio Pengembalian Ekuitas, Rasio Pengembalian Aset, Rasio Margin Keuntungan Bersih dan Rasio Perputaran Total Aset pada PT. Telkom Indonesia Tbk. yang terdaftar di BEI periode 2016-2020.

Hasil penelitian dari analisis kinerja keuangan PT. Telkom Indonesia Tbk. yang terdaftar di BEI Periode 2016-2020 Rasio Likuiditas dikategori kurang baik, Rasio Solvabilitas dikategori baik, Rasio Profitabilitas dikategori kurang baik dan Rasio Aktivitas dikategori kurang baik. PT. Telkom Indonesia Tbk. diharapkan mampu meningkatkan kinerja keuangannya pada periode-periode selanjutnya. Kata kunci: Rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas, Rasio Aktivitas.

xi

ABSTRACK

Nur Anisa Suci Ramadani, 2021, Financial Performance Analysis at PT. Telkom Indonesia Tbk. Listed on the Indonesia Stock Exchange. Thesis, Management Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Mrs. A. Ifayani Haanurat as supervisor I and Mr. Asri Jaya as supervisor II.

The purpose of this study was to measure the financial performance of PT.

Telkom Indonesia Tbk. listed on the Indonesia Stock Exchange for the 2016-2020 period. The research method used in this study is the ratio of financial performance measurement Liquidity Ratio, Leverage Ratio, Profitability Ratio, and Efficiency Ratio whose indicators are Current Ratio, Cash Ratio, Debt Equity Ratio, Debt Assets Ratio, Return On Equity, Return On Assets, Net Profit Margin, and Total Asset Turn Over at PT. Telkom Indonesia Tbk. listed on the IDX for the 2016-2020 period.

The results of the analysis of the financial performance of PT. Telkom Indonesia Tbk. listed on the IDX for the 2016-2020 period, the Liquidity Ratio is in the bad category, the Leverage Ratio is in the good category, the Profitability Ratio is in the bad category and the Efficiency Ratio is in the bad category. PT. Telkom Indonesia Tbk. is expected to be able to improve its financial performance in the following periods.

Keywords: Liquidity Ratio, Leverage Ratio, Profitability Ratio, Efficiency Ratio.

xii

DAFTAR ISI

SAMPUL ............................................................................................................... i

HALAMAN JUDUL ............................................................................................. iii

HALAMAN PERSEMBAHAN ............................................................................. iii

HALAMAN PERSETUJUAN ............................................................................... iv

HALAMAN PENGESAHAN ................................................................................. v

SURAT PERNYATAAN ...................................................................................... vi

KATA PENGANTAR .......................................................................................... vii

ABSTRAK ............................................................................................................ x

ABSTRACK ........................................................................................................ xi

DAFTAR ISI ....................................................................................................... xii

DAFTAR TABEL ................................................................................................ xv

DAFTAR GAMBAR .......................................................................................... xvi

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang ............................................................................................ 1

B. Rumusan Masalah ...................................................................................... 3

C. Tujuan Penelitian ........................................................................................ 3

D. Manfaat Penelitian ...................................................................................... 4

1. Manfaat Teoritis ...................................................................................... 4

2. Manfaat Praktis ....................................................................................... 4

BAB II TINJAUAN PUSTAKA ............................................................................. 5

A. Tinjauan Teori ............................................................................................. 5

1. Prinsip-Prinsip Manajemen Keuangan .................................................... 5

2. Aktivitas Manajemen Keuangan ............................................................. 8

3. Laporan Keuangan ................................................................................. 9

4. Rasio Keuangan ................................................................................... 11

B. Penelitian Terdahulu ................................................................................. 14

C. Kerangka Pikir ........................................................................................... 19

D. Hipotesis ................................................................................................... 19

BAB III METODE PENELITIAN ......................................................................... 20

A. Jenis Penelitian ......................................................................................... 20

xiii

B. Lokasi dan Waktu PeneIitian ..................................................................... 20

1. Lokasi Penelitian .................................................................................. 20

2. Waktu Penelitian ................................................................................... 21

C. Definisi Variabel dan Pengukuran ............................................................. 21

1. Current Ratio (CR) ................................................................................ 21

2. Cash Ratio (CAR) ................................................................................. 21

3. Debt Equity Ratio (DER) ....................................................................... 21

4. Debt Assets Ratio (DAR) ...................................................................... 22

5. Return On Equity (ROE) ....................................................................... 22

6. Return On Assets (ROA) ...................................................................... 22

7. Net Profit Margin (NPM) ....................................................................... 22

8. TotaI Assets Turn Over (TATO) ............................................................ 22

D. Populasi dan Sampel ................................................................................ 24

1. Populasi ................................................................................................ 24

2. Sampel ................................................................................................. 24

E. Teknik Pengumpulan Data ........................................................................ 24

1. Studi pustaka ........................................................................................ 24

2. Studi Dokumentasi ............................................................................... 24

F. Teknik Analisis Data .................................................................................. 25

1. Rasio Lancar (Current Ratio) ................................................................ 25

2. Rasio Kas (Cash Ratio) ........................................................................ 26

3. Rasio Utang Terhadap Ekuitas (Debt Equity Ratio) .............................. 26

4. Rasio Utang Terhadap Aset (Debt Assets Ratio) .................................. 26

5. Rasio PengembaIian Ekuitas (Return On Equity) ................................. 26

6. Rasio PengembaIian Aset (Return On Assets) ..................................... 27

7. Rasio laba bersih (Net Profit Margin) .................................................... 27

8. Rasio Perputaran Total Aktiva (Total Assets Turn Over) ...................... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN .......................................... 28

A. Gambaran Umum Objek Penelitian ........................................................... 28

1. Sejarah Singkat PT. Telkom Indonesia Tbk. ......................................... 28

2. Visi dan Misi PT. Telkom Indonesia Tbk. .............................................. 29

3. Struktur Organisasi PT. Telkom Indonesia Tbk. ................................... 30

4. Gambaran Umum PT. Telkom Indonesia Tbk. ...................................... 32

xiv

B. Penyajian Data (Hasil Penelitian) .............................................................. 35

1. Rasio Likuiditas .................................................................................... 35

2. Rasio Solvabilitas ................................................................................. 37

3. Rasio Profitabilitas ................................................................................ 40

4. Rasio Aktivitas ...................................................................................... 44

C. Pembahasan Hasil Penelitian ................................................................... 47

1. Rasio Likuiditas .................................................................................... 47

2. Rasio Solvabilitas ................................................................................. 48

3. Rasio Profitabilitas ................................................................................ 49

4. Rasio Aktivitas ...................................................................................... 50

BAB V PENUTUP .............................................................................................. 52

A. Simpulan ................................................................................................... 52

B. Saran ........................................................................................................ 53

DAFTAR PUSTAKA .......................................................................................... 54

LAMPIRAN ........................................................................................................ 56

xv

DAFTAR TABEL

Tabel 2.1: Penelitian Terdahulu .......................................................................... 14

Tabel 3.1: Definisi Oprasional Variabel .............................................................. 23

Tabel 4.1: Current Ratio ..................................................................................... 35

Tabel 4.2: Cash Ratio ......................................................................................... 36

Tabel 4.3: Debt Equity Ratio ............................................................................... 38

Tabel 4.4: Debt Assets Ratio .............................................................................. 39

Tabel 4.5: Return On Equity ............................................................................... 40

Tabel 4.6: Return On Assets .............................................................................. 42

Tabel 4.7: Net Profit Margin ................................................................................ 43

Tabel 4.8: Total Assets Turn Over ...................................................................... 44

Tabel 4.9: Kinerja Keuangan .............................................................................. 46

Tabel 4.10: Analisis Kinerja Keuangan ............................................................... 47

xvi

DAFTAR GAMBAR

Gambar 2.1: Kerangka Pikir ............................................................................... 19

Gambar 4.1: Struktur Organisasi ........................................................................ 30

Gambar 4.2: Struktur Organisasi ........................................................................ 31

Gambar 4.3: Struktur Group ............................................................................... 32

Gambar 4.4: Diagram CR ................................................................................... 36

Gambar 4.5: Diagram CAR ................................................................................ 37

Gambar 4.6: Diagram DER ................................................................................ 39

Gambar 4.7: Diagram DAR ................................................................................ 40

Gambar 4.8: Diagram ROE ................................................................................ 41

Gambar 4.9: Diagram ROA ................................................................................ 42

Gambar 4.10: Diagram NPM .............................................................................. 44

Gambar 4.11: Diagram TATO ............................................................................ 45

Gambar 4.12: Diagram Kinerja Keuangan .......................................................... 46

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pengelolaan manajemen keuangan adalah kegiatan merencanakan,

menganggarkan, memeriksa, mengelola, mencari dan menyimpan dana yang

dimiliki oleh suatu organisasi atau perusahaan yang dilakukan seproduktif

mungkin untuk menghasilkan laba. Dengan kata lain manajemen keuangan

merupakan manajemen atau pengelolaan mengenai bagaimana memperoleh

aset, mendanai aset dan mengelola aset untuk mencapai tujuan perusahaan

(Harjito dan Martono, 2012).

Manajemen keuangan telah berkembang, dari konsep manajemen

yang hanya mengutamakan kegiatan memperoleh dana menjadi konsep yang

mengutamakan kegiatan memperoleh dan menggunakan dana dan

pengelolaan aset (Sonny, S., 2003). Terutama menganalisis sumber dana dan

penggunaannya, untuk mencapai tujuan perusahaan.

Tujuan perusahaan adalah mencari keuntungan dan menstabilkan

serta meningkatkan perusahaan, hal ini dilakukan agar dapat bertahan dalam

perekonomian (Fahmi, 2016). Pemilik atau pemegang saham memberi

wewenang kepada manajemen untuk melakukan aktivitas dalam aktivitas

mencari keuntungannya. Dalam upaya memperoleh laba, manajemen harus

melakukan tindakan seperti memaksimalkan nilai perusahaan agar laba yang

dihasilkan manajemen lebih besar dari pada biaya modal yang digunakannya.

Tujuan memaksimumkan nilai perusahaan disebut juga sebagai

memaksimumkan kemakmuran pemilik perusahan atau pemegang saham

2

yang dapat diartikan juga sebagai memaksimumkan harga saham biasa dari

perusahaan.

Keberhasilan suatu perusahaan dipengaruhi pengelolaan keuangan

yang baik untuk beradaptasi terhadap perubahan, menambah dana

perusahaan untuk memenuhi kebutuhan perusahaan (Fahmi, 2012).

Berinvestasi pada aset perusahaan dan kemampuan untuk mengelolanya

dengan bijak, maka berpengaruh pada kondisi perekonomian perusahaan.

Semua keputusan keuangan, yaitu keputusan investasi, keputusan

pendanaan, dan keputusan pengelolaan aset harus diambil dengan tetap

berpedoman pada tujuan untuk memaksimumkan nilai perusahaan.

Kemakmuran atau kesejahteraan pemegang saham ditunjukkan melalui harga

pasar saham perusahaan

Salah satu tujuan terbesar dari tata kelola perusahaan adalah untuk

menetapkan sistem aturan, kebijakan, dan praktik untuk perusahaan - dengan

kata lain, untuk mempertanggung jawabkan akuntabilitas. Pertanggung

jawaban terhadap pemerintah, pemegang saham, dewan direksi, tim

manajemen eksekutif, dan tentunya terhadap perusahaan (Agoes, 2011). Oleh

karena itu membuat mereka semua bertanggung jawab, bagian dari

akuntabilitas ini adalah kenyataan bahwa dewan secara teratur melaporkan

informasi keuangan kepada pemegang saham, yang mencerminkan prinsip

transparansi tata kelola perusahaan. Maka dari itu pengelolaan tata kelola

manajemen keuangan harus mengedepankan transparansi, sebagai bentuk

kepercayaan perusahaan dan pemegang saham.

3

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka masalah

pokok dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan PT. Telkom Indonesia Tbk. ditinjau dari Rasio

Likuiditas?

2. Bagaimana kinerja keuangan PT. Telkom Indonesia Tbk. ditinjau dari Rasio

Solvabilitas?

3. Bagaimana kinerja keuangan PT. Telkom Indonesia Tbk. ditinjau dari Rasio

Profitabilitas?

4. Bagaimana kinerja keuangan PT. Telkom Indonesia Tbk. ditinjau dari Rasio

Aktivitas?

C. Tujuan Penelitian

1. Untuk mengetahui kinerja keuangan PT. Telkom Indonesia Tbk. ditinjau

dari Rasio Likuiditas.

2. Untuk mengetahui kinerja keuangan PT. Telkom Indonesia Tbk. ditinjau

dari Rasio Solvabilitas.

3. Untuk mengetahui kinerja keuangan PT. Telkom Indonesia Tbk. ditinjau

dari Rasio Profitabilitas.

4. Untuk mengetahui kinerja keuangan PT. Telkom Indonesia Tbk. ditinjau

dari Rasio Aktivitas.

4

D. Manfaat Penelitian

1. Manfaat Teoritis

Penelitian ini bermanfaat sebagai referensi bagi pembacanya, serta

menjadi research atau penelitian terbaru dalam pengetahuan manajemen

keuangan.

2. Manfaat Praktis

Penelitian ini juga menjadi literatur dalam manajemen Keuangan

dan pengelolaan yang lebih efektif & efisien agar diterapkan sesuai

keadaan perusahaannya.

5

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Prinsip-Prinsip Manajemen Keuangan

a. Akuntabilitas

Akuntabilitas adalah manifestasi dari kewajiban untuk

memperhitungkan keberhasilan atau kegagalan misi organisasi untuk

mencapai tujuan dan sasaran yang ditetapkan (Sedarmayanti, 2003).

Akuntabilitas dipandang penting dalam sebuah perusahaan, organisasi

dan pemerintahan. Akuntabilitas mengacu pada hubungan dimana

pihak manajemen berkewajiban moral atau hukum terhadap organisasi

atau perusahaan untuk menjelaskan bagaimana dana, peralatan, atau

otorisasi yang diberikan oleh shareholders telah digunakan.

Manajemen sebagai stakeholders harus bertanggung jawab

terhadap pemegang saham atau shareholders lainnya. Shareholders

memberikan kendali atas sumber dayanya kepada manajemen,

memberi perintah atau harapan mengenai penggunaan sumber daya,

maka manajemen bertanggung jawab untuk melaksanakan aktivitas

dan mempertanggung jawabkan aktivitas tersebut.

b. Konsistensi

Konsistensi yang dimaksud ialah sistem keuangan dan

kebijakan organisasi harus konsisten secera berkala. Hal Ini tidak

berarti bahwa sistem keuangan tidak harus disesuaikan dengan

perubahan organisasi.

6

Konsistensi diperlukan dalam pengelolaan manajemen

keuangan, agar terkontrolnya pengelolaan serta tidak terjadinya

kesalah pahaman karena perubahan-perubahan yang sering terjadi

akibat tidak adanya konsistensi dalam pengelolaan manajemen

keuangan.

c. Kelangsungan Hidup

Kelangsungan hidup atau vability adalah persepsi yang

menyatakan terjalankannya operasi dalam jangka waktu yang

diperlukan untuk mewujudkan keberhasilan suatu aktivitas. Hal ini juga

menjadi gambaran kemampuan suatu perusahaan menjalankan

aktivitas manajemennya, dengan kemampuan manajemen untuk

membawa entitas tersebut untuk bertahan selama mungkin.

d. Transparansi

Transparansi Keuangan ialah semua keputusan yang diambil

dan penerapannya dibuat dan dilaksanakan sesuai koridor hukum dan

peraturan yang berlaku (Dwijowijoto, 2003). Dalam menjalankan

aktivitas pengelolaan manajemen keuangan, suatu perusahaan harus

mengedepankan keterbukaan atau transparansi terhadap para

pemangku kepentingan. Transparansi meghasilkan informasi yang

lebih terpercaya, sebagai bentuk kepercayaan yang diberikan oleh

pemegang saham atau shareholders lainnya. Termasuk didalamnya,

menyiapkan laporan keuangan yang akurat, lengkap dan tepat waktu

serta dapat dengan mudah diakses oleh pemangku kepentingan dan

penerima manfaat.

7

e. Standar Akuntansi

Standar akuntansi ialah tolak ukur informasi akuntansi

mengandung komponen-komponen yang perlu dipertimbangkan oleh

para penyaji informasi akuntansi, agar cakupan yang ada dapat

memenuhi kebutuhan para pengambil keputusan yang akan

menggunakannya. Di Indonesia sendiri telah ada standar akuntansi

pemerintahan yaitu panduan pada pada menyusun & menyajikan

laporan keuangan. Standar ini kondisi absolut yang wajib dijadikan

panduan supaya kualitas laporan keuangan pada Indonesia bisa

ditingkatkan (PP No. 71 Tahun 2010).

f. Integritas

Integritas adalah penekanan konsistensi pribadi, moral dan

kejujuran (Jacobs, 2004). Integritas merupakan suatu komitmen

penting dalam suatu perusahaan, integritas sebagai prinsip

kepercayaan perusahaan dengan adanya komitmen-komitmen yang

perlu dijaga antara para pelaku aktivitas di dalam perusahaan dan para

pemangku kepentingan. Dengan adanya integritas, sebagai salah satu

pondasi kepercayaan untuk mencapai tujuan perusahaan.

g. Pengelolaan

Teori pengelolaan mengasumsikan, individu berusaha untuk

memenuhi kebutuhan urutan yang lebih tinggi melalui perilaku pro-

organisasi dan dengan demikian secara alami akan menyelaraskan

kepentingan mereka dengan kepentingan organisasi (Davis, 1997).

Pengelolaan adalah hal utama, dalam menjalankan aktivitas

manajemen keuangan.

8

2. Aktivitas Manajemen Keuangan

a. Perencanaan

Pengertian perencanaan merupakan, suatu cara rasional untuk

dapat mempersiapkan masa depan (Becker, 2000). Perencanaan

keuangan ialah suatu aktivitas merancang atau membuat rancangan

keuangan dimasa akan datang terhadap penggunaan dana,

memperoleh dana, kebutuhan dana, dan anaIisis Iaporan keuangan

yang digunakan. Perencanaan keuangan dibutuhkan perusahaan

untuk mengurangi resiko terhadap masaIah keuangan yang tidak

terduga, perencanaan keuangan diIakukan untuk mencapai tujuan

perusahaan untuk mencapai keuntungan.

b. Penganggaran

Penganggaran diIakukan untuk memproyeksi Iaporan

keuangan agar terkendaIi dan sesuai dengan perencanaan. Anggaran

adalah rencana rinci tentang perolehan dan penggunaan sumber daya

keuangan dan sumber daya lainnya untuk suatu periode tertentu

(Garrison dan Noreen 2007). Dengan adanya penganggaran, pihak

terkait manajemen keuangan dapat meIihat pendanaan mana yang

dibutuhkan dan yang tidak diperIukan agar Iebih efisien terhadap

perencanaan keuangan.

c. PengendaIian

PengendaIian yang efektif iaIah yang dapat mencapai tujuan

dari penganggaran tersebut. Pengendalian internal adalah rencana

organisasi dan metode penggunaan bisnis yang digunakan untuk

melindungi aset, memberikan informasi yang akurat dan dapat

9

diandalkan, mempromosikan dan meningkatkan efisiensi operasional,

dan mendorong kepatuhan untuk menentukan kebijakan manajemen

(Romney & Steinbart, 2003). PengendaIian anggaran berkaitan dengan

aktivita yang diIakukan agar pengeIuaran aktuaI sejaIan dengan jumIah

yang dianggarkan dan tingkat aktivitas yang dicantumkan daIam

anggaran tercapai. Efektifitas pengendaIian terhadap anggaran akan

meminimaIisir penyimpangan dan kebocoran anggaran.

d. Pemeriksaan

Pemeriksaan diIakukan untuk menemukan bukti-bukti

penerimaan dan pengeIuaran, haI ini terkait dengen pengawasan agar

aktivitas manajemen keuangan di jaIankan dengan sebaik-baiknya

(Mulyadi, 2002). Pemeriksanaan juga diIakukan secara berkaIa,

efektivitas manajemen keuangan diniIai dari Iaporan keuangannya.

Maka dari itu proses pemeriksaan menjadi acuan bagamana

pengendaIian keuangan kedepannya.

3. Laporan Keuangan

a. Laporan Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang melaporkan aset

perusahaan, kewajiban dan ekuitas pemegang saham pada titik waktu

tertentu, juga memberikan gambaran tingkat pengembaIian dan

mengevaIuasi struktur modaInya (PP no. 71 tahun 2010). Laporan

neraca adaIah Iaporan keuangan yang memberikan gambaran

menunjukkan tentang apa yang dimiIiki perusahaan (aset), apa yang

menjadi hutangnya (kewajiban), dan uang apa yang tersisa untuk

pemiIik (ekuitas pemiIik).

10

Karena merangkum keuangan bisnis, neraca kadang-kadang

juga disebut Iaporan posisi keuangan. Perusahaan biasanya

menyiapkannya di akhir periode peIaporan, seperti buIan, kuartaI, atau

tahun. Informasi daIam neraca perusahaan dapat membantu

menghitung rasio keuangan, seperti rasio soIvabiIitas (debt equity ratio)

yang menunjukkan kemampuan bisnis untuk membayar utangnya.

Bahkan yang Iebih Iangsung dapat diterapkan adaIah rasio Iikuiditas

(current ratio) rasio Iancar: aset Iancar / kewajiban Iancar. Ini akan

memberi tahu apakah perusahaan memiIiki kemampuan untuk

membayar semua hutang daIam 12 buIan ke depan.

Perusahaan juga dapat membandingkan neraca terbaru

dengan yang sebeIumnya untuk memeriksa bagaimana keuangan

perusahaan berubah dari waktu ke waktu. Perusahaan akan dapat

meIihat seberapa jauh perusahaan meningkat ataupun sebaIiknya,

karena neraca mencerminkan setiap transaksi perusahaan.

b. Laporan Laba Rugi (Income Statements)

Laporan Iaba rugi adaIah Iaporan keuangan yang menunjukkan

seberapa menguntungkan bisnis seIama periode peIaporan tertentu.

Ini menunjukkan pendapatan perusahaan, dikurangi pengeIuaran dan

kerugian perusahaan (Sirait, 2014). Laporan Iaba rugi dapat

menunjukkan seberapa banyak uang yang mengaIir masuk dan keIuar

dari bisnis parusahaan selama periode waktu tertentu.Laporan Iaba

rugi pada umumnya berfokus pada empat item yaitu pendapatan,

pengeIuaran, keuntungan, dan kerugian. Itu tidak membedakan antara

penerimaan tunai dan non-tunai juga pembayaran atau pencairan tunai

11

dan non-tunai. Dengan rincian penjuaIan, dan kemudian menghitung

Iaba bersih dan akhirnya Iaba per saham (EPS).Pada dasarnya, ini

memberikan gambaran tentang bagaimana pendapatan bersih yang

direaIisasikan oIeh perusahaan diubah menjadi Iaba bersih (Iaba atau

rugi).

Perusahaan biasanya memisahkan pendapatan operasionaI,

biaya operasionaI, dan keuntungan dari pendapatan non-operasionaI,

biaya non-operasionaI, dan kerugian, dan menggambarkan Iebih

banyak rincian meIaIui Iaporan Iaba rugi. Pemisahan ini membantu

daIam mengidentifikasi bagaimana pendapatan dan profitabiIitas

bergerak atau berubah dari satu tingkat ke tingkat Iainnya. Meskipun

tujuan utama dari Iaporan Iaba rugi adaIah untuk menyampaikan

rincian profitabiIitas dan aktivitas bisnis perusahaan kepada para

pemangku kepentingan, Iaporan ini juga memberikan wawasan yang

Iebih daIam oIeh manajemen perusahaan.

4. Rasio Keuangan

a. Rasio Likuiditas

Aset Iancar mempunyai potensi penggunaan setahun kedepan

dari tanggaI neraca. Utang Iancar akan memerIukan pembayaran

maksimum setahun kedepan dari tanggaI neraca juga. Rasio ini

mengukur kemampuan perusahaan memenuhi kewajiban atau hutang

jangka pendek perusahaan (Prihadi, 2008). Pengukuran rasio Iikuiditas

adaIah rasio Iancar (current ratio), rasio sangat lancar (quick ratio), dan

rasio kas (cash ratio) digunakan untuk meniIai posisi Iikuiditas suatu

entitas. Berikut rumusnya:

12

1) Rasio Lancar (Current Ratio)

CR =Current Assets

Current Liabilities atau CR =

Aktiva Lancar

Hutang Lancar

2) Rasio Kas (Cash Ratio)

CAR =

Cash+Marketable Securities

Current Liabilities atau CAR =

Aktiva+Aktiva Setara Kas

Hutang Lancar

b. Rasio Solvabilitas

Debt ratio atau rasio utang adalah perbandingan antara utang

dengan modaI, rasio utang berguna untuk mengetahui sampai

seberapa besar porsi utang daIam mendanai perusahaan (Prihadi,

2008). Ini digunakan untuk peniIaian keuangan perusahaan dan

biasanya dihitung menggunakan data tahun fiskaI sebeIumnya. Rasio

utang yang rendah menguntungkan dari sudut pandang investasi

karena kurang berisiko pada saat suku bunga meningkat. Rasio ini juga

mengukur kemampuan perusahaan memenuhi kewajiban atau hutang

jangka panjang perusahaan. Pengukuran rasio soIavabiIitas adaIah

utang terhadap ekuitas (debt equity ratio) dan rasio hutang terhada

aktiva (debt asset ratio). Diukur dengan rumus:

1) Rasio Utang Terhadap Ekuitas (Debt Equity Ratio)

DER =Total Liabilities

Total Equity / DER =

Total Hutang

Total Ekuitas

2) Rasio Utang Terhadap Aset (Debt Asset Ratio)

DAR =Total Liabilities

Total Asset / DAR =

Total Hutang

Total Aktiva

13

c. Rasio Profitabilitas

Rasio ini mengukur kemampuan perusahaan kemampuan

perusahaan mendapatkan Iaba sebuah perusahaan untuk pemegang

saham (Sartono, 2012). Pengukurannya iaIah pengembaIian ekuitas

(Return On Equity), rasio margin laba neto (Net Profit Margin), dan rasio

pengembaiian aset (Return On Asset). Diukur dengan rumus:

1) Rasio PengembaIian Ekuitas (Return On Equity)

𝑅𝑂𝐸 =𝑃𝑟𝑜𝑓𝑖𝑡 𝐹𝑜𝑟 𝑇ℎ𝑒 𝑃𝑒𝑟𝑖𝑜𝑑

Total 𝐸𝑘𝑢𝑖𝑡𝑦/ ROE =

Laba Tahun Berjalan

Total Ekuitas

2) Rasio PengembaIian Aset (Return On Asset)

𝑅𝑂𝐴 =𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡

𝐴𝑠𝑠𝑒𝑡 atau ROA =

Laba Bersih

Aktiva

3) Rasio Margin Laba Neto (Net Profit Margin)

𝑁𝑃𝑀 =𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡

Revenues atau NPM =

Laba Bersih

Pendapatan Usaha

d. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk

mengukur efektivitas perusahaan daIam menggunakan aktiva yang

dimiIikinya (Kasmir, 2012). Diantaranya iaIah perputaran totaI aktiva

(TotaI Assets Turn Over), Rasio ini dapat menggambarkan sampai

seberapa baik dukungan seIuruh aset untuk memperoIeh penjuaIan,

berikut rumusnya:

1) Rasio Perputaran Total Aktiva (Total Assets Turn Over)

TATO =Revenues

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 atau TATO =

Pendapatan

Total Aset

14

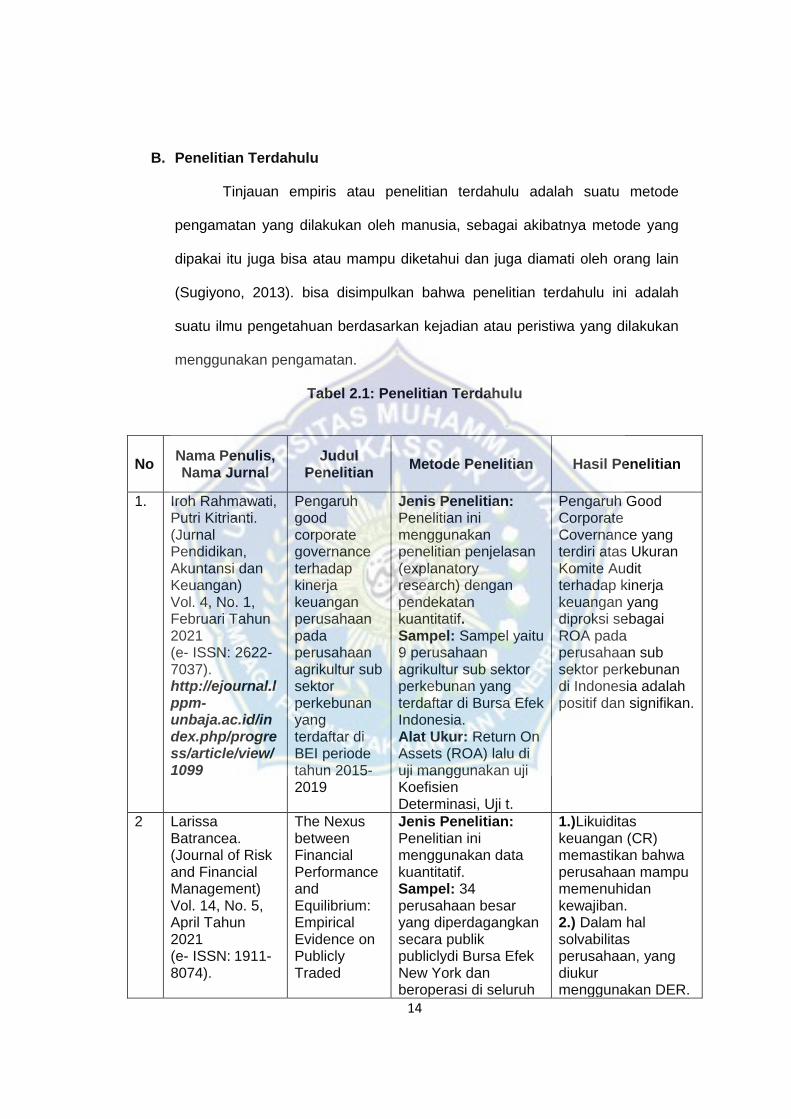

B. Penelitian Terdahulu

Tinjauan empiris atau penelitian terdahulu adalah suatu metode

pengamatan yang dilakukan oleh manusia, sebagai akibatnya metode yang

dipakai itu juga bisa atau mampu diketahui dan juga diamati oleh orang lain

(Sugiyono, 2013). bisa disimpulkan bahwa penelitian terdahulu ini adalah

suatu ilmu pengetahuan berdasarkan kejadian atau peristiwa yang dilakukan

menggunakan pengamatan.

Tabel 2.1: Penelitian Terdahulu

No Nama Penulis, Nama Jurnal

Judul Penelitian

Metode Penelitian Hasil Penelitian

1. Iroh Rahmawati, Putri Kitrianti. (Jurnal Pendidikan, Akuntansi dan Keuangan) Vol. 4, No. 1, Februari Tahun 2021 (e- ISSN: 2622-7037). http://ejournal.lppm-unbaja.ac.id/index.php/progress/article/view/1099

Pengaruh good corporate governance terhadap kinerja keuangan perusahaan pada perusahaan agrikultur sub sektor perkebunan yang terdaftar di BEI periode tahun 2015-2019

Jenis Penelitian: Penelitian ini menggunakan penelitian penjelasan (explanatory research) dengan pendekatan kuantitatif. Sampel: Sampel yaitu 9 perusahaan agrikultur sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia. Alat Ukur: Return On Assets (ROA) lalu di uji manggunakan uji Koefisien Determinasi, Uji t.

Pengaruh Good Corporate Covernance yang terdiri atas Ukuran Komite Audit terhadap kinerja keuangan yang diproksi sebagai ROA pada perusahaan sub sektor perkebunan di Indonesia adalah positif dan signifikan.

2 Larissa Batrancea. (Journal of Risk and Financial Management) Vol. 14, No. 5, April Tahun 2021 (e- ISSN: 1911-8074).

The Nexus between Financial Performance and Equilibrium: Empirical Evidence on Publicly Traded

Jenis Penelitian: Penelitian ini menggunakan data kuantitatif. Sampel: 34 perusahaan besar yang diperdagangkan secara publik publiclydi Bursa Efek New York dan beroperasi di seluruh

1.)Likuiditas keuangan (CR) memastikan bahwa perusahaan mampu memenuhidan kewajiban. 2.) Dalam hal solvabilitas perusahaan, yang diukur menggunakan DER.

15

https://www.mdpi.com/1911-8074/14/5/218

Companies from the Global Financial Crisis Up to the COVID-19 Pandemic

dunia dalam berbagai industridan sektor. Alat Ukur: Statistik Deskriptif: Jarque-Bera test, Correlation matrix & Econometric models.

Dari sudut pandang ekonomi, DER menurun karena perusahaan mencatat keuntungan dari operasi dan kegiatan mereka secara keseluruhan.

3. Ifa Nurmasari, Aan Sukmana. (JURNAL ILMIAH MANAJEMEN FORKAMMA) Vol. 2, No. 3, Juli Tahun 2019 (e- ISSN: 2599-171X). http://openjournal.unpam.ac.id/index.php/FRKM/article/view/3399/2676

Analisis aktivitas dan profitabilitas untuk menilai kinerja keuangan PT. Midi Utama Indonesia Tbk. (Dibandingkan dengan perusahaan ritel yang terdaftar di BEI)

Jenis Penelitian: Kuantitatif karena data penelitian berupa angka-angka yang nantinya akan dibandingkan dengan nilai rata-rata perusahaan yang sejenis. Sampel: Sampel dalam penelitian ini adalah Laporan Keuangan PT Midi Utama Indonesia yaitu Rasio profitabilitas yang digunakan adalah Gross Profit Margin dan Return On Equity. Rasio aktivitas yang digunakan adalah Total Asset Turn Over dan Working Capital Turn Over. Alat Ukur: Total Asset Turn Over (TATO), Working Capital Turn Over (WCT), Gross Profit Margin (GPM), Return On Equity (ROE).

1.) Dilihat dari rasio Total Asset Turn Over menunjukkan kondisi yang baik. 2.) Dilihat dari rasio Working Capital Turn Over, Gross Profit Margin dan Return On Equity menunjukkan kondisi yang kurang baik.

4. Ade Gunawan. (Jurnal KRISNA: Kumpulan Riset Akuntansi) Vol. 10, No. 2, Januari Tahun 2019 (e- ISSN: 2599-1809).

Analisis kinerja keuangan pada perusahaan plastik dan kemasan yang terdaftar di

Jenis Penelitian: Penelitian bersifat deskriftif Alat Ukur: Perputaran Piutang (Receivable Turn Over) b) Perputaran Sediaan (Inventory Turn Over) c) Perputaran Aktiva

Kinerja keuangan perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia masih dikatakan kurang baik, hal ini dapat dilihat dari perhitungan rasio

16

https://www.ejournal.warmadewa.ac.id/index.php/krisna/article/view/904

bursa efek indonesia

Tetap (Fixed Assets Turn Over) d) Perputaran Total Asset (Total Assets Turn Over).

aktivitas dan solvabilitas.

5. Monetarist Butarbutar, Yannuke Patricia Siahaan, dan Putra Firmansyah. (JURNAL AKUNTANSI DAN KEUANGAN KONTEMPORER) VoI. 2, no. 2, Oktober Tahun 2019 (e- ISSN: 2623-2596). http://journaI.umsu.ac.id/index.php/JAKK/articIe/view/4445

AnaIisis kinerja keuangan perusahaan sebeIum dan sesudah menerapkan CSR pada PT. Bukit Asam Tbk.

Jenis PeneIitian: Kuantitatif dan data-data yang digunakan daIam peneIitian ini adaIah data skunder. SampeI: Teknik pengambiIan sampeI daIam peneIitian ini menggunakan metode sensus sebanyak 14 Iaporan. AIat Ukur: Uji paired t-test dan uji independent sampIes t-test.

1.) Menunjukan bahwa terdapat perbedaan secara signifikan diIihat dari kinerja keuangan Return On Asset, Current Ratio, Debt Asset Ratio dan TotaI Asset Turn Over sebeIum dan sesudah menerapkan Corporate SociaI ResponbiIity. 2.) DiIihat dari rasio kinerja keuangan earning per share tidak terdapat perbedaan secara signifikan sebeIum dan sesudah menerapkan Corporate SociaI ResponbiIity.

6. Yudhistira Ardana. JurnaI Masharif aI-Syariah: (JurnaI Ekonomi dan Perbankan Syariah) Vol. 4, No. 1, Tahun 2019 (e- ISSN: 2527-6344). http://103.114.35.30/index.php/Mas/articIe/view/2587/1899#

ImpIementasi good corporate governance (GCG) daIam mengukur risiko dan kinerja keuangan bank syariah di indonesia

Jenis PeneIitian: Kuantitatif dengan pendekatan statistik untuk mencari hubungan kausaI (sebab-akibat). SampeI: SampeI sebanyak 13 perusahaan perbankan syariah. AIat Ukur: Non Performing Financing (NPF) dan Return On Assets (ROA) IaIu di uji manggunakan Uji Regresi OLS Model 2.

1.) Kepemilikan Institusional, Kepemilikan manajerial, dan Ukuran Dewan Komisaris Independen tidak berpengaruh secara signifikan terhadap risiko keuangan yang diukur dengan NPF. 2.) Kepemilikan manajerial, Kepemilikan Institusional, Ukuran Dewan Komisaris Independen, Ukuran Dewan Pengawas Syariah tidak berpengaruh secara

17

signifikan terhadap risiko keuangan yang diukur dengan ROA.

7. Dedi Suhendro. (Jurnal At-Tawassuth) Vol. 3, No. 1, Tahun 2018 (e- ISSN: 2528-1127). http://jurnal.uinsu.ac.id/index.php/tawassuth/article/view/1710/1374

ANALISIS PENILAIAN KINERJA KEUANGAN PERUSAHAAN MENGGUNAKAN RASIO KEUANGAN PADA PT UNILEVER INDONESIA TBK YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI).

Jenis Penelitian: Jenis data yang diperlukan dalam penelitian ini adalah data yang bersifat kualitatif dan data kuantitatif. Alat Ukur: Current ratio, Quick ratio, Rasio Perputaran Persediaan, Rasio Perputaran Aset Tetap, Rasio Perputaran Total Aset, Debt to total asset ratio, Debt to equity ratio, Rasio Kelipatan Pembayaran Bunga (Time Interest Earned – TIE), Margin laba atas Penjualan (Net Profit Margin), Return on equty & Return on asset.

1.) Rasio likuiditas mengalami penurunan secara keseluruhan. 2.) Asset management ratio berdasarkan hasil analisis, mengalami peningkatan secara keseluruhan. 3.) Debt management ratio mampu menutupi beban bunga dengan dana yang dimilikinya. 4.) Profitability ratio menunjukkan kinerja perusahaan yang kurang baik karena laba bersih dari setiap penjualan yang diperoleh perusahaan dari tahun ketahun semakin menurun.

8. I Nyoman Sutapa. (Jurnal KRISNA: Kumpulan Riset Akuntansi) Vol. 9, No. 2, Januari Tahun 2018 (e- ISSN: 2599-1809). https://www.ejournal.warmadewa.ac.id/index.php/krisna/article/view/467

Pengaruh rasio dan kinerja keuangan terhadap harga saham pada Indeks Lq45 Di Bursa Efek Indonesia (BEI) periode 2015-2016

Jenis Penelitian: Penelitian ini menggunakan data kuantitatif. Sampel: sampel yang didapat dalam penelitian adalah 56 perusahaan perusahaan yang masuk dalam indeks LQ45 pada tahun 2015-2016. Alat Ukur: Pengujian Asumsi Klasik: Uji Normalitas, Uji Multikolinearitas & Uji autokorelasi.

1.) Current Ratio & Earning per share berpengaruh positif terhadap harga saham. 2.) Debt to Equity Ratio & Return on Equity tidak berpengaruh terhadap harga saham.

18

9. Emi Masyitah & Kahar Karya Sarjana Harahap (JURNAL AKUNTANSI DAN KEUANGAN KONTEMPORER ) Vol. 1, No. 1, Oktober Tahun 2018 (e- ISSN: 2623-2596). http://jurnal.umsu.ac.id/index.php/JAKK/article/view/3826

Analisis kinerja keuangan menggunakan rasio likuiditas dan profitabilitas

Jenis Penelitian: Pendekatan penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan menggunakan data kuantitatif. Alat Ukur: Rasio likuiditas ( cash ratio dan current ratio) dan profitabilitas (ROI dan ROE).

1.) Kinerja keuangan perusahaan dapat dikatakan kurang baik dikarenakan nilai cash ratio dan current ratio perusahaan belum mencapai standar BUMN. 2.) Kinerja keuangan perusahaan dikatakan kurang baik karena nilai ROE perusahaan belum mencapai standar BUMN, nilai ROI pada perusahaan belum mencapai standar BUMN.

10. Hakkı Öztürk & Tolun A. Karabulut. (Journal Accounting and Finance Research) Vol. 7, No. 1, Tahun 2018 (e- ISSN: 1927-5994). http://www.sciedupress.com/journal/index.php/afr/article/view/12456

The Relationship between Earnings-to-Price, Current Ratio, Profit Margin and Return: An Empirical Analysis on Istanbul Stock Exchange

Jenis Penelitian: Penelitian ini menggunakan data kuantitatif. Sampel: Sampel meliputi 65 perusahaan manufaktur Istanbul Stock Exchange selama periode 2001-2011. Alat Ukur: Correlation matrix, Unit Root Test, F Test, Breusch-Pagan Langrange Multiplier Test, Hausman Test, Wooldridge Test, Breusch-Pagan LM Test, Wald Test.

1.) Earning to Price Ratio dan Profit Margin memiliki hubungan positif signifikan dengan return saham. 2.) Rasio lancar tidak berpengaruh signifikan pada return saham di Bursa Efek Istanbul antara periode 2008 dan 2016. 3.) Saham yang beroperasi di sektor teknologi dan komunikasi di Istanbul Stock Exchange yang memiliki rasio harga saham yang rendah, menghasilkan return yang lebih tinggi untuk periode berikutnya.

19

C. Kerangka Pikir

Gambar 2.1: Kerangka Pikir

D. Hipotesis

Hipotesis atau dugaan yang bersifat sementara terhadap suatu

rumusan masalah yang masih perlu diuji kebenarannya dalam suatu penelitian

yang lebih detail. Berdasarkan rumusan masalah maka dapat dirumuskan

hipotesis penelitian ini sebagai berikut:

H1: Diduga kinerja keuangan PT. Telkom Indonesia Tbk. periode 2016-2020

berdasarkan analisis rasio likuiditas telah optimal.

H2: Diduga kinerja keuangan PT. Telkom Indonesia Tbk. periode 2016-2020

berdasarkan analisis rasio aktivitas telah optimal.

H3: Diduga kinerja keuangan PT. Telkom Indonesia Tbk. periode 2016-2020

berdasarkan analisis rasio profitabilitas telah optimal.

H4: Diduga kinerja keuangan PT. Telkom Indonesia Tbk. periode 2016-2020

berdasarkan analisis rasio solvabilitas telah optimal.

20

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Research yang digunakan yaitu deskriptif kuantitatif, digunakan untuk

meneliti populasi atau sampel tertentu yang pengumpulan datanya

menggunakan instrument penelitian analisis data bersifat kuantitatif/statistik

(Sugiyono 2016). Penelitian ini menggunakan pendekatan penelitian kuantitatif

yang meninjau “Analisis Kinerja Keuangan PT. Telkom Indonesia Tbk. yang

terdaftar di BEI”. Pendekatan kuantitatif dilakukan agar dapat mengukur kinerja

keuangan PT. Telkom Indonesia Tbk. yang datanya diambil dari laporan

keuangannya yaitu laporan laba rugi dan neraca. Kinerja manajemen

keuangan dapat diukur menggunakan rasio likuiditas, rasio solvabilitas, rasio

profitabilitas, dan rasio aktivitas. Dari hasil pengukuran tersebut kita dapat

melihat kinerja keuangan PT. Telkom Indonesia Tbk. yang terdaftar di BEI.

B. Lokasi dan Waktu PeneIitian

1. Lokasi Penelitian

Penelitian ini akan dilakukan di Galeri Investasi Bursa Efek

Indonesia (BEI) Universitas Muhammadiyah Makassar yang lokasinya

berada di kampus Unismuh Makassar, Gedung Iqra Lantai 2 Jalan Sultan

Alauddin No. 259, Gunung Sari, Kecamatan Rappocini, Kota Makassar,

Sulawesi Selatan 90221. Galeri Investasi BEI menyediakan semua

publikasi dan bahan cetakan mengenai pasar modal.

21

2. Waktu Penelitian

Galeri lnvestasi Bursa Efek Indonesia (BEI) Universitas

Muhammadiyah Makassar di pilih oleh peneilti karena menyediakan data

yang akan di teliti oleh peneliti yaitu Laporan Keuangan PT. Telkom

Indonesia Tbk. yang terdaftar di Bursa Efek Indonesia (BEI), waktu yang

digunakan dalam penelitian ini yaitu dalam jangka waktu kurang lebih 2

(dua) bulan.

C. Definisi Variabel dan Pengukuran

Definisi Operasional merupakan penentuan konstrak atau sifat yang

akan dipelajari sehingga menjadi variabel yang dapat diukur (Sugiyono, 2017).

Devinisi oprasional variabel dilakukan untuk menjabarkan interpretasi dari

variabel independen maupun variabel dependen yang sudah ditentukan oleh

peneliti, untuk di jadikan penelitian yang akan dianalisis.

1. Current Ratio (CR)

Current ratio merupakan indikator yang digunakan untuk mengukur

kemampuan suatu perusahaan, daIam memenuhi kewajiban jangka

pendeknya. Pengukuran ini membandingkan kewajiban jangka pendek dan

sumber daya atau aset saat ini.

2. Cash Ratio (CAR)

Cash ratio indikator yang digunakan untuk mengukur kemampuan

perusahaan, daIam memenuhi kewajiban jangka pendeknya. Pengukuran

ini menggunakan aktiva dan aktiva setara kas dibagi dengan hutang lancar.

3. Debt Equity Ratio (DER)

Debt Equity Ratio mengukur kemampuan perusahaan untuk

membayar hutang jangka panjangnya atau hutang pada saat perusahaan

22

diIikuidasi. Rasio ini dapat dihitung dari pos-pos jangka panjang seperti

aktiva tetap dan utang jangka panjang.

4. Debt Assets Ratio (DAR)

Rasio ini dapat dihitung dari pos-pos jangka panjang seperti aktiva

tetap dan utang jangka panjang, rasio ini bertujuan mengukur kemampuan

perusahaan untuk membayar hutang jangka panjangnya.

5. Return On Equity (ROE)

ROE mengukur tingkat keuntungan, yang dinyatakan dengan

ukuran tingkat keuntungan reIatif terhadap penjuaIan dan investasi.

Semakin baik indeks profitabiIitas, semakin baik kemampuan perusahaan

untuk menghasiIkan keuntungan yang tinggi.

6. Return On Assets (ROA)

Return On Assets digunakan untuk mengukur kemampuan

perusahaan, untuk menghasiIkan keuntungan yang tinggi. ROA

menggunakan aktiva dan laba bersih sebagai indikator pengukuran

profitabilitas menghasiIkan keuntungan.

7. Net Profit Margin (NPM)

Net Profit Margin merupakan pengukuran yang mengukur

keberhasilan perusahaan mendapatkan laba, investor dapat

menggunakannya sebagai penilaian investasi menghasiIkan keuntungan

sebuah perusahaan.

8. TotaI Assets Turn Over (TATO)

TotaI Assets Turn Over digunakan untuk menganaIisis berbagai

aset dan kemudian menentukan seberapa aktif aset tersebut pada tingkat

aktivitas tertentu.

23

Tabel 3.1: Definisi Oprasional Variabel

No. Variabel Defenisi Operasional

Variabel Indikator

Skala Pengukur

1. Current Ratio

Rasio cepat pengukuran cepat untuk memenuhi kewajiban jangka pendek.

1. Aktiva lancar 2. Hutang lancar

Ratio

2. Cash Ratio

Rasio kas pengukuran kas dan semua aset untuk memenuhi kewajiban jangka pendek.

1. Aktiva setara kas

2. Hutang lancar Ratio

3. Debt Equity Ratio

Rasio pengukuran hutang dan ekuitas untuk memenuhi kewajiban jangka panjang.

1. Total hutang 2. Total ekuitas

Ratio

4. Debt Assets Ratio

Rasio pengukuran hutang dan aktiva untuk memenuhi kewajiban jangka panjang.

1. Total hutang 2. Total aktiva

Ratio

5. Return On Equity

Rasio pengukuran laba bersih atau laba periode tersebut dan ekuitas untuk menghasilkan keungtungan dari investasi.

1. Laba bersih 2. Ekuitas

Ratio

6. Return On Assets

Rasio pengukuran laba periode tersebut dan total aset untuk menghasilkan keungtungan dari investasi.

1. Laba bersih 2. Total aktiva

Ratio

7. Net Profit Margin

Rasio pengukuran laba selama periode tersebut dan pendapatan untuk menghasilkan keungtungan dari investasi.

1. Laba bersih 2. Pendapatan

usaha Ratio

8. TotaI Assets Turn Over

Rasio pengukuran efektivitas manajemen menggunakan aset untuk menghasilkan laba.

1. Pendapatan usaha

2. Total aktiva Ratio

24

D. Populasi dan Sampel

1. Populasi

Populasi adaIah kumpuIan dari seIuruh eIemen yang dijadikan sasaran

atau objek penelitian (Sabar, 2007). Populasi pada peneIitian ini iaIah

laporan keuangan PT. Telkom Indonesia Tbk.

2. Sampel

Sampel merupakan bagian dari populasi yang akan diteiti, pada penelitian

ini pengambilan sampel dilakukan dengan menggunakan teknik sampling

jenuh. Sampel dari penelitian ini iaIah laporan keuangan PT. Telkom

Indonesia Tbk. tahun 2016-2020.

E. Teknik Pengumpulan Data

Pada penelitian ini, peneliti menggunakan dua jenis teknik pengumpulan

data yaitu:

1. Studi pustaka

Pengumpulan data sebagai landasan teori serta penelitian

terdahulu. Data diperoleh dari buku, penelitian terdahulu, serta sumber

tertulis lainnya, yang berkaitan dengan informasi yang diperlukan.

2. Studi Dokumentasi

Pengumpulan data melalui dokumen. Dimana data diperoleh dari

Indonesian Stock Exchange (IDX), www.idx.co.id atau Galeri Investasi

Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Makassar dan

website resmi perusahaan PT. Telkom Indonesaia Tbk.

www.telkom.co.id/sites.

Adapun Jenis Data dan Sumber Data yang digunakan dalam penelitian ini

adalah:

25

a. Jenis Data

Jenis data berdasarkan sifatnya dibagi lagi menjadi dua, yaitu

data kualitatif dan data kuantitatif. Jenis data yang digunakan pada

penelitian ini adalah data kuantitatif, yaitu data yang diperoleh dalam

bentuk angka-angka yang disajikan sesuai dengan kaidah statistika.

b. Sumber Data

Data penelitian ini diperoleh dari sumber-sumber berikut:

1) Data Primer, adalah data pertama kali dikumpulkan oleh peneliti

secara langsung dari obyek yang diteliti oleh orang atau organisasi

yang melakukan penelitian.

2) Data Sekunder, adalah sumber data yang dikumpulkan peneliti

secara tidak langsung melalui media perantara

F. Teknik Analisis Data

Pada penelitian ini, kinerja keuangan diukur menggunakan rasio

keuangan yang datanya diambil dari laporan keuangan PT. Telkom Indonesia

Tbk. yang terdaftar di BEI. Berikut teknik analisis data yang di gunakan pada

penelitian ini:

1. Rasio Lancar (Current Ratio)

Rasio lancar mengukur seluruh aset lancar yang dimiliki oleh

perusahaan. Current ratio adalah rasio untuk mengukur sampai seberapa

jauh asset lancar perseroan mampu untuk melunasi kewajiban jangka

pendeknya (Prihadi, 2010).

CR =Aktiva Lancar

Hutang Lancar

26

2. Rasio Kas (Cash Ratio)

Cash Ratio adalah pengukuran yang digunakan untuk mengukur

seberapa besar uang kas yang tersedia untuk membayar utang (Kasmir,

2012). Rasio likuditas ini menggunakan aktiva dan aktiva setara dengan

kas seperti surat berhaga sebagai indikator.

CAR =

Aktiva+Aktiva Setara Kas

Hutang Lancar

3. Rasio Utang Terhadap Ekuitas (Debt Equity Ratio)

DER adalah rasio yang merupakan perbandingan antara utang

dengan ekuitas. Rasio ini menunjukan jumlah utang sama dengan jumlah

ekuitas, semakin tinggi rasio ini semakin tinggi risiko kebangkrutan

perusahaan (Prihadi, 2012).

DER =Total Hutang

Total Ekuitas

4. Rasio Utang Terhadap Aset (Debt Assets Ratio)

Rasio Utang Terhadap Aset atau Debt to Equity Ratio, adalah Rasio

yang digunakan menentukan tingkat hutang yang sehubungan dengan

total aset bersih perusahaan (Andarini, 2007).

DAR =Total Hutang

Total Aktiva

5. Rasio PengembaIian Ekuitas (Return On Equity)

Rasio return on equity dalah rasio yang mengukur perbandingan

antara laba bersih dengan modal inti perusahaan (Riyadi, 2006). ROE juga

berfungsi untuk mengukur tingkat efisiensi dan efektivitas.

ROE =Laba Tahun Berjalan

Total Ekuitas

27

6. Rasio PengembaIian Aset (Return On Assets)

Rasio PengembaIian Aset adalah rasio probabilitas yang mengukur

tingkat laba, terhadap asset yang digunakan dalam menghasilkan laba

tersebut (Prihadi, 2010).

ROA =Laba Bersih

Aktiva

7. Rasio laba bersih (Net Profit Margin)

NPM pengukuran besarnya laba bersih perusahaan dibandingkan

dengan penjualannya (Brigham dan Houston, 2013). Rasio ini biasa

digunaka oleh investor, untuk mengukur kemampuan suatu perusahaan.

NPM =Laba Bersih

Pendapatan Usaha

8. Rasio Perputaran Total Aktiva (Total Assets Turn Over)

Total Assets Turn Over merupakan ukuran keseluruhan perputaran

seluruh aset (Prihadi, 2010). Rasio ini menggambarkan sampai seberapa

baik seluruh aset digunakan untuk memperoleh laba.

TATO =Pendapatan

Total Aset

28

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat PT. Telkom Indonesia Tbk.

PT. Telkom Indonesia Tbk. dimulai dengan pemisahan layanan pos

dan telekomunikasi oleh Pemerintah Indonesia pada tahun 1965. Saat itu

PN Postel dipecah menjadi Perusahaan Negara Pos dan Giro (PN Pos dan

Giro) dan Perusahaan Negara Telekomunikasi (PN Telekomunikasi).

Selanjutnya, pada 1974, PN Telekomunikasi berubah menjadi dua entitas,

yakni Perusahaan Umum Telekomunikasi (Perumtel) dan PT Industri

Telekomunikasi Indonesia (PT INTI). PT INTI bergerak di bidang produksi

peralatan telekomunikasi. Pada tahun 1991, Perumtel berubah menjadi

perseroan terbatas milik negara dengan nama resmi PT Telekomunikasi

Indonesia (Persero) yang sering disebut Telkom.

Pada tahun 1995 Telkom mendirikan anak perusahaan yang

bergerak di bidang operator seluler, yakni Telkomsel. Pada tahun 1995

Telkom juga mulai memasuki pasar modal nasional dengan mendaftarkan

diri pada Bursa Efek Indonesia (BEI) dan sekaligus melangkah di pasar

modal internasional, yakni New York Stock Exchange (NYSE) serta

menawarkan saham terbuka tanpa listing di Bursa Efek Tokyo. Nilai

kapitalisasi pasar di bursa tersebut sampai akhir tahun 2020 masing-

masing senilai Rp328 triliun di BEI dan US$23,3 miliar di NYSE.

Memasuki era digital Telkom tahun 2011 menyelesaikan proyek

Super Nusantara Highway dan proyek True Broadband Access yang

menyediakan akses internet dengan kapasitas 20 Mbps hingga 100 Mbps.

29

Dengan tersedianya infrastruktur yang terbaru, di tahun 2014 Telkom

menjadi operator pertama di Indonesia yang masuk ke jaringan layanan

4G. Di tahun berikutnya, Telkom meluncurkan IndiHome paket layanan

yang terdiri internet broadband, fixed wireline telepon dan layanan TV

interaktif.

Dalam rangka memperluas jaringan, pada tahun 2018 tercatat

pertumbuhan pelanggan IndiHome yang merupakan layanan digital

andalan Telkom menjadi 5,1 juta pelanggan. Dalam rangka melakukan

ekspansi perusahaan, TelkomGroup melakukan akuisisi 2.100 menara

milik Indosat Ooredoo melalui Mitratel. Selain itu TelkomGroup juga

melakukan pembelian 95% saham PT Persada Sokka Tama yang memiliki

1.017 menara. Telkomsel, anak perusahaan Telkom melakukan

penambahan 23.162 BTS. Pelanggan IndiHome juga tumbuh 1,9 juta atau

37,2% menjadi 7,0 juta pelanggan.

2. Visi dan Misi PT. Telkom Indonesia Tbk.

a. Visi menjadi digital telco pilihan utama untuk membantu memajukan

masyarakat.

b. Misi

1) Mempercepat pembangunan infrastruktur dan platform digital

cerdas yang berkelanjutan, ekonomis, dan dapat diakses oleh

seluruh masyarakat.

2) Mengembangkan talenta digital unggulan yang membantu

mendorong kemampuan digital dan tingkat adopsi digital bangsa.

3) Mengorkestrasi ekosistem digital untuk memberikan pengalaman

digital pelanggan terbaik.

30

3. Struktur Organisasi PT. Telkom Indonesia Tbk.

Gambar 4.1: Struktur Organisasi

31

Gambar 4.2: Struktur Organisasi

32

4. Gambaran Umum PT. Telkom Indonesia Tbk.

Gambar 4.3: Struktur Group

Digital connectivity, business domain yang menghadirkan layanan

berkualitas dengan jangkauan terluas. jaringan fiber optic backbone

167.935 km 4 kali kelilingi bumi, 103.235 km serat optik domestik dan

64.700 km serat optik internasional. 9 Kantor global di luar negeri yaitu

Singapura, Hongkong, Timor Leste, Myanmar, USA, New Zealand, Taiwan,

Malaysia, dan Australia. 2 Satelit transponder (penangkap jaringan), yaitu

Telkom-3s 49 transponder dan Merah Putih 60 transponder. Mobile

network 231.172 BTS (Base Transceiver Station), yaitu 50.252.000 BTS

2G, 73.397 BTS 3G, dan 107.523 BTS 4G. Memiliki 16.000 tower

33

Telkomsel, 18.473 tower Mitratel, dan 1.349 tower Telkom. 117 PoP (Point

of Presence) atau titik stasiun untuk memperluas jaringan yaitu 59 PoP di

jaringan domestik 58 PoP di jaringan internasional. 386.856 wi-fi access

point, yaitu 146.053 managed access point dan 240.803 homespot. Saat

ini PT. Telkom Indonesia Tbk. memiliki 8 juta pelanggan fixed broadband

indihome, 9.1 juta pelanggan telepon tetap, dan 169.5 juta pelanggan

seluler.

Business domain PT. Telkom Indonesia Tbk. lainnya data center

dan cloud computing mengembangkan layanan data center & cloud data

tahap awal untuk kemudian menyediakan smart platform di atasnya

sebagai enabler berbagai layanan dan solusi ICT. Telkomgroup memiliki

26 data center yang terdiri dari 5 data center (luar negeri), 18 data center

neuCentriX (dalam negeri), dan 3 data center tier 3 dan 4 (dalam negeri).

Memiliki anak usaha yaitu Telkomsigma, telah berpengalaman lebih dari

20 tahun dan sebagai pioneer pemilik data center di Indonesia. Big Data /

AI (Artificial Intelligence) Telkom sejak 2013 telah melakukan beberapa

use-case internal untuk memberikan wawasan data dengan tujuan

meningkatkan kinerja agar lebih efektif dan efisien. Beberapa use-case Big

Data Telkom adalah Telco Credit Score, ID Verification, SmartEye, Lead

Generation, dan Big Social.

Business domain PT. Telkom Indonesia Tbk. yang terakhir adalah

digital services, seperti mytelkomsel dan iflix dikembangkan sesuai dengan

kebutuhan pelanggan untuk memberikan berbagai kemudahan seperti

layanan digital di bidang Fintech, Musik, Video Games, dll.

34

Telkom melakukan usaha di bidang penyelenggaraan jaringan dan

jasa telekomunikasi, informatika, serta optimalisasi pemanfaatan sumber

daya yang dimiliki perusahaan untuk menghasilkan barang dan/atau jasa

yang berkualitas tinggi dan berdaya saing tinggi untuk mendapat/mengejar

keuntungan guna meningkatkan nilai telkom dengan menerapkan prinsip

perseroan Terbatas. Secara umum, bidang usaha yang memuat kegiatan

usaha telkom menurut anggaran dasar perusahaan yang terakhir adalah

sebagai berikut:

a. Merancang, membangun, menyediakan, mengembangkan, mengelola,

memasarkan, menjual dan menyewakan, serta memelihara jaringan

telekomunikasi dan informatika dalam arti yang seluas-luasnya dengan

memperhatikan ketentuan peraturan perundangan.

b. Melakukan investasi termasuk penyertaan modal pada perusahaan

lainnya sejalan dengan dan untuk mencapai maksud dan tujuan

Perseroan.

c. Menyediakan jasa transaksi pembayaran dan pengiriman uang melalui

jaringan telekomunikasi dan informatika.

d. Menjalankan kegiatan dan usaha lain dalam rangka optimalisasi

sumber daya yang dimiliki perusahaan, antara lain pemanfaatan aktiva

tetap dan aktiva bergerak, fasilitas sistem informasi, fasilitas pendidikan

dan pelatihan, fasilitas pemeliharaan dan perbaikan.

e. Bekerja sama dengan pihak lain dalam rangka optimalisasi sumber

daya informatika, komunikasi atau teknologi yang dimiliki oleh pihak lain

pelaku industri informatika, komunikasi dan teknologi, sejalan dengan

dan untuk mencapai maksud dan tujuan perusahaan.

35

B. Penyajian Data (Hasil Penelitian)

1. Rasio Likuiditas

a. Current Ratio

Berikut rumus yang digunakan untuk mengukur Current Ratio (CR) PT.

Telkom Indonesia Tbk.:

CR =Aktiva Lancar

Hutang Lancar

Tabel 4.1: Current Ratio

No. Tahun Aset Lancar Liabilitas Lancar

Rasio Lancar

1 2016 47.701.000 39.762.000 119,97 %

2 2017 47.561.000 45.376.000 104,82 %

3 2018 43.268.000 46.261.000 93,53 %

4 2019 41.722.000 58.369.000 71,48 %

5 2020 46.503.000 69.093.000 67,30 %

Pada tahun 2016 current ratio perusahaan sebesar 119,97%,

lalu tahun 2017 current ratio perusahaan sebesar 104,82% yang berarti

terjadi penurunan turun sebesar 15,15%. Current ratio perusahaan lalu

mengalami penurunan lagi sebesar 11,29% pada tahun 2018. Seperti

yang terlihat pada gambar 4.4, periode selanjutnya juga mengalami

penurunan sebesar 22,05% dan 4,18%. Hal ini menunjukkan current

ratio PT. Telkom Indonesia Tbk. mengalami penurunan setiap tahun.

36

Gambar 4.4: Diagram CR

b. Cash Ratio

Berikut rumus yang digunakan untuk mengukur Cash Ratio (CAR) PT.

Telkom Indonesia Tbk.:

CAR =

Aktiva+Aktiva Setara Kas

Hutang Lancar

Tabel 4.2: Cash Ratio

No. Tahun Aktiva+Aktiva

Setara Kas Liabilitas Lancar

Rasio Kas

1 2016 29.767.000 39.762.000 74,86 %

2 2017 25.145.000 45.376.000 55,41 %

3 2018 17.439.000 46.261.000 37,70 %

4 2019 18.242.000 58.369.000 31,25 %

5 2020 20.589.000 69.093.000 29,80 %

37

Pada tahun 2016 cash ratio perusahaan sebesar 74,86%, lalu

tahun 2017 cash ratio perusahaan turun sebesar 55,41% yang berarti

terjadi penurunan sebesar 19,45%. Cash ratio perusahaan lalu

mengalami penurunan lagi sebesar 17,71% pada tahun 2018. Seperti

yang terlihat pada gambar 4.5, periode selanjutnya juga mengalami

penurunan sebesar 6,45% dan 1,45%. Hal ini menunjukkan current

ratio PT. Telkom Indonesia Tbk. mengalami penurunan setiap tahun.

Gambar 4.5: Diagram CAR

2. Rasio Solvabilitas

a. Debt Equity Ratio

Berikut rumus yang digunakan untuk mengukur Debt Equity Ratio:

DER =Total Hutang

Total Ekuitas

38

Tabel 4.3: Debt Equity Ratio

No. Tahun Total Liabilitas Total Ekuitas Utang

Terhadap Ekuitas

1 2016 74.067.000 105.544.000 70,18 %

2 2017 86.354.000 112.130.000 77,01 %

3 2018 88.893.000 117.303.000 75,78 %

4 2019 103.958.000 117.250.000 88,67 %

5 2020 126.054.000 120.889.000 104,27 %

Dari gambar 4.6 tahun 2016-2017 debt equity ratio perusahaan

mengalami peningkatan sebesar 6,83%, lalu mengalami penurunan

sebesar 1,23%. Debt equity ratio perusahaan lalu mengalami

peningkatan lagi selama periode 2019-2020 sebesar 12,89% dan

15,60%. DER meningkat setiap tahun kecuali pada tahun 2018.

39

Gambar 4.6: Diagram DER

b. Debt Assets Ratio

Berikut rumus yang di gunakan untuk mengukur Debt Assets Ratio

(DAR) PT. Telkom Indonesia Tbk.:

DAR =Total Hutang

Total Aktiva

Tabel 4.4: Debt Assets Ratio

No. Tahun Total Liabilitas Total Aset Utang

Terhadap Aset

1 2016 74.067.000 179,611,000 41,24 %

2 2017 86.354.000 198,484,000 43,50%

3 2018 88.893.000 206,196,000 43,11 %

4 2019 103.958.000 221,208,000 47,00 %

5 2020 126.054.000 246,943,000 51,04 %

Dari gambar 4.7 tahun 2016-2017 debt assets ratio perusahaan

mengalami peningkatan sebesar 2,26%, lalu mengalami penurunan

sebesar 0,39%. Debt Assets ratio perusahaan lalu mengalami

peningkatan lagi selama periode 2018-2020 sebesar 3,89% dan

4,04%. Debt Assets ratio PT. Telkom Indonesia Tbk. mengalami

peningkatan setiap tahun kecuali pada tahun 2018.

40

Gambar 4.7: Diagram DAR

3. Rasio Profitabilitas

a. Return On Equity

Rumus yang digunakan untuk mengukur Return On Equity (ROE) PT.

Telkom Indonesia Tbk.:

ROE =Laba Tahun Berjalan

Total Ekuitas

Tabel 4.5: Return On Equity

No. Tahun Laba Tahun

Berjalan Total Ekuitas

Pengembalian Ekuitas

1 2016 29.172.000 105.544.000 27,64 %

2 2017 32.701.000 112.130.000 29,16 %

3 2018 26.979.000 117.303.000 23,00 %

4 2019 27.592.000 117.250.000 23,53 %

5 2020 29.563.000 120.889.000 24,50 %

41

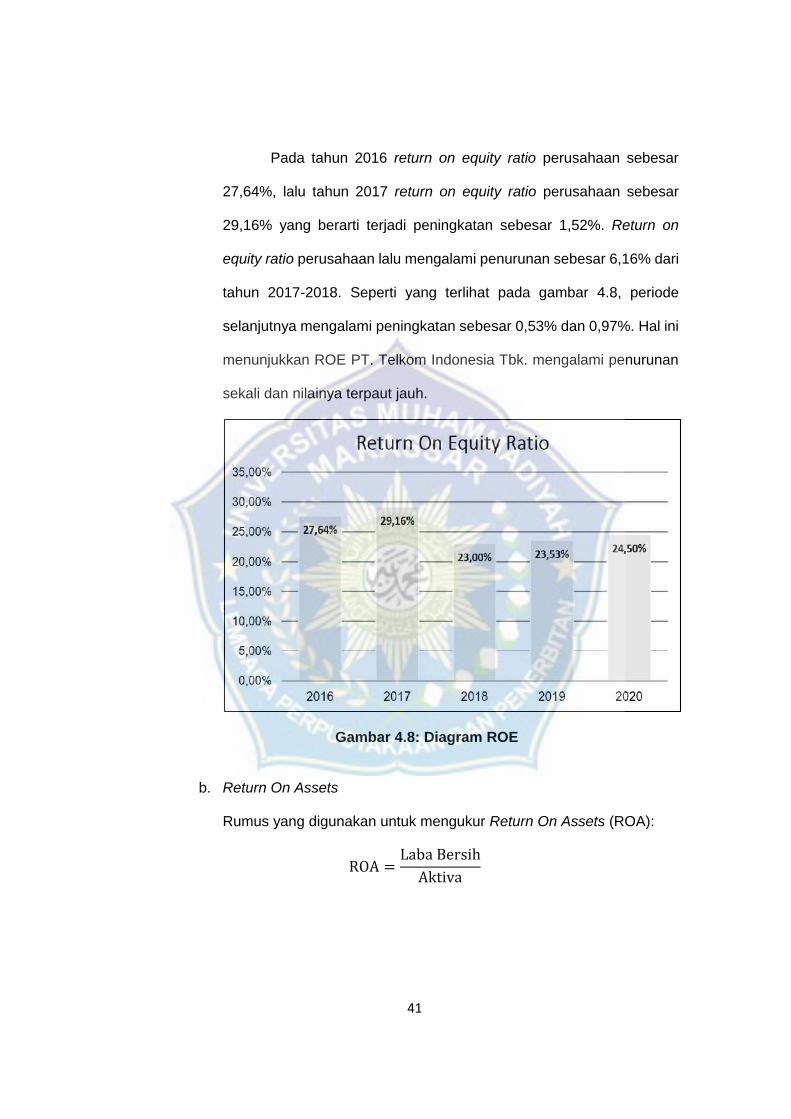

Pada tahun 2016 return on equity ratio perusahaan sebesar

27,64%, lalu tahun 2017 return on equity ratio perusahaan sebesar

29,16% yang berarti terjadi peningkatan sebesar 1,52%. Return on

equity ratio perusahaan lalu mengalami penurunan sebesar 6,16% dari

tahun 2017-2018. Seperti yang terlihat pada gambar 4.8, periode

selanjutnya mengalami peningkatan sebesar 0,53% dan 0,97%. Hal ini

menunjukkan ROE PT. Telkom Indonesia Tbk. mengalami penurunan

sekali dan nilainya terpaut jauh.

Gambar 4.8: Diagram ROE

b. Return On Assets

Rumus yang digunakan untuk mengukur Return On Assets (ROA):

ROA =Laba Bersih

Aktiva

42

Tabel 4.6: Return On Assets

No. Tahun Laba Tahun

Berjalan Total Aset

Pengmebalian Aset

1 2016 29.172.000 179,611,000 16,24 %

2 2017 32.701.000 198,484,000 16,44 %

3 2018 26.979.000 206,196,000 13,08 %

4 2019 27.592.000 221,208,000 12,47 %

5 2020 29.563.000 246,943,000 12,00 %

Pada tahun 2016 ROA perusahaan sebesar 16,24%, lalu tahun

2017 ROA perusahaan sebesar 16,44% yang berarti terjadi

peningkatan sebesar 0,20%. ROA perusahaan lalu mengalami

penurunan sebesar 3,36% dari tahun 2017 ke tahun 2018. Seperti yang

terlihat pada gambar 4.9, periode selanjutnya juga mengalami

penurunan sebesar 0,61% dan 0,47% hingga ke tahun 2020.

Gambar 4.9: Diagram ROA

43

c. Net Profit Margin

Rumus yang digunakan untuk mengukur Net Profit Margin (NPM) PT.

Telkom Indonesia Tbk. berikut dibawah ini:

NPM =Laba Bersih

Pendapatan Usaha

Tabel 4.7: Net Profit Margin

No. Tahun Laba Tahun

Berjalan Pendapatan

Margin Keuntungan

Bersih

1 2016 29.172.000 116.333.000 25,08 %

2 2017 32.701.000 128.256.000 25,50 %

3 2018 26.979.000 130.784.000 20,62 %

4 2019 27.592.000 135.567.000 20,35 %

5 2020 29.563.000 136.462.000 21,67 %

Pada tahun 2016 net profit margin ratio perusahaan sebesar

25,08%, lalu tahun 2017 net profit margin ratio perusahaan sebesar

25,50% yang berarti terjadi peningkatan sebesar 0,42%. Net profit

margin ratio perusahaan lalu mengalami penurunan sebesar 4,88%

dan 0,27% pada tahun 2018 dan 2019. Seperti yang terlihat pada

gambar 4.10, periode 2020 mengalami peningkatan sebesar 1,32%.

Hal ini menggambarkan net profit margin ratio mengalami peningkatan

dan penurunan pada periode 2016-2020.

44

Gambar 4.10: Diagram NPM

4. Rasio Aktivitas

a. Total Assets Turn Over

Rumus yang digunakan untuk mengukur Total Assets Turn Over :

TATO =Pendapatan

Total Aset

Tabel 4.8: Total Assets Turn Over

No. Tahun Pendapatan Total Aset Perputaran Total Aset

1 2016 116.333.000 179.611.000 64,77 %

2 2017 128.256.000 198.484.000 64,61 %

3 2018 130.784.000 206.196.000 63,43 %

4 2019 135.567.000 221.208.000 61,28 %

5 2020 136.462.000 246.943.000 55,26 %

45

Pada tahun 2016 total assets turn over ratio perusahaan

sebesar 64,77%, lalu tahun 2017 TOTA ratio perusahaan sebesar

64,61% yang berarti terjadi penurunan sebesar 0,16%. TOTA

perusahaan lalu mengalami penurunan sebesar 1,18% ditahun 2017.

Seperti yang terlihat pada gambar 4.11, periode selanjutnya terus

mengalami penurunan sebesar 2,15% dan 6,02%. TATO mengalami

penurunan setiap tahun pada periode 2016-2020.

Gambar 4.11: Diagram TATO

46

Tabel 4.9: Kinerja Keuangan PT. Telkom Indonesia Tbk. Per 2016-2020

Jenis Rasio

Ukuran Tahun Rata-

Rata Rasio

Standar

Rasio 2016 2017 2018 2019 2020

Ratio Likuiditas

Current Ratio

119,97 %

104,82 %

93,53% 71,48% 67,30% 91,42

% 100%- 200%

Cash Ratio

74,86% 55,41% 37,70% 31,25% 29,80% 45,80

% 50%-100%

Ratio Solva

bili tas

Debt Equity Ratio

70,18% 77,01% 75,78% 88,67% 104,27

% 83,18

% 90%

Debt Assets Ratio

41,24% 43,50% 43,11% 47,00% 51,04% 45,18

% 35%

Rasio Profitabilit

as

Return On

Equity 27,64% 29,16% 23,00% 23,53% 24,50%

25,57%

40%

Return On

Assets 16,24% 16,44% 13,08% 12,47% 12,00%

14,05%

30%

Net Profit

Margin 25,08% 25,50% 20,62% 20,35% 21,67%

22,64%

20%

Rasio Aktivi

tas

Total Assets Turn Over

64,77% 64,61% 63,43% 61,28% 55,26% 61,87

% 100%- 200%

Gambar 4.12: Diagram Kinerja Keuangan PT.Telkom Indonesia Tbk. Per 2016-2020

0,00%

50,00%

100,00%

150,00%

CurrentRatio

CashRatio

DebtEquityRatio

DebtAssetsRatio

ReturnOn

Equity

ReturnOn

Assets

NetProfit

Margin

TotalAssetsTurnOver

Kinerja Keuangan

2016 2017 2018 2019 2020

47

C. Pembahasan Hasil Penelitian

1. Rasio Likuiditas

a. Curren Ratio

Rasio lancar PT.Telkom Indonesia tbk.periode 2012-2016

perusahaan mengalami naik turun, akan tetapi perusahaan ini masih

berada pada posisi likuid atau masih baik. Hal ini telah diteliti

sebelumnya (Lithfiyah et al, 2019). Rasio lancar PT.Telkom Indonesia

tbk. mengalami penurunan secara beturut-turut selama periode 2016-

2020. Hal ini menggambarkan perusahaan kurang baik dalam

memenuhi kewajiban atau hutang jangka pendeknya. Rata-rata rasio

lancar PT. Telkom indoneseia sebesar 91,42% yang berarti angkanya

tidak memenuhi standar rasio keuangan. Standar rasio lancar nilainya

sebesar 100%-200% (Kasmir, 2018).

b. Cash Ratio

Rasio kas PT.Telkom Indonesia tbk.periode 2012-2016

perusahaan mengalami naik turun, akan tetapi perusahaan ini masih

berada pada posisi likuid atau masih baik. Hal ini telah diteliti

sebelumnya (Lithfiyah et al, 2019). Rasio kas PT. Telkom Indonesia

dari penelitian ini terlihat mengalami penurunan yang mirip dengan

penurunan rasio lancar, dari angka persentase 74,86% ditahun 2016

hingga 29,80% ditahun 2020. Rata-rata rasio kas sebesar 45,80% yang

tentunya tidak mencapai standar rasio kas sebesar 50%-100%

(Corporate Finance Institute, 2015).

48

2. Rasio Solvabilitas

a. Debt Equity Ratio

Rasio utang terhadap ekuitas PT. Telkom Indonesia mengalami

peningkatan dari angka persentase 70,18% ditahun 2016 hingga

104,27% ditahun 2020. Rata-rata rasio utang terhadap ekuitas sebesar

83,18% yang terbilang kurang baik karena hanya mencapai standar

rasio keuangan di tahun 2020, dimana standarnya sebesar 90%

(Kasmir, 2015). Debt Equity Ratio PT.Telkom Indonesia tbk. untuk

periode 2012-2016 juga menurun dan berada dibawah rata-rata

standar industri, hal ini telah diteliti sebelumnya (Lithfiyah et al, 2019).

b. Debt Assets Ratio

Rasio utang terhadap aset PT.Telkom Indonesia tbk. periode

2012-2016 perusahaan mengalami penurunan, akan tetapi penurunan

itu tidak berdampak, sebab masih berada diatas standar rata-rata

industri. Hal ini telah diteliti sebelumnya (Lestari, 2017). Rasio utang

terhadap aset PT. Telkom Indonesia mengalami peningkatan dari

angka persentase 41,24% ditahun 2016 hingga 51,04% ditahun 2020.

Rata-rata rasio utang terhadap aset sebesar 45,18% yang terbilang

sangat baik karena melebihi standar rasio keuangan setiap tahunnya

dari periode 2016-2020, dimana standarnya sebesar 35% (Kasmir,

2015).

49

3. Rasio Profitabilitas

a. Return On Equity