analisis kelayakan pemberian kredit wirausaha guna ...

75

i ANALISIS KELAYAKAN PEMBERIAN KREDIT WIRAUSAHA GUNA TERCAPAINYA TARGET PEMASARAN KREDIT PADA BANK PD. BPR LPK BEKASI SKRIPSI Disusun Oleh : RACU SISWANDA NIM: 111321235 PROGRAM STUDI MANAJEMEN SEKOLAH TINGGI ILMU EKONOMI PELITA BANGSA BEKASI – 2017

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of analisis kelayakan pemberian kredit wirausaha guna ...

i

ANALISIS KELAYAKAN PEMBERIAN KREDIT

WIRAUSAHA GUNA TERCAPAINYA TARGET PEMASARAN

KREDIT PADA BANK PD. BPR LPK BEKASI

SKRIPSI

Disusun Oleh :

RACU SISWANDA

NIM: 111321235

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI PELITA BANGSA

BEKASI – 2017

ii

SURAT PERNYATAAN

Bersama ini saya,

Nama : RACU SISWANDA

NIM : 111321235

Menyatakan dengan sesungguhnya bahwa skripsi yang saya ajukan ini

adalah hasil karya sendiri yang belum pernah disampaikan untuk

mendapatkan gelar pada Program Sarjana ini ataupun pada program lain.

Kata ini adalah milik saya, karena itu pertanggungjawabannya berada di

pundak saya. Apabila di kemudian hari ternyata pernyataan ini tidak

benar, maka saya bersedia untuk ditinjau dan menerima sanksi

sebagaimana mestinya.

Bekasi, 01 Agustus 2017

RACU SISWANDA

NIM : 111321235

iii

LEMBARAN PERSETUJUAN DOSEN PEMBIMBING SKRIPSI

PROGRAM STUDI MANAJEMEN STIE PELITA BANGSA

Nama : RACU SISWANDA

Nim : 111321235

Angkatan/Kelas : 2013/D,1

Konsentrasi : PEMASARAN

Judul Skripsi : ANALISIS KELAYAKAN PEMBERIAN KREDIT

WIRUSAHA GUNA TERCAPAINYA TARGET

PEMASARAN KREDIT PADA BANK PD. BPR

LPK BEKASI

Bekasi 01 Agustus 2017

Dosen Pembimbing,

Tanda tangan

Sunita Dasman., SE., MM

NIDN : 0403087103

iv

ANALISIS KELAYAKAN PEMBERIAN KREDIT WIRUSAHA

GUNATERCAPAINYA TARGET PEMASARAN KREDIT PADA

BANK PD BPR LPK BEKASI

RACU SISWANDA

NIM = 111321235

Telah dipertahankan di depan Dewan Penguji pada hari .....................tanggal

...... bulan ........................ tahun 2017 dan dinyatakan telah memenuhi syarat

untuk diterima sebagai skripsi program studi Manajemen Sekolah Tinggi Ilmu

Ekonomi (STIE) Pelita Bangsa

Ketua Tim Penguji Tanda tangan

Nama :

NIDN :

Anggota Penguji Tanda Tangan

Nama :

NIDN :

Anggota Penguji Tanda Tangan

Nama :

NIDN :

Menyetujui,

Ketua Program Studi. Ketua STIE

Hj. Surya Bintarti., SE.,MM Ir.H.Moch.Mardiana.,MM

NIDN : 0423107203 NIDN : 0402086602

v

ABSTRAK

ANALISIS KELAYAKAN PEMBERIAN KREDIT WIRAUSAHA GUNA

TERCAPAINYA TARGET PEMASARAN KREDIT PADA BANK PD BPR

LPK BEKASI

Oleh

RACU SISWANDA

NIM : 111321235

Penelitian ini dilatar belakangi dari hasil pengamatan, bahwa dengan melaksanakan

prosedur dan kebijakan pemberian kredit berdasarkan dengan undang-undang

perbankan dan prinsip 5 C, 5 P, dan 3 R, guna mengurangi risiko terjadinya kredit

bermasalah, baik itu kredit yang diberikan untuk wirausaha atau pun untuk proyek

industry.

Tujuan dalam penelitian ini adalah, (1) Untuk menganalisis proses pengajuan kredit

BANK PD BPR LPK BEKASI sampai dengan tahapan pencairan. (2) Untuk

menganalisis prosedur pemberian kredit wirausaha yang sesuai dengan prinsip-

prinsip yang diterapkan pada BANK PD BPR LPK BEKASI.

Penelitian ini menggunakan metode deskriptif kualitatif. Data yang dikumpulkan

dengan melakukan interview, dokumentasi, observasi, dengan tahapan

mengumpulkan data, menganalisis, membandingkan hasil temuan dengan teori yang

ada dan memberikan kesimpulan serta saran pada BANK PD BPR LPK BEKASI.

Hasil penelitian ini menunjukkan bahwa prosedur dan kebijakan pemberian kredit

wirausaha atau kredit umum lainnya yang dilakukan oleh BANK PD BPR LPK

BEKASI, sudah sesuai dengan prinsip-prinsip dan undang-undang perbankan, guna

menghindari terjadinya kredit bermasalah atau kredit macet.

Kata Kunci : Analisis Pemberian Kredit, Kebijakan Kredit

vi

ABSTRACT

This research is based on the observation that by implementing the procedure and

policy of crediting based on banking law and the principles of 5C, 5P, and 3R, to

reduce the risk of non-performing loans, be it credit for entrepreneur or even For

industrial projects.

The purpose of this research is, (1) To analyze the process of credit application of

BANK PD BPR LPK BEKASI up to liquefaction stage. (2) To analyze the procedure

of entrepreneurship crediting in accordance with the principles applied to BANK PD

BPR LPK BEKASI.

This study used descriptive qualitative method. Data collected by interviewing,

documentation, observation, with stages collecting data, analyzing, comparing

findings with existing theory and giving conclusions and suggestions on BANK PD

BPR LPK BEKASI.

The results of this study indicate that the procedures and policies of entrepreneurship

credit or other general credit performed by BANK PD BPR LPK BEKASI, are in

accordance with banking principles and laws, in order to avoid the occurrence of

non-performing loans or bad loans.

Keywords: Credit Lending Analysis, Credit Policy

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada kehadirat Allah SWT, karena atas

rahmat dan ridho-Nyamaka skripsi dengan judul “Analisis Kelayakan Pemberian

Kredit Wirausaha Guna Tercapainya Pemasaran Kredit Pada Bank Pd Bpr Lpk

Bekasi”. Laporan skripsi ini disusun sebagai salah satu syarat untuk mengerjakan

skripsi pada program S1 Manajemen, Sekolah tinngi Ilmu Ekonomi, Pelita Bangsa.

Penyelesaian skripsi ini tidak lepas dari bantuan bernagai pihak, sehingga

pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Sunita Dasman ,ST,MM,selaku Dosen Pembimbing skripsi yang dengan sabar

memberikkan bimbingan dalam penyusunan skripsi.

2. Ir. H. Moch. Mardiana, MM , Selaku ketua STIE Pelita Bangsa

3. Ibu Hj. Surya Bintarti, SE,MM, selaku ketua program sarjana – Program studi

Manajemen STIE Pelita Bangsa.

4. Pimpinan dan Karyawan Bank PD BPR LPK Bekasi.

5. Civitas Akademika STIE Pelita Bangsa.

6. Rekan-rekan mahasiswa Program sarjana STIE Pelita Bangsa

7. Keluarga tercinta yang senantiasa memberikan dukungan dan dorongan semangat.

8. Pihak lain yang tidak dapat penulis sebutkan satu –persatu.

Penulis menyadari masih banyak keterbatasan pada susunan skripsi ini sehingga

kritik dan saran sangat di harapkan demi perbaikan penulisan laporan penelitian di

kemudian hari. Namun demikian, penulis tetap berharap semoga hasil penelitan ini

dapat memberikan manfaat bagi berbagai pihak yang berkepentingan.

Bekasi, 15 Juni 2017

Penulis

viii

DAFTAR ISI

Halaman Judul .…………………………………………………..………

Halaman Orisinalitas/Pernyataan .……………………………………..

Halaman Persetujuan Dosen Pembimbing .…………….……….……..

Halaman Pengesahan Skripsi .…………………………………………..

Abstrak ........................................................................................................

Abstract .......................................................................................................

Kata Pengantar............................................................................................

Daftar Isi......................................................................................................

Daftar Tabel …………………….………………………………….….....

Daftar Gambar …………………………………………………………..

Daftar Lampiran ………………………………………………..……….

BAB I PENDAHULUAN..............................................................

1.1 Latar Belakang ………………………………….…...

1.2 Rumusan Masalah ………………………………......

1.3 Batasan penelitian …………………………….……..

1.4 Tujuan Penelitian.........................................................

1.5 Manfaat Penelitian.......................................................

1.6 Sistematika Penulisan..................................................

BAB II KAJIAN PUSTAKA. ..........................................................

2.1 Landasan Teori …......................................................

2.1.1 Pengertian kredit ……………………….…..

2.1.2 Fungsi kredit ……….......................................

2.1.3 Unsur-unsur kredit ……………………….....

2.1.4 Jenis-jenis kredit …………………………….

2.1.5 Pengertian analisis …………………………..

2.1.6 Pengertian Analisis kredit …………………..

Hal

i

ii

iii

iv

v

vi

vii

viii

x

xi

xii

1

1

3

3

4

4

5

6

6

6

7

7

9

9

10

ix

2.1.7 Penilaian Kelayakan Kredit ………………...

2.1.8 Perinsip-prinsip pemberian kredit…………

2.1.9 Jaminan kredit.................................................

2.1.10 Syarat-syarat pemberian kredit.....................

2.1.11 Pengertian Kewirausahaan.............................

2.1 Penelitian Terdahulu ..................................................

BAB III METODOLOGI PENELITIAN..........................................

3.1 Jenis Penelitian............................................................

3.2 Tempat dan Waktu Penelitian …………………......

3.3 Desain Penelitian …………………………………....

3.4 Sumber dan Jenis Data …………………………….

3.5 Metode pengumpulan data …………………………

3.6 Metode Analisis Data ……………………………...

BAB IV GAMBARAN UMUM OBYEK PENELITIAN …………

4.1 Sejarah singkat PD BPR LPK Bekasi........................

4.2 Struktur Organisasi obyek penelitian........................

4.3 Kegiatan Operasional Obyek Penelitian…………

4.4 Perkembangan Kinerja Tahun 2016..........................

BAB V HASIL PENELITIAN..........................................................

5.1 Analisis Data Penelitian..............................................

5.1.1 Analisis Kredit..................................................

5.1.2 Interprestasi Data/Pembahasan.....................

5.1.3 Prosedur Pemberian Kredit............................

BAB VI PENUTUP...............................................................................

6.1 Kesimpulan...................................................................

6.2 Saran.............................................................................

DAFTAR PUSTAKA ………………………………………………….

LAMPIRAN.............................................................................................

DAFTAR RIWAYAT HIDUP................................................................

11

12

14

14

15

16

18

18

18

19

20

20

21

22

22

27

32

32

39

39

42

46

46

55

57

58

59

60

66

x

DAFTAR TABEL

Tabel 2.01 Penelitian Terdahulu ………………………………………

Tabel 3.01 Waktu Penelitian …………………………….……….…...

Tabel 3 02 Alur Analusis Kredit ………………………………………

Tabel 4.1.1 01 Daftar 6 PD BPR LPK Bekasi ……………………………..

Tabel 4.3.1 01 Tabel Kredit Menurut Penggunaannya …………………….

Tabel 4.3.2 02 Perkembangan Kredit ……………………………………...

Tabel 4.3.3 03 Perkembangan Dana Pihak ke 3 ……………………..…….

Tabel 4.3.4 04 Prosfek Tahun 2017 ……………………………………….

16

19

19

22

34

35

35

37

xi

DAFTAR GAMBAR

4.1.2 01 Gambar Ringkasan Potensi Daerah ………………………....

4.1.2 02 Sumber Daya Alam ……………………………………..…..

4.2 01 Struktur Organisasi Kantor Pusat …………………………...

4.2.1 02 Struktur Organisasi Kantor Cabang ………………………....

24

25

26

27

xii

DAFTAR LAMPIRAN

1. Surat Permohonan Kredit ……….………………………………......

2. Aplikasi Kredit Individual ………………………………………......

3. Berita Acara Survey dan Analisa Kredit……..……………………...

4. Data Jaminan dan Laporan Hasil Penilaian Agunan ………………..

5. Berita Acara Komite Kredit …………………………………….…...

61

62

63

64

65

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sebagian besar bank tertarik untuk memberikan tinggi bantuan keuangan berkualitas,

yang dikenal sebagai kredit, untuk pelanggan mereka untuk berkontribusi terhadap

pertumbuhan produk domestik bruto (G.D.P.) dari negara. Teknik manajemen risiko

kredit tradisional didominasi oleh analisis risiko kredit (LRA) panduan diperkenalkan

oleh Bangladesh Bank dan baru-baru kredit gradasi risiko (CRG) sistem telah

diperkenalkan yang tidak tepat terstruktur untuk kasus mendanai industry proyek.

Jadi, untuk mengatasi kekurangan LRA yang ada dan CRG Sistem mengenai

penilaian risiko untuk proyek industri, sebuah ditingkatkan model penilaian risiko

untuk dikembangkan yang memberikan solusi lengkap untuk evaluasi risiko untuk

setiap proyek.(Golam Kabir, Ishrat Jahan Md. Hassn Chisty, Dr. M. Ahsan Akhtar

Hasin, 2010)

Penelitian ini bertujuan untuk mengetahui penilaian aspek kelayakan pemberian

kredit usaha mikro (meliputi aspek hukum, aspek pemasaran, aspek teknis, aspek

manajemen, aspek kuangan dan aspek agunan) dalam upaya mengantisipasi

terjadinya kredit bermasalah pada PT. Bank Mandiri (Persero), Tbk Cabang Malang.

(Rima Ayu Anggaraini, Sri Mangesti Rahayu, Achmad Husaini, 2015)

Debitur mempunyai kebutuhan yang berbeda dalam peminjaman kredit,

diantaranya yaitu untuk tambahan modal dan untuk konsumtif sendiri.Bank dalam

memberikan kredit diutamakan adalah kepercayaan atas kemampuan dan

kesanggupan untuk melunasi utangnya untuk itu dalam pemberian kredit bank,

2

lembaga perbankan mengunakan analisis yang baik, analisis yang digunakan adalah

5 C, yaitu Character( Watak ), Capacity ( Kemampuan ), Capital ( Modal ), Collateral

( jaminan ), Condition of economi ( kondisi ekonomi ), dan seksama terhadap semua

aspek perkreditan yang dapat menunjang proses pemberian kredit, guna mencegah

timbulnya suatu resiko kredit, didalam pemberian kredit mengunakan prinsip

kepercayaan dan kehati-hatian ( azas prudintian banking), sikap hati-hati merupakan

prinsip yang harus selalu dirterapkan dalam setiap pemberian kredit.

Dalam dunia perbankan sering kita mendengar dengan istilah debitur dan

kreditur, yang mana maksud dari debitur itu sendiri merupakan para pengambil kredit

atau disebut dengan nasabah, sementara kreditur merupakan pihak pemberi kredit (

bank ).

Kredit menurut Undang-undang perbankan nomor 10 tahun 1998 merupakan

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjaman meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga.

Untuk menghindar penyimpangan-penyimpangan yang terjadi maka perlu

analisis kredit. Analisis kredit diberikan, untuk meyakinkan bank bahwa si nasabah

benar-benar dapat dipercaya maka, sebelum kredit diberikan bank terlebih dulu

mengadakan analisis kredit, analisis kredit mencakup latar belakang nasabah atau

perusahaan, prospek usahanya, jaminan yang diberikan serta faktor-faktor lainnya.

Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar

aman dalam arti uang yang disalurkan pasti kembali.

Analisis kredit ini merupakan salah satu poin yang terpenting dalam

pemberian kredit jika analisis kredit tidak terlaksana dengan baik maka akan besar

kemungkinan terjadinya kredit bermasalah.Lembaga perbankan sering mengalami

kemacetan kredit hal itu disebab kan oleh dua faktor yaitu faktor internal dan

eksternal, yang mana faktor internal itu berupa dari pihak perbankan itu sendiri dalam

3

hal ini pihak analisis kredit kurang teliti baik dalam mengecek kebenaran dan

keaslian dokumen maupun salah dalam melakukan perhitungan dengan rasio-rasio

yang ada, sementara dari faktor eksternal nya berupa dari pihak nasabah yaitu adanya

unsur kesengajaan dan adanya unsur tidak sengaja.

Dengan adanya latar belakang yang telah terpaparkan diatas, maka menarik

penulis untuk menganalisis kelayakan pemberian keredit yang disalurkan oleh bank

untuk para nasabah yang membutuhkan tambahan modal dalam rangka memajukan

usahanya. Berdasarkan uraian diatas maka mendorong penulis untuk mempelajari

kelayakan pemberian keredit yang disalurkan oleh bank.

Penulis dalam hal ini lebih memperhatikan pada aspek “ANALISIS KELAYAKAN

PEMBERIAN KREDITWIRAUSAHA GUNA TERCAPAINYA TARGET

PEMASARAN KREDIT PADA BANK PD.BPR LPK BEKASI “.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang ada diatas, maka penulis merumuskan

masalah sebagai berikut :

1. Apakah pemberian kredit wirausaha yang dilakukan oleh pihak Bank PD.BPR

LPK Bekasi layak diberikan kepada debiturnya?

2. Bagaimana cara menganalisa pemberian kredit yang dilakukan pada Bank

PD.BPR LPK bekasi?

1.3 Batasan Penelitian

Sesuai dengan identifikasi yang telah dikemukakan diatas, maka diadakannya

batasan penelitian ini adalah untuk memperoleh data dan informasi mengenai analisis

pemberian kredit wirausaha guna tercapai tercapai pemasaran kredit pada Bank PD

BPR LPK BEKASI.

4

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk memperoleh data informasi yang

digunakan untuk menganalisa calon debitur dalam pemberian kredit bulanan pada

Bank PD.BPR LPK Bekasi, yaitu :

1. Untuk mengetahui kelayakan pemberian kredit yang dilakukan oleh pihak Bank

PD.BPR LPK Bekasi.

2. Untuk mengetahui bagaimana cara menganalisa pemberian kredit yang dilakukan

pada Bank PD.BPR LPK Bekasi terhadap calon debiturnya.

1.5 Manfaat Penilitian

1. Manfaat bagi akademis

Untuk menanbah pengetahuan yang lebih luas tentang analisa kelayakan

pemberian kredit wirausaha kaepada debiturnya dan menambah wawasan dan

pengetahuan tentang bagaimana cara menganalisa calon debitur pada Bank

PD.BPR LPK Bekasi, dan hasil penelitian ini dapat di gunakan sebagai bahan

referensi untuk penelitian selanjutnya

2.Manfaat bagi perusahaan PD BPR LPK Bekasi

Menjalin hubungan yang baik antara intansi pengajaran dengan intansi perbankan,

selain itu dengan adanya penelitian, diharapkan lembaga pengajaran dapat

memperoleh informasi yang akurat mengenai kegiatan perbankan yang sedang

berkembang pada saat ini.

5

1.6 Sistematika Penulisan

Secara garis besar pembahasan dalam Tugas Akhir dibagi atas 5 bab sebagai berikut :

Bab I : PENDAHULUAN

Bab ini merupakan pendahuluan yang berisikan latar belakang masalah , tujuan

penelitian, manfaat penelitian, metode penelitian, dan sistematika penulisan.

BAB II: LANDASAN TEORI

Bab ini merupakan landasan teori yang berisi teori-teori atau konsep-konsep yang

berkaitan untuk mendukung penulis tugas akhir ini.

BAB III: METODE PENELITIAN

Bab ini merupakan gambaran umum perusahaan yang mencakup sejarah perusahaan,

struktur organisasi perusahaan, dan aktivitas perusahaan.

BABA IV : GAMBARAN UMUM OBYEK PENELITIAN

Bab ini merupakan uraian tentang obyak penelitian secara rinci sehingga pembaca

dapat mengetahui kondisi atau karakteristik dari obyek yang diteliti.

BAB V: HASIL PENELITIAN

Bab ini merupakan hasil implementasi dari metodologi penelitian yang telah

diuraikan pada bab 3.

BAB VI : PENUTUP

Bab ini merupakan penutup yang berisikan kesimpulan dan saran berdasarkan uraian

yang telah dijelaskan sebelumnya.

6

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI

2.1.1. Pengertian Kredit

Perkataan kredit sesunguhnya berasal dari bahasa latin credere yang berarti

kepercayaan, atau credo yang berarti saya percaya . Jadi seandainya seseorang

memperoleh kredit, berarti ia memperoleh kepercayaan ( trust ). Dengan perkataan

lain maka kredit mengandung pengertian adanya suatu kepercayaan dari seseorang

atau badan yang diberikan kepada seseorang atau badan lainnya yaitu bahwa yang

bersangkutan pada masa yang akan datang akan memenuhi segala sesuatu kewajiban

yang telah diperjanjikan terlebih dahulu.

Dalam praktek sehari-hari pengertian ini selanjutnya berkembang luas lagi

antara lain :

1. Berdasarkan undang – undang No. 10 tahun 1998 tentang perubahan atas UU No. 7

tahun 1992 tentang perbankan, yang dimaksud dengan kredit adalah penyediaan

uang atau tagihan yang dapat disamakan, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antar bank dengan pihak lain yaitu mewajibkan pihak peminjaman

untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2. Mac leod ( 2013:2) “kredit adalah suatu reputasi yang dimiliki seseorang, yang

memungkinakan ia bisa memperoleh uang, barang-barang atau buruh/tenaga kerja,

dengan jalan menukarnya dengan suatu janji untuk membayarnya di suatu waktu

yang akan datang.

3. Rolin G. Thomas( 2013:2 ) “ dalam pengertian umum kredit didasarkan pada

kepercayaan atas kemampuan si peminjam untuk membayar sejumlah uang

padamasayang akan datang.

7

4. Adapun menurut pedoman Akutansi perbankan indonesia ( PAPI ) 2001

mendefinisikan kredit sebagai penyedian uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank

dan pihak lain yang mewajibkan pihak peminjam ( debitur ) untuk melunasi hutang

nya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian

hasil keuntungan.

Berdasarkan pengertian kredit dari beberapa pendapat diatas maka penulis

dapat menarik kesimpulan bahwa kredit merupakan penyediaan uang/barang yang

disediakan oleh pihak kreditur (Bank) yang akan di peroleh debitur dengan

persetujuan atau kesepakatan antara bank dan pihak peminjam (debitur) yang

mewajibkan pihak peminjam (debitur) melunasi hutangnya setelah jangka waktu

yang ditetapkan dengan jumlah bungga, imbalan/pembagian hasil keuangannya.

2.1.2. Fungsi kredit

Fungsi kredit secara umum pada dasarnya ialah pemenuhan jasa untuk

melayani kebutuhan masyarakat ( to serve the society ) dalam rangka mendorong dan

melancarkan perdagangan, mendorong dan melancarkan produksi, jasa-jasa dan

bahkan konsumsi yang kesemuanya itu pada akhirnya untuk menaikan taraf hidup

rakyat banyak.

2.1.3. Unsur-unsur kredit

Unsur-unsur kreditadalah sebagai berikut :

1. Kepercayaan

Kepercayaan ( trust ) adalah sesuatu yang paling utama dari unsur kredit yang

harus ada karena tanpa ada rasa saling percaya antara kreditur dan debitur maka akan

sangat sulit terwujud suatu sinergi yang baik. Karena dalam konsep sekarang ini

kreditur dan debitur adalah mitra bisnis.

8

2. Waktu

Waktu ( time ) adalah bagian yang paling sering dijadikan kajian oleh pihak

analisis finance khususnya oleh analisis kredit, ini dapat dimengerti karena bagi

pihak kreditur saat ia menyerahkan uang kepada debitur maka juga harus di

perhitungkan juga saat pembayaran kembali yang tersepakati dalam perjanjian yang

telah ditandatangani kedua belah pihak.

3. Risiko

Risiko disini menyangkut persoaalan seperti degree of risk. Disini yang paling

dikaji adalah pada keadaan yang terburuk yaitu pada saat kredit tersebut tidak

kembali atau timbulnya kredit macet.

4. Prestasi

Prestasi yang dimaksud disini adalah prestasi yang dimiliki oleh kreditur

untuk diberikan kepada debitur.

5. Adanya kreditur

Kreditur yang dimaksud di sini adalah pihak yang memiliki uang ( money ),

barang ( goods ), atau jasa ( service ) untuk dipinjamkan kepada pihak lain, dengan

haraan dari hasil pinjaman itu akan diperoleh keuntungan dalam bentuk interest (

bunga ) sebagai balas jasa dari uang, barang, atau jasa yang telah dipinjam tersebut.

6. Adanya debitur

Debitur yang dimaksud di sini adalah pihak yang memerlukan uang ( money),

barang ( goods ), atau jasa ( service ) dan berkomitmen untuk mampu

mengembaliannya tepat sesuai dengan waktu yang telah disepakati serta bersedia

menangung berbagai risiko jiak melakukan keterlambatan sesuai dengan ketentuan

administrasi dalam kesepakatan perjanjian yang tertera disana.

9

2.1.4 Jenis-jenis Kredit

1. Dilihat dari segi kegunaan

a.) Kredit investasi yaitu kredit yang dugunakan yang biasanya digunakan untuk

keperluan perluasan usaha atau membangun proyek/pabrik baru di mana masa

pemakaiannya untuk suatu priode yang relatif lebih lama dan biasanya kegunaan

kredit ini adalah untuk kegiatan utama suatu perusahaan .

b.)Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan meningkatkan

produksi dalamoperasionalnya.

2. Kredit menurut tujuan penggunaannya

a.)Kredit konsumtif, yaitu yang digunakan untuk membiayai pembelian barang-

barang atau jasa-jasa yang dapat memberi kepuasan langsung terhadap kebutuhan

manusia.

b.)Kredit produktif, yaitu kredit yang digunakan untuk tujuan-tujuan produktif

dalam arti dapat menimbulkan atau meningkatkan utility ( feadah/kegunaan ).

c.)Kredit perdagangan, yaitu kredit yang digunakan untuk kegiatan perdagangan

dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan

dari hasil penjualan barang dagangan tersebut..

3. Dilihat dari segi jaminan

a.)Kredit dengan jaminan, merupakan kredit yang diberikan dengan suatu jaminan

tertentu jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud.

b.)Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan barang atau

orang tertentu.

2.1.5. Pengertian Analisis

1.Menurut kamus besar bahasa indonesia (2002:43)

“Analisis adalah penguraian suatu pokok atas berbagai bagainnya dan penelaahan

bagian itu sendiri serta hubungan antar bagian-bagiannya untuk memperoleh

pengertian yang tepat dan pemahaman arti keseluruhan”.

10

2. Menurut Komarudin (2001:53)

“Analisis adalah kegiatan berfikir untuk menguraikan suatu keseluruhan menjadi

komponen sehingga dapat mengenal tanda-tanda komponen, hubungan satu sama lain

dan fungsi masing-masing dalam satu keseluruhan yang terpadu”.

3. Menurut kamus akutansi (2000:48)

“Analisis adalah melakukan evaluasi terhadap kondisi dari pos-pos atau ayat-ayat

yang berkaitan dengan akutansi dan alasan-alasan yang memungkinkan tentang

perbedaan yang muncul”.

Dari data diatas dapat disimpulkan bahwa analisis adalah kegiatan berfikir untuk

menguraikan suatu pokok menjadi bagian-bagain atau komponen-komponen

sehingga dapat diketahui ciri atau tanda tiap bagian, kemudian hubungan satu sama

lain serta fungsi masing-masing bagian dari keseluruahn.

2.1.6 Pengertian Analisis Kredit

1. Analisis kredit menurut Jhon J. Wild ( 2005:9)

Menyatakan bahwa “merupakan evaluasi atas kelayakan perusahaan untuk

mendapatkan kredit”. Kelayakan kredit ( creditworthiness ) yaitu kemampuan

perusahaan utnuk memenuhi kewajiban kreditnya.

2. Menurut Thomas Suyatno, dkk (2003:70)

Yang dimaksud dengan analisa kredit adalah pekerjaan yang meliputi:

Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek, baik keuangan

maupun non keuangan untuk mengetahui kemungkinan dapat/tidak dapat

dipertimbangkan suatu permohonan kredit.

Menyusun laporan analisis yang diperlukan, yang berisi penguraian dan

kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan untuk

pengambilan keputusan pimpinan dari permohonan kredit nasabah.

Dari Pengertian tersebut dapat disimpulkan, pengertian penilaian atau analisis

kredit adalah Suatu kegiatan analisa/penilaian berkas/data dan juga berbagai aspek

11

yang mendukung yang diajukan oleh pemohon kredit, sebagai dasar pertimbangan

pengambilan keputusan apakah permohonan kredit tersebut diterima atau

ditolak.Analisis kredit diberikan, untuk meyakinkan bank bahwa si nasabah baenar-

benar dapat dipercaya maka, sebelum kredit diberikan bank terlebih dahulu

mengadakan analisis kredit. Analisis kredit mencakup latar belakang nasabah atau

perusahaan, prospek usahnya, jamainan yang diberikan serta faktor-fakroe lainnya.

Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar

aman dalam arti uang yang disalurkan pasti kembali.

2.1.7 Penilaian kelayakan kredit

Dalam penilaian kelayakan kredit perlu diperhatiakan beberapa aspek, diantaranya :

a. Aspek Hukum,tujuannya adalah untuk menilai keaslian dan keabsahan dokumen-

dokumen yang diajukan oleh pemohon kredit.

b. Aspek pasar dan pemasaran, merupakan aspek untuk menilai apakah kredit yang

dibiayai akan laku di pasar dan bagaiman strategi pemasaran yang dilkukan.

c. Aspek keuangan, unutk menilai keuangan perusahaan yang dilihat dari laporan

keuangan.

d. Aspek teknis / operasi, dalam aspek ini yang dinilai adalah masalah lokasi usaha,

kemudian kelengkapan sarana dan prasarana yang dimiliki, termasuk lay out

gedung dan ruangan.

e. Aspek manajemen, unutk menilai pengalaman peminjam dalam mengelola

usahanya , termasuk sumber daya manusia yang dimilikinya.

f. Aspek ekonomi sosial, untuk menilai dampak usaha yang diberikan terutama bagi

masyarakat lua baik ekonomi maupun sosial.

g.Aspek AMDAL, aspek ini sangat penting dalam rangka apakah usaha yang

dibuatnyasudah memenuhi kriteria analisis lingkungan terhadap darat, air dan

udara sekitarnya.

12

2.1.8 Prinsip-Prinsip Pemberian Kredit

Adapun beberap prinsip penilaian kredit yang sering doilakukan yaitu dengan analisa

5 C, analisis 5 P dan 3 R. Dan di jabarkan sebagai berikut :

1.) Prinsip-prinsip 5C

1. Character ( watak/kepribadian/karakter ) merupakan salah satu pertimbangan yang

terpenting dalam memutuskan pemberian kredit, bank sebagai pemberi kredit

harus yakin bahwa calon peminjam termasuk orang yang bertingkah laku baik,

dalam arti selalu memegang teguh janjinya, selalau berusaha dan bersedia

melunasi utang-utangnya pada waktu yang telah ditetapkan.

2. Capacity ( kemampuan/kapasitas ), untuk melihat kemampuan calon nasabah

dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola

bisnis serta kemampuannay mencari laba.

3. Capital ( modal ), biasanya bank tidak akan bersedia untuk membiayai suatu usaha

100% artinya setiap nasabah yang mengajukan permohonan kredit harus pula

menyediakan dana dari sumber lainnya atau modal sendiri dengan kata lain

capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki

nasabah terhadap usaha yang akan dibiayaioleh bank.

4. Colleteral ( jamian atau angunan ), merupakan jamian yang diberikan calon

nasabah baik yang berupa fisi maupun non fisik.

5. Condition of economy ( kondisi perekonomian ), dalam menilai kredit hendaknya

juga dinilai kondisi ekonomi sekarang dan untuk di masa yang akan datang sesuai

sektor masing-masing.(Abdullah & Tantri, 2012:173-174)

2.) Prinsip-prinsi 5 P

1. Party ( golongan ), yang dimaksud dengan oparty disini ialah mencoba

mengolongkan calon peminjam kedalam kelompok tertantu menurut character,

capacity dan capital dengan jalan penilaian atas 3 C tersebut.

13

2. Purpose ( tujuan ), yang dimaksud dengan tujuan purpose iini ialah tujuan

penggunaan kredit yang diajukan, apa tujuan yang sebenarnya ( real purpose )

dari kredit tersebut apakah mempunyai aspek-aspek sosial yang positif dan luas

atau tidak.

3. Payment ( sumber pembayaran ), setelah mengetahui real porpuse dari kredit

tersebut maka hendaknya diperkirakan dan dihitung kemungkinan-kemungkinan

besarnya pendapatan yang akan dicapai/dihhasilkan.

4. Profitability ( kemampuan untuk mendapatkan keunutungan ), yang dimaksud

iprofitability disini bukanlah keuntungan yang dicapai oleh debitur semata-mata,

melainkan pula dinilai dan dihitung keuntungan-keuntungan yang mungkin akan

dicapai oleh bank.

5.Protection (perlindingan ), proteksi dimaksudkan untuk berjaga-jaga terhadap hal-

hal yang tidak diduga sebelumnya, maka bank perlu untuk melindungi kredit

yang diberikannya antara lain dengan jalan meminta colleteral/jaminan/anggunan

dari debiturnya bahkan mungkin pula baik jaminannya/anggunannya maupun

kreditnya diasuransikan.(Kasmir, 2004:106)

3.) Prinsip 3 R

1.Return (hasil yang dicapai ), return disini dimaksudkan penilaian atas hasil yang

akan dicapai oleh perusahaan debitur setelah dibantu dengan kredit oleh bank.

2. Repayment ( pembayaran kembali ), dalam hal ini bank harus menilai berapa lama

perusahaan pemohon kredit dapat membayar kembali penjamannya sesuai

dengan kemampuan membayar kemabali ( repayment capacity ), dann apakah

kredit diangsur/dicicil/atau dilunasi sekaligus diakhir periode.

3. Risk bearing ability ( kemampuan untuk menangung resiko ), dalam hal ini bank

harus mengetahui dan menilai sampai sejauh mana perusahaan pemohon kredit

mampu menangung resiko kegagalan andaikata terjadi sesuatu yang tidak

inginkan.(Firdaus & Ariyanti, 2009:89-90).

14

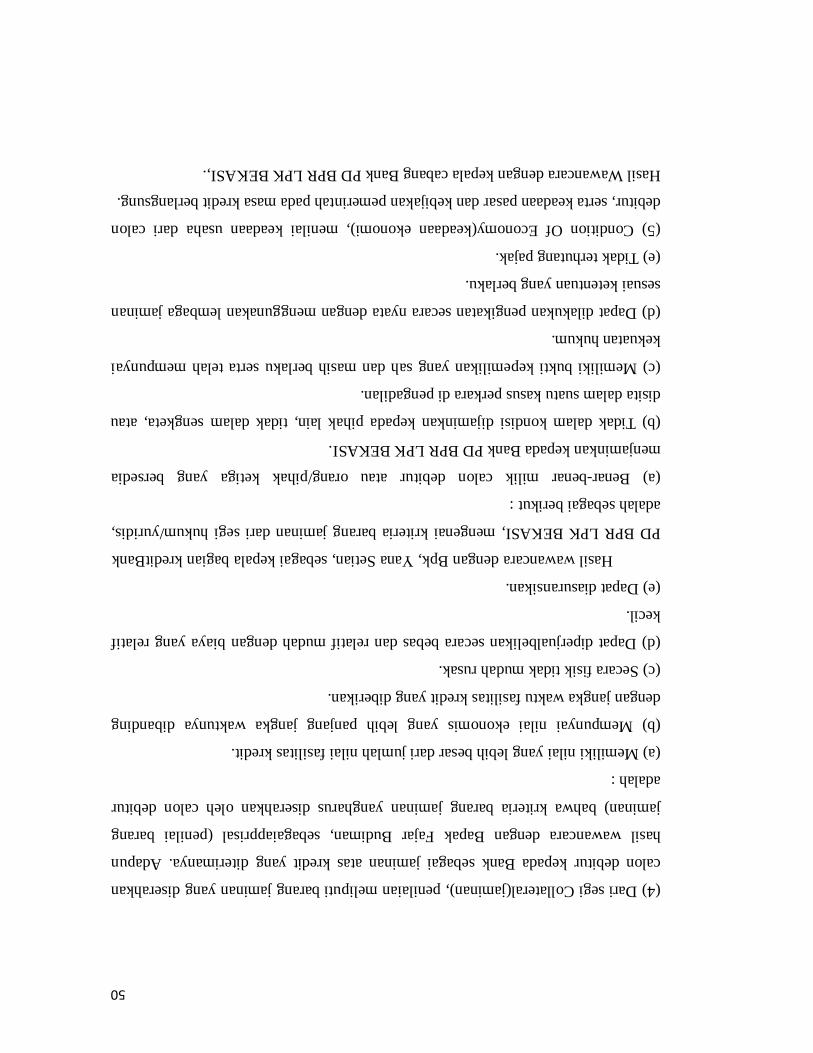

4.) Proses Setelah Analisis Kredit

Hasil wawancara dengan kepala bagian pemasaran PD BPR LPK BEKASI, Ipap

Faturahman, SE, analis kreditmempunyai kualifikasi khusus dalam menjalankan

tugasnya, harus benar-benar terstruktur, jelas dan obyektif untuk mengurangi

potensi kredit bermasalah. Dalam permohonan kredit,sebelumnya calon debitur

dihadapkan analisa 5 C, 5P, dan 3 R, kemudian diproses dan di analisa di dalam

komite kredit, dan ini sangat menentukan bagi calon debitur, dan hasilnya apakah

pengajuan kreditnya diterima atau ditolak.

2.1.9. Jaminan kredit

Didalam menjalakan suatu usaha apa pun tentu mengandung suatu tingkat

kerugian. Resiko dapat saja terjadi akibat suatu musibah yang tidak dapat dielakkan

seperti terkena bencana alam, namun resikko yang paling fatal adalah nasabah yang

mampu tetapi tidak mau membayar kewajibannya, hal itu akan dapat mengakibat kan

pihak bank mengalami kerugian, untuk mengatsi kerugian maka perlu adanya

jaminan kredit, Jaminan kredit berfungsi untuk melindungi bank dari kerugian.

Jaminan kredit bisa berupa :

1. Tanah

2. Bangunan

3. Kenderaan

4. Tanah dan banguan

2.1.10 Syarat-syrat pemberian kredit

Adapun syrat-syrat pemberian kredit yang dilakukan pada Bank PD.BPR LPK

Bekasi :

1. Mengisi formulir

2. Pas photo suami /istri ukuran (4X3 cm) sebanyak 2 lembar

3. Fhotocopy KTP pemohon suami/istri dan kartu keluarga sebanyak 2 lembar

15

4. Surat jaminan yang asli

5. Materai 6000 4 lembar

6. SIUP, SITU, TDP, Surat izin dari lurah/kepala desa.

2.1.11 Pengertian kewirausahaan

Ada pengertian kewirausahaan menurut beberapa ahli diantranya :

1. Thomas W zimmerer

Kewira usahaan merupakan penerapan kreatifitas dan keinovasian untuk

memecahkan permasalahan dan upaya memanfaatkan peluang-peluang yang dihadapi

setiap hari.

2. Saidi dan Hartati (2008)

Proses penciptaan sesuatu yang baru pada nilai menggunakan waktu dan upaya

penelitian, menanggung resiko keuangan, fisik serta resiko sosial yang mengiringi,

menerima imbalan moneter yang dihasilkan, serta kepuasan dan kebebasan pribadi.

3.Suryana (2008)

Suatu disiplin ilmu yang mempelajari tentang nilai, kemampuan, dan prilaku

seorang dalam menghadapi tantangan hidup untuk memperoleh peluang dengan

berbagai resiko yang mungkin dihadapi.

Dari pengertian tersebut dapat penulis simpulkan bahwa kewirausahaan adalah

penciptaan sesuatu yang bersifat kreatif, inovasi, serta menghadapi tantangan hidup

untuk memperoleh peluang dengan berbagai resiko baik resiko keuangan, fisik, serta

resiko sosial.

16

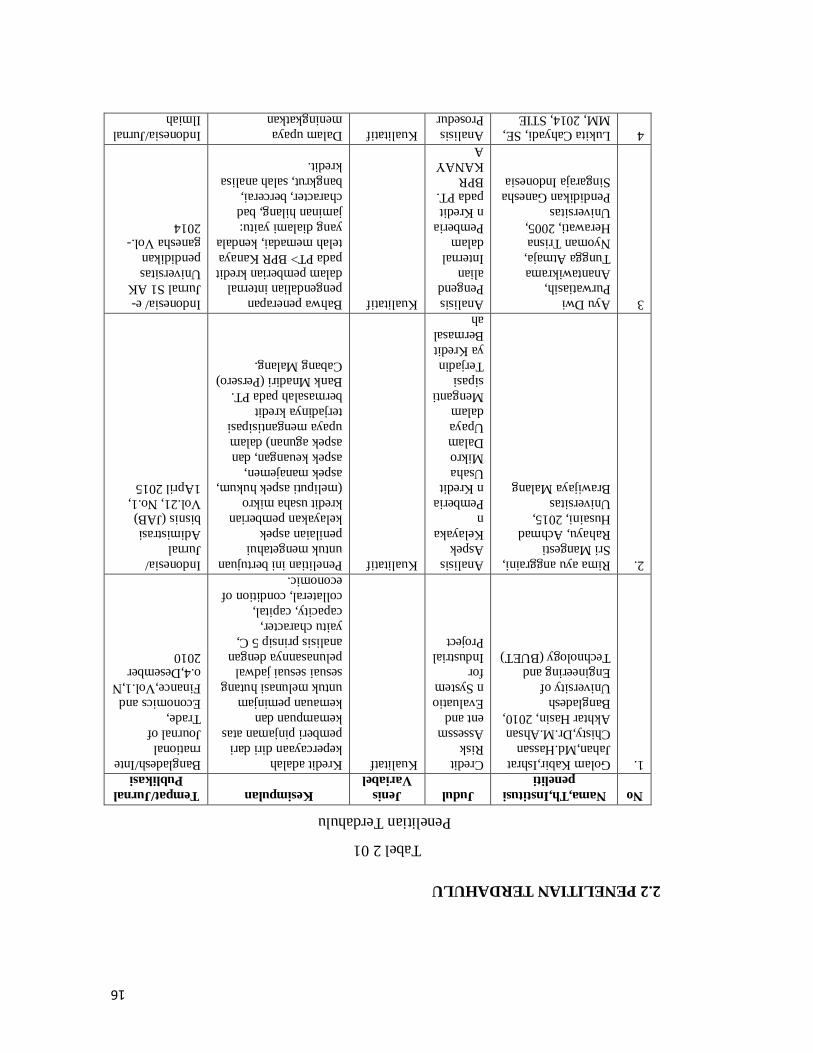

2.2 PENELITIAN TERDAHULU

Tabel 2 01

Penelitian Terdahulu

No Nama,Th,Institusi

peneliti

Judul Jenis

Variabel

Kesimpulan Tempat/Jurnal

Publikasi

1. Golam Kabir,Ishrat

Jahan,Md.Hassan

Chisty,Dr.M.Ahsan

Akhtar Hasin, 2010,

Bangladesh

University of

Engineering and Technology (BUET)

Credit

Risk

Assessm

ent and

Evaluatio

n System

for Industrial

Project

Kualitatf Kredit adalah

kepercayaan diri dari

pemberi pinjaman atas

kemampuan dan

kemauan peminjam

untuk melunasi hutang

sesuai sesuai jadwal pelunasannya dengan

analisis prinsip 5 C,

yaitu character,

capacity, capital,

collateral, condition of

economic.

Bangladesh/Inte

rnational

Journal of

Trade,

Economics and

Finance,Vol.1,N

o.4,Desember 2010

2. Rima ayu anggraini,

Sri Mangesti

Rahayu, Achmad

Husaini, 2015,

Universitas

Brawijaya Malang

Analisis

Aspek

Kelayaka

n

Pemberia

n Kredit Usaha

Mikro

Dalam

Upaya

dalam

Menganti

sipasi

Terjadin

ya Kredit

Bermasal

ah

Kualitatif Penelitian ini bertujuan

untuk mengetahui

penilaian aspek

kelayakan pemberian

kredit usaha mikro

(meliputi aspek hukum, aspek manajemen,

aspek keuangan, dan

aspek agunan) dalam

upaya mengantisipasi

terjadinya kredit

bermasalah pada PT.

Bank Mnadiri (Persero)

Cabang Malang.

Indonesia/

Jurnal

Adimistrasi

bisnis (JAB)

Vol.21, No.1,

1April 2015

3 Ayu Dwi

Purwatiasih, Anantawikrama

Tungga Atmaja,

Nyoman Trisna

Herawati, 2005,

Universitas

Pendidikan Ganesha

Singaraja Indonesia

Analisis

Pengendalian

Internal

dalam

Pemberia

n Kredit

pada PT.

BPR

KANAY

A

Kualitatif Bahwa penerapan

pengendalian internal dalam pemberian kredit

pada PT> BPR Kanaya

telah memadai, kendala

yang dialami yaitu:

jaminan hilang, bad

character, bercerai,

bangkrut, salah analisa

kredit.

Indonesia/ e-

Jurnal S1 AK Universitas

pendidikan

ganesha Vol.-

2014

4 Lukita Cahyadi, SE,

MM, 2014, STIE

Analisis

Prosedur

Kualitatif Dalam upaya

meningkatkan

Indonesia/Jurnal

Ilmiah

17

Bina Karya Tebing

Tinggi

Pemberia

n Kredit

Pada PT. BPR

NUSAN

TARA

BONA

PASOGI

T 18

CABAN

G

TEBING

TINGGI

pengendalian kredit

pada PT BPR NBP 18

Cabang Tebing Tinggi yang mengacu pada

aspek-aspek

pengendalian kredit 1.

Personal yang

kompeten dan dapat di

percaya 2. Pemisahan

tugas yang memadai 3.

Prosedur otorisasi yang

tepat 4. Dokumen dan

catatan yang memadai

5. Kontrol fisik aktiva

dan catatan 6. Pemeriksaan pekerjaan

secara independen

Accounting

Changes,

Oktober 2014, Vol. 2, No.2,

31-39

5 Shalihuddin,

Akhmad Firman, La

Ode Samsul Barani,

2016, Staf Pengajar

Ilmu Ekonomi

Universitas Halu

Oleo

Dampak

Kredit

PT. BPR

Ganda

Lata

Terhadap

Pendapat

an Usaha

Mikro,

Kecil Dan

Menenga

h

(UMKM

) Di

Kecamat

an

Unaaha

Kab.

Konawe

Kualitatif Berdasarkan hasil

penelitian dan

pembahasan tentang

dampak kredit PT.

BPR Ganda Lata

terhadap pendapatan

UMKM di Kec.

Unaaha Kab. Konawe,

dengan objek

penelitian pedagang kios sembako yang

sedang menggunakan

fasilitas kredit

disimpulkan Bahwa: 1.

Dampak kredit yang

disalurkan BPR Ganda

Lata kepada pedagang

kios sembako yang

menjadi sampel

sebanyak 20 orang

responden atau 95,23%

pedagang kios sembako mengalami

peningkatan

pendapatan sedangkan

terdapat 1 orang

responden atau 4,77%

pedagang kios

sembako yang tidak

mengalami

peningkatan pendapan

Indonesia,

Jurnal Ekonomi

(JE) Vol.1(1),

April 2016

18

BAB III

METODELOGI PENELITIAN

3.1. JENIS PENELITIAN

Jenis penelitian yang di gunakan dalam penelitian ini adalah melalui pendekatan

kualitatif, hal ini di dasarkan kepada rumusan – rumusan yang muncul dalam

penelitian ini yang menuntut peneliti untuk melakukan berbagai aktifitas eksplorasi

dalam rangka memehami dan menjelaskan masalah – masalah yang menjadi fokus

masalah penelitian ini. Kemudian pengumpulan berbagai data dan informasi akan di

lakukan teknik-teknik obserpasi,wawancara,studi dokumentasi terhadap sumber data

yang di perlukan. Menurut Bodgan dan Taylor seperti di kutif oleh Lexi.J.Moleong

(1993:3) yang dimaksud dengan pendekatan kualitatif ialah : Sebagai sebuah

prosedur dasar penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis

atau lisan dari orang-orang dan prilaku yang di amati.

Maka dari penjelasan di atas populasi yang diambil dalam penelitian ini

adalah seluruh debitur dari kredit wirausaha, yaitu sebanyak 100 debitur.

Pengambilan sampel dimaksud untuk memperoleh keterangan mengenai obyek-

obyek penelitian dengan cara mengamati sebagian dari populasi . sampel yang

diambil dalam penelitian ini adalah 10 % dari 100 debitur kredit wirausaha yaitu

sebanyak 10 debitur

3.2. TEMPAT DAN WAKTU PENELITIAN

1.Tempat Penelitian

Adapun yang menjadi objek penelitian dalam penyusunan Tugas Akhir ini

adalah Kantor kas Bank PD.BPR LPK Bekasi yang beralamat Kav. No. 9-7

Harapan Baru II Kota Baru Bekasi Barat, tepatnya dibagian kredit.

19

2.Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Maret 2017sampai bulan Agustus

tahun2017.

Tabel 3 01

3.3 DESAIN PENELITIAN

Tabel 3 02

Alur analisis kredit

Uraian Mar

2017

Apr

2017

Mei

2017

Jun

2017

Jul

2017

Ags

2017

Menentukan judul penelitian

Merumuskan masalah penelitian

Melakukan penelitian

Pengolahan data

Pengesahan Penelitian

Pengujian penelitian

20

3.4 SUMBER DAN JENIS DATA

Kegiatan penelitian agar terlaksana dengan baik dan sesuai dengan yang

diharapkan, maka diperlukan adanya data yang bersifat objektif dan dapat dipercaya

kebenarannya yang meliputi :

3.4.1 Sumber Data

Sumber data diperoleh dari PD. BPR LPK BEKASI

3.4.2 Jenis Data

3.4.2.1 Data Primer

Data primer adalah data yang diperoleh langsung dari sumbernya, diamati dan

dicatat pertama kalinya. Data yang diperoleh adalah data mengenai Sistem Akuntansi

Pemberian Kredit pada BANK PD. BPR LPK BEKASI.

3.4.2.2 Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber lain, dikumpulkan

untuk maksud tertentu. Data yang diperoleh menggunakan literatur dan juga buku-

buku yang berhubungan dengan penulisan Tugas Akhir ini. Data ini diperoleh dengan

menggunakan metode dokumentasi dan studi pustaka.

3.5 METODE PENGUMPULAN DATA

Adapun metode pengumpulan data yang penulis terapkan dalam penelitian ini

adalah sebagai berikut :

1.Observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari

berbagai proses biologis dan psikhologis. Dua di antara yang terpenting adalah

proses-proses pengamatan dan ingatan. Sutrisno Hadi dalam Sugiyono

(2013:145)

2.Wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide

melalui tanya jawab, sehingga dapat dikontruksikan makna dalam suatu topik

tertentu. Esterberg dalam Sugiyono (2013:231)

21

3.Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa

berbentuk tulisan, gambar, atau karya-karya monumental dari seorang. Dokumen

yang berbentuk tulisan misalnya catatan harian, sejarah kehidupan (life

histories), ceritera, biografi, peraturan, kebijakan. Dokumen yang berbentuk

gambar misalnya foto, gambar hidup, sketsa dan lain-lain. Dokumen yang

berbentuk karya misalnya karya seni, yang dapat berupa gambar, patung, film

dan lain-lain. Studi dokumen merupakan pelengkap dari penggunaan metode

observasi dan wawancara dalam penelitian kualitatif. Sugiyono (2013:240)

3.6METODE ANALISIS DATA

Analisis data adalah proses mencari dan menyusun secara sistematis data yang

diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain, sehingga

dapat mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain

(Bogdan dalam Sugiyono, 2013:244). ) yang dimana peneliti merupakan sebagai

instrumen kunci, data – data informasi yang diperoleh dianalisis dengan

menggunakan analisis deskiptif kualitatif yaitu teknik analisis yang mendeskripsikan

atau mengungkapkan suatu keadaan yang menjadi fokus penelitian dan dalam analisis

ini tidak berdasarkan pada perhitungan statistika yang berbebentuk angka dengan

membandingkan antara teori dan fakta yang terjadi pada Bank PD.BPR LPK Bekasi.

22

BAB IV

GAMBARAN UMUM OBYEK PENELITIAN

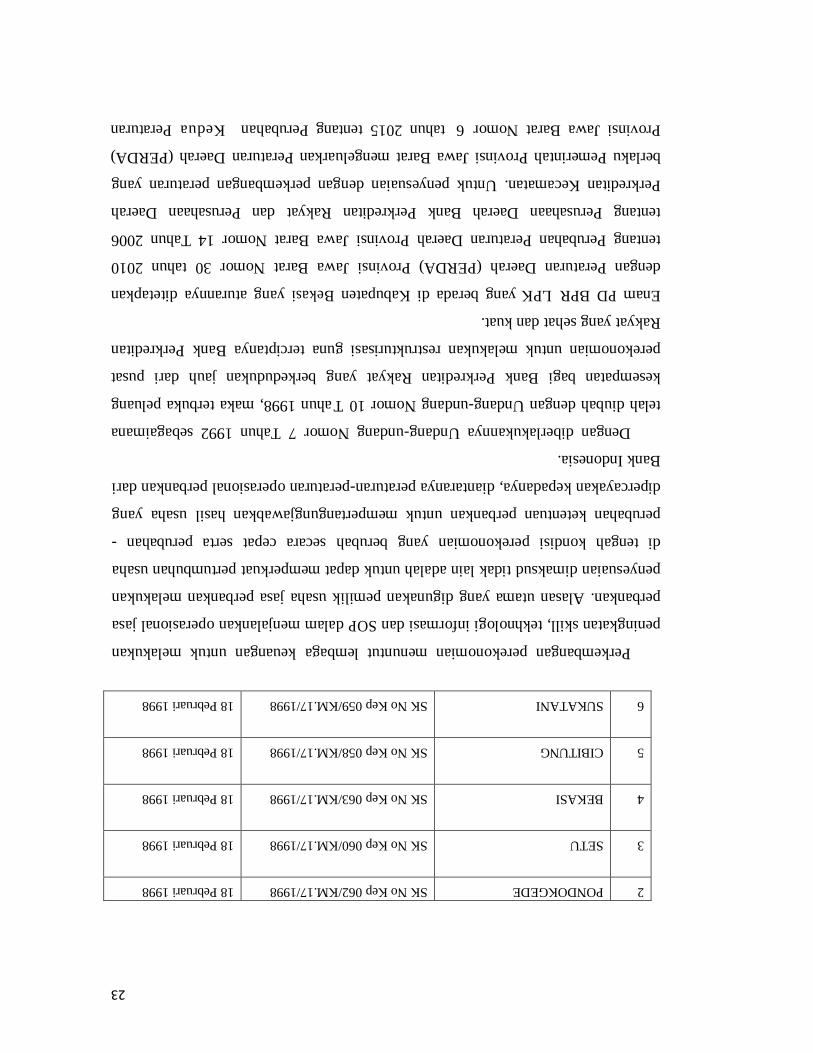

4.1 SEJARAH SINGKAT PD BPR LPK BEKASI

PD BPR LPK di Kabupaten Bekasi seluruhnya berjumlah 6 (enam) Lembaga

yang didirikan pada tahun 1973 dengan nama Lembaga Perkreditan Kecamatan

(LPK), berdasarkan Surat Keputusan Gubernur Provinsi Jawa Barat Nomor

446/A.III/SK/1973 tentang Pembentukan Lembaga Perkreditan Kecamatan (LPK) di

Provinsi Jawa Barat. Seiring dengan diberlakukannya Undang-undang Nomor 7

Tahun 1992 sebagaimana telah diubah dengan Undang-undang Nomor 10Tahun 1998

tentang Perbankan, Peraturan Daerah Provinsi Jawa Barat Nomor 5 Tahun 1996

tentang PD BPR LPK di Provinsi Jawa Barat, maka status Lembaga Perkreditan

Kecamatan (LPK) berubah menjadi Perusahaan Daerah Bank Perkreditan Rakyat

(PDBPR) dengan tetap mempertahankan Badan Usaha sebagai Perusahaan Daerah

(PD) pengaturannya dalam ketentuan tersendiri yaitu Undang-undang RI Nomor 5

Tahun 1962 tentang Perusahaan Daerah.

Dari 6 (enam) Lembaga Perkreditan Kecamatan yang berada di Kabupaten Bekasi

berubah statusnya menjadi PD BPR LPK yaitu PD BPR LPK Cibarusah,

Pondokgede, Setu, Bekasi, Cibitung dan Sukatani dengan Surat Keputusan Menteri

Keuangan Republik Indonesia, sebagai berikut :

4.1.1 DAFTAR 6 (ENAM) PD BPR LPK DI KABUPATEN BEKASI

Tabel 4.1.1 01

NO

NAMA PD BPR LPK

NOMOR KEPUTUSAN

MENTERI KEUANGAN RI

TGL.

PENGUKUHAN

1

CIBARUSAH

SK No Kep 061/KM.17/1998

18 Pebruari 1998

23

2 PONDOKGEDE SK No Kep 062/KM.17/1998 18 Pebruari 1998

3

SETU

SK No Kep 060/KM.17/1998

18 Pebruari 1998

4

BEKASI

SK No Kep 063/KM.17/1998

18 Pebruari 1998

5

CIBITUNG

SK No Kep 058/KM.17/1998

18 Pebruari 1998

6

SUKATANI

SK No Kep 059/KM.17/1998

18 Pebruari 1998

Perkembangan perekonomian menuntut lembaga keuangan untuk melakukan

peningkatan skill, tekhnologi informasi dan SOP dalam menjalankan operasional jasa

perbankan. Alasan utama yang digunakan pemilik usaha jasa perbankan melakukan

penyesuaian dimaksud tidak lain adalah untuk dapat memperkuat pertumbuhan usaha

di tengah kondisi perekonomian yang berubah secara cepat serta perubahan -

perubahan ketentuan perbankan untuk mempertangungjawabkan hasil usaha yang

dipercayakan kepadanya, diantaranya peraturan-peraturan operasional perbankan dari

Bank Indonesia.

Dengan diberlakukannya Undang-undang Nomor 7 Tahun 1992 sebagaimana

telah diubah dengan Undang-undang Nomor 10 Tahun 1998, maka terbuka peluang

kesempatan bagi Bank Perkreditan Rakyat yang berkedudukan jauh dari pusat

perekonomian untuk melakukan restrukturisasi guna terciptanya Bank Perkreditan

Rakyat yang sehat dan kuat.

Enam PD BPR LPK yang berada di Kabupaten Bekasi yang aturannya ditetapkan

dengan Peraturan Daerah (PERDA) Provinsi Jawa Barat Nomor 30 tahun 2010

tentang Perubahan Peraturan Daerah Provinsi Jawa Barat Nomor 14 Tahun 2006

tentang Perusahaan Daerah Bank Perkreditan Rakyat dan Perusahaan Daerah

Perkreditan Kecamatan. Untuk penyesuaian dengan perkembangan peraturan yang

berlaku Pemerintah Provinsi Jawa Barat mengeluarkan Peraturan Daerah (PERDA)

Provinsi Jawa Barat Nomor 6 tahun 2015 tentang Perubahan Kedua Peraturan

24

Daerah Provinsi Jawa Barat Nomor 14 Tahun 2006 tentang Perusahaan

Daerah Bank Perkreditan Rakyat dan Perusahaan Daerah Perkreditan Kecamatan.

Sesuai dengan Keputusan Bank Indonesia Nomor 32/52/KEP/DIR tanggal 14 Mei

1999 tentang persyaratan dan Tata cara Merger, Konsolidasi dan Akuisisi Bank

Perkreditan Rakyat, maka penggabungan 6 (enam) PD BPR LPK di wilayah

Kabupaten Bekasi disepakati dengan cara merger sehingga PD BPR LPK di

Kabupaten Bekasi tergabung menjadi satu nama yaitu Perusahaan Daerah Bank

Perkreditan Rakyat Lembaga Perkreditan Kecamatan Bekasi atau disingkat PD BPR

LPK BEKASI.

Berdasarkan Surat Keputusan Dewan Komisioner Otoritas Jasa Keuangan

Nomor : KEP-72/D.03/2015 tentang Pemberian Izin Penggabungan Usaha (Merger),

saat ini PD BPR LPK Bekasi memiliki kantor sebagai berikut :

1. Satu Kantor Pusat yang berkedudukan di PD BPR LPK Bekasi.

2. Lima Kantor Cabang yang berkedudukan di :

1) PD BPR LPK Bekasi Cabang Pondokgede di Kota Bekasi.

2) PD BPR LPK Bekasi Cabang Cibarusah di Kabupaten Bekasi.

3) PD BPR LPK Bekasi Cabang Setu di Kabupaten Bekasi.

4) PD BPR LPK Bekasi Cabang Cibitung di Kabupaten Bekasi.

5) PD BPR LPK Bekasi Cabang Sukatani di Kabupaten Bekasi

4.1.2. GAMBARAN RINGKAS POTENSI DAERAH

Gambar 4.1.2 01

PD BPR LPK Bekasi adalah suatu

badan usaha yang bergerak di bidang

perbankan dan berada di daerah yang

berbatasan langsung dengan ibukota

negara, pembangunan ekonomi

diKabupaten Bekasi selama 20 tahun

25

terakhir berubah dari daerah agraris menjadi pusat industri pengolahan

(manufacturing) yang berskala nasional dan internasional. Hal ini terlihat dari kont

ribusi sector industri yang mendominasi output ekonomi (PDRB) Kabupaten Bekasi

mencapai 80 persen, sehingga menjadikan PDRB Kabupaten Bekasi tertinggi di Jawa

Barat dan 10 besar dibandingkan dengan PDRB Kabupaten/Kota di Indonesia. Oleh

karena itu berbagai potensi yang dimiliki serta dinamika pembangunan ekonomi di

Kabupaten Bekasi sedikit banyak dan secara tidak langsung mempengaruhi kinerja

pembangunan ekonomi nasional.Faktor internal dalam menggerakan pertumbuhan

ekonomi diantaranya berupa kemampuan wilayah dalam menggerakan sektor andalan

atau sektor ikutan, kepercayaan dan kestabilan sector keuangan, pembiayaan

pemerintah daerah dalam menopang kegiatan perekonomian melalui APBD,serta

kondisi sosial politik.

PD. BPR LPK Bekasi di masa yang akan datang diharapkan ikut berperan aktif

dan menjadi salah satu motor penggerak ekonomi di Kabupaten Bekasi dan dapat

menggali sumber-sumber ekonomi yang potensial untuk meningkatkan taraf

hidup masyarakat Kabupaten Bekasi pada umumnya.Sasaran operasional tidak

hanya ditujukan kepada sektor pertanian dan perdagangan tetapi juga sektorsektor

lainnya seperti jasa, pegawai yang berpenghasilan tetap. industri kecil dan lain-

lain.

1. Sumber Daya Alam

Secara geografis letak Kabupaten Bekasi berada pada posisi 6º 10’ 53” - 6º 30’

6

”

L

i

ntang Selatan dan 106º 48’ 28” -107º 27’ 29” Bujur Timur. Topografinya terbagi

11

1.6

7

10

3.5

87

56

.75

6

14

3.0

3

74

.58

7

25

.03

3

91

.32

6

55

.65

423

0.5

63

90

.65

4

19

5.5

66

21

1.5

78

41

7.0

08

13

7.0

99

20

9.5

64

10

9.2

96

35

.37

6

43

.11

9

70

.29

9

42

.46

8

92

.82

1

47

.84

4

35

.50

3

26

atas dua bagian, yaitu dataran rendah yang meliputi sebagian wilayah bagian

utara dan dataran bergelombang di wilayah bagian selatan. Ketinggian lokasi

antara 6 – 115 meter dan kemiringan 0 – 250. Suhu udara yang terjadi di

Kabupaten Bekasi berkisar antara 28-32C. Curah hujan tertinggi dan hari hujan

terbanyak terjadi pada bulan Desember.

2. Sumber Daya Manusia

Menurut data kependudukan Kabupaten Bekasi tahun 2011, penduduk mencapai

2.753.961 jiwa, yang terdiri dari 1.410.507 laki-laki dan 1.343.454 perempuan.

Rasio jenis kelamin sebesar 104,99.Penduduk menurut umur menunjukkan

bahwa penduduk usia produktif (15 - 64 tahun) mencapai 1.874.946 orang atau

68,08 %. Sedangkan penduduk yang belum produktif (<15 tahun) 810.501 orang

atau 29,43 % dan yang tidak produktif lagi (65 tahun ke atas) 68.514 orang atau

2,49 %. Sehingga rasio beban ketergantungan sebesar 46,88 yang berarti bahwa

setiap satu orang penduduk usia produktif menanggung sebanyak 47 orang usia

tidak produktif. Sedangkan angka laju pertumbuhan penduduknya menjadi

4,70%.Keberadaan penduduk menurut kecamatan tidak menyebar secara merata.

Penduduk paling banyak berdomisili di Kecamatan Tambun Selatan yaitu 15,78

%, sedangkan paling sedikit di Kecamatan Bojongmangu 0,91 %

4.1.3 Ekonomi dan Keuangan Daerah

Wilayah Kabupaten Bekasi sebagai daerah penyangga Ibukota DKI Jakarta,

lembaga keuangan baik lembaga keuangan bank maupun non banktumbuh

berkembang dengan pesatnya, antara lain: Bank Umum, Bank Syariah. PT BPR

Swasta dan Koperasi.

Dengan jumlah penduduk yang besar, nilai konsumsi rumah tangga Kabupaten

Bekasi jugamemberikan andil konsumsi rumah tangga yang juga tinggi.

Kenaikan konsumsi rumah tangga inidiperkirakan sejalan dengan inflasi yang

terjadi berkisar 7 hingga 10 persen pertahun. Sementarakonsumsi pemerintahan

juga selalu mengalami peningkatan hal ini tercermin meningkatnya belanjamodal

27

pemerintah daerah. Peningkatan ini juga terlihat dari makin meningkatnya nilai

APBDKabupaten Bekasi dari 3.9 Triliun di tahun 2015 menjadi 5.2 triliun di

tahun 2016.

4.2. Struktur Organisasi Obyek Penelitian

Kebijakan manajemen dilaksanakan atas dasar prinsip efesiensi sebagaimana

tercermin dalam perencanaan dan anggaran perusahaan, struktur organisasi dan

penempatan staf sesuai dengan kecakapan dan kemampuan manajemen PD BPR

LPK Bekasi yang dilaksanakan oleh Dewan Pengawas dan Direksi BPR LPK.

Dewan Pengawas menetapkan kebijakan umum, menjalankan pengawasan dan

pengendalian serta pembinaan terhadap PD BPR LPK Bekasi. Dewan Pengawas PD

BPR LPK Bekasi terdiri dari2 (dua) orang Dewan Pengawas yaitu 1 (satu)orang

sebagai Ketua Dewan Pengawas dan 1 (satu) orang sebagai anggota. Dalam

menjalankan tugasnya Dewan Pengawas bertanggung jawab kepada Pemilik.

Gambar 4.2 01

STRUKTUR ORGANISASI KANTOR PUSAT

Gambar 4.2 02

DEWAN PENGAWAS

DIREKTUR UTAMA

SATUAN KERJA AUDIT INTERN

KANTOR PUSAT OPERASIONAL

PENGM. PROG. DANA

BAG. PERENCANAAN

TREASURY

KABAG KEUANGAN/AKUN

BAG. ADM KREDIT

KANTOR CABANG KADIV OPERASIONAL

BAG. LEGAL

BAG. SID,TM,PAJAK

BAG. KEU & BUDGETING

BAG. AKUNTING

BAG. UMUM

BAG. KESEKRETARIATAN

BAG. LOGI.&INVENTORI

KESEKRETARIATAN

DIREKTUR OPERASIONAL

KABAG PERSONALIA

BAG. REKRUTMEN

BAG. ITKABAG DANA

KABAG KREDIT

TIM REMEDIAL

KADIV UMUM/SDM

BAG. PENGM/PELATIHAN

KABAG UMUM DAN

R U P S

28

STRUKTUR ORGANISASI KANTOR CABANG

4.2.1 IDENTlTAS, MANAJEMEN DAN ORGANISASI

1. Kepengurusan

Berdasarkan Keputusan Anggota Dewan Komisioner Otoritas Jasa Keuangan

Nomor KEP-72/D.03/2015, tanggal 02 Novemper 2015 tentang pemberian

izin penggabungan usaha (merger) PD BPR LPK Pondokgede, PD BPR LPK

Cibitung, PD BPR LPK Setu, PD BPR LPK Cibarusah dan PD BPR LPK

Sukatani ke dalam PD BPR LPK Pondokgede dan sesuai Keputusan Pemilik

melalui Rapat Umum Pemegang Saham Luar Biasa (RPS-LB) tanggal 4

November 2015 tentang pengurus baru BPR hasil merger PD BPR LPK

Bekasi, maka kepengurusan PD BPR LPK Bekasi adalah sebagai berikut :

Direktur Utama : Adi Nugraha

Direktur Operasional : Devi Puspitasari

Ketua Dewan Pengawas : Suherman

Anggota Dewan Pengawas : Dali Soedjaedwi

Kas dan

budgeting PD BPR LPK

BEKASI 1.

Satpam 2.

Supir 3. Office

boy

SURVEY

OR KAS

LUAR KOLEKT

OR UMUM/S

DM

SUBAG.ADM

KRDIT SUBAG.

IT TELLE

R SUBAG. ANALIS

KREDIT SUBAG.

LAPORAN CUSTOMER

SERVIS

KEPALA

CABANG

BAG.

PEMASARAN BAG.AKUNTIN

G/IT BAG.

OPERASIONAL

29

2. Karyawan Perusahaan

Jumlah karyawan dan pengurus PD BPR LPK Bekasi periode 31 Desember

2016berjumlah 54 orang. yang terdiri dari 2 (dua) orang Dewan Pengawas. 2

(dua) orang Direksidan 50 (lima puluh) orang karyawan. Jumlah tersebut

44 (empat puluh empat) orang merupakan karyawan tetap dan 6 (enam)

orang merupakan tenaga kontrak.

3. Pengembangan PD. BPR LPK Bekasi

Bila melihat faktor pendukung yang mempengaruhi terhadap peningkatan

perkembangan PD BPR LPK Bekasi, hal ini merupakan suatu kekuatan

yang pada umumnya dapat dikendalikan oleh pengelola berdasarkan suatu

pertimbangan yang bersifat lebih menguntungkan. Namun disamping

kekuatan yang dimiliki sangat memungkinkan celah-celah yang menjadi

peluang untuk lebih dikembangkan sesuai dengan kondisi dan selera

masyarakat atau harus berorientasi pada pasar. Kalau melihat potensi

daerah khususnya Kabupaten Bekasi dan pada umumnya di kabupaten-

kabupaten terdekat seperti Kabupaten Karawang, Bogor dan DKI Jakarta,

potensi UMKM masih terbuka peluang untuk dikembangkan.

4. Visi dan Misi

a. Visi

“MENJADI BPR TERBAIK DI BIDANG MIKRO FINANCE”

b. Misi

Dalam rangka mewujudkan visi sebagaimana dirumuskan diatas, maka

PD. BPR LPK BEKASI menetapkan misi sebagai berikut:

1. Memberikan Pelayanan yang cepat dan akurat kepada nasabah

2. Mendukung Pengembangan Usaha Mikro Kecil dan Menengah

3. Menyediakan Produk yang sesuai dengan kebutuhan dan selera

masyarakat

4. Memberikan Kont ribusi yang layak bagi Pemegang Saham

30

5. Meningkatkan Nilai Kekayaan Pemegang Saham dan Kesejahteraan

Pengurus dan Karyawan

Adapun nilai-nilai inti PD BPR LPK Bekasi adalah :

a. Jujur, terpercaya dan ramah

b. Profesional

c. Integritas

d. Inovasi dan kreatif

e. Dedikasi dan loyalitas

f. kebersamaan

Dalam pembangunan pedesaan juga sebagai motor penggerak dalam

menggali sumber-sumber ekonomi yang ada di pedesaan melalui

pemanfaatan potensi yang ada, terutama usaha-usaha mikro kecil dan

menengah.

5. Tujuan dan Sasaran

Tujuan :

a. Membantu dan mendorong pertumbuhan ekonomi dan pembangunan

daerah di segala bidang.

b. Sebagai salah satu sumber Pendapatan Asli Daerah.

c. Untuk meningkatkan taraf hidup rakyat banyak.

Sasaran :

sebagai lembaga kepercayaan, sasaran yang ingin dicapai dalam

pengelolaan PD BPR LPK Bekasi adalah perkembangan usaha yang sehat

dan efisien dalam arti :

a. Dapat memenuhi kepentingan masyarakat baik penyimpan maupun

pengguna dana.

b. Berkembang secara wajar.

c. Bermanfaat bagi peningkatan taraf hidup masyarakat.

31

6. Strategi

a. Memanfaatkan dan menggali potensi wilayah operasional dengan

membuat produk unggulan penghimpunan dana masyarakat melalui :

• Tabungan Kotak Patriot

• Deposito Berjanqka

b. Memanfaatkan peluang pasar dalam memberikan penyediaan dana

para pengusaha kecil dan masyarakat melalui fasilitas kredit :

• Sektor Pertanian

• Sektor Perdagangan

• Sektor Industri Kecil

• Sektor Jasa Lainnya

c. Meningkatkan tenaga kerja yang terampil dalam bidang perbankan

melalui pendidikan untuk mengantisipasi persaingan melalui

peningkatan pelayanan.

d. Menjalin kerjasama dengan perbankan lainnya dan lembaga-Iembaga

keuangan non Bank, seperti bank Permata,bank bjbdan BPR-BPR

lainnya.

e. Memelihara tingkat kesehatan bank, sehingga dapat memenuhi

harapan pemilik, pengurus dan pengguna jasa bank.

f. Mendidik masyarakat untuk mengerti ekonomi perbankan melalui

informasi berupa brosur, pamplet atau selebaran dan media masa

lainnya.

7. Kondisi dan Potensi Pegawai

Pengembangan sumber daya manusia profesional dengan cara

meningkatkan kualitas keterampilan kerja, menumbuhkan motivasi

kerjayang harus timbul secara kompetitif yang sehat diantara sesama

pegawai. Untuk mengantisipasi persaingan dalam level BPR LPK atau

lembaga non Bank yang setingkat BPR LPK, diperlukan

32

tenaga/pegawaiyang handal dan tangguh. Karena di era persaingan yang

makin kompetitif dibutuhkan tenaga yang efektif dan efisien, tenaga

tersebut didapat dari tenaga eksekutif yang dididik, inisiatif dan inovatif,

maka peningkatansumberdaya mutlak diperlukan secara berkesinambungan.

Selama ini kami telah melakukan penyempurnaan di bidang SDM,

diantaranya dengan melakukan kerjasama dengan Pemerintah Daerah

Kabupaten Bekasi dalam hal penyelenggaraan pendidikan dan pelatihan,

melakukan study banding kepada BPR LPK yang lebih maju.Dalam rangka

pengembangan dan pembinaan Sumber Daya Manusia, struktur organisasi

telah mengalami perubahan disesuaikan dengan kebutuhan manajemen

untuk mendukung sistem pelayanan yang makin kompetitif.

4.3 Kegiatan Operasional Obyek Penelitan

4.3.1 PerkembanganKinerjaTahun 2016

Sebagaimana telah diuraikan dimuka bahwa PD BPR LPK Bekasi adalah

suatu badan usaha yang bergerak di bidang perbankan dan berada di tengah-tengah

masyarakat pedesaan di wilayah Kabupaten Bekasi, PD. BPR LPK Bekasi sebagai

salah satu motor penggerak ekonomi masyarakat desa dan dapat menggali sumber-

sumber ekonomi yang potensial untuk meningkatkan taraf hidup masyarakat

Kabupaten Bekasi pada khususnya dan masyarakat Jawa Barat pada umumnya.

Sasaran operasional tidak hanya ditujukan kepadasektor pertanian dan

perdagangan tetapi juga sektorsektor lainnya seperti jasa, pegawai yang

berpenghasilan tetap, industri kecil dan lain-lain. Sehingga sejalan dengan itu

apabila terdapat perubahan-perubahan kebijakan lainnya dalam rangka

pengembangan PD BPR LPK Bekasi ke arah yang lebih baik, maka PD BPR LPK

Bekasi siap untuk mengantisipasinya dengan berbagai upaya peningkatan yang

meliputi antara lainpenyempurnaan struktur organisasi, penyediaansarana dan

33

prasarana yang memadai serta bidang teknologi informasi yang mendukung

kegiatan operasional PD BPR LPK Bekasi.

1. Neraca dan Perhitungan Laba - Rugi tahun buku 2016 dibandingkan

dengan Tahun 2015.

Hasil usaha selama tahun 2016 berdasarkan pemeriksaan Kantor Akuntan

Publik “Moch Zainuddin, Sukmadi & Rekan”, neraca akhir tahun 2016

menunjukan posisi Aktiva dan Pasiva masing-masing Rp 32.541.922 ribu

meningkat sebesar Rp18.087.048 ribu atau 125,04% apabila dibandingkan

dengan neraca tahun 2015 sebesar Rp14.464.874 ribu.Meningkatnya asset antara

lain disebabkan meningkatnya Dana Pihak Ketiga yaitu tabungan sebesar

Rp2.415.729 ribu atau 87,71% menjadi Rp.5.169.833 ribu dan Deposito

sebesar Rp5.402.000 ribu atau 452,62% menjadi Rp.6.595.500 ribu, sejalan

dengan itu penyaluran kredit yang diberikan meningkat sebesar Rp.16.013.624

ribu atau 196,71% menjadi Rp.24.154.303 ribu dan penempatan dana pada antar

bank aktiva meningkat sebesar Rp.1.130.721 ribu atau 19,03%menjadi sebesar

Rp.7.073.171 ribu. Hasil usaha pada tahun 2016 masih mengalami kerugian

sebesar Rp1.399.467 ribu mengalami penurunan kerugian sebesar 33,58% atau

sebesar Rp. 707.589 ribu apabila dibandingkan dengan posisi Desember 2015

yang mencapai rugi Rp.2.107.056 ribu, dan apabila diakumulasikan dengan

kerugian tahun sebelumnya kerugian menjadi sebesar Rp8.001.473 ribu. Hal ini

disebabkan adanya penambahan SDM yang berdampak pada meningkatnya biaya

tenaga kerja yang mencapai sebesar Rp3.505.867 ribu, biaya bunga deposito antar

bank Rp. 1.038.655 ribu dan biaya koreksi PPAP sebesar Rp.204.670 ribu.

2. Perkembangan Kredit

Kredit yang diberikan pada akhir tahun 2016 mencapai Rp 24.154.303 ribu

apabila dibandingkan dengan neraca 31 Desember 2015 sebesar Rp8.140.679 ribu

mengalami peningkatan sebesar Rp16.013.624 ribu atau 196,71%.Peningkatan

34

yang terjadi begitu signifikan karena PD BPR LPK Bekasi berusaha untuk

memperbesar volume usaha guna meningkatkan pendapatan bank dari bunga

kredit diberikan untuk menutupi kerugian-kerugian tahun sebelumnya.

Penyaluran kredit lebih banyak disalurkan kepada sektor lainnya dengan

komposisi untuk kredit Modal Kerja sebesar Rp.6.747.204 ribu atau 27,51% dan

untuk kredit konsumsi sebesar Rp 17.778.602 ribu atau 72,49%, tidak mengalami

perubahan yang signifikan apabila dibandingkan tahun 2015.

Tabel 4.3.1 01

TABEL KREDIT MENURUT PENGGUNAANNYA

2015%2016%

Modal Kerja 2.620.84731,69%6.747.20427,51%

Investasi----

Konsumsi Lainnya5.649.59668,31%17.778.60272,49%

JUMLAH8.270.443100,00%24.525.806100,00%

KREDITKomposisi

Grafik kredit menurut penggunaannya

Perkembangan kredit berdasarkan kualitas kredit yang diberikan apabila

dibandingkan dengan tahun 2015, mengalami penurunan Rp.397.109 ribu 17,07%

35

dari Rp.1.928.525 ribu di tahun 2015 menjadi Rp.1.531.416 ribu di tahun 2016.

Untuk lebih jelasnya dapat dilihat pada tabel di bawah ini :

Tabel 4.3.1 01

KREDIT20152016+/-%

LANCAR6.341.919 22.994.390 16.652.471 262,58%

KURANG LANCAR453.954 548.749 94.795 20,88%

DIRAGUKAN767.603 155.266 (612.337) -79,77%

MACET706.968 827.401 120.433 17,04%

JUMLAH KREDIT NON LANCAR1.928.525 1.531.416 (397.109) -20,59%

TOTAL JUMLAH8.270.444 24.525.806 16.255.362 196,55%

NPL GROSS23,32%6,24%-17,07%-73,22%

3. Perkembangan Dana Pihak Ketiga

PosisiDana Pihak Ketiga pada akhir tahun2016 sebesar Rp 11.765.333 ribu

meningkat sebesar Rp. 7.817.729 ribu atau 198,04% dibandingkan dengan neraca

tahun 2015 sebesar Rp3,947.604 ribu, terdiri dari peningkatantabungan

sebesarRp2.415.729 ribu atau 87,71% dari sebesar Rp.2.754.104 ribu menjadi

sebesar Rp.5.169.833 ribu dan Deposito sebesarRp5.402.000 ribu atau 452,62% dari

sebesar Rp.1.193.500 ribu menjadi Rp.6.595.500 ribu.

Tabel 4.3.1 03

Perkembangan Dana Pihak Ketiga

36

Antar Bank Pasiva dalam bentuk deposito mengalami peningkatan sebesar

Rp. 11.650.000 ribu atau 431,48% dari Rp.2.700.000 ribu di tahun 2015 menjadi

sebesar Rp.14.350.000 ribu di akhir tahun 2016, dengan tingkat suku berpariasi rata-

rata 9% per tahun.Pada saat ini terus berusaha mengupayakan untuk meningkatkan

kepercayaan masyarakat agar menyimpan dananya di PD BPR LPK Bekasi dan

menjaga suku bunga tabungan dan deposito mengacu pada tingkat bunga yang

ditetapkan oleh Lembaga Penjamin Simpanan.

4. Tingkat Kesehatan (TKS) Bank

Kondisi TKS pada akhir tahun 2016 telah menunjukan perbaikan terutama

dari kondisi Kualitas aktiva produktif membaik dari 8,81% di tahun 2015 menjadi

3,85% dan NPL membaik dari 23,32% menjadi 6,24% di tahun 2016. Selain itu

tingkat kepercayaan masyarakat untuk menyimpan dananya di PD BPR LPK Bekasi

semakin meningkat sehingga tampak dari LDR rendah yaitu 75,92% sehingga dinilai

masih aman untuk melakukan ekspansi kredit.Kondisi BOPO mengalami perbaikan

apabila dibandingkan dengan tahun 2015 yaitu dari 168.89% menjadi sebesar

123,97% di tahun 2016, namun demikian kondisi tersebut dinilai masih tidak sehat

sehingga rasio laba terhadap rata-rata aktiva (ROA) masih negatif 5,64%

5. Perkembangan Bidang-bidang lainnya untuk mendukung kegiatan

operasional

a. Bidang Perencanaan dan IT

Sampai dengan tahun 2016 telah dilakukan perbaikan-perbaikan dalam

bidang Teknologi Informasi, kami telah melakukan langkah-langkah

penyempurnaan dalam bidang Teknologi Informasi dengan melakukan

kerjasama dengan PT. Sinergi Prakarsa Utama melalui pengadaan system

ARB sebagai core banking PD BPR LPK Bekasi, yang saat ini sedang

melakukan migrasi dari sistem lama (B’core) kepada sistem ARB.

Sehingga ke depan data-data/informasi yang diperlukan baik oleh

37

manajemen, Pemilik, Pihak Auditor dan pihak terkait lainnya diharapkan

dapat tersaji dengan cepat, tepat dan akurat.

b. Bidang SDM, Umum dan Kesekretariatan

Dalam rangka meningkatkan kualitas SDM dilakukan melalui pendidikan

dan pelatihan yang berkesinambungan baik bagi Kepala Cabang maupun

karyawan, dilakukan mutasi dan penempatan pegawai sejalan dengan

penyempurnaan Struktur Organisasi sesuai dengan perkembangan

perusahaan. Jumlah pegawai posisi akhir tahun 2016 sebanyak 54 Orang,

dengan jenjang pendidikanSarjana 18 orang, Dipoma III 4 orang, SMA

32 orang dan tenaga kontrak 6 orang.

6. Prospek Tahun 2017

Dalam menghadapi Tahun 2017 perlu diatur kembali rencana dalam

upaya perbaikan dan penyempurnaan di segala bidang yang mendukung

kegiatan operasional perusahaan dengan terus meningkatkan apa-apa yang

telah dicapai di tahun 2016, diantaranya dengan meminimalisir resiko, karena

dengan semakin meningkatnya aktivitas bank harus diikuti oleh berbagai

persiapan termasuk persiapan terhadap sistem dan SDM itu sendiri.

Untuk menghadapi situasi demikian, PD BPR LPK Bekasi telah menetapkan

perencanaan perusahaan program jangka pendek dan jangka panjang dan

untuk tahun 2017 telah ditetapkan target yang ingin dicapai yaitu :

Tabel 4.3.1 04

Prosfek Tahun 2017

URAIANREALISASI

31 DES 2016

TARGET

31 DES 2017+/-%

Aset32.551.922 37.031.432 4.479.510 13,76%

Kredit Diberikan (Nett)24.154.303 32.520.608 8.366.305 34,64%

Tabungan5.169.833 7.349.566 2.179.733 42,16%

Deposito6.595.500 8.249.000 1.653.500 25,07%

Laba/Rugi(8.001.473) (6.603.793) 1.397.680 -17,47%

Modal13.590.000 17.590.000 4.000.000 29,43%

NPL GROSS6,24%4,50%-1,74%-27,88%

38

Semua target ekspansi dan peningkatan pada rencana Kerja dan Anggaran

Tahun 2016 didasarkan atas realisasi pada bulan Oktober tahun 2015 dan data

historis perkembangan perusahaan.

Kami merasa optimis bahwa dengan kerja keras dan kesadaran tinggi

atas profesionalisme dari seluruh jajaran pegawai PD BPR LPK Bekasi, kami

akan senantiasa benar-benar siap untuk mengatasi setiap tantangan dan

mampu mencapai tujuan perusahaan.

39

BAB V

HASIL PENELITIAN

5.1 Analisis Data Penelitian

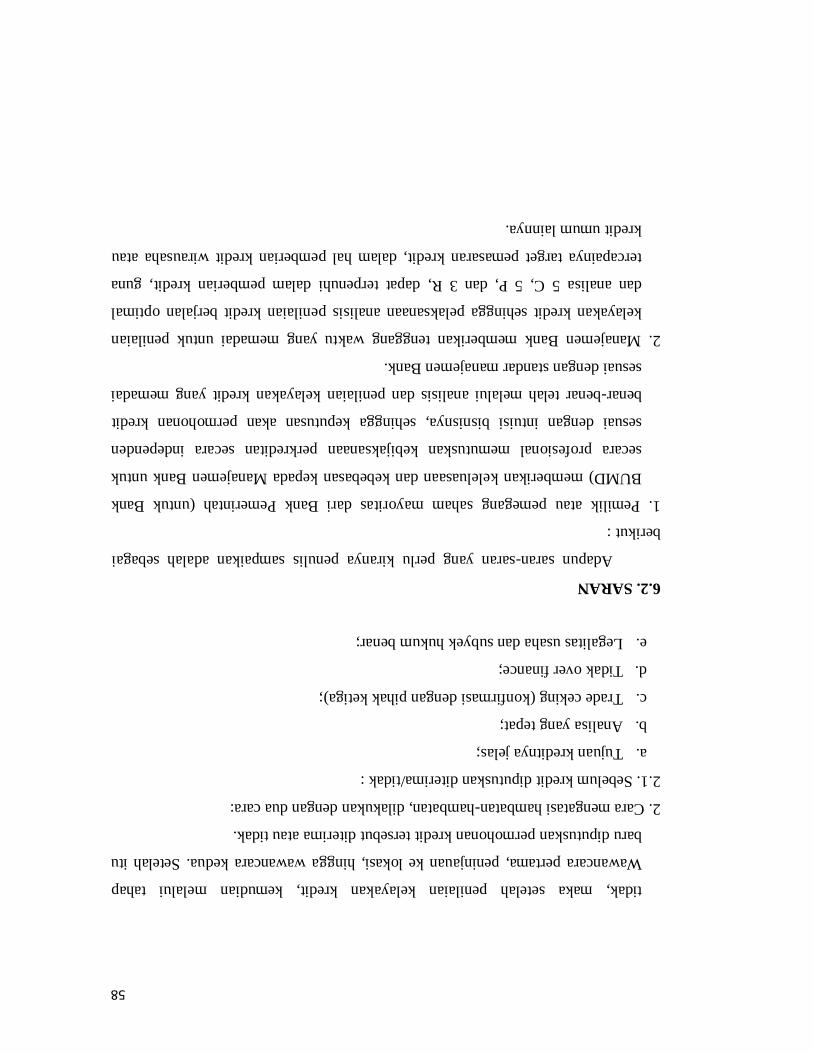

Prosedur kredit mencakup tentang ketentuan, syarat-syarat atau petunjuk

tindakan-tindakan yang harus dilakukan sejak diajukan permohonan nasabah sampai

dengan lunasnya suatu kredit yang diberikan oleh Bank. Penyajian konteksnya dalam

bentuk urutan langkah-langkah yang lazim dalam prosedur perkreditan yang harus

ditangani oleh Bank yaitu :

1. Permohonan Kredit

Pengertian permohonan fasilitas kredit mencakup :

a. Permohonan baru untuk mendapatkan suatu jenis fasilitas kredit.

b. Permohonan tambahan suatu kredit yang sedang berjalan.

c. Permohonan perpanjangan/pembaruan masa laku kredit yang telah berakhi rjangka

waktunya.

d. Permohonan-permohonan lainnya untuk perubahan syarat-syarat fasilitas kredit

yang sedang berjalan, antara lain penukaran jaminan, perubahan/pengunduran

jadwal angsuran dan lain sebagainya.

Dalam permohonan kredit, nasabah diwajibkan melampirkas berkas-berkas yang

terdiri atas :

a. Surat-surat permohonan nasabah yang ditandatangani secara lengkap dan sah.

b. Daftar isian yang disediakan oleh Bank yang secara sebenarnya dan lengkap diisi

oleh nasabah.

c. Daftar lampiran lainnya yang diperlukan menurut jenis fasilitas kredit.

Setiap surat permohonan kredit yang diterima harus dicatat dalam register khusus

yang disediakan. Permohonan kredit dinyatakan lengkap bila telah memenuhi

persyaratan yang ditentukan untuk pengajuan permohonan menurut jenis kreditnya.

40

Selama permohonan kredit sedang dalam proses, maka berkas-berkas permohonan

harus dipelihara dalam berkas permohonan. Untuk memudahkan Bank memperoleh

data yang diperlukan, Bank mempergunakan Daftar Isian Permohonan Kredit yang

harus diisi oleh Nasabah, Formulir-formulir neraca, daftar rugi/laba.

2. Penyidikan Dan Analisis Kredit

a. Yang dimaksud dengan penyidikan (Investigasi) kredit meliputi :

1) Wawancara dengan pemohon kredit atau debitur.

2) Pengumpulan data yang berhubungan dengan permohonan kredit yang diajukan

nasabah, baik data intern bank maupun data ekstern. Dalam hal ini termasuk

informasi antarbank dan pemeriksaan pada daftar-daftar hitam dan daftar-daftar

kredit macet.

3) Pemeriksaan/penyidikan atas kebenaran dan kewajiban mengenai hal-hal yang

dikemukakan nasabah dan informasi lainnya yang diperoleh.

4) Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah

dilaksanakan.

b. sedangkan analisis kredit meliputi :

1) Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek, baik keuangan

maupun nonkeuangan untuk mengetahui kemungkinan dapat/tidak dapat

dipertimbangkan suatu permohonan kredit.

2) Menyusun laporan analisis yang diperlukan, yang berisi penguraian dan

kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan untuk

pengambilan keputusan pimpinan dari permohonan kredit nasabah.

Proses penyidikan dan analisis secara umum dilakukan dengan

menggunanakan metode penilaian yang disebut dengan prinsip analisis 5 C’. Dimana

disini Bank meneliti kewajaran dan konsistensi dari data-data dan informasi yang

diterima dari nasabah yang mencakup :

a. Informasi mengenai nasabah selengkapnya, mencakup perilaku/karakter nasabah,

kemampuan dan pengalaman berusaha dan hal-hal lain yang mencerminkan

41

kepribadian serta kemampunan nasabah/calon nasabah sebagaiukuran dari sebagian

sumber dan daya pelunasan kreditnya.

b. Aktivitas usaha nasabah, penilaian terhadap kegiatan usaha serta prospek usaha,

dari nasabah

c. Jaminan, penilaian terhadap barang jaminan dan status kepemilikannya.

d. Financial statement, dimana diperlukan dan laporan keuangan dari nasabah sebagai

salah satu data pokok mutlak untuk bagian analisis.

e. Cash Flow Projection, untuk jenis-jenis kredit yang sifatnya aflopend(seperti kredit

industri konstruksi, kredit musiman, kredit investasi, dan kredit lainnya yang sifatnya

transaksional atau berangsuran dengan jangkawaktu tertentu), harus disertai dengan

Cash Flow Projection, sehingga dapat disusun jadwal waktu pelunasannya. Dimana

disini berfungsi sebagai alat pembantu dalam menentukan kebutuhan maksimal

nasabah untuk modal kerja.

3. Keputusan Atas Permohonan Kredit

Yang dimaksud dengan keputusan adalah setiap tindakan pejabat yang

berdasarkan wewenangnya berhak mengambil keputusan berupa menolak,

menyetujui dan atau mengusulkan permohonan fasilitas kredit kepada pejabat yang

lebih tinggi. Setiap keputusan permohonan kredit, harus memperhatikan penilaian

syarat-syarat umum yang pada dasarnya tercantum dalam laporan pemeriksaan dan

analisis kredit. Adapun keputusan atas permohonan kredit terdiri adalah :

a. Penolakan Permohonan Kredit

Penolakan dilakukan untuk permohonan kredit yang nyata-nyata dianggap oleh Bank