PENGARUH JUMLAH KREDIT YANG DIBERIKAN ...

64

PENGARUH JUMLAH KREDIT YANG DIBERIKAN TERHADAP LABA BERSIH PADA PT BANK PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN, Tbk TUGAS AKHIR Ditulis Untuk Memenuhi Syarat Menyelesaikan Pendidkan Program Diploma 3 Oleh : SAULINA RUMAHORBO NIM 1605072021 PROGRAM STUDI PERBANKAN DAN KEUANGAN JURUSAN AKUNTANSI POLITEKNIK NEGERI MEDAN MEDAN 2019

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of PENGARUH JUMLAH KREDIT YANG DIBERIKAN ...

PENGARUH JUMLAH KREDIT YANG DIBERIKAN

TERHADAP LABA BERSIH PADA PT BANK

PEMBANGUNAN DAERAH JAWA

BARAT DAN BANTEN, Tbk

TUGAS AKHIR

Ditulis Untuk Memenuhi Syarat Menyelesaikan

Pendidkan Program Diploma 3

Oleh :

SAULINA RUMAHORBO NIM 1605072021

PROGRAM STUDI PERBANKAN DAN KEUANGAN

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

MEDAN

2019

ABSTRAK Judul penelitian ini adalah Pengaruh Jumlah Kredit Yang diberikan terhadap Laba Bersih

pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Tujuan dari penelitian

ini adalah untuk mengetahui bagaimana Pengaruh Jumlah Kredit Yang diberikan terhadap

Laba Bersih pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk . Jenis data

adalah data sekunder. Sumber data penelitian ini adalah www.ojk.go.id. Data diolah

dengan menggunakan teknik analisis regresi linear sederhana, koefisien korelasi, dan

koefisien determinasi . Hasil penelitian ini menunjukkan bahwa persamaan regresi adalah

Y= -1.511.698 + 0,003691394 X yang menggambarkan bahwa hubungan antara variabel

X dan Y berpengaruh positif. Nilai r = 0,463 yang menyatakan bahwa artinya hubungan

pengaruh jumlah kredit yang diberikan terhadap laba bersih adalah dalam kategori

sedang. Selanjutnya pada hasil analisis koefisien determinasi sebesar 0,214 . artinya

variable X ( jumlah kredit yang diberikan ) berpengaruh terhadap variabel Y sebesar

21,46% sedangkan sisanya dipengaruhi oleh factor –faktor lain di luar penelitian ini . Hal

ini terlibat dari nilai signifikansi bahwa jika jumlah kredit yang diberikan ditingkatkan

maka laba bersih akan meningkat.

Kata Kunci : Kredit, Jumlah Kredit , Laba Bersih

ABSTRACT

The title of this research is the Effect of Total Loans granted to Net Profit at PT Bank

Pembangunan Daerah Jawa Barat and Banten, Tbk. The purpose of this study is to find

out how the influence of the amount of credit given to net income in PT Bank

Pembangunan Daerah in West Java and Banten, Tbk. The type of data is secondary data.

The data source of this research is www.ojk.go.id. Data were processed using simple

linear regression analysis techniques, correlation coefficients, and coefficient of

determination. The results of this study indicate that the regression equation is

Y = -1.511.698 + 0.003691394 X which illustrates that the relationship between

variables X and Y has a positive effect. Value r = 0.463 which states that the meaning of

the relationship between the effect of the amount of credit given to net income is in the

medium category. Furthermore, the results of the analysis of the coefficient of

determination of 0.214. it means that variable X (the amount of credit granted) affects

the Y variable by 21.46% while the rest is influenced by other factors outside this study.

This is involved from the significance value that if the number of loans extended increases

the net profit will increase.

Keywords : Credit, Amount of Credit Provided, Net Profit

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena atas

limpahan rahmat dan karunia-Nya penulis dapat menyelesaikan Tugas Akhir ini

tepat pada waktunya dengan judul “Pengaruh Jumlah Kredit Yang Diberikan

Terhadap Laba Bersih pada PT Bank Pembangunan Daerah Jawa Barat dan

Banten,Tbk ”.

Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan Program

Pendidikan Diploma 3 Jurusan Akuntansi Program Studi Perbankan dan

Keuangan Politeknik Negeri Medan.

Selama penyusunan Tugas Akhir ini, penulis banyak mendapatkan bimbingan,

bantuan dan dukungan dari berbagai pihak terkhusus dan teristimewa kepada

kedua orangtua penulis, Musa Rumahorbo dan Dinar Linda Simanjuntak .

Terimakasih untuk cintanya selama ini, yang senantiasa memberikan dukungan,

biaya, motivasi, kasih sayang, kesabarannya serta pikiran baik dalam doa maupun

tindakan. Semoga Tuhan selalu memberikan kesehatan, memurahkan rezeki dan

umur yang berkah.

Penulis juga mengucapkan terimakasih kepada pihak-pihak yang telah membantu

dan membimbing penulis dalam menyelesaikan Tugas Akhir ini, yaitu:

1. M. Syahruddin, ST., M.T., Direktur Politeknik Negeri Medan

2. Darwin S.H. Damanik, S.E., M.Si., Ketua Jurusan Akuntansi Politeknik

Negeri Medan

3. Sastra Karo-karo,S.E.AK.,M.Si., Sekretaris Jurusan Akuntansi Politeknik

Negeri Medan

4. Jonni Hamonangan Silaen, S.E.,M.Si., Kepala Program Studi Keuangan dan

Perbankan Politeknik Negeri Medan

5. Riswanto, S.E., M.M., Ak., CA., CPA Dosen Pembimbing Utama yang telah

bersedia meluangkan waktunya untuk mengarahkan dan membimbing sejak

awal hingga akhir penyelesaian Tugas Akhir ini

ii

6. Enny Segarahati Barus, S.E., M.Si., Dosen Pembimbing Pendamping yang

telah bersedia meluangkan waktunya untuk membimbing serta mengarahkan

penulis dalam menyempurnakan Tugas Akhir ini

7. Mardelia Desfrida,S.E.,M.Si., Dosen Wali kelas BK-6H

8. Seluruh Staf Pengajar dan Pegawai Politeknik Negeri Medan khususnya

Jurusan Akuntansi Program Studi Perbankan dan Keuangan

9. Saudara Winda Sari Rumahorbo dan Ronaldo Rumahorbo yang telah banyak

membantu dan mendukung saat penulis menyelesaikan Tugas Akhir

10. Sahabat-sahabat penulis yaitu Indah Sari, Tri Maryati Simanjuntak, Kristina

Sitanggang, Irma Novita Hutasoit Dan Irma Suryani Sinurat Yang telah

memberikan semangat, doa, saran dan masukan kepada penulis dalam

penyelesaian Tugas Akhir ini

Menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan , baik dari segi

penyajian materi maupun bahasa penyampaian . Tugas Akhir ini diharapkan dapat

bermanfaat bagi seluruh pembaca khususnya bagi mahasiswa Politeknik Negeri

Medan, Program Studi Perbankan dan Keuangan . Akhir kata terima kasih yang

sebesar- besarnya diucapkan kepada semua pihak.

Medan, Agustus2019

Penulis,

Saulina Rumahorbo

NIM 1605072021

iii

DAFTAR ISI

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK

ABSTRACT

KATA PENGANTAR ......................................................................................... i

DAFTAR ISI ........................................................................................................ iii

DAFTAR TABEL................................................................................................ vi

DAFTAR GAMBAR………………………………………………………….. vii

BAB 1 PENDAHULUAN

1.1 Latar Belakang Pemilihan Judul .................................................................. 1

1.2 Rumusan Masalah ........................................................................................ 3

1.3 Tujuan Penelitian ......................................................................................... 3

1.4 Manfaat Penelitian ....................................................................................... 3

1.5 Batasan Penelitian ........................................................................................ 3

BAB 2 TINJAUAN PUSTAKA

2.1 Kredit ........................................................................................................... 4

2.1.1 Pengertian Kredit ......................................................................................... 4

2.1.2 Tujuan Pemberian Kredit ............................................................................ 4

2.1.3 Fungsi Kredit ................................................................................................ 5

2.1.4 Unsur-unsur Kredit....................................................................................... 6

2.1.5 Jenis – Jenis Kredit....................................................................................... 6

2.1.6 Jaminan Kredit ............................................................................................ 8

2.2 Laba .............................................................................................................. 10

2.2.1 Pengertian Laba ............................................................................................ 10

2.2.2 Jenis- Jenis Laba .......................................................................................... 11

2.2.3 Kegunaan Laba............................................................................................. 11

iv

2.2.4 Unsur –Unsur Laba ...................................................................................... 12

2.2.5 Faktor- Faktor yang mempengaruhi Laba Bersih ....................................... 13

2.2.6 Pertumbuhan Laba ....................................................................................... 14

2.2.7 Penelitian Terdahulu .................................................................................... 14

BAB 3 Metode PENELITIAN

3.1 Lokasi dan Waktu Penelitian ...................................................................... 16

3.2 Populasi dan Sampel.................................................................................. 17

3.2.1 Populasi ....................................................................................................... 17

3.2.2 Sampel……………………………………………………………………...17

3.3 Jenis Data…………………………………………………………………..18

3.4 Teknik Pengumpulan Data ........................................................................... 18

3.4 Teknik Pengolahan Data .............................................................................. 18

3.5.1 Statistik Deskriptif ...................................................................................... 18

3.5.2 Analisa Rasio ............................................................................................... 19

3.5.3 Regresi Linear Sederhana………………………………………………….19

3.5.4 Koefisien Korelasi………………………………………………………….20

3.5.5 Koefisien Determinasi……………………………………………………...22

BAB 4 HASIL DAN PEMBAHASAN

4.1 Profil Perusahaan ......................................................................................... 23

4.1.1 Sejarah singkat PT Bank bjb, Tbk............................................................... 23

4.1.2 Visi & Misi Kerja PT Bank bjb, Tbk ......................................................... 24

4.1.3 Filosofi Logo PT Bank, Tbk ...................................................................... 24

4.1.4 Budaya Perusahaan PT Bank bjb, Tbk ......................................................... 25

4.2 Produk dan jasa PT Bank bjb, Tbk............................................................... 26

4.2.1 Produk Jasa PT Bank bjb,Tbk ...................................................................... 26

4.2.2 Jasa PT Bank bjb, Tbk ................................................................................. 29

4.3 Hasil Pengumpulan dan pengolahan Data ................................................... 30

4.3.1 Hasil pengumpulan data ............................................................................... 30

4.3.2 Pengolahan data……………………………………………………… ....... 34

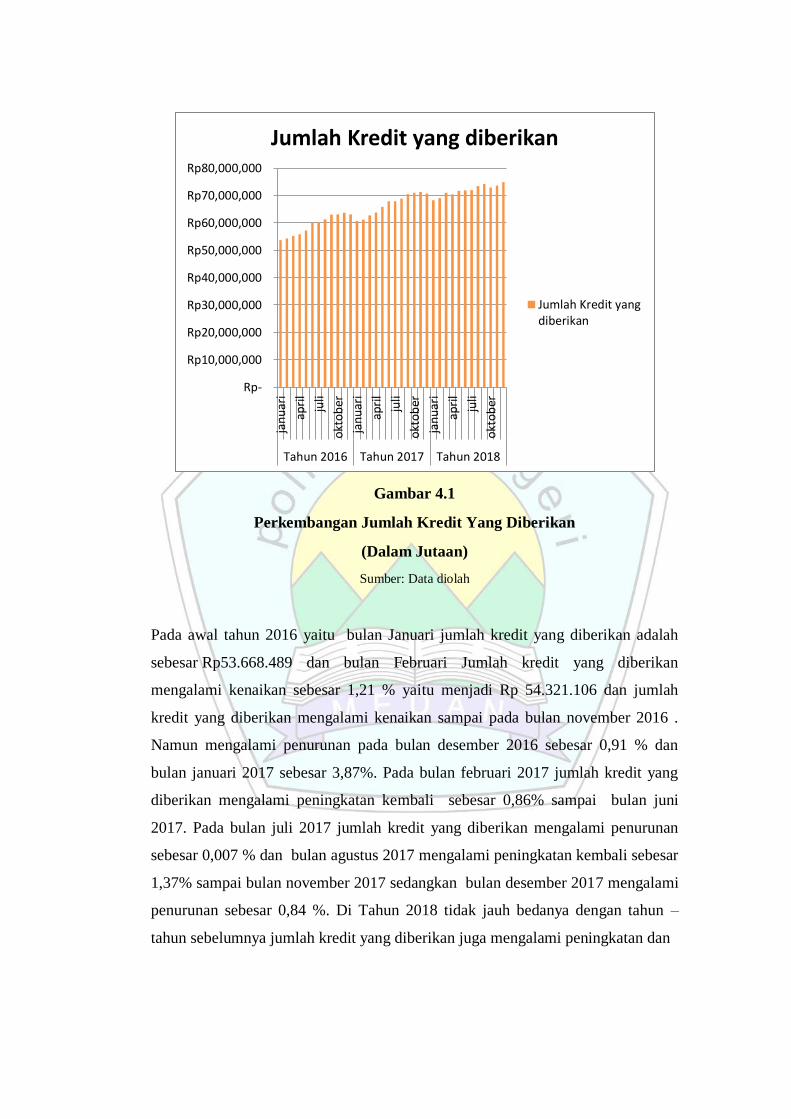

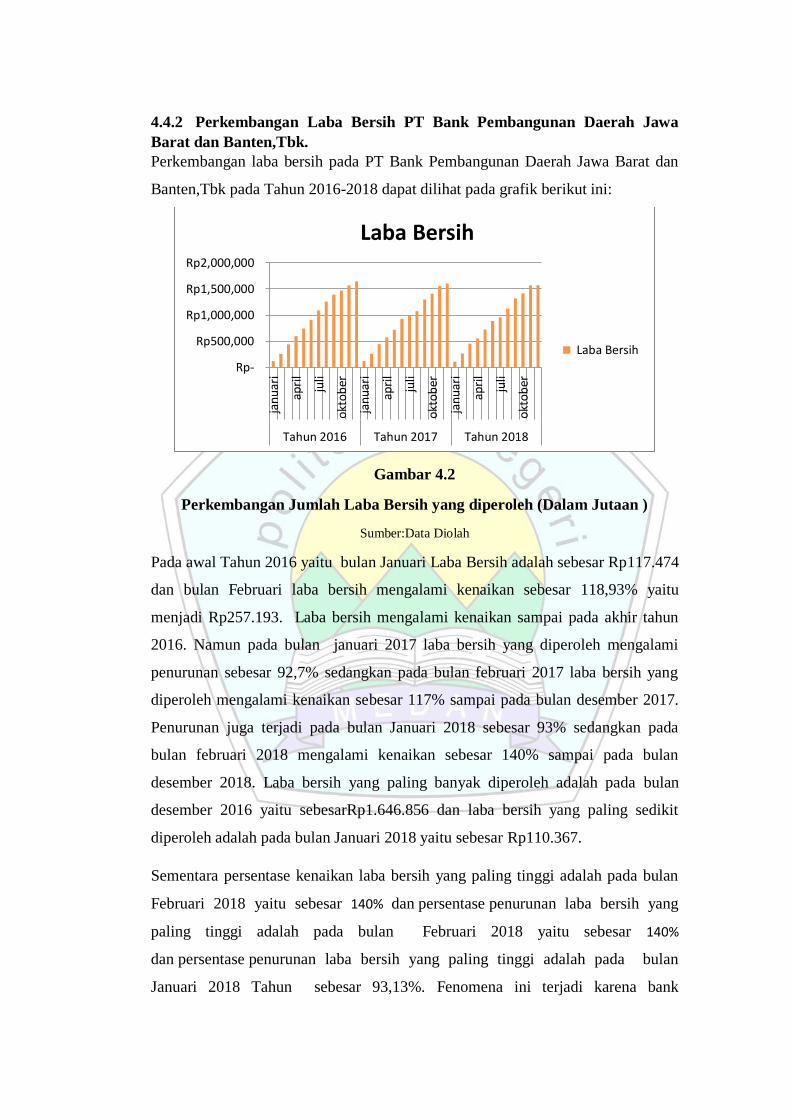

4.4 .1Perkembangan Jumlah Kredit Yang Diberikan pada PT Bank bjb,Tbk ...... 39

v

4.4.2 Perkembangan Laba bersih pada PT Bank bjb, Tbk .................................... 42

4.4.3 Pengaruh jumlah kredit yang diberikan terhadap laba bersih pada

PT Bank bjb, Tbk ......................................................................................... 43

BAB 5 SIMPULAN DAN SARAN

4.5 Simpulan ....................................................................................................... 45

4.6 Saran .............................................................................................................. 46

DAFTAR PUSTAKA

vi

DAFTAR TABEL

Tabel Hal

Tabel 1.1 Data perkembangan jumlah kredit yang diberikan dan laba bersih

PT Bank bjb, Tbk Tahun 2016-2018 .................................................. ..2

Tabel 3.1 Waktu Kegiatan Penulisan Tugas ...................................................... 16

Tabel 3.2 Pedoman interpretasi koefisien korelasi ............................................. 21

Tabel 4.1 Data Jumlah kredit yang diberikan dan laba bersih

PT Bank bjb, Tbk Tahun 2016-2018 .................................................. 31

Tabel 4.2 Persentase peningkatan/penurunan kredit yang

diberikan PT Bank bjb, Tbk ............................................................... 34

Tabel 4.3 Persentase peningkatan/penurunan Laba Bersih

diberikan PT Bank bjb, Tbk ................................................................ 36

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting

dalam perekonomian suatu negara yaitu sebagai perantara keuangan.

Menurut Kasmir (2010:7)dalam bukunya pengantar manajemen keuangan ,bank

dapat dikatakan sebagai darahnya perekonomian suatu negara. Dari sumber dana

yang berhasil dihimpun oleh bank, kemudian bank menyalurkan kembali dana

tersebut kepada masyarakat yang membutuhkan dalam bentuk pemberian

pinjaman (kredit). Besarnya jumlah kredit yang disalurkan akan menentukan

keuntungan bank (laba) kepada bank melalui selisih bunga simpanan dan bunga

pinjaman tersebut. Agar bank mendapat laba, maka tingkat bunga kredit harus

lebih tinggi dari biaya yang dibayarkan kepada pemilik dana sehingga bank akan

mendapatkan spread (selisih) yang positif.

Kredit bagi suatu bank merupakan aset bank yang diberikan kepada masyarakat.

keberadaan kredit merupakan pendapatan terbesar bagi bank bila dibandingkan

dengan sumber pendapatan lain.

Kredit adalah berupa uang atau tagihan yang nilainya diukur dengan uang,dimana

adanya kesepakatan antara bank dengan nasabah-nasabah penerima kredit

(Kasmir, 2012:113).

Laba adalah selisih bersih antara pendapatan dan biaya. Laba akan terjadi apabila

pendapatan lebih besar dari biaya yang dikeluarkan untuk memperoleh

pendapatan tersebut (soegijanto, 2016: 109) .

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

merupakan salah satu bank di indonesia yang juga berperan dalam perekonomian

masyarakat, bank bjb adalah bank BUMD milik pemerintah Provinsi Jawa Barat

dan Banten, bank ini terdiri pada tanggal 21 maret 1961 dengan bentukan

perseroan terbatas kemudian dalam perkembangannya berubah status menjadi

Badan Usaha Milik Banten. Di Bank bjb menyalurkan dananya dalam bentuk

2

kredit. Jenis kreditnya adalah kredit guna bhakti, kredit usaha bhakti, kredit

kepada koperasi, kredit mikro utama dan KPR.

Berikut ini tabel perkembangan jumlah kredit yang diberikan dan perolehan laba

bersih yang ada pada PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk

dari tahun 2016-2018.

Tabel 1.1

Data Perkembangan Jumlah Kredit Yang Diberikan dan Laba Bersih PT

Bank Bjb,Tbk Tahun 2016-2018 (Dalam Jutaan Rupiah)

Tahun Jumlah

Kredit Yang

Diberikan

Perubahan Pertumbuhan

%

Laba Bersih Perubahan Pertumbuhan

%

2016 63.143.595 0 0 1.646.856 0 0

2017 70.701.277 7.557.682 11,96 1.607.343 (39.513) -2,39

2018 74.899.385 4.198.108 5,93 1.574.884 (32.459) -2

Sumber:www..ojk.go.id

Di Bank Bjb, data Perkembangan jumlah kredit yang diberikan terjadi

peningkatan tiap tahunnya. Pada tahun 2017 terjadi peningkatan sebesar 11,96 %

dari 63.143.595 menjadi 70.701.277 dan tahun 2018 juga terjadi peningkatan

sebesar 5,93% dari 70.701.277 menjadi 74.899.385 tetapi laba bersih terjadi

penurunan tiap tahunnya yakni pada tahun 2017 sebesar 2,39% dari 1.646.856

menjadi 1.607.343 dan tahun 2018 juga terjadi penurunan sebesar 2% dari

1.607.343 menjadi 1.574.884. Dari tabel di atas adanya ketidaksesuaian dengan

teori (Kasmir, 2008: 71) yaitu„„besarnya jumlah kredit yang diberikan akan

menentukan keuntungan bank ”.

Berdasarkan hal tersebut maka dilakukan penelitian dan menulis Tugas Akhir

dengan Judul:‘‘Pengaruh Jumlah Kredit Yang Diberikan Terhadap Laba

Bersih Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk

Tahun 2016-2018”?

3

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut di atas, dapat dirumuskan permasalahan

sebagai berikut :

1. Bagaimana tingkat perkembangan jumlah kredit yang diberikan pada PT

Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk ?

2. Bagaimana tingkat perkembangan laba bersih yang diperoleh pada PT Bank

Pembangunan Daerah Jawa Barat danBanten,Tbk ?

3. Bagaimana pengaruh jumlah kredit yang diberikan terhadap laba bersih

pada PT Bank Pembangunan Daerah Jawa Barat danBanten,Tbk?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui tingkat perkembangan jumlah kredit yang diberikan pada

PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk.

2. Untuk mengetahui tingkat perkembangan laba bersih pada PT Bank

Pembangunan Daerah Jawa Barat dan Banten,Tbk.

3. Untuk mengetahui besarnya pengaruh jumlah kredit yang diberikan terhadap

laba bersih pada PT Bank Pembangunan Daerah Jawa Barat dan

Banten,Tbk.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Manfaat bagi penulis adalah untuk menambah pengetahuan dan pengalaman

dalam meneliti jumlah kredit yang diberikan terhadap laba bersih.

2. Manfaat bagi perusahaan adalah untuk memberikan tambahan informasi

yang positif dan bermanfaat bagi perkembangan bank tersebut.

3. Manfaat bagi pihak lainnya adalah untuk memberikan informasi dan bahan

pengetahuan tentang kredit.

1.5 Batasan Penelitian

Dalam penelitian ini dibatasi pada permasalahan yang hanya membahas data

laporan keuangan mengenai pengaruh jumlah kredit yang diberikan terhadap laba

bersih pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk Tahun

2016-2018

4

BAB 2

TINJAUAN PUSTAKA

2.1 Kredit

2.1.1 Pengertian Kredit

Istilah kredit berasal dari bahasa Latin yaitu credere, yang berarti kepercayaan

atau credo yaitu saya percaya. Pemberi kredit (kreditur), percaya penerima kredit

(debitur) bahwa kredit yang diberikan akan dikembalikan sesuai dengan

perjanjian. Bagi Debitur, kredit yang diterima merupakan kepercayaan yang

berarti menerima amanah sehingga mempunyai kewajiban untuk membayar sesuai

jangka waktu. Kredit adalah berupa uang atau tagihan yang nilainnya diukur

dengan uang, dimana adanya kesepakatan antara bank dengan nasabah-nasabah

penerima kredit (Kasmir, 2012: 113).

Menurut Undang-Undang perbankan Nomor 7 Tahun 1992, kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan dan kesepakatan pinjam-meminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga, imbalan atau hasil keuntungan”

(Kasmir, 2010: 58).

2.1.2 Tujuan Pemberian Kredit

Menurut (Kasmir, 2012: 116) adapun tujuan utama pemberian suatu kredit antara

lain:

1. Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan.

Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh

bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan

kepada nasabah.

2. Membantu usaha nasabah

Untuk membantu nasabah yang memerlukan dana, baik dana untuk

investasi maupun dana modal kerja.

3. Membantu pemerintah

Membantu pemerintah dalam berbagai bidang. Bagi pemerintah semakin

Banyak kredit yang disalurkan oleh pihak perbankan, maka semakin

baik, mengingat semakin banyak kredit berarti adanya kucuran dana

dalam rangka peningkatan pembangunan di berbagai sector,terutama

sector rill.

2.1.3 Fungsi Kredit

Fungsi kredit menurut (Kasmir, 2012: 117) terdiri dari:

1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang. Maksudnya

jika uang hanya disimpan aja di rumah tidak akan menghasilkan sesuatu

yang berguna. Dengan diberikannya kredit uang tersebut menjadi

berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

Kemudian juga dapat memberikan penghasilan tambahan kepada pemilik

dana.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu

wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan

uang dengan memperoleh kredit maka daerah tersebut akan memperoleh

tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur

untuk mengolah barang yang semula tidak berguna menjadi berguna atau

bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu

wilayah ke wilayah lainnya, Sehingga jumlah barang yang beredar dari

satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula

meningkatkan jumlah barang yang beredar. Kredit untuk meningkatkan

peredaran barang biasanya untuk kredit perdagangan atau kredit ekspor

impor.

5. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas

ekonomi, karena dengan adanya kredit yang diberikan akan menambah

jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula

membantu mengekspor barang dari dalam negeri keluar negeri sehingga

dapat meningkatkan devisa negara.

6. Untuk meningkatkan kegairahan berusaha bagi si penerima kredit tentu

akan dapat meningkatkan kegairahan berusaha, apalagi bagi si penerima

kredit (nasabah) yang memang modalnya paspasan. Dengan memperoleh

kredit, nasabah bergairah untuk dapat memperbesar atau memperluas

usahanya.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan, maka akan semakin terutama

dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk

membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga

kerja sehingga dapat pula mengurangi pengangguran.

8. Untuk meningkatkan hubungan internasional

Dalam hal ini pinjaman internasional akan dapat meningkatkan saling

membutuhkan antara si penerima kredit dengan si pemberi kredit bidang

lainnya sehingga dapat pula tercipta perdamaian dunia.

2.1.4 Unsur- Unsur Kredit

Dalam kata kredit mengandung berbagai maksud atau dengan kata lain dalam

kredit terkandung unsur-unsur yang direkatkan menjadi satu. Sehingga jika kita

berbicara kredit, maka termasuk membicarakan unsur yang terkandung

didalamnya. Menurut (Kasmir, 2012: 114) adalah sebagai berikut:

1. Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa

kredit yang diberikan (baik berupa uang, barang atau jasa) benar-benar

diterima kembali dimasa yang akan datang sesuai jangka waktu kredit.

2. Kesepakatan merupakan suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajibannya masing-masing. Kesepakatan ini

dituangkan dalam akad kredit dan ditandatangani kedua belah pihak

sebelum kredit dikucurkan.

3. Jangka waktu merupakan masa pengembalian kredit yang telah

disepakati bisa berbentuk jangka pendek (dibawah 1 tahun), jangka

menengah (1 sampai 3 tahun) atau jangka panjang (diatas 3 tahun).

4. Risiko merupakan akibat adanya tenggang waktu, maka pengembalian

kredit akan memungkinan suatu risiko tidak tertagihnya atau macet

pemberian suatu kredit.

5. Balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu

kredit dalam bank jenis konvensional balas jasa kita kenal dengan nama

bunga. Disamping balas jasanya ditentukan dengan bunga bank juga

membebankan kepada nasabah biaya administrasi kredit yang juga

merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip

syariah balas jasanya ditentukan dengan bagi hasil.

2.1.5 Prinsip Pemberian Kredit

Menurut (Kasmir, 2012:136) penilaian kredit oleh bank dapat dilakukan dengan

berbagai cara untuk mendapatkan keyakinan tentang nasabahnya. Dalam

melakukan penilaian kriteria serta aspek penilaiannya tetap sama. Biasanya

kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah

yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P. Penilaian

dengan analisis 5C adalah sebagai berikut:

1. Character

Character merupakan sifat atau watak seseorang. Sifatatauwatakdari

orang-orang yang akan diberikan kredit benar-benar harus dipercaya.

Untuk membaca watak atau sifat dari calon debitur dapat dilihat dari

latarbelakang si nasabah, baik yang bersifat pribadi seperti cara hidup

atau gaya hidup yang dianutnya , keadaan keluarga, hobi dan jiwa

system.

2. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam

membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam

mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang

pendidikan dan pengalamannya selama ini dalam mengelola usahanya,

sehingga akan terlihat “kemampuannya” dalam mengembalikan kredit

yang disalurkan. Capacity sering juga disebut dengan nama Capability.

3. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak dapat dilihat

dari laporan keuangan (neraca dan laporan rugi laba ) yang disajikan

dengan melakukan pengukuran seperti dari segi likuiditas dan

solvabilitasnya, rentabilitas dan ukuran lainnya. Analisis capital juga

harus menganalisis sumber mana saja modal yang ada sekarang ini,

termasuk persentase modal yang untuk membiayai proyek yang akan

dijalankan, berapa modal sendiri dan berapa modal pinjaman.

4. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sosial dan

politik yang ada sekarang dan prediksi untuk di masa yang akan datang.

Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya

benar- benar memiliki prospek yang baik, sehingga kemungkinan kredit

tersebut bermasalah relatif kecil.

5. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat

fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang

diberikan. Jaminan juga harus diteliti keabsahan dan kesempurnaannya,

sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan

dapat dipergunakan secepat mungkin.

Prinsip 7P menurut(Kasmir, 2012:138)adalahsebagaiberikut:

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun kepribadiannya masa lalu. Penilaian personality juga

mancakup sikap, emosi, tingkah laku dan tindakan nasabah dalam

menghadapi suatu masalah dan menyelesaikannya.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan–golongan tertentu, berdasarkan modal, loyalitas, serta

karakternya. Nasabah yang digolongkan ke dalam golongan tertentu akan

mendapatkan fasilitas yang berbeda dari bank.

3. Purpose Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diiginkan nasabah. Tujuan pengambilan

kredit dapat bermacam-macam sesuai kebutuhan. Sebagai contoh apakah

untuk modal kerja, investasi, konsumtif, produktif dan lain-lain.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak atau dengan kata lain mempunyai prospek

sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang

dibiayai tanpa mempunyai prospek bukan hanya bank yang rugi akan

tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang

telah diambil atau dari sumber mana saja dana untuk pengembalian

kredit. Semakin banyak sumber penghasilan debitur maka akan semakin

baik. Sehingga jika salah satu usaha hanya merugi akan dapat ditutupi

oleh usaha lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba. Profitability diukur dari periode ke periode. Apakah akan tetap

sama atau akan semakin meningkat,apalagi dengan tambahan kredit yang

akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan

mendapat jaminan perlindungan, sehingga kredit yang diberikan benar-

benar aman. Perlindungan yang diberikan oleh debitur dapat berupa

jaminan barang atau orang atau jaminan asuransi..

Menurut ( Ismail, 2010: 116) mengatakan bahwa seorang analis kredit juga harus

memperhatikan asas 3R, yakni :

1. Returns

Penilaian atas hasil yang akan dicapai perusahaan calon debitur setelah

memperoleh kredit. Apabila hasil yang diperoleh cukup untuk membayar

pinjamannya dan sekaligus membantu perkembangan usaha calon

debitur bersangkutan maka kredit akan diberikan. Akan tetapi, jika

sebaliknya maka kredit jangan diberikan.

2. Repayment

Memperhitungkan kemampuan, jadwal dan jangka waktu pembayaran

kredit oleh calon debitur, tetapi perusahaannya tetap berjalan.

3. Risk Bearing Ability

Memperhitungkan besarnya kemampuan calon debitur untuk

menghadapi risiko, apakah perusahaan calon debitur risikonya besar atau

kecil. Kemampuan perusahaan menghadapi risiko ditentukan oleh

besarnya modal dan strukturnya, jenis bidang usaha, dan manajemen

perusahaan bersangkutan. Jika risk bearing ability perusahaan besar

maka kredit tidak diberikan akan tetapi apabila risk bearing ability

perusahaan kecil maka kredit diberikan.

2.1.6 Jenis –Jenis Kredit

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk masyarakat

terdiri dari berbagai jenis. Menurut (Kasmir, 2014: 90) secara umum jenis-jenis

kredit dapat dilihat dari berbagai segi antara lain sebagai berikut:

1. Dilihat dari segi kegunaan

a. Kredit investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya

digunakan untuk keperluan perluasan usaha atau membangun atau

untuk keperluan rehabilitasi. Contohnya, untuk membangun pabrik

atau membeli mesin-mesin.

b. Kredit modal kerja

Kredit modal kerja merupakan kredit yang digunakan untuk

keperluan meningkatkan produksi dalam operasionalnya. Sebagai

contoh kredit modal kerja diberikan untuk membeli bahan baku,

membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan

dengan proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Contohnya, kredit untuk membangun pabrik yang nantinya akan

menghasilkan barang dan kredit pertanian akan menghasilkan

produk pertanian.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam

kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan,

karena memang untuk digunakan atau dipakai oleh seseorang atau

badan usaha. Sebagai contoh kredit untuk perusahaan, kredit untuk

mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif

lainnya.

c. Kredit perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan

untuk membiayai aktivitas perdagangannya seperti untuk membeli

barang dagangan yang pembayarannya diharapkan dari hasil

penjualan barang dagangan tersebut.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun

atau paling lama 1 tahun dan biasanya digunakan untuk keperluan

modal kerja. Contohnya untuk peternakan, misalnya kredit

peternakan ayam atau jika untuk pertanian misalnya tanaman padi

atau palawija

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3

tahun dan biasanya kredit ini digunakan untuk pertanian seperti

jeruk, atau peternakan kambing.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang.

Kredit jangka panjang waktu pengembaliannya diatas 3 tahun atau

5 tahun. Biasanya kredit ini untuk investasi Jangka panjang seperti

perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit

konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. Jaminan

tersebut dapat berbentuk barang berwujud atau tidak berwujud atau

jaminan orang. Artinya setiap kredit yang dikeluarkan akan

dilindungi minimal senilai jaminan atau untuk kredit tertentu

jaminan harus melebihi jumlah kredit yang dianjurkan si calon

debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang

tetentu. Kredit jenis diberikan dengan melihat prospek usaha,

karakter serta loyalitas atau nama baik si calon debitur selama

berhubungan dengan bank atau pihak lain.

5. Dilihat dari segi sektor usaha

a. Kredit pertanian

Merupakan kredit yang dibiayai untuk setor perkebunan atau

pertanian. Sektor usaha pertanian dapat berupa jangka pendek atau

jangka panjang.

b. Kredit peternakan

Merupakan kredit yang diberikan untuk sektor peternakan baik

jangka pendek maupun jangka panjang. Untuk jangka pendek

misalnya peternakan ayam dan untuk jangka panjang ternak

kambing atau sapi.

c. Kredit industri

Merupakan kredit yang diberikan untuk membiayai industri, baik

industri kecil, industri menengah atau industri besar.

d. Kredit pertambangan

Merupakan kredit yang diberikan kepada usaha tambang. Jenis

usaha tambang yang di biayai biasanya dalam jangka panjang,

seperti tambang emas, minyak atau timah.

e. Kredit pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan

prasarana pendidikanatau dapat pula berupa kredit untuk para

mahasiswa.

f. Kredit profesi

Merupakan kredit yang diberikan kepada para kalangan professional

seperti dosen, dokter atau pengacara.

g. Kredit Perumahan

Merupakan kredit untuk membiayai pembangunan atau pembelian

perumahan dan biasanya berjangka waktu panjang.

h. Dan sektor-sektor lainnya.

2.1.7 Jaminan Kredit

Menurut ( Kasmir, 2014:93), adapun jaminan yang dapat dijadikan jaminan kredit

oleh calon debitur adalah sebagai berikut:

1. Dengan Jaminan

a. Jaminan benda berwujud yaitu barang-barang yang dapat dijadikan

jaminan seperti: tanah, bangunan, kendaraan bermotor mesin- mesin

dan lainnya.

b. Jaminan benda tidak berwujud yaitu benda- benda yang merupakan

surat-surat yang dijadikan jaminan seperti sertifikat saham, obligasi,

tanah ,deposito, promes dan surat tagihan lainnya.

c. Jaminan orang yaitu jaminan yang diberikan oleh seseorang dan

apablia kredit tersebut macet, maka orang yang memberikan

jaminan itulah yang menanggung risikonya.

2. Tanpa Jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan

bukan dengan jaminan barang tertentu .

2.2 Laba

2.2.1 Pengertian Laba

Menurut (Kasmir, 2008: 302) dalam bukunya manajemen perbankan, laba atau

keuntungan merupakan salah satu tujuan utama perusahaan dalam menjelaskan

aktivitasnya. Laba adalah selisih dari pendapatan tersebut selama periode

tertentu. Dapat disimpulkan bahwa yang dimaksud dengan laba sejauh mana suatu

perusahaan memperoleh pendapatan dari kegiatan penjuaan sebagai selisih dari

keseluruhan usaha yang didalam usaha itu terdapat biaya yang dikeluarkan untuk

proses penjualan selama periode tertentu.

Laba adalah selisih bersih antara pendapatan dan biaya. Laba akan terjadi apabila

pendapatan lebih besar dari biaya yang dikeluarkan untuk memperoleh

pendapatan tersebut (soegijanto, 2016: 109) .

Berdasarkan pengertian di atas dapat disimpulkan bahwa laba adalah kelebihan

pendapatan diatas biaya sebagai imbalan menghasilkan barang dan jasa selama

satu periode akuntansi.

Umumnya perusahaan yang didirikan untuk mencapai tujuan tertentu yaitu untuk

memperoleh laba yang optimal dengan pengorbanan yang minimal untuk

mencapai hal tertentu perlu adanya perencanaan dan pengendalian dalam setiap

aktivitas usahanya agar perusahaan dapat membiayai seluruh kegiatan yang

berlangsung terus-menerus.

2.2.2 Jenis-jenis laba

Menurut (Kasmir, 2011: 3)Jenis-jenis laba adalah

1. Laba kotor (gross profit) artinya laba yang diperoleh sebelum dikurangi

biaya-biaya yang menjadi beban perusahaan. Artinya laba keseluruhan

yang pertama sekali perusahaan peroleh

2. Laba operasional mengukur kinerja operasi bisnis fundamental yang

akan dilakukan oleh sebuah perusahaan dan di dapat dari laba kotor

dikurangi beban operasi.

3. Laba sebelum pajak adalah mengurangkan pendapatan dan keuntungan

lain-lain serta beban dan kerugian lain-lain dari laba operasi

menghasilkan laba berkelanjutan sebelum pajak.

4. Laba setelah pajak atau laba bersih (net profit ) merupakan laba yang

telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam

suatu periode tertentu termasuk pajak

2.2.3 Kegunaan laba

Laba merupakan indikasi kesuksesan suatu badan usaha, oleh karena itu

memperoleh laba merupakan suatu tujuan utama dari setiap perusahaan. Oleh

karena itu, informasi mengenai laba perusahaan merupakan informasi yang sangat

penting bagi pihak internal maupun eksternal perusahaan. Menurut (Berliana

Magddalena, 2008) laba mempunyai peran yang sangat penting antara lain:

1. Laba digunakan sebagai perhitungan pajak.

Laba digunakan sebagai dasar perhitungan pembayaran deviden kepada

pemegang saham.

2. Laba dijadikan dasar dalam menentukan kebijakan investasi dan

pengambilan keputusan.

3. Laba dijadikan dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya.

4. Laba dijadikan dasar dalam perhitungan dan penilaian efisiensi.

2.2.4 Unsur-UnsurLaba Ada beberapa unsur – unsur dalam laba bersih, yaitu:

1. Pendapatan, yaitu aliran masuk atau kenaikan aktiva suatu perusahaan

atau penurunan kewajiban yang terjadi dalam suatu periode akuntansi

yang berasal dari aktiva operasi dalam hal ini penjualan barang/kredit

yang merupakan unit usaha pokok perusahaan.

2. Beban, yaitu aliran keluar atau penggunaan aktiva atau kenaikan

kewajiban dalam suatu periode akuntansi yang terjadi dalam aktiva

operasi.

3. Biaya, yaitu kas atau nilai equivalen kas yang dikorbankan untuk barang

atau jasa yang diharapkan membawa keuntungan masa ini dan masa

yang akan datang untuk organisasi.

4. Untung-rugi merupakan kenaikan/ penurunan ekuitas atau aktiva bersih

yang berasal dari transaksi incidental yang terjadi pada perusahaan dalam

suatu periode akuntansi, selain yang berasal dari pendapatan investasi

pemilik.

5. Penghasilan adalah hasil akhir penghitungan dari pendapatan dan

keuntungan dikurangi beban dan kerugian dalam periode tersebut.

2.2.5 Faktor-faktor yang mempengaruhi laba bersih

1. CAR (Capital Adequacy Ratio)

Awal dari sebuah kegiatan ekonomi yaitu modal. Modal yang besar

dapat mendukung kegiatan operasional perusahaan begitu pula dengan

bank. Seluruh bank di indonesia diharuskan untuk menyediakan modal

minimum. Tujuan ditetapkannya penyediaan modal minimum ini adalah

untuk menutupi kemungkinan timbulnya resiko-resiko kerugian dari

aktiva yang mengandung resiko seperti kredit yang diberikan kepada

masyarakat. Kurangnya modal yang dimiliki bank dapat berdampak pada

laba bersih yang diperoleh bank. Hal ini dicerminkan pada CAR dalam

menunjukkan bagaimana kemampuan suatu bank dalam memiliki modal

yang cukup sesuai dengan peraturan yang telah ditetapkan.

2. BOPO (Biaya Operasional dan Pendapatan Operasional)

Bank merupakan organisasi bisnis berbasis keuntungan. Namun,

disamping memperoleh laba bersih yang besar, bank juga memiliki biaya

yang selalu dikeluarkan secara rutin. Biaya ini digunakan untuk

menjalankan dan memperlancar kegiatan operasional bank. Hal ini harus

diperhatikan oleh bank karena biaya yang melebihi pendapatan akan

menghasilkan suatu masalah. Bila dibiarkan, bank akan menjadi tidak

produktif lagi dalam hal menghasilkan laba bersih yang diperoleh. Oleh

karena itu, BOPO dapat digunakan dalam menggambarkan bagaimana

tingkat efsisensi suatu bank dalam mengola biaya terhadap

pendapatannya.

3. LDR (Loan to deposit Ratio)

Kemampuan bank dalam memberikan pinjaman kepada masyarakat

tentunya harus diimbangi dengan banyaknya simpanan yang diperoleh

bank. Bank tidak dapat berjalan dan berkembang tanpa adanya

penerimaan uang dalam bentuk simpanan. Namun, bank juga tidak dapat

memaksimalkan laba bersihnya dengan menerima simpanan dari

masyarakat terlalu besar, maka bank akan bermasalah dengan jumlah

simpanan uang yang ada di bank, bila sewaktu-waktu nasabah ingin

mengambil uangnya sebaliknya apabila simpanan yang diperoleh dari

nasabah terlalu besar, sementara bank kurang bisa menyalurkannya

dalam bentuk pinjaman, maka bank tidak bisa memanfaatkan uang simpanan tersebut untuk menghasilkan laba bersih. Oleh karena itu,

diperlukan keseimbangan antara simpanan yang diterima dan pinjaman

yang akan diberikan oleh bank. Hal ini tercermin dalam LDR yang

menggambarkan kemampuan suatu bank dalam mengendalikan

simpanan dan pinjamannya. Apabila laba bersih yang diperoleh suatu

bank tinggi, maka dapat dikatakan bank tersebut sudah sangat baik

dalam mengelola keuangan dan tentunya para nasabah / masyarakat akan

lebih mempercayakan dana simpanannya pada bank lain (sumber:http: //

riowahyudi. blogspot. com/ 2013/ 07/ faktor yang mempegaruhi.html?

m=1).

2.2.6 Pertumbuhan Laba

Menurut Ikatan Akuntansi Indonesia (2012:12)”Penghasilan bersih (laba) sering

digunakan sebagai ukuran kinerja atau dasar bagi ukuran yang lain seperti imbal

hasil investasi (return on investment) atau laba bersih per saham (earning per

share)”.

Kinerja perusahaan merupakan hasil dari serangkaian proses dengan

mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian

kinerja perusahaan tersebut adalah pertumbuhan laba. Pertumbuhan laba

digunakan untuk menilai kinerja suatu perusahaan . Pemegang saham

mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan

peningkatan laba akan meningkatkan pengembalian kepada pemegang

saham. Dengan mengetahui pertumbuhan laba yang diperoleh

perusahaan, pemakai laporan keuangan akan mengetahui terjadi peningkatan atau

penurunan kinerja keuangan suatu perusahaan.

2.2.7 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Judul Tahun Peneliti Hasil Penelitian

1. Pengaruh Pemberian Kredit

Terhadap Loan To Deposit Ratio

Dan Dampaknya Pada

Pendapatan Bunga Bank.

2010 Man Pirman

Hidayat Dan

Hana

Hujaemah.

Berpengaruh Tidak

Signifikan Terhadap

Loan To Deposit Ratio

Dan Pendapatan Bunga

Bank.

2. Pengaruh Jumlah Kredit Yang

Disalurkan Terhadap Laba PT

Bank Rakyat Indonesia, Tbk

Unit Tanjung Tiram Kisaran.

2011 Juni Arnita Berpengaruh Positif

Dan Signifikan Antara

Jumlah Pemberian

Kredit Terhadap

Perolehan Laba.

3. Pengaruh Kredit Yang

Disalurkan Terhadap Laba

Bersih Pada PT Bank Negara

Indonesia Periode 2015 Sampai

Tahun 2017.

2018 Mayoni Tresia

Purba

Berpengaruh sangat

rendah antara Kredit

Yang Disalurkan

terhadap Laba bersih .

Dari para penelitian sebelumnya dapat ditarik kesimpulan bahwa pemberian kredit

atau penyaluran kredit merupakan kegiatan usaha yang paling mendominasi

pengalokasian dana bank dan merupakan serangkaian kegiatan utama bank umum.

Dengan demikian penyaluran kredit merupakan salah satu fasilitas yang diberikan

perusahaan untuk menghasilkan laba bersih. Keuntungan nantinya akan digunakan

untuk memperbesar usaha dan menambah modal bagi bank.

16

BAB 3

METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di perusahaan PT Bank Pembangunan Daerah Jawa

Barat dan Banten, Tbk. Tugas Akhir ini membutuhkan waktu selama 5 bulan

dengan alokasi waktu sebagai berikut:

Tabel 3.1waktu kegiatan penulisan Tugas Akhir

Sumber:Pedoman Tugas Akhir 2019

Keterangan:

1. Persiapan

Persiapan dilakukan pada minggu ketiga bulan april.

2. Pengumpulan Data

Pengumpulan data dilakukan pada minggu keempat bulan april sampai

dengan minggu pertama bulan mei.

No Kegiatan

Waktu Kegiatan Penulisan Tugas Akhir

April Mei Juni Juli Agustus

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Persiapan

2 Pengumpulan Data

3 Tabulasi Dan

Analisa Data

4 Menyusun Konsep

Laporan

5 Konsultasi pada

Pembimbing

6 Sidang Tugas

Akhir

7 Perbaikan Laporan

Tugas Akhir

8 Penggandaan

Laporan

17

3. Tabulasi Dan Analisa Data

Tabulasi dan analisa data dilakukan pada minggu kedua bulan mei sampai

dengan minggu ketiga bulan mei.

4. Menyusun Konsep Laporan

Menyusun konsep laporan dilakukan pada minggu keempat bulan april

sampai dengan minggu kedua bulan juni.

5. Konsultasi Pada Pembimbing

Konsultasi pada pembimbing dilakukan pada minggu pertama bulan juni

sampai minggu pertama bulan agustus.

6. Sidang Tugas Akhir

Sidang tugas akhir dilakukan pada minggu kedua bulan agustus sampai

dengan minggu ketiga bulan agustus.

7. Perbaikan Laporan Tugas Akhir

Perbaikan Laporan Tugas Akhir dilakukan pada minggu ketiga bulan agustus

sampai minggu keempat bulan agustus.

8. Penggandaan Laporan

Penggandaan Laporan dilakukan pada minggu keempat bulan agustus.

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu

yang dapat digunakan untuk membuat kesimpulan. Elemen yang dimaksud adalah

subjek dimana pengukuran itu dilakukan (Sanusi, Anwar, 2013: 87). Dalam

penelitian ini populasinya adalah data laporan keuangan yang mengenai Jumlah

Kredit Yang Diberikan Dan Laba Bersih pada PT Bank Pembangunan Daerah

Jawa Barat dan Banten, Tbk .

3.2.2 Sampel

Sampel adalah bagian dari elemen-elemen populasi yang terpilih

(Sanusi, Anwar, 2013: 87). Sampel yang digunakan dalam penelitian ini adalah

data laporan keuangan yang mengenai Jumlah Kredit Yang Diberikan Dan Laba

Bersih pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk periode

2016-2018.

18

3.3 Jenis Data

Dalam penyusunan Tugas Akhir ini, Jenis data yang digunakan ini adalah data

sekunder. Data sekunder adalah data yang sudah tersedia dan dikumpulkan oleh

pihak lain, peneliti tinggal memanfaatkan data tersebut menurut kebutuhannya

(Sanusi, Anwar, 2013: 104). Jenis data sekunder yang digunakan untuk Tugas

Akhir ini mengenai Jumlah Kredit Yang Diberikan Dan Laba Bersih pada PT

Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk Tahun 2016-2018 yang

diperoleh dari Data Laporan Keuangan publikasi yaitu www.ojk.go.id.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penulisan tugas akhir ini adalah

teknik dokumentasi. Teknik dokumentasi adalah cara untuk mengumpulkan data

sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan. Data

seperti : laporan keuangan, rekapitulasi personalia, struktur organisasi, peraturan-

peraturan, data produksi,

surat wasiat, riwayat hidup, riwayat perusahaan dan sebagainya, biasanya telah

tersedia di lokasi penelitian (Sanusi, Anwar, 2013: 114).

3.5 Teknik Pengolahan Data

Pengolahan data yang digunakan dalam penelitian ini menggunakan metode

statistik deskriptif, analisis rasio, regresi linear sederhana, koefisien korelasi dan

koefisien determinasi untuk mengetahui tingkat perkembangan jumlah kredit yang

diberikan, tingkat perkembangan laba bersih, dan besar pengaruh jumlah kredit

yang diberikan terhadap laba bersih pada PT Bank Pembangunan Daerah Jawa

Barat dan Banten, Tbk Tahun 2016-2018 ,yaitu:

3.5.1 Statistik Deskriptif

Statistik Deskriptif adalah statistik yang digunakan untuk menganalisis data

dengan cara mendeskripsikan atau menggambarkan data yang terkumpul

sebagaimana adanya tanpa bermaksud untuk membuat kesimpulan yang berlaku

umum. Yang termasuk dalam statistik deskriptif adalah penyajian data dengan

tabel, grafik, diagram lingkaran, modus, median, mean, dan persentase (Sanusi,

Anwar, 2013: 116).

19

3.5.2 Analisa Rasio

Analisa rasio adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan. Analisis rasio keuangan sendiri dimulai dengan laporan keuangan

dasar yaitu dari neraca, perhitungan laba rugi, dan laporan arus kas (Fahmim

2015:50). Analisa rasio ini digunakan untuk mengetahui tingkat perkembangan

jumlah kredit yang diberikan dan tingkat perkembangan laba bersih dengan

menggunakan rumus sebagai berikut adalah:

1. Persentase tingkat perkembangan jumlah kredit yang diberikan

Peningkatan / penurunan kredit = kredit bulan ini - kredit bulan lalu x100%

Kredit bulan lalu

2. Persentase tingkat perkembangan laba bersih

Peningkatan / penurunan laba bersih = laba bersih bulan ini - laba bersih bulan lalu x100%

laba bersih bulan lalu

3.5.2 Regresi Linier Sederhana

Untuk mengetahui besarnya pengaruh jumlah kredit yang diberikan terhadap laba

bersih digunakan regresi linier sederhana. Pada umumnya, Regresi linier

sederhana terdiri atas dua variabel. Satu variabel yang berupa variabel

terikat/tergantung diberi simbol Y dan variabel kedua yang berupa variabel bebas

diberi simbol X. Regresi sederhana ini menyatakan hubungan kausalitas antara

dua variabel dan memperkirakan nilai variabel terikat berdasarkan nilai variabel

bebas. Persamaan yang dipergunakan untuk memprediksi nilai variabel Y disebut

dengan persamaan regresi (Sanusi, Anwar, 2013: 130). Bentuk persamaan regresi

dinyatakan dengan persamaan matematika, yaitu:

Y= a+bx

Keterangan

Y= Variabel Terikat (Jumlah Laba Bersih pada PT Bank bjb, Tbk)

X= Variabel Bebas (Jumlah Kredit yang diberikan pada PT Bank bjb, Tbk)

20

a = nilai Konstanta

b= koefisien regresi

untuk melengkapi persamaan diatas maka akan dicari nilai a dan b yang

merupakan nilai tetap dari persamaan diatas.

b= n(∑XY) - ( ∑X)( ∑Y)

n(∑X2) - ( ∑X)

2

a = ∑Y – b ∑X

n n

Keterangan :

a =Koefisien Korelasi

∑X =Jumlah Variabel X (Jumlah Kredit Yang Diberikan)

∑Y =Jumlah Variabel Y (Jumlah Laba Bersih)

n = Jumlah Periode

3.5.4 Koefisien Korelasi

(Sanusi, Anwar, 2013: 122) Fungsi utama dari analisis korelasi adalah untuk

menentukan seberapa erat hubungan antara satu variabel dengan variabel lainnya.

Ukuran yang menyatakan keeratan hubungan tersebut adalah koefisien korelasi.

Koefisien korelasi bernilai -1 sampai dengan +1.

Koefisien korelasi dengan dihitung dengan rumus sebagai berikut:

r = n( Y)- X) Y)

X2-( X)

2)]-[n Y

2-( Y)

2)]

21

Keterangan

R = Koefisien Korelasi

X = Jumlah Kredit Yang Diberikan

n = Jumlah Periode

nilai koefisien “r” berkisar antara -1 sampai +1 yang kriteria pemanfaatannya

dijelaskan sebagai berikut:

1. Jika r = 0, maka hubungan linear antara kedua variabel tersebut tidak ada

korelasi (tidak berpola) atau sangat lemah.

2. Jika r<0, maka hubungan linear antara kedua variabel tersebut bersifat

korelasi negatif sempurna (berlawanan arah).

3. Jika r>0, maka hubungan linear antara kedua variabel tersebut bersifat

korelasi positif sempurna (searah).

Untuk dapat memberi interpretasi terhadap kuat lemahnya hubungan korelasi

maka dapat digunakan pedoman korelasi seperti pada tabel 3.5 dibawah ini:

Tabel 3.5

Pedoman Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,00 Sangat kuat

Sumber: Sugiyono (2012)

22

3.5.5 Koefisien Determinasi

Metode Koefisien Determinasi (r2) sering pula disebut dengan koefisien

determinasi majemuk yang hampir sama dengan koefisien r2. r

2 mengukur

kebaikan sesuai dari persamaan regresi, yaitu memberikan persentase variasi total

dalam variabel terikat (Y) yang dijelaskan oleh hanya satu variabel bebas (X).

Lebih lanjut, r adalah koefisien korelasi yang menjelaskan keeratan hubungan

linear di antara dua variabel nilainnya dapat negatif dan positif. Sementara itu, r

adalah koefisien korelasi majemuk yang mengukur tingkat hubungan antara

variabel terikat (Y) dengan semua variabel bebas yang menjelaskan secara

bersama-sama dan nilainnya selalu positif (Sanusi, Anwar, 2013: 136). Hubungan

kedua variabel dapat ditentukan dengan rumus koefisien determinasi sebagai

berikut:

D = r2x100%

Dimana:

D =Koefisien Determinasi

r =Koefisien Korelasi

23

BAB 4

HASIL DAN PEMBAHASAN

4.1 Profil Perusahaan

4.1.1 Sejarah Singkat PT Bank bjb,Tbk.

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk, (selanjutnya disebut

“bank bjb”atau Perseroan) didirikan berdasarkan Peraturan Pemerintah No. 33

Tahun 1960 tentang penentuan perusahaan milik Belanda di Indonesia yang

dikenakan nasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan

di Bandung yaitu N.V Denis (De EersteNederlandscheIndische Shareholding)

terkena ketentuan tersebut dan diarahkan kepada Pemerintah Daerah Provinsi

Daerah Tingkat I Jawa Barat. Bank telah mulai beroperasi secara komersial pada

tanggal 20 Mei 1961. Sebagai tindaklanjut dari peraturan Pemerintah No. 33

Tahun 1960, Pemerintah daerah Tingkat Provinsi I Jawa Barat mendirikan Bank

Karja Pembangunan dengan Akta Notaris Noezar No. 152 tanggal 21 Maret 1961

dan No.184 tanggal 13 Mei 1961 yang kemudian dikukuhkan dengan surat

Keputusan Gubernur Provinsi Jawa Barat No. 7/GKDN/BPD/61 tanggal 20 Mei

1961 dengan nama PT Bank Karja Pembangunan Daerah jawa Barat.

Berdasarkan Peraturan Daerah Provinsi Jawa Barat No. 11/PD/DPRD/72 tanggal

27 Juni 1972, kedudukan hukum PT Bank Karja Pembangunan Daerah Djawa

Barat diubah menjadi PD. Bank Karja Pembangunan Daerah Jawa Barat. Nama

PD. Bank Karja Pembangunan Daerah Jawa Barat selanjutnya diubah menjadi

BPD Jabar sesuai Perda Provinsi Jawa Barat No. 1/DP-040/PD/1978 Tanggal 27

Juni 1978. Pada tahun 1992 sesuai dengan Surat Keputusan Bank Indonesia No.

25/84/KEP/DIR tanggal 2 November 1992 status BPD Jabar meningkat menjadi

bank umum devisa. Berdasarkan Peraturan Daerah No. 11 Tahun 1995, BPD

Jabar memiliki sebutan Bank Jabar dengan logo baru. Berdasarkan Peraturan

Daerah Provinsi Daerah Tingkat I Jawa Barat No. 22 Tahun 1998 tanggal 14

Desember 1998 tentang Perubahan Bentuk Hukum Bank Pembangunan Daerah

Jawa Barat dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT). Bank

Jabar Banten Syariah memperoleh izin usaha dari Bank Indonesia sesuai dengan

Keputusan Gubernur Bank Indonesia No.12/35/KEP.GBI/2010 tanggal 30 April

2010 Tentang Pemberian Izin Usaha PT Bank Jabar Banten Syariah.

Seiring dengan perkembangan jaringan kantor yang lebih luas maka berdasarkan

Hasil Rapat Umum Pemegang Saham Luar Biasa PT Bank Pembangunan Jawa

Barat dan Banten Nomor 26 tanggal 21 April 2010 dan sesuai Surat Bank

Indonesia No. 12/ 78/ APBU /B di tanggal 30 Juni 2010 perihal Rencana

Perubahan Logo Bank serta Surat Keputusan No. 1337/ SK/ DI(R-PPN)/ 2010

tanggal 5 Juli 2010 tentang Perubahan Logo dan Penyebutan Nama Serta

Pemberlakuan Brand Identity Guidelines, maka pada tanggal 8 Agustus 2010

nama “Bank Jabar Banten” resmi berubah menjadi “bank bjb”

4.1.2 Visi dan Misi Kerja PT Bank bjb,Tbk.

Visi

Menjadi 10 Bank terbesar dan berkinerja baik di indonesia

Misi

Adapun Misi PT Bank Pembangunan Daerah Jawa Barat dan Banten antara lain

sebagai berikut:

1. Penggerak dan pendorong laju perekonomian daerah

2. Melaksanakan penyimpanan uang daerah

3. Salah satu sumber pendapatan asli daerah

4.1.3 Filosofi Logo PT Bank bjb, Tbk.

Sumber: PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk

bank bjb adalah sebuah akronim, menggambarkan sifat kesederhanaan dan sifat

modern masyarakat dimana bank bjb akan berbakti. Nama ini menggambarkan

transformasi bank bjb untuk menjadi lebih efektif dan profesional dalam melayani

seluruh lapisan masyarakat dari Sabang sampai Merauke. Bentuk sayap pada logo

bank bjb melambangkan lengan yang menjangkau jauh untuk memberikan

pelayanan yang terbaik kepada nasabah, shareholder dan seluruh masyarakat.

Sedangkan, penggunaan huruf pada logo type merupakan pengembangan bentuk

dari huruf Alte Haas Grothesk. Kemudian, pemilihan nama bank bjb hadir sebagai

akronim dari Bank Jabar Banten yang lebih modern, transenden, inklusif, dan

telah dikenal oleh masyarakat luas. Bentuk konfigurasi logo di atas merupakan

kongurasi utama (konfigurasi logo primer).

4.1.4 Budaya Perusahaan PT bank bjb,Tbk.

Budaya Kerja PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

merupakan tuntutan perilaku insan bank terdiri dari :

1. Service Excellence

a. Fokus pada nasabah.

b. Proaktif dan cepat tanggap dalam memberikan layanan bernilai tambah.

2. Professionalism

a. Bekerja efektif, efisien, dan bertanggungjawab.

b. Meningkatkan kompetensi untuk menghasilkan kinerja terbaik.

3. Integrity

a. Jujur, displin dan Konsisten.

b. Memahami dan melaksanakan ketentuan yang berlaku.

4. Respect

a. Menghormati dan menghargai serta terbuka terhadap perbedaan.

b. Memberi dan menerima pendapat yang positif dan konstruktif.

5. Inovation

a. Kreatif dan inovatif unutk memberikan solusi terbaik.

b. Melakukan perbaikan berkelanjutan .

6. Trust

a. Berperilaku positif dan dapat dipercaya.

b. Membangun sinergi untuk mencapai tujuan perusahaan

4.2 Produk dan jasa PT bank Bjb , Tbk

Ruang lingkup Kegiatan PT bank Bjb, Tbk sebagaimana dengan bank pada

umumnya, dalam melakukan aktivitasnya.

4.2.1 Produk PT bank bjb, Tbk

Produk yang ditawarkan oleh PT bank bjb, Tbk, yaitu :

1. Consumer Banking

a. bjb Deposito

Deposito adalah simpanan berjangka dalam mata uang Rupiah yang

aman dengan bunga yang menarik, dan beragam keuntungan lainnya.

b. bjb Giro Perorangan

Rekening Giro adalah pembiayaan dengan tujuan multiguna yang

diberikan oleh bank bjb kepada debitur berpenghasilan tetap yang

gajinya disalurkan melalui bank bjb atau perusahaan tempat debitur

bekerja memiliki perjanjian kerjasama dengan bank dimana sumber

pengembaliannya berasal dari gaji debitur.

c. bjb Kredit Guna Bakti

bjb Kredit Guna Bakti adalah pembiayaan dengan tujuan multiguna yang

diberikan oleh bank bjb kepada debitur berpenghasilan tetap dengan

gajinya disalurkan melalui bank bjb atau perusahaan tempat debitur

bekerja memiliki perjanjian kerjasama dengan bank dimana sumber

pengembaliannya berasal dari gaji debitur.

d. bjb KPR

Bersama bjb KPR dan Mortgage, dengan Jaringan pelayanan bank bjb

yang tersebar di wikayah indonesia, kami akan membantu anda

mewujudkan impian untuk memiliki Properti Idaman dengan mudah,

cepat dan nyaman.

e. bjb Kredit Usaha Bhakti (bjb Kub)

bjb kredit Usaha Bhakti adalah Fasilitas kredit yang ditunjukkan untuk

keperluan produktif yang diberikan oleh bank bjb untuk nasabah yang

memiliki usaha penghasilan lainnya, serta gaji debitur sebagai pegawai

harus telah disalurkan melalui bank bjb.

2. Micro and Small Business

a. bjb Kredit Kepada BPR

penyaluran kredit melalui linkage program kepada Bank Perkreditan

Rakyat sebagai salah satu bentuk dukungan konkret bank bjb dalam

mendukung penyaluran kredit kepada sektor-sektor produktif melalui

kerjasama kemitraan antara bank bjb dengan Bank Perkreditan Rakyat.

b. bjb Kredit Kepada Koperasi

penyaluran kredit melalu linkage program kepada Koperasi (Koperasi

simpan pinjam dan koperasi pegawai/karyawan)

c. bjb Kredit Mikro Utama

Para pelaku usaha perorangan dalam sektor ekonomi produktif yang

masuk kategori Usaha Mikro Kecil dan Menengah seperti pengusaha

kecil, pedagang, wirausaha, wiraswasta produktif (khusus perorangan)

yang saat ini aktif menjalankan usahanya minimal 2 tahun.

d. bjb KUR

masyarakat yang dapat menikmati fasilitas KUR dari bank bjb adalah

pelaku Usaha Perorangan atau Badan Usaha pada skala mikro, kecil dan

menengah. Meliputi seluruh sector ekonomi produktif dengan jenis

usaha produksi, perdagangan maupun jasa, dengan usaha telah berjalan

minimal 6 bulan.

e. Kredit Cinta Rakyat

Calon nasabah yang dapat menikmati fasilitas Kredit Cinta Rakyat dari

bjb sahabat usaha Layanan UMKM adalah segmen pasar Badan Usaha

termasuk koperasi yang masih memiliki potensi masih dibiayai dengan

kredit, yaitu untuk para pelaku usaha dalam sektor produktif meliputi

pertanian,tanaman pangan,perkebunan,peternakan,perikanan dan kehutan

-an,perindustrian,perdanggan,pertambahan rakyat dan sektor lainnya

dengan usaha telah berjalan minimal 1 tahun untuk perorangan dan 2

tahun untuk badan usaha.

3. Commercial Banking

a. bjb Deposito Korporasi

Simpanan berjangka dalam mata uang rupiah yang aman serta terjamin,

dengan bunga yang menarik menjadikan investasi anda lebih cepat

berkembang dan beragam keuntungan lainnya.

b. Pinjaman Daerah

Pinjaman yang diajukan oleh pemerintah daerah kepada lembaga

keuangan bank dimana keuntungan mengenai persyaratan dan prosedur

pinjaman Daerah harus sesuai dengan undang-undang republic indonesia

tahun 2004 tentang Penimbangan Keuangan Antara Pemerintah Pusat

dan Daerah.

c. bjb Kredit Investasi Umum

bjb Kredit investasi umum adalah kredit jangka menengah atau jangka

panjang untuk pembelian barang modal beserta jasa yang

diperlukan untuk pendirian proyek baru, rehabilitasi, modernisasi, ekspa

nsi atau relokasi proyek yang sudah ada.

d. bjb Kredit Modal Kerja

kredit yang diperlukan untuk membiayai pengeluaran-pengeluaran yang

habis dalam satu siklus usaha dan merupakan kredit jangka pendek

dengan jangka waktu maksimal 1 tahun.

e. bjb Kredit Jangka Pendek

fasilitas kredit berjangka waktu pendek dengan menggunakan media

penarikan berupa promes (Janji Bayar)

4. Treasury

a. Custody bank bjb

Industri perbankan makin menunjukkan perkembangan terutama dalam

perkembangan pasar modal, tidak hanya membutuhkan strategi dan

analisis yang tepat dalam berinvestasi tetapi juga membutuhkan mitra

kerja yang handal dalam pengadminstrasian portofolio investasi anda.

custody bank bjb melayani jasa penitipan efek dan surat berharga lainnya

yang berkaitan dengan efek serta jasa lain, termasuk menerima dividen,

bunga dan hak-hak lain, menyelesaikan transaksi efek, dan sebagai wakil

dari pemegang rekening yang menjadi nasabahnya.

b. Wali Amanat

Adalah layanan jasa yang diberikan kepada pemegang efek bersifat utang

(investor) untuk menjadi wakil investor dalam penerbitan suatu efek

bersifat utang, bank bjb selaku wali amanat turut serta dalam proses

penerbitan surat utang dan memonotoring kewajiban emiten terhadap

ketentuan yang ada dalam perjanjian perwalimanatan hingga surat utang

tersebut jatuh tempo.

c. Capital Market Product

Transaksi capital Market adalah transaksi jual-beli efek yang meliputi

surat pengakuan hutang surat berharga komersial, obligasi baik korporasi

maupun Negara. Pasar modal atau Capital Market merupakan pasar

keuangan untuk membeli dan menjual surat hutang jangka panjang atau

efek dari ekuitas serta dapat digunakan setiap saat untuk memenuhi

kebutuhan arus kasnya dengan melakukan penjualan di pasar sekunder.

d. bjb Money Changer

bank bjb melayani pembelian dan penjualan Valuta Asing untuk mata

uang yang tersedia di bank bjb.

e. Dealing Room

Dealing Room bank bjb dikelolah secara profesional oleh tenaga-tenaga

yang handal. Aktifitas bisnis yang diorientasi pada plain vanilla product

(produk dasar) turut memperkuat struktur pengelolahan eksposur yang

dimiliki oleh bank bjb, sehingga tetap kokoh ditengah guncangan krisis

finansial global pada tahun 2008. Semenjak Mei 2011

dealing room treasury bank bjb memilliki dan lokasi yaitu Kantor Pusat

bank bjb di kota Bandung, lokasi lain berada di Kantor Cabang Khusus

Jakarta Gedung Arthaloka, Kuningan Jakarta.

5. Layanan

a. bjb Cash Management

Bjb Cash Management adalah solusi perbankan yang terintegrasi dan

dirancang untuk membantu Nasabah mengatur cas flow yang efektif dan

efisien guna meningkatkan keuntungan perusahaan.

b. bjb Precious

Layanan bjb precious merupakan layanan terbaik yang diberikan kepada

pribadi-pribadi istimewa yang membutuhkan pelayanan maksimal baik

dari segi keramahan, kemudahan, kenyamanan, keamanan dan terpercaya

untuk nasabah prima perorangan (High Net Worth Individuals) dengan

total minimal dana sebesar Rp 500.000.000,- (lima ratus juta rupiah).

. c. bjb Call 14049

Bank bjb menyediakan layanan informasi selama 7 hari seminggu 24 jam

sehari melalui fasilitas bjb Call 14049.

d. Inkaso

Merupakan layanan bank bjbberupa jasa yang diberikan kepada nasabah

untuk menagihkan warkat bank tertarik tanpa melalui proses kliring.

Warkat yang digunakan dalam transaksi inkaso terdiri dari Cek dan

Bilyet Giro

6. Bjb Credit Card

a. Kartu Kredit Bank BNI- bank bjb

Nasabah yang telah menggunakan bjb SMS, dapat menikmati fasilitas

bjb SMS Notifikasi dimana nasabah dapat menerima informasi mutasi

debt/atau mutasi kredit dengan denominasi minimal Rp.100.000 dan

maksimal Rp.10.000.000

b. bjb EDC Mobile

bank bjb meluncurkan layanan elektronik data capture (EDC) mobile,

yang berfungsi hampir seperti ATM namun tanpa tarikan tunai. Dengan

layanan ini, semua transaksi dapat dilakukan seperti samsat, biaya listrik,

dan juga telepon.

c. Bjb pesat

Pesat merupakan sebuah program pemberdayaan ekonomi masyarakat

yang dilakukan secara terpadu yang dimiliki oleh bank bjb sebagai salah

satu layanan perbankan untuk meningkatkan kompetensi dan kapasita

susaha bagi pelaku usaha. Program ini merupakan bagian dari layanan

divisi kredit UMKM yang telah dicanangkan oleh manajemen bank bjb

sejak bulan juli 2015.

4.3 Hasil Pengumpulan dan pengolahan Data

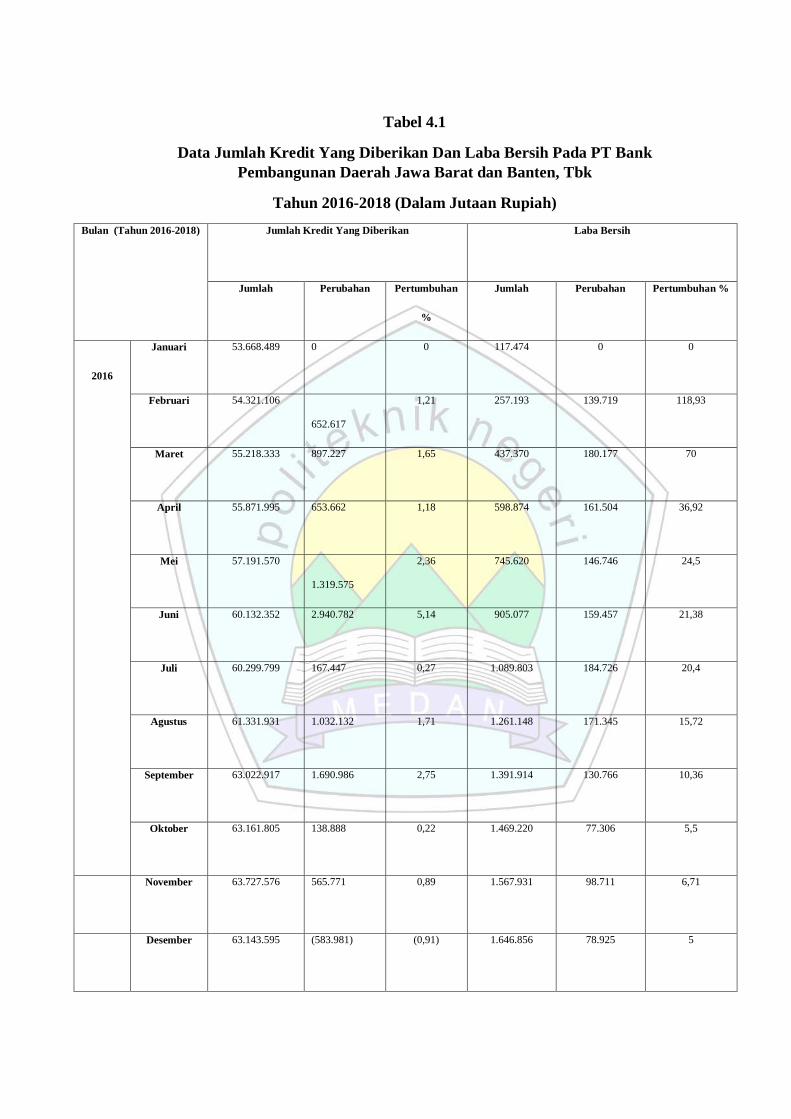

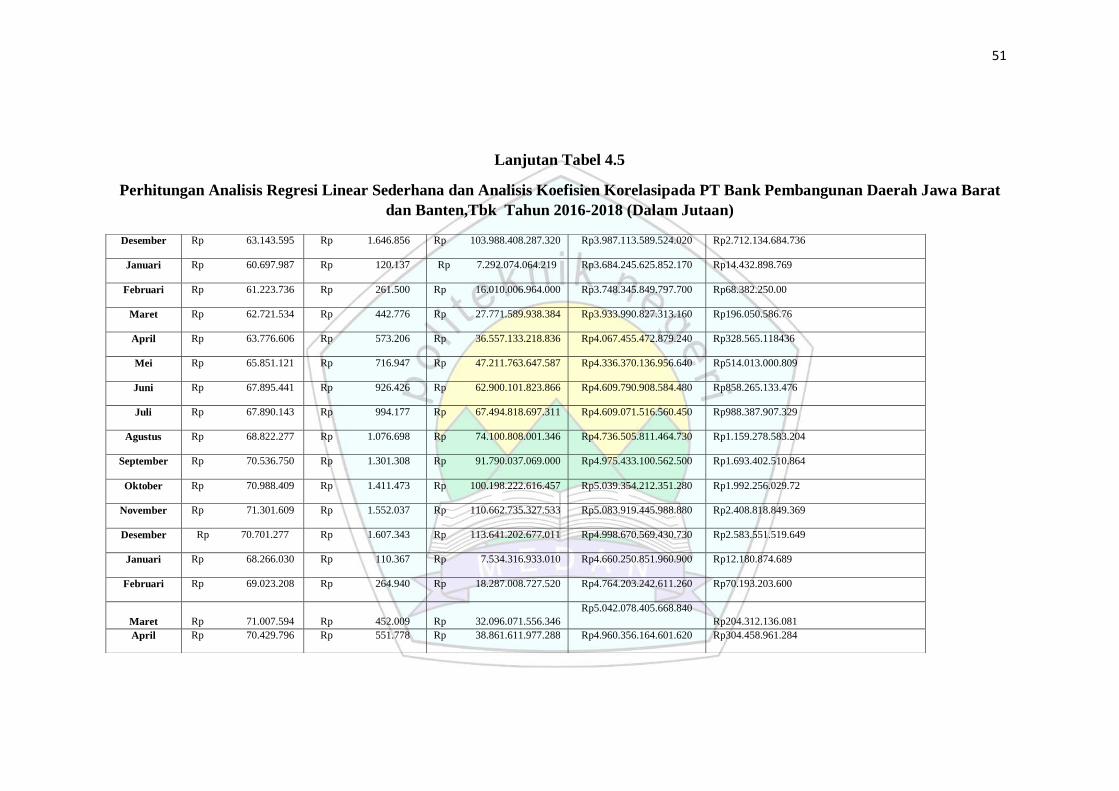

4.3.1 Hasil Pengumpulan Data

Adapun data yang diperoleh dari sumber data, yaitu jumlah kredit yang diberikan

dan laba bersih PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk pada

tahun 2016-2018 adalah:

Tabel 4.1

Data Jumlah Kredit Yang Diberikan Dan Laba Bersih Pada PT Bank

Pembangunan Daerah Jawa Barat dan Banten, Tbk

Tahun 2016-2018 (Dalam Jutaan Rupiah)

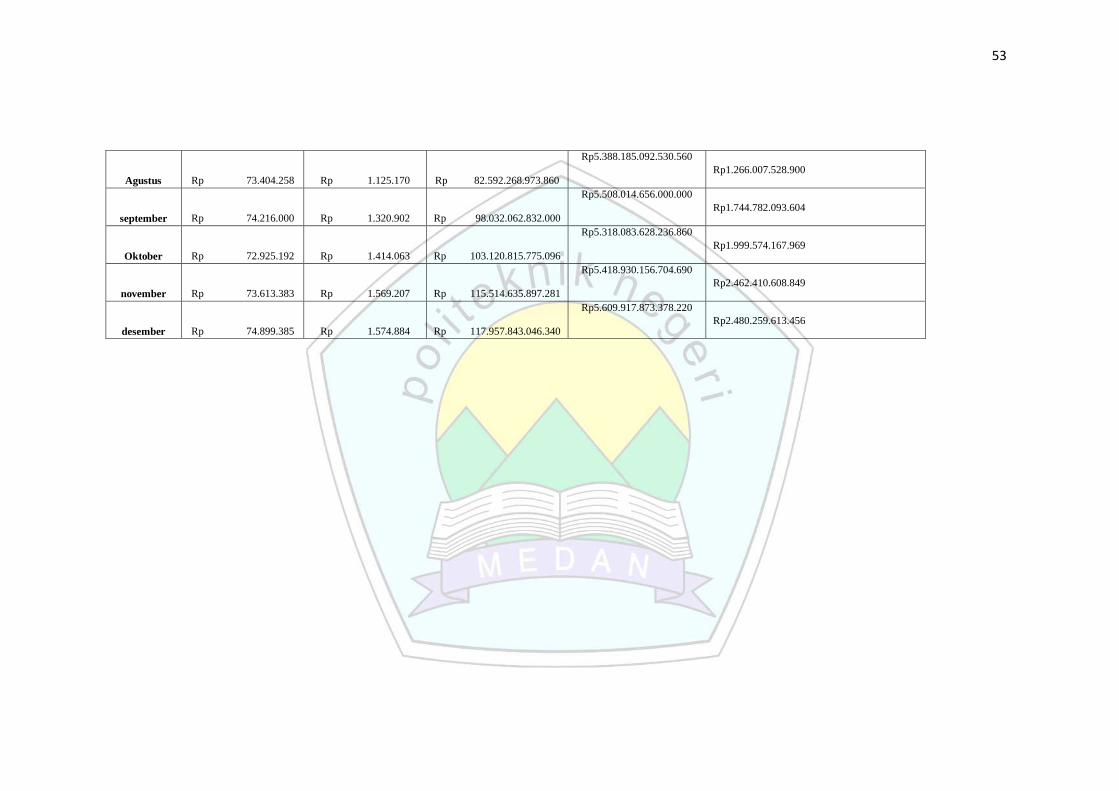

Bulan (Tahun 2016-2018) Jumlah Kredit Yang Diberikan Laba Bersih

Jumlah Perubahan Pertumbuhan

%

Jumlah Perubahan Pertumbuhan %

2016

Januari 53.668.489

0

0 117.474

0 0

Februari 54.321.106

652.617

1,21 257.193

139.719 118,93

Maret 55.218.333

897.227

1,65 437.370

180.177 70

April 55.871.995

653.662

1,18 598.874

161.504 36,92

Mei 57.191.570

1.319.575

2,36 745.620

146.746 24,5

Juni 60.132.352

2.940.782 5,14 905.077

159.457 21,38

Juli 60.299.799

167.447 0,27 1.089.803

184.726 20,4

Agustus 61.331.931

1.032.132 1,71 1.261.148

171.345 15,72

September 63.022.917

1.690.986 2,75 1.391.914

130.766 10,36

Oktober 63.161.805

138.888 0,22 1.469.220

77.306 5,5

November 63.727.576

565.771 0,89 1.567.931

98.711 6,71

Desember 63.143.595

(583.981) (0,91)

1.646.856

78.925 5

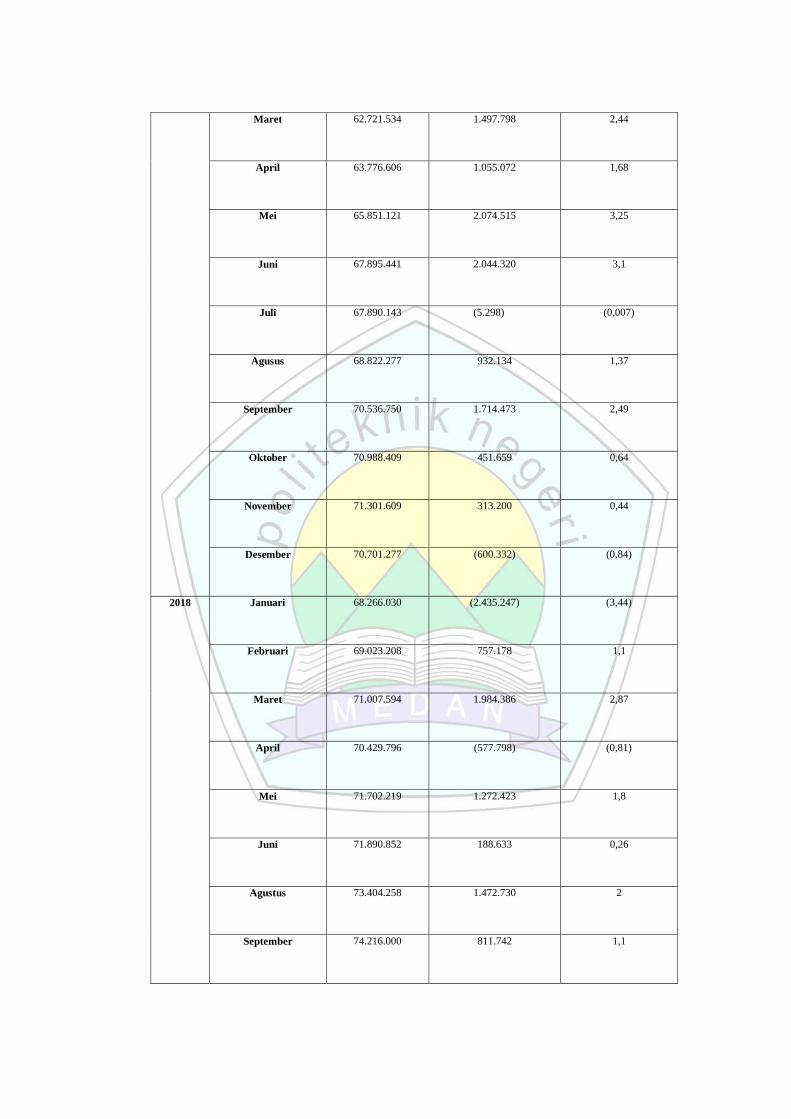

2017 Januari 60.697.987

(2.445.608) (3,87)

120.137

(1.526.719) (92)

Februari 61.223.736

525.749 0,86 261.500

141.363 117

Maret 62.721.534

1.497.798 2,44 442.776

181.276 69,32

April 63.776.606

1.055.072 1,68 573.206

130.430 29,45

Mei 65.851.121 2.074.515 3,25 716.947

143.741 25

Juni 67.895.441

2.044.320 3,1 926.426

209.479 29,21

Juli 67.890.143

(5.298) (0,007) 994.177

67.751 7,31

Agustus 68.822.277

932.134 1,37 1.076.698

82.521 8,3

September 70.536.750

1.714.473 2,49 1.301.308

224.610 20,86

Oktober 70.988.409 451.659 0,64 1.411.473

110.165 8,46

November 71.301.609

313.200 0,44 1.552.037

140.564 9,95

Desember 70.701.277

(600.332) (0,84) 1.607.343

55.306 3,56

2018 Januari 68.266.030

(2.435.247) (3,44) 110.367

(1.496.976) (93)

Februari 69.023.208

757.178 1,1 264.940

154.573 140

Maret 71.007.594

1.984.386 2,87 452.009

187.069 70

April 70.429.796

(577.798) (0,81) 551.778

99.769 22

Mei 71.702.219

1.272.423 1,8 725.594

173.816 31,5

Juni 71.890.852

188.633 0,26 888.668

163.074 22,47

Juli 71.931.528 40.676 0,05 958.918 70.250 7,9

Agustus 73.404.258 1.472.730 2 1.125.170

166.252 17,33

September 74.216.000 811.742 1,1 1.320.902 195.732 17,39

Oktober 72.925.192 (1.290.808) (1,73) 1.414.063 93.161 7

November 73.613.383 688.191 0,94 1.569.207 155.144 10,97

Desember 74.899.385 1.286.002 1,74 1.574.884 5.677 0,36

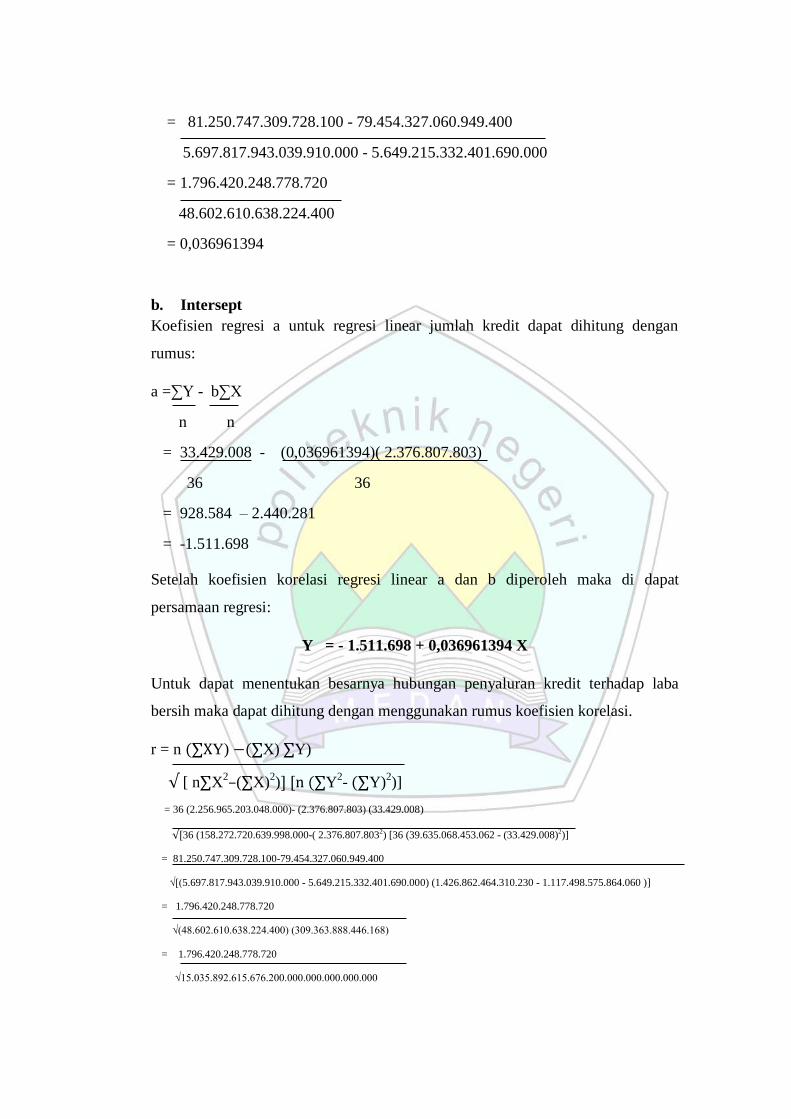

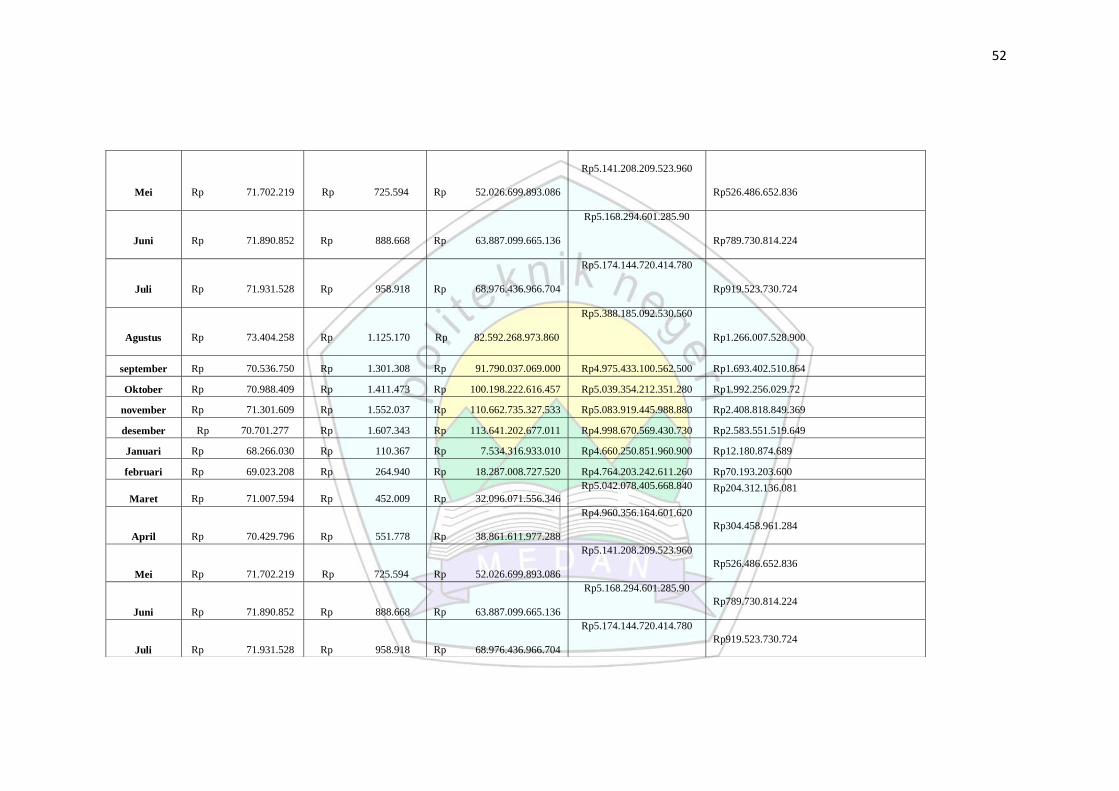

4.3.2 Pengolahan Data

Data–data yang diperoleh kemudian diolah untuk mendapatkan tingkat

perkembangan jumlah kredit yang diberikan, tingkat perkembangan laba bersih

dan besarnya pengaruh jumlah kredit yang diberikan terhadap laba bersih pada PT

Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk Tahun 2016-2018

menggunakan metode analisa rasio, regresi linear sederhana, koefisien korelasi

dan koefisien determinasi .

4.3.2.1 Analisa Rasio

Analisa rasio adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan. Analisis rasio keuangan sendiri dimulai dengan laporan keuangan

dasar yaitu dari neraca, perhitungan laba rugi, dan laporan arus kas

(Fahmim, 2015: 50). Analisa rasio ini digunakan untuk mengetahui tingkat

perkembangan jumlah kredit yang diberikan dan tingkat perkembangan laba

bersih dengan menggunakan rumus sebagai berikut adalah:

a. Persentase Peningkatan /Penurunan Kredit Yang Diberikan

Untuk mengetahui persentase peningkatan / penurunan kredit yang diberikan

dihitung dengan rumus:

peningkatan/penurunan kredit = kredit bulan ini - kredit bulan lalu x100%

kredit bulan lalu

Maka, hasil dari perhitungan dapat dilihat dalam tabel dibawah ini:

Tabel 4.2

Persentase peningkatan/penurunan kredit yang diberikan pada PT Bank

Pembangunan Daerah Jawa Barat dan Banten,Tbk

Tahun 2016 -2018 (Dalam Jutaan Rupiah)

Tahun Bulan Jumlah Kredit Yang Diberikan

Jumlah Perubahan Persentase

( %)

2016

Januari 53.668.489

0 0

Februari 54.321.106

652.617

1,21

Maret 55.218.333

897.227

1,65

April 55.871.995

653.662

1,18

Mei 57.191.570

1.319.575

2,36

Juni 60.132.352

2.940.782

5,14

Juli 60.299.799

167.447

0,27

Agustus 61.331.931

1.032.132

1,71

September 63.022.917

1.690.986

2,75

Oktober 63.161.805

138.888

0,22

November 63.727.576

565.771

0,89

Desember 63.143.595

(583.981) (0,91)

2017

Januari 60.697.987

2.445.608

(3,87)

Februari 61.223.736

525.749

0,86

Maret 62.721.534

1.497.798

2,44

April 63.776.606

1.055.072

1,68

Mei 65.851.121

2.074.515

3,25

Juni 67.895.441

2.044.320

3,1

Juli 67.890.143

(5.298)

(0,007)

Agusus 68.822.277

932.134

1,37

September 70.536.750

1.714.473

2,49

Oktober 70.988.409

451.659

0,64

November 71.301.609

313.200

0,44

Desember 70.701.277

(600.332)

(0,84)

2018

Januari 68.266.030

(2.435.247)

(3,44)

Februari 69.023.208

757.178

1,1

Maret 71.007.594

1.984.386

2,87

April 70.429.796

(577.798)

(0,81)

Mei 71.702.219

1.272.423

1,8

Juni 71.890.852

188.633

0,26

Agustus 73.404.258

1.472.730

2

September 74.216.000

811.742

1,1

Oktober 72.925.192

(1.290.808)

(1,73)

November 73.613.383

688.191

0,94

Desember 74.899.385

1.286.002

1,74

Sumber: Data Diolah

b. Persentase Peningkatan/ Penurunan Laba Bersih

Untuk menghitung persentase peningkatan/penurunan laba bersih dihitung dengan

rumus:

Peningkatan/penurunan laba bersih = laba bersih bulan ini - laba bersih bulan lalu x100%

laba bersih bulan lalu

Maka, hasil dari perhitungan dapat dalam tabel dibawah ini:

Tabel 4.3

Persentase Peningkatan/Penurunan Laba Bersih Yang Diperoleh pada

PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk

Tahun 2016 -2018 ( Dalam Jutaan Rupiah)

Tahun Bulan Laba Bersih

Jumlah Perubahan Persentase

( %)

2016-2018

Januari 117.474

0 0

Februari 257.193

139.719 118,93

Maret 437.370 180.177 70

April 598.874 161.504

36,92

Mei 745.620

146.746

24,5

Sumber: Data diolah

Juni 905.077

159.457

21,38

Juli 1.089.803 184.726 20,4

Agustus 1.261.148 171.345 15.72

September 1.391.914 130.766 10,36

Oktober 1.469.220 77.306 5,55

November 1.567.931 98.711 6,71

Desember 1.646.856 78.925 5

Januari 120.137 (1.526.719) (92)

Februari 261.500 141.363 117,66

Maret 442.776 181.276 69,32

April 573.206 130.430 29,45

Mei 716.947 143.741 25

Juni 926.426

209.479 29,21

Juli 994.177 67.751 7,31

Agusus 1.076.698 82.521 8,3

September 1.301.308 224.610 20,86

Oktober 1.411.473 110.165 8,46

November 1.552.037 140.564 9,95

Desember 1.607.343 55.306 3,5

Januari 110.367 (1.496.976) (93,13)

Februari 264.940 154.573 140

Maret 452.009 187.069 70,6

April 551.778 99.769 22

Mei 725.594 173.816

31,5

Juni 888.668 163.074 22,47

Juli 958.918 70.250 7,9

Agustus 1.125.170 166.252 17,33

September 1.320.902

195.732

17,39

Oktober 1.411.473 111.165 8,46

November 1.552.137

140.564

9,95

Desember 1.607.343

55.306

3,5

4.3.2.2 Besarnya Pengaruh Kredit Yang Diberikan Terhadap Laba Bersih