ANÁLISIS DEL MERCADO NACIONAL Y REGIONAL DEL CAFÉ EN MÉXICO

35

ANÁLISIS DEL MERCADO NACIONAL Y REGIONAL DEL CAFÉ EN MÉXICO Presentación preparada por Euromonitor International para la consultora Hill & Knowlton – México en representación de la Asociación Mexicana de la Cadena Productiva del Café (AMECAFÉ), por solicitud de la Asociación Nacional de la Industria del Café (ANACAFÉ) Septiembre 2012

Transcript of ANÁLISIS DEL MERCADO NACIONAL Y REGIONAL DEL CAFÉ EN MÉXICO

ANÁLISIS DEL MERCADO NACIONAL Y REGIONAL DEL CAFÉ EN MÉXICO Presentación preparada por Euromonitor International para la consultora Hill & Knowlton –

México en representación de la Asociación Mexicana de la Cadena Productiva del Café

(AMECAFÉ), por solicitud de la Asociación Nacional de la Industria del Café (ANACAFÉ)

Septiembre 2012

INTRODUCCIÓN

CONSUMO

RETAIL

FOODSERVICE

INSTITUCIONAL

CADENA DE DISTRIBUCIÓN

PRODUCCIÓN

CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

3

Empresa Global de Investigación de Mercados en Industrias de PCM

Estudios sindicados en 80 países, actualizados anualmente

Análisis de las Tendencias de las Industrias

Categorías Estándares que permiten Comparabilidad entre Mercados

Fuente confiable de inteligencia de mercado por más de 40 años

Apoyo a nuestros clientes en la toma de decisiones estratégicas

Proyectos a la medida ejecutados en más de 200 países

Centros regionales de investigación y equipos especializados por industria

para apoyar a nuestros clientes

Acerca de Euromonitor International

London

Singapore

Shanghai

Dubai

Vilnius

Cape Town

Santiago

Tokyo

Sydney

Chicago

Bangalore

Londres

Chicago

Singapur

Shanghai

Dubai

Vilna

Ciudad del Cabo

Santiago

Tokio

Sidney

Bangalore

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

4

Metodología

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

5

Antecedentes del Proyecto

Se solicitó un estudio del mercado del sector de café en México para medir el comportamiento de la oferta y

la demanda de consumo

Objetivos del Cliente

El estudio fue creado para precisar el conocimiento del mercado a nivel nacional y regional, además del

consumo en diversos canales de distribución

Solución de Euromonitor

Identificación y análisis de las diversas fuentes de información sobre producción y consumo de café en

México a fin de derivar un tamaño de mercado unificado, preciso y consensuado con la industria

Metodología:

16 semanas de análisis

65 entrevistas a nivel nacional (20 en producción, 20 en el sector retail, 25 en el sector non-retail)

Objetivos del Proyecto

Desafío

Contar con una medición seria y estandarizada de la industria del café en México

Enfoque

Categorías de Café: Soluble, Molido y Tostado Canales de Venta: Retail, Institucional y Foodservice

Entrega Informe basado en 65 entrevistas y fuentes secundarias, derivando el mercado total de café en México, categorizado por canales y tipo de café

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

6

Definiciones de Tipos de Café

Tipo de Café Definición

Café Verde Grano obtenido del fruto de los árboles de la especie Coffea Arabica, descascarado, no descafeinado y listo para el tostado. Se denomina también café crudo o café oro.

Café Fresco

Esta es la agregación de Café Molido y Café Tostado. Tener en cuenta que las ventas on-trade (foodservice) de café recién hecho son los volúmenes de producto vendidos al establecimiento (foodservice) y el volumen que el establecimiento vende al consumir final. Sin embargo, el volumen de café ready-to-drink (listo para beber) es provisto en millones de litros consumidos por el consumidor final.

Café Tostado Este subsector comprende todos los tipos de granos de café frescos enteros empacado

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

7

Análisis Cuantitativo

Un análisis de datos con más de 600 cifras fue entregado como parte de este proyecto

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

8

Cifras Destacadas

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

2005 2010 2015

2005/10

CAGR

2010/15

CAGR

Millones de sacos

de café verde

(consumo) 2.0 2.7 3.6 6.2% 5.9%

Kg de café verde

consumidos per

capita 1.16 1.43 1.85 4.3% 5.3%

Millones de sacos

de café verde

(producción) 4.9 4.1 -3.5%

© Euromonitor International

9

El aumento en la demanda de café y las mejores circunstancias en las regiones cafetaleras podrían llevar al crecimiento de la producción

nacional

Mercado de Café en México

Los mexicanos beben cada vez más café

• El consumo doméstico en México ha aumentado desde el 2005

• Las ventas de café se dividen entre los canales de retail, institucional y foodservice

• El canal retail es el predominante, foodservice es mas dinámico y el institucional está perdiendo importancia

Organización vs Gran Beneficio

• Los 2 principales modelos de la cadena de distribución a nivel nacional están constituidos por un gran intermediario que vende a distribuidores o comercializadores, o una organización con sus propios canales de distribución

• Un tercer modelo, no tan frecuente, de la cadena de distribución, es utilizado por comercializadores que se saltan a los intermediarios

Veracruz lidera los cambios en producción

• La producción de café se concentra en 5 regiones

• La tendencia a nivel nacional ha sido a la baja en los últimos años, pero las proyecciones para los próximos años señalan tendencias positivas, ya visibles, en la región de Veracruz

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

2.7 MILLONES DE SACOS DE

CAFÉ VERDE

CONSUMIDOS EN 2010

1.43 KG DE CAFÉ VERDE

CONSUMIDOS PER CAPITA

EN 2010

35% AUMENTO EN CONSUMO

DE 2005 A 2010

◄◄Introducción

►►Consumo

© Euromonitor International

11

Construcción de Cifras de Consumo

Agregación de fuentes secundarias

Cálculo de consumo aparente

Verificación de cifras a través de entrevistas

Triangulación de datos y validación con el equipo de trabajo

2005

2.0 millones

2010

2.7 millones

Fuente: Euromonitor International

* Sacos de 60 kg de café verde

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

12

Tendencias en el Consumo de Café en México

• Es muy común ver cada vez más lugares donde se puede tomar café en nuevas variedades y eso está provocando un cambio en las costumbres de los mexicanos

Surgimiento de cafeterías y tostadores locales

• La entrada al mercado de nuevas cafeterías en los últimos diez años ha revolucionado el consumo de café, atrayendo a la población más joven, sobretodo los de clase media y alta que antes no solían consumir café

Los adolescentes y jóvenes toman más café que antes

• El mito sobre el daño del café a la salud ha empezado a desaparecer mediante campañas publicitarias y opiniones favorables en la medicina

• El café ahora es visto como un producto que brinda status • La percepción del café consumido localmente ha mejorado

Mejor imagen del café

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

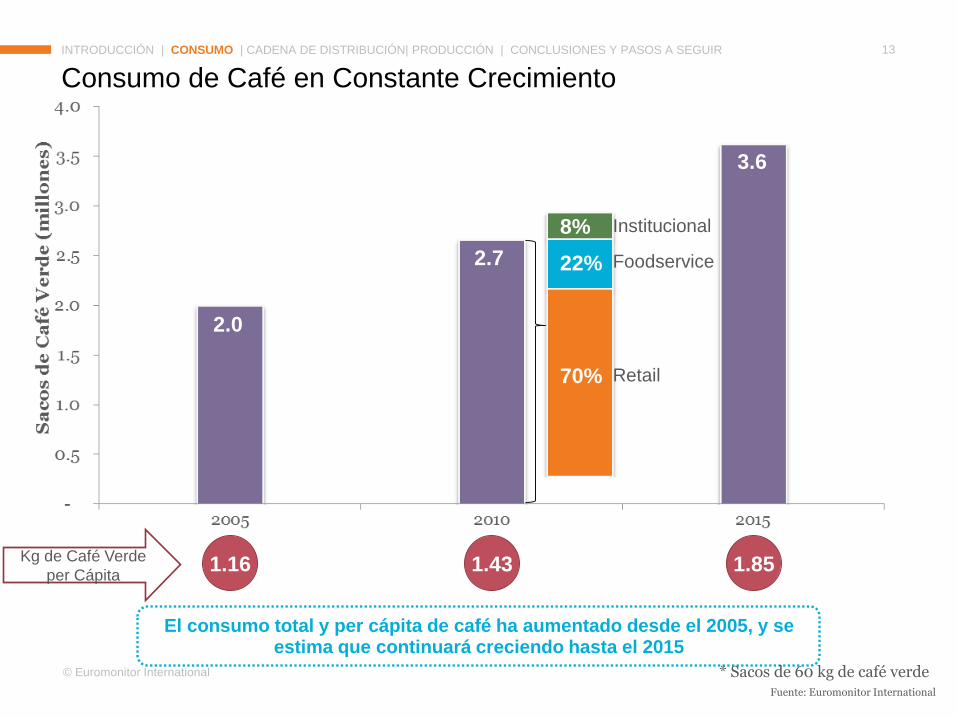

13

Kg de Café Verde

per Cápita

70%

22%

8%

Consumo de Café en Constante Crecimiento

El consumo total y per cápita de café ha aumentado desde el 2005, y se estima que continuará creciendo hasta el 2015

1.16 1.43 1.85

Institucional

Foodservice

Retail

2.0

2.7

3.6

Fuente: Euromonitor International

* Sacos de 60 kg de café verde

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

14

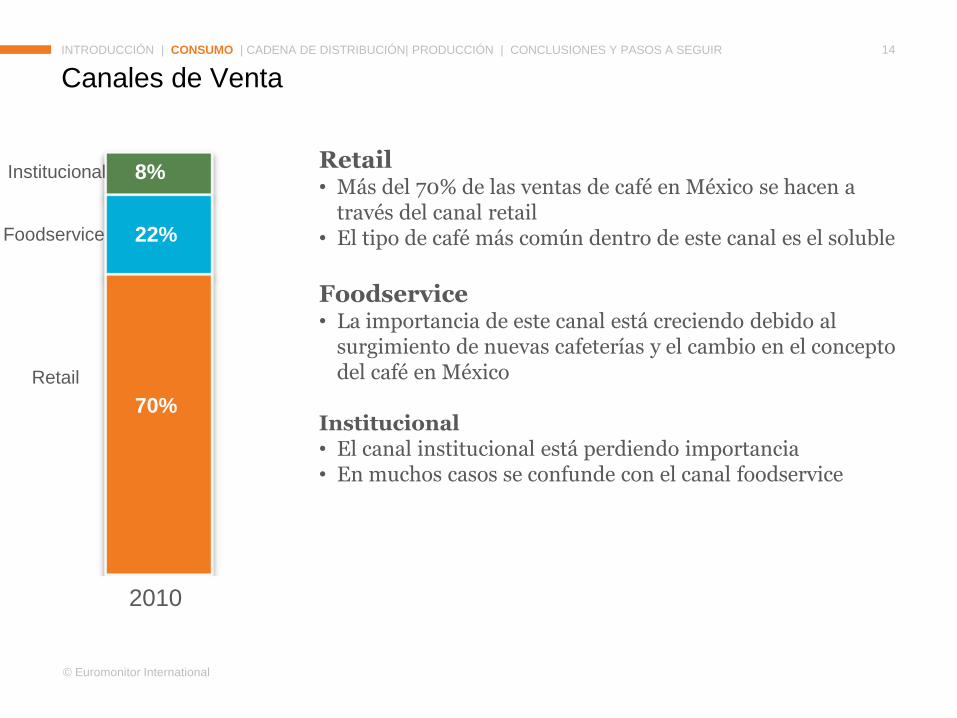

Canales de Venta

70%

22%

8% Institucional

Foodservice

Retail

2010

Retail • Más del 70% de las ventas de café en México se hacen a

través del canal retail • El tipo de café más común dentro de este canal es el soluble

Foodservice • La importancia de este canal está creciendo debido al

surgimiento de nuevas cafeterías y el cambio en el concepto del café en México

Institucional • El canal institucional está perdiendo importancia • En muchos casos se confunde con el canal foodservice

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

15

Retail - Destacables por Tipo de Café

Café Soluble

•Aunque el volumen continúa creciendo a un ritmo fuerte , este tipo de café crece a un ritmo menor que el molido o tostado •Esto se convierte en una participación en anaqueles cada vez menor, pues en el 2005 era el 88.7% del volumen, en el 2010 85.9% y para el 2015 se pronostica que sea el 83.6% de ventas en términos de volumen

Café Molido

• La entrada y crecimiento de cadenas especializadas en preparación de café ha creado oportunidades para el café molido también en retail pues el consumidor quiere consumir un café de sabor más suave en casa

• Tasas de crecimiento: • 2005-2010: 10.3% anual • 2010-2015: 8.3% anual

Café Tostado

• La presencia del café tostado en retail es muy limitada y sólo se encuentra en canales de distribución donde compra un público de mayores ingresos

• Tasas de crecimiento: • 2005-2010: 20.4% anual • 2010-2015: 11.9% anual

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

86%

13%

1%

© Euromonitor International

16

Participación de Tipo de Café por Canal Retail (2010)

Fuente: Euromonitor International

Café Soluble es la categoría de mayor participación en retail pues ofrece una presentación para el consumidor que es fácil de preparar a un costo

económico

32% 23% 19% 10% 9% 6% 1% Distribución de

Café en total

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

86%

13%

• Soluble lidera el sector retail

• Mercado con posibilidades de crecimiento

• Aún con precios altos el mercado ha

crecido

© Euromonitor International

18

Foodservice - Destacables por Tipo de Café

Café Soluble

•Se empezará a usar más en mezclas frías, pues el tipo de café y la calidad del grano original toma un lugar menos importante para el sabor del producto final y entra a ser un complemento más junto con saborizantes agregados

• Ha habido un alto crecimiento en el volumen comprado por la industria

Café Molido

• A medida que los consumidores demandan una mayor calidad en el café que toman fuera de casa, la industria coloca más importancia en el tipo de café que usa para preparar sus bebidas

• A través del crecimiento en el número de cafeterías, los consumidores están más expuestos a café hecho a base de café tostado, por esto los otros canales se ven forzados a emigrar hacia café molido o tostado para proveer un producto de calidad similar

Café Tostado

• El volumen de café tostado comprado por la industria foodservice ha tenido el mejor desempeño en términos de tasa anual de crecimiento

• Entre 2005 y 2010 el volumen creció al 11.5% anual y entre el 2010-2015 crecerá a una tasa anual del 12.9%

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

32%

54%

14%

© Euromonitor International

19

Participación de Tipos de Café por Canal de Foodservice (2010)

El café molido es el tipo de café preferido por la industria del foodservice, seguido por el café soluble en recintos que no cuentan con una máquina de

café

55% 23% 14% 8% Distribución de

Café en total

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

• Barras de café han revolucionado el consumo de

café

• Variedades orgánicas o gourmet en alta demanda

• Falta de inversión por parte de establecimientos

foodservice en equipo para preparar café y

personal capacitado puede afectar negativamente

el crecimiento

© Euromonitor International

21

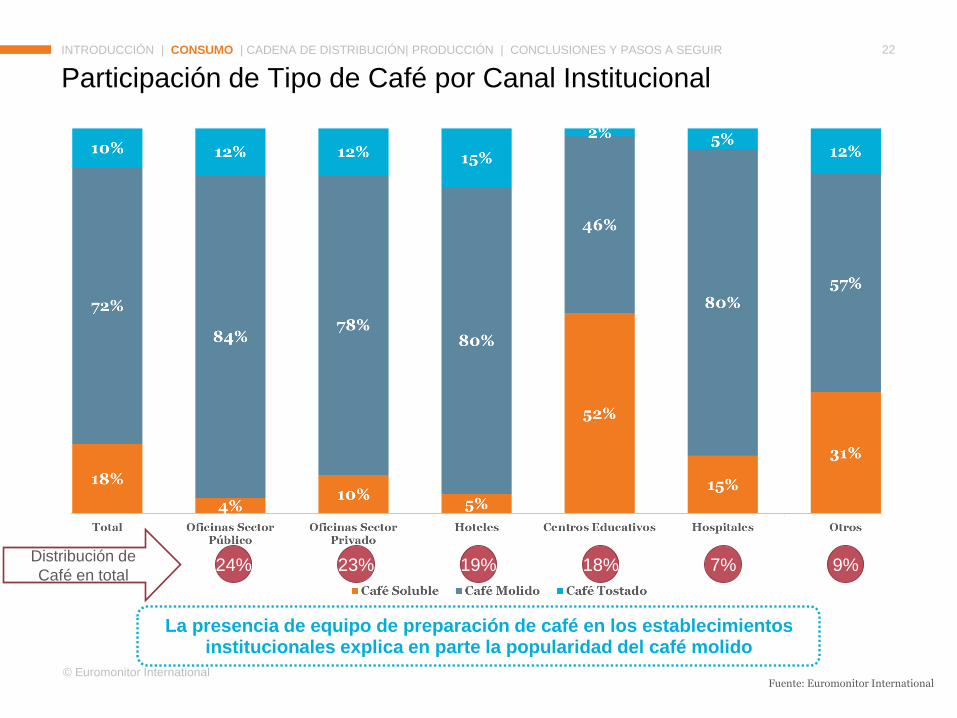

Mercado Institucional - Destacables por Tipo de Café

Café Soluble

•Su participación se mantendrá estable debido a que su consumo es principalmente en centros educativos, donde se consume el 53% del soluble consumido por instituciones en general, y en estos lugares no hay incentivo por parte del proveedor de café en hacer un cambio a otro tipo de café

Café Molido

• Las oficinas de sector público y privado son los principales clientes del café molido (ambos canales consumen el 52% del total del molido), debido a esto el crecimiento de este tipo de café dentro de los canales institucionales será bajo pues el consumidor final migrará al canal foodservice para sus compras de café

Café Tostado

• Los hoteles son el principal consumidor de café tostado (consumen el 29% del volumen), y el volumen que demandan continuará creciendo en los próximos años a una tasa del 4.5% anual

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

18%

72%

10%

© Euromonitor International

22

Participación de Tipo de Café por Canal Institucional

Fuente: Euromonitor International

La presencia de equipo de preparación de café en los establecimientos institucionales explica en parte la popularidad del café molido

24% 23% 19% 18% 7% 9% Distribución de

Café en total

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

• Instituciones disminuyen costos pero valoran

calidad

• La innovación proviene de servicios ofrecidos

• Reducción de costos por parte de las instituciones

amenaza consumo, pero algunos consumidores

pasarían a consumir en foodservice

2 VARIABLES

PREDOMINANTES EN LA

CADENA DE DISTRIBUCIÓN

75% CAFÉ INDUSTRIALIZADO

POR GRANDES

BENEFICIOS

7 BENEFICIOS MENORES

PERFILADOS

◄◄Consumo

►► Cadena de Distribución

• En aumento desde el 2005

• Los canales de venta se definen como

retail, institucional y foodservice

• Crecimiento de nuevas cafeterías

• Consumo de jóvenes

• Imagen del café mejorando en

términos de salud y calidad del grano

© Euromonitor International

25

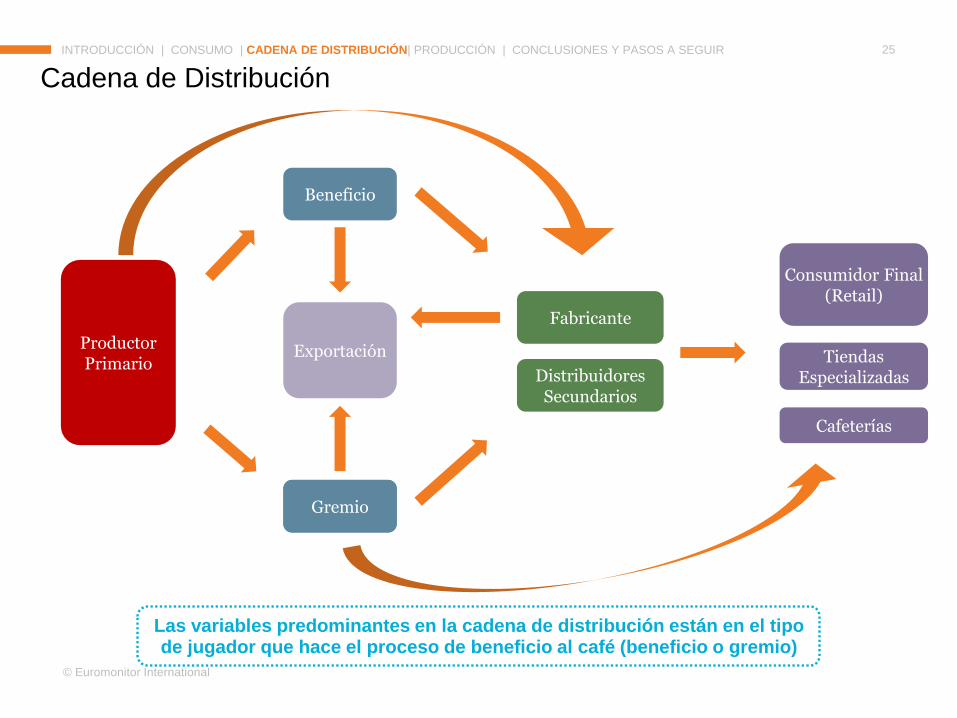

Cadena de Distribución

Beneficio

Fabricante

Distribuidores Secundarios

Exportación Productor Primario Tiendas

Especializadas

Cafeterías

Consumidor Final (Retail)

Las variables predominantes en la cadena de distribución están en el tipo de jugador que hace el proceso de beneficio al café (beneficio o gremio)

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

Gremio Gremio

4 REGIONES PRODUCTORAS

DE CAFÉ EN MÉXICO

4.1 MILLONES DE SACOS DE

CAFÉ VERDE PRODUCIDOS

7% CRECIMIENTO ANUAL

ESTIMADO

◄◄Cadena de Distribución

►►Producción

• 2 modelos principales de la cadena de

distribución

• Mercado dominado por grandes

beneficios

© Euromonitor International

27

Producción de Café en México 2005-2012

Fuente: USDA, OIC y SIAP

La producción de café se ha mantenido relativamente estable en los últimos años y se espera una mejoría

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

28

Participación de Estados Líderes

4.2 Millones de sacos

de café verde

4.1 Millones de sacos

de café verde

Debido a que la producción no presentó el incremento requerido por el consumo interno, las importaciones se triplicaron

2005 2010

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

Fuentes: USDA, OIC y SIAP

© Euromonitor International

29

Tendencias hasta 2010

Producción en Alza a Pesar de la Crisis

De los 4 estados principales, Veracruz es el único que ha mantenido una tendencia de producción a la alza según

cifras disponibles en el SIAP

Pese a esto, no ha estado exento de la crisis, y se enumera que los principales problemas a los que se ha enfrentado

el estado son el crecimiento de la mancha urbana, cambio de cultivos, incremento en costos de producción,

abandono y envejecimiento de cafetales, e infraestructura abandonada

Ciertas regiones del estado han sido beneficiadas de los programas de gobierno y de iniciativas de renovación de

arbustos

Tendencias hasta 2015

Perspectiva Positiva

Dado el impacto positivo que ha tenido en Veracruz el programa de renovación de cafetales, se tiene la perspectiva

de que Veracruz tendrá tasas de crecimiento positivas para los próximos 3 años

Región Productora Destacada

Veracruz

Producción según SIAP (2010) 1,146,716 Sacos de Café Verde

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

◄◄Producción

►►Conclusiones

• La cadena de distribución está

dividida entre producto que fluye a

través de beneficios o a través de

gremios

• La producción ha sido estable y se

espera una evolución positiva para el

futuro próximo

© Euromonitor International

31

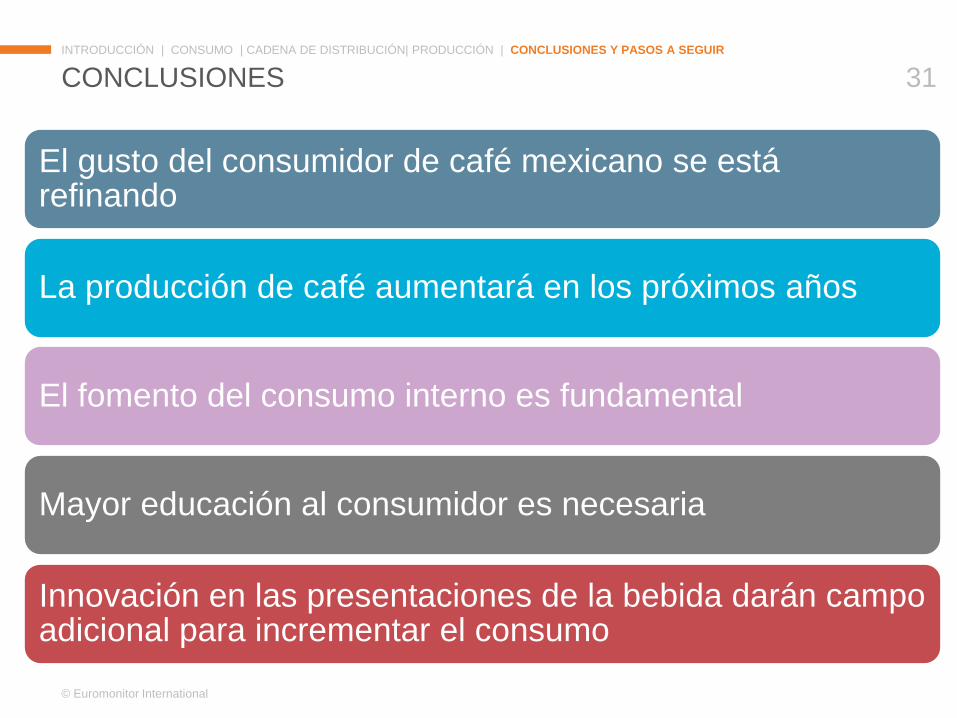

CONCLUSIONES

El gusto del consumidor de café mexicano se está refinando

La producción de café aumentará en los próximos años

El fomento del consumo interno es fundamental

Mayor educación al consumidor es necesaria

Innovación en las presentaciones de la bebida darán campo adicional para incrementar el consumo

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

© Euromonitor International

32

TENDENCIAS GLOBALES (2011)

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

Las ventas de café crecen incluso a través de la recesión

• Aunque las ventas tuvieron una desaceleración en 2009, el 2010 fue un año de fuerte recuperación. En particular para el café instantáneo, el cual se benefició ya que algunos consumidores recortaron gastos y optaron por cafés más económicos

Precios presionan a los fabricantes

• Los precios mundiales de las materias primas para el café llegaron en el 2011 al nivel más alto de los últimos 30 años y se duplicaron desde el 2009. Un esfuerzo para resaltar la alta calidad del café fue necesario para aliviar la carga de los aumentos de precios al por menor

Amplia variación en preferencias regionales

• Siglos de tradición y diversos grados de penetración de mercado han dado lugar a amplias diferencias de una región a otra en las preferencias del consumidor entre el té y el café. Superar la preferencia por el té sigue siendo un desafío en muchas regiones

Cadenas de barras de café crecen en países que beben té

• Las principales cadenas de barras aún tienen la mayoría de sus ventas en países occidentales, pero las naciones que tradicionalmente han bebido más té están entre los principales mercados para el crecimiento de estas cadenas y representan la mayor oportunidad para el futuro

© Euromonitor International

33

TENDENCIAS GLOBALES (2011, CONT.)

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

El café tiene el potencial de transformarse en un producto premium

• El café ha tenido cierto éxito mundial con marcas premium, mientras que el té ha sido más limitado (con Lipton siendo la única verdadera marca global). El té se considera un producto básico en muchos mercados importantes, mientras que el café puede ser introducido como un lujo asequible

Nuevos niveles de precio para el café instantáneo

• Tradicionalmente visto como una opción económica, el café instantáneo está evolucionando y se ofrece una gama de precios más amplia a los consumidores a través de empaques más grandes, porciones individuales, lanzamientos de productos por parte de cadenas especialistas y el desarrollo de productos 3-en-1 con sabores locales

Las cápsulas generarán el mayor crecimiento para el café fresco (molido y tostado)

• Aunque la popularidad de las cápsulas se concentra principalmente en Norteamérica y Europa Occidental, los sistemas de cápsula se han vuelto más comunes y se prevé que continúen ofreciendo la mejor oportunidad para productos premium

La competencia de otros productores se intensifica

• Los principales fabricantes de té y refrescos ya han empezado a crear alianzas para entrar al mercado del café. El ambiente competitivo se volverá más concurrido debido a que categorías como el té, carbonatados y agua embotellada ofrecen posibilidades limitadas de premiumización y estos jugadores ven en el café una buena oportunidad

© Euromonitor International

34

INVESTIGACIÓN SUGERIDA

INTRODUCCIÓN | CONSUMO | CADENA DE DISTRIBUCIÓN| PRODUCCIÓN | CONCLUSIONES Y PASOS A SEGUIR

Estudio Anual de Seguimiento

• Una iteración del presente estudio conducirá a datos más profundos y precisos, además de una mayor familiarización de la industria con el mismo. Esto conducirá a que el intercambio de información sea más fluido y profundo

• Un estudio anual enviará el mensaje a la industria que hay un compromiso para de incrementar el consumo doméstico y acercarlo a los niveles de otros países productores de la región

Estudio de Enfoque en los Hábitos y

Preferencias del Público Joven

• Un estudio enfocado en el consumo de café por parte de los jóvenes, donde se aborden temas como el nivel de penetración y hábitos presentes

• Un mejor entendimiento de este importante grupo demográfico mostrará la magnitud del potencial que representa para el futuro de la industria

• Entendimiento profundo de las preferencia, sabores y presentaciones que ellos elijen

Profundización del Canal Foodservice

• Dado que este canal presenta la mayor tasa de crecimiento histórica y pronosticada, un entendimiento a fondo de este canal es vital para desarrollar una estrategia para promover el consumo del café en México

• Entendimiento profundo de las preferencias, sabores y presentaciones que el consumidor mexicano elije

• Estudio de los desafíos que enfrenta la industria

Estudio del Caso Brasileño

• En el 2010 Brasil ya tenía un consumo per cápita de 6kg. Un estudio de los hábitos de consumidores en ese país, productos disponibles, programas gubernamentales y privados podría ofrecer un modelo de a seguir para México

CONTACTO

Ricardo González

Associate Consultant

Tel: +1 312-922-1115 x 8399

Lucila Mederos

Associate Consultant

Tel: +1 312-922-1115 x 8220

Jim Daly

Consulting Manager

Tel: +1 312-922-1115 x 8218

Jaime Meléndez

International Business Development Executive

Tel: +1 312-922-1115 x 8351

Iván Franco

Consulting Group Business Development

Executive

Tel: +1 312-922-1115 x 8989