ANÁLISE ESPACIAL DA INDÚSTRIA SIDERÚRGICA MINEIRA: SUA IMPORTÂNCIA EM UM CONTEXTO REGIONAL

ANÁLISE DE UM PORTFÓLIO:

OTIMIZAÇÃO DA RENTABILIDADE DO

INVESTIDOR

Mauro Rezende Filho

(UGF/COPPE)

Ana Carolina Ataide de Azevedo

(UGF)

Camila Carneiro Labarba

(UGF)

Rodrigo de Vilhena Vidal

(UGF)

Resumo Em economias estabilizadas, o mercado de capitais é uma das alternativas

para que o investidor obtenha um retorno superior ao oferecido pelo

mercado financeiro. Entretanto, no mercado de capitais, face à

volatilidade dos ativos, onde a tomaada de decisão é baseada na

dicotomia risco-retorno, a aplicação neste mercado ainda é para muitos

um grande problema, uma vez que diversificam seu portfólio sem critérios

muito lógicos. O investidor espera que o risco de seu portfólio de

investimentos seja minimizado pela diversificação, entretanto, que esta

diversificação não comprometa a retorno desejado. A diversificação

perfeita é aquela em que o risco é minimizado, sem prejuízo ao retorno. O

uso de programação linear pode ser uma ferramenta para

dimensionamento de um portfólio, pois além de determinar o investimento

otimizado, também possibilita a análise da sensibilidade de variáveis

restritivas. Através desta análise o investidor pode determinar o seu

portfólio baseado nos seus critérios de risco e de retorno esperado. O

objetivo deste trabalho é apresentar uma modelagem matemática que

ofereça ao investidor a opção de analisar um portfólio levando em

consideração o risco e retorno de cada ativo, de modo o obter um retorno

desejado com risco controlado.

Palavras-chaves: portfolio; modelo de decisão; programação linear

20, 21 e 22 de junho de 2013

ISSN 1984-9354

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

2

1. Introdução

O problema financeiro clássico para qualquer tipo de empresa, seja esta grande, média ou

pequena, bem como para pessoas físicas, é o fato de surgir uma grande oportunidade de

investimento, mas estas entidades não possuem capital para efetuar o investimento. A solução

então é captar o capital necessário no mercado, seja através da contratação de empréstimo em

uma instituição financeira ou pela emissão de papéis ao público. Todos os papéis são aceitos

visando benefícios econômicos futuros, tornando clara a importância do fator tempo nos

instrumentos financeiros. Além disso, os papéis financeiros são caracterizados por dois outros

importantes fatores : Retorno e Risco.

Para garantir as necessidades monetárias futuras ou fazer o capital crescer, aumentando sua

riqueza, o investidor aceita correr certo risco, e historicamente os retornos de ativos com maior

risco têm sido superiores àqueles de menor risco ou livres de risco (Goetzmann, 1997). A taxa de

retorno é, então, a medida do crescimento da riqueza resultante de um investimento. Os acionistas

exigem das empresas, para projetos de investimento com risco, um retorno igual ou superior

àquele que conseguiriam aplicando no mercado financeiro com risco equivalente. O custo de

capital próprio da empresa em princípio será a média ponderada do retorno exigido por cada um

dos acionistas da empresa.

A avaliação de risco x retorno de uma empresa sempre foi visto como algo complexo e que

dependia de uma análise completa da empresa, ou seja, a análise de sua saúde financeira, seus

competidores no mercado, seu market share, sua política de distribuição de dividendos, sua

estrutura de capital, dentre outros. A Teoria de Portfólio proposta por H. Markowitz (1952)

introduziu a estatística para avaliar o valor de papéis. Através da análise da média, do desvio

padrão (DP) e das correlações com outros papéis, tornou-se mais simples relacionar risco e

retorno de qualquer seleção histórica de ativos. Contudo, a análise da Teoria de Portfólio, mais as

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

3

condições macroeconômicas, continuam ainda sendo válidas para possamos ter uma ideia da

tendência futura dos papéis de determinada empresa.

2. Diversificação de portfólio

A diferença entre o DP de um ativo e de uma carteira de ativos (portfólio) é um fenômeno

conhecido como diversificação. Com a diversificação, ativos podem ser combinados de modo

que o conjunto dos ativos tenha menor risco que aqueles individualmente considerados. A

diversificação reduz parte do risco, entretanto sem eliminá-lo completamente. A parte que pode

ser eliminada é chamada de risco não sistemático, que é um risco que afeta especificamente um

único ativo ou um pequeno grupo de ativos. A outra parte, que não pode ser eliminada, é o risco

sistemático, que é qualquer risco que afeta praticamente todos os ativos em maior, ou menor grau

Whitehurst (2003).

Supondo uma carteira formada por dois ativos A e B, tem-se o valor esperado do retorno (VE)

para esta carteira e o risco (variância) calculado da seguinte forma:

_ _

A BC A BVE(R ) R R 2.1

2 2 2 2 2C A A B B A B A B AB2 2.2

A B 1 2.3

onde; _

R é o retorno médio esperado de cada ativo

A Be são proporções de cada ativo na formação da carteira

AB é a correlação entre os ativos A e B

2 é a variância de cada ativo

é o desvio padrão de cada ativo

Graficamente temos a seguinte representação:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

4

_

AR

VE(RC)

A B

_

BR

A

B

ρ = 1

ρ = -1

ρ = 0

Figura 1 – Combinação de ativos

Na Figura 1, A e B são ativos com seus respectivos retorno esperados e desvio padrão (risco),

estão representados pelas linhas pontilhadas. Qualquer proporção combinada dos ativos A e B

estará sobre uma das três curvas representadas (para ρA,B = -1, ρA,B = 0 e ρA,B = 1) e terá seus

retorno e risco diferentes daqueles individuais de A e B.

Genericamente, para uma carteira contendo n ativos temos:

n_ _ _ _

A B n iC A B n i

i 1

VE(R ) R R ... R R

2.4

n n m2 2 2C i i i j i j ij

i 1 i 1 j 1

2

2.5

n

i

i 1

1

2.6

Desta forma, o risco de uma carteira de ativos pode ser escrita como:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

5

Risco total da carteira = Risco não sistemático + Risco sistemático 2.7

A variância apresentada na equação 2.5 pode ser representada por uma matriz (Tabela 1), com a soma

dos elementos de sua diagonal sendo o primeiro termo da equação e a soma dos elementos fora da

diagonal, sendo o segundo termo.

1 2 ... n

1 2 21 1 1 2 1,2 ... 1 n 1,n

2 1 2 2,1 2 22 2 ... 2 n 2,n

...

n n 2 n,1 n 2 n,2 ... 2 2n n

Tabela 1 - Matriz de cálculo da variância do retorno de uma carteira de ativos

Para efeito de simplificação, vamos admitir:

Todos os ativos têm pesos iguais: ωi = 1/n;

Todos os ativos têm mesma variância 2i

Todas as covariâncias são iguais i,n

teremos:

2 2

2 2 2C i i,n

1 1n n n

n n

2.8

Quando temos o n tendendo a infinito, obtemos:

2C i,n 2.9

Graficamente temos:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

6

Risco sistemático

Risco não sistemáticoRis

co t

ota

l

n

Figura 2 - Efeito da diversificação do portfólio

Portanto, teoricamente a medida que o número de ativos (n) de uma carteira cresce, o risco não

sistemático tende a desaparecer (fenômeno da diversificação).

Na diversificação de Markowitz (1952), todos os portfólios possíveis estariam dominados pela

fronteira eficiente (FE) que representa o portfólio de menor risco e maior retorno. Sharpe (1964)

ampliou esta conceituação permitindo a inclusão de ativos livres de risco (RF). A linha reta

tangente à fronteira eficiente, partindo do ativo livre de risco, caracteriza o portfólio eficiente

(também chamado de Linha de Mercado de Capitais ou Capital Market Line - CML), ou seja,

aquele que combina uma carteira com apenas o risco sistemático e o ativo livre de risco (Figura

3).

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

7

σ

VE(R)

CML

FE

RF

M

Figura 3 - Fronteira Eficiente (Gitman – 2005)

3. Capital Asset Pricing Model (CAPM)

William Sharpe recebeu o prêmio Nobel de Economia em 1990 por ter desenvolvido na década

de 60, o CAPM, um modelo que mostra que a taxa de retorno esperada de um ativo com risco é

função de sua covariância com a carteira de mercado.

Um ativo com alto DP não tem grande impacto sobre o risco de uma ampla carteira de ativos,

mas um ativo com DP reduzido tem impacto substancial sobre o risco de uma carteira ampla.

Este aparente paradoxo é base do CAPM, onde o coeficiente beta (β) e não o DP é a medida

apropriada de risco numa carteira de ativos.

A contribuição do risco de um ativo ao risco da carteira de mercado é medida pela covariância

entre o retorno do ativo com o retorno da carteira de mercado. Esta contribuição dividida pelo

quadrado do DP (variância) do retorno da carteira de mercado é o beta.

i,ci 2

c

2.10

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

8

A equação do CAPM é dada pela seguinte expressão matemática:

A F M FR R R R 2.11

onde: RA valor esperado do retorno do ativo

RF retorno de um ativo livre de risco

RM retorno médio esperado do mercado

β beta do ativo

Segundo Assaf Neto, (2005) algumas hipóteses têm que ser levadas em consideração para o

desenvolvimento do CAPM:

Assume-se uma grande eficiência informativa do mercado, atingindo igualmente a todos

os investidores;

Não há impostos, taxas ou quaisquer outras restrições para os investimentos do mercado;

Todos os investidores apresentam a mesma percepção com relação ao desempenho dos

ativos, formando carteiras eficientes a partir de idênticas expectativas;

Existe uma taxa de juros de mercado definida como livre de risco.

Assim sendo, o CAPM começa pôr dividir o risco em duas partes principais: risco diversificável

e risco não-diversificável. O coeficiente β é uma medida de risco não diversificável. Um índice

do grau de movimento do retorno de um ativo em resposta à mudança de retorno do mercado.

Quando os títulos da carteira do investidor variam na mesma proporção do mercado o β = 1.

Coeficiente Beta e suas Interpretações:

Beta Interpretação

2,0 Duas vezes com maior reação ou risco que o mercado.

1,0 Mesma reação ou risco que o mercado.

0,5 Apenas a metade da reação ou risco que o mercado.

0,0 Não afetado pelos movimentos do mercado.

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

9

-0,5 Apenas a metade da reação ou risco que o mercado.

-1,0 Mesma reação ou risco que o mercado.

-2,0 Duas vezes com maior reação ou risco que o mercado

Tabela 2 – Interpretação do beta

É importante lembrar que o retorno esperado e, portanto, o prêmio de risco de um ativo, depende

apenas do risco sistemático. Como ativos com betas maiores têm riscos sistemáticos mais altos,

têm também retornos esperados maiores. Dessa forma, conhecendo-se as características de risco

(beta) de uma ação, é possível estimar-se o preço justo (ou valor intrínseco), tendo-se a indicação

se o título é, ou não, uma boa opção de compra.

Com o modelo (equação 2.11) do CAPM plotamos a SML (Security Market Line) e a partir dela,

estimamos em função do beta de uma determinada ação o valor esperado retorno. Todo investidor

quer ser remunerado pelo o risco que corre, ou seja, o risco sistemático que é medido pelo

coeficiente beta da reta (figura 4).

0

2

4

6

8

10

12

14

16

18

20

0 0,25 0,5 0,75 1 1,25 1,5 1,75 2 2,25

Ret

orn

o e

sper

ado

beta

Reta SMLReta SML

beta

Ret

orn

o e

sper

ado

RF

Prêmio de risco

Figura 4 – Reta SML

Segundo Assaf Neto (2005), o CAPM pode ser aplicado nas seguintes áreas de negócio:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

10

Empresas que atuam com várias unidades de negócios com diferentes riscos, assim o

CAPM estima o valor esperado para cada risco separadamente avaliando o desempenho

econômico de cada negócio, avaliando assim, a agregação de riqueza pelos negócios

avaliados;

Decisões que envolvem orçamento de capital, definindo o retorno exigido em cada projeto

em função dos diferentes riscos assumidos, ou seja, para cada investimento, o CAPM

define uma taxa mínima de retorno requerida;

O custo do capital próprio da empresa, ou seja, ao se traçar a linha característica a taxa

requerida de retorno que cada sócio da empresa exige será demonstrada;

O retorno esperado do risco de um ativo.

4. Proposta de um modelo para diversificação de um portfólio

As recentes quedas da taxa básica de juros da economia brasileira têm oferecido ao mercado

crédito mais barato, tornando-se mais fácil investir e administrar as dívidas. Entretanto, para

quem investe, a queda de juros vem proporcionando um fenômeno totalmente novo, ou seja,

poupar ficou mais complicado. Os brasileiros acostumaram-se ao longo das últimas décadas a

ganhar muito colocando dinheiro nas aplicações mais seguras do mercado, os fundos de renda

fixa lastreados em títulos do governo. Em uma economia normal, risco baixo significa retorno

baixo. No Brasil, o funcionamento desta lógica é outra. Por aqui, à medida que os juros caem,

quem não faz esforço para buscar alternativas mais rentáveis, acaba perdendo dinheiro.

Este é o caso de uma grande parcela de investidores no mercado brasileiro, que investem em

fundos que cobram altas taxas de administração, Ou seja, pagas as taxas, descontando o imposto

e a inflação, o patrimônio destes investidores está diminuindo. Os ganhos atuais comprados com

outras economias ainda são altos. Os fundos atrelados à taxa Selic, ditada pelo Banco Central,

está em 10,5% no acumulado dos últimos 12 meses. De acordo com dados oficiais dos

respectivos países, na economia chilena foi de 5%, na peruana de 3% e na norte-americana de

0,2%. O que tem dificultado a vida dos investidores no mercado brasileiro é a nossa inflação,

bem como as elevadas taxas de administração.

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

11

Até 2011 as maiorias dos analistas do mercado calculavam um juro real, ou seja, descontada a

inflação, de 3% para os próximos anos. Em 2012 este percentual caiu para 1,5%. Isto significa

que quem poupa R$ 5.000,00 por mês, e esperava chegar a R$ 1,6 milhões em 20 anos, hoje vai

juntar apenas R$ 200 mil. Com esta expectativa, os investidores já começaram a mudar seus

investimentos. Nos grandes bancos, como Itaú/Unibanco, que tem o maior private banco do país,

as aplicações atreladas ao DI, que representavam em torno de 60% do patrimônio dos clientes em

2008, respondem por 35% hoje. No varejão, entretanto, quase nada ocorreu. Segundo a Anbima,

associação que reúne informações sobre o setor de fundos, os fundos DI com os fundos de renda

fixa representam em torno de 60% do mercado, enquanto a média mundial é de 43%.

Recentemente as regras da poupança foram modificadas no tocante ao seu rendimento, entretanto

continuam a ser um canal para os investidores. Segundo o Banco Central, somente em

julho/2012, a poupança recebeu R$ 8 bilhões em investimentos. Ocorre que estes recursos vão

render apenas 70% dos juros de mercado, praticamente o mesmo da inflação projetada para os

próximos 12 meses.

Segundo Ross (2005), muitos investidores têm tentado diversificar suas aplicações, entretanto

diversificar não é fácil. O investidor que precisa diversificar suas aplicações olha para a bolsa e

vê certa estagnação. Olha para os multimercados e se depara com altas taxas de risco e taxas de

administração. Olha para os fundos de crédito privado e não entende nada. Ou seja, acaba

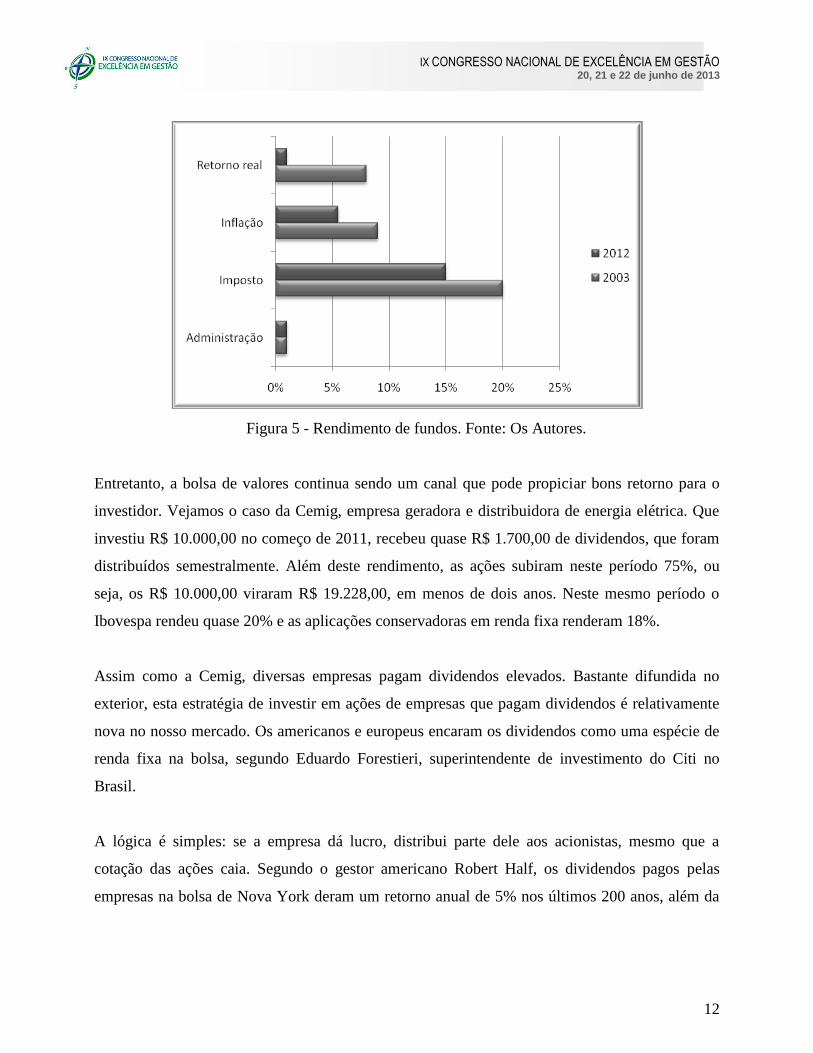

deixando o dinheiro na renda fixa. A Figura 5 a seguir apresenta o rendimento dos fundos, onde o

juro médio anual em 2003 foi de 23% ao ano e em 2012 tem uma expectativa de 8,5%:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

12

Figura 5 - Rendimento de fundos. Fonte: Os Autores.

Entretanto, a bolsa de valores continua sendo um canal que pode propiciar bons retorno para o

investidor. Vejamos o caso da Cemig, empresa geradora e distribuidora de energia elétrica. Que

investiu R$ 10.000,00 no começo de 2011, recebeu quase R$ 1.700,00 de dividendos, que foram

distribuídos semestralmente. Além deste rendimento, as ações subiram neste período 75%, ou

seja, os R$ 10.000,00 viraram R$ 19.228,00, em menos de dois anos. Neste mesmo período o

Ibovespa rendeu quase 20% e as aplicações conservadoras em renda fixa renderam 18%.

Assim como a Cemig, diversas empresas pagam dividendos elevados. Bastante difundida no

exterior, esta estratégia de investir em ações de empresas que pagam dividendos é relativamente

nova no nosso mercado. Os americanos e europeus encaram os dividendos como uma espécie de

renda fixa na bolsa, segundo Eduardo Forestieri, superintendente de investimento do Citi no

Brasil.

A lógica é simples: se a empresa dá lucro, distribui parte dele aos acionistas, mesmo que a

cotação das ações caia. Segundo o gestor americano Robert Half, os dividendos pagos pelas

empresas na bolsa de Nova York deram um retorno anual de 5% nos últimos 200 anos, além da

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

13

valorização das ações que foi de 3% ao ano no período. Quem aplicou nestes papéis, ganhou

8,2% ao ano, enquanto os títulos do tesouro americano renderam em média 6,6%.

O objetivo deste trabalho é fazer uma modelagem matemática, que auxilie o investidor a montar

e/ou diversificar uma carteira de investimentos, levando em consideração os seguintes aspectos:

Estimar um retorno anual esperado;

Considerar a valorização ou não da ação neste retorno;

Estimar a exposição ao risco da carteira.

Para atender nossos objetivos, os dados utilizados foram coletados do site da BM&F BOVESPA,

e foram selecionados utilizando os seguintes critérios para a seleção de dados dos investimentos a

serem analisados. De forma aleatória, foram selecionadas as 22 ações a seguir:

VALE5 – Vale PNA PETR4 – Petrobras PN

OGXP3 – OGX Petróleo ON TUB4 – ItauUnibanco PN

BBDC4 – Bradesco PN VALE3 – Vale ON

BBAS3 – Brasil ON PETR3 – Petrobras ON

BVMF3 – BMF Bovespa ON NATU3 – Natura ON

VIVT4 – Telef. Brasil PN CTIP3 – CETIP Mercados Organizados ON

CSNA3 – Sid. Nacional ON CMIG4 – Cemig PN

CYRE3 – Cyrela Realty ON RENT3 – Localiza ON

BRAP4 – Bradespar PN EMBR3 – Embraer ON

LAME4 – Lojas Americanas PN RADL3 – Raia Drogasil ON

TBLE3 – Tractebel ON CESP6 – Cia Energética De São Paulo PNB

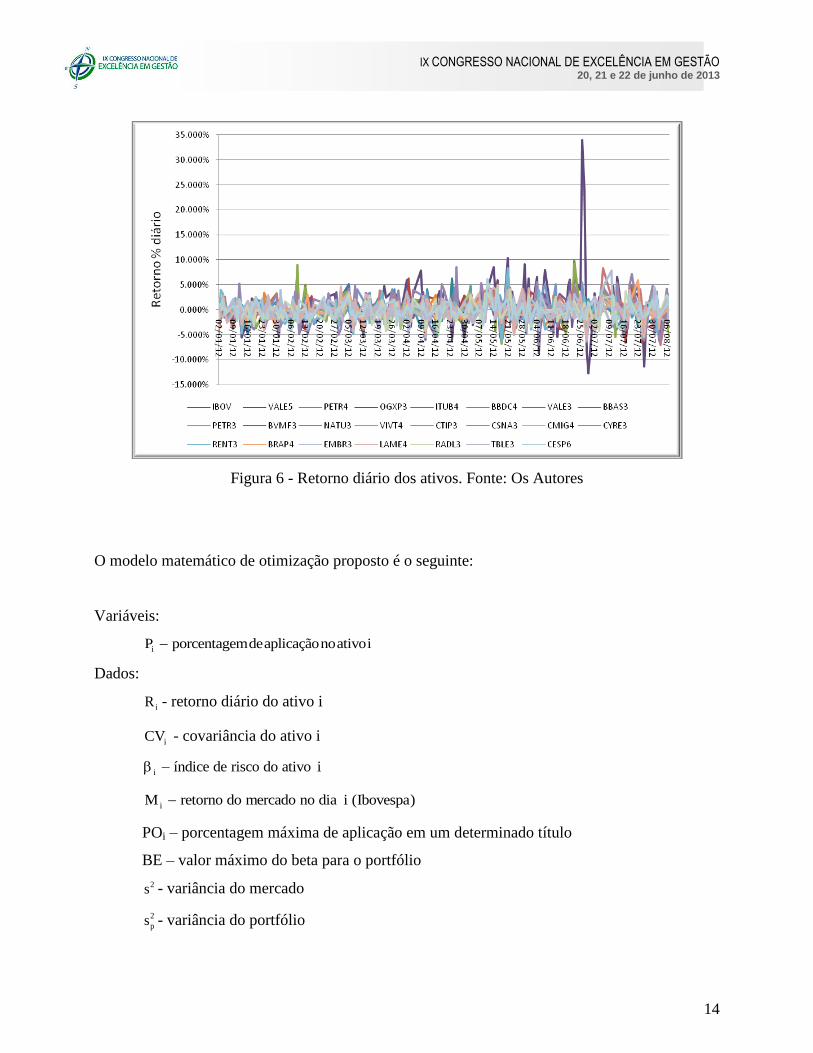

Todas as ações possuíam cotação entre de 1 de Janeiro de 2012 a 08 de Agosto de 2012, período

em que todos os investimentos tinham a sua cotação listada diariamente. A Figura 6 apresenta os

retornos das ações no período de 02/01/2012 a 08/08/2012:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

14

Figura 6 - Retorno diário dos ativos. Fonte: Os Autores

O modelo matemático de otimização proposto é o seguinte:

Variáveis:

iP porcentagemdeaplicaçãonoativoi

Dados:

iR - retorno diário do ativo i

iCV - covariância do ativo i

i índice de risco do ativo i

iM retorno do mercado no dia i (Ibovespa)

POi – porcentagem máxima de aplicação em um determinado título

BE – valor máximo do beta para o portfólio

2s - variância do mercado

2

ps - variância do portfólio

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

15

c índice de risco do carteira

pR - retorno do portfólio

Objetivo: minimizar o risco (variância do portfólio) e maximizar o retorno esperado

Maximizar: 2

c p c p(1 )R - s

2.12

Sujeito a:

m

i

i 1

P 1

2.13

2n n

2

i i

i 1 i 1

s M n M n 1

2.14

n n n n

i i i i i

i 1 i 1 i 1 i 1

CV M n M R n R n 1

2.15

ii 2

CV

s 2.16

n

c i i

i 1

P

2.17

n n

p i i

i 1 i 1

R R n P

2.18

Pi ≤ POi 2.19

n

i

i 1

BE

2.20

Pi ≥ 0 2.21

i=1, 2, ..., n 2.22

Na equação 2.12 apresenta-se a função objetivo, onde no seu primeiro termo busca-se a

maximização do retorno do portfólio, e no segundo a minimização do risco. As demais equações

tem a seguinte finalidade:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

16

Equação Finalidade

2.13 Impor que a soma das porcentagens seja 100%

2.14 Calcular a variância do mercado (IBOVESPA)

2.15 Calcular a covariância dos ativos com o mercado

2.16 Calcular o beta de cada ativo

2.17 Calcular o beta do portfólio

2.18 Calcular o retorno do portfólio

2.19 Impor a limitação de aplicação por ativo

2.20 Impor um limite de exposição ao risco do portfólio

2.21 Impor soluções positivas

Tabela 3 – Interpretação do modelo proposto

Para a aplicação modelo matemático, foi utilizado o Solver do Microsoft Excel, sendo que na

Figura 7 apresentamos a estruturação da planilha:

Figura 7 – Estruturação do problema no Microsoft Excel

Podemos observar:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

17

Na coluna C será apresentado o resultado da carteira, ou seja, que percentual deverá ser

aplicado em cada ativo de modo a satisfazer as restrições impostas;

Na coluna D temos o beta de cada ativo calculado de acordo com a expressão básica do

CAPM (fórmula 2.10);

Na coluna E temos o retorno médio de cada ativo, e na coluna F a variância no período

considerado: de 02/01/2012 a 08/08/2012;

Na célula K2 temos a função objetivo do problema, dado no Excel pela seguinte

formulação: “=(1-N6)*N7-(N6*SOMARPRODUTO(C3:C24;F3:F24))”;

A restrição “Soma dos ativos da carteira” impõe que o total aplicado deve ser maior do

que zero e menor ou igual a 100%;

A restrição “Beta da carteira” apresenta na coluna RHS a limitação do risco aceitável pelo

investidor, e na coluna LHS o seu cálculo (=SOMARPRODUTO(C3:C24;D3:D24);

A restrição “Retorno médio da carteira” apresenta na coluna RHS a limitação do retorno

mínimo requerido pelo investidor, e na coluna LHS o seu cálculo

(=SOMARPRODUTO(C3:C24;E3:E24);

A restrição “Aplicação por ativo” impõe os limites percentuais de aplicação em cada

ativo, imposto pelo investidor.

A figura 8 a seguir, apresenta a montagem do problema no Solver:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

18

Figura 8 – Parâmetros do Solver

Clicando no botão “Resolver” obtemos:

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

19

Figura 9 – Solução do problema

Podemos observar que as restrições impostas foram atendidas, e o modelo sugere em quais ativos

o investidor deveria aplicar seu capital. Uma grande contribuição de modelagem matemática é

permitir análise de sensibilidade, ou seja, alterando-se as restrições analisar um novo cenário

resultante. A tabela 4 a seguir, apresenta uma série de análises realizadas:

Portfólio

Restrições A B C D D

Número de ativos 7 11 11 6 6

Beta da carteira 0,7270 0,7303 0,7818 0,6737 1,0000

Retorno médio da carteira 0,0501% 0,0504% 0,0709% 0,0509% 0,0500%

Aplicação máxima em cada ativo 15,00% 10,00% 20,00% 12,00% 20,00%

Tabela 4 – Sensibilidade do modelo proposto

5. Conclusão

Com a aplicação de modelos matemáticos em problemas reais, é possível analisar soluções que

atendam aos nossos objetivos e fazer experimentações, no que se refere às variáveis existentes,

ou introduzir novas variáveis que ainda não fazem parte do contexto, assim flexibilizando as

respostas envolvidas nos processos. Tal flexibilização faz com que a Pesquisa Operacional se

torne uma ferramenta extremamente útil na solução de problemas.

Atualmente os investimentos realizados devem ser devidamente estudados, a diversificação

perfeita dos investimentos minimiza o risco, sem prejudicar o retorno esperado. A programação

linear torna-se um instrumento muito útil ao investidor, na tentativa de compor a carteira ótima

de investimento, além de abrir a possibilidade analisar a sensibilidades das variáveis restritivas do

mercado. Quanto mais diversificada a carteira de investimentos, menor é o risco de perda já que a

correlação entre os ativos que a possuem é mínima, em paralelo.

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

20

A diversificação perfeita dos ativos traz um retorno esperado mínimo bem maior do que

investimento na poupança, considerada sem risco, o que demonstra uma ótima oportunidade de

investimento. Mas, em nenhum momento foram levados em consideração os dividendos gerados

pelas empresas (dividend yield). Assim, ainda é possível acrescentar ao modelo de decisão

restrições quando ao dividend yield e dessa forma aumentando o retorno em relação à carteira

utilizada. Esta é uma sugestão para gerar um retorno real.

Deve-se ressaltar, entretanto, que o desempenho atingido no período analisado não garante o

desempenho futuro dos ativos, e, portanto não é recomendado restringir o processo de tomada de

decisão somente à otimização de carteiras. A pesar do estudo ter sido feito em cima de ativos

escolhidos aleatoriamente para comprovar a aplicabilidade genérica do modelo, toda uma análise

fundamentalista detalhada dos ativos para uma melhor escolha é recomendada que seja feita em

conjunto. É bastante razoável essa afirmação, uma vez que o desempenho de um ativo está ligado

a diversos fatores que não só o comportamento passado, devido ao dinamismo do mercado em

geral.

6. Bibliografia

ASSAF NETO, Alexandre. Mercado Financeiro. 6.ed. São Paulo: Atlas, 2005;

ROSS, S., WESTERFIELD, R., JAFFE, J., “Corporate Finance”. 6.ed, New York: McGraw-

Hill, 2005

GOETZMANN, W. N., “An Introduction to Investment Theory”, Yale School of Management,

http://viking.som.yale.edu/will/finman540/classnotes, 1997.

GUITMAN, L.J., “Principles of Managerial Finance”, 10.ed. New York: McGraw-Hill, 2005.

SHARPE, W. F., “Capital Asset Prices : A Theory of Market Equilibrium Under Conditions of

Risk”, The Journal of Finance, Vol. XIX, No.3, pp.425-442, Sep.1964

IX CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 20, 21 e 22 de junho de 2013

21

MARKOWITZ, H., “Portfolio Selection”, Journal of Finance, pp.44-58, March,1952.

WHITEHURST, D., “Fundamentals of Corporate Finance”. 6.ed. New York: McGraw-

Hill/Irwin, 2003.

Copyright © 2022 FDOKUMEN