Analisa Kredit dan Cash pada Pembelian Rumah Mulyosari BPD

17

EKONOMI TEKNIK STUDY CASE : Kredit Pemilikan Rumah Mulyosari BPD

Transcript of Analisa Kredit dan Cash pada Pembelian Rumah Mulyosari BPD

EKONOMI TEKNIKSTUDY CASE : Kredit Pemilikan Rumah Mulyosari BPD

ANGGOTA KELOMPOK•Fadel Muhammad 2511100067•Dilla Hilda Elfazia 2511100102•Edwin Ardiansyah Umar 2511100103•Kuntoro Suhardi 2511100110•Anisa istiqfari 2511100138

BROSUR PERUMAHAN MULYOSARI BPD

PENDAHULUANMulyosari BPD merupakan salah satu perumahan di daerah

Surabaya Timur. Perumahan ini menawarkan 5 tipe rumah yang berbeda yang tersebar dalam 8 kavling. Klasifikasi pembedaan kelima tipe tersebut berdasarkan luas bangunan, luas tanah, dan ukuran rumah. Pembelian rumah dapat dilakukan dengan dua cara yaitu tunai dan kredit. Terdapat tiga pilihan pembayaran kredit yaitu 15 tahun dengan bunga 8,52%, 10 tahun dengan bunga 7,22%, dan 5 tahun dengan bunga 6,24%.

MEKANISME PEMBAYARAN• Pembayaran dapat dilakukan dengan 2 cara yaitu tunai dan secara kredit

• Secara tunai maka pembeli dapat langsung membayar sebesar tanda jadi dan nilai tunai pada brosur. Tanda jadi sudah termasuk dalam harga yang tercantum

• Pembayaran secara kredit, pembeli dapat membayar dengan cara melakukan pembayaran DP dan kemudian melakukan pelunasan. Harga untuk pembayaran secara kredit adalah dengan melihat nilai harga jual yang ditetapkan pengembang

• Mekanisme kredit dibagi menjadi dua (dijelaskan di slide selanjutnya)

CON’T MEKANISME PEMBAYARAN• Pembayaran secara kredit terdapat dua mekanisme yaitu1. Pembeli melakukan pembayaran DP kemudian langsung melakukan

pelunasan dari sisa yang belum dibayarkan dengan tenggang waktu 30 hari setelah DP dibayarkan

2. Pembeli melakukan pembayaran DP kemudian dapat mengajukan KPR kepada bank BNI syariah untuk melakukan pelunasan terhadap kekurangan pembayaran. Kemudian pembeli dapat melakukan angsuran pembayaran kepada BNI syariah

PERHITUNGAN NILAI PRESENT BERDASARKAN ANNUAL

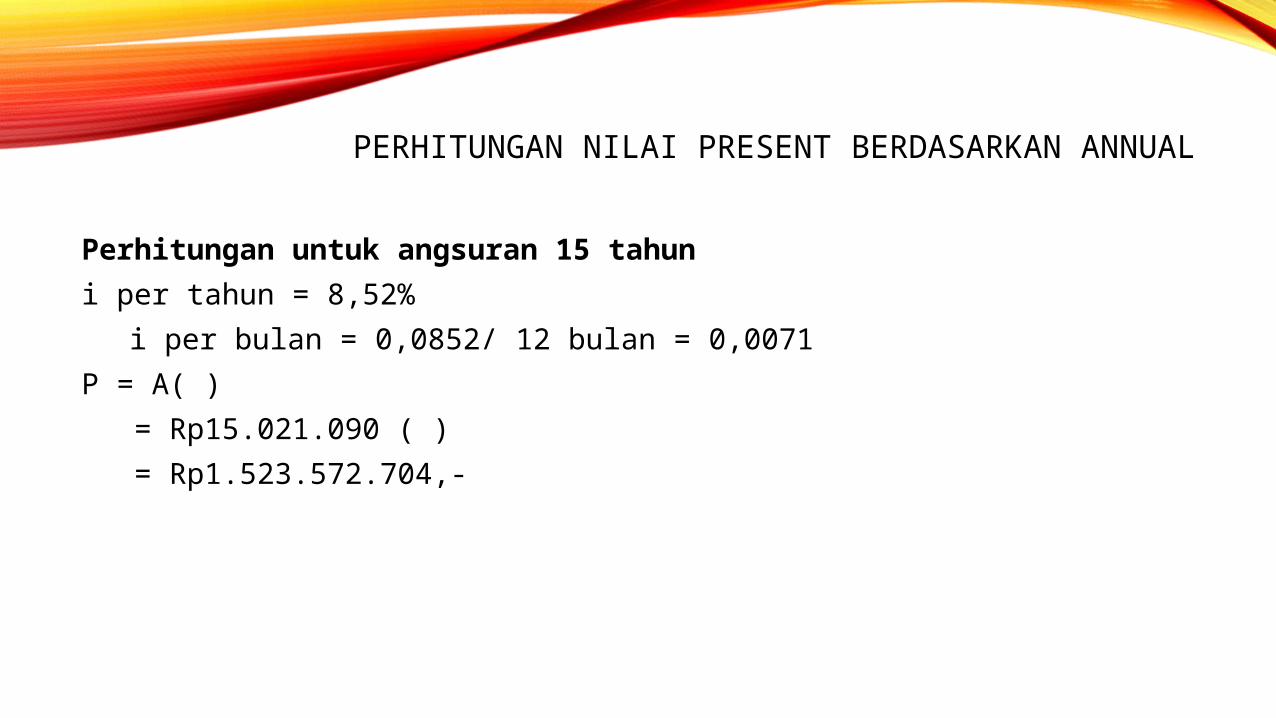

Perhitungan untuk angsuran 15 tahuni per tahun = 8,52%

i per bulan = 0,0852/ 12 bulan = 0,0071P = A( ) = Rp15.021.090 ( ) = Rp1.523.572.704,-

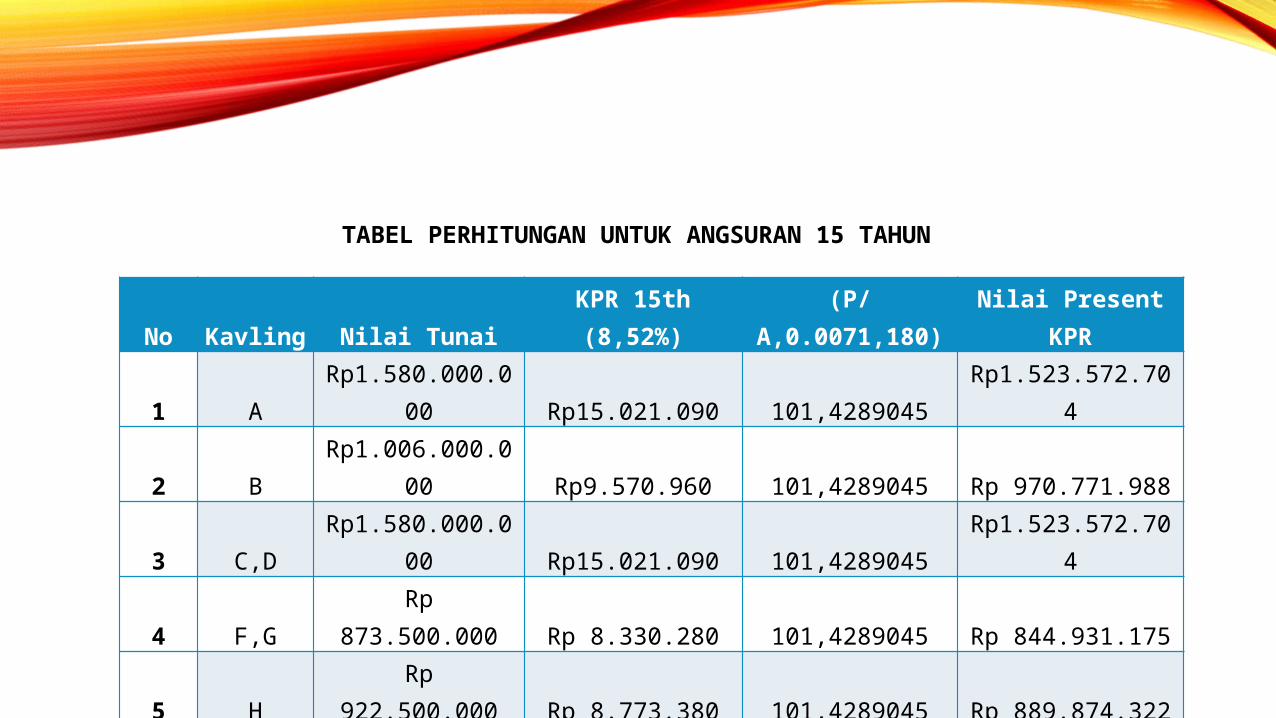

No Kavling Nilai TunaiKPR 15th (8,52%)

(P/A,0.0071,180)

Nilai Present KPR

1 ARp1.580.000.0

00 Rp15.021.090 101,4289045Rp1.523.572.70

4

2 BRp1.006.000.0

00 Rp9.570.960 101,4289045 Rp 970.771.988

3 C,DRp1.580.000.0

00 Rp15.021.090 101,4289045Rp1.523.572.70

4

4 F,GRp

873.500.000 Rp 8.330.280 101,4289045 Rp 844.931.175

5 HRp

922.500.000 Rp 8.773.380 101,4289045 Rp 889.874.322

TABEL PERHITUNGAN UNTUK ANGSURAN 15 TAHUN

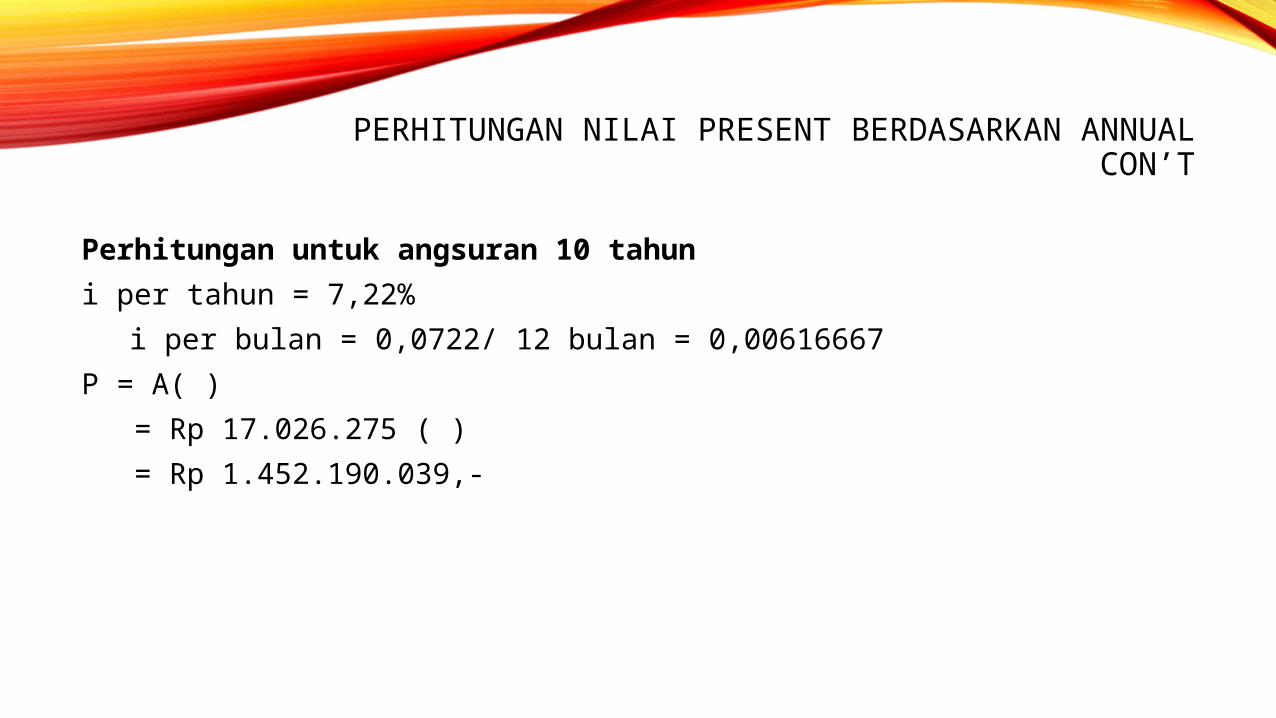

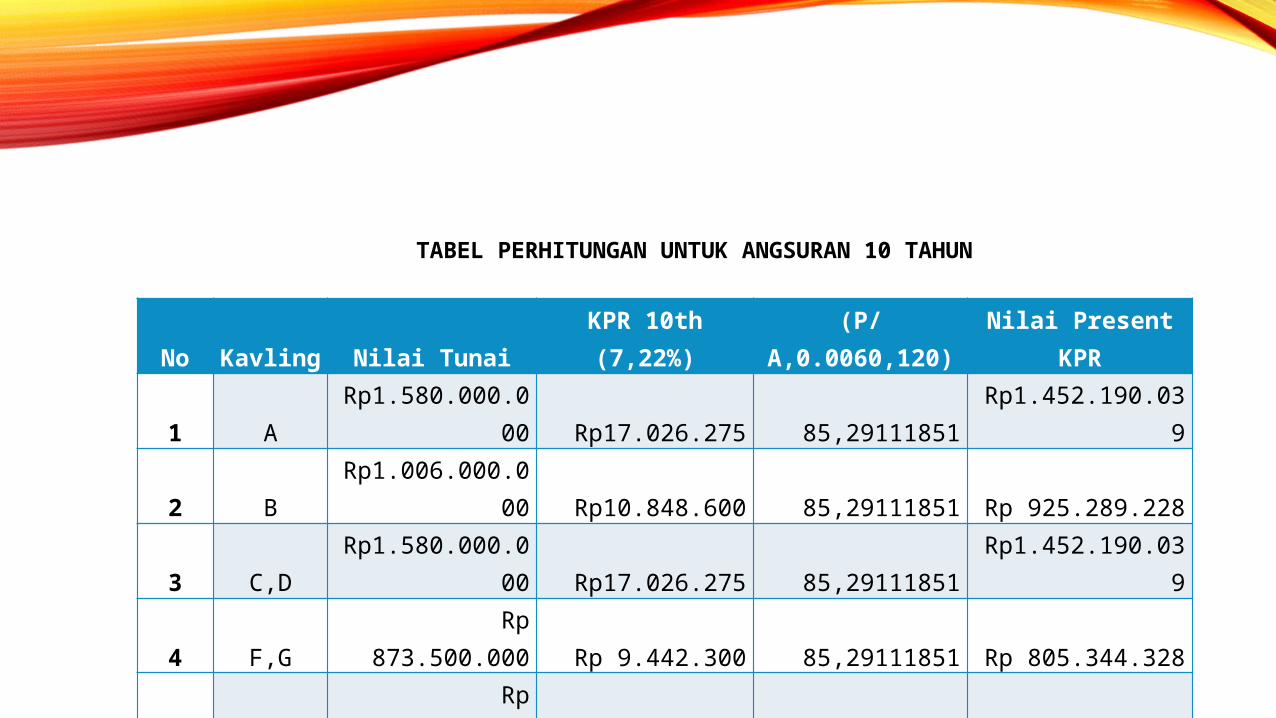

Perhitungan untuk angsuran 10 tahuni per tahun = 7,22%

i per bulan = 0,0722/ 12 bulan = 0,00616667P = A( ) = Rp 17.026.275 ( ) = Rp 1.452.190.039,-

PERHITUNGAN NILAI PRESENT BERDASARKAN ANNUAL CON’T

TABEL PERHITUNGAN UNTUK ANGSURAN 10 TAHUN

No Kavling Nilai TunaiKPR 10th (7,22%)

(P/A,0.0060,120)

Nilai Present KPR

1 ARp1.580.000.0

00 Rp17.026.275 85,29111851Rp1.452.190.03

9

2 BRp1.006.000.0

00 Rp10.848.600 85,29111851 Rp 925.289.228

3 C,DRp1.580.000.0

00 Rp17.026.275 85,29111851Rp1.452.190.03

9

4 F,GRp

873.500.000 Rp 9.442.300 85,29111851 Rp 805.344.328

5 HRp

922.500.000 Rp 9.944.550 85,29111851 Rp 848.181.793

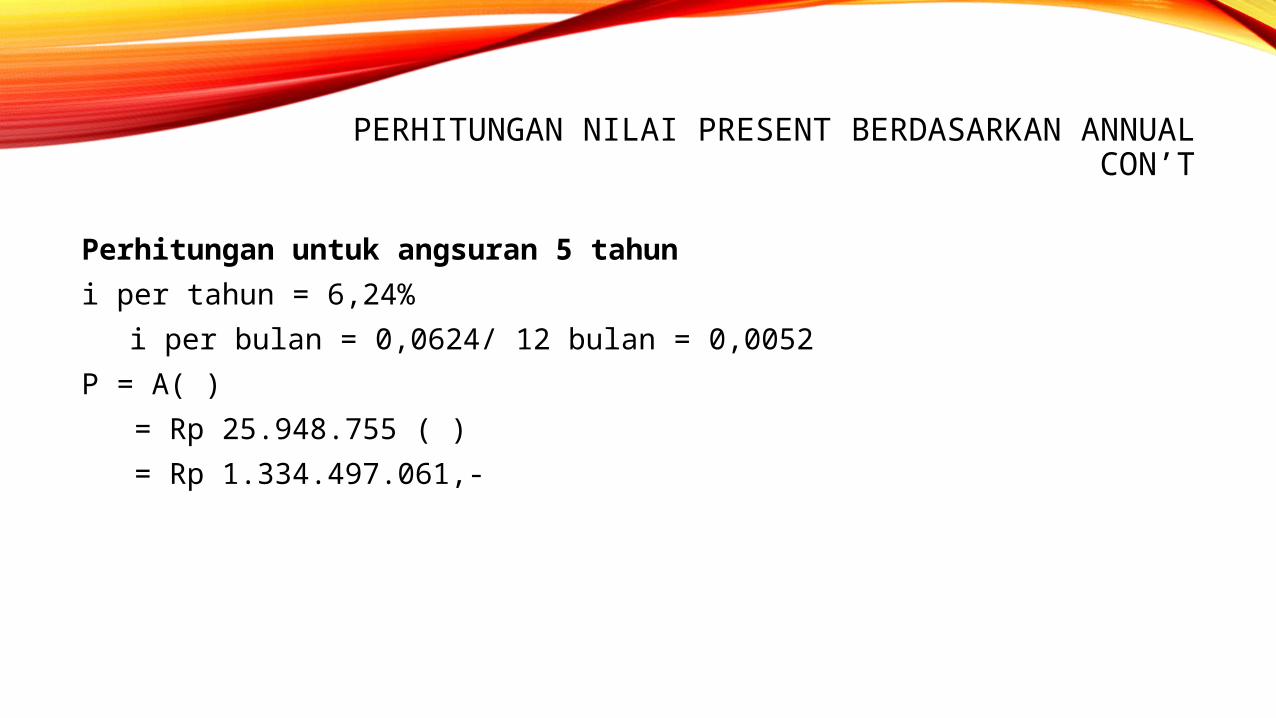

Perhitungan untuk angsuran 5 tahuni per tahun = 6,24%

i per bulan = 0,0624/ 12 bulan = 0,0052P = A( ) = Rp 25.948.755 ( ) = Rp 1.334.497.061,-

PERHITUNGAN NILAI PRESENT BERDASARKAN ANNUAL CON’T

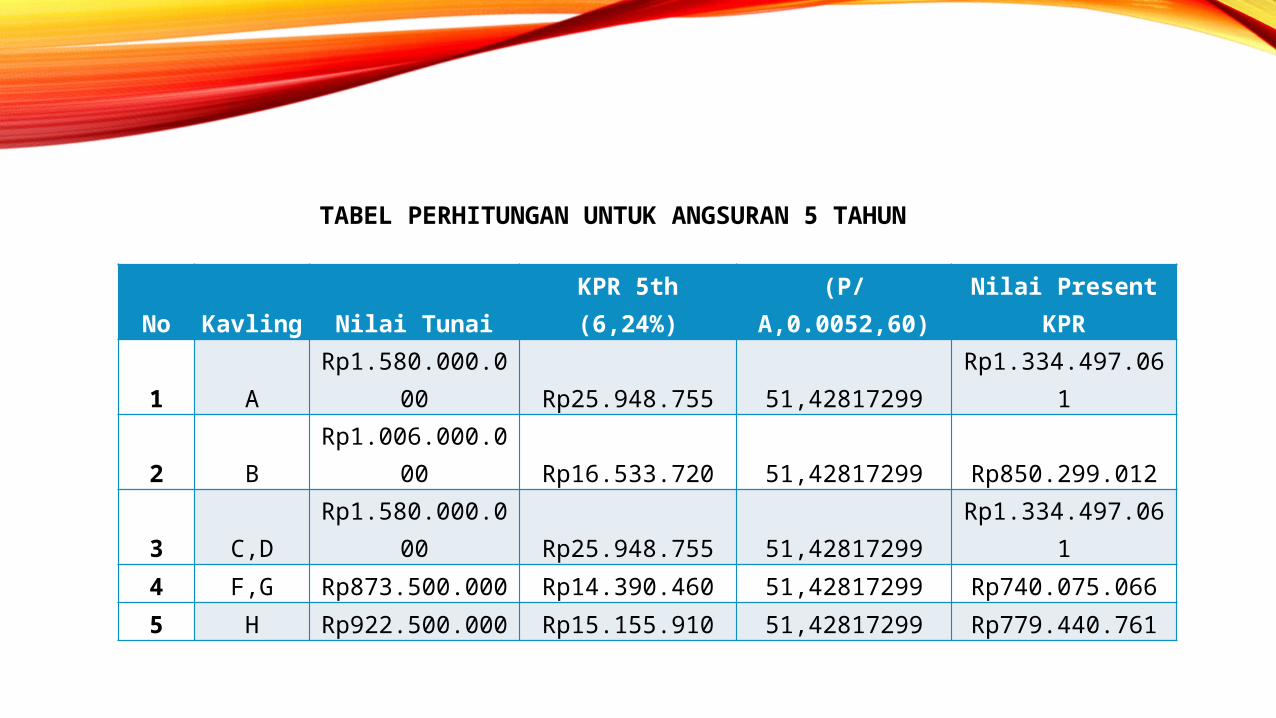

No Kavling Nilai TunaiKPR 5th (6,24%)

(P/A,0.0052,60)

Nilai Present KPR

1 ARp1.580.000.0

00 Rp25.948.755 51,42817299Rp1.334.497.06

1

2 BRp1.006.000.0

00 Rp16.533.720 51,42817299 Rp850.299.012

3 C,DRp1.580.000.0

00 Rp25.948.755 51,42817299Rp1.334.497.06

14 F,G Rp873.500.000 Rp14.390.460 51,42817299 Rp740.075.0665 H Rp922.500.000 Rp15.155.910 51,42817299 Rp779.440.761

TABEL PERHITUNGAN UNTUK ANGSURAN 5 TAHUN

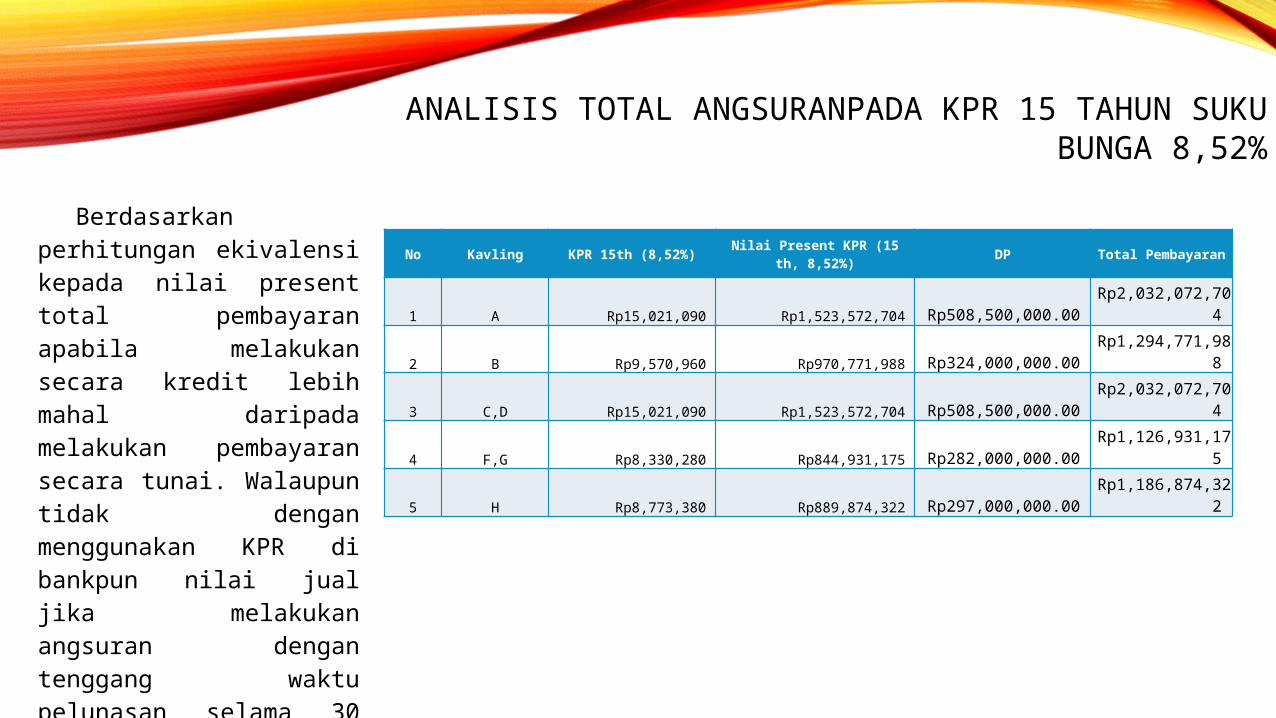

ANALISIS TOTAL ANGSURANPADA KPR 15 TAHUN SUKU BUNGA 8,52%

No Kavling KPR 15th (8,52%) Nilai Present KPR (15 th, 8,52%) DP Total Pembayaran

1 A Rp15,021,090 Rp1,523,572,704 Rp508,500,000.00 Rp2,032,072,70

4

2 B Rp9,570,960 Rp970,771,988 Rp324,000,000.00 Rp1,294,771,98

8

3 C,D Rp15,021,090 Rp1,523,572,704 Rp508,500,000.00 Rp2,032,072,70

4

4 F,G Rp8,330,280 Rp844,931,175 Rp282,000,000.00 Rp1,126,931,17

5

5 H Rp8,773,380 Rp889,874,322 Rp297,000,000.00 Rp1,186,874,32

2

Berdasarkan perhitungan ekivalensi kepada nilai present total pembayaran apabila melakukan secara kredit lebih mahal daripada melakukan pembayaran secara tunai. Walaupun tidak dengan menggunakan KPR di bankpun nilai jual jika melakukan angsuran dengan tenggang waktu pelunasan selama 30 hari juga telah menunjukkan nilai yang lebih besar

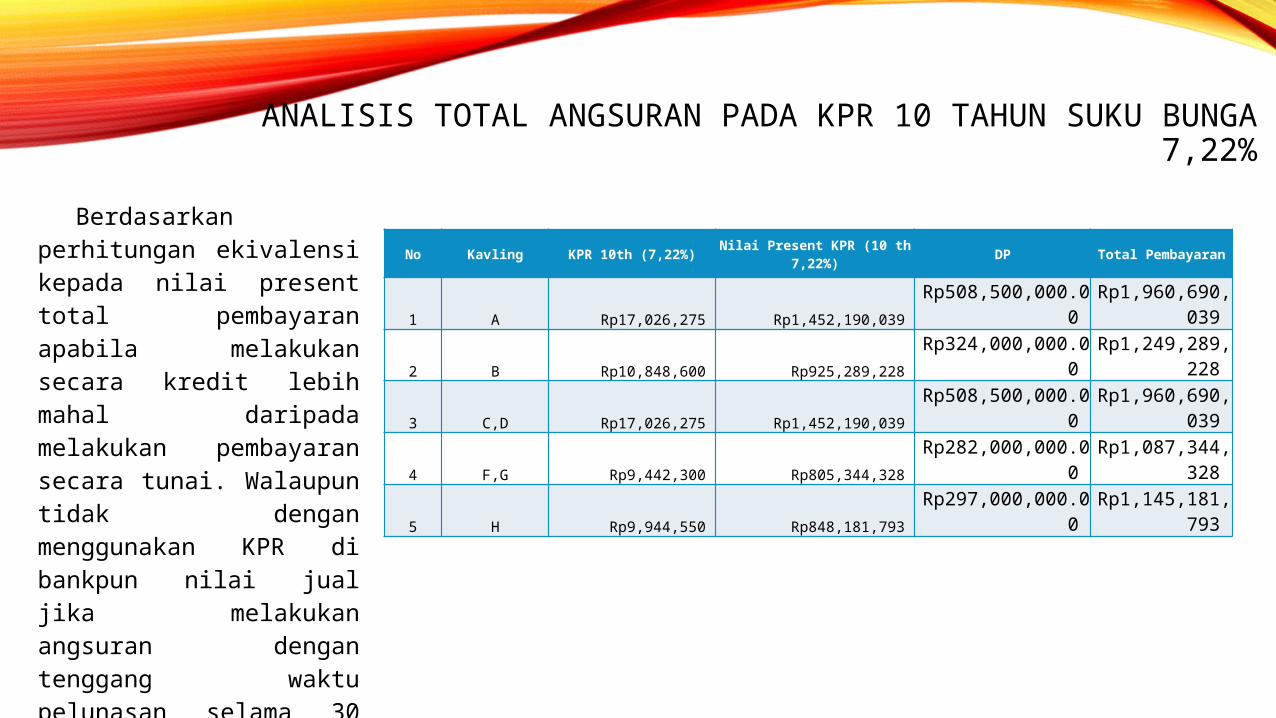

ANALISIS TOTAL ANGSURAN PADA KPR 10 TAHUN SUKU BUNGA 7,22%

No Kavling KPR 10th (7,22%) Nilai Present KPR (10 th 7,22%) DP Total Pembayaran

1 A Rp17,026,275 Rp1,452,190,039 Rp508,500,000.0

0 Rp1,960,690,

039

2 B Rp10,848,600 Rp925,289,228 Rp324,000,000.0

0 Rp1,249,289,

228

3 C,D Rp17,026,275 Rp1,452,190,039 Rp508,500,000.0

0 Rp1,960,690,

039

4 F,G Rp9,442,300 Rp805,344,328 Rp282,000,000.0

0 Rp1,087,344,

328

5 H Rp9,944,550 Rp848,181,793 Rp297,000,000.0

0 Rp1,145,181,

793

Berdasarkan perhitungan ekivalensi kepada nilai present total pembayaran apabila melakukan secara kredit lebih mahal daripada melakukan pembayaran secara tunai. Walaupun tidak dengan menggunakan KPR di bankpun nilai jual jika melakukan angsuran dengan tenggang waktu pelunasan selama 30 hari juga telah menunjukkan nilai yang lebih besar

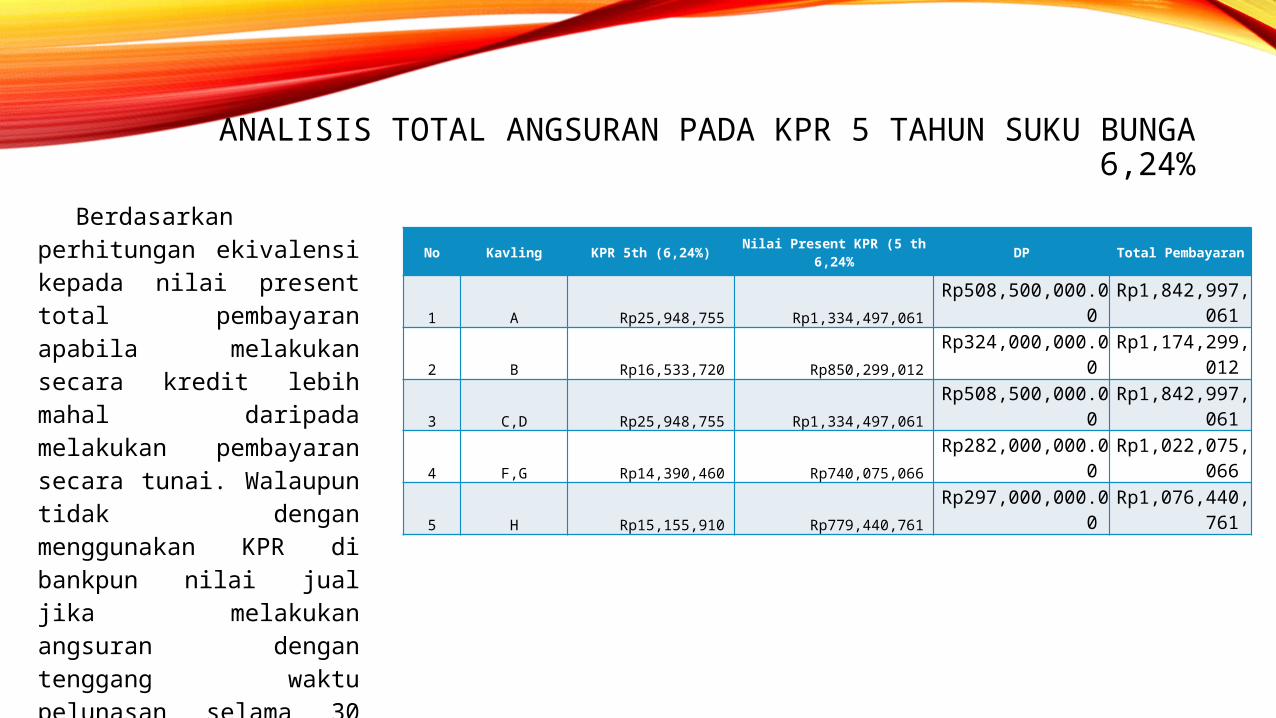

ANALISIS TOTAL ANGSURAN PADA KPR 5 TAHUN SUKU BUNGA 6,24%

No Kavling KPR 5th (6,24%) Nilai Present KPR (5 th 6,24% DP Total Pembayaran

1 A Rp25,948,755 Rp1,334,497,061 Rp508,500,000.0

0 Rp1,842,997,

061

2 B Rp16,533,720 Rp850,299,012 Rp324,000,000.0

0 Rp1,174,299,

012

3 C,D Rp25,948,755 Rp1,334,497,061 Rp508,500,000.0

0 Rp1,842,997,

061

4 F,G Rp14,390,460 Rp740,075,066 Rp282,000,000.0

0 Rp1,022,075,

066

5 H Rp15,155,910 Rp779,440,761 Rp297,000,000.0

0 Rp1,076,440,

761

Berdasarkan perhitungan ekivalensi kepada nilai present total pembayaran apabila melakukan secara kredit lebih mahal daripada melakukan pembayaran secara tunai. Walaupun tidak dengan menggunakan KPR di bankpun nilai jual jika melakukan angsuran dengan tenggang waktu pelunasan selama 30 hari juga telah menunjukkan nilai yang lebih besar

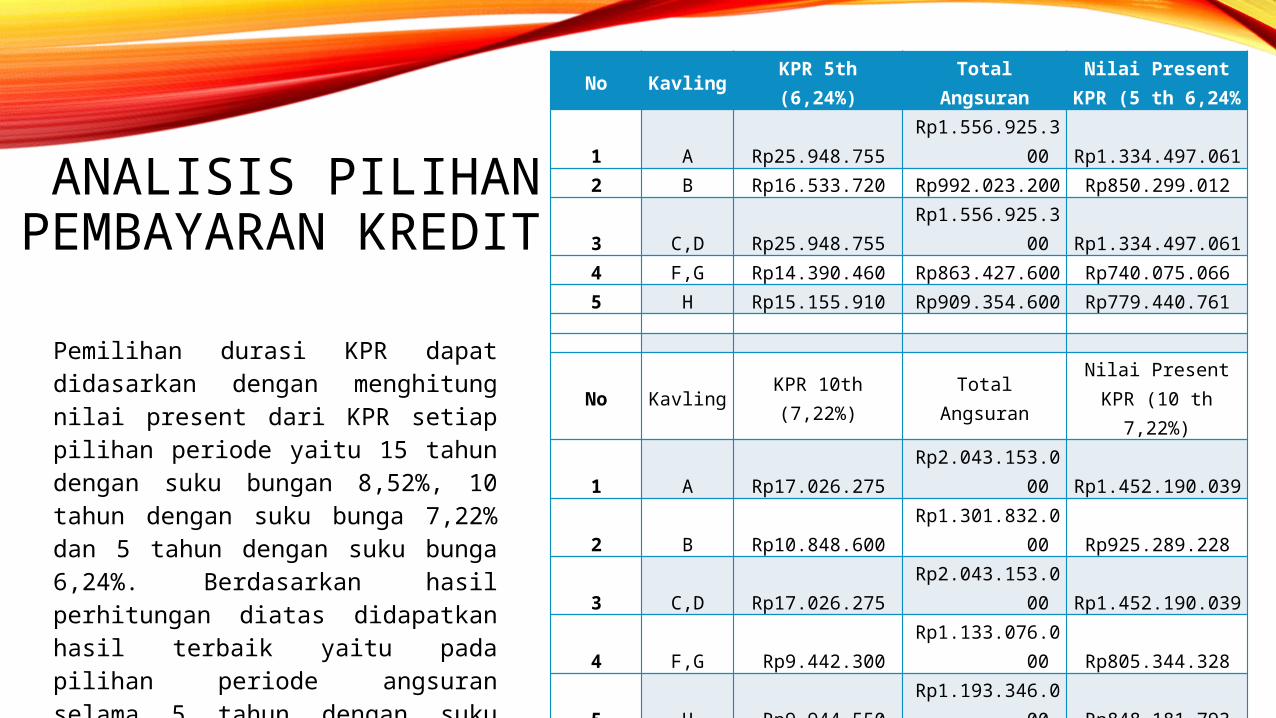

ANALISIS PILIHAN PEMBAYARAN KREDIT

No Kavling KPR 5th (6,24%)

Total Angsuran

Nilai Present KPR (5 th 6,24%

1 A Rp25.948.755 Rp1.556.925.3

00 Rp1.334.497.061 2 B Rp16.533.720 Rp992.023.200 Rp850.299.012

3 C,D Rp25.948.755 Rp1.556.925.3

00 Rp1.334.497.061 4 F,G Rp14.390.460 Rp863.427.600 Rp740.075.066 5 H Rp15.155.910 Rp909.354.600 Rp779.440.761

No Kavling KPR 10th (7,22%)

Total Angsuran

Nilai Present KPR (10 th

7,22%)

1 A Rp17.026.275 Rp2.043.153.0

00 Rp1.452.190.039

2 B Rp10.848.600 Rp1.301.832.0

00 Rp925.289.228

3 C,D Rp17.026.275 Rp2.043.153.0

00 Rp1.452.190.039

4 F,G Rp9.442.300 Rp1.133.076.0

00 Rp805.344.328

5 H Rp9.944.550 Rp1.193.346.0

00 Rp848.181.793

No Kavling KPR 15th (8,52%)

Total Angsuran

Nilai Present KPR (15 th,

8,52%)

1 A Rp15.021.090 Rp2.703.796.2

00 Rp1.523.572.704

2 B Rp9.570.960 Rp1.722.772.8

00 Rp970.771.988

3 C,D Rp15.021.090 Rp2.703.796.2

00 Rp1.523.572.704

4 F,G Rp8.330.280 Rp1.499.450.4

00 Rp844.931.175

5 H Rp8.773.380 Rp1.579.208.4

00 Rp889.874.322

Pemilihan durasi KPR dapat didasarkan dengan menghitung nilai present dari KPR setiap pilihan periode yaitu 15 tahun dengan suku bungan 8,52%, 10 tahun dengan suku bunga 7,22% dan 5 tahun dengan suku bunga 6,24%. Berdasarkan hasil perhitungan diatas didapatkan hasil terbaik yaitu pada pilihan periode angsuran selama 5 tahun dengan suku bunga 6,24%. Pada hasil perhitungannya untuk semua model rumah nilai present terkecil didapatkan pada angsuran 5 tahun.

TERIMA KASIH