Entre la inercia y el cambio: evolución del gasto público en Navarra, 1900-1970

Marc BooneJuan Manuel Carretero ZamoraAntonio Collantes de Terán SánchezFrancisco Comín ComínEmiliano Fernández de Pinedo y FernándezFabrizio Filioli UranioLeonor Freire CostaÁngel Galán Sánchez Ernesto García FernándezElena María García GuerraJuan Vicente García MarsillaMario García-ZúñigaFlorent Garnier

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICASINSTITUTO DE ESTUDIOS FISCALES

Madrid, 2013

EL ALIMENTO DEL ESTADO Y LA SALUD DE LA RES PUBLICA:

ORÍGENES, ESTRUCTURA Y DESARROLLO DEL GASTO

PÚBLICO EN EUROPA

EDITORESÁngel Galán Sánchez

Juan Manuel Carretero Zamora

Juan E. Gelabert Alberto Marcos MartínLuis Alfonso Martínez GinerDenis MenjotJosé Manuel Nieto Soria Germán Orón MoratalLuciano PezzoloFausto Piola CaselliGaetano SabatiniMaría Isabel del Val ValdiviesoManon van der HeijdenPere Verdés Pijuan

Depósito Legal: M-34158-2013ISBN: 978-84-8008-366-9NIPO: 634-13-042-3Edita: Instituto de Estudios FiscalesAvda. Cardenal Herrera Oria, 378C.P. 28035 Madrid (España)Tel. 91 339 54 28 - Fax 91 339 87 20Maquetación e impresión: ADVANTIA, S.A.Formación, 16. Polígono Ind. Los Olivos28906-Getafe (Madrid)

© Universidad de Málaga - Red Arca Comunis (2013)© Instituto de Estudios Fiscales (2013)

Este volumen se ha cofinanciado con una ayuda del MICINN perteneciente a la Acción Complementaria HAR2010-11724-E.

Todos los derechos reservados. No está permitido la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier medio, ya sea electrónico, mecánico, por fotocopia, por registro u otros métodos, sin el permiso previo y por escrito del editor.

En esta publicación se ha utilizado papel reciclado libre de cloro de acuerdo con los criterios medioambientales de la contratación pública.

Las opiniones expresadas pueden no coincidir con las del Instituto de Estudios Fiscales.

Diseño de portada: Miguel Ángel Aguilar Martín (IEF)

Catálogo general de publicaciones oficiales:http://publicacionesoficiales.boe.es

La publicación de este libro es el resultado del Convenio Marco de Colaboración, firmado el 23 de julio de 2009 entre el Instituto de Estudios Fiscales y laUniversidad de Málaga (Red Arca Comunis).www.arcacomunis.uma.es

ÍNDICE

AGRADECIMIENTOS ............................................................................................

INTRODUCCIÓN, por Ángel GAláN SáNChEz y Juan Manuel CARRETERO zAMORA ..

Gastar más para el bien común: la teoría del Gasto en la europa medieval y moderna

Luis Alfonso MARTíNEz GINER, La ordenación constitucional del gasto público en España .............................................................................................................

Florent GARNIER, Justifier le financement de la dépense au Moyen Âge ..........

Pere VERDéS PIjUAN, La teoría del gasto público en la Corona de Aragón: El Dotzè del Crestià (1385) .............................................................................................

José Manuel NIETO SORIA, Entre los derechos de la Corona Real y los deberes de la liberalidad del príncipe ..............................................................................

Alberto MARCOS MARTíN, “Porque el aprieto de mis armas y neçesidad de acudirles no da lugar a otra cosa…”. La primacía del gasto sobre el ingreso en la hacienda regia castellana de los siglos XVI y XVII..................................

administrar justicia y defender a la nación: la naturaleza del Gasto público

Juan E. GElAbERT, Cuentas para una guerra (1595-1598) ...................................

Leonor FREIRE COSTA, A restauração de Portugal: serviço da dívida, crises financeiras e recursos do Império. ......................................................................

Francisco COMíN COMíN, Los gastos militares en España durante los siglos XIX y XX ......................................................................................................................

Emiliano FERNáNDEz DE PINEDO y FERNáNDEz, Gasto público monetizado, en “especie y en trabajo” en la Edad Media ...........................................................

Denis MENjOT y Antonio COllANTES DE TERáN SáNChEz, El gasto público en los concejos urbanos castellanos .............................................................................

5

7

27

51

73

97

115

145

169

189

211

233

Páginas

María Isabel del Val ValdiVieso, El gasto público en recursos hídricos de los concejos castellanos a fines del siglo XV y comienzos del XVI .......................

Juan Vicente García Marsilla, El impacto de la Corte en la ciudad: Alfonso el Magnánimo en Valencia (1425-1428) ..................................................................

Ernesto García Fernández, Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media ........................................................................................

Marc Boone y Manon Van der Heijden, Urban finances and public services in the Late Medieval and Early Modern Low Countries .........................................

Mario García-zúñiGa, El gasto en un reino periférico. Navarra (siglos XVI-XVII) ......................................................................................................................

Luciano Pezzolo, Le spese degli stati italiani, 1350-1700: modelli a confronto ..

Fausto Piola caselli, Spese della Corte e spese dello Stato. Le uscite della Camera Apostolica tra XIV e XVII secolo ..........................................................

Fabrizio Filioli Uranio y Gaetano saBatini, Análisis de algunos capítulos del presupuesto del Reino de Nápoles en materia de marina en el siglo XVII ....

La necesidad no conoce Ley: Las poLíticas deL gasto

Germán orón Moratal, Control a posteriori (interno y externo) y control europeo .................................................................................................................

Juan Manuel carretero zaMora y Ángel Galán sáncHez, Las políticas del gasto: el servicio del reino, el crédito y la deuda en Castilla, de los Reyes Católicos a Carlos V .............................................................................................

Elena María García GUerra, “Sin quitar a nadie cosa”. Los resellos de moneda en Castilla durante el siglo XVII. ¿Ingresos extraordinarios para gastos ordi-narios? .................................................................................................................

Relación de autores ..............................................................................................

Páginas

275

291

309

341

357

381

403

431

459

473

501

527

ALCABALAS Y GASTO PÚBLICO EN GUIPÚZCOA Y ÁLAVA A FINES DE LA EDAD MEDIA*

ErnEsto García FErnándEz

Universidad del País VascoUPV/EHU

Abstract: Public expenditure is not simply a matter of accounting. Analysing it can also further our knowledge of the shaping of the web of complex social relations woven around the various power structures. This piece of research focuses on public spending of the income from the tax of the royal ‘alcabalas’ in the ‘Merindad de Allende Ebro’ at the end of the Middle Ages. This ap-proach has enabled us to understand the taxing and financial networks arising out of the royal ‘alcabalas’ in Guipúzcoa and Álava.

I. INTRODUCCIÓN

Conocer el gasto público es esencial para cualquier administración que se precie de querer gestionar con una mínima eficacia una determinada institución. Además, como es sabido, en no pocas ocasiones los ingresos y las políticas de recaudación fiscal programadas por las organizaciones políticas dependieron de los gastos reales o previsibles. La evolución de los regímenes fiscales, en consecuencia, no se puede comprender en toda su plenitud sin conocer la importancia del gasto público, que de algún modo consiste en la asignación a diversas personas o instituciones de los recursos que se han captado.

Ahora bien, las ‘políticas de gasto’ de las monarquías, de los regimientos munici-pales o de las organizaciones provinciales afectaron a un variopinto grupo de perso-nas. Si los destinos de los egresos, aprobados desde un principio o más tarde por los gobernantes, podían significar unas entradas de dinero más o menos relevantes para unas determinadas personas o instituciones, su gestión implicaba a diferentes orga-nizaciones de las diversas administraciones. Por otra parte, no siempre resulta fácil establecer la distinción entre gasto público y gasto privado en la Edad Media. Las mo-narquías sostenían con rentas procedentes de una fiscalidad de carácter público sus propias Casas Reales, por tanto el sostenimiento de los departamentos en que estaban organizadas: la cámara, los oficios de casa y mesa, la caballeriza, la caza, la guardia o la capilla. Se puede afirmar que los súbditos, pese a la existencia de exenciones y privilegios estamentales, tuvieron la obligación de contribuir al erario público. Por este motivo existió una enorme preocupación en ciertos ámbitos sociales porque dichas contribuciones se destinaran para el bien común, como se constata en los tratados jurídicos, en los textos legislativos y en las ordenanzas de las administraciones.

* Se inscribe en el Proyecto de Investigación financiado por el Ministerio de Ciencia e Innovación, “Poder, sociedad y fiscalidad en el entorno geográfico de la Cornisa Cantábrica en el tránsito del Medievo a la Modernidad”, HAR2011-27016-C02-01 con sede en la UPV/EHU. Forma parte del Proyecto Coordinado HAR2011-27016-C02-00, junto con el Proyecto de Investigación HAR2011-27016-C02-02 de la Universidad de Valladolid, así como participa en la Red “Arca Comunis” y en la UFI 11/02 de la UPV/EHU.

310 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

Los ingresos de las administraciones provenían de múltiples rentas, tributos, do-nativos o préstamos. Estudiar el gasto en su conjunto supondría analizar todas estas tipologías1, pero en esta ocasión me voy a ceñir exclusivamente al impuesto de las alcabalas, un recurso financiero importante de la administración regia castellana desde 1342, si bien al principio de carácter extraordinario, pues requirió que la solicitud del cobro de dicho impuesto se aprobara previamente en las Cortes Generales de Casti-lla. A finales del siglo XIV los reyes castellanos consiguieron que la alcabala fuera un tributo ordinario, evitando el parabién de las Cortes2. La alcabala, tributo cuestionado por algunos sectores sociales y económicos en el curso del siglo XV ante las quejas existentes contra los “arrendadores mayores” del mismo3, llegó a representar en el siglo XV más del 80 por 100 de los ingresos ordinarios, por ello es de gran interés co-nocer cuál era el destino de este ingreso, pues con este tributo se sufragaron una parte considerable de los gastos de los reyes, de la administración y otra serie de capítulos relacionados presuntamente con la defensa del reino.

Sin olvidar que las alcabalas fueron asimismo una de las fuentes económicas uti-lizada por los reyes para combatir las rebeliones surgidas contra ellos y para reparar los daños ocasionados por los rebeldes en algunas poblaciones. Así en tiempos de la guerra de las Comunidades en Álava el señor Pedro López de Ayala, señor de Sal-vatierra de Álava, encabezó la rebelión contra el emperador Carlos V en la zona del País Vasco. La mayoría de los vecinos de la villa de Salvatierra se levantaron contra su señor apoyando al monarca en “el tienpo de las alteraçiones”. El emperador hizo merced a la villa de Salvatierra de 200.000 maravedíes en Pamplona el 7 de noviembre de 1523 “por una vez para los reparos de las çercas y murallas della en remuneraçion de sus serviçios para que le fuesen pagados en las alcavalas della, de las quales se les avian pagado las çiento y çinquenta mill maravedies y los L U se les restavan deviendo y por pagar”4. La villa debía recibir dicha cantidad a lo largo de cuatro años, a razón de 50.000 maravedíes anuales cargadas en las alcabalas de la localidad. Pero no los habían recibido “porque no cupieron en ellas a causa que las dichas alcavalas estavan

1 Es conocido a este respecto la importancia que tuvo la contribución de vizcaínos y guipuzcoanos a la formación de flotas navales armadas. Estas demandas solían negociarse entre la Corona y las administracio-nes territoriales. Véase E. García Fernández (2010b), 617-642.2 M. Á. Ladero Quesada (1991), 97.3 Isabel la Católica en su testamento mandó que se revisara el origen de este impuesto, que se valorara si fue una imposición temporal o perpetua, si se debía dejar de cobrar o si “se hallare que justamente e con buena consçiençia se pueden perpetuar e llevar adelante para mi e para mis suçessores en los dichos rey-nos, den orden como en el coger e recabdar e cobrar d’ellas no sean fatigados ni molestados mis subditos e ntaruales dandolas por encabeçamiento a los peublos con beneplacito d’ellos en lo que sea justo que se devan moderar o en otra manera que mejor les paresçiere para que çesen las dichas vexaçiones e fatigas e molestias que d’ello reçiben, e si neçessario fuere para ello junten Cortes…”. Véase A. de La Torre y del Cerro (1968), 482-483.4 Además se hicieron otros gastos importantes. Hubo que posicionar tropas fieles a la monarquía en la villa, que fueron dirigidas por Fernando de Álava, que por los dos meses que estuvieron allí residiendo habrían de recibir 354.832 maravedíes. Su padre Diego Martínez de Álava, diputado General de Álava, percibió otros 34.439 para abastecer la fortaleza y otros 100.000 por ser el alcaide de la misma durante los años 1521 y 1522. Una parte de estos dineros fueron pagados por el obispo de Oviedo, depositario de los bienes de los “exçeptados de las dichas comunidades” (336.800) y los 152.471 restantes aún quedaban por pagar en 1567, por lo que fueron reclamados a la administración regia. Lo cierto es que el concejo de Salvatierra sostiene que adelantó el dinero para pagar a Fernando y a Diego y que posteriormente el factor del obispo de Oviedo depositó diferentes cantidades a favor de la villa, pero que aún se le adeudaba 152.573 (Archivo General de Simancas (AGS). Contaduría del Sueldo, 1, legajo 46).

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 311

bendidas e situadas de juros a yglesias y monesterios y personas que lo an comprado de V. Mg. De pocos dias aca”.

Las alcabalas constituyeron una de las columnas vertebrales que soportaron los gastos de la hacienda regia. La reina Isabel la Católica en 1504 dejó escrito que “aques-ta es la mayor y mas prinçipal renta que el estado real d’estos mis regnos tiene para su sustentaçion e administraçion de la justiçia d’ellos…”5. Bien es cierto que durante el reinado de los Reyes Católicos (1474-1504) la mayoría de los gastos de la admi-nistración se costeaban con los ingresos extraordinarios, que llegaron a representar alrededor del 85 por 100 de los ingresos, frente al 35 por 100 en tiempos de Enrique IV (1454-1474) y aproximadamente al 50 por 100 con Juan II (1429-1454) 6.

II. LA MERINDAD DE ALLENDE EBRO

Sin duda, una buena vía para analizar la relación entre alcabalas y gasto público sería valorar el conjunto de los gastos de la Corona de Castilla adscritos a este capítulo tributario durante una época concreta de la Edad Media. De esta forma se abordaría un estudio de carácter general para todos los reinos y señoríos que conformaban la Corona de Castilla, que podría tener en cuenta una cronología reducida o por el con-trario otra bastante más amplia. Ello exigiría, en ambos casos, la formación de equipos de investigación amplios que discurrieran conforme a unas mismas directrices, la consulta de toda la documentación conservada –no la de una única fuente documen-tal– y la elaboración de bases de datos complejas. El resultado, si la metodología es adecuada, sería la realización de una investigación general sobre las alcabalas y el gasto público.

En mi opinión, como esta labor no puede llevarse a cabo con la exhaustividad necesaria en un corto espacio de tiempo, salvo que se estudie algún tipo de fuente documental en la que se presenten de forma sintética los resultados finales del gasto adscrito a las alcabalas en el conjunto de la Corona, es prudente acercarse al estudio de esta temática desde una perspectiva que tenga en consideración marcos regionales relativamente modestos, aunque ciertamente no pequeños, que tengan en cuenta uno o varios distritos fiscales. Además conviene recordar que los contenidos contables de las fuentes documentales variaban según hubieran sido elaborabos por los recauda-dores mayores, los receptores de partido o los Contadores Mayores del Reino, aspecto que redunda en la conveniencia de acercarse al estudio del gasto a partir del análisis del conjunto de la documentación. Por este motivo y porque el microanálisis socioes-pacial ayuda a comprender mejor las realidades políticas periféricas, me acercaré al estudio del gasto público desde una dimensión fundamentalmente regional, aspecto que tiene sus virtualidades y por supuesto sus limitaciones. Virtualidades, porque puede permitir conocer con sumo detalle la distribución del gasto en un determinado territorio, y limitaciones, pues se corre el riesgo de perder la visión de conjunto del destino del gasto en la Corona de Castilla.

En esta ocasión la dimensión regional considerada me va permitir examinar dos territorios que conformaron en la Edad Media un distrito fiscal conocido con el nom-

5 Véase A. de La Torre y del Cerro (1968), 482-483.6 M. Á. Ladero Quesada (1991), 102-103. A mediados del siglo XVI la alcabala significaba tan sólo el 48 por 100 de los ingresos ordinarios de la hacienda regia. Véase J. E. Gelabert González (1998), 265-297.

312 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

bre de Merindad de Allende Ebro. Esta Merindad, comprendía en líneas generales las Provincias de Guipúzcoa y de Álava. Guipúzcoa cuenta en la actualidad con 1.980 kilómetros cuadrados y Álava con 3.037, si bien no todas las comarcas que las com-ponen estaban integradas en los distritos fiscales de la Merindad de Allende Ebro a fines del siglo XV. La documentación es más asequible y manejable en un espacio geográfico y en una cronología reducidos, pero además posibilita la obtención de una visión microanalítica del gasto público regional, el conocimiento preciso de sus destinatarios y las formas de aplicación por comarcas, porque pudo variar de unas a otras, de la ‘política del gasto’, a través del tributo de las alcabalas. Por supuesto, las conclusiones obtenidas han de ser necesariamente parciales y deberán completarse con otros estudios que valoren el resto de los capítulos de gasto procedentes de otras rentas e impuestos. En todo caso, el propósito de este examen no es estrictamente de carácter cuantitativo, es decir, no se pretende conocer tan sólo el volumen del gasto público en las Provincias de Álava y Guipúzcoa en la segunda mitad del siglo XV y en los primeros años del XVI, sino que principalmente se persigue describir en lo posible los entramados sociales e institucionales que se beneficiaron del gasto público de las administraciones regia y local.

El punto de partida de estas consideraciones son las fuentes documentales de la administración central, en particular la contabilidad elaborada por los examinadores de las cuentas de los recaudadores mayores y de los receptores generales del partido de la Merindad de Allende Ebro, que comprendía las provincias de Álava y Guipúz-coa, como se expresa en la propia documentación medieval. Asimismo se recurrirá, a través de la selección de algunos ejemplos, al estudio del gasto público de las hacien-das municipales, pues los gobernantes locales gestionaron en algunas poblaciones la recaudación y el destino de los sobrantes de alcabalas desde las fechas de implanta-ción del sistema de encabezamientos.

Hay que recordar, empero, que la Álava y Guipúzcoa actuales no se correspon-den de manera estricta con las bajomedievales. El condado de Oñate no pertenecía a la Provincia de Guipúzcoa y tampoco tributaba a las arcas centrales de la Corona. En Álava, los habitantes de los Valles de Ayala, Llodio y Urcabustaiz estaban exentos del pago de alcabalas o al menos no pagaron este impuesto en la segunda mitad del siglo XV. Además el occidente de la Provincia de Álava formaba parte de la merindad de Castilla la Vieja y en el sur de Álava, las comarcas de Laguardia y Labraza tenían todavía una relación directa con la administración central, tras ser conquistadas a los navarros por los ejércitos castellanos en 1461. Por otra parte, el Condado de Treviño y La Puebla de Arganzón formaban parte de la Merindad de Allende Ebro, cuando hoy en día pertenecen político-administrativamente a Burgos, si bien desde un punto de vista eclesiástico se engloban en la diócesis de Vitoria.

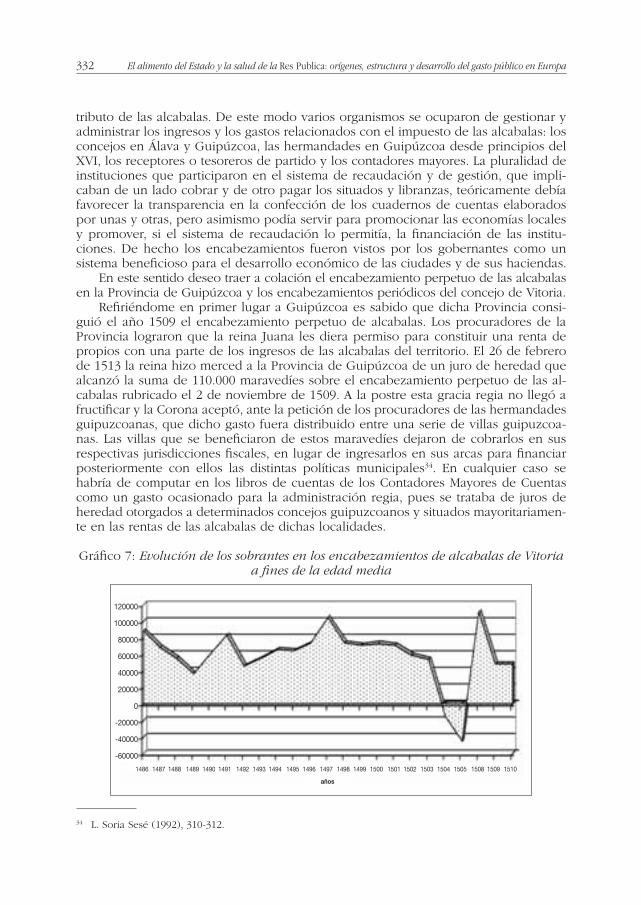

III. LA CONTADURÍA MAYOR DE CUENTAS. LA DISTRIBUCIÓN DEL GASTO PÚBLICO DE LA MONARQUÍA EN LA MERINDAD DE ALLENDE EBRO

Y LOS ENCABEZAMIENTOS COMO SISTEMA DE FINANCIACIÓN DE LOS CONCEJOS URBANOS

1. La contaduría mayor dE cuEntas

La Contaduría Mayor de Cuentas fue la encargada de supervisar las cuentas gene-rales del Reino, pero el sistema hacendístico castellano se caracterizaba por ser bas-

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 313

tante complejo, lo que favoreció la existencia de errores, de irregularidades y fraudes7. Con la llegada al trono de los Reyes Católicos se revisan las formas de actuar de la Escribanía Mayor de Rentas y de las Contadurías, al mismo tiempo que se añaden en 1478 nuevas competencias a los contadores mayores8. En 1488 los contadores se dota-ron de unas instrucciones destinadas a concretar la manera en que se debían ejercitar los distintos oficios de la Contaduría9. Lo cierto es que sobre las Contadurías, con sus limitaciones e imperfecciones, descansó en última instancia la gestión de la recauda-ción y gasto del fisco Real hasta la creación del Consejo de Hacienda en 1523. Median-te la creación de este organismo se pretendió dar una mayor eficacia al aparato fiscal y financiero de la Corona. Los Reyes Católicos a partir de las declaratorias de Toledo de 1480 habían iniciado paralelamente una revisión de la situación fiscal precedente con el propósito de reformar el sistema hacendístico y de recuperar parte de unos ingre-sos, cuyo destino final se les escapaba sobre todo a favor de los Grandes de Castilla10.

Es conocido que las alcabalas fueron un ingreso regio anhelado por la nobleza y otros sectores sociales. De hecho en el curso del siglo XV los nobles, los principales centros religiosos y algunos miembros destacados de las elites urbanas se hicieron con un parte de las alcabalas gracias a las mercedes reales, aunque también a usur-paciones de las mismas a la Corona. La administración se preocupó cada vez más por mejorar el funcionamiento de las Contadurías, la Contaduría Mayor de Hacienda y la Contaduría Mayor de Cuentas, en suma, por controlar con mayor eficiencia los ingre-sos y los gastos.

2. La distribución dEL Gasto púbLico dE La monarquía En La mErindad dE aLLEndE Ebro

La toma de cuentas, sin duda, fue la forma más expeditiva de control del proceso del gasto público tanto en el marco de las haciendas concejiles11, como de las provin-ciales y del conjunto del Reino. Lógicamente para llevar adelante esta labor se requirió la participación de expertos contables o de buenos conocedores de los sistemas de contabilidad. En estas tareas de intervención de las cuentas fueron piezas claves los fieles y bolseros concejiles, los receptores o tesoreros de partido, los recaudadores mayores y los Contadores Mayores del Reino. Todos ellos en distinta medida y en di-ferentes estadios se encargaban de supervisar las cuentas de ingresos y gastos. Si bien la Contaduría Mayor de Cuentas como tribunal de cuentas con poder jurisdiccional superior tuvo la capacidad de requerir nuevas informaciones y datos contables a las instancias inferiores.

El gasto de la Corona se redistribuía básicamente en los libros de Cuentas de la Contaduría regia entre los principales miembros de la aristocracia, los servidores de la Corte y de la administración, quienes participaban en el sistema de arrendamiento de las rentas regias, los centros eclesiásticos y hospitalarios, y las elites urbanas. Los nobles y caballeros percibieron diferentes cantidades económicas por estar al frente

7 Á. Ortega Cera (2010), 223-249.8 R. Pérez Bustamante (1982), 681-738. En las cortes de Madrigal de 1476 se puso en marcha la reforma de las Contadurías con el objetivo de examinar fundamentalmente las cuentas fiscales del reinado de Enrique IV. Véase asimismo E. Hernández Esteve (1988 y 1997), 95-133.9 M. Á. Ladero Quesada (2009), 15.10 M. Á. Ladero Quesada (1991), 202.11 Mª Á. Monturiol González (1984), 666.

314 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

de las tenencias de castillos, en concepto de sueldos (quitaciones, tierra, acostamiento y mercedes) por el pago de los servicios prestados o por su disponibilidad militar, también como ayuda ante la pérdida en la guerra de sus seres queridos. Los clérigos y numerosos cabezas de familia participaron asimismo del “pastel de la fiscalidad” por la vía de la obtención de mercedes o por servir en la Casa y Corte del rey, en el Consejo Real o en las Contadurías. Ser perceptores de asignaciones de rentas públicas era una forma más de intervenir en la vida política del Reino y de forma paralela convertía a sus beneficiarios en una pieza más del “puzzle” fiscal. De hecho, esta circunstancia pudo ser aprovechada por ellos como una “pseudo plataforma” de ascenso social12.

Al estudiar la relación entre alcabalas y gasto público en la Merindad de Allende Ebro se persiguen al menos tres objetivos:

En primer lugar aprehender la práctica administrativa de la Contaduría Mayor de Cuentas en lo que se refiere al control de los ingresos y gastos en el partido fiscal de la Merindad de Allende Ebro, sabiendo que básicamente tiene unas características si-milares a los del resto de los distritos fiscales. Como es conocido, la Contaduría Mayor de Cuentas era un organismo dependiente de la Contaduría Mayor de Hacienda, a la que incumbía en última instancia el control y la redistribución del gasto público, si bien la determinación última de ambos apartados dependía de las decisiones tomadas finalmente por la monarquía. Los Contadores Mayores de Cuentas, al registrar por es-crito el estado de las finanzas de la Corona, radiografiaban una gran parte del ejercicio del poder de la monarquía. Los juros, el prometido, las libranzas y las suspensiones fueron componentes esenciales del gasto público ordinario, pero unos y otros tenían unas motivaciones y explicaciones conectadas directamente con el poder político.

En segundo lugar se pretende concretar la proporción de las alcabalas destinadas al pago del situado y salvado –es decir las cartas de merced vitalicias o perpetuas con un claro contenido antidoral y los juros al quitar, que requerían de la confianza de los compradores en las instituciones emisoras13–, del prometido entregado a los “arrenda-dores mayores” por pujar en las subastas del estrado de las rentas, de las suspensio-nes o rentas que no habían podido cobrarse o sobre las que se había producido una rebaja, que posteriormente se incluían en la data y de los libramientos, de las cartas de pago que se emitían sobre el dinero realmente recaudado por los recaudadores mayores o los tesoreros de partido. Se trata, en consecuencia, de conocer el impacto de cada una de las partidas de gasto. Es de gran interés igualmente describir los no-minales detallados del situado para conocer hasta qué punto estuvo esclerotizado en rentas puntuales, relativamente estabilizado o petrificado a lo largo de los años. Así mismo conviene sopesar el valor del situado nominal en la época de predominio de los arrendamientos y en el período posterior en que se fueron sobreimponiendo los encabezamientos.

12 En Álava y Guipúzcoa el gasto en infraestructuras viarias comenzó a depender en gran medida de los concejos y de las Hermandades Provinciales, que obtuvieron el correspondiente permiso regio para repartir los maravedíes necesarios con los que sostener este tipo de equipamientos (reformas de caminos, cons-trucción o mejoras de puentes, etc.). En la Provincia de Guipúzcoa las Hermandades y los concejos com-partían la responsabilidad de este capítulo del gasto desde principios del siglo XVI, si bien se consiguieron privilegios puntuales para imponer tributos a los transeuntes por dichos caminos y puentes. Véase L. Soria Sesé (1992), 295-296. Esta autora remite a una provisión regia fechada en 1500 y publicada por A. Recalde Rodríguez y J. L. Orella Unzúe (1988), 504-505.13 A partir de 1490 los Reyes Católicos iniciaron una política de venta de títulos de deuda pública, los juros al quitar, que comenzaron dando un interés del 10% y posteriormente se redujo al 7,12%. Véase M. Á. Ladero Quesada (1991), 101.

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 315

Y en tercer lugar se busca especificar quiénes ostentaron los ingresos procedentes de este importante impuesto, cuántos fueron sus principales destinatarios, cuál fue su distribución entre los miembros de la nobleza solariega, del clero, de instituciones de asistencia sanitaria y de gentes de las ciudades –hombres de negocios y con otras profesiones– o núcleos rurales, así como se pretende explicar en cuanto sea posible el porqué o los criterios de actuación que avalaron el predominio de unos u otros be-neficiarios. Se persigue, por consiguiente también, valorar qué sectores sociales acu-mularon más rentas con el beneplácito de la Corona, sabiendo que las familias y los individuos no deben ser encasillados de forma absoluta en un grupo social, sino que por el contrario la maraña de relaciones sociales superaba con creces la pertenencia al mismo. Conviene recordar que los gastos efectuados por la administración regia eran ingresos para otras personas e instituciones. En consecuencia para estos últimos estas rentas suponían un beneficio y conviene analizar en cuantos casos eran igualmente fruto de la existencia de un negocio rentable. Desde luego los juros al quitar pudieran ser contemplados en esta línea.

a) El gasto en las cuentas del recaudador mayor Juan de Bonilla

Los Contadores Mayores de Cuentas examinaron las cuentas de los recaudadores mayores unos años después de haberles sido presentadas, con el fin de poder realizar a continuación las cartas de finiquito que suponían el fin de la relación contractual contraída entre aquellos y la administración regia. El contador don Pero Niño fue en última instancia el responsable de la revisión de las cuentas de Juan de Bonilla, vecino de Tordesillas, que fue en 1481 y 1482 recaudador mayor de la Merindad de Allende Ebro. Estas cuentas se refieren a un momento posterior a 1480, año en que se ordenó revisar todos los situados de la época de Enrique IV, parte de los cuales fueron anu-lados. Pese a todo los Reyes Católicos siguieron otorgando nuevas mercedes vitalicias al menos por un valor de 31.500 maravedíes a diferentes personas14.

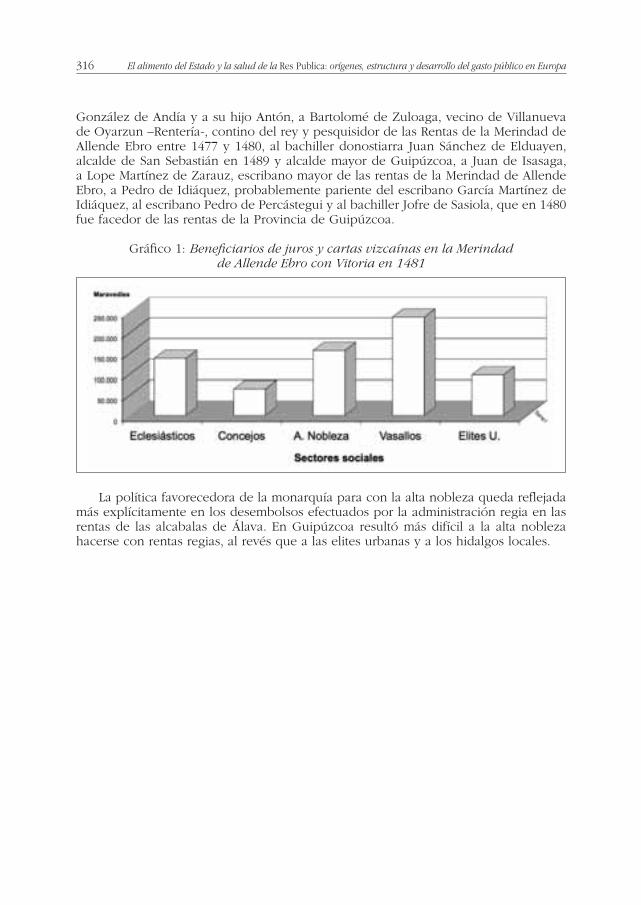

Los datos de 1481 incluyen las rentas realengas correspondientes a la provincia de Guipúzcoa y al partido de Vitoria. No se incorporan las alcabalas percibidas en las tierras de señorío. La distribución del situado fue sin embargo bien distinto según se disfrutara en Guipúzcoa o en Álava. Los centros eclesiásticos sumaron en Vitoria el 12,59 por 100 del situado y en Guipúzcoa tan sólo el 2,34 por 100; el concejo de Vi-toria percibió el 0,77 por 100 y seis concejos guipuzcoanos el 6,30 por 100 (Oyarzun, San Sebastián, Hernani, Mondragón, Motrico y Elgóibar); los vasallos caballeros el 1,01 por 100 en la ciudad de Vitoria y en Guipúzcoa el 25,19 por 100; la Alta nobleza (Gue-vara, Hurtado de Mendoza, Díaz de Mendoza, Avendaño y Ayala) obtuvo en Vitoria el 11,29 por 100 y en Guipúzcoa el 5,53 por 100 (Guiomar de Castro, condesa de Treviño y Juan de Avendaño) y las elites urbanas no disfrutaron de juros en Vitoria, mientras que sí lo hicieron en Guipúzcoa con el 8,07 por 100 del tributo. En este último gru-po he incluido a aquellas gentes relacionadas con la administración regia de las que tengo constancia que fueron escribanos o bachilleres y que en uno u otro momento sirvieron a los reyes por contar con dicho oficio. Me refiero al escribano Domenjón

14 Juan Martínez de Aldaola (4.000), Lope de Olaberría (2.000), Pedro López de Legazpia (2.000), el preboste de San Sebastián (2.000), el bachiller Elduayen (7.500), Domenjón González de Andía (2.000), Juan Pérez de Gabiria (1.500), Antón de Andía (1.000), Juan Sánchez de Venesa (2.000) y Pedro de Idiáquez (7.500) del resto del valor de las rentas de las ferrerías de los Iraurguis una vez pagados los situados. AGS. CMC. 1ª época, legajo nº 3.

316 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

González de Andía y a su hijo Antón, a Bartolomé de Zuloaga, vecino de Villanueva de Oyarzun –Rentería-, contino del rey y pesquisidor de las Rentas de la Merindad de Allende Ebro entre 1477 y 1480, al bachiller donostiarra Juan Sánchez de Elduayen, alcalde de San Sebastián en 1489 y alcalde mayor de Guipúzcoa, a Juan de Isasaga, a Lope Martínez de Zarauz, escribano mayor de las rentas de la Merindad de Allende Ebro, a Pedro de Idiáquez, probablemente pariente del escribano García Martínez de Idiáquez, al escribano Pedro de Percástegui y al bachiller Jofre de Sasiola, que en 1480 fue facedor de las rentas de la Provincia de Guipúzcoa.

Gráfico 1: Beneficiarios de juros y cartas vizcaínas en la Merindad de Allende Ebro con Vitoria en 1481

La política favorecedora de la monarquía para con la alta nobleza queda reflejada más explícitamente en los desembolsos efectuados por la administración regia en las rentas de las alcabalas de Álava. En Guipúzcoa resultó más difícil a la alta nobleza hacerse con rentas regias, al revés que a las elites urbanas y a los hidalgos locales.

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 317

Cuadro 1: Principales cantidades percibidas en concepto de situado por la Alta nobleza, los caballeros y las elites urbanas en la Merindad de Allende Ebro (1481)

ALTA NOBLEZA NOMBREIñigo de Guevara, adelantado mayor de León y conde de

Oñate27.000

Juan de Mendoza 50.286

Rui Díaz de Mendoza, prestamero de Vizcaya 23.800

Juan de Avendaño 30.000

Guiomar de Castro, condesa de Treviño 20.000

Iñigo de Guevara, conde de Oñate e Isabel de Guevara, su hermana

10.000

CABALLEROS VASALLOS Y AFINES NOMBRE

Juan Martínez de Carquizano, señor de esta Casa solar en Elgóibar

31.420

Jamot de Montaot, de Fuenterrabía 25.000

Domenja de Montaot, su hija 20.000

Juan Sánchez de Venesa, preboste de Fuenterrabía 15.000

Juan de Gamboa, caballerizo mayor de Fernando el Católico

15.000

ELITES URBANAS NOMBRELope Martínez de Zarauz 32.242

Juan Sánchez de Zumaya 10.080

Juan Sánchez de Elduayen 11.187

Pedro de Idiáquez 24.000

Domenjón González de Andía 10.000

Los perceptores recibieron los situados mediante la utilización de tres fórmulas jurídico-administrativas: juros de heredad, juros vitalicios y cartas vizcainas, también de por vida. Los dos últimos instrumentos de concesión de rentas de la Corona po-sibilitaban más fácilmente la redistribución de los mismos a la muerte del titular de los mismos. Las cartas vizcainas se otorgaron a cambio de que los perceptores se comprometieran a servir militarmente con un número variable de lanzas y ballesteros mareantes al rey en caso de que se les reclamara. En algunos casos estas rentas antes de constituirse como mercedes de lanzas mareantes fueron obtenidas mediante cartas de libramiento. Jofre de Sasiola obtuvo en tiempos de Enrique IV una libranza de 7.800 maravedíes, que posteriormente gozó en forma de carta vizcaina que renunció para 1489 a favor de su hijo Martín Ochoa de Sasiola. Una misma persona podía tener juros vitalicios, juros de heredad y cartas vizcainas ( Juan de Avendaño en 1481). En ocasiones se especifica no sólo que este tipo de mercedes habían sido concedidas en tiempos de Juan II, de Enrique IV o de los Reyes Católicos, sino además la fecha de emisión o confirmación. El recaudador al recoger estos datos no hace sino describir el contenido de las cartas de privilegio, traslados o cartas de confirmación de los mis-mos por otros reyes, documentos que le presentaron en su día los perceptores de las rentas.

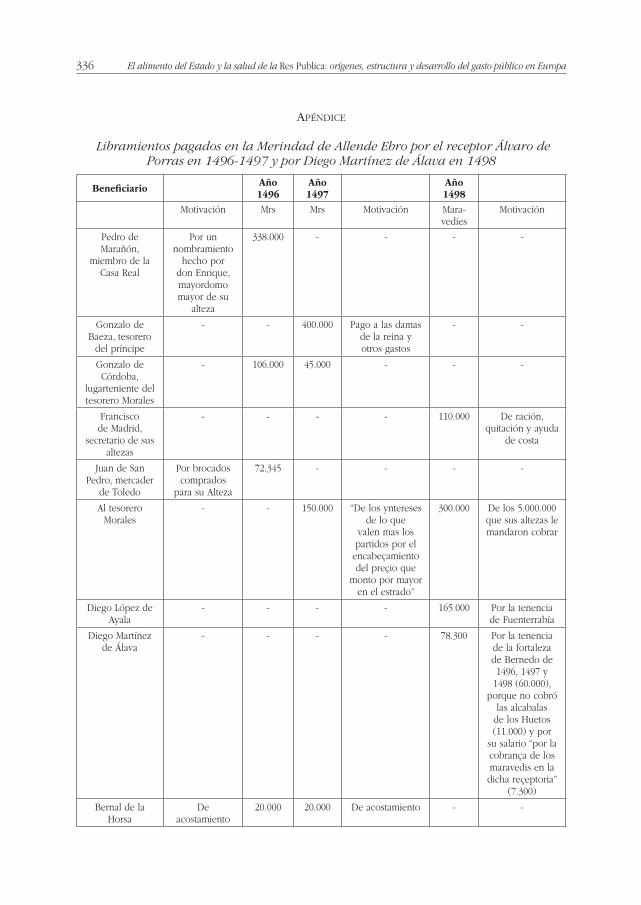

A su vez los examinadores de las cuentas, cuyo examen están realizando en 1498, tras cotejar los datos contables del recaudador mayor con otras informaciones docu-mentales de la Real Hacienda, pusieron observaciones diversas al margen indicando entre otras cosas si debían o no ser aceptadas determinadas cartas de pago, así como

318 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

tuvieron capacidad para restar a las cifras del recaudador mayor los derechos del diez-mo y de la chancillería, con lo que las cantidades que se toman en cuenta al recau-dador son menores. Es preciso poner el énfasis en el hecho de que los recaudadores mayores, aún varios años después de la finalización de su contrato de arrendamiento, estaban presentando documentos a los Contadores Mayores de Cuentas con vistas a la elaboración de las posteriores cartas de finiquito. Juan de Bonilla, recaudador mayor de la Merindad de Allende Ebro en 1481 y 1482 presentó cartas de confirmación de los situados fechadas en 1483 y 1484. A Diego Martínez de Álava se le reclamó en 1498 que “traiga averiguadas las suspensiones e traiga todos los recabdos que le faltan e se le an pedido para el fenesçimiento de sus quentas e sy non lo truxiere que se le alcançe de todo lo que paresçiere que non traxo recabdo”. Se refiere a las gastos efectuados entre 1488 y 1490. En 1511 se emitió la carta de finiquito correspondiente a estos años.

Es decir, los Contadores Mayores solían reclamar una documentación suplemen-taria y los recaudadores o receptores presentar unos años después las confirmaciones de los juros o cartas vizcainas situados. Asimismo aquellos juros situados pagados presuntamente a los interesados y considerados insuficientemente justificados o que se habían tomado en un primer momento en cuenta por error debían pagarse a la administración regia, lo que obligó a los recaudadores o receptores a recuperarlos de aquellas personas o instituciones a quienes se los habían dado previamente ( Juan de Bonilla).

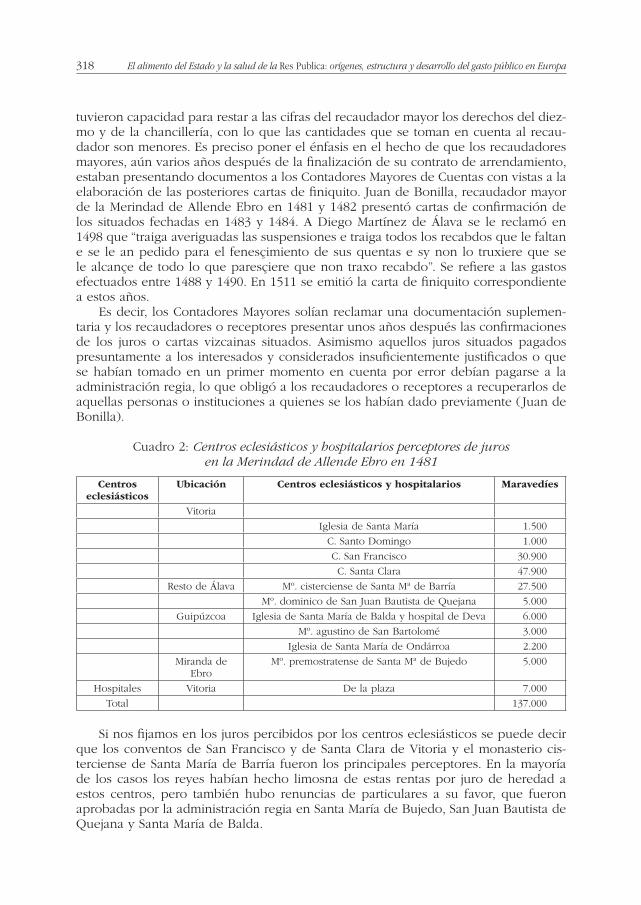

Cuadro 2: Centros eclesiásticos y hospitalarios perceptores de juros en la Merindad de Allende Ebro en 1481

Centros eclesiásticos

Ubicación Centros eclesiásticos y hospitalarios Maravedíes

Vitoria

Iglesia de Santa María 1.500

C. Santo Domingo 1.000

C. San Francisco 30.900

C. Santa Clara 47.900

Resto de Álava Mº. cisterciense de Santa Mª de Barría 27.500

Mº. dominico de San Juan Bautista de Quejana 5.000

Guipúzcoa Iglesia de Santa María de Balda y hospital de Deva 6.000

Mº. agustino de San Bartolomé 3.000

Iglesia de Santa María de Ondárroa 2.200

Miranda de Ebro

Mº. premostratense de Santa Mª de Bujedo 5.000

Hospitales Vitoria De la plaza 7.000

Total 137.000

Si nos fijamos en los juros percibidos por los centros eclesiásticos se puede decir que los conventos de San Francisco y de Santa Clara de Vitoria y el monasterio cis-terciense de Santa María de Barría fueron los principales perceptores. En la mayoría de los casos los reyes habían hecho limosna de estas rentas por juro de heredad a estos centros, pero también hubo renuncias de particulares a su favor, que fueron aprobadas por la administración regia en Santa María de Bujedo, San Juan Bautista de Quejana y Santa María de Balda.

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 319

Gráfico 2: Distribución de la data según el tipo de beneficio otorgado por los reyes en 1481

Las cartas de libramiento eran emitidas por la administración regia sobre los mara-vedíes que restaban por entregar a los Contadores de la Hacienda, tras haberse cum-plido con el pago de las rentas situadas en las alcabalas. Estas libranzas se destinaron en 1481 y 1482 a pagar una parte de los salarios de servidores y de la despensa de la Casa Real, a Juan de Gamboa, tenente de la fortaleza de Fuenterrabía (155.000 y 170.000 maravedíes en el primer y el segundo año respectivamente) y el prometido por tomar en arriendo las rentas de la Merindad. En 1481 se libraron maravedíes asi-mismo para las obras de los palacios reales (10.000 mrs. al de Tordesillas) o para las de la fortaleza de Fuenterrabía (5.000 mrs.)15.

Las libranzas emitidas por la administración regia debían ser pagadas por los “arrendadores mayores” o por los receptores o tesoreros de partido, que podían ade-lantar a los librancistas los maravedíes fijados en aquellas antes de haber ingresado el finca. Por este motivo “arrendadores mayores” y receptores debían ser personas abonadas, ricas y que dispusieran de una fortuna suficiente como para arrostrar los compromisos hacendísticos y fiscales que habían contraído con la administración, que de esta manera no se responsabilizaba en primera instancia del pago de unos gastos que ella había ordenado. Lógicamente, recaudadores mayores y receptores, se preocuparían de recabar posteriormente los maravedíes adelantados de las rentas regias tomadas en arrendamiento o sobre las que tenían la receptoría.

Si el cargo del que se hizo responsable al recaudador mayor fue de 903.000 mara-vedíes, el situado y las libranzas alcanzaron las cifras, según unas u otras referencias

15 Apenas hubo diferencias en los desembolsos de la hacienda regia entre los años 1481 y 1482. Se trata de cambios menores que no afectaron básicamente al volumen total de los situados ni de los libramientos, que fueron bastante similares a los de 1481. El mayor precio de la fanega de trigo supuso un aumento del valor de las rentas situadas a favor de los conventos de San Francisco (33.300) y Santa Clara de Vitoria (48.700), así como del monasterio de Santa María de Barría (31.000). De este modo los centros eclesiásticos recibie-ron rentas por valor de 143.700 maravedíes en 1482. Lope Martínez de Zarauz también percibía rentas en especie, en trigo (58,5 fanegas) y cebada (34,5 fanegas), Juan Martínez de Carquizano (48 fanegas de trigo) y Juan Sánchez de Zumaya (38,5 fanegas de trigo). Lope Martínez de Zarauz con 34.897,5, Juan Sánchez de Venesa con 12.960 y Pedro de Idiáquez con 24.500 incrementaron algo sus rentas.

44,4650

45

40

35

30

25

20

15

10

5

0

14,8812,39

4,7

Juros heredad Juros vitalicios Cartas vizcaínas Exenciones

320 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

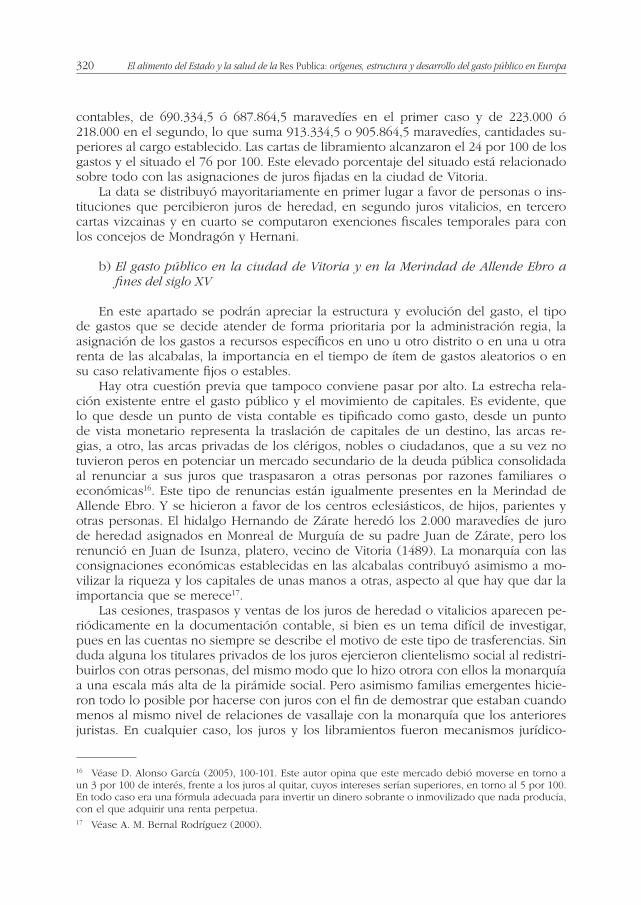

contables, de 690.334,5 ó 687.864,5 maravedíes en el primer caso y de 223.000 ó 218.000 en el segundo, lo que suma 913.334,5 o 905.864,5 maravedíes, cantidades su-periores al cargo establecido. Las cartas de libramiento alcanzaron el 24 por 100 de los gastos y el situado el 76 por 100. Este elevado porcentaje del situado está relacionado sobre todo con las asignaciones de juros fijadas en la ciudad de Vitoria.

La data se distribuyó mayoritariamente en primer lugar a favor de personas o ins-tituciones que percibieron juros de heredad, en segundo juros vitalicios, en tercero cartas vizcainas y en cuarto se computaron exenciones fiscales temporales para con los concejos de Mondragón y Hernani.

b) El gasto público en la ciudad de Vitoria y en la Merindad de Allende Ebro a fines del siglo XV

En este apartado se podrán apreciar la estructura y evolución del gasto, el tipo de gastos que se decide atender de forma prioritaria por la administración regia, la asignación de los gastos a recursos específicos en uno u otro distrito o en una u otra renta de las alcabalas, la importancia en el tiempo de ítem de gastos aleatorios o en su caso relativamente fijos o estables.

Hay otra cuestión previa que tampoco conviene pasar por alto. La estrecha rela-ción existente entre el gasto público y el movimiento de capitales. Es evidente, que lo que desde un punto de vista contable es tipificado como gasto, desde un punto de vista monetario representa la traslación de capitales de un destino, las arcas re-gias, a otro, las arcas privadas de los clérigos, nobles o ciudadanos, que a su vez no tuvieron peros en potenciar un mercado secundario de la deuda pública consolidada al renunciar a sus juros que traspasaron a otras personas por razones familiares o económicas16. Este tipo de renuncias están igualmente presentes en la Merindad de Allende Ebro. Y se hicieron a favor de los centros eclesiásticos, de hijos, parientes y otras personas. El hidalgo Hernando de Zárate heredó los 2.000 maravedíes de juro de heredad asignados en Monreal de Murguía de su padre Juan de Zárate, pero los renunció en Juan de Isunza, platero, vecino de Vitoria (1489). La monarquía con las consignaciones económicas establecidas en las alcabalas contribuyó asimismo a mo-vilizar la riqueza y los capitales de unas manos a otras, aspecto al que hay que dar la importancia que se merece17.

Las cesiones, traspasos y ventas de los juros de heredad o vitalicios aparecen pe-riódicamente en la documentación contable, si bien es un tema difícil de investigar, pues en las cuentas no siempre se describe el motivo de este tipo de trasferencias. Sin duda alguna los titulares privados de los juros ejercieron clientelismo social al redistri-buirlos con otras personas, del mismo modo que lo hizo otrora con ellos la monarquía a una escala más alta de la pirámide social. Pero asimismo familias emergentes hicie-ron todo lo posible por hacerse con juros con el fin de demostrar que estaban cuando menos al mismo nivel de relaciones de vasallaje con la monarquía que los anteriores juristas. En cualquier caso, los juros y los libramientos fueron mecanismos jurídico-

16 Véase D. Alonso García (2005), 100-101. Este autor opina que este mercado debió moverse en torno a un 3 por 100 de interés, frente a los juros al quitar, cuyos intereses serían superiores, en torno al 5 por 100. En todo caso era una fórmula adecuada para invertir un dinero sobrante o inmovilizado que nada producía, con el que adquirir una renta perpetua.17 Véase A. M. Bernal Rodríguez (2000).

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 321

administrativos de distribución de capitales entre numerosas personas e instituciones. Incluso en el primer caso supusieron en ocasiones la configuración de una deuda consolidada relativamente elevada para la monarquía.

Desde estas perspectivas el gasto de la monarquía es efecto del ejercicio de su poder, circunstancia que está directamente relacionada con el ensamblaje institucional y social pretendido por la Corona18. Porque distribuir el dinero público entre unos determinados contribuyentes sobre la base de la presunta liberalidad de la monarquía para con ellos podía tener contraprestaciones muy positivas de vinculación entre los súbditos y el rey. Es lo que se ha denominado la economía de la gracia19, aunque como decía Fray Antonio de Guevara a fines del primer tercio del siglo XVI en “El Relox de Príncipes”, el Príncipe debería ser también

...de tan buena conversación con los suyos, y sea tan afable y comunicable con todos que con sola su dulce conversación se den todos por bien pagados; porque los príncipes con las mercedes solamente pagan los servicios a sus servidores, pero con las buenas palabras pagan los servicios y roban los coraçones...¡O!, quan mal fortunado es el príncipe y quan desdichada es la república en la qual el pueblo no sirve al señor sino por las mercedes y el señor no los ama ni los defiende sino por los servicios; porque jamás entre los hombres el amor es fixo quando anda algún interesse de por medio...20.

El patronazgo regio, por supuesto, podía desembocar en la concesión de merce-des, bajo las formas de juros de heredad, juros vitalicios o cartas vizcainas, que favo-recieron el establecimiento del clientelismo político y de lealtades vasalláticas. Ahora bien, este asunto no ha de contemplarse exclusivamente de arriba abajo, sino que a menudo fueron las propias familias las que estuvieron especialmente interesadas en acceder al patronazgo regio. En la mayoría de los casos este tipo de beneficios debe ser examinado como el resultado final de un proceso de negociación a dos, se docu-mente o no dicha negociación de los juristas y librancistas con la administración regia.

Desde luego el hecho de que un porcentaje considerable de los ingresos de las alcabalas estuvieran “situados” mediante la concesión de juros en las rentas locales21, representó que la liquidez de los ingresos de la monarquía se viera notablemente reducida, pues se consumían mucho antes de llegar a las arcas regias. Ni los recau-dadores mayores, ni los receptores de partido ingresaban dichos fondos, sino que acumulaban las justificaciones de lo desembolsado por los “recaudores al por menor” o los fieles para presentarlos posteriormente a los Contadores Mayores. Es decir, los pagos se realizaban con antelación por quienes habían tomado los arrendamientos o por los responsables de gestionar los encabezamientos de alcabalas. Los Contadores Mayores no manipulaban directamente estos recursos, pero como no podía ser de otra

18 No se ha de pasar por alto que en ocasiones estas distribuciones no tienen estrictamente motivos econo-micistas, sino que por encima de todo ello se busca la cohesión social o socioinstitucional entre la Corona y sus vasallos. En esta línea conviene contrastar la realidad distributiva del dinero público recogida en los libros de cuentas con otro tipo de exenciones fiscales a favor de determinados colectivos humanos, pues aunque no supongan un gasto para la Corona, sí son una pérdida de ingresos para ésta y una forma de retribución o incentivación económica para sus beneficiarios, como ha señalado Mª Á. Monturiol González (1984), 671.19 A. M. Hespanha (1993), 151-176.20 F. A. Guevara (1994), 302-303.21 Véase sobre los juros P. Toboso Sánchez (1987) y Á. Castillo Pintado (1963), 43-70.

322 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

manera los computaban adecuadamente en los capítulos de cargo y data a partir de los datos contables entregados por los recaudadores mayores o por los receptores de los partidos fiscales.

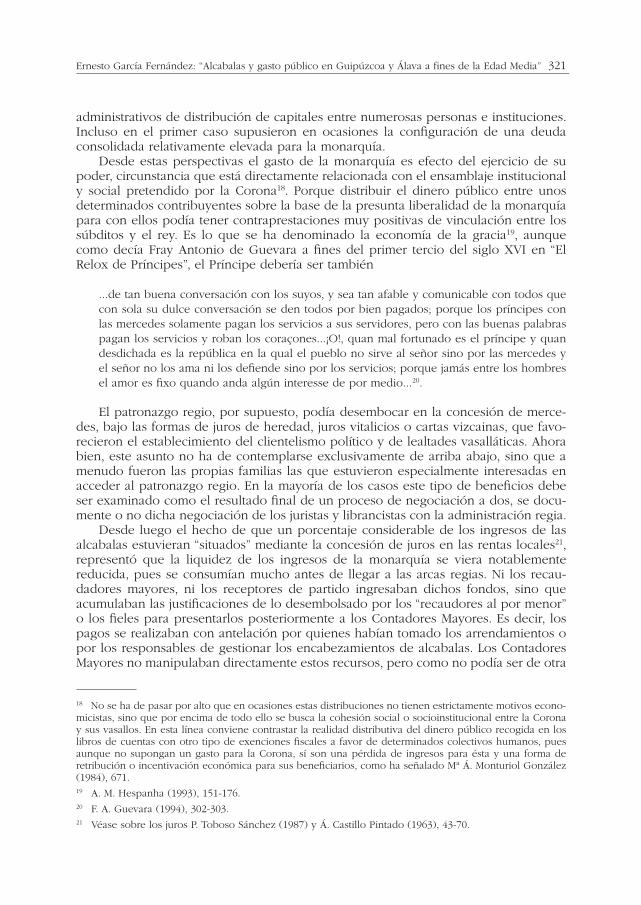

Gráfico 3: Evolución de la distribución social de los juros en las alcabalas de Vitoria (1486-1526)

El encabezamiento de alcabalas de la ciudad de Vitoria en 1486 supuso su desga-jamiento de la Merindad de Allende Ebro. A partir de este año en las rentas de las alca-balas de la Merindad de Allende Ebro no aparecerán incluidas las alcabalas de Vitoria, que habían comenzado a ser gestionadas por el concejo de la ciudad. Los cuadernos de finiquito de las alcabalas del partido fiscal de Vitoria y sus aldeas muestran una evolución de la distribución de los juros situados entre los años 1486 y 1526. Resulta claro que el peso del destino del gasto en los centros eclesiásticos y sobre todo en la alta nobleza fue disminuyendo a favor de las elites vitorianas y del concejo de Vitoria. De este modo una nueva realidad socio-fiscal se impuso entre las administraciones central y periférica para comienzos del siglo XVI. El cambio se produjo en el XVI y no en el XV. Los encabezamientos de alcabalas de Vitoria de 1486-1496 reflejan una situación ya apreciable en las cuentas de la Merindad de Allende Ebro con Vitoria de 1481-1482.

El estudio de los encabezamientos de alcabalas de Vitoria permite constatar que más del 85 por 100 del mismo se consumía en el pago de los situados (juros de here-dad, vitalicios y al quitar). Los juros de heredad predominan a los demás. El elevado porcentaje de las alcabalas situadas es fruto del interés manifiesto de algunos linajes y familias, asentadas la mayoría en la zona, para establecer con la monarquía lazos eco-nómicos, sociales y vasalláticos, precisamente en estas rentas22. En otras poblaciones de la Merindad de Allende Ebro por estas fechas el situado fue substancialmente infe-rior. En San Sebastián en 1488 supusieron los juros situados unos 91.000 maravedíes,

22 E. García Fernández (2010a), 105.

100000

90000

80000

70000

60000

50000

40000

30000

20000

10000

01486 1496 1506

años

1516 1526

Eclesiásticos

Hospital

Concejo

A. Nobleza

Elites urbanas

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 323

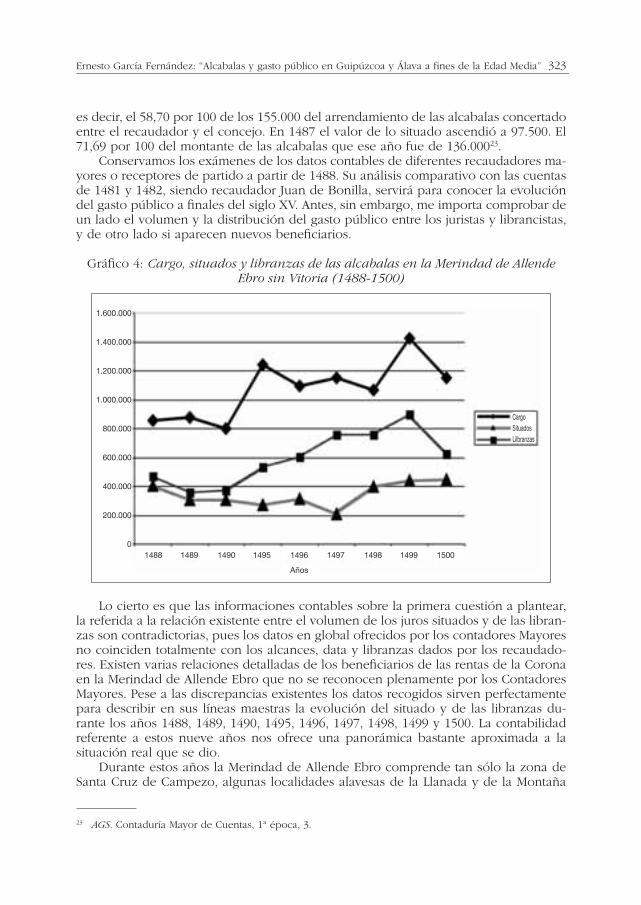

es decir, el 58,70 por 100 de los 155.000 del arrendamiento de las alcabalas concertado entre el recaudador y el concejo. En 1487 el valor de lo situado ascendió a 97.500. El 71,69 por 100 del montante de las alcabalas que ese año fue de 136.00023.

Conservamos los exámenes de los datos contables de diferentes recaudadores ma-yores o receptores de partido a partir de 1488. Su análisis comparativo con las cuentas de 1481 y 1482, siendo recaudador Juan de Bonilla, servirá para conocer la evolución del gasto público a finales del siglo XV. Antes, sin embargo, me importa comprobar de un lado el volumen y la distribución del gasto público entre los juristas y librancistas, y de otro lado si aparecen nuevos beneficiarios.

Gráfico 4: Cargo, situados y libranzas de las alcabalas en la Merindad de Allende Ebro sin Vitoria (1488-1500)

Lo cierto es que las informaciones contables sobre la primera cuestión a plantear, la referida a la relación existente entre el volumen de los juros situados y de las libran-zas son contradictorias, pues los datos en global ofrecidos por los contadores Mayores no coinciden totalmente con los alcances, data y libranzas dados por los recaudado-res. Existen varias relaciones detalladas de los beneficiarios de las rentas de la Corona en la Merindad de Allende Ebro que no se reconocen plenamente por los Contadores Mayores. Pese a las discrepancias existentes los datos recogidos sirven perfectamente para describir en sus líneas maestras la evolución del situado y de las libranzas du-rante los años 1488, 1489, 1490, 1495, 1496, 1497, 1498, 1499 y 1500. La contabilidad referente a estos nueve años nos ofrece una panorámica bastante aproximada a la situación real que se dio.

Durante estos años la Merindad de Allende Ebro comprende tan sólo la zona de Santa Cruz de Campezo, algunas localidades alavesas de la Llanada y de la Montaña

23 AGS. Contaduría Mayor de Cuentas, 1ª época, 3.

1.600.000

1.400.000

1.200.000

1.000.000

800.000

600.000

400.000

200.000

01488 1489 1490 1495 1496

Años

1497 1498 1499 1500

CargoSituadosLilbranzas

324 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

alavesas y sobre todo la Provincia de Guipúzcoa. No están incluidos la mayoría de las comarcas de señorío, ni el partido realengo de Vitoria. En las cantidades comprendi-das en el situado se encuentran los 17.400 maravedíes anuales que se dieron por las fanegas de trigo y cebada que se entregaban a Lope Martínez de Zarauz (52 de trigo y 28 de cebada), Juan Martínez de Carquizano (48 fanegas de trigo) y Juan Sánchez de Zumaya (49 fanegas de trigo). En 1488 se engloban en el situado los juros de heredad o vitalicios (266.060), las lanzas mareantes y ballesteros (114.550), las suspensiones (24.000) y el prometido (400).

El situado correspondiente a los años 1489 y 1490 fue substancialmente menor que el de 1488 debido a que se descontó el montante del situado y salvado existente en la villa de San Sebastián. Incluso a causa de que se quemó la villa de San Sebastián se hizo franqueza del pago de las alcabalas por la suma de 136.000 maravedíes. Se colocó esta partida en la data, como si fuera un gasto. Si no fuera por esto, conforme a los datos recogidos igualmente en la documentación, el resultado debiera haber sido en 1489 el siguiente: 114.550 maravedíes situados en lanzas, en juros de heredad y vitalicios 264.740 maravedíes, 400 maravedíes de prometido, 24.000 suspendidos a favor de Pedro de Idiáquez en los Iraurguis y otros 37.940 de alcance suspendido del año 1488. El gasto ascendería a 790.130 maravedíes, restando un alcance a favor de los contadores de 62.620 maravedíes. En 1495 las suspensiones debido a privilegios otorgados por la monarquía alcanzaron una cantidad elevada, 215.250 maravedíes y se computaron en los Iraurguis (24.000), San Sebastián (74.000), Segura (71.550), Mon-dragon (20.500), Oyarzun (12.350), Azpeitia (11.000) y Rentería (1.850).

La comparación entre los gastos comprendidos en el situado y las cartas de libran-zas entre 1488 y 1500 parace evidenciar en la Merindad de Allende Ebro sin Vitoria la constatación de un progresivo crecimiento de los libramientos en detrimento de los juros o cartas vizcainas del situado, lo que significa que la administración regia fue reduciendo el nivel de la deuda consolidada en este distrito fiscal, al contrario de lo acontecido en el partido fiscal del encabezamiento de la ciudad de Vitoria.

Respecto a la segunda cuestión sobre la que nos hemos interrogado, la apari-ción de nuevos beneficiarios, podemos decir lo siguiente. En la relación nominal de quienes disfrutaron de rentas en las alcabalas de la Provincia de Guipúzcoa en 1488 se recogen 21 personas nuevas, que no se citaron en 1481. Éstas acceden a gozar de estos títulos por renuncias de quienes les precedieron, por estricta merced real y por compra de juros perpetuos, auténticos precedentes de los juros al quitar. Igualmente hubo beneficiarios de juros que incrementaron la cantidad a percibir.

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 325

Cuadro 3: Beneficiarios de nuevos juros en la Merindad de Allende Ebro, sin Vitoria, entre 1488-1490 respecto a los años 1481-1482

Ochoa de Gamboa Fernando de Miranda Juan de Eribe, nieto de Ochoa de Eribe

Gonzálo de Muncháraz, hijo de Juan de

Muncháraz

Martín de Isasaga Martín Ochoa de Sasiola, hijo de Jofre de Sasiola

García López de Arriarán

Pelayo de Zuaste

Juan López de Alzaga

Machín de Vergara Juan González de Meceta

Juan Pérez de Gabiria

Ortega de Vallejo Bachiller Martín Ibáñez de Berandi

Rodrigo de Mendoza, prestamero de Vizcaya

Sebastián de Olano

Juan de Isunza Lope de Rojas, señor de Santa Cruz de Campezo

Lope de Mújica, contino de sus majestades

Martín Ibáñez de La Plaza, alcalde de Fuenterrabía

Juan López de Gamboa, hijo de Juan de Gamboa

En 1495 aparecen recogidos otros 5 beneficiarios nuevos (Pedro de Araoz, Pedro Vélez de Guevara, Miguel López de Zarauz, Fernando de Gamboa y Juan de Salinas). Los dos primeros tienen su origen en compras de juros al quitar, si bien se formula como si se tratara de un préstamo “de prestido” o “por previllejo de C U maravedis de prestido”. Miguel López de Zarauz por carta vizcaina renunciada por su padre Lope Martínez de Zarauz y los siguientes, Fernando de Gamboa y Juan de Salinas, por juros de heredad. En 1499 accedieron a la obtención de nuevos juros Lope Martínez de Zarauz por renuncia de su padre Juan López de Zarauz, los herederos de Martín Juan de Amelibia y de Juan de Salinas, Bernardo de la Forsa, Juan Pérez de Izaguirre, doña Isabel de Gamboa, mujer del capitán Salazar y Juan López de Lazárraga.

Por consiguiente a lo largo de los años se fue produciendo una progresiva rege-neración de los juristas. ¿Igualmente es preciso preguntarse sobre cuál fue el peso que alcanzaron los juros al quitar en la Merindad de Allende Ebro desde que se potencia-ron a partir del año 1495 en la Corona de Castilla?. ¿Cómo afectó la política desarrolada por la administración regia a la Merindad de Allende Ebro?

Sin duda, los juros representaron una gran parte de los gastos de la administración regia y solían consignarse sobre rentas específicas de las alcabalas. En Vitoria se señala que se cobren en el menucel, en la carnicería, en la buhonería, en la zapatería, en la brullería, en la pescadería, en las alcabalas de las aldeas, etc24; en Guipúzcoa en las alcabalas de diferentes ferrerías, de las villas o de las universidades rurales. La tesore-ría general no era quien centralizaba el pago a los juristas, sino que dicha realidad se hacía efectiva en otras instancias de las administraciones del reino: los concejos cabe-zas de los distritos fiscales menores, los arrendatarios de las alcabalas o los receptores de partido. Los juristas debían acudir a estos para percibir las rentas que la Corona les había consignado en unos u otros territorios, pero a veces no era posible su cobro debido a que no siempre cabían en las rentas que la administración regia allí poseía o a que quienes debían hacerlo retardaban su pago por motivos diversos. Los juristas debían presentar originales o traslados de la carta de merced, bien a los “recaudado-res o arrendadores mayores”, bien a los concejos encabezados. A continuación solían redactarse las cartas de pago.

24 E. García Fernández (2010a), 111.

326 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

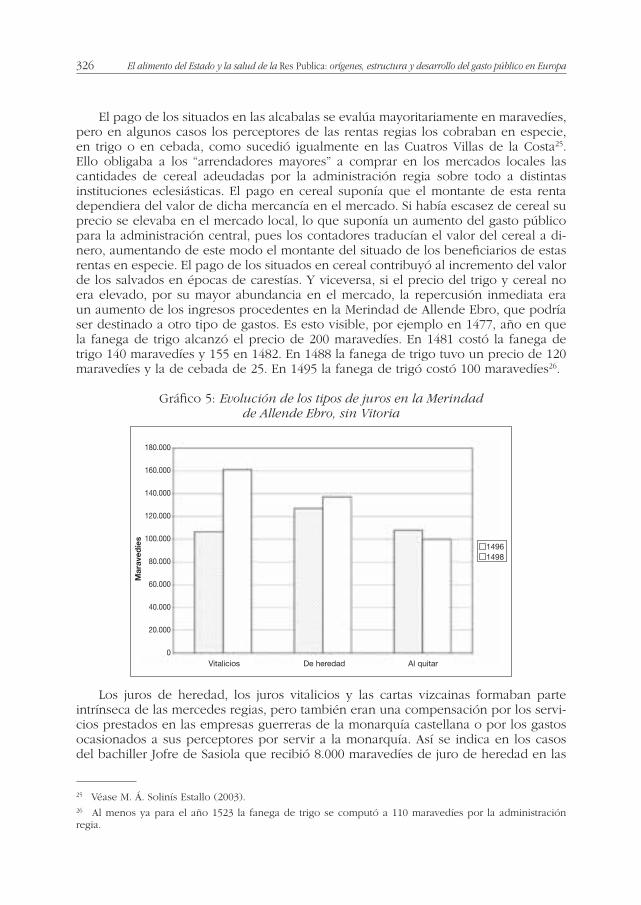

El pago de los situados en las alcabalas se evalúa mayoritariamente en maravedíes, pero en algunos casos los perceptores de las rentas regias los cobraban en especie, en trigo o en cebada, como sucedió igualmente en las Cuatros Villas de la Costa25. Ello obligaba a los “arrendadores mayores” a comprar en los mercados locales las cantidades de cereal adeudadas por la administración regia sobre todo a distintas instituciones eclesiásticas. El pago en cereal suponía que el montante de esta renta dependiera del valor de dicha mercancía en el mercado. Si había escasez de cereal su precio se elevaba en el mercado local, lo que suponía un aumento del gasto público para la administración central, pues los contadores traducían el valor del cereal a di-nero, aumentando de este modo el montante del situado de los beneficiarios de estas rentas en especie. El pago de los situados en cereal contribuyó al incremento del valor de los salvados en épocas de carestías. Y viceversa, si el precio del trigo y cereal no era elevado, por su mayor abundancia en el mercado, la repercusión inmediata era un aumento de los ingresos procedentes en la Merindad de Allende Ebro, que podría ser destinado a otro tipo de gastos. Es esto visible, por ejemplo en 1477, año en que la fanega de trigo alcanzó el precio de 200 maravedíes. En 1481 costó la fanega de trigo 140 maravedíes y 155 en 1482. En 1488 la fanega de trigo tuvo un precio de 120 maravedíes y la de cebada de 25. En 1495 la fanega de trigó costó 100 maravedíes26.

Gráfico 5: Evolución de los tipos de juros en la Merindadde Allende Ebro, sin Vitoria

Los juros de heredad, los juros vitalicios y las cartas vizcainas formaban parte intrínseca de las mercedes regias, pero también eran una compensación por los servi-cios prestados en las empresas guerreras de la monarquía castellana o por los gastos ocasionados a sus perceptores por servir a la monarquía. Así se indica en los casos del bachiller Jofre de Sasiola que recibió 8.000 maravedíes de juro de heredad en las

25 Véase M. Á. Solinís Estallo (2003).26 Al menos ya para el año 1523 la fanega de trigo se computó a 110 maravedíes por la administración regia.

180.000

160.000

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0Vitalicios

Mar

aved

íes

De heredad Al quitar

14961498

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 327

rentas de las villas de Zumaya y Santa Cruz de Cestona en 1494 “por los gastos que fiso en Yngalaterra e por los seys mill maravedis de por vida que le mandaron dexar por declaratoria”, de Juan Fernández de Irarrazábal que recibía diversas rentas por va-rias lanzas mareantes que ofrecía a la monarquía por renuncia de su padre Pedro Juan Fernández de Irarrazábal, parte de los cuales fueron en otro tiempo otorgados por Juan II a Pedro Juan de Iceta por los servicios que hizo en Antequera27 y de Sancho López de Luyando que se hizo con un juro de 24.000 maravedíes en la Merindad de Allende Ebro como compensación del hierro que había dado por orden del rey para cercar la fortaleza de San Martín28.

En relación con los juros es preciso insistir sobre un asunto que, aunque ya co-mentado por algunos historiadores, pudiera tener mayor importancia de la que se ha dado: la compra de juros de heredad. Bajo la concesión de este tipo de merced regia se esconde una clara emisión de venta de títulos de deuda pública diferente a la específicamente considerada como tal, los juros al quitar. Juanot de Montaot compró antes de 1488 a la monarquía un juro perpetuo de 20.000 maravedíes proveniente de los maravedíes arrebatados a Guiomar de Castro, condesa de Treviño, por las decla-ratorias: “los quales dependen de los sesenta mill maravedis que se quitaron a donna Guiomar de Castro condesa de Trevinno e los vendio su altesa a Juanot de Montaute e fueron dexados por declaratoria”. Estos 20.000 maravedíes los renunció a favor de su hija Domenja de Montaot. Asimismo Juan González de Meceta antes de 1488 se hizo con 3.000 maravedíes de juro de heredad por venta y renuncia de su anterior titular. En el mismo sentido el concejo de Vitoria acordó en 1496 comprar un juro de heredad que poseía el convento de San Francisco de Vitoria por 400.000 maravedíes29. Opino que conviene seguir investigando sobre el alcance que pudo tener la adquisición de juros de heredad mediante compras, aunque por las consultas que yo he realizado hasta la fecha no será un tema fácil de resolver debido a la parquedad informativa de las fuentes documentales.

Los primeros juros al quitar de los que tenemos noticia fueron comprados por personas destacadas desde un punto de vista político y social en Álava y Guipúzcoa. En 1495 se expresa que Pedro de Araoz, preboste de San Sebastián, había adquirido un juro de 30.000 maravedíes al quitar situados en la villa de Bergara, el cual compró en Burgos el 20 de julio de 1495 al pagar 12.000 maravedíes por cada millar; en Sevilla el 6 de abril de 1491 había comprado otros 10.000 maravedíes “de juro de heredad sytuados en las alcabalas de la dicha villa de Vergara con tanto que se le pueda quitar dandole e pagandole diez mill maravedis por cada millar que por ellos dios e pago” y en Sevilla el 12 de diciembre de 1490 había adquirido otros 10.000 maravedíes en las alcabalas de dicha villa por 10.000 maravedíes cada millar30. En las cuentas del recaudador mayor Bernabé de Rojas de 1495 se señala asimismo que Pedro Vélez de Guevara, señor de Oñate, había conseguido 100.000 maravedís de juro a pagar en Burgos, Ameyugo, en las hermandades de Barrundia, Eguílaz y Gamboa (15.000), en Salinas de Léniz (15.000) y en el Valle de Léniz (4.000) por los que dio 10.000 maravedíes por cada millar según carta emitida el 20 de mayo de 1491 en Córdoba. Asimismo por carta fechada en Burgos el 22 de marzo de 1491 se notifica en 1496

27 AGS. CMC. 1ª época, 3.28 E. García Fernández (2006), 190.29 E. García Fernández (2010a), 104.30 AGS. CMC. 1ª época, 3.

328 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

que había comprado 20.000 maravedíes por 240.000 maravedíes, es decir, a 12.000 el millar, situados en el Valle de Léniz (4.000), en Salinillas de Buradón (8.000) y en las alcabalas de Ameyugo (8.000).

En tiempos del receptor Álvaro de Porras al licenciado Diego Martínez de Álava, tío del Diputado General de Álava del mismo nombre, se emitió un juro al quitar en Burgos el 20 de marzo de 1497 de 20.000 maravedíes a razón de 11.000 maravedíes el millar. Este juro es tipificado al principio como juro de heredad, pero a continuación se expresa la posibilidad de poder ser recuperado por parte de la administración regia pagando el dinero anticipado por el jurista: “quel liçençiado Diego Martines de Alava tiene de juro de heredad veynte mill maravedis para se le quitar tornandole CCXX U maravedies que por ellas dio”. Estos maravedíes los había de percibir en las alca-balas de Monreal de Murguía y tierra de Zuya (8.000), de Alegría de Álava (6.000) y de El Burgo (6.000). En 1497 se emitió un nuevo juro al quitar a favor de Juan Pérez de Uriarte, bachiller de Salinas, cuya partida correspondiente a dicho año se pagó a través de una carta de libramiento. Éste percibió en 1498 de juro al quitar la cantidad de 12.000 maravedíes. Este mismo año Juan López de Lazárraga se hizo con un juro al quitar de 10.460 maravedíes.

La documentación consultada, por tanto, alude a unos intereses de la deuda pú-blica nada despreciables, pues las compras de juros al quitar efectuadas por Pedro de Araoz, Pedro Vélez de Guevara y el bachiller Juan Pérez Uriarte superan el 8 por 100. Los intereses se concretan en el 8,33 por 100, el 9 por 100 y el 10 por 100.

Unos párrafos anteriores se ha hecho alusión a la distribución de las rentas entre los distintos sectores sociales en la ciudad de Vitoria y en la Merindad de Allende Ebro con Vitoria ¿Quiénes y en qué porcentaje se beneficiaron en la Merindad de Allende Ebro, tras salir de la misma la ciudad de Vitoria?

La confección del gráfico nº 6 ha sido elaborada a partir de las cuentas redac-tadas por los Contadores Mayores fiscalizadores del arrendamiento de la Merindad de Allende Ebro. Se han seguido criterios similares a los realizados en el gráfico nº 1 referente a la Merindad de Allende Ebro con Vitoria. Los datos concernientes a la Provincia de Guipúzcoa en 1481-1482, 1488, 1496 y 1498 certifican que apenas se beneficiaron de las rentas de las alcabalas en dicho territorio ni la alta nobleza, ni los centros eclesiásticos.

En 1488 sobresalen entre los miembros o parientes de la alta nobleza Guiomar de Castro, duquesa de Treviño, Rodrigo de Mendoza –prestamero de Vizcaya–, los herederos de Juan de Avendaño y Lope de Rojas, señor de las villas alavesas de San-ta Cruz de Campezo y de Antoñana. Son, por el contrario, los caballeros e hidalgos locales con capacidad de servir con varios hombres armados a la Corona y algunos señalados personajes de las villas quienes monopolizan los juros concedidos por merced regia y mediante las renuncias de sus anteriores titulares. Algunos de estos juristas fueron miembros de las casas solares principales de los Parientes Mayores gui-puzcoanos ( Juan Ortiz de Zarauz, García López de Arriarán, vecino de Ormáiztegui y Juan Martínez de Carquizano, etc.), otros fueron prebostes de villas guipuzcoanas ( Juan Sánchez de Benesa en Fuenterrabía, Miguel Martínez de Engómez en San Se-bastián y Juan Martínez de Echarte en Motrico), personas destacadas en los núcleos urbanos del territorio (el comendador Nicolás de Guevara, Juan de Gamboa y su hijo Juan López de Gamboa, Sebastián de Olano que fue secretario de Isabel la Católica, Domenjón González de Andía, “escribano fiel” de la Provincia de Guipúzcoa y su hijo Antón, el bachiller Juan Sánchez de Elduayen, alcalde mayor de Guipúzcoa, Juan de Irarrazábal, Lope Martínez de Zarauz, escribano de las rentas de la Merindad de

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 329

Allende Ebro, Jofre Ochoa de Sasiola, que fue embajador de los Reyes Católicos y su hijo Martín Ochoa de Sasiola, Pedro de Idiáquez, Martín Ibáñez de la Plaza, alcalde de Fuenterrabía, Juan de Isasaga y Martín de Isasaga –miembros de su familia fueron factores de la Casa de Contratación de Sevilla–, Lope de Mújica, contino de sus altezas, etc.) o menos significadas.

Gráfico 6: Beneficiarios de juros en las alcabalasde la Merindad de Allende Ebro, sin Vitoria

Es interesante resaltar que la deuda contraída por la monarquía en juros y cartas vizcainas no superó en ningún caso el 62 por 100 del valor de las alcabalas en la Me-rindad de Allende Ebro, en contraste con lo acaecido en el partido de Vitoria por estas fechas, donde se pasó del 85 por 100.

Finalmente haré algunas consideraciones sobre el destino específico de las cartas de libranza.

Los libramientos no tienen un destino muy distinto al de los años 1481 y 1482, si bien se incluyen en 1490 los 64.000 maravedíes que le suspendieron al recaudador por la quema de San Sebastián de 1489 y 10.000 maravedíes por la quema de Azpeitia, así como libranzas específicas por una, dos o tres lanzas a favor de Nicolás de Guevara, Toribio de Madrigal, Alonso de Casarruvios y Machín de Segura, pagos de acostamien-tos, etc. Las lanzas se pagaron a razón de 3.000 maravedíes cada una. Otros 15.000 se libraron a la villa de San Sebastián que se suspendieron del pago contratado con el recaudador mayor en 1488. Diego Martínez de Álava había arrendado al concejo las alcabalas de San Sebastián por 155.000 maravedíes, pero los reyes consintieron que no pagara dicho partido más de 140.000 maravedíes. Asimismo en 1488 hay un libramien-to a favor del recaudador Diego Martínez de Álava por un valor de 15.000 maravedíes. En 1490, además de la libranza emitida a favor del alcaide de Fuenterrabía, Juan de Gamboa, por 174.000 maravedíes, se otorgó otra a Fernando Navarro, alcaide de la villa de Alegría por 50.000.

En 1490 se reconocen en los libramientos los 58.000 maravedíes tomados por Alonso de Quintanilla, que restaban de los 150.000 que había tomado en 1489 para

300.000

250.000

200.000

150.000

50.000

0C. Eclesiásticos Concejos A. Nobleza Vasallos Elites U.

Sector social

1488

1496

1498

330 El alimento del Estado y la salud de la Res Publica: orígenes, estructura y desarrollo del gasto público en Europa

Francisco de Madrid, secretario de sus Altezas. Los 150.000 maravedíes señalados se obtuvieron de la venta del hierro que Diego Martínez de Álava y Maestre Gaón po-seían en la villa de San Sebastián. El destino de este dinero fue una contribución eco-nómica a la campaña militar, dirigida por el capitán general el Conde de Salinas, don Diego Gómez Sarmiento, que los reyes llevaban a cabo en el ducado de Bretaña: fle-tes, demora de las naos que portaron los hombres de armas y abastecimiento de biz-cocho, cebada, carne y vino. Se fletaron 5 naos desde el puerto de Pasajes con destino a Bretaña. Alfonso de Quintanilla dio carta de pago en Vitoria el 10 de septiembre de 1489 señalando que estos maravedíes “para lo qual yo me vi en grand nesçesydad de dineros e me fue forçado de fazer una toma como la fize de çierto fierro que vendí de vos Diego Martines de Alava vezino de la çibdad de Bitoria e de maestre Gaon vuestro conpannero recabadadores mayores que soys por el rey e reyna nuestros sennores de la merindad daquiende ebro” se habían de computar en una carta de libramiento dada previamente contra los recaudadores mayores de la Merindad de Allende Ebro a favor de Francisco de Madrid para financiar “las raçiones de los ofiçiales de su casa e del sennor prinçipe que sancta gloria aya e de las sennoras ynfantes”, en suma de la Casa Real. Se está produciendo por tanto un cambio del destino del gasto público. Se emite una libranza con un propósito totalmente distinto al que había sido destinado el dinero. El fin había sido el sostenimiento de la guerra del Ducado de Bretaña, pero Alonso de Quintanilla se comprometió a devolver dichos dineros a Juan de Santa Cruz, vecino de Aranda, procurador de Francisco de Madrid. Se trataba de justificar de cual-quier manera los gastos efectuados a costa de las alcabalas regias.

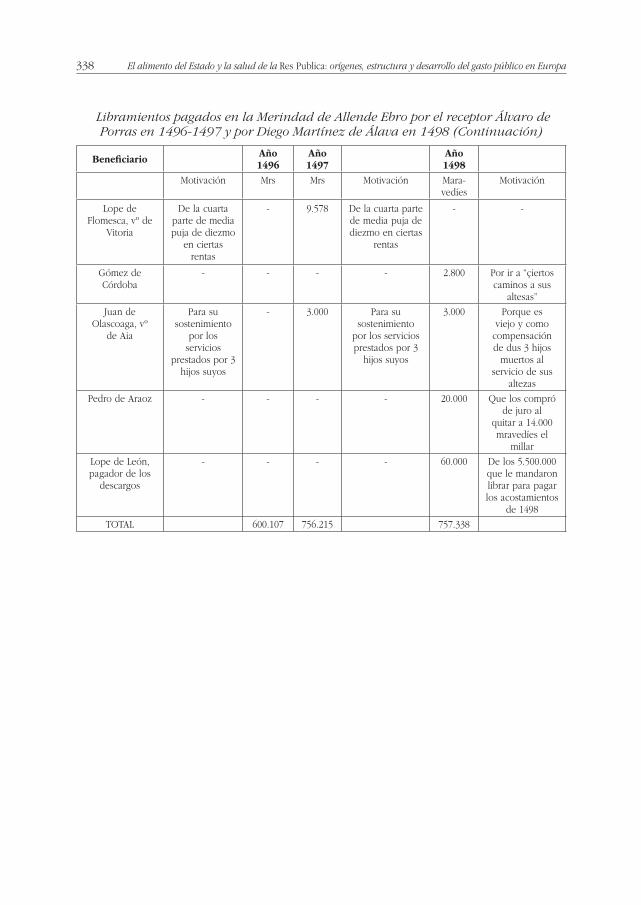

En 1495, siendo el recaudador mayor Bernabé de Rojas, vecino de Briviesca, de los 532.662 maravedíes que sumaron los libramientos nada menos que 400.000 supusieron los pagos a los alcaides de Fuenterrabía (350.000) y de Alegría de Álava (50.000)31. Y el prometido para el recaudador mayor fue de 10.667 maravedíes. Pero el volumen de los libramientos se incrementa principalmente siendo receptor de la Me-rindad de Allende Ebro el corregidor de la Provincia de Guipúzcoa Álvaro de Porras

Los alcances que se hicieron en 1496 y 1497 contra el receptor salmantino Álva-ro de Porras, que no ejerció el oficio durante el último tercio del año a que estaba obligado, debido a que dejó de ser corregidor, fueron justificados por el corregidor de Guipúzcoa mediante la presentación de una serie de depósitos entregados a par-ticulares para pagar las órdenes de pago (Diego de la Fuente, mercader de Toledo) o de otros gastos efectuados fuera de plazo. Entre estos se incluyen 106.000 maravedíes entregados a Gonzalo de Córdoba, 12.730 a Juan López de Zarauz, 4.000 maravedíes de la pérdida del valor de la moneda por la alteración que se hizo de la misma por estas fechas, 6.666 maravedíes de una carta de libramiento de 20 de diciembre de 1497 a favor de Juan Pérez de Uriarte “por rata de X U maravedis de juro que conpro de sus altesas a quitar”; 7.440 a Pedro de Madariaga por el tiempo que estuvo demás en Inglaterra (40 días) cuando llevó 12 moras y 2 moros a Inglaterra por orden del rey, 48.637 maravedíes de prometido que ganó Bernabé de Rojas en 1496 y en 1497, así como 42.940 maravedíes que entregó al tesorero Alonso de Morales “nuestro thesore-ro de lo estraordinarios” y “reçeptor de los alcançes”.

Los libramientos pagados por Diego Martínez de Álava entre 1498-1500 contem-plan partidas importantes a favor del mismo tanto por su salario como receptor (8.500 mrs. en 1500), como por ser tenente de la fortaleza de Bernedo (20.000 mrs.). En 1499

31 AGS. CMC, 1ª época, 3.

Ernesto García Fernández: “Alcabalas y gasto público en Guipúzcoa y Álava a fines de la Edad Media” 331