AKUNTANSI PERPAJAKAN AKTIVA TETAP

31

AKUNTANSI PERPAJAKAN AKTIVA TETAP MODUL 7 Mutiah FAKULTAS EKONOMI 1

Transcript of AKUNTANSI PERPAJAKAN AKTIVA TETAP

AKUNTANSI PERPAJAKAN

AKTIVA TETAP

MODUL 7Mutiah

FAKULTAS EKONOMI

1

UNIVERSITAS MERCU BUANA

JAKARTA

2013

AKTIVA TETAP

A. JENIS AKTIVA TETAP

Aktiva Tetap adalah aktiva berwujud yang diperoleh dalam

bentuk siap pakai atau dibangun lebih dahulu, yang

digunakan dalam operasi perusahaan, tidak dimaksudkan

untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun.

Menurut perpajakan aktiva tetap harus memenuhi kreteria :

1. Dimiliki dan digunakan dalam usaha atau yang dimiliki

untuk mendapatkan, menagih dan memelihara penghasilan,

dengan suatu masa manfaat yang lebih dari satu tahun.

2. Tidak dimaksudkan untuk dijual dalam kegiatan normal.

Baik menurut akuntansi maupun ketentuan perpajakan nilai

aktiva tetap tidak boleh dibebankan sekaligus sebagai

biaya. Pembebanannya dilakukan melalui alokasi secara

berangsur-angsur dengan cara penyusutan atau amortisasi.

2

Ketentuan perpajakan mengelompokkan aktiva tetap sbb :

1. Aktiva tetap yg dapat disusutkan (depreciable assets)

Mis : bangunan, mesin & peralatan

Nilai gedung disajikan dalam neraca adalah sebesar

harga perolehan.

a. Gedung diperoleh :

- Pembelian (H. Beli, by perbaikan,by balik

nama dll)

- Di bangun sendiri (H. kontrak, by pengawasan, by

arsitek, by bunga pinjaman, biaya asuransi) /

seluruh biaya yang terjadi berkenaan dengan

pembangunan tersebut hingga siap digunakan.

Baik akuntansi maupun perpajakan biaya bunga yang

dikeluarkanuntuk membangun suatu proyek, bunga

tersebut dapat dikapitalisasikan

Dalam prinsip akuntansi, biaya aktiva baru

meliputi biaya bongkar dan harga penggantian aktiva

yang lama, yang merupakan pengorbanan yang harus

diperhitungkan sebagai biaya yang harus

dikapitalisasi.

Dalam perpajakan nilai sisa buku harta lama yang

dibongkar tidak dikapitalisasi ke nilai perolehan

harta baru, tetapi dibiayakan pada tahun pajak ybs.

b. Mesin dan Peralatan peralatan kantor (mesin tulis,

foto copy, meja dan kursi kantor dll)

3

Mesin dan peralatan disajikan dineraca adalah

sebesar H. Perolehan (H. Beli, bea masuk, PPN,

ongkos angkut, by asuransi, by pemasangan dan by.

percobaan)

2. Aktiva tetap tidak dapat disusutkan (nondepreciable

assets)

Mis : Tanah kecuali tanah yang dipakai dalam proses

pembuatan produk seperti : pada industri keramik,

gerabah, batu bata, genteng.

Nilai tanah disajikan dalam neraca adalah sebesar harga

perolehan (H.Beli, ongkos, by balik nama, notaris, by

pematangan tanah, by pengurusan surat ijin)

Dalam akuntansi hasil penjualan dari benda-benda

yang diperoleh dari pekerjaan pematangan tanah,

mis : bekas bangunan, tanah urukan, dll dipandang

sebagai pengurang nilai perolehan tanah ybs.

Dalam perpajakan kasus ini belum diatur secara

jelas, penjualan benda-benda tersebut tidak

mengurangi harga perolehan harta, hasil penjualannya

merupakan objek pajak yang dikenakan PPh.

Pengeluaran Modal (capital expenditures) & Pengeluaran

Pendapatan (revenue expenditures)

* Capital expenditures : pengeluaran-pengeluaran untuk

memperoleh suatu manfaat yang akan dirasakan lebih dari

satu periode akuntansi.

4

* Revenue expenditure : pengeluaran-pengeluaran untuk

memperoleh suatu manfaat yang hanya dirasakan dalam

periode akuntansi yang bersangkutan.

Untuk tujuan penyusutan ketentuan perpajakan

pengelompokkan aktiva :

1. Bangunan

- Peranen (20 th)

- Non permanen (10 th)

2. Bukan bangunan

- klmp 1 (4 th)

- klmp 2 (8 th)

- klmp 3 (16 th)

- klmp 4 (20 th)

masa manfaat 2th, 3th diklmpkan sbg aktiva klmp

1

masa manfaat 6th, 7th diklmpkan sbg aktiva klmp

2

masa manfaat 5th,9th, 17th persh dpt memilih yg

paling menguntungkan dimasukkan klmp 2,3 / 4

B. PEROLEHAN AKTIVA

Aktiva tetap dapat diperoleh dengan cara :

1. Pembelian (tunai, kredit, angsuran)

2. Capital lease (SGU Modal)

3. Pertukaran

5

4. Pembangunan sendiri

5. Hibah / pemberian

1. Pembelian aktiva

Aktiva yang diperoleh dengan pembelian di catat

sejumlah :

Harga beli + biaya-biaya (PPN yg tidak dapat

dikreditkan, by transportasi, by pemasangan, jasa

professional).

Harga beli aktiva antar pihak yg mempunyai hub istimewa

dapat di hitung kembali sesuai dengan harga pasar

(wajar)

Ex:

PT. A memegang saham 30 % dari PT. B . PT A menjual

peralatan ke PT.B dengan harga 10 jt. Harga pasar

Rp.12 jt. Maka untuk tujuan perpajakan harga penjualan

yang di catat di buku ke dua badan di hitung kembali

menjadi 12 jt. Kalau barang tersebut merupakan BKP

tanpa memperhatikan koreksi harga, PT A akan memungut

PPN = 10% x Rp.10 jt = Rp. 1 jt.

Jika PPN tsb dapat dikreditkan maka tidak

dikapitalisasi.

Jika PT. B bukan PKP / belum dikukuhkan menjadi PKP

maka PPN nya :

1. Dikapitalisasi sebagai nilai perolehan aktiva

sehingga nilai aktiva Rp. 11 jt.

6

2. Dianggap sebagai biaya pada saat pembelian aktiva

sehingga nilai aktiva hanya 10 jt. Sedang 1 jt

pengurang penghasilan.

2. Perolehan dengan SGU Modal

Yang di maksud dengan leasehold : hak dari penyewa

untuk menggunakan aktiva tetap dalam suatu perjanjian

sewa menyewa. Cara ini tidak menambah aktiva pemakai,

karena hak pemilikan tetap berada ditangan pemiliknya.

Penyusutan barang modal yang pengadaannya melalui

perjanjian SGU dengan hak opsi (financial leasing)

dilakukan oleh lesse, meski menurut menurut hukum masih

milik lessor.

Apabila sewa di bayar setiap periode maka biaya sewa

dibebankan dalam periode terjadinya.

Jika sewa di bayar di muka untuk beberapa tahun ada 2

perlakuan :

- Diperlakukan sebagai sewa di bayar di muka yg

termasuk dlm aktiva lancar,

perlakuan ini apabila biaya sewa dibayar untuk

beberapa periode yang relatif tidak lama.

- Diperlakukan sebagai aktiva tetap tidak berwujud

jika sewa yang di bayar dimuka untuk beberapa

periode yang relatif lama.

7

Jika ada perbaikan (menambah partisi) biaya tersebut

harus dikapitalisasikan jika jumlahnya cukup

material, dan belanja modal ini dalam neraca

dikelompokkan dalam aktiva tetap tidak berwujud dengan

judul leasehold improvement, Sesuai dengan KMK hal

tersebut disusutkan sebesar 5 % selama 20 th.

Pencatatan amortisasi adalah sebagai berikut :

Leasehold improvement xx

Kas xx

Biaya sewa xx

Leasehold improvement xx

Dalam hal ini ada 3 cara penyusutan atas leasehold

improvement(pengel by modal

a. Disusutkan selama masa sewa (sebaiknya cara ini

yang dipakai)

b. Disusutkan sesuai dengan ketentuan fiskal

c. Disusutkan dengan tariff 5 %, tetapi pada akhir masa

sewa sisa nilai buku dibebankan sekaligus.

Ex :

PT.XYZ menyewa Genset untuk penerangan dr PT.

Trakindo selama 5 th. PT XYZ mengganti suku cadang

seharga 5 jt. Pengeluaran 5 jt harus dikapitalisasi

dan di amortisasi selama 5 th karena pengeluaran

8

biaya modal tersebut hanya bermanfaat selama masa

sewa.

3. Perolehan dengan pertukaran

Aktiva tetap dapat diperoleh melalui pertukaran

dengan :

- aktiva non moneter (baik sejenis / bukan)

- Sekuritas (obligasi / saham sendiri / emisi badan

lain)

Selisih N.B aktiva lama dengan harga perolehan

aktiva baru dari pertukaran

aktiva bukan sejenis harus di akui sebagai rugi / laba

Untuk aktiva sejenis pengakuan itu ditangguhkan sampai

saat aktiva baru di lepas

kembali.

Pertukaran dengan sekuritas emisi sendiri (obl / saham)

menimbulkan agio / disagio.

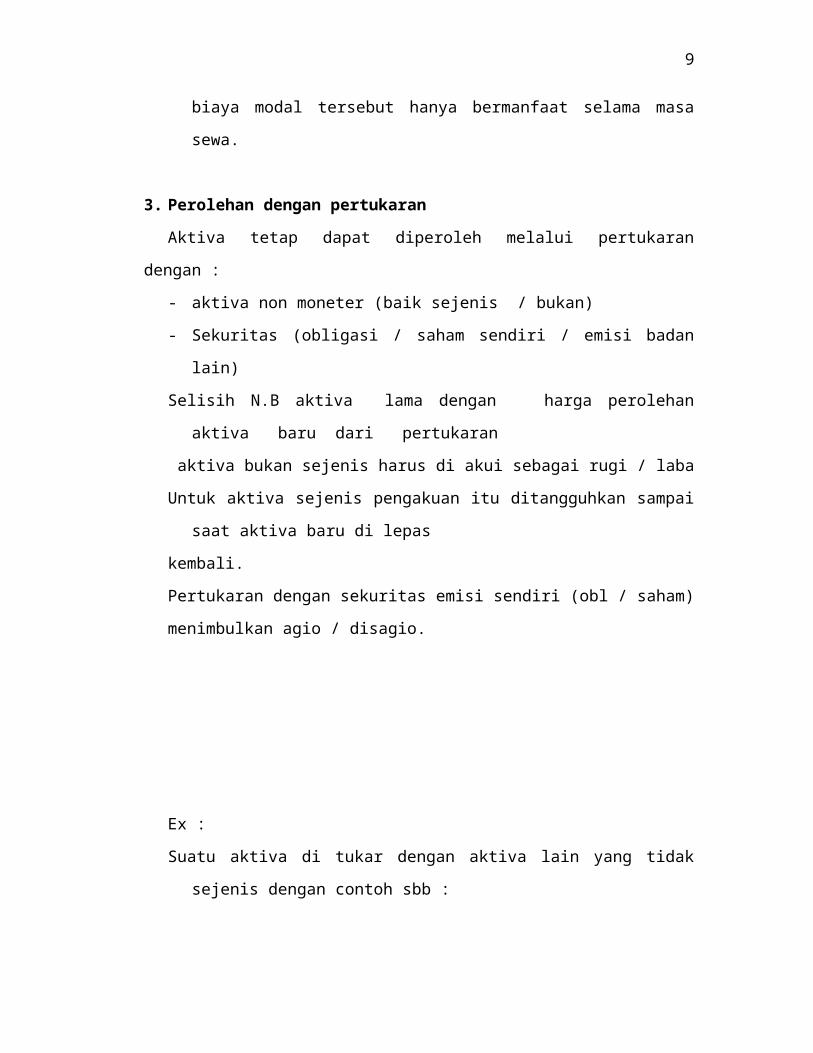

Ex :

Suatu aktiva di tukar dengan aktiva lain yang tidak

sejenis dengan contoh sbb :

9

Tidak sejenis

Sejenis

Nilai perolehan aktiva tetap (aktiva lama) =

Rp.3.000.000 3.000.000

Ak. Depresiasi = Rp.1.750.000

1.750.000

Nilai buku = Rp.1.250.000

1.250.000

Nilai perolehan aktiva baru = Rp.2.000.000

sda

Pembayaran yang seharusnya dilakukan = Rp.

750.000 -

Pembayaran yang dilakukan = Rp.

500.000 500.000

Laba atas pertukaran aktiva = Rp.

250.000 1.750.000

Pencatatan atas pertukaran aktiva tidak sejenis

tersebut adalah sbb :

Aktiva baru 2.000.000

Akumulasi depresiasi 1.750.000

Aktiva lama 3.000.000

Kas 500.000

Laba atas pertukaran 250.000

Pencatatan atas pertukaran aktiva sejenis adalah sbb:

10

Aktiva baru 1.750.000

Akumulasi Depresiasi 1.750.000

Aktiva lama 3.000.000

Kas 500.000

Pertukaran dengan sekuritas emisi sendiri (obl/shm)

menimbulkan agio/disagio.

Perlakuan pajak terhadap pertukaran harta diatur di

pasal 10 ayat (2) UU PPh.

Ex :

PT MELATI mempunyai harta R dengan nilai buku

Rp.5.000,-. Harta itu ditukar dengan harta S milik

PT. ANGGREK Rp.10.000,- . Kedua harta (R & S)

mempunyai nilai pasar Rp. 15.000. Kedua badan akan

mencatat nilai perolehan harta Rp. 15.000,-

PT. MELATI PT. ANGGEK

( R )

( S )

Nilai Buku Rp. 5.000,- Rp.

10.000,-

Harga pasar Rp. 15.000,- Rp.

15.000,-

P K P Rp. 10.000,- Rp.

5.000,-

Pertukaran dalam hal ada hubungan istimewa

11

Pada pasal 10 ayat (1) UU PPh jika terjadi penjualan

harta antara 2 pihak yang mempunyai hubungan istimewa

harga perolehannya adalah jumlah yang seharusnya

dikeluarkan.

Selisih Harga pasar dengan Nilai buku harta yang

dipertukarkan merupakan PKP

Ex :

Seperti contoh di atas : dalam pertukaran tersebut

tidak terdapat realisasi pembayaran antara pihak-

pihak yang bersangkutan, karena mempunyai hubungan

istimewa.

Selisih Harga pasar dengan Nilai buku merupakan PKP

Pertukaran aktiva dengan saham (emisi) perusahaan

sendiri sebagai penyertaan

modal.

Contoh :

PT.X menukar aktiva nilai buku Rp. 6 jt dan nilai

pasar 10 jt.dengan saham PT.Y .seharga nilai nominal

Rp.8 jt.

PT.Y akan mencatat aktiva itu dengan nilai Rp.10 jt.

Perbedaan nilai dengan nilai nominal saham 2 jt (10

jt – 8 jt)mrpk agio saham

PT.X akan menghitung keuntungan 4 jt (10 jt – 6 jt)

4. Perolehan dengan membangun sendiri

12

Praktek akuntansi komersial menyatakan harga perolehan

aktiva tetap yang di bangun sendiri meliputi : seluruh

biaya yang dikeluarkan sehubungan dengan pembangunan

aktiva tersebut hingga siap dipergunakan. Dalam hal ini

akuntansi menghadapi masalah mengenai beban overhead

(listrik, asuransi, pajak, penyusutan, adm) ke dalam

biaya proyek.

Cara untuk menyelesaian masalah tersebut adalah sebagai

berikut :

a. Semua biaya overhead dibebankan kedalam biaya

proyek, hal ini tidak realistis karena hanya

sebagian by overhead yang digunakan untuk proyek.

b. Sebagian saja by overhead yang dibebankan ke proyek,

dengan pembebanan proporsional

c. Yang dibebankan biaya tambahan saja, biaya overhead

yang bersifat biaya tetap tidak dibebankan. Jika

pekerjaan proyek tidak ada bagaimanapun biaya tetap

akan terjadi.

5. Perolehan dengan hibah / pemberian

Aktiva tetap yang diperoleh karena hibah / pemberian di

catat sebesar harga taksiran / harga pasar, dengan

mengkredit “Modal Donasi”

PT. MAJU menerima hibah tanah dan gedung sebesar Rp 10

jt dan Rp 40 jt. Dan masing-masing mempunyai harga

13

pasar Rp. 20 jt dan Rp. 60 jt. Dalam hal ini akan di

catat oleh perusahaan :

Tanah 20 jt

Gedung 60 jt

Modal Donasi 80 jt

Jika terjadi penyerahan harta karena hibah, bantuan,

sumbangan yang memenuhi syarat (tidak ada hubungan

usaha) nilai perolehan bagi pihak yang menerima harta

adalah sisa buku harta dari pihak yang melakukan

penyerahan.

Jika terjadi penyerahan harta karena hibah, bantuan,

sumbangan antara pihak yang mempunyai hubungan usaha,

maka nilai perolehan bagi pihak yang menerima harta

adalah harga pasar.

C. REVALUASI HARTA BERWUJUD

Revaluasi hanya diperkenankan apabila terjadi

ketidaksesuaian antara unsur-unsur biaya dengan

penghasilan karena perkembangan harga. Atas selisih

revaluasi aktiva dikenakan pajak dengan tariff tersendiri

dengan keps Men Keu sepanjang tidak melebihi tariff

tertinggi yaitu antara 10% s/d 30%.

Selisih revaluasi aktiva tersebut merupakan laba dan

harus kena pajak.Alasan revaluasi karena terjadi

perubahan nilai tukar rupiah (devaluasi)

14

Selisih penilaian kembali ini harus dibukukan langsung

sebagai kenaikan modal dan tidak boleh diperlakukan

sebagai laba luar biasa.

D. PENYUSUTAN

Penyusutan adalah penurunan nilai aktiva yang disebabkan

oleh berkurangnya manfaat potensial dari aktiva ybs yang

diperkirakan terjadi pada periode kegiatan usaha yang

berjalan, atau proses alokasi sebagian harga perolehan

aktiva menjadi biaya (cost allocation).

Umur aktiva adalah masa pemakaian aktiva dalam usaha.

Umur aktiva dapat dilihat dari umur teknis dan umur

ekonomis

Umur teknis : umur aktiva sesuai dengan kreteria

teknis aktiva

Umur Ekonomis: jangka waktu pemanfaatannya secara

ekonomis.

PSAK membedakan antara istilah penyusutan (depresiasi)

dengan penghapusan (write off)

- Depresiasi menunjuk kepada alokasi nilai (penurunan

nilai secara gradual)

- Penghapusan (write off) menunjuk kepada peniadaan

(penghilangan) nilai suatu aktiva tetap dari pembukuan.

penghapusan dilakukan apabila nilai buku aktiva di

anggap tidak lagi menggambarkan manfaat keekonomiannya.

15

Aktiva tetap perusahaan :

- A.T berwujud

- Sumber alam (wasting assets)

- A.T tidak berwujud (intangible assets) mis : good will,

hak paten, hak cipta, frenchise

A.T berwujud, sumber alam, dan intangible assets

merupakan sumber yang mempunyai nilai ekonomis yang

manfaatnya akan dinikmati secara bertahap dalam

mendapatkan penghasilan.

Untuk mempertemukan penghasilan dan biaya harga perolehan

aktiva perlu dialokasikan pada periode yang mendapat

manfaat dari assets tersebut.

Proses alokasi aktiva berwujud di sebut Depresiasi

Proses alokasi sumber daya alam di sebut deplesi

Proses alokasi aktiva tidak berwujud di sebut amortisasi

E. METODE PENYUSUTAN

Penyusutan dapat dilakukan dengan berbagai metode yang

dapat dikelompokkan menurut kreteria sbb :

1. Berdasarkan waktu

a. M. Garis lurus (Straight-line method)

b. M. Pembebanan menurun

- M. jumlah angka tahun (sum of the years digits

method)

- M. saldo menurun / saldo menurun ganda

(declining / double declining method)

16

2. Berdasarkan penggunaan :

a. M. jam jasa (service hours method)

b. M. jumlah unit produksi (productive output method)

3. Berdasarkan kreteria lainnya

a. M. berdasarkan jenis dan kelompok (group & composite

method)

b. M. anuitas (annuity method)

c. Sistem persediaan (inventory systems)

1. Straight-line method (digunakan dalam perpajakan u/ gol

bangunan)

Penyusutan tiap th = HP - NR

n

ex : sebuah mesin pabrik

HP = Rp. 5.500.000 NR = Rp.500.000

n = 5 th

5.500.000 – 500.000 = 1.000.000 5

Tabel penyusutan – Straight-line method

Tahun Biaya penyst /tahun

Ak. Penyusutan N.B

0 Rp.5.500.000

1 Rp.1.000.000

Rp.1.000.000

Rp.4.500.000

2 Rp.1.000.000

Rp.2.000.000

Rp.3.500.000

3 Rp.1.000.000

Rp.3.000.000

Rp.2.500.000

17

4 Rp.1.000.000

Rp.4.000.000

Rp.1.500.000

5 Rp.1.000.000

Rp.5.000.000

Rp.500.000

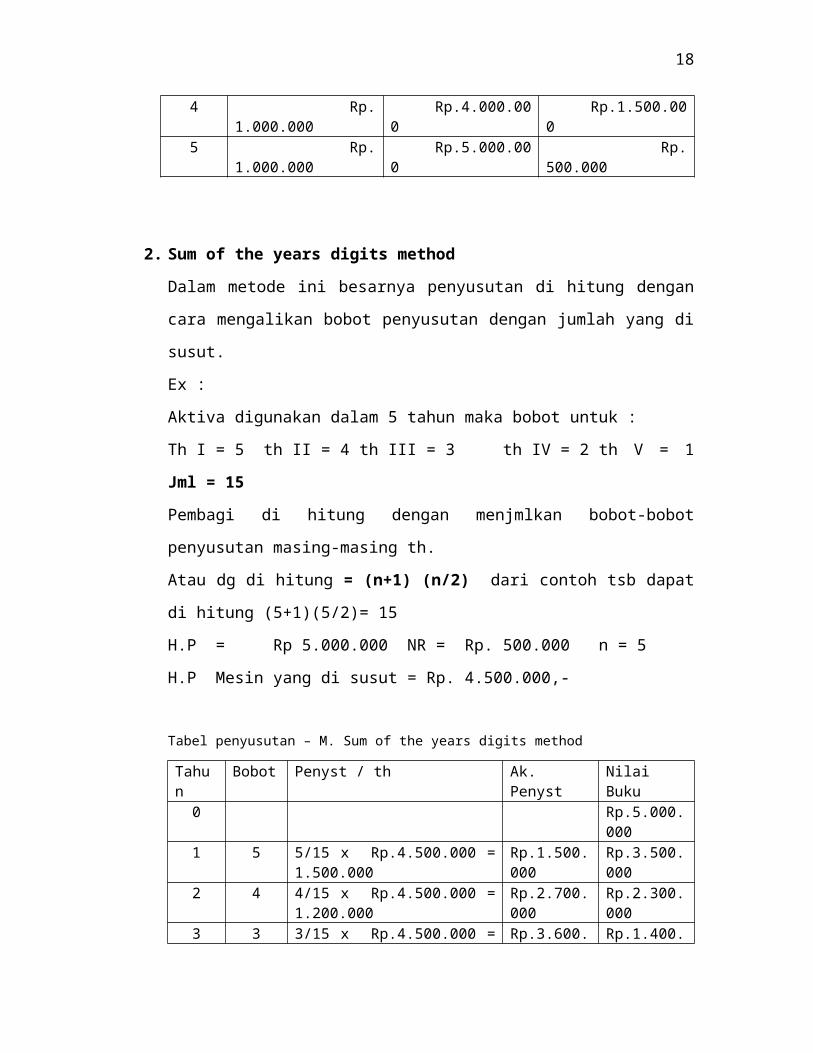

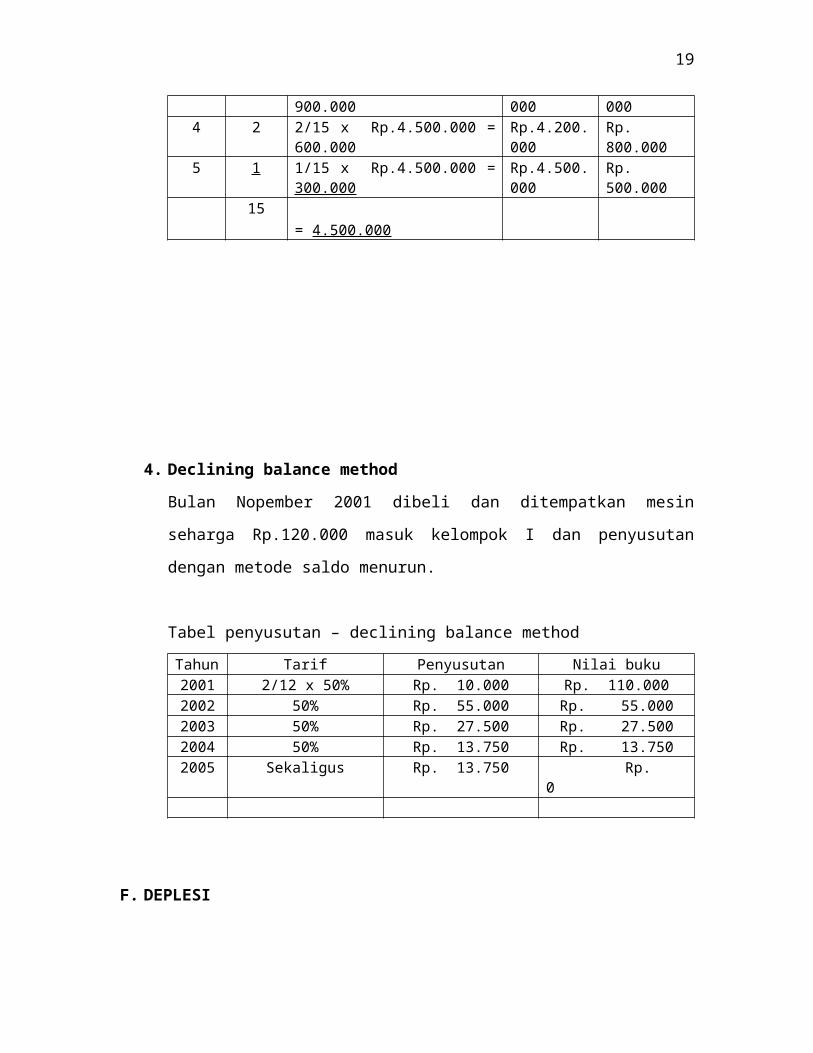

2. Sum of the years digits method

Dalam metode ini besarnya penyusutan di hitung dengan

cara mengalikan bobot penyusutan dengan jumlah yang di

susut.

Ex :

Aktiva digunakan dalam 5 tahun maka bobot untuk :

Th I = 5 th II = 4 th III = 3 th IV = 2 th V = 1

Jml = 15

Pembagi di hitung dengan menjmlkan bobot-bobot

penyusutan masing-masing th.

Atau dg di hitung = (n+1) (n/2) dari contoh tsb dapat

di hitung (5+1)(5/2)= 15

H.P = Rp 5.000.000 NR = Rp. 500.000 n = 5

H.P Mesin yang di susut = Rp. 4.500.000,-

Tabel penyusutan – M. Sum of the years digits method

Tahun

Bobot Penyst / th Ak.Penyst

NilaiBuku

0 Rp.5.000.000

1 5 5/15 x Rp.4.500.000 =1.500.000

Rp.1.500.000

Rp.3.500.000

2 4 4/15 x Rp.4.500.000 =1.200.000

Rp.2.700.000

Rp.2.300.000

3 3 3/15 x Rp.4.500.000 = Rp.3.600. Rp.1.400.

18

900.000 000 0004 2 2/15 x Rp.4.500.000 =

600.000Rp.4.200.000

Rp.800.000

5 1 1/15 x Rp.4.500.000 =300.000

Rp.4.500.000

Rp.500.000

15 = 4.500.000

4. Declining balance method

Bulan Nopember 2001 dibeli dan ditempatkan mesin

seharga Rp.120.000 masuk kelompok I dan penyusutan

dengan metode saldo menurun.

Tabel penyusutan – declining balance methodTahun Tarif Penyusutan Nilai buku2001 2/12 x 50% Rp. 10.000 Rp. 110.0002002 50% Rp. 55.000 Rp. 55.0002003 50% Rp. 27.500 Rp. 27.5002004 50% Rp. 13.750 Rp. 13.7502005 Sekaligus Rp. 13.750 Rp.

0

F. DEPLESI

19

Deplesi adalah istilah untuk menyatakan penyusutan dalam

usaha pertambangan dan pengusahaan hutan (dalam

perpajakan istilah lain dari deplesi adalah amortisasi).

Deplesi dihitung untuk tiap unit hasil sumber alam

(ton,barrel dll)

Deplesi = Nilai perolehan - Nilai residu jml potensi

Contoh :

Tanah yang mengandung hasil tambang dibeli dengan harga

Rp. 20.000.000, taksiran isinya sebesar 150.000 ton.

Tanah tersebut sesudah dieksploitasi ditaksir bernilai

Rp.2.000.000,-. Deplesi per ton dihitung sbb :

Deplesi = Rp. 20.000.000 - Rp. 2.000.000 =Rp.120,- per ton

150.000

Jika pada th I bisa dieksploitasi sebanyak 40.000 ton,maka deplesi untuk th tersebut=

40.000 x Rp.120 = Rp. 4.800.000,-

Jurnal yang dibuat untuk mencatat deplesi adalah sbb :

Deplesi Rp. 4.800.000,-

Akumulasi deplesi Rp. 4.800.000,-

20

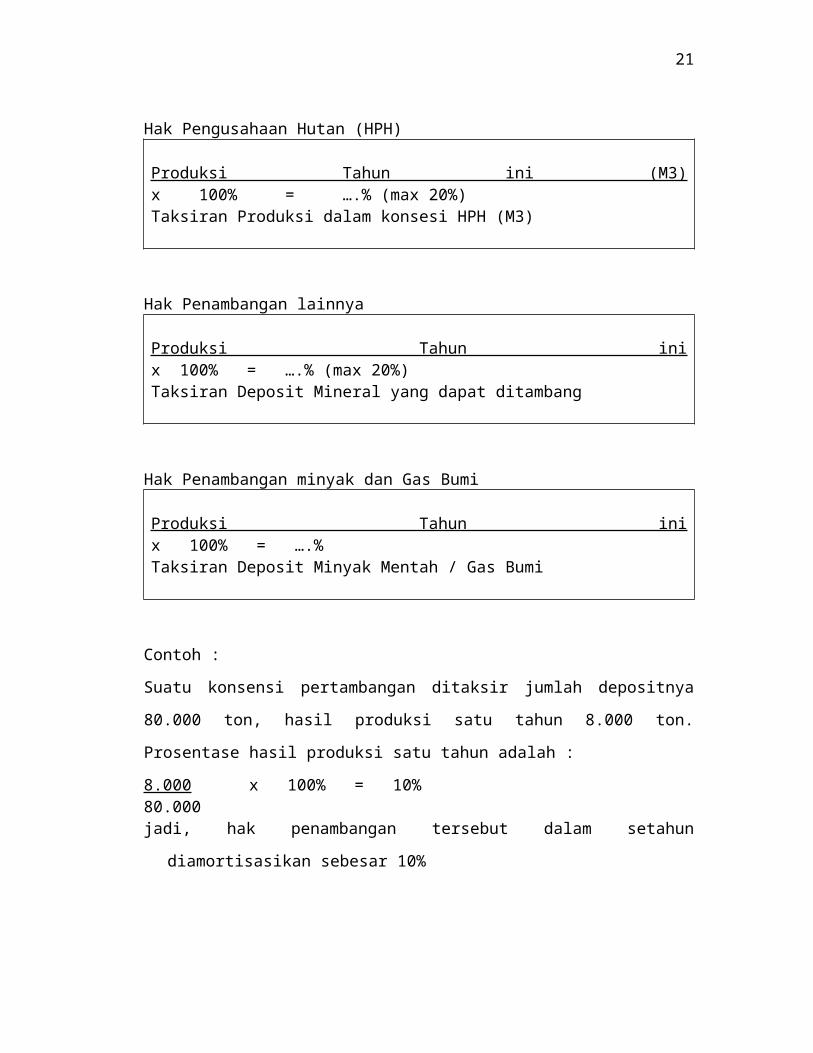

Hak Pengusahaan Hutan (HPH)

Produksi Tahun ini (M3)x 100% = ….% (max 20%)Taksiran Produksi dalam konsesi HPH (M3)

Hak Penambangan lainnya

Produksi Tahun inix 100% = ….% (max 20%)Taksiran Deposit Mineral yang dapat ditambang

Hak Penambangan minyak dan Gas Bumi

Produksi Tahun inix 100% = ….%Taksiran Deposit Minyak Mentah / Gas Bumi

Contoh :

Suatu konsensi pertambangan ditaksir jumlah depositnya

80.000 ton, hasil produksi satu tahun 8.000 ton.

Prosentase hasil produksi satu tahun adalah :

8.000 x 100% = 10%80.000jadi, hak penambangan tersebut dalam setahun

diamortisasikan sebesar 10%

21

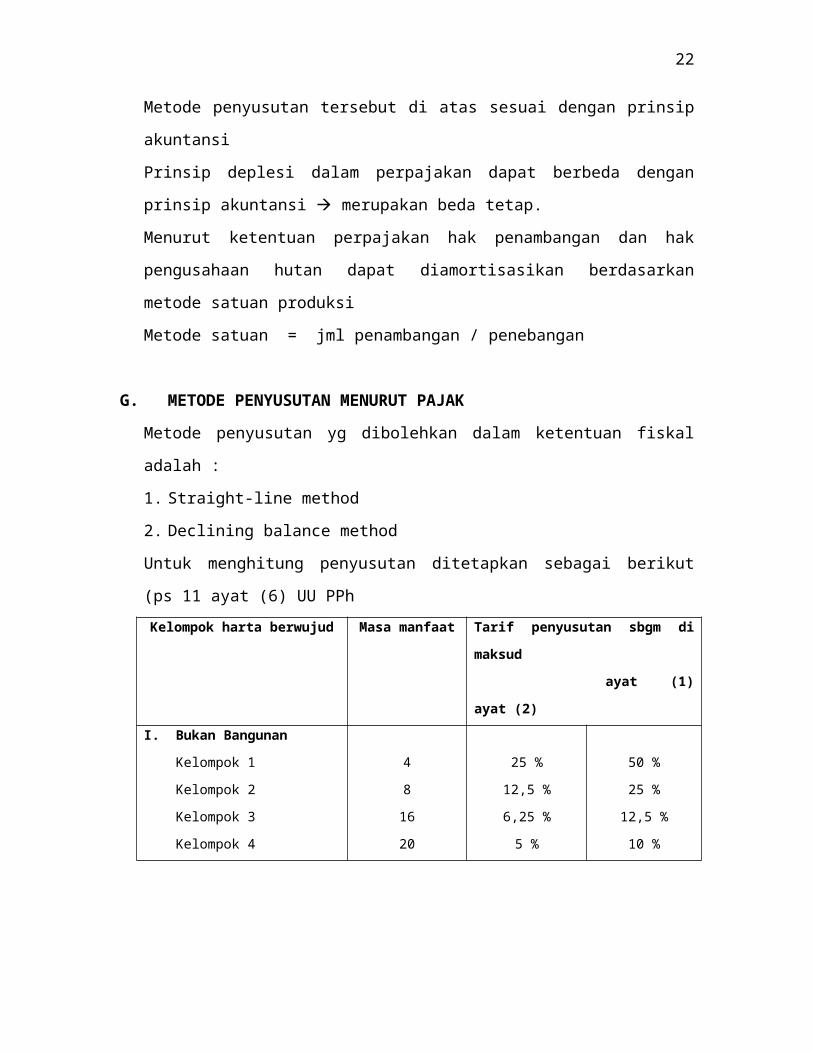

Metode penyusutan tersebut di atas sesuai dengan prinsip

akuntansi

Prinsip deplesi dalam perpajakan dapat berbeda dengan

prinsip akuntansi merupakan beda tetap.

Menurut ketentuan perpajakan hak penambangan dan hak

pengusahaan hutan dapat diamortisasikan berdasarkan

metode satuan produksi

Metode satuan = jml penambangan / penebangan

G. METODE PENYUSUTAN MENURUT PAJAK

Metode penyusutan yg dibolehkan dalam ketentuan fiskal

adalah :

1. Straight-line method

2. Declining balance method

Untuk menghitung penyusutan ditetapkan sebagai berikut

(ps 11 ayat (6) UU PPhKelompok harta berwujud Masa manfaat Tarif penyusutan sbgm di

maksud

ayat (1)

ayat (2)I. Bukan Bangunan

Kelompok 1

Kelompok 2

Kelompok 3

Kelompok 4

4

8

16

20

25 %

12,5 %

6,25 %

5 %

50 %

25 %

12,5 %

10 %

22

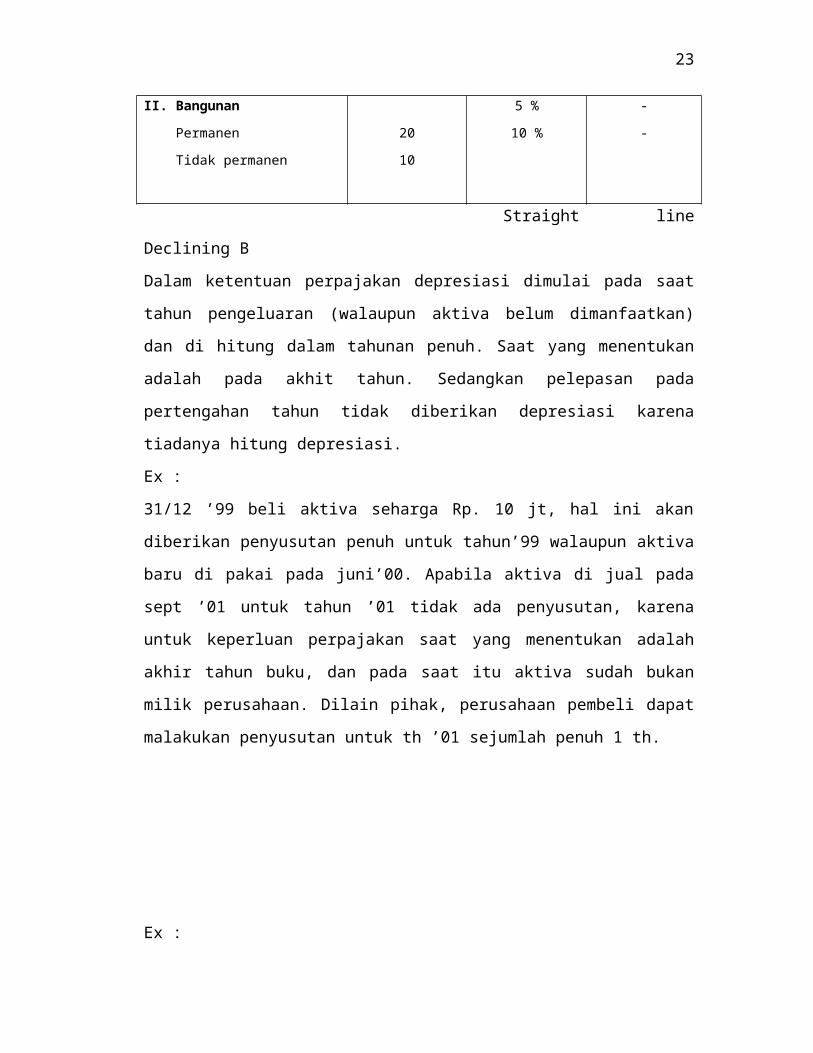

II. Bangunan

Permanen

Tidak permanen

20

10

5 %

10 %

-

-

Straight line

Declining B

Dalam ketentuan perpajakan depresiasi dimulai pada saat

tahun pengeluaran (walaupun aktiva belum dimanfaatkan)

dan di hitung dalam tahunan penuh. Saat yang menentukan

adalah pada akhit tahun. Sedangkan pelepasan pada

pertengahan tahun tidak diberikan depresiasi karena

tiadanya hitung depresiasi.

Ex :

31/12 ’99 beli aktiva seharga Rp. 10 jt, hal ini akan

diberikan penyusutan penuh untuk tahun’99 walaupun aktiva

baru di pakai pada juni’00. Apabila aktiva di jual pada

sept ’01 untuk tahun ’01 tidak ada penyusutan, karena

untuk keperluan perpajakan saat yang menentukan adalah

akhir tahun buku, dan pada saat itu aktiva sudah bukan

milik perusahaan. Dilain pihak, perusahaan pembeli dapat

malakukan penyusutan untuk th ’01 sejumlah penuh 1 th.

Ex :

23

PT.TIMBUL membeli aktiva :

Aktiva dengan umur 2 th Rp. 15 jt

Aktiva dengan umur 3 th Rp. 25 jt

Aktiva dengan umur 4 th Rp. 10 jt

Aktiva dengan umur 5 th Rp. 25 jt

Terhadap aktiva tersebut dikenakan PPN

a. Perolehan aktiva

Aktiva klmp I 75.000.000

PPN masukan 7.500.000

Kas / utang 82.500.000

b. Penyusutan

Biaya penyusutan 37.500.000

Ak. Penyst aktiva klmp I 37.500.000

24

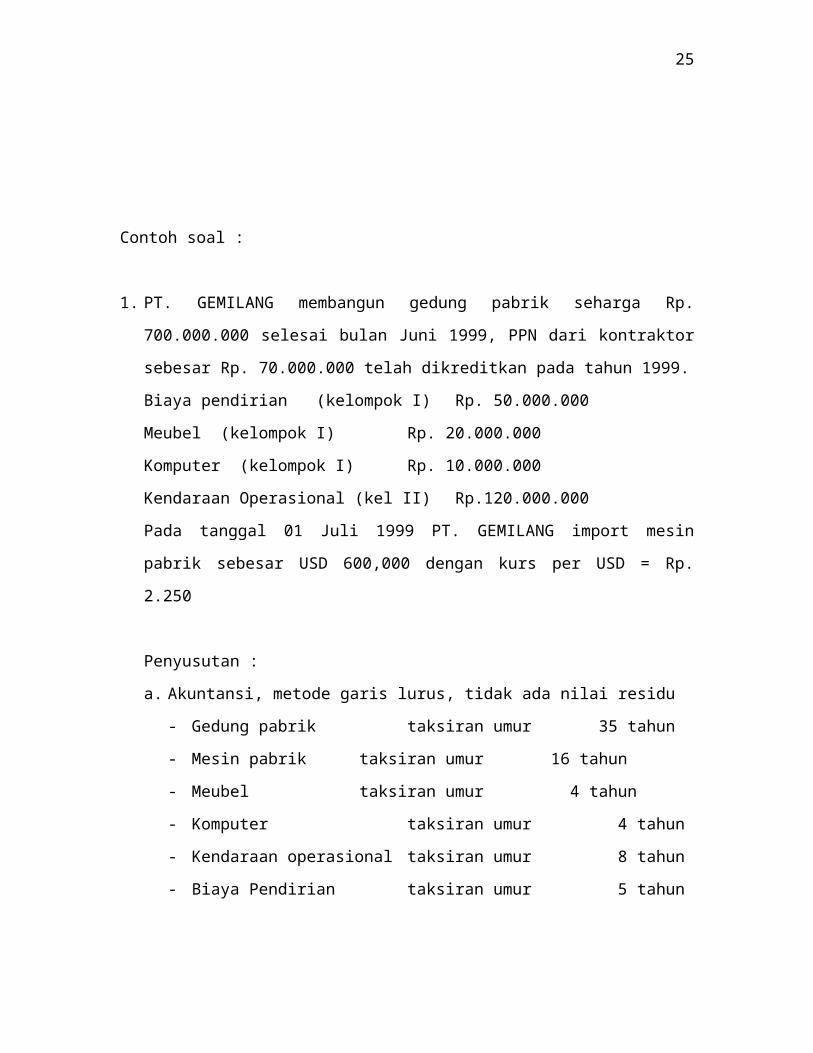

Contoh soal :

1. PT. GEMILANG membangun gedung pabrik seharga Rp.

700.000.000 selesai bulan Juni 1999, PPN dari kontraktor

sebesar Rp. 70.000.000 telah dikreditkan pada tahun 1999.

Biaya pendirian (kelompok I) Rp. 50.000.000

Meubel (kelompok I) Rp. 20.000.000

Komputer (kelompok I) Rp. 10.000.000

Kendaraan Operasional (kel II) Rp.120.000.000

Pada tanggal 01 Juli 1999 PT. GEMILANG import mesin

pabrik sebesar USD 600,000 dengan kurs per USD = Rp.

2.250

Penyusutan :

a. Akuntansi, metode garis lurus, tidak ada nilai residu

- Gedung pabrik taksiran umur 35 tahun

- Mesin pabrik taksiran umur 16 tahun

- Meubel taksiran umur 4 tahun

- Komputer taksiran umur 4 tahun

- Kendaraan operasional taksiran umur 8 tahun

- Biaya Pendirian taksiran umur 5 tahun

25

b. Perpajakan, harta bukan kelompok bangunan dengan

metode saldo menurun

Soal :

1. Hitung penyusutan komersial dan penyusutan fiskal dari

tahun 1999 s/d 2003

2. Buat perbandingan penyusutan komersial dan penyusutan

fiskal dari tahun 1999 s/d 2003

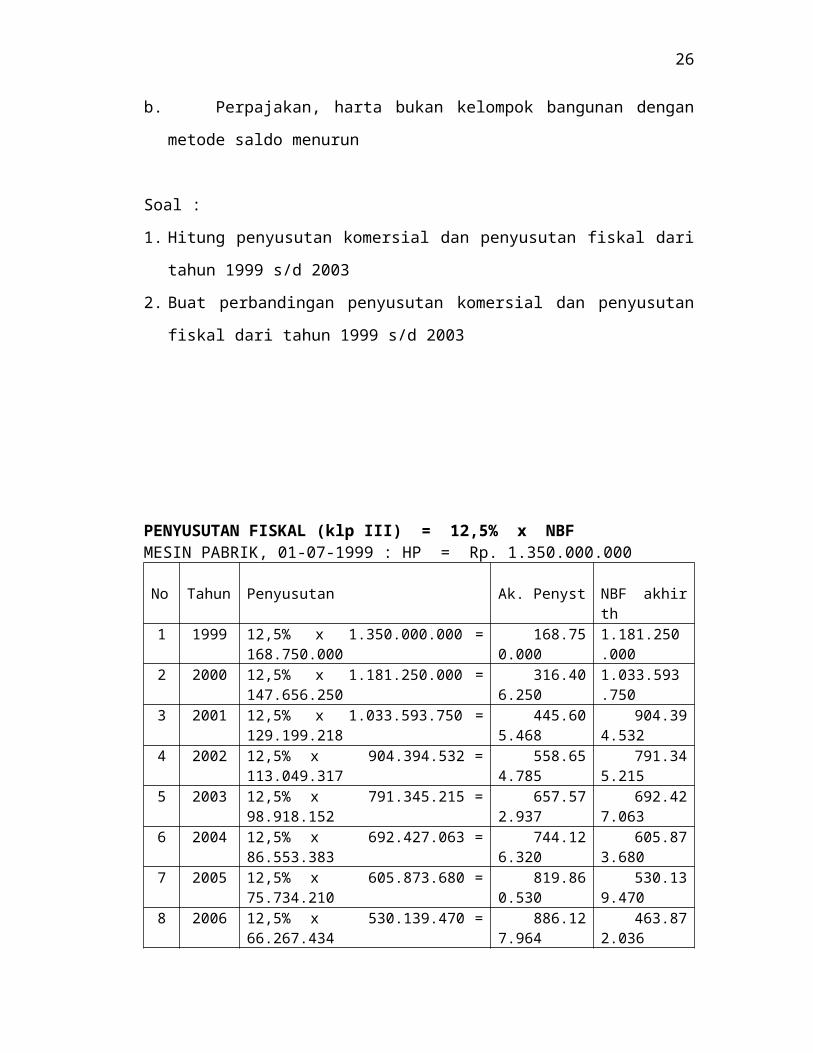

PENYUSUTAN FISKAL (klp III) = 12,5% x NBFMESIN PABRIK, 01-07-1999 : HP = Rp. 1.350.000.000

No Tahun Penyusutan Ak. Penyst NBF akhirth

1 1999 12,5% x 1.350.000.000 =168.750.000

168.750.000

1.181.250.000

2 2000 12,5% x 1.181.250.000 =147.656.250

316.406.250

1.033.593.750

3 2001 12,5% x 1.033.593.750 =129.199.218

445.605.468

904.394.532

4 2002 12,5% x 904.394.532 =113.049.317

558.654.785

791.345.215

5 2003 12,5% x 791.345.215 =98.918.152

657.572.937

692.427.063

6 2004 12,5% x 692.427.063 =86.553.383

744.126.320

605.873.680

7 2005 12,5% x 605.873.680 =75.734.210

819.860.530

530.139.470

8 2006 12,5% x 530.139.470 =66.267.434

886.127.964

463.872.036

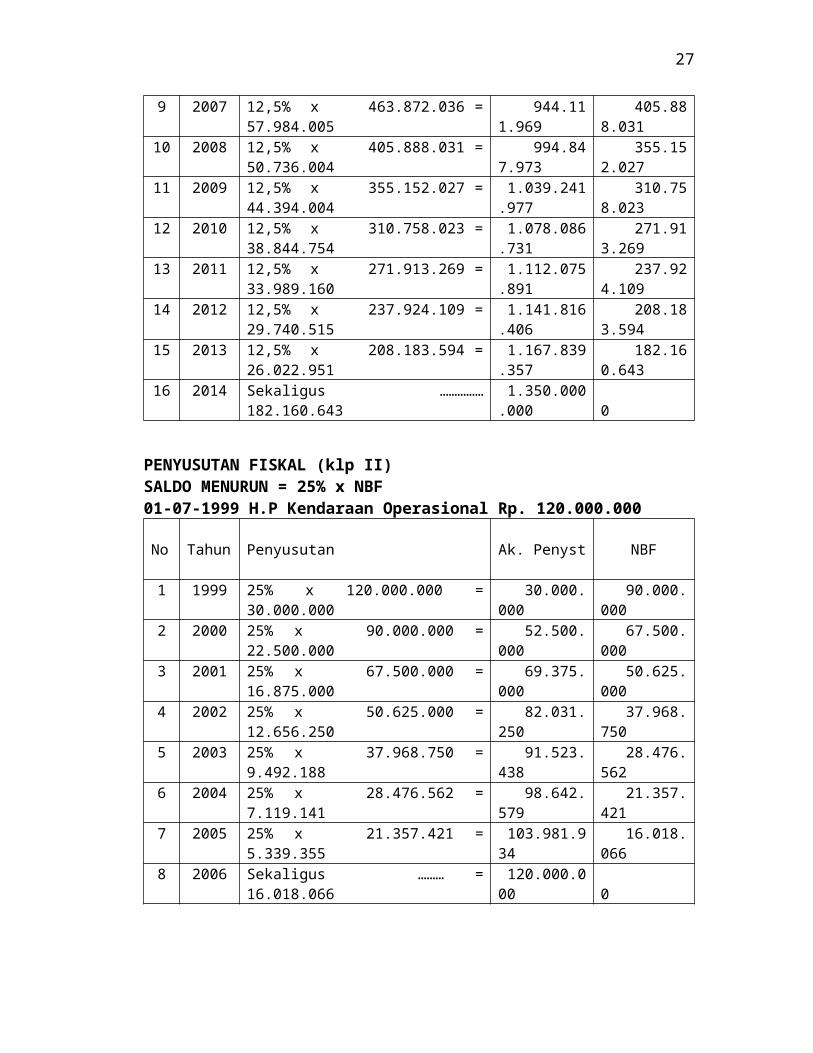

26

9 2007 12,5% x 463.872.036 =57.984.005

944.111.969

405.888.031

10 2008 12,5% x 405.888.031 =50.736.004

994.847.973

355.152.027

11 2009 12,5% x 355.152.027 =44.394.004

1.039.241.977

310.758.023

12 2010 12,5% x 310.758.023 =38.844.754

1.078.086.731

271.913.269

13 2011 12,5% x 271.913.269 =33.989.160

1.112.075.891

237.924.109

14 2012 12,5% x 237.924.109 =29.740.515

1.141.816.406

208.183.594

15 2013 12,5% x 208.183.594 =26.022.951

1.167.839.357

182.160.643

16 2014 Sekaligus ……………182.160.643

1.350.000.000

0

PENYUSUTAN FISKAL (klp II)SALDO MENURUN = 25% x NBF01-07-1999 H.P Kendaraan Operasional Rp. 120.000.000

No Tahun Penyusutan Ak. Penyst NBF

1 1999 25% x 120.000.000 =30.000.000

30.000.000

90.000.000

2 2000 25% x 90.000.000 =22.500.000

52.500.000

67.500.000

3 2001 25% x 67.500.000 =16.875.000

69.375.000

50.625.000

4 2002 25% x 50.625.000 =12.656.250

82.031.250

37.968.750

5 2003 25% x 37.968.750 =9.492.188

91.523.438

28.476.562

6 2004 25% x 28.476.562 =7.119.141

98.642.579

21.357.421

7 2005 25% x 21.357.421 =5.339.355

103.981.934

16.018.066

8 2006 Sekaligus ……… =16.018.066

120.000.000

0

27

PENYUSUTAN KOMERSIALGARIS LURUS01-07-1999 H.P Meubel (Klmp I) Rp. 20.000.000Tahun Biaya penyst /

tahunAk. Penyusutan N.B

0 Rp.20.000.0001 6/12x 5

jt=Rp.2.500.000Rp.2.500.000 Rp.17.500.000

2 Rp. 5.000.000 Rp.7.500.000 Rp.12.500.0003 Rp. 5.000.000 Rp.12.500.000 Rp.7.500.0004 Rp. 5.000.000 Rp17.500.000 Rp.2.500.0005 Rp. 2.500.000 Rp.20.000.000 0

PENYUSUTAN KOMERSIALGARIS LURUS01-07-1999 H.P Komputer (Klmp I) Rp. 10.000.000Tahun Biaya penyst /

tahunAk. Penyusutan N.B

0 Rp.10.000.000

1 6/12x2.5jt=Rp.1.250.000

Rp.1.250.000 Rp.8.750.000

2 Rp. 2.500.000 Rp.3.750.000 Rp.6.250.0003 Rp. 2.500.000 Rp.6.250.000 Rp.3.750.0004 Rp. 2.500.000 Rp.8.750.000 Rp.1.250.0005 Rp. 1.250.000 Rp.10.000.000 0

PENYUSUTAN KOMERSIALGARIS LURUS

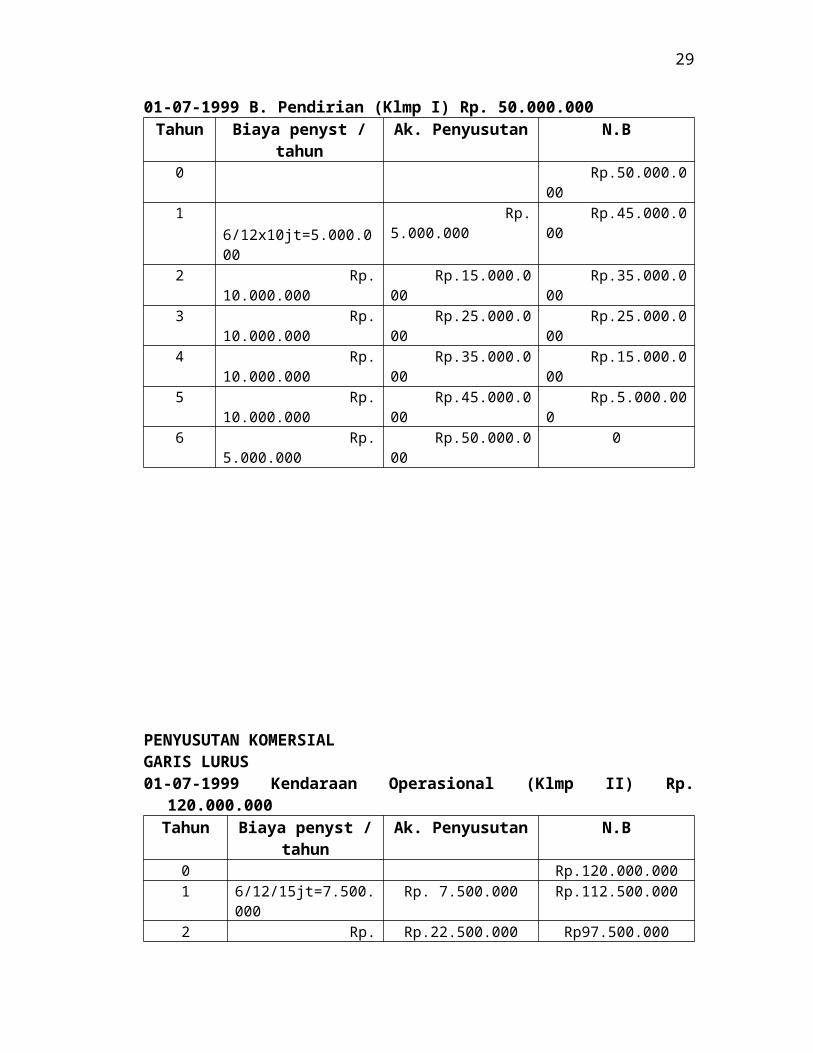

28

01-07-1999 B. Pendirian (Klmp I) Rp. 50.000.000Tahun Biaya penyst /

tahunAk. Penyusutan N.B

0 Rp.50.000.000

1 6/12x10jt=5.000.000

Rp.5.000.000

Rp.45.000.000

2 Rp.10.000.000

Rp.15.000.000

Rp.35.000.000

3 Rp.10.000.000

Rp.25.000.000

Rp.25.000.000

4 Rp.10.000.000

Rp.35.000.000

Rp.15.000.000

5 Rp.10.000.000

Rp.45.000.000

Rp.5.000.000

6 Rp.5.000.000

Rp.50.000.000

0

PENYUSUTAN KOMERSIALGARIS LURUS01-07-1999 Kendaraan Operasional (Klmp II) Rp.

120.000.000Tahun Biaya penyst /

tahunAk. Penyusutan N.B

0 Rp.120.000.0001 6/12/15jt=7.500.

000Rp. 7.500.000 Rp.112.500.000

2 Rp. Rp.22.500.000 Rp97.500.000

29

15.000.0003 Rp.

15.000.000Rp.37.500.000 Rp.82.500.000

4 Rp.15.000.000

Rp.52.500.000 Rp.67.500.000

5 Rp.15.000.000

Rp.67.500.000 Rp.52.500.000

6 Rp.15.000.000

Rp.82.500.000 Rp. 37.500.000

7 Rp.15.000.000

Rp.97.500.000 Rp.22.500.000

8 Rp.15.000.000

Rp.112.500.000 Rp.7.500.000

9 Rp.7.500.000 Rp.120.000.000 0

Penyusutan KomersialMetode Garis Lurus

Jenis AktivaHarga

Perolehan

HargaPerolehan

Umur

PenystPer th

1999(1/2th)

2000 –‘03

(4 th)

TotalPenyt

GedungPabrik

700.000.000

35 20.000.000

10.000.000

80.000.000

90.000.000

Mesin Pabrik 1.350.000.000

16 84.375.000

42.187.500

337.500.000

379.687.500

Meubel 20.000.000

4 5.000.000

2.500.000

17.500.000

20.000.000

Komputer 10.000.000

4 2.500.000

1.250.000

8.750.000

10.000.000

Kendaraan 120.000.000

8 15.000.000

7.500.000

60.000.000

67.500.000

BiayaPendirian

50.000.000

5 10.000.000

5.000.000

40.000.000

45.000.000

TOTAL 2.250.000.000

136.875.000

68.437.500

543.750.000

612.187.500

Penyusutan FiskalMetode Saldo Menurun selain Bangunan

30

JenisAktiva

HargaPeroleha

n

Tarif

Penyt‘99

Penyt‘00

Penyt‘01

Penyt‘02

Penyt‘03

TotalPenyt

GdPabrik

700.000.000

5%

35.000.000

35.000.000

35.000.000

35.000.000

35.000.000

175.000.000

MesinPbr

1.350.000.000

12,5%

168.750.000

147.656.250

129.199.219

113.049.316

98.918.152

657.572.937

Meubel 20.000.000

50%

10.000.000

5.000.000

2.500.000

2.500.000

0

20.000.000

Komputer

10.000.000

50%

5.000.000

2.500.000

1.250.000

1.250.000

0

10.000.000

Kendaraan

120.000.000

25%

30.000.000

22.500.000

16.875.000

12.656.250

9.492.188

91.523.438

By.Pendir

50.000.000

50%

25.000.000

12.500.000

6.250.000

6.250.000

0

50.000.000

TOTAL 2.250.000.000

273.750.000

225.156.250

191.074.219

170.705.566

143.410.339

1.004.096.375

Perbandingan antara Penyusutan komersial dan Fiskal

Tahun Penyt Komersial Penyt Fiskal Koreksi

1999 68.437.500

273.750.000

205.312.500

2000 136.875.000

225.158.250

88.281.250

2001 136.875.000

191.074.219

54.199.219

2002 136.875.000

170.705.566

33.830.566

2003 133.125.000

143.410.339

10.285.339

TOTAL 612.187.500

1.004.096.374

391.908.874

31