a introdução do biodiesel na matriz energética brasileira ...

UNIVERSIDADE DE SÃO PAULO

Faculdade de Economia, Administração e Contabilidade

Departamento de Economia

A Matriz Elétrica Brasileira: Evolução Histórica e Perspectivas

Códigos JEL: L94, L50, H41

Camilla Rodrigues Dolle

Orientador: Heron Carlos Esvael do Carmo

São Paulo

2013

2

Agradecimentos

Agradeço, primeiramente, ao professor Heron Carlos Esvael do Carmo pela

dedicação à minha orientação ao longo da elaboração deste trabalho.

Meu grande agradecimento à minha família, em especial aos meus pais, que

nunca mediram esforços para que eu chegasse até aqui e são exemplo de vida

para suas filhas e também à minha irmã, meu maior amor.

Aos meus amigos que fiz na FEA USP, muito obrigada por tudo o que vivemos,

que fará com que eu lembre com muita saudade desses anos.

3

Sumário

O setor de energia elétrica brasileiro é de extrema importância para o país, na

medida em que está presente em todas as esferas, desde a social à

econômica, sendo utilizado por consumidores residenciais de todas as classes

sociais até as indústrias mais pesadas.

Por ser um país rico em termos hídricos, a matriz elétrica brasileira foi

desenhada para aproveitar esses recursos, formando uma matriz renovável

desde o princípio do fornecimento de eletricidade. Com o passar dos anos,

apesar de manter essa configuração majoritariamente baseada em usinas

hidrelétricas, a matriz elétrica sofreu modificações, incluindo novas e dando

mais espaço a outras novas fontes.

O objetivo do presente trabalho é analisar a matriz elétrica brasileira atual e as

perspectivas para os anos seguintes, usando como base o Plano Decenal de

Expansão de Energia 2021, da Empresa de Pesquisa Energética - EPE. Para

isso, é feita uma apresentação do setor elétrico brasileiro, com uma breve

história, descrição dos setores, passando pelo marco regulatório até chegar à

questão central da matriz elétrica.

4

Índice

Agradecimentos ................................................................................................. 2

Sumário .............................................................................................................. 3

1. Introdução .................................................................................................... 7

2. O Setor Elétrico Brasileiro ............................................................................ 9

2.1. Evolução Histórica................................................................................. 9

2.2.1. Geração .............................................................................................. 19

2.2.3. Distribuição ......................................................................................... 22

3. Marco Regulatório ..................................................................................... 28

3.1. Evolução do Marco Regulatório.............................................................. 28

4. A Matriz Elétrica ......................................................................................... 38

4.1. Conceitos Básicos ............................................................................... 38

4.3. Análise das fontes de geração de energia elétrica .............................. 40

4.3.1. Hidrelétrica .......................................................................................... 41

4.4. As Outras Fontes de Geração de Energia Elétrica no Brasil ............... 46

4.4.1. Térmica ............................................................................................... 47

4.4.2. Nuclear ................................................................................................ 50

4.4.3. Eólica .................................................................................................. 52

4.5. Perspectivas para a matriz elétrica brasileira ......................................... 53

5. Considerações Finais ................................................................................ 64

6. Bibliografia ................................................................................................. 66

Anexo I ............................................................................................................. 70

5

Lista de Gráficos, Figuras e Tabelas

Gráfico 1: Composição do consumo de Energia .............................................. 19

Gráfico 2: Produção de Eletricidade nos Países da OCDE por tipo de

combustível - Jan. - Fev. 2013 ......................................................................... 38

Gráfico 3: Participação na matriz elétrica por fonte de geração - Brasil ........... 39

Gráfico 4: Participação das Hidrelétricas na Capacidade Instalada - Brasil, 2011

......................................................................................................................... 42

Gráfico 5: Evolução da Capacidade de Regularização dos Reservatórios -

Brasil, 2000 - 2012 ........................................................................................... 45

Gráfico 6: Custo de produção de energia no Brasil, 2008 ................................ 47

Gráfico 7: Participação de Térmicas na Capacidade instalada - Brasil, 2011 . 48

Gráfico 8: Crescimento da Capacidade Instalada por Região do SIN .............. 55

Gráfico 9: Crescimento da capacidade instalada por fonte de geração (%) ..... 56

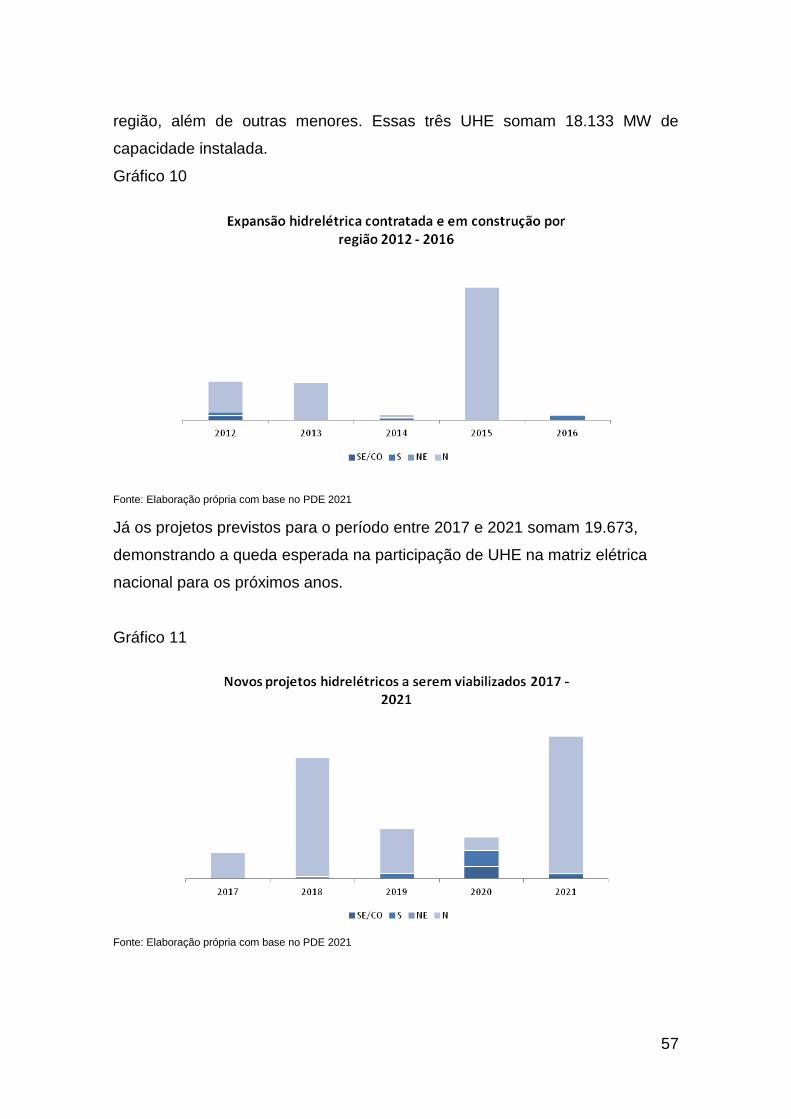

Gráfico 10: Expansão hidrelétrica contratada e em construção por região 2012 -

2016 ................................................................................................................. 57

Gráfico 11: Novos projetos hidrelétricos a serem viabilizados 2017 - 2021 ..... 57

Gráfico 12: Armazenamento máximo no SIN (GWmed) ................................... 58

Gráfico 13: Espansão termelétrica contratada e em construção por região 2012

- 2016 ............................................................................................................... 59

Gráfico 14: Matriz elétrica brasileira em 2015 .................................................. 64

Gráfico 15: Matriz elétrica brasileira em 2021 .................................................. 64

Figura 1: Evolução da regulaçao do setor elétrico brasileiro ............................ 15

Figura 2: Mapa das linhas de transmissão no território brasileiro .................... 17

Figura 3: Estrutura das tarifas de distribuição no Brasil ................................... 23

Figura 4: Diagrama dos órgãos reguladores do setor elétrico brasileiro .......... 30

Figura 5: Mapa dos empreendimentos eólicos no Brasil .................................. 60

Figura 6: Mapa das PCH no Brasil ................................................................... 61

Tabela 1: Composição da força motriz na indústria fabril brasileira segundo as

unidades da federação em 1907 - Brasil (kW) ................................................. 10

6

Tabela 2: Usinas de energia elétrica em 1920: distribuição regional segundo a

época de fundaçao e potência dos motores - Brasil (kW) ................................ 11

Tabela 3: Lista dos encargos setoriais cobrados nas tarifas de distribuição .... 24

Tabela 4: Capacidade total instalada no Brasil ................................................ 41

Tabela 5: Comparação entre formas de geração elétrica ................................ 42

Tabela 6: Comparação entre formas de geração elétrica ................................ 43

Tabela 7: Custo de construção de usinas hidrelétricas .................................... 44

Tabela 8: Capacidade instalada (GW) por fonte térmica .................................. 47

Tabela 9: Percentual de energia nuclear por país ............................................ 50

Tabela 10: Cresimento da capacidade instalada por subsistema do SIN ........ 54

7

1. Introdução

O setor elétrico brasileiro começou sua história ao final do século XIX e se

confunde com o início da indústria no país. Sua evolução a partir daí passa por

diversos momentos muito distintos a depender dos rumos políticos do país,

porém sempre foi base fundamental para o desenvolvimento econômico

brasileiro. Passando das mãos de empresas estrangeiras privadas para o

controle do governo brasileiro e posteriormente sendo privatizado novamente,

hoje o setor elétrico brasileiro é altamente regulado, contanto com diversos

órgãos que garantem seu bom funcionamento, bem como a eficiência da

prestação de serviços ao consumidor.

Uma parte fundamental do setor elétrico de um país é sua matriz elétrica, ou

seja, as fontes de geração de energia elétrica utilizadas. No caso do Brasil,

desde o começo a fonte mais utilizada foram as usinas hidrelétricas. Isso se

deu devido à grande disponibilidade de rios e bacias hidrográficas que

permitiram a instalação de usinas com reservatórios. No entanto, o perfil da

matriz elétrica brasileira sofreu alterações nas últimas décadas e, apesar de

manter as usinas hidrelétricas como fonte majoritária, outras fontes ganharam

espaço e novas passaram a fazer parte da matriz.

No presente trabalho, faremos um breve panorama da história do setor elétrico

no Brasil, passando pelos seus pontos mais relevantes, desde sua instalação

até os anos 1990. Falaremos dos segmentos que compõem o setor elétrico

brasileiro: geração, transmissão e distribuição e suas peculiaridades passando

em seguida para o novo marco regulatório, ou seja, as principais leis que

regem o setor atualmente, além das recentes mudanças regulatórias ao final de

2012 e começo de 2013. Por fim, chegaremos à matriz elétrica, primeiramente

abordando seu conceito, chegando às fontes que compõem a matriz elétrica

brasileira até as perspectivas para os próximos dez anos com base no Plano

Decenal de Expansão de Energia 2021, da Empresa de Pesquisa Energética -

EPE.

8

Buscou-se mostrar que a configuração da matriz elétrica nacional continua em

mutação e que continuará sendo uma matriz renovável, apesar de dar mais

espaço às fontes alternativas, que ganharão participação e competitividade no

futuro em detrimento da expansão de grandes obras de usinas hidrelétricas.

9

2. O Setor Elétrico Brasileiro

2.1. Evolução Histórica

A história da eletricidade no Brasil remonta ao final do século XIX e início do

século XX, quando se deu fim à manufatura e início das grandes indústrias, na

época da Segunda Revolução Industrial. No começo, esse serviço era prestado

essencialmente por pequenas empresas privadas nacionais e a partir do século

XX, concessionárias estrangeiras passaram a participar no cenário nacional.

Isso se deu devido aos elevados investimentos necessários para a construção

de usinas termo e hidrelétricas e ampliação de sistemas de transmissão para

atingir mais localidades. A vinda dessas empresas estrangeiras aumentou

portanto a produção e tornou possível o consumo urbano e industrial em locais

mais próximos àqueles onde se dava a produção de bens1. Em 1907, a The

Rio de Janeiro Tramway, Light and Power Co. Ltd., empresa fundada no

Canadá em 1904 pelo Grupo Light, começou a distribuir energia elétrica no Rio

de Janeiro2. Quando foi fundada, é estimado que 73% da fonte de energia para

a indústria era vapor e 5% era elétrica. Esse quadro se altera drasticamente até

1920, quando 47,2% das indústrias utilizavam eletricidade e 36,2% faziam uso

do vapor3. A seguinte tabela apresenta as principais fontes de energia

utilizadas nas indústrias no começo do século XX:

1 O Setor Elétrico Brasileiro: Reavaliando o Passado e Discutindo o Futuro - De LORENZO,

Helena Carvalho 2 História da Light, site institucional da Light S.A.

3 Light vs. CBEE: Energia Elétrica na formação da indústria brasileira, 1900-1920 - SAES,

Alexandre Macchione, 2012, pág. 5

10

Tabela 1

A essa época, apenas o estado de São Paulo contava com uma usina

hidrelétrica de grande porte. Essa eletricidade gerada no estado era capaz de

atender 18,5% dos estabelecimentos fabris da época. Fica também

evidenciada na tabela a grande importância do vapor como fonte na indústria, o

que remete imediatamente à dependência de importações de carvão mineral

da Inglaterra. Tal dependência por sua vez foi um fator negativo durante a

Primeira Guerra Mundial, levando a grandes aumentos no seu preço. Com isso,

as indústrias tiveram de escolher entre arcar com os altos custos de importação

de carvão ou procurar por novas fontes e assim a eletricidade passou a ser

mais utilizada4.

No período de 1907 a 1914, além do fornecimento de eletricidade pela São

Paulo Light, foram construídas mais de 40 pequenas centrais hidrelétricas no

estado de São Paulo para atender à expansão industrial. Ao mesmo tempo,

4 Light vs. CBEE: Energia Elétrica na formação da indústria brasileira, 1900-1920 - SAES,

Alexandre Macchione, 2012, pág. 6

EstadosNo. de

estabelecimentosVapor Hidráulica Gás Eletricidade Querosene Total

Alagoas 21 2.340 45 - - - 2.406

Amazonas 5 182 - - - 12 199

Bahia 35 3.478 339 34 31 5 3.921

Ceará 11 495 - 8 - - 513

Distrito Federal 198 15.347 248 218 895 3 16.907

Espírito Santo 1 34 - - - - 35

Goiás - - - - - - -

Maranhão 14 2.299 - - - - 2.312

Mato Grosso 11 923 - - - - 934

Minas Gerais 114 3.557 - - - - 3.671

Pará 27 1.304 - - - 7 1.338

Paraíba 12 995 6 - - - 1.013

Paraná 143 2.074 110 - - - 2.327

Pernambuco 78 3.427 10.913 116 - 75 14.609

Piauí 2 150 - - - - 152

Rio Grande do Norte 7 203 - - - - 209

Rio Grande do Sul 157 4.331 - 4 8 5 4.504

Rio de Janeiro 89 7.942 3.632 - 45 2 11.710

São Paulo 158 8.885 2.294 10 2.537 - 13.883

Sergipe 60 1.339 225 - - - 1.624

Santa Catarina 65 719 118 - - 2 905

Total 1.207 60.021 17.929 388 3.515 110 83.170

Fonte: Centro Industrial do Brasil. O Brasil e suas riquezas (…), p. 148., adaptado de cavalo-vapor para kW

Composição da força motriz na indústria fabril segundo as unidades da federação em 1907 - Brasil (kW)

11

houve um processo de concentração no setor elétrico que levou ao surgimento

de grandes empresas elétricas nacionais, como a Companhia Paulista de

Força e Luz, que, assim como a Light, existe até os dias de hoje5.

Tabela 2

Pode-se, a partir desta tabela, perceber que São Paulo dominou a produção de

energia elétrica no Brasil a partir de 1901, chegando a 44% do potencial

instalado em 1920. Outros estados também tiveram saltos de produção no

período, como Rio de Janeiro e Minas Gerais6. Esse aumento na capacidade

instalada se deve ao aumento na oferta de energia hidrelétrica no período,

elevando a disponibilidade da força motriz para ser usada na produção

industrial7.

Em 1924, foi dado um novo passo na ampliação dos serviços de eletricidade no

Brasil, com a chegada da American Foreign Power Company (Amforp), que

5 Idem.

6 Light vs. CBEE: Energia Elétrica na formação da indústria brasileira, 1900-1920 - SAES,

Alexandre Macchione, 2012, pág. 9 7 O Setor Elétrico - GOMES, Antônio Claret, et. al, pág. 3

Estados Qtd. kW Qtd. kW Qtd. kW Qtd. kW

Alagoas - - - - 1 968 2 136

Amazonas - - - - 2 1.509 1 278

Bahia - - - - 2 5.487 5 12.563

Ceará - - - - - - 2 86

Distrito Federal - - - - - - 1 22.500

Espírito Santo - - - - 2 4.829 6 822

Goiás - - - - - - 1 75

Maranhão - - - - - - 2 251

Mato Grosso - - - - - - 6 987

Minas Gerais 1 4.613 1 525 12 8.988 55 29.685

Pará - - - - 1 4.943 2 158

Paraíba - - - - - - 5 1.349

Paraná 1 3.150 - - 5 1.249 9 638

Pernambuco - - - - - - 12 11.397

Piauí - - - - - - 2 570

Rio de Janeiro - - - - 3 58.613 11 3.623

Rio Grande do Norte - - - - 1 1.283 2 37

Rio Grande do Sul - - 3 3.432 5 1.703 23 5.551

Santa Catarina - - - - 3 5.460 5 293

São Paulo - - 2 1.361 22 44.809 35 112.206

Sergipe - - - - - - 5 472

Território do Acre - - - - - - 2 139

Total 2 7.763 6 5.318 57 139.838 192 203.813

Fonte: Ministério da Agricultura, Indústria e Comércio. Recenseamento do Brasil de 1920, adaptado de cavalo-vapor para kW

até 1890 1891 - 1900 1901 - 1910 1911 - 1920

Usinas de energia elétrica em 1920: distribuição regional segundo a época de fundação e potência dos motores - Brasil (kw)

12

comprou pequenas concessionárias localizadas no interior do estado de São

Paulo. Essa empresa expandiu suas atividades a outros estados e em 1930 era

uma das maiores prestadoras de serviços de eletricidade no país, ao lado da

Light. A essa época, a geração já era em sua maioria hidrelétrica8.

A crise de 1929 trouxe à tona reflexões acerca do papel do Estado na

economia, que antes era conduzida pelos interesses do setor agroexportador e

sem foco no desenvolvimento industrial. Portanto observou-se a partir dos anos

1930 uma reformulação do papel do Estado, o que se deu através do

intervencionismo econômico. No caso do setor elétrico, esse intervencionismo

tomou forma com o Código de Águas de 1934. Segundo Antônio Claret Gomes

et. al,

“A partir daí, a União passa a deter a competência de legislar e outorgar

concessões de serviços públicos de energia elétrica, antes regidos apenas por

contratos assinados com os estados, os municípios e o Distrito Federal. A nova

política setorial revê os critérios para estabelecimento de preços dos serviços e

determina que a tarifa seja fixada na forma de “serviço pelo custo”, a fim de

garantir ao prestador do serviço a cobertura das despesas de operação e das

cotas de depreciação e de reversão e a justa remuneração do capital investido;

a remuneração deste recairia sobre o custo histórico das instalações”9.

Com essa nova regulamentação, fica definido que os serviços públicos seriam

somente concedidos a empresas brasileiras, o que refreou a exploração por

empresas estrangeiras, que diminuíram ou interromperam seus investimentos

no país. Isso foi prejudicial ao país na medida em que o crescimento da

capacidade instalada foi reduzido ao passo em que a demanda crescia

constantemente. É devido a esse descompasso que o Estado passa de apenas

regulador e fiscalizador a também agente de geração, quando cria em 1945 a

8 O Setor Elétrico - GOMES, Antônio Claret, et. al, pág. 4

9 Idem.

13

Companhia Hidro Elétrica do São Francisco (Chesf), com o intuito de explorar

os recursos do Rio São Francisco10.

Com o desenvolvimento industrial visto com novos olhos pelo país, é visto que

o desenvolvimento do setor elétrico era crucial para o crescimento econômico.

Devido a isso, os diversos planos econômicos que foram criados incluíam em

seus objetivos a ampliação e melhoras no setor, fazendo parte inclusive das

campanhas políticas.

No período de 1956 a 1961, a capacidade instalada pulou de 3.148 MW para

5.204 MW. Essa expansão era parte do Plano de Metas do Presidente

Juscelino Kubitschek e representou um alcance de 84% da meta para o setor

elétrico. O financiamento para o governo alcançar essa meta veio

principalmente do BNDES, o que caracteriza ainda mais a atuação do Estado

na economia11.

Durante todo esse período, as hidrelétricas foram sempre a principal fonte de

geração e de investimentos no setor elétrico, contando com recursos tanto

internos como externos. Nos anos 1960, esses investimentos foram ainda mais

importantes.

Em 1962, é criada a Centrais Elétricas Brasileiras - Eletrobras, que liderou o

projeto de desenvolvimento do setor elétrico, criando diversas companhias

estaduais de energia elétrica e a Central Elétrica de Furnas, em 1963. Além

disso, a Eletrobras passaria a administrar os fundos setoriais, antes

controlados pelo BNDES12.

A hidrelétrica de Furnas, controlada pelo governo federal, marcou o início da

interligação do sistema elétrico nacional ao interconectar os sistemas de Minas

Gerais, Rio de Janeiro e São Paulo. A partir disso, diversos outros sistemas

10 O Setor Elétrico - GOMES, Antônio Claret, et. al, pág. 5

11 Idem.

12 Eletrobrás - História, site institucional

14

começaram a ser interligados, tornando o setor elétrico mais complexo e dando

origem a uma necessidade de maior regulação, que viria mais tarde13.

A década de 1970 foi marcada por discussões acerca da política tarifária a ser

aplicada, de modo a possibilitar o setor a se autofinanciar através dos recursos

gerados nas operações, o que de fato aconteceu, permitindo uma expansão

em condições econômico-financeiras adequadas durante todo o período

seguinte14. No entanto, ao final dessa década, essa auto-sustentação do setor

passa a ser comprometida devido aos rumos da política econômica que se

voltava à captação externa de recursos e utilizava a contenção tarifária como

forma de conter a inflação15.

Na década de 1980, o BNDES financiou diversas obras de geração hidrelétrica,

o que adicionou 20 mil MW de capacidade à matriz do país. Nesse momento, a

participação da hidroeletricidade na matriz elétrica brasileira chega a 92,5%.

Dentre essas obras estão Tucuruí e Itaipu, ambas de 1984 e as duas maiores

em capacidade instalada do país (ver seção 4.3.1, Tabela 7)16.

Nos anos de 1990, a crise de financiamento no setor elétrico se torna um

grande entrave à expansão da oferta de energia, o que teria gerado um grande

descompasso entre oferta e demanda, não fosse o regime hidrológico favorável

que ocorreu na época, o que permitiu que os reservatórios permanecessem

acima do nível ótimo operacional17.

Em 2001, o Brasil passou pelo chamado “apagão”, causado pelo baixo nível

dos reservatórios das hidrelétricas, combinado ao aumento da demanda de

eletricidade pelos consumidores. Surge então a necessidade de um redesenho

do setor e do marco regulatório para que se pudesse fazer um planejamento

melhor a longo prazo e assim aumentar a segurança energética18.

13 O Setor Elétrico - GOMES, Antônio Claret, et. al, pág. 5

14 O Setor Elétrico - GOMES, Antônio Claret, et. al, pág. 10

15 Idem.

16 Idem.

17 Idem, página 12

18 Estratégias para leilões e energia - JUSTO, Diógenes Adriano Rizzotto, 2011, pág. 40

15

Pode-se, portanto, resumir a trajetória do setor elétrico brasileiro até então da

seguinte forma:

Figura 1

Fonte: JUSTO, Diógenes Adriano Rizzotto19

A partir do período entre 2003 e 2004, começa a se desenhar o novo modelo

do setor elétrico, baseado principalmente na criação de um mercado

competitivo de energia elétrica (ver seção 3).

2.2. Os Segmentos do Setor Elétrico

Como mencionado anteriormente, o setor elétrico é composto por geração,

transmissão, distribuição e comercialização de energia. Cada uma dessas

etapas tem peculiaridades e consequentemente formas de tratamento distintas,

como por exemplo, a aplicação de tarifas, contratos, concessões e operação. O

Brasil conta com o Sistema Interligado Nacional (SIN), de produção e

transmissão de energia que supre cerca de 98% do total de energia do país,

sendo que o restante, formado por sistemas isolados, se encontra

principalmente na região Amazônica20. O SIN brasileiro pode ser considerado

único em âmbito mundial, devido a seu tamanho e características, sendo um

19 Estratégias para leilões e energia - JUSTO, Diógenes Adriano Rizzotto, 2011, pág. 40

20 Os fundamentos do setor elétrico brasileiro permanecem fortes – Standard & Poor’s, Abril

2013, pág. 5

16

sistema hidrotérmico de grande porte com diversos proprietários e

predominância de hidrelétricas21. Ele é formado pelos seguintes subsistemas:

Sudeste e Centro-Oeste: representam 61% do consumo do sistema (de

2.800 kWh a 2.900 kWh per capita por ano) e possuem uma população

correspondente a 50% do total do país, contando com uma atividade

industrial acima da média brasileira22;

Sul: consome 17% do total da energia produzida no SIN23;

Nordeste, com 14% do consumo e Norte, com 8%. Essas duas regiões,

apesar de representarem a menor participação no consumo total (juntas,

consomem de 1.400 kWh a 1.800 kWh per capita anualmente), são as

que apresentam maior crescimento. Possuem 35% da população total24.

21 ANEEL: Atlas do Setor Elétrico, 2ª Ediçao, “Aspectos Institucionais”

22 Os fundamentos do setor elétrico brasileiro permanecem fortes – Standard&Poor’s, Abril

2013, pág. 6 23

Idem. 24

Idem.

17

Figura 2

Fonte: ONS, 2008

O mapa acima mostra a integração entre as usinas e as unidades

consumidoras, interligadas através do sistema de transmissão. Uma vez que as

usinas hidrelétricas são construídas em locais onde possam melhor aproveitar

os desníveis e correntes dos rios, geralmente distantes dos centros

consumidores, o extenso sistema de transmissão hoje encontrado no país foi

necessário para que se pudesse alcançar as diversas regiões. A essa distância

se soma a grande extensão territorial do Brasil e as variações climáticas que

afetam o regime hidrológico. Esses fatores tendem a ocasionar escassez de

produção hidrelétrica em algumas regiões dependendo do período do ano. O

SIN permite que haja troca de energia entre as regiões, beneficiando diferentes

18

áreas pela diversidade dos regimes dos rios e das bacias hidrográficas

brasileiras25.

Além do SIN, há também os sistemas isolados, compostos por usinas a óleo

diesel e óleo combustível, além de Pequenas Centrais Hidrelétricas (PCH),

Centrais Geradoras Hidrelétricas (CGH) e termelétricas movidas a biomassa.

São pequenas usinas localizadas principalmente no Norte do país e, por não

estarem interligadas ao SIN, não fazem parte do intercâmbio de energia

praticado neste sistema. A produção nos sistemas isolados é

predominantemente térmica, o que representa custos mais elevados do que os

praticados no SIN, além de terem que arcar com fretes mais elevados no

transporte de combustíveis, por se tratarem de regiões de acesso mais difícil.

Foi devido a esses problemas que o Governo Federal criou em 1973 um

encargo setorial, a Conta de Consumo de Combustíveis, para subsidiar a

compra de óleo diesel e óleo combustível, usados nas usinas desse sistema

isolado26. Esse encargo era cobrado dos consumidores na tarifa de energia e

repassado à Eletrobrás, no entanto, com a Lei 12.783, de 2013, este encargo

foi extinto (ver seção 3).

O consumo de energia se divide entre os clientes residenciais, industriais,

comerciais, serviços públicos, clientes rurais, setor público e autogeração da

seguinte maneira:

25 ANEEL: Atlas do Setor Elétrico, 3ª Edição, pág. 30

26 ANEEL: Atlas do Setor Elétrico, 3ª Edição, pág. 32

19

Gráfico 1

Fonte: Standard & Poor’s

O fato de a maioria do consumo (42%) ser do setor industrial representa uma

maior relação entre o consumo total e a variação do PIB, dado que a indústria e

seu crescimento são intimamente ligados à evolução econômica do país. Os

segmentos residencial e comercial, por sua vez, são mais relacionados ao

crescimento populacional e, portanto, são mais previsíveis em termos de

demanda futura.

2.2.1. Geração

O segmento de geração no Brasil é o único entre os três (com transmissão e

distribuição) que conta com competição entre os agentes. Isso se deve ao fato

de que as empresas geradoras atuam por meio de concessões do governo

através de leilões. Segundo o MME, uma concessão é

“o ato pelo qual a União autoriza uma empresa a exercer uma determinada

atividade econômica do setor de energia elétrica de relevante interesse público,

por meio de decreto condicionado à celebração de um contrato entre as partes.

No caso das concessões de energia elétrica, ao final dos prazos para sua

exploração, os bens vinculados à prestação do serviço revertem para a União.

Esta característica é que permite a captura dos benefícios dos ativos

42%

26%

17%

6%

5%

3% 1%

Composição do Consumo de Energia

Industrial

Residencial

Comercial

Serviços Públicos

Rural

Setor Público

Autogeração

20

amortizados ou depreciados, propiciando uma redução significativa na tarifa do

consumidor final de energia elétrica”27.

Portanto, cabe às empresas geradoras operarem os ativos que pertencem ao

governo, sem de fato possuírem as usinas. As concessões de usinas são

fornecidas pelo governo através de leilões, por ser considerado uso de bem

público. Esses leilões são organizados pela ANEEL e têm um prazo de 30

anos, sendo que após esse período devem voltar para a União. No entanto, em

setembro de 2012, a Medida Provisória (MP) no 579 (Lei 12.783/2013)

modificou as regras de concessões. (mais detalhes na seção 3.1).

Os leilões garantem concorrência entre os agentes do setor e induzem a

entrada de novos agentes, inclusive estrangeiros. A concorrência, por sua vez,

gera queda de custos e de prazos para construção de plantas, beneficiando o

consumidor através das tarifas mais baixas devido aos custos de produção

também mais baixos. É através deste mecanismo que o governo controla a

expansão do parque gerador28.

A venda de energia por parte das geradoras ocorre também através de leilões,

chamados Leilões de Energia, que podem ser de energia nova, existente ou

especiais. Vence o leilão a usina que se propuser a vender a energia pelo

menor preço entre as que participam29 (ver mais detalhes na seção 3.1).

Esse é o segmento que será objeto de estudo do presente trabalho, uma vez

que a matriz elétrica se refere às fontes de geração de eletricidade.

2.2.2. Transmissão

O segmento de transmissão é considerado o menos arriscado do setor elétrico

em termos de negócios, porque a receita das empresas não é determinada

pelo volume de energia que passa pelas linhas de transmissão e sim pela sua

27 Concessões de Geração, Transmissão e Distribuição de Energia Elétrica: Perguntas e

Respostas - Ministério de Minas e Energia, Setembro de 2012, pág. 5 28

White Paper Instituto Acende Brasil Vol. 7 - Leilões no Setor Elétrico Brasileiro: Análises e Recomendações, pág. 2 29

Atlas de Energia Elétrica vol. 3 - ANEEL, parte 1, Características Gerais, Box 1

21

disponibilidade. Tal receita é definida no momento do leilão das linhas de

transmissão e é chamada Receita Anual Permitida (RAP). Portanto, assim

como na geração, as transmissoras também adquirem a concessão para

operar e expandir seus ativos operacionais (no caso das transmissoras, as

linhas de transmissão) através de leilões.

O segmento de transmissão é um monopólio natural, uma vez que seus custos

de construção e operação são extremamente altos, não permitindo que seja

vantajoso haver competição.

No Brasil, as linhas de transmissão apresentam extrema importância para o

setor elétrico, uma vez que os locais de geração, na maioria hidrelétricas do

Norte e Nordeste, se situam a longas distâncias dos principais mercados

consumidores, no Centro-Oeste, Sul e em especial Sudeste, tendo essa

energia que percorrer quilômetros pelo SIN até chegar ao destino final (ver

seção 2.2., Figura 2).

No caso dos consumidores no Norte e Nordeste, muitos não estão interligados

ao SIN, correspondendo aos chamados Sistemas Isolados. Um dos motivos

para que eles ainda estejam fora do SIN é a questão da dificuldade de alcançar

essas áreas com linhas de transmissão, o que aumenta os custos com usinas

termelétricas, que são as utilizadas por esses sistemas isolados. No entanto,

projetos nesse segmento visam interligar esses sistemas ao SIN, como a Linha

de Transmissão Tucuruí - Macapá - Manaus, que irá interligar os estados do

Amazonas, Amapá e o oeste do Pará ao SIN. Possuirá 1.800 km de extensão e

tem previsão de entrega para 201330. Dessa forma, esses estados passarão a

usufruir da matriz elétrica do país, contanto com energia advinda de usinas

hidrelétricas e não irão mais depender exclusivamente das termelétricas.

Sendo assim, a rede de transmissão está sempre em expansão para garantir o

aumento contínuo da demanda por energia. O problema atual é que se

observam crescentes pressões de grupos ambientalistas e obstáculos

administrativos para a obtenção de licenças para construir e operar essas

30 Linhão Tucuruí - Macapá - Manaus - Brasil.gov.br, site institucional

22

linhas de transmissão31, o que remete a questionamentos sobre a atual

concentração da matriz elétrica brasileira em grandes usinas hidrelétricas,

concentradas no Norte e Nordeste.

2.2.3. Distribuição

O segmento de distribuição, assim como o de transmissão, é um monopólio

natural, ou seja, não há competição para as empresas que atuam em cada

área de concessão, por se tratar de um serviço extremamente custoso,

limitando a entrada de agentes no mercado. Este é o segmento mais presente

no cotidiano, pois os consumidores lidam diretamente com as empresas

distribuidoras e é a elas que pagam as contas de luz. Pode-se dizer que é o

segmento do setor elétrico mais regulado e o órgão responsável por essa

regulamentação é a ANEEL. A receita das empresas distribuidoras é composta

pelo volume de energia vendido aos consumidores e o preço dessa energia,

chamado de tarifa. As tarifas de distribuição passam anualmente e

periodicamente (a cada três, quatro ou cinco anos) por recálculos da ANEEL,

sendo chamados reajustes e revisões tarifárias, respectivamente. Com isso, a

tarifa final ao consumidor sofre aumentos ou diminuições anualmente, sendo

diferentes para os grupos de alta e baixa tensão32.

31 Os fundamentos do setor elétrico brasileiro permanecem fortes - Standard & Poor’s; Abril

2013, pág. 10 32

Por tratar-se de um segmento altamente regulado, o capítulo trata basicamente de regulação, que não será repetida no Capítulo 2 - Marco Regulatório do presente trabalho.

23

Figura 3

Fonte: Standard & Poor’s33

Os componentes da tarifa são a Parcela A e a Parcela B. A Parcela A

corresponde aos custos não gerenciáveis pela distribuidora, o que compreende

gastos com compra de energia, tarifas de transmissão e tarifas setoriais. No

caso do ano de 2013, as tarifas serão reajustadas para cima, refletindo o

aumento no preço da energia comprada em 2012 (mais detalhes na seção 3.1).

As tarifas de transmissão, chamadas de Tarifas de Uso do Sistema de

Transmissão (TUST), são pagas pelas distribuidoras pelo uso da chamada

Rede Básica, rede de linhas de transmissão e subestações em tensão igual ou

superior a 230 kV34, não sendo variável por volume transitado nas linhas.

Portanto, as distribuidoras pagam essa tarifa pela disponibilidade da rede, não

pela quantidade de uso. Essa tarifa é reajustada anualmente na mesma data

em que a RAP das transmissoras é reajustada35 (ver mais sobre transmissão

na seção 2.2.2) e tal reajuste, por fazer parte da Parcela A, é integralmente

repassado aos consumidores através da tarifa.

33 Os fundamentos do setor elétrico brasileiro permanecem fortes - Standard & Poor’s, Abril de

2013, pág. 15 34

ANEEL: Tarifas de Uso do Sistema de Transmissão 35

Idem.

24

As tarifas setoriais, por sua vez, são os impostos cobrados das empresas

distribuidoras de energia elétrica:

Tabela 3

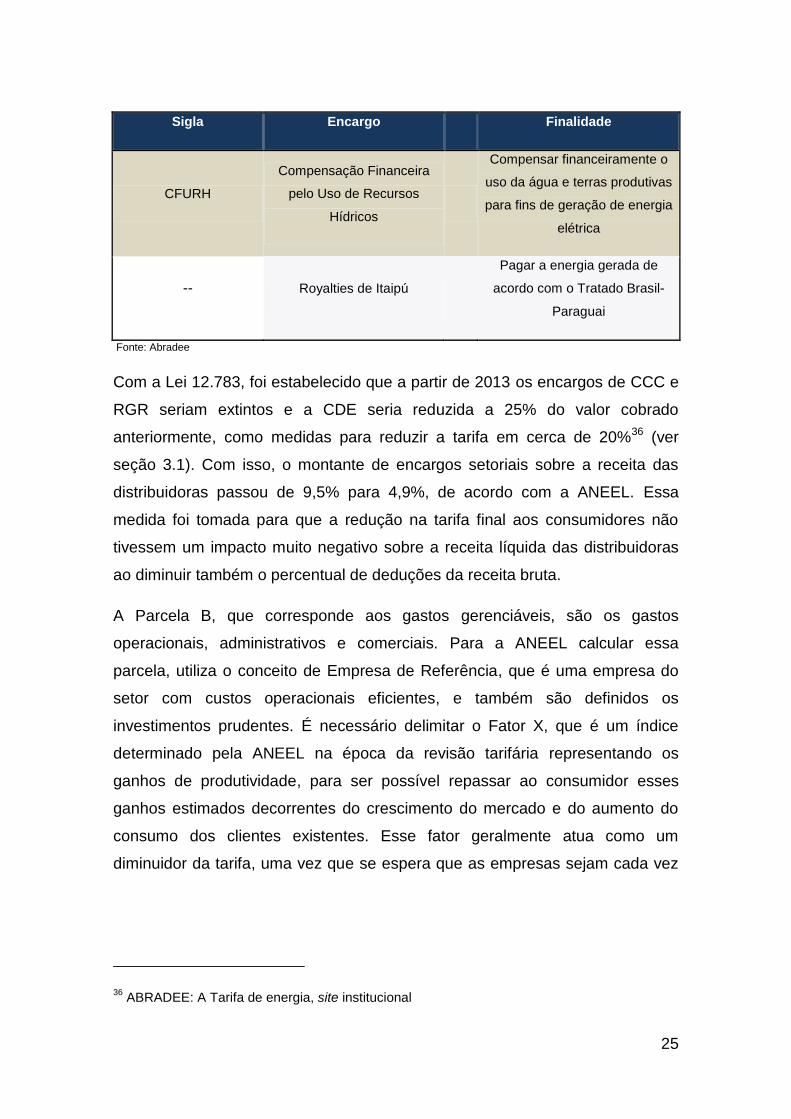

Sigla Encargo Finalidade

CCC Conta de Consumo de

Combustíveis

Subsidiar a geração térmica dos

sistemas isolados (principalmente

na região norte).

RGR Reserva Global de Reversão

Indenizar ativos vinculados à

concessão e fomentar a

expansão do Setor Elétrico.

TFSEE Taxa de fiscalização de

Serviços de E. Elétrica

Prover recursos para o

funcionamento da ANEEL.

CDE Conta de Desenvolvimento

Energético

Propiciar o desenvolvimento

energético a partir das fontes

alternativas; prover a

universalização do serviço de

energia; e subsidiar a tarifa dos

consumidores residenciais de

baixa renda.

ESS Encargos de Serviço do

Sistema

Subsidiar a manutenção da

confiabilidade e estabilidade do

SIN

PROINFA Programa de Incentivo às

Fontes Alternativas

Subsidiar as fontes alternativas

de energia, em geral mais caras

que as fontes convencionais

P&D Pesquisa e Desenvolvimento

e Eficiência Energética

Promover pesquisas científicas e

tecnológicas relacionadas à

eletricidade e ao uso sustentável

dos recursos naturais.

ONS Operador Nacional do

Sistema

Prover recursos para o

funcionamento do ONS

25

Sigla Encargo Finalidade

CFURH

Compensação Financeira

pelo Uso de Recursos

Hídricos

Compensar financeiramente o

uso da água e terras produtivas

para fins de geração de energia

elétrica

-- Royalties de Itaipú

Pagar a energia gerada de

acordo com o Tratado Brasil-

Paraguai

Fonte: Abradee

Com a Lei 12.783, foi estabelecido que a partir de 2013 os encargos de CCC e

RGR seriam extintos e a CDE seria reduzida a 25% do valor cobrado

anteriormente, como medidas para reduzir a tarifa em cerca de 20%36 (ver

seção 3.1). Com isso, o montante de encargos setoriais sobre a receita das

distribuidoras passou de 9,5% para 4,9%, de acordo com a ANEEL. Essa

medida foi tomada para que a redução na tarifa final aos consumidores não

tivessem um impacto muito negativo sobre a receita líquida das distribuidoras

ao diminuir também o percentual de deduções da receita bruta.

A Parcela B, que corresponde aos gastos gerenciáveis, são os gastos

operacionais, administrativos e comerciais. Para a ANEEL calcular essa

parcela, utiliza o conceito de Empresa de Referência, que é uma empresa do

setor com custos operacionais eficientes, e também são definidos os

investimentos prudentes. É necessário delimitar o Fator X, que é um índice

determinado pela ANEEL na época da revisão tarifária representando os

ganhos de produtividade, para ser possível repassar ao consumidor esses

ganhos estimados decorrentes do crescimento do mercado e do aumento do

consumo dos clientes existentes. Esse fator geralmente atua como um

diminuidor da tarifa, uma vez que se espera que as empresas sejam cada vez

36 ABRADEE: A Tarifa de energia, site institucional

26

mais eficientes37. Ao final, a Parcela B da tarifa corresponderá aos gastos

gerenciáveis reajustados pelo IGP-M subtraído o Fator X.

A compra de energia pelas distribuidoras é feita através dos chamados leilões

de energia no Ambiente de Contratação Regulada (ACR). Participam desses

leilões os agentes vendedores de energia elétrica (geradoras,

comercializadoras e autoprodutores) e os compradores (distribuidoras). Esses

agentes assinam os Contratos de Comercialização de Energia no Ambiente

Regulado (CCEAR), que irão assegurar às distribuidoras a energia necessária

para cumprir o atendimento da demanda (ver mais na seção 3.1).

Uma questão importante em relação às distribuidoras é a qualidade do serviço

prestado. Cada empresa distribuidora no Brasil tem uma meta estipulada pela

ANEEL de seus indicadores de continuidade, sendo eles:

DEC (Duração Equivalente de Interrupção por Unidade Consumidora):

relativo à média, em número de horas, em que as unidades ficam sem

fornecimento de luz no período.

FEC (Frequência Equivalente de Interrupção por Unidade Consumidora):

se refere à média, em número de vezes, que cada unidade consumidora

ficou sem fornecimento de energia elétrica no período.

Perdas: são divididas entre perdas técnicas e não técnicas (ou

comerciais)

o Técnicas: são aquelas incorridas no transporte de energia, seja

nas linhas de transmissão ou distribuição;

o Não Técnicas: são as que ocorrem devido a ligações ilegais ou

irregulares38.

O período analisado para efeito de cálculo do DEC e do FEC pode ser tanto

mensal quanto trimestral ou anual. Só são consideradas as interrupções de

fornecimento que fiquem acima da duração de um minuto.

37 ANEEL: Perguntas e respostas sobre as tarifas das distribuidoras de energia elétrica, 2007

38 Os fundamentos do setor elétrico brasileiro permanecem fortes - Standard & Poor’s, Abril de

2013, pág. 16

27

A ANEEL define essas metas visando garantir e melhorar a qualidade do

serviço prestado aos consumidores. Portanto quando os indicadores DEC e

FEC de determinada distribuidora estão acima do estipulado na meta (revista

em cada revisão tarifária), ela deve pagar uma multa, que vem em forma de

crédito na conta de eletricidade do consumidor. No caso das perdas, é definido

um teto para o período da tarifa e ao ficar acima desse teto, o custo adicional

com essas perdas que excederem o limite deverá ser arcado pela distribuidora,

não sendo repassado na tarifa39.

39 Os fundamentos do setor elétrico brasileiro permanecem fortes - Standard & Poor’s, 2013,

pág. 16

28

3. Marco Regulatório

3.1. Evolução do Marco Regulatório

Marco Regulatório, de acordo com o Instituto de Pesquisa Econômica Aplicada

(IPEA),

“é um conjunto de normas, leis e diretrizes que regulam o funcionamento dos

setores nos quais agentes privados prestam serviços de utilidade pública. (...) A

regulação é sempre feita por um organismo independente com condições de

defender os interesses dos cidadãos, do governo e das empresas

concessionárias que obtiveram o direito de explorar o setor. O marco

regulatório é responsável pela criação de um ambiente que concilie a saúde

econômico-financeira das empresas com as exigências e as expectativas do

mercado consumidor. (...) Além de estabelecer as regras para o funcionamento

do setor, o marco regulatório contempla a fiscalização do cumprimento das

normas, com auditorias técnicas, e o estabelecimento de indicadores de

qualidade. A criação de um marco regulatório claro e bem concebido é

fundamental para estimular a confiança de investidores e consumidores e para

o bom andamento do setor”.

No caso do setor elétrico brasileiro, o novo marco regulatório começou a ter

sua trajetória desenhada com as seguintes leis:

8.031, de 12 de abril de 1990: instituiu o Programa Nacional de

Desestatização (PND). Esse plano só teve efeito sobre o setor elétrico a

partir de 199540, quando se deu início às privatizações das companhias

do setor;

40 O Setor Elétrico - GOMES, Antônio Claret et al., pág. 13

29

8.987, de 13 de fevereiro de 1995: Lei de Concessões dos Serviços

Públicos e lei 9.074, de 19 de maio de 1995, que deram as bases para o

novo modelo do setor elétrico41.

Outro momento importante para essa atualização do modelo institucional foi a

criação, em 1996 pela lei 9.427, da Agência Nacional de Energia Elétrica -

ANEEL, órgão fundamental do setor elétrico, na medida em que regulamenta e

fiscaliza todas as atividades do setor, sendo elas a geração, transmissão,

distribuição e comercialização de energia42.

Esse modelo só foi possível de ser implementado porque houve a

desverticalização da cadeia produtiva, ou seja, foram separados os segmentos

de geração, transmissão e distribuição. Essa nova estrutura se deu a partir de

2003 com base na Lei 9.648 de 1998, a qual criou o Operador Nacional do

Sistema - ONS, o Mercado Atacadista de Energia Elétrica - MAE -,

posteriormente extinto, e deu a base para que se reestruturasse a Eletrobrás e

suas subsidiárias43.

Também em 1998 destaca-se a criação do Conselho Nacional de Política

Energética - CNPE - com objetivos diversos, dentre eles a proteção ao

consumidor em relação a preços praticados, utilização de fontes renováveis de

energia e a promoção da livre concorrência44.

O chamado Novo Modelo do Setor Elétrico, por sua vez, começa a ser formado

a partir de 2003, tendo como base as seguintes leis:

10.847 de 15 de março de 2004, que autoriza a criação da Empresa de

Pesquisa Energética - EPE - e substitui o MAE pela Câmara

Comercializadora de Energia Elétrica - CCEE;

10.848, de mesma data, que trata da comercialização de energia e retira

do PND as seguintes empresas: Eletrobras, Chesf, Eletronorte,

41 Evolução do Setor Elétrico - ONS, site institucional

42 Idem.

43 Idem.

44 Idem.

30

Eletrosul, e a CGTEE. Foi criado o Comitê de Monitoramento do Setor

Elétrico - CMSE - e fica definido que é proibido às distribuidoras do SIN

gerar energia elétrica, mesmo que para consumo próprio45.

Os objetivos principais desse novo modelo são a garantia da segurança

energética, a promoção da modicidade tarifária, e da inserção social no setor

através de programas de universalização do suprimento de energia46.

Posteriormente, novos órgãos foram criados e adicionados àqueles já

existentes, formando a seguinte estrutura reguladora do setor elétrico

brasileiro, em vigor atualmente47:

Figura 4

Fonte: Evolução dos marcos regulatórios do mercado de energia elétrica no Brasil, uma análise crítica, 200748

.

45 Fundamentos do Setor Elétrico - CASTRO, Alexandre Cézar

46 O Setor Elétrico - ONS, site institucional

47 As descrições dos órgãos foram retiradas do artigo publicado pela Standard & Poor’s, em

Abril de 2013 “Os fundamentos do setor elétrico brasileiro permanecem fortes”.

31

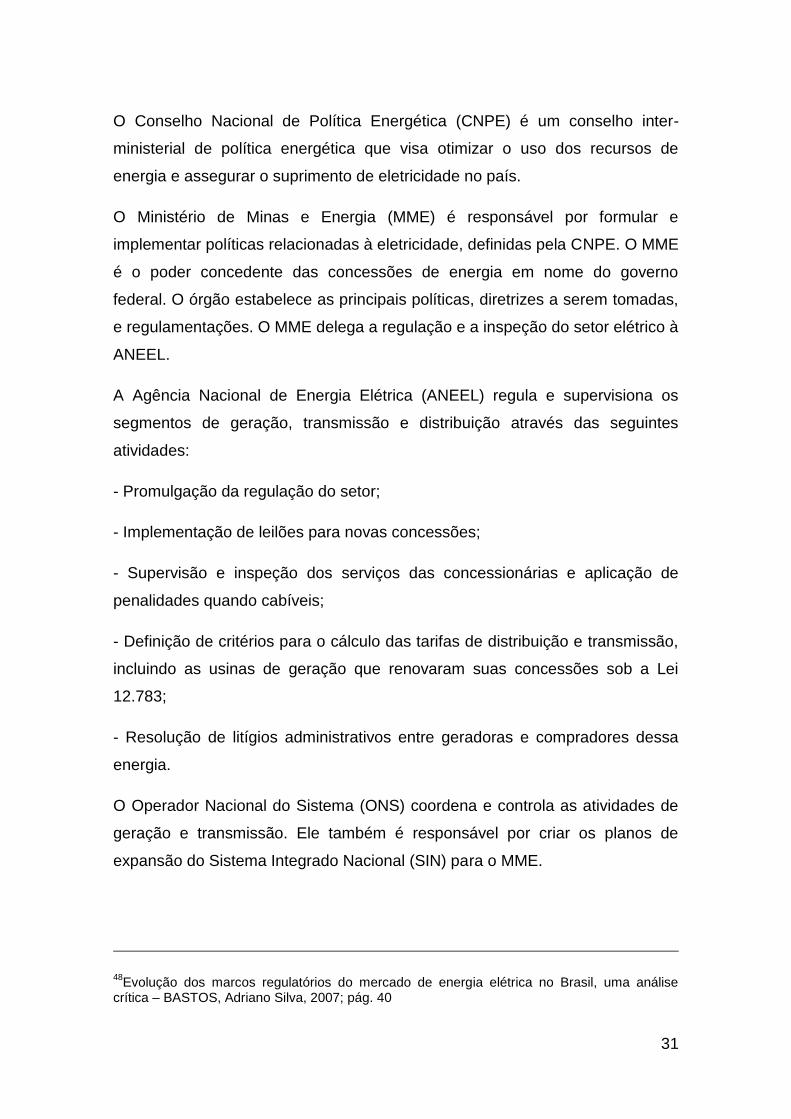

O Conselho Nacional de Política Energética (CNPE) é um conselho inter-

ministerial de política energética que visa otimizar o uso dos recursos de

energia e assegurar o suprimento de eletricidade no país.

O Ministério de Minas e Energia (MME) é responsável por formular e

implementar políticas relacionadas à eletricidade, definidas pela CNPE. O MME

é o poder concedente das concessões de energia em nome do governo

federal. O órgão estabelece as principais políticas, diretrizes a serem tomadas,

e regulamentações. O MME delega a regulação e a inspeção do setor elétrico à

ANEEL.

A Agência Nacional de Energia Elétrica (ANEEL) regula e supervisiona os

segmentos de geração, transmissão e distribuição através das seguintes

atividades:

- Promulgação da regulação do setor;

- Implementação de leilões para novas concessões;

- Supervisão e inspeção dos serviços das concessionárias e aplicação de

penalidades quando cabíveis;

- Definição de critérios para o cálculo das tarifas de distribuição e transmissão,

incluindo as usinas de geração que renovaram suas concessões sob a Lei

12.783;

- Resolução de litígios administrativos entre geradoras e compradores dessa

energia.

O Operador Nacional do Sistema (ONS) coordena e controla as atividades de

geração e transmissão. Ele também é responsável por criar os planos de

expansão do Sistema Integrado Nacional (SIN) para o MME.

48Evolução dos marcos regulatórios do mercado de energia elétrica no Brasil, uma análise

crítica – BASTOS, Adriano Silva, 2007; pág. 40

32

A Câmara de Comércio de Energia Elétrica (CCEE) comanda as transações no

atacado e da comercialização de energia no SIN tanto nos mercados regulados

quanto nos livres e spot.

A Empresa de Pesquisa Energética (EPE) é detida pelo governo e desenvolve

estudos e pesquisas para auxiliar no planejamento da indústria brasileira de

energia, incluindo óleo e gás, eletricidade, gás natural, etc. A EPE publica

anualmente o Plano Decenal de Expansão de Energia, que consiste em um

estudo sobre os investimentos necessários para atender à demanda crescente

nos dez anos seguintes. O MME utiliza esse estudo para preparar um plano de

investimento de expansão para todo o setor. A EPE também é responsável por

prover as licenças ambientais preliminares para novas usinas termelétricas e

por coordenar essas licenças para projetos de linhas de transmissão. Essas

licenças aprovam a factibilidade ambiental do projeto e autoriza o local e a

tecnologia a serem utilizados, mas não tem o poder de autorizar a construção

de fato.

O Comitê de Monitoramento do Setor Elétrico (CMSE) é um conselho

consultivo que monitora e avalia a continuidade e segurança do suprimento de

eletricidade e também, desenvolve propostas para a implementação correta e

segura dos projetos, como a construção de novas usinas e linhas de

transmissão.

O Instituto Brasileiro de Meio Ambiente e dos Recursos Naturais Renováveis

(IBAMA) é a entidade que pode prover concessões para licenciamentos

ambientais, sejam elas preliminares, de instalação ou de operação49.

Todos esses órgãos trabalham em conjunto para garantir o funcionamento

eficiente do setor elétrico, bem como assegurar que as leis estejam sendo

aplicadas, dado que é um setor do qual dependem todos os tipos de

consumidores e, por isso, não pode correr riscos de irregularidades que

possam comprometer a sua eficiência.

49 Todas as descrições dos órgãos foram retirados do artigo da Standard & Poor’s, de Abril de

2013 “Os fundamentos do setor elétrico brasileiro permanecem fortes”

33

É com o surgimento desse novo modelo do setor que a comercialização de

energia elétrica passa a ser feita no chamado Ambiente de Contratação

Regulada (ACR) ou Ambiente de Contratação Livre (ACL), a partir de 2005.

No ACR, os contratos de compra e venda de energia se dão através dos leilões

de energia nova ou existente. Participam desses leilões os agentes

vendedores, ou seja, geradoras, comercializadoras e autoprodutores e os

agentes compradores, que são as distribuidoras. As empresas distribuidoras

que vencem os leilões assinam contratos com o agente vendedor da referida

energia, chamados de Contratos de Comercialização de Energia Elétrica em

Ambiente Regulado (CCEAR). É neste contrato que fica definido o volume de

energia a ser fornecido à distribuidora para que ela possa posteriormente

honrar com a sua demanda futura dos consumidores cativos. Com esse

mecanismo, é possível haver competição entre as empresas geradoras, na

medida em que os agentes compradores irão preferir a opção que permita o

menor preço50.

Os leilões são denominados conforme data em que a energia será fornecida, o

que também determina qual a fonte de geração. São eles chamados:

Leilão A-5 (lê-se “A menos 5”): é um leilão de energia nova, ou seja, de

novos empreendimentos de geração e o número cinco reflete que a data

de suprimento da energia deverá iniciar em cinco anos a partir da data

em que o contrato é assinado. Por se tratar de um período longo, se

refere a empreendimentos hidrelétricos51.

Leilão A-3: Participam desse leilão os empreendimentos novos com data

prevista de maturação após três anos da data de assinatura do contrato

de fornecimento de energia. Trata-se de um período médio de

maturação, comum para plantas termelétricas52.

Leilão A-1: É realizado apenas um ano antes do início de suprimento de

energia pelo empreendimento em questão. Como se trata de um período

50 Ambientes de Contratação - MME, site institucional

51 Idem.

52 Idem.

34

curto, participam desse leilão empreendimentos já existentes, por isso é

comumente chamado de Leilão de Energia Existente53.

Leilão de Ajuste: É realizado para casos em que seja necessário

complementar a carga de energia para atender ao mercado consumidor

das distribuidoras. Só é possível a elas comprar o correspondente a até

1% de seu mercado.

Além destes, há também leilões especiais:

Leilão de projeto estruturante: São aqueles que tem como objeto de

venda energia proveniente de projetos de geração considerados

estratégicos e de interesse público. São classificados dessa maneira por

assegurar a otimização da combinação entre modicidade tarifária e

confiabilidade do sistema elétrico, além de garantirem o atendimento à

demanda de energia. Exemplos de projetos estruturantes: UHE Santo

Antônio, UHE Jirau e UHE Belo Monte54.

Leilão de Fontes Alternativas - LFA: Tem o objetivo de incentivar a

introdução, bem como a ampliação do uso de fontes alternativas de

geração de energia à matriz elétrica nacional55.

Leilão de Energia de Reserva - LER: Tem como objetivo elevar a

segurança energética do SIN com energia proveniente de usinas

construídas especialmente para este fim56.

O objetivo dos leilões de energia é atender à questão da modicidade tarifária,

na medida em que vence o leilão a empresa que conseguir os menores preços,

o que consequentemente irá permitir tarifas mais baixas ao consumidor, uma

vez que o preço da energia é repassado nas tarifas57.

Além do ACR, há o ACL, no qual os consumidores livres firmam contratos

diretamente com os agentes geradores, ou seja, dispensam o intermédio das

53 Ambientes de Contratação - MME, site institucional

54 Idem.

55 Idem.

56 Idem.

57 O Setor Elétrico - ONS, site institucional

35

distribuidoras para comprar energia. São também contratos bilaterais, porém os

preços, prazos e volumes de compra e venda de energia são negociados

livremente entre as partes e não por meio de leilões, o que permite que o

consumidor decida qual é a melhor opção para ele. Só podem ser

considerados clientes livres, segundo a lei 9.074 de 1995, aqueles com

demanda superior a 10MW e tensão A2 acima de 69 kV. Esses pré-requisitos

foram reformulados em 2000 e passou a ser permitido ser considerado cliente

livre aqueles que tivessem demanda de energia superior a 3 MW. A partir de

então, as empresas consumidoras ligadas em alta tensão que atendessem a

esses pré-requisitos já seriam consideradas clientes livres58.

Em ambos ambientes, regulado ou livre, é previsto por lei que as empresas

tenham 100% de sua demanda de energia contratada, com 3% de tolerância

para baixo e para cima. Ou seja, caso a empresa contrate abaixo de 97% da

sua demanda, ficando subcontratada, ela deverá arcar com os custos de

energia no mercado de curto prazo (spot), que normalmente é mais elevado, e

não poderá repassar para a tarifa esse excedente. No caso oposto, de

contratar acima de 103% da sua demanda total e ficar sobrecontratada, esse

excedente também não poderá ser repassado nas tarifas. Nos dois casos, a

empresa pode ser multada59. Por outro lado, o déficit ou excedente que ficar

dentro do intervalo de 3% para cima ou para baixo da demanda total poderá

ser incorporado na Parcela A da tarifa.

3.2. Recentes Mudanças na Regulação

Em setembro de 2012, a presidente Dilma Rousseff lançou a Medida Provisória

no 579, em fevereiro de 2013 transformada na lei 12.783, que trata do

vencimento das concessões de geração, transmissão e distribuição. Segundo a

MP, todas as concessões vincendas no período entre 2015 e 2017 poderiam

ser renovadas por mais 30 anos em 2013, tendo seus ativos que ainda não

tivessem sido amortizados indenizados pelo governo. Pela regulação anterior,

58 Ambiente de Contratação Livre - EDP Bandeirante, site institucional

59 Os fundamentos do setor elétrico brasileiro permanecem fortes - Standard & Poor’s, Abril de

2013, pág. 15

36

uma empresa só poderia renovar sua concessão uma vez e essa mudança

permitiu a renovação sem participar de leilões. O objetivo dessa medida foi o

de reduzir as tarifas de energia elétrica para os consumidores, principalmente

os industriais, em cerca de 20%, buscando maior competitividade da indústria

nacional.

Essa medida provocou impactos principalmente no segmento de geração, uma

vez que a indenização garantida pelo governo se mostrou muito abaixo do

esperado pelas geradoras, sendo que algumas decidiram então por não

renovarem suas concessões, como a Companhia Energética de São Paulo

(CESP) e a Companhia Energética de Minas Gerais (Cemig).

No caso das distribuidoras, o impacto não foi muito significativo uma vez em

que, ao mesmo tempo em que houve queda da receita devido à redução das

tarifas, houve também redução no percentual de deduções da receita bruta,

com a extinção dos encargos setoriais CCC e RGR e a diminuição para 25%

da CDE. Isso fez com que a receita líquida das companhias de distribuição não

fosse fortemente afetada.

Também no ano de 2012, no último trimestre, houve uma queda no nível dos

reservatórios das usinas hidrelétricas, causada pela falta de chuvas no país.

Para evitar uma crise de abastecimento e um eventual racionamento ou até um

“apagão”, o governo decidiu ligar todas as usinas termelétricas para cobrir a

demanda por energia enquanto os reservatórios não voltassem a níveis

adequados para geração de energia. O problema nesse caso é que as usinas

termelétricas tem custos de operação muito elevados, uma vez que usam

combustíveis fósseis para seu funcionamento, elevando assim o preço da

energia como um todo. Esse preço, chamado de PLD (Preço de Liquidação das

Diferenças), é calculado de acordo com o nível dos reservatórios no país.

Segundo a CCEE, “o cálculo do preço baseia-se no despacho “ex-ante”, ou

seja, é apurado com base em informações previstas, anteriores à operação real

do sistema, considerando-se os valores de disponibilidades declaradas de

37

geração e o consumo previsto de cada submercado”60. Como há uma

expectativa de que as termelétricas permaneçam ligadas durante todo o ano de

2013, visando a manutenção dos níveis dos reservatórios hídricos para garantir

o fornecimento de energia em 2014, ano de eleições presidenciais e da Copa

do Mundo, o PLD aumentou. Por isso, as empresas de distribuição foram

extremamente afetadas com esse acontecimento, uma vez que tiveram que

arcar com os preços mais elevados.

Em circunstâncias “normais”, a elevação do preço de energia seria repassada

para a tarifa no período seguinte para não prejudicar as distribuidoras. No

entanto, o governo lançou o decreto no 7.945/2013, o qual determinava que

R$2 bilhões da Conta de Desenvolvimento Energético (CDE) fossem

transferidos para as distribuidoras, referentes aos meses de janeiro, fevereiro e

março, em montantes não iguais, para mitigar os efeitos negativos do

despacho das térmicas. Ao fazer isso, evitou-se que a diminuição da tarifa

anunciada pelo governo com a Lei 12.783 fosse prejudicada, uma vez que, em

2013, o aumento dos custos com energia elétrica não será repassado para o

consumidor. Porém, no período entre 2014 e 2018, o consumidor deverá arcar

com o repasse de CDE, que será incluso no reajuste tarifário anual de forma

parcelada.

60 Visão Geral das Operações na CCEE - CCEE, pág. 27

38

4. A Matriz Elétrica

4.1. Conceitos Básicos

A matriz elétrica de um país corresponde ao conjunto de todas as fontes

utilizadas na geração de energia elétrica. Essas fontes podem ser renováveis,

caso de uso de recursos hídricos, eólicos, geotermia, solar, marítima ou não

renováveis como os derivados do petróleo, carvão, gás natural e nuclear.

No mundo atualmente, a fonte de geração de energia mais utilizada é a

derivada do petróleo, conforme gráfico abaixo usando como amostra os países

da OCDE:

Gráfico 2

Fonte: IEA, 2013

Essa composição de matriz elétrica difere completamente da matriz encontrada

no Brasil atualmente, que conta com 70% de sua capacidade instalada advinda

de recursos hídricos, o que a torna uma matriz sustentável.

39

Gráfico 3

Fonte: Balanço Energético Nacional, 2012

A partir do ano de 1985, começa a fazer parte da matriz a geração nuclear e, a

partir de 1998, as eólicas passam a figurar entre as fontes de geração de

energia elétrica no Brasil, ambas com participações abaixo de 2% do total. A

evolução dessa participação e a eventual introdução de novas fontes serão o

foco da análise deste trabalho.

4.2. Histórico da Matriz Elétrica Brasileira

Na virada do século XIX, a produção de eletricidade contava quase que

completamente com a geração das Usinas Hidrelétricas de Energia (UHE),

alcançando 97% da produção. No início do século XX, a principal fonte de

geração de energia elétrica continuou sendo a hidrelétrica, devido ao grande

potencial hídrico brasileiro e, de 1900 a 1930 foram construídas diversas

usinas, a maioria de pequeno porte. Nessa época, 80% da matriz elétrica

brasileira, de um total de 780 MW, era composta pelos recursos hídricos. Com

o passar dos anos e a industrialização do país, foi necessário aumentar a

oferta de energia e, consequentemente, os investimentos no setor. Em 1960, a

participação da hidroeletricidade na matriz havia caído para cerca de 70% de

40

um total de 3.642 MW de potência instalada61. Essa trajetória voltou a subir

nos anos seguintes, atingindo 87% nos anos de 1990, voltando a cair em 2000,

até chegar a 70% da participação na matriz em 201162.

Atualmente, além da geração hidrelétrica, o país conta com outras fontes que

ganham cada vez mais participação na matriz elétrica em detrimento dos

recursos hídricos, como as usinas termelétricas, eólicas e nucleares além de

outras fontes renováveis.

4.3. Análise das fontes de geração de energia elétrica

Atualmente, a matriz elétrica brasileira é composta majoritariamente pelas

hidrelétricas, mantendo a posição em que se encontra desde o princípio da

geração no Brasil, porém em menor proporção, com 69% do total medido em

capacidade instalada (MW). Em segundo lugar, estão as térmicas, com 28% de

participação seguido das nucleares e eólicas, ambas com cerca de 2% de

participação na matriz.

61 Eletrobras: História da Eletrobras

62 Dados do Ipeadata

41

Tabela 4

Capacidade Total Instalada no Brasil MW %

Hidrelétrica (incluindo Pequenas Centrais Hidrelétricas -

PCH's) 84,408 69

Térmica 34,004 28

Nuclear 2,007 2

Eólica 1,888 2

Fonte: Standard & Poor's

4.3.1. Hidrelétrica

A geração de energia pelas usinas hidrelétricas se dá através da transformação

da energia da correnteza dos rios em energia cinética, movimentando as

turbinas que, por sua vez, movimentam os geradores produzindo energia

elétrica. Para isso, é necessário que haja um desnível onde a usina é

construída e uma vazão mínima para movimentar as turbinas. As usinas podem

ser Pequenas Centrais Hidrelétricas (PCH), com capacidade instalada de um a

30 MW e cuja área do reservatório seja inferior a 3 km2 ou Grandes Centrais

Hidrelétricas (GCH), com capacidade instalada acima de 30 MW63.

O Brasil conta atualmente com 70% de sua capacidade em usinas hidrelétricas,

o que corresponde a seu menor patamar desde 1963, como pode ser

observado no gráfico a seguir:

63 Portal PCH: O que é uma PCH?

42

Gráfico 4

Fonte: Ipeadata

Essa queda na participação das usinas hidrelétricas na matriz elétrica brasileira

pode ser explicada pelo aumento de outras fontes de geração de energia

elétrica, como será abordado mais adiante.

Benefícios e Malefícios de uma Matriz majoritariamente Hidroelétrica

A utilização dos recursos hidrológicos para gerar energia é positiva ao se

considerar os custos baixos no processo, a baixa poluição gerada e a longa

duração das usinas, com baixa taxa de depreciação.

Tabela 5

Comparação entre formas de geração elétrica

Hidro Térmica Nuclear

Custo combustível Nulo Muito Alto Baixo

Custo de O&M Baixo Alto Muito Alto

Custo da energia Baixo Alto Muito Alto

Tempo de vida Grande Pequeno Médio

Geração de emprego Grande Menor Médio

Efeito estufa Menor Grande Nenhum

Fonte: Geração hidrelétrica, térmica e nuclear - ROSA, Luiz Pinguelli

43

Além disso, pode-se considerar a alta taxa de geração de emprego, questão

extremamente importante para a economia do país e das regiões em que as

usinas são construídas.

Os baixos custos nas operações das usinas hidrelétricas são altamente

benéficos para a economia e sociedade do país, na medida em que permitem

que o preço de energia elétrica permaneça em patamares menos elevados,

principalmente se considerarmos a alta participação das hidrelétricas na matriz

elétrica. Com o preço da energia elétrica mais baixo, é possível impulsionar a

indústria, que gasta menos com insumos, a inflação fica mais controlada e os

consumidores pagam menos na conta de luz.

Em termos de meio ambiente, a energia gerada em usinas hidrelétricas não

emite gases poluentes e a água, após passar pelas turbinas que geram a

energia, volta para a natureza através do ciclo hidrológico, preservando sua

qualidade64. Essa preocupação com a natureza é crescente atualmente e o fato

de o Brasil possuir uma matriz renovável se deve principalmente às usinas

hidrelétricas.

Outro ponto positivo ao se considerar as usinas hidrelétricas como componente

de uma matriz elétrica é a longa duração destas. Por apresentarem baixas

taxas de depreciação dos ativos, as usinas hidrelétricas são as que duram mais

tempo, podendo passar por diferentes ciclos de concessão. Um exemplo é a

usina de Itaipu, em funcionamento desde 1984.

Por outro lado, há os pontos negativos como a distância entre as principais

bacias do país e os centros consumidores, o que torna necessário extensas

linhas de transmissão que necessitam de grandes investimentos pra operar de

maneira eficiente e evitar perdas significativas no percurso.

Tabela 6

Comparação entre formas de geração elétrica

Hidro Térmica Nuclear

64 Vantagens das hidrelétricas - Eletrobras, site institucional

44

Comparação entre formas de geração elétrica

Hidro Térmica Nuclear

Investimento por kW Alto Menor Muito alto

Linha de transmissão Longa Menor Menor

Tempo de construção Grande Menor Grande

Impacto ambiental Reservatório Atmosfera Radioatividade

Taxa de retorno Baixa Alta Baixa

Fonte: Geração hidrelétrica, térmica e nuclear - ROSA, Luiz Pinguelli

Os elevados investimentos necessários para a construção de usinas

hidrelétricas é outro fator importante a se considerar, principalmente por se

tratarem de empreendimentos com baixas taxas de retorno, o que faz com que

sejam somente viáveis com voluptuosos recursos do governo (BNDES) e

construídos por consórcios. Abaixo, exemplos de grandes obras de usinas

hidrelétricas e seus custos:

Tabela 7

Além disso, há a questão ambiental também sob uma ótica negativa,

principalmente nos últimos anos com a crescente preocupação com o meio

ambiente. Apesar de a fonte hídrica ser renovável, para construir usina é

necessário que haja diversas obras para tornar viável um projeto de geração.

Isso significa possivelmente inundar áreas de florestas, eventualmente deslocar

populações nativas e modificar a natureza local, o que pode provocar protestos

de grupos ambientalistas, greves dos funcionários e atrasos nas licitações dos

projetos. Todos esses fatores são prejudiciais para a construção de usinas

hidrelétricas e, inclusive, podem atrasar projetos já iniciados devido a

Usina Estado Início Operações1 Custo (bilhões)1Capacidade Instalada (MW)

Itaipu Paraná (50%) 1984 16USD 14.000

Tucuruí Pará 1984 8,8BRL 8.370

Jirau Rondônia 2012 10BRL 3.750

Belo Monte Pará 2015 26,0BRL 11.233

Santo Antonio do Jari Amapá/Pará 2015 1,3BRL 373

Teles Pires Mato Grosso/Pará 2015 4BRL 1.820

Fontes: PAC, Itaipu, Energia Sustentável do Brasil, EDP Energias do Brasil

1Previsto no contrato

Custo de construção de usinas hidrelétricas

45

interrupções e consequentemente aumentando os custos, como é o caso da

Usina de Belo Monte, no Rio Xingú, localizado no Pará.

Orçada em R$16 bilhões, os custos da usina ultrapassaram os R$30 bilhões

devido às dificuldades incorridas para o prosseguimento das obras65. Esse é

um caso bastante discutido no país por ser tratar de um exemplo destes novos

percalços que o governo pode vir a enfrentar na área de geração hidrelétrica.

Diversos ambientalistas e índios protestam contra sua construção por se tratar

de uma obra que irá alagar uma área de aproximadamente 515 km2 e sacrificar

diversas espécies da fauna e da flora local, além de desabrigar milhares de

índios. Com isso, ocorrem frequentes paralisações, prejudicando o andamento

e aumentando de forma significativa os custos, correndo o risco de tornar a

obra inviável66.

Gráfico 5

Fonte: Chipp, Hermes. Procedimentos Operativos para Assegurar o Suprimento Energético do SIN. Apresentação do

GESEL-IE-UFRJ, Rio de Janeiro, 9 de julho de 2008

65 O Estado de São Paulo: “Orçado em R$ 16 bilhões, custo da Usina de Belo Monte já supera

os R$ 30 bilhões”, de 11 de maio de 2013 66

Envolverde/SOS Mata Atlântica

46

Pode-se observar no gráfico acima que a capacidade de regularização dos

reservatórios vem caindo drasticamente nos últimos anos, corroborando os

fatos apresentados acima.

Outra questão negativa para manter a proporção de hidroeletricidade tão

elevada na matriz elétrica brasileira é o fator climático. Como visto em 2012 e,

de forma mais dramática, em 2001, quando houve o “apagão”, o Brasil pode

sofrer com o risco hidrológico, ou seja, com o risco de os reservatórios ficarem

abaixo do nível satisfatório para suprir a demanda de energia contratada para

ser gerada pelas hidrelétricas. No caso de 2012, foi possível cobrir a demanda

com o despacho de todas as usinas térmicas do país, o que aumentou os

custos com energia das empresas distribuidoras. No entanto, em 2001, o Brasil

passou por uma baixa nos reservatórios hídricos devido à falta de

investimentos em geração aliado ao aumento no consumo e à falta de chuvas,

que levou a uma crise de abastecimento de energia afetando principalmente as

regiões Sul, Sudeste e Centro-Oeste. Ocorreram os chamados “apagões”,

interrupções de fornecimento de energia mais frequentes e duradouros do que

o normal. Foi necessário, portanto que a população passasse por um

racionamento de energia, para ser possível que os reservatórios voltassem a

níveis adequados, o que de fato ocorreu67.

Surge então a questão sobre se o Brasil deve expandir outras fontes de

geração em detrimento da hidrelétrica para aumentar sua segurança energética

em um cenário de crescimento econômico e populacional como o que está

passando atualmente.

4.4. As Outras Fontes de Geração de Energia Elétrica no Brasil

Além da energia hidrelétrica há, no Brasil, diversas outras fontes de geração de

energia elétrica que, com o passar dos anos, vem ganhando espaço na matriz

elétrica em detrimento da hidrelétrica.

67 Iguaçu Energia: A crise do apagão

47

4.4.1. Térmica

Logo após a hidrelétrica, vem a energia térmica em termos de participação na

matriz. Neste tipo de usina, chamada de Usina Termelétrica de Eletricidade

(UTE), é feito uso de queima de combustíveis para se obter a energia, o que a

torna pouco sustentável e criticada por ambientalistas. Esses combustíveis

podem ser gás natural, carvão, óleo combustível, derivados do petróleo, além

do bagaço de cana de açúcar (biomassa), por sua vez sustentável68. O fato de

depender de combustíveis para seu funcionamento é um ponto negativo neste

tipo de usina, uma vez que eleva muito os custos de produção e a torna muito

mais custosa nas operações em relação à hidrelétrica, elevando assim o preço

da energia vendida para as distribuidoras, que será repassado aos

consumidores nas tarifas69.

Tabela 8

Levando em consideração a participação de cada combustível no total da

produção de energia térmica e observando o preço (R$/MWh) de cada uma no

gráfico abaixo, pode-se obter uma noção do impacto nos custos de energia

elétrica que as usinas termelétricas representam.

Gráfico 6

68 Fontes Alternativas de Energia. Guerrini, Iria Müller; 24 de agosto de 2011

69 GV Casos: Concessões de Termoelétricas no Brasil: Investir ou não? - 1 de dezembro de

2012; pág. 3

Capacidade Instalada (GW) Participação do total

Gás natural 13.602 40%

Biomassa 10.201 30%

Óleo 7.481 22%

Carvão 2.380 7%

Outros 340 1%

Total 34.004 100%

Fonte: Standard&Poor's

48

Fonte: ANEEL

(*) Gás Natural Liquefeito

(**) Bagaço de cana

As usinas termoelétricas de concessão pública tendem a ser utilizadas quando

há preocupações acerca dos níveis dos reservatórios nas usinas hidrelétricas,

para evitar uma crise de abastecimento no país. Essa situação foi vista em

2012, quando todas as usinas térmicas brasileiras foram acionadas para cobrir

a demanda por energia, uma vez que o nível dos reservatórios chegou a seu

menor nível em dez anos, desde a crise que causou o racionamento em 2001.

A evolução da participação das usinas termelétricas na matriz energética

brasileira pode ser sintetizada no seguinte gráfico:

Gráfico 7

49

Fonte: Ipeadata

Pode-se observar que a participação das térmicas tem apresentado uma

tendência de crescimento no Brasil nos últimos anos, principalmente a partir de

2001, ano do “apagão”. Nesse ano, ficou evidenciado o problema de termos

uma matriz tão dependente de recursos hídricos, que por sua vez são

diretamente correlacionados a regimes pluviais e fluviais. Portanto, se há um

período de seca, o país pode ficar sem abastecimento de eletricidade, como o

ocorrido e mostra-se assim necessária a existência de uma rede de usinas

capaz de dar suporte em caso de baixa nos reservatórios hídricos.

Novas usinas termelétricas serão construídas nos próximos anos e os fatores

que são considerados ao ampliar o número de UTE são:

Crescimento econômico do país, tendo como consequência o aumento

no consumo70;

Potencial de chuvas na região das UHE, uma vez que estas dependem

do regime pluvial para manter os reservatórios em níveis adequados

para geração de energia71;

70 GV Casos: Concessões de Termoelétricas no Brasil: Investir ou não? - 1 de dezembro de

2012; pág. 3

50

Além destes dois fatores, há também um terceiro que seria a quantidade de

outras UTE já existentes que poderiam ser chamadas a operar antes desta

nova, uma vez que as chances de uma UTE operar depende da necessidade

de cobrir a falta de capacidade das UHE de gerar a energia contratada. O

critério utilizado para avaliar se as UTE devem ser chamadas a operar é o PLD,

o que significa que quando esse preço está acima do custo de operação da

usina, ela provavelmente será chamada a operar, pois será menos custoso do

que manter a compra no mercado de curto prazo (spot). Dessa forma, quanto

menor o nível médio dos reservatórios, maior a chance de despacho térmico72.

Uma vez que é determinado que as UTE entrarão em operação, o órgão

responsável por determinar quais usinas serão escolhidas é o ONS e esta

decisão, é feita com base no custo de operação individual delas, ou seja,

aquelas com custos mais baixos tem maiores de chances de ser chamadas a

operar73.

A energia térmica seria a mais passível de ganhar espaço na matriz energética

considerando sua tendência nos últimos anos, não fosse a preocupação com o

meio ambiente e a crescente competitividade das fontes renováveis nos leilões

de energia nova, como veremos mais adiante.

4.4.2. Nuclear

Além das térmicas e eólicas, são utilizadas como alternativas às usinas

hidrelétricas as usinas nucleares. Atualmente, essa fonte de energia representa