6. Capitol energie Vasile Iuga 2014 v2 final

26

1 Mai 2014 Sectorul energetic din România: Provocări actuale şi soluţii pentru viitor 1 Vasile Iuga Studiul de faţă prezintă evoluţia producţiei autohtone de petrol 2 şi analizează perspectivele acesteia în următorii 20 de ani, identificând condiţiile de producţie specifice României şi necesarul de investiţii pentru menţinerea unui nivel rezonabil de dependenţă de importurile de energie. De asemenea, sunt analizate tipurile de impozitare utilizate la nivel global pentru producţia de ţiţei şi gaze şi se recomandă sistemul adecvat pentru România, ţinând seama de caracteristicile locale. 1. Istoria unui „mit”: bogăţia de ţiţei şi gaze a României Producţia de hidrocarburi din România a cunoscut o dezvoltare notabilă în perioada de industrializare a ţării, ajungând la nivelul de vârf în 1976 pentru ţiţei şi 1986 pentru gazele naturale. În ultimii 30 de ani, România a înregistrat un declin constant al producţiei de ţiţei şi gaze, cu o rată naturală de scădere de aproximativ 10% anual, pe fondul epuizării rezervelor din zăcămintele aflate în exploatare, multe dintre aceste perimetre onshore fiind în producţie de câteva zeci de ani. Declinul a fost temperat într-o anumită măsură de investiţiile făcute în ultimii 10 ani. Am asistat astfel la prăbuşirea „mitului” bogăţiei de ţiţei şi gaze naturale a României. 1 Publicat în volumul „7 teme fundamentale pentru România 2014” coordonat de Dan Dungaciu, Vasile Iuga și Marius Stoian, Editura RAO, București 2014, 467 – 488; 2 În articolul de faţă termenul de producţie de petrol se referă la producţia de ţiţei şi gaze naturale;

Transcript of 6. Capitol energie Vasile Iuga 2014 v2 final

1

Mai 2014

Sectorul energetic din România:

Provocări actuale şi soluţii pentru viitor1

Vasile Iuga

Studiul de faţă prezintă evoluţia producţiei autohtone de petrol2 şi analizează

perspectivele acesteia în următorii 20 de ani, identificând condiţiile de producţie

specifice României şi necesarul de investiţii pentru menţinerea unui nivel rezonabil

de dependenţă de importurile de energie. De asemenea, sunt analizate tipurile de

impozitare utilizate la nivel global pentru producţia de ţiţei şi gaze şi se recomandă

sistemul adecvat pentru România, ţinând seama de caracteristicile locale.

1. Istoria unui „mit”: bogăţia de ţiţei şi gaze a României

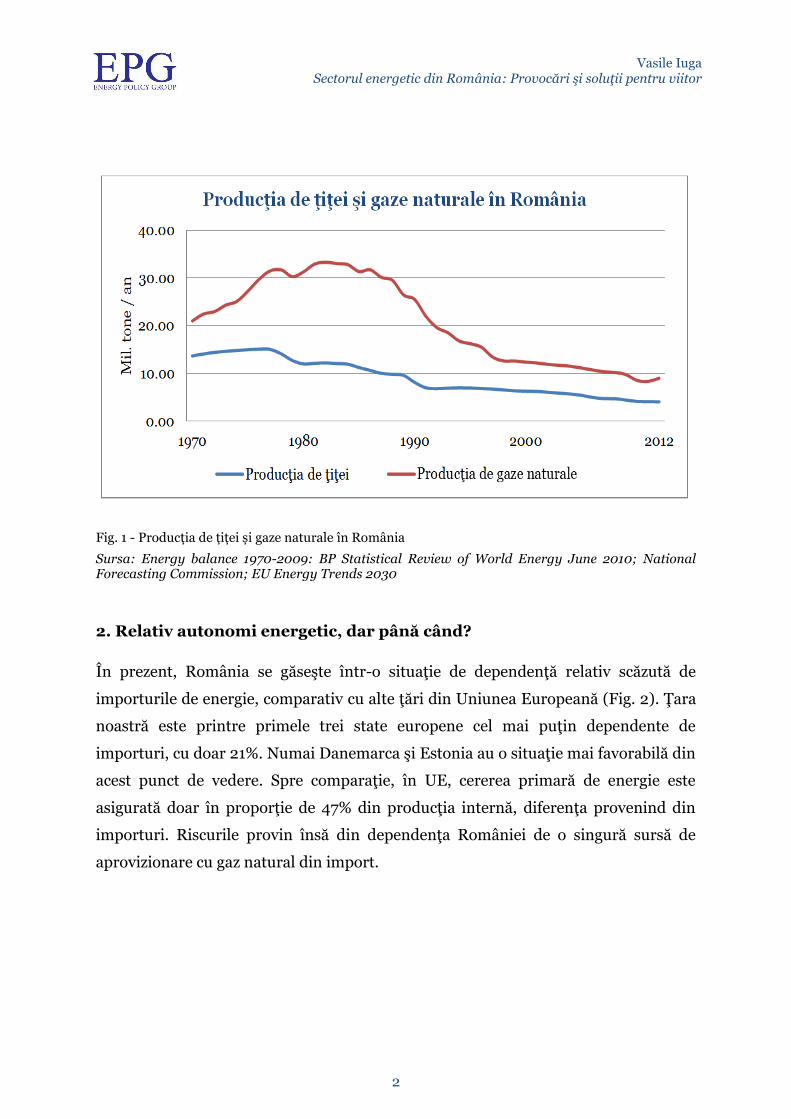

Producţia de hidrocarburi din România a cunoscut o dezvoltare notabilă în perioada

de industrializare a ţării, ajungând la nivelul de vârf în 1976 pentru ţiţei şi 1986

pentru gazele naturale.

În ultimii 30 de ani, România a înregistrat un declin constant al producţiei de ţiţei şi

gaze, cu o rată naturală de scădere de aproximativ 10% anual, pe fondul epuizării

rezervelor din zăcămintele aflate în exploatare, multe dintre aceste perimetre

onshore fiind în producţie de câteva zeci de ani. Declinul a fost temperat într-o

anumită măsură de investiţiile făcute în ultimii 10 ani. Am asistat astfel la prăbuşirea

„mitului” bogăţiei de ţiţei şi gaze naturale a României.

1 Publicat în volumul „7 teme fundamentale pentru România 2014” coordonat de Dan Dungaciu,

Vasile Iuga și Marius Stoian, Editura RAO, București 2014, 467 – 488;

2 În articolul de faţă termenul de producţie de petrol se referă la producţia de ţiţei şi gaze naturale;

2

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Fig. 1 - Producția de țiței și gaze naturale în România

Sursa: Energy balance 1970-2009: BP Statistical Review of World Energy June 2010; National Forecasting Commission; EU Energy Trends 2030

2. Relativ autonomi energetic, dar până când?

În prezent, România se găseşte într-o situaţie de dependenţă relativ scăzută de

importurile de energie, comparativ cu alte ţări din Uniunea Europeană (Fig. 2). Ţara

noastră este printre primele trei state europene cel mai puţin dependente de

importuri, cu doar 21%. Numai Danemarca şi Estonia au o situaţie mai favorabilă din

acest punct de vedere. Spre comparaţie, în UE, cererea primară de energie este

asigurată doar în proporţie de 47% din producţia internă, diferenţa provenind din

importuri. Riscurile provin însă din dependenţa României de o singură sursă de

aprovizionare cu gaz natural din import.

3

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Fig. 2 - Acoperirea consumului intern brut de energie din producţia internă, 2011, %

Sursa: EU Energy Trends (2009); INSSE (2011)

O evoluţie a balanţei energetice a ţării noastre între 1980 şi 2010 este prezentată în

fig. 3. Se constată aproape o înjumătăţire a cererii primare de energie cauzată de

procesul de dezindustrializare, dar şi de apariţia unor tehnologii mai eficiente din

punct de vedere energetic. În 2011, producţia internă a fost de 27,5 milioane tone

ţiţei echivalent (mn toe), acoperind 78% din cererea primară de energie de 34,9 mn

toe. Din cele 27,5 mn toe produse, 19,5 mn toe erau acoperite de ţiţei, gaze şi

cărbune, restul de 8 mn toe de nuclear, hidro şi regenerabile.

4

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

1Regenerabilele includ energia hidro, lemne de foc (inclusiv biomasă) şi alte regenerabile

Fig. 3 - Cererea primară de energie a României (Mn. Toe-an)

Sursa: 1980 - 1992: website: tititudorancea.com, Balanţa Energetică 1992 – 2011

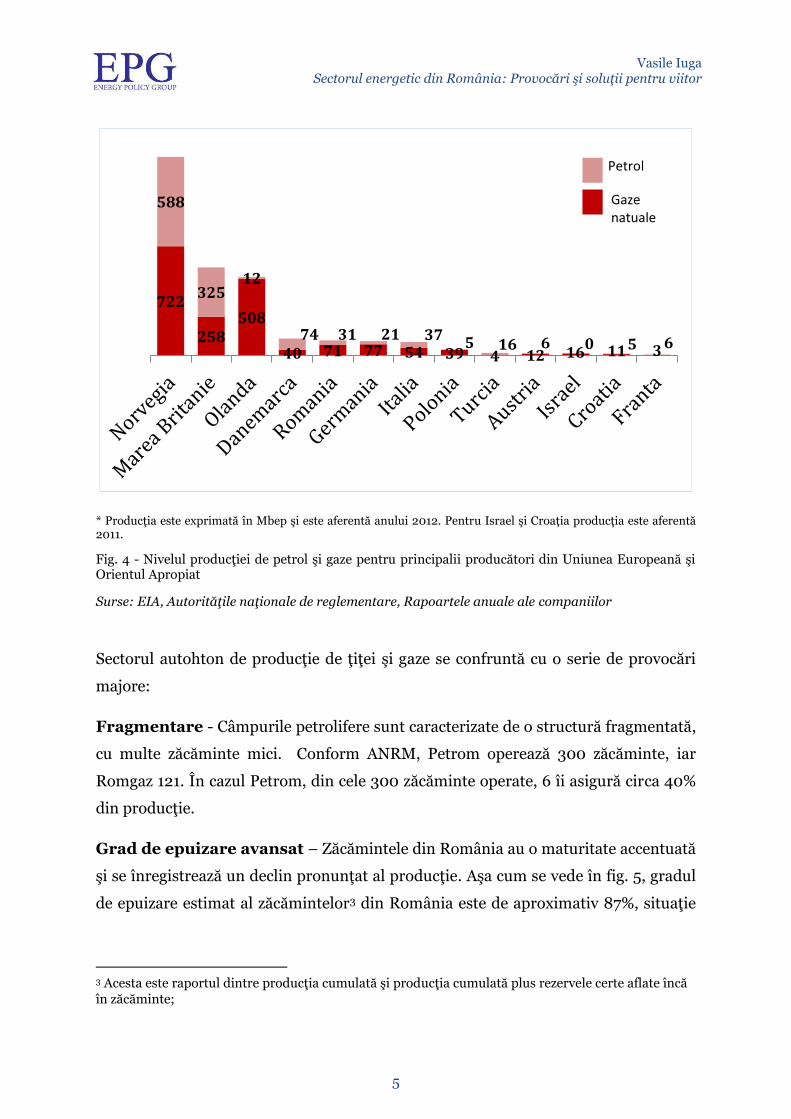

Pe baza datelor de producţie din 2012, rezultă că ţara noastră este un jucător de talie

redusă în Europa, înregistrând o producţie de ţiţei şi gaze naturale de 13 ori mai mică

decât Norvegia şi de cinci ori mai mică decât Olanda şi Marea Britanie. De asemenea,

se observă că producţia României este în prezent doar puţin mai mare decât cea a

Germaniei şi Italiei, ţări care nu sunt cunoscute ca având tradiţie în acest sector.

5

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

* Producţia este exprimată în Mbep şi este aferentă anului 2012. Pentru Israel şi Croația producţia este aferentă 2011.

Fig. 4 - Nivelul producţiei de petrol şi gaze pentru principalii producători din Uniunea Europeană şi Orientul Apropiat

Surse: EIA, Autorităţile naţionale de reglementare, Rapoartele anuale ale companiilor

Sectorul autohton de producţie de ţiţei şi gaze se confruntă cu o serie de provocări

majore:

Fragmentare - Câmpurile petrolifere sunt caracterizate de o structură fragmentată,

cu multe zăcăminte mici. Conform ANRM, Petrom operează 300 zăcăminte, iar

Romgaz 121. În cazul Petrom, din cele 300 zăcăminte operate, 6 îi asigură circa 40%

din producţie.

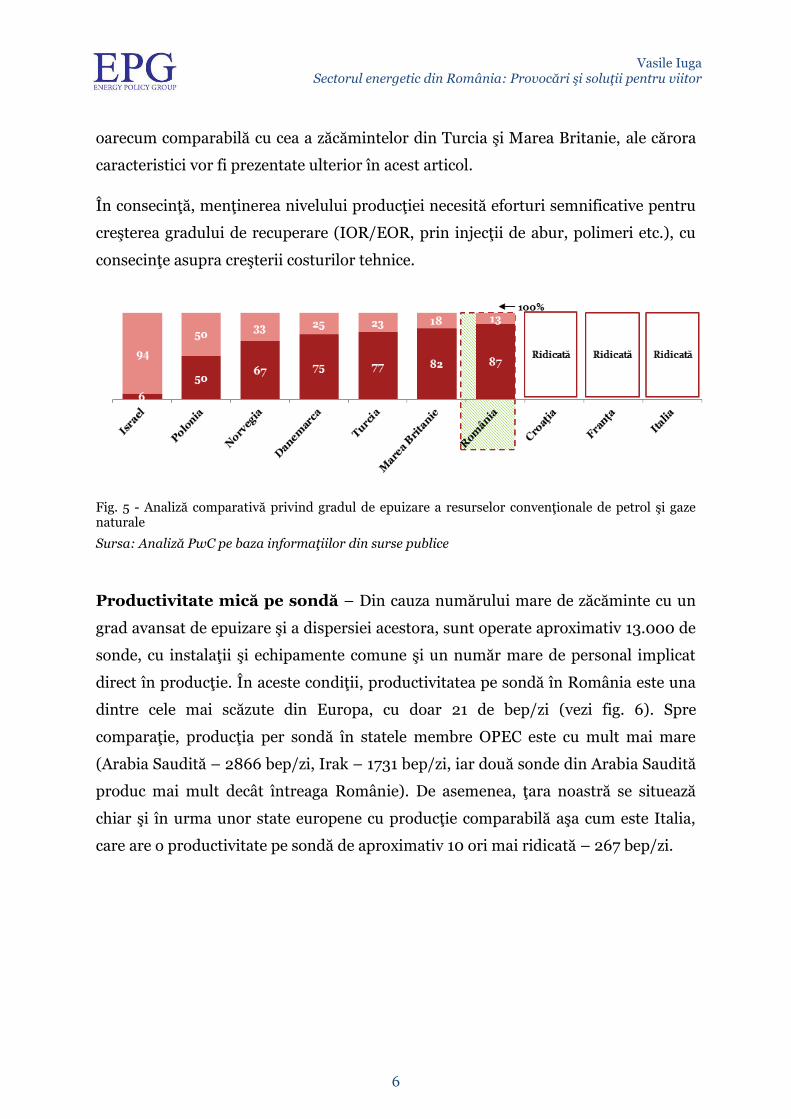

Grad de epuizare avansat – Zăcămintele din România au o maturitate accentuată

şi se înregistrează un declin pronunţat al producţie. Aşa cum se vede în fig. 5, gradul

de epuizare estimat al zăcămintelor3 din România este de aproximativ 87%, situaţie

3 Acesta este raportul dintre producţia cumulată şi producţia cumulată plus rezervele certe aflate încă în zăcăminte;

722

258 508

40 71 77 54 39 4 12 16 11 3

588

325 12

74 31 21 37 5 16 6 0 5 6

Petrol

Gaze natuale

6

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

oarecum comparabilă cu cea a zăcămintelor din Turcia şi Marea Britanie, ale cărora

caracteristici vor fi prezentate ulterior în acest articol.

În consecinţă, menţinerea nivelului producţiei necesită eforturi semnificative pentru

creşterea gradului de recuperare (IOR/EOR, prin injecţii de abur, polimeri etc.), cu

consecinţe asupra creşterii costurilor tehnice.

Fig. 5 - Analiză comparativă privind gradul de epuizare a resurselor convenţionale de petrol şi gaze naturale

Sursa: Analiză PwC pe baza informaţiilor din surse publice

Productivitate mică pe sondă – Din cauza numărului mare de zăcăminte cu un

grad avansat de epuizare şi a dispersiei acestora, sunt operate aproximativ 13.000 de

sonde, cu instalaţii şi echipamente comune şi un număr mare de personal implicat

direct în producţie. În aceste condiţii, productivitatea pe sondă în România este una

dintre cele mai scăzute din Europa, cu doar 21 de bep/zi (vezi fig. 6). Spre

comparaţie, producţia per sondă în statele membre OPEC este cu mult mai mare

(Arabia Saudită – 2866 bep/zi, Irak – 1731 bep/zi, iar două sonde din Arabia Saudită

produc mai mult decât întreaga Românie). De asemenea, ţara noastră se situează

chiar şi în urma unor state europene cu producţie comparabilă aşa cum este Italia,

care are o productivitate pe sondă de aproximativ 10 ori mai ridicată – 267 bep/zi.

7

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Fig. 6 - Producţia medie de 21 bep / sondă / zi înregistrată în România este printre cele mai scăzute din lume

Sursa: Informaţii din surse publice, analiza PwC

Calitatea ţiţeiului şi gazelor naturale – Conţinutul ridicat de sulf şi prezenţa

apei în resursele extrase duce la necesitatea tratării suplimentare, ceea ce duce şi la o

valoare mai mică a acestora.

Finanţare şi probleme logistice - Companiile din România care activează în

acest sector se mai confruntă cu o serie de dificultăţi de ordin economic şi logistic,

cum ar fi costurile mari de finanţare a proiectelor, o ofertă scăzută de instalaţii de

foraj pe piaţa locală şi lipsa infrastructurii de transport.

Astfel, sectorul de producţie de ţiţei şi gaze din România operează cu costuri mari,

mult peste media ţărilor europene (vezi fig. 7). Din acest punct de vedere, numai

Marea Britanie înregistrează costuri de producţie mai mari în Europa, în condiţiile în

care producţia britanică este în totalitate off-shore, implicând deci cheltuieli de

capital mari pentru dezvoltare şi întreţinere.

4804

1124

409 267 55 32 20 31 17

0

1000

2000

3000

4000

5000

6000

8

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

3

7 10 11 12 12 12

15 17

21,5

În schimb, statele cu producţie mare de ţiţei şi gaze (cum este Norvegia), sau cele

care operează zăcăminte noi şi de mari dimensiuni (Israel) au costuri de operare de

până la şase ori mai mici.

Fig. 7 - Analiză comparativă privind costul de operare (USD/bep4)

Sursa: Analiză PwC în baza rapoartelor autorităţilor naţionale / rapoartele anuale ale companiilor care activează în industria extractivă de hidrocarburi

3. Investiţiile – singura soluţie pentru viitor

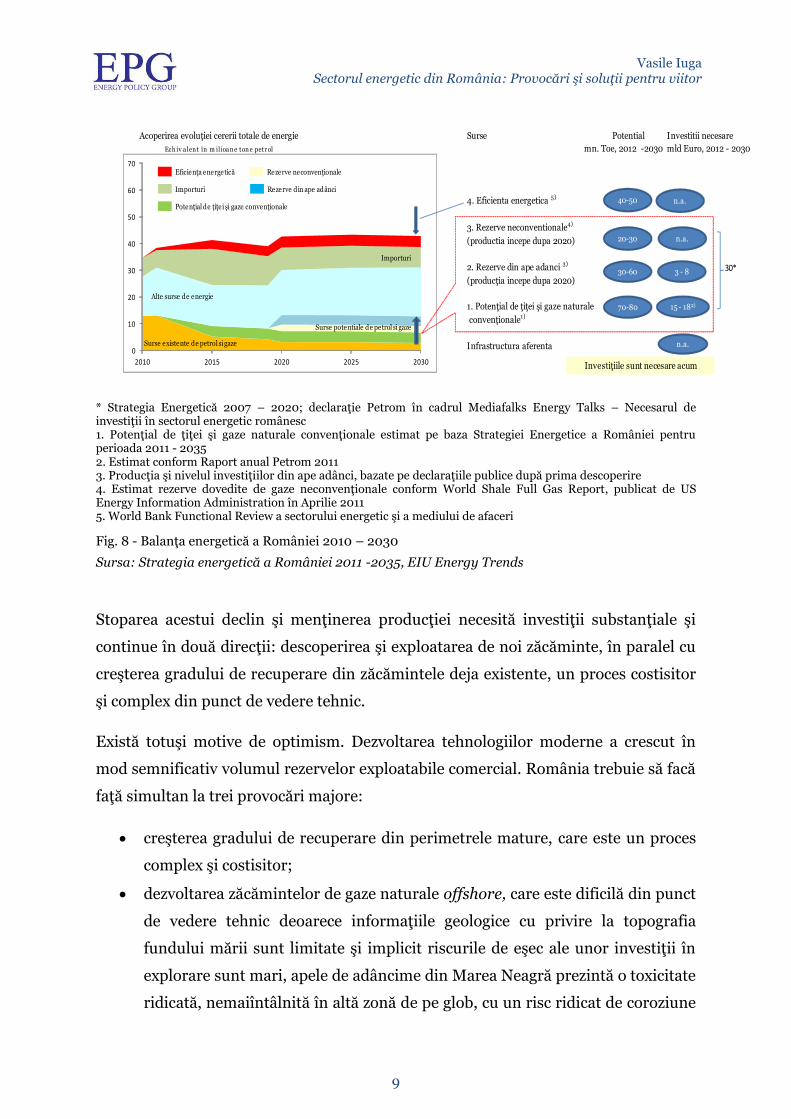

Dacă se analizează situaţia balanţei energetice a României în următorii 20 de ani (fig.

8), construită pe bază de informaţii publice disponibile în acest moment, cu

estimările şi aproximările inerente, dar plauzibile, dependenţa istorică scăzută de

importuri a României s-ar putea modifica semnificativ în viitor, în condiţiile creşterii

cererii interne de energie, a continuării declinului producţiei de ţiţei şi gaze din

zăcămintele aflate în exploatare, a neimplementării programului de creştere a

eficienţei energetice şi a nedezvoltării rezervelor de ţiţei şi gaze.

4 Baril echivalent petrol;

9

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

* Strategia Energetică 2007 – 2020; declaraţie Petrom în cadrul Mediafalks Energy Talks – Necesarul de investiţii în sectorul energetic românesc 1. Potenţial de ţiţei şi gaze naturale convenţionale estimat pe baza Strategiei Energetice a României pentru perioada 2011 - 2035 2. Estimat conform Raport anual Petrom 2011 3. Producţia şi nivelul investiţiilor din ape adânci, bazate pe declaraţiile publice după prima descoperire 4. Estimat rezerve dovedite de gaze neconvenţionale conform World Shale Full Gas Report, publicat de US Energy Information Administration în Aprilie 2011 5. World Bank Functional Review a sectorului energetic şi a mediului de afaceri

Fig. 8 - Balanţa energetică a României 2010 – 2030

Sursa: Strategia energetică a României 2011 -2035, EIU Energy Trends

Stoparea acestui declin şi menţinerea producţiei necesită investiţii substanţiale şi

continue în două direcţii: descoperirea şi exploatarea de noi zăcăminte, în paralel cu

creşterea gradului de recuperare din zăcămintele deja existente, un proces costisitor

şi complex din punct de vedere tehnic.

Există totuşi motive de optimism. Dezvoltarea tehnologiilor moderne a crescut în

mod semnificativ volumul rezervelor exploatabile comercial. România trebuie să facă

faţă simultan la trei provocări majore:

creşterea gradului de recuperare din perimetrele mature, care este un proces

complex şi costisitor;

dezvoltarea zăcămintelor de gaze naturale offshore, care este dificilă din punct

de vedere tehnic deoarece informaţiile geologice cu privire la topografia

fundului mării sunt limitate şi implicit riscurile de eşec ale unor investiţii în

explorare sunt mari, apele de adâncime din Marea Neagră prezintă o toxicitate

ridicată, nemaiîntâlnită în altă zonă de pe glob, cu un risc ridicat de coroziune

Surse Potential Investitii necesare

mld Euro, 2012 - 2030

4. Eficienta energetica 5)

3. Rezerve neconventionale4)

(productia incepe dupa 2020)

2. Rezerve din ape adanci 3)30*

(producţia incepe dupa 2020)

1. Potenţial de ţiţei şi gaze naturale

convenţionale1)

Infrastructura aferenta

Acoperirea evoluţiei cererii totale de energie

Ech iv a len t în m ilioa n e ton e petr ol mn. Toe, 2012 -2030

0

10

20

30

40

50

60

70

2010 2015 2020 2025 2030

Surse existente de petrol si gaze

Surse potentiale de petrol si gaze

Alte surse de energie

Importuri

30-60

20-30 n.a.

3 - 8

70-80 15 - 182)

Eficienţa energetică

Importuri

Potenţial de ţiţei şi gaze convenţionale

Rezerve neconvenţionale

Rezerve din ape adânci

Investiţiile sunt necesare acum

n.a.40-50

n.a.

10

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

mai rapidă a echipamentelor. Aceste aşa numite resurse „de frontieră”,

necesită investiţii foarte mari şi tehnologie avansată, de care dispun numai

câteva companii la nivel mondial (marile companii energetice americane

obişnuite cu tehnica de extracţie a gazelor de şist şi cu exploatarea de mare

adâncime în condiţii extrem de dificile). De asemenea, astfel de exploatări

necesită cheltuieli de capital foarte mari (se estimează că programul de

explorare în Marea Neagră va costa aproximativ 1 miliard de dolari)

exploatarea gazelor de şist, cu potenţial incert şi contestată de o parte a

societăţii. În acest sens, trebuie avută în vedere recenta recomandare a

Uniunii Europene privind standardele de protecţie a mediului în cazul

exploatării gazelor de şist.

Potenţialul de creştere al producţiei de ţiţei şi gaze pentru perioada 2010 - 2030 este

estimat între 120 şi 170 mn toe, care nu ar face însă decât să compenseze declinul

producţiei din zăcămintele aflate în exploatare în prezent (producţia actuală fiind de

circa 12,8 mn toe). Valorificarea rezervelor potenţiale de petrol şi gaze şi atingerea

ţintei de creştere a eficienţei energetice ar putea determina o scădere a ponderii

importurilor în total consum la circa 18% în 2030. La orizontul anului 2030 există

riscul ca, în absenţa investiţiilor care să permită valorificarea rezervelor potenţiale de

ţiţei şi gaze şi atingerea ţintei de creştere a eficienţei energetice, ponderea

importurilor în total consum să crească până la 50%, iar acestea să reprezinte circa

88% din consumul total de ţiţei şi gaze estimat. Concluzia ar fi că entuziasmul

manifestat recent în diverse cercuri cu privire la potenţialul de petrol şi gaze al

României ar trebui temperat.

Pentru atingerea obiectivelor din balanţa energetică prognozată, se estimează că, în

medie, România ar trebui să investească în sectorul de energie între 3 şi 4 miliarde

de Euro anual până în 2030. Menţinerea producţia de ţiţei şi gaze aproximativ la

nivelul actual necesită investiţii de circa 30 mld Euro (cumulat pentru onshore

convenţional şi neconvenţional, şi offshore), respectiv 1,5 mld anual în perioada 2010

– 2030. Ar trebui subliniat de asemenea faptul că pentru a menţine importurile la

18-20%, ar trebui implementate şi programe de creştere a eficienţei energetice care

să ducă la scăderi ale consumului primar de energie cu peste 40 mn toe în aceeaşi

perioadă.

11

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Chiar şi în condiţiile în care se iau rapid deciziile de investiţii care se impun,

ponderea importurilor va creşte semnificativ în totalul consumului până în jurul

anului 2020, când ar trebui să înceapă exploatarea rezervelor din perimetre

maritime de mare adâncime şi a celor neconvenţionale (condiţionat de acceptarea

publică, rezultatul explorărilor, de cadrul legal şi de reglementare, de cel fiscal, de

decizii comerciale etc.). Cu alte cuvinte, înainte de a fi mai independentă, România

va fi pentru o perioadă de cel puţin 10 ani mai dependentă de importuri. În sfârşit, ar

merita menţionat de asemenea că rezervele neconvenţionale de gaze de şist sunt

estimate pe baza unui raport publicat de US EIA în aprilie 2011. Un raport recent al

aceleiaşi agenţii revizuia în sus rezervele de gaze de şist ale României la 1400 mld mc

(înainte de a fi fost forată prima sondă de explorare şi de a fi extrasă prima moleculă

de gaze de şist). Există un număr semnificativ de cazuri, inclusiv în regiunea noastră

(Polonia), în care estimări iniţiale foarte optimiste ale aceleiaşi agenţii au fost

revizuite dramatic în jos (între şase şi cincisprezece ori!), aşa încât o atitudine mai

prudentă este mai potrivită, cel puţin până la finalizarea explorărilor.

Punerea în valoare a acestor resurse presupune investiţii masive în sectorul de

explorare şi producţie, precum şi în infrastructura de transport. Dacă pentru ţiţei

infrastructura din România este relativ bine pusă la punct, pentru gazele naturale

este nevoie de investiţii considerabile, o mare parte a reţelei de transport necesitând

reabilitare şi dezvoltare, inclusiv pentru preluarea producţiei potenţiale din Marea

Neagră, în perspectiva finalului de deceniu, când se estimează că se va trece la

exploatare efectiv. Sistemul utilizat de operatorul de transport de gaze este unul

manual, necesitând modernizare. Este totodată necesară finalizarea interconectării

cu reţelele de gaze ale UE şi ale statelor vecine pentru diversificarea surselor de

aprovizionare şi pentru eventualul export al gazelor pe piaţa UE.

Suplimentar, lipsa infrastructurii de transport şi accesul dificil în Marea Neagră prin

Strâmtoarea Bosfor generează costuri logistice şi de mobilizare ridicate. La acestea se

adaugă şi numărul redus de companii pe piaţă locală specializate în foraje în

perimetre maritime, ceea ce necesită aducerea de operatori străini, crescând astfel

costurile de explorare şi exploatare.

12

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Prin urmare, România nu se află într-o poziţie privilegiată, riscurile tehnice şi

geologice ale zăcămintelor româneşti fiind mari şi în creştere, costurile de operare

ridicate, iar necesarul de investiţii ridicat.

Potenţialul relativ scăzut, volumul semnificativ de investiţii necesar, tehnologiile

scumpe, costurile de extracţie şi nevoia de resurse de management semnificative fac

ca investiţiile în extracţia de ţiţei şi gaze onshore din România să nu apară ca foarte

atrăgătoare pentru investitori.

4. Ce riscă România dacă nu susţine investiţiile din sectorul energetic

Alternativa la neimplementarea programului de investiţii ar reprezenta-o creşterea

importurilor pentru acoperirea cererii de energie. Întrebarea care se pune este ce ar fi

rău în asta? Experienţa recentă a unor ţări poate reprezenta o lecţie utilă pentru

România.

Brazilia s-a confruntat în ultimii 20 de ani cu o creştere semnificativă a consumului

de gaze, în condiţiile în care producţia internă a rămas relativ constantă. Pentru a

satisface cererea de gaze, s-a recurs la importuri masive din Bolivia. În ultimii ani,

stabilitatea aprovizionării cu gaze din Bolivia a fost ameninţată de opoziţia violentă

faţă de exportul de gaze şi de naţionalizarea sectorului. În plus, în Brazilia gazul este

utilizat şi ca o soluţie de rezervă la energia electrică produsă de hidrocentrale, în

condiţiile unei secete accentuate şi de durată. În consecinţă, ţara este nevoită să

importe gaz natural lichefiat (LNG) pe care îl plăteşte foarte scump.

Un alt caz relevant este Argentina. Ţara este cel mai mare producător de gaze şi unul

semnificativ de ţiţei în America de Sud. Tradiţional, Argentina era un exportator net,

însă situaţia s-a inversat recent şi aici, din cauza creşterii semnificative a consumului

de gaze în condiţiile declinului producţiei. Controlul administrativ al preţurilor şi

naţionalizarea operaţiunilor firmei spaniole Repsol au descurajat investiţiile şi au

redus dramatic interesul pentru această ţară.

Şi, în sfârşit, un exemplu din imediata noastră vecinătate. Ucraina are o producţie

internă de gaze relativ stabilă, care asigură aproximativ 20 % din consum. Diferenţa

13

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

este acoperită de importul din Rusia. Ucraina avea o poziţie puternică în negocierea

preţului gazului, ca ţară de tranzit pentru exporturile ruseşti de gaze către Europa

Occidentală. După criza din 2009, care a dus la un minim al importurilor de gaz

rusesc, consumul în sectorul industrial al Ucrainei şi volumul importurilor din Rusia

au crescut semnificativ. Dar şi preţul gazului de import a crescut şi el cu 40% în

ultimii doi ani.

Aceste exemple ne arată că dependenţa semnificativă de importuri şi un cadru de

reglementare care nu încurajează investiţiile în dezvoltarea de noi resurse sau de

surse alternative de aprovizionare cu energie la costuri rezonabile pot să aibă

consecinţe negative asupra independenţei energetice a unei ţări şi asupra costurilor

importurilor, respectiv a balanţei comerciale şi de plăţi.

5. Disponibilitatea resurselor pentru investiţii

Potrivit unui studiu Wood Mackenzie şi PwC, existau la nivel global resurse

financiare pentru investiţii în sectorul upstream de 1.800 de miliarde de dolari SUA

în perioada 2011-2014 (vezi fig. 9). 35% dintre acestea urmau să fie făcute de guverne

şi companii naţionale de petrol şi gaze, iar 65% de către investitori privaţi.

În Europa, ţările cu cele mai bune perspective de a atrage investiţii în sectorul de

explorare şi producţie de ţiţei şi gaze sunt Norvegia, Marea Britanie, Italia şi

România. Între aceste ţări există însă diferenţe în ceea ce priveşte calitatea

infrastructurii, riscul de ţară şi costurile finanţării, expertiza tehnică şi calitatea forţei

de muncă specializate. România are potenţialul de a deveni un hub regional în SEE

(export de gaze, de know-how şi firme specializate), însă se află într-o competiţie

globală acerbă pentru atragerea de investiţii.

14

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Fig. 9 - Sumele alocate pentru investiţii în sectorul de petrol şi gaze la nivel global

Sursa: Wood Mackenzie, analiză PwC

6. Ce caută investitorii?

Deciziile de investiţii în acest sector se fac după o analiză care ia în calcul

oportunităţile rezultate din disponibilitatea diferitelor tipuri de resurse, uşurinţa

accesului fizic la acestea şi potenţialul de recuperare din zăcământ, dar ţine de

asemenea cont şi de 3 factori de risc: complexitatea producţiei, factori comerciali,

factori politici şi fiscali (vezi fig. 10).

Fig. 10 - Sistemul fiscal şi nivelul de impozitare trebuie corelate cu trăsăturile caracteristice ale industriei şi profilul de risc

15

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Complexitatea producţiei este influenţată de cerinţele tehnologice ale exploatării, de

competenţele operaţionale necesare şi de know-how-ul existent la nivelul fiecărei

companii pentru exploatarea diferitelor tipuri de resurse.

Factorii comerciali se referă la uşurinţa accesului pe piaţă, la infrastructura de

transport a petrolului şi gazelor naturale, gradul de liberalizare a pieţei de ţiţei şi

gaze, dar şi la cererea existentă pe piaţă, în funcţie de aceasta devenind rentabilă

exploatarea unor zăcăminte mai greu accesibile, care presupun costuri mai ridicate

de foraj şi extracţie.

Riscurile politice şi fiscale se referă la stabilitatea şi transparenţa cadrului fiscal şi

legislativ.

După analiza acestor factori, investitorii îşi stabilesc ţinta de profitabilitate. Spre

exemplu, exploatarea perimetrelor mature din apele de mică adâncime din Golful

Mexic şi Marea Nordului presupune riscuri mai scăzute (beneficiază de

infrastructură energetică de calitate, cadru fiscal stabil etc.), dar şi profitabilitate mai

scăzută pentru investitori, combinat cu un nivel crescut de prelevări ale statului prin

taxe, impozite şi redevenţe (în paralel cu deduceri fiscale generoase pentru investiţii).

În schimb, în câteva state africane în care riscurile politice şi fiscale sunt mari, se

practică acordurile de împărţire a producţiei.

7. Consideraţii asupra sistemului de impozitare a sectorului de ţiţei şi

gaze

Interesele investitorilor şi cele ale guvernelor nu sunt întotdeauna convergente.

Această afirmaţie este cu atât mai valabilă în cazul impozitării sectorului de ţiţei şi

gaze, având în vedere contribuţia substanţială a acestui sector la veniturile bugetului

de stat, dar şi importanţa strategică a domeniului pentru asigurarea securităţii

energetice a unei ţări.

În timp ce statul doreşte maximizarea veniturilor bugetare şi prelevarea de taxe şi

impozite cât mai devreme, la începutul proiectelor, investitorii urmăresc

16

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

maximizarea valorii pentru acţionari, finanţarea cu precădere a investiţiilor şi

eventuale plăţi către bugetul de stat cât mai târziu, abia după recuperarea costurilor.

Guvernele sunt interesate de diversificarea portofoliului de resurse pentru a-şi

reduce riscurile şi a-şi întări securitatea energetică, în vreme ce investitorii urmăresc

să-şi păstreze agilitatea în piaţă şi capacitatea de adaptare la schimbarea condiţiilor

economice.

Este clar însă că un sistem fiscal adecvat pentru acest sector trebuie să asigure un

echilibru între priorităţile guvernelor şi cele ale investitorilor privaţi, satisfăcând

totodată şi cerinţele societăţii civile. Un astfel de sistem trebuie să ducă la o situaţie

„win-win-win” pentru toate părţile implicate – guverne, investitori, societate civilă.

În definirea unui sistem fiscal pentru industria extractivă de ţiţei şi gaze, legiuitorul

trebuie să ţină seama de trei categorii de variabile interdependente: (i) elementele

specifice unui sistem fiscal, (ii) condiţiile fizice / tehnice şi perspectivele de

dezvoltare ale industriei, precum şi (iii) condiţiile la nivel macroeconomic.

Fig. 11 - Sistemul fiscal şi nivelul de impozitare trebuie corelate cu trăsăturile caracteristice ale industriei şi profilul de risc

Sursa: analiză PwC

17

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

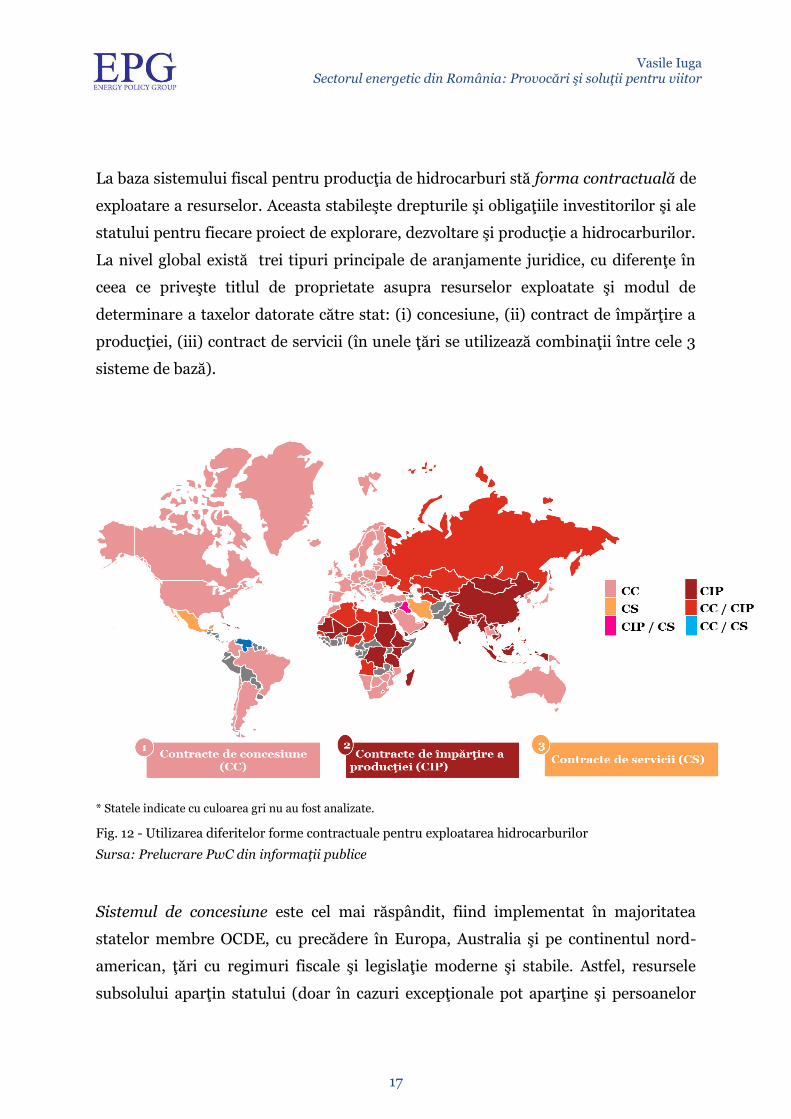

La baza sistemului fiscal pentru producţia de hidrocarburi stă forma contractuală de

exploatare a resurselor. Aceasta stabileşte drepturile şi obligaţiile investitorilor şi ale

statului pentru fiecare proiect de explorare, dezvoltare şi producţie a hidrocarburilor.

La nivel global există trei tipuri principale de aranjamente juridice, cu diferenţe în

ceea ce priveşte titlul de proprietate asupra resurselor exploatate şi modul de

determinare a taxelor datorate către stat: (i) concesiune, (ii) contract de împărţire a

producţiei, (iii) contract de servicii (în unele ţări se utilizează combinaţii între cele 3

sisteme de bază).

* Statele indicate cu culoarea gri nu au fost analizate.

Fig. 12 - Utilizarea diferitelor forme contractuale pentru exploatarea hidrocarburilor

Sursa: Prelucrare PwC din informaţii publice

Sistemul de concesiune este cel mai răspândit, fiind implementat în majoritatea

statelor membre OCDE, cu precădere în Europa, Australia şi pe continentul nord-

american, ţări cu regimuri fiscale şi legislaţie moderne şi stabile. Astfel, resursele

subsolului aparţin statului (doar în cazuri excepţionale pot aparţine şi persoanelor

18

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

private) care acordă drepturile de explorare, dezvoltare şi exploatare unui investitor

contra unei plăţi. Hidrocarburile exploatate devin proprietatea investitorului după

extracţie, acesta din urmă plătind statului redevenţe. Sistemul de concesiune este

mai flexibil din perspectiva statului pentru că-i oferă dreptul de acţiune unilaterală,

prin care poate stabili spre exemplu nivelul de impozitare al sectorului.

În cazul contractelor de împărţire a producţiei resursele aparţin statului, dar odată

exploatate, hidrocarburile se împart între investitor şi stat. Într-o primă etapă,

investitorul are dreptul asupra unui volum din producţie necesar pentru recuperarea

investiţiilor şi a costurilor de exploatare (aşa-numitul „cost oil”), care uneori include

şi plata unei redevenţe către stat. Ulterior, producţia suplimentară (aşa-numitul

„profit oil”) este împărţită între investitor (care obţine astfel profit) şi stat, în

cantităţi efective ori în valoarea de piaţă a volumului de producţie respectiv.

Contractul de împărţire a producţiei este utilizat în special în Asia şi în unele zone ale

continentului african, a căror stabilitate legislativă este mai redusă. În aceste

condiţii, investitorii caută siguranţă, iar acest tip de contract o oferă într-o mare

măsură, deoarece clauzele contractuale sunt fixe şi nu pot fi modificate unilateral de

către guvern, spre deosebire de o lege nationala aplicabilă întregii industrii care

poate fi modificată unilateral de către stat (ca în cazul concesiunilor).

La sfârşitul perioadei contractuale, investiţiile efectuate (echipamente, infrastructură

etc.) rămân în proprietatea statului. Dar totodată, acesta îşi asumă eventualele

obligaţii de decontaminare care pot fi costisitoare. Litigiul de aproape două decenii

dintre guvernul din Ecuador şi Texaco (ulterior achiziţionată de grupul Chevron în

2001) este un exemplu elocvent în ceea ce priveşte riscurile asumate de către stat în

legătură cu decontaminarea.

Cea de-a treia formă contractuală este reprezentată de contractele de servicii, în baza

cărora statul angajează companii care exploatează resursele în numele şi în beneficiul

său (hidrocarburile rămân în proprietatea statului), în schimbul unui onorariu.

Contractele de servicii sunt utilizate în state precum Iranul şi Mexicul, iar acesta din

urmă ia în calcul renunţarea la acest sistem pentru că nu oferă perspective de

dezvoltare suficient de atractive sectorului.

19

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

8. Elemente specifice ale contractelor de concesiune

În contractele de concesiune, regimul fiscal este influenţat de: baza de impozitare şi

sistemul de deduceri fiscale.

În ceea ce priveşte baza de impozitare, se practică două sisteme:

Sistemul bazat pe concesiune şi redevenţe - presupune impunerea unei

redevenţe asupra valorii producţiei de ţiţei şi gaze, în baza unei cote unice (exemplu

Croaţia – 5%, Turcia – 12,5%), sau a unei cote diferenţiate în funcţie de nivelul

producţiei (sistem aplicabil în momentul de faţă în Franţa, Italia, România etc.), de

evoluţia preţului hidrocarburilor (Austria) şi / sau a altor factori (de exemplu

calitatea ţiţeiului, tehnicile de exploatare, adâncimea zăcămintelor etc.). Avantajul

major al sistemului pe venit este asigurarea unor fluxuri de redevenţe constante încă

de la începutul producţiei, alături de transparenţa şi efortul moderat de

implementare şi monitorizare pentru companii şi deopotrivă pentru guvern. În acest

sistem investitorul îşi asumă întegral riscul de piaţă.

Sistemul bazat pe profit - presupune taxarea suplimentară a profiturilor obţinute

din producţia de ţiţei şi gaze pe lângă impozitul pe profit care este datorat de

companii. În acest sens, taxarea suplimentară se face cu o cotă unică nominală

(Danemarca – 52%, Norvegia – 50%, Marea Britanie – 32% etc.), sau cu cote

variabile în baza unui indicator numit „R-factor”. Acesta din urmă este determinat ca

raport între veniturile cumulate şi costurile cumulate pentru producţia

hidrocarburilor dintr-un zăcământ până la un anumit moment (similar celui

implementat în Israel şi Australia). Sistemul presupune determinarea profitului pe

fiecare zăcământ în parte, încă de la început, necesitând astfel eforturi de

monitorizare şi implementare ridicate.

La o primă vedere, ar părea că acest sistem este mai avantajos pentru stat, dat fiind

ratele nominale de taxare foarte ridicate comparativ cu ratele de redevenţă aplicate

în sistemul pe venit. Insă aici intervine cu efecte semnificative sistemul de deduceri

fiscale.

Deducerile se acordă pentru încurajarea investiţiilor în dezvoltarea zăcămintelor mici

sau având condiţii dificile de producţie (cum ar fi offshore de mare adâncime, ţiţei

20

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

greu, zăcăminte mature), care în alte condiţii nu ar fi profitabile şi, implicit,

atrăgătoare pentru un investitor. Deducerile funcţionează ca o majorare din punct de

vedere fiscal a cheltuielilor şi generează o scădere a bazei impozabile şi, deci, a

profitului la care se aplică taxarea suplimentară (de ex. la nivelul lui 2012, calculând

o redevenţă echivalentă din aplicarea taxării suplimentare plus sistemul de deduceri,

ponderea încasărilor din taxa suplimentară a reprezentat 21% în Norvegia, 18% în

Danemarca, respectiv 15% în Marea Britanie). Prin urmare, în ciuda faptului că ratele

nominale de impozitare suplimentară a profiturilor sunt ridicate, rata efectivă de

impozitare (calculată la nivelul veniturilor şi deci comparabilă cu redevenţele) este

mult mai redusă. De asemenea, spre deosebire de sistemul bazat pe venituri, în acest

sistem o parte din riscul proiectelor de exploatare este suportat de către stat

deoarece, dacă proiectele nu sunt profitabile, acesta nu va încasa impozitul

suplimentar.

În ceea ce priveşte impactul asupra veniturilor guvernelor, sistemul bazat pe profit

poate implica fluctuaţii semnificative în funcţie de profitabilitatea obţinută din

activitatea de exploatare a zăcămintelor. În plus statul poate colecta venituri doar

după obţinerea de profit. În consecinţă, în acest sistem riscul este împărţit între

investitor şi stat. Comparativ, în sistemul bazat pe venit, colectarea este certă şi încă

de la începutul producţiei.

Sistemul de impozitare bazat pe venit cu cote diferenţiate ale redevenţei încurajează

producţia din zăcămintele marginale, asigură venituri constante la bugetul de stat

încă de la începutul producţiei, oferă statului mai multă flexibilitate pe parcursul

exploatării şi presupune eforturi de monitorizare şi administrare reduse. În schimb,

sistemul de impozitare bazat pe profit poate fi aplicat mai bine în cazul zăcămintelor

noi, cu rezerve certe şi mari, cu costuri de operare moderate.

Un sistem fiscal ar trebui să fie corelat şi cu trăsăturile caracteristice ale industriei.

Investiţiile necesare explorării, dezvoltării şi producţiei hidrocarburilor sunt mari şi

se fac pe termen lung, existând şi o competiţie între ţări pentru atragerea lor. Astfel,

o ţară cu resurse potenţiale scăzute, deci cu o prospectivitate redusă, trebuie să ofere

condiţii mai favorabile, în acest context o fiscalitate echilibrată fiind esenţială.

21

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

La nivel macroeconomic, strategia energetică naţională are capacitatea de a influenţa

major un sistem fiscal. Obiectivele acesteia pot viza: creşterea producţiei pentru un

anumit tip de hidrocarbură cu influenţe asupra independenţei energetice a ţării şi

asigurarea securităţii aprovizionării, dezvoltarea industriei-suport pentru extracţia

hidrocarburilor şi crearea de locuri de muncă, încurajarea exporturilor de produse

energetice.

Din această perspectivă, autorităţile publice, prin fiscalitate (vorbim aici cumulat de

nivelul de taxare şi sistemul de deduceri fiscale) au posibilitatea de a încuraja

anumite investiţii. Un exemplu în acest sens poate fi Rusia. Aceasta a adoptat recent

un act normativ privind exceptarea de la plata taxei aferente extracţiei de

hidrocarburi în perimetrul Bazhenov unde există rezerve uriaşe de petrol de şist (de

aproximativ cinci ori mai mari decât perimetrul Bakken din SUA, zona care a generat

revoluţia producţiei de petrol de şist din această ţară). Măsura a fost necesară

datorită investiţiilor masive care trebuie făcute pentru importul de tehnologie din

Statele Unite şi pentru construcţia infrastructurii.

9. Noi ce alegem?

În prezent, România aplică un sistem de redevenţe cu cote diferenţiate pe patru

intervale în funcţie de nivelul de producţie per zăcământ. În cazul exploatării de ţiţei,

redevenţa este între 3,5% şi 13,5%. Astfel, pentru o producţie sub 10.000 de tone per

trimestru se aplică cota minimă de 3,5%, între 10 şi 20.000 de tone – 5%, între 20 şi

100.000 – 7%, iar pentru zăcămintele cu o producţie trimestrială mai mare de

100.000 de tone se aplică cota maximă de 13,5%. În cazul producţiei de gaze

naturale, pragurile de redevenţă sunt între 3,5% şi 13%. Pentru zăcămintele cu o

producţie anualizată sub 40 de milioane de metri cubi se aplică cota minimă, pentru

cele cu între 40 şi 80 de milioane – 5%, pentru zăcămintele cu o producţie între 80 şi

400 de milioane de metri cubi - 7%, iar pentru zăcămintele cu o producţie anuală mai

mare de 400 de milioane de metri cubi se aplică redevenţa maximă de 13%. În

România, redevenţa medie este de 7-8% din veniturile totale din sectorul de

upstream.

22

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Aşa cum se vede din fig. 13, România are o prospectivitate moderată şi cu provocări

tehnice şi geologice semnificative. Având în vedere această situaţie, ţara noastră are

nevoie de un sistem de impozitare a sectorului de ţiţei şi gaze cu rate efective

moderate, apropiate de ţările cu profil similar, care să atragă investitorii în domeniu.

Fig. 13 - Caracteristicile sectorului de petrol şi gaze din România

Sursa: Analiză PwC

Am efectuat recent o analiză a modelelor de impozitare a sectorului de ţiţei şi gaze

practicate la nivel global pentru a identifica ţările comparabile cu România. Această

analiză a luat în calcul particularităţile tehnice şi geologice ale fiecărei ţări în parte. S-

au avut în vedere mai multe elemente precum: volumul producţiei totale, structura

producţiei (onshore vs. offshore, ţiţei vs. gaze naturale), producţia medie pe sondă,

costul de operare per barilul extras şi maturitate medie a zăcămintelor. Pentru ţările

comparabile cu România, s-a analizat şi sistemul de redevenţe aplicat.

Analiza întreprinsă a arătat că statele europene cele mai asemănătoare ca profil şi

structură a producţiei cu România sunt Italia şi Franţa.

Astfel, Italia, ţară cu o maturitate ridicată a zăcămintelor, producţie preponderent de

gaze naturale onshore, dar cu o productivitate per sondă semnificativ mai ridicată

23

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

decât în România aplică o cotă de redevenţă diferenţiată în funcţie de productivitatea

zăcămintelor, între 0 şi 10% din valoarea producţiei, cu un nivel mediu al redevenţei

de 8%. De asemenea, în Franţa, ţară cu o producţie mai mică de petrol şi gaze dar cu

o structură de producţie similară cu România, cu maturitate avansată, fragmentare a

zăcămintelor şi productivitate mică per sondă, aplică un nivel mediu de redevenţă de

4% din valoarea producţiei.

Un alt caz de stat parţial comparabil cu România din punct de vedere al producţiei de

ţiţei şi gaze este Turcia. Aceasta are o producţie totală semnificativ mai mică decât

România, formată preponderent din ţiţei (80%), pe când 70% din producţia

României este alcătuită din gaze naturale. În schimb, din punct de vedere al

productivităţii per sondă, al maturităţii medie a zăcăminte şi al costurilor de operare,

cele două ţări au un profil similar. Turcia aplică o redevenţă fixă de 12,5%, indiferent

de volumul producţiei, fapt explicat prin nivelul mai ridicat al preţurilor pe piaţa

turcă – astfel la nivelul lui 2012, preţul mediu al gazelor naturale a fost de aprox. 340

USD / 1.000 m3 în Turcia, respectiv 145 USD / 1.000 m3 în România, în vreme ce la

ţiţei a fost de aprox. 103 USD / baril în Turcia, comparativ cu 94 USD / baril în

România, situaţie generată de diferenţa de calitate.

O altă ţară care aplică o cotă de redevenţă fixă este Croaţia, la nivelul de 5% pentru

zăcămintele autorizate până la sfârşitul anului 2009 şi de 10% pentru cele autorizate

începând cu 2010. Preţurile medii la ţiţei şi gaze naturale sunt mai mari în Croaţia

decât în România. De asemenea, producătorii din Croaţia au şi o serie de alte

avantaje tehnice – producţia medie per sondă fiind aproape triplă decât cea din

România, iar costurile de operare mai mici.

În schimb, ţări precum Norvegia, Marea Britanie sau Israel nu sunt comparabile cu

România. În cazul Norvegiei şi Marii Britanii, acestea au producţii totale mult mai

mari decât cea a României (de 13 ori mai mari în cazul Norvegiei şi de şase ori mai

mare în cazul Marii Britanii). De asemenea, producţia medie per sondă este

semnificativ mai mare, ceea ce duce şi la costuri de operare mai scăzute. În aceste

condiţii, Norvegia şi Marea Britanie aplică o taxare suplimentară a profiturilor cu o

cotă unică nominală de 50% Norvegia şi 32% Marea Britanie.

24

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Trebuie spus însă şi că din momentul în care Marea Britanie a introdus în urmă cu

un deceniu supra-taxarea pentru sectorul petrolier, s-a observat un declin masiv al

investiţiilor în sector, ceea ce a antrenat şi o scădere cu până la 60% a producţiei. În

aceste condiţii, autorităţile guvernamentale britanice au fost nevoite să intervină şi să

acorde deduceri pentru stimularea investiţiilor, fapt ce dus a creşterea producţiei,

însă cu preţul unei rate efective de impozitare mult diminuate (o rată efectivă de

impozitare de 15%, faţă de cota nominală de 32%).

Israelul, ţară care a descoperit recent două masive zăcăminte de gaze naturale în

largul coastelor sale, aplică un sistem de impozitare de tip R-factor, potrivit unor

astfel de exploatări noi.

Ca urmare a analizei noastre rezultă că România ar trebui să păstreze sistemul cu

redevenţe diferenţiate, aplicabil în mai toate statele OCDE. Impozitarea pe venit a

sectorului este cea mai adecvată pentru dezvoltarea sectorului pe termen scurt,

mediu şi lung, implicând costuri reduse de administrare fiscală, predictibilitate atât

pentru investitori, cât şi pentru stat şi venituri constante la bugetul public, din

momentul începerii exploatării zăcămintelor. În plus, acest sistem este transparent şi

mai uşor de înţeles de către opinia publică.

În schimb, sistemul de impozitare bazat pe profit nu este adecvat pentru zăcămintele

convenţionale aflate în prezent în exploatare în România, având în vedere că

profitabilitatea la nivel de zăcământ este dificil de determinat. Acest lucru este cauzat

de existenţa instalaţiilor şi echipamentelor comune de producţie şi servicii pentru

mai multe zăcăminte, de provocările legate de preţurile de transfer între unităţi

operaţionale separate în cazul companiilor integrate vertical şi de dificultatea

determinării precise a costurilor înregistrate în trecut cu dezvoltarea şi operarea

zăcămintelor.

Nu trebuie pierdut din vedere faptul că investiţiile în sector se fac pe termen lung, cu

un orizont de 7 până la 10 ani pentru recuperarea acestora. România trebuie să

asigure un cadru legal, de reglementare şi fiscal stabil, transparent, predictibil şi

competitiv pentru dezvoltarea sectorului de producţie de petrol şi gaze şi menţinerea

gradului ridicat de independenţă energetică.

25

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

În cazul României, o măsură de stimulare a investiţiilor în producţie ar putea fi

acordarea de deduceri pentru zăcămintele mature cu scopul de a creşte gradul de

recuperare al hidrocarburilor sau impunerea de cote reduse de redevenţă pentru

proiectele de exploatare a zăcămintelor noi cu condiţii dificile.

10. Concluzii

Având în vedere nevoia de a stopa declinul constant al producţiei autohtone de ţiţei şi

gaze din ultimii 30 de ani precum şi riscul creşterii masive a dependenţei de

importuri, România are nevoie de investiţii substanţiale în dezvoltarea şi exploatarea

rezervelor de petrol şi gaze naturale.

Înlocuirea acestor rezerve presupune investiţii în explorarea de noi perimetre şi

creşterea gradului de recuperare a zăcămintelor mature. Desigur, speranţele se leagă

de punerea în exploatare a rezervelor de gaze de mare adâncime din Marea Neagră

sau a gazelor de şist. Însă acestea vor intra în producţie în varianta cea mai optimistă

abia după 2020, iar rezervele exploatabile comercial ale acestor zăcăminte sunt încă

incerte.

România are de asemenea nevoie de investiţii semnificative şi în infrastructura de

transport şi în realizarea de interconectări cu reţelele de petrol şi gaze ale statelor

vecine.

Apariţia tehnologiilor moderne deschide oportunităţi semnificative. În acest fel,

poate creşte gradul de recuperare din zăcămintele mature, este posibilă explorarea şi

ulterior, în caz de succes, exploatarea perimetrelor maritime de mare adâncime şi de

mică adâncime din Marea Neagră şi a zăcămintelor de gaz de şist.

Toate acestea presupun investiţii de mari dimensiuni pe care guvernul nu şi le poate

asuma singur, iar România se află însă într-o competiţie globală intensă pentru

atragerea acestor investiţii.

Ţara noastră nu se află neapărat într-o poziţie privilegiată, riscurile tehnice şi

geologice ale zăcămintelor româneşti fiind mari şi în creştere. Este necesară o

atitudine realistă care să permită ţării să atragă investiţiile necesare pentru a-şi

realiza potenţialul de hub energetic regional.

26

Vasile Iuga Sectorul energetic din România: Provocări şi soluţii pentru viitor

Proiectele cu risc mare necesită rată internă de rentabilitate (IRR) ridicată. Este

nevoie de un echilibru între nevoile guvernului de venituri bugetare şi dorinţa

companiilor petroliere de a-şi putea finanţa proiectele şi de a obţine un randament

rezonabil al investiţiei. Prin urmare, dezvoltarea sustenabilă a acestui sector necesită

o abordare echilibrată şi înţeleaptă.

Sectorul de petrol şi gaze generează creştere economică, contribuie la securitatea

energetică şi asigură o gamă largă de venituri la bugetul de stat. Contribuţia la

bugetul public a companiilor din domeniu este diversă, la redevenţe adăugându-se

accizele, taxele vamale, TVA, impozitul pe profit, contribuţiile sociale ale

angajatorului şi angajatului, impozitul pe dividende, impozitele şi taxele locale etc.

De asemenea, investiţiile din sectorul de ţiţei şi gaze au şi efecte pozitive asupra

economiei în ansamblu, creând valoare adăugată şi locuri de muncă.

Investiţiile în sector sunt riscante, se fac pe termen lung şi au nevoie de un cadru

legislativ clar, transparent, stabil şi predictibil. Este nevoie de asemenea de o

comunicare echilibrată şi de un dialog profesional şi onest care să ducă la o situaţie

“win-win-win” pentru toate părţile implicate – guverne, companii, societate civilă –

şi care să stimuleze investiţiile.

Vasile Iuga este membru al consiliului consultativ al Energy Policy Group,

Country Managing Partner al PwC România şi Managing Partner al PwC pentru

Europa de Sud-Est

Copyright © 2014 Energy Policy Group

Str. Buzești 75-77, 011013

București, Romania

www.enpg.ro

![Iosif Vasile FERENCZ, Despre o faleră de bronz descoperită la Sarmizegetusa-Regia [About a bronze phalera found at Sarmizegetusa Regia]](https://static.fdokumen.com/doc/165x107/63152a14511772fe45103cb0/iosif-vasile-ferencz-despre-o-falera-de-bronz-descoperita-la-sarmizegetusa-regia.jpg)