4 BUKU JURNAL, POSTING, DAN NERACA SALDO.pdf

26

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of 4 BUKU JURNAL, POSTING, DAN NERACA SALDO.pdf

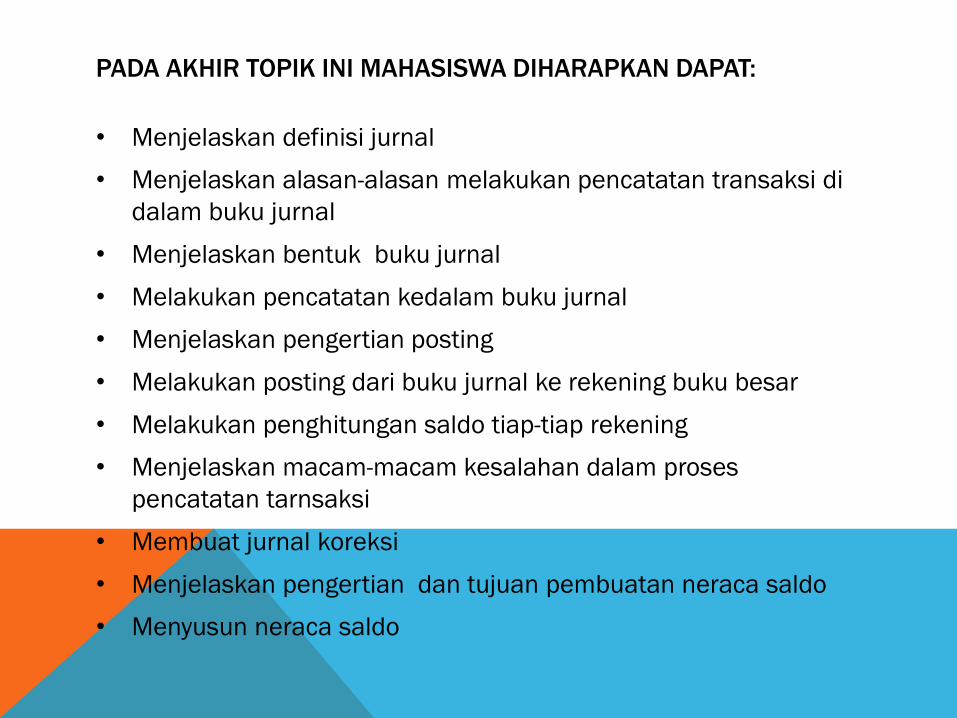

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT:

• Menjelaskan definisi jurnal

• Menjelaskan alasan-alasan melakukan pencatatan transaksi di

dalam buku jurnal

• Menjelaskan bentuk buku jurnal

• Melakukan pencatatan kedalam buku jurnal

• Menjelaskan pengertian posting

• Melakukan posting dari buku jurnal ke rekening buku besar

• Melakukan penghitungan saldo tiap-tiap rekening

• Menjelaskan macam-macam kesalahan dalam proses

pencatatan tarnsaksi

• Membuat jurnal koreksi

• Menjelaskan pengertian dan tujuan pembuatan neraca saldo

• Menyusun neraca saldo

DESKRIPSI SINGKAT:

Pada praktek pencatatan pertama kali transaksi ke dalam buku besar tidak

dibenarkan oleh siklus akuntansi. Prosedur yang benar pertama kali

pencatatan transaksi dilakukan di dalam buku jurnal . Proses pencatatan ke

dalam buku jurnal disebut dengan proses penjurnalan. Informasi yang ada

di buku jurnal kemudian ditransfer ke rekening buku besar melalui proses

posting. Pada akhir periode akuntansi disusun neraca saldo yang berisi

saldo-saldo dari rekening-rekening buku besar.

MATERI SEBELUMNYA...

Pada materi sebelumnya telah dijelaskan bagaimana cara

melakukan pencatatan transaksi ke dalam rekening dan

bagaimana aturan pendebitan dan pengkreditan rekening,

sehingga diharapkan anda dapat dengan mudah melakukan

pencatatan transaksi ke dalam buku jurnal karena pencatatan

transaksi di dalam jurnal perlu memahami terlebih dahulu

bagaimana aturan pendebitan dan pengkreditan.

Pada praktek pencatatan transaksi ke dalambuku besar tidak dibenarkan oleh siklusakuntansi. Prosedur yang benar pencatatantransaksi dilakukan di dalam buku jurnal.

Proses pencatatan ke dalam buku jurnaldisebut dengan proses penjurnalan.

Informasi yang ada di buku jurnal kemudianditransfer ke rekening buku besar melaluiproses posting.

Pada akhir periode akuntansi disusun neracasaldo yang berisi saldo-saldo dari rekening-rekening buku besar.

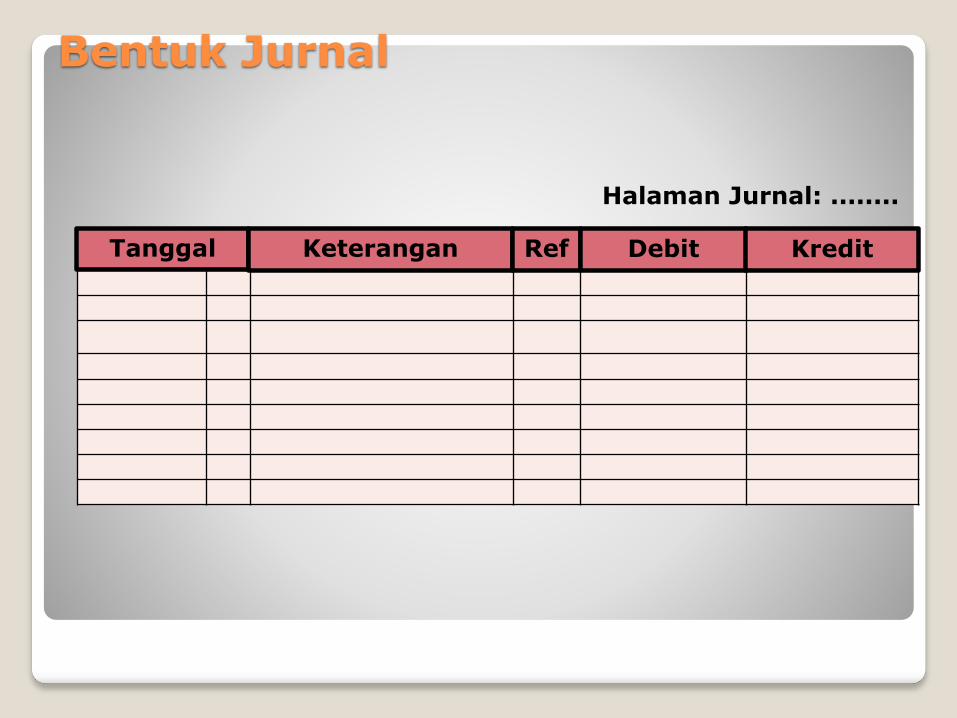

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkan rekening yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing.

Bentuk Jurnal

Halaman Jurnal: ........

Tanggal Keterangan Ref Debit Kredit

Halaman Jurnal.

Transaksi keuangan yang dilakukan oleh

suatu perusahaan meliputi jumlah yang

banyak sehingga tidak cukup dicatat pada

satu halaman.

Halaman jurnal akan dicatat dalam kolom

Ref buku rekening. Apabila di dalam suatu

rekening kolom Ref berisi satu maka sumber

pencatatan rekening buku besar terdapat

pada buku jurnal halaman 1.

Tanggal.

Tanggal transaksi harus dicatat pada

buku jurnal, sebab buku jurnal berisi

semua transaksi yang terjadi di dalam

perusahaan sehingga mempermudah

dalam penelusuran suatu transaksi.

Penulisan tanggal diawali dengan

penulisan tahun di ujung paling atas.

Nama bulan di tulis sekali selama bulan

yang sama dan di ujung atas tiap-tiap

halaman.

Keterangan.

Kolom keterangan merupakan elemen

penting yang menampung nama rekening-

rekening yang terkait dalam suatu transaksi

sekaligus pengelompokannya dalam debit

atau kredit yang sesuai. Rekening yang

didebit ditulis dekat dengan garis pada

kolom keterangan, sedangkan rekening

yang dikredit ditulis di bawah rekening

yang didebit dengan menjorok kedalam

paling tidak sebanyak 5 karakter/spasi. Tiap

transaksi harus disertai dengan keterangan

dan kondisi yang menyertai transaksi

tersebut.

Referensi.

Kolom Ref digunakan untuk menampung

informasi mengenai rekening yang terkait

dengan transaksi yang baru di catat.

Biasanya kolom referensi diisi dengan nomor

kode rekening, namun pada perusahaan-

perusahaan kecil ada yang mengisi hanya

dengan tick mark () sebagai tanda bahwatransaksi telah diposting ke buku besar.

Sebelum diposting ke rekening buku besar

kolom Ref di kosongkan.

Debit dan Kredit.

Kolom debit dan kredit digunakan

untuk menulis jumlah rupiah transaksi.

Rekening yang di debit ditulis di kolom

debit dan rekening yang dikredit ditulis

di kolom kredit.

Mencatat Transaksi di Buku Jurnal

Tanggal 1 September 2017

Tuan Brilliant menyerahkan kas sebesar Rp 15.000.000

sebagai modal pertamanya.

Tanggal 2 September 2017Perusahaan membeli peralatan kantor berupameja, almari kantor dengan harga Rp 5.000.000 dengan membayar uang muka sebesar Rp2.000.000 .

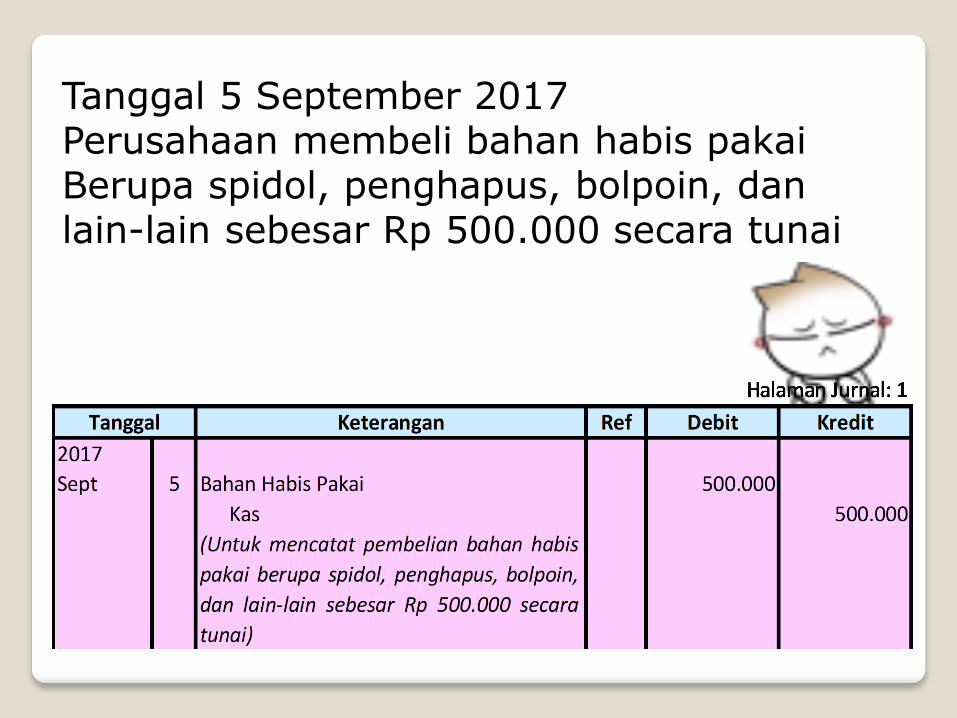

Tanggal 5 September 2017Perusahaan membeli bahan habis pakaiBerupa spidol, penghapus, bolpoin, danlain-lain sebesar Rp 500.000 secara tunai

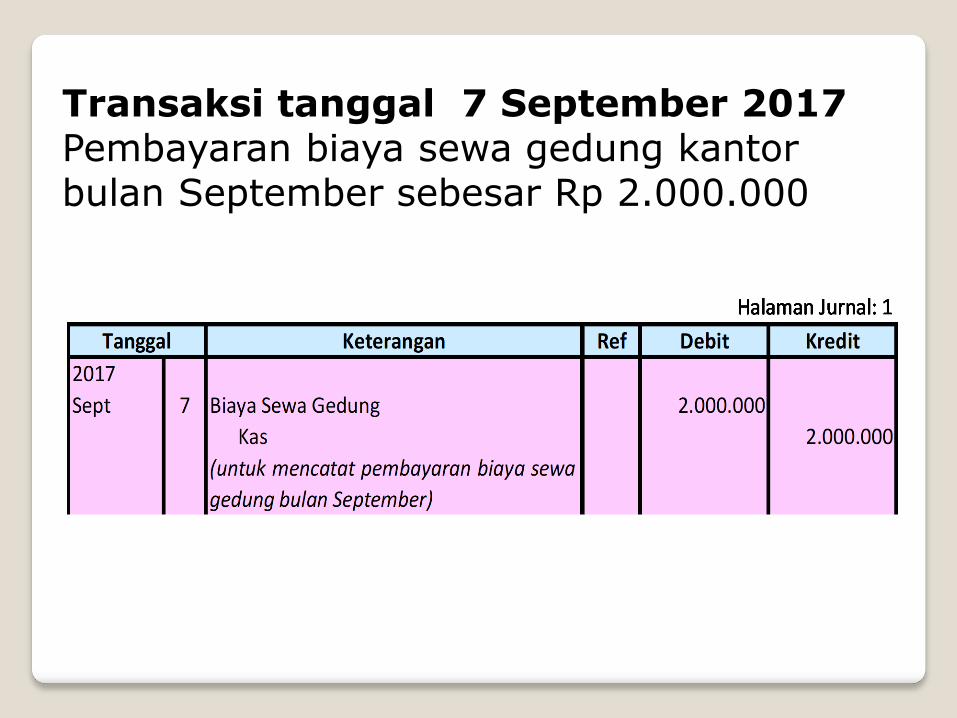

Transaksi tanggal 7 September 2017Pembayaran biaya sewa gedung kantorbulan September sebesar Rp 2.000.000

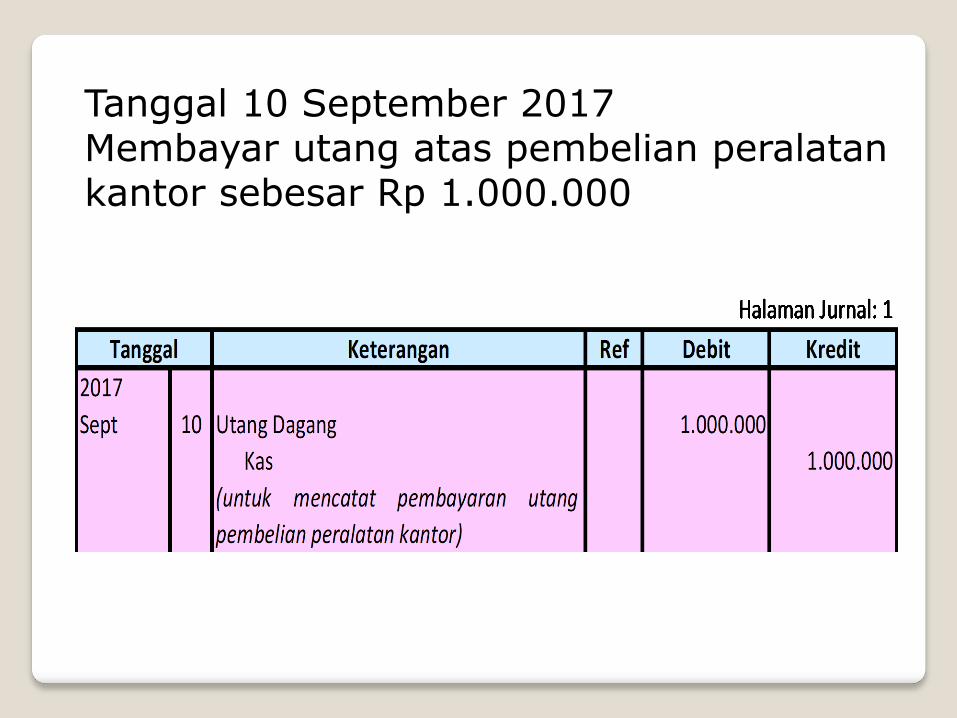

Tanggal 10 September 2017Membayar utang atas pembelian peralatankantor sebesar Rp 1.000.000

Tanggal 20 September 2017

Digunakan bahan habis pakai sebanyak

Rp.50.000

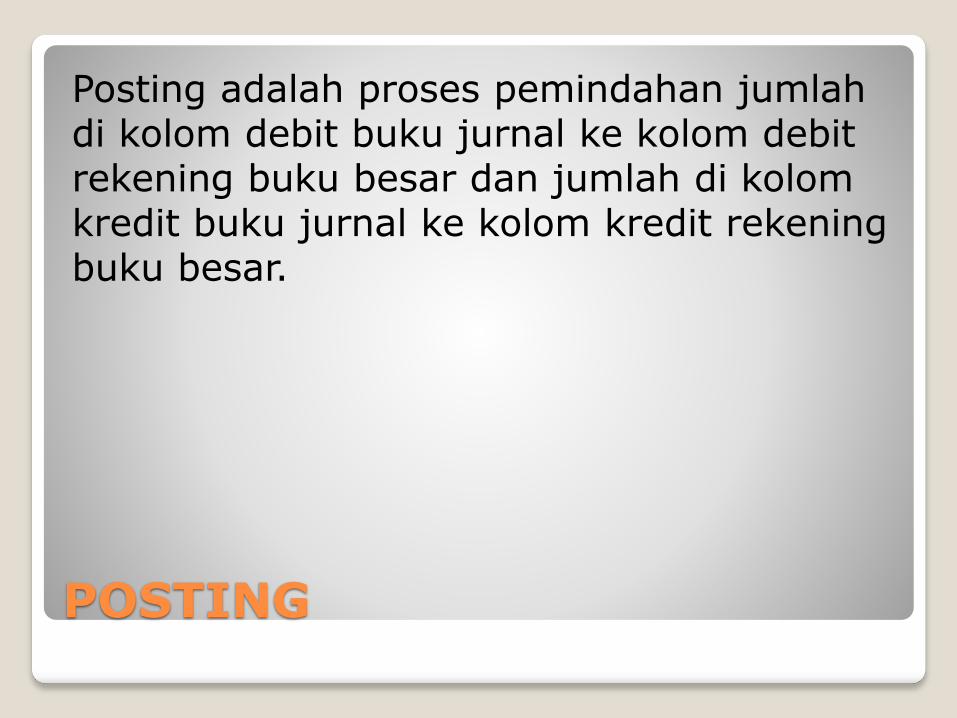

POSTING

Posting adalah proses pemindahan jumlahdi kolom debit buku jurnal ke kolom debit rekening buku besar dan jumlah di kolomkredit buku jurnal ke kolom kredit rekeningbuku besar.

JURNAL

Halaman Jurnal: 1

Tanggal Keterangan Ref Debit Kredit

2013

September 1 Kas 101 15.000.000

Modal, Tn. Brilliant 15.000.000

(untuk mencatat setoran

modal oleh pemilik)

Nama Perkiraan : Kas No. Perkiraan : 101

Tanggal Keterangan Ref Debit Kredit Saldo

D K

2013

Sept 1 Saldo Awal (setoran modal) JU 1 15.000.000 15.000.000

JURNAL Halaman Jurnal: 1

Tanggal Keterangan Ref Debit Kredit

2017

September 1 Kas 101 15.000.000 Modal, Tn. Brilliant 301 15.000.000

(untukmencatatsetoran

modal olehpemilik)

NamaPerkiraan : Modal, Tn. Brilliant No. Perkiraan : 301

Tanggal Keterangan Ref Debit Kredit Saldo

D K

2017

Sept 1 Saldo Awal (setoran modal) JU 1 15.000.000 15.000.000

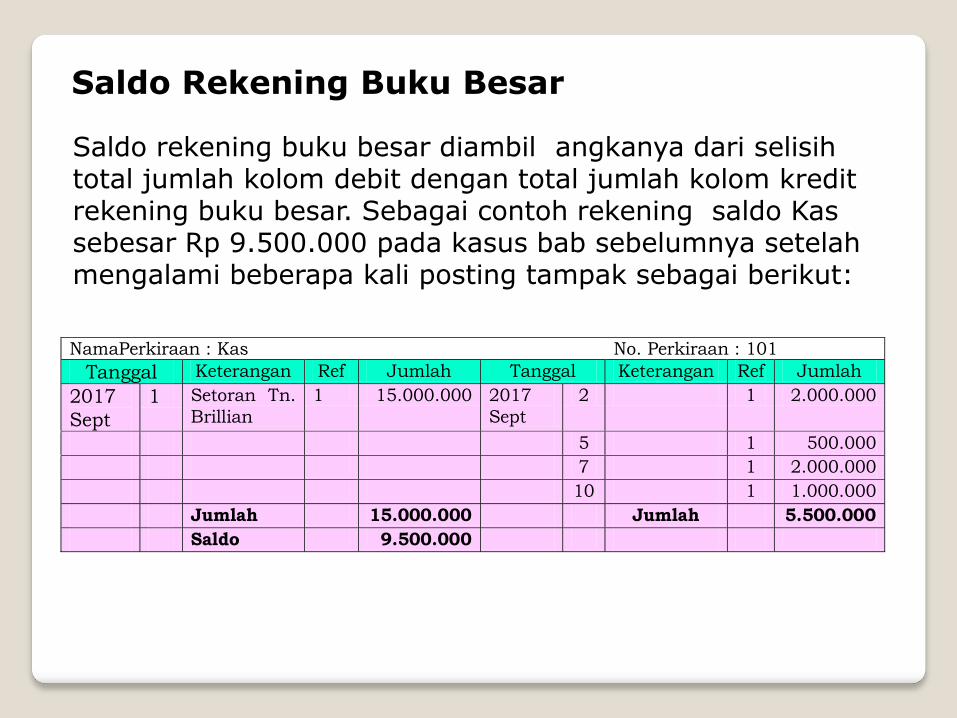

Saldo Rekening Buku Besar

Saldo rekening buku besar diambil angkanya dari selisihtotal jumlah kolom debit dengan total jumlah kolom kreditrekening buku besar. Sebagai contoh rekening saldo Kassebesar Rp 9.500.000 pada kasus bab sebelumnya setelahmengalami beberapa kali posting tampak sebagai berikut:

NamaPerkiraan : Kas No. Perkiraan : 101

Tanggal Keterangan Ref Jumlah Tanggal Keterangan Ref Jumlah

2017

Sept

1 Setoran Tn.

Brillian

1 15.000.000 2017

Sept

2 1 2.000.000

5 1 500.000

7 1 2.000.000

10 1 1.000.000

Jumlah 15.000.000 Jumlah 5.500.000

Saldo 9.500.000

NERACA SALDO

Neraca Saldo adalah daftar rekening-rekening beserta saldo–saldo yang menyertainya

Tujuan dari penyusunan neraca saldoadalah untuk menguji kesaman jumlahkolom debit dan jumlah kolom kreditneraca saldo.

Adanya kesamaan jumlah kolom debit dan kolom kreditneraca saldo tidak menjamin bahwa semua saldo tiap-tiap rekening di neraca saldo menunjukkan jumlah benarantara lain karena:• Suatu transaksi tidak dicatat dalam Jurnal• Suatu transaksi dicatat dalam jurnal dengan satuan

uang yang salah• Suatu transaksi dicatat dalam jurnal lebih dari satu kali• Suatu transaksi dicatat dalam jurnal pada rekening

yang salah• Salah dalam penjumlahan salah satu kolom neraca

saldo• Kesalahan dalam penulisan jumlah saldo rekening ke

neraca saldo• Kesalahan dalam penulisan saldo debit ke saldo kredit

dan sebaliknya• Lupa menulis saldo rekening ke dalam neraca saldo

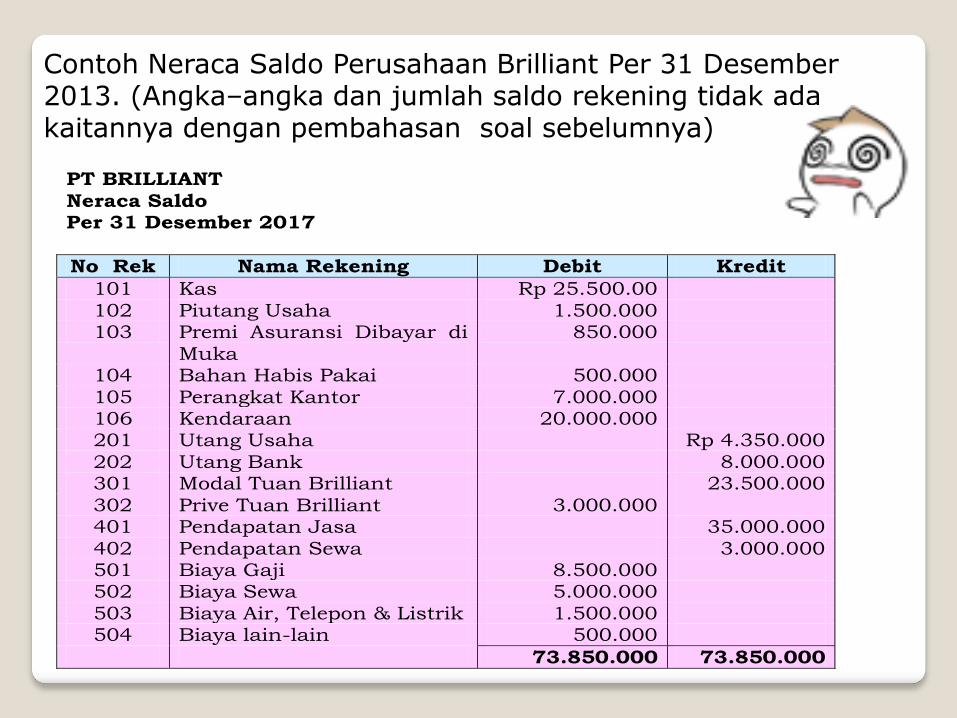

Contoh Neraca Saldo Perusahaan Brilliant Per 31 Desember 2013. (Angka–angka dan jumlah saldo rekening tidak ada kaitannya dengan pembahasan soal sebelumnya)

PT BRILLIANT

Neraca Saldo Per 31 Desember 2017

No Rek Nama Rekening Debit Kredit

101 Kas Rp 25.500.00

102 Piutang Usaha 1.500.000 103 Premi Asuransi Dibayar di

Muka

850.000

104 Bahan Habis Pakai 500.000

105 Perangkat Kantor 7.000.000 106 Kendaraan 20.000.000 201 Utang Usaha Rp 4.350.000

202 Utang Bank 8.000.000 301 Modal Tuan Brilliant 23.500.000

302 Prive Tuan Brilliant 3.000.000 401 Pendapatan Jasa 35.000.000

402 Pendapatan Sewa 3.000.000 501 Biaya Gaji 8.500.000 502 Biaya Sewa 5.000.000

503 Biaya Air, Telepon & Listrik 1.500.000 504 Biaya lain-lain 500.000

73.850.000 73.850.000

TERIMA KASIH