2010-2-00043-AK BAB 4

56

BABIV PEMBAHASAN IV.l Menghitung Actual Return, Expected Return, Abnormal Return dan Trading Volume Activity IV.l.l Actual Return Perhitungan actual return di hitung selama 60 hari sebelum penerbitan right issue dan 60 hari setelah penerbitan right issue. Actual return sebelum dan setelah penerbitan right issue dihitung satu per satu dengan menggunakan rumus Rit = Pi.t- P.t - 1 Pi. t - 1 Keterangan: Rit = return atau actual return saham perusahaan i pada waktu t Pit = harga saham perusahaan i pada waktu t Pt-1 = harga saham perusahaan i sebelum waktu t Contoh perhitungan RExcL sebelum penerbitan right issue REXCL-56 = PEXCL hari ke 56 sebelum penerbitan...=...£EXCL hari ke 57 sebclum oenerbitan PEXCL hari ke 57 sebelum penerbitan = 1.3 20- 1.310 = 1.310

Transcript of 2010-2-00043-AK BAB 4

BABIV

PEMBAHASAN

IV.l Menghitung Actual Return, ExpectedReturn, Abnormal Return dan

Trading Volume Activity

IV.l.l Actual Return

Perhitungan actual return di hitung selama 60 hari

sebelum penerbitan right issue dan 60 hari setelah

penerbitan right issue. Actual return sebelum dan setelah

penerbitan right issue dihitung satu per satu dengan menggunakan rumus

Rit = Pi.t- P.t -1

Pi. t -1

Keterangan:

Rit = return atau actual return saham perusahaan i pada waktu t

Pit = harga saham perusahaan i pada waktu t

Pt-1 = harga saham perusahaan i sebelum waktu t

Contoh perhitungan RExcL sebelum penerbitan right issue

REXCL-56 = PEXCL hari ke 56 sebelum penerbitan...=...£EXCL hari ke 57 sebclum oenerbitan

PEXCL hari ke 57 sebelum penerbitan

= 1.320-1.310 =

1.310

0,00763440

RExCL-55 = £ExcL hari ke 55 scbelum penerbitan - PEXCL hari ke 56 sebelum penerbitan

PEXCL hari ke 56 sebelum penerbitan

= 1.430- 1.320 = 0,083333

1.320

RExCL-54 = XCL hari ke 54 sebelum penerbitan - PEXCL hari ke 55 sebelum penerbitan

PEXCL hari ke 55 sebelum penerbitan

= 1.400- 1.430 = -0,020979

1.430

Untuk data lengkap perhitungan actual return 60 hari sebelum penerbitan right issue,dapat dilihat pada lampiran 1

Contoh perhitungan RExcL setelah penerbitan right issue

REXCL54 = PEXCL hari ke 54 setelah penerbitan - PEXCL hari ke 53 setelah penerbitan

PEXCL hari ke 53 setelah penerbitan

= 3.100-3.050 = 0,016393

3.050

REXCLS5 = &xcL hari ke 55 setelah penerbitan - PEXCL hari ke 54 setelah penerbitan

PEXCL hari ke 54 setelah penerbitan

= 3.250-3.100 = 0,048387

3.10

0

41

RExCLS6 = £ExcL hari ke 56 setelah penerbitan-=..EBXCL hari ke 55 setelah penerbitan

PEXCL hari ke 55 setelah penerbitan

3.3300- 3.250

3.250

= 0,015385

Untuk data lengkap perhitungan actual return 60 hari setelah penerbitan right issue,

dapat dilihat pada lampiran 2

IV.1.2 Return IHSG

Untuk menghitung return saham yang diharapkan (

expected return ) menggunakan market model, yang dihitung dengan

meregresikan actual return masing- masing saham pada periode

estimasi dengan return indeks pasar ( lliSG ) selama 60 hari

sebelum dan 60 hari setelah penerbitan right issue yang

dihitung dengan menggunakan rumus:

IHSGt- IHSGt- 1RM. t = ---::-;:::-=:---:-IHSGt-1

Keterangan

RM.t = Return indeks pasar (market return)

pada waktu -t lliSGt = indeks harga saham

gabungan pada waktu -t

lliSGt-1 = indeks harga saham gabungan pada waktu -t

Contoh perhitungan Rmsa sebelum penerbitan right issue

Rmsa.s6 = Pn-rSG hari ke 56 scbelum penerbitan - PmsG hari ke 57 sebelum penerbitan

PIHsG hari ke 57 sebelum penerbitan

42

'II'I

= 2.340,79-2.322,74 =0,007601

2.322,74

RrnsG-55 = £lHsG hari ke 55 sebelum penerbitan - Prnsa harike 56 sebelum pencrbitan

PrnsG hari ke 56 sebelum penerbitan

= 2.371,30-2.340,79 =0,013207

2.340,79

RrnsG-54 = Prnsa hari ke 54 sebelum penerbitan - Prnsa harike 55 sebelum penerbitan

Prnsa hari ke 55 sebelum penerbitan

= 2.383,34-2.371,30 =

2.371,30

0,013207

Untuk data 1engkap perhitungan return IHSG 60 hari sebe1um penerbitan right issue,

dapat dilihat pada lampiran 1

Contoh perhitungan RrnsG setelah penerbitan right issue

RrnsG54 HSG hari ke 54 setelah pencrbitan -PrnsG hari ke 53 setelah penerbitan

PlliSG hari ke 53 setelah penerbitan

= 2.554,67- 2.549,03 = 0,002213

2.549,03

RrnsG55 = Pmsa hari ke 55 setelah penerbitan - Prnso hari ke 54 setelah penerbitan

Pmsohari ke 54 setelah penerbitan

43

I

= 2.576,59- 2.554.67 = 0,008580

2.554,67

RmsG56 = fuso hari ke 56 setelah pcnerbitan - PmsG hari ke 55 setelah penerbitan

PmsG hari ke 55 setelah penerbitan

= 2.567,09 2.576,59 = -0,003687

2.576,59

Untuk data lengkap perhitungan return IHSG 60 hari setelah penerbitan right issue,

dapat dilihat pada lampiran 2

IV.1.3 Resiko (beta)

Untuk menghitung resiko,menggunakan rumus

Beta( ) = covarn;

rm

varrm

Keterangan

fJ = tingkat risiko pasar

Cov (R;;Rm) = covarian return dengan pasar

Var (Rm) = varian pasar

Untuk mendapatkan nilai covar dan var menggunakan bantuan dari microsoft excel.

Berikut adalah perhitungan beta saham sebelum dan sesudah penerbitan right issue

Resiko () sebelum penerbitan right issue= covar ri; rm

varrrn

= 0,000073

0,000128

44

---------------------------

= 0,568329

Resiko () sebelum penerbitanright issue

= covar ri; rm

varrm

0,000108

0,000107

= 1,011657

IV.1.4 Expected Return

Perhitungan regresi antara actual return dengan indeks

pasar menghasilkan persamaan return yang diharapkan pada

masing-masing saham sebagai berikut :

E (Ri.t) = ai + l?.i.Rmt

Keterangan :

E ( Ri.t) = return yang diharapkan dari saham ke-i pada

periode estimasi ke-t ai =intercept untuk saham ke-i

Bi = koefisien slope yang merupakan Beta dari saham ke-i

Rm.t = return indeks pasar pada periode estimasi ke-t

Dengan menggunakan bantuan microsoft excel

didapatkan nilai ai 0,008654

rumusSedangkan untuk mencari beta () menggunakan bantuan microsoft excel dengan

covarri; rm

varrm

45

ii

I

=

0,00008675

0,00011592

0,748353

Sehingga persamaan regresi untuk mencari expected return adalah

E(Ru) = 0,008654- 0,754388 Rmj

Persamaan dari periode estimasi inilah yang kemudian

dipakai untuk mengestimasi nilai expected return harian dengan

memasukkan market return 60 hari sebelum dan 60 hari sesudah

penerbitan right issue

Contoh perhitungan expected return sebelum penerbitan right issue

E (Ri-56) =0,008654-0,754388 (0,007601)

=

0,002919

E (Ri-55) =0,008654-0,754388 (0,013207)

= -0,001309

E (Ri-54) = 0,008654-0,754388 (0,005076)

=

0,004825

Untuk data lengkap perhitungan expected return 60 hari sebelum penerbitan right issue,dapat dilihat pada lampiran 1

Contoh perhitungan expected return setelah penerbitan right issue

E (Ri54) = 0,008654-0,754388 (0,002213)

=

0,006998

E (Ri55) = 0,008654- 0,754388 (0,008580)

= 0,002233

E (Ri56) = 0,008654-0,754388 (-0,004687)

= 0,011413

46

!

1

Untuk data lengkap perhitungan expected return 60 hari setelah penerbitan right issue

dapat dilihat pada lampiran 2

IV.l.S Abnormal Return

Setelah menghitung expected return, kita dapat menghitungabnormal return

harian. Rumus dari abnormal return adalah

Arit = Ri. t- E(Ri. t)

Keterangan

Arit = abnormal return saham -i pada waktu -t

Ri.t = return atau actual return saham perusahaan -i pada waktu -t

E ( Ri.t) =return yang diharapkan dari saham ke-i pada waktu -j.

Contoh perhitungan abnormal return sebelum penerbitan right issue

AREXCL-56 = REXCL-56 - E(RExCL-56)

= 0,007634- 0,002919 = 0,004714

AREXCL-55 = RExcL-55 - E(RExCL-55)

= 0,08333 - (0,001309) = 0,084643

2

AREXCL-54 = REXCL-54 - E(REXCL-54)

= -0,020979 - 0,004825 = -0,025804

3

,,,, ----- ---

Untuk data lengkap perhitungan abnormal return 60 hari sebelum penerbitan right issue

dapat dilihat pada lampiran 1

Contoh perhitungan abnormal return setelah penerbitan right issue

AREXCLS4 = REXCLS4 - E(REXCLS4)

= 0,016393- 0,006998 = 0,009395

AREXCLSS = RExCLss - E(RExcLss)

= 0,048387- 0,002233 = 0,046154

AREXCLS6 = REXCLSS - E(REXCLSS)

= 0,015385-0,011413 = 0,003972

Untuk data lengkap perhitungan abnormal return 60 hari setelah penerbitan right issue

dapat dilihat pada lampiran 2

Untuk menje1askan actual return, return IHSG, expected return

dan abnormal return saham PT XL Axiata pada periode penerbitan

jendelan, dapat dilihat pada tabel (4.1)

Tabel4.1

Daftar actual return, market return, expected return,abnormal return

4

PT XL Axiata pada periodepenerbitan right issue

Hari EXCLRi Rm E(Rit) ARit

I 0,010638 0,015177 -0,002795

0,0134332 0,000000 0,007773 0,002790 ,0,00279

03 0,000000 0,011520 0,000037 -0,0000374 0,000000 0,004603 0,005181 -0,0051815 0,000000 - 0,017000 -0,017000

IV.1.5 Trading Volume Activity (TVA)

Untuk menghitung trading volume activity, menggunakan rurnus

TVA = jumlah saham yang

diperdagangkan jumlah

saham yang beredar

Untuk menjelaskan trading volume activity saham PT XL Axiata

pada periode penerbitan right issue, dapat dilihat pada tabel

(4.2)

Tabel4.2

TVA PT XL Axiata pada periodepenerbitan right issue

Hari Sahamperusahaan

yang

Saham perusahaanyang beredar

(lo

Trading volume activityI 28.000 16.116.000 0,001737

2 111.500 16.116.000 0,0069193 11.000 16.116.000 0,0006834 ].50 16.116.000 0,0000935 51.000 16.116.000 0,003165

Untuk mengetahui data trading volume activity sebelum penerbitan

right issue dapat dilihat pada lampiran 1, sedangkan untuk

mengetahui data trading volume activty setelah penerbitan right issue

dapat dilihat pada lampiran 2

IV.1.6 Average Return, Abnormal Return, Trading VolumeActivity

Setelah mengetahui hasil perhitungan dari return actual,

abnormal return, dan trading volume activity dihitung juga rata-rata

dari return actual, abnormal return, trading volume activity dan resiko

() sebelum dan sesudah perdagangan right issue. Dapat dilhat

pada tabel (4.3)

49

I.III'

---------

Tabel4.3

Data average actual return, average abnormal return, average tradingvolume activity

dan rzskPT XL Axiata sebelum dan setelahpenerbitan right issue

Perhitungan average actual return, average abnormal dan trading volume activity

Average REXCL (sebelum perdagangan right issue) = LREXCLsebelum penerbitan right issue

n

= 0,457838

60

0,007631

Average XCL (setelab perdagangan right issue) = YRexcL setelah penerbitan right issue

n

= 0,714141

60

0,011902

Average AR EXCL (sebelum perdagangan right issue) = YAREXCL sebelum penerbitan right isme

n

= -0,061184

60

-0,00102

0

Average AR EXCL (setelah perdagangan right issue) = XCL setelah penerbitan right issue

n

50

= 0,240868

60

= 0,004014

Average TVAEXCL (sebelum perdagangan right issue) LTVAFXCL sebelumpenerbitan right issue

n

= 0,1466244

60

= 0,002244

Average TVAEXCL (setelah perdagangan right issue) = LTVAEXCL setelah penerbitan right issue

n

= 0,218789

60

= 0,003646

Dari data pada tabe1 (4.3) menunjukan adanya

peningkatan rata-rata return, rata- rata abnormal return dan

rata-rata trading volume dari PT XL Axiata setelah right issue,

dapat dilihat pada rata-rata return yang sebelumnya sebesar

0,007631 menjadi

0,011902 atau meningkat sebesar 0,004271. Untuk rata-rata

abnormal return juga mengalarni peningkatan, sebelum

penerbitan right issue sebesar -0,001020 kemudian setelah

penerbitan right issue menjadi 0,004014 atau meningkat

sebesar 0,002994. Pada trading volume juga teijadi

peningkatan, jika sebelum trading volume sebelum right issue

sebesar 0,002244, maka setelah right issue menjadi sebesar

0,003646, atau ada peningkatan sebesar 0,001402. Kenaikan

dari return juga di ikuti dengan kenaikan resiko, sebelum

right issue sebesar 0,568329 menjadi 1,011657. Karena itu return

dan

51

IIII

1

resiko selalu berbanding lurus, semakin besar return yang

diterima, maka semakin besar pula resiko yang akan diterima

IV.2 Evaluasi Kelayakan Penerbitan Right Issue Pada PT XL Axiata Tbk

IV.2.1 Menghitung Biaya Modal Rata-rata Tertimbang (WACC) PT XL Axiata

Tahun 2007-2009

Hanya terdapat dua komponen biaya modal pada

laporan keuangan yang disajikan oleh perusahaan kepada

publik, yaitu biaya modal atas hutang (pinjaman) dan biaya

modal atas ekuitas.

Untuk mendukung perhitungan dari biaya hutang, maka

penulis menyediakan tabel rata-rata LIBOR, tahun 2007 dan

2008, tabel rata-rata SIBOR 2007 dan 2008, dan tabel rata-

rata SBI 2007,2008 dan 2009

Tabel4.4

Rata-rata LIBOR 2007dan 2008

LIBOR Rata-rataI

bulan5,2571

3 5,29716 5,2137

5Sumber:www.HSH.com

2

Tabel4.5

Rata-rata SIBOR 2007dan2008

Sibor

Rata-rata2007 5,261672008 2,80167

Sumber: www. secure.sgs.gov.sg

3

Tabel4.6

Suku bunga SBItabunan

Tahun Tin!!kat SBI2007 8,00%2008 10,83%2009 7,29%

Sumber:www.bi.go.id

IV.2.2 Perhitungan Biaya Modal Atas Utang

Biaya modal atas utang yang diestimasi adalab biaya

modal yang terdiri dari biaya utang bank dan biaya utang

obligasi. Angka- angka yang terdapat pada laporan keuangan

PT Excel Axiata Tbk adalab dalam nominasi rupiah.

Tabun 2007, PT Excel Axiata Tbk memiliki komponen

hutang yang terbagi menjadi dua, yaitu hutang jangka

panjang, dan obligasi, berikut adalab penjelasan tentang

hutangjangka panjang, dan obligasi

- Hutang jangka panjang yang terdiri dari

a. Bank Mandiri sebesar SBI bulanan diatambab marjin 1,50%,

b. Bank DBS Indonesia sebesar LIBOR 3 bulan ditambab marjin 1,00%

c. Standard Chartered Bank sebesar SIBOR 3 bulan ditambab marjin 1,05%

4

d. JPMorgan Chase Bank, N.A. sebesar LIBOR 3 bulan ditambab marjin

1,00%

e. PT Bank Mizuho Indonesia sebesar LIBOR 3 bulan ditambab marjin

0,95%

5

- Hutang obligasi yang terdiri dari

a. Obligasi Excelcom USD 350juta atau dengan nilai

nominal sama dengan nilai pasar sebesar Rp

3.296.650.000.000 dengan tingkat bunga tetap

sebesar 8% per tahun dan masa jatuh tempo 5 tahun

b. Obligasi Excelcom USD 250juta atau dengan nilai

nominal sama dengan nilai pasar sebesar Rp

2.354.750.000.000 dengan tingkat bunga tetap

sebesar 7,125% pertahun dengan masajatuh tempo 7

tahun

c. Obligasi Excelcom IDR dengan nilai nominal

sama dengan nilai pasar sebesar Rp 1.500.000.000

dengan tingkat bunga tetap sebesar 10,125% per

tahun dengan masajatuh tempo 5 tahun

Pada komponen hutang lain, terdapat hutang jasa

telekomunikasi dan biaya gaji, akan tetapi dalam

perhitungan biaya modal tidak diperhitungkan dengan

alasan pada laporan keuangan tidak dicantumkan besarnya

bunga

6

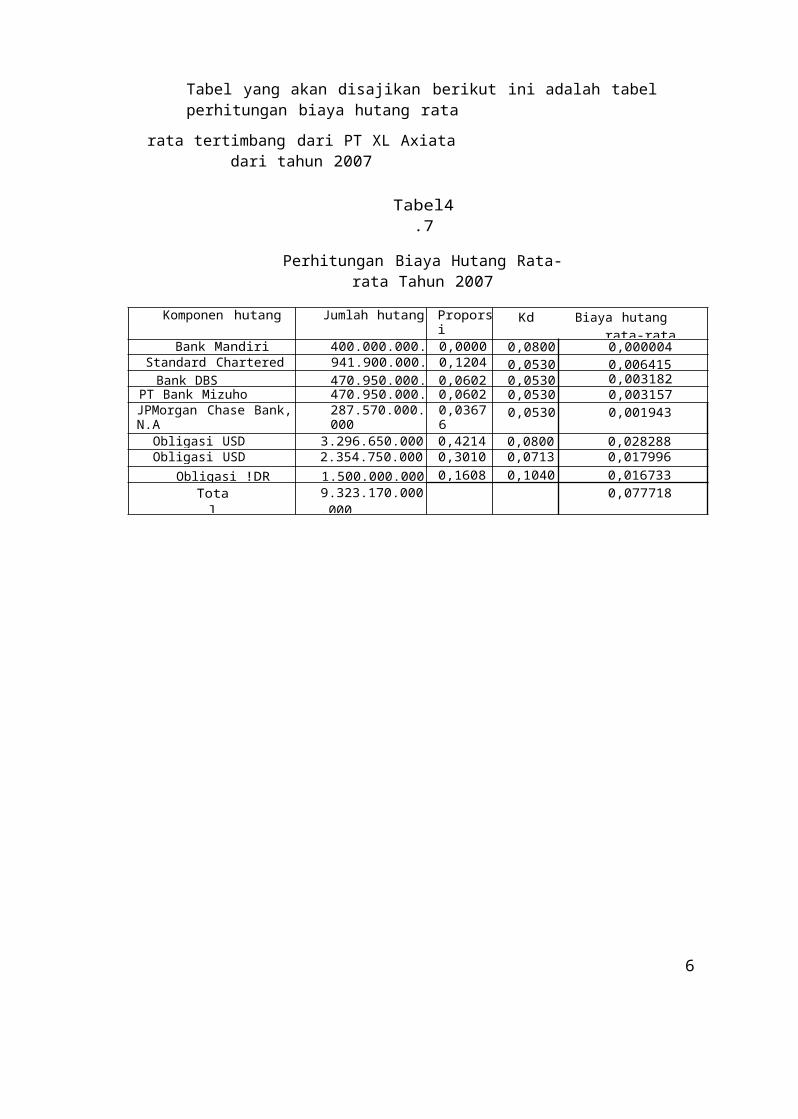

Tabel yang akan disajikan berikut ini adalah tabel perhitungan biaya hutang rata

rata tertimbang dari PT XL Axiatadari tahun 2007

Tabel4.7

Perhitungan Biaya Hutang Rata-rata Tahun 2007

Komponen hutang Jumlah hutang Proporsi

Kd Biaya hutang rata-rata

Bank Mandiri 400.000.000.000

0,00004

0,0800 0,000004Standard Chartered Bank

941.900.000.000

0,12040

0,0530 0,006415Bank DBS 470.950.000. 0,0602 0,0530 0,003182

PT Bank Mizuho Indonesia

470.950.000.000

0,06020

0,0530 0,003157JPMorgan Chase Bank,N.A

287.570.000.000

0,03676

0,0530 0,001943

Obligasi USD 350juta

3.296.650.000.000

0,42140

0,0800 0,028288Obligasi USD 250juta

2.354.750.000.000

0,30100

0,0713 0,017996Obligasi !DR 1.500.000.000 0,1608

90,1040 0,016733

Total

9.323.170.000.000

0,077718

7

Sumber: diolah penulis dari laporan keuangan PT XL Axiata tahun 2007

Jadi perhitungan biaya utang PT XL Axiata setelah pajak untuktahun 2007

Kd (1-t) = 0,077718

X (1-0) Kd (1-t) =

7,718%

Tahun 2008, PT Excel Axiata Tbk memiliki komponen

hutang yang terbagi menjadi tiga, yaitu hutang jangka

panjang, hutang sindikasi dan obligasi, berikut adalah

penjelasan tentang hutangjangka panjang, hutang sindikasi

dan obligasi

- Hutang jangka panjang, terdiri dari

a Bank Mandiri sebesar SBI bulanan diatambah

marjin 1,50%, b. Bank BCA sebesar SBI 3

bulan ditambah marjin 1,25%,

c. Exportkreditniirrmden (EKN) sebesar LffiOR 6 bulan ditambah marjin

0,35% dan SEK Funding Cost 1,15%,

8

d. Standard Chartered Bank sebesar SBI bulanan

ditambah marjin 1,10%, PT

e. Bank DBS Indonesia dan DBS Bank Ltd sebesar SBI ditambah marjin

1,10%

f. PT Bank Mizuho Indonesia sebesar LffiOR 1 bulan ditambah marjin

0,95%

g. The Hongkong and Shanghai Banking Corporation Ltd. (HSBC) sebesar

SIBOR tiga bulan ditambah marjin 2,25%

h. JPMorgan Chase Bank, N.A. sebesar LIBOR 3 bulan ditambah matjin

1,00%

1. PT Bank Sumitomo Mitsui Indonesia sebesar SBI ditambah matjin 1,50%

j. PT ANZ Panin Bank sebesar SBI ditambah matjin2,15%

- Hutang sindikasi PT Bank DBS Ltd sebesar SffiOR

- Hutang obligasi yang terdiri dari

a. Sisa hutang obligasi Excelcom USD 250juta

dengan nilai nominal sama dengan nilai pasar

sebesar Rp 1.398.337.000.000 dari total obligasi

Rp

2.354.750.000.000 dengan tingkat bunga tetap

sebesar 7,125% per tahun dan masa jatuh tempo 7

tahun

b. Obligasi Excelcom IDR dengan nilai nominal

sama dengan nilai pasar sebesar Rp

1.500.000.000.000 dengan tingkat bunga

tetap sebesar

10,35% per tahun dengan masa jatuh tempo 5 tahun

Pada komponen hutang lain, terdapat hutang jasa

telekomunikasi dan biaya gaji, akan tetapi dalam

perhitungan biaya modal tidak diperhitungkan dengan

alasan pada laporan keuangan tidak dicantumkan besarnya

bunga

Tabel yang akan disajikan beriknt ini adalah tabel

perhitungan biaya hutang rata- rata tertimbang dari PT XL

Axiata dari tahun 2008

56

!Iii'

1

Tabel4.8

Perhitungan Biaya hutang rata-rata tahun 2008

Komponen hutang Jumlah hutang Proporsi Kd Biayahutang

rata-rataBank Mandiri 3.600.000.000 0,2035 0,108 0,02509BankBCA 3.000.000.000

.0000,16959

0,1083

0,020486Exportkreditniimn

den2.342.747.000.000

0,13243

0,0305

0,006026Standard Chartered

Bank1.642.500.000.000

0,09825

0,0296

0,003723Sindikasi 1.533.000.000

.0000,08666

0,0280

0,003293Bank DBS

Indonesia700.000.000.000

0,03957

0,1083

0,004721PT Bank

Mizuho547.500.000.000

0,03095

0,0280

0,001161

The Hongkongand Shanghai

BankingCorporation

547.500.000.000

0,03905

0,0280

0,001563

JPMorgan Chase Bank, N.A

328.500.000.000

0,01857

0,0296

0,000735PT Bank

Sumitomo300.000.000.000

0,01696

0,1083

0,002091

PT ANZ Panin 250.000.000. 0,0141 0,080 0,00143Obligasi 1.398.337.000 0,0790 0,080 0,00632

Obligasi !DR 1.500.000.000.000

0,08479

0,1035

0,00877Total

17.690.084.000.000

0,085425

Sumber: diolah penuhs dan laporan keuangan PT XL Ax1ata tahun2008

Jadi perhitungan biaya utang PT XL Axiata setelah pajak untuktahun 2008

Kd (1-t) = 0,085425

X (1-0) Kd (1-t) =

8,5425%

Tahun 2009, PT Excel Axiata Tbk memiliki komponen

hutang yang terbagi menjadi tiga, yaitu hutang jangka

2

panjang, hutang sindikasi dan obligasi, berikut adalah

penjelasan tentang hutangjangka panjang, hutang sindikasi

dan obligasi

Hutang jangka panjang, terdiri dari

a. Bank Mandiri sebesar SBI bulanan

diatambah mrujin 1,50%, b. Bank BCA

sebesar SBI 3 bulan ditambah mrujin 1,25%,

3

c. Exportkreditnfunnden (EKN) sebesar LIBOR 6 bulan ditambah marjin

0,35% dan SEK Funding Cost 1,15%,

d. Standard Chartered Bank sebesar SBI bulanan

ditambah marjin 1,10%, PT

e. Bank DBS Indonesia dan DBS Bank Ltd sebesar SBI ditambah marjin

1,10%

f. PT Bank Sumitomo Mitsui Indonesia sebesar SBI ditambah marjin 1,50%

g. JPMorgan Chase Bank, N.A. sebesar LIBOR 3 bulan ditambah marjin

1,00%

h. PT ANZ Panin Bank sebesar SBI

ditambah marjin 2,15% Hutang obligasi yang

terdiri dari

a. Sisa hutang obligasi Excelcom USD 250juta

dari tahun sebelunmya dengan nilai nominal

sama dengan nilai pasar

sebesar Rp

558.661.000.000 dari total obligasi Rp

2.354.750.000.000 dengan tingkat bunga tetap

sebesar 7,125% per tahun dan masajatuh tempo 7

4

tahun,

b. Obligasi Excelcom IDR dengan nilai nominal

sama dengan nilai pasar sebesar Rp

1.500.000.000.000 dengan tingkat bunga

tetap sebesar

10,35% per tahun dengan masa jatuhtempo 5 tahun

Pada komponen hutang lain, terdapat hutang jasa

telekomunikasi dan biaya gaji, akan tetapi dalam

perhitungan biaya modal tidak diperhitungkan dengan

alasan pada laporan keuangan tidak dicantumkan besarnya

bunga

5

Tabel yang akan disajikan berikut ini adalah tabel

perhitungan biaya hutang rata- rata tertimbang dari PT XL

Axiata dari tahun 2009

Tabel4.9

Perhitungan Biaya Hutang Rata-rata Tahun 2009

Komponen hutang Jumlah hutang Proporsi Kd Biaya hutang rata- rata

Bank Mandiri 3.200.000.000 0,23708 0,1083 0,029232BankBCA 3.000.000.000 0,22226 0,1083 0,026849

Exportkreditnfimnden

3.237.031.000.000

0,23982 0,0305 0,010912StandardChartered

Bank

470.000.000.000

0,03482 0,0296 0,001396

Bank DBS Indonesia

700.000.000.000

0,05186 0,1083 0,006187JPMorgan Chase

Bank, N.A282.000.000.000

0,02089 0,0296 0,000827

PT BankSumitomo

300.000.000.000

0,02223 0,1083 0,002740

PT ANZ Panin Bank

250.000.000.000

0,01852 0,1083 0,002404

Obligasi USD 250juta

558.661.000.000

0,04139 0,0800 0,003311

Obligasi IDR 1.500.000.000.000

0,11113 0,1035 0,011502

Total

13.497.642.000.000

0,095361

Sumber: d10lah penuhs dan laporan keuangan PT XL Axmta tahun 2009

Jadi perhitungan biaya utang PT XL Axiata setelah pajak untuk tahun 2007

Kd (1-t) =

0,095361 x (1-0)

Kd (1-t) = 9,5361%

6

IV.2.3 Perhitungan Biaya Modal Atas Saham Biasa

Biaya laba ditahan adalah sama dengan Ks atau Tingkat

keuntungan yang disyaratkan investor pada saham biasa

perusahaan yang bersangkutan. Terdapat 3 pendekatan, akan

tetapi penulis hanya menggunakan pendekatan CAPM PT

Excel Axiata Tbk. Dengan menggunakan rumus:

7

Ks = Krf + (Km- Krf) bi

Keterangan :

Krf = suku bunga bebas resiko

Krm = perkiraan tingkat pengembalian pasar

= koefisien slope yang merupakan Beta dari saham

Untuk mendukung perhitungan dari data-data di atas,

makan penulis menyajikan tabel SBI (tahunan), rata-rata return

IHSG,

Tabel4.10

Rata-rata returnIHSG

Tahun Rata-rata return IHSG2007 3,55%

2008 -4,88%2009 5,99%

Sumber: data yangdwlah

Tabel4.11

Beta PT ExcelAxiata

Tahun Beta2007 1,1215212008 1,491533

8

2009 -Sumber: data yang

dwlah

9

Untuk tahun 2007,

Dengan menggunakan bantuan microsoft excel, penulis

mendapatkan nilai koefisien beta () (tabel 4.11) pada

tahun 2007 adalah sebesar 1,121521 . Rata- rata Return

dari IHSG atau Rm (tabel4.10)pada tahun 2007 adalah 3,55%%.

Rata- rata suku bunga SBI atau Rf (tabel4.6) pada tahun

2007 adalah 8,00%. Jadi nilai biaya modal atas saham biasa

pada tahun 2007 dengan metode CAPM adalah:

Ks = Krf + (Krm- Krf)

Ks = 8,00% + (3,55%- 8,00%) x 1,21521

Ks =2,59%

Untuk tahun 2008,

Dengan menggunakan bantuan microsoft excel, penulis

mendapatkan nilai koefisien beta () (tabel 4.11) pada

tahun 2008 adalah sebesar 1,491533. Rata- rata Return dari

IHSG atau Rm (tabel 4.10)pada tahun 2008 adalah -4,48%.

Rata- rata suku bunga SBI atau Rf (tabel 4.6) pada tahun

2008 adalah 10,83%. Jadi nilai biaya modal atas saham biasa

10

pada tahun 2008 dengan metode CAPM adalah:

Ks = Krf + (Krm- Krf)

Ks = 10,83% + (-4,48%- 10,83%) x 1,491533

Ks = -12,01%

11

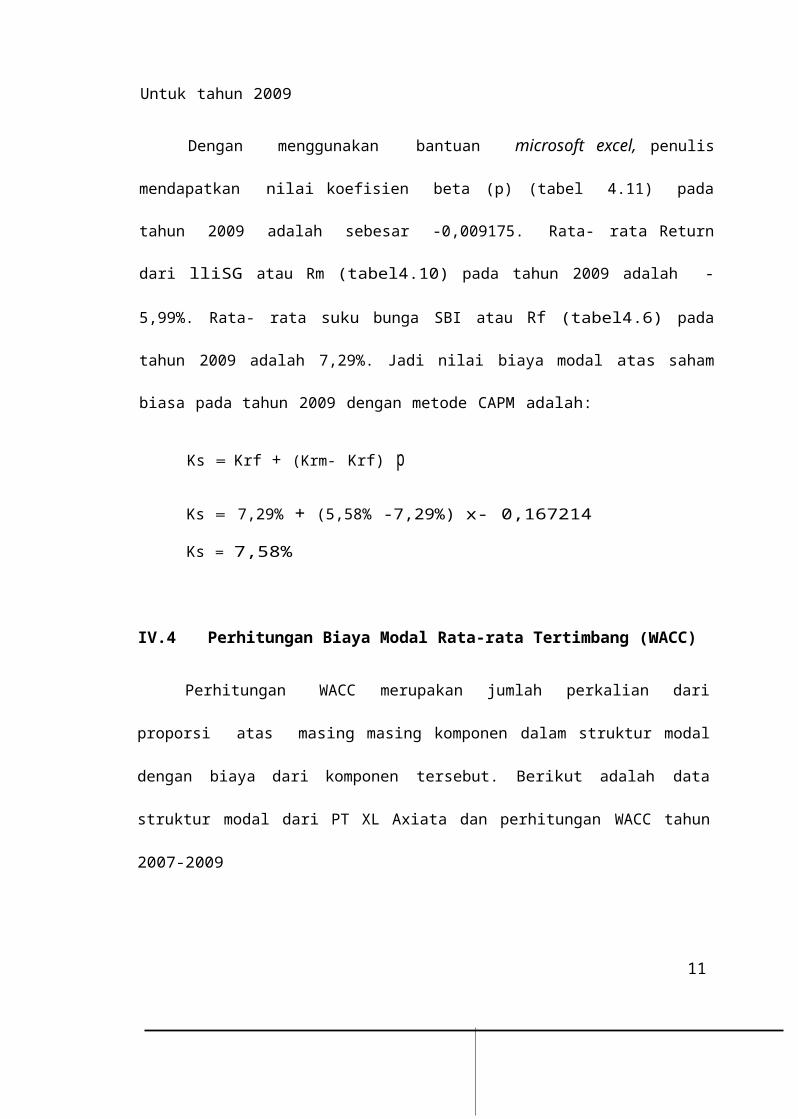

Untuk tahun 2009

Dengan menggunakan bantuan microsoft excel, penulis

mendapatkan nilai koefisien beta (p) (tabel 4.11) pada

tahun 2009 adalah sebesar -0,009175. Rata- rata Return

dari lliSG atau Rm (tabel4.10) pada tahun 2009 adalah -

5,99%. Rata- rata suku bunga SBI atau Rf (tabel4.6) pada

tahun 2009 adalah 7,29%. Jadi nilai biaya modal atas saham

biasa pada tahun 2009 dengan metode CAPM adalah:

Ks = Krf + (Krm- Krf) p

Ks = 7,29% + (5,58% -7,29%) x- 0,167214

Ks = 7,58%

IV.4 Perhitungan Biaya Modal Rata-rata Tertimbang (WACC)

Perhitungan WACC merupakan jumlah perkalian dari

proporsi atas masing masing komponen dalam struktur modal

dengan biaya dari komponen tersebut. Berikut adalah data

struktur modal dari PT XL Axiata dan perhitungan WACC tahun

2007-2009

12

Untuk tahun 2007,

Struktur modal yang digunakan PT XL Axiata adalah hutang

bank dan hutang obligasi dan ekuitas saham biasa. Jumlah

hutang diambil dari perhitungan jumlah rata rata

tertimbang hutang tiap tahun. Pada neraca perusahaan

dapat diketahui bahwa perusahaan tidak menggunakan

saham preferen sebagai salah satu unsur modalnya.

Berikut ini adalah ekuitas dari PT XL Axiata

13

Ekuitas

I. saham biasa 709.000.000.000

2. Tambahan modal disetor

2.691.684.344.000

Saldo laba

Telah ditentukan penggunaannya

100.000.000

Belum ditentukan penggunannya 1.064.021.724.000

Jumlah ekuitas 4.464.806.068.000

Tabel (4.13) adalah untuk menjelaskan perhitungan WACC

dari PT XL Axiata tahun2007

Tabel4.12

Perhitungan WACC untuktahun 2007

Komponen modal Jumlah

Proporsi

Biayamodalsetelah pajak

Biaya modalrata- ratatertimba

Hutang 9.323.I 70.000.000

0,6762

0,077718

0,052551

Ekuitas 4.464.806.068.000

0,3238

0,025900

0,008387

Total 13.787.976.068.000

I

WACC 0,060938

Sumber: dwlah olehpenulzs

Dari tabel di atas, dapat diketahui bahwa WACC PT XL Axiata

pada tahun 2007 adalah sebesar 0,060938 atau sebesar 6,1%.

14

Dengan proporsi hutang yang tidak begitu tinggi,

mengakibatkan debt to asset ratio yang tidak begitu tinggi, dan

biaya modal perusahaan juga tidak begitu tinggi.

15

Untuk tahun 2008,

Struktur modal yang digunakan PT XL Axiata adalah

hutang bank dan hutang obligasi dan ekuitas saham biasa.

Jumlah hutang diambil dari perhitungan jumlah rata- rata

tertimbang hutang tiap tahun. Pada neraca perusahaan dapat

diketahui bahwa perusahaan tidak menggunakan saham preferen

sebagai salah satu unsur modalnya. Berikut ini adalah

ekuitas dari PT XL Axiata

Ekuitas

I. saham biasa

709.000.000.000

2. Tambahan modal disetor

2.691.684.344.000

Saldo laba

Telah ditentukan penggunaannya 200.000.000

Belurn ditentukan penggunannya 907.013.000.000

Jumlah ekuitas 4.307.897.000.000

Tabel (4.14) adalah untuk menjelaskan perhitungan

WACC dari PT XL Axiata tahun2008

Tabel

16

4.13

Perhitungan WACC untuktahun 2008

'

Sumber: dzolah oleh penulzs

Komponen modal Jumlah

Proporsi

Biayamodal setelah

Biaya modal rata- ratatertimbangHutang 17.690.084.000

.0000,8042

0,085425

0,068696

Ekuitas 4.307.897.000.000

0,1958

-0,12010

-0,02351

Total 21.997.981.000.000

I

WACC 0,045177

17

Dari tabel di atas, dapat diketahui bahwa WACC PT XL Axiata

pada tahun 2008 adalah sebesar 0,045177atau sebesar

4,5%. Dengan proporsi hutang yang tinggi,

mengakibatkan debt to asset ratio yang semakin tinggi, dan hal

ini tentunya tidak disukai kreditor karena resiko yang

dihadapi menjadi lebih tinggi.

Untuk tabun2009

Struktur modal yang digunakan PT XL Axiata adalah

hutang bank, hutang obligasi, ekuitas saham biasa dan

penerbitan saham baru. Jumlah hutang diambil dari

perhitungan jumlah rata-rata tertimbang hutang tiap tahun.

Pada neraca perusahaan dapat diketahui bahwa perusahaan

tidak menggunakan saham preferen sebagai salah satu unsur

modalnya, tetapi mengeluarkan saham baru sebagai tambahan

modal. Berikut ini adalah ekuitas dari PT XL Axiata

Ekuitas

1. saham biasa

2. Ekutias saham biasa (baru)

3. Tambahan modal

18

disetor

Saldolaba

Telah ditentukan penggunaannya

Belurn ditentukan penggunannya

Jumlah ekuitas

709.000.000.000

141.800.000.000

5.335.632.000.000

200.000.000

2.616.481.000.000

8.803.113.000.000

Karena perusahaan mengeluarkan saham baru, maka untuk

menghitung biaya ekuitas saham biasa yang baru (Ke)

dirumuskan sebagai berikut

19

DK e = -p-,-( 1 .,..) + g-_-1

Keterangan

Ke = biaya ekutias saham biasa yang baru

D

p

=

=

dividen yang dibagikan perusahaan

hargasaham

f = biaya emisi (persentase biaya dalam penerbitan saham baru)

g = pertumbuhan perusahaan

Pada PT XL Axiata, harga saham baru Rp 2.000, biaya

emisi (f) 1,71%, return on equity (ROE) 26,7% karena pada

tahun 2009, PT XL Axiata tidak membagikan dividen

karena laba perusahaan akan digunakan untuk pengembangan

usaha

g = ROE x (!-dividend payout ratio)

g = 26,7% X (1-0)

g = 0,267

0Ke = 2.000 x (1-1,71%) + 0,267

Ke = 0,267

Tabel (4.15) adalah untuk menjelaskan perhitunganWACC dari PT XL Axiata tahun2009

20

Tabel4.14

Perhitungan WACC untuk tabun 2009

Komponen modal Jumlah Proporsi

Biayamodal setelah

Biaya modalrata- ratatertimba

Hutang 13.497.692.000.000

0,6053

0,095361

0,057718

Ekuitas

- Laba ditahan

8.661.313.000.000

0,3883

0,075800

0,029440

- Sabam barn 141.800.000.000

0,0064

0,267000

0,001698

Total 22.300.805.000.000

I

WACC 0,088855

Sumber: dwlah olehpenulzs

Dari tabel di atas, dapat diketabui babwa WACC PT XL Axiata

pada tabun 2009 adalab sebesar 0,088855 atau sebesar 8,9 %.

Untuk WACC tabun 2009 mengalarni kenaikan dibandingkan WACC

tabun 2008 karena return market pada tabun 2008 negatif, dan

jika menggunakan pendekatan growth model, ROE perusabaan untuk

tabun tersebut juga negatif, oleh karena itu hasil yang

akan didapat pada akhirnya juga negatif, dan jika

menggunakan pendekatan bunga obligasi, tidak diketabui

besamya premi resiko. Oleh karena itu, penulis berpendapat

babwa perlu melihat dari proporsi hutang terhadap total

modal PT XL Axiata sebelum dan sesudab right issue, dimana

21

proporsi hutang terhadap total modal PT XL Axiata sebelum

right issue 0,8042, dan sesudab right issue sebesar

0,6053, sehingga dengan perusabaan menerbitkan right

issue,dapat memperbaiki proporsi hutang terhadap total

modalnya. Hal lain yang dapat diperhatikan adalab rasio

hutang PT XL Axiata sebelum dan sesudab right issue, jika

sebelum melakukan rigt issue, rasio hutang PT XL Axiata sebesar

0,85%, maka setelab right issue menjadi sebesar 0,68%

sehingga dengan perusabaan melakukan right issue maka

dapat

22

mengurangi proporsi hutang sehingga dengan demikian debt to

asset ratio membaik. Di samping itu debt to equity ratio mengalami

perbaikan yaitu sebelum right issue sebesar

5,71x sedangkan setelah right issue menjadi 2,11x. Hal ini

berarti sebelum right issue Rp 1 ekuitas untuk menjamin hutang

jangka panjang Rp 5,71 sedangkan sete1ah right issue Rp 1

ekuitas untuk menjamin hutang jangka panjang sebesar Rp

2,11. Besarnya debt to assets ratio (DAR) dan debt to equity ratio (DER)

tertera dalam 1ampiran 4