1a UNIDAD SIST. FINANC. MEX

26

UNIVERSIDAD CULTURAL LIC. CRISTINA CABRAL D. SISTEMA FINANCIERO MEXICANO LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of 1a UNIDAD SIST. FINANC. MEX

UNIVERSIDAD CULTURAL LIC. CRISTINA CABRAL D.

SISTEMA FINANCIERO MEXICANO

LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

CICLO CALVE DE LA ASIGNATURASÉPTIMO TETRAMESTRE AE737

ASIGNATURA: SISTEMAS FINANCIEROS MEXICANOS.

PROGRAMA:UNIDAD I. EVOLUCIÓN DEL SISTEMA FINANCIERO MEXICANO.

I.1. EVOLUCIÓN DE LA BANCA Y EL CRÉDITO.I.2. EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO

MEXICANO. ÉPOCA PREHISPÁNICA. ÉPOCA COLONIAL. ÉPOCA INDEPENDIENTE. AÑOS 1976 – 1998. LAS CRISIS DE: (1994 – 1998) Y LA DE 1995.

SITUACIÓN ACTUAL DEL SISTEMA FINANCIERO MEXICANO.

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

UNIDAD II. ADMINISTRACIÓN FINANCIERA.

II.1. CONCEPTOS Y GENERALIDADES.II.2. LAS FINANZAS EN LA EMPRESA.II.3. FUNCIONES FINANCIERAS.II.4. ECONOMÍA Y FINANZAS.

INFLACIÓN. DEVALUACIÓN.

UNIDAD III. ESTRUCTURA DEL SISTEMA FINANCIERO MEXICANO.

III.1. GENERALIDADES.III.2 . CONDUSEF.III.3. BANCO DE MÉXICO.III.4. SUBSISTEMA BANCARIO Y DE VALORES.III.5. INSTITUCIONES BURSÁTILES.III.6. SUBSISTEMAS DE SEGUROS Y FIANZAS.III.7. EL SISTEMA FINANCIERO NO REGULADO. III.8. MERCADOS FINANCIEROS

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.UNIDAD IV. LA INVERSIÓN EN MÉXICO.

IV.1. INTRODUCCIÓN.IV.2. MERCADOS DE INVERSIÓN.IV.3. INVERSIÓN OPERATIVA.IV.4. INVERSIÓN PRECAUTORIA.

IV.5. INVERSIÓN ESPECULATIVA.UNIDAD V. EL FINANCIAMIENTO EN MÉXICO.

V.1. ENFOQUES DEL FINANCIAMIENTO. V.2. AMORTIZACIÓN DE CRÉDITOS. V.3. FINANCIAMIENTO POR MEDIO DE LA BANCA DE

DESARROLLO. V.4. TIPOS DE FINANCIAMIENTO BANCARIO. V.5. ALTERNATIVAS DE FINANCIAMIENTO DEL SISTEMA

FINANCIERO INFORMAL.UNIDAD VI. LOS PRODUCTOS DERIVADOS EN MÉXICO.

VI.1. INTRODUCCIÓN A LOS MERCADOS DE FUTUROS Y OPCIONES.

VI.2. OPERACIÓN Y PARTICIPANTES DEL MERCADO DE FUTUROS.

VI.3. EL MERCADO DE OPCIONES.VI.4. PRODUCTOS DERIVADOS EN MÉXICO.

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

EVOLUCIÓN DEL SISTEMA FINANCIERO MEXICANO

EVOLUCIÓN DE LA BANCA Y EL CRÉDITOLa evolución del Sistema Financiero Mexicano esta estrechamente ligado a la historia de la banca y el crédito. Existen dos posibles orígenes de la banca: La primera y la mas aceptada es que nació en siglo VII a.C. en el Templo Rojo de la ciudad de Uruk, en Babilonia (Código Hammurabí, el cual es la primera legislación escrita en la historia). La otra posible cuna de la actividad bancaria es Inglaterra: en el Museo Británico se encuentra un ladrillo que data del año 553 a.C. y que es una orden de pago.Los babilónicos conocían los contratos, prendas, pagarés, hipotecas y letras. La confianza en los sacerdotes permitió que la gente les dejara en deposito sus bienes, los cuales empezaron a prestar con el respaldo de su buena imagen y garantías .Estas son las dos primeras C del crédito: Carácter o confianza y capital.

Código Hammurabí

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

Sello en forma cilíndrica.

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

Las primeras actividades bancarias fueron la custodia de medios de pago y los pagos a distancia en los pueblos del mediterráneo. Estas practicas se dieron en Fenicia, Egipto, Grecia y Roma. De hecho los trapezitai griegos y los argentarii romanos son los antecesores de los banqueros modernos.

En Egipto el banco del Estado otorgaba concesiones para el ejercicio de la banca. En Grecia las actividades bancarias se llevaban a cabo en los templos también y los trapezitai recibían dinero del público para colocarlo como crédito. En Roma ejercían las actividades crediticias pero debido a los altos intereses que cobraban se promulgo la “LEY DE LAS DOCE TABLAS”, la cual prohibía las tasas altas (usura). Posteriormente surgieron los argentarii romanos (o cambistas), los cuales realizaban sus actividades también en los bancos. En Roma surge el antecedente del fideicomiso: el Colegio de los Flamens (sacerdotes al servicio del Estado).

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

En ala edad media surgieron bancos como el Monte Vecchio, el cual administraba prestamos estatales; la Taula de Canvi (1401), que manejaba depósitos y giros en Barcelona y el banco de deposito y giro de Génova (1407). La iglesia sólo permitía cobrar intereses sobre préstamos a los ricos, lo cual hizo que la industria bancaria se estancara.

En esa época los toscanos utilizaban letras de cambio, , giros y avales, a través de filiales (hoy corresponsalías) aceptaban depósitos de los comerciantes que viajaban para evitarles peligro. Además cobraban el óbolo de San Pedro, por tal motivo se les llamaba USURAII PAPAE .

Los toscanos iban de feria en feria con su banca (probablemente de ahí proviene el termino BANCO), su mesa y sus libros. Pero cuando quebraban acostumbraban romper su banca, probable origen del termino banca rota.

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

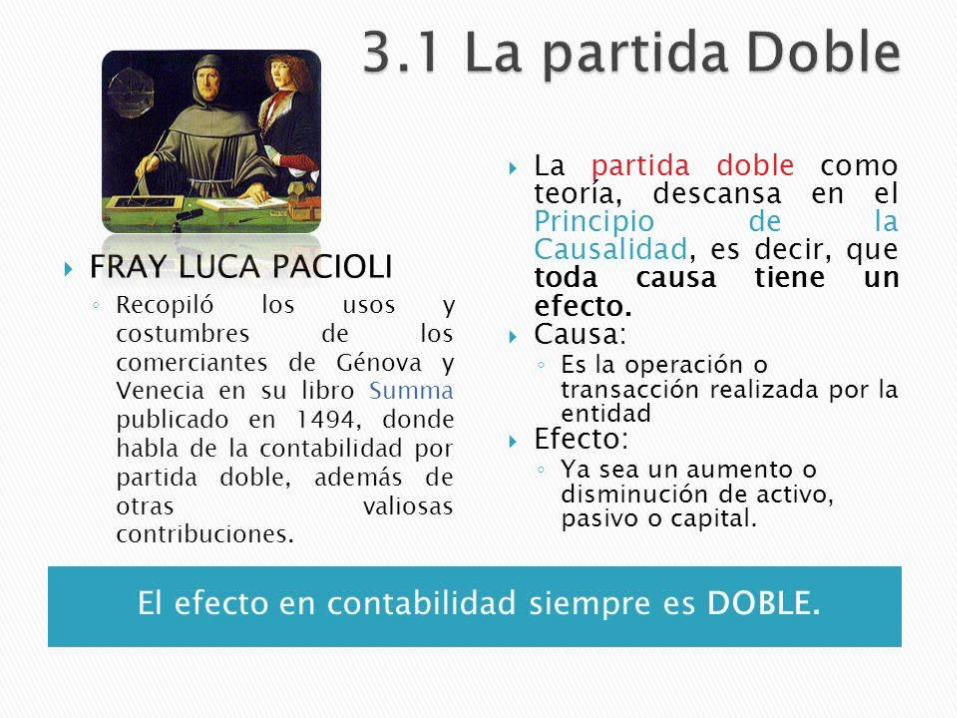

Ya en el Renacimiento, fray Luca Pacioli cambió radicalmente la forma en la que se evaluaba la situación financiera de un solicitante de crédito al aplicar la partida doble (deudores y acreedores). Esta dio lugar a la tercera C del crédito: la capacidad (empresarial).

En 1933, tras la caída de la bolsa de Nueva York, se promulgo en Estados Unidos la ley GLASS – STEAGALL, que estipula que en el negocio de valores solo puede participar la banca de inversión (casas de bolsa) y no la banca comercial. Quedando esta como intermediario indirecto que capta recursos del publico ahorrador (operaciones pasivas), básicamente a través de cheques, para transformarlos en crédito (operaciones activas).

Mas adelante surgieron los créditos hipotecarios y el crédito interbancario, los cuales permiten a los bancos captadores que no pueden colocar crédito, orientar sus recursos excedentes a otros bancos que si pueden tener prestatarios.

El crack de 1929 obligó a los inversionistas a profundizar su conocimiento del mercado, lo que dio origen a la cuarta C del crédito: las condiciones del mercado del prestatario y de su sector económico, el comportamiento de la industria y el lugar que el prestatario ocupa en ella.

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.Desde entonces existen las cuatro C del crédito: carácter o confianza, capital, capacidad (empresarial) y condiciones.

Así mismo se desarrollo el concepto de FLUJO DE CAJA, el cual considera dos salidas:1. El flujo de caja que genera el negocio del prestatario y con

el cual se espera que éste pague el crédito que la institución le otorga.

2. El flujo de caja que genera la garantía al convertirse en dinero en caso de que el flujo de la operación del prestatario no funcione debido a alguna contingencia o mala evaluación.

EL FLUJO DE CAJA ES:

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

Derivadas de este concepto surgieron las preguntas que todo buen banquero siempre debe hacer al solicitante: ¿Para qué quiere el financiamiento mediante un crédito? ¿Con qué flujo de caja lo va a pagar? Tiempo después apareció un concepto de primordial importancia: el proceso de crédito, cuyas bases son el mercado objetivo y la custodia de cartera.

Para entender que es el mercado objetivo, primero debemos saber como funciona la banca comercial en México, la cual se clasifica en:

• Banca comercial o popular, que atiende las necesidades de las pequeñas empresas o particulares a través de una red de sucursales, que pueden tener funcionarios de banca personal que orientan sobre el manejo de inversiones bancarias;

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

• Banca empresarial, que se encarga de dar atención mas personalizada a las empresas medianas, las cuales pueden constituir el principal mercado de crédito empresarial para la banca mexicana.

• Banca corporativa, muy atractiva para la banca por la seguridad que implica ofrecer crédito y atención personalizada a las empresas grandes.

• Banca de inversión, negocio de inversiones en valores que atienden básicamente las casas de bolsa de los grupos financieros en México.

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

Para determinar su mercado objetivo, los bancos buscan segmentos donde sus propios departamentos de estudios económicos hayan detectado posibilidades de crecimiento. Hecho esto, establecen criterios de aceptación que excluyen automáticamente a aquellas empresas que por sus características no cumplan los requisitos básicos para tener acceso a un crédito.

Un concepto muy importante vinculado al proceso de crédito y al mercado objetivo, es la CARTERA DE CRÉDITO. Cada banco debe analizarse desde un punto de vista sistémico, donde incluya al mercado objetivo,. Evitar la concentración de certera en un solo segmento . Debe aplicar la teoría de cartera para distribuir los riesgos entre todos los clientes, de modo que estos logren un crecimiento sostenible. Para esto las empresas deben mostrar:

Un margen constante o creciente respecto de sus ventas;

Un pago de dividendos sano, no excesivo; Un nivel de endeudamiento razonable; Una buena rotación de los activos.

UNIVERSIDAD CULTURAL

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

El principal participante en la CUSTODIA DE LA CARTERA es el EJECUTIVO DE CUENTA. Ya sea de la banca comercial, empresarial o corporativa, este ejecutivo representa al banco en su relación de crédito con la clientela. Esta figura bancaria nace en la década de los 70´s, tiene la responsabilidad de identificar al posible cliente del banco, estudiar sus necesidades de crédito o inversión y la forma en que la institución puede satisfacerlas; visitar a las empresas, definir el mejor esquema posible de financiamiento, elaborar o participar en la elaboración del contrato de crédito, etc.

Así mismo vela por la integridad de las garantías, comprobar los saldos que el cliente mantiene con la institución, y en caso necesario, participa en la cobranza de créditos para evitar que se conviertan en cartera vencida.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO

• ÉPOCA PREHISPÁNICA.No se puede hablar de un sistema financiero formal antes de la

Conquista, puesto que las transacciones se hacían por medio de trueque. El pago en especie predominaba entre los mercaderes y artesanos, y el pago en trabajo agrícola era esencial para la economía. No existe información sobre la libertado de mercado y se sabe que el gobierno controlaba los recursos fundamentales: tierra, trabajo, proceso productivo y redistribución de la riqueza.

Entre los aztecas no se permitía la concentración de la riqueza, sino que se distribuía a través de ceremonias y fiestas. Las mercancías de uso mas generalizado como medios de intercambio eran el cacao, de poco valor; mantas, llamadas QUACHTLI o PATOLCUACHTLI, de un valor mas elevado; oro en polvo y plumas, o figuras de cobre en forma de T y ciertas piezas de estaño (según algunos historiadores).

De esta época se conserva el fuerte poder del Estado en la economía, así como el despilfarro en celebraciones que se realizaban con fines religiosos y redistributivos.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

• ÉPOCA COLONIAL.Esta se puede dividir en tres periodos:

EL PRIMER PERIODO, el de la euforia, se caracterizó por el saqueo de América y el reparto del botín. Como ejemplo: el reparto de las encomiendas y los cargos públicos, así como la acumulación de riqueza que los conquistadores lograron en poco tiempo por medio de la esclavización de los indios. EL SEGUNDO PERIODO coincidió con la

depresión en Europa. Fue de singular importancia para México, pues en el nacieron la hacienda y el peonaje, cuyos efectos, entre ellos el latifundio, persistieron hasta el siglo XX. También se arraigo con fuerza la compra de cargos públicos y su uso patrimonialista, que posiblemente sea el origen de la corrupción gubernamental actual.

Se consolida el poder político y económico de la Iglesia católica, los comerciantes y los hacendados, estos últimos orientaron la producción al autoconsumo; mientras tanto, la población indígena pura empezó a disminuir debido al mestizaje.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

La principal fuerza económica y política de la Nueva España era la iglesia católica, la cual actuaba como prestamista para financiar diferentes actividades de la economía, la aplicación de la Real Cédula sobre Enajenación de Bienes Raíces y Cobro de capitales (antecedente a las leyes de reforma y de Expropiaciones de Beneficio Nacional) lo puso al descubierto.

Algunos resabios de aquel periodo son la corrupción, la acumulación capitalista, el sistema hacendario (incluidas las tiendas de raya) y la dependencia económica de materias primas como la plata (actualmente el petróleo), sujetas a los vaivenes de los mercados internacionales.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

EL TERCER PERIODO, primordial para el Sistema Financiero Mexicano, fue en el que los Borbones fortalecieron el control político y económico de la Corona en Nueva España para beneficio de la corona.

En este periodo se aplico la Real Cédula sobre Enajenación de Bienes Raíces y Cobro de Capitales y se expulso a los jesuitas. Se sustituyen a los administradores privados (los cuales solo buscaban beneficio propio) nombrando administradores públicos.

En 1785, la Contaduría Publica (nacional) comenzó a utilizar la partida doble, incrementando impuestos en beneficio de España. Se aplican nuevos impuestos a las pulperías y estancos, al tabaco. Así mismo se concibieron nuevas formas de trabajo, reuniendo a numerosos trabajadores en un mismo techo; pierden poder los comerciantes al iniciar la minería.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

Debido a lo anterior, el gobierno español se vio en la necesidad de crear instituciones de crédito para sustituir a la Iglesia y restar importancia a los comerciantes.

La primera institución de crédito prendario fue el Monte de Piedad de Ánimas (antecesor del Nacional Monte de Piedad), fundado en 1775 por Pedro Romero de Terrenos. Sus operaciones consistieron en prestamos prendarios, custodia de depósitos confidenciales, entre otros. Realizaba la venta publica en almoneda de las prendas no recatadas. En 1782, mediante la Real Cédula del 2 de junio, se fundo el Banco Nacional de San Carlos, creado por el rey Carlos III, creado para fomentar el comercio en general, daba prestamos a la corona.

De este periodo se hereda el papel rector del Estado en la economía, la oposición de la Iglesia y comerciantes a medidas gubernamentales que afectaban sus intereses, y las instituciones de crédito de nuestro actual sistema financiero.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

• ÉPOCA INDEPENDIENTE.Periodo posterior a la guerra de Independencia. En 1830,

por iniciativa de Lucas Alamán, se estableció el Banco de Avío; era un banco de promoción industrial que estaba facultado para promover industrias por su cuenta, dejó de operar en 1842.

Posteriormente se creo el banco de Amortización de la Moneda de Cobre, con la finalidad de retirar de circulación las monedas de ese material por su riesgo a la falsificación, dejando solo en circulación las monedas de oro y plata. Cesó sus operaciones en diciembre de 1841. estos dos bancos fueron las primeras instituciones financieras a las que acudió el gobierno mexicano para tratar de superar crisis económicas.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

La calma precedente a la intervención francesa permitió la creación de la Caja de Ahorros de Nacional Monte de Piedad en 1849 y la redacción del Código de Comercio en 1854 obra póstuma de Lucas Alamán quien murió en 1853. mas tarde llega el imperio de Maximiliano, durante su gestión el 22 de junio de 1864 se creo la primera institución de banca comercial en México: EL BANCO DE LONDRES, MÉXICO Y SUDAMÉRICA, esta institución recibía depósitos, otorgaba créditos, emitía billetes, etc.

Entre 1870 y 1879 varios países desmonetizaron la plata y afectaron a México, las monedas de oro desaparecieron de circulación y aun cuando México tenia como patrón el oro y la plata, en la practica sólo se utilizaba este último material.

En 1875, Francisco McManus fundo en Chihuahua el Banco de Santa Eulalia, autorizado para emitir billetes. En marzo de 1878 se creó el Banco Mexicano, también facultado para emitir billetes, lo que demuestra que no existía un control sobre la creación de bancos y mucho menos sobre la emisión de papel moneda.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

El 23 de febrero de 1882 inicio sus operaciones el Banco Nacional Mexicano, el cual tuvo gran apoyo gubernamental, se convirtió en una especie de cajero del gobierno, ofreciendo servicio en los estados del país y en el extranjero manejaba la cuenta de la Tesorería.

El 12 de junio de 1883, Francisco Suárez constituyo el Banco de Empleados, antecedente del Banco Obrero. Autorizado para emitir billetes y su capital provenía de los empleados públicos y se destinaba a ellos mismos.

Durante 1884 se presento una crisis financiera poniendo al descubierto los inconvenientes de tener tantos emisores de billetes. El 15 de mayo de ese año se otorgo la concesión para el establecimiento del Banco Nacional de México (BANAMEX), nacido de la fusión del Banco Nacional Mexicano y el Banco Mercantil, Agrícola e Hipotecario.

Con el Código de Comercio de 1884, ningún banco o persona extranjera podía emitir billetes y se hizo obligatoria la concesión de las autoridades para realizar operaciones bancarias, las instituciones que funcionaban en ese momento tuvieron seis meses para regular su situación.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

* El 15 de septiembre de 1889 se promulgó el actual Código de Comercio, que señalaba que las instituciones de crédito requerían autorización de la Secretaria de Hacienda y contrato aprobado por el congreso de la unión.

* El 19 de marzo de 1897 se expidió la Ley General de Instituciones de Crédito, con esta ley se impusieron limitaciones a los bancos en cuanto a reservas, emisión de billetes y apertura de sucursales. Además las instituciones de crédito se clasificaron de la siguiente manera:

+ Bancos de emisión (comerciales);+ Bancos Hipotecarios (crédito a largo plazo);+ Bancos refaccionarios (créditos a mediano plazo para

agricultura, ganadería e industria manufacturera);

+ Almacenes generales de deposito.

Al finalizar el gobierno de Díaz, había 24 bancos de emisión, cinco refaccionarios y una bolsa de valores. Con la crisis de la Revolución los bancos restringieron el crédito, se impulso la exportación de oro y plata y el publico retiro sus depósitos, provocando que varios bancos quebraran.

SISTEMAS FINANCIEROS MEXICANOS

EVOLUCIÓN HISTÓRICA DEL SISTEMA FINANCIERO MEXICANO LIC. CRISTINA CABRAL D.

* Con la llegada de Venustiano Carranza al poder, en 1914, se trato de reconstruir el sistema. Se suspende la creación de billetes, se cancelaron concesiones y liquido a los bancos que no cumplían con los requisitos legales.

* El 8 de enero de 1916 se expidió el decreto que reglamentaba la creación y funcionamiento de las casas de cambio. El 3 de julio del mismo año se autorizo la apertura de una bolsa de valores en la ciudad de México.

* Con fundamento en la nueva Constitución, en 1917 se planteo un nuevo sistema financiero y se regreso al patrón oro. Esta medida y la primera Guerra Mundial favorecieron las exportaciones mexicanas entre 1917 y 1920.

* Para 1925 existían 25 bancos de emisión, tres hipotecarios, siete refaccionarios y la bolsa de valores. Para reconciliar al gobierno con los banqueros y reorganizar el Sistema Financiero Mexicano, en 1924 se proyecto la primera Convención Bancaria.

* El 1 de septiembre de 1925 Plutarco Elías Calles inauguro el Banco de México.

* En 1932, se promulgó la Ley General de Títulos y Operaciones de Crédito para promover el uso de instrumentos de crédito en vez de dinero.

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

LEY DE INVERSIONES EXTRANJERAS.El 25 de noviembre de 1993, el presidente Carlos Salinas de Gortari envió al Congreso de la Unión la iniciativa de Ley de Inversiones Extranjeras, cuyos objetivos eran promover la competitividad de México mediante una política de desarrollo económico que eliminaba la intervención y la sobrerregulación gubernamental y procuraba la apertura a los flujos de bienes, servicios y capital del exterior para incrementar la eficiencia y la competitividad.

En el articulo 4º de la citada Ley se establece como regla general la participación de la inversión extranjera en el capital social de las empresas mexicanas en cualquier proporción. No se trata de regular la inversión extranjera, sino de promoverla.

SISTEMAS FINANCIEROS MEXICANOS

LIC. CRISTINA CABRAL D.

SITUACIÓN ACTUAL DEL SISTEMA FINANCIERO MUNDIAL Y COMO AFECTA AL

MEXICANNO.