1516 kostprijscalculatie marketing oefeningen(1)-2

34

Bedrijfsbeleid Kostprijs Oefeningenbundel 2015-2016 Marketing, bedrijfsbeleid Deel kostprijs - oefeningenbundel 2015-2016 1

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of 1516 kostprijscalculatie marketing oefeningen(1)-2

BedrijfsbeleidKostprijs

Oefeningenbundel2015-2016

Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016 1

Inhoud1 Oefeningen bij deel II: Het begrip kostprijs en kosten......................................................3

1.1 Kostensoorten FabK, VerkK, BK.................................................................................31.2 Teles..........................................................................................................................41.3 Bollekes.....................................................................................................................71.4 Oefening op FKP en VKP............................................................................................8

2 Oefeningen bij deel III: Vaste en variabele kosten...........................................................92.1 Uitgangsvoorbeeld bij 40.000 E.................................................................................9

3 Oefeningen bij deel IV: Directe en indirecte kosten.......................................................103.1 Coulatra...................................................................................................................103.2 Squash rackets........................................................................................................11

4 Oefeningen bij deel V: Full costing versus direct costing...............................................134.1 Noxia.......................................................................................................................134.2 Pure Sound..............................................................................................................144.3 Herhalingsoefening..................................................................................................15

5 Oefeningen bij deel VI. Gebruik van kosten-informatie bij het nemen van beleids-beslissingen......................................................................................................................18

5.1 Ovemat....................................................................................................................185.2 Break-even Taxi-bedrijf............................................................................................185.3 Break-even Waese raapjes......................................................................................195.4 Break-even Janssens consulting..............................................................................205.5 Break-even Waffles on the go..................................................................................215.6 Break-even Schoenhandelaar..................................................................................225.7 Kitchenapp..............................................................................................................235.8 Golf NV....................................................................................................................245.9 Industrial Bearings...................................................................................................255.10 Meubellux NV.........................................................................................................265.11 Chocolaterie Burie.................................................................................................26

6 Oefeningen bij deel VII: Activity based costing..............................................................276.1 Alfa-bank.................................................................................................................276.2 Case Nikon...............................................................................................................316.3 IT Helpdesk..............................................................................................................33

2Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

1 Oefeningen bij deel II: Het begrip kostprijs en kosten

1.1 Kostensoorten FabK, VerkK, BKPlaats de volgende kostensoorten in de tabel:

Beheerskosten Bezoldigingen leidingBezoldigingen administratie

Verkoopkosten Bezoldigingen verkopers

3Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

1. Reis- en verblijfskosten vertegenwoordigers

2. Lonen ploegbazen3. Huur magazijn AP4. Afschrijvingen machines5. Verlichting magazijn AP6. Afschrijvingen fabriek7. Verwarming fabriek8. Verlichting fabriek9. Kantoorbenodigdheden

10. Huur kantoor11. Verwarming kantoor12. Afschrijving kantoorruimte13. Verpakkingskosten 14. Vervoerskosten 15. Afschrijving magazijn AP16. Huur Showroom17. Afschrijving Vrachtwagens18. Bedrijfsbelasting

1.2 TelesTeles NV vervaardigt verrekijkers en geeft over de maand april de volgende gegevens:

• BV Grondstoffen 13.000• Aankopen Grondstoffen 73.500• Lonen Arbeiders 15.250• Sociale lasten Arbeiders 10.675 • Salaris & Soc. Lasten Directie 9.500• Eindvoorraad grondstoffen 18.500• Salaris & soc. lasten verkopers 4.185

De beheerskosten zijn voor 75% ten laste van de productie en voor 25% ten laste van de verkoop.

In april werden er 3.200 verrekijkers geproduceerd. Er werden 3.000 verrekijkers verkocht aan 62 euro/stuk.

De beginvoorraad afgewerkte verrekijkers is gelijk aan 0.

Bereken: • Totale FKP• FKP/verrekijker• Totale VKP• VKP/verrekijker• Brutomarge en bedrijfsresultaat• Waarde van de eindvoorraad afgewerkte verrekijkers• De relatie met de statutaire jaarrekening

4Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

Totaal

Fabricagekostprijs (FKP)

Verbruik grondstoffen

BV grondstoffen

+Aankoop grondstoffen

-EV grondstoffen

Lonen arbeiders

Sociale lasten arbeiders

Aandeel in de beheerskosten

Totale FKP

Verkoopkostprijs (VKP)

FKP van de verkochte goederen

BV AP

+Productie

-EV AP

Verkoopkosten incl. aandeel BK

Salaris verkopers

Aandeel in de beheerskosten

Totale VKP

Beheerskosten

Beheerskosten

5Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

Beheerskosten

Beheerskosten

Totale BK

Totaal

Omzet

- FKP van de verkochte goederen

Brutomarge (%)

- verkoopkosten incl. aandeel BK

Bedrijfsresultaat (%)

Waarde van de EV AP

Bedrijfsopbrengsten

70 Omzet

71 Voorraadwijz AP

Bedrijfskosten

600 AK HG

609 Voorraadwijz hg, g, h

61 DDG

6Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

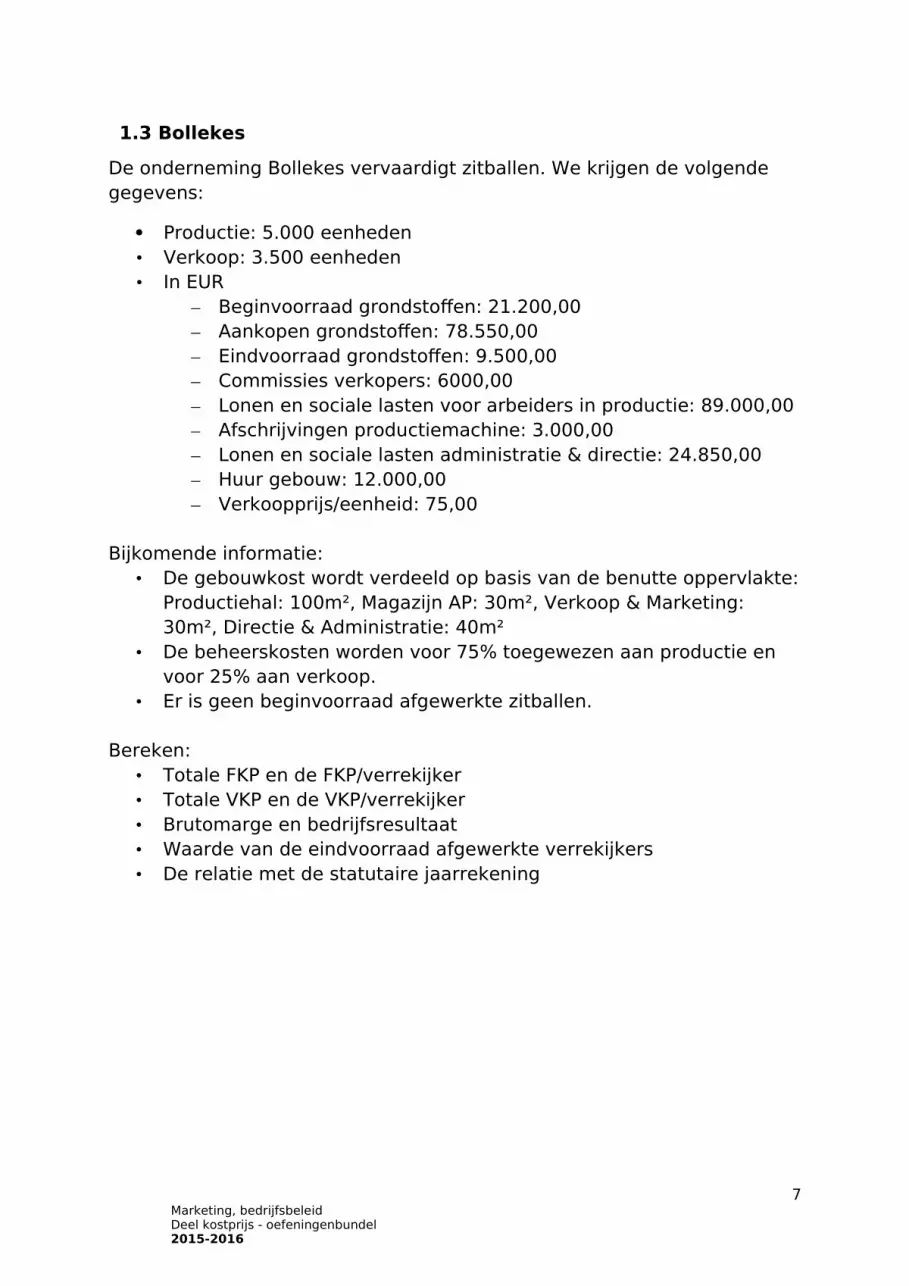

1.3 BollekesDe onderneming Bollekes vervaardigt zitballen. We krijgen de volgende gegevens:

Productie: 5.000 eenheden• Verkoop: 3.500 eenheden• In EUR

– Beginvoorraad grondstoffen: 21.200,00– Aankopen grondstoffen: 78.550,00– Eindvoorraad grondstoffen: 9.500,00– Commissies verkopers: 6000,00– Lonen en sociale lasten voor arbeiders in productie: 89.000,00– Afschrijvingen productiemachine: 3.000,00– Lonen en sociale lasten administratie & directie: 24.850,00– Huur gebouw: 12.000,00– Verkoopprijs/eenheid: 75,00

Bijkomende informatie:

• De gebouwkost wordt verdeeld op basis van de benutte oppervlakte: Productiehal: 100m², Magazijn AP: 30m², Verkoop & Marketing: 30m², Directie & Administratie: 40m²

• De beheerskosten worden voor 75% toegewezen aan productie en voor 25% aan verkoop.

• Er is geen beginvoorraad afgewerkte zitballen.

Bereken: • Totale FKP en de FKP/verrekijker• Totale VKP en de VKP/verrekijker• Brutomarge en bedrijfsresultaat • Waarde van de eindvoorraad afgewerkte verrekijkers• De relatie met de statutaire jaarrekening

7Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

1.4 Oefening op FKP en VKPBron: praktisch basisboek bedrijfsbeheer, De Boeck, p. 175

Bereken de FKP, VKP en het bedrijfsresultaat.

Gegeven: • Verkoopprijs: 1.200 euro per stuk.• Productie = 1000 eenheden • Gereed product:

– BV: 200 stuks à 520 euro/stuk.– EV: 150 stuks à 520 euro/stuk.

• Grondstoffen: – BV: 1.100 kg à 50 euro/kg– EV: 800 kg à 50 euro/kg– Aankopen: 7.300 kg à 50 euro/kg.

• Arbeidskosten: 90.000 euro• Overige fabricagekosten:

– Indirecte lonen: 20.000 euro– Elektriciteit: 12.500 euro– Afschrijvingen productiegebouw: 7.500 euro– Afschrijvingen materieel: 10.000 euro

• Verkoopkosten: – Lonen verkopers: 250.000 euro– Diverse verkoopkosten: 100.000 euro

• Administratiekosten: – Lonen bedienden: 100.000 euro– Diverse administratiekosten: 50.000 euro

De beheerskosten worden 100% ten laste van de verkoopkostprijs gelegd.

8Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

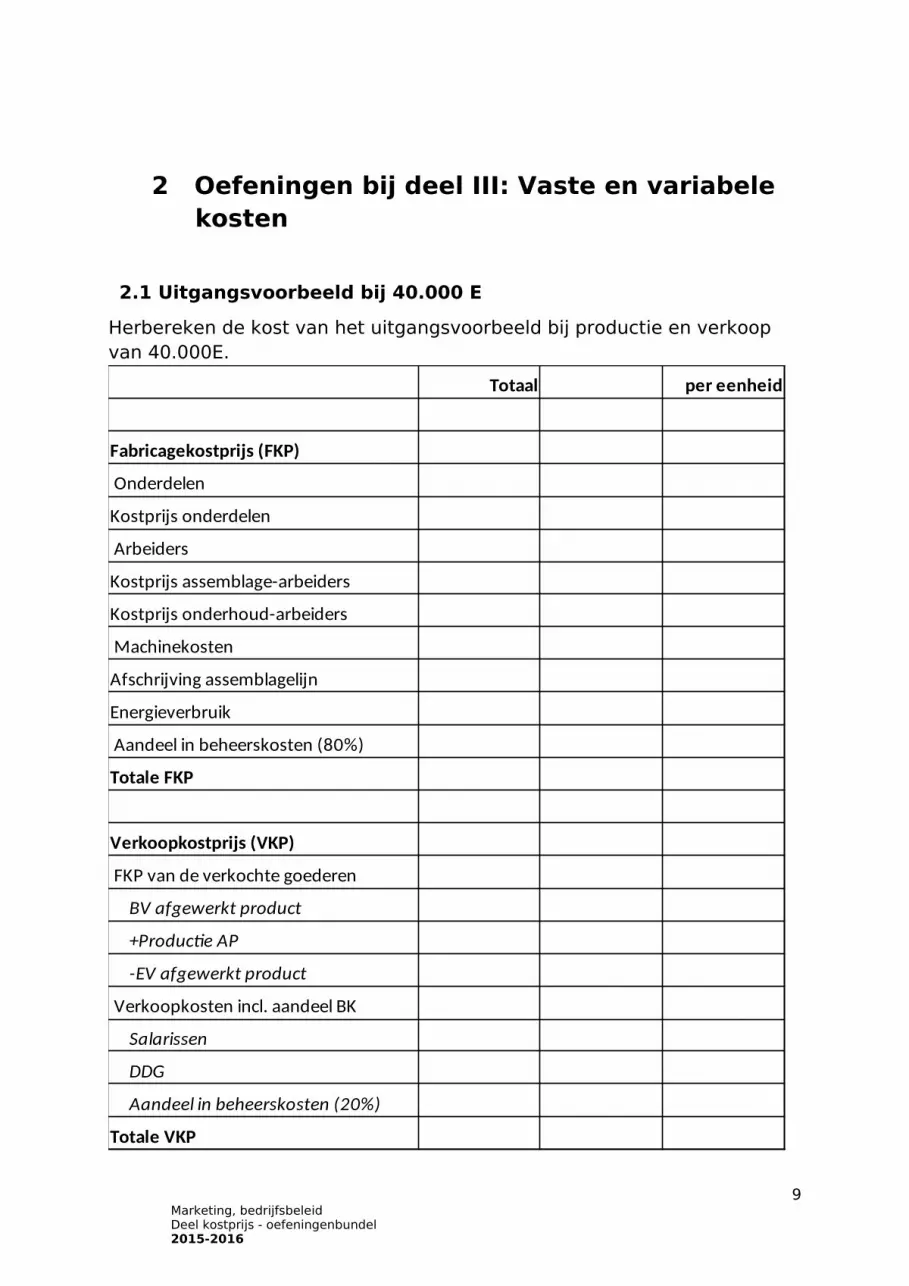

2 Oefeningen bij deel III: Vaste en variabele kosten

2.1 Uitgangsvoorbeeld bij 40.000 EHerbereken de kost van het uitgangsvoorbeeld bij productie en verkoop van 40.000E.

Totaal per eenheid

Fabricagekostprijs (FKP)

Onderdelen

Kostprijs onderdelen

Arbeiders

Kostprijs assemblage-arbeiders

Kostprijs onderhoud-arbeiders

Machinekosten

Afschrijving assemblagelijn

Energieverbruik

Aandeel in beheerskosten (80%)

Totale FKP

Verkoopkostprijs (VKP)

FKP van de verkochte goederen

BV afgewerkt product

+Productie AP

-EV afgewerkt product

Verkoopkosten incl. aandeel BK

Salarissen

DDG

Aandeel in beheerskosten (20%)

Totale VKP

9Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

3 Oefeningen bij deel IV: Directe en indirecte kosten

3.1 CoulatraOnderneming Coulatra produceert verschillende hi-tech boxen voor geluidsinstallaties: HIFO1, HIFO2 en HIFO3. Volgende gegevens werden verstrekt uit de boekhouding.

HIFO1 HIFO2 HIFO3

Aantal geproduceerde stuks 14000 12000 8000

Grondstoffenverbruik per eenheid in euro 287,00 310,00 518,00

Directe arbeidsuren per stuk 4,6 5,90 9,80

Loonkost per uur 24,50 25,30 26,90

Aantal machine-uren per stuk 4,5 5,00 6,50

Andere directe productiekosten 490000,00 510000,00 620000,00

De indirecte kosten bedragen 1.248.600,00 EUR en moeten verdeeld worden over de 3 producten.

Bereken de productiekostprijs per eenheid indien de indirecte kosten verdeeld worden volgens:

1. Het aantal machine-uren.2. De totale loonkost.

10Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

3.2 Squash rackets

Onderneming Dunlop maakt 2 types squash rackets: Destroyer en Terminator. Voor de kostprijsberekening hanteert de onderneming de full costing methode. Voor de voorraadwaardering hanteert de onderneming FIFO.

Dit zijn de cijfers van vorig boekjaar:

Onderneming Dunlop heeft vorig jaar ook volgende indirecte kosten gemaakt:

• Lonen productiearbeiders: € 150.000 • Afschrijvingen productiemachine: € 80.000 • Overige verkoopkosten: € 70.000 • Lonen directie: € 110.000• Kantoorbenodigdheden: € 10.000

De indirecte kosten worden bij de fabricagekostprijs verdeeld volgens het aantal geproduceerde eenheden en bij de verkoopkostprijs verdeeld volgens het aantal verkochte eenheden.

De beheerskosten worden voor 50% ten laste gelegd van de fabricagekostprijs en voor 50% ten laste gelegd van de verkoopkostprijs.

Bereken de fabricagekostprijs, de verkoopkostprijs, de waarde van de eindvoorraad afgewerkt product en het bedrijfsresultaat voor (a)

11Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

Destroyer Terminator

geprod E 30,000 10,000

de racket Destroyer en (b) de racket Terminator. Geef telkens uw berekening duidelijk weer.

Maak ook de reconciliatie met de statutaire jaarrekening.

12Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

4 Oefeningen bij deel V: Full costing versus direct costing

4.1 NoxiaOnderneming Noxia produceert gsm’s, type ABC, die verkocht worden aan 30 euro/E.

Dit zijn de kostengegevens:• Variabele FabK (vb.: energieverbruik, arbeid, onderdelen): 15 euro/E• Vaste FabK (vb.: afschrijvingen): 20.000 euro• Verkoopscommissie: 5% van de VP• Vaste verkoopkosten (vb.: verzekeringen, afschrijvingen wagen

verkoper): 10.000 euro

Bereken resultaat en voorraadwaarde bij onder Full Costing in de volgende 3 situatiesa) Productie=Verkoop=5.000 E

(er is geen beginvoorraad AP)b) Productie=5.000E; Verkoop=4.500 E

(er is geen beginvoorraad AP)c) Productie=5.000E; Verkoop=5.500 E

(er is een beginvoorraad AP van 1.000 E met volgende waardering– onder full costing: @ 21 euro/E– onder direct costing: @ 18 euro/E– FIFO)

13Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

4.2 Pure Sound

De onderneming “Pure Sound” is een fabrikant van headphones. In de analytische boekhouding lezen we de volgende gegevens voor het boekjaar 2013:

Materiaalkost per headphone 20 €

Directe arbeidskost per headphone 25 €

Totale vaste productiekost in 2013 350.000 €

Aantal geproduceerde headphones in 2013 35.000 eenheden

Aantal verkochte headphones in 2013 32.000 eenheden

Verkoopprijs per headphone 100 €

Gevraagd:• Vanaf welke prijs wordt het interessant om een order te

aanvaarden?

14Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

4.3 HerhalingsoefeningJBH is een producent van dockingstations

Er zijn 3 types, met volgende verkoopprijzen (VP)– Super Lounge, VP=€150– Extreme Beat, VP= €180– Monster Sound, VP= €220

In het huidige jaar worden materialen aangekocht aan de volgende prijzen (incl. 21% BTW):

• Materiaal voor Super Lounge: €54,45/eenheid x 50.000 eenheden• Materiaal voor Extreme Beat: €60,5/eenheid x 40.000 eenheden• Materiaal voor Monster Sound: €72,6/eenheid x 30.000 eenheden

Er is echter nog een beginvoorraad materialen, die overeenkomstig het FIFO principe verbruikt wordt in de productie. In de boekhouding op 1/1/2012 lezen we de volgende cijfers

• 3000001 Materialen Super Lounge : € 40.000 (1.000 eenheden)• 3000002 Materialen Extreme Beat: € 0 • 3000003 Materialen Monster Sound: € 550.000 (10.000 eenheden)

Overige gegevens:

• Voor de productie van de dockingstations is er 1 machine, met een aanschaffingswaarde van €2.500.000 (excl. BTW). Deze machine wordt afgeschreven over een periode van 10 jaar.

• De kost van de machine wordt verdeeld over de producten o.b.v. de geproduceerde aantallen.

• De energiekost van de productiemachine bedraagt €10/h. Voor de Super Lounge zijn 30 machineminuten vereist, voor de Extreme Beat en de Monster Sound zijn 90 machineminuten nodig.

• Het algemeen energieverbruik (verlichting & verwarming) bedraagt €36.000 per jaar, en wordt behandeld en verdeeld op dezelfde wijze als de huur van het gebouw.

• De productie-arbeiders werken allen aan €12/h. De productietijd per toestel bedraagt voor de Super Lounge: 10 min., voor de Extreme Beat: 15 min., Voor de Monster Sound: 30 min.

• Er zijn 2 onderhoudsarbeiders voor de productiemachines. De kost voor de 2 onderhoudsarbeiders samen bedraagt € 48.000/jaar en wordt toegewezen aan de producten op basis van de gespendeerde directe arbeid.

15Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

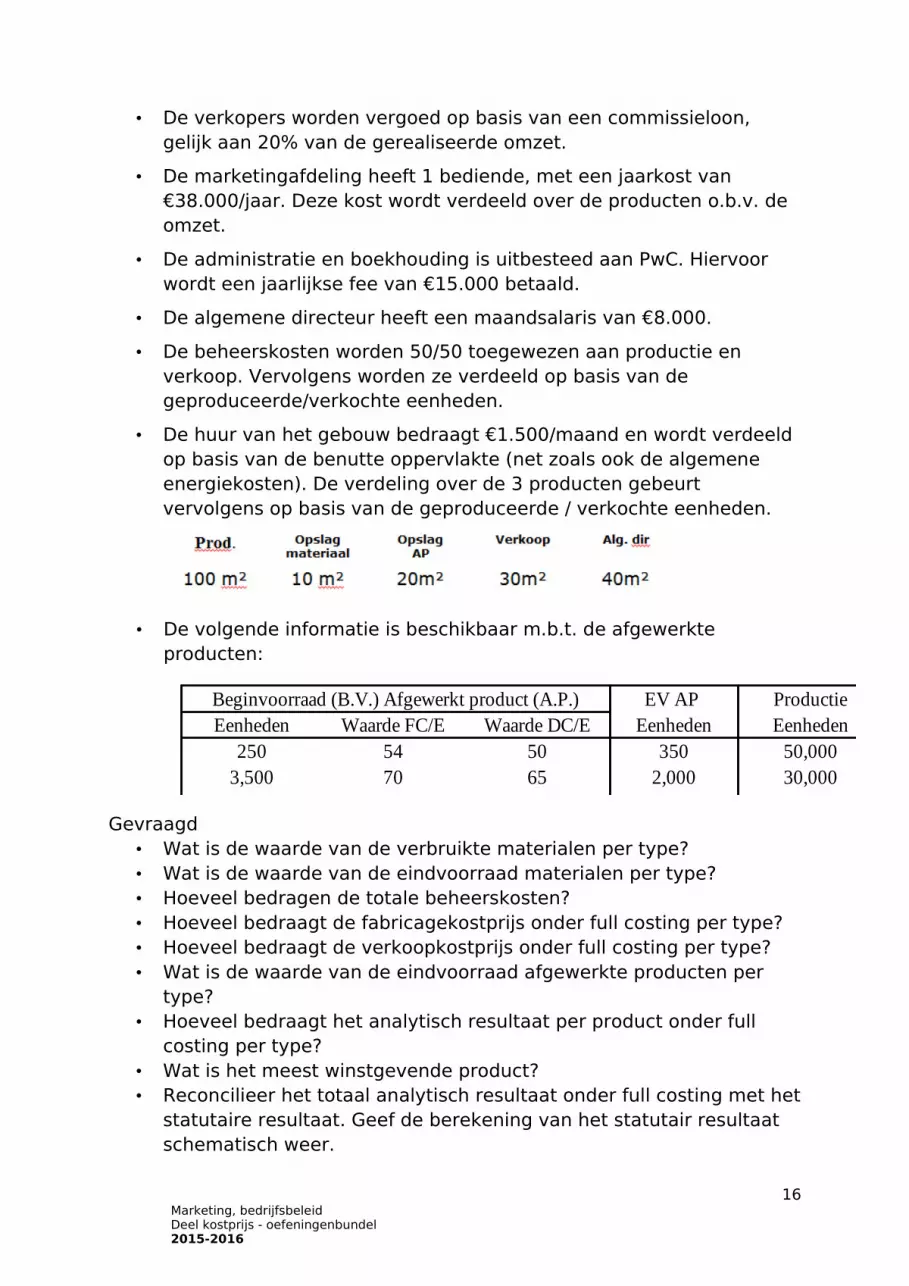

• De verkopers worden vergoed op basis van een commissieloon, gelijk aan 20% van de gerealiseerde omzet.

• De marketingafdeling heeft 1 bediende, met een jaarkost van €38.000/jaar. Deze kost wordt verdeeld over de producten o.b.v. de omzet.

• De administratie en boekhouding is uitbesteed aan PwC. Hiervoor wordt een jaarlijkse fee van €15.000 betaald.

• De algemene directeur heeft een maandsalaris van €8.000. • De beheerskosten worden 50/50 toegewezen aan productie en

verkoop. Vervolgens worden ze verdeeld op basis van de geproduceerde/verkochte eenheden.

• De huur van het gebouw bedraagt €1.500/maand en wordt verdeeld op basis van de benutte oppervlakte (net zoals ook de algemene energiekosten). De verdeling over de 3 producten gebeurt vervolgens op basis van de geproduceerde / verkochte eenheden.

• De volgende informatie is beschikbaar m.b.t. de afgewerkte producten:

Beginvoorraad (B.V.) Afgewerkt product (A.P.) EV AP Productie Eenheden Waarde FC/E Waarde DC/E Eenheden Eenheden

250 54 50 350 50,0003,500 70 65 2,000 30,000

Gevraagd• Wat is de waarde van de verbruikte materialen per type?• Wat is de waarde van de eindvoorraad materialen per type?• Hoeveel bedragen de totale beheerskosten?• Hoeveel bedraagt de fabricagekostprijs onder full costing per type? • Hoeveel bedraagt de verkoopkostprijs onder full costing per type? • Wat is de waarde van de eindvoorraad afgewerkte producten per

type?• Hoeveel bedraagt het analytisch resultaat per product onder full

costing per type?• Wat is het meest winstgevende product?• Reconcilieer het totaal analytisch resultaat onder full costing met het

statutaire resultaat. Geef de berekening van het statutair resultaat schematisch weer.

16Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

Gebruik het Excel bestand op BB om deze oefening op te lossen.

17Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

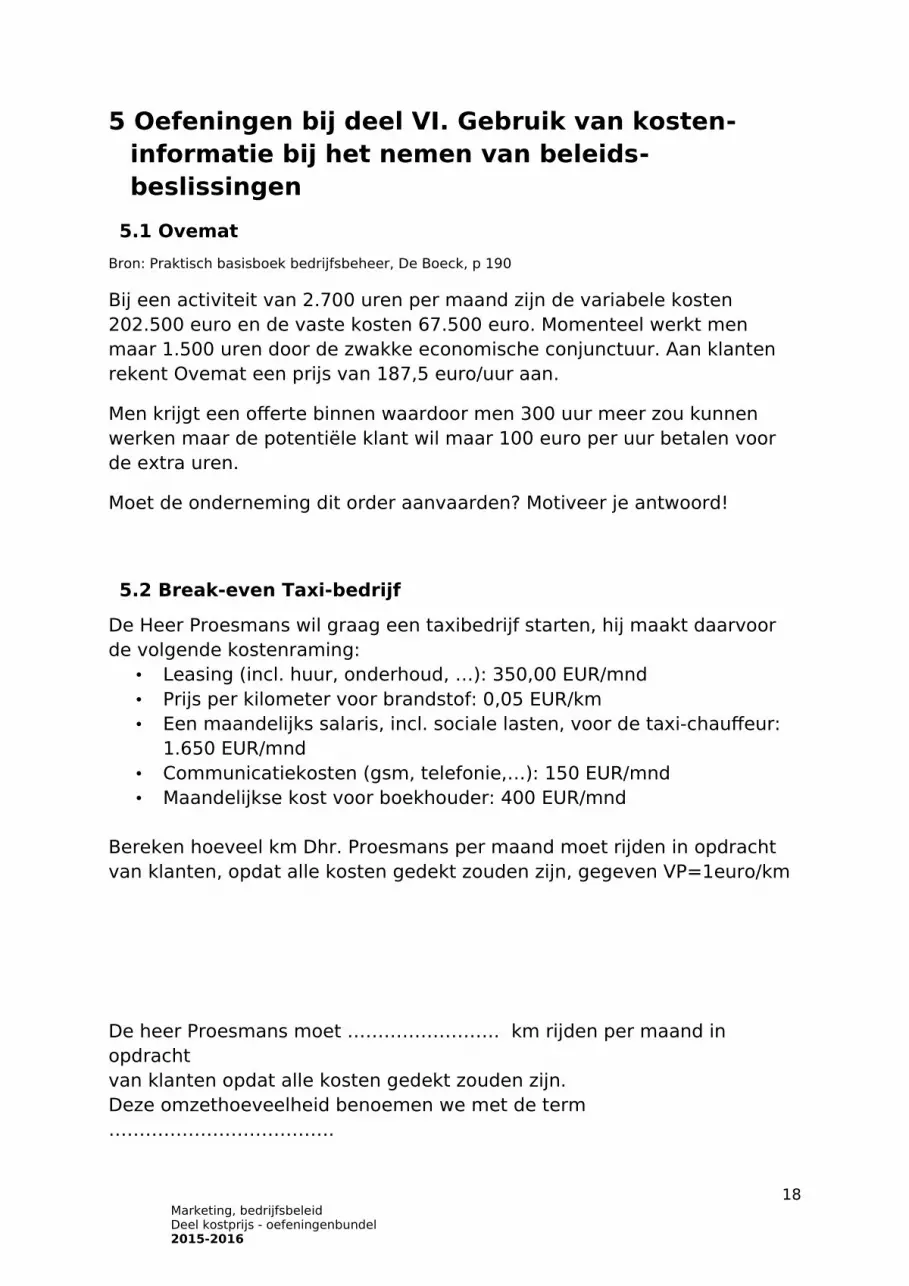

5 Oefeningen bij deel VI. Gebruik van kosten-informatie bij het nemen van beleids-beslissingen

5.1 OvematBron: Praktisch basisboek bedrijfsbeheer, De Boeck, p 190

Bij een activiteit van 2.700 uren per maand zijn de variabele kosten 202.500 euro en de vaste kosten 67.500 euro. Momenteel werkt men maar 1.500 uren door de zwakke economische conjunctuur. Aan klanten rekent Ovemat een prijs van 187,5 euro/uur aan.

Men krijgt een offerte binnen waardoor men 300 uur meer zou kunnen werken maar de potentiële klant wil maar 100 euro per uur betalen voor de extra uren.

Moet de onderneming dit order aanvaarden? Motiveer je antwoord!

5.2 Break-even Taxi-bedrijfDe Heer Proesmans wil graag een taxibedrijf starten, hij maakt daarvoor de volgende kostenraming:

• Leasing (incl. huur, onderhoud, …): 350,00 EUR/mnd• Prijs per kilometer voor brandstof: 0,05 EUR/km• Een maandelijks salaris, incl. sociale lasten, voor de taxi-chauffeur:

1.650 EUR/mnd• Communicatiekosten (gsm, telefonie,…): 150 EUR/mnd• Maandelijkse kost voor boekhouder: 400 EUR/mnd

Bereken hoeveel km Dhr. Proesmans per maand moet rijden in opdracht van klanten, opdat alle kosten gedekt zouden zijn, gegeven VP=1euro/km

De heer Proesmans moet ……………………. km rijden per maand in opdracht van klanten opdat alle kosten gedekt zouden zijn. Deze omzethoeveelheid benoemen we met de term ……………………………….

18Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

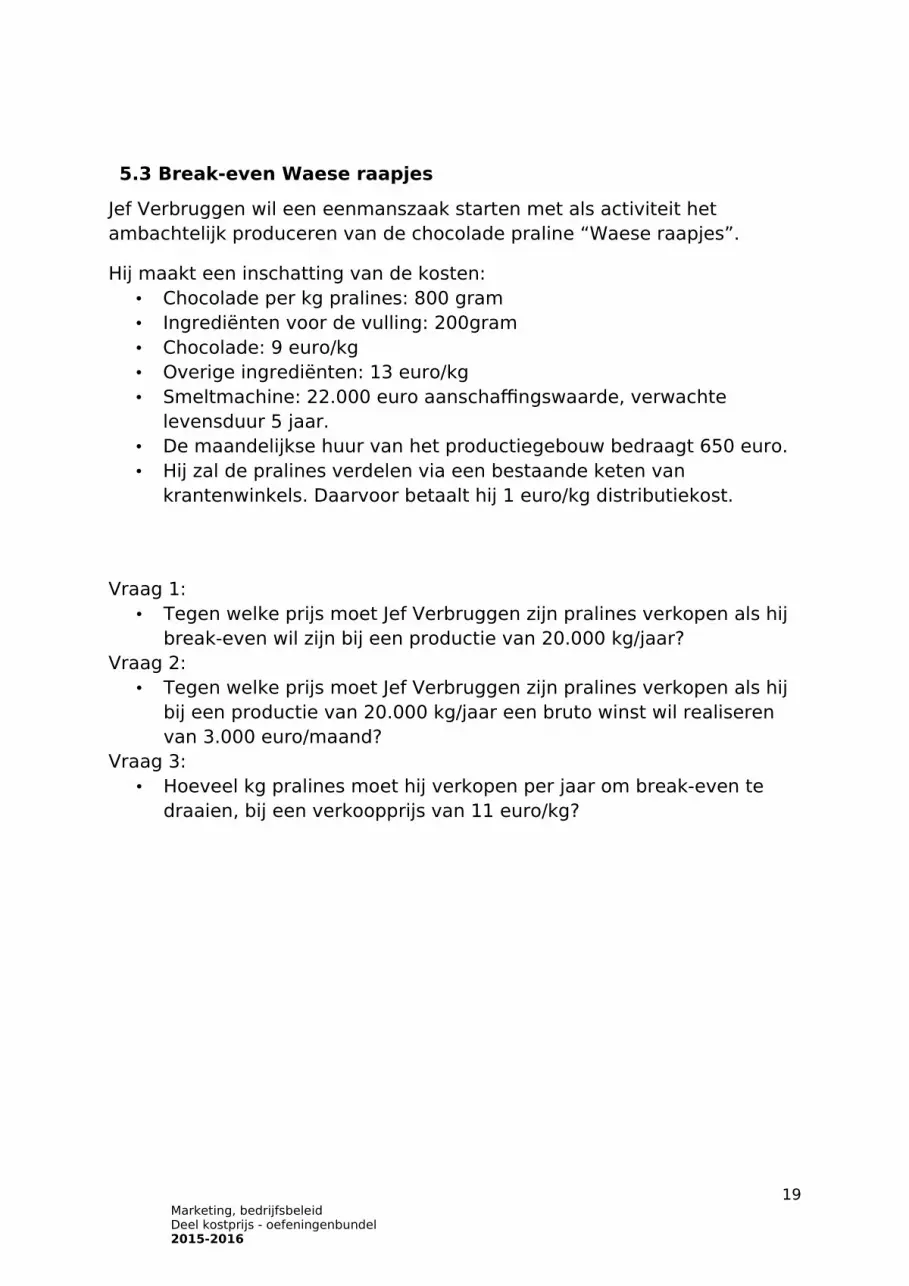

5.3 Break-even Waese raapjesJef Verbruggen wil een eenmanszaak starten met als activiteit het ambachtelijk produceren van de chocolade praline “Waese raapjes”.

Hij maakt een inschatting van de kosten:• Chocolade per kg pralines: 800 gram• Ingrediënten voor de vulling: 200gram• Chocolade: 9 euro/kg• Overige ingrediënten: 13 euro/kg• Smeltmachine: 22.000 euro aanschaffingswaarde, verwachte

levensduur 5 jaar.• De maandelijkse huur van het productiegebouw bedraagt 650 euro.• Hij zal de pralines verdelen via een bestaande keten van

krantenwinkels. Daarvoor betaalt hij 1 euro/kg distributiekost.

Vraag 1:• Tegen welke prijs moet Jef Verbruggen zijn pralines verkopen als hij

break-even wil zijn bij een productie van 20.000 kg/jaar?Vraag 2:

• Tegen welke prijs moet Jef Verbruggen zijn pralines verkopen als hij bij een productie van 20.000 kg/jaar een bruto winst wil realiseren van 3.000 euro/maand?

Vraag 3:• Hoeveel kg pralines moet hij verkopen per jaar om break-even te

draaien, bij een verkoopprijs van 11 euro/kg?

19Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

5.4 Break-even Janssens consultingJo Janssens wil als zelfstandige IT consultant starten. Hij maakt een inschatting van de kosten:• Benzinekosten/mandag: 8,8 euro (0,11 cent/km x gemiddeld 80 km)• Onderhoudskosten wagen/mandag: 4,4 euro (0,055 cent/km x

gemiddeld 80 km)• Huur voor een studio: 500 euro/maand• Lunchkosten/mandag: 12 euro• Laptop: 2100 euro aanschaffingswaarde, afgeschreven over 3j• Printer: 300 euro aanschaffingswaarde, afgeschreven over 3j• Boekhouder: 2000 euro/jaar• Firmawagen: 30.000 euro aanschaffingswaarde, afgeschreven over 5j• Representatiekosten: 100 euro/maand• Trainingkosten: 5000 euro/jaar• Internet abonnement: 50 euro/maand• Software: 1000 euro/jaar• Verzekering & verkeersbelasting wagen: 1400 euro/jaar• Hospitalisatieverzekering: 300 euro/jaar

Hoeveel mandagen moet Jo Janssens minstens verkopen per jaar als hij 400 euro/mandag vraagt en geen verlies wil maken?Hoeveel mandagen moet Jo Janssens minstens verkopen per jaar als hij 400 euro/mandag vraagt en 2000 euro/maand winst na belastingen (33,99%) wil verdienen?

20Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

5.5 Break-even Waffles on the goWaffles on the go verkoopt Brusselse wafels in retro VW campers. Waffles on the go zou een extra camper willen inzetten en beschikt over volgende gegevens voor de analyse:

• Verkoopprijs: 2,5 euro• Grondstoffen per wafel: 0,3 euro• Commissie verkopers: 0,1 euro/wafel• Jaarlijkse kosten:

• Afschrijving camper: 4000 euro• Afschrijving bakmachines: 500 euro• Lonen verkoper: 26.400 euro• Benzinekosten camper: 1000 euro

Wat is het jaarlijks break-even punt?

Als jaarlijks 30.000 wafels worden verkocht, wat is dan de winst?

Stel dat de commissie stijgt naar 0,2 euro/wafel, wat is dan het jaarlijks BE-punt?

Terug naar beginsituatie, wat is het break-evenpunt als de VP stijgt naar 3 euro?

21Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

5.6 Break-even SchoenhandelaarEen schoenhandelaar beschikt over een keten van schoenwinkels. De schoenwinkels verkopen ongeveer 10 verschillende stijlen van niet al te dure herenschoenen met ongeveer dezelfde aankoopkosten en verkoopprijzen. De schoenhandelaar overweegt om een nieuwe winkel te openen. De kosten en opbrengsten (in EUR) worden als volgt ingeschat:

Verkoopprijs per paar 75 Aankoopprijs per paar 49 Commissie verkopers 3,75

(5% van de verkoopprijs) Jaarlijkse kosten:

o Huur winkelpand 70.000o Salaris verkopers 220.000o Publiciteit 10.000o Andere kosten 37.500

Gevraagd:

a) Hoeveel bedraagt het jaarlijks break-evenpunt voor afzet en omzet ?b) Hoeveel paren moeten worden verkocht bij een winstobjectief vóór

belasting van 50.000 EUR per jaar? En bij een winstobjectief van 50.000 EUR na belasting? (belasting 36%1)

c) Stel dat de winkelmanager (die tot hiertoe in de gegevens nog niets ontving) een commissie van 0,75 EUR per paar wordt betaald, welke impact zou dit hebben op het BE punt voor afzet en omzet?

d) Stel dat de winkelmanager 0,75 EUR per paar als commissie krijgt voor elk paar schoenen dat hij méér verkoopt dan het aantal in het break-evenpunt. Wat zou het resultaat zijn als er in een jaar 25.000 paar schoenen worden verkocht?

Voor volgende vragen, gaan we terug naar de oorspronkelijke gegevens:

e) Stel dat het commissieloon voor de verkopers zou wegvallen en dat ze in ruil een weddestijging van 30% krijgen? Zou je deze loonpolitiek adviseren?

f) Hoeveel paar schoenen moeten verkocht worden zodat er voor de winkel geen verschil in resultaat is tussen de situatie van semi-variabele verloning (vast loon + commissie 3,75 pp) en de situatie van vaste verloning?

g) Bereken het resultaat onder beide verloningssystemen bij een verkoop van 20.000 paar.

1 Het ‘normaal’ tarief voor vennootschapsbelasting bedraagt 33,99%, maar we hanteren hier bewust een hoger % om het effect van verworpen uitgaven in te calculeren.

22Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

5.7 KitchenappKitchenapp bestaat uit 3 afdelingen: vaatwassers, ovens, ijskasten. De afdeling ijskasten maakt voortdurend verlies. Laatste maandelijkse managementrapport:

in EUR vaatwassers ovens ijskasten TOTAALverkopen 1.950.000 3.120.000 1.560.000 6.630.000 variabele kosten 1.560.000 2.600.000 1.300.000 5.460.000 contributie 390.000 520.000 260.000 1.170.000 vaste kosten 260.000 208.000 325.000 793.000 resultaat 130.000 312.000 -65.000 377.000

Het management denkt er aan de verkoop van ijskasten stop te zetten en de vrijgekomen ruimte te gebruiken om de showroom voor vaatwassers uit te breiden. Men verwacht dat de verkoop van vaatwassers daardoor gaat toenemen met 20%.

Bij stopzetting van de ijskasten zullen de vaste kosten dalen: één technieker en een transportwagen zullen niet meer nodig zijn. Dit resulteert in een besparing van maandelijks 25.000 EUR. De andere vaste kosten houden verband met facility kosten en verkopers die zullen toegewezen worden aan de verkoop van vaatwassers.

Bereken het effect op het resultaat indien de verkoop van ijskasten wordt stopgezet. Verklaar daarbij hoe een resultaat negatief kan beïnvloed worden door eliminatie van een niet-rendabele activiteit.

23Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

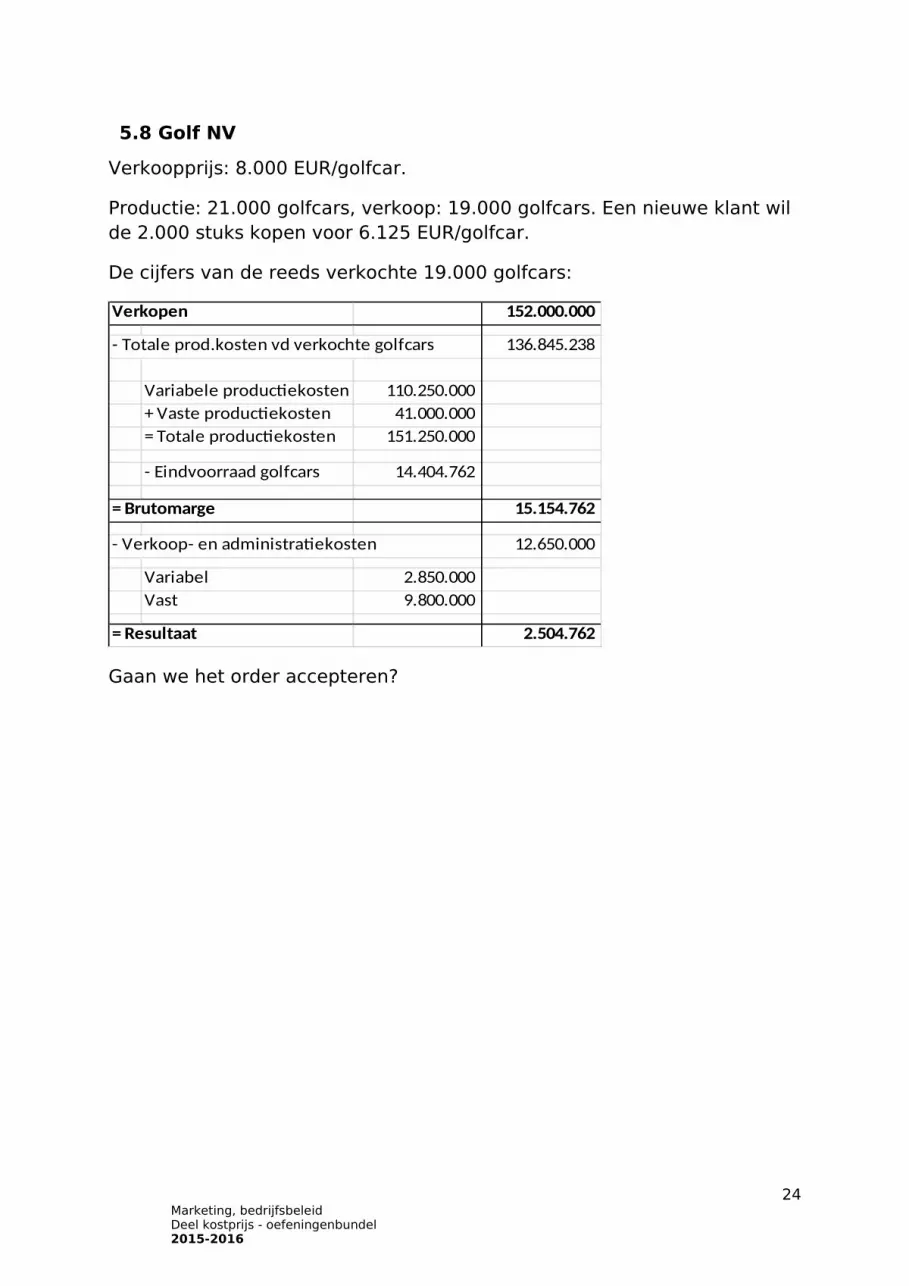

5.8 Golf NVVerkoopprijs: 8.000 EUR/golfcar.

Productie: 21.000 golfcars, verkoop: 19.000 golfcars. Een nieuwe klant wil de 2.000 stuks kopen voor 6.125 EUR/golfcar.

De cijfers van de reeds verkochte 19.000 golfcars:Verkopen 152.000.000

- Totale prod.kosten vd verkochte golfcars 136.845.238

Variabele productiekosten 110.250.000 + Vaste productiekosten 41.000.000 = Totale productiekosten 151.250.000

- Eindvoorraad golfcars 14.404.762

= Brutomarge 15.154.762

- Verkoop- en administratiekosten 12.650.000

Variabel 2.850.000 Vast 9.800.000

= Resultaat 2.504.762

Gaan we het order accepteren?

24Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

5.9 Industrial BearingsIndustrial Bearings produceert kogellagers. Kostprijs per doos van 100 kogellagers bij een normale productiecapaciteit van 300.000 dozen:

Breakeven-verkoopprijs per doos? Veronderstel een productie en verkoop van 200.000 dozen.

Veronderstel een order request van 100.000 dozen. Deze bestelling zou verkocht kunnen worden aan 35 EUR/doos. Zou je de bestelling aanvaarden? Bereken ook het resultaat indien je de bestelling zou aanvaarden.

Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016 25

5.10 Meubellux NV

Meubellux NV verkoopt drie producten waarvan de volgende gegevens verstrekt worden:

stoelen tafels voetbankjes

Omzet in EUR 50 000,00 40 000,00 10 000,00

Variabele kosten 30 000,00 28 000,00 8 500,00

De vaste kosten bedragen 25 000,00 EUR.Wegens de geringe contributie van de voetbankjes overweegt men om dit product uit het assortiment te schrappen. Dit zou een besparing van 1 000,00 EUR in de vaste kosten veroorzaken (salaris van de ploegbaas voor de productie van voetbankjes).

Onderzoek of dat een goede beslissing is en becommentarieer je oplossing.

5.11 Chocolaterie Burie

Chocolaterie Burie maakt traditiegetrouw chocolade holfiguren voor Sinterklaas. Bij een productie en verkoop van 4 200 figuren bedragen de variabele kosten 3 800 EUR. De vaste kosten voor de productie van de holfiguren bedragen 2 300 EUR per jaar. Hij verkoopt zijn figuren allemaal voor de prijs van 2,50 EUR per stuk. De maximale capaciteit van zijn atelier is 5 000 figuren. Bakkerij Goossens heeft dit jaar geen tijd om zelf chocoladefiguren te maken en vraagt aan de firma Burie om deze voor hen te maken. Bakkerij Goossens is echter niet bereid de winkelprijs van 2,50 EUR te betalen. Zijn betalingsbereidheid bedraagt 1,10 EUR en voor die prijs zou hij 700 figuren kopen.

Kan chocolaterie Burie deze bestelling aanvaarden aan een prijs van 1,10 EUR per stuk?

26Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

6 Oefeningen bij deel VII: Activity based costing

6.1 Alfa-bankDe onderneming Alfa is een bank, met op de hoofdzetel een print & copy center. Het print & copy center levert diensten aan de hoofdzetel in Brussel, alsook aan de 3 bankfilialen (bankfiliaal Antwerpen, bankfiliaal Gent, bankfiliaal Hasselt).

Het print & copy center heeft 3 activiteiten• Printen van documenten die per mail worden ontvangen.• Kopiëren van binnengebrachte documenten• Verzenden van de geprinte of gekopieerde documenten

(documenten die door het print & copy center worden gemaakt voor de hoofdzetel worden door de opdrachtgever zelf opgehaald in het print & copy center, m.a.w. er is geen verzendactiviteit voor de documenten voor hoofdzetel)

In de boekhouding vinden we volgende kosten voor het print & copy center in het boekjaar 2009:

Totale kost in 2009 Bedrag in EURBruto salaris 50,000.00Patronale bijdragen 3,500.00Afschrijvingen printers 2,000.00Inktpatronen printers 1,500.00Huur kopieermachines 2,500.00Onderhoud kopieermachines 500

Papier 800Kosten verzending Fedex 350

27Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

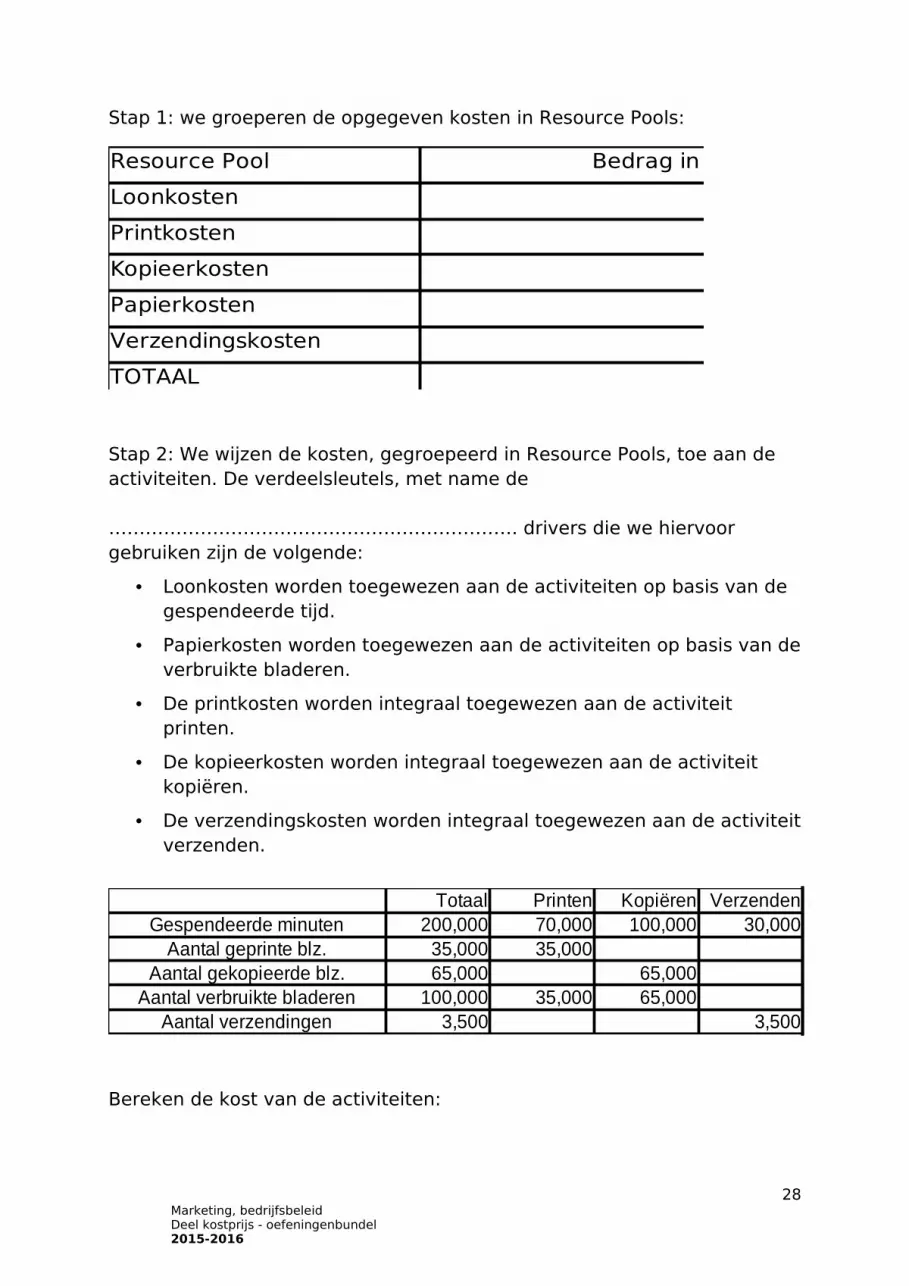

Stap 1: we groeperen de opgegeven kosten in Resource Pools:

Resource Pool Bedrag in EURLoonkostenPrintkostenKopieerkostenPapierkosten 800Verzendingskosten 350TOTAAL

Stap 2: We wijzen de kosten, gegroepeerd in Resource Pools, toe aan de activiteiten. De verdeelsleutels, met name de

…………………………………………………………. drivers die we hiervoor gebruiken zijn de volgende:

• Loonkosten worden toegewezen aan de activiteiten op basis van de gespendeerde tijd.

• Papierkosten worden toegewezen aan de activiteiten op basis van de verbruikte bladeren.

• De printkosten worden integraal toegewezen aan de activiteit printen.

• De kopieerkosten worden integraal toegewezen aan de activiteit kopiëren.

• De verzendingskosten worden integraal toegewezen aan de activiteit verzenden.

Totaal Printen Kopiëren VerzendenGespendeerde minuten 200,000 70,000 100,000 30,000

Aantal geprinte blz. 35,000 35,000Aantal gekopieerde blz. 65,000 65,000

Aantal verbruikte bladeren 100,000 35,000 65,000Aantal verzendingen 3,500 3,500

Bereken de kost van de activiteiten:

28Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

Stap 3. We wijzen de kost van onze activiteiten toe aan onze kostobjecten op basis van de volgende verdeelsleutels:

• De kost van de activiteit “printen” wordt toegewezen aan de kostobjecten op basis van het aantal geprinte bladzijden.

• De kost van de activiteit “kopiëren” wordt toegewezen aan de kostobjecten op basis van het aantal gekopieerde bladzijden.

• De kost van de activiteit “Verzenden” wordt toegewezen aan de kostobjecten op basis van het aantal verzendingen.

Activiteit Verdeelsl. Totaal Hoofdzetel Filiaal Gent

Printen 35,000 10,000 8,000 8,000 9,000

Kopiëren 65,000 35,000 10,000 10,000 10,000

Verzenden 3500 0 1500 1000 1000

Filiaal Antwerpen

Filaal Hasselt

Aantal Geprinte blzAantal Gekopieerde blzAantal verzendingen

Finaal: Reken de afnemers de kosten aan voor de activiteiten op basis van de berekende eenheidsprijs.

29Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

Activiteit Totale kost Kost /eenheid Hoofdzetel Filiaal Gent Filaal Hasselt

Printen

Kopiëren

Verzenden

Filiaal Antwerpen

30Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

6.2 Case NikonBron: Handboek Management Accounting, Intersentia, p. 370

Nikon produceert 4 verschillende types fototoestellen, nl. Type FT50, FT60, FT70 en FT90.

De productie van vorig kwartaal resulteerde in volgende gegevens:

De indirecte kosten met betrekking tot de productie vertegenwoordigen 1.325.000 euro/kwartaal. De normale machinecapaciteit bedraagt 7.500 uur/kwartaal

Tot nu toe werden de indirecte kosten verdeeld op basis van het aantal machine-uren. Nikon twijfelt echter over de relevantie van deze verdeelsleutel en beslist om een ABC analyse te maken.

Volgende activiteiten worden geïdentificeerd in de indirecte productiekosten:

De indirecte kosten kunnen onderverdeeld worden in volgende resource pools:

• Elektriciteit: 475.000• Water: 100.000• Loonkosten: 750.000

– 1 aankoper aan 250.000 EUR die • 5% bezig is met bestellingen en • 95% bezig is met onderdeel specificaties.

– 2 arbeiders aan 500.000 EUR die • 25% bezig zijn met verpakken, • 25% met intern transport en 50% met instellen van

machines.

31Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

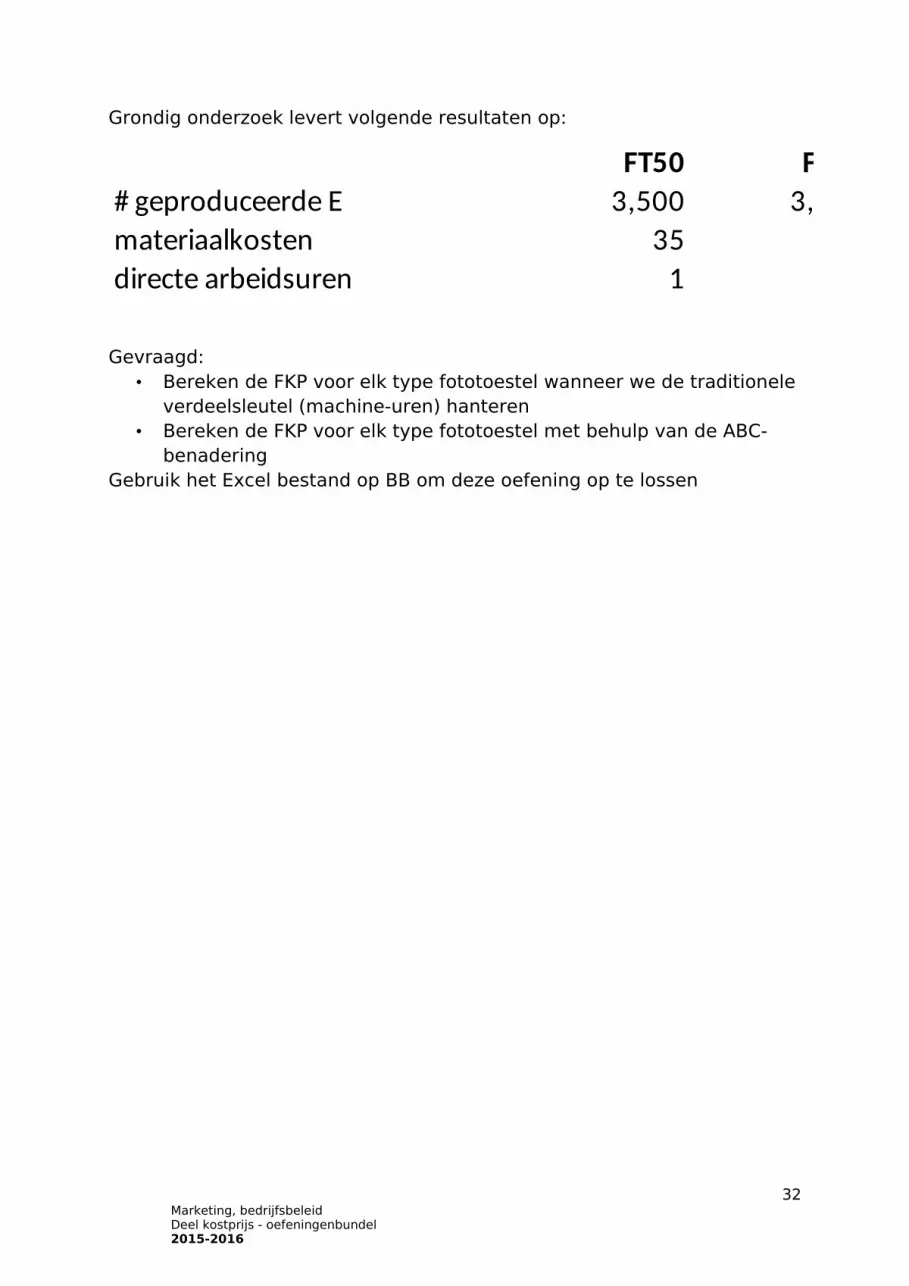

FT50 FT60# geproduceerde E 3500 3000materiaalkosten/E 35 43directe arbeidsuren/E 1 1

FT50 FT60# geproduceerde E 3,500 3,000materiaalkosten 35 43directe arbeidsuren 1 1

Grondig onderzoek levert volgende resultaten op:

Gevraagd:• Bereken de FKP voor elk type fototoestel wanneer we de traditionele

verdeelsleutel (machine-uren) hanteren• Bereken de FKP voor elk type fototoestel met behulp van de ABC-

benaderingGebruik het Excel bestand op BB om deze oefening op te lossen

32Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

FT50 FT60# geproduceerde E 3,500 3,000materiaalkosten 35 43directe arbeidsuren 1 1

6.3 IT HelpdeskPaul Caremans is manager van een IT Helpdesk binnen een consulting bedrijf. Om de kosten beter te beheren vraagt de directie aan Paul Caremans om de kost van volgende activiteiten te berekenen:

• Oplossen IT problemen medewerkers• Installeren IT uitrusting voor nieuwe medewerker• Terugname IT uitrusting van ‘leavers’

Dit zijn de jaarlijkse kosten voor de werking van de IT Helpdesk:

De tijdsregistratie van vorig jaar gaf het volgend resultaat weer:

Vorig jaar werden 10.000 IT problemen gelogd waarvan 8.500 ook werden opgelost.

De meetings, rapportering en projecten hadden voornamelijk betrekking op het opvolgen van IT problemen.

Het aantal nieuwe medewerkers bedroeg 30 en het aantal ‘leavers’ bedroeg 40.

De softwarekost is de kost voor een registratiesysteem voor het loggen en opvolgen van IT problemen.

De kantoorruimte wordt evenredig verdeeld over de 3 activiteiten.

33Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

Loonkosten (3FTEs) 135000Hardware & equipment 3000Software 5000

Tijdsregistratie (in uren) JanFront-office helpdesk 1680

De hardware & equipment wordt voor 60% toegewezen aan het oplossen van IT problemen, en respectievelijk 20% aan installeren en terugname IT uitrusting.

Gevraagd:

• Bereken de totale kost per activiteit. Bereken ook de kost per activity driver.

• De IT Helpdesk levert diensten aan 3 winkelfilialen. Bereken nu ook de kost van de IT Helpdesk per filiaal.

De toewijzing van oplossen IT problemen gebeurt op basis van opgeloste problemen.

Je kan het Excel bestand op BB gebruiken om deze oefening op te lossen.

34Marketing, bedrijfsbeleidDeel kostprijs - oefeningenbundel2015-2016

Filiaal Gentgelogde IT problemen 5,000opgeloste IT problemen 4,600aantal nieuwe medewerkers 17