000217.pdf - 経済産業省

188

有限責任監査法人トーマツ 2020年2月28日 平成31年度エネルギー需給構造高度化対策に関する調査 (今後の電力系統と送配電事業の在り方に関する調査) -調査報告書- 経済産業省 資源エネルギー庁 電力・ガス事業部 電力基盤整備課 御中

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of 000217.pdf - 経済産業省

有限責任監査法人トーマツ

2020年2月28日

平成31年度エネルギー需給構造高度化対策に関する調査(今後の電力系統と送配電事業の在り方に関する調査)

-調査報告書-

経済産業省 資源エネルギー庁 電力・ガス事業部 電力基盤整備課 御中

目次

2

1 調査概要 31.1 背景と目的 41.2 調査の基本方針 5

2 送配電設備の形成 62.1 PCI制度 72.2 系統増強プロセス 242.3 競争的再エネ導入エリア 32

3 EV化社会を見据えた電力分野の論点 36

4 送配電分野におけるグローバル展開 604.1 海外における送配電事業者の海外展開事例 614.2 送配電事業者による他地域の配電設備の運用 774.3 Ring Fence制度 86

5 新たな送配電関連ビジネス 975.1 電気事業法上の規律に関するアグリゲーター・P2P事業者の考え 985.2 マイクログリッド 1075.3 電力データ活用事例 1415.4 Supplier of Last Resort 154

6 ISO・TSO・DSOの連携及び災害時の対応 1586.1 ISO・TSO・DSOの責任分界点について 1596.2 山火事基金 1746.3 災害対策に関する取り組み 179

7 補足資料 183

免責事項本調査は、公開情報及びヒアリングを基に、諸外国の電力系統と送配電事業について、中立的な立場でまとめたものです。したがいまして、本調

査は、これらの妥当性について、当法人として、保証を与えるものでも、意見を述べるものでもありません。また、外国語の情報等については、利用者の便宜の用に供するため当法人にて日本語に翻訳したものであり、常に原文が優先することにご留意

下さい。なお、本報告書の発行後に、関連する制度やその前提となる条件について、変化が生じる可能性があります。

1 調査概要

3

1.1 背景と目的

4

背景

目的

我が国においても送配電分野における調達改革を進めつつ、諸外国の動向・制度などを踏まえて、送配電事業・NWをいかなる方向に変革していくべきなのかという具体的な絵姿とそれを促す制度改革等について検討していく。

本調査は、上述の論点を中心に関連する情報の収集と詳細な分析を行い、今後の我が国の電力事業に関するより実効的な政策立案に役立てることを目的とする。

「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」とりまとめにおいては、再エネの大量導入にあたっては国民負担の抑制との両立が必要であるため、調達改革を通じて既存のNWコストを最大限抑制していくこととされている。また、人口減少や設備の高経年化対策といった構造的課題や再生可能エネルギーの大量導入に対応するための系統増強・調整力確保を始めとした環境変化に対応するための次世代NWへ転換していくための未来投資促進も掲げられている。

地域によっては人口減少に伴う需要減に直面する可能性もあるため、送配電事業者自身がこれまでのビジネスモデルを転換し、稼ぐ力を向上させていくことも重要になる。欧州の電力事業者を中心に分離・協調の流れ、海外展開への積極的な姿勢もみられる。

1.2 調査の基本方針

本調査では、電力ネットワークに関する国の議論を理解した上で、各議題の遂行に必要な調査を行う。

5(出所)総合資源エネルギー調査会 電力・ガス事業分科会 脱炭素化に向けたレジリエンス小委員会、中間整理概要、2019年8月

本調査における調査項目との対応

2 送配電設備の形成

3 EV化社会を見据えた電力分野の論点

4 送配電分野におけるグローバル展開

5 新たな送配電関連ビジネス

6 ISO・TSO・DSOの連携及び災害時の対応

2 送配電設備の形成

6

2.1 PCI制度

7

8

EUのPCI(Projects of Common Interest)について(1/3)

PCIプロジェクトは、CEFによる財政的支援のほか、許認可手続の合理化等のメリットを享受する。

概要 EU加盟国間のエネルギーシステムを繋ぐ横断的な重要インフラプロジェクトで、

EUのエネルギー政策や気候変動防止目標達成に寄与することを意図 対象分野は電力、ガス、石油、スマートグリッド、CO2輸送

(出所)European Commission公式サイト “Projects of Common Interest” 他

PCIプロジェクト

数全173件(2017年時点)※1

PCIのメリット

許認可手続の合理化(最長3年半に規定) 環境アセスメントの合理化 単一の国家機関で全ての許認可手続を調整可能 投資(建設)に関する費用分配手続の明文化 CEF(Connecting Europe Facility)による財政的支援

(一定の条件を満たす必要あり)

※1 : プロジェクトリストは2年ごとに更新※2 : CEFはエネルギー分野のPCIに対して、2014年~2020年で53.5億ユーロの予算を計上

9

EUのPCI(Projects of Common Interest)について(2/3)

(出所)European Commission, REGULATION (EU) No 347/2013 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 17 April 2013 on guidelines for trans-European energy infrastructure and repealing Decision No 1364/2006, April 2013 他

許認可申請の事前手続において、許認可申請プロセスの開始から所轄官庁による申請書受理までの期間を2年以内、申請書の受理から許認可の決定までの期間を1年6か月以内、合計3年6か月以内※1に制限

PCIのメリット(詳細)

許認可手続の合理化

環境アセスメントの合理化

単一の国家機関で全ての許認可手続を調整可能

投資(建設)に関する費用分配手続の明文化

欧州委員会はEU加盟国によるPCIの環境アセスメント手続合理化をサポートするためのガイダンス※2を発行(2013年5月)

EU加盟国は上記ガイダンス発行後24か月以内にPCIの環境アセスメント手続合理化のために必要な法的手続を整備

EU加盟国は許認可プロセスの円滑化および調整を担当する1つの所轄官庁(One Stop Shop)を決定

複数の加盟国において許認可を必要とする場合、それぞれの国の所轄官庁が、申請手続を含む国家間の十分かつ効率的な協力や調整のために必要な、全ての必要措置を実施

プロジェクトによるメリットを享受するTSO、プロジェクト推進者が投資費用を負担するが、その配分は各国の規制機関がプロジェクト推進者との協議により決定することを明文化

PCIプロジェクトのメリットの詳細は以下の通りである。

※1 : 所轄官庁の判断により最大9か月延長可能※2 : European Commission, Streamlining environmental assessment procedures for energy infrastructure Projects of Common Interest (PCIs) ,

May 2013

10

EUのPCI(Projects of Common Interest)について(3/3)

(出所)European Commission公式サイト “Regional Groups and their role in the PCI process” 他

PCIの選考ではTEN-Eの優先回廊内プロジェクトが優先される。

選考プロセス

プロジェクト推進者による提案

地域グループ(Regional Groups)による評価

地域グループは以下の代表者で構成

• EU加盟国

• 欧州委員会

• 各国の系統運用者(TSO)及びそのEU大ネットワーク(ENTSO-E、ENTSO-G)

• プロジェクト推進者

• 規制機関

• 欧州エネルギー規制機関(ACER)

欧州委員会による承認後、欧州議会・欧州理事会に提出

選考基準

TEN-E(Trans-European Net-works for Energy)の優先回廊内プロジェクトを優先 以下の5項目を満たす必要がある

複数のEU加盟国に重要な影響がある 市場統合を促進し、EU加盟国間のネットワーク統合に寄与する 需要家にとっての代替選択肢提供を通じて競争を加速する エネルギーの供給保障に寄与する 持続可能社会に向けた目標達成に寄与する

PCIとして認定

0

5

10

15

20

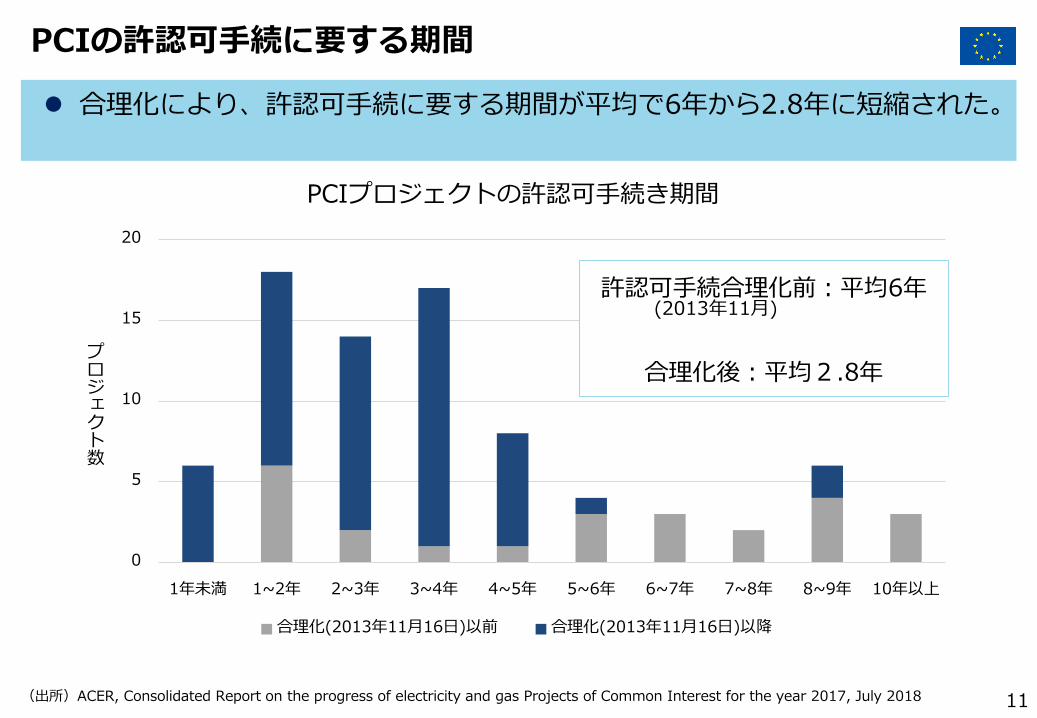

1年未満 1~2年 2~3年 3~4年 4~5年 5~6年 6~7年 7~8年 8~9年 10年以上

プロジェクト数

PCIプロジェクトの許認可手続き期間

合理化(2013年11月16日)以前 合理化(2013年11月16日)以降

11

PCIの許認可手続に要する期間

(出所)ACER, Consolidated Report on the progress of electricity and gas Projects of Common Interest for the year 2017, July 2018

合理化により、許認可手続に要する期間が平均で6年から2.8年に短縮された。

許認可手続合理化前:平均6年(2013年11月)

合理化後:平均2.8年

12

CEF(Connecting Europe Facility )について (1/3)

(出所)European Commission公式サイト, “Connecting Europe Facility” 他

PCIの活動(Action)費用の最大50%をEUが助成する。

概要

PCIの迅速化と民間投資の促進を目的に2013年に創設 欧州大でのインフラ投資を通じて、成長、雇用及び競争力向上を促す 主に、EU内機関であるINEA(Innovation & Networks Executive Agency )に

より執行 エネルギー、通信、交通の3セクターに分かれており、エネルギー分野では特に、

老朽化したインフラ設備の更新や再エネ拡大に必要な輸送インフラの整備を支援 助成金の他、債務保証やプロジェクト債などの財政支援もある

助成率 Action費用の最大50%

ただし、EU規模の電力供給保障やEU連携の強化、革新的なソリューションに関わる場合は最大75%

CEFが助成した活動(ACTION)

件数

全109件(2018年時点、エネルギーセクター分のみ)内訳:電力 50件、ガス:58件、スマートグリッド:1件

予算規模 2014年~2020年で、エネルギー、通信、交通の3セクター合計 304億€ 内、エネルギー分野は 53.5億€(2019年は7.5億€)

13

CEF(Connecting Europe Facility )について (2/3)

(出所)European Commission, CALL FOR PROPOSALS CONCERNING PROJECTS OF COMMON INTEREST UNDER THE CONNECTING EUROPE FACILITY IN THE FIELD OF TRANS-EUROPEAN ENERGY INFRASTRUCTURE 2019 CEF ENERGY CALL(CEF-Energy-2019) 他

欧州委員会が、PCIに認定されたプロジェクトの中から助成対象を決定する。

選考プロセス

プロジェクト推進者による申請

欧州委員会による審査

助成の決定

エネルギーセクターについては、2014年以降、INEAによる募集が年1~2回行われている(2014年と2017年のみ1回、他は2回)

審査は以下によってサポートされている

• INEA

• 技術的専門家

選考基準(2019年,エネルギーセクター)

PCIに認定されたプロジェクトに関するActionであることが応募の前提条件 以下の選考基準により総合的に判断

現状までのActionの完成度 Actionの国家横断的な側面、影響範囲、参加国数 ポジティブな外部影響の程度、加盟国間連携に与える影響 財政的支援の必要性 実施計画の妥当性 財政的支援がAction推進に与える効果 Actionの優先度と緊急性

14

CEF(Connecting Europe Facility )について (3/3)

(出所)European Commission, CALL FOR PROPOSALS CONCERNING PROJECTS OF COMMON INTEREST UNDER THE CONNECTING EUROPE FACILITY IN THE FIELD OF TRANS-EUROPEAN ENERGY INFRASTRUCTURE 2019 CEF ENERGY CALL (CEF-Energy-2019), March 2019他

資産の購入費用や環境関連調査費用等が支援の対象となる。

支援対象項目

PCIの実行に関する設備、インフラ、その他の資産の購入費用ただし、以下の3点を満たす必要あり 適用される税法や会計規則に従って資本支出として扱われている 貸借対照表で固定資産として記録されている EUのModel Grant Agreementによる調達規則に従って購入されている

(相見積の取得等) 環境保護、EU法規への順守に関する調査 VAT(物品、サービス購入時に課せられる付加価値税、一部例外あり)

支援対象外項目

間接費 試運転後の操業に関連する費用 第三者への経済的支援 土地購入費(一部例外あり)

前提条件 CEFの申請書の提出日以降、Action完了日までの支出であり、2025年12月31日

までに支出したものが対象

15

優先回廊と優先領域について

EU加盟国間のエネルギーインフラ開発推進のため、9つの優先回廊(Priority corridors)と、3つの優先領域(priority thematic areas)を定めている。

Smart grids deploymentスマートグリッドの展開

優先領域(3領域)

Electricity highwaysEUを跨る長距離送電網の建設

Cross-border carbon dioxide network

回収されたCO2の輸送インフラ開発

概要

優先ガス回廊(4回廊)

NSI West GasNorth-south gas interconnections in

Western Europe

NSI East GasNorth-south gas interconnections in central

eastern and south eastern Europe

SGCSouthern Gas Corridor

BEMIP GasBaltic Energy Market Interconnection Plan

in gas

優先石油回廊(1回廊)

OSCOil supply connections in central eastern

Europe

(出所)European Commission公式HP “Trans-European Networks for Energy”他

早急にインフラ開発を要する対象として、TEN-E戦略の中で定められたもの EUのエネルギー市場から孤立した地域の連系・既存連系線の増強・再生可能エネ

ルギー統合の支援が目的

優先電力回廊(4回廊)

16

PCI事例及びCEFで助成されたAction事例 (1/2)

概要 アイルランドとフランスを結ぶ、高圧

直流送電用海底ケーブルの設置 2026年試運転予定

優先電力回廊 Northern Seas offshore grid

海底調査、事前設計、法的規制関係評価を実施

実施期間 2015年4月~2016年8月

出資額 355万€

概要

Action名 Celtic Interconnectorの実現可能性調査

CEFによる助成

詳細設計に向け、設計、調達、建設などの事前協議や契約準備を実施

2014年7月~2017年11月

400万€(全体コストの50%)

France-Ireland Interconnectorに関する初期設計と事前協議

(出所)European Commission, Project of Common Interest : The Celtic Interconnector, 2017European Commission, Innovation and Networks Executive Agency, Connecting Europe Facility Supported actions - May 2018 ENERGY,May 2018

PCI名称 1.6 The Celtic Interconnector事業実施箇所

17

PCI事例及びCEFで助成されたAction事例 (2/2)

概要 スペインとフランスを結ぶ、高圧直流

送電用海底ケーブルの設置 2025年試運転予定

優先電力回廊North-South electricity interconnections in Western Europe

地質調査、環境および社会的許容に関する調査、技術調査等を実施

実施期間 2014年9月~2017年9月

出資額 325万€(全体コストの50%)

概要

Action名 スペイン-フランス間 大西洋における送電接続に関する調査

CEFによる助成

部品・システム・サービスの調達、供給、配備及び海底ケーブルシステムの設置

2018年6月~2024年12月

57,848万€(全体コストの35%)

スペイン-フランス間送電接続に関する業務

(出所)European Commission, Project of Common Interest : The Celtic Interconnector, 2017European Commission, Innovation and Networks Executive Agency, Connecting Europe Facility Supported actions - May 2018 ENERGYMay 2018

PCI名称 2.7 The Bay of Biscay Interconnector事業実施箇所

PCIの選考ではTEN-Eの優先回廊内プロジェクトが優先される。

18

優先回廊、優先領域別のPCI件数

※ 優先電力回廊のPCI 106件の内、35件はPriority thematic areas(Electricity highways)にも該当

(出所)European Commission, COMMISSION DELEGATED REGULATION (EU) 2018/540 of 23 November 2017 amending Regulation (EU) No 347/2013 of the European Parliament and of the Council as regards the Union list of projects of common interest, November 2017を基にトーマツ作成

優先電力回廊に関するプロジェクトがPCI全体の6割を占める。

106

53

6

4

4Priority electricity corridors

優先電力回廊

Priority gas corridors

優先ガス回廊

Priority oil corridor

優先石油回廊

Priority thematic areas (Smart grids deployment)

優先領域(スマートグリッド開発)[件]

19

優先電力回廊別のPCI件数及びCEF助成件数・金額

CEFからは全体として国際連系線に関するActionに多く助成されているが、NSI East Electricityにおいては国内送電線に対する助成が大半を占める。

優先電力回廊

NSOGNSI West Electricity

NSI East Electricity

BEMIP Electricity

PCI件数内訳

(2017年時点:計106件)

29件 22件 36件 19件

8件21件15件 6件CEFが助成した

Action件数(2018年時点:

計50件)

8,947万€

CEFによる助成金額

62,873万€ 18,787万€ 20,515万€

(出所)European Commission, COMMISSION DELEGATED REGULATION (EU) 2018/540 of 23 November 2017 amending Regulation (EU) No 347/2013 of the European Parliament and of the Council as regards the Union list of projects of common interest, November 2017他 を基にトーマツ作成

国際連系線

国内送電線

蓄電池

その他

20

現在進行中のPCIマップ(電力、スマートグリッド関連)

(出所)European Commission, Projects of common interest – Interactive map, 2019年4月データ取得

電力・スマートグリッド関連の多数のPCIがEU各地で進行中である。

Electricity

Smart Grids

蓄電池

変電所

調相設備

高圧送電線

同期エリア

Project of commoninterest (PCI)

21

PCIの環境アセスメント手続合理化について

(出所)European Commission, Streamlining environmental assessment procedures for energy infrastructure Projects of Common Interest (PCIs) ,July 2013

欧州委員会は、加盟各国の規制機関によるPCIの環境アセスメント手続合理化をサポートするためのガイダンスを発行している。

PCIが実施すべき環境アセスメントに関して、早期に計画して、ロードマップ作成及びスコーピングの実施を行う

環境アセスメント等の環境要件を早期かつ効果的に統合する

許認可手続を統合または調整すると共に、手続の期限を設定する

国または地域大でのデータ収集管理手続の整備、国家間でのデータ共有、事後モニタリング手法の確立を行う

国境を越えたプロジェクトでは、加盟国同士が協力して調整を行う

プロジェクトの準備及び許認可プロセスへの公衆の関与に関して、理想的な範囲や時期を決定する

ガイダンスに記載された推奨事項

22

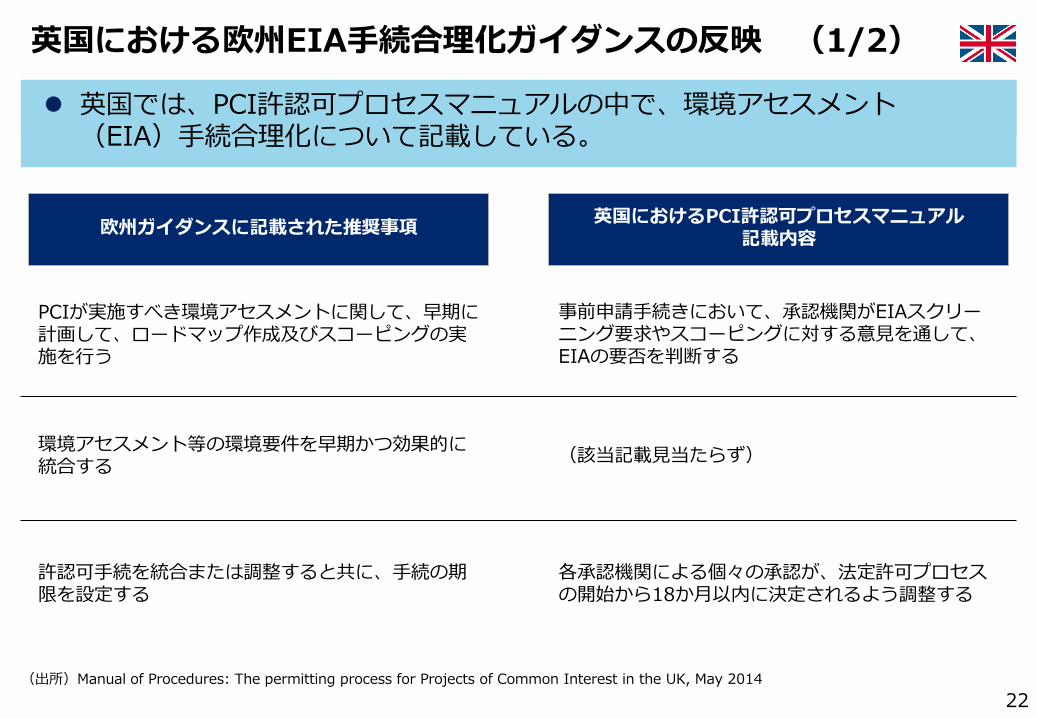

英国における欧州EIA手続合理化ガイダンスの反映 (1/2)

(出所)Manual of Procedures: The permitting process for Projects of Common Interest in the UK, May 2014

英国では、PCI許認可プロセスマニュアルの中で、環境アセスメント(EIA)手続合理化について記載している。

欧州ガイダンスに記載された推奨事項

許認可手続を統合または調整すると共に、手続の期限を設定する

環境アセスメント等の環境要件を早期かつ効果的に統合する

PCIが実施すべき環境アセスメントに関して、早期に計画して、ロードマップ作成及びスコーピングの実施を行う

英国におけるPCI許認可プロセスマニュアル記載内容

事前申請手続きにおいて、承認機関がEIAスクリーニング要求やスコーピングに対する意見を通して、EIAの要否を判断する

(該当記載見当たらず)

各承認機関による個々の承認が、法定許可プロセスの開始から18か月以内に決定されるよう調整する

23

英国における欧州EIA手続合理化ガイダンスの反映 (2/2)

(出所)Manual of Procedures: The permitting process for Projects of Common Interest in the UK, 2014年

欧州ガイダンスに記載された推奨事項

プロジェクトの準備及び許認可プロセスへの公衆の関与に関して、理想的な範囲や時期を決定する

国境を越えたプロジェクトでは、加盟国同士が協力して調整を行う

国または地域大でのデータ収集管理手続の整備、国家間でのデータ共有、事後モニタリング手法の確立を行う

英国におけるPCI許認可プロセスマニュアル記載内容

(該当記載見当たらず)

2つの加盟国で許認可を必要とする場合、可能な限り、各国の所轄官庁間で共通のスケジュールを作成する

公衆の関与に関する構想を作成し所轄官庁へ提出する

2.2 系統増強プロセス

24

25

EUの送電網整備におけるシナリオ定義(1/3)

TEN-Eの推進を目的として、ENTSO-Eは以下の4つのプロセスにより10か年の欧州送電網整備計画(TYNDP)を策定している。

(出所)ENTSO-E, TYNDP 2018 Executive Report Connecting Europe: Electricity 2025 - 2030 – 2040, 2018 他

①シナリオ定義②システムニー

ズの識別③プロジェクトの募集と識別

④コスト便益分析

2030年のEUにおけるCO2削減目標達成に向け、ENTSO-EとENTSO-Gが共同でシナリオを定義する。

シナリオに基づき市場調査を行い、シミュレーションにより、将来の国際連系線の増強の必要性を識別する。

欧州の送電及び蓄エネに関するプロジェクトを募集し、TYNDPの基準に準拠しているかを識別する。

8つの便益指標、2つのコスト指標、その他の指標(環境的要素や社会的要素など)により評価される。

欧州送電網整備計画(TYNDP:Ten Year Network Development Plan)とは 拘束力の無い、EUの送電網・ガス網の整備計画で、2年毎に策定・発行される文書 PCIの選考に応募するにはTYNDPに位置づけられていることが必要

※プロセス全体を通して、ステークホルダー(国内外規制機関、小売事業者、発電事業者、 DSO 、顧客、関連業界団体)の意見聴取を行い、結果を公表しなければならない。

(ENTSO-E: European Network of Transmission System Operators for Electricity)

39

75

45

53

51

65

47

35

45

55

65

75

2020 2030 2040

再エ

ネ電

力導

入率

[%]

[年]

Global Climate Action(GCAシナリオ)

Sustainable Transition(STシナリオ)

Distributed Generation(DGシナリオ)

The EUCO Scenario(EUCOシナリオ)

26

EUの送電網整備におけるシナリオ定義(2/3)

2018年のTYNDPプロセスでは、2040年に向けた3つのシナリオが定義された。

(出所)ENTSO-E, TYNDP 2018 Scenario Report Main Report, 2018 他

DGシナリオ

プロシューマ―を中心とした、小規模な発電設備、電池、燃料転換社会の普及を想定

GCAシナリオ

早急な全世界のCO2排出削減と、電力・ガス分野における大規模な再エネ導入を想定

STシナリオ

国内規制、排出権取引及び補助金を考慮しながら、既存の設備を最大限に利用することを想定

EUCOシナリオ

欧州理事会が2014年に合意した、気候変動に関する目標の達成を想定

※EUCOシナリオは欧州委員会による外部立案である

27

EUの送電網整備におけるシナリオ定義(3/3)

2040年に向けたシナリオ1~3の前提条件は以下の通りである。

(出所)ENTSO-E, TYNDP 2018 Scenario Report Main Report, 2018 に基づきトーマツ作成

シナリオGlobal Climate

ActionSustainableTransition

DistributedGeneration

エネルギー供給

風力発電HighGrowth

ModerateGrowth

HighGrowth

太陽光発電HighGrowth

ModerateGrowth

Very HighGrowth

バイオマス発電ModerateGrowth

ModerateGrowth

HighGrowth

原子力発電 Depending on national policies

Reduction Reduction

蓄電池ModerateGrowth

LowGrowth

Very HighGrowth

Power to GasHighGrowth

Not significant

HighGrowth

バイオ燃料HighGrowth

HighGrowth

HighGrowth

エネルギー需要(産業部門)

電力 Stable StableModerateGrowth

ガス Stable Stable Reduction

エネルギー需要(民生部門)

電力ModerateGrowth

StableModerateGrowth

ガス ReductionSlightReduction

Reduction

エネルギー需要(運輸部門)

電力HighGrowth

ModerateGrowth

Very HighGrowth

ガスHighGrowth

Very HighGrowth

LowGrowth

増加

維持

減少

28

アイルランドの系統増強計画プロセス

(出所) EirGrid, Have Your Say - How we develop the electricity grid, and how you can influence our plans, May 2017

アイルランドでは、TSOであるEirGridが将来シナリオを基に、系統増強工事の必要性や、増強手段、ルート、建設予定地等を検討し、計画委員会の承認を得る。

プロジェクトの計画

Step 1

計画承認

Step 5

詳細検討

Step 4

増強手段の精査

Step 3

増強手段の検討

Step 2

TSO(EirGrid)

~6か月 ~6か月

計画委員会(An BordPleanála)

ステークホルダー

・需要変化等を踏まえた将来シナリオの検討

・系統増強工事の必要性の検討

発電事業者、大口需要家、業界団体等

公開

系統増強手段の検討(新設/既設更新、架空/地中 等)

・系統増強手段の精査・ルートや建設予定地

の調査検討

関係団体

ルート・建設地の決定

~12か月 ~12か月

内容検討

国民

対応・検討

~18か月

協議

国民

計画提出

協議

公開

ヒアリング

意見

計画修正

承認

(必要に応じて)

29

アイルランドにおける再エネ接続に関する制度

(出所) Comission for Electricity Regulation, CER/05/049, July 2008、 Comission for Electricity Regulation, CER/08/260, July 2008、Comission for Electricity Regulation, CER/09/099, July 2009

アイルランドでは、GPAという制度により0.5MWを超える風力発電について、エリアを指定した上で、系統の接続を一括検討してきた。

0.5MWを超える風力発電に適用される。

接続申請期間を設定し、その期間内に受理された接続申請に対して、TSO・DSOが一括で接続検討を行う。

申請期間中に一括検討する単位をGateと呼び、Gate毎に募集容量が定められている。

発電事業者は接続時、TSOからFirm容量とnon-Firm容量が与えられる。

Gate 申請期間 再エネ募集容量

Gate 1 2005年 373 MW

Gate 2 2006年~2008年 約1300 MW

Gate 3 2009年~2011年 約3900 MW

Gate3 のグループ分け(A~H)

各Gateの全容量をエリアを指定してグループ分けし、更にいくつかのサブグループに分ける(系統の相互作用、地理的要因を考慮)

発電事業者はサブグループ毎に一括で接続が検討される

GPAのプロセス 利点・効率的に接続が行われる・発電事業者間で接続費用

等を共有できるTSOはサブグループの容量に合わせて、母線の強化を検討する

GPA(The Group Processing Approach)

次頁へ

30

アイルランドにおけるFirm電源

(出所) Comission for Electricity Regulation, CER/01/111, September 2001

TSOは電源接続時にFirm部分である接続容量(SCC)を定め、系統増強に従ってSCCを最大送電容量(MEC)まで増量させる。

Step①:TSOは、電源の系統接続時にSCCを定め、これをFirm容量とする。MECからSCCを差し引いた部分はnon-Firm容量となる。

Step②:TSOは、系統増強の進捗に応じて、毎年SCCを計算し、各電源に割り当てる。Step③:系統増強が完了すると、MEC部分は全てFirm容量となる。

MEC

SCC

補償なし

補償あり

電源の系統接続

出力抑制時

SCC

系統増強

全てFirm容量

Step① Step② Step③

Firm容量とnon-Firm容量が混在

MEC:Maximum Export CapacitySCC:Shallow Connection Capacity

出力抑制

MEC-SCC

アイルランドにおけるFirm電源の定義 出力抑制時に金銭的補償を受け取ることができる電源

(MW)

non-Firm容量

Firm容量

系統増強

non-Firm容量

Firm容量

31

アイルランドにおける再エネ接続に関する制度の変遷

(出所)Comission for Electricity Regulation, CER/09/099, July 2009、 Comission for Electricity Regulation, CRU/18/058, June 2018、Comission for Electricity Regulation, CRU/18/059, April 2017

non-GPAの申請容量が予想を大きく上回ったため、2018年より GPAからECP-1へ移行し、0.5MWを超えるその他の再エネにおいても、系統の接続が一括で検討されるようになった。

風力 その他の再エネ

2018年まで(Gate3の申請期間

は2011年まで)

0.5MWを超える 0.5MW 以下 5MWを超える 5MW 以下

GPA non-GPAnon-GPA

※規制機関の承認要non-GPA

容量制限あり 容量制限なし 容量制限なし 容量制限なし

2018年以降

0.5MWを超える 0.5MW以下 0.5MWを超える 0.5MW 以下

ECP-1ECP-1

(non-batch process)ECP-1

ECP-1(non-batch process)

全体で容量制限あり 全体で年間30件まで 全体で容量制限あり 全体で年間30件まで

ECP-1の基本的な考え方はGPAと同様である(ただし、non-batch processは申請順に個別で接続検討される)

2018年5月に第1回の容量募集を締め切っており、次回の容量募集は2020年に検討されている

将来的には、電源への容量割当を入札制度等へ移行することが検討されている

ECP-1移行の経緯

non-GPAの申請容量が予想を大きく上回った(non-GPAは申請順に個別で接続検討され、容量制限がない)

Gate 3から約10年経過し、GPA、non-GPAにおける待ち容量が36,000MWに増大している

ECP-1の概要

2.3 競争的再エネ導入エリア

32

33

競争的再エネ導入エリア(1/3)

(出所)RETI Coordinationg Committee, Renewable Energy Transmission Initiative Final report, May 2010California Energy Commission公式サイトCalifornia natural resources agency, Renewable Energy Transmission Initiative 2.0 Final Plenary Report, February 2017

CA州では、再生可能エネルギー導入目標の達成に向け、2010年のRETIでは競争的再エネ導入エリア(CREZ※1)を指定し、その後、2017年のRETI 2.0では送電系統重点評価エリア(TAFA※2)を指定している。

再エネ目標の達成に必要な送電プロジェクトを特定するための、CA州全体の計画プロセス

経済性と環境性の面で、再エネの導入に高いポテンシャルを持つエリアを、競争的再エネ導入エリア(CREZ)として指定

プロジェクトまたはCREZ毎に、下記の式よりRank Costを計算。Rank Costが安い程、再エネの経済性が高くなる

※1 : CREZ…Competitive Renewable Energy Zone ※2 : TAFA…Transmission Assessment Focus Areas※3 : RETI…Renewable Energy Transmission Initiative ※4 : CEC…California Energy Commission

CA州

CA州では、2015年のClean Energy and Pollution Reduction Act 第547章により、2030年に販売電力量の50%を再エネ由来とする目標を掲げた

この目標の達成のためには、送電系統の計画が必要であることから、CEC※4、CPUC、CAISOにより、RETI 2.0の取り組みを開始した

大規模開発のための送電系統のポテンシャル、環境性、地理的条件を調査するために、送電系統重点評価エリア(TAFA)を指定

→TAFAの詳細は次ページ参照

Rank Cost =

Generation Cost + Transmission Cost

+ Integration Cost

– Energy Value – Capacity Value

RETI※3(2010年:Final Report発行) RETI 2.0(2017年:Final Report発行)

34

競争的再エネ導入エリア(2/3)TAFA

(出所)California natural resources agency, Renewable Energy Transmission Initiative 2.0 Final Plenary Report, February 2017

再エネ導入容量、環境性・地理的条件、送電容量を基に、TAFA毎に、再エネの想定導入容量(HSR)の実現可能性を判断している。

CA州

3種類のTAFA-CA州のTAFA-

① In-state TAFAs ② Import – exportTAFAs

TAFA毎に下記1~3を調査し、4で結論付けている。

調査

1

2

3

再エネ導入容量(稼働済・計画中・建設中)

環境性と地理的条件の検討

必要な送電容量の検討

結論

上記1~3の結果を基に、電源別に算定された想定導入容量(Hypothetical Study Range (HSR))が現実的かどうかの結論付けを行うと共に、現実的でない場合の対策をまとめる

4

In-state TAFAs

Import – exportTAFAs

Out-of-state TAFAs

州内のエリア(8箇所)

州外との取引

CA州との取引可能性がある州外のエリア(米国西部)

1

2

3

35

競争的再エネ導入エリア(3/3)電源別のエリア指定

(出所)California Energy Commission, Wind Energy in California, February 2017NREL※, Potential Offshore Wind Energy Areas in California: An Assessment of Locations, Technology, and Costs, December 2016Bureau of Land Management公式サイト, “Solar Energy Zones “

カリフォルニア州では、州または連邦政府主導により、風力発電や太陽光発電の適地エリア指定が行われている。

CA州

風力発電エリア太陽光発電エリア

陸上 洋上

エリア名称 Wind Resource Area (WRA) Reference Area Solar Energy Zone (SEZ)

数 6(CA州内) 6(CA州内) 19(うちCA州内は3)

エリアの要件• 風力資源が豊富であること• 系統接続ポイントに近いこと

• 年間の平均風速>7 m/s• 水深<1,000m• 紛争の可能性が最も低いこと• 陸上送電系統へのアクセス性• 作業に適切な港湾地域• 沿岸地域から見た景観

• BLM※1がRecord of Decision (ROD)で指定したエリアは、SEZから除外

• RODでは、設置場所の傾斜、日射量、環境保護、景観・文化の保護等、32項目を基にエリアが指定される

インセンティブ

ー

(全てのWRAを対象に、2014年の導入容量と発電電力量から設備利用率を算定)

ー

(2つのReference Areaを対象に、想定技術を基に、2015~30年のLevelized Cost of Energy (LCOE)を算定)

• 環境面の評価の迅速化• SEZに接続する送電系統プロ

ジェクトへのインセンティブ付与

• 賃貸借料金の優遇措置

※1 : BLM…Bureau of Land Management、NREL: National Renewable Energy Laboratory

3 EV化社会を見据えた電力分野の論点

36

国内外におけるEV等の普及状況

各国におけるEV等(EV、PHV、FCV)の普及台数及び、国民1人当たりのEV等保有台数は以下のとおり。

(出所)IEA-Global EV Outlook 2018、経済産業省ーEV/PHV普及に関する経済産業省の取組、UNITED NATIONS-World Population Prospects 2019、等を基に事務局作成

各国におけるEV等普及台数(ストック)

22

124

74

12 9 12 19

100

500

40

100

200

330

0

100

200

300

400

500

600

日本 中国 米国※ 英国 ドイツ フランス ノルウェー

2017年

2020年(目標)

2025年(目標)

(万台)

※米国の2025年目標はカリフォルニア州を含む8つの州の合計

37

0.002 0.001 0.002 0.002 0.001 0.002

0.035

0

0.01

0.02

0.03

0.04

日本 中国 米国※ 英国 ドイツ フランス ノルウェー

国民1人当たりのEV等保有台数(2017年)

(台/人)

注)各国の普及台数の数値は、IEA Global EV Outlook 2018における世界のEV等普及台数合計(310万台)に国別割合(例:日本7%)を乗じて算出したもの

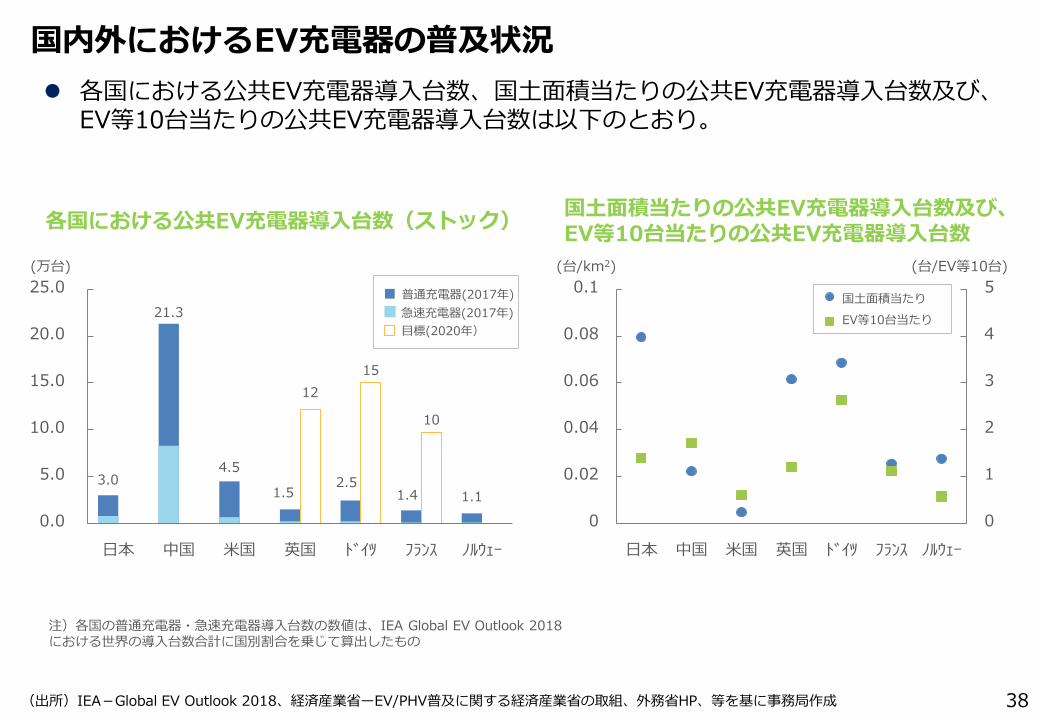

国内外におけるEV充電器の普及状況

各国における公共EV充電器導入台数、国土面積当たりの公共EV充電器導入台数及び、EV等10台当たりの公共EV充電器導入台数は以下のとおり。

(出所)IEA-Global EV Outlook 2018、経済産業省ーEV/PHV普及に関する経済産業省の取組、外務省HP、等を基に事務局作成

各国における公共EV充電器導入台数(ストック)国土面積当たりの公共EV充電器導入台数及び、EV等10台当たりの公共EV充電器導入台数

(万台)

3.0

21.3

4.5

1.5 2.5

1.4 1.1

12

15

10

0.0

5.0

10.0

15.0

20.0

25.0

日本 中国 米国 英国 ドイツ フランス ノルウェー

2017年

2020年(目標)

38

(台/km2)

0

1

2

3

4

5

0

0.02

0.04

0.06

0.08

0.1

日本 中国 米国 英国 ドイツ フランス ノルウェー

国土面積当たり

EV10台当たり

(台/EV等10台)

急速充電器(2017年)

普通充電器(2017年)

目標(2020年)

注)各国の普通充電器・急速充電器導入台数の数値は、IEA Global EV Outlook 2018における世界の導入台数合計に国別割合を乗じて算出したもの

EV等10台当たり

国土面積当たり

EVを取り巻く環境の動向について➀

EVについてはバッテリーの大容量化により航続距離が大幅に伸びたことに加え、蓄電池の価格低下や充電器運用事業者が利用しやすい小売料金メニューが登場してきている。

航続距離

200~

300マ

イル

300マ

イル

~

<EVの航続距離の直近の動向>

(出典)CHAdeMO協議会提供資料、第2回本研究会資料(竹内委員説明資料)

※初期の日産リーフの航続距離は200㎞(約124マイル)で電池容量は24kWh

<EVバッテリーの全体コストにおける価格比率動向>

39

(参考)料金メニューの例

小売全面自由化後、新電力は様々な料金プランを提供しているところ、特に完全従量料金については稼働率の低い急速充電器のコストを大幅に抑えることができるため、一部のEV充電器運用事業者に人気がある。

・基本料金を0円とし、完全従量制の電気料金プランを提供。家族世帯、店舗・事務所など、契約アンペア数が高く、電力使用量の多い需要家に有利。

・Looop、SBパワー、TRENDE、楽天などが提供。

・消費者にとっての分かりやすさを重視し、一段階料金のメニューを提供。電気使用量の多い層がターゲット。

・オプテージ、JXTGエネルギーなどが提供。

完全従量料金

一段階料金

・一定時間帯の電気料金を無料にするプランを導入。基本料金を2倍にするかわりに、特定の時間帯(例えば、朝6時~8時や、夜19時~21時)の従量料金を無料に。

・HTBエナジーが提供。

・健康志向の高まりを背景に、歩いた歩数に応じて電気料金を割り引くサービスが登場。例えば、1日8000歩のペースで歩くと、電気料金が大手電力より10%程度割安になる。

・イーレックスが提供。

特定時間帯無料

歩数連動割引

・小売事業者が予め指定する日の最も需要が多い時間帯の節電実施状況に応じて電気料金を割引。

・具体的には、①節電実施日の平均使用電力量と、②節電実施日の前平日5日間のうち、11時~14時の使用電力量が多い4日間の当該時間帯の平均使用電力量を比較し、節電した電力量に応じて電気料金を割引。

・北陸電力が提供。

節電割引

時間帯別料金

・家庭で電気をよく使用する夜間の時間帯(例えば、夜10時から翌朝8時まで)で割安な料金を設定。

・昭和シェル、シン・エナジーなどが提供。

(出所)各社サイト

・一定の使用量に達するまで定額となるメニュー。一定量を超えると、従量料金が加算。毎月の使用量が一定の方向け。

・F-Power、スマートテックなどが提供。

定額料金

40

41

EVのエネルギーリソースとしてのポテンシャル

EVメーカーの調査によると、EVユーザーの約8割が、日中の半分以上、自宅に停車している。また、車載用蓄電池は家庭用蓄電池よりも容量が大きいため、今後、調整力の電源として有効利用が期待できる。

自宅

停車

率(6

:00~

18:0

0[%

])

月間走行距離 [km/月]

100%

80%

60%

40%

20%

EVユーザーの走行距離と自宅停車率の関係 バッテリー容量

バッテリー家庭用蓄電池 LEAF i-MiEV

TeslaモデルS

容量 7kWh40~

62kWh16kWh 100kWh

バッテリー プリウスPHVアウトランダー

PHEV

容量 8.8kWh 13.8kWh

(出所)Data source: Nissan GDC on 2016 March、N=32,786

42

TenneTによるEV・蓄電池を活用した系統電力調整

(出所)TenneT社プレスリリース

TenneTは、オランダ及びドイツ国内で、それぞれEV及び家庭用蓄電池を系統電力の調整力として活用するパイロット事業を実施している。

EVを活用した系統電力調整(オランダ)

・・・

TenneT(TSO)

Vandebron(アグリゲーター)

充電の中断や再開の指令 蓄電池の

データ

電力調整の要請

要請に応じた電力の調整

Vandebronは、プロジェクトに参加するEVの充電タイミングを制御し、調整力としてTenneTに提供

情報伝送にはブロックチェーン技術を活用

プロジェクトに参加するEVユーザーは報酬を受け取る

参加ユーザーは150以上(2019年1月時点)

・・・

TenneT(TSO)

Sonnen E-services(アグリゲーター)

充放電の制御指令 蓄電池の

データ

電力調整の要請

要請に応じた電力の調整

Sonnen E-servicesは、プロジェクトに参加する数百軒の家庭に家庭用蓄電池を配布

蓄電池の充電タイミングを制御し、調整力としてTenneTに提供

情報伝送にはブロックチェーン技術を活用

家庭用蓄電池を活用した系統電力調整(ドイツ)

43

配電網とEVの連携による新ビジネスの可能性(1/5)

(出所)The Parker Project Final Report 他

Enel社は2016年8月より、デンマークにおけるV2Gプロジェクト(Parker Project)に参画し、V2Gの課題の特定や経済性評価等を行った。

期間 2016年8月~2018年7月

V2G導入先

Frederiksberg forsyning 本社(ガス、水、冷暖房供給事業者)

目的

• 技術的、経済的、規制上の障壁特定

• EVがグリッド導入のために必要とする技術的要素の特定

• 普及可能性と市場調査

• 日産EV車10台とEnel V2Gユニット10基を設置、EVは商用車として使用

• 世界初の商用V2Gハブの導入事例

デンマーク工科大学キャンパス• 日産EV車2台、三菱EV車1台、PSAプジョーEV車2台と

Enel V2Gユニット5基を設置

資金• 14.7百万クローネ(約2.4億円)• EUDP(政府公的助成制度)か

ら出資

デンマーク工科大学キャンパスのV2G概略図

44

配電網とEVの連携による新ビジネスの可能性(2/5)

(出所)The Parker Project Final Report 他

2年間のプロジェクトにより、以下の課題と想定利益が示された。

充放電時のEVやV2Gユニットにおける損失が発生する

技術的課題 長時間の周波数調整には適さない

蓄電池の劣化が早まる

アグリゲーターの役割や責任に関する明確なモデルがない市場的側面

規制的課題

決済に使用するメーター設置が必要となる

経済的課題

周波数制御予備力としてのEVを事前認定する際の判断基準が不十分である

(周波数調整のために)充電・放電する電力に対して、電気代と税金がかかるため、採算性を確保しづらい

課題

周波数調整に伴う

想定利益※

リファレンス

17,187クローネ /(年・台) (約 28万円/(年・台) )ベストケース

▲7,128クローネ /(年・台) (約▲11万円/(年・台) )ワーストケース

3,495クローネ /(年・台) (約 6万円/(年・台) )

※ 想定利益の算定方法は、次ページ参照

45

配電網とEVの連携による新ビジネスの可能性(3/5)

パラメータ パラメータ(英語)Reference Scenario

Best case

Worst case

単位

同期エリア Synchronous area DK2(the Nordic synchronous grid) ―

市場参入出力閾値 Market entry power threshold 300 kW

EV導入量 EV fleet 10 台

充電器最大出力 Charger max power 10 20 6.6 kW/EV

蓄電容量 Battery capacity(usable) 21 60 21 kWh

EV走行距離 EV Mileage 250 km/month

EVエネルギー効率 EV Energy efficiency 18 12.5 18 kWh/100km

最大一方向送電率 Max unidirectional energy exchange 20 10 30 %

系統への供給量 Charger energy production 350 kWh/EV/month

充電器の損失 Charger energy loss 30 10 30 %

電気使用料金 Electricity consumption price 1 0.7 1.4 クローネ/kWh

電気買取価格 Electricity production price 0.2 0.7 0.2 クローネ/kWh

a. 周波数調整による収入 EV FCR revenue 8,764 17,528* 5,784* クローネ/year/EV

b. 売電収入 EV energy revenue 840 2,940* 840* クローネ/year/EV

c. 電気代 EV energy cost ▲6,109 ▲3,281* ▲8,553* クローネ/year/EV

d. 周波数調整起因の損耗 Battery FCR-related wear 0 0 ▲1,200 クローネ/kWhUp

e. 充電器(双方向使用による)減価償却 Charger (bi-direc additional cast) depreciation 0 0 ▲4,000 クローネ/year

想定利益(a.+b.+c.+d.+e.) Profit 3,495 17,187 ▲7,128 クローネ/year/EV

将来のEV効率や電力価格等を仮定して、Best・Worstケースで想定利益を算出している。

Best caseの前提条件

Worst caseの前提条件

※ 一方向の電力フローが連続する時間の割合。電力フローが長期間一方向となると充電率が完全に0もしくは100%になってしまう恐れがある

(出所)The Parker Project Final Report 他 に基づき事務局作成

• EVの効率化、大容量化が進む• 充電器の出力が向上する• ネットメータリング制が普及する

• EVの効率等は現状レベルのままである• 一方向送電率※が増加する• 電力価格が上昇する• V2Gに起因する設備の損耗が発生する

*事務局による推定値

46

配電網とEVの連携による新ビジネスの可能性(4/5)

(出所) Technical University of Denmark 他、”Integration of new technology in the ancillary service markets”

実証によって明らかになった技術的課題の詳細は以下のとおりである。

技術的課題① 充放電時の損失

周波数調整に用いた場合、定格を下回る電力での充放電が増加して充放電効率が大きく低下する

充放電時の電力と効率の関係(定格10kW)

電力が小さい場合に効率が大きく低下

• EVや充電器の技術的改善• アグリゲーターによる充放電制御

の最適化

課題

解決策

技術的課題② 長時間の周波数調整

EVからの放電は充電率が35%~95%の場合に限られ(日産EV)、長時間の周波数調整が困難なため、蓄電池容量に比べて調整力がかなり小さくなる

課題

EVの充電率に応じて、“好ましい”充放電を許容する仕組み(Preferred Operating Point)の導入

解決策

技術的課題③ 蓄電池の早期劣化

周波数の偏りが大きい場合、蓄電池の放電深度が大きくなり、サイクル寿命が短くなる

課題

• 蓄電池の技術的改善• アグリゲーターによる

充放電制御の最適化

解決策 放電深度(%)

サイ

クル

寿命

47

配電網とEVの連携による新ビジネスの可能性(5/5)

(出所) Technical University of Denmark 他、”Integration of new technology in the ancillary service markets”

実証によって明らかになった規制面の課題の詳細は、以下のとおりである。

規制的課題① 決済用計量器の設置

規格に準拠した計量器の設置は、大規模な充電ステーションでは大きな問題とならないが、家庭のEV充電器への個別設置においては問題となる

決済用計量器に求められる要件

計量器に関する規格要件の緩和

課題

解決策

規制的課題② EVの認定要件

• 周波数調整に用いるEVの事前認定要件が十分に定義されていない

• アグリゲーターは種々のEV、充電器をポートフォリオに持っている

課題

• EVによる周波数調整を調整力入札の仕様に反映

• 個別機器単位ではなくアグリゲーター単位での資格認定

解決策

• EU指令であるThe Measuring Instruments Directive (MID)により承認されている

• 遠隔検針の実施• 1時間ごとの記録(将来的には15分ごと)• 5.5か月分の計測結果の保存• ディスプレイを通じた保存データへのアクセス• 制御システムを通じた正確性の保証• 測定データの検証、一定期間内でのデータハブへの転送• 個人情報保護に関する要件の充足

EVアグリゲーターによるEV/EV充電器のポートフォリオイメージ

需要側コネクト&マネージで増強を回避

需要側コネクト&マネージの検討

需要側が最大消費電力を抑える取組(需要側コネクト&マネージ)として、EVの分野では以下の取組があると考えられる。

②ピークシフト

①合計出力抑制制御

③蓄電池連携

ピーク時には充電しない

蓄電池による高出力化・負荷平準化

合計出力をパワコンで抑制制御

時間

電力(kW)

需要側コネクト&マネージ実施(左記①~③)

対策なし

ピーク電力の抑制

⇒系統増強の回避に貢献

パワコン

48

➀合計出力抑制制御複数の急速充電器が一つの需要地に設置された場合、同時接続時にその合計出力を抑制制御

②ピークシフト卸売電力価格に連動した時間別料金の設定によるピークシフト

③蓄電池連携蓄電池を組み合わせることによる高出力化及び負荷平準化の実現

49(出所)SBスイッチBizサイト

最大受電電力が閾値(右図では500kW)以下になるように、急速充電器をパワコン制御することにより託送基本料金を低減させることが、現行制度上可能※である。

M

1000kW

100kW級×10台

【高圧】(A電力会社)基本料金:545.40円/kW×1000kW=545,400円/月従量料金:2.30円/kWh

・・・

・・・

急速充電器

M

最大500kWに制御

100kW級×10台

・・・

・・・

急速充電器

パワコン

【高圧】(A電力会社)基本料金:545.40円/kW×500kW=272,700円/月従量料金:2.30円/kWh

パワコン制御なし パワコン制御あり

託送基本料金の低減

需要側コネクト&マネージの検討 ➀合計出力抑制制御

※ 基本料金が、最大電力負荷で決まるため

需要側コネクト&マネージの検討 ➀合計出力抑制制御

複数の急速充電器が一つの需要地に設置された場合、同時接続時にその合計出力を抑制制御することで、系統への負荷を軽減させることができる。

制御方法の例1. 均等な出力抑制 制御方法の例2. 優先度を考慮した出力抑制

合計出力が閾値を超えそうな場合、高い充電料金を支払うユーザーを優先して制御し、閾値以下に抑制する

50

M

合計出力急速充電器

down指令

↓

60kW

20kW 20kW 20kW

M

合計出力

down指令

↓

60kW

40kW 15kW 5kW

合計出力が閾値を超えそうな場合、全ての急速充電器を均等に制御し、閾値以下に抑制する

パワコン パワコン

↓ ↓ ↓ ↓ ↓ ↓高い充電料金を支払うユーザーの抑制量は小さい

• 現行の時間制課金制度においては、出力が抑制制御されることによって充電時間が長くなるため、実質値上げとなってしまうことが懸念される。

• 時間制課金制度下においても、出力抑制制御時において充電料金を引き下げたり、充電器の最大出力に応じてきめ細かい料金設定を行うことにより対応が可能。

• 他方、従量制課金制度にシフトすれば、制御の有無や充電器の最大出力に左右されない料金回収が可能となるため、今後、より柔軟性のある従量制課金制度にシフトすることも考えられる。

課題

対策

急速充電器

需要側コネクト&マネージの検討 ②ピークシフト

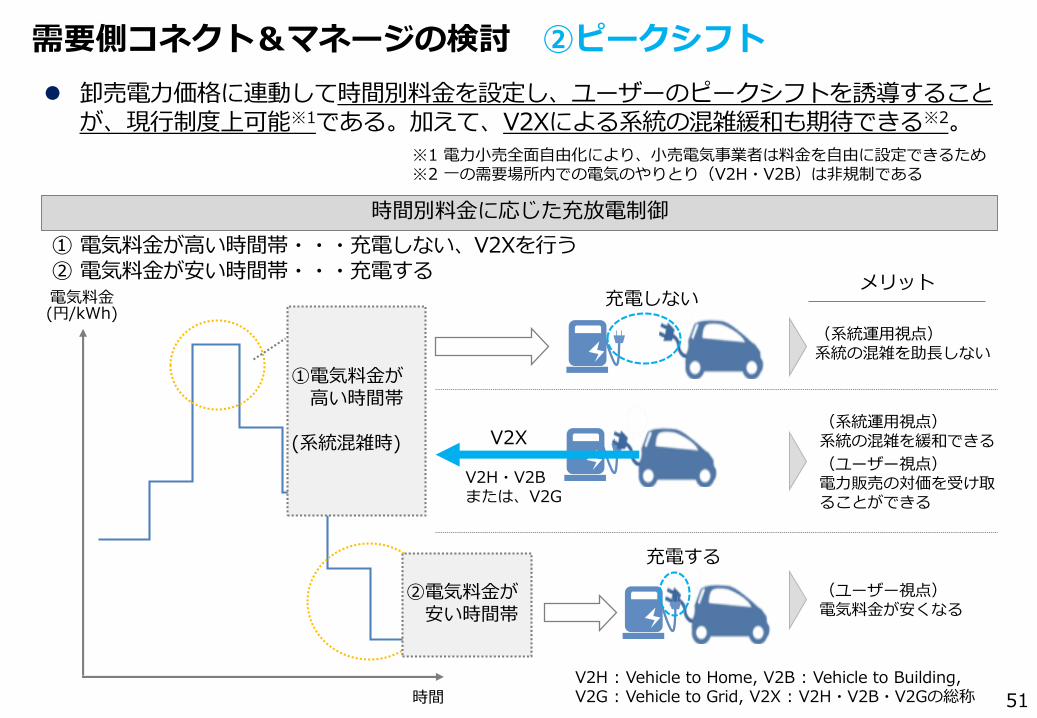

卸売電力価格に連動して時間別料金を設定し、ユーザーのピークシフトを誘導することが、現行制度上可能※1である。加えて、V2Xによる系統の混雑緩和も期待できる※2。

51

時間別料金に応じた充放電制御

① 電気料金が高い時間帯・・・充電しない、V2Xを行う② 電気料金が安い時間帯・・・充電する

時間

電気料金(円/kWh)

充電しない

充電する

(ユーザー視点)電気料金が安くなる

(系統運用視点)系統の混雑を助長しない

メリット

①電気料金が高い時間帯

(系統混雑時)

V2H・V2Bまたは、V2G

(系統運用視点)系統の混雑を緩和できる

(ユーザー視点)電力販売の対価を受け取ることができる

②電気料金が安い時間帯

V2X

※1 電力小売全面自由化により、小売電気事業者は料金を自由に設定できるため※2 一の需要場所内での電気のやりとり(V2H・V2B)は非規制である

V2H : Vehicle to Home, V2B : Vehicle to Building, V2G : Vehicle to Grid, V2X : V2H・V2B・V2Gの総称

52

需要側コネクト&マネージの検討 ②ピークシフト(事例1)

(出所)Octopus Energyウェブサイトより, https://octopus.energy/agile/#clarification

Octopus Energyでは、30分単位の卸売電力価格に連動した時間帯別料金メニューを提供しており、電力ピーク時にEVの電力を住宅に使用(V2H)することで、系統混雑時の負荷の緩和を図っている。 →結果として、系統増強の回避につながる

小売

価格

時間

35p/kWh(上限価格)

0p/kWh

30分間隔で卸売電力価格に連動した料金

再エネ電源発電量が極端に多い場合や需要が極端に少ない場合など、供給過剰の時に価格が下落し、小売価格がマイナスになる。

需要過剰により卸売価格が上昇したとしても、消費者が支払う上限は35p/kWh

① SMSやアプリを通じて消費者に通知

消費者

!

③ 報酬

Octopus Energy社の時間帯別料金”Agile Octopus”のイメージ

Octopus Energy(小売電気事業者)

② 電力供給

② 電力消費EV・家電等

ピーク時、電力を家庭に供給することで、系統の混雑緩和に貢献できる

53

需要側コネクト&マネージの検討 ②ピークシフト(事例2)

(出所)OVO energy社ウェブサイトより

OVO energy社は、ピーク時間帯にプラグを差し込んでも、実際の充電はオフピーク時間帯に開始されるスマート充電器を商品化している。→これによりピークシフトが進み、結果として、系統増強の回避につながる

電気料金が安い時や電力の炭素原単位が低い時に充電が行われる。

最大出力7kWで、30kWhの容量の充電器であれば、4.3時間で充電できる。

電気料金が安い時や電力の炭素原単位が低い時に充電が行われる。

系統の需要が低い時に充電し、逆に、高い時に放電できる。(アプリで設定する)

現状では日産LEAFのみに対応している。

放電した電力は£0.06/kWhでOVO energy社が買い取る。OVO energy社の試算によると、年間で£305(44,225円@1£=145円)節約が可能とされている。

OVO SmartCharger

OVO Vehicle-to-Grid

Charger

OVO energy社が提供するスマート充電器及びV2G充放電器の概要

※OVO energy社は、家庭向けの電力販売、EVの充電器・スマートメータの販売等を行っている

需要側コネクト&マネージの検討 ③蓄電池連携

蓄電池を組み合わせることにより、充電器の高出力化及び負荷平準化が実現できる。

54

A. 蓄電池による高出力化 B. 蓄電池による負荷平準化

合計出力が閾値を超えそうな場合、蓄電池から放電することで、閾値以下に抑制する

蓄電池の費用対効果は十分に検証する必要がある

蓄電池に充電した電力を一気に高出力で放電することで、送電線を引いてくるのが難しい場所にも、急速充電器を設置できる

建設コストを低減できる

蓄電池

系統から少しずつ充電

EV充電時は、高出力で放電

急速充電器

M

合計出力

down指令

↓

60kW

蓄電池

↓60kW放電

急速充電器

海外におけるEV充電料金体系の変遷(ドイツ)について

55

ドイツにおけるEV充電の従量料金は、ドイツ計量法に準拠した計量が必要とされない定額料金課金(ユーロ/回)が主流となっている。

他方、需要家のニーズ等を踏まえ、電力量に応じた従量料金課金(ユーロ/kWh)等の導入に向けた動きが進んできている。

City(高速充電の提供なし)

Transit(高速充電の提供あり)

契約期間 12ヶ月間単位

基本料金(月額単位)

4.95ユーロ/月 17.95ユーロ/月

従量料金

AC充電(<=22kW) 7.95ユーロ/回 7.95ユーロ/回

DC充電(<=50kW) 9.95ユーロ/回 9.95ユーロ/回

Ionity 急速充電(<=150kW)

導入段階料金:2019年半ば頃まで

特別料金:2019年半ば頃以降提供なし

8.00ユーロ/回

0.33ユーロ/kWh

例)Audi社のEV(e-tron)充電サービス料金体系

(出所)Audi社ウェブサイトより, https://e-tron.charging-service.audi/web/audi-de/tariffs

充電施設運営者(CPO)が検定済み計量器を設置したサイトから特別料金の適用を開始する(2019年半ば頃から本格的に移行予定)

56

日本におけるV2Gの可能性について

V2Gについては特段法律上規制されているわけではないが、現行の公募調達に係る考え方において、調整力の募集単位は「原則としてユニットを特定した上で、容量単位による応札を受け付ける」と整理されているところ、需給調整市場においては系統への逆潮流を通じたポジワットのアグリゲーションは現状想定されていない。

また、現在でも実証事業等を通じて需給調整へのV2G活用可能性の検討が進められているところであるが、前述の海外実証における課題に加えて、EVがまだ広く普及していない段階にあるため、まとまった調整力を確保することが難しいという側面があると考えられる。

(出所)九州電力プレスリリースより

<電気自動車を電力の需給バランス調整に活用するための実証試験>(平成30年6月~)(実証事業者)九州電力株式会社、一般財団法人電力中央研究所、日産自動車株式会社、三菱自動車工業株式会社、三菱電機株式会社

(目的)通常のEV充電に加え、EVに蓄積された電力を電力系統に放電することにより、需給調整への活用の可能性を検証

(実証内容)•V2G機能を有する充放電ステーションの構築及び機能検証•V2Gシステム(充放電制御量の指令や実績受信等)の構築及び機能検証•EVの充放電制御量に関するポテンシャル評価、検証 など

<実証イメージ>

57

現行の計量法上、電力量を参照する従量制課金(kWh/円)に移行する場合、計量法に基づく検定に合格した電力量計を使用して取引を行う必要がある。

したがって、現行の計量法を前提とした場合、現在設置されているEV充電器に内蔵されている計量器を取り換える、あるいは検定に合格した計量器を別途追加する必要がある。(現在の時間制課金の場合、検定に合格した計量器を設置する必要はない)

このような現状を踏まえ、一定の要件の下で検定を受けていない電力量計の利用に関するニーズが出てきているところ。

上記のようなニーズは、V2Gの促進に寄与するものである一方、適正で公平な取引の実施や従量制課金を入れることによる課題に留意する必要があるのではないか。

計量法のニーズについて

EV充電器に内蔵されている電力量計は計量法の検定を受けておらず、従量制課金による取引の際に使用不可。

検定料や計量器の入れ換え作業等にかかるコスト等により従量制課金への移行にはハードルがある。

<現状と事業者の声>

○時間制料金の場合、需要家側も設置側も価格と時間の関係でより高出力な充電器を選り好みする傾向にあるところ、従量制課金にして最大出力に関係なく、充電した量で取引することができれば、出力に関係なく一定程度の公平性を確保でき、既存インフラも再活用される。○最初は高出力で充電されるが、充電し続けるとだんだん低出力になっていくのに、どこの断面を見ても同じ料金というのは納得がいかないという声があるが、従量料金制度は計量法の観点から実現できていない。

引込線特例のニーズについて

現在、急速充電器については2引込みによる電力の供給が認められているが、長時間・複数の充電口数を必要とするマンション等においては、普通充電器において、2引込みによる供給ニーズが出てきている。

※マンション共用部に1引込みでEV充電器を設置する場合、共用部分の電気料金はEV所有者、非所有者の区別なく均等に支払うこととなるため、不公平感が生まれる。

また、急速充電器についても、短時間で充電可能な充電器を複数必要とするサービスエリア等において、3引込み目を認めて欲しいといったニーズが出てきているところ。

上記のような新たなニーズは、一般送配電事業者にとっては電力需要の増加に寄与するものと考えられる一方、今後の対応を検討していくにあたっては、需要家間の公平性や電力の供給秩序(保安面等)の維持に留意する必要があるのではないか。

<ニーズ① 普通充電器への特例の拡大> <ニーズ② 急速充電器の3引込み>

【需要家のメリット】

・普通充電器専用の電気の小売メニューの提供、等

【需要家のメリット】

・キュービクルの増設費用等、設置コストの抑制、等

普通充電器(現在特例の対象外)

現在認められているのは2引込み線まで

58

(参考)電気自動車専用急速充電器の同一敷地内複数契約を可能とする特別措置について

○一般電気事業者が電気を供給する際、供給約款に基づき、「1構内または1建物を1需要場所」とし、「1需要場所」について、1契約種別を適用して、1需要契約を締結し、1引込みにより供給」することが原則となっている。※電気事業法においては、特定規模電気事業(新電力)の特定規模需要を規定する施行規則第2条の2に需要場所の定義規定あり。

○電気自動車向けの充電器の設置に当たっては、契約種別を低圧から高圧に変更する必要があるケースでは受電設備(キュービクル)を新設する負担が生じることや、別事業者が設置して電力会社と別途契約を締結することができないことから、「規制・制度改革に係る方針」(平成23年4月8日閣議決定)において、急速充電器を新たに設置する場合には、「同一敷地内において複数の電気需給契約が可能となるよう必要な見直しを行う」ことが示されている。

○これを踏まえ、平成24年3月23日に電気事業法施行規則が改正(経済産業省令第16号)され、また約款にお

いても同様の措置を講ずるため、同年3月26日、電力10社から電気事業法第21条に基づく特例認可の申請を受け、同年3月28日認可を行い、電気自動車専用急速充電器に限り一定の要件を満たすことを前提に、同一敷地内複数契約を可能とした。

従来の取扱い同一敷地内の建物と急速充電器をまとめて1つの契約とする必要あり

今回の特別措置※一定の要件を満たすことが前提

メリット・受電設備(キュービクル)を新設する必要なし・別事業者による急速充電器の設置が可能

※ 一定の要件:保安上の支障がないこと、工事に関する費用は、需要家が負担すること 等

キュービクル

急速充電器については、 CHAdeMO協議会のHPにおいて一定の規格(当該協議会が提案する標準規格)を満たす製品の型式一覧が

掲載されており、現時点においては当該機器は特別措置の対象となります(必要に応じて随時追加予定)。http://www.chademo.com/jp/pdf/qcnintei.pdf

59

4 送配電分野におけるグローバル展開

60

4.1 海外における送配電事業者の海外展開事例

61

海外送電市場の規制等の状況(欧州を除く)

送配電事業が民営化され外資参入実績があるのは、ブラジル、オーストラリア、フィリピン、アメリカ。近年、特にブラジルとオーストラリアで買収案件が多い。

×

○××

◎ ◎北米 米国14,17

55%

民営化実施済

1990年代より分離

National Grid, New England Electric Systemを20億£で買収(2000)

○ベトナム 9%1,697民間企業の参入はない

分離されているが実質

EVNの垂直統合

NA

タイ 2,000 6%民間企業の参入はない

分離されているが、実質EGATの垂直統合

NA

アジア

◎ ◎送電の20%配電の70%

が民間

1996年より分離

◎ ◎

南米

オセアニア

ブラジル

オーストラリア

規制状況

5%

5%

市場規模システム

市場規模※1

(百万ドル)

CAGR※2

(2025-2015)

市場開放

4,680

1,768民営化を随時実施中

1990年後半より分離

民営化送配電分離

・ENEL送配電大手セルグ・ディスブイソンを買収(94・8%)・中国国家電網:送配電CPFLエネルジアを買収(54.6%)

・中国国家電網:現地送電会社のSP Ausnet、Electra Netを買収

外資参入事例

◎ ◎フィリピン 9%829

Transcoから事業権取得したNGCPによる独占体

制

2003年にNPCの送電部門を分社

化

・中国国家電網:地元会社と合弁でフィリピン国家電網を設立(中国40%出資)

○分離されているが、実態としてPLNの垂直統合

インドネシア 7%3,460

民間参入は(国際連携線を除き)ほ

ぼない

・国際連携線において、マレーシアSarawakに運営を委託(事業主体はPLN)

◎:市場開放されており、実態として参入事例あり、○:市場開放されているが、実態として参入事例なし、

×:市場開放されていない

62

(出典)第3回電力・ガス分野から考えるグローバルエネルギーサービス研究会(2017年6月28日)資料5

※1 上記に記載はしていないが、欧州やアジアでは、海底送電線や国際連系線への外資(SPCによるものが多い)による参入が見られる※2 CAGR : Compound Annual Growth Rate、年平均成長率

送配電分野のグローバル展開の分類 National Grid(英)、Terna(伊)、国家電網(中)は、市場開放度の高い米・豪・伯・比などにおいて、数百億

~数千億円規模の買収・事業権獲得により進出。

他方、日本の電力会社はコンサル事業が中心。近年はO&M等のサービス事業にも進出。

1,000億円

100億円

10億円

1億円

1,000万円

1兆円

コンサル受託 サービス受託(O&M、EPC他)

中小送電事業 大規模送電事業

数十~数百億円規模

数百億~数千億円規模

三菱商事・JPS・現地企業・ スリランカ、地中送配電EPC受注(75億円※)東電・東芝子会社・ カンボジア:送電線+変電所O&M受注(16億円※)

※受注額(年間)

数億~数十億円規模

中部電力・ 独、海底送電(200億円、25%)

NA

National Grid・ 米Niagara Mohawk Power Corporation買収(30億ドル)

Terna・ ブラジルRete TrasmissioneMilano 1買収(3.4億€)

(出資額等)託送料金で稼ぐビジネス受託料で稼ぐビジネス

National Grid・ 米EUA買収(4億£)

丸紅・ 米、送配電(80億円、株式20%)

東京電力・ UAE、系統計画支援

関西電力(ニュージェック)・ インドネシア、PLNクラマサン電力系統計画

63

国家電網・ オーストラリアElectraNet株式41.1%取得(5億ドル)

国家電網・ オーストラリアSP Ausnet他株式79.9%取得(67億ドル)・フィリピン送電公社TransCo事業権(25年)取得(39.5億ドル)

(出所)各社公表資料及び報道内容を基に事務局作成

64

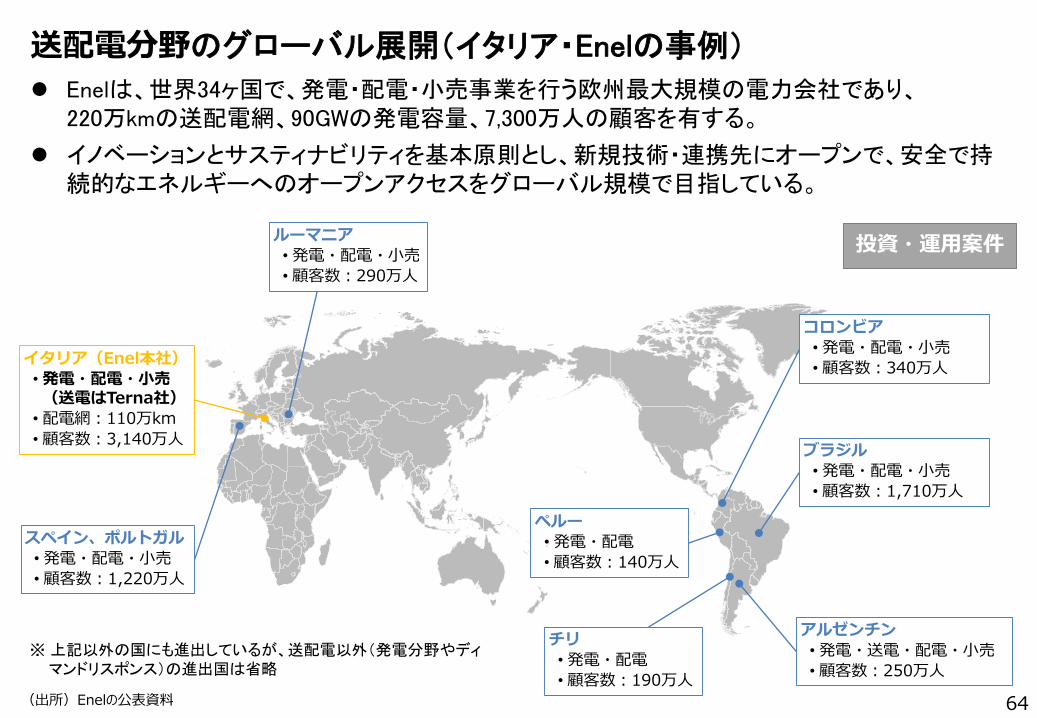

送配電分野のグローバル展開(イタリア・Enelの事例)

(出所)Enelの公表資料

イタリア(Enel本社)

• 発電・配電・小売(送電はTerna社)

• 配電網:110万km

• 顧客数:3,140万人

スペイン、ポルトガル

• 発電・配電・小売

• 顧客数:1,220万人

ペルー

• 発電・配電

• 顧客数:140万人

ブラジル

• 発電・配電・小売

• 顧客数:1,710万人

アルゼンチン

• 発電・送電・配電・小売

• 顧客数:250万人

Enelは、世界34ヶ国で、発電・配電・小売事業を行う欧州最大規模の電力会社であり、220万kmの送配電網、90GWの発電容量、7,300万人の顧客を有する。

イノベーションとサスティナビリティを基本原則とし、新規技術・連携先にオープンで、安全で持続的なエネルギーへのオープンアクセスをグローバル規模で目指している。

投資・運用案件

※ 上記以外の国にも進出しているが、送配電以外(発電分野やディマンドリスポンス)の進出国は省略

ルーマニア

• 発電・配電・小売

• 顧客数:290万人

チリ

• 発電・配電

• 顧客数:190万人

コロンビア

• 発電・配電・小売

• 顧客数:340万人

65

送配電分野のグローバル展開(中国・国家電網の事例 1/2)

(出所)国家電網の公表資料

世界20ヶ国以上に支社・事務所を設立し、約40ヶ国において、送電事業、配電事業、オペレーション&メンテナンスに、BOT・PPP※スキームを活用して参画している。

2035年までに、あらゆる事業で突出した競争力を持つグローバル企業を目指している。

ポルトガル(REN)

• 送電

イタリア(CDP RETI)

• 送電

フィリピン

• 送電

オーストラリア(ElectraNet)

• 送電

オーストラリア(SGSPAA)

• 配電

ブラジル(State Grid Brazil)

• 送電

ブラジル(CPEL)

• 再エネ発電・配電

投資・運用案件中国(国家電網本社)

• 送電・配電(2002年に国家電力公司から分離)

• 送電網:99万km

• 配電網:369万km

香港(HK Electric Investment)

• 発電・送電・配電・小売

オーストラリア(SP AusNet)

• 送電・配電

ギリシャ(ADMIE)

• 送電

※ BOT : Build Operate Transfer、PPP : Public Private Partnership

投資額:195億ドル(2017年末時点)

66

送配電分野のグローバル展開(中国・国家電網の事例 2/2)

(出所)国家電網の公表資料

技術力、組織力、ブランド力、国際プロジェクトでの豊富な経験等の強みを活かして、発電・送電・配電事業だけでなく、建設プロジェクトの受注や機器の輸出も行っている。

鉄塔、コンダクター、変圧器、遮断器、開閉器、保護リレー、その他主要機器を、世界80ヶ国以上に輸出している。

ポーランド(’13~22年)

• 変電所(220~400kV×6)

建設プロジェクト

トルコ・イラン連系線(’15~19年)

• 周波数変換所(600MW)

EETC 500kV Backbone Grid(’16~18年)

• 送電線更新(1,210km)

エチオピア(’14~17年)

• 送電線(4プロジェクト)パキスタン(~’20年)

• 送電線(660kV、878km)

• 変換所(×2)

ラオス(36ヶ月)

• 送電線(100km)

• 変電所(500kV×2、230kV×2) ブラジル(’15~19年)

• 送電線(2,518km)

• 変換所(800kV)

ブラジル(’16~20年)

• 送電線(1,280km)

• 変電所(230kV)

• 変電所増設(500kV×4)

ミャンマー(’16~19年)

• 送電線(300km)

• 変電所(230kV)

中国(国家電網本社)

• 送電・配電(2002年に国家電力公司から分離)

• 送電網:99万km

• 配電網:369万km

輸出額:25億ドル(2014~17年)

67

送配電分野のグローバル展開(日本の事例)

(出所)各社公表資料

送電事業

ベトナムの配電・小売事業(東京電力PG/2018年)

• ベルギー系のインフラ開発会社であるIAI社から完全子会社DCGE社の普通株式50%を取得した。東京電力PGとして初めての海外配電事業への出資参画となる。DCGE社を通じて電力の配電・小売事業を行う(東京電力PGは主に技術検討、設備建設を担う)。

配電・小売事業

その他サービス事業

東南アジア・マイクログリッドプロジェクト(中部電力、東京電力PG、ICMG社/2019年)

• 東京電力PG、中部電力、ICMG社の合弁会社であるGGG社が、シンガポールのCGP社が目指す東南アジア・マイクログリッドプロジェクト(総額1憶ドル規模)に2千万ドルを出資し、マイクログリッド事業に参画する。

• 第1号案件は、フィリピンのパワラン島において、太陽光発電+蓄電池+ディーゼル発電に電力網を合わせたハイブリッドマイクログリッド事業を展開する。

ドイツにおける洋上風力発電所向けの海底送電事業(中部電力、三菱UFJリース/2017年)

• 中部電力、三菱UFJリース(MUL)が設立した共同出資会社が、本事業の事業権を有する三菱商事子会社の株式の49%を取得する株式譲渡契約を締結した。

• 本事業は、北海洋上にある風力発電所を結ぶ、送電亘長が100km超となる4つの海底送電ケーブルの運営・保守を行うもので、オランダのTenneT Holding B.V.および三菱商事子会社が、その事業権を保有している。

• 中部電力およびMULにとって、海外の送電事業に参画するのは初めてとなる。

フィリピン・ニュークラークシティの配電・小売事業(関西電力、中部電力、丸紅、マニラ電力会社/2019年)

• 丸紅、中部電力、およびマニラ電力会社(MERALCO)と共同で、フィリピン・ニュークラークシティにおける配電事業権を取得し、同事業に参画する。子会社を通じて、現地に配電事業会社を設立し、同会社に9%出資予定。

• 本事業は首都マニラ郊外の旧クラーク米空軍跡地において配電・小売事業を25年間にわたって実施するものであり、スマートグリッド技術を活用した配電設備の設計、建設、保守及び電力小売事業を行う。

• 海外における配電・小売事業への参画は、関西電力にとって、本件が初めての案件となる。

ノイコネクト英独連系線プロジェクト(関西電力/2018年)

• 英独間の初の国際連系送電線プロジェクトへの参画を目的として、本プロジェクトの開発会社ノイコネクトブリテン社の株式18.3%を、関西電力100%出資の子会社の「ケーピック・ネザーランド社」を通じて取得することとした。

• 海外における国際連系線プロジェクトへの参画は、日本の電力会社では初めての案件となる。現在、本プロジェクトは計画段階であり、事業開始は2022年以降を見込んでいる。

68

送配電分野のグローバル展開(国内ヒアリング)

(出所)各電力会社へのヒアリング

事業の展開地域が本邦ではない海外事業を託送事業として取り扱うというシナリオは想定していないため、託送外・非規制として取り扱うのが適切である。

行為規制についても、海外事業が何らかの規制を受けることはないと理解している。

規制・非規制の考え方

リスク管理

成長投資用の予算枠の中で投資であり、また、損失の上限も設定されている(有限責任)ため、想定を上回る巨額の損失が発生し、本邦の託送事業へ影響が及ぶことはない。

一方、将来、更に規模の大きい投資案件(例えば、海外における送配電会社への資本参画など)を手掛けていく場合は、全てを自己資金で賄うのが困難である。

投資額に応じた意思決定レベルの設定、参画前の案件調査、現地に精通した優良パートナーとの協業等について、事前の精査・評価を徹底すべきである。

海外で事業を行うと、調達手法・価格、調達した機器の仕様や運用方法といった情報を獲得できるため、長期的に、本邦における調達コストの削減に還元することも可能である。

海外事業の知見を国内に還元する一方で、国内の技術・知見等を海外事業に展開することも可能であり、一定のシナジー創出は期待できる。

送配電事業の更なる魅力の創出や活性化につながり、安定的な人材確保につながる可能性がある。

効果

課題

海外における投資・事業運営の遂行に必要な人材要件やスキルセット(例えば、投資案件探索・評価やプロジェクトファイナンス組成検討など)は異なるため、人材獲得・育成の仕組みの整備が急務と考える。また、組織として備えるべき機能も、今後整備していくことが必要となる。

資金調達について、大規模な海外投資を行うための資金調達手法が投資先事業のキャッシュフローを担保としたノンリコース・ファイナンスにほぼ限定されるのは、大きな制約である。

電力会社(3社)へのヒアリング結果

69

託送料金制度における附帯事業の取り扱い(日本)

附帯事業は託送料金の基礎となる原価に含まれず、託送収支とは別扱いとなる。

送配電事業(コア事業)

他

附帯事業

附帯事業とは、電気事業者が営む電気事業以外の事業(電気事業会計規則第21条第2項)であり、託送収支とは別扱い

附帯事業の例)

• エネルギー設備サービス事業、不動産賃貸事業、ガス供給事業、コンサルティング事業、等

「電気事業託送供給等収支計算規則(託送収支計算規則)」(平成18年 経済産業省令第2号)に基づいて、社内取引明細表、設備別費用明細表、送配電部門収支計算書、固定資産明細表、超過利潤計算書等を公表

託送料金の基礎となる原価に含まれる

託送料金の基礎となる原価に含まれない

70(出所)2018年11月のヒアリング

国際連系線事業、LNG事業、再エネ発電事業、不動産事業等は、託送料金規制の対象外として扱われる。

また、送配電事業者が海外で行う送配電事業についても、自国内の託送料金規制の対象外となる。仮に海外の事業で損失を出した場合でも、自国民の負担に転嫁されず、かつ、自国内の送配電事業を安定的に継続する仕組みを構築している。

ドイツ

規制機関BNetzAの担当者

英国

National Gridのファイナンス部門長

National Gridが海外(米国)で行っている事業で損失があった場合、英国内での送電事業に影響を与えないようRing-fencingを行っている。これにより、ライセンス保持者が問題なく送電事業を継続できるようにしている。

政府はNational Gridグループに対して介入できる権利があり、もし何らかの問題が発生した場合は消費者を優先して事業を運営することが可能となっている。

Ring-fencingが上手く働くことは、以前エンロンが倒産した際に証明されており、彼らが所有していた会社はRing-fenceされ、すぐに所有者が切り替わり問題なく営業を継続した。

BNetzAはドイツ国内の規制対象事業のみを監視しているため、送配電事業者の海外事業への投資は制限していない。送配電事業者が海外で事業を行う場合は、その国の規制を受ける。例えばTenneTはオランダの企業だが、ドイツ国内のTenneTはBNetzAが規制し、オランダのTenneTはオランダの規制機関が規制する。お互いに干渉はしない。

オランダのTenneTが損失を出した場合、ドイツ国内の消費者がその損失を負うことはない。万が一、TenneTがドイツ内の送配電事業を運営できなくなった場合は、ライセンスを失い、新たなTSOが任命されるだけである。しかしこれはほぼあり得ないケースで、過去20年の間にヨーロッパ内で倒産した送配電事業者は一社もない。

託送料金制度における附帯事業の取り扱い(英国・ドイツ)

ヒアリング結果

(まとめ)

71

論点:送配電事業のグローバル展開の更なる促進に向けて

今後、日本の電気事業者がグローバル化を更に進めていくに当たり、単なる価格競争に陥らないように、日本独自の強みを訴求することが重要となる。

グローバル展開の状況

諸外国の電気事業者は、積極的にグローバル展開している。複数国において送電事業を行っている例もある。

日本においても、制度面では、託送収支上の区分経理や、資金面での措置等を講じてきているところ、大手電気事業者は、発電分野や送配電分野へ進出し、更なるビジネスチャンスを狙っている状況にある。

効果

海外事業は、日本の託送規制外として捉えるべき。

人材獲得・育成や、組織として備えるべき機能の整備が必要。

大規模な海外投資を行う場合、自己資金で賄うのが困難。

投資額、案件、提携パートナー等の慎重な精査が必要。

海外事業で得た新たな知見やコストダウンのノウハウを、国内に還元できる。

送配電事業の更なる魅力の創出や活性化につながり、安定的な人材確保に寄与。

日本の事業者の強み

課題

論点

ターゲット市場(例:新

興国or先進国)に合わせて、展開する要素機器・システムを見極めることが重要となる

• 高度な系統運用

• 停電の少ないシステム

• 充実したメンテンナンス

• 正確な請求システム

要素機器 システム

• 高効率変圧器

• ロスの少ないケーブル

• 耐震性の高い鉄塔

• 高精度な計量器

• 高性能な保護リレー

強みの例

新たな海外市場を獲得し国際競争力を高めるためには、事前のリスク管理を十分に行いつつ、ターゲット国・市場のニーズを十分に汲み取ることが重要となる。

海底送電事業や、大規模な配電網を新設する事業等に進出することは、日本では実行が難しいプロジェクトを手掛けることのできる機会でもあり、また、海外でのこうしたノウハウは日本の送配電事業にも還元し得るものである。

72

論点:送配電事業のグローバル展開の更なる促進に向けて

グローバル展開のポイント

① 送配電事業のグローバル展開を計画する際は、発電分野も含めた市場分析やリスク管理を十分に行うこと

② 送配電事業はグローバル市場において規制領域である場合が多く、収益性が限定的である点を考慮すること

③ 単なる事業収益だけではなく、エネルギーの安定供給やノウハウの国内還元等の利点も視野に入れること

電力分野のグローバル市場は、これまで、火力発電分野(石炭、ガス火力)が中心であった。長期のPPA契約を結ぶ比較的収益性の高い事業であったが、近年、石炭火力への逆風や、新興国を中心に新たなプレーヤーが参入し、競争激化が進んでいる。

加えて、風力や太陽光といった再生可能エネルギーについてもグローバル市場が広がっているが、競争激化が著しい。

特に新興国では電力需要が引き続き堅調に伸び、安定供給へのニーズも高まる中、送配電分野は、新たな成長領域の一つである。National Grid、Enelや国家電網等は、既にグローバルに事業を拡大し、日本の送配電事業者も、徐々に海外事業を展開しつつある。

一方で、送配電事業の多くは規制領域であるため参入障壁が高く、また、規制領域であるが故にその収益性も限定的である点にも留意が必要。

世界の電力分野の市場動向

送配電事業のグローバル展開の可能性

日本の事業者のグローバル展開に向けて

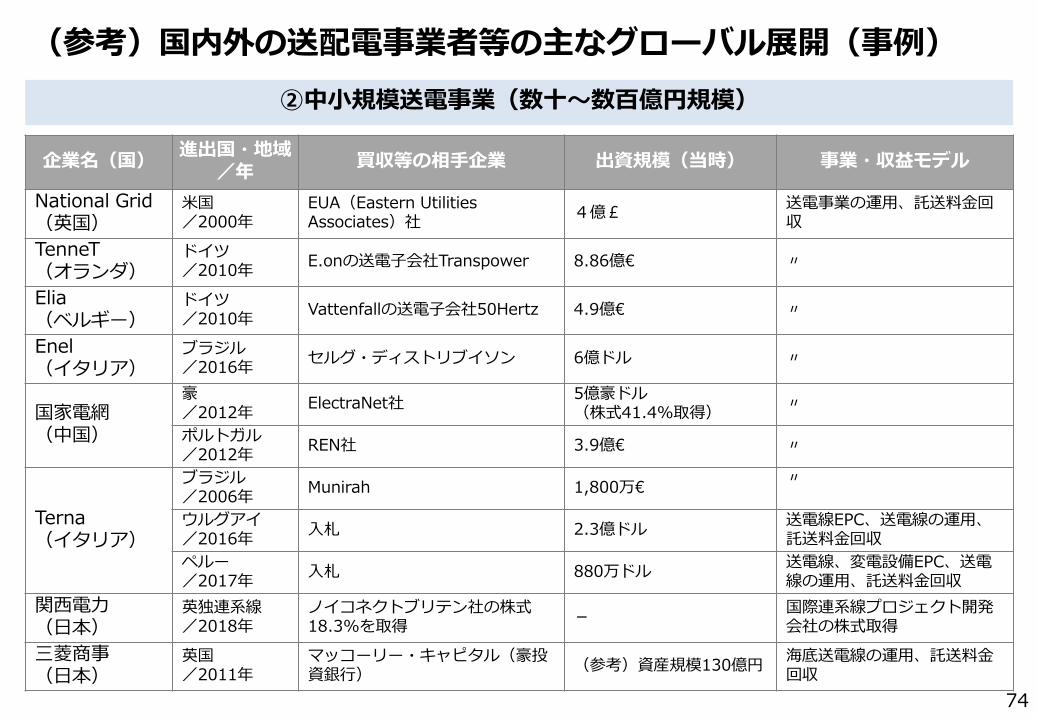

(参考)国内外の送配電事業者等の主なグローバル展開(事例)

73

①大規模送電事業(数千億円規模)

企業名/国進出国・地域

/年買収等の相手企業 出資規模(当時) 事業・収益モデル

National Grid(英国)

米国/2000年

New England Electric System社32億ドル(買収)

送電事業を運営、託送料金回収

米国/2002年

Niagara Mohawk社30億ドル(買収)

〃

国家電網(中国)

フィリピン/2007年

40年送電事業権をフィリピン送電公社より購入

39.5億ドル 〃

豪/2013年 SPIAA、SP Ausnet社計67億ドル

(株式60%、19.9%取得)〃

ブラジル/2010年

Cobra社、Elecnor社など7社 17.26億ドル 〃

ブラジル/2012年

ACS社など5社 - 〃

ブラジル/2015年

LTMC社など2社 - 〃

イタリア/2014年

CDPレティ21億€(株式35%取得)

〃

ロシア/2015年

Rosseti社との合弁会社設立に合意

総事業費 約10億ドル/年を見込む 内49%を出資

送電網の建設、送電事業の運営、送電線EPC

SP Group(シンガポール)

豪/2000年 SPI PowerNet 21億ドル送電事業を運営、託送料金回収

豪/2004年 TXU Australia 51億ドル 〃

企業名(国)進出国・地域

/年買収等の相手企業 出資規模(当時) 事業・収益モデル

National Grid(英国)

米国/2000年

EUA(Eastern Utilities Associates)社

4億£送電事業の運用、託送料金回収

TenneT(オランダ)

ドイツ/2010年

E.onの送電子会社Transpower 8.86億€ 〃

Elia(ベルギー)

ドイツ/2010年

Vattenfallの送電子会社50Hertz 4.9億€ 〃

Enel(イタリア)

ブラジル/2016年

セルグ・ディストリブイソン 6億ドル 〃

国家電網(中国)

豪/2012年

ElectraNet社5億豪ドル(株式41.4%取得)

〃

ポルトガル/2012年

REN社 3.9億€ 〃

Terna(イタリア)

ブラジル/2006年

Munirah 1,800万€〃

ウルグアイ/2016年

入札 2.3億ドル送電線EPC、送電線の運用、託送料金回収

ペルー/2017年

入札 880万ドル送電線、変電設備EPC、送電線の運用、託送料金回収

関西電力(日本)

英独連系線/2018年

ノイコネクトブリテン社の株式18.3%を取得

-国際連系線プロジェクト開発会社の株式取得

三菱商事(日本)

英国/2011年

マッコーリー・キャピタル(豪投資銀行)

(参考)資産規模130億円海底送電線の運用、託送料金回収

74

(参考)国内外の送配電事業者等の主なグローバル展開(事例)

②中小規模送電事業(数十~数百億円規模)

企業名(国)進出国・地域

/年買収等の相手企業 出資規模(当時) 事業・収益モデル

国家電網(中国)

ブラジル/2017年

CPFLエネルジア社44.9億ドル(54.64%株式取得)

配電

関西電力、中部電力、丸紅(日本)

フィリピン/2019年

マニラ電力とフィリピン基地転換開発公社等と新会社設立

丸紅18%、中電と関電は9%の出資

配電、小売、スマートグリッド構築

東京電力PG、中部電力(日本)

シンガポール、フィリピン/2019年

シンガポールのCGP社※1の東南アジア・マイクログリッドプロジェクトに出資

東京電力PG、中部電力、ICMG社※2の合弁会社であるGGG社※3が、2千万ドルを出資

マイクログリッド

東京電力PG(日本)

ベトナム/2018年

ベルギー系のインフラ開発会社であるIAI社※4から、完全子会社DCGE社※5の普通株式50%を取得

- 配電、小売

75

(参考)国内外の送配電事業者等の主なグローバル展開(事例)

③配電・小売事業

※1:Clean Grid Partners Pte Ltd、Wenergy Global Pte LtdとICMG社との合弁会社で、ワールドクラスのインフラを有する※2:日本の経営コンサルティング会社※3:Greenway Grid Global Pte Ltd、本社はシンガポール※4:Infra Asia Investment (Hong Kong)、本社は香港※5:Deep C Green Energy (Hong Kong)、本社は香港

企業名(国)進出国・地域

/年買収等の相手企業

受注額/出資額(当時)

事業・収益モデル

東京電力PG、東芝(日本)

カンボジア/2017年

カンボジアでの送電事業の主体であるマレーシア企業

16億円送電線、変電所の保守・運営及び作業者の教育研修

中部電力、三菱UFJリース(日本)

ドイツ/2017年

三菱商事子会社の株式49%を三菱UFJリースと共同で取得

200億円(出資比率24.5%)

海底送電線の保守・運営

三菱商事(日本)

スリランカ/2016年

セイロン電力庁 75億円 地中送配電線EPC

丸紅(日本)

米国/2010年

グーグル、スイスの環境ファンド グッド・エナジーズ・インベストメントと合弁会社設立(15%出資)→10%

(参考)総事業費約5,000億円

海底送電線EPC

住友商事、JPS(日本)

台湾/2011年

台湾電力 320億円 海底送電線EPC

76

(参考)国内外の送配電事業者等の主なグローバル展開(事例)

④その他サービス事業(O&M、EPC)

4.2 送配電事業者による他地域の配電設備の運用

77

78

送配電事業者による他地域の配電設備の運用について

スウェーデンやドイツ国内で配電事業を展開する大手電力会社Vattenfallは、英国内で IDNO(独立配電事業者)のライセンスを保有している。

IDNOは、DNOの管轄地域内で、DNOの配電系統に接続する形で自身の系統を所有・運営する事業者である。

DNO(配電系統運用者)

IDNO(独立配電事業者)

管轄地域

Great Britain内の14地域で1地域1事業者を規定

DNOの管轄地域内(商業ビル、マンション、再開発地区など)

運用対象管轄地域全域の配電系統

需要家とDNOの配電系統を結ぶ配電設備

ライセンス 必要

ライセンス保有事業者

14事業者 13事業者

費用回収 託送料金により回収

託送料金規制

レベニューキャップ制度(RIIO)により規制

地域を管轄するDNOの託送料金単価が上限(Relative Price Control)

TO DNO

IDNOが所有、運営(商業ビル、マンション、再開発地区など)

Vattenfall社• スウェーデン政府100%所有の大手電力会社• スウェーデン、ドイツ、オランダ、デンマーク、

英国で電力事業(発電、配電、小売)を展開• 英国内では、IDNOの他に、風力発電事業、

電力小売事業、EV充電事業を展開

(出所)Ofgem公式サイト、Vattenfall公式サイト 他を基にトーマツ作成

英国におけるDNOとIDNOIDNO(独立配電事業者)

79

IDNOの概要

(出所)Ofgem公式サイト, ”RIIO-ED1 Price Control”, “Relative price control”, “Independent Distribution Network Operators”, “The GB Electricity Distribution Network” 他を基にトーマツ作成

IDNO(Independent Distribution Network Operator、独立配電事業者)は、DNOと同じくOfgemの規制下にあるが、DNOに対して適用されるRIIOとは異なり、Relative Price Controlによって規制される。

DNO IDNO

事業者数14社

(DNOのライセンス保有事業者、6社のグループ会社の傘下)

13社※1

(IDNOのライセンス保有事業者)

役割・特徴

•配電地域毎に、地域全体の配電ネットワークを運用・整備・保有

•14の配電地域において、6社による実質的な寡占

•既存の配電ネットワーク(DNO所有)から、更にネットワークを拡張(宅地開発など)

•地域のよる寡占はなく、ネットワークはDNOより小さい

託送料金規制

Network Price Control(RIIO-ED1) Relative Price Control

RIIOモデルに基づき、OfgemがDNOの利益の上限を定め、DNOはこれに基づいた料金設定を行う

IDNOが請求できる託送料金はその地域DNOの料金の±5%(5年後以降は±10%以内)に収まるように設定する

背景

Electricity Act(1989年)により電力設備の民営化が行われ、Area Electricity Board(配電・小売を担当する12の地域)が保有していた配電系統の運用をDNOに引き継いだ(p.161参照)

Utilities Act(2000年)により配電分野の規制緩和が行われた

規制機関 Ofgem

DNOとIDNOの相違点

※1:2019年12月12日時点

80

IDNOライセンスの取得プロセス(1/2)

(出所)Ofgem公式サイト、”Electricity Licence Application Form”legislation.gov.uk, The Electricity (Applications for Licences, Modifications of an Area and Extensions and Restrictions of Licences) RegulationsOfgem, Notice of application for an electricity distribution licence under section 6(1)(c) of the Electricity Act 1989, February 2004

IDNOのライセンス取得プロセスでは、発電・送電・配電事業者共通の申請書を記入するが、配電事業者特有の質問項目も存在する。

項目 内容・詳細

1. 代表者の署名

申請会社、住所、代表者の署名、日付も含める

2. 電力ライセンス申請書(発電、送電、配電事業者共通)

基本情報(会社名、連絡先、関連会社、執行役員情報、親会社、株主情報)

配電ライセンス特有の項目 配電地域の説明 次の条件に関する対応策:

• #8(供給の安全性・確実性に関する情報提供サービス)

• #31(親会社による引き受け)• 改定版ライセンス条件#BA3(ライセンス保

有者の格付け) その他追加情報提供に関する質問(第1回の審査を

通過せず、Ofgemより依頼があった場合のみ)

3. 申請手数料

配電ライセンス申請料:3,200£

IDNOの配電ライセンス取得に必要な申請書類(DNO、IDNO共通)

図:電力ライセンス取得申請書(全40ページ)

図:代表者の署名

81

IDNOライセンスの取得プロセス(2/2)

(出所)Ofgem, Application by EDF Energy for an Electricity distribution licence, May 2008Ofgem, Independent Distribution Network Operators – licence applications from affiliates of existing licensees, July 2018

IDNOライセンス取得を申請をしたEdF Energy※1は、「関連会社であるUK Power Networks(DNO)からの優遇の回避」、「消費者保護の確保」等の観点で、Ofgemの審査を受けた。

EdF EnergyのIDNO配電ライセンス取得に係る申請プロセス・評価

• IDNOの優遇措置の回避:IDNO-DNO間で双方の利益を充当したり、IDNOを優遇するような状況が発生しないこと

• 消費者保護が確保される範囲内での競争率向上:DNOやIDNO間で競争率が向上するようなライセンス条件が設定されること、電気料金が必要以上に消費者への負担増とならないこと

第1回目申請・コンサルテーション(2008年5月)

EdF EnergyはUK Power Networks(DNO)の事業セグメントであることから、優遇される可能性がある

IDNO-DNO間で双方の利益を充当するような措置(cross-subsidy)を防ぐ、ライセンス条件の一部修正を要請

ライセンス条件の修正・削除依頼(条件Condition 4、Section B、Condition BA1~BA7等)

第2回目申請・コンサルテーション(2008年8月)

IDNOがDNO関連事業である場合、配電サービスにおいて悪影響を及ぼす可能性がある

IDNOの参入により、消費者保護が確保されにくくなる可能性がある

現状の経済環境下では消費者にとってネガティブな影響を及ぼす

ライセンス条件が修正されたことによって、IDNOの優遇は回避され、消費者保護は確保された

申請を承認

Ofgemの審査

Ofgemの最終評価

結果

審査を行う際のポイント

Ofgemの見解・ステークホルダー間の議論

※1 : EdF Energy(現UK Power Networks (IDNO))は2013年にLondon Power Networksの配電事業に統合されており、現在はIDNO事業者としての登録はされていない

82

IDNOのライセンス条件

(出所)Ofgem公式サイト, “Standard conditions of the Electricity Distribution Licence” を基にトーマツ作成

英国の配電ライセンス条件は、①DNOのみに適用される条件、②DNOとIDNO両方に適用される条件、③IDNOのみに適用される条件、に分かれる。

• 投資適格格付の維持(40)• 担保の設定や関連会社への資産譲渡の

制限(41)• 配電事業の独立性の維持及び関連会社

による機密情報アクセスの防止(42)• 発電事業の禁止(43B)• 独立した会計書類の作成、公表(44)• 環境報告書の作成(47)• イノベーション戦略の策定(48)• 配電系統の電力損失の低減(49)• 配電系統資産運用に関する指標管理

(51)

• 特権的立場の濫用禁止(4)• 規制機関に対する情報提供(6)• 電力使用量データの取得・利用の禁止(10)• 系統の利用及び接続の要求に対する条件の提

示(12)• 共通の課金ルールの設定(13)• サービスの標準提供期限の設定(15)• 系統の利用及び接続における差別的取扱の禁

止(19)• Grid Code や Distribution Code の遵守(21)• 送電接続・使用契約(DCUSA)の適正運用

(22)• 配電システムの整備計画策定及び品質の報告

(24)• 分散電源の接続ガイドの作成及び維持(25A)• 関連資産の処分の制限(26)• 配電事業の財務的リングフェンス(29)• 配電事業に必要なリソースの確保(31)

• (垂直統合型電力会社の場合)送電事業やその他の電力事業との会計分離(31A)

• (垂直統合型電力会社の場合)関連会社による機密情報アクセスの防止(31C)

• 発電事業の禁止(31D)

③ IDNOのみに適用① DNOのみに適用 ② DNOとIDNO両方に適用

83

IDNOの託送料金規制

(出所)Ofgem, Regulation of Independent Electricity Distribution Network Operators, Initial Proposals Document, January 2005

IDNOの託送料金規制方法の検討案とステークホルダーの意見・Ofgemの評価(2005年)

IDNOの託送料金規制としては、5つの案のメリット・デメリットを比較検討した結果、 ガス事業と同じRelative Price Control(比較対象となるDNOの託送料金を基準として一定範囲内に設定)が採用された。

案 肯定意見 否定意見 Ofgemの評価

A. プライスキャップ制度の継続(IDNOの料金は地域のDNOの料金以下とする)

• 小規模IDNOに対しては適切な規制である(DNO)• DNOが確実に費用を回収できる料金設定とすることで、IDNOの一部のリスクを軽減できる(IDNO)

• 会社ごとに料金が異なるとシステム改修が必要になるため、本案に賛同(サプライヤー)

• IDNOにはDNOより低い電気料金を設定するインセンティブがないため需要家の負担が小さくならない(DNO)

• 費用を料金に反映できないためIDNOの投資に不確実性が生じる(IDNO)

価格を引き下げるインセンティブが働かないため、不採用

B. IDNOのコストに基づいたRPI-X制度

• IDNOが一定の規模(接続数5~50万件)に達した場合、本制度の導入に賛成(DNO)

• 業界全体の一貫性を促進し、Ofgemが比較分析に用る企業数を増やすことが可能になる(DNO)

• IDNOの事業は非効率であるということは間違っているため、DNOと同じRPI-Xメカニズムで取り扱うべきではない(IDNO)

IDNOにとって、得られる便益に対して、制度導入の負担が重いため、不採用

C. 初年度のみDNOのプライスキャップ制度、2年目以降はRPI-X制度

• IDNOの収益の確実性を確保でき、費用を反映した料金設計が可能(IDNO)

• 制度の複雑さと規制による負担が、得られる利益を上回る可能性があり、IDNOの参入障壁になる(IDNO)

IDNOにとって、得られる便益に対して、制度導入の負担が重いため、不採用

D. RelativePrice Control

• 規制期間が20年間と長いため、IDNOの投資リスク軽減と需要家の保護が両立可能(IDNO、DNO)

• 事前に設定された上限・下限値の設定により、IDNOは、ある程度約束された範囲での収入が確保できる(Ofgem)

• ガス事業での前例では、サプライヤーにリスク・コストの増加があった(サプライヤー)

• 比較対象(DNO)が14社あるため、長期間の予測等に大量の時間やリソースを要する(Ofgem)

• 効率改善と需要家の保護が図られる

• ガス事業との制度上の一貫性が生まれる

上記の理由より、採用

E. 総括原価方式 • 適切な収益率の確保が可能• ガス事業で、iGT(Independent Gas Transporters、独立ガス配給業者)の規制を決定する際に、Ofgemが不採用とした

価格引き下げのインセンティブが働かないため、不採用

84

送配電事業者による他地域の配電設備の運用について

インドでは、配電事業の損失低減及び集金効率向上のため、配電会社が配電系統の一部を民間企業にフランチャイズすることが認められている。

Torrent Power社は、国内2地区でフランチャイズ事業を展開している。

(出所)Power Plus Consultants, Power Plus Distribution, April 2013、Torrent Power公式サイト 他を基にトーマツ作成

配電会社の配電系統

フランチャイジー(Torrent Power等)

Bhiwandi地区(Maharashtra州)

Agra地区(Uttar Pradesh州)

配電会社

Maharashtra StateElectricityDistribution Co Ltd.(MSEDCL)

DakshinanchalVidyut VitranNigam Limited(DVVNL)

フランチャイズ期間

2007年1月~2027年1月

(20年間)

2010年4月~2030年3月

(20年間)

エリア面積 2地区計 942km2

ピーク電力(FY 2017-18)

576MVA 443MVA

販売電力量(FY 2017-18)

3,084MWh 1,720MWh

顧客数(2018年3月末)

29万 43万

配電損失率*(FY 2017-18)

17.28% 20.89%

配電会社が系統の一部をフランチャイズ(入札でフランチャイジーを決定)

Torrent Powerによる配電フランチャイズ事業概要インドにおける配電事業フランチャイズのイメージ

配電会社(MSEDCL等)

需要家

電気を販売 電気を販売

料金 電気料金

• 配電系統の所有• 配電系統の設備投資• 配電系統のO&M• 電気料金の回収

フランチャイズされた配電系統

お金の流れ

責任分担 • 電気料金の支払

ライセンス

必要不要

(フランチャイジーの行為はライセンシーである配電会社が責任を持つ)

-*インド国内平均:21.81%

85

送配電事業者による他地域の配電設備の運用について

配電事業フランチャイズは業務効率化等の利点がある一方で、インドでは収益面でのリスク等が指摘されており、撤退を余儀なくされる場合もある。

(出所) Power Plus Consultants, Power Plus Distribution, April 2013、 The Time of India報道資料

利点

課題

配電会社

フランチャイジー

需要家

営業上の損失や配電損失の低減集金効率の向上顧客満足度の向上より広範なエリアへの電力供給

高収益獲得の可能性顧客の囲い込みさらなる案件獲得に向けた実績の積み上げ

サービスの質の向上電力の可用率の向上

民間の配電会社の場合、中央政府による補助を受けられる設備投資(IPDS*)は、州政府を通じて実施することとなり、当該設備は州政府の資産となる

盗電や電気料金不払い等による営業上の損失リスクが大きい

フランチャイズ契約の入札時に、応札者が事業の収益性を見誤る可能性がある

エリア 配電会社フランチャイジー

状況

Maharashtra州

Bhiwandi

Maharashtra State Electricity Distribution Co Ltd.(MSEDCL)

Torrent Power

実施中

Nagpur SNDL

実施中(料金回収に苦慮、MSEDCLに対する多額の未払金あり)

Aurangabad GTLMSEDCLへの不払いにより契約解消Jalgaon

Crompton Greaves

Madhya Pradesh州

GwaliorMadhya PradeshMadhya KshetraVidyut Vitaran Co Ltd.

Essel

事業の引継が出来ず

Sagar

Madhya PradeshPoorv Kshetra VidyutVitaran Co Ltd. サービスの質が悪

いため契約解消Madhya PradeshPaschim KshetraVidyut Vitaran Co Ltd.

インドにおける配電事業フランチャイズの利点と課題Maharashtra州及びMadhya Pradesh州における配電事業フランチャイズの状況

*インド中央政府は、都市部の配電事業強化のため、Integrated Power DevelopmentScheme (IPDS)により、配電会社による配電系統の増強や計量器の設置に対して事業費の60%(特別州は85%)を補助している。

4.3 Ring Fence制度

86

(出所)Southern California Law Review, Ring –Fencing-, September 2013、WSJ を基にトーマツ作成

Ring Fence制度の概要

Ring Fenceとは一般的に規制対象部門を非規制対象部門のリスクから守る行為である。

87

対象セクター 銀行・金融、公益・公共事業(電気・ガス・水道)など

一般的な概念高リスク部門による取引等から生じた損失から特定の部門の資産を守るため、企業も

しくは個人の一部資産を他の資産から隔離・別会社化(=リングフェンス)すること

-Ring Fenceのイメージ図-

利益

損失

非規制部門

規制対象部門

“Ring Fence”企業非規制対象部門の財務状況が悪化して規制対象部門の顧客利益を毀損することを防止する

(出所)Ofgem, Review of the ‘Ring Fence’ Conditions in Network Operator Licences, March 2010Ofgem, Changes to the Ring Fence Conditions in Network Operator Licences, July 2012

英国の送配電事業におけるRing Fence制度(1/4)

英国のRing Fence制度は、電力送配電もしくはガス輸送のライセンス保有者に対して課される条件である。

88

根拠法令 Standard conditions of the Electricity Distribution Licence (Electricity Act 1989)

Transmission Licence Standard Conditions

制度の目的

送配電系統運営者の経営層によるコーポレートガバナンス基準を規制面から強化する

ことで、財政的困難を防ぐ

財政的困難の兆候や潜在的脅威が現れた際に警鐘を鳴らす

財政的困難による影響や財政的な悪循環を軽減する

対象企業 電力送配電もしくはガス輸送のライセンス保有者

(出所)Ofgem, Review of the ‘Ring Fence’ Conditions in Network Operator Licences, March 2010、Ofgem, Standard conditions of the Electricity Distribution Licence、Ofgem, Transmission Licence Standard Conditions

英国の送配電事業におけるRing Fence制度(2/4)

送配電事業者に対して課される具体的条件は大きく以下の項目がある。

89

リソースの

利用可能性

認可事業の実施に必要なリソースの確保や、これらリソースの可用性に関する証明書を規

制機関に毎年提出

将来的に財務的リングフェンス条件の違反につながるような配当支払いの禁止

財務的に不利な状況の報告義務

関連資産の処分一定の例外を除き、ネットワークを構成する資産の処分、運用管理の放棄、担保の設定な

どをする場合は規制機関に2か月前までに書面で報告する義務

投資適格格付けの維持 S&PでBBB-以上、Moody’sでBaa3以上、FitchでBBB-以上、DBRSでBB(low)以上の格

付けの維持

ライセンス事業者の親会社や支配株主に対して、ライセンス事業者による法律違反につながる行為は行わない旨を保証させる

特定の条件・目的の場合もしくは規制機関による同意がある場合を除き、負債、担保の設定、他者債務の保証、関連会社への資産等の譲渡・貸付等を禁止

規制機関による同意なくクロスデフォルト条項を含む契約の締結を禁止

支配株主による保証

負債等の禁止

一定の例外や売上・投資水準に関する特定の制限下の場合を除き、コアビジネス以外の活動を禁止

活動の制限

関連会社との相互補助を禁止相互補助の禁止

(出所)Standard conditions of the Electricity Distribution Licence、Transmission Licence Standard Conditions

英国の送配電事業におけるRing Fence制度(3/4)

送配電事業の運営に支障をきたさない範囲で関連資産の処分が認められる。

90

関連資産の処分が認められる例外条件

他の送電ライセンス事業者に対する関連資産や運用管理の譲渡

既存債務の更改・書換に伴う担保等の設定

既存債務の返済のための担保等の設定

法令やEU規則・指令により求められる場合

規制機関の合意に基づく場合

送電事業

配電事業

以下の関連資産※1の処分

劣化した、または余分な資産

電線の上空または線下の土地

(配電線維持管理に必要な通行権、地役権等の権利を残すことが条件)

完全子会社への関連資産の譲渡(当該子会社がライセンス条件に従うことが条件)

ライセンス条件に準拠する別の配電事業者への関連資産の譲渡

配電事業に悪影響を与えない範囲での通行権、地役権の譲渡

既存債務の更改・書換に伴う担保等の設定

既存債務の返済のための担保等の設定

規制機関の合意に基づく場合

※1 : 200,000£を超える資産、セールアンドリースバック取引による資産、 20,000£を超える資産で処分後も別事業者により運用され続ける資産は対象外

(出所)Standard conditions of the Electricity Distribution Licence、Transmission Licence Standard Conditions

英国の送配電事業におけるRing Fence制度(4/4)

送配電事業以外の小規模事業の実施や、一般的商取引ベースの借入や担保設定、資産譲渡、貸付等は許容される。

91

送配電事業以外で

認められる事業

全てのDe Minimis※事業による自社及び関連会社(持分比率換算)の総売上高が、4月1日か

ら12か月の期間において、送配電事業の総売上高の2.5%を超えないことが条件

全てのDe Minimis事業に対する自社及び関連会社による投資総額が、発行済株式資本、資本

剰余金、連結準備金(利益剰余金含む)の合計の2.5%を超えないことが条件

※De Minimis事業…送配電事業及び規制機関により許可された事業以外の事業

送配電事業者が、以下の条件で担保等の設定、借入、保証を行うこと

アームズレングスベース(競合他社と同等の条件)によるもの

一般的な商取引によるもの

送配電事業やDe Minimis事業など規制機関により許可された事業のためのもの

送配電事業者が関連会社に対して、以下の条件で資産や権利や利益を、譲渡、リース、ライ

センス、貸付すること

配当金の支払、資本の払戻

アームズレングスベースかつ一般的商取引によるもの

認められた借入に対する利息の支払、返済

負債等が認められ

る例外条件

(出所)AER、“Ring-fencing guideline (electricity distribution) Fact sheet”;”Ring-fencing guideline, explanatory statement” ; “Transmission Ring-Fencing Guidelines”

豪州の送配電事業におけるRing Fence制度(1/3)

豪州のRing Fence制度は規制対象事業保護と競争阻害防止を目的としている。

92

根拠法令 Electricity Distribution Ring-Fencing

Guideline(2017年)

制度の目的

規制対象事業をその他事業から隔離する

電力業界において、TNSPの独占力を抑制

する

対象企業送電事業者(Transmission Network

Service Providers; TNSP)

配電事業者(Distribution Network

Service Providers; DNSP)

配電事業者(DNSP)が規制対象事業で

得た収益を非規制対象事業に充当するこ

とを防ぐ

配電事業者が規制対象事業で得た情報を

非規制対象分野の関連企業に提供するこ

とで競争を阻害することを防ぐ

送電事業 配電事業

Transmission Ring-Fencing Guidelines(2002年)

(出所)AER、“Transmission Ring-Fencing Guidelines”、”Ring-Fencing Guideline Electricity Distribution”

豪州の送配電事業におけるRing Fence制度(2/3)

送配電事業者に対して、送配電事業の法的分離と会計分離を要求している。

93

相互補助の禁止

Legal Separation

法的分離

Account Separation/ Cost allocation

会計分離/費用配分

TNSPによる送電事業以外のサービスの提供の禁止

ただし、TNSP年間合計収入の5%未満の場合であれば、発電・配電・小売事業の運営も可能

規制対象事業とその他の事業との会計分離の実施

規制対象事業とその他の事業との間での適切な費用配分の実施

送電事業

DNSPによる配電事業以外のサービスの提供の禁止

ただし、以下は可能

DNSPの関連法人による配電事業以外のサービスの提供

DNSPによる送電事業の提供

関連電力会社もしくはその他関連会社によるコーポレートサービス*の提供

関連電力会社やその他法人に対する職員や事務所の提供(差別的取扱に当たる場合を除く)

電力関連情報の提供(差別的取扱に当たる場合を除く)

他の送配電事業者が予期せぬ事態に対処する際の支援

免除規程に基づき承認されたその他サービスの提供

*コーポレートサービス:総務、会計、給与計算、人事、法務、ITに関する事務サービス

配電事業とその他の事業との会計分離の実施

配電事業とその他の事業との間での適切な費用配分の実施

配電事業

(出所)AER、“Transmission Ring-Fencing Guidelines”、”Ring-Fencing Guideline Electricity Distribution”

豪州の送配電事業におけるRing Fence制度(3/3)

自社の関連会社と競合他社を差別的に取り扱うことを禁止している。

94

Not discriminate

差別的優遇の禁止

TNSPに対して、自社の関連会社とその競合他社とを同様の条件で扱うことを義務付け

No cross-promotion

関連事業の

宣伝等の禁止

Functional Separation

機能的分離

Information access and disclosure

情報アクセス

と開示

―

TNSPのマーケティングに従事する職員が関連事業の使用人、コンサルタント、請負者等となることを禁止でその逆も同様

TNSPに対して、規制対象事業に関連する情報を自社の関連会社に提供する場合は他の当事者にも提供することを義務付け

送電事業

DNSPに対して、競争部門の電力サービスにおいて自社または関連電力会社とその競合他社とを同様の条件で扱うことを義務付け

DNSPの直轄事業と、関連電力会社のサービスとで独立したブランディングの実施を義務付け

DNSPの直轄事業と、関連電力会社のサービスとを一緒に広報することを禁止(両者が互いに広報することも含む)

DNSPによる関連電力会社の広報の禁止

DNSPに対して、関連電力会社とは異なる事務所の使用を義務付け

DNSPの直轄事業のマーケティングに従事する職員が関連電力会社のマーケティングに従事することを禁止(電力情報へのアクセスが無い場合、活用する機会や能力が無い場合、地方事務所・職員等は対象外)

DNSPによる機密情報の保護義務付け及び目的外使用の禁止

関連電力会社を含めて、機密情報の開示の禁止(例外:関連人物から承諾を得ている場合、法令により求められる場合、配電事業の実施にあたって必要な場合等)

関連事業会社に情報共有をした場合は他の法人にも同様の共有を行うことを義務付け

配電事業

(出所)EIA、“Public Utility Holding Company Act of 1935: 1935-1992”

Mitchell, et al. “Commission Staff Analysis of Ring-fencing Measures for Investor-owned Electric and Gas Utilities,”他

米国の送配電事業におけるRing Fence制度

米国のPUHCAは、公益事業大手持株会社の内部相互補助を禁止することによって、消費者を保護している。

95

根拠法令公益事業持株会社法(Public Utility Holding Company Act; PUHCA)(1935年)

国家エネルギー政策法(National Energy Policy Act; EPAct)にて改正(1992年)

制度の目的

持株会社内の規制対象事業による収益を利用した規制対象外事業への内部相互補助を禁止することによって、消費者を保護する

対象となる持株会社は、傘下企業の構成、傘下企業間のローン提供、報告義務、事業買収などで規制を受ける

対象企業公益事業会社(卸電気事業者等は対象外)またはその持株会社の議決権を、直接的も

しくは間接的に10%以上保有している会社

規制が効果を発揮した事例

Portland General Electric(PGE)はオレゴン州電力規制機関であるOregon Public Utility Commission(PUC)によって最低限の自己資本割合を保つ条件を設定されていたため、グループ会社であるEnron社が2001年に倒産した後も自社の倒産を回避

(参考)金融業におけるRing Fence制度の例

金融機関におけるRing Fence制度は、1933年に米国で導入されたが、1999年に廃止された。英国では2019年にRing Fence 制度を導入している。

96

(出所)Bank of England公式サイト、 大和総研コラム、Finacial Conduct Authority, Ring-Fencing: Guidance on the FCA’s approach to the implementation of ring-fencing and ring-fencing transfer schemes, September 2015, Brookingsコラム、Federal Reserve Library公式サイト,”Banking Act of 1933”、The Guardian記事、Reuters記事

国 米国 英国

法令・制度名グラス・スティーガル法(1933年)※1999年廃止

リングフェンス規制・銀行構造改革(2019年)

規制機関米国連邦準備理事会Federal Reserve Board (FRB)

健全性監督機構Prudential Regulation Authority (PRA)

対象者 米国の銀行・証券会社コア預金額が3年平均で250億ポンドを超える大手銀行グループ※1

概要銀行と証券の完全業務分離(互いの業務遂行の禁止)

銀行のリテール部門をリスクの高い投資銀行部門や海外バンキング部門から隔離することを義務付け

目的1929年の大恐慌後、銀行と証券会社の分離による金融システムの改善

リスクの高い投資銀行部門をリテール部門から切り離すことによって、リテール部門に預金口座をもつ国民に対する過度な負担を抑制

懸念される事項

ー

• 部門を隔離することによって、部門毎の財源が減少し、破綻のリスクが増加

• シンジケートローンの融資時はリテールの預金ではなく、自己資本の活用が必要になるため、融資提供のコストが上昇

※1:HSBC、ロイズ銀行、RBS銀行、サンタンデール銀行英国法人

5 新たな送配電関連ビジネス

97

5.1 電気事業法上の規律に関するアグリゲーター・P2P事業者の考え

98

99

エネルギー・リソース・アグリゲーション・ビジネス(ERAB)及び電力P2P事業を実施している事業者に対して、電気事業法上の規律を設けることに対する意見や制度面その他の課題についてヒアリングを実施した。

事業者ヒアリング実施概要

ヒアリング対象事業者

ヒアリング内容

アグリゲーター 電力P2P事業者

8事業者アグリゲーションコーディネーター(AC):5事業者リソースアグリゲーター(RA):3事業者

5事業者

電気事業法上、新たに規律(登録制または届出制)を設けることに対する意見

規律を設けることのメリットデメリット

エネルギーリソースアグリゲーションビジネス(ERAB)の実施または拡大に当たっての制度面その他の課題

電力P2P事業の実施または拡大に当たっての電気事業法上のライセンスに関して求める内容

電力P2P事業の実施または拡大に当たっての制度面その他の課題

ヒアリング実施期間: 2019年6月25日~7月5日

事業者ヒアリングの対象及びヒアリング内容

※また、一部の事業者からマイクログリッド運営事業に関する意見も提出された

100

アグリゲーションコーディネーター(AC)とは、リソースアグリゲーターが制御した電力量を束ね、一般送配電事業者や小売電気事業者と直接電力取引を行う事業者のこと。小売電気事業者自身による参入も見られる。

リソースアグリゲーター(RA)とは、需要家とVPPサービス契約を直接締結してリソース制御を行う事業者のこと。太陽光発電メーカーや蓄電池メーカー等、需要家との接点が大きい事業者の参入が多く見られる。

アグリゲーションコーディネーターとリソースアグリゲーター

アグリゲータ等とエネルギー・リソース・アグリゲーション・ビジネス

(出所) 資源エネルギー庁 “エネルギー・リソース・アグリゲーション・ビジネス ハンドブック”

101

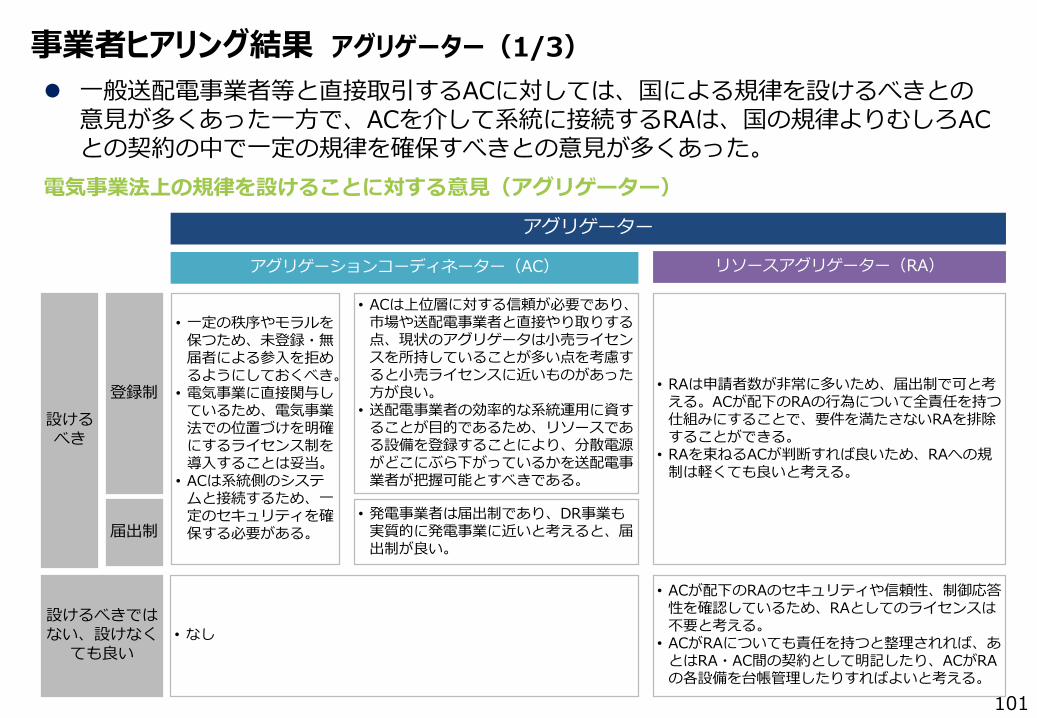

一般送配電事業者等と直接取引するACに対しては、国による規律を設けるべきとの意見が多くあった一方で、ACを介して系統に接続するRAは、国の規律よりむしろACとの契約の中で一定の規律を確保すべきとの意見が多くあった。

事業者ヒアリング結果 アグリゲーター(1/3)

電気事業法上の規律を設けることに対する意見(アグリゲーター)

設けるべき

設けるべきではない、設けなく

ても良い

アグリゲーションコーディネーター(AC) リソースアグリゲーター(RA)

• ACは上位層に対する信頼が必要であり、市場や送配電事業者と直接やり取りする点、現状のアグリゲータは小売ライセンスを所持していることが多い点を考慮すると小売ライセンスに近いものがあった方が良い。

• 送配電事業者の効率的な系統運用に資することが目的であるため、リソースである設備を登録することにより、分散電源がどこにぶら下がっているかを送配電事業者が把握可能とすべきである。

• なし

アグリゲーター

登録制

届出制• 発電事業者は届出制であり、DR事業も

実質的に発電事業に近いと考えると、届出制が良い。

• ACが配下のRAのセキュリティや信頼性、制御応答性を確認しているため、RAとしてのライセンスは不要と考える。

• ACがRAについても責任を持つと整理されれば、あとはRA・AC間の契約として明記したり、ACがRAの各設備を台帳管理したりすればよいと考える。

• RAは申請者数が非常に多いため、届出制で可と考える。ACが配下のRAの行為について全責任を持つ仕組みにすることで、要件を満たさないRAを排除することができる。

• RAを束ねるACが判断すれば良いため、RAへの規制は軽くても良いと考える。

• 一定の秩序やモラルを保つため、未登録・無届者による参入を拒めるようにしておくべき。

• 電気事業に直接関与しているため、電気事業法での位置づけを明確にするライセンス制を導入することは妥当。

• ACは系統側のシステムと接続するため、一定のセキュリティを確保する必要がある。

102

規律を設けるメリットとして、不正時の行政措置の根拠となる、公的位置付けを得ることによる信頼度や地位の向上につがなるといった意見が挙げられた。

一方で、既存リソースを活用しづらくなる、参入事業者が減少する、事業者の負担増につながる、といったデメリットも挙げられた。

事業者ヒアリング結果 アグリゲーター(2/3)

規律を設けることのメリットデメリット(アグリゲーター)

メリット

デメリット

• アグリゲーターによる不正があった際に、行政から何らかの是正措置が可能となる。

• 電力システムの中で公的に位置付けられることで、小売電気事業者との契約交渉における扱われ方が変わることを期待している。

• ERABは需要家への認知度が低いため、アグリゲータによる国のライセンス取得が需要家にとって安心材料となる。

• リソースである設備を登録することで、送配電事業者がそれを把握でき、系統の増強要否を判断できるようになる。

• ライセンスや規制のハードルが上がるほど、供給責任や時間制約により既存のリソースを活用しづらくなる。

• ライセンス制で規制が厳しくなると、アグリゲーターとして参入する事業者が出てこなくなることが懸念される。

• 手続面での負担が増加する。

• RAが国によるライセンスを取得する仕組みとした場合、ライセンスを盾にACに対して接続を要求してくる可能性があるが、ACとしては国のお墨付きがあってもビジネス面で方針が合わないリソースは拒否したい場合が多くある。

103

ネガワット調整金の支払い、検定済み計量器の費用負担等の課題が挙げられた。

事業者ヒアリング結果 アグリゲーター(3/3)

ビジネス上の課題(アグリゲーター)

ネガワット調整金

• ネガワット調整金は、内部コストを押し上げる要因となり、需要家へのインセンティブが目減りしてしまう。• ネガワット調整金があるのならポジワット時のアグリゲーターへのインセンティブがないと不公平であるが、調整金の契約は事務手続上、

非常に煩雑なので、ネガワット調整金も含めて無くすべきではないか。• 小売電気事業者がアグリゲーションビジネスを行う場合、ネガワット調整金は自社内で完結できてその分安く応札できるため、入札時は

小売電気事業者以外にとって不利となる。• ネガワット調整金の契約のため、小売事業者に自社のDRリソースを知らせる必要がある。しかし小売事業者もアグリゲーション事業を

やっていると、知らせた情報を元に自身の配下のDRリソースを奪いに来られるケースがあり、非常に不利。

検定済み計量器

• 検定済みメーターが、送配電事業者の所有であれば託送料金に乗せられるが、需要家が特定メーターをつけなければならないとなると需要家の負担になってしまう。

• 制御面では機器単体での計測が望ましいが、検定済み計量器を個別につけると需要家の経済合理性が阻害される。• 需要家単位ではなく機器単位の計測でないと、制御がなされたかどうかを正確に評価してもらうことが出来ない。

逆潮流(p.104にて補足)

• 蓄電池からの低圧逆潮流を行うことは出来るが、託送約款において低圧での複数BGへの所属が認められていないために、例えばFIT電源の買取事業者と逆潮流の蓄電池からの電力の買取事業者が異なるBGの場合、託送約款に抵触してしまう。

• 小規模電源からの低圧逆潮流を行うことは出来るが、その場合は一般送配電事業者が活用する調整力としては利用できず、予備力としての利用に限られるため、アグリゲーションビジネスとしての幅が狭くなってしまっている。

託送料金• 現行制度では需要と供給の距離にかかわらず一律の料金がかかるが、低圧間の託送であれば別の料金体系とするなど柔軟な仕組み

としてほしい。

その他

• 卒FIT需要家の情報は旧一般電気事業者の小売部門が持っており、我々には開示されていない。• 同じ時間帯に複数のBGに入ることは認められていないが、契約は複数でも可とし、時間帯ごとにBGを変えられるような形となればよい

と考えている。• EVの充電を店舗で実施するとなると店舗のデマンドを押し上げて基本料金が高くなってしまう。• 国としてどの程度の市場規模を想定しているかが見えていないため、市場規模の想定が難しい。また、参入のために必要となるシステ

ム投資などのコストのイメージも持てていない。• パルス計測に関して、デマンドメーターで測定できる粒度が決まっているため、その粒度より小さい場合は制御の応動量が正確に把握

できない。• 需要を減らしたことの担保と、ネガワットを宣言して減らせなかった場合のペナルティーが不明確。• 小売電気事業者による、電力契約とリソース提供の契約のセット割引により、リソースを奪われるケースがある。• 現状、電源I’には4つの発動指令基準(厳気象、FIT電源予測誤差、広域運用による需給コスト低減、稀頻度リスク)が混在している。発

動指令基準が明確でないため、需要家に負担となっている。複数商品の同時運用の実現が求められる。

104

(補足)低圧における逆潮流について

【複数バランシンググループへの所属について】

単一のバランシンググループ(BG)に属した上で、FIT電源や蓄電池から系統に電気を逆潮流させることは可能である。

他方、複数のBGに属して、一部を事業者A(FIT電気買取事業者)に、残りの一部を事業者B(アグリゲーター等)に電気を販売するという行為は、一般送配電事業者の託送約款において低圧の受電地点に係る発電場所は原則として一つのバランシンググループ(BG)に属することとされているため、低圧に限り、制限されている。

なお、第19回 電力・ガス基本政策小委員会(2019年6月26日)において、例えばFIT認定設備からの電気を事業者Xに、非FIT認定設備からの電気を事業者Yに販売する行為について、電気計量制度上は差分計量による取引を行うことが可能であると整理されている。その上で、これらの考え方は託送約款上の考え方であるため、一般送配電事業者において、FIT切れを迎える2019年11月までに、託送約款上で明確化することが望ましい、と整理されている。

【需要家等の小規模電源からの逆潮流について】

再エネや蓄電池等による逆潮流量をアグリゲーションしたものを、相対契約や卸電力市場を通して小売電気事業者の供給力として活用することは可能である。

一方、需要家等からの逆潮流はポジワットとなるが、現行の「一般送配電事業者が行う調整力の公募調達に係る考え方」において、調整力である電源Ⅰの募集単位は、「原則としてユニットを特定した上で、容量単位による応札を受け付ける」とされており、ポジワットのアグリゲーションは想定されていない。(第12回需給調整市場検討小委員会(2019年6月27日)資料2)

105

電力小売の一形態としてのP2P事業と、複数の事業者が参加するプラットフォームを提供する事業の2種類が想定されており、それぞれの立場からの意見が挙げられた。なお、現状では小売事業者という枠内でP2P事業を行っているが、将来的には他の小売事業者も参加するプラットフォームを運営する形態を想定する事業者も見られた。

P2P事業に関しては、ビジネスの本格開始前ということもあり、現状では国による規制は最小限にすべきとの意見が多くあったが、取引参加者の公平性担保について検討が必要との意見もあった。

事業者ヒアリング結果 電力P2P事業者(1/2)

電気事業法上のライセンスに関する意見(電力P2P事業者)

主な意見

【電力小売を実施する事業者としての意見】• P2Pは技術要素の一つであり、現状の小売電気事業者のライセンスで十分である。

• 小売ライセンスを持たない事業者は、少なくともビジネスが立ち上がるまでは非規制、または最小限の要件とすべき。

• 小売電気事業者がP2P取引を実施する現状では、法改正は不要と考える。将来的に、P2P取引のみを実施する事業者が出て来るようになると、法改正が必要と考える。

【P2Pプラットフォーム提供者としての意見】• 小売電気事業者のライセンスの主な要素として、①供給力・供給計画、②需要家への説明義務、③緊急時の上位系

統からの需給調整指示への対応の3点を適用することを考えてみると、①、②については小売電気事業者と同様の義務を課されることは難しいため、ライセンスの中でP2Pプラットフォーマーに義務を設けるとしたら③になるのではないか。

• 多数の需要家、小売事業者が取引に参加することを考えると、それぞれが公平に扱われているかという観点は検討した方がよい。

106

複数バランシンググループへの所属や低圧部分供給の必要性を訴える意見や、検定済み計量器の費用負担、託送料金負担等の課題が挙げられた。

事業者ヒアリング結果 電力P2P事業者(2/2)

ビジネス上の課題(電力P2P事業者)

複数BGへの所属

• 複数BGへの所属が認められないため、(自身のBGを有する)小売電気事業者が当社のP2Pプラットフォームを活用できない状況である。

• 小売電気事業者はリスク分散をしたいと想定されるため、複数のP2Pプラットフォームへの参加を可能とすることは必須である。また、トライアルでP2Pに参加できるようにする意味でも必要である。

低圧部分供給• 小売電気事業者を跨いで取引するためには、低圧部分供給が必要である。• 複数BGへの所属と合わせて、低圧部分供給が認められれば、電力P2P事業は大きく拡大する。

検定済み計量器

• 電源ごとにメーターをつけるのは現実的ではなく、普及拡大のネックとなっている。パワコン等の数値を利用可能になると良い。

• 需要家の受電点のスマートメータ以外に、子スマメを設置する必要がある。子スマメは2~3万円程かかるため、例えば設備に内蔵された計器を使って差分計量する等の代替策でコストダウンを図ることが望ましい。

託送料金

• 近距離での電力取引は託送料金が安くすることが出来れば、需要者間のP2P取引やエネルギーの地産地消は進む。配電容量、負荷や設備状況等から最適なルートとなるよう、点と線に重み付けをしてグラフ理論を利用する形で託送料金の価格付けができると良い。

• 託送料金体系が電力P2P取引参加者の経済的メリットを大きく左右するため、距離別託送料金や、同一フィーダー内の取引を割り引く等のインセンティブがあっても良いと考える。

その他

• 低圧での逆潮流が実質的に行えない点は課題である。• P2P取引に参加する顧客に対する説明内容(価格形成方法、取引成立の基準等)の指針があると良い。• P2P取引ではオークションにより価格が変動するが、その結果を実際の電気料金に反映して請求することについて法的

に問題が無いか確認したい。• 小売電気事業者との調整金は不要ではないかと考えている。小売電気事業者が事前調達分を供給できない場合は、

早めに閉めてプラットフォーマーがBGでアグリゲートして販売できると良いと考える。• スマートメーターBルートのデータの粒度向上が必要である。(現状は100W単位で、100W未満は0となる)• インバランスのペナルティが今後大きくなると、電力P2P事業の参入障壁となる。• 検針日に基準がないため、送配電事業者から発電データが届くのが2か月後となっており、発電事業者への支払が遅

れてしまう。

5.2 マイクログリッド

107

108

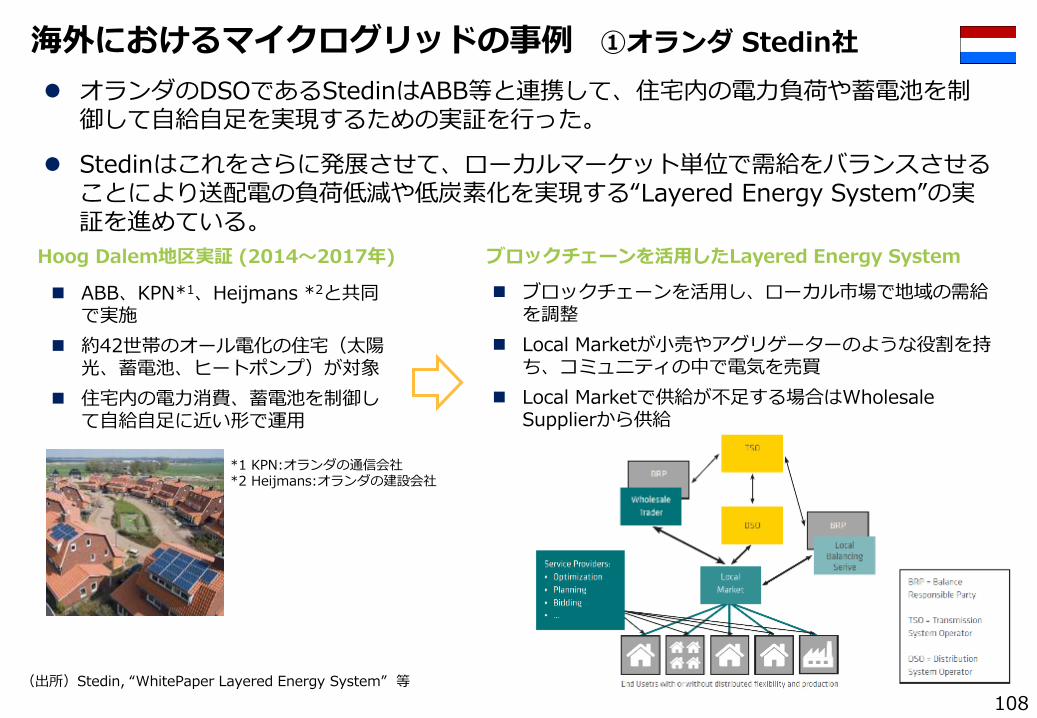

海外におけるマイクログリッドの事例 ①オランダ Stedin社

(出所)Stedin, “WhitePaper Layered Energy System” 等

ABB、KPN*1、Heijmans *2と共同で実施

約42世帯のオール電化の住宅(太陽光、蓄電池、ヒートポンプ)が対象

住宅内の電力消費、蓄電池を制御して自給自足に近い形で運用

ブロックチェーンを活用し、ローカル市場で地域の需給を調整

Local Marketが小売やアグリゲーターのような役割を持ち、コミュニティの中で電気を売買

Local Marketで供給が不足する場合はWholesale Supplierから供給

オランダのDSOであるStedinはABB等と連携して、住宅内の電力負荷や蓄電池を制御して自給自足を実現するための実証を行った。

Stedinはこれをさらに発展させて、ローカルマーケット単位で需給をバランスさせることにより送配電の負荷低減や低炭素化を実現する“Layered Energy System”の実証を進めている。

Hoog Dalem地区実証 (2014~2017年) ブロックチェーンを活用したLayered Energy System

*1 KPN:オランダの通信会社*2 Heijmans:オランダの建設会社

109

海外におけるマイクログリッドの事例 ②ドイツ TWL社

(出所)TWL社プレスリリース等

ドイツのルートヴィヒスハーフェン市のTechnische Werke Ludwigshafen社(配電及び小売を実施)は、EWF*1のブロックチェーン技術を活用して、配電系統の分散制御の実証試験を開始した。

TWL社は、上位系統から独立して自動で需給調整を行うマイクログリッドの構築を目標に掲げている。

TWL社によるマイクログリッド

プロシューマ

上位系統

太陽光発電システム

蓄電池(9MWを計画)

需要家

マイクログリッド内の需給をリアルタイムで自動制御

• 太陽光発電システムの発電量>需要 の場合⇒蓄電池に充電 or 大口需要家の需要を上げ調整

• 太陽光発電システムの発電量<需要 の場合⇒プロシューマから供給 or 大口需要家の需要を下げ調整

• マイクログリッド内で調整がつかない場合は上位系統との電力需給を実施

マイクログリッド内の需要と供給はメリットオーダーで15秒ごとにマッチング

全ての取引はブロックチェーンに記録

*1 Energy Web Foundation:エネルギー分野でのブロックチェーン技術の活用推進のために設立された非営利団体

余った太陽光発電量を蓄電

需要の上げ/下げ調整を実施発電量

を供給

発電量を供給

マイクログリッド内で調整がつかない場合は上位系統と電力需給

配電系統

110

海外におけるマイクログリッドの事例 ③米国 Ameren Illionis社

(出所) Energy News Network “How an Illinois utility used wind, solar and storage to power a microgrid for 24 hours” 等

太陽光発電125kW

風力発電100kW

蓄電池250kW

天然ガス発電500kW×2

(バックアップ)

マイクログリッド

蓄電管理システムが各電源からの供給や蓄電池の充放電を自動的に制御

蓄電管理システム(S&C Electric提供)

需要家(Ameren社関連施設)

50kW

既存の配電系統① SOC(充電率) 97%の状態からスター

ト、蓄電池から需要家に電力を供給② SOC が90%を下回ると太陽光・風

力をグリッドに接続③ SOC が97%に達すると太陽光・風

力をグリッドから切り離し~以降繰り返し~

2017年8月、再エネ電源のみによる電力供給に成功

蓄電池及び再エネ電源の挙動

イリノイ州のユーティリティ企業(配電及び小売を実施)Ameren Illinoisは、分散電源導入拡大及び電力系統のレジリエンス向上を目的に、エンジニアリング会社の S&C Electricと連携して、再エネ電源と蓄電池を組み合わせたマイクログリッドを設置した。

2017年8月、マイクログリッド内の需要家に対して、既存配電系統からの電力融通に頼ることなく再エネ電源のみで24時間電力を供給することに成功。

Ameren Illinoisによるマイクログリッド 再エネ電源のみによる24時間電力供給

マイクログリッド外の需要家にも電力を供給

111

欧米では、送配電系統のレジリエンス向上や再生可能エネルギー導入拡大の観点から、必要に応じて他の事業者と連携した上で、特定の配電エリア内で電力需給調整を行うマイクログリッドを設置する事例が見られる。

日本では現状でも、登録特定送配電事業者という形で自営線によるマイクログリッドを運用することは可能である。今後、日本においても送配電事業者等による様々な形態のマイクログリッドが出現する可能性が指摘されているところ、マイクログリッドの具体化に当たって以下の論点が考えられる。

例えば、自治体等が主体となる新たなプレーヤーがマイクログリッド運用者となり、そこに一般送配電事業者が保有する配電系統設備を貸し与える形でマイクログリッドを構築した場合、設備利用料や責任の所在についてどう考えるか。また、送配電設備を他者に譲渡するに当たっては、電気事業法上、経済産業大臣への届出が必要とされているところ、追加で要件を定める必要はあるか。(p.112参照)

新たなプレーヤーがマイクログリッドの運営を担う場合、当該プレーヤーに対する規律を設ける必要性についてどう考えるか。例えば、現行の特定送配電事業における規律を適用した場合、過不足等はあるか。(p.113-114参照)

上記のようなマイクログリッド化によるステークホルダー毎のメリット(デメリット)はどのように想定されるか。(p.115参照)

マイクログリッド化されたエリアの需要家とエリア外の需要家との公平性についてどう考えるか。

マイクログリッドの普及により、一般送配電事業者による系統投資が抑制される可能性及びその程度についてどう考えるか。

マイクログリッドの具体化に当たっての論点

112

(参考)一般送配電事業用設備の譲渡等(電気事業法)

(設備の譲渡し等)

第十三条 一般送配電事業者は、その一般送配電事業の用に供する設備を譲り渡し、又は所有権以外の権利の目的としようとするときは、経済産業大臣に届け出なければならない。ただし、経済産業省令で定める設備については、この限りでない。

(設備の譲渡し等)

第十三条 法第十三条第一項の規定による設備譲渡等の届出をしようとする者は、様式第十三の設備譲渡等届出書に次に掲げる書類を添えて、経済産業大臣に提出しなければならない。一 その設備を譲り渡し、又は所有権以外の権利の目的とすることを必要とする理由を記載した書類二 その設備の譲渡し又はその設備を所有権以外の権利の目的とすることに関する契約書の写し三 その設備の譲渡価額又は所有権以外の権利の目的としての評価額の算出の根拠を記載した書類四 その設備を譲り渡し、又は所有権以外の権利の目的とすることにより一般送配電事業に及ぼす影響に関する説明書

第十四条 法第十三条第一項ただし書の経済産業省令で定める設備は、次に掲げるものとする。一 送電線路、配電線路、変電所、発電所及び給電設備(以下この条において「電気の供給に直接必要な設備」という。)以外の設備二 電気の供給に直接必要な設備であって、その帳簿価額が前事業年度末の電気事業会計規則(昭和四十年通商産業省令第五十七号)第六条第一項に規定する電気事業固定資産の帳簿価額の総額の百分の一未満のもの

電気事業法

電気事業法施行規則

113

(参考)電気事業の種類資源エネルギー庁ウェブサイト「電気事業について」より抜粋

114

(参考)特定送配電事業の定義、義務等(電気事業法)

電気事業法上の定義

自らが維持し、及び運用する送電用及び配電用の電気工作物によりその供給区域において託送供給及び発電量調整供給を行う事業。

(参考)一般送配電事業特定送配電事業

自らが維持し、及び運用する送電用及び配電用の電気工作物により特定の供給地点において小売供給又は小売電気事業若しくは一般送配電事業の用に供するための電気に係る託送供給を行う事業

供給範囲 供給区域(面的)特定の供給地点

ライセンス 許可制届出制

申請または届出を行う