ﺑﺨﺶ ﺑﻨﺪي ﻛﺎرﺑﺮان ﺑﺎﻧﻜﺪاري اﻳﻨﺘﺮﻧﺘﻲ ﺑﺮ...

15

শ ୌﺪॠ ﻼﻋﺎت ﻃ ﻨﺎوری اभ داﻧﺸﻜﺪ ة ﺗﻬﺮان داﻧﺸﮕﺎه ﻣﺪﻳﺮﻳﺖ دور ة6 ﺷﻤﺎر، ة3 ﭘﺎﻳﻴﺰ1393 ص. 434 - 419 ﺑﺨﺶ اﻧﺘﻈﺎرات ﻣﺒﻨﺎي ﺑﺮ اﻳﻨﺘﺮﻧﺘﻲ ﺑﺎﻧﻜﺪاري ﻛﺎرﺑﺮان ﺑﻨﺪي: داده روﻳﻜﺮد ﻛﺎوي ﻋﺰﻳﺰي ﺷﻬﺮﻳﺎر1 ، آﺑﺎدي ﺣﺴﻴﻦ وﺣﻴﺪ2 اﻳﻨﺎﻧﻠﻮ ﺑﻼﻏﻲ ﻣﺤﻤﺪ، 3 ﭼﻜﻴﺪه: اﺧﻴﺮ ﺳﺎل ﭼﻨﺪ ﻃﻲ ﻣﺸﺘﺮﻳﺎن ﺑﻪ اﻳﻨﺘﺮﻧﺖ ﺑﺮ ﻣﺒﺘﻨﻲ ﺑﺎﻧﻜﻲ ﺧﺪﻣﺎت در رﻗﺎﺑـﺖ ﻣﺤـﻮر ﺑـﻪ اﺳﺖ ﺷﺪه ﺗﺒﺪﻳﻞ اﻳﺮان ﺑﺎﻧﻜﻲ ﻧﻈﺎم. ﺑﺨﺶ و ﺷﻨﺎﺳﺎﻳﻲ ﺑﺎ راﺳﺘﺎ ﻫﻤﻴﻦ در ﻧـﻮع اﻳـﻦ ﻛﺎرﺑﺮان ﺑﻨﺪي ﻣﻲ ﺧﺪﻣﺎت، اﻧﺘﻈـﺎرات و ﻧﻴﺎزﻫـﺎ اﻳـﻦ ﺗـﺄﻣﻴﻦ ﺑـﺮاي و ﺷـﻨﺎﺧﺖ را آﻧﻬـﺎ اﻧﺘﻈـﺎرات و ﻧﻴﺎزﻫـﺎ ﺗـﻮان ﺑﺮﻧﺎﻣﻪ ﻣـﻲ رﻗـﺎﺑﺘﻲ ﻣﺰﻳـﺖ ﻛﺴـﺐ و ﺑﺎﻧﻚ ﺗﺼﻮﻳﺮ ﺑﻬﺒﻮد ﻣﻮﺟﺐ اﻳﻦ ﻛﻪ ﻛﺮد رﻳﺰي ﺷـﻮد. در اﻳـﻦ ﺑـﻪ ﻣﻠـﻲ و ﺗﺠـﺎرت ﻧـﻮﻳﻦ، اﻗﺘﺼـﺎد ﺳـﺎﻣﺎن، ﻣﻠﺖ، ﭘﺎرﺳﻴﺎن، ﭘﺎﺳﺎرﮔﺎد، ﺑﺎﻧﻚ ﻫﻔﺖ ﭘﮋوﻫﺶ ﻣﻨﺰﻟـﺔ ﺷﺪﻧﺪ اﻧﺘﺨﺎب رﻗﻴﺐ ﺑﺮﻧﺪﻫﺎي. ﺑﺎﻧﻜـﺪاري ﻛـﺎرﺑﺮان اﻧﺘﻈـﺎرات ﭘـﮋوﻫﺶ، ﭘﻴﺸـﻴﻨﺔ ﺑﺮرﺳﻲ ﺑﺮﻣﺒﻨﺎي ﻗﺎﻟﺐ در اﻳﻨﺘﺮﻧﺘﻲ17 ﺷﺪ ﺷﻨﺎﺳﺎﻳﻲ ﺷﺎﺧﺺ. ﺑﺴﺘﻪ ﭘﺮﺳﺸﻨﺎﻣﺔ اﺑﺰار ﺑﺎ داده ﺳﺆاﻟﻲ، از ﻻزم ﻫﺎي274 ﻛﺎر ﺑﺎﻧﻚ اﻳﻨﺘﺮﻧﺘﻲ ﺑﺎﻧﻜﺪاري ﺧﺪﻣﺎت ﺑﺮ ﺑﻪ ﻣﻨﺘﺨﺐ ﻫﺎي آﻣﺪ دﺳﺖ. ﻋـﺎﻣﻠﻲ ﺗﺤﻠﻴـﻞ ﺑﺮاﺳـﺎس اﺑﺘـﺪا ﺷﺪ ﺷﻨﺎﺳﺎﻳﻲ اﻃﻤﻴﻨﺎن و ﺳﺮﻋﺖ اﻣﻨﻴﺖ، ﺧﺪﻣﺎت، ﺳﺒﺪ ﺗﻨﻮع ﻛﺎرﺑﺮي، ﺳﻬﻮﻟﺖ ﻋﺎﻣﻞ ﭘﻨﺞ اﻛﺘﺸﺎﻓﻲ،. داده روش ﺑﺎ ﺑﻌﺪ ﻣﺮﺣﻠﺔ در ﻛﺎويK-Means ﺧﻮﺷﻪ ﺑﻬﻴﻨﺔ ﺗﻌﺪاد ﺷـﺪ ﺗﻌﻴﻴﻦ ﺧﻮﺷﻪ ﺷﺶ ﺑﺎ ﺑﺮاﺑﺮ ﻫﺎ اداﻣﻪ، در و ﺧﻮﺷﻪ اﻧﺘﻈﺎرات ﮔﺮﻓﺖ ﻗﺮار ارزﻳﺎﺑﻲ ﻣﻮرد ﻋﺎﻣﻞ ﭘﻨﺞ ﻗﺎﻟﺐ در ﻫﺎ. ﻛـﻪ داد ﻧﺸـﺎن ﻧﺘﻴﺠﻪ ﺟﻤﻌﻴﺖ ﻣﺘﻐﻴﺮﻫﺎي ﻓﺮاواﻧﻲ و اﻧﺘﻈﺎرات ﻣﻴﺎﻧﮕﻴﻦ ﺧﻮﺷـﻪ در ﺷـﻨﺎﺧﺘﻲ اﺳـﺖ ﻣﺘﻔـﺎوت ﻫـﺎ. درﻧﺘﻴﺠـﻪ، ﺧﻮﺷﻪ اﺳﺘﺨﺮاج ﻫﺎي ﺑﺮﺧﻮردار ﺧﻮﺑﻲ ﻛﻴﻔﻴﺖ از ﺷﺪه ﺑﻮده ا ﻧﺪ. واژه ﻛﻠﻴﺪي ﻫﺎي: ﺑﺎﻧﻜﺪاري اﻧﺘﻈﺎرات، ﺑﺨﺶ اﻳﻨﺘﺮﻧﺘﻲ، ﺧﻮﺷﻪ ﺗﺤﻠﻴﻞ ﺑﻨﺪي، اي. 1 . اﻳﺮان ﺗﻬﺮان، ﺑﻬﺸﺘﻲ، ﺷﻬﻴﺪ داﻧﺸﮕﺎه ﻣﺪﻳﺮﻳﺖ، داﻧﺸﻜﺪة ﺑﺎزرﮔﺎﻧﻲ، ﻣﺪﻳﺮﻳﺖ ﮔﺮوه اﺳﺘﺎدﻳﺎر2 . اﻳﺮان ﺗﻬﺮان، ﺑﻬﺸﺘﻲ، ﺷﻬﻴﺪ داﻧﺸﮕﺎه ﻣﺪﻳﺮﻳﺖ، داﻧﺸﻜﺪة ﺑﺎزرﮔﺎﻧﻲ، ﻣﺪﻳﺮﻳﺖ دﻛﺘﺮي داﻧﺸﺠﻮي3 . ﻛﺎرﺷﻨﺎس ﻣﺪﻳﺮﻳﺖ، داﻧﺸﻜﺪة ﺑﺎزرﮔﺎﻧﻲ، ﻣﺪﻳﺮﻳﺖ ارﺷﺪ اﻳﺮان ﺗﻬﺮان، ﺑﻬﺸﺘﻲ، ﺷﻬﻴﺪ داﻧﺸﮕﺎه ﺗﺎر ﻳ ﺦ در ﻳ ﺎﻓﺖ ﻣﻘﺎﻟﻪ: 19 / 09 / 1392 ﺗﺎر ﻳ ﺦ ﭘﺬ ﻳ ﺮش ﻧﻬﺎ ﻳﻲ ﻣﻘﺎﻟﻪ: 02 / 04 / 1393 ﻧﻮ ﻳ ﺴﻨﺪ ة ﻣﺴﺌﻮل ﻣﻘﺎﻟﻪ: ﻋﺰﻳﺰي ﺷﻬﺮﻳﺎرE-mail: [email protected] ﻣﻘﺎﻻت ﺑﯿﺸﺘﺮ در ﮐﺎﻧﺎل ﺗﻠﮕﺮاﻣﯽ ھﻮﺷﻤﻨﺪی ﮐﺴﺐ وﮐﺎر ﻓﺮاﺑﺮhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of ﺑﺨﺶ ﺑﻨﺪي ﻛﺎرﺑﺮان ﺑﺎﻧﻜﺪاري اﻳﻨﺘﺮﻧﺘﻲ ﺑﺮ...

مديريت دانشگاه تهران ةدانشكد ناوری اطالعات د

3 ة، شمار6 ةدور 1393 پاييز 419 -434 .ص

: بندي كاربران بانكداري اينترنتي بر مبناي انتظاراتبخش كاوي رويكرد داده

3، محمد بالغي اينانلو2وحيد حسين آبادي ،1شهريار عزيزي

بـه محـور رقابـت در خدمات بانكي مبتني بر اينترنت به مشتريان طي چند سال اخير : چكيدهبندي كاربران ايـن نـوع در همين راستا با شناسايي و بخش. نظام بانكي ايران تبديل شده است

تـوان نيازهـا و انتظـارات آنهـا را شـناخت و بـراي تـأمين ايـن نيازهـا و انتظـارات خدمات، ميايـن در. شـود ريزي كرد كه اين موجب بهبود تصوير بانك و كسـب مزيـت رقـابتي مـي برنامه

منزلـة پژوهش هفت بانك پاسارگاد، پارسيان، ملت، سـامان، اقتصـاد نـوين، تجـارت و ملـي بـه برمبناي بررسي پيشـينة پـژوهش، انتظـارات كـاربران بانكـداري . برندهاي رقيب انتخاب شدند

274هاي الزم از سؤالي، داده با ابزار پرسشنامة بسته. شاخص شناسايي شد 17اينترنتي در قالب ابتـدا براسـاس تحليـل عـاملي . دست آمد هاي منتخب به بر خدمات بانكداري اينترنتي بانككار

. اكتشافي، پنج عامل سهولت كاربري، تنوع سبد خدمات، امنيت، سرعت و اطمينان شناسايي شدها برابر با شش خوشه تعيين شـد تعداد بهينة خوشه K-Meansكاوي در مرحلة بعد با روش داده

نتيجه نشـان داد كـه . ها در قالب پنج عامل مورد ارزيابي قرار گرفت انتظارات خوشه و در ادامه،درنتيجـه، . هـا متفـاوت اسـت شـناختي در خوشـه ميانگين انتظارات و فراواني متغيرهاي جمعيت

.ندا بوده شده از كيفيت خوبي برخوردار هاي استخراج خوشه

.اي بندي، تحليل خوشهاينترنتي، بخشانتظارات، بانكداري :هاي كليدي واژه

استاديار گروه مديريت بازرگاني، دانشكدة مديريت، دانشگاه شهيد بهشتي، تهران، ايران. 1 دانشجوي دكتري مديريت بازرگاني، دانشكدة مديريت، دانشگاه شهيد بهشتي، تهران، ايران. 2 دانشگاه شهيد بهشتي، تهران، ايرانارشد مديريت بازرگاني، دانشكدة مديريت، كارشناس. 3

19/09/1392 : مقاله افتيدر خيتار 02/04/1393: مقالهيي نها رشيپذ خيتار

شهريار عزيزي :مقاله مسئول ةسندينوE-mail: [email protected]

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

ناوری اطالعات ــــــــــــــــــــــــــــــــــ 420 1393 پاييز، 3 ةشمار ،6دورة ،د

مقدمهرا متحـول كـرده اسـت، فضـاي رقابـت در صـنايع مختلـف ،اينترنت ةالعادپيدايش و رشد خارق

ـ هـاي فيزيكـي دار سـاخت محور كه اتكاي كمتري بـر زيـر صنايع خدمات خصوص به يكـي از . دننمود بـارز كـاربرد اينترنـت در خـدمات . صنعت بانكداري است ،ترين صنايع خدماتي در دنيا مهم

هاي زمـاني و اين نوع خدمات محدوديت. استبه مشتريان خدمات بانكداري اينترنتي ،بانكداريهـاي هاي بزرگ در برابر بانـك شدن بانك به چالش كشيدهة ز بين برده و زمينها را ا مكاني بانك

صـورت الكترونيكـي، سـازوكاري بـراي رسـاني بـه خدمات. كوچك و چابك را فراهم كرده است ايجاد رقابتي مزيت و كرده متمايز هاي ديگر خود را از شركت خدمات تا آورد وجود مي ها به شركت

دهـد شده در كشور آمريكا نشان مي هاي انجامرسيبر ).2012، وبر و گس، هيوپاتاسيوتيس(كنند وري اطالعـات و اسـتفاده از اهـا، صـرف فنـ كارو گـذاري در كسـب سرمايه درصد 50كه نزديك

صـنايع در . )2001، ، سونگ، ونگ و كـيم هونگ(شود رساني مي خدماتجديد براي هاي فناوري ،خدماتارائة ابزار بهبود منزلة بهطور خاص، اينترنت و در صنعت بانكداري بهعام طور خدماتي به

هـا نـه فقـط در ، بانك)2004، كيمو ، هونگجون(بررسي شده و مورد استفاده قرار گرفته است فضاي الكترونيكي با خدمات بانكـداري در خود را ،رقابتحيطة در بلكه خدمات بانكداري سنتي،در صنعت بانكداري ايران نيز .)2004، اكلمنو ، كوسادا، پيكادوگونزالز(اند اينترنتي گسترش داده

،بر اساس گـزارش بانـك مركـزي ايـران . است به آن توجه شدهو كرده اين روند به شدت رشد نفـر 1268657انـد بـه از بانكداري اينترنتي استفاده كـرده 1389تعداد افرادي كه در پايان سال

دهنـد نفـر را زنـان تشـكيل مـي 361030نفـر را مـردان و 907627 ،رسد كه از ايـن تعـداد ميايـن تعـداد ،كنندها منتشر ميتوجه به آمار و ارقامي كه بانكبا). 1391سايت بانك مركزي، وب(

و فناوريهاي بانكي در ايران مبتني بر اغلب نوآوري ،طي چند سال اخير. در حال گسترش استهـاي تمـام امكـان فعاليـت بانـك ،در نظـام بـانكي ايـران تا آنجا كـه ويژه اينترنت بوده استبه

،اينترنـت شـبكة ز طريـق بـانكي ا رسـاني خـدمات . الكترونيكي بدون شعبه نيز فراهم شده است تـرين برخـي از مهـم 1در جدول . مزاياي متعددي براي بانك، مشتري، جامعه و حتي دولت دارد

.ها ارائه شده استاين موجوديت براي مزايامحور و چه در بعد نوين و يافتن رقابت در صنعت بانكداري چه در بعد سنتي و شعبه با افزايش

بـه آنـان، منظـور افـزايش رضـايت و وفـاداري شناخت دقيق نيازهاي مشتريان بهمحور، اينترنتمسـتمر بـا ةرابطـ گسـترش هاي راه ي ازيك. ها تبديل شده استبسيار مهم براي بانكاي مسئله

هـاي موجب درك بهتر از نيازها و ويژگـي اي بنديچنين بخش. بندي بازار استبخش ،مشتريان

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

421 ـــــــــــــــــكاوي رويكرد داده: انتظارات مبنايبندي كاربران بانكداري اينترنتي بر بخش

هـاي هـاي جديـد در بـين گـروه ها در شناسايي فرصتشود و ممكن است به بانكمشتريان مي ).1997ديب و سيكين، ( مشتريان كمك كند

: هاي زير پاسخ دهدالؤدر همين راستا، اين پژوهش درصدد است تا به س ؟دارنداز بانكداري اينترنتي يانتظاراتمشتريان چه .1 هاي بازار بر اساس منافع كدامند؟ بخش .2 چگونه است؟... ) سن، جنسيت، شغل، تحصيالت و( هاي حاصله از لحاظرخ بخشنيم .3

ترين مزاياي بانكداري اينترنتي براي بانك، مشتري، جامعه و دولت برخي از مهم. 1جدول

بانك

شعبه/و نگهداري نيروهاي صفيهاي استخدامكاهش هزينه )ساختمان ةخريد يا اجار(شعب فيزيكي ةكاهش نياز به توسع

رساني به شعب پول /حذف خطرات ناشي از نقل و انتقال وجوه ...)ها و نامه ينيي، نقض آيشو رشوه، پول(كنترل بهتر مخاطرات ناشي از تخلفات مالي درون بانك

حاوي تعامالت بانكي آنها يهادليل ايجاد پايگاه داده رفتار بانكي مشتريان بهتر شناخت و مديريت راحت امكان حضور در بازارهاي دورافتاده

نوين رساني خدماتامكان هاي بانككاهش هزينه ةمشتريان در نتيج يهاامكان اعطاي سود بيشتر به سپرده

مشتري

هفته به خدمات بانكيدر تمام روزهايساعته24روزي ياشبانهدسترسي خطرات مربوطه / ها عدم نياز به انتقال فيزيكي و رجوع به شعبه و هزينه

هاي شخصي بانكي و مالي تر فعاليتمديريت راحت ي در زمان و هزينهيجوصرفه

جامعه

دسترسي همگاني به خدمات و محصوالت بانكي و ماليةافزايش رفاه در نتيج زيستهاي مختلف و حفظ محيط كاهش آلودگي

ناشـي از شـفافيت اطالعـاتي و دسترسـي (افزايش عدالت در برخورداري از خدمات و محصوالت بانكي )همگاني

دولت

هاي فيزيكيگذاري كمتر در زيرساختسرمايه كنترل جريانات پولي و مالي

هنگام بانكي و مالي هاي به دسترسي به داده دليل به ،گذاري كالن بهترريزي و سياست برنامه پژوهشگران: منبع

پژوهشنظري ةپيشين

بندي بخشكننـده هـاي مصـرف بندي بازار بر اساس اين فرضيه است كه بازار فعلي از نظر نيازمفهوم بخش

كـه افـراد هـر گـروه در وجود دارند كنندگان از مصرف يمتفاوتهاي ناهمگن است، بنابراين گروه

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

ناوری اطالعات ــــــــــــــــــــــــــــــــــ 422 1393 پاييز، 3 ةشمار ،6دورة ،د

اسـچيفمن و كـانوك در تعريفـي ديگـر .)1987بـين و انـيس، ( اندهايي خاص به هم شبيهرفتارمجموعـه اسـت، ، تقسيم يك بازار بالقوه به چندين زيربندي بازاركنند كه بخشبيان مي) 1996(

يـك يـا .هاي مشتركي دارندكه نيازها يا ويژگيتشكيل شده يكنندگانمصرفمجموعه از هر زيربازاريابي ويژه براي ةشوند و يك آميختبازار هدف شركت انتخاب مي منزلة بهمجموعه چندين زيربنـدي بخـش ةمنظور اينكه نتايج يـك مطالعـ به. آيد وجود مي بههاي هدف هاي اين بازاررفع نياز

از طريـق ارتباطـات گيري امكان اندازهقابل توجه بوده و آمده بايد دست ههاي بمفيد باشد، بخشهاي بازاريابي فعاليتاجراي كه اي گونه به ؛باشندرا داشته در دسترسهاي توزيع بازاريابي و كانال

شـده هـاي انتخـاب رخ بـر اسـاس معيار بنابراين، براي افراد هر بخش يك نيم .باشند پذير امكانيـابي گرفتن و جايگـاه اين كار براي هدف. شودمي مشخص بنديهاي خاص بخششيوه ةوسيل هب

توان از چندين متغيـر اسـتفاده ميبندي بازار براي بخش. هاي مناسب بازاريابي مفيد است واكنشبـه ،گسـترده ةاز چهار حوز بندي بازار معموالًمتغيرهاي بخش ،)2000( كاتلر نظر بر اساس. كردماننـد ( شـناختي هـاي روان شـناختي، ويژگـي هاي جمعيتهاي جغرافيايي، ويژگيويژگي هاينام

. شـوند انتخاب مـي ) و الگوهاي استفادهمانند مزاياي همراه ( هاي رفتاريو ويژگي )سبك زندگيها هنوز مشتريانشان را بـر اسـاس بر اين باورند كه اكثر بانك) 2001( ماچور و مورگنرچند كه هر

هاي جغرافيايي و مرتبط بـا ويژگيخصوص بهشناختي، اجتماعي و جمعيت ـ هاي اقتصاديويژگي .كننددرآمد افراد تعريف مي

اينترنتيبانكداري بر مبنـاي نـوع و شده بهتر رساني خدمات ها برايخدمات الكترونيكي باعث افزايش توان شركت

اينترنتـي، هـاي كانال: شوند كه عبارتند از تقسيم ميگروه به چهار زيرديد مشتريان نسبت به آنها مركز تماس، تلفن ( تلفني هايكانال، )هاي فروشهاي خودپرداز، پايانهدستگاه( كارتي هايكانال

سـايت وب( ارتباطي بانك مجازي هسـتند هايكانالخودكار كه هايكانالو ) بانك همراهبانك، شـدت بـه ،دليل گسترش نفـوذ اينترنـت در اين ميان استفاده از بانكداري اينترنتي به .)1391فابا، مشتريان . شوداستفاده از اينترنت، محدوديت زماني و جغرافيايي حذف مي با. حال افزايش استدرهاي خود دسـت يابنـد روز هفته به حساب 7 روز وساعت شبانه 24توانند طي يمجا كه باشند هر

، بـه وب و اينترنـت فنـاوري بانكداري اينترنتـي بـا اسـتفاده از ).2002، پنتوو ، ماتيالكارجالوتو(بـراي .هاي مالي خود را در يك محـيط مجـازي انجـام دهنـد تا فعاليت دهد امكان ميمشتريان

از افزار نيست، بلكه خدمات بـانكي استفاده از خدمات بانكداري اينترنتي نيازي به نصب يك نرمو مشـتريان از طريـق اينترنـت بـه حسـاب خـود متصـل است در دسترساينترنت ةطريق شبك

در هر زمان و دهد تا بانكداري اينترنتي به مشتريان اجازه مي). 2010آلساجان و دنيس، ( شوند مي

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

423 ـــــــــــــــــكاوي رويكرد داده: انتظارات مبنايبندي كاربران بانكداري اينترنتي بر بخش

سـايت صورت الكترونيكي از طريـق وب بانكداري اينترنتي را بههاي فعاليت بسياري از ،هر مكانطـور بانكـداري اينترنتـي بـه . كمتر نسبت به روش سنتي انجام دهند ةو با هزين ترسريعها، بانك

برداري از طريق ايجـاد تمـايز را محـدود هاي بهرهها، راهو رقابت بانك يافته يتاي محبوبفزاينده ).2001هنا و فولي، رجاياوا( كرده است

تجربي ةپيشينشناخت انتظارات كـاربران از بانكـداري ةحوزبه هاي مربوط پژوهش از ابتدا برخي ،در اين بخش

بنـدي ايـن نـوع مشـتريان بخش ةهاي مرتبط در حوزپژوهش به و سپسشود مي مروراينترنتي ـ يك مقياس چهار موردي از كيفيت سايت را ارائه كرده) 2001( يو و دانت .پرداخته خواهد شد د ان

و 3، سرعت2شناختي ، طراحي زيبايي1سهولت استفاده مانند ،سايتهاي وبروي ويژگي كه عمدتاًيـك معيـار كيفيـت ) 2002( پاراسـورامان و مـالهوترا زيتامهل،. كندتمركز مي ،4امنيت پردازش

اسـتفاده، سـهولت دسترسي اطالعات، بعدي را ارائه كردند كه شامل ابعاد خدمات الكترونيكي پنجعواملي ) 2001(جاياوارهنا و فولي . سبك گرافيكي و قابليت اعتماد است سازي، خصوصي/ امنيت، امنيت و حفظ حريم خصوصي وجو جستهاي سرعت دانلود، توانايي انتقال و كارايي ويژگي مانند

اين باورند كه تنـوع محصـوالت بـر رضـايت خريـداران بر )2011(چو و پارك . شناسايي كردرا در اثرگـذاري بـر ،هـاي متنـوع بنابراين طيف وسيع محصـوالت و ويژگـي . گذارد اينترنتي اثر مي

.ادراكات مشتريان از كيفيت خدمات بانكداري اينترنتي مهم هستنداينترنتـي بـه دو كـاربران بانكـداري ،در انگليس) 2012( همكاراندر پژوهش پاتاسيوتيس و

بـا توجـه بـه ادراكـات مشـتريان از خـدمات و .ندگروه پذيرندگان و عدم پذيرندگان تفكيك شدهاي تعامل، دانش، ريسك انساني، ميزان احساسي بودن و عمومي و متغيراستفادة اطالعات مورد

شناختي، فقـط درآمـد هاي جمعيتاز بين ويژگي. بودن، سه بخش شناسايي شد غير قابل آزمايشنفر از مشتريان بانكداري 300 ،در فنالند) 2006(كاترينا . ها مرتبط بود با عضويت افراد در بخش

هاي كمكي، وضعيت مالي فـردي، راحتي، امنيت، منزلت، ويژگي اساس هفت عاملاينترنتي را برمهم اين بود كه براي سه بخش از ةيافت. بندي كردبه چهار گروه بخش ،گذاري و اكتشافسرمايه

،شد از جوانان تشكيل مي أكه بخش چهارم كه عمدتدر حالي اهميت نداشت،مشتريان ابعاد خدمت مشـتري بانكـداري 155در تركيه ) 2008( هوچت واوزدمير، تروت . اد خدمت مهم ارزيابي شدابع

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ1. Ease of use 2. Aesthetic design 3. Speed 4. Security processing

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

ناوری اطالعات ــــــــــــــــــــــــــــــــــ 424 1393 پاييز، 3 ةشمار ،6دورة ،د

آنها دريافتنـد كـه گـروه . كردندرندگان تقسيم در قالب دو گروه پذيرندگان و عدم پذي اينترنتي راتـر، كاربرپسـندتر و مفيـدتر تلقـي ريسـك اول در مقايسه با گروه دوم بانكداري اينترنتـي را كـم

تلفن همراه دارند، درآمد باالتري دارنـد و ةوسيل هبيشتري در استفاده از اينترنت ب ةكنند، تجرب ميمشـتريان بانكـداري ) 2005(ديويـد و ، كيونـگ نـان جو لـي اون. كنند ساعات بيشتري نيز كار مي

شـده، سـازگاري بـا شـده، ريسـك درك هـاي درك هاي اهميت ويژگياساس متغيربررا اينترنتي به سه بخش عدم پذيرندگان ،هاي رايانه و اينترنت فناوريخدمات بانكداري موجود و سازگاري با

.دائم، پذيرندگان احتمالي و پذيرندگان تقسيم كردند

بندي بانكداري اينترنتي بخش ةهاي انجام شده در زمينپژوهش. 2جدول

شده ييهاي شناسا بخش بندي معيار بخش كشور پژوهشگر

،همكارانپاتسيوتيس و 2012

ريسك انساني، هاي تعامل، دانش،متغير انگليســي ــزان احساس ــل مي ــر قاب ــودن و غي ب

بودن آزمايش

ــت ــرفته، اكثري ــاربران پيش ك مرتبط، اكثريت نامرتبط

ســـهولت كـــاربري، امنيـــت، منزلـــت، فنالند 2006كاترينا، هاي كمكي، وضعيت مالي فردي، ويژگي گذاري و اكتشافسرمايه

هـــا، هـــا، مشـــتاقگمانبـــد هاها، عملگرا ميل بي

،همكـــاراناوزدميـــر و 2007

شـده، سـودمندي، سـهولت دركريسك تركيه كاربري

پذيرندگان بانكداري اينترنتي، عدم پذيرندگان

،همكـارانجو لـي و اون2004

شـده، ريسـك هـاي دركاهميت ويژگي كره جنوبيشده، سازگاري با خدمات بانكـداري درك

رايانه و هاي فناوريموجود و سازگاري با اينترنت

عـــدم پذيرنـــدگان دائـــم، ــالي و ــدگان احتمـــ پذيرنـــ

پذيرندگان

شناسي پژوهشروشپيمايشي و ـ ها توصيفيآوري دادهگرد ةاز نظر نحو ،كاربرديطرح پژوهش حاضر، از حيث هدف

براي استخراج انتظـارات كـاربران ،در گام اول. ها يك پژوهش اكتشافي استاز نظر قطعيت دادهبـانكي ةها با نظر چند خبـر سپس شاخص. پژوهش بررسي و انتظارات اوليه استخراج شد ةپيشين

ال ؤسـ 5( الؤس 22 با اي پرسشنامه ،بعد ةدر مرحل. ي بومي شديشاخص نها 17تعديل و در قالب ةو بـا مراجعـ شـد طراحـي ) اري اينترنتيال مربوط به انتظارات از بانكدؤس 17شناختي و جمعيت

هاي پارسيان، ملي، ملت، تجـارت، پاسـارگاد، اقتصـاد نـوين و سـامان در حضوري به شعب بانك

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

425 ـــــــــــــــــكاوي رويكرد داده: انتظارات مبنايبندي كاربران بانكداري اينترنتي بر بخش

كـرد مشتري اعالم مـي چنانچه و دش يگردآور يگزارشخود روش به تهرانمناطق مختلف شهر 300حـدود . پرسشنامه در اختيار وي قـرار مـي گرفـت ،كندكه از بانكداري اينترنتي استفاده مي

شـنامه سپر 274 ،هـاي نـاقص پرسشنامه توزيع شد و پس از غربال پرسشنامه و حذف پرسشنامه ،و خبرگـان بانـك اسـتادان بـا توجـه بـه بررسـي نظـر . قابل استفاده تشخيص داده شد و يينها

84/0برابـر بـا ضـريب آلفـاي كرونبـاخ بـراي كـل . برخوردار استمحتوايي پرسشنامه از روايي هـا گـزارش شـده و اين ضريب در بخش تحليل عاملي اكتشافي به تفكيـك عامـل . دست آمد به

و K-Meansكـاوي بنـدي نيـز از فـن داده براي انجام خوشـه . همگي در سطح خوبي قرار دارند .اده شداستف Statistica10افزار نرم

هاي پژوهشيافته شناختي نمونهتحليل جمعيت

) درصد نمونه 8/28( نفر 79و هستند انمرددهندگان از پاسخ) درصد نمونه 2/71( نفر 195تعداد درصـد 4/54( نفـر 149و نداز نمونه مجرد) درصد نمونه 6/45( نفر 125. اند ان تشكيل دادهزنرا

.شده استگردآوري 3شناختي در جدول ساير متغيرهاي جمعيت. هل بودندأمت) نمونه

)فراواني در نمونه= سهم در نمونه، عدد دوم= عدد اول (شناختي نمونه تحليل جمعيت. 3جدول ، كارمنـد بخـش )درصـد 3/14، 39(، آزاد )درصـد10،6/3(دارخانـه،)درصـد10،6/3(جوياي كـار شغل

)درصد15، 41(، دانشجو)درصد 1/43، 118(، كارمند بخش دولتي )درصد4/20، 56(خصوصي

، 64(، تحصيالت تكميلي )درصد 62، 170(، كارداني و كارشناسي)درصد40،4/23(ترديپلم و پايين تحصيالت )درصد6/14

35، بيشـتر از )درصـد4/24، 67( 30-35،)درصـد152،5/55(25-30،)درصد35،8/12(25زير )سال(سن )درصد3/7، 20(

، )درصد15، 41(، پاسارگاد)درصد2/14، 39(ي، مل)درصد48،5/17(، ملت)درصد40،6/14(تجارت بانك )درصد12، 33(، اقتصاد نوين )درصد12، 33(، سامان )درصد6/14، 40(پارسيان

اينترنتيشناخت انتظارات كاربران از خدمات بانكداري براي شناسايي انتظارات كاربران از خدمات بانكداري اينترنتي از تحليل عاملي اكتشـافي اسـتفاده

795/0برابـر بـا و 7/0بزرگتـر از ةنشان داد كه چون مقدار اين آمـار KMO در ابتدا آزمون. شد آزمـون بارتلـت ةنتيجـ .كنـد مـي هـا بـراي انجـام تحليـل عـاملي اكتشـافي كفايـت داده ،است

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

ناوری اطالعات ــــــــــــــــــــــــــــــــــ 426 1393 پاييز، 3 ةشمار ،6دورة ،د

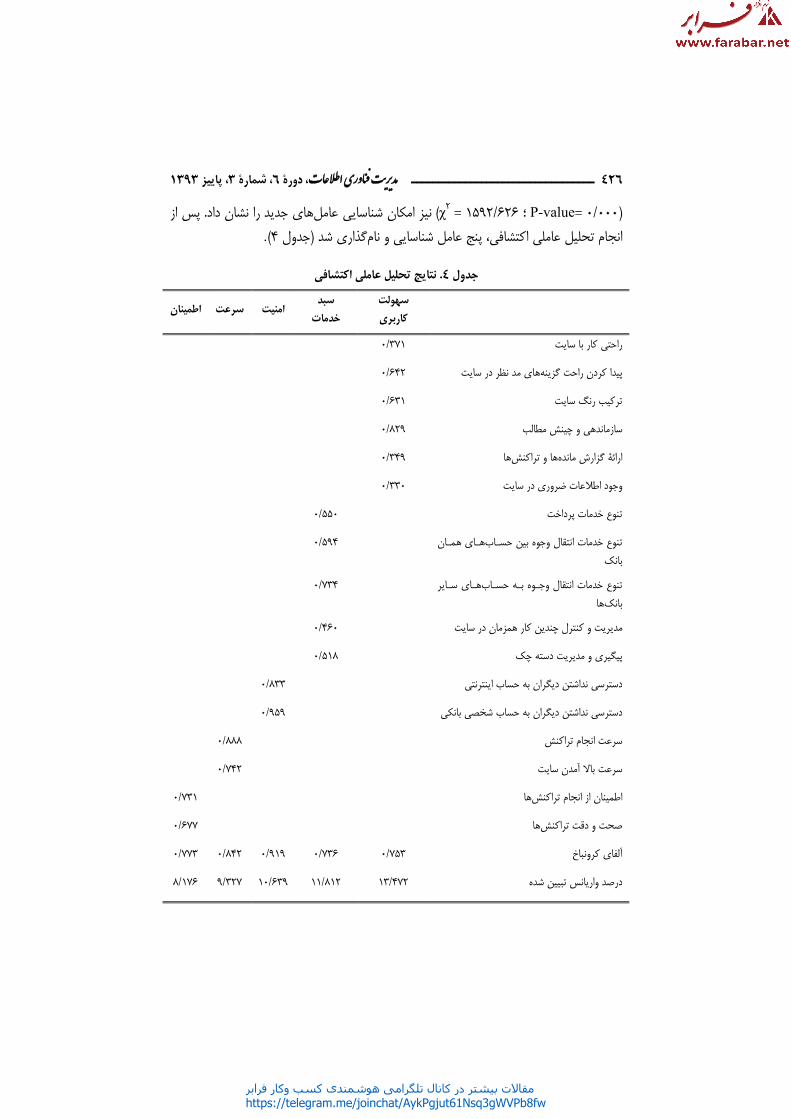

)000/0 =P-value 626/1592؛ =χ2 (پس از . را نشان داد هاي جديدنيز امكان شناسايي عامل .)4 جدول( گذاري شدي و ناميعامل شناسا جپن ،انجام تحليل عاملي اكتشافي

نتايج تحليل عاملي اكتشافي. 4جدول

سهولت كاربري

سبد خدمات

اطمينان سرعت امنيت

371/0 راحتي كار با سايت

642/0 هاي مد نظر در سايتپيدا كردن راحت گزينه

631/0 تركيب رنگ سايت

829/0 سازماندهي و چينش مطالب

349/0 هاها و تراكنشگزارش ماندهارائة

330/0 وجود اطالعات ضروري در سايت

550/0 تنوع خدمات پرداخت

هـاي همـانتنوع خدمات انتقال وجوه بين حسـاب بانك

594/0

هـاي سـايرتنوع خدمات انتقال وجـوه بـه حسـاب هابانك

734/0

460/0 مديريت و كنترل چندين كار همزمان در سايت

518/0 پيگيري و مديريت دسته چك

833/0 ديگران به حساب اينترنتينداشتن دسترسي

959/0 ديگران به حساب شخصي بانكينداشتن دسترسي

888/0 سرعت انجام تراكنش

742/0 سرعت باال آمدن سايت

731/0 هااطمينان از انجام تراكنش

677/0 هاصحت و دقت تراكنش

773/0 842/0 919/0 736/0 753/0 آلفاي كرونباخ

176/8 327/9 639/10 812/11 472/13 تبيين شدهواريانس درصد

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

427 ـــــــــــــــــكاوي رويكرد داده: انتظارات مبنايبندي كاربران بانكداري اينترنتي بر بخش

راحتـي از سـايت بانكـداري بدين معنا كه كـاربر بتوانـد بـه ؛عامل اول سهولت كاربري استبانك سايت وب تنوع خدمات/عامل دوم تنوع سبد خدمات است كه به تعداد. اينترنتي استفاده كند

تلقي كاربر در مورد اينكه حساب بانكي وي توسط ديگـران و امنيت عامل سوم است . اشاره داردبه مدت زمان الزم عامل چهارم سرعت است و. دهد قابل دسترسي و مشاهده نيست را نشان مي

عامـل . شامل زمان باال آمدن سايت و انجام تراكنش اشـاره دارد ،براي انجام كار مورد نظر كاربرضريب آلفاي كرونبـاخ در . ها اشاره دارد پنجم اطمينان است كه به درستي و دقت انجام تراكنش

درصـد واريـانس الگـو را تبيـين 426/53درمجمـوع است و اين عوامل 7/0ها باالتر عامل ةهم .دنكن مي

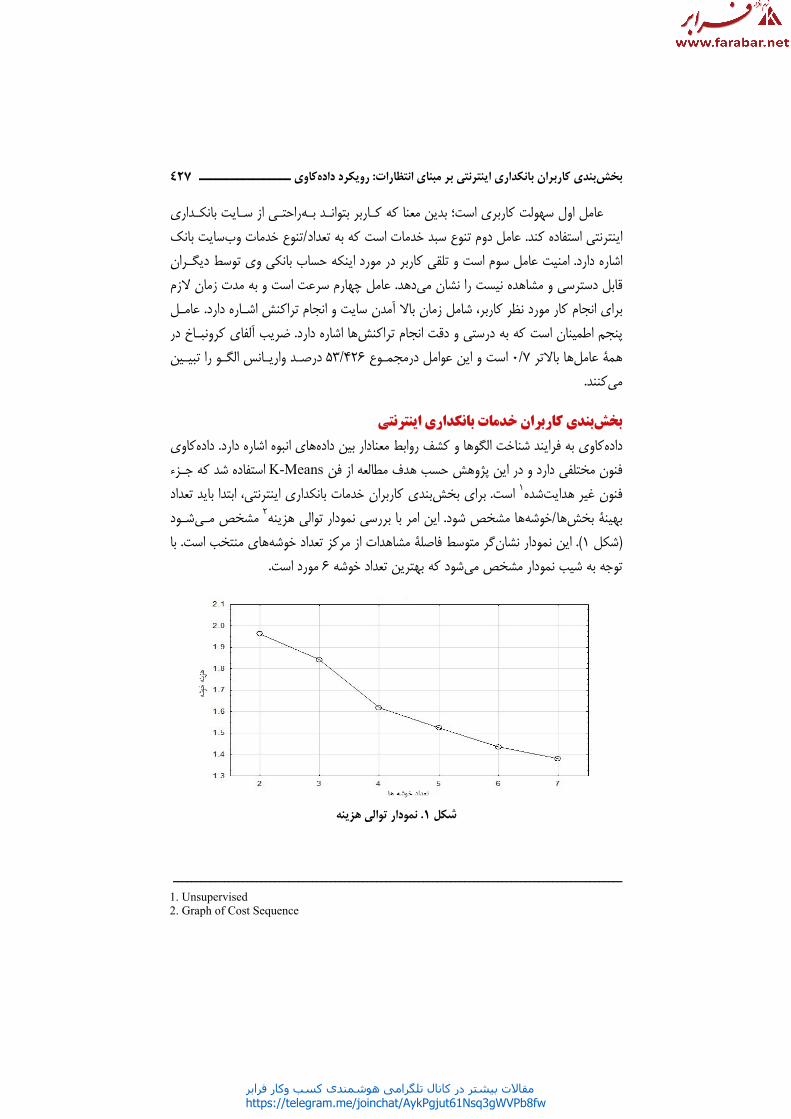

بندي كاربران خدمات بانكداري اينترنتيبخشكاوي داده. هاي انبوه اشاره داردالگوها و كشف روابط معنادار بين دادهكاوي به فرايند شناخت داده

ءكه جـز استفاده شد K-Meansفنون مختلفي دارد و در اين پژوهش حسب هدف مطالعه از فن ابتدا بايد تعداد ،بندي كاربران خدمات بانكداري اينترنتي براي بخش. است 1شده هدايت فنون غير

شـود مشخص مـي 2توالي هزينهنمودار اين امر با بررسي . شودها مشخص خوشه/ها بخش ةبهينبا . هاي منتخب استمشاهدات از مركز تعداد خوشه ةگر متوسط فاصلنشاننمودار اين . )1شكل (

.مورد است 6شود كه بهترين تعداد خوشه توجه به شيب نمودار مشخص مي

توالي هزينه نمودار .1شكل

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ1. Unsupervised 2. Graph of Cost Sequence

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

ناوری اطالعات ــــــــــــــــــــــــــــــــــ 428 1393 پاييز، 3 ةشمار ،6دورة ،د

شناختي عناصر درون هر خوشه رخ جمعيتحال بايد نيم ،ها شدن تعداد خوشه پس از مشخص ).5 جدول(كرد ي يرا شناسا

هاشناختي خوشهرخ جمعيتنيم .5جدول

جمع 6خوشة 5خوشة 4خوشة 3خوشة 2خوشة 1خوشة

195 78 58 17 32 10 0 مرد 79 0 3 2 1 18 55 زن

125 14 61 1 6 26 18 مجرد 149 65 0 18 27 2 37 متاهل

35 0 8 1 3 21 2 سال 25زير 30-25 38 5 7 12 46 44 152 35-30 15 2 8 6 7 29 67

20 5 0 0 15 0 0 35باالي 12 3 5 0 0 4 0 جوياي كار 8 0 0 1 1 3 3 خانه دار

39 7 7 1 19 1 4 آزاد 56 21 13 5 10 2 5 كارمند دولتي

118 47 12 12 2 3 42 كارمند خصوصي 41 0 24 0 1 15 1 دانشجو

40 0 2 10 18 4 6 ترديپلم و پايين 170 70 37 0 7 17 39 كارشناسي/ كارداني

64 8 22 9 8 7 10 تحصيالت تكميلي

اول ةخوش تحصـيالت دانشـگاهي اكثـر آنـان . سال قرار دارند 35 -25در اين خوشه فقط زنان با سن بين

براي ايـن گـروه از افـراد اطمينـان از . كنند ميفعاليت و در بخش خصوصي هستند هل أ، متدارند .ترين عامل استانجام تراكنش مهم

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

429 ـــــــــــــــــكاوي رويكرد داده: انتظارات مبنايبندي كاربران بانكداري اينترنتي بر بخش

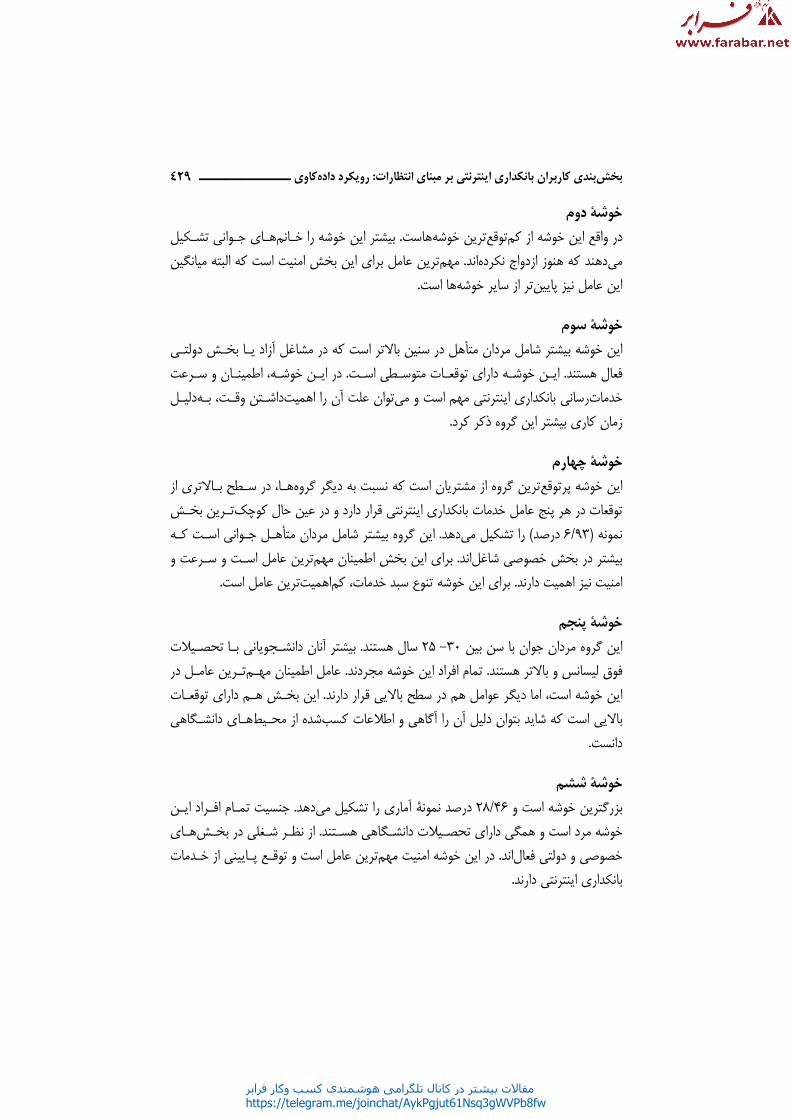

دوم ةخوشهـاي جـواني تشـكيل بيشتر اين خوشه را خـانم . هاستترين خوشهتوقعدر واقع اين خوشه از كم

ترين عامل براي اين بخش امنيت است كه البته ميانگين مهم. انددهند كه هنوز ازدواج نكرده مي .ها استتر از ساير خوشه اين عامل نيز پايين

سوم ةخوشهل در سنين باالتر است كه در مشاغل آزاد يـا بخـش دولتـي أبيشتر شامل مردان متاين خوشه در ايـن خوشـه، اطمينـان و سـرعت . ايـن خوشـه داراي توقعـات متوسـطي اسـت . فعال هستند

دليـل بـه ،داشـتن وقـت توان علت آن را اهميت بانكداري اينترنتي مهم است و مي رساني خدمات .زمان كاري بيشتر اين گروه ذكر كرد

چهارم ةوشخدر سـطح بـاالتري از ،هـا ترين گروه از مشتريان است كه نسبت به ديگر گروه اين خوشه پرتوقع

تـرين بخـش دارد و در عين حال كوچكقرار عامل خدمات بانكداري اينترنتي پنج توقعات در هر كـه اسـت هـل جـواني أمردان متشامل اين گروه بيشتر . دهد را تشكيل مي )درصد 93/6(نمونه

و سـرعت و اسـت ترين عامل براي اين بخش اطمينان مهم. اندبيشتر در بخش خصوصي شاغل .استترين عامل اهميتكم ،براي اين خوشه تنوع سبد خدمات. اهميت دارندامنيت نيز

پنجم ةخوشتحصـيالت بـا دانشـجوياني بيشتر آنان . سال هستند 25 -30اين گروه مردان جوان با سن بين

تـرين عامـل در عامل اطمينان مهـم . ندتمام افراد اين خوشه مجرد. فوق ليسانس و باالتر هستنداين بخـش هـم داراي توقعـات . اما ديگر عوامل هم در سطح بااليي قرار دارند ،اين خوشه است

هـاي دانشـگاهي شده از محـيط آگاهي و اطالعات كسب دليل آن رابااليي است كه شايد بتوان .دانست

ششم ةخوشايـن تمـام افـراد جنسيت . دهد آماري را تشكيل مي ةدرصد نمون 46/28 وبزرگترين خوشه است

هـاي از نظـر شـغلي در بخـش . خوشه مرد است و همگي داراي تحصـيالت دانشـگاهي هسـتند ترين عامل است و توقـع پـاييني از خـدمات در اين خوشه امنيت مهم. اند خصوصي و دولتي فعال .بانكداري اينترنتي دارند

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

1393 ييز

نشـان انه

ي شدهي

ـر عوامـل م و ششـم ش كه آيا

از آزمون تغيرهـاي

Sig

000/0

000/0

038/0

000/0

000/0

پاي، 3 ةشمار ،6ة

گا پنج از عوامل

يشناسا ةخوشش

قايسـه بـا ديگـردوم ةت و خوشـ

سخ به اين پرسش،كديگرند يا خير كـه فراوانـي مت

ختي

F

488/6

649/4

384/2

576/5

581/8

دورة ،ری اطالعات

در هر يك متياز

ششترنتي در بين

ين سـطح در مقسـطح انتظـارات

براي پاس. ندا دارتي متفاوت از يكليـل نشـان داد

.ت

اي جمعيت شناخ

d.f غير

268 ت كاربري268 خدمات

268 نيت268 رعت268 مينان

ناور ــــ د امساس ميانگين

ات بانكداري اينت

تـري داراي پايينهارم بـاالترين سداري اينترنتي ر

شناخت ي جمعيتنتايج اين تحل).

ديگر معنادار است

تقل بودن متغيرها

Sig متغسهولت 000/0تنوع خ 000/0امن 000/0سر 000/0اطم 000/0

ــــــــــــــ

گانه بر اس شش

ت كاربران از خدما

ها تمامي خوشهچه ةخوش. است

از خدمات بانكدهاي ز نظر ويژگي

)6جدول ( ه شدش خوشه با يكد

آزمون مست. 6 ل

χ2

322/215 0427/150 0351/211 0664/206 0493/118 0

ــــــــــــــ

هايبخش 2ل .ست

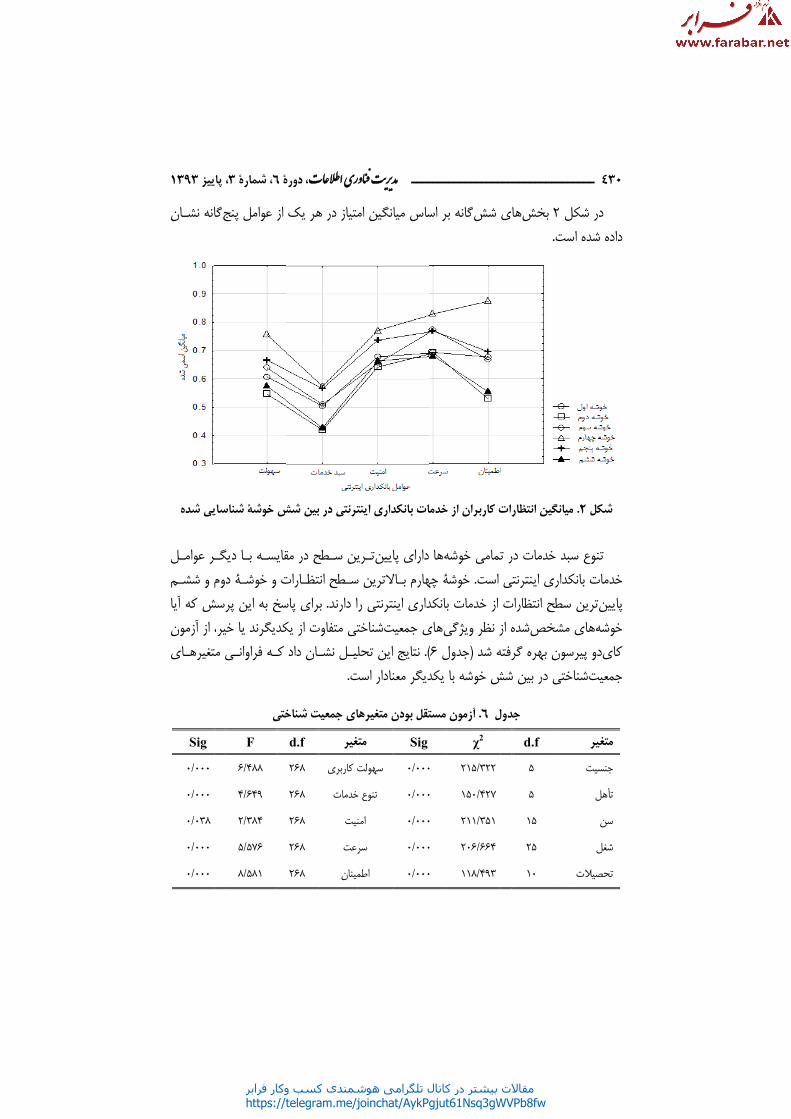

ميانگين انتظارات

سبد خدمات در تاينترنتيكداري

سطح انتظاراتشده از مشخص

سون بهره گرفتهختي در بين شش

جدول

d.f

5

5

15

25

10

ـــــ 430

شكلدر شده اسداده

م. 2 كلش

تنوع سخدمات بانك

ترين پايينهاي خوشهدو پيرس كاي

شناخجمعيت

متغير

جنسيت

هلأت

سن

شغل

تحصيالت

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

431 ـــــــــــــــــكاوي رويكرد داده: انتظارات مبنايبندي كاربران بانكداري اينترنتي بر بخش

افـراد ةپنجم هم ةدرخوش. مردانه است ةششم يك خوش ةزنانه بوده و خوش اول كامالً ةخوشتـرين دوم جوانخوشة . درصد افراد مجرد هستند 25/5فقط چهارم خوشة در حاليكه در ؛مجردند

ةخوشـ . انـد در اكثريـت افراد مسن با مشـاغل آزاد سومخوشة در . خوشه و بيشتر دانشجو هستندكه آيا تفـاوت معنـادار بـين بررسي اينبراي . افراد داراي تحصيالت دانشگاهي هستند ةششم هم

اسـتفاده شـد طرفه ها وجود دارد يا خير، از آزمون تحليل واريانس يك ميانگين عوامل بين خوشهكـه ميـانگين عوامـل خـدمات بانكـداري كـرد توان بيان نتايج آزمون مي به با توجه). 6جدول (

.ها داراي تفاوت معنادار استاينترنتي در بين خوشه

هاگيري و پيشنهاد نتيجه، تنـوع سـبد خـدمات سهولت كاربري عاملپنج ،در اين پژوهش با انجام تحليل عاملي اكتشافي

خـدمات بانكداري اينترنتي، امنيت، سرعت خدمات و اطمينـان در ارتبـاط بـا انتظـارات كـاربران كاربران خدمات بانكداري اينترنتي، امنيت عاملي است كه ديد از . بانكداري اينترنتي شناسايي شد

هـاي يكسـاني از ايـن عامـل از بانـك هاي مختلـف خواسـتار سـطح تقريبـاً افراد در بخش ةهممـد نظـر شـده بـا عوامـل هاي امنيت و اطمينان شناسـايي عامل. بانك هستند اينترنت ةدهند ارائه

، سهولت كـاربري و امنيـت بـا مقيـاس عوامل سرعت. مطابقت دارد) 2002(همكارانزيتامهل و عامل سهولت كاربري دو كه طوري هب ؛تطابق دارد) 2001( چهار موردي كيفيت سايت يو و دانت

چنـين ابعـاد دسترسـي اطالعـات، سـهولت اسـتفاده و سـبك شناختي آن پژوهش و هم و زيباييتوان با عامل سهولت كـاربري كـه در ايـن را مي) 2002( همكارانگرافيكي پژوهش زيتامهل و

نتـايج شده در پژوهش حاضر بـا تنوع سبد خدمات شناسايي. مشابه دانست ،پژوهش مشخص شد . تطابق دارد) 2004( پژوهش يانگ و فانگ

. است شده ارائهزير شرحي بهيپيشنهادهاي اجرا ،بندي ايج بخشاساس نتبرهـاي بانكـداري سيسـتم ،انـد مشتريان خانمي كه در بخش خصوصـي شـاغل براي دستيابي

فرآينـد كـه در طـوري اينترنتي بايد طوري طراحي شوند كه بيشترين دقت را داشـته باشـند؛ بـه بيشـتر از يليتحصـ يـت موقع علـت بـه دختر دانشجويان همچنين. وجود نيايد تراكنش مشكلي به

باشـد؛ در يي داشتهسرعت باالبايد اين خدمات كه كنند هايي با خدمات ساده استفاده مي تراكنش .ترين عامل در بانكداري اينترنتي است حاليكه براي مردان دانشجوي مجرد، اطمينان مهم

خواستار خدماتي با سرعت باال ،هل داراي ميانگين سني باالتر و داراي مشاغل آزادأمردان متداراي كننـد، مـي فعاليـت تر كه در بخش خصوصـي هل با سن پايينأمردان مت .و مطمئن هستند

تـرين عامـل بانكداري اينترنتي هستند و اطمينـان را مهـم سطح باالتري از توقع عوامل خدمات

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

ناوری اطالعات ــــــــــــــــــــــــــــــــــ 432 1393 پاييز، 3 ةشمار ،6دورة ،د

تـرين عامـل در امنيت را مهم ،مردان كارمند جوان مجرد و داراي تحصيالت دانشگاهي. دانند ميهـاي خوشـه . منطبق اسـت ) 2001(اند كه اين خوشه با نتايج جاياوارهنا و فولي تهنسبانكداري داكه ابعـاد خـدمات را بسـيار ) 2006(ن در اين پژوهش با نتايج كاترينا شده در مورد جوانا شناساييتـرين ها در اين پژوهش عامـل امنيـت را مهـم بلكه اين گروه ،راستا نيستهم ،دانست جذاب مي

هاي ضعيف اقتصادي اين افـراد در دليل موقعيت به اين شايد ،اند منفعت مورد نظر خود ابراز داشتهكه باعث شده اين افراد تعامالت اندك با مبالغ اندك داشته باشند و حسـب است وضعيت كنوني

در اين پژوهش مشـخص شـد كـه . ترين خدمات را طلب كنند ساده) دانشجو بودن(موقعيت خود داراي كمترين ميانگين نسـبت بـه ديگـر عوامـل بـوده ،هاي مختلفتنوع سبد خدمات در خوشه

دادن عوامل خدمات بانكـداري اينترنتـي بر ارتقا عالوه ،بنابراين بر مديران بانكي الزم است .استتوانند از طريق تنوع خدماتي كه مي ةدادن بيشتر افراد در زمين آگاهي به ،متناسب با هر بخش بازارها پرداخته شود و حتي گاه بايد براي اين مشتريان برنامه ،دريافت كنند خدمات بانكداري اينترنتي

.كارگرفته شود هاستفاده از خدمات بانكداري اينترنتي ب ةهاي آموزشي در زمينو كارگاه

توان به عدم دسترسـي پژوهشـگران بـه اطالعـات مي ،هاي اين پژوهشاز جمله محدوديتيكي ديگـر . كردهاي منتخب اشاره بانكداري اينترنتي در بانكجامع در مورد كاربران و مشتريان

پژوهشـگران در مطالعـات . مشتريان با ماهيت حقيقي و حقوقي بود نشدن تفكيكها از محدوديت. كـاربران حقـوقي و شـركتي بپردازنـد ديد توانند به شناسايي انتظارات اينترنت بانك از آينده مي

كار و صنوف هم بسيار و حسب ماهيت شغلي مشتريان حقيقي داراي كسب ،تر تفصيليبندي بخش .كاربردي خواهد بود

Reference Alsajjan, B. & Dennis, C. (2010). Internet Banking Acceptance Model: Cross-

Market Examination. Journal of Business Research, 63(9/10): 957-963.

Beane, T.P. & Ennis, D.M. (1987).Market Segmentation: A Review. European Journal of Marketing, 21(5): 20-42.

Cho, N. & Park, S. (2001).Development of Electronic Commerce User-Consumer Satisfaction Index (ECUSI) for Internet Shopping. Industrial Management & Data Systems, 101(8): 400-5.

Dibb, S. & Simkin, J. (1997).A Program for Implementing Market Segmentation. Journal of Business & Industrial Marketing, 12(1): 51-65.

Eun-Ju,L., Kyoung-Nan, K. & David W. (2005). Segmenting the Non-Adopter Category in the Diffusion of Internet Banking. International Journal of Bank Marketing, 23(5): 414 – 437.

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw

433 ـــــــــــــــــكاوي رويكرد داده: انتظارات مبنايبندي كاربران بانكداري اينترنتي بر بخش

Gonzalez, M.E., Quesada, G., Picado, F. & Eckelman, C.A. (2004).Customer Satisfaction using QFD: an E-Banking Case. Managing Service Quality, 14(4): 317-330.

Hong, W., Thong, J.Y.L., Wong, W.M. & Tam, K.Y. (2001). Determinants of User Acceptance of Digital Libraries: An Empirical Examination of Individual Differences and System Characteristics. Journal of Management Information Systems, 18(3): 97-124.

Jayawardhena, C. & and Foley, P. (2000).Changes in Banking Sector – the Case of Internet Banking in UK. Journal of Internet Research: Networking and Policy, 10(1): 19-30.

Jun, M., Yang, Z. & Kim, D. (2004).Customers’ Perceptions of Online Retailing Service Quality and their Satisfaction. International Journal of Quality & Reliability Management, 21(8): 817-840.

Karjaluoto, H., Mattila, M. & Pento, T. (2002). Electronic Banking in Finland: Consumer Belief Sand Reactions to a New Delivery Channel. Journal of Financial Services Marketing, 6(4): 346-361.

Katariina, M. (2006).Clustering the Consumers on the Basis of their Perceptions of the Internet Banking Services. Internet Research, 16(3): 304 – 322.

Kotler, P. (2000). Marketing Management. Prentice-Hall, Englewood Cliffs, NJ.

Machauer, A. & Morgner, S. (2001). Segmentation of Bank Customers by Expected Benefits and Attitudes. International Journal of Bank Marketing, 19(1): 6-17.

Ozdemir, S., Trott, P. & Hoecht, A. (2008).Segmenting Internet Banking Adopter and Non-Adopters in the Turkish Retail Banking Sector. International Journal of Bank Marketing, 26(4): 212 – 236.

Patsiotis, A., Hughes, T. and Webber, D. (2012). Adopters and Non-adopters of Internet Banking: A Segmentation study. International Journal of Bank Marketing, 30(1): 20-42.

Santos, J. (2003). E-Service Quality: a Model of Virtual Service Quality Dimensions. Managing Service Quality, 13(3): 233-246.

Schiffman, L.G. & Kanuk, L, L. (1994). Consumer Behavior. 5th Ed, Prentice Hall, Englewood Cliffs, NJ.

Yang, Z. & Fang, X. (2004). Online Service Quality Dimensions and their Relationships with Satisfaction: a Content Analysis of Customer Reviews of Securities Brokerage Services. International Journal of Service Industry Management, 15(3): 302-326.

, 30 (4): 362-375. Academy of Marketing ScienceJournal of the view of Extant Knowledge. through Web Sites: A Critical Re

ra, A. (2002). Service Quality Delivery Zeithaml, V., Parasuraman, A. & Malhot

, 2(1): 31-45. CommerceQuarterly Journal of Electronic of an Internet Shopping Site (SITEQUAL).

Scale to Measure the Perceived Quality Yoo, B. & Donthu, N. (2001). Developing a

مقاالت بیشتر در کانال تلگرامی ھوشمندی کسب وکار فرابرhttps://telegram.me/joinchat/AykPgjut61Nsq3gWVPb8fw