وأثره على الناتج المحلي اإلجمالي الماليزي ل المصرفي...

22

قتصاديحث البا مجلة ا(CHEEC) مجلد ال6 / العـــدد: 1 جوان( 2018 ،) ص112 - 133 مرسل المؤلف ال: د/ شريط كمال[email protected] قتصاديحث البا مجلة ا(CHEEC) [email protected] https://www.asjp.cerist.dz/en/PresentationRevue/85 التمويميس المصرفي ا لزيلماليلي اجمامحلي اتج اللنا وأثره على الفترة ل2000 - 2016 - سة تحليلية قياسية ا در- The Islamic Banking Financing and its Effect on the Malaysian GDP Gross Domestic Product During 2000-2016 - An Analytical and Econometric Study – ط.ريممي م د/ زغ1 د/ كمال شريط2 1 معة العربي التبسي جا- تبسة، ائر الجز[email protected] 2 معة العربي التبسي جا- تبسة، ائر الجز[email protected] م:ستريخ ا تا29 / 01 / 2018 قبول:ريخ ال تا10 / 02 / 2018 ملخص : ال بينت اسة الدرميس المصرفي اتمويل أهمية اللقطاعات مختلف ا تمويل وتطوره، ودوره في ماليزيا،ة فييق التنميمته في تحققتصادية ومساه امويل وأدوات التلى آليات اسة ارت الدر كما أشار المستثما ا شكلةمي،س المصرفي اتمويلل ل المصرفيتمويل اسة إلى أن أثر الصت الدر وخلزيلماليلي اجمامحلي اتج اللنامي على اس ا المصرفيتمويلللة إحصائية، وأن ل إيجابيا وذو دجماليمحلي اتج اللنا تفسير اة في أهميميس ازي.لماليد اقتصا في المفتاحية:ت اكلما ال مصلرل تمويل في، ل تمويلمي إسلاتج محلي نلالي إجملصلاديات اقتمية إسل ، فتصلادزي مالي. تصنيفJEL : G21 Abstract : the paper shows the importance of the Islamic Banking Financing, its evolution, its role in financing different economic sectors, and its contribution to the development in Malaysia. Furthermore, it indicates the financing mechanisms and the investment tools constituting the Islamic Banking Financing. Finally, it concludes that the effect of the Islamic Banking Financing on the Malaysian GDP is positive and statistically significant, and that the Islamic Banking Financing is important in interpreting the Gross Domestic Product in the Malaysian economy. Key words: Islamic Banking, Islamic Financing, Gross Domestic Product, Islamic economics Malaysian Economy JEL classification codes: G21 ردمد ل2335 - 1748 لردمدإ235X-2588 جامعــــة20 أوت55 19

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of وأثره على الناتج المحلي اإلجمالي الماليزي ل المصرفي...

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /د: المؤلف المرسل

(CHEEC) مجلة الباحث االقتصادي

https://www.asjp.cerist.dz/en/PresentationRevue/85

وأثره على الناتج المحلي اإلجمالي الماليزي ل المصرفي اإلسالميالتموي -دراسة تحليلية قياسية - 2016 -2000للفترة

The Islamic Banking Financing and its Effect on the Malaysian

GDP Gross Domestic Product During 2000-2016

- An Analytical and Econometric Study –

2 د/ كمال شريط 1د/ زغالمي مريمط. [email protected] الجزائر ،تبسة -جامعة العربي التبسي1

[email protected] الجزائر ،تبسة -جامعة العربي التبسي2

02/2018/ 10تاريخ القبول: 29/01/2018تاريخ االستالم:

الملخص :أهمية التمويل المصرفي اإلسالمي الدراسة بينت

وتطوره، ودوره في تمويل مختلف القطاعات االقتصادية ومساهمته في تحقيق التنمية في ماليزيا، كما أشارت الدراسة الى آليات التمويل وأدوات

للتمويل المصرفي اإلسالمي، شكلة االستثمار الموخلصت الدراسة إلى أن أثر التمويل المصرفي اإلسالمي على الناتج المحلي اإلجمالي الماليزي إيجابيا وذو داللة إحصائية، وأن للتمويل المصرفي اإلسالمي أهمية في تفسير الناتج المحلي اإلجمالي

في االقتصاد الماليزي.إسلالمي تمويلل ،فيتمويلل مصلر الكلمات المفتاحية:

، فتصللاد إسلالمية اقتصلاديات إجمللالينلاتج محللي .ماليزي

JEL:G21 تصنيف

Abstract :

the paper shows the importance of the

Islamic Banking Financing, its evolution, its

role in financing different economic sectors,

and its contribution to the development in

Malaysia. Furthermore, it indicates the

financing mechanisms and the investment

tools constituting the Islamic Banking

Financing. Finally, it concludes that the

effect of the Islamic Banking Financing on

the Malaysian GDP is positive and

statistically significant, and that the Islamic

Banking Financing is important in

interpreting the Gross Domestic Product in

the Malaysian economy.

Key words: Islamic Banking, Islamic

Financing, Gross Domestic Product, Islamic

economics Malaysian Economy

JEL classification codes: G21

1748-2335ردمد لل 235X-2588 لردمدإ

5519أوت 20جامعــــة سكيكـــــدة –

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 113

.مقدمةوتزايدا في الطلب عرفت المنتجات المالية اإلسالمية تناميا واسعا خالل الفترة األخيرة

عليها سواء كانت خدمات مصرفية أو أدوات متداولة في السوق المالي اإلسالمي لما ية وقدرتها على مواجهة األزمات، فضال تتميز به من كفاءة تمويلية للمشروعات االستثمار

عن بعدها التنموي االجتماعي الذي يعد أساس تحقيق التنمية االقتصادية سواء في االقتصاديات المتطورة أو النامية على حد سواء، وتعمل المالية اإلسالمية وفق مبادئ

القرآن الكريم وأسس الشريعة اإلسالمية الخاصة بتنظيم النشاط االقتصادي وفق ما جاء بهوالسنة الشريفة، انطالقا من قواعد المال والملكية و حقيقة أن المال وسيلة وليس سلعة وملكيته أداة وليست غاية، فضال عن تعزيز الجانب األخالقي في الوظيفة التمويلية، ويعد التمويل المصرفي اإلسالمي عصب الصناعة المالية اإلسالمية وأساسها فعلى الرغم من تعدد أساليب التمويل اإلسالمية والربوية وتنوع قنواتها، إال ان الصناعة المصرفية فرضت كفاءتها و قدرتها على الصمود أمام التغيرات الجذرية والهيكلية الحاصلة في الساحة

الدولية وبالتالي الحفاظ على حصة معتبرة من األصول على مستوى النظام المصرفي.م االقتصاديات اإلسالمية التي تبنت نظام مالي مزدوج يجمع بين وتعد ماليزيا من أه

%9.3المرتبة الثالثة نسبة حازت ماليزيا على 2015الشقين اإلسالمي والربوي، ففي سنةمن األصول المصرفية عالميا بعد إيران والسعودية، ويتكون النظام المصرفي اإلسالمي

وافذ اإلسالمية في البنوك الربوية ساهمت بنك إسالمي محلي وعدد معتبر من الن 11من في مدة زمنية معتبرة )قاربت األربعون سنة على نشاط البنوك اإلسالمية في ماليزيا(، في تمويل جزء معتبر من المشروعات االستثمارية وفق صيغ تمويلية إسالمية متعددة تتوافق

مع طبيعة نشاط كل مشروع.في اإلسالمي بداية كحل لتلبية االحتياجات التمويلية ظهر التمويل المصر إلشكالية: ا -1

للفئات المسلمة الرافضة آلليات التمويل الربوية، حتى تجسد في شكل نظام مالي كفؤ

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

معالجا لمجموعة من الثغرات والعثرات التي كشفت عنها األزمات المالية في العديد من الربوي في تحقيق التنمية المستديمة، االقتصاديات والتي أثبتت قصور التمويل التقليدي أو

وتجربة االقتصاد الماليزي في مجال الصيرفة اإلسالمية ليست بالحديثة مما يزيد من أهمية قياس أثر التمويل المصرفي اإلسالمي على أهم مؤشر اقتصادي وهو الناتج المحلي

التمويل المصرفي اإلجمالي، ومما سبق تبرز إشكالية الدراسة في السؤال التالي: ما أثر ؟2016-2000اإلسالمي على الناتج المحلي اإلجمالي الماليزي خالل الفترة

تنبع أهمية الدراسة من الدور الفعال للمالية اإلسالمية في تحقيق أهمية الدراسة: -2تنمية اقتصادية حقيقية، من خالل األساليب التمويلية المبنية على المشاركة الفعلية في

ستثمارية التي يتأتى من خاللها ربح مستحق أو خسارة عادلة، وبالتالي إضفاء العملية االعدالة في توزيع العوائد والدخول، ناهيك عن أثرها العميق على المتغيرات الكلية أين يستهدف التمويل اإلسالمي خفض معدالت التضخم وزيادة الكتلة النقدية الحقيقية كنتيجة

تستهدف أساليب التمويل اإلسالمي القطاعات اإلنتاجية بشكل لزيادة اإلنتاج الفعلي حيثكبير مما يسهم في زيادة القيمة المضافة، كما تهتم الدراسة بالوقوف على مدى مساهمة التمويل المصرفي اإلسالمي في ماليزيا في تمويل التنمية االقتصادية، وأثره على الناتج

.2016-2000المحلي اإلجمالي المحقق خالل الفترة تتمثل األهداف الرئيسية للدراسة في اآلتي: أهداف الدراسة: -3

الوقوف على الكفاءة التمويلية للصيرفة اإلسالمية. -تحليل واقع التمويل المصرفي اإلسالمي في ماليزيا من خالل نسبته وتحليل -

.2016-2000تطوره خالل الفترة الناتج المحلي الماليزي محاولة قياس أثر التمويل المصرفي اإلسالمي على -

.2016-2000خالل الفترة

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 115

: نظرا لطبيعة موضوع الدراسة ومحاولة للوصول إلى كافة تطلعاته، تم منهج الدراسة -4االعتماد على المنهج اإلحصائي االستعراضي من خالل االستعانة بمختلف إحصائيات

خدام بعض األدوات ( إضافة إلى است2016-2000التمويل المصرفي اإلسالمي للفترة ) كالجداول واألشكال البيانية واالعتماد كذلك على المنهج الوصفي التحليلي حسب الحاجة،

عن يعبر الذي الرياضي النموذج لتقدير الرياضية األساليب بعض إتباع إلى باإلضافة تابع، والتمويل المصرفي اإلسالمي كمتغير الناتج المحلي اإلجمالي بين الخطية العالقة

كمتغير مستقل في النموذج. لإلجابة على إشكالية الدراسة تم التطرق إلى المحاور اآلتية:خطة الدراسة: -5 األهمية االقتصادية للصيرفة اإلسالمية. .1 صيغ االستثمار وأدوات التمويل في البنوك اإلسالمية. .2 الصيرفة اإلسالمية في ماليزيا وأثرها على الناتج المحلي الماليزي. .3

ألهمية اإلقتصادية للصيرفة اإلسالميةا .1على الرغم من تعدد أساليب التمويل والجهات المقدمة له اال أن البنوك اإلسالمية

صنعت نجاحها وحافظت على حصتها السوقية المتنامية لما تحققه من كفاءة ومساهمة حقيقية فعالة في تمويل شتى قطاعات االقتصاد.

الوساطة المالية اإلسالمية .1.1تعبر الوساطة المالية وسيلة أو آلية لنقل الموارد المالية من الممولين أي الوحدات

العجز المالي االقتصادية ذات الفائض المالي إلى المتمولين أي الوحدات االقتصادية ذات(، والوساطة 10، ص:2014، وذلك وفقا لمتطلباتهم واحتياجاتهم )هشام كامل قشوط،

هي تعبئة الموارد المالية للمدخرين، وتوظيفها من خالل عقود الوساطة المالية اإلسالمية المالية الخالصة )وتتمثل في عقود النيابة وهي المضاربة والمشاركة والوكالة( وغير الخالصة )باالعتماد على العقود اإلسالمية التقليدية كالبيع بالثمن اآلجل، واإلجارة والسلم

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

khaled mohamed )م الشريعة اإلسالمية ومقاصدها.واالستصناع(، وذلك وفق أحكاet ahmed wifag mokhtar ،2014 ،p :03.)

ويمكن تصنيف عمليات الوساطة المالية بناءا على العالقة التعاقدية بين األطراف )هشام : المختلفة )بمقياس المخاطرة( بحسب تصنيف العقود المالية اإلسالمية إلى ما يلي

(2014كامل قشوط، في ظل هذه العقود تنحصر مسؤولية الوسيط على المخاطر المترتبة عقود أمانة: 1.1.1

على تقصيره، أو تعديه في عمله.وفيها يتحمل الوسيط كافة المخاطر التي تتعرض إليها السلعة عقود ضمان: 2.1.1

موضوع الوساطة. خصائص الكفاءة التمويلية ألساليب التمويل اإلسالمي . 2.1

تتميز صيغ التمويل اإلسالمي بخصائص تجعلها تختلف عن األساليب التقليدية، نبرزها (08، 2009ة: )صالح صالحي، عبد الحليم غربي، في النقاط التالي

ارتباط ربح الممول في جميع صيغ التمويل اإلسالمي بالملكية، . الخاصية األولى:1.2.1لملك، وهذا عكس الصيغ واألساليب فاستحقاق لألرباح بسبب موضوعي وشرعي هو ا

.التمويلية الربوية التي تقوم على االستغاللارتباط انسياب التمويل بين أطراف العملية االستثمارية بانتقال . الخاصية الثانية: 2.2.1

ملكيات وتدفق تيار من السلع، وهذا األسلوب يقلل من الطر ق الربوية التي تحول مزي ؛ بحيث كل عملية انتقال للملكية أو السلع أو الخدمات االقتصاد إلى اقتصاد ر

تتطلب انتقال وانسياب عشرات الدورات المالية والنقدية، ويعني االقتصاد الرمزي حركة رؤوس األموال بما في ذلك تقلبات أسعار الفائدة وتدفقات االئتمان، بينما يعني االقتصاد

االقتصاد الحقيقي ار األساليب الربوية لم يعدالحقيقي حركة السلع والخدمات ، ومع انتشللسلع والخدمات واالقتصاد الرمزي للمال واالئتمان مرتبطا أحدهما باآلخر ارتباطا عضويا بوصف االقتصاد الرمزي تعبيرا بالضرورة عن االقتصاد الحقيقي، وهذا يدل على أن تلك

تقليب وانتقال األموال بغض النظر عن االقتصادات ترتبط فيها األرباح في معظم األحيان بعمليات استثمارها؛ بينما يرتبط انتقال التمويل بعمليات االستثمار ارتباطا كبيرا في ظل

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 117

نظام المشاركة، وهذا يقلل من التكاليف المترتبة عن انتشار االستثمار الرمزي بدال من .االستثمار الحقيقي

درجة جعلت منه بديال للتمويل التقليدي، لكن الديون ولقد انتشر التمويل اإلسالمي ب التي تهدف للربح في التمويل اإلسالمي ال تنشأ إال مقابل نشاط حقيقي، من سلع ومنافع وخدمات. ولما كانت الفائدة الربوية في جوهرها دين في الذمة دون مقابل حقيقي؛ فإن

والسلم، يحقق هدفين هما:استبدالها ب عقود التمويل اإلسالمية كالبيع اآلجل تحجيم المديونية ومنع نموها دون ضوابط. -

توجيه التمويل لتوليد القيمة المضافة وتعزيز النمو االقتصادي، وهذا ما يسمح بتحقيق - عائد للتمويل من خالل القيمة المضافة التي أسهم في إيجادها.

الذي يستحق عوائد المشاركة؛ ألنه يتم وهذا ما يبين الفرق بين كفاءة التمويل اإلسالمي في إطار حركية اقتصادية حقيقية. بينما التمويل التقليدي ال يرتبط في معظم األحيان بالنشاط االقتصادي الحقيقي، وال توجد آلية تضمن االرتباط بينهما، وهو ما يؤدي إلى تفاقم

دها أصل التمويل بأضعاف المديونية وتضخم فوائدها لتتجاوز القيمة المضافة التي ول مضاعفة

في البنوك االسالمية صيغ االستثمار وأدوات التمويل .2تتعدد المنتجات المالية في البنوك وتتنوع بشكل يوفر االحتياجات التمويلية لكافة

القطاعات االقتصادية فنجد منها ما يتماشى مع القطاع الصناعي ومنها ما يتوافق مع ما يتوافق مع النشاط الفالحي وغيرها من األنشطة االستثمارية. النشاط التجاري، ومنها

أدوات االستثمار اإلسالمية .1.2الشركة في اللغة تعني توزيع الشيء بين إثنين أو أكثر على صيغة المشاركة: 1.1.2

، ص: 2013، )حسين محمد سمحان، جهة الشيوع أو هي االختالط أو مخالطة الشريكين األموال في االشتراك بمقتضاه يتم االستثمار عقود نم عقد أما اصطالحا فهي (213

المال، رأس في بحصة طرف كل يساهم بحيث المتنوعة، في األنشطة وتقليبها الستثمارهاوالمشاركة المقصودة هنا هي أسلوب تمويلي يقوم على (، 15)صالح صالحي، ص:

راد تمويله ويقوم أساس تقديم البنك اإلسالمي حصة أو جزءا من رأس مال المشروع الم

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

صاحب المشروع فردا أو شركة بتقديم الجزء اآلخر من التمويل المطلوب للمشروع، وهم جميعا شركاء في الربح في حصص شائعة محددة بنسب متفق عليها، وشركاء في الخسارة بنسبة حصة كل شريك في رأس المال، ويعتبر البنك اإلسالمي شريكا في المشروع ونتائجه

يكون العميل مفوض بإدارة المشروع، وال يتدخل البنك في إدارة المشروع اال وعادة مابالقدر الذي يضمن له التحقق من حسن سير اإلدارة والتزام الشريك بنصوص وشروط عقد

(213، 2010)محمد محمود العجلوني، الشراكة.إن كلمتي المضاربة واالقراض اسمان لمسمى واحد، صيغة المضاربة: .2.1.2بة لغة أهل العراق، واالقراض لغة أهل الحجاز، وسبب التسمية باإلقراض أن رب فالمضار

، )عبد المطلب عبد المال قد أخذ جزء من ماله ويسلمه الى العامل ثم يقطع يده عنهاوتعتبر المضاربة احدى األدوات التي يستخدمها البنك اإلسالمي (، 230، 2014الحميد،

وعات، حيث يكون البنك رب المال، باإلضافة إلى كونها في توظيف األموال وتمويل المشر أحد وسائل جذب االدخارات وتشغيلها، حيث يكون البنك رب العمل، فالمضاربة نظام تمويلي إسالمي يقوم على تسخير المال المجمع لدى البنك اإلسالمي لكل فرد قادر على

مويلي للشركات، العمل وراغب فيه كل حسب خبرته ومهارته، كما تمثل مصدرا تفالمضاربة أداة فعالة في توظيف األموال بدل اكتنازها، وتوظيف الطاقات القادرة على العمل من جهة ثانية وتذويب الفوارق بين األغنياء الذين يملكون والفقراء الذين يقدرون

(.215، 2010)محمد محمود العجلوني، على العمل من جهة ثالثة. صيغ التمويل التجارية: .2.2

المرابحة في اللغة مصدر من الربح وهو الزيادة في التجارة، . صيغة المرابحة: 1.2.2وأعطاه ماال مرابحة أي على الربح بينهما، ويقال بعت السلعة مرابحة على كل عشرة دراهم

من عقد وهي (،77، 2013)قتيبة عبد الرحمان العاني، درهم، وكذلك اشتريته مرابحة. بالمرابحة، بالبيع، وبيع ووعد بالشراء، وعد من مركبة عملية وهي ريةالتجا االستثمار عقود بالبيع بالمرابحة تعرف وأصبحت المشاركة بمصاريف تطبيقاتها في الصورة هذه تطوير وتم

في معها المتعاملين احتياجات تلبية في المصارف تلك من رغبة وذلك بالشراء، لآلمر توفير قبل والتجديد واإلحالل التوسيع ألغراض ةواألجهز والمعدات الحصول على اآلالت

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 119

الكمية المحددة الطلبيات بهذه المتعاملون هؤالء فيتقدم للشراء، المطلوب التمويل متفقا ربحا إليه مضيفا تحمله الذي التكلفة بسعر بشرائها يقوم للمصرف الذي والمواصفات

عند مسبقا جزءا بدفع بموجبها تيال السداد طريقة على االتفاق ثم يتم الطرفين، بين عليه إلى أو محددة فترات على الباقي ويقسط الفعلية، ورغبته جدية المتعامل إلثبات الطلب (28ن )صالح صالحي، معي تاريخ

يمثل السلم أهم صيغة من البيوع اآلجلة التي تستخدمها البنوك في صيغة السلم: . 2.2.2عطاء والترك والتسليف، وهو لغة أهل الحجاز توظيف أموالها، والسلم في اللغة يعني اال

المقابل للسلف في لغة أهل العراق، وفي االصطالح فهو كما عرفه االمام النووي عقد على موصوف في الذمة ببدل يعطي عاجال، وهو بيع مال بمال يقبض فيه الثمن عاجال

، 2010لوني، ، )محمد محمود العجوتسلم فيه البضاعة آجال، فهو ثمن عاجل بثمن آجلويمكن ان يستخدم عقد السلم في البنوك اإلسالمية لتمويل التجارة، حيث يكون (257

البنك رب السلم، ويكون التاجر المسلم اليه، والبضاعة المراد تمويل شراءها المسلم فيه، حيث يحصل التاجر على المال من البنك عاجال مقابل تسليمه للبضاعة المتفق عليها

تاح للتاجر أن يستخدم أموال السلم في شراء المواد األولية للسلعة الموصوفة آجال حيث يه المطلوبة أو في دفع أثمان بضاعة للمصانع أو المزارع التي تبيعه ما سوف يتاجر ب

(259، 2010)محمد محمود العجلوني، صيغ التمويل الصناعية-ثالثا .3.2المجال الصناعي، فال يكون طلب يعتبر االستصناع من الصيغ اإلسالمية المقيدة ب

التجارة أو الزراعة استصناع. فهو موجه للمساهمة في التنمية الصناعية واستغالل الطاقات واالستصناع لغة هو طلب صناعة ،اإلنتاجية المعطلة في المصانع وتشغيل العمالة

: لتاليالشيء، ويكمن توظيف االستصناع في البنوك اإلسالمية من خالل ثالث أساليب كا (285، 2010)محمد محمود العجلوني،

في مثل هذا النوع من العقود يمكن للبنك اإلسالمي أن االستصناع الموازي: .1.3.2يوظف أمواله باعتباره مستصنعا، أي طالبا لمنتجات مصنعة ذات مواصفات خاصة يدفع

دم إليه ثمنها من ماله الخاص ويتصرف بها بيعا أو تأجيرا، أو باعتباره صانعا، حيث تق

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

الطلبات من العمالء إلستصناع عقارات أو معدات أو آالت أو سلع استهالكية، وحيث أن البنك ليس في حقيقة األمر مصنعا، فهو يقوم بدوره بالتعاقد مع المصنع األصلي بعقد استصناع آخر يكون فيه البنك مستصنعا لتصنيع ما تم االتفاق عليه في عقد االستصناع

ك والعميل وهو ما يطلق عليه باالستصناع الموازي.األول بين البنتمثل عقود المقاولة شكل من أشكال االستصناع وفيه يقوم البنك عقود المقاولة: .2.3.2

ببناء عقار أو جسر معلق أو تعبيد طريق وتسليمه بالمواصفات المطلوبة للعميل مقابل ثمن متفق عليه وعلى طريقة تسديده.

اتفاق البنك مع عدد من الصناعيين لقيام كل منهم وتعني التجمعات الصناعية: .3.3.2بتصنيع جزء معين من منتج خاص، واالتفاق مع صناعي آخر لتجميع هذه األجزاء

خراج السلعة النهائية التي تصبح ملكا للبنك اإلسالمي ليبيعها باألسواق. وا حي تتعدد صيغ التمويل اإلسالمية الموجهة للقطاع الفال صيغ التمويل الفالحية: .4.2

(117، بوسهوة نذير ،علي فالق: )ونذكر من أهمهاوهي إعطاء األرض لمن يزرعها، على أن يكون له نصيب مما يخرج المزارعة: .1.4.2

منها كالنصف أو الثلث أو األكثر من ذلك أو األدنى، حسب ما يتفقان عليه، ويقوم والبذور واألسمدة المصرف اإلسالمي بتوفير مدخالت اإلنتاج الزراعي من اآلالت والمكائن

وغيرها، والمساهمة في اعداد وتجهيز األرض، وهذا يمثل غالبا مساهمة المصرف في التكلفة الكلية للزراعة أو المشاركة، بينما يشارك الطرف الثاني المزارع باألرض ملكه أو

مؤجره.إن المساقاة تعني اتفاق بين طرفين يقوم أحدهما مهمة سقي مزروعات المساقاة: .2.4.2

طرف اآلخر في االتفاق وبالذات األشجار في البساتين، وقسمة الحاصل بينهما وحسب الاالتفاق بينهما، أي أن من يتولى مهمة السقي يحصل على حصة محددة ومتفق عليها من ناتج األشجار مسبقا وعند العقد، وعليه يمكن للمصارف اإلسالمية أن تلعب دورا كبيرا في

اصة في ظل أهمية الزراعة وانتاجها في البلدان النامية، ومحدودية القيام بمهمة المساقاة خ الموارد المائية في العديد من هذه الدول.

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 121

اإلسالمية في ماليزيا وأثرها على الناتج المحلي الماليزي الصيرفة .3يمثل العمل المصرفي اإلسالمي نواه الصناعة المالية اإلسالمية وعمادها، ففي البداية

وساطة المالية اإلسالمية لتلبية االحتياجات التمويلية لألغلبية المسلمة في ماليزيا، جاءت اللتصبح بعدها ماليزيا واحدة من أهم االقتصاديات التي تعتمد على التمويل اإلسالمي في تحقيق استقرار ونمو في متغيراتها االقتصادية الكلية، كما يعكس الناتج المحلي اإلجمالي

جية لالقتصاد ويشير تنوعه الى مدى سالمة السياسة االقتصادية المتبعة القوة اإلنتا وكفاءتها في استغالل كافة الموارد المساهمة في توليد الدخل.

هيكلة التمويل المصرفي اإلسالمي في ماليزيا ودوره في تمويل االقتصاد .1.3ي اإلسالمي مر التمويل المصرف. نشأة التمويل المصرفي اإلسالمي في ماليزيا: 1.1.3

في ماليزيا بالعديد من المحطات الرئيسية دعمت في كل مرة منها الحكومة الماليزية تطور التمويل المصرفي وتوسع التمويل اإلسالمي وسيتم الوقوف على أهم مراحل تطور

(147، 2016ي: )إبتسام ساعد، اإلسالمي كالتالعندما أقام مسلمو ماليزيا 1963 ترجع تجربة البنوك اإلسالمية في ماليزيا الى سنة -

بتأسيس آلية الدخار أموال الحج واستثمارها بطريقة شرعية، وبعد نجاح تجربة االدخار اإلسالمي بدأ االهتمام الحكومي بإنشاء بنوك إسالمية والذي يعد داعما أساسيا لنجاح

التمويل اإلسالمي في ماليزيا.سالمية والذي أعطى الصالحية لبنك نيغارا تم صدور قانون البنوك اإل 1983في سنة -

االشراف على البنوك اإلسالمية وتنظيمها، كما عملت الجهات الحكومية على تشجيع إنشاء بنوك إسالمية عن طريق تحويل النوافذ والشبابيك التي تقدم خدمات مالية إسالمية

.إلى فروع وبنوك إسالمية قائمة بذاتهاتحت اسم "بنك اسالم"، 1983جويلية 01المي مستقل في كما تم إنشاء أول بنك إس -

وبعد أدائه المشجع رسمت الحكومة الماليزية هدفها في أن تكون ماليزيا من أهم المراكز قدم بنك نيغارا ماليزيا نظام الصيرفة 1993العالمية المصرفية اإلسالمية وفي سنة

دية من أجل تسريع نشر المنتجات اإلسالمية أو نظام الفروع اإلسالمية للبنوك التقلي المصرفية اإلسالمية للعمالء المحليين في أقصر فترة ممكنة.

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

وتغير البيئة الحاضنة للخدمات المصرفية اإلسالمية في 1997بعد األزمة المالية لعام -ماليزيا، سمحت الحكومة بإنشاء بنك إسالمي ثاني وهو بنك "معامالت ماليزيا" لتسريع

2001الصناعة المصرفية، متبوعا بمخطط القطاع المالي الذي تم تقديمه لسنة التقدم في وبدأ البنك المركزي الماليزي بإغالق الفروع اإلسالمية وتشجيعها للتحول إلى كيانات

مصرفية إسالمية كاملة.كما عرفت هذه الفترة السماح بإعطاء رخص للبنوك اإلسالمية األجنبية، فبدأ كل من -

اجحي السعودي وبنك التمويل الكويتي وغيرها من البنوك في فتح فروع والعمل في بنك الر ماليزيا، كما أدى تطور النظام المالي اإلسالمي في السنوات األخيرة وتزايد االهتمام من

لجعل ماليزيا مركز 2006قبل المجتمع الدولي بالتمويل اإلسالمي إلطالق برنامج في ووفر هذا البرنامج لماليزيا منصة لتوسيع نطاق وصول (MIFCمالي إسالمي دولي )

بوضع 2011الخدمات المالية اإلسالمية الى األسواق الدولية، كما تعزز ذلك في سنة 2011Fianancialمخطط ثاني طويل المدى للنظام المالي سمي بمخطط القطاع المالي

sector blueprint ترسم االتجاه ، وهو خطة استراتيجية2020في إطار رؤيةالمستقبلي للنظام المالي اإلسالمي ومن األهداف الرئيسية التي جاءت في هذه الخطة

مسالة تدويل التمويل اإلسالمي.تطورا مهما في تعزيز اإلطار التنظيمي والرقابي للصناعة 2013بعدها عرفت سنة -

( الذي دخل IFSAإلسالمية )المالية اإلسالمية في ماليزيا باعتماد قانون الخدمات المالية اوكان الهدف من هذا القانون تمهيد الطريق لوضع إطار 2013جوان 30حيز التنفيذ في

لالمتثال الشرعي المتكامل لعمل المؤسسات المالية اإلسالمية في ماليزيا.يعتبر النظام المصرفي الماليزي نظاما شامال . مكونات النظام المصرفي الماليزي: 2.1.3

وجا أين يجمع بين عدد من البنوك اإلسالمية والربوية مما يساهم بشكل فعال في ومزدالجدول تمويل التنمية وتحقيق الحاجات التمويلية لكل طبقة وكل فئة من المجتمع، ويوضح

وتوزيع الحصص السوقية حسب 2016النظام المصرفي الماليزي لسنة ( هيكلة 01رقم ) كل نوع من البنوك.

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 123

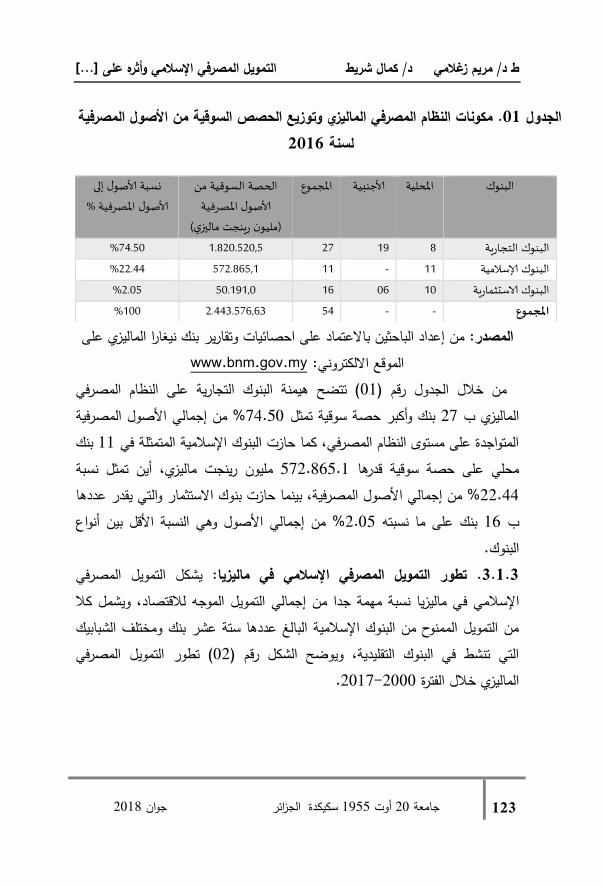

مكونات النظام المصرفي الماليزي وتوزيع الحصص السوقية من األصول المصرفية . 01الجدول 2016لسنة

من إعداد الباحثين باالعتماد على احصائيات وتقارير بنك نيغارا الماليزي على المصدر: www.bnm.gov.myالموقع االلكتروني:

( تتضح هيمنة البنوك التجارية على النظام المصرفي 01م )من خالل الجدول رق من إجمالي األصول المصرفية %74.50بنك وأكبر حصة سوقية تمثل 27الماليزي ب

بنك 11المتواجدة على مستوى النظام المصرفي، كما حازت البنوك اإلسالمية المتمثلة في يزي، أين تمثل نسبة مليون رينجت مال 572.865.1محلي على حصة سوقية قدرها

من إجمالي األصول المصرفية، بينما حازت بنوك االستثمار والتي يقدر عددها 22.44%من إجمالي األصول وهي النسبة األقل بين أنواع %2.05بنك على ما نسبته 16ب

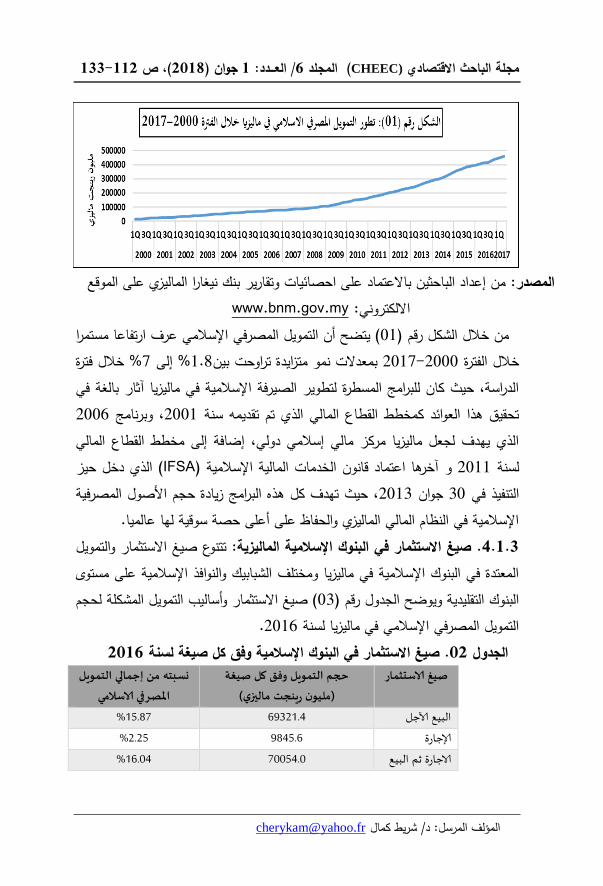

البنوك.يشكل التمويل المصرفي تطور التمويل المصرفي اإلسالمي في ماليزيا: . 3.1.3

ي ماليزيا نسبة مهمة جدا من إجمالي التمويل الموجه لالقتصاد، ويشمل كال اإلسالمي فمن التمويل الممنوح من البنوك اإلسالمية البالغ عددها ستة عشر بنك ومختلف الشبابيك

( تطور التمويل المصرفي 02التي تنشط في البنوك التقليدية، ويوضح الشكل رقم ) .2017-2000الماليزي خالل الفترة

الحصة السوقية من املجموع ألاجنبية املحلية البنوك

ألاصول املصرفية

)مليون رينجت ماليزي(

نسبة ألاصول إلى

%ألاصول املصرفية

%74.50 1.820.520,5 27 19 8 البنوك التجارية

%22.44 572.865,1 11 - 11 البنوك إلاسالمية

%2.05 50.191,0 16 06 10 البنوك الاستثمارية

%100 2.443.576,63 54 - - املجموع

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

من إعداد الباحثين باالعتماد على احصائيات وتقارير بنك نيغارا الماليزي على الموقع المصدر:

www.bnm.gov.myااللكتروني: مستمرا ( يتضح أن التمويل المصرفي اإلسالمي عرف ارتفاعا01من خالل الشكل رقم )

خالل فترة %7إلى %1.8ينبمعدالت نمو متزايدة تراوحت ب 2017-2000خالل الفترة الدراسة، حيث كان للبرامج المسطرة لتطوير الصيرفة اإلسالمية في ماليزيا آثار بالغة في

2006، وبرنامج 2001تحقيق هذا العوائد كمخطط القطاع المالي الذي تم تقديمه سنة الذي يهدف لجعل ماليزيا مركز مالي إسالمي دولي، إضافة إلى مخطط القطاع المالي

( الذي دخل حيز IFSAآخرها اعتماد قانون الخدمات المالية اإلسالمية )و 2011لسنة ، حيث تهدف كل هذه البرامج زيادة حجم األصول المصرفية 2013جوان 30التنفيذ في

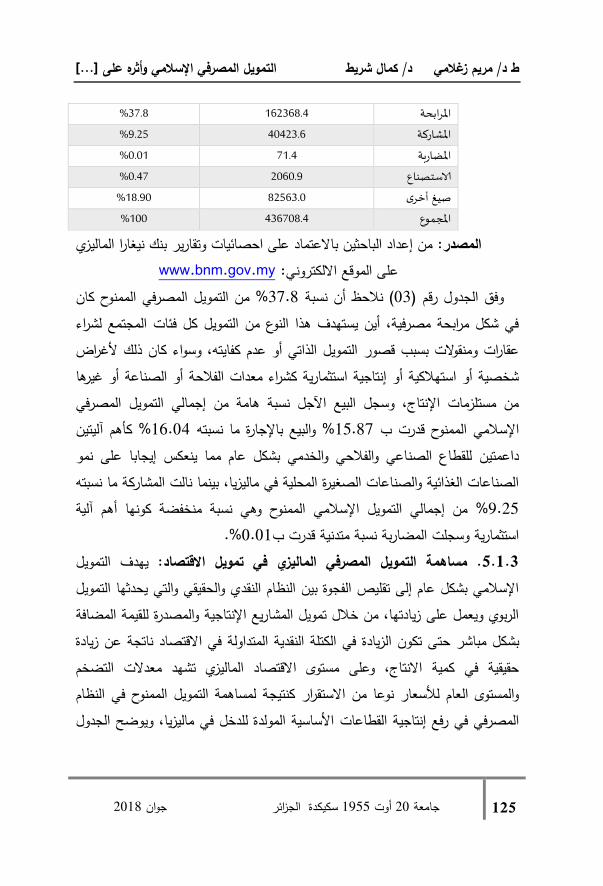

اإلسالمية في النظام المالي الماليزي والحفاظ على أعلى حصة سوقية لها عالميا.تتنوع صيغ االستثمار والتمويل الماليزية:صيغ االستثمار في البنوك اإلسالمية . 4.1.3

المعتدة في البنوك اإلسالمية في ماليزيا ومختلف الشبابيك والنوافذ اإلسالمية على مستوى ( صيغ االستثمار وأساليب التمويل المشكلة لحجم 03البنوك التقليدية ويوضح الجدول رقم )

.2016التمويل المصرفي اإلسالمي في ماليزيا لسنة 2016صيغ االستثمار في البنوك اإلسالمية وفق كل صيغة لسنة .02دول الج

حجم التمويل وفق كل صيغة صيغ الاستثمار

)مليون رينجت ماليزي(

نسبته من إجمالي التمويل

املصرفي الاسالمي

%15.87 69321.4 البيع آلاجل

%2.25 9845.6 إلاجارة

%16.04 70054.0 الاجارة ثم البيع

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 125

%37.8 162368.4 رابحةامل

%9.25 40423.6 املشاركة

%0.01 71.4 املضاربة

%0.47 2060.9 الاستصناع

%18.90 82563.0 صيغ أخرى

%100 436708.4 املجموع

من إعداد الباحثين باالعتماد على احصائيات وتقارير بنك نيغارا الماليزي المصدر: www.bnm.gov.myعلى الموقع االلكتروني:

من التمويل المصرفي الممنوح كان %37.8( نالحظ أن نسبة 03وفق الجدول رقم ) في شكل مرابحة مصرفية، أين يستهدف هذا النوع من التمويل كل فئات المجتمع لشراء

ألغراض عقارات ومنقوالت بسبب قصور التمويل الذاتي أو عدم كفايته، وسواء كان ذلكشخصية أو استهالكية أو إنتاجية استثمارية كشراء معدات الفالحة أو الصناعة أو غيرها من مستلزمات اإلنتاج، وسجل البيع اآلجل نسبة هامة من إجمالي التمويل المصرفي

كأهم آليتين %16.04والبيع باإلجارة ما نسبته %15.87اإلسالمي الممنوح قدرت ب اعي والفالحي والخدمي بشكل عام مما ينعكس إيجابا على نمو داعمتين للقطاع الصن

الصناعات الغذائية والصناعات الصغيرة المحلية في ماليزيا، بينما نالت المشاركة ما نسبته من إجمالي التمويل اإلسالمي الممنوح وهي نسبة منخفضة كونها أهم آلية 9.25%

.%0.01استثمارية وسجلت المضاربة نسبة متدنية قدرت بيهدف التمويل في تمويل االقتصاد: ة التمويل المصرفي الماليزي مساهم. 5.1.3

اإلسالمي بشكل عام إلى تقليص الفجوة بين النظام النقدي والحقيقي والتي يحدثها التمويل الربوي ويعمل على زيادتها، من خالل تمويل المشاريع اإلنتاجية والمصدرة للقيمة المضافة

ى تكون الزيادة في الكتلة النقدية المتداولة في االقتصاد ناتجة عن زيادة بشكل مباشر حتحقيقية في كمية االنتاج، وعلى مستوى االقتصاد الماليزي تشهد معدالت التضخم والمستوى العام لألسعار نوعا من االستقرار كنتيجة لمساهمة التمويل الممنوح في النظام

األساسية المولدة للدخل في ماليزيا، ويوضح الجدول المصرفي في رفع إنتاجية القطاعات

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

( توزيع التمويل المصرفي اإلسالمي على القطاعات اإلنتاجية الماليزية لسنة 04رقم )2016.

توزيع التمويل المصرفي اإلسالمي على القطاعات االقتصادية في ماليزيا . 03الجدول 2016لسنة

االعتماد على احصائيات وتقارير بنك نيغارا الماليزي على من إعداد الباحثين ب المصدر: www.bnm.gov.myالموقع االلكتروني:

من خالل الجدول أعاله يتضح أن نسبة كبيرة من التمويل المصرفي اإلسالمي في يفسر النسبة موجهة لقطاع األسر وهو ما %58.04قدرت ب 2016ماليزيا لسنة

المرتفعة التي شكلتها صيغة المرابحة المصرفية، حيث يكون التمويل لشراء عقارات ومنقوالت ومستلزمات قطاع العائالت التي تعاني من قصور التمويل الذاتي أو ذات الدخل المحدود، بينما حازت القطاعات األخرى على نسب منخفضة ومتقاربة فحازت الفالحة

حجم التمويل املمنوح القطاع

نجت ماليزي()مليون ري

النسبة املئوية

%2.79 12285.2 الفالحة

%1.34 5931.7 املناجم واملحاجر

%4.78 21038.3 التصنيع )بما في ذلك الزراعة(

%0.51 2261.3 الكهرباء والغاز وامدادات املياه

تجارة الجملة والتجزئة والفنادق

واملطاعم

19127.1 4.35%

%4.10 18040.1 أعمال البناء

%5.11 22458.4 العقارات

%3.87 17050.2 النقل والتخزين والاتصاالت

%8.60 37827.3 املالية والتامين وألانشطة التجارية

%5.03 22131.2 التعليم والصحة وغيرها

%58.04 255094.9 قطاع ألاسر

%1.4 5661.2 قطاعات أخرى

%100 439447.5 املجموع

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 127

%8.60وقطاع التجارة على %4.78وقطاع الصناعة على %2.79على ما نسبته . وتعد هذه النسب المنخفضة خاصة لقطاعي %5.03وقطاع التعليم والصحة على نسبة

الزراعة والصناعة كقطاعات استراتيجية هامة مؤشرا على وجود بدائل تمويلية أكثر مالئمة حصص الصكوك اإلسالمية وصناديق وفعالية لهذا النوع من األنشطة هذا ما يؤكده تزايد

االستثمار في النظام المالي الماليزي. مكونات الناتج المحلي الماليزي .2.3

13تتميز ماليزيا باقتصادها المفتوح ودخل اعلى من المتوسط حيث كانت واحدة من التي سجلت 2008دولة حددتها اللجنة العلمية المعنية بالنمو والتنمية في تقرير النمو

سنة وكذلك نجحت ماليزيا في القضاء 25سنويا لمدة %7دل نمو بنسبة أكثر من مع %50على الفقر فنسبة األسر التي تعيش تحت خط الفقر الوطني انخفضت من أكثر من

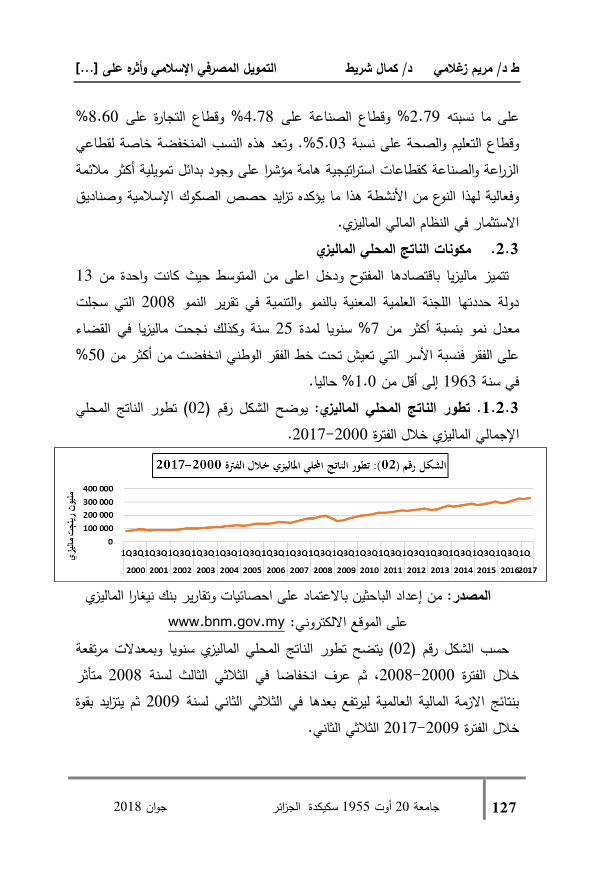

حاليا. %1.0إلى أقل من 1963في سنة ( تطور الناتج المحلي 02يوضح الشكل رقم ). تطور الناتج المحلي الماليزي: 1.2.3

.2017-2000إلجمالي الماليزي خالل الفترة ا

من إعداد الباحثين باالعتماد على احصائيات وتقارير بنك نيغارا الماليزي المصدر:

www.bnm.gov.myعلى الموقع االلكتروني: الناتج المحلي الماليزي سنويا وبمعدالت مرتفعة ( يتضح تطور 02حسب الشكل رقم )

متأثر 2008ثم عرف انخفاضا في الثالثي الثالث لسنة ، 2008-2000خالل الفترة ثم يتزايد بقوة 2009بنتائج االزمة المالية العالمية ليرتفع بعدها في الثالثي الثاني لسنة

الثالثي الثاني. 2017-2009خالل الفترة

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

يعتبر االقتصاد الماليزي من أهم االقتصاديات . مكونات الناتج المحلي الماليزي:2.2.3الترتيب السادس آسيويا في التصنيف وفق الناتج 2015آلسيوية حيث احتل في سنة ا

( مكونات الناتج المحلي من اإليرادات المحققة 04المحلي اإلجمالي، ويوضح الجدول رقم ) من مختلف القطاعات االقتصادية المشكلة لالقتصاد الماليزي.

2016مكونات الناتج المحلي الماليزي لسنة .4جدول

من إعداد الباحثين باالعتماد على احصائيات وتقارير بنك نيغارا الماليزي على المصدر: www.bnm.gov.myالموقع االلكتروني:

من خالل الجدول أعاله يتضح أن الجزء األكبر المشكل للناتج المحلي اإلجمالي كان دارة النفايات، من قطاع الخدمات والذي يشمل الغاز والكهرباء المياه والص رف الصحي وا

التجارة، التأمينات، النقل، المعلومات واالتصاالت وغيرها من الخدمات، وتدل النسبة المرتفعة للخدمات على مدى توافر اليد العاملة الكفؤة والكادر البشري المؤهل الستقطاب

جع هذه فقط وقد تر %8.65االستثمارات في قطاع الخدمات، بينما شكلت الفالحة نسبة النسبة المتدنية للظروف المناخية لماليزيا التي ال تدعم الفالحة بشكل أو بآخر، كما شكلت

من الناتج المحلي اإلجمالي وهي نسبة تعتبر جيدة ألنها %22.26الصناعة ما نسبته %4.86وهو مؤشر إيجابي، كما حاز قطاع البناء على ما نسبته %20تجاوزت ال

، وما يمكن مالحظته بشكل عام هو تنوع %8.51لمحاجر نسبة والتعدين واستغالل االناتج المحلي الماليزي وعدم احصار العوائد المتأتية على قطاع وحيد وبالتالي توزيع

المخاطر المرتبطة بالنشاط االقتصادي.

نسبة املساهمة في الناتج املحلي الاجمالي املبالغ )مليون رينجت ماليزي( القطاعات الاقتصادية

%8.65 106472 الفالحة

%4.86 59785 أعمال البناء

%22.26 273901 الصناعة

%8.51 104696 التعدين واستغالل املحاجر

55.70% 685267 الخدمات

%100 1.230.121 الناتج املحلي املاليزي

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 129

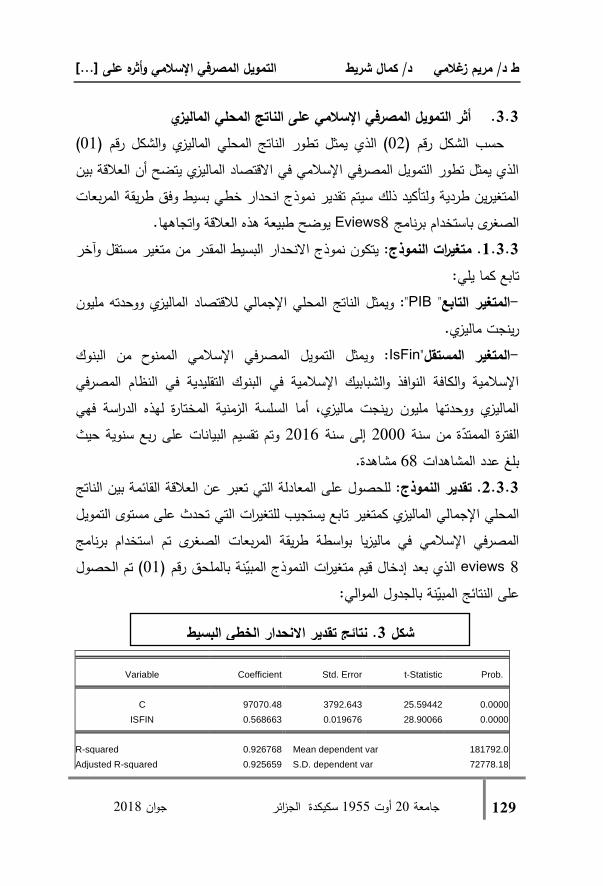

أثر التمويل المصرفي اإلسالمي على الناتج المحلي الماليزي .3.3( 01ل تطور الناتج المحلي الماليزي والشكل رقم )( الذي يمث02حسب الشكل رقم )

الذي يمثل تطور التمويل المصرفي اإلسالمي في االقتصاد الماليزي يتضح أن العالقة بين سيتم تقدير نموذج انحدار خطي بسيط وفق طريقة المربعات المتغيرين طردية ولتأكيد ذلك .القة واتجاههايوضح طبيعة هذه الع Eviews8الصغرى باستخدام برنامج

يتكون نموذج االنحدار البسيط المقدر من متغير مستقل وآخر . متغيرات النموذج:1.3.3 تابع كما يلي:

": ويمثل الناتج المحلي اإلجمالي لالقتصاد الماليزي ووحدته مليون PIB" المتغير التابع- رينجت ماليزي.

مي الممنوح من البنوك : ويمثل التمويل المصرفي اإلسالIsFin"المتغير المستقل-النظام المصرفي اإلسالمية والكافة النوافذ والشبابيك اإلسالمية في البنوك التقليدية في

الماليزي ووحدتها مليون رينجت ماليزي، أما السلسة الزمنية المختارة لهذه الدراسة فهي سنوية حيث وتم تقسيم البيانات على ربع 2016إلى سنة 2000الفترة الممتدة من سنة مشاهدة. 68بلغ عدد المشاهدات

الناتج بين القائمة العالقة عن تعبر التي المعادلة على : للحصول. تقدير النموذج2.3.3تحدث على مستوى التمويل التي كمتغير تابع يستجيب للتغيرات المحلي اإلجمالي الماليزي

تم استخدام برنامج رىالصغ المربعات المصرفي اإلسالمي في ماليزيا بواسطة طريقةeviews 8 ( تم الحصول 01بعد إدخال قيم متغيرات النموذج المبينة بالملحق رقم )الذي

على النتائج المبينة بالجدول الموالي:

Variable Coefficient Std. Error t-Statistic Prob.

C 97070.48 3792.643 25.59442 0.0000

ISFIN 0.568663 0.019676 28.90066 0.0000

R-squared 0.926768 Mean dependent var 181792.0

Adjusted R-squared 0.925659 S.D. dependent var 72778.18

نتائج تقدير االنحدار الخطي البسيط .3شكل

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

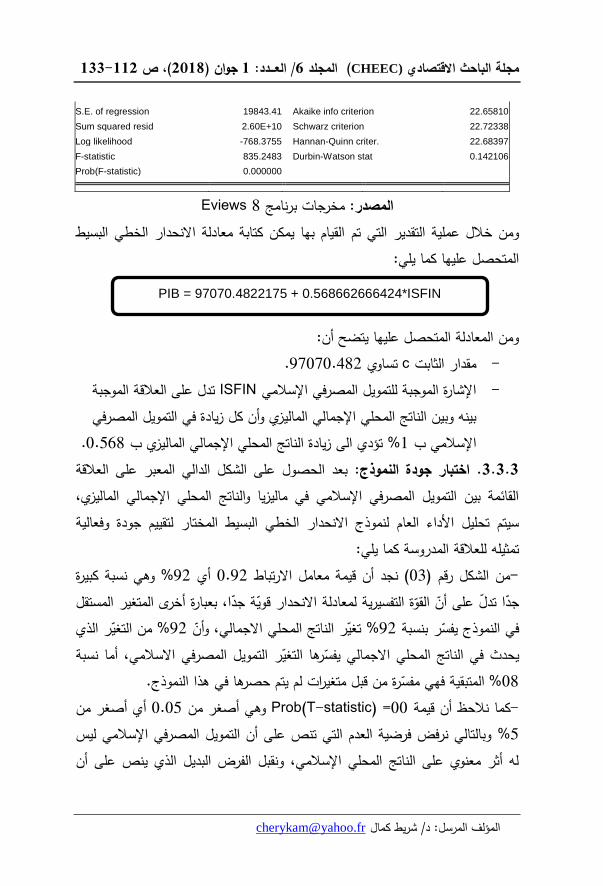

S.E. of regression 19843.41 Akaike info criterion 22.65810

Sum squared resid 2.60E+10 Schwarz criterion 22.72338

Log likelihood -768.3755 Hannan-Quinn criter. 22.68397

F-statistic 835.2483 Durbin-Watson stat 0.142106

Prob(F-statistic) 0.000000

Eviews 8مخرجات برنامج المصدر:

القيام بها يمكن كتابة معادلة االنحدار الخطي البسيط ومن خالل عملية التقدير التي تم المتحصل عليها كما يلي:

ومن المعادلة المتحصل عليها يتضح أن: .97070.482تساوي cمقدار الثابت -تدل على العالقة الموجبة ISFINاإلشارة الموجبة للتمويل المصرفي اإلسالمي -

زي وأن كل زيادة في التمويل المصرفي بينه وبين الناتج المحلي اإلجمالي المالي .0.568تؤدي الى زيادة الناتج المحلي اإلجمالي الماليزي ب %1اإلسالمي ب

بعد الحصول على الشكل الدالي المعبر على العالقة اختبار جودة النموذج: . 3.3.3ليزي، القائمة بين التمويل المصرفي اإلسالمي في ماليزيا والناتج المحلي اإلجمالي الما

سيتم تحليل األداء العام لنموذج االنحدار الخطي البسيط المختار لتقييم جودة وفعالية تمثيله للعالقة المدروسة كما يلي:

وهي نسبة كبيرة %92أي 0.92( نجد أن قيمة معامل االرتباط 03من الشكل رقم )-بعبارة أخرى المتغير المستقل جدا تدل على أن القوة التفسيرية لمعادلة االنحدار قوية جدا،

% من التغير الذي 92تغير الناتج المحلي االجمالي، وأن %92في النموذج يفسر بنسبة يحدث في الناتج المحلي االجمالي يفسرها التغير التمويل المصرفي االسالمي، أما نسبة

وذج. % المتبقية فهي مفسرة من قبل متغيرات لم يتم حصرها في هذا النم08أي أصغر من 0.05وهي أصغر من Prob(T-statistic) =00كما نالحظ أن قيمة -وبالتالي نرفض فرضية العدم التي تنص على أن التمويل المصرفي اإلسالمي ليس 5%

له أثر معنوي على الناتج المحلي اإلسالمي، ونقبل الفرض البديل الذي ينص على أن

PIB = 97070.4822175 + 0.568662666424*ISFIN

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 131

عنوي على الناتج المحلي اإلجمالي، وهذا ما يشير إلى للتمويل المصرفي اإلسالمي أثر م أهمية المتغير المستقل في تفسير الناتج المحلي اإلجمالي ومعنويته.

Prob (F-statistic)أما فيما يخص جودة النموذج ككل، فالملحق السابق يوضح أن -قول أن % وهذا ما يدل على جودة النموذج، وبالتالي يمكن ال05وهي أصغر من 00=

المتغير المستقل له معنوية بشكل كلي في التأثير على رقم الناتج المحلي اإلجمالي في ماليزيا، وهو ما يتماشى والنظرية االقتصادية، ومنه فالنموذج االحصائي محل الدراسة القياسية نموذج ذو جودة عالية ويمكن اعتماده في التحليل االقتصادي للمتغيرات التي تم

ها سابقا.اختيار .الخاتمة

تناولت الورقة البحثية دراسة األهمية االقتصادية للتمويل المصرفي اإلسالمي ودوره في تحقيق التنمية االقتصادية، حيث تطرقت إلى تطوره ومختلف صيغه، ومدى مساهمته في

ل الفترة تمويل التنمية في االقتصاد الماليزي وأثره على الناتج المحلي اإلجمالي المحقق خال ، وتكمن أهم نتائج الدراسة فيما يلي:2000-2016

تأكيد الدور الذي تلعبه المصارف اإلسالمية في االقتصاد والتنمية من خالل ما تساهم - به في القطاعات االقتصادية كالزراعة والصناعة والتجارة والخدمات وغيرها.

العديد من القطاعات االقتصادية يساهم التمويل المصرفي اإلسالمي الماليزي في تمويل - خاصة القطاع العائلي.

تعتبر المرابحة المصرفية من أهم الصيغ التمويلية التي وظفت البنوك اإلسالمية أموالها -وفقها، وهي الصيغة األنسب لتمويل احتياجات قطاع العائالت ولذلك فإنها تشكل أعلى

نسبة من التمويل المصرفي اإلسالمي الممنوح.من %22بنك محلي في ماليزيا على 11تحوز البنوك اإلسالمية والبالغ عددها -

إجمالي األصول المصرفية في النظام المالي الماليزي.تتنوع مصادر الدخل المحققة للناتج المحلي اإلجمالي وتشكل الخدمات أعلى نسبة فيه -

مالي الناتج من إج %22.26، كما شكلت الصناعة نسبة 2016سنة %55.70بمعدل كمؤشر عن أدائها خالل فترة الدراسة. 2016المحلي اإلجمالي خالل سنة

133-112 ص(، 2018)جوان 1: العـــدد /6 المجلد (CHEEC) مجلة الباحث االقتصادي

[email protected]شريط كمال /دالمؤلف المرسل:

من خالل الدراسة القياسية المعتمدة تبين أن العالقة بين التمويل المصرفي اإلسالمي -والناتج المحلي اإلجمالي في ماليزيا طردية وذات داللة إحصائية، حيث كلما زاد التمويل

، وهو ما %0.56زاد الناتج المحلي اإلجمالي الماليزي ب %1ب المصرفي اإلسالمييتماشى والنظرية االقتصادية حيث يبقى الهدف من التمويل مهما كان نوعه المساهمة في

زيادة الدخل المحقق في االقتصاد. قائمة المراجع:

الكتب:مي، المدخل الى إدارة االستثمارات من منظور إسال( ، 2014) هشام كامل قشوط .1

.1ط، األردن،دار النفائس للنشر والتوزيع، (، أسس العمليات المصرفية اإلسالمية، عمان، دار 2013) حسين محمد سمحان .2

.1المسيرة، ط .2(، البنوك اإلسالمية، دار المسيرة، عمان، ط2010) محمد محمود العجلوني .3إلسالمي في (، اقتصاديات االستثمار والتمويل ا2014عبد المطلب عبد الحميد ) .4

.1الصيرفة االسالمية، مصر، الدار الجامعية، ط(، التمويل ووظائفه في البنوك اإلسالمية 2013)قتيبة عبد الرحمن العاني .5

.1والتجارية، األردن، دار النفائس، ط مقال منشور في ملتقى:

( ، كفاءة صيغ وأساليب التمويل 2009)صالح صالحي، عبد الحليم غربي .1احتواء األزمات والتقلبات الدورية، مداخلة مقدمة ضمن فعاليات الملتقى اإلسالمي في

أكتوبر 21و 20الدولي حول األزمة المالية واالقتصادية الدولية والحوكمة العالمية أيام ، كلية العلوم االقتصادية والتجارية وعلوم التسيير، جامعة سطيف.2009

–ثمار وأساليب التمويل اإلسالمية ، الكفاءة التمويلية لصيغ االستصالح صالحي .2 -مدخل مقارنة مع آليات التمويل التقليدية

صيغ التمويل اإلسالمي في المصارف اإلسالمية تجارب علي فالق: بوسهوة نذير، .3 وتحديات.

التمويل المصرفي اإلسالمي وأثره على ]...[ د/ كمال شريط مريم زغالمي /د ط

2018جوان سكيكدة الجزائر 1955وت أ 20جامعة 133

الرسائل واألطروحات: ، دور آليات التمويل اإلسالمي في رفع الكفاءة التمويلية )2016( ابتسام ساعد .1

، رسالة مقدمة لنيل شهادة الدكتوراه، تخصص -التجربة الماليزية نموذجا-المصرفيللنظام نقود وتمويل، قسم العلوم التجارية، كلية العلوم االقتصادية والتجارية وعلوم التسيير، جامعة

.محمد خيضر بسكرة مواقع االنترنيت: على الموقع اإللكتروني: بنك نيغارا الماليزي

http://www.bnm.gov.my/index.php?ch=en_publication&pg=en_msb&ac=248&en&uc=2

المراجع باللغة األجنبيةOuvrages : 1 - khaled mohamed abdullah et ahmed wifag mokhtar, (2014)

islamic financial intermediation in kuwait finance house, malaysia,

afiqh maqasid study, ULUM Islamiyyah journal, vol 12, Malaysia.

قائمة الجداول الجدول عنوان رقم ال

مكونات النظام المصرفي الماليزي وتوزيع الحصص السوقية من 01 2016االستثمار في البنوك اإلسالمية وفق كل صيغة لسنة صيغ 02 2016األصول المصرفية لسنة

توزيع التمويل المصرفي اإلسالمي على القطاعات االقتصادية في 03 2016ماليزيا لسنة

2016مكونات الناتج المحلي الماليزي لسنة 04 قائمة االشكال

الشكل عنوان رقم ال 2017-2000اليزيا خالل الفترة تطور التمويل المصرفي اإلسالمي في م 01 الصفحة

2017-2000تطور الناتج المحلي الماليزي خالل الفترة 02 نتائج تقدير اإلنحدار الخطي البسيط 03 15