URGENSI REVISI HPP GABAH DAN BERAS Hal. 1 EFISIENSI ...

12

Vol 01, Ed 5, April 2021 URGENSI REVISI HPP GABAH DAN BERAS Hal. 1 DAYA SAING, BIAYA LOGISTIK, SERTA EFISIENSI LAYANAN PANDU DAN TUNDA DI PELABUHAN Hal. 3 HOLDING INDONESIA BATTERY CORPORATION (IBC) DAN TANTANGAN INDONESIA MENJADI PRODUSEN BATERAI DUNIA Hal. 5 TINJAUAN DAMPAK PENGHAPUSAN FABA DALAM KATEGORI LIMBAH B3 Hal. 7

Transcript of URGENSI REVISI HPP GABAH DAN BERAS Hal. 1 EFISIENSI ...

Vol 01, Ed 5, April 2021

URGENSI REVISI HPP GABAH DAN BERAS

Hal. 1

DAYA SAING, BIAYA LOGISTIK, SERTA EFISIENSI LAYANAN PANDU DAN TUNDA DI PELABUHAN

Hal. 3

HOLDING INDONESIA BATTERY CORPORATION (IBC) DAN TANTANGAN INDONESIA MENJADI PRODUSEN BATERAI DUNIA

Hal. 5

TINJAUAN DAMPAK PENGHAPUSAN FABA DALAM KATEGORI LIMBAH B3

Hal. 7

Penanggung Jawab

Dr. Asep Ahmad Saefuloh, S.E., M.Si.

Pemimpin Redaksi

Rastri Paramita, S.E., M.M.

Redaktur

Robby Alexander Sirait, S.E., M.E.

Dahiri, S.Si., M.Sc.

Adhi Prasetyo Satriyo Wibowo, S.M.

Rosalina Tineke Kusumawardhani, S.E.

Editor

Deasy Dwi Ramiayu, S.E.

Sekretariat

Husnul Latifah, S.Sos.

Memed Sobari

Musbiyatun

Hilda Piska Randini, S.I.P.

Budget Issue Brief Industri dan Pembangunan ini diterbitkan oleh Pusat Kajian Anggaran, Badan

Keahlian DPR RI. Isi dan hasil penelitian dalam tulisan-tulisan di terbitan ini sepenuhnya

tanggung jawab para penulis dan bukan merupakan pandangan resmi Badan Keahlian DPR RI.

Artikel 1 Urgensi Revisi HPP Gabah dan Beras ...................................................................................... 1

Artikel 2 Daya Saing, Biaya Logistik, Serta Efisiensi Layanan Pandu dan Tunda di

Pelabuhan ............................................................................................................................................ 3

Artikel 3 Holding Indonesia Battery Corporation (IBC) dan Tantangan Indonesia Menjadi Produsen Baterai Dunia ................................................................................................................. 5

Artikel 4 Tinjauan Dampak Penghapusan FABA dalam Kategori Limbah B3 ............................ 7

www.puskajianggaran.dpr.go.id puskajianggaran @puskajianggaran

1 Industri dan Pembangunan Budget Issue Brief Vol 01, Ed 5, April 2021

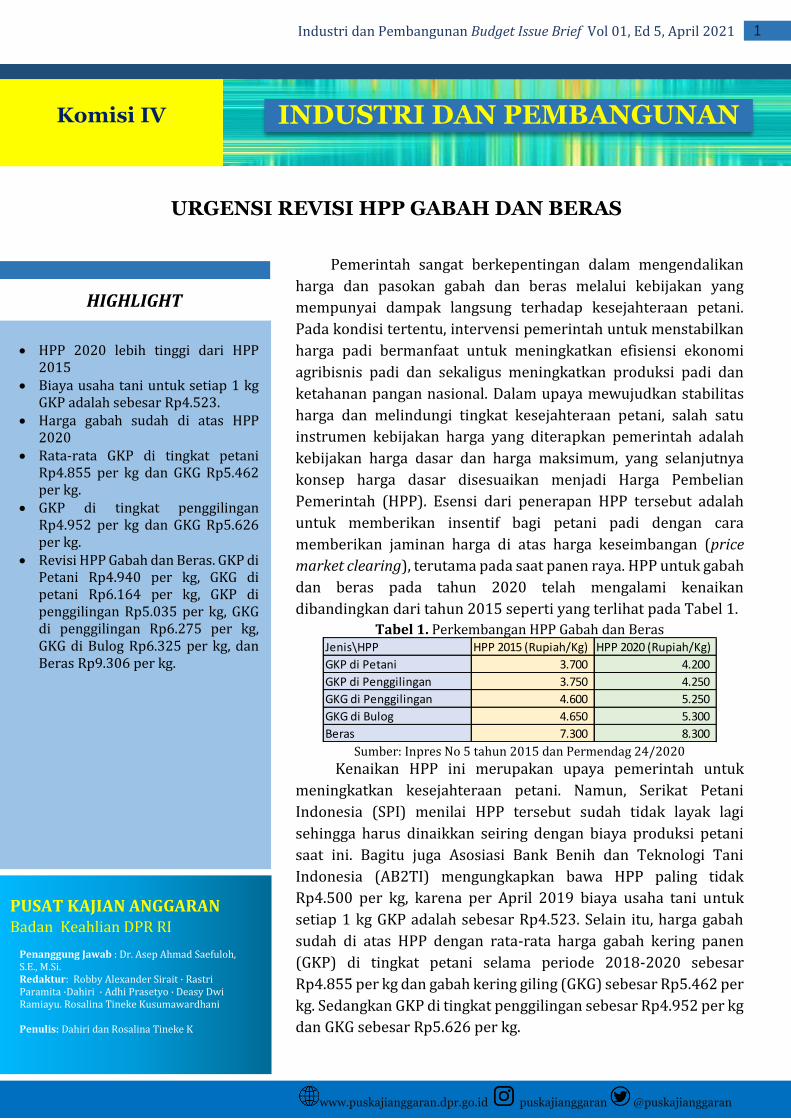

Pemerintah sangat berkepentingan dalam mengendalikan

harga dan pasokan gabah dan beras melalui kebijakan yang

mempunyai dampak langsung terhadap kesejahteraan petani.

Pada kondisi tertentu, intervensi pemerintah untuk menstabilkan

harga padi bermanfaat untuk meningkatkan efisiensi ekonomi

agribisnis padi dan sekaligus meningkatkan produksi padi dan

ketahanan pangan nasional. Dalam upaya mewujudkan stabilitas

harga dan melindungi tingkat kesejahteraan petani, salah satu

instrumen kebijakan harga yang diterapkan pemerintah adalah

kebijakan harga dasar dan harga maksimum, yang selanjutnya

konsep harga dasar disesuaikan menjadi Harga Pembelian

Pemerintah (HPP). Esensi dari penerapan HPP tersebut adalah

untuk memberikan insentif bagi petani padi dengan cara

memberikan jaminan harga di atas harga keseimbangan (price

market clearing), terutama pada saat panen raya. HPP untuk gabah

dan beras pada tahun 2020 telah mengalami kenaikan

dibandingkan dari tahun 2015 seperti yang terlihat pada Tabel 1.

Tabel 1. Perkembangan HPP Gabah dan Beras

Sumber: Inpres No 5 tahun 2015 dan Permendag 24/2020

Kenaikan HPP ini merupakan upaya pemerintah untuk

meningkatkan kesejahteraan petani. Namun, Serikat Petani

Indonesia (SPI) menilai HPP tersebut sudah tidak layak lagi

sehingga harus dinaikkan seiring dengan biaya produksi petani

saat ini. Bagitu juga Asosiasi Bank Benih dan Teknologi Tani

Indonesia (AB2TI) mengungkapkan bawa HPP paling tidak

Rp4.500 per kg, karena per April 2019 biaya usaha tani untuk

setiap 1 kg GKP adalah sebesar Rp4.523. Selain itu, harga gabah

sudah di atas HPP dengan rata-rata harga gabah kering panen

(GKP) di tingkat petani selama periode 2018-2020 sebesar

Rp4.855 per kg dan gabah kering giling (GKG) sebesar Rp5.462 per

kg. Sedangkan GKP di tingkat penggilingan sebesar Rp4.952 per kg

dan GKG sebesar Rp5.626 per kg.

Jenis\HPP HPP 2015 (Rupiah/Kg) HPP 2020 (Rupiah/Kg)

GKP di Petani 3.700 4.200

GKP di Penggilingan 3.750 4.250

GKG di Penggilingan 4.600 5.250

GKG di Bulog 4.650 5.300

Beras 7.300 8.300

Komisi IV

URGENSI REVISI HPP GABAH DAN BERAS

• HPP 2020 lebih tinggi dari HPP 2015

• Biaya usaha tani untuk setiap 1 kg GKP adalah sebesar Rp4.523.

• Harga gabah sudah di atas HPP 2020

• Rata-rata GKP di tingkat petani Rp4.855 per kg dan GKG Rp5.462 per kg.

• GKP di tingkat penggilingan Rp4.952 per kg dan GKG Rp5.626 per kg.

• Revisi HPP Gabah dan Beras. GKP di Petani Rp4.940 per kg, GKG di petani Rp6.164 per kg, GKP di penggilingan Rp5.035 per kg, GKG di penggilingan Rp6.275 per kg, GKG di Bulog Rp6.325 per kg, dan Beras Rp9.306 per kg.

HIGHLIGHT

INDUSTRI DAN PEMBANGUNAN

PUSAT KAJIAN ANGGARAN Badan Keahlian DPR RI

Penanggung Jawab : Dr. Asep Ahmad Saefuloh, S.E., M.Si. Redaktur: Robby Alexander Sirait · Rastri Paramita ·Dahiri · Adhi Prasetyo · Deasy Dwi Ramiayu. Rosalina Tineke Kusumawardhani Penulis: Dahiri dan Rosalina Tineke K

Industri dan Pembangunan Budget Issue Brief Vol 01, Ed 5, April 2021

www.puskajianggaran.dpr.go.id puskajianggaran @puskajianggaran

2

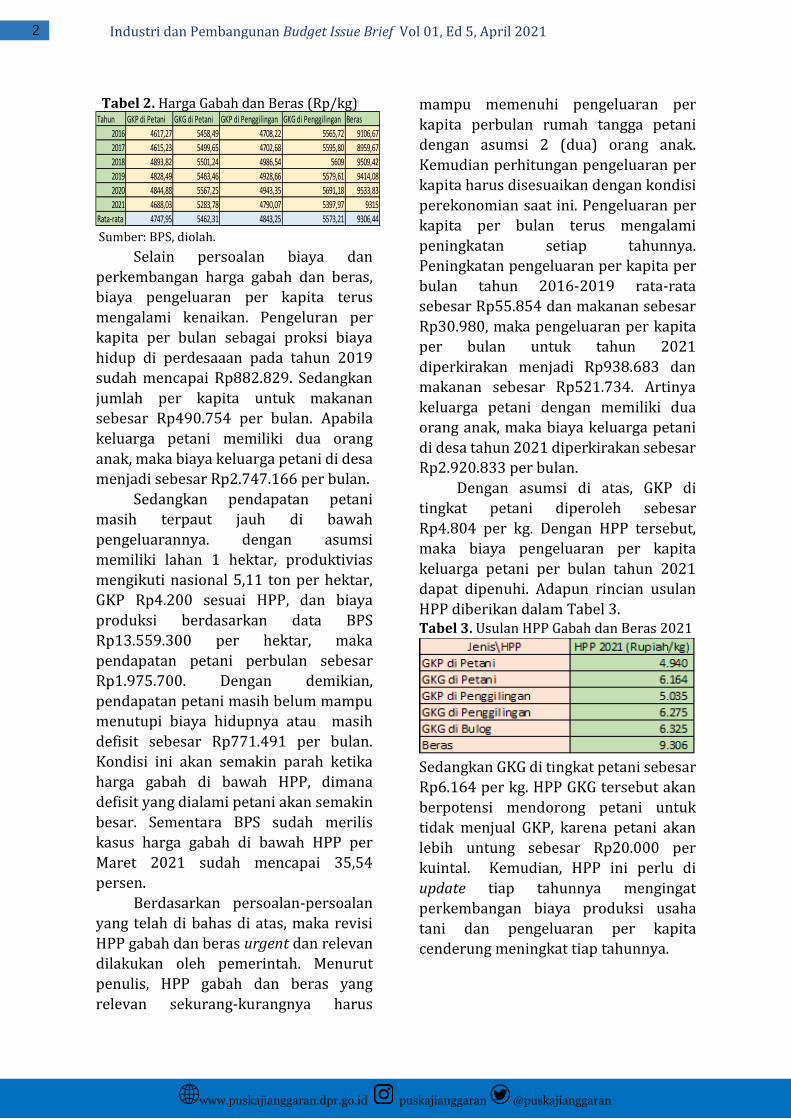

Tabel 2. Harga Gabah dan Beras (Rp/kg)

Sumber: BPS, diolah.

Selain persoalan biaya dan

perkembangan harga gabah dan beras,

biaya pengeluaran per kapita terus

mengalami kenaikan. Pengeluran per

kapita per bulan sebagai proksi biaya

hidup di perdesaaan pada tahun 2019

sudah mencapai Rp882.829. Sedangkan

jumlah per kapita untuk makanan

sebesar Rp490.754 per bulan. Apabila

keluarga petani memiliki dua orang

anak, maka biaya keluarga petani di desa

menjadi sebesar Rp2.747.166 per bulan.

Sedangkan pendapatan petani

masih terpaut jauh di bawah

pengeluarannya. dengan asumsi

memiliki lahan 1 hektar, produktivias

mengikuti nasional 5,11 ton per hektar,

GKP Rp4.200 sesuai HPP, dan biaya

produksi berdasarkan data BPS

Rp13.559.300 per hektar, maka

pendapatan petani perbulan sebesar

Rp1.975.700. Dengan demikian,

pendapatan petani masih belum mampu

menutupi biaya hidupnya atau masih

defisit sebesar Rp771.491 per bulan.

Kondisi ini akan semakin parah ketika

harga gabah di bawah HPP, dimana

defisit yang dialami petani akan semakin

besar. Sementara BPS sudah merilis

kasus harga gabah di bawah HPP per

Maret 2021 sudah mencapai 35,54

persen.

Berdasarkan persoalan-persoalan

yang telah di bahas di atas, maka revisi

HPP gabah dan beras urgent dan relevan

dilakukan oleh pemerintah. Menurut

penulis, HPP gabah dan beras yang

relevan sekurang-kurangnya harus

mampu memenuhi pengeluaran per

kapita perbulan rumah tangga petani

dengan asumsi 2 (dua) orang anak.

Kemudian perhitungan pengeluaran per

kapita harus disesuaikan dengan kondisi

perekonomian saat ini. Pengeluaran per

kapita per bulan terus mengalami

peningkatan setiap tahunnya.

Peningkatan pengeluaran per kapita per

bulan tahun 2016-2019 rata-rata

sebesar Rp55.854 dan makanan sebesar

Rp30.980, maka pengeluaran per kapita

per bulan untuk tahun 2021

diperkirakan menjadi Rp938.683 dan

makanan sebesar Rp521.734. Artinya

keluarga petani dengan memiliki dua

orang anak, maka biaya keluarga petani

di desa tahun 2021 diperkirakan sebesar

Rp2.920.833 per bulan.

Dengan asumsi di atas, GKP di

tingkat petani diperoleh sebesar

Rp4.804 per kg. Dengan HPP tersebut,

maka biaya pengeluaran per kapita

keluarga petani per bulan tahun 2021

dapat dipenuhi. Adapun rincian usulan

HPP diberikan dalam Tabel 3. Tabel 3. Usulan HPP Gabah dan Beras 2021

Sedangkan GKG di tingkat petani sebesar

Rp6.164 per kg. HPP GKG tersebut akan

berpotensi mendorong petani untuk

tidak menjual GKP, karena petani akan

lebih untung sebesar Rp20.000 per

kuintal. Kemudian, HPP ini perlu di

update tiap tahunnya mengingat

perkembangan biaya produksi usaha

tani dan pengeluaran per kapita

cenderung meningkat tiap tahunnya.

Tahun GKP di Petani GKG di Petani GKP di Penggilingan GKG di Penggilingan Beras

2016 4617,27 5458,49 4708,22 5565,72 9106,67

2017 4615,23 5499,65 4702,68 5595,80 8959,67

2018 4893,82 5501,24 4986,54 5609 9509,42

2019 4828,49 5463,46 4928,66 5579,61 9414,08

2020 4844,88 5567,25 4943,35 5691,18 9533,83

2021 4688,03 5283,78 4790,07 5397,97 9315

Rata-rata 4747,95 5462,31 4843,25 5573,21 9306,44

www.puskajianggaran.dpr.go.id puskajianggaran @puskajianggaran

Industri dan Pembangunan Budget Issue Brief Vol 01, Ed 5, April 2021

Salah satu determinan yang memengaruhi daya saing Indonesia

dengan negara lain dan kinerja perekonomian secara keseluruhan

adalah kinerja sistem logistik nasional. Pada 2018, peringkat

Logistic Performance Index (LPI) Indonesia meningkat menjadi

peringkat 46 dari peringkat 63 di 2016. Namun, jika

membandingkan antar negara di kawasan ASEAN, peringkat

Indonesia mengalami penurunan, yaitu dari posisi ke-4 pada 2016

menjadi posisi ke-5 pada 2018. Posisi ini berada di bawah

Singapura (7), Thailand (32), Vietnam (39) dan Malaysia (41).

Ketertinggalan ini tidak terlepas dari masih tingginya biaya

logistik di Indonesia dibanding negara ASEAN lainnya, biaya

logistik Indonesia termasuk yang tertinggi yaitu mencapai 23,2

persen dari Produk Domestik Bruto (RPJMN 2020-2024). Salah

satu yang memengaruhi tingginya biaya logistik ini adalah biaya

transportasi air. Sebagai rujukan, total biaya transportasi dalam

kurun waktu 2004-2011 berkontribusi 46,25 persen terhadap

biaya logistik nasional. Dari total biaya transportasi tersebut,

19,66 persennya bersumber dari biaya transportasi air (Bank

Dunia, 2013). Dengan kata lain, biaya transportasi air

berkontribusi 9,09 persen terhadap total biaya logistik nasional,

yang salah satunya adalah layanan di pelabuhan.

Menurut Direktur Utama PT Pelabuhan Indonesia II (Persero),

pelabuhan berkontribusi sekitar 1,4 persen terhadap biaya

logistik (CNN, 2021). Di sisi lain, kontribusi biaya dari pelayanan

pandu dan tunda terhadap total biaya pelayanan jasa kapal selama

di pelabuhan mencapai sekitar 40 persen sampai 50 persen

(Indonesia National Shipowners’ Association, 2019). Dengan

demikian, pelayanan pandu dan tunda sangat besar kontribusinya

terhadap biaya pelayanan di pelabuhan dan biaya logistik secara

keseluruhan, atau setara hampir 0,56-0,7 persen terhadap total

biaya logistik nasional.

Pada praktiknya, masih terdapat beberapa permasalahan dalam

layanan ini, yang gilirannya berimplikasi pada masih tingginya

biaya logistik. Permasalahan pertama adalah bentuk pasar

layanan pandu dan tunda bersifat monopoli. Pasal 30 Peraturan

Menteri Perhubungan Nomor 57 Tahun 2015 tentang Pemanduan

dan Penundaan Kapal (Permenhub 57/2015) menyebutkan

bahwa pelayanan pemanduan dan penundaan hanya dilakukan

oleh otoritas pelabuhan, kesyahbandaran dan otoritas pelabuhan

Komisi V

DAYA SAING, BIAYA LOGISTIK, SERTA EFISIENSI LAYANAN

PANDU DAN TUNDA DI PELABUHAN

• Pada 2018, kinerja logistik Indonesia masih tertinggal dibanding Singapura, Thailand, Vietnam dan Malaysia, yang salah satunya disebabkan oleh masih tingginya biaya logistik di Indonesia.

• Salah satu yang memengaruhi tingginya biaya logistik ini adalah kinerja layanan pandu dan tunda di pelabuhan yang masih dihadapkan pada beberapa masalah, antara lain a. Bentuk pasar layanan pandu dan

tunda bersifat monopoli, b. Ketentuan terkait ukuran kapal,

dan c. Kewajiban penggunaan kapal

tunda bagi kapal yang hendak melakukan perbaikan

• Guna mengurangi biaya logistik dalam rangka peningkatan daya saing perekonomian nasional, pemerintah perlu merevisi Permenhub 57/2015 dengan memberikan kesempatan swasta untuk memberikan layanan pandu dan tunda, serta melakukan penyesuaian batasan ukuran kapal yang diwajibkan dan kewajiban pengunaan kapal pandu di pelabuhan khusus.

HIGHLIGHT

INDUSTRI DAN PEMBANGUNAN

PUSAT KAJIAN ANGGARAN Badan Keahlian DPR RI

Penanggung Jawab : Dr. Asep Ahmad Saefuloh, S.E Redaktur: Robby Alexander Sirait · Rastri Paramita ·Dahiri · Adhi Prasetyo · Deasy Dwi Ramiayu · Rosalina Tineke Kusumawardhani Penulis: Emillia Octavia, Ricka Wardianingsih, & Robby Alexander Sirait

3

4 Industri dan Pembangunan Budget Issue Brief Vol 01, Ed 5, April 2021

www.puskajianggaran.dpr.go.id puskajianggaran @puskajianggaran

atau unit penyelenggara pelabuhan, kecuali di perairan wajib pandu atau perairan pandu luar

biasa yang belum tersedia jasa pemanduan dan penundaan. Ketentuan dalam beleid ini telah

menciptakan praktek monopoli atas layanan pandu dan tunda di pelabuhan. Adanya norma

pengaturan dalam pasal tersebut berimplikasi pada pelaku usaha lain tidak dapat masuk ke

dalam persaingan usaha yang sehat berkaitan dengan pemberian layanan pandu dan tunda. Hal

ini bertentangan dengan Pasal 17 ayat (2) Undang-Undang Nomor 5 Tahun 1999 tentang

Larangan Praktek Monopoli Dan Persaingan Usaha Tidak Sehat (UU Monopoli). Selain itu, aturan

dalam pasal ini juga bertentangan dengan Pasal 198 ayat (3) Undang-Undang Nomor 17 Tahun

2008 tentang Pelayaran (UU Pelayaran) yang mengatur bahwa keterlibatan badan usaha

pelabuhan (swasta) diperbolehkan baik di pelabuhan yang telah menyediakan layanan maupun

yang belum menyediakan layanan tersebut.

Di sisi lain, bentuk pasar yang monopoli akan berimplikasi pada kakunya elastisitas

pembentukan tarif atau harga, yang pada akhirnya berdampak terhadap biaya jasa pelayanan

yang tidak efisien dan tidak kompetitif dibandingkan negara lain. Hal ini terbukti dari lebih

tingginya biaya jasa pandu dan tunda di Indonesia dibanding negara ASEAN lainnya. Indonesia

National Shipowners’ Association mencatat biaya pandu dan tunda di Indonesia mulai dari kapal

masuk hingga kapal keluar pelabuhan mencapai USD4.707, sementara di Singapura USD2.141,

Filipina USD2.370, Thailand USD1.953, dan Vietnam USD3.103 (Antara, 2021). Selain itu, praktik

monopoli dalam pelayanan pandu dan tunda juga berdampak pada kualitas pelayanan. Di

Pelabuhan Tanjung Priok misalnya, pelayanan pandu dan tunda kapal masih sering dikeluhkan

pelayaran karena adanya keterlambatan (Ocean Week, 2020). Akibat keterlambatan itu,

pengguna jasa dirugikan baik dari sisi waktu maupun biaya. Contoh lainnya adalah di pelabuhan

Tanjungbalai Karimun, dimana kapal milik Pelindo I yang melayani jasa pandu dan tunda

dianggap tidak sesuai dengan standar Undang-Undang Pelayaran (Batampos, 2019).

Masalah lainnya adalah ketentuan terkait ukuran kapal juga ikut memengaruhi biaya logistik

dari pelayanan pandu dan tunda. Berdasarkan Permenhub 57/2015, kapal yang wajib

menggunakan pelayanan pemanduan kapal pada perairan wajib pandu adalah minimal dengan

ukuran 500 GT. Sedangkan di negara lain, batasannya lebih besar, contohnya di Singapura dan

Filipina dengan ukuran kapal di atas 2.000 GT. Apabila batasan ukuran kapal dapat dinaikkan,

maka dapat mengurangi biaya kapal selama di pelabuhan yang berdampak pada berkurangnya

biaya logistik. Permasalahan lain adalah kewajiban penggunaan kapal tunda bagi kapal yang

hendak melakukan perbaikan. Di pelabuhan Batam, kapal yang hendak melakukan perbaikan ke

salah satu usaha galangan kapal dibebani biaya tunda oleh Badan Pengusahaan Batam (BP

Batam). Besarnya biaya tunda yang dibebankan kepada pemilik kapal ini dikeluhkan sejumlah

pengusaha agen pelayaran di Batam. Meskipun setiap usaha galangan memiliki kapal tunda,

tetapi dalam proses tunda tetap diwajibkan memakai kapal yang disiapkan oleh Kantor

Pelabuhan Batam walaupun kapal tunda tersebut tidak sesuai dari ukuran daya tarikan dan

tenaga mesinnya yang kecil.

Berdasarkan paparan di atas, pemerintah perlu merevisi Permenhub 57/2015 dengan

memberikan kesempatan swasta dalam penyelenggaraan layanan pandu dan tunda (baik

di pelabuhan yang telah menyediakan layanan maupun yang belum menyediakan layanan

tersebut), guna menciptakan harga layanan yang lebih efisien dan kompetitif, peningkatan mutu

layanan pandu dan tunda di pelabuhan, serta tidak bertentangan dengan UU Pelayaran dan UU

Monopoli. Kemudian, pemerintah juga perlu melakukan penyesuaian batasan ukuran

kapal yang diwajibkan dan kewajiban penggunaan kapal pandu di pelabuhan khusus.

Namun, penyesuaian tersebut tetap harus mempertimbangkan beberapa aspek khususnya

tingkat kepadatan lalu lintas di pelabuhan, perlengkapan kapal, kemampuan dari nakhoda serta

sistem navigasi pelayaran sehingga tetap mengutamakan faktor keselamatan dan keamanan.

www.puskajianggaran.dpr.go.id puskajianggaran @puskajianggaran

5 Industri dan Pembangunan Budget Issue Brief Vol 01, Ed 5, April 2021

Saat ini, terjadi peningkatan pada konsumsi nikel seiring dengan semakin berkembangnya industri mobil listrik.

Berdasarkan data Stastista (2020), terjadi peningkatan konsumsi nikel global yaitu dari 1,89 juta metrik ton di tahun 2015 menjadi

2,32 juta metrik ton pada tahun 2019. Indonesia yang merupakan

salah satu negara dengan cadangan nikel terbesar di dunia (sekitar

21% dari total cadangan dunia) tentunya memiliki potensi ekonomi yang besar jika pemerintah dapat melakukan hilirisasi

nikel yang nantinya diproduksi menjadi baterai lithium yang merupakan komponen utama mobil listrik. Adapun tiga daerah

dengan kandungan nikel terbesar adalah di Sulawesi Tenggara,

Maluku Utara dan Sulawesi Tengah. Selain bertujuan untuk mengendalikan penggunaan energi

fosil dan pengurangan emisi gas rumah kaca, lahirnya Peraturan Presiden Nomor 55 Tahun 2019 tentang Percepatan Program

Kendaraan Bermotor Listrik Berbasis Baterai untuk Transportasi Jalan juga bertujuan memicu pertumbuhan industri kendaraan

listrik di Indonesia. Sejalan dengan tujuan beleid tersebut, PT. Pertamina (Persero), PT. PLN (Persero), MIND ID dan PT Aneka

Tambang Tbk. telah menandatangani perjanjian tentang struktur kepemilikan Indonesia Battery Corporation (IBC) yang merupakan

perusahaan induk baterai kendaraan listrik, pada tanggal 16 Maret 2021. Masing-masing perusahaan tersebut akan memiliki porsi

kepemilikan sebesar 25% terhadap IBC. Holding baterai ini

nantinya tidak hanya fokus pada mobil listrik namun juga kendaraan roda dua.

Keterlibatan Indonesia dalam rantai pasok global di industri kendaraan listrik atau electric vehicle (EV) masih sangat kecil.

Kendala teknologi dan Sumber Daya Manusia (SDM), serta masih

lemahnya industri manufaktur baterai di Indonesia merupakan

hal mendasar yang perlu dibenahi. Hingga tahun 2025, baterai diprediksi akan memiliki porsi sekitar 35-40% di mobil listrik dan

sekitar 30% di motor listrik (IESR, 2020). Namun di sisi lain, belum terbentuknya fasilitas produksi di dalam negeri hingga saat ini

merupakan tantangan besar yang harus diselesaikan. Tantangan

yang tidak kalah penting adalah masih rendahnya kualitas SDM dan belum memadainya teknologi, yang pada gilirannya

berdampak rendahnya kualitas atau mutu produk yang dihasilkan. Padahal, teknologi dan SDM merupakan faktor penting untuk

menjadikan Indonesia sebagai

Komisi VI

HOLDING INDONESIA BATTERY CORPORATION (IBC) DAN

TANTANGAN INDONESIA MENJADI PRODUSEN BATERAI DUNIA

• Indonesia yang merupakan salah satu negara dengan cadangan nikel terbesar di dunia (sekitar 21% dari total cadangan dunia) tentunya memiliki potensi ekonomi yang besar jika pemerintah dapat melakukan hilirisasi nikel.

• PT. Pertamina (Persero), PT. PLN (Persero), Mining Industry Indonesia (MIND ID) dan PT. Aneka Tambang Tbk (Antam) telah menandatangani perjanjian tentang struktur kepemilikan Indonesia Battery Corporation (IBC), yaitu sebuah perusahaan induk baterai kendaraan listrik.

• Keterlibatan Indonesia dalam rantai pasok global industri kendaraan listrik masih sangat kecil. Kendala teknologi dan Sumber Daya Manusia (SDM), serta masih lemahnya industri manufaktur baterai di Indonesia merupakan hal mendasar yang perlu dibenahi.

HIGHLIGHT

INDUSTRI DAN PEMBANGUNAN

PUSAT KAJIAN ANGGARAN Badan Keahlian DPR RI

Penanggung Jawab : Dr. Asep Ahmad Saefuloh, S.E, M.Si. Redaktur: Robby Alexander Sirait · Rastri Paramita ·Dahiri · Adhi Prasetyo · Deasy Dwi Ramiayu · Rosalina Tineke Kusumawardhani Penulis: Ervita Luluk Zahara

Industri dan Pembangunan Budget Issue Brief Vol 01, Ed 5, April 2021

www.puskajianggaran.dpr.go.id puskajianggaran @puskajianggaran

6

produsen baterai dunia, selain ekosistem industri

baterai yang mendukung. Hingga saat ini,

penelitian tentang teknologi baterai pun masih

belum banyak dilakukan. Keterbatasan infrastruktur (seperti laboratorium) dan

besarnya kebutuhan pendanaan penelitian/riset

juga menjadi kendala dalam pengembangan industri baterai di tanah air. Untuk itu, diperlukan

dukungan pemerintah dalam pelaksanaan Research and Development (R&D) dengan

menyediakan sarana dan prasarana untuk R&D teknologi baterai termasuk sarana penyimpanan

energi di Indonesia serta penyediaan SDM yang berkompeten dalam mengembangkan industri ini.

Pentingnya teknologi dan SDM yang memadai ini (termasuk dukungan R&D dari pemerintah)

juga didasarkan pada proses produksi baterai

berbasis nikel laterit yang membutuhkan teknologi tinggi dan SDM yang mumpuni. Saat ini,

cadangan nikel dunia terdiri dari 60% nikel laterit dan 40% nikel sulfida (United States Geological

Survey, 2020). Perlu menjadi perhatian di mana nikel di Indonesia berjenis laterit yang

mengandung kadar nikel yang lebih rendah dibandingkan dengan nikel sulfida. Sementara

baterai berbasis nikel membutuhkan kemurnian

tinggi sehingga pengolahan nikel laterit ini lebih

sulit. Proses peleburan (smelting) dan pemurnian (refining) akan membutuhkan teknologi yang

lebih tinggi dan rumit serta energi yang lebih

banyak. Salah satu teknik peleburan nikel laterit adalah melalui smelter hidrometalurgi High

Pressure Acid Leaching (HPAL). Selain membutuhkan teknologi tingkat tinggi, rata-rata

proyek HPAL dunia hanya mencapai 80% kapasitas desainnya dalam waktu 4 tahun. Hal

tersebut menunjukkan bahwa sulit untuk mencapai skala produksi yang sesuai dengan

kapasitas desainnya. Selain itu, limbah pengolahan tambang yang disebut tailing,

mensyaratkan infrastruktur dan teknologi

tambahan agar dapat dikelola secara memadai dan memenuhi standar lingkungan dan sosial

(AEER, 2020). Di Indonesia, sudah terdapat proyek HPAL salah satunya PT. QMB New Energy

Materials yang memulai konstruksi pabrik pertama di tahun 2019 dan diperkirakan akan

mulai memproduksi di tahun 2021.

Terkait tindak lanjut dari rencana holding

baterai, pemerintah menargetkan akan bekerja

sama dengan perusahaan asing yaitu

Contemporary Amperex Technology Co., Ltd. (CATL) dan LG Chem. CATL dan LG Chem

berencana menginvestasikan USD20 miliar untuk

membangun pabrik komponen baterai kendaraan listrik. Bagi Indonesia, salah satu tujuan dilakukan

kerja sama dengan perusahaan asing tersebut adalah untuk transfer teknologi. Selama ini,

produsen cenderung enggan untuk melakukan transfer teknologi karena tidak ada kebijakan

yang mengharuskannya. Maka dari itu, kebijakan untuk mendukung pengembangan riset industri

baterai ini memerlukan langkah-langkah kongkrit. Jika kerja sama dengan CATL dan LG

Chem terlaksana, diperlukan kejelasan rencana

alih teknologi nantinya. Karena ke depannya, Indonesia harus dapat menguasai teknologi

secara mandiri. Peluang besar Indonesia sebagai penghasil

baterai dunia harus dapat dimanfaatkan sebaik mungkin. Pemerintah harus konsisten dengan

tahapan dan proses pembangunan ekosistem industri kendaraan listrik nasional. Kendaraan

listrik membutuhkan berbagai sarana pendukung

seperti sumber listrik dan perangkat

distribusinya, pengisi daya di rumah, pengisi daya komersial serta ketersediaan suku cadang. Untuk

itu, pemerintah harus dapat memastikan berbagai

kebutuhan pendukung tersebut dapat tersedia dengan baik. Selain itu, perlu terus dilakukan

edukasi kepada masyarakat secara luas selama proses transisi menjadi kendaraan bermotor

listrik. Mengingat proses untuk mencapai agar Indonesia menjadi produsen baterai dunia

memerlukan biaya, tenaga, dan waktu yang tidak sedikit, sehingga pemerintah harus benar-benar

serius dalam menjalankan kebijakan yang sudah ditetapkan ini. Selain itu, pemerintah juga harus

segera merumuskan regulasi mengenai standar

pengelolaan tailing mengingat akan semakin banyak smelter HPAL dibangun di Indonesia.

Regulasi ini sebaiknya dapat mencakup mengenai kewajiban untuk menerapkan teknologi terbaik,

pelarangan pembuangan tailing ke laut, serta memerhatikan dampak lingkungan bagi

keamanan masyarakat sekitar lokasi smelter HPAL.

www.puskajianggaran.dpr.go.id puskajianggaran @puskajianggaran

7 Industri dan Pembangunan Budget Issue Brief Vol 01, Ed 5, April 2021

Upaya penanganan limbah batubara telah mendesak

pemerintah untuk menghasilkan berbagai alternatif kebijakan,

salah satunya melalui pemanfaatan limbah bahan berbahaya dan

beracun (B3) berupa Fly Ash dan Bottom Ash (FABA) pada

Pembangkit Listrik Tenaga Uap (PLTU). Hal ini dengan

mempertimbangkan kondisi pada tahun 2019, dimana sebanyak

9,7 juta ton FABA dihasilkan dari 97 juta ton batubara yang

digunakan PLTU. Di tahun 2028 produksi FABA diproyeksikan

meningkat hingga 15,3 juta ton dari kebutuhan batubara yang

mencapai 153 juta ton untuk PLTU. Sementara itu, dalam Rencana

Usaha Penyediaan Tenaga Listrik (RUPTL) 2021-2030,

penambahan pembangkit listrik dalam 10 tahun ke depan

mencapai 41 GigaWatt (GW), yang mana PLTU masih

mendominasi sekitar 36 persen atau 14-15 GW dari target

pemerintah. Besarnya potensi tersebut memerlukan adanya

akselerasi pemanfaatan untuk mengurangi permasalahan

lingkungan akibat jumlah timbunan FABA.

Berangkat dari uraian di atas, melalui sejumlah rangkaian

pengujian karakteristik, Pemerintah resmi mengeluarkan limbah

B3 FABA yang dihasilkan PLTU. Hal ini tertuang dalam Peraturan

Pemerintah Nomor 22 Tahun 2021 tentang Penyelenggaraan

Perlindungan dan Pengelolaan Lingkungan Hidup. Adapun yang

dikeluarkan dari kategori limbah B3 itu adalah FABA atau limbah

padat yang dihasilkan dari proses pembakaran batubara pada

PLTU, boiler, dan tungku industri untuk bahan baku atau

keperluan sektor konstruksi.

Menurut rencana, limbah FABA akan dimanfaatkan sebagai

substitusi bahan baku untuk material infrastruktur; substitusi

bahan baku untuk daerah tambang; dan substitusi bahan baku

untuk industri semen. Dikutip dalam Kementerian Lingkungan

Hidup dan Kehutanan, rencana pengelolaan limbah non B3 antara

lain: (i) Limbah non B3 khusus merujuk kepada Penetapan

Menteri yang selanjutnya dituangkan dalam Persetujuan

Lingkungan; (ii) Limbah non B3 terdaftar wajib dicantumkan

secara rinci dalam Persetujuan Lingkungan; dan (iii) Pengelolaan

Limbah non B3 tidak memerlukan persetujuan teknis.

Kebijakan ini tentunya menimbulkan dampak positif dan

negatif. Sisi positifnya, jika implementasi pengelolaannya berjalan

sesuai rencana, maka pembangunan infrastruktur dapat

Komisi VII

TINJAUAN DAMPAK PENGHAPUSAN FABA DALAM

KATEGORI LIMBAH B3

• Besarnya potensi jumlah limbah FABA memerlukan adanya akselerasi pemanfaatan untuk mengurangi permasalahan lingkungan, sehingga ditetapkan FABA sebagai limbah non B3.

• Dampak positifnya, kebijakan ini dapat menghemat anggaran pembangunan infrastruktur senilai Rp4,3 triliun hingga 2028 mendatang, meningkatkan pendapatan pekerja, memperluas peluang investasi, serta sebagai sumber energi baru terbarukan (EBT). Dari sisi negatifnya, rencana pengelolaan yang tidak perlu mendapatkan persetujuan teknis dan pengawasan lemah dapat memperbesar risiko pencemaran limbah terhadap kesehatan masyarakat dan lingkungan.

• Hal yang dapat dilakukan antara lain: perlunya mendorong Kementerian ESDM untuk menyusun SOP pengelolaan limbah FABA yang baik dan aman bagi lingkungan; dan memberlakukan persetujuan teknis tentang rencana pengelolaan limbah

HIGHLIGHT

PUSAT KAJIAN ANGGARAN Badan Keahlian DPR RI

Penanggung Jawab : Dr. Asep Ahmad Saefuloh, S.E., M.Si. Redaktur: Robby Alexander Sirait · Rastri Paramita · Dahiri · Adhi Prasetyo · Deasy Dwi Ramiayu · Rosalina Tineke Kusumawardhani Penulis: Deasy Dwi Ramiayu

INDUSTRI DAN PEMBANGUNAN

8 Industri dan Pembangunan Budget Issue Brief Vol 01, Ed 5, April 2021

www.puskajianggaran.dpr.go.id puskajianggaran @puskajianggaran

menghemat anggaran senilai Rp4,3

triliun hingga 2028 mendatang.

Pemanfaatan limbah B3 juga akan

memberi peluang kerja kepada 500 ribu

tenaga kerja usaha kecil dan mikro

batako dan paving block. Dengan

perhitungan kasar, industri tersebut

akan meningkatkan pendapatan pekerja

secara total senilai Rp25,3 triliun dalam

10 tahun mendatang. Selain itu, FABA

juga berpeluang untuk dijadikan

sumber Energi Baru Terbarukan (EBT)

di tengah perkembangan teknologi saat

ini, dimana FABA dapat dijadikan

sebagai substitusi bahan baku produk

industri. Pemanfaatan FABA sebagai

substitusi bahan baku maupun

substitusi sumber energi sejalan dengan

standar industri hijau yang bisa

berperan meningkatkan daya saing

sektor manufaktur, sesuai implementasi

program prioritas pada peta jalan

Making Indonesia 4.0.

Sementara itu, jika mengacu pada

rencana pengelolaan limbah FABA,

terdapat sebuah poin yang kontroversial,

yaitu tidak diperlukannya persetujuan

teknis atas pengelolaan limbah.

Walaupun rencana pengelolaannya

wajib dicantumkan dalam Persetujuan

Lingkungan, potensi kesalahan

pengelolaan tetap sulit dimitigasi.

Dengan skema sebelumnya saja,

kesalahan pengelolaan limbah FABA

yang dilakukan PLTU masih kerap

terjadi, misalnya di Cilacap, Jawa Tengah.

Adanya kesalahan pengelolaan limbah

yang kurang sesuai dengan ketentuan ini

telah memberikan dampak negatif

berupa kontaminasi limbah di

lingkungan serta gangguan kesehatan

bagi warga sekitar. Sehingga jika

persetujuan teknis dihapuskan, maka

bukan tidak mungkin kasus serupa

kembali terjadi.

Dampak terhadap lingkungan ini juga

menuai kontra di beberapa kalangan

investor. Sejumlah pengamat melihat

ancaman hambatan investasi masuk ke

Indonesia melalui kebijakan ini.

Pasalnya, investor saat ini sangat peduli

terhadap isu investasi yang ramah

lingkungan atau Environmental, Social,

and Governance (ESG). Sehingga

dikhawatirkan niatan pemerintah untuk

menarik investor justru akan

kontraproduktif, karena investor

melihat ada reputational risk yang tinggi

di Indonesia. Meskipun Pemerintah telah

mengklaim bahwa FABA di Indonesia

tidak berbahaya, namun tidak dapat

dipungkiri bahwa penghapusan FABA

dalam kategori B3 akan tetap

berdampak terhadap kesehatan

masyarakat maupun lingkungan.

Berdasarkan paparan di atas,

pemerintah seharusnya turut

menyiapkan kebijakan untuk mengatasi

dampak negatif dari penghapusan FABA

dalam kategori limbah B3. Untuk itu,

terdapat beberapa hal yang harus

diperhatikan pada penerapan kebijakan

penghapusan FABA ini. Pertama,

perlunya mendorong Kementerian

Energi dan Sumber Daya Mineral

(ESDM) untuk menyusun Standard

Operating Procedure (SOP) pengelolaan

limbah FABA yang baik dan aman bagi

lingkungan. Pemerintah juga harus

meningkatkan pengawasan terhadap

PLTU untuk selalu mengikuti standar

dan persyaratan teknis yang ditetapkan

dalam persetujuan dokumen

lingkungan nantinya. Kedua,

Pemerintah sebaiknya tetap perlu

memberikan persetujuan teknis akan

rencana pengelolaan limbah. Artinya,

kewenangan PLTU selaku penghasil

limbah tetap harus dibatasi oleh

pemerintah melalui persetujuan

pengelolaan limbah tersebut.