UANG UNTUK TUJUAN PEMIDANAAN DAN ASSET...

55

RINGKASAN EKSEKUTIF KAJIAN HUKUM “PENERAPAN DELIK PENCUCIAN UANG UNTUK TUJUAN PEMIDANAAN DAN ASSET RECOVERY” Dalam rezim Anti-Pencucian Uang yang semula diatur didalam UU No 15 Tahun 2002 sebagaimana diubah dengan UU No 25 Tahun 2003, dan terakhir diperbaharui dengan UU No 8 Tahun 2010 menunjukkan adanya suatu transformasi dalam kebijakan hukum pidana (penal policy) di bidang Pencegahan dan Pemberantasan TPPU di Indonesia, terutama jika dibandingkan dengan ketentuan hukum pidana yang ditentukan dalam KUHPidana. Secara umum, penal Policy merupakan pengaturan atau penyusunan secara rasional usaha-usaha pengendalian kejahatan oleh masyarakat. 1 Tujuan Akhir dari Penal Policy tersebut ialah memberikan perlindungan kepada masyarakat untuk mewujudkan social welfare (kesejahteraan masyarakat) dan equality (keseimbangan). 2 Orientasi dari Penal Policy juga dimuarakan untuk setidak-tidaknya mewujudkan : (a) arah pembaharuan kebijakan hukum pidana; (b) Upaya pencegahan tindak pidana; dan (c) cara penyidikan, penuntutan, peradilan dan pelaksanaan pidana harus dilaksanakan. 3 Dari konstruksi terkait penal policy diatas, dapat dipahami bahwa arah pembaharuan kebijakan hukum pidana anti pencucian uang sebagaimana diatur dalam UU No 8 Tahun 2010 ialah sebagai konsekuensi atas terdapatnya ketentuan-ketentuan dalam UU No 15 Tahun 2002 jo UU No 25 Tahun 2003 yang masih menimbulkan multi-interpretasi, banyaknya celah hukum (loopholes) dan tidak tegasnya rumusan mengenai pemberian sanksi. 4 Dalam rangka menutupi atau menanggulangi segala loopholes yang masih disisakan oleh UU No 15 Tahun 2002 jo UU No 25 Tahun 2003, maka dirumuskan dan diundangkanlah UU No 8 Tahun 2010 yang mengarahkan pada penal policy-nya bahwa dalam penerapan UU No 8 Tahun 2010, terkhusus mengenai penerapan delik pencucian uang, tujuannya tidak boleh hanya terbatas pada memaksimalkan ancaman pidananya saja (dalam konteks pemidanaan), tetapi juga dalam rangka pemulihan aset atas proceed of crime yang merupakan life blood of crime dari kejahatan-kejahatan yang dilakukan oleh pelaku kejahatan (dalam konteks asset recovery). Dalam rezim anti-pencucian uang, resultan 1 Muladi dan Barda Nawawi Arief, Teori-Teori dan Kebijakan Hukum Pidana, Bandung: Alumni, 2005, hlm. 157. 2 Ibid., hlm. 158. 3 Barda Nawawi Arief, Bunga Rampai Kebijakan Hukum Pidana Perkembangan Penyusunan Konsep KUHP Baru, Jakarta: Kencana, 2010, hal. 25 – 26.. 4 Naskah Akademik RUU Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang sebagaimana dalam Pusat pelaporan dan Analisis Transaksi Keuangan, Memorie Van Toelechting Pembahasan Rancangan Undang-Undang Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang: Buku Satu, Jakarta: PPATK, hlm. 72.

Transcript of UANG UNTUK TUJUAN PEMIDANAAN DAN ASSET...

RINGKASAN EKSEKUTIF KAJIAN HUKUM “PENERAPAN DELIK PENCUCIAN

UANG UNTUK TUJUAN PEMIDANAAN DAN ASSET RECOVERY”

Dalam rezim Anti-Pencucian Uang yang semula diatur didalam UU No 15 Tahun 2002

sebagaimana diubah dengan UU No 25 Tahun 2003, dan terakhir diperbaharui dengan UU No 8

Tahun 2010 menunjukkan adanya suatu transformasi dalam kebijakan hukum pidana (penal

policy) di bidang Pencegahan dan Pemberantasan TPPU di Indonesia, terutama jika dibandingkan

dengan ketentuan hukum pidana yang ditentukan dalam KUHPidana. Secara umum, penal Policy

merupakan pengaturan atau penyusunan secara rasional usaha-usaha pengendalian kejahatan oleh

masyarakat.1 Tujuan Akhir dari Penal Policy tersebut ialah memberikan perlindungan kepada

masyarakat untuk mewujudkan social welfare (kesejahteraan masyarakat) dan equality

(keseimbangan).2 Orientasi dari Penal Policy juga dimuarakan untuk setidak-tidaknya

mewujudkan : (a) arah pembaharuan kebijakan hukum pidana; (b) Upaya pencegahan tindak

pidana; dan (c) cara penyidikan, penuntutan, peradilan dan pelaksanaan pidana harus

dilaksanakan.3

Dari konstruksi terkait penal policy diatas, dapat dipahami bahwa arah pembaharuan

kebijakan hukum pidana anti pencucian uang sebagaimana diatur dalam UU No 8 Tahun 2010

ialah sebagai konsekuensi atas terdapatnya ketentuan-ketentuan dalam UU No 15 Tahun 2002 jo

UU No 25 Tahun 2003 yang masih menimbulkan multi-interpretasi, banyaknya celah hukum

(loopholes) dan tidak tegasnya rumusan mengenai pemberian sanksi.4 Dalam rangka menutupi

atau menanggulangi segala loopholes yang masih disisakan oleh UU No 15 Tahun 2002 jo UU No

25 Tahun 2003, maka dirumuskan dan diundangkanlah UU No 8 Tahun 2010 yang mengarahkan

pada penal policy-nya bahwa dalam penerapan UU No 8 Tahun 2010, terkhusus mengenai

penerapan delik pencucian uang, tujuannya tidak boleh hanya terbatas pada memaksimalkan

ancaman pidananya saja (dalam konteks pemidanaan), tetapi juga dalam rangka pemulihan aset

atas proceed of crime yang merupakan life blood of crime dari kejahatan-kejahatan yang dilakukan

oleh pelaku kejahatan (dalam konteks asset recovery). Dalam rezim anti-pencucian uang, resultan

1 Muladi dan Barda Nawawi Arief, Teori-Teori dan Kebijakan Hukum Pidana, Bandung: Alumni, 2005, hlm. 157. 2 Ibid., hlm. 158. 3 Barda Nawawi Arief, Bunga Rampai Kebijakan Hukum Pidana Perkembangan Penyusunan Konsep KUHP Baru,

Jakarta: Kencana, 2010, hal. 25 – 26.. 4 Naskah Akademik RUU Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang sebagaimana dalam Pusat

pelaporan dan Analisis Transaksi Keuangan, Memorie Van Toelechting Pembahasan Rancangan Undang-Undang

Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang: Buku Satu, Jakarta: PPATK, hlm. 72.

atas arah politik hukumnya nampak dengan diundangkannya UU No 8 Tahun 2010 tentang

Pencegahan dan Pemberantasan TPPU yang merupakan grand design penyelenggaraan upaya

pencegahan dan pemberantasan TPPU di Indonesia yang menargetkan beberapa sasaran-sasaran

penting. Adapun sasaran yang hendak dicapai melalui penyusunan UU No 8 Tahun 2010 tentang

Pencegahan dan Pemberantasan TPPU sebagai arah baru kebijakan hukum pidana dalam rezim

anti-pencucian uang, adalah:5

a. Memelihara dan menjaga stabilitas dan integritas sistem keuangan nasional dari tindak

pidana pencucian uang.

b. Mencegah dan memberantas kejahatan yang melibatkan harta kekayaan dalam jumlah

yang signifikan sekaligus mencegah diulangi dan diperluasnya kejahatan tersebut;

c. Meningkatkan koordinasi penegak hukum dalam pencegahan dan pemberantasan tindak

pidana pencucian uang;

d. Meningkatkan penerimaan negara melalui penyitaan dan perampasan hasil kejahatan;

dan

e. Memenuhi dan mengikuti standar internasional yang telah berubah sebagaimana tercermin

dalam 40 FATF Recommendations serta ketentuan anti-money laundering regime yanf

berlaku secara internasional (international best practice).

Dua konsep yang berkaitan dengan penerapan UU TPPU tersebut menunjukkan bahwa

Konsep Pemidanaan dalam perkara pencucian uang, dititik-tekankan pada dua tujuan, yakni pada

konteks pemidanaan (dengan memaksimalkan ancaman pidana kepada pelaku, baik badan maupun

kepemilikan), juga terhadap penelusuran, perampasan hingga pemulihan atas aset yang diperoleh

oleh pelaku secara melawan hukum.

Akan tetapi dalam praktik penegakan hukum, masih ditemukan penegak hukum yang

berpendapat bahwa penerapan delik pencucian uang baru dianggap perlu bila dimaksudkan untuk

memaksimalkan ancaman pidana, sehingga jika pemidanaan sudah maksimal, maka penerapan

atas UU TPPU sudah tidak menjadi keharusan lagi. Selain itu, terdapat pula pihak yang

berpandangan bahwa apabila telah terdapat aset yang besar yang bisa disita dan bermuara pada

perampasan atas aset tersebut, UU TPPU tidak begitu urgen untuk diterapkan.6 Meskipun pada

dasarnya, terhadap penyitaan aset yang cukup besar tersebut, sebenarnya belum maksimal jika

dilakukan penelusuran aset, yang tools-nya berdasarkan UU TPPU. Hal tersebut dikarenakan,

5 Direktorat Hukum PPATK, Modul Workshop Terpadu Penanganan Tindak Pidana Pencucian Uang, Jakarta:

PPATK, 2015, hlm. 65 – 66. 6 M.G. Novrizal Fernandez, “Penyidik Belum Maksimalkan UU TPPU Untuk Sita Aset Koruptor”, lebih lanjut lihat :

<https://kabar24.bisnis.com/read/20180114/16/726258/penyidik-belum-maksimalkan-uu-tppu-untuk-sita-aset-

koruptor>

instrumen dalam UU TPPU yang berbasis pada pendekatan follow the money memiliki jangkauan

yang lebih luas dibandingkan instrumen-instrumen dalam undang-undang pidana lain dalam

rangka menelusuri dan menemukan aset.

Berikutnya, sebagaimana telah dinyatakan sebelumnya bahwa pembentukan UU TPPU

seyogjanya bukan diperuntukkan hanya untuk kepentingan perampasan aset, melainkan juga untuk

memaksimalkan ancaman pidana terhadap pelaku kejahatan. Sehingga, cara pandang terhadap

penerapan UU TPPU dengan seolah ‘mengkerdilkan’ aspek pidana badan dan denda yang dapat

dijatuhkan melalui UU TPPU, membuat adanya pembiasan dari arah pembaharuan kebijakan

hukum pidana (penal policy) yang telah dimaksudkan dalam pembentukan UU No 8 Tahun 2010.

Padahal selain arah pembaharuan kebijakan hukum pidana melalui pembentukan UU No 8 Tahun

2010, juga terdapat pengaturan perihal upaya pencegahan tindak pidana, dan cara pelaksanaan

penyidikan, penuntutan, peradilan dan pelaksanaan pidana (yang merupakan bagian yang tidak

terpisahkan dari Penal Policy), yang diorientasikan bukan hanya pada perampasan aset hasil

kejahatan semata, tetapi juga untuk bisa memidana pelaku dengan menggunakan tools UU No 8

Tahun 2010 tentang Pencegahan dan Pemberantasan TPPU.

Berkaitan dengan pemidanaan atas tindak pidana pencucian uang, idealnya, jika ancaman

pidana maksimum atas tindak pidana asal belum merupakan maksimal pidana penjara terbatas

(yakni 20 tahun), maka penerapan delik pencucian uang menjadi sangat penting untuk diterapkan

dalam rangka memaksimalkan ancaman pidana kepada pelaku, selama perbuatannya memenuhi

unsur-unsur delik pencucian uang. Penerapannya tersebut dapat berupa: (a) langsung disatukan

berkas perkara tindak pidana asal dengan tindak pidana pencucian uangnya7; atau (b) perkara

tindak pidana asal diputus terlebih dahulu kemudian diproses tindak pidana pencucian uangnya,

dan putusan tindak pidana pencucian uang tersebut menambahkan dan melengkapi

pidana/hukuman atas tindak pidana asal.8

7 Hal tersebut dimungkinkan dilaksanakan sebagaimana dalam ketentuan Pasal 75 UU No 8 Tahun 2010. Bahwa Pasal

75 UU No 8 Tahun 2010 tentang Pencegahan dan Pemberantasan TPPU merupakan suatu conditionally provision atas

kondisi normal dalam pembuktian TPPU. Persyaratannya tersebut adalah jika ditemukan bukti permulaan yang cukup

oleh penyidik. Hal ini juga dibenarkan melalui Interpretive Note to Recommendation 30 (Responsibilities of Law

Enforcement and Investigative Authorities) point 3 FATF Recommendations. Dalam poin tersebut disebut sebagai

‘paralel financial investigatioons’. ‘Paralel financial Investigation’ refers to conducting a financial investigations

alongside, or in the context of, a (traditional) criminal investigation into money laundering, terorist financing and/or

predicate offences. 8 Pemikiran ini juga sering disebut sebagai pemikiran tradisional dalam penerapan hukum pidana.

Lebih lanjut lihat : Mahkamah Agung RI, Op.Cit., hlm. 57.

Bahwa dari seluruh tindak pidana yang merupakan tindak pidana asal dari TPPU, tindak

pidana asal yang ancaman pidana penjaranya diatas 15 tahun hanya tindak pidana korupsi,

narkotika dan terorisme. Meskipun ancaman pidana penjara dari delik tersebut sudah maksimal

(maksimal 20 tahun), akan tetapi dalam rangka memaksimalkan asset recovery dan dalam rangka

pemidanaan, membuat penerapan tindak pidana pencucian uang tetap penting untuk diterapkan.

Adapun dalam rangka asset recovery, penerapan delik pencucian uang diperlukan agar dalam

menelusuri aset yang nantinya dapat di-recover, dapat digunakan tools atau instrumen-istrumen

yang terdapat di dalam rezim anti-pencucian uang. Misalnya, meminta informasi hasil analisis

kepada PPATK, pemblokiran harta kekayaan, permintaan informasi harta kekayaan kepada Pihak

Pelapor, pembalikan beban pembuktian, hingga penyitaan aset tambahan, yang kesemuanya hanya

terdapat dalam rezim anti-pencucian uang yang dapat diterapkan apabila delik pencucian uang

disangkakan atau didakwakan kepada tersangka/terdakwa. Instrumen-instrumen tersebut menjadi

penting diterapkan dalam rangka asset recovery dikarenakan dapat digunakan untuk

memaksimalkan aset yang dapat ditelusuri, untuk selanjutnya dilakukan penyitaan, perampasan,

hingga pemulihan.

Dalam UU No 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana

Pencucian Uang, terdapat 2 (dua) variabel yang berkaitan dengan penerapan hukum atas delik

Pencucian Uang :

1. Ancaman pidana

2. Tools yang berkaitan dengan asset recovery.

Adapun berkaitan dengan implementasi dari kedua variabel tersebut, setidaknya terdapat 4 (empat)

variabel keadaan, yakni :

a. Ancaman pidana maksimal dari tindak pidana asal belum maksimal, asset tracing

belum maksimal

Contoh kasus yang semacam ini, diantaranya ialah pada perkara tindak pidana pencucian uang dengan tindak pidana

asal perasuransian, atas nama terdakwa I Made Parisadnyana.

Terhadap tindak pidana asalnya diputus terlebih dahulu melalui Putusan Pengadilan Negeri Denpasar No.

157/Pid.B/2011/PN.Dps, tanggal 28 Juni 2011, dan terakhir diadili melalui Putusan Mahkamah Agung No 2342

K/Pid.Sus/2011, tanggal 21 Desember 2011. Adapun perkara TPPU nya diputus melalui Putusan Pengadilan Negeri

Denpasar No 224/Pid.Sus/2013/PN.Dps., tanggal 20 Agustus 2013.

Terhadap perkara tindak pidana asalnya terdakwa di vonis 15 (lima belas) tahun penjara. Adapun terhadap tindak

pidana pencucian uangnya, terdakwa di vonis 5 (lima) tahun penjara.

Dari kasus tersebut, menunjukkan bahwa dari aspek pemidanaan, eksistensi TPPU dapat dijadikan sebagai alasan

pemberatan pidana atas tindak pidana asal yang telah dilakukan oleh pelaku.

b. Ancaman pidana maksimal dari tindak pidana asal maksimal, asset tracing belum

maksimal

c. Ancaman pidana maksimal dari tindak pidana asal belum maksimal, asset tracing

maksimal

d. Ancaman pidana maksimal dari tindak pidana asal maksimal, asset tracing maksimal.

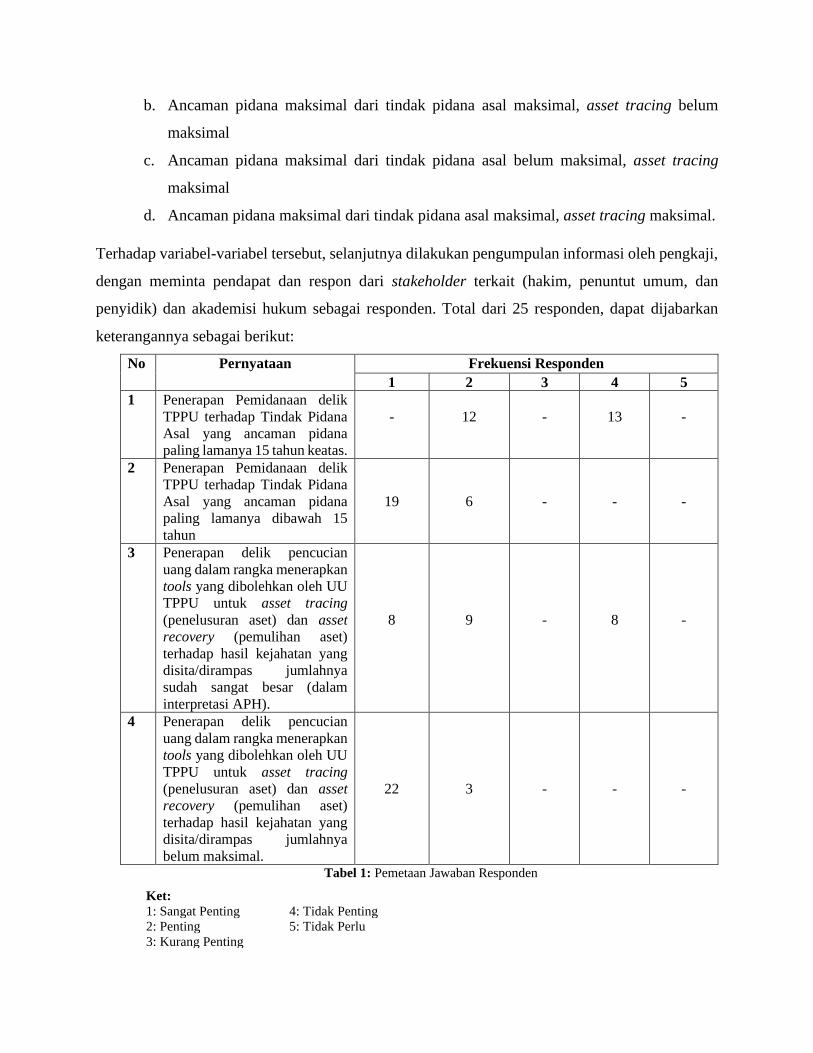

Terhadap variabel-variabel tersebut, selanjutnya dilakukan pengumpulan informasi oleh pengkaji,

dengan meminta pendapat dan respon dari stakeholder terkait (hakim, penuntut umum, dan

penyidik) dan akademisi hukum sebagai responden. Total dari 25 responden, dapat dijabarkan

keterangannya sebagai berikut:

No

Pernyataan Frekuensi Responden

1 2 3 4 5

1 Penerapan Pemidanaan delik

TPPU terhadap Tindak Pidana

Asal yang ancaman pidana

paling lamanya 15 tahun keatas.

-

12

-

13

-

2 Penerapan Pemidanaan delik

TPPU terhadap Tindak Pidana

Asal yang ancaman pidana

paling lamanya dibawah 15

tahun

19

6

-

-

-

3 Penerapan delik pencucian

uang dalam rangka menerapkan

tools yang dibolehkan oleh UU

TPPU untuk asset tracing

(penelusuran aset) dan asset

recovery (pemulihan aset)

terhadap hasil kejahatan yang

disita/dirampas jumlahnya

sudah sangat besar (dalam

interpretasi APH).

8

9

-

8

-

4 Penerapan delik pencucian

uang dalam rangka menerapkan

tools yang dibolehkan oleh UU

TPPU untuk asset tracing

(penelusuran aset) dan asset

recovery (pemulihan aset)

terhadap hasil kejahatan yang

disita/dirampas jumlahnya

belum maksimal.

22

3

-

-

-

Tabel 1: Pemetaan Jawaban Responden

Ket:

1: Sangat Penting

2: Penting

3: Kurang Penting

4: Tidak Penting

5: Tidak Perlu

Oleh karena hukum merupakan ilmu yang sui generis, maka karakter normatif ilmu hukum tidak

dapat dihilangkan begitu saja setelah melihat data-data primer seperti demikian diatas, melainkan

data-data primer tersebut dijadikan sebagai pelengkap dan pembanding dari karakter normatif ilmu

hukum yang paparannya bersifat konseptual-teoritik, dan normatif-yuridis. Untuk itu, tetap perlu

dilakukan telaahan-telaahan yang bersifat konseptual-teoritik, dan normatif-yuridis atas data

primer diatas.

Selanjutnya, dalam rangka memaksimalkan penerapan delik pencucian uang, baik dalam

rangka pemidanaan maupun asset recovery, maka dibutuhkan konstruksi paradigmatik bagi para

penegak hukum dengan setidak-tidaknya sebagai berikut:

a. Terhadap Pemidanaan

1) Bahwa secara faktual, TPPU adalah Follow up crime.

2) Bahwa bagian parsial dari pembuktian, TPPU dapat dinyatakan sebagai Independent

Crime sebagaimana pada Pasal 69 UU TPPU. Adapun konteks yang relevan terhadap

penerapan Pasal 69 UU TPPU tersebut adalah apabila yang diproses hukum adalah non

materiele dader tindak pidana asal yang terlibat dengan TPPU. Baik apabila materiele

dader tindak pidana asalnya tidak diketahui atau ditemukan keberadaannya (misalnya

jika ia berstatus DPO), atau apabila proses hukum diantara keduanya (materiele dader

TPAsal dengan non materiele dader TPAsal, yang masing-masing terlibat dengan

terjadinya delik pencucian uang) dilakukan secara splitshing dalam waktu yang nyaris

bersamaan.

3) Keberadaan dari dan identifikasi terhadap Pelaku Pasif sebagai pihak yang menikmati

hasil kejahatan, dapat memaksimalkan proses pemulihan aset. Di sisi lain, dengan

kriminalisasi pelaku pasif, terhadapnya dapat dilakukan proses pidana, meskipun

terhadap tindak pidana asalnya belum dibuktikan terlebih dahulu.

b. Terhadap Asset Recovery

1) Bahwa salah satu elemen pokok yang menjadikan penerapan delik pencucian uang

Selalu penting untuk diterapkan ialah adanya pendekatan follow the money yang lebih

canggih dibandingkan undang-undang pidana lainnya, dalam ketentuan UU TPPU.

Konsep tersebut dapat selalu diterapkan apabila terdapat dugaan atau sangkaan TPPU

yang dilakukan oleh pelaku, yang dapat digunakan dalam menelusuri sejauh mana aset

tersebut mengalir.

2) Bahwa untuk aset yang layak dirampas masih dimungkinkan 2 perspektif, yakni : (1)

terhadap aset-aset (baik hasil tindak pidana ataupun aset pelaku) yang senilai dengan

angka kerugian yang dihasilkan; dan (2) terhadap semua aset (baik hasil tindak pidana

maupun aset pelaku) yang perolehannya, baik sebagian atau seluruhnya, berasal dari

hasil tindak pidana. Kedua model tersebut masing-masing terdapat dasar konseptual

dan yuridisnya, sehingga masing menjadi choice of law bagi penegak hukum, selama

belum ditegaskan dalam dan diundangkannya pengaturan terkait Perampasan Aset.

3) Bahwa dalam UU TPPU, telah dideterminasi ketentuan-ketentuan yang dapat

digunakan sebagai instrumen untuk memaksimalkan asset recovery yang dapat

digunakan oleh penegak hukum secara adil, proporsional, dan sesuai maksud

peruntukan instrumen tersebut dalam rangka memaksimalkan nilai aset yang dapat

diamankan untuk kepentingan asset recovery.

1

PENANGANANTPPU OLEH POLRI

DITTIPIDEKSUS BARESKRIM

1Asset Recovery

Dalam Stranas target 200 M

Pada awal Tahun 2018. Polri telah

menyerahkan ke kas Negara Asset

Recoverysekitar Rp. 32,5 Triliun (sudah

ada di Kas Negara ditambah dengan

Pabrik TLIsenilai Rp 680 Miliar dan uang

hasil kejahatan 140 Miliar

2Pengembalian kerugian

negaraKerugian negara

Kerugian negara dalam kejahatan korupsi

yang diserahkanke kas negara tahun

2017adalah sekitar Rp. 1,9 T meningkat

9 kali lipat dari tahun sebelumnya sebesar

Rp 188 M

ASSET RECOVERY

www.yourcompany.com© 2017 The Worthy PowerPoint Presentation.

TAHUN 2017-2019

www.yourcompany.com© 2017 The Worthy PowerPoint Presentation.

6

1CITGO AR CASEInvestigation

Dugaan TPPU dengan TPA

penipuan dengan korban dari

Amerika serikat a.n Spineart

dalam Tahap penyidikan

menggunakan Mekanisme

Perma Nomor 1 Tahun 2013

3ERIKA ARDIA CASEInvestigationDugaan TPPU dengan Korban

WN Kanada an. Kim Dang

mengirim sejumlah dana kepada

rekening Bank di Indonesia

2TELKOMSELInvestigation

Dugaan TPPU dengan TPA ITE

Dengan modus pencurian pulsa

SEKIAN

TERIMA

KASIH

FOCUS GROUP DISCUSSION

PPATK Jakarta, November 2019

PENERAPAN DELIK PENCUCIAN UANG UNTUK PEMIDANAAN DAN ASSET RECOVERY

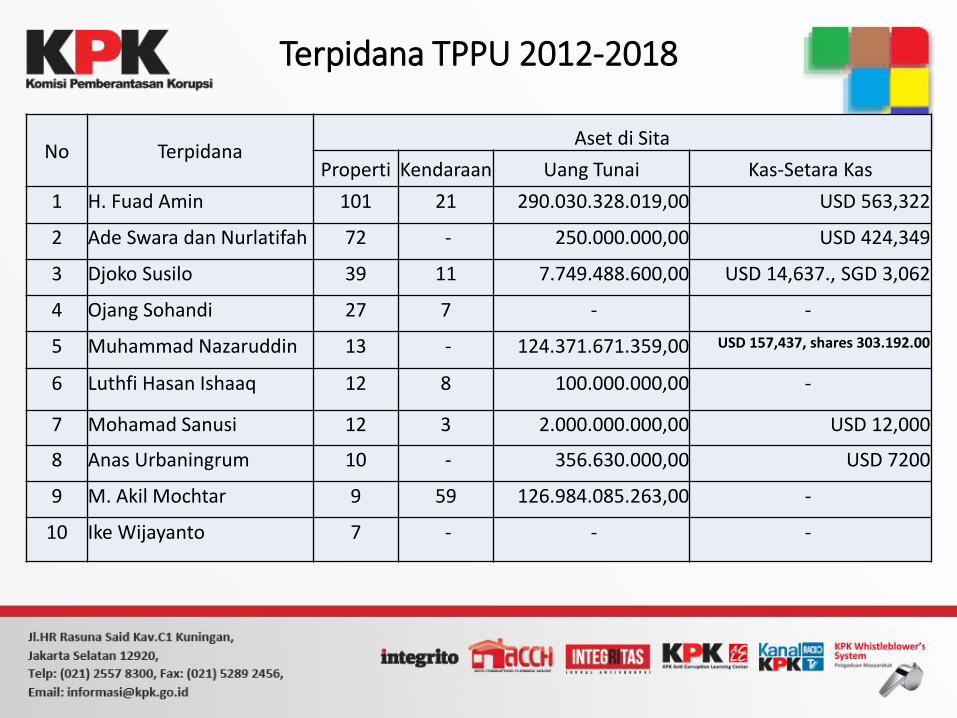

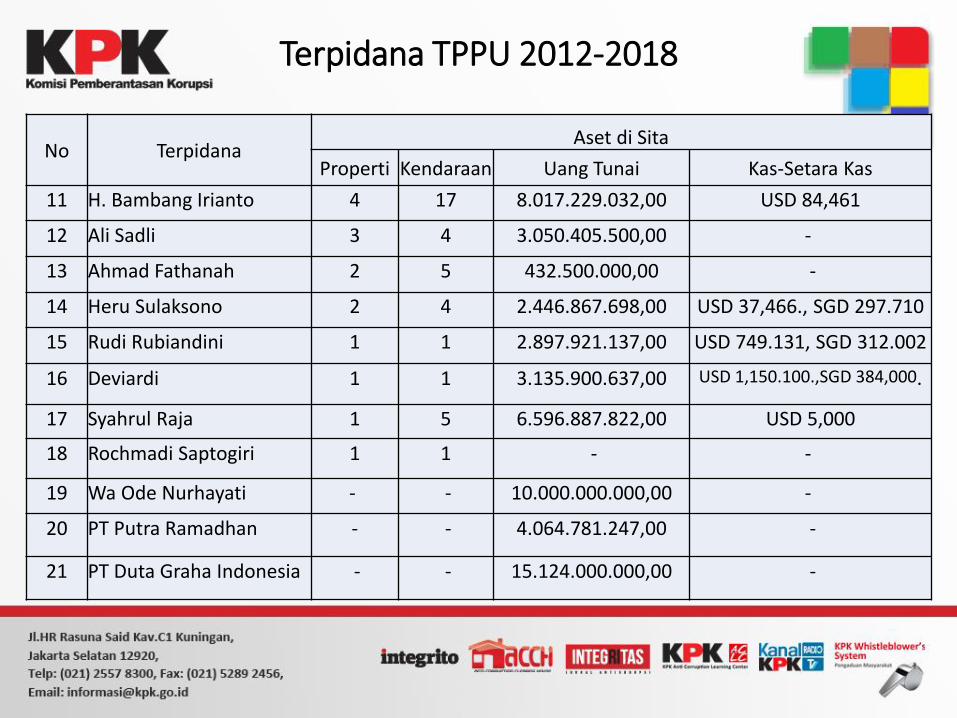

Sprindik 2012-2018

31 TPPU

538 TPK

No TerpidanaAset di Sita

Properti Kendaraan Uang Tunai Kas-Setara Kas

1 H. Fuad Amin 101 21 290.030.328.019,00 USD 563,322

2 Ade Swara dan Nurlatifah 72 - 250.000.000,00 USD 424,349

3 Djoko Susilo 39 11 7.749.488.600,00 USD 14,637., SGD 3,062

4 Ojang Sohandi 27 7 - -

5 Muhammad Nazaruddin 13 - 124.371.671.359,00 USD 157,437, shares 303.192.00

6 Luthfi Hasan Ishaaq 12 8 100.000.000,00 -

7 Mohamad Sanusi 12 3 2.000.000.000,00 USD 12,000

8 Anas Urbaningrum 10 - 356.630.000,00 USD 7200

9 M. Akil Mochtar 9 59 126.984.085.263,00 -

10 Ike Wijayanto 7 - - -

Terpidana TPPU 2012-2018

No TerpidanaAset di Sita

Properti Kendaraan Uang Tunai Kas-Setara Kas

11 H. Bambang Irianto 4 17 8.017.229.032,00 USD 84,461

12 Ali Sadli 3 4 3.050.405.500,00 -

13 Ahmad Fathanah 2 5 432.500.000,00 -

14 Heru Sulaksono 2 4 2.446.867.698,00 USD 37,466., SGD 297.710

15 Rudi Rubiandini 1 1 2.897.921.137,00 USD 749.131, SGD 312.002

16 Deviardi 1 1 3.135.900.637,00 USD 1,150.100.,SGD 384,000.

17 Syahrul Raja 1 5 6.596.887.822,00 USD 5,000

18 Rochmadi Saptogiri 1 1 - -

19 Wa Ode Nurhayati - - 10.000.000.000,00 -

20 PT Putra Ramadhan - - 4.064.781.247,00 -

21 PT Duta Graha Indonesia - - 15.124.000.000,00 -

Terpidana TPPU 2012-2018

Penyidikan TPPU

• Pada saat penyidikan TPK, penyidik merumuskanmodus/perbuatan yang masuk dalam katagori delikpasal 3,4,5 UU TTPU

• Penyidik, Unit Aset Tracing And Recovery (ATR)melakukan penelusuran aliran uang hasil TPK danharta kekayaan milik tersangka, keluarga, dan fihakterkait lainnya

• Analisa mendalam atas Nexus antara HartaKekayaan yang ditemukan dengan TPK

Pengumpulan informasi

ANALISA

LHA PPATK

PERBANKAN

LAPORAN KEKAYAAN

MEDIA SOSIAL

BADAN PERTANAHANBARANG BUKTI

PENDAFTARAN KENDARAAN ASURANSI

Lainnya

Profiling Aset

Tanah &

Bangunan

Financial investigative technique

• Direct Methodsa. Analisa database akutansi, transaksi keuangan,

general ledger, dokumen pembayaran, invoice,kontrak, dll

b. Wawancara fihak terkait (BoD, bagian keuangan danakutansi, bagian marketing, dll)

• Indirect Methodsa. Membandingkan gaya hidup fihak yang dicurigaib. Membandingkan penghasilan sah dengan

pengeluaran dalam kurun waktu tertentu

Financial investigative technique

• Modus Drivena. Analisa awal dilakukan dengan menelusuri modus yang

dilakukan untuk menyembunyikan hasil kejahatan.b. Analisa bisa berakhir pada ditemukannya aset hasil

kejahatan ataupun jejak aset tersebut.

• Aset Drivena. Analisa dilakukan dengan menelusuri asal muasal

kepemilikan aset untuk memastikan apakah aset tersebutadalah hasil kejahatan yang disembunyikan asal usulnya.

b. Bisa berakhir pada penggunaan metode pembalikanbebanbuktian terbalik

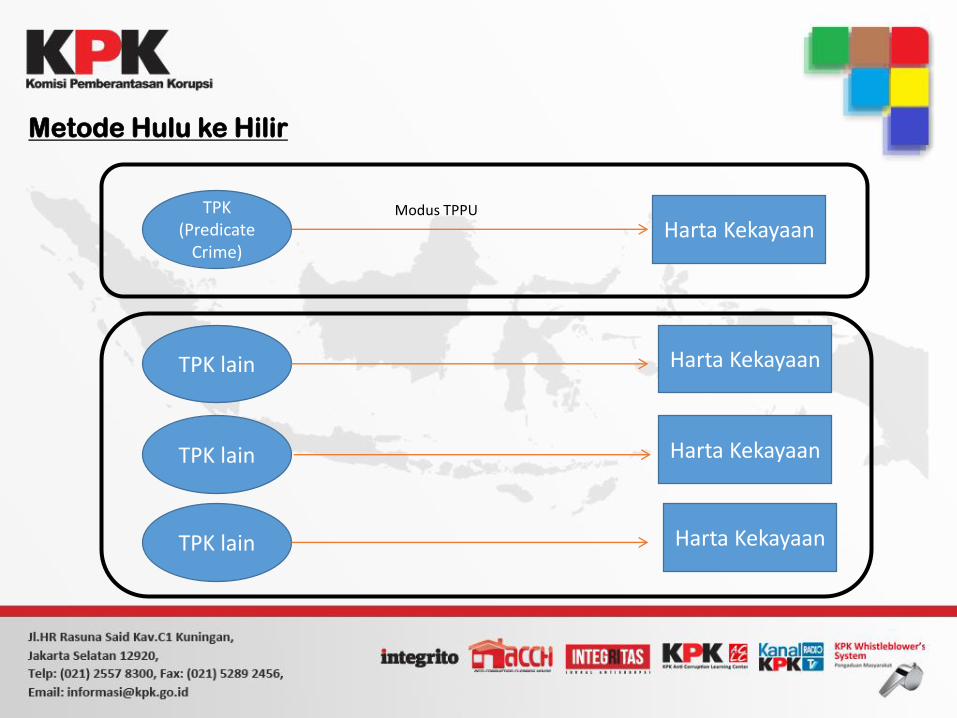

Metode Hulu ke Hilir

TPK (Predicate

Crime)Harta Kekayaan

Modus TPPU

TPK lain

TPK lain

TPK lain

Harta Kekayaan

Harta Kekayaan

Harta Kekayaan

Metode Hilir ke Hulu

TPK (Predicate

Crime)Harta Kekayaan

Modus TPPU

TPK lain

TPK lain

TPK lain

Harta Kekayaan

Harta Kekayaan

Harta Kekayaan

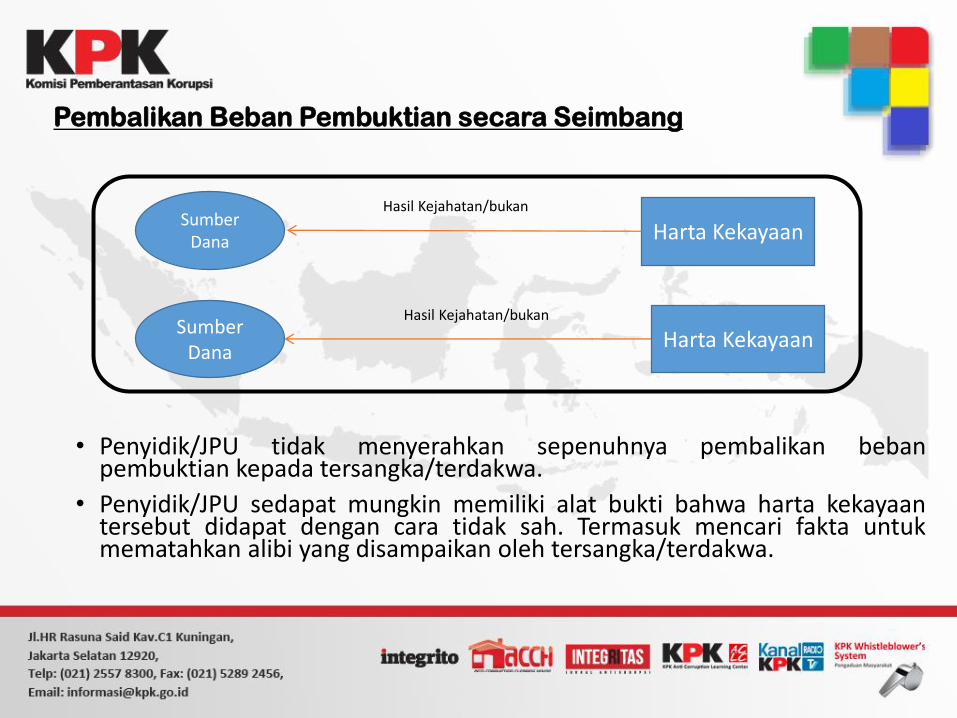

Pembalikan Beban Pembuktian secara Seimbang

SumberDana Harta Kekayaan

SumberDana

Harta KekayaanHasil Kejahatan/bukan

Hasil Kejahatan/bukan

• Penyidik/JPU tidak menyerahkan sepenuhnya pembalikan bebanpembuktian kepada tersangka/terdakwa.

• Penyidik/JPU sedapat mungkin memiliki alat bukti bahwa harta kekayaantersebut didapat dengan cara tidak sah. Termasuk mencari fakta untukmematahkan alibi yang disampaikan oleh tersangka/terdakwa.

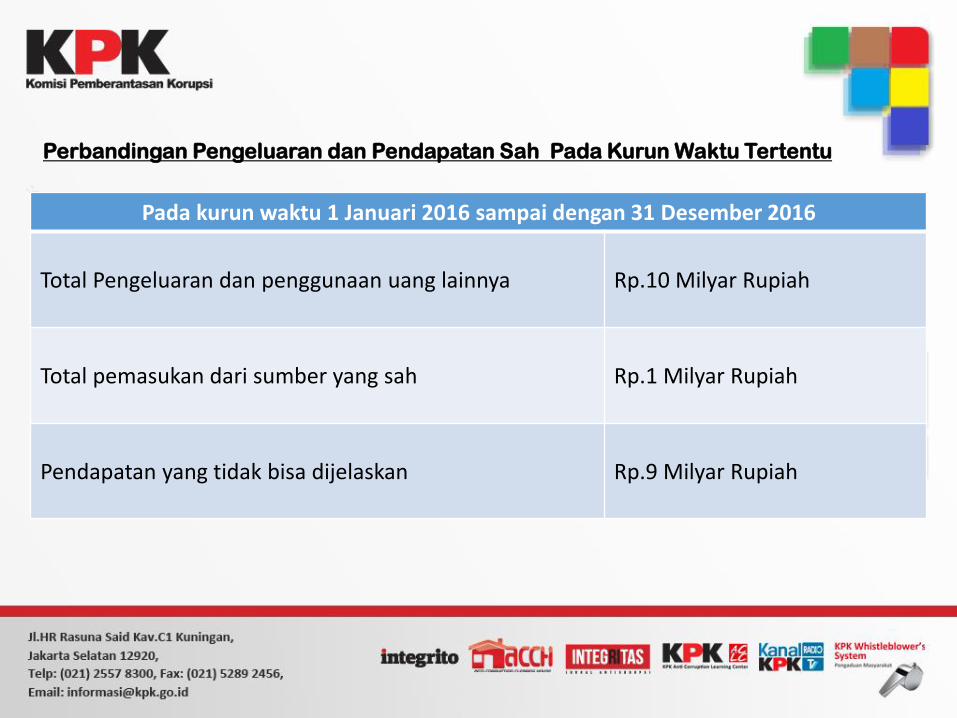

Perbandingan Pengeluaran dan Pendapatan Sah Pada Kurun Waktu Tertentu

Pada kurun waktu 1 Januari 2016 sampai dengan 31 Desember 2016

Total Pengeluaran dan penggunaan uang lainnya Rp.10 Milyar Rupiah

Total pemasukan dari sumber yang sah Rp.1 Milyar Rupiah

Pendapatan yang tidak bisa dijelaskan Rp.9 Milyar Rupiah

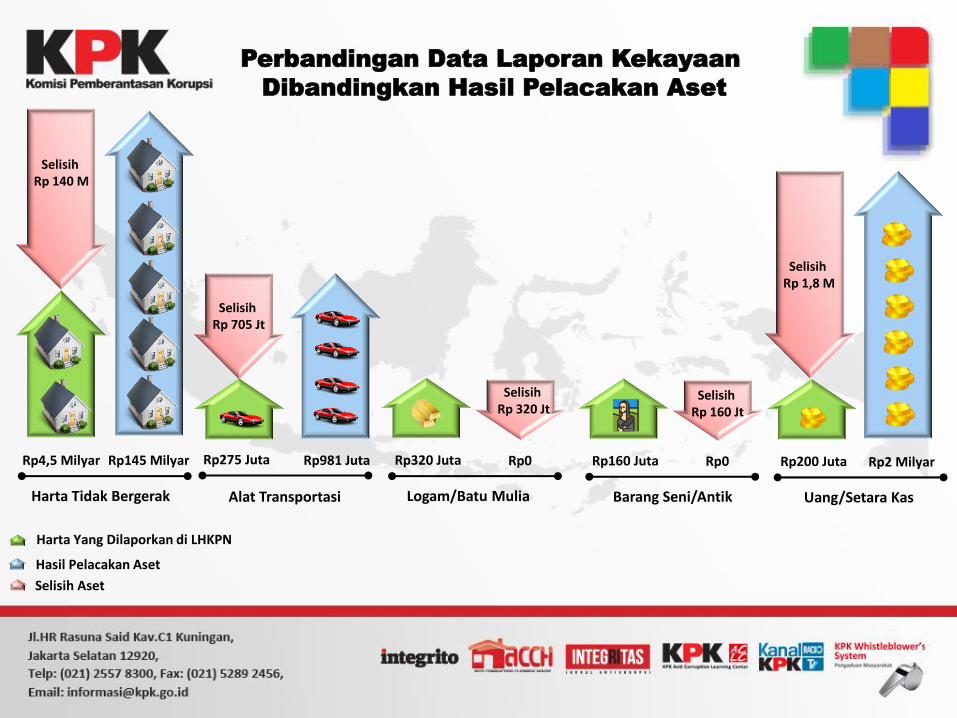

Rp4,5 Milyar Rp145 Milyar

Selisih Rp 140 M

Harta Tidak Bergerak

Selisih Rp 705 Jt

Rp275 Juta Rp981 Juta

Alat Transportasi

Rp320 Juta

Logam/Batu Mulia

Rp160 Juta

Barang Seni/Antik

Rp0

Selisih Rp 320 Jt

Rp0

Selisih Rp 160 Jt

Rp200 Juta

Uang/Setara Kas

Selisih Rp 1,8 M

Harta Yang Dilaporkan di LHKPN

Hasil Pelacakan Aset

Selisih Aset

Perbandingan Data Laporan Kekayaan

Dibandingkan Hasil Pelacakan Aset

Rp2 Milyar

Tantangan

• Pengelolaan Aset Sitaan, Khususnya Aset Usaha

• Kualitas dan Kuantitas Perkara➢Trend “Too Small to Investigate”

➢Pasal 5

• Strategi Penyidikan dan Penuntutan➢Penggabungan Penyidikan dan Penuntutan TPK dan TPPU

• Pemidanaan dan Asset Recovery

• Professional Launderer

• Investasi Jenis Baru (Cryptocurrency, crowdfunding, dll)

Tantangan

• Stand Alone TPPU terkait Foreign Predicate Crime

• TPK dan TPPU di Tangani Apgakum Berbeda

• TPK di Luar Negeri, Asset Kejahatan di Alirkan keDalam Negeri

• TPK di dalam Negeri, Hasil Kejahatan di Alirkan ke LuarNegeri

TANAH DAN BANGUNAN

32 UNIT ATAU + 74.625SPBU

3 UNIT ATAU +6.628 M2

Rp222.004.823.962,00

TANAH & BANGUNAN

85 UNIT

PENERAPAN DELIK PENCUCIAN UANG UNTUK TUJUAN PEMIDANAAN DAN ASSET RECOVERY

ORIENTASI DARI PENAL POLICY BERMUARA DALAM HALMEWUJUDKAN :

• Arah pembaharuan kebijakan hukum pidana;

• Upaya pencegahan tindak pidana; dan

• Cara penyidikan, penuntutan, peradilan dan pelaksanaan pidana harus

dilaksanakan.

Marc Ancel, Social Defence: Modern Approach to Criminal Problem, hlm. 209.

TRANSFORMASI PENAL POLICY DALAM KONTEKS UU TPPU

UU NOMOR 8

2010

UU NOMOR 25

2003

UU NOMOR 15

2002

• Multi Interpretasi Dalam Beberapa Ketentuan UU 15/2002 jo UU 25/2003

• Banyaknya Celah Hukum (loopholes) yang dimuat dalam UU 15/2002 jo UU 25/2003

• Tidak Tegasnya Rumusan Mengenai Pemberian Sanksi.

Latar Belakang Pembaharuan Kebijakan Hukum Pidana

Anti Pencucian Uang

SASARAN YANG HENDAK DICAPAI MELALUI PENYUSUNANUU NO 8 TAHUN 2010

Memelihara Dan Menjaga Stabilitas Dan IntegritasSistem Keuangan Nasional

Meningkatkan Koordinasi PenegakHukum Dalam Pencegahan Dan

PemberantasanTPPU

Memenuhi Standar Internasional

40 FATF Recommendations Serta Ketentuan Anti-money Laundering Regime

Meningkatkan Penerimaan Negara Melalui Penyitaan Dan Perampasan Hasil

Kejahatan

Mencegah Dan MemberantasKejahatanYang Melibatkan Harta

Kekayaan Dalam Jumlah Signifikan

• Pendekatan Pemidanaan????

• Pendekatan Asset Recovery???

Tujuan Penerapan Delik

Pencucian Uang

Bersifat Tweepattern

METODE PENELITIAN

LOKASI JENIS & SUMBER DATA TEKNIK KUMPUL DATA ANALISIS DATA

Akademisi, Kepolisian

Daerah, Kejaksaan Tinggi,

serta beberapa Pengadilan

Negeri di:

▪ Yogyakarta;

▪ Semarang;

▪ Makassar;

▪ Bandung;

▪ Pekanbaru;

▪ Denpasar; dan

▪ Medan.

▪ Primer Hasil

Wawancara

▪ Sekunder (Bahan

Hukum):

▪ Primer: PerUUan

▪ Sekunder: Buku,

Karya Ilmiah, Hasil

Penelitian, dst.

▪ Tersier: Bahan dari

Internet.

▪ Wawancara;

▪ Studi Dokumentasi.

▪ Data dan Bahan

Hukum diolah sesuai

dengan Rumusan

Masalah;

▪ Analisis Data Kualitatif;

▪ Disajikan secara

deskriptif.

Pendekatan Pemidanaan

• Penyatuan Berkas Perkara Tindak Pidana Asal dan Berkas Perkara TPPU

• Penuntutan TerhadapTPPU Dapat DilakukanTanpaMenungguTerbuktinya Tindak Pidana Asal Terlebih Dahulu

• Putusan TPPU Menambahkan Dan MelengkapiPidana/Hukuman Atas Tindak Pidana Asal (TPPU diproses setelah TPAsal Putus)

Penerapan TPPU (Eksisting)

Pendekatan Asset Recovery

• Permintaan Informasi Kepada PPATK dan PihakPelapor

• Penundaan, Transaksi Penghentian Sementara Transaksi dan Pemblokiran

• Penyitaan Aset Tambahan

• Pembalikan Beban Pembuktian

DASAR PEMIKIRAN KRIMINALISASI TPPU

Memelihara Dan Menjaga Stabilitas Dan IntegritasSistem Keuangan Nasional

Meningkatkan Koordinasi PenegakHukum Dalam Pencegahan Dan

PemberantasanTPPU

Memenuhi Standar Internasional

40 FATF Recommendations Serta Ketentuan Anti-money Laundering Regime

Meningkatkan Penerimaan Negara Melalui Penyitaan Dan Perampasan Hasil

Kejahatan

Mencegah Dan MemberantasKejahatanYang Melibatkan Harta

Kekayaan Dalam Jumlah Signifikan

TOLOK UKUR EFEKTIVITAS PENERAPAN DELIKPENCUCIAN UANG

Faktor Hukum Faktor Aparat Penegak Hukum

Faktor Sarana-Prasarana Faktor Kebudayaan

Ancaman Pidana Maksimal Dari Tindak Pidana Asal Belum Maksimal, Asset Tracing Belum

Maksimal

Ancaman Pidana Maksimal Dari Tindak Pidana Asal Sudah Maksimal, Asset Tracing Belum

Maksimal

Ancaman Pidana Maksimal Dari Tindak Pidana Asal Belum Maksimal, Asset Tracing Sudah

Maksimal

Ancaman Pidana Maksimal Dari Tindak Pidana Asal Sudah Maksimal, Asset Tracing Sudah

Maksimal

4 Variabel KeadaanTerkaitUrgensi Penerapan Delik

Pencucian Uang

URGENSI PENERAPAN DELIK PENCUCIAN UANG

(DENGAN PENDEKATAN PEMIDANAAN & ASSET

RECOVERY)

No Pernyataan Frekuensi Responden

1 2 3 4 5

1 Penerapan Pemidanaan delik pencucian uang terhadap Tindak

Pidana Asal yang ancaman pidana paling lamanya 15 tahun keatas. - 12 - 13 -

2 Penerapan Pemidanaan delik pencucian uang terhadap Tindak

Pidana Asal yang ancaman pidana paling lamanya dibawah 15

tahun

19 6 - - -

3 Penerapan delik pencucian uang, dalam rangka menerapkan tools

yang dibolehkan oleh UU TPPU untuk asset tracing dan asset

recovery terhadap hasil kejahatan yang disita/dirampas jumlahnya

sudah sangat besar (menurut APH).

8 9 - 8 -

4 Penerapan delik pencucian uang, dalam rangka menerapkan tools

yang dibolehkan oleh UU TPPU untuk asset tracing dan asset

recovery terhadap hasil kejahatan yang disita/dirampas jumlahnya

belum maksimal.

22 3 - - -

Ket:

1: Sangat Penting

2: Penting

3: Kurang Penting

4: Tidak Penting

5: Tidak Perlu

Kriminalisasi Pencucian Uang dimaksudkan bukan semata-mata untuk tujuan pemidanaan, tetapi juga

dalam rangka memaksimalkan nilai aset hasil kejahatan yang dapat dirampas.

Tolok ukur efektivitas penanganan perkara pencucian uang dapat dilihat pada beberapa aspek, yaitu:

• Aspek Hukum;

• Aspek Penegak Hukum

• Aspek Sarana-Prasarana, dan

• Aspek Kebudayaan Hukum.Penerapan Delik Pencucian Uang selalu urgen dikarenakan dengan menerapkan delik pencucian uang,

maka:

• Dalam konteks pemidanaan, penerapan TPPU dapat digunakan untuk memaksimalkan ancaman

pidana yang dapat dijatuhkan, dan dimungkinkan pula dilakukan penuntutan TPPU Tanpa harus

menunggutTerbuktinyaTindak Pidana Asal Terlebih Dahulu; dan

• Dalam konteks Asset Recovery, penerapan TPPU dapat menggunakan instrumen-instrumen asset

tracing yang terdapat dalam UU TPPU yang dapat bermuara pada memaksimalkan asset recovery.

SEKIAN & TERIMAKASIH

OLEH:

Dr. H. ASRI AGUNG PUTRA , SH MH.

DIREKTUR PENYIDIKAN

JAKSA AGUNG MUDA

TINDAK PIDANA KHUSUS

Tantangan penegakan hukum:

Perubahan sistem politik & ekonomi

Keterbatasan anggaran

penegakan hukum

Sistem penegakan hukum harus lebih efektif &

efisien

Tujuan hukum pidana

Hukum pidana berfungsi melayani kepentingan sosial

Pidana adalah upaya terakhir

Kondisi yang lebih berkeadilan (social welfare)

Tujuan & Alasan pemidanaan TPPU

tujuan

• Sistem keuangan sehat

alasan

• Mala in se

instrumen

• Penjara & rampas aset

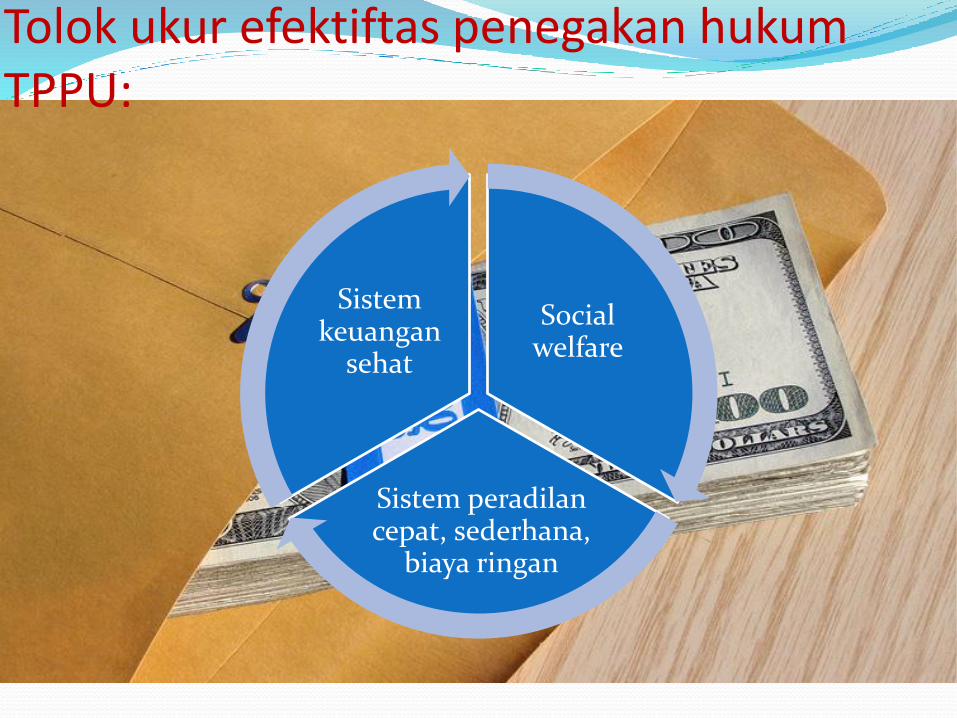

Tolok ukur efektiftas penegakan hukum TPPU:

Social welfare

Sistem peradilan cepat, sederhana,

biaya ringan

Sistem keuangan

sehat

Paradigma penegakan hukum TPPU

pidana

Asset recovery

Kondisi berkeadilan

guna wujudkan Social welfare

Penerapan sanksi pidana terhadap delik TPPU mensyaratkan adanya mens rea:

Mens rea

menghendaki

mengetahui

Tidak ada mens rea

Tidak ada delik

Tidak ada sanksi pidana

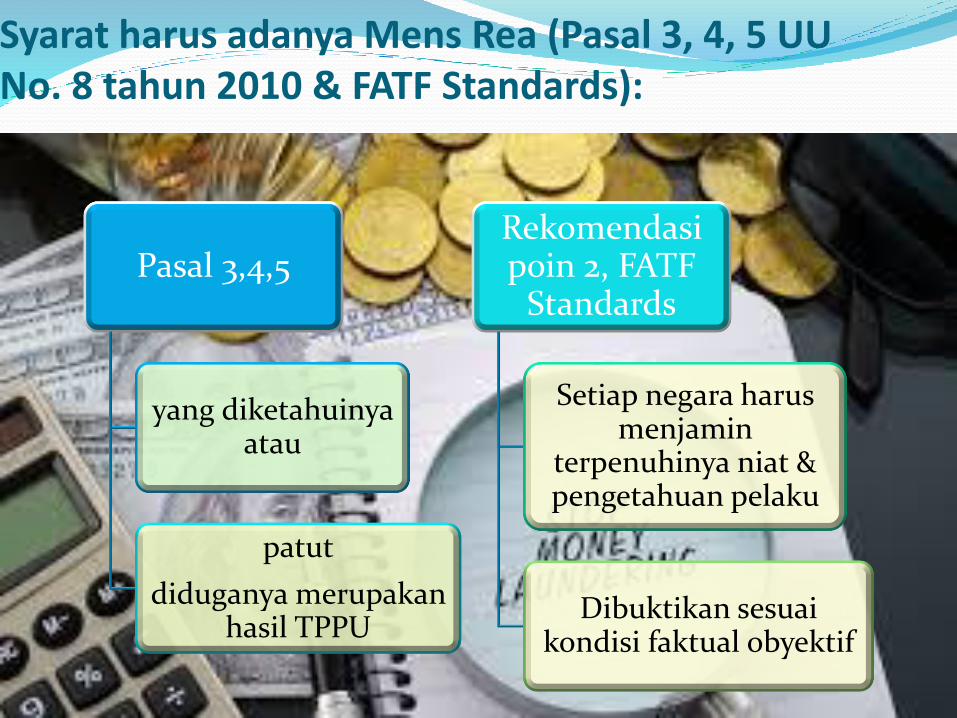

Syarat harus adanya Mens Rea (Pasal 3, 4, 5 UU No. 8 tahun 2010 & FATF Standards):

Pasal 3,4,5

yang diketahuinya atau

patut

diduganya merupakan hasil TPPU

Rekomendasi poin 2, FATF

Standards

Setiap negara harus menjamin

terpenuhinya niat & pengetahuan pelaku

Dibuktikan sesuai kondisi faktual obyektif

Sekian

Terimakasih