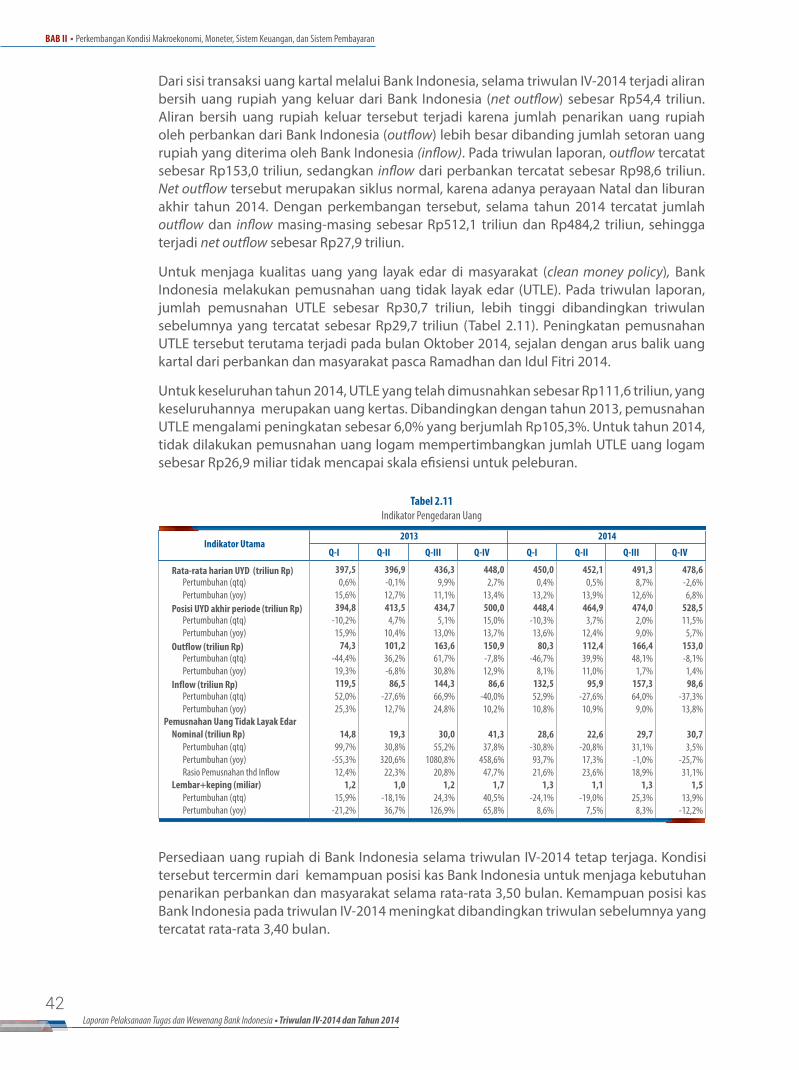

Powerpoint Global Warming (Pemanasan Global) Fisika Kelas XI

Laporan PelaksanaanTugas dan Wewenang

Bank Indonesia

BANK INDONESIAJl. M.H. Thamrin No. 2, Jakarta 10350

Telp: (62 21) 500131Fax: (62 21) 3861458

Email: [email protected]

Laporan Pelaksanaan Tugas dan Wew

enang Bank IndonesiaTriw

ulan IV-2014 dan Tahun 2014

C

M

Y

CM

MY

CY

CMY

K

Triwulan IV-2014dan Tahun 2014

Laporan PelaksanaanTugas dan Wewenang

Bank Indonesia

Triwulan IV-2014dan Tahun 2014

Penyampaian Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia kepada Dewan

Perwakilan Rakyat (DPR) dan Pemerintah pada setiap triwulan merupakan pemenuhan

amanat yang digariskan dalam Undang-Undang Nomor 23 Tahun 1999 tentang Bank

Indonesia sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 6

Tahun 2009. Penyampaian laporan tersebut pada hakikatnya merupakan salah satu

wujud dari akuntabilitas dan transparansi atas pelaksanaan tugas dan wewenang

Bank Indonesia. Laporan triwulan ini melaporkan pelaksanaan tugas dan

wewenang Bank Indonesia selama triwulan IV-2014 dan keseluruhan tahun 2014.

iiiLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

kinerja perekonomianIndonesia relatif baik dengan

stabilitas makroekonomiyang terjaga.

Inflasi terkendali

Bank Indonesia terusmenjaga stabilitas Rupiah

sesuai dengan nilaifundamentalnya.

Di tengah sejumlah tantangan,

Neraca Pembayaran Indonesiamencatatkan surplus

Cadangan devisa pada akhir

2014 tercatat sebesar

meningkat 12,5 miliar dolar AS dari posisi akhir 2013.

0,72,

dan dapat dipertahankan single digit

In�asi 2015 akan tetap terkendalidan menurun dalam kisaran sasaran 4±1%.

8,36% (yoy).

Nilai tukar Rupiah terdepresiasi terhadapdolar AS sejalan dengan pergerakan

mata uang negara lainnya.

2,4 miliardolar AS.

111,9 miliar dolar AS,

Stabilitas Sistem KeuanganIndonesia terjaga, Indeks SSK

tercatat sebesar

Penyelenggaraan sistempembayaran berjalan

aman dan lancar, tercermin dari ketersediaan sistem

BI-RTGS, BI-SSSS, dan SKNBIserta kemampuan setelmen sistem

pembayaran yang lancar dan aman.

membaik dibanding tahunsebelumnya sebesar 1,10.

Penggunaan instrumenpembayaran non-tunai terus

meningkat dari sisi nilai,volume, dan jumlah instrumen.

Ketersediaan uang kartalmencukupi kebutuhan masyarakat

dan perbankan.

Bank Indonesia mencanangkan visi2024

dan mengimplementasikan

program transformasi ArsitekturFungsi Strategis Bank Indonesia.

iii

ivLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Kata Pengantar

Rasa syukur kami haturkan kehadirat Tuhan Yang Maha Kuasa atas berkah dan rahmat yang senantiasa dicurahkan, sehingga Bank Indonesia dapat melaksanakan tugas sekaligus menyelesaikan tahun 2014 dengan baik sesuai amanah Undang-Undang. Izinkanlah kami menyampaikan Laporan Pelaksanaan Tugasdan Wewenang Bank Indonesia periode triwulan IV-2014 dan keseluruhan tahun 2014 yang disusun guna menjunjung tinggi transparansi, akuntabilitas, dan tata kelola yang baik. Lebih lanjut, Laporan ini juga merangkum kondisi perekonomian global dan domestik yang menjadi pertimbangan Bank Indonesia dalam rencana kebijakan dan langkah-langkah pelaksanaan tugas dan wewenang untuk periode yang akan datang.

Triwulan IV-2014 ini merupakan tonggak bersejarah bagi perekonomian Indonesia. Ditengah ketidakpastian pemulihan ekonomi dunia, harga minyak dunia yang terus merosot, dan perlambatan perekonomian domestik, Pemerintah memutuskan untuk melakukan penyesuaian terhadap harga Bahan Bakar Minyak (BBM) bersubsidi pada November 2014, yang kemudian diikuti dengan penerapan mekanisme subsidi tetap di Desember 2014. Bank Indonesia menyambut baik kebijakan tersebut dan memandangnya sebagai suatu langkah besar yang transformatif. Dengan diterapkannya mekanisme subsidi tetap atas harga BBM, Pemerintah diharapkan akan mendapatkan ruang fiskal yang lebih luas, guna dapat memastikan berbagai rencana pembangunan ke depan terlaksana dengan baik. Langkah tersebut juga membawa sentimen positif bagi Indonesia ditengah berbagai gejolak yang melingkupi perekonomian global.

Di akhir tahun 2014, dinamika perekonomian global tidak sebaik prakiraan semula. Seiring dengan berlanjutnya pelemahan berbagai harga komoditas, perekonomian Tiongkok yang selama ini memengaruhi pertumbuhan ekonomi yang cukup baik di berbagai Negara berkembang Asia, juga terus melambat. Sedangkan Negara maju mengalami pemulihan yang tidak merata. Amerika Serikat (AS) mengalami pemulihan yang solid diikuti dengan rencana normalisasi dari kebijakan moneter ultra-akomodatif yang diimplementasikan sejak krisis keuangan global tahun 2008. Imbasnya adalah dolar AS menguat dalam skala global termasuk terhadap Rupiah, yang terdepresiasi 3,87% (qtq) terhadap dolar AS. Sebaliknya, Eropa dan Jepang justru dihadapkan pada prospek perekonomian yang kelabu. Tingkat konsumsi tercatat masih sangat lemah, diikuti dengan risiko deflasi akibat penurunan harga minyak, dan tingkat pengangguran yang kian meningkat. Divergensi perekonomian global ini kemudian meningkatkan kerentanan dan volatilitas di pasar keuangan dunia, sehingga menuntut kewaspadaan dan kehati-hatian otoritas dalam mencermati berbagai risiko dan mengelola kebijakan makroekonomi-nya.

Ditengah sejumlah tantangan eksternal, kinerja perekonomian Indonesia relative baik dengan stabilitas makroekonomi yang terjaga. Perekonomian domestik tumbuh sebesar 5,01% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang tercatat sebesar 4,92%

vLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

(yoy). Dengan konsumsi rumah tangga yang tetap kuat, pertumbuhan ekonomi juga didorong oleh meningkatnya investasi khususnya investasi bangunan. Namun kami juga mencatat masih lemahnya kinerja ekspor dan konsumsi Pemerintah sebagai aspek yang perlu dicermati. Walaupun ekspor belum sepenuhnya pulih, kinerja Neraca Pembayaran Indonesia (NPI) tercatat membaik, ditopang oleh menurunnya defisit pada neraca transaksi berjalan dan surplus neraca modal. Sebagai net importer minyak, Indonesia mendapatkan manfaat dengan harga minyak yang melemah. Penurunan harga minyak mengurangi defisit neraca perdagangan migas, sehingga memperbaiki defisit pada neraca transaksi berjalan. Selain itu, optimisme investor terhadap prospek perekonomian Indonesia juga terus tumbuh. Hal ini tercermin dari derasnya aliran modal portofolio yang masuk. Selama tahun 2014, aliran masuk modal portofolio asing mencapai angka tertingginya sepanjang sejarah yakni sebesar Rp181,5 triliun. Aliran modal tersebut mendorong surplus pada neraca modal sehingga NPI pada akhir triwulan laporan mencatatkan surplus sebesar 2,4 miliar dolar AS. Surplus tersebut kemudian juga turut berkontribusi dalam memperkuat posisi cadangan devisa Indonesia yang meningkat menjadi 111,9 miliar dolar AS, setelah pada triwulan III-2014 berada di posisi 111,2 miliar dolar AS.

Dari sisi harga, terdapat tekanan harga yang bersumber dari penyesuaian subsidi BBM dan Tarif Tenaga Listrik (TTL). Tekanan administered prices tersebut mendorong Indeks Harga Konsumen (IHK) mengalami inflasi sebesar 8,36% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yaitu 4,53% (yoy). Rapat Dewan Gubernur (RDG) Bank Indonesia pada 18 November 2014 memutuskan untuk memperkuat bauran kebijakan dalam merespon kebijakan reformasi subsidi BBM yang ditempuh Pemerintah, dengan menaikkan suku bunga acuan BI Rate sebesar 25 bps menjadi 7,75%. Hal tersebut ditempuh untuk menjangkar ekspektasi inflasi dan memastikan bahwa tekanan inflasi pasca kenaikan harga BBM bersubsidi tetap terkendali, temporer, dan dapat segera kembali pada lintasan sasaran yaitu 4±1% pada tahun 2015. Terlepas dari komponen administered prices yang melonjak, inflasi inti disepanjang tahun 2014 terkendali sebesar 4,93% (yoy) dan tetap terjaga didalam rentang sasaran yang telah ditetapkan. Untuk dapat menjaga inflasi tetap rendah, Bank Indonesia juga terus berkoordinasi dengan Pemerintah Pusat dan Pemerintah Daerah melalui Tim Pemantauan dan Pengendalian Inflasi (TPI) yang terus diperkuat. Program kerja TPI tidak hanya difokuskan pada koordinasi, namun juga diperluas mencakup penyusunan rekomendasi terkait kebijakan stabilisasi harga pangan dan energi disepanjang tahun 2014, serta kebijakan untuk mengatasi permasalahan struktural yang menyebabkan persistensi gejolak harga pangan.

Sejalan dengan perlambatan ekonomi domestik, laju pertumbuhan kredit juga tercatat menurun. Kredit pada triwulan IV-2014 tumbuh sebesar 11,58% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang mencapai 13,16% (yoy). Namun Bank Indonesia berkoordinasi dengan Otoritas Jasa Keuangan tetap memastikan terjaganya stabilitas sistem keuangan (SSK) Indonesia. Risiko kredit bermasalah (Non-Performing Loans/NPL) terjaga stabil di kisaran 2%, dengan rasio kecukupan modal (Capital Adequacy Ratio/CAR) mencapai 19,5%. Kondisi yang baik tersebut juga diikuti dengan kenaikan modal industri perbankan sebesar 3% (qtq) serta pertumbuhan Dana Pihak Ketiga (DPK) sebesar 12,29% (yoy). Disamping SSK yang terjaga, Bank Indonesia juga memastikan penyelenggaraan sistem pembayaran terus berjalan aman dan lancar. Selain penyediaan uang kartal dalam jumlah yang cukup, Bank Indonesia juga terus mengupayakan peningkatan penggunaan sistem pembayaran non-tunai di masyarakat. Kami mencatat peningkatan volume transaksi non-tunai mencapai 63,1 juta transaksi dengan nilai transaksi mencapai Rp4.524,89 triliun pada periode triwulan laporan.

viLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Dinamika perekonomian ke depan tentunya dihadapkan pada tantangan yang tidak ringan. Bank Indonesia akan terus mengupayakan berbagai langkah dalam bauran kebijakan moneter, makroprudensial, dan sistem pembayaran untuk memastikan inflasi tetap berada pada sasaran, menjaga stabilitas nilai tukar, dan membawa defisit necara transaksi berjalan ketingkat yang lebih sehat. Selain itu, Bank Indonesia juga berupaya mendorong berbagai inisiatif pendalaman pasar keuangan serta advokasi percepatan reformasi struktural. Dengan bekal program transformasi arsitektur fungsi strategis yang telah dicanangkan, Bank Indonesia akan selalu mengedepankan nilai-nilai strategis lembaga dan tetap menjaga tata kelola organisasi agar segenap amanah Undang-Undang kepada Bank Indonesia dapat dilaksanakan dengan baik dan Bank Indonesia dapat melaksanakan tugas menjaga stabilitas nilai Rupiah dengan paripurna.

Jakarta, Desember 2015GUBERNUR BANK INDONESIA

Agus D.W. Martowardojo

viiLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

2.1. Inflasi2.2. Pertumbuhan Ekonomi2.3. Neraca Pembayaran2.4. Utang Luar Negeri2.5. Nilai Tukar Rupiah2.6. Perkembangan Pasar Uang Rupiah dan Pasar Valas 2.6.1. Pasar Uang Rupiah 2.6.2. Pasar Valuta Asing2.7. Perkembangan Sistem Keuangan 2.7.1. Perkembangan Pasar Keuangan 2.7.2. Perkembangan Industri Perbankan 2.7.2.1. Ketahanan Permodalan Industri Perbankan 2.7.2.2. Perkembangan Kredit dan Risiko Kredit Industri Perbankan 2.7.2.3. Perkembangan Likuiditas dan Risiko Likuiditas Industri Perbankan 2.7.2.4. Perkembangan Suku Bunga Industri Perbankan dan Risiko Pasar 2.7.3. Perkembangan Institusi Keuangan Non-Bank 2.7.4. Perkembangan Sektor Riil (Sektor Korporasi dan Rumah Tangga) 2.7.4.1. Kinerja Sektor Korporasi 2.7.4.2. Kinerja Sektor Rumah Tangga2.8. Perkembangan Kredit Usaha Mikro Kecil dan Menengah (UMKM)2.9. Perkembangan Sistem Pembayaran2.10. Perkembangan Pengedaran Uang

Daftar Isi

BAB I

BAB II

RingkasanEksekutif

Perkembangan KondisiMakroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

1.1. Kinerja Perekonomian1.2. Kebijakan yang Ditempuh

0204

101215181921212325252727

27

28

29

3033

3334363740

viiiLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

BAB III

Pelaksanaan Tugas Pokok dan

WewenangBank Indonesia

46464851515253565859

606060616264

656871

71

7376

7678

797982

8287878989

3.1. Stabilitas Moneter 3.1.1. Kebijakan Moneter Boks: Akuntabilitas Pencapaian Inflasi 3.1.2. Pengelolaan Moneter dan Nilai Tukar 3.1.2.1. Pengelolaan Moneter 3.1.2.2. Pengelolaan Nilai Tukar 3.1.3. Koordinasi dengan Pemerintah 3.1.4. Pengelolaan Utang Luar Negeri 3.1.5. Penerimaan Devisa Hasil Ekspor 3.1.6. Pengelolaan Database Statistik dan Survei untuk Mendukung Perumusan Kebijakan3.2. Stabilitas Sistem Keuangan 3.2.1. Kebijakan Pengaturan dan Pengawasan Makroprudensial 3.2.1.1. Pengaturan Makroprudensial 3.2.1.2. Pengawasan Makroprudensial 3.2.2. Pengembangan Ekonomi Syariah Boks: Kerja Sama Negara Islam dalam Menjaga Stabilitas Sistem Keuangan 3.2.3. Pendalaman Pasar Keuangan (Syariah dan Pasar Valas) 3.2.4. Program Keuangan yang Inklusif (Financial Inclusion) 3.2.5. Penguatan Sektor Riil dan Pemberdayaan Usaha Mikro Kecil dan Menengah (UMKM) 3.2.5.1. Penelitian dan Pengembangan dalam rangka Peningkatan Akses Kredit atau Pembiayaan UMKM 3.2.5.2. Program KPwDN dalam Pengembangan UMKM 3.2.5.3. Kerja Sama Internasional Terkait Pengembangan UMKM 3.2.6. Pengelolaan Informasi Perkreditan 3.2.7. Koordinasi dan Kerja Sama dalam rangka Pelaksanaan Tugas Bank Indonesia-OJK Paska-Pengalihan Fungsi Pengawasan Bank ke OJK3.3. Sistem Pembayaran dan Pengedaran Uang 3.3.1. Kebijakan Sistem Pembayaran Boks: Penyaluran Pembayaran Bantuan Sosial dengan Menggunakan Instrumen Non-tunai 3.3.2. Kebijakan Pengelolaan Uang3.4. Kerja Sama Internasional 3.4.1. Kerja Sama Negara G-20 3.4.2. Kerja Sama IMF 3.4.3. Kerja Sama Bank Sentral Negara Anggota OKI dan Penyelenggaraan Indonesia Sharia Economic Festival 2014

ixLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

9091919192929496

Produk Hukum Bank Indonesia Triwulan IV-2014 dan Tahun 2014 1. Peraturan Bank Indonesia 2. Surat Edaran Ekstern 3. Peraturan Dewan GubernurDaftar IstilahDaftar Singkatan

LAMPIRAN

119120121122123128

Rencana Pelaksanaan Tugas Bank Indonesia Tahun 2015

5.1. Visi Bank Indonesia 20245.2. Strategi Tahunan Bank Indonesia

BAB V

116118

BAB IV

Kapabilitas Intern Bank Indonesia

100100103103104105107107107108

109109112

4.1. Governance4.2. Manajemen Strategi dan Kinerja4.3. Manajemen Risiko4.4. Audit Intern4.5. Keuangan Intern4.6. Sistem Informasi4.7. Organisasi dan Sumber Daya Manusia (SDM) 4.7.1. Penyempurnaan Organisasi Bank Indonesia 4.7.2. Pemenuhan dan Pengembangan SDM 4.7.3. Upaya-Upaya Penyiapan Organisasi dan SDM dalam rangka Pengelolaan dan Pemindahan Pegawai Bank Indonesia Ke Otoritas Jasa Keuangan 4.7.4. Transformasi Budaya Kerja Bank Indonesia4.8. Aspek Hukum4.9. Program Sosial Bank Indonesia

3.4.4. Kerja Sama ASEAN 3.4.5. Kerja Sama ASEAN + 3 3.4.6.KerjaSamaEastAsiaPacificCentralBanks(EMEAP) 3.4.7. Kerja Sama Bank for International Settlements (BIS)3.5. Komunikasi dan Edukasi Kebijakan 3.5.1. Komunikasi Kebijakan 3.5.2. Edukasi Kebanksentralan 3.5.3. Komunikasi dengan Investor dan Lembaga Internasional

xLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Tabel 2.1. Pertumbuhan Ekonomi Sisi Pengeluaran (%, yoy)Tabel 2.2. Perkembangan Indeks Saham RegionalTabel 2.3. Perkembangan Nilai Rata-rata Suku Bunga Dasar Kredit Industri Perbankan (%) Tabel 2.4. Perkembangan Penyaluran PembiayaanTabel 2.5. Kinerja Korporasi Publik Triwulan III-2013 dan Triwulan III-2014Tabel 2.6. Nilai Transaksi PembayaranTabel 2.7. Volume Transaksi PembayaranTabel 2.8. Transaksi Transfer Dana Tahun 2014Tabel 2.9. Transaksi Uang Kertas Asing-Travellers ChequeTahun 2014Tabel 2.10. Perkembangan Rata-rata UYD di Masyarakat dan BankTabel 2.11. Indikator Pengedaran Uang

Daftar Tabel

BAB II

BAB III

Perkembangan Kondisi Makroekonomi,Moneter, Sistem Keuangan, dan Sistem Pembayaran

Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia

132630

3134393940404142

Tabel 3.1. Realisasi Pembayaran ULN PemerintahTabel 3.2. Realisasi Penarikan ULN PemerintahTabel 3.3. Jumlah Debitur-Fasilitas per Triwulan Pada 2013-2014Tabel 3.3. Permintaan Informasi Debitur Individual per Triwulan pada Triwulan IV-2013 s.d. Triwulan IV-2014

57577777

Tabel 4.1. Pencapaian Indikator Kinerja Utama Bank Indonesia Tahun 2014Tabel 4.2. Pencapaian Program Kerja Inisiatif Bank Indonesia Tahun 2014

BAB IV Kapabilitas Intern Bank Indonesia

101102

Tabel 5.1. 25 Program Strategis BI 2015-2024Tabel 5.2. Indikator KInerja Utama (IKU) Bank Indonesia Tahun 2015

BAB V Rencana Pelaksanaan Tugas Bank Indonesia Tahun 2015

117118

xiLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Grafik2.1. PerkembanganInflasiTriwulananGrafik2.2. PerkembanganInflasiTahunanGrafik2.3. EkspektasiHargaPedagangEceranGrafik2.4. EkspektasiInflasiKonsumenGrafik2.5. IndeksKeyakinanKonsumenGrafik2.6. PenjualanEcerandanKendaraanBermotorGrafik2.7. IndikatorInvestasiBangunanGrafik2.8. IndikatorInvestasiNon-bangunanGrafik2.9. World Trade Volume ImporGrafik2.10.PermintaanDomestikdanImporGrafik2.11.NeracaPembayaranIndonesiaGrafik2.12.PerkembanganCadanganDevisaGrafik2.13.NeracaTransaksiBerjalanGrafik2.14.NeracaPerdaganganGrafik2.15.NeracaTransaksiModaldanFinansialGrafik2.16.NilaiTukarRupiahGrafik2.17.VolatilitasNilaiTukarRupiahGrafik2.18.Volatility Index dan Credit Default SwapGrafik2.19.NilaiTukarKawasanGrafik2.20.SukuBungaPasarUangAntarBankOvernight dan BI RateGrafik2.21.Rata-rataHarianVolumeTransaksiPasarUangAntarBankGrafik2.22.JumlahBankPelakudanFrekuensiPasarUangAntarBankGrafik2.23.VolumeTransaksiRepoGrafik2.24.SukuBungaRepodanPasarUangAntarBank1bulanGrafik2.25.TotalVolumeTransaksiValasDomestikTriwulananGrafik2.26.Rata-rataHarianTransaksiValasDomestikGrafik2.27.Rata-rataHarianTransaksiValasMenurutInstrumenGrafik2.28.PerkembanganTriwulananKomposisiInstrumenTransaksi ValasGrafik2.29.Yield Obligasi NegaraGrafik2.30.VolatilitasYield 20 hariGrafik2.31.Perkembangan&NilaiRata-rataPerdaganganHarianIHSGGrafik2.32.Perkembangan&VolatilitasIHSGGrafik2.33.PerkembanganIndustriReksadanaGrafik2.34.Rasio Non-Performing Loans Industri Perbankan

Daftar Grafik

BAB IIPerkembangan Kondisi Makroekonomi,

Moneter, Sistem Keuangan dan Sistem Pembayaran

10101111131314141515161617171720202020212222232324242424

252526262627

xiiLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Grafik2.35. RasioNPLgross per Jenis PenggunaanGrafik2.36. RasioNPLgross per Sektor EkonomiGrafik2.37. PertumbuhanDanaPihakKetiga(DPK)(yoy)Grafik2.38. KomposisiAlatLikuidPerbankanGrafik2.39. AlatLikuiddanNon-Core DepositGrafik2.40. PerkembanganRata-rataSukuBungaKredit, Deposito Rupiah 1 bulan, dan BI RateGrafik2.41. PerkembanganRata-rataSukuBungaKredit per Jenis PenggunaanGrafik2.42. AsetdanInvestasiIndustriAsuransiGrafik2.43. PremidanKlaimBrutoIndustriAsuransiGrafik2.44. PembiayaanPerusahaanPembiayaanberdasarkanJenis UsahaGrafik2.45. PerkembanganPerusahaanPembiayaanGrafik2.46. RasioNon-Performing Financing Grafik2.47. SumberDanaPerusahaanPembiayaanGrafik2.48. SukuBungaPinjamanBankKepadaPerusahaanPembiayaanGrafik2.49. PerkembanganROA,ROEdanBOPOPerusahaanPembiayaanGrafik2.50. PerkembanganKegiatanDuniaUsahaTriwulanIV-2014Grafik2.51. PertumbuhanPenjualanRiilGrafik2.52. PerkembanganIndeksKeyakinanKonsumen Triwulan IV-2014Grafik2.53. PerkembanganKreditSektorRumahTangga Menurut Penggunaan UtamaGrafik2.54. KomposisiKreditRumahTanggaMenurutJenisnya (per Desember 2014)Grafik2.55. NPLKreditUMKMGrafik2.56. PerkembanganRata-rataUangYangDiedarkan(qtq)Grafik2.57. PertumbuhanPDBdanUangYangDiedarkanGrafik2.58. JumlahTemuanUangRupiahPalsu

282828292930

30

313132

3232323333343535

36

36

37414143

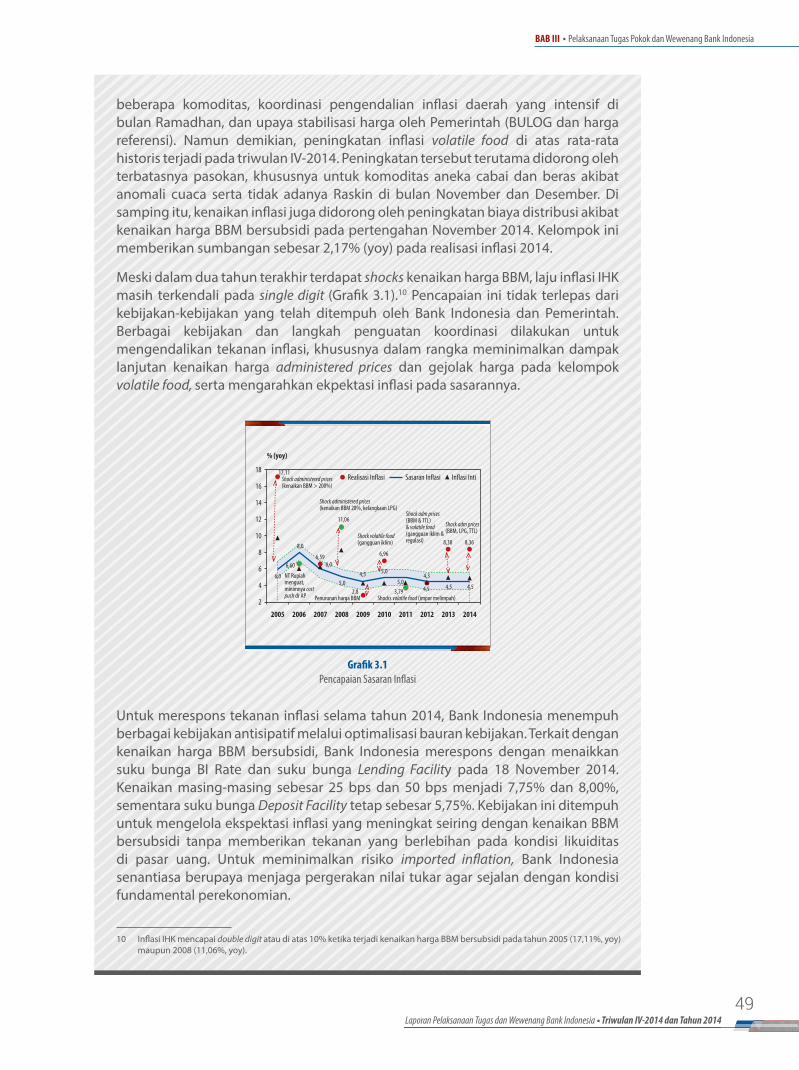

Grafik3.1.PencapaianSasaranInflasiGrafik3.2.PerkembanganOutstanding Instrumen Operasi MoneterGrafik3.3.PerkembanganSukuBungaInstrumenOperasiMoneterGrafik3.4.KomposisiOMTwIII-2014danTwIV-2014Grafik3.5.PertumbuhanDebitur-FasilitasperTriwulanpada2014Grafik3.6.PermintaanInformasiDebiturIndividualperBulanpada2014

BAB IIIPelaksanaan Tugas Pokok dan

Wewenang Bank Indonesia

495151527778

xiiiLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Gambar 2.1. Peta Inflasi Daerah Triwulan IV-2014 (%, yoy)

Daftar Gambar

BAB IIPerkembangan Kondisi Makroekonomi,

Moneter, Sistem Keuangan dan Sistem Pembayaran

12

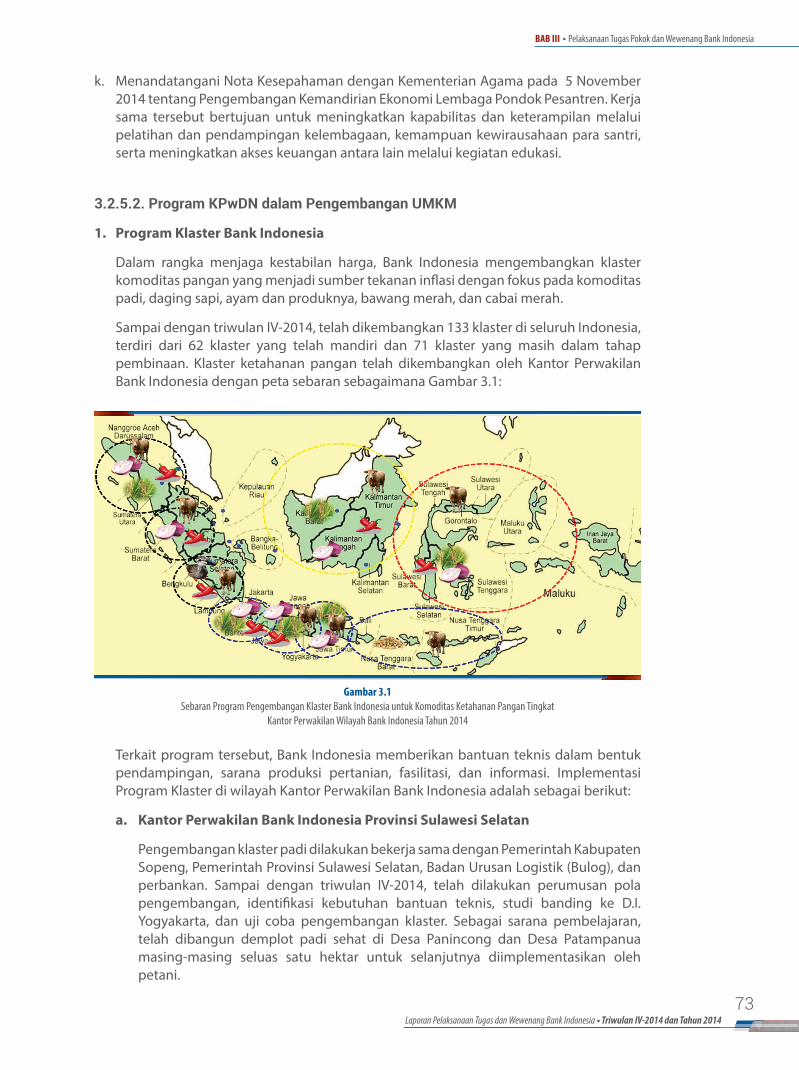

Gambar 3.1. Sebaran Program Pengembangan Klaster Bank Indonesia untuk Komoditas Ketahanan Pangan Tingkat Kantor Perwakilan Wilayah Bank Indonesia Tahun 2014Gambar 3.2. Peta Lokasi Kas Titipan Bank Indonesia

BAB IIIPelaksanaan Tugas Pokok dan

Wewenang Bank Indonesia

73

86

Gambar 5.1. Arsitektur Fungsi Strategis Bank IndonesiaGambar 5.2. Peta Strategi Bank Indonesia 2015

BAB VRencana Pelaksanaan Tugas

Bank Indonesia Tahun 2015

116118

xivLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

BAB I

Ringkasan Eksekutif

BAB I Ringkasan Eksekutif

2Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

1.1. Kinerja PerekonomianStabilitas makroekonomi dan sistem keuangan triwulan IV-2014 dan keseluruhan tahun 2014 berada pada kondisi yang terjaga. Inflasi tahun 2014 terkendali meski mengalami tekanan sebagai imbas penyesuaian beberapa kebijakan harga komoditas yang diatur oleh Pemerintah. Sementara itu, kinerja Neraca Pembayaran Indonesia mencatatkan surplus. Pertumbuhan ekonomi masih melambat seiring dengan lemahnya perekonomian global dan permintaan domestik.

Indeks Harga Konsumen triwulan IV-2014 tercatat inflasi sebesar 4,49% (qtq), meningkat dibandingkan dengan triwulan sebelumnya (4,53%, qtq). Peningkatan tekanan harga terutama dipengaruhi oleh faktor kenaikan harga Bahan Bakar Minyak (BBM) bersubsidi dan tarif tenaga listrik (TTL). Kenaikan harga yang diatur oleh Pemerintah tersebut mendorong inflasi administered prices meningkat signifikan, dari 2,51% (qtq) pada triwulan III-2014 menjadi 12,03% (qtq) pada triwulan laporan. Kenaikan juga terjadi pada inflasi volatile food dari 2,11% (qtq) menjadi 6,23% (qtq) akibat terbatasnya pasokan khususnya pada komoditas beras dan cabai. Sedangkan inflasi inti relatif terjaga, dari 1,28% (qtq) menjadi 1,70% (qtq) karena terbatasnya tekanan eksternal dan terjaganya ekspektasi inflasi. Secara keseluruhan tahun, inflasi 2014 tercatat sebesar 8,36% (yoy), lebih baik dibanding inflasi 2013 sebesar 8,38% (yoy).

Kinerja Neraca Pembayaran Indonesia (NPI) menunjukkan kinerja yang membaik, ditopang oleh menurunnya defisit transaksi berjalan dan surplus pada neraca modal. Perbaikan pada kinerja transaksi berjalan terutama didukung oleh meningkatnya surplus neraca perdagangan karena perbaikan kinerja perdagangan non-migas dan menurunnya defisit neraca perdagangan migas. Ekspor non-migas tumbuh khususnya pada produk manufaktur, sedangkan menyusutnya defisit neraca perdagangan migas merupakan dampak penurunan harga minyak dunia. Dengan perkembangan tersebut, NPI pada akhir 2014 mencatatkan surplus sebesar 2,4 miliar dolar Amerika Serikat (AS). Kondisi tersebut mendorong kenaikan posisi cadangan devisa triwulan IV-2014 menjadi 111,9 miliar dolar AS. Posisi cadangan devisa tersebut meningkat dibandingkan posisi akhir triwulan sebelumnya yang tercatat sebesar 111,2 miliar dolar AS dan akhir tahun 2013 sebesar 99,4 miliar dolar AS.

Ditengah tekanan harga yang terkendali dan membaiknya kinerja NPI, perekonomian Indonesia triwulan IV-2014 tumbuh sebesar 5,01% (yoy), meningkat dibandingkan dengan triwulan sebelumnya (4,92%, yoy). Membaiknya pertumbuhan ekonomi terutama didorong oleh peningkatan pada permintaan domestik, khususnya investasi bangunan dan konsumsi Pemerintah. Meskipun demikian, akselerasi perekonomian secara keseluruhan tahun 2014 (5,02%, yoy), masih lebih rendah dibanding tahun sebelumnya (5,78%, yoy). Kondisi ini dipengaruhi belum cukup kuatnya kinerja ekspor dan penurunan konsumsi Pemerintah.

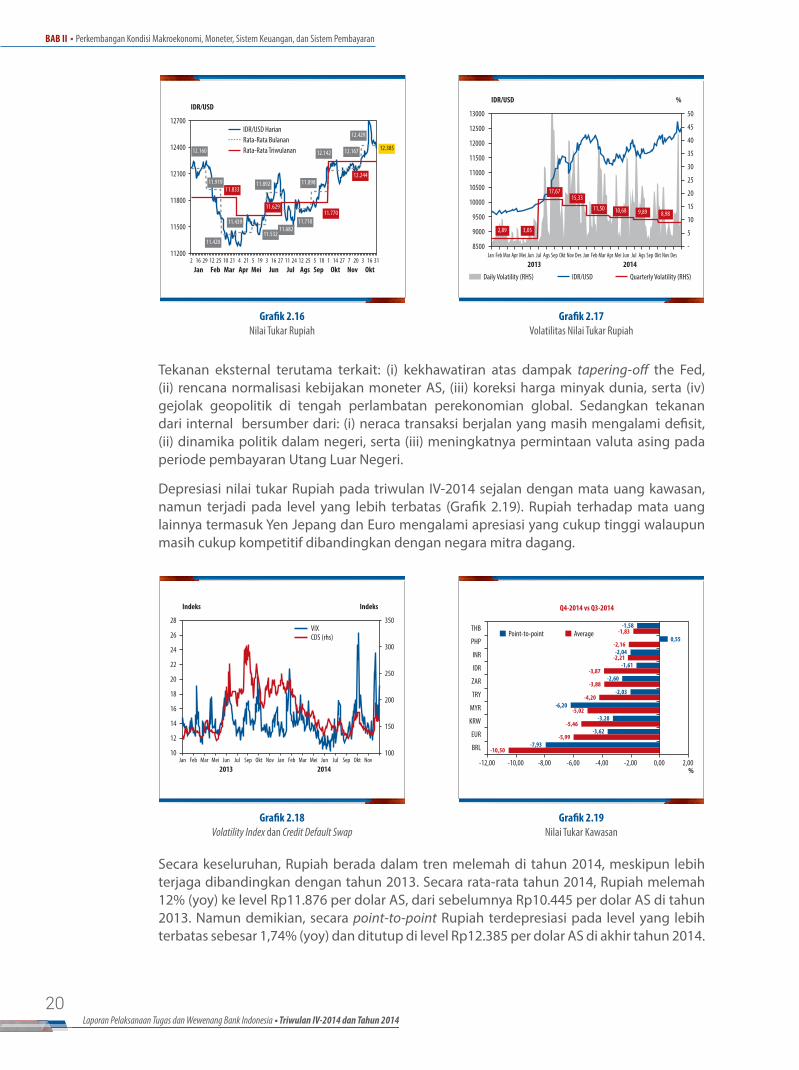

Dari sisi nilai tukar Rupiah, tren melemah masih terjadi pada triwulan laporan. Faktor eksternal khususnya penguatan dolar AS terhadap hampir seluruh mata uang utama berimbas terhadap pergerakan nilai tukar Rupiah. Menguatnya dollar AS tersebut dipicu oleh membaiknya data kinerja perekonomian AS dan rencana kenaikan suku bunga oleh Federal Reserves (the Fed). Secara keseluruhan, nilai tukar Rupiah berada dalam tren melemah di tahun 2014.

Dari eksternal, beberapa faktor yang mempengaruhi pelemahan nilai tukar Rupiah adalah rencana normalisasi kebijakan moneter AS dan gejolak geopolitik. Sementara dari domestik, dipengaruhi sentimen investor menyikapi dinamika politik dalam negeri dan masih

BAB I Ringkasan Eksekutif

3Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

berlanjutnya defisit transaksi berjalan. Faktor lainnya yakni meningkatnya permintaan valuta asing untuk pembayaran Utang Luar Negeri. Secara point-to-point, Rupiah pada triwulan laporan melemah sebesar 1,61% (qtq) dibandingkan akhir triwulan III-2014, dan melemah 1,74% (yoy) dibandingkan akhir tahun 2013. Rupiah ditutup di level Rp12.385 per dolar AS di akhir tahun 2014.

Di tengah perlambatan pertumbuhan ekonomi, kondisi sistem keuangan Indonesia tetap terkendali. Kondisi ini ditopang oleh ketahanan perbankan yang tetap terjaga dan kinerja pasar keuangan yang membaik di 2014. Ketahanan industri perbankan tetap kuat didukung dengan permodalan yang kuat dan risiko kredit, likuiditas, dan pasar yang terjaga. Sebagaimana halnya perbankan, institusi keuangan non-bank juga menunjukkan kinerja yang positif. Sementara itu, kenaikan Indeks Harga Saham Gabungan (IHSG) dan penurunan yield Surat Berharga Negara (SBN) merefleksikan kinerja yang positif di pasar keuangan Indonesia.

Rasio kecukupan modal perbankan masih tinggi mencapai 19,50%, jauh di atas ketentuan minimum 8%, sedangkan rasio kredit bermasalah (Non-Performing Loan) tetap rendah dan stabil di kisaran 2,0%. Di tengah melambatnya perekonomian, pertumbuhan kredit perbankan mengalami penyesuaian. Kredit pada triwulan laporan tumbuh sebesar 11,58%, lebih rendah dari periode yang sama tahun sebelumnya yang mencapai 21,60%. Perlambatan pertumbuhan kredit juga dialami sektor Usaha Mikro Kecil dan Menengah (UMKM).

Menurunnya kinerja penyaluran kredit menjaga kondisi likuiditas perbankan. Rasio Alat Likuid terhadap Non-Core Deposit (AL/NCD) tercatat sebesar 99,83%, naik dibanding tahun sebelumnya yang sebesar 89,37%. Tingkat rasio AL/NCD yang jauh di atas threshold (50%) tersebut menunjukkan risiko likuiditas perbankan yang terjaga. Salah satu kontribusi peningkatan alat likuid berasal dari pertumbuhan Dana Pihak Ketiga (DPK) yang meningkat 12,29% (yoy).

Perkembangan institusi keuangan non-bank juga menunjukkan kinerja yang terjaga selama triwulan laporan, meski mengalami perlambatan penyaluran pembiayaan karena kondisi perekonomian. Namun demikian, kualitas pembiayaan institusi keuangan non-bank tetap terjaga.

Melambatnya laju perekonomian dan kebijakan stabilisasi perkonomian tidak hanya berimbas pada kinerja lembaga keuangan, namun juga terhadap sektor korporasi dan rumah tangga. Kemampuan korporasi dalam menghasilkan laba mengalami penyesuaian, demikian pula dengan pertumbuhan konsumsi sektor rumah tangga. Kondisi ini mempengaruhi hasil survei tingkat keyakinan dan ekspektasi dunia usaha dan konsumen terhadap kondisi perekonomian ke depan.

Di pasar keuangan, kondisi ekonomi dan politik yang stabil khususnya pasca pemilihan umum membawa dampak positif bagi kinerja di pasar modal dan pasar SBN. Di pasar modal, Indeks Harga Saham Gabungan (IHSG) meningkat 22,92% (yoy) dari akhir tahun 2013. Selain kenaikan IHSG, nilai kapitalisasi saham juga mengalami peningkatan. Sementara di pasar SBN, meski pada akhir tahun diwarnai kenaikan risiko, secara keseluruhan triwulan laporan, yield SBN mengalami penurunan di semua tenor.

Terjaganya stabilitas makroekonomi dan sistem keuangan pada periode laporan tidak terlepas dari dukungan penyelenggaraan sistem pembayaran yang berlangsung dengan baik dan lancar. Hal ini tercermin dari kehandalan sistem pembayaran yang diselenggarakan Bank Indonesia dari ketersediaan sistem Bank Indonesia – Real Time Gross Settlement (BI-

BAB I Ringkasan Eksekutif

4Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

RTGS) sebagai setelmen dana, Bank Indonesia Scripless Securities Settlement System (BI-SSSS) sebagai setelmen surat berharga Pemerintah dan Bank Indonesia, serta Sistem Kliring Nasional Bank Indonesia (SKNBI) sesuai service level yang ditetapkan. Di samping itu, ketersediaan uang kartal dalam jumlah yang cukup juga mendukung kelancaran transaksi perekonomian.

Ke depan, Bank Indonesia meyakini kondisi fundamental ekonomi Indonesia akan lebih baik, namun dengan beberapa risiko yang perlu diwaspadai. Perekonomian tahun 2015 diperkirakan akan tumbuh lebih tinggi pada kisaran 5,4-5,8%. Selain ditopang oleh kuatnya konsumsi rumah tangga, ekspansi konsumsi dan investasi Pemerintah sejalan dengan peningkatan kapasitas fiskal akan mendorong pertumbuhan ekonomi. Pertumbuhan ekonomi juga ditopang dengan inflasi yang terkendali. Inflasi 2015 diperkirakan akan berada dalam kisaran sasaran 4±1%, didukung terkendalinya inflasi inti dan menurunnya harga minyak dunia.

1.2. Kebijakan yang Ditempuh Berlangsungnya proses penyesuaian ekonomi ke arah yang lebih seimbang serta terjaga stabilnya makroekonomi dan sistem keuangan, merupakan hasil dari penerapan kebijakan yang konsisten oleh Pemerintah dan Bank Indonesia. Bank Indonesia terus memperkuat bauran kebijakan dan koordinasi dengan Pemerintah dalam pengendalian inflasi dan defisit transaksi berjalan. Selain itu, Bank Indonesia juga mendorong berlanjutnya reformasi struktural untuk mendukung pertumbuhan ekonomi yang lebih tinggi.

Selama triwulan IV-2014 dan tahun 2014, Bank Indonesia secara konsisten mengarahkan kebijakan yang ditempuh untuk mengendalikan inflasi dan mendukung pengendalian defisit transaksi berjalan ke tingkat yang lebih sehat. Bank Indonesia menempuh bauran kebijakan yang mencakup: (i) penetapan suku bunga kebijakan, (ii) kebijakan stabilisasi nilai tukar sesuai nilai fundamentalnya, (iii) kebijakan untuk memperkuat operasi moneter, lalu lintas devisa dan pendalaman pasar keuangan, (iv) relaksasi ketentuan makroprudensial secara selektif, (v) kebijakan pengembangan industri sistem pembayaran domestik, serta (vi) penguatan koordinasi dengan Pemerintah dan kerja sama dengan bank sentral lain.

Pada November 2014, Bank Indonesia melakukan penyesuaian suku bunga acuan. Bank Indonesia menaikkan suku bunga BI Rate sebesar 25 bps menjadi 7,75%, dengan suku bunga Lending Facility naik sebesar 50 bps menjadi 8,00% dan suku bunga Deposit Facility tetap pada level 5,75%. Kebijakan ini ditempuh untuk menjangkar ekspektasi inflasi dan memastikan bahwa tekanan inflasi pasca kenaikan harga BBM bersubsidi tetap terkendali. Kebijakan tersebut juga konsisten dengan perbaikan defisit transaksi berjalan ke arah yang lebih sehat.

Untuk menjaga stabilitas nilai tukar Rupiah sesuai kondisi fundamentalnya, Bank Indonesia melakukan intervensi valas di pasar domestik secara terukur. Guna mendukung kebijakan tersebut, sepanjang 2014, Bank Indonesia juga mendorong pendalaman pasar valas domestik. Upaya ini dilakukan berdasarkan lima pilar strategi pengembangan pasar keuangan, yaitu (i) pengembangan pasar dan instrumen, (ii) regulasi dan standardisasi, (iii) penguatan infrastruktur sistem, (iv) penguatan peran kelembagaan, serta (v) peningkatan pemahaman dan edukasi kepada stakeholders.

Pada triwulan IV-2014 dan selama 2014, Bank Indonesia menerbitkan beberapa kebijakan guna memberikan fleksibilitas yang lebih luas kepada pelaku pasar dan meningkatkan

BAB I Ringkasan Eksekutif

5Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

efektivitas pengelolaan likuiditas valas di pasar domestik. Bank Indonesia juga menerbitkan kebijakan terkait dengan pinjaman luar negeri bank, penyesuaian pengaturan mengenai penerimaan Devisa Hasil Ekspor (DHE) dan penarikan utang luar negeri. Kebijakan penting lain yang ditempuh di triwulan IV-2014 adalah memperkuat payung hukum transaksi lindung nilai bagi Badan Usaha Milik Negara (BUMN). Kebijakan ini ditempuh agar BUMN memiliki kepastian hukum dalam melakukan transaksi lindung nilai terhadap transaksi valasnya.

Untuk memperkaya instrumen pasar valas di domestik, Bank Indonesia juga menerbitkan instrumen penempatan valas berbasis syariah di Bank Indonesia (Term Deposit Valas Syariah). Selain itu, Bank Indonesia juga menyiapkan fasilitas transaksi repo syariah dengan instrumen Surat Berharga Syariah Negara (SBSN), guna melengkapi instrumen repo syariah dengan Sertifikat Bank Indonesia Syariah (SBIS) yang saat ini telah digunakan.

Terkait infrastruktur, Bank Indonesia memfasilitasi penggunaan kontrak standar dalam transaksi repo antar bank dalam bentuk Mini Master Repurchase Agreement (Mini MRA). Selain itu, telah diinisiasi pembentukan komite pasar keuangan (Indonesia Foreign Exchange Market Committee/IFEMC) dan penyusunan market code of conduct (Financial Market Code of Conduct /CoC) sebagai acuan perilaku di pasar keuangan.

Guna mendorong percepatan pendalaman pasar keuangan, Bank Indonesia menjalin kerja sama lintas otoritas. Untuk itu, telah dibentuk Forum Koordinasi Pendalaman Pasar Keuangan yang beranggotakan Otoritas Jasa Keuangan, Lembaga Penjamin Simpanan, Kementerian Keuangan, Kementerian BUMN, dan Badan Perencanaan dan Pembangunan Nasional.

Selanjutnya, untuk mendukung efektivitas transmisi kebijakan moneter, Bank Indonesia mengoptimalkan operasi moneternya melalui berbagai instrumen agar kebutuhan likuiditas rupiah oleh perbankan tercukupi. Bank Indonesia juga melakukan stabilisasi likuiditas agar suku bunga pasar uang terjaga stabil. Hasilnya, kondisi likuiditas perbankan dan suku bunga pasar uang rupiah selama triwulan IV-2014 dan tahun 2014 terjaga stabil.

Strategi bauran kebijakan juga ditempuh melalui kebijakan makroprudensial. Pada triwulan laporan, Bank Indonesia mempersiapkan penyesuaian kebijakan makroprudensial untuk memperluas sumber-sumber pendanaan perbankan. Upaya ini ditempuh agar perbankan dapat meningkatkan penyaluran kredit ke sektor-sektor yang produktif, sekaligus mendorong pendalaman pasar keuangan. Beberapa kebijakan yang dievaluasi adalah (i) ketentuan loan to value (LTV)/financing to value (FTV), (ii) ketentuan Loan to Deposit Ratio (LDR) dalam kebijakan Giro Wajib Minimum LDR (GWM-LDR), dan (iii) pemberian insentif untuk mendorong penyaluran kredit UMKM.

Untuk mendukung efektivitas berbagai kebijakan tersebut, Bank Indonesia juga memperkuat koordinasi dengan Pemerintah dan otoritas terkait, baik dalam rangka pengendalian inflasi, maupun menjaga stabilitas sistem keuangan dan makroekonomi. Koordinasi pengendalian inflasi dilakukan melalui Tim Pemantauan dan Pengendalian Inflasi (TPI) di Pusat dan Tim Pengedalian Inflasi Daerah (TPID) yang pada 2014 memfokuskan kegiatannya pada kebijakan stabilisasi harga pangan dan energi. Koordinasi dilakukan secara intensif untuk meredam dampak yang berlebihan sebagai imbas kenaikan harga BBM bersubsidi, tarif tenaga listrik, kenaikan Upah Minimum Provinsi, dan gangguan pasokan pangan.

Koordinasi juga dilakukan melalui Forum Koordinasi Stabilitas Sistem Keuangan (FKSSK) yang beranggotakan Bank Indonesia, Kementerian Keuangan, Otoritas Jasa Keuangan,

BAB I Ringkasan Eksekutif

6Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

dan Lembaga Penjamin Simpanan. Melalui forum tersebut, dilakukan pemantauan kondisi stabilitas sistem keuangan dan dirumuskan langkah-langkah yang perlu diambil oleh masing-masing instansi. Untuk menguji kesiapan anggota FKSSK, pada 18 Desember 2014 telah dilakukan simulasi pencegahan dan penanganan krisis nasional.

Selain melalui forum-forum tersebut di atas, Bank Indonesia juga melakukan koordinasi dengan kementerian-kementerian terkait untuk memantau kondisi makroekonomi dan mengidentifikasi risiko ke depan. Melalui koordinasi tersebut, kebijakan moneter, fiskal, dan sektor riil dapat disinergikan dan saling mendukung satu dengan lainnya.

Berbagai respons kebijakan yang ditempuh secara keseluruhan cukup efektif dalam mendukung proses penyesuaian ekonomi ke arah yang lebih sehat. Hal ini tercermin dari terkendalinya inflasi tahun 2014 di tengah tekanan yang tinggi dari administered prices dan volatile food, serta menurunnya defisit transaksi berjalan.

Peran Bank Indonesia sebagai otoritas yang bertanggung jawab terhadap makroprudensial sistem keuangan terus diperkuat. Pasca-penerbitan Peraturan Bank Indonesia tentang Pengaturan dan Pengawasan Makroprudensial di triwulan III-2014, pada triwulan IV-2014 Bank Indonesia berkoordinasi dengan Otoritas Jasa Keuangan mengembangkan sistem informasi. Sistem informasi tersebut digunakan untuk mendukung kebijakan makroprudensial dengan mengintegrasikan informasi bank, industri keuangan non-bank, dan pasar keuangan. Bank Indonesia juga mempersiapkan ketentuan pelaksanaan pengawasan makroprudensial, mengembangkan indikator dan tools surveilans makroprudensial, serta menyelesaikan framework perizinan dan pengawasan sistem pembayaran.

Meskipun Bank Indonesia tidak lagi menjadi regulator mikroprudensial perbankan, Bank Indonesia tetap memberikan perhatian dalam pengembangan ekonomi syariah. Hal ini tidak terlepas dari peran lembaga keuangan syariah dalam memelihara stabilitas sistem keuangan. Bank Indonesia turut aktif dalam fora internasional yang memberikan perhatian dalam pengembangan industri keuangan syariah antara lain dalam penyusunan standar kehati-hatian. Bank Indonesia juga menginisiasi penyusunan standar zakat internasional bekerja sama dengan Badan Amil Zakat Nasional (BAZNAS) dan otoritas zakat beberapa negara. Terkait hal ini, pada triwulan IV-2014, Bank Indonesia menyelenggarakan kegiatan Organisation for Islamic Cooperations (OIC) di Surabaya yang antara lain menghasilkan nota kesepahaman dengan Islamic Development Bank dalam penyediaan tenaga ahli (capacity building) untuk pengembangan ekonomi syariah di Indonesia.

Sejalan dengan kerangka bidang tugas makroprudensial guna memperkuat stabilitas sistem keuangan, Bank Indonesia mendorong peningkatan akses keuangan serta memperkuat sektor riil dan UMKM. Terkait dengan akses keuangan inklusif, selama triwulan laporan dan tahun 2014, Bank Indonesia menyelenggarakan berbagai kegiatan pelatihan dan edukasi keuangan di berbagai wilayah. Bank Indonesia juga konsisten menggalakkan kampanye Gerakan Indonesia Menabung (GIM). Perluasan akses keuangan yang dilakukan tidak hanya terbatas melalui media pembayaran konvensional. Bank Indonesia mengembangkan Layanan Keuangan Digital (LKD) untuk memperluas jangkauan dan meningkatkan efisiensi transaksi. Dalam implementasinya, LKD telah digunakan dalam penyaluran bantuan Pemerintah kepada masyarakat yaitu untuk bantuan Program Keluarga Harapan (PKH) dan bantuan Program Simpanan Keluarga Sejahtera (PSKS).

Dalam pengembangan sektor riil dan UMKM, Bank Indonesia bekerja sama dengan instansi terkait di pusat maupun di daerah. Kerja sama dilakukan dalam mengimplementasikan

BAB I Ringkasan Eksekutif

7Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

berbagai klaster baik berupa komoditas ketahanan pangan maupun produk unggulan daerah. Sampai dengan akhir 2014, telah dikembangkan 133 klaster di seluruh Indonesia. Dari jumlah tersebut, 62 klaster telah bersifat mandiri dan 71 klaster dalam tahap pembinaan.

Program pengembangan UMKM lain yang dilaksanakan adalah melalui riset, pengembangan standar/metodologi pengembangan UMKM, dan fasilitasi. Beberapa program fasilitasi yang dilakukan oleh Bank Indonesia bekerja sama dengan instansi lain. Program atara lain fasilitasi program Asuransi Ternak Sapi (ATS) bekerja sama dengan Kementerian Pertanian dan program Peningkatan Kemandirian Narapidana dan Klien Pemasyarakatan bekerja sama dengan Kementerian Hukum dan HAM. Selain melibatkan lembaga di dalam negeri, kerja sama pengembangan UMKM juga dilakukan dengan beberapa lembaga internasional.

Di bidang sistem pembayaran, fokus kebijakan Bank Indonesia selama triwulan IV-2014 dan tahun 2014 tetap diarahkan pada upaya untuk menjaga agar sistem pembayaran terselenggara dengan aman, lancar, dan efisien. Untuk itu, Bank Indonesia terus memperkuat infrastruktur sistem pembayaran antara lain dengan penyiapan sistem pendukung setelmen dana dan surat berharga. Selain itu, Bank Indonesia juga memperluas akses penggunaan instrumen pembayaran non-tunai dengan tetap memperhatikan aspek perlindungan konsumen jasa sistem pembayaran.

Di 2014, pengembangan Bank Indonesia Real Time Gross Settlement (BI-RTGS), Bank Indonesia Scripless Securities Settlement System (BI-SSSS), dan Sistem Kliring Nasional Bank Indonesia (SKNBI) Generasi II masih berlanjut. Pengembangan ini bertujuan untuk meningkatkan keandalan, keamanan, dan efisiensi ketiga sistem yang menjadi tulang punggung sistem pembayaran Indonesia.

Di tahun yang sama, Bank Indonesia juga mengembangkan penggunaan central bank money dalam mekanisme setelmen dana atas transaksi di pasar modal. Mekanisme tersebut akan menggantikan penggunaan commercial bank money dengan setelmen dana dalam transaksi pasar modal dilakukan melalui bank komersial. Perubahan mekanisme tersebut bertujuan untuk memitigasi risiko kredit dan risiko likuiditas sistem pembayaran.

Perluasan penggunaan instrumen non-tunai menjadi salah satu fokus kebijakan Bank Indonesia di bidang sistem pembayaran. Pada triwulan II-2014, Bank Indonesia mencanangkan Gerakan Nasional Non-Tunai (GNNT). Melalui pencanangan tersebut, Bank Indonesia berupaya meningkatkan kesadaran dan keinginan masyarakat untuk menggunakan instrumen non-tunai. Selaras dengan program tersebut, telah dilakukan kerja sama dan koordinasi dengan berbagai instansi Pemerintah maupun pelaku industri. Beberapa proyek yang telah diinisiasi diantaranya pemberian bantuan sosial Pemerintah kepada masyarakat dan penggunaan non-tunai dalam setiap kegiatan pemrosesan dan penempatan Tenaga Kerja Indonesia (TKI). Ke depan, penggunaan instrumen non-tunai tersebut akan lebih diintensifkan untuk mendukung program-program Pemerintah lainnya.

Upaya Bank Indonesia untuk memperluas penggunaan instrumen non-tunai dan instrumen sistem pembayaran lainnya dilakukan dengan tetap mengedepankan perlindungan konsumen. Untuk itu, pada 2014 Bank Indonesia telah menerbitkan peraturan dan ketentuan pelaksanaan mengenai hal tersebut. Bank Indonesia juga mempersiapkan materi diseminasi informasi guna meningkatkan kesadaran masyarakat mengenai perlindungan konsumen jasa sistem pembayaran.

Untuk mendukung kelancaran transaksi perekonomian, di bidang pengelolaan uang Rupiah, Bank Indonesia terus meningkatkan ketersediaan uang yang berkualitas, distribusi,

BAB I Ringkasan Eksekutif

8Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

dan pengolahan uang yang aman dan optimal, serta layanan kas yang prima. Meningkatnya permintaan uang kartal secara signifikan pada periode-periode tertentu seperti hari raya keagamaan dan hari libur, dapat dipenuhi dengan baik di berbagai wilayah Indonesia. Hal ini tidak terlepas dari proses yang baik dalam perencanaan dan pencetakan uang, serta pendistribusiannya. Penyediaan uang yang berkualitas juga dilaksanakan termasuk ke wilayah-wilayah terpencil dan pulau terdepan Indonesia. Untuk melaksanakan kegiatan ini, Bank Indonesia bekerja sama dengan TNI Angkatan Laut dan Polisi Perairan Indonesia.

Sejalan dengan amanat Undang-Undang tentang Mata Uang, pada triwulan III-2014 Bank Indonesia berkoordinasi dengan Kementerian Keuangan telah menerbitkan uang Rupiah kertas pecahan Rp100.000,- tahun emisi 2014. Penerbitan uang tersebut bertujuan untuk memperkuat kedaulatan Indonesia dan mempertegas Rupiah sebagai alat pembayaran yang sah.

Secara keseluruhan, berbagai respons kebijakan yang ditempuh oleh Bank Indonesia efektif dalam menjaga proses penyesuaian ekonomi domestik dan menjaga kestabilan makro ekonomi serta sistem keuangan.

Terlaksananya tugas utama Bank Indonesia tidak dapat dilepaskan dari dukungan pengelolaan organisasi dan sumber daya Bank Indonesia yang dilaksanakan berlandaskan prinsip tata kelola organisasi yang baik. Untuk menegaskan hal tersebut, pada 2014 Bank Indonesia telah menetapkan visi baru Bank Indonesia 2024. Untuk mencapai visi tersebut, Bank Indonesia mencanangkan program transformasi dengan menyusun Arsitektur Fungsi Strategis Bank Indonesia (AFSBI) 2024. AFSBI disusun untuk meningkatan kekuatan dan kecekatan Bank Indonesia dalam menghadapi implikasi dinamika perubahan dan tantangan jangka menengah panjang terutama di bidang moneter, keuangan, dan perekomonian baik global, regional, dan nasional. Selain itu, AFSBI juga dimaksudkan untuk mempersiapkan fungsi strategis dan kapabilitas Bank Indonesia baru yang maju, kuat, berorientasi ke depan menghasilkan kebijakan terbaik dan merujuk pada praktek-praktek yang terbaik.

BAB II

Penyesuaian ekonomi masih berlangsung hingga triwulan IV-2014, dengan tetap ditunjang

kestabilan makroekonomi. Beberapa indikator perekonomian meski membaik, tetap

memerlukan perhatian yang cermat khususnya terhadap risiko yang mungkin muncul baik

karena faktor domestik maupun global. Hal ini dimaksudkan agar kondisi fundamental

ekonomi tetap terjaga dalam mendukung pertumbuhan ekonomi yang seimbang dan

berkelanjutan. Di tengah tren perlambatan, perekonomian Indonesia dan stabilitas sistem

keuangan tetap terjaga sebagaimana tercermin pada penurunan indikator stabilitas

sistem keuangan dan kinerja sektor keuangan yang solid. Terpeliharanya kestabilan kinerja

perekonomian ditopang oleh terselenggaranya sistem pembayaran yang baik dan lancar, serta

ketersediaan uang kartal di masyarakat.

Perkembangan Kondisi Makroekonomi, Moneter,

Sistem Keuangan, dan Sistem Pembayaran

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

10Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

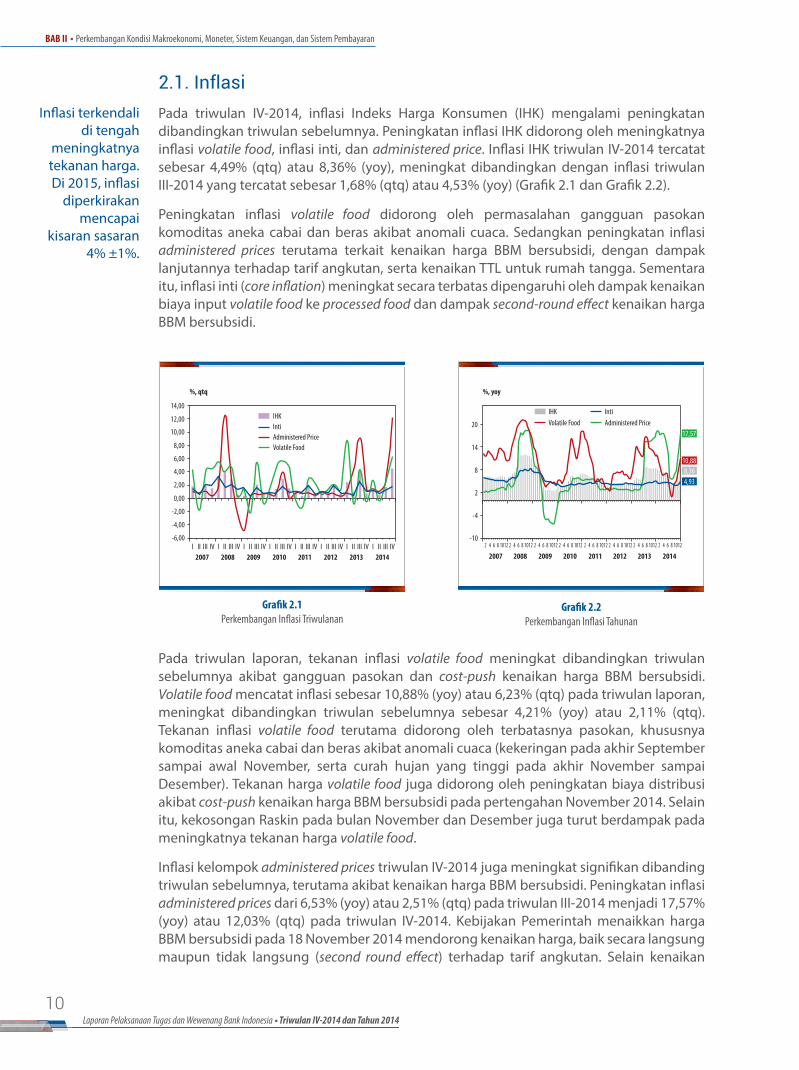

2.1. InflasiPada triwulan IV-2014, inflasi Indeks Harga Konsumen (IHK) mengalami peningkatan dibandingkan triwulan sebelumnya. Peningkatan inflasi IHK didorong oleh meningkatnya inflasi volatile food, inflasi inti, dan administered price. Inflasi IHK triwulan IV-2014 tercatat sebesar 4,49% (qtq) atau 8,36% (yoy), meningkat dibandingkan dengan inflasi triwulan III-2014 yang tercatat sebesar 1,68% (qtq) atau 4,53% (yoy) (Grafik 2.1 dan Grafik 2.2).

Peningkatan inflasi volatile food didorong oleh permasalahan gangguan pasokan komoditas aneka cabai dan beras akibat anomali cuaca. Sedangkan peningkatan inflasi administered prices terutama terkait kenaikan harga BBM bersubsidi, dengan dampak lanjutannya terhadap tarif angkutan, serta kenaikan TTL untuk rumah tangga. Sementara itu, inflasi inti (core inflation) meningkat secara terbatas dipengaruhi oleh dampak kenaikan biaya input volatile food ke processed food dan dampak second-round effect kenaikan harga BBM bersubsidi.

Inflasi terkendali di tengah

meningkatnya tekanan harga. Di 2015, inflasi

diperkirakan mencapai

kisaran sasaran 4% ±1%.

Grafik 2.1Perkembangan Inflasi Triwulanan

Grafik 2.2Perkembangan Inflasi Tahunan

������

�����

�����

�����

����

����

����

����

����

�����

�����

�����

���� ���� ���� ���� ���� ���� ���� ����� �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� ��

������������� ���������������������

������

��

��

�

�

��

���� � � � ���� � � � � ���� � � � � ���� � � � � ���� � � � � ���� � � � � ���� � � � � ���� � � � � ����

���� ���� ���� ���� ���� ���� ���� ����

�����

�������������

������ ��� ���� ��������������������

Pada triwulan laporan, tekanan inflasi volatile food meningkat dibandingkan triwulan sebelumnya akibat gangguan pasokan dan cost-push kenaikan harga BBM bersubsidi. Volatile food mencatat inflasi sebesar 10,88% (yoy) atau 6,23% (qtq) pada triwulan laporan, meningkat dibandingkan triwulan sebelumnya sebesar 4,21% (yoy) atau 2,11% (qtq). Tekanan inflasi volatile food terutama didorong oleh terbatasnya pasokan, khususnya komoditas aneka cabai dan beras akibat anomali cuaca (kekeringan pada akhir September sampai awal November, serta curah hujan yang tinggi pada akhir November sampai Desember). Tekanan harga volatile food juga didorong oleh peningkatan biaya distribusi akibat cost-push kenaikan harga BBM bersubsidi pada pertengahan November 2014. Selain itu, kekosongan Raskin pada bulan November dan Desember juga turut berdampak pada meningkatnya tekanan harga volatile food.

Inflasi kelompok administered prices triwulan IV-2014 juga meningkat signifikan dibanding triwulan sebelumnya, terutama akibat kenaikan harga BBM bersubsidi. Peningkatan inflasi administered prices dari 6,53% (yoy) atau 2,51% (qtq) pada triwulan III-2014 menjadi 17,57% (yoy) atau 12,03% (qtq) pada triwulan IV-2014. Kebijakan Pemerintah menaikkan harga BBM bersubsidi pada 18 November 2014 mendorong kenaikan harga, baik secara langsung maupun tidak langsung (second round effect) terhadap tarif angkutan. Selain kenaikan

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

11Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Grafik 2.3Ekspektasi Harga Pedagang Eceran

Grafik 2.4Ekspektasi Inflasi Konsumen

harga BBM bersubsidi, sumber tekanan inflasi kelompok administered prices juga berasal dari kenaikan tarif tenaga listrik (TTL), kenaikan Bahan Bakar Rumah Tangga (BBRT), dan kenaikan tarif angkutan udara.

Inflasi inti triwulan IV-2014 tetap terkendali, didukung oleh terbatasnya tekanan eksternal dan permintaan domestik serta terjaganya ekspektasi inflasi. Inflasi inti pada triwulan laporan tercatat sebesar 4,93% (yoy) atau 1,70% (qtq), relatif stabil dibandingkan triwulan sebelumnya sebesar 4,04% (yoy) atau 1,28% (qtq). Terbatasnya tekanan eksternal yang ditopang oleh penurunan harga global, tercermin pada penurunan indeks harga imported inflation (IHIM). Sementara terbatasnya tekanan domestik didukung oleh menurunnya tekanan permintaan sejalan dengan akselerasi pertumbuhan ekonomi yang melambat. Selain itu, terjaganya cost push dari kenaikan liquefied petroleum gas (LPG) dan TTL turut menahan tekanan domestik.

Inflasi inti yang terjaga pada triwulan IV-2014 juga didukung oleh ekspektasi inflasi yang terkendali, baik di level pedagang eceran maupun konsumen. Pada level pedagang eceran, kenaikan ekspektasi inflasi setelah realisasi kenaikan BBM bersubsidi pada November 2014 menunjukkan tekanan harga yang lebih rendah baik untuk 3 bulan mendatang maupun 6 bulan mendatang dibandingkan episode kenaikan BBM 2013 (Grafik 2.3). Selain itu, ekspektasi inflasi di tingkat konsumen untuk 3 bulan mendatang dan 6 bulan mendatang menunjukkan penurunan, seiring dengan keyakinan dampak kenaikan BBM bersubsidi akan bersifat temporer (3 bulan sejak November) dan optimisme ketersediaan barang yang lebih baik di tahun depan (Grafik 2.4).

������

���

���

���

���

���

���

���

���

���

���

���

������

��

��

��

��

��� � � � � �� � � � � � ��� � � � � ��� � � � � �� � � � � � ��� � � � � ��� � � � � ��� � � � � ��� � � � � ��� � � � � ������ ���� ���� ���� ���� �� � �� �� � �� � �� �

��������� �������������������������������� ������������������������������������� �����������������������

���

���

���

���

���

���

���

���

���

��

��

��

�

�

������ ������

�������� ��������������������������������������������������������������

� � � � ���� � � � � ���� � � � � ���� � � � � ���� � � � � ���� � � � � ����

���� ���� ���� ���� ���� ����

�������� ����������������������������� ������������ �������������������������������

Secara keseluruhan tahun, inflasi tahun 2014 tetap terkendali di tengah tekanan yang tinggi dari administered prices dan volatile food. Inflasi IHK pada 2014 mencapai 8,36% (yoy), sedikit lebih baik dibandingkan dengan inflasi tahun 2013 sebesar 8,38% (yoy). Terjaganya inflasi inti merupakan faktor yang mendukung inflasi sepanjang tahun 2014 yang terkendali di single digit, di tengah tingginya tekanan inflasi kelompok administered prices. Inflasi inti tetap terjaga di tengah meningkatnya inflasi dari sisi biaya (cost push) akibat kenaikan harga komoditas yang diatur Pemerintah dan gejolak harga pangan. Capaian ini tidak terlepas dari semakin baiknya koordinasi kebijakan pengendalian inflasi antara Bank Indonesia dan Pemerintah.

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

12Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

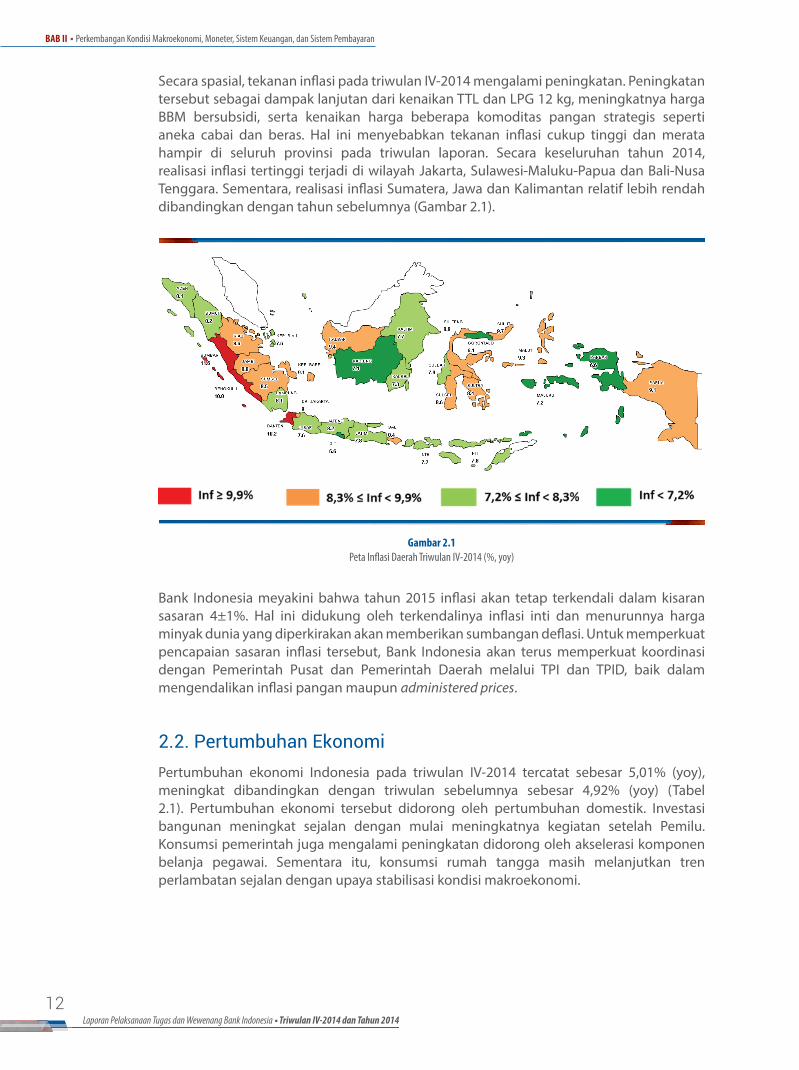

Secara spasial, tekanan inflasi pada triwulan IV-2014 mengalami peningkatan. Peningkatan tersebut sebagai dampak lanjutan dari kenaikan TTL dan LPG 12 kg, meningkatnya harga BBM bersubsidi, serta kenaikan harga beberapa komoditas pangan strategis seperti aneka cabai dan beras. Hal ini menyebabkan tekanan inflasi cukup tinggi dan merata hampir di seluruh provinsi pada triwulan laporan. Secara keseluruhan tahun 2014, realisasi inflasi tertinggi terjadi di wilayah Jakarta, Sulawesi-Maluku-Papua dan Bali-Nusa Tenggara. Sementara, realisasi inflasi Sumatera, Jawa dan Kalimantan relatif lebih rendah dibandingkan dengan tahun sebelumnya (Gambar 2.1).

Gambar 2.1Peta Inflasi Daerah Triwulan IV-2014 (%, yoy)

Bank Indonesia meyakini bahwa tahun 2015 inflasi akan tetap terkendali dalam kisaran sasaran 4±1%. Hal ini didukung oleh terkendalinya inflasi inti dan menurunnya harga minyak dunia yang diperkirakan akan memberikan sumbangan deflasi. Untuk memperkuat pencapaian sasaran inflasi tersebut, Bank Indonesia akan terus memperkuat koordinasi dengan Pemerintah Pusat dan Pemerintah Daerah melalui TPI dan TPID, baik dalam mengendalikan inflasi pangan maupun administered prices.

2.2. Pertumbuhan EkonomiPertumbuhan ekonomi Indonesia pada triwulan IV-2014 tercatat sebesar 5,01% (yoy), meningkat dibandingkan dengan triwulan sebelumnya sebesar 4,92% (yoy) (Tabel 2.1). Pertumbuhan ekonomi tersebut didorong oleh pertumbuhan domestik. Investasi bangunan meningkat sejalan dengan mulai meningkatnya kegiatan setelah Pemilu. Konsumsi pemerintah juga mengalami peningkatan didorong oleh akselerasi komponen belanja pegawai. Sementara itu, konsumsi rumah tangga masih melanjutkan tren perlambatan sejalan dengan upaya stabilisasi kondisi makroekonomi.

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

13Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Tabel 2.1 Pertumbuhan Ekonomi Sisi Pengeluaran (%, yoy)

Konsumsi rumah tangga pada triwulan laporan masih melanjutkan tren perlambatan sejalan dengan upaya stabilisasi kondisi makroekonomi. Konsumsi rumah tangga tumbuh melambat dari 5,08% (yoy) pada triwulan III-2014 menjadi 5,01% (yoy) pada triwulan IV-2014. Kenaikan harga BBM bersubsidi pada akhir November 2014 berdampak pada menurunnya keyakinan konsumen atas kondisi ekonomi dan melemahnya ekspektasi penghasilan masyarakat (Grafik 2.5). Dampak lanjutan dari kenaikan harga BBM bersubsidi juga menekan daya beli masyarakat. Penurunan daya beli tercermin pada pertumbuhan indikator penjualan eceran yang melambat, bahkan penjualan mobil dan motor mencatat kontraksi pada triwulan IV-2014 (Grafik 2.6).

Pertumbuhan ekonomi pada triwulan IV-2014 meningkat tipis dibanding triwulan sebelumnya. Namun, secara keseluruhan 2014 akselerasinya melambat terimbas lemahnya perekonomian global dan permintaan domestik.

Grafik 2.5Indeks Keyakinan Konsumen

Grafik 2.6Penjualan Eceran dan Kendaraan Bermotor

Konsumsi Pemerintah menunjukkan kinerja yang membaik ditopang oleh akselerasi komponen belanja pegawai. Pertumbuhan konsumsi pemerintah tercatat sebesar 2,83% (yoy), meningkat dibandingkan dengan triwulan III-2014 yang sebesar 1,33% (yoy). Sementara itu, belanja barang melambat antara lain adanya kebijakan pemerintah terkait penghematan anggaran.

Kinerja investasi juga membaik, khususnya kinerja investasi bangunan. Investasi tumbuh meningkat secara gradual dari 3,86% (yoy) pada triwulan III-2014 menjadi 4,27% (yoy) pada triwulan IV-2014. Pertumbuhan investasi terutama ditopang oleh kinerja investasi bangunan yang tumbuh tinggi sebesar 7,06% (yoy), sejalan dengan mulai meningkatnya

���������������������������� ��������

���� ������������������ �� ��� �� � �� ��� ��

��������

�������������������

������������������

��������������������������������������

����������������������

��������������������

���

���������

�� �����

��������

���������

������

� �����

����

���

�� �

���

�� �

� �

����

���

����

����

����

� ��

���

�����

����

���

��

� ��

����

���

����

���

�������

� �

���

��

����

����

����

� �

���

����

����

���

����

� ��

����

�������

���

���

����

� ��

����

��

���

����

����

� ��

����

���

����

������

���

� ��

����

�� �

����

����

���

� ��

������������������������

���

���

���

���

���

���

���

���

��

��

��

������

��������������

�������������

�

��������

�� �� �� �� �� �� �� �� �� �� �� ������ ���� ����

������������� ����������������������

��

��

��

��

��

�

����

����

������ �� �� �� �� �� �� �� �� �� �� ��

���� ���� ����

����������������

������������ ��

���������������

��

�������� �� �������������

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

14Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

kegiatan pembangunan setelah Pemilu. Perkembangan ini tercermin pada indikator investasi bangunan seperti penjualan semen yang sedikit meningkat dan impor bahan bangunan yang tinggi (Grafik 2.7). Secara keseluruhan, pertumbuhan investasi relatif terbatas dibandingkan dengan historisnya disebabkan oleh kontraksi investasi non-bangunan. Hal tersebut terindikasi dari data impor barang modal dan penjualan alat berat domestik yang masih turun pada triwulan berjalan (Grafik 2.8).

Grafik 2.7Indikator Investasi Bangunan

Grafik 2.8Indikator Investasi Non-bangunan

Di sisi eksternal, kinerja ekspor terkontraksi cukup dalam akibat melemahnya permintaan negara emerging markets dan menurunnya harga komoditas. Ekspor pada triwulan IV-2014 mencatat kontraksi 4,53% (yoy) dibandingkan dengan pertumbuhan positif pada triwulan sebelumnya sebesar 4,86% (yoy). Kinerja ekspor yang melemah tersebut sejalan dengan permintaan impor (World Trade Volume impor) yang melambat terutama dari negara emerging markets (Grafik 2.9) dan harga komoditas yang cenderung lebih rendah sejalan dengan penurunan harga minyak dunia.

Pertumbuhan ekspor yang rendah terjadi di semua kelompok komoditas, terutama komoditas tambang. Kontraksi ekspor komoditas tambang tersebut terdampak oleh base effect ekspor pertambangan yang sangat tinggi pada triwulan IV-2013. Pada periode tahun lalu, eksportir menggenjot produksi dan ekspor sebelum pemberlakuan pembatasan ekspor mineral yang mulai berlaku pada Januari 2014. Ekspor komoditas manufaktur juga mengalami penurunan, antara lain terindikasi dari penurunan penjualan kendaraan bermotor.

Sementara itu, kinerja impor pada triwulan IV-2014 meningkat sebagai respons peningkatan permintaan domestik. Impor tercatat tumbuh 3,22% (yoy), meningkat dibandingkan dengan pertumbuhan triwulan sebelumnya yang sebesar 0,28% (yoy) (Grafik 2.10). Peningkatan impor terutama didorong oleh peningkatan impor migas seiring dengan front loading yang dilakukan Pertamina. Hal tersebut dilakukan untuk mengantisipasi kenaikan permintaan BBM kelompok impor. Impor non-migas juga meningkat, antara lain ditopang oleh peningkatan impor bahan bangunan seiring dengan peningkatan investasi bangunan.

��

��

��

��

�

�

��

��

��

��

��

��

�

���

���

���

����� �����

�� �� �� �� �� �� �� �� �� �� �� ������ ���� ����

��������� ��������������

����������

���� ��������������� ����

�����

����������� ���

��

��

��

�

��

���

���

����� �� �� �� �� �� �� �� �� �� �� ��

���� ���� ����

�����

����������� ���� �

��� � ���� ���� �������� � ��

��� �

��������� ������������� ������������

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

15Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Secara keseluruhan, pertumbuhan ekonomi Indonesia tahun 2014 melambat disebabkan oleh melambatnya permintaan domestik. Pertumbuhan ekonomi tercatat tumbuh 5,02% (yoy), lebih rendah dibandingkan dengan pertumbuhan tahun sebelumnya sebesar 5,58% (yoy). Perlambatan permintaan domestik terutama dipengaruhi oleh penurunan konsumsi pemerintah sejalan dengan kebijakan stabilisasi ekonomi dan upaya kesinambungan fiskal.

Konsumsi rumah tangga tahun 2014 juga tumbuh melambat seiring dengan turunnya daya beli masyarakat akibat kenaikan harga BBM bersubsidi. Selain itu, investasi tumbuh rendah merespons berlanjutnya pelemahan ekspor, serta sebagai dampak kebijakan stabilisasi. Dari sisi eksternal, ekspor tumbuh melambat sejalan dengan pelemahan volume perdagangan dunia, terutama negara emerging markets, serta dipengaruhi oleh kebijakan pembatasan ekspor mentah tambang. Lebih rendahnya angka realisasi pertumbuhan ekonomi juga tidak terlepas dari perubahan penggunaan tahun dasar dalam perhitungan PDB.1

Ke depan, prospek perekonomian 2015 diprakirakan akan lebih baik, meskipun sejumlah risiko perlu terus diwaspadai. Pada 2015, pertumbuhan ekonomi diperkirakan akan lebih tinggi, yaitu tumbuh pada kisaran 5,4-5,8%. Berbeda dengan tahun 2014, di samping tetap kuatnya konsumsi rumah tangga, tingginya pertumbuhan ekonomi di 2015 juga akan didukung oleh ekspansi konsumsi dan investasi pemerintah sejalan dengan peningkatan kapasitas fiskal untuk mendukung kegiatan ekonomi produktif, termasuk pembangunan infrastruktur.

Dari sisi eksternal, pemulihan ekonomi negara maju, khususnya Amerika Serikat, diprakirakan dapat mendorong peningkatan ekspor khususnya ekspor manufaktur. Namun demikian, sejumlah risiko perlu diwaspadai khususnya terkait tingginya volatilitas pasar keuangan global sejalan dengan kemungkinan kenaikan suku bunga Fed Fund Rate di AS dan anjloknya harga komoditas dunia.

2.3. Neraca Pembayaran Pada triwulan laporan, NPI mencatat surplus didorong oleh menurunnya defisit transaksi berjalan. Meskipun demikian, surplus NPI triwulan IV-2014 menurun dibandingkan triwulan sebelumnya, terutama didorong oleh menurunnya surplus transaksi modal dan keuangan.

Grafik 2.9World Trade Volume Impor

Grafik 2.10Permintaan Domestik dan Impor

��

��

��

�

�

�

�

�

��

��

�����

����������������

����������

�� ������

�� �� �� �� �� �� �� �� �� �� �� ��� �� ��

��������� ������������������������

��

��

��

��

��

�

�

�

�

�

��

�

�

�

�

�

�

�

�

�

�

����� �����

� �� ��� �� � �� ��� �� � �� ��� ������ ���� ����

�������������� ������

�����

������ ��������

1 Perhitungan PDB tahun 2014 dan selanjutnya menggunakan tahun dasar 2010 berbasis System National Account (SNA) 2008.

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

16Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Surplus NPI tercatat sebesar 2,4 miliar dolar AS, lebih rendah dari triwulan sebelumnya sebesar 6,5 miliar dolar AS (Grafik 2.11). Surplus NPI tersebut mendorong kenaikan posisi cadangan devisa dari 111,2 miliar dolar AS pada akhir triwulan III-2014 menjadi 111,9 miliar dolar AS pada akhir triwulan IV-2014 (Grafik 2.12). Jumlah cadangan devisa tersebut cukup untuk membiayai kebutuhan pembayaran impor dan utang luar negeri Pemerintah selama 6,4 bulan dan berada di atas standar kecukupan internasional.

Untuk keseluruhan tahun 2014, posisi cadangan devisa meningkat sebesar 12,5 miliar dolar AS dari posisi akhir tahun 2013 yang tercatat sebesar 99,4 miliar dolar AS. Bank Indonesia menilai level cadangan devisa tersebut mampu mendukung ketahanan sektor eksternal dan menjaga kesinambungan pertumbuhan ekonomi Indonesia ke depan.

Grafik 2.11Neraca Pembayaran Indonesia

Grafik 2.12Perkembangan Cadangan Devisa

���������������

�����

�����

����

����

�����

������

������

������

���� ����� ���������� �� �� �� �� �� �� �� ��� ��� ��� ����� �� �� ��

���������� �������������������������������������������������

������������������������������������������

���

���

���

��

��

��

��

�

����

����

����

����

����

����

������� ��� ��� ��� �� � ��� ��� ��� ��� �� � ��� ��� ��� ��� �� �

���� ���� ����

����������

������������������������������������������������� ���

Defisit transaksi berjalan pada triwulan IV-2014 lebih rendah dibandingkan dengan triwulan sebelumnya, terutama didukung oleh meningkatnya surplus neraca perdagangan barang. Defisit transaksi berjalan tercatat sebesar 6,2 miliar dolar AS (2,81% PDB), lebih rendah dibandingkan dengan defisit sebesar 7,0 miliar dolar AS (2,99% PDB) pada triwulan III-2014 (Grafik 2.13). Perbaikan kinerja transaksi berjalan tersebut terutama didukung oleh meningkatnya surplus neraca perdagangan barang seiring naiknya surplus neraca perdagangan non-migas dan menurunnya defisit neraca perdagangan migas.

Surplus neraca perdagangan non-migas pada triwulan laporan meningkat didukung oleh pertumbuhan ekspor (1,4%, qtq) yang melampaui pertumbuhan impor (0,2%, qtq). Pertumbuhan ekspor non-migas ditopang oleh kenaikan permintaan, khususnya minyak nabati dan produk manufaktur, yang terjadi di saat tren penurunan harga komoditas masih berlanjut. Di sisi migas, meskipun volume impor minyak meningkat, defisit neraca perdagangan migas menyusut sebagai dampak dari terus melemahnya harga minyak mentah dunia (Grafik 2.14).

Meski membaik dari triwulan sebelumnya, defisit transaksi berjalan pada triwulan IV-2014 sebesar 4,3 miliar dolar AS tercatat lebih besar dibandingkan dengan defisit pada periode yang sama tahun 2013 (2,05% PDB). Hal tersebut terutama disebabkan melemahnya kinerja ekspor non-migas. Selain itu, di tengah turunnya harga minyak, defisit neraca migas triwulan IV-2014 juga meningkat dibandingkan periode yang sama tahun sebelumnya karena lebih rendahnya lifting migas yang disertai meningkatnya volume impor minyak.

Kinerja NPI 2014 membaik seiring dengan

pelaksanaan kebijakan stabilisasi

ekonomi yang dilakukan secara

konsisten. Perbaikan

kinerja ditopang surplus transaksi

modal dan finansial serta

penurunan defisit transaksi

berjalan.

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

17Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Grafik 2.13Neraca Transaksi Berjalan

Grafik 2.14Neraca Perdagangan

Persepsi positif investor terhadap prospek ekonomi Indonesia dan imbal hasil yang tetap menarik mendorong aliran masuk modal asing yang cukup besar dan mampu membiayai defisit transaksi berjalan. Pada triwulan IV-2014, surplus transaksi modal dan finansial mencapai 7,8 miliar dolar AS. Capaian tersebut didukung oleh aliran masuk investasi langsung asing (FDI) dan surplus investasi lainnya yang berasal dari penarikan simpanan penduduk di luar negeri dan penarikan pinjaman luar negeri korporasi. Namun demikian, surplus transaksi modal dan finansial tersebut lebih rendah dibandingkan dengan surplus triwulan sebelumnya yang tercatat sebesar 14,7 miliar dolar AS, karena keluarnya dana asing dari instrumen portofolio rupiah di bulan Desember 2014. Hal tersebut dipicu oleh meningkatnya kekhawatiran investor terkait rencana kenaikan Fed Fund Rate akibat rilis data perbaikan ekonomi AS (Grafik 2.15).

Secara keseluruhan tahun, kinerja NPI 2014 mencatat perbaikan signifikan didukung oleh keberhasilan sinergi kebijakan stabilisasi yang ditempuh Bank Indonesia dan Pemerintah. NPI 2014 mencatat surplus sebesar 15,2 miliar dolar AS setelah pada tahun sebelumnya mengalami defisit sebesar 7,3 miliar dolar AS. Perbaikan tersebut ditopang oleh menurunnya defisit transaksi berjalan dan meningkatnya surplus transaksi modal dan finansial.

Defisit transaksi berjalan tahun 2014 menurun menjadi 26,2 miliar dolar AS (2,95% PDB) dari tahun sebelumnya yang mencapai 29,1 miliar dolar AS (3,18% PDB). Perbaikan kinerja tersebut terutama dipengaruhi oleh menurunnya impor akibat melemahnya permintaan domestik sebagai dampak dari moderasi pertumbuhan ekonomi. Dari sisi ekspor, meskipun ekspor secara keseluruhan menurun, ekspor manufaktur yang membaik, sejalan dengan berlanjutnya pemulihan ekonomi AS, juga turut membantu perbaikan kinerja transaksi berjalan. Selain itu, menyusutnya defisit neraca jasa dan meningkatnya surplus neraca pendapatan sekunder, turut berkontribusi terhadap perbaikan kinerja transaksi berjalan.

�����

�����

����

����

�����

�����

������

������

������

������

������

����

����

�����

�����

�����

�����

�����

������

������

��������������� ������

�� �� �� �� �� �� �� �� �� �� �� �� ��� ��� ����������� ���� ���� ����

����� �������������� ���������������

����������������� �������������������������� ���������� ��������������

������������������������������

�����

����

����

�����

�����

������

���������������

������������ ��

��������� ��

���������� �� ��

�� �� �� �� �� �� �� �� �� �� �� �� ��� ��� ��� �������� ���� ����� ����

���� ����������������� ������ ������������

Grafik 2.15Neraca Transaksi Modal dan Finansial

�����

�����

����

����

�����

������

������

������

���������������

�� �� �� �� �� �� �� �� �� �� �� �� ��� ��� ��� �������� ���� ����� ����

���������� ������������������������ ������

������������������������������������������������������������������������������

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

18Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Surplus transaksi modal dan finansial tahun 2014 mencapai 43,6 miliar dolar AS, dari tahun sebelumnya 22,0 miliar dolar AS. Meningkatnya surplus transaksi modal dan finansial ini didorong oleh kepercayaan investor terhadap prospek perekonomian Indonesia.

Proses perbaikan keseimbangan eksternal Indonesia yang tercermin pada struktur NPI yang lebih sehat diperkirakan akan terus berlanjut. Hal ini sejalan dengan bauran kebijakan moneter dan makroprudensial yang ditempuh Bank Indonesia, serta langkah reformasi fiskal Pemerintah. Kinerja NPI ke depan diperkirakan terus membaik, ditopang oleh struktur transaksi berjalan dan transaksi modal dan finansial yang lebih baik. Turunnya harga minyak dunia dan reformasi subsidi Pemerintah akan memperbaiki defisit transaksi berjalan migas, walaupun meningkatnya impor non-migas terkait dengan proyek Pemerintah di bidang infrastruktur agak menahan perbaikan defisit transaksi berjalan. Di sisi transaksi modal dan finansial, membaiknya fundamental ekonomi sejalan dengan reformasi struktural yang terus berlangsung, mendorong arus modal masuk, baik FDI maupun investasi portofolio, yang diprakirakan masih cukup memadai bagi pembiayaan defisit transaksi berjalan.

Ke depan, Bank Indonesia akan terus fokus menjaga struktur transaksi berjalan ke arah yang lebih sehat dengan terus memonitor berbagai perkembangan, baik domestik maupun eksternal, dan memastikan agar dinamika perekonomian nasional berjalan dengan sehat dan berkelanjutan.

2.4. Utang Luar NegeriPosisi Utang Luar Negeri (ULN) Indonesia pada triwulan IV-2014 tercatat sebesar 292,6 miliar dolar AS, menurun 1,1 miliar dolar AS atau 0,4% dibandingkan dengan posisi akhir triwulan III-2014 yang tercatat sebesar 293,7 miliar dolar AS. Penurunan posisi ULN ini terutama dipengaruhi oleh menurunnya pinjaman luar negeri sektor publik.

Ditinjau dari komposisinya, posisi ULN Indonesia pada akhir Desember 2014 terdiri dari ULN sektor publik sebesar 129,7 miliar dolar AS (44,3% dari total ULN) dan ULN sektor swasta sebesar 162,8 miliar dolar AS (55,7% dari total ULN). Posisi ULN sektor publik turun 2,4% dibandingkan posisi akhir triwulan III-2014 yang tercatat sebesar 132,9 miliar dolar AS. Sedangkan posisi ULN swasta naik 1,3% dibandingkan dengan posisi akhir triwulan III- 2014 yang tercatat sebesar 160,7 miliar dolar AS.

Dengan perkembangan tersebut, rasio ULN terhadap produk domestik bruto (PDB) pada triwulan IV-2014 tercatat sebesar 34,2%, turun dibandingkan triwulan III-2014 sebesar 34,9%. Turunnya rasio tersebut disebabkan penurunan total ULN Indonesia dan meningkatnya PDB nominal Indonesia (annualize) dibandingkan triwulan III-2014. Sementara itu, rasio debt to export pada triwulan IV-2014 meningkat dibanding triwulan III-2014, dari 136,7% menjadi 139,4%. Peningkatan rasio tersebut didorong oleh rasio penurunan total ULN Indonesia yang lebih kecil dibanding rasio penurunan total ekspor.

Rasio short term debt to reserve pada triwulan IV-2014 juga mengalami peningkatan dibandingkan triwulan III-2014 yaitu dari sebesar 52,0% menjadi 52,2%. Meskipun terdapat peningkatan cadangan devisa pada triwulan IV-2014 menjadi 111,9 dari 111,2 miliar dolar AS pada triwulan III-2014, namun rasio peningkatan total ULN jangka pendek lebih besar dibandingkan rasio peningkatan cadangan devisa.

Debt service ratio (DSR), yaitu rasio total pembayaran pokok dan bunga ULN relatif terhadap total penerimaan transaksi berjalan juga menurun dari 46,4% pada triwulan III-2014 menjadi 46,2% pada triwulan IV-2014.

Utang Utang Negeri (ULN)

tumbuh lebih tinggi

dibanding tahun 2013,

didorong oleh kebutuhan

pembiayaan baik di sektor

publik maupun swasta. Rasio

ULN terhadap PDB berada

pada kisaran negara peer

group.

BAB II Perkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran

19Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan IV-2014 dan Tahun 2014

Berdasarkan jangka waktu asal, posisi ULN Indonesia didominasi oleh ULN berjangka panjang (83,7% dari total ULN). ULN berjangka panjang pada akhir triwulan IV-2014 mencapai USD245 miliar, mengalami penurunan sebesar USD0,5 miliar atau -0,2% dibandingkan dengan posisi akhir triwulan III-2014 yang tercatat sebesar USD245,4 miliar. Pada akhir triwulan IV-2014, ULN berjangka panjang sektor publik mencapai USD126,1 miliar atau 97,2% dari total ULN sektor publik dan ULN berjangka panjang sektor swasta tercatat sebesar USD118,9 miliar atau 73% dari total ULN swasta. Sementara itu, ULN berjangka pendek sebesar USD47,6 miliar (16,3% dari total ULN), mengalami penurunan 1,3% dibandingkan dengan posisi akhir triwulan III-2014 sebesar USD48,2 miliar.

Secara tahunan, pertumbuhan ULN Indonesia pada tahun 2014 mengalami akselerasi 9,9%, lebih tinggi dibandingkan tahun 2013 yang sebesar 5,5%. Hal ini didorong oleh semakin tingginya kebutuhan pembiayaan eksternal. Akselerasi ULN terjadi baik pada ULN sektor publik maupun sektor swasta. ULN sektor publik tumbuh sebesar 5% dibandingkan dengan tahun 2013 yang mencatat kontraksi 2%. Pertumbuhan ULN sektor publik dipengaruhi kepemilikan surat utang Pemerintah oleh non-residen yang meningkat. Sementara itu, perbaikan perekonomian domestik mendorong ULN sektor swasta tumbuh 14,2%, lebih tinggi dibandingkan pertumbuhan tahun 2013 yang mencapai 12,9%. Dengan posisi tersebut, rasio ULN terhadap PDB yang mencapai 32,9%, naik dibandingkan rasio tahun sebelumnya yang sebesar 29,1%. Rasio tersebut masih dalam kategori aman dan berada pada kisaran negara peer group.

Terkait perkembangan ULN tersebut, Bank Indonesia memandang perkembangan ULN masih cukup sehat. Namun demikian, perlu terus diwaspadai risikonya terhadap perekonomian.

2.5. Nilai Tukar RupiahPada triwulan IV-2014, Rupiah secara rata-rata melemah dengan volatilitas yang menurun. Depresiasi Rupiah terutama disebabkan oleh kuatnya apresiasi dolar AS sejalan dengan rilis data perbaikan ekonomi AS dan rencana kenaikan suku bunga Fed Fund Rate. Rupiah secara rata-rata melemah 3,87% (qtq) ke level Rp12.244 per dolar AS, lebih tinggi dibandingkan pelemahan di triwulan III-2014 sebesar 1,2% (qtq). Secara point-to-point, Rupiah juga mengalami pelemahan sebesar 1,61% ke level Rp12.385 per dolar AS (Grafik 2.16).