TRIWULAN III 2015 - bi.go.id fileTriwulan III 2015 Buku ini menyajikan berbagai informasi mengenai...

110

i TRIWULAN III 2015

Transcript of TRIWULAN III 2015 - bi.go.id fileTriwulan III 2015 Buku ini menyajikan berbagai informasi mengenai...

i

TRIWULAN III 2015

ii

Edisi Triwulan III 2015

Buku Kajian Ekonomi dan Keuangan Regional ini diterbitkan oleh Kantor Perwakilan Bank

Indonesia Provinsi Kepulauan Bangka Belitung

Jl. Jend. Sudirman No. 51 Pangkalpinang

No. Telp : 0717 422411. Fax : 0717 422311

Gambar cover:

Pantai Pulau Lengkuas, Belitung (lokasi : Belitung) cover depan

Wisata Bawah Laut Pulau Lengkuas, Belitung (lokasi : Belitung) cover belakang

Tim Penulis :

Unit Asesmen Statistik Survei dan Liaison KPwBI Provinsi Bangka Belitung

Rendha Prasetya Kuswono ([email protected])

Apriansyah ([email protected])

Publikasi ini dapat diakses secara online pada :

http://www.bi.go.id/id/publikasi/kajian-ekonomi-regional/babel/

iii

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan

karunia- Dan Keuangan Regional Provinsi Kepulauan Bangka Belitung

Triwulan III 2015 Buku ini menyajikan berbagai informasi mengenai

perkembangan beberapa indikator perekonomian daerah khususnya bidang moneter,

perbankan, sistem pembayaran, dan keuangan daerah, yang selain digunakan untuk memenuhi

kebutuhan internal Bank Indonesia juga sebagai bahan informasi bagi pihak eksternal.

Selanjutnya kami mengucapkan terima kasih kepada berbagai pihak yang telah

memberikan data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan kami,

hubungan kerja sama yang baik selama ini dapat terus berlanjut dan ditingkatkan lagi pada

masa yang akan datang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih

meningkatkan kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar

bagi pihak-pihak yang berkepentingan dan dapat memberikan kontribusi lebih besar bagi

perekonomian di Provinsi Kepulauan Bangka Belitung.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta

kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam

pengembangan ekonomi regional khususnya dan pengembangan ekonomi nasional pada

umumnya.

Pangkalpinang, November 2015

KEPALA PERWAKILAN BANK INDONESIA

PROVINSI KEPULAUAN BANGKA BELITUNG

Bayu Martanto

Deputi Direktur

iv

DAFTAR ISI

KATA PENGANTAR ....................................................................................................... iii

DAFTAR ISI ................................................................................................................... iv

DAFTAR TABEL ............................................................................................................. vi

DAFTAR GRAFIK .......................................................................................................... vii

INDIKATOR EKONOMI .................................................................................................... x

RINGKASAN EKSEKUTIF Kajian Ekonomi Regional Bangka Belitung .................................. xi

BAB 1. PERKEMBANGAN EKONOMI MAKRO REGIONAL ................................................. 1

1.1. PDRB Menurut Lapangan Usaha ................................................................................... 2

1.2. PDRB Menurut Pengeluaran ....................................................................................... 11

Suplemen A : Indeks Keyakinan Konsumen (IKK) Kota Pangkalpinang Triwulan III 2015

Menurun. ............................................................................................ 15

Suplemen B : PERMENDAG NO.33/M-DAG/PER/5/2015 Perubahan atas Permendag No.44/

M-DAG/PER/7/2014 Tentang Ketentuan Ekspor Timah ............................ 18

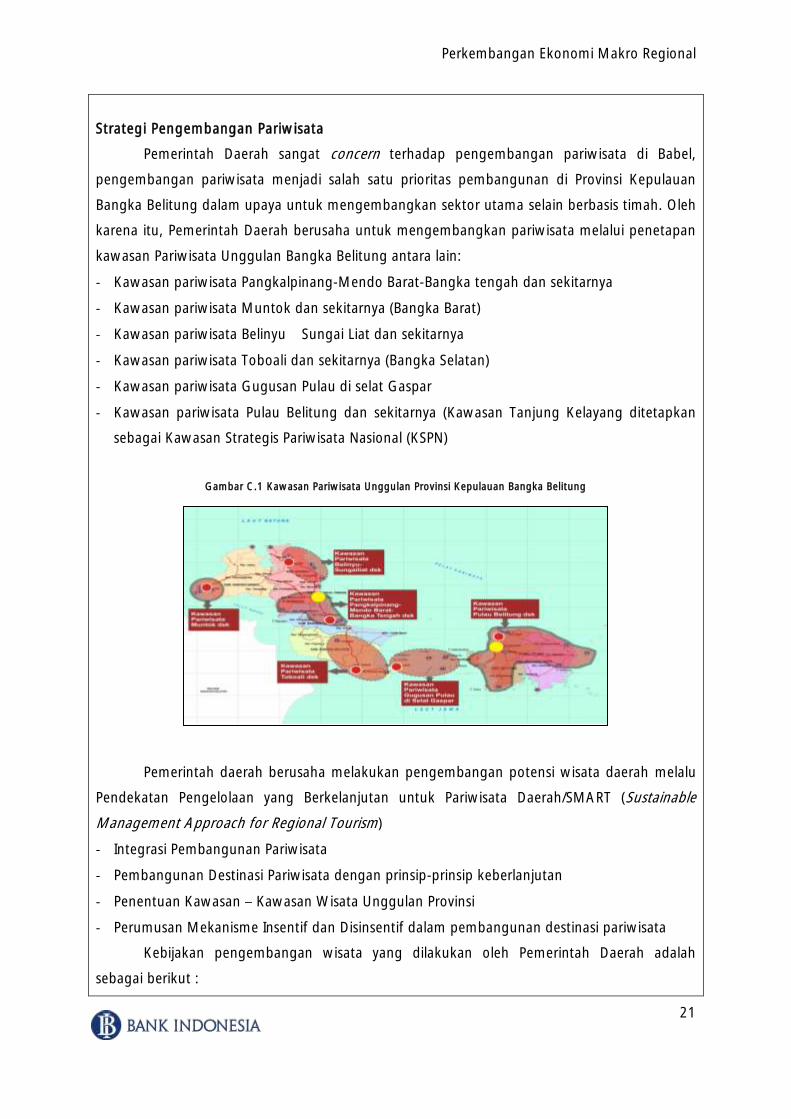

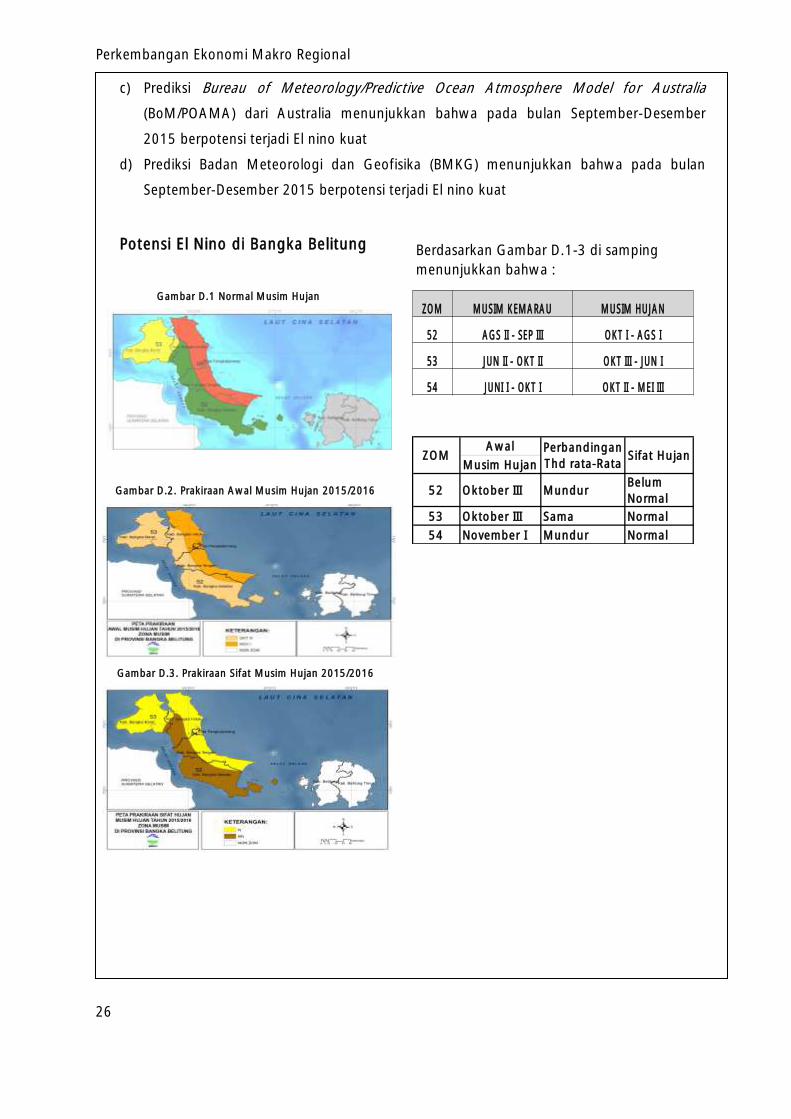

Suplemen C : Potensi Pariwisata di Provinsi Kepulauan Bangka Belitung ....................... 20

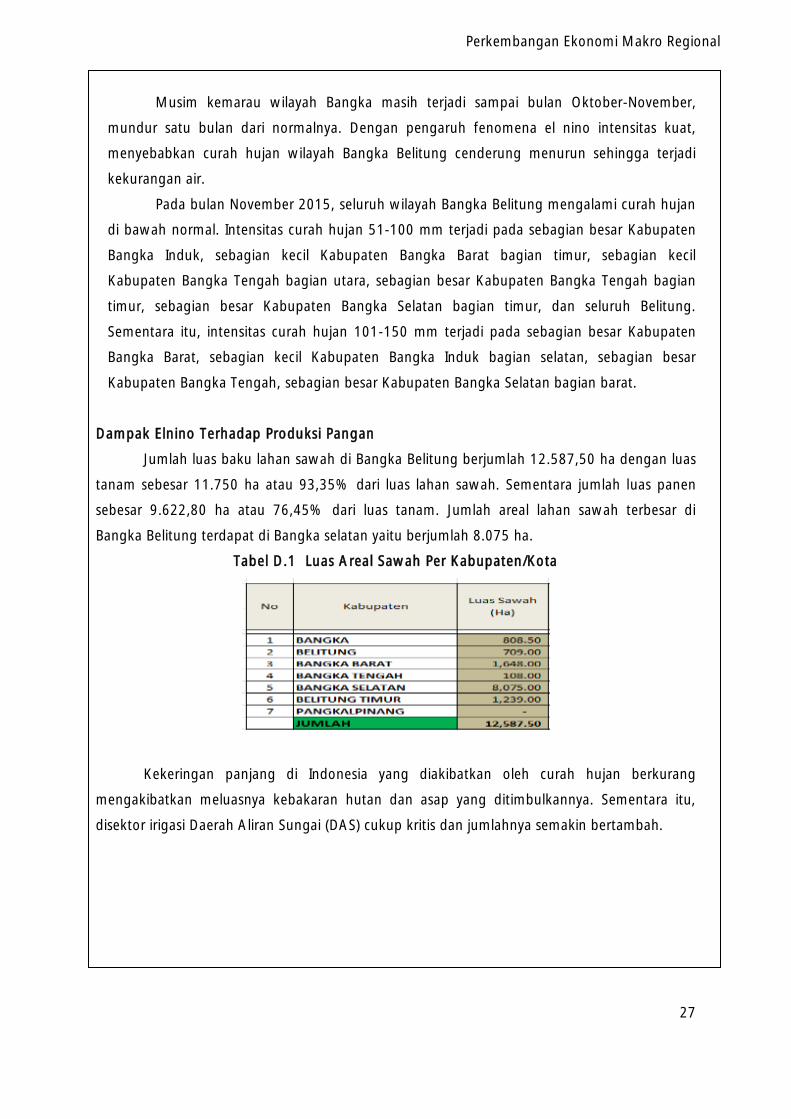

Suplemen D : Dampak Elnino Terhadap Capaian Produksi Pangan di Provinsi Kepulauan

Bangka Belitung ................................................................................... 26

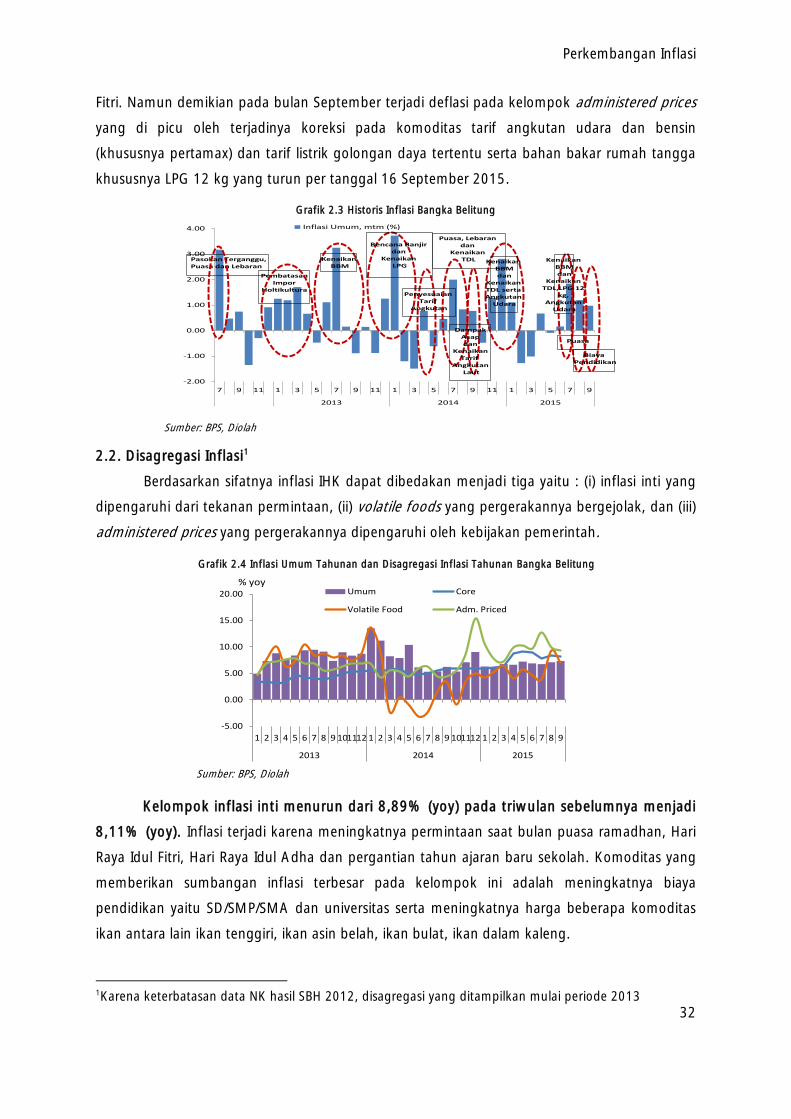

BAB 2. PERKEMBANGAN INFLASI ................................................................................ 31

2.1. Inflasi Kepulauan Bangka Belitung .............................................................................. 31

2.2. Disagregasi Inflasi ...................................................................................................... 32

2.3. Perkembangan Inflasi Bulanan .................................................................................... 37

Suplemen E : Formula Baru Pengupahan PP. No.78/2015 Tentang Pengupahan ............ 44

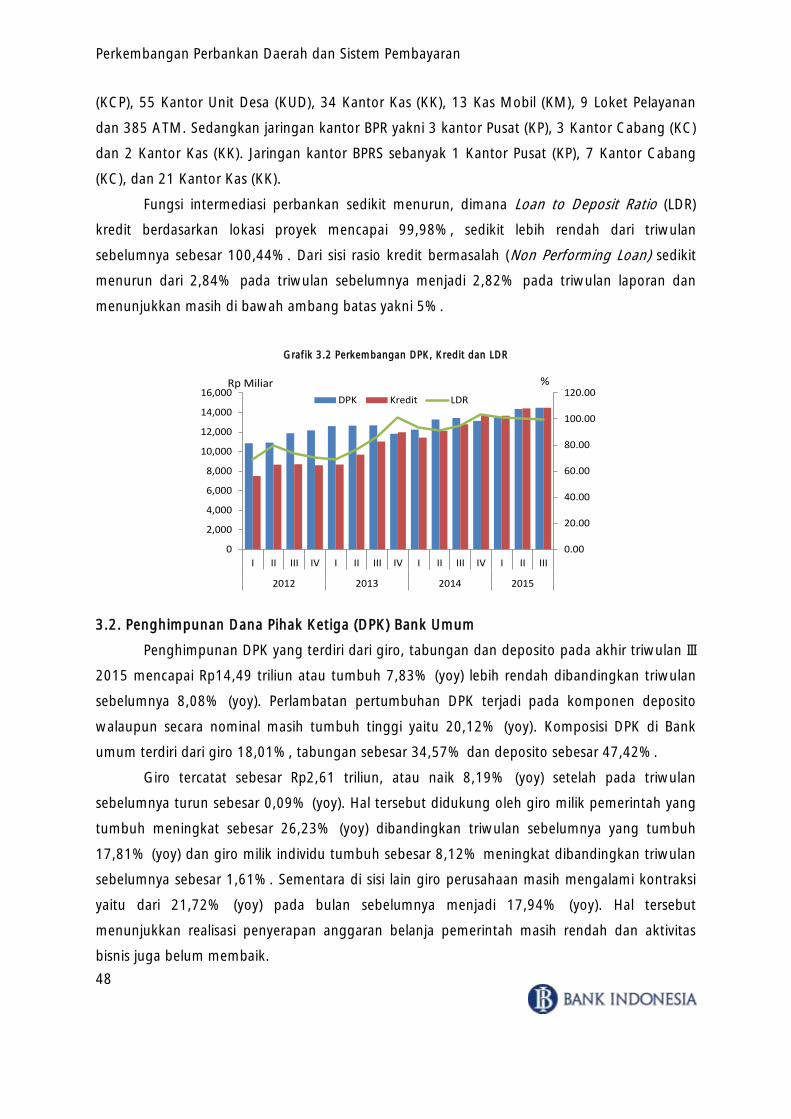

BAB 3. PERKEMBANGAN PERBANKAN DAERAH DAN SISTEM PEMBAYARAN ................. 47

3.1. Perkembangan Bank Umum ....................................................................................... 47

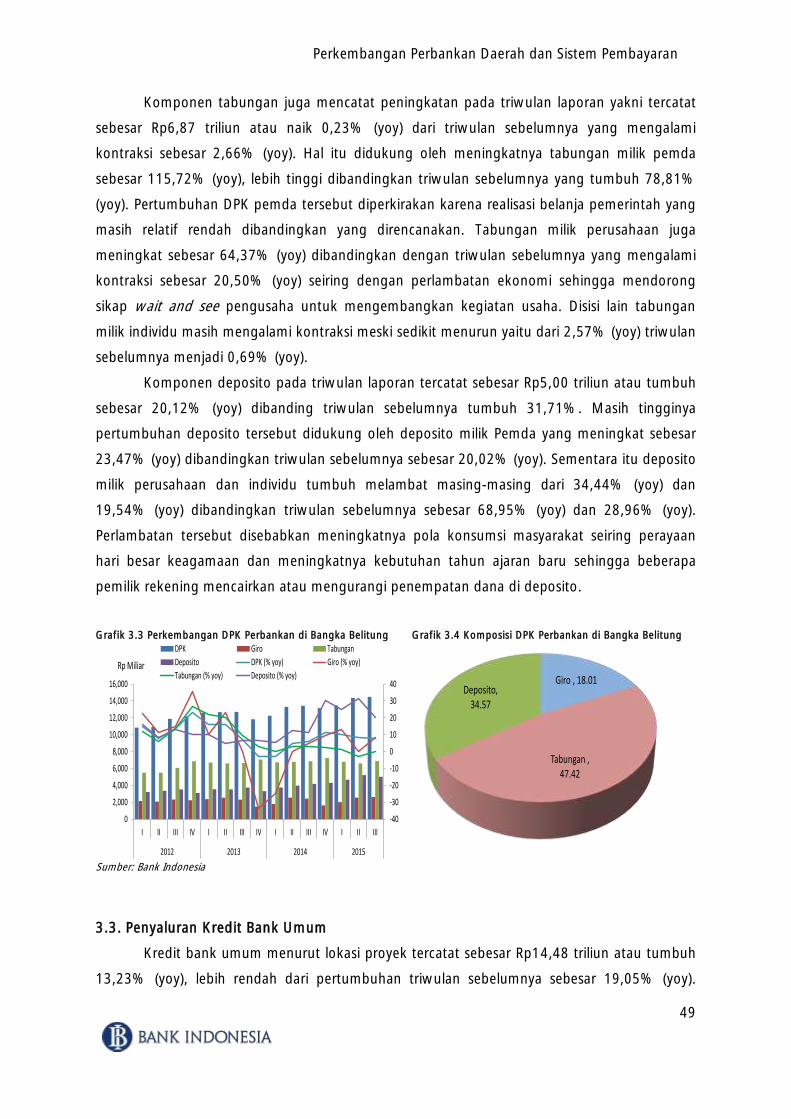

3.2. Penghimpunan Dana Pihak Ketiga (DPK) Bank Umum ................................................. 48

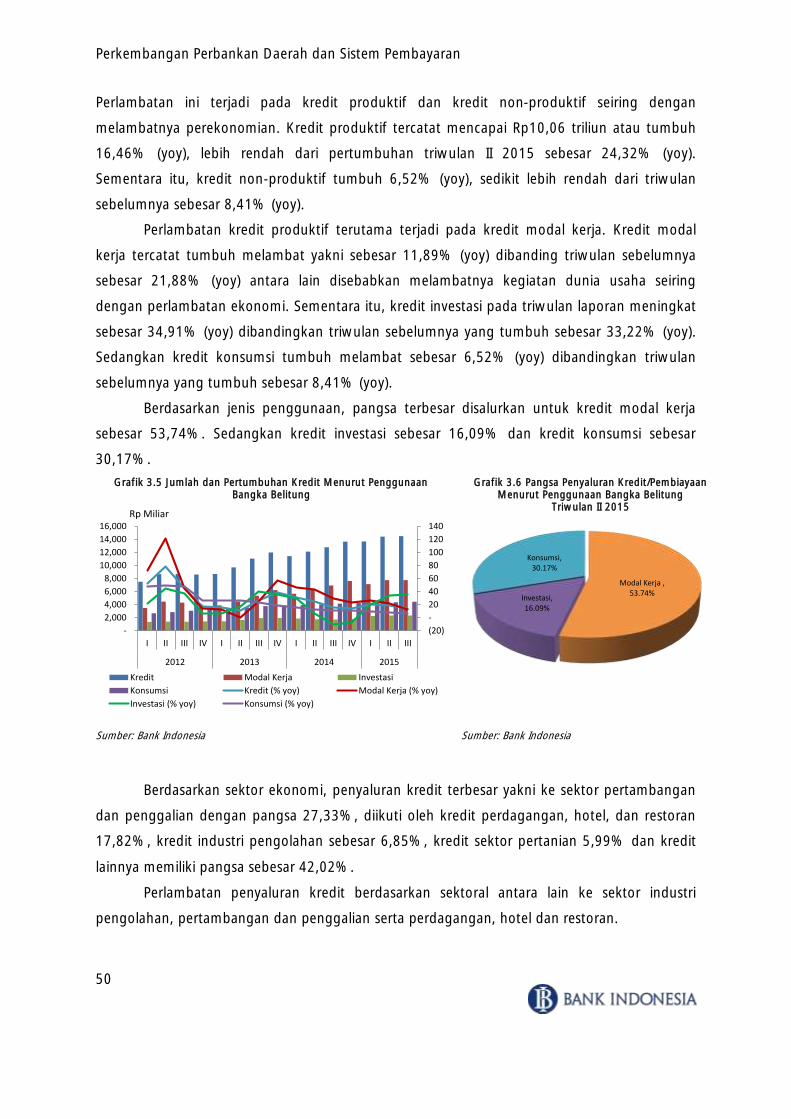

3.3. Penyaluran Kredit Bank Umum ................................................................................... 49

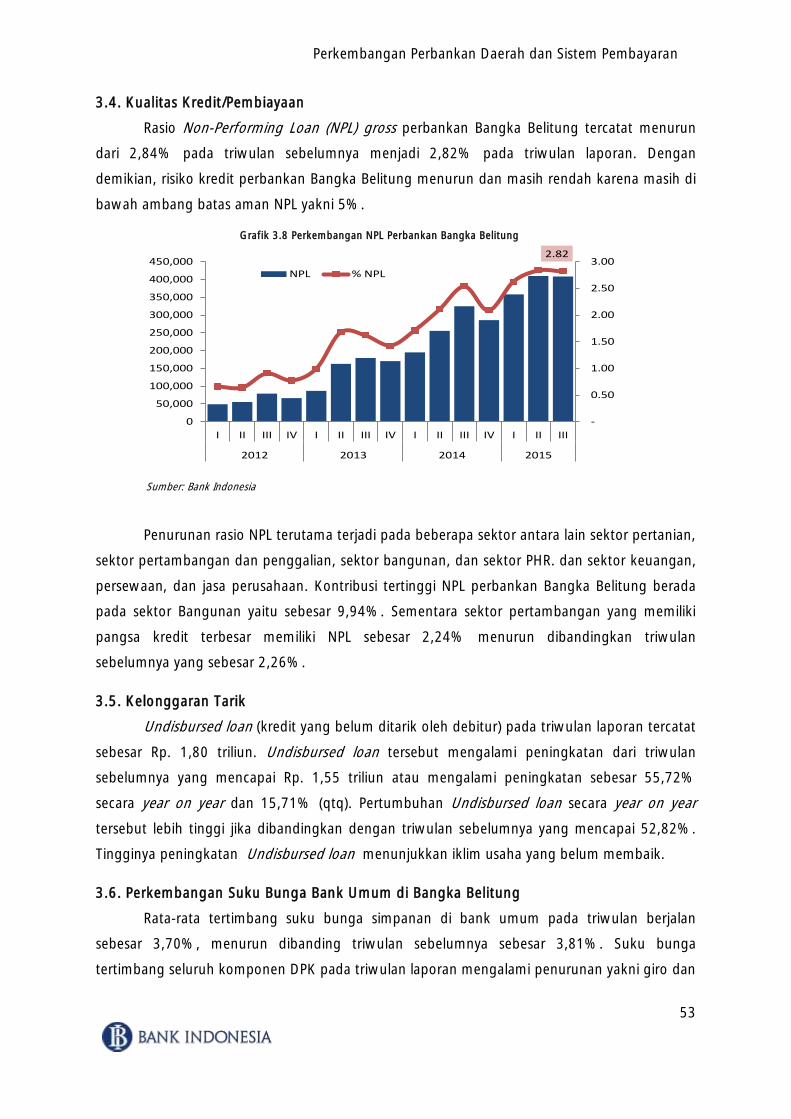

3.4. Kualitas Kredit/Pembiayaan ........................................................................................ 53

v

3.5. Kelonggaran Tarik ...................................................................................................... 53

3.6. Perkembangan Suku Bunga Bank Umum di Bangka Belitung ....................................... 53

3.7. Bank Umum Syariah ................................................................................................... 54

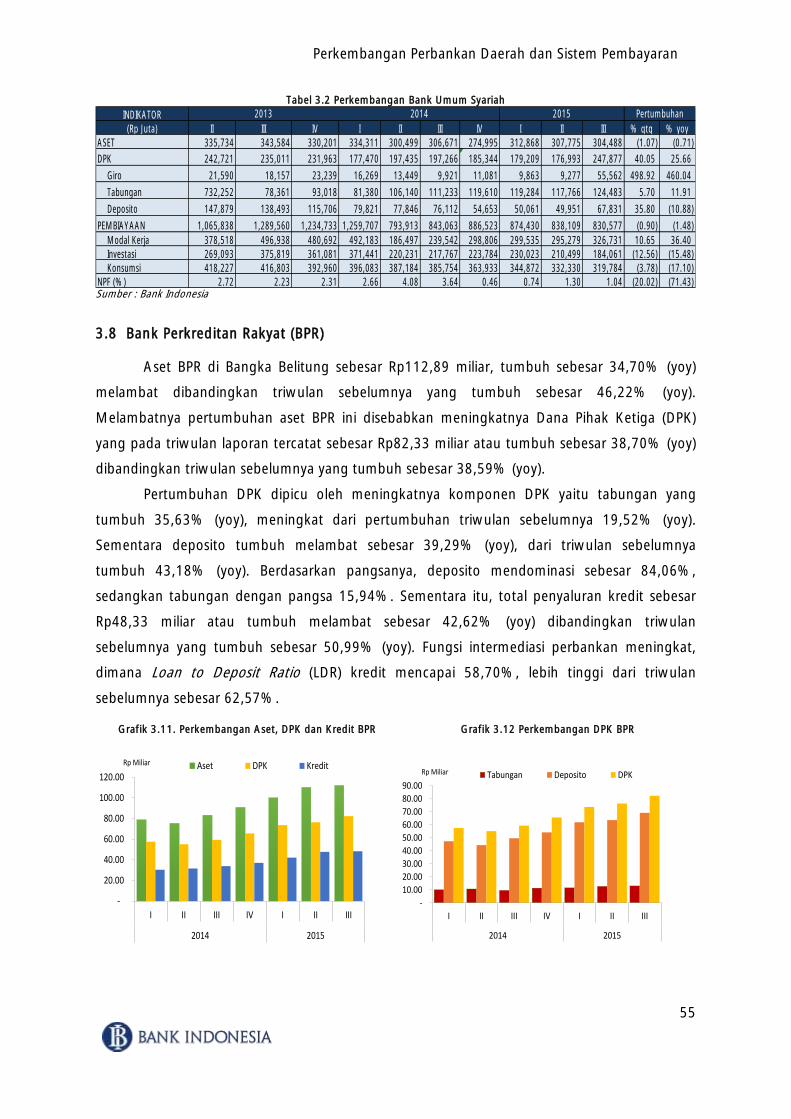

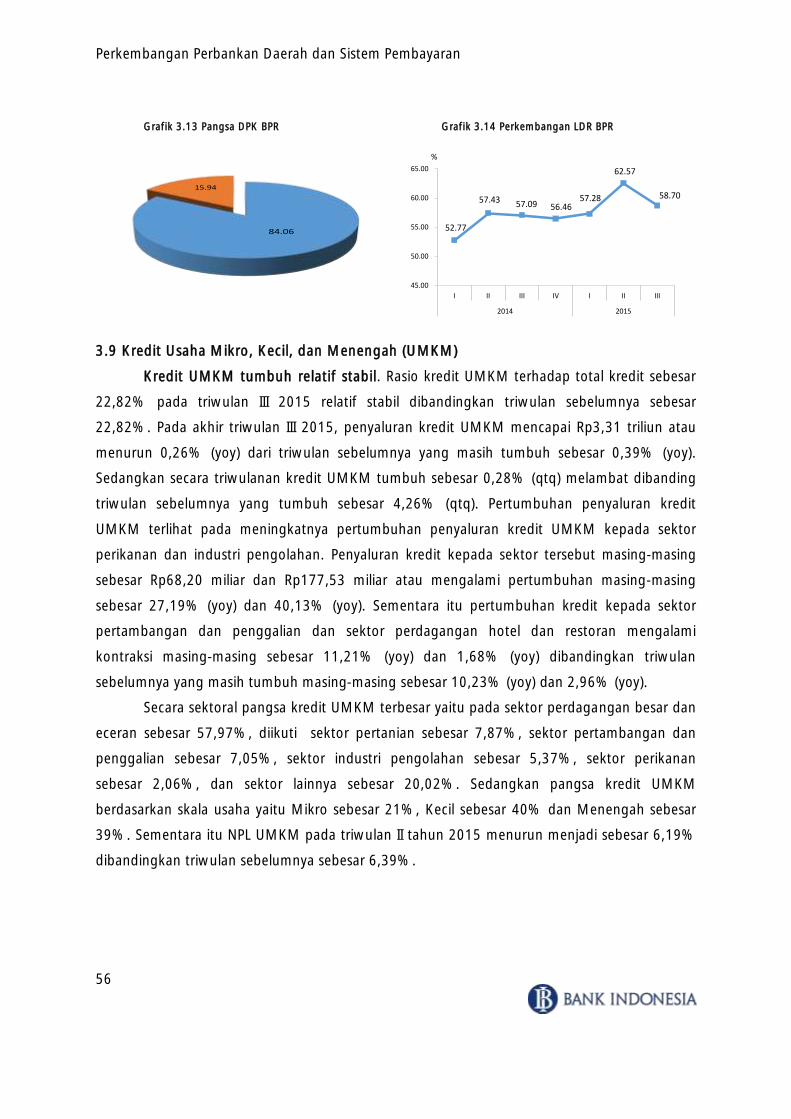

3.8. Bank Perkreditan Rakyat (BPR) .................................................................................... 55

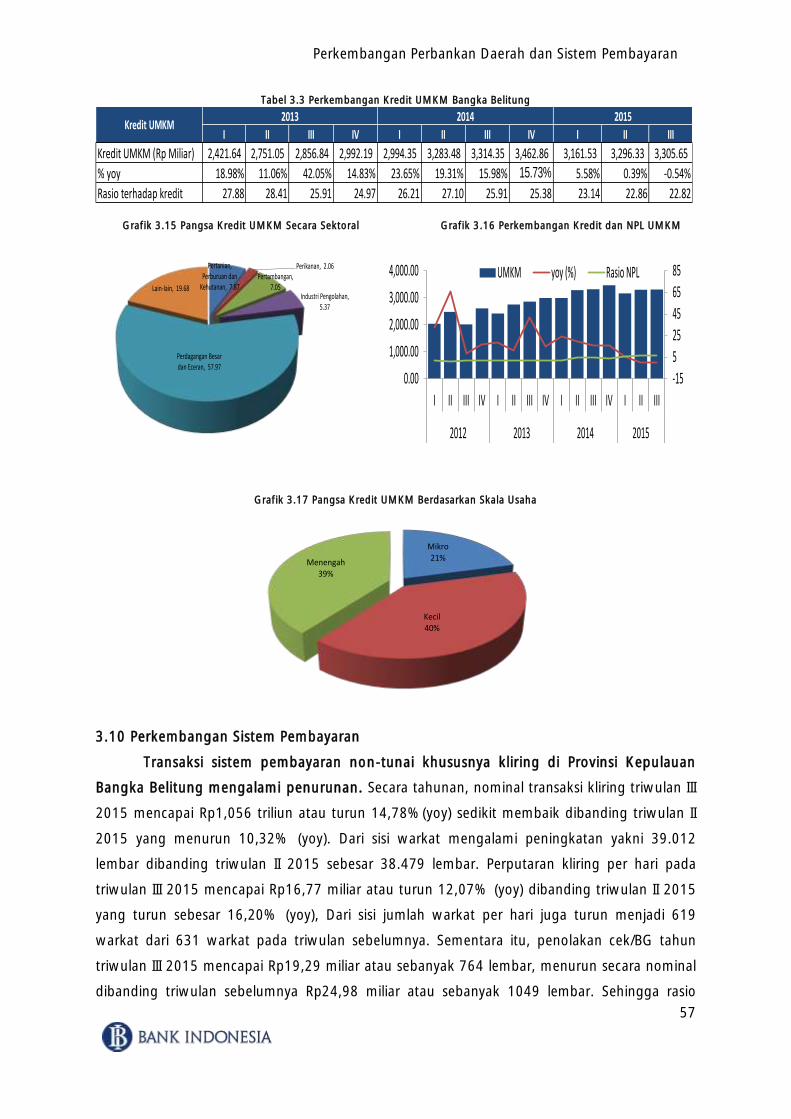

3.9. Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) .................................................... 56

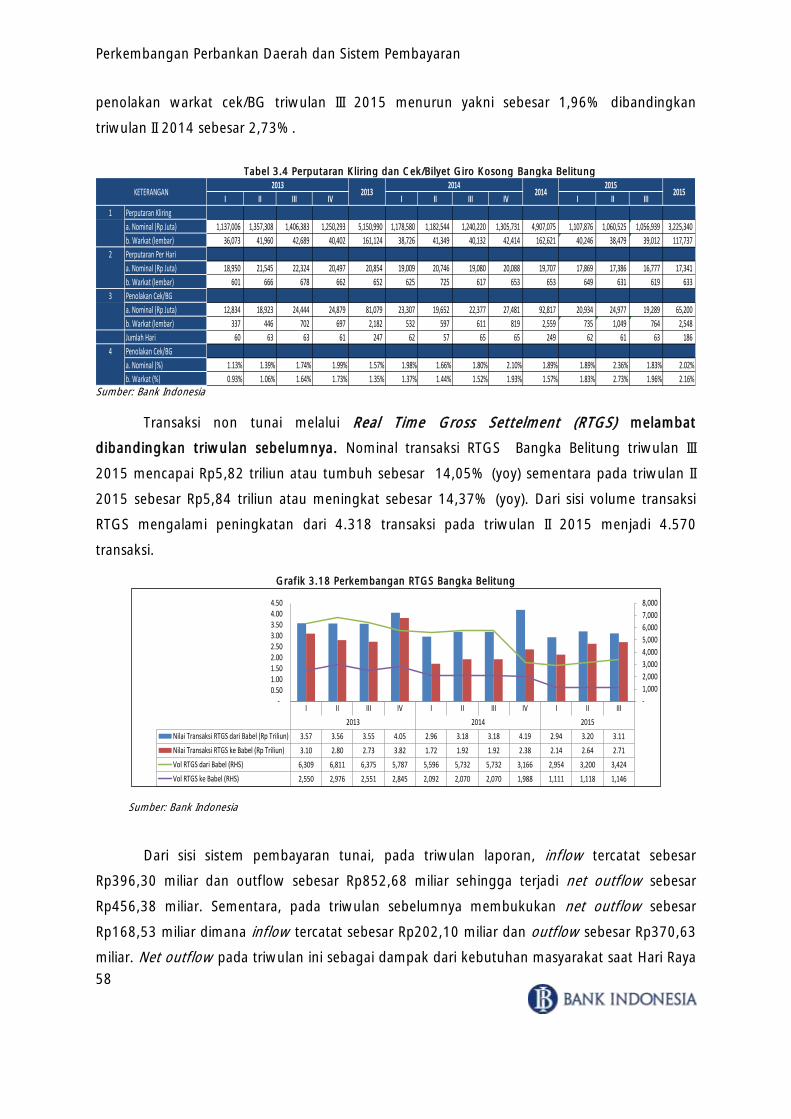

3.10. Perkembangan Sistem Pembayaran .......................................................................... 57

BAB 4. PERKEMBANGAN KEUANGAN DAERAH ............................................................ 60

4.1. APBD Provinsi Kepulauan Bangka Belitung .................................................................. 60

4.2. APBD Kabupaten Belitung .......................................................................................... 63

4.3. APBD Kabupaten Bangka Barat .................................................................................. 64

4.4. APBD Kabupaten Bangka Tengah ............................................................................... 66

4.5. Dana Dekonsentrasi dan Tugas Pembantuan ............................................................... 67

BAB 5. PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN ............. 70

5.1. Kondisi Ketenagakerjaan ............................................................................................ 70

5.2. Kondisi Kesejahteraan Petani .................................................................................... ..72

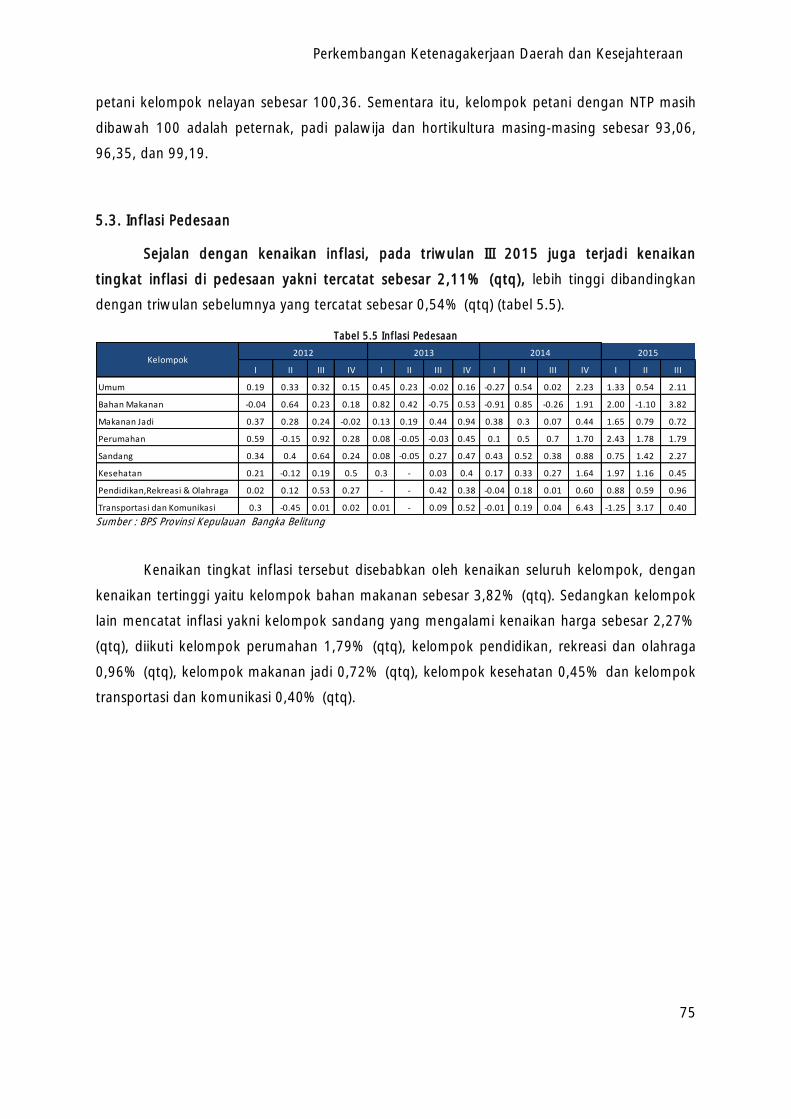

5.3. Inflasi Pedesaan ....................................................................................................... ..74

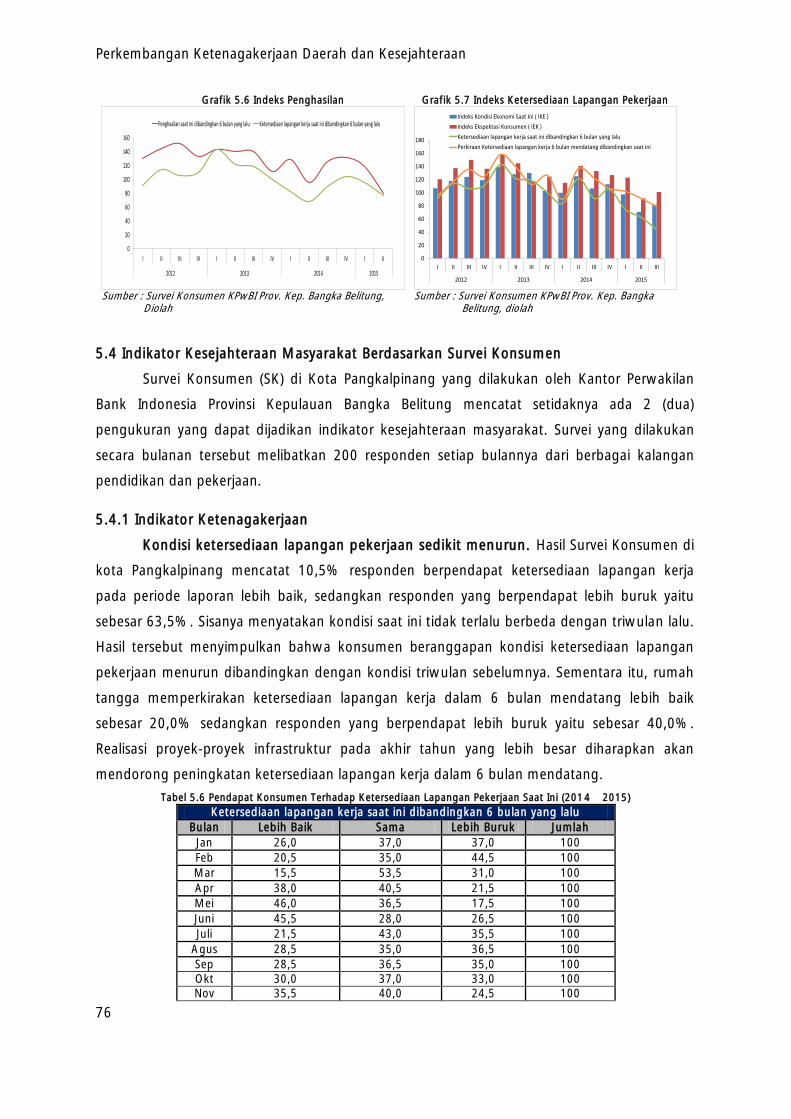

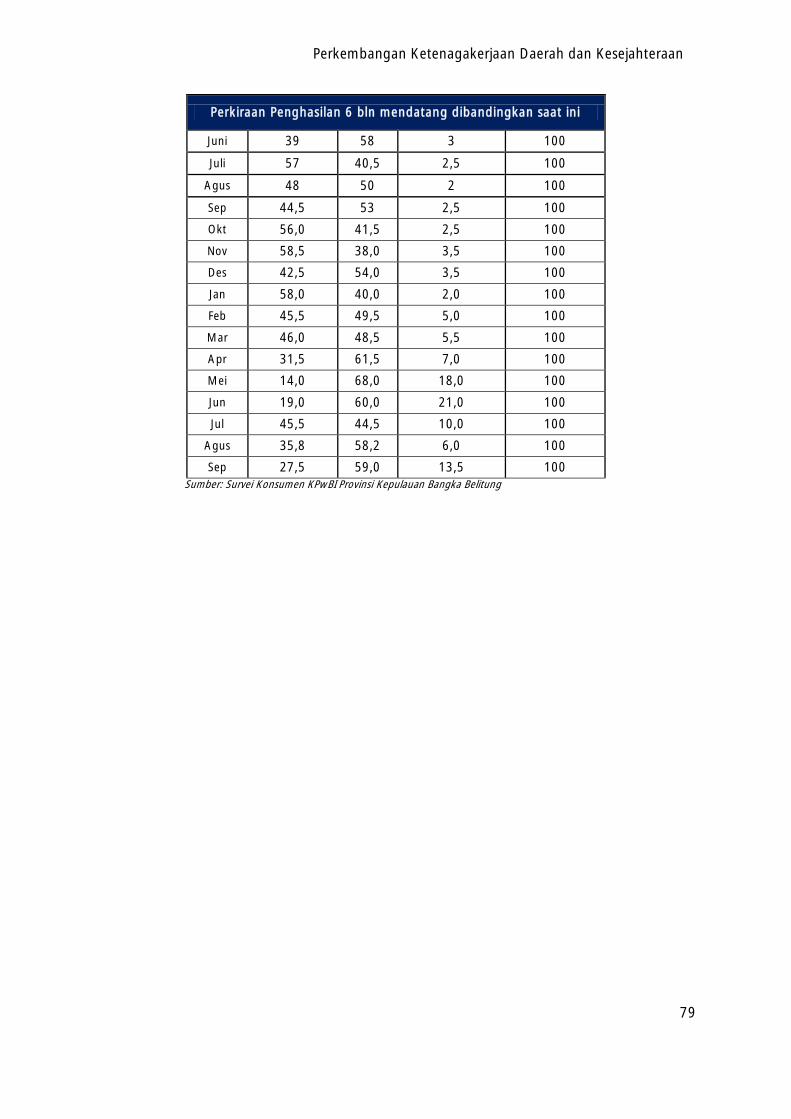

5.4. Indikator Kesejahteraan Masyarakat Berdasarkan Survei Konsumen ............................. 75

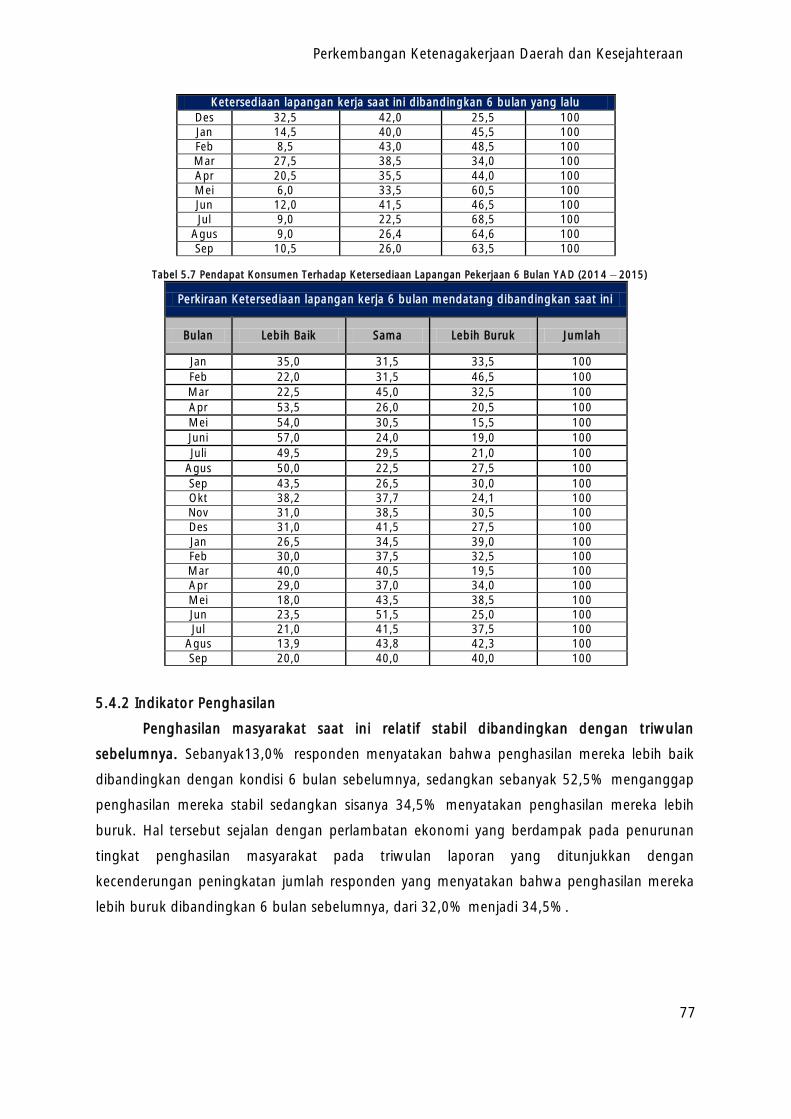

5.4.1. Indikator Ketenagakerjaan ................................................................................... 75

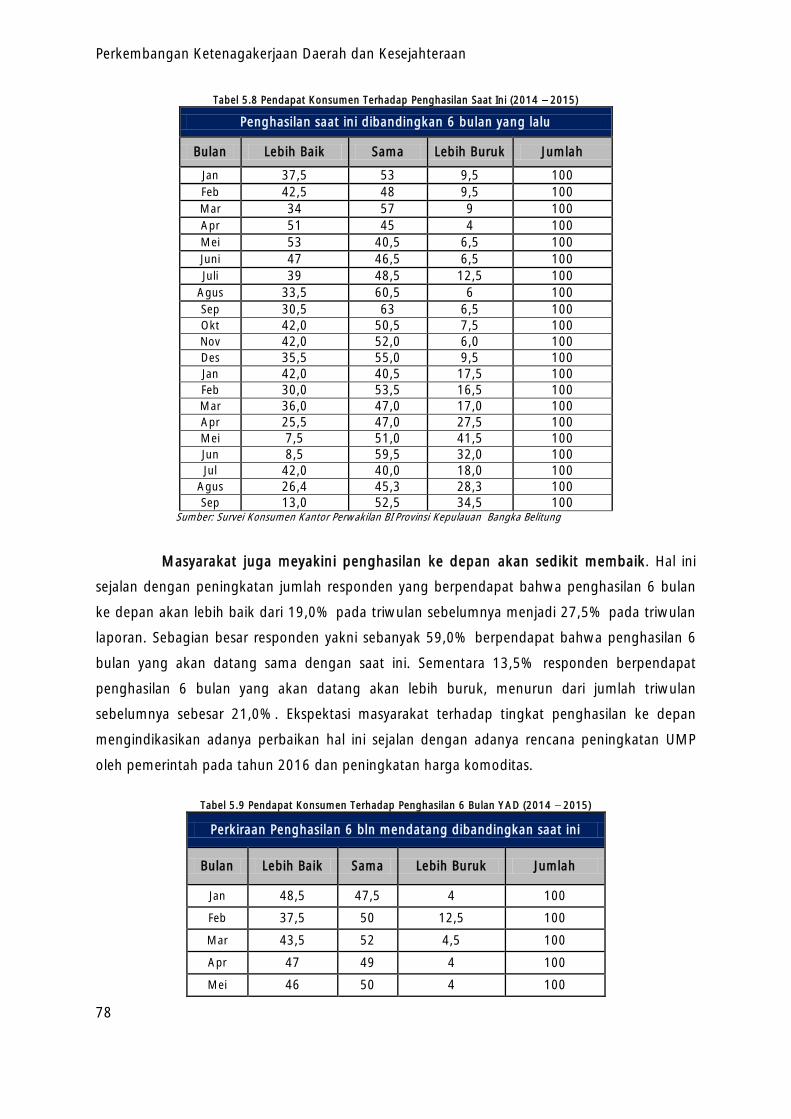

5.4.2. Indikator Penghasilan .......................................................................................... 76

BAB 6. OUTLOOK PERTUMBUHAN EKONOMI DAN INFLASI DAERAH ............................. 80

6.1. Pertumbuhan Ekonomi Bangka Belitung ..................................................................... 82

6.2. Inflasi Bangka Belitung ............................................................................................... 85

6.3. Tim Pengendalian Inflasi Daerah ................................................................................. 97

vi

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Tahunan Sisi Lapangan Usaha Bangka Belitung (%) ............................. 4

Tabel 1.2 Pertumbuhan Tahunan PDRB Menurut Pengeluaran Bangka Belitung (%) ............... 12

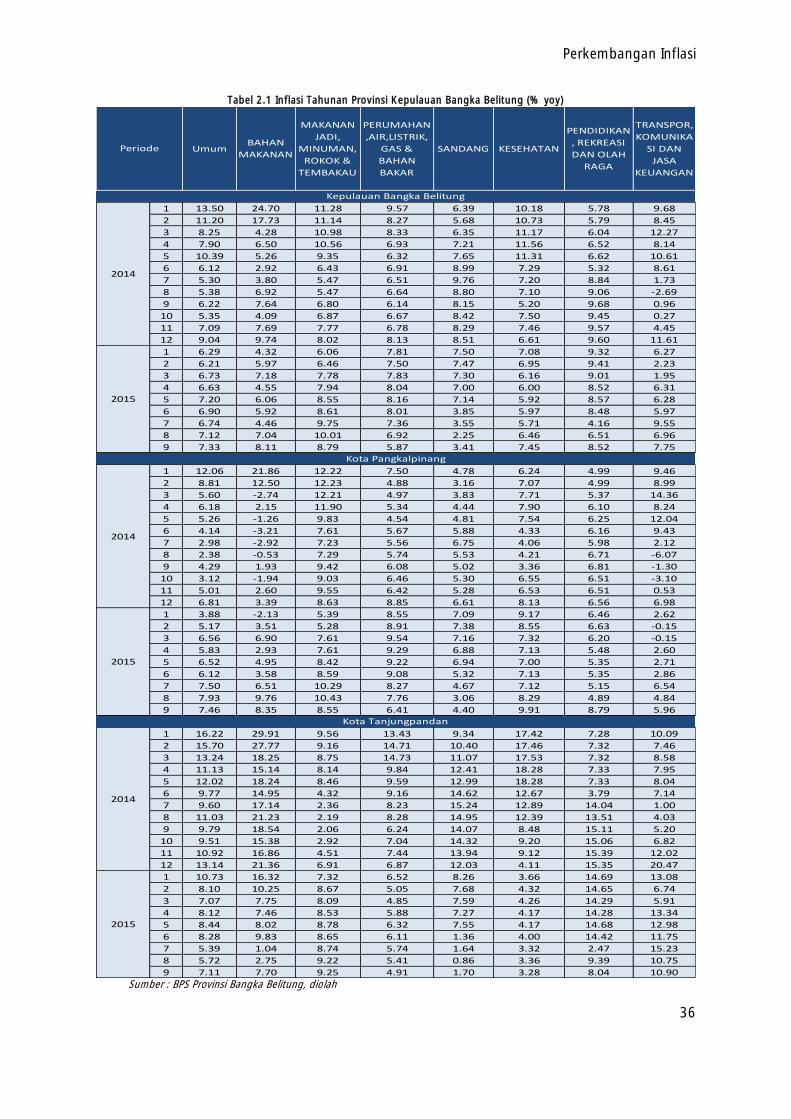

Tabel 2.1 Inflasi Tahunan Provinsi Kepulauan Bangka Belitung (% yoy) .................................. 36

Tabel 2.2 Komoditas Utama Penyumbang Inflasi Juli 2015 ..................................................... 38

Tabel 2.3 Komoditas Utama Penyumbang Deflasi Agustus 2015 ............................................ 40

Tabel 2.4 Komoditas Utama Penyumbang Inflasi September 2015 ......................................... 42

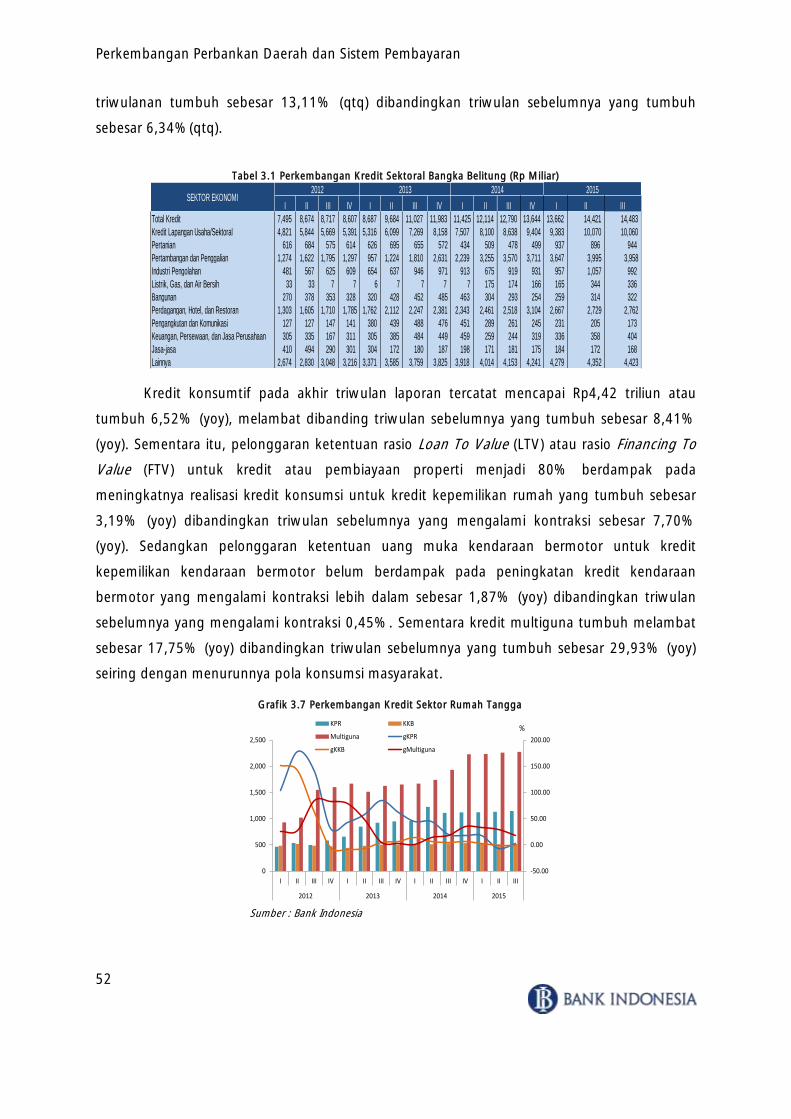

Tabel 3.1 Perkembangan Kredit Sektoral Bangka Belitung (Rp Miliar) ..................................... 52

Tabel 3.2 Perkembangan Bank Umum Syariah ....................................................................... 55

Tabel 3.3 Perkembangan Kredit UMKM Bangka Belitung ....................................................... 56

Tabel 3.4 Perputaran Kliring dan Cek/Bilyet Giro Kosong Bangka Belitung .............................. 58

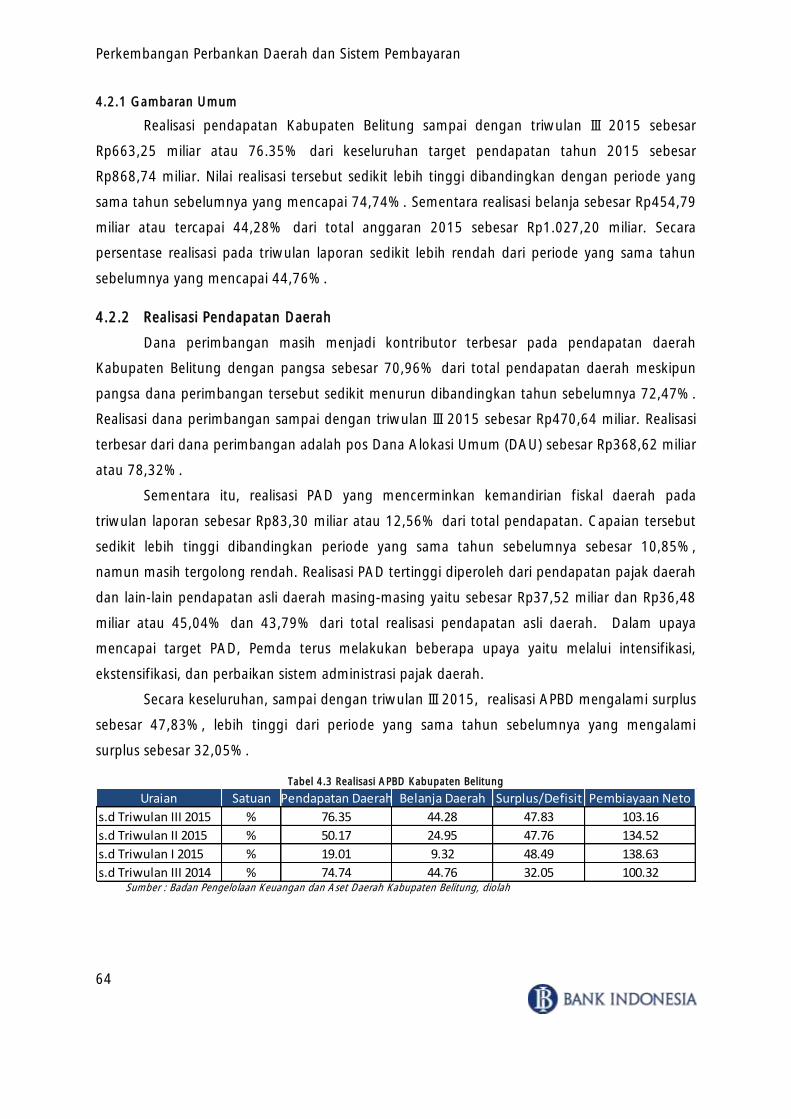

Tabel 4.1 Realisasi APBD Provinsi Kepulauan Bangka Belitung ................................................ 61

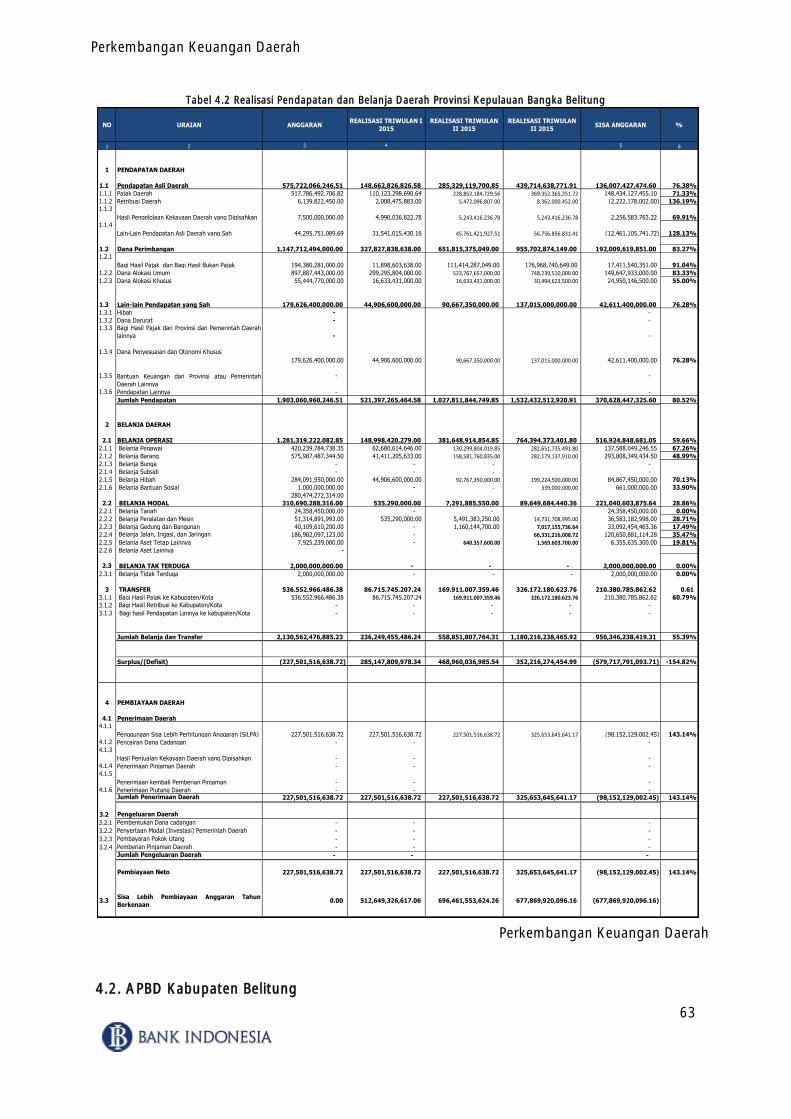

Tabel 4.2 Realisasi Pendapatan dan Belanja Daerah Provinsi Kepulauan Bangka Belitung ........ 62

Tabel 4.3 Realisasi APBD Kabupaten Belitung ........................................................................ 63

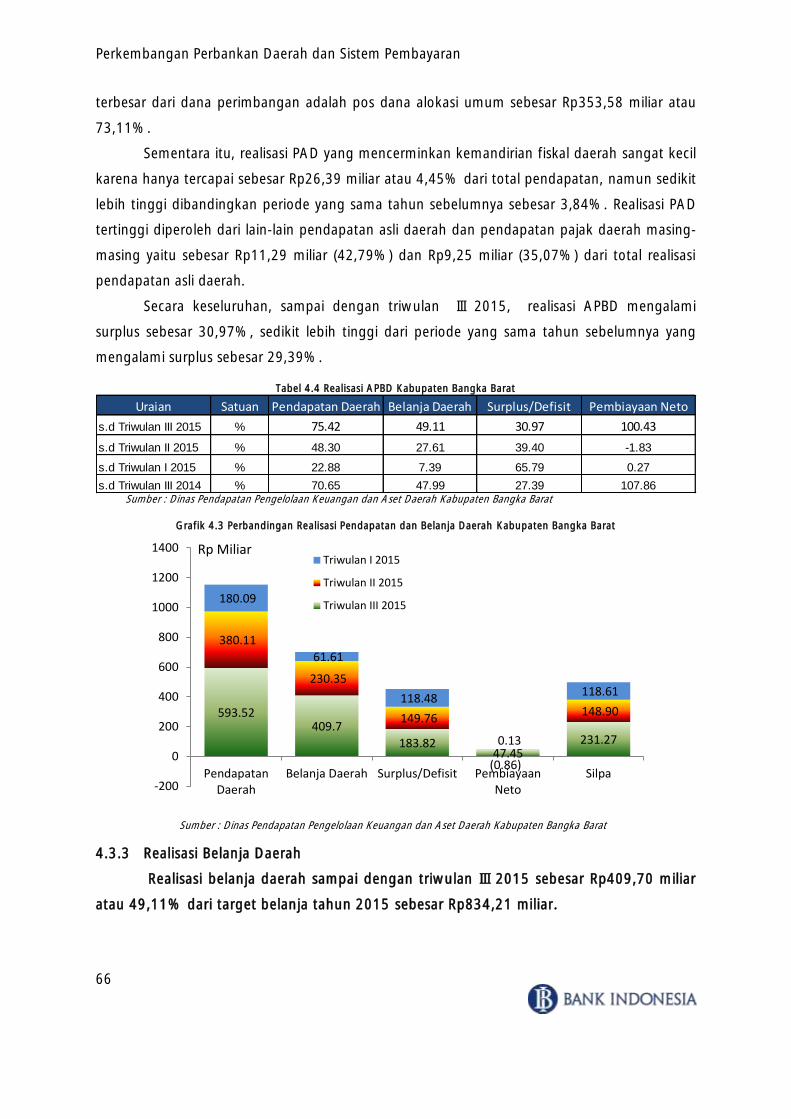

Tabel 4.4 Realisasi APBD Kabupaten Bangka Barat ................................................................ 65

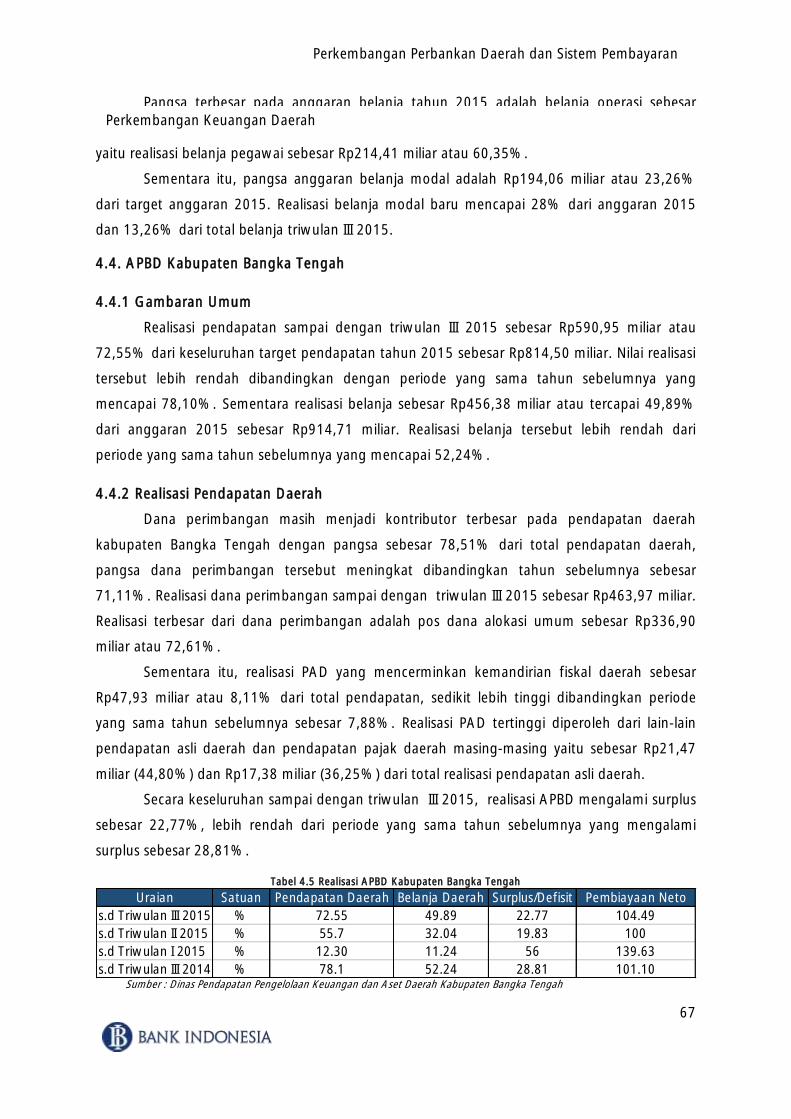

Tabel 4.5 Realisasi APBD Kabupaten Bangka Tengah ............................................................. 66

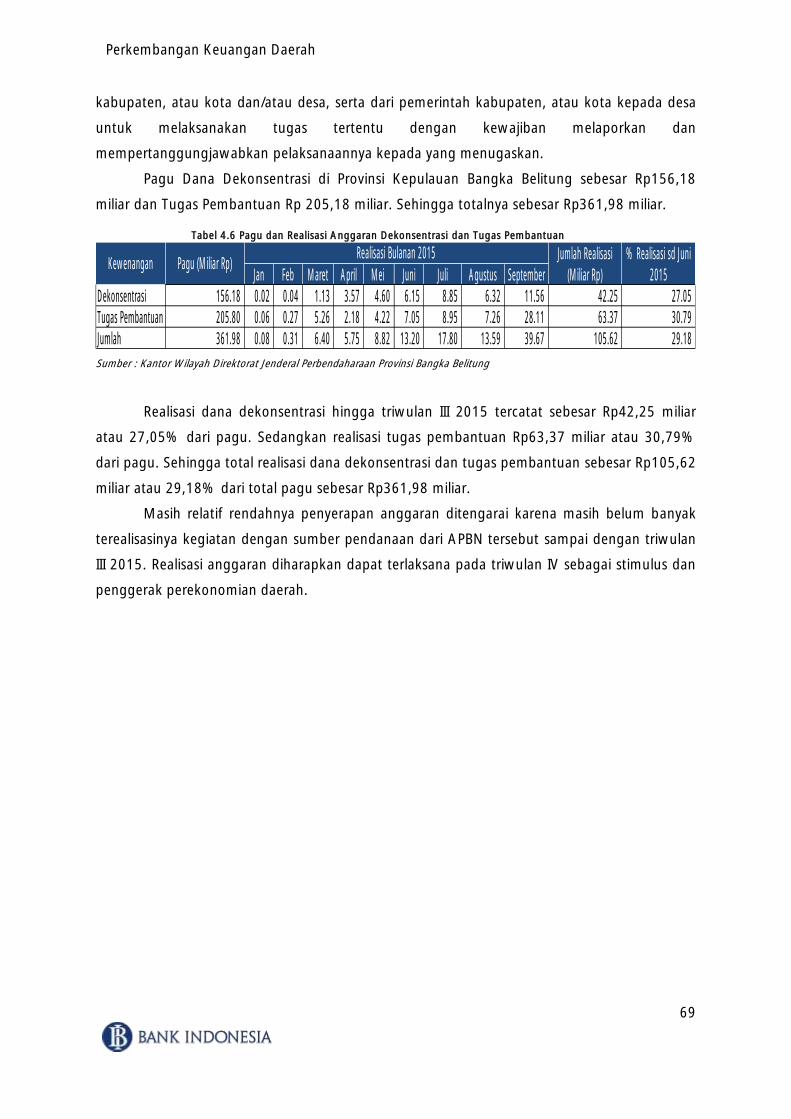

Tabel 4.6 Pagu dan Realisasi Anggaran Dekonsentrasi dan Tugas Pembantuan ....................... 67

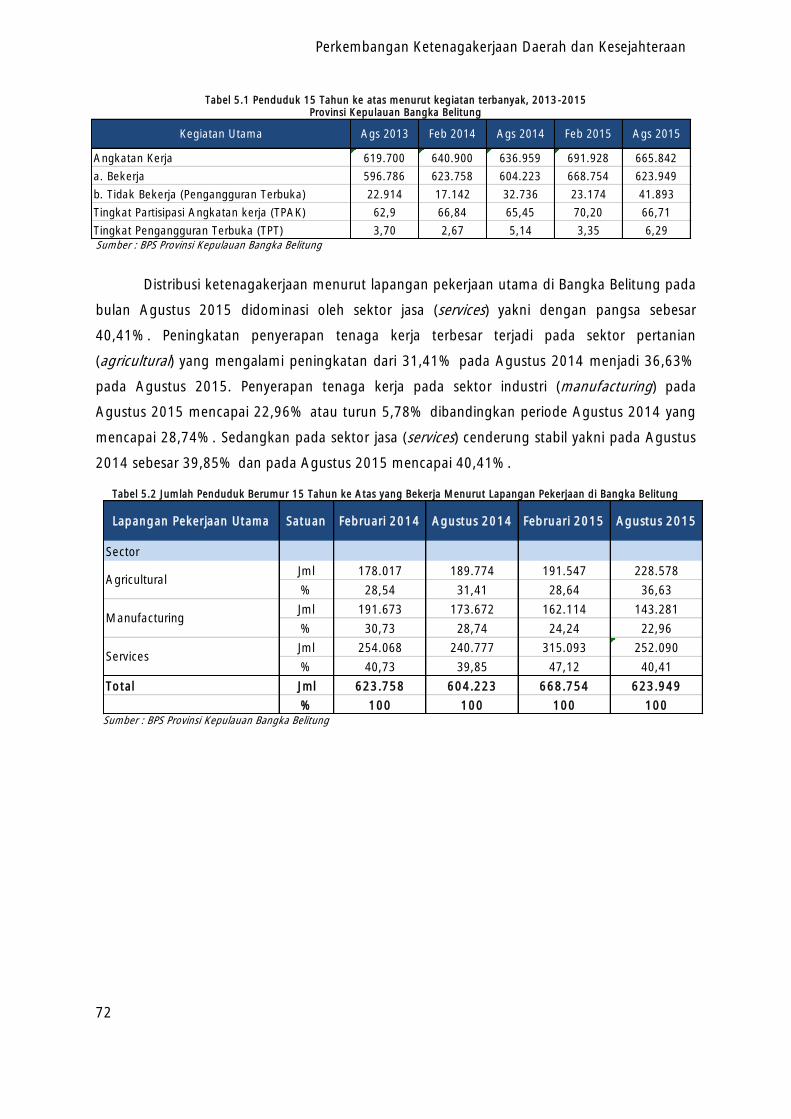

Tabel 5.1 Penduduk 15 Tahun ke atas menurut Kegiatan Terbanyak 2013 2015 Provinsi

Kepulauan Bangka Belitung .................................................................................................. 71

Tabel 5.2 Jumlah Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Lapangan

Pekerjaan di Bangka Belitung ................................................................................................ 71

Tabel 5.3 Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Status Pekerjaan Utama

di Bangka Belitung ............................................................................................................... 72

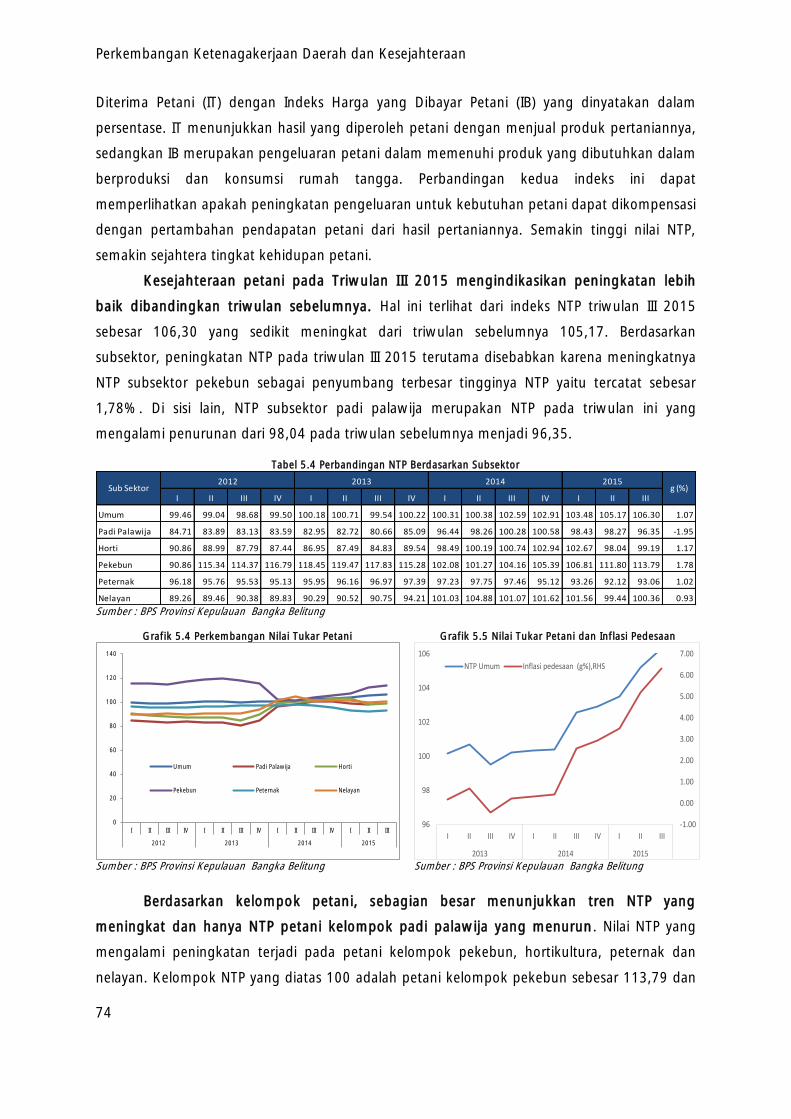

Tabel 5.4 Perbandingan NTP Berdasarkan Subsektor .............................................................. 73

Tabel 5.5 Inflasi Pedesaan ..................................................................................................... 74

Tabel 5.6. Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan Saat Ini (2014 -

2015) ................................................................................................................................... 75

Tabel 5.7. Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan 6 Bulan YAD (2014

2015) ................................................................................................................................ 76

Tabel 5.8. Pendapat Konsumen Terhadap Penghasilan Saat Ini (2014 2015) ........................ 77

Tabel 5.9. Pendapat Konsumen Terhadap Penghasilan 6 Bulan YAD (2014 2015) ................ 77

vii

DAFTAR GRAFIK

Grafik 1.1 PDRB Nominal dan Laju Pertumbuhan Tahunan Provinsi Kepulauan Bangka Belitung

ADHK 2010 ........................................................................................................................... 1

Grafik 1.2 PDRB Nominal dan Laju Pertumbuhan Triwulanan Provinsi Kepulauan Bangka

Belitung ADHK 2010 .............................................................................................................. 1

Grafik 1.3 Sumber Pendapatan PDRB Menurut Pengeluaran .................................................... 3

Grafik 1.4 Pangsa PDRB Nominal Per Lapangan Usaha Triwulan III 2015 Bangka Belitung (%) ... 4

Grafik 1.5 Pertumbuhan Lapangan Usaha Industri Pengolahan (% yoy dan qtq) ....................... 5

Grafik 1.6 Pertumbuhan Lapangan Usaha Pertanian, Kehutanan dan Perikanan (% yoy dan qtq)

............................................................................................................................................. 5

Grafik 1.7 Perkembangan Harga Lada Internasional ................................................................. 5

Grafik 1.8 Perkembangan Harga Karet Internasional ................................................................ 5

Grafik 1.8 Perkembangan Harga TBS Bangka Belitung ............................................................. 6

Grafik 1.10 Pertumbuhan Tingkat Hunian Kamar dan Wisatawan ............................................ 6

Grafik 1.11 Pendaftaran Kendaraan Baru ................................................................................ 7

Grafik 1.12 Pertumbuhan Lapangan Usaha Perdagangan Besar dan Eceran,dan Reparasi Mobil

dan Sepeda Motor ................................................................................................................. 7

Grafik 1.13Pertumbuhan Lapangan Usaha Pertambangan dan Panggalian ............................... 8

Grafik 1.14 Produksi dan Harga Timah .................................................................................... 8

Grafik 1.15 Harga Timah BKDI vs LME ..................................................................................... 8

Grafik 1.16 Pertumbuhan Lapangan Usaha Konstruksi............................................................. 9

Grafik 1.17 Konsumsi Semen Bangka Belitung ........................................................................ 9

Grafik 1.18 Pertumbuhan Lapangan Usaha Transportasi dan Pergudangan ............................ 10

Grafik 1.19 Arus Penumpang Angkatan Udara ...................................................................... 10

Grafik 1.20 Arus Penumpang Angkatan Laut ........................................................................ 10

Grafik 1.21 Arus Bongkar Muat ............................................................................................ 10

Grafik 1.22 Pertumbuhan Lapangan Usaha Pengadaan Listrik dan Gas ................................... 11

Grafik 1.23 Pelanggan vs Penjualan Listrik ............................................................................. 11

Grafik 1.24 Pertumbuhan Lapangan Usaha Akomodasi dan Penyediaan Makan Minum .......... 11

Grafik 1.25 Likert Scale Kapasitas Utilisasi ............................................................................. 13

Grafik 1.26 Likert Scale Penjualan Domestik dan Ekspor ........................................................ 13

Grafik 1.27Indeks Konsumsi Barang Tahan Lama ................................................................... 13

Grafik 1.28 Perkembangan Indeks Utama Survei Konsumen .................................................. 13

Grafik 1.29 Perkembangan Nilai dan Volume Total Ekspor Provinsi Kepulauan Bangka Belitung

........................................................................................................................................... 14

viii

Grafik 1.30 Perkembangan Nilai dan Volume Ekspor Timah Provinsi Kepulauan Bangka Belitung

........................................................................................................................................... 14

Grafik 1.31 Likert Scale Ekspor Kepulauan Bangka Belitung ................................................... 14

Grafik 1.32 Pangsa Nilai Ekspor Negara Tujuan (%) ............................................................... 14

Grafik 1.33 Likert Scale Investasi ........................................................................................... 15

Grafik 1.34 Likert Scale Kapasitas Utilisasi ............................................................................. 15

Grafik 2.1 Inflasi Bangka Belitung Vs Nasional ....................................................................... 31

Grafik 2.2 Perbandingan Inflasi Kelompok ............................................................................. 31

Grafik 2.3 Historis Inflasi Bangka Belitung ............................................................................. 32

Grafik 2.4 Inflasi Umum Tahunan dan Disagregasi Inflasi Tahunan ......................................... 32

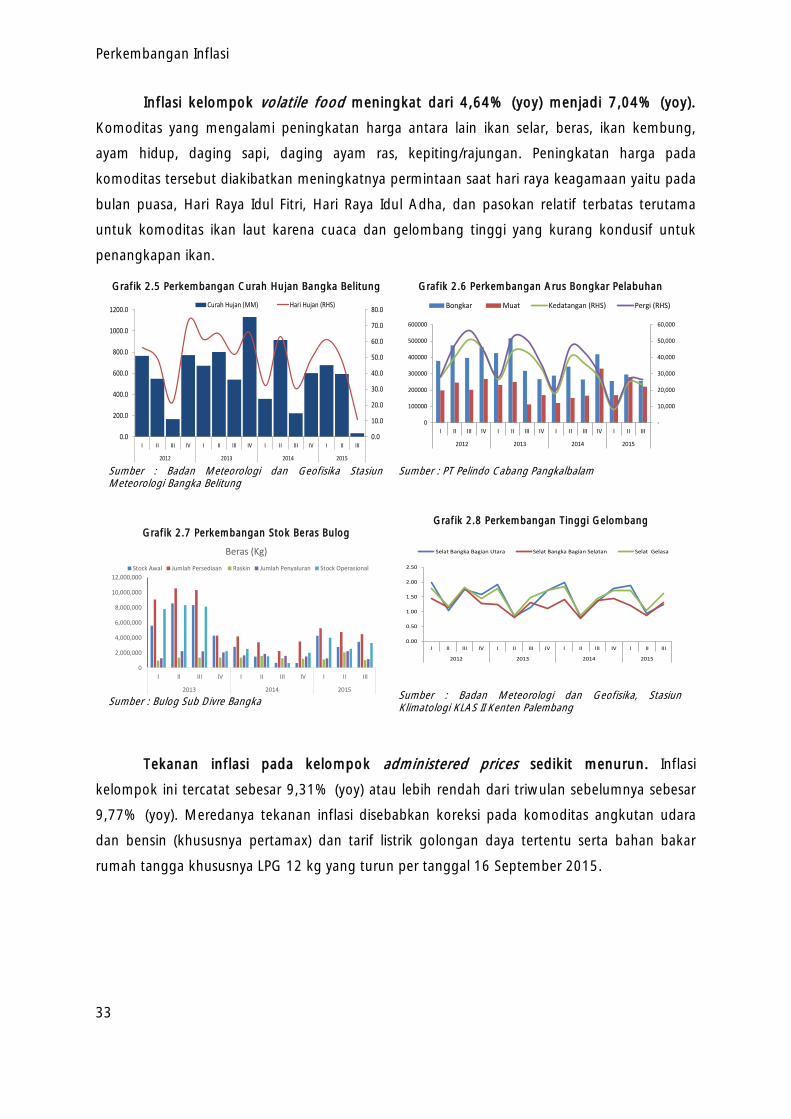

Grafik 2.5 Perkembangan Curah Hujan Bangka Belitung ....................................................... 33

Grafik 2.6 Perkembangan Arus Bongkar Pelabuhan ............................................................... 33

Grafik 2.7 Perkembangan Stok Beras Bulog ........................................................................... 33

Grafik 2.8 Perkembangan Tinggi Gelombang ........................................................................ 33

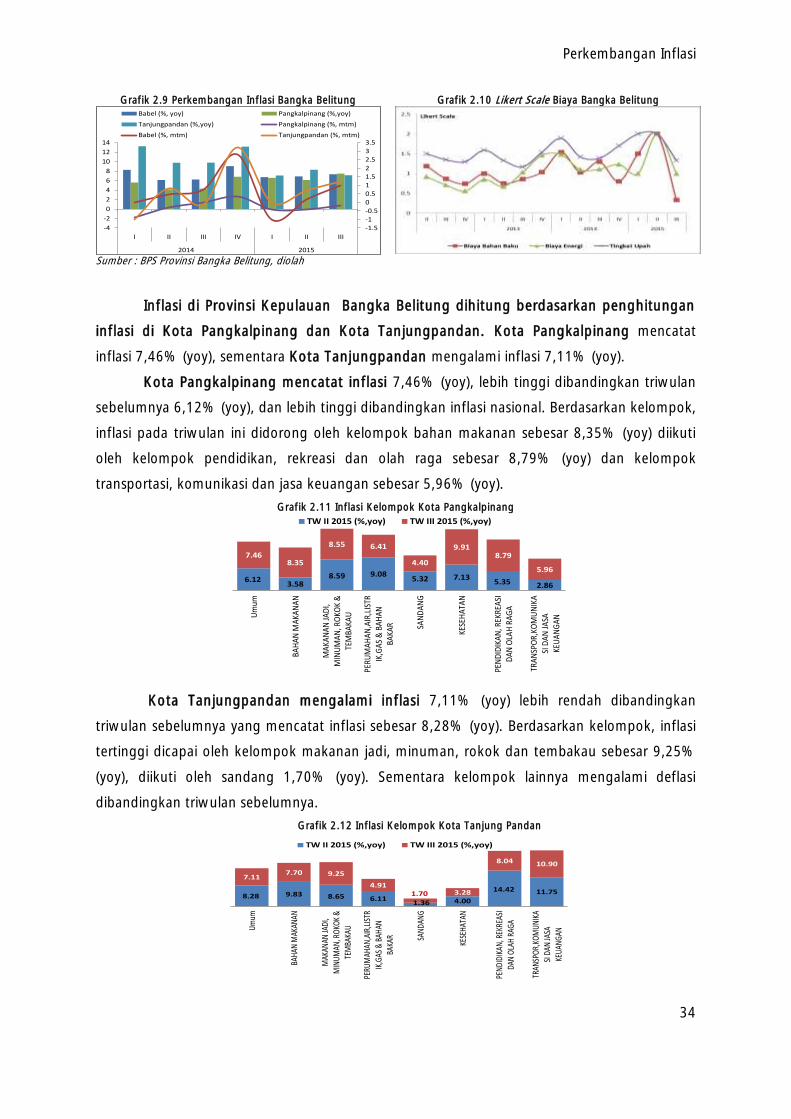

Grafik 2.9 Perkembangan Inflasi Bangka Belitung .................................................................. 34

Grafik 2.10 Likert Scale Biaya Bangka Belitung ..................................................................... 34

Grafik 2.11 Inflasi Kelompok Kota Pangkalpinang ................................................................. 34

Grafik 2.12 Inflasi Kelompok Kota Tanjungpandan ................................................................ 34

Grafik 2.13 Perkembangan Harga Beras ................................................................................ 35

Grafik 2.14 Perkembangan Harga Daging ............................................................................. 35

Grafik 2.15 Perkembangan Harga Cabe Merah ..................................................................... 35

Grafik 2.16 Perkembangan Harga Cabe Rawit ....................................................................... 35

Grafik 2.17 Perkembangan Harga Bawang ............................................................................ 35

Grafik 2.18 Perkembangan Harga Ikan .................................................................................. 35

Grafik 3.1 Perkembangan Aset Perbankan Bangka Belitung ................................................... 47

Grafik 3.2 Perkembangan DPK, Kredit dan LDR ..................................................................... 48

Grafik 3.3 Perkembangan DPK Perbankan di Bangka Belitung ................................................ 49

Grafik 3.4 Komposisi DPK Perbankan di Bangka Belitung ....................................................... 49

Grafik 3.5 Jumlah dan Pertumbuhan Kredit menurut Penggunaan Bangka Belitung ................ 50

Grafik 3.6 Pangsa Penyaluran Kredit/Pembiayaan menurut Penggunaan Bangka Belitung

Triwulan II 2015 ................................................................................................................... 50

Grafik 3.7 Perkembangan Kredit Sektor Rumah Tangga ......................................................... 52

Grafik 3.8 Perkembangan NPL Perbankan Bangka Belitung .................................................... 53

Grafik 3.9 Perkembangan Suku Bunga Dana Pihak Ketiga ..................................................... 54

Grafik 3.10 Perkembangan Suku Bunga Kredit Sektoral ......................................................... 54

Grafik 3.11 Perkembangan Aset, DPK dan Kredit BPR ............................................................ 55

ix

Grafik 3.12 Perkembangan DPK BPR ..................................................................................... 55

Grafik 3.13 Pangsa DPK BPR ................................................................................................. 56

Grafik 3.14 Perkembangan LDR BPR ..................................................................................... 56

Grafik 3.15 Pangsa Kredit UMKM Secara Sektoral ................................................................. 57

Grafik 3.16 Perkembangan Kredit dan NPL UMKM ................................................................ 57

Grafik 3.17 Pangsa Kredit UMKM Berdasarkan Skala Usaha ................................................... 57

Grafik 3.18 Perkembangan RTGS Bangka Belitung ................................................................ 58

Grafik 3.19 Perkembangan Penarikan Uang Lusuh di Bangka Belitung ................................... 59

Grafik 3.20 Perkembangan Inflow Outflow di Bangka Belitung .............................................. 59

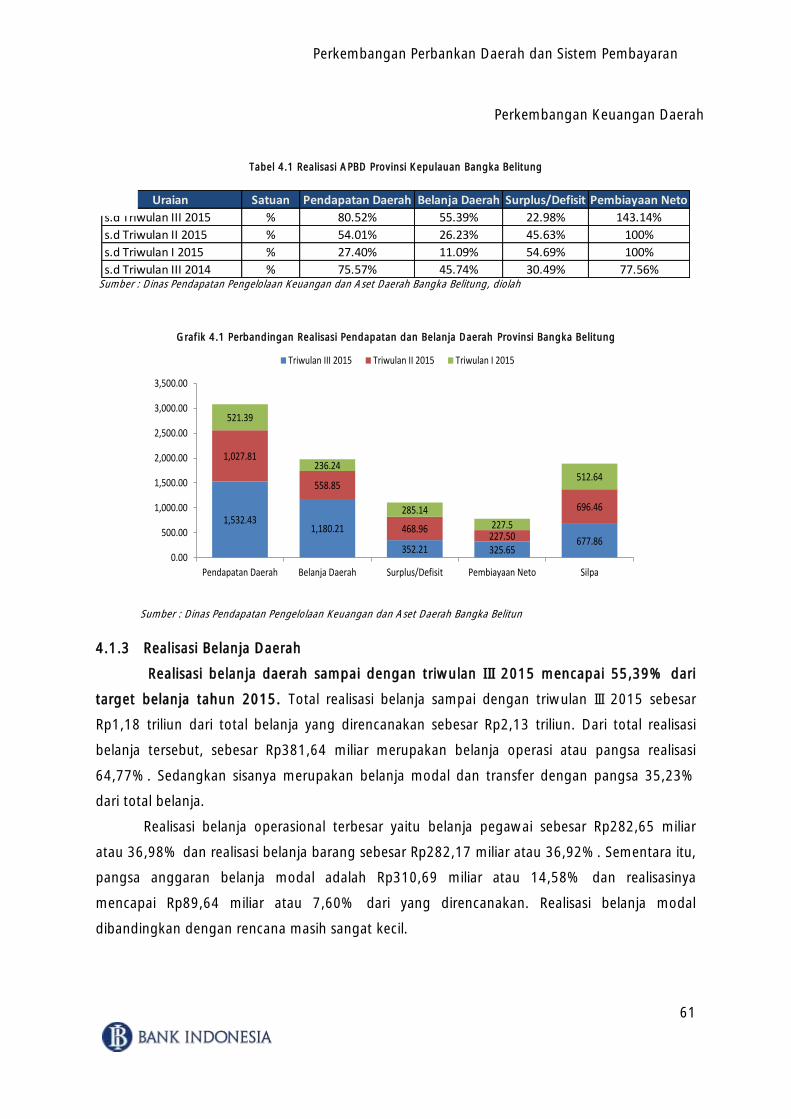

Grafik 4.1 Perbandingan Realisasi Pendapatan dan Belanja Daerah Provinsi Bangka Belitung .. 61

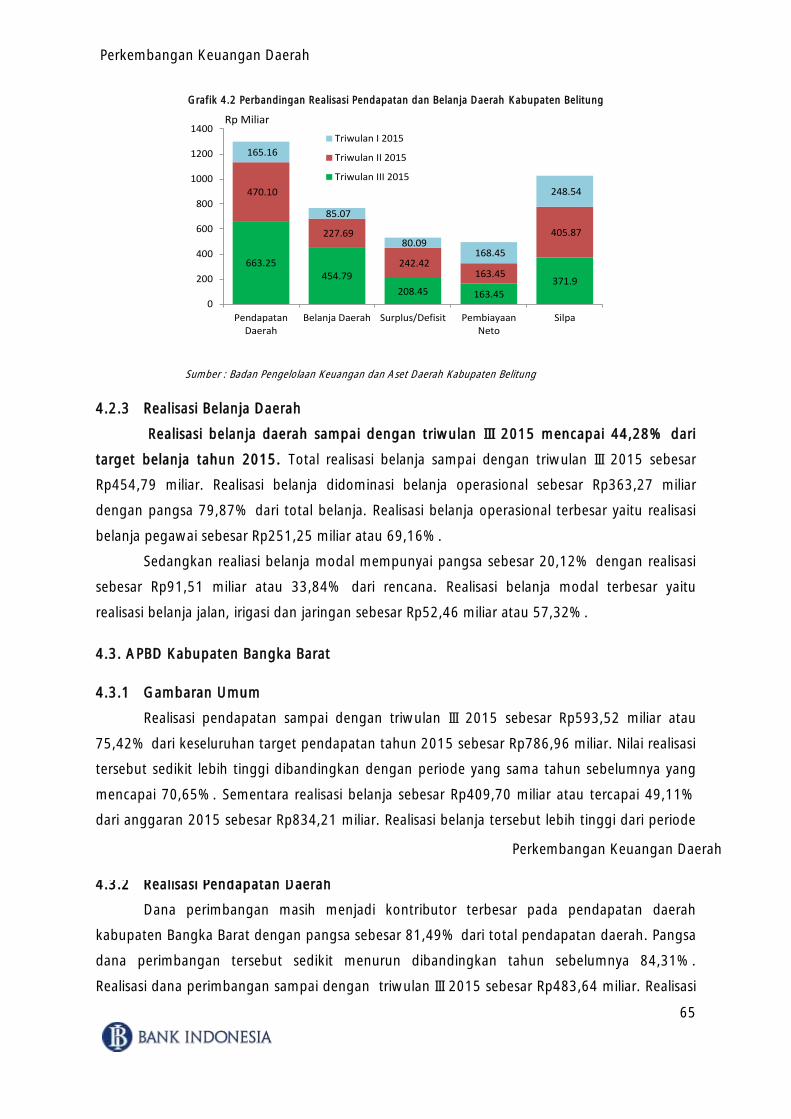

Grafik 4.2 Perbandingan Realisasi Pendapatan dan Belanja Daerah Kabupaten Belitung .......... 64

Grafik 4.3 Perbandingan Realisasi Pendapatan dan Belanja Daerah Kabupaten Bangka Barat .. 65

Grafik 4.4 Perbandingan Realisasi Pendapatan dan Belanja Daerah Kabupaten Bangka Tengah

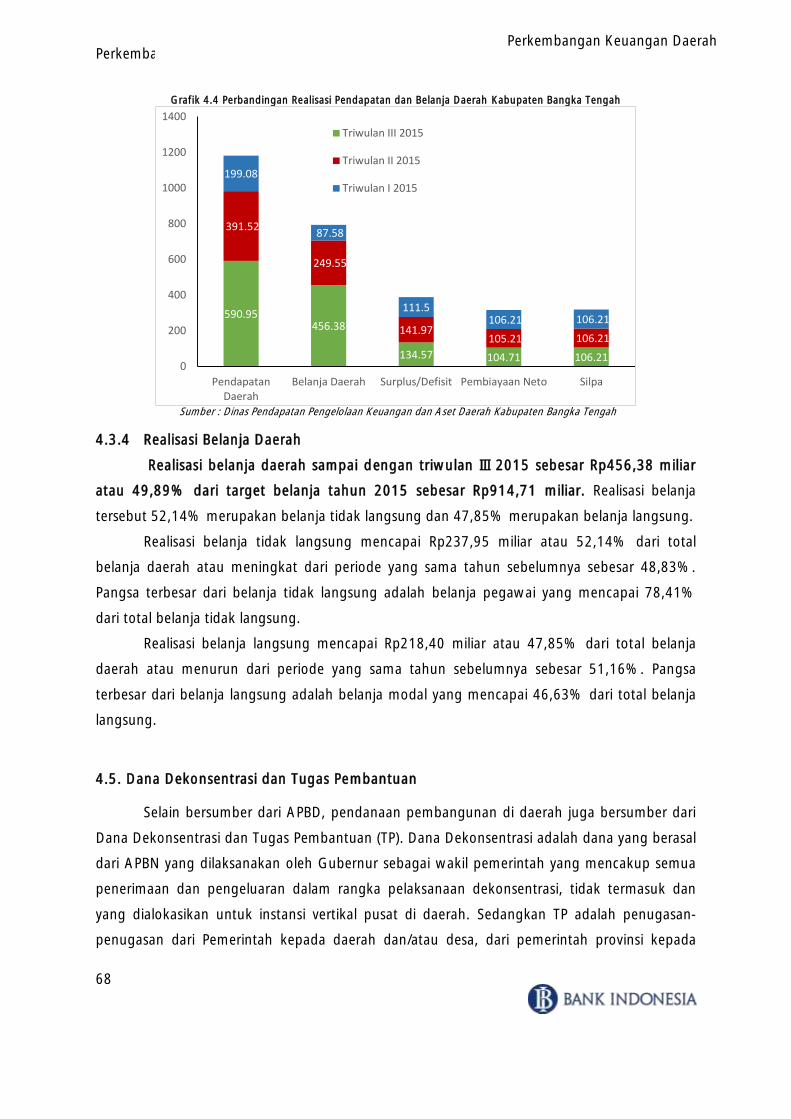

........................................................................................................................................... 67

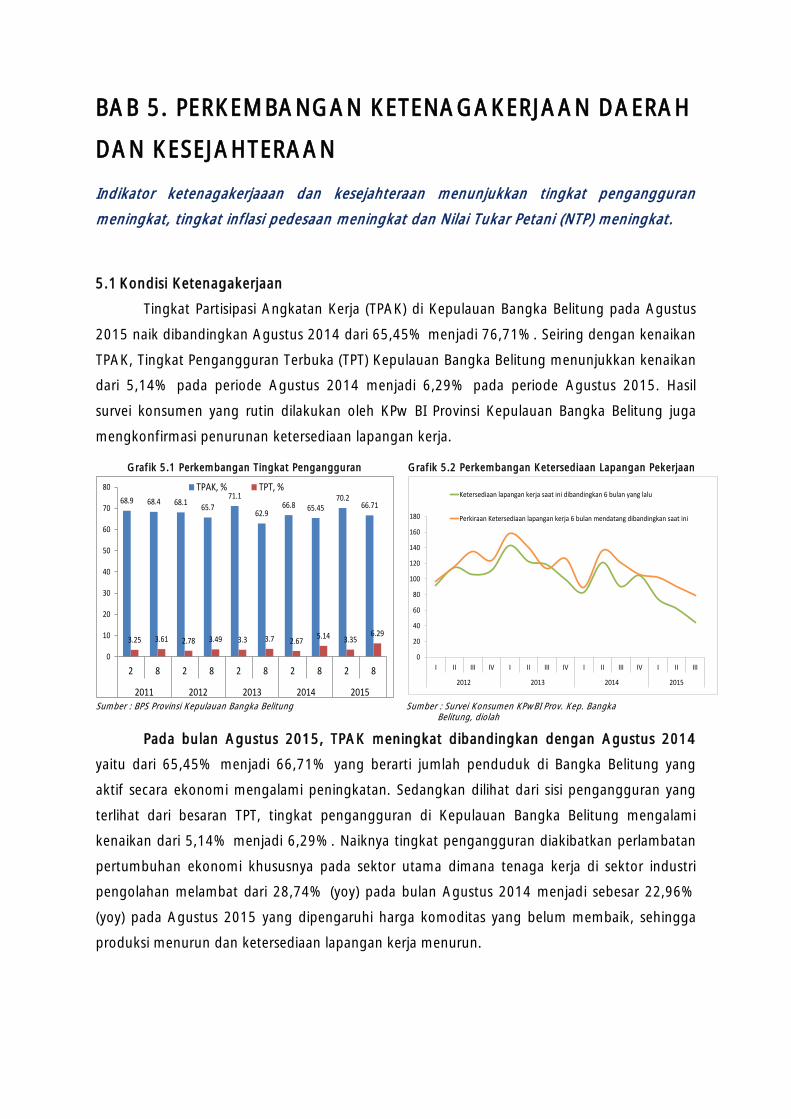

Grafik 5.1 Perkembangan Tingkat Pengangguran .................................................................. 70

Grafik 5.2 Perkembangan Ketersediaan Lapangan Pekerjaan ................................................. 70

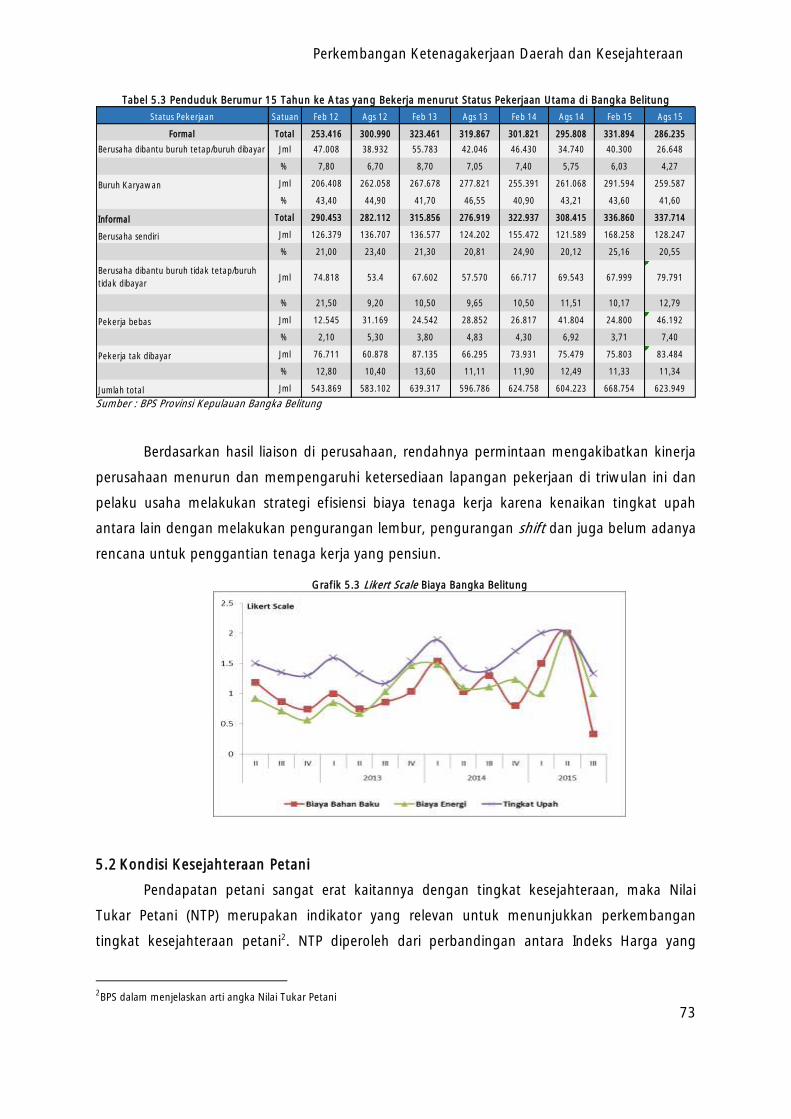

Grafik 5.3 Likert Scale Biaya Bangka Belitung ........................................................................ 72

Grafik 5.4 Perkembangan Nilai Tukar Petani .......................................................................... 73

Grafik 5.5 Perkembangan Nilai Tukar Petani dan Inflasi Pedesaan........................................... 73

Grafik 5.6 Indeks Penghasilan ............................................................................................... 75

Grafik 5.7 Indeks Ketersediaan Lapangan Pekerjaan .............................................................. 75

Grafik 6.1 Perkembangan Proyeksi Pertumbuhan Global ........................................................ 81

Grafik 6.2 Proyeksi Pertumbuhan Ekonomi Bangka Belitung 2015 ......................................... 82

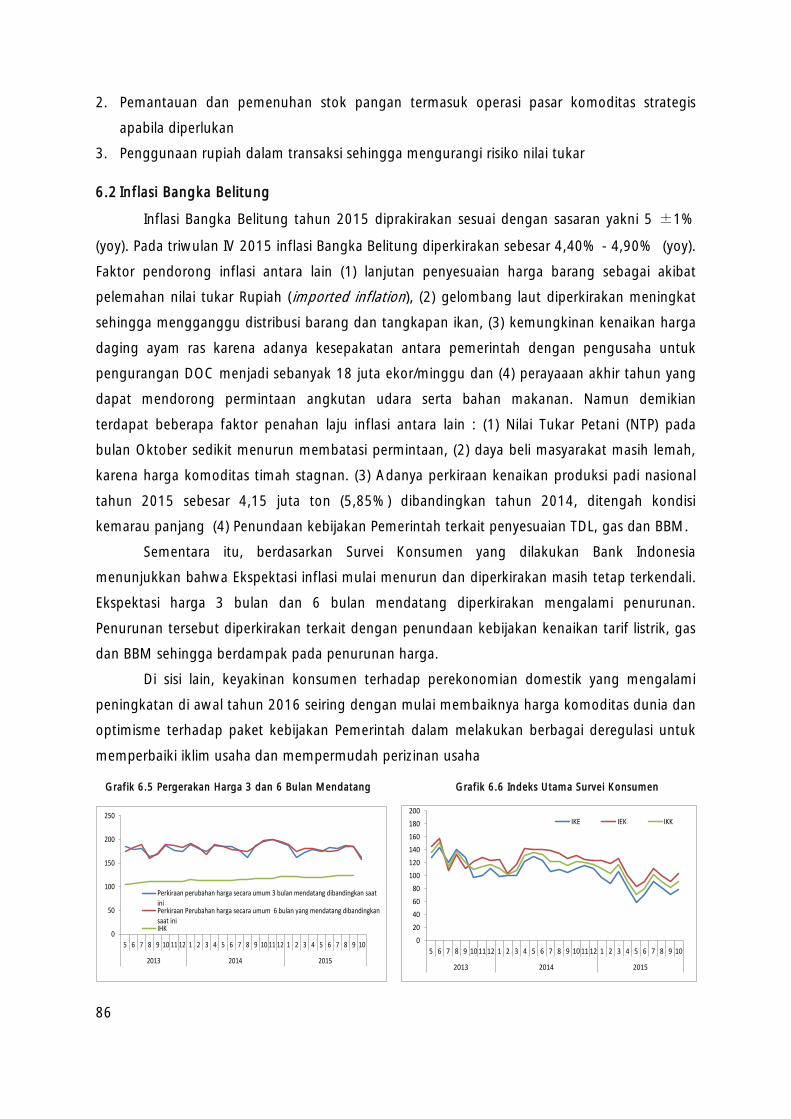

Grafik 6.3 Perkembangan Indeks Pengeluaran Konsumen 3 Bulan Mendatang ....................... 83

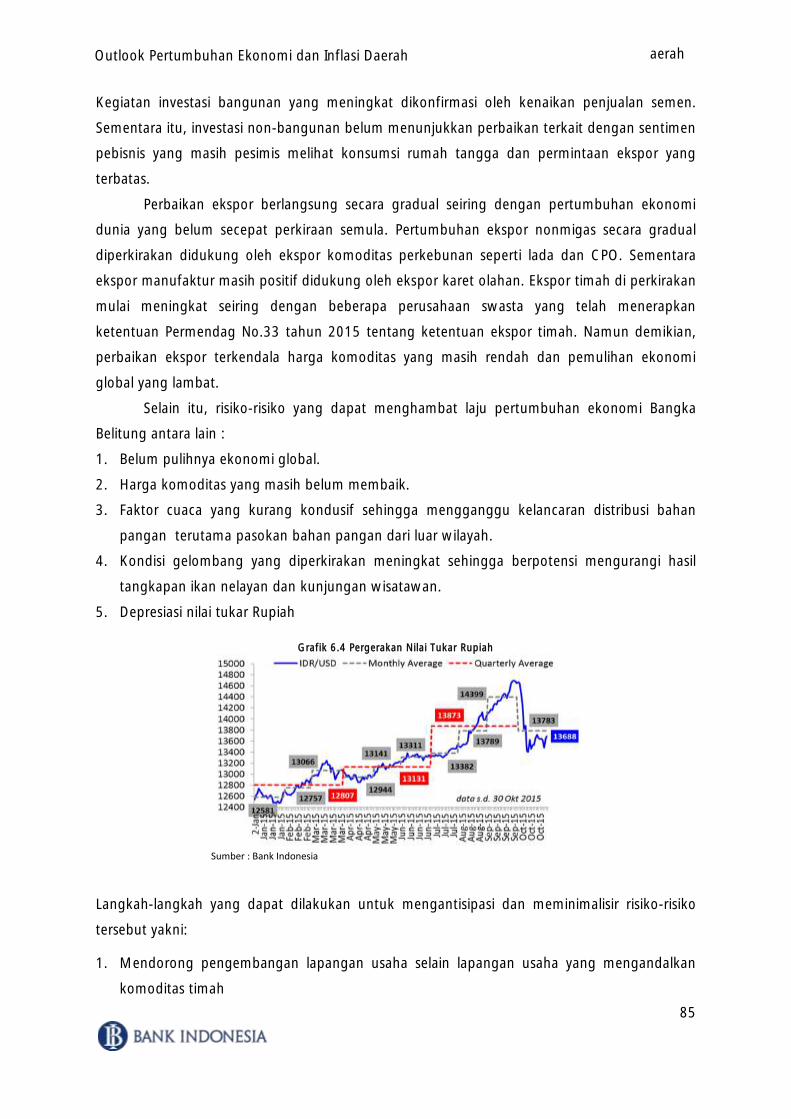

Grafik 6.4 Pergerakan Nilai Tukar Rupiah .............................................. .84

Grafik 6.5 Pergerakan Harga 3 dan 6 Bulan Mendatang ....................... .85

Grafik 6.6 Indeks Utama Survei Konsumen ...................................................... .85

Grafik 6.7 Nilai Tukar Petani ................................................................. .86

x

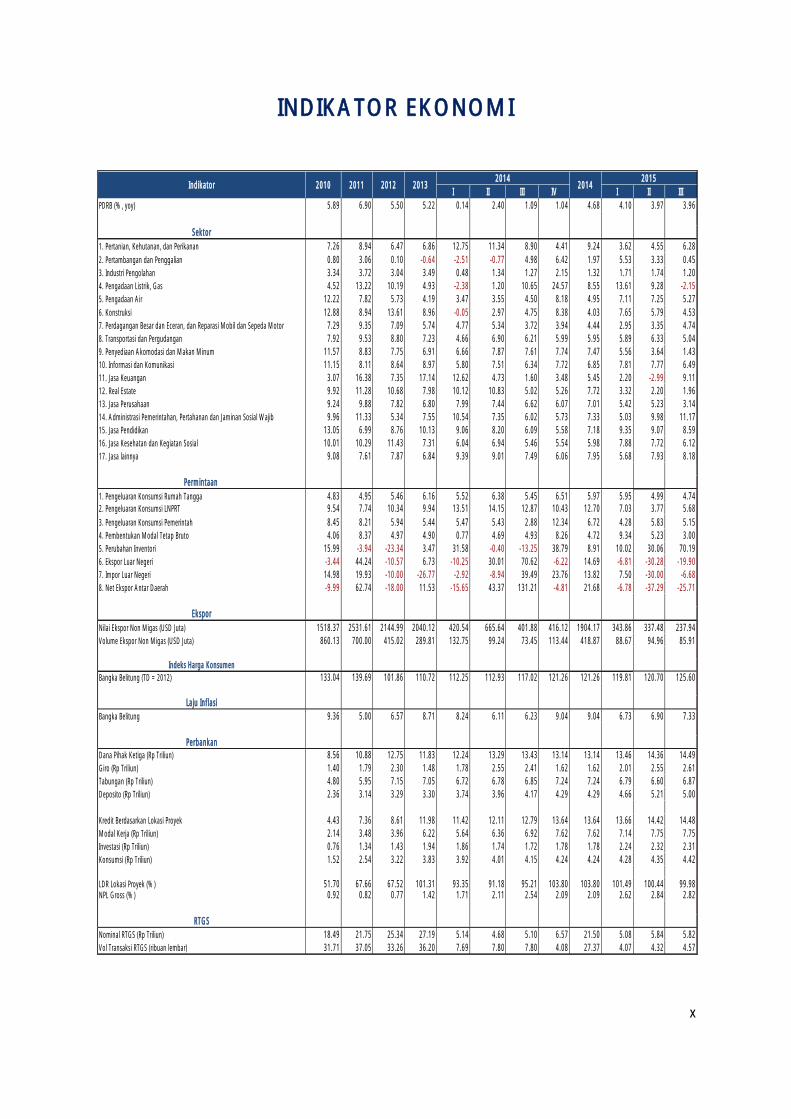

INDIKATOR EKONOMI

I II III IV I II III

PDRB (%, yoy) 5.89 6.90 5.50 5.22 0.14 2.40 1.09 1.04 4.68 4.10 3.97 3.96

Sektor

1. Pertanian, Kehutanan, dan Perikanan 7.26 8.94 6.47 6.86 12.75 11.34 8.90 4.41 9.24 3.62 4.55 6.28

2. Pertambangan dan Penggalian 0.80 3.06 0.10 -0.64 -2.51 -0.77 4.98 6.42 1.97 5.53 3.33 0.45

3. Industri Pengolahan 3.34 3.72 3.04 3.49 0.48 1.34 1.27 2.15 1.32 1.71 1.74 1.20

4. Pengadaan Listrik, Gas 4.52 13.22 10.19 4.93 -2.38 1.20 10.65 24.57 8.55 13.61 9.28 -2.15

5. Pengadaan Air 12.22 7.82 5.73 4.19 3.47 3.55 4.50 8.18 4.95 7.11 7.25 5.27

6. Konstruksi 12.88 8.94 13.61 8.96 -0.05 2.97 4.75 8.38 4.03 7.65 5.79 4.53

7. Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor 7.29 9.35 7.09 5.74 4.77 5.34 3.72 3.94 4.44 2.95 3.35 4.74

8. Transportasi dan Pergudangan 7.92 9.53 8.80 7.23 4.66 6.90 6.21 5.99 5.95 5.89 6.33 5.04

9. Penyediaan Akomodasi dan Makan Minum 11.57 8.83 7.75 6.91 6.66 7.87 7.61 7.74 7.47 5.56 3.64 1.43

10. Informasi dan Komunikasi 11.15 8.11 8.64 8.97 5.80 7.51 6.34 7.72 6.85 7.81 7.77 6.49

11. Jasa Keuangan 3.07 16.38 7.35 17.14 12.62 4.73 1.60 3.48 5.45 2.20 -2.99 9.11

12. Real Estate 9.92 11.28 10.68 7.98 10.12 10.83 5.02 5.26 7.72 3.32 2.20 1.96

13. Jasa Perusahaan 9.24 9.88 7.82 6.80 7.99 7.44 6.62 6.07 7.01 5.42 5.23 3.14

14. Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 9.96 11.33 5.34 7.55 10.54 7.35 6.02 5.73 7.33 5.03 9.98 11.17

15. Jasa Pendidikan 13.05 6.99 8.76 10.13 9.06 8.20 6.09 5.58 7.18 9.35 9.07 8.59

16. Jasa Kesehatan dan Kegiatan Sosial 10.01 10.29 11.43 7.31 6.04 6.94 5.46 5.54 5.98 7.88 7.72 6.12

17. Jasa lainnya 9.08 7.61 7.87 6.84 9.39 9.01 7.49 6.06 7.95 5.68 7.93 8.18

Permintaan

1. Pengeluaran Konsumsi Rumah Tangga 4.83 4.95 5.46 6.16 5.52 6.38 5.45 6.51 5.97 5.95 4.99 4.74

2. Pengeluaran Konsumsi LNPRT 9.54 7.74 10.34 9.94 13.51 14.15 12.87 10.43 12.70 7.03 3.77 5.68

3. Pengeluaran Konsumsi Pemerintah 8.45 8.21 5.94 5.44 5.47 5.43 2.88 12.34 6.72 4.28 5.83 5.15

4. Pembentukan Modal Tetap Bruto 4.06 8.37 4.97 4.90 0.77 4.69 4.93 8.26 4.72 9.34 5.23 3.00

5. Perubahan Inventori 15.99 -3.94 -23.34 3.47 31.58 -0.40 -13.25 38.79 8.91 10.02 30.06 70.19

6. Ekspor Luar Negeri -3.44 44.24 -10.57 6.73 -10.25 30.01 70.62 -6.22 14.69 -6.81 -30.28 -19.90

7. Impor Luar Negeri 14.98 19.93 -10.00 -26.77 -2.92 -8.94 39.49 23.76 13.82 7.50 -30.00 -6.68

8. Net Ekspor Antar Daerah -9.99 62.74 -18.00 11.53 -15.65 43.37 131.21 -4.81 21.68 -6.78 -37.29 -25.71

Ekspor

Nilai Ekspor Non Migas (USD Juta) 1518.37 2531.61 2144.99 2040.12 420.54 665.64 401.88 416.12 1904.17 343.86 337.48 237.94

Volume Ekspor Non Migas (USD Juta) 860.13 700.00 415.02 289.81 132.75 99.24 73.45 113.44 418.87 88.67 94.96 85.91

Indeks Harga Konsumen

Bangka Belitung (TD = 2012) 133.04 139.69 101.86 110.72 112.25 112.93 117.02 121.26 121.26 119.81 120.70 125.60

Laju Inflasi

Bangka Belitung 9.36 5.00 6.57 8.71 8.24 6.11 6.23 9.04 9.04 6.73 6.90 7.33

Perbankan

Dana Pihak Ketiga (Rp Triliun) 8.56 10.88 12.75 11.83 12.24 13.29 13.43 13.14 13.14 13.46 14.36 14.49

Giro (Rp Triliun) 1.40 1.79 2.30 1.48 1.78 2.55 2.41 1.62 1.62 2.01 2.55 2.61

Tabungan (Rp Triliun) 4.80 5.95 7.15 7.05 6.72 6.78 6.85 7.24 7.24 6.79 6.60 6.87

Deposito (Rp Triliun) 2.36 3.14 3.29 3.30 3.74 3.96 4.17 4.29 4.29 4.66 5.21 5.00

Kredit Berdasarkan Lokasi Proyek 4.43 7.36 8.61 11.98 11.42 12.11 12.79 13.64 13.64 13.66 14.42 14.48

Modal Kerja (Rp Triliun) 2.14 3.48 3.96 6.22 5.64 6.36 6.92 7.62 7.62 7.14 7.75 7.75

Investasi (Rp Triliun) 0.76 1.34 1.43 1.94 1.86 1.74 1.72 1.78 1.78 2.24 2.32 2.31

Konsumsi (Rp Triliun) 1.52 2.54 3.22 3.83 3.92 4.01 4.15 4.24 4.24 4.28 4.35 4.42

LDR Lokasi Proyek (%) 51.70 67.66 67.52 101.31 93.35 91.18 95.21 103.80 103.80 101.49 100.44 99.98

NPL Gross (%) 0.92 0.82 0.77 1.42 1.71 2.11 2.54 2.09 2.09 2.62 2.84 2.82

RTGS

Nominal RTGS (Rp Triliun) 18.49 21.75 25.34 27.19 5.14 4.68 5.10 6.57 21.50 5.08 5.84 5.82

Vol Transaksi RTGS (ribuan lembar) 31.71 37.05 33.26 36.20 7.69 7.80 7.80 4.08 27.37 4.07 4.32 4.57

2014Indikator 2010 2011 2012 2013 2014

2015

xi

RINGKASAN EKSEKUTIF

Kajian Ekonomi Regional Bangka Belitung

I. Perkembangan Makro Ekonomi Regional

Kinerja ekonomi Bangka Belitung sedikit melambat, diakibatkan kinerja sektor utama yang sedikit

melambat akibat perlambatan ekonomi global dan harga komoditas yang belum membaik

Pertumbuhan ekonomi

triwulan III 2015 sedikit

melambat dari 3,97% (yoy)

pada triwulan sebelumnya

menjadi 3,96% (yoy). Kondisi

tersebut di akibatkan

pertumbuhan kinerja

lapangan usaha utama yang

tumbuh melambat

Sejalan dengan perlambatan ekonomi nasional, pada triwulan III 2015,

perekonomian Bangka Belitung yang diukur berdasarkan PDRB atas dasar

harga konstan mencapai Rp11.580 miliar atau tumbuh sedikit melambat

sebesar 3,96% (yoy) dari triwulan sebelumnya 3,97% (yoy). Namun,

capaian tersebut masih lebih tinggi dibandingkan pertumbuhan ekonomi

Sumatera yang tercatat sebesar 3,04% (yoy). Perlambatan pertumbuhan

ekonomi Bangka Belitung diakibatkan kinerja lapangan usaha utama yang

melambat. Kinerja lapangan usaha pertambangan dan penggalian tumbuh

melambat dari 3,30% (yoy) pada triwulan sebelumnya menjadi 0,45% (yoy)

seiring dengan menurunnya permintaan global. Sementara itu, kinerja

lapangan usaha industri pengolahan yang memiliki pangsa terbesar struktur

perekonomian Bangka Belitung melambat dari tumbuh 1,74% (yoy) pada

triwulan sebelumnya menjadi 1,20% (yoy). Demikian pula secara triwulanan

perekonomian Bangka Belitung pada triwulan III 2015 juga tumbuh

melambat menjadi sebesar 1,08% (qtq) dari triwulan sebelumnya yang

tumbuh 2,28% (qtq).

Dari sisi pengeluaran,

perlambatan disebabkan

melambatnya konsumsi

rumah tangga dan ekspor

Dari sisi pengeluaran, pertumbuhan ekonomi triwulan III 2015 melambat

dibandingkan triwulan sebelumnya. Secara triwulanan, konsumsi rumah

tangga melambat dari 4,99% (yoy) di triwulan II 2015 menjadi 4,74% (yoy)

karena menurunnya daya beli masyarakat akibat melemahnya perekonomian

global, menurunnya harga komoditas, serta melambatnya kinerja sektor

pertambangan dan industri pengolahan. Ekspor luar negeri masih mengalami

kontraksi sebesar 19,90% (yoy) walau membaik dari triwulan sebelumnya

yang terkontraksi lebih dalam 30,28% (yoy). Menurunnya ekspor disebabkan

oleh turunnya nilai ekspor komoditas unggulan Bangka Belitung yaitu timah

karena adanya proses penyesuaian atas berlakunya Permendag No.33 tahun

2015, penurunan ekspor komoditas kelapa sawit dan melemahnya

perekonomian global. Di sisi lain, konsumsi pemerintah tumbuh melambat

xii

II. Perkembangan Inflasi

III. Perkembangan Perbankan Daerah dan Sistem Pembayaran

dari 5,83% (yoy) pada triwulan II 2015 menjadi 5,15% (yoy) disebabkan

realisasi penyerapan anggaran pemerintah yang tidak sebesar yang

diperkirakan antara lain disebabkan permasalahan nomenklatur dan

keterlambatan pelaksanaan tender proyek-proyek infrastruktur .

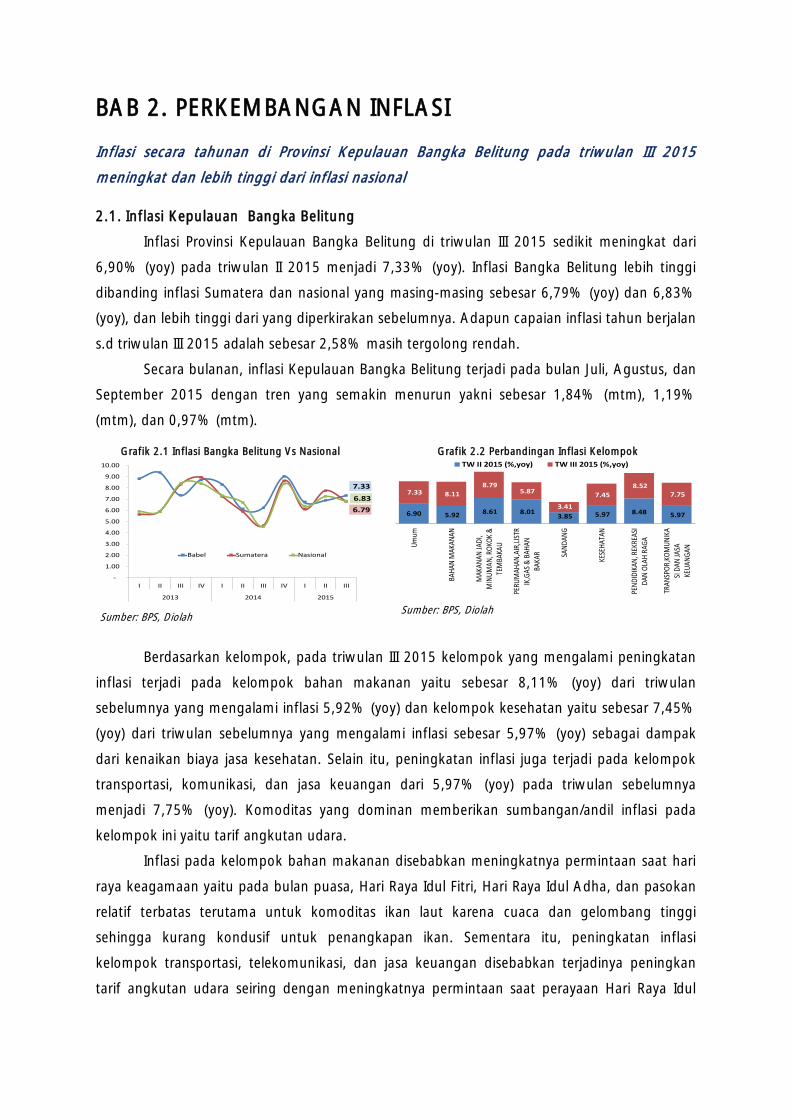

Pada triwulan III 2015 inflasi di Provinsi Kepulauan Bangka Belitung meningkat dan lebih tinggi

disbanding inflasi Sumatera dan nasional. Kenaikan harga terutama terjadi pada kelompok volatile

food

Inflasi Provinsi Kepulauan

Bangka Belitung meningkat

dari 6,90% (yoy) pada

triwulan II 2015 menjadi

7,33% (yoy)

Inflasi Provinsi Kepulauan Bangka Belitung di triwulan III 2015 meningkat dari

6,90% (yoy) pada triwulan II 2015 menjadi 7,33% (yoy). Inflasi Bangka

Belitung lebih tinggi dibanding inflasi nasional sebesar 6,83% (yoy). Inflasi

pada triwulan III terjadi pada kelompok volatile food seiring dengan

meningkatnya permintaan saat Hari Raya Idul Fitri, Idul Adha dan liburan

sekolah. Inflasi pada kelompok administered prices sedikit mereda seiring

dengan normalisasi tarif angkutan udara pasca Hari Raya Idul Fitri. Sementara

inflasi inti meningkat diakibatkan meningkatnya tarif pendidikan.

Stabilitas sistem Keuangan Provinsi Kepulauan Bangka Belitung pada Triwulan II I masih terjaga,

kondisi tersebut terlihat dari indikator fungsi intermediasi dan kualitas kredit yang cukup baik

Total aset perbankan

tumbuh meningkat

dibandingkan triwulan

sebelumnya. Penghimpunan

DPK melambat disebabkan

deposito yang tumbuh

melambat. Penyaluran kredit

perbankan tumbuh

melambat dibandingkan

triwulan sebelumnya

Secara umum, volume usaha perbankan Bangka Belitung masih tumbuh

positif. Secara tahunan, aset perbankan Bangka Belitung tumbuh 9,11%

(yoy), meningkat dari triwulan sebelumnya yang tumbuh 7,26% (yoy). Di sisi

lain, Dana Pihak Ketiga (DPK) tumbuh 7,83% (yoy), melambat dari triwulan

sebelumnya yang tumbuh 8,08% (yoy). Perlambatan DPK terutama

disebabkan perlambatan deposito, sedangkan giro dan tabungan masih

tumbuh. Kredit menurut lokasi proyek tumbuh 13,23% (yoy), sedikit lebih

rendah dari pertumbuhan triwulan sebelumnya 19,05% (yoy). Perlambatan

ini terjadi pada kredit produktif maupun non-produktif. Fungsi intermediasi

perbankan sedikit menurun dengan turunnya Loan to Deposit Ratio (LDR)

yakni 99,98%, dari 100,44% pada triwulan sebelumnya. Sementara itu,

rasio Non-Performing-Loan (NPL) sedikit menurun, dari 2,84% menjadi

2,82% pada triwulan laporan, dan masih di bawah ambang batas 5%.

xiii

IV. Perkembangan Keuangan Daerah

V. Perkembangan Ketenagakerjaan Daerah dan Kesejahteraan

Transaksi sistem

pembayaran non tunai

melalui kliring menurun dan

RTGS tumbuh melambat.

Sementara transaksi tunai

mengalami net outflow.

Transaksi non tunai melalui kliring mengalami penurunan, sementara

transaksi sistem pembayaran RTGS di Provinsi Kepulauan Bangka Belitung

melambat. Sementara itu, sistem pembayaran tunai pada triwulan laporan

mengalami net outflow. Kondisi ini terjadi seiring dengan momen Hari Raya

Idul Fitri, Hari Raya Idul Adha, liburan sekolah, dan tahun ajaran baru sekolah.

Realisasi pendapatan daerah rata-rata di atas 75%, sedangkan realisasi belanja sebesar 44% -

55%

Realisasi pendapatan daerah

triwulan III 2015 rata-rata di

atas 75% sementara

realisasi belanja masih di

bawah 44%-55%

Realisasi pendapatan daerah Provinsi dan Kabupaten di Kepulauan Bangka

Belitung pada triwulan III 2015 rata-rata diatas 75%, namun realisasi belanja

baru berkisar 44% - 55%.

Selain APBD, dana yang bersumber dari APBN yakni dana Dekonsentrasi

hingga triwulan III 2015 terealisasi 27,05% dari pagu. Sedangkan realisasi

Tugas Pembantuan 30,79% dari pagu. Sehingga total realisasi dana

dekonsentrasi dan tugas pembantuan sebesar 29,18% dari total pagu.

Tingkat Partisipasi Angkatan Kerja (TPAK) dan Tingkat Pengangguran Terbuka (TPT) meningkat.

Sementara itu, inflasi pedesaan naik dan Nilai Tukar Petani (NTP) meningkat

Tingkat Partisipasi Angkatan

Kerja (TPAK) dan Tingkat

Pengangguran Terbuka

(TPT) di Kepulauan Bangka

Belitung meningkat.

NTP meningkat, Inflasi

pedesaan naik

Tingkat Partisipasi Angkatan Kerja (TPAK) di Kepulauan Bangka Belitung

pada Februari 2015 naik dibandingkan Februari 2014 dari 65,45%

menjadi 76,71%. Sementara itu Tingkat Pengangguran Terbuka (TPT)

kepulauan Bangka Belitung menunjukkan kenaikan dari 5,14% pada Agustus

2014 menjadi 6,29% pada Februari 2015. Naiknya tingkat pengangguran

diakibatkan perlambatan ekonomi khususnya pada sektor utama yang

dipengaruhi harga komoditas yang belum membaik.

NTP meningkat dan inflasi pedesaan meningkat dibandingkan triwulan

sebelumnya. Nilai Tukar Petani (NTP), pada triwulan III 2015 tercatat sebesar

106,30 sedikit meningkat dari triwulan sebelumnya sebesar 105,17. Di sisi

lain, inflasi pedesaan mengalami peningkatan yakni dari 0,54% (qtq) pada

triwulan sebelumnya menjadi 2,11% (qtq).

xiv

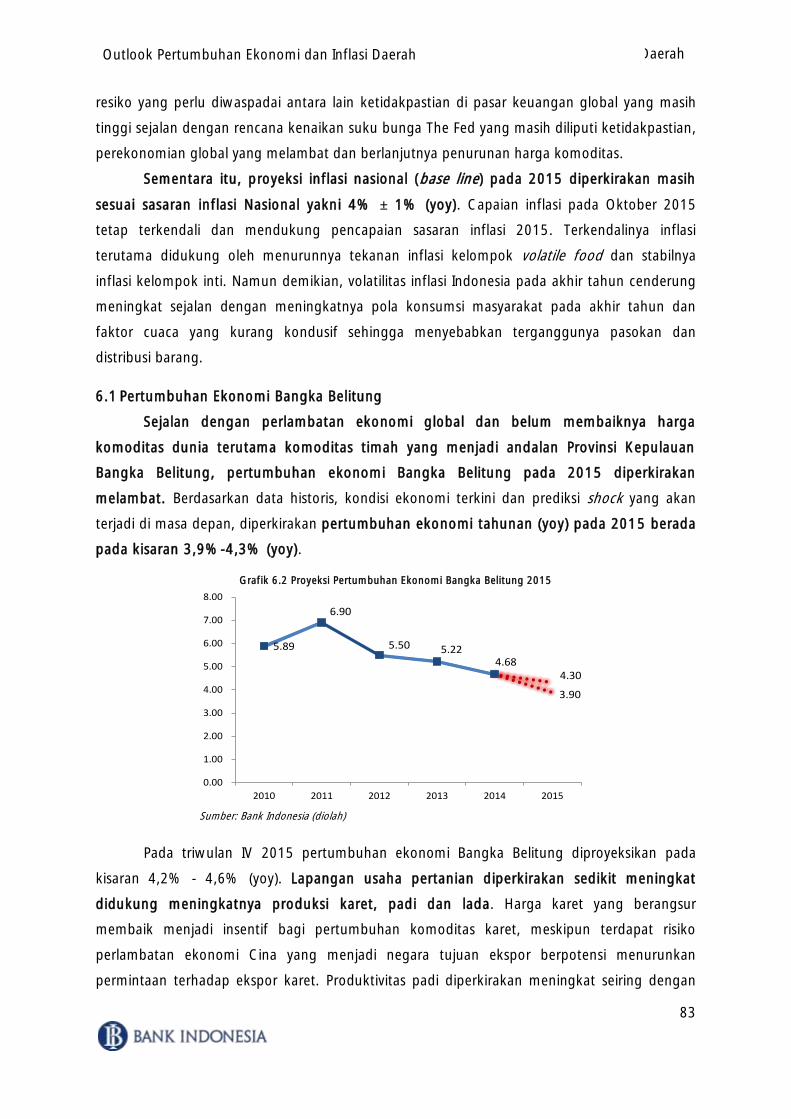

VI. Outlook Pertumbuhan Ekonomi dan Inflasi Daerah

Pertumbuhan ekonomi pada 2015 diperkirakan melambat, namun pertumbuhan ekonomi pada

triwulan IV 2015 diperkirakan mulai meningkat didukung membaiknya konsumsi rumah tangga

dan meningkatnya investasi serta realisasi pembangunan infrastruktur oleh Pemerintah dan Non

Pemerintah. Namun demikian ekspor diperkirakan masih menurun seiring dengan belum

membaiknya harga komoditas timah. Sementara itu, tekanan inflasi diperkirakan sedikit menurun

dan dalam level yang terkendali.

Pertumbuhan ekonomi

Bangka Belitung pada 2015

diperkirakan melambat

Pada triwulan IV 2015

inflasi Provinsi Kepulauan

Bangka Belitung

diperkirakan sebesar 4,40%

4,90% (yoy)

Pada triwulan IV 2015 proyeksi pertumbuhan ekonomi Bangka Belitung

sebesar 4,2%-4,6% (yoy), meningkat dibandingkan triwulan sebelumnya.

Namun karena capaian triwulan I, triwulan II dan triwulan III yang melambat

serta berbagai risiko dari ekonomi global maupun domestik maka Ekonomi

Bangka Belitung pada 2015 diperkirakan melambat pada kisaran 3,9%-4,3%

(yoy).

Bangka Belitung akan mengalami inflasi tahunan yang sedikit lebih rendah

dibandingkan triwulan sebelumnya. Potensi tekanan inflasi triwulan IV 2015,

terutama terkait dengan pola konsumsi yang meningkat di akhir tahun,

gelombang laut yang tinggi sehingga mengganggu distribusi barang dan

tangkapan ikan. Namun demikian, daya beli masyarakat yang menurun akibat

harga komoditas yang belum membaik akan menahan laju inflasi.

0

Halaman ini sengaja dikosongkan

This page is intentionally blank

Perkembangan Ekonomi Makro Regional

1

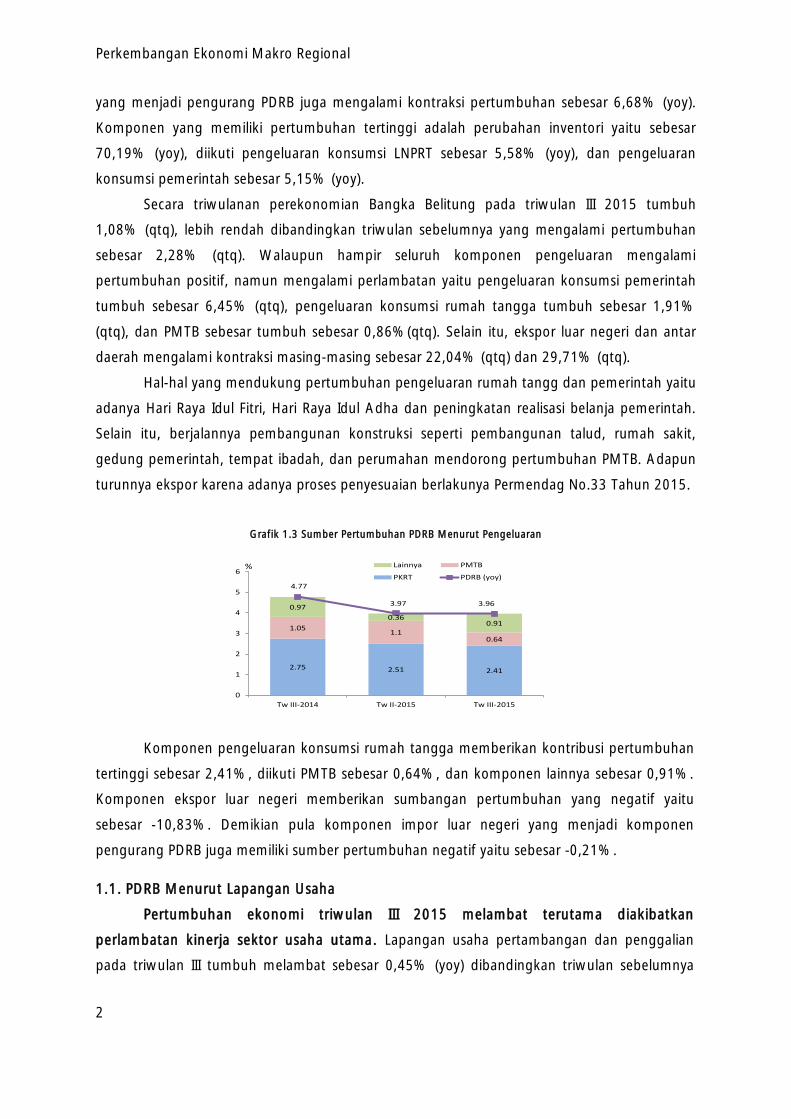

BAB 1. PERKEMBANGAN EKONOMI MAKRO REGIONAL

Pertumbuhan ekonomi Bangka Belitung sedikit melambat diakibatkan perlambatan

kinerja sektor utama

Dari sisi pengeluaran, perlambatan disebabkan penurunan kinerja ekspor

komoditas utama sebagai dampak dari melemahnya perekonomian global dan

adanya proses penyesuaian atas berlakunya Permendag No.33 Tahun 2015

Perekonomian Provinsi Kepulauan Bangka Belitung Triwulan III 2015 yang diukur

berdasarkan Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan mencapai

Rp11.580 miliar atau tumbuh sedikit melambat menjadi sebesar 3,96% (yoy) dibandingkan

triwulan sebelumnya 3,97% (yoy). Namun demikian, capaian tersebut masih lebih tinggi

dibandingkan pertumbuhan ekonomi Sumatera 3,04% (yoy).

Grafik 1.1 PDRB Nominal dan Laju Pertumbuhan Tahunan Grafik 1.2 PDRB Nominal dan Laju Pertumbuhan triwulanan

Provinsi Kepulauan Bangka Belitung ADHK 2010 Provinsi Kepulauan Bangka Belitung ADHK 2010

Sumber : BPS Provinsi Kepulauan Bangka Belitung, diolah

Perlambatan pertumbuhan ekonomi Bangka Belitung diakibatkan kinerja lapangan

usaha utama yang tumbuh melambat yaitu: Industri Pengolahan; Pertanian, Kehutanan dan

Perikanan; Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor; dan Pertambangan

dan Penggalian. Dari sisi pengeluaran, perlambatan terutama diakibatkan melambatnya

konsumsi rumah tangga dan kontraksi ekspor luar negeri sebesar 19,90% (yoy). Penurunan

ekspor luar negeri disebabkan menurunnya ekspor komoditas timah sebagai dampak

melemahnya perekonomian global dan menurunnya harga timah internasional serta adanya

penyesuaian atas pemberlakuan Permendag No.33 tahun 2015. Selain itu penurunan ekspor

juga disebabkan menurunnya ekspor komoditas kelapa sawit. Sementara impor luar negeri

6.08

5.11

4.40

6.44 6.41

5.51

4.80

4.234.35

4.824.77 4.75

4.103.97 3.96

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8,500

9,000

9,500

10,000

10,500

11,000

11,500

12,000

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

PDRB Nominal Konstan

Pertumbuhan (RHS, %yoy)

Rp Miliar %

0.05

2.82

1.82

1.62

0.02

1.95

1.14

1.07

0.14

2.40

1.09

1.04

-0.48

2.28

1.08

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

8,500

9,000

9,500

10,000

10,500

11,000

11,500

12,000

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

PDRB Nominal Konstan

Pertumbuhan (RHS, %qtq)

Rp Miliar %

Perkembangan Ekonomi Makro Regional

2

yang menjadi pengurang PDRB juga mengalami kontraksi pertumbuhan sebesar 6,68% (yoy).

Komponen yang memiliki pertumbuhan tertinggi adalah perubahan inventori yaitu sebesar

70,19% (yoy), diikuti pengeluaran konsumsi LNPRT sebesar 5,58% (yoy), dan pengeluaran

konsumsi pemerintah sebesar 5,15% (yoy).

Secara triwulanan perekonomian Bangka Belitung pada triwulan III 2015 tumbuh

1,08% (qtq), lebih rendah dibandingkan triwulan sebelumnya yang mengalami pertumbuhan

sebesar 2,28% (qtq). Walaupun hampir seluruh komponen pengeluaran mengalami

pertumbuhan positif, namun mengalami perlambatan yaitu pengeluaran konsumsi pemerintah

tumbuh sebesar 6,45% (qtq), pengeluaran konsumsi rumah tangga tumbuh sebesar 1,91%

(qtq), dan PMTB sebesar tumbuh sebesar 0,86%(qtq). Selain itu, ekspor luar negeri dan antar

daerah mengalami kontraksi masing-masing sebesar 22,04% (qtq) dan 29,71% (qtq).

Hal-hal yang mendukung pertumbuhan pengeluaran rumah tangg dan pemerintah yaitu

adanya Hari Raya Idul Fitri, Hari Raya Idul Adha dan peningkatan realisasi belanja pemerintah.

Selain itu, berjalannya pembangunan konstruksi seperti pembangunan talud, rumah sakit,

gedung pemerintah, tempat ibadah, dan perumahan mendorong pertumbuhan PMTB. Adapun

turunnya ekspor karena adanya proses penyesuaian berlakunya Permendag No.33 Tahun 2015.

Grafik 1.3 Sumber Pertumbuhan PDRB Menurut Pengeluaran

Komponen pengeluaran konsumsi rumah tangga memberikan kontribusi pertumbuhan

tertinggi sebesar 2,41%, diikuti PMTB sebesar 0,64%, dan komponen lainnya sebesar 0,91%.

Komponen ekspor luar negeri memberikan sumbangan pertumbuhan yang negatif yaitu

sebesar -10,83%. Demikian pula komponen impor luar negeri yang menjadi komponen

pengurang PDRB juga memiliki sumber pertumbuhan negatif yaitu sebesar -0,21%.

1.1. PDRB Menurut Lapangan Usaha

Pertumbuhan ekonomi triwulan III 2015 melambat terutama diakibatkan

perlambatan kinerja sektor usaha utama. Lapangan usaha pertambangan dan penggalian

pada triwulan III tumbuh melambat sebesar 0,45% (yoy) dibandingkan triwulan sebelumnya

2.75 2.51 2.41

1.051.1

0.64

0.97

0.360.91

4.77

3.97 3.96

0

1

2

3

4

5

6

Tw III-2014 Tw II-2015 Tw III-2015

Lainnya PMTB

PKRT PDRB (yoy)

%

Perkembangan Ekonomi Makro Regional

3

yang masih tumbuh 3,30% (yoy). Perlambatan disebabkan penurunan harga komoditas timah

yang masih menjadi andalan Provinsi Kepulauan Bangka Belitung sebagai dampak melemahnya

perekonomian global dan masih belum membaiknya harga timah dunia serta adanya proses

penyesuaian dengan berlakunya Permendag No.33 tahun 2015 tentang ketentuan ekspor

timah.

Sementara itu, lapangan usaha utama lainnya yaitu industri pengolahan pada triwulan

III tumbuh melambat sebesar 1,20% (yoy), dari triwulan sebelumnya tumbuh 1,74% (yoy).

Lapangan usaha pertanian, kehutanan dan perikanan tumbuh lebih tinggi yaitu 6,28% (yoy)

dari triwulan sebelumnya tumbuh 4,55% (yoy). Lapangan usaha perdagangan besar, eceran

dan reparasi mobil dan sepeda motor juga tumbuh lebih tinggi yaitu sebesar 4,74% (yoy) dari

pertumbuhan triwulan sebelumnya 3,35% (yoy). Lapangan usaha lainnya juga masih

mengalami pertumbuhan kecuali lapangan usaha pengadaan listrik dan gas yang mengalami

kontraksi sebesar 2,15% (yoy) dari triwulan sebelumnya yang tumbuh sebesar 9,28%.

Pertumbuhan tertinggi dicapai oleh administrasi pemerintahan, pertahanan, dan jaminan sosial

wajib sebesar 11,17% (yoy) yang disebabkan adanya pembayaran gaji ke-13 dan rapel gaji

yang dibayarkan pada bulan Juli, diikuti jasa keuangan sebesar 9,11% (yoy), dan jasa

pendidikan 8,59% (yoy).

Tabel 1.1 Pertumbuhan Tahunan Sisi Lapangan Usaha Bangka Belitung (% yoy)

Sumber : BPS Provinsi Kepulauan Bangka Belitung

Struktur perekonomian Kepulauan Bangka Belitung pada triwulan III 2015 didominasi

oleh empat lapangan usaha utama yang menguasai 67,36% dari total PDRB yaitu: Industri

Pengolahan (20,80%); Pertanian, Kehutanan dan Perikanan (19,94%), Perdagangan Besar-

I II III IV 2012 I II III IV 2013 I II III IV 2014 I II III

1 Pertanian, Kehutanan, dan Perikanan 12.79 8.03 4.06 1.71 6.47 2.53 4.55 8.46 11.86 6.86 12.75 11.34 8.90 4.41 9.24 3.62 4.55 6.28

2 Pertambangan dan Penggalian 3.29 (0.07) (4.72) 2.18 0.10 1.14 1.40 (0.92) (4.09) (0.64) (2.51) (0.77) 4.98 6.42 1.97 5.53 3.33 0.45

3 Industri Pengolahan 2.11 1.39 2.58 6.07 3.04 6.71 4.44 2.09 0.97 3.49 0.48 1.34 1.27 2.15 1.32 1.71 1.74 1.20

4 Pengadaan Listrik, Gas 9.52 8.27 12.15 10.72 10.19 11.10 5.83 1.62 1.78 4.93 (2.38) 1.20 10.65 24.57 8.55 13.61 9.28 (2.15)

5 Pengadaan Air 5.75 7.86 5.53 3.89 5.73 3.79 4.02 3.82 5.11 4.19 3.47 3.55 4.50 8.18 4.95 7.11 7.25 5.27

6 Konstruksi 1.26 9.91 19.10 24.01 13.61 22.10 12.97 3.95 (0.34) 8.96 (0.05) 2.97 4.75 8.38 4.03 7.65 5.79 4.53

7 Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor 5.81 7.26 7.21 8.02 7.09 8.03 5.73 4.82 4.53 5.74 4.77 5.34 3.72 3.94 4.44 2.95 3.35 4.74

8 Transportasi dan Pergudangan 11.32 9.27 6.05 8.83 8.80 7.04 6.97 8.43 6.49 7.23 4.66 6.90 6.21 5.99 5.95 5.89 6.33 5.04

9 Penyediaan Akomodasi dan Makan Minum 6.86 8.90 6.83 8.39 7.75 7.27 6.91 7.46 6.03 6.91 6.66 7.87 7.61 7.74 7.47 5.56 3.64 1.43

10 Informasi dan Komunikasi 6.94 9.67 10.35 7.60 8.64 11.06 8.78 8.44 7.76 8.97 5.80 7.51 6.34 7.72 6.85 7.81 7.77 6.49

11 Jasa Keuangan 10.97 1.80 8.39 8.55 7.35 14.24 19.66 17.81 16.83 17.14 12.62 4.73 1.60 3.48 5.45 2.20 (2.99) 9.11

12 Real Estate 13.56 12.12 9.46 7.88 10.68 5.79 6.07 9.82 10.11 7.98 10.12 10.83 5.02 5.26 7.72 3.32 2.20 1.96

13 Jasa Perusahaan 9.44 8.37 6.24 7.39 7.82 6.12 6.99 7.40 6.68 6.80 7.99 7.44 6.62 6.07 7.01 5.42 5.23 3.14

14 Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 9.02 6.01 3.98 2.69 5.34 2.74 6.07 9.19 12.04 7.55 10.54 7.35 6.02 5.73 7.33 5.03 9.98 11.17

15 Jasa Pendidikan 7.38 9.20 9.26 9.14 8.76 9.65 9.01 10.24 11.52 10.13 9.06 8.20 6.09 5.58 7.18 9.35 9.07 8.59

16 Jasa Kesehatan dan Kegiatan Sosial 9.60 11.10 12.64 12.29 11.43 9.27 6.63 6.54 6.92 7.31 6.04 6.94 5.46 5.54 5.98 7.88 7.72 6.12

17 Jasa lainnya 9.74 8.53 7.47 5.87 7.87 4.66 6.04 7.44 9.12 6.84 9.39 9.01 7.49 6.06 7.95 5.68 7.93 8.18

6.08 5.11 4.40 6.44 5.50 6.41 5.51 4.80 4.23 5.22 4.35 4.82 4.77 4.75 4.68 4.10 3.97 3.96

20152012

PDRB

2013 2014No INDUSTRI

Perkembangan Ekonomi Makro Regional

4

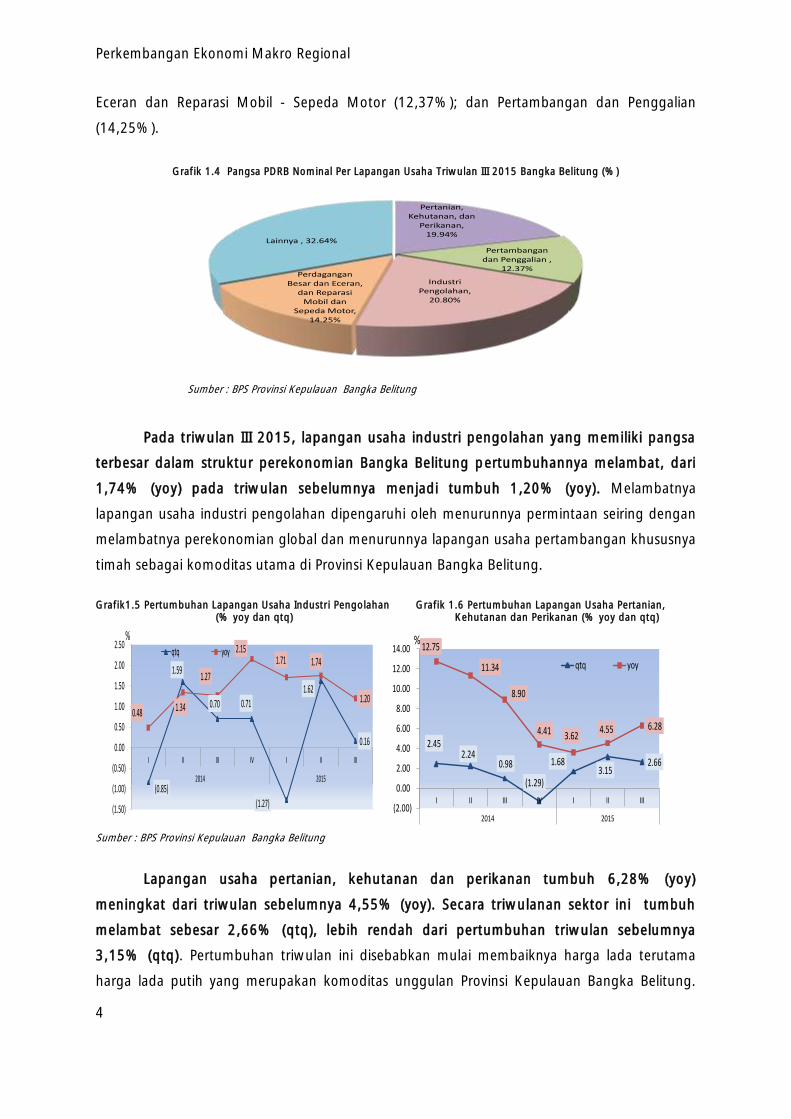

Eceran dan Reparasi Mobil - Sepeda Motor (12,37%); dan Pertambangan dan Penggalian

(14,25%).

Grafik 1.4 Pangsa PDRB Nominal Per Lapangan Usaha Triwulan III 2015 Bangka Belitung (%)

Sumber : BPS Provinsi Kepulauan Bangka Belitung

Pada triwulan III 2015, lapangan usaha industri pengolahan yang memiliki pangsa

terbesar dalam struktur perekonomian Bangka Belitung pertumbuhannya melambat, dari

1,74% (yoy) pada triwulan sebelumnya menjadi tumbuh 1,20% (yoy). Melambatnya

lapangan usaha industri pengolahan dipengaruhi oleh menurunnya permintaan seiring dengan

melambatnya perekonomian global dan menurunnya lapangan usaha pertambangan khususnya

timah sebagai komoditas utama di Provinsi Kepulauan Bangka Belitung.

Grafik1.5 Pertumbuhan Lapangan Usaha Industri Pengolahan Grafik 1.6 Pertumbuhan Lapangan Usaha Pertanian,

(% yoy dan qtq) Kehutanan dan Perikanan (% yoy dan qtq)

Sumber : BPS Provinsi Kepulauan Bangka Belitung

Lapangan usaha pertanian, kehutanan dan perikanan tumbuh 6,28% (yoy)

meningkat dari triwulan sebelumnya 4,55% (yoy). Secara triwulanan sektor ini tumbuh

melambat sebesar 2,66% (qtq), lebih rendah dari pertumbuhan triwulan sebelumnya

3,15% (qtq). Pertumbuhan triwulan ini disebabkan mulai membaiknya harga lada terutama

harga lada putih yang merupakan komoditas unggulan Provinsi Kepulauan Bangka Belitung.

Pertanian, Kehutanan, dan

Perikanan, 19.94%

Pertambangan dan Penggalian ,

12.37%

Industri Pengolahan,

20.80%

Perdagangan Besar dan Eceran,

dan Reparasi Mobil dan

Sepeda Motor, 14.25%

Lainnya , 32.64%

(0.85)

1.59

0.70 0.71

(1.27)

1.62

0.16

0.48 1.34

1.27

2.15 1.71 1.74

1.20

(1.50)

(1.00)

(0.50)

0.00

0.50

1.00

1.50

2.00

2.50

I II III IV I II III

2014 2015

qtq yoy

%

2.45 2.24

0.98

(1.29)

1.68 3.15

2.66

12.75

11.34

8.90

4.41 3.62 4.55 6.28

(2.00)

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

I II III IV I II III

2014 2015

qtq yoy

%

Perkembangan Ekonomi Makro Regional

5

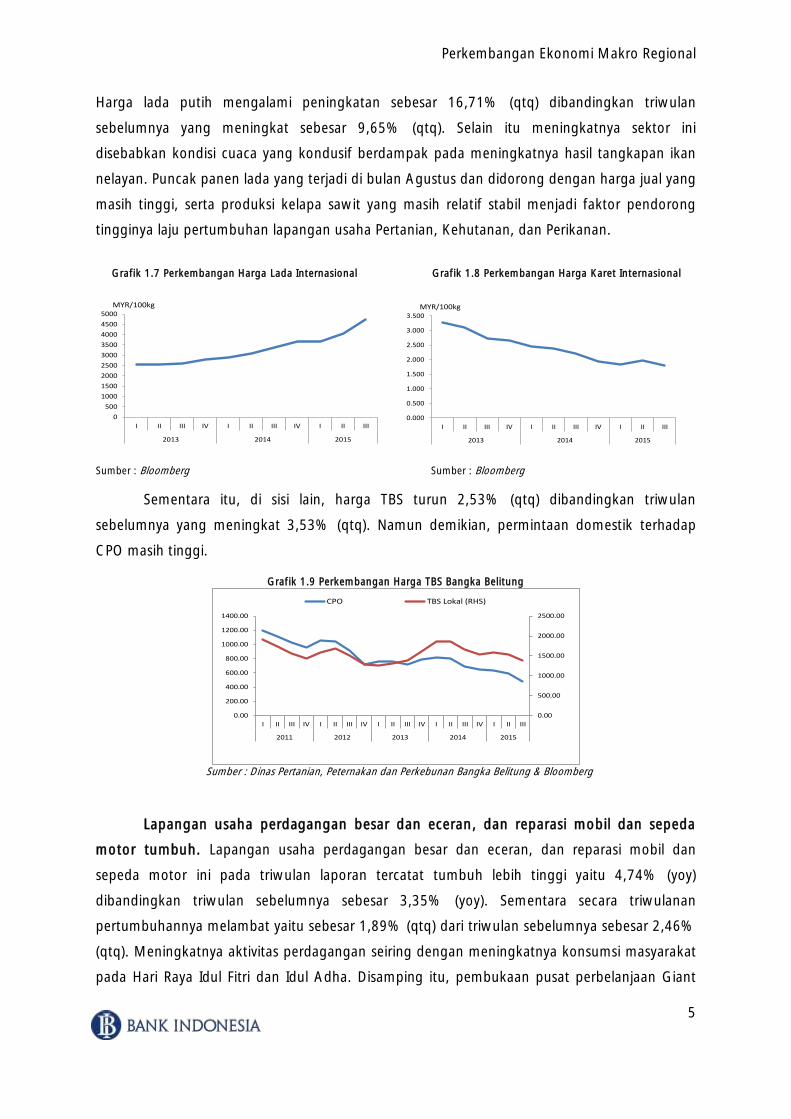

Harga lada putih mengalami peningkatan sebesar 16,71% (qtq) dibandingkan triwulan

sebelumnya yang meningkat sebesar 9,65% (qtq). Selain itu meningkatnya sektor ini

disebabkan kondisi cuaca yang kondusif berdampak pada meningkatnya hasil tangkapan ikan

nelayan. Puncak panen lada yang terjadi di bulan Agustus dan didorong dengan harga jual yang

masih tinggi, serta produksi kelapa sawit yang masih relatif stabil menjadi faktor pendorong

tingginya laju pertumbuhan lapangan usaha Pertanian, Kehutanan, dan Perikanan.

Grafik 1.7 Perkembangan Harga Lada Internasional Grafik 1.8 Perkembangan Harga Karet Internasional

Sumber : Bloomberg Sumber : Bloomberg

Sementara itu, di sisi lain, harga TBS turun 2,53% (qtq) dibandingkan triwulan

sebelumnya yang meningkat 3,53% (qtq). Namun demikian, permintaan domestik terhadap

CPO masih tinggi.

Grafik 1.9 Perkembangan Harga TBS Bangka Belitung

Sumber : Dinas Pertanian, Peternakan dan Perkebunan Bangka Belitung & Bloomberg

Lapangan usaha perdagangan besar dan eceran, dan reparasi mobil dan sepeda

motor tumbuh. Lapangan usaha perdagangan besar dan eceran, dan reparasi mobil dan

sepeda motor ini pada triwulan laporan tercatat tumbuh lebih tinggi yaitu 4,74% (yoy)

dibandingkan triwulan sebelumnya sebesar 3,35% (yoy). Sementara secara triwulanan

pertumbuhannya melambat yaitu sebesar 1,89% (qtq) dari triwulan sebelumnya sebesar 2,46%

(qtq). Meningkatnya aktivitas perdagangan seiring dengan meningkatnya konsumsi masyarakat

pada Hari Raya Idul Fitri dan Idul Adha. Disamping itu, pembukaan pusat perbelanjaan Giant

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

I II III IV I II III IV I II III

2013 2014 2015

MYR/100kg

0.000

0.500

1.000

1.500

2.000

2.500

3.000

3.500

I II III IV I II III IV I II III

2013 2014 2015

MYR/100kg

0.00

500.00

1000.00

1500.00

2000.00

2500.00

0.00

200.00

400.00

600.00

800.00

1000.00

1200.00

1400.00

I II III IV I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014 2015

CPO TBS Lokal (RHS)

Perkembangan Ekonomi Makro Regional

6

pada pertengahan September 2015 turut mendorong pertumbuhan lapangan usaha

perdagangan besar dan eceran. Selain itu, musim liburan sekolah mengakibatkan meningkatnya

jumlah wisatawan domestik yang berkunjung ke Bangka Belitung sehingga mendorong

pertumbuhan lapangan usaha perdagangan.

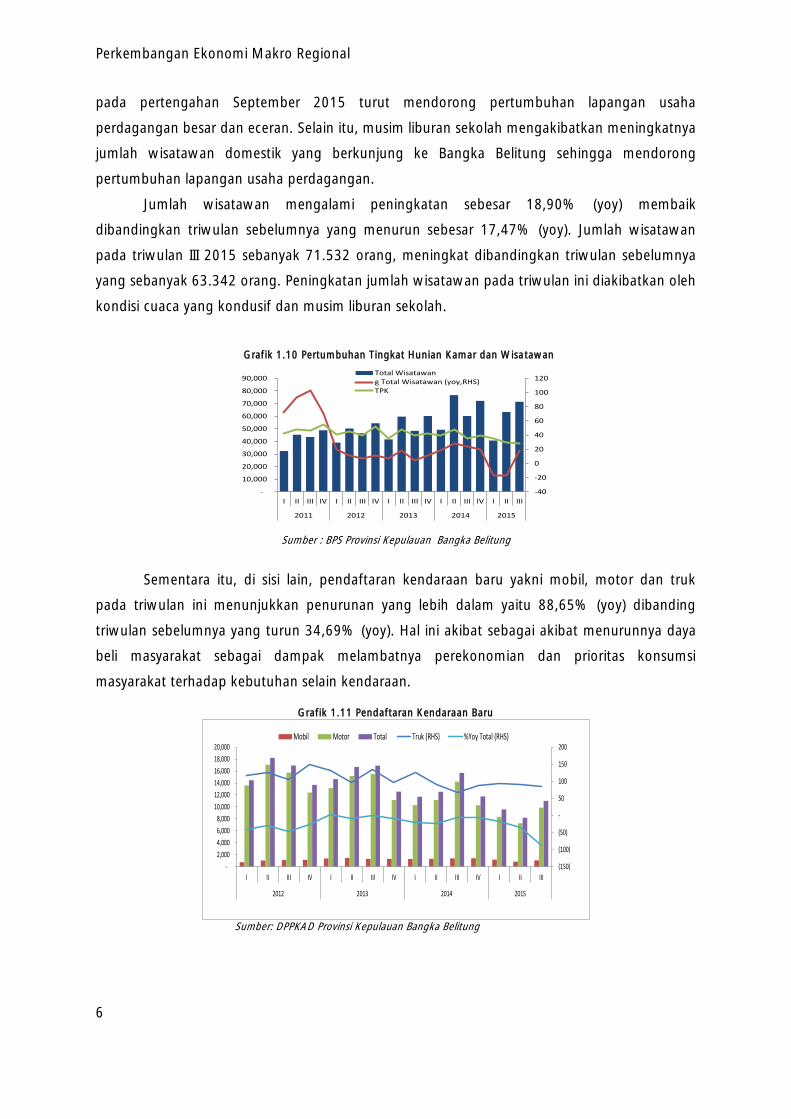

Jumlah wisatawan mengalami peningkatan sebesar 18,90% (yoy) membaik

dibandingkan triwulan sebelumnya yang menurun sebesar 17,47% (yoy). Jumlah wisatawan

pada triwulan III 2015 sebanyak 71.532 orang, meningkat dibandingkan triwulan sebelumnya

yang sebanyak 63.342 orang. Peningkatan jumlah wisatawan pada triwulan ini diakibatkan oleh

kondisi cuaca yang kondusif dan musim liburan sekolah.

Grafik 1.10 Pertumbuhan Tingkat Hunian Kamar dan Wisatawan

Sumber : BPS Provinsi Kepulauan Bangka Belitung

Sementara itu, di sisi lain, pendaftaran kendaraan baru yakni mobil, motor dan truk

pada triwulan ini menunjukkan penurunan yang lebih dalam yaitu 88,65% (yoy) dibanding

triwulan sebelumnya yang turun 34,69% (yoy). Hal ini akibat sebagai akibat menurunnya daya

beli masyarakat sebagai dampak melambatnya perekonomian dan prioritas konsumsi

masyarakat terhadap kebutuhan selain kendaraan.

Grafik 1.11 Pendaftaran Kendaraan Baru

Sumber: DPPKAD Provinsi Kepulauan Bangka Belitung

-40

-20

0

20

40

60

80

100

120

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

I II III IV I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014 2015

Total Wisatawang Total Wisatawan (yoy,RHS)TPK

(150)

(100)

(50)

-

50

100

150

200

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Mobil Motor Total Truk (RHS) %Yoy Total (RHS)

Perkembangan Ekonomi Makro Regional

7

Grafik 1.12 Pertumbuhan Lapangan Usaha Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor

Sumber : BPS Provinsi Kepulauan Bangka Belitung

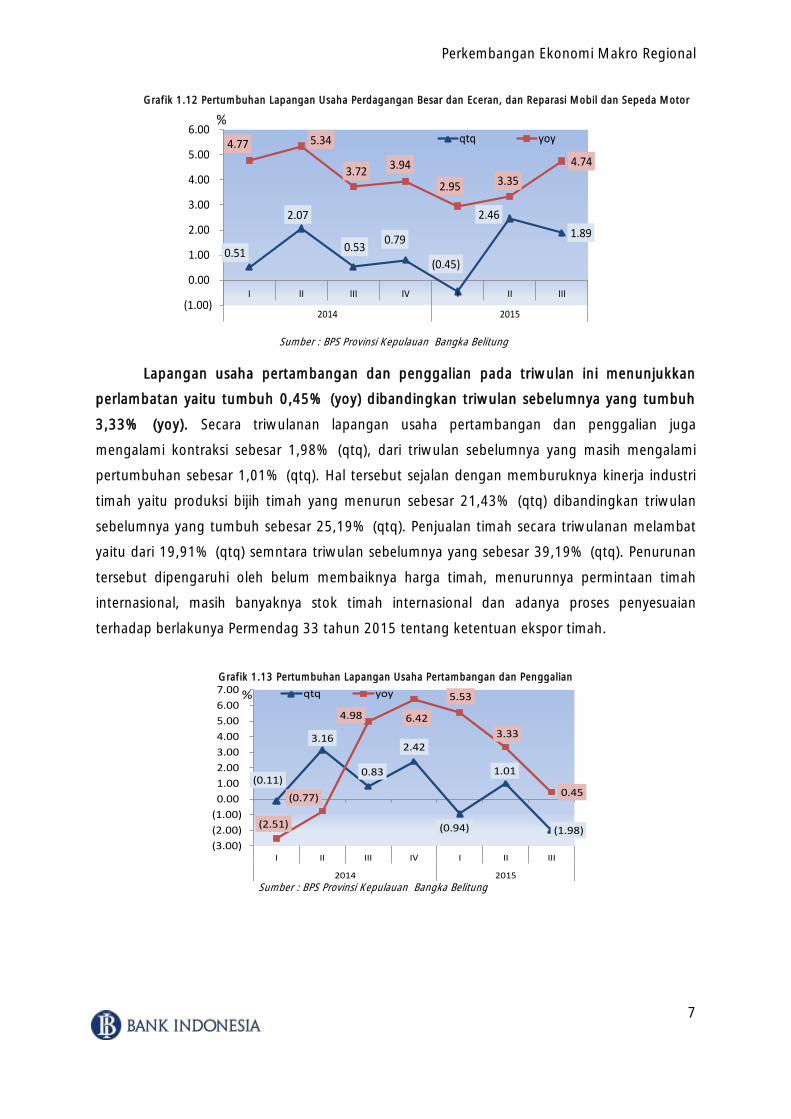

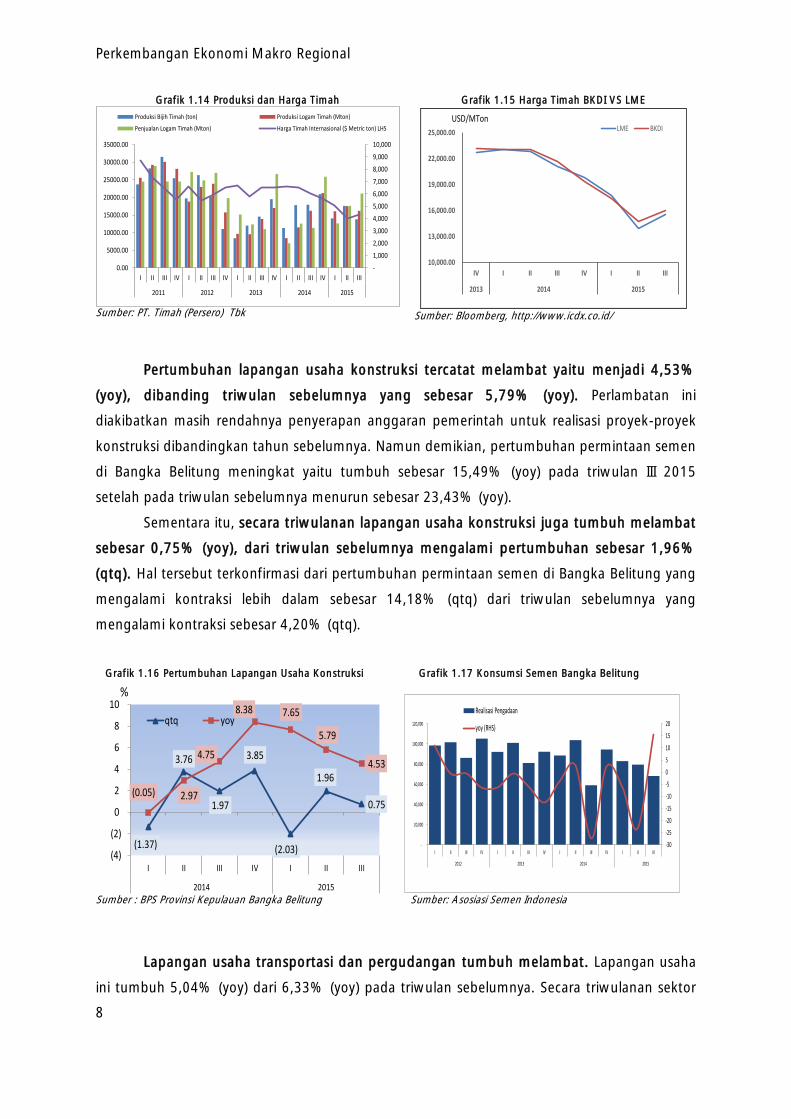

Lapangan usaha pertambangan dan penggalian pada triwulan ini menunjukkan

perlambatan yaitu tumbuh 0,45% (yoy) dibandingkan triwulan sebelumnya yang tumbuh

3,33% (yoy). Secara triwulanan lapangan usaha pertambangan dan penggalian juga

mengalami kontraksi sebesar 1,98% (qtq), dari triwulan sebelumnya yang masih mengalami

pertumbuhan sebesar 1,01% (qtq). Hal tersebut sejalan dengan memburuknya kinerja industri

timah yaitu produksi bijih timah yang menurun sebesar 21,43% (qtq) dibandingkan triwulan

sebelumnya yang tumbuh sebesar 25,19% (qtq). Penjualan timah secara triwulanan melambat

yaitu dari 19,91% (qtq) semntara triwulan sebelumnya yang sebesar 39,19% (qtq). Penurunan

tersebut dipengaruhi oleh belum membaiknya harga timah, menurunnya permintaan timah

internasional, masih banyaknya stok timah internasional dan adanya proses penyesuaian

terhadap berlakunya Permendag 33 tahun 2015 tentang ketentuan ekspor timah.

Grafik 1.13 Pertumbuhan Lapangan Usaha Pertambangan dan Penggalian

Sumber : BPS Provinsi Kepulauan Bangka Belitung

0.51

2.07

0.53 0.79

(0.45)

2.46

1.89

4.77 5.34

3.72 3.94

2.95 3.35

4.74

(1.00)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

I II III IV I II III

2014 2015

qtq yoy

%

(0.11)

3.16

0.83

2.42

(0.94)

1.01

(1.98)(2.51)

(0.77)

4.98 6.42

5.53

3.33

0.45

(3.00)

(2.00)

(1.00)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

I II III IV I II III

2014 2015

qtq yoy%

Perkembangan Ekonomi Makro Regional

8

Grafik 1.14 Produksi dan Harga Timah

Sumber: PT. Timah (Persero) Tbk

Grafik 1.15 Harga Timah BKDI VS LME

Sumber: Bloomberg, http://www.icdx.co.id/

Pertumbuhan lapangan usaha konstruksi tercatat melambat yaitu menjadi 4,53%

(yoy), dibanding triwulan sebelumnya yang sebesar 5,79% (yoy). Perlambatan ini

diakibatkan masih rendahnya penyerapan anggaran pemerintah untuk realisasi proyek-proyek

konstruksi dibandingkan tahun sebelumnya. Namun demikian, pertumbuhan permintaan semen

di Bangka Belitung meningkat yaitu tumbuh sebesar 15,49% (yoy) pada triwulan III 2015

setelah pada triwulan sebelumnya menurun sebesar 23,43% (yoy).

Sementara itu, secara triwulanan lapangan usaha konstruksi juga tumbuh melambat

sebesar 0,75% (yoy), dari triwulan sebelumnya mengalami pertumbuhan sebesar 1,96%

(qtq). Hal tersebut terkonfirmasi dari pertumbuhan permintaan semen di Bangka Belitung yang

mengalami kontraksi lebih dalam sebesar 14,18% (qtq) dari triwulan sebelumnya yang

mengalami kontraksi sebesar 4,20% (qtq).

Grafik 1.16 Pertumbuhan Lapangan Usaha Konstruksi Grafik 1.17 Konsumsi Semen Bangka Belitung

Sumber : BPS Provinsi Kepulauan Bangka Belitung Sumber: Asosiasi Semen Indonesia

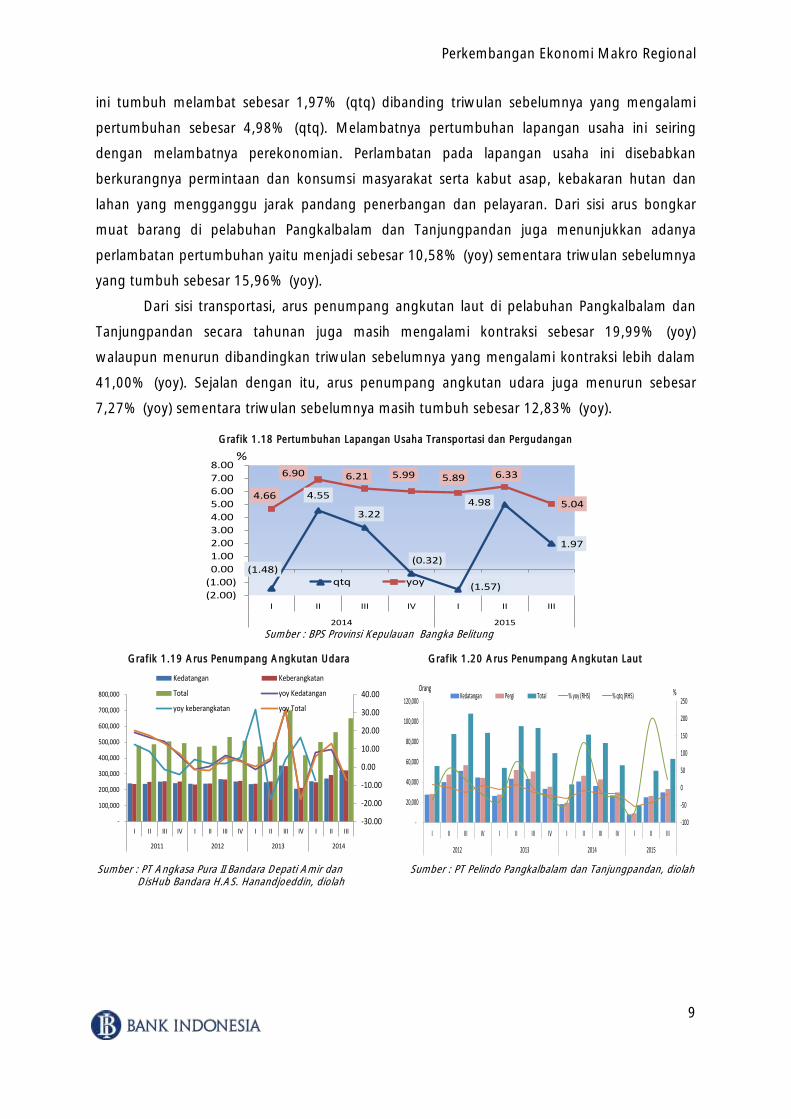

Lapangan usaha transportasi dan pergudangan tumbuh melambat. Lapangan usaha

ini tumbuh 5,04% (yoy) dari 6,33% (yoy) pada triwulan sebelumnya. Secara triwulanan sektor

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

0.00

5000.00

10000.00

15000.00

20000.00

25000.00

30000.00

35000.00

I II III IV I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014 2015

Produksi Bijih Timah (ton) Produksi Logam Timah (Mton)

Penjualan Logam Timah (Mton) Harga Timah Internasional ($ Metric ton) LHS

10,000.00

13,000.00

16,000.00

19,000.00

22,000.00

25,000.00

IV I II III IV I II III

2013 2014 2015

LME BKDIUSD/MTon

(1.37)

3.76

1.97

3.85

(2.03)

1.96

0.75 (0.05) 2.97

4.75

8.38 7.65

5.79

4.53

(4)

(2)

0

2

4

6

8

10

I II III IV I II III

2014 2015

qtq yoy

%

-30

-25

-20

-15

-10

-5

0

5

10

15

20

-

20,000

40,000

60,000

80,000

100,000

120,000

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Realisasi Pengadaan

yoy (RHS)

Perkembangan Ekonomi Makro Regional

9

ini tumbuh melambat sebesar 1,97% (qtq) dibanding triwulan sebelumnya yang mengalami

pertumbuhan sebesar 4,98% (qtq). Melambatnya pertumbuhan lapangan usaha ini seiring

dengan melambatnya perekonomian. Perlambatan pada lapangan usaha ini disebabkan

berkurangnya permintaan dan konsumsi masyarakat serta kabut asap, kebakaran hutan dan

lahan yang mengganggu jarak pandang penerbangan dan pelayaran. Dari sisi arus bongkar

muat barang di pelabuhan Pangkalbalam dan Tanjungpandan juga menunjukkan adanya

perlambatan pertumbuhan yaitu menjadi sebesar 10,58% (yoy) sementara triwulan sebelumnya

yang tumbuh sebesar 15,96% (yoy).

Dari sisi transportasi, arus penumpang angkutan laut di pelabuhan Pangkalbalam dan

Tanjungpandan secara tahunan juga masih mengalami kontraksi sebesar 19,99% (yoy)

walaupun menurun dibandingkan triwulan sebelumnya yang mengalami kontraksi lebih dalam

41,00% (yoy). Sejalan dengan itu, arus penumpang angkutan udara juga menurun sebesar

7,27% (yoy) sementara triwulan sebelumnya masih tumbuh sebesar 12,83% (yoy).

Grafik 1.18 Pertumbuhan Lapangan Usaha Transportasi dan Pergudangan

Sumber : BPS Provinsi Kepulauan Bangka Belitung

Grafik 1.19 Arus Penumpang Angkutan Udara Grafik 1.20 Arus Penumpang Angkutan Laut

Sumber : PT Angkasa Pura II Bandara Depati Amir dan Sumber : PT Pelindo Pangkalbalam dan Tanjungpandan, diolah

DisHub Bandara H.AS. Hanandjoeddin, diolah

(1.48)

4.55

3.22

(0.32)

(1.57)

4.98

1.97

4.66

6.90 6.21 5.99 5.89 6.33

5.04

(2.00)

(1.00)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

I II III IV I II III

2014 2015

qtq yoy

%

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

Kedatangan Keberangkatan

Total yoy Kedatangan

yoy keberangkatan yoy Total

-100

-50

0

50

100

150

200

250

-

20,000

40,000

60,000

80,000

100,000

120,000

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Kedatangan Pergi Total % yoy (RHS) % qtq (RHS)Orang %

Perkembangan Ekonomi Makro Regional

10

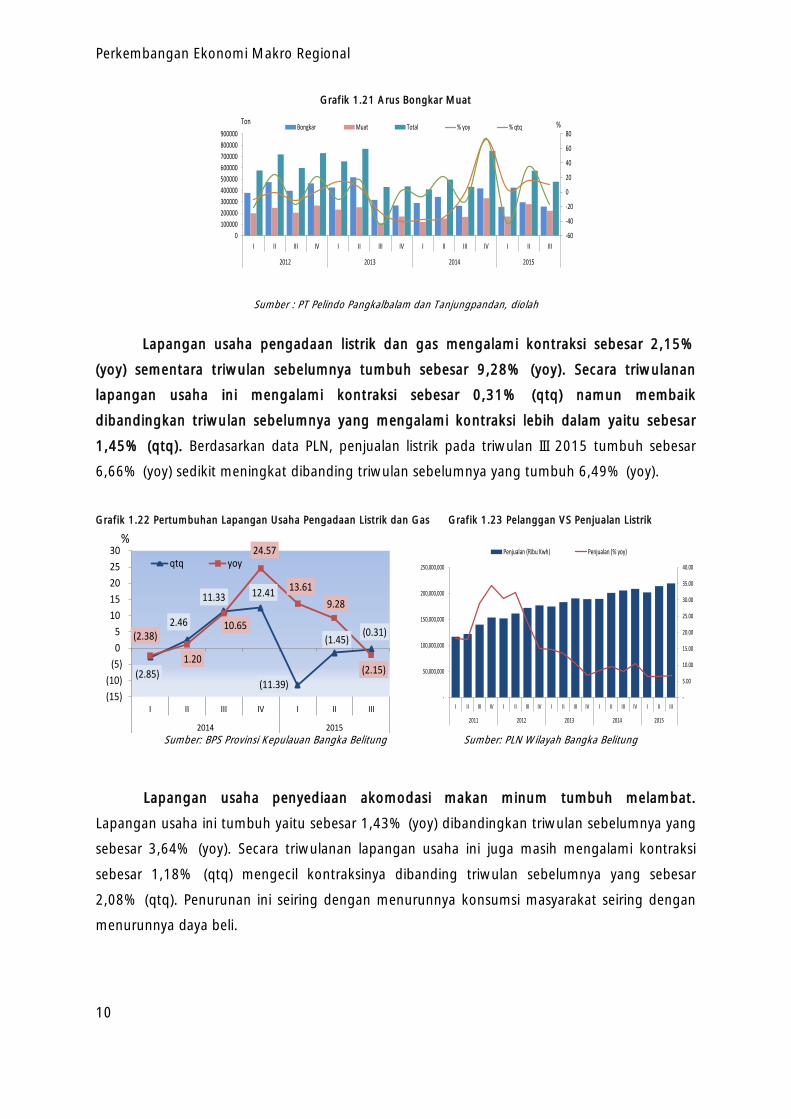

Grafik 1.21 Arus Bongkar Muat

Sumber : PT Pelindo Pangkalbalam dan Tanjungpandan, diolah

Lapangan usaha pengadaan listrik dan gas mengalami kontraksi sebesar 2,15%

(yoy) sementara triwulan sebelumnya tumbuh sebesar 9,28% (yoy). Secara triwulanan

lapangan usaha ini mengalami kontraksi sebesar 0,31% (qtq) namun membaik

dibandingkan triwulan sebelumnya yang mengalami kontraksi lebih dalam yaitu sebesar

1,45% (qtq). Berdasarkan data PLN, penjualan listrik pada triwulan III 2015 tumbuh sebesar

6,66% (yoy) sedikit meningkat dibanding triwulan sebelumnya yang tumbuh 6,49% (yoy).

Grafik 1.22 Pertumbuhan Lapangan Usaha Pengadaan Listrik dan Gas Grafik 1.23 Pelanggan VS Penjualan Listrik

Sumber: BPS Provinsi Kepulauan Bangka Belitung Sumber: PLN Wilayah Bangka Belitung

Lapangan usaha penyediaan akomodasi makan minum tumbuh melambat.

Lapangan usaha ini tumbuh yaitu sebesar 1,43% (yoy) dibandingkan triwulan sebelumnya yang

sebesar 3,64% (yoy). Secara triwulanan lapangan usaha ini juga masih mengalami kontraksi

sebesar 1,18% (qtq) mengecil kontraksinya dibanding triwulan sebelumnya yang sebesar

2,08% (qtq). Penurunan ini seiring dengan menurunnya konsumsi masyarakat seiring dengan

menurunnya daya beli.

-60

-40

-20

0

20

40

60

80

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Bongkar Muat Total % yoy % qtqTon %

(2.85)

2.46

11.33 12.41

(11.39)

(1.45)(0.31)(2.38)

1.20

10.65

24.57

13.61

9.28

(2.15)

(15)

(10)

(5)

0

5

10

15

20

25

30

I II III IV I II III

2014 2015

qtq yoy

%

-

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

-

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

I II III IV I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014 2015

Penjualan (Ribu Kwh) Penjualan (% yoy)

Perkembangan Ekonomi Makro Regional

11

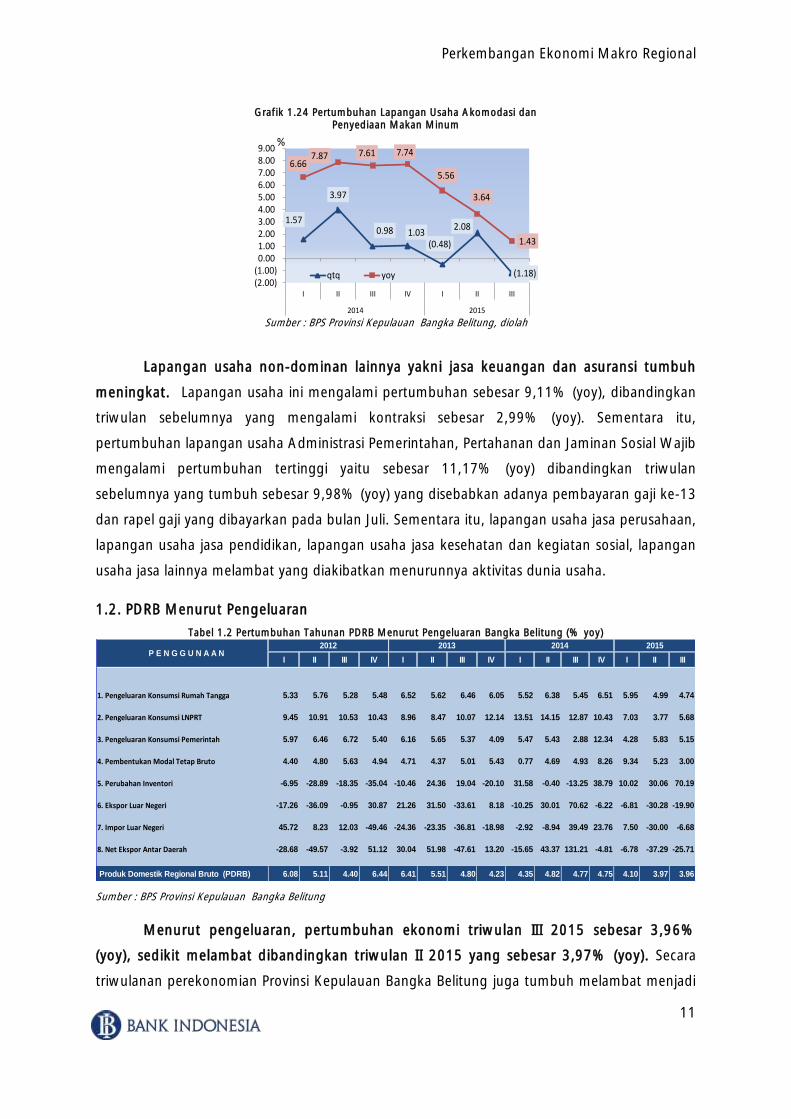

Grafik 1.24 Pertumbuhan Lapangan Usaha Akomodasi dan

Penyediaan Makan Minum

Sumber : BPS Provinsi Kepulauan Bangka Belitung, diolah

Lapangan usaha non-dominan lainnya yakni jasa keuangan dan asuransi tumbuh

meningkat. Lapangan usaha ini mengalami pertumbuhan sebesar 9,11% (yoy), dibandingkan

triwulan sebelumnya yang mengalami kontraksi sebesar 2,99% (yoy). Sementara itu,

pertumbuhan lapangan usaha Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib

mengalami pertumbuhan tertinggi yaitu sebesar 11,17% (yoy) dibandingkan triwulan

sebelumnya yang tumbuh sebesar 9,98% (yoy) yang disebabkan adanya pembayaran gaji ke-13

dan rapel gaji yang dibayarkan pada bulan Juli. Sementara itu, lapangan usaha jasa perusahaan,

lapangan usaha jasa pendidikan, lapangan usaha jasa kesehatan dan kegiatan sosial, lapangan

usaha jasa lainnya melambat yang diakibatkan menurunnya aktivitas dunia usaha.

1.2. PDRB Menurut Pengeluaran

Tabel 1.2 Pertumbuhan Tahunan PDRB Menurut Pengeluaran Bangka Belitung (% yoy)

Sumber : BPS Provinsi Kepulauan Bangka Belitung

Menurut pengeluaran, pertumbuhan ekonomi triwulan III 2015 sebesar 3,96%

(yoy), sedikit melambat dibandingkan triwulan II 2015 yang sebesar 3,97% (yoy). Secara

triwulanan perekonomian Provinsi Kepulauan Bangka Belitung juga tumbuh melambat menjadi

1.57

3.97

0.98 1.03 (0.48)

2.08

(1.18)

6.66 7.87 7.61 7.74

5.56

3.64

1.43

(2.00)(1.00)0.001.002.003.004.005.006.007.008.009.00

I II III IV I II III

2014 2015

qtq yoy

%

I II III IV I II III IV I II III IV I II III

1. Pengeluaran Konsumsi Rumah Tangga 5.33 5.76 5.28 5.48 6.52 5.62 6.46 6.05 5.52 6.38 5.45 6.51 5.95 4.99 4.74

2. Pengeluaran Konsumsi LNPRT 9.45 10.91 10.53 10.43 8.96 8.47 10.07 12.14 13.51 14.15 12.87 10.43 7.03 3.77 5.68

3. Pengeluaran Konsumsi Pemerintah 5.97 6.46 6.72 5.40 6.16 5.65 5.37 4.09 5.47 5.43 2.88 12.34 4.28 5.83 5.15

4. Pembentukan Modal Tetap Bruto 4.40 4.80 5.63 4.94 4.71 4.37 5.01 5.43 0.77 4.69 4.93 8.26 9.34 5.23 3.00

5. Perubahan Inventori -6.95 -28.89 -18.35 -35.04 -10.46 24.36 19.04 -20.10 31.58 -0.40 -13.25 38.79 10.02 30.06 70.19

6. Ekspor Luar Negeri -17.26 -36.09 -0.95 30.87 21.26 31.50 -33.61 8.18 -10.25 30.01 70.62 -6.22 -6.81 -30.28 -19.90

7. Impor Luar Negeri 45.72 8.23 12.03 -49.46 -24.36 -23.35 -36.81 -18.98 -2.92 -8.94 39.49 23.76 7.50 -30.00 -6.68

8. Net Ekspor Antar Daerah -28.68 -49.57 -3.92 51.12 30.04 51.98 -47.61 13.20 -15.65 43.37 131.21 -4.81 -6.78 -37.29 -25.71

Produk Domestik Regional Bruto (PDRB) 6.08 5.11 4.40 6.44 6.41 5.51 4.80 4.23 4.35 4.82 4.77 4.75 4.10 3.97 3.96

20152014 P E N G G U N A A N

20132012

Perkembangan Ekonomi Makro Regional

12

1,08% (qtq), sementara pada triwulan sebelumnya yang tumbuh sebesar 2,28% (qtq).

Perlambatan tersebut disebabkan oleh melambatnya konsumsi rumah tangga dan ekspor.

Komponen utama yang mendominasi dari PDRB sisi pengeluaran adalah pengeluaran konsumsi

rumah tangga dengan pangsa sebesar 53,35%, diikuti oleh ekspor luar negeri dengan pangsa

28,62% dan Pembentukan Modal Tetap Bruto (PMTB) dengan pangsa 23,22%.

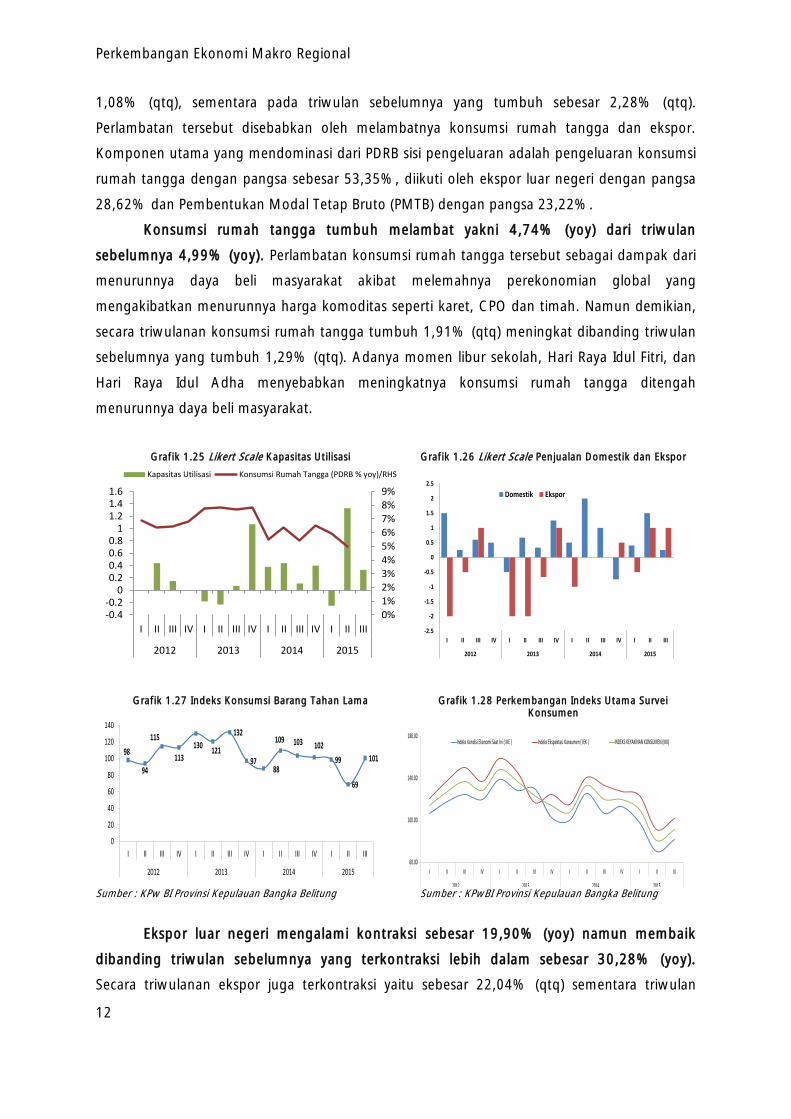

Konsumsi rumah tangga tumbuh melambat yakni 4,74% (yoy) dari triwulan

sebelumnya 4,99% (yoy). Perlambatan konsumsi rumah tangga tersebut sebagai dampak dari

menurunnya daya beli masyarakat akibat melemahnya perekonomian global yang

mengakibatkan menurunnya harga komoditas seperti karet, CPO dan timah. Namun demikian,

secara triwulanan konsumsi rumah tangga tumbuh 1,91% (qtq) meningkat dibanding triwulan

sebelumnya yang tumbuh 1,29% (qtq). Adanya momen libur sekolah, Hari Raya Idul Fitri, dan

Hari Raya Idul Adha menyebabkan meningkatnya konsumsi rumah tangga ditengah

menurunnya daya beli masyarakat.

Grafik 1.25 Likert Scale Kapasitas Utilisasi

Grafik 1.26 Likert Scale Penjualan Domestik dan Ekspor

Grafik 1.27 Indeks Konsumsi Barang Tahan Lama

Grafik 1.28 Perkembangan Indeks Utama Survei

Konsumen

Sumber : KPw BI Provinsi Kepulauan Bangka Belitung Sumber : KPwBI Provinsi Kepulauan Bangka Belitung

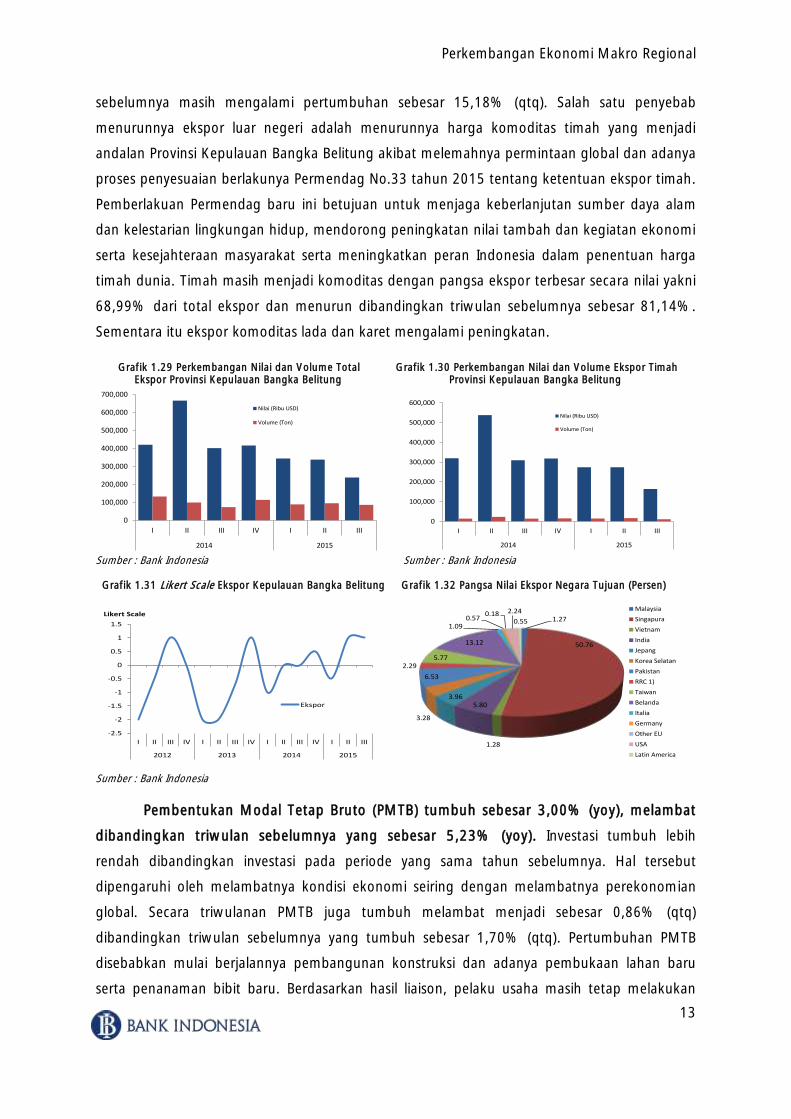

Ekspor luar negeri mengalami kontraksi sebesar 19,90% (yoy) namun membaik

dibanding triwulan sebelumnya yang terkontraksi lebih dalam sebesar 30,28% (yoy).

Secara triwulanan ekspor juga terkontraksi yaitu sebesar 22,04% (qtq) sementara triwulan

0%

1%2%

3%4%5%

6%7%

8%9%

-0.4-0.2

00.20.40.60.8

11.21.41.6

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Kapasitas Utilisasi Konsumsi Rumah Tangga (PDRB % yoy)/RHS

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Domestik Ekspor

98

94

115

113

130121

132

9788

109 103 102

99

69

101

0

20

40

60

80

100

120

140

I II III IV I II III IV I II III IV I II III

2012 2013 2014 201560.00

100.00

140.00

180.00

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Indeks Kondisi Ekonomi Saat Ini ( IKE ) Indeks Ekspektasi Konsumen ( IEK ) INDEKS KEYAKINAN KONSUMEN (IKK)

Perkembangan Ekonomi Makro Regional

13

sebelumnya masih mengalami pertumbuhan sebesar 15,18% (qtq). Salah satu penyebab

menurunnya ekspor luar negeri adalah menurunnya harga komoditas timah yang menjadi

andalan Provinsi Kepulauan Bangka Belitung akibat melemahnya permintaan global dan adanya

proses penyesuaian berlakunya Permendag No.33 tahun 2015 tentang ketentuan ekspor timah.

Pemberlakuan Permendag baru ini betujuan untuk menjaga keberlanjutan sumber daya alam

dan kelestarian lingkungan hidup, mendorong peningkatan nilai tambah dan kegiatan ekonomi

serta kesejahteraan masyarakat serta meningkatkan peran Indonesia dalam penentuan harga

timah dunia. Timah masih menjadi komoditas dengan pangsa ekspor terbesar secara nilai yakni

68,99% dari total ekspor dan menurun dibandingkan triwulan sebelumnya sebesar 81,14%.

Sementara itu ekspor komoditas lada dan karet mengalami peningkatan.

Grafik 1.29 Perkembangan Nilai dan Volume Total Grafik 1.30 Perkembangan Nilai dan Volume Ekspor Timah

Ekspor Provinsi Kepulauan Bangka Belitung Provinsi Kepulauan Bangka Belitung

Sumber : Bank Indonesia Sumber : Bank Indonesia

Grafik 1.31 Likert Scale Ekspor Kepulauan Bangka Belitung Grafik 1.32 Pangsa Nilai Ekspor Negara Tujuan (Persen)

Sumber : Bank Indonesia

Pembentukan Modal Tetap Bruto (PMTB) tumbuh sebesar 3,00% (yoy), melambat

dibandingkan triwulan sebelumnya yang sebesar 5,23% (yoy). Investasi tumbuh lebih

rendah dibandingkan investasi pada periode yang sama tahun sebelumnya. Hal tersebut

dipengaruhi oleh melambatnya kondisi ekonomi seiring dengan melambatnya perekonomian

global. Secara triwulanan PMTB juga tumbuh melambat menjadi sebesar 0,86% (qtq)

dibandingkan triwulan sebelumnya yang tumbuh sebesar 1,70% (qtq). Pertumbuhan PMTB

disebabkan mulai berjalannya pembangunan konstruksi dan adanya pembukaan lahan baru

serta penanaman bibit baru. Berdasarkan hasil liaison, pelaku usaha masih tetap melakukan

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

I II III IV I II III

2014 2015

Nilai (Ribu USD)

Volume (Ton)

0

100,000

200,000

300,000

400,000

500,000

600,000

I II III IV I II III

2014 2015

Nilai (Ribu USD)

Volume (Ton)

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Likert Scale

Ekspor

1.27

50.76

1.28

5.803.96

3.28

6.53

2.295.77

13.12

1.090.57

0.18 2.24

0.55

Malaysia

Singapura

Vietnam

India

Jepang

Korea Selatan

Pakistan

RRC 1)

Taiwan

Belanda

Italia

Germany

Other EU

USA

Latin America

Perkembangan Ekonomi Makro Regional

14

investasi yakni merupakan investasi baru berupa perpanjangan landas pacu bandara HAS

Hanandjoeddin Belitung, pembangunan pembangkit di Bangka dan Belitung yang dilakukan

untuk meningkatkan pasokan listrik, pembelian Automatic Weather Observation Season

(AWOS), penggantian sumber listrik dari sebelumnya menggunakan genset menjadi PLN,

instalasi pengolahan air limbah, penggantian atap pabrik, pembelian kendaraan operasional

serta investasi rutin berupa pemeliharaan.

Grafik 1.33 Likert Scale Investasi Grafik 1.34 Likert Scale Kapasitas Utilisasi

Konsumsi pemerintah tumbuh melambat. Konsumsi pemerintah tercatat tumbuh

melambat dari 5,83% (yoy) pada triwulan II 2015 menjadi 5,15% (yoy). Perlambatan konsumsi

pemerintah disebabkan realisasi penyerapan anggaran pemerintah yang tidak sebesar yang

diperkirakan antara lain disebabkan permasalahan nomenklatur dan keterlambatan pelaksanaan

tender proyek-proyek infrastruktur.

Impor luar negeri dan net ekspor antar daerah yang menjadi pengurang PDRB

mengalami kontraksi masing-masing sebesar 6,68% (yoy) dan 25,71% (yoy), namun

demikian membaik dibandingkan dari triwulan sebelumnya yang mengalami kontraksi

lebih dalam masing-masing sebesar 30,00% (yoy) dan 37,29% (yoy).

Konsumsi Lembaga Non Profit Rumah Tangga (LNPRT) tumbuh meningkat, dari

3,77% (yoy) pada triwulan II 2015 menjadi 5,66% (yoy). Pengeluaran konsumsi LNPRT

disebabkan adanya Hari raya Idul Fitri dan Hari Raya Idul Adha berpengaruh pada peningkatan

konsumsi lembaga keagamaan. Selain itu, peningkatan kegiatan organisasi sosial dan partai

politik menjelang Pilkada serentak ikut berpengaruh pada peningkatan pengeluaran konsumsi

LNPRT.

Perubahan Inventori tumbuh sebesar 70,19% (yoy) lebih tinggi dibandingkan

triwulan sebelumnya yang sebesar 30,06% (yoy). Peningkatan perubahan inventori

disebabkan tidak adanya ekspor timah ke luar negeri pada bulan Agustus 2015 akibat adanya

penyesuaian terhadap pemberlakuan Permendag No.33 tahun 2015 menyebabkan terjadinya

peningkatan stok timah. Disamping itu, pembukaan pusat perbelanjaan Giant pada September

2015 ikut menambah stok barang dagangan yang ada.

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Likert Scale

Investasi PMTB (% yoy RHS)

0%

1%2%

3%4%5%6%7%8%9%

-0.4-0.2

00.20.40.60.8

11.21.41.6

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Kapasitas Utilisasi Konsumsi Rumah Tangga (PDRB % yoy)/RHS

Perkembangan Ekonomi Makro Regional

15

Suplemen A.

Indeks Keyakinan Konsumen (IKK) Kota Pangkalpinang

Triwulan III 2015 Menurun

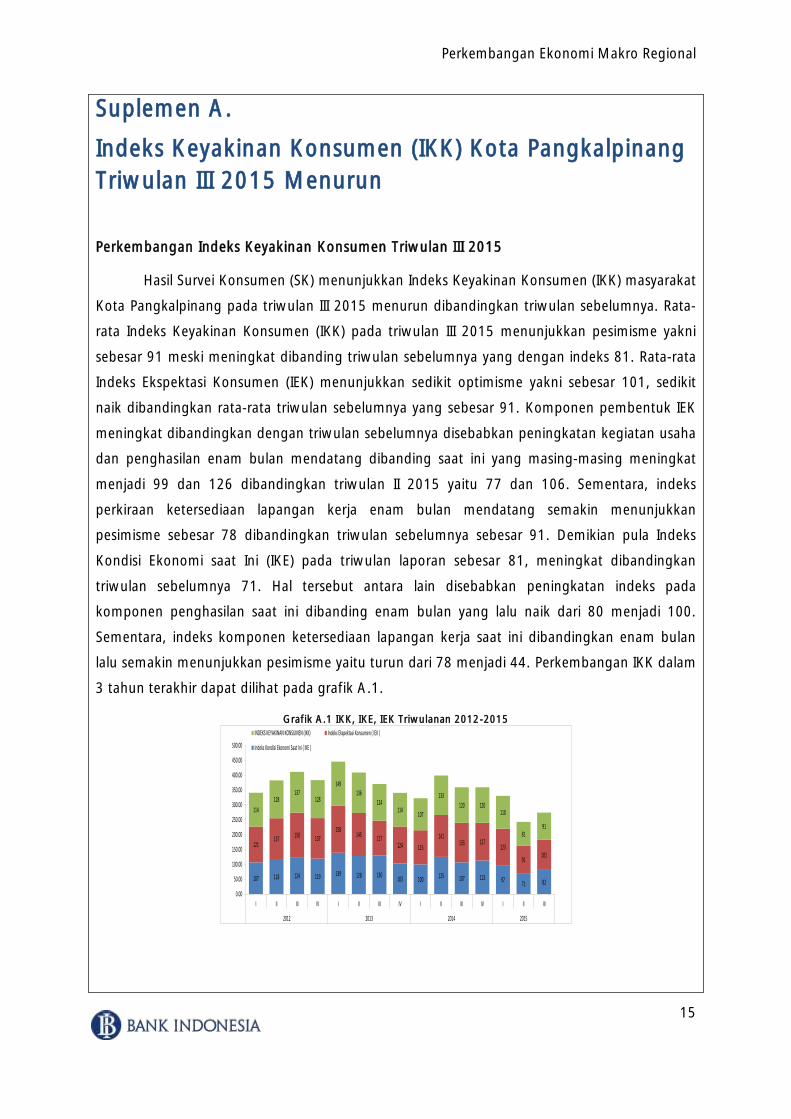

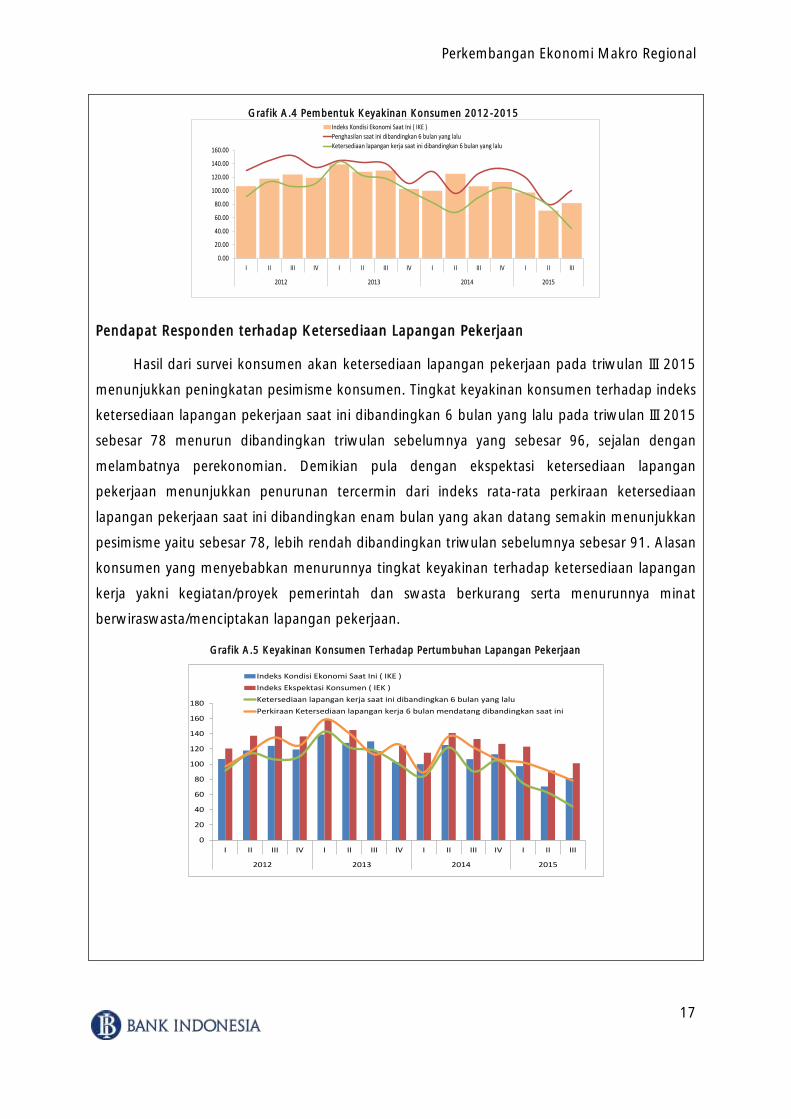

Perkembangan Indeks Keyakinan Konsumen Triwulan III 2015

Hasil Survei Konsumen (SK) menunjukkan Indeks Keyakinan Konsumen (IKK) masyarakat

Kota Pangkalpinang pada triwulan III 2015 menurun dibandingkan triwulan sebelumnya. Rata-

rata Indeks Keyakinan Konsumen (IKK) pada triwulan III 2015 menunjukkan pesimisme yakni

sebesar 91 meski meningkat dibanding triwulan sebelumnya yang dengan indeks 81. Rata-rata

Indeks Ekspektasi Konsumen (IEK) menunjukkan sedikit optimisme yakni sebesar 101, sedikit

naik dibandingkan rata-rata triwulan sebelumnya yang sebesar 91. Komponen pembentuk IEK

meningkat dibandingkan dengan triwulan sebelumnya disebabkan peningkatan kegiatan usaha

dan penghasilan enam bulan mendatang dibanding saat ini yang masing-masing meningkat

menjadi 99 dan 126 dibandingkan triwulan II 2015 yaitu 77 dan 106. Sementara, indeks

perkiraan ketersediaan lapangan kerja enam bulan mendatang semakin menunjukkan

pesimisme sebesar 78 dibandingkan triwulan sebelumnya sebesar 91. Demikian pula Indeks

Kondisi Ekonomi saat Ini (IKE) pada triwulan laporan sebesar 81, meningkat dibandingkan

triwulan sebelumnya 71. Hal tersebut antara lain disebabkan peningkatan indeks pada

komponen penghasilan saat ini dibanding enam bulan yang lalu naik dari 80 menjadi 100.

Sementara, indeks komponen ketersediaan lapangan kerja saat ini dibandingkan enam bulan

lalu semakin menunjukkan pesimisme yaitu turun dari 78 menjadi 44. Perkembangan IKK dalam

3 tahun terakhir dapat dilihat pada grafik A.1.

Grafik A.1 IKK, IKE, IEK Triwulanan 2012-2015

107 118 124 119 139 128 130103 100 125 107 113 97

71 82

121137 150 137

158145 117

124 115

141133 127

123

91101

114

128137

128

149136

124114

107

133

120 120110

8191

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

450.00

500.00

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

INDEKS KEYAKINAN KONSUMEN (IKK) Indeks Ekspektasi Konsumen ( IEK )

Indeks Kondisi Ekonomi Saat Ini ( IKE )

Perkembangan Ekonomi Makro Regional

16

Komponen Indeks Keyakinan Konsumen

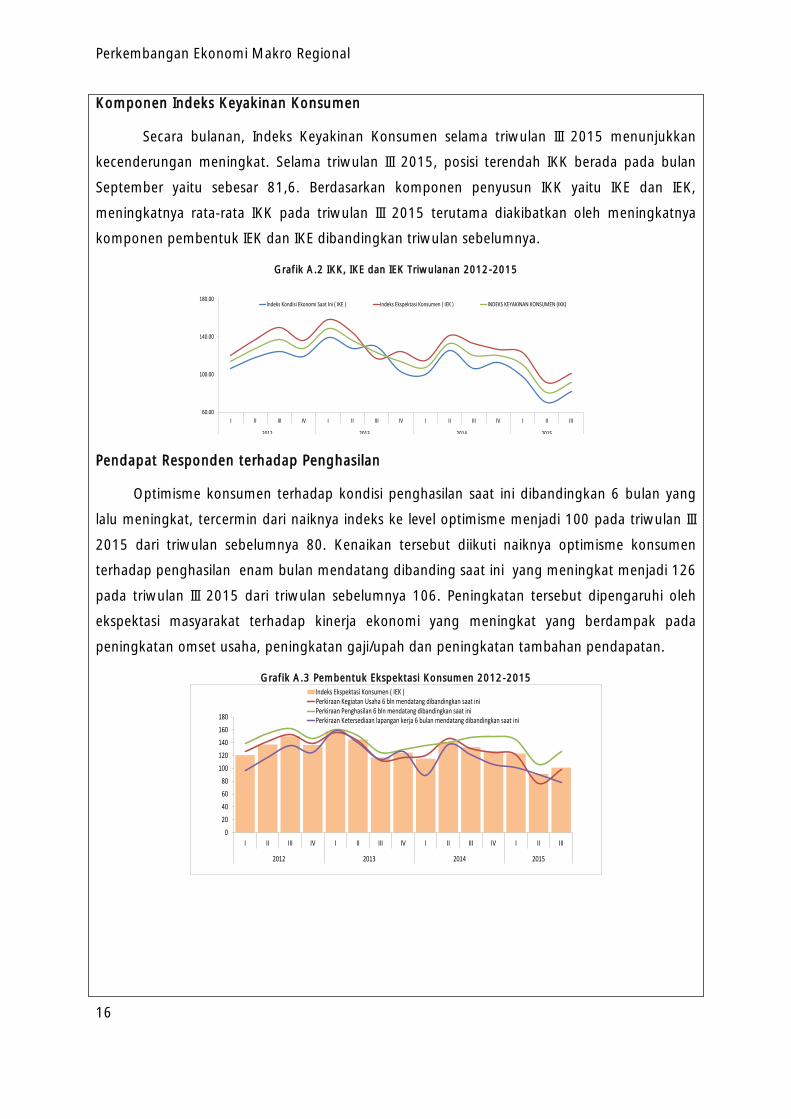

Secara bulanan, Indeks Keyakinan Konsumen selama triwulan III 2015 menunjukkan

kecenderungan meningkat. Selama triwulan III 2015, posisi terendah IKK berada pada bulan

September yaitu sebesar 81,6. Berdasarkan komponen penyusun IKK yaitu IKE dan IEK,

meningkatnya rata-rata IKK pada triwulan III 2015 terutama diakibatkan oleh meningkatnya

komponen pembentuk IEK dan IKE dibandingkan triwulan sebelumnya.

Grafik A.2 IKK, IKE dan IEK Triwulanan 2012-2015

Pendapat Responden terhadap Penghasilan

Optimisme konsumen terhadap kondisi penghasilan saat ini dibandingkan 6 bulan yang

lalu meningkat, tercermin dari naiknya indeks ke level optimisme menjadi 100 pada triwulan III

2015 dari triwulan sebelumnya 80. Kenaikan tersebut diikuti naiknya optimisme konsumen

terhadap penghasilan enam bulan mendatang dibanding saat ini yang meningkat menjadi 126

pada triwulan III 2015 dari triwulan sebelumnya 106. Peningkatan tersebut dipengaruhi oleh

ekspektasi masyarakat terhadap kinerja ekonomi yang meningkat yang berdampak pada

peningkatan omset usaha, peningkatan gaji/upah dan peningkatan tambahan pendapatan.

Grafik A.3 Pembentuk Ekspektasi Konsumen 2012-2015

60.00

100.00

140.00

180.00

I II III IV I II III IV I II III IV I II III

2012 2013 2014 2015

Indeks Kondisi Ekonomi Saat Ini ( IKE ) Indeks Ekspektasi Konsumen ( IEK ) INDEKS KEYAKINAN KONSUMEN (IKK)

0

20

40